“成长反弹”与“跨界转型”...

TRANSCRIPT

汇聚财智 共享成长

“成长反弹”与“跨界转型”——板块调整过后的投资主线

2014年传媒行业中期投资策略

汇聚财智 共享成长

核心逻辑

潜在空间广阔的行业中领先

成长性

代表经济发展方向,调整后有反弹空间

高速成长细分行业中的龙头

行业趋势

转型/跨界投资逻辑

驱动方式互联网/移动互联网及其它新型渠道引导消费方式转变

互联网电视

选择标准

泛娱乐平台

数字营销

移动游戏

视觉素材

低成长公司向成长性业务转型,估值提升

转型提升原有用户、渠道价值;其它行业公司介入成长

性传媒业务

本质是提升企业成长性

传统媒体转型渠道用户价值提升

其它传统行业介入成长传媒业务

传统卖场升级文化mall

向线上转移,同事扩充内容生产种类

影视

网游

营销

汇聚财智 共享成长

目 录

一、2014H1:先扬后抑,调整为H2带来机会

二、行业趋势:媒介变革持续深化 成长/转型是主旋律

三、投资思路:“成长反弹”与“转型跨界”

汇聚财智 共享成长

一、2014H1:先扬后抑,调整为H2带来机会

资料来源: Wind,长江证券研究部

传媒行业2014H1走出了先扬后抑的走势

2014年H1传媒板块走出了先涨后调整的态势,市场信心波动较大

-15.00

-10.00

-5.00

0.00

5.00

10.00

15.00

20.00

25.00

30.00

2014

-01-

02

2014

-01-

08

2014

-01-

14

2014

-01-

20

2014

-01-

24

2014

-01-

30

2014

-02-

12

2014

-02-

18

2014

-02-

24

2014

-02-

28

2014

-03-

06

2014

-03-

12

2014

-03-

18

2014

-03-

24

2014

-03-

28

2014

-04-

03

2014

-04-

10

2014

-04-

16

2014

-04-

22

2014

-04-

28

2014

-05-

06

2014

-05-

12

2014

-05-

16

2014

-05-

22

2014

-05-

28

2014

-06-

04

沪深300指数年初至今涨跌幅/% 创业板指年初至今涨跌幅/%

文化传播指数年初至今涨跌幅/%

A股市场回顾1

汇聚财智 共享成长

一、2014H1:先扬后抑,调整为H2带来机会

资料来源: Wind,长江证券研究部

细分板块涨幅有所分化

综合、互联网、出版的涨幅相对较高,综合板块中主动公司进行了并购,而互联网、出版则分别是成长和稳健的代表性行业

-10.00

-5.00

0.00

5.00

10.00

15.00

20.00

25.00

出版 报刊 广播电视 影视动漫 营销服务 互联网 综合

出版 报刊 广播电视 影视动漫 营销服务 互联网 综合

A股市场回顾1

汇聚财智 共享成长

海外市场回顾:部分中概股走弱影响了国内情绪2

资料来源:Wind, 长江证券研究部

美国传媒中概股部分遭遇重挫,负面情绪传至国内 香港部分传媒公司也表现不甚理想

资料来源:公开资料, 长江证券研究部

一、2014H1:先扬后抑,调整为H2带来机会

-50.00

-45.00

-40.00

-35.00

-30.00

-25.00

-20.00

-15.00

-10.00

-5.00

0.00

年初至涨跌幅(%) -90.00

-80.00

-70.00

-60.00

-50.00

-40.00

-30.00

-20.00

-10.00

0.00

年初至今涨跌幅(%)

汇聚财智 共享成长

一、2014H1:先扬后抑,调整为H2带来机会

行业趋势

媒介的变革仍然在快速深化——传统媒介/渠道逐渐式微,互联网/移动互联网崛起不可逆转

企业转型/跨界发展行为不断发生——包括传媒企业介入高成长业务和其它行业企业介入传媒业务两个维度

市场判断

压制板块表现的负面因素在逐渐出清——IPO的进度被控制,资金面和稀缺性的负面影响削弱

政策利好板块企业——转制文化企业的税收和补贴优惠政策将再延续5年——创业板再融资方法出台,传媒相关公司受益最明显

估值切换助力板块反弹——进入下半年,估值将逐渐向2015年的盈利预期切换,对于成长性企业而言有较大弹性——跨界转型企业的估值向成长性企业收敛,有提升空间

下半年投资思考3

汇聚财智 共享成长

目 录

一、2014H1:先扬后抑,调整为H2带来机会

二、行业趋势:媒介变革持续深化 成长/转型是主旋律

三、投资思路:“成长反弹”与“转型跨界”

汇聚财智 共享成长

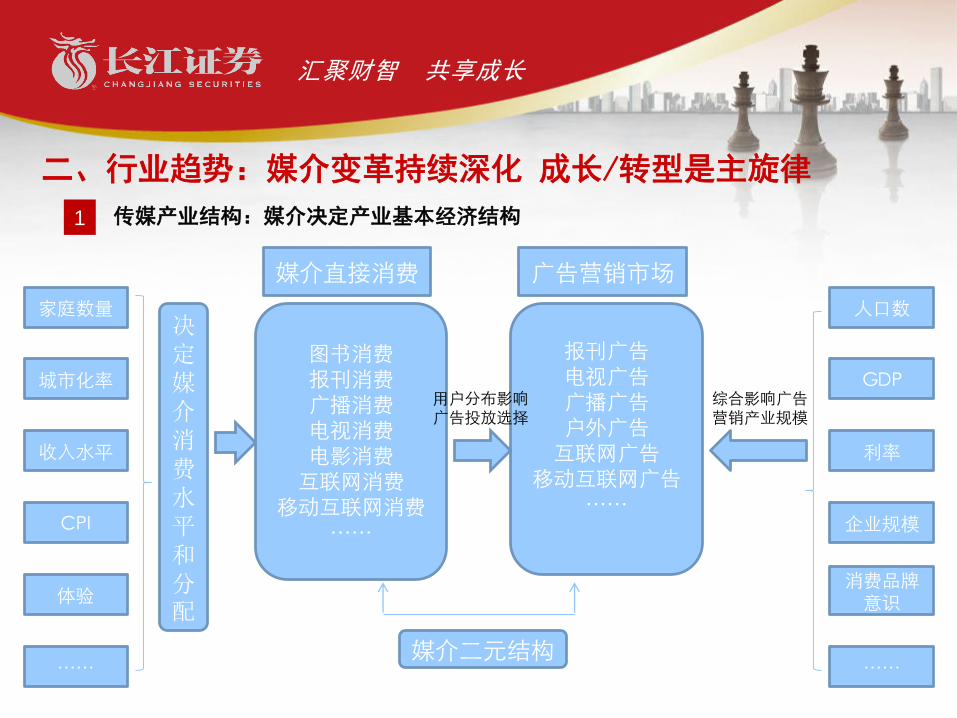

二、行业趋势:媒介变革持续深化 成长/转型是主旋律

图书消费报刊消费广播消费电视消费电影消费互联网消费

移动互联网消费……

报刊广告电视广告广播广告户外广告互联网广告

移动互联网广告……

媒介二元结构

媒介直接消费 广告营销市场

家庭数量

城市化率

收入水平

CPI

体验

……

决定媒介消费水平和分配

用户分布影响广告投放选择

人口数

GDP

利率

企业规模

消费品牌意识

……

综合影响广告营销产业规模

传媒产业结构:媒介决定产业基本经济结构1

汇聚财智 共享成长

二、行业趋势:媒介变革持续深化 成长/转型是主旋律

资料来源:传媒蓝皮书,长江证券研究部

来自传统媒介的收入增长已经较为疲弱,增速最快的是电影、依托于互联网的网游和广告收入

-20.0

-10.0

0.0

10.0

20.0

30.0

40.0

50.0

2012年增长率/% 2013年增长率/%

收入增速可以研判媒介发展态势2

汇聚财智 共享成长

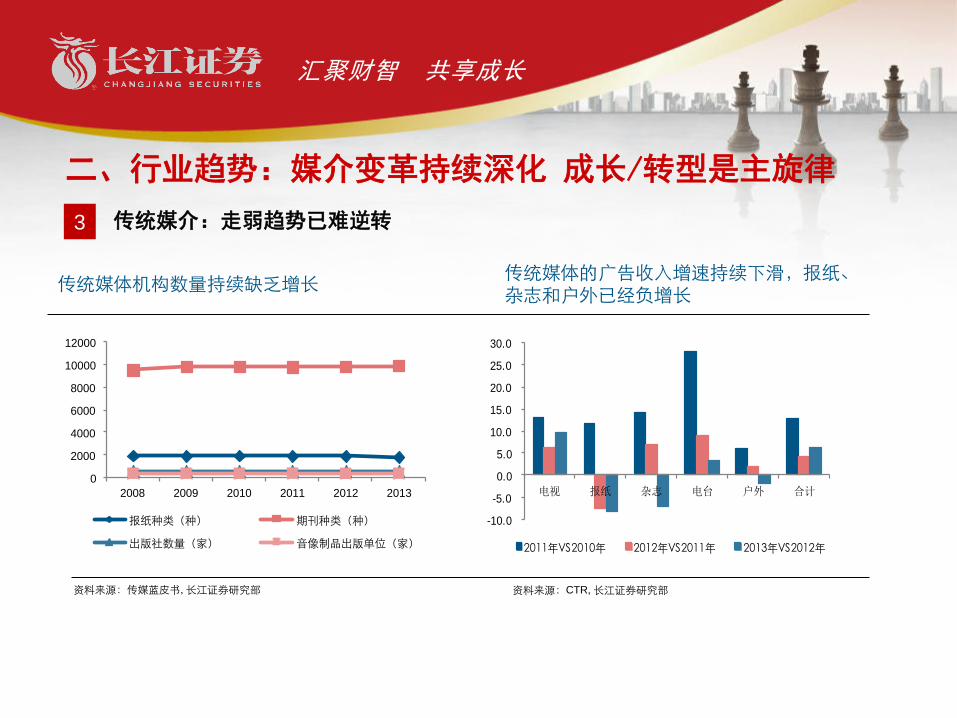

二、行业趋势:媒介变革持续深化 成长/转型是主旋律

资料来源:传媒蓝皮书, 长江证券研究部

传统媒体机构数量持续缺乏增长传统媒体的广告收入增速持续下滑,报纸、杂志和户外已经负增长

资料来源:CTR, 长江证券研究部

0

2000

4000

6000

8000

10000

12000

2008 2009 2010 2011 2012 2013

报纸种类(种) 期刊种类(种)

出版社数量(家) 音像制品出版单位(家)

-10.0

-5.0

0.0

5.0

10.0

15.0

20.0

25.0

30.0

电视 报纸 杂志 电台 户外 合计

2011年VS2010年 2012年VS2011年 2013年VS2012年

传统媒介:走弱趋势已难逆转3

汇聚财智 共享成长

二、行业趋势:媒介变革持续深化 成长/转型是主旋律

资料来源:传媒蓝皮书,长江证券研究部

电影银幕数量、网民数量、手机上网人数等都快速增长

0

10000

20000

30000

40000

50000

60000

70000

2008 2009 2010 2011 2012 2013

电影银幕数量(块) 网民总人数(万人) 手机上网人数(万人)

新型媒介——互联网/移动互联网及影院等持续快速发展4

汇聚财智 共享成长

二、行业趋势:媒介变革持续深化 成长/转型是主旋律

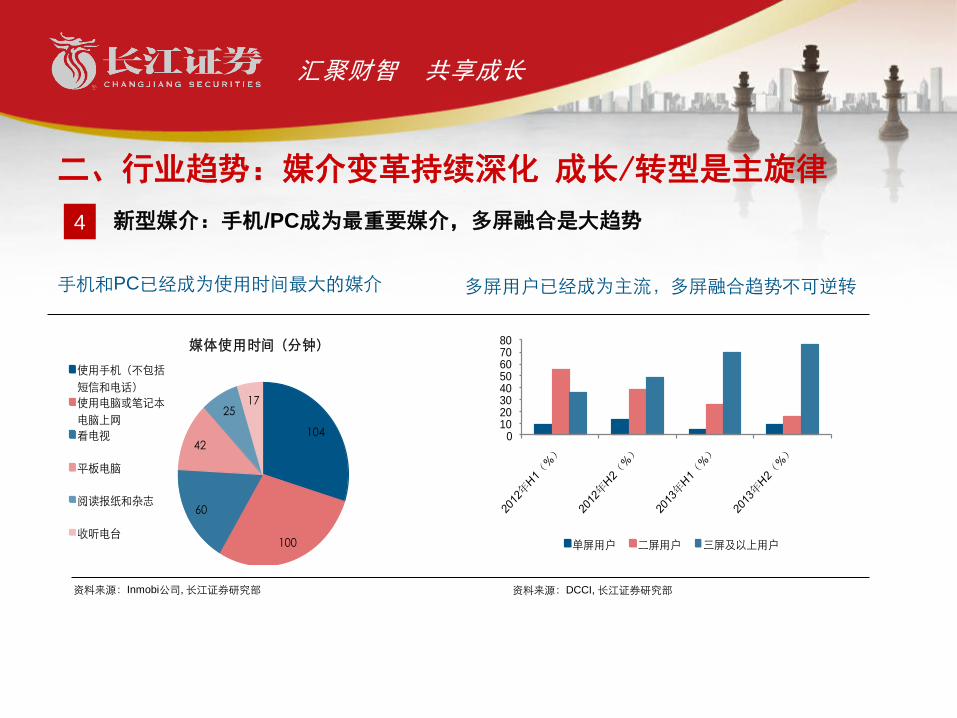

资料来源:Inmobi公司, 长江证券研究部

手机和PC已经成为使用时间最大的媒介 多屏用户已经成为主流,多屏融合趋势不可逆转

资料来源:DCCI, 长江证券研究部

104

100

60

42

2517

媒体使用时间(分钟)

使用手机(不包括

短信和电话)

使用电脑或笔记本

电脑上网

看电视

平板电脑

阅读报纸和杂志

收听电台

01020304050607080

单屏用户 二屏用户 三屏及以上用户

新型媒介:手机/PC成为最重要媒介,多屏融合是大趋势4

汇聚财智 共享成长

资料来源:GPC、IDC、GNP, 长江证券研究部

移动游戏市场规模仍然处于高速增长通道 网页游戏已经经历了数年的较快增长

资料来源::GPC、IDC、GNP, 长江证券研究部

二、行业趋势:媒介变革持续深化 成长/转型是主旋律

变革趋势下的成长行业之一:移动游戏/网页游戏

05

1015202530354045

网页游戏市场实际销售收入(亿元)

0

50

100

150

200

250

300

350

0

10

20

30

40

50

移动网络游戏市场实际销售收入(亿元)

移动游戏用户数(百万人)

汇聚财智 共享成长

资料来源:GPC、IDC、GNP, 长江证券研究部

网络广告市场持续快速增长 移动营销市场目前是最令人激动的成长行业之一

资料来源::GPC、IDC、GNP, 长江证券研究部

二、行业趋势:媒介变革持续深化 成长/转型是主旋律

变革趋势下的成长行业之二:数字营销

0

10

20

30

40

50

60

70

80

0

500

1000

1500

2000

2500

网络广告市场规模(亿) 同比增长(%)

0

0.5

1

1.5

2

2.5

3

3.5

0.00

10.00

20.00

30.00

40.00

50.00

60.00

70.00

移动营销市场规模/亿元 同比增长

汇聚财智 共享成长

资料来源:GPC、IDC、GNP, 长江证券研究部

在线视频市场规模持续高增长 智能电视出货量和渗透率同比持续增长

资料来源::GPC、IDC、GNP, 长江证券研究部

二、行业趋势:媒介变革持续深化 成长/转型是主旋律

变革趋势下的成长行业之三:互联网视频与智能电视生态体系

0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.00 5.00

10.00 15.00 20.00 25.00 30.00 35.00 40.00 45.00 50.00

在线视频市场规模/亿元 同比增长

0

10

20

30

40

50

60

0.00

100.00

200.00

300.00

400.00

500.00

600.00

700.00

800.00

900.00

2012H1 2012H1 2013H1 2013H2

智能电视销量/万台 渗透率/%

汇聚财智 共享成长

资料来源:GPC、IDC、GNP, 长江证券研究部

电影票房保持较快增长 动漫产业产值规模保持较快增长

资料来源::GPC、IDC、GNP, 长江证券研究部

二、行业趋势:媒介变革持续深化 成长/转型是主旋律

变革趋势下的成长行业之四:影视动漫内容及衍生品构成的泛娱乐产业

0.00

50.00

100.00

150.00

200.00

250.00

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

电影总票房/亿元

0%

5%

10%

15%

20%

25%

30%

35%

0

100

200

300

400

500

600

700

800

2010 2011 2012

动漫产值(亿元) 环比增速

汇聚财智 共享成长

资料来源:赛迪顾问,,长江证券研究部

典型代表:互联网视觉素材交易 典型代表:互联网彩票

资料来源:易观, 长江证券研究部

二、行业趋势:媒介变革持续深化 成长/转型是主旋律

变革趋势下的成长行业之五:基于互联网的相关服务产业

0

50

100

150

200

250

300

350

400

2008 2009 2010 2011 2012 2013

互联网彩票规模/亿元

汇聚财智 共享成长

二、行业趋势:媒介变革持续深化 成长/转型是主旋律

变革趋势下的跨界转型之一:传统出版业务的渠道升级及线上转移

资料来源:长江证券研究部

传统线下渠道向文化mall综合业态转型 纸质出版向数字出版转型:在线教育是典型代表

资料来源:易观, 长江证券研究部

青少年活动城

文化休闲娱乐城

文化商贸城

文化主题公园

影城

书城

文化mall

0.00%

5.00%

10.00%

15.00%

20.00%

25.00%

0

200

400

600

800

1000

1200

1400

1600

1800

2011 2012 2013 2014E 2015E 2016E

在线教育规模/亿元 环比增长

汇聚财智 共享成长

二、行业趋势:媒介变革持续深化 成长/转型是主旋律

变革趋势下的跨界转型之二:传统媒体企业收购或内生发展高成长业务

近来传统媒体转型切入高成长业务案例

类型 时间 上市公司 收购标的/拓展项目 类型 金额

(亿元)收购比例 PE

并购

2013.4.1 浙报传媒 边锋集团 端游 32 100% 22

2013.8.9 博瑞传播 漫游谷 页游 10.36 70% 7

2013.8.21 凤凰传媒 慕和网络 手游 3.1 64% 10

2013.8.26 天舟文化 神奇时代 手游 12.54 100% 15

内生拓展2013至今 粤传媒 在线彩票项目/游

戏代理发行 互联网服务

2013至今 时代出版 Timeface 互联网社区

汇聚财智 共享成长

二、行业趋势:媒介变革持续深化 成长/转型是主旋律

变革趋势下的跨界转型之三:其他产业公司通过并购跨界成长性传媒业务

今年以来转型/跨界切入成长性传媒业务的其他行业公司

时间 上市公司 原主营业务 收购标的 类型 金额(亿元) 收购比例

2014.3.06 爱使股份基础能源、金融投资、LPG清洁能源环保

项目及IT业等领域游久时代 网游 11.8亿 100%

2014.3.07 湘鄂情 餐饮服务 中视精彩 影视文化约3.6亿

(预收购)51%

2014.3.12 湘鄂情 餐饮服务 笛女影视 影视文化约2.58亿

(预收购)51%

2014.3.13 熊猫烟花 烟花鞭炮的生产经营 华海时代 影视文化 5.5亿 100%

2014.3.21 利欧股份微型小型水泵和园林机械的研发、设计、

制造、销售漫酷广告 互联网广告 3.44亿 85%

2014.4.08 高金食品 猪肉食品综合加工企业 印纪传媒 营销服务 62亿 100%

2014.4.18 禾盛新材 家电彩钢板生产 金英马 影视文化 2.2亿 98.9%

2014.4.21 皇氏乳业 区域乳业发展 御嘉影视 影视文化 6.83亿 100%

2014.5.06 鹿港科技全毛、化纤、天然纤维线、特种纺织品的

生产和销售世纪长龙 影视文化 4.7亿 100%

2014.5.23 巨龙管业 混凝土输水管道的研发、生产和销售 艾格拉斯 手游 30亿 100%

2014.5.27 顺荣股份 多层汽车塑料燃油箱的研制、生产和销售 三七玩 网游 19.2亿 60%

2014.5.28 鑫科材料铜合金板带材、线杆、电线电缆等产品的

开发、生产和销售。西安梦舟 影视文化 约9.27 100%

2014.6.04 中南重工专门从事各类钢制管件、法兰以及管子加

工和Ⅰ、Ⅱ、Ⅲ类压力容器的生产制造。大唐辉煌 影视文化 10亿 100%

汇聚财智 共享成长

目 录

一、2014H1:先扬后抑,调整为H2带来机会

二、行业趋势:媒介变革持续深化 成长/转型是主旋律

三、投资思路:“成长反弹”与“转型跨界”

汇聚财智 共享成长

三、投资思路:“成长反弹”与“转型跨界”

潜在空间广阔的行业中领先

成长性

代表经济发展方向,调整后有反弹空间

高速成长细分行业中的龙头

行业趋势

转型/跨界投资逻辑

驱动方式互联网/移动互联网及其它新型渠道引导消费方式转变

互联网电视

选择标准

泛娱乐平台

数字营销

移动游戏

视觉素材

低成长公司向成长性业务转型,估值提升

转型提升原有用户、渠道价值;其它行业公司介入成长

性传媒业务

本质是提升企业成长性

传统媒体转型渠道用户价值提升

其它传统行业介入成长传媒业务

传统卖场升级文化mall

向线上转移,同事扩充内容生产种类

影视

网游

营销

汇聚财智 共享成长

三、投资思路:“成长反弹”与“转型跨界”

驱动因素

供给

需求

文化体制改革深化,市场化运作刺激产业活力

城镇化

消费倾向

经营性事业单位转企改制在2012年基本完成

大部分子行业向社会资本放开,极大激发效率

新媒体、新消费方式不断供给拉动市场规模

文化消费具有通过供给挖掘需求

的特点

互联网的快速普及催生基于其上的传媒市场

渠道不断下沉,激发二三线城市和农村市场

城镇人口迅速上升

城市生活方式使得文化消费需求大幅提升

经济进入通过精神文化消费提高生活质量阶段

物价变化使得文化消费具备相对价格优势

成长性——根本驱动因素

汇聚财智 共享成长

0.0

2.0

4.0

6.0

8.0

10.0

12.0

14.0

16.0

18.0

0.0

2000.0

4000.0

6000.0

8000.0

10000.0

12000.0

14000.0

16000.0

18000.0

2011 2012 2013 2014e 2015e 2016e 2017e

传媒产业总产值/亿元 年增长率/%

三、投资思路:“成长反弹”与“转型跨界”

高成长公司反弹积极因素

•居民收入上升及消费升级

•产业内部的结构性调整及

活力释放

•技术升级的持续驱动

高成长公司业绩

增长无虞

• 行业景气度将长期向上,

部分细分产业3-5年的高成

长性可预见(第二章已分

析)

基本面向上趋势

并非昙花一现

• 大部分成长性公司已降至

30倍的亲和水平

• 下半年估值向2015年切换

前期调整过后估

值具备反弹空间

• 创业板再融资放开,传

媒行业公司受益明显

• IPO进度控制,稀缺性及

资金面压制因素减弱

外部因素利好逐渐

显现

反弹积极因素

行业持续保持较快增长,其中成长性子行业增速更高

资料来源:《传媒蓝皮书》,长江证券研究部

汇聚财智 共享成长

三、投资思路:“成长反弹”与“转型跨界”

成长性行业之一——移动游戏推荐标的:掌趣科技

掌趣科技

2016年目标流水过百

亿,利润20亿

手游:2014份额8%-

10%;

2016年15%以上

有意向通过并购进入端

游

动网先锋 玩蟹科技 上游信息 掌趣内生页游 手游

称霸天下战龙三国,与墨麟合作,7-8月上

线

《大掌门》陆续海外上线

亚洲代理发行,欧美运营

卡牌类产品《Q神传说》

石器时代 节操英雄3D魔幻《恶魔地下城》

全球发行60%资源投入手

机研发ARPG《昆仑》

魔战 《执掌江山》《真实竞速CTCC》覆盖

80%以上智能手机

战网天下《3D坦克争霸》,国内首款

3D坦克竞技手游《我名悟空》与墨麟合作,

arpg和卡牌融合

掌趣旗下近期重点产品计划

汇聚财智 共享成长

时间 投资标的 主营业务 收购金额 获得股份

2013年1月 博杰广告 电视广告服务与影院数码海报广告服务 17.8亿 100%

2013年4月 蓝色方略 会议及展览服务 0.39亿 51%

2013年5月 Huntsworth 公关和综合医疗通讯集团 3.5亿 19.80%

2013年12月 WAVS 社交媒体、数字营销等 2508万英镑 83%

2014年3月 密达美渡 广告服务 9100万港币 51%

2014年4月 美广互动 互联网广告 1.4亿 49%

2014年4月 蓝色方略 会议及展览服务 0.66亿 49%

三、投资思路:“成长反弹”与“转型跨界”

2009-2013 年营业收入由 3.68 亿增长至 35.84 亿,GAGR 达 77% 2009-2013 年净利润由 4845 万增长至 4.39 亿,GAGR 达 74%。

0

0.2

0.4

0.6

0.8

1

1.2

1.4

1.6

1.8

0

10

20

30

40

50

60

2009 2010 2011 2012 2013 2014e

营业收入 内生营收 营收增速 内生营收增速

0

0.2

0.4

0.6

0.8

1

1.2

1.4

0

1

2

3

4

5

6

7

8

2009 2010 2011 2012 2013 2014e

净利润 内生净利润

净利润增速 内生净利润增速

资料来源:公司公告, 长江证券研究部 资料来源:公司公告, 长江证券研究部

成长性行业之二——营销行业推荐标的:蓝色光标

上市以来持续快速增长,“内生+外延”战略明晰,充分布局自身偏弱的媒介、数字营销、国际化公司,数字营销占比快速提升

汇聚财智 共享成长

三、投资思路:“成长反弹”与“转型跨界”

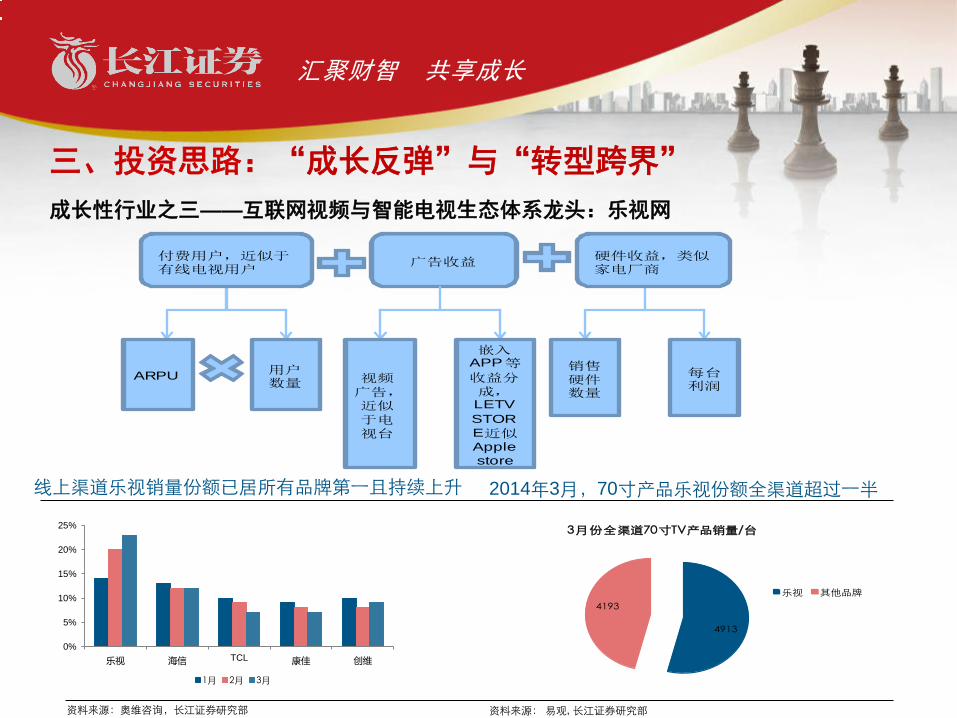

成长性行业之三——互联网视频与智能电视生态体系龙头:乐视网

ARPU用户数量

付费用户,近似于有线电视用户

广告收益

销售硬件数量

每台利润

视频广告,近似于电视台

嵌入APP等

收益分成,LETV

STOR

E近似Apple

store

硬件收益,类似家电厂商

资料来源:奥维咨询,长江证券研究部

线上渠道乐视销量份额已居所有品牌第一且持续上升 2014年3月,70寸产品乐视份额全渠道超过一半

资料来源:易观, 长江证券研究部

0%

5%

10%

15%

20%

25%

乐视 海信 TCL 康佳 创维

1月 2月 3月

4913

4193

3月份全渠道70寸TV产品销量/台

乐视 其他品牌

汇聚财智 共享成长

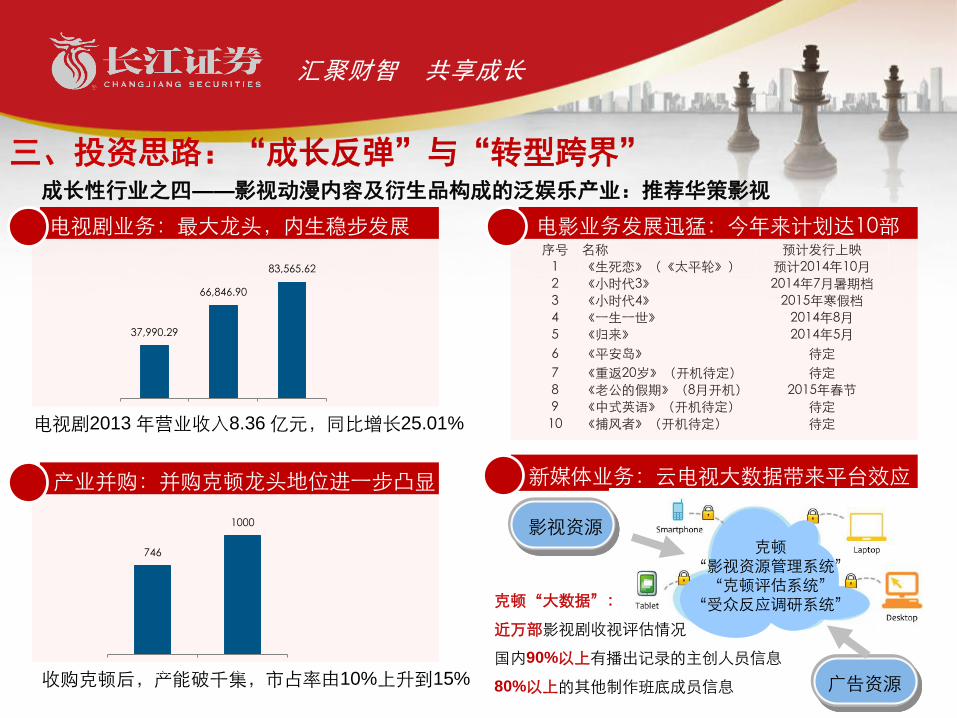

产业并购:并购克顿龙头地位进一步凸显

序号 名称 预计发行上映

1 《生死恋》(《太平轮》) 预计2014年10月

2 《小时代3》 2014年7月暑期档

3 《小时代4》 2015年寒假档

4 《一生一世》 2014年8月

5 《归来》 2014年5月

6 《平安岛》 待定

7 《重返20岁》(开机待定) 待定

8 《老公的假期》(8月开机) 2015年春节

9 《中式英语》(开机待定) 待定

10 《捕风者》(开机待定) 待定

37,990.29

66,846.90

83,565.62

2011-12-31 2012-12-31 2013-12-31

电视剧2013 年营业收入8.36 亿元,同比增长25.01%

收购克顿后,产能破千集,市占率由10%上升到15%

电视剧业务:最大龙头,内生稳步发展 电影业务发展迅猛:今年来计划达10部

新媒体业务:云电视大数据带来平台效应

746

1000

并购前 并购后

克顿“影视资源管理系统”“克顿评估系统”

“受众反应调研系统”

影视资源

广告资源

克顿“大数据”:

近万部影视剧收视评估情况

国内90%以上有播出记录的主创人员信息

80%以上的其他制作班底成员信息

三、投资思路:“成长反弹”与“转型跨界”成长性行业之四——影视动漫内容及衍生品构成的泛娱乐产业:推荐华策影视

汇聚财智 共享成长

蓝色火焰

华录百纳

内容整合营销65.05%

电视剧98.77%

文化内容制作运营33.93%

媒介代理1.02%

电影0.14%

经纪及其他2.80%

注:数据为2013年毛利占比

华录百纳:以电视制作为中心收购蓝色火焰打造电视节目产销一体化平台

1998至今:媒介代理 主要业务:央视广告代理 同一首歌广告总代理

2005年至今:品牌内容整合营销 一线卫视栏目深入合作

2012年至今:内容运营电影及栏目出品

蓝色火焰 电影及电视剧制作

华录百纳

渠道

营销

内容

三、投资思路:“成长反弹”与“转型跨界”成长性行业之四——影视动漫内容及衍生品构成的泛娱乐产业

汇聚财智 共享成长

奥飞动漫:A股最具泛娱乐平台潜质的公司

三、投资思路:“成长反弹”与“转型跨界”成长性行业之四——影视动漫内容及衍生品构成的泛娱乐产业

• 平台化协同运作,

深度挖掘品牌价值

• 婴童业务

•平台化运作延伸,

布局多元战略,放

大内容价值

•收购爱乐游

•平台化运作核心,

创造后端价值,

盈利主要来源

•“铠甲勇士”

•平台化运作起点,

通过原创内容树立

品牌效应

•“巴拉拉小魔仙”

•“喜羊羊与灰太狼”动漫

影视玩具

其他

衍生

品

游戏

汇聚财智 共享成长

三、投资思路:“成长反弹”与“转型跨界”成长性行业之五——基于互联网的相关服务产业:推荐远东股份

资料来源:赛迪顾问,长江证券研究部

所处行业上游B端需求旺盛 微利图片和C端会是公司未来重要的增长点

资料来源:长江证券研究部

•交易平台以及

通过视觉素材

为载体向综合

平台拓展

•视觉社区,

数以万计

摄影师队

伍

•电商平台•主营核心业务

•向微利图片发展

B2B B2C

C2CC2B

汇聚财智 共享成长

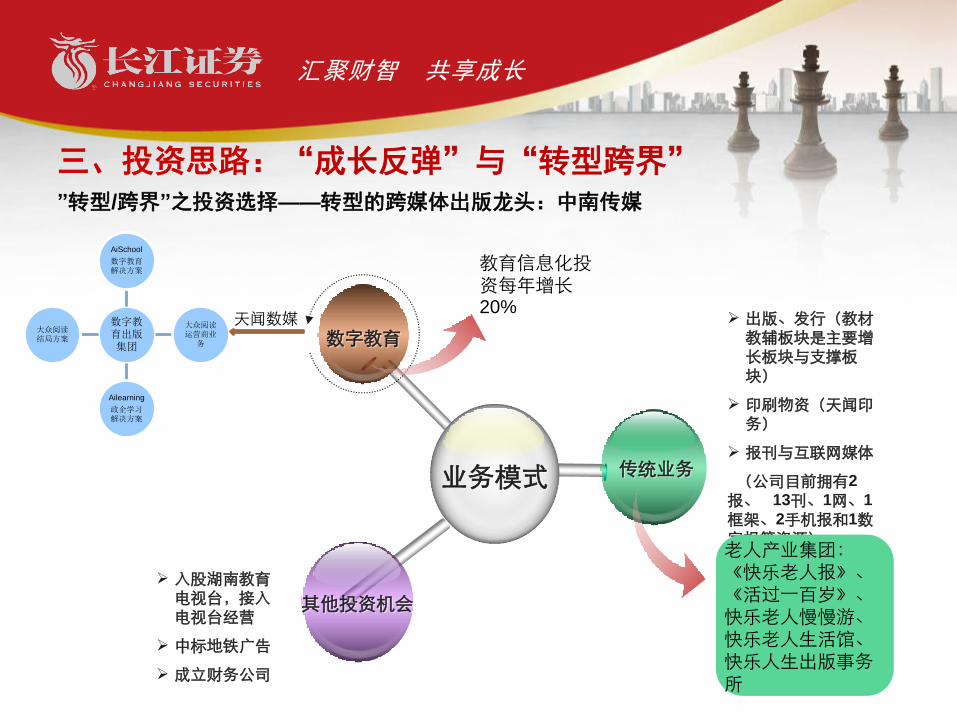

三、投资思路:“成长反弹”与“转型跨界””转型/跨界”之投资选择——转型的跨媒体出版龙头:中南传媒

数字教育

传统业务业务模式

其他投资机会

出版、发行(教材教辅板块是主要增长板块与支撑板块)

印刷物资(天闻印务)

报刊与互联网媒体

(公司目前拥有2

报、 13刊、1网、1

框架、2手机报和1数字报等资源)老人产业集团:《快乐老人报》、《活过一百岁》、快乐老人慢慢游、快乐老人生活馆、快乐人生出版事务所

数字教育出版集团

AiSchool

数字教育解决方案

大众阅读运营商业

务

Ailearning

政企学习解决方案

大众阅读结局方案

教育信息化投资每年增长20%

天闻数媒

入股湖南教育电视台,接入电视台经营

中标地铁广告

成立财务公司

汇聚财智 共享成长

三、投资思路:“成长反弹”与“转型跨界””转型/跨界”之投资选择——转型的跨媒体报刊龙头:粤传媒

业务形态 优势 业务预期

互联网彩票:云彩彩票

互联网彩票

旗下《足球》、《篮球先锋报》、《足球大赢家》等媒体的品牌影响力和内容竞争优势

最新数据显示,百度应用平台下载量达21万,公司预计今年互联网彩票业务注册用户能达到

百万级

互联网(www.dyjw.com)

手机客户端“云彩彩票”

官方微信“云彩”(服务号:YC6636)

云彩手机网(3g.dyjw.com)

手机下载网站(wap.dyjw.com)

旗下公司 业务范围 业务预期

游戏

广州广游信息服务有限公司 手游及游戏资讯业务平台化、产业化、移动化、大数据

上海广游公司 网页游戏业务

香港Okeygames组成的游戏业务 海外游戏运营业务

从传统报刊业向成长性的网络彩票和游戏业务转型,思路、策略比较领先

汇聚财智 共享成长

重要申明

长江证券股份有限公司具有证券投资咨询业务资格,经营证券业务许可证编号:Z24935000。

本报告的作者是基于独立、客观、公正和审慎的原则制作本研究报告。本报告的信息均来源于公开资料,本公司对这些

信息的准确性和完整性不作任何保证,也不保证所包含信息和建议不发生任何变更。本公司已力求报告内容的客观、公

正,但文中的观点、结论和建议仅供参考,不包含作者对证券价格涨跌或市场走势的确定性判断。报告中的信息或意见

并不构成所述证券的买卖出价或征价,投资者据此做出的任何投资决策与本公司和作者无关。

本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及

投资收入可升可跌,过往表现不应作为日后的表现依据;在不同时期,本公司可发出与本报告所载资料、意见及推测不

一致的报告;本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下

做出修改,投资者应当自行关注相应的更新或修改。

本公司及作者在自身所知情范围内,与本报告中所评价或推荐的证券不存在法律法规要求披露或采取限制、静默措施的

利益冲突。

本报告版权仅仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用须注明出处

为长江证券研究部,且不得对本报告进行有悖原意的引用、删节和修改。刊载或者转发本证券研究报告或者摘要的,应

当注明本报告的发布人和发布日期,提示使用证券研究报告的风险。未经授权刊载或者转发本报告的,本公司将保留向

其追究法律责任的权利。

汇聚财智 共享成长

刘 疆,武汉大学金融学学士、硕士,从事文化传媒行业研究。

Tel:8627 6579 9511 Email : [email protected] 执业证书编号:S0490511060001

传媒行业小组介绍