管理者應該關切的 專利管理議題 - pwc.tw · 一、問與答: 5 1....

TRANSCRIPT

管理者應該關切的 專利管理議題企業核心競爭力

www.pwclegal.com.tw

專利管理的法律暨稅務視角

普華

管理者應該關切的 專利管理議題企業核心競爭力

一、問與答: 5

1. 申請專利常見的迷思 6

(1) 為什麼要申請專利? 6

(2) 申請發明專利抑或是申請新型專利? 6

(3) 我的專利的保護範圍是大還是小?是愈大愈好?還是愈小愈好? 7

(4) 可以申請世界專利嗎? 8

(5) 只有專利能保護我的研發成果? 8

2. 申請階段應注意事項 10

(6) 如何挑選一家專利事務所? 10

(7) 認識專利申請流程 10

(8) 針對不同階段的技術生命週期,專利策略之考量? 11

(9) 立法院100年11月29日三讀通過「專利法」修正案之修正內容? 12

3. 專利管理應注意事項 14

(10) 決策者應關切的智財管理議題? 14

(11) 專利所有權歸屬的問題? 12

(12) 應該在哪些國家或地區申請專利? 13

(13) 專利授權時應注意哪些事項? 13

(14) 行使專利權應注意哪些事項? 14

(15) 如何加速發明專利的審查? 15

(16) 定期審視維持專利的必要性? 17

4. 侵權事件之處理 21

(17) 專利權受到侵害有何救濟途徑? 18

(18) 權利人於取得專利權後,任意向同業發警告函是否有法律上責任? 18

目錄

(19) 接獲侵權警告函應注意事項為何? 18

(20) 專利權受到侵害的損害賠償如何計算? 19

(21) 如何避免侵害他人專利權? 20

(22) 如何避免被控惡意侵權? 20

5. 專利與稅務之通盤考量 24

(23) 在專利布局中,管理中心之設置區域有哪些考量? 21

(24) 由海外設立公司管理專利時,可能的稅務風險? 21

(25) 不同的技術開發模式研發的形式,其稅賦考量事項? 22

(26) 出售專利權時應注意哪些稅務議題? 23

(27) 如何判斷支付的權利金是否合理? 23

(28) 既有專利技術在集團內部移轉之稅務考量? 23

(29) 專利授權之稅賦考量? 24

二、相關資訊: 25

(1) 專利相關網址 25

(2) 專利審查及行政救濟流程圖 25

附錄 A ─ 專利法新法規定過渡適用情形彙整表 27

資誠/普華的服務團隊 31

第一章

問與答

6 管理者應該關切的專利管理議題

一、問與答

1. 申請專利常見的迷思(1) 為什麼要申請專利?

Ans:

專利制度是藉由發明人向社會大眾公開其研發技術來換取排除他人製造、展

覽/推銷、販賣、使用、進口專利物品或使用專利方法的權利。因此,申請專

利具有以下好處:

1. 防止競爭對手進入市場,以鞏固其市場地位。

2. 專利技術除了可自行實施外,亦可授權他人實施以收取權利金。

3. 作為和解談判時的籌碼,與對方交互授權以減少付出的權利金。

4. 增加公司之無形資產,提升公司被併購時之價值。

(2) 申請發明專利抑或是申請新型專利?

Ans:

1. 發明專利以及新型專利之比較如下表所示:

發明專利 新型專利

保護期間 申請日起算 20年 申請日起算 10年

審查方式經過與現有技術比對的

實體審查程序

僅經過審查文件是否備齊等 形式審查程序

審查時間

若未經由發明專利加速審查 (AEP)或專利審查高速公路 (PPH)等機制,約需 2-3年

約需 4-6個月

適合保護對象生命週期較長或較為核心之研發

技術

生命週期較短或易被汰換之

研發技術

限制 相對較少

1. 無法保護方法專利2. 需另提技術報告, 約需 6-12個月

2. 依100.11.29立法院三讀通過之專利法第32條規定,為了周延研發技術的專

利保護,亦可同時提出發明專利以及新型專利申請,以期新型專利在發明

專利的審查期間提供適當的專利保護。

7普華商務法律事務所

3. 需注意的是,新型專利僅需經過形式審查程序即可取得專利權,因此,選

擇適當的專利事務所至為重要,以避免落入「保證取得專利」的迷思而僅

取得未獲得適當專利保護或保護期間較短之新型專利。

(3) 我的專利的保護範圍是大還是小?是愈大愈好?還是愈小愈好?

Ans:

1. 專利保護範圍的大小主要是由「申請專利範圍(claim)」所界定。一般而

言,申請專利範圍中之構成元件或限制條件愈少,專利保護的範圍愈大。

相反地,申請專利範圍中之構成元件或限制條件愈多,專利保護的範圍則

愈小。

2. 專利制度的目的在於累積產業技術,對於申請專利前已能為社會大眾所得

知之發明技術,並無必要授予其專利權。因此,申請專利範圍大小的優勢

以及風險如下表所示:

專利範圍較大 專利範圍較小

優勢

1. 他人易於落入專利保護範圍2. 不易迴避設計

限制條件多,不易涵蓋已知技術或 多個技術的組合,因此:

1. 專利容易核准2. 不易舉發而使專利無效

風險

限制條件少,容易涵蓋已知技術或多

個技術的組合,因此:

1. 專利不易核准2. 易被舉發而使專利無效

1. 他人不易落入專利保護範圍2. 易於迴避設計

發明 /新型同時申請

8 管理者應該關切的專利管理議題

3. 過小的申請專利範圍容易被迴避設計而無法實現預期的專利保護作用。因

此,專利管理者應注意避免落入「保證取得專利」的迷思而僅取得過小申

請專利範圍之專利權。

4. 較佳的專利保護範圍是,以較大之申請專利範圍提出申請,若在實體審查

程序或舉發程序中有不利專利案之已公開技術,此時再修正放棄部分申請

專利範圍。

5. 雖然經由審查答辯的過程取得專利可能增加答辯的時間以及花費,但相對

可取得較貼近卻又不涵蓋已公開技術之申請專利範圍的專利保護。

(4) 可以申請世界專利嗎?

Ans:

1. 目前並沒有所謂的「世界專利」。在甲國家或地區所取得的專利權並不能

用來排除別人在乙國家或地區製造、展覽/推銷、販賣、使用、進口專利

物品或使用專利方法。

2. 可經由世界智慧財產權組織(WIPO)之專利合作條約(PCT)機制提出專利申

請,其可同時指定進入多個甚至上百個國家或地區的專利申請。

3. PCT專利申請案最終是否授予專利權仍需由各個國家或地區作最終決定。

4. 申請人應在有可能製造、販賣專利物品、授權專利技術給別人或競爭對手

之主要商業活動所在的國家或地區提出專利申請,方能獲得周延的專利保

護。

(5) 只有專利能保護我的研發成果?

Ans:

1. 智慧財產權(Intellectual Property Rights,IPR)不僅有專利權,尚包括著作

權、商標權、積體電路電路布局(IC)、植物種苗、營業秘密等保護方式。

不同研發成果有其適當之保護方式。

9普華商務法律事務所

2. 以專利以及營業秘密為例,專利具有於一定的保護期間內,排除他人侵害

專利技術的權利。而營業秘密的保護期間則無限制,但其無法排除他人自

主研發出相同的技術內容。因此,一般而言,易於被破解模仿的技術應以

專利權保護,而不易被破解模仿的技術則能夠以營業秘密保護。

3. 以營業秘密保護專用技術(know-how)有一定的構成要件。未滿足構成要

件者並無法以營業秘密保護。

4. 申請專利有一定的成本花費,而營業秘密又有別人自主研發出相同技術而

申請專利的可能。因此,權衡成本以及別人取得專利的風險,對於次要的

技術,可利用專利申請的早期公開制度或學術期刊等方式將此技術公開,

使別人無法以相同技術取得專利權,以避免別人以專利權排除自己使用相

同技術的風險。

5. 不同保護態樣的智慧財產權亦可彼此配合變化出不同的保護方式。舉例

而言,電腦程式之演算法可分別以專利權以及著作權同時加以保護。又例

如,新式樣專利(修法後為設計專利)主要保護形狀、花紋、色彩等透過視

覺訴求之創作,修法後對於應用於物品之電腦圖像及圖形化使用者介面

(GUI)亦可尋求設計專利的保護。商標則是以文字、圖形、記號、顏色、

聲音、立體形狀所組成。因此,原先不具有識別性之形狀、花紋、電腦圖

像之icon等或可先以設計專利進行保護,在保護期間內再藉由廣告、展覽

等商業活動使其具有識別性,之後再申請商標以延續創作的保護時間。

10 管理者應該關切的專利管理議題

2. 申請階段應注意事項(6) 如何挑選一家專利事務所?

Ans:

1. 一家專利事務所的挑選應著重於提供申請的高品質與創造技術的高價值,

絕非僅是以費用作為比較之唯一考量,更應考慮其技術涵養是否能夠完整

的將公司技術呈現出來,以及其是否具有整合性團隊足以提供全方位決策

諮詢,以因應未來多面向之專利權爭議事件。

2. 2013年國際會計準則(IFRS)上路,更將凸顯無形資產之重要性,因此,如

何選擇一家專利事務所,公司決策者應深切關注與評估其技術涵量、爭議

處理的能力、其團隊是否能提供整合性(技術、法律及稅務)的解決方案以

創造出高品質與高價值。

技術 /法律 /稅務

整合團隊

爭議事件

能力

費用

技術涵養Quality

&Value

11普華商務法律事務所

(7) 認識專利申請流程

Ans:

1. 登記制度:待官方程序審查後即可獲准,專利申請到獲准約4-6個月。

2. 實審制度:須經過專利審查委員之技術審查,歷經官方審查意見與申請人

答辯等往返的程序,直到最終達成獲准或核駁審定的結果。專利申請到獲

准約1-5年以上。

12 管理者應該關切的專利管理議題

(8) 針對不同階段的技術生命週期,專利策略之考量?

Ans:

在研發活動中,生命週期不同階段之創新研發技術與專利策略亦有所差異:

1. 技術萌芽期:

若該項技術是一種新興技術,市場應用不明顯,關鍵技術數量不多,技術

創新方法強調個人腦力激盪,並且以申請關鍵專利為主要專利布局策略。

尤其在申請專利範圍(Claim)方面應儘量放大,以便使專利能先卡位,重

視新發明不重視專利分析,但須著重專利申請策略。

2. 技術成長期:

技術創新方法在於充分利用先前研發經驗,用以解決功能衝突之新理論

(TRIZ)或模仿之方式,專利策略則重視專利布局與專利價值。

3. 技術成熟期:

創新法則應儘量尋求核心技術之改善、迴避設計及調查當前他人的專利技

術發展情況,以避免重複研發或誤踩專利地雷。主要競爭企業專利部署大

致完成,投入研發廠商數量逐漸趨於飽和,此時進入產業的方式就是進行

專利授權,取得擁有關鍵技術布局廠商的授權允許,方可在產品投入後獲

得保障。

4. 技術衰退期:

以創新的方法在舊技術上添加附加功能或者加強替代技術之研發,專利策

略除尋求核心技術之改良及調查清楚當前他人的專利技術發展情況外,應

儘快尋求新的替代技術。

萌芽期 成長期 成熟期 衰退期

1. 個人靈感2. 腦力激盪3. 應用科學之結合

1. 先前研發經驗2. 用以解決功能衝突之新理論

3. 模仿

1. 顧客需求2. 製程改善3. 迴避設計

1. 添加附加功能2. 替代技術之研發

關鍵技術專利申

請-質重於量

專利布署 專利授權 相關之週邊專利申

請

重視『新發明』不

重視專利分析,但

重專利申請策略

重視專利布局與專

利價值

重視 Know-how與專利之搭配

重視替代專利之策

略

13普華商務法律事務所

(9) 立法院100年11月29日三讀通過「專利法」修正案之修正內容?

Ans:

1. 依據立法院民國100年11月29日三讀通過之專利法修正條文,修正重點如

下:

(1) 明確界定創作之定位(修正條文§1);

(2) 變更新式樣專利名稱為「設計專利」(修正條文§2及§121);

(3) 增訂發明、新型及設計之「實施」之定義(修正條文§22、§58、

§87、§122及§136);

(4) 修正優惠期之適用範圍並增訂其事由(修正條文§22及§122);

(5) 將申請專利範圍及摘要獨立於說明書之外(修正條文§23及§25);

(6) 增訂說明書、申請專利範圍及圖式以外文本提出之相關配套規定(修

正條文§25、§44、§67、§106、§110、§125、§133、§139

及§145);

(7) 導入復權規範(修正條文§29、§52、§59及§70);

(8) 放寬申請分割時點之限制(修正條文§34);

(9) 完備審查中之修正制度(修正條文§43);

(10) 修正有關醫藥品或農藥品之專利權期間延長相關規定(修正條文

§53、§54及§56);

(11) 增訂並修正專利權效力不及之事項(修正條文§59及§60);

(12) 明確界定專屬授權相關規定(修正條文§62及§63);

(13) 修正舉發相關規定(修正條文§71、§73、§75及§78至§82);

(14) 修正專利特許實施之規定(修正條文§87至§89);

(15) 增訂有關公共衛生議題之規定(修正條文§90及§91);

(16) 修正專利侵權相關規定(修正條文§96至§98);

(17) 新型專利制度整體配套規劃修正(修正條文§32、§112、§117及

§118);

14 管理者應該關切的專利管理議題

(18) 設計專利制度整體配套規劃修正(修正條文§121、§127及§129);

(19) 增訂過渡條款(修正條文§149至§158);

(20) 明定本法施行日期由行政院定之(修正條文§159)。

2. 由於新舊法差異甚大,則就新舊法過渡適用疑議,可參考如附錄A所示之

專利法新法規定過渡適用情形彙整表。

3. 專利管理應注意事項(10) 決策者應關切的智財管理議題?

Ans:

1. 智財管理之策略層次議題

(1) 創新策略未必是最佳策略,究竟應模仿或創新,必須著眼公司的資

源及競爭地位,加以決策。

(2) 智財策略有沒有與目前的業務以及未來的業務計劃相整合?

(3) 公司擁有什麼關鍵智財?缺乏什麼關鍵智財?是誰掌握了公司的關

鍵智財?

(4) 既有的智財有無落實保護?

(5) 公司有無侵害他人智財?存在中的以及潛在可能發生的智財侵權訴

訟對公司的影響如何?

(6) 競爭者所擁有的智財對公司的影響?

2. 智財管理之執行層次議題

(1) 公司的智財部門是僅僅代為申請專利,進行智財訴訟,還是有與研

發部門、財會部門及行銷部門積極對話?

(2) 公司有無整合的智財管理計劃,該計劃有無更新,其進行的狀況如

何?

(3) 既有的智財以及新創中的智財,對於公司的智財組合有無助益,專

利及其他智財的維護有無符合成本效益?

15普華商務法律事務所

(4) 公司既有的智財組合有無以及在如何程度上直接或間接加增了公司

的淨營收?

(5) 既存的智財訴訟情況如何,有無潛在的智財訴訟將衝擊公司的業

務?

(6) 對於既存的智財訴訟情況以及潛在的智財訴訟有無續行的正當性,

還是應該積極尋求和解或是交叉授權?

(11) 專利所有權歸屬的問題?

Ans:

1. 專利法規所規定之職務發明以及非職務發明之比較如下表所示:

職務發明 非職務發明

定義於僱傭關係中之工作所完成之 發明

非於僱傭關係中之工作所完成之

發明

權利歸屬 公司 發明人

義務 公司支付發明人適當報酬 發明人應以書面通知公司

權利 發明人享有姓名表示權利用公司資源者,公司得於支付

合理報酬後實施其發明

但書

契約另有約定者,從其約定,

但所訂契約,使發明人不得享受

其發明之權益者,無效

公司未於六個月內表示反對者,

不得主張其為職務發明

2. 公司出資聘請他人從事研發者,其專利申請權及專利權之歸屬依雙方所訂

定之契約約定。若契約未約定時,相關權利即屬於發明人,而公司可實施

其發明。

3. 對於研發人員的研發成果,相關專利權歸屬的約定並未重視;另外,對於

研發人員離職的競業,也未加以關切,以致於埋下未來的產權糾紛,以及

為競爭對手培養研發人才。

4. 專利是由各國所授予的,其保護範圍僅限於各國境內。因此,跨國公司於

不同地區分設關係企業,以分別執行集團不同功能,對於如何安排專利所

有權之歸屬,為十分重要課題。須了解智慧財產權所有人雖然可行使相關

權利,另一方面也可能成為被訴訟的對象,尤其於智慧財產權所有人為公

16 管理者應該關切的專利管理議題

開發行公司時,因資訊強制揭露而面臨訴訟之可能性更高。如於任一訴訟

敗訴,其資產即有可能遭受查扣拍賣之結果,而其中所謂之資產亦包括無

形資產—亦即重要之智慧財產。

5. 在跨國的集團間,有關專利的產權配置以及授權安排方面,法務部門與財

務部門完全沒有對話,容易導致無謂的移轉計價風險。

6. 有關專利所有權歸屬可能涉及之稅務議題,詳參第(25)、(26)題之說明。

(12) 應該在哪些國家或地區申請專利?

Ans:

1. 由於專利權基本上是由各國所授予的,其保護範圍也僅限於各國境內,故

產地及銷售區域成為二個主要的考量區域,除此之外,稅務等因素也應一

併納入考量。因此,該於何地申請專利須考慮以下因素:

(1) 製造與銷售區域。

(2) 未來開發潛力區域。

(3) 技術移轉可能性之區域。

(4) 競爭廠商之製造或銷售區域。

(5) 技術研發中心之設置區域。

(6) 因應各國法規的稅務層面考量(關於稅務層面之細節,詳參「專利與

稅務之通盤考量」一節)

(13) 專利授權時應注意哪些事項?

Ans:

1. 專利授權應有完整的契約規範當事人雙方權利義務,在專利授權協商之事

前準備工作,考量之點略舉如下:

(1) 授權標的為何,是否有申請專利權及其申請國家為何,授權標的是

否包括專利權以外的技術。

(2) 授權之權利範圍,是採專屬授權/非專屬授權,另被授權人是否得再

授權等。

17普華商務法律事務所

(3) 授權地區,是採全球授權,或僅授權於部分國家實施。

(4) 權利金之計算/支付/稽核,採定額權利金/計量權利金,或兼採之;

支付的期別及幣別為何;為避免日後爭執,就稽核方式/稽核費用之

負擔,應一併考量。

(5) 技術移轉與實施,權利人應交付何種文件,是否需專利權人派專人

駐廠指導,是否需提供教育訓練,及各項費用如何負擔。

(6) 如有就授權標的進行改良,其改良後之技術權利如何歸屬。

(7) 授權標的有瑕疵或侵害第三人權利之賠償事宜,及處理程序為何。

2. 惟須注意者,上述各點因當事人身為授權人或被授權人,將有輕重不同的

考量,例如當事人為授權人時,就授權標的進行改良後之技術權利歸屬至

關重要,而如當事人為被授權人時,就技術移轉與實施時,是否交付足夠

之文件,是否有妥適之技術移轉安排,將為契約協商之重點。

3. 有關專利授權之稅務考量,詳參第(28)、(29)題之說明。

(14) 行使專利權應注意哪些事項?

Ans:

1. 專利權人首先須檢視專利權是否有效。如專利權是否過期、是否因未繳納

年費而喪失專利權,或是因他人舉發而使專利權無效確定。

2. 專利權遭他人侵害時,確定是否構成侵權的事實,證據蒐集的完整性佔了

相當重要的關鍵角色,應由公司內部人員先蒐集仿冒證據,如侵害物之實

體、型錄、工廠製造仿冒品之照片作為佐證,越多的事證才能取得越有利

的位置。

3. 必須做成專利侵害鑑定報告,當鑑定結果顯示確實構成侵害時,則進行發

出排除侵害之書面通知。然而,寄發警告信函應注意不得違反當地公平交

易法或不正當競爭法之規定,以免反而被檢舉有不公平競爭之情事。

18 管理者應該關切的專利管理議題

(15) 如何加速發明專利的審查?

Ans:

1. 為了快速消化專利申請之積案,現行許多國際與歐洲層級的條約皆有助

於簡化相關的行政程序與縮短審查時效,如專利加速審查制度(Acceler-

ated Examination Program,AEP)與專利審查高速公路(Patent Prosecution

Highway,PPH)。

2. 目前兩國專利局之間的雙邊工作分享計畫最普遍的就是PPH,PPH制度係

指一專利申請案經由首次申請的專利局經實體審查核准後,申請人可用以

加速第二申請局之審查,如欲縮短專利申請案在各國取得專利的時間,選

擇審查速度較快的國家提出首次申請案為申請前須考量的重要因素之一。

3. 台灣現行加速發明申請案審查之措施有AEP及PPH兩種,由於PPH計畫對

於申請案的申請專利範圍有充分對應之嚴格限制,台灣智慧局對於PPH計

畫之審查進度會較AEP為快速。特將AEP與PPH的主要差異整理如下:

19普華商務法律事務所

加速措施

發明專利加速審查

(Accelerated Examination Program,AEP)

台美專利審查高速公路試行計畫

(Patent Prosecution Highway,PPH)

施行日期 自 2009年 1月 1日起 自 2011年 9月 1日起試行一年

可提出申

請之人

發明專利申請人 發明專利申請人

申請時點 1. 發明專利申請案即將進行實體審查或再審查,以及

2. 該專利申請案已公開。

1. 該發明專利申請案即將進行實體審查,且該案尚未發出首次

審查意見通知函;以及

2. 該專利申請案已公開。

申請事由 /申請要件

須符合下述三種事由其中之一:

1. 外國對應申請案業經外國專利局實體審查而核准者;或

2. 外國對應申請案經美日歐專利局核發審查意見通知書及檢索

報告但尚未審定者;或

3. 因商業上實施之考量。

1. 以美國申請案為例,台灣發明專利申請案,其係依據專利法

第 27條主張美國申請案為優先權基礎案;且

2. 台灣發明申請案,其所有請求項均必須充分對應到經 USPTO審查核准的一項或多項請求項。

4. 透過PPH計畫可使各國專利局間相互利用審查結果,以減少重複審查工

作。截至2011年年底,現行美國、日本、中國及台灣的PPH計劃主要試行

國家彙整如下:

國家 PPH試行國家

美國 英國、日本、澳洲、歐盟、丹麥、韓國、德國、新加坡、芬蘭、奧地利、

匈牙利、俄羅斯、加拿大、墨西哥、瑞典、以色列、北歐(NPI)、西班牙、台灣、中國

日本 美國、韓國、英國、法國、丹麥、芬蘭、俄羅斯、澳洲、新加坡、匈牙利、

加拿大、歐盟 (EPO)、西班牙、瑞典、墨西哥、北歐(NPI)、中國

中國 日本、美國、韓國 (其中韓國於 2012/03/01起試行 )

台灣 美國

註:上述大部分各國間的PPH計畫皆以1~2年為試辦期間,終止後視各國專利局評估是否續辦。

20 管理者應該關切的專利管理議題

5. 另自101年3月1日起開始受理申請「支援利用專利審查高速公路(TW-Sup-

port Using the PPH Agreement) 審查作業方案,簡稱TW-SUPA方案」,試

辦期間為6個月。依TW-SUPA方案進行審查, 約需6個月即可取得審查結

果。

6. 依TW-SUPA方案提出之專利申請案須滿足以下要件:

1) 我國發明專利申請案被與台灣合作實施PPH計畫之一外國對應申請案指

定作為國際優先權基礎案。

2) 提出請求的時點不得超過外國對應申請案之申請日起6個月內。

3) 我國申請案即將進行實體審查,且尚未發出首次審查意見通知函。

4) 提出請求時,我國申請案需為已公開。

(16) 定期審視維持專利的必要性?

Ans:

1. 專利獲准後,經核准之專利除了須繳納證書費外,尚需要繳納專利年費。

專利年費是專利權人為了維護自己的專利權有效存在,應每年按時繳納的

官方規費。專利權人或企業應定期篩選、檢視專利權維持的必要性。

2. 審視的指標可從多方考量:

(1) 技術是否仍在使用?

(2) 產品是否仍在銷售?

(3) 使用或銷售的數量與區域?

3. 當企業內部已無使用此專利權時,需考量:

(1) 是否市場上有潛在需要此專利權的公司?

(2) 進行專利的授權或專利的交易。

(3) 當放棄維護專利權時,應思考尋求新的替代技術,不斷的為公司創

造智慧財產。

21普華商務法律事務所

4. 侵權事件之處理(17) 專利權受到侵害有何救濟途徑?

Ans:

專利權受侵害時目前僅得循民事程序尋求救濟,侵權人並無刑事責任。權利

人在知悉專利權受到侵害時,依個案情形可就下列程序擇一或同時主張:

1. 向侵權者或交易相對人發出警告函,制止侵害行為繼續發生。(詳參第(18)

題之說明)

2. 向管轄法院聲請保全處分,或者向海關請求邊境管制措施,查扣涉及侵權

之物品,及早排除侵害行為,避免損害擴大。

3. 向管轄法院提起訴訟,請求排除侵害及/或損害賠償。

(18) 權利人於取得專利權後,任意向同業發警告函會不會有法律上責任?

Ans:

1. 權利人任意向同業或其客戶寄發警告函之行為,如果沒有踐行先行程序而

逕行發函或發函內容涉有不公平競爭情事之事業,將有被認定違反公平交

易法的可能性,所以事業於發函前應參照相關規定,避免受罰。

2. 另外,就新型專利部分,因為只採取形式審查,權利之取得相對容易,所

以在警告時還要提出新型專利技術報告。理由在於新型專利事後遭撤銷之

比例相對較高,為免未經實體審查之新型專利遭到濫用,新型專利權人行

使新型專利權時,應提示由專利專責機關所發之新型專利技術報告進行警

告,以為配套。

(19) 接獲侵權警告函應注意事項為何?

Ans:

1. 就來函所指權利及所謂之侵害情形進行形式上的判斷:

檢視發函者本身是否確為權利人、是否提出相關權利證明、如為新型專利

是否提示新型專利技術報告、若有則該權利是否尚在有效期間內、該權利

專用範圍為何、是否明述接函者之何種商品如何侵害該權利等具體事實、

是否提出相關事證相佐,並進行內部分析檢索。

22 管理者應該關切的專利管理議題

2. 以善意而適當的方式回覆:

為免被指惡意侵權,建議於檢視來函所述內容是否確屬侵權的同時,先以

善意而適當的方式回覆。若警告函有前述所列之內容不確實之情形者,可

於回覆中一併促請其來信說明暨提出相關事證。

3. 進行侵權比對及蒐集相關證據:

於此同時,內部應把握如此書信往返的時間加速進行是否侵權之比對,蒐

集相關證據以準備進行後續之交涉或可能進行之訴訟。

(20) 專利權受到侵害的損害賠償如何計算?

Ans:

1. 依現行規定,專利權人得選擇以下計算方式,請求賠償:

一般損害

賠償原則利得比較法 總利益法 總銷售額法

依民法第 216條規定,填補權利人因

侵權行為「所受損

害」以及「所失利

益」。

不能提供證據方法

以證明其損害時,

發明專利權人得就

其實施專利權通常

所可獲得之利益,

減除受害後實施同

一專利權所得之利

益,以其差額為所

受損害。

侵權行為人之所

得,扣除商品成本

後之利益總額。

於侵害人不能就其

成本或必要費用舉

證時,以銷售該項

物品全部收入為所

得利益。

2. 2011年底專利法修正後,刪除總銷售額法,並新增以合理權利金認定損害

賠償額之方法,得就下列各款擇一計算損害:

(1) 依民法第216條之規定。

(2) 不能提供證據方法以證明其損害時,發明專利權人得就其實施專利

權通常所可獲得之利益,減除受害後實施同一專利權所得之利益,

以其差額為所受損害。

(3) 依侵害人因侵害行為所得之利益。

(4) 以相當於授權實施該發明專利所得收取之權利金數額為所受損害。

23普華商務法律事務所

(21) 如何避免侵害他人專利權?

Ans:

從產品研發面向而言,當進行產品研發時,應進行先前技術的專利檢索,以

了解先前技術狀況以及迴避設計的可行性,而如所研發者為公司重要產品,

建議委請專家進行較為徹底的專利檢索,甚至進行專利布局,或產品銷售地

區之規劃。

(22) 如何避免被控惡意侵權?

Ans:

1. 專利權人有可能以警告函、保全處分或訴訟的方式進行權利主張,於接獲

相關通知後,不宜置之不理,在假處分與訴訟的情形固然依法定程序回

應,於收受警告函在確認權利人確有權利進行相關維權行動後,亦須儘速

以適當之方式回應權利人,同時於內部檢討是否確涉侵害,視情形停止涉

及侵害商品之生產、流通與販賣,以免被控惡意侵權。

2. 2011年底專利法修正後,已刪除故意侵權行為得酌定不超過三倍損害額賠

償的規定。也就是說,如果接獲侵權通知是在新法預定施行之101年底之

後,則無惡意侵權的問題。

24 管理者應該關切的專利管理議題

5. 專利與稅務之通盤考量專利的應用,不只是申請、侵權行為之防禦或防止,更重要的是,如何藉由

專利的運作,為企業創造價值。不過在此同時,各國稅局也逐漸將目光轉移

至這塊稅收大餅上。因此,事前了解各國稅局對專利與利潤規劃關聯性的認

定,妥善預先建置稅務管理,降低稅務風險的不確定性,甚至可以獲得節稅

效果,這也是專利布局規劃中不可忽視的一環。

因此,企業決策者在這競爭激烈的知識經濟時代,如為擁有更佳的專利布局

視野,整合企業內部之財務、稅務及專利事務作統合考量是必然趨勢,抑或

委託可信賴且具有處理財務、稅務及專利經驗之專業團隊,亦不失為最佳選

擇方案。

理想稅負架構的考量因素

(23) 在專利布局中,管理中心之設置區域有哪些考量?

Ans:

管理中心之設置,不應僅只專注於方便管理企業專利技術,更應結合設置區

域對於專利技術是否具有獎勵措施;對專利之移轉、授權及保護法規是否完

備;稅務機關對於專利技術交易、授權態度為何;當地與他國簽訂之租稅協

定數量及協定內容為何等,都應統合考量。

(24) 由海外設立公司管理專利時,可能的稅務風險?

Ans:

當佈建相關專利之理想稅務架構時,常可見到企業往往忽略實質營運問題,

而爭相在其他海外地區(特別是稅務天堂)設立諸多空殼公司,以求稅負最低

化。但這樣反而可能帶來反效果,而導致升高不必要的稅務風險。

例如:

公司在租稅天堂(X國)設立一家不具有實質管理功能的公司,而真正的功能可

能是在本國(即Y國)執行,則Y國稅捐機關,依Y國法可能將設在X國的這家公

司,判定為Y國之稅務居民而需要就全球的所得納稅。

25普華商務法律事務所

再者,如果X國與Y國沒有簽訂避免重複課稅的租稅協定,則這家公司可能被

重複課稅;縱然有簽訂協定,雖然可以避免被重複課稅,但也是白忙一場,

並沒有達到當初赴X國設立公司的節稅目的。

因此,在海外設立專利管理公司時,最應該要注意的是,所建立的架構必須

符合企業實際營運的原則。

技術開發模式的稅務影響

(25) 不同的技術開發模式研發的形式,其稅賦考量事項?

Ans:

1. 獨立研發:

獨立研發的優點就是產權單純,而地點如設在稅率較低之地區,似可以減

輕稅務負擔。但這樣的想法在實務上很難達成,因為租稅天堂通常欠缺充

裕的專業研發人員及技術設備,且必須向稅務機關證明企業已在當地投入

等量之開發成本。

2. 共同研發:

(1) 內部協同合作研發

可由集團內部自行決定,並於當地法令規範下簽訂完備之協同開發

契約及成本分攤協議。但尚須考量集團所在何地區更適合執行研發

工作、更能找到合適之專業研發人才,當地設備、資源、政府獎勵

及移轉訂價之規範等。

(2) 外部共同開發

企業間合作研發並共享研發成果,具有增加合作對象間技術交流並

促進新專利之產生,加速產品上市時間及樹立業界標準的好處,但

缺點為產權所有可能較複雜,且共同開發條件之約定若未完備,日

後恐生爭議,再者,若參與研發企業聯合壟斷市場,亦恐生反托拉

斯法之制裁。

26 管理者應該關切的專利管理議題

專利出售的稅務影響

常見的有直接出售專利權、出售擁有專利權公司的股份及以專利權為對價取

得其他公司股權,不同的處分方式則涉及不同的稅務議題。例如:在台灣,

直接出售專利權,或以專利權為對價取得其他公司股權,即是有無產生財產

交易所得的問題;出售擁有專利權公司的股份則是有無資本利得(證券交易所

得)的問題。當然,也必須考慮營業稅、印花稅等間接稅。

(26) 出售專利權時應注意哪些稅務議題?

Ans:

部分國家就出售專利權提供免稅或遞延給付稅款的優惠,因此在進行交易

時,應該注意有沒有適用的可能性。另外,如果若涉及關係人交易,也要留

意交易的價格是否符合常規交易條件。

專利授權的移轉訂價

(27) 如何判斷支付的權利金是否合理?

Ans:

各國的移轉訂價法令訂有多種方法進行判斷,但大致來說,關鍵仍在於金額

是否相當於非關係人取得類似專利時願付出的代價。但是,實際上要找到類

似的交易並不容易,因此有許多分析是找同產業的類似公司作為比較對象,

以評估合理的權利金數額。

專利的稅務管理

(28) 既有專利技術在集團內部移轉之稅務考量?

Ans:

如能將集團既有之專利技術移轉至低稅率地區,亦不失為合法降低稅賦方式

之一。但此方案之進行,尚須同時配合商業經營之實務運作,且不同集團公

司間法律權利義務關係,也須要有架構周延的合約支持,以正確反映真實情

況。

27普華商務法律事務所

再者,評估移轉時機亦屬重要考量,例如在企業併購時就應該一併考量專利

布局,抑或遇到當地政府修正變更稅務法令而有利集團作專利布局調整時,

亦屬合宜之移轉時機。

(29) 專利授權之稅賦考量?

Ans:

1. 是授權還是移轉?

若集團針對某技術擁有不同區域之專利權,但僅移轉單一區域專利權予他

公司,乍看之下似屬移轉,但不同地區之稅務機關對此有不同解讀,有的

認定集團還保有其他地區之同一專利,非屬移轉係屬授權,因此所適用稅

率即不相同,故集團決策者在考慮授權或移轉專利時,亦應諮詢當地稅務

專家意見,方能降低稅務風險。

2. 採交叉授權方式互抵

在不同地區以交叉授權方式互抵權利金之給付,仍有可能面臨營業稅及扣

繳稅款及移轉訂價查核之疑慮,集團決策者亦應考量此風險。

本手冊內容非屬本所對相關特定議題發表的意見,閱讀者不得據以作為任何決策之依據,亦不得援引作為任何權利或利益之主張。若有任何事實、法令或政策之變更,本所保留修正本手冊內容之權利。

未經本所同意,任何人不得轉載本手冊內容之全部或一部。

第二章

相關資訊

30 管理者應該關切的專利管理議題

(1) 專利相關網址:

經濟部智慧財產局網址:http://www.tipo.gov.tw/ch/

中華民國專利資訊檢索系統:http://twpat.tipo.gov.tw/

智慧財產法院:http://ipc.judicial.gov.tw/

大陸國家知識產權局:http://www.sipo.gov.cn/

美國專利商標局:http://www.uspto.gov/

歐洲專利局:http://www.epo.org/

日本特許電子圖書館:http://www.ipdl.inpit.go.jp/homepg.ipdl

科技產業資訊室:http://cdnet.stpi.org.tw/techroom.htm

(2) 專利審查及行政救濟流程圖:台灣發明專利之申請

二、相關資訊

31普華商務法律事務所

台灣新型專利之申請

台灣新式樣 (設計 )專利之申請

32 管理者應該關切的專利管理議題

附錄 A

專利法新法規定過渡適用情形彙整表

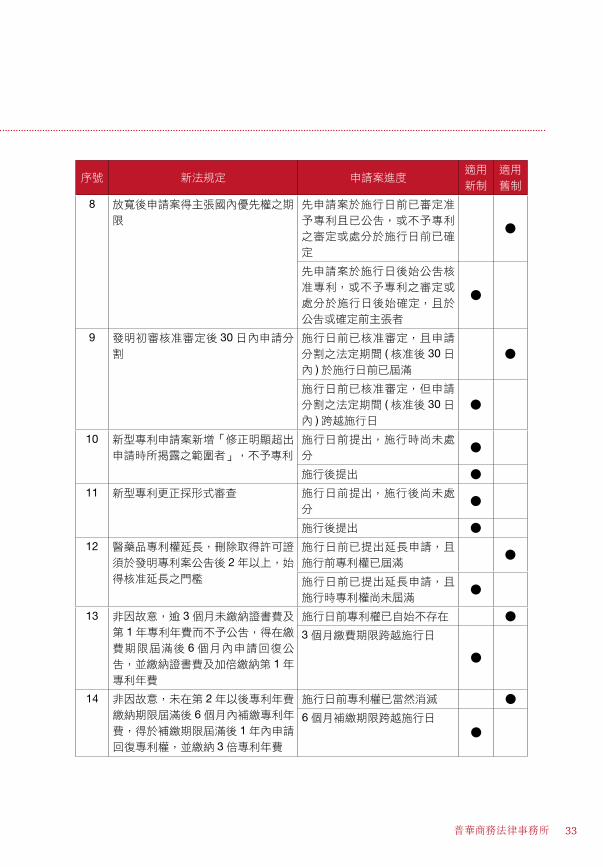

序號 新法規定 申請案進度適用

新制

適用

舊制

1 優惠期擴及進步性 施行日前提出,施行時尚未審

定●

施行後提出 ●

2 同人同日就同一創作分別申請發明專

利及新型專利

施行日前提出,施行時尚未審

定●

施行後提出 ●

3 修正 (刪除修正期限、增訂最後通知、允許誤譯訂定 )

施行日前提出,施行時尚未審

定●

施行後提出 ●

4 因己意於刊物發表 (含商業發表 ) 施行日前已有刊物發表之事

實,而於施行日前提出專利申

請並主張

●

施行日前已有刊物發表之事

實,而於施行日之後提出專利

申請並主張

●

施行日後有刊物發表之事實,

而於施行日之後提出專利申請

並主張

●

5 寄存證明文件之檢送期限,放寬為申

請日起 4個月內或優先權日起 16個月內

施行日前提出,施行時尚未審

定,且未逾申請日起 4個月內或優先權日起 16個月內

●

施行後提出 ●

6 國際優先權證明文件之補正期限,放

寬為最早優先權日起 16個月 (設計專利 10個月 )內

施行日前提出,施行時尚未審

定或處分,且未逾最早優先權

日起 16個月 (設計專利 10個月 )

施行後提出 ●

7 非因故意未於申請時主張國際優先權

者,得於最早優先權日起 16個月 (設計專利 10個月 )內補行主張

施行日前提出,施行時尚未審

定或處分,且未逾最早優先權

日起 16個月 (設計專利 10個月 )

●

施行後提出 ●

33普華商務法律事務所

序號 新法規定 申請案進度適用

新制

適用

舊制

8 放寬後申請案得主張國內優先權之期

限

先申請案於施行日前已審定准

予專利且已公告,或不予專利

之審定或處分於施行日前已確

定

●

先申請案於施行日後始公告核

准專利,或不予專利之審定或

處分於施行日後始確定,且於

公告或確定前主張者

●

9 發明初審核准審定後 30日內申請分割

施行日前已核准審定,且申請

分割之法定期間 (核准後 30日內 )於施行日前已屆滿

●

施行日前已核准審定,但申請

分割之法定期間 (核准後 30日內 )跨越施行日

●

10 新型專利申請案新增「修正明顯超出

申請時所揭露之範圍者」,不予專利

施行日前提出,施行時尚未處

分●

施行後提出 ●

11 新型專利更正採形式審查 施行日前提出,施行後尚未處

分●

施行後提出 ●

12 醫藥品專利權延長,刪除取得許可證

須於發明專利案公告後 2年以上,始得核准延長之門檻

施行日前已提出延長申請,且

施行前專利權已屆滿●

施行日前已提出延長申請,且

施行時專利權尚未屆滿●

13 非因故意,逾 3個月未繳納證書費及第 1年專利年費而不予公告,得在繳費期限屆滿後 6個月內申請回復公告,並繳納證書費及加倍繳納第 1年專利年費

施行日前專利權已自始不存在 ●

3個月繳費期限跨越施行日

●

14 非因故意,未在第 2年以後專利年費繳納期限屆滿後 6個月內補繳專利年費,得於補繳期限屆滿後 1年內申請回復專利權,並繳納 3倍專利年費

施行日前專利權已當然消滅 ●

6個月補繳期限跨越施行日●

34 管理者應該關切的專利管理議題

序號 新法規定 申請案進度適用

新制

適用

舊制

15 第 2年以後專利年費繳納期限屆滿後6個月內按逾期月數比例補繳

施行日前已按舊制加倍補繳完

畢●

6個月補繳期限跨越施行日,施行後補繳

●

16 更正申請主張誤譯訂正 施行日前提出,施行時尚未審

定或處分●

施行後提出 ●

17 舉發事由,依專利權核准審定時之規

定。但分割、更正、改請超出者,依

舉發時之規定

施行日前提起之舉發案,施行

時尚未審定●

施行後提出 ●

18 舉發案應載明舉發聲明 施行日前提出舉發申請,施行

後尚未審定

(不須補聲明)●

施行日後提出舉發申請 ●

舉發案已於施行日前作成審定

書,行政救濟程序中新法施行,

嗣後撤銷原審定,發回重新審

理(不須補聲明)

●

19 舉發審查程序:

(1) 複數舉發案合併審查(2) 複數舉發案合併審定(3) 更正案與舉發案合併審定(4) 同一舉發案有二以上更正案,在先申請之更正案視為撤回

(5) 職權探知(6) 撤回舉發(7) 在行政訴訟中提出之新證據經智慧財產法院審理認無理由,不得

就同一事實以同一證據再為舉發

施行日前已提出舉發申請,而

於施行時尚未審定者●

施行後提出舉發申請 ●

舉發案已於施行日前作成審定

書,行政救濟程序中新法施行,

嗣後撤銷原審定,發回重新審

理者 ●

35普華商務法律事務所

序號 新法規定 申請案進度適用

新制

適用

舊制

20 部分設計 施行日前提出,施行後尚未審

定●

施行日前提出,施行後尚未審

定,且於施行後 3個月內改為部分設計專利申請案

●

施行後提出 ●

21 Icon及 GUI設計 施行日前提出,施行後尚未審

定●

施行後提出 ●

22 設計專利成組申請 施行日前提出,施行後尚未審

定●

施行後提出 ●

23 增訂衍生設計專利,廢除聯合新式樣

專利

施行日前提出聯合新式樣專利

申請●

施行日前提出,施行後尚未審

定,且於原新式樣專利公告前

申請者,於施行後 3個月內改為衍生設計專利申請案

●

施行後提出 ●

36 管理者應該關切的專利管理議題

資誠/普華的服務團隊

隨著台灣經濟與社會的變遷,併同原料與生產成本的提高、以及中國大陸與東南

亞等新興市場的崛起,企業若繼續以傳統勞力密集產業為競爭主軸,發展勢必將

受到侷限。為因應知識經濟時代的來臨,企業應藉由朝向知識密集之產業型態發

展,完成企業轉型。

智慧財產權係知識經濟時代的價值核心,企業所擁有的智慧財產權多寡與重要

性,將決定企業競爭態勢的優劣。

因應專利、商標、營業秘密、著作權、積體電路布局、專門技術等智慧財產權成

為公司重要資產的市場趨勢,資誠大量延攬智慧財產權領域之專業人才,為客戶

提供相關稅務、法律及智權服務,透過智慧財產權制度的規劃,除消極的防止侵

權的發生,並積極的透過技術移轉談判、智慧財產權證券化及智慧財產權稅負規

劃,為客戶謀取最大獲利空間。

資誠聯合會計師事務所暨資誠稅務諮詢顧問股份有限公司結合普華商務法律事務

所暨普華智財管理顧問股份有限公司,針對知識經濟時代之智慧財產管理操作及

策略提供客戶稅務、法律、智財管理等全方位諮詢服務及整合性解決方案。對應

企業全球化營運之需求,提供客戶最即時的智財權服務。

37普華商務法律事務所

智財法務 ● 全球智慧財產權(專利權、著作權、公司名稱、商標、網域名稱、積體電路布

局權)之申請、移轉、授權與變更登記等業務

● 智慧財產權授權規劃服務(含授權合約審查、授權者與被授權者評估、被授權

者執行授權標的之審查、權利金申報評估、及其他相關建議之提供)

● 智慧財產權交易流程規劃與協助(含技術作價之交易架構規劃、談判協商、合

約撰擬、政府程序代辦及文件撰擬、技術移轉與智慧財產權授權之交易架構規

劃、策略擬定等)

● 智慧財產權管理制度建置與諮詢服務(含營業秘密管理制度規劃、智財權侵權

損害最小化規劃、智慧財產權稽核等)

● 提供電子商務、創業投資、公司併購、競業禁止爭議等法律意見與諮詢

● 智慧財產權稅務規劃服務(含公司架構之調整規劃、既有智慧財產權歸屬、移

轉與授權關係最適化之調整等)

● 智慧財產權權利本身及侵權案件之爭議解決與訴訟服務(含行政救濟程序、民

刑事訴訟程序及保全程序、公平交易委員會之檢舉案件,及警告信寄發等前置

程序)

蔡朝安 律師/專利師

普華商務法律事務所

主持律師

Tel: +886 22729 6666 ext.26687

E-mail: [email protected]

鄭淑芬 專利代理人

普華商務法律事務所

副總經理

Tel: +886 22729 6666 ext.35710

E-mail: [email protected]

38 管理者應該關切的專利管理議題

稅務服務 ● 全球智慧財產權布局,各國租稅效益管理諮詢服務

● IP Center管理機制建構諮詢服務

● 協助制定跨國智慧財產權移轉訂價管理策略,檢視各地功能風險及定位

● 營運總部租稅管理服務

● 跨國併購智慧財產租稅管理

● 智慧財產權授權、取得、購入、自行開發、共同開發交易流程安排及稅務管理

服務

● 研發投資抵減及租稅成本評估管理服務

廖烈龍 會計師

資誠聯合會計師事務所

稅務暨法律服務部 合夥人

Tel: +886 22729 6666 ext.26217

E-mail: [email protected]

邱文敏 會計師

資誠聯合會計師事務所

稅務暨法律服務部 合夥人

Tel: +886 22729 6666 ext.26019

E-mail: [email protected]

徐麗珍 會計師

資誠聯合會計師事務所

稅務暨法律服務部 合夥人

Tel: +886 22729 6666 ext.26207

E-mail: [email protected]

謝淑美 會計師

資誠聯合會計師事務所

稅務暨法律服務部 合夥人

Tel: +886 22729 6666 ext.25809

E-mail: [email protected]

31.48 trees were preserved for the future

90.93 lbs of waterborne waste was not created 2913 lbs net of greenhouse gases was prevented

22,299,750 of BTUs energy not consumed

1479 lbs of solid waste was not generated

Recycled Paper

By using one tonne of post-consumer recycled fibre in lieu of virgin fibre can offer the following benefits to the environment:

© 2012 PricewaterhouseCoopers Taiwan. All rights reserved. In this publication, “PwC” refers to PricewaterhouseCoopers Taiwan, which is a member firm of PricewaterhouseCoopers International Limited, each member firm of which is a separate legal entity.

pwc.com/tw