台灣鋼鐵產業發展趨勢與鋼價展望...

TRANSCRIPT

1

簡報大綱

一、台灣鋼鐵產業發展趨勢二、鋼價展望與煉鋼原料走勢

1.大國崛起2.景氣循環3.季節因素4.採購行為(補/去庫存)5.產能利用6.增產趨勢7.煉鋼成本

三、台灣鋼鐵業的機會與挑戰

2

一、台灣鋼鐵產業發展趨勢

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

0

4,000

8,000

12,000

16,000

20,000

24,000 19

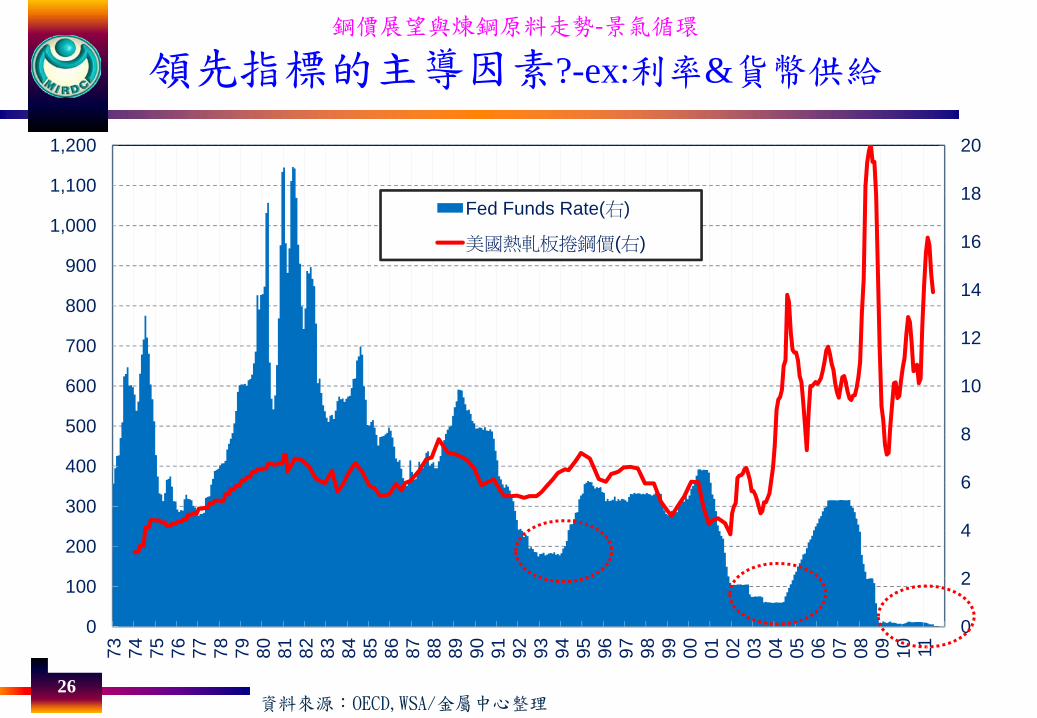

6719

6819

6919

7019

7119

7219

7319

7419

7519

7619

7719

7819

7919

8019

8119

8219

8319

8419

8519

8619

8719

8819

8919

9019

9119

9219

9319

9419

9519

9619

9719

9819

9920

0020

0120

0220

0320

0420

0520

0620

0720

0820

0920

10

其他粗鋼(千噸,左軸)

高爐-轉爐粗鋼(千噸,左軸)

電爐粗鋼(千噸,左軸)

電爐佔粗鋼比例(%,右軸)

1977.6.27中鋼No.1高爐點火

1982.2.19中鋼No.2高爐點火

1987.10.30中鋼No.3高爐點火

1997.11.11.中鋼No.4高爐點火

2010.2.26.中籠No.1高爐點火

資料來源:1. Steel Statistical Yearbook, IISI(1978年),台灣區特殊鋼供給與需求之研究,王志剛等(1972年)3.台灣鋼鐵二十年,台灣區鋼鐵工業同業公會(1983年)/金屬中心整理

台灣鋼鐵產業發展趨勢

我國粗鋼產量與生產爐別趨勢變化

3

4

•1940 •1960 •1980 •2000 •2020

•粗鋼產量(萬噸)

台灣鋼鐵產業發展趨勢

我國鋼鐵產業發展歷程

•市場

•產品

•技術

•其他•資源

•1931台灣電氣化學•設電弧爐煉鋼

•中鋼BF #1量產,開始鐵礦與煉焦煤進口

•節能產業

•二戰

•製糖/鐵道 •經建計畫推動

•韓戰 •BRICs市場興起

•鋼材

•煉鋼•原料

•1934日月潭水力工程完工

•1950美援恢復

•中鋼BF #1

•中鋼BF #2

•中鋼BF #3 •中鋼BF #4

•中龍BF #1

•中龍BF #2

•1985豐田車廠案破局

•造船業景氣•造船業景氣

•加工出口產業的外移

•2005台灣成為OECD•鋼鐵委員會觀察員

•前蘇聯解體

•2001OECD鋼鐵委員會•達成削減落後產能

•燁輝#1#2#3冷軋線

•盛餘#1#2冷軋線

•日本於中國大陸東北的鋼廠經營

•1953日本千葉製鐵所完工•臨海立地鋼廠濫觴

•1965獎勵舊船進口加工辦法

•1971中鋼公司成立

•戰後重建

•越戰

•汽車產業的發展

•沈船廢鋼

•1950澳洲BOF申請專利

•1964台灣製鋼工業會議召開

•1973拆船業特案融資

•1963國際勞工局資助金屬中心成立

•1944國際勞工局鋼鐵工業委員會成立

•1946民報鋼鐵業座談會

•1946鐵工業會陸續成立

•十大建設 •營建景氣與消費力提昇

•美國十年景氣

•鍍鋅市場擴大

•加工出口產業的成長

•舊船解體廢鋼

•30 •300•3

•1940年唐榮鐵工所

•1,000 •2,000

•1972 鍍鋁鋅GALVALUME•專利開始對外授權

•1980年經濟部設年產20萬輛汽車廠籌備處

•1973中船成立

•資料來源:金屬中心整理

•美國廢鋼需求增加

•蘇聯賤賣鋼鐵資源

•2001OECD鋼鐵委員會•達成削減落後產能

•2005京都議定書生效

•#1#2次能源危機

•中國大陸鐵礦需求增加•日本/歐洲鐵礦需求增加

•1970軋鋼廠•126家

•1964•煉軋鋼廠40家

40,276

34,555

7,353 4,067

12,08410,846

25,04420,751

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

45,000

1973

1974

1975

1976

1977

1978

1979

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

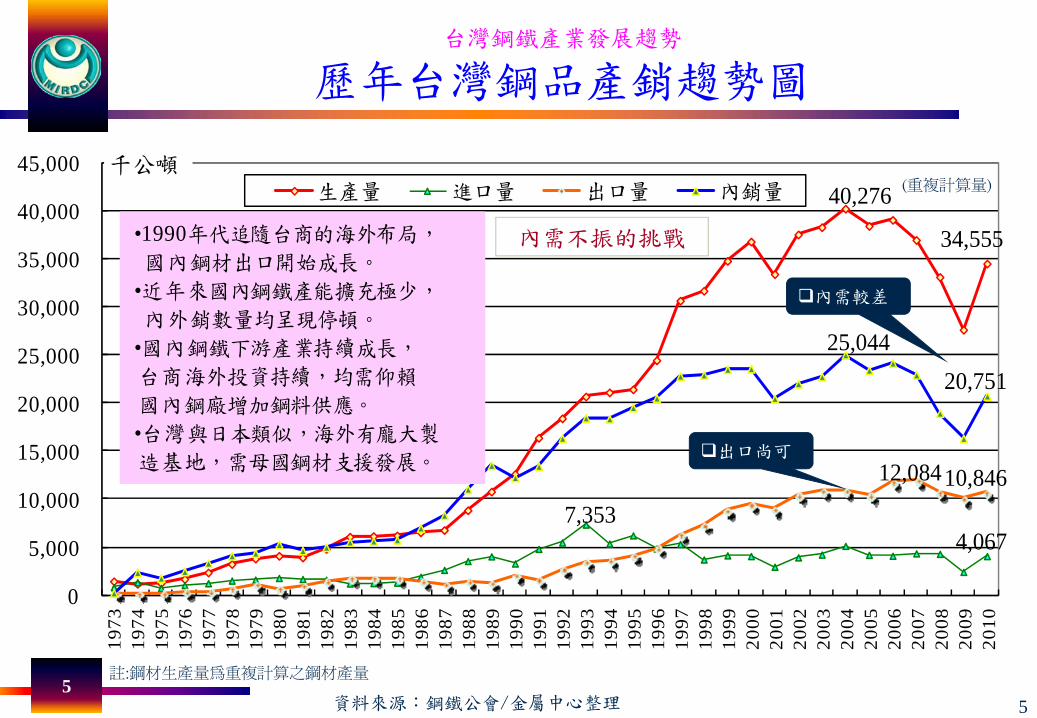

生產量 進口量 出口量 內銷量千公噸

•1990年代追隨台商的海外布局,

國內鋼材出口開始成長。

•近年來國內鋼鐵產能擴充極少,

內外銷數量均呈現停頓。

•國內鋼鐵下游產業持續成長,

台商海外投資持續,均需仰賴

國內鋼廠增加鋼料供應。

•台灣與日本類似,海外有龐大製

造基地,需母國鋼材支援發展。

5

台灣鋼鐵產業發展趨勢

歷年台灣鋼品產銷趨勢圖

5

(重複計算量)

註:鋼材生產量為重複計算之鋼材產量

資料來源:鋼鐵公會/金屬中心整理

內需較差

出口尚可

內需不振的挑戰

0

200

400

600

800

1,000

1,200

1,400

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

營建用條鋼消費

製造業用鋼消費

出口鋼材

台灣鋼鐵產業發展趨勢

台灣鋼材消費統計-營建/製造/出口

6

(萬公噸)

資料來源:鋼鐵公會, 海關進出口統計/金屬中心整理

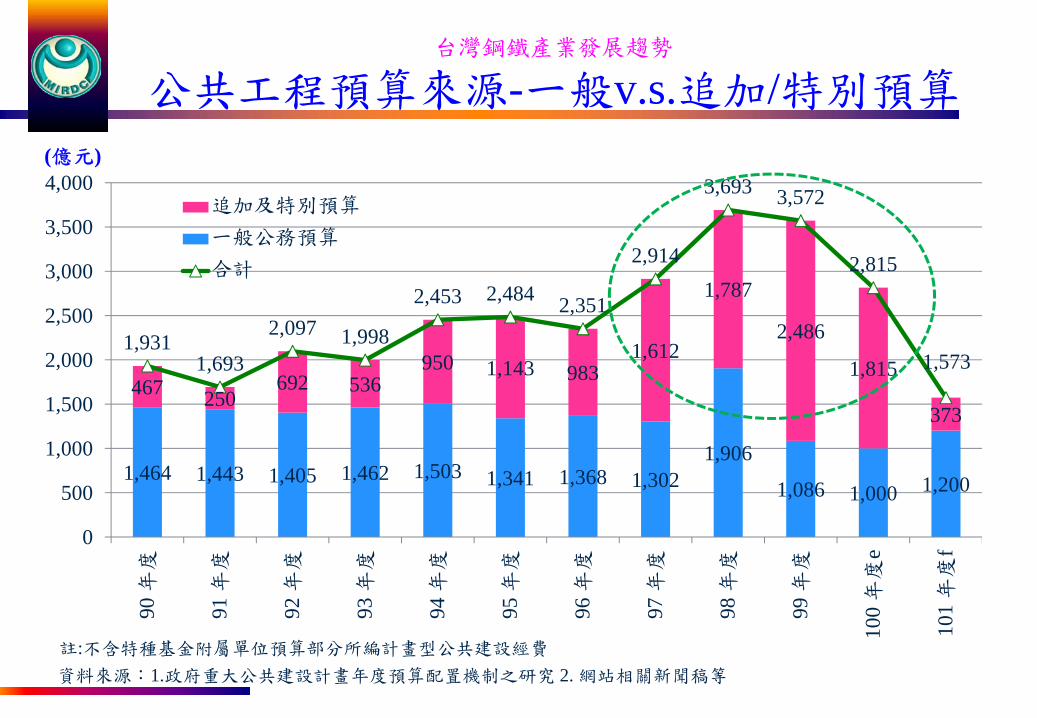

1,464 1,443 1,405 1,462 1,503 1,341 1,368 1,3021,906

1,086 1,000 1,200

467 250692 536

950 1,143 9831,612

1,787

2,486

1,815

373

1,9311,693

2,097 1,998

2,453 2,484 2,351

2,914

3,693 3,572

2,815

1,573

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

90 年

度

91 年

度

92 年

度

93 年

度

94 年

度

95 年

度

96 年

度

97 年

度

98 年

度

99 年

度

100 年

度e

101 年

度f

追加及特別預算

一般公務預算

合計

資料來源:1.政府重大公共建設計畫年度預算配置機制之研究 2. 網站相關新聞稿等

台灣鋼鐵產業發展趨勢

公共工程預算來源-一般v.s.追加/特別預算

(億元)

註:不含特種基金附屬單位預算部分所編計畫型公共建設經費

-

200

400

600

800

1,000

1,200

2003

Q1

2003

Q2

2003

Q3

2003

Q4

2004

Q1

2004

Q2

2004

Q3

2004

Q4

2005

Q1

2005

Q2

2005

Q3

2005

Q4

2006

Q1

2006

Q2

2006

Q3

2006

Q4

2007

Q1

2007

Q2

2007

Q3

2007

Q4

2008

Q1

2008

Q2

2008

Q3

2008

Q4

2009

Q1

2009

Q2

2009

Q3

2009

Q4

2010

Q1

2010

Q2

2010

Q3

2010

Q4

2011

Q1

其他製造業

(27)電腦、電子產品及光學製品製造業

(26)電子零組件製造業

(24)基本金屬製造業

資料來源:工商企業按季經營概況統計/金屬中心整理

(NT億元)

金融風暴發生後,由於市場需求不振、產品產能過剩,製造業對房屋營建之投資回升有限,與2005年Q4之LCD等產業的投資高峰,仍有一段差距。

台灣鋼鐵產業發展趨勢

房屋營建工程增購額-製造業(季金額)

9

台灣鋼鐵產業發展趨勢

台灣建築物執照總樓板面積與建築用鋼的消費

資料來源:內政部網站,鋼鐵公會/金屬中心整理

挑戰:營建業的需求不振

390 499

54

82.7

31

24

0

200

400

600

800

1,000

1,200

0

10

20

30

40

50

60

70

80

90

100 H型鋼表面消費量(右軸,萬公噸)鋼筋表面消費量(右軸,萬公噸)核發建築物建造執照面積(左軸,百萬平方公尺)核發建築物使用執照面積(左軸,百萬平方公尺)

(百萬平方公尺) (萬公噸)

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

18,000

20,000

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

_8

基本金屬製造業-對外投資累計(百萬美元)

其他運輸工具製造業-對外投資累計(百萬美元)

汽車及其零件製造業-對外投資累計(百萬美元)

機械設備製造業-對外投資累計(百萬美元)

金屬製品製造業-對外投資累計(百萬美元)

台灣鋼材出口量(千公噸)

10

台灣鋼鐵產業發展趨勢

台灣對外投資與鋼材出口量的關係(千公噸)(百萬美元)

資料來源:經濟部投審會,鋼鐵公會/金屬中心整理

*受新台幣大幅升值影響,1990年代台灣對外投資激增,用鋼產業大量外移,也帶動了台灣鋼材的出口。

*受產業外移趨緩/台灣鋼材產能趨於飽和/台商購料當地化等因素影響,近年台灣鋼材出口量增速趨緩。

挑戰:鋼鐵業對外投資增加, 未來將由國外供應 ?國內鋼廠如何因應?

ECFA的好處:汽車/機械↑

挑戰:

對外投資所帶動的鋼材出口需求如何持續?

11

(千噸)

0

4,000

8,000

12,000

16,000

20,000

24,000

28,000

32,000

2009

2010

2011

2012

2013

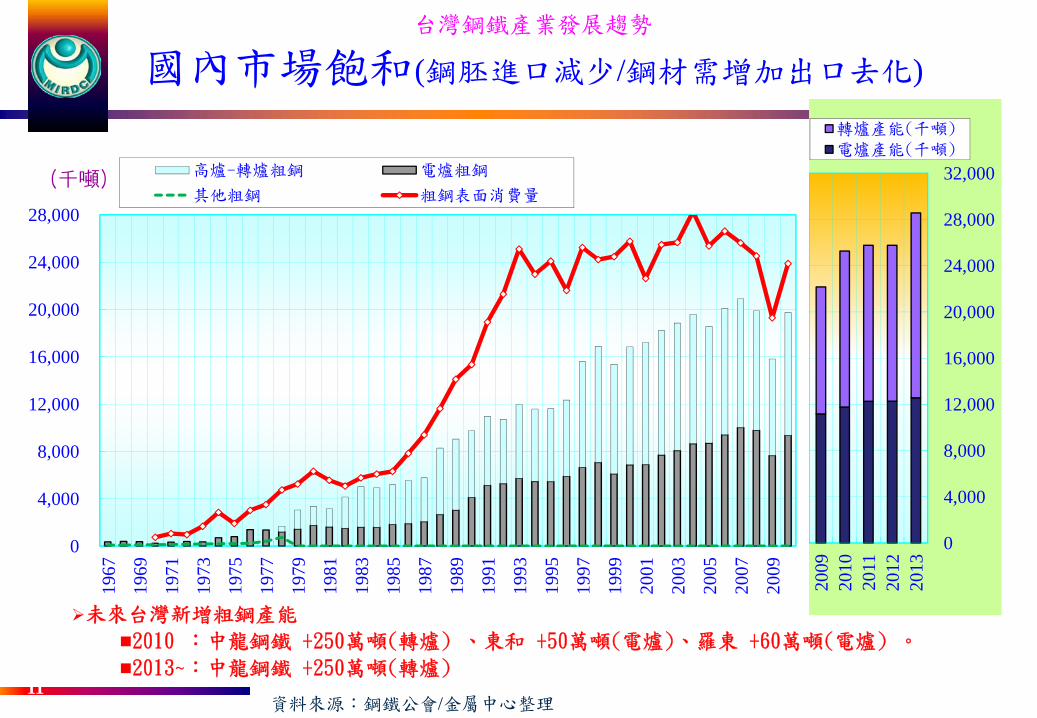

轉爐產能(千噸)電爐產能(千噸)

未來台灣新增粗鋼產能

2010 :中龍鋼鐵 +250萬噸(轉爐) 、東和 +50萬噸(電爐)、羅東 +60萬噸(電爐) 。

2013~:中龍鋼鐵 +250萬噸(轉爐)

台灣鋼鐵產業發展趨勢

國內市場飽和(鋼胚進口減少/鋼材需增加出口去化)

未來台灣新增粗鋼產能分析

資料來源:鋼鐵公會/金屬中心整理

0

4,000

8,000

12,000

16,000

20,000

24,000

28,000

1967

1969

1971

1973

1975

1977

1979

1981

1983

1985

1987

1989

1991

1993

1995

1997

1999

2001

2003

2005

2007

2009

高爐-轉爐粗鋼 電爐粗鋼

其他粗鋼 粗鋼表面消費量

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

出口鋼材

製造業用鋼消費

營建用條鋼消費

台灣鋼鐵產業發展趨勢

國內市場的飽和(出口重要性持續增加)

12

電爐廠新增產能•排擠單軋廠•部分生產製造業棒線

高爐新增產能•出口去化(台商全球布局)•中鋼自己來vs.透過客戶

台灣的鋼鐵產業未來如何蛻變?

高爐新增產能•製造業去化(成長動能?)•透過客戶&中鋼也要使力

資料來源:鋼鐵公會, 海關進出口統計/金屬中心整理

13

二、鋼價展望與煉鋼原料走勢

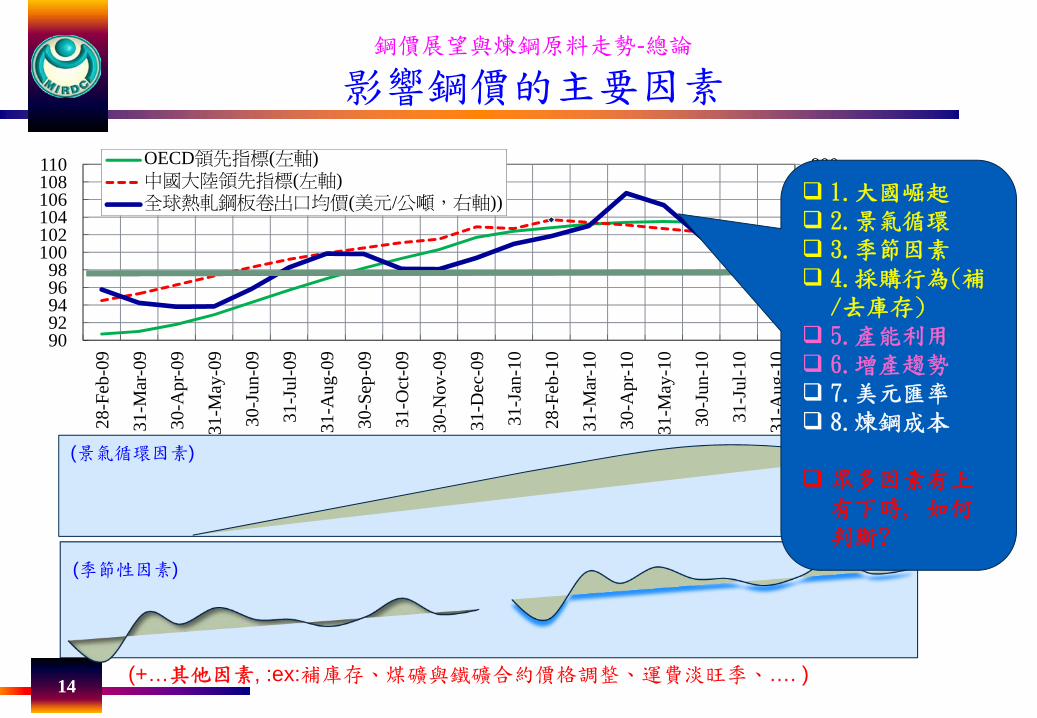

鋼價展望與煉鋼原料走勢-總論

影響鋼價的主要因素

14

300

400

500

600

700

800

9092949698

100102104106108110

28-F

eb-0

9

31-M

ar-0

9

30-A

pr-0

9

31-M

ay-0

9

30-J

un-0

9

31-J

ul-0

9

31-A

ug-0

9

30-S

ep-0

9

31-O

ct-0

9

30-N

ov-0

9

31-D

ec-0

9

31-J

an-1

0

28-F

eb-1

0

31-M

ar-1

0

30-A

pr-1

0

31-M

ay-1

0

30-J

un-1

0

31-J

ul-1

0

31-A

ug-1

0

OECD領先指標(左軸)中國大陸領先指標(左軸)全球熱軋鋼板卷出口均價(美元/公噸,右軸))

(景氣循環因素)

(季節性因素)

(+…其他因素, :ex:補庫存、煤礦與鐵礦合約價格調整、運費淡旺季、…. )

1.大國崛起2.景氣循環3.季節因素4.採購行為(補/去庫存)5.產能利用6.增產趨勢7.美元匯率8.煉鋼成本

眾多因素有上有下時, 如何判斷?

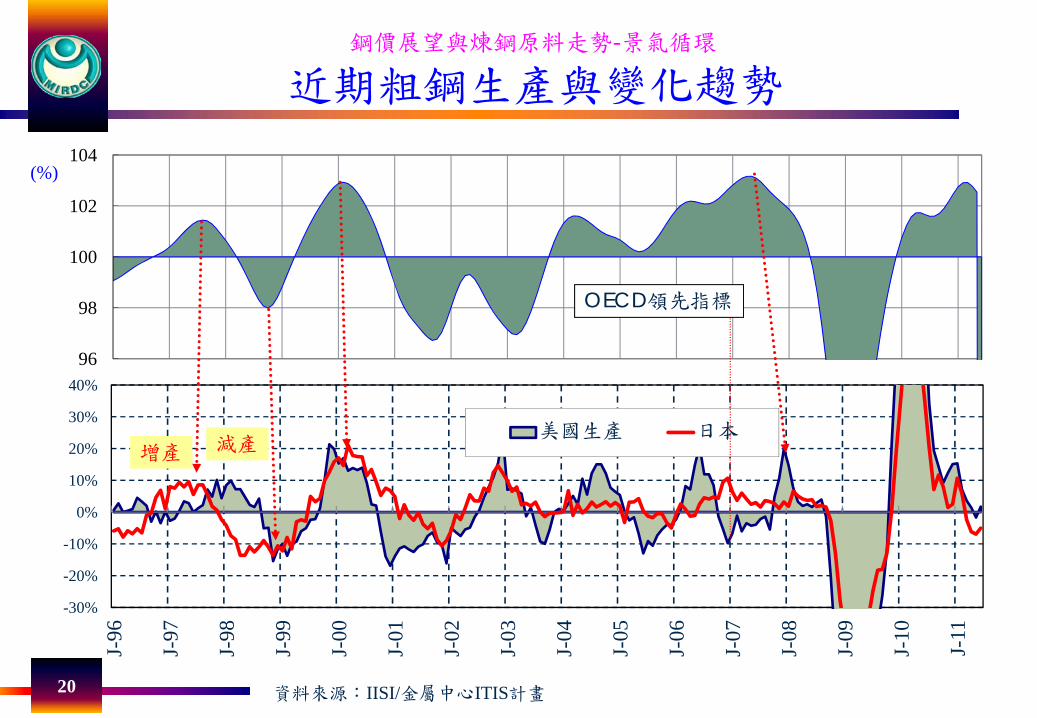

-30%

-20%

-10%

0%

10%

20%

30%

40%

J-96

J-97

J-98

J-99

J-00

J-01

J-02

J-03

J-04

J-05

J-06

J-07

J-08

J-09

J-10

J-11

-30%

-20%

-10%

0%

10%

20%

30%

40%

美國生產 日本

15

鋼價展望與煉鋼原料走勢-大國崛起

近期粗鋼生產與變化趨勢

資料來源:IISI/金屬中心ITIS計畫

(%)

中國大陸粗鋼生產 減產

增產

增產

減產

700

800

900

1,000

1,100

1,200

1,300

1,400

1,500

1,600

1,700

150

250

350

450

550

650

750

850

950

1,050

1,150

Jan-

85Ja

n-86

Jan-

87Ja

n-88

Jan-

89Ja

n-90

Jan-

91Ja

n-92

Jan-

93Ja

n-94

Jan-

95Ja

n-96

Jan-

97Ja

n-98

Jan-

99Ja

n-00

Jan-

01Ja

n-02

Jan-

03Ja

n-04

Jan-

05Ja

n-06

Jan-

07Ja

n-08

Jan-

09Ja

n-10

Jan-

11Ja

n-12

全球熱軋鋼板卷出口均價(美元/公噸)

全世界合計粗鋼產量(百萬噸)

鋼價展望與煉鋼原料走勢-大國崛起

全球粗鋼產量與鋼價-super cycle

16

(百萬公噸)(美元/公噸)

資料來源:第70次OECD鋼鐵委員會會議,WSA,WSD, 2011.8/金屬中心整理

鋼價展望與煉鋼原料走勢-大國崛起

OECD鋼材需求成長率與全球比重

17

-0.3

-0.2

-0.1

0

0.1

0.2

1970

1975

1980

1985

1990

1995

2000

2005

201020%

30%

40%

50%

60%

70%

80%

1970

1975

1980

1985

1990

1995

2000

2005

2010

OECD鋼材需求成長率 OECD鋼材需求占全球比重

中國大陸崛起OECD退讓

資料來源:OECD,WSA/金屬中心整理

-30%

-20%

-10%

0%

10%

20%

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

中國大陸成長貢獻率

全球需求成長率

中國大陸以外成長貢獻率

-10%

-8%

-6%

-4%

-2%

0%

2%

4%

6%

8%

10%19

7019

7419

7819

8219

8619

9019

9419

9820

0220

0620

10

鋼價展望與煉鋼原料走勢- 大國崛起

OECD景氣循環需求與中國大陸超級循環

18

“OECD鋼材需求成長率”對全球需求貢獻度 “中國大陸鋼材需求成長率”對全球需求貢獻度

資料來源:OECD,WSA/金屬中心整理

100

200

300

400

500

600

700

800

900

1,000

1,100

90

92

94

96

98

100

102

104

106

31-J

an-8

5

31-J

an-8

6

31-J

an-8

7

31-J

an-8

8

31-J

an-8

9

31-J

an-9

0

31-J

an-9

1

31-J

an-9

2

31-J

an-9

3

31-J

an-9

4

31-J

an-9

5

31-J

an-9

6

31-J

an-9

7

31-J

an-9

8

31-J

an-9

9

31-J

an-0

0

31-J

an-0

1

31-J

an-0

2

31-J

an-0

3

31-J

an-0

4

31-J

an-0

5

31-J

an-0

6

31-J

an-0

7

31-J

an-0

8

31-J

an-0

9

31-J

an-1

0

31-J

an-1

1

OECD領先指標(左軸)中國大陸領先指標(左軸)全球熱軋鋼板卷出口均價(美元/公噸,右軸))

(美元/公噸)(指數)

鋼價展望與煉鋼原料走勢-景氣循環

景氣循環與鋼價關係

19

中國大陸領先指標接手主導鋼價

資料來源:OECD,WSD/金屬中心整理

96

98

100

102

104

-30%

-20%

-10%

0%

10%

20%

30%

40%

J-96

J-97

J-98

J-99

J-00

J-01

J-02

J-03

J-04

J-05

J-06

J-07

J-08

J-09

J-10

J-11

美國生產 日本

20

鋼價展望與煉鋼原料走勢-景氣循環

近期粗鋼生產與變化趨勢

資料來源:IISI/金屬中心ITIS計畫

(%)

OECD領先指標

增產 減產

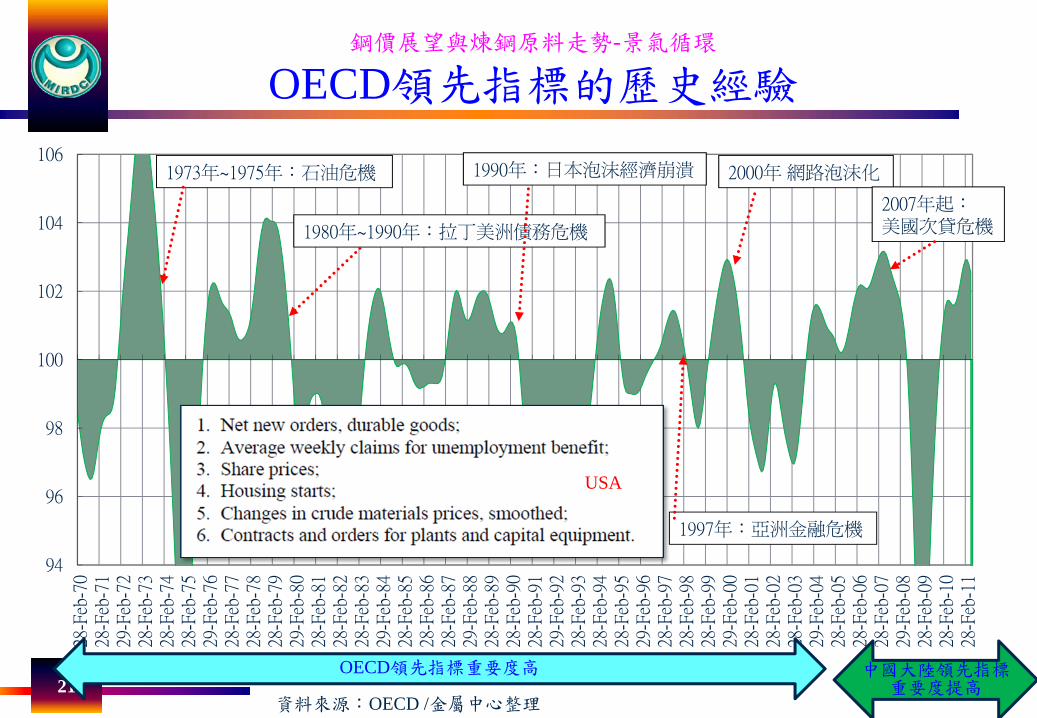

鋼價展望與煉鋼原料走勢-景氣循環

OECD領先指標的歷史經驗

21

94

96

98

100

102

104

106

28-F

eb-7

028

-Feb

-71

29-F

eb-7

228

-Feb

-73

28-F

eb-7

428

-Feb

-75

29-F

eb-7

628

-Feb

-77

28-F

eb-7

828

-Feb

-79

29-F

eb-8

028

-Feb

-81

28-F

eb-8

228

-Feb

-83

29-F

eb-8

428

-Feb

-85

28-F

eb-8

628

-Feb

-87

29-F

eb-8

828

-Feb

-89

28-F

eb-9

028

-Feb

-91

29-F

eb-9

228

-Feb

-93

28-F

eb-9

428

-Feb

-95

29-F

eb-9

628

-Feb

-97

28-F

eb-9

828

-Feb

-99

29-F

eb-0

028

-Feb

-01

28-F

eb-0

228

-Feb

-03

29-F

eb-0

428

-Feb

-05

28-F

eb-0

628

-Feb

-07

29-F

eb-0

828

-Feb

-09

28-F

eb-1

028

-Feb

-11

1973年~1975年:石油危機

1980年~1990年:拉丁美洲債務危機

1997年:亞洲金融危機

2000年 網路泡沫化

2007年起:美國次貸危機

1990年:日本泡沫經濟崩潰

OECD領先指標重要度高 中國大陸領先指標重要度提高

資料來源:OECD /金屬中心整理

USA

鋼價展望與煉鋼原料走勢-景氣循環

領先指標的歷史經驗-中國大陸

22

94

96

98

100

102

104

106

31-J

an-9

0

31-J

an-9

1

31-J

an-9

2

31-J

an-9

3

31-J

an-9

4

31-J

an-9

5

31-J

an-9

6

31-J

an-9

7

31-J

an-9

8

31-J

an-9

9

31-J

an-0

0

31-J

an-0

1

31-J

an-0

2

31-J

an-0

3

31-J

an-0

4

31-J

an-0

5

31-J

an-0

6

31-J

an-0

7

31-J

an-0

8

31-J

an-0

9

31-J

an-1

0

31-J

an-1

1

1989年~:天安門事件

SARS危機1997年:亞洲金融危機

2000年 網路泡沫化

2007年起:美國次貸危機

OECD領先指標重要度高 中國大陸領先指標重要度提高

中國大陸領先指標主導因素?

資料來源:OECD /金屬中心整理

China

23

鋼價展望與煉鋼原料走勢-景氣循環

不同經濟發展階段/產業結構 用鋼需求差異

資料來源:AISI, CBI, Credit Suisse/金屬中心整理

鋼價展望與煉鋼原料走勢-景氣循環

領先指標的主導因素:營建用鋼需求 v.s. 權重

24

可以解釋為何歐美新屋開工不振,對全球鋼價影響卻不很大。

資料來源:OECD根據WSA資料算出 /金屬中心整理

OECD國家基礎建設已成熟,加起來沒有一個中國大陸的需求多。

中國大陸的房地產影響重大,保障房與限購之政策影響甚大。

OECD國家營建用鋼占全球鋼鐵需求比重 非OECD國家營建用鋼占全球鋼鐵需求比重

25

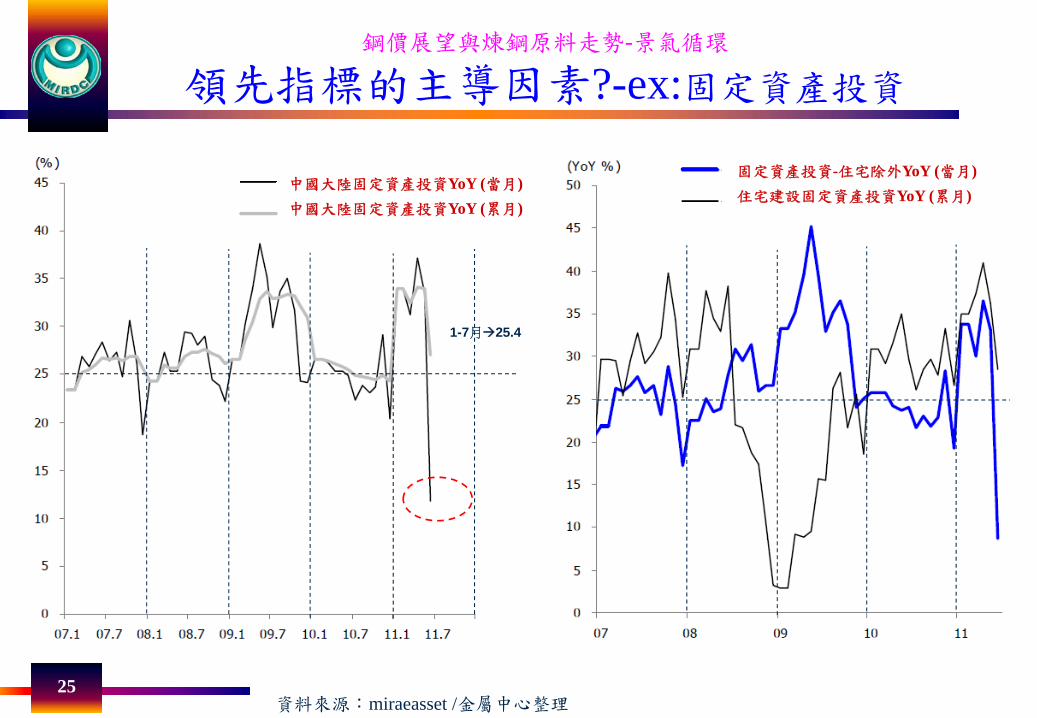

鋼價展望與煉鋼原料走勢-景氣循環

領先指標的主導因素?-ex:固定資產投資

中國大陸固定資產投資YoY (當月)中國大陸固定資產投資YoY (累月)

固定資產投資-住宅除外YoY (當月)住宅建設固定資產投資YoY (累月)

資料來源:miraeasset /金屬中心整理

1-7月 25.4

26

0

2

4

6

8

10

12

14

16

18

20

0

100

200

300

400

500

600

700

800

900

1,000

1,100

1,20073 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11

Fed Funds Rate(右)

美國熱軋板捲鋼價(右)

鋼價展望與煉鋼原料走勢-景氣循環

領先指標的主導因素?-ex:利率&貨幣供給

資料來源:OECD,WSA/金屬中心整理

27

1.09

0.86

1.09

1.01

1.04

0.96

0.95 0.96 0.

920.

991.

031.

10

0.8

1

1.2

1 2 3 4 5 6 7 8 9 10 11 12

1.02

0.93

1.05

1.01

1.01

0.99

1.04

1.02

1.02 1.

030.

94 0.95

0.8

1

1.2

1 2 3 4 5 6 7 8 9 10 11 12

1.10

0.97

1.06

1.03

1.03

0.99

0.92 0.92

0.85

1.00

1.09

1.03

0.8

1

1.2

1 2 3 4 5 6 7 8 9 10 11 12

鋼胚 鋼筋 熱軋板捲

資料來源:工業生產統計月報 /金屬中心整理

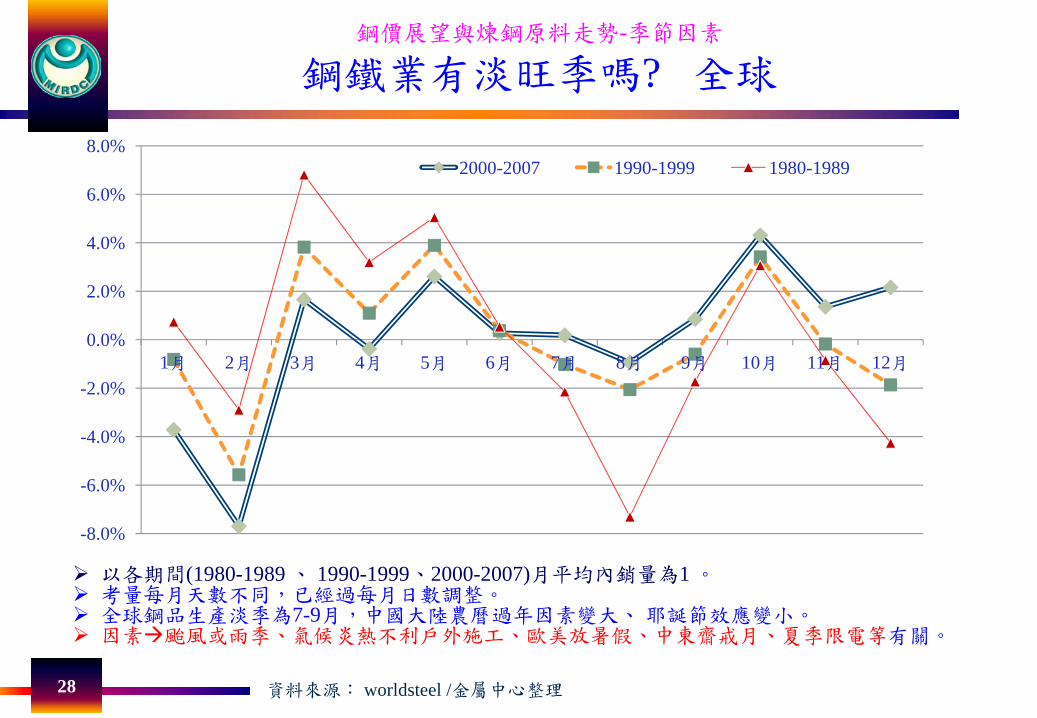

以2000-2009年的月平均內銷量為1 。鋼胚與鋼筋淡季為7-9月,與夏季限電(每年6至9月)、鋼廠減產及颱風季節有關。淡旺季銷量差距可達17%。熱軋板捲淡旺季較不明顯,銷售高低月份差距不大。

鋼價展望與煉鋼原料走勢-季節因素

鋼鐵業有淡旺季嗎? 台灣

28 資料來源: worldsteel /金屬中心整理

以各期間(1980-1989 、 1990-1999、2000-2007)月平均內銷量為1 。考量每月天數不同,已經過每月日數調整。全球鋼品生產淡季為7-9月,中國大陸農曆過年因素變大、耶誕節效應變小。因素 颱風或雨季、氣候炎熱不利戶外施工、歐美放暑假、中東齋戒月、夏季限電等有關。

鋼價展望與煉鋼原料走勢-季節因素

鋼鐵業有淡旺季嗎? 全球

-8.0%

-6.0%

-4.0%

-2.0%

0.0%

2.0%

4.0%

6.0%

8.0%

1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月

2000-2007 1990-1999 1980-1989

29

鋼價展望與煉鋼原料走勢-採購行為

ISM製造業指數與鋼價的關係

資料來源:金屬中心整理

(美元/公噸) (指數)

30.0

35.0

40.0

45.0

50.0

55.0

60.0

65.0

70.0

200

300

400

500

600

700

800

900

1000

1100

1200

31-J

an-8

1

31-J

an-8

2

31-J

an-8

3

31-J

an-8

4

31-J

an-8

5

31-J

an-8

6

31-J

an-8

7

31-J

an-8

8

31-J

an-8

9

31-J

an-9

0

31-J

an-9

1

31-J

an-9

2

31-J

an-9

3

31-J

an-9

4

31-J

an-9

5

31-J

an-9

6

31-J

an-9

7

31-J

an-9

8

31-J

an-9

9

31-J

an-0

0

31-J

an-0

1

31-J

an-0

2

31-J

an-0

3

31-J

an-0

4

31-J

an-0

5

31-J

an-0

6

31-J

an-0

7

31-J

an-0

8

31-J

an-0

9

31-J

an-1

0

31-J

an-1

1

美國熱軋板捲價格(美元/公噸,左軸)

ISM製造業指數(指數,右軸)

鋼價展望與煉鋼原料走勢-採購行為

ISM製造業指數與景氣領先指標的關係

30

30.0

35.0

40.0

45.0

50.0

55.0

60.0

65.0

70.0

90

92

94

96

98

100

102

104

106

108

110

1981

/1/3

119

81/1

2/31

1982

/11/

3019

83/1

0/31

1984

/9/3

019

85/8

/31

1986

/7/3

119

87/6

/30

1988

/5/3

119

89/4

/30

1990

/3/3

119

91/2

/28

1992

/1/3

119

92/1

2/31

1993

/11/

3019

94/1

0/31

1995

/9/3

019

96/8

/31

1997

/7/3

119

98/6

/30

1999

/5/3

120

00/4

/30

2001

/3/3

120

02/2

/28

2003

/1/3

120

03/1

2/31

2004

/11/

3020

05/1

0/31

2006

/9/3

020

07/8

/31

2008

/7/3

120

09/6

/30

2010

/5/3

120

11/4

/30

美國領先指標(右軸) ISM製造業指數(%,左軸)

30

40

50

60

70

2006年

9月20

06年

11月

2007年

1月20

07年

3月20

07年

5月20

07年

7月20

07年

9月20

07年

11月

2008年

1月20

08年

3月20

08年

5月20

08年

7月20

08年

9月20

08年

11月

2009年

1月20

09年

3月20

09年

5月20

09年

7月20

09年

9月20

09年

11月

2010年

1月20

10年

3月20

10年

5月20

10年

7月20

10年

9月20

10年

11月

2011年

1月20

11年

3月20

11年

5月20

11年

7月20

11年

9月

美國採購經理指數 中國大陸採購經理指數 歐元區製造業PMI

31

鋼價展望與煉鋼原料走勢-採購行為

例:產業運行—主要經濟體經濟仍處擴張階段

31

擴

張

衰

退

有淡旺季嗎?(不考慮恐慌時期)

資料來源:bloomberg/ 金屬中心整理

32

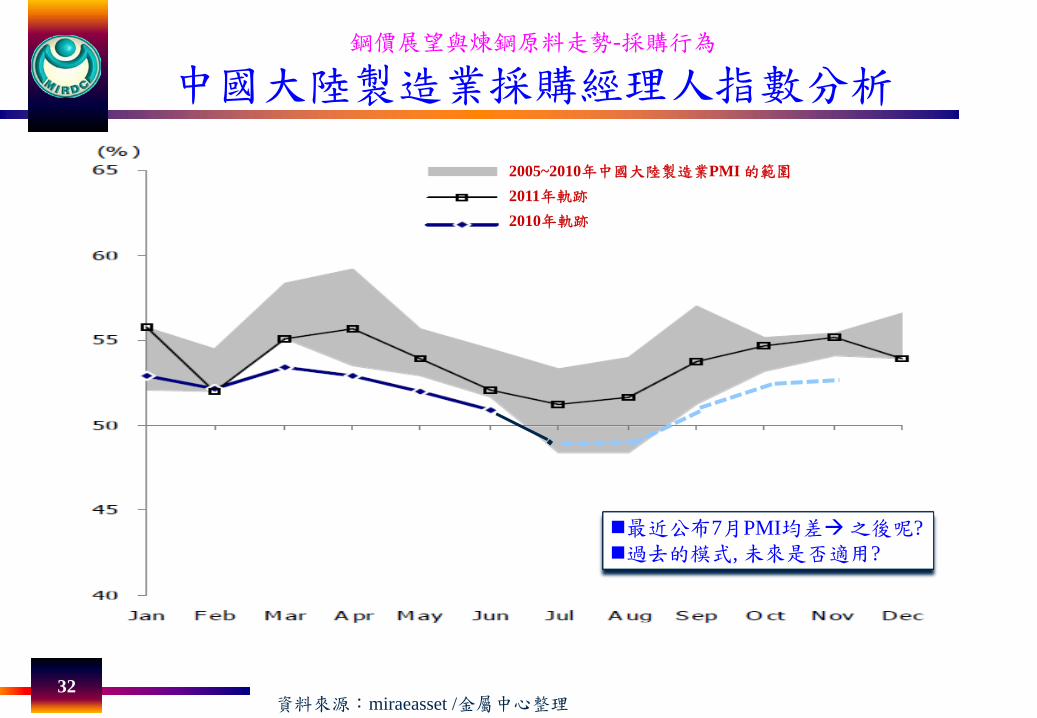

2005~2010年中國大陸製造業PMI 的範圍

2011年軌跡

2010年軌跡

鋼價展望與煉鋼原料走勢-採購行為

中國大陸製造業採購經理人指數分析

資料來源:miraeasset /金屬中心整理

最近公布7月PMI均差 之後呢?過去的模式, 未來是否適用?

33

鋼價展望與煉鋼原料走勢-採購行為

全球採購經理人指數-2010年

資料來源:JP Morgan/金屬中心整理

34

18.7%

27.5%25.0%

-22.9%

15.2%12.3%

-3.9%

-25.0%

-15.0%

-5.0%

5.0%

15.0%

25.0%

-100

-80

-60

-40

-20

0

20

40

60

80

1001Q

02

1Q 0

3

1Q 0

4

1Q 0

5

1Q 0

6

1Q 0

7

1Q 0

8

1Q 0

9

1Q 1

0

1Q 1

1

1Q 1

2e

鋼廠庫存增量

使用者庫存增量

使用者庫存變化占消費比重

鋼價展望與煉鋼原料走勢-採購行為

鋼廠與使用者庫存變化分析-追漲不追跌的瘋狂

資料來源:IISI, WSA, WSD /金屬中心整理

產能利用率高, 鋼廠沒有多餘產能, 想搶也搶不到, 即使看漲, 只能小量囤積

產能利用率低,也搶光光供過於求是禍首之一!

35

美國Service Center鋼鐵庫存循環

日本鋼鐵庫存循環

中國大陸的鋼鐵庫存循環

鋼價展望與煉鋼原料走勢-採購行為

主要鋼鐵市場庫存變化

資料來源:shinhan.com/金屬中心整理

36資料來源:WSA,2011.9

鋼價展望與煉鋼原料走勢-產能利用率

全球新增粗鋼產能趨勢圖

鋼價展望與煉鋼原料走勢-產能利用率

全球粗鋼產能利用率與鋼價的關係

37資料來源:第70次OECD鋼鐵委員會會議,WSA,WSD, 2011.8/金屬中心整理

(美元/公噸)

60%

70%

80%

90%

0

200

400

600

800

1,000

1,200

Jan-

85Ja

n-86

Jan-

87Ja

n-88

Jan-

89Ja

n-90

Jan-

91Ja

n-92

Jan-

93Ja

n-94

Jan-

95Ja

n-96

Jan-

97Ja

n-98

Jan-

99Ja

n-00

Jan-

01Ja

n-02

Jan-

03Ja

n-04

Jan-

05Ja

n-06

Jan-

07Ja

n-08

Jan-

09Ja

n-10

Jan-

11Ja

n-12

全球熱軋鋼板卷出口均價(美元/公噸)全球粗鋼產能利用率(%)

0

150

300

450

600

750

900

1050

1200

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

J-91

J-92

J-93

J-94

J-95

J-96

J-97

J-98

J-99

J-00

J-01

J-02

J-03

J-04

J-05

J-06

J-07

J-08

J-09

J-10

J-11

全球粗鋼生產YoY

國際熱軋鋼價

38

鋼價展望與煉鋼原料走勢-增產趨勢

粗鋼生產增速與鋼價的關係

資料來源:WSA, WSD /金屬中心整理

價格漲 增產 價格漲 增產中國大陸效應循環模式(成本推升+庫存)

價格漲 增產 價格跌 減產

舊有循環模式(庫存調整)

?

(美元/公噸)

?

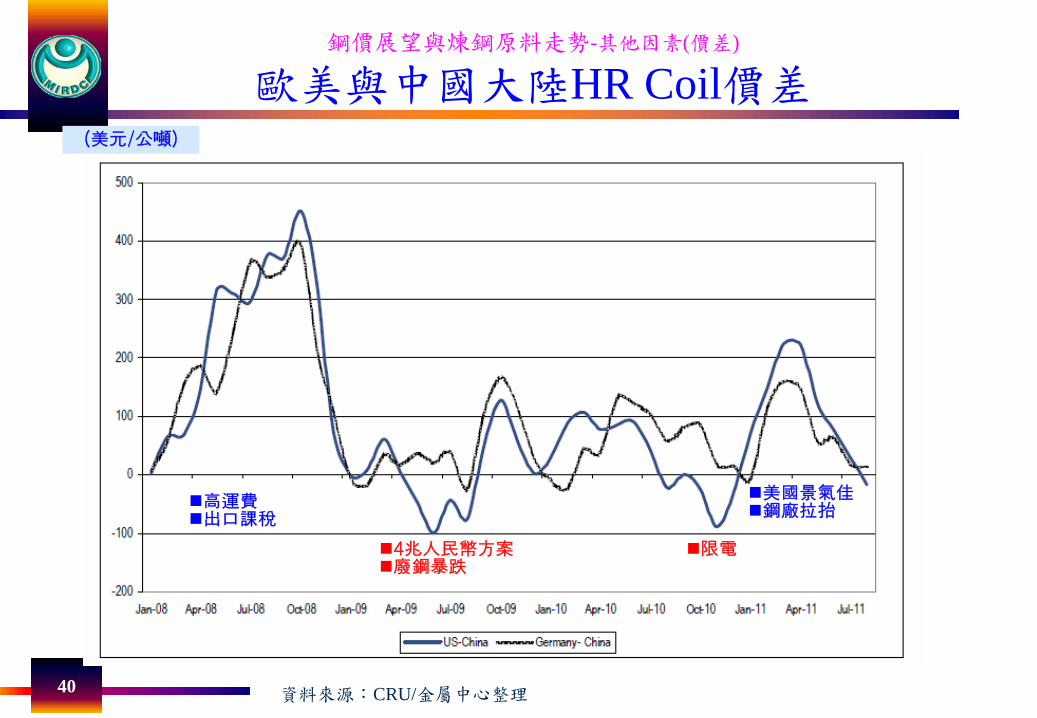

鋼價展望與煉鋼原料走勢-其他因素(價差)

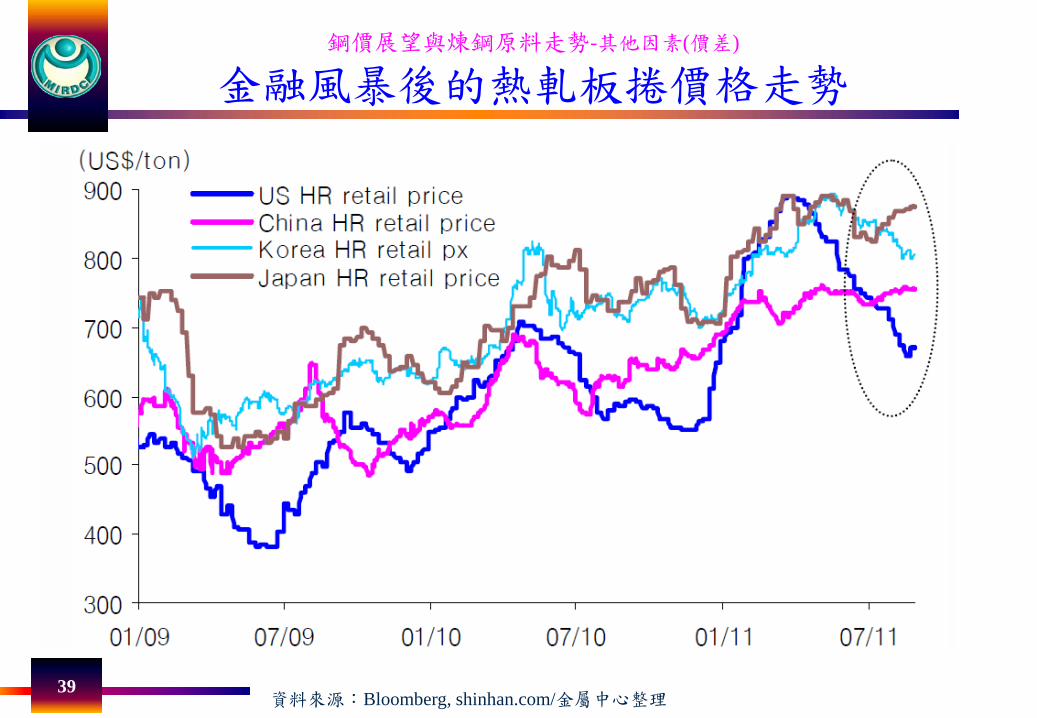

金融風暴後的熱軋板捲價格走勢

39資料來源:Bloomberg, shinhan.com/金屬中心整理

鋼價展望與煉鋼原料走勢-其他因素(價差)

歐美與中國大陸HR Coil價差

40 資料來源:CRU/金屬中心整理

(美元/公噸)

高運費出口課稅

4兆人民幣方案廢鋼暴跌

限電

美國景氣佳鋼廠拉抬

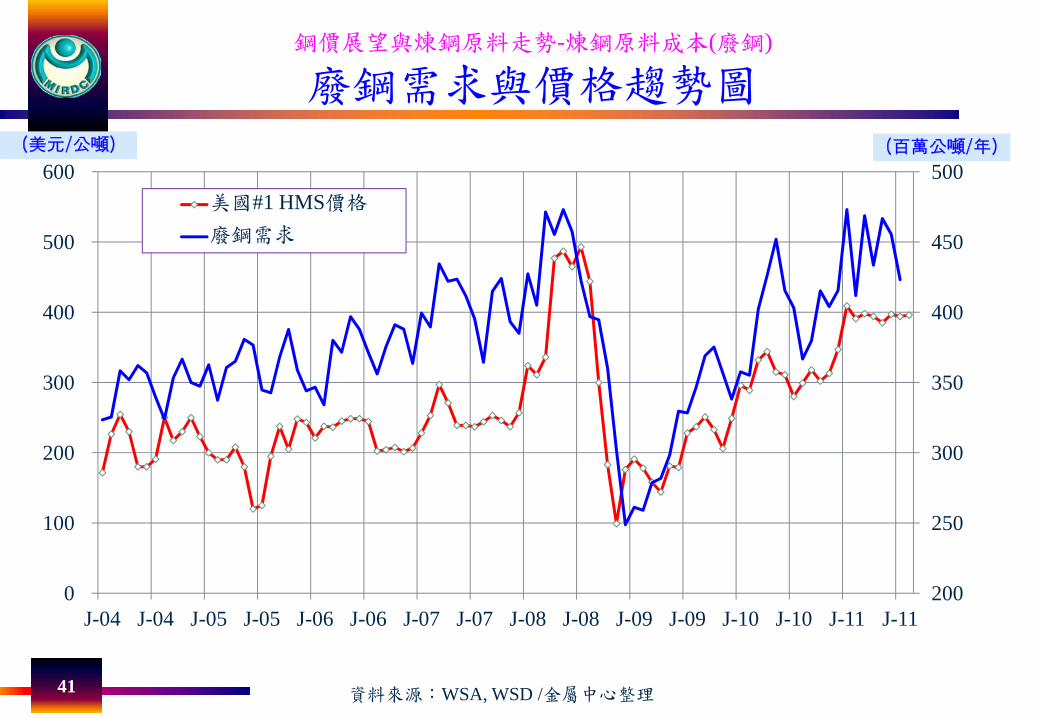

鋼價展望與煉鋼原料走勢-煉鋼原料成本(廢鋼)

廢鋼需求與價格趨勢圖

41

200

250

300

350

400

450

500

0

100

200

300

400

500

600

J-04 J-04 J-05 J-05 J-06 J-06 J-07 J-07 J-08 J-08 J-09 J-09 J-10 J-10 J-11 J-11

美國#1 HMS價格

廢鋼需求

(美元/公噸) (百萬公噸/年)

資料來源:WSA, WSD /金屬中心整理

鋼價展望與煉鋼原料走勢-煉鋼原料成本(廢鋼)

廢鋼需求與價格趨勢圖

42

200

250

300

350

400

450

500

0

100

200

300

400

500

600

J-04 J-04 J-05 J-05 J-06 J-06 J-07 J-07 J-08 J-08 J-09 J-09 J-10 J-10 J-11 J-11

美國#1 HMS價格

廢鋼需求

(美元/公噸) (百萬公噸/年)

資料來源:WSA, WSD /金屬中心整理

鋼價展望與煉鋼原料走勢-煉鋼原料成本(鐵礦)

近期全球鐵礦價格的走勢

43

輸

註:現貨價格2008年6月以前為印度礦之數據,之後採澳洲礦數據;合約價格為澳洲礦(粉礦 Fe 62% 同一基準)。

資料來源: POSRI, 2011.8/金屬中心整理

全球鐵礦價格趨勢

中國大陸需求/進口急增

供給風險升高

季合約價格體制

季合約價格體制

全球金融危機現貨價格(FOB)

合約價格(FOB)

鋼價展望與煉鋼原料走勢-煉鋼原料成本(鐵礦)

鐵礦石價格在金融風暴前水準之上

44

大陸國內 大陸進口 中國大陸焦炭現貨價

鐵礦石價格焦碳價格

大陸國內 東南亞進口 黑海(出口) 大陸出口 東南亞(進口)上海(國內)

扁鋼胚價格 小鋼胚價格

45

鋼價展望與煉鋼原料走勢-煉鋼原料成本(鐵礦)

中國大陸粉鐵礦市場的供給曲線

資料來源:Macquarie, AME, 2011.3/金屬中心整理

46

鋼價展望與煉鋼原料走勢-煉鋼原料成本(鐵礦)

中國大陸粉鐵礦市場的供給曲線(續)

資料來源:Macquarie, AME, 2011.3/金屬中心整理

事件分析 : Rio Tinto礦廠新增產能

鋼價展望與煉鋼原料走勢-煉鋼原料成本(鐵礦)

全球鐵礦價格的決定要素

47

價格體制超短期化

前三大廠生產

資原民族主義的再度擴散

新增開發投資增速放緩

資料來源: POSRI, 2011.8/金屬中心整理

過去

現在

未來

全球需求 鐵礦供需缺口 全球供給

前 三 大 廠生 產 比 重

鐵礦價格

中國大陸鐵礦產量

中國大陸鐵礦需求

中國大陸鐵礦進口

中國大陸生鐵產量

全球生鐵產量

中國大陸鐵礦進口/海上貿易量比率

鐵礦出口國匯率

其他風險

鐵礦金融化商品進展

前 三 大 廠供 給 調 節

低品位化

自然災害增加

開發金額提高

供給面的風險

國際原油價格

鋼價展望與煉鋼原料走勢-煉鋼原料成本(鐵礦)

鐵礦價格的長期趨勢

48

輸

輸

印度

註 : 2020年以後, 中國大陸等開發中國家廢鋼發生量增加

資料來源: POSRI, 2011.8/金屬中心整理

供給風險擴大 印度出口減少

投資擴大 中國大陸需求達到頂點 鐵礦石需求漸漸減少

開發投資擴大供需條件改善

中國大陸的廢鋼發生量大幅增加

印度廢鋼發生量大幅增加

中國大陸需求/進口急增,三大廠市場寡占

印度/東南亞的需求增加,三大廠繼續整併

新興國家需求擴大, 東南亞/中東等進口增加

(美元/噸, 2011年實質價格)

鋼價展望與煉鋼原料走勢-運費成本

散裝運費供需與價格(需求轉弱/新船大增)

49

0 2,000 4,000 6,000 8,000

10,000 12,000 14,000 16,000 18,000 20,000

J-01

A-0

1J-

01O

-01

J-02

A-0

2J-

02O

-02

J-03

A-0

3J-

03O

-03

J-04

A-0

4J-

04O

-04

J-05

A-0

5J-

05O

-05

J-06

A-0

6J-

06O

-06

J-07

A-0

7J-

07O

-07

J-08

A-0

8J-

08O

-08

J-09

A-0

9J-

09O

-09

J-10

A-1

0J-

10O

-10

BDIBCIBPIBSI

0.0%2.0%4.0%6.0%8.0%10.0%12.0%14.0%16.0%0

50

100

150

200

250

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010e 2011e 2012e

(A)供給噸數(10萬噸級以上)(B)需求噸數(百萬DWT)(D)差異率((D)=(C)/(A) ,%)

海岬型散裝船供需趨勢

各型散裝船運費指數

資料來源: BDI, 商船三井/金屬中心整理

•中國大陸粗鋼生產動能減弱•歐洲及東亞粗鋼生產回升•長期:印度缺焦煤不缺鐵礦

50

0.6165

1.0677

0.4

0.6

0.8

1.0

2001

-…

2002

-…

2002

-…

2003

-…

2004

-…

2005

-…

2006

-…

2007

-…

2008

-…

2009

-…

2010

-…

2.4560

1.5940

0.0

1.0

2.0

3.0

4.0

5.0

美元/巴西幣

澳幣/美元

•澳幣升值73%

•巴西幣升值54%

鋼價展望與煉鋼原料走勢-成本曲線

煤/鐵礦產國的匯率變動

資料來源: FRED /金屬中心整理

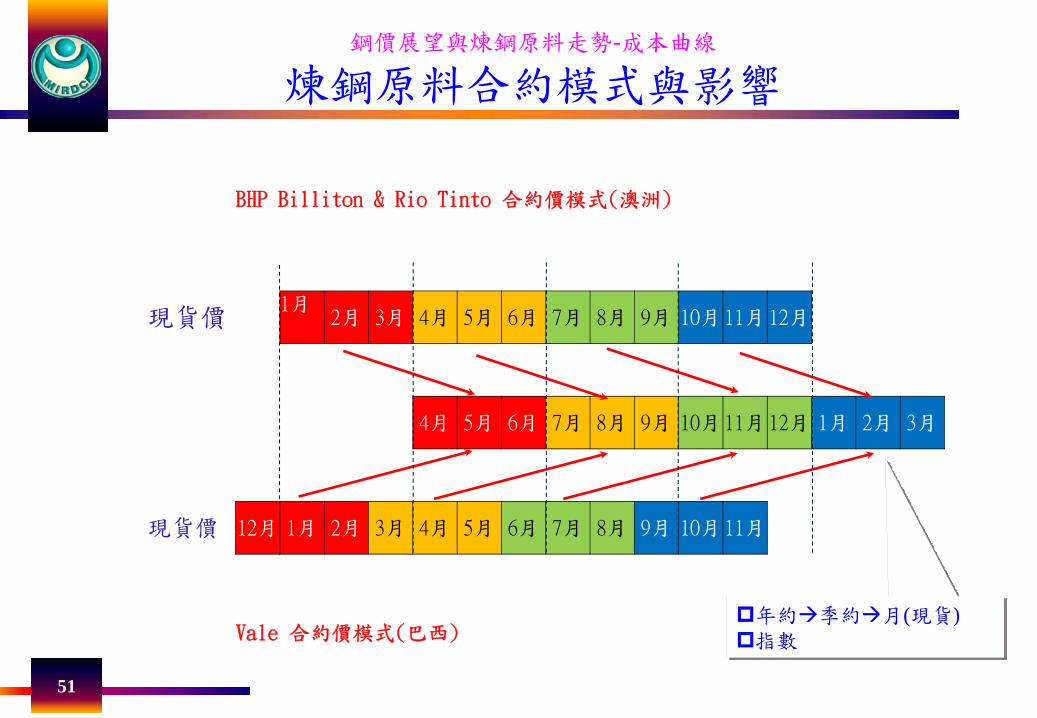

鋼價展望與煉鋼原料走勢-成本曲線

煉鋼原料合約模式與影響

51

BHP Billiton & Rio Tinto 合約價模式(澳洲)

現貨價1月

2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月

4月 5月 6月 7月 8月 9月 10月 11月 12月 1月 2月 3月

現貨價 12月 1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月

Vale 合約價模式(巴西)年約 季約 月(現貨)指數

52

鋼價展望與煉鋼原料走勢-成本曲線

煉鋼原料合約模式與影響(續)

粗鋼生產旺季(9~4月)煤/鐵提前備料(約領先2個月)廢鋼(約領先1個月)

鋼價展望與煉鋼原料走勢-成本曲線

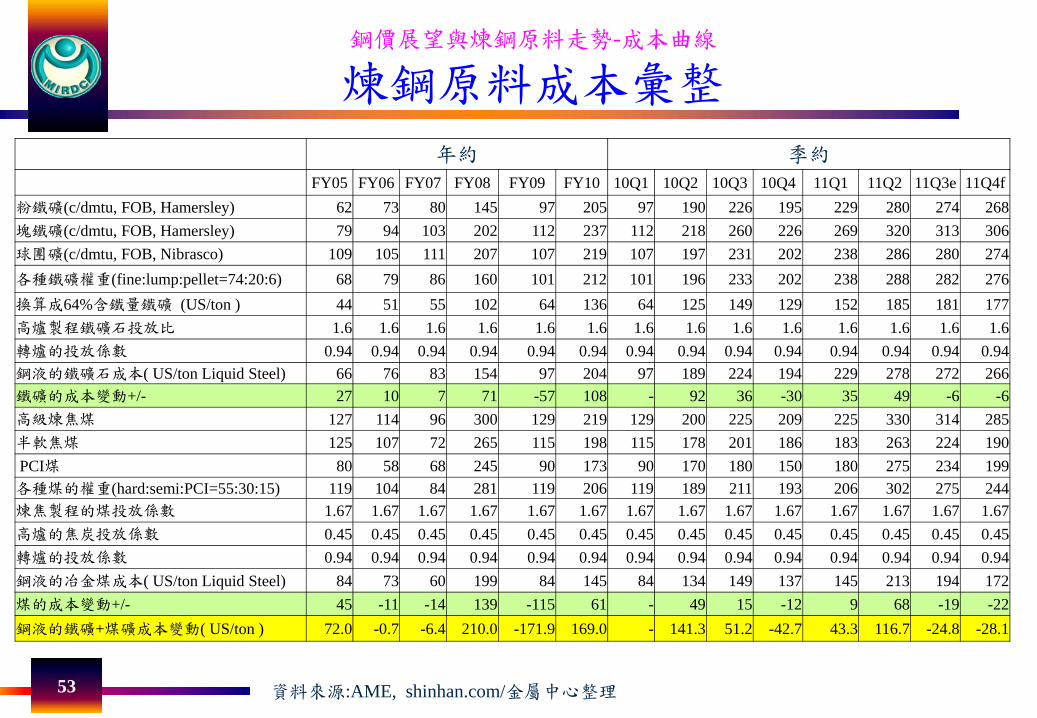

煉鋼原料成本彙整

資料來源:AME, shinhan.com/金屬中心整理53

年約 季約

FY05 FY06 FY07 FY08 FY09 FY10 10Q1 10Q2 10Q3 10Q4 11Q1 11Q2 11Q3e 11Q4f粉鐵礦(c/dmtu, FOB, Hamersley) 62 73 80 145 97 205 97 190 226 195 229 280 274 268塊鐵礦(c/dmtu, FOB, Hamersley) 79 94 103 202 112 237 112 218 260 226 269 320 313 306球團礦(c/dmtu, FOB, Nibrasco) 109 105 111 207 107 219 107 197 231 202 238 286 280 274各種鐵礦權重(fine:lump:pellet=74:20:6) 68 79 86 160 101 212 101 196 233 202 238 288 282 276 換算成64%含鐵量鐵礦 (US/ton ) 44 51 55 102 64 136 64 125 149 129 152 185 181 177 高爐製程鐵礦石投放比 1.6 1.6 1.6 1.6 1.6 1.6 1.6 1.6 1.6 1.6 1.6 1.6 1.6 1.6轉爐的投放係數 0.94 0.94 0.94 0.94 0.94 0.94 0.94 0.94 0.94 0.94 0.94 0.94 0.94 0.94鋼液的鐵礦石成本( US/ton Liquid Steel) 66 76 83 154 97 204 97 189 224 194 229 278 272 266 鐵礦的成本變動+/- 27 10 7 71 -57 108 - 92 36 -30 35 49 -6 -6 高級煉焦煤 127 114 96 300 129 219 129 200 225 209 225 330 314 285 半軟焦煤 125 107 72 265 115 198 115 178 201 186 183 263 224 190 PCI煤 80 58 68 245 90 173 90 170 180 150 180 275 234 199 各種煤的權重(hard:semi:PCI=55:30:15) 119 104 84 281 119 206 119 189 211 193 206 302 275 244 煉焦製程的煤投放係數 1.67 1.67 1.67 1.67 1.67 1.67 1.67 1.67 1.67 1.67 1.67 1.67 1.67 1.67高爐的焦炭投放係數 0.45 0.45 0.45 0.45 0.45 0.45 0.45 0.45 0.45 0.45 0.45 0.45 0.45 0.45轉爐的投放係數 0.94 0.94 0.94 0.94 0.94 0.94 0.94 0.94 0.94 0.94 0.94 0.94 0.94 0.94鋼液的冶金煤成本( US/ton Liquid Steel) 84 73 60 199 84 145 84 134 149 137 145 213 194 172 煤的成本變動+/- 45 -11 -14 139 -115 61 - 49 15 -12 9 68 -19 -22 鋼液的鐵礦+煤礦成本變動( US/ton ) 72.0 -0.7 -6.4 210.0 -171.9 169.0 - 141.3 51.2 -42.7 43.3 116.7 -24.8 -28.1

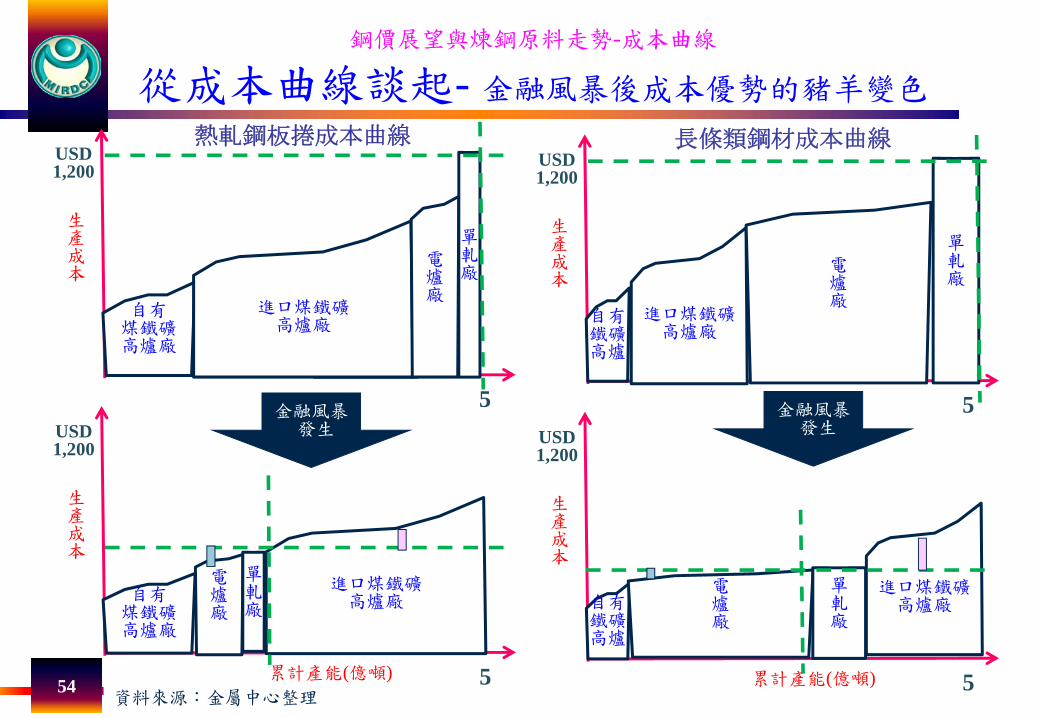

鋼價展望與煉鋼原料走勢-成本曲線

從成本曲線談起- 金融風暴後成本優勢的豬羊變色

54

自有煤鐵礦高爐廠

進口煤鐵礦高爐廠

電爐廠

單軋廠

生產成本

5

USD1,200

熱軋鋼板捲成本曲線

自有鐵礦高爐

進口煤鐵礦高爐廠

電爐廠

單軋廠

生產成本

5

USD1,200

長條類鋼材成本曲線

自有煤鐵礦高爐廠

進口煤鐵礦高爐廠

電爐廠

單軋廠

累計產能(億噸)

生產成本

5

USD1,200

自有鐵礦高爐

進口煤鐵礦高爐廠

電爐廠

單軋廠

累計產能(億噸)

生產成本

5

USD1,200

金融風暴發生

金融風暴發生

資料來源:金屬中心整理

06/2010

06/2011

55

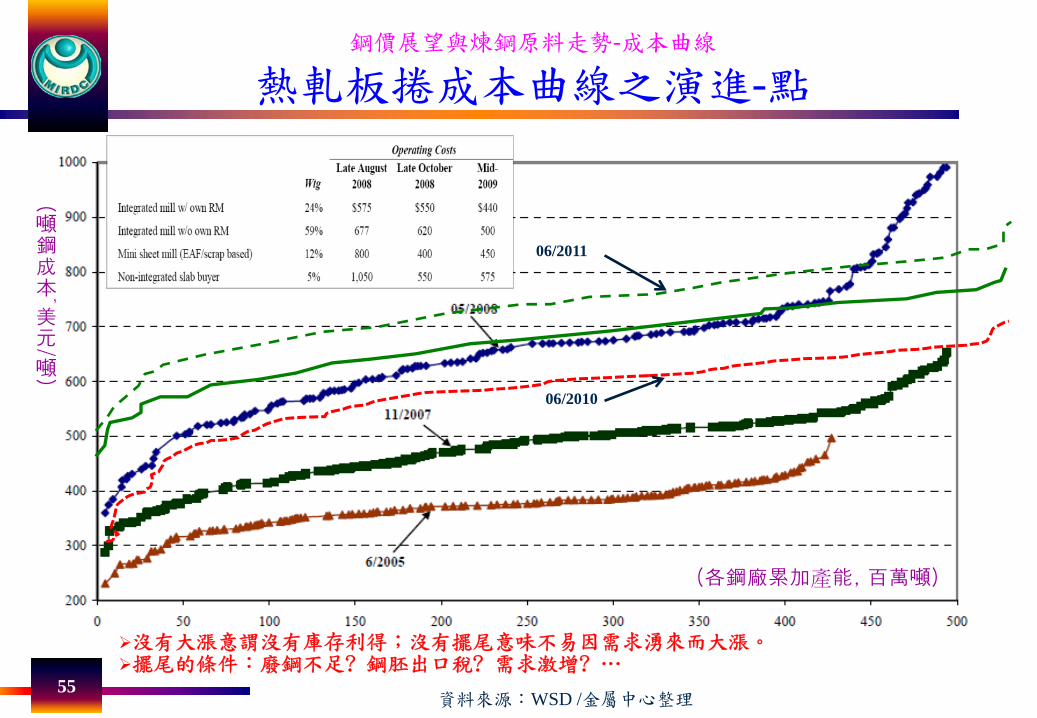

鋼價展望與煉鋼原料走勢-成本曲線

熱軋板捲成本曲線之演進-點

沒有大漲意謂沒有庫存利得;沒有擺尾意味不易因需求湧來而大漲。擺尾的條件:廢鋼不足? 鋼胚出口稅? 需求激增? …

(各鋼廠累加產能, 百萬噸)

(

噸鋼成本,美元/

噸)

資料來源:WSD /金屬中心整理

56

鋼價展望與煉鋼原料走勢-成本曲線

熱軋板捲成本曲線之演進-線

資料來源:WSD/金屬中心整理

80

180

280

380

480

580

680

780

880

980

1,080

Jan-

06Ja

n-07

Jan-

08Ja

n-09

Jan-

10

(上漲螺旋)

(下跌螺旋)

在景氣衰退階段,鋼鐵生產製程的投入要素必然會感受到跌價的壓力,包括:廢鋼、鐵礦、煉焦煤、鋼胚半成品、運費、勞動成本、能源等原材料價格。鋼廠的高營運成本,此時無法作為鋼價的支撐,或是用以判斷鋼價是否落底的依據,營運成本本身也是動態持續下滑。電爐廠的廢鋼週週開盤,營運成本變化較劇烈,其鋼價也上下快速;高爐廠所需的鐵礦、煉焦煤等主要原料以年度議約為主,營運成本的僵固性,讓高爐廠的鋼價變化顯得溫吞。 已改為季約 可能再改月盤

鋼價展望與煉鋼原料走勢-小結

影響鋼價主要因素-重要性與展望

57

1.大國崛起2.景氣循環3.季節因素4. 補/去庫存

5.產能利用6.增產趨勢8.煉鋼成本

7.美元匯率

+ 5% 遞減OECD +/- 2% ;中國大陸+/- 3%+/- 4%+/- 10~15 最大(歐債? 天災?)

小幅改善過剩&可應付需求 行情短需求推動成本 _旺季加成

短期走勢?

需求指標

供給指標

其他

因素 重要性與展望

58

三、台灣鋼鐵業的機會與挑戰

59

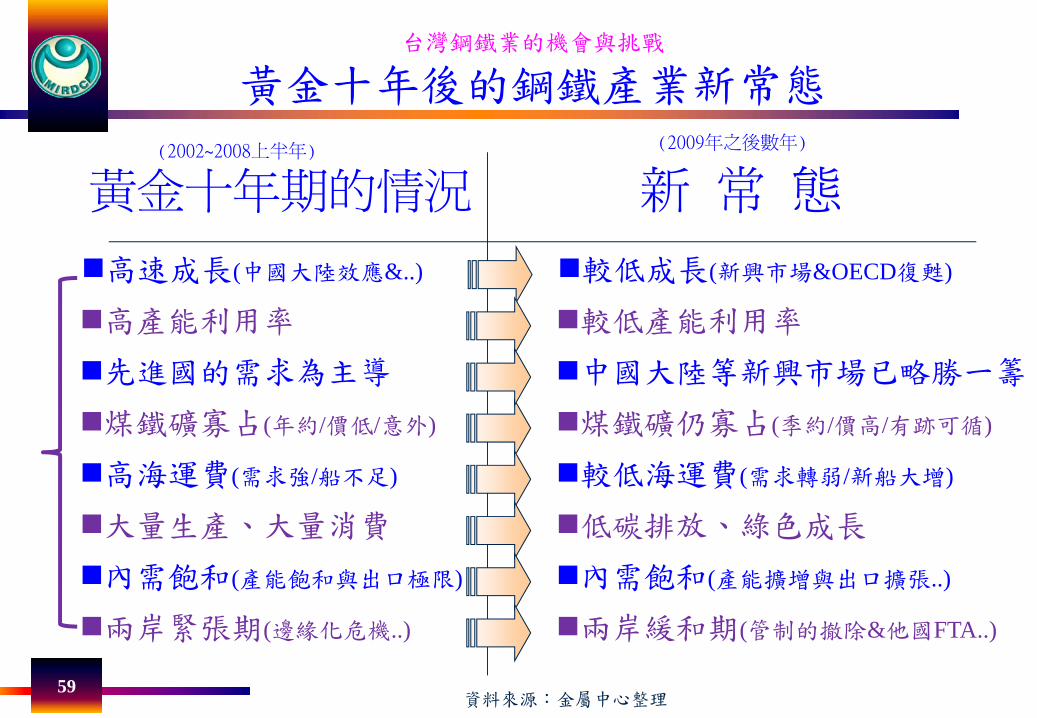

台灣鋼鐵業的機會與挑戰

黃金十年後的鋼鐵產業新常態

(2002~2008上半年)

黃金十年期的情況(2009年之後數年)

新 常 態

高速成長(中國大陸效應&..) 較低成長(新興市場&OECD復甦)

高產能利用率 較低產能利用率

煤鐵礦寡占(年約/價低/意外) 煤鐵礦仍寡占(季約/價高/有跡可循)

高海運費(需求強/船不足) 較低海運費(需求轉弱/新船大增)

先進國的需求為主導 中國大陸等新興市場已略勝一籌

大量生產、大量消費 低碳排放、綠色成長

內需飽和(產能飽和與出口極限) 內需飽和(產能擴增與出口擴張..)

兩岸緊張期(邊緣化危機..) 兩岸緩和期(管制的撤除&他國FTA..)

資料來源:金屬中心整理

60

新常態下的競爭環境

較低成長

較低產能利用率

新興市場崛起

煤鐵礦寡占/新機制

較低海運費

低碳排放、綠色成長

內需飽和

兩岸緩和期

客戶

潛在進入者

同業競爭

替代品

原料漲價動能下降漲跌幅較可預測資源確保資源管制

新增投資減緩CO2議題限制擴產

供應商

下游缺鋼較不易發生買方議價能力提高新市場機會出口重要性提高

去化產能的競爭新興市場低價競爭運費保護不再區域 全球競爭低成本國的競爭新興市場的進口替代ECFA 一刀兩刃

台灣鋼鐵業的機會與挑戰

新常態下,鋼鐵業競爭環境變化與影響

資料來源:金屬中心整理

台灣鋼鐵業的機會與挑戰

鋼鐵產業機會/挑戰與可能的因應策略

主要發展課題

新市場機會/出口重要性提高

去化產能的競爭

ECFA的一刀兩刃

61 資料來源:金屬中心整理

買方議價能力提高

運費保護不再,區域競爭 全球競爭

CO2議題增加成本

策略項目 鋼鐵產業競爭與合作策略的可能應用

新參與者(Players)

與國外大廠或coil center廠商合作,佈局市場通路。(新客戶者)協助廠商前往海外開礦或投資國外煉鋼原料,穩定國內生產原料供應。 (新互補者)強化與用鋼產業的合作。 (新互補者)

增加附加值(Added Value)

促成鋼鐵業與下游汽車/手工具/機械等產業結盟,開發下游產業升級所需高級鋼材。擴充高級鍍塗面產品生產線,甚至下游製品,深化加工層次,提高產品附加價值。向上整合、替代鋼胚進口,延長產品價值鏈,以創造新的附加價值。

制約關係(Rules)

強化反傾銷機制及貿易救濟,建立貿易安全防衛體系,避免損害國內廠商利益。持續鋼鐵產業雙邊/多邊對話管道,有效解決產業爭端。完善鋼材規格及品質認證制度,強化低級鋼材的管理機制。

利用戰術(Tactics)

推動綠建築(ex: living steel計畫)/電動車/綠能/環保產品等相關下游產業之發展計畫。爭取與其他國家簽署FTA 。配合台商發展,擴充銷售版圖,穩定業務往來(ex:入股),避免台商鋼材採購當地化。鼓勵企業進行國內外之併購或合併,以及大宗原料的聯合採購。持續推動環保與節能技術之研發與減廢工作,並嘗試擴大與國外之合作。構築產業資訊情報交流管道,資訊共享、互通有無。完善鋼材規格及品質認證制度,強化低品級進口鋼材的管理鋼鐵產業規格及規範標準化

改變範疇(Scope)

追隨台商國際化腳步,建立水平及垂直之策略聯盟,前進新興市場,並擴大其他領域之鋼鐵營運版圖。朝高附加價值鋼材中心邁進,與新興市場鋼品進行產品差異化。佈局高強度汽車鋼板、電磁鋼板、API鋼管、船級TMCP鋼、鍍面鋼板、汽車用鋼管、高強度扣件用鋼、建築用高強度型鋼、綠建築內外裝產品等。

兩岸鋼鐵產業的發展方向兩岸鋼鐵產業的競爭:由互補關係逐漸轉向既競爭又合作的關係

- 兩岸鋼鐵產業之垂直分工與水平分工均越來越不明顯

鋼鐵產業的資本與技術密集特性 競爭與合作同等重要

- 公平的競爭條件與尋找共同投資機會

兩岸鋼鐵業必須摸索發展夥伴關係

- 優劣勢的互補 追求雙贏策略

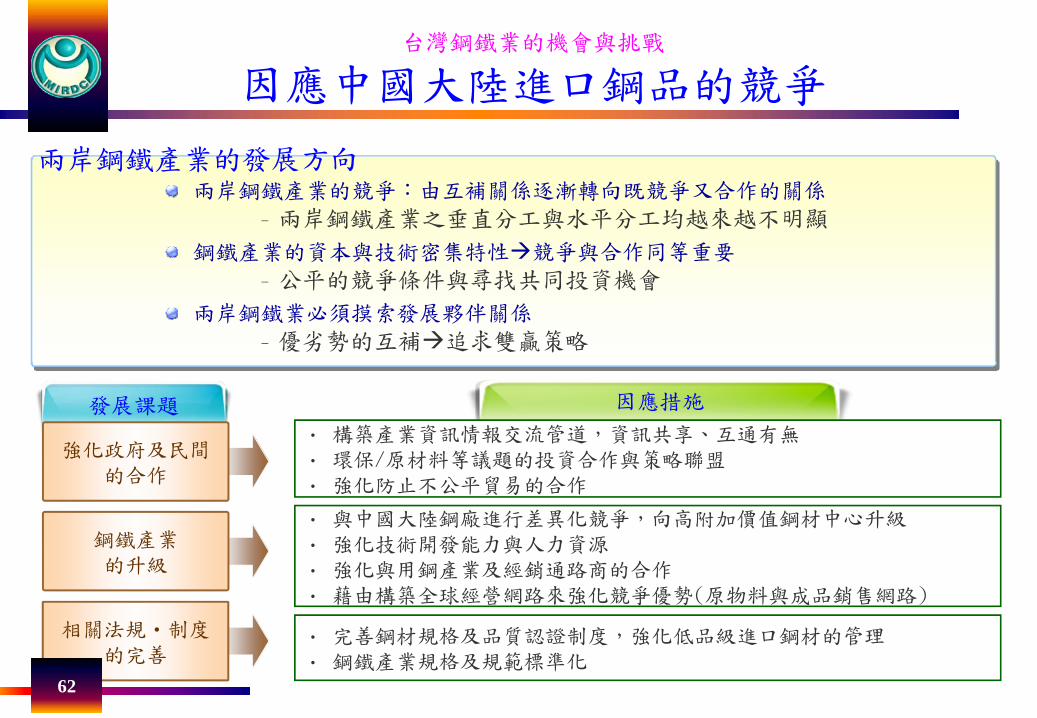

台灣鋼鐵業的機會與挑戰

因應中國大陸進口鋼品的競爭

發展課題 因應措施

強化政府及民間的合作

鋼鐵產業的升級

• 構築產業資訊情報交流管道,資訊共享、互通有無• 環保/原材料等議題的投資合作與策略聯盟• 強化防止不公平貿易的合作

• 與中國大陸鋼廠進行差異化競爭,向高附加價值鋼材中心升級• 強化技術開發能力與人力資源• 強化與用鋼產業及經銷通路商的合作• 藉由構築全球經營網路來強化競爭優勢(原物料與成品銷售網路)

相關法規・制度的完善

• 完善鋼材規格及品質認證制度,強化低品級進口鋼材的管理• 鋼鐵產業規格及規範標準化

62