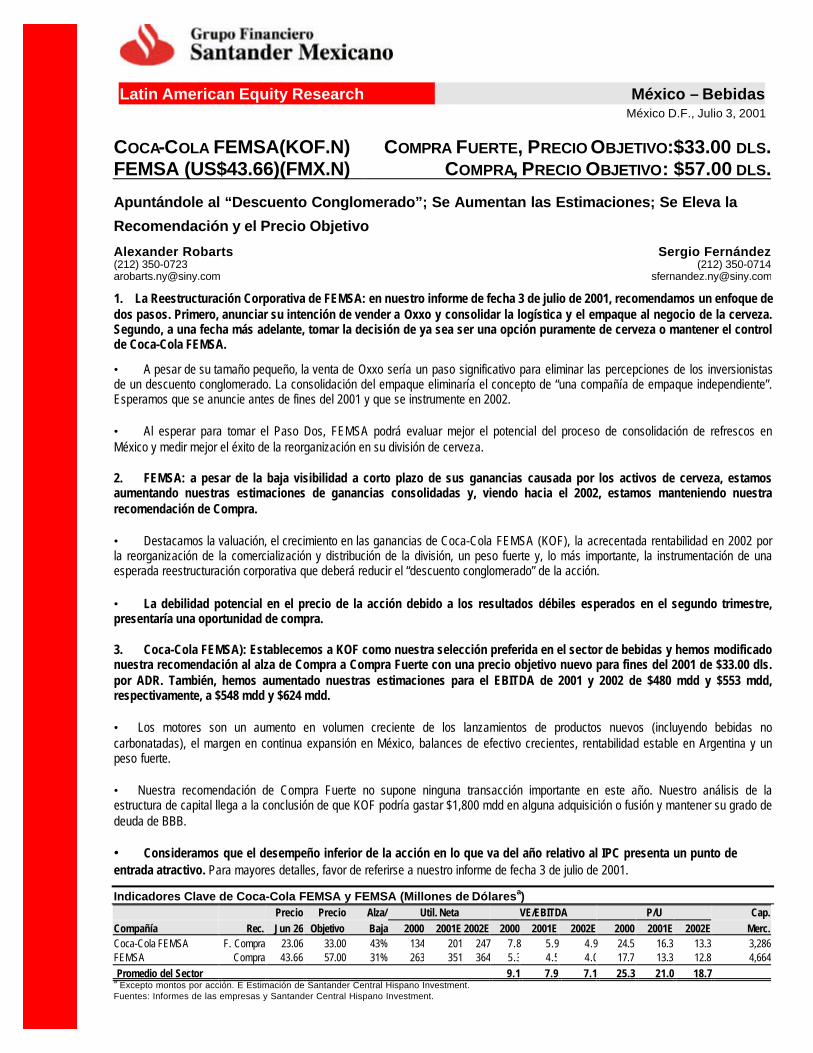

coca-cola femsa(kof.n) compra fuerte, … · • destacamos la valuación, el crecimiento en las...

TRANSCRIPT

Latin American Equity Research México – BebidasMéxico D.F., Julio 3, 2001

COCA-COLA FEMSA(KOF.N)FEMSA (US$43.66)(FMX.N)

COMPRA FUERTE, PRECIO OBJETIVO:$33.00 DLS.COMPRA, PRECIO OBJETIVO: $57.00 DLS.

Apuntándole al “Descuento Conglomerado”; Se Aumentan las Estimaciones; Se Eleva la

Recomendación y el Precio Objetivo

Alexander Robarts Sergio Fernández(212) 350-0723 (212) [email protected] [email protected]

1. La Reestructuración Corporativa de FEMSA: en nuestro informe de fecha 3 de julio de 2001, recomendamos un enfoque dedos pasos. Primero, anunciar su intención de vender a Oxxo y consolidar la logística y el empaque al negocio de la cerveza.Segundo, a una fecha más adelante, tomar la decisión de ya sea ser una opción puramente de cerveza o mantener el controlde Coca-Cola FEMSA.

• A pesar de su tamaño pequeño, la venta de Oxxo sería un paso significativo para eliminar las percepciones de los inversionistasde un descuento conglomerado. La consolidación del empaque eliminaría el concepto de “una compañía de empaque independiente”.Esperamos que se anuncie antes de fines del 2001 y que se instrumente en 2002.

• Al esperar para tomar el Paso Dos, FEMSA podrá evaluar mejor el potencial del proceso de consolidación de refrescos enMéxico y medir mejor el éxito de la reorganización en su división de cerveza.

2. FEMSA: a pesar de la baja visibilidad a corto plazo de sus ganancias causada por los activos de cerveza, estamosaumentando nuestras estimaciones de ganancias consolidadas y, viendo hacia el 2002, estamos manteniendo nuestrarecomendación de Compra.

• Destacamos la valuación, el crecimiento en las ganancias de Coca-Cola FEMSA (KOF), la acrecentada rentabilidad en 2002 porla reorganización de la comercialización y distribución de la división, un peso fuerte y, lo más importante, la instrumentación de unaesperada reestructuración corporativa que deberá reducir el “descuento conglomerado” de la acción.

• La debilidad potencial en el precio de la acción debido a los resultados débiles esperados en el segundo trimestre,presentaría una oportunidad de compra.

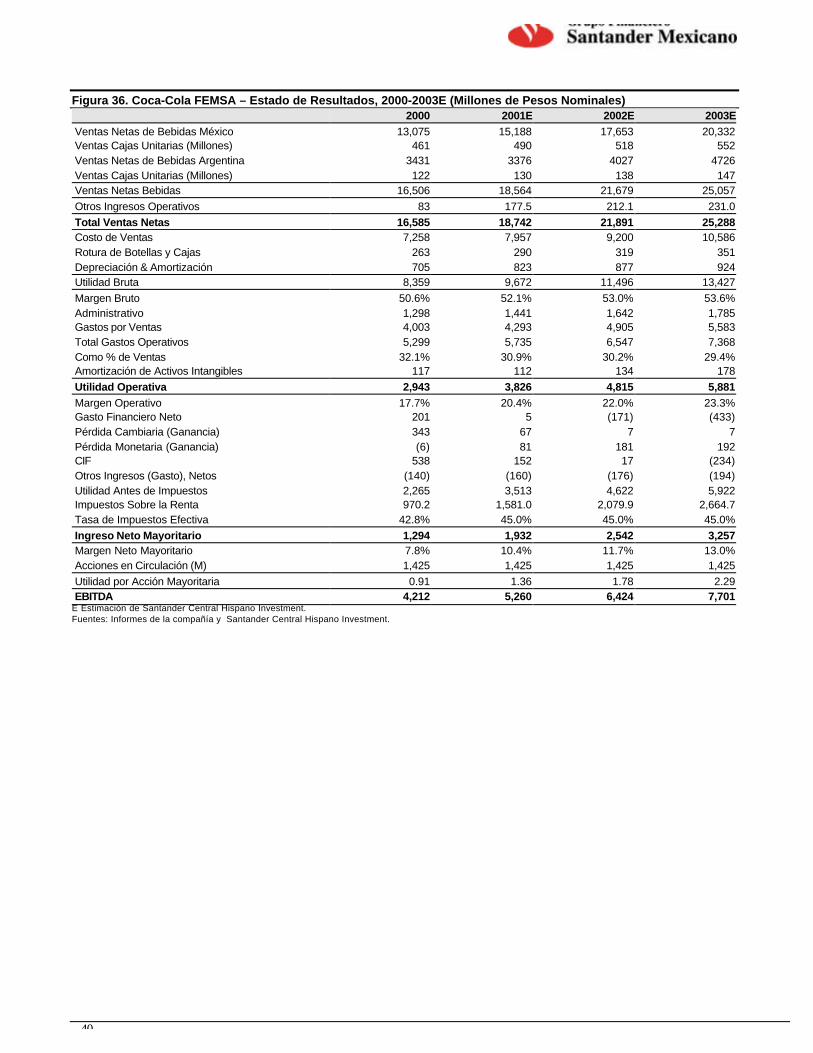

3. Coca-Cola FEMSA): Establecemos a KOF como nuestra selección preferida en el sector de bebidas y hemos modificadonuestra recomendación al alza de Compra a Compra Fuerte con una precio objetivo nuevo para fines del 2001 de $33.00 dls.por ADR. También, hemos aumentado nuestras estimaciones para el EBITDA de 2001 y 2002 de $480 mdd y $553 mdd,respectivamente, a $548 mdd y $624 mdd.

• Los motores son un aumento en volumen creciente de los lanzamientos de productos nuevos (incluyendo bebidas nocarbonatadas), el margen en continua expansión en México, balances de efectivo crecientes, rentabilidad estable en Argentina y unpeso fuerte.

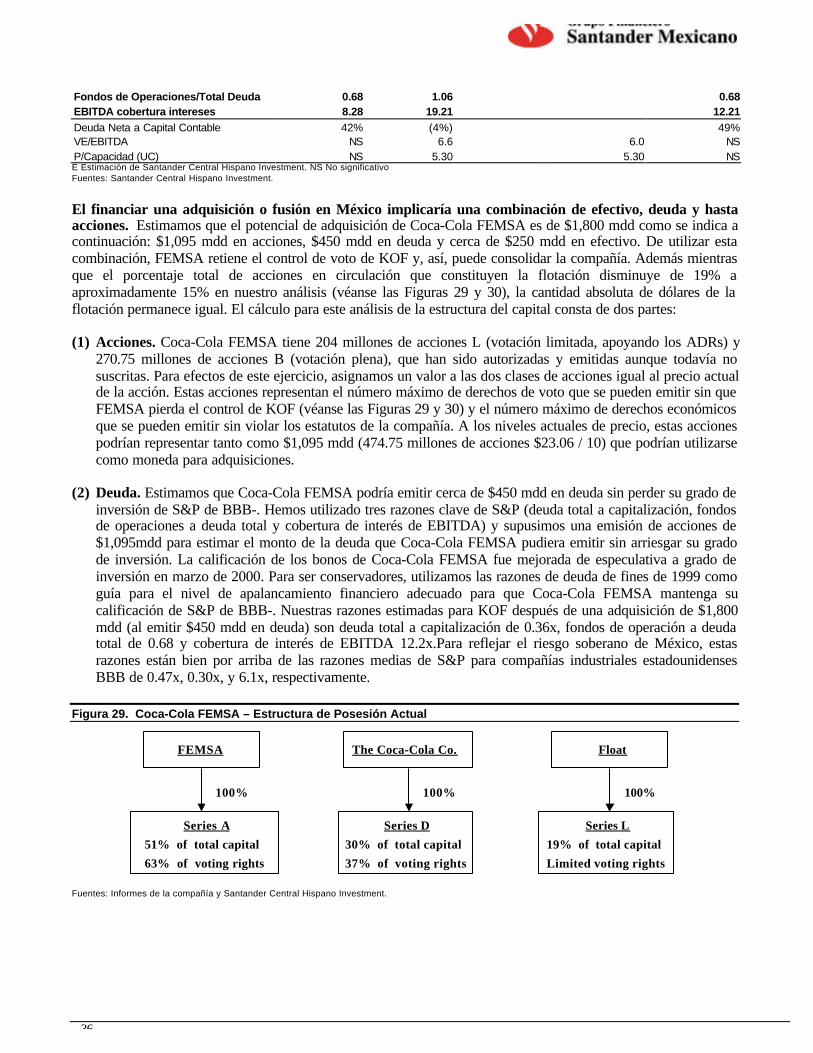

• Nuestra recomendación de Compra Fuerte no supone ninguna transacción importante en este año. Nuestro análisis de laestructura de capital llega a la conclusión de que KOF podría gastar $1,800 mdd en alguna adquisición o fusión y mantener su grado dedeuda de BBB.

• Consideramos que el desempeño inferior de la acción en lo que va del año relativo al IPC presenta un punto deentrada atractivo. Para mayores detalles, favor de referirse a nuestro informe de fecha 3 de julio de 2001.

Indicadores Clave de Coca-Cola FEMSA y FEMSA (Millones de Dólaresa)Precio Precio Alza/ Util. Neta VE/EBITDA P/U Cap.

Compañía Rec. Jun 26 Objetivo Baja 2000 2001E 2002E 2000 2001E 2002E 2000 2001E 2002E Merc.Coca-Cola FEMSA F. Compra 23.06 33.00 43% 134 201 247 7.8 5.9 4.9 24.5 16.3 13.3 3,286FEMSA Compra 43.66 57.00 31% 263 351 364 5.3 4.5 4.0 17.7 13.3 12.8 4,664 Promedio del Sector 9.1 7.9 7.1 25.3 21.0 18.7a Excepto montos por acción. E Estimación de Santander Central Hispano Investment.Fuentes: Informes de las empresas y Santander Central Hispano Investment.

2

INDICE

Resumen ejecutivo...........................................................................................................3La reestructuración de FEMSA: ¿Qué y cuando? ...............................................................4

La venta de Oxxo: Es clave lo oportuno .........................................................................6La venta de los activos de Coca-Cola FEMSA : ¿Un paso controvertible?........................9

FEMSA ............................................................................ ¡Error!Marcador no definido.Coca-Cola FEMSA........................................................................................................30

3

RESUMEN EJECUTIVO

Este informe consta de tres secciones: (1) hablamos de las opciones para unareestructuración corporativa y recomendamos un enfoque de dos pasos para reducir el“descuento conglomerado” (pág. 4); sostenemos nuestra recomendación de Compra enFEMSA a pesar de la baja visibilidad de ganancias a corto plazo (pág. 14); y (3)modificamos al alza a Coca-FEMSA de Compra y Fuerte Compra (pág.27).

Dicho con sencillez, la historia de FEMSA para el accionista minoritario ha sido laesperanza de que el así llamado “descuento” de los activos de cerveza dentro del valorempresa consolidado de la compañía decaerá más con el tiempo a medida que sus cuatroactivos: la cerveza, los refrescos, el empaque y la venta al menudeo, se vuelvan másrentables por la integración vertical y horizontal. Lo que hizo la advertencia en diciembre de2000 fue retar esta esperanza. Al principio, los inversionistas cuestionaron la viabilidad deun crecimiento a mediano plazo de los activos de cerveza de la compañía. Sin embargo, elasunto de mayor importancia y urgencia es cómo lograr la reestructuración corporativa de lacompañía. Esta propuesta se validó de varias maneras, la más evidente siendo el firmecompromiso a los accionistas por el Presidente Ejecutivo José Antonio Fernández que se dioa conocer a principios de año en curso en el sentido de que se considerarán todos lasopciones de reestructuración

En la primera sección de este informe, analizamos las opciones para la reestructuracióncorporativa de FEMSA que han sido causa de confusión para muchos de los inversionistas.Nos enfocamos en las opciones principales y le recomendamos a la gerencia que se aboque areducir el descuento conglomerado de la compañía mediante un enfoque de dos pasos: (1)que dé a conocer su intención de vender a Oxxo y de consolidar el empaque y la logística enlos activos de la cerveza. Estimamos que con esto se podría eliminar hasta un 80% deldescuento, y (2) el siguiente paso sería el de asesorar la asociación con Coca-Cola FEMSAa largo plazo. A los niveles actuales, el descuento implicado de los activos de cerveza alvalor empresa consolidado de FEMSA es de 28%, ó $1,600 mdd en valor de mercado.Creemos que es probable que la gerencia de FEMSA haga un anuncio respecto a lareestructuración corporativa antes de cierre del año 2001, y que la reestructuración seinstrumente en el 2002.

En la segunda sección, describimos porqué consideramos que el año 2001 sea un año de“transición” para FEMSA, en el que la baja visibilidad de ganancias en el corto plazo yla pérdida adicional en potencia en la participación de mercado de cerveza deberán sercompensadas por una valuación de bajo costo, una expansión en los márgenes en Coca-Cola FEMSA y saldo de deuda. Sostenemos nuestra recomendación de Compra en laacción ya que consideramos que, en el segundo semestre de 2001, los inversionistas seguiránanticipándose al anuncio de la reestructuración corporativa. También deberán empezar afactorar los resultados de la continua reorganización de la comercialización y distribución decerveza en el 2002, lo que debe aumentar la rentabilidad por medio de un crecimiento en elvolumen y gastos operativos más efectivos en costo.

Se está fraguandounareestructuracióncorporativa.

Nuevamenteexaminar lahistoria deFEMSA; un año detransición conuna promesa.

4

En la tercera sección, establecemos a Coca-Cola FEMSA (KOF) como nuestra selecciónpreferida en el sector. Sostenemos que, a pesar que se está desacelerando el crecimiento enel consumo privado en México y el riesgo económico en Argentina, KOF deberá registrar elmás rápido crecimiento en EBITDA de 2001 en el sector (25% en términos de dólares).Consideramos que el desempeño inferior de la acción en lo que va del año con relación alIPC de México (en términos de dólares) como reflejo de una combinación de (1) el riesgopaís argentino, (2) la posibilidad de que sea separado de FEMSA, (3) la percepción de unpotencial limitado para una expansión en los márgenes debido a la alta participación delmercado de colas y (4) el punto de vista de que la posesión de FEMSA podría obstaculizar lacapacidad adquisitiva de KOF. Nuestro equipo de investigación cree que las recientesmedidas tomadas han detenido el deterioro del riesgo argentino en los últimos dos meses. Esmuy baja la probabilidad de una separación de FEMSA, desde nuestro punto de vista (pág.8). La expansión en los márgenes en este año deberá verse impulsada por los lanzamientosde nuevos productos y costos y gastos más bajos. Finalmente, nuestro análisis de laestructura del capital (pág. 31) llega a la conclusión de que hay mucho lugar para una nuevaemisión de nuevas acciones y deuda para una adquisición que le permitiría a FEMSAmantener su control de voto en KOF.

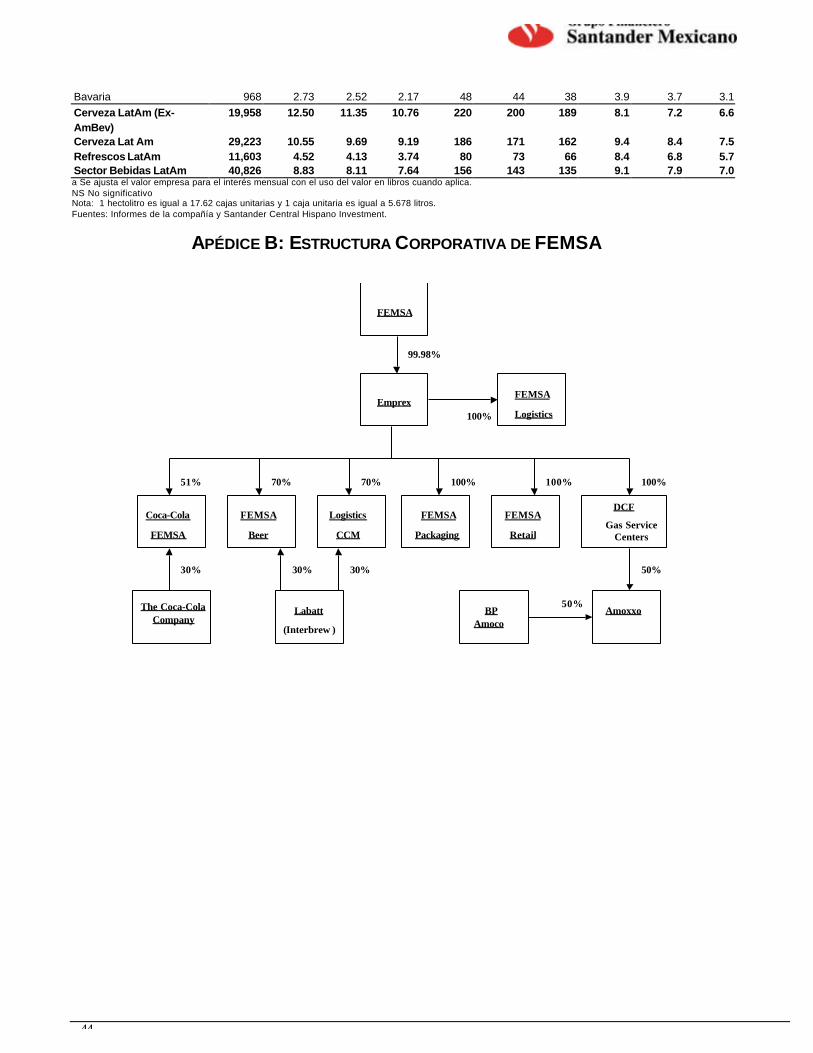

LA REESTRUCTURACIÓN DE FEMSA: ¿QUÉ YCUÁNDO?Desde nuestro punto de vista, el comprender cómo puede FEMSA resolver el valor delos accionistas minoritarios comienza con la idea de que una parte importante deldescuento de la valuación histórica radica en su estructura conglomerada (véaseApéndice B). El descuento conglomerado se refiere al hecho de que los inversionistaspenalizan a la compañía controladora por tener negocios no relacionados y que esto aumentalas posibilidades de que, en cualquier momento, uno o más de sus negocios pasarán por unaetapa operativa difícil. El otro lado de la moneda es la teoría de la “diversificación”. Cuandolos negocios están alineados en etapas de crecimiento muy similares, existe la posibilidad deque uno o más de los negocios se desempeñen excepcionalmente bien y esto lleva a que lacompañía controladora opere con un premio (un clásico ejemplo es General Electric). ParaFEMSA, creemos que sus accionistas minoritarios cada vez más desean hacer su propiaelección para la diversificación.

Descubrimos que con relación a Modelo, los activos de FEMSA operan a un descuento de48% históricamente con base en un VE/EBITDA estimado. También descubrimos que losactivos de cerveza de FEMSA operan a un descuento implicado de 28% al valor empresaconsolidado de la compañía, que tiene una valor de $1,600 mdd (pág. 17). Para eliminareste descuento, recomendamos que FEMSA se centre en un enfoque de dos pasos en sureestructuración corporativa. Esperaríamos que su gerencia haga un anuncio alrespecto antes del fin de año y que instrumente esas medidas durante el 2002.

(1) Primero, creemos que FEMSA deberá hacer lo más fácil primero y atacar a Oxxo y alempaque, que mantenemos originan el descuento conglomerado. Explicamos en detallenuestro primer paso en nuestra discusión que pide la venta de Oxxo y la consolidaciónde empaque (excluyendo ventas de terceras partes) y de la logística CCM a los activosde cerveza. En nuestra opinión, con estas dos acciones se podría reducir el descuentoconglomerado hasta en un 80%.

(2) Segundo, en una etapa posterior, es necesario que la gerencia de FEMSA decida sidivide los activos de bebidas o si retiene el control de voto y/o económico de KOF.

Establecemos aKOF comonuestra selecciónpreferida en elsector con uncrecimientoesperado enEBITDA de 25%en 2001.

¿Se debe todoesto al“descuentoconglomerado?”

Recomendamosun enfoque dedos pasos para lareestructuracióncorporativa.

5

Recomendamos esta segunda etapa como una toma de decisión a mediano plazo (2003 odespués) ya que para entonces, FEMSA estará mejor informado sobre tres factores: eléxito en la reorganización de la comercialización de la cerveza, los prospectos para lospuntos de venta (tiendas pequeñas) para obtener permisos de venta de cerveza, elpotencial a corto plazo para la consolidación de Coke en México, junto con el impactode los recientes lanzamientos de nuevos productos (incluyendo refrescos de sabores yrefrescos sin gas).

Otro factor que podría percibirse como causante de un descuento en la valuación serelaciona con el gobierno corporativo de FEMSA y cómo ven los accionistas laestructura actual de las acciones. En la actualidad, la estructura permite que el fideicomisocontrolador tenga 53.3% de los votos con 28.5% del interés económico. Además, los dostipos de acciones de FEMSA, las unidades UBD (que sustentan los ADRs) y las acciones B,traen a colación el asunto de los derechos que se juntan en ofertas públicas. Mucho dependede la percepción de las minorías respecto al mal uso del fideicomiso de su derecho a actuarunilateralmente. Sin embargo, este aspecto podría ser preocupante para inversionistas nuevospotenciales, incluyendo a administradores de fondos, que sólo recientemente han estado enbusca de nombres mexicanos líquidos y de grandes capitales. Creemos que la mayoría de lasminorías actuales probablemente verán sus intereses alineados con los del fideicomiso.

Desde nuestro punto de vista, el fideicomiso controlador de FEMSA, que consiste devarias familias, tiene un fuerte interés en quedarse en el negocio de las bebidas en ellargo plazo. En parte, esto surge del hecho de que, para la mayoría de las familias, laimportancia de su interés en FEMSA ha adquirido un valor más relativo, ya que la mayoríade las mismas familias forman un fideicomiso de votos en Bancomer. Los accionistascontroladores de Bancomer se han diluido y su control gerencial en el banco efectivamentese perdió cuando el Banco Bilbao Vizcaya Argentaria lo compró el año pasado.

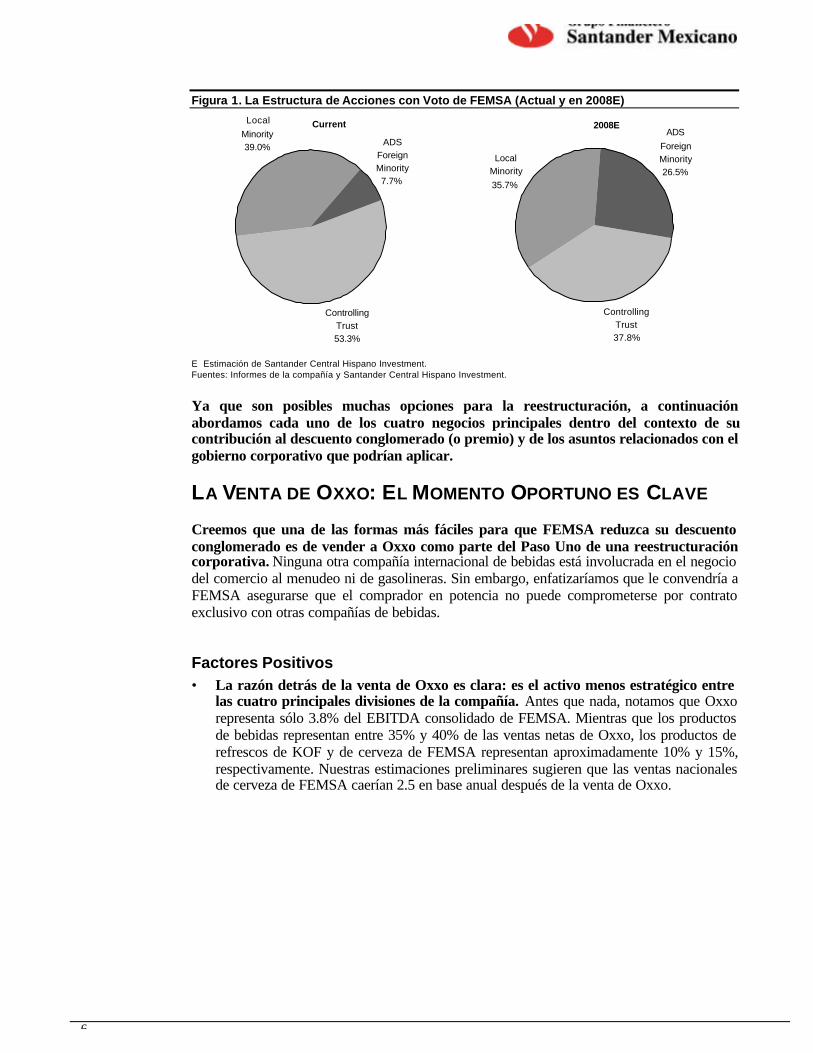

En el largo plazo, se resolverán estos asuntos de gobierno corporativo, ya que elfideicomiso controlador perderá el control de la votación para el 2008 (véase la Figura1). Su posesión de los votos caerá a 37.8%. La actual estructura de accionistas de FEMSA secreó en mayo de 1998 y establecieron unidades de acciones de FEMSA con acciones convoto y sin voto que se permite existan por 10 años. Una legislación reciente en México hahecho que tales estructuras de acciones sean ilegales aunque ha protegido (?) las estructurasexistentes. Una vez que concluya el proceso de reestructuración corporativa y si el gobiernocorporativo sigue representando un punto de contención para ciertas minorías, FEMSAtendrá que abordar el asunto a su debido tiempo.

¿También estarácausando undescuento elgobiernocorporativo?

6

Figura 1. La Estructura de Acciones con Voto de FEMSA (Actual y en 2008E)

2008E

ControllingTrust37.8%

LocalMinority35.7%

ADSForeignMinority26.5%

Current

ControllingTrust53.3%

LocalMinority39.0% ADS

ForeignMinority7.7%

E Estimación de Santander Central Hispano Investment.Fuentes: Informes de la compañía y Santander Central Hispano Investment.

Ya que son posibles muchas opciones para la reestructuración, a continuaciónabordamos cada uno de los cuatro negocios principales dentro del contexto de sucontribución al descuento conglomerado (o premio) y de los asuntos relacionados con elgobierno corporativo que podrían aplicar.

LA VENTA DE OXXO: EL MOMENTO OPORTUNO ES CLAVE

Creemos que una de las formas más fáciles para que FEMSA reduzca su descuentoconglomerado es de vender a Oxxo como parte del Paso Uno de una reestructuracióncorporativa. Ninguna otra compañía internacional de bebidas está involucrada en el negociodel comercio al menudeo ni de gasolineras. Sin embargo, enfatizaríamos que le convendría aFEMSA asegurarse que el comprador en potencia no puede comprometerse por contratoexclusivo con otras compañías de bebidas.

Factores Positivos• La razón detrás de la venta de Oxxo es clara: es el activo menos estratégico entre

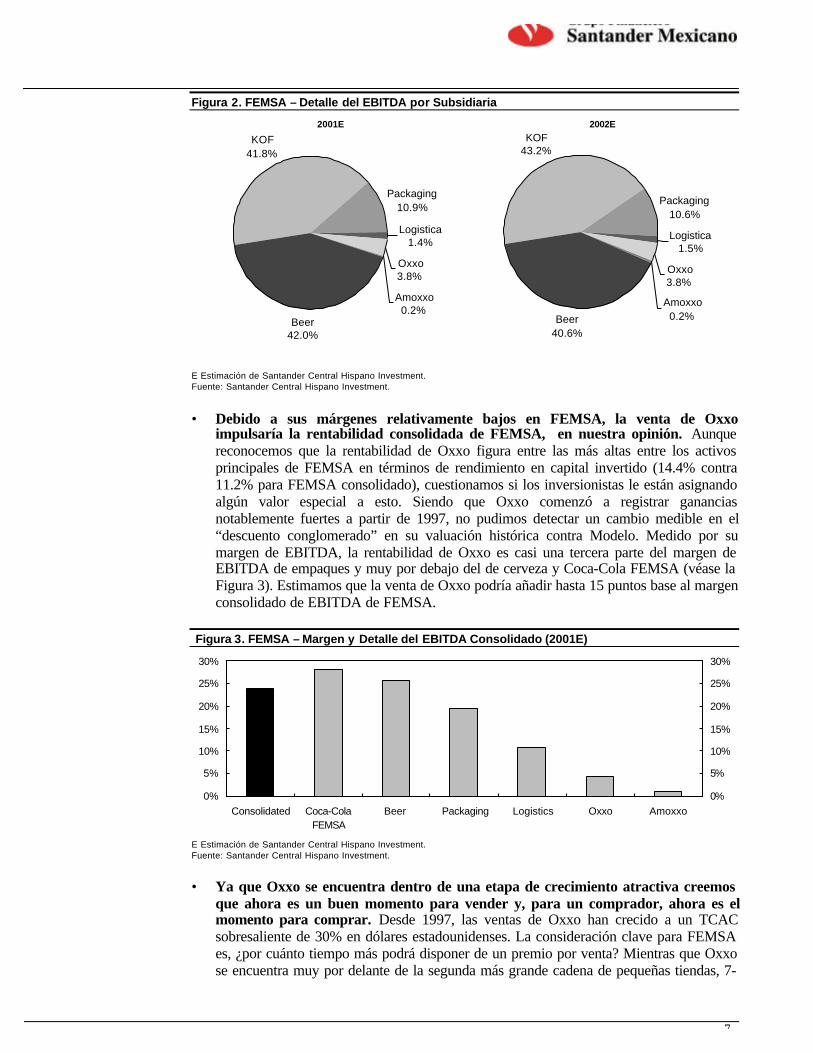

las cuatro principales divisiones de la compañía. Antes que nada, notamos que Oxxorepresenta sólo 3.8% del EBITDA consolidado de FEMSA. Mientras que los productosde bebidas representan entre 35% y 40% de las ventas netas de Oxxo, los productos derefrescos de KOF y de cerveza de FEMSA representan aproximadamente 10% y 15%,respectivamente. Nuestras estimaciones preliminares sugieren que las ventas nacionalesde cerveza de FEMSA caerían 2.5 en base anual después de la venta de Oxxo.

7

Figura 2. FEMSA – Detalle del EBITDA por Subsidiaria

2001E

KOF41.8%

Packaging10.9%

Logistica1.4%

Oxxo3.8%

Amoxxo0.2%

Beer42.0%

2002EKOF

43.2%

Packaging10.6%

Logistica1.5%

Oxxo3.8%

Amoxxo0.2%Beer

40.6%

E Estimación de Santander Central Hispano Investment.Fuente: Santander Central Hispano Investment.

• Debido a sus márgenes relativamente bajos en FEMSA, la venta de Oxxoimpulsaría la rentabilidad consolidada de FEMSA, en nuestra opinión. Aunquereconocemos que la rentabilidad de Oxxo figura entre las más altas entre los activosprincipales de FEMSA en términos de rendimiento en capital invertido (14.4% contra11.2% para FEMSA consolidado), cuestionamos si los inversionistas le están asignandoalgún valor especial a esto. Siendo que Oxxo comenzó a registrar gananciasnotablemente fuertes a partir de 1997, no pudimos detectar un cambio medible en el“descuento conglomerado” en su valuación histórica contra Modelo. Medido por sumargen de EBITDA, la rentabilidad de Oxxo es casi una tercera parte del margen deEBITDA de empaques y muy por debajo del de cerveza y Coca-Cola FEMSA (véase laFigura 3). Estimamos que la venta de Oxxo podría añadir hasta 15 puntos base al margenconsolidado de EBITDA de FEMSA.

Figura 3. FEMSA – Margen y Detalle del EBITDA Consolidado (2001E)

0%

5%

10%

15%

20%

25%

30%

Consolidated Coca-ColaFEMSA

Beer Packaging Logistics Oxxo Amoxxo0%

5%

10%

15%

20%

25%

30%

E Estimación de Santander Central Hispano Investment.Fuente: Santander Central Hispano Investment.

• Ya que Oxxo se encuentra dentro de una etapa de crecimiento atractiva creemosque ahora es un buen momento para vender y, para un comprador, ahora es elmomento para comprar. Desde 1997, las ventas de Oxxo han crecido a un TCACsobresaliente de 30% en dólares estadounidenses. La consideración clave para FEMSAes, ¿por cuánto tiempo más podrá disponer de un premio por venta? Mientras que Oxxose encuentra muy por delante de la segunda más grande cadena de pequeñas tiendas, 7-

8

Eleven, su éxito podría comenzar a atraer una nueva competencia y su crecimientopodría moderarse en el mediano plazo. Claramente, el vender ahora tambiénproporciona una atractiva alza en el crecimiento para el comprador, en particular si elcomprador supuestamente vendiera productos de bebidas PepsiCo y Modelo, además deproductos FEMSA. Los compradores en potencia incluyen al Grupo Sanborns y otrosparticipantes en las pequeñas tiendas en México como 7-Eleven o Comextra. Aun que7-Eleven tiene sólo 280 tiendas en México, FEMSA no tiene la posibilidad financierapara una adquisición de esa envergadura. A 0.5x las ventas netas estimadas para 2001,estimamos que FEMSA podría obtener aproximadamente $550 mdd por Oxxo. Estemúltiplo meta es un premio de 25% a nuestro promedio mexicano de ventas comercialesal menudeo de 0.4x (excluyendo a Walmex) y refleja el potencial para el crecimiento delnegocio. Los ingresos de la venta podrían ayudar a saldar el nivel de deuda de FEMSA,compensar algunos de los gastos incurridos en la reestructuración de los activos decerveza y/o impulsar su presencia de comercialización en los Estados Unidos.

Puntos Preocupantes• ¿Será demasiado pronto para vender a Oxxo? En últimos años, la expansión

orgánica de Oxxo se ha financiado con su propio flujo de efectivo interno. Como tal,podemos comprender porqué la gerencia de FEMSA ha estado un tanto indeciso enproponer la venta de Oxxo. Sin embargo, “el momento oportuno” es riesgoso. Mientrasque la idea Oxxo podría tener éxito, en nuestra opinión, la gerencia de FEMSA podríaestar en una desventaja competitiva relativa a otros comerciantes en menudeo entérminos de llevar el negocio al siguiente nivel. Además, cuestionamos si los accionistasminoritarios de FEMSA se verían obligados a asumir este proyecto.

EMPAQUE Y LOGÍSTICA: EL MOMENTO DE CONSOLIDAR

Vemos a los activos de empaque de FEMSA como otra fuente de su descuentoconglomerado que se puede atacar como parte del Paso Uno dentro de un programa dereestructuración corporativa. Mientras que los activos de empaque han estado a la “ventaen subasta” por varios años y también han sido candidatos para una “alianza estratégica”, lagerencia ha tenido poco éxito para encontrar una parte interesada. Aún cuando FEMSAencontró a un comprador el año pasado para sus activos de cartón, Cotesa, esa venta noaplacó a los accionistas minoritarios (como se puede ver por el precio de la acción). Además,KOF y cerveza FEMSA juntos representan 60%y 98% de las ventas netas de empaque ylogística, respectivamente. También hemos notado que Modelo, AmBev y muchasembotelladoras de Coca-Cola son dueñas de activos de empaque y no se les penaliza porello. Así que, ¿porqué a FEMSA? Desde nuestro punto de vista, en gran parte se debe a queno están consolidados.

Consolidar los activos de empaque a cerveza FEMSA ayudaría a reducir el descuentoconglomerado de FEMSA al atacar dos problemas, la visibilidad y la rentabilidadapagada. Primero, la consolidación resolvería parte del problema relacionado con lacomercialización de los activos a los inversionistas, es decir, reportando sus estadosfinancieros trimestralmente. Al consolidar, los inversionistas y los analistas podrían másatención a los activos esenciales de bebidas (como lo hacen con Modelo, AmBev y lamayoría de las embotelladoras de refrescos). Un segundo paso que es más difícil seríaseparar y vender a un precio muy atractivo el 40% de las ventas de empaque y la capacidadrelacionada que se vende a terceras partes. De esta forma, desde un punto de vista contable,la rentabilidad aumentaría, ya que el 100% de las ventas serían para su propio uso y, porende, el costo de las ventas de empaque sería el costo de las ventas de FEMSA. El llevar a

9

cabo la consolidación podría ser más difícil de lo que se anticipa, sin embargo, el anunciar elcompromiso de hacerlo en un lapso de tiempo definido podría tener el efecto deseado.

LA SEPARACIÓN DE LOS ACTIVOS DE COCA-COLA FEMSA:¿UN PASO CUESTIONABLE?

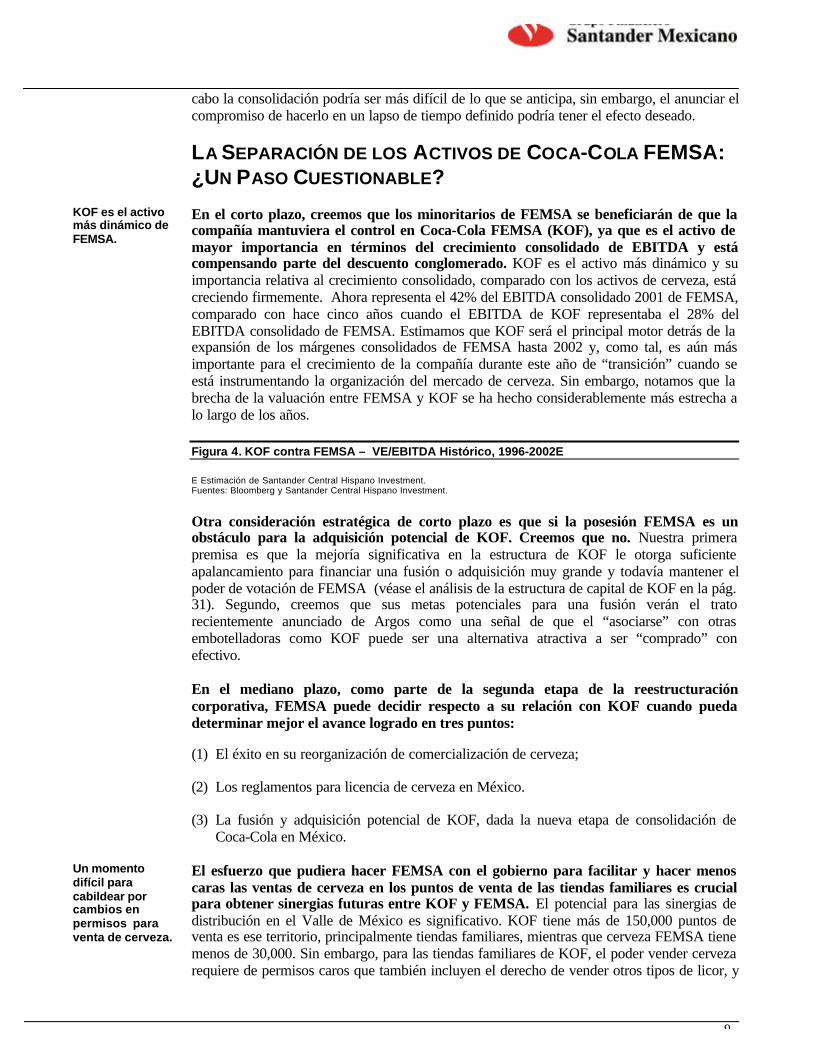

En el corto plazo, creemos que los minoritarios de FEMSA se beneficiarán de que lacompañía mantuviera el control en Coca-Cola FEMSA (KOF), ya que es el activo demayor importancia en términos del crecimiento consolidado de EBITDA y estácompensando parte del descuento conglomerado. KOF es el activo más dinámico y suimportancia relativa al crecimiento consolidado, comparado con los activos de cerveza, estácreciendo firmemente. Ahora representa el 42% del EBITDA consolidado 2001 de FEMSA,comparado con hace cinco años cuando el EBITDA de KOF representaba el 28% delEBITDA consolidado de FEMSA. Estimamos que KOF será el principal motor detrás de laexpansión de los márgenes consolidados de FEMSA hasta 2002 y, como tal, es aún másimportante para el crecimiento de la compañía durante este año de “transición” cuando seestá instrumentando la organización del mercado de cerveza. Sin embargo, notamos que labrecha de la valuación entre FEMSA y KOF se ha hecho considerablemente más estrecha alo largo de los años.

Figura 4. KOF contra FEMSA – VE/EBITDA Histórico, 1996-2002E

E Estimación de Santander Central Hispano Investment.Fuentes: Bloomberg y Santander Central Hispano Investment.

Otra consideración estratégica de corto plazo es que si la posesión FEMSA es unobstáculo para la adquisición potencial de KOF. Creemos que no. Nuestra primerapremisa es que la mejoría significativa en la estructura de KOF le otorga suficienteapalancamiento para financiar una fusión o adquisición muy grande y todavía mantener elpoder de votación de FEMSA (véase el análisis de la estructura de capital de KOF en la pág.31). Segundo, creemos que sus metas potenciales para una fusión verán el tratorecientemente anunciado de Argos como una señal de que el “asociarse” con otrasembotelladoras como KOF puede ser una alternativa atractiva a ser “comprado” conefectivo.

En el mediano plazo, como parte de la segunda etapa de la reestructuracióncorporativa, FEMSA puede decidir respecto a su relación con KOF cuando puedadeterminar mejor el avance logrado en tres puntos:

(1) El éxito en su reorganización de comercialización de cerveza;

(2) Los reglamentos para licencia de cerveza en México.

(3) La fusión y adquisición potencial de KOF, dada la nueva etapa de consolidación deCoca-Cola en México.

El esfuerzo que pudiera hacer FEMSA con el gobierno para facilitar y hacer menoscaras las ventas de cerveza en los puntos de venta de las tiendas familiares es crucialpara obtener sinergias futuras entre KOF y FEMSA. El potencial para las sinergias dedistribución en el Valle de México es significativo. KOF tiene más de 150,000 puntos deventa es ese territorio, principalmente tiendas familiares, mientras que cerveza FEMSA tienemenos de 30,000. Sin embargo, para las tiendas familiares de KOF, el poder vender cervezarequiere de permisos caros que también incluyen el derecho de vender otros tipos de licor, y

KOF es el activomás dinámico deFEMSA.

Un momentodifícil paracabildear porcambios enpermisos paraventa de cerveza.

10

esto hace que prácticamente no se puedan obtener. El asunto también tiene implicacionespara los gobiernos municipales, que serían los primeros en perder si el precio de lospermisos se redujera o eliminara. Siendo que México está en un tiempo de reforma fiscal,creemos que el esfuerzo de cabildeo de FEMSA podría ser una propuesta para el medianoplazo.

Si es que una asociación con KOF es más o menos deseable para los minorítarios deFEMSA también depende de cómo evoluciona una nueva etapa del proceso deconsolidación, es decir, su potencial para un alza. Claramente, los minoritarios deFEMSA desearían obtener algunos beneficios de una adquisición o fusión, si es que hubierauna en los próximos 12 meses. También les gustaría ver que se impulsaran las gananciasconsolidadas con los lanzamientos de productos nuevos de Coca-Cola. La pregunta clave es¿porqué está KOF más cerca de lograr un trato ahora que lo que estaba hace uno, dos o tresaños? La razón por la que estamos más animados respecto a KOF en el 2001 es la alineaciónde tres factores:

(1) La estructura de capital de KOF sin precedente;

(2) Nuestro punto de vista de que el trato planeado de Argos da evidencia a las metaspotenciales de KOF que existen más arreglos amables a embotelladoras y más arreglosfinancieros creativos que la compra estándar por efectivo; y

(3) El avance logrado por Pepsi-Gemex al concluir dos grandes adquisiciones en los últimoscuatro años, lo que está presionando más a las embotelladoras pequeñas de Coke.

Como en todas las negociaciones (como Andina descubrió en Brasil), el tener el efectivo yel ofrecer los beneficios estratégicos no necesariamente lleva a resultados. En realidad, apesar de la “Crisis del Tequila”, el mercado de refrescos mexicano ha sido el más atractivopara las embotelladoras operadas por familias en América Latina en términos de consumopor habitante, crecimiento en volumen y rentabilidad. Como tal, creemos que el mejorcamino a tomar para FEMSA a este respecto es de esperar y ver. Una asociación a largoplazo con The Coca-Cola Company deberá ser parte de la segunda y posterior etapa en lareestructuración corporativa de FEMSA.

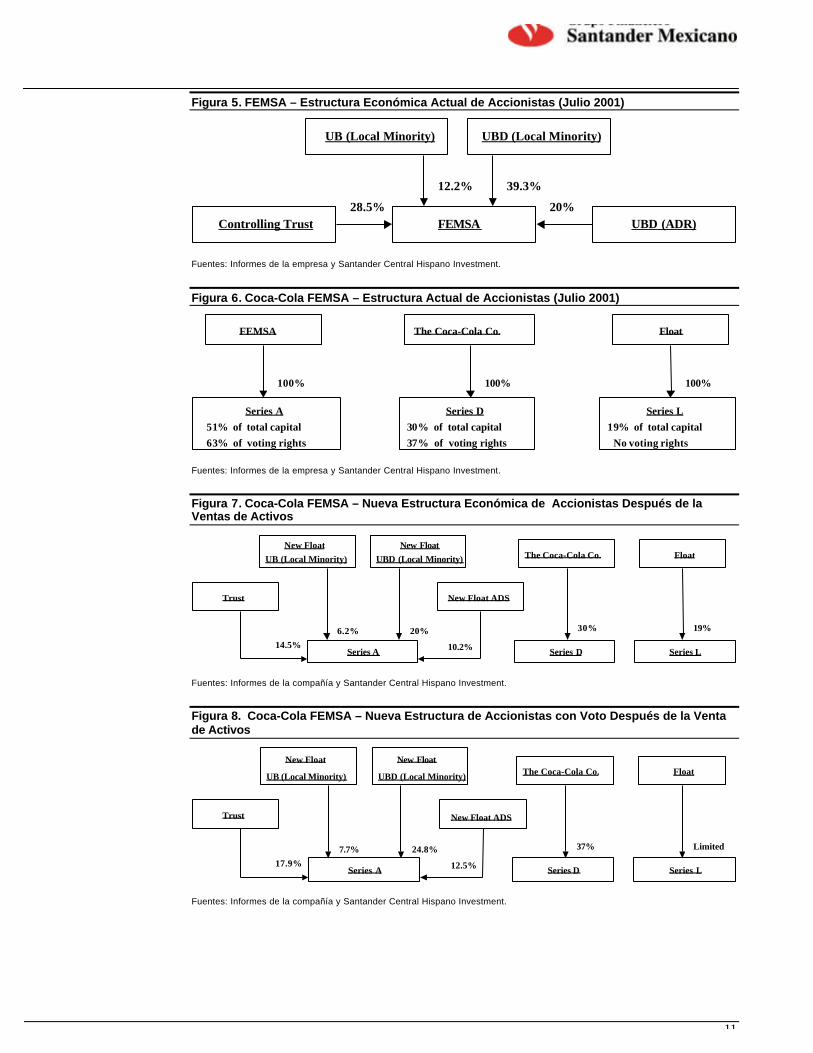

Puntos positivos• La separación del interés de 51% de FEMSA en KOF beneficia al fideicomiso

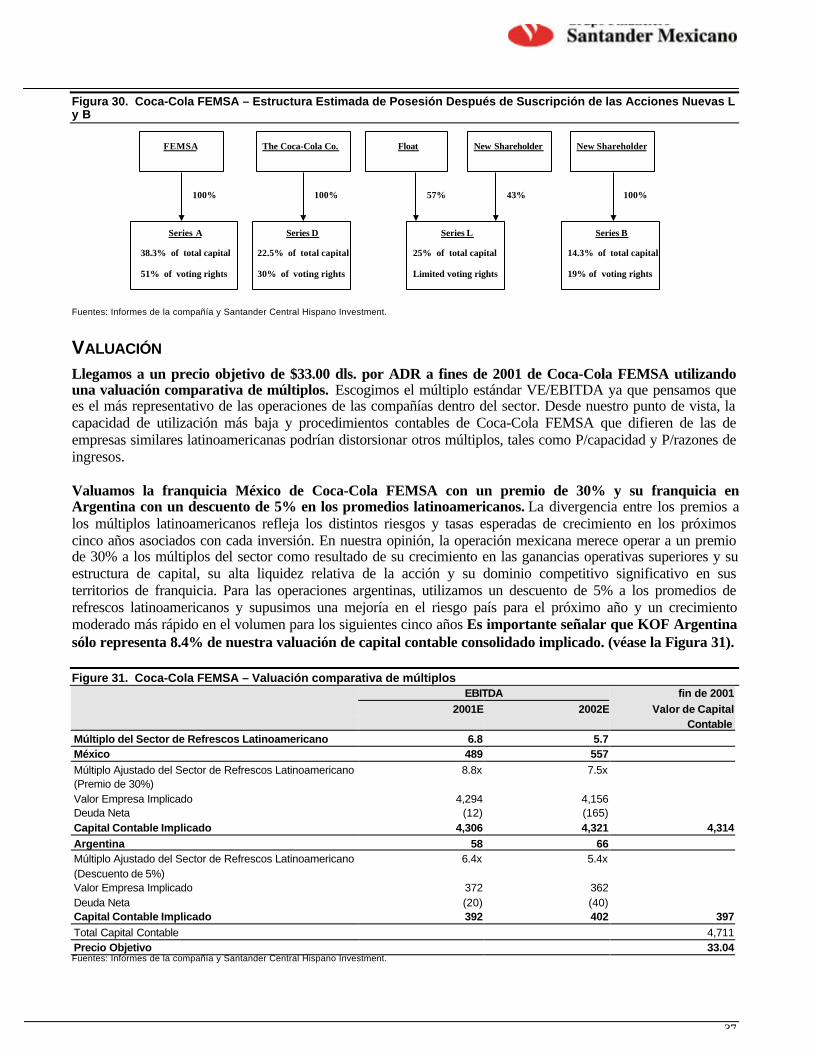

controlador de accionistas de FEMSA porque le proporciona liquidez a las accionesserie A. La libre flotación de KOF aumentaría de su 19% actual a 56%. Esto se dividiríaentre las acciones serie L sin voto (que apoyan a los ADRs), que seguirían representandoel 19% y un 36.5% de incremento en la nueva serie A de acciones, que tendrían losaccionistas de FEMSA (véanse las Figuras 5, 6, 7, y 8). Sin embargo, el aumento en lalibre flotación sería positivo sólo para los accionistas con voto de KOF debido a queestas acciones se podrían incluir en el MSCI, mientras que la ponderación de los ADRs(acciones limitadas con voto) permanecería igual.

¿Una asociación alargo plazo conCoke?

11

Figura 5. FEMSA – Estructura Económica Actual de Accionistas (Julio 2001)

12.2%

Controlling Trust UBD (ADR)FEMSA

UB (Local Minority)

28.5% 20%

39.3%

UBD (Local Minority)

Fuentes: Informes de la empresa y Santander Central Hispano Investment.

Figura 6. Coca-Cola FEMSA – Estructura Actual de Accionistas (Julio 2001)

Series A51% of total capital

Series D30% of total capital

Series L19% of total capital

100%

FEMSA The Coca-Cola Co. Float

100% 100%

63% of voting rights 37% of voting rights No voting rights

Fuentes: Informes de la empresa y Santander Central Hispano Investment.

Figura 7. Coca-Cola FEMSA – Nueva Estructura Económica de Accionistas Después de laVentas de Activos

14.5% 10.2%

20%

UBD (Local Minority)

Trust

19%30%

New Float ADS

The Coca-Cola Co. Float

Series A Series D Series L

6.2%

UB (Local Minority)New Float New Float

Fuentes: Informes de la compañía y Santander Central Hispano Investment.

Figura 8. Coca-Cola FEMSA – Nueva Estructura de Accionistas con Voto Después de la Ventade Activos

Limited37%

The Coca-Cola Co. Float

Series D Series L17.9% 12.5%

24.8%

UBD (Local Minority)

Trust

Series A

7.7%

UB (Local Minority)

New Float ADS

New Float New Float

Fuentes: Informes de la compañía y Santander Central Hispano Investment.

12

Puntos Preocupantes• Una clase nueva flotante de acciones de KOF con derecho a voto podría reducir el

interés de los inversionistas en las acciones sin derecho a voto que apoyan a losADRs, en nuestro punto de vista, lo que no sería positivo para los accionistasminoritarios de KOF en el corto plazo. Después de la venta de activos, 45% de lasacciones con derecho a voto de Coca-Cola FEMSA podrían caer en manos de losaccionistas minoritarios de FEMSA (véase la Figura 8). Ya que no habría ningún grupocontrolador, podría aumentar la atracción de las acciones con derecho a voto a costa delas acciones sin derecho a voto. Sin embargo, si estas acciones nuevas con derecho avoto no obtienen los niveles de liquidez de las acciones sin derecho a voto, podrían sermenos deseables. Una solución podría ser darle un voto a los tenedores de ADRs yempaquetar la flotación a una clase nueva de acciones.

• Una venta de activos de KOF en los próximos trimestres, es decir, durante lacontinua reorganización de la división de comercialización de cerveza de FEMSA,podría ser negativa para los minoritarios de FEMSA, desde nuestro punto de vista.Primero, sin el ímpetu de las ganancias de KOF, una venta de los activos introduciríariesgos adicionales y reduciría la potencia del crecimiento en las ganancias consolidadasde FEMSA en el corto plazo, antes de que diera frutos la reestructuración de la cerveza.Segundo, creemos que FEMSA perdería $1,490 mdd en capitalización de mercado, ó36% de su capitalización de mercado actual y, como resultado, la ponderación de suacción en el Indice MSCI probablemente caería.

• Una venta de los activos de KOF causaría una ruptura en el voto de los accionistasmayoritarios de FEMSA y el control económico de KOF. En la actualidad elfideicomiso de los accionistas mayoritarios controla a FEMSA con el 53% de losderechos de voto y FEMSA controla los de Coca-Cola FEMSA con el 63% de losderechos de voto. Después de la venta de los activos, el fideicomiso sólo tendría 18% delos derechos de voto de Coca-Cola FEMSA, y The Coca-Cola Company se tornaría enel accionista individual más importante. Sin embargo, el fideicomiso The Coca-ColaCompany todavía tendría el control con el 55% de los derechos de voto de Coca-ColaFEMSA.

• En el corto plazo, la venta de los activos podría crear una provisión excesiva deacciones para los accionistas minoritarios de KOF, a menos que se creara unanueva serie de acciones. Estimamos que 36.5% del capital contable de FEMSA irá amanos de los accionistas minoritarios locales y extranjeros de FEMSA (véase la Figura7). Mientras que los accionistas extranjeros pudieran querer retener las acciones de KOFen sus portafolios para compensar la pérdida de capitalización de mercado de FEMSA,algunos accionistas locales podrían querer vender, lo que crearía una debilidad a cortoplazo en el precio de la acción. Una suposición clave aquí es que la demanda para unKOF vendido sería más baja que la oferta. Esto se podría compensar con un paquete deacciones nuevas con las actuales serie L, que apoyan a los ADRs.

• En nuestra opinión, la relación de KOF con la división de empaque y logística deFEMSA se podría debilitar después de la venta de los activos La venta de los activosrompería cualquier acuerdo de provisión por debajo o por arriba de los precios demercado que podrían haberse firmado en la suposición de que tanto KOF como FEMSAestuvieran controlados por un mismo inversionista. Aunque no está claro si esto fuesepositivo o negativo para Coca-Cola FEMSA o FEMSA (esto dependería de cómo secomparan los precios actuales que se pagaron por estos productos y servicios con losprecios de mercado), podría ser causa de desacuerdo entre las compañías hacia el futuro.

13

En este sentido, podrían haber dos distintos resultados: Una posibilidad es que la ventade activos podría aumentar los costos de empaque y logística para Coca-Cola FEMSA.De forma alternativa, las divisiones de empaque y logística podrían verse afectadas siperdieran a Coca-Cola FEMSA como cliente, dado que KOF representa el 12% y el 13%de sus ventas, respectivamente.

LA VENTA DE ACTIVOS DE CERVEZA: UNA OPORTUNIDADPARA INTERBREW

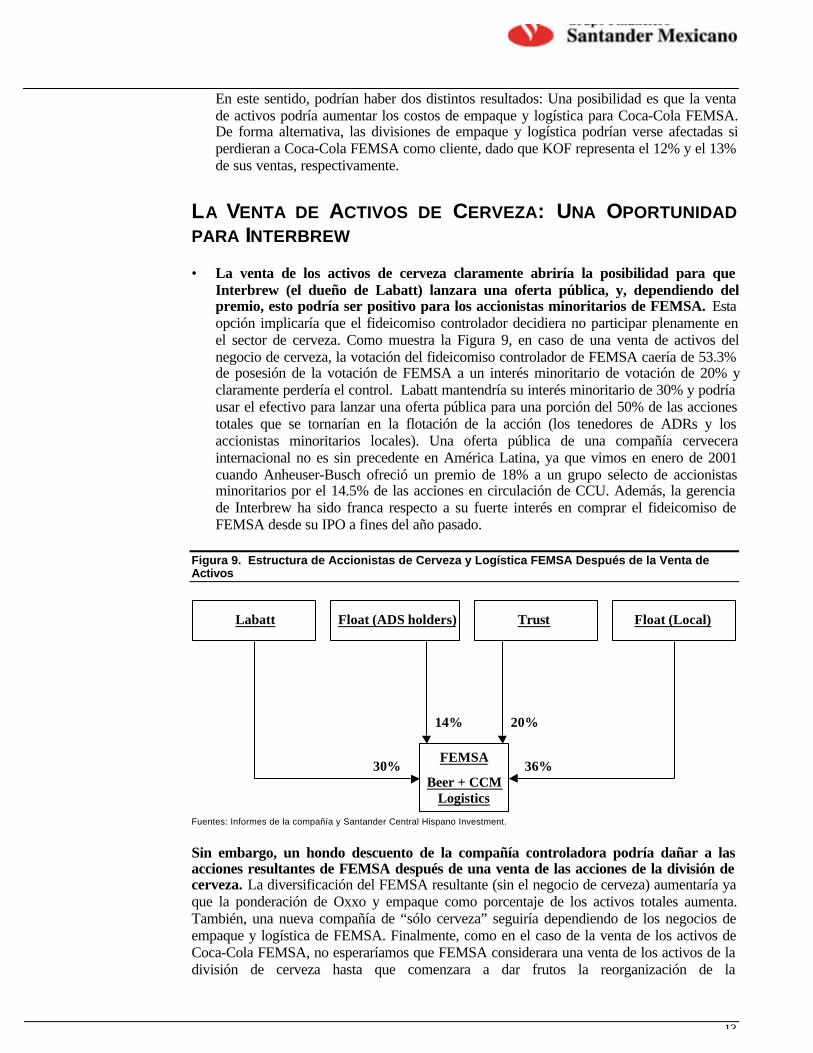

• La venta de los activos de cerveza claramente abriría la posibilidad para queInterbrew (el dueño de Labatt) lanzara una oferta pública, y, dependiendo delpremio, esto podría ser positivo para los accionistas minoritarios de FEMSA. Estaopción implicaría que el fideicomiso controlador decidiera no participar plenamente enel sector de cerveza. Como muestra la Figura 9, en caso de una venta de activos delnegocio de cerveza, la votación del fideicomiso controlador de FEMSA caería de 53.3%de posesión de la votación de FEMSA a un interés minoritario de votación de 20% yclaramente perdería el control. Labatt mantendría su interés minoritario de 30% y podríausar el efectivo para lanzar una oferta pública para una porción del 50% de las accionestotales que se tornarían en la flotación de la acción (los tenedores de ADRs y losaccionistas minoritarios locales). Una oferta pública de una compañía cervecerainternacional no es sin precedente en América Latina, ya que vimos en enero de 2001cuando Anheuser-Busch ofreció un premio de 18% a un grupo selecto de accionistasminoritarios por el 14.5% de las acciones en circulación de CCU. Además, la gerenciade Interbrew ha sido franca respecto a su fuerte interés en comprar el fideicomiso deFEMSA desde su IPO a fines del año pasado.

Figura 9. Estructura de Accionistas de Cerveza y Logística FEMSA Después de la Venta deActivos

FEMSA

Beer + CCMLogistics

30%

20%14%

36%

Float (Local)TrustFloat (ADS holders)Labatt

Fuentes: Informes de la compañía y Santander Central Hispano Investment.

Sin embargo, un hondo descuento de la compañía controladora podría dañar a lasacciones resultantes de FEMSA después de una venta de las acciones de la división decerveza. La diversificación del FEMSA resultante (sin el negocio de cerveza) aumentaría yaque la ponderación de Oxxo y empaque como porcentaje de los activos totales aumenta.También, una nueva compañía de “sólo cerveza” seguiría dependiendo de los negocios deempaque y logística de FEMSA. Finalmente, como en el caso de la venta de los activos deCoca-Cola FEMSA, no esperaríamos que FEMSA considerara una venta de los activos de ladivisión de cerveza hasta que comenzara a dar frutos la reorganización de la

14

comercialización y distribución de cerveza. Los buenos resultados de Coca-Cola FEMSAhan ayudado a compensar los resultados débiles de la división de cerveza desde quecomenzó la reestructuración de la división de comercialización.

15

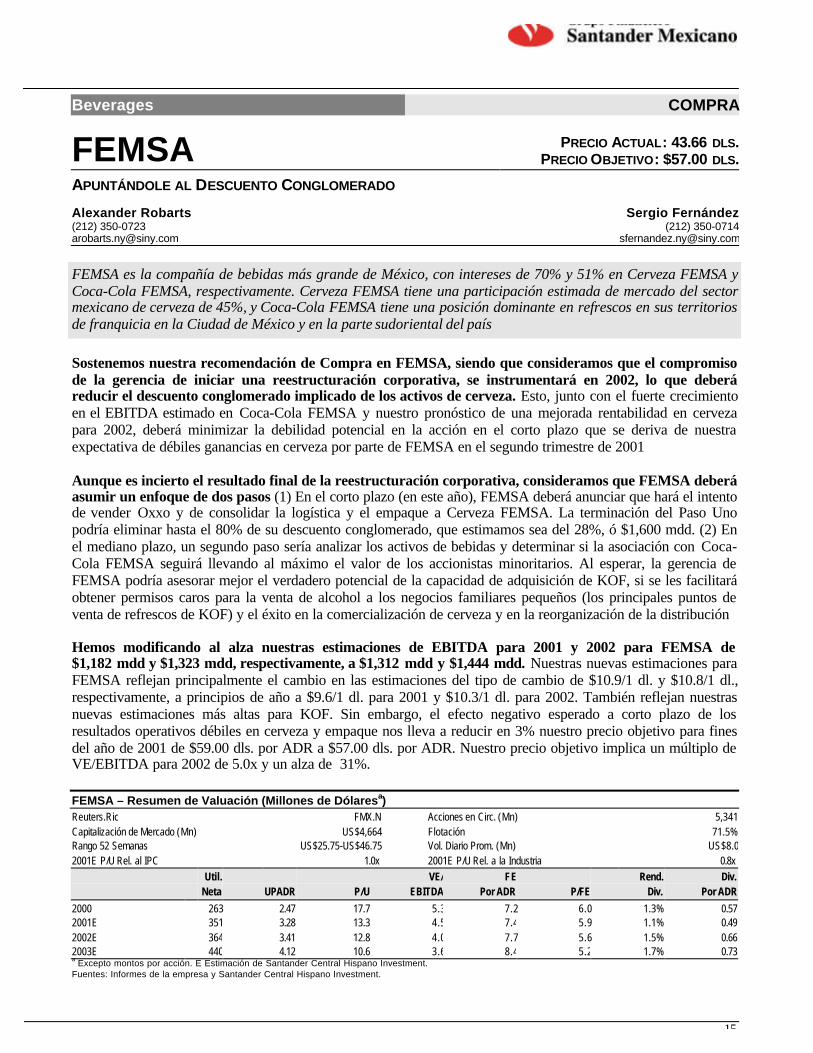

Beverages COMPRA

FEMSA PRECIO ACTUAL: 43.66 DLS.PRECIO OBJETIVO: $57.00 DLS.

APUNTÁNDOLE AL DESCUENTO CONGLOMERADO

Alexander Robarts Sergio Fernández(212) 350-0723 (212) [email protected] [email protected]

FEMSA es la compañía de bebidas más grande de México, con intereses de 70% y 51% en Cerveza FEMSA yCoca-Cola FEMSA, respectivamente. Cerveza FEMSA tiene una participación estimada de mercado del sectormexicano de cerveza de 45%, y Coca-Cola FEMSA tiene una posición dominante en refrescos en sus territoriosde franquicia en la Ciudad de México y en la parte sudoriental del país

Sostenemos nuestra recomendación de Compra en FEMSA, siendo que consideramos que el compromisode la gerencia de iniciar una reestructuración corporativa, se instrumentará en 2002, lo que deberáreducir el descuento conglomerado implicado de los activos de cerveza. Esto, junto con el fuerte crecimientoen el EBITDA estimado en Coca-Cola FEMSA y nuestro pronóstico de una mejorada rentabilidad en cervezapara 2002, deberá minimizar la debilidad potencial en la acción en el corto plazo que se deriva de nuestraexpectativa de débiles ganancias en cerveza por parte de FEMSA en el segundo trimestre de 2001

Aunque es incierto el resultado final de la reestructuración corporativa, consideramos que FEMSA deberáasumir un enfoque de dos pasos (1) En el corto plazo (en este año), FEMSA deberá anunciar que hará el intentode vender Oxxo y de consolidar la logística y el empaque a Cerveza FEMSA. La terminación del Paso Unopodría eliminar hasta el 80% de su descuento conglomerado, que estimamos sea del 28%, ó $1,600 mdd. (2) Enel mediano plazo, un segundo paso sería analizar los activos de bebidas y determinar si la asociación con Coca-Cola FEMSA seguirá llevando al máximo el valor de los accionistas minoritarios. Al esperar, la gerencia deFEMSA podría asesorar mejor el verdadero potencial de la capacidad de adquisición de KOF, si se les facilitaráobtener permisos caros para la venta de alcohol a los negocios familiares pequeños (los principales puntos deventa de refrescos de KOF) y el éxito en la comercialización de cerveza y en la reorganización de la distribución

Hemos modificando al alza nuestras estimaciones de EBITDA para 2001 y 2002 para FEMSA de$1,182 mdd y $1,323 mdd, respectivamente, a $1,312 mdd y $1,444 mdd. Nuestras nuevas estimaciones paraFEMSA reflejan principalmente el cambio en las estimaciones del tipo de cambio de $10.9/1 dl. y $10.8/1 dl.,respectivamente, a principios de año a $9.6/1 dl. para 2001 y $10.3/1 dl. para 2002. También reflejan nuestrasnuevas estimaciones más altas para KOF. Sin embargo, el efecto negativo esperado a corto plazo de losresultados operativos débiles en cerveza y empaque nos lleva a reducir en 3% nuestro precio objetivo para finesdel año de 2001 de $59.00 dls. por ADR a $57.00 dls. por ADR. Nuestro precio objetivo implica un múltiplo deVE/EBITDA para 2002 de 5.0x y un alza de 31%.

FEMSA – Resumen de Valuación (Millones de Dólaresa)Reuters.Ric FMX.N Acciones en Circ. (Mn) 5,341Capitalización de Mercado (Mn) US$4,664 Flotación 71.5%Rango 52 Semanas US$25.75-US$46.75 Vol. Diario Prom. (Mn) US$8.02001E P/U Rel. al IPC 1.0x 2001E P/U Rel. a la Industria 0.8x

Util. VE/ FE Rend. Div.Neta UPADR P/U EBITDA Por ADR P/FE Div. Por ADR

2000 263 2.47 17.7 5.3 7.2 6.0 1.3% 0.572001E 351 3.28 13.3 4.5 7.4 5.9 1.1% 0.492002E 364 3.41 12.8 4.0 7.7 5.6 1.5% 0.662003E 440 4.12 10.6 3.6 8.4 5.2 1.7% 0.73a Excepto montos por acción. E Estimación de Santander Central Hispano Investment.Fuentes: Informes de la empresa y Santander Central Hispano Investment.

16

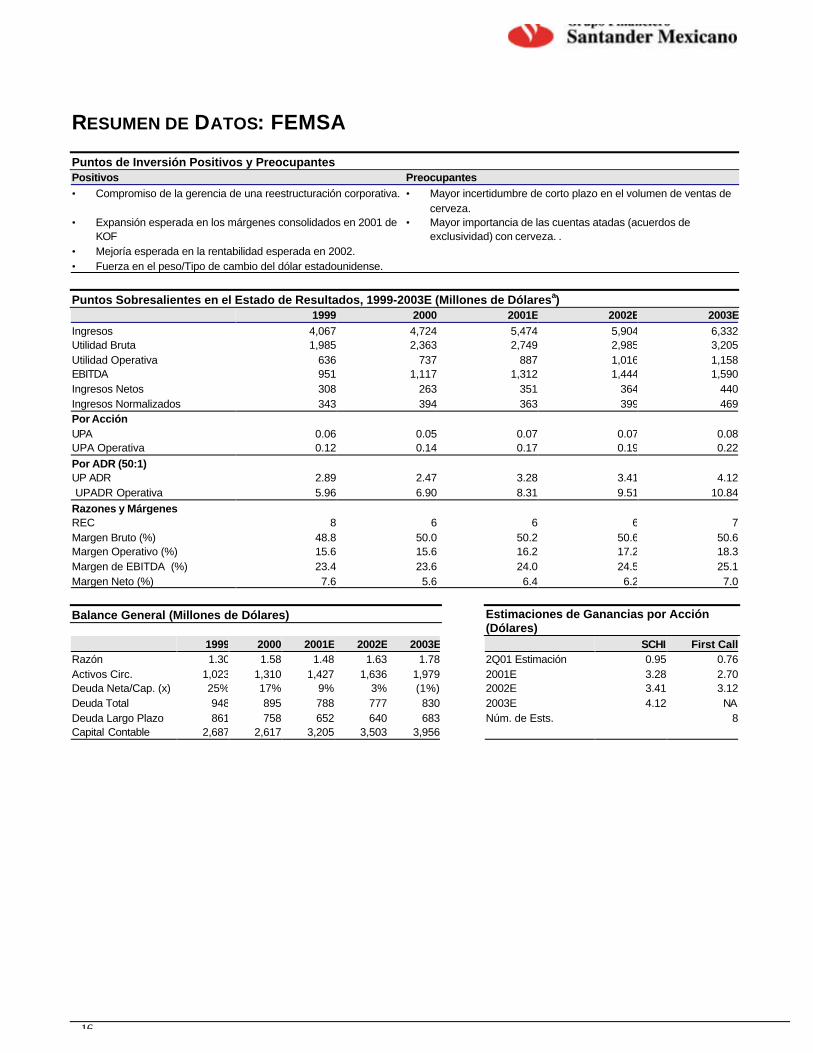

RESUMEN DE DATOS: FEMSA

Puntos de Inversión Positivos y PreocupantesPositivos Preocupantes• Compromiso de la gerencia de una reestructuración corporativa. • Mayor incertidumbre de corto plazo en el volumen de ventas de

cerveza.• Expansión esperada en los márgenes consolidados en 2001 de

KOF• Mejoría esperada en la rentabilidad esperada en 2002.

• Mayor importancia de las cuentas atadas (acuerdos deexclusividad) con cerveza. .

• Fuerza en el peso/Tipo de cambio del dólar estadounidense.

Puntos Sobresalientes en el Estado de Resultados, 1999-2003E (Millones de Dólaresa)1999 2000 2001E 2002E 2003E

Ingresos 4,067 4,724 5,474 5,904 6,332Utilidad Bruta 1,985 2,363 2,749 2,985 3,205Utilidad Operativa 636 737 887 1,016 1,158EBITDA 951 1,117 1,312 1,444 1,590Ingresos Netos 308 263 351 364 440Ingresos Normalizados 343 394 363 399 469Por AcciónUPA 0.06 0.05 0.07 0.07 0.08UPA Operativa 0.12 0.14 0.17 0.19 0.22Por ADR (50:1)UP ADR 2.89 2.47 3.28 3.41 4.12 UPADR Operativa 5.96 6.90 8.31 9.51 10.84Razones y MárgenesREC 8 6 6 6 7Margen Bruto (%) 48.8 50.0 50.2 50.6 50.6Margen Operativo (%) 15.6 15.6 16.2 17.2 18.3Margen de EBITDA (%) 23.4 23.6 24.0 24.5 25.1Margen Neto (%) 7.6 5.6 6.4 6.2 7.0

Balance General (Millones de Dólares) Estimaciones de Ganancias por Acción(Dólares)

1999 2000 2001E 2002E 2003E SCHI First CallRazón 1.30 1.58 1.48 1.63 1.78 2Q01 Estimación 0.95 0.76Activos Circ. 1,023 1,310 1,427 1,636 1,979 2001E 3.28 2.70Deuda Neta/Cap. (x) 25% 17% 9% 3% (1%) 2002E 3.41 3.12Deuda Total 948 895 788 777 830 2003E 4.12 NADeuda Largo Plazo 861 758 652 640 683 Núm. de Ests. 8Capital Contable 2,687 2,617 3,205 3,503 3,956

17

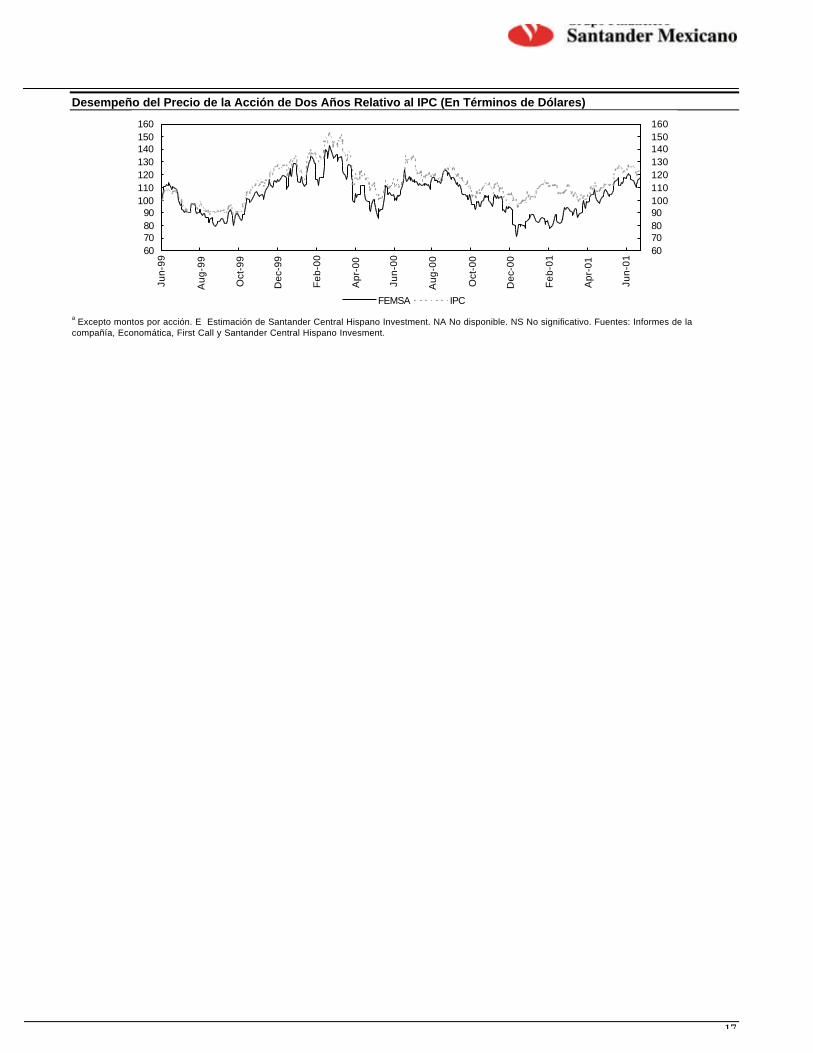

Desempeño del Precio de la Acción de Dos Años Relativo al IPC (En Términos de Dólares)

60708090

100110120130140150160

Jun-

99

Aug

-99

Oct

-99

Dec

-99

Feb

-00

Apr

-00

Jun-

00

Aug

-00

Oct

-00

Dec

-00

Feb

-01

Apr

-01

Jun-

01

60708090100110120130140150160

FEMSA IPC

a Excepto montos por acción. E Estimación de Santander Central Hispano Investment. NA No disponible. NS No significativo. Fuentes: Informes de lacompañía, Economática, First Call y Santander Central Hispano Invesment.

18

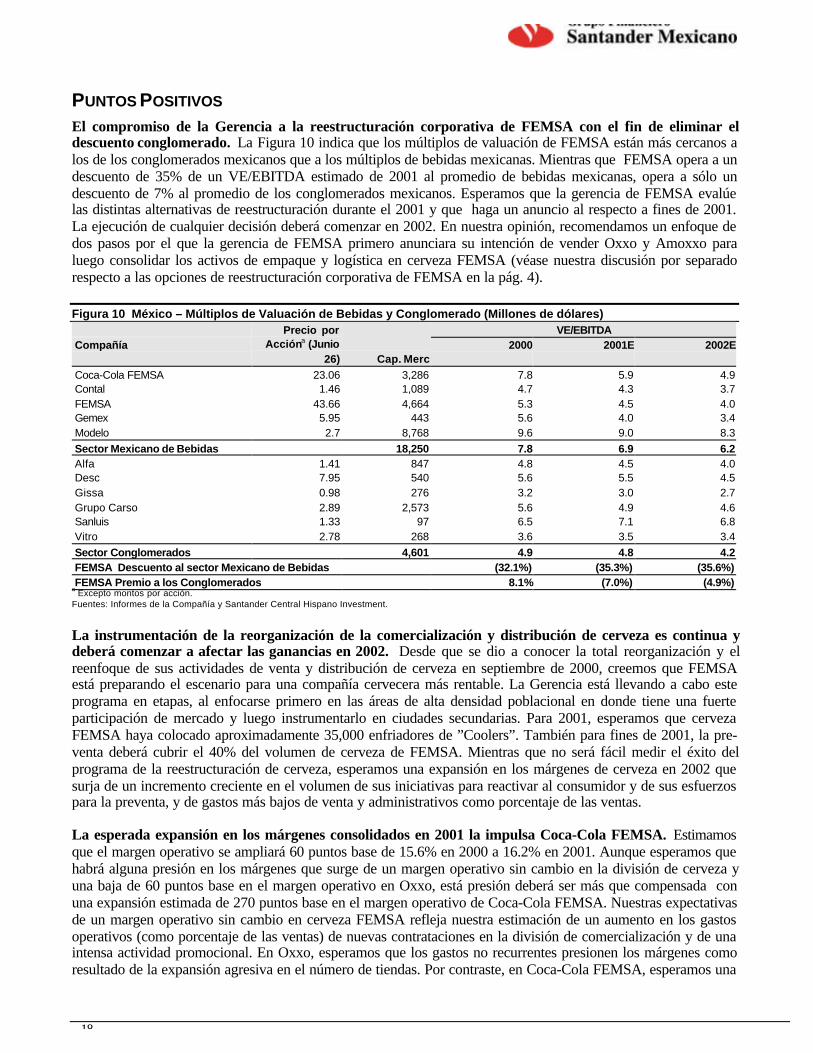

PUNTOS POSITIVOS

El compromiso de la Gerencia a la reestructuración corporativa de FEMSA con el fin de eliminar eldescuento conglomerado. La Figura 10 indica que los múltiplos de valuación de FEMSA están más cercanos alos de los conglomerados mexicanos que a los múltiplos de bebidas mexicanas. Mientras que FEMSA opera a undescuento de 35% de un VE/EBITDA estimado de 2001 al promedio de bebidas mexicanas, opera a sólo undescuento de 7% al promedio de los conglomerados mexicanos. Esperamos que la gerencia de FEMSA evalúelas distintas alternativas de reestructuración durante el 2001 y que haga un anuncio al respecto a fines de 2001.La ejecución de cualquier decisión deberá comenzar en 2002. En nuestra opinión, recomendamos un enfoque dedos pasos por el que la gerencia de FEMSA primero anunciara su intención de vender Oxxo y Amoxxo paraluego consolidar los activos de empaque y logística en cerveza FEMSA (véase nuestra discusión por separadorespecto a las opciones de reestructuración corporativa de FEMSA en la pág. 4).

Figura 10 México – Múltiplos de Valuación de Bebidas y Conglomerado (Millones de dólares)VE/EBITDA

CompañíaPrecio por

Accióna (Junio26) Cap. Merc

2000 2001E 2002E

Coca-Cola FEMSA 23.06 3,286 7.8 5.9 4.9Contal 1.46 1,089 4.7 4.3 3.7FEMSA 43.66 4,664 5.3 4.5 4.0Gemex 5.95 443 5.6 4.0 3.4Modelo 2.7 8,768 9.6 9.0 8.3Sector Mexicano de Bebidas 18,250 7.8 6.9 6.2Alfa 1.41 847 4.8 4.5 4.0Desc 7.95 540 5.6 5.5 4.5Gissa 0.98 276 3.2 3.0 2.7Grupo Carso 2.89 2,573 5.6 4.9 4.6Sanluis 1.33 97 6.5 7.1 6.8Vitro 2.78 268 3.6 3.5 3.4Sector Conglomerados 4,601 4.9 4.8 4.2FEMSA Descuento al sector Mexicano de Bebidas (32.1%) (35.3%) (35.6%)FEMSA Premio a los Conglomerados 8.1% (7.0%) (4.9%)

a Excepto montos por acción.Fuentes: Informes de la Compañía y Santander Central Hispano Investment.

La instrumentación de la reorganización de la comercialización y distribución de cerveza es continua ydeberá comenzar a afectar las ganancias en 2002. Desde que se dio a conocer la total reorganización y elreenfoque de sus actividades de venta y distribución de cerveza en septiembre de 2000, creemos que FEMSAestá preparando el escenario para una compañía cervecera más rentable. La Gerencia está llevando a cabo esteprograma en etapas, al enfocarse primero en las áreas de alta densidad poblacional en donde tiene una fuerteparticipación de mercado y luego instrumentarlo en ciudades secundarias. Para 2001, esperamos que cervezaFEMSA haya colocado aproximadamente 35,000 enfriadores de ”Coolers”. También para fines de 2001, la pre-venta deberá cubrir el 40% del volumen de cerveza de FEMSA. Mientras que no será fácil medir el éxito delprograma de la reestructuración de cerveza, esperamos una expansión en los márgenes de cerveza en 2002 quesurja de un incremento creciente en el volumen de sus iniciativas para reactivar al consumidor y de sus esfuerzospara la preventa, y de gastos más bajos de venta y administrativos como porcentaje de las ventas.

La esperada expansión en los márgenes consolidados en 2001 la impulsa Coca-Cola FEMSA. Estimamosque el margen operativo se ampliará 60 puntos base de 15.6% en 2000 a 16.2% en 2001. Aunque esperamos quehabrá alguna presión en los márgenes que surge de un margen operativo sin cambio en la división de cerveza yuna baja de 60 puntos base en el margen operativo en Oxxo, está presión deberá ser más que compensada conuna expansión estimada de 270 puntos base en el margen operativo de Coca-Cola FEMSA. Nuestras expectativasde un margen operativo sin cambio en cerveza FEMSA refleja nuestra estimación de un aumento en los gastosoperativos (como porcentaje de las ventas) de nuevas contrataciones en la división de comercialización y de unaintensa actividad promocional. En Oxxo, esperamos que los gastos no recurrentes presionen los márgenes comoresultado de la expansión agresiva en el número de tiendas. Por contraste, en Coca-Cola FEMSA, esperamos una

19

expansión en los márgenes como resultados de los lanzamientos de nuevos productos y de una reducción en loscostos y gastos tanto en México como en Argentina.

Aunque no es un negocio estratégico esencial, Oxxo está registrando un ímpetu de crecimiento sólido enlas ganancias y está financiando su expansión con el flujo de efectivo interno. Desde 1997, las ventas deOxxo han aumentado a un TCAC de 30%, que esperamos siga creciendo a un TCAC de 22% a lo largo de lospróximos tres años. La expansión de este formato de tiendas de ventas al menudeo se ha llevado a cabo con bajosrequerimientos de capital, ya que el espacio de estas tiendas es rentado y los proveedores son quienesprincipalmente financian sus inventarios. Dada la baja penetración de los supermercados en México (sólo 6%),vemos bastante espacio para crecer. Las Tiendas Oxxo de FEMSA y Bara (pequeñas tiendas) deberán seguirganando participación de mercado de las tiendas familiares que dominan el mercado al menudeo de México.

Esperamos que la deuda bruta consolidada de FEMSA baje de $895 mdd en 2000 a $789 mdd en 2001. Yaque no esperamos una expansión significativa en la división de empaque y ya que el negocio de Oxxo no esintensivo en capital, esperamos que FEMSA use el flujo de efectivo de estos negocios durante 2001 para saldarcerca de $110 mdd al nivel de tenedora. Nuestra deuda neta estimada para 2001es de $275 mdd, hacia la baja de$455 mdd en 2000.

PUNTOS PREOCUPANTES

La baja visibilidad de ganancias debido a una mayor incertidumbre respecto a los prospectos decrecimiento en volumen de cerveza de FEMSA en lo que resta del año, en nuestra opinión. Nos preocupancuatro factores que podrían afectar de forma negativa el crecimiento en volumen de cerveza FEMSA en lospróximos dos trimestres: (1) Volúmenes de cerveza más débiles de lo esperado en el segundo trimestre comoresultado de un efecto más incisivo de lo esperado del aumento en los precios a fines de marzo de 2001(considerando que el aumento en los precios de 2000 se llevó a cabo en enero de ese año); (2) la desaceleraciónde la economía estadounidense podría prolongar el débil crecimiento en volumen en el norte del país, dondeFEMSA es una participante dominante. A esto lo llamamos el efecto de la “maquilladora”; (3) podría darse unaposible volatilidad en los volúmenes de cerveza de FEMSA por la eliminación de algunas de sus cuentas atadas(acuerdos de exclusividad) que forman parte de la estrategia continua de la reorganización de cerveza; y (4) laaprobación de la reforma fiscal hacia fines de este año podría tener un impacto proporcionalmente más negativoen los ingresos disponibles de los segmentos económicos más bajos de la población con relación a las clasesmedias. Esto podría tener una implicación en las ventas de cerveza siendo que aproximadamente el 80% delvolumen de cerveza en México está en estos segmentos más bajos de económicos. Nuestra estimación actual delcrecimiento del volumen de cerveza FEMSA para 2001 es de 3%.

En el mediano plazo, las cuentas atadas, tenían que permanecer como una característica importante delmercado de cerveza en México. La competencia feroz en la industria de la cerveza mexicana podría reforzar eluso de las cuentas atadas, más que reducirlo. FEMSA está rompiendo algunas de sus “exclusividades” más carasen un intento por volver a dirigir algo de ese gasto hacia la activación del consumidor. Sin embargo, Modelo hatomado la ventaja de una tal transición y podría lentamente seguir ganando participación de mercado.Reconocemos que el cambio de FEMSA respecto a la estrategia de mercado y prácticas comerciales al reducir elpoder de los vendedores al menudeo es un paso en la dirección correcta hacia el aumento en la rentabilidad delsector de cerveza en México, en su totalidad. Sin embargo, parte del éxito es de depender de una estrategiasimilar a la de Modelo, que podría preferir mantener el status quo.

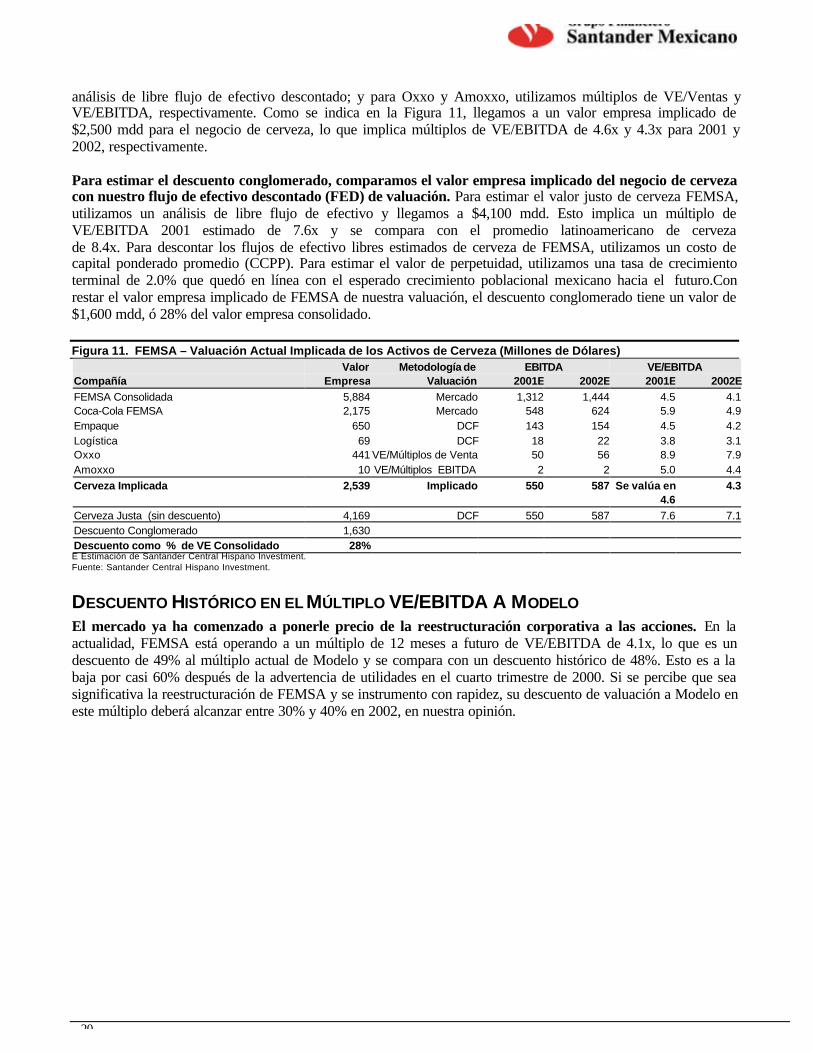

VALUACIÓN: CUANTIFICANDO EL DESCUENTO CONGLOMERADO

Pata cuantificar el descuento conglomerado de FEMSA, estimamos un valor expresa estimado paracerveza FEMSA al restar del valor de empresa consolidada el valor estimado de empresa de KOF,empaque, logística, Oxxo y Amoxxo. Hemos hecho uso de distinta metodología de valuación para cada uno delos negocios de FEMSA. Para valorar a FEMSA consolidada y Coca-Cola FEMSA, utilizamos el valor demercado, la deuda corriente neta y el valor en libros de minoritarios; para empaque y logística, utilizamos un

20

análisis de libre flujo de efectivo descontado; y para Oxxo y Amoxxo, utilizamos múltiplos de VE/Ventas yVE/EBITDA, respectivamente. Como se indica en la Figura 11, llegamos a un valor empresa implicado de$2,500 mdd para el negocio de cerveza, lo que implica múltiplos de VE/EBITDA de 4.6x y 4.3x para 2001 y2002, respectivamente.

Para estimar el descuento conglomerado, comparamos el valor empresa implicado del negocio de cervezacon nuestro flujo de efectivo descontado (FED) de valuación. Para estimar el valor justo de cerveza FEMSA,utilizamos un análisis de libre flujo de efectivo y llegamos a $4,100 mdd. Esto implica un múltiplo deVE/EBITDA 2001 estimado de 7.6x y se compara con el promedio latinoamericano de cervezade 8.4x. Para descontar los flujos de efectivo libres estimados de cerveza de FEMSA, utilizamos un costo decapital ponderado promedio (CCPP). Para estimar el valor de perpetuidad, utilizamos una tasa de crecimientoterminal de 2.0% que quedó en línea con el esperado crecimiento poblacional mexicano hacia el futuro.Conrestar el valor empresa implicado de FEMSA de nuestra valuación, el descuento conglomerado tiene un valor de$1,600 mdd, ó 28% del valor empresa consolidado.

Figura 11. FEMSA – Valuación Actual Implicada de los Activos de Cerveza (Millones de Dólares)Valor Metodología de EBITDA VE/EBITDA

Compañía Empresa Valuación 2001E 2002E 2001E 2002EFEMSA Consolidada 5,884 Mercado 1,312 1,444 4.5 4.1Coca-Cola FEMSA 2,175 Mercado 548 624 5.9 4.9Empaque 650 DCF 143 154 4.5 4.2Logística 69 DCF 18 22 3.8 3.1Oxxo 441 VE/Múltiplos de Venta 50 56 8.9 7.9Amoxxo 10 VE/Múltiplos EBITDA 2 2 5.0 4.4Cerveza Implicada 2,539 Implicado 550 587 Se valúa en

4.6 4.3

Cerveza Justa (sin descuento) 4,169 DCF 550 587 7.6 7.1Descuento Conglomerado 1,630Descuento como % de VE Consolidado 28%E Estimación de Santander Central Hispano Investment.Fuente: Santander Central Hispano Investment.

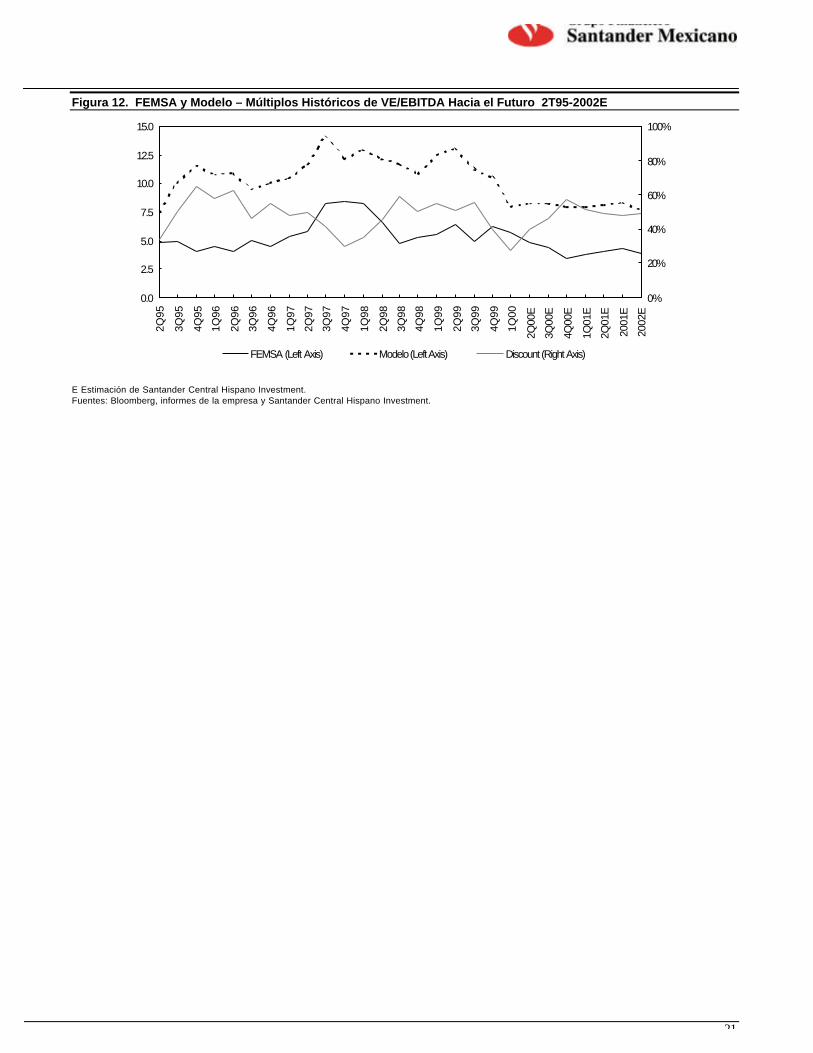

DESCUENTO HISTÓRICO EN EL MÚLTIPLO VE/EBITDA A MODELO

El mercado ya ha comenzado a ponerle precio de la reestructuración corporativa a las acciones. En laactualidad, FEMSA está operando a un múltiplo de 12 meses a futuro de VE/EBITDA de 4.1x, lo que es undescuento de 49% al múltiplo actual de Modelo y se compara con un descuento histórico de 48%. Esto es a labaja por casi 60% después de la advertencia de utilidades en el cuarto trimestre de 2000. Si se percibe que seasignificativa la reestructuración de FEMSA y se instrumento con rapidez, su descuento de valuación a Modelo eneste múltiplo deberá alcanzar entre 30% y 40% en 2002, en nuestra opinión.

21

Figura 12. FEMSA y Modelo – Múltiplos Históricos de VE/EBITDA Hacia el Futuro 2T95-2002E

0.0

2.5

5.0

7.5

10.0

12.5

15.0

2Q95

3Q95

4Q95

1Q96

2Q96

3Q96

4Q96

1Q97

2Q97

3Q97

4Q97

1Q98

2Q98

3Q98

4Q98

1Q99

2Q99

3Q99

4Q99

1Q00

2Q00

E

3Q00

E

4Q00

E

1Q01

E

2Q01

E

2001

E

2002

E

0%

20%

40%

60%

80%

100%

FEMSA (Left Axis) Modelo (Left Axis) Discount (Right Axis)

E Estimación de Santander Central Hispano Investment.Fuentes: Bloomberg, informes de la empresa y Santander Central Hispano Investment.

22

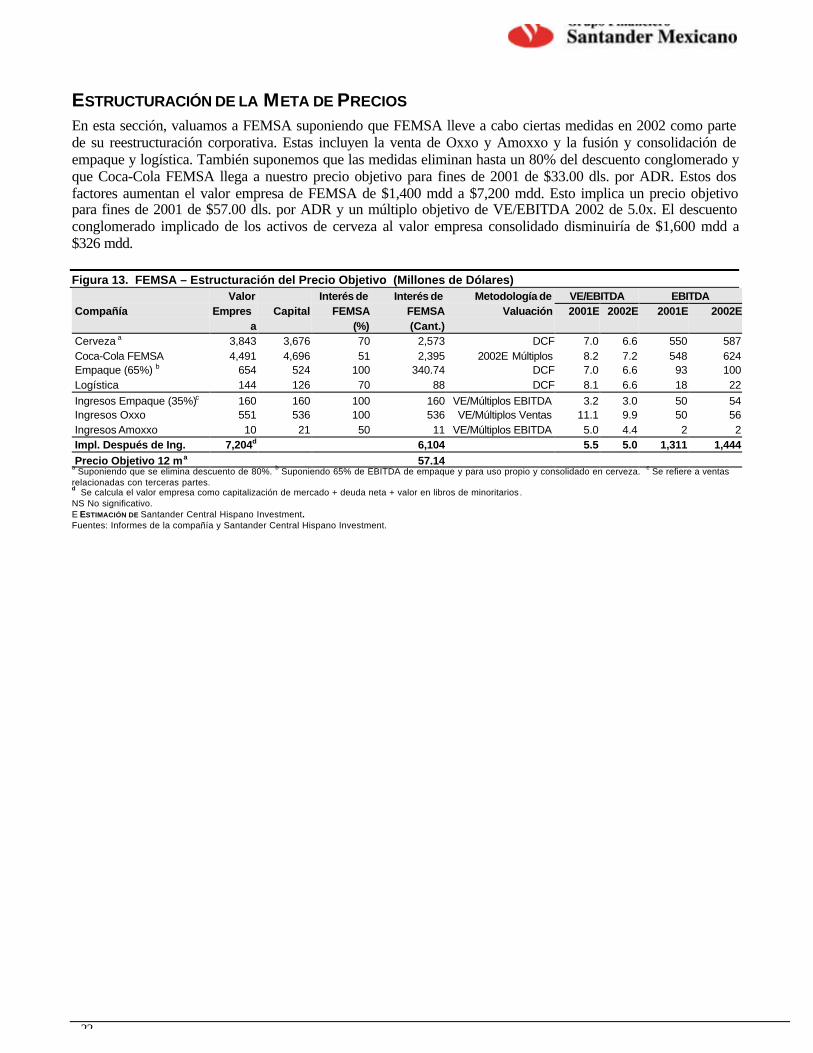

ESTRUCTURACIÓN DE LA META DE PRECIOS

En esta sección, valuamos a FEMSA suponiendo que FEMSA lleve a cabo ciertas medidas en 2002 como partede su reestructuración corporativa. Estas incluyen la venta de Oxxo y Amoxxo y la fusión y consolidación deempaque y logística. También suponemos que las medidas eliminan hasta un 80% del descuento conglomerado yque Coca-Cola FEMSA llega a nuestro precio objetivo para fines de 2001 de $33.00 dls. por ADR. Estos dosfactores aumentan el valor empresa de FEMSA de $1,400 mdd a $7,200 mdd. Esto implica un precio objetivopara fines de 2001 de $57.00 dls. por ADR y un múltiplo objetivo de VE/EBITDA 2002 de 5.0x. El descuentoconglomerado implicado de los activos de cerveza al valor empresa consolidado disminuiría de $1,600 mdd a$326 mdd.

Figura 13. FEMSA – Estructuración del Precio Objetivo (Millones de Dólares)Valor Interés de Interés de Metodología de VE/EBITDA EBITDA

Compañía Empresa

Capital FEMSA(%)

FEMSA(Cant.)

Valuación 2001E 2002E 2001E 2002E

Cerveza a 3,843 3,676 70 2,573 DCF 7.0 6.6 550 587Coca-Cola FEMSA 4,491 4,696 51 2,395 2002E Múltiplos 8.2 7.2 548 624Empaque (65%) b 654 524 100 340.74 DCF 7.0 6.6 93 100Logística 144 126 70 88 DCF 8.1 6.6 18 22Ingresos Empaque (35%)c 160 160 100 160 VE/Múltiplos EBITDA 3.2 3.0 50 54Ingresos Oxxo 551 536 100 536 VE/Múltiplos Ventas 11.1 9.9 50 56Ingresos Amoxxo 10 21 50 11 VE/Múltiplos EBITDA 5.0 4.4 2 2Impl. Después de Ing. 7,204d 6,104 5.5 5.0 1,311 1,444Precio Objetivo 12 m a 57.14

a Suponiendo que se elimina descuento de 80%. b Suponiendo 65% de EBITDA de empaque y para uso propio y consolidado en cerveza. c Se refiere a ventasrelacionadas con terceras partes.d Se calcula el valor empresa como capitalización de mercado + deuda neta + valor en libros de minoritarios .NS No significativo.E ESTIMACIÓN DE Santander Central Hispano Investment.Fuentes: Informes de la compañía y Santander Central Hispano Investment.

23

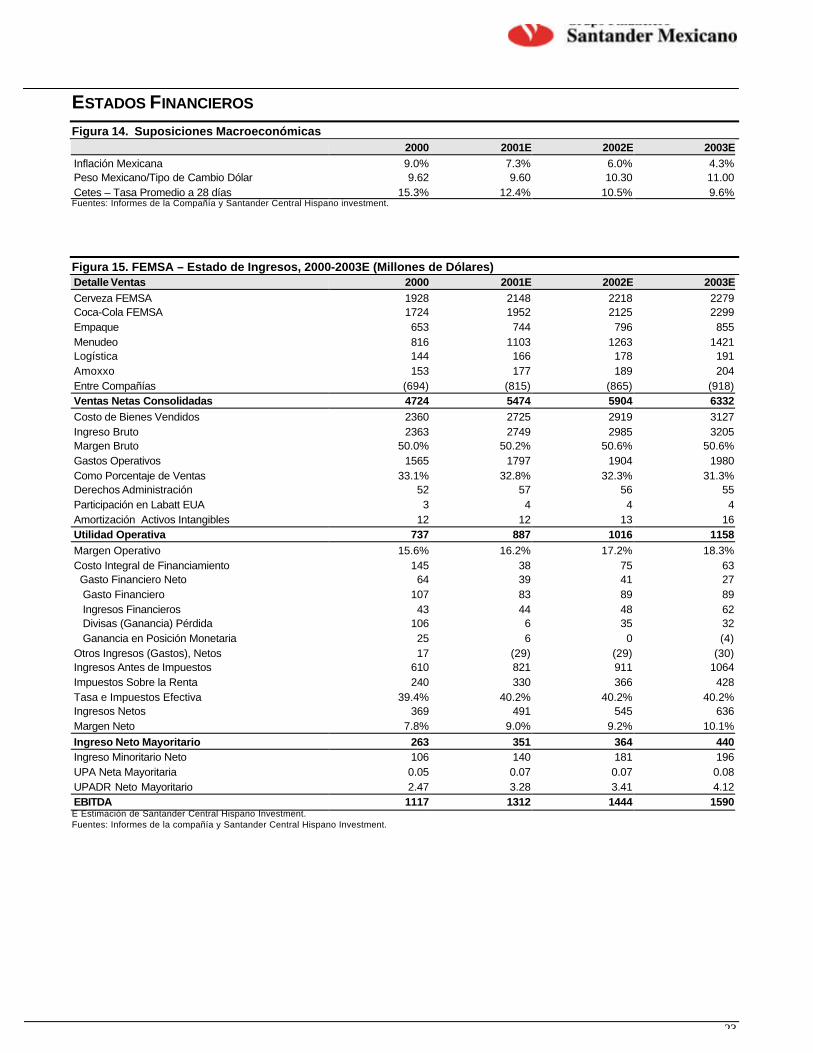

ESTADOS FINANCIEROS

Figura 14. Suposiciones Macroeconómicas2000 2001E 2002E 2003E

Inflación Mexicana 9.0% 7.3% 6.0% 4.3%Peso Mexicano/Tipo de Cambio Dólar 9.62 9.60 10.30 11.00Cetes – Tasa Promedio a 28 días 15.3% 12.4% 10.5% 9.6%Fuentes: Informes de la Compañía y Santander Central Hispano investment.

Figura 15. FEMSA – Estado de Ingresos, 2000-2003E (Millones de Dólares)Detalle Ventas 2000 2001E 2002E 2003ECerveza FEMSA 1928 2148 2218 2279Coca-Cola FEMSA 1724 1952 2125 2299Empaque 653 744 796 855Menudeo 816 1103 1263 1421Logística 144 166 178 191Amoxxo 153 177 189 204Entre Compañías (694) (815) (865) (918)Ventas Netas Consolidadas 4724 5474 5904 6332Costo de Bienes Vendidos 2360 2725 2919 3127Ingreso Bruto 2363 2749 2985 3205Margen Bruto 50.0% 50.2% 50.6% 50.6%Gastos Operativos 1565 1797 1904 1980Como Porcentaje de Ventas 33.1% 32.8% 32.3% 31.3%Derechos Administración 52 57 56 55Participación en Labatt EUA 3 4 4 4Amortización Activos Intangibles 12 12 13 16Utilidad Operativa 737 887 1016 1158Margen Operativo 15.6% 16.2% 17.2% 18.3%Costo Integral de Financiamiento 145 38 75 63 Gasto Financiero Neto 64 39 41 27 Gasto Financiero 107 83 89 89 Ingresos Financieros 43 44 48 62 Divisas (Ganancia) Pérdida 106 6 35 32 Ganancia en Posición Monetaria 25 6 0 (4)Otros Ingresos (Gastos), Netos 17 (29) (29) (30)Ingresos Antes de Impuestos 610 821 911 1064Impuestos Sobre la Renta 240 330 366 428Tasa e Impuestos Efectiva 39.4% 40.2% 40.2% 40.2%Ingresos Netos 369 491 545 636Margen Neto 7.8% 9.0% 9.2% 10.1%Ingreso Neto Mayoritario 263 351 364 440Ingreso Minoritario Neto 106 140 181 196UPA Neta Mayoritaria 0.05 0.07 0.07 0.08UPADR Neto Mayoritario 2.47 3.28 3.41 4.12EBITDA 1117 1312 1444 1590E Estimación de Santander Central Hispano Investment.Fuentes: Informes de la compañía y Santander Central Hispano Investment.

24

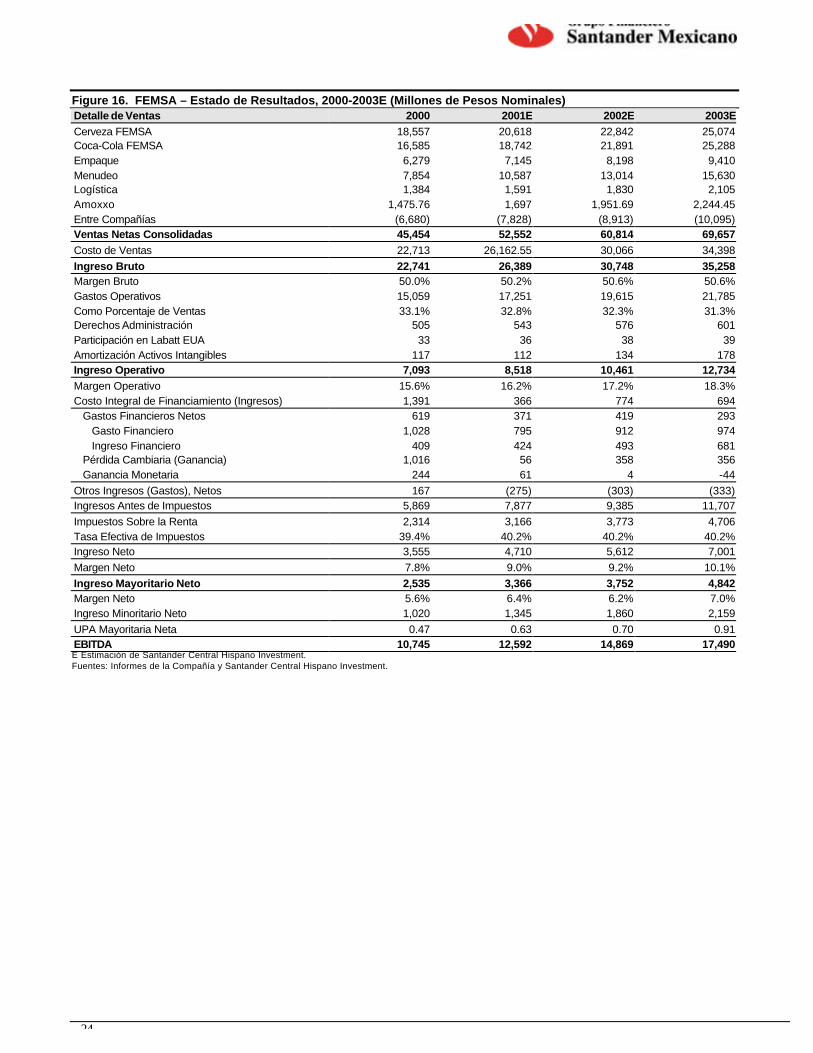

Figure 16. FEMSA – Estado de Resultados, 2000-2003E (Millones de Pesos Nominales)Detalle de Ventas 2000 2001E 2002E 2003ECerveza FEMSA 18,557 20,618 22,842 25,074Coca-Cola FEMSA 16,585 18,742 21,891 25,288Empaque 6,279 7,145 8,198 9,410Menudeo 7,854 10,587 13,014 15,630Logística 1,384 1,591 1,830 2,105Amoxxo 1,475.76 1,697 1,951.69 2,244.45Entre Compañías (6,680) (7,828) (8,913) (10,095)Ventas Netas Consolidadas 45,454 52,552 60,814 69,657Costo de Ventas 22,713 26,162.55 30,066 34,398Ingreso Bruto 22,741 26,389 30,748 35,258Margen Bruto 50.0% 50.2% 50.6% 50.6%Gastos Operativos 15,059 17,251 19,615 21,785Como Porcentaje de Ventas 33.1% 32.8% 32.3% 31.3%Derechos Administración 505 543 576 601Participación en Labatt EUA 33 36 38 39Amortización Activos Intangibles 117 112 134 178Ingreso Operativo 7,093 8,518 10,461 12,734Margen Operativo 15.6% 16.2% 17.2% 18.3%Costo Integral de Financiamiento (Ingresos) 1,391 366 774 694 Gastos Financieros Netos 619 371 419 293 Gasto Financiero 1,028 795 912 974 Ingreso Financiero 409 424 493 681 Pérdida Cambiaria (Ganancia) 1,016 56 358 356 Ganancia Monetaria 244 61 4 -44Otros Ingresos (Gastos), Netos 167 (275) (303) (333)Ingresos Antes de Impuestos 5,869 7,877 9,385 11,707Impuestos Sobre la Renta 2,314 3,166 3,773 4,706Tasa Efectiva de Impuestos 39.4% 40.2% 40.2% 40.2%Ingreso Neto 3,555 4,710 5,612 7,001Margen Neto 7.8% 9.0% 9.2% 10.1%Ingreso Mayoritario Neto 2,535 3,366 3,752 4,842Margen Neto 5.6% 6.4% 6.2% 7.0%Ingreso Minoritario Neto 1,020 1,345 1,860 2,159UPA Mayoritaria Neta 0.47 0.63 0.70 0.91EBITDA 10,745 12,592 14,869 17,490E Estimación de Santander Central Hispano Investment.Fuentes: Informes de la Compañía y Santander Central Hispano Investment.

25

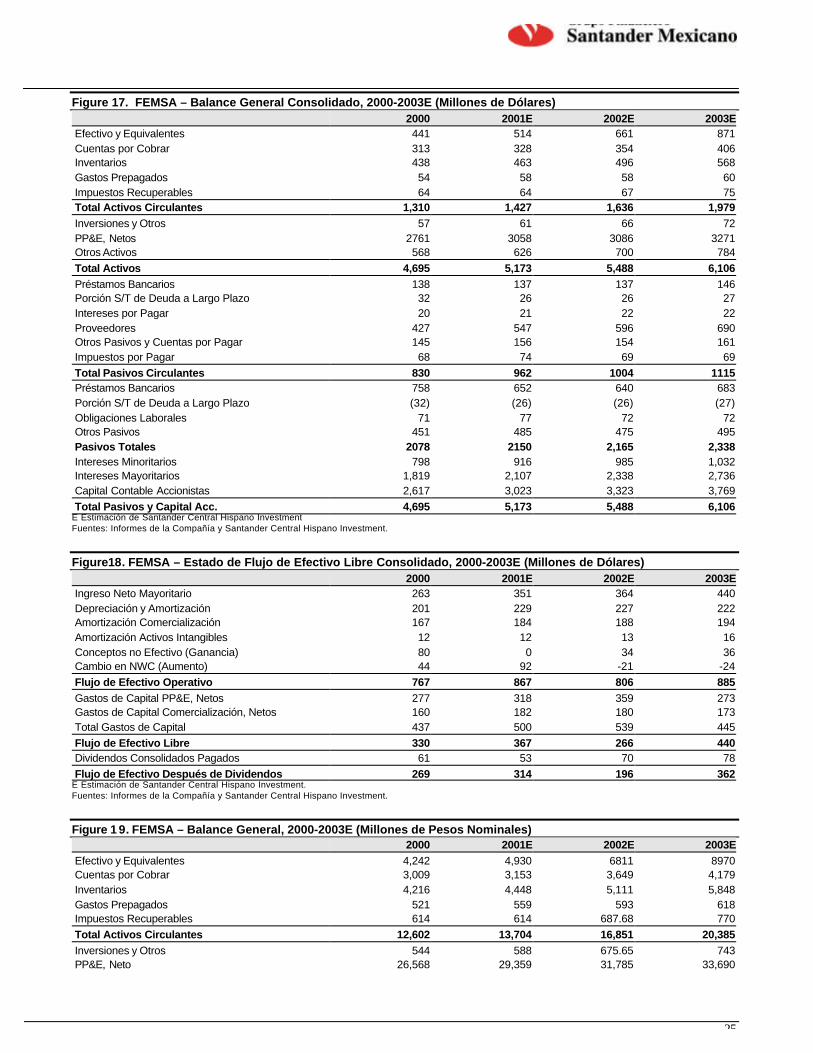

Figure 17. FEMSA – Balance General Consolidado, 2000-2003E (Millones de Dólares)2000 2001E 2002E 2003E

Efectivo y Equivalentes 441 514 661 871Cuentas por Cobrar 313 328 354 406Inventarios 438 463 496 568Gastos Prepagados 54 58 58 60Impuestos Recuperables 64 64 67 75Total Activos Circulantes 1,310 1,427 1,636 1,979Inversiones y Otros 57 61 66 72PP&E, Netos 2761 3058 3086 3271Otros Activos 568 626 700 784Total Activos 4,695 5,173 5,488 6,106Préstamos Bancarios 138 137 137 146Porción S/T de Deuda a Largo Plazo 32 26 26 27Intereses por Pagar 20 21 22 22Proveedores 427 547 596 690Otros Pasivos y Cuentas por Pagar 145 156 154 161Impuestos por Pagar 68 74 69 69Total Pasivos Circulantes 830 962 1004 1115Préstamos Bancarios 758 652 640 683Porción S/T de Deuda a Largo Plazo (32) (26) (26) (27)Obligaciones Laborales 71 77 72 72Otros Pasivos 451 485 475 495Pasivos Totales 2078 2150 2,165 2,338Intereses Minoritarios 798 916 985 1,032Intereses Mayoritarios 1,819 2,107 2,338 2,736Capital Contable Accionistas 2,617 3,023 3,323 3,769Total Pasivos y Capital Acc. 4,695 5,173 5,488 6,106

E Estimación de Santander Central Hispano InvestmentFuentes: Informes de la Compañía y Santander Central Hispano Investment.

Figure18. FEMSA – Estado de Flujo de Efectivo Libre Consolidado, 2000-2003E (Millones de Dólares)2000 2001E 2002E 2003E

Ingreso Neto Mayoritario 263 351 364 440Depreciación y Amortización 201 229 227 222Amortización Comercialización 167 184 188 194Amortización Activos Intangibles 12 12 13 16Conceptos no Efectivo (Ganancia) 80 0 34 36Cambio en NWC (Aumento) 44 92 -21 -24Flujo de Efectivo Operativo 767 867 806 885Gastos de Capital PP&E, Netos 277 318 359 273Gastos de Capital Comercialización, Netos 160 182 180 173Total Gastos de Capital 437 500 539 445Flujo de Efectivo Libre 330 367 266 440Dividendos Consolidados Pagados 61 53 70 78Flujo de Efectivo Después de Dividendos 269 314 196 362

E Estimación de Santander Central Hispano Investment.Fuentes: Informes de la Compañía y Santander Central Hispano Investment.

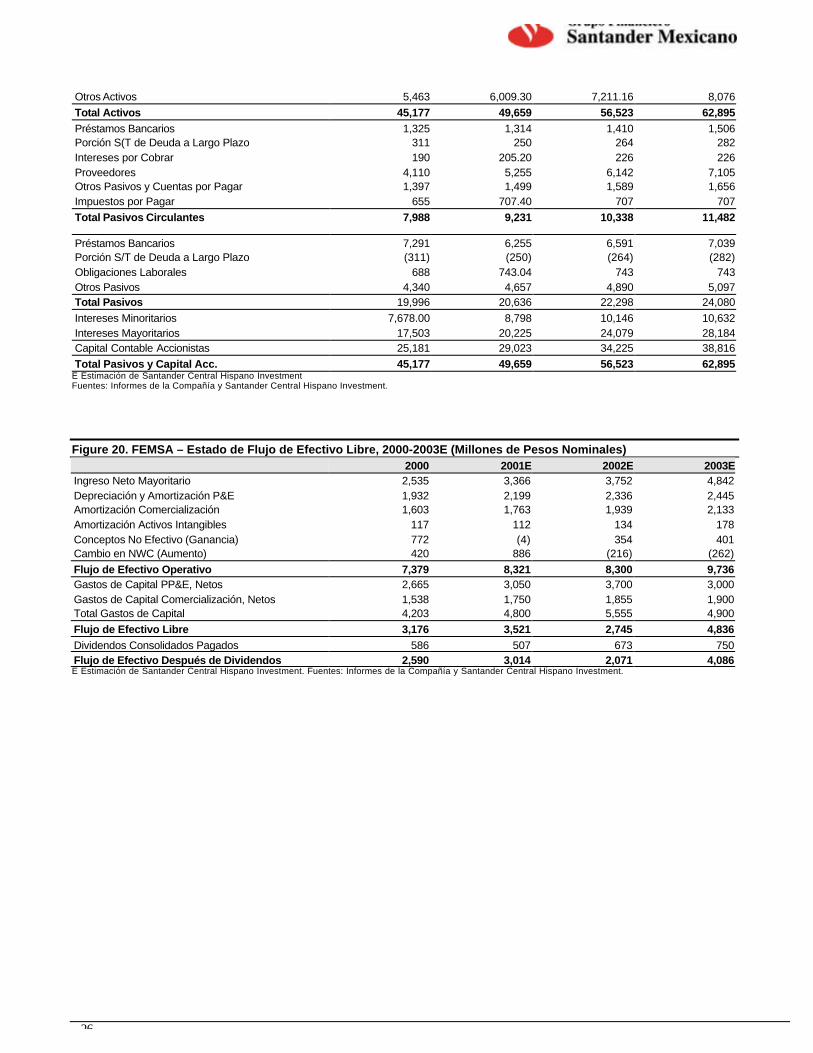

Figure 1 9. FEMSA – Balance General, 2000-2003E (Millones de Pesos Nominales)2000 2001E 2002E 2003E

Efectivo y Equivalentes 4,242 4,930 6811 8970Cuentas por Cobrar 3,009 3,153 3,649 4,179Inventarios 4,216 4,448 5,111 5,848Gastos Prepagados 521 559 593 618Impuestos Recuperables 614 614 687.68 770Total Activos Circulantes 12,602 13,704 16,851 20,385Inversiones y Otros 544 588 675.65 743PP&E, Neto 26,568 29,359 31,785 33,690

26

Otros Activos 5,463 6,009.30 7,211.16 8,076Total Activos 45,177 49,659 56,523 62,895Préstamos Bancarios 1,325 1,314 1,410 1,506Porción S(T de Deuda a Largo Plazo 311 250 264 282Intereses por Cobrar 190 205.20 226 226Proveedores 4,110 5,255 6,142 7,105Otros Pasivos y Cuentas por Pagar 1,397 1,499 1,589 1,656Impuestos por Pagar 655 707.40 707 707Total Pasivos Circulantes 7,988 9,231 10,338 11,482

Préstamos Bancarios 7,291 6,255 6,591 7,039Porción S/T de Deuda a Largo Plazo (311) (250) (264) (282)Obligaciones Laborales 688 743.04 743 743Otros Pasivos 4,340 4,657 4,890 5,097Total Pasivos 19,996 20,636 22,298 24,080Intereses Minoritarios 7,678.00 8,798 10,146 10,632Intereses Mayoritarios 17,503 20,225 24,079 28,184Capital Contable Accionistas 25,181 29,023 34,225 38,816Total Pasivos y Capital Acc. 45,177 49,659 56,523 62,895

E Estimación de Santander Central Hispano InvestmentFuentes: Informes de la Compañía y Santander Central Hispano Investment.

Figure 20. FEMSA – Estado de Flujo de Efectivo Libre, 2000-2003E (Millones de Pesos Nominales)2000 2001E 2002E 2003E

Ingreso Neto Mayoritario 2,535 3,366 3,752 4,842Depreciación y Amortización P&E 1,932 2,199 2,336 2,445Amortización Comercialización 1,603 1,763 1,939 2,133Amortización Activos Intangibles 117 112 134 178Conceptos No Efectivo (Ganancia) 772 (4) 354 401Cambio en NWC (Aumento) 420 886 (216) (262)Flujo de Efectivo Operativo 7,379 8,321 8,300 9,736Gastos de Capital PP&E, Netos 2,665 3,050 3,700 3,000Gastos de Capital Comercialización, Netos 1,538 1,750 1,855 1,900Total Gastos de Capital 4,203 4,800 5,555 4,900Flujo de Efectivo Libre 3,176 3,521 2,745 4,836Dividendos Consolidados Pagados 586 507 673 750Flujo de Efectivo Después de Dividendos 2,590 3,014 2,071 4,086E Estimación de Santander Central Hispano Investment. Fuentes: Informes de la Compañía y Santander Central Hispano Investment.

27

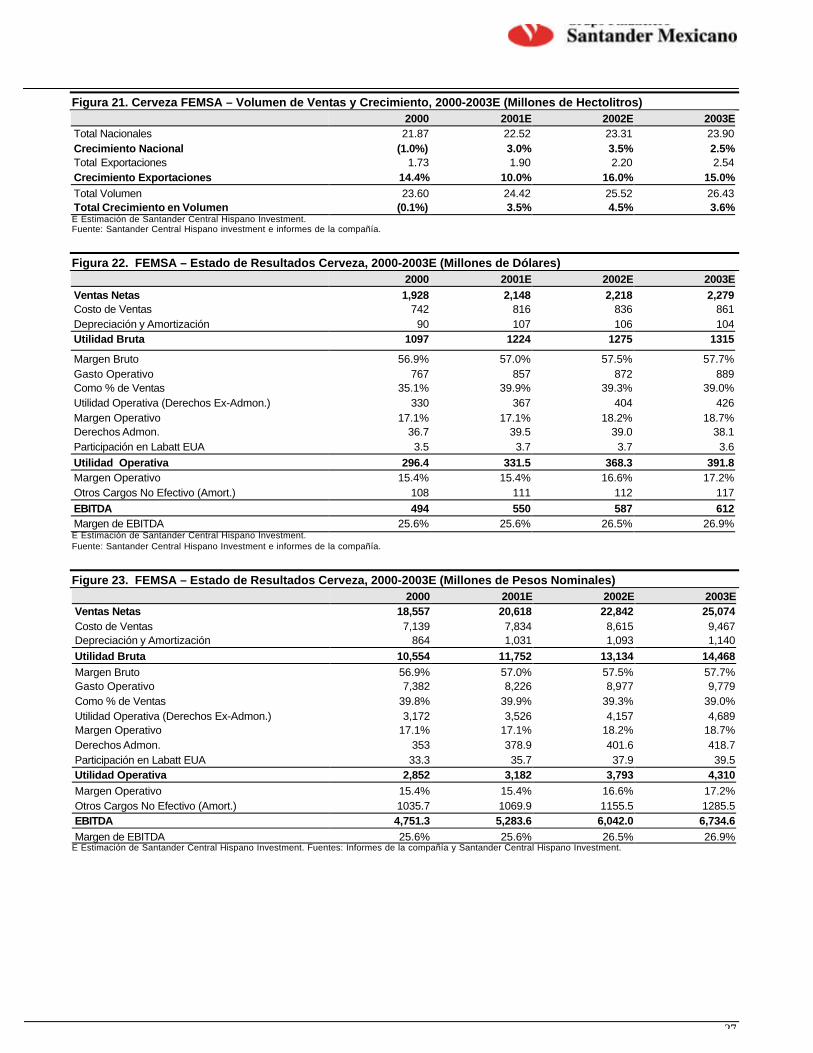

Figura 21. Cerveza FEMSA – Volumen de Ventas y Crecimiento, 2000-2003E (Millones de Hectolitros)2000 2001E 2002E 2003E

Total Nacionales 21.87 22.52 23.31 23.90Crecimiento Nacional (1.0%) 3.0% 3.5% 2.5%Total Exportaciones 1.73 1.90 2.20 2.54Crecimiento Exportaciones 14.4% 10.0% 16.0% 15.0%Total Volumen 23.60 24.42 25.52 26.43Total Crecimiento en Volumen (0.1%) 3.5% 4.5% 3.6%E Estimación de Santander Central Hispano Investment.Fuente: Santander Central Hispano investment e informes de la compañía.

Figura 22. FEMSA – Estado de Resultados Cerveza, 2000-2003E (Millones de Dólares)2000 2001E 2002E 2003E

Ventas Netas 1,928 2,148 2,218 2,279Costo de Ventas 742 816 836 861Depreciación y Amortización 90 107 106 104Utilidad Bruta 1097 1224 1275 1315

Margen Bruto 56.9% 57.0% 57.5% 57.7%Gasto Operativo 767 857 872 889Como % de Ventas 35.1% 39.9% 39.3% 39.0%Utilidad Operativa (Derechos Ex-Admon.) 330 367 404 426Margen Operativo 17.1% 17.1% 18.2% 18.7%Derechos Admon. 36.7 39.5 39.0 38.1Participación en Labatt EUA 3.5 3.7 3.7 3.6Utilidad Operativa 296.4 331.5 368.3 391.8Margen Operativo 15.4% 15.4% 16.6% 17.2%Otros Cargos No Efectivo (Amort.) 108 111 112 117EBITDA 494 550 587 612Margen de EBITDA 25.6% 25.6% 26.5% 26.9%E Estimación de Santander Central Hispano Investment.Fuente: Santander Central Hispano Investment e informes de la compañía.

Figure 23. FEMSA – Estado de Resultados Cerveza, 2000-2003E (Millones de Pesos Nominales)2000 2001E 2002E 2003E

Ventas Netas 18,557 20,618 22,842 25,074Costo de Ventas 7,139 7,834 8,615 9,467Depreciación y Amortización 864 1,031 1,093 1,140Utilidad Bruta 10,554 11,752 13,134 14,468Margen Bruto 56.9% 57.0% 57.5% 57.7%Gasto Operativo 7,382 8,226 8,977 9,779Como % de Ventas 39.8% 39.9% 39.3% 39.0%Utilidad Operativa (Derechos Ex-Admon.) 3,172 3,526 4,157 4,689Margen Operativo 17.1% 17.1% 18.2% 18.7%Derechos Admon. 353 378.9 401.6 418.7Participación en Labatt EUA 33.3 35.7 37.9 39.5Utilidad Operativa 2,852 3,182 3,793 4,310Margen Operativo 15.4% 15.4% 16.6% 17.2%Otros Cargos No Efectivo (Amort.) 1035.7 1069.9 1155.5 1285.5EBITDA 4,751.3 5,283.6 6,042.0 6,734.6Margen de EBITDA 25.6% 25.6% 26.5% 26.9%

E Estimación de Santander Central Hispano Investment. Fuentes: Informes de la compañía y Santander Central Hispano Investment.

28

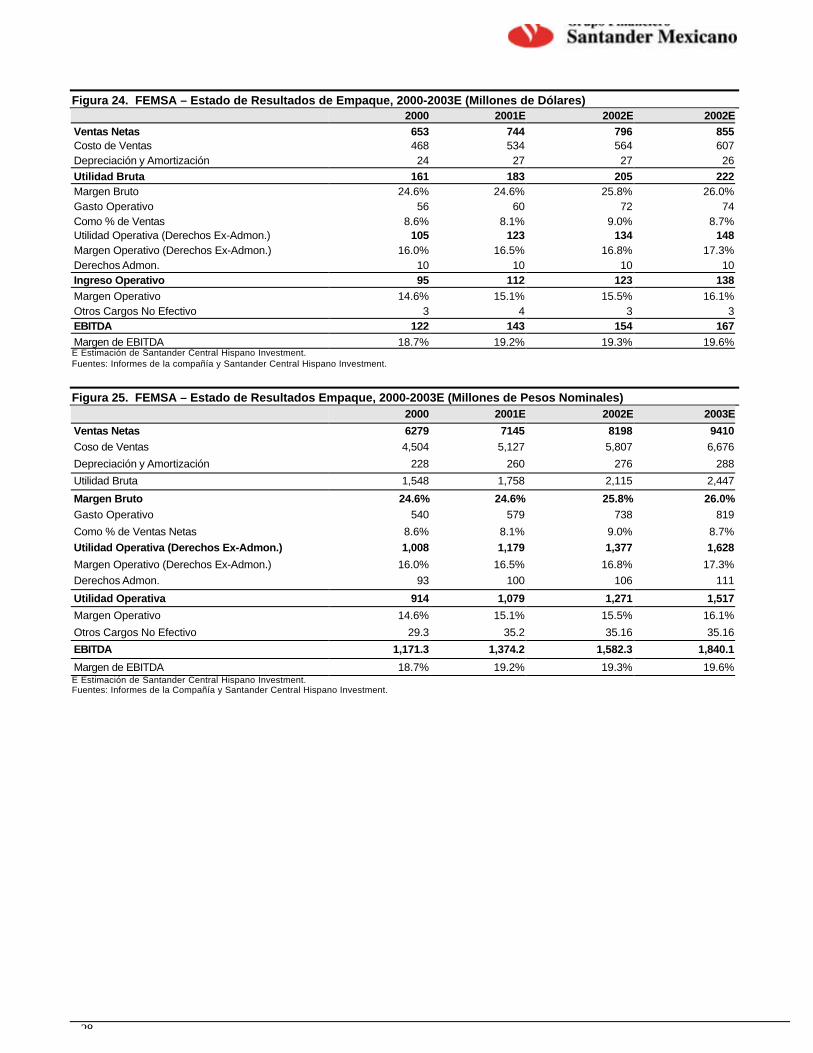

Figura 24. FEMSA – Estado de Resultados de Empaque, 2000-2003E (Millones de Dólares)2000 2001E 2002E 2002E

Ventas Netas 653 744 796 855Costo de Ventas 468 534 564 607Depreciación y Amortización 24 27 27 26Utilidad Bruta 161 183 205 222Margen Bruto 24.6% 24.6% 25.8% 26.0%Gasto Operativo 56 60 72 74Como % de Ventas 8.6% 8.1% 9.0% 8.7%Utilidad Operativa (Derechos Ex-Admon.) 105 123 134 148Margen Operativo (Derechos Ex-Admon.) 16.0% 16.5% 16.8% 17.3%Derechos Admon. 10 10 10 10Ingreso Operativo 95 112 123 138Margen Operativo 14.6% 15.1% 15.5% 16.1%Otros Cargos No Efectivo 3 4 3 3EBITDA 122 143 154 167Margen de EBITDA 18.7% 19.2% 19.3% 19.6%E Estimación de Santander Central Hispano Investment.Fuentes: Informes de la compañía y Santander Central Hispano Investment.

Figura 25. FEMSA – Estado de Resultados Empaque, 2000-2003E (Millones de Pesos Nominales)2000 2001E 2002E 2003E

Ventas Netas 6279 7145 8198 9410Coso de Ventas 4,504 5,127 5,807 6,676

Depreciación y Amortización 228 260 276 288

Utilidad Bruta 1,548 1,758 2,115 2,447

Margen Bruto 24.6% 24.6% 25.8% 26.0%Gasto Operativo 540 579 738 819

Como % de Ventas Netas 8.6% 8.1% 9.0% 8.7%Utilidad Operativa (Derechos Ex-Admon.) 1,008 1,179 1,377 1,628

Margen Operativo (Derechos Ex-Admon.) 16.0% 16.5% 16.8% 17.3%Derechos Admon. 93 100 106 111

Utilidad Operativa 914 1,079 1,271 1,517

Margen Operativo 14.6% 15.1% 15.5% 16.1%

Otros Cargos No Efectivo 29.3 35.2 35.16 35.16

EBITDA 1,171.3 1,374.2 1,582.3 1,840.1

Margen de EBITDA 18.7% 19.2% 19.3% 19.6%E Estimación de Santander Central Hispano Investment.Fuentes: Informes de la Compañía y Santander Central Hispano Investment.

29

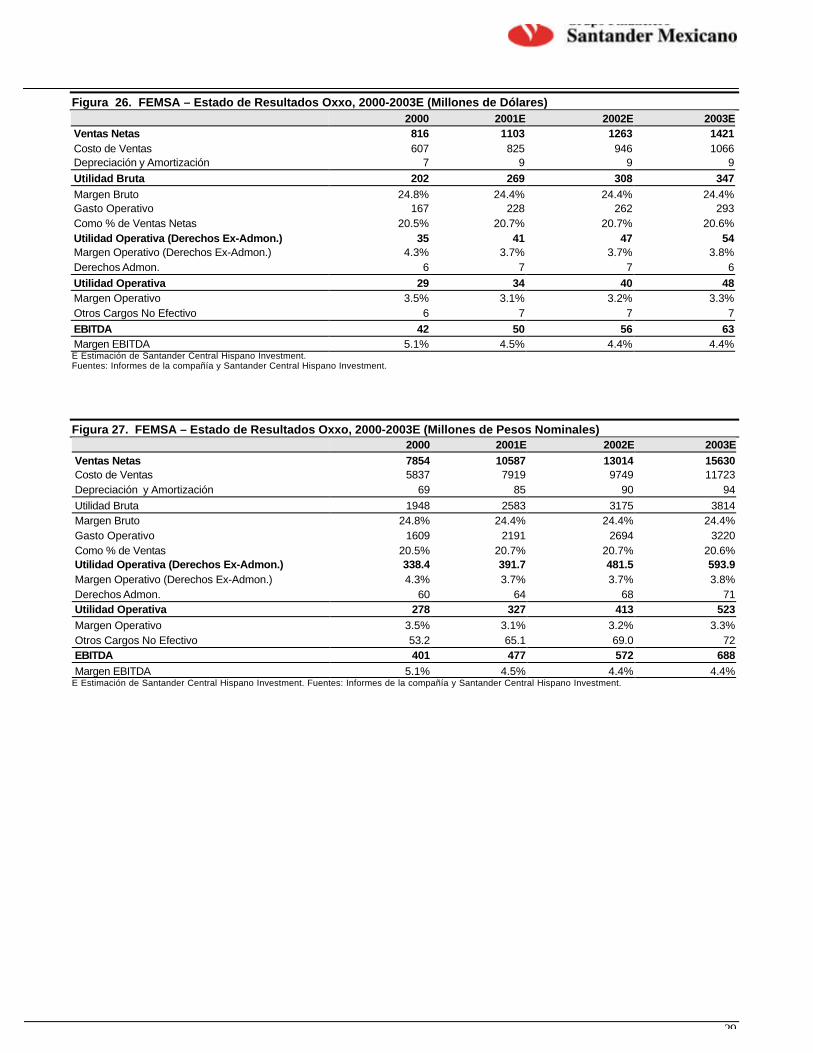

Figura 26. FEMSA – Estado de Resultados Oxxo, 2000-2003E (Millones de Dólares)2000 2001E 2002E 2003E

Ventas Netas 816 1103 1263 1421Costo de Ventas 607 825 946 1066Depreciación y Amortización 7 9 9 9Utilidad Bruta 202 269 308 347Margen Bruto 24.8% 24.4% 24.4% 24.4%Gasto Operativo 167 228 262 293Como % de Ventas Netas 20.5% 20.7% 20.7% 20.6%Utilidad Operativa (Derechos Ex-Admon.) 35 41 47 54Margen Operativo (Derechos Ex-Admon.) 4.3% 3.7% 3.7% 3.8%Derechos Admon. 6 7 7 6Utilidad Operativa 29 34 40 48Margen Operativo 3.5% 3.1% 3.2% 3.3%Otros Cargos No Efectivo 6 7 7 7EBITDA 42 50 56 63Margen EBITDA 5.1% 4.5% 4.4% 4.4%E Estimación de Santander Central Hispano Investment.Fuentes: Informes de la compañía y Santander Central Hispano Investment.

Figura 27. FEMSA – Estado de Resultados Oxxo, 2000-2003E (Millones de Pesos Nominales)2000 2001E 2002E 2003E

Ventas Netas 7854 10587 13014 15630Costo de Ventas 5837 7919 9749 11723Depreciación y Amortización 69 85 90 94Utilidad Bruta 1948 2583 3175 3814Margen Bruto 24.8% 24.4% 24.4% 24.4%Gasto Operativo 1609 2191 2694 3220Como % de Ventas 20.5% 20.7% 20.7% 20.6%Utilidad Operativa (Derechos Ex-Admon.) 338.4 391.7 481.5 593.9Margen Operativo (Derechos Ex-Admon.) 4.3% 3.7% 3.7% 3.8%Derechos Admon. 60 64 68 71Utilidad Operativa 278 327 413 523Margen Operativo 3.5% 3.1% 3.2% 3.3%Otros Cargos No Efectivo 53.2 65.1 69.0 72EBITDA 401 477 572 688Margen EBITDA 5.1% 4.5% 4.4% 4.4%

E Estimación de Santander Central Hispano Investment. Fuentes: Informes de la compañía y Santander Central Hispano Investment.

30

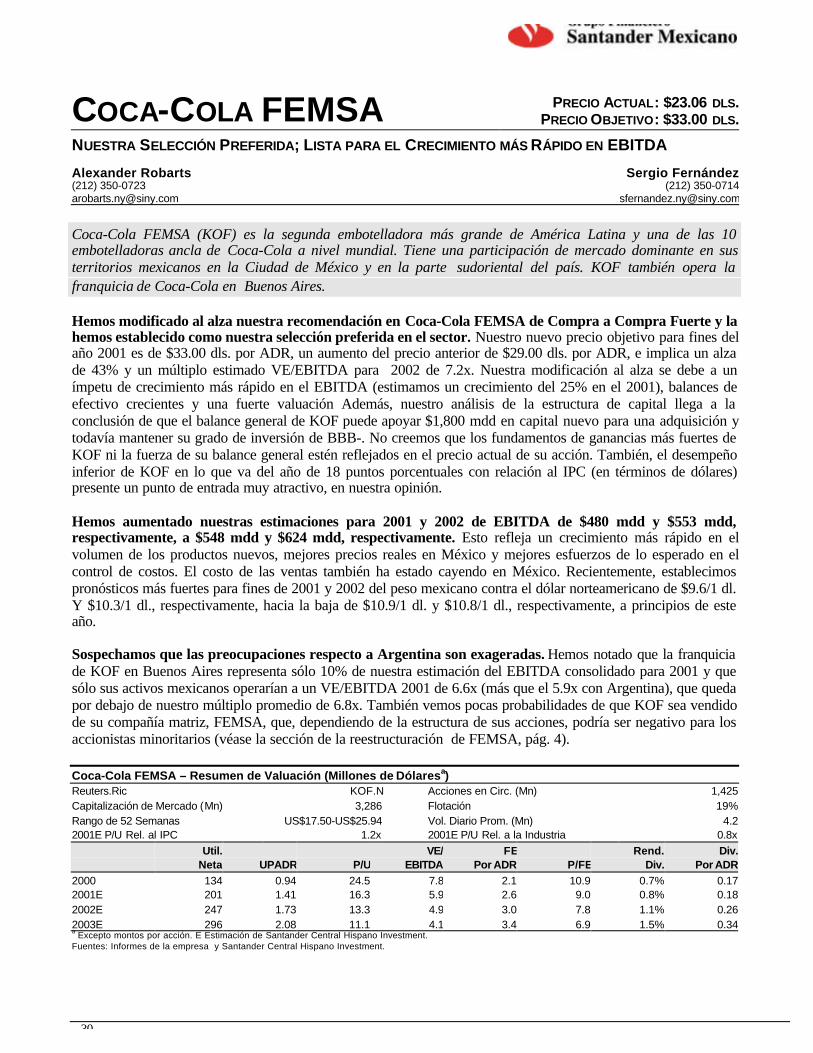

COCA-COLA FEMSA PRECIO ACTUAL: $23.06 DLS.PRECIO OBJETIVO: $33.00 DLS.

NUESTRA SELECCIÓN PREFERIDA; LISTA PARA EL CRECIMIENTO MÁS RÁPIDO EN EBITDA

Alexander Robarts Sergio Fernández(212) 350-0723 (212) [email protected] [email protected]

Coca-Cola FEMSA (KOF) es la segunda embotelladora más grande de América Latina y una de las 10embotelladoras ancla de Coca-Cola a nivel mundial. Tiene una participación de mercado dominante en susterritorios mexicanos en la Ciudad de México y en la parte sudoriental del país. KOF también opera lafranquicia de Coca-Cola en Buenos Aires.

Hemos modificado al alza nuestra recomendación en Coca-Cola FEMSA de Compra a Compra Fuerte y lahemos establecido como nuestra selección preferida en el sector. Nuestro nuevo precio objetivo para fines delaño 2001 es de $33.00 dls. por ADR, un aumento del precio anterior de $29.00 dls. por ADR, e implica un alzade 43% y un múltiplo estimado VE/EBITDA para 2002 de 7.2x. Nuestra modificación al alza se debe a unímpetu de crecimiento más rápido en el EBITDA (estimamos un crecimiento del 25% en el 2001), balances deefectivo crecientes y una fuerte valuación Además, nuestro análisis de la estructura de capital llega a laconclusión de que el balance general de KOF puede apoyar $1,800 mdd en capital nuevo para una adquisición ytodavía mantener su grado de inversión de BBB-. No creemos que los fundamentos de ganancias más fuertes deKOF ni la fuerza de su balance general estén reflejados en el precio actual de su acción. También, el desempeñoinferior de KOF en lo que va del año de 18 puntos porcentuales con relación al IPC (en términos de dólares)presente un punto de entrada muy atractivo, en nuestra opinión.

Hemos aumentado nuestras estimaciones para 2001 y 2002 de EBITDA de $480 mdd y $553 mdd,respectivamente, a $548 mdd y $624 mdd, respectivamente. Esto refleja un crecimiento más rápido en elvolumen de los productos nuevos, mejores precios reales en México y mejores esfuerzos de lo esperado en elcontrol de costos. El costo de las ventas también ha estado cayendo en México. Recientemente, establecimospronósticos más fuertes para fines de 2001 y 2002 del peso mexicano contra el dólar norteamericano de $9.6/1 dl.Y $10.3/1 dl., respectivamente, hacia la baja de $10.9/1 dl. y $10.8/1 dl., respectivamente, a principios de esteaño.

Sospechamos que las preocupaciones respecto a Argentina son exageradas. Hemos notado que la franquiciade KOF en Buenos Aires representa sólo 10% de nuestra estimación del EBITDA consolidado para 2001 y quesólo sus activos mexicanos operarían a un VE/EBITDA 2001 de 6.6x (más que el 5.9x con Argentina), que quedapor debajo de nuestro múltiplo promedio de 6.8x. También vemos pocas probabilidades de que KOF sea vendidode su compañía matriz, FEMSA, que, dependiendo de la estructura de sus acciones, podría ser negativo para losaccionistas minoritarios (véase la sección de la reestructuración de FEMSA, pág. 4).

Coca-Cola FEMSA – Resumen de Valuación (Millones de Dólaresa)Reuters.Ric KOF.N Acciones en Circ. (Mn) 1,425Capitalización de Mercado (Mn) 3,286 Flotación 19%Rango de 52 Semanas US$17.50-US$25.94 Vol. Diario Prom. (Mn) 4.22001E P/U Rel. al IPC 1.2x 2001E P/U Rel. a la Industria 0.8x

Util. VE/ FE Rend. Div.Neta UPADR P/U EBITDA Por ADR P/FE Div. Por ADR

2000 134 0.94 24.5 7.8 2.1 10.9 0.7% 0.172001E 201 1.41 16.3 5.9 2.6 9.0 0.8% 0.182002E 247 1.73 13.3 4.9 3.0 7.8 1.1% 0.262003E 296 2.08 11.1 4.1 3.4 6.9 1.5% 0.34a Excepto montos por acción. E Estimación de Santander Central Hispano Investment.Fuentes: Informes de la empresa y Santander Central Hispano Investment.

31

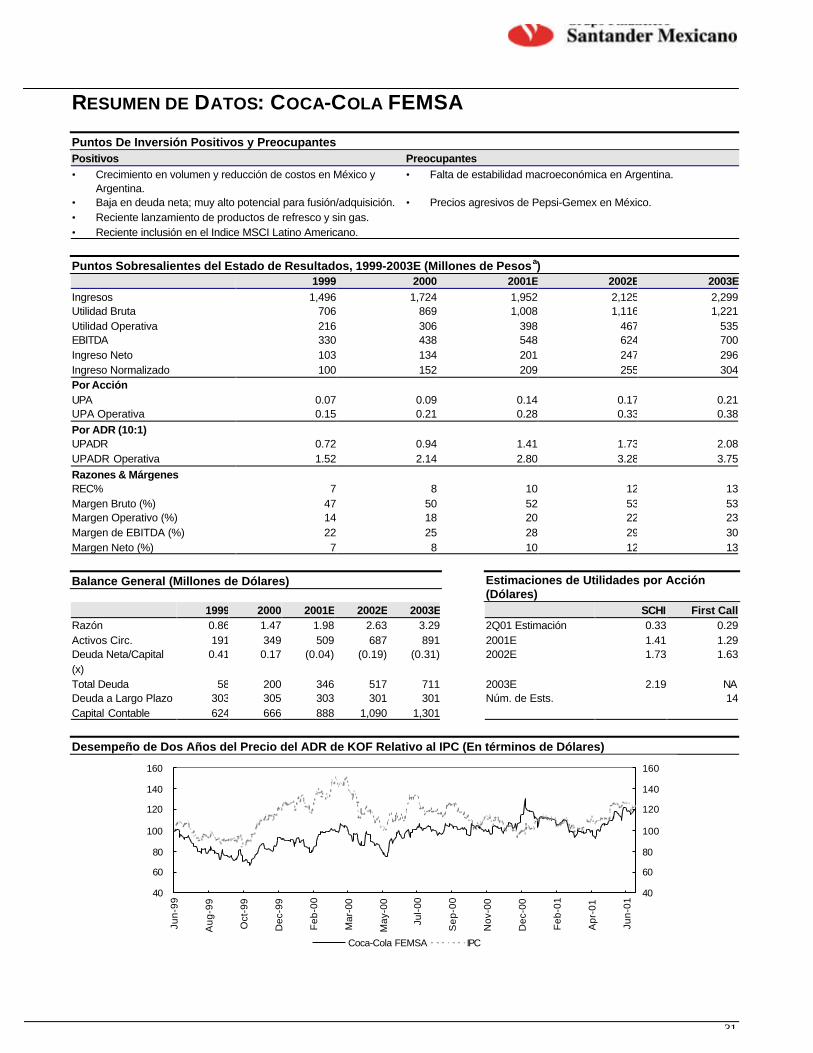

RESUMEN DE DATOS: COCA-COLA FEMSA

Puntos De Inversión Positivos y PreocupantesPositivos Preocupantes• Crecimiento en volumen y reducción de costos en México y

Argentina.• Falta de estabilidad macroeconómica en Argentina.

• Baja en deuda neta; muy alto potencial para fusión/adquisición. • Precios agresivos de Pepsi-Gemex en México.• Reciente lanzamiento de productos de refresco y sin gas.• Reciente inclusión en el Indice MSCI Latino Americano.

Puntos Sobresalientes del Estado de Resultados, 1999-2003E (Millones de Pesosa)1999 2000 2001E 2002E 2003E

Ingresos 1,496 1,724 1,952 2,125 2,299Utilidad Bruta 706 869 1,008 1,116 1,221Utilidad Operativa 216 306 398 467 535EBITDA 330 438 548 624 700Ingreso Neto 103 134 201 247 296Ingreso Normalizado 100 152 209 255 304Por AcciónUPA 0.07 0.09 0.14 0.17 0.21UPA Operativa 0.15 0.21 0.28 0.33 0.38Por ADR (10:1)UPADR 0.72 0.94 1.41 1.73 2.08UPADR Operativa 1.52 2.14 2.80 3.28 3.75Razones & MárgenesREC% 7 8 10 12 13Margen Bruto (%) 47 50 52 53 53Margen Operativo (%) 14 18 20 22 23Margen de EBITDA (%) 22 25 28 29 30Margen Neto (%) 7 8 10 12 13

Balance General (Millones de Dólares) Estimaciones de Utilidades por Acción(Dólares)

1999 2000 2001E 2002E 2003E SCHI First CallRazón 0.86 1.47 1.98 2.63 3.29 2Q01 Estimación 0.33 0.29Activos Circ. 191 349 509 687 891 2001E 1.41 1.29Deuda Neta/Capital(x)

0.41 0.17 (0.04) (0.19) (0.31) 2002E 1.73 1.63

Total Deuda 58 200 346 517 711 2003E 2.19 NADeuda a Largo Plazo 303 305 303 301 301 Núm. de Ests. 14Capital Contable 624 666 888 1,090 1,301

Desempeño de Dos Años del Precio del ADR de KOF Relativo al IPC (En términos de Dólares)

40

60

80

100

120

140

160

Jun-

99

Aug

-99

Oct

-99

Dec

-99

Feb

-00

Mar

-00

May

-00

Jul-0

0

Sep

-00

Nov

-00

Dec

-00

Feb

-01

Apr

-01

Jun-

01

40

60

80

100

120

140

160

Coca-Cola FEMSA IPC

32

a Excepto montos por acción. E Estimación de Santander Central Hispano Investment ND No Disponible. NS No Significativo.Fuentes: Informes de la compañía, Economática, First Call y Santander Central Hispano Investment.

33

PUNTOS POSITIVOS

Estamos modificando al alza nuestro pronóstico de crecimiento de volumen consolidado de 5.0% a 6.4%como resultado de los lanzamientos de nuevos sabores y bebidas sin gas y de los nuevos formatos deempaque que deberán contribuir casi dos puntos de porcentaje de crecimiento. Como respuesta al mayorenfoque de The Coca-Cola Company en los refrescos sin gas (véase “Tendencias de Sabores, Refrescos sin Gas¿La más nueva novedad embotelladora? 15 de marzo de 2001), KOF ha lanzado bebidas que dan energía, Beatand Black Fire, en México y Argentina. En México, KOF le está dando más importancia al segmento de agua singas, volvió a lanzar la marca Ciel e introdujo la Ciel Mineralizada. Se amplió en México la cartera de KOF derefrescos de sabor con el lanzamiento de un producto con sabor a guaraná, Senzao, que ha sido muy bien recibidopor el mercado. Las nuevas presentaciones en la franquicia argentina incluyen las presentaciones PET noretornables de 2.25 litros de Orange Crush, Toronja Crush, agua mineral KIN y toronja Taí.

Estamos aumentando nuestra estimación de expansión en el margen operativo consolidado a 270 puntosbase, 20.4% al alza de 122 puntos base en 2001, principalmente debido a la reducción adicional en costos ygastos en México. El peso mexicano más fuerte está teniendo un efecto positivo en el margen bruto de KOF, yaque cerca del 27% de su costo de ventas en efectivo está denominado en dólares estadounidenses, a saber, latas yPET. Esto contribuye a un aumento estimado de 50 puntos base en el margen bruto de 2001 de México, a 53.0%,comparado con 2000, ó $15 mdd estimados. También se espera que habrá ahorros de $2 mdd anualmente comoresultado del reciente cierre de la planta Tlalpan II y la transferencia de sus dos líneas de producción a la plantade Toluca. En términos de los gastos operativos de México, esperamos que habrá $18 mdd en ahorros de gastosadministrativos y de comercialización menores y de la continua racionalización de rutas.

A pesar de precios y demanda débiles en Argentin este año, estimamos que KOF logrará alguna expansiónen su margen operativo. Esperamos que el margen operativo de Argentina se amplíe de 7.2% en 2000 a 7.8%en 2001debido a cuatro razones:

(1) La presentación efectiva de KOF de sus marcas de “protección de valor”, Crush y Tai, que ahora esperamosrepresenten entre 10% y 11% del volumen total de Argentina para 2001, al alza de nuestra estimaciónanterior de 4% y nos lleva a aumentar nuestra estimación de crecimiento en volumen en Argentina en 2001de 6.0% a 7.0%;

(2) La dilución de costo fijos deberá verse acrecentada por la nueva alianza estratégica con la embotelladoravecina Coca-Cola Polar. Esta alianza le permite a KOF a embotellar productos de Coca-Cola para losterritorios vecinos de Polar, aumentando así sus economías de escala y le permite recibir ventas adicionales(registradas como “otros ingresos”).

(3) Uno de los cinco centros de distribución de KOF se creó recientemente, y