contents - file.mk.co.krfile.mk.co.kr/imss/write/20190524114207__00.pdf · 가장 최근 발표한...

TRANSCRIPT

CONTENTS

2019년 하반기 전망 Summary 2

Q1. 전방산업 수요는 개선되고 있나? 4

1. 웨이퍼와 모듈시장은 여전히 답답 4

2. 모바일과 노트북에서 바닥 통과 시그널 포착 7

3. 서버 수요의 희망은 결국 관성의 법칙, 상저하고 10

Q2. 대형주는 어떻게 대응할까? 14

1. 락바텀 주가가 보인다. 3분기까지 버티자 14

2. 무역갈등 시기에 삼성전자가 폭풍 속의 피난처 16

3. 연말에는 2020년 증익을 바라보며 SK하이닉스 비중 추가 확대 필요 17

Q3. 비메모리 반도체에 서광이 비친 이유는? 18

1. 그들만의 리그에서 우리들의 리그가 되다 18

2. DDI, PMIC, CIS 3총사의 수요는 구조적 성장 19

3. EUV 노광장비, 아는 것이 힘이다 20

4. Fan Out PLP/WLP, 시간이 걸려도 가야 할 길 27

Appendix: 반도체업종의 주요 지표 28

Appendix. 반도체 커버리지 기업의 실적 추정 38

Top Picks 및 관심종목 42

삼성전자(005930) 43

엘비세미콘(061970) 47

DB하이텍(000990) 51

리노공업(058470) 55

2019년 하반기 전망: 반도체 Analyst 김경민, CFA

2

삼성전자로 버티고 중소형주는 비메모리로

전방산업에서 모바일과 노트북 수요는 개선되고 서버 수요는 아직 부진

연초 대비 수요 개선에 대한 기대감이 회복되고 있다. 대만의 모바일 반도체 공급사(미디어텍, UMC)와 한국의 MCP

수출에서 스마트폰 수요가 바닥을 통과하고 있음이 감지되고 있다. 한편 CPU 공급 부족이 점차 완화되며 노트북

ODM(Inventec, Quanta Computer)의 월 매출이 2개월째 개선세에 진입했다. 2018년 하반기에 한꺼번에 둔화되었

던 수요에서 회복 시그널이 점차적으로 나타나고 있다. 단, 서버 밸류체인에서 수요 회복 시그널은 아직 감지되고 있

지 않다.

하반기는 전통적인 성수기. 결국 분기 영업이익은 개선되는 흐름 전개 예상

상반기에는 실적 바닥 시기가 언제인가에 대한 것이 투자자들의 주요 관심사였다. 하반기 회복에 대한 기대감은 여

전히 존재한다. 다만 실적 개선 강도에 대한 기대감은 둔화되고 있다. 서버 수요 추정이 어려운 환경에서 미중 무역

갈등의 격화가 수요 전망에 그늘을 드리웠기 때문이다. 그러나 상저하고라는 계절성과 서버 DRAM 가격의 낮아진

수준을 감안한다면 여전히 업황 개선 가능성에 무게를 둔다.

Top picks: 삼성전자, 엘비세미콘, DB하이텍, 리노공업

대형주의 투자매력도는 삼성전자 > SK하이닉스이다. 삼성전자는 무역갈등의 실질적 영향 측면에서 가장 안정적이

다. 비메모리 파운드리 분야에서 TSMC와 격차를 좁힐 자금력과 성장 의지를 보유하고 있으며 3위 이하의 공급사가

삼성전자를 추격하기는 더욱 어려워졌다. 중소형주 중에서는 비메모리 반도체(DDI, PMIC, CIS, Mobile AP) 밸류체

인에 해당되는 엘비세미콘, DB하이텍, 리노공업을 관심주로 제시한다.

서버 수요의 희망은? 업사이클이든, 다운사이클이든, 하반기 수요는 상반기 대비 항상 성장

2,500

3,000

3,500

4,000

4,500

5,000

5,500

1Q 2Q 3Q 4Q

(천대) 2013 2014 2015 2016 2017 2018 2019F

자료: DRAMeXchange, 하나금융투자

2019년 5월 24일 I Equity Research

반도체

2019년 하반기 전망: 반도체 Analyst 김경민, CFA

3

Summary

서버 공급사별 분기 출하: 상저하고의 계절성

서버 수요의 회복에 대한 기대감은

낮지만 전통적으로 상반기 대비

하반기 출하는 항상 성장

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

1Q17 2Q17 3Q17 4Q17 1Q18 2Q18 3Q18 4Q18 1Q19 2Q19F 3Q19F 4Q19F

(천대) HP Dell Lenovo Inspur Huawei Sugon ODM/White Brand 기타

자료: DRAMeXchange, 하나금융투자

모바일 수요 개선. 중국향 MCP 수출의 역성장폭 완화

2018년 전방산업에서 먼저

둔화되었던 중국 모바일 수요가

2019년 상대적으로 빠르게 회복 중

-70%

-50%

-30%

-10%

10%

30%

50%

70%

90%

110%

130%

17.1

17.2

17.3

17.4

17.5

17.6

17.7

17.8

17.9

17.1

0

17.1

1

17.1

2

18.1

18.2

18.3

18.4

18.5

18.6

18.7

18.8

18.9

18.1

0

18.1

1

18.1

2

19.1

19.2

19.3

19.4

MCP 수출(금액) YoY%

자료: 무역통계, 하나금융투자

노트북 수요 개선. 대만의 ODM 업체의 매출 성장세 회복

기대감 낮았던 노트북 수요도

개선 조짐을 보이기 시작

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

16.1

16.3

16.5

16.7

16.9

16.1

1

17.1

17.3

17.5

17.7

17.9

17.1

1

18.1

18.3

18.5

18.7

18.9

18.1

1

19.1

19.3

Wistron+Compal YoY%

자료: MOPS, 하나금융투자

2019년 하반기 전망: 반도체 Analyst 김경민, CFA

4

Q1. 전방산업 수요는 개선되고 있나?

1. 웨이퍼와 모듈시장은 여전히 답답

웨이퍼 공급사 실적은 뒤늦게

나빠지기 시작

모듈 메이커 실적은 아직 바닥권이나

2019년 2분기부터 업황 개선

기대하는 공급사가 점점 증가

반도체 웨이퍼와 모듈 시장은 반도체 밸류체인의 가장 앞단과 뒷단을 의미한다. 반도체 업황

의 명암이 그대로 반영된다. 전방산업의 수요 개선 조짐이 하나씩 등장하고 있는데, 웨이퍼

공급사의 실적 지표는 이제 막 나빠지기 시작했다. 2018년까지는 반도체 웨이퍼 가격이 상

승했다. 일본 METI(Ministry of Economy, Trade and Industry) 자료에 의하면 반도체

웨이퍼 가격은 2018년 1월 인치당 89.3엔으로 시작해 12월 인치당 96.6달러로 마감하며

연간 8% 상승했다. 2019년 반도체 웨이퍼 가격은 전년 대비 유의미하게 상승하기 어려울

것으로 판단된다. 상위업체인 일본 Sumco에서 불과 한 자릿수(YoY%)의 가격 상승을 예상

하고 있으며 SK실트론에서도 전년 대비 보합 또는 한 자릿수(YoY%) 수준의 가격 상승을 예

상하고 있다. 웨이퍼 가격 상승강도가 둔화된 이유는 1차적으로 메모리 반도체(DRAM,

NAND)의 수요 둔화 때문이다. 6~12인치 웨이퍼 중에서 메모리 반도체의 수요 둔화로부터

영향을 받는 웨이퍼는 12인치이다. 글로벌 DRAM 및 NAND 생산라인에 대부분 12인치 웨

이퍼가 투입되고 있으며 공정장비도 12인치 기준으로 표준화되었다. 글로벌 웨이퍼 공급사

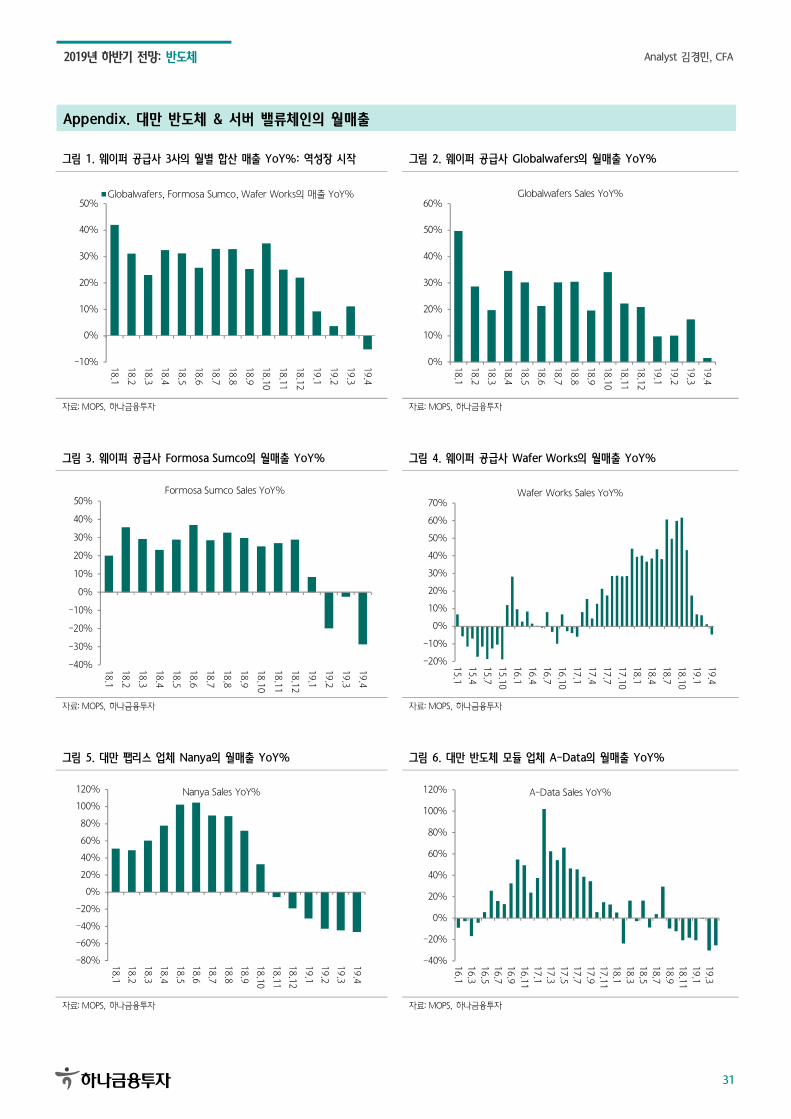

들이 시장 전망을 보수적으로 제시하고 있다. 이런 전망을 실제로 확인할 수 있는 지표는 대

만의 웨이퍼 공급사의 월별 매출이다. 대만의 3사(Globalwafers, Formosa Sumco, Wafer

Works)의 4월 합산 매출은 -5%YoY를 기록하며 역성장을 시작했다. 각 사의 4월 매출

YoY는 +2%, -29%, -5%를 기록했다. Globalwafers가 소폭이나마 플러스를 기록하며 여

전히 양호하다. LTA(long-term contract agreements) 계약이 대부분이기 때문이다.

Globalwafers의 매출이 상대적으로 안정적인 또 다른 이유는 고객사가 40곳 내외로 다변화

되어 있기 때문이다. 주요 고객사의 매출비중은 삼성전자 16%, TSMC 9%, 인텔 3%,

Bosch 3%, UMC 2%로 추정된다. Globalwafers의 경쟁사들은 고객사가 상대적으로 덜 다

변화되어 있다. Sumco(일본)의 고객사 숫자는 30곳 미만이다. Formosa Sumco의 고객사

숫자는 10곳 미만이다. 특정 고객사에 대한 의존도가 높을수록 웨이퍼 가격 협상에서 불리

한 입장에 놓인다. 고객사가 볼륨 디스카운트를 요구하기 때문이다. 앞서 언급한 바와 같이

웨이퍼 공급사의 실적 지표는 이제 막 나빠지기 시작했는데 주가(시가총액)는 훨씬 빠르게

움직였다. 일본 Sumco와 대만 Globalwafers의 시총은 2018년 2분기에 정점을 기록한 후

하반기부터 유의미하게 하락하기 시작했다. 다만 Globalwafers의 시총은 2018년 10월 이

후 조금씩 반등하고 있다. 상대적으로 안정적인 실적 안정성 때문으로 추정된다. 향후 반도

체 업황의 회복 속도를 확인하려면 Module maker의 월별 매출도 참고할만하다. 다만 1위

Module maker인 Kingston Technology가 비상장사이므로 대만 상장사 중 A-Data의 월

별 매출을 확인하는 것이 바람직하다. 2018년 A-Data의 월별 매출이 본격적으로 역성장

(YoY%)을 기록하기 시작한 시기는 9월이다. 9월, 10월, 11월에 각각 -9.9%, -12.3%, -

20.9%를 기록했다. 가장 최근 발표한 2019년 4월 매출은 -25.5%를 기록해 3월 매출의 역

성장률(-30.2%) 대비 완화되는 모습을 보여줬다. A-Data와 같은 Module maker들은

2019년 2분기부터 메모리 반도체 가격의 하락폭이 완화되고 고객사의 재고 축적이 늘어나

기를 기대하고 있다.

2019년 하반기 전망: 반도체 Analyst 김경민, CFA

5

그림 1. 웨이퍼 공급사 실적은 이제 나빠지기 시작: 3사 합산 그림 2. 웨이퍼 공급사 실적은 이제 나빠지기 시작: Formosa Sumco

-10%

0%

10%

20%

30%

40%

50%

18.1

18.2

18.3

18.4

18.5

18.6

18.7

18.8

18.9

18.1

0

18.1

1

18.1

2

19.1

19.2

19.3

19.4

Globalwafers, Formosa Sumco, Wafer Works의 매출 YoY%

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

18.1

18.2

18.3

18.4

18.5

18.6

18.7

18.8

18.9

18.1

0

18.1

1

18.1

2

19.1

19.2

19.3

19.4

Formosa Sumco Sales YoY%

자료: MOPS, 하나금융투자 자료: MOPS, 하나금융투자

그림 3. 웨이퍼 공급사 실적은 이제 나빠지기 시작: Wafer Works 그림 4. 웨이퍼 공급사 중 Globalwafers 매출 YoY%는 상대적 양호

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

70%

15.1

15.4

15.7

15.1

0

16.1

16.4

16.7

16.1

0

17.1

17.4

17.7

17.1

0

18.1

18.4

18.7

18.1

0

19.1

19.4

Wafer Works Sales YoY%

0%

10%

20%

30%

40%

50%

60%

18.1

18.2

18.3

18.4

18.5

18.6

18.7

18.8

18.9

18.1

0

18.1

1

18.1

2

19.1

19.2

19.3

19.4

Globalwafers Sales YoY%

자료: MOPS, 하나금융투자 자료: MOPS, 하나금융투자

그림 5. 2018년에는 웨이퍼 가격 상승(분기 기준) 그림 6. 2018년에는 웨이퍼 가격 상승(연간 기준)

60

65

70

75

80

85

90

95

100

13.1 13.8 14.3 14.10 15.5 15.12 16.7 17.2 17.9 18.4 18.11 19.6

(엔/제곱인치)

0.5

1.0

1.5

2000 2002 2004 2006 2008 2010 2012 2014 2016 2018

$ASP by calculation per sq. inch(달러/제곱인치)

자료: METI, 하나금융투자 자료: SEMI, 하나금융투자

2019년 하반기 전망: 반도체 Analyst 김경민, CFA

6

그림 7. 전방산업 수요 감소하여 웨이퍼 재고 증가(재고/매출 기준) 그림 8. 전방산업 수요 감소하여 웨이퍼 재고 증가(재고자산 기준)

0%

10%

20%

30%

40%

50%

60%

70%

14.1 14.7 15.1 15.7 16.1 16.7 17.1 17.7 18.1 18.7 19.1

(50%)

(40%)

(30%)

(20%)

(10%)

0%

10%

20%

30%

40%

50%

60%

14.1

14.4

14.7

14.1

0

15.1

15.4

15.7

15.1

0

16.1

16.4

16.7

16.1

0

17.1

17.4

17.7

17.1

0

18.1

18.4

18.7

18.1

0

자료: METI, 하나금융투자 자료: SEMI, 하나금융투자

그림 9. 웨이퍼 공급사 실적 둔화 전에 시총은 선반영: Sumco 그림 10. 웨이퍼 공급사 실적 둔화 전에 시총은 선반영: Globalwafers

0

1

2

3

4

5

6

7

8

9

10

16.1

217.1

17.2

17.3

17.4

17.5

17.6

17.7

17.8

17.9

17.1

017.1

117.1

218.1

18.2

18.3

18.4

18.5

18.6

18.7

18.8

18.9

18.1

018.1

118.1

219.1

19.2

19.3

19.4

19.5

(조원) Sumco CORP

0

2

4

6

8

10

12

16.1

217.1

17.2

17.3

17.4

17.5

17.6

17.7

17.8

17.9

17.1

017.1

117.1

218.1

18.2

18.3

18.4

18.5

18.6

18.7

18.8

18.9

18.1

018.1

118.1

219.1

19.2

19.3

19.4

19.5

(조원) Globalwafers

자료: Bloomberg, 하나금융투자 자료: Bloomberg, 하나금융투자

그림 11. 업황 반영되는 Module maker 매출(금액) 부진: A-Data 그림 12. 업황 반영되는 Module maker 매출(YoY%) 부진: A-Data

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

11.1

11.7

12.1

12.7

13.1

13.7

14.1

14.7

15.1

15.7

16.1

16.7

17.1

17.7

18.1

18.7

19.1

19.7

(NTDmn)A-Data Sales

-40%

-20%

0%

20%

40%

60%

80%

100%

120%

16.1

16.3

16.5

16.7

16.9

16.1

1

17.1

17.3

17.5

17.7

17.9

17.1

1

18.1

18.3

18.5

18.7

18.9

18.1

1

19.1

19.3

A-Data Sales YoY%

자료: MOPS, 하나금융투자 자료: MOPS, 하나금융투자

2019년 하반기 전망: 반도체 Analyst 김경민, CFA

7

Q1. 전방산업 수요는 개선되고 있나?

2. 모바일과 노트북에서 바닥 통과 시그널 포착

1Q19 실적 시즌에서 모바일과

노트북의 수요 회복 가능성이

엿보이며 반도체 업황이 바닥을

통과한다는 것이 중요한 함의(含意)

2019년 1분기 반도체 공급사들의 실적 발표 내용을 통해 전방산업의 수요를 추정해보면 모

바일과 PC는 점차적으로 개선되고 있다. 모바일 시장에서는 수요가 바닥을 통과했다는 시그

널이 감지되고 있다. 3월에는 이러한 시그널이 전적으로 Huawei의 부품 재고 축적 때문이

라는 오해가 있었으나 여러 가지 정황상 모바일 수요가 개선된다는 전망에 힘이 실리고 있

다. 안드로이드폰향 매출비중이 높은 대만 미디어텍의 월매출이 3개월째 성장하고 있다. 주

요 고객사(삼성전자, 화웨이 샤오미)향으로 모바일 칩 출하가 늘어나고 있기 때문이다. 미디

어텍은 4월 30일 실적 컨콜에서 2Q19 매출 가이던스로 13~21% QoQ 성장률을 제시했다.

(1) 1분기 실적 부진에 따른 기저 효과, (2) 전사적으로 주력 제품의 매출 성장, ③ 스마트

폰향 모바일 칩의 빠른 매출 성장이 기대되기 때문이다. 4월에 이어 5월~6월에도 YoY% 기

준 +10% 이상의 플러스 성장세를 지속한다면 미디어텍은 2Q19 매출 가이던스를 무난하게

달성할 것으로 전망된다. 한편 노바텍은 13개월째 YoY 기준 플러스 성장을 지속했다. 주력

제품 중에서 Driver IC 매출이 두 자릿수로 성장하고 있기 때문이다. 4월 Driver IC 매출의

성장률은 여전히 높은 수준인 +41% YoY를 기록했다. 노바텍의 주요 고객사는 중화권의 패

널 공급사 BOE이고, BOE의 모바일 시장 고객사는 Huawei이다. 미중 무역분쟁 격화 가능

성을 전제로 Huawei는 2018년 중반부터 이미 적극적으로 부품 재고를 축적하기 시작했다.

모바일 시장의 수요 개선을 보여주는 또 다른 증거는 파운드리 업체인 대만 UMC이다.

UMC의 4월 매출(YoY%)는 -3%를 기록해 역성장을 지속했지만 3월 -17% 대비 크게 완화

됐다. 2Q19 가이던스는 견조하다. 가격과 출하량의 가이던스가 각각 +3% QoQ, +6~7%

QoQ이다. 스마트폰향(모바일 AP, 모뎀칩, RF칩) 및 디스플레이향 비메모리 반도체의 수요

개선 때문이다. UMC의 1Q19 매출은 매우 부진했다. 가동률 하락 때문이다. 1Q19 가동률

은 83%로 4Q18(88%)보다도 낮았다. 2Q19 매출 가이던스가 견조한 점으로 미루어보아

2Q19 가동률은 90% 내외 수준까지 상승할 것으로 기대된다. UMC는 기존 Joint Venture

의 지분 확대를 통해 생산라인 확보에 힘쓰고 있다. Mie Fujitsu Semiconductor

Limited(MIFS)의 12인치 웨이퍼 생산라인 인수를 추진하고 있다. MIFS는 UMC(지분율

15.9%)와 일본 Fujitsu(지분율 84.1%)의 합작사이다. 40nm 공정이 주로 적용되고 있다.

2018년 6월부터 UMC는 MIFS의 지분을 100%까지 확보하는 작업을 추진하고 있다. 최근

에 대만 규제당국의 승인을 받았다. 대만 반도체 공급사뿐만 아니라 한국 반도체 업종에서도

모바일 수요의 개선 흐름을 찾아볼 수 있다. 메모리 반도체 수출에서 높은 비중을 차지하는

MCP(Multi Chip Packaging, 메모리 반도체 중에서 32% 비중)의 역성장폭이 완화되었다.

MCP는 모바일 DRAM과 모바일 NAND Flash를 합쳐서 패키징한 제품이고 대부분 중국으

로 수출된다. MCP의 4월 수출(YoY%) 금액은 -18.7%로 3월 -32.4% 대비 크게 완화되었

다. MCP의 고객사는 화웨이, 샤오미, Oppo, Vivo 등 중국 스마트폰 기업이다. 모바일뿐만

아니라 노트북 수요도 점차 개선되고 있다. 중저가 시장의 CPU(Control Processing Unit)

공급 부족이 완화되는 가운데, 대만의 노트북 ODM 기업의 월매출이 개선되고 있다. 노트북

및 서버 ODM(Original Design Manufacturer) 사업을 영위하는 Inventec과 Quanta의 4

월 매출(YoY%)은 각각 +2%, +13%를 기록했다. 노트북 ODM 사업을 주로 영위하는

Wistron과 Compal의 4월 매출은 각각 +10%, +18%를 기록했다.

2019년 하반기 전망: 반도체 Analyst 김경민, CFA

8

그림 13. 안드로이드폰향 매출비중 높은 미디어텍, 3개월째 매출 성장 그림 14. BOE의 밸류 체인에 해당되는 노바텍, 1년 이상 매출 성장 (1)

-30%

-25%

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

18.1

18.2

18.3

18.4

18.5

18.6

18.7

18.8

18.9

18.1

0

18.1

1

18.1

2

19.1

19.2

19.3

19.4

Mediatek Sales YoY%

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

18.1

18.2

18.3

18.4

18.5

18.6

18.7

18.8

18.9

18.1

0

18.1

1

18.1

2

19.1

19.2

19.3

19.4

노바텍(연결) YoY%

자료: MOPS, 하나금융투자 자료: MOPS, 하나금융투자

그림 15. BOE의 밸류 체인에 해당되는 노바텍, 1년 이상 매출 성장 (2) 그림 16. 전방산업이 모바일에 해당되는 UMC, 매출 역성장폭 완화

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

70%

80%

18.1

18.2

18.3

18.4

18.5

18.6

18.7

18.8

18.9

18.1

0

18.1

1

18.1

2

19.1

19.2

19.3

19.4

노바텍의 Driver IC 매출 YoY%

-20%

-15%

-10%

-5%

0%

5%

10%

15%

18.1

18.2

18.3

18.4

18.5

18.6

18.7

18.8

18.9

18.1

0

18.1

1

18.1

2

19.1

19.2

19.3

19.4

UMC Sales YoY%

자료: MOPS, 하나금융투자 자료: MOPS, 하나금융투자

그림 17. 한국 반도체 수출 중 MCP 수출(금액) 역성장폭 완화 그림 18. 한국 반도체 수출 중 MCP 수출(중량) 역성장폭 완화

-70%

-50%

-30%

-10%

10%

30%

50%

70%

90%

110%

130%

17.1

17.2

17.3

17.4

17.5

17.6

17.7

17.8

17.9

17.1

017.1

117.1

218.1

18.2

18.3

18.4

18.5

18.6

18.7

18.8

18.9

18.1

018.1

118.1

219.1

19.2

19.3

19.4

MCP 수출(금액) YoY%

-70%

-60%

-50%

-40%

-30%

-20%

-10%

0%

10%

20%

17.1

17.3

17.5

17.7

17.9

17.1

1

18.1

18.3

18.5

18.7

18.9

18.1

1

19.1

19.3

MCP 수출(중량) YoY%

자료: 무역통계, 하나금융투자 자료: 무역통계, 하나금융투자

2019년 하반기 전망: 반도체 Analyst 김경민, CFA

9

그림 19. 대만 서버/노트북 ODM Inventec 월매출 YoY% 그림 20. 대만 서버/노트북 ODM Quanta 월매출 YoY%

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

18.1

18.2

18.3

18.4

18.5

18.6

18.7

18.8

18.9

18.1

0

18.1

1

18.1

2

19.1

19.2

19.3

19.4

Inventec Sales YoY%

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

18.1

18.2

18.3

18.4

18.5

18.6

18.7

18.8

18.9

18.1

0

18.1

1

18.1

2

19.1

19.2

19.3

19.4

Quanta Computer Sales YoY%

자료: MOPS, 하나금융투자 자료: MOPS, 하나금융투자

그림 21. 대만 노트북 ODM Wistron 월매출 YoY% 그림 22. 대만 노트북 ODM Compal 월매출 YoY%

-20%

-10%

0%

10%

20%

30%

40%

50%

18.1

18.2

18.3

18.4

18.5

18.6

18.7

18.8

18.9

18.1

0

18.1

1

18.1

2

19.1

19.2

19.3

19.4

Wistron YoY%

-10%

0%

10%

20%

30%

40%

50%

18.1

18.2

18.3

18.4

18.5

18.6

18.7

18.8

18.9

18.1

0

18.1

1

18.1

2

19.1

19.2

19.3

19.4

Compal YoY%

자료: MOPS, 하나금융투자 자료: MOPS, 하나금융투자

그림 23. 대만 노트북 ODM Wistron+Compal 월매출 그림 24. 대만 노트북 ODM Wistron+Compal 월매출 YoY%

0

50,000

100,000

150,000

200,000

250,000

16.1

16.3

16.5

16.7

16.9

16.1

1

17.1

17.3

17.5

17.7

17.9

17.1

1

18.1

18.3

18.5

18.7

18.9

18.1

1

19.1

19.3

(NTDmn)Wistron+Compal Sales

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

16.1

16.3

16.5

16.7

16.9

16.1

1

17.1

17.3

17.5

17.7

17.9

17.1

1

18.1

18.3

18.5

18.7

18.9

18.1

1

19.1

19.3

Wistron+Compal YoY%

자료: MOPS, 하나금융투자 자료: MOPS, 하나금융투자

2019년 하반기 전망: 반도체 Analyst 김경민, CFA

10

Q1. 전방산업 수요는 개선되고 있나?

3. 서버 수요의 희망은 결국 관성의 법칙, 상저하고

2019년 하반기 서버의 수요에서

단기적으로 기대할만한 것은 3가지

(1) 서버 DRAM 가격의 단기간

급락으로 인한 재고 축적 의지

촉진할만한 가능성

(2) 관성의 법칙. 전통적인 계절성

(부진한 상반기, 양호한 하반기)

또는 기저효과(2018년 4분기

~2019년 상반기 대비 나아질

가능성)

(3) 5G 전환 효과. TSMC와 인텔의

연간 시총을 비교해보면 4G

전환 시기에 TSMC의 시총이

먼저 2배에 도달한 후 인텔도

뒤따라 갔던 것을 알 수 있음.

4G 전환 이후 스마트폰이 고성능

화되는 과정에서 결과적으로

서버에 대한 시설투자가

늘어났기 때문

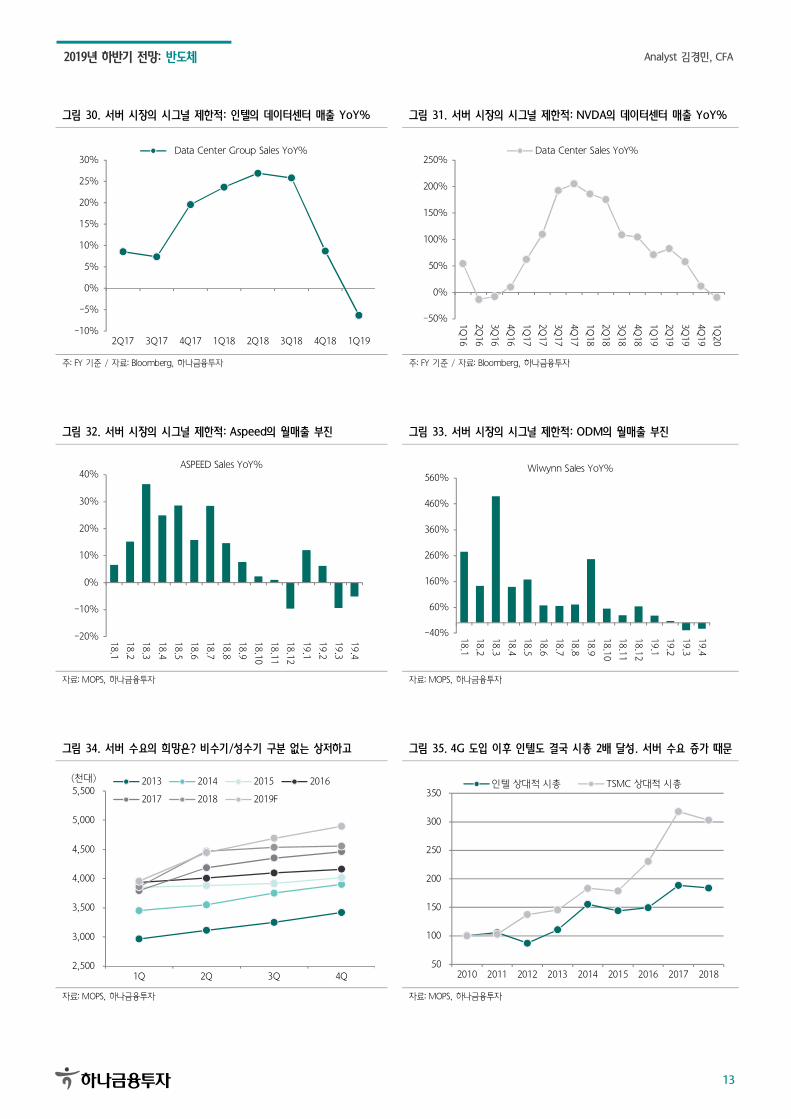

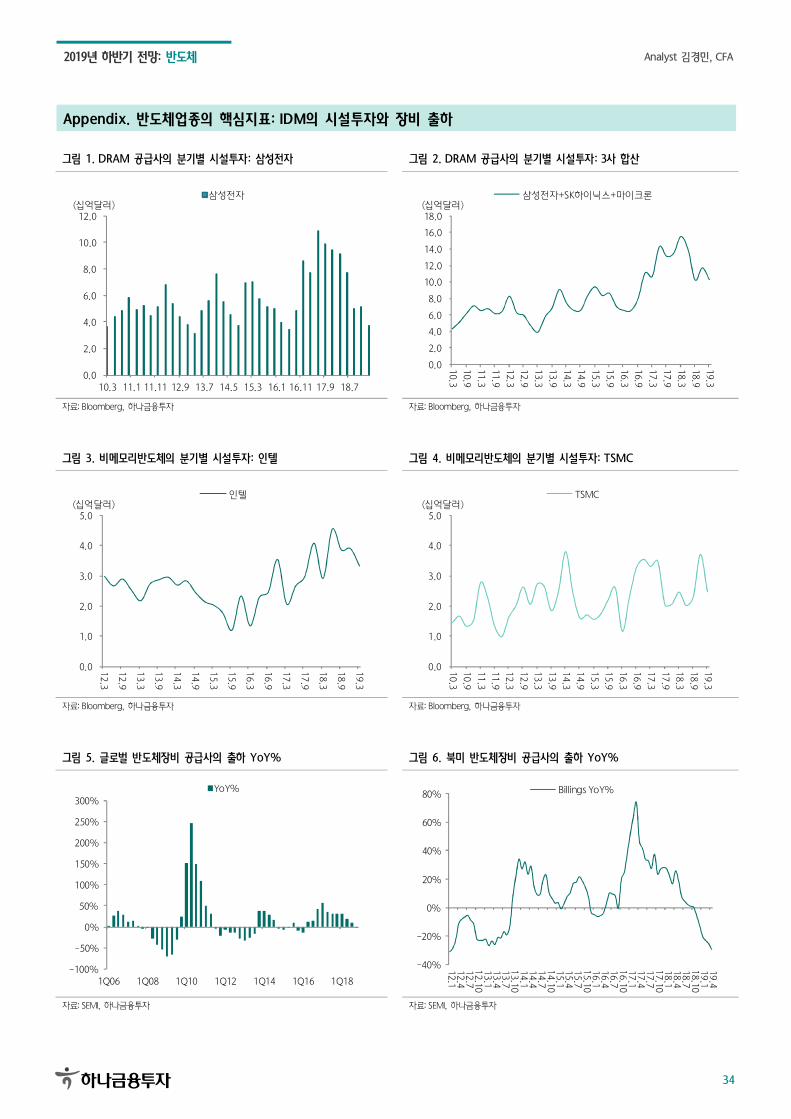

반도체 업황에 관심을 가진 투자자들이 가장 듣고 싶어하는 것은 ‘서버 수요의 회복’이라는

메시지일 것이다. 서버 수요를 추정하는 것은 점점 어려워지고 있다. 2016년부터 클라우드

플랫폼 기업들이 데이터센터 시설투자를 늘리며 ODM(Original Design Manufacturer) 및

White Brand의 비중이 25% 내외까지 커져 브랜드 제품(HP, Dell, IBM, Lenovo) 기준으

로 수요를 추정하는 의미가 퇴색했기 때문이다. 각종 지표가 보여주는 서버 수요는 2018년

4분기부터 본격적으로 둔화되기 시작했다. 전방산업에서 하이퍼스케일 고객사가 재고 축적

강도를 늦추기 시작했다. 공식적으로 발표되는 분기별 시설투자 금액도 둔화되었다. 관련 지

표로 서버 DRAM 가격, 인텔의 데이터센터용 CPU 및 엔비디아의 데이터센터용 GPU 매출

성장률을 보면 아직까지 서버 수요의 회복은 요원(遙遠)하다. 이제 막 역성장이 시작되었기

때문이다. 아울러 인텔과 엔비디아의 데이터센터 수요 전망이 보수적이다. CFO는 1월 투자

자미팅에서도 <데이터센터용 시장이 프로젝트 베이스이므로 매출이 들쭉날쭉하다(bumpy)>

고 언급했었다. 서버 수요의 회복을 가장 빠르게 가늠할 수 있는 지표는 대만의 서버 밸류

체인이다. 이들 중에서 플랫폼 기업을 고객사로 확보하고 있는 공급사들의 월매출은 아직까

지 개선되는 흐름을 보여주지 못했다. 대만 서버 밸류체인 중 Aspeed의 월별 매출은 아직까

지 개선되는 흐름을 보여주지 못했다. 4월 -5% YoY를 기록했다. Aspeed는 remote server

management chip(또 다른 명칭은 baseboard management controller integrated

circuits)을 공급한다. 데이터센터를 원격으로 관리할 때 필요한 반도체이다. 2016년,

Aspeed는 Broadcom의 Emulex 사업을 인수하며 remote server manager chip의 점유율

을 늘렸다. Aspeed의 주요 고객사는 클라우드 서비스 업체(알파벳, 아마존, 페이스북, 바이

두, Tencent Holdings, Alibaba)이다. 전통적인 서버 공급사인 HP와 Dell도 Aspeed의 주

요 고객사이다. Aspeed와 함께 서버 밸류체인의 Pure Player로 알려진 Wiwynn(ODM)도

개선되는 흐름을 보여주지 못했다. 4월 -23% YoY를 기록했다. Wiwynn의 주요 고객사는

페이스북과 마이크로소프트 등이다. Wiwynn의 경쟁사인 Inventec과 Quanta Computer의

4월 매출은 각각 +2% YoY, +13% YoY를 기록했다. 상대적으로 양호하지만 서버 수요의 개

선으로 판단하기 이르다. 양사(Inventec, Quanta Computer) 모두 서버 조립과 노트북 조

립을 병행하고 있기 때문이다. 2019년 하반기 서버의 수요에서 투자자들이 의지할만한 것은

무엇일까? 단기적으로 기대할만한 것은 3가지이다. 서버 DRAM 가격이 1년도 안 되는 단

기간에 절반 이상 급락해 재고 축적 의지를 촉진할만한 가능성이 점점 생겨나고 있다. 300

달러 이상으로 거래되던 32GB 용량 제품은 150달러 미만으로 하락해 120달러 내외로 가격

협상이 전개되고 있다. 역사적 저점이 125~127달러라는 점을 감안하면 가격이 추가적으로

급락할 가능성은 낮다. 두 번째 기대할만한 것은 관성의 법칙이다. 전통적인 계절성(부진한

상반기, 양호한 하반기) 또는 기저효과(2018년 4분기~2019년 상반기 대비 나아질 가능성)

이다. 마지막으로 기대할만한 것은 5G 전환 효과이다. TSMC와 인텔의 연간 시총을 비교해

보면 4G 전환 시기에 TSMC의 시총이 먼저 2배에 도달한 후 인텔도 뒤따라 갔던 것을 알

수 있다. 4G 전환 이후 스마트폰이 고성능화되는 과정에서 결과적으로 서버에 대한 시설투

자가 늘어났기 때문이다.

2019년 하반기 전망: 반도체 Analyst 김경민, CFA

11

그림 25. 서버 조립 단계

자료: 산업자료, 하나금융투자

그림 26. 서버 브랜드별 출하 추이 그림 27. ODM/White Brand 출하비중 25% 이상까지 증가

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

4,500

5,000

1Q17 3Q17 1Q18 3Q18 1Q19 3Q19F

(천대)

HP Dell

Lenovo Inspur

Huawei Sugon

ODM/White Brand 기타

0%

5%

10%

15%

20%

25%

30%

1Q17 3Q17 1Q18 3Q18 1Q19 3Q19F

ODM/White Brand 비중

자료: 업계 자료, 하나금융투자 자료: 업계 자료, 하나금융투자

표 1. Global cloud & content 기업의 분기 CapEx 추이를 보면 하이퍼스케일 시장에서 재고 축적 강도 둔화되었음을 확인 (단위: 백만$)

페이스북 아마존 애플 넷플릭스 알파벳 마이크로소프트 미국

2017-03-31 1,271 2,148 2,975 78 2,508 1,695 10,675

2017-06-30 1,444 2,501 2,277 73 2,831 2,283 11,409

2017-09-29 1,755 2,659 3,865 44 3,538 2,132 13,993

2017-12-29 2,262 3,619 2,810 32 4,307 2,586 15,616

2018-03-29 2,812 3,098 4,195 48 7,299 2,934 20,386

2018-06-29 3,459 3,243 3,267 40 5,477 3,980 19,466

2018-09-28 3,343 3,352 3,041 47 5,282 3,602 18,667

2018-12-30 4,366 3,733 3,355 78 7,081 3,707 22,320

2019-03-31 3,837 3,290 2,363 70 4,638 2,565 16,763

주: 미국 기업만 집계. 마이크로소프트의 CapEx는 Capital Lease 포함 여부에 따라 달라짐. 상기 자료는 Bloomberg의 Capital Expenditure 기준 / 자료: Bloomberg, 하나금융투자

2019년 하반기 전망: 반도체 Analyst 김경민, CFA

12

표 2. Global cloud & content 기업의 연간 CapEx 컨센서스 살펴보면 2019년부터 속도 둔화 (단위: $mn)

페이스북 아마존 애플 넷플릭스 알파벳 MSFT 디즈니

소계

(미국) 바이두 알리바바 텐센트

소계

(중국) 합계

2013 1,362 3,444 8,165 120 7,358 4,257 2,796 27,502 448 398 794 1,640 29,142

2014 1,831 4,893 9,571 145 10,959 5,485 3,311 36,195 783 781 701 2,265 38,460

2015 2,523 5,387 11,247 169 9,950 5,944 4,265 39,485 832 1,244 1,350 3,426 42,912

2016 4,491 7,804 12,734 185 10,212 8,343 4,773 48,542 631 1,706 1,492 3,828 52,370

2017 6,733 11,955 12,451 227 13,184 8,129 3,623 56,302 708 2,609 1,801 5,117 61,419

2018 13,915 13,427 13,313 213 25,139 11,632 4,465 82,104 1,327 4,509 3,356 9,193 91,296

2019F 18,093 15,320 12,769 246 26,920 10,486 4,558 88,392 1,331 4,819 4,616 10,766 99,158

2020F 19,101 17,695 14,133 244 29,655 15,960 5,020 101,808 1,598 6,569 5,753 13,920 115,728

자료: Bloomberg, 하나금융투자

표 3. Global cloud & content 기업의 연간 CapEx 성장률(YoY%) 살펴보면 2020년은 기저 효과와 5G 전환 기대감 반영

페이스북 아마존 애플 넷플릭스 알파벳 MSFT 디즈니

소계

(미국) 바이두 알리바바 텐센트

소계

(중국) 합계

2013 10% -9% -2% 36% 125% 85% -26% 21% 22% 17% 26% 23% 21%

2014 34% 42% 17% 20% 49% 29% 18% 32% 75% 96% -12% 38% 32%

2015 38% 10% 18% 17% -9% 8% 29% 9% 6% 59% 93% 51% 12%

2016 78% 45% 13% 9% 3% 40% 12% 23% -24% 37% 10% 12% 22%

2017 50% 53% -2% 23% 29% -3% -24% 16% 12% 53% 21% 34% 17%

2018 107% 12% 7% -6% 91% 43% 23% 46% 87% 73% 86% 80% 49%

2019F 30% 14% -4% 16% 7% -10% 2% 8% 0% 7% 38% 17% 9%

2020F 6% 15% 11% -1% 10% 52% 10% 15% 20% 36% 25% 29% 17%

자료: Bloomberg, 하나금융투자

표 4. 클라우드 서비스 기업의 매출은 아직까지 고 성장 기록 (단위: 백만$, %)

Cloud 서비스 매출 3Q16 4Q16 1Q17 2Q17 3Q17 4Q17 1Q18 2Q18 3Q18 4Q18 1Q19

마이크로소프트 Intelligent Cloud 6,097 6,758 6,730 7,822 6,922 7,795 7,896 9,606 8,567 9,378 9,649

아마존 AWS 3,231 3,536 3,661 4,100 4,584 5,113 5,442 6,105 6,679 7,430 7,696

Google Other revenues 2,433 3,403 3,207 3,241 3,590 4,687 4,354 4,425 4,640 6,487 5,449

IBM Cloud 3,400 4,200 3,500 3,900 4,100 5,500 4,200 4,700 4,600 5,700 4,500

알리바바 Cloud Computing 224 258 314 355 446 545 689 736 832 956 1,145

매출성장률 3Q16 4Q16 1Q17 2Q17 3Q17 4Q17 1Q18 2Q18 3Q18 4Q18 1Q19

마이크로소프트 Intelligent Cloud 9% 8% 14% 17% 14% 15% 17% 23% 24% 20% 22%

아마존 AWS 55% 47% 43% 42% 42% 45% 49% 49% 46% 45% 41%

Google Other revenues 39% 62% 55% 49% 48% 38% 36% 37% 29% 38% 25%

IBM Cloud NA NA 35% 15% 21% 31% 20% 21% 12% 4% 7%

알리바바 Cloud Computing 118% 101% 93% 86% 99% 111% 119% 107% 86% 75% 66%

영업이익률 3Q16 4Q16 1Q17 2Q17 3Q17 4Q17 1Q18 2Q18 3Q18 4Q18 1Q19

마이크로소프트 Intelligent Cloud 29% 34% 32% 37% 31% 36% 34% 41% 34% 35% 33%

아마존 AWS 27% 26% 24% 22% 26% 26% 26% 27% 31% 29% NA

알리바바 Cloud Computing -27% -19% -23% -22% -23% -22% -24% -44% -21% -19% -13%

주: 매출성장률은 YoY% 기준, 회계분기는 Calendar Year 기준 / 자료: Bloomberg, 하나금융투자

그림 28. 서버 DRAM 가격은 아직까지 하락 중 (1) 그림 29. 서버 DRAM 가격은 아직까지 하락 중 (2)

0

50

100

150

200

250

300

350

15.7 15.11 16.3 16.7 16.11 17.3 17.7 17.11 18.3 18.7 18.11 19.3

($)DDR4 2400MHz 32GB RDIMM

0

100

200

300

400

500

600

700

15.7 15.9 15.11 16.1 16.3 16.5 16.7 16.9 16.11 17.1 17.3

($)DDR4 2400MHz 64GB LRDIMM

자료: 업계 자료, 하나금융투자 자료: 업계 자료, 하나금융투자

2019년 하반기 전망: 반도체 Analyst 김경민, CFA

13

그림 30. 서버 시장의 시그널 제한적: 인텔의 데이터센터 매출 YoY% 그림 31. 서버 시장의 시그널 제한적: NVDA의 데이터센터 매출 YoY%

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

2Q17 3Q17 4Q17 1Q18 2Q18 3Q18 4Q18 1Q19

Data Center Group Sales YoY%

-50%

0%

50%

100%

150%

200%

250%

1Q16

2Q16

3Q16

4Q16

1Q17

2Q17

3Q17

4Q17

1Q18

2Q18

3Q18

4Q18

1Q19

2Q19

3Q19

4Q19

1Q20

Data Center Sales YoY%

주: FY 기준 / 자료: Bloomberg, 하나금융투자 주: FY 기준 / 자료: Bloomberg, 하나금융투자

그림 32. 서버 시장의 시그널 제한적: Aspeed의 월매출 부진 그림 33. 서버 시장의 시그널 제한적: ODM의 월매출 부진

-20%

-10%

0%

10%

20%

30%

40%

18.1

18.2

18.3

18.4

18.5

18.6

18.7

18.8

18.9

18.1

0

18.1

1

18.1

2

19.1

19.2

19.3

19.4

ASPEED Sales YoY%

-40%

60%

160%

260%

360%

460%

560%

18.1

18.2

18.3

18.4

18.5

18.6

18.7

18.8

18.9

18.1

0

18.1

1

18.1

2

19.1

19.2

19.3

19.4

Wiwynn Sales YoY%

자료: MOPS, 하나금융투자 자료: MOPS, 하나금융투자

그림 34. 서버 수요의 희망은? 비수기/성수기 구분 없는 상저하고 그림 35. 4G 도입 이후 인텔도 결국 시총 2배 달성. 서버 수요 증가 때문

2,500

3,000

3,500

4,000

4,500

5,000

5,500

1Q 2Q 3Q 4Q

(천대) 2013 2014 2015 2016

2017 2018 2019F

50

100

150

200

250

300

350

2010 2011 2012 2013 2014 2015 2016 2017 2018

인텔 상대적 시총 TSMC 상대적 시총

자료: MOPS, 하나금융투자 자료: MOPS, 하나금융투자

2019년 하반기 전망: 반도체 Analyst 김경민, CFA

14

Q2. 대형주는 어떻게 대응할까?

1. 락바텀 주가가 보인다. 3분기까지 버티자

삼성전자를 이자(DPS) 지급

채권이라고 가정하고 배당수익률

기준으로 바닥(rock bottom) 주가를

환산해보면 보통주는 41,647원

(배당수익률 3.4%, DPS 1,416원

적용), 우선주는 32,953원

(배당수익률 4.3%, DPS 1,417원

적용)

SK하이닉스의 바닥 주가는 BPS를

참고로 계산하는 것이 합당.

2019년 BPS(컨센서스 기준 72,850

원)에 P/B 1.0배를 적용하면 72,850

원. 현재 국면에서 Bottom P/B는

최소한 0.9배 이상이 적절. 그렇다면

72,850원(BPS에 1.0배 적용) 수준에

서 주가가 하락할 범위는 -10%

이내에 불과

이번 무역 분쟁에서 반도체 업종과 관련해 가장 크게 이슈로 떠오른 것은 관세이다. 관세 인

상 위협은 반도체 등 정보기술 분야에만 국한되지 않았다. 영국인들이 프랑스산 와인을 다시

마시게 된 것은 1860년에 관세가 대폭 인하된 후였다. 이번 무역분쟁은 트럼프의 재선 준비

를 앞두고 어떠한 방식이든 실마리가 나타날 가능성이 크다. 그 전까지 반도체 업종 내에서

실직적인 피해주는 고율 관세 인상 조치가 적용될만한 기업이다. (1) 중국 현지에 생산라인

을 보유했고, (2) 중국 현지에서 후공정이 끝난 제품을 미국으로 수출하는 기업이다. 삼성전

자, SK하이닉스, 마이크론을 비교한다면 관세 부담에 가장 크게 노출된 기업은 마이크론이

다. 마이크론은 MCP(Multi-chip Packaging)와 eMCP(embedded Multi-chip

Packaging) 제품 생산을 늘리며 중국 현지 후공정 생산라인에 대해 더욱 의존하게 되었다.

중국에서 후공정과 조립을 마친 반도체는 대부분 중화권(대만이나 중국)으로 수출된다. 결국

관세 영향이 발생하는 경우는 중국에서 조립을 마친 반도체 모듈제품이 미국으로 직수출되

는 경우이다. 이는 마이크론의 전사 매출의 15% 내외이다. 한편 삼성전자와 SK하이닉스만

을 비교해본다면, 양사 중에 삼성전자의 경우 관세 영향으로부터 상대적으로 자유롭다. 스마

트폰은 70% 이상 베트남, 인도, 브라질에서 생산되고 있다. 반도체 부문에서 중국 현지의

생산비중이 상대적으로 낮다. 삼성전자의 3D-NAND 생산능력은 350K 내외인데 그 중에

서 중국 시안의 생산능력은 120K로 추정된다. 이마저도 선단공정(92단, 128단)은 전혀 적

용되지 않고 있으며 48단과 64단 위주로 생산이 전개되고 있다. 200K 이상의 대규모 생산

라인은 평택과 화성에 자리잡고 있다. 무역갈등의 강도가 높았던 2018년말과 현재를 비교해

본다면 모바일과 노트북 컴퓨터의 수요 개선에 대한 시그널이 점진적으로 확인되고 있다. 향

후 반도체 기업의 분기 실적의 방향성이 V자, U자, L자 중에 어느 것이 될 것인지 예측하기

어렵지만 분명한 것은 메모리 반도체 제품가격이 단기간에 급격히(-50%보다 큰 범위) 하락

해 재차 급락할 가능성이 낮아졌고, 전방산업에서 2020년 5G 전환을 앞두고 있으며 5G의

수요 촉진 효과를 감안해보면 대부분의 반도체 공급사가 2019년 대비 2020년에 증익을 기

록할 가능성 높다. 따라서 Systemic Risk에 의한 주가 하락이 발생하더라도 반등할 가능성

은 여전히 높다고 판단된다. Systemic Risk에 의해 삼성전자 주가가 하락한다면 얼마까지

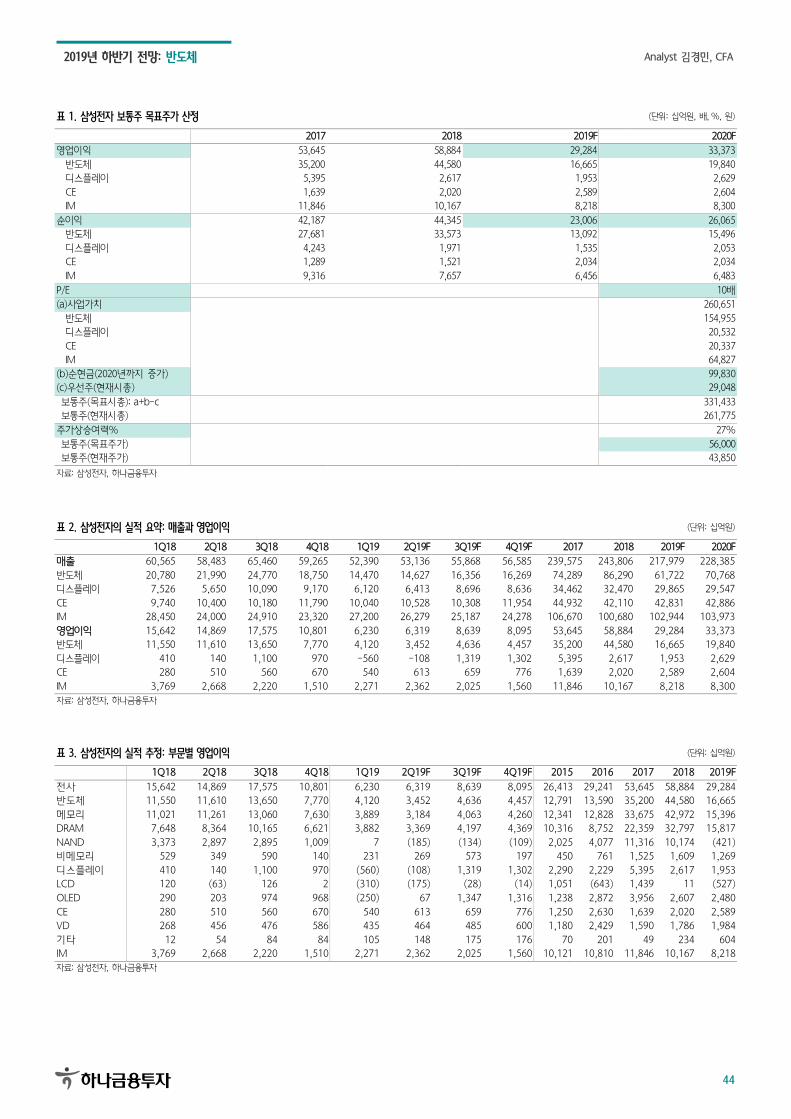

하락할 수 있을까? 삼성전자를 이자(DPS) 지급 채권이라고 가정하고 배당수익률 기준으로

바닥(rock bottom) 주가를 환산해보면 보통주는 41,647원(배당수익률 3.4%, DPS 1,416원

적용), 우선주는 32,953원(배당수익률 4.3%, DPS 1,417원 적용)이다. 즉, 각각 40,000원

과 30,000원을 하회할 가능성은 낮다. SK하이닉스의 바닥 주가는 BPS를 참고로 계산하는

것이 합당하다고 판단된다. EPS와 DPS가 안정적이지 않기 때문이다. 2019년 BPS(컨센서

스 기준 72,850원)에 P/B 1.0배를 적용하면 72,850원이다. 2018년 12월에 P/B가 0.7배

까지 하락했었지만 당시 분기 실적 적자 우려와 무역갈등 우려가 극대화되었던 점을 감안하

면 현재 국면에서 Bottom P/B는 최소한 0.9배 이상이 적절하다고 판단된다. 그렇다면

72,850원(BPS에 1.0배 적용) 수준에서 주가가 하락할 범위는 -10% 이내에 불과하다.

BPS는 분기별, 연간 단위로 EPS가 쌓이며 형성되는 근육과 같은 것이기에 SK하이닉스가

분기 적자를 기록하지 않는 이상 시간이 갈수록 BPS는 더욱 늘어난다. 그렇다면 바닥(rock

bottom) 주가의 수준은 점점 높아진다.

2019년 하반기 전망: 반도체 Analyst 김경민, CFA

15

그림 36. 삼성전자 rock bottom 주가 근거: 보통주 배당수익률 3.4% 그림 37. 삼성전자 rock bottom 주가 근거: 종류주 배당수익률 4.3%

0.0%

0.5%

1.0%

1.5%

2.0%

2.5%

3.0%

3.5%

4.0%

01.1

02.1

03.1

04.1

05.1

06.1

07.1

08.1

09.1

10.1

11.1

12.1

13.1

14.1

15.1

16.1

17.1

18.1

19.1

20.1

배당수익률(보통주)

0.0%

0.5%

1.0%

1.5%

2.0%

2.5%

3.0%

3.5%

4.0%

4.5%

5.0%

01.1

02.1

03.1

04.1

05.1

06.1

07.1

08.1

09.1

10.1

11.1

12.1

13.1

14.1

15.1

16.1

17.1

18.1

19.1

20.1

배당수익률(종류주)

자료: WISEfn, 하나금융투자 자료: WISEfn, 하나금융투자

그림 38. SK하이닉스 rock bottom 주가: BPS 기준, 1.0배, 72,850원 그림 39. SK하이닉스 rock bottom 주가: BPS 기준, 0.9배, 65,600원

0원

10,000원

20,000원

30,000원

40,000원

50,000원

60,000원

70,000원

80,000원

90,000원

100,000원

13.01

13.04

13.07

13.10

14.01

14.04

14.07

14.10

15.01

15.04

15.07

15.10

16.01

16.04

16.07

16.10

17.01

17.04

17.07

17.10

18.01

18.04

18.07

18.10

19.01

19.04

SK하이닉스 BPS(FY1) x 1.0배

0원

10,000원

20,000원

30,000원

40,000원

50,000원

60,000원

70,000원

80,000원

90,000원

100,000원

13.01

13.04

13.07

13.10

14.01

14.04

14.07

14.10

15.01

15.04

15.07

15.10

16.01

16.04

16.07

16.10

17.01

17.04

17.07

17.10

18.01

18.04

18.07

18.10

19.01

19.04

SK하이닉스 BPS(FY1) x 0.9배

자료: WISEfn, 하나금융투자 자료: WISEfn, 하나금융투자

그림 40. 삼성전자의 P/B는 역사적으로 낮은 구간 수준 그림 41. SK하이닉스의 P/B는 역사적으로 낮은 구간 수준

0.6배0.7배0.8배0.9배1.0배1.1배1.2배1.3배1.4배1.5배1.6배1.7배1.8배1.9배2.0배

13.01

13.04

13.07

13.10

14.01

14.04

14.07

14.10

15.01

15.04

15.07

15.10

16.01

16.04

16.07

16.10

17.01

17.04

17.07

17.10

18.01

18.04

18.07

18.10

19.01

19.04

삼성전자 P/B(FY1)

0.6배0.7배0.8배0.9배1.0배1.1배1.2배1.3배1.4배1.5배1.6배1.7배1.8배1.9배2.0배2.1배2.2배2.3배2.4배

13.01

13.04

13.07

13.10

14.01

14.04

14.07

14.10

15.01

15.04

15.07

15.10

16.01

16.04

16.07

16.10

17.01

17.04

17.07

17.10

18.01

18.04

18.07

18.10

19.01

19.04

SK하이닉스 P/B(FY1)

자료: WISEfn, 하나금융투자 자료: WISEfn, 하나금융투자

2019년 하반기 전망: 반도체 Analyst 김경민, CFA

16

Q2. 대형주는 어떻게 대응할까?

2. 무역갈등 시기에 삼성전자가 폭풍 속의 피난처

미중 무역갈등이 반도체 업종의 투자심리에 부정적 영향을 끼치고 있다. 그러나 글로벌 반도

체업종의 대표주 3사(삼성전자, 인텔, TSMC)의 주력 제품과 생산라인 위치를 살펴보면 무

역갈등 피해주라고 보기 어렵다.

삼성전자의 경우 부문별 매출 중 가장 높은 비중을 차지하는 휴대폰을 베트남에서 주로 생

산하고 있다. 중국 현지 2곳(천진, 혜주)에도 휴대폰 생산라인이 자리잡고 있었으나 2018년

12월말에 천진의 휴대폰 공장은 가동을 중단했다. 중국 현지에서의 휴대폰 판매가 부진했던

것도 철수작업을 촉진했다. 시장조사기관에 따르면 삼성전자의 중국 현지 스마트폰 출하량

은 분기 1백만대를 하회했다. 판매 부진 외에 철수 결정 이유는 인도와 베트남 등 신흥시장

에 삼성전자가 역량을 집중하기 위해서였다. 삼성전자는 전체 휴대폰의 절반 이상을 베트남

에서 생산하고 있고, 인도 노이다에도 생산라인을 확보했다. 한편 삼성전자의 반도체 부문에

서 가장 높은 이익비중을 차지하는 DRAM은 국내에서 생산되고 있다. 중국 시안의 3D-

NAND 생산라인은 전사 3D-NAND 생산능력의 1/3에 불과하고 대부분 중국 현지 수요 대

응을 위해 판매되고 있다.

인텔도 사실상 무역갈등 피해주라고 보기 어렵다. CPU 생산라인을 미국 2곳(Oregon,

Arizona) 및 이스라엘에 보유했다. 중국 대련의 3D-NAND 생산라인(생산능력 80K 추정)

은 중국 내수 시장 대응용이다.

한편 TSMC는 무역 갈등의 수혜주로 꼽을 만하다. 무역 갈등이 심화될수록 미국의 팹리스

(애플, 퀄컴, AMD, 엔비디아) 고객사가 그 누구보다도 TSMC에 더욱 의존하게 될 가능성

높다. TSMC는 중국 현지에서 생산라인을 보유하고 있으나 700K 수준에 육박하는 대규모

의 12인치 생산라인은 대만 현지에 보유하고 있다.

화웨이에 대한 미국 상무부의 제재조치가 장기화되고 구글 및 미국 반도체 공급사의 제재

조치 동참이 강화될수록 스마트폰 시장에서 화웨이의 점유율은 훼손될 수 밖에 없다. 화웨

이는 2018년에 2억대 내외의 스마트폰을 판매했고 중국과 중국 이외의 지역 비중은 각각

절반씩을 차지했다. 중국 이외의 지역(예: 유럽)에서 삼성전자가 화웨이의 점유율을 흡수

하기가 용이하다. 안드로이드 스마트폰 시장에서 나란히 프리미엄 수요를 놓고 경쟁하고

있었기 때문이다. 종합적으로 볼 때, 이번 제재조치의 영향으로 글로벌 반도체 기업 중 삼

성전자가 상대적으로 수혜를 입을 가능성이 높다. 반도체 부문에서 화웨이에 대한 매출 의

존이 거의 없고 전사적으로도 화웨이향 매출비중이 1~2%에 불과해 단기적으로 매출 감소

리스크가 없는 한편 완제품(스마트폰, 통신장비) 시장에서 삼성전자 제품이 선호될 가능성

이 높아졌기 때문이다. 4G LTE 기준으로 삼성전자의 점유율은 8~10% 내외로 낮은 편이

다. 또한 프리미엄 스마트폰 시장은 애플/삼성전자/화웨이가 석권하고 있었는데 3강 체제

가 2강(애플/삼성전자)로 변화한다는 것은 삼성전자의 기업가치를 높여줄 만한 호재이다.

2019년 하반기 전망: 반도체 Analyst 김경민, CFA

17

Q2. 대형주는 어떻게 대응할까?

3. 연말에는 2020년 증익을 바라보며 SK하이닉스 비중 추가 확대 필요

미국 상무부의 제재조치 발표 이후 화웨이에 대한 제재조치는 SK하이닉스의 주가 상승을

제한하고 있다. SK하이닉스는 화웨이로 모바일 DRAM과 함께 서버 DRAM 등을 공급하고

있다.

SK하이닉스도 여타 미국 반도체 공급사(퀄컴, 루멘텀)처럼 화웨이의 제재조치에 대한 피해

주라고 볼 수 있을까? 피해주라고 판단된다면 롱숏 전략으로 삼성전자(수혜주) Long, SK하

이닉스(피해주) Short 전략이 합당하겠지만 차라리 그런 전략보다는 삼성전자(수혜주)

Long, 마이크론(피해주) Short 전략이 나을 것으로 판단된다. 2가지 이유 때문이다. 마이크

론의 화웨이향 매출비중, 그리고 마이크론과 미국 상무부의 관계 때문이다.

마이크론의 화웨이향 매출비중은 15% 내외로 높다. 여러 가지 이유가 있겠지만 (1) 마이크

론의 DRAM 후공정이 중국 현지에서 대부분 이루어지기 때문에 화웨이향 영업이 적극적으

로 전개되었을 것으로 추정되고, (2) 트럼프가 당선되기 전까지만 해도 마이크론이 중국 내

에서 고객사 및 파트너사와 함께 보폭을 넓히고자 노력했기 때문에 화웨이를 주요 고객사로

확보하는 데 용이했을 것으로 판단된다.

미국 상무부에 의한 거래금지 제재조치 때문에 단기적으로 마이크론이 상무부의 눈치를 살

필 가능성이 높다. 사실 마이크론과 상무부는 2018년까지만 해도 같은 배를 탄 입장이었다.

2018년 하반기, 미국 상무부와 법무부가 중국 반도체 공급사(푸젠진화)를 대상으로 제재조

치를 전개했다. 당시 푸젠진화는 대만 UMC를 통해 마이크론의 DRAM 기술을 빼냈다는 의

심을 받고 있었다. 블룸버그에 의하면 5월 19일(현지시간) 기준 인텔, 퀄컴, 자일링스, 브로

드컴 등 반도체 기업들이 자사 임직원에게 추가 공지가 있을 때까지 화웨이에 주요 소프트

웨어와 부품을 공급하지 않을 것이라고 공지했는데 마이크론이 이러한 제재조치 동참 공급

사 명단에 포함되었는지의 여부가 불투명하다. 상무부의 지시를 따른다면 마이크론은 당연

히 제재조치에 동참해야 하지만, 매출비중 기준으로 화웨이는 마이크론에게 너무나도 중요

한 고객사이다. 당분간 마이크론은 이러지도 저러지도 못하는 입장에 놓였다.

결론적으로 삼성전자, SK하이닉스, 마이크론, 이렇게 3사를 화웨이향 리스크라는 관점에서

비교해 볼 때 가장 방어적인 곳은 삼성전자, 가장 불리한 곳은 마이크론이다. SK하이닉스는

중립적인 입장에 가깝다. 극단적인 시나리오가 전개되어 미국 상무부의 추가적 조치로 화웨

이가 마이크론으로부터 모바일 DRAM과 서버 DRAM을 당분간 구매하지 못하는 사태가 발

생한다면 화웨이는 second vendor로 삼성전자(휴대폰, 통신장비 시장에서의 경쟁사)보다

SK하이닉스를 선호하게 될 가능성이 훨씬 높다. 결국 SK하이닉스는 화웨이 사태의 피해주

라기보다 수혜주에 가깝다. 이번 사태로 투자 포트폴리오 내에서 굳이 비중을 줄일 필요가

없다.

2019년 하반기 전망: 반도체 Analyst 김경민, CFA

18

Q3. 비메모리 반도체에 서광이 비친 이유는?

1. 그들만의 리그에서 우리들의 리그가 되다

삼성전자가 비메모리 반도체

사업에서 성공할 수 있는 기반은

넉넉한 시설투자 예산과 캡티브

고객 포트폴리오를 확대하려고 하는

강력한 의지

2019년에 비메모리 반도체가 관심사로 부각된 계기는 2가지 이벤트이다. (1) 삼성물산의

Fab 건설 공시, (2) 애플과 퀄컴의 소송 합의이다.

2019년 3월 29일, 삼성물산은 삼성전자로부터 FAB 건설공사 계약을 수주했다고 공시했다.

계약금액은 원래 7,226억원이었는데 1.46조원으로 2배 가량 늘어났다. 건설공사 비용이 이

정도라면 공정장비 입고에 필요한 예산은 5조원이다. 5조원은 대규모 예산이다. 웨이퍼 8인

치 기준으로 100K 이상, 12인치 선단공정(7nm 이하) 기준으로 50K 내외를 확보할 수 있다.

한편 4월에 애플과 퀄컴은 2년간 진행되던 특허 소송에 대해 합의하기로 결정했다. 소송 합

의 이후 퀄컴 주가는 이틀간 38% 상승했다. 소송 합의의 함의(含意)는 1차적으로 애플의

5G 아이폰 출시가 앞당겨질 수 있다는 것이다. 다만 5G 모뎀칩을 누가 설계하고(Fabless),

어디서 생산하느냐(Foundry)에 따라 명암이 갈린다. 우선 5G 모뎀칩의 설계사(Fabless) 후

보는 6개사(애플, 인텔, 퀄컴, 삼성전자, 미디어텍, 하이실리콘)에서 퀄컴으로 압축되었다.

한편 5G 모뎀칩의 생산(Foundry)은 TSMC(대만)와 삼성전자가 담당할 가능성이 높아졌다.

이와 같은 2가지 이벤트에 덧붙여 4월말에 삼성전자가 시스템 반도체 분야의 연구개발 및

생산시설 확충에 133조원을 투자한다고 발표하며 비메모리 반도체 사업에 대한 기대감에 불

이 붙었다. 133조원 중에서 최첨단 생산 인프라스트럭처에 60조원이 할당되어 있다. 지금

수준의 기술을 기준으로 12인치 웨이퍼 기준으로 300K를 확보할 수 있는 예산이다. 만약

삼성전자가 고스란히 선단공정 생산라인에 이 예산을 활용한다면 생산능력은 500K까지 늘

어나며 TSMC(700K)와의 격차를 줄일 수 있을 것이다.

비메모리 반도체 사업은 단기간에 황금알을 낳는 사업이 아니다. 고객사가 원하는 제품의 종

류와 specification이 다양하다. 메모리 반도체 생산라인은 ‘미리 정해진 대로’ 붕어빵이나

떡볶이만을 파는 가게라면 비메모리 반도체 생산라인은 김밥천국이나 계절밥상에 가깝다.

메뉴도 자주 바뀐다. 따라서 성공의 관건은 새로운 제품을 효율적인 비용으로 양산하는 것이

다.

비메모리 파운드리 사업에서 글로벌 1위와 2위 기업인 TSMC와 삼성전자를 단순 비교해보

면 TSMC의 선단공정 생산능력이 700K 내외로 삼성전자(200K) 대비 3배 이상이고, 영업

이익률도 3배 이상으로 격차가 심하다. 특히 7nm 이하의 선단공정에서는 대당 1,000억원

이상의 극자외선 노광장비를 필요로 한다. 시장 점유율 5위권 이내였던 GlobalFoundries는

2018년 하반기에 선단공정 추가 개발을 포기했고 뉴저지 생산라인, MEMS(미세전자기계시

스템) 생산라인, ASIC(Application-Specific Integrated Circuit) 설계부문 등을 외부에 매

각했다. 결론적으로 파운드리 2위인 삼성전자가 1위인 TSMC를 단기간에 따라잡기 어렵지

만, 다른 파운드리 업체(중국 SMIC, 대만 UMC, 미국 TowerJazz)가 삼성전자를 따라잡는

것은 더욱 불가능해졌다. 선단공정 시설투자가 ‘돈 먹는 하마(a real money pit)’가 되어버렸

기 때문이다. 특히 7nm 이하의 전공정과 Fan Out WLP(Wafer Level Packaging) 또는

Fan Out PLP(Panel Level Packaging)은 그 무엇보다도 자금력을 필요로 한다. 결국 삼성

전자가 비메모리 반도체 사업에서 성공할 수 있는 기반은 넉넉한 시설투자 예산과 고객 포

트폴리오를 확대하려는 강력한 의지이다.

2019년 하반기 전망: 반도체 Analyst 김경민, CFA

19

Q3. 비메모리 반도체에 서광이 비친 이유는?

2. DDI, PMIC, CIS 3총사의 수요는 구조적 성장

연간 스마트폰 판매량이 성장세로

전환하기는 어렵지만 스마트폰에

탑재되는 비메모리 반도체 중에서

DDI의 성능은 업그레이드되고

PMIC와 CIS의 소요량은 증가

DDI(Driver IC), PMIC(Power Management IC), CIS(Camera Image Sensor)의 후공정을

담당하는 엘비세미콘, 네패스, 테스나의 현황을 살펴보면 공통점을 발견할 수 있다. 연간 스

마트폰 판매량이 성장세로 전환하기는 어렵지만 스마트폰에 탑재되는 비메모리 반도체 중에

서 DDI의 성능은 업그레이드되고 PMIC와 CIS의 소요량은 증가한다는 점이다.

DDI는 디스플레이 패널을 구성하는 픽셀을 구동하는 데 사용되는 반도체이다. 중앙처리장치

(Application Processor)가 명령을 신호로 처리해서 내보내면, 이 신호는 PCB와 DDI를 거

쳐 디스플레이 패널에 전달된다. 이 과정에서 DDI는 수 백만 개의 픽셀이 각각 어떻게 행동

해야 하는지 명령(아날로그 신호)을 전달한다. 다만 명령을 픽셀에 직접 전달하지는 않고 스

위치 역할을 하는 TFT(Thin Film Transistor)에 전달해, TFT가 각 픽셀을 제어하게 만든

다. 결론적으로 TFT는 각 픽셀을 구동하는 스위치의 역할을 담당하고, DDI는 각 스위치에

게 명령을 전달하는 지휘자 역할을 담당한다. DDI는 스마트폰에 1개씩 탑재되는데 디스플레

이 패널이 고해상도로 바뀌거나 OLED 패널이 탑재되는 경우에 성능이 업그레이드된다. 더

많은 채널을 관리하고 더 빠른 전송속도를 구현해야 하기 때문이다. 특히 스마트폰의 디스플

레이 패널이 LCD에서 OLED로 바뀌는 경우 DDI가 각 픽셀의 서브픽셀(Red/Green/Blue)

까지 하나씩 관리하게 되므로 해야 할 일이 최소한 3배 이상 늘어난다.

PMIC는 스마트폰의 전원을 관리하는 반도체이다. 배터리가 있는데 PMIC가 필요한 이유는

배터리의 출력이 단일 전압이기 때문이다. 스마트폰의 각 부품(능동소자, 수동소자)에서 요

구하는 전압은 각각 다르다. 특히 디스플레이 패널은 높은 전압을 요구한다. 이렇게 각각 다

른 요구에 맞추기 위해서 PMIC가 필요하다. PMIC의 소요량은 스마트폰당 4~5개인데 5G

스마트폰에서는 최소한 1개 더 추가될 것으로 전망된다. 5G에서는 4G 대비 데이터 스트리

밍 수요가 늘어나고 다량의 데이터가 끊김 없이(low latency) 제공되어야 하는데, 이런 상황

에서 각 스마트폰의 배터리가 더욱 빨리 소모되고, 배터리의 전력이 효율적으로 분배되려면

PMIC가 더욱 필요하기 때문이다.

CIS는 과거 필름 카메라에서 필름이 담당했던 역할을 수행하는 반도체이다. 피사체의 정보

를 전기적인 영상신호로 ‘변환’한다. 필름 카메라에서는 필름에 저장된 영상정보를 확인하기

위해 ‘인화(development)’라는 과정이 필요했지만, CIS는 반도체이므로 별도의 인화 과정이

필요 없다. 최근 CIS의 크기는 점점 작아지고 픽셀의 크기도 작아지고 있다. 동일한 면적 내

에서 픽셀의 숫자가 늘어나기 때문이다. 작은 픽셀에서는 빛을 충분히 흡수하기 어렵다. 삼

성전자는 이러한 문제를 해결하기 위해 ISOCELL이라는 기술을 개발했다. 아주 작은 픽셀

과 픽셀 사이의 틈에 절연부(물리적인 격벽)를 형성해(세워) 픽셀 안으로 한 번 들어온 빛이

밖으로 빠져나가지 않도록 하는 기술이다.

결론적으로 스마트폰용 부품(반도체)의 P(Price)와 Q(Quantity) 관점에서 DDI, PMIC, CIS

를 살펴보면 DDI는 P 측면에서 수혜를 입고, PMIC와 CIS는 Q 측면에서 수혜를 입는다.

2019년 하반기 전망: 반도체 Analyst 김경민, CFA

20

Q3. 비메모리 반도체에 서광이 비친 이유는?

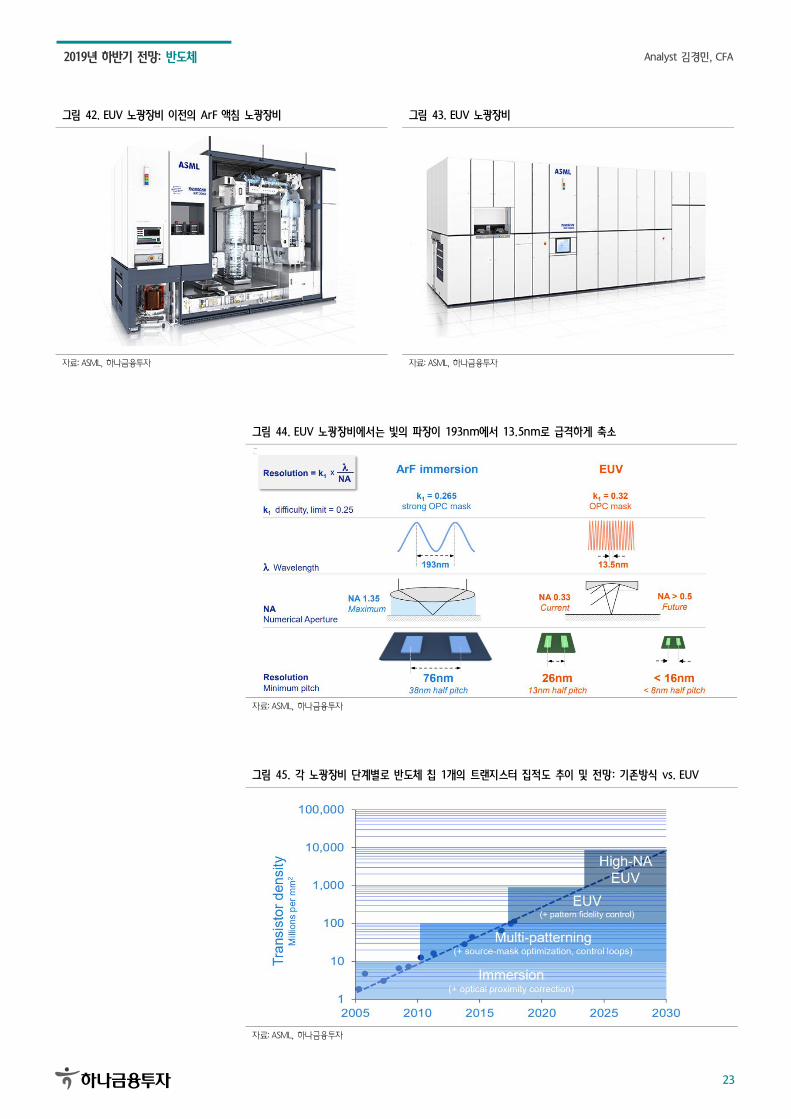

3. EUV 노광장비, 아는 것이 힘이다 (1)

EUV 노광장비가 수면 위로 부상했다. 국산화되지도 않은 EUV 노광장비가 한국 투자자들

의 이목을 끄는 이유는 삼성전자의 비메모리 반도체(7nm) 양산에 적용되기 때문이다. EUV

노광장비가 무어의 법칙(반도체 집적회로의 성능은 24개월마다 2배로 증가한다는 법칙. 이

를 가능하게 하는 것은 집적회로의 미세화 기술)을 지속적으로 현실화하고 있다. 무어의 법

칙은 과거보다 느리지만 여전히 현재진행형이다.

EUV 노광장비는 극자외선(EUV: Extra Ultra Violet)을 광원으로 사용하는 노광장비이다.

기존의 DUV(심자외선, 深紫外線, Deep Ultra Violet) 노광장비보다 더욱 미세한 집적회로

를 그려 넣을 때 유용하다. EUV(극자외선)의 파장은 DUV(심자외선) 대비 짧은 13.5nm이

다. 파장이 짧으면 빛의 회절(回折: 빛이 직진하지 않은 영역까지 엉뚱하게 도달하는 것) 현

상이 줄어든다. 따라서 EUV 노광장비는 보다 미세한 집적회로를 반도체용 웨이퍼 위에 형

성한다. EUV 노광장비가 도입되기 전에도 노광장비에 사용되는 빛의 파장은 단계적으로 감

소(436→405→365→248→193nm)했다.

DRAM 양산에는 아직 EUV 노광장비가 적용되지 않고 있다. 193nm 파장의 노광장비가 가

장 많이 쓰인다. DRAM 집적회로의 조밀도(촘촘한 정도)는 공정상수(K)와 파장

(wavelength)에 비례하고 구경(口徑, NA, Numerical Aperture, 렌즈가 잡아낼 수 있는 최

대의 회절각을 의미)에 반비례한다. 셀과 셀의 간격을 더욱 촘촘하게 만들려면 앞서 언급된

공식에서 분자(파장, wavelength)의 값을 줄이거나 분모(NA, Numerical Aperture)의 값을

늘리면 된다. 즉, 짧은 파장의 빛을 사용하여 전자회로를 그리거나, 분모의 구경(口徑)을 키

우면 된다. EUV 노광장비 도입 이전 단계에 해당되는 DUV 노광장비에서는 분모의 구경을

키우기 위해 렌즈를 물에 담갔다. 물의 굴절률이 공기의 굴절률보다 높기 때문에 렌즈를 물

에 담그면 구경(口徑, NA, Numerical aperture)이 커진다. 이와 같은 기술을 액침

(Immersion) 기법이라고 한다. 다시 정리하면, ‘액침 기법’은 렌즈를 물에 담궈 빛의 굴절률

을 높이는 기술이다. 이와 달리 렌즈를 물에 담그지 않은 노광장비는 ‘드라이 기법’이 적용된

것이다.

DRAM용 노광장비의 액침 기법으로는 36~38nm까지의 선폭까지 구현 가능하다. 여기서

추가적으로 패터닝을 2번 실시하는 더블 패터닝을 적용하면 38nm의 선폭은 절반 수준인

1Xnm까지 감소한다. 다만, 이와 같은 더블 패터닝은 공정에 필요한 시간을 증가시킨다. 반

도체산업의 핵심 경쟁력은 제한된 시간 내에 최대한 효율적으로 집적화를 구현하는 것이다.

즉, 시간과의 싸움에서 승리하는 것이다. 더블 패터닝은 이에 역행하는 기술이다. 만약에

100K(100,000장)의 웨이퍼가 처리되는 DRAM 생산라인에서 모든 공정에 더블 패터닝이

적용된다면 동 생산라인이 처리할 수 있는 웨이퍼의 숫자는 100K에서 50K로 감소한다. 따

라서 더블 패터닝은 완벽한 정답이 아니다. 결국 EUV 노광장비가 등장할 수 밖에 없었다.

2019년 하반기 전망: 반도체 Analyst 김경민, CFA

21

Q3. 비메모리 반도체에 서광이 비친 이유는?

3. EUV 노광장비, 아는 것이 힘이다 (2)

반도체 노광장비 공급사는 ASML(네덜란드), 캐논과 니콘(일본)이다. ASML이 유일하게

EUV 노광장비를 공급한다. ASML에서 EUV 노광장비 사업의 총괄책은 KLA Tencor와

Applied Materials에 재직했던 Christophe D. Fouquet이다. ASML의 EUV 노광장비는

TWINSCAN NXE라고 불린다. 2014년에 ASML이 IBM으로 공급했던 EUV 노광장비는 시

간당 34장을 처리했다. 적용 광원은 44와트 수준이었다. 당시 테스트 결과에 대한 신뢰도가

낮았다. 노광 공정에서 마땅히 진행되는 감광액(포토 레지스트) 도포 과정이 생략되었다는

소문도 있었다. EUV 노광장비가 범용적으로 사용되려면 적어도 시간당 100장 이상의 웨이

퍼를 처리할 수 있어야 했다. 이와 같이 양산성이 확대되려면 광원, 광학계, 마스크, 포토

레지스트(Photo Resist, 감광액), 노광장비 등의 요소 기술 개발이 필요하다.

EUV 노광장비의 양산 적용이 늦어진 이유 중 하나는 EUV 노광장비가 필요하지 않은 분야

에서 대규모 시설투자가 전개되었기 때문이다. 바로 삼성전자의 V-NAND(Vertical NAND)

개발이다. 업계 자료에 의하면 NAND의 구조가 평면형(2D-NAND, Planar NAND)에서

수직형(3D-NAND, V-NAND)로 바뀌면 노광장비의 사용비중은 39%에서 18%로 감소한

다. V-NAND에서 셀과 셀 사이의 간격은 2D-NAND의 최종 단계(14nm)보다 넓은 30nm

내외이기 때문이다. 반도체 기술의 핵심은 셀과 셀 사이의 간격을 좁히는 집적화(集積化)이

고, 이를 구현하기 위해 기본적으로 노광장비의 힘이 필요하다. V-NAND는 기존 기술 대

비 셀과 셀 사이의 간격이 오히려 넓어졌기 때문에 노광장비에 대한 의존도가 줄어들었다.

결국 반도체 디바이스 중에서 NAND가 아니라 DRAM과 비메모리 반도체의 선단공정이

EUV 노광장비의 적용 속도를 앞당길 열쇠를 쥐게 되었다.

EUV 노광장비가 먼저 적용되는 분야는 비메모리 반도체(파운드리)의 선단공정(7nm)이다.

먼저 적용되는 이유는 1Xnm(18~19nm)에 머물고 있는 DRAM 선폭 대비 파운드리 분야

에서 미세공정 전환이 빠르게 전개되었기 때문이다. EUV 노광장비 도입 전까지 전 세계 파

운드리 시장에서 4개사(TSMC, 삼성전자, 인텔, 글로벌파운드리)가 선단공정의 발전을 주도

했다. 그러나 7nm 선단공정 기술로 양산 가능한 기업은 4곳에서 2곳(TSMC, 삼성전자)으

로 줄어들었다. 반도체 산업의 정수(精髓)는 자본과 기술의 결합인데, 자본 측면에서 글로벌

파운드리가 제외되었고, 기술 측면에서 인텔이 제외되었다. 인텔은 유로화가 약세였을 때 네

덜란드의 ASML로부터 EUV 노광장비를 구입했지만 양산용 선단공정이 14nm에 머물고 있

어 굳이 EUV 노광장비를 적용하지 않아도 된다. 인텔은 10nm 선단공정을 먼저 개발한 후

Arizona의 Fab 32에서 7nm 선단공정을 개발할 것으로 알려졌다.

EUV 노광장비 공급사 ASML의 제품 중에서 비메모리 공정에 적용되는 것은 NXE: 3400B

EUV scanner(시간당 155장의 웨이퍼 처리)이다. 2018년, ASML은 18대의 NXE: 3400B

EUV 노광장비를 출하했다.(마지막 분기인 4분기에 6대를 출하했다.) 이는 2018년초에 제

시된 계획(20대) 대비 소폭 하회한 수준이다. 2019년에 신규 출하되는 제품은 NXE:

3400C이다.

2019년 하반기 전망: 반도체 Analyst 김경민, CFA

22

Q3. 비메모리 반도체에 서광이 비친 이유는?

3. EUV 노광장비, 아는 것이 힘이다 (3)

DRAM의 16nm(1Znm)부터는 EUV(Extra Ultra Violet) 장비의 도움으로 미세공정 전환

이 지속될 것으로 전망된다. 렌즈를 물에 적시는 액침 노광장비로는 DRAM 36~38nm 선

폭까지 구현 가능하다. 액침 노광장비를 그대로 적용한 채로 36nm 이하를 구현하려면 멀티

플(Double, Triple) 패터닝이 필요하다. 그러나 패터닝 숫자가 늘어나면 공정 숫자도 늘어나

기 때문에 제한된 시간에 해야 할 일의 양이 늘어난다. 즉 시간당 생산성이 감소하게 된다.

이를 방지하는 방법은 파장이 짧은 광원을 적용한 EUV 노광장비를 도입하는 것이다.

비메모리 반도체의 선단공정과 DRAM 양산공정에서 EUV 노광장비는 얼마나 사용될까?

ASML이 2018년 11월에 발표한 소요량 전망에 따르면 비메모리 반도체 생산라인에서 웨이

퍼 45K당 EUV 노광장비가 필요한 layer는 10~20개 정도이다. 숫자가 범위로 주어진 이

유는 고객사(삼성전자, TSMC)의 선택사항이 다르기 때문인 것으로 추정된다. 다만 20개의

layer에 EUV 노광장비를 전부 적용하기는 어려울 것으로 판단된다. 제품가격을 1,000억원

으로 가정하면 2조원의 추가 시설투자비용이 발생하는데, 그렇다면 웨이퍼 45K 생산라인을

증설할 때 총 7조원 이상의 대규모 시설투자가 필요하다. 한편 DRAM 생산라인에서의

EUV 노광장비 소요량은 상대적으로 제한적이다. 16nm 기준으로 소요대수는 100K당

2~10대이다. 삼성전자의 DRAM 생산능력이 460K인 점을 감안한다면, 삼성전자가 16nm

로 100% 공정 전환을 마칠 때까지 필요로 하는 EUV 노광장비는 10~46대이다. 그러나

EUV 노광장비의 높은 제품가격이 걸림돌이다. 결국 DRAM 공정에서 EUV 노광장비는

Critical Layer 위주로 적용될 것으로 전망된다.

EUV(Extra Ultraviolet) 노광장비에서는 분자에 해당되는 빛의 파장이 193nm에서

13.5nm로 급격하게 축소된다. 분자가 작아지니 결과값(촘촘한 정도)도 작아진다. 즉, 더욱

촘촘하게 전자회로가 설계된다. 다만 이렇게 파장이 짧은 빛은 기존 광원 대비 힘이 약하기

때문에 EUV 노광장비의 연구개발은 빛의 Source power를 늘리는 방향을 위주로 전개되고

있다. 2014년의 Source power는 44와트(watt) 수준이었다. 2019년 출하 예정인 NXE:

3400C의 source power는 250와트 이상으로 추정된다.

글로벌 반도체업종의 EUV 노광장비 수혜주는 단연코 ASML이다. EUV 노광장비를 독점적

으로 공급하고 있기 때문이다. 결국 ASML을 중심으로 앞뒤의 밸류체인이 수혜주가 될 수

밖에 없다. ASML 외에 관심을 가져야 할 종목은 ASML의 최대 고객사인 TSMC와 삼성전

자이다. ASML 외에 EUV 노광장비 적용에 따른 공정장비 수혜주는 KLA 텐코이다. KLA

텐코는 EUV 노광장비용 레티클 블랭크(레티클은 일반적으로 반도체 집적회로를 그릴 때 사

용되는 포토마스크를 의미하며, 특히 여러 번 반복적으로 위치를 바꿀 수 있는 포토마스크를

뜻함. 레티클 블랭크는 마스크를 제작하는 데 필요한 기본 틀로, 복합 소재로 이뤄진 기판을

의미함)를 검사하는 장비를 공급하고 있다. 동 장비는 FlashScan(Reticle Blank Defect

Inspection Systems)이라고 불리며 레티클 블랭크 제조업체에서 결함을 찾아내거나 마스크

숍(레티클 제조업체)에서 검사, 툴 모니터링, 공정 제어를 하는데 사용된다. 한편 일본의 레

이저텍(6920 JP)에 대한 관심도 필요하다. 레이저텍은 EUV용 블랭크 마스크(패턴이 새겨

지지 않은 마스크)를 검사하는 장비를 공급하고 있다.

2019년 하반기 전망: 반도체 Analyst 김경민, CFA

23

그림 42. EUV 노광장비 이전의 ArF 액침 노광장비 그림 43. EUV 노광장비

자료: ASML, 하나금융투자 자료: ASML, 하나금융투자

그림 44. EUV 노광장비에서는 빛의 파장이 193nm에서 13.5nm로 급격하게 축소

자료: ASML, 하나금융투자

그림 45. 각 노광장비 단계별로 반도체 칩 1개의 트랜지스터 집적도 추이 및 전망: 기존방식 vs. EUV

자료: ASML, 하나금융투자

2019년 하반기 전망: 반도체 Analyst 김경민, CFA

24

그림 46. EUV 노광장비 소요량: 비메모리 45K당 10~20대. DRAM 100K당 2~10대

자료: ASML, 하나금융투자

그림 47. EUV 노광장비 도입하는 TSMC, 7nm 매출비중 증가 (1) 그림 48. EUV 노광장비 도입하는 TSMC, 7nm 매출비중 증가 (1)

23%

6%

21%

17%

10%8%

3%2%

8%

2%

0%

5%

10%

15%

20%

25%

7nm

10nm

16/20

nm

28nm

40/45

nm

65nm

90nm

0.1

1/0

.13μ

m

0.1

5/0

.18μ

m

0.2

5μm

이상

22%

4%

17%

20%

12%

8%

3% 3%

8%

3%

0%

5%

10%

15%

20%

25%

7nm

10nm

16/20

nm

28nm

40/45

nm

65nm

90nm

0.1

1/0

.13μ

m

0.1

5/0

.18μ

m

0.2

5μm

이상

주: 4Q18 기준 / 자료: TSMC, 하나금융투자 주: 1Q19 기준 / 자료: TSMC, 하나금융투자

그림 49. EUV 노광장비 쓰지 않는 UMC, 과거 node 위주로 한정 (1) 그림 50. EUV 노광장비 쓰지 않는 UMC, 과거 node 위주로 한정 (2)

13%15%

11%

3%1%

10%

23%

13%11%

0%

5%

10%

15%

20%

25%

0.11/0

.13u

m

0.15/0

.18u

m

0.25/0

.35u

m

0.5um

14nm

28nm

40nm

65nm

90nm

15% 15%

11%

3%

0%

10%

20%

14%12%

0%

5%

10%

15%

20%

25%

0.11/0

.13u

m

0.15/0

.18u

m

0.25/0

.35u

m

0.5um

14nm

28nm

40nm

65nm

90nm

주: 4Q18 기준 / 자료: UMC, 하나금융투자 주: 1Q19 기준 / 자료: UMC, 하나금융투자

2019년 하반기 전망: 반도체 Analyst 김경민, CFA

25

그림 51. 2018년에 18대 출하된 NXE 3400B까지의 발전 단계

자료: medium.com, 하나금융투자

그림 52. EUV 노광장비용 레티클 블랭크를 검사하는 장비 그림 53. 레티클 블랭크

자료: KLA 텐코, 하나금융투자 자료: ASML, www.semiwiki.com, 하나금융투자

그림 54. ArF 노광장비의 마스크(레티클)와 펠리클 그림 55. EUV 노광장비의 마스크(레티클)와 펠리클

주: 펠리클의 역할은 (1) 포토마스크를 오염으로부터 보호, (2) 포토마스크 세정 주기의 연장,

(3) 포토마스크를 반복적으로 사용하는 경우 오염원으로부터 격리

자료: ASML, www.semiwiki.com, 하나금융투자

자료: ASML, www.semiwiki.com, 하나금융투자

2019년 하반기 전망: 반도체 Analyst 김경민, CFA

26

그림 56. 노광장비용 펠리클(Pellicle)의 발전 단계

자료: www.degruyter.com, 하나금융투자

그림 57. 노광장비용 펠리클(Pellicle)의 단면

Pellicle Membrane

Frame

Liner

Vent Hole Vent Hole Filter

Mask Adhesive

Membrane Adhesive

자료: 에프에스티, 하나금융투자

2019년 하반기 전망: 반도체 Analyst 김경민, CFA

27

Q3. 비메모리 반도체에 서광이 비친 이유는?

4. Fan Out PLP/WLP, 시간이 걸려도 가야 할 길

PLP는 반도체 후공정의 최신 기술이다. PLP는 기존에 알려진 Wafer Level Packaging(웨

이퍼 레벨 패키징)의 업그레이드 버전이다. 그래서 PLP를 이해하려면 먼저 WLP에 대해 이

해할 필요가 있다.

웨이퍼 레벨 패키징(WLP)은 개별 반도체 칩 중에서 Good Die(불량품 아닌 정상적인 칩)만

을 모아서 동그란 웨이퍼 형태의 보드(Board, 또는 Carrier라고 부름) 배열한 이후 후공정

(패키징과 테스트)이 진행되는 것을 의미한다.

Good Die를 배열할 때 동그란 웨이퍼 형태가 아니라 직사각형(Panel) 바둑판 형태의 보드/

캐리어 위에 배열하면, 이를 패널 레벨 패키징(PLP, Panel Level Packaging) 형태라고 부

른다.

이론적으로 보드/캐리어의 면적 효율성 측면에서 PLP가 WLP 대비 뛰어나다. PLP 공정에

서 보드/캐리어 위에 놓여 있는 Good die가 보드/캐리어와 유사한 형태(직사각형)이기 때문

이다. WLP 공정에서 동그란 웨이퍼 형태의 보드/캐리어 위에 Good Die를 배열하면 형태의

차이 때문에 사각지대(Dead space)가 발생한다.

아쉽게도 PLP 기술은 전 세계적으로 표준화되어 있지 않다. Good Die가 배열된 모양, 즉

보드/캐리어의 형태가 일정하지 않다. WLP의 경우에는 웨이퍼 형태의 보드/캐리어가 지름

기준으로 이미 오래 전부터 표준화되어 있지만 PLP의 경우에는 보드가 직사각형, 정사각형

등 다양하다. 가로, 세로 사이즈는 30cm, 40cm, 45cm, 50cm 등 다양하다. 보드 위에 칩

을 배열할 때는 전통적인 Dispenser 장비가 아니라 Pick and Placement 장비가 이용된다.

PLP(또는 WLP) 기술에 대한 설명에서 자주 거론되는 것은 Fan-Out PLP(또는 Fan-Out

WLP)이다. Fan Out 구조에서는 배선과 범핑을 반도체 칩 바깥(Out) 부분까지 확장한다. 이

와 대비되는 Fan-In이라는 개념도 존재한다. 글자 그대로 배선과 범핑이 반도체 칩 안쪽(In)

부분에만 배치되는 구조이다. Fan-Out PLP의 장점은 반도체 칩의 면적이 제한되더라도 입

출력(Input/output) 신호가 더욱 빠르게 오고 갈 수 있다. 더 많은 배선과 범핑 때문이다.

TSMC는 FO-PLP가 아니라 FO-WLP를 먼저 양산에 적용했다. TSMC의 FO-WLP 기술

은 InFO(Integrated Fan-Out)라는 이름의 브랜드로 자리잡았다. 2015년, TSMC는 InFO

후공정 기술을 16nm SoC와 DRAM에 적용하여 AP(Application Processor) 양산에 성공

했다. 대규모 양산은 2016년 상반기부터 시작되었다. 이후 InFO 기술은 7nm 선단공정까

지 적용되고 있다.

2019년 6월 1일, 삼성전기가 PLP 사업 일체를 삼성전자에게 양도(양도가액 7,850억원)한

이후에도 PLP 사업에 대한 투자자들의 관심은 지속될 것으로 전망된다. 삼성전기가 양산을

시도했었던 PLP 기술은 비메모리 반도체 중에서 PMIC(Power Management IC),

RF(Radio Frequency), AP(Application Processor) 등에 적용 가능하다. 실제 양산에 적용

된 제품은 웨어러블 기기용 AP(Application Processor)로 추정된다.

삼성전자가 삼성전기의 PLP 사업을 양수한 이후 중장기적으로 PLP 사업에 시설투자가 이

어질 것으로 전망된다. 5G 시대에 데이터가 급증하면 반도체 칩이 기존보다 더 많은 신호를

빠르게 처리해야 하기 때문이다. 이를 구현하는 효율적인 방법은 Fan Out PLP처럼

Input/output을 최대화하는 것이다.

2019년 하반기 전망: 반도체 Analyst 김경민, CFA

28

Appendix. 글로벌 반도체 밸류체인의 시총

그림 1. 메모리반도체 공급사 Micron 시총 그림 2. NAND 공급사 웨스턴 디지털 시총

0

10

20

30

40

50

60

70

80

90

16.1

217.1

17.2

17.3

17.4

17.5

17.6

17.7

17.8

17.9

17.1

017.1

117.1

218.1

18.2

18.3

18.4

18.5

18.6

18.7

18.8

18.9

18.1

018.1

118.1

219.1

19.2

19.3

19.4

19.5

(조원) MU US Equity

0

5

10

15

20

25

30

35

40

16.1

217.1

17.2

17.3

17.4

17.5

17.6

17.7

17.8

17.9

17.1

017

.11

17.1

218.1

18.2

18.3

18.4

18.5

18.6

18.7

18.8

18.9

18.1

018

.11

18.1

219.1

19.2

19.3

19.4

19.5

(조원) WDC US Equity

자료: Bloomberg, 하나금융투자 자료: Bloomberg, 하나금융투자

그림 3. 파운드리 공급사 TSMC 시총 그림 4. CPU 공급사 인텔 시총

140

160

180

200

220

240

260

280

16.1

217.1

17.2

17.3

17.4

17.5

17.6

17.7

17.8

17.9

17.1

017.1

117.1

218.1

18.2

18.3

18.4

18.5

18.6

18.7

18.8

18.9

18.1

018.1

118.1

219.1

19.2

19.3

19.4

19.5

(조원) TSMC

140

160

180

200

220

240

260

280

300

320

16.12

17.1

17.2

17.3

17.4

17.5

17.6

17.7

17.8

17.9

17.10

17.11

17.12

18.1

18.2

18.3

18.4

18.5

18.6

18.7

18.8

18.9

18.10

18.11

18.12

19.1

19.2

19.3

19.4

19.5

(조원) INTC US Equity

자료: Bloomberg, 하나금융투자 자료: Bloomberg, 하나금융투자

그림 5. GPU 공급사 엔비디아 시총 그림 6. CPU, GPU 공급사 AMD 시총

0

50

100

150

200

250

16.12

17.1

17.2

17.3

17.4

17.5

17.6

17.7

17.8

17.9

17.10

17.11

17.12

18.1

18.2

18.3

18.4

18.5

18.6

18.7

18.8

18.9

18.10

18.11

18.12

19.1

19.2

19.3

19.4

19.5

(조원) NVDA US Equity

0

5

10

15

20

25

30

35

40

16.1

217.1

17.2

17.3

17.4

17.5

17.6

17.7

17.8

17.9

17.1

017

.11

17.1

218.1

18.2

18.3

18.4

18.5

18.6

18.7

18.8

18.9

18.1

018

.11

18.1

219.1

19.2

19.3

19.4

19.5

(조원) AMD US Equity

자료: Bloomberg, 하나금융투자 자료: Bloomberg, 하나금융투자

2019년 하반기 전망: 반도체 Analyst 김경민, CFA

29

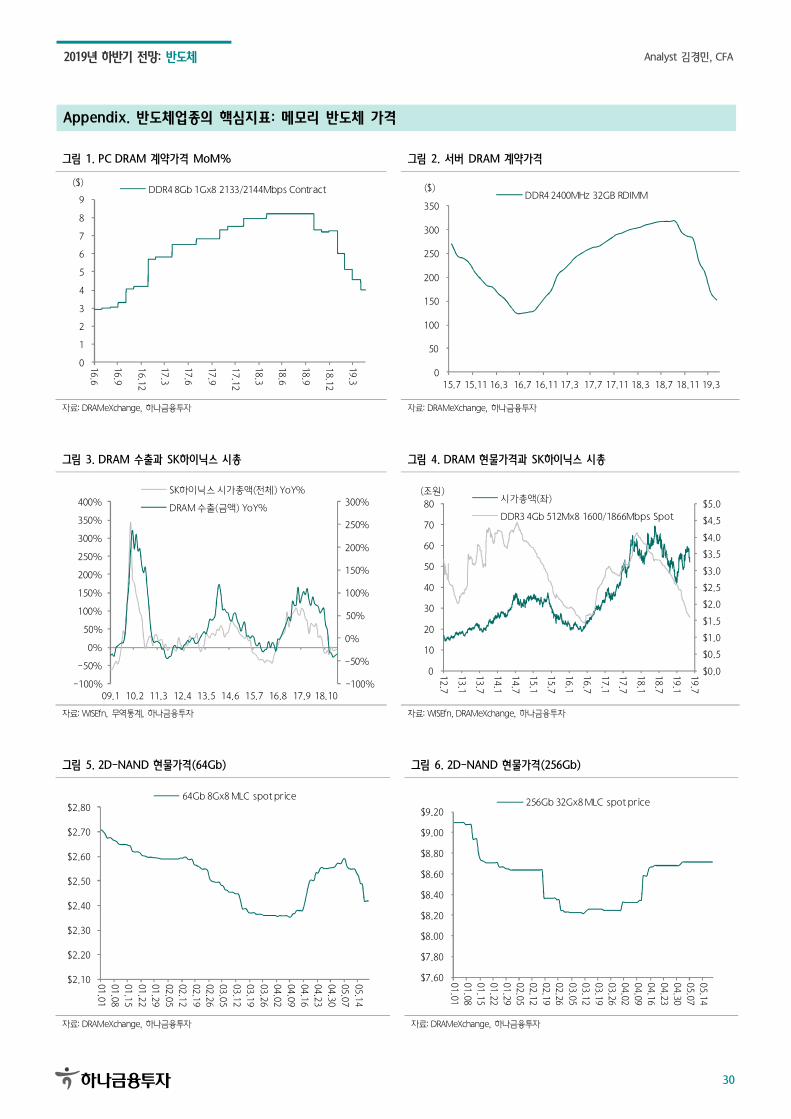

Appendix. 반도체업종의 핵심지표: 메모리 반도체 가격

표 1. 메모리 반도체 월별 계약가격 (단위: $, %)

PC DRAM 18년 5월 6월 7월 8월 9월 10월 11월 12월 19년 1월 2월 3월 4월

DDR4 8GB 68.00 68.00 68.00 68.00 68.00 61.00 60.00 60.00 50.00 43.00 38.50 34.00

DDR4 4GB 34.00 34.00 34.50 34.50 34.50 31.00 30.00 30.00 25.00 21.50 19.25 17.00

DDR4 8Gb 1Gx8 8.19 8.19 8.19 8.19 8.19 7.31 7.19 7.25 6.00 5.13 4.56 4.00

DDR4 8Gb 512Mx16 N/A 7.88 8.00 8.00 8.00 7.13 6.88 7.00 5.75 4.88 4.25 3.75

DDR4 4Gb 3.94 3.94 N/A N/A N/A N/A N/A N/A N/A N/A N/A N/A

MoM%

DDR4 8GB 0.0% 0.0% 0.0% 0.0% 0.0% (10.3%) (1.6%) 0.0% (16.7%) (14.0%) (10.5%) (11.7%)

DDR4 4GB 0.0% 0.0% 1.5% 0.0% 0.0% (10.1%) (3.2%) 0.0% (16.7%) (14.0%) (10.5%) (11.7%)

DDR4 8Gb 1Gx8 0.0% 0.0% 0.0% 0.0% 0.0% (10.7%) (1.6%) 0.8% (17.2%) (14.5%) (11.1%) (12.3%)

DDR4 8Gb 512Mx16 N/A N/A 1.5% 0.0% 0.0% (10.9%) (3.5%) 1.7% (17.9%) (15.1%) (12.9%) (13.0%)

DDR4 4Gb 0.0% 0.0% N/A N/A N/A N/A N/A N/A N/A N/A N/A N/A

평균 0.0% 0.0% 0.7% 0.0% 0.0% (10.4%) (2.5%) 0.4% (17.0%) (14.3%) (11.0%) (12.0%)

서버 DRAM

DDR4 8GB 86.95 87.78 88.62 88.62 88.62 83.54 81.16 79.61 67.27 60.84 50.43 50.43

DDR4 16GB 165.91 167.57 169.24 169.24 169.24 159.09 154.31 151.23 128.54 115.69 94.87 84.43

DDR4 32GB 2400MHz 313.28 316.41 317.36 317.36 317.36 295.15 286.29 280.57 232.87 209.58 167.67 152.58

DDR4 32GB 2666MHz 313.28 316.41 317.36 317.36 317.36 295.15 286.29 280.57 232.87 209.58 167.67 152.58

DDR4 64GB 625.00 632.00 640.00 640.00 640.00 620.00 605.00 580.00 475.00 420.00 340.00 320.00

MoM%

DDR4 8GB 1.0% 1.0% 1.0% 0.0% 0.0% (5.7%) (2.8%) (1.9%) (15.5%) (9.6%) (17.1%) 0.0%

DDR4 16GB 1.0% 1.0% 1.0% 0.0% 0.0% (6.0%) (3.0%) (2.0%) (15.0%) (10.0%) (18.0%) (11.0%)

DDR4 32GB 2400MHz 1.0% 1.0% 0.3% 0.0% 0.0% (7.0%) (3.0%) (2.0%) (17.0%) (10.0%) (20.0%) (9.0%)

DDR4 32GB 2666MHz 1.0% 1.0% 0.3% 0.0% 0.0% (7.0%) (3.0%) (2.0%) (17.0%) (10.0%) (20.0%) (9.0%)

DDR4 64GB 1.6% 1.1% 1.3% 0.0% 0.0% (3.1%) (2.4%) (4.1%) (18.1%) (11.6%) (19.0%) (5.9%)

평균 1.1% 1.0% 0.8% 0.0% 0.0% (5.8%) (2.9%) (2.4%) (16.5%) (10.2%) (18.8%) (7.0%)

2D-NAND Flash 18년 5월 6월 7월 8월 9월 10월 11월 12월 19년 1월 2월 3월 4월

MLC 32Gb 2.90 2.90 2.89 2.89 2.89 2.74 2.74 2.64 2.64 2.64 2.58 2.35

MLC 64Gb 3.69 3.69 3.55 3.55 3.45 3.25 3.25 3.22 3.11 2.94 2.80 2.73

MLC 128Gb 5.60 5.60 5.27 5.27 5.07 4.74 4.74 4.66 4.52 4.22 4.11 3.98

MoM%

MLC 32Gb 0.0% 0.0% (0.3%) 0.0% 0.0% (5.2%) 0.0% (3.6%) 0.0% 0.0% (2.3%) (8.9%)

MLC 64Gb 0.0% 0.0% (3.8%) 0.0% (2.8%) (5.8%) 0.0% (0.9%) (3.4%) (5.5%) (4.8%) (2.5%)

MLC 128Gb 0.0% 0.0% (5.9%) 0.0% (3.8%) (6.5%) 0.0% (1.7%) (3.0%) (6.6%) (2.6%) (3.2%)

평균 0.0% 0.0% (3.3%) 0.0% (2.2%) (5.8%) 0.0% (2.1%) (2.1%) (4.0%) (3.2%) (4.9%)

메모리(DRAM, NAND) 18년 5월 6월 7월 8월 9월 10월 11월 12월 19년 1월 2월 3월 4월

평균 0.0% 0.0% (1.3%) 0.0% (1.1%) (8.1%) (1.2%) (0.8%) (9.6%) (9.2%) (7.0%) (8.4%)

자료: DRAMeXchange, 하나금융투자

2019년 하반기 전망: 반도체 Analyst 김경민, CFA

30

Appendix. 반도체업종의 핵심지표: 메모리 반도체 가격

그림 1. PC DRAM 계약가격 MoM% 그림 2. 서버 DRAM 계약가격

0

1

2

3

4

5

6

7

8

9

16.6

16.9

16.12

17.3

17.6

17.9

17.12

18.3

18.6

18.9

18.12

19.3

($)DDR4 8Gb 1Gx8 2133/2144Mbps Contract

0

50

100

150

200

250

300

350

15.7 15.11 16.3 16.7 16.11 17.3 17.7 17.11 18.3 18.7 18.11 19.3

($)DDR4 2400MHz 32GB RDIMM

자료: DRAMeXchange, 하나금융투자 자료: DRAMeXchange, 하나금융투자

그림 3. DRAM 수출과 SK하이닉스 시총 그림 4. DRAM 현물가격과 SK하이닉스 시총

-100%

-50%

0%

50%

100%

150%

200%

250%

300%

-100%

-50%

0%

50%

100%

150%

200%

250%

300%

350%

400%

09.1 10.2 11.3 12.4 13.5 14.6 15.7 16.8 17.9 18.10

SK하이닉스 시가총액(전체) YoY%

DRAM 수출(금액) YoY%

$0.0

$0.5

$1.0

$1.5

$2.0

$2.5

$3.0

$3.5

$4.0

$4.5

$5.0

0

10

20

30

40

50

60

70

80

12.7

13.1

13.7

14.1

14.7

15.1

15.7

16.1

16.7

17.1

17.7

18.1

18.7

19.1

19.7

(조원)시가총액(좌)

DDR3 4Gb 512Mx8 1600/1866Mbps Spot

자료: WISEfn, 무역통계, 하나금융투자 자료: WISEfn, DRAMeXchange, 하나금융투자

그림 5. 2D-NAND 현물가격(64Gb) 그림 6. 2D-NAND 현물가격(256Gb)

$2.10

$2.20

$2.30

$2.40

$2.50

$2.60

$2.70

$2.80

01.0

1

01.0

8

01.1

5

01.2

2

01.2

9

02.0

5

02.1

2

02.1

9

02.2

6

03.0

5

03.1

2

03.1

9

03.2

6

04.0

2

04.0

9

04.1

6

04.2

3

04.3

0

05.0

7

05.1

4

64Gb 8Gx8 MLC spot price

$7.60

$7.80

$8.00

$8.20

$8.40

$8.60

$8.80

$9.00

$9.20

01.01

01.08

01.15

01.22

01.29

02.05

02.12

02.19

02.26

03.05

03.12

03.19

03.26

04.02

04.09

04.16

04.23

04.30

05.07

05.14

256Gb 32Gx8 MLC spot price

자료: DRAMeXchange, 하나금융투자 자료: DRAMeXchange, 하나금융투자

2019년 하반기 전망: 반도체 Analyst 김경민, CFA

31

Appendix. 대만 반도체 & 서버 밸류체인의 월매출

그림 1. 웨이퍼 공급사 3사의 월별 합산 매출 YoY%: 역성장 시작 그림 2. 웨이퍼 공급사 Globalwafers의 월매출 YoY%

-10%

0%

10%

20%

30%

40%

50%

18.1

18.2

18.3

18.4

18.5

18.6

18.7

18.8

18.9

18.1

0

18.1

1

18.1

2

19.1

19.2

19.3

19.4

Globalwafers, Formosa Sumco, Wafer Works의 매출 YoY%

0%

10%

20%

30%

40%

50%

60%

18.1

18.2

18.3

18.4

18.5

18.6

18.7

18.8

18.9

18.1

0

18.1

1

18.1

2

19.1

19.2

19.3

19.4

Globalwafers Sales YoY%

자료: MOPS, 하나금융투자 자료: MOPS, 하나금융투자

그림 3. 웨이퍼 공급사 Formosa Sumco의 월매출 YoY% 그림 4. 웨이퍼 공급사 Wafer Works의 월매출 YoY%

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

18.1

18.2

18.3

18.4

18.5

18.6

18.7

18.8

18.9

18.1

0

18.1

1

18.1

2

19.1

19.2

19.3

19.4

Formosa Sumco Sales YoY%

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

70%

15.1

15.4

15.7

15.1

0

16.1

16.4

16.7

16.1

0

17.1

17.4

17.7

17.1

0

18.1

18.4

18.7

18.1

0

19.1

19.4

Wafer Works Sales YoY%

자료: MOPS, 하나금융투자 자료: MOPS, 하나금융투자

그림 5. 대만 팹리스 업체 Nanya의 월매출 YoY% 그림 6. 대만 반도체 모듈 업체 A-Data의 월매출 YoY%

-80%

-60%

-40%

-20%

0%

20%

40%

60%

80%

100%

120%

18.1

18.2

18.3

18.4

18.5

18.6

18.7

18.8

18.9

18.1

0

18.1

1

18.1

2

19.1

19.2

19.3

19.4

Nanya Sales YoY%

-40%

-20%

0%

20%

40%

60%

80%

100%

120%

16.1

16.3

16.5

16.7

16.9

16.1

1

17.1

17.3

17.5

17.7

17.9

17.1

1

18.1

18.3

18.5

18.7

18.9

18.1

1

19.1

19.3

A-Data Sales YoY%

자료: MOPS, 하나금융투자 자료: MOPS, 하나금융투자

2019년 하반기 전망: 반도체 Analyst 김경민, CFA

32

Appendix. 대만 반도체 & 서버 밸류체인의 월매출

그림 7. 대만 팹리스 업체 미디어텍의 월매출 YoY% 그림 8. 대만 팹리스 업체 노바텍의 월매출 YoY%

-30%

-20%

-10%

0%

10%

20%

30%

40%

17.1

17.3

17.5

17.7

17.9

17.1

1

18.1

18.3

18.5

18.7

18.9

18.1

1

19.1

19.3

Mediatek Sales YoY%

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

17.1

17.3

17.5

17.7

17.9

17.1

1

18.1

18.3

18.5

18.7

18.9

18.1

1

19.1

19.3

노바텍(연결) YoY%

자료: MOPS, 하나금융투자 자료: MOPS, 하나금융투자

그림 11. 대만 파운드리 업체 TSMC 월매출 YoY% 그림 12. 대만 파운드리 업체 UMC 월매출 YoY%

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

18.1

18.2

18.3

18.4

18.5

18.6

18.7

18.8

18.9

18.1

0

18.1

1

18.1

2

19.1

19.2

19.3

19.4

TSMC Sales YoY%

-20%

-15%

-10%

-5%

0%

5%

10%

15%

18.1

18.2

18.3

18.4

18.5

18.6

18.7

18.8

18.9

18.1

0

18.1

1

18.1

2

19.1

19.2

19.3

19.4

UMC Sales YoY%

자료: MOPS, 하나금융투자 자료: MOPS, 하나금융투자

그림 11. 대만 파운드리 업체 TSMC node별 매출비중(1Q19) 그림 12. 대만 파운드리 업체 UMC node별 매출비중(1Q19)

22%

4%

17%

20%

12%

8%

3% 3%

8%

3%

0%

5%

10%

15%

20%

25%

7nm

10nm

16/20

nm

28nm

40/45

nm

65nm

90nm

0.1

1/0

.13μ

m

0.1

5/0

.18μ

m

0.2

5μm

이상

15% 15%

11%

3%

0%

10%

20%

14%12%

0%

5%

10%

15%

20%

25%

0.11/0

.13u

m

0.15/0

.18u

m

0.25/0

.35u

m

0.5um

14nm

28nm

40nm

65nm

90nm

자료: MOPS, 하나금융투자 자료: MOPS, 하나금융투자

2019년 하반기 전망: 반도체 Analyst 김경민, CFA

33

Appendix. 대만 반도체 & 서버 밸류체인의 월매출

그림 13. 대만 서버관리용 칩 팹리스 업체 Aspeed 월매출 YoY% 그림 14. 대만 서버 ODM 업체 Wiwynn 월매출 YoY%

-20%

-10%

0%

10%

20%

30%

40%

18.1

18.2

18.3

18.4

18.5

18.6

18.7

18.8

18.9

18.1

0

18.1

1

18.1

2

19.1

19.2

19.3

19.4

ASPEED Sales YoY%

-40%

60%

160%

260%

360%

460%

560%

18.1

18.2

18.3

18.4

18.5

18.6

18.7

18.8

18.9

18.1

0

18.1

1

18.1

2

19.1

19.2

19.3

19.4

Wiwynn Sales YoY%

자료: MOPS, 하나금융투자 자료: MOPS, 하나금융투자

그림 15. 대만 서버/노트북 ODM: Inventec 월매출 YoY% 그림 16. 대만 서버/노트북 ODM: Quanta Computer 월매출 YoY%

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

18.1

18.2

18.3

18.4

18.5

18.6

18.7

18.8

18.9

18.1

0

18.1

1

18.1

2

19.1

19.2

19.3

19.4

Inventec Sales YoY%

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

18.1

18.2

18.3

18.4

18.5

18.6

18.7

18.8

18.9

18.1

0

18.1

1

18.1

2

19.1

19.2

19.3

19.4

Quanta Computer Sales YoY%

자료: MOPS, 하나금융투자 자료: MOPS, 하나금융투자

그림 17. 대만 노트북 ODM: Wistron 월매출 YoY% 그림 18. 대만 노트북 ODM: Compal 월매출 YoY%%

-20%

-10%

0%

10%

20%

30%

40%

50%

18.1

18.2

18.3

18.4

18.5

18.6

18.7

18.8

18.9

18.1

0

18.1

1

18.1

2

19.1

19.2

19.3

19.4

Wistron YoY%

-10%

0%

10%

20%

30%

40%

50%

18.1

18.2

18.3

18.4

18.5

18.6

18.7

18.8

18.9

18.1

0

18.1

1

18.1

2

19.1

19.2

19.3

19.4

Compal YoY%

자료: MOPS, 하나금융투자 자료: MOPS, 하나금융투자

2019년 하반기 전망: 반도체 Analyst 김경민, CFA

34

Appendix. 반도체업종의 핵심지표: IDM의 시설투자와 장비 출하

그림 1. DRAM 공급사의 분기별 시설투자: 삼성전자 그림 2. DRAM 공급사의 분기별 시설투자: 3사 합산

0.0

2.0

4.0

6.0

8.0

10.0

12.0

10.3 11.1 11.11 12.9 13.7 14.5 15.3 16.1 16.11 17.9 18.7

(십억달러)삼성전자

0.0

2.0

4.0

6.0

8.0

10.0

12.0

14.0

16.0

18.0

10.3

10.9

11.3

11.9

12.3

12.9

13.3

13.9

14.3

14.9

15.3

15.9

16.3

16.9

17.3

17.9

18.3

18.9

19.3

(십억달러)삼성전자+SK하이닉스+마이크론

자료: Bloomberg, 하나금융투자 자료: Bloomberg, 하나금융투자

그림 3. 비메모리반도체의 분기별 시설투자: 인텔 그림 4. 비메모리반도체의 분기별 시설투자: TSMC

0.0

1.0

2.0

3.0

4.0

5.0

12.3

12.9

13.3

13.9

14.3

14.9

15.3

15.9

16.3

16.9

17.3

17.9

18.3

18.9

19.3

(십억달러)인텔

0.0

1.0

2.0

3.0

4.0

5.0

10.3

10.9

11.3

11.9

12.3

12.9

13.3

13.9

14.3

14.9

15.3

15.9

16.3

16.9

17.3

17.9

18.3

18.9

19.3

(십억달러)TSMC

자료: Bloomberg, 하나금융투자 자료: Bloomberg, 하나금융투자

그림 5. 글로벌 반도체장비 공급사의 출하 YoY% 그림 6. 북미 반도체장비 공급사의 출하 YoY%

-100%

-50%

0%

50%

100%

150%

200%

250%

300%

1Q06 1Q08 1Q10 1Q12 1Q14 1Q16 1Q18

YoY%

-40%

-20%

0%

20%

40%

60%

80%

12.1

12.4

12.7

12.10

13.1

13.4

13.7

13.10

14.1

14.4

14.7

14.10

15.1

15.4

15.7

15.10

16.1

16.4

16.7

16.10

17.1

17.4

17.7

17.10

18.1

18.4

18.7

18.10

19.1

19.4

Billings YoY%

자료: SEMI, 하나금융투자 자료: SEMI, 하나금융투자

2019년 하반기 전망: 반도체 Analyst 김경민, CFA

35

Appendix. 반도체업종의 핵심지표: 글로벌 반도체 매출 및 한국 수출

그림 1. 전 세계 반도체 월매출 YoY%: 2019년 3월, -13.0% 그림 2. 메모리+비메모리 반도체 수출금액 YoY%

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

70%

10.1

10.7

11.1

11.7

12.1

12.7

13.1

13.7

14.1

14.7

15.1

15.7

16.1

16.7

17.1

17.7

18.1

18.7

19.1

19.7

20.1

YoY%

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

18.1

18.2

18.3

18.4

18.5

18.6

18.7

18.8

18.9

18.10

18.11

18.12

19.1

19.2

19.3

19.4

반도체 수출(금액) YoY%

자료: WSTS/SIA, 하나금융투자 자료: 무역통계, 하나금융투자

그림 3. 메모리 반도체 수출금액 YoY% 그림 4. DRAM 수출금액 YoY%

-60%

-40%

-20%

0%

20%

40%

60%

80%

18.1

18.2

18.3

18.4

18.5

18.6

18.7

18.8

18.9

18.1

0

18.1

1

18.1

2

19.1

19.2

19.3

19.4

메모리반도체 수출(금액) YoY%

-60%

-40%

-20%

0%

20%

40%

60%

80%

100%

18.1

18.2

18.3

18.4

18.5

18.6

18.7

18.8

18.9

18.1

0

18.1

1

18.1

2

19.1

19.2

19.3

19.4

DRAM 수출(금액) YoY%

자료: 무역통계, 하나금융투자 자료: 무역통계, 하나금융투자

그림 5. 메모리 반도체 수출금액과 SK하이닉스 시총의 YoY% 비교 그림 6. MCP 수출금액 YoY%

-100%

-50%

0%

50%

100%

150%

200%

250%

300%

350%

400%

-100%

-50%

0%

50%

100%

150%

200%

250%

300%

350%

400%

09.1 10.2 11.3 12.4 13.5 14.6 15.7 16.8 17.9 18.10

SK하이닉스 시가총액(전체) YoY%

메모리반도체 수출(금액) YoY%

-70%

-50%

-30%

-10%

10%

30%

50%

70%

90%

110%

130%

17.1 18.1 19.1

MCP 수출(금액) YoY%

자료: 무역통계, WISEfn, 하나금융투자 자료: 무역통계, 하나금융투자

2019년 하반기 전망: 반도체 Analyst 김경민, CFA

36

Appendix. 반도체업종의 핵심지표: 매크로 및 기타

그림 1. 미국 연말 쇼핑시즌 매출(온라인+오프라인) 그림 2. 미국 연말 쇼핑시즌 매출(온라인+오프라인) YoY%

300

400

500

600

700

800

2000 2002 2004 2006 2008 2010 2012 2014 2016 2018

(십억달러)

3.4%

2.1% 2.1%

5.1%

6.8%

6.2%

3.3%

2.8%

(4.4%)

0.5%

5.3%5.1%

3.5%

2.9%

5.0%

3.2% 3.2%

5.3%

2.9%

(6%)

(4%)

(2%)

0%

2%

4%

6%

8%

2000 2002 2004 2006 2008 2010 2012 2014 2016 2018

자료: 전미소매협회, 하나금융투자 자료: 전미소매협회, 하나금융투자

그림 3. 미국 필라델피아 반도체지수 그림 4. 미국 필라델피아 반도체지수

0 pt

200 pt

400 pt

600 pt

800 pt

1,000 pt

1,200 pt

1,400 pt

1,600 pt

1,800 pt

02.1

03.1

04.1

05.1

06.1

07.1

08.1

09.1

10.1

11.1

12.1

13.1

14.1

15.1

16.1

17.1

18.1

19.1

20.1

SOX Index

0 배

2 배

4 배

6 배

8 배

10 배

12 배

14 배

16 배

18 배

20 배

22 배

24 배

11.1

11.7

12.1

12.7

13.1

13.7

14.1

14.7

15.1

15.7

16.1

16.7

17.1

17.7

18.1

18.7

19.1

19.7

20.1

SOX Index P/E FY1

자료: Bloomberg, 하나금융투자 자료: Bloomberg, 하나금융투자

그림 5. 미국 ISM제조업지수, 4월 52.8 기록 그림 6. 미국 ISM제조업지수의 YoY%

0

10

20

30

40

50

60

70

00.1

00.…

01.…

02.…

03.9

04.8

05.7

06.6

07.5

08.4

09.3

10.2

11.1

11.…

12.…

13.…

14.9

15.8

16.7

17.6

18.5

19.4

ISM Manufacturing PMI

-40%

-20%

0%

20%

40%

60%

80%

01.1

01.1

102.9

03.7

04.5

05.3

06.1

06.1

107.9

08.7

09.5

10.3

11.1

11.1

112.9

13.7

14.5

15.3

16.1

16.1

117.9

18.7

ISM Manufacturing PMI YoY%

자료: Bloomberg, 하나금융투자 자료: Bloomberg, 하나금융투자

2019년 하반기 전망: 반도체 Analyst 김경민, CFA

37

Appendix. 반도체업종의 핵심지표: 매크로 및 기타

그림 7. 중국 차이신 Markit PMI, 4월 50.2 기록 그림 8. 중국 차이신 Markit PMI의 YoY%

46

47

48

49

50

51

52

53

16.3

16.5

16.7

16.9

16.11

17.1

17.3

17.5

17.7

17.9

17.11

18.1

18.3

18.5

18.7

18.9

18.11

19.1

19.3

Caixin Markit 제조업지수

-8%

-6%

-4%

-2%

0%

2%

4%

6%

17.3

17.5

17.7

17.9

17.11

18.1

18.3

18.5

18.7

18.9

18.11

19.1

19.3

Caixin Markit 제조업지수 YoY%

자료: Bloomberg, 하나금융투자 자료: Bloomberg, 하나금융투자

그림 9. 중국 통계국 제조업 PMI: 4월 50.1 기록 그림 10. 중국 통계국 제조업 PMI의 YoY%

44

46

48

50

52

54

56

58

10.1

10.7

11.1

11.7

12.1

12.7

13.1

13.7

14.1

14.7

15.1

15.7

16.1

16.7

17.1

17.7

18.1

18.7

19.1

19.7

20.1

China Manufacturing PMI SA

-14%

-12%

-10%

-8%

-6%

-4%

-2%

0%

2%

4%

6%

8%

11.1

11.7

12.1

12.7

13.1

13.7

14.1

14.7

15.1

15.7

16.1

16.7

17.1

17.7

18.1

18.7

19.1

19.7

20.1

China Manufacturing PMI SA YoY%

자료: Bloomberg, 하나금융투자 자료: Bloomberg, 하나금융투자

그림 11. 중국 차이나 모바일의 4G LTE 가입자수(월별 순증) 그림 12. 원/달러 환율, 1Q19 평균 1,126원, 2Q19 평균 1,155원

(4)

(2)

0

2

4

6

8

10

12

18.1 18.3 18.5 18.7 18.9 18.11 19.1 19.3

(백만명)

1,000원/$

1,050원/$

1,100원/$

1,150원/$

1,200원/$

1,250원/$

1,300원/$

10.1

10.7

11.1

11.7

12.1

12.7

13.1

13.7

14.1

14.7

15.1

15.7

16.1

16.7

17.1

17.7

18.1

18.7

19.1

19.7

20.1

자료: Bloomberg, 하나금융투자 자료: WISEfn, 하나금융투자

2019년 하반기 전망: 반도체 Analyst 김경민, CFA

38

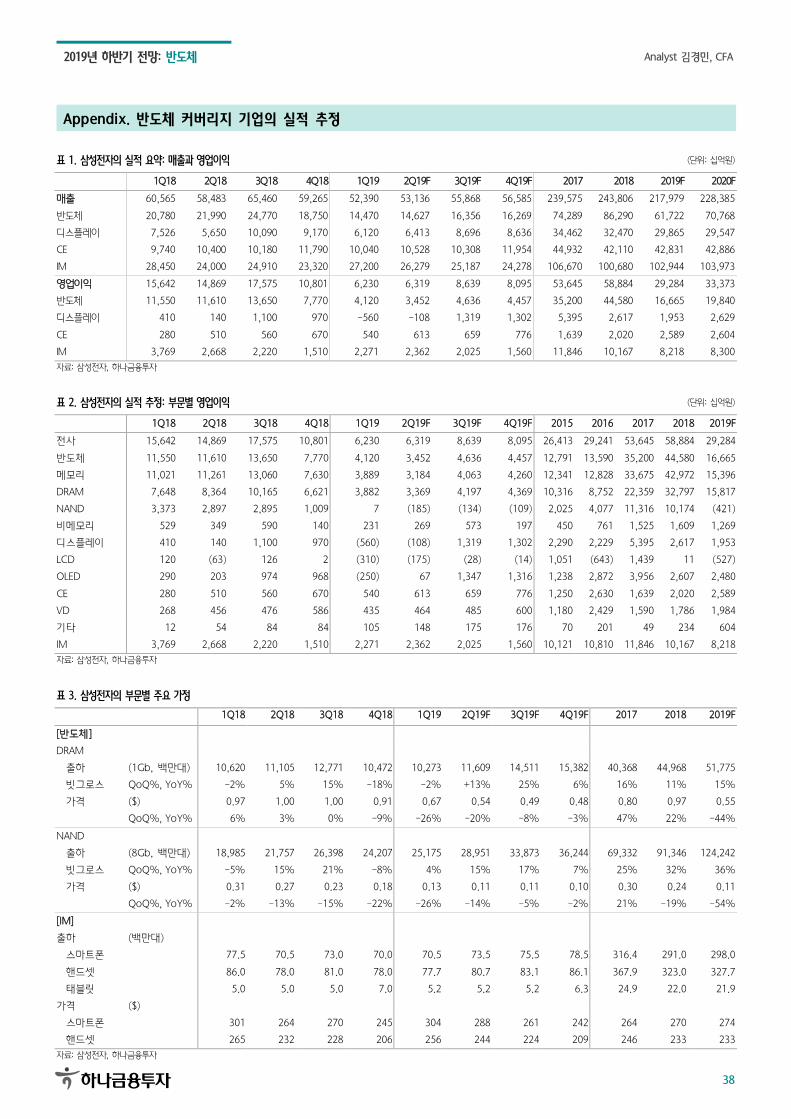

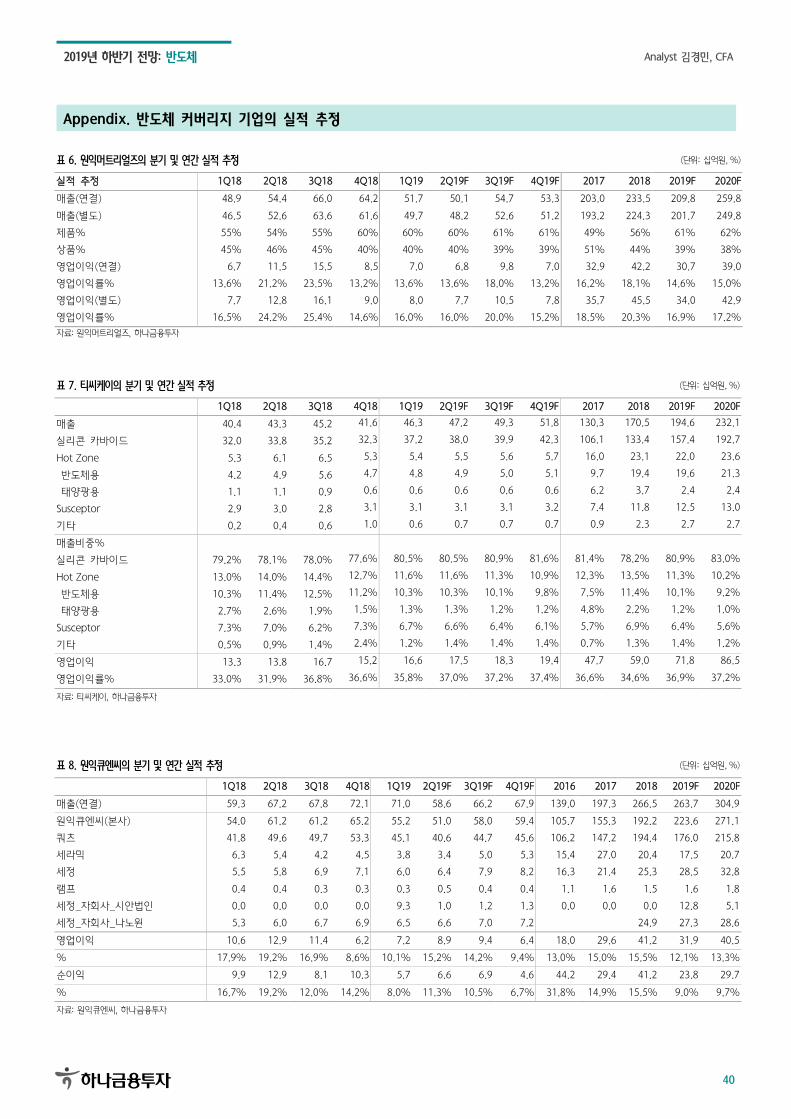

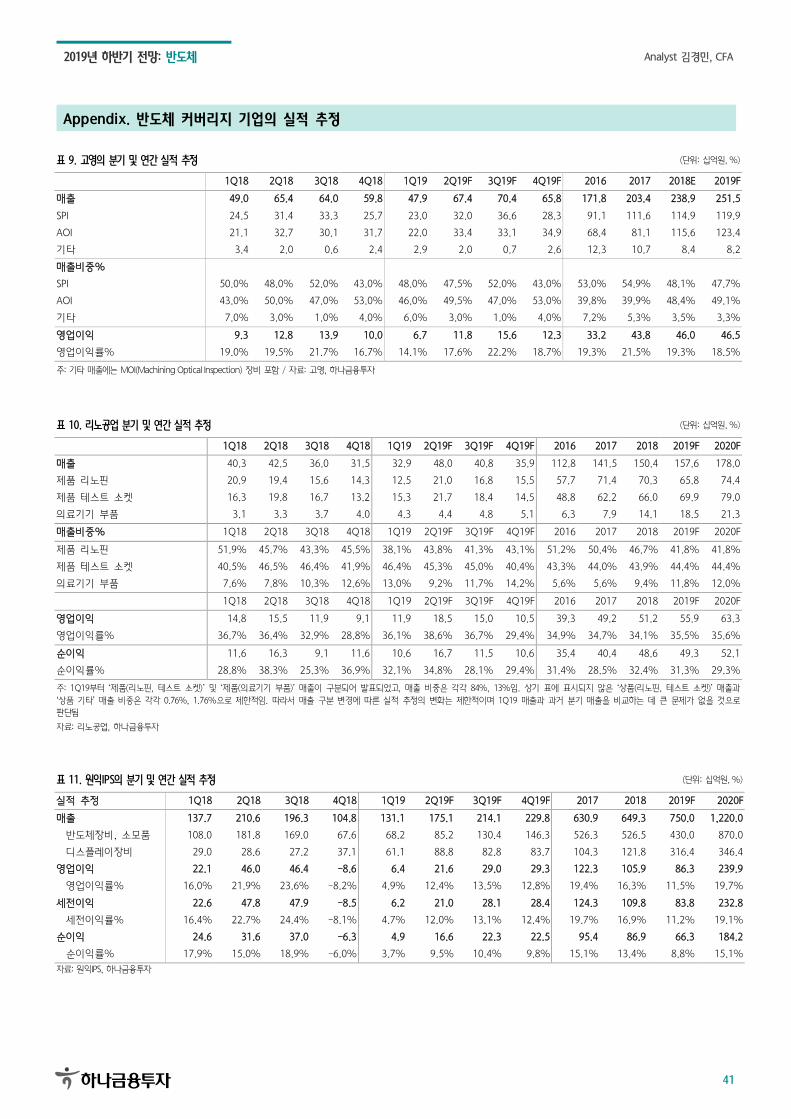

Appendix. 반도체 커버리지 기업의 실적 추정

표 1. 삼성전자의 실적 요약: 매출과 영업이익 (단위: 십억원)

1Q18 2Q18 3Q18 4Q18 1Q19 2Q19F 3Q19F 4Q19F 2017 2018 2019F 2020F

매출 60,565 58,483 65,460 59,265 52,390 53,136 55,868 56,585 239,575 243,806 217,979 228,385

반도체 20,780 21,990 24,770 18,750 14,470 14,627 16,356 16,269 74,289 86,290 61,722 70,768

디스플레이 7,526 5,650 10,090 9,170 6,120 6,413 8,696 8,636 34,462 32,470 29,865 29,547

CE 9,740 10,400 10,180 11,790 10,040 10,528 10,308 11,954 44,932 42,110 42,831 42,886

IM 28,450 24,000 24,910 23,320 27,200 26,279 25,187 24,278 106,670 100,680 102,944 103,973

영업이익 15,642 14,869 17,575 10,801 6,230 6,319 8,639 8,095 53,645 58,884 29,284 33,373

반도체 11,550 11,610 13,650 7,770 4,120 3,452 4,636 4,457 35,200 44,580 16,665 19,840

디스플레이 410 140 1,100 970 -560 -108 1,319 1,302 5,395 2,617 1,953 2,629

CE 280 510 560 670 540 613 659 776 1,639 2,020 2,589 2,604

IM 3,769 2,668 2,220 1,510 2,271 2,362 2,025 1,560 11,846 10,167 8,218 8,300

자료: 삼성전자, 하나금융투자

표 2. 삼성전자의 실적 추정: 부문별 영업이익 (단위: 십억원)

1Q18 2Q18 3Q18 4Q18 1Q19 2Q19F 3Q19F 4Q19F 2015 2016 2017 2018 2019F

전사 15,642 14,869 17,575 10,801 6,230 6,319 8,639 8,095 26,413 29,241 53,645 58,884 29,284