daily 2828 월 17일 목 -...

TRANSCRIPT

2828호 / 2015년 12월 17일 (목)

전략 생각

금리 상승기에 주목할 만한 업종 [안현국]

이슈 분석

글로벌 헤지펀드 전략 (연간) [박재위]

글로벌 돋보기

잘 키운 캐릭터 하나 평생 간다 [이문종]

산업 분석

엔터투어리즘 (비중확대): 11월 출입국자: 중국인 입국자 예상 수준 성장세 유지 [성준원]

기업 분석

금호석유 (011780/매수): 2016년에는 볕들까? [이응주]

KOSDAQ 상장기업 소개

휴젤: 준비된 종합 미용 기업 [이지용]

차트 릴레이 – Top down / Bottom up

목요 Key Chart: 밸류에이션, 필수소비재/헬스케어

포트폴리오

Daily 추천종목: 기아차, 벅스 [신규], LG화학, 삼성SDI, 현대엘리베이터, CJ헬로비전

증시지표

KOSPI

1,969.40(+1.88%)

KOSDAQ

647.27(+1.17%)

KOSPI200 선물

241.90(+2.13%)

원/달러 환율

1,176.20(-7.20원)

국고 3년 금리

1.748 (+0.015%p)

Daily

▶▶▷ Just 1 Minute!

1994년 미국 금리 인상 이후 6개월간 업종 수익률: IT, 바이오 강세

자료: QuantiWise, 신한금융투자

장기 저금리 유지 후 금리를 인상했던 과거 사례와 비교해 향후 업종 전략 고민 필요

현재 미국 경기 감안 시 1994년 금리 인상기에 강세를 나타냈던 IT, 바이오에 주목

Daily Summary

엔터투어리즘 (비중확대)

출국자는 +26.2% YoY, 입국자는 +2.9% YoY 기록

중국인 입국자는 +10.2% YoY, 예상치 부합

수혜주: 호텔신라, 여행주

금호석유 (011780)

2016년 영업이익 2,208억원 기대(+13.3% YoY)

개선 이유? 1) 천연고무 가격↑, 2) 합성고무 신규 공급↓, 3) 열병합 발전소 증설

투자의견 매수 유지, 목표주가 70,000원 제시

휴젤 (상장기업소개)

2001년 설립된 보툴리눔 의약품과 필러 전문 기업

보툴렉스 뿐만 아니라 필러, 기능성 화장품 및 의료기기로 사업 영역 확대

기존 보톡스, 필러 사업의 성장 속 신규 사업부문 가세로 실적 개선 지속 전망

인공호흡기, 환자감시장치 생산 기업

인공호흡기 수출 확대로 외형 성장 예상

공모가는 2016년 예상 실적 기준 16.5배

(30)

(20)

(10)

0

10

20

30

종이목재

음식료

전기전자

의약품

운수창고

기계

철강금속

섬유의복

건설업

화학

KO

SP

I

은행

비금속

금융업

운수장비

유통업

증권

보험업

(%)

/ 3

전략 생각 신한 생각 / 2015년 12월 17일 (목)

금리 상승기에 주목할 만한 업종

시황 _ 안현국

(02) 3772-4456

장기 저금리 유지 후 금리를 인상했던 과거 사례와 비교해 향후 업종 전략 고민 필요

현재 미국 경기 감안 시 1994년 금리 인상기에 강세를 나타냈던 IT, 바이오에 주목

다가올 금리 상승기와 비교 가능한 시기는 1994년과 2004년

미국 금리 인상 이후 다가올 변화에 대해 고민할 때다. 금리 인상 이후 투자자들의 시

선은 금리 인상 속도로 이동할 전망이다. Fed(미국중앙은행)는 유례 없이 느린 속도

(Baby-step)로 금리를 인상할 것이라고 거듭 언급해왔다. 금리 인상 속도에 대한 의

구심은 두 번째 금리 인상 시 해소될 전망이다.

금리 인상은 곧 2008년 금융위기 이후 유지됐던 제로 금리의 종료를 의미하기 때문

에 미치는 영향력도 클 수밖에 없다. 따라서 과거 유사했던 금리 상승기와 비교해 향

후 업종 투자전략에 대해 고민해 볼 필요가 있다.

1980년 이후 Fed(미국중앙은행)의 금리 상승기는 크게 다섯 차례다. 이번 금리 인상

이 약 10년 만의 금리 인상인 만큼 과거 장기간 저금리를 유지한 뒤 금리 상승기에

진입한 시기와 비교하는 것이 합당하다. 비교 가능한 시기는 1994년과 2004년으로

압축된다.

[그림 1] 미국 기준금리 추이 - 1994년과 2004년과 비교 가능

자료: Bloomberg, 신한금융투자

다가올 금리 상승기는

과거 장기간 저금리 유지 후

금리 인상을 단행했던

1994년과 2004년과 비교 가능

0

5

10

15

20

25

1981 1987 1993 1999 2005 2011

(%)

1994~1995년, 2004~2006년

장기 저금리 이후 금리 상승기 진입

/ 4

전략 생각 신한 생각 / 2015년 12월 17일 (목)

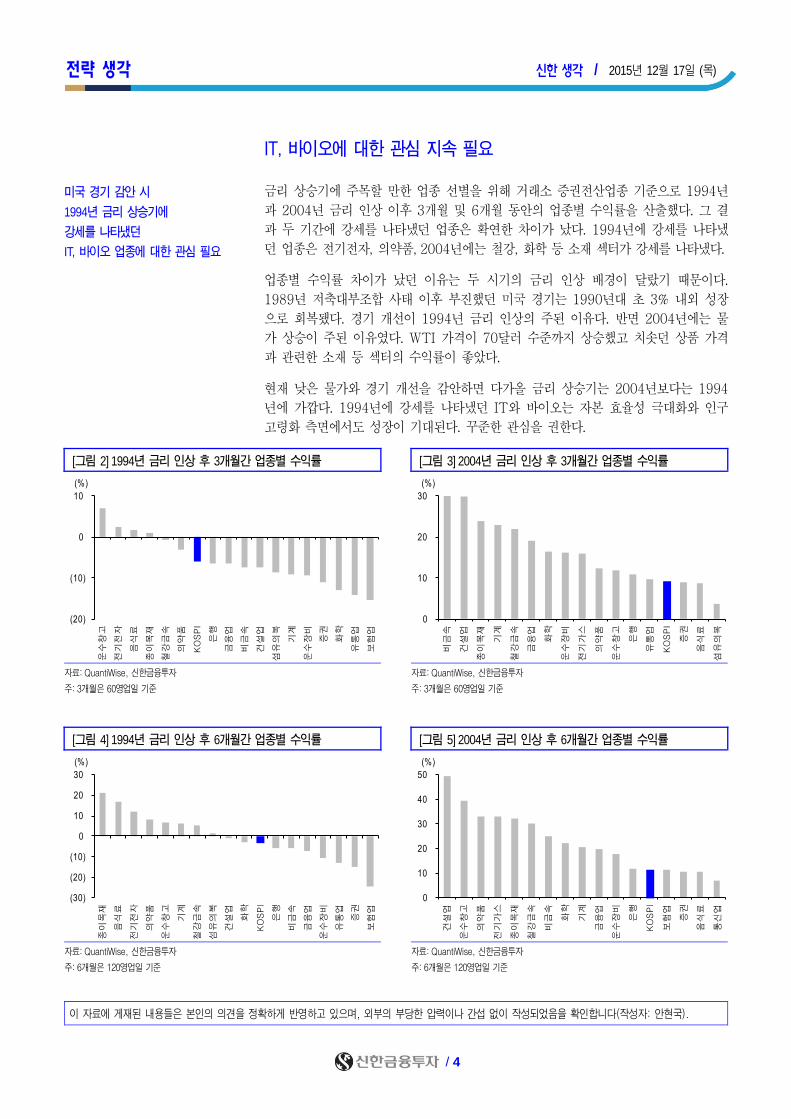

IT, 바이오에 대한 관심 지속 필요

금리 상승기에 주목할 만한 업종 선별을 위해 거래소 증권전산업종 기준으로 1994년

과 2004년 금리 인상 이후 3개월 및 6개월 동안의 업종별 수익률을 산출했다. 그 결

과 두 기간에 강세를 나타냈던 업종은 확연한 차이가 났다. 1994년에 강세를 나타냈

던 업종은 전기전자, 의약품, 2004년에는 철강, 화학 등 소재 섹터가 강세를 나타냈다.

업종별 수익률 차이가 났던 이유는 두 시기의 금리 인상 배경이 달랐기 때문이다.

1989년 저축대부조합 사태 이후 부진했던 미국 경기는 1990년대 초 3% 내외 성장

으로 회복됐다. 경기 개선이 1994년 금리 인상의 주된 이유다. 반면 2004년에는 물

가 상승이 주된 이유였다. WTI 가격이 70달러 수준까지 상승했고 치솟던 상품 가격

과 관련한 소재 등 섹터의 수익률이 좋았다.

현재 낮은 물가와 경기 개선을 감안하면 다가올 금리 상승기는 2004년보다는 1994

년에 가깝다. 1994년에 강세를 나타냈던 IT와 바이오는 자본 효율성 극대화와 인구

고령화 측면에서도 성장이 기대된다. 꾸준한 관심을 권한다.

[그림 2] 1994년 금리 인상 후 3개월간 업종별 수익률 [그림 3] 2004년 금리 인상 후 3개월간 업종별 수익률

자료: QuantiWise, 신한금융투자

주: 3개월은 60영업일 기준

자료: QuantiWise, 신한금융투자

주: 3개월은 60영업일 기준

[그림 4] 1994년 금리 인상 후 6개월간 업종별 수익률 [그림 5] 2004년 금리 인상 후 6개월간 업종별 수익률

자료: QuantiWise, 신한금융투자

주: 6개월은 120영업일 기준

자료: QuantiWise, 신한금융투자

주: 6개월은 120영업일 기준

이 자료에 게재된 내용들은 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭 없이 작성되었음을 확인합니다(작성자: 안현국).

미국 경기 감안 시

1994년 금리 상승기에

강세를 나타냈던

IT, 바이오 업종에 대한 관심 필요

(20)

(10)

0

10

운수창고

전기전자

음식료

종이목재

철강금속

의약품

KO

SP

I

은행

금융업

비금속

건설업

섬유의복

기계

운수장비

증권

화학

유통업

보험업

(%)

(30)

(20)

(10)

0

10

20

30

종이목재

음식료

전기전자

의약품

운수창고

기계

철강금속

섬유의복

건설업

화학

KO

SP

I

은행

비금속

금융업

운수장비

유통업

증권

보험업

(%)

0

10

20

30

비금속

건설업

종이목재

기계

철강금속

금융업

화학

운수장비

전기가스

의약품

운수창고

은행

유통업

KO

SP

I

증권

음식료

섬유의복

(%)

0

10

20

30

40

50

건설업

운수창고

의약품

전기가스

종이목재

철강금속

비금속

화학

기계

금융업

운수장비

은행

KO

SP

I

보험업

증권

음식료

통신업

(%)

이슈 분석 신한 생각 / 2015년 12월 17일 (목)

/ 5

글로벌 헤지펀드 전략 (연간) * 본고는 글로벌 헤지펀드자료의 요약으로 목요일(17일)에 공표할 자료의 요약본입니다.

자산배분 _ 박재위

(02) 3772-2917

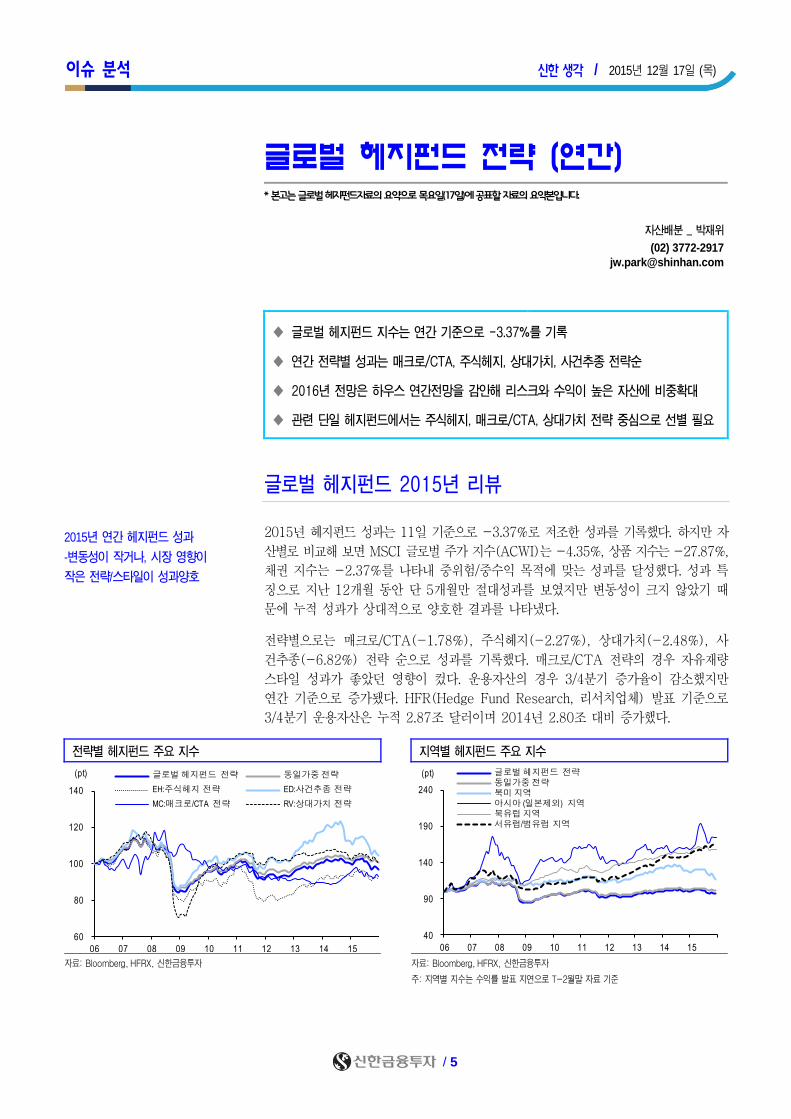

글로벌 헤지펀드 지수는 연간 기준으로 -3.37%를 기록

연간 전략별 성과는 매크로/CTA, 주식헤지, 상대가치, 사건추종 전략순

2016년 전망은 하우스 연간전망을 감안해 리스크와 수익이 높은 자산에 비중확대

관련 단일 헤지펀드에서는 주식헤지, 매크로/CTA, 상대가치 전략 중심으로 선별 필요

글로벌 헤지펀드 2015년 리뷰

2015년 헤지펀드 성과는 11일 기준으로 -3.37%로 저조한 성과를 기록했다. 하지만 자

산별로 비교해 보면 MSCI 글로벌 주가 지수(ACWI)는 -4.35%, 상품 지수는 -27.87%,

채권 지수는 -2.37%를 나타내 중위험/중수익 목적에 맞는 성과를 달성했다. 성과 특

징으로 지난 12개월 동안 단 5개월만 절대성과를 보였지만 변동성이 크지 않았기 때

문에 누적 성과가 상대적으로 양호한 결과를 나타냈다.

전략별으로는 매크로/CTA(-1.78%), 주식헤지(-2.27%), 상대가치(-2.48%), 사

건추종(-6.82%) 전략 순으로 성과를 기록했다. 매크로/CTA 전략의 경우 자유재량

스타일 성과가 좋았던 영향이 컸다. 운용자산의 경우 3/4분기 증가율이 감소했지만

연간 기준으로 증가됐다. HFR(Hedge Fund Research, 리서치업체) 발표 기준으로

3/4분기 운용자산은 누적 2.87조 달러이며 2014년 2.80조 대비 증가했다.

전략별 헤지펀드 주요 지수 지역별 헤지펀드 주요 지수

자료: Bloomberg, HFRX, 신한금융투자

자료: Bloomberg, HFRX, 신한금융투자

주: 지역별 지수는 수익률 발표 지연으로 T-2월말 자료 기준

2015년 연간 헤지펀드 성과

-변동성이 작거나, 시장 영향이

작은 전략/스타일이 성과양호

60

80

100

120

140

06 07 08 09 10 11 12 13 14 15

글로벌헤지펀드 전략 동일가중전략

EH:주식헤지 전략 ED:사건추종 전략

MC:매크로/CTA 전략 RV:상대가치 전략

(pt)

40

90

140

190

240

06 07 08 09 10 11 12 13 14 15

글로벌헤지펀드 전략동일가중전략북미지역아시아 (일본제외) 지역북유럽지역서유럽/범유럽 지역

(pt)

이슈 분석 신한 생각 / 2015년 12월 17일 (목)

/ 6

글로볼 헤지펀드 주요 이슈와 향후 전망

전망을 위해 내년도 주요 이슈인 금리 인상 및 업계 전망, 매크로 전망을 감안해 보았

다. 먼저 금리인상과 헤지펀드 전략별 성과를 비교했다. 아래 그림은 금리 인상시기인

1999.6.30~2000.5.16, 2004.6.30~2006.6.29에 나타난 전략/스타일별 평균 성과다.

단기적으로 보면 금리인상 이후 3개월이 지난 시점에서 벤치마크(글로벌 헤지펀드)

대비 상대가치와 사건추종, 매크로 전략이 초과성과를 보였다. 그리고 경기개선이 반

영된 12개월 후에는 전반적으로 모든 전략이 상승세를 나타냈다. 단 상대성과는 주식

헤지, 사건추종, 매크로 전략만 양호했다. 결국 종합해보면 한 가지 스타일만 고수해

야할 경우 시장 영향이 작고 안정적 성과가 가능한 상대가치 전략을 고려하는 것이

필요하다. 반면 여러 전략을 고려한다면 시장 연관성을 감안해 매크로와 상대가치 전

략을 중심으로 시장방향성에 베팅하는 것이 필요하다고 판단된다.

금리 인상 시기의 헤지펀드 전략별 성과 (3개월후) 금리 인상 시기의 헤지펀드 전략별 성과 (12개월후)

자료: Bloomberg, 신한금융투자 자료: Bloomberg, 신한금융투자

시장 전망 컨센서스의 경우 Preqin(헤지펀드 리서치 제공업체)자료를 활용했다. 기초

자료는 10월말에 발표한 향후 1년간 투자할 전략별 검색비율 자료이며(3분기 기준)

분기별 차이로 컨센서스 변화를 확인해 보았다. 분기변동 차이를 보면 시장중립(주

식)과 상대가치 전략의 검색비율 변화가 높게 나타났다. 채권 관련 전략(부실채권, 채

권차익)등도 분기별로 증가했지만, CTA와 롱/숏 주식은 감소됐다. 대체로 3분기 시

장 변동성 증가 영향을 준 모습이며 안정적인 전략들의 기대치가 높은 모습이다.

투자자들의 헤지펀드 검색비율 (기준: 2015.10, 향후 12개월) 투자자들이 찾은 헤지펀드 검색비율 변동차이 (3분기 vs 2분기)

자료: Bloomberg, 신한금융투자 자료: Bloomberg, 신한금융투자

금리인상과 헤지펀드 성과

- 시장 개선효과를 감안하기

- 바벨전략 유효, 단기 대응 필요

글로벌 헤지펀드 설문조사

- 시장 변동 전망으로 나타난

안정형 헤지펀드 선호 경향

(20)

0

20

40

60

롱/솟

주식

매크로

사건추종

복수전략

롱/숏

크레딧

시장중립

(주식

)

상대가치차익

CT

A 전략

부실채권

채권차익

(%)

(20)

(10)

0

10

20

시장중립

(주식

)

상대가치차익

채권차익

부실채권

롱/숏

크레딧

매크로

복수전략

사건추종

CT

A 전략

롱/솟

주식

(%)

(2)

(1)

0

1

2

글로벌헤지펀드

동일가중

절대수익

시장방향성

주식헤지

EH

:시장중립

사건추종

ED

:부실채권

ED

:합병차익

매크로

/CTA

상대가치

RV

:전환차익

(%)

0

4

8

12

16 글로벌헤지펀드

동일가중

절대수익

시장방향성

주식헤지

EH

:시장중립

사건추종

ED

:부실채권

ED

:합병차익

매크로

/CTA

상대가치

RV

:전환차익

(%)

이슈 분석 신한 생각 / 2015년 12월 17일 (목)

/ 7

마지막으로 전망을 위해 전략별 연관성이 높은 변수들을 살펴봤다. 주요 자산별 변동

은 당사 기준으로 참고했다. 2016년도 하우스 뷰는 주식 > 상품 > 채권 순으로 기대

수익률이 높을 것으로 보고 있으며 이를 전망에 반영했다.

먼저 주식헤지 전략의 경우 글로벌 M&A건수와 연관성이 높다. 기업 이익과 경기 개

선에 영향을 받는 모습이다. MSCI 전세계 주가 지수의 주당순이익(EPS) 전망을 보

면 연간 전망치가 개선되고 있어 2016년말 주식헤지 전략의 수익률 상승을 예상한다.

단 연중 금리인상 이벤트를 감안할 필요가 있기 때문에 점진적으로 비중을 늘려가는

전략이 필요하다.

사건추종 전략의 경우 증시 및 펀더멘털 개선과 연관성이 높다. 앞서 글로벌 전세계

주가지수의 주당순이익(EPS) 개선으로 양호한 상승세를 보일 전망이다. 다만 시장연

관성이 높아 연중 변동성을 감안할 경우 합병차익 및 액티비스트(주주행동주의) 스타

일을 염두할 필요가 있다.

매크로/CTA 전략은 달러지수와 관련이 있고, 최근 추세를 보면 연관성이 높아지는

모습이다. 달러지수는 2016년 연말 기준으로 감소할 전망이라, 긍정적 요인으로 판단

된다. 다만 2015년 보였던 통화정책 불확실성을 감안한다면 통화상품을 이용한 헤지

펀드의 비중확대가 필요하다고 판단된다. 개별 스타일에서는 자유재량 테마 스타일을

선호한다.

상대가치 전략의 경우 변동성 지수와 연관성이 있다. 특히 신용시장을 활용하기 때문

에 변동성 확대시 차익요인도 같이 증가하게 된다. 근래 변동성 지수는 횡보세를 보여

투자 매력은 크지 않았지만, 내년도 미국 금리 인상 시점 단기 변동성은 감안할 필요

가 있다. 단 스타일을 선별할 필요가 있는데 자산유동화, 전환차익, 변동성 스타일을

권고한다.

종합하면 내년도 헤지펀드 전망은 변동성 관리 및 전략적 베팅에 대한 타이밍이 중요

한 시점이라고 볼 수 있다. 과거 금리 인상시기 헤지펀드 성과도 장단기 전략을 달리

해야 하며, 이미 헤지펀드 투자자들의 컨센서스는 리스크가 작은 전략들을 선호하는

모습을 보이고 있다. 그래서 하우스 뷰를 감안하면 연간 기준으로 주식헤지 > 사건추

종 > 매크로/CTA > 상대가치 순으로 접근이 필요하다. 단 연중에는 리스크 관리 측

면을 고려해 위험조정 성과가 우수한 시장중립(주식헤지), 통계적 방향성(주식헤지)

스타일과 합병차익(사건추종), 자유재량 매크로(매크로/CTA), 자산유동화(상대가치)

스타일 관련 헤지펀드들에 관심이 필요할 것으로 판단된다.

헤지펀드 전략과 경제 변수

전략 관련 변수명 비고

주식헤지 글로벌 M&A 거래건수, MSCI 전세계 주가 M&A 거래건수는 MSCI 전세계 주가와 상관관계로 전망

사건추종 MSCI 전세계 주가 MSCI 전세계 주가 지수는 EPS 추정치로 전망

매크로/CTA 달러인덱스 지수, 개별 상품 지수 컨센서스 전망치 활용

상대가치 VIX 지수 변동성은 MSCI 전세계 주가의 상관관계로 전망

자료: 신한금융투자

2016년말 전략별 전망

- 주식헤지: 증시 상승으로 개선

- 사건추종: 증시 상승으로 개선

- 매크로/CTA: 매크로 기준 접근 필요

- 상대가치: 스타일별 선별 필요

-

이슈 분석 신한 생각 / 2015년 12월 17일 (목)

/ 8

블룸버그 경제변수 전망

변수명 2015년 연말 2016년 상반기 2016년 연말

VIX (변동성지수, pt) 12.0~40.7 16.0~18.0 (연간 범위)

달러지수 (pt) 98.4 101.1 96.3

상품가격 (WT, 달러/배럴) 42.2 41.3 42.0

상품가격 (금, 달러/온스) 1,107 1,077 1,078

상품가격 (옥수수, 달러/부쉘) 374.49 382.57 386.45

상품가격 (구리, 달러/메트릭톤) 4,899 4,700 4,701

MSCI World EPS (달러/주) 24.79 32.02 26.93

자료: Bloomberg, JP Morgan, 신한금융투자

주식헤지 전략과 글로벌 M&A 거래건수 비교 사건추종 전략과 글로벌 증시 비교

자료: Bloomberg, 신한금융투자 자료: Bloomberg, 신한금융투자

매크로/CTA 전략과 달러인덱스 비교 상대가치 전략과 변동성 지수 비교

자료: Bloomberg, 신한금융투자 자료: Bloomberg, 신한금융투자

1,200

1,700

2,200

2,700

3,200

900

1,100

1,300

1,500

05 08 11 14

주식헤지전략 (좌축)

글로벌 M&A 거래 (우축)

(pt) (건수)

150

300

450

600

1,100

1,300

1,500

1,700

05 08 11 14

사건추종전략 (좌축)

MSCI 전세계 주가 지수 (우축)

(pt) (pt)

60

75

90

105 1,000

1,200

1,400

1,600

05 08 11 14

매크로/CTA 전략 (좌축)

달러인덱스 (우축, 축반전)

(pt) (pt)

0

30

60

90 700

950

1,200

1,450

05 08 11 14

상대가치 전략 (좌축)

변동성 지수 (우축, 축반전)

(pt)(pt)

이슈 분석 신한 생각 / 2015년 12월 17일 (목)

/ 9

헤지펀드 전망 및 배분 비중 제시 (연간)

2016년 연간 헤지펀드 배분 비중은 당사 하우스뷰와 시장 컨센서스를 감안해 설정했

다. 단 주의할 점은 배분 비중 비교시점이 2015년말 바벨 전략 기준(성장, 안정에 모

두 배분하는 방법)이라, 연간 배분 결과는 위험자산 쪽으로 배분됐다. 그래서 사건추

종 전략 비중축소는 포트폴리오 리밸런싱 영향으로 감안해야 한다. 전략별로 보면 주

식헤지, 매크로/CTA, 상대가치 전략의 비중을 확대됐고, 사건추종은 축소됐다.

하위 스타일에서는 크레딧 통계적 방향성(주식헤지)과 상대가치 복수전략(주식헤지),

액티비스트(사건추종), 액티브거래(매크로/CTA) 비중을 확대했다. 대체로 리스크가

상대적으로 큰 자산에 비중이 배분됐다.

모델포트폴리오 특성

구분 정보

포트폴리오 수익률 (%, 연율화 기준) 4.7

포트폴리오 위험 (%, 연율화 기준) 4.2

샤프 비율 (연율화 기준) 1.1

자료: Bloomberg, HFRX, 신한금융투자

주: 배분모형은 Bayes-Stein 모형 기준, 제한조건은 전략 자산별 시장상황을 고려해 산출

모델포트폴리오 제안비중 (대분류) 모델포트폴리오 제안비중 변화 (중분류)

자료: Bloomberg, HFRX, 신한금융투자

자료: Bloomberg, HFRX, 신한금융투자

주: EH-주식헤지, ED-사건추종, RV-상대가치, MC:매크로/CTA

모델포트폴리오 수익률 추이 모델포트폴리오 수익률 분포

자료: Bloomberg, HFRX, 신한금융투자 자료: Bloomberg, HFRX, 신한금융투자

스타일별 비중 제안

- 통계적 방향성, 상대가치, 복수전략,

액티비스트 스타일 비중확대

- 크레딧차익, 시장중립, 국채전략

스타일 비중축소

80

100

120

140

09 10 11 12 13 14 15

MP(BS)

글로벌헤지펀드

(pt)

0

20

40

60

(4) (2) 0 2 4

(개수)

(수익률. %)

(12)

(8)

(4)

0

4

EH

:통계적방향성

RV

:상대가치

복수

ED

:액티비스트

ED

:합병차익

MC

:액티브거래

MC

:환율거래

EH

:펀더멘털

가치

EH

:펀더멘털

성장

MC

:상품거래

RV

:회사채

RV

:전환차익

MC

:시스템분산…

RV

:자산유동화

MC

:자유재량테마

ED

:부실채권

ED

:특별상황추종

EH

:매도포지션

RV

:국채

EH

:시장중립

ED

:크레딧차익

(%p)20.8

32.3

13.1

33.8

주식헤지

사건추종

매크로/CTA

상대가치

(%)

이슈 분석 신한 생각 / 2015년 12월 17일 (목)

/ 10

헤지펀드 전략별 추천펀드

10월 추천 펀드 평균 성과는 1.08%로 양호한 성과를 기록했다. 반면 11월 글로벌

헤지펀드 수익률은 -0.73%를 기록해 펀드선정 결과는 1.81%p 초과성과를 기록했

다. 성과요인은 수익률이 저조했던 매크로/CTA 전략의 Junior China Macro Hedge

Fund 성과가 크게 상승했기 때문이다.

당월 추천 펀드는 연간 전망에 따라 전반적으로 구성 펀드를 변경했다. 주요 전략인

주식헤지, 매크로/CTA, 상대가치 전략 내에서 새롭게 설정됐다. 추가된 펀드는 주식

헤지 전략에서 Trias L/S Fund와 philion SIF LS Fund, 매크로/CTA 전략인 Polar

Star Fund, Mulvaney Global Markets Master Fund를 추가했다. 그리고 안정적 수

익을 위해 상대가치 전략의 IFOS - Alegra ABS I Euro Fund를 포함했다.

전략별 추천 펀드 (기관 투자자만 투자 가능)

전략

코드

펀드명

연간 수수료 (bp)

1년 총수익

소르티노 지수

채권 분산투자 NAVABRT KY BAF Latam Trade Finance Fund 150 7.58 53.14

채권 분산투자 LHASTRF KY LH Asian Trade Finance Fund 150 3.81 28.00

자산담보증권 ALABSEI LE IFOS - Alegra ABS I Euro Fund 193 9.99 3.55

롱-숏 TRIASLS LE Trias L/S Fund 150 23.43 1.70

시장중립형 HENLUAU LX AlphaGen Lutra Fund 0 22.18 4.66

시장중립형 APHSIFA LX Aphilion SIF LS Fund 200 21.79 1.33

합병 차익거래 ORSMAE3 ID Orsay Alternative Funds plc 200 18.87 5.39

액티비스트 RWCEUFI KY RWC European Focus Fund Inc 100 27.28 2.24

자유재량 PSFLUSD KY Polar Star Fund Ltd 200 21.67 2.37

시스템 MULVGMU BH Mulvaney Global Markets Master Fund 200 10.53 0.42

사건추종 복수전략 UNISPSI KY Unifortune Premium Holdings Funds 150 4.88 4.48

주택저당채권 MQCMHIN ID Mercer High Income UK Property Funds 20 7.71 7.54

자료: Bloomberg, 신한금융투자

주: 1) 총자산 5천만 달러이상, 최근 3년 운용 수익률과 위험조정성과 기준으로 선정

2) 선정기준은 하락 변동성(준분산)이 낮고, 위험조정성과(3년 샤프비율, 1년 소르티노 비율)가 양호한, 투자 가능한 펀드로 구성

3) 자료 기준 기관인 Hedge Fund Research와 제공 기관(Bloomberg)이 달라 분류체계가 상이할 수 있음

4) 운용보수가 0인 경우는 실비정산을 의미하여 펀드 NAV에 비용이 자동으로 반영됨을 의미

유망 헤지펀드 최근 3년 지수 추이 (1) 유망 헤지펀드 최근 3년 지수 추이 (2)

자료: Bloomberg, 신한금융투자 자료: Bloomberg, 신한금융투자

이 보고서는 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭 없이 작성되었음을 확인합니다(작성자: 박재위).

동 자료는 2015년 12월 17일에 공표할 자료의 요약본 입니다.

추천 헤지펀드

-- 연간 전망 기준에 해당되는

펀드 스타일로 선정

-- 통계적 방향성, 액티비스트,

합병차익, 자산담보, 시장중립

스타일 펀드 추가

60

110

160

210

260

12 13 14 15

Orsay Alternative Funds plc

RWC European Focus Fund Inc

Polar Star Fund Ltd

Mulvaney Global Markets Mast

Unifortune Premium Holdings

Mercer QIF CCF - Mercer High

(pt)

40

100

160

220

280

12 13 14 15

BAF Latam Trade Finance Fund

LH Asian Trade Finance Fund

IFOS - Alegra ABS I Euro Fun

Trias L/S Fund

AlphaGen Lutra Fund

Aphilion SIF LS

(pt)

글로벌 돋보기 신한 생각 / 2015년 12월 17일 (목)

/ 11

잘 키운 캐릭터 하나 평생 간다

이문종

(02) 3772-1586

10년만의 스타워즈 개봉. 장수 캐릭터는 해당 기업 매출에 꾸준히 기여

여러 장르와 통합 가능한 캐릭터 사업. 자체 개발 캐릭터의 흥행을 통한 국내 시장 성장

국내 업체의 중국 시장 진출 활발. 캐릭터 한류 기대

10년만의 스타워즈 개봉. 장수 캐릭터는 꾸준히 매출에 기여

스타워즈 시리즈가 10년만에 돌아왔다. 영화의 흥행 여부는 지켜봐야겠으나 여러 업

체들이 영화 개봉 전부터 스타워즈 캐릭터를 활용한 제품을 내놓은 덕에 관련 캐릭터

및 라이센스 매출은 벌써부터 기대가 된다.

이번 스타워즈와의 콜라보레이션1)은 업종을 가리지 않았다. 글로벌 SPA 브랜드 유니

클로는 스타워즈 개봉을 기념해 대규모 콜라보레이션 라인을 선보였으며, HP는 스타

워즈 컨셉의 디자인으로 만들어진 노트북을 내놓았다. 심지어 일본항공(ANA)은 스

타워즈 마지막편 개봉 시기인 2020년까지 스타워즈 전용기를 운용할 예정이다.

첫 스타워즈 시리즈인 스타워즈4가 1977년 개봉한 것을 감안하면 스타워즈는 이미

40년 가까이 수익을 창출한 셈이다. 스타워즈 뿐 아니라 잘 만들어진 캐릭터들이 그

렇다. 우리가 잘 아는 미키마우스는 1928년생이며 키티는 1974년생으로 세대를 거

치며 해당 회사에 수익을 안겨주고 있다.

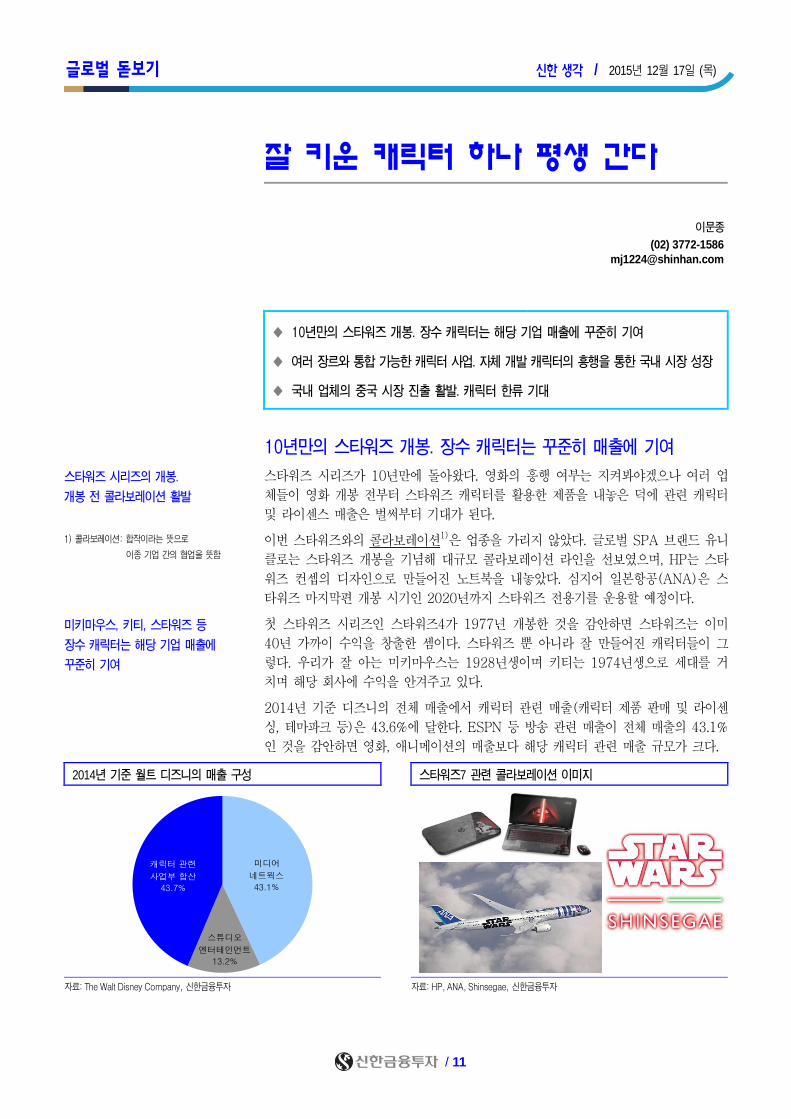

2014년 기준 디즈니의 전체 매출에서 캐릭터 관련 매출(캐릭터 제품 판매 및 라이센

싱, 테마파크 등)은 43.6%에 달한다. ESPN 등 방송 관련 매출이 전체 매출의 43.1%

인 것을 감안하면 영화, 애니메이션의 매출보다 해당 캐릭터 관련 매출 규모가 크다.

2014년 기준 월트 디즈니의 매출 구성 스타워즈7 관련 콜라보레이션 이미지

자료: The Walt Disney Company, 신한금융투자 자료: HP, ANA, Shinsegae, 신한금융투자

스타워즈 시리즈의 개봉.

개봉 전 콜라보레이션 활발

미키마우스, 키티, 스타워즈 등

장수 캐릭터는 해당 기업 매출에

꾸준히 기여

미디어

네트웍스

43.1%

스튜디오

엔터테인먼트

13.2%

캐릭터 관련

사업부 합산

43.7%

1) 콜라보레이션: 합작이라는 뜻으로

이종 기업 간의 협업을 뜻함

글로벌 돋보기 신한 생각 / 2015년 12월 17일 (목)

/ 12

국내 캐릭터 시장, 자체 개발 캐릭터의 흥행을 통한 성장 캐릭터 산업은 OSMU2) 전략을 통해 인형, 완구, 광고, 출판, 게임, 기타 라이센싱 등

다양한 수익 창출이 가능하다. 뿐만 아니라 캐릭터 초기 투자비용 이외에 대규모 투자

가 필요 없어 이익성장률도 크다. 최근에는 스마트 기기의 보급으로 모바일 캐릭터 시

장도 확장되고 있어 전체 캐릭터 산업에 대한 전망이 점점 밝아지고 있다.

국내 캐릭터 산업 역시 자체 캐릭터 개발로 성장이 기대된다. 한국콘텐츠진흥원에 따

르면 2009년 대비 2014년 매출은 67%, 수출액은 112% 증가했다. 과거 해외 유명

캐릭터를 단순히 라이센싱만 받아 상품을 제작∙유통하는 방식에서 벗어나 고유의 캐릭

터를 개발한 결과다.

자체 개발 캐릭터들은 성공적으로 우리 생활속에 침투했다. 지난해 서울시가 ‘꼬마버

스 타요’ 캐릭터를 입혀 운행한 타요버스는 4대에서 현재 115대 까지 증차됐다. 국내

메신저의 양대산맥인 카카오톡과 라인도 캐릭터 흥행에 성공했는데 모바일 이모티콘

의 인기가 실제 콜라보레이션 제품에도 영향을 미쳤다.

국내 업체의 중국 시장 진출 활발. 캐릭터 한류 기대

중국 시장으로의 진출도 활발해지고 있다. 가장 성공한 국내 캐릭터 중 하나인 뽀로로

는 다수의 중국 회사와 합작해 현재 5개의 뽀로로파크를 운영하고 있으며 중국기업

78개 업체와 300여종의 중국 내 캐릭터 라이선스를 체결한 상태다. 150여개국에 방

영중인 ‘라바’도 내년 중국 진출을 앞두고 있다.

드라마, K-pop에 이어 캐릭터 한류가 시작되고 있다. 산아제한 정책 폐지, 소비시장

성장에 따라 중국 캐릭터 시장은 향후 3년동안 연평균 13%(전세계는 3% 수준)의

높은 성장률을 보일 전망이다. 캐릭터 한류 바람을 탄 한국 업체들의 활약이 기대된다.

캐릭터 산업 관련 list

종목 종목코드 시가총액 비고

레드로버 060300 KS Equity 2533 최대주주가 중국 쑤닝 유니버셜 그룹(20.0% 보유)

오로라 039830 KS Equity 1550 유후와 친구들 보유. 내년 3월 큐비주 론칭 예정

손오공 066910 KS Equity 1270 헬로카봇, 터닝메카드 등 보유

대원미디어 048910 KS Equity 926 Gon 보유

아이코닉스 비상장 - 2016년 말까지 뽀로로파크 약 15개 확장 예정

투바앤 비상장 - 라바의 중국 진출 기대

자료: Bloomberg, 신한금융투자 / 주: 시가총액의 단위는 억원, 2015.12.16 종가기준

국내 캐릭터 산업의 고용, 수출, 매출 목표 중국 캐릭터∙라이선스 시장 규모 및 전망

자료: 문화체육관광부, 한국콘텐츠진흥원, 신한금융투자 자료: PwC, 신한금융투자

이 자료에 게재된 내용들은 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭 없이 작성되었음을 확인합니다(작성자: 이문종).

0

3

6

9

12

15

2014 2015F 2019F

수출(억달러)

매출

(조원)

OSMU 전략을 통해 다양한 수익원을

창출 가능한 캐릭터 산업.

국내 캐릭터 산업도 자체 개발

캐릭터의 흥행으로 고속 성장

뽀로로 등 국내 캐릭터 업체의

중국 진출 활발. 캐릭터 한류를 통한

한국 업체의 활약 기대

3

5

7

9

11

13 14F 15F 16F 17F 18F

(십억달러)

2) OSMU: One Source Multi Use의 약자로

하나의 자원을 토대로 다양한 사용처를

개발하여 판매하는 전략

산업 분석 신한 생각 / 2015년 12월 17일 (목)

/ 13

비중확대 (유지)

성준원

(02) 3772-1538

김은혜

(02) 3772-1546

엔터투어리즘

11월 출입국자: 중국인 입국자 예상 수준 성장세 유지

출국자는 +26.2% YoY, 입국자는 +2.9% YoY 기록

11월 한국 전체 출국자는 1,626,063명(+26.2% YoY), 입국자는 1,150,074명

(+2.9% YoY)을 기록했다. 내국인 출국자는 11월이 공휴일 없는 여행 비수

기임에도 불구하고 26.2% YoY의 높은 증가율을 보였다. 입국자는 MERS(중

동호흡기증후군) 이후 10월 5.0% YoY 플러스 전환(6~9월 역성장) 후 11

월에도 성장세를 이어갔다.

2015년 출국자는 기존 추정치보다 소폭 상향된 1,913만명(+19.0% YoY),

입국자는 1,331만명(-6.3% YoY)으로 예상된다.

중국인 입국자는 +10.2% YoY, 예상치 부합

10월 중국인 입국자는 507,579명(+10.2% YoY)을 기록했다. 기존 추정치

였던 51만명에 부합했다. 10월 이후 계속해서 두자릿 수 성장세를 이어갔다.

12월 역시 15% YoY 수준의 증가가 기대된다. 중국인 입국자는 2015년

600만명(-2.1% YoY), 2016년 844만명(+40.7% YoY)으로 예상한다.

11월 일본인 입국자는 164,685명(-8.3% YoY)으로 39개월 연속 감소세를

이어갔다. 2015년에는 183만명(-19.8% YoY)으로 전망한다.

수혜주: 호텔신라, 여행주

중국인 입국자의 회복으로 면세점 실적에 대한 기대치가 올라가고 있다. 호

텔신라 4Q15 국내 시내면세점 매출액은 4,576억원(+16.0% YoY)으로 예

상된다. 중국인들은 인지도 높은 대형 면세점인 호텔신라를 선택할 가능성이

높기 때문이다.

출국자는 계속해서 성장세를 이어가고 있다. 원/달러 환율 상승은 크게 우려

스럽지 않다. 4Q15 내국인 출국자는 496만명(+19.6% YoY)으로 전망된다.

패키지 여행사들의 수혜가 기대된다

산업 분석 신한 생각 / 2015년 12월 17일 (목)

/ 14

출국자 추이 (월별) 입국자 추이 (월별)

자료: 한국관광공사, 신한금융투자 추정 자료: 한국관광공사, 신한금융투자 추정

일본인 입국자 추이 (월별) 중국인 입국자 추이 (월별)

자료: 한국관광공사, 신한금융투자 추정 자료: 한국관광공사, 신한금융투자 추정

출국자+입국자 합산 추이 (월별) 중화권(중국+대만+홍콩) 입국자 추이 (월별)

자료: 한국관광공사, 신한금융투자 추정 자료: 한국관광공사, 신한금융투자 추정

이 자료에 게재된 내용들은 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭 없이 작성되었음을 확인합니다(작성자: 성준원, 김은혜).

동 자료는 2015년 12월 17일에 공표할 자료의 요약본 입니다. 당사는 상기회사(호텔신라)를 기초자산으로 한 주식선물의 유동성 공급회사(LP)임을 고지합니다.

1,900

2,400

2,900

3,400

Jan Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec

(천명) 2012

2013

2014

2015

300

800

1,300

1,800

Jan Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec

(천명)2012

2013

2014

2015

100

400

700

1,000

Jan Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec

(천명) 2012201320142015

100

400

700

1,000

Jan Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec

(천명) 2012201320142015

70

170

270

370

Jan Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec

(천명) 2012201320142015

1,000

1,300

1,600

1,900

Jan Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec

(천명) 2012201320142015

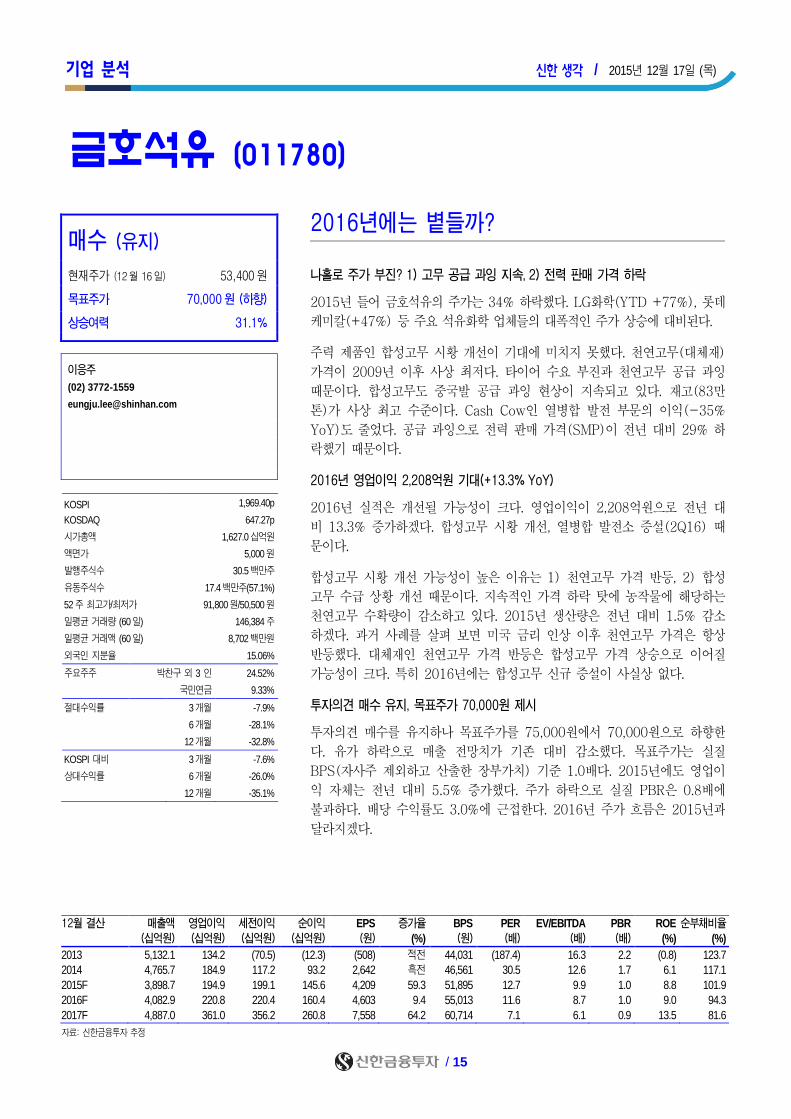

기업 분석 신한 생각 / 2015년 12월 17일 (목)

/ 15

매수 (유지)

현재주가 (12월 16일) 53,400원

목표주가 70,000원 (하향)

상승여력 31.1% 이응주

(02) 3772-1559

KOSPI 1,969.40p

KOSDAQ 647.27p

시가총액 1,627.0십억원

액면가 5,000원

발행주식수 30.5백만주

유동주식수 17.4백만주(57.1%)

52주 최고가/최저가 91,800원/50,500원

일평균 거래량 (60일) 146,384주

일평균 거래액 (60일) 8,702백만원

외국인 지분율 15.06%

주요주주 박찬구 외 3 인 24.52%

국민연금 9.33%

절대수익률 3개월 -7.9%

6개월 -28.1%

12개월 -32.8%

KOSPI 대비 3개월 -7.6%

상대수익률 6개월 -26.0%

12개월 -35.1%

12월 결산 매출액 영업이익 세전이익 순이익 EPS 증가율 BPS PER EV/EBITDA PBR ROE 순부채비율

(십억원) (십억원) (십억원) (십억원) (원) (%) (원) (배) (배) (배) (%) (%)

2013 5,132.1 134.2 (70.5) (12.3) (508) 적전 44,031 (187.4) 16.3 2.2 (0.8) 123.7

2014 4,765.7 184.9 117.2 93.2 2,642 흑전 46,561 30.5 12.6 1.7 6.1 117.1

2015F 3,898.7 194.9 199.1 145.6 4,209 59.3 51,895 12.7 9.9 1.0 8.8 101.9

2016F 4,082.9 220.8 220.4 160.4 4,603 9.4 55,013 11.6 8.7 1.0 9.0 94.3

2017F 4,887.0 361.0 356.2 260.8 7,558 64.2 60,714 7.1 6.1 0.9 13.5 81.6

자료: 신한금융투자 추정

금호석유 (011780)

2016년에는 볕들까?

나홀로 주가 부진? 1) 고무 공급 과잉 지속, 2) 전력 판매 가격 하락

2015년 들어 금호석유의 주가는 34% 하락했다. LG화학(YTD +77%), 롯데

케미칼(+47%) 등 주요 석유화학 업체들의 대폭적인 주가 상승에 대비된다.

주력 제품인 합성고무 시황 개선이 기대에 미치지 못했다. 천연고무(대체재)

가격이 2009년 이후 사상 최저다. 타이어 수요 부진과 천연고무 공급 과잉

때문이다. 합성고무도 중국발 공급 과잉 현상이 지속되고 있다. 재고(83만

톤)가 사상 최고 수준이다. Cash Cow인 열병합 발전 부문의 이익(-35%

YoY)도 줄었다. 공급 과잉으로 전력 판매 가격(SMP)이 전년 대비 29% 하

락했기 때문이다.

2016년 영업이익 2,208억원 기대(+13.3% YoY)

2016년 실적은 개선될 가능성이 크다. 영업이익이 2,208억원으로 전년 대

비 13.3% 증가하겠다. 합성고무 시황 개선, 열병합 발전소 증설(2Q16) 때

문이다.

합성고무 시황 개선 가능성이 높은 이유는 1) 천연고무 가격 반등, 2) 합성

고무 수급 상황 개선 때문이다. 지속적인 가격 하락 탓에 농작물에 해당하는

천연고무 수확량이 감소하고 있다. 2015년 생산량은 전년 대비 1.5% 감소

하겠다. 과거 사례를 살펴 보면 미국 금리 인상 이후 천연고무 가격은 항상

반등했다. 대체재인 천연고무 가격 반등은 합성고무 가격 상승으로 이어질

가능성이 크다. 특히 2016년에는 합성고무 신규 증설이 사실상 없다.

투자의견 매수 유지, 목표주가 70,000원 제시

투자의견 매수를 유지하나 목표주가를 75,000원에서 70,000원으로 하향한

다. 유가 하락으로 매출 전망치가 기존 대비 감소했다. 목표주가는 실질

BPS(자사주 제외하고 산출한 장부가치) 기준 1.0배다. 2015년에도 영업이

익 자체는 전년 대비 5.5% 증가했다. 주가 하락으로 실질 PBR은 0.8배에

불과하다. 배당 수익률도 3.0%에 근접한다. 2016년 주가 흐름은 2015년과

달라지겠다.

기업 분석 신한 생각 / 2015년 12월 17일 (목)

/ 16

금호석유의 사업 부문별 실적 추이 및 전망

(십억원, %) 1Q15 2Q15 3Q15P 4Q15F 1Q16F 2Q16F 3Q16F 4Q16F 2014 2015F 2016F 2017F

매출액 전체 1,020 1,079 964 836 890 978 1,111 1,104 4,766 3,899 4,083 4,887

합성고무 386 422 389 337 351 398 452 449 1,853 1,534 1,649 1,936

합성수지 281 308 257 235 250 280 298 270 1,325 1,080 1,098 1,224

페놀 유도체 221 227 201 151 174 181 219 234 1,072 799 807 1,090

유틸리티/기타 133 122 117 113 116 120 142 150 516 486 528 637

영업이익 전체 55 64 45 31 40 49 67 65 185 195 221 361

합성고무 8 8 18 7 10 10 20 22 (3) 41 62 120

합성수지 14 18 7 7 11 13 16 9 60 47 51 49

페놀 유도체 7 15 1 (2) (4) 3 5 8 7 21 13 40

유틸리티/기타 26 22 19 18 23 23 25 25 121 86 96 152

세전이익 56 69 36 39 40 48 67 65 117 199 220 356

순이익 41 49 27 28 29 35 49 47 93 146 160 261

매출액 증가율 YoY (17.8) (11.4) (20.1) (24.0) (12.7) (9.4) 15.3 32.1 (7.1) (18.2) 4.7 19.7

QoQ (7.2) 5.8 (10.7) (13.3) 6.5 9.9 13.6 (0.6)

영업이익률 전체 5.4 5.9 4.7 3.7 4.5 5.0 6.0 5.9 3.9 5.0 5.4 7.4

합성고무 2.0 1.9 4.6 2.2 2.8 2.6 4.4 4.8 (0.2) 2.7 3.7 6.2

합성수지 5.0 6.0 2.9 3.0 4.6 4.8 5.5 3.5 4.5 4.4 4.6 4.0

페놀 유도체 3.4 6.7 0.4 (1.5) (2.2) 1.4 2.5 3.6 0.6 2.6 1.6 3.7

유틸리티/기타 19.6 18.3 16.2 16.2 19.5 19.1 17.5 16.9 23.5 17.7 18.1 23.8

자료: 회사 자료, 신한금융투자 / 주: 1) 사업 부문별 영업이익은 당사 추정치, 2) 순이익은 지배주주 기준

고무 관련 제품 가격 추이 미국 금리 인상 전후 천연고무 가격 추이

자료: MRB, Platts, 신한금융투자 자료: Platts, Cischem, 신한금융투자

천연고무 수급 밸런스 추이/전망 합성고무 수급 밸런스 추이/전망

자료: Platts, Cischem, 신한금융투자 자료: Platts, Cischem, 신한금융투자

이 자료에 게재된 내용들은 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭 없이 작성되었음을 확인합니다(작성자: 이응주).

동 자료는 2015년 12월 17일에 공표할 자료의 요약본 입니다.

(500)

0

500

1,000

08 09 10 11 12 13 14 15F 16F 17F

(천톤)설비 증가

수요 증가

0

1,000

2,000

3,000

4,000

5,000

01/12 01/13 01/14 01/15

(달러/톤)

BR(합성고무)

BD(합성고무 원료)

천연고무

50

100

150

200

250

T-6M T T+6M T+12M T+18M T+24M

1994

1999

2004

2015

(T=100)

350

500

650

800

950

6,000

8,000

10,000

12,000

14,000

08 09 10 11 12 13 14 15F 16F 17F

(천톤)(천톤) 천연고무 생산량 (좌축)

천연고무 소비량 (좌축)

차이(생산-수요, 우축)

KOSDAQ 상장기업 소개 신한 생각 / 2015년 12월 17일 (목)

/ 17

이지용

(02) 3772-1574

배기달

(02) 3772-1554

공모가 150,000원

공모 주식수 360,000주

공모금액 540억원

상장 예정일 2015년 12월 28일

상장 주식수 3,284,058주

시가총액(공모가 기준) 4,926억원

보호예수물량

구분 주식수 (주) 비중 (%) 기간

최대주주 806,789 24.6 2년

84,447 2.6 6개월

기관투자자 826,441 25.2 6개월

우리사주조합 30,150 0.9 1년

유통가능 주식수 1,536,231 46.8

공모 후 주주구성

자료: 회사 자료, 신한금융투자

최대주주

27%

기관투자자

25%

소액주주

등기타

37%

공모주식

11%

휴젤

준비된 종합 미용 기업

2001년에 설립된 보툴리눔 제제와 필러 전문 기업

2001년에 설립된 보툴리눔 제제 및 필러 전문 기업이다. 보톡스로 잘 알려진

보툴리눔 제제는 의약품으로 현재 전세계 8개 회사(앨러간, 솔스티스 뉴로사이

언스, 입센, 머츠, 란주, 메디톡스, 대웅제약, 휴젤)만이 생산 및 판매하고 있다.

2014년 HA필러(히알루론산 필러)인 더채움 판매 허가를 획득해 보톨리눔

과 필러를 모두 보유했다. 올해 3분기 누적 기준 보톡스와 필러 매출이 341

억원으로 전체의 80.2%를 차지한다. 수출 비중은 34.5%다.2016년 NK

Vue Kit 판매 본격화 예상

사업 영역 다각화로 종합 미용 기업으로 변모

중국과 북미/유럽 지역으로 보툴렉스 수출을 추진한다. 현재 주요 수출 지역

은 동남아시아, 중남미 중심 20여개국이다. 중국은 2016년 임상을 시작해

2019년 판매가 기대된다. 미국과 독일 및 폴란드는 올해 말 임상 승인 신청

이 완료됐다. 작년부터 출시한 필러는 프리미엄 및 신규 제품 출시를 통해

점유율 확대가 예상된다.

보툴렉스와 필러 뿐만 아니라 의료기기, 화장품 등으로 사업 영역을 넓힌다.

올해 휴템(의료기기)을 인수하고 에이비바이오(무통톡신 개발), 스몰랩(화장

품),올릭스(유전자 치료제)의 지분을 각각 60%, 15%, 10% 취득했다.

기존 사업의 성장 속 신규 사업부문 가세로 실적 개선 지속 예상

2014년 매출액은 404억원(+38.3%, YoY), 영업이익은 155억원(+33.7%,

YoY)을 기록했다. 올해 매출액은 660억원(+63.6%, YoY), 영업이익은 270

억원(+74.3%, YoY)으로 전망된다. 기존 보툴렉스와 필러의 판매 증가 속

신규 사업인 의료기기, 화장품 부문의 성장으로 2016년에도 지속적인 실적

개선이 예상된다.

(억원, %, 배) 2013 2014 2015F 2016F 2017F

매출액 292 404 660 832 1,023

영업이익 116 155 270 344 428

순이익 73 132 160 198 246

영업이익률 39.7 38.4 40.9 41.3 41.8

순이익률 25.0 32.6 24.2 23.9 24.1

ROE 27.2 30.8 7.1 8.1 9.2

PER 67.4 37.5 30.8 24.8 20.0

PBR 18.3 11.5 2.2 2.0 1.8

자료: 회사 자료, 신한금융투자 추정

KOSDAQ 상장기업 소개 신한 생각 / 2015년 12월 17일 (목)

/ 18

휴젤 부문별 매출액 추이

(억원) 2012 2013 2014 3Q15 누적

제품 보톨렉스, 더채움 국내 152 195 261 203

수출 48 89 121 138

상품 기타 국내 6 6 20 75

수출 - 1 1 9

합계 207 292 404 426

자료: 회사 자료, 신한금융투자

해외 파트너사와 전략적 제휴 현황

해외 파트너사 비고

중국 A사 중국 최대의 심뇌혈관 의약품 제조업체

3,000개의 대리점 및 전국 10,000개 병원에 공급

2016년 휴젤 보툴렉스 임상 개시 예정, 2019년 판매 예정

북미/유럽 B사 전세계 110개국에 약품 공급

브라질, 프랑스, 독일 등 9개국에 자회사 보유

휴젤 보톨렉스 미국(2015년 10월), 독일(2015년 11월), 폴란드(2015년 11월) 등 임상승인 진행 중

자료: 회사 자료, 신한금융투자

연도별 필러 성장 전략

연도 성장전략

2015 국내 확고한 시장 입지 구축 및 제품 라인업 확대

2016F 하이드로리프팅 필러(2016년 1~2분기 출시 예정)

2017F 음경 확대용 대용량 바디 필러(2017년 상반기 출시 예정)

자료: 회사 자료, 신한금융투자

휴젤 계열회사 현황

자료: 회사 자료, 신한금융투자

이 자료에 게재된 내용들은 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭 없이 작성되었음을 확인합니다(작성자: 이지용, 배기달).

동 자료는 2015년 12월 17일에 공표할 자료의 요약본 입니다.

휴젤파마

보톡스및필러

영엄마케팅

휴템

뇌질환중재술

의료기기

에이비바이오

무통톡신

R&D

100% 100% 60% 59% 33% 10% 15%

아크로스

필러

생산및개발

ENJINESS

중외합자

성형외과

보유

올릭스

유전자치료제(흉터치료)

개발

스몰랩

Micro

Needle화장품

제조

차트 릴레이 – Top down 신한 생각 / 2015년 12월 17일 (목)

/ 19

월: 수급 화: 경제 수: 리스크 목: 밸류에이션 금: 금리/환율

16일 기준 KOSPI 12개월 선행 PER 10.6배, KOSPI 1969.4pt

유가 급락에 1,927pt까지 하락했던 KOSPI는 FOMC를 앞두고 전주 대비 1.1% 상승

지수는 12개월 후행 PBR 1배인 1,948pt 상회해 현재 12개월 후행 PBR 1.01배. 12개월 선행 PER은 올해

평균인 10.6배로 밸류에이션 부담은 완화

KOSPI와 12개월 후행 PBR 1배 추이

자료: Thomson Reuters, 신한금융투자

▶ 차트 릴레이

15일 기준 12개월 선행 EPS 185.8pt

전주 대비 0.328pt 상승

직전 저점인 184.1pt는 상회하는 수준이지만

추정치 하향 조정은 지속

11일 기준 MSCI 이머징 대비 밸류에이션 94.2%

선진 대비 밸류에이션은 2005년 이후 평균 하회

최근 KOSPI 하락으로 이머징 대비 밸류에이션

부담 완화

2014년 이후 12개월 예상 EPS 추이 MSCI 이머징 및 선진 대비 KOSPI 밸류에이션

자료: Thomson Reuters, 신한금융투자 자료: Thomson Reuters, 신한금융투자

7

8

9

10

11

12

1,600

1,800

2,000

2,200

12/11 06/12 12/12 06/13 12/13 06/14 12/14 06/15 12/15

KOSPI(좌축)

12MF PER(우축)

(pt) (배)

180

190

200

210

220

230

01/14 04/14 07/14 10/14 01/15 04/15 07/15 10/15

(pt)

60

70

80

90

100

110

120

130

12/05 12/06 12/07 12/08 12/09 12/10 12/11 12/12 12/13 12/14 12/15

선진 대비 KOSPI

신흥 대비 KOSPI

(기준=100)

차트 릴레이 – Bottom up 신한 생각 / 2015년 12월 17일 (목)

/ 20

월: IT 통신서비스

화: 소재 산업재

수: 경기소비재

금융

목: 필수소비재 헬스케어

금: 에너지 유틸리티

국제 곡물 가격 혼조세

원당, 대두 가격 하락, 소맥, 옥수수 가격 상승

원당, 대두 가격 전주 대비 각각 2.7%, 1.1% 하락,

소맥, 옥수수 가격 각각 5.0%, 1.9% 상승

중국 라이신 가격 상승세 지속

지난 4주 연속 상승세 이어지는 중

중국 라이신 가격은 8.07위안/kg으로 전주 대비

2.2% 상승

국제 곡물 가격 추이 중국 라이신 가격 및 CJ제일제당 주가 추이

자료: QuantiWise, 신한금융투자 자료: eFeedLink, 신한금융투자

원외처방 조제액

11월 원외처방 조제액

11월 원외처방 조제액은 전년 동월 대비

1.4% 증가한 8,058억원 기록

상위 10대 업체 원외처방 조제액

11월 국내 상위 10대업체 원외처방 조제액 증가율

삼진제약이 +10.3%의 가장 높은 증가율을 기록.

종근당(+5.6%) 및 대원제약(+2.2%)과 함께

3개월 연속 전년 동월 대비 증가함

11월 원외처방 조제액 국내 상위 10대 업체의 10월 원외처방 조제액 증가율 (1~10위)

자료: 유비스트, 신한금융투자 자료: 유비스트, 신한금융투자

(10)

0

10

20

삼진제약

종근당

대원제약

한독약품

한미약품

유한양행

CJ

헬스케어

대웅제약

일동제약

동아에스티

(%)

(30)

(15)

0

15

30

45

5,000

6,000

7,000

8,000

9,000

10,000

01/11 01/12 01/13 01/14 01/15

원외처방 조제액(좌축)

원외처방 증감률(우축)

(억원) (% )

0

100,000

200,000

300,000

400,000

500,000

0

5

10

15

20

25

01/10 01/11 01/12 01/13 01/14 01/15

라이신 판가(좌축)

CJ제일제당 주가(우축)

(RMB/kg) (원)

0

10

20

30

40

0

5

10

15

20

01/10 01/11 01/12 01/13 01/14 01/15

소맥(좌축) 옥수수(좌축)

대두(좌축) 원당(우축)

(100$/bu) (¢/lb)

/ 21

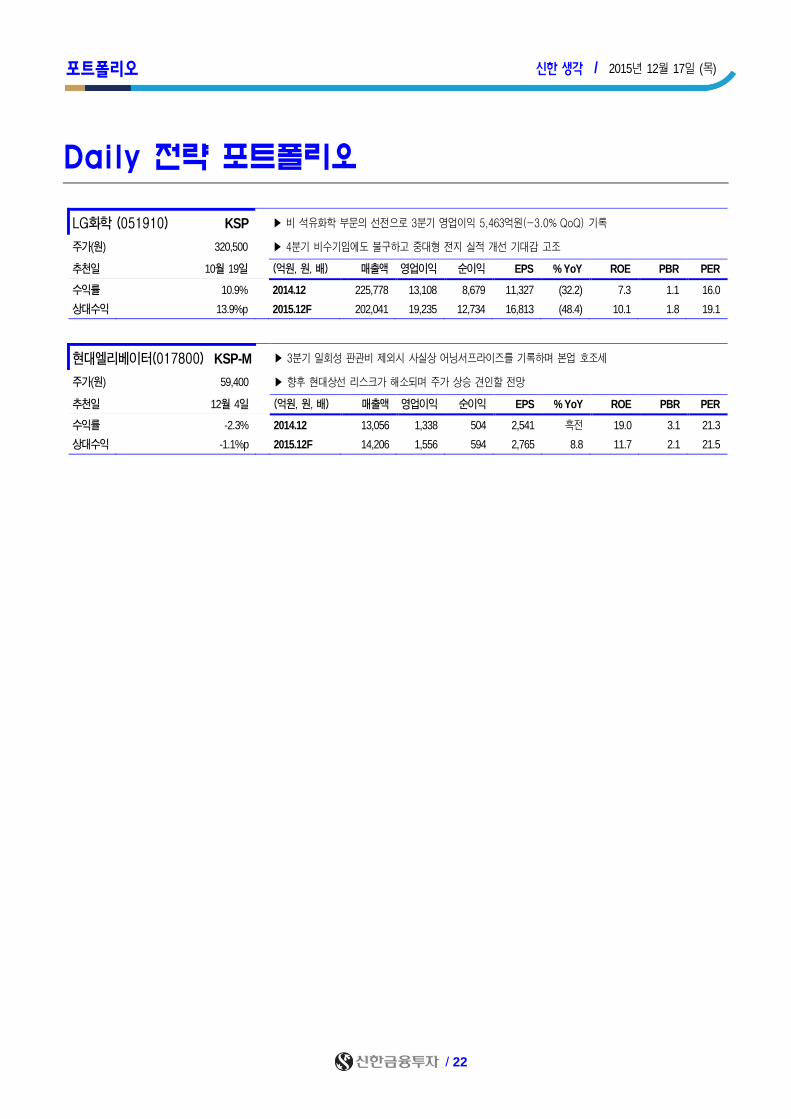

포트폴리오 신한 생각 / 2015년 12월 17일 (목)

))

)

Daily 추천종목

신규 추천 : 기아차(액티브), 벅스(액티브)

기아차 (000270) KSP

▶ 16년 멕시코 신규 법인 가동(15만대 규모)으로 수요 개선 중인 북미 대응력 강화

▶ 금리 인하에 따른 원화 약세시 유리한 수출 구조(원/달러 1% 상승시 영업이익 +1,300억원)

주가(원) 55,100

추천일 12월 17일

벅스 (104200) KDQ

▶ 2016년 벅스 플랫폼과 NHN엔터테인먼트의 주력 사업인 간편결제 서비스 PAYCO와의 시너지 기대

▶ B2B 부문(가요제, 드라마, 영화 OST 등)의 공격적인 투자로 콘텐츠 확대가 진행되는 점도 긍정적

주가(원) 13,400

추천일 12월 17일

편입종목

KOSPI – 대형주 ▶ LG화학, 삼성SDI(액티브), 기아차(액티브)

KOSPI – 중형주 ▶ 현대엘리베이터, CJ헬로비전(액티브)

KOSDAQ ▶ 벅스(액티브)

/ 22

포트폴리오 신한 생각 / 2015년 12월 17일 (목)

))

)

Daily 전략 포트폴리오

LG화학 (051910) KSP ▶ 비 석유화학 부문의 선전으로 3분기 영업이익 5,463억원(-3.0% QoQ) 기록

주가(원) 320,500 ▶ 4분기 비수기임에도 불구하고 중대형 전지 실적 개선 기대감 고조

추천일 10월 19일 (억원, 원, 배) 매출액 영업이익 순이익 EPS % YoY ROE PBR PER

수익률 10.9% 2014.12 225,778 13,108 8,679 11,327 (32.2) 7.3 1.1 16.0

상대수익 13.9%p 2015.12F 202,041 19,235 12,734 16,813 (48.4) 10.1 1.8 19.1

현대엘리베이터(017800) KSP-M ▶ 3분기 일회성 판관비 제외시 사실상 어닝서프라이즈를 기록하며 본업 호조세

주가(원) 59,400 ▶ 향후 현대상선 리스크가 해소되며 주가 상승 견인할 전망

추천일 12월 4일 (억원, 원, 배) 매출액 영업이익 순이익 EPS % YoY ROE PBR PER

수익률 -2.3% 2014.12 13,056 1,338 504 2,541 흑전 19.0 3.1 21.3

상대수익 -1.1%p 2015.12F 14,206 1,556 594 2,765 8.8 11.7 2.1 21.5

/ 23

포트폴리오 신한 생각 / 2015년 12월 17일 (목)

))

)

Daily 액티브 포트폴리오

삼성SDI (006400) KSP

▶ 글로벌 자동차 업체들의 본격적인 친환경 자동차 시장 진출로 전기차용 배터리 부문 수혜 전망

▶ 외국인과 기관 5거래일 연속 동반 순매수

주가(원) 129,000

추천일 12월 15일

수익률 0.8%

상대수익 -1.4%p

CJ헬로비전 (037560) KSP-M

▶ VOD(주문형비디오) 성수기 진입으로 방송 ARPU(가입자 당 월 평균 매출액)는 개선세 지속 전망

▶ SK텔레콤의 케이블 인수로 기업가치 재평가 기대

주가(원) 11,800

추천일 12월 16일

수익률 -5.2%

상대수익 -7.1%p

기아차 (000270) KSP

▶ 16년 멕시코 신규 법인 가동(15만대 규모)으로 수요 개선 중인 북미 대응력 강화

▶ 금리 인하에 따른 원화 약세시 유리한 수출 구조(원/달러 1% 상승시 영업이익 +1,300억원)

주가(원) 55,100

추천일 12월 17일

벅스 (104200) KDQ

▶ 2016년 벅스 플랫폼과 NHN엔터테인먼트의 주력 사업인 간편결제 서비스 PAYCO와의 시너지 기대

▶ B2B 부문(가요제, 드라마, 영화 OST 등)의 공격적인 투자로 콘텐츠 확대가 진행되는 점도 긍정적

주가(원) 13,400

추천일 12월 17일

신한금융투자 유니버스 투자등급 비율 (2015년 12월 14일 기준)

매수 (매수) 89.50% Trading BUY (중립) 6% 중립 (중립) 4.50% 축소 (매도) 0%

상기 종목은 단기 시황을 고려한 투자분석부의 포트폴리오로 기업분석부 장기 투자의견과 상이하거나, 투자의견이 변경될 수 있습니다.

15% 이상 하락할 경우 Stop Loss 규정에 의해 포트폴리오에서 제외됩니다.

실적 전망과 관련 *는 FnGuide 컨센서스이며 **는 회사 Guidance입니다.

당사는 상기회사(LG화학, 기아차)를 기초자산으로 하는 ELS를 발행하였습니다.

당사는 상기회사(LG화학)를 기초자산으로 한 주식옵션의 유동성 공급회사(LP)임을 고지합니다.

주가(원)는 전일 종가 기준입니다.

/ 24

대차거래 / 공매도 신한 생각 / 2015년 12월 17일 (목)

대차잔고 증감 (단위 : 십억원)

2014년 말 12/9 (수) 12/10 (목) 12/11 (금) 12/14 (월) 12/15 (화)

코스피 37,717 41,026 41,104 40,336 39,717 39,992

코스닥 5,355 8,475 8,388 8,323 8,043 8,150

KOSPI 대차잔고 (20거래일) KOSDAQ 대차잔고 (20거래일)

38,000

40,000

42,000

44,000

46,000

(십억원)

7,500

8,000

8,500

9,000

9,500

(십억원)

대차거래 상위 종목 KOSPI (단위 : 주/백만원) 기준일 : 2015년 12월 15일

수량 금액

종목 증가 총잔고 차입 주체 종목 증가 총잔액 차입 주체

한화케미칼 3,028,577 20,102,887 외국인64% / 기관36% 한화케미칼 75,260 499,556 외국인64% / 기관36%

두산인프라코어 2,249,490 26,990,990 외국인89% / 기관11% POSCO 74,608 617,134 외국인94% / 기관6%

BNK금융지주 1,527,793 62,233,201 외국인18% / 기관82% 한미약품 54,781 846,009 외국인92% / 기관8%

동국제강 579,302 9,414,538 외국인99% / 기관1% 오리온 19,643 388,117 외국인100%

팬오션 503,661 10,015,713 외국인67% / 기관33% BNK금융지주 13,215 538,317 외국인18% / 기관82%

POSCO 460,546 3,809,474 외국인94% / 기관6% 두산인프라코어 12,755 153,038 외국인89% / 기관11%

기업은행 432,076 9,433,082 외국인75% / 기관25% 현대차 9,854 892,946 외국인98% / 기관2%

두산중공업 423,301 10,296,902 외국인80% / 기관20% 코스맥스 9,726 471,337 외국인97% / 기관3%

대차거래 상위 종목 KOSDAQ (단위 : 주/백만원) 기준일 : 2015년 12월 15일

수량 금액

종목 증가 총잔고 차입 주체 종목 증가 총잔액 차입 주체

파트론 434,869 7,024,554 외국인55% / 기관45% 파트론 4,049 65,398 외국인55% / 기관45%

시그네틱스 190,000 4,248,693 외국인100% 매일유업 4,011 71,767 외국인40% / 기관60%

원익IPS 130,492 6,122,136 외국인87% / 기관13% 고영 2,277 34,774 외국인98% / 기관2%

매일유업 100,277 1,794,176 외국인40% / 기관60% 에머슨퍼시픽 1,332 14,437 외국인10% / 기관90%

성광벤드 94,997 2,696,303 외국인98% / 기관2% 원익IPS 1,237 58,037 외국인87% / 기관13%

STS반도체 84,826 5,806,870 외국인91% / 기관9% 휴메딕스 1,174 23,724 외국인90% / 기관10%

바이넥스 78,981 2,327,332 외국인96% / 기관4% 코미팜 1,113 139,341 외국인59% / 기관41%

루멘스 78,096 5,265,007 외국인100% 바이넥스 1,066 31,418 외국인96% / 기관4%

/ 25

대차거래 / 공매도 신한 생각 / 2015년 12월 17일 (목)

공매도 상위 종목 KOSPI (단위 : 주/백만원) 체결일 : 2015년 12월 15일

종목 수량 비중 종목 금액 비중

두산인프라코어 806,235 33.54% POSCO 22,771 31.12%

미래산업 344,820 0.52% 한미약품 20,992 21.39%

두산중공업 330,988 56.47% 삼성전자 19,018 8.52%

BNK금융지주 288,882 24.95% LG화학 9,245 10.58%

마니커 245,718 2.52% 롯데케미칼 8,271 14.02%

현대상선 201,464 4.10% 엔씨소프트 7,382 24.26%

LG디스플레이 197,927 16.29% NAVER 7,282 16.81%

우리은행 167,786 7.98% 두산중공업 7,190 56.46%

공매도 상위 종목 KOSDAQ (단위 : 주/백만원) 체결일 : 2015년 12월 15일

종목 수량 비중 종목 금액 비중

서희건설 385,215 9.21% 카카오 3,309 10.98%

파트론 116,947 21.37% 바이로메드 1,366 3.43%

텍셀네트컴 90,528 9.98% 셀트리온 1,289 3.45%

시그네틱스 73,674 1.84% 메디톡스 1,182 9.45%

오픈베이스 59,525 2.23% 코미팜 1,095 2.77%

바이넥스 59,390 4.91% 파트론 1,088 21.36%

원익IPS 57,301 6.86% 에머슨퍼시픽 895 9.92%

제일제강 52,284 3.68% 인트론바이오 861 5.90%

누적 공매도 상위 종목 (단위 : 주)

KOSPI 5거래일 누적 공매도 KOSDAQ 5거래일 누적 공매도

종목 수량 비중 종목 수량 비중

현대상선 2,045,876 4.21% 서희건설 747,356 1.37%

두산인프라코어 1,640,534 17.94% 시그네틱스 625,642 1.78%

BNK금융지주 1,482,847 20.95% 파트론 551,630 16.42%

LG디스플레이 1,395,411 17.34% 원익IPS 472,672 5.82%

미래산업 1,315,353 0.67% 파라다이스 368,183 14.04%

쌍방울 919,762 1.67% HB테크놀러지 314,166 1.17%

삼성중공업 884,508 14.31% 에이티세미콘 307,316 1.75%

두산중공업 835,534 30.38% 우리기술 253,250 0.23%

투자주체별 매매동향 신한 생각 / 2015년 12월 17일 (목)

/ 26

KOSPI (12월 16일)

(억원, 체결기준) 기관 외국인 개인 기타 금융투자 보험 투신 사모 은행 기타금융 연기금 국가 기타법인

매 도 6,511.5 12,592.8 23,101.1 795.6 1,594.0 918.6 1,739.6 421.9 140.9 55.5 1,542.2 98.8 795.6

매 수 11,850.9 11,002.2 19,146.8 1,020.7 5,057.2 1,588.4 2,097.5 1,073.7 207.0 98.6 1,595.0 133.7 1,020.7

순매수 5,339.4 -1,590.6 -3,954.4 225.1 3,463.2 669.8 357.9 651.7 66.1 43.1 52.8 34.9 225.1

매도/매수 상위종목 (억원, 금액기준)

국내기관 외국인

순매도 순매수 순매도 순매수

KODEX 인버스 277.0 KODEX 레버리지 980.0 삼성전자 565.6 CJ대한통운 244.0

LG하우시스 61.9 삼성전자 879.4 POSCO 399.6 SK이노베이션 213.0

금호석유 38.9 POSCO 305.0 삼성전자우 354.8 기아차 125.2

삼성전기 35.7 삼성생명 225.3 한미약품 194.7 한화케미칼 110.6

KCC 31.1 SK하이닉스 218.9 삼성생명 178.2 S-Oil 107.9

맥쿼리인프라 29.7 현대차 211.1 SK텔레콤 125.4 엔씨소프트 85.8

엔씨소프트 27.3 NAVER 190.2 KB금융 121.3 GS 65.6

더존비즈온 25.9 LG화학 176.0 하나금융지주 118.8 삼성SDI 55.8

LF 19.7 SK이노베이션 145.4 삼성화재 116.5 LG하우시스 46.0

TIGER 원유선물(H) 18.8 현대모비스 142.0 삼성물산 79.0 CJ CGV 44.4

KOSDAQ (12월 16일)

(억원, 체결기준) 기관 외국인 개인 기타 금융투자 보험 투신 사모 은행 기타금융 연기금 국가 기타법인

매 도 1,131.7 1,535.7 24,960.4 361.8 278.5 113.5 355.1 49.3 21.5 107.0 147.0 59.7 361.8

매 수 1,135.9 1,343.6 25,293.4 189.0 408.9 125.6 261.2 89.8 30.0 21.2 154.0 45.2 189.0

순매수 4.2 -192.1 333.1 -172.7 130.4 12.1 -94.0 40.5 8.5 -85.8 7.0 -14.5 -172.7

매도/매수 상위종목 (억원, 금액기준)

국내기관 외국인

순매도 순매수 순매도 순매수

CJ E&M 37.3 뉴트리바이오텍 29.5 셀트리온 60.7 카카오 42.4

NEW 22.2 에이티젠 21.1 바이로메드 36.0 메디톡스 38.5

하림 21.2 지스마트글로벌 16.2 바이넥스 35.6 뉴트리바이오텍 32.9

메디톡스 11.7 바이로메드 16.0 안랩 31.9 상아프론테크 24.1

화진 11.4 영백씨엠 14.7 코오롱생명과학 21.3 비아트론 16.5

성광벤드 9.6 씨젠 14.6 케어젠 15.6 지스마트글로벌 11.8

비아트론 9.1 케어젠 13.5 동성화인텍 14.7 아프리카TV 10.3

동서 8.6 게임빌 12.8 헤스본 14.4 NEW 8.5

안랩 8.2 넥스턴 11.7 유니테스트 13.5 파트론 8.2

골프존유원홀딩스 8.0 셀트리온 11.1 파라다이스 12.3 한양하이타오 7.9

증시자금 및 거래지표 신한 생각 / 2015년 12월 17일 (목)

/ 27

2014년말 12/10(목) 12/11(금) 12/14(월) 12/15(화) 12/16(수)

KOSPI지수 추이 (등락) 1,915.59 1,952.07(+3.83) 1,948.62(-3.45) 1,927.82(-20.80) 1,932.97(+5.15) 1,969.40(+36.43)

거래량 (만주) 25,302 37,784 38,071 43,974 43,473 47,509

거래대금 (억원) 36,430 46,994 41,265 42,722 36,437 43,060

상장시가총액 (조원) 1,192 1,236 1,234 1,221 1,224 -

상장자본금 (조원) 1,033 1,034 1,034 1,034 1,034 -

KOSPI200 P/E* (배) 13.18 14.41 14.39 14.26 14.85 -

등락종목수 상승 314(1) 344(2) 150(1) 498(3) 646(3)

하락 513(0) 468(0) 697(0) 331(0) 188(0)

주가이동평균 5일 1,957.48 1,952.33 1,945.16 1,941.94 1,946.18

20일 1,985.87 1,984.63 1,983.87 1,982.34 1,982.67

60일 2,000.31 2,000.49 1,999.70 1,998.98 1,998.53

120일 2,000.82 1,999.93 1,998.65 1,997.38 1,996.42

이격도 5일 99.72 99.81 99.11 99.54 101.19

20일 98.30 98.19 97.17 97.51 99.33

투자심리선 10일 20 20 20 20 30

2014년말 12/10(목) 12/11(금) 12/14(월) 12/15(화) 12/16(수)

KOSDAQ지수 추이 (등락) 542.97 658.08(-6.00) 653.48(-4.60) 630.37(-23.11) 639.78(+9.41) 647.27(+7.49)

거래량 (만주) 46,916 99,327 81,187 62,807 60,499 65,260

거래대금 (억원) 38,816 38,707 31,245 29,103 25,535 28,044

시가총액 (조원) 143.0 190.7 189.4 182.8 185.6 -

등록자본금 (조원) 13.4 12.5 12.5 12.5 12.5 -

스타지수 P/E* (배) 23.34 25.68 25.45 24.74 25.13 -

등락종목수 상승 337(4) 488(1) 131(4) 732(4) 790(2)

하락 719(0) 565(0) 964(1) 324(0) 269(0)

주가이동평균 5일 671.94 665.48 654.89 649.16 645.80

20일 680.60 679.75 678.30 676.69 675.52

60일 681.26 681.04 680.27 679.75 679.04

120일 700.05 699.37 698.46 697.57 696.69

이격도 5일 97.94 98.20 96.26 98.56 100.23

20일 96.69 96.14 92.93 94.55 95.82

투자심리선 10일 30 20 20 20 30

* P/E 배수는 최근 반기실적 반영치로 수정

증시자금 추이 2014년말 12/10(목) 12/11(금) 12/14(월) 12/15(화) 12/16(수)

고객예탁금 (억원) 160,991 203,217 207,345 204,484 203,174 -

실질고객예탁금 증감*** (억원) +2,566 +988 +4,137 -2,861 -1,310 -

신용잔고** (억원) 50,610 67,376 67,108 66,654 66,486 -

미 수 금 (억원) 1,202 1,333 1,278 1,334 1,313 -

신한금융투자 영업망

서울지역

강남 02) 538-0707 구로 02) 857-8600 대치센트레빌 02) 554-2878 보라매 02) 820-2000 여의도 02) 3775-4270

강남중앙 02) 6354-5300 남대문 02) 757-0707 도곡 02) 2057-0707 삼성역 02) 563-3770 연희동 02) 3142-6363

관악 02) 887-0809 노원역 02) 937-0707 마포 02) 718-0900 삼풍 02) 3477-4567 영업부 02) 3772-1200

광교 02) 739-7155 논현 02) 518-2222 명동 02) 752-6655 송파 02) 449-0808 잠실신천역 02) 423-6868

광화문 02) 732-0770 답십리 02) 2217-2114 목동 02) 2653-0844 신당 02) 2254-4090 중부 02) 2270-6500

종로영업소 02) 722-4388 성수동영업소 02) 466-4228 반포 02) 533-1851 압구정 02) 511-0005

인천ᆞ경기지역

계양 032) 553-2772 수원 031) 246-0606 의정부 031) 848-9100 판교 031) 8016-0266

분당 031) 712-0109 안산 031) 485-4481 일산 031) 907-3100 평택 031) 657-9010

산본 031) 392-1141 인천 032) 819-0110 정자동 031) 715-8600 평촌 031) 381-8686

부산ᆞ경남지역

금정 051) 516-8222 마산 055) 297-2277 서면 051) 818-0100 울산남 052) 257-0777

동래 051) 505-6400 밀양 055) 355-7707 울산 052) 273-8700 창원 055) 285-5500

대구ᆞ경북지역 제주지역

구미 054) 451-0707 대구수성 053) 642-0606 안동 054) 855-0606 서귀포 064) 732-3377

대구 053) 423-7700 시지 053) 793-8282 포항 054) 252-0370 제주 064) 743-9011

대전ᆞ충북지역 강원지역

대전 042) 484-9090 유성 042) 823-8577 청주 043) 296-5600 강릉 033) 642-1777

광주ᆞ전라남북지역

광주 062) 232-0707 광양 061) 791-8020 전주 063) 286-9911

군산 063) 442-9171 여수 061) 682-5262 수완 062) 956-0707

PWM Lounge

경희궁 02) 2196-4655 명동 02) 718-0149 서여의도 02) 3775-1458 울산 052) 261-6127 종로중앙 02) 712-7106

과천 02) 3679-1410 부산서면 051) 243-3070 성수동 02) 466-4227 의정부 031) 848-0125 평촌 031) 386-0583

광교영업부 02) 777-1559 산본중앙 031) 396-5094 영업부 02) 3783-1025 종로 02) 722-4388 평택 031) 657-0136

마포중앙 02) 718-5029

PWM센터

강남 02) 508-2210 목동 02) 2649-0101 서울FC 02) 778-9600 이촌동 02) 3785-2536 부산 051) 819-9011

강남대로 02) 523-7471 반포 02) 3478-2400 서초 02) 532-6181 인천 032) 464-0707 PVG강남 02) 559-3399

광주 062) 524-8452 방배 02) 537-0885 스타 02) 2052-5511 일산 031) 906-3891 PVG서울 02) 6050-8100

대구 053) 252-3560 분당 031) 717-0280 압구정 02) 541-5566 잠실 02) 2143-0800

대전 042) 489-7904 분당중앙 031) 718-5015 압구정중앙 02) 547-0202 태평로 02) 317-9100

도곡 02) 554-6556 서교 02) 335-6600 여의도 02) 782-8331 해운대 051) 701-2200

해외현지법인/사무소

뉴욕 (1-212) 397-4000 홍콩 852) 3713-5333 상해 (86-21) 6888-9135/6 호치민 사무소 (84-8) 3824-6445