自由論題 ビジネス・エコシステムにおけるニッチの 行動とハブ … ·...

TRANSCRIPT

【査読付き論文】

自 由 論 題

ビジネス・エコシステムにおけるニッチの

行動とハブ企業の戦略──家庭用ゲーム業界における複眼的分析──

井上 達彦(早稲田大学 商学学術院 教授)

真木 圭亮(早稲田大学 商学学術院 助手)

永山 晋(早稲田大学大学院 商学研究科 博士後期課程)

プラットフォーム・リーダーであるハブ企業は,ニッチのど

のような行動を促せばエコシステムを繁栄させられるのか.エ

コシステムの繁栄のメカニズムを解明する上で鍵となるのが,

マルチプラットフォーム環境下におけるニッチの多様な行動で

ある.本研究では,相互補完的にエコシステムの健全性に貢献

しうるニッチを,プラットフォームへの依存度の動態的な変化

から四つに分類し,ニッチの望ましい行動とそれを促すハブ企

業の戦略を複眼的に分析した.

キーワード

ビジネスシステム,エコシステム,プラットフォーム,キーストーン,ニッチ

Ⅰ.はじめに─研究目的

個別企業の競争のみに注目して,競争戦略論を

語ることはもはや難しくなった.競争の単位は,

個別企業間の競争から価値を提供するシステム間

の競争へと移行している.このシステム間競争の

議論の中心をなすのがビジネスシステム概念であ

る.伝統的な競争では,製品やサービスの差別化

が問題になっていたのに対し,顧客に価値を提供

するためのシステム間の競争では,ビジネスシス

テムによる差別化やイノベーションが問題にされ

るようになった(加護野,1999;淺羽・新田,

2004).

ビジネスシステム間の競争というのは,もとも

とは垂直チェーン間の競争に端を発する

(Buaron, 1981;Porter, 1985;加護野・石井,

1992).その後,実業界の価値創造システム間の

競争が複雑な様相を見せるようになり,ビジネス

システムにかかわる研究も,補完的生産者も含め

たバリューネット(Brandenburger and Nalebuff,

1997)やプラットフォーム・リーダーの研究

(Gawar and Cusumano, 2002)にまで分析の射程

を広げている.より最近のビジネスシステム研究

では,いかに補完的生産者を巻き込んで覇権を握

るかが問題にされている(栗木,2008).

しかし,ビジネスシステム間の関係は競争に限

られるものではない.たとえば,コンビニエン

ス・ストアと宅配便のビジネスシステムは補完関

係にある.競合するメーカー間においても,サプ

ライヤーの共有によるコストダウンなどがある.

複数のビジネスシステムの間には,他の存在が自

らを助けるといった共生的な側面がある.

このような共生的な側面に,最初に注目したの

がビジネス・エコシステム(エコシステム)研究

で あ ろ う(Moore, 1996;Iansiti and Levine,

2004).エコシステムというのは,それを構成す

るプラットフォームとしてのハブ企業とニッチ企

業の双方の視点を含んだ複眼的な分析視角であ

る.ここでは,企業の発展は,利益を奪い合う他

組織科学 Vol.44 No. 4:67-82(2011)

67

社との競争ばかりではなく,他社との協調的行動

を通じたエコシステムの拡大によってもたらされ

ると考えられる.このような分析視角は,海外の

プラットフォーム研究やわが国のビジネスシステ

ム研究を発展させる一つの方向性となりうる1).

しかし,エコシステム研究はこのような潜在力

をもちながらも,その代表ともいえる,キースト

ーン戦略(Iansiti and Levine, 2004)でさえ,複

眼的な分析視角が十分に生かされているとはいえ

ない.ハブ企業の視点に立って,ニッチのどのよ

うな行動を促せばキーストーンになれるのか,逆

に,ニッチ企業の視点に立って,どのような行動

が自らの利得に結びつくのかの相互関係が明らか

にされていない.エコシステムの特徴である相互

作用的な側面や,多主体的な視点が生かしきれて

おらず,実証データにも乏しい.

そこで,本研究では,エコシステムに関連する

研究を概観し,その課題を明確にする.その上で

エコシステムの価値の創出を担うニッチの行動に

も注目した分析アプローチを紹介し,導出された

仮説を実証的なデータから検証していく.

Ⅱ.ビジネス・エコシステムの関連研究

1.ビジネス・エコシステム研究

エコシステムとは,典型的には,出資者やパー

トナー,供給業者や顧客から成り立つ協調的ネッ

トワークを,自然界における生態系のメタファー

によって示したものである.エコシステムの代表

的な研究は二つある.一つは,この概念を初めて

提唱し,その発展段階に注目したMoore(1996)

である.彼は,基本視角を打ち立て,エコシステ

ムを誕生,拡大,リーダーシップ,自己再生とい

う四つの発展段階に分類している.

もう一つの代表的な研究は,生態系のメタファ

ーにプラットフォーム研究の知見を盛り込んだ

Iansiti and Levien(2004)の研究である.彼ら

は,エコシステムの健全性を実証データから精緻

化し,その中にいる企業の役割に注目した.この

研究以降,学会誌などにもエコシステムの研究が

掲載されるようになった(Pierce, 2009;Tee and

Gawer, 2009;Isckia, 2009;Adner and Kapoor,

2010).

Iansiti and Levien(2004)の貢献は,少なくと

も二つある.一つは,エコシステムの研究を発展

させるために,まずそのパフォーマンス指標を明

確にした点にある.彼らは,エコシステムのパフ

ォーマンスとしてその健全性を掲げ,生産性,堅

牢性,ニッチ創出の三つの指標から測定できると

した.もう一つの貢献は,プラットフォーム研究

を参照し,エコシステム内におけるプレイヤーの

役割を分類した点にある.彼らは,プラットフォ

ームとなりうるネットワークのハブ企業と,その

ハブ企業を取り巻くニッチ企業とを区別し,ハブ

企業の類型化を行った.長期的にエコシステムの

健全性を増大させるものを「キーストーン」とし

て,エコシステムを衰退させる「支配者」とは区

別した.

2.プラットフォーム研究

エコシステムにおけるハブ企業は,複数の企業

の仲介的位置づけにあるという点で,プラットフ

ォーム企業と類似した存在であるといえる.しか

し,エコシステム研究におけるハブ企業とプラッ

トフォーム研究におけるプラットフォーム企業の

位置づけには,微妙な差異がある.

そもそも,プラットフォームというのは,複数

の異なるユーザーグループを結びつけて,相互に

イノベーションを創発させるインフラとルールを

提供するものである(Gawer and Cusumano,

2002;Eisenmann et al., 2006).プラットフォー

ム企業の発揮するリーダーシップとは,「自・

社・

の・

特・

定・

の・

プ・

ラ・

ッ・

ト・

フ・

ォ・

ー・

ム・

の・

た・

め・

に・

,補完製品メー

カーなど業界の様々なレベルでのイノベーション

を促す能力」(ギャワー=クスマノ,2004,p.6,

傍点は筆者)と定義される.ここで,「自社のプ

ラットフォームのために」と明記されているよう

に,プラットフォーム研究ではプラットフォーム

企業自身に焦点がある.どうすればヘゲモニーを

とって自社が価値獲得できるのか,プラットフォ

ーム企業の行動を主たる分析単位としている.こ

れが第一の相違点である.

68 組織科学 Vol. 44 No. 4

第二に,プラットフォーム研究は自社と直接結

びつきうるニッチとのかかわりを第一義的に考え

るため,背後にあるネットワーク構造まで意識し

ない.取引や提携にかかわる取り決め,すなわち

インターフェイスが研究の対象となる.

第三に,プラットフォーム・リーダー研究で

は,基本的にはプラットフォーム間は覇権を奪い

合う競争の関係として捉えられる.業界標準の議

論がその典型で,業界標準をとるために協力する

という発想はあっても,敵対するプラットフォー

ムの繁栄が自社の繁栄につながるという発想にま

では至らない.

3.ニッチ研究

プラットフォーム・リーダーの研究と,ある意

味で双対になっているのが,ニッチ研究であ

る2).ニッチ研究は,プラットフォーム・リーダ

ー研究と類似した特徴を備えている.第一に,エ

コシステム全体ではなく,ニッチ自身の戦略的行

動に焦点が当てられている.立場としてはプラッ

トフォームかニッチかという違いがあるが,個別

企業の競争戦略を直接的に議論するという意味で

は共通性が認められる.

第二に,ニッチ研究では,ニッチ自身が直接結

びついているプラットフォーム企業とのかかわり

に主たる関心がある.「勝ち馬に乗れ」というバ

ンドワゴン効果(Leibenstein, 1950)はその典型

で,複数のプラットフォーム企業がある場合に

は,どこにコミットするかがニッチの戦略的意思

決定において重要であることを示している.換言

すれば,ニッチ研究は直接結びついたダイアド的

な関係を第一義的に議論しており,ニッチ間の関

係やネットワーク性は背後に追いやられる.エコ

システムの繁栄を通じた間接的な自社の便益は議

論されない.

第三に,ニッチ研究においても,プラットフォ

ーム間は競争関係として捉えられている.マルチ

プラットフォームの議論でも,それぞれのプラッ

トフォームが互いに覇権争いをしているという前

提で,「どちらに乗るのか」が問題にされている.

4.ビジネス・エコシステム研究の特徴と限界

エコシステム研究の特徴を明確にするため,プ

ラットフォーム研究と比較してみよう.この表 1

からも,エコシステム研究が間接的にしか結びつ

かないニッチ,ならびに個々の要素に還元できな

い関係性を議論していることがわかる.エコシス

テム研究は,ビジネスシステム間の関係でいえ

ば,システム間の共生が問題にされている.戦略

の間接性(沼上,1995)という点からすると,エ

コシステム研究の方がネットワーク上の間接的な

相互作用を議論している(井上,2010).複眼的

な視点から,相手の動きや全体への影響を勘案し

ており,新しい産業組織論に基づく競争戦略論

(淺羽,2004)に通じるものがある.

しかしながら,エコシステム研究の中で最も体

系化が進んでいる Iansiti and Levien(2004)で

あっても,これらの特徴を生かしきっていない.

そもそも,ハブ企業はニッチに活力がなければキ

ーストーンになれないし,ニッチ企業はハブ企業

がキーストーンでなければ活力を得られない.こ

こに,ハブ企業とニッチの振る舞いを同時に理解

しなければならない論理がある.分析視角をエコ

システムに定めるということは,双方の視点から

ビジネス・エコシステムにおけるニッチの行動とハブ企業の戦略 69

表 1 プラットフォーム研究とエコシステム研究の比較

プラットフォームリーダー/

ニッチ研究エコシステム研究

焦点 自社(単眼的)

価値獲得に力点

自社/他社と全体(複眼的)

価値創出に力点

結びつき 直接(ダイアド)

直接戦略が主

間接(ネットワーク)

間接戦略が主

BS 間の関係 競争 共生

注:表中の「BS」は「ビジネスシステム」を指す.

複眼的に分析するということを意味する.

もちろん,エコシステムの繁栄自体を解明する

ことを目的に両者の行動を分析すると,個別企業

の利益獲得を最大化するという競争戦略の視点を

貫けなくなるし,複眼的な視点で議論を進めると

話が複雑になってしまう.このような理由もあっ

たためか,Iansiti and Levien(2004)のエコシス

テム研究では,純粋な生態学的アプローチではな

く,ハブ企業の立場に立って競争戦略論を論じて

きたように思われる3).彼らは,ハブ企業が,あ

る行動(キーストーン的な行動)をすることによ

って,価値の創出と獲得をある程度コントロール

できるとした.これによって,環境決定論ではな

く,主体的な戦略論としてエコシステムを議論で

きるようになるのである.

このようなスタンスは評価に値するが,エコシ

ステムを構成するニッチの存在を軽視している.

どのようにすればキーストーンになれるのか,ど

のようにすれば支配者に陥ってしまうのかという

問いに対して,ハブ企業自身の行動のみからしか

説明できていない.エコシステムにおいて,大部

分の価値を創出するニッチの視点に立つことな

く,自己完結的にハブ企業の議論を展開してお

り,エコシステム固有の複眼思考をないがしろに

している.ハブ企業は自己決定的にキーストーン

になれるわけではない.エコシステムを健全にす

るニッチに取り囲まれて,初めてキーストーンに

なれる.それゆえ,ハブ企業が問いかけるべき

は,エコシステムにおけるカウンターパートであ

るニッチ企業の行動ではないだろうか.そこで導

かれる問題意識は下記の通りである.

(i)ハブ企業は,どのようなニッチに取り巻か

れればキーストーンになれるのか.

(ii)ハブ企業は,ニッチのどのような行動を

促せばキーストーンとなれるのか.

(iii)そのために,ハブ企業は何をすればよい

のか.

以上の問いは,ハブ企業がキーストーンになれ

るかどうかは,基本的にはニッチに依存している

こと,そして,ハブ企業はそのニッチに一定の影

響を及ぼすことができるという問題の構造を示し

ている.ハブ企業はニッチを介した間接的な因果

メカニズムによって,キーストーンとなりうるの

である.そのためにはキーストーンのみならず,

ニッチについても類型化を行い,ニッチの行動と

エコシステムの繁栄との関係を深く理解しなけれ

ばならない.

Ⅲ.ニッチの類型化による分析アプローチ

どのようなニッチに取り巻かれ,どのような行

動を促せばエコシステムは繁栄するのか.この問

いを解くために,一旦,視点をニッチに転じてみ

よう.

ニッチの繁栄のメカニズムを解明する上で鍵と

なるのが,マルチプラットフォーム環境下におけ

る「ハブ企業への依存度」である.エコシステム

研究の発想からすると,ニッチはハブ企業の過度

な支配から逃れ,自らの活力を維持する必要があ

る.そのために,ニッチは,資源の依存性

(Pfeffer and Salancik, 1978)を適切にマネジメン

トしつつ,取引が一社に集中することなく,適度

な依存関係を保つ必要がある(Porter, 1980).

この点に注目したのが,マルチプラットフォー

ム戦略(Hagiu and Yoffie, 2009)である.マルチ

プラットフォーム・ニッチ(以下,MPN)とい

うのは,自らの利得を長期的に最大化するため

に,複数のプラットフォームと関係を構築・維持

するニッチを指す.この対極がシングルプラット

フォームのニッチ(以下,SPN)である.先行研

究によれば,MPN の方が SPN よりもリスク分

散,範囲の経済の活用,資源配分の効率化の点で

有 利 だ と い わ れ る(Uzzi, 1996;Iansiti and

Levien, 2004;Hagiu and Yoffie, 2009).

マルチプラットフォーム戦略の基本的な考え方

は,当該ニッチが複数のプラットフォームとどの

ような依存関係をもつのかにある.単一のプラッ

トフォームと関係をもつのか複数ともつのか.複

数のプラットフォームと関係をもつにしても,そ

れらに対するニッチの依存度の比率は均等か否

70 組織科学 Vol. 44 No. 4

か,依存度の比率は変化させるのか否か.変化さ

せるとするならば,それはどのようなパターンに

従うのか.本研究ではプラットフォーム企業への

結びつき方だけではなく,その依存度の変化から

ニッチを四つに分類する.

表 2に示されている 4 タイプのニッチは,それ

ぞれの目的や戦略によって結びつき方や依存度を

変化させている.したがって,これらのニッチの

うち,あるタイプがすべての面で他のタイプより

優れているとは限らない.以下,どのようなニッ

チがどのようなパフォーマンスを追求しているの

か,仮説として提示しよう.

エコシステム研究によれば,ニッチは複数のプ

ラットフォームと関係を保った方が望ましいとさ

れている.しかし,革新を引き起こすには,安定

的に単一のプラットフォームとだけ結びついて最

適化した方がよい.なぜなら,複数のプラットフ

ォームに対応しようとすると,それらすべてに適

合できる最大公約数的な対応になってしまうから

で あ る(Moran, 2005;Dhanaraj and Parkhe,

2006;Capaldo, 2007).本研究では,単独のプラ

ットフォーム企業と結びついて,新しい試みをす

る SPN を「新規挑戦型」とする.新規挑戦型の

ニッチによって新市場創造が活性化して,エコシ

ステムの健全性が保たれると考えられる.

逆に,生産性についていえば,複数のプラット

フォームと結びついていた方が有利である

(Uzzi, 1996;Iansiti and Levien, 2004;Echoles

and Tsai, 2005;Hagiu and Yoffie, 2009).開発投

資を回収するという面でも,より低いリスクで安

定的に回収しやすい.このことから,革新性と生

産性について二つの仮説を導くことができる.

仮説 1:シングルプラットフォーム・ニッチ

は,マルチプラットフォーム・ニッチ

よりも革新性が高い.

仮説 2:マルチプラットフォーム・ニッチは,

シングルプラットフォーム・ニッチよ

りも生産性が高い.

さらに,複数のプラットフォームと結びつくニ

ッチが生産性を高める方法にはいくつかの方法が

考えられる.まず,高リスク高リターンを求める

戦略がある.これはネットワークの外部性を意識

し,複数のプラットフォームを機会に合わせて使

い分ける(Eisenmann et al., 2006)というもの

で,バンドワゴン効果に乗る戦略である.これを

「戦略機会追求型」と呼ぼう.戦略機会追求型と

は,ビジネスチャンスを見極め,主たるプラット

フォームを乗り換え,依存度を大胆にシフトさせ

るニッチのことである.機会があれば大胆に資源

を再配分するために当たり外れが大きく,生産性

の振れも大きい.

この対極が,低リスク低リターンを求める戦略

である.複数のプラットフォームと取引するにし

ても,主要な取引先を固定すれば,関係特殊資産

を蓄積できるため,取引コスト(Williamson,

1985)を節約することができる.このような戦略

をとるニッチを「安定関係構築型」と呼ぼう.す

なわち,主たるプラットフォームを固定化し,関

係の依存度を極端に変化させないニッチのことで

ある.このニッチは,安定的な製品開発によって

コストを削減するが,主要な取引先であるハブ企

業の売上の影響をまともに受けてしまい,生産性

の振れもそれに応じて上下する.主要取引先のハ

ビジネス・エコシステムにおけるニッチの行動とハブ企業の戦略 71

表 2 ニッチのタイプ別の特徴

ニッチタイプ 新規挑戦型 安定関係構築型 開発資産活用型 戦略機会追求型

プラットフォーム シングルプラットフォーム マルチプラットフォーム マルチプラットフォーム マルチプラットフォーム

プラットフォーム

企業との関係性

一つのプラットフォーム企

業としか関係をもたない.

どれかと相対的に強い関

係性を常に保つ.

複数のプラットフォーム

企業と関係をもつ.

強いプラットフォーム企

業と強い関係をもつ.

戦略と経済性 辺境に位置することで活動

の自立性を高め,革新性の

高い製品・サービスを創出

する.

強い紐帯を形成すること

で関係特殊資産を蓄積し,

取引コストを削減する.

蓄積した資源を多重利用

することで範囲の経済を

発揮する.

最も強いプラットフォー

ムと結びつくことでネッ

トワーク外部性を追求す

る.

ブ企業が常に業界の覇権を握っていれば生産性の

振れも少なくてすむが,覇権が交代してしまった

場合,生産性は不安定となる.しかし,このニッ

チのおかげでエコシステム全体の堅牢性(ネット

ワークの堅牢性)は高まる.なぜなら,勝ち馬で

ないプラットフォームにも一定の取引が継続さ

れ,敗者復活の機会が与えられるからである.

最後に,リスクを抑えながらも相応のリターン

を追求する戦略がある(DʼAveni and Ravenscraft,

1994).これは,複数のプラットフォームの間で

開発資産を多重利用して範囲の経済性を働かせる

(Gimeno and Woo, 1999)戦略である.これを

「開発資産活用型」と呼ぼう.開発資産活用型の

ニッチとは,開発投資を効率的に回収させるため

に主たるプラットフォームを短い時間幅で切り替

え,小刻みに依存度を変化させるニッチのことで

ある.開発コストはそれなりにあるが,依存度を

小刻みに変化させて回収の見込みをつけることが

できる.ハブ企業の状態に左右されないため,生

産性の振れ幅は最も小さく,エコシステムの生産

性のみならず,堅牢性(ニッチ自体の堅牢性)に

も貢献する.

以上のことから堅牢性について仮説 3を導くこ

とができる.

仮説 3:開発資産活用型のニッチは,MNPの

中で最も生産性の振れ幅が小さい.

ニッチ企業の行動がわかれば,ハブ企業として

なすべきことも明確になる.基本的に,キースト

ーンとしてのハブ企業は,活力のあるニッチを多

数育てるのが大切である.エコシステムの健全性

を継続的に維持すべく,三つの異なったニッチを

抱える必要がある.すなわち,新しいものを生み

出してニッチ創出に寄与するタイプ,それを拡げ

て生産性を高めてくれるタイプ,環境の変化があ

っても守りに強く堅牢性を高めてくれるタイプ,

である.

裏を返せば,ハブ企業は,このようなニッチに

周囲に取り囲んでもらうようにエコシステムを発

展させればよいわけである.まず,SPN に対し

てイノベーションを引き起こさせる.次に,イノ

ベーションが普及するにつれて関与を減らし,マ

ルチプラットフォーム環境において,拡大がうま

く進むようにハブ企業同士でニッチを共有する.

最後に,危機に陥った時,ニッチの倒産率を減ら

すために,他社のプラットフォームに支えてもら

えるように依存度の変化を許容する.以上のこと

から二つの仮説を導出できる.

仮説 4:エコシステムの発展に伴い,キースト

ーンはエコシステムへの関与度を低下

させていく.

仮説 5:キーストーンはほかのハブ企業とニッ

チを共有する.

Ⅳ.リサーチデザイン

1.調査対象とデータ

調査対象は,日本の家庭用ゲーム業界における

任天堂株式会社(以下,NTD)と株式会社ソニ

ーコンピュータエンターテイメント(以下,

SCE)のエコシステムである(Xboxの市場シェ

アは 2008 年時点で 2%に過ぎず,対象から外し

た).われわれがゲーム業界を調査対象とした理

由は三点ある.第一に,エコシステムの範囲をハ

ブ企業と補完業者のみに限定しても,価値創造の

主要な部分が十分説明できると考えられたからで

ある.第二に,ゲーム業界のエコシステムが,拮

抗した力をもつプラットフォームが 2社と,ニッ

チとしてのパブリッシャ(ゲームタイトルの開発

と販売を行う会社)4)から構成されるシンプルな

構造のため,ニッチの戦略を観測しやすいからで

ある.そして,第三に,業界の変化が速いため,

短期間でニッチのダイナミムズを包括的に観察す

ることができるからである(Fine, 1998;

Srinivasan and Venkatraman, 2009).

データは,株式会社メディアクリエイトが発行

している『テレビゲーム産業白書』に記載されて

いる当該年度のソフト売上本数上位 500のリスト

から収集された5).データの入手可能性から 9年

分(2000-2008 年)の調査となったが,この期間

72 組織科学 Vol. 44 No. 4

はニッチとしてのパブリッシャの戦略を観測しや

すい時期でもある.つまり,2000 年代というの

は,ハード間での勝ち負けの様相が明確になって

きた時代で,数年間で業界の覇権を握る陣営がめ

まぐるしく変化したため,どのハードにタイトル

を提供するのかという意思決定が,パブリッシャ

にとって重要性を増してきたからである6).

分析に用いるデータセットは,次の手順で作成

された.まず,2000から 2008 年までの各年度で

の売上本数上位 500 タイトル,合計 4,500本のリ

ストを作成した.次いで,調査にかかわる基本項

目(ランキング,対象ハード,パブリッシャ,ジ

ャンル,価格,売上本数,廉価版か否か)をタイ

トルごとに打ち込み,それらに基づいて調査に必

要な項目を加工することで,分析に耐え得るタイ

トルにかかわるデータを作成した.最後に,そこ

から NTDと SCEが発売したハード以外のタイ

トル,NTDと SCE自身が発売したタイトル,そ

して当該年度以前に発売された旧作タイトルを除

外した.

以上のタイトルについてのデータセットに基づ

き,ニッチ企業であるパブリッシャごとに毎年の

売上や開発コスト,プラットフォームごとのタイ

トル発売本数,ジャンルごとの発売本数,NTD

と SCEそれぞれのハード向けのタイトル発売本

数,などを算出することで,パブリッシャごとの

データセットを作成した.以上の手続きによっ

て,最終的に観測期間である 9 年間を通じて,

469のサンプルを得た.なお,合併した企業は,

合併前のそれぞれの企業を合算したサンプルとし

て扱った7).

本来であれば統計的一般化に耐えうるように,

特定の産業のエコシステムだけではなく,複数の

エコシステムを調査対象として選び,データを収

集すべきかもしれない.実際,今回のリサーチデ

ザインでは,先に掲げた仮説 4と仮説 5について

は統計的一般化による検証は不可能である.しか

し,統計的一般化に耐えうるだけのエコシステム

を調査するのは現実的に困難であり,研究の蓄積

の第一歩として積極的な意義もあると考えた.

2.変数の測定⑴ ニッチの分類

まず,調査期間において,どちらか一方のプラ

ットフォームにしかタイトルを出さないニッチを

SPN として新規挑戦型に分類した.その上で,

前述した依存度の変化のさせ方に従い,双方のプ

ラットフォームにタイトルを発売したことのある

ニッチを,MPNとして三つに分類した.

観測期間中,家庭用ゲーム機器業界で覇権の交

代が生じたのは一度だけである(2004 年以前は

SCE が覇権を握っていたが,NTD が 2004 年に

DS を,2006 年に Wii を発売して以来,NTD に

覇権は移行した)8).そこで,まず,双方のプラ

ットフォームに対してタイトルを供与しており,

なおかつ,その供与比率,つまりプラットフォー

ムに対する依存度9)を一度も逆転させたことのな

いニッチを安定関係構築型とした.続いて,覇権

の交代の回数を超えて二度以上供与比率を逆転さ

せているニッチを開発資産活用型に分類した.最

後に,その供与比率を覇権に合わせて一度だけ逆

転させているニッチを戦略機会追求型とした.以

上の手続きにより,ニッチそれぞれに四つの戦略

タイプ10)のカテゴリカル変数を与えた.

⑵ エコシステムの健全性

Iansiti and Levien(2004)は,生態学のメタフ

ァーに倣ってエコシステムの成果を示す概念とし

て健全性を提唱した.エコシステムの健全性は,

生産性,堅牢性,ニッチ創出という三つの指標か

ら測定できる.エコシステムの指標は,基本的に

はニッチやハブ企業の個別の指標を集積して総和

したものである.本研究ではニッチのタイプごと

の健全性を測定するために,ニッチであるパブリ

ッシャに絞って各指標を測定する.

生産性

生産性は,パブリッシャごとの平均投資回収効

率によって測定された.すなわち,あるパブリッ

シャ i が t期に発売したすべてのタイトルについ

て,それら一本一本の売上金額(Volume ×

Price)を,そのタイトルが起動するハード p用

ビジネス・エコシステムにおけるニッチの行動とハブ企業の戦略 73

ソフト一本あたりの開発費11)(Development

Cost)で除し,その合計を発売タイトル数で除し

たものを生産性とした.

Productivity=∑

∑

Volume×Price

DevelopmentCost×p×k

i:パブリッシャ t:1,2…9 タイトル:k

ハード:p

堅牢性

堅牢性にはネットワークにおける関係の堅牢性

とニッチの生存に関する堅牢性とがある.本研究

では,後者についてパブリッシャごとの生産性の

安定度合いを堅牢性の測定指標とした.観測期間

中におけるパブリッシャ i の生産性の最大値

(Max)を最小値(Min)で除し,その逆数をと

ることで算出した.安定性が高いパブリッシャほ

ど,生産性の振れ幅が小さく,エコシステムにお

ける堅牢性が高いということになる.

Robustness=1MaxMin

Max:観測期間中における生産性の最大値

Min:観測期間中における生産性の最小値

i:パブリッシャ

ニッチ創出

ニッチ創出には,ニッチ企業が生まれるという

側面と,新ジャンルの製品が生まれるという側面

の二つがある.本研究では,後者に注目して,ニ

ッチ創出は t期において,パブリッシャ iが発売

した総タイトル数(Titles i, t)に占める「ETC」

というジャンルに分類されるソフトの本数

(Titlesetc i, t)の割合によって測定した.ETCと

は「その他」に分類されるソフトであり,RPG

(ロールプレイングゲーム)や ACT(アクショ

ン)などのような明確な分類が困難なソフトがこ

れに該当する.

NicheCreation=TitlesTitles

Titles:ETCタイトル数

Titles:年間発売タイトル総数

i:パブリッシャ t:1,2 …9

エコシステムの発展とハブ企業の関与度

エコシステムの発展は,特定のプラットフォー

ム(具 体 的 に は,NTD の DS と SCE の

PlayStation Portable[以下,PSP]という携帯端

末)向けタイトルの売上高によって測定され

た12).一方,ハブ企業の関与度は,エコシステム

において生み出された総ゲームタイトル数に対す

るハブ企業の開発タイトル数の割合によって測定

されている13).総タイトル数に占めるハブ企業自

身が開発・販売したタイトルの割合を,ハブ企業

の関与度とした.

⑶ ニッチの共有

ハブ企業間でのニッチの共有は,二つのハブか

らなるエコシステムをネットワークとして描写す

ることで明らかになる.ネットワーク図は

UCINET6.0(Borgatti et al., 2002)を用いて,観

測期間の最新データである 2008 年におけるゲー

ム業界のエコシステムを描いた.

ネットワーク図では,パブリッシャごとの売上

規模を円の大きさで表すだけでなく,ハブ企業へ

のタイトルの提供数をもとに算出した紐帯の太さ

によって,その強さを表した(Venkatraman and

Lee, 2004;Srinivasan and Venkatraman, 2009).

Ⅴ.分析の結果と仮説の検証

1.エコシステムの分析結果

仮説検証に先立って,エコシステムとニッチに

ついての分析結果を説明しておこう.9年間の観

測期間において,上位 500 タイトルを一度でも開

発したことのあるニッチは,企業数にして 144社

確認できた.もちろん,これらニッチ企業のすべ

てが上位 500 タイトルのエコシステムに生存し続

けているわけではない.その年々の生存ニッチ企

業を調査対象とすると,9年間の観測値は 469と

なる.年間平均にすると,52社程度のニッチ企

74 組織科学 Vol. 44 No. 4

業がその年のエコシステムを構成していることに

なる.

これらのニッチ企業は年間平均で 5.5タイトル

を発売し,36.4億円の売上を上げている(1タイ

トルあたりの平均売上は 4.3億円).エコシステ

ム全体で年間平均 1,900億円相当の価値を生み出

していることになる.ただし,ゲーム業界という

当たり外れの大きな業界の特性とパブリッシャご

との規模の差を反映し,ニッチごとの売上のばら

つきは非常に大きい(標準偏差は 8.7× 109).

このエコシステムを,ニッチとハブ企業との関

係に注目して描くと図 1のようになる(紙幅の都

合から 2008 年度のみ示す).ハブ企業は太線で囲

んだ円で,ニッチは黒円で,そして相互の関係の

強さは紐帯の太さによって示されている.

図の左右に位置するニッチが SPN(新規挑戦

ビジネス・エコシステムにおけるニッチの行動とハブ企業の戦略 75

表 3 ニッチのタイプ別記述統計

ニッチ全体 新規挑戦型 安定関係構築型 開発資産活用型 戦略機会追求型

ニッチの数(企業数) 144

(100.0%)

109

(75.7%)

17

(11.8%)

7

(4.9%)

11

(7.6%)

サンプルサイズ(観測値) 469 220 113 53 83

年間タイトル数*

Mean

S.D.

5.51

9.50

1.51

.89

4.97

5.78

8.64

6.26

14.87

17.46

年間売上(百万円)*

Mean

S.D.(106)

3,640

8,663

452

641

3,201

5,171

4,560

4,637

12,110

16,650

1 タイトルあたりの平均売上

(百万円)*

Mean

S.D.(106)

427

524

289

345

500

378

465

295

668

936

依存度*

Mean

S.D.

0.92

.14

1.00

.00

.91

.14

.76

.16

.84

.17

注:*ニッチタイプ間の差は全て 1%レベルで有意(ANOVA).( )は全体に対する比率を表す.

図 1 2008 年におけるゲーム業界のネットワーク図(左:NTD,右:SCE)

KONAMIKONAMI

SQUARE ENIXSQUARE ENIX

TAKARATOMYTAKARATOMY

ROCKET COMPANYROCKET COMPANYTECMOTECMOPOKEMONPOKEMON

TAITOTAITO

GUNGHOWORKSGUNGHOWORKSMTOMTO-POWERPOWER

GENKIGENKI

CULTUREBRAINCULTUREBRAIN

LEVEL5LEVEL5

JALECOGAMESJALECOGAMES

IE INSTITUTEIE INSTITUTE

BENESSE CORPORATIONBENESSE CORPORATION

DIGITOYSDIGITOYSBROCCOLIBROCCOLICREATIVE CORECREATIVE CORE

3OCLOCK3OCLOCKAQIAQI

D3 PUBLISHERD3 PUBLISHERNAMCO BANDAI GAMESNAMCO BANDAI GAMES

IDEA FACTORYIDEA FACTORYENTERBRAINENTERBRAIN

SNK PLAYMORESNK PLAYMORE

FROMSOFTWAREFROMSOFTWAREEAEAATLUSATLUS

CAPCOMCAPCOM

AQUAPLUSAQUAPLUS

FONFANFONFAN

ACQUIREACQUIRE

ALCHEMISTALCHEMIST

KOEIKOEIPROTOTYPEPROTOTYPE

UBISOFTUBISOFT

STINGSTINGPAONPAONJAPAN FALCOMJAPAN FALCOM

HACKBERRYHACKBERRY

GUSTGUST

KADOKAWAKADOKAWABETHSOFTBETHSOFT

COMPILE HEARTCOMPILE HEART

SCESCE

NIPPON1SOFTWARENIPPON1SOFTWAREBANPRESTOBANPRESTO

SPIKESPIKENINTENDONINTENDO

SEGASEGA

MARVELOUSMARVELOUS

HUDSONHUDSON

ARC SYSTEM WORKSARC SYSTEM WORKS

KONAMI

SQUARE ENIX

TAKARATOMY

ROCKET COMPANYTECMOPOKEMON

TAITO

GUNGHOWORKSMTO-POWER

GENKI

CULTUREBRAIN

LEVEL5

JALECOGAMES

IE INSTITUTE

BENESSE CORPORATION

DIGITOYSBROCCOLICREATIVE CORE

3OCLOCKAQI

D3 PUBLISHERNAMCO BANDAI GAMES

IDEA FACTORYENTERBRAIN

SNK PLAYMORE

FROMSOFTWAREEAATLUS

CAPCOM

AQUAPLUS

FONFAN

ACQUIRE

ALCHEMIST

KOEIPROTOTYPE

UBISOFT

STINGPAON

HACKBERRY

GUST

KADOKAWABETHSOFT

COMPILE HEART

SCE

NIPPON1SOFTWAREBANPRESTO

SPIKENINTENDO

SEGA

MARVELOUS

HUDSON

ARC SYSTEM WORKS

JAPAN FALCOM

型)である.SPN で観測期間中に一度でも上位

500 タイトルを開発したことのある企業数は 109

社であった.一方,ハブ企業との間に位置するニ

ッチがMPN(安定関係構築型,開発資産活用型

および,戦略機会追求型)である.こちらの企業

数は 35社であった.それぞれ全体に占める比率

は,75.7%,24.3%であり,SPN の方が圧倒的

に多い.

しかし,年ごとのエコシステムの構成比率を算

出するとこれとは異なった傾向が見える.年間平

均としては,24.4 社の SPN と 27.8 社の MPN

から,その年々のエコシステムが成り立ってい

る.比率にすると,46.8%,53.2%となる.観測

期間全体では SPN の企業数が多いにもかかわら

ず,年間として登場数が少ないのは,SPN の入

れ替わりが激しいことを意味し,SPN,つまり新

規挑戦型の脆弱性を物語っている.

エコシステム全体の記述統計はこれくらいにし

て,ニッチの各タイプのデータについて検討して

いこう.ハブ企業との依存度の変化パターンによ

ってニッチを分類した結果,新規挑戦型 109社,

安定関係構築型が 17社,開発資産活用型が 7社,

戦略機会追求型が 11社存在している.

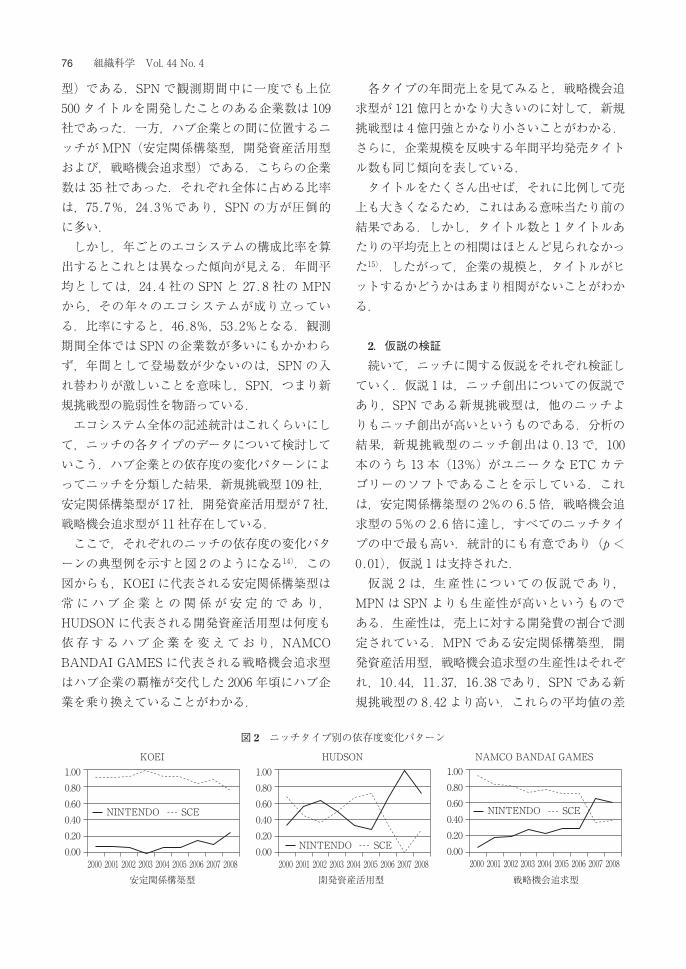

ここで,それぞれのニッチの依存度の変化パタ

ーンの典型例を示すと図 2のようになる14).この

図からも,KOEIに代表される安定関係構築型は

常にハブ企業との関係が安定的であり,

HUDSON に代表される開発資産活用型は何度も

依存するハブ企業を変えており,NAMCO

BANDAI GAMESに代表される戦略機会追求型

はハブ企業の覇権が交代した 2006年頃にハブ企

業を乗り換えていることがわかる.

各タイプの年間売上を見てみると,戦略機会追

求型が 121億円とかなり大きいのに対して,新規

挑戦型は 4億円強とかなり小さいことがわかる.

さらに,企業規模を反映する年間平均発売タイト

ル数も同じ傾向を表している.

タイトルをたくさん出せば,それに比例して売

上も大きくなるため,これはある意味当たり前の

結果である.しかし,タイトル数と 1 タイトルあ

たりの平均売上との相関はほとんど見られなかっ

た15).したがって,企業の規模と,タイトルがヒ

ットするかどうかはあまり相関がないことがわか

る.

2.仮説の検証

続いて,ニッチに関する仮説をそれぞれ検証し

ていく.仮説 1は,ニッチ創出についての仮説で

あり,SPN である新規挑戦型は,他のニッチよ

りもニッチ創出が高いというものである.分析の

結果,新規挑戦型のニッチ創出は 0.13 で,100

本のうち 13 本(13%)がユニークな ETC カテ

ゴリーのソフトであることを示している.これ

は,安定関係構築型の 2%の 6.5 倍,戦略機会追

求型の 5%の 2.6倍に達し,すべてのニッチタイ

プの中で最も高い.統計的にも有意であり(p<

0.01),仮説 1は支持された.

仮説 2 は,生産性についての仮説であり,

MPN は SPN よりも生産性が高いというもので

ある.生産性は,売上に対する開発費の割合で測

定されている.MPNである安定関係構築型,開

発資産活用型,戦略機会追求型の生産性はそれぞ

れ,10.44,11.37,16.38 であり,SPNである新

規挑戦型の 8.42 より高い.これらの平均値の差

76 組織科学 Vol. 44 No. 4

図 2 ニッチタイプ別の依存度変化パターン

NAMCO BANDAI GAMESHUDSONKOEI1.000.800.600.400.200.00

2000 2001 2002 2003 2004 2005 2006 2007 2008

NINTENDO SCE

開発資産活用型

1.000.800.600.400.200.00

2000 2001 2002 2003 2004 2005 2006 2007 2008

NINTENDO SCE

戦略機会追求型安定関係構築型

1.000.800.600.400.200.00

2000 2001 2002 2003 2004 2005 2006 2007 2008

NINTENDO SCE

は,統計的にも有意であり,(p< 0.05),仮説 2

は支持された.

仮説 3は,堅牢性についての仮説である.開発

資産活用型がハブ企業への依存度を小刻みに変え

て生産性の振れ幅を小さくするのに対し,戦略機

会追求型はその依存度を大胆に変えるので振れ幅

も大きくなる.振れ幅を小さくして自身の安定性

が高まれば,エコシステム全体の堅牢性も高ま

る.分析の結果,最も生産性の振れ幅が小さいの

は開発資産活用型(0.28)であることがわかっ

た.グループ間の平均の差は統計的に有意であり

(p< 0.01),仮説 3は支持された.

続いて,プラットフォームとしてのハブ企業に

目を向けよう.NTDと SCEの売上規模で測定し

たエコシステムの発展と,エコシステムに対する

ハブ企業の関与度は図 3によって示されている.

左が NTD の DS,右が SCE の PSP の測定結果

である.実線が当該ハードに供与されたタイトル

全体の売上総額であり,破線がハブ企業のタイト

ル数の割合を示している.

仮説 4 のとおり,エコシステムの発展に伴っ

て,どちらのハブ企業も徐々にエコシステムへの

関与の割合を低下させていることがわかる.図 3

は当該ハードで起動するタイトル全体に対するタ

イトル企業のソフト数の割合を示しているが,絶

対数としても NTD は 2006 年の 35 本をピーク

に,発売タイトル数を低下させており(2008 年

時点で 15 本),SCE も同様に 2006 年の 23 本を

ピークに本数を減らしている(2008 年時点で 10

本).

NTDと SCEとでは,エコシステム全体の売上

に対する占有率は異なり,NTDの方が遥かに高

い割合を占めている16).しかしながら,エコシス

テムの発展とともに関与の度合いを下げていると

ビジネス・エコシステムにおけるニッチの行動とハブ企業の戦略 77

500(億円) (%)

2004 2005 2006 2007 2008

400450

350300250200150100500

30.0

25.0

20.0

15.0

10.0

5.0

0.0

Nintendo DSのエコシステム

:DS向け発売タイトル総売上(Nintendo DSのエコ

システムの規模)

:DS向け発売タイトル総数に対するNTDからの発

売タイトル数の割合(エコシステムに対するNTD

の関与度)

図 3 ハブ企業のエコシステムにおける関与度(左:NTD,右:SCE)

1,800(億円) (%)

2004 2005 2006 2007 2008

1,6001,4001,2001,0008006004002000

45.040.035.030.025.020.015.010.05.00.0

PSPのエコシステム

:PSP向け発売タイトル総売上(PSPのエコシステ

ムの規模)

:PSP向け発売タイトル総数に対する SCEからの

発売タイトル数の割合(エコシステムに対する

SCEの関与度)

表 4 ニッチの戦略タイプ別パフォーマンス測定値

新規挑戦型 安定関係構築型 開発資産活用型 戦略機会追求型 F値

生産性

(Productivity)

Mean

S.D.

8.42(220)

.95

10.44(113)

1.06

11.37(53)

1.93

16.38(83)

7.50

3.59**

堅牢性

(Robustness)

Mean

S.D.

.38(170)

.29

.22(113)

.14

.28(53)

.09

.19(83)

.13

22.27***

ニッチ創出

(Niche Creation)

Mean

S.D.

.13(220)

.32

.02(113)

.11

.08(53)

.18

.05(83)

.14

5.58***

注:有意水準:*p<.100

**p<.050

***p<.001.( )内はサンプルサイズを表す.

いう点では共通しており,仮説で想定されていた

パターンに適合している.もちろん,これはケー

ススタディの域を出ておらず,統計的な一般化に

よる検証とはいえない.

最後に,仮説 5について,NTDと SCEがニッ

チを共有している程度を検討していこう.NTD

および SCEの 2008 年におけるエコシステムのネ

ットワーク図からもわかるとおり,二つのハブ企

業は多くのニッチを共有していることがわかる.

観測した 9 年間を通じた平均で,ニッチ全体の

32%を NTD と SCE で共有し合っている.これ

までの家庭用ゲーム業界の歴史的な繁栄から判断

して,NTDと SCEはキーストーンであるという

前提に立った話ではあるが,キーストーンはほか

のハブ企業とニッチを共有する,という仮説 5は

この事例について裏づけられたといえよう.もち

ろん,これはケーススタディの域を出ておらず,

統計的な一般化による検証とはいえない.

Ⅵ.考察

われわれは,ニッチを四つに類型化し,それぞ

れの役割を探り出した.世界を代表する日本のゲ

ーム業界が,豊かなエコシステムを構築している

とすれば,なぜ,四つのニッチのそれぞれの存在

が重要なのだろうか.ここでは分析結果を踏まえ

て,その論理について考察していく.

まず,エコシステムに必要なのは,プラットフ

ォームの立ち上げや停滞を打破するニッチであ

る.その役割を担うのが新規挑戦型ニッチで,最

近では,教育機関や出版社が,新しいジャンルの

タイトルとして,語学検定やダイエットなど,従

来のゲームとは全く異なるタイトルを提供してい

る.しかし,革新性の高い新規挑戦型ニッチは,

活動規模が小さく(平均 1.5タイトル),短期間

に多くのタイトルを生み出すことができない.た

った一度の失敗が致命傷になることもあり,生産

性と堅牢性の面ではあまり貢献できない.

これを補ってエコシステムの生産性を高めてく

れるのが,戦略機会追求型のニッチである.実

際,このタイプに分類されたスクウェア・エニッ

クスの「ファイナルファンタジーシリーズ」や

「ドラゴンクエストシリーズ」は大ヒットを記録

しており,ハブ企業に多大な利益をもたらしてく

れる.ただ,戦略機会追求型は,常に「勝ち馬に

乗る」ため,活力のないハブ企業には利益をもた

らさない.また,機会を見極めて重点的に資源を

投入するため,ヒットを飛ばせるか否かによって

生産性の振れ幅が大きい.

そのため,危機に陥ったときでも,そのハブ企

業を見捨てないニッチがいなければエコシステム

は不安定になる.この役割を担うのが,安定関係

構築型のニッチで,たとえば,「三国無双シリー

ズ」を代表作とするコーエーは SCEの提供する

高い画像処理機構に適正化している.しかしなが

ら,安定関係構築型のニッチは,主たるハブ企業

を決めているが故にそのハブ企業と運命をともに

する.今回の調査では,観測期間中にハブ企業の

覇権が一度移行したため,安定関係構築型のニッ

チの生産性はそれに連動するかのように大きく振

れた.安定関係構築型のニッチは,ハブ企業から

すると,自陣営に堅牢性を担保してくれる頼りに

なる存在だが,ニッチ自体はある意味で脆弱とも

いえる.Iansiti and Levinen(2004)に従えば,

ニッチ自体の生存率というよりも,ネットワーク

の堅牢性に寄与しているといえよう.

これらの相互補完関係をバランスよく強化して

くれるのが,開発資産活用型である.このニッチ

は,特定のハブ企業の陣営の堅牢性を高めること

はないが,自身の業績を安定化させることによっ

てエコシステム全体の堅牢性を高めてくれる.今

回の調査結果でも,すべてのMPNの中で最も安

定性が高いことが確認できた.たとえば,ハドソ

ンは,「桃太郎電鉄シリーズ」が代表作だが,多

くの代表的なプラットフォームに頻繁にシリーズ

を提供しており,安定的にヒットを飛ばしてい

る.

以上の議論から,エコシステムの健全性にとっ

て,それぞれのニッチは自身の役割を果たすため

にもお互いの存在が不可欠であり,相互補完的で

あることがわかる.

このようなニッチの役割と相互補完性を前提と

78 組織科学 Vol. 44 No. 4

することで得られる示唆もある.たとえばこの 9

年間,ゲーム業界ではニッチの共有率が高まって

いる(2000 年の 25%から 2008 年の 39%).これ

は,裏を返せば,新規挑戦型ニッチの割合が少な

くなっていることを意味する.実際,過去のヒッ

トタイトルの再販が徐々に増加しており(2000

年で全体の 3.6%から 2008 年の 6.0%),ゲーム

業界に停滞感が漂っているようにも感じられる.

もちろん,新規挑戦型の減少だけがその原因で

はないだろうが,今回導かれた相互補完性から推

察すると,エコシステムにおいてニッチの共有が

高まるということは,新奇性を犠牲にして安定性

を高めているということを意味する.エコシステ

ムの各プレイヤーの安定化志向がエコシステムの

成熟化をもたらしている可能性がある.したがっ

て,ハブ企業は意図的に新たなニッチの創出に努

めなければならない.乗り換えが適度に可能なプ

ラットフォームのアーキテクチャ設計を行い,使

いやすい開発ツールを提供し,販売契約などのニ

ッチ支援を通じて,新たなニッチが市場に参入し

やすくしなければならないのである.

Ⅶ.結び

本研究で得られた知見を要約すると,4 タイプ

のニッチが相互補完的にエコシステムの健全性に

貢献しているということ,そして,その補完性が

崩れないように,時には競合他社とともにニッチ

を育ててエコシステムを発展させる必要があるこ

とである.

このような知見は,他社の存在が自社の生存の

うえで障害となることを前提としたこれまでの

「競争パラダイム」では明らかにされない.また,

ハブ企業,あるいはニッチのみを分析対象とした

単眼的視点では明らかにできない.これまでビジ

ネスシステム間の競争の典型例として捉えられて

きたゲーム業界であるが,エコシステム研究に固

有の複眼的視点に立脚することで共生という異な

る側面が見えてきた.この研究において,競合す

るプラットフォーム間を行き来するニッチの行動

を観察し,両者が共生しているという側面を浮き

彫りにすることによって,新たなシステム間関係

を示すことができたのである.

もちろん,本研究にはいくつか課題が残されて

いる.ハブ企業の行動は,ケーススタディのパタ

ーンマッチングしか行えず,統計的検証は行えな

かった.また,もともとの問題意識である,「ど

のようなニッチに囲まれるとキーストーンになれ

るのか」という問いに対して,四つのニッチの存

在を発見できたが,それぞれのニッチがどのよう

な割合で存在した方がよいか,という疑問が新た

に浮上する.

以上の点は,ゲーム業界の調査だけでは明らか

にできない.他の業界の調査を進めながら比較す

る必要がある.今後,ゲーム業界のように,補完

業者や複数のハブ企業,ネットワーク外部性が重

要となる業界について更なる調査を進めていきた

い.

謝辞

本稿の審査過程において,シニアエディターの淺羽茂先

生と 2 名の匿名レフェリーの先生方より貴重なご指摘を賜

りました.先生方の建設的なコメントがなければ,本稿は

完成することはありませんでした.

なお,本稿は,早稲田大学グローバル COEプログラム

「成熟市民社会型企業法制の創造」の支援を受けて行われ

ました.同プログラム副所長を務めておられる早稲田大学

商学部の宮島英昭教授には,さまざまな面での機会やご支

援を頂きました.ここに記して心より感謝申し上げます.

注

1) ビジネスシステムというのは,概念レベルでは,時代や論

者によって定義が異なる.そもそも米国で生まれたビジネ

スシステム概念というのは,川上から川下までの流れを示

したバリューシステムにおいて,自社視点でシステム間の

競争を議論するものであった.しかし,近年のそれはこの

範囲にとどまることなく,制度論的な視点や全体論的な視

点が盛り込まれており,包括的になってきている(井上,

2010).本稿には,ビジネスシステムを研究領域として捉

え,プラットフォーム研究や,エコシステム研究の知見を

ビジネスシステム研究に盛り込み,この研究領域の意義を

豊かにしようとする狙いがある.概念レベルで対比させる

と,プラットフォームというのは,補完的生産者を加えた

バリューネットにおいて,自社視点で価値獲得を説明する

ものである.一方,エコシステムは,同じく補完的生産者

も含めた生態系において,全体をも含めた複眼的な視点か

ら自社のとるべき戦略を議論するものであり,共生的な視

ビジネス・エコシステムにおけるニッチの行動とハブ企業の戦略 79

点が盛り込まれている.いずれも,単独の企業ではなく,

ある特定の企業と,それと関係する複数の企業とで構成さ

れる全体を分析単位とし,その全体が利することを通し

て,個々の企業が利することを論じている.

2) ニッチ研究を,いわゆる下請けの中小企業研究にまで広げ

ればその数は膨大なものになるが,プラットフォーム・リ

ーダーの双対としてのニッチについての研究となると,た

とえば Leask and Parker(2007)や Pierce(2009)などの

ように,その数は限定される.

3) ハブ企業についての類型化はなされているがニッチについ

ての類型化がなされていない.そもそも,Keystone

Strategyというタイトル自体がハブ企業に焦点を当ててい

る.

4) 本研究では扱っていないが,ゲームソフトの受託開発に特

化したソフトメーカーはデベロッパーと呼ばれる.

5) 2000 年以前の『テレビゲーム白書(旧名:テレビゲーム

流通白書)』は売上トップランキングリストへの掲載は

100 タイトルのみである.

6) ゲームハードが世代交代する際には,それまでのロックイ

ンが解消されてネットワーク外部性が働かなくなることが

指摘されている(田中,2003).これは各ゲームハードメ

ーカーが新世代のゲームハードを市場投入するたびに,覇

権が移行する可能性があることを意味している.

7) 合併処理したパブリッシャは,SNKプレイモア,エイド

ス,アイレムソフトウェアエンジニアリング,アスミック

エース,スクウェア・エニックス,サンライズ,タカラ・

トミー,バンダイ・ナムコ・ゲームス,マーベラスエンタ

ーテイメント,山佐の計 10社である.

8) 2006年の NTDの売上シェアは 48.1%,SCEは 51.9%だ

ったが,2007年には NTD が 60.6%.SCEは 39.4%とな

り.NTD に覇権が移った(Xbox を除いた市場規模から

算出).

9) 依存度の計算方法は,t期に,あるパブリッシャが,ある

プラットフォームに供与したタイトル数を,その年に供給

した総タイトル数で除すことで求めた.たとえば,10本

タイトルを出したうち NTDに 6本出せば 60%の依存度と

なる.

10) 観測期間中において確認できたマルチプラットフォーム・

ニッチは以下である.安定関係構築型は,EA,スクウェ

ア,アテナ,NEC インターナショナル,アスミックエー

ス,サミー,チュンソフト,ユークス,日本一ソフトウェ

ア,アイデアファクトリー,エンターブレイン,SNKプ

レイモア,アトラス,ガスト,カプコン,コーエー,フロ

ムソフトウェア,角川の合計 17社.開発資産活用型は,

キッズステーション,エレクトロニックアーツ,マーベラ

スエンターテイメント,セガ,スパイク,ハドソン,バン

プレストの合計 7社.戦略機会追求型は,AQインタラク

ティブ,アークシステムワークス,サクセス,元気,D3

パブリッシャ,コナミ,スクウェア・エニックス,タイト

ー,タカラ・トミー,テクモ,バンダイ・ナムコ・ゲーム

ス,の計 11社である.

11) 生産性の算出にあたっては,『CESA ゲーム白書』(2003

年度-2009年度)に記載されているハードごとのタイトル

開発費を用いた.当該データは,アンケート回答協力社

(匿名)の開発費合計を総タイトル数で割ったものである.

なお,生産性の算出に用いた開発費は,各年度のハードご

との開発費ではなく,全期間の開発費をハードごとに平均

したものであるが,計算にあたり後者を選択した理由は二

点ある.一点目は,開発費の記載が 2003 年から 2009年度

までしかカバーされておらず,本研究の観測期間とは異な

るためである.二点目は,ハードによってサンプル数が限

られた年度があるためである.以上より,本研究で算出に

用いた開発費は,年度ごとの変化を反映していないが,サ

ンプル数が限られた開発費よりも妥当性が高いと考えられ

る.以下,計算に用いたタイトル開発費(単位:百万円)

をハードごと(廉価販もしくは再販タイトルか否かも含め

て)に記し,平均開発費を算出する際のもととなったサン

プル数を( )内に記載する(単位:1 タイトル).まず,

NTDの各ハードにおけるタイトル開発費は,Wii:127.6

(116),廉価販Wii:19.1(12),DS:45.0(468),廉価販

DS:7.6(72),GameCube:59.2(114),廉価販 Game-

Cube: 9.5 (32),Nintendo64: 44.0 (86),GameBoy

Advance(GBA):38.2(226),廉価販 GBA:2.2(30),

GameBoy:14.6(99),となっている.一方で SCE の各

ハードにおけるタイトル開発費は,PlayStation 3(PS3):

352.6(25),再販 PS3:0.9(7),PlayStation 2(PS2):

78.1(810),廉価販 PS2:3.4(298),PSP:50.7(177),

廉価販 PSP:2.7(62),PlayStation(PS):14.7(114),

となっている.廉価販 GameBoy と廉価販 PlayStation に

ついては,開発費データが存在しなかったため,当該ハー

ドでの再販タイトルの生産性は,通常の開発費を用いて算

出した.

12) これらのプラットフォームに調査対象を限定したのには理

由がある.まず,調査対象期間である 2000-2008 年におい

て,プラットフォーム立ち上げの黎明期からその成長が確

認できる発展期までを確認できるものでなければならない

こと.そして,NTDと SCEの双方の陣営を比較できるも

のが望ましいこと.これら二つの要件を満たすプラットフ

ォームが他に存在しなかったからである.データの入手可

能性の制約から過去のプラットフォーム機器について比較

分析することは困難であるが,将来的には据え置き型のプ

ラットフォームである NTDのWiiと SCEの PS3向けの

ソフトウェアの売り上げから,エコシステムの発展をより

包括的に測定できる.

13) ハブ企業の関与度を,エコシステムの売上規模に占めるハ

ブ企業の売上ではなく,エコシステムの総タイトル数に占

めるハブ企業の発売タイトル数にした理由は以下である.

ハブ企業の関与度合いは,ハブ企業のコミットの意図を汲

み取る必要があるが,売上規模に占める割合は,あくまで

結果であり意図までは汲み取れない.一方,ハブ企業の発

売タイトル数は,その数が多ければ多いほど,当該ハード

に対するコミットの程度が反映されるため,エコシステム

への関与度合いを汲み取った測定指標であると考えられ

る.

14) 新規挑戦型のグラフは,依存度が定義上 100%で常に一定

であるため割愛した.

15) タイプ別のタイトル数とタイトルあたりの平均売上の相関

は,開発資産活用型のみ統計的に 1%レベルで有意であり

(相関係数 0.155),他の 3 タイプは有意でなかった.

16) NTD が形成するエコシステムにおいて NTD 自身が占め

80 組織科学 Vol. 44 No. 4

る割合は,SCEのそれと比較してかなり高い水準にある

(観測期間における NTDの占める平均割合は 44.0%に対

し,SCEは 7.5%).そのため,エコシステムを活性化さ

せるうえで,ニッチの役割は低いという推察ができるかも

しれない.しかし,2011 年 2 月に発売された NTDの新機

種 Nintendo 3DS では,ニッチであるパブリッシャに配慮

して,ハード発売時に NTDからは 1 タイトルしか発売し

ていないことが明記されている(『日経ビジネス』2011 年

2 月号).このことから,エコシステム活性化にはニッチ

の役割が重要であることを,NTD も意識していることが

伺える.

参考文献

Adner, R. and R. Kapoor (2010) “Value Creation in Innovation

Ecosystems: How the Structure of Technological Inter-

dependence Affects Firm Performance in New Technology

Generations,” Strategic Management Journal, Vol. 31, Iss. 3,

pp. 306-333.

淺羽茂(2004)『経営戦略の経営学』日本評論社.

淺羽茂・新田都志子(2004)『ビジネスシステムレボリューショ

ン─小売業は進化する』NTT出版.

Brandenburger, A. M. and B. J. Nalebuff (1997) Co-opetition:

Competitive and Cooperative Business Strategies for the

Digital Economy, Doubleday Business.

Borgatti, S. P.,M. G. Everett, and L. C. Freeman (2002) UCINET 6

for Windows: Software for Social Network Analysis,Analytic

Technologies.

Buaron, R. (1981) “New-game Strategies,” The McKinsey

Quarterly, No. 12, pp. 24-40.

Capaldo, A. (2007) “Network Structure and Innovation: The

Leveraging of a Dual Network as a Distinctive Relational

Capability,” Strategic Management Journal, Vo. 26, Iss. 6, pp.

585-608.

『CESAゲーム白書』2003-2009各年版,コンピュータエンター

テインメント協会.

Dʼ Aveni, R. A. and D. J. Ravenscraft (1994) “Economies of

Integration Versus Bureaucracy Costs: Does Vertical

Integration Improve Performance?” Academy of

Management Journal, Vol. 37, Iss. 5, pp. 1167-1206.

Dhanaraj, C. and A. Parkhe (2006) “Orchestrating Innovation

Networks,” Academy of Management Review, Vol. 31, No. 3,

pp. 659-669.

Echoles, A and W. Tsai (2005) “Niche and Performance: The

Moderating Role of Network Embeddedness,” Strategic

Management Journal, Vol. 26, Iss. 3, pp. 219-238.

Eisenmann, T., G. Parker, and M. W. Van Alstyne (2006)

“Strategies for Two-Sided Markets,” Harvard Business

Review, Vol. 84, No. 10, pp. 92-101.

Fine, C. H. (1998) Clock Speed: Winning Industry Control in the

Age of Temporary Advantage, Perseus Books.

Gawer, A. and M. A. Cusumano (2002) Platform Leadership: How

Intel, Microsoft, and Cisco Drive Industry Innovation,

Harvard Business School Press.

ギャワー,A.・M. A. クスマノ(2004)「プラットフォーム・リー

ダーに必要とされるものは何か─パーム,NTTドコモの挑

戦と課題」『一橋ビジネスレビュー』第 52 巻 1 号,pp.

7-19.

Gimeno, J. and C. Y. Woo (1999) “Multimarket Contact,

Economies of Scope, and Firm Performance,” Academy of

Management Journal, Vol. 42, No. 3, pp. 239-259.

Hagiu, A. and D. B. Yoffie (2009) “Whatʼs Your Google Strategy?”

Harvard Business Review, Vol. 87, No. 4, pp. 74-81.

Iansiti, M. and R. Levien (2004) The Keystone Advantage: What

the New Dynamics of Business Ecosystems Mean for

Strategy, Innovation, and Sustainability, Harvard Business

School Press.

井上達彦(2010)「競争戦略論におけるビジネスシステム概念の

系譜─価値創造システム研究の推移と分類」『早稲田商学』

第 423 号,pp.193-233.

Isckia, T. (2009) “Amazonʼs Evolving Ecosystem: A Cyber-

bookstore and Application Service Provider,” Canadian

Journal of Administrative Sciences,Vol. 26, Iss. 4, pp. 332-343.

加護野忠男・石井淳蔵(1992)『伝統と革新─酒類産業における

ビジネスシステムの変貌』千倉書房.

加護野忠男(1999)『競争優位のシステム─事業戦略の静かな革

命』PHP研究所.

栗木契(2008)「家庭用ゲーム産業におけるビジネスシステムの

複合戦略」『一橋ビジネスレビュー』第 56 巻 1 号,pp.

46-60.

Leask, G. and D. Parker (2007) “Strategic Groups, Competitive

Groups and Performance within the U. K. Pharmaceutical

Industry: Improving Our Understanding of the Competitive

Process,” Strategic Management Journal, Vol. 28, Iss. 7, pp.

723-745.

Leibenstein, H. (1950) “Bandwagon, Snob, and Veblen Effects in

the Theory of Consumersʼ Demand,” Quarterly Journal of

Economics, Vol. 64, Iss. 2, pp. 183-207.

Moore, J. F. (1996) The Death of Competition: Leadership and

Strategy in the Age of Business Ecosystems, Harper Collins

Publishers.

Moran, P. (2005) “Structural vs. Relational Embeddedness: Social

Capital and Managerial Performance,” Strategic Manage-

ment Journal, Vol. 26, Iss. 12, pp. 1129-1151.

『日経ビジネス』(2011 年 2 月 21日号),pp.29-31.

沼上幹(1995)「間接経営戦略への招待」『ビジネスインサイト』

第 11巻,pp.32-45.

Pfeffer, J. and G. Salancik (1978) The External Control of

Organizations: A Resource Dependence Perspective, Stanford

Business Books.

Pierce, L. (2009) “Big Losses in Ecosystem Niches: How Core

Firm Decisions Drive Complementary Product Shakeouts,”

Strategic Management Journal, Vol. 30, Iss. 3, pp. 323-347.

Porter, M. E. (1980) Competitive Strategy: Techniques for

Analyzing Industries and Competitors, Free Press.

Porter, M. E. (1985) Competitive Advantage: Creating and

Sustaining Superior Performance, Free Press.

田中辰夫(2003)「ハード・ソフト間のネットワーク外部性の実

証」新宅純二郎・田中辰雄・柳川範之編『ゲーム産業の経

済分析─コンテンツ産業発展の構造と戦略』東洋経済新報

社,pp.41-70.

ビジネス・エコシステムにおけるニッチの行動とハブ企業の戦略 81

Srinivasan, A. and N. Venkatraman (2009) “Investigating the

Dynamics of System-Based Competition in the Video Game

Sector,” Academy of Management Proceedings, pp. 1-6.

Tanriverdi, H. and C. H. Lee (2008) “Within-Industry

Diversification and Performance in the Presence of Network

Externalities: Evidence from the Software Industry,”

Academy of Management Journal, Vo. 51, No. 2, pp. 381-397.

Tee, R. and A. Gawer (2009) “Industry Architecture as a

Determinant of Successful Platform Strategies: A Case

Study of the i-mode Mobile Internet Service,” European

Management Review, Vol. 6, Iss. 4, pp. 217-232.

『テレビゲーム産業白書』2001-2009各年版,メディアクリエイ

ト.

Uzzi, B. (1996) “The Sources and Consequences of

Embeddedness for the Economic Performance of

Organizations: The Network Effect,” American Sociological

Review, Vol. 61, Iss. 4, pp. 674-698.

Venkatraman, N. and C. H. Lee (2004) “Preferential Linkage and

Network Evolution:A ConceptualModel and Empirical Test

in the U. S. Video Game Sector,” Academy of Management

Journal, Vol. 47, No. 6, pp. 876-892.

Wiliamson, O. E. (1985) The Economic Institutions of Capitalism:

Firms, Markets, Relational Contracting, Free Press.

2009年 12 月 24日 受稿

2010 年 5 月 25日 受理 [担当シニアエディター 淺羽 茂]

82 組織科学 Vol. 44 No. 4