財政と社会保障の現状と課題 -...

TRANSCRIPT

財政と社会保障の現状と課題

土居 丈朗

(慶應義塾大学)

http://web.econ.keio.ac.jp/staff/tdoi/

「経済・財政一体改革」の評価(1)「基本方針2015」(2015年6月閣議決定)に盛り込まれる

2020年の基礎的財政収支黒字化目標を堅持

歳出改革は「目安」、名目3%程度を上回る経済成長と歳入増加を実現

• 計画の中間時点(2018 年度)において、目標に向けた進捗

状況を評価する。集中改革期間における改革努力のメルクマールとして、2018 年度のPB赤字の対GDP比▲1%程度を目安とする。

• 2018年度において、歳出改革、歳入改革それぞれの進捗

状況、KPIの達成度等を評価し、必要な場合は、デフレ脱却・経済再生を堅持する中で、歳出、歳入の追加措置等を検討。

© Takero Doi. 2

「経済・財政一体改革」の評価(2)歳出改革の「目安」<国の一般歳出の水準>

• 安倍内閣のこれまでの3年間では一般歳出の総額の実質的な増加が1.6兆円程度となっていること、経済・物価動向等を踏まえ、その基調を2018年度まで継続

<社会保障>

• 安倍内閣のこれまで3年間の経済再生や改革の効果と合わせ、社会保障関係費の実質的な増加が高齢化による増加分に相当する伸び(1.5兆円程度)となっていること、経済・物価動向等を踏まえ、その基調を2018年度まで継続

していくことを目安とし、効率化、予防等や制度改革に取り組む。この点も含め、2020年度に向けて、社会保障関係費の伸びを、高齢化による増加分と消費税率引上げとあわせ行う充実等に相当する水準におさめることを目指す

<地方の歳出水準>

• 国の一般歳出の取組と基調を合わせつつ、交付団体をはじめ地方の安定的な財政運営に必要となる一般財源の総額について、2018年度までにおいて、2015年度地方財政計画の水準を下回らないよう実質的に同水準を確保

© Takero Doi. 3

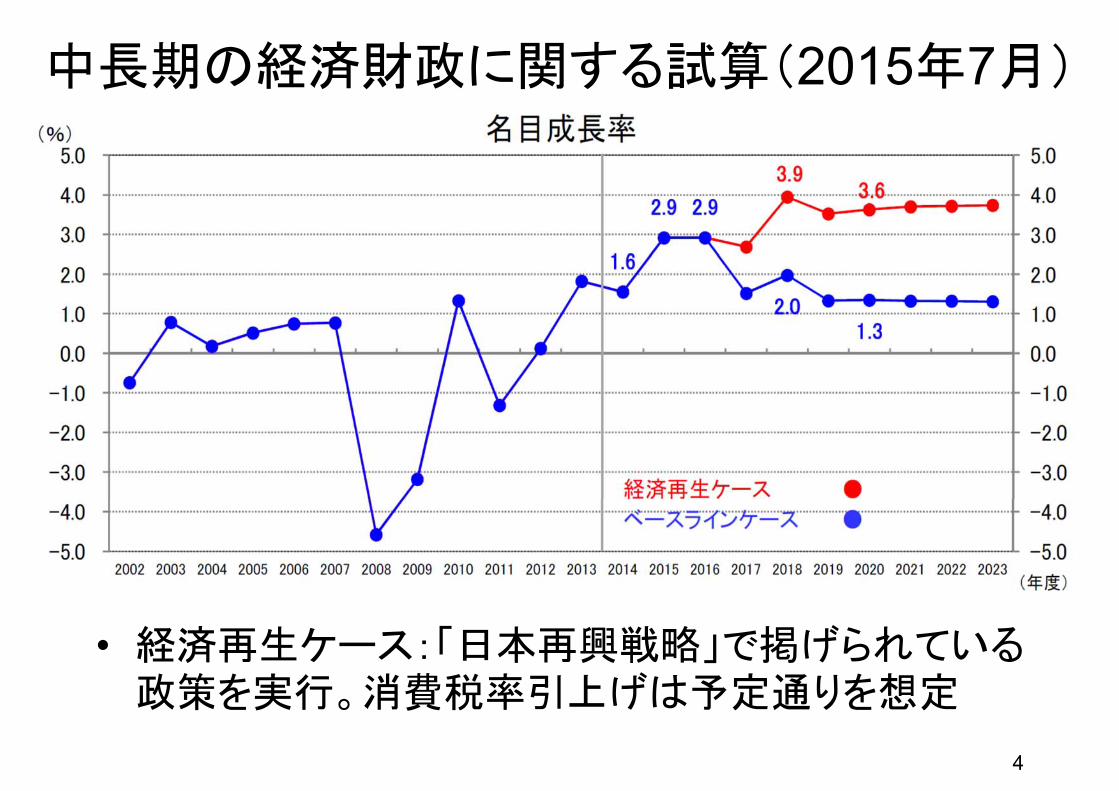

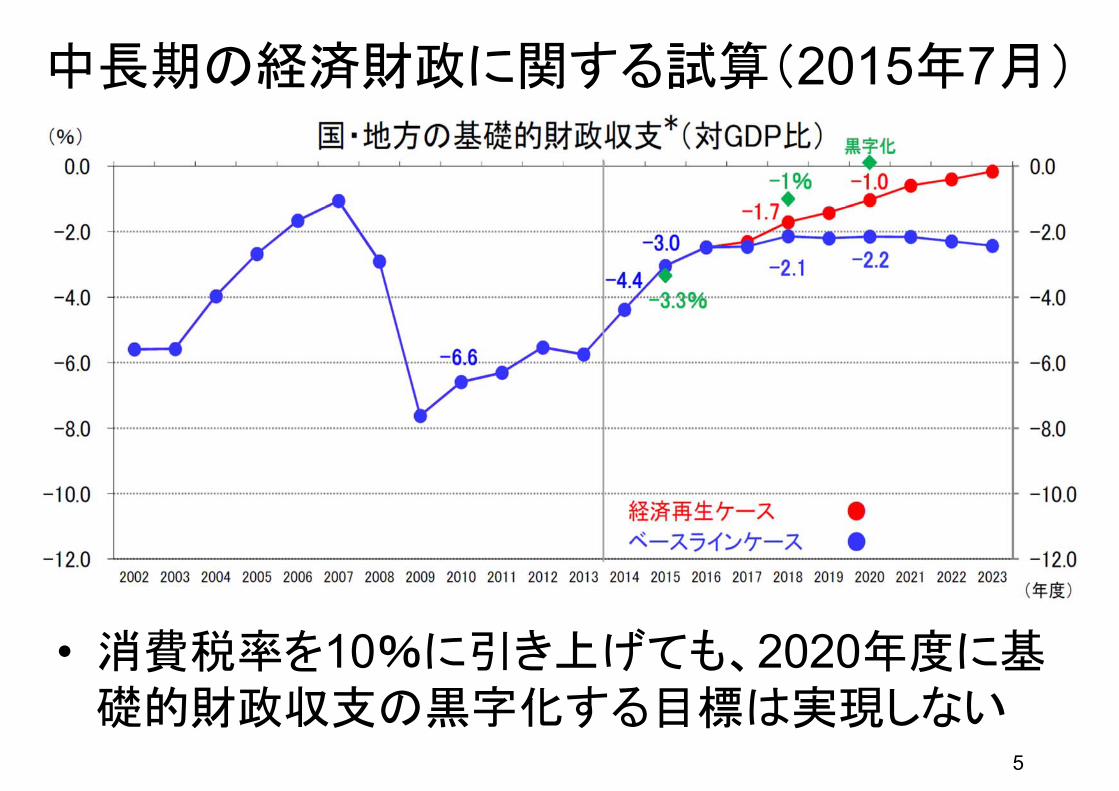

中長期の経済財政に関する試算(2015年7月)

• 経済再生ケース:「日本再興戦略」で掲げられている政策を実行。消費税率引上げは予定通りを想定

4

中長期の経済財政に関する試算(2015年7月)

• 消費税率を10%に引き上げても、2020年度に基礎的財政収支の黒字化する目標は実現しない

5

基礎的財政収支• 基礎的財政収支(プライマリー・バランス:PB)=税収等-政策的経費

• 今年の政策的経費が今年の税収で賄えているかどうか

6出典:財務省「財政関係資料」

中長期の経済財政に関する試算(2015年7月)

2020年度以降、金利>成長率(経済再生ケース)

7

(経済再生ケース)

0%

1%

2%

3%

4%

5%

2014 2015 2016 2017 2018 2019 2020 2021 2022 2023

名目成長率 名目金利 物価上昇率

8

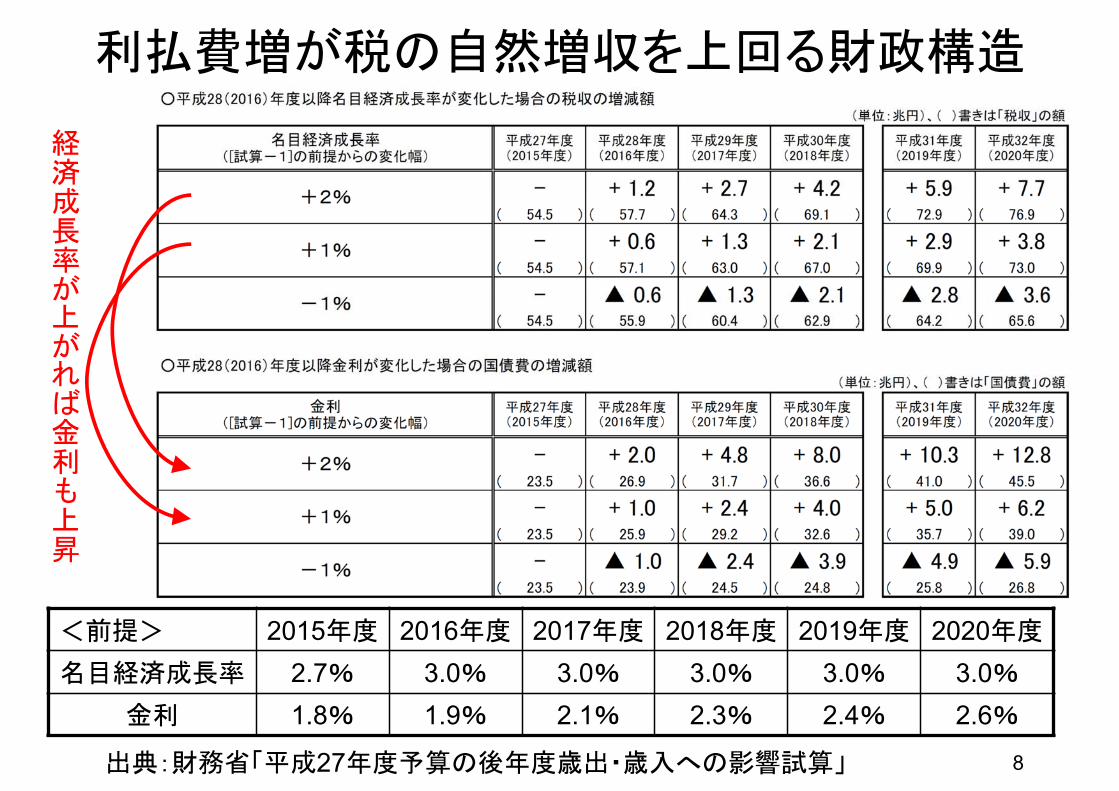

利払費増が税の自然増収を上回る財政構造

経済成長率が上がれば金利も上昇

<前提> 2015年度 2016年度 2017年度 2018年度 2019年度 2020年度

名目経済成長率 2.7% 3.0% 3.0% 3.0% 3.0% 3.0%金利 1.8% 1.9% 2.1% 2.3% 2.4% 2.6%

出典:財務省「平成27年度予算の後年度歳出・歳入への影響試算」

9

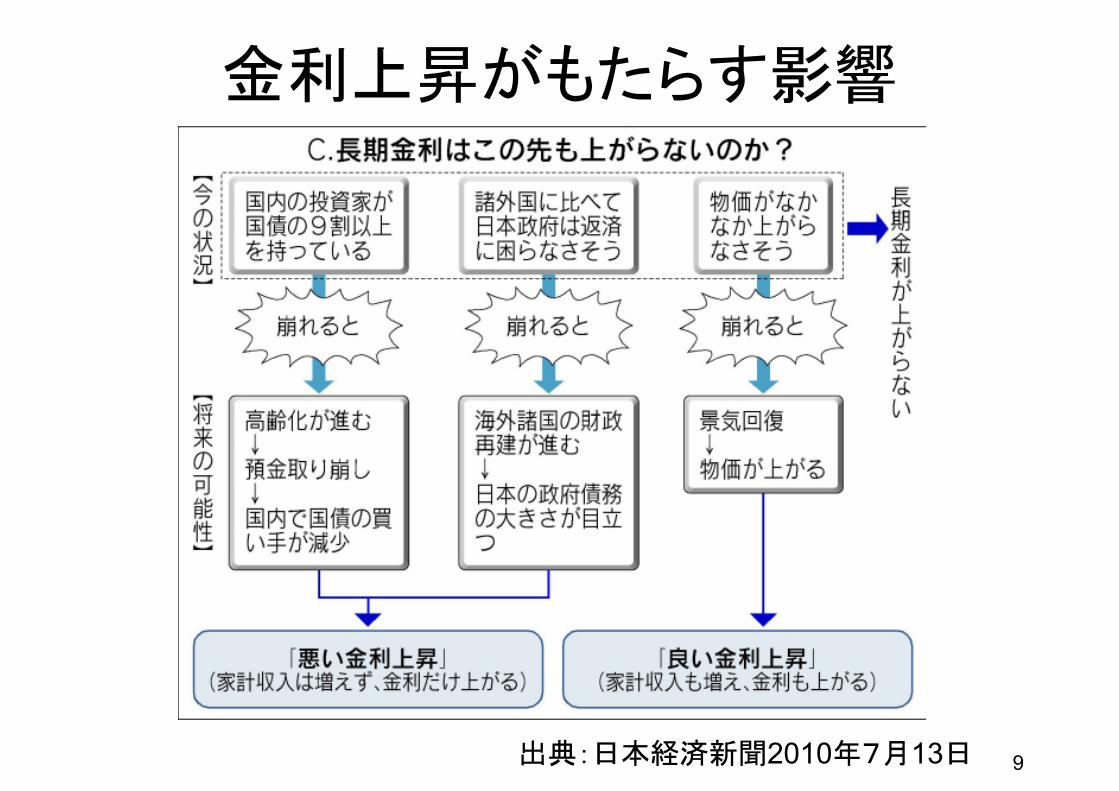

金利上昇がもたらす影響

出典:日本経済新聞2010年7月13日

金利上昇への備え• 経常収支赤字/高齢化に伴う家計貯蓄の減少→国債の国内消化に変化→名目金利上昇

• デフレ脱却→物価上昇→名目金利上昇

• 経済成長促進→成長率上昇→民間で資金需要増加→名目金利上昇

目下、デフレ脱却に向け日銀が国債を大量に買い入れて金利低下。しかし、デフレから脱却できれば、買入れをやめるため、金利は上昇

良い上昇であれ、悪い上昇であれ、金利が上昇しても、社会保障給付や民間経済に迷惑をかけない財政運営を、今から備える必要

© Takero Doi. 10

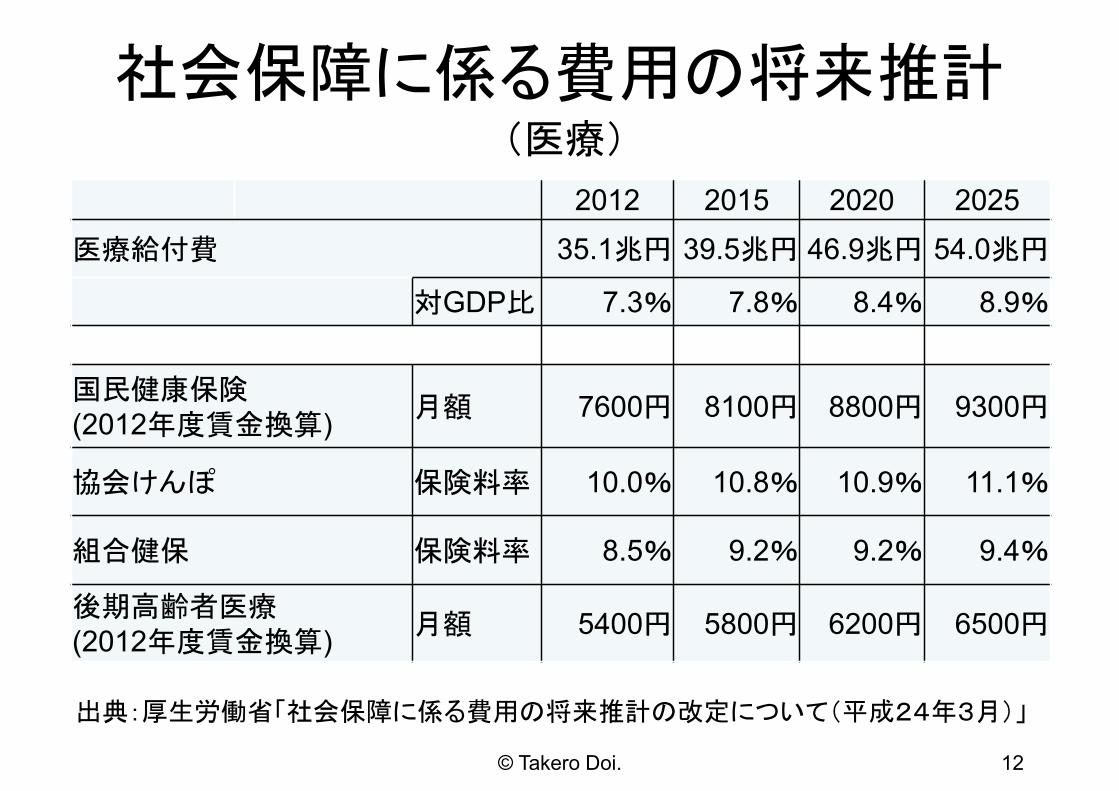

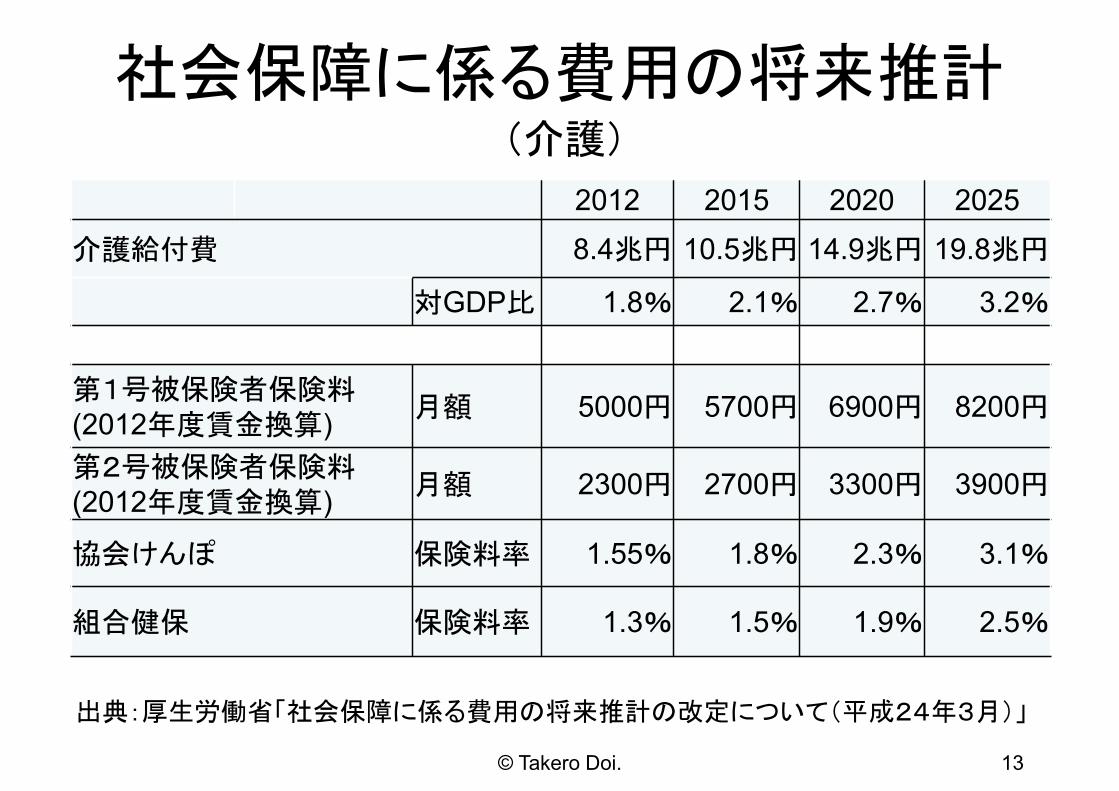

社会保障給付の見通し

出典:厚生労働省「社会保障に係る費用の将来推計の改定について(平成24年3月)」

11

≪≫内は名目GDP、 ()内は対GDP比

社会保障に係る費用の将来推計

2012 2015 2020 2025医療給付費 35.1兆円 39.5兆円 46.9兆円 54.0兆円

対GDP比 7.3% 7.8% 8.4% 8.9%

国民健康保険(2012年度賃金換算) 月額 7600円 8100円 8800円 9300円

協会けんぽ 保険料率 10.0% 10.8% 10.9% 11.1%

組合健保 保険料率 8.5% 9.2% 9.2% 9.4%

後期高齢者医療(2012年度賃金換算) 月額 5400円 5800円 6200円 6500円

© Takero Doi. 12

出典:厚生労働省「社会保障に係る費用の将来推計の改定について(平成24年3月)」

(医療)

社会保障に係る費用の将来推計

2012 2015 2020 2025介護給付費 8.4兆円 10.5兆円 14.9兆円 19.8兆円

対GDP比 1.8% 2.1% 2.7% 3.2%

第1号被保険者保険料(2012年度賃金換算) 月額 5000円 5700円 6900円 8200円

第2号被保険者保険料(2012年度賃金換算) 月額 2300円 2700円 3300円 3900円

協会けんぽ 保険料率 1.55% 1.8% 2.3% 3.1%

組合健保 保険料率 1.3% 1.5% 1.9% 2.5%

© Takero Doi. 13

出典:厚生労働省「社会保障に係る費用の将来推計の改定について(平成24年3月)」

(介護)

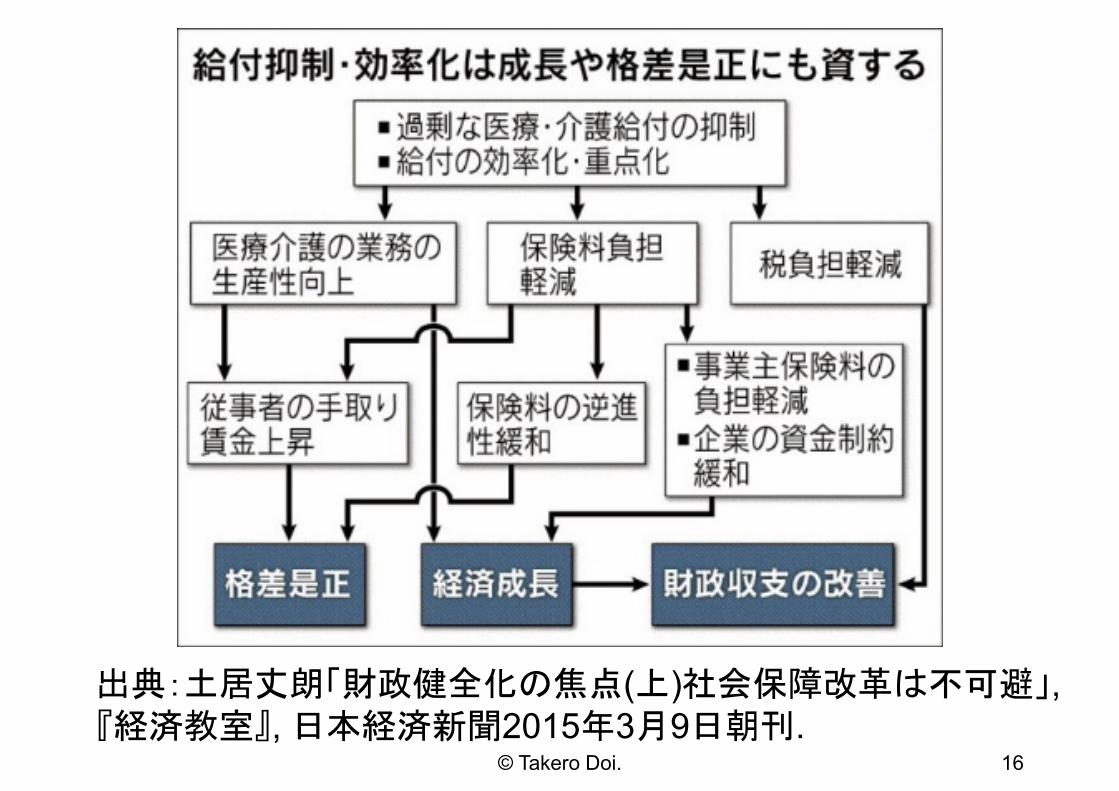

社会保障改革が不可避

• 歳出の無駄は、不断の努力でなくすべきである

• しかし、非社会保障支出の削減余地は限られていることは事実

• 自ずと、社会保障における過剰な支出の削減や効率化の追求へと目を転じざるを得ない

⇒ どのような社会保障改革を目指すかが問われる

弱者切り捨てとか医療や介護の質の低下を招かないようにする改革は、どうすればよいか

© Takero Doi. 14

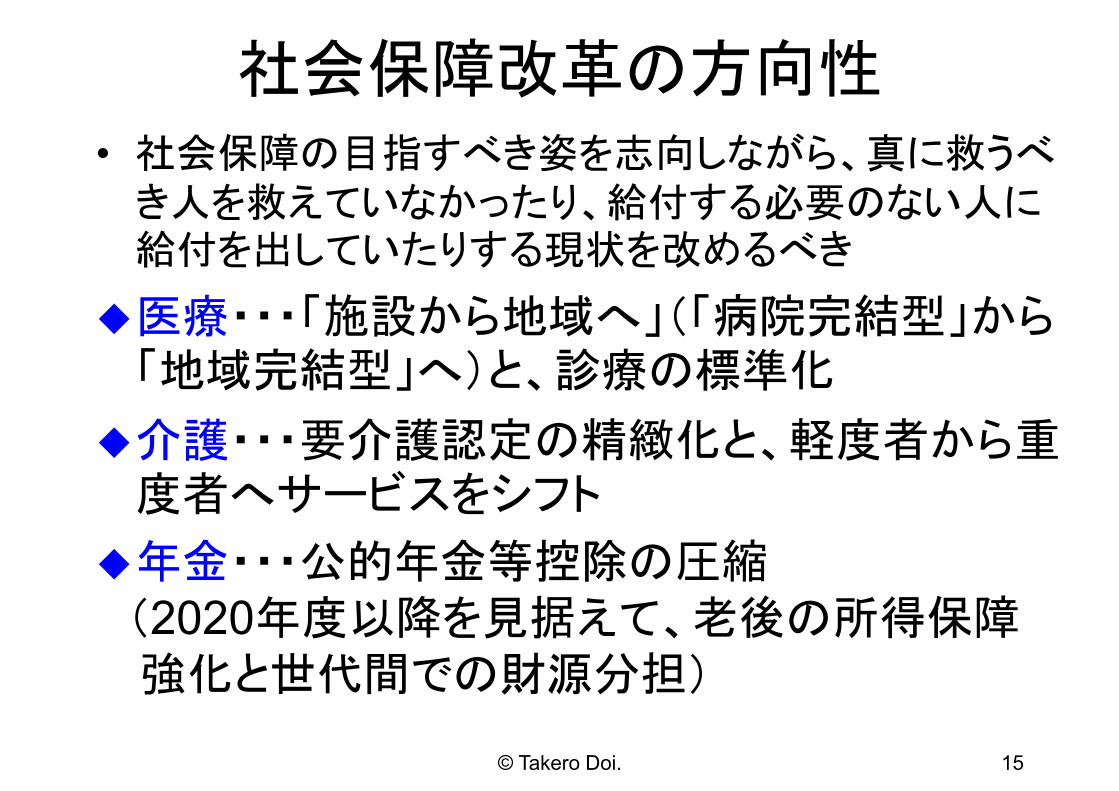

社会保障改革の方向性• 社会保障の目指すべき姿を志向しながら、真に救うべき人を救えていなかったり、給付する必要のない人に給付を出していたりする現状を改めるべき

医療・・・「施設から地域へ」(「病院完結型」から「地域完結型」へ)と、診療の標準化

介護・・・要介護認定の精緻化と、軽度者から重度者へサービスをシフト

年金・・・公的年金等控除の圧縮(2020年度以降を見据えて、老後の所得保障強化と世代間での財源分担)

© Takero Doi. 15

出典:土居丈朗「財政健全化の焦点(上)社会保障改革は不可避」, 『経済教室』, 日本経済新聞2015年3月9日朝刊.

16© Takero Doi.

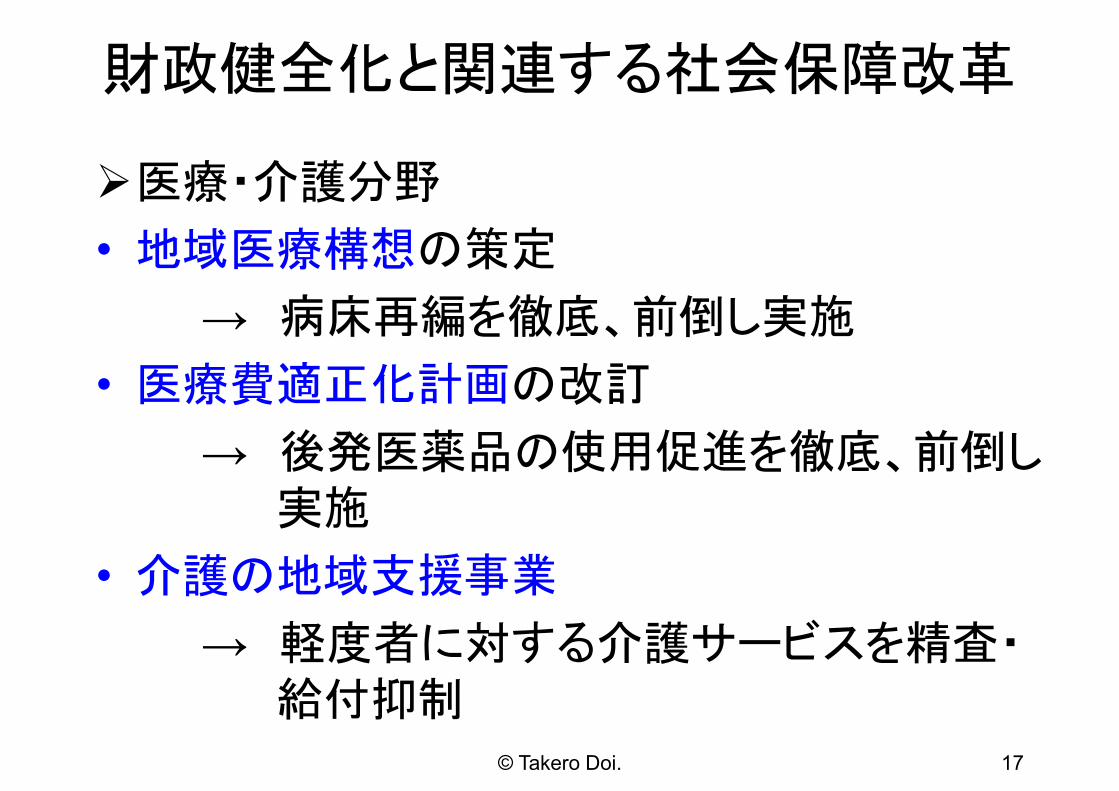

財政健全化と関連する社会保障改革

医療・介護分野

• 地域医療構想の策定

→ 病床再編を徹底、前倒し実施

• 医療費適正化計画の改訂

→ 後発医薬品の使用促進を徹底、前倒し実施

• 介護の地域支援事業

→ 軽度者に対する介護サービスを精査・給付抑制

© Takero Doi. 17

18

資料:厚生労働省保健局「平成24年医療費の地域差分析」

出典:内閣官房社会保障制度改革推進本部第2回医療・介護情報の活用による改革の推進に関する専門調査会配付資料

1人当たり医療費(年齢構成補正後)(市町村国民健康保険+後期高齢者医療)

出典:社会保障制度改革推進本部医療・介護情報の活用による改革の推進に関する専門調査会第5回会合配付資料「必要病床数等の推計結果について」 19

療養病床の都道府県別入院受療率

(2013年)

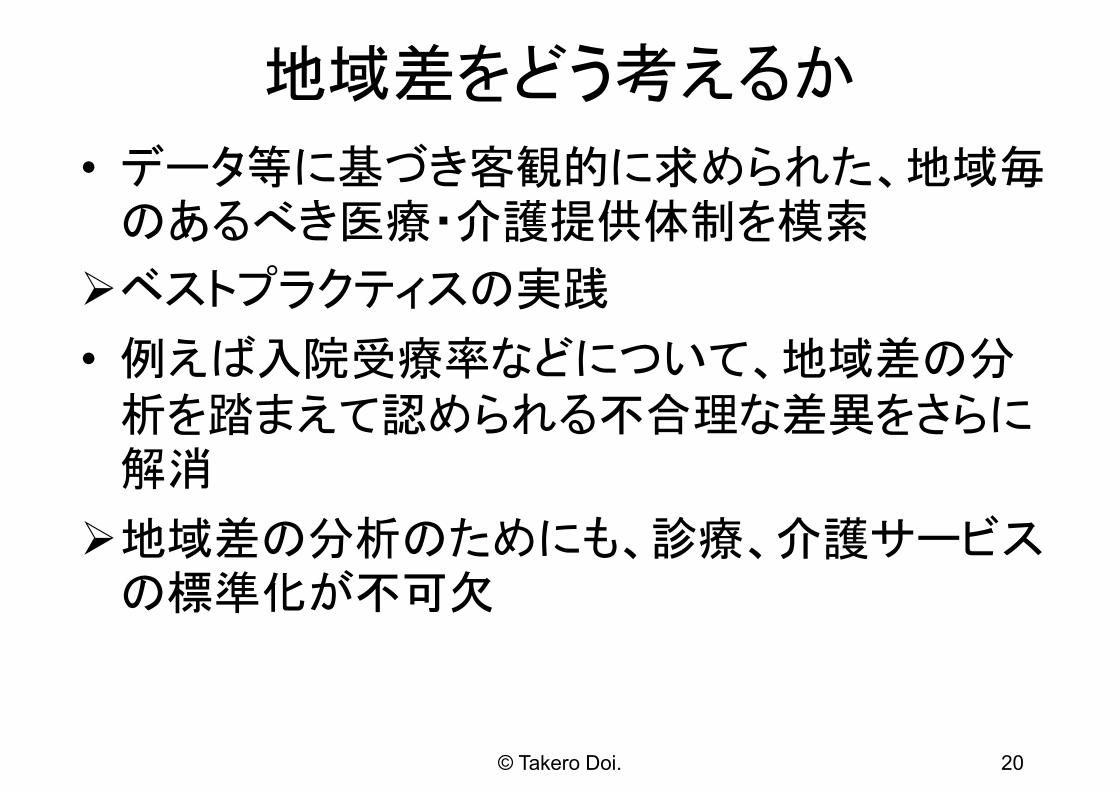

地域差をどう考えるか

• データ等に基づき客観的に求められた、地域毎のあるべき医療・介護提供体制を模索

ベストプラクティスの実践

• 例えば入院受療率などについて、地域差の分析を踏まえて認められる不合理な差異をさらに解消

地域差の分析のためにも、診療、介護サービスの標準化が不可欠

© Takero Doi. 20

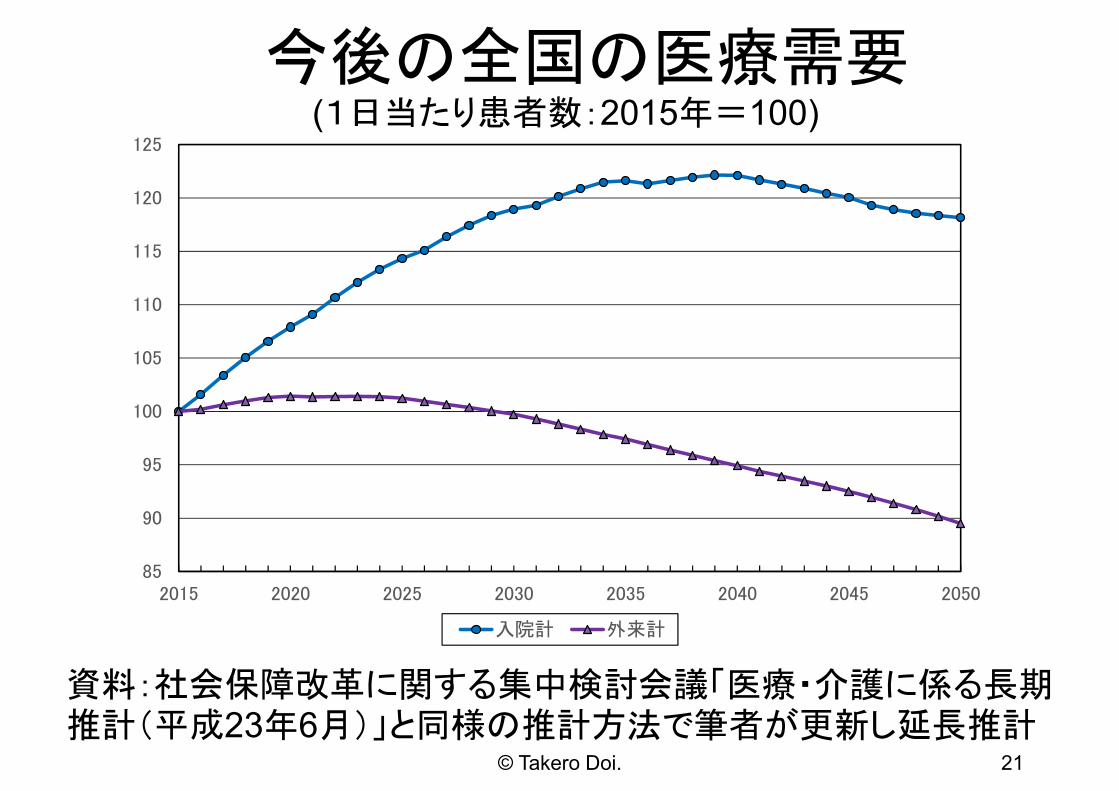

今後の全国の医療需要

資料:社会保障改革に関する集中検討会議「医療・介護に係る長期推計(平成23年6月)」と同様の推計方法で筆者が更新し延長推計

© Takero Doi. 21

(1日当たり患者数:2015年=100)

85

90

95

100

105

110

115

120

125

2015 2020 2025 2030 2035 2040 2045 2050

入院計 外来計

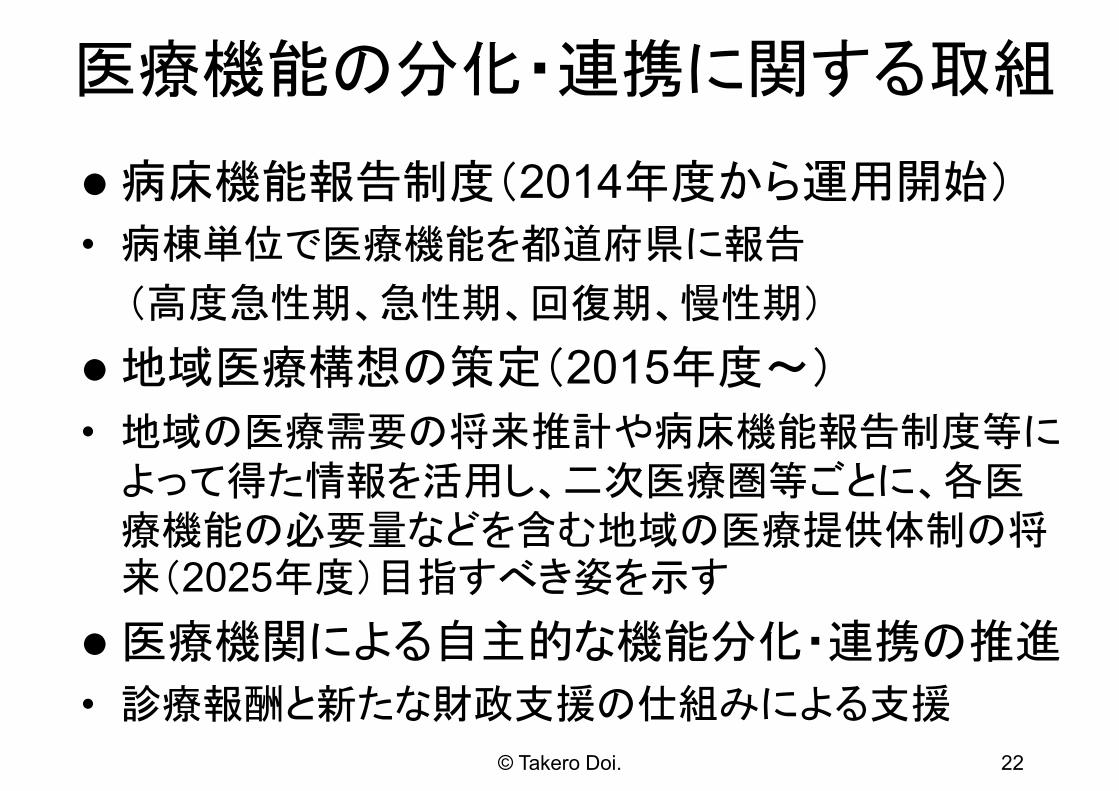

医療機能の分化・連携に関する取組

病床機能報告制度(2014年度から運用開始)

• 病棟単位で医療機能を都道府県に報告

(高度急性期、急性期、回復期、慢性期)

地域医療構想の策定(2015年度~)

• 地域の医療需要の将来推計や病床機能報告制度等によって得た情報を活用し、二次医療圏等ごとに、各医療機能の必要量などを含む地域の医療提供体制の将来(2025年度)目指すべき姿を示す

医療機関による自主的な機能分化・連携の推進

• 診療報酬と新たな財政支援の仕組みによる支援

© Takero Doi. 22

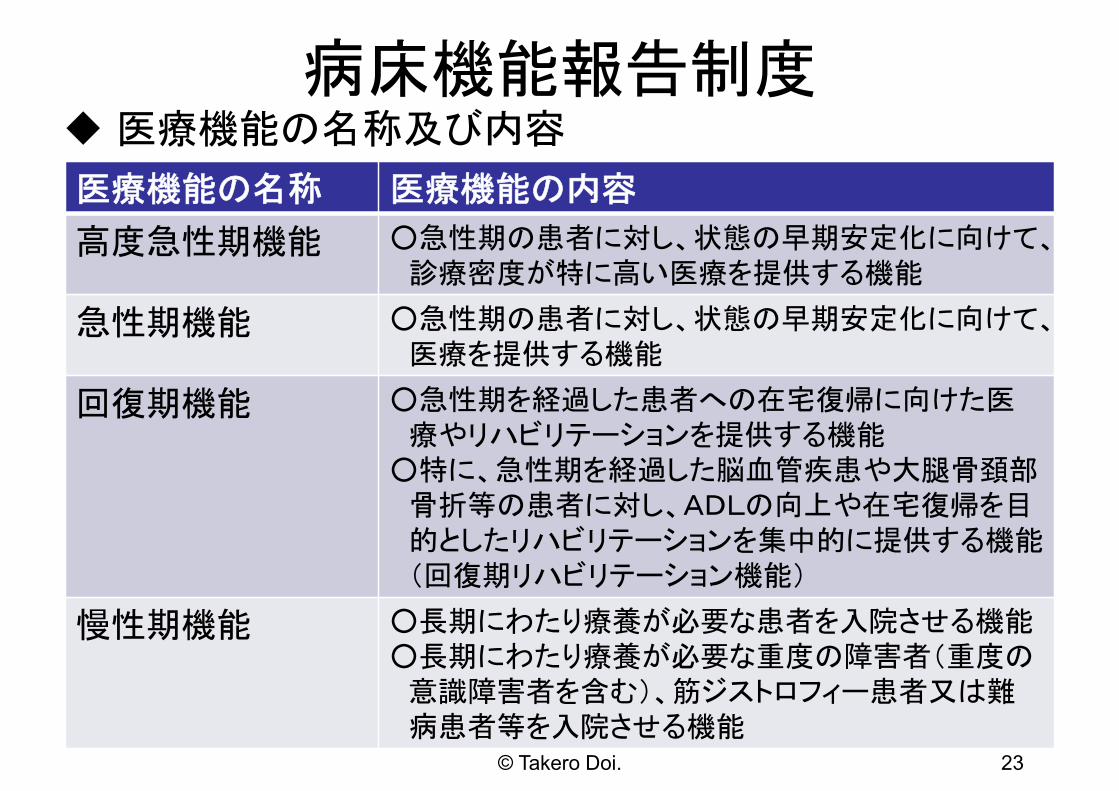

病床機能報告制度

医療機能の名称 医療機能の内容

高度急性期機能 ○急性期の患者に対し、状態の早期安定化に向けて、診療密度が特に高い医療を提供する機能

急性期機能 ○急性期の患者に対し、状態の早期安定化に向けて、医療を提供する機能

回復期機能 ○急性期を経過した患者への在宅復帰に向けた医療やリハビリテーションを提供する機能

○特に、急性期を経過した脳血管疾患や大腿骨頚部骨折等の患者に対し、ADLの向上や在宅復帰を目的としたリハビリテーションを集中的に提供する機能(回復期リハビリテーション機能)

慢性期機能 ○長期にわたり療養が必要な患者を入院させる機能○長期にわたり療養が必要な重度の障害者(重度の意識障害者を含む)、筋ジストロフィー患者又は難病患者等を入院させる機能

© Takero Doi. 23

医療機能の名称及び内容

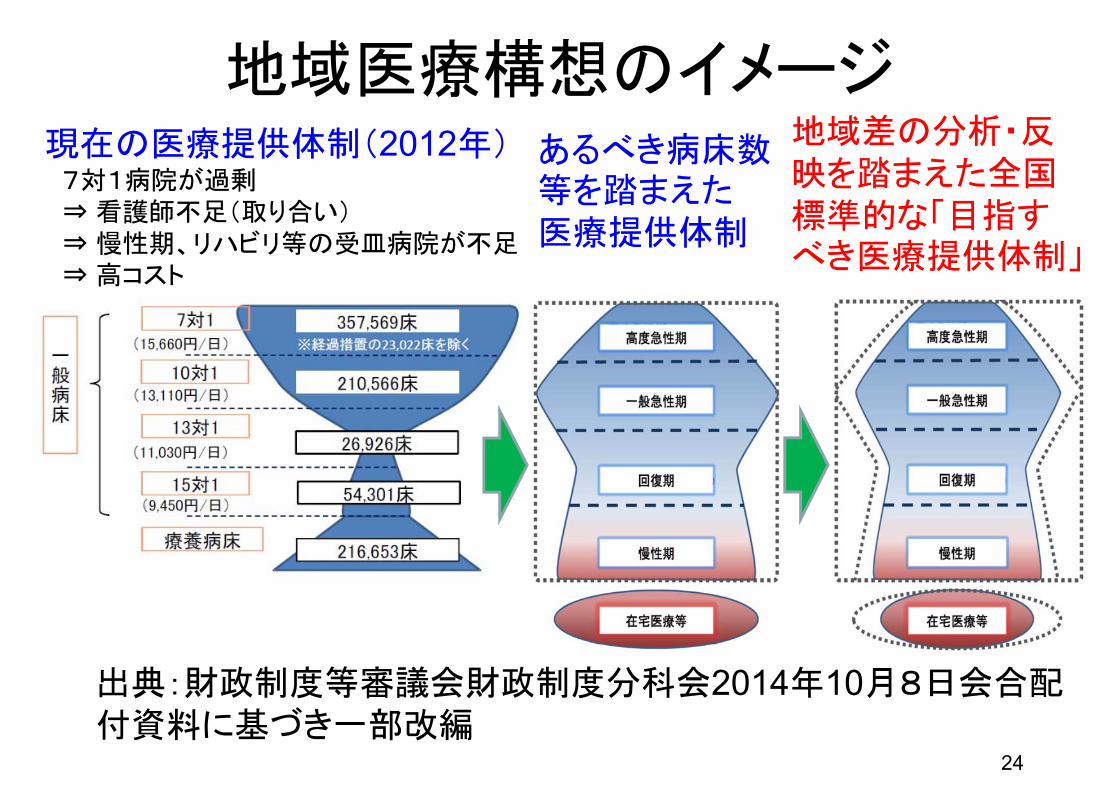

地域医療構想のイメージ

出典:財政制度等審議会財政制度分科会2014年10月8日会合配付資料に基づき一部改編

24

地域差の分析・反映を踏まえた全国標準的な「目指すべき医療提供体制」

あるべき病床数等を踏まえた医療提供体制

現在の医療提供体制(2012年)7対1病院が過剰⇒ 看護師不足(取り合い)⇒ 慢性期、リハビリ等の受皿病院が不足⇒ 高コスト

地域医療構想の内容

1.2025年の医療需要

入院・外来別・疾患別患者数等

2.2025年に目指すべき医療提供体制

二次医療圏等(在宅医療・地域包括ケアについては市町村)ごとの医療機能別の必要量

3.目指すべき医療提供体制を実現するための施策

例) 医療機能の分化・連携を進めるための施設設備、医療従事者の確保・養成等

※ なお、地域医療構想の内容については、病床機能報告制度により報告された情報を分析して、各医療機能の

客観的な定義が検討されるようになることと併せて、将来的に見直すとともに、各項目がより精緻に定められていくようになると考えられる。

© Takero Doi. 25

(地域医療ビジョン)

出典:厚生労働省医政局地域医療構想策定ガイドライン等に関する検討会「2025 年の医療需要と各医療機能の必要量の推計方法」

26

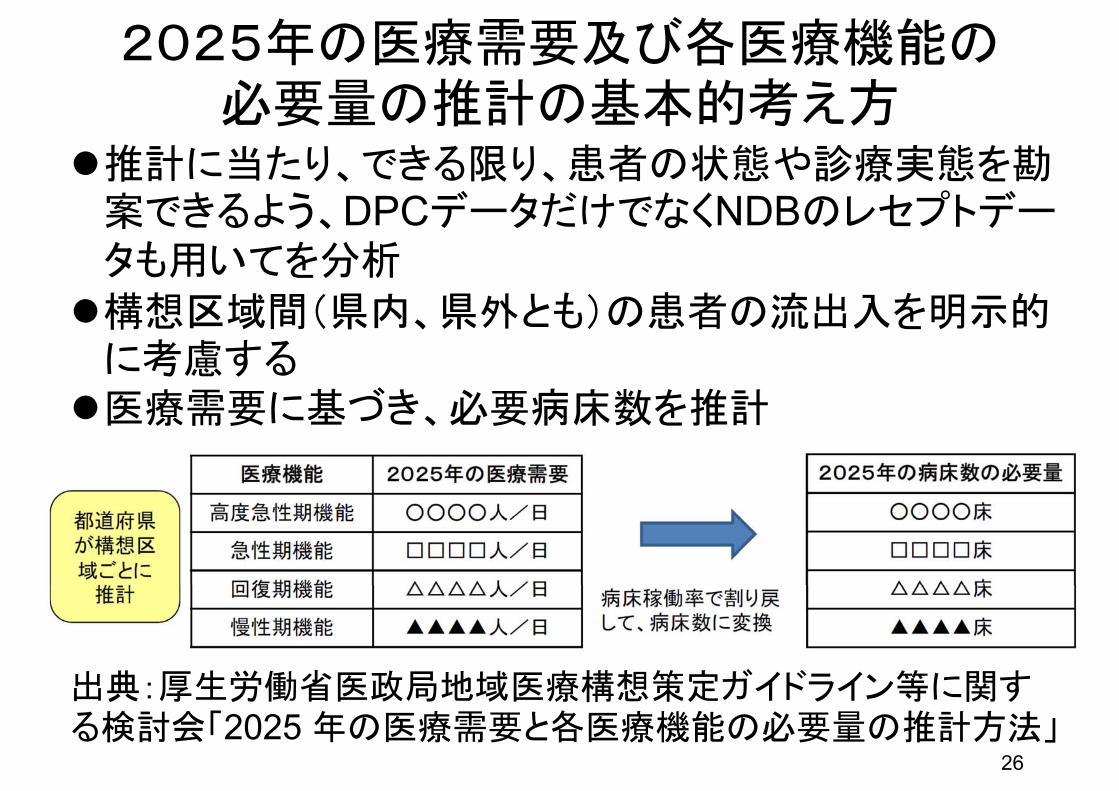

2025年の医療需要及び各医療機能の必要量の推計の基本的考え方

推計に当たり、できる限り、患者の状態や診療実態を勘案できるよう、DPCデータだけでなくNDBのレセプトデータも用いてを分析

構想区域間(県内、県外とも)の患者の流出入を明示的に考慮する医療需要に基づき、必要病床数を推計

27

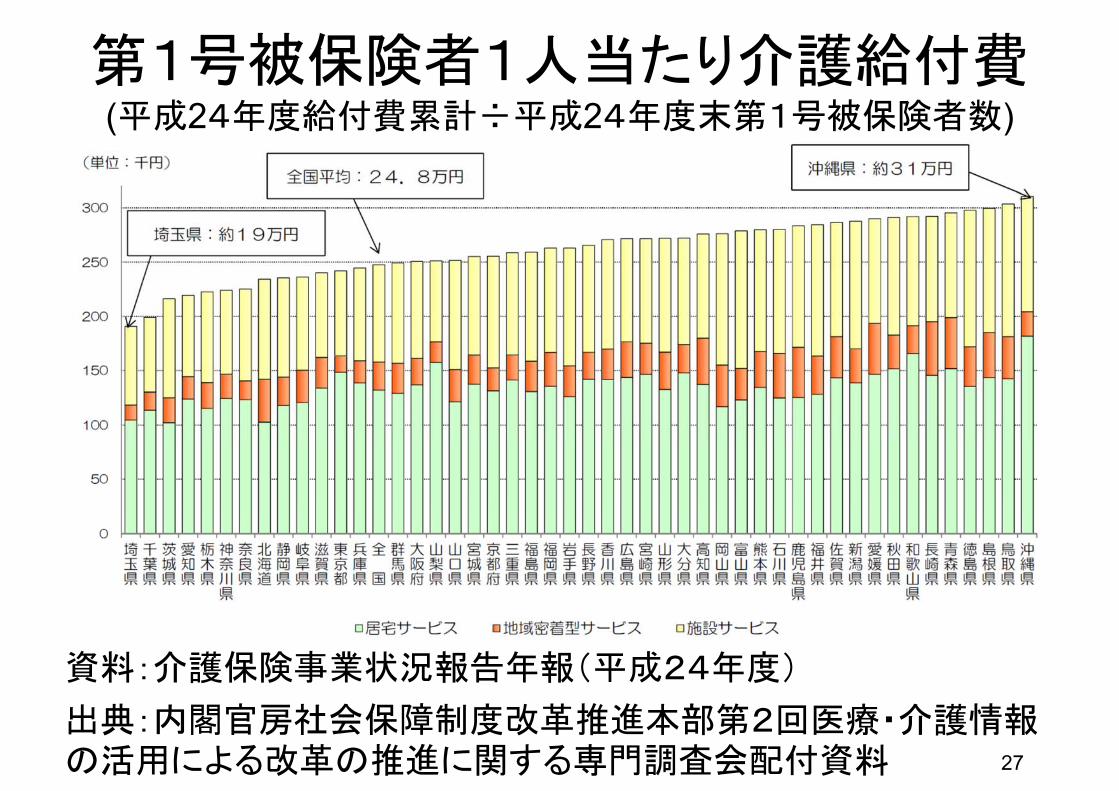

資料:介護保険事業状況報告年報(平成24年度)

出典:内閣官房社会保障制度改革推進本部第2回医療・介護情報の活用による改革の推進に関する専門調査会配付資料

第1号被保険者1人当たり介護給付費(平成24年度給付費累計÷平成24年度末第1号被保険者数)

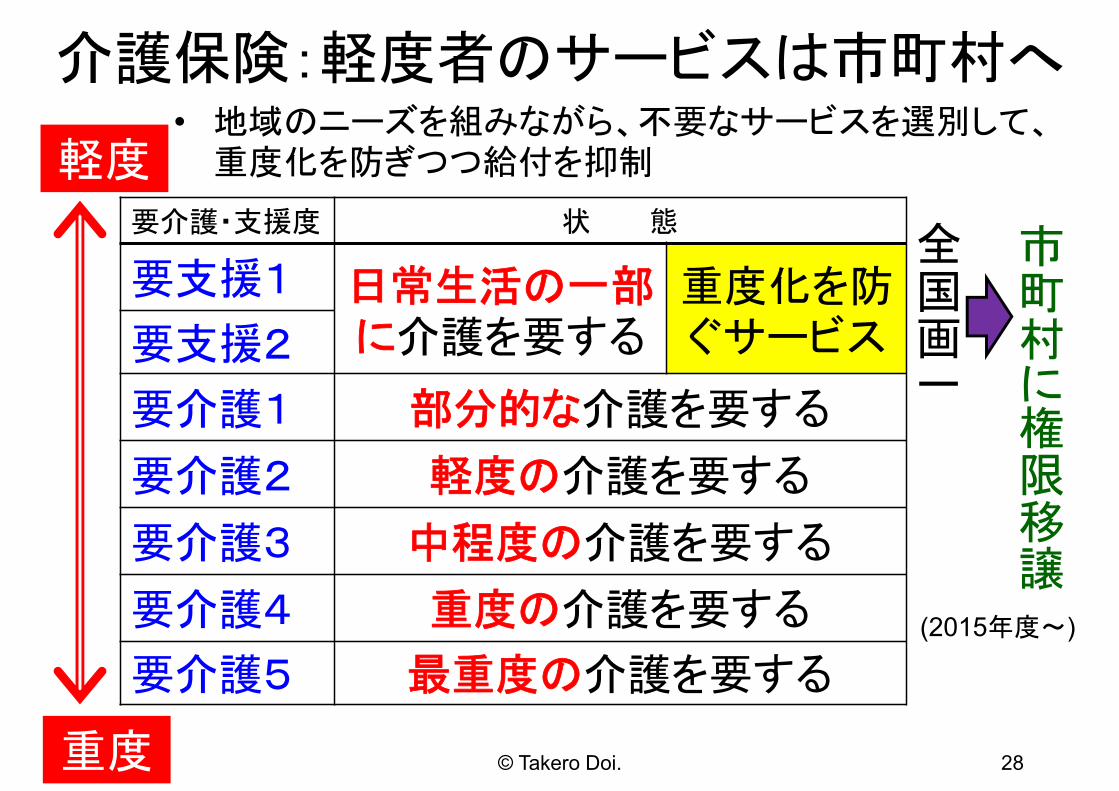

介護保険:軽度者のサービスは市町村へ• 地域のニーズを組みながら、不要なサービスを選別して、

重度化を防ぎつつ給付を抑制

© Takero Doi. 28

要介護・支援度 状 態

要支援1 日常生活の一部に介護を要する

重度化を防ぐサービス要支援2

要介護1 部分的な介護を要する

要介護2 軽度の介護を要する

要介護3 中程度の介護を要する

要介護4 重度の介護を要する

要介護5 最重度の介護を要する

重度

軽度

全国画一

市町村に権限移譲

(2015年度~)

介護予防と介護給付費抑制• 軽度者への予防給付(通所介護、在宅介護)の市町村事業への移行<地域支援事業>

• この取組みにより、介護給付費の抑制が期待される

• 他方、軽度者へのケアを抑制すると重度化して、逆に介護給付費が増大?

• しかし、どの介護予防が重度化抑制に効果的かというエビデンスの蓄積が決定的に不足

← 個人単位の要介護度の経年変化と、利用した介護サービスの対応関係の調査が不十分

要介護認定の精緻化と、専門職でなくボランティア等にできる軽度者のサービスは、ボランティア等によるケアに移行(必要なケアは残せる)が効果的

© Takero Doi. 29

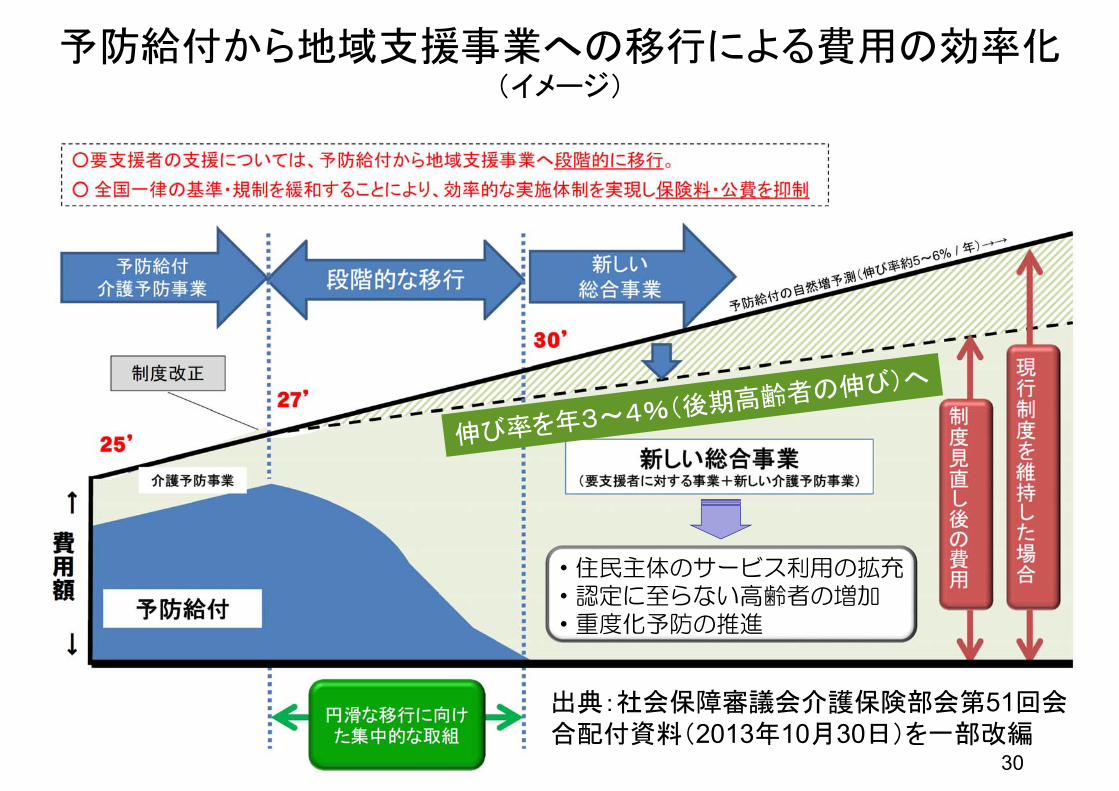

30

出典:社会保障審議会介護保険部会第51回会合配付資料(2013年10月30日)を一部改編

予防給付から地域支援事業への移行による費用の効率化(イメージ)

・住民主体のサービス利用の拡充・認定に至らない高齢者の増加・重度化予防の推進

31

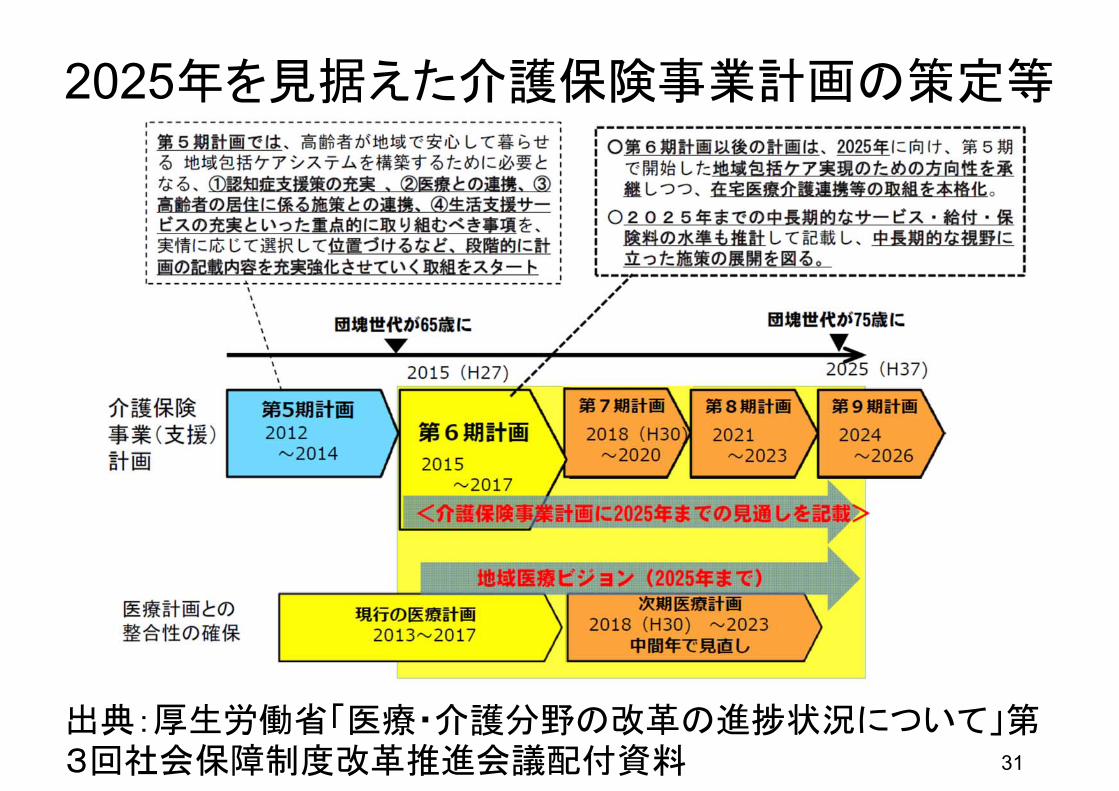

出典:厚生労働省「医療・介護分野の改革の進捗状況について」第3回社会保障制度改革推進会議配付資料

2025年を見据えた介護保険事業計画の策定等

共同提言「社会保障改革しか道はない」総合研究開発機構(NIRA)財政・社会保障制度に関する研究会

土居丈朗・慶大教授(共同代表)、鶴光太郎・慶大教授(共同代表) 、井伊雅子・一橋大教授、小塩隆士・一橋大教授、西沢和彦・日本総研上席主任研究員、柳川範之・東大教授

• 「社会保障改革しか道はない-今こそ、財政健全化への決意を示すとき-」(2015年1月19日発表)http://j.mp/nira1501

• 「社会保障改革しか道はない(第2弾)-財政健全化に向けた具体策はここにある-」(2015年2月16日発表)http://j.mp/nira1502

※ 両共同提言の付属資料は、上記ウェブサイトにて公開

© Takero Doi. 32

共同提言「社会保障改革しか道はない」総合研究開発機構(NIRA)財政・社会保障制度に関する研究会

土居丈朗・慶大教授(共同代表)、鶴光太郎・慶大教授(共同代表) 、井伊雅子・一橋大教授、小塩隆士・一橋大教授、西沢和彦・日本総研上席主任研究員、柳川範之・東大教授

• 「社会保障改革しか道はない(第3弾)-2025年度に向けた7つの目標-」(2015年5月22日発表)http://j.mp/nira1505

• 報告書『社会保障改革しか道はない-2025年度に向けた7つの目標-』(2015年5月22日発表)http://j.mp/nira1505f

※ 共同提言の本文は、上記ウェブサイトにて公開

© Takero Doi. 33

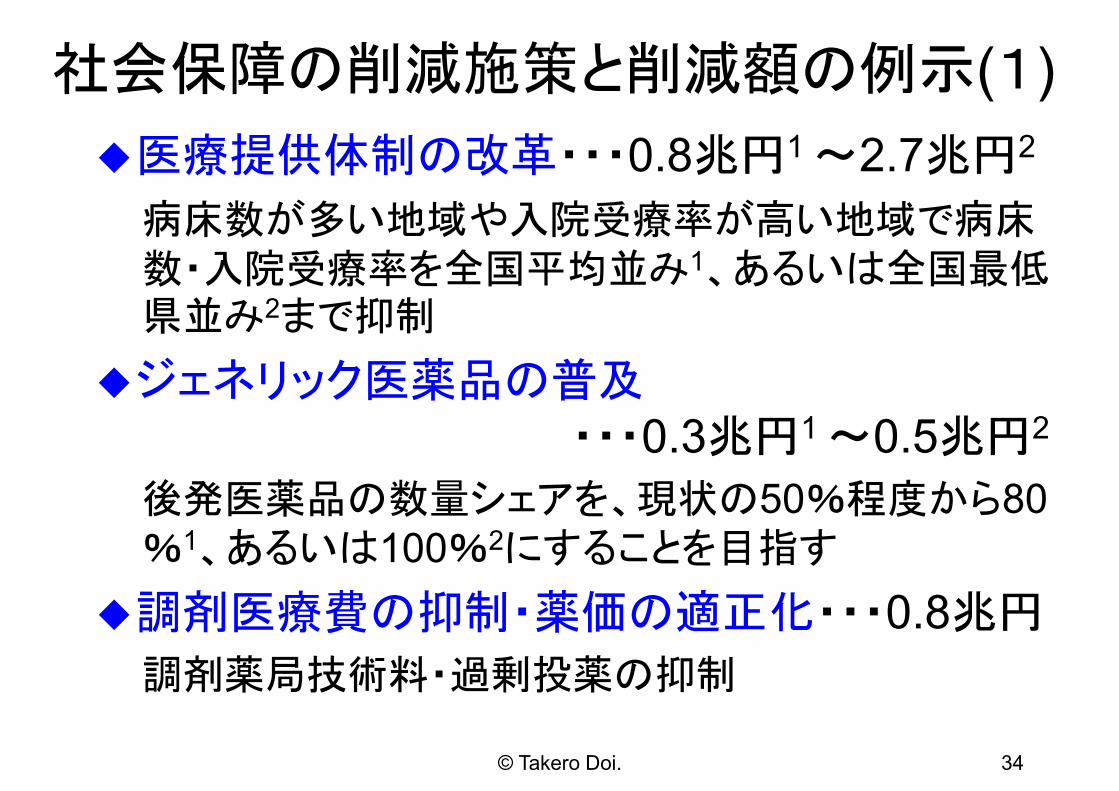

社会保障の削減施策と削減額の例示(1)医療提供体制の改革・・・0.8兆円1 ~2.7兆円2

病床数が多い地域や入院受療率が高い地域で病床数・入院受療率を全国平均並み1、あるいは全国最低県並み2まで抑制

ジェネリック医薬品の普及・・・0.3兆円1 ~0.5兆円2

後発医薬品の数量シェアを、現状の50%程度から80%1、あるいは100%2にすることを目指す

調剤医療費の抑制・薬価の適正化・・・0.8兆円

調剤薬局技術料・過剰投薬の抑制

© Takero Doi. 34

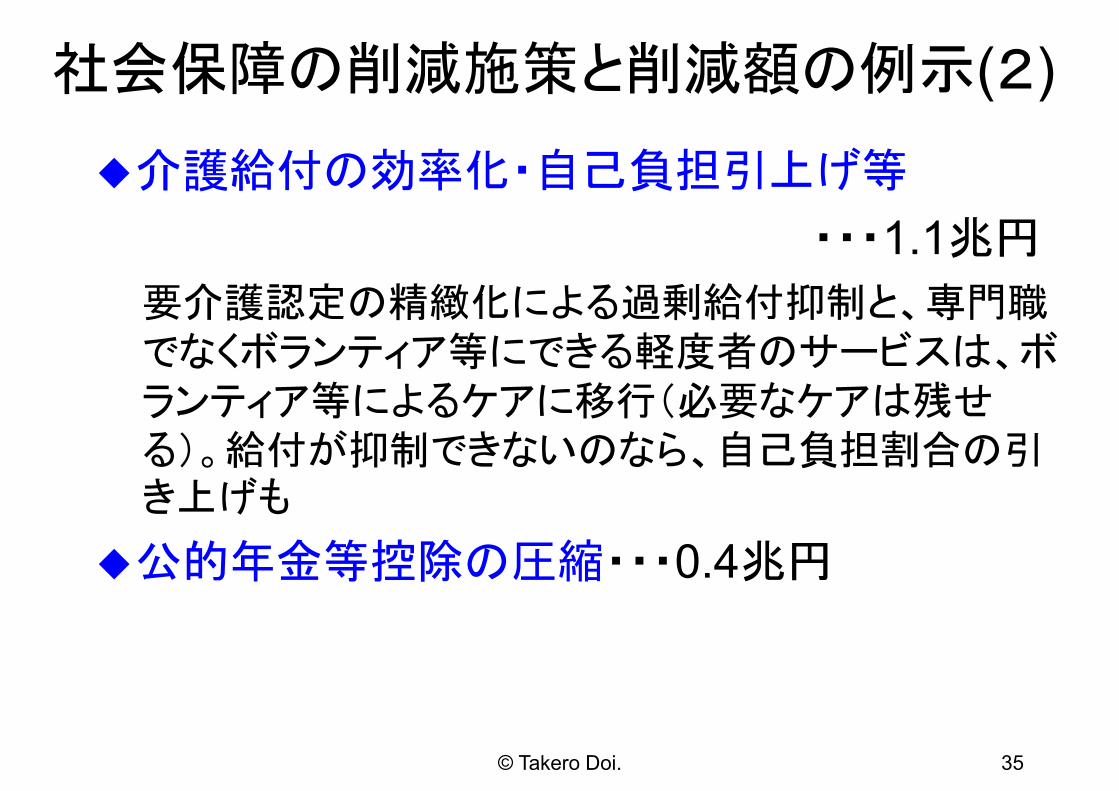

社会保障の削減施策と削減額の例示(2)介護給付の効率化・自己負担引上げ等

・・・1.1兆円

要介護認定の精緻化による過剰給付抑制と、専門職でなくボランティア等にできる軽度者のサービスは、ボランティア等によるケアに移行(必要なケアは残せる)。給付が抑制できないのなら、自己負担割合の引き上げも

公的年金等控除の圧縮・・・0.4兆円

© Takero Doi. 35

© Takero Doi. 36

今後の税制で踏まえるべき点

• 少子高齢化(世代間格差是正)

• グローバル化(国際競争)

• 財政健全化(税収確保)

• 地方分権化

それぞれの要請に税制がどう応えるかを検討することが重要

経済成長を阻害せずに、いかに税収を確保するか

税制で格差是正を図るにしても、経済成長を阻害しては元も子もない

方向性は、法人税は減税、所得税は所得再分配機能の強化、消費税は増税

「公平・中立・簡素」

© Takero Doi. 37

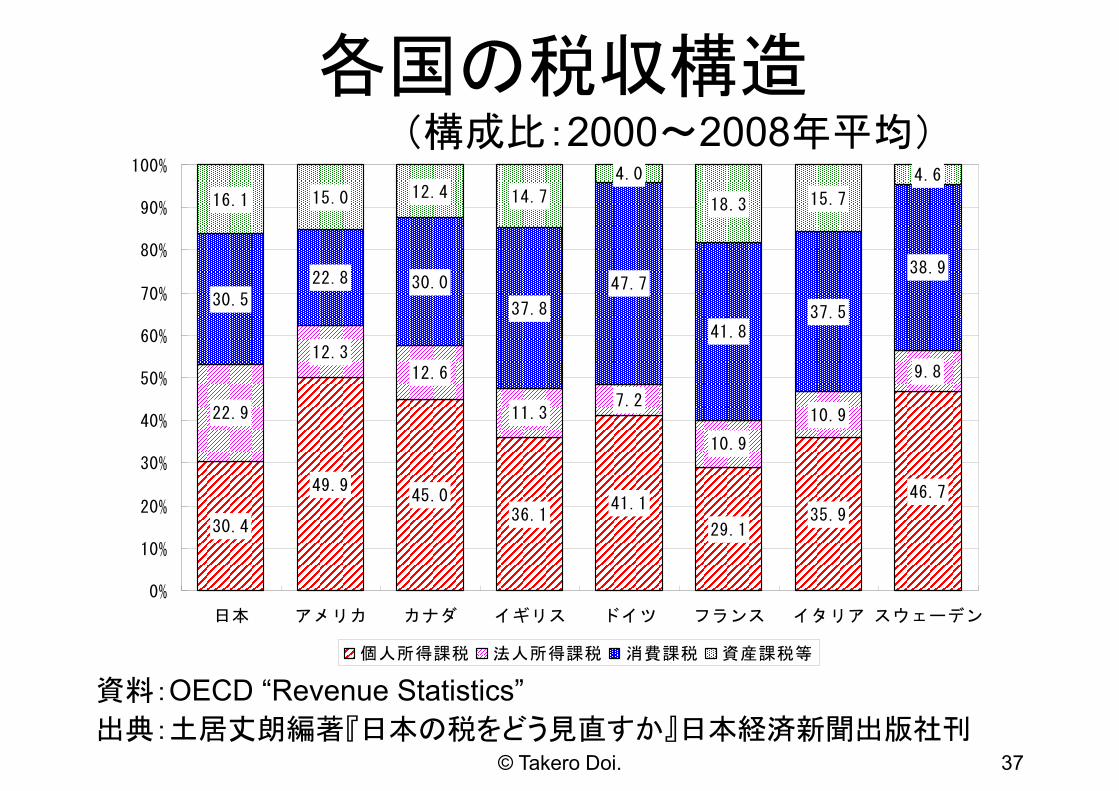

各国の税収構造(構成比:2000~2008年平均)

資料:OECD “Revenue Statistics”出典:土居丈朗編著『日本の税をどう見直すか』日本経済新聞出版社刊

46.7

35.929.1

41.136.1

45.049.9

30.4

9.8

10.9

10.9

7.211.3

12.612.3

22.9

38.9

37.541.8

47.7

37.8

30.022.8

30.5

16.1 15.0 12.4 14.7

4.0

18.3 15.7

4.6

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

日本 アメリカ カナダ イギリス ドイツ フランス イタリア スウェーデン

個人所得課税 法人所得課税 消費課税 資産課税等

所得課税と消費課税の役割分担

• 消費課税は効率性をより実現できるが、垂直的公平性は実現しにくい税

• 所得課税(社会保険料を含む)は垂直的公平性を実現できるが、効率性を阻害する恐れのある税

• これらのバランスを考えれば、効率性を実現すべく消費課税、垂直的公平性を実現すべく所得課税を行うという役割分担が必要

• 消費課税で累進課税の実現を期待することは、そもそも無理な話

• 所得課税と消費課税のどちらをどれだけ課税するかは、必要な税収を確保するために、効率性と公平性のどちらをどれだけ重視するかで判断する

© Takero Doi. 38

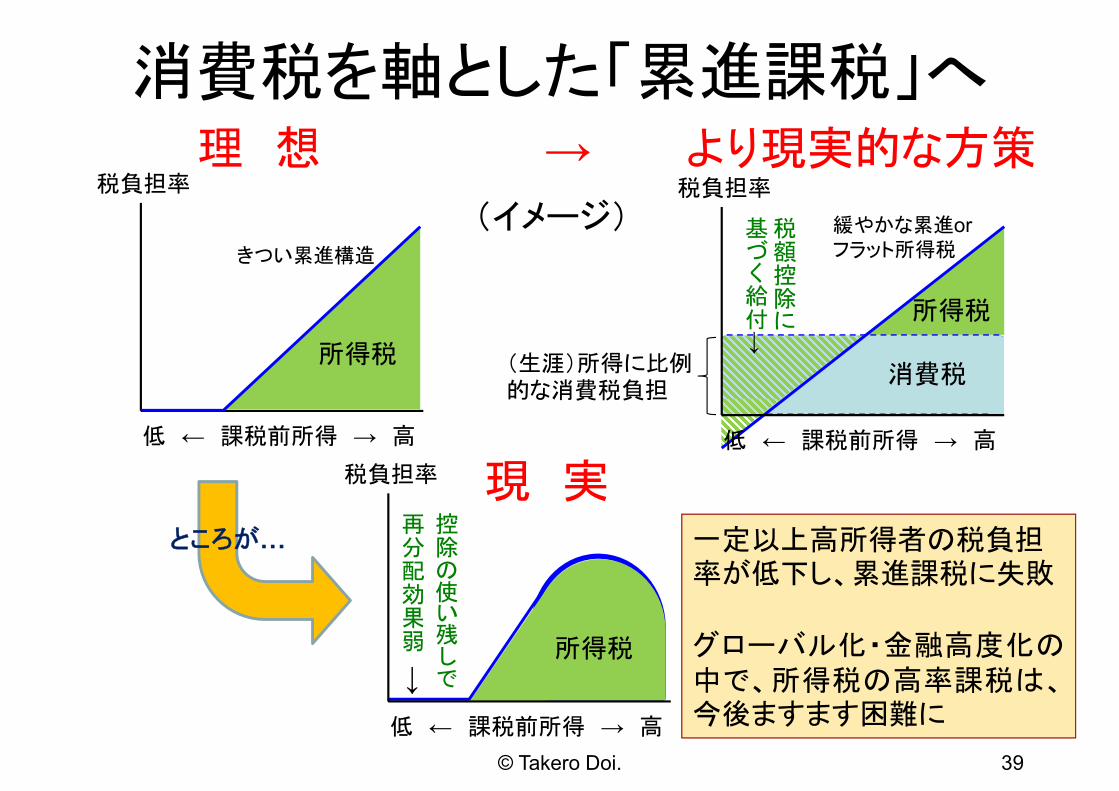

消費税を軸とした「累進課税」へ理 想 → より現実的な方策

39

税負担率

低 ← 課税前所得 → 高

消費税

緩やかな累進orフラット所得税きつい累進構造

所得税

所得税

税負担率

低 ← 課税前所得 → 高

現 実ところが… 一定以上高所得者の税負担

率が低下し、累進課税に失敗

グローバル化・金融高度化の中で、所得税の高率課税は、今後ますます困難に

(イメージ)

控除の使い残しで

再分配効果弱→

(生涯)所得に比例的な消費税負担

所得税

税負担率

低 ← 課税前所得 → 高

税額控除に

基づく給付→

© Takero Doi.

40

低所得者対策をどうするか?• 「消費税は逆進的」ではない→消費は、人々が単年度だけ行うものでなく、一生にわたっ

て行うもの → 「消費税は比例的な税」が正しい

• 軽減税率は、低所得者のみならず、高所得者も恩恵受ける。そのため、税収が減少→ 軽減税率導入で税収が失われる分、標準税率のさらなる増税が必要に

• 給付つき税額控除ならば、控除適用に所得制限を設けることで、恩恵が低所得者に限定

Aさん 1年目 2年目 計

所得 110 110 220消費 110 110 220貯蓄 0 0 -

消費税 10 10 20

Bさん 1年目 2年目 計

所得 440 440 880消費 220 660 880貯蓄 220 - -

消費税 20 60 80

※

利子率ゼロ、

小数点以下四捨五入

© Takero Doi.

0%

5%

10%

15%

20%

25%

50~100万

円

100~

150万

円

150~

200万

円

200~

250万

円

250~

300万

円

300~

350万

円

350~

400万

円

400~

450万

円

450~

500万

円

500~

550万

円

550~

600万

円

600~

650万

円

650~

700万

円

700~

750万

円

750~

800万

円

800~

850万

円

850~

900万

円

900~

950万

円

950~1000万円

1000万

円以上

社会保険料負担率

当初所得

2002年

2005年

2008年

© Takero Doi. 41

資料:厚生労働省「所得再分配調査」

社会保険料負担率=社会保険料拠出額÷当初所得

社会保険料の逆進性

所得税制の改革所得再分配機能の弱化。所得控除が多い。

• 配偶者控除

– 女性の就労を阻害?

– 社会保険料の「130万円の壁」の方が深刻か

• 基礎控除(配偶者控除と連動した見直し)

• 公的年金等控除

• 給与所得控除(同族会社との関連)

• 非課税所得(特に遺族年金)の扱い

© Takero Doi. 42

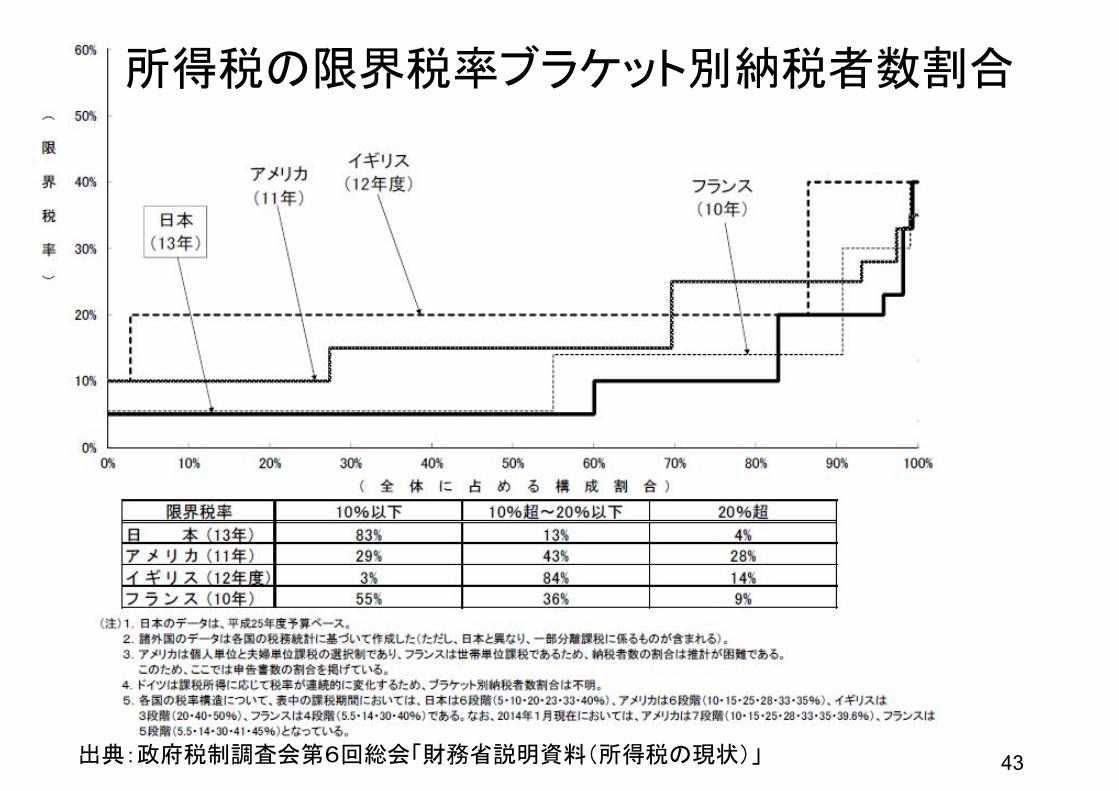

出典:政府税制調査会第6回総会「財務省説明資料(所得税の現状)」 43

所得税の限界税率ブラケット別納税者数割合

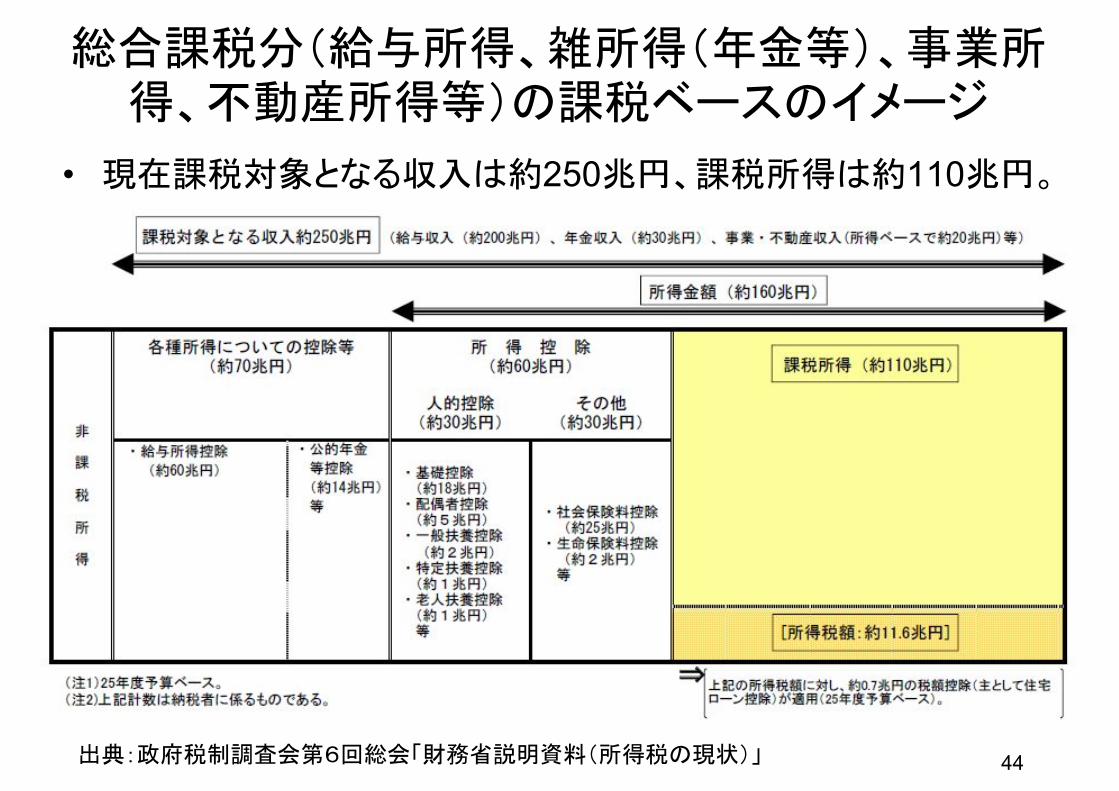

総合課税分(給与所得、雑所得(年金等)、事業所得、不動産所得等)の課税ベースのイメージ

• 現在課税対象となる収入は約250兆円、課税所得は約110兆円。

44出典:政府税制調査会第6回総会「財務省説明資料(所得税の現状)」

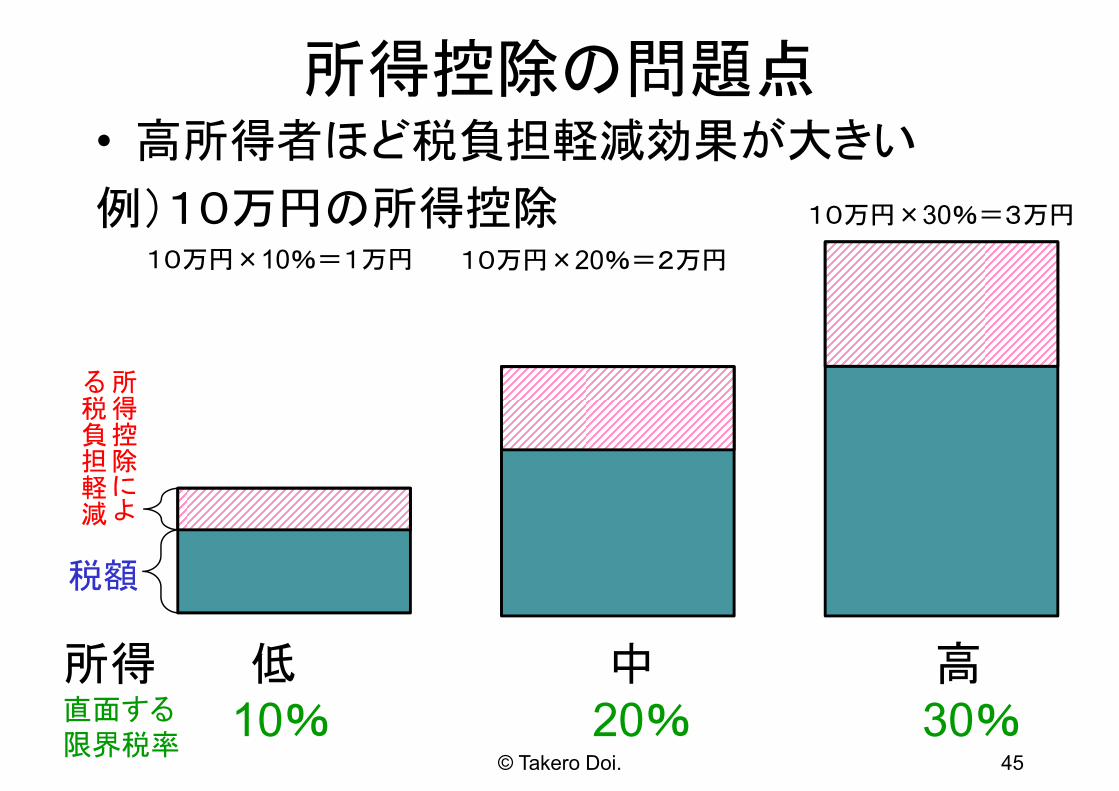

所得控除の問題点• 高所得者ほど税負担軽減効果が大きい

例)10万円の所得控除

© Takero Doi. 45

所得控除によ

る税負担軽減

税額

所得 低 中 高10% 20% 30%直面する

限界税率

10万円×10%=1万円 10万円×20%=2万円

10万円×30%=3万円

税額控除化• 税負担減免効果は所得の多寡を問わず同じ

例)1万円の税額控除

© Takero Doi. 46

税額控除によ

る税負担軽減

税額

所得 低 中 高10% 20% 30%直面する

限界税率

手厚い公的年金等控除

• 年金収入に対する所得控除の割合

課税対象所得=収入―所得控除

© Takero Doi. 47

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

0 100 200 300 400 500 600 700 800 900 1000

万円

65歳未満 65歳以上

課税対象所得の割合

老齢遺族年金の受給額

1人当たり161万円 < 167万円出典:厚生労働省年金局「平成25年度年金制度のポイント」を基に改編して作成

48

(1)か(2)のどちらか多い方 単位:万円(年額)

非課税非課税

採択

「非課税」部分以外はすべて所得税課税