インターネットショッピング2006...

TRANSCRIPT

~本格競争時代のネットショップ成長の指針~

インターネットショッピング2006調査報告書

2006年7月株式会社富士通総研

サンプル

INTERNET SHOPPING 2006:サンプル

All Rights Reserved, Copyright ©㈱富士通総研 2006

1

この小冊子は、調査レポート『インターネットショッピング2006』の一部を抜粋して ご紹介するものです。レポートに含まれる調査結果の内容および、購入方法については 14 ページ、又は富士通総研の web サイトをご覧ください。 http://jp.fujitsu.com/group/fri/report/cyber/report/shopping2006.html

※ この小冊子の図表番号はオリジナル調査レポートのものを使用しております。

■調査概要

『インターネットショッピング 2006』は、パソコンのインターネットを使ったショッピング(消

費者向け電子商取引)の現状を消費者側の視点から切り取ることを目的とした調査であり、2001年 9 月、2004 年 2 月に続き、今回が 3 回目の実施となる。 ネットショッピング市場は拡大を続けているが、その成長スピードは以前と比べてかなり落ち

ている。一方で、インターネットやネットショッピングの利用経験を積んだベテランが増え、ネ

ットショップに対する評価の目は厳しくなっている。このような状況で、ネットショップが数あ

るなかから選ばれ、利用者に満足してもらい、次回の利用を勝ち得るためには何が必要なのだろ

うか。今回の調査はネットショッピングの利用状況とその時系列変化に加え、こうした観点を中

心に設計を行った。また、今回はこの調査レポートではじめて、携帯電話のコンテンツ閲覧機能

によるショッピング(“ケータイショッピング”)に触れ、パソコンのネットショッピング利用者

によるケータイショッピングの現状についても調査した。 今回の主な調査項目

・ ネットショッピングの利用状況と意識の変化 ・ ネットショップを選んだ理由と、新規・リピート利用の比較 ・ アフィリエイトの効果(ブログによる商品紹介など) ・ 気に入っているネットショップと、主要ネットショップの利用者評価 ・ ケータイショッピングの利用状況、ネットオークション利用状況

図 1.1.1 調査の視点

市場環境市場環境

調査項目調査項目

調査の視点調査の視点

ネットショッピング市場

の成長鈍化

モール出店数の増加

3大プレーヤー(楽天,

ヤフー,アマゾン)の

サービス強化

成長鈍化と競争激化

購入者増 × 購入金額増の手がかり

(他ショップ客獲得)(リピート,クロスセリング)

ネットショッピング利用状況の変化

ネットショップの選択理由

ネットショップの評価

ネットショップの成長に何が必要か

ケータイショッピングの利用状況

パソコンとケータイでのネットオーク

ション利用状況

ネットショッピング最新事情

ネットショップを選んだ理由

新規/リピート利用

アフィリエイトの効果

気に入っているネットショップ

主要ネットショップ(楽天,ヤフー,

ヨドバシ,アマゾン他)の評価

INTERNET SHOPPING 2006:サンプル

All Rights Reserved, Copyright ©㈱富士通総研 2006

2

■調査方法

電子メールを使ったマーケティング・サービス「iMi ネット」の調査パネルを利用して実施した。

約 40 万人の iMi ネット登録メンバーに募集をかけ、応募者を対象とした予備調査で「この 1 年

にネットショッピングを利用した人」を選び出し、電子メールで調査告知を行い、Web サイト上

で本調査を実施した。本調査では 1,641 件の回答を得た。 調査の実施概要

・ 調査期間:2006 年 3 月 16 日~28 日 ・ 調査対象者:10~69 歳で、この 1 年間にネットショッピングを利用した人 ・ 調査形態:電子メールでの告知による Web アンケート(調査パネル:iMi ネット) ・ サンプル数:2,000 件発信 有効回答 1,641 件(有効回答率 82.1%)

図 1.1.2 調査の手順

有効回答1,641人

回答率:82.1%

回答者募集10,000人

予備調査回答2,920人

回答率:29.2%

回答依頼2,000人

予備調査2006年3月16日(木)~ 3月18日(土)

本調査2006年3月24日(金)~3月28日(火)

・この1年間にネットショッピングを利用した人

INTERNET SHOPPING 2006:サンプル

All Rights Reserved, Copyright ©㈱富士通総研 2006

3

■調査の前提

ネットショッピングの定義について 経済産業省の市場規模調査では、ネット上の情報が間接

的に購入に影響した、ネット上での代金決済や購入確定の注文を伴わない自動車、不動産、金融、

各種サービスを消費者向け電子商取引に含めているが、この調査レポートでは、主にネット上で

決済または購入確定の注文が行われる物品および旅行などの一部サービスをネットショッピング

の範囲と定義した。 前回調査、前々回調査について この調査レポートに登場する「前回調査」および「前々回調

査」とは、下記の通り富士通総研が過去に実施したものであり、今回調査の結果数値と比較した

項目には、過去の調査で同じ対象で同じ設問を調べた結果を使用しています。 ■前々回調査 実施時期:2001 年 9 月 5 日~9 月 10 日 調査形態:電子メールによるアンケート 調査対象:10~69 歳のパソコンによるインターネット利用者 サンプル数:818 件 レポート名:「インターネットショッピング調査報告書 -商品・ショップ形態・リピート購入で見るショップ選びのメカニズム-」 ■前回調査 実施時期:2004 年 2 月 19 日~2 月 24 日 調査形態:電子メールでの告知による Web アンケート 調査対象:10~69 歳のパソコンによるインターネット利用者 サンプル数:1,123 件 レポート名:「インターネットショッピング 2004 -ブロードバンド、チャネル優位性、ネットリテラシーが成長の追い風に-」 ケータイショッピングに関する調査結果について この調査レポートでは、11 章および 13 章

で携帯電話のコンテンツ閲覧機能を使ったショッピング(“ケータイショッピング”と表現)やネ

ットオークションの話題を扱っています。これらの章で紹介する調査結果は、この調査の回答者

である「パソコンのネットショッピング利用者」におけるケータイショッピングやケータイネッ

トオークションの利用状況であり、パソコンのネットショッピングは利用せず、携帯電話のみで

利用する人が含まれる集合におけるケータイショッピング、ケータイネットオークションの状況

とは意味合いが異なるので、この点にご注意ください。 調査結果に関するおことわり この調査の回答者は、電子メールを使ったマーケティング・サー

ビス「iMi ネット」に参加するメンバーであり、調査結果の数値は、日本でこの 1 年にパソコン

によるネットショッピングを利用した人の傾向を統計的に正確に反映したものではないことをこ

こであらかじめおことわりいたします。この調査は、統計的に意味のある数値を提供することよ

りも、調査結果数値から導き出される分析により、ネットショッピング市場の現状とパソコンに

よるネットショッピング利用者の傾向を捉えることを目的として実施しているものです。

INTERNET SHOPPING 2006:サンプル

All Rights Reserved, Copyright ©㈱富士通総研 2006

4

■調査結果サンプル

この1年のネットショッピング:平均11.4回、合計10.3万円を利用 過去1年のパソ

コンでのネットショッピングのおよその回数と合計金額を回答者に数値で記入してもらい、平均

値を算出したところ、平均回数 11.4 回、平均合計金額は 10 万 3,210 円となった。合計金額を回

数で割った 1 回あたりの平均利用金額は 9,068 円だった。回数の回答分布は 6 回以下(46.8%)と10 回以上(44.4%)がほぼ半々に分かれたが、平均値は回数の多い利用者にやや引き上げられて

11.4 回となった。約 2 年前の前回(2004 年 2 月)、約 4 年半前の前々回(2001 年 9 月)と比べると、

平均回数は次第に増加している。一方、合計金額は 10 万円未満が 64.5%、10 万円以上が 35.5%に分かれたが、平均は人数の少ない 10 万円以上の利用者に引き上げられ、10 万 3,210 円となっ

た。1 回あたりの利用金額が減少しているため、前回と比較して合計金額はあまり変化していな

い。

図 3.1.1 この1年のネットショッピング回数と1回あたり利用金額:前回、前々回との比較

11.4

9.6

6.9

0 5 10 15

今回(2006年3月)

前回(2004年2月)

前々回(2001年9月)

回

9,068

9,959

15,174

0 5,000 10,000 15,000 20,000円

回数は女性、合計金額は男性が多い 性別・年齢層でネットショッピング回数と合計金額の平

均を見ると、回数は女性(11.9 回)が男性(10.8 回)よりやや多く、合計金額は男性(116,172 円)が女

性(92,766 円)より多い。男性は 30 代が回数(12.9 回)、金額(141,796 円)ともに各年齢層で最も多

く、女性は 40 代が回数(14.6 回)、金額(129,746 円)ともに各年齢層で最も多い。

図 7.1.6 性別・年齢層とこの1年のネットショッピング回数

8.5

10.8

10.8

12.9

7.7

0 4 8 12 16

10代(n=39)

20代(n=187)

30代(n=255)

40代(n=160)

50歳以上(n=85)

回男性

10.2

6.0

13.2

12.0

14.6

0 4 8 12 16

10代(n=57)

20代(n=297)

30代(n=328)

40代(n=146)

50歳以上(n=72)

回女性

INTERNET SHOPPING 2006:サンプル

All Rights Reserved, Copyright ©㈱富士通総研 2006

5

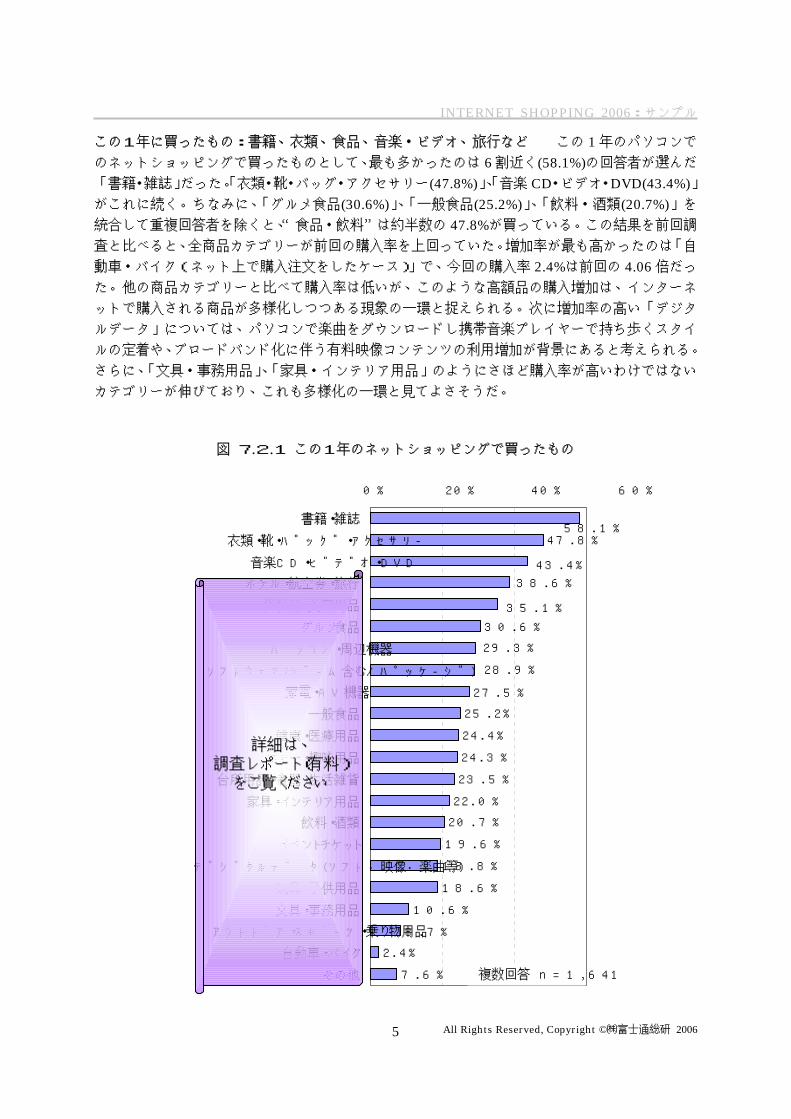

この1年に買ったもの:書籍、衣類、食品、音楽・ビデオ、旅行など この 1 年のパソコンで

のネットショッピングで買ったものとして、最も多かったのは 6 割近く(58.1%)の回答者が選んだ

「書籍・雑誌」だった。「衣類・靴・バッグ・アクセサリー(47.8%)」、「音楽 CD・ビデオ・DVD(43.4%)」がこれに続く。ちなみに、「グルメ食品(30.6%)」、「一般食品(25.2%)」、「飲料・酒類(20.7%)」を

統合して重複回答者を除くと、“食品・飲料”は約半数の 47.8%が買っている。この結果を前回調

査と比べると、全商品カテゴリーが前回の購入率を上回っていた。増加率が最も高かったのは「自

動車・バイク(ネット上で購入注文をしたケース)」で、今回の購入率 2.4%は前回の 4.06 倍だっ

た。他の商品カテゴリーと比べて購入率は低いが、このような高額品の購入増加は、インターネ

ットで購入される商品が多様化しつつある現象の一環と捉えられる。次に増加率の高い「デジタ

ルデータ」については、パソコンで楽曲をダウンロードし携帯音楽プレイヤーで持ち歩くスタイ

ルの定着や、ブロードバンド化に伴う有料映像コンテンツの利用増加が背景にあると考えられる。

さらに、「文具・事務用品」、「家具・インテリア用品」のようにさほど購入率が高いわけではない

カテゴリーが伸びており、これも多様化の一環と見てよさそうだ。

図 7.2.1 この1年のネットショッピングで買ったもの

47.8%

30.6%

27.5%

25.2%

24.4%

24.3%

23.5%

22.0%

20.7%

19.6%

18.8%

18.6%

10.6%

8.7%

2.4%

7.6%

28.9%

29.3%

58.1%

43.4%

35.1%

38.6%

0% 20% 40% 60%

書籍・雑誌

衣類・靴・バッグ・アクセサリー

音楽CD・ビデオ・DVD

ホテル・航空券・旅行

化粧品・美容用品

グルメ食品

パソコン・周辺機器

ソフトウェア(ゲーム含む/パッケージ)

家電・AV機器

一般食品

健康・医療用品

ホビー・趣味用品

台所用品・食器・生活雑貨

家具・インテリア用品

飲料・酒類

イベントチケット

デジタルデータ(ソフト・映像・楽曲等)

玩具・子供用品

文具・事務用品

アウトドア・スポーツ・乗り物用品

自動車・バイク

その他 複数回答 n=1,641

詳細は、調査レポート(有料)

をご覧ください

INTERNET SHOPPING 2006:サンプル

All Rights Reserved, Copyright ©㈱富士通総研 2006

6

直近1回の利用:モール出店ショップが半数弱に増加。ヘビーユーザーがモールを利用 直近

1 回のネットショッピングで利用したネットショップのタイプは、6 種類のうち「楽天、ヤフーに

出店しているネットショップ」が 40.2%、「楽天、ヤフー以外(のモールやポータルに)出店」が

4.9%で、両方を合わせた“モール、ポータル出店”のタイプが半数近くの 45.1%を占めた。残り

は、ネット上だけで営業する「ネット単独店」が約 2 割(19.0%)で、「店舗系(10.4%)」、「メーカー

/直販(9.9%)」、「通販系(9.3%)」がそれぞれ約 1 割ずつとなった。前回、前々回と比べると、「モー

ル、ポータル出店」が伸びている分、ほかのタイプが圧縮されている。回答者のこの 1 年のネッ

トショッピング回数と、直近 1 回で利用したネットショップのタイプの関係をチェックしたとこ

ろ、この 1 年のネットショッピング回数が多いグループは、少ないグループより直近 1 回に「モ

ール、ポータル出店」を利用している率が高いことがわかった。

図 3.1.4 直近1回で利用したネットショップのタイプ:前回、前々回との比較

35.3%

19.0%

21.3%

26.8%

10.4%

12.3%

21.9%

12.9%

17.7%

9.3%

13.0%

14.3%

45.1%

19.3%

9.9%

5.2%

6.3%

0% 20% 40% 60% 80% 100%

今回(2006年3月)

前回(2004年2月)

前々回(2001年9月)

モール、ポータル出店* ネット単独店 店舗系メーカー/直販 通販系 わからない

n=1,641

n=909

n=811

*「楽天、ヤフー出店ショップ」と「楽天、ヤフー以外に出店」の合計

約半数が購入時に比較。比較は増加傾向 直近 1 回のネットショッピングの際に、商品の価格

や送料などの条件を比較した回答者は、約半数の 47.7%だった。比較対象は「他のネットショッ

プ」が最も多く回答者全体の 29.7%、「(実店舗等)オフラインと比較」が 6.9%、「他のネットシ

ョップ、オフライン(の両方)と比較」が 11.1%となった。比較率は、前々回の 30.7%、前回の

41.1%を経て、徐々に増加している。比較率が高い商品カテゴリーは、「家電・AV 機器(79.4%)」、「パソコン・周辺機器(70.3%)」、「ソフトウェア(55.3%)」、「音楽 CD・ビデオ・DVD(54.0%)」な

どで、逆に比較率が低いのは「グルメ食品(34.2%)」、「書籍・雑誌(36.4%)」などだった。また、

ネットショップのタイプでは、サイトの構造上比較のしやすい「モール、ポータル出店」の比較

率は 58.2%と高く、「メーカー/直販(33.7%)」と「通販系(32.9%)」の比較率は低かった。

図3.1.5 ネットショッピング時の比較状況:前回、前々回との比較

41.0%

52.3%

59.0%

69.2%30.8%

47.7%

0% 20% 40% 60% 80% 100%

今回(2006年3月)

前回(2004年2月)

前々回(2001年9月)

比較した 比較しなかった

n=1,641

n=909

n=815

INTERNET SHOPPING 2006:サンプル

All Rights Reserved, Copyright ©㈱富士通総研 2006

7

アマゾンが4カテゴリーでトップシェア 回答者に記入してもらった直近 1 回で利用のネット

ショップ名を名寄せしてカウントし、8 つの商品カテゴリーで個別ネットショップのシェアを出

してみた。結果として、「書籍・雑誌」、「音楽 CD・ビデオ・DVD」、「ソフトウェア」、「家電・

AV 機器」の 4 カテゴリーでアマゾンがトップシェアを獲得していた。アマゾンは「パソコン・周

辺機器」のシェアでも 2 位に入り、強さを見せている。

図 8.7.1 主要商品カテゴリー別個別ネットショップのシェア:その1

bk13.1%

イーブックオフ3.1%

セブンアンドワイ

7.8%

その他14.5%

楽天ブックス

26.9%

アマゾン44.6%

n=193

書籍・雑誌

ネットプライス2.8%

ユニクロドットコム6.3%

千趣会5.6%

その他60.1%

セシール11.2%

ニッセン14.0%

n=143

衣類・靴・バッグ・アクセサリー

セブンアンドワイ

2.2%

タワーレコード3.3%

楽天ブックス

2.2%

その他31.5%

HMV4.3%

アマゾン56.5%

n=92

音楽CD・ビデオ・DVD

その他59.5% ファンケル

8.3%

草花木果3.6%

オルビス11.9%

DHC16.7%

n=84

化粧品・美容用品

詳細は、調査レポート(有料)をご覧

ください

詳細は、調査レポート(有料)を

ご覧ください

デルコンピュータ12.3%

アマゾン10.5%

エプソンダイレクト3.5%

その他50.9%

ヨドバシドットコム3.5%

上海問屋3.5%

ジョーシン5.3%

PCサクセス7.0%

ビックカメラ3.5%

n=57

パソコン・周辺機器

スカイマーク4.2%

楽天トラベル

11.1%

じゃらん6.9%

その他44.4%

JTB4.2%

ANA13.9%

JAL15.3%

n=72

ホテル・航空券・旅行

詳細は、調査レポート(有料)

をご覧ください

INTERNET SHOPPING 2006:サンプル

All Rights Reserved, Copyright ©㈱富士通総研 2006

8

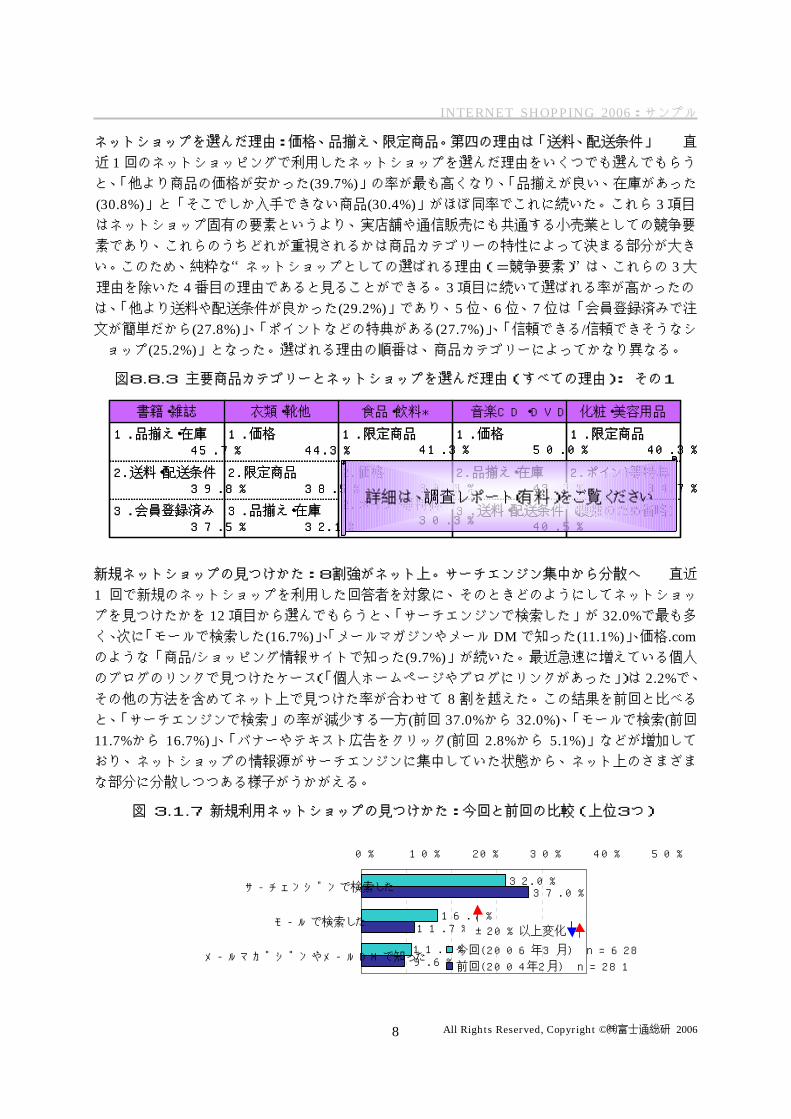

ネットショップを選んだ理由:価格、品揃え、限定商品。第四の理由は「送料、配送条件」 直

近 1 回のネットショッピングで利用したネットショップを選んだ理由をいくつでも選んでもらう

と、「他より商品の価格が安かった(39.7%)」の率が最も高くなり、「品揃えが良い、在庫があった

(30.8%)」と「そこでしか入手できない商品(30.4%)」がほぼ同率でこれに続いた。これら 3 項目

はネットショップ固有の要素というより、実店舗や通信販売にも共通する小売業としての競争要

素であり、これらのうちどれが重視されるかは商品カテゴリーの特性によって決まる部分が大き

い。このため、純粋な“ネットショップとしての選ばれる理由(=競争要素)”は、これらの 3 大

理由を除いた 4 番目の理由であると見ることができる。3 項目に続いて選ばれる率が高かったの

は、「他より送料や配送条件が良かった(29.2%)」であり、5 位、6 位、7 位は「会員登録済みで注

文が簡単だから(27.8%)」、「ポイントなどの特典がある(27.7%)」、「信頼できる/信頼できそうなシ

ョップ(25.2%)」となった。選ばれる理由の順番は、商品カテゴリーによってかなり異なる。

図8.8.3 主要商品カテゴリーとネットショップを選んだ理由(すべての理由): その1

(複数のため省略)3.送料・配送条件40.5%

3.品揃え・在庫32.1%

3.会員登録済み37.5%

2.ポイント等特典34.7%

2.品揃え・在庫43.7%

2.価格30.3%

2.ポイント等特典30.3%

2.限定商品38.5%

2.送料・配送条件39.8%

1.限定商品40.3%

1.価格50.0%

1.限定商品41.3%

1.価格44.3%

1.品揃え・在庫45.7%

化粧・美容用品音楽CD・DVD食品・飲料*衣類・靴他書籍・雑誌

(複数のため省略)3.送料・配送条件40.5%

3.品揃え・在庫32.1%

3.会員登録済み37.5%

2.ポイント等特典34.7%

2.品揃え・在庫43.7%

2.価格30.3%

2.ポイント等特典30.3%

2.限定商品38.5%

2.送料・配送条件39.8%

1.限定商品40.3%

1.価格50.0%

1.限定商品41.3%

1.価格44.3%

1.品揃え・在庫45.7%

化粧・美容用品音楽CD・DVD食品・飲料*衣類・靴他書籍・雑誌

詳細は、調査レポート(有料)をご覧ください

新規ネットショップの見つけかた:8割強がネット上。サーチエンジン集中から分散へ 直近

1 回で新規のネットショップを利用した回答者を対象に、そのときどのようにしてネットショッ

プを見つけたかを 12 項目から選んでもらうと、「サーチエンジンで検索した」が 32.0%で最も多

く、次に「モールで検索した(16.7%)」、「メールマガジンやメール DM で知った(11.1%)」、価格.comのような「商品/ショッピング情報サイトで知った(9.7%)」が続いた。最近急速に増えている個人

のブログのリンクで見つけたケース(「個人ホームページやブログにリンクがあった」)は 2.2%で、

その他の方法を含めてネット上で見つけた率が合わせて 8 割を越えた。この結果を前回と比べる

と、「サーチエンジンで検索」の率が減少する一方(前回 37.0%から 32.0%)、「モールで検索(前回

11.7%から 16.7%)」、「バナーやテキスト広告をクリック(前回 2.8%から 5.1%)」などが増加して

おり、ネットショップの情報源がサーチエンジンに集中していた状態から、ネット上のさまざま

な部分に分散しつつある様子がうかがえる。

図 3.1.7 新規利用ネットショップの見つけかた:今回と前回の比較(上位3つ)

16.7%

32.0%

11.1%9.6%

11.7%

37.0%

0% 10% 20% 30% 40% 50%

サーチエンジンで検索した

モールで検索した

メールマガジンやメールDMで知った今回(2006年3月) n=628

前回(2004年2月) n=281

±20%以上変化

INTERNET SHOPPING 2006:サンプル

All Rights Reserved, Copyright ©㈱富士通総研 2006

9

アフィリエイトで商品購入11%、商品紹介を見た45% 個人ホームページにネットショッ

プの商品紹介ページへのリンクを掲載し、リンクを通じて商品が売れた場合などに一定の手数料

を支払うアフィリエイトのしくみは以前からあったが、最近のブログの急増により、アフィリエ

イトが利用者の目に触れる機会がかなり増えているように感じられる。調べてみると、この 1 年

に個人ホームページやブログのリンクを通じて実際に商品を購入した人は、回答者全体の 11.2%だった。購入まではいかなくても、リンク先の商品紹介を見た人は 44.6%にのぼり、合わせて回

答者の 6 割近く(55.8%)が、アフィリエイトの効果で商品購入や商品紹介の閲覧をしていた。アフ

ィリエイトを通じて商品購入、または商品紹介を閲覧した商品のカテゴリーとしては「書籍・雑

誌(50.2%)」の率が最も高く、「音楽 CD・ビデオ・DVD(28.1%)」、「グルメ食品(23.7%)」などが

続く。全 22 の商品カテゴリーのうち 1 割以上は 16 種類あり、アフィリエイトはほとんどの商品

カテゴリーに対してある程度の効果があると見てよさそうだ。なお、反応率が高いのは男性、女

性とも 20 代から 40 代となっている。

図 3.1.8 個人HPやブログのリンクを通じて購入、閲覧した商品カテゴリー(10位まで)

28.1%

15.7%

15.2%

15.1%

50.2%

22.8%

21.1%

23.7%

16.9%

13.1%

0% 20% 40% 60%

書籍・雑誌

音楽CD・ビデオ・DVD

グルメ食品

衣類・靴・バッグ・アクセサリー

パソコン・周辺機器

ソフトウェア

化粧品・美容用品

家電・AV機器

一般食品

ホビー・趣味用品 複数回答 n=916

詳細は、調査レポート

(有料)をご覧ください

図 9.4.7 性別・年齢層とアフィリエイトへの反応状況

13.8%

11.4%

13.0%

9.7%

45.5%

47.9%

44.4%

33.7%

39.7%

47.7%

44.0%

45.9%

37.5%

23.1%

22.8%

18.7%

32.7%

38.4%

20.7%

28.0%

25.0%

25.3%

37.5%

28.2%

18.0%

19.5%

12.3%

17.4%

31.0%

16.3%

19.6%

15.8%

15.3%

8.0%

8.6%

10.5%

14.0%

10.5%

7.7% 41.0%

0% 20% 40% 60% 80% 100%

10代男性(n=39)

20代男性(n=189)

30代男性(n=257)

40代男性(n=162)

50歳以上男性(n=86)

10代女性(n=58)

20代女性(n=300)

30代女性(n=332)

40代女性(n=146)

50歳以上女性(n=72)

商品を購入したことがある商品紹介を見たことはある商品紹介を見たこともない覚えていない、わからない

詳細は、調査レポート

(有料)をご覧ください

INTERNET SHOPPING 2006:サンプル

All Rights Reserved, Copyright ©㈱富士通総研 2006

10

人気ランキング1位はアマゾン、2位ニッセン、3位千趣会 一番気に入っているネットショ

ップの名前を回答者に記入してもらい、表記のゆれや社名とサービス名が異なる場合等に注意し

て名寄せし、件数をカウントしてネットショップ人気ランキングを作成した。その結果、全記入

数 1,107 件のうち最多の 248 件を獲得し、ランキング 1 位となったのは「アマゾン」だった。ラ

ンキングに入った 17 店のそれぞれについて、回答者がそのネットショップの気に入っているとこ

ろとして選んだ項目と意見を紹介する。

図 10.5.2 ネットショップの気に入っているところ:人気ランキング1~5位まで

1.商品の品揃え・在庫状況2.送料・配送条件3.商品の価格4.支払い方法

224件199件138件124件

1.商品の品揃え・在庫状況2.送料・配送条件3.商品の価格4.支払い方法

224件199件138件124件

1.商品の品揃え・在庫状況2.ポイント等の特典3.商品の価格4.支払い方法5.商品そのもの・品質6.送料・配送条件7.サイトのデザイン、使い勝手

27件23件19件17件15件14件12件

1.商品の品揃え・在庫状況2.ポイント等の特典3.商品の価格4.支払い方法5.商品そのもの・品質6.送料・配送条件7.サイトのデザイン、使い勝手

27件23件19件17件15件14件12件

・¥1500以上購入で送料無料。配達も早くて支払い方法も豊富なので。(20代男性・会社員)

・注文した時間帯によっては商品が翌日に届く。たいていの場合、CDのニューアルバムが20%OFFで発売日に届く。(20代女性・パート・アルバイト)

・価格も安い場合が多く、発送も早い。品数も豊富でレビューなど購入の参考になるものが同ページ内にあって分かりやすい。1度購入すると、それに関連した商品を見つけやすい。(40代女性・専業主婦)

1.商品の価格2.商品の品揃え・在庫状況3.送料・配送条件4.支払い方法

36件24件19件17件

1.商品の価格2.商品の品揃え・在庫状況3.送料・配送条件4.支払い方法

36件24件19件17件

・毎週バーゲンをしていてスペシャルメンバーになると更に安く買える。(30代女性・パート・アルバイト)

・サイズ豊富で、送料無料なところ。(10代女性・パート・アルバイト)

・安い事と通販ゆえの気に入らない商品が簡単に返品出来る所が安心。(40代女性・パート・アルバイト)

気に入っているところ(35件中)3位 千趣会

・センスがよく値段も手ごろ。前年度の利用総額によって配送も無料になるし、ポイントもすぐたまるので、お得な感じがする。配送予定日があらかじめ分かる点も、とても便利だと思う。(30代女性・パート・アルバイト)

・カタログとネット、両方で検索できて便利。(20代女性・専業主婦)

・商品の種類が多く、安い。銀行振り替えがあり支払い方法も安心。(20代女性・会社員)

2位 ニッセン 気に入っているところ(39件中)

気に入っているところ(284件中)1位 アマゾン

気に入っているところ(32件中)4位 楽天ブックス

1.商品の品揃え・在庫状況1.送料・配送条件3.ポイント等の特典4.支払い方法

23件23件20件13件

1.商品の品揃え・在庫状況1.送料・配送条件3.ポイント等の特典4.支払い方法

23件23件20件13件

・送料無料のキャンペーンがある。ポイントが使えて割引できる。(40代男性・会社員)

・商品の品揃え。(50代男性・自営業)

・楽天の他の店舗にも使用できるポイントが付く。1500円以上で送料無料。(20代女性・パート・アルバイト)

気に入っているところ(30件中)5位 楽天市場

1.商品の品揃え・在庫状況2.商品の価格3.送料・配送条件4.支払い方法5.ポイント等の特典

22件19件16件13件10件

1.商品の品揃え・在庫状況2.商品の価格3.送料・配送条件4.支払い方法5.ポイント等の特典

22件19件16件13件10件

・楽天KCのクレジットカードで支払いが楽な上、ポイントも溜まる。(20代男性・学生)

・価格が安いので。(30代男性・会社員)

・安心して注文できる。(50代女性・専業主婦)

詳細は、調査レポート(有料)をご覧ください

INTERNET SHOPPING 2006:サンプル

All Rights Reserved, Copyright ©㈱富士通総研 2006

11

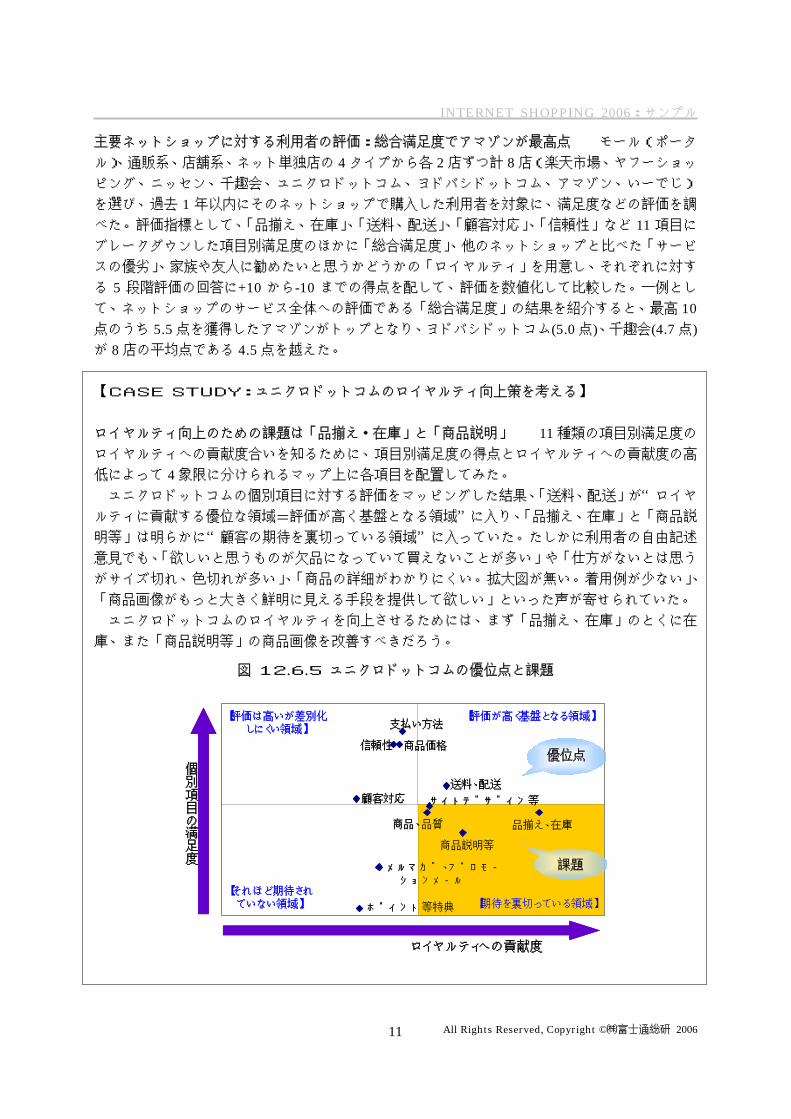

主要ネットショップに対する利用者の評価:総合満足度でアマゾンが最高点 モール(ポータ

ル)、通販系、店舗系、ネット単独店の 4 タイプから各 2 店ずつ計 8 店(楽天市場、ヤフーショッ

ピング、ニッセン、千趣会、ユニクロドットコム、ヨドバシドットコム、アマゾン、いーでじ)

を選び、過去 1 年以内にそのネットショップで購入した利用者を対象に、満足度などの評価を調

べた。評価指標として、「品揃え、在庫」、「送料、配送」、「顧客対応」、「信頼性」など 11 項目に

ブレークダウンした項目別満足度のほかに「総合満足度」、他のネットショップと比べた「サービ

スの優劣」、家族や友人に勧めたいと思うかどうかの「ロイヤルティ」を用意し、それぞれに対す

る 5 段階評価の回答に+10 から-10 までの得点を配して、評価を数値化して比較した。一例とし

て、ネットショップのサービス全体への評価である「総合満足度」の結果を紹介すると、最高 10点のうち 5.5 点を獲得したアマゾンがトップとなり、ヨドバシドットコム(5.0 点)、千趣会(4.7 点)が 8 店の平均点である 4.5 点を越えた。 【CASE STUDY:ユニクロドットコムのロイヤルティ向上策を考える】 ロイヤルティ向上のための課題は「品揃え・在庫」と「商品説明」 11 種類の項目別満足度の

ロイヤルティへの貢献度合いを知るために、項目別満足度の得点とロイヤルティへの貢献度の高

低によって 4 象限に分けられるマップ上に各項目を配置してみた。 ユニクロドットコムの個別項目に対する評価をマッピングした結果、「送料、配送」が“ロイヤ

ルティに貢献する優位な領域=評価が高く基盤となる領域”に入り、「品揃え、在庫」と「商品説

明等」は明らかに“顧客の期待を裏切っている領域”に入っていた。たしかに利用者の自由記述

意見でも、「欲しいと思うものが欠品になっていて買えないことが多い」や「仕方がないとは思う

がサイズ切れ、色切れが多い」、「商品の詳細がわかりにくい。拡大図が無い。着用例が少ない」、

「商品画像がもっと大きく鮮明に見える手段を提供して欲しい」といった声が寄せられていた。 ユニクロドットコムのロイヤルティを向上させるためには、まず「品揃え、在庫」のとくに在

庫、また「商品説明等」の商品画像を改善すべきだろう。

図 12.6.5 ユニクロドットコムの優位点と課題

ロイヤルティへの貢献度

個別項目の満足度

【評価が高く基盤となる領域】

【それほど期待されていない領域】 【期待を裏切っている領域】

【評価は高いが差別化しにくい領域】

信頼性

ポイント等特典

メルマガ、プロモーションメール

サイトデザイン等

商品説明等

顧客対応

支払い方法

送料、配送

商品価格

商品、品質 品揃え、在庫

優位点

課題

ロイヤルティへの貢献度

個別項目の満足度

【評価が高く基盤となる領域】

【それほど期待されていない領域】 【期待を裏切っている領域】

【評価は高いが差別化しにくい領域】

信頼性

ポイント等特典

メルマガ、プロモーションメール

サイトデザイン等

商品説明等

顧客対応

支払い方法

送料、配送

商品価格

商品、品質 品揃え、在庫

優位点

課題

INTERNET SHOPPING 2006:サンプル

All Rights Reserved, Copyright ©㈱富士通総研 2006

12

ケータイショッピング経験ありは約2割、若者中心 パソコンのネットショッピング利用者で

あるこの調査の回答者のうち、この 1 年に携帯電話のコンテンツ閲覧(メール以外のインターネ

ット)機能を通じたショッピング(以降“ケータイショッピング”と呼ぶ)を行ったのは 15.2%だった。「経験はあるがこの 1 年は利用なし」を加えたケータイショッピング経験率は 22.6%とな

る。ケータイショッピング利用者は若者が中心で、10 代と 20 代がほぼ半数の 48.6%を占め(回

答者全体は 35.7%)、30 代までの合計が 8 割を越える(81.5%)。性別・年齢層で分けたグループご

とのケータイショッピング利用率(この 1 年に利用した率)は、男性、女性ともに 10 代が最も高

く(10 代男性 33.3%、10 代女性 24.1%)、それ以降、年齢層が上がるにつれて下がっている。 この1年のケータイショッピング:平均6.3回、合計2.9万円 この 1 年のケータイショ

ッピング回数の平均は 6.3 回で、利用金額の合計は平均 29,079 円だった。回数の回答分布では、

6 回以下が約 8 割(80.9%)を占め、合計金額の回答分布では 3 万円未満が約 7 割(71.0%)を占めた。

この 1 年のケータイとパソコンのネットショッピングの平均回数を年齢層別で見たところ、10 代

のケータイショッピング利用者だけは、パソコン 11.0 回に対しケータイ 14.4 回と、ケータイシ

ョッピングの回数が多くなっていた。この 1 年のケータイショッピングで買ったものは、「書籍・

雑誌(28.9%)」、「デジタルデータ(28.1%)」、「音楽 CD・ビデオ・DVD(22.5%)」が多く、これらは、

情報商品もしくは商品の現物画像を確認しなくても注文できるケータイに適した商品だ。 ネットオークション:パソコンで落札4割、売りに出す2割。ケータイはまだわずか 通常の

ネットショッピングとは一種異なる価値観で利用されるネットオークションについて、パソコン

とケータイでの利用状況を調べた。まず、パソコンでのオークションサイト閲覧については、回

答者の半数強の 52.2%が「この 1 年に閲覧・利用した」と答え、そのうち「値をつける」は 80.7%(回答者全体の 42.2%)、「落札する」は 79.6%(回答者全体の 41.6%)が経験していた。「売りに出す」

の経験者は 40.4%(回答者全体の 21.1%)と少なくなる。一方、ケータイでのオークションサイト

閲覧を、「この 1 年に閲覧・利用した」と答えたのは 6.9%に止まり、そのうち「値をつける」の

経験者は 72.6%(回答者全体の 5.0%)、「落札する」は 56.6%(回答者全体の 3.9%)、「売りに出す」

は 22.1%(回答者全体の 1.5%)とごく少数だった。

図3.1.13 パソコンでのネットオークション閲覧・利用経験と利用内容

12.5%

13.2%

12.0%

47.1%

80.7%

40.4%

79.6% 8.4%6.1%

0% 20% 40% 60% 80% 100%

値を付ける

落札する

売りに出す

この1年に経験したこの1年はないが、経験はある一度も経験がない

n=857

一度も経験がない32.9%

この1年はないが、経験

はある14.9%

この1年に閲覧・利用した

52.2%

n=1,641

INTERNET SHOPPING 2006:サンプル

All Rights Reserved, Copyright ©㈱富士通総研 2006

13

提言:選ばれる理由を知り、利用者の評価を検証せよ。モールはトラブル防止と信頼性向上策を

ネットショッピング市場の成長スピードは以前と比べて鈍化している。新たにパソコンでイン

ターネットを始める利用者の数もほぼ頭打ちに近い。調査結果からは、ネットショッピング回数

の増加とともに 1 回あたりの利用金額の減少ないしは停滞傾向がうかがえる。同時に、大手モー

ルへの出店数は増加を続けている。この状況から言えるのは、今後ネットショップ間の競争が激

しくなるということだ。 利用者の変化をさらに挙げると、すでにいるネットショッピング利用者は、個人差はあれ経験

値を蓄積し、商品と価格以外に送料、ポイントなどの特典までを考慮してネットショップを選ん

でいる。ただし、比較結果に一度納得すれば、同じネットショップをリピートする。同一商品を

補充のために繰り返し注文する利用スタイルも増えている。一部の商品カテゴリーでは大手ネッ

トショップの寡占も見られた。 ネットショップにとっての朗報もある。最近とみに増えている個人のブログなどに商品紹介ペ

ージへのリンクを置くアフィリエイトは、ネットショッピング利用者からもかなり認識されてお

り、リンクを通じた商品購入や商品紹介の閲覧は 6 割弱にのぼった。ネットマーケティングにお

けるロングテール効果を裏付ける結果といえるだろう。

ネットショップが成長し続けるためには、購入者数と一人あたりの購入金額を増やすことが必

要だ。成長鈍化と競争激化の環境でそれを実現するには、おのずと新規顧客は他のネットショッ

プから連れてくることになり、一人あたりの購入金額の増加は、クロスセリングあるいはリピー

トによるものとなる。知名度の低い中小規模のネットショップにとって、人の集まるモールへの

出店は依然として有効な手段だが、そこでの競争はさらに厳しい。

ネットショップの運営者は、今回の調査結果の商品カテゴリー別「ネットショップを選んだ理

由」を参考にしていただきたい。商品カテゴリーごとに異なる・・・【続きは調査レポートで】

図 3.2.2 調査のまとめ

調査結果調査結果

ネットショッピングのリテラシー向上と利用店舗の固定化

-利用回数増加と単価減少、リピート利用の増加

一部の商品カテゴリーでは大手プレーヤーの寡占化が進む

-アマゾンは配送で評価を高めクロスセリングで売上伸ばす

-楽天はショップの集積とポイントを生かす

ネットショップを選んだ理由(競争要素)

-配送、特典(ポイント)、会員登録済などカテゴリーで異なる

-新規ショップはネットで探す(アフィリエイトは効果あり)

購入者増 × 購入金額増のために

利用者の評価を検証し、商品カテゴリー別競争要素を強化せよ

調査の視点調査の視点

購入者増 × 購入金額増の手がかり

(他ショップ客獲得,リピート,クロスセリング)

ネットショッピング利用状況の変化

ネットショップの選択理由

ネットショップの評価

ネットショップの成長に何が必要か

詳細は、調査レポート(有料)をご覧ください

INTERNET SHOPPING 2006:サンプル

All Rights Reserved, Copyright ©㈱富士通総研 2006

14

調査レポートのご紹介

調査レポート『インターネットショッピング2006』

-本格競争時代のネットショップ成長の指針-

発行・調査 株式会社 富士通総研 頒 価 29,400 円(本体価格:28,000 円,別途消費税 1,400 円) 申 込 み 富士通総研 担当:田中、熊谷(栄)

℡:03-5401-8389 mail:[email protected] http://jp.fujitsu.com/group/fri/report/cyber/report/shopping2006.html

調査概要

『インターネットショッピング 2006』は、パソコンのインターネットを使ったショッピング(消費者向け電子

商取引)の現状を消費者側の視点から切り取ることを目的とした調査であり、2001 年 9 月、2004 年 2 月に続き、

今回が 3回目の実施となる。

ネットショッピング市場は拡大を続けているが、その成長スピードは以前と比べてかなり落ちている。一方で、

インターネットやネットショッピングの利用経験を積んだベテランが増え、ネットショップに対する評価の目は

厳しくなっている。このような状況で、ネットショップが数あるなかから選ばれ、利用者に満足してもらい、次

回の利用を勝ち得るためには何が重要なのだろうか。今回の調査はネットショッピングの利用状況とその時系列

変化に加え、こうした観点を中心に設計を行った。また、今回はこの調査レポートではじめて、携帯電話のコン

テンツ閲覧機能によるショッピング(“ケータイショッピング”)に触れ、パソコンのネットショッピング利用者

によるケータイショッピングの現状についても調査した。

■ユーザー調査の方法: ・ 調査期間:2006 年 3 月 24 日~28 日 ・ 調査対象者:10~69 歳で、この 1 年間にネットショッピングを利用した人 ・ 調査形態:インターネット調査(調査パネル:iMi ネット) ・ サンプル数:1,641 件(回答依頼 2,000 件に対し、回答率 82.1%) ■分析のポイント ・ ネットショッピングの利用状況と意識の変化 ・ ネットショップを選んだ理由と、新規・リピート利用の比較 ・ アフィリエイトの効果(ブログによる商品紹介など) ・ 気に入っているネットショップの分析 ・ 主要ネットショップに対する利用者の評価(満足度) ・ ケータイショッピングの利用状況、ケータイとパソコンの使い分け ・ パソコンとケータイでのネットオークション利用状況

■報告書の構成 ・ 調査結果の分析・解説部分 148 ページ ・ 添付データ集 214 ページ

INTERNET SHOPPING 2006:サンプル

All Rights Reserved, Copyright ©㈱富士通総研 2006

15

目 次 1. 調査概要...................................................................................................................................8 1.1. 調査目的と今回の調査のポイント ....................................................................................8 1.2. 調査方法............................................................................................................................9 1.3. 調査の前提 ......................................................................................................................10

2. ネットショッピング市場の概観 ............................................................................................. 11 2.1. 市場背景:インターネット接続環境 ............................................................................... 11 2.2. ネットショッピング市場規模..........................................................................................14 2.3. モールと大手ネットショップの動向 ...............................................................................16

3. 結果要旨とまとめ ..................................................................................................................18 3.1. 結果要旨..........................................................................................................................18 3.2. まとめと提言...................................................................................................................27

4. パソコンによるネットショッピング浸透度:予備調査 .........................................................29 4.1. パソコンによるネットショッピング利用状況.................................................................29 4.2. ネットショッピング非利用者の状況と今後の意向 .........................................................31

5. 回答者属性とインターネット環境 .........................................................................................32 5.1. 性別、年齢層、配偶者、居住地、職業 ...........................................................................32 5.2. インターネット利用状況と自宅の接続環境 ....................................................................34

6. ネットショッピング歴、ネットリテラシー、ネットショッピングに対する意識 ..................39 6.1. ネットショッピング歴 ....................................................................................................39 6.2. ネットリテラシー ...........................................................................................................40 6.3. ネットショッピングに対する意識 ..................................................................................43

7. この1年のネットショッピング:回数、合計金額、買ったもの ...........................................47 7.1. 回数と合計金額 ...............................................................................................................47 7.2. ネットショッピングで買ったもの ..................................................................................52

8. ネットショッピング最新事情2006:直近1回分析 .........................................................55 8.1. 直近1回で買ったもの ....................................................................................................55 8.2. ネットで買った理由 ........................................................................................................56 8.3. 購入商品の用途(ギフト、リピート) ...........................................................................58 8.4. 商品カテゴリーごとの平均利用金額と利用金額シェア ..................................................59 8.5. ネットショッピング時の比較状況 ..................................................................................61 8.6. 利用したネットショップのタイプ ..................................................................................63 8.7. 主要商品カテゴリーにおける個別ネットショップのシェア ...........................................67 8.8. ネットショップを選んだ理由..........................................................................................69 8.9. 支払い方法 ......................................................................................................................73

9. リピートされるネットショップ、新規利用のネットショップ...............................................76 9.1. 新規利用、リピートの内訳 .............................................................................................76 9.2. この1年で利用した新規ネットショップ数 ....................................................................78 9.3. 新規利用ネットショップの見つけかた ...........................................................................79 9.4. リピート、新規利用それぞれの選ばれた理由、比較状況...............................................81 【TOPICS:アフィリエイトの効果】 ...............................................................................85

INTERNET SHOPPING 2006:サンプル

All Rights Reserved, Copyright ©㈱富士通総研 2006

16

10. 気に入っているネットショップ .........................................................................................88 10.1. 気に入っているネットショップの有無と数.................................................................88 10.2. 一番気に入っているネットショップの商品カテゴリー...............................................89 10.3. 一番気に入っているネットショップのタイプ .............................................................90 10.4. 一番気に入っているネットショップの気に入っているところ ....................................91 10.5. ネットショップ人気ランキング ..................................................................................92

11. パソコンとケータイのネットショッピング使い分け .........................................................96 11.1. ケータイショッピングの利用状況 ...............................................................................96 11.2. ケータイショッピング利用者のプロフィール .............................................................97 11.3. この1年のケータイショッピング回数、金額、買ったもの......................................101 11.4. よく利用するケータイのネットショップ・ランキング.............................................106 11.5. ケータイショッピング利用者の意識とケータイ、パソコンの使い分け....................107 11.6. ケータイショッピング利用者の今後の利用意向 ....................................................... 113 11.7. ケータイショッピング非利用者の意識と利用しない理由 ......................................... 114 11.8. ケータイショッピング非利用者の今後の意向 ........................................................... 115

12. 主要ネットショップに対する利用者の評価...................................................................... 117 12.1. 対象ネットショップと評価項目、分析方法............................................................... 117 12.2. 楽天市場 ~ポイント特典に高評価、信頼性は平均割れ~......................................120 12.3. ヤフーショッピング ~平均越えはポイント特典のみの厳しい評価~....................122 12.4. ニッセン ~低価格に圧倒的な支持。品質、特典の不満を相殺~ ...........................124 12.5. 千趣会 ~14項目中10が平均越え。特典、顧客対応に高評価~ .......................126 12.6. ユニクロドットコム ~価格は好評、特典、在庫、送料に不満~ ...........................128 【CASE STUDY:ユニクロドットコムのロイヤルティ向上策を考える】 ..................130 12.7. ヨドバシドットコム ~ポイントに圧倒的支持。目立った弱点なし~....................132 12.8. アマゾン ~14項目中12が平均越え。配送、品質、使い勝手に高評価~ .........134 12.9. いーでじ ~顧客対応と価格に満足。特典、信頼性に難~......................................136 12.10. 評価のまとめと8店比較........................................................................................138

13. ネットオークション(パソコン、ケータイ)の利用状況 ................................................141 13.1. パソコン、ケータイでのオークションサイト閲覧 ....................................................141 13.2. パソコンでのネットオークション利用......................................................................142 13.3. ケータイでのネットオークション利用......................................................................145

14. 添付データ集 ....................................................................................................................149 14.1. 設問一覧 ....................................................................................................................149 14.2. 単純集計 ....................................................................................................................157 14.3. クロス集計.................................................................................................................203

性別+年代別...............................................................................................................203 職業別 ........................................................................................................................258 この1年間の利用:購入商品カテゴリー(一番最近)(Q10-2)8項目別 ......................312

14.4. 調査票........................................................................................................................329

INTERNET SHOPPING 2006:サンプル

All Rights Reserved, Copyright ©㈱富士通総研 2006

17

図表目次 図 1.1.1 調査の視点........................................................................................................................................... 8 図 1.2.1 調査の手順........................................................................................................................................... 9 図 2.1.1 パソコンのインターネット人口推移 ..................................................................................................11 図 2.1.2 ブロードバンド加入数の推移 ............................................................................................................ 12 図 2.1.3 携帯電話契約数とネット接続契約比率の推移 ................................................................................... 12 図 2.1.4 日本のインターネット人口の端末別構成(参考) ............................................................................ 13 図 2.2.1 個人のパソコンによるネットショッピング市場規模推移 ................................................................. 14 図 2.2.2 日本のケータイショッピング市場規模推移....................................................................................... 15 図 2.3.1 楽天市場のユニーク購入者数、一人当たり購入総額の推移.............................................................. 16 図 2.3.2 楽天市場への流入総額の推移 ............................................................................................................ 17 図 2.3.3 楽天市場とヤフーショッピングの出店ネットショップ数の推移....................................................... 17 図 3.1.1 この1年のネットショッピング回数と1回あたり利用金額:前回、前々回との比較 ...................... 18 図 3.1.2 この1年のネットショッピングで買ったもの上位10カテゴリー ................................................... 19 図 3.1.3 この1年のネットショッピングで買ったもの:前回調査との比較(増加順) ................................. 19 図 3.1.4 直近1回で利用したネットショップのタイプ:前回、前々回との比較 ............................................ 20 図 3.1.5 ネットショッピング時の比較状況:前回、前々回との比較.............................................................. 21 図 3.1.6 ネットリテラシーとこの1年のネットショッピング回数、合計金額 ............................................... 21 図 3.1.7 新規利用ネットショップの見つけかた:今回と前回の比較(上位3つ) ........................................ 22 図 3.1.8 個人HPやブログのリンクを通じて購入、閲覧した商品カテゴリー(10位まで) ........................... 23 図 3.1.9 ネットショッピングに対する意識の変化 .......................................................................................... 23 図 3.1.10 一番気に入っているネットショップ:人気ランキング5位まで ................................................... 24 図 3.1.11 8店に対する評価の比較:総合満足度(平均4.5) ................................................................. 24 図 3.1.12 年齢層とこの1年のケータイ、パソコンのネットショッピング回数 ............................................ 25 図 3.1.13 パソコンでのネットオークション閲覧・利用経験と利用内容....................................................... 26 図 3.2.1 この1年の個人HPやブログのリンクを通じた商品購入、商品紹介閲覧 ........................................ 27 図 3.2.2 調査のまとめ ..................................................................................................................................... 28 図 4.1.1 パソコンによるネットショッピング利用状況 ................................................................................... 29 図 4.1.2 性別・年齢層とパソコンによるネットショッピング利用状況 .......................................................... 30 図 4.2.1 過去1年のネットショッピング非利用者の状況................................................................................ 31 図 4.2.2 過去1年のネットショッピング非利用者の今後の意向 ..................................................................... 31 図 5.1.1 回答者の性別と年齢構成 ................................................................................................................... 32 図 5.1.2 男女別年齢構成.................................................................................................................................. 32 図 5.1.3 回答者の配偶者有無と職業................................................................................................................ 33 図 5.1.4 回答者の居住地.................................................................................................................................. 33 図 5.2.1 インターネット利用開始時期 ............................................................................................................ 34 図 5.2.2 自宅でインターネットをよく利用する時間帯 ................................................................................... 34 図 5.2.3 職業と自宅でインターネットをよく利用する時間帯 ........................................................................ 35 図 5.2.4 自宅でインターネットをよく利用する時間帯の組み合わせ.............................................................. 35 図 5.2.5 週あたりインターネット利用時間(仕事、学業以外のプライベート利用).................................... 36 図 5.2.6 職業と週あたりインターネット利用時間(仕事、学業以外のプライベート利用) .......................... 36

INTERNET SHOPPING 2006:サンプル

All Rights Reserved, Copyright ©㈱富士通総研 2006

18

図 5.2.7 自宅のインターネット接続回線......................................................................................................... 37 図 5.2.8 自宅のインターネット接続回線:前回調査との比較(参考) .......................................................... 37 図 5.2.9 自宅のインターネット接続パソコンの専用、共用状況 ..................................................................... 38 図 6.1.1 はじめてのネットショッピング時期 ................................................................................................. 39 図 6.1.2 はじめてのネットショッピング時期とインターネット利用開始時期 ............................................... 39 図 6.2.1 ネットリテラシーの状況 ................................................................................................................... 40 図 6.2.2 性別・年齢層とネットリテラシーポイント....................................................................................... 41 図 6.2.3 職業とネットリテラシーポイント ..................................................................................................... 42 図 6.2.4 インターネット利用開始、はじめてのネットショッピング時期とネットリテラシーポイント..................................................... 42 図 6.3.1 ネットショッピングのメリットに対する考え方:今回調査と前回調査 ............................................ 43 図 6.3.2 はじめてのネットショッピング時期とメリットに対する考え方....................................................... 44 図 6.3.3 ネットショッピングのデメリットに対する考え方:今回調査と前回調査 ........................................ 45 図 6.3.4 はじめてのネットショッピング時期とデメリットに対する考え方 ................................................... 46 図 7.1.1 この1年のネットショッピング回数:平均11.4回 ..................................................................... 47 図 7.1.2 この1年のネットショッピング合計金額:平均10万3210円 ................................................... 47 図 7.1.3 この1年のネットショッピング回数:前回、前々回との比較 .......................................................... 48 図 7.1.4 この1年のネットショッピング合計金額:前回、前々回との比較 ................................................... 48 図 7.1.5 1回あたりの利用金額:前回、前々回との比較................................................................................ 48 図 7.1.6. 性別・年齢層とこの1年のネットショッピング回数 ....................................................................... 49 図 7.1.7 性別・年齢層とこの1年のネットショッピング合計金額 ................................................................. 49 図 7.1.8 はじめてのネットショッピング時期とこの1年の回数 ..................................................................... 50 図 7.1.9 はじめてのネットショッピング時期とこの1年の合計金額.............................................................. 50 図 7.1.10 はじめてのネットショッピング時期と1回あたりの利用金額....................................................... 50 図 7.1.11 ネットリテラシーとこの1年のネットショッピング回数.............................................................. 51 図 7.1.12 ネットリテラシーとこの1年のネットショッピング合計金額....................................................... 51 図 7.2.1 この1年のネットショッピングで買ったもの ................................................................................... 52 図 7.2.2 性別・年齢層別グループによる買ったものランキング:10位まで ............................................... 53 図 7.2.3 この1年のネットショッピングで買ったもの:前回調査との比較(増加順) ................................. 54 図 8.1.1 直近1回のネットショッピングで買ったもの:この1年で買ったものとの比較.............................. 55 図 8.2.1 他の手段ではなくインターネットで買った理由(直近1回対象) ................................................... 56 図 8.2.2 他の手段ではなくインターネットで買った理由:前回、前々回との比較 ........................................ 56 図 8.2.3 他の手段よりネットの都合がよかった理由:一番の理由とすべての理由 ........................................ 57 図 8.3.1 直近1回のネットショッピングで買ったものの用途:前回との比較 ............................................... 58 図 8.3.2 リピート、ギフトで購入される商品 ................................................................................................. 58 図 8.4.1 商品カテゴリー別の平均利用金額(直近1回対象) ........................................................................ 59 図 8.4.2 直近1回のネットショッピングの合計利用金額における商品カテゴリー別シェア .......................... 60 図 8.5.1 ネットショッピング時の比較状況(直近1回対象) ........................................................................ 61 図 8.5.2 ネットショッピング時の比較状況:前回、前々回との比較.............................................................. 61 図 8.5.3 主要商品カテゴリーのネットショッピング時比較状況 ..................................................................... 62 図 8.6.1 利用したネットショップのタイプ(直近1回対象) ........................................................................ 63 図 8.6.2 利用したネットショップのタイプ:前回、前々回との比較.............................................................. 63 図 8.6.3 ネットショップのタイプによる商品カテゴリーにおけるタイプ別シェア3位まで .......................... 64

INTERNET SHOPPING 2006:サンプル

All Rights Reserved, Copyright ©㈱富士通総研 2006

19

図 8.6.4 主要商品カテゴリーと利用したネットショップのタイプ ................................................................. 64 図 8.6.5 この1年のネットショッピング回数と直近1回で利用したネットショップのタイプ ...................... 65 図 8.6.6 ネットショップのタイプと比較状況 ................................................................................................. 66 図 8.7.1 主要商品カテゴリー別個別ネットショップのシェア:その1 .......................................................... 67 図 8.7.2 主要商品カテゴリー別個別ネットショップのシェア:その2 .......................................................... 68 図 8.8.1 ネットショップ選択理由の分類......................................................................................................... 69 図 8.8.2 利用したネットショップを選んだ理由(直近1回対象) ................................................................. 70 図 8.8.3 主要商品カテゴリーとネットショップを選んだ理由(すべての理由): その1.............................. 71 図 8.8.4 主要商品カテゴリーとネットショップを選んだ理由(すべての理由): その2.............................. 72 図 8.8.5 ネットショップのタイプとネットショップを選んだ理由(すべての理由)..................................... 72 図 8.9.1 ネットショッピングで利用した支払い方法(直近1回対象):今回と前回の比較............................ 73 図 8.9.2 ネットショッピングで最も利用したい支払い方法 ............................................................................ 74 図 8.9.3 年齢層、職業と最も利用したい支払い方法....................................................................................... 75 図 9.1.1 ネットショップ利用の新規とリピート内訳(直近1回対象) .......................................................... 76 図 9.1.2 主要商品カテゴリーとネットショップの新規/リピート内訳............................................................. 77 図 9.1.3 ネットショップのタイプと新規/リピート内訳 .................................................................................. 77 図 9.2.1 この1年で利用した新規ネットショップ数....................................................................................... 78 図 9.2.2 ネットショッピング年間回数と利用した新規ネットショップ数、年間回数に占める比率 ...................................... 78 図 9.3.1 新規利用ネットショップの見つけかた(直近1回対象) ................................................................. 79 図 9.3.2 新規利用ネットショップの見つけかた:今回と前回の比較.............................................................. 80 図 9.3.3 新規利用ネットショップの見つけかた:ネット上、ネット外の内訳変化 ........................................ 80 図 9.4.1 ネットショップを選んだ理由(複数回答):全体、リピートの比較 ................................................. 81 図 9.4.2 ネットショッピング時の比較状況:リピートと新規の比較.............................................................. 82 図 9.4.3 ネットショップを選んだ理由(複数回答):全体、新規の比較 ........................................................ 83 図 9.4.4 ネットショップを選んだ理由(複数回答):リピート、新規利用の比較 .......................................... 84 図 9.4.5 この1年の個人HPやブログのリンクを通じた商品購入、商品紹介閲覧 ........................................ 85 図 9.4.6 【参考データ】ブログ、SNS登録数の推移 ................................................................................... 85 図 9.4.7 性別・年齢層とアフィリエイトへの反応状況 ................................................................................... 86 図 9.4.8 ネットリテラシー、はじめてのネットショッピング時期とアフィリエイトへの反応状況....................................................... 86 図 9.4.9 個人HPやブログのリンクを通じて購入、商品紹介を閲覧した商品カテゴリー.............................. 87 図 10.1.1 気に入って繰り返し利用しているネットショップの有無と数....................................................... 88 図 10.1.2 気に入って繰り返し利用しているネットショップの一人あたり平均数 ........................................ 88 図 10.2.1 一番気に入っているネットショップの商品カテゴリー ................................................................. 89 図 10.3.1 一番気に入っているネットショップのタイプ................................................................................ 90 図 10.3.2 一番気に入っているネットショップのタイプ:直近1回で利用との比較..................................... 90 図 10.4.1 一番気に入っているネットショップの気に入っているところ....................................................... 91 図 10.5.1 一番気に入っているネットショップ:人気ランキング16位まで ............................................... 92 図 10.5.2 ネットショップの気に入っているところ:人気ランキング1~5位まで..................................... 93 図 10.5.3 ネットショップの気に入っているところ:人気ランキング6~11位まで ................................. 94 図 10.5.4 ネットショップの気に入っているところ:人気ランキング12~16位まで.............................. 95 図 11.1.1 ケータイでのコンテンツ閲覧とケータイショッピング経験 .......................................................... 96 図 11.2.1 ケータイショッピング利用者のパケット通信定額サービス利用状況 ............................................ 97

INTERNET SHOPPING 2006:サンプル

All Rights Reserved, Copyright ©㈱富士通総研 2006

20

図 11.2.2 ケータイショッピング利用者の性別内訳....................................................................................... 98 図 11.2.3 ケータイショッピング利用者の年齢構成比 ................................................................................... 98 図 11.2.4 性別・年齢層とケータイショッピング経験 ................................................................................... 99 図 11.2.5 ケータイショッピング利用者の性別・年齢層構成比 ..................................................................... 99 図 11.2.6 ケータイショッピング利用者の職業構成比 ................................................................................. 100 図 11.2.7 職業とケータイショッピング経験 ............................................................................................... 100 図 11.3.1 この1年のケータイショッピング回数:平均6.3回 ............................................................... 101 図 11.3.2 この1年のケータイショッピング合計金額:平均2万9079円 ............................................. 101 図 11.3.3 年齢層とこの1年のケータイショッピング回数 .......................................................................... 102 図 11.3.4 年齢層とこの1年のケータイショッピング合計金額 ................................................................... 102 図 11.3.5 年齢層とこの1年のケータイ、パソコンのネットショッピング回数 .......................................... 103 図 11.3.6 年齢層とこの1年のケータイ、パソコンのネットショッピング合計金額................................... 103 図 11.3.7 この1年のケータイショッピングで買ったもの .......................................................................... 104 図 11.3.8 年齢層別この1年のケータイショッピングで買ったものランキング .......................................... 105 図 11.4.1 よく利用するケータイのネットショップ:ランキング8位まで ................................................. 106 図 11.5.1 ケータイショッピングに対する意識:肯定的.............................................................................. 107 図 11.5.2 ケータイショッピングに対する意識:否定的(利用の限定)..................................................... 109 図 11.5.3 ケータイショッピング利用者の意識のまとめ...............................................................................111 図 11.6.1 ケータイショッピング利用者の今後の利用意向 ...........................................................................113 図 11.7.1 ケータイショッピング非利用者の意識と利用しない理由.............................................................114 図 11.7.2 ケータイショッピングの利用経験とケータイショッピングに対する意識、利用しない理由....................................114 図 11.8.1 ケータイショッピング非利用者の今後の利用意向 .......................................................................115 図 11.8.2 ケータイショッピングの利用経験と今後の利用意向 ....................................................................116 図 12.1.1 対象ネットショップのこの1年の利用状況と知名度 ....................................................................117 図 12.1.2 評価指標と評価の内容 ..................................................................................................................118 図 12.1.3 総合満足度(8店平均+4.5)の算出ベースとなる回答分布と回答別配点.............................119 図 12.1.4 サービスの優劣(8店平均+4.1)の算出ベースとなる回答分布と回答別配点 .....................119 図 12.1.5 ロイヤルティ(8店平均+4.0)の算出ベースとなる回答分布と回答別配点 .........................119 図 12.2.1 楽天市場利用者のプロフィール ................................................................................................... 120 図 12.2.2 楽天市場に対する評価:項目別満足度 ........................................................................................ 121 図 12.2.3 楽天市場に対する評価:総合満足度、サービス優劣、ロイヤルティ .......................................... 121 図 12.3.1 ヤフーショッピング利用者のプロフィール ................................................................................. 122 図 12.3.2 ヤフーショッピングに対する評価:項目別満足度 ...................................................................... 123 図 12.3.3 ヤフーショッピングに対する評価:総合満足度、サービス優劣、ロイヤルティ ........................ 123 図 12.4.1 ニッセン利用者のプロフィール ................................................................................................... 124 図 12.4.2 ニッセンに対する評価:項目別満足度 ........................................................................................ 125 図 12.4.3 ニッセンに対する評価::総合満足度、サービス優劣、ロイヤルティ ...................................... 125 図 12.5.1 千趣会利用者のプロフィール....................................................................................................... 126 図 12.5.2 千趣会に対する評価:項目別満足度 ............................................................................................ 126 図 12.5.3 千趣会に対する評価:総合満足度、サービス優劣、ロイヤルティ ............................................. 127 図 12.6.1 ユニクロドットコム利用者のプロフィール ................................................................................. 128 図 12.6.2 ユニクロドットコムに対する評価:項目別満足度 ...................................................................... 129

INTERNET SHOPPING 2006:サンプル

All Rights Reserved, Copyright ©㈱富士通総研 2006

21

図 12.6.3 ユニクロドットコムに対する評価:総合満足度、サービス優劣、ロイヤルティ ........................ 129 図 12.6.4 項目別満足度のロイヤルティへの貢献で見るネットショップの優位点と課題............................ 130 図 12.6.5 ユニクロドットコムの優位点と課題 ............................................................................................ 131 図 12.7.1 ヨドバシドットコム利用者のプロフィール ................................................................................. 132 図 12.7.2 ヨドバシドットコムに対する評価:項目別満足度 ...................................................................... 133 図 12.7.3 ヨドバシドットコムに対する評価:総合満足度、サービス優劣、ロイヤルティ ........................ 133 図 12.8.1 アマゾン利用者のプロフィール ................................................................................................... 134 図 12.8.2 アマゾンに対する評価:項目別満足度 ........................................................................................ 135 図 12.8.3 アマゾンに対する評価:総合満足度、サービス優劣、ロイヤルティ .......................................... 135 図 12.9.1 いーでじ利用者のプロフィール ................................................................................................... 136 図 12.9.2 いーでじに対する評価:項目別満足度 ........................................................................................ 137 図 12.9.3 いーでじに対する評価:総合満足度、サービス優劣、ロイヤルティ .......................................... 137 図 12.10.1 8店に対する評価の比較:総合満足度、サービス優劣、ロイヤルティ................................... 138 図 12.10.2 8店に対する評価の比較:項目別満足度 ................................................................................. 139 図 13.1.1 パソコンとケータイでのオークションサイトの閲覧・利用 ........................................................ 141 図 13.1.2 パソコンとケータイでこの1年に閲覧・利用したオークションサイト ...................................... 141 図 13.2.1 パソコンでのネットオークション閲覧・利用経験と利用内容..................................................... 142 図 13.2.2 この1年のパソコンでのネットオークションの落札、売り出し回数 .......................................... 142 図 13.2.3 パソコンでのネットオークション利用者の性別 .......................................................................... 143 図 13.2.4 パソコンでのネットオークション利用者の性別・年齢層構成..................................................... 143 図 13.2.5 パソコンでのネットオークション利用者の職業 .......................................................................... 144 図 13.2.6 パソコンでのネットオークション利用者のはじめてのネットショッピング時期 ........................ 144 図 13.2.7 パソコンでのネットオークション利用者のこの1年のネットショッピング回数 ........................ 144 図 13.3.1 ケータイでのネットオークション閲覧・利用経験と利用内容..................................................... 145 図 13.3.2 この1年のケータイでのネットオークションの落札、売り出し回数 .......................................... 145 図 13.3.3 ケータイでのネットオークション利用者の性別 .......................................................................... 146 図 13.3.4 ケータイでのネットオークション利用者の性別・年齢層構成..................................................... 146 図 13.3.5 ケータイでのネットオークション利用者の職業 .......................................................................... 147 図 13.3.6 ケータイでのネットオークション利用者のはじめてのネットショッピング時期 ........................ 147 図 13.3.7ケータイでのネットオークション利用者のこの1年のネットショッピング回数.......................... 147

INTERNET SHOPPING 2006:サンプル

All Rights Reserved, Copyright ©㈱富士通総研 2006

22

調査レポート販売のご紹介 ネットビジネス関連レポートを販売しています。

富士通総研 担当:田中、熊谷(栄) TEL03-5401-8389 mail: [email protected] 調査レポート『ブロードバンドと映像配信のサービスニーズ調査』 -FTTH&トリプルプレイの方向性- 発行・調査 株式会社 富士通総研

価格 52,500 円(本体価格:50,000 円,別途消費税 2,500 円) 最高速のインターネット接続回線として家庭への普及が期待される FTTH(光ファイバー)だが、その用途はイン

ターネットだけには限られない。FTTH や CATV のサービス会社は、加入者一人当たりの収入拡大と囲い込みのため

に、一本の回線でネットと固定電話、映像(有料テレビ)を合わせて提供する“トリプルプレイ”を狙っている。

ただし、現状ではまだこうした一元サービスに対する認知は低く、需要や消費者の反応も未知数だ。それでも、

もしこのようなサービスが普及すれば、これまで異なる業種の別々の会社から提供されてきた 3 種類のサービス

が垣根を越えた統合市場を形成することになり、全方位からの顧客争奪戦となるばかりか、その影響はマスメデ

ィア、住宅産業などを含めた広範に及ぶと予想される。

そこで、現在の消費者のネット・電話・有料テレビ環境とその満足度、トリプルプレイの認知、利用意向、消

費者側から見たサービスのメリットなどを調査し、ネット・電話・映像一元サービスの普及の可能性とシナリオ

を探った。

調査レポート『携帯電話の利用実態とニーズ分析2005』 -多様化する利用スタイルとケータイビジネスの新たな視点- 発行・調査 株式会社 富士通総研

価格 39,900 円(本体価格 38,000 円, 別途消費税 1,900 円) 2004 年から本格化したパケット定額制と 2006 年の導入が予定される番号ポータビリティ制度は、新規顧客獲得

とパケット料金による既存顧客の ARPU(一人当たり収入)増加を前提とした拡大路線の修正に手間取る携帯電話

会社に否応ない変化を促している。成熟市場の中で、互いの顧客を奪い合う戦国時代への突入は必至であり、そ

のとき既存顧客をつなぎとめ、新たな顧客を引き付けるための差別化ポイントをどう作るかが各社最大の知恵の

絞りどころだ。しかし、カメラ付きケータイの定着以降、買い換え需要を刺激する新たなキラー機能は登場して

おらず、カメラ並みのキラー機能が再び現れるかどうかもまた怪しい。こうした成熟市場では、顧客の特徴や行

動からニーズを先取りし、きめ細かな対応を行うことが功を奏すと考えられる。

そこで、携帯電話の機能・サービスの利用状況と満足度、端末購入時の選択ポイントと次回買い換え時の希望、

番号ポータビリティ制度導入時のキャリア乗換え意向などを調査・分析し、新たな機能・サービス開発の手がか

りを探った。合わせて、2003 年 2 月に行った「携帯電話の利用実態と新サービスのニーズ調査」の結果と比較す

ることで、2年間の利用実態の変化を捉えることを試みた。

INTERNET SHOPPING 2006:サンプル

All Rights Reserved, Copyright ©㈱富士通総研 2006

23

株式会社富士通総研 マーケティング支援サービスのご紹介 サイバービジネスの法則集 http://jp.fujitsu.com/group/fri/report/cyber/index.html 消費者を起点に、BtoC、BtoB のマーケティングを支援しています。One to One や顧客識

別といったマーケティング・コンセプトをベースに、ネット調査、テキストマイニング等

の IT ツールを活用し、マーケット調査、コンサルティング、パブリシティ支援サービス

を展開しています。活動の一部は「サイバービジネスの法則集」で公開していますのでご

覧ください。 マーケット調査サービス(カスタムリサーチ) 競合他社のビジネス成功要因分析、新規ビジネスの事業環境分析など、個別企業からマーケット

動向全体までリクエストに応じてリサーチいたします。実施に当っては、ネット調査の代表格「iMiネット」を中心に、郵送調査、ヒアリング調査など、テーマに最適な調査手法でデータを収集し、

テキストマイニングなどを用いて効率的に分析します。 (主な実績) ・米国インターネットビジネスマーケットレポート ・インターネットマンション事業環境調査 ・顧客満足度向上に関する従業員意識調査 ・企業サイト評価指標モデル構築支援調査

コンサルティングサービス インターネットを活用したユニークなサービスの開発や、デジタル・マーケティング戦略立案、

Web サイトや電子メールを活用したコミニュケーション戦略など、様々な消費者向けビジネスを

ご支援いたします。 (主な実績) ・CRM戦略立案支援コンサルティング ・インターネットマーケティングサービス企画・開発支援 ・インターネット教育サービス設計支援 ・インターネットショップ構築支援

パブリシティ支援・セミナー・研修サービス

(主な実績) ・パブリシティ支援「BtoB ビジネスのサービス認知向上のための市場分析調査」 ・パブリシティ支援「ネット広告の現状とオプトインメールの効果的な使い方」 ・セミナー「IT時代のビジネス戦略」 ・セミナー「インターネットを利用した顧客ニーズの捉え方」

問い合わせ

株式会社富士通総研 流通コンサルティング事業部 田中 〒105-0022 東京都港区海岸 1-16-1 ニューピア竹芝サウスタワー11F TEL 03-5401-8389 FAX 03-5401-8459 Mail [email protected]