in-depth 자동차 (neutral) - file.mk.co.krfile.mk.co.kr/imss/write/20180813140759__00.pdf ·...

TRANSCRIPT

종목명 투자의견 목표가 Top-pick

현대차 BUY 18만원

기아차 BUY 4만원

현대모비스 BUY 30만원

현대위아 BUY 5.5만원

한온시스템 BUY 1.5만원

만도 BUY 6만원

수소연료전지자동차(FCEV)�산업�현황�분석�및�전망�제시

Issue

•최근�친환경차�산업의�흐름은�전기차�일변도인�것처럼�보이지만,�미래�친환경차의

한�축에는�수소차가�분명히�자리잡고�있을�것.�주행거리가�길고�중량이�무거울수록

수소차가�전기차�대비�경쟁력이�있기��때문

•인프라�문제�해결로�판매량�증가시�규모의�경제�효과로�연료전지�가격은�하락할�수

있음.�전기차와�수소차는�각각�단거리와�장거리,�혹은�소형차와�대형차�영역에서

미래�대체�차종의�역할하게�될�것

•다만�단기간�내에는�수소차�보급이�충분히�이루어�진다고�보기�어려운�것이�사실이

므로,�현�시점에서�수소차�파워트레인�관련�부품주보다는�충전소�구축사업자에

기회가�있을�전망�

Pitch

•2016년부터�신기후체제�출범으로�각�국은�차량운행에�대한�탄소�배출�규제를�강화.

이에�따라�완성차들은�친환경차�판매�비중을�높이고자�로드맵을�제시중

•2017년�수소차�판매량은�글로벌�3천대로�전기차�7만4천대에�비해�초라한�수준.�그러

나�아직�경쟁탈락까지�논하기는�어려운�시장초기단계

•수소차는�전기차�대비�주행거리가�길고�충전시간도�3~5분으로�짧음.�이는�수소의�중

량에너지밀도(MJ/kg)가�리튬이온배터리보다�훨씬�더�높기�때문.�이는�장거리�주행,

그리고�대형�segment에서�수소차가�경쟁력이�있다는�의미

•단점은�높은�가격과�충전인프라�부족.�그러나�판매량이�10만대�이상이�되면�연료전지

가격은�현재의�절반�이하인�$50/kW 까지도�하락할�수�있음.�이럴�경우�수소차는�주행

거리에�따라�전기차보다�가격경쟁력을�보유하게�될�것

•수소차�보급량과�충전소�구축은�불가분의�관계.�지금까지�글로벌�주요국들은�민관합동

으로�SPC를�조성하여�마중물�역할을�하고�있음.�한국의�경우에도�올해�11월�SPC가

출범하며�2022년�310기�구축이�목표.�현재�운영중인�충전소는�12기인데,�올해를

기점으로�충전소�구축�속도가�가속화될�것으로�전망함

Rationale

Companies on our radar

운송, 자동차 이한준

연구원 김영준

13 Aug. 2018

자동차(Neutral)

수소차 산업의 현재와 미래

In-Depth

CONTENTS03

12

17

31

36

39

I. Summary & Focus Charts

II. 친환경차 보급의 서막이 열렸다II-1. 신기후체제 출범II-2. 대안으로 꼽히는 전기차(BEV)와 수소차(FCEV)

III. 수소차와 전기차의 비교III-1. 수소차의 구동 원리III-2. 파워트레인 부품군 비교III-3. 차량가격과 연료비 비교III-4. 충전시간과 주행거리 비교III-5. 제조원가 비교III-6. 에너지효율(Energy Efficiency)에 대한 논란III-7. 전기차는 소형 및 단거리에 적합, 수소차는 대형 및 장거리에 적합

IV. 수소차 보급을 위한 노력IV-1. 충전소 부족이 수소차 보급의 가장 큰 걸림돌IV-2. 민관합동 SPC 조성으로 충전소 구축이 빨라진다IV-3. 전 세계 친환경차 보급을 위한 당근과 채찍

V. 수소차 Value ChainV-1. 완성차 업계의 역할이 여전히 크다V-2. 연료전지차량 파워트레인 관련주V-3. 충전인프라 관련주

VI. 결론

3 Page

In-Depth�자동차

16년 신기후체제 출범으로 탄소배출에 대한 규제가 전 세계적으로 강화되고 있다. 이에 각 국은 수송부문의

배출량 감축을 위해 친환경차 보급을 위한 인센티브와 규제를 마련하고 있고, 아직은 먼 미래이지만 내연기

관의 판매를 중단하고 있다. 친환경차 보급이 확산될 것임은 자명해 보인다. 미래 친환경차의 주력 차종이

순수전기차(BEV)가 될지, 수소연료전지차(FCEV)가 될지 논란이 분분하다. 일단 현 시점에서 판매량만을 놓

고 본다면 전기차가 압도적인 모습을 보인다. 그러나 BEV, FCEV 모두 본격적인 확산시기라고 보기 어려워

미래를 예단하기는 이르다.

단위당 연료비는 전기차가 우위에 있다. 국가별로 전원믹스에 차이가 있지만 국내의 경우 수소차가 km당

73원, 전기차가 25원(급속충전시) 소요되는 것으로 분석한다. 충전시간과 주행거리 측면에서는 수소차가 전

기차 대비 우위를 보인다. 현대 Nexo(FCEV)는 3~5분이면 완전충전되어 609km를 갈 수 있고, Tesla의

Model 3(BEV)는 급속충전 방식으로도 20분이 걸리며 완속충전시 4시간이 소요된다. 주행가능거리는

350km이다. 현재 수소차의 판매량이 적어 가격경쟁력은 전기차 대비 약한 상황이다. 그러나 연료전지와 배

터리셀이 각각의 목표치를 달성한 시점에서는 주행거리가 길수록 수소차가 전기차 대비 차량가격 측면에서

경쟁력을 가질 수 있다. 이는 수소의 높은 에너지밀도 때문이다. 수소차는 대형/장거리 차량에 적합하며, 전

기차는 소형/단거리 차량에 적합할 것이다.

결국 수소차와 전기차는 누가 살아남느냐의 경쟁관계가 아닌 상호보완적인 관계로 남을 것이다.

수소차 보급에 있어 가장 큰 걸림돌이 되는 것은 충전인프라의 부족이다. 글로벌 전기차 충전기는 2017년말

기준 43만기인데 반해, 수소충전소는 300여기에 그치고 있다. 절대적으로 부족한 충전소 수는 차량운행에

지리적 제약을 가하게 된다. 거꾸로, 수소충전소는 수소차 보급이 더딘 현 상황에서 섣불리 투자하기가 어렵

다. 전형적인 “닭이 먼저냐, 달걀이 먼저냐”의 문제이다.

이를 해결하기 위해 각 국은 민간, 공기업이 함께 SPC를 조성해 대응한다. 독일 “H2 Mobility”, 일본 “수

소충전소일본연합” 등의 SPC가 출범했다. 한국도 이들의 모델을 벤치마킹해 올해 11월 SPC가 출범 예정

이며, 이들의 주도로 충전소 건립은 빨라질 것으로 예상한다.

수소차의 핵심부품인 연료전지 기술은 완성차 업계가 보유하고 있다. 부품생태계 구축이 필요하기 때문에

신생업체들이 쉽게 진입할 수 없고, 부품사들의 역할도 기존 내연차량 대비 크게 줄어들지 않는다. 다만 수

소차의 보급이 충전소 문제로 단기간에 크게 확산될 것이라고는 보기 어렵기 때문에 부품사들에 대한 수혜

는 제한적일 것으로 본다. 그러나 충전소 보급속도는 점점 빨라질 것으로 전망하므로, 충전소 구축사업자들

의 수혜는 단기간 내 가시성이 높다고 판단한다.

I. Summary & Focus ChartsSummary

In-Depth�자동차

4 Page

Focus Charts

Focus Chart 01 신 기후체제 출범

Focus Chart 02 주요 당사국 NDC

적용시기

감축목표

적용국가

의무부담방식

2008년 ~ 2020년

新기후체제(2016)

교토의정서 (1997) 파리협정 (2015)

2016년 ~

선진국(37개국)

선진국 개도국 구분없이 모든 국가(197개 협정당사국)

선진국 대상 5% 감축목표 부여

모든 국가가 국가자발적기여(NDC) 작성, 제출, 달성 노력. 적응목표도 포함감축, 적응 목표달성을 위한 이행수단으로 재정, 기술개발 및 이전, 역량 배양2023년부터 5년마다 이행점검

온실가스 총 배출량을 1990년 수준보다 평균 5% 감축

지구평균 온도 상승폭을 산업화 이전 수준과 비교해 섭씨 2℃보다 낮게 제한(섭씨 1.5℃까지 제한 노력)

Source: 녹색기술센터 Source: UNFCC, KTB투자증권

국가명 감축�목표(%) 목표�연도 기준�연도 목표�유형 국제탄소시장

대한민국 37 2030 - BAU O

미국 26~28 2025 2005 절대량 X

중국 60~65 2030 2005 집약도 -

EU 40 2030 1990 절대량 X

러시아 25~30 2030 1990 절대량 X

일본 26 2030 2013 절대량 O

인도 33~35 2030 2005 집약도 O

캐나다 30 2030 2005 절대량 O

호주 26~28 2030 2005 절대량 -

멕시코 (무조건)25,�(조건부)40 2030 - BAU O

스위스 50 2030 1990 절대량 O

Focus Chart 03 주요국 친환경차 관련 로드맵

Source: POWER Megazine

5 Page

In-Depth�자동차

Focus Chart 04 수소차 구동원리

Source: Toyota Korea

Focus Chart 05 수소차(Toyota Mirai)와 전기차(Tesla Model S) 파워트레인 비교

Source: Greencar News

In-Depth�자동차

6 Page

Focus Chart 06 동일한 기술수준에서 연간 생산량에 따른 연료전지 스택 및 시스템 가격 전망

$0

$50

$100

$150

$200

100 1,000 10,000 100,000 1,000,000

Cost($/kWnet)

Annual Production Rate(Systems/Year)

System Cost Stack Cost

7002,000 3,000

30,000

2015 2016 2017 … … 2020E

글로벌 FCEV 판매량

Source: Strategic Analysis, KTB투자증권

Focus Chart 07 수소차와 전기차 주행거리당 capital cost 비교

현재 2025 현재 2025

제조원가 USD 65,000 44,019 35,000 30,750

연료전지/배터리팩 가격 USD 25,909 8,837 7,500 6,000

용량 kW, kWh 95 95 50 50

단위원가 $/kW, $/kWh 180 40 150 120

기타 원가 USD 39,091 35,182 27,500 24,750

주행거리당 제조원가 $/km 107 72 100 88

주행거리 km 609 609 350 350

현대 Nexo Tesla Model3

107

72

100

88

현재 2025

($/km) FCEV BEV

$45 $43$36

$0.8 $0.5 $0.2 $0.7$4.9

$0.7 $0.6 $0.7 $0.1 $0.2

$0

$10

$20

$30

$40

$50

$60

80kW Automotive Fuel Cell System Cost

2017 System Cost,500k sysyr

2020System Cost

2025System Cost

Source: 현대차, Tesla, US DOE, UCS, KTB투자증권

7 Page

In-Depth�자동차

Focus Chart 08 수소차와 전기차 주행거리 및 충전시간 비교

Source: EV-volumes.com

Focus Chart 10 용량별 수소차와 전기차의 2030년 기준 원가 비교

Source: Hydrogen Council

Focus Chart 09 수송용 연료의 에너지밀도 비교 (휘발유=1)

Source: EIA

In-Depth�자동차

8 Page

Focus Chart 11 주행거리와 중량별 우위에 있는 동력원 비교

Source: Hydrogen Council

Focus Chart 12 신재생발전원으로부터 구동계까지 전기차와 수소차의 에너지 손실율 비교

Source: Transportenvironment

9 Page

In-Depth�자동차

정유공정75%

납사분해13%

CA공정, 3%

수소제조, 6%

기타유화,3% 제철,

0%

Natural gasreforming48%

Petroleumfraction30%

Coalgasification18%

Electrolysis4%

Focus Chart 13 세계 수소생산 방식별 비중 추정

Source: Carbon Counts, KTB투자증권 Source: 서울과학기술대, KTB투자증권

Focus Chart 14 수소 제조법

단계 비고

천연가스�분해법 수증기�개질법 전세계�수소�생산의�80%�차지

부분�산화법 상업용으로�사용중

수성�가스법(석탄가스화법) 상업용으로�사용중

전기분해법(물) 경제성�없음

바이오매스법 CO2�발생

Focus Chart 15 글로벌 수소충전소 보급현황(2018년 8월 현재)

Source: Marklines, h2stations, KTB투자증권

글로벌

미국 일본 중국 독일 한국

현재 목표(2025) 현재 목표(2025) 현재 목표(2025) 현재 목표(2023) 현재 목표(2022)

수소차보급대수 7,805� 3,531� 500,000� 1,800� 200,000� 60� 50,000� 0� 650,000� 183� 15,000�

수소충전소 329� 71� - 92� 640� 5� 300� 50� 400� 12� 310�

충전소당�차량대수 24� 50� - 20� 313� 12� 167� n/a 1,625� 15� 48�

Focus Chart 16 주요국 충전소 설립을 위한 파트너쉽 현황

Source: KTB투자증권

국가 그룹명 참여업체

미국 CaFSCP(California�Fuel�Cell�Partnership) 르노닛산,�혼다,�폭스바겐,�토요타,�다임러,�FCA,�GM,�현대기아차

쉐브론,�쉘�Hydrogen

CEC,�DOE

매년�$20m�투자�시행.�주요�고속도로�20마일�구간마다�충전소�건설

대도시(샌프란시스코,�LA)�충전소�건설

일본 수소충전소일본연합(SPC) 도요타,�닛산,�혼다,�도쿄가스,�이와타니산업,�도쿄통상

일본정책투자은행

2022년�3월까지�충전소�80개�구축,�10년간�운영

정부가�충전소당�최대�2.8억엔�보조금�지원

독일 H2�Mobility(SPC) Air�Liquide,�Daimler,�Linde,�OMV,�Shell,�Total

2023년�65만대�FCEV�보급,�충전소�400개�설치

한국 수소충전소설치및운영을위한SPC� 현대차,�SK가스,�Linde코리아,�Air�Liquide코리아,�덕양

SPG산업,�효성중공업,�이엠솔루션,�광신기계,�넬-덕양

제이엔케이히터,�소나무

한국가스공사,�한국도로공사,�산업부,�국토부,�환경부

2022년까지�충전소�310기�건립

In-Depth�자동차

10 Page

여수공단

마산공단

내포

서울

창원

광주도로공사 설치 대상지

현대차 설치 대상지

수소차 주요 보급지

부생수소 생산지공단

공단

울산

울산공단

Source: 국토교통부

Focus Chart 17 2018년말 기준 고속도로 수소차충전소 대상지(안)

11 Page

In-Depth�자동차

Focus Chart 18 수소차 Value Chain 관련업체

Focus Chart 19 운전장치 부품 종류

공기 공급계 열 및 물 관리계 수소 공급계

* 공기 블로워/제어기(250~450V)* 입자 제거 필터* 화학 물질 제거 필터* 가습기* 소음기* 공기차단밸브* 센서(온도/압력/유량/습도 등)

* 고효율(부동액용) 라디에이터* 라디에이터용 팬 및 모터/제어기(12V or 250~450V)* 전자식 써모스탯, 3웨이 밸브* 스택용 물 펌프/제어기(12V or 250~450V)* 전장용 물 펌프/제어기(12V)* 냉각수용 실리콘 호스/배관* 이온제거기/기포제거기* 급속 해빙기* 물탱크* 냉시동 밸브* 센서(온도/압력/유량/전기전도도/수위 등)

* 수소공급밸브* 저압레귤레이터* 유량 압력제어 밸브* 안전스위치* 수소 재순환 블로워/제어기(12V or 250~450V)* 이젝터* 냉시동기능 수소배출밸브* 워터트랩* 소읍기* 배출 수소 희석장치* 센서(수소감지/온도/압력/유량 등)* 수소용 소재, 배관

Source: 연세대학교, KTB투자증권

Source: Fnguide, 월간수소경제, KTB투자증권Note: * 현대자동차 시가총액, 이엠코리아 및 제이엔케이히터는 2018E PER

구조 세부�구조 관련기업 시가총액(십억원) 12MF�PER

연료전지�스택 모듈 현대자동차,�현대모비스 26,922* 8.5x

막전극접합체 현대모비스 22,535 9.1x

기체확산층 제이엔티지 비상장

분리판 현대제철 7,259 8.3x

셀전압�모니터링 현대케피코 비상장

수소공급장치 모듈 현대모비스 22,535 9.1x

수소재순환장치 현대모비스 22,535 9.1x

워터트랩,�밸브�및�센서류 세종공업 143 19.2x

공기공급장치 모듈 한온시스템 6,245 17.0x

공기압축기 한온시스템 6,245 17.0x

가습기 코오롱인더스트리 1,686 10.3x

열관리장치 모듈 한온시스템 6,245 17.0x

라디에이터 한온시스템 6,245 17.0x

전동워터펌프 명화공업 비상장

냉갈수�압력,�온도센서 세종공업 143 19.2x

수소저장장치 모듈 동희산업 비상장

수소저장용기 일진다이아 255

수소충방전장치 영도산업 비상장

고압부품 모토닉 309

수소센서 세종공업 143 19.2x

전장장치 전기차와�유사

수소충전소 운영 에코바이오 86

구축 효성중공업 478

이엠코리아 148 46.9x

엔케이 121

제이엔케이히터 67 14.3x

In-Depth�자동차

12 Page

II. 친환경차 보급의 서막이 열렸다 II-1. 신기후체제 출범

들어가기 앞서 순수전기차(BEV)이건, 수소차(FCEV)이건 친환경차 판매량 확대 방향성에 대해 짚어볼

필요가 있다. 친환경차에 대한 수요가 증가하게 된 것은 소비자가 원했던 것도 아니고, 완성차 업체가

원했던 것도 아니다. 이는 각국의 친환경 차량 확대 유도 정책 때문인 것으로 판단한다. 유럽 주요국을

중심으로 내연기관차 판매 중단 계획이 발표되었으며, 세계 최대 자동차 시장인 중국에서 친환경차 의

무판매제 실시 등을 앞두고 있다.

2015년 12월, 파리에서 열린 21차 UN 기후변화협약 당사국 총회(COP21)에서 195개 당사국이 온실

가스 배출량을 단계적으로 감축하는 내용에 합의했다. 목표는 지구 평균 온도 상승폭을 산업화 이전

수준과 비교해 2℃ 이하로 제한하는 것이다. 이는 1997년 채택된 교토의정서를 대체 및 연장하는 협

약인데, 과거 선진국만 해당되었던 것이 195개 당사국으로 확대 적용된 것이 차이점이다. 교토의정서

당시 온실가스를 가장 많이 배출하던 미국은 의정서를 비준하지 않았다. 캐나다는 1차 공약기간

(97~12) 이후 탈퇴하였다. 일본, 러시아 등은 2차 공약기간(13~20)에 참여하지 않았다. 중국이나 인도

는 온실가스 배출량이 많았지만 개발도상국으로 분류되어 감축의무가 없었다.

이제 파리협약이 발효됨에 따라 신기후체제가 출범했다. 각국은 2030년까지 자발적 온실가스 감축목

표(NDC)를 UN에 제출하였고, 가장 온실가스 배출 비중이 높은 중국과 미국이 모두 협약을 비준했다.

당초 2020년부터 발효 예정이었으나, 최소 요건인 55개국 비준이 빠르게 완료되면서 2016년 11월부

터 발효되었다. NDC를 달성하기 위해 각국은 부문별로 감축목표를 배분하게 되며, 대부분의 국가들

이 수송부문에도 온실가스 감축을 요구하고 있다. 이에 따라 각국 정부는 친환경차 판매 비중을 높이

려고 하는 것이다. 기후변화협약사무국(UNFCC)에 따르면, 현재 195개국이 제출한 NDC로는 파리협

약 이행이 어렵다고 평가되고 있다. 5년마다 NDC 재검토 및 상향조정이 이루어지기 때문에 자동차 산

업에의 배출가스 규제는 지금보다도 더 강화될 것이다.

한편, EU는 2011년에 이미 “Climate Action 2050”이라는 로드맵을 제시하며 2050년 온실가스 배

출량을 1990년 대비 80% 감축하겠다는 목표를 설정했다. 수송부문에서는 1990년 배출량의 60% 이

상을 감축하도록 했는데, 단기적으로는 연비개선으로 더 감축이 가능할 것으로 보았고, 중장기로는 연

비개선만으로 로드맵 이행이 불가능하기 때문에 PHEV, BEV 등의 적극적 확대로 온실가스 발생을 급

격히 줄이도록 했다. 유럽 각 국이 2025~2040년부터 내연기관차 판매금지 정책을 내놓는 배경이 되

었다. 특히 영국, 프랑스, 인도 등의 내연차 판매 금지 정책이 2017년 7월경에 연이어 발표되었는데, 미

국이 파리협정 탈퇴를 공식화한 시기와 맞물려 있다. 당시 나머지 당사국들은 미국의 탈퇴에도 불구하

고 기후변화 협약은 계속 유지될 것이라고 대응했다. EU는 리더 역할을 자처하며 유럽 자동차 업체들

에게 2025년까지 2021년 탄소배출량의 15%, 2030년까지는 30% 감축을 권고하는 등 강경한 입장을

취했다.

13 Page

In-Depth�자동차

적용시기

감축목표

적용국가

의무부담방식

2008년 ~ 2020년

新기후체제(2016)

교토의정서 (1997) 파리협정 (2015)

2016년 ~

선진국(37개국)

선진국 개도국 구분없이 모든 국가(197개 협정당사국)

선진국 대상 5% 감축목표 부여

모든 국가가 국가자발적기여(NDC) 작성, 제출, 달성 노력. 적응목표도 포함감축, 적응 목표달성을 위한 이행수단으로 재정, 기술개발 및 이전, 역량 배양2023년부터 5년마다 이행점검

온실가스 총 배출량을 1990년 수준보다 평균 5% 감축

지구평균 온도 상승폭을 산업화 이전 수준과 비교해 섭씨 2℃보다 낮게 제한(섭씨 1.5℃까지 제한 노력)

Figure 01 신 기후체제 출범

Source: 녹색기술센터

Figure 02 주요 당사국 NDC

Source: UNFCC, KTB투자증권

국가명 감축�목표(%) 목표�연도 기준�연도 목표�유형 국제탄소시장

대한민국 37 2030 - BAU O

미국 26~28 2025 2005 절대량 X

중국 60~65 2030 2005 집약도 -

EU 40 2030 1990 절대량 X

러시아 25~30 2030 1990 절대량 X

일본 26 2030 2013 절대량 O

인도 33~35 2030 2005 집약도 O

캐나다 30 2030 2005 절대량 O

호주 26~28 2030 2005 절대량 -

멕시코 (무조건)25,�(조건부)40 2030 - BAU O

스위스 50 2030 1990 절대량 O

98.6(20.5%)

64.5(32.7%)

57.8

30.8(29.3%)

5.3(25.3%)

4.5(28.9%)

1.7(8.2%)

51.7

산업 건물 전환 수송 공공 폐기물 농축산 기타

(백만톤)

Figure 03 국내 부문별 목표감축량

Source: 환경부, KTB투자증권

Figure 04 NDC 이행시 vs 파리협약 목표 시나리오

Source: UNFCC

Figure 05 EU 2050 Climate Action: emissions cuts by sector

Source: European Commission

In-Depth�자동차

14 Page

Figure 07 중국 NEV credit 제도

Source: Marklines, KTB투자증권Note: 상수는 조건 충족 여부에 따라 0.5, 1, 1.2 중에 결정

적용�년도 2019년부터�시행

적용�대상 ICE�구동�차량을�3만대�이상�생산�또는�수입하는�자동차�업체

적용�차량 중량이�3,500kg�이하인�차량

목표치 2019년,�생산량에�대해�10%의�NEV�Credit

2020년,�생산량에�대해�12%의�NEV�Credit

세부사항 잔여�크레딧은�이연될�수�없음.�다른�회사에�판매�가능

크레딧이�부족한�경우�다른�회사에서�구입�가능

2019년�부족분이�생길�경우�2020년�크레딧으로�절충�가능

차종별�NEV�Credit�계산식

차종 요구�조건 NEV�credit�계산�수식

EV 전기�모드로�100km�이상�주행 (0.012�*�주행�거리�+�0.8)�*�상수

최고속도�100km/h�이상

PHV 전기�모드로�50km�이상�주행 2�*�상수

FCV 전기�모드로�300km�이상�주행 0.16�*�시스템�정격�출력(kW)�*�상수

Figure 06 주요국 내연기관 자동차 판매 금지 정책 동향

Source: KTB투자증권

국가 추진현황

노르웨이 *�2025년부터�내연기관�차량�판매�금지�법안�합의(2016.6)

-�수도�오슬로에서�2017년부터�디젤�자동차의�일시적�운행�금지�조치

-�일반�승용차�단거리�버스,�경량�트럭은�무공해�차량만�등록하는�방침

네덜란드 *�2025년부터�내연기관�차량�판매�금지�법안�하원�통과(2016.4)

-�신차에�대해서만�휘발유�및�경유�자동차의�판매금지를�추진

-�법안의�최종가결시,�2025년부터�하이브리드�모델을�포함한�내연기관�자동차의�판매�금지를�포함하고�있으나,�

민주당의�강력한�반대로�실현가능성에�주목

영국 *�2040년부터�휘발유�및�경유�차량의�판매를�금지하는�정책�발표(2017.7)

-�예산�지원(30억파운드)과�함께�경유�차량에�대한�높은�부담금을�부과할�예정

프랑스 *�2040년부터�내연기관�차량의�판매를�금지하는�정책�발표(2017.7)

-�1997년�이전에�생산된�경유차와�2001년�이전에�생산된�휘발유�차량을�친환경차로�바꾸면�인센티브를�주는�

방식으로�내연기관�차량을�점차�퇴출

독일 *�2016년�10월�결의안이�통과되었으나�연방하의원�통과를�이끌어내진�못함

-�자동차�산업이�독일�산업의�중추라는�점을�감안하여�신중한�태도

인도 *�2030년부터�전기차만�판매하는�정책을�추진하기로�발표(2017.6)

-�생산된�지�10년이�경과한�경유차는�수도�뉴델리에�등록하지�못하도록�조치

중국 *�신에너지�차량�개발과�대기오염�완화를�위해�화석연료�자동차의�생산,�판매를�중단하기�위한�계획을�마련�중

-�다만,�판매�중단�시기는�자국�산업의�경쟁력�확보�시기와�연계하여�고려�중

15 Page

In-Depth�자동차

약 2년 전부터 친환경차에 대한 논의가 유독 화두에 오르게 된 것은 결국 신기후체제 출범에 이행하고

자 하는 각국의 정책 발표 시기와 맞물렸기 때문이라고 판단한다. 갑자기 전기차 또는 수소차 경제성

이 급격하게 개선되었다거나, 소비자들의 수요가 증가했기 때문이라고 보기는 어렵다. EU 2050 로드

맵에 따르고자 한다면, 유럽 주요국들의 2040년경 내연기관차 판매 중단 발표는 어찌보면 당연한 수

순이었을 것이다. 중국은 친환경차 보급에 가장 적극적인 국가중 하나인데, 이는 신기후체제 대응에

더해 미래차 산업의 헤게모니를 선점하려는 의도로 판단한다. 세계 최대 자동차 시장인 중국에서 친환

경차 의무판매제도가 2019년부터 시행되므로, 완성차 메이커들은 서둘러 친환경차 판매 계획을 발표

하게 되는 것이다. 따라서 파리협약의 전면 와해를 전제하지 않는다면, 친환경차 판매 비중의 상승은

속도의 문제이며 방향성은 의심할 여지가 없다.

Figure 08 중국 NEV credit 계산 프로세스

≤ ≤≤ ≤ ≤

≤ ≤≤ ≤ ≤

Source: ICCT

In-Depth�자동차

16 Page

II-2. 대안으로 꼽히는 전기차(BEV)와 수소차(FCEV)

크게 본다면 배터리를 기반으로 하는 순수전기차(BEV)와, 수소연료전지를 기반으로 하는 수소차

(FCEV)가 내연기관차량(ICE)을 대체할 미래의 차량으로 제시된다. 아직까지도 전기차 vs 수소차 논의

는 각 진영의 장단점을 근거로 끊이지 않고 있다.

“수소는 미래의 연료이다. 그리고 항상 그럴 것이다.”수소에너지를 회의적으로 보는 이들이 현실화

가능성을 낮게 보며 하는 말이다. 2017년 Tesla의 Elon Musk는 수소연료전지(Fuel Cells)를 “Fool

Cells”라 칭하며 비웃었다.

적어도 지금까지의 판매량으로 본다면 순수전기차가 ICE의 대안에 조금 더 가까워 보인다. BEV와

FCEV 모두 S-curve 진입 시점에 와 있는 것으로 보이지만 판매량 측면에서 큰 차이를 보인다. 2017

년 글로벌 BEV 판매량은 73.7천대, 2018년 6월까지 43.6천대(YoY +71%)의 판매량을 기록했다.

2017년 글로벌 완성차 판매량은 92.6백만대, 2018년 6월까지 46.7백만대(YoY +3%)의 판매량을 기

록했다. 2018년 6월 누계 기준, 아직 글로벌 완성차 판매량 대비 0.9% 수준이나 증가세는 무서운 수준

이다.

반면 FCEV는 판매량이 2017년 3천대 수준으로 아직 미미하다. 출시된 차종 역시 BEV 44종 대비

FCEV는 Toyota Mirai, Honda Clarity, 현대차의 ix35, Nexo 4종에 그치고 있다. 이러한 수치들이 수소

차가 미래차 경쟁에서 탈락함을 의미하는 것일까? 미래를 예측함에 있어 수소차의 전기차 대비 장단

점을 비교 분석할 필요가 있다.

Figure 09 글로벌 친환경차 월별 판매량 추이(BEV vs FCEV)

0

100

200

300

400

500

600

0

20,000

40,000

60,000

80,000

100,000

120,000

2010 2011 2012 2013 2014 2015 2016 2017 2018

BEV(좌) FCV(우)(대)

Source: Marklines, KTB투자증권

17 Page

In-Depth�자동차

Figure 10 수소차 구동원리

Source: Toyota Korea

Figure 11 연료전지의 전기발생 원리 개념도

Source: 환경부

III. 수소차와 전기차의 비교 III-1. 수소차의 구동 원리

“수소차”는 수소를 직접 연소하는 수소연료차(Hydrogen Fueled Vehicle)와 수소를 활용하여 발생

시킨 전기를 동력원으로 사용하는 연료전지차(Fuel Cell Electric Vehicle)를 통칭한다. 직접 연소 방식

의 수소연료차는 연료 효율이 낮아서 상용화될 수 없고, 이제 “수소차”라고 하면 연료전지차량

(FCEV)을 뜻하게 되었다.

FCEV의 구동원리는 다음과 같다. 고압(약 700기압) 수소탱크 내에 충전되어 있던 수소가 과급기를 통

해 유입된 산소와 연료전지 내부에서 화학반응을 일으킨다. 수소(H2)와 산소(O2)는 백금촉매를 거치

며 이온으로 분리되고, 분리된 전자가 이동하면서 전기를 발생시킨다. 수소 이온과 산소 이온은 만나

물(H2O)을 생성하게 되며, 차량 밖으로 배출된다. 연료전지에서 발생한 전기에너지가 FCEV의 전기

모터를 돌리는 구동에너지로서 사실상의 엔진 역할을 하게 된다.

연료전지 음극에 수소를 공급하는 수소공급장치, 양극에 산소를 공급하는 공기공급장치, 연료전지 스

택의 온도를 조절하는 열관리장치, 수소저장장치 등이 수소차에 탑재되는 차별적 부품군이라 할 수 있

다. 그리고 연료전지에서 발생된 전기를 이용해 구동을 담당하는 모터, 감속기, 인버터/컨버터 등의 전

장장치는 순수전기차와 유사한 부품이 활용된다.

In-Depth�자동차

18 Page

III-2. 파워트레인 부품군 비교

수소차의 특징을 살펴보기 위해서는 순수전기차와의 비교분석이 필요하다. 수소차는 수소(H2)라는 에

너지원을 가져와서 연료전지를 통해 전기를 발생시켜 모터를 구동한다. 전기차는 전력망으로부터 직

접 리튬이온배터리를 충전한 후 다시 방전시키며 모터를 구동한다. 결국 둘 다 내연기관 엔진이 없기

때문에 배출가스도 없는 Zero Emission Vehicle(Tank-to-wheel)이다. 둘 다 전기로 움직이는 구동모

터와 속도를 조절하기 위한 감속기가 필요하다. 이 외에 자동차로서 당연히 필요한 현가장치, 조향장

치, 제동장치, 공조장치 등이 기본적으로 탑재된다.

전기차는 여기에 배터리만 얹으면 핵심구조가 완성된다. 구동모터에 전기를 전달하는 동력원이 되며,

외부전원으로부터 충전되는 방식이다. 앞서 언급했지만, 수소차는 수소탱크가 필요하며, 공기공급장

치, 수소공급장치, 연료전지가 핵심역할을 한다. 수소차에도 배터리가 들어가는데, 최초시동이나 급가

속시 보조적 역할을 하며 1.5kWh 정도의 용량이 탑재된다. 전기차보다는 필요한 부품이 더 많다. 이는

기존 완성차 업체가 아닌 신규 진입자들에게 진입장벽으로 작용한다.

Figure 12 수소차(Toyota Mirai)와 전기차(Tesla Model S) 파워트레인 비교

Source: Greencar News

19 Page

In-Depth�자동차

최근에 출시된 수소차인 현대 Nexo와 순수전기차 Tesla Model 3로 예를 들어 비교한다면, 보조금을

제외한 가격(Sticker Price)은 각각 6,890만원, $35,000 이다. 한국의 국가보조금, 지자체보조금을 적용

한다면 Nexo의 구매가격은 3,300만~3,900만원 수준일 것이고, Model3는 아직 국내 출시가격을 알

수 없지만 소매가격이 4,000만원대이고 최대 BEV 보조금을 적용하면 2,000만원 초반에 구입이 가능

하다. 물론, 2018년 한 해 동안 보조금을 지급받을 수 있는 차량대수는 수소차 500대, 전기차 3만대로

제한된다.

단위당 연료비는 전기차가 우위에 있다. 수소차가 km당 73원, 전기차가 25원 소요된다. 수소요금은 현

재로서는 무료이며 운반비 발생에 따라 지역별로 kg당 3,000~8,000원까지 달라지는데, 적정가격을

7,000원으로 가정하였다. Nexo는 6.33kg 완충시 609km 주행이 가능하다. 전기요금은 kWh당 170원

요금을 가정했다. Model 3 기본형의 배터리 용량은 50kWh이고 350km 주행이 가능하다. 심야 완속충

전을 가정하면 더 낮아질 것이다. 내연기관의 경우 15km/l의 연비에 휘발유가격 1,600원, 경유가격

1,400원을 가정시 각각 km당 107원, 93원이므로 수소차나 전기차 대비 연료비 부담은 높다.

III-3. 차량가격과 연료비 비교

Figure 13 수소차와 전기차 비교

Source: 현대차, Tesla, KTB투자증권

항목 FCEV(현대�넥쏘) EV(테슬라�모델3)

가격 6,890�~�7,220만원 35,000�~�44,000달러

최고속도 177~179km/h 209~225km/h

주행거리 593~609km 354~500km

충전시간 3~5분 급속�20분,�완속�4~8시간

공차중량 1,820~1,885kg 1,610~1,850kg

최고�출력/토크 154마력/40.3kgfm 204마력/33kgfm

가속성능 9.5초(0-60mp/h) 5.1~5.3초(0-60mp/h)

연료용량 수소�6.33kg 배터리�50/75�kWh

Figure 14 내연차량(휘발유/경유), 수소차, 전기차 주행거리당 연료비 비교

107

93

73

25

0

20

40

60

80

100

120

내연차(휘발유) 내연차(경유) 수소차 전기차

(원/km)

Source: KTB투자증권

In-Depth�자동차

20 Page

III-4. 충전시간과 주행거리 비교

충전시간과 주행거리 측면에서는 수소차가 전기차 대비 우위를 보인다. 수소차(Nexo)가 3~5분이면

완전충전되어 609km를 갈 수 있고, 350km 주행이 가능한 Model 3는 급속충전을 이용할 경우 20분,

완속일 경우 4시간 소요된다. 수소차의 충전시간은 기존 내연기관차량과 크게 다르지 않은 수준이다.

리튬이온 배터리의 기술발전으로 순수전기차의 주행거리가 크게 개선되었지만, 냉/난방 공조시 주행

거리는 20~30% 감소한다고 알려져 있고, 외부온도도 배터리 성능 및 주행거리에 영향을 주기 때문에

장거리 운전에는 아직 적합하지 않다고 볼 수 있다. 수소차 역시 전장부품과 공조장치가 전력을 소비

하는 것은 전기차와 동일하지만, 외부 온도에 따른 성능저하가 덜하다.

또한 BorgWarner에 따르면 완전자율주행시스템의 전력소비량은 노트북컴퓨터 50~100대를 동시에

구동하는 수준이라고 한다. 자율주행기능 확산시 수소차가 전기차 대비 상대적으로 유리하다. 이렇듯

주행거리가 긴 것은 전기차 대비 수소차가 우위를 점하고 있는 부분이다.

Figure 15 수소차와 전기차 주행거리 및 충전시간 비교

Source: EV-volumes.com

Figure 16 공조부하에 따른 전기차 주행거리 변화

Source: 한국석유관리원, KTB투자증권

Figure 17 외부온도에 따른 전기차 주행거리 변화

Source: fleetcarma

항목 에어컨 히터

On Off On Off

연료�효율

(km/kWh)

주행�거리�

(km)

충전율�

(kWh)

5.834 7.431 4.578 6.62

101.501 133.192 78.014 110.739

17.398 17.924 17.041 16.728

21 Page

In-Depth�자동차

전기차가 주행거리를 쉽게 늘리지 못하는 이유는 첫번째가 원가상승이다. 전기차가 주행거리를 늘리

려면 배터리용량(kWh)을 늘리면 된다. 전기차의 가격이 쉽게 하락하지 못하는 이유가 배터리 가격 때

문인데, 배터리 용량을 늘리면 차량 가격이 상승하게 된다. 이외에 에너지 밀도 개념과 관련이 있다. 현

재 리튬이온전지의 중량에너지밀도(Specific Energy)는 150Wh/kg 정도로 낮다. 배터리용량을 늘리면

그만큼 차체는 무거워지고, 에너지 효율이 떨어지게 된다. Tesla Model S의 경우 85kWh의 대용량 배

터리를 탑재해 426km를 주행할 수 있었다. 그러다 보니 배터리무게만 567kg, 전체 공차중량은 2톤에

육박했고 연비는 5km/kWh에 그쳤다. 부피와 중량에 제약이 있기 때문에 순수전기차가 주행거리를 쉽

게 늘리지 못하는 것이다. 리튬이온전지의 에너지 밀도는 기술발전으로 지속 상승세에 있다. 하지만

리튬이온전지의 이론적인 한계는 250Wh/kg이라고 알려져 있다. 주행거리를 확보하기 위한 차세대 전

지의 개발에 몰두하고 있는 이유이다.

수소는 중량에너지밀도(Specific Energy, MJ/kg)가 리튬이온전지 대비 높다. 심지어 휘발유와 디젤보

다도 높다. 동일한 양의 에너지를 생산하기 위한 무게가 가볍다는 의미이다. 물론 연료전지를 통해 전

기로 변환(MJ→Wh)되는 과정에서 어느정도 손실이 있을 것이다. 그래도 여전히 가볍기 때문에 중량

측면에서의 제약이 전기차보다 덜하다. 하지만 역시 부피에너지밀도(Energy Density, MJ/L)가 휘발유

보다 낮기 때문에 주행거리는 내연기관차량보다는 짧다.

Figure 18 수송용 연료의 에너지밀도 비교 (휘발유=1)

Source: EIA

Figure 19 현재 리튬이온전지의 한계

Source: 한국과학기술연구원

In-Depth�자동차

22 Page

III-5. 제조원가 비교

수소차의 생산원가에서 가장 높은 비중을 차지하는 것은 연료전지 스택이다. 전기차 원가에서 배터리

팩이 차지하는 비중과 유사하다. 다른 부품들은 판매량이 증가하게 되면 규모의 경제 효과로 가격이

하락하게 될 것이고, 수소차와 전기차 각각 연료전지와 배터리팩 가격이 얼마나 하락할 수 있느냐 여

부가 중요하다.

연료전지의 원가에서 가장 높은 비중을 차지하는 것은 막전극접합체(Membrane Electrode Assembly)

이다. MEA의 전극에서는 촉매로 백금(Pt)이 사용되므로 고가의 비용이 소요된다. 귀금속인 백금 촉매

의 사용량을 감소시켜야 의미있는 가격하락을 볼 수 있다.

마찬가지로 배터리팩 가격 하락이 전제되어야 전기차 원가가 하락할 수 있다. 배터리팩을 기준으로

kWh당 $125~150수준이 되면 기존 내연차량과 경쟁이 가능한 원가구조가 달성될 것으로 보고 있다.

2017년 GM의 배터리팩 가격은 $12,500인 것으로 추정되는데, 이는 kWh당 $208 수준이다. 만약 2025

년에 배터리팩이 만약 균 배터리셀 가격은 kWh당 $200 수준인 것으로 추정되는데, 양극재 소재인 리

튬과 코발트 수급 문제가 배터리셀 가격하락의 병목으로 작용하고 있다. 수소 연료전지의 백금 촉매

효율성에 대한 다양한 대안이 나오고 있는데 반해, 아직까지 배터리셀 양극재 소재(코발트, 리튬)의 높

은 가격은 지속적인 우려로 제기되고 있다.

운전장치15%

전장장치10%

수소저장장치20%

기타, 15%

연료전지 스택40%

음극재,13%

분리막, 13%

전해질, 11%

기타31%

양극재,32%

가스확산층(GDL),21%

분리판, 18%

가스켓,10%

기타,8%

막전극접합체(MEA),43%

개발비, 22%

모터 및 파워트레인,15%

기타, 20%

배터리팩40~50%

Figure 22 연료전지 스택 원가구성

Source: US DOE, KTB투자증권

운전장치15%

전장장치10%

수소저장장치20%

기타, 15%

연료전지 스택40%

음극재,13%

분리막, 13%

전해질, 11%

기타31%

양극재,32%

가스확산층(GDL),21%

분리판, 18%

가스켓,10%

기타,8%

막전극접합체(MEA),43%

개발비, 22%

모터 및 파워트레인,15%

기타, 20%

배터리팩40~50%

Figure 23 배터리팩 원가구성

Source: 업계 자료, KTB투자증권

운전장치15%

전장장치10%

수소저장장치20%

기타, 15%

연료전지 스택40%

음극재,13%

분리막, 13%

전해질, 11%

기타31%

양극재,32%

가스확산층(GDL),21%

분리판, 18%

가스켓,10%

기타,8%

막전극접합체(MEA),43%

개발비, 22%

모터 및 파워트레인,15%

기타, 20%

배터리팩40~50%

Figure 20 수소차 원가구성

Source: 제3차 환경친화적자동차 개발 및 보급 기본계획, KTB투자증권

운전장치15%

전장장치10%

수소저장장치20%

기타, 15%

연료전지 스택40%

음극재,13%

분리막, 13%

전해질, 11%

기타31%

양극재,32%

가스확산층(GDL),21%

분리판, 18%

가스켓,10%

기타,8%

막전극접합체(MEA),43%

개발비, 22%

모터 및 파워트레인,15%

기타, 20%

배터리팩40~50%

Figure 21 전기차 원가구성

Source: 업계 자료, KTB투자증권

23 Page

In-Depth�자동차

Strategic Analysis사에 따르면, 2017년 기준 연료전지 스택의 가격은 $180/kW로 추산된다. 이는 연간

스택 판매량 1,000개 기준이다. 현대 Nexo에 탑재되는 95kW 연료전지 가격이 대략 $17,100이라는 계

산이 된다. 연간 1,000개 생산기준, 스택 가격은 연료전지 시스템 원가의 약 66%라고 분석된다. 이 경

우 전체 연료전지 시스템의 원가는 $25,909이다. 연료전지 시스템의 원가가 수소차 원가에서 약 40%

를 차지하므로 수소차 95kW 수소차의 제조원가는 $64,773이라는 계산이 된다.

그러나 만약 스택 생산량을 연간 50만개로 가정할 경우, 즉 아무런 기술개발 없이 규모의 경제 효과 만

으로 스택 가격은 $45/kW이 될 것이라고 분석한다. 이럴 경우 95kW 스택 가격은 $4,275까지 하락한

다. 50만개 생산 시점에서는 스택이 연료전지 시스템에서 차지하는 비중은 43% 수준일 것으로 보기

때문에 연료전지 가격은 $9,942까지 하락하게 된다. 역시 40% 비중을 적용하면 수소차 1대의 제조원

가는 $24,855가 될 것이다.

Toyota는 2020년 이후부터는 최소한 연간 3만대 이상의 수소차가 판매될 것으로 전망하고 있다. 2017

년 전세계 수소차는 3,000대가 조금 넘게 판매되었고, 2018년 1분기에는 1,076대가 판매되었다. 2020

년 연간 3만대 판매가 이루어진다면 연료전지 가격은 현재의 절반 가까이 하락한다고 볼 수 있다.

Figure 24 동일한 기술수준에서 연간 생산량에 따른 연료전지 스택 및 시스템 가격 전망

$0

$50

$100

$150

$200

100 1,000 10,000 100,000 1,000,000

Cost($/kWnet)

Annual Production Rate(Systems/Year)

System Cost Stack Cost

7002,000 3,000

30,000

2015 2016 2017 … … 2020E

글로벌 FCEV 판매량

Source: Strategic Analysis, KTB투자증권

Figure 25 글로벌 수소차 판매량 추이 및 2020년 전망

$0

$50

$100

$150

$200

100 1,000 10,000 100,000 1,000,000

Cost($/kWnet)

Annual Production Rate(Systems/Year)

System Cost Stack Cost

7002,000 3,000

30,000

2015 2016 2017 … … 2020E

글로벌 FCEV 판매량

Source: Toyota, KTB투자증권

In-Depth�자동차

24 Page

추가적인 기술발전으로 2020년 $40/kW를 달성하는 것이 미국 에너지부의 목표이다. 목표치에는 미

치지 못하겠으나, 현 시점에서의 기술발전 속도로도 2025년이면 약 20% 원가 절감이 가능할 것으로

보고 있다. 50만대 생산을 가정할 경우 kW당 스택 가격은 현재 $45로 추정되는데, 2020년에는 $43,

2025년 $36까지 총 $9 하락이 기술발전을 통해 가능하다는 것이다. 주로 출력밀도(Power Density) 개

선과 백금촉매사용량 저감이 기여하게 된다. 국내의 경우에도 현재의 가격 대비 20% 절감을 목표로

하고 있으며, 규모의 경제를 감안할 경우 가격하락폭이 더욱 클 것으로 전망하고 있다.

Figure 26 연료전지 기술발전에 따른 스택 가격 전망

현재 2025 현재 2025

제조원가 USD 65,000 44,019 35,000 30,750

연료전지/배터리팩 가격 USD 25,909 8,837 7,500 6,000

용량 kW, kWh 95 95 50 50

단위원가 $/kW, $/kWh 180 40 150 120

기타 원가 USD 39,091 35,182 27,500 24,750

주행거리당 제조원가 $/km 107 72 100 88

주행거리 km 609 609 350 350

현대 Nexo Tesla Model3

107

72

100

88

현재 2025

($/km) FCEV BEV

$45 $43$36

$0.8 $0.5 $0.2 $0.7$4.9

$0.7 $0.6 $0.7 $0.1 $0.2

$0

$10

$20

$30

$40

$50

$60

80kW Automotive Fuel Cell System Cost

2017 System Cost,500k sysyr

2020System Cost

2025System Cost

Source: Strategic Analysis, KTB투자증권

Figure 27 수소연료전지차 구성품 및 정부의 가격저감 전략

Source: 제3차 환경친화적자동차 개발 및 보급 기본계획, KTB투자증권

구성모듈 가격비중 핵심부품 개발기술 가격저감

연료전지스택 40~50% 막전극�접합체 전해질�막�국산화,�촉매담지량�저감(30%�감소) 7.0%

분리판 공기확산�개선구조를�통한�스택�성능�향상(50%�이상) 3.2%

가스확산층 두께�박막화(30%�감소),�고강도�구조(두께↓,�강성�유지) 1.0%

가스켓 내한성능�향상(-25도�이하) 0.3%

체결기구 체결기구�소재�경량화 0.4%

모듈 내구성�향상(5,000hr�이상),�스택�적층수�저감(30%�감소) 8.1%

운전장치 공기공급 15% 공기압축기 고속�베어링(소비전력�저감) 0.2%

막가습기 저가습�운전(막가습기�최소화) 1.1%

수소공급 수소재순환 저유량�구간�수소재순환 0.5%

밸브 부품�기능�통합 0.3%

열/물관리 라디에이터 고방열�구조 0.2%

히터 히터�소비전력�저감 0.8%

모듈 모듈 운전장치�전력소비�저감내식성�배관�소재부품 1.1%

전장장치 10% 모터,�전력변환�등 부품공용화(EV,�PHEV,�HEV) 1.0%

수소저장장치 20% 고압용기 라이너,�카본파이버�소재�국산화와인딩�필라멘트�무게�감소 8.8%

모듈 핵심부품�기능�통합 6.0%

총�가격저감�비율 40.0%

25 Page

In-Depth�자동차

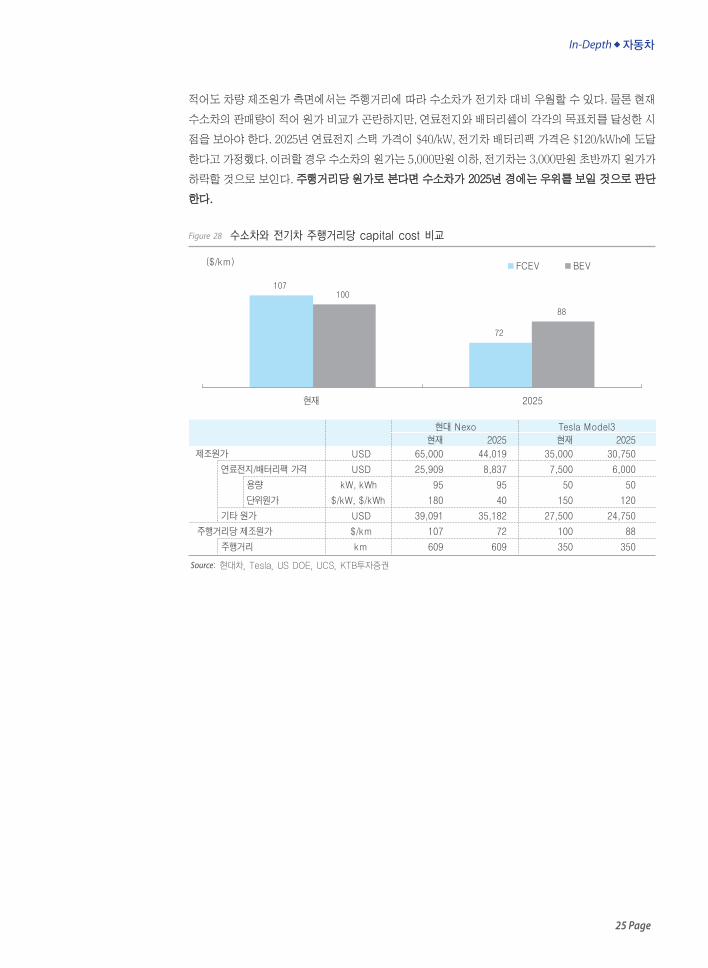

적어도 차량 제조원가 측면에서는 주행거리에 따라 수소차가 전기차 대비 우월할 수 있다. 물론 현재

수소차의 판매량이 적어 원가 비교가 곤란하지만, 연료전지와 배터리셀이 각각의 목표치를 달성한 시

점을 보아야 한다. 2025년 연료전지 스택 가격이 $40/kW, 전기차 배터리팩 가격은 $120/kWh에 도달

한다고 가정했다. 이러할 경우 수소차의 원가는 5,000만원 이하, 전기차는 3,000만원 초반까지 원가가

하락할 것으로 보인다. 주행거리당 원가로 본다면 수소차가 2025년 경에는 우위를 보일 것으로 판단

한다.

Figure 28 수소차와 전기차 주행거리당 capital cost 비교

현재 2025 현재 2025

제조원가 USD 65,000 44,019 35,000 30,750

연료전지/배터리팩 가격 USD 25,909 8,837 7,500 6,000

용량 kW, kWh 95 95 50 50

단위원가 $/kW, $/kWh 180 40 150 120

기타 원가 USD 39,091 35,182 27,500 24,750

주행거리당 제조원가 $/km 107 72 100 88

주행거리 km 609 609 350 350

현대 Nexo Tesla Model3

107

72

100

88

현재 2025

($/km) FCEV BEV

$45 $43$36

$0.8 $0.5 $0.2 $0.7$4.9

$0.7 $0.6 $0.7 $0.1 $0.2

$0

$10

$20

$30

$40

$50

$60

80kW Automotive Fuel Cell System Cost

2017 System Cost,500k sysyr

2020System Cost

2025System Cost

Source: 현대차, Tesla, US DOE, UCS, KTB투자증권

In-Depth�자동차

26 Page

III-6. 에너지효율(Energy Efficiency)에 대한 논란

Elon Musk는 수소연료전지차량에 대해 "엄청나게 멍청하다"며 부정적 견해를 드러낸 바 있다. 가장

큰 이유로 언급하고 있는 것이 에너지 효율성의 문제이다. 전기차는 에너지원에서 직접 배터리를 충전

해서 차량을 구동한다. 수소차가 구동하기 위해서는 전원을 통해 물을 분해해서 수소를 만들고, 수소

를 운반 및 저장해서 차량에 주입한 뒤 연료전지를 통해 다시 발전하여 전기를 만들어야 한다. 이러한

복잡한 과정을 거치며 에너지 손실이 너무 많다는 것이다. 실제로 그렇다. 전기→수소(Well-to-tank),

수소→전기(Tank-to-wheel)의 변환과정에서 약 절반의 에너지 손실이 두 번 일어나게 된다. 100이라

는 신재생에너지원이 수소차를 구동하게 되는 최종단계에서는 약 78의 에너지손실이 일어난다. 반면

전기차는 27 정도의 손실이 일어난다.

Figure 29 신재생발전원부터 구동계까지 에너지 이동경로

Source: Elektrek

Figure 30 신재생발전원으로부터 구동계까지 전기차와 수소차의 에너지 손실율 비교

Source: Transportenvironment

27 Page

In-Depth�자동차

그런데 수력, 풍력, 태양광 등의 신재생에너지는 무한한 자원이다. 여건이 좋은 국가들은 오히려 전력이

남아 도는 문제가 있다. 신재생발전원이 풍부한 국가들의 경우 잉여전력이 계속 버려지므로 연료전지의

낮은 효율성은 큰 문제가 되지 않는다. 호주의 Galdstone 지역은 맑은 날이 1년에 300일 이상으로 태양

광발전에 최적의 입지조건을 갖추고 있는데, 수소경제로의 이행에 적극적인 일본의 Sumitomo사는 이

곳에 태양광 발전소를 세우고 물을 전기분해해 수소를 생산, 액화하여 본국으로 수입하기로 했다. 2018

년 6월 협의를 체결하였고 실증실험에 돌입했다. 2019년 1분기경이면 실제 수소 운반이 가능할 것으로

보고 있다. 액화수소 외에도 질소와 결합하여 암모니아(NH3) 형태로 수출하는 방안들도 고려되고 있다.

또한 신재생에너지는 간헐성(Intermittency)이라는 특징이 있는데, 그 자연적인 특성 때문에 발전량이

고르지 않다는 것이다. 태양광을 예로 들면 낮에는 발전량이 많고, 저녁에는 발전이 되지 않는다. 전기

는 스스로 저장이 되지 않는 특성이 있으므로 다른 에너지로 바꾸어 저장해야 한다. 에너지저장장치

(Energy Storage System)가 신재생발전에 필수불가결한 요소로 꼽히는 이유이다. ESS는 결국 리튬이

온배터리이다. 전기에너지를 잠시 화학에너지로 전환하여 저장했다가, 방전하는 형태이다. 또 한가지

방법으로는 신재생발전량이 많을 때 물을 전기분해하여 수소를 만들어 저장하는 것이 가능하다. 에너

지 저장 및 운송수단으로서의 수소의 역할이 부각될 수 있다.

Figure 31 태양광 발전 시간대와 일중 전력수요 분포

Source: Amsterdam Vehicle2grid

Figure 32 호주의 수소에너지 수출 사례. 암모니아 합성후 탱커 수송

Source: cleantechnica

In-Depth�자동차

28 Page

더구나 물을 전기분해하는 방식으로 생산되는 수소는 4%에 불과하다. 약 96%가 화석연료 개질 (Re-

forming)을 통해 생산된다. 전기분해는 어려운 기술이 아니지만, 수력발전비중이 높아 저렴한 전원믹

스를 갖추고 있는 노르웨이나 캐나다 등을 제외하면 경제성이 없기 때문에 널리 활용되지 않는다. 이

처럼 수소를 얻는 방법은 신재생보다는 화석연료이기 때문에 에너지효율성 문제가 큰 걸림돌이 되지

않는다.

국내의 경우에도 크게 다르지 않다. 우리나라는 2016년 기준 164만톤의 수소가 생산되는데, 대부분

석유화학단지가 밀집해 있는 울산, 여수, 대산 단지에서 화석연료 개질 및 부생수소로 생산된다. 약

140만톤은 정유화학사들이 원료로서 내부소비하고 23만톤이 외부로 유통되는데, 이 중 수소차에 활

용할 수 있는 수소는 약 10만톤이다. 이는 수소차 50만대가 1년간 사용할 수 있는 양이다.

정유공정75%

납사분해13%

CA공정, 3%

수소제조, 6%

기타유화,3% 제철,

0%

Natural gasreforming48%

Petroleumfraction30%

Coalgasification18%

Electrolysis4%

Figure 33 세계 수소생산 방식별 비중 추정

Source: Carbon Counts, KTB투자증권

Figure 34 수소 제조법

Source: 서울과학기술대, KTB투자증권

정유공정75%

납사분해13%

CA공정, 3%

수소제조, 6%

기타유화,3% 제철,

0%

Natural gasreforming48%

Petroleumfraction30%

Coalgasification18%

Electrolysis4%

Figure 35 국내 수소생산 현황

Source: 한국가스신문, KTB투자증권

Figure 36 국내 지역별 수소 생산 및 유통 현황

Source: 한국수소산업협회, KTB투자증권

단계 비고

천연가스�분해법 수증기�개질법 전세계�수소�생산의�80%�차지

부분�산화법 상업중으로�사용중

수성�가스법(석탄가스화법) 상업중으로�사용중

전기분해법(물) 경제성�없음

바이오매스법 CO2�발생

지역 생산량 비율 외부유통 비율

(톤/년) (%) (톤/년) (%)

울산 816,167 49.7 95,883 42.0

여수 554,862 33.8 96,627 42.4

대산 180,668 11.0 31,126 13.6

기타 91,755 5.6 4,466 2.0

합계 1,643,452 100 228,102 100

29 Page

In-Depth�자동차

대부분의 수소가 화석연료에서 생산이 된다면 이는 well-to-wheels 배출량 관점에서 비판받을 수 있

는 부분이다. well-to-wheel이란 에너지원 획득부터 구동시까지의 전 단계를 뜻하는 용어이다. 전기

차는 tank-to-wheels로 본다면 zero 배출이 맞지만, 발전원이 화석연료라면 온실가스 배출을 발전부

문으로 떠넘기는 것이 된다. 수소차가 완전무결의 친환경차가 되려면 신재생으로 생산한 수소를 연료

로 사용해야 할 것이다. 그러나 화석연료 개질시에도 다른 방식의 차량보다 온실가스 배출량은 낮은

편이기 때문에 일반적으로는 친환경적이라고 평가되고 있다.

Figure .37 차종별 Well-to-wheel 배출량 비교

Source: US DOE

Figure 38 차종별 C2G(Cradel to Grave) 배출량(차량 생산과정인 Vehicle Cycle까지 포함)

90%10%

WTP variabilityPump-to Wheels (Vehicle Operation) minus Biogenic CO2 in FuelWell-to Pump (Fuel Production)Vehicle Cycle

500

400

300

200

100

0

Source: US DOE

In-Depth�자동차

30 Page

III-7. 전기차는 소형 및 단거리에 적합, 수소차는 대형 및 장거리에 적합

요약하자면, 전기차는 높은 Well-to-wheels 에너지효율성을 가지고 있지만 가장 낮은 중량에너지밀도

특성이 있어서 소형차 또는 단거리 주행에 적합하다. 반면 수소의 중량 대비 높은 에너지밀도 때문에 중

대형차량이 상대적으로 더 먼 거리를 주행하려면 배터리보다는 연료전지가 적합하다. 예를 들어 30kWh

용량의 배터리가 탑재되는 소형 전기차의 경우는 수소차보다 전체 차량의 원가경쟁력이 35% 높다. 반

면 55kWh 이상의 차급에서는 수소차가 원가경쟁력이 있다. 기존 내연기관과 유사한 1,000km 주행을

하려면 당연히 수소차가 우위에 있을 것이다. 중량물을 장거리로 운반하는 화물차의 경우에는 더더욱

수소차가 적합하다. 결국, 수소차는 전기차와 경쟁의 관계라기보다는 상호보완적 관계로 남을 가능성

이 높다. 물론 이는 수소차와 전기차가 모두 규모의 경제를 충분히 실현하고 있다는 가정이 필요하다.

Figure 39 용량별 수소차와 전기차의 2030년 기준 원가 비교

Source: Hydrogen Council

Figure 40 주행거리와 중량별 우위에 있는 동력원 비교

Source: Hydrogen Europe

31 Page

In-Depth�자동차

Figure 41 글로벌 수소충전소 보급현황(2018년 8월 현재)

Source: Marklines, h2stations, KTB투자증권

글로벌

미국 일본 중국 독일 한국

현재 목표(2025) 현재 목표(2025) 현재 목표(2025) 현재 목표(2023) 현재 목표(2022)

수소차보급대수 7,805� 3,531� 500,000� 1,800� 200,000� 60� 50,000� 0� 650,000� 183� 15,000�

수소충전소 329� 71� - 92� 640� 5� 300� 50� 400� 12� 310�

충전소당�차량대수 24� 50� - 20� 313� 12� 167� n/a 1,625� 15� 48�

Figure 42 한국 수소충전소 현황(2018년 8월 현재)

Source: 환경부, KTB투자증권

구분 설치연도 위치 운영기관 공급방식 압력 충전량

(bar) (kg/일)

운영 환경부 '14 광주�진곡 광주시 부생수소 700 220(12) '15 충남�내포 충남도 부생수소 700 430

'16 창원�팔용 창원시 부생수소 700 250'16 울산�옥동 울산시 부생수소 700 460

민간 '05 경기�마북 현대차 부생수소 700 110'07 인천�송도 한국가스공사 천연가스�개질 350 65'09 경기�남양 현대차 부생수소 700 430'09 경기�화성 자동차안전연구원 부생수소 700 20'10 서울�양재 현대차 부생수소 700 110'10 서울�상암 서울시 매립가스�개질 350 65'12 울산�매암 현대차 부생수소 700 520'13 대구�서변 이엠코리아 수전해 700 110

설치중 환경부 '16 광주�광산 광주시 부생수소 700 220(10) '16 울주종합화물 울산시 부생수소 700 460

'17 광주첨단산업단지 광주시 부생수소 700 250'17 광주�송정역 광주시 부생수소 700 250'17 광주시청 광주시 수전해+부생수소 700 250'17 울산�경동가스 울산시 부생수소 700 460'17 울산�투게더 울산시 부생수소 700 460'17 울산�온양유류 울산시 부생수소 700 460'17 창원�성주 창원시 부생수소 700 350'17 창원�덕동 창원시 부생수소 700 400

IV. 수소차 보급을 위한 노력IV-1. 충전소 부족이 수소차 보급의 가장 큰 걸림돌

수소차가 주행거리, 원가(장거리), 환경측면에서 전기차 크게 뒤지지 않음에도 보급 속도가 더딘 가장

큰 이유는 충전 인프라의 부족이다. 글로벌 전기차 충전기는 2017년말 기준 43만기인데 반해, 수소충

전소는 300여기에 그치고 있다. 이중 절반이 일본과 미국 California에 존재하고, 한국의 충전소는

12개에 불과하다. 물론 수소차는 3~5분 충전에 주행거리가 길기 때문에, 수소충전소 1기가 풀가동시

1일 제공가능한 주행거리는 60개의 전기차 급속충전기가 제공하는 주행거리와 유사하다. 하지만 절

대적으로 부족한 충전소 수는 지리적으로 불편함을 초래할 수 밖에 없다.

충전소 개수는 수소차 보급에 있어 불가분의 관계이며, 전형적인 “닭이 먼저냐, 달걀이 먼저냐”의

문제로 인식되고 있다. 수소충전소는 건립비용이 25~30억원으로 전기차 급속충전소(약 1억원) 대비

비용부담이 높기 때문에 수소차 보급이 더딘 현 상황에서 섣불리 투자하기가 어렵다. 마찬가지로 충전

소 부족이 수소차 구입을 망설이게 하므로 상호간 보급을 저해하는 요소다.

In-Depth�자동차

32 Page

IV-2. 민관합동 SPC 조성으로 충전소 구축이 빨라진다

부족한 충전시설 문제를 해결하기 위해 각국은 민간, 공기업이 함께 SPC를 조성해 초반 적자에 대응

하기로 했다. 독일은 2017년 “H2 Mobility”라는 SPC가 출범했는데, Air Liquide, Daimler, Linde,

OMV, Shell, Total 등 6개사가 출자하였다. 일본은 “수소충전소일본연합”이라는 SPC가 2017년말

결성되었다. 이 회사는 Toyota, Nissan, Honda, 도쿄가스, 이와타니, 도쿄통상, 일본정책투자은행 등

이 참여하였다. 2018년 초 일본은 기존의 주유소에 전기차 및 수소충전소 설치 가능하도록 규제를 완

화했다. SPC는 정유사 및 주유소 부지를 활용하여 충전소 건립에 나설 것이다. 한국도 이들의 모델을

벤치마킹한다. 올해 11월, 현대차, SK가스, 효성중공업, 한국가스공사, Air Liquide, Linde가 출자한

SPC가 출범 예정이다. 이들은 2022년까지 전국에 310개소 충전소를 건립하는 주체가 될 것이다.

그동안 국내 수소충전소 구축은 대부분 정부 주도로 이루어졌는데, 이제 민간참여가 시작되기 때문에

충전소 보급속도가 빨라질 것이다. 해외에서도 정유사가 사업기간 동안 부지를 제공하는 등 건립비용

을 낮추는 방안을 모색 중이며, 일본의 경우 은행으로부터 저리대출도 가능해진다. 충전소가 수익을

내기 시작하면 해산하는 구조이다. 단일사업자가 초기 적자부담을 견디기 어려울 것이기 때문에 이러

한 구조가 충전소 보급에 보다 수월한 방식이 된다.

한국의 경우에도 현대차가 충전소를 건립할 때 도로공사가 고속도로의 부지를 무상으로 제공하고, 운

영을 도로공사가 하는 등의 형태가 예상된다. 이러할 경우 통상적인 구축비용 30억원 대비 10억원 정

도를 절감할 수 있는 것으로 알려지고 있다. 올해에만 고속도로 상에 8기 구축이 예정되어 있는데, 여

주휴게소에 이미 1기가 설치되어 남은 7기의 발주가 예정되어 있다. 구축비용 절감을 위해 7기를 1개

사업자에 통합발주할 예정이어서 구축사업자인 효성, 이엠코리아 등의 입찰경쟁이 있을 전망이다.

Figure 43 주요국 충전소 설립을 위한 파트너쉽 현황

Source: KTB투자증권

국가 그룹명 참여업체

미국 CaFSCP(California�Fuel�Cell�Partnership) 르노닛산,�혼다,�폭스바겐,�토요타,�다임러,�FCA,�GM,�현대기아차

쉐브론,�쉘�Hydrogen

CEC,�DOE

매년�$20m�투자�시행.�주요�고속도로�20마일�구간마다�충전소�건설

대도시(샌프란시스코,�LA)�충전소�건설

일본 수소충전소일본연합(SPC) 도요타,�닛산,�혼다,�도쿄가스,�이와타니산업,�도쿄통상

일본정책투자은행

2022년�3월까지�충전소�80개�구축,�10년간�운영

정부가�충전소당�최대�2.8억엔�보조금�지원

독일 H2�Mobility(SPC) Air�Liquide,�Daimler,�Linde,�OMV,�Shell,�Total

2023년�65만대�FCEV�보급,�충전소�400개�설치

한국 수소충전소설치및운영을위한SPC� 현대차,�SK가스,�Linde코리아,�Air�Liquide코리아,�덕양

SPG산업,�효성중공업,�이엠솔루션,�광신기계,�넬-덕양

제이엔케이히터,�소나무

한국가스공사,�한국도로공사,�산업부,�국토부,�환경부

2022년까지�충전소�310기�건립

33 Page

In-Depth�자동차

IV-3. 전 세계 친환경차 보급을 위한 당근과 채찍

충전소 보급 노력에서 보듯이, 세계 주요국은 여전히 수소차 보급확대를 위한 노력을 하고 있다. 전기

차와 함께 큰 틀에서 친환경차 비중을 높이려는 것이고, 그 배경에는 수송부문의 탄소배출량 저감이

자리잡고 있다. 미국은 내연기관 친화적이라고 알려져 있지만, ZEV규제를 실시하고 있는 캘리포니아

주가 주도적으로 친환경차 보급 확산에 노력을 기울이고 있다. 수소차 구매보조금은 기본적으로

$8,000을 지원하고, 저소득자에게는 $5,000을 추가 지원한다. 보조금 외에도 친환경차량은 HOV(High

Occupancy Vehicle) 전용차로를 무료로 이용하도록 하고 있다.

Figure 44 미국 ZEV 규제

Source: KTB투자증권

구분 내용

시행�지역 10개�州�+�워싱턴�D.C

(10개�州�:�캘리포니아,�코네티컷,�메인,�매리랜드,�메사츄세츠,�뉴져지,�뉴욕,�오레곤,�로드�아일랜드,�버몬트)

의무�대상업체 *�기준:�이전년도�CA州�3년�평균�차량�판매량�기준('18년부터�기준�강화)

-�대형업체:�(기존)�60,000대�초과�->�('18년~)�20,000대�초과

-�중형업체:�(기존)�4,501~60,000대�->�('18년~)�4,501~20,000대

-�4,500대�이하는�소형업체로�분류되어�ZEV�의무대상에서�제외

-�이에�따라�현대자동차는�2018년부터�대형업체로�분류�전망

ZEV�종류 *�ZEV(Zero�Emission�Vehicle)�:�BEV,�FCEV�등�순수�전기차

-�주행가능�거리에�따라�근거리용�전기차는�NEV(Neighborhood�Electric�Vehicle)로�별도�표현

*�TZEV(Transitional�ZEV)�:�PHEV(Plug-in�Hybrid�Electric�Vehicle,�플러그인�하이브리드차)

*�AT�PZEV(Advanced�Technology�Partial�ZEV)�:�HEV(Hybrid�Electric�Vehicle,�하이브리드차)

*�PZEV(Partial�ZEV)�:�SULEV(Super�Ultra-Low�Emission�Vehicle,�고효율�내연기관차)

ZEV�의무판매비율 *�('17년)�14%�->�('18년)�4.5%�->�('25년)�22%

cf)�'18년�의무판매비율이�갑자기�감소된�것은�규정강화를�감안한�조치

2018년�ZEV� *�ZEV�크레딧�부여�차종�제한

규정�강화 -�(기존)�하이브리드차(AT�PZEV),�고효율�내연기관차(PZEV)�판매시에도�부여

-�('18년)�오로지�순수�전기차(ZEV),�플러그인하이브리드차(TZEV)�판매시에만�ZEV�크레딧�부여�->�

자동차사의�전기차,�수소차�판매�확대�전망

*�ZEV�크레딧�최대�부여�점수�축소�:�(기존)�최대�9점�->�('18년)�최대�4점

Figure 45 미국 ZEV credit 계산

Source: California Air Resource Board, KTB투자증권Note: ZEV는 BEV와 FCEV 등. BEV는 주행거리 연장형 전기차. NEV는 근거리 전기차

구분 전기주행가능거리(마일) 크레딧�계산 최대값

<�50 0

ZEV ≥�50,�<�350 ZEV�Credit�=�(0.01)*(주행가능거리)+0.50 4.00

≥�350 4.00

<�10 0

PHEV ≥�10,�<�80 ZEV�Credit�=�(0.01)*(주행가능거리)+0.30 1.30

≥�80 1.10

<�75 0

BEVx ≥�75,�<�350 ZEV�Credit�=�(0.01)*(주행가능거리)+0.50 4.00

≥�350 4

NEV 별도�조건�충족시 0.15

In-Depth�자동차

34 Page

일본은 수소차 보급에 가장 적극적인 국가이다. 14년 4월부터 “수소사회 실현”이라는 목표를제시

하며 14년 6월에 수소연료전지 로드맵을 마련하였다. 원전사고 이후 수소를 차세대 에너지원으로 인

식하고 있으며, 2020년까지 일본-호주간 액화수소 공급망을 구축할 계획이다. 수소차에 대한 최대 구

매보조금은 국비 208만엔, 지자체 101만엔이며, 구매시 각종 세제 혜택을 부여한다. 충전소 구축비용

도 최대 50% 지원할 뿐만 아니라 운영보조금도 지급한다.

중국은 친환경차량 보급에 적극적이다. 일부 도시에서 제한되는 차량등록을 친환경차에 한해서는

제한하지 않고, 앞서 언급한 NEV 의무판매규제가 2019년부터 시행된다. 이와 맞물려 전기차에 대한

보조금은 단계적으로 축소되는데, 수소차에 대한 보조금은 승용차 20만위안, 승합차 및 화물차 50만

위안으로 유지될 예정이다. 전기차에 대한 최대 보조금 3.3만위안에 비해 상당히 높은 수준이다. 이 외

에 수소충전소 구축비용도 지원한다.

Figure 46 일본 수소사회 실현을 위한 3단계 대책 및 로드맵

Source: KOTRA

Figure 47 중국 도시별 자동차 등록 제한

Source: KOTRA

35 Page

In-Depth�자동차

Figure 48 주요국 수소차 보급 지원 정책

Source: 국토교통부(18.2.6 국제수소에너지 산업포럼), KTB투자증권

국가 구매�혜택 인프라�구축�및�상용화

미국 *�대�당�$8,000의�구매�보조금�지급 *�수소연료전기차�보급�전망('17년:�3,531대)

(cf.�연방세금감면�$8,000는�'16.12.31�만료) -�'25년�50만대,�'30년�100만대

*�추가�$5,000�리베이트(저소득자�한정) *�수소충전소�보급�목표(현재�71개소)

-�캘리포니아�거주자에�한해�수소차�구매�또는�리스시�$5,000�제공 -�'20년�최소�100개소(CaFCP)

(CVRP:Clean�Vehicle�Rebate�Project) ('15년부터�연간�$2,000만�보조금�투입)

*�세제감면:�$7,500(EV와�동일) *�수소충전소�가동율이�70%에�도달할�때까지�운영비�연간�최대

*�기타�자동차�제작사의�연료비�지원,�다인승�전용차선(HOV�이용�가능) $100,000(운영비�60~100%)를�3년간�지원

일본 *�국비�보조금 *�수소연료전기차�보급�전망(현재�3,000대)

-�토요타�미라이�202만엔 -�'25년�20만대,�'30년�80만대

-�혼다�클라리티�208만엔 *�수소충전소�보급�목표(현재�92개소)

(cf.�EV:�40만엔,�PHV:�20만엔,�클린디젤:�15만엔,�클린에너지 -�'25년�640개소,�'30년�900개소

자동차보조금�규정) -�보조금:�개소당�2.8억엔�

*�지자체�보조금 (수소충전소�건설비는�개소당�4~5억엔으로�일반주유소�대비�최고�5배�고가)

-�75만엔~101만엔 *�수소버스�'20년�100대�이상�공급�계획

*�수소차�구입시�취득세,�중량세�면제(약�20만엔),�보유세�5년�면제 *�'17년�수소연료전지�정부예산:�270억엔

-�140억엔:�연료전지,�수소충전소�보급

-�130억엔:�연구�개발비

*�'수소사회�실현'을�국가아젠다로�설정�('14년,�제4차�에너지기본계획)

중국 *�국비:�최대�20만위안('16~'20년까지) *�수소연료전기차�보급�전망(현재�60대)

-�지자체�보조금�별도�추가�지원 -�'25년�5만대,�'30년�100만대

-�전기차�보조금은�감축�추세인�반면,�수소차는�보조금�유지 *�수소충전소�보급�목표(현재�5개소)

-�'25년�300개소,�'30년�1,000개소

독일 *�대당�최고�€1.1만의�보조금�지급 *�수소연료전기차�보급�전망

*�환경보너스�€4,000�지급('16.7~) -�'25년�65만대,�'30년�180만대

*�수소충전소�보급�목표(현재�50개소)

-�'19년�100곳,�'23년�400곳,�'30년�1,000곳�(H2�Mobility�이니셔티브)

-�보조금:�최대�€4억까지�지원�(충전소�설치비�50%,�운영비의�50%�이상)

*�수소연료전지,�수소기술에�총�€14억�투자�진행('06~'16년)

영국 *�'17.4월�무공해차량(ZEV)�외�모든�차량에�보유세�부과 *�수소연료전기차�보급�전망

*�런던시�진입�혼잡세�면제 -�'25년�28만대,�'30년�160만대

-�차량�개발,�보급�등에�4억�파운드(약�7천억�투자)

*�수소충전소�보급�목표(현재�65개소)

-�'25년�300개소,�'30년�1,000개소(UK�H2�Mobility)

프랑스 *�대당�€1.2만�보조금�지급 *�수소연료전기차�보급�전망(현재�60대)

-�'25년�17만대,�'30년�80만대

*�수소택시차�보급추진(파리시)'17년�17대�->�'20년�600대

*�수소충전소�보급�목표(현재�15개소)

-�'30년�600개소(H2�Mobility�France)

EU *�벨기에:�브뤼셀,�수도지역�수소차�구매�기업에�인센티브�제공 "Fuel�Cell�Hydrogen�technologies�in�Europe�2014~2020"

*�오스트리아:�FCEV,�EV에�부가가치세�공제('16.1월~) *�대규모�수소생산지역�구축'15년�10개�->�'20년�50개로�확대

*�덴마크:�FCEV�등록세�면제('18년말까지) *�수소�지하저장소�증설

'15년�1개�->�'20년�5개(저장능력:�250톤/일)

->�수소생산저장�인프라에�약�3조원�투자

*�수소충전소�확대(유럽�10개�도시)'15년�100개�->�'20년�1,000개

한국 *�국비�보조금:�2,750만원 *�수소연료전기차�보급�목표('17.12월�183대)

-�'18년은�2,250만으로�500만원�축소�전망 -�'22년�1.5만대,�'30년�63만대

*�지자체�보조금:�최대�2,750만원 *�수소충전소�보급�목표(현재�12개소)

-�'18년은�2,250만으로�500만원�축소�전망 -�'20년�100개소,�'22년�310개소,�'30년�520개소

*�세금감면:�최대�720만원 -�보조금:�개소당�15억('17년�예산:�150억)

-�구입단계:�개별소비세�최대�400만원,�교육세�최대�120만원

-�등록단계:�취득세�최대�200만원

In-Depth�자동차

36 Page

Figure 49 수소차 Value Chain 관련업체

V. 수소차 Value ChainV-1. 완성차 업계의 역할이 여전히 크다

전기차의 경우 배터리와 모터 정도가 핵심부품이고, 전자식 조향/현가/제동장치가 추가되면 운행이 가

능하다. 부품구조가 단순하기 때문에 기존 완성차 업체가 아닌 LG전자도 Bolt EV의 파워트레인을 생

산하고 있다. 엔진과 미션계통 부품이 없어지는 것은 전기차와 수소차가 동일하다. 하지만 수소차에는

흡배기계열 부품이 남게 되고, 이와 유사한 형태일 수 밖에 없는 수소공급장치가 추가된다. 물론 가장

큰 차이는 연료전지가 탑재된다는 것이다.

이러한 점이 수소차의 진입장벽으로 작용하게 된다. 완성차 OEM들은 지난 100년간 내연기관 양산 능

력을 진입장벽으로 삼아 왔는데, BEV 쪽으로 분위기가 형성되면서 이미 신규진입자들의 위협에 노출

되어버렸다. Tesla라는 새로운 경쟁자가 이미 등장했고, 중국에도 10개가 넘는 후발 신생 전기차 회사

들이 생겨났다. LG전자, 삼성전자 등의 IT 기업들도 전기차를 주목하고 있다. 사실상 전기차의 성능을

좌우하는 배터리 제조능력은 2차전지 업체들이 보유하고 있다. 글로벌 배출 규제의 방향성은 명확하

기 때문에, 전기차를 생산하지 않을 수 없다. 하지만 전기차의 영역에서는 완성차 업체들 본연의 역할

은 크게 축소될 것이다. 반면 수소차 핵심부품인 연료전지 기술은 완성차 업계가 보유하고 있다. 양산

에 있어서는 현대차와 도요타, 혼다가 앞서있다. 신생업체들이 쉽게 진입할 수 없고, 부품생태계 구축

이 필요하기 때문에 부품사들의 역할도 크게 줄어들지 않는다.

Source: Fnguide, 월간수소경제, KTB투자증권Note: * 현대자동차 시가총액, 이엠코리아 및 제이엔케이히터는 2018E PER

구조 세부�구조 관련기업 시가총액(십억원) 12MF�PER

연료전지�스택 모듈 현대자동차,�현대모비스 26,922* 8.5x

막전극접합체 현대모비스 22,535 9.1x

기체확산층 제이엔티지 비상장

분리판 현대제철 7,259 8.3x

셀전압�모니터링 현대케피코 비상장

수소공급장치 모듈 현대모비스 22,535 9.1x

수소재순환장치 현대모비스 22,535 9.1x

워터트랩,�밸브�및�센서류 세종공업 143 19.2x

공기공급장치 모듈 한온시스템 6,245 17.0x

공기압축기 한온시스템 6,245 17.0x

가습기 코오롱인더스트리 1,686 10.3x

열관리장치 모듈 한온시스템 6,245 17.0x

라디에이터 한온시스템 6,245 17.0x

전동워터펌프 명화공업 비상장

냉갈수�압력,�온도센서 세종공업 143 19.2x

수소저장장치 모듈 동희산업 비상장

수소저장용기 일진다이아 255

수소충방전장치 영도산업 비상장

고압부품 모토닉 309

수소센서 세종공업 143 19.2x

전장장치 전기차와�유사

수소충전소 운영 에코바이오 86

구축 효성중공업 478

이엠코리아 148 46.9x

엔케이 121

제이엔케이히터 67 14.3x

37 Page

In-Depth�자동차

V-2. 연료전지차량 파워트레인 관련주

전기차의 꽃이 배터리인 것 처럼, 수소차의 꽃은 연료전지일 것이다. 연료전지에서 가장 중요한 부품

은 막전극접합체(MEA)이다. 선두업체는 미국의 Gore 사이며, 현대차가 10년간 개발 끝에 국산화에

성공했다. MEA는 말 그대로 양극-전해질막-음극의 접합체이다. 전해질막은 Dupont사의 Nafion막

이 주로 사용되고, 각 전극에는 백금(Pt)이 촉매로 활용된다. 결국 핵심부품 MEA 소재 자체는 대부분

수입에 의존하고 있다.

연료전지 외에 운전장치로 공기공급계, 열 및 물 관리계, 수소공급계가 있다. 공기공급계는 전기차에

는 들어가지 않는 부품이다. 하지만 현재의 내연기관 차량의 부품들이 거의 그대로 들어간다. 수소공

급계는 수소차에만 들어가는 부품군인데, 기존의 공기공급계 부품과 성격이 유사하므로 기존의 내연

기관 부품업체들이 생산할 수 있다.

공조 및 열관리 계열 부품은 내연기관, 전기차, 수소차 모두 들어가는데 전기차와 수소차에서 중요성

이 부각된다. 배터리와 연료전지 모두 온도에 따른 성능변화가 존재하기 때문이다. 따라서 한온시스템

이 친환경차 관련주로서 높은 valuation을 받고 있다.

수소저장장치는 주로 탄소섬유로 만들어진 고압용기가 사용된다. 시스템 모듈은 현대모비스와 일진

복합소재가 제작하고 있으며, 핵심소재인 탄소섬유는 수입에 의존하고 있다. 수소를 컨트롤하는 고압

밸브는 모토닉이 생산하고 있다.

파워트레인 관련주들은 기존의 내연기관 부품사이다. 전체 매출 대비 수소차 관련 비중은 미미할 것이

고, 충분한 대량시점이 이루어지지 않은 현 시점에서 수익성도 담보하기 어렵다. 수소차가 미래차의

한 축으로서 분명히 역할을 하겠지만, 아직은 보급속도가 느린 상황이기 때문에 부품주들에 대한 실적

기여도는 높지 않을 것이라는 판단이다.

Figure 50 운전장치 부품 종류

공기 공급계 열 및 물 관리계 수소 공급계

* 공기 블로워/제어기(250~450V)* 입자 제거 필터* 화학 물질 제거 필터* 가습기* 소음기* 공기차단밸브* 센서(온도/압력/유량/습도 등)

* 고효율(부동액용) 라디에이터* 라디에이터용 팬 및 모터/제어기(12V or 250~450V)* 전자식 써모스탯, 3웨이 밸브* 스택용 물 펌프/제어기(12V or 250~450V)* 전장용 물 펌프/제어기(12V)* 냉각수용 실리콘 호스/배관* 이온제거기/기포제거기* 급속 해빙기* 물탱크* 냉시동 밸브* 센서(온도/압력/유량/전기전도도/수위 등)

* 수소공급밸브* 저압레귤레이터* 유량 압력제어 밸브* 안전스위치* 수소 재순환 블로워/제어기(12V or 250~450V)* 이젝터* 냉시동기능 수소배출밸브* 워터트랩* 소읍기* 배출 수소 희석장치* 센서(수소감지/온도/압력/유량 등)* 수소용 소재, 배관

Source: 연세대학교, KTB투자증권

In-Depth�자동차

38 Page

V-3. 충전인프라 관련주

다만 정부의 의지로 충전인프라 보급속도는 올해부터 빨라질 것이기에 충전소 구축사업자들의 실적

은 증가할 소지가 높다. 현재 12개소에 불과한 충전소는 2022년 310개소, 2030년 520개소로 증가한

다. 단기적으로는 올해 안에 20기 발주가 예정되어 있다. 이중 고속도로에 설치되는 도로공사 4기, 현

대차 3기의 발주는 단일 입찰자에게 구축비용 절감을 위해 단일사업자가 건설할 것으로 알려져 있다.

수소충전소 구축사업자는 효성중공업, 이엠코리아, 엔케이, 제이엔케이히터인데 이엠코리아의 100%

자회사인 이엠솔루션이 현재까지 구축된 15기(운영 12, 폐쇄 3) 충전소 중 8기를 공급한 바 있어 점유

율은 가장 높다.

이엠코리아의 2017년 연결매출액 1,046억원 중 가장 비중이 높은 부문은 현대위아 공작기계 OEM 생

산이 500억원으로 47.8%를 차지하고, 수소충전소 매출액은 9.7%인 102억원이다. 올해 발주되는 20

기중 과거 점유율대로 10기 이상을 수주하고, 기당 20억원의 단가를 가정하면 의미있는 매출액 성장

이 기대된다. 1Q18 말 수주잔고는 진해 18억원, 창원 28억원 등 총 46억원이며, 수주로부터 납기까지

는 6개월의 기간이 소요된다.

Figure 51 2018년말 기준 고속도로 수소차충전소 대상지

여수공단

마산공단

내포

서울

창원

광주도로공사 설치 대상지

현대차 설치 대상지

수소차 주요 보급지

부생수소 생산지공단

공단

울산

울산공단

Source: 국토교통부

39 Page

In-Depth�자동차

VI. 결론

2016년 신기후체제 출범으로 탄소배출에 대한 규제가 전 세계적으로 강화되고 있다. 이에 각 국은 수

송부문의 배출량 감축을 위해 친환경차 보급을 위한 인센티브와 규제를 마련하고 있고, 아직은 먼 미

래이지만 내연기관의 판매를 중단하고 있다. 친환경차 보급이 확산될 것임은 자명해 보인다. 미래 친

환경차의 주력 차종이 순수전기차(BEV)가 될지, 수소연료전지차(FCEV)가 될지 논란이 분분하다. 일

단 현 시점에서 판매량만을 놓고 본다면 전기차가 압도적인 모습을 보인다. 그러나 BEV, FCEV 모두

본격적인 확산시기라고 보기 어려워 미래를 예단하기는 이르다.

단위당 연료비는 전기차가 우위에 있다. 국가별로 전원믹스에 차이가 있지만 국내의 경우 수소차가

km당 73원, 전기차가 25원(급속충전시) 소요되는 것으로 분석한다. 충전시간과 주행거리 측면에서는

수소차가 전기차 대비 우위를 보인다. 현대 Nexo(FCEV)는 3~5분이면 완전충전되어 609km를 갈 수

있고, Tesla의 Model 3(BEV)는 급속충전 방식으로도 20분이 걸리며 완속충전시 4시간이 소요된다. 주

행가능거리는 350km이다. 현재 수소차의 판매량이 적어 가격경쟁력은 전기차 대비 약한 상황이다. 그

러나 연료전지와 배터리셀이 각각의 목표치를 달성한 시점에서는 주행거리가 길수록 수소차가 전기

차 대비 차량가격 측면에서 경쟁력을 가질 수 있다. 이는 수소의 높은 에너지밀도 때문이다. 수소차는

대형/장거리 차량에 적합하며, 전기차는 소형/단거리 차량에 적합할 것이다.

결국 수소차와 전기차는 누가 살아남느냐의 경쟁관계가 아닌 상호보완적인 관계로 남을 것이다.

수소차 보급에 있어 가장 큰 걸림돌이 되는 것은 충전인프라의 부족이다. 글로벌 전기차 충전기는

2017년말 기준 43만기인데 반해, 수소충전소는 300여기에 그치고 있다. 절대적으로 부족한 충전소 수

는 차량운행에 지리적 제약을 가하게 된다. 거꾸로, 수소충전소는 수소차 보급이 더딘 현 상황에서 섣

불리 투자하기가 어렵다. 전형적인 “닭이 먼저냐, 달걀이 먼저냐”의 문제이다.

이를 해결하기 위해 각 국은 민간, 공기업이 함께 SPC를 조성해 대응한다. 독일 “H2 Mobility”, 일본

“수소충전소일본연합” 등의 SPC가 출범했다. 한국도 이들의 모델을 벤치마킹해 올해 11월 SPC가

출범 예정이며, 이들의 주도로 충전소 건립은 빨라질 것으로 예상한다.

수소차의 핵심부품인 연료전지 기술은 완성차 업계가 보유하고 있다. 부품생태계 구축이 필요하기 때

문에 신생업체들이 쉽게 진입할 수 없고, 부품사들의 역할도 기존 내연차량 대비 크게 줄어들지 않는

다. 다만 수소차의 보급이 충전소 문제로 단기간에 크게 확산될 것이라고는 보기 어렵기 때문에 부품

사들에 대한 수혜는 제한적일 것으로 본다. 그러나 충전소 보급속도는 점점 빨라질 것으로 전망하므

로, 충전소 구축사업자들의 수혜는 단기간 내 가시성이 높다고 판단한다.

목표주가�대비��������������일자�����������������목표주가�������������평균주가���������������최고가����������평균주가�괴리율�����최고가�괴리율

�����������������������������2017.10.16����������200,000원����������148,611원����������164,500원 ������������-25.69���������������-17.75

�����������������������������2018.04.27����������180,000원����������135,393원����������160,000원 ������������-24.78���������������-11.11

In-Depth�자동차

40 Page

◎ 현대차 (005380)

100,000

120,000

140,000

160,000

180,000

200,000

220,000

240,000(원)

Aug-16 Feb-17 Aug-17 Feb-18 Aug-18

현대차 목표주가

커버리지개시

20,000

25,000

30,000

35,000

40,000

45,000

50,000

55,000

60,000

(원)

Aug-16 Feb-17 Aug-17 Feb-18 Aug-18

기아차 목표주가

200,000

220,000

240,000

260,000

280,000

300,000

320,000

(원)

Aug-16 Feb-17 Aug-17 Feb-18 Aug-18

현대모비스 목표주가

30,000

50,000

70,000

90,000

110,000

(원)

Aug-16 Feb-17 Aug-17 Feb-18 Aug-18

현대위아 목표주가

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

18,000

20,000

(원)

Aug-16 Feb-17 Aug-17 Feb-18 Aug-18

한온시스템 목표주가

10,000

20,000

30,000

40,000

50,000

60,000

70,000

80,000

(원)

Aug-16 Feb-17 Aug-17 Feb-18 Aug-18

만도 목표주가

커버리지개시

커버리지개시

커버리지개시

커버리지개시

커버리지개시

최근 2년간 투자등급 및 목표주가 변경내용

당사는 본 자료를 기관투자가 등 제 3자에게 사전 제공한 사실이 없습니다.

당사는 본 자료 발간일 현재 해당 기업의 인수/합병의 주선 업무를 수행하고 있지 않습니다.

당사는 자료작성일 현재 본 자료에서 추천한 종목의 지분을 1% 이상 보유하고 있지 않습니다.

당사는 본 자료 발간일 현재 해당 기업의 계열사가 아닙니다.

당사는 동 종목에 대해 자료작성일 기준 유가증권 발행(DR, CB, IPO, 시장조성 등)과

관련하여 지난 12개월 주간사로 참여하지 않았습니다.

당사는 상기 명시한 사항 외에 고지해야 하는 특별한 이해관계가 없습니다.

본 자료를 작성한 애널리스트 및 그 배우자는 발간일 현재 해당 기업의 주식 및 주식관련

파생상품 등을 보유하고 있지 않습니다.

본 자료의 조사분석 담당자는 어떠한 외부 압력이나 간섭 없이 본인의 의견을 정확하게

반영하여 작성하였습니다.

아래 종목투자의견은 향후 12개월간 추천기준일 종가대비 추천종목의 예상 목표수익률을 의미함.

ㆍSTRONG BUY : 추천기준일 종가대비 +50%이상.

ㆍBUY : 추천기준일 종가대비 +15%이상 ~ +50%미만.

ㆍHOLD : 추천기준일 종가대비 -5% ~ +15%미만.

ㆍREDUCE : 추천기준일 종가대비 -5% 미만.

ㆍSUSPENDED : 기업가치 전망에 불확실성이 일시적으로 커졌을 경우 잠정적으로 분석 중단.

목표가는 미제시.

투자의견이 시장 상황에 따라 투자등급 기준과 일시적으로 다를 수 있음.

동 조사분석 자료에서 제시된 업종 투자의견은 시장대비 업종의 초과수익률 수준에 근거한 것으로,

개별종목에 대한 투자의견과 다를 수 있음.

ㆍOverweight : 해당 업종 수익률이 향후 12개월 동안 KOSPI 수익률을 상회할 것으로 예상하는 경우

ㆍNeutral : 해당 업종 수익률이 향후 12개월 동안 KOSPI 수익률과 유사할 것으로 예상하는 경우

ㆍUnderweight : 해당 업종 수익률이 향후 12개월 동안 KOSPI 수익률을 하회할 것으로 예상되는 경우

주) 업종 수익률은 위험을 감안한 수치

종목추천관련 투자등급Compliance Notice

일자�������������������������커버리지�����������2017.10.16��������2018.04.27

투자의견����������������������개시��������������������BUY�������������������BUY

목표주가������������������������� ���������������200,000원����������180,000원

목표주가�대비

실제주가

괴리율�(%)

*�괴리율�적용�기간:�최근�1년내�목표주가�변경일로부터�최근�종가�산출일(2018년�8월�10일)

**�괴리율�적용�산식:�(실제주가�–�목표주가)�/�목표주가

목표주가�대비��������������일자�����������������목표주가�������������평균주가���������������최고가����������평균주가�괴리율�����최고가�괴리율

�����������������������������2017.10.16�����������40,000원������������32,773원������������35,800원 �������������-18.07����������������-10.5

◎ 기아차 (000270)

100,000

120,000

140,000

160,000

180,000

200,000

220,000

240,000(원)

Aug-16 Feb-17 Aug-17 Feb-18 Aug-18

현대차 목표주가

커버리지개시

20,000

25,000

30,000

35,000

40,000

45,000

50,000

55,000

60,000

(원)

Aug-16 Feb-17 Aug-17 Feb-18 Aug-18

기아차 목표주가

200,000

220,000

240,000

260,000

280,000

300,000

320,000

(원)

Aug-16 Feb-17 Aug-17 Feb-18 Aug-18

현대모비스 목표주가

30,000

50,000

70,000

90,000

110,000

(원)

Aug-16 Feb-17 Aug-17 Feb-18 Aug-18

현대위아 목표주가

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

18,000

20,000

(원)

Aug-16 Feb-17 Aug-17 Feb-18 Aug-18

한온시스템 목표주가

10,000

20,000

30,000

40,000

50,000

60,000

70,000

80,000

(원)

Aug-16 Feb-17 Aug-17 Feb-18 Aug-18

만도 목표주가

커버리지개시

커버리지개시

커버리지개시

커버리지개시

커버리지개시

일자�������������������������커버리지�����������2017.10.16

투자의견����������������������개시��������������������BUY

목표주가������������������������� ����������������40,000원

목표주가�대비

실제주가

괴리율�(%)

*�괴리율�적용�기간:�최근�1년내�목표주가�변경일로부터�최근�종가�산출일(2018년�8월�10일)

**�괴리율�적용�산식:�(실제주가�–�목표주가)�/�목표주가

본 자료는 고객의 투자 판단을 돕기 위한 정보제공을 목적으로 작성된 참고용 자료입니다. 본 자료는 조사분석 담당자가 신뢰할 수 있는 자료 및 정보를 토대로 작성한 것이나, 제공되는 정보의 완전성이나 정확성

을 당 사가 보장하지 않습니다. 모든 투자의사결정은 투자자 자신의 판단과 책임하에 하시기 바라며, 본 자료는 투자 결과와 관련한 어떠한 법적 분쟁의 증거로 사용될 수 없습니다. 본 자료는 당사의 저작물로서

모든 저작권은 당사에 있으며, 당사의 동의 없이 본 자료를 무단으로 배포, 복제, 인용, 변형할 수 없습니다.

투자의견 비율

BUY�:���85% HOLD�:��15% SELL�:�0%

41 Page

In-Depth�자동차

목표주가�대비��������������일자�����������������목표주가�������������평균주가���������������최고가����������평균주가�괴리율�����최고가�괴리율

�����������������������������2018.04.02�����������15,000원������������10,925원������������11,800원 �������������-27.17���������������-21.33

◎ 한온시스템 (018880)

100,000

120,000

140,000

160,000

180,000

200,000

220,000

240,000(원)

Aug-16 Feb-17 Aug-17 Feb-18 Aug-18

현대차 목표주가

커버리지개시

20,000

25,000

30,000

35,000

40,000

45,000

50,000

55,000

60,000

(원)

Aug-16 Feb-17 Aug-17 Feb-18 Aug-18

기아차 목표주가

200,000

220,000

240,000

260,000

280,000

300,000

320,000

(원)

Aug-16 Feb-17 Aug-17 Feb-18 Aug-18

현대모비스 목표주가

30,000

50,000

70,000

90,000

110,000

(원)

Aug-16 Feb-17 Aug-17 Feb-18 Aug-18

현대위아 목표주가

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

18,000

20,000

(원)

Aug-16 Feb-17 Aug-17 Feb-18 Aug-18

한온시스템 목표주가

10,000

20,000

30,000

40,000

50,000

60,000

70,000

80,000

(원)

Aug-16 Feb-17 Aug-17 Feb-18 Aug-18

만도 목표주가

커버리지개시

커버리지개시

커버리지개시

커버리지개시

커버리지개시

일자�������������������������커버리지�������������2018.4.2

투자의견����������������������개시��������������������BUY

목표주가������������������������� ����������������15,000원

목표주가�대비

실제주가

괴리율�(%)

*�괴리율�적용�기간:�최근�1년내�목표주가�변경일로부터�최근�종가�산출일(2018년�8월�10일)

**�괴리율�적용�산식:�(실제주가�–�목표주가)�/�목표주가

목표주가�대비��������������일자�����������������목표주가�������������평균주가���������������최고가����������평균주가�괴리율�����최고가�괴리율

�����������������������������2018.04.02�����������60,000원������������41,902원������������49,400원 �������������-30.16���������������-17.67

��������������������������������������

◎ 만도 (204320)

100,000

120,000

140,000

160,000

180,000

200,000

220,000

240,000(원)

Aug-16 Feb-17 Aug-17 Feb-18 Aug-18

현대차 목표주가

커버리지개시

20,000

25,000

30,000

35,000

40,000

45,000

50,000

55,000

60,000

(원)

Aug-16 Feb-17 Aug-17 Feb-18 Aug-18

기아차 목표주가

200,000

220,000

240,000

260,000

280,000

300,000

320,000

(원)

Aug-16 Feb-17 Aug-17 Feb-18 Aug-18

현대모비스 목표주가

30,000

50,000

70,000

90,000

110,000

(원)

Aug-16 Feb-17 Aug-17 Feb-18 Aug-18

현대위아 목표주가

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

18,000

20,000

(원)

Aug-16 Feb-17 Aug-17 Feb-18 Aug-18

한온시스템 목표주가

10,000

20,000

30,000

40,000

50,000

60,000

70,000

80,000

(원)

Aug-16 Feb-17 Aug-17 Feb-18 Aug-18

만도 목표주가

커버리지개시

커버리지개시

커버리지개시

커버리지개시

커버리지개시

일자�������������������������커버리지�������������2018.4.2

투자의견����������������������개시��������������������BUY

목표주가������������������������� ����������������60,000원

목표주가�대비

실제주가

괴리율�(%)

*�괴리율�적용�기간:�최근�1년내�목표주가�변경일로부터�최근�종가�산출일(2018년�8월�10일)

**�괴리율�적용�산식:�(실제주가�–�목표주가)�/�목표주가

목표주가�대비��������������일자�����������������목표주가�������������평균주가���������������최고가����������평균주가�괴리율�����최고가�괴리율

�����������������������������2017.10.16����������300,000원����������241,241원����������273,500원 ������������-19.59����������������-8.83

◎ 현대모비스 (012330)

100,000

120,000

140,000

160,000

180,000

200,000

220,000

240,000(원)

Aug-16 Feb-17 Aug-17 Feb-18 Aug-18

현대차 목표주가

커버리지개시

20,000

25,000

30,000

35,000

40,000

45,000

50,000

55,000

60,000

(원)

Aug-16 Feb-17 Aug-17 Feb-18 Aug-18

기아차 목표주가

200,000

220,000

240,000

260,000

280,000

300,000

320,000

(원)

Aug-16 Feb-17 Aug-17 Feb-18 Aug-18

현대모비스 목표주가

30,000

50,000

70,000

90,000

110,000

(원)

Aug-16 Feb-17 Aug-17 Feb-18 Aug-18

현대위아 목표주가

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

18,000

20,000

(원)

Aug-16 Feb-17 Aug-17 Feb-18 Aug-18

한온시스템 목표주가

10,000

20,000

30,000

40,000

50,000

60,000

70,000

80,000

(원)

Aug-16 Feb-17 Aug-17 Feb-18 Aug-18

만도 목표주가

커버리지개시

커버리지개시

커버리지개시

커버리지개시

커버리지개시

일자�������������������������커버리지�����������2017.10.16

투자의견����������������������개시��������������������BUY

목표주가������������������������� ���������������300,000원

목표주가�대비

실제주가

괴리율�(%)

*�괴리율�적용�기간:�최근�1년내�목표주가�변경일로부터�최근�종가�산출일(2018년�8월�10일)

**�괴리율�적용�산식:�(실제주가�–�목표주가)�/�목표주가

목표주가�대비��������������일자�����������������목표주가�������������평균주가���������������최고가����������평균주가�괴리율�����최고가�괴리율

�����������������������������2017.10.16�����������77,000원������������55,833원������������69,900원 �������������-27.49����������������-9.22

�����������������������������2017.10.30�����������70,000원������������55,288원������������68,700원 �������������-21.02����������������-1.86

�����������������������������2018.07.30�����������55,000원������������46,511원������������47,600원 �������������-15.43���������������-13.45

◎ 현대위아 (011210)

100,000

120,000

140,000

160,000

180,000

200,000

220,000

240,000(원)

Aug-16 Feb-17 Aug-17 Feb-18 Aug-18

현대차 목표주가

커버리지개시

20,000

25,000

30,000

35,000

40,000

45,000

50,000

55,000

60,000

(원)

Aug-16 Feb-17 Aug-17 Feb-18 Aug-18

기아차 목표주가

200,000

220,000

240,000

260,000

280,000

300,000

320,000

(원)

Aug-16 Feb-17 Aug-17 Feb-18 Aug-18

현대모비스 목표주가

30,000

50,000

70,000

90,000

110,000

(원)

Aug-16 Feb-17 Aug-17 Feb-18 Aug-18

현대위아 목표주가

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

18,000

20,000

(원)

Aug-16 Feb-17 Aug-17 Feb-18 Aug-18

한온시스템 목표주가

10,000

20,000

30,000

40,000

50,000

60,000

70,000

80,000

(원)

Aug-16 Feb-17 Aug-17 Feb-18 Aug-18

만도 목표주가

커버리지개시

커버리지개시

커버리지개시

커버리지개시

커버리지개시

일자�������������������������커버리지�����������2017.10.16��������2017.10.30 ���������2018.7.30

투자의견����������������������개시��������������������BUY������������������HOLD������������������BUY

목표주가������������������������� ����������������77,000원������������70,000원������������55,000원

목표주가�대비

실제주가

괴리율�(%)

*�괴리율�적용�기간:�최근�1년내�목표주가�변경일로부터�최근�종가�산출일(2018년�8월�10일)

**�괴리율�적용�산식:�(실제주가�–�목표주가)�/�목표주가

Research Center Profile

RESEARCH

[email protected] [email protected] [email protected] [email protected]@[email protected]

[email protected] [email protected] [email protected] [email protected]

[email protected] [email protected]@ktb.co.kr [email protected] [email protected]

[email protected] [email protected]@ktb.co.kr [email protected]

2018.05.02 이한준 운송: 화물 르네상스, 누가 즐길 것인가

2018.05.08 이동주 핸드셋: 앞서 보는 신기술 2편: Fingerprint On Display

2018.05.08 김영옥 바이오톡스텍: 구조적 성장 사이클의 초입

2018.05.14 이희철 정유/석유화학: 석유시장 구조 변화에 따른 영향은?

2018.05.21 채현기•김명실•홍록기 2018년 하반기 매크로 전망: 냉정과 열정 사이

2018.05.28 이민아 인터넷/게임: 위기의 대형주, 바닥 찾기

2018.05.30 이원주 철강: 북한 개방과 중국의 Dynamics

2018.06.04 김영옥•김재윤 스몰캡: 남북경협 이후를 대비하라

2018.06.11 김한진•서승빈•이재선 2018년 하반기 매크로 전망 II : 혼돈 속 질서 찾기

2018.06.15 신지윤 外 4인 새로운 한반도와 인프라섹터 투자전략

2018.06.19 이한준•이희철 IMO 2020 SOx 규제: 승자는 누구인가?

2018.06.25 김양재 반도체/Display: 2Q18 Preview: 패러다임 변화

2018.07.03 리서치센터 1Q18 Preview book

2018.07.09 리서치센터 2018년 하반기 Top picks (feat. 미중 무역분쟁)

2018.07.16 김한이 지주회사: 막연한 규제우려로 인한 낙폭은 회복되어야 한다

2018.07.16 김재윤 서울옥션: 반등을 시작하는 미술품 경매 1등 기업

2018.07.23 기업분석팀 2H18 IPO 가이드북: 공모주 흥행 지속될 수 있을까?

2018.07.30 김효식 전력기기: 한국 ESS 시장과 전력기기 업체의 기회 요인

www.ktb.co.kr

| 본사서울특별시 영등포구 여의대로 66 KTB빌딩 | 본사영업점서울특별시 영등포구 여의대로 66 KTB빌딩

| 강남금융센터서울특별시 서초구 강남대로 327 대륭서초타워 17층

본 자료는 고객의 투자 판단을 돕기 위한 정보제공을 목적으로 작성된 참고용 자료입니다. 본 자료는 조사분석 담당자가 신뢰할 수 있는 자료 및 정보를 토대로 작성한 것이나, 제공되는 정보의 완전성이나 정확성을 당사

가 보장하지 않습니다. 모든 투자의사결정은 투자자 자신의 판단과 책임하에 하시기 바라며, 본 자료는 투자 결과와 관련한 어떠한 법적 분쟁의 증거로 사용될 수 없습니다. 본 자료는 당사의 저작물로서 모든 저작권은

당사에 있으며, 당사의 동의 없이 본 자료를 무단으로 배포, 복제, 인용, 변형할 수 없습니다.