第ix章 プラザ合意以降の金融政策と日本経済¼ 168 - 第ix章...

TRANSCRIPT

- 168 -

第IX章 プラザ合意以降の金融政策と日本経済

1985年秋の「プラザ合意」以降の金融政策は、

従来にない大きな資産価格の変動を生み出すと

ともに、景気の動向にも多大の影響を与えた。

ここまでの各章でも、我々は80年代後半に発生

したさまざまなマクロ経済現象に対して直接・

間接に言及してきた。最終章ではこれまでの

我々の研究成果を集約して、プラザ合意以降の

日本経済をケース・スタディーとして取り上げ

分析していきたい。

1.「プラザ合意」以降の日本経済の概観

1985年の9月のG5で成立した「プラザ合

意」で、それまでのアメリカの貿易赤字の拡大

をもたらしてきたドル高を是正することをねら

って各国が協調することが決定された。図IX-1

は85年以降の為替レートおよび金利の動きを表

している。85年当初1ドル250円を越えていた

円レートは、わずか1年の間に150円台まで上昇

した。この円高がもたらした外需減退により日

本経済はいわゆる「円高不況」に見舞われた。

日銀は「円高不況」からの回復と為替相場の安

定化を図るために大幅な金融緩和に踏みだした。

85年末から87年初めにかけて日銀は5度の公

定歩合引き下げを行い、日本経済は歴史的な超

低金利時代に入った。

図IX-1 1985年以降の為替レート、公定部合、コールレート(円、%)

円高による日本経済へのデフレ効果は思いの

ほか小さく、1986年11月を谷として日本経済は

回復し長期の景気拡大局面に入った。この拡大

過程の牽引役となったのが設備投資を中心とし

た内需項目である。図IX-2を見ると設備投資

は前年比10%以上の高率で伸び、GNPも5%

以上で成長していたことが確認できる。また日

銀の超低金利政策の下、マネー・サプライも

- 169 -

図IX-2 1985年以降のGNP、設備投資、消費(対前年同期比変化率%)

図IX-3 M2+CD対前年同期比成長率(%)

10%を越える高成長を続け「金余り」という言

葉も生み出された(図IX-3)。

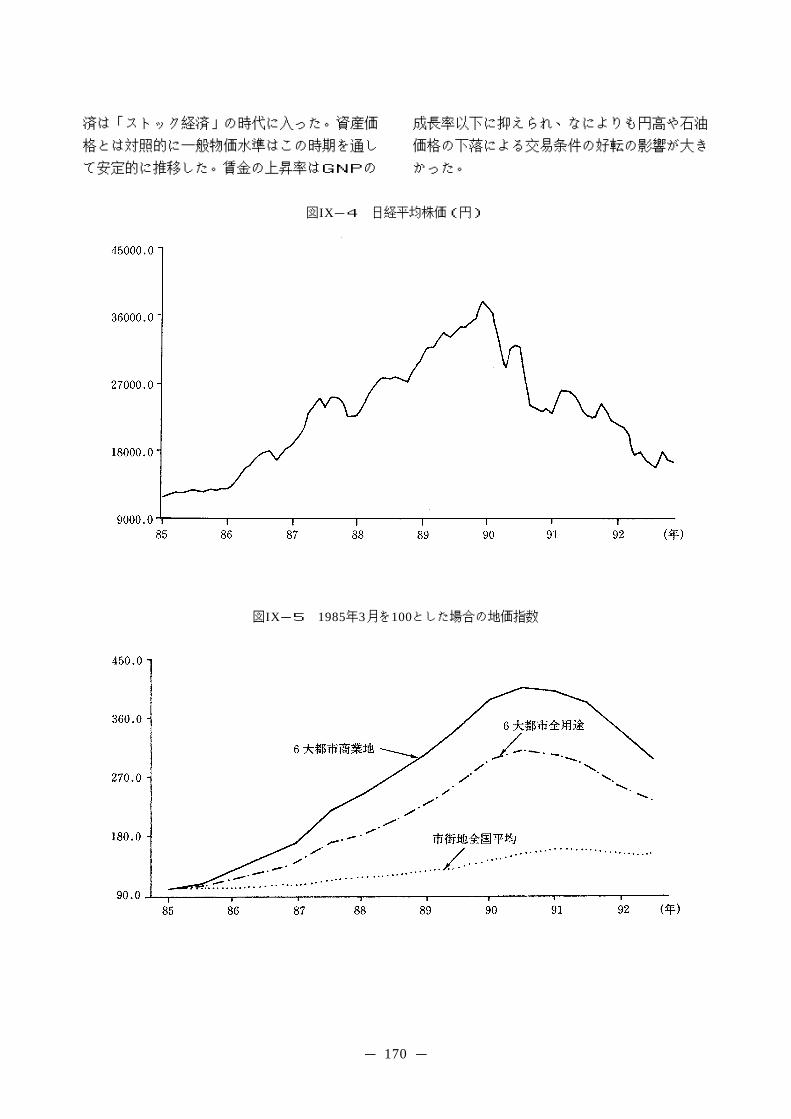

このような中で資産価格も特異な動きを示し

た。不況期であったにもかかわらず85年中頃か

らこの二つは急激な上昇を始めた(図IX-4,

5)。資本ストックの大幅な拡大により日本経

- 170 -

済は「ストック経済」の時代に入った。資産価

格とは対照的に一般物価水準はこの時期を通し

て安定的に推移した。賃金の上昇率はGNPの

成長率以下に抑えられ、なによりも円高や石油

価格の下落による交易条件の好転の影響が大き

かった。

図IX-4 日経平均株価(円)

図IX-5 1985年3月を100とした場合の地価指数

- 171 -

89年5月にいたって日銀は引き締めに転じた。

しかしその後も設備投資は高水準で持続し株

価・地価も依然上昇を続けた。

しかし変化はまず株式市場より起こった。90

年春より、オイル・ショック以降一本調子で上

げ続けてきた株価が暴落を始めた。89年末に3

万8千円を越えていた平均株価が90年末には2

万3千円台に落ち込んだ。そして91年に入って

実体経済も調整局面に転じた。好景気を引っ張

った設備投資は急速に落ち込み、GNPも同じ

く減速する。株価もさらに下降を続けた。

91年に日銀は再び金融緩和に転じた。しかし

株価は4月には2万円、8月には1万5千円を

割る。景気はさらに後退し、比較的安定してい

た消費まで低迷している。

以上われわれは85年以降の日本経済を概観し

た。続いて85年以降の生産および設備投資、地

価、金融政策についてそれぞれの節で分析する。

2.生産および設備投資

我々はIII.IV章において日本経済における、

金融政策から実体経済への波及メカニズムを分

析した。そこでは日銀の金融スタンスの変更が

まず建設財を始めとする財の生産に影響を与え、

そうした生産動向の変化がやがて設備投資へ影

響を与えてゆく姿が浮かび上がった。1985年以

降の日本経済にも同じことが言えるのだろうか。

図IX-6-イ)は1985年以降の各財別の生産

指数の変化率のグラフである。86年11月の景気

の谷を終え、その後各財の生産が上昇し88年に

は高いレベルに行く様が読み取れる。また89年

5月の金融引締め以降をみると90年3月を境に

もう一度生産指数が上昇し、その後下降してい

るのがわかる。

図IX-6-ロ)は同じく1985年以降の機械受

注、建設受注、民間設備投資の前年同期比変化

率(実質)である。2の図は見やすくするため

に2期移動平均がかけてある。こちらも86年11

月以降の機械・建設受注の上昇と90年の建設受

注の上昇が読み取れる。これらを期間を区切っ

てもう少し詳しく見てみることにしよう。

図IX-6-イ) 財別生産指数前年同同比変化率(%)

- 172 -

図IX-6-ロ) 機械受注、建設受注、民間企業設備投資(実質2期移動平均、%)

図IX-7-イ) 財別生産指数変化率(%)

1985~86年

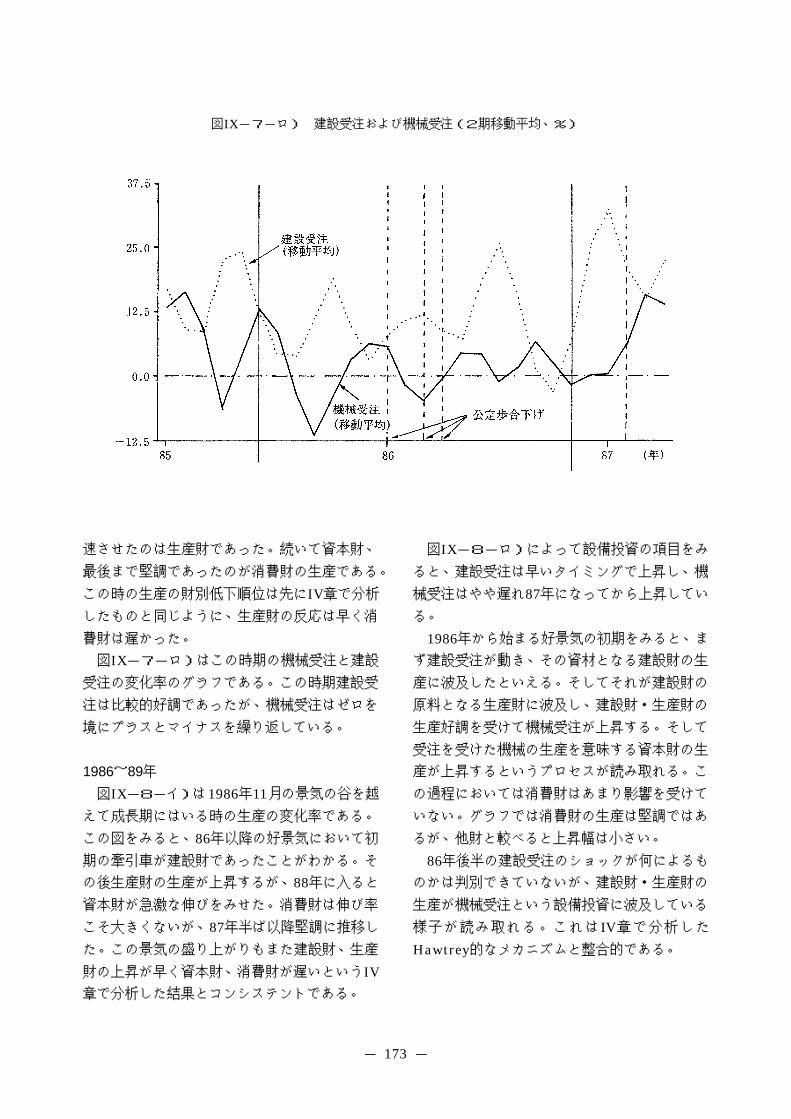

図IX-7-イ)は1985年6月の景気の山を越え

て86年11月の景気の谷を迎えるまでの財別の生

産指数の前年同月比変化率である。この時の景

気後退をみると、建設財の生産にはほとんど変化

がなかった。その他の財で最も早く生産を減

- 173 -

図IX-7-ロ) 建設受注および機械受注(2期移動平均、%)

速させたのは生産財であった。続いて資本財、

最後まで堅調であったのが消費財の生産である。

この時の生産の財別低下順位は先にIV章で分析

したものと同じように、生産財の反応は早く消

費財は遅かった。

図IX-7-ロ)はこの時期の機械受注と建設

受注の変化率のグラフである。この時期建設受

注は比較的好調であったが、機械受注はゼロを

境にプラスとマイナスを繰り返している。

1986~89年

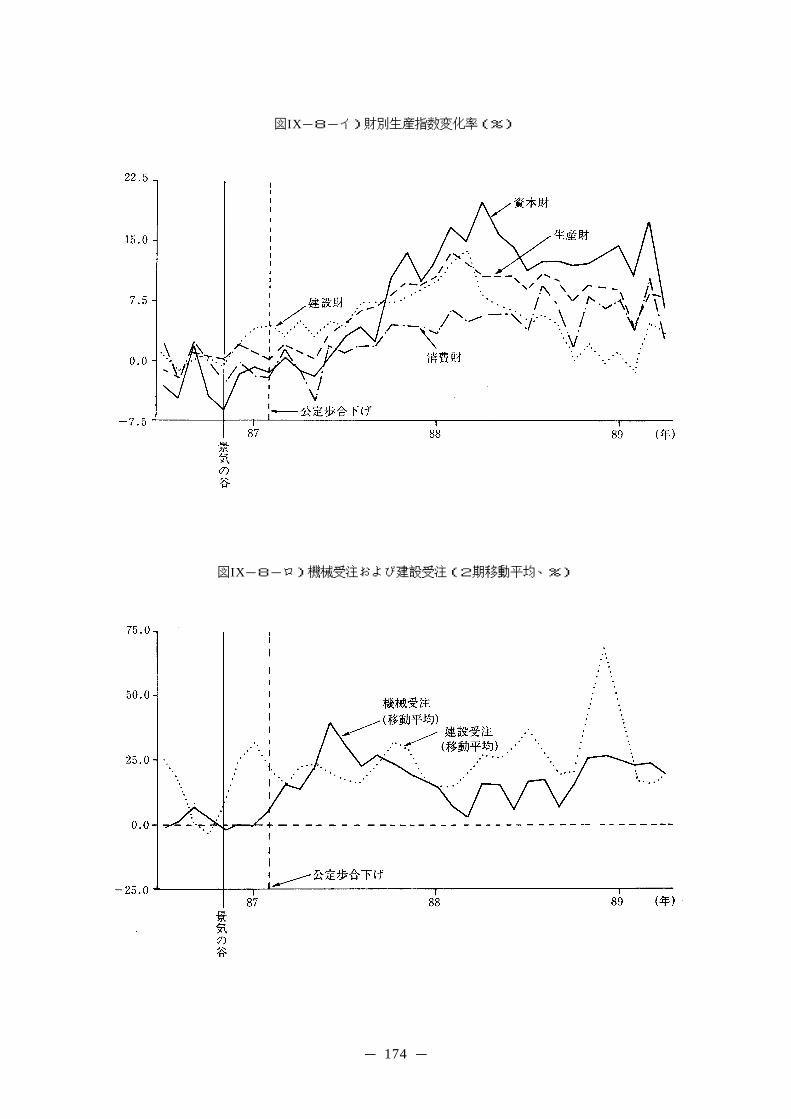

図IX-8-イ)は1986年11月の景気の谷を越

えて成長期にはいる時の生産の変化率である。

この図をみると、86年以降の好景気において初

期の牽引車が建設財であったことがわかる。そ

の後生産財の生産が上昇するが、88年に入ると

資本財が急激な伸びをみせた。消費財は伸び率

こそ大きくないが、87年半ば以降堅調に推移し

た。この景気の盛り上がりもまた建設財、生産

財の上昇が早く資本財、消費財が遅いというIV

章で分析した結果とコンシステントである。

図IX-8-ロ)によって設備投資の項目をみ

ると、建設受注は早いタイミングで上昇し、機

械受注はやや遅れ87年になってから上昇してい

る。

1986年から始まる好景気の初期をみると、ま

ず建設受注が動き、その資材となる建設財の生

産に波及したといえる。そしてそれが建設財の

原料となる生産財に波及し、建設財・生産財の

生産好調を受けて機械受注が上昇する。そして

受注を受けた機械の生産を意味する資本財の生

産が上昇するというプロセスが読み取れる。こ

の過程においては消費財はあまり影響を受けて

いない。グラフでは消費財の生産は堅調ではあ

るが、他財と較べると上昇幅は小さい。

86年後半の建設受注のショックが何によるも

のかは判別できていないが、建設財・生産財の

生産が機械受注という設備投資に波及している

様子が読み取れる。これはIV章で分析した

Hawtrey的なメカニズムと整合的である。

- 174 -

図IX-8-イ)財別生産指数変化率(%)

図IX-8-ロ)機械受注および建設受注(2期移動平均、%)

- 175 -

図IX-9-イ) 財別生産指数変化率(%)

図IX-9-ロ) 機械受注および建設受注(2期移動平均、%)

- 176 -

1989~90年

図IX-9-イ)は89年5月以降の引締め期に

おける財別生産の変化率を表している。この引

締めに入る以前に、建設財生産は既に1回目の

ピークを迎え88年末に変化率がマイナスに突入

する。しかしその後89年に入ると建設財生産が

再び上昇し、89年7月には前年比で7%の上昇

をみせる。

89年5月の公定歩合の上昇以降、金利の上昇

と共に各財とも生産のレベルを低下させ、90年

3月にはすべての生産が底を打つ。しかしその

後再び生産が上昇を始める。この時の上昇は資

本・生産・消費の3財が前年同月比6%前後の

上昇を見せ、建設財生産もこれらに較べると低

調であったが4%前後で推移した。

図IX-9-ロ)で設備投資の状況を分析する

と、こちらも89年に入り生産の低下と同じよう

に投資も低下する。建設受注は89年12月に前年

比マイナスを記録するが、その後90年に入って

激しい伸びを見せる。機械受注は90年6月にマ

イナスを記録するが、生産が再上昇をみせると

再び上昇を始める。これもまたHawtrey的なメ

カニズムといえる。

1990年後半以降

図IX-10-イ)は1990年以降の生産指数の前

年同月比変化率である。91年に入り各財の生産

が下降線に入るのが観測できる。図から読みと

れる今回の生産低下の特徴は、各財の生産低下

にばらつきがないことである。すべての財が一

様に生産の度合を低下させている。図IX-6は

1974年以降の財別生産指数の変化率である。景

気循環によって上昇・下降をしているが、それ

ぞれの循環によって財ごとにタイミング、度合

いの違いがわかる。ところが今回の下降の場合

全ての財が時期、生産の低下度合い共ほぼ同じ

である。オイル・ショック以降の財別生産を観

察しても、全ての財の生産が前年同月比マイナ

スを示したのは3回しかない。2か月以上連続

して全ての財生産が前年同月比を下回ったこと

は1度もない。しかし今回の場合、現在観測可

能な92年11月までで既に12か月連続で前年比

マイナスである。オイル・ショック時の記録が

13ヶ月であったことを考えると、今回の景気後

退局面の深刻さをうかがわせる。図IX-11でオ

イル・ショック時と比較すると、生産減速の度

合いはオイル・ショック時ほどではないが、前

年同月比マイナスを示している期間はほぼ並ん

でいる。

図IX-10-イ) 財別生産指数変化率(%)

- 177 -

図IX-10-ロ) 機械受注および建設受注(%)

図IX-11 財別生産指数前年同月比変化率(%)

では次に今回の景気減速過程における財別の

特徴を見てゆこう。既に述べたように、今回の

生産低下は財別にあまり差がない。その中でも

生産指数の変化率が2か月以上連続してマイナ

スになる時期を較べてみると、建設財(91年6

月)、資本財および生産財(91年10月)、消費財

(91年12月)の順序となる。最も速い建設財と最

も遅い消費財との間が6か月と短いが、今回の

生産の低下もまた建設財の反応が早く消費財の

反応が遅いというIV章での分析結果とコンシス

テントとなった。

図IX-10-ロ)は同じ期間の機械受注および

建設受注である。これらも90年以降低下傾向を

示し、91年11、12、92年1月は前年比マイナス

を示す。その後92年2、3月にやや持ち直すが、

92年4月から再びマイナスに転じる。

90年以降の各生産・受注のピークを書き出し

てみると次のようになる。建設受注(90年3月)、

資本財・生産財生産(90年10月)、建設財・生

産財生産(91年2月)、機械受注(91年9月)

となった。建設受注が最初にピークを迎え続い

て各生産項目、最後に機械受注という順序

- 178 -

は86年の景気上昇開始の状況とよく似ている。

92年になると財別の生産動向に変化が見られる。

92年5月になるとそれまでほぼ同じ度

合いで低下してきたなかで資本財の落ち込みが

加速される。翌6月には一時資本財の生産が持

ち直す。しかし8月にはまた落ち込みをみせ、

底が探り難い状況になっている。図IX-5-ロ)

によって資本財生産の動きと関係の深い機械受

注の動きをみてもまだ底を打ったとは言いがた

く、現在(1992年12月)では回復が見通せない

状態である。消費財・生産はほぼ同じ動きをし

ているが、これもまた底を探っている状況であ

る。

建設財の生産は先にも述べたように下降局面

においては最も早い落ち込みを見せていた。し

かし前年同月比変化率でみた低下幅で比較した

場合、92年5月を底としてマイナスの成長率が

減ってきている。また92年7月以降は4財の中

で最も上に位置し、前年同月比プラス転換へ向

かっている。ここから今回の景気回復局面にお

いても建設財の立ち直りが早いことが観測でき

る。建設財の生産は公共投資との関係が深いが、

今回の回復の場合92年7月の経済対策が発表さ

れる以前に、成長率ではマイナスであるが度合

いは既に底を見せている。これは我々の研究の

成果である金融政策に対し建設財生産の反応が

早いということに合致する。

今回の不況は石油価格の上昇等の外的要因が

ない、もしくは資産価格の大幅な下落が見られ

る等今までの景気循環に見られない特異なもの

と捉えられている。しかし金融政策の影響がま

ず建設財の生産に波及し、そして最後に機械受

注・資本財生産が反応するという事実が観測で

きる。この面においては、我々がこれまで検証

してきたいわゆる「Hawtrey的」なメカニズム

が生きているといえよう。

3.資産価格

今回の景気変動においては「バブル」という

言葉がキーワードになった。Fundamentalsか

らあまりにかけ離れた資産価格の変動としての

「バブル」が生じたか否かを確認するのは極め

て難しい。ここでは「バブル」が生じたかどう

かは立ち入らずに、スタンダードなIS-LM

モデルによって資産価格変動と金融政策の関係、

マネー・サプライの変動といったこの時期の金

融的側面の特徴について言及しておこう。その

上で今回の景気循環に対して日本経済の金融面

での変化がどのように関係しているのかを明ら

かにしていく。

IV章において我々は地価の上昇についてIS

-LMモデルを用いて分析を行ったが、ここで

もまた同じ図を用いて86年以降の地価上昇につ

いて分析してみたい。

表IX-1は1985年以降の四半期ごとの地価の

上昇率及び金融変数である。変数の説明をする

と、為替レートは期末値、消費者物価指数は前

年同期比上昇率、公定歩合・コールレートは期

末値、ハイパワード・マネー、M2+CDは前年

同期比変化率、ドル買い介入額は外国為替資金、

総貸出、不動産向け貸出は平均残高の前年同期

比変化率、地価は6大都市地価指数の前年同期

比変化率である。この表を詳しく分析し、80年

代後半の金融政策の目標が何であったのか、そ

れに対して実体経済、土地価格はどのように動

いたのかを観察して行くことにする。

- 179 -

表IX-1 1985年以降の金融政策変数および地価

年期 為替 レート

消費者 物 価

公 定 歩 合

コール レート

HPM M2+CD ドル買 介 入

全 銀 貸 出

不動産 向貸出

その他 向貸出

商業地 地 価

住宅地 地 価

工業地 地 価

特 記 事 項

85 1 258.6 2.05 5.0 6.42 6.52 8.22 - 1309 13.24 18.82 12.86 13.2 5.5 3.7 2 249.0 2.15 5.0 6.13 6.67 8.17 184 12.23 17.09 11.89 景気の山 3 237.0 2.37 5.0 6.41 4.33 7.81 - 2872 12.24 19.07 11.75 15.7 6.6 3.2 4 202.8 1.58 5.0 8.02 3.50 8.64 - 3934 12.88 22.61 12.18 プラザ合意 86 1 178.9 1.55 4.0 5.53 5.49 8.39 853 12.54 25.67 11.60 28.8 9.6 4.9 2 168.0 0.93 3.5 4.39 6.40 7.99 8960 12.63 29.90 11.37 3 154.7 0.25 3.5 4.63 5.64 8.95 10970 12.71 32.72 11.21 37.2 19.7 7.8 4 162.2 -0.21 3.0 4.18 8.97 9.38 372 13.01 34.80 11.31 景気の谷 87 1 151.5 -0.85 2.5 3.85 10.20 8.96 23204 12.92 37.02 10.97 33.8 27.0 17.1 ルーブル合意 2 144.5 0.14 2.5 3.16 11.85 10.66 17141 13.82 36.62 11.88 3 143.0 0.43 2.5 3.39 14.61 10.54 3301 13.66 32.63 11.96 46.8 30.7 28.0 4 128.4 0.75 2.5 3.81 10.86 10.78 10627 13.01 21.24 12.23 ブラック・マンデー 88 1 127.3 0.75 2.5 3.52 11.20 12.12 2814 12.89 13.57 12.82 41.8 23.2 19.3 2 127.1 0.25 2.5 3.42 10.09 10.53 1168 11.87 10.64 12.00 金融引き締め 3 134.4 0.64 2.5 3.88 11.00 11.14 196 11.26 9.42 11.46 24.8 11.1 21.5 4 123.6 1.09 2.5 4.04 11.76 10.41 3864 10.26 13.10 9.97 89 1 130.4 1.06 2.5 4.01 12.40 9.80 82 10.15 14.59 9.70 25.1 15.3 33.0 株価暴落 2 143.8 2.71 3.25 4.85 10.23 10.11 -16903 10.32 14.62 9.88 3 145.1 2.70 3.25 5.28 11.40 9.49 - 7558 10.30 14.27 9.89 25.9 25.3 31.1 4 143.6 2.61 4.25 6.29 11.94 10.59 - 4946 10.66 14.13 10.29 90 1 153.1 3.58 5.25 6.65 9.87 12.05 -18053 11.13 15.11 10.71 27.6 33.1 29.5 2 153.8 2.50 5.25 7.20 11.67 12.88 - 1259 10.87 11.50 10.80 3 139.0 2.60 6.0 7.57 9.58 12.20 81 9.68 6.82 9.99 18.4 23.8 18.7 4 133.7 3.57 6.0 8.15 7.72 9.12 82 8.59 4.44 9.04 91 1 137.2 3.72 6.0 8.19 3.35 6.04 - 1243 5.86 1.10 6.38 3.3 2.1 3.8 2 139.8 3.41 6.0 7.96 2.80 3.28 - 1001 5.06 2.77 5.31 3 134.6 3.17 5.5 6.97 0.09 2.82 126 4.48 4.33 4.49 - 5.4 - 9.7 - 5.3 金融緩和 4 128.1 2.79 4.5 6.25 - 2.55 3.06 35 3.82 5.92 3.60 92 1 132.7 1.89 4.5 5.55 - 2.51 2.28 - 1213 3.60 6.49 3.30 - 15.3 - 17.9 - 13.1 2 126.8 2.26 3.75 4.69 - 3.48 1.85 - 5123 3.22 6.86 2.84 3 122.7 1.81 3.25 4.10 - 1.49 0.24 - 604 2.46 7.41 1.94 - 22.5 - 20.6 - 15.0

- 180 -

プラザ合意以前

85年初頭の円相場は250円台であった。公定

歩合は5%、M2+CDの増加率も前年同期比

8%台と特に特徴は見られない。ただ商業地地

価の上昇率が前年同期比13%とやや高いのが目

に付くくらいである。その後プラザ合意までを

ながめると、為替レートが次第に円高に推移し

てゆくのが観察できる。この間の金融政策をみ

ると、円の上昇に対し特にドル買い介入がなさ

れてはいない。むしろドルは売られている。日

銀は当時の緩やかな円高は容認もしくは緩やか

な円高を誘導していたとも言える。この時期好

況であったことを考えると、日銀は物価に注目

し物価の安定をみながらコール・レートをベッ

グしハイパワードマネーを内生的に供給してい

た。

この時期の6大都市商業地価格の上昇は、主

に東京都区部の値上りによるものである。金融

の自由化が叫ばれ始め、東京が国際金融センタ

ーの役割を担って行くという期待から、東京の

商業地地価が上昇したためである。VI章で用い

たモデル及び図IX-12によって説明すると、東

京の土地に対する需要の増加から期待利潤率er が上昇したためA点がB点に移動する。この

場合金利が上昇しYが下落することになる。し

かし日銀はコール・レートの平準化に金融政策

の目標を置いていたため、マネーを内生的に供

給し金利はペッグされ、B点に移動しようとし

たLM線がA点で固定される。この期間のマネ

ーの増加はこの商業地地価の上昇に吸収された

と考えられる。全業種向け貸出が10%前後なの

に対し、不動産向け貸出のみが20%近い上昇を

示しているのをみればこれが確認できる。

この時期の商業地地価の上昇は実需にもとづ

くものであり、マネーの内生的な供給により商

業地地価の上昇を結果として容認したといえ、

本格的な「バブル」とは言えない。

プラザ合意からルーブル合意まで(85年第4四

半期~86年第4四半期)

85年10月にプラザ合意がG7において交わさ

れ、ドル高が是正される方向にむかう。その後、

円相場は220円台から1年足らずの間に150円

台に突入する。

図IX-12 プラザ合意以前のIS-LM図

この期間の日銀の政策運営を観察すると、為

替のドル買い介入・4度にわたる公定歩合の引

き下げ・それに伴うコールの低め誘導が観察で

きる。急激な円高ともなう「円高不況」のため、

日銀は為替レートを主なターゲットにし金融政

策を運営していた。円高傾向は避けられないが、

不況対策の為あまりに急激な円高を日銀は阻止

しようとしたのである。ここで注意を要する点

は、日銀はコール・レートを低めに誘導しよう

としたにもかかわらず、ハイパワードマネーの

増加率があまり高くない点である。ここで問題

となるのがVII章で議論した現預金比率である。

現金需要が財取引の一定割合であると仮定する

と、景気の良い時には現金が必要となり、不況

のときはその逆となる。ところが不動産の取引

においては、その単価が高額のためほとんどの

取引に際して現金が用いられない。つまり不動

産取引(極論を言えば土地転がし)向け貸出に

おいては、一般的な財の取引向けに貸し出した

場合よりも信用乗数が高い。つまりこの期間に

ハイパワードマネーの伸び率を低く抑えながら

も銀行全体の貸出残高が順調に増えた背景には

現金としての借入を必要としない業種つまり不

動産向けの貸出が増加したためである。実際表

を見ても、不動産業以外に対する貸出の伸び率

が11%前後であるのに対し、不動産業向け貸出

は約3倍の上昇率を示している。

- 181 -

この時期の地価の上昇を先の図を用いて説明

すると図IX-13のようになる。

図IX-13 プラザ合意からルーブル合意までの

IS-LM図

プラザ合意以前に引き続き東京の商業地に対

する需要は大きいものがあった。LM線はプラ

ザ合意以前の場合と同じくLMからLM’へと

シフトする。しかし今回の場合、不況下であっ

たためIS線もISからIS’へとシフトする。

A点がB点へとシフトするわけである。為替レ

ート、不況対策が政策目標であった日銀はこれ

に対し金利の低め誘導を行う。つまりLM線を

LM”へとシフトさせC点に誘導する。Yの上

昇が確認されず金利が低下している状況は表

IX-1の通りである。この間reの上昇及びMの増

大によって地価の上昇は続く。表をみてもre

の上昇による商業地地価の上昇及びそれ以外の

地価も次第に上昇基調にあることがうかがえる。

ルーブル合意から89年5月まで(超低金利期)

87年2月22日にこれ以上のドル安は望まし

くないとする「ルーブル合意」が発表される。

翌日には日銀は公定歩合を日銀創設以来過去最

低の水準である2.5%に引き下げた。いわゆる

「超低金利時代」に突入するのである。

この期間に日銀は引き続き為替レートに注目

し政策運営を行っていたと考えられる。87年1

月から3月まで円は150円台を維持する。しか

し市場には円高期待が強く円買い圧力が続く。

当時の為替レートを観察すると、日銀は150円

台を目標にしていたと考えられる。3月に日米

市場において合計1兆4千億円のドル買い介入

を日銀は行ったが、3月24日には150円を突破

する。その後も物価が安定していたため、日銀

は為替相場を政策目標の主眼に置き政策運営を

続けた。87年中合計で5兆円を上回るドル買い

介入を行ったが、年末には円は1ドル120円台に

突入する。この間88年12月に至るまで21ケ月の

長期間にわたってコール・レートは3%台でペ

ッグされハイパワードマネーは内生的に供給さ

れる。86年11月に景気の谷を抜け出していた日

本経済は、この低金利にも助けられ長期の好景

気に突入する。

この期間の地価の動きを説明すると図IX-

14になる。

図IX-14 超低金利時代のIS-LM図

ここではIV章で説明した図による説明のなか

で2つのことが同時に起こっている。ひとつは

好景気のためにrが上昇しIS線を右にシフト

させる動きに対して、日銀が金利の上昇を望ま

なかったためマネーを内生化し金利の上昇を抑

え、A点からB点にシフトさせたことである。

IS線の右シフトはre不変の下では地価の下

落を招くが、金利がペッグされたため地価の下

落は起きなかった。

もうひとつは引き続き土地に対する期待収益

率reの上昇からLM線が左にシフトしたこと

である。ここにおいても金利がペッグされてい

たためLM線はB点にとどまった。そのため金

利水準が変わらなくとも地価が上昇することに

なった。

以上二つの効果により、金利不変、Y・地価

- 182 -

の上昇という状況になったわけである。

89年6月から91年7月まで(引き締め期)

89年6月消費者物価指数が上昇傾向を示した

ため、日銀は公定歩合を引き上げ9年3ヶ月に

わたる金融緩和期が終了する。しかし設備投資

熱r、土地に対する期待収益率re共に依然高か

った。そのため金利を上げたにもかかわらずマ

ネー・サプライ、ハイパワードマネー共に増加

を続ける。表をみると90年にはいり不動産向け

融資の伸び率が低下するが、ノンバンク等を経

由し土地に対する融資は依然続いていたと考え

られる。

この時期の地価の動きを図を用いて説明する

と図IX-15のようになる。

図IX-15 89年以降の引き締め期のIS-LM図

この期間日本経済の資本に対する期待利潤r

は高い水準にあったまた土地に対する期待収益

率reも依然高水準を続けた。そのためA点がB

点にシフトする。IV章で述べた通りB点では地

価が上昇するか下落するかは定かでない。しか

しこの期間の資金需要は金利の上昇以上に大き

いものがあった。そのためマネーを内生的に反

応させていた日銀はハイパワードマネーを高い

水準で供給し続けた。その結果B点がC点に移

動し地価、Y共に上昇することになった。

91年7月以降(緩和期)

91年7月日銀は公定歩合を0.5%引き下げ、2

年余り続いた金融の引き締めから緩和に移る。

その後93年にかけて8%台であったコール・

レートが4%以下まで引き下げられる。また日

本経済は景気の減速を続け、マネーサプライは

初のマイナスを記録する。

この期間の地価の状況を表すと図IX-16の

ようになる。

図IX-16 91年7月以降の緩和期のIS-LM図

91年に入り景気の先行き不安のため、土地の

期待収益率re資本の収益率rが低下する。つま

りLM、IS両線の左シフトが起き、A点がB

点にシフトする。91年以降の場合、日銀はハイ

パワードマネーを内生的に供給していたため、

資金需要にあわせてマネーサプライは低下した。

その結果金利は低下し、Yは上昇しない。

以上我々は85年以降の地価の動きについて、

貨幣需要に資産効果が存在するモデルを用いて

分析を行ってきた。このように当時の状況をI

S-LM図によって分析すると、当時の金融当

局のスタンス、実体経済、そして地価の動きを

統一的に表現することができる。本節の始めに

も述べた通り「バブル」についての判断は極め

て難しいが、我々は「バブル」の存在を必ずし

も否定するものではない。このモデルは土地の

期待収益率Reを所与のものとして捉えてきた

が、この期待がFundamantalに照らして過大で

あった可能性は否定できない。またプラザ合意

以降の金融政策は主に為替レートを目標にして

いたため、低金利政策を採らねばならなかった。

そのため低金利に対応させマネーを内生的に供

給したが、これが結果として地価の上昇を

accomodateしたことも分析した通りである。こ

の内生的なハイパワードマネー供給の是非も

- 183 -

また議論されなければならない点であろう。

4.マネー・サプライの変動とその原因

80年代の後半好景気と平行してマネー・サプ

ライは急激に増大し、90年の春に年率13%の成

長率を記録した。しかしその後は一転急速に伸

び率が低下し、92年の8月にはマイナス成長を

示すまでに落ち込んだ(図IX-3)。マネー・サ

プライの伸び率がわずか数年の間にこのように

激しく変動するようなことはかつてなかったこ

とである。こうしたこともあり、マネー・サプ

ライの動向をめぐって活発な論議がなされてい

る。マネー・サプライの急激な低下は目下の景

気判断においても重要なポイントになっている

ので、本節では近年におけるマネー・サプライ

の動向について、われわれの立場から詳しく考

察することにしたい。

マネー・サプライの寄与分析

マネー・サプライの変動が一体どのような要

因によってもたらされたかを明らかにするため

には、われわれがVII章で行ったように、それを

銀行による与信項目別に分解して分析すること

が有益である。まずVII章の議論を前提にマネ

ー・サプライの寄与分解をより詳しく検討して

いくことにする。80年代後半の期間について概

観すれば大方以下のようになろう。

85年あたりからのマネー・サプライの拡大は

銀行貸出を中心とする対民間向け信用がその主

因であった。この間80年代前半から続いた貸出

先の製造業から非製造業へのシフトという現象

には変化はなく、製造業向け貸出残高は87年に

は純減に転じた。これに代わってサービス業な

どの非製造業向けの貸出が拡大した。その中で

も特に目を引くのは不動産業向けの貸出が大き

く拡大したことである。不動産業向け貸出残高

の寄与は86年あたりから急上昇し、87年には寄

与率が30%近くに達した。これは全マネー・サ

プライ成長の約3割が不動産関係の融資で説明

図IX-17 不動産業向け貸出残高寄与度と六大都市街地価格指数(商業地)上昇率(%)

- 184 -

されることを意味する。同じように不動産業向

け貸出の拡大した70年代前半の「過剰流動性」

の時期でもその寄与率はせいぜい10%であった

のを考えると、今回の不動産向け貸出の拡大が

いかに際立ったものであったかがわかるであろ

う。その背景には、周知のごとく首都圏を中心

とした地価の上昇がある。図IX-17は不動産業

向け貸出残高の寄与度と六大都市市街地価格指

数・商業地の上昇率とを同時にプロットしたも

のである。両者の関係をはっきりと読みとるこ

とができる。

88年にマネー・サプライの高成長は一段落を

迎えるが89年あたりから有価証券保有残高の寄

与度が上昇、また個人向け貸出の寄与度も上昇

した。80年代後半の銀行部門の不動産関連融資、

有価証券投資はそれぞれこの時期の地価の高騰、

株高との関連で一括して論じられることが多い

が、銀行部門の資産選択をみると、89年に不動

産融資から有価証券へと銀行の「ポートフォリ

オ・シフト」があったことがはっきりと観察さ

れるのである。

マネー・サプライ(銀行預金+準通貨)は91

年初めに14%いう高成長の「二回目の山」を迎

えた後一転して減速し、直近では名目の成長率

でみてもマイナスの成長がつづいているのであ

る。このマネー・サプライ成長率の急低下につ

いても、主因がやはり貸出の伸びの鈍化である

ことが確認できる。その内訳をみるために業種

別貸出残高の寄与分解に目をやると、まず製造

業と非製造業で対照的な動きをしているのが確

認できる。製造業向けの信用については銀行の

有価証券投資の動きと合わせて考える必要があ

る。80年代の後半には製造業の資金調達は大企

業を中心に銀行借入から起債へとウエイトを移

していた。しかし90年以降の株価低迷で従来の

ようなエクイティ・ファイナンスが難しい環境

となり、資金調達手段として再び銀行借入に頼

らざるを得ない状態に転じてきているのであろ

う。90年以降製造業向け貸出の寄与はプラスに

もどるようになった。

これに対して、貸出の内訳において寄与を低

下させたのは、非製造業向けの貸出である。特

に不動産業やその他向けといった土地等の資産

取引に関わるものの低下が著しい。これらは87、

88年あたりに拡大のピークを迎えており、その

後は緩やかに減速していたのだが、91年以降一

気に低下したのであった。この点については、

不動産関連融資の総量規制の効果が現れている

ものと解釈できる。

ここまではVII章でわれわれが展開したよう

に、銀行部門の与信行為=マネーの供給という

図式で80年代後半以降のマネー・サプライの変

動をトレースしてきたが、寄与分解の結果を注

意深く観察すると、この時期銀行のバランス・

シートのなかの「純その他負債」の寄与の動き

が大きく変動し、マネー・サプライの成長率の

動きに少なからぬ影響をあたえていることが確

認できる。銀行部門の「その他負債」として考

えられるのは、VII章でも述べたように銀行の自

己資本や短期金融市場における負債である。「純

その他負債」の寄与度は88年以降のマネー・サ

プライの成長率とほぼパラレルな動きを示して

おり、最近のマネー・サプライの変動を考慮す

るとき無視しえない存在となっているのである。

また、金融自由化に伴う銀行預金と代替的な金

融資産の拡大がマネー・サプライに与える影響

を考えるためにも、銀行部門の負債項目の動き

に注目する必要がある。近年におけるマネー・

サプライの変動を論じる際には銀行の与信項目

に加えて負債項目の変動にも注意を払う必要が

出てくるのである。以下最近のマネー・サプラ

イ低迷下で盛んに議論される論点を検討するこ

とにしたい。

郵貯シフト

「銀行預金と代替的な資産」の代表例として

は郵便貯金が挙げられる。90年に入ってからの

マネー・サプライの変動の「異常性」について、

その原因を郵便貯金への資金シフト(いわゆる

郵貯シフト)にもとめる説が唱えられている。

さらに資金が郵便貯金に流れると銀行貸出の原

資が不足するようになり、経済に悪影響が出る

- 185 -

ようになるといった議論まで見受けられる。確

かに90年以降、郵便貯金の成長率はこれまでに

ない大きな変動を見せている(図IX-18)。こ

れは80年に預け入れられた定額貯金の集中満期

時に郵便貯金が一時的に大量に減少し、その後

再び郵便貯金に戻ってきたということが原因で

ある。このような郵便貯金シフトがマネー・サ

プライの成長率の撹乱要因になっているという

のである。確かにM3+CDの成長率の方がM2

+CDの成長率よりも安定的に推移している。

われわれはVII章でマネー・サプライの寄与分解

を行った際の基本的な考えに立ち返って、郵貯

シフトという現象の意味について考えておくこ

とにしたい。そして補論では郵貯シフトとマネ

ー・サプライの関係を論じるにあたって整理し

ておかねばならない点を簡単なモデルを用いて

明らかする。

図IX-18 郵便貯金残高対前年同期比成長率(%)

われわれがVII章で行ったマネー・サプライの

寄与分解は銀行のバランスシートの変化を考え

ることから始まった。金融部門全体のバラン

ス・シートを考えたとき、結局「マネー」と呼

ばれるのは、銀行部門の負債のうち、民間非金

融部門が保有する部分である(図IX-19)。し

たがって、マネー・サプライが変動するときに

は、必ずそれに伴って銀行部門の総資産の変動、

あるいは預金以外の負債項目の変動がなければ

ならない。

図IX-19 銀行部門に対する債権者

いま、とりあえず銀行部門全体の総資産量、

したがって総負債量に変化がない状況を考えて

- 186 -

みよう。この場合民間非金融部門の保有する部

分である預金が減少しているとしたら、必ず他

の負債が増加していなければならない。例えば

マネー・サプライ(M2+CD)の定義の範囲外

の金融機関(保険・信託など)に対する負債(コ

ール・マネーの一部)や、日銀からの借入が拡

大しているはずである1)。

郵貯への資金シフトはこのような銀行部門の

負債項目の変化にどのように現れてくるのであ

ろうか。郵便貯金への資金移動がマネー・サプ

ライの減速の原因となるという説に対しては、

郵政省・郵政研究所による一連の反論が見られ

る2)。まずその基本的な考え方について、マク

ロの金融部門全体のバランス・シートを用いて

説明することにしよう。

郵便貯金へ資金がシフトするということは、

具体的には個人が銀行に預けている預金を取り

崩して現金に替え、それを郵便局へ持ち込んで

郵便貯金にするということである。預金者から

の預金の引き出し要求に対して銀行は現金を支

払わなければならない。しかし、大量の預金の

取り付けに対しては、銀行部門は手持ちの現金

だけで対処することはできず、日銀に保有する

準備預金を取り崩すか、もしくは日銀からの新

たな借り入れによって預金者に支払う現金を用

意しなければならない。

これに対して、個人は銀行から引き出した現

金を郵便局に持ち込んで郵便貯金に替える。政

府部門(郵便貯金)に入ったお金はいろいろな

形で保有されうるが、ここでは一括して政府預

金として日銀に預けられるものとしておこう。

このように仮定しても以下の議論の本質には影

響はない。

ここまでの変化をマクロ経済全体のバラン

ス・シート上で表すと図IX-20のようになる。

この段階では郵便貯金の増加と同額のマネー・サ

プライの減少が生じているのがわかる。しかし、

小野寺[1992a]が指摘しているように話はこ

図IX-20 郵貯シフト1

こで終わらないのである。政府も郵便貯金の保

有者に対して貯金金利を支払わなければならず、

そのためには集まった資金を貸出や運用にまわ

して収益を揚げなければならない。具体的な形

態としては、資金運用部を通じての政府系金融

機関からの貸出や郵便貯金の自主運用等が考え

られる。ここで郵便貯金に集まった資金が全額

貸出や運用によって市中に供給されたとすると、

借入を受けた主体や債券を売った主体は手に入

れた資金を銀行の預金として保有することにな

るので、いったんは減少することになっても最

終的にはマネー・サプライは再び元の水準まで

回復することになる。金融部門のバランスシー

ト上では、銀行部門の日銀に対するネットの負

債が減少し、日銀の勘定では民間銀行向けの信

用の減少とともに政府部門の日銀預金がキャン

セルアウトして減少することになる(図IX-

21)。

1) ここでは自己資本については一定でしかも自己資本比率規制のについても考慮せずに話をすすめる。 2) 例えば小野寺[1992a]・[1992b]。[1992c]を参照。

- 187 -

図IX-21 郵貯シフト2

個々の銀行では、郵便貯金への資金シフトに

際して、自行やその支店での現金不足にのみ関

心が向けられることが多く、マクロ経済の最終

的な落ちつきどころまでは見通されていない。

これがマネー・サプライ減速の「郵便貯金犯人

説」という誤解の原因であるというのが小野寺

[1992a]等の主張である。

ここで小野寺[1992a]等が主張する「郵便

貯金に集まった資金も結局は市中に供給され

る」と言う表現は、結局郵便貯金を含めた政府

部門自体は銀行部門に対して債権者にはなりえ

ないので、銀行の民間非金融部門に対する負債

である預金をおしのけるようなことはできない

ということを言っているものと解釈することが

できる。つまり、郵便貯金は銀行に対する債権

者になることはないので、郵便貯金が銀行預金

をクラウドアウトすることもなく、マネー・サ

プライの減速の原因たりえないということなの

である。

その点銀行預金から生保や信託銀行へ資金が

シフトした場合は異なっている。生命保険や信

託銀行に資金がシフトした場合、適当な運用先

が無い場合、資金がコール市場に流れることに

なる。そしてこの現象はまさしく現在(1992年

IX -22 コール市場資金(月平均残高)対前年同期比成長率(%)

- 188 -

10月)おきている現象でもある。この場合、銀

行部門の負債のうち、一般の預金者に対する部

分(銀行預金=マネー・サプライ)が金融機関

によってコール・マネーとして保有される部分

に振り替わるだけのこととなり、マネー・サプ

ライの減少が観測されることになるのである。

このような観点から80年代後半以降の純その

他負債の変動に伴うマネー・サプライの変化を

眺めてみると興味深いものがある。80年代後半

に入って、特金・ファントラ等の拡大に伴って、

信託銀行から短期金融市場への資金運用が拡大

した。これは一種の預金からの資金シフトによ

るものであるが、これが最終的に銀行部門のバ

ランスシートにどう現れてくるかでマネー・サ

プライに対する影響が異なってくる。

IX-23 コール市場資金取年栄内訳(年平均残高)(億円)

短期金融市場の拡大といっても、その拡大の

時期は、80年代後半でほぼ二回に分かれていた

ことが確認できる。一回目は86年、87年であり、

二回目は89年あたりである(図IX-22)。この

二回の資金シフト期で事情がかなり異なってい

た。図IX-23は短期金融市場における最近の出

し手と取り手のシェアの変化を表したものであ

る。注目に値するのは、一回目の拡大期におい

てシェアを延ばしたの主に外国銀行であり、二

回目の時には都市銀行が中心になったというこ

とである。この違いについて以下のような解釈

が成り立つ。一回目の拡大時には信託銀行を中

心に放出された資金は外国銀行が吸収し、外国

銀行はその資金を大企業を中心とした日本の企

業に貸出していたのである。つまり、小野寺

[1992a]の説明に従えばこのときの信託への

資金シフトは結局外国銀行を通じた民間部門へ

の貸出によって市中に還流し、資金流通に対し

- 189 -

て中立的であったということになるのである。

この時期短期金融市場の拡大にもかかわらず

銀行部門の「純その他負債」の寄与は低下せず

(つまり、銀行部門のコール受信などが拡大せ

ず)、マネー・サプライの成長は阻害されなか

った。この背景には以上のような外国銀行を経

由した資金流通というからくりがあったので

ある。

これに対し、二回目の短期金融市場の拡大時

には、シフトした資金がそのまま銀行部門のコ

ール負債として銀行部門に吸収された結果、銀

行部門に対する債権の保有者の変換、すなわち

「民間非金融部門」から「銀行」以外の金融部

門への変換が生じ、統計上のマネー・サプライ

の低下が生み出されたのである。つまりここで

は短期金融市場への資金シフトは資金流通に対

して中立的ではなかった。この結果は寄与分解

により、如実にみてとることができる。89年に

は純その他負債による寄与度がマイナス3%に

も達し、マネー・サプライは一時的に8%前後

まで低下したのである。

以上われわれは負債の内訳の変化について立

ち入って考察したのであるが、預金量の変動に

あたってもうひとつ考慮しなければならないの

は、銀行部門の総資産、したがって総負債自体

の変動である。ここで注意しておかなければな

らないのは、VII章でも詳しく述べたとおり銀行

部門全体が総資産を拡大してその結果銀行預金

が増加するということは、銀行部門から非金融

部門への与信があってはじめてできることだと

いうことである。個々の銀行や支店レベルでは、

預金集めをすれば総資産を増やせるといった感

覚があろう。資産拡大の第一歩は資金調達にあ

るといった考えである。個々の金融機関のレベ

ルではそれは正しいといえるが、マクロ経済全

体を考えるときには誤りとなる。マクロ経済全

体をみたときには銀行が与信をすることにより

はじめて預金量が拡大するのである。

残念ながら、郵便貯金がマネー・サプライの

減速の原因となっているという説にしろ、そう

でないという郵政研究所の主張にしろ、このよ

うなマネーの供給メカニズムについて十分な考

慮がなされているとは言いがたい。例えば「本

来銀行部門に集まるべき資金が集まらず、銀行

が新たな貸出を行うことができないのではない

か。」というような問題設定の仕方からして、銀

行や郵便貯金の「資金集め」という点に専ら注

意が集中されており、預金は銀行が貸出等の与

信行為を行った結果生まれるものであるという

点が重視されていない。

つまり預金量がいかに変化するかということ

を論じる際には、銀行が与信量を決定する要因

がなにかということが当然問題にされなければ

ならない。こうした観点からみると預金を発生

させる銀行部門による与信活動に対して郵便貯

金への資金シフトが何らかの影響をあたえるこ

とがあるかもしれない。なぜなら郵便貯金も集

まった資金を民間非金融部門へ「貸出」すこと

になるわけだから、たとえ銀行部門への直接の

債権者たりえず、銀行部門の負債を通してマネ

ー・サプライの変動の撹乱要因にはならないと

しても、銀行の貸出と競合することを通して、

マネー・サプライの変動に対して影響を与える

ことは可能である。銀行部門の与信がどのよう

に決定されるかを明らかにするためには、資産

市場の一般均衡を考慮に入れたモデルで分析を

する必要がある。また、マネー・サプライの量

だけでなく郵便貯金シフトが金利等の経済変数

に与える影響を知るときにも、やはり一般均衡

体系の枠組みの中で論じていかなければならな

い。詳しくは補論で論ずるとして、そこで得ら

れる主な結果をまとめておこう。

まず金融政策の運営スタンスの違いによって

郵貯シフトのマネー・サプライの水準に与える

影響は大きく異なるということが重要である。

中央銀行がハイパワード・マネーをターゲット

とした政策運営を行っている場合には、当然の

ことながら郵貯シフトはマネー・サプライの水

準に影響を持ちえないが、中央銀行が利子率を

ターゲットにして民間部門の資金需要をアコモ

デートしているような場合には、郵便貯金へシ

フトした資金が貸出市場で銀行の与信をクラウ

- 190 -

ドアウトすることでマネー・サプライが減少す

ることが考えられるのでる。現実の日銀の政策

運営スタイルは、その是非は別にして[1992]

が説明しているような金利誘導型の金融調節と

なっている。このことは郵便貯金と預金間のポ

ートフォリオ・シフトによって実際にマネー・

サプライが変動しうることを示しているといえ

よう。さらに貸出市場の状況によっても郵便貯

金シフトの影響が異なる。民間部門の借入需要

の貸出金利に対する弾力性が低いような場合に

は、政府系金融機関からの貸出が銀行貸出をク

ラウドアウトする程度が大きくなり、マネー・

サプライの減少の度合いも大きくなる。逆に貸

出市場に信用割当が存在し潜在的な資金不足の

状態にあるときには、郵便貯金からの資金が銀

行の与信をクラウドアウトする程度は小さく、

マネー・サプライに対する影響も小さくなると

考えられるのである。小野寺[1992a]等のよ

うに郵便貯金に集まった資金が全額再び市中に

還流し、マネー・サプライの水準に影響

を与えないといった状況は、民間部門の潜在的

な借入需要が大きいときには確かに成立するで

あろう。

このように郵便貯金シフトのマネー・サプラ

イに与える効果を論じるにあたっては、その

時々の中央銀行の政策運営スタンス、貸出市場

の動向等を十分に考慮する必要があるのである。

銀行の「貸し渋り」

今回のマネー・サプライの減速と実体経済の

関係について、「郵貯シフト」と並んで盛んに議

論されている論点は、先に見たような銀行貸出

の低迷が、果たして銀行の「貸し渋り」による

ものなのか、それとも借入需要の落ち込みによ

るものなのかということである。日銀の短観等

では、金融機関の貸出態度について「厳しい」

とする判断が中小企業を中心に確かに強まって

いるようである。まず最近の金利動向等を追っ

て、現実の貸出市場でどのようなことがおこっ

ているかを確認しよう。

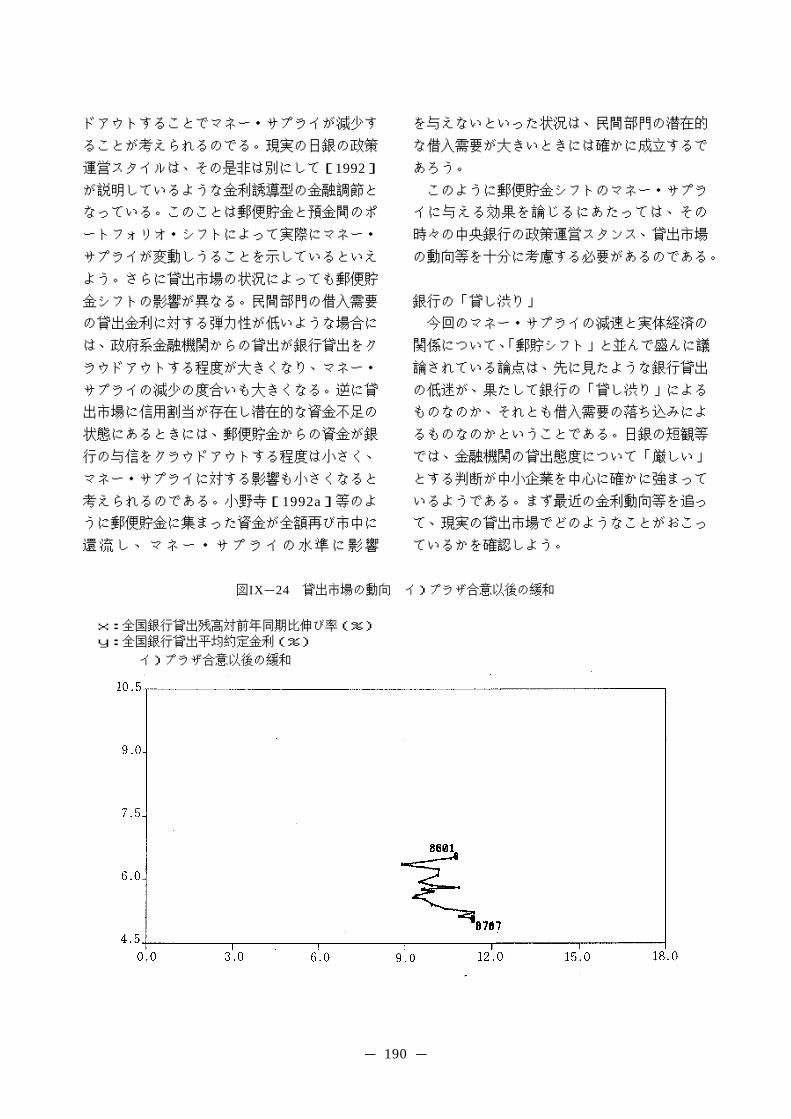

図IX-24 貸出市場の動向 イ)プラザ合意以後の緩和

x:全国銀行貸出残高対前年同期比伸び率(%) y:全国銀行貸出平均約定金利(%)

イ)プラザ合意以後の緩和

- 191 -

ロ)低金利固定

ハ)引き締め

- 192 -

ニ)緩和

図IX-24は、プラザ合意以降の日本の銀行貸

出市場での、貸出金利と貸出量の関係を追って

みたものである。金利としては全国銀行貸出約

定平均金利、貸出量としては全国銀行貸出残高

対前年同期比上昇率をとっている。四つの図は

それぞれ、コール・レートの動きに応じて、

イ)プラザ合意以降の金融緩和

(コール・レート:7%→3%)

ロ)低金利固定

(コール・レート:3%台 )

ハ)引き締め

(コール・レート:4%→8%)

ニ)緩和

(コール・レート:8%→ )

の各期に対応させている。

今回のマネー・サプライの減速は図IX-24-ハ)

の途中から始まったことになる。89年の引き締

め開始当初は、コール・レートの上昇による銀

行の貸出供給曲線の左方シフトに対して貸出の

落ち込みはあまりなく、貸出金利の上昇を招い

ただけで90年一杯は10%を超えるマネー・サプ

ライの高成長が続いた。91年に入ると一転して

貸出の減速が始まった。ニ)に移って91年7月

より金融緩和に転じたが現在まで貸出の減速は

続いている。そしてこのような貸出の減速の原

因として、銀行の「貸し渋り」が指摘されてい

るのである。

ところで「貸し渋り」という現象は、銀行の

貸出供給曲線の左方シフトとして現れてくるは

ずである。そしてもしこのような銀行の「貸し

渋り」が原因で貸出が減速しているのであれば、

貸出供給曲線のシフトに伴って均衡点が借入需

要曲線上をシフトしていく結果、貸出の減速に

加えて貸出金利が上昇していかなければならな

い。ところがニ)図では貸出金利は連続的に低

下しているのである。これを見るかぎり貸出の

減速は貸出供給曲線のシフトによるものではな

く、借入需要曲線の左方シフトによってもたら

されたものと言える。つまり最近の貸出の減速

は、実体経済活動や資産取引の低迷によるファ

イナンス需要の落ち込みによるものであると考

えなければならない。

現実の均衡点の動きは、需要供給量曲線の相

対的なシフトの程度に応じて決まってくる。

- 193 -

よって図から直ちに「貸し渋り」による貸出供

給曲線のシフトが存在しないとは断定できない。

実体経済の低迷のために銀行の貸出供給におけ

る「リスク・ファクター」が上昇し、同じ金利

でも貸出量が抑えこまれるということも当然考

えられるのである。といっても「リスク・ファ

クター」の上昇というのは経済の「ファンダメ

ンタル」を反映したものである。よってそのた

めに銀行が貸し渋っているとしても、それは銀

行部門が何か「異常な」行動をとっていること

を意味しない。もし現在の貸出市場の状態が実

体経済にとって望ましくないものと判断するの

であれば、銀行部門の「貸し渋り」行動そのも

のを問題にするのではなく、現在の全体的な金

融緩和政策の程度自体(具体的には短期金融市

場金利等)を問わなければならないのである。

補論 郵貯シフトに関する理論的分析

日銀の政策運営スタンス

マネー・サプライ減速の原因は「郵貯シフト」

ではなく、日銀によるハイパワード・マネーの

押さえ込みにあるというのが郵政研究所の議論

である。この点を検討してみよう。小野寺

[1992a]では、郵便貯金へシフトした資金が

全額市中へ還流せず、政府預金の拡大という結

果を招いている事実を認めた上で3)、それでも

最終的に銀行の準備預金の量を決定できるのは

日銀であり、マネー・サプライの減速の原因を

もとめるのであれば、日銀によるハイパワー

ド・マネーの供給不足を指摘しなければいけな

いとしている。同じように岩田[1992]も日銀

の「売りオペ」によってハイパワード・マネー

が減速し、それがマネー・サプライの成長率の

低下を生み出していると論じている4)。

これらの主張の背後にあるのは教科書的な

信用乗数に基づくマネー・サプライの供給とい

う考え方である。日銀の操作変数としてハイパ

ワード・マネー(=準備預金)を考え、日銀が

ハイパワード・マネーを一定水準に定めればそ

の信用乗数倍のマネーが供給されるというので

ある。ハイパワード・マネーが「因」となり、

マネー・サプライが「果」となるとする考え方

である。

これに対しては、翁[1992]による反論が見

られる。VII章の繰り返しになるが、その主張を

簡単に要約すれば次のようになろう。

まず第一に教科書的なハイパワード・マネー

の外生的な供給という金融調節方式は、現在の

後積み方式の準備預金制度のもとでは非現実な

ものといわなければならない。後積み方式の場

合、準備需要は前月の預金量に基づく所要準備

量としてほぼ確定的に決まっており、インター

バンク金利に対して非弾力的である。したがっ

て、準備供給量は完全に日銀のコントロール下

にあるが、日銀が所要準備以上もしくは以下の

準備供給を行おうとすると金利が乱高下するこ

とになってしまう。それが容認できない以上、

準備供給はたとえ原理上は日銀のコントロール

下にあるとしても、月々の準備需要に対して受

動的に供給せざるを得ないというのである。他

3) 例えば資金運用部の資金が日銀への現先取引によって日銀に吸収されているようなこともあったとし

ている。また財政投融資は年度当初の計画に従って実行されるため、資金運用部に余剰資金が存在することもある。このような場合に市中に還流されるまでの間にはマネー・サプライの減少が見られることになる。ただし以後の分析では、ある均衡から別の均衡への移動する間のタイム・ラグにはこだわらず、思考実験のために全ての調整が終わった均衡間の違いにのみ注目することにする。

4) 資金運用部が集まった資金で日銀から国債を購入すると、政府(資金運用部)と日銀を統合した勘定で考えると、郵便貯金シフトが国債の売りオペと同じ効果をもつことになってしまう。

- 194 -

方日銀は短期金利の誘導力をもっているから、

現実には短期金利をターゲットとした金融政策

運営を行っているとしている。後積み方式の準

備預金制度は短期金利を操作目標とするのに適

した枠組みであり、現在の金融政策運営のスタ

イルとしては短期金利をコントロールするもの

と考えた方が自然であるというのである。ここ

でのハイパワード・マネーは民間の資金需要・

銀行の貸出態度によって決まるマネー・サプラ

イを「因」とすると、「果」ということになる。

現在生じているハイパワード・マネーの減速は

民間の資金需要の低迷を反映したものというこ

とになる。

モデル分析

以下では、以上のような論点を考慮にいれ、

資産市揚の一般均衡モデルを考え、その中でマ

ネー・サプライが金融政策の運営方法の違いに

よりどのような変動を示すかを明らかにしてい

く。銀行預金と代替的な資産として郵便貯金を

導入し、郵便貯金シフトという現象がマネー・

サプライに与える影響を金融政策の運営スタン

スの違いを明確に意識しながら、資産市場の一

般均衡の枠組みのなかで論じていくことにしよ

う。

モデルは以下のように記述される。基本的に

はVII章のモデルに従っている。まず登場する経

済主体として、中央銀行、民間銀行部門、非金

融民間部門を考えるが、非金融部門はさらにほ

ぼ企業に対応する「赤字主体」と、家計に相当

する「黒字主体」とに分かれるものとする。

金融資産としては、準備預金(R)、コール資

産(C)、預金(D)があるものとする。現金は

存在しないと仮定するので預金量がそのままマ

ネー・サプライに相当する。そして金利として

はコール・レート(iC)、貸出金利(iL)、預

金金利(iD)、を考えることにする。各経済主

体のバランスシートの関係は図IX-25のよう

に表すことができる。

図IX-25 バランスシート1

まず中央銀行のバランスシートは、資産側の

日銀信用(RS)と、それと同額の負債側の民間

銀行部門の準備預金(RD)からなる。また民間

銀行部門のバランスシートは資産側に、準備預

金(RD)、コール与信(CS)、貸出(LS)が

存在し、これに対して負債側に、日銀信用(RS)、

コール受信(CD)、預金(D)が存在する。赤

字(借入)主体は資産として実物資産を保有し、

それを借入(LD)でファイナンスしていると考

える。そして黒字(貨幣需要)主体は、資産と

して銀行預金(D)を保有することになる。

ここで銀行部門全体のコール与信量と受信量

は等しく、中央銀行のバランスシート制約より、

RS=RDとなるので民間銀行部門全体のバラ

ンスシート制約を考慮すると、結局預金量(D)

は貸出量(LS)に等しくなっていなければなら

ないことが確認できる。

DL S= (IX.1)

次に各資産の需給がどのように決まるのかを

明らかにしていこう。

まず貸出市場であるが、銀行の貸出供給は、

簡単化のために貸出金利(iL)と銀行にとって

の貸出の機会費用であるところのコール・レー

ト(iC)との差のみにもとづくものと仮定する。

よって貸出供給は次の式で表される。 0),ii(L CLS >−= ββ (IX.2)

ここで β は貸出供給の金利反応度を表すパラメ

ータである。

また赤字主体の借入需要は貸出金利 LTi と外

- 195 -

生的な借入需要のシフトパラメーターである

tY との関数である( 1l は借入需要の金利反応

度を表す)。

0l,YilL 1L

1D >+−= (IX.3)

そして貨幣市場の均衡は貸出需要と借入需要

が等しくなるように求められる。 DS LL = (IX.4)

つづいて預金についてであるが、簡単化のた

めに預金金利(iD)は固定金利としておく。 DD ii = (IX.5)

個々の銀行は一定の預金金利のもとで自行に対

する預金需要を全て受け入れることになるので、

個々の銀行の段階では預金量は受動的に決定さ

れることになろう。しかしマクロの銀行部門全

体としては(IX.1)式より貸出総額分の預金を

負債としてもつことになるのである。

しかし貸出の結果として供給された預金に対

しては一定割合の準備預金を積まなければなら

ない。銀行の必要準備需要は次式で表される。

tD DR α= (IX.6)

ここでα は準備率を表す。

これに対して中央銀行の準備供給は以下のよ

うに定式化できるものとする。

)ii(dRR *Cct

S −+= (IX.7)

dは中央銀行のコール・レート(iC)のターゲ

ティングの度合いを表すパラメータである。

d=0の場合には中央銀行はハイパワード・マネ

ーを外生的に固定することになり、d=∞の場

合には、コール・レートをiC*の水準に完全に

ペッグしている状況を仮定していることになる

のである。つまりdの値が大きいほど翁[1992]

が言うような短期金利を運営目標としている日

銀の姿に近くなり、dの値が小さくなるほど岩

田[1992]が想定するようなハイパワード・マ

ネーを通じた金融コントロール方式に近いスタ

イルを表すことになるのである。そして準備市

場の均衡が、 SD RR = (IX.8)

として表される。

ここで、中央銀行の政策スタンスの違いに

よって、マネー・サプライがどのような変化を

示すかを簡単な比較静学によって検討してみる

ことにしよう。

まず準備市場を均衡条件をさぐってみよう。

(IX.1)式より(IX.6)式に(IX.2)式を

代入して、(IX.7)、(IX.8)式から準備市場

を均衡させるコール・レート(iC)と貸出金利

(iL)の関係は次の式で与えられる。

*cLC id

di

di

++

+=

βαβαβα

dRt

+−

βα (IX.9)

また貸出市場をクリアーする両金利の関

係は(IX.2)、(IX.3)、(IX.4)式より、次

のように与えられる。

βββ Y

il

i L1C −+

= (IX.10)

(IX.9)、(IX.10)式を縦軸と横軸にコー

ル・レート(iC)と貸出金利(iL)を計った

平面上で表すとすると、両市場を同時にクリア

ーする均衡は、両曲線の交点で一意に与えられ

ることになる。

図IX-26 外生的なファイナンス需要の増加

図IX-26は実際に両曲線を表示したもので

ある。(IX.9)式より準備市場の均衡線の傾き

はdの値によって変化し、仮定より、

- 196 -

1d

0 <+

<βα

βα (IX.11)

となる。

d=0、つまり、ハイパワード・マネーが外生

的に与えられているときは傾きは1となり、コ

ール・レートの方が完全にペッグされている場

合には傾きはゼロで、準備市場の均衡線はX軸

に対して平行となるのである。

また貸出市場の方の均衡線の傾きは

1l1 >

+β

β (IX.12)

となり、常に準備市場均衡線の傾きよりも大き

くなる。

図IX-26を使って外生的なファイナンス需

要の変化がもたらすマネー・サプライへの影響

を確かめよう。

まず、当初の均衡が図IX-26のE点であたえ

られるとしよう。ここでファイナンス需要のシ

フト・パラメータであるYが増加したとする。

すると、貸出市場均衡線は右方向へシフトする

((IX.10)式の定数項の値が小さくなる)。極

端なケースとしてハイパワード・マネーを外生

とするケースと短期金利完全ペッグの二つのケ

ースについて論じよう。ハイパワード・マネー

外生のケースでは、新しい均衡点は45度の傾き

の準備市場均衡線にそって例えばE1点に移動

する。ここでは貸出金利(iL)、コール・レー

ト(iC)とも上昇することになる。銀行の貸出

供給はここでは貸出金利とコール・レートの差

のみに依存する形になっているので、図のなか

に傾き1の等マネー・サプライ線を引くことが

できる。ハイパワード・マネー外生のケースで

は必ずE点から傾き1の準備市場均衡線に沿っ

て均衡が移動するので、マネー・サプライの大

きさは不変となる。この結論は自明といえば自

明である。銀行にとって拡大できる預金量、つ

まり貸出量が固定されているわけであるから、

借入需要の拡大に対しては各種金利が上昇して

均衡が維持されねばならないのである。

これに対して、短期金利完全ペッグ、つまり

準備市場の均衡線がX軸に対して平行となる場

合には、新たな均衡点はE2のような点となる。

この場合にはコール・レート(iC)が変化しな

いだけでなく、貸出金利(iL)もハイパワード・

マネー外生のケースほどは上昇しない。また、

マネー・サプライも新たな均衡が当初の等マネ

ー・サプライ線よりも右下方に移るので拡大す

ることになるのである。

郵貯シフトの効果

次に郵便貯金を導入し、民間黒字主体が銀行

預金と郵便貯金とのあいだでポートフォリオ・

シフトを起こす場合について検討しよう。モデ

ルは以下のように書き換えられる。まず中央銀

行、民間銀行部門のバランスシートには変化が

ないものとする。赤字主体の負債としてはこれ

までの銀行借入の他に、郵便貯金からの借入が

あるとし、銀行からの借入と郵便貯金(開銀・

公庫など)からの借入は赤字主体にとって完全

に代替的であると仮定する。つまり、貸出市場

においては郵便貯金からの借入と銀行からの借

入に対しては同じ金利がつくものとする。これ

に対して、黒字主体にとっては、金融資産とし

ての銀行預金(D)と郵便貯金(Sd)は代替資

産ではあるものの不完全な代替であると仮定す

る。また、郵便貯金に集められた資金は貸出市

場を通じて赤字主体に貸し出されるものとする。

つまり小野寺[1992a]が主張する、「郵便貯金

が資金流通に対して中立的である」場合を考え

るのである。以上をふまえると民間非金融部門

のバランスシートは図IX-27のように書き換

えられることになる。

図IX-27 バランスシート2

- 197 -

次に新たな市場の均衡条件を確認しよう。ま

ず貸出市場についてであるが銀行の貸出供給と

赤字主体の借入需要は前節と変わらず、(IX. 2)、

(IX.3)式がそのまま成立する。しかし郵便貯

金に集まった資金が全額貸出にまわるので貸出

市場の均衡条件は次式のようにかわる。 DSD SLL += (IX.13)

ここでは黒字主体の郵便貯金に対する需要は、

預金金利(iD)、郵便貯金金利(iS等に依存

するものとしておく。

)D,s,i,i(SS SDDD = (IX.14)

sはその他の銀行預金と郵便貯金間のシフト・

パラメータである。そして郵便貯金需要が預金

量に依存するということの背後には、郵便貯金

需要に資産効果があり黒字主体は預金と郵便貯

金との最適保有比率を実現するように郵便貯金

を需要するということを想定しているのである。

また準備預金の市場は前節とかわらず(IX.

6)、(IX.7)、(IX.8)式がそのまま成立する。

前節と同じように各市場をクリアーする金利

の関係を調べてみよう。準備市場均衡線は前節

と同様である。貸出市場の均衡線は、

ββββ SY

il

i L1C +−+

= (IX.15)

となる。均衡線の傾きの条件自体には変化がな

い。

実際に郵便貯金への資金シフトの影響を見て

みよう(図IX-28)。郵便貯金に資金が集まる

と、貸出市場の均衡線は左方にシフトする((IX.

15)式の第3項の値が上昇する)。日銀がハイパ

ワード・マネーを完全に固定している場合には、

均衡点はE3に移り、コール・レート(iC)、

貸出金利(iL)とも下落する。d=0より準備

市場の均衡線の傾きは1であり、均衡点は45度

方向の移動となるのでマネー・サプライには影

響はない。しかし金利は低下しており借入額は

拡大するので、経済には緩和の効果となる。

図IX-28 郵貯シフトの効果

日銀が短期金利をターゲットにしている場合

(d=∞)、均衡は水平な準備市場均衡線に沿っ

てE4のような点に移動し、より左上方の等マネ

ー・サプライ線が実現されることになるのでマ

ネーサプライは減少することになるのである。

これまではマネー・サプライは貸出市場での

銀行の与信の段階で確定されてしまうため、黒

字部門の資産市場の均衡については明示的には

論じてこなかった。次に資産市場でどのような

変化がおこっているのかを論じていこう。

そこで今度はマクロの一般均衡で貸出市場と

準備市場の両方をクリアーする、郵便貯金の量

と預金の量との関係を求めてみよう。各市場の

均衡式(IX.10)、(IX.15)を郵便貯金量Sd

について微分すると、

0Si

Si)d(

d

L

d

C

=∆∆−

∆∆+ βααβ (IX.16)

1Si)l(

Si

d

L

1d

C

=∆∆+−

∆∆ ββ (IX.17)

が得られる。これを∆iC/∆Sdと∆iL/∆Sd

について解くと、

ASi

d

C βα=∆∆ (IX.18),

Ad

Si

d

L +=∆∆ βα (IX.19)

- 198 -

が得られる。ただし、 ++−= ββα dl(A 1

)ld 1 である。すると(IX.2)式より

Ad

Si

Si

SD

d

C

d

L

d

ββ =

∆∆

−∆∆

=∆∆

11 dldld

++−=

ββαβ

(IX.20)

が得られる。これはこの経済で1単位の郵便貯

金が増えたときに減少しなければいけない預金

量を表すことになる。するとX軸方向に郵便貯

金量(Sd)、Y軸方向に預金量(D)をとった

平面を利用すると、郵便貯金と預金との均衡ポ

ートフォリオ制約線を描くことができるが、そ

の傾きが∆D/∆Sdとなるのである(図IX-29)。

このポートフォリオ制約線は個々人のレベルで

の資産制約を表しているのではないことに注意

しよう。個人レベルでは資産制約線の傾きは-

1にならなければならない。しかしここでの制

約線は経済全体のマクロ均衡を保つような預金

と郵便貯金との組み合わせを表しているのであ

る。現実に実現される点はこの直線上の点とな

る。5)

図IX-29 均衡ポートフォリオ制約線

このポートフォリオ制約線の傾きについて検討

しよう。この傾きの絶対値をeとおくと、

0A

)d(le

21

<+−

=∂∂ βαβα

(IX.21)

0A

lde2

12

>=∂∂

β (IX.22)

0A

lde

2

12

>=∂∂ βα

(IX.23)

が得られる。この三つから郵便貯金シフトが預

金量に与える影響が貸出市場の性質や中央銀行

の政策スタンスの違いによって異なることを確

認できる。(IX.21)式は、同じ量の郵便貯金

シフトが起こっても、銀行貸出やファイナンス

需要が金利感応的か否かによってマネー・サプ

ライの減少量が異なることを表している。借入

需要が金利に対して非感応的なほど、そして銀

行の貸出供給が金利に対して感応的なほど郵便

貯金シフトに対してマネー・サプライは大きく

減少することになる。

(IX.23)式は先に見たように中央銀行の政

策スタンスによって郵便貯金シフトの効果が異

なることを表している。中央銀行が短期金利を

ターゲットにする度合いが高いほど、マネー・

サプライの減少幅が大きくなることを表してい

る。中央銀行がハイパワード・マネーを固定し

ている場合(d=0)にはeも0となりポートフ

ォリオ制約線は水平となる。これは貸出市場の

状態に関係なくマネー・サプライには変化がな

いということである。金利の方が内生的に調整

されるのである。また中央銀行が短期金利をペ

ッグしているしてい/ようなときにはd=∞よ

り、

1dd lS

Dlim

+=

∆∆

∞→ ββ

(IX.24)

5) 現実に選択される均衡点は図IX-29に書き込んだようにマクロ全体で代表的個人の預金と郵便貯金との間の

無差別曲線を想定することでもとめることができよう。預金と郵便貯金は不完全な代替資産と仮定したので無

差別曲線は原点に対して凸となる。この無差別曲線の傾きと均衡ポートフォリオ制約線の接点が均衡の資産選

択点となる。本文中ではすべて一定量の郵便貯金シフトが起こった場合として話を進めたが実際にはこの無差

別曲線の変化によって郵便貯金へのポートフォリオシフトが発生すると解釈することができる。

- 199 -

が得られる。l1=0、つまり借入需要が金利に

対して完全に非弾力的なとき、そして β =∞、

つまり銀行の貸出供給曲線が水平なときには、

郵便貯金シフトによって100%預金がクラウド

アウトされることになる。

- 200 -

参 考 文 献

邦 語 文 献

岩田規久男 「『日銀理論』を放棄せよ」、『週刊東洋経済』、1992年

植田和男 『国際収支不均衡下の金融政策』、東洋経済新報社、1992年

宇沢弘文 『経済動学の理論』、東京大学出版会、1986年

小谷 清 「市場経済の新たな枠組み」、『季刊現代経済』30号、1978年

大蔵省 『昭和30年代以降の財政金融政策の足どり』、財経詳報社、1982年

『図説国際金融』、財経詳報社

翁 邦雄 「日本における金融調節-理論と実際-」、日本銀行金融研究所『金融研究』10巻2号、1991年7月

「『日銀理論』は間違っていない」、『週刊東洋経済』、1992年

小野寺敦子 「マネー・サプライの動向と郵便貯金」、郵政省郵政研究所『郵政研究所

ディスカッション・ペーパー・シリーズ』06、1992年a

「郵便貯金は金融梗栓の原因ではない」、『週刊東洋経済』、1992年b

「郵便貯金は資金流通に中立的」、『週刊東洋経済』、1992年c

金融制度調査会 「金融自由化の現状と今後のあり方-金融制度調査会小委員会第一次中間報告-」、1983年4

月

黒田晁生 『日本の金融市場』、東洋経済新報社、1988年

建設省建設経済局調査情報課 「総合経済対策の建設財の生産・在庫に与える効果」、『建設経済分析シリーズ』

No32、1992年9月

小宮隆太郎 「昭和48,9年のインフレーションの原因」、『経済学論集』42巻1号、1976年4月

「ハイパワード・マネーと金融政策」、同著『現代日本経済』、東京大学出版会,1988年

- 201 -

鈴木淑夫・黒田晁生・白川浩道 「日本の金融市場調節方式について」、『金融研究』7巻4号、1988年12月

中小企業金融公庫調査部 『設備投資からみた中小製造業30年の歩み』、1990年

寺西重郎 『日本の経済発展と金融』、岩波書店、1982年

富山県 『経済指標のかんどころ』、富山県統計協会、1990年

日本銀行 『日本銀行百年史』、1986年

日本銀行調査統計局 「1991年中の対内外証券投資の動向」、『日本銀行月報』、1992年

深尾光洋 「日本の為替管理の自由化と国際収支構造の変化」、『金融研究』8巻4号、1989年12月

横山昭雄 『現代の金融構造』、日本経済新聞社、1977年

吉川 洋 「資産価格変動のマクロ経済学的分析」、『日本経済研究』No18、1989年3月

「マネー・サプライと実体経済」、『経済学論集』55巻3号、1989年10月

『日本経済とマクロ経済学』、東洋経済新報社、1992年

吉田和男 『日本の財政金融政策』、東洋経済新報社、1988年

外 国 語 文 献

Barsky, R. and J. Miron, “The Seasonal Cycle and the Business Cycle,” Jounal of Political Ecomomy, June,

1989.

Bernanke, B. and A. Blinder, “The Federal Funds Rate and the Channels of Monetary Transmission,”

American Economic Review, 1992.

Blanchard, O. and D. Quah, “The Dynamic Effects of Aggregate Demand and Supply Disturbances,”

American Economic Review, September, 1989.

Fischer, S., “Long Term Contracts, Rational Expectations and the Optimal Money Supply Rule,” Journal of

Political Economy, February, 1977.

Ford, R. and P. Poret, “Business Investment in the OECD Economies : Recent Performance and Some

Inplications for Policy,” OECD Working Paper No.88, November, 1990.

- 202 -

Friedman, B., “Changing Effects of Monetary Policy on Real Economic Activity,” NBER Working Paper

No.3278, March, 1990.

Friedman, M., “The Role of Monetary Policy,” American Economic Review, March, 1968.

Hawtrey, R., Capital and Employment, Longmans : London, 1937.

Keynes, J. M., The General Theory of Employment, Interest and Money, Macmillan : London, 1936.

King, R. and C. Plosser, “Money, Credit and Prices in a Real Business Cycue,” American Economic Review,

June, 1984.

Lucas, R., “Expectation and the Neutrality of Money,” Journal of Economic Theory, April, 1972.

, “Uuderstanding Business Cycles,” in K. Brunner and A. H. Meltzer(eds.), Stabilization of the

Domestic and International Economy, North-Holland : New York, 1977.

McCallum B. T., “A Reconsideration of Sim,s Evidence Concerning Monetarism,” Economics Letter, 1983.

Miron, J., “Financial Panics, the Seasonality of the Nominal Interest Rate, and the Founding of the Fed,”

American Economic Review, March, 1986.

Papell, D., “Monetary Policy in the United States under Flexible Exchange Rate,” American Economic

Review, December, 1989.

Plosser, C., “Money and Business Cycles : A Real Business Cycle Interpretation,” NBER Working Paper, No.

3221, January, 1990.

Romer, C. and D. Romer, “Dose Monetary Policy Matter? A New Test in the Spirit of Friedman and

Schwartz,” in O. Blanchard and S. Fischer ed. NBER Macroeconomics Annual 1989, MIT Press : Cambridge,

1989.

Shiller, R., “Can the Fed Control Real Interest Rates?” in S. Fischer ed., Rational Expectations and

Economic Policy, University of Chicago Press, 1980.

Taylor, J. B., “Differences in Economic Fluctuations in Japan and the U. S. : The Role of Nominal

Rigidities,” Journal of Japanese and International Economies, 1989.

Tobin, J., “A General Equilibrium Approach to Monetary Theory,” Journal of Money, Credit and Banking, 1,

1969.

- 203 -

, “Monetary Policy, Inflation and Unemployment,” in his Essays in Economics Vol.3 : Theory and

Policy, MIT Press : Cambridge, 1982.

Yoshikawa, H., “On the Firm’s Short-run Quantity Adjustment : ‘q’ Theory of Goods in Process, Economica,

August, 1982.

, “Inflation in Japan,” mimeographed, February, 1992.

and F. Ohtake, “Postwar Business Cycle in Japan : A Quest for the Right Explanation,” Journal of

Japanese and International Economies 1, December, 1987.