mercado de - consortiumlegal.comconsortiumlegal.com/documentos/mercado de valores bid...

TRANSCRIPT

MERCADO DE VALORES EN CENTROAMÉRICA

Marco Normativo

Guatemala

En Guatemala el marco normativo del mercado de valores está compuesto por las siguientes leyes

y reglamentos: Ley de Mercado de Valores y Mercancías y sus reformas que establece las normas

para el desarrollo del mercado de valores y mercancías, el Reglamento del Registro del Mercado de

Valores y Mercancía que establece normas que desarrollan la función reguladora, funcionamiento

y organización administrativa del Registro del Mercado de Valores y Mercancías, el Reglamento del

Sistema Internacional de Cotizaciones que establece el mecanismo por medio del cual se podrán

listar y negociar ofertas públicas de valores emitidos en el extranjero, sin que sea necesaria su

inscripción en el Registro del Mercado de Valores y Mercancías, los Reglamentos aprobados por la

Bolsa de Valores Nacional y la Central de Valores Nacional que regulan de forma general los servicios

de custodia de valores emitidos localmente e internacionalmente, liquidación de operaciones y de

ejercicio de derechos patrimoniales, y las Resoluciones y Circulares emitidas por el Registro del

Mercado de Valores y Mercancías que regulan de forma general distintos aspectos operativos y

requisitos regulatorios para participar en el mercado de valores local. A continuación, se incluye un

resumen de la ley y reglamento más importantes.

a) Ley del Mercado de Valores y Mercancías, Decreto número 34-96 del Congreso de la República, reformado por el Decreto 49-2008 del Congreso de la República.

• Establece normas para el desarrollo transparente, eficiente y dinámico del mercado de valores. En particular, establece el marco jurídico:

o Del mercado de valores, bursátil y extrabursátil; o De la oferta pública en bolsas de comercio de valores, de mercancías, de contratos

sobre éstas y contratos, singulares o uniformes; o De las personas que en tales mercados actúan; y o De la calificación de valores y de las empresas dedicadas a esta actividad.

• Crea el Registro del Mercado de Valores y Mercancías.

• Regula las siguientes figuras: oferta púbica de valores, contratos de bolsa, sociedades de inversión, contrato de fondos de inversión, contrato de fideicomiso de inversión, contrato de suscripción de valores, de los contratos a futuro, del depósito colectivo de valores.

• Introduce la figura de los valores representados por medio de anotación en cuenta.

• Regula la oferta privada de valores.

• Regula las obligaciones para los participantes del mercado con relación a la transparencia y disponibilidad de la información.

• Se establece el Sistema Internacional de Cotizaciones, por medio del cual se podrá listar y negociar ofertas públicas de valores emitidos en el extranjero, sin que sea necesaria su inscripción a nivel local.

b) Reglamento del Registro del Mercado de Valores y Mercancía

• El Reglamento desarrolla las normas contenidas en la Ley del Mercado de Valores y Mercancías.

• Establece a detalle el funcionamiento del Registro del Mercado de Valores y Mercancías, entidad encargada de regular y supervisar el mercado financiero nacional.

• Regula la inscripción de ofertas públicas extrabursátiles de valores privados.

• Por último, regula la manera en la cual deberán actualizar la información que los emisores en el mercado extrabursátil deben publicar periódicamente.

El Salvador

a) Ley del Mercado de Valores, Decreto No 809 de 1994

• Crea el Registro Público Bursátil

• Regula las siguientes figuras: oferta púbica de valores, contratos de bolsa, constitución de sociedades por suscripción pública, constitución de bolsas de valores y sociedades para el depósito y custodia de valores, constitución de casas de corredores de bolsa, regulación de operaciones bursátiles en general, intermediación bursátil, clasificadoras de riesgo.

b) Reglamento de la Ley del Mercado de Valores, Decreto No 52 de 1999

• Desarrolla la aplicación de los principios regulados por la ley del Mercado de Valores.

c) Ley de Anotaciones Electrónicas de Valores en Cuenta, Decreto No 742 de 2002’

• Regula la existencia de títulos valores desmaterializados por medio de anotaciones electrónicas a efectos de que sean negociados en Bolsa.

d) Ley de Titularización de Activos, Decreto No 470 de 2007

• Regula las operaciones por medio de las cuales se constituyen patrimonios independientes (Fondos de Titularización) a partir de la enajenación de activos generadores de flujos de efectivos.

e) Ley de Fondos de Inversión, Decreto No 776 de 2014

• Establece los principios regulatorios para la creación y supervisión de Fondos de Inversión, sus cuotas de participación, las sociedades que los administran y sus operaciones. Además, regula la comercialización de cuotas de participación de Fondos de Inversión extranjeros.

f) Normativa técnica general emitida por la Superintendencia del Sistema Financiero en materia de:

• Agentes en valuación de valores

• Almacenes Generales de Depósito

• Auditores Externos para sociedades bursátiles

• Bolsa de Valores

• Casas Corredoras de Bolsa

• Clasificadoras de Riesgo

• Emisiones

• Emisores

• Normativa General de: o Conducta para entidades operativas del mercado bursátil o Gobierno corporativo o Negociación de valores extranjeros o Gestión de riesgos o Sistema electrónico de transferencia de información o Operaciones con personas relacionadas o Reporte de comisiones

• Sociedades de Depósito y Custodia de Valores

• Titularización de Activos

• Bolsa de Productos y Servicios

• Fondos de Inversión

g) Instructivos emitidos por la Bolsa de Valores de El Salvador en materia bursátil.

Honduras

En 1998, Honduras sufre una crisis financiera producto de los daños ocasionados por el Huracán

Mitch al sector agrario, por medio del cual se perdieron millones de dólares en exportaciones de

palma africana, café, y banano entre otros. El incumplimiento de las obligaciones crediticias por

parte de los productores agrícolas ocasionó un efecto dominó que concluyó con la caída del

mercado bursátil hondureño y el rescate del sector bancario por parte del Gobierno de la República

de Honduras.

En el año 2001, con el fin de regular la oferta pública de valores y otra crisis financiera, el Congreso

Nacional aprueba la primera Ley de Mercado de Valores, Decreto No. 8-2001.

Mediante la Ley de Mercado de Valores, se crea un registro público de mercado de valores y se

designa a la Comisión Nacional de Bancos y Seguros como regulador y supervisor del mercado de

valores, otorgándole para estos efectos, facultades reglamentarias por lo que hoy en día existe un

importante número de resoluciones y reglamentos que aplican al mercado bursátil.

La Ley de Mercado de Valores establece que las emisiones de valores gubernamentales se regularán

por los acuerdos y decretos emitidos por los órganos gubernamentales competentes, por lo que,

con relación a emisiones de valores gubernamentales, el marco jurídico se expande a actos

administrativos emitidos por el Poder Ejecutivo y leyes emitidas por el Poder Ejecutivo.

Finalmente, la Ley de Mercado de Valores, les otorga a las bolsas de valores, debidamente creadas

y autorizadas por la CNBS, para emitir su propia reglamentación interna. En Honduras, actualmente

existe nada más la Bolsa Centroamericana de Valores, S.A., y su marco jurídico se puede encontrar

en el siguiente hipervínculo: https://www.bcv.hn/marco-legal/reglamentos/bcv/

Con base a lo anterior, las principales leyes y reglamentos del mercado bursátil, son los siguientes:

a. Leyes

• Ley de Mercado de Valores, Decreto No. 8-2001

• Regula la oferta pública de valores y demás elementos relacionados con este tema. Se excluye expresamente del ámbito de aplicación, la oferta privada de valores.

• Crea un registro público de mercado de valores y se designa a la Comisión Nacional de Bancos y Seguros como regulador y supervisor del mercado de valores.

• Regula para emisores, emisiones, bolsas de valores, casas de bolsa, fondo de garantía, sociedades administradoras de fondos, fondos mutuos, fondos de inversión, depósitos centralizados de custodia, compensación y liquidación de valores, valores representados en anotaciones en cuenta, sociedades clasificadoras de riesgo, y se tipifican delitos en materia bursátil.

• Ley de la Comisión Nacional de Bancos y Seguros

• Establece los principios de regulación, los derechos y las obligaciones del ente regulador bursátil.

• Ley del Banco Central de Honduras

• Establece los principios de regulación, los derechos y las obligaciones del Banco Central de Honduras, como ente encargado de la política monetaria, política cambiaria y del sistema de pagos en Honduras.

• Ley General del Presupuesto

• Los lineamientos bajo los cuales se debe de aprobar el presupuesto general de la República de Honduras, dentro de los cuales se encuentran los aspectos sobre el endeudamiento público en moneda nacional y extranjera.

b. Resoluciones de la Comisión Nacional de Bancos y Seguros:

• Normas para la Presentación y Publicación de los Estados Financieros de las Bolsas de Valores y Casas de Bolsa (No.491/08-04-2003)

• Guía para la Presentación de Información Financiera por parte de los Emisores de Valores (Resolución No.486/08-04-2003)

• Reglamento de las Sociedades Administradoras de Fondos (No.173/11-02-2003)

• Reglamento Especial del Mercado de Valores (No.1559/11-12-2008)

• Reglamento Sobre Oferta Pública de Valores (No.1747/17-11-2009)

• Reglamento del Registro Publico del Mercado de Valores (No.634/12-05-2009)

• Reglamento sobre el Suministro de Información Periódica, Hechos Esenciales y otras Obligaciones de Información de las Entidades Inscritas en el Registro Público del Mercado De Valores (No.395/19-03-2009)

• Reglamento de Casas de Bolsa e Intermediación de Valores de Oferta Pública (No.160/19-01-2010)

• Reglamento para el Establecimiento y Funcionamiento de las Bolsas de Valores (No.159/19-01-2010)

• Reglamento del Fondo de Garantía (GE No.551/24-03-2011)

c. Resoluciones del Banco Central de Honduras:

• Reglamento para la Custodia y el Registro de Valores Gubernamentales Representados por Anotación en Cuenta (No.424-12/2004)

• Procedimiento para la Transferencia de Titularidad en el Registro de Valores Representados por Anotación en Cuenta (No.116-3/2012)

• Reglamento de la Depositaria de Valores del Banco Central de Honduras DV-BCH, (ACUERDO No.04/2019)

• Reglamento de Negociación de Valores Gubernamentales (ACUERDO No.02/2014)

• Normativa Complementaria del Reglamento de Negociación de Valores Gubernamentales (No.172-4/2019)

En 1998, Honduras sufre de una crisis financiera de 1998 en Honduras, como consecuencia de los

daños ocasionados por el Huracán Mitch al sector agrario, en especial la palma africana, el café y el

banano. El incumplimiento de las obligaciones crediticias ocasionó un efecto dominó que ocasionó

la caída del mercado bursátil hondureño y el rescate del sector bancario por parte del Gobierno de

la República.

En el año 2001, con el fin de regularla oferta pública de valores, el Congreso de la República aprueba

la primera Ley de Mercado de Valores ya que el sector bursátil y bancario se ve altamente impactado

por el huracán Mitch.

a) Leyes

• Ley de Mercado de Valores, Decreto No. 8-2001 o Regula la oferta pública de valores y demás elementos relacionados con este

tema. Se excluye expresamente del ámbito de aplicación, la oferta privada de valores.

o Crea un registro público de mercado de valores y se designa a la Comisión Nacional de Bancos y Seguros como regulador y supervisor del mercado de valores.

o Regula para emisores, emisiones, bolsas de valores, casas de bolsa, fondo de garantía, sociedades administradoras de fondos, fondos mutuos, fondos de inversión, depósitos centralizados de custodia, compensación y liquidación de valores, valores representados en anotaciones en cuenta, sociedades clasificadoras de riesgo, y se tipifican delitos en materia bursátil.

• Ley de la Comisión Nacional de Bancos y Seguros

• Ley del Banco Central de Honduras

b) Resoluciones de la Comisión Nacional de Bancos y Seguros:

• Reglamento de Depósitos Centralizados de Custodia, Compensación y Liquidación de Valores (No. 917/12-11-2002 )

• Normas para la Presentación y Publicación de los Estados Financieros de las Bolsas de Valores y Casas de Bolsa (No.491/08-04-2003)

• Guía para la Presentación de Información Financiera por parte de los Emisores de Valores (No.486/08-04-2003)

• Reglamento de las Sociedades Administradoras de Fondos (No. 173/11-02-2003)

• Reglamento para la Organización y Actividades de las Sociedades de Titulación y el Proceso de Titulación (No. 890/07-09-2004)

• Reglamento Especial del Mercado de Valores (No.1559/11-12-2008)

• Reglamento sobre Oferta Pública de Valores (No.1747/17-11-2009)

• Reglamento del Registro Público del Mercado de Valores (No.634/12-05-2009)

• Reglamento sobre el Suministro de Información Periódica, Hechos Esenciales y otras Obligaciones de Información de las Entidades Inscritas en el Registro Público del Mercado De Valores (No.395/19-03-2009)

• Reglamento de Casas de Bolsa e Intermediación de Valores de Oferta Pública (No.160/19-01-2010)

• Reglamento para el Establecimiento y Funcionamiento de las Bolsas de Valores (No.159/19-01-2010)

• Reglamento del Fondo de Garantía (GE No.551/24-03-2011)

c) Resoluciones del Banco Central de Honduras:

• Reglamento para la Custodia y el Registro de Valores Gubernamentales Representados por Anotación en Cuenta (No.424-12/2004)

• Procedimiento para la Transferencia de Titularidad en el Registro de Valores Representados por Anotación en Cuenta (No.116-3/2012)

• Normativa para la utilización del Módulo Electrónico de Captura de Ofertas (MECO) (No.203-5/2012)

• Reglamento de Negociación de Valores Gubernamentales (ACUERDO No.02/2014) Normativa Complementaria del Reglamento de Negociación de Valores Gubernamentales

(No.474-11/2013)

Nicaragua

En Nicaragua el marco normativo del mercado de valores está compuesto por la ley de Mercado de

Capitales, normativas emitidas por la Superintendencia de Bancos y otras Instituciones Financieras

(SIBOIF) y la Ley General de Títulos Valores. En este sentido, la Ley regula principalmente regula

principalmente: personas naturales o jurídicas que intervienen directa o indirectamente, actos o

contratos supervisados y los valores negociados en ellos. Adicionalmente, la SIBOIF como entidad

reguladora, emite Normas Técnicas con la finalidad de regular el funcionamiento del mercado en lo

relativo a temas contables, actividad de los Puestos de Bolsa y Centrales de Riesgo, actualización del

capital social mínimo para Bolsas de Valores, entre otros. Por su parte, la Ley General de Títulos

Valores, el Decreto 1824 regula todos aquellos actos y operaciones concernientes a los documentos

que representen cosas muebles corporales de carácter mercantil, y su creación, emisión,

transferencia y demás operaciones que en ellos se establezcan. A continuación, se incluye

información relativa a la ley y las normativas:

a) Ley de Mercado de Capitales, Ley No. 587: Aprobada por la Asamblea Nacional en el año

2006 en el cual se regula principalmente:

• Funciones y atribuciones de la SIBOIF como entidad reguladora del funcionamiento del

Mercado de Valores.

• Requisitos para ser emisores de valores en Mercado Primario.

• Organización de los Mercados Secundarios

• Organización, requisitos, atribuciones de la Bolsa de Valores.

• Requisitos, impedimentos, obligaciones y actividades de los Puestos de Bolsa.

• Se regula las siguientes figuras: fondos de inversión, titularización de activos, registro y

custodia de valores, sociedades calificadoras de riesgo.

b) Normativas del Mercado de Valores emitidas por la Superintendencia de Bancos y otras

instituciones Financieras (SIBOIF) entre las que se encuentran:

• Activos Mínimos para el inicio de Operaciones de los Puestos de Bolsa: Se establece que los

Puestos de Bolsa deberán disponer de activos líquidos de realización inmediata por una

suma no inferior al 45% del capital mínimo fijado por la Bolsa para los Puestos de Bolsa.

• Norma sobre negociación de Valores en Mercado Secundario: En el cual se regulan los

aspectos tendientes a la negociación de valores, tanto nacionales como extranjeros.

• Norma sobre Oferta Pública de Valores en Mercado Primario: En el cual se regula los

aspectos relativos al concepto de oferta pública de valores, trámites de autorización,

colocación y negociación de valores, requisitos aplicables a los emisores, requisitos y

trámites para la modificación de valores, todo en relación con los valores objeto de oferta

pública.

• Norma sobre el monto de garantías mínimas para puestos de bolsa y agentes de bolsa: En

la cual se establece que los Puestos de Bolsa deberán rendir a favor de la Bolsa de Valores

en la que participen una garantía mínima de Quinientos mil Córdobas y los Agentes de Bolsa

una garantía por un monto de Doscientos cincuenta mil Córdobas.

Novedades regulatorias

En el año 2016 se aprobó la Ley No. 935, Ley de Asociación Público Privada (APP) la cual es un intento

de movilizar el capital privado en Nicaragua y dinamizar la economía con este tipo inversiones; sin

embargo, en la actualidad estas asociaciones no han sido desarrolladas a como se había tenido

previsto. Por consiguiente, considerando que los montos de inversión de las APP son elevados, se

podría aprovechar la emisión de acciones en la Bolsa Valores.

Costa Rica

En Costa Rica el marco normativo del mercado de valores se compone principalmente por la Ley

Reguladora del Mercado de Valores, cuyo propósito es regular los mercados de valores, las personas

físicas o jurídicas que intervengan directa o indirectamente en ellos, los actos o contratos

relacionados con tales mercados y los valores negociados en ellos.

Además, existen ciertos reglamentos que forman parte de dicho marco normativo, tales como:

a) el Reglamento sobre Oferta Pública de Valores, que define los alcances de la oferta pública de

valores y define los requisitos y trámites de autorización para la oferta pública de valores, para la

colocación y negociación de esos valores, los requisitos aplicables a los sujetos que realicen oferta

pública de valores, y los requisitos y trámites para la modificación y desinscripción de valores objeto

de oferta pública;

b) el Reglamento de Intermediación y Actividades Complementarias, el cual regula la prestación de

servicios de intermediación de valores por parte de las entidades sujetas a dicha norma;

c) el Reglamento de Custodia, que regula la actividad de custodia de valores y del efectivo asociado,

así como los requisitos de funcionamiento, las obligaciones y responsabilidades de las entidades que

presenten dicho servicio;

d) el Reglamento sobre Sistema de Anotación en Cuenta, el cual regula la organización y el

funcionamiento de los registros, los sistemas de identificación y el control de los valores

representados por medio de anotaciones electrónicas en cuenta;

e) el Reglamento General sobre Sociedades Administradoras y Fondos de Inversión, el cual define

las disposiciones para la autorización y funcionamiento de las sociedades administradoras de fondos

de inversión, así como la autorización de oferta pública de los fondos de inversión.

Además, los reglamentos aprobados por la Bolsa Nacional de Valores, reglamentos emitidos por la

Central de Valores (InterClear Central de Valores), y los acuerdos y circulares emitidos por el

Superintendente General de Valores, regulan distintos aspectos operativos y requisitos regulatorios

para participar en el mercado de valores local.

A continuación, se incluye información relativa a la Ley y sus antecedentes.

a) Ley Reguladora del Mercado de Valores No. 7201 de 1990:

• Crea la Comisión Nacional de Valores

• Regula las siguientes figuras: fondos de inversión y sociedades administradoras de fondos de inversión, bolsas de valores, centrales para el depósito de valores, puestos de bolsa y agentes de bolsa.

• Introduce la figura del macrotítulo (antecedente inmediato de la desmaterialización de los valores).

b) Ley Reguladora del Mercado de Valores No. 7732 de 1997:

• Crea la Superintendencia General de Valores (SUGEVAL), órgano que tiene como objeto regular los mercados de valores, las personas físicas o jurídicas que intervengan directa o indirectamente, los actos o contratos relacionados con dichos mercados y los valores negociados en ellos, y el Consejo Nacional de Supervisión del Sistema Financiero

(CONASSIF), órgano colegiado de dirección superior, cuyo fin es el de dotar de uniformidad e integración a las actividades de regulación y supervisión del Sistema Financiero Costarricense.

• Crea las figuras del Superintendente e Intendente de Valores.

• Introduce el sistema de desmaterialización del título valor (anotación electrónica en cuenta).

Situación y Desarrollo Operativo Del Mercado De Valores

Guatemala

Participantes del sistema bursátil y extrabursátil.

El mercado de valores en Guatemala, al igual que en otros países, están comprendido por el

mercado bursátil y el mercado extrabursátil de valores. Aun y cuando ambos mercados tengan

regulaciones distintas, las cuales están contenidas en los mismos cuerpos normativos, estos dos

mercados comparten a los siguientes participantes.

a) Registro del Mercado de Valores y Mercancías de Guatemala: una dependencia del Ministerio de Economía, responsable de llevar el control de la juridicidad y registro de los actos que realicen y contratos que celebran las personas que intervienen en los mercados de valores bursátil y extrabursátil.

b) Bolsa de Valores Nacional: entidad que proporciona el lugar, los sistemas, la normativa y demás infraestructura necesaria para que los Agentes de Bolsa lleven a cabo las operaciones de compra y venta de valores o las negociaciones de contratos.

c) Central de Valores Nacional: entidad por medio de la cual se liquidan las operaciones celebradas en la Bolsa de Valores Nacional, haciéndose entrega de los valores y de los fondos respectivos a los Agentes de Bolsa involucrados.

d) Sistema Internacional de Cotizaciones: sistema por medio del cual podrán listarse y negociarse ofertas públicas de valores emitidos en el extranjero, sin que sea necesaria su inscripción en el Registro del Mercado de Valores y Mercancías, siempre y cuando los mercados de donde provengan o en los cuales estén listados dichos valores: a. Operen o estén organizados en jurisdicción de países miembros del Comité Técnico de la Organización Internacional de Comisiones de Valores, IOSCO por sus siglas en idioma inglés; b. Formen parte de la Unión. Europea; ó c. Sean aprobados por el Registro a solicitud de cualquier bolsa de comercio interesada.

El mercado desde la perspectiva regional:

Derivado de los avances en la tecnología, los cuales han permitido la aceleración del proceso de

globalización, las Bolsas de Valores y Centrales de Valores regionales decidieron unirse por medio

de asociaciones regionales que les permitan “gestionar el modelo de integración regional enfocado

en la recopilación y distribución de información relevante sobre los emisores y los mercados de sus

miembros, así como la creación de procesos confiables y oportunos para la custodia, negociación,

compensación y liquidación transfronteriza.”1

a) AMERCA (Asociación de Mercados de Capitales de las Américas, anteriormente Asociación de Bolsas de Centroamérica y el Caribe (BOLCEN)): Dicha asociación incluye las Bolsas de Costa Rica, Ecuador, El Salvador, Guatemala, Honduras, Nicaragua, Panamá y República Dominicana. Constituye la evolución de BOLCEN, producto de la integración de bolsas en países de Suramérica. Esta alianza de bolsas fue fundada el 8 de septiembre del 1994 con el objetivo de promover el mercado bursátil de sus miembros, fortalecer los enlaces transfronterizos, e integrar un gran mercado común de acceso fácil y fluido para los emisores e inversionistas de todas las bolsas miembro.

b) ACSDA (Americas Central Securities Depositories Association): ACSDA es una asociación sin fines de lucro fundada el 10 de agosto de 1999. Su propósito es ser una instancia donde poder compartir información y experiencias entre sus miembros en un espíritu de mutua cooperación, desarrollar trabajos y promover recomendaciones de mejores prácticas en servicios tales como depósito de valores, compensación, liquidación, eficiencia y manejo de los riesgos, así como asistir en la adecuación de las regulaciones de los mercados de valores, considerando las particularidades de cada uno de ellos y servir como canal de diálogo con otras organizaciones a nivel mundial.2

Situación actual

El mercado de capitales guatemalteco es incipiente con relación a los principales mercados

internacionales y en comparación con los mercados de valores de Costa Rica y El Salvador a nivel

regional. Esto se debe al desarrollo limitado que el mismo muestra en términos de la variedad de

instrumentos financieros que en este se manejan, el volumen de transacciones ejecutadas y, por el

hecho que aquellas entidades que se ven en la necesidad de obtener financiamiento para el

desarrollo de sus actividades no recurren a este mercado como una alternativa al financiamiento

tradicional o bancario.

La situación general del mercado bursátil guatemalteco se refleja fundamentalmente en su

dependencia de las emisiones gubernamentales y en que los títulos transados son esencialmente

de renta fija. De esta manera, la infraestructura disponible es utilizada en mayor medida por el

Ministerio de Finanzas Públicas, el Banco de Guatemala y algunas entidades financieras privadas

con relación a las entidades y/o empresas con necesidades de financiamiento. Ante tales

características, existe un mercado incipiente con grandes oportunidades de desarrollarse, en la

medida que la legislación sea actualizada a las necesidades de los participantes: un mayor nivel de

sofisticación de los títulos emitidos; incremento en la cultura financiera de los agentes económicos;

motivación de interés del público en general por participar en las cuestiones bursátiles.

No obstante, los títulos corporativos han incrementado su porcentaje de participación

paulatinamente, lo que sugiere que el mercado de capitales nacional aumentó su confianza hacia

las emisiones empresariales. Por lo tanto, la cultura financiera nacional se ve fortalecida en alguna

medida por este tipo de evolución bursátil.

1 http://www.bvnsa.com.gt/bvnsa/bolcen_informacion.php 2 https://www.acsda.org/es/

El Salvador

Participantes del mercado de valores en El Salvador: [Incluir una pequeña introducción al tema]

a) Bolsa de Valores: Es la "Plaza" (o lugar), en la que converge la oferta y demanda de valores. b) Casas de Corredores de Bolsa (CCB): Son el eslabón que permite que se concreten las

transacciones entre quienes desean comprar valores y quienes los ofrecen. c) Emisor: Empresas que emiten los valores que se negocian en Bolsa d) Inversionista: Persona natural o jurídica que invierte su dinero en valores con el fin de

obtener un rendimiento a cambio e) Superintendencia del Sistema Financiero: Ente regulador del sistema bursátil, f) Calificadoras de Riesgo: Empresas dedicadas al análisis profundo de riesgo económico-

financiero, emitiendo su opinión sobre la calidad crediticia de una emisión de valores y/o Empresa Emisora de los mismos.

g) Central de Depósito de Valores (CEDEVAL): Entidad especializada que recibe valores para su custodia y administración.

h) Sociedad Titularizadora (en casos de titularización): que es la encargada de estructurar la titularización y administrar el Fondo de Titularización.

i) Sociedad Gestora de Fondos de Inversión: es la entidad autorizada para la administración de fondos de inversión.

Situación actual

En 2019 el mercado de valores ha registrado un crecimiento del 11 % en los montos negociados en el primer semestre del año en comparación al mismo período de 2018, de acuerdo con la Bolsa de Valores de El Salvador (BVES). Al cierre de junio, el total de los montos negociados sumó $2,070 millones, en comparación a los $1,860 millones que se habían negociado al mismo período del año pasado.

La bolsa tiene varios mercados: El que se ha mostrado más dinámico es el primario, tanto público como privado. Este registró un crecimiento del 54 % en el monto negociado. Aquí también se da la colocación de Letras del Tesoro (LETES) que realiza el Ministerio de Hacienda. Esta es deuda de corto plazo para cumplir con pagos puntuales. En el primer semestre del año el Gobierno ha colocado casi $506.2 millones y ha pagado más de $469.4 millones. El saldo total de la deuda de LETES cerró en $853.3 millones en junio, según datos de Hacienda.

El boletín del mercado de valores de junio de la Superintendencia del Sistema Financiero (SSF) consigna que colocación de LETES se ha hecho a una tasa promedio mayor a 6 %, pero siempre menor a 7 % todo este año, cuando a inicios de 2018 la tasa promedio estuvo por encima del 7 %.

En cuanto al mercado secundario, sólo en el mes de junio se negociaron casi $6.7 millones en ese mercado, de acuerdo con la SSF. Por otro lado, en operaciones de reporto, solo en junio se negociaron aproximadamente $286 millones.

La bolsa salvadoreña tiene un mercado integrado con su par de Panamá, un proyecto que tomó varios años, pues implicó cambiar leyes y establecer toda una estructura para las transacciones,

actualmente se está trabajando en sumar a la integración las bolsas de Ecuador y de la República Dominicana.

Honduras

Participantes del mercado de valores

El mercado de valores en Honduras, al igual que en otros países, están comprendido por el mercado

bursátil y el mercado extrabursátil de valores. Cabe mencionar que el mercado extrabursátil de

valores actualmente no se encuentra regulado como tal.

En el mercado bursátil de valores, figuran los siguientes participantes:

1. Emisores: Pueden ser de carácter privado o públicos, nacionales o extranjeros, debiendo inscribirse previamente como emisores y la emisión en el registro público de mercado de valores de la CNBS.

2. Inversionistas: Se consideran como tal, las personas, ya sean nacionales o residentes, domiciliadas en la República de Honduras. No existe una diferencia entre inversionista institucional e inversionista.

3. Bolsa de Valores: Sociedades anónimas de capital fijo autorizadas por la CNBS como tal e inscritas en el registro público de mercado de valores de la CNBS.

4. Casa de Bolsa: Persona jurídica autorizada para realizar intermediación de valores. Únicamente las casas de bolsa, están autorizadas para realizar transacciones en una casa de bolsa.

5. Depósitos Centralizados de Custodia, Compensación y Liquidación de Valores: Sociedad anónima, que tiene como único objeto el servicio de custodia, compensación, liquidación y administración de derechos patrimoniales y registro de transferencia de valores.

6. Clasificadora de Riesgos: Sociedad anónima que tiene por objeto exclusivo categorizar valores pudiendo realizar actividades complementarias que establezca la CNBS.

7. Sociedades Administradoras de Fondos: Sociedades anónimas que tiene como objetivo exclusivo, la administración de uno o más fondos mutuos y/o fondos de inversión.

El mercado desde la perspectiva regional

Tal y como se ha mencionado en otras secciones de este informe, la Bolsa Centroamericana de

Valores, S.A., pertenece a AMERCA (Asociación de Mercados de Capitales de las Américas,

anteriormente Asociación de Bolsas de Centroamérica y el Caribe (BOLCEN).

Entre los cambios, la BCV implementó una plataforma digital que permite el acceso a información

clave de todos los mercados, incluyendo colocaciones recientes, programas abiertos y emisiones de

potencial interés para los inversionistas regionales.

Situación actual

El crecimiento del mercado de valores en Honduras ha sido lento, por el lado de la integración de

nuevas empresas emisoras. Actualmente operan siete casas de bolsas, y una bolsa de valores

denominada la Bolsa Centroamericana de Valores (en adelante “BCV”) que son supervisadas por la

Comisión Nacional de Bancos y Seguros (en adelante “CNBS”).

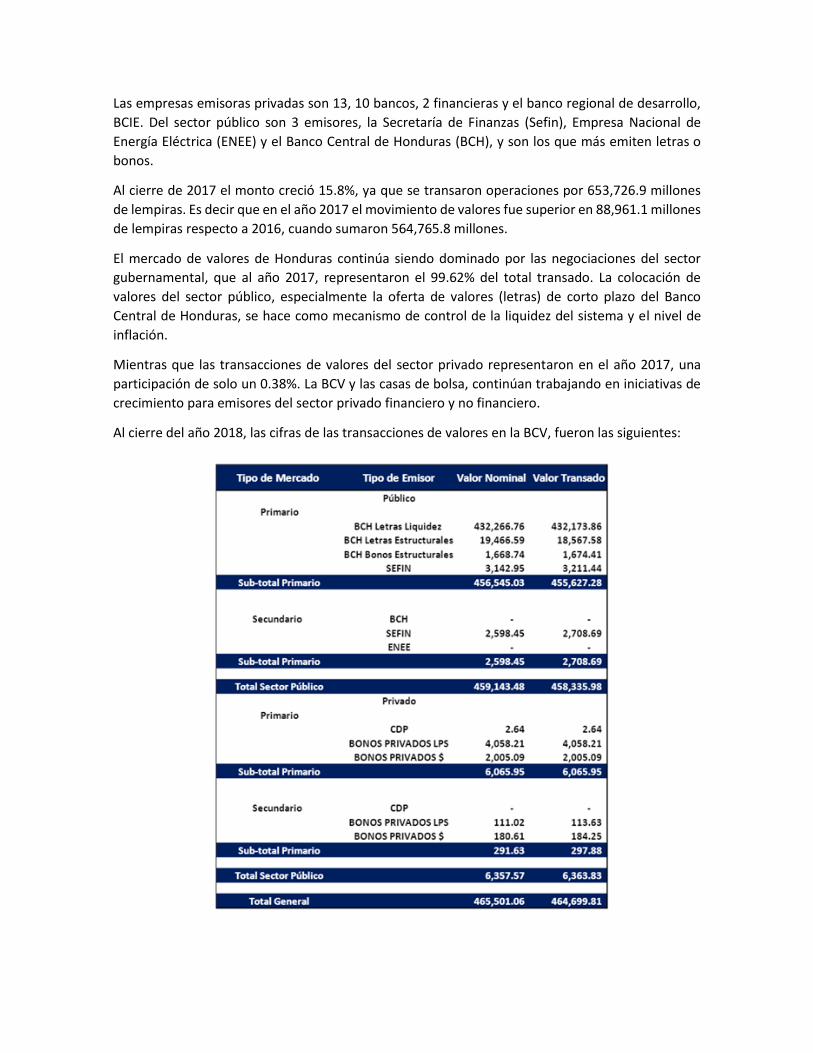

Las empresas emisoras privadas son 13, 10 bancos, 2 financieras y el banco regional de desarrollo,

BCIE. Del sector público son 3 emisores, la Secretaría de Finanzas (Sefin), Empresa Nacional de

Energía Eléctrica (ENEE) y el Banco Central de Honduras (BCH), y son los que más emiten letras o

bonos.

Al cierre de 2017 el monto creció 15.8%, ya que se transaron operaciones por 653,726.9 millones

de lempiras. Es decir que en el año 2017 el movimiento de valores fue superior en 88,961.1 millones

de lempiras respecto a 2016, cuando sumaron 564,765.8 millones.

El mercado de valores de Honduras continúa siendo dominado por las negociaciones del sector

gubernamental, que al año 2017, representaron el 99.62% del total transado. La colocación de

valores del sector público, especialmente la oferta de valores (letras) de corto plazo del Banco

Central de Honduras, se hace como mecanismo de control de la liquidez del sistema y el nivel de

inflación.

Mientras que las transacciones de valores del sector privado representaron en el año 2017, una

participación de solo un 0.38%. La BCV y las casas de bolsa, continúan trabajando en iniciativas de

crecimiento para emisores del sector privado financiero y no financiero.

Al cierre del año 2018, las cifras de las transacciones de valores en la BCV, fueron las siguientes:

Nicaragua

Participantes del mercado en Nicaragua

El marco regulatorio nicaragüense establece la participación de cuatro órganos relevantes en el

mercado de Valores siendo estos los siguientes:

a) Superintendencia de Bancos y otras Instituciones Financieras (SIBOIF): Entidad encargada

de regular, supervisar y fiscalizar los mercados de valores, ante la cual se deberán inscribir

todas aquellas personas naturales o jurídicas que participen directa o indirectamente en los

mercados de valores, así como los actos y contratos referentes a estos mercados y las

emisiones de valores de oferta pública.

b) Bolsa de Valores de Nicaragua: Entidad jurídica en la que las personas naturales o jurídicas

a través de los intermediarios debidamente autorizados podrán llevar a cabo libremente

negociaciones de todo tipo de títulos y valores registrados; teniendo como fin la prestación

de todos los servicios necesarios para realizar las negociaciones que en ella se transen.

c) Central de Valores: Entidades encargadas de prestar servicios tales como: guardas valores

físicos, custodiar valores físicos o desmaterializados, prestación de servicios de

compensación y liquidación de operaciones con valores y efectivo, administración de

sistema de préstamo de valores y de los libros de participaciones de los fondos de inversión

y de titularización.

d) Puestos de Bolsa: Responsables en ofrecer liquidez sobre ciertos valores, manteniendo

constantemente en el mercado, ofertas de compra y venta sobre dichos valores,

garantizando así la compraventa de ellos por un mínimo determinado.

El mercado desde la perspectiva regional

Al igual que los demás países de la región, la Bolas de Valores de Nicaragua forma parte de la

Asociación de Mercados de Capitales de las Américas (AMERCA), anteriormente Asociación de

Bolsas de Centroamérica y el Caribe (BOLCEN); la cual tiene la visión de establecer leyes, sistemas y

mecanismos que permitan eficacia y agilidad en la negociación y el intercambio de valores entre los

países que forman parte de la misma.

Situación actual

De acuerdo con el Boletín de Operaciones de la Bolsa de Valores de Nicaragua el volumen negociado

de enero a agosto 2019 asciende al monto de C$6, 541,630,990.37. En el sector privado los

principales emisores del mercado primario son el Banco de Finanzas (BDF) y Corporación Agrícola,

S.A. (AGRICORP), por su parte los principales emisores del mercado secundario son Factoring, S.A.,

y Vista Sociedad de Fondos de Inversión, S.A., (VISTAFI). En el caso del sector público solamente

existen dos emisores el Ministerio de Hacienda y Crédito Público y el Banco Central de Nicaragua.

Actualmente operan cinco puestos de Bolsa en el Mercado BAC Valores, Invercasa, Invernic, Lafise

Valores y Provalores, teniendo esta última la mayor participación en el Mercado con un porcentaje

total del 27.43% correspondiente a los meses de enero a agosto 2019. Asimismo, de acuerdo con el

Boletín de la Bolsa de la Bolsa de Valores por el período enero a agosto 2019 la mayor cantidad de

negociaciones fueron hechas por el sector público con un 90.47% y un 9.53% por el sector privado,

a su vez el 24.07% del total de las transacciones se hicieron con plazos de 30 días y un 6.66% por un

plazo de vencimiento de más de 360 días.

Costa Rica

El Mercado de Valores en Costa Rica es un componente del sistema financiero costarricense que

pone en contacto a los oferentes de valores (emisores) y a los demandantes de valores

(inversionistas). De esta manera, las entidades pueden obtener financiamiento mediante la venta

de valores, los cuales son negociables en la Bolsa Nacional de Valores.

El sistema bursátil es un marco institucional que brinda el entorno operativo, administrativo y

regulatorio, adecuado para el buen funcionamiento del Mercado de Valores. Está constituido por

un conjunto de oferentes y demandantes los cuales interactúan en un mercado establecido.

Participantes del sistema bursátil costarricense

a) Emisores de valores: empresas o fideicomisos que ofrecen emisiones de valores con el fin

de captar ahorros del público inversionista para financiar sus inversiones u obtener capital

de trabajo para su operación normal.

b) Inversionistas: aquellas personas que cuentan con recursos para la adquisición de acciones,

obligaciones u otros valores, que buscan obtener ganancias de sus inversiones.

c) Bolsa Nacional de Valores de Costa Rica: Única bolsa de valores en Costa Rica. Facilita los medios

para la compra y venta de valores y ejerce funciones de autorización, fiscalización y

regulación sobre los puestos y agentes de bolsa.

d) InterClear Central de Valores: antigua CEVAL (Central de Valores de la Bolsa Nacional de Valores).

Funciones: servicios especializados de registro y administración de valores a las entidades

participantes del Sistema Financiero Costarricense, proveedora de servicios de anotación en cuenta

y custodia de valores, y entidad centralizadora de las emisiones negociables en el mercado.

e) Calificadoras de riesgo: Son entidades autorizadas por la Superintendencia General de

Valores para emitir calificaciones de riesgo de los valores.

f) Superintendencia General de Valores: Es la entidad responsable de la regulación y supervisión

del mercado de valores y de velar por su buen funcionamiento.

g) Consejo Nacional de Supervisión del Sistema Financiero: órgano colegiado de dirección superior,

cuyo fin es el de dotar de uniformidad e integración a las actividades de regulación y supervisión del

Sistema Financiero Costarricense.

El mercado desde la perspectiva regional:

La Bolsa Nacional de Valores es parte de AMERCA (Asociación de Mercados de Capitales de las

Américas). Si bien las bolsas adscritas a AMERCA tienen la visión de establecer leyes, sistemas y

mecanismos que permitan eficacia y agilidad en la negociación y el intercambio de valores entre los

países, en Costa Rica no se ha logrado materializar este proceso de integración debido a la dificultad

que se ha tenido para reformar la regulación e incorporar la figura del operador remoto, que ya

opera en otras legislaciones como Panamá y El Salvador.

Situación actual

El mercado actual se encuentra en un período de ajuste debido a la reciente aprobación de la Ley

20.580 del Fortalecimiento de las Finanzas Públicas, el pasado mes de diciembre de 2018. En este

momento, el mercado de valores se concentra en deuda pública, mediante operaciones de

recompra y mercado de liquidez entre entidades financieras con subyacente de bonos locales.

También hay un nivel respetable de actividad para el mercado secundario de participaciones de

fondos financieros y no financieros, principalmente participaciones de fondos de inversión

inmobiliarios. Existe un mercado pequeño de acciones de emisores privados relevantes.

Reformas Relevantes

Guatemala

Desde las reformas hechas a la ley por medio del Decreto 49-2008 del Congreso de la República, no

ha habido reformas a la Ley del Mercado de Valores y Mercancías.

El cinco de abril de 2011 se presentó al pleno del Congreso de la República la iniciativa de ley número

4299, la cual busca modificar la Ley del Mercado de Valores y Mercancías en los siguientes puntos:

a. Forma de suscripción y transmisión de los valores representados por medio de anotaciones en cuenta;

b. Constitución de derechos y gravámenes sobre los valores representados por medio de anotaciones en cuenta;

c. Inclusión de la figura del Macrotítulo o Nota Global; d. Incorpora la figura de los Fondos de Titulización o Titularización de Activos FTA

El Salvador Actualmente no existen reformas o nuevas leyes en materia bursátil en discusión en El Salvador.

Las últimas reformas de la Ley del Mercado de valores se dieron en el 2015 debido a la entonces

aprobada Ley de Fondos de Inversión.

Recientemente ha habido discusiones recientes sobre modificar la Ley de Fondos de Inversión de

2014, en cuanto a que los requisitos operativos que establece dicha ley pueden hacer las gestiones

un tanto engorrosos. Sin embargo, no hay propuestas formales de cambios aún.

Honduras Actualmente no se encuentran en discusión la reforma de la Ley de Mercado de Valores. En junio

de 2019, la Secretaría de Finanzas, la Comisión Nacional de Bancos y Seguros y el Banco Central de

Honduras, circularon al sector privado el anteproyecto de una nueva Ley de Mercado de Valores.

Este anteproyecto, fue creado por estas entidades gubernamentales para atraer inversionistas

interesados en la compra de bonos del sector público emitidos localmente (en el mercado de valores

hondureño).

El ante proyecto regula las figuras de “market makers”, derivados, y titularización de activos, que

anteriormente no se encontraban reguladas por la legislación. Adicionalmente, el ante proyecto

también actualiza y moderniza las figuras de intermediarios bursátiles, calificadoras de riesgo,

sociedades administradoras de fondos, mecanismos centralizados de negociación de valores,

A continuación, los conceptos de las nuevas figuras:

1. Autorregulador: Son las entidades denominadas Mecanismos Centralizados de

Negociación, definidas por esta Ley y sujetas a la autorización y supervisión de la Comisión

Nacional de Bancos y Seguros. Tienen entre otras facultades, las de emitir sus propias

normativas, de supervisión y disciplinarias, así como de resolver controversias mediante

arbitraje u otros mecanismos oportunos de solución de diferencias entre los intermediarios

de valores. Su gestión será supervisada por La Comisión Nacional de Bancos y Seguros a

excepción del Banco Central de Honduras;

2. Creador de Mercado: Son las instituciones bancarias y las casas de bolsa, autorizadas por la

Comisión Nacional de Bancos y Seguros para comprar y vender valores de deuda pública

emitidas por el Gobierno Central, para desarrollar el mercado secundario y propiciar la

liquidez de este tipo de valores.

3. Jurisdicción Reconocida: País en el cual funcione un mercado de valores organizado, que la

Comisión Nacional de Bancos y Seguros reconozca que cuenta con leyes y reglamentos que

regulan dicho mercado que, aunque no sean iguales a los nacionales, ofrecen un grado de

protección a los inversionistas en su conjunto sustancialmente igual o mejor que el que

ofrece la legislación nacional.

4. Mercado OTC: Conocidos como mercados “Over the Counter”, por su nombre en idioma

inglés, se consideran mercados libres y organizados que no están oficialmente regulados ni

poseen una ubicación física en los cuales se negocian valores en forma directa entre los

participantes del mercado de valores. Normalmente estas negociaciones se realizan a través

de redes de telecomunicación u otros medios electrónicos. En estos mercados, aun cuando

puede haber acuerdos específicos para realizar estas negociaciones, puede no existir un

Depósito Centralizado de Custodia, Compensación y Liquidación de Valores, que intermedie

entre las partes y garantice el cumplimiento de las obligaciones convenidas por las mismas.

5. Operador Remoto: Aquella casa de bolsa o puesto de bolsa extranjero de jurisdicción

reconocida por la Comisión Nacional de Bancos y Seguros debidamente autorizada para

ejercer la actividad de casa de bolsa o puesto de bolsa en su jurisdicción, que desee operar

bajo el sistema de negociación remoto de las bolsas de valores como mecanismos

centralizados de negociación en Honduras. Las casas de bolsa nacionales también podrán

actuar como operador remoto en otras jurisdicciones donde hayan sido autorizados.

6. Titularización: Es el proceso que consiste en el agrupamiento de bienes o activos

generadores de flujos de caja, mediante la creación de un patrimonio autónomo de

titularización administrado por un agente de titularización, a partir del cual se emiten los

valores de titularización cuya fuente de pago exclusivo es el flujo de caja derivado de tales

bienes o activos. Asimismo, comprende la cesión del dominio de los activos al referido

patrimonio autónomo, la emisión de los respectivos valores de oferta pública y la

liquidación de dicho patrimonio autónomo.

7. Valores: Para los efectos de esta Ley se entenderá por valores, los títulos o documentos,

físicos o desmaterializados representados mediante anotación en cuenta, que contengan el

derecho o el conjunto de derechos de contenido esencialmente económico, negociable y

transferibles en el mercado de valores, tales como acciones, letras, letras de cambio,

pagarés, notas de crédito, bonos, obligaciones, facturas negociables, certificados de

participación, instrumentos resultantes de operaciones de titularización, y en general todo

título de crédito o inversión. Para los efectos de esta Ley, también se entiende por valores,

los certificados de depósitos negociables, emitidos por bancos y sociedades financieras

autorizadas por la Comisión Nacional de Bancos y Seguros. Asimismo, contratos de

negociación a futuro y opciones de compra-venta de valores y productos, y otros títulos de

crédito o de inversión, negociables y transferibles, que de oficio mediante reglamento, o a

petición de parte, mediante resolución, establezca la Comisión Nacional de Bancos y

Seguros.

8. Contrato “Forward”: También conocidos como contratos adelantados, es un contrato

financiero entre dos partes que los obliga a comprar o vender un activo a un precio fijado y

en una fecha futura determinada. La diferencia con los Contratos Futuros es que los Forward

se contratan en mercados extrabursátiles.

El 20 de agosto de 2019, el Consejo Hondureño para la Empresa Privada, (el COHEP), presentó sus

observaciones al Gobierno de la República. Se espera que en los meses de octubre y noviembre de

2019, el Gobierno de la República modifique el anteproyecto conforme a las observaciones del

COHEP y circule esta versión para su socialización. La intención del Gobierno de la República de

Honduras, es presentar el anteproyecto para finales de este año en el Congreso Nacional para su

debate y aprobación.

Nicaragua

Actualmente no se encuentran en discusión en la Asamblea Nacional reformas a las leyes antes

mencionadas.

Costa Rica

La reforma más relevante es la de la Ley Reguladora del Mercado de Valores, la cual es necesaria

como parte de los requisitos de ingreso a la Organización para la Cooperación y el Desarrollo

Económico (OCDE). Además, mediante la Reforma para incentivar los modelos de capital semilla y

capital de riesgo para emprendimientos, se modifica el artículo 85 de la Ley Reguladora del Mercado

de Valores para regular los fondos de capital de riesgo.

a) Reforma a la Ley Reguladora del Mercado de Valores aprobada en primer debate el pasado 9 de

setiembre de 2019:

• Incorpora mejores prácticas internacionales en materia de disciplina de mercado y supervisión y regulación financieras.

• Fortalece las funciones supervisoras de la SUGEVAL mediante el intercambio de información con homólogos extranjeros.

• Reformas permitirían a Costa Rica cumplir con las condiciones para ser firmante del MMOU (Memorando Multilateral de Entendimiento sobre Consulta, Cooperación e Intercambio de Información) sobre intercambio de información de la OCDE, lo que le permitiría además mantener la condición de miembro de IOSCO.

b) Reforma para incentivar los modelos de capital semilla y capital de riesgo para emprendimientos

(publicada el pasado 29 de agosto de 2019):

• Reformas a la Ley del Sistema de Banca para el Desarrollo: El Fondo Nacional para el Desarrollo (Fonade) podrá participar con aportes de capital en fondos de capital de riesgo.

• Reforma al artículo 85 de la LRMV: se regula la figura de los fondos de capital de riesgo, los cuales podrán invertir sus recursos en valores que no son de oferta pública, así como en otro tipo de activos o instrumentos financieros.

• Se establece un transitorio para que CONASSIF en el plazo de seis meses, contado a partir de la fecha de la publicación de la ley, apruebe la normativa para la regulación de la figura de los fondos de capital de riesgo.

• Se establece un transitorio para que el Poder Ejecutivo en el plazo hasta de seis meses, contado a partir de la fecha de la publicación de la ley, apruebe la normativa que regule la figura de los fondos de capital de semilla.

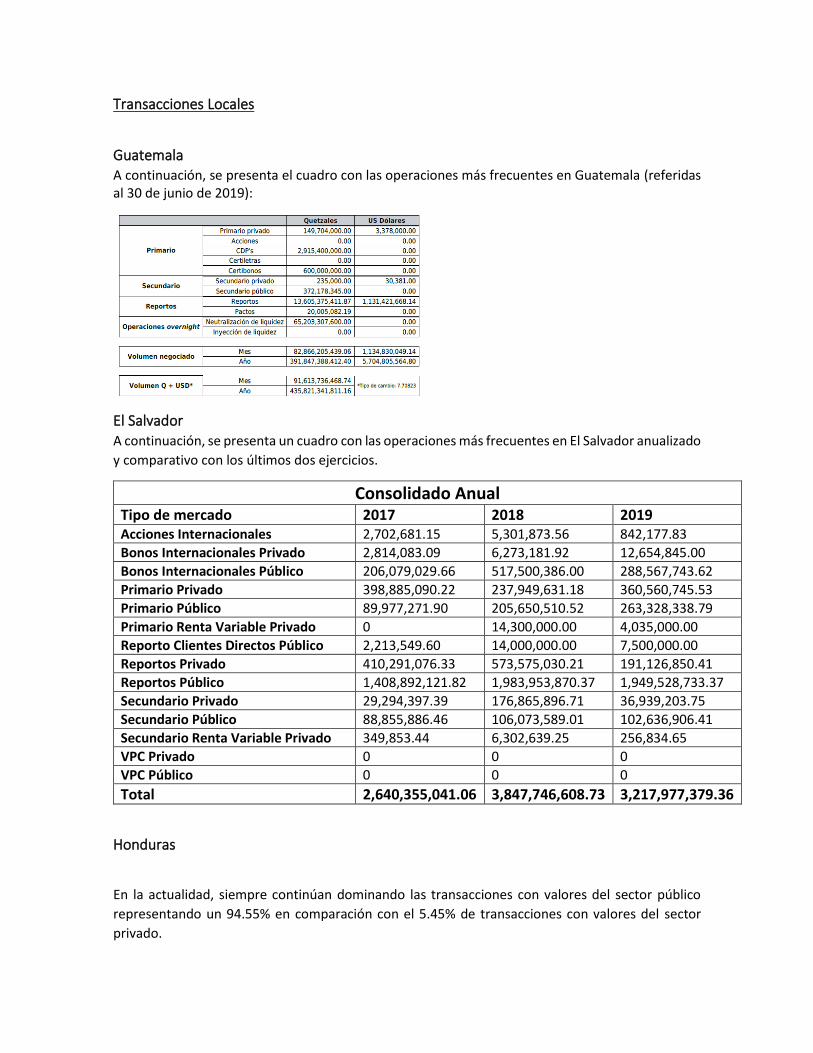

Transacciones Locales

Guatemala A continuación, se presenta el cuadro con las operaciones más frecuentes en Guatemala (referidas al 30 de junio de 2019):

El Salvador A continuación, se presenta un cuadro con las operaciones más frecuentes en El Salvador anualizado

y comparativo con los últimos dos ejercicios.

Consolidado Anual Tipo de mercado 2017 2018 2019 Acciones Internacionales 2,702,681.15 5,301,873.56 842,177.83

Bonos Internacionales Privado 2,814,083.09 6,273,181.92 12,654,845.00

Bonos Internacionales Público 206,079,029.66 517,500,386.00 288,567,743.62

Primario Privado 398,885,090.22 237,949,631.18 360,560,745.53

Primario Público 89,977,271.90 205,650,510.52 263,328,338.79

Primario Renta Variable Privado 0 14,300,000.00 4,035,000.00

Reporto Clientes Directos Público 2,213,549.60 14,000,000.00 7,500,000.00

Reportos Privado 410,291,076.33 573,575,030.21 191,126,850.41

Reportos Público 1,408,892,121.82 1,983,953,870.37 1,949,528,733.37

Secundario Privado 29,294,397.39 176,865,896.71 36,939,203.75

Secundario Público 88,855,886.46 106,073,589.01 102,636,906.41

Secundario Renta Variable Privado 349,853.44 6,302,639.25 256,834.65

VPC Privado 0 0 0

VPC Público 0 0 0

Total 2,640,355,041.06 3,847,746,608.73 3,217,977,379.36

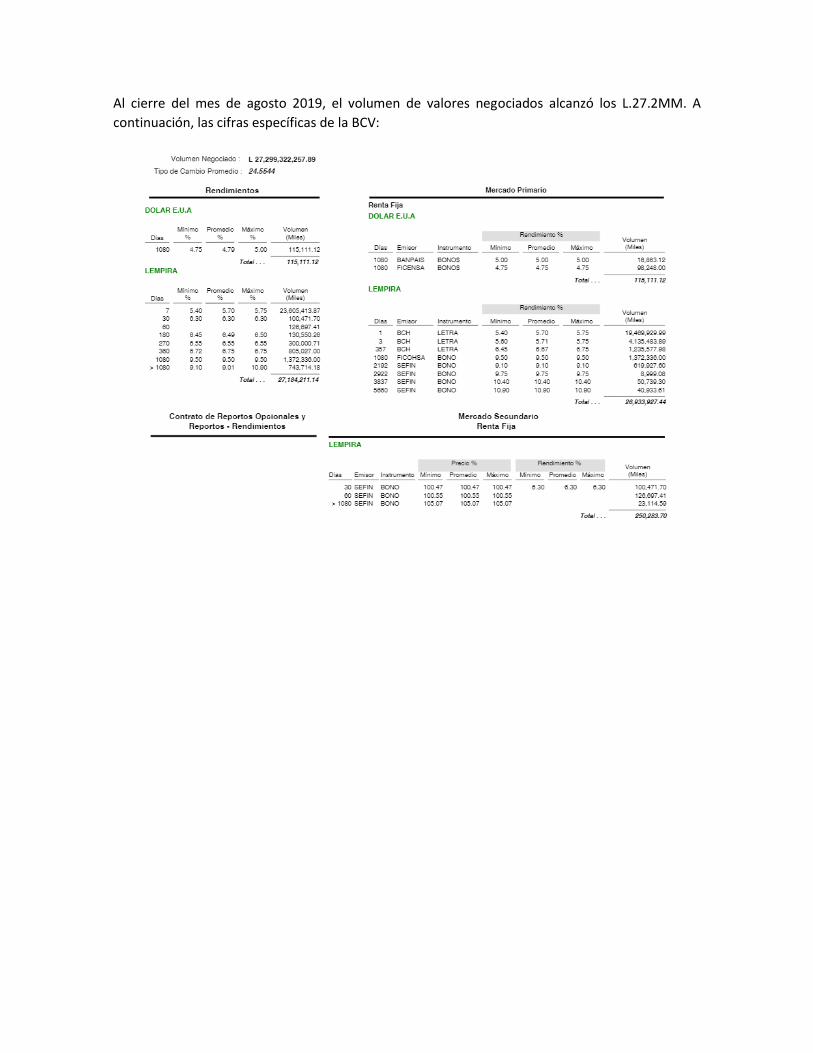

Honduras

En la actualidad, siempre continúan dominando las transacciones con valores del sector público

representando un 94.55% en comparación con el 5.45% de transacciones con valores del sector

privado.

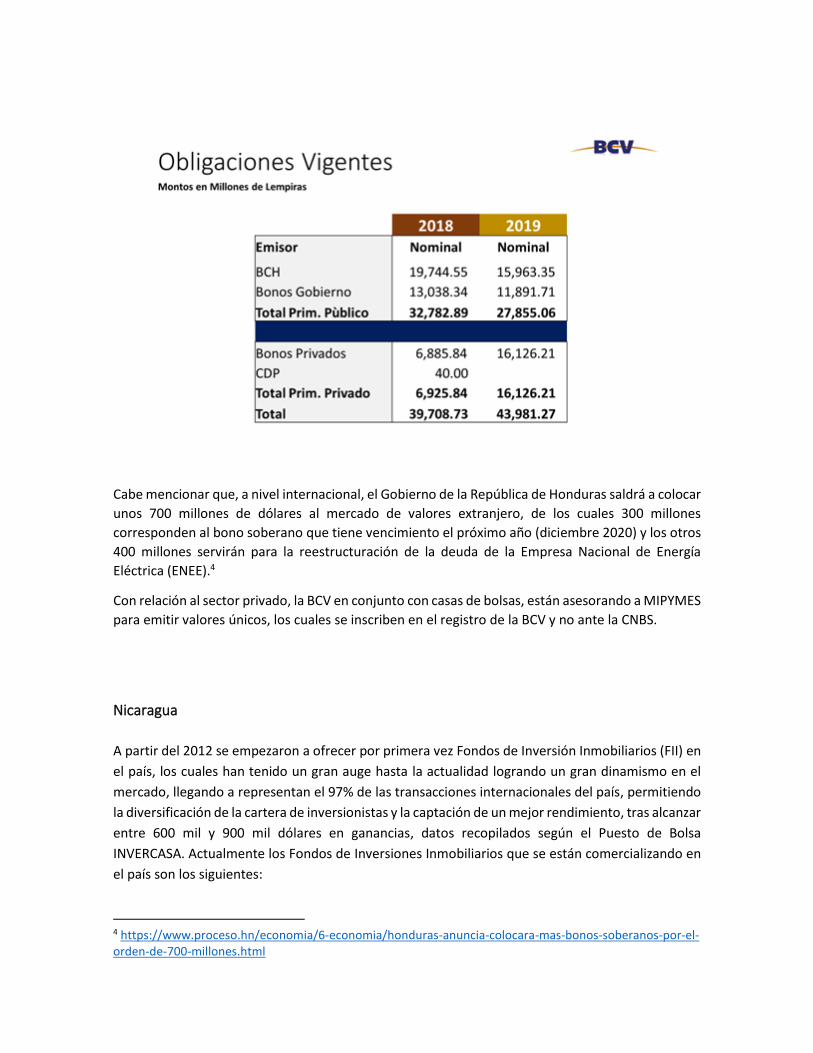

Al cierre del mes de agosto 2019, el volumen de valores negociados alcanzó los L.27.2MM. A

continuación, las cifras específicas de la BCV:

3

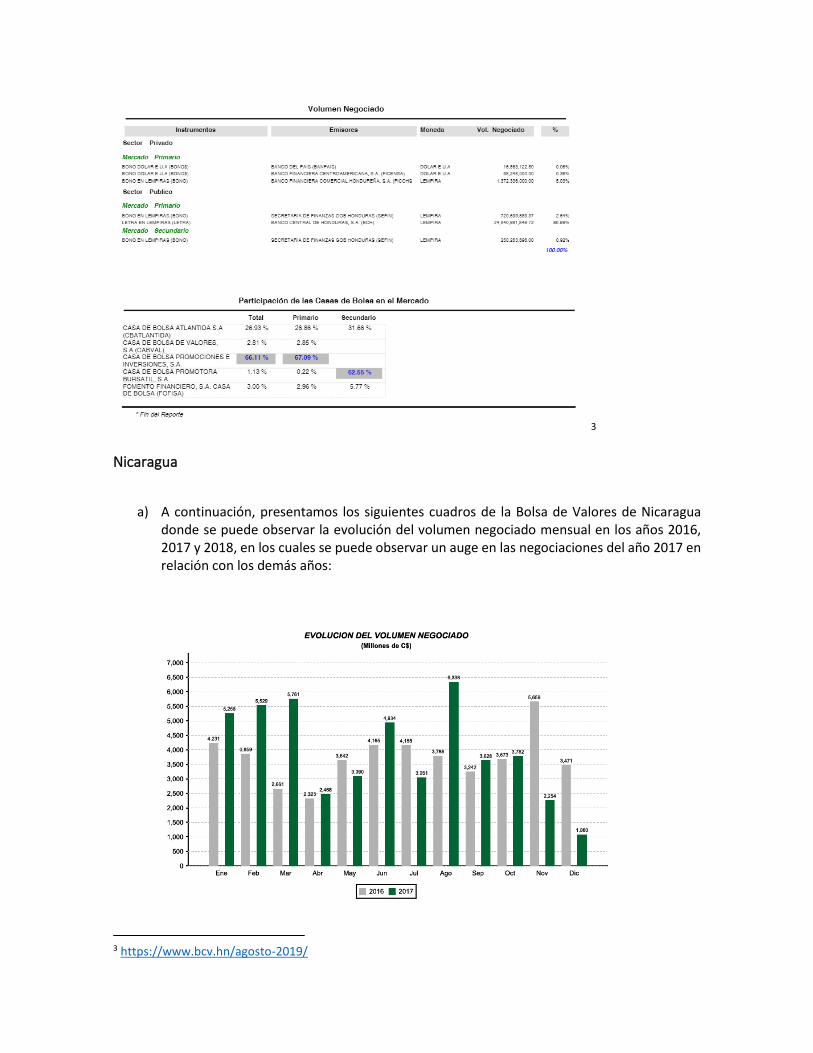

Nicaragua

a) A continuación, presentamos los siguientes cuadros de la Bolsa de Valores de Nicaragua donde se puede observar la evolución del volumen negociado mensual en los años 2016, 2017 y 2018, en los cuales se puede observar un auge en las negociaciones del año 2017 en relación con los demás años:

3 https://www.bcv.hn/agosto-2019/

b) A continuación, presentamos el volumen negociado por los años 2017 y 2018 por desglose

de Mercado y por sector:

• En el año 2017 se puede obtuvo un volumen negociado del 95.27% del sector público y

un 4.73% del sector privado, de igual manera en la gráfica siguiente también se puede

observar el volumen negociado por desglose de Mercado:

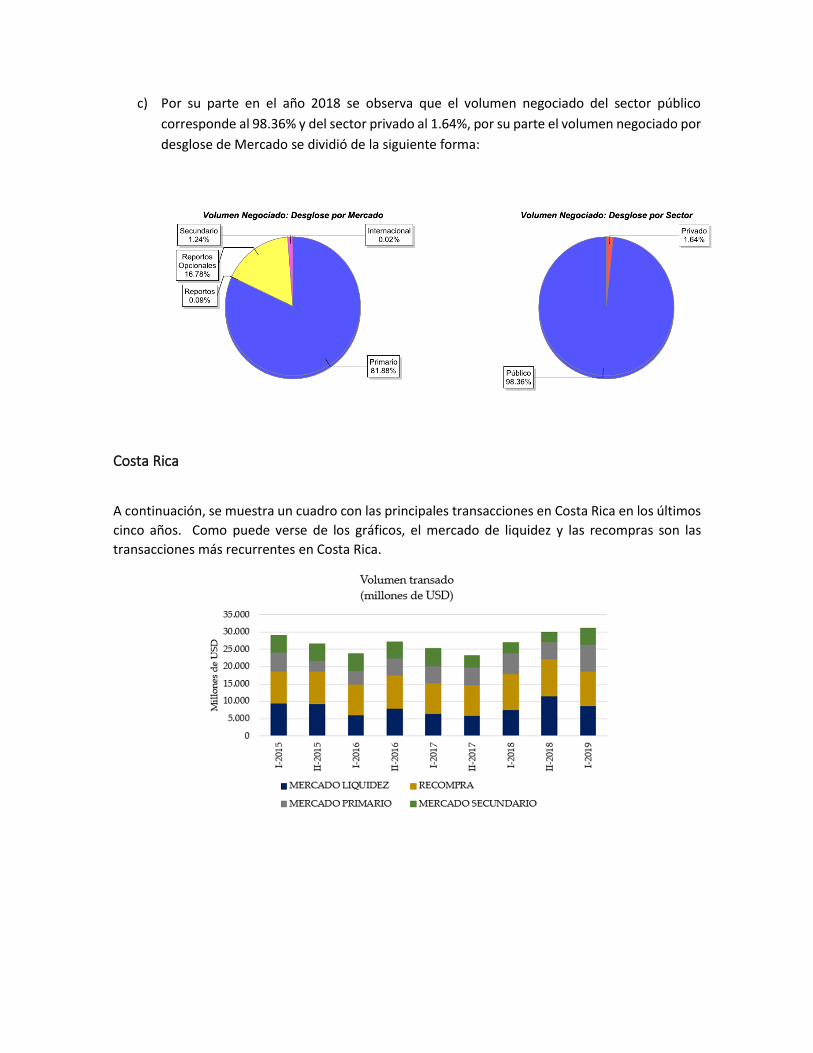

c) Por su parte en el año 2018 se observa que el volumen negociado del sector público

corresponde al 98.36% y del sector privado al 1.64%, por su parte el volumen negociado por

desglose de Mercado se dividió de la siguiente forma:

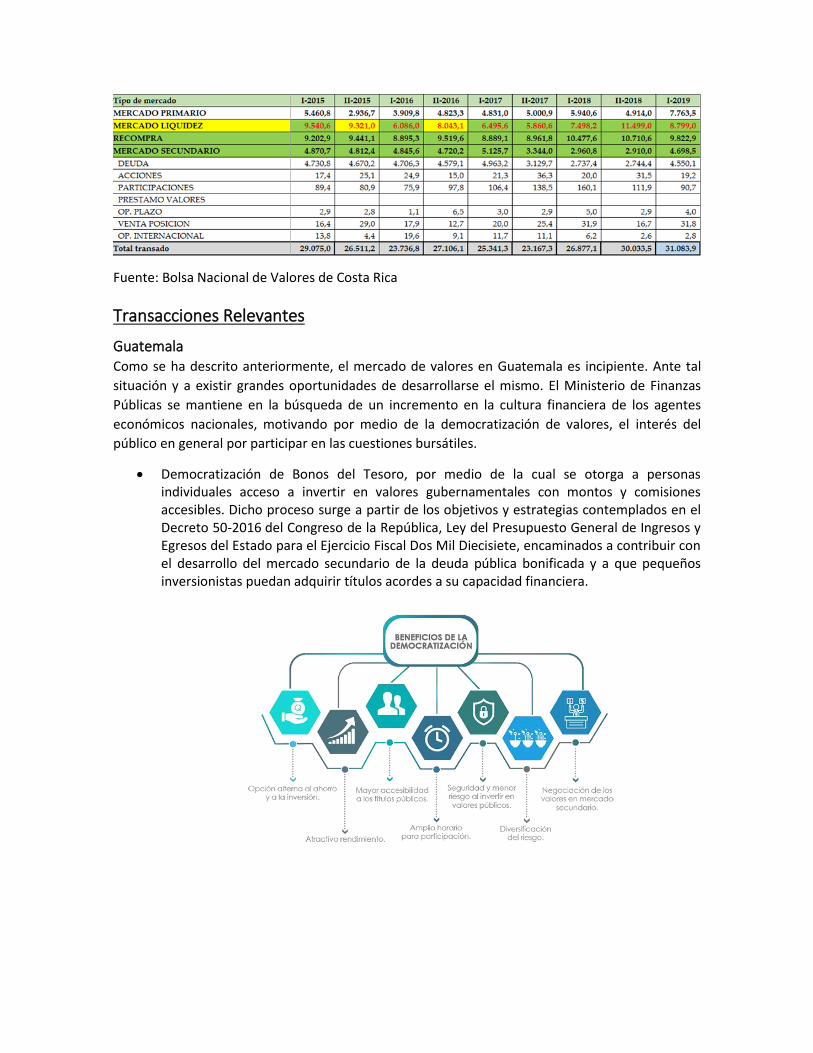

Costa Rica

A continuación, se muestra un cuadro con las principales transacciones en Costa Rica en los últimos

cinco años. Como puede verse de los gráficos, el mercado de liquidez y las recompras son las

transacciones más recurrentes en Costa Rica.

Fuente: Bolsa Nacional de Valores de Costa Rica

Transacciones Relevantes

Guatemala Como se ha descrito anteriormente, el mercado de valores en Guatemala es incipiente. Ante tal

situación y a existir grandes oportunidades de desarrollarse el mismo. El Ministerio de Finanzas

Públicas se mantiene en la búsqueda de un incremento en la cultura financiera de los agentes

económicos nacionales, motivando por medio de la democratización de valores, el interés del

público en general por participar en las cuestiones bursátiles.

• Democratización de Bonos del Tesoro, por medio de la cual se otorga a personas individuales acceso a invertir en valores gubernamentales con montos y comisiones accesibles. Dicho proceso surge a partir de los objetivos y estrategias contemplados en el Decreto 50-2016 del Congreso de la República, Ley del Presupuesto General de Ingresos y Egresos del Estado para el Ejercicio Fiscal Dos Mil Diecisiete, encaminados a contribuir con el desarrollo del mercado secundario de la deuda pública bonificada y a que pequeños inversionistas puedan adquirir títulos acordes a su capacidad financiera.

El Salvador A continuación, se presenta una resumen de las principales transacciones de compra y venta de

valores que se dan en El Salvador.

Honduras A continuación, se presentan las transacciones más relevantes del presente año:

Cabe mencionar que, a nivel internacional, el Gobierno de la República de Honduras saldrá a colocar

unos 700 millones de dólares al mercado de valores extranjero, de los cuales 300 millones

corresponden al bono soberano que tiene vencimiento el próximo año (diciembre 2020) y los otros

400 millones servirán para la reestructuración de la deuda de la Empresa Nacional de Energía

Eléctrica (ENEE).4

Con relación al sector privado, la BCV en conjunto con casas de bolsas, están asesorando a MIPYMES

para emitir valores únicos, los cuales se inscriben en el registro de la BCV y no ante la CNBS.

Nicaragua

A partir del 2012 se empezaron a ofrecer por primera vez Fondos de Inversión Inmobiliarios (FII) en

el país, los cuales han tenido un gran auge hasta la actualidad logrando un gran dinamismo en el

mercado, llegando a representan el 97% de las transacciones internacionales del país, permitiendo

la diversificación de la cartera de inversionistas y la captación de un mejor rendimiento, tras alcanzar

entre 600 mil y 900 mil dólares en ganancias, datos recopilados según el Puesto de Bolsa

INVERCASA. Actualmente los Fondos de Inversiones Inmobiliarios que se están comercializando en

el país son los siguientes:

4 https://www.proceso.hn/economia/6-economia/honduras-anuncia-colocara-mas-bonos-soberanos-por-el-orden-de-700-millones.html

Fondos Inmobiliarios Volumen negociado en Mercado Secundario

2016 2017 2018

Fondo de Inversión

Popular Inmobiliario ZETA

US$ 591,814.51 US$ 537,324.18 US$ 134,555.48

Vista Sociedad de Fondos

de Inversión, S.A.

(VISTAFI)

US$ 2,509,708.89 US$ 1,376,793.83 US$ 2,514,569.89

Costa Rica Como se indicó anteriormente, las transacciones más relevantes actualmente consisten en

colocaciones de deuda pública. A continuación, se muestra una tabla con indicadores del volumen

de negociación en Costa Rica.

Transacciones Relevantes En Las Que Ha Participado Consortium Legal

Consortium Legal - Guatemala:

• 2019: Representamos a al Banco Acreedor en el financiamiento otorgando a un banco local el cual está garantizado con certibonos desmaterializados emitidos por la República de Guatemala. Esta es la primera transacción en la cual se perfecciona una garantía sobre títulos desmaterializados.

• 2019: Representamos a Citigroup Global Markets Inc. en la emisión de eurobonos por parte de la República de Guatemala bajo la regulación Regulation S, Rule 144a de los Estados Unidos de América por un monto de US$1,200,000,000.

• 2018: Representamos a Wells Fargo Bank, National Association, Inter-American Investment Corporation (“IDB Invest”), the Inter-American Development Bank (“IDB”) and the Overseas Private Investment Corporation (“OPIC”) en la estruturación y colocación de las notas serie 2018 dentro del programa de DPR de Banco Industrial, S.A.

• 2017: Representamos a Citigroup Global Markets Inc. en la emisión de eurobonos por parte de la República de Guatemala bajo la regulación Regulation S, Rule 144a de los Estados Unidos de América por un monto de US$500,000,000.

• 2016: Representamos a Bank of America – Merril Lynch en la emisión de eurobonos por parte de la República de Guatemala bajo la regulación Regulation S, Rule 144a de los Estados Unidos de América por un monto de US$700,000,000.

Consortium Legal - El Salvador:

• 2019: Representación a Credit Suisse (NY) en la estructuración de un programa de DPRs para Banco Cuscatlán en El Salvador por US$80,000,000.

• 2019: Representación de la República de El Salvador en la emisión de bonos soberanos por US$1,097,000,000 en mercados internacionales, la emisión de deuda soberana más grande en la historia de El Salvador.

• 2017: Representación de la República de El Salvador en la emisión de bonos soberanos por US$601,000,00 en mercados internacionales.

• 2016: Representación a Credit Suisse (NY) en la estructuración de un programa de DPRs para Banco Cuscatlán en El Salvador por US$100,000,000.

• 2015: Representación a Deutsche Bank Securities y Bank of America (NY) como estructuradores, en la emisión de deuda de Banco Agrícola en El Salvador bajo la normativa Regulation S, Rule 144a de los Estados Unidos de América por US$300,000,000.

• 2015: Representación a Deutsche Bank Securities y Barclays Bank (NY) como estructuradores, en la emisión de deuda de las compañías subsidiarias de AES bajo la normativa Regulation S, Rule 144a de los Estados Unidos de América por US$310,000,000.

• 2013: Representación al Fondo de Conservación Vial (FOVIAL), dependencia del Ministerio de Obras Públicas de El Salvador, en su titularización de flujos futuros por US$100,000,000 en la Bolsa de Valores de El Salvador.

• 2011: Representación de la República de El Salvador en la emisión de bonos soberanos por US$653,000,000 en mercados internacionales.

• 2010: Representación al Liceo Francés de El Salvador en su titularización de flujos futuros por US$2,500,000 en la Bolsa de Valores de El Salvador.

• 2009: Representación de la República de El Salvador en la emisión de bonos soberanos por US$800,000,000 en mercados internacionales.

• 2006: Representación a Credit Suisse Securities (NY) como estructurador, en la emisión de deuda de las compañías subsidiarias de AES bajo la normativa Regulation S, Rule 144a de los Estados Unidos de América por US$300,000,000.

Consortium Legal - Honduras:

2011: Asesoría en la estructuración y colocación de emisión de bonos exentos de encaje, por el monto de US$20MM de la subsidiaria de Citi en Honduras.

2019: Asesoría en la estructuración y colocación de emisión de bonos exentos de encaje por el monto de US$15MM por Financiera CrediQ.

2019: Asesoría a la BCV con relación a la inscripción de los valores únicos en el registro de valores exentos de inscripción en la CNBS.

Consortium Legal - Nicaragua:

• 2017: Representamos a la empresa Nicaragua Embotelladora Nacional, S.A., sociedad

nicaragüense que actuó en conjunto con todas las empresas que forman parte del Grupo

societario: Central America Bottlling Corporation (CBC), como fiadores en la emisión y venta

de bonos por un monto de US$500,000,000.00 a 5.750%, garantizados por pagarés a la

fecha 2027 (los "valores") bajo un Contrato de Compraventa, a partir de la fecha 25 de enero

de 2017.

• 2018: Consortium Legal brindó asesoría legal Banco de la Producción S.A. de Nicaragua

("Banpro") que posee como accionista mayoritario al holding panameño Promerica

Financial Corporation (PFC), la cual anunció la colocación inaugural de US$

200,000,000.00 en bonos en el mercado internacional de capitales. Dicha asesoría fue

dada por un período de 6 meses en relación con una diligencia debida general del banco

y la preparación de una opinión sobre las regulaciones bancarias relevantes, todo ello en

el contexto de la emisión de bonos PFC.

• 2019: Consortium Legal brindó asesoría legal Credit Suisse como Agente Administrativo

en una operación de DPRS, que incluyó una Línea de Crédito que junto con otros

prestamistas facilitaron un préstamo sindicado a Banco Lafise Bancentro de Nicaragua

por un monto de US$100,000,000.00. Entre los acreedores que participaron se

encontraban: Proparco y DEG.

• 2019: Consortium Legal brindó asesoría legal a Credit Suisse como Agente Administrativo

y Coordinador Principal que junto con otros prestamistas otorgaron 2 préstamos

sindicados al Banco de la Producción S.A. ("Banpro"), en una operación de DPRs por un

monto de US$125,000,000.00. Además, brindamos asesoramiento a Banco

Interamericano de Desarrollo ("BID") como uno de los Prestamistas. Otros prestamistas

que participaron fueron Multibank, responsAbility Management Company, Apollo TR

Structured Credit, Aspen Bermuda Limited, Athen Annuity & Life Insurance Company,

Interamerican Investment Corporation. El principal asesoramiento de Consortium Legal

fue el análisis y revisión de distintos documentos que se encontraban sujetos a las leyes

de New York.

Consortium Legal - Costa Rica:

• 2017: Representamos a Citigroup Global Markets Inc. y Banco CMB en la emisión de bonos estandarizados por parte de Autopistas del Sol, S.A. (empresa concesionaria de la Ruta 27 en Costa Rica), bajo una estructura dual que contempló la colocación simultánea de un programa de emisiones en Costa Rica y bonos emitidos bajo la regulación Regulation S, Rule 144a de los Estados Unidos de América.

• 2014: Representamos a Tenedora Inmobiliaria Cuestamoras, S.A., subsidiaria de Grupo Cuestamoras en la oferta pública de adquisición por exclusión de Inmobiliaria Enur, S.A. Adquisición de todas las acciones en circulación de Inmobiliaria Enur, S.A., negociadas en la Bolsa Nacional de Valores desde 1992.

• 2014: Asesoramos a las partes en proceso de titularización de transferencias bancarias. El banco BAC San José de Costa Rica, parte del Grupo BAC Credomatic, emitió $210 millones a 7 años plazo titularizando el flujo de depósitos que recibe del exterior en cuentas corporativas como remesas o pagos por exportación o importación. Esta asesoría tuvo

origen en el año 2002, cuando asesoramos a las partes en el proceso de titularización de flujos provenientes de transacciones de tarjetas de crédito extranjeras utilizadas en el país.

• 2006: Representamos a The Bank of Nova Scotia en due diligence y estructuración de la oferta pública de adquisición de Interfin, el mayor grupo financiero privado de Costa Rica, fusión e integración.

Transacciones relevantes a nivel internacional en las que ha participado Consortium Legal - Costa

Rica:

Emisiones internacionales R144A-Reg S

2011: Instituto Costarricense de Electricidad (“ICE”) US$250,000,000 6.95% Senior Notes a 2021.

2012: ICE emitió US$250,000,000 6.95% Senior Notes a 2021 como Additional Notes.

2012: El Gobierno de Costa Rica emitió US$1,000,000,000 a 4.250% 10 años.

2013: ICE US$500,000,000 6.375% Senior Notes a 2043.

2013: El Gobierno de Costa Rica emitió US$1,000,000,000: a) US$500,000,000 a 4.375% para Abril

2025 y b) US$500,000,000 a 5.625% vence en Abril 2043.

2013: Banco de Costa Rica emitió US$500,000,000 a 5.25% con vencimiento en 2018. Con garantía

del Gobierno de CR según ley local.

2013: Banco Nacional de Costa Rica (“BNCR”) emitió US$1,000,000: (a) US$ 500,000,000 a 4.875%

a vencer en 2018 y (b) US$500,000,000 a 6.250% a 2023. Con garantía del Gobierno de CR.

2016: BNCR emitió US$500,000,000 a 5.875% con vencimiento en 2021. Con garantía del Gobierno

de CR.

2017: Autopistas del Sol S.A. (Global Via – Ruta 27) realizó Emisión Dual de Bonos de Proyecto

Locales e Internacionales: a) US$300,000,000 R144A – Reg S y b) US$ 50,750,000 emisión en

mercado local.

2019: En proceso de asesoría a Citi y HSBC, como estructuradores, para la emisión de eurobonos del

Gobierno de Costa Rica por US$1,500,000,000.

Otros

2015: Representamos al banco estructurador para una colocación internacional privada de bonos del gestor del aeropuerto AERIS y estuvimos encargados de las reformas requeridas al fideicomiso de garantía local de flujos. Con la emisión se canceló el financiamiento de entidades multilaterales.

2017: Representamos al banco emisor en una emisión internacional de deuda respaldada por DPR.