metodo de integracion global

TRANSCRIPT

METODO DE INTEGRACION

GLOBAL

PASO DOS: AÑO UNO

En este paso se analiza la consolidación a través de una estructura financiera específica y se proponen las hojas de trabajo que harán parte de la memoria de consolidación.

ILUSTRACIÓN

Es necesario hacer un análisis más puntual de las circunstancias que rodean la consolidación. Para ello se analizan situaciones particulares a partir del mismo caso anterior.

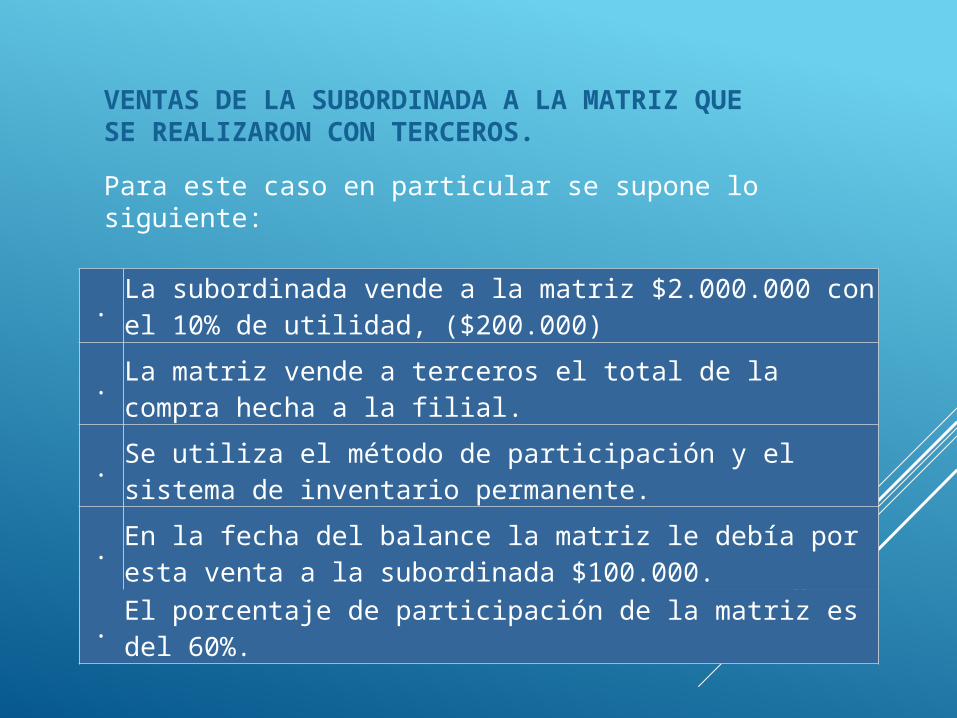

VENTAS DE LA SUBORDINADA A LA MATRIZ QUE SE REALIZARON CON TERCEROS.

Para este caso en particular se supone lo siguiente:

. La subordinada vende a la matriz $2.000.000 con el 10% de utilidad, ($200.000)

. La matriz vende a terceros el total de la compra hecha a la filial.

. Se utiliza el método de participación y el sistema de inventario permanente.

. En la fecha del balance la matriz le debía por esta venta a la subordinada $100.000.

.El porcentaje de participación de la matriz es del 60%.

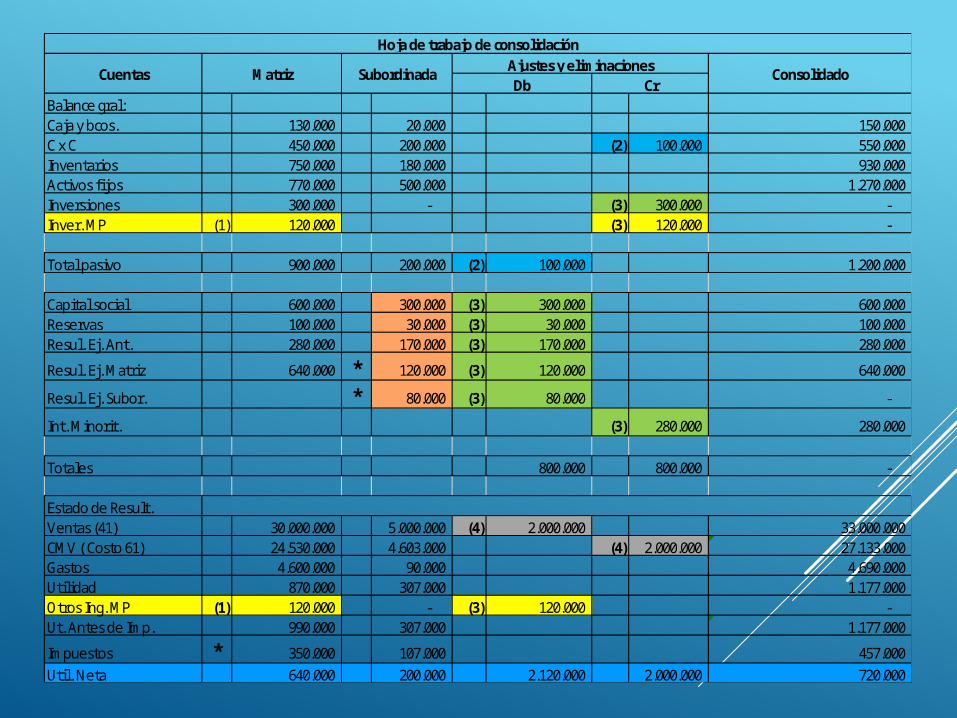

Con el fin de consolidar, se presentan las columnas (1) y (2) para proceder a elaborar la columna (3), que es la de ajustes y eliminaciones, y obtener la columna (4), que es el consolidad

Nota: Se trabajará con el balance general y con el estado de resultados a fin de sacar conclusiones puntuales. El único objetivo es observar el comportamiento de la estructura financiera al consolidar.

Balance gral:Caja y bcos. 130.000 20.000 150.000 C x C 450.000 200.000 (2) 100.000 550.000 Inventarios 750.000 180.000 930.000 Activos fijos 770.000 500.000 1.270.000 Inversiones 300.000 - (3) 300.000 - Inver. MP (1) 120.000 (3) 120.000 -

Total pasivo 900.000 200.000 (2) 100.000 1.200.000

Capital social 600.000 300.000 (3) 300.000 600.000 Reservas 100.000 30.000 (3) 30.000 100.000 Resul. Ej. Ant. 280.000 170.000 (3) 170.000 280.000

Resul. Ej. Matriz 640.000 * 120.000 (3) 120.000 640.000

Resul. Ej. Subor. * 80.000 (3) 80.000 -

Int. Minorit. (3) 280.000 280.000

Totales 800.000 800.000 -

Estado de Result.Ventas (41) 30.000.000 5.000.000 (4) 2.000.000 33.000.000 CMV ( Costo 61) 24.530.000 4.603.000 (4) 2.000.000 27.133.000 Gastos 4.600.000 90.000 4.690.000 Utilidad 870.000 307.000 1.177.000 Otros Ing. MP (1) 120.000 - (3) 120.000 - Ut. Antes de Imp. 990.000 307.000 1.177.000

Impuestos * 350.000 107.000 457.000 Util. Neta 640.000 200.000 2.120.000 2.000.000 720.000

Cuentas Consolidado

Hoja de trabajo de consolidaciónAjustes y eliminacionesDb Cr

Matriz Subordinada

Para este análisis se han presentado los estados financieros de las columnas (1) y (2). El interés está en el análisis de la columna (3)

La utilidad del período es $200.000. De esta se divide el 60% para la matriz ($120.000) y el 40% para el interés minoritario ($80.000). Se ha supuesto que toda la utilidad método de participación es no gravable y que el impuesto hallado es ese valor porque existen gastos no deducibles.

Debe tomarse en consideración que la subordinada presentó sus estados financieros con una utilidad de $200.000 y la matriz aplica el método de participación.

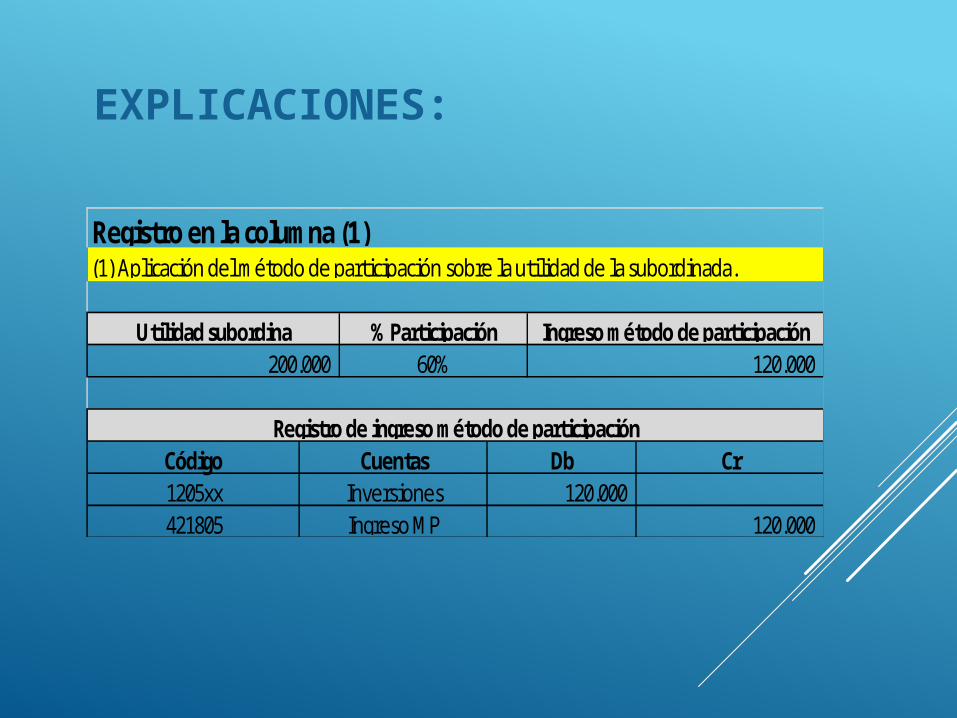

EXPLICACIONES:

Código1205xx421805

Registro en la columna (1)(1) Aplicación del método de participación sobre la utilidad de la subordinada.

Cuentas Db CrRegistro de ingreso método de participación

120.000 120.000

InversionesIngreso MP

120.000 60%Utilidad subordina

200.000 Ingreso método de participación% Participación

(2) Eliminación cuentas del del balance por cobrar a la matriz y por pagar a la subordinada.

(3) Cierre de la inversión, el patrimonio y apertura de la cuenta interes minoritario.

Registro en la columna (3)

Patrimonio de la subordinada

Interés minoritarioTotal

$700.000 x 40% 280.000 700.000

Utilidad subordina % Participación Ingreso método de participación% de la matriz $700.000 x 60% 420.000

(4) Se elimina la venta que la subordinada le hizo a la matriz $2.000.000

Cierre de la utilidad $120.000

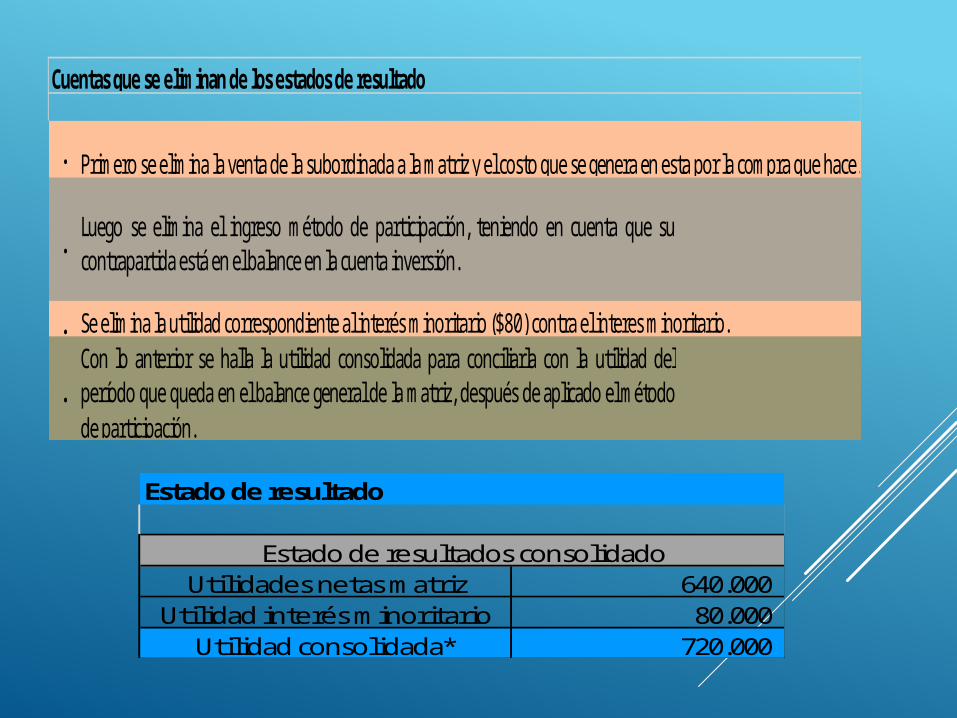

. Primero se elimina la venta de la subordinada a la matriz y el costo que se genera en esta por la compra que hace.

. Se elimina la utilidad correspondiente al interés minoritario ($80) contra el interes minoritario.

Cuentas que se eliminan de los estados de resultado

Con lo anterior se halla la utilidad consolidada para conciliarla con la utilidad delperíodo que queda en el balance general de la matriz, después de aplicado el métodode participación.

.

Luego se elimina el ingreso método de participación, teniendo en cuenta que sucontrapartida está en el balance en la cuenta inversión.

.

Estado de resultado

720.000 Utilidad consolidada*

Utilidades netas matriz 640.000 Utilidad interés minoritario 80.000

Estado de resultados consolidado

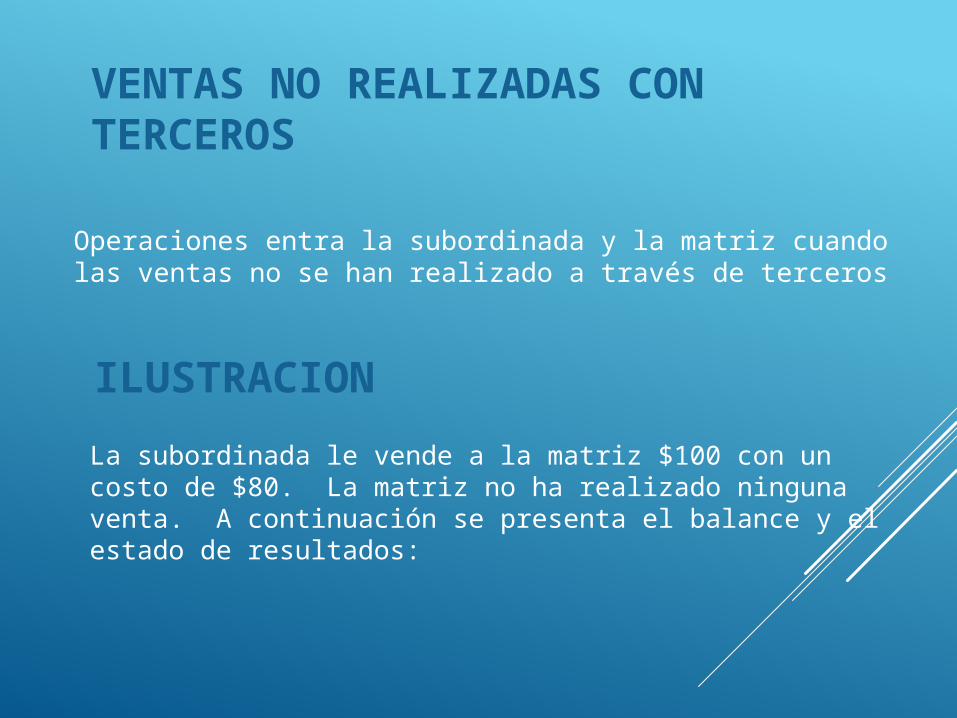

VENTAS NO REALIZADAS CON TERCEROS

Operaciones entra la subordinada y la matriz cuando las ventas no se han realizado a través de terceros

ILUSTRACION

La subordinada le vende a la matriz $100 con un costo de $80. La matriz no ha realizado ninguna venta. A continuación se presenta el balance y el estado de resultados:

3 5Subtotal

R R R Db R CrBalanceInventario (1) 100 (3) (80) 20 (6) 80,00 (4) 100 0C x C (2) 100 100 (5) 100 0C x P (1) (100) (100) (4) 100,00 0Util. Ejerc (20) (20)ResultadosVentas 0 (2) (100) (100) (5) 100 0CMV 0 (3) 80 80 (6) 80 0Util. Ejerc 0 (20) (20)

Hoja de consolidación

Matriz Subordinada Ajustes y eliminaciones1 2 4

Cuentas Consolidación

EXPLICACIÓN:

Código Db Cr14xx 1002205xx 100

Matriz columna (1)

Compra realizada a la subordinada

Cuentas1. Registro de la compra a la subordinada

InventarioCxP a Proveedores

Código Db Cr1305xx 10041xx 100

Código Db Cr61xx 8014xx 80

Subordinada columna (2)

CxC ClientesVentas

3. Registro del costo de la mercancíaCuentas

Costo MVInventarios

2. Registro de la venta a la matrizCuentas

Sumatoria de las cuentas y representa el efecto improcedente de no eliminar lastransacciones entre grupo al consolidar o de hacerlo mal.

Subtotal columna (3)

ELIMINACIONES

Estas eliminaciones se harán paso a paso, a fin de que la consolidación quede soportada

Un supuesto adicional es que la venta fue a crédito: aún no la han cancelado y así aparece en los balances presentados. Se devuelven los registros iniciales de la transacción

REGISTROS EN LAS MEMORIAS DE CONSOLIDACIÓN

Contrasiento en la matriz

Código Cuenta Debito Crédito

2205xx Cuenta por pagar- proveedores 100

14xxxx Inventarios 100

EN LA MATRIZ

EN LA SUBORDINADA

Contrasiento en la subordinada

Código Cuenta Debito Crédito

41xx Ventas 100

1305xx Cuentas por cobrar - clientes 100

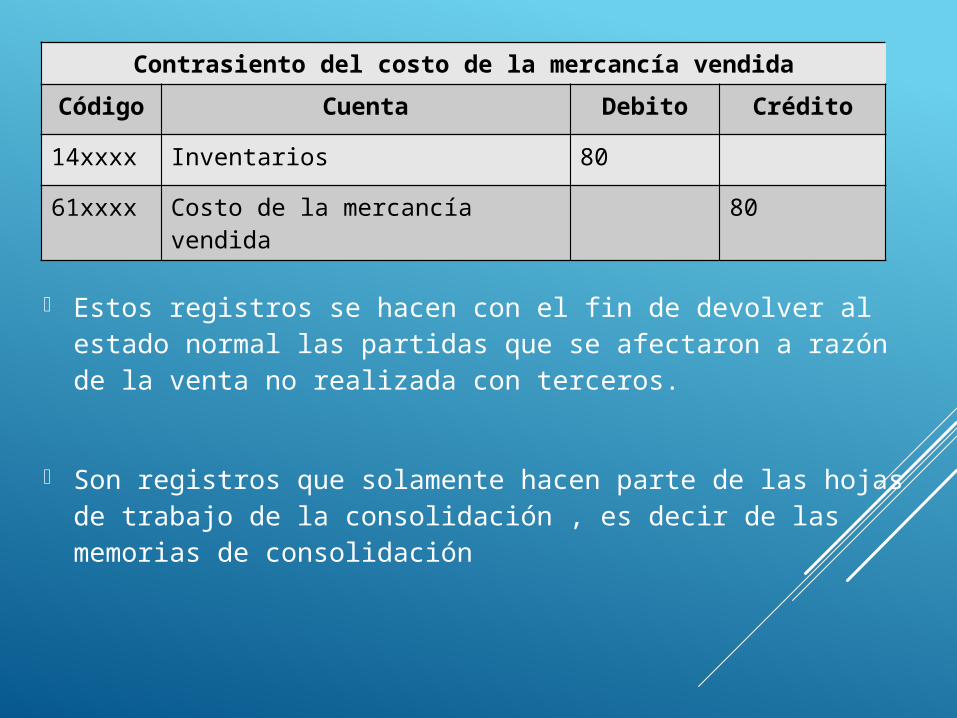

Contrasiento del costo de la mercancía vendida

Código Cuenta Debito Crédito

14xxxx Inventarios 80

61xxxx Costo de la mercancía vendida 80

Estos registros se hacen con el fin de devolver al estado normal las partidas que se afectaron a razón de la venta no realizada con terceros.

Son registros que solamente hacen parte de las hojas de trabajo de la consolidación , es decir de las memorias de consolidación

Al unir los registros , la cuenta de inventarios que da de la siguiente manera:

(6) 80 100 (4)

20

INVENTARIOS

EL saldo crédito de $20 significa la utilidad de la subordinada por las ventas a la matriz. Si esta no las ha realizado con terceros, es necesario eliminarlas en el consolidado

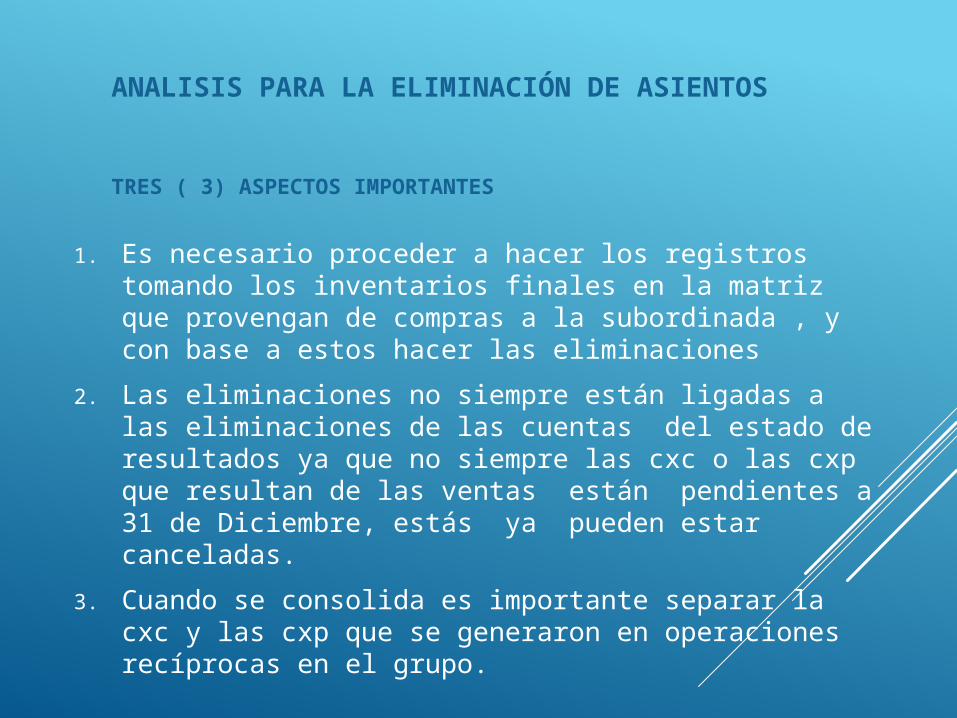

ANALISIS PARA LA ELIMINACIÓN DE ASIENTOS

1. Es necesario proceder a hacer los registros tomando los inventarios finales en la matriz que provengan de compras a la subordinada , y con base a estos hacer las eliminaciones

2. Las eliminaciones no siempre están ligadas a las eliminaciones de las cuentas del estado de resultados ya que no siempre las cxc o las cxp que resultan de las ventas están pendientes a 31 de Diciembre, estás ya pueden estar canceladas.

3. Cuando se consolida es importante separar la cxc y las cxp que se generaron en operaciones recíprocas en el grupo.

TRES ( 3) ASPECTOS IMPORTANTES

PROCEDIMIENTO PROPUESTO

Cuando hay ventas de una subordinada a una matriz que no se han realizado con terceros , se debe proceder de la siguiente manera:

1. Se cierran las ventas en la subordinada y el costo de la mercancía vendida de la subordinada, debitando y acreditando al costo de la mercancía vendida.

2. Se registran los inventarios por diferencia. Si la cuenta inventarios (14) es crédito , se estaría devolviendo una utilidad, y si es débito, se estaría cerrando una perdida.

3. La utilidad o perdida queda registrada en los inventarios cuando la mercancía no se ha vendido a terceros. Es decir, si la venta no se ha realizado con terceros habrá necesidad de acreditar la cta (14) inventarios , pero si los inventarios se han realizado, el registro no contiene al crédito al inventario.

Registro de la venta no realizada con terceros

Código Cuenta Debito Crédito

41xxxx Ventas xxx

61xxxx Costo de la mercancía vendida xxx

14xxxx Inventario xxx

PRECISIONES IMPORTANTES:

1. Si las ventas que la subordinada le hace a la matriz no se han realizado, se deben cerrar las ventas de la subordinada y el costo de la mercancía en la misma subordinada y cerrar por diferencia el inventario, donde aparece la utilidad de la transacción

2. Si las vetas que la subordinada le hace a la matriz ya han sido realizadas a través de terceros por la matriz, se deben cerrar las ventas de la subordinada a la matriz y el costo de la mercancía vendida de la matriz al tercero.

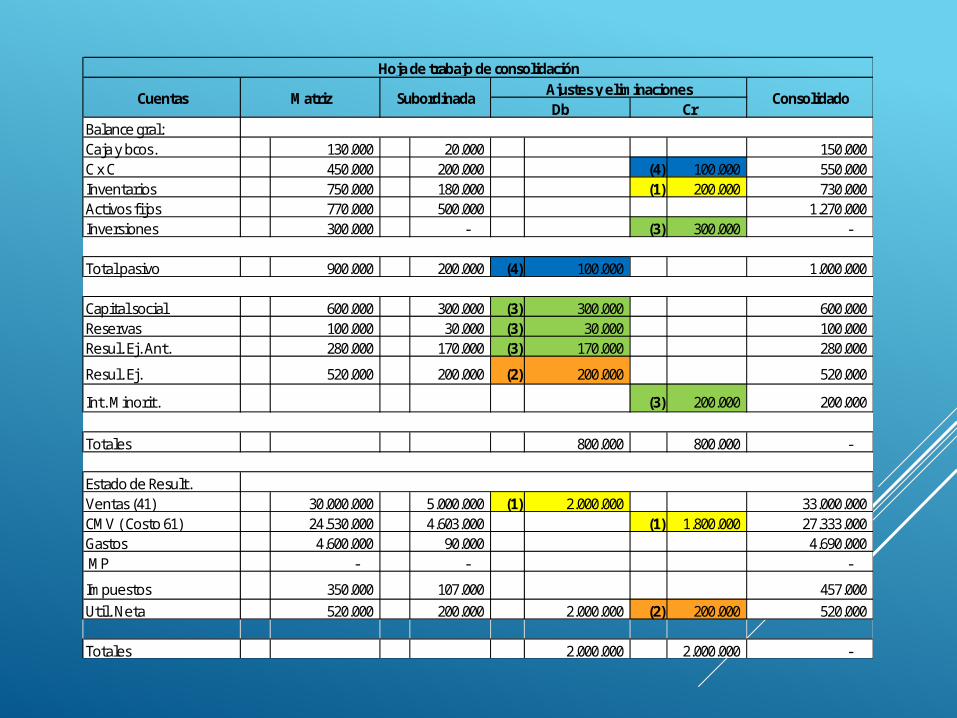

En el mismo caso, donde la matriz posee el 60% de la subordinada y las ventas no se han realizado a terceros.

La subordinada le hizo ventas a la matriz que esta no ha realizado por $2.000.000 con una utilidad del 10%. El sistema de inventarios es permanente .en la fecha aún aparecen $100.000 por cobrar en la subordinada

ILUSTRACION

Balance gral:Caja y bcos. 130.000 20.000 150.000 C x C 450.000 200.000 (4) 100.000 550.000 Inventarios 750.000 180.000 (1) 200.000 730.000 Activos fijos 770.000 500.000 1.270.000 Inversiones 300.000 - (3) 300.000 -

Total pasivo 900.000 200.000 (4) 100.000 1.000.000

Capital social 600.000 300.000 (3) 300.000 600.000 Reservas 100.000 30.000 (3) 30.000 100.000 Resul. Ej. Ant. 280.000 170.000 (3) 170.000 280.000

Resul. Ej. 520.000 200.000 (2) 200.000 520.000

Int. Minorit. (3) 200.000 200.000

Totales 800.000 800.000 -

Estado de Result.Ventas (41) 30.000.000 5.000.000 (1) 2.000.000 33.000.000 CMV ( Costo 61) 24.530.000 4.603.000 (1) 1.800.000 27.333.000 Gastos 4.600.000 90.000 4.690.000 MP - - -

Impuestos 350.000 107.000 457.000 Util. Neta 520.000 200.000 2.000.000 (2) 200.000 520.000

Totales 2.000.000 2.000.000 -

Hoja de trabajo de consolidación

Cuentas Matriz Subordinada Ajustes y eliminaciones ConsolidadoDb Cr

La matriz no registro método de participación, puesto que los inventarios vendidos de la subordinada a la matriz no se habían realizado a través de terceros.

Registro de la venta no realizada con terceros

Código Cuenta Debito Crédito

41xxxx Ventas 2.000.000

61xxxx Costo de la mercancía vendida 1.800.000

14xxxx Inventario 200.000

REGISTRO DE AJUSTES Y ELIMINACIONES (EN LAS MEMORIAS DE CONSOLIDACIÓN)

Se elimina el registro de la venta contra el costo de la m/cía vendida de la subordinada

Este registro incide en el estado de resultados disminuyendo la utilidad no realizada en $200.000 , la cual se lleva al balance a través de los inventarios.

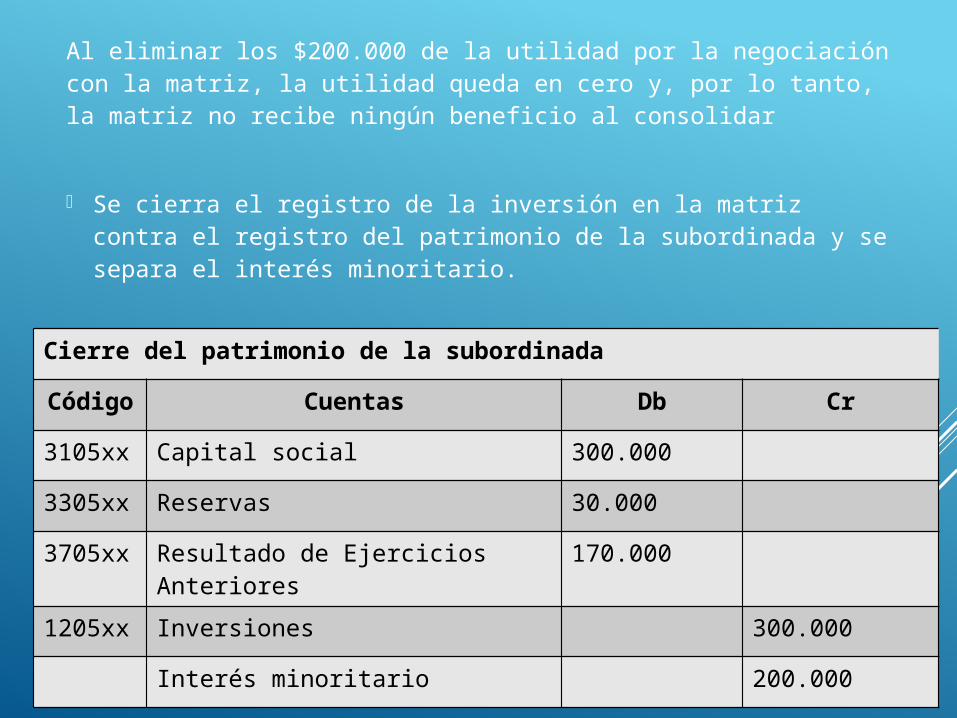

Al eliminar los $200.000 de la utilidad por la negociación con la matriz, la utilidad queda en cero y, por lo tanto, la matriz no recibe ningún beneficio al consolidar

Se cierra el registro de la inversión en la matriz contra el registro del patrimonio de la subordinada y se separa el interés minoritario.

Cierre del patrimonio de la subordinada

Código Cuentas Db Cr

3105xx Capital social 300.000

3305xx Reservas 30.000

3705xx Resultado de Ejercicios Anteriores

170.000

1205xx Inversiones 300.000

Interés minoritario 200.000

Se cierra la cuenta por cobrar en la subordinada contra la cuenta por pagar en la matriz

Registro de la venta de la matriz

Código Cuenta Debito Crédito

2205xx Cuentas por pagar 100.000

1305xx Cuentas por cobrar 100.000

REGISTRO DE LOS INVENTARIOS NO REALIZADOS

• PERIODOS ANTERIORES: Por ventas de la subordinada a la matriz no realizada con terceros.

Registro de los inventarios no realizados

código cuenta Debito Crédito

3705xx Resultados de años anteriores xxx

14xxxx Inventarios xxx

PERIODO ACTUAL: Por ventas de la subordinada a la matriz no realizada con terceros.

NOTA: Para este registro en el periodo es necesario haber eliminado el costo y la venta en el estado de resultados.

Registro de los inventarios no realizados

Código Cuenta Debito Crédito

3605xx Resultados del periodo xxx

14xxxx Inventarios xxx

USO DE LA HOJA DE TRABAJO HT-1

INVENTARIOS INICIALES: pasan de un año a otro y nada tiene que ver con el estado de resultados actual.

OPERACIONES DEL PERIODO: Solo debe usarse en consolidaciones donde las ventas sean muy pocas y de fácil identificación.

OPERACIONES SUBORDINADA- MATRIZ

Columna Doc.: documento base de la transacción.

Columna A: Valor de la venta de la subordinada a la matriz

Columna B: Se coloca el costo de venta de la subordinada a la matriz

Columna C: Registro del porcentaje de utilidad por cada venta.

VENTAS NO REALIZADAS CON TERCEROS

Columna D: Ventas de la subordinada a la matriz no realizadas por esta

Columna E: Es el costo no realizado, Se halla fácilmente utilizando el margen de utilidad

Margen de utilidad =

Columna F: Utilidad no realizada, sr halla multiplicando el porcentaje de utilidad por las ventas no realizadas,

REGISTRO

a. Cuando las ventas de la subordinada a la matriz se han realizado con terceros solo procede un registro.

Registro de las ventas realizadas con terceros

Código cuenta Debito Crédito

41xxxx Ventas(columna A) xxx

61xxxx Costo de la mercancía vendida(columna A)

xxx

Registro de la venta no realizada con terceros

Código Cuenta Debito Crédito

41xxxx Ventas(columna D) xxx

61xxxx Costo de la mercancía vendida (columna E)

xxx

14xxxx Inventario ( columna F) xxx

CONCLUSIÓN

Las columnas A y B se utilizan para contra-asentar las ventas de la subordinada.

Las columnas D, E y F se devuelve la utilidad de las ventas no realizadas con terceros

Cuando la matriz la matriz ha realizado algunas ventas de las compras de la subordinada se procede así: