塚澤健二先生の...

TRANSCRIPT

1

平成28年7月4日(月曜日)

塚澤健二先生の

生活防衛の教室

第234回

船井本社グループ

株式会社本物研究所

株式会社51コラボレーションズ

2

内容

「国民投票という魔物」 .............................................................................................................................................................................................. 3 今回の世界同時株安は「リーマンと違う」 .................................................................................................................................................................. 9 「売り」圧力が「買い」の 2倍に達した異常を示す「プットコールレシオ」 .......................................................................................................... 18

3

「国民投票という魔物」

2016 年 7 月 1 日産経ニュースは『【ロンドンの甃(いしだたたみ)】~「EU の混乱はソ連崩壊に似る」不気味なソロス氏の予言』を報じている。 『「英国の離脱に伴う欧州連合(EU)の混乱はソ連崩壊と似ている」。英国民が EUからの決別を選んだ国民投票 3日前、ロンドンで著名な投資家、ジョージ・ソロス氏がこう語った。 イングランドでは、ロンドン以外の地方を離脱派が制した。エリート

4

が牛耳る中央への反感だ。グローバル化に乗って繁栄する都市部の若

者に対して、鉱工業が廃れて置き去りにされた地方の高齢者は、かつ

ての大英帝国の栄光に郷愁を抱くしかなかった。ソ連崩壊後、若い世

代が市場経済化で成功する一方、旧世代が挫折感からソ連を懐かしん

だロシアと同じだ。 経済のマイナスより増える移民の規制を優先させた選択には、英国社

会の「格差」と「分断」があった。激しく対立した両派だが、経済統

合を進め平和を導く高邁(こうまい)な理念を掲げて高飛車な EUへの不満は同じだった。選挙を経ることなく各国の閣僚を経験したエリ

ートに牛耳られることに誇り高い英国人の我慢は限界だった。離脱派

は、EUが問題提議に耳を傾けないので「独立」に懸けようと訴えた。

5

残留派の主張は民意を得なかった。 伝統の「光輝ある孤立」を選択するやスコットランドなどの分離運動

が表面化した。「EU崩壊は避けられず、ロシアが大国として台頭する」。ソロス氏の予言は不気味だ。』 不気味なソロスの予言が実現するかどうかは別として、そのようなこ

とを導く可能性のあるEU離脱を決めたのはイギリスの国民投票である。だが、驚いたのは米ワシントン・ポストの記事だ。英国民投票締

め切り数時間後に英国民によるグーグルでの検索数が急増したのは

6

「EU って何?」という検索キーワードである。多くの英国民が EU離脱の意味をあまり分からないまま、離脱に投票した可能性があると

いうこと。英国の主権奪回という政治的理念の追求と引き換えに経済

的混乱という重い代償を負うことを英国民は時間をかけて実感して

いくことになるだろう。 そんななか、7月 1日日経新聞「大機小機~国民投票という魔物」というコラムが掲載されている。 『今回の投票結果から何を読み取るべきか、少しずつ見えてきたよう

に思う。何より国民投票が政治家に利用されやすい危険な性質を持っ

7

ていることが分かった。 国民投票は、たった 1度の投票で国民に賛否の決断を迫る。大多数の国民は投票のテーマに精通しているわけでなく、声高な政治家の声に

耳を傾けがちだ。今回の国民投票を決めたのは、EU 残留を主張するキャメロン現首相だ。保守党内で EUの不満が強まってきたことへの対抗策として国民を見方につけようしたと見られている。 翻って日本では 7 月 10 日に参議院選挙がある。アベノミクスは厳しい局面にあるが、野党は説得力のある対策を提示できていない。経済

政策は争点にならない。実は「経済」以外に私たち国民は重要な判断

8

を迫られている。憲法改正の発議に必要な議席の 3分の 2の確保を自民党など改憲派に許すのか。そうなれば、その先に国民投票が想定さ

れる。』 「EUって何?」と検索していたイギリス国民が国民投票で決めたEU離脱。日本でも「憲法改正って何?」と検索する日本国民が国民投票

で重大な決断をすることも近い将来、予想される。イギリス国民も日

本国民も、その後の重い代償を負うことへの意識がないままに決定す

る「国民投票」は使い方によってはまさに「魔物」としか言いようが

ない。

9

今回の世界同時株安は「リーマンと違う」

2016/7/1付日本経済新聞スクランブルに『野村株、強気の勝算~米ファンド「リーマンと違う」』の記事が掲載されている。 『株価が割安な時に買い集め、長期で高いリターンを狙う「逆張り投

資家」。英国の欧州連合(EU)離脱で様子見姿勢を決め込む多数派

を横目に、国際株ファンドで 3兆円を動かす運用会社がそろり動き出した。米ハリス・アソシエイツ。中でも強気なのが、野村ホールディ

ングス(HD)株だ。その勝算は――。

10

「野村は売られすぎだよ」。ハリスのデービッド・ヘロー最高投資責

任者は自信を見せる。世界中を飛び回り、自ら企業を徹底調査するの

が持ち味。過去に米調査会社から「最高のファンドマネジャー」に選

ばれた著名投資家だ。日本株の注目銘柄を聞くと即答した。「一気に

買いあさる局面ではないが、極端に割安になった株を徐々に増やす」 ヘロー氏の運用は通説の割安株投資よりも「逆張り色」が強い。スイ

スの資源商社グレンコア、欧州金融大手のクレディ・スイスにBNP

パリバ――。3 兆円ファンドの組み入れ上位には、業績が景気で大きく振れるとして敬遠されがちな銘柄がずらりと並ぶ。日本株の持ち高

では野村が 8.5億ドル(約 875億円)でトップ。ホンダ、トヨタ自動

11

車などが続く。 多くの投資家は英国ショック以降、こうした銘柄に手が出なくなって

いる。 自動車株の相対 PBR(株価純資産倍率)は、リーマン・ショック後の 2009年1月以来の低さだ。ヘロー氏の見方は異なる。「英国のEU離脱問題とリーマン・ショックと比較するのはナンセンス。世

界経済は 3%成長を維持できる」と主張する。金融機関の資本増強が進み、金融システム不安や株式市場の「底割れ」は起きないとみてい

る。愚直に割安株投資を貫き、1998 年ごろのアジア通貨危機、08 年のリーマン・ショックなどを乗り切ってきた自信こそが強気の支え

だ。』

12

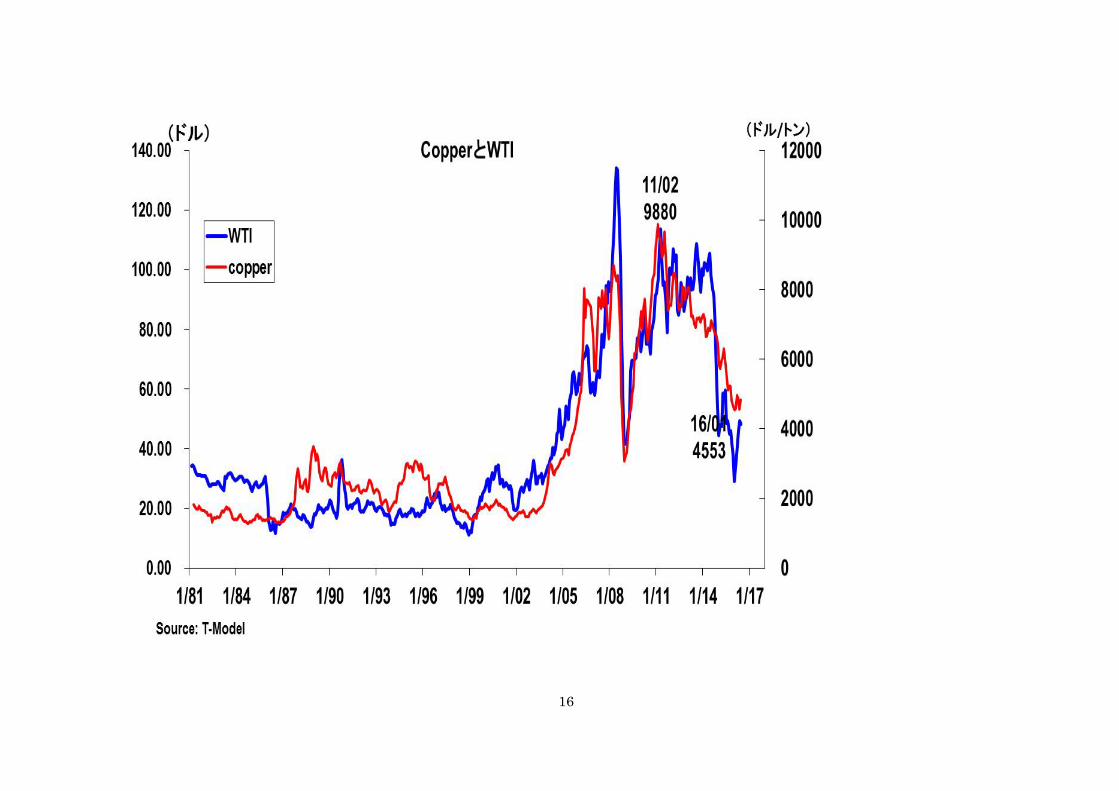

経済予測の達人「ドクター・カッパー(銅博士)」は今回の英国 EU 離脱で世界経済がどう推移していくと読んでいるのか?指標となるロ

ンドン金属取引所(LME)6月 30日 1トン 4826ドルで 14日の直近安値から 7%上昇し、約 2ヶ月振りの高値水準。市場には英国 EU離脱問題のリスク懸念と各国の景気対策などの期待感が入り混じって

いるが、「ドクター・カッパー(銅博士)」は先行きに悲観していないようにも見える。冒頭の記事で紹介されている投資家の「英国のEU離

脱問題とリーマン・ショックと比較するのはナンセンス。世界経済は

3%成長を維持できる」との主張をある意味支持した動きと言えるだろう。

13

2016/03/05『10年サイクルは前半の素人相場から後半はプロの相場へ』の T-Modelコラムにおいて、 『10年サイクルでいうと、前半の 3からつく年に始まる上昇相場はプロだろうが、素人だろうが誰が予想しても大差なく当たります。しか

し、5 の付く年からの後半は難しく、本当のプロにしか相場を予想することができなくなります。現在はその段階に入っています。つまり、

ここからは本物と偽物の差が浮き彫りになる相場ということになり、

来年はそれが益々鮮明化するのではないでしょうか。実態経済に表れ

るのは 1年程度遅れるため、来年ぐらいから企業にも本物と偽物の差が表れてくるのかと思います。

14

今はその意味では、本物と偽物の差を見極める眼を養う良い時間帯と

いうことになります。逆に言えば、それを見極める眼のない人は大き

く騙される可能性があり、その点では注意が必要な時間帯でもありま

す。今回のボトムからの大幅反発はそれを浮き彫りにする良い例とな

ったのでないかと思われます。』と指摘した。 直近 6 月 29 日のインタビューで、著名投資家のジム・ロジャーズ氏は英EU離脱で「少なくとも今後 1~2年の相場を悲観的に見ており、株を買うつもりはない。一旦、弱気相場になると、株価は予想以上に

下がるものだ」と今回の世界同時株安が「絶好の買いチャンス」とす

る冒頭の記事の投資家の考えを否定する。このようにプロの投資家で

15

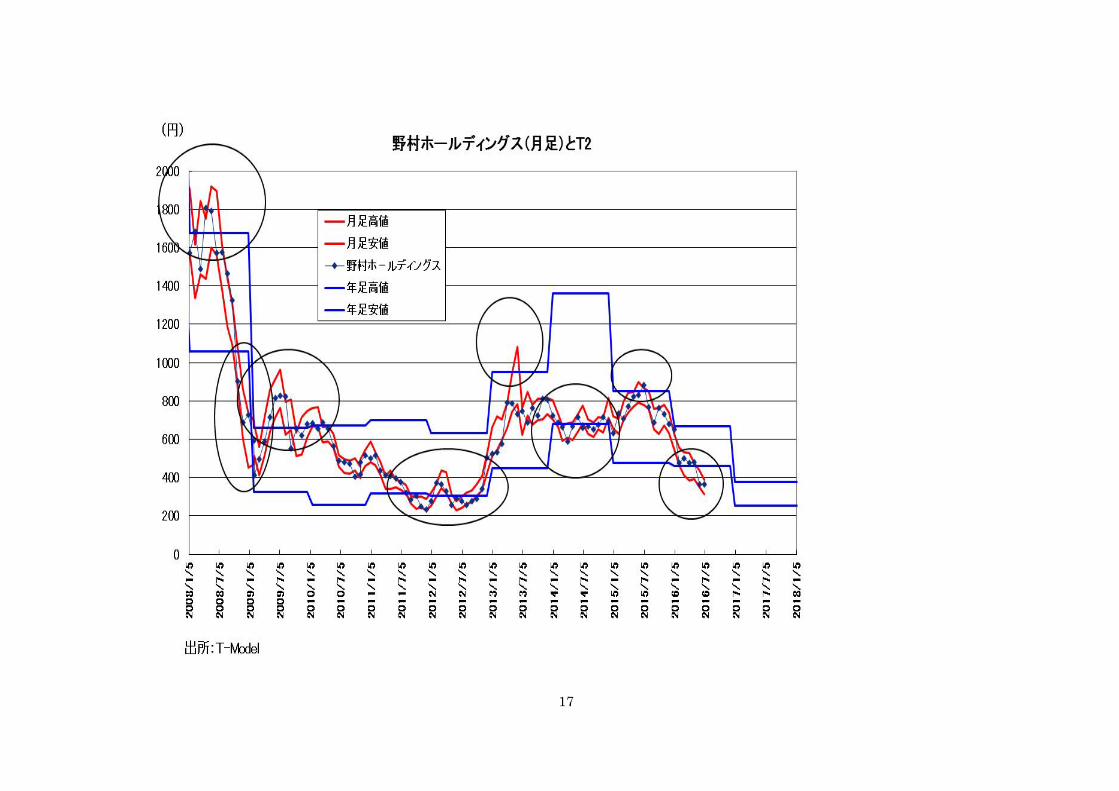

も 10 年サイクルの後半は見方が分かれる良い例だろう。だが、マーケットはどちらが正しいのかいずれ結果を出す。野村ホールディング

ス(HD)株の銘柄選択が正しいかどうかは別として、英国ショックをきっかけにプロとしての実力が試される「逆張り投資」に動くかど

うか、その判断で投資家の優勝劣敗が分かれそうだ。さて、野村ホー

ルディングス(HD)株は 7月 1日 373円だが年末の株価はどうなっているのか?チェックするのが今から楽しみである。

16

17

18

「売り」圧力が「買い」の 2 倍に達した異常を示す「プットコール

レシオ」

2015/06/05『「プット・コールレシオ」が示唆する今後の相場の流れ』の T-Modelコラムにおいて、 『15/02/02『「プット・コールレシオ」は「強気」?「弱気」?』のT-modelコラムにおいて、 『今後は 13年 5月 21日~14年 1月 21日までのように+1σ付近でキープするような動きとなって日経平均の暴落を避ける動きも想定

されるが、その場合は、日経平均の上昇は限定的となり、むしろその

19

後に、大きな下落が待っていることになる。 今回はどのようなかたちになるのかが注目される。』とこの T-modelコラムで「プット・コールレシオ」を初めてご紹介した。 15 年 6 月 4 日現在、「プット・コールレシオ(移動平均ベース)」は15%程度。2 月以降、+1σ水準の 15.75%を行ったり来たりした動きとなっている(グラフは逆目盛りのため下向きは上昇を示す)。 2012 年以降、このようなケースは 13 年 5 月~14 年 1 月にも見られた動きであり、当時は、日経平均は乱高下しながらのボックス圏の動

20

きとなり、今回の大相場の本格上昇に向かったのは 14年 7月、「プット・コールレシオ」が-1σの水準である 46.51%を割り込み、底を付けてからである。 今回も前回同様、ボックス圏→大幅調整→アベノミクス 3回目の本格上昇相場スタート、となる可能性が高い。その原因は、昨年 10月 31日の「ハロウィン追加緩和」で日銀が株式 ETF 買いを 3倍の年 3兆円規模に拡大、買い支えをしているからに他ならない。ただ、これが

如何に株価の本格的上昇のスタートを妨げていることが分かるだろ

う。最後は、日銀が買い支えられない規模の外国人の売り崩しで大幅

調整してようやく底が入るパターンとなることを示唆している。つま

21

り、日銀は相場の自然のリズムを壊し、投資家に時間の無駄だけを与

えていることになる。「株価は下げなければ良し」との当局の考えだ

ろうが、株価はある程度の調整をしなければ更なる上昇が訪れないこ

とを当局は分かっているのだろうか?』と指摘した。 日経平均を振り返れば、このT-Modelコラム時の 15年 6月高値 20952円から、16年 2月安値 14865円、6月安値 14864円まで約-29%下落した。まさに、「最後は、日銀が買い支えられない規模の外国人の売

り崩しで大幅調整してようやく底が入るパターンとなることを示唆

している。つまり、日銀は相場の自然のリズムを壊し、投資家に時間

の無駄だけを与えていることになる。」との指摘通りになってしまっ

22

た。 今、1 年振りにまた改めてこの「プット・コールレシオ」をご紹介したのは、同レシオが異常な水準となっているためである。株価の底値

水準を示唆してきた-1σ水準である 72%を大きく下回り、200%近くに達しているためである。 「プット・コールレシオ」は、 プットの売買金額÷コールの売買金額 (5日移動平均) で算出され、同比率が上昇すると弱気な投資家が増え、下落すると強

23

気な投資家が増えてきたことを示す。現在は、売りの力が買いの 2倍近いパワーであることを示しているが、現在の水準は極度の「弱気」

に傾き過ぎていることが分かる。いずれ何かをきっかけにコールの売

買代金が増え、逆に反転し始めると一方的に買いばかりが入りやすい

状態とも言える。このグラフを見て、売り崩してきた外国人投機筋は

まだ売りを行う勇気はあるのだろうか。