富邦媒體科技股份有限公司 及子公司 合併財務報告 …...- 14 -...

TRANSCRIPT

- 1 -

富邦媒體科技股份有限公司

及子公司

合併財務報告暨會計師查核報告 民國106及105年度

地址:台北市內湖區洲子街 96號 4F

電話: (02)21626688

股票代碼:8454

- 2 -

§目 錄§

項 目 頁 次

財 務 報 告

附 註 編 號

一、封 面 1 -

二、目 錄 2 -

三、關係企業合併財務報告聲明書 3 -

四、會計師查核報告 4~ 7 -

五、合併資產負債表 8 -

六、合併綜合損益表 9~ 10 -

七、合併權益變動表 11 -

八、合併現金流量表 12~ 13

九、合併財務報表附註

(一 ) 公司沿革 14 一

(二 ) 通過財務報告之日期及程序 14 二

(三 ) 新發布及修訂準則及解釋之適用 14~ 23 三

(四 ) 重大會計政策之彙總說明 23~ 35 四

(五 ) 重大會計判斷、估計及假設不確

定性之主要來源

35 五

(六 ) 重要會計科目之說明 35~ 59 六~二八

(七 ) 關係人交易 59~ 64 二九

(八 ) 質押之資產 64 三十

(九 ) 重大或有負債及未認列之合約

承諾

64~ 65 三一

(十 ) 重大之災害損失 - -

(十一 ) 重大之期後事項 - -

(十二 ) 其 他 65~ 66 三二

(十三 ) 附註揭露事項

1. 重大交易事項相關資訊 67、 69~ 74 三三

2. 轉投資事業相關資訊 67、 75 三三

3. 大陸投資資訊 67、 69、 76 三三

(十四 ) 部門資訊 68 三四

- 14 -

富邦媒體科技股份有限公司及子公司

合併財務報表附註

民國 106 年及 105 年 1 月 1 日至 12 月 31 日

(除另註明外,金額以新台幣仟元為單位)

一、 公司沿革

富邦媒體科技股份有限公司(以下稱「本公司」)於 93 年 9 月 27

日經核准設立,並於 93 年 12 月 1 日開始營業。本公司股票於 103 年 2

月 27 日於財團法人中華民國證券櫃檯買賣中心掛牌買賣,又於 103 年

12 月 19 日轉於台灣證券交易所掛牌交易,本公司主要營業項目為資訊

軟體服務業、電視及廣播節目製作業、廣播電視節目發行業、廣播電

視廣告業、錄影節目業、雜誌及一般批發零售業等。

本公司 106 年 12 月 31 日之合併財務報告之組成包括本公司及其

子公司(以下併稱「合併公司」)。

本合併財務報告係以本公司之功能性貨幣新台幣表達。

二、 通過財務報告之日期及程序

本合併財務報告於 107 年 1 月 26 日經董事會通過。

三、 新發布及修訂準則及解釋之適用

(一 ) 首次適用修正後之證券發行人財務報告編製準則及經金融監督管理

委員會(以下稱「金管會」)認可並發布生效之國際財務報導準則

( IFRS)、國際會計準則( IAS)、解釋( IFRIC)及解釋公告( SIC)

(以下稱「 IFRSs」)

除下列說明外,適用修正後之證券發行人財務報告編製準則及

金管會認可並發布生效之 IFRSs 將不致造成合併公司會計政策之重

大變動:

證券發行人財務報告編製準則之修正

該修正除配合金管會認可並發布生效之 IFRSs 新增若干會計項

目及非金融資產減損揭露規定外,另配合國內實施 IFRSs 情形,強

調若干認列與衡量規定,並新增關係人交易等揭露。

- 15 -

該修正規定,其他公司或機構與合併公司之董事長或總經理為

同一人,或具有配偶或二親等以內關係者,除能證明不具控制或重

大影響者外,係屬實質關係人。此外,該修正規定應揭露與合併公

司進行交易之關係人名稱及關係,若單一關係人交易金額或餘額達

合併公司各該項交易總額或餘額 10%以上者,應按關係人名稱單獨

列示。

此外,若被收購公司於合併後之實際營運情形與收購時之預期

效益有重大差異者,該修正規定應附註揭露。

106 年追溯適用前述修正時,係增加關係人交易之揭露,請參閱

附註二九。

(二 ) 107 年適用之證券發行人財務報告編製準則及金管會認可之 IFRSs

新 發 布 / 修 正 / 修 訂 準 則 及 解 釋 IASB發布之生效日(註 1)

2014-2016 週期之年度改善 註 2

IFRS 2 之修正「股份基礎給付交易之分類與衡量」 2018年 1月 1日

IFRS 4 之修正「於 IFRS 4『保險合約』下 IFRS 9

『金融工具』之適用」

2018年 1月 1日

IFRS 9「金融工具」 2018年 1月 1日

IFRS 9 及 IFRS 7之修正「強制生效日及過渡揭露」 2018年 1月 1日

IFRS 15「客戶合約之收入」 2018年 1月 1日

IFRS 15 之修正「IFRS 15 之闡釋」 2018年 1月 1日

IAS 7 之修正「揭露倡議」 2017年 1月 1日

IAS 12 之修正「未實現損失之遞延所得稅資產之

認列」

2017年 1月 1日

IAS 40 之修正「投資性不動產之轉換」 2018年 1月 1日

IFRIC 22「外幣交易與預收(付)對價」 2018年 1月 1日

註 1: 除另註明外,上述新發布/修正/修訂準則或解釋係於各該日

期以後開始之年度期間生效。

註 2: IFRS 12 之修正係追溯適用於 2017 年 1 月 1 日以後開始之年

度期間; IAS 28 之修正係追溯適用於 2018 年 1 月 1 日以後開

始之年度期間。

- 16 -

1. IFRS 9「金融工具」及相關修正

金融資產之分類、衡量與減損

就金融資產方面,所有原屬於 IAS 39「金融工具:認列與

衡量」範圍內之金融資產後續衡量係以攤銷後成本衡量或以公

允價值衡量。 IFRS 9 對金融資產之分類規定如下。

合併公司投資之債務工具,若其合約現金流量完全為支付

本金及流通在外本金金額之利息,分類及衡量如下:

(1) 以收取合約現金流量為目的之經營模式而持有該金融資

產,則該金融資產係以攤銷後成本衡量。此類金融資產後

續係按有效利率認列利息收入於損益,並持續評估減損,

減損損益認列於損益。

(2) 藉由收取合約現金流量與出售金融資產而達成目的之經營

模式而持有該金融資產,則該金融資產係以透過其他綜合

損益按公允價值衡量。此類金融資產後續係按有效利率認

列利息收入於損益,並持續評估減損,減損損益與兌換損

益亦認列於損益,其他公允價值變動則認列於其他綜合損

益。於該金融資產除列或重分類時,原先累積於其他綜合

損益之公允價值變動應重分類至損益。

合併公司投資非屬前述條件之金融資產,係以公允價值衡

量,公允價值變動認列於損益。惟合併公司得選擇於原始認列

時,將非持有供交易之權益投資指定為透過其他綜合損益按公

允價值衡量。此類金融資產除股利收益認列於損益外,其他相

關利益及損失係認列於其他綜合損益,後續無須評估減損,累

積於其他綜合損益之公允價值變動亦不重分類至損益。

合併公司以 106 年 12 月 31 日持有之金融資產與當日所存

在之事實及情況,評估下列金融資產之分類與衡量將因適用

IFRS 9 而改變:

(1) 分類為備供出售金融資產之未上市(櫃)股票投資,依 IFRS

9 選擇指定為透過其他綜合損益按公允價值衡量,公允價值

- 17 -

變動係累計於其他權益,於投資處分時不再重分類至損

益,而將直接轉入保留盈餘。

另外,以成本衡量之未上市(櫃)股票投資依 IFRS 9

應改按公允價值衡量。

(2) 分類為備供出售金融資產之基金受益憑證,因其現金流量

並非完全為支付本金及流通在外本金金額之利息,且非屬

權益工具,依 IFRS 9 將分類為透過損益按公允價值衡量。

(3) 分類為其他金融資產並按攤銷後成本衡量之債券投資,其

原始認列時之合約現金流量完全為支付本金及流通在外本

金金額之利息,且其經營模式係收取合約現金流量,依 IFRS

9 將分類為按攤銷後成本衡量。

IFRS 9 採用「預期信用損失模式」認列金融資產之減損。

以攤銷後成本衡量之金融資產及 IFRS 15「客戶合約之收入」產

生之合約資產或放款承諾及財務保證合約,應認列備抵損失。

若金融資產之信用風險自原始認列後並未顯著增加,則備抵損

失係按未來 12 個月之預期信用損失衡量。若金融資產之信用風

險自原始認列後已顯著增加且非低信用風險,則備抵損失係按

剩餘存續期間之預期信用損失衡量。但未包括重大財務組成部

分之應收帳款必須按存續期間之預期信用損失衡量備抵損失。

此外,原始認列時已有信用減損之金融資產,合併公司考

量原始認列時之預期信用損失以計算信用調整後之有效利率,

後續備抵損失則按後續預期信用損失累積變動數衡量。

合併公司初步評估對於應收帳款將適用簡化作法,以存續

期間預期信用損失衡量備抵損失。合併公司評估其他金融資產

及財務保證合約之信用風險自原始認列後是否顯著增加,以決

定將採 12 個月或存續期間預期信用損失衡量備抵損失。合併公

司預期適用 IFRS 9 預期信用損失模式將使金融資產之信用損失

更早認列。

- 18 -

合併公司選擇於適用 IFRS 9 金融資產之分類、衡量與減損

規定時重編 106 年度比較資訊,並將揭露適用 IFRS 9 之分類變

動及調節資訊。

追溯適用 IFRS 9 金融資產分類、衡量與減損規定之影響預

計如下:

帳 面 金 額

首 次 適 用

之 調 整

調 整 後

帳 面 金 額

資產及權益之影響

106 年 12月 31日 透過損益按公允價

值衡量之金融資

產-流動

$ - $ 845,806 $ 845,806 透過其他綜合損益

按公允價值衡量

之金融資產-流

動

- 28,269 28,269 備供出售金融資產

-流動

874,075 ( 874,075 ) - 透過其他綜合損益

按公允價值衡量

之金融資產-非

流動

- 53,820 53,820 以成本衡量之金融

資產-非流動

53,820 ( 53,820 ) - 資產影響 11,777,894 - 11,777,894 未分配盈餘 1,269,857 ( 148,014 ) 1,121,843 其他權益 ( 266,327 ) 148,014 ( 118,313 ) 權益影響 5,867,513 - 5,867,513 106 年 1月 1日 透過損益按公允價

值衡量之金融資

產-流動

$ - $ 965,833 $ 965,833 透過其他綜合損益

按公允價值衡量

之金融資產-流

動

- - 45,426 45,426 (接次頁)

- 19 -

(承前頁)

帳 面 金 額

首 次 適 用

之 調 整

調 整 後

帳 面 金 額

備供出售金融資產

-流動

$ 1,011,259 ( $ 1,011,259 ) $ - 透過其他綜合損益

按公允價值衡量

之金融資產-非

流動

- 60,000 60,000 以成本衡量之金融

資產-非流動

60,000 ( 60,000 ) - 資產影響 10,111,300 - 10,111,300 未分配盈餘 1,181,786 ( 134,167 ) 1,047,619 其他權益 ( 212,342 ) 134,167 ( 78,175 ) 權益影響 5,779,602 - 5,779,602 106 年度綜合損益之

影響

營業外收入及支出 $ 131,237 ( $ 13,847 ) $ 117,390 本年度淨利影響 1,262,632 ( 13,847 ) 1,248,785 後續可能重分類至

損益之項目:

備供出售金融

資產未實現

損益

( 37,184 ) 37,184 - 透過其他綜合

損益按公允

價值衡量之

權益工具投

資未實現評

價損益

- ( 23,337 ) ( 23,337 ) 本年度稅後其他綜

合損益影響

( 54,253 ) 13,847 ( 40,406 ) 本年度綜合損益總

額影響

1,208,379 - 1,208,379 (接次頁)

- 20 -

(承前頁)

帳 面 金 額

首 次 適 用

之 調 整

調 整 後

帳 面 金 額

淨利影響歸屬於: 本公司業主 $ 1,270,082 ( $ 13,847 ) $ 1,256,235 非控制權益 ( 7,450 ) - ( 7,450 ) $ 1,262,632 ( $ 13,847 ) $ 1,248,785 綜合損益總額影響

歸屬於:

本公司業主 $ 1,215,872 $ - $ 1,215,872 非控制權益 ( 7,493 ) - ( 7,493 ) $ 1,208,379 $ - $ 1,208,379

2. IFRS 15「客戶合約之收入」及相關修正

IFRS 15 係規範來自客戶合約之收入認列原則,該準則將取

代 IAS 18「收入」、 IAS 11「建造合約」及相關解釋。

合併公司於適用 IFRS 15 時,係以下列步驟認列收入:

(1) 辨認客戶合約;

(2) 辨認合約中之履約義務;

(3) 決定交易價格;

(4) 將交易價格分攤至合約中之履約義務;及

(5) 於滿足履約義務時認列收入。

IFRS 15 及相關修正規定,當另一方參與提供商品或勞務予

客戶時,若合併公司於移轉特定商品或勞務予客戶前控制該商

品或勞務則合併公司為主理人。由於一特定商品或勞務係屬可

區分之單一商品或勞務,合併公司應對合約中特定商品或勞務

逐一判斷其為主理人或代理人。

若有下列情況之一,合併公司為主理人:

(1) 商品或其他資產移轉予客戶前,合併公司先自另一方取得

該商品或資產之控制;或

(2) 合併公司控制由另一方提供勞務之權利,以具有主導該方

代合併公司提供勞務予客戶之能力;或

- 21 -

(3) 合併公司向另一方取得商品或勞務之控制,用以與其他商

品或勞務結合,以提供特定之商品或勞務予客戶。

用以協助判斷合併公司於移轉特定商品或勞務予客戶前是

否控制該商品或勞務之指標包含(但不限於):

(1) 合併公司對完成提供特定商品或勞務之承諾負有主要責

任。

(2) 合併公司於特定商品或勞務移轉予客戶之前後承擔存貨風

險。

(3) 合併公司具有訂定價格之裁量權。

適用 IFRS 15 前,合併公司係以是否暴露於商品或勞務之

重大風險及報酬作為主理人及代理人之判斷。

IFRS 15 規範因取得合約而發生之增額成本,在預期可回收

之範圍內將認列為資產,應按與合約期間收入認列方式一致之

基礎攤銷,該等規定將使若干客戶取得成本延後認列為費用。

收入認列金額、已收及應收金額之淨結果將認列為合約資

產(負債)。適用 IFRS 15 前,依 IAS 18 處理之合約係於認列收

入時認列應收款或預收收入之減少及相關遞延收入。

附退貨權之銷售於認列收入時將同時認列退款負債(其他

負債)及待退回產品權利(其他資產)。適用 IFRS 15 前,認列

收入時係同時估列退貨準備。

追溯適用 IFRS 15 並重編 106 年度比較資訊時,合併公司

將採下列權宜作法:

(1) 不予重編於同一年度開始並結束之所有已完成合約。

(2) 不予重編 106 年 1 月 1 日以前所有已完成之合約。

此外,合併公司將選擇僅揭露首次適用 IFRS 15 對 106 年

度之影響。

- 22 -

追溯適用 IFRS 15 之影響預計如下:

帳 面 金 額

首 次 適 用

之 調 整

調 整 後

帳 面 金 額

資產及負債之影響 106 年 12月 31日 待退回產品權利 $ - $ 95,777 $ 95,777 資產影響 11,777,894 95,777 11,873,671 合約負債-流動 - 49,975 49,975 應付帳款 3,688,973 ( 28,097 ) 3,660,876 其他應付款 1,112,225 6,320 1,118,545 預收款項 63,050 ( 49,975 ) 13,075 退款負債 - 117,554 117,554 負債影響 5,910,381 95,777 6,006,158 106 年 1月 1日 待退回產品權利 $ - $ 69,074 $ 69,074 資產影響 10,111,300 69,074 10,180,374 合約負債-流動 - 48,670 48,670 應付帳款 2,818,318 ( 21,693 ) 2,796,625 其他應付款 493,943 5,906 499,849 預收款項 59,708 ( 48,670 ) 11,038 退款負債 - 84,861 84,861 負債影響 4,331,698 69,074 4,400,772

除上述影響外,截至本合併財務報告通過發布日止,合併公司

仍持續評估其他準則、解釋之修正對財務狀況與財務績效之影響,

相關影響待評估完成時予以揭露。

(三 ) IASB 已發布但尚未經金管會認可並發布生效之 IFRSs

新 發 布 / 修 正 / 修 訂 準 則 及 解 釋 IASB發布之生效日(註 1)

「2015-2017週期之年度改善」 2019年 1月 1日

IFRS 9 之修正「具負補償之提前還款特性」 2019年 1月 1日(註 2)

IFRS 10 及 IAS 28 之修正「投資者與其關聯企業或

合資間之資產出售或投入」

未 定

IFRS 16「租賃」 2019年 1月 1日(註 3)

IFRS 17「保險合約」 2021年 1月 1日

IAS 28 之修正「對關聯企業及合資之長期權益」 2019年 1月 1日

IFRIC 23「所得稅之不確定性之處理」 2019年 1月 1日

- 23 -

註 1: 除另註明外,上述新發布/修正/修訂準則或解釋係於各該日

期以後開始之年度期間生效。

註 2: 金管會允許合併公司得選擇提前於 107 年 1 月 1 日適用此項修

正。

註 3:金管會於 106 年 12 月 19 日宣布我國企業應自 108 年 1 月 1

日適用 IFRS 16。

IFRS 16「租賃」

IFRS 16 係規範租賃之會計處理,該準則將取代 IAS 17「租賃」

及相關解釋。

於適用 IFRS 16 時,若合併公司為承租人,除低價值標的資產

租賃及短期租賃得選擇採用類似 IAS 17 之營業租賃處理外,其他租

賃皆應於合併資產負債表上認列使用權資產及租賃負債。合併綜合

損益表應分別表達使用權資產之折舊費用及租賃負債按有效利息法

所產生之利息費用。在合併現金流量表中,償付租賃負債之本金金

額表達為籌資活動,支付利息部分則列為營業活動。

對於合併公司為出租人之會計處理預計無重大影響。

IFRS 16 生效時,合併公司得選擇追溯適用至比較期間或將首次

適用之累積影響數認列於首次適用日。

除上述影響外,截至本合併財務報告通過發布日止,合併公司

仍持續評估其他準則、解釋之修正對財務狀況與財務績效之影響,

相關影響待評估完成時予以揭露。

四、 重大會計政策之彙總說明

(一 ) 遵循聲明

本合併財務報告係依照證券發行人財務報告編製準則及經金管

會認可並發布生效之 IFRSs 編製。

(二 ) 編製基礎

除按公允價值衡量之金融工具及按確定福利義務現值減除計畫

資產公允價值認列之淨確定福利負債外,本合併財務報告係依歷史

成本基礎編製。

- 24 -

公允價值衡量依照相關輸入值之可觀察程度及重要性分為第 1

等級至第 3 等級:

1. 第 1 等級輸入值:係指於衡量日可取得之相同資產或負債於活

絡市場之報價(未經調整)。

2. 第 2 等級輸入值:係指除第 1 等級之報價外,資產或負債直接

(亦即價格)或間接(亦即由價格推導而得)之可觀察輸入值。

3. 第 3 等級輸入值:係指資產或負債之不可觀察之輸入值。

(三 ) 資產與負債區分流動與非流動之標準

流動資產包括:

1. 主要為交易目的而持有之資產;

2. 預期於資產負債表日後 12 個月內實現之資產;及

3. 現金及約當現金(但不包括於資產負債表日後逾 12 個月用以交

換或清償負債而受到限制者)。

流動負債包括:

1. 主要為交易目的而持有之負債;

2. 於資產負債表日後 12 個月內到期清償之負債,以及

3. 不能無條件將清償期限遞延至資產負債表日後至少 12 個月之負

債。

非屬上述流動資產或流動負債者,係分類為非流動資產或非流

動負債。

(四 ) 合併基礎

本合併財務報告係包含本公司及由本公司所控制子公司之財務

報告。子公司之財務報告已予調整,以使其會計政策與合併公司之

會計政策一致。於編製合併財務報告時,各個體間之交易、帳戶餘

額、收益及費損已全數予以銷除。子公司之綜合損益總額係歸屬至

本公司業主及非控制權益,即使非控制權益因而成為虧損餘額。

當合併公司對子公司所有權權益之變動未導致喪失控制者,係

作為權益交易處理。合併公司及非控制權益之帳面金額已予調整,

以反映其於子公司相對權益之變動。非控制權益之調整金額與所支

- 25 -

付或收取對價之公允價值間之差額,係直接認列為權益且歸屬於本

公司業主。

子公司明細、持股比率及營業項目,參閱附註十二、附表七及

八。

(五 ) 外 幣

各個體編製財務報告時,以個體功能性貨幣以外之貨幣(外幣)

交易者,依交易日匯率換算為功能性貨幣記錄。

外幣貨幣性項目於每一資產負債表日以收盤匯率換算。因交割

貨幣性項目或換算貨幣性項目產生之兌換差額,於發生當年度認列

於損益。

以公允價值衡量之外幣非貨幣性項目係以決定公允價值當日之

匯率換算,所產生之兌換差額列為當年度損益,惟屬公允價值變動

認列於其他綜合損益者,其產生之兌換差額列於其他綜合損益。

以歷史成本衡量之外幣非貨幣性項目係以交易日之匯率換算,

不再重新換算。

於編製合併財務報告時,國外營運機構(包含營運所在國家或

使用之貨幣與本公司不同之子公司或關聯企業)之資產及負債以每

一資產負債表日匯率換算為新台幣。收益及費損項目係以當年度平

均匯率換算,所產生之兌換差額列於其他綜合損益(並分別歸屬予

本公司業主及非控制權益)。

若部分處分國外營運機構未導致喪失控制(重大影響力),係按

比例將累計兌換差額併入權益交易計算,但不認列為損益。在其他

任何部分處分國外營運機構之情況下,累計兌換差額則按處分比例

重分類至損益。

(六 ) 存 貨

存貨係以成本與淨變現價值孰低衡量,比較成本與淨變現價值

時除同類別存貨外係以個別項目為基礎。淨變現價值係指正常營業

下之估計銷售價格減除預計成本或銷售費用後之餘額。存貨成本之

計算係採加權平均法。

- 26 -

(七 ) 投資關聯企業

關聯企業係指合併公司具有重大影響,但非屬子公司或合資之

企業。

合併公司對投資關聯企業係採用權益法。

權益法下,投資關聯企業原始依成本認列,取得日後帳面金額

係隨合併公司所享有之關聯企業損益及其他綜合損益份額與利潤分

配而增減。此外,針對關聯企業權益之變動係按持股比例認列。

取得成本超過合併公司於取得日所享有關聯企業可辨認資產及

負債淨公允價值份額之數額列為商譽,該商譽係包含於該投資之帳

面金額且不得攤銷;合併公司於取得日所享有關聯企業可辨認資產

及負債淨公允價值份額超過取得成本之數額列為當年度損益。

關聯企業發行新股時,合併公司若未按持股比例認購,致使持

股比例發生變動,並因而使投資之股權淨值發生增減時,其增減數

調整資本公積-採權益法認列關聯企業股權淨值之變動數及採用權

益法之投資。惟若未按持股比例認購或取得致使對關聯企業之所有

權權益減少者,於其他綜合損益中所認列與該關聯企業有關之金額

按減少比例重分類,其會計處理之基礎係與關聯企業若直接處分相

關資產或負債所必須遵循之基礎相同;前項調整如應借記資本公

積,而採用權益法之投資所產生之資本公積餘額不足時,其差額借

記保留盈餘。

合併公司於評估減損時,係將投資之整體帳面金額(含商譽)

視為單一資產比較可回收金額與帳面金額,進行減損測試,所認列

之減損損失亦屬於投資帳面金額之一部分。減損損失之任何迴轉,

於該投資之可回收金額後續增加之範圍內予以認列。

合併公司與關聯企業間之逆流、順流及側流交易所產生之損

益,僅在與合併公司對關聯企業權益無關之範圍內,認列於合併財

務報告。

(八 ) 不動產、廠房及設備

不動產、廠房及設備係以成本認列,後續以成本減除累計折舊

及累計減損損失後之金額衡量。

- 27 -

建造中之不動產、廠房及設備係以成本減除累計減損損失後之

金額認列。成本包括專業服務費用及符合資本化條件之借款成本。

該等資產於完工並達預期使用狀態時,分類至不動產、廠房及設備

之適當類別並開始提列折舊。

自有土地不提列折舊。

不動產、廠房及設備(包含融資租賃所持有之資產)於耐用年

限內按直線基礎對每一重大部分單獨提列折舊。若租賃期間較耐用

年限短者,則於租賃期間內提列折舊。合併公司至少於每一年度結

束日對估計耐用年限、殘值及折舊方法進行檢視,並推延適用會計

估計變動之影響。

不動產、廠房及設備除列時,淨處分價款與該資產帳面金額間

之差額係認列於損益。

(九 ) 無形資產

單獨取得之有限耐用年限無形資產原始以成本衡量,後續係以

成本減除累計攤銷及累計減損損失後之金額衡量。無形資產於耐用

年限內按直線基礎進行攤銷,並且至少於每一年度結束日對估計耐

用年限、殘值及攤銷方法進行檢視,並推延適用會計估計變動之影

響。非確定耐用年限無形資產係以成本減除累計減損損失列報。

無形資產除列時,淨處分價款與該資產帳面金額間之差額係認

列於損益。

(十 ) 有形及無形資產(商譽除外)之減損

合併公司於每一資產負債表日評估是否有任何跡象顯示有形及

無形資產可能已減損。若有任一減損跡象存在,則估計該資產之可

回收金額。倘無法估計個別資產之可回收金額,合併公司估計該資

產所屬現金產生單位之可回收金額。共用資產係依合理一致基礎分

攤至個別現金產生單位,或最小現金產生單位群組。

針對非確定耐用年限及尚未可供使用之無形資產,至少每年及

有減損跡象時進行減損測試。

可回收金額為公允價值減出售成本與其使用價值之較高者。個

別資產或現金產生單位之可回收金額若低於其帳面金額時,將該資

- 28 -

產或現金產生單位之帳面金額調減至其可回收金額,減損損失係認

列於損益。

當減損損失於後續迴轉時,該資產或現金產生單位之帳面金額

調增至修訂後之可回收金額,惟增加後之帳面金額以不超過該資產

或現金產生單位若未於以前年度認列減損損失時所決定之帳面金額

(減除攤銷或折舊)。減損損失之迴轉係認列於損益。

(十一 ) 金融工具

金融資產與金融負債於合併公司成為該工具合約條款之一方時

認列於合併資產負債表。

原始認列金融資產與金融負債時,若金融資產或金融負債非屬

透過損益按公允價值衡量者,係按公允價值加計直接可歸屬於取得

或發行金融資產或金融負債之交易成本衡量。直接可歸屬於取得或

發行透過損益按公允價值衡量之金融資產或金融負債之交易成本,

則立即認列為損益。

1. 金融資產

金融資產之慣例交易係採交易日會計認列及除列。

(1) 衡量種類

合併公司所持有之金融資產種類為透過損益按公允價

值衡量之金融資產、備供出售金融資產與放款及應收款。

A.透過損益按公允價值衡量之金融資產

透過損益按公允價值衡量之金融資產為持有供交易

之金融資產。

透過損益按公允價值衡量之金融資產係按公允價值

衡量,其再衡量產生之利益或損失係認列於損益。公允

價值之決定方式請參閱附註二八。

B. 備供出售金融資產

備供出售金融資產係非衍生金融資產被指定為備供

出售,或未被分類為放款及應收款、持有至到期日投資

或透過損益按公允價值衡量之金融資產。

- 29 -

備供出售金融資產係按公允價值衡量,備供出售貨

幣性金融資產帳面金額之變動中屬外幣兌換損益與以有

效利息法計算之利息收入,以及備供出售權益投資之股

利,係認列於損益。其餘備供出售金融資產帳面金額之

變動係認列於其他綜合損益,於投資處分或確定減損時

重分類為損益。

備供出售權益投資之股利於合併公司收款之權利確

立時認列。

備供出售金融資產若屬無活絡市場公開報價且公允

價值無法可靠衡量之權益工具投資,及與此種無報價權

益工具連結且須以交付該等權益工具交割之衍生工具,

後續係以成本減除減損損失後之金額衡量,並單獨列為

「以成本衡量之金融資產」。該等金融資產於後續能可靠

衡量公允價值時,係按公允價值再衡量,其帳面金額與

公允價值間之差額認列於其他綜合損益,若有減損時,

則認列於損益。

C. 放款及應收款

放款及應收款(包括應收帳款、現金及約當現金、

其他金融資產與其他應收款)係採用有效利息法按攤銷

後成本減除減損損失後之金額衡量,惟短期應收帳款之

利息認列不具重大性之情況除外。

約當現金包括自取得日起 3 個月內、高度流動性、

可隨時轉換成定額現金且價值變動風險甚小之定期存

款,係用於滿足短期現金承諾。

(2) 金融資產之減損

除透過損益按公允價值衡量之金融資產外,合併公司

係於每一資產負債表日評估其他金融資產是否有減損客觀

證據,當有客觀證據顯示,因金融資產原始認列後發生之

單一或多項事項,致使金融資產之估計未來現金流量受損

失者,該金融資產即已發生減損。

- 30 -

按攤銷後成本列報之金融資產,如應收帳款及其他應

收款,該資產若經個別評估未有客觀減損證據,另再集體

評估減損。應收款集體存在之客觀減損證據可能包含合併

公司過去收款經驗,以及與應收款拖欠有關之可觀察全國

性或區域性經濟情勢變化。

按攤銷後成本列報之金融資產之減損損失金額係該資

產帳面金額與估計未來現金流量按該金融資產原始有效利

率折現之現值間之差額。

按攤銷後成本列報之金融資產於後續期間減損損失金

額減少,且經客觀判斷該減少與認列減損後發生之事項有

關,則先前認列之減損損失直接或藉由調整備抵帳戶予以

迴轉認列於損益,惟該迴轉不得使金融資產帳面金額超過

若未認列減損情況下於迴轉日應有之攤銷後成本。

當備供出售權益投資之公允價值低於成本且發生大幅

或持久性下跌時,係為客觀減損證據。

其他金融資產客觀減損證據包含發行人或債務人之重

大財務困難、違約(例如利息或本金支付之延滯或不償

付)、債務人將進入破產或其他財務重整之可能性大增或由

於財務困難而使金融資產之活絡市場消失。

當備供出售金融資產發生減損時,原先已認列於其他

綜合損益之累計損失金額將重分類至損益。

備供出售權益工具投資已認列於損益之減損損失不得

透過損益迴轉。任何認列減損損失後之公允價值回升金額

係認列於其他綜合損益。備供出售債務工具之公允價值若

於後續期間增加,而該增加能客觀地連結至減損損失認列

於損益後發生之事項,則減損損失予以迴轉並認列於損益。

以成本衡量之金融資產之減損損失金額係該資產帳面

金額與估計未來現金流量按類似金融資產之現時市場報酬

率折現之現值間之差額。此種減損損失於後續期間不得迴

轉。

- 31 -

所有金融資產之減損損失係直接自金融資產之帳面金

額中扣除,惟應收帳款及其他應收款係藉由備抵帳戶調降

其帳面金額。當判斷應收帳款及其他應收款無法收回時,

係沖銷備抵帳戶。原先已沖銷而後續收回之款項則貸記備

抵帳戶。除因應收帳款及其他應收款無法收回而沖銷備抵

帳戶外,備抵帳戶帳面金額之變動認列於損益。

(3) 金融資產之除列

合併公司僅於對來自金融資產現金流量之合約權利失

效,或已移轉金融資產且該資產所有權之幾乎所有風險及

報酬已移轉予其他企業時,始將金融資產除列。

於一金融資產整體除列時,其帳面金額與所收取對價

加計已認列於其他綜合損益之任何累計利益或損失之總和

間之差額係認列於損益。

2. 權益工具

合併公司發行之債務及權益工具係依據合約協議之實質與

金融負債及權益工具之定義分類為金融負債或權益。

合併公司發行之權益工具係以取得之價款扣除直接發行成

本後之金額認列。

再取回本公司本身之權益工具係於權益項下認列與減除。

購買、出售、發行或註銷本公司本身之權益工具不認列於損益。

3. 金融負債

(1) 後續衡量

金融負債係以有效利息法按攤銷後成本衡量。

(2) 金融負債之除列

除列金融負債時,其帳面金額與所支付或應支付對價

總額之差額認列為損益。

(十二 ) 負債準備

認列為負債準備之金額係考量義務之風險及不確定性,而為資

產負債表日清償義務所需支出之最佳估計。負債準備係以清償義務

之估計現金流量折現值衡量。

- 32 -

合併公司對初始取得或後續已使用一段期間後之租賃改良,所

估計之拆除、遷移及回復原狀之義務,認列為該資產成本及負債。

(十三 ) 收入認列

收入係按已收或應收對價之公允價值衡量,並扣除估計之客戶

退貨、折扣及其他類似之折讓。銷貨退回係依據以往經驗及其他攸

關因素合理估計未來之退貨金額提列。

1. 商品之銷售

銷售商品係於下列條件完全滿足時認列收入:

(1) 合併公司已將商品所有權之重大風險及報酬移轉予買方;

(2) 合併公司對於已經出售之商品既不持續參與管理,亦未維

持有效控制;

(3) 收入金額能可靠衡量;

(4) 與交易有關之經濟效益很有可能流入合併公司;及

(5) 與交易有關之已發生或將發生之成本能可靠衡量。

合併公司客戶忠誠計畫下因商品銷售而給予客戶之獎勵積

分,係按多元要素收入交易處理,原始銷售之已收或應收對價

之公允價值係分攤至所給與之獎勵積分及該銷售之其他組成部

分。分攤至獎勵積分之對價係按公允價值(即該獎勵積分可單

獨銷售之金額)衡量。該對價於原始銷售交易時不認列為收入,

而係予以遞延,並於獎勵積分被兌換且合併公司之義務已履行

時認列為收入。

2. 勞務及佣金收入

勞務收入係於勞務提供時予以認列。

依合約提供勞務所產生之收入,係按合約完成程度予以認

列。

當合併公司於交易中作為代理人而非委託人時,收入係按

所收取之佣金淨額認列。

- 33 -

3. 股利收入及利息收入

投資所產生之股利收入係於股東收款之權利確立時認列,

惟前提係與交易有關之經濟效益很有可能流入合併公司,且收

入金額能可靠衡量。

金融資產之利息收入係於經濟效益很有可能流入合併公

司,且收入金額能可靠衡量時認列。利息收入係依時間之經過

按流通在外本金與所適用之有效利率採應計基礎認列。

(十四 ) 租 賃

當租賃條款係移轉附屬於資產所有權之幾乎所有風險與報酬予

承租人,則將其分類為融資租賃。所有其他租賃則分類為營業租賃。

合併公司為承租人

營業租賃給付係按直線基礎於租賃期間內認列為費用。

(十五 ) 員工福利

1. 短期員工福利

短期員工福利相關負債係以換取員工服務而預期支付之非

折現金額衡量。

2. 退職後福利

確定提撥退休計畫之退休金係於員工提供服務期間將應提

撥之退休金數額認列為當年度費用。

確定福利退休計畫之確定福利成本(含服務成本、淨利息

及再衡量數)係採預計單位福利法精算。服務成本(含當期服

務成本)及淨確定福利負債淨利息於發生時認列為員工福利費

用。再衡量數(含精算損益及扣除利息後之計畫資產報酬)於

發生時認列於其他綜合損益並列入其他權益,後續期間不重分

類至損益。

淨確定福利負債係確定福利退休計畫之提撥短絀。淨確定

福利資產不得超過從該計畫退還提撥金或可減少未來提撥金之

現值。

- 34 -

3. 離職福利

合併公司於不再能撤銷離職福利之要約或認列相關重組成

本時(孰早者)認列離職福利負債。

(十六 ) 所得稅

所得稅費用係當期所得稅及遞延所得稅之總和。

1. 當期所得稅

依所得稅法規定計算之未分配盈餘加徵稅額列為股東會決

議年度之所得稅費用。

以前年度應付所得稅之調整,列入當期所得稅。

2. 遞延所得稅

遞延所得稅係依帳載資產及負債帳面金額與計算課稅所得

之課稅基礎二者所產生之暫時性差異計算。

遞延所得稅負債一般係就所有應課稅暫時性差異予以認

列,而遞延所得稅資產則於很有可能有課稅所得以供可減除暫

時性差異、虧損扣抵或研究發展及人才培訓等支出所產生之所

得稅抵減使用時認列。

與投資子公司及關聯企業相關之應課稅暫時性差異皆認列

遞延所得稅負債,惟合併公司若可控制暫時性差異迴轉之時

點,且該暫時性差異很有可能於可預見之未來不會迴轉者除

外。與此類投資有關之可減除暫時性差異,僅於其很有可能有

足夠課稅所得用以實現暫時性差異,且於可預見之未來預期將

迴轉的範圍內,予以認列遞延所得稅資產。

遞延所得稅資產之帳面金額於每一資產負債表日予以重新

檢視,並針對已不再很有可能有足夠之課稅所得以供其回收所

有或部分資產者,調減帳面金額。原未認列為遞延所得稅資產

者,亦於每一資產負債表日予以重新檢視,並在未來很有可能

產生課稅所得以供其回收所有或部分資產者,調增帳面金額。

遞延所得稅資產及負債係以預期負債清償或資產實現當年

度之稅率衡量,該稅率係以資產負債表日已立法或已實質性立

法之稅率及稅法為基礎。遞延所得稅負債及資產之衡量係反映

- 35 -

合併公司於資產負債表日預期回收或清償其資產及負債帳面金

額之方式所產生之租稅後果。

3. 當期及遞延所得稅

當期及遞延所得稅係認列於損益,惟與認列於其他綜合損

益或直接計入權益之項目相關之當期及遞延所得稅係分別認列

於其他綜合損益或直接計入權益。

五、 重大會計判斷、估計及假設不確定性之主要來源

合併公司於採用會計政策時,對於不易自其他來源取得相關資訊

者,管理階層必須基於歷史經驗及其他攸關之因素作出相關之判斷、

估計及假設。實際結果可能與估計有所不同。

管理階層將對估計與基本假設持續檢視。若估計之修正僅影響當

年度,則於修正當年度認列;若會計估計之修正同時影響當年度及未

來期間,則於修正當年度及未來期間認列。

(一 ) 不動產、廠房及設備之減損

不動產、廠房及設備之減損係按該等設備之可回收金額(即該

等資產之公允價值減出售成本與其使用價值之較高者)評估,市場

價格或未來現金流量變動將影響該等資產可回收金額,可能導致合

併公司須額外認列減損損失。

(二 ) 對關聯企業具重大影響之判斷

如附註十三所述,合併公司對若干公司持有少於 20%之表決

權,管理階層經考量合併公司具有該等公司之董事席次而對其具有

重大影響。

六、 現金及約當現金

106年12月31日 105年12月31日

庫存現金及週轉金 $ 14 $ 50 銀行存款 527,821 271,016 定期存款 2,013,350 1,924,950 短期票券 159,885 549,343 $ 2,701,070 $ 2,745,359 定期存款利率區間 0.1%~0.6% 0.1%~0.6%

- 36 -

七、 備供出售金融資產-流動

106年12月31日 105年12月31日

國內投資

基金受益憑證 $ 845,806 $ 965,833 國外投資 未上市(櫃)股票 28,269 45,426 $ 874,075 $ 1,011,259

截至 106 年 12 月 31 日止,備供出售金融資產-流動無質押之情

形。

八、 以成本衡量之金融資產-非流動

106年12月31日 105年12月31日

國內未上市(櫃)普通股 $ 53,820 $ 60,000

合併公司所持有之國內未上市(櫃)公司股票,因其持續營運不

佳,經評估後,於 106 年度認列減損損失 6,180 仟元。

九、 應收帳款及其他應收款

106年12月31日 105年12月31日

應收帳款 應收帳款 $ 25,088 $ 45,930 減:備抵呆帳 ( 608 ) ( 961 ) $ 24,480 $ 44,969 其他應收款 其他應收款 $ 707,175 $ 497,566 減:備抵呆帳 ( 4,166 ) ( 2,955 ) $ 703,009 $ 494,611

主要係透過金融機構及物流公司向消費者收取之貨款。

應收帳款及其他應收款之帳齡分析如下:

106年12月31日 105年12月31日

未逾期未減損 $ 693,539 $ 514,832 已逾期未減損 逾期 180天內 32,811 22,675 逾期 180天以上 1,139 2,073 合 計 $ 727,489 $ 539,580

以上係以逾期天數為基準進行之帳齡分析。

- 37 -

應收帳款及其他應收款經個別評估之備抵呆帳變動資訊如下:

106年度 105年度

年初餘額 $ 3,916 $ 4,820 加:本年度提列 1,398 2,594 加:收回已沖銷之呆帳 300 - 減:本年度實際沖銷 ( 840 ) ( 3,412 ) 外幣換算差額 - ( 86 ) 年底餘額 $ 4,774 $ 3,916

十、 存 貨

106年12月31日 105年12月31日

商品存貨 $ 1,036,560 $ 312,270

106 及 105 年度與存貨相關之銷貨成本分別為 26,775,393 仟元及

22,057,745 仟元,其中 106 年度包含存貨跌價損失 23,637 仟元; 105

年度包含存貨淨變現價值回升利益 31,497 仟元及存貨報廢損失 10,623

仟元。

十一、 其他金融資產

106年12月31日 105年12月31日

流 動 質押定存單 $ 35,076 $ 86,024 原始到期日超過 3個月之定期存款 17,867 804,099 $ 52,943 $ 890,123 非 流 動 質押定存單及受限制存款 $ 34,153 $ 34,150

(一 ) 截至 106 年及 105 年 12 月 31 日止,原始到期日超過 3 個月之定期

存款利率區間分別為年利率 0.15%~1.065%及 0.17%~1.65%。

(二 ) 其他金融資產質押之資訊,參閱附註三十。

- 38 -

十二、子公司

(一 ) 列入合併財務報告之子公司

本合併財務報告編製主體如下:

所 持 股 權 百 分 比

投 資 公 司 名 稱 子 公 司 名 稱 業 務 性 質

106年

12月31日

105年

12月31日 說 明

本公司 富昇旅行社股份有限公司

(富昇旅行社公司)

旅行服務業 100.00% 100.00% -

本公司 富立人身保險代理人股份有

限公司

(富立人身保代公司)

人身保險代理人 100.00% 100.00% -

本公司 富立財產保險代理人股份有

限公司

(富立財產保代公司)

財產保險代理人 100.00% 100.00% -

本公司 Asian Crown International Co., Ltd. (Asian Crown (BVI))

一般投資業 76.26% 76.26% -

Asian Crown (BVI)

Fortune Kingdom Corporation (Fortune Kingdom)

一般投資業 100.00% 100.00% -

Fortune Kingdom

HongKong Fubon Multimedia Technology Co., Ltd. (HK Fubon

Multimedia)

一般投資業 100.00% 100.00% -

HK Fubon Multimedia

富邦歌華(北京)商貿有限

責任公司

(富邦歌華公司)

商品批發業 91.304% 91.304% -

本公司 Honest Development Co., Ltd. (Honest Development)

一般投資業 100.00% 100.00% -

Honest Development

香港悅繁投資有限公司

(香港悅繁公司)

一般投資業 100.00% 100.00% -

香港悅繁公司 深圳好柏信息諮詢有限公司

(深圳好柏公司)

一般投資業 100.00% 100.00% -

(二 ) 未列入合併財務報告之子公司:無。

- 39 -

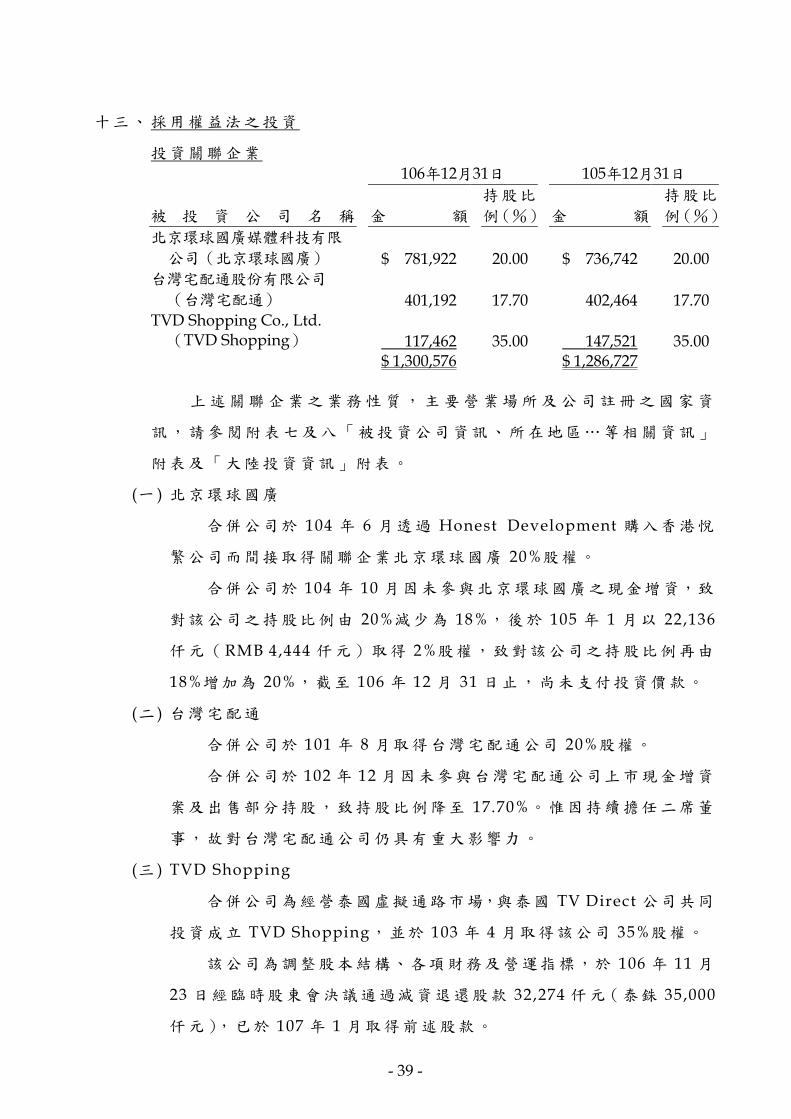

十三、 採用權益法之投資

投資關聯企業

106年12月31日 105年12月31日

被 投 資 公 司 名 稱 金 額

持股比

例(%) 金 額

持股比

例(%)

北京環球國廣媒體科技有限

公司(北京環球國廣)

$ 781,922 20.00 $ 736,742 20.00 台灣宅配通股份有限公司

(台灣宅配通)

401,192 17.70 402,464 17.70 TVD Shopping Co., Ltd.(TVD Shopping)

117,462 35.00 147,521 35.00 $ 1,300,576 $ 1,286,727

上述關聯企業之業務性質,主要營業場所及公司註冊之國家資

訊,請參閱附表七及八「被投資公司資訊、所在地區…等相關資訊」

附表及「大陸投資資訊」附表。

(一 ) 北京環球國廣

合併公司於 104 年 6 月透過 Honest Development 購入香港悅

繁公司而間接取得關聯企業北京環球國廣 20%股權。

合併公司於 104 年 10 月因未參與北京環球國廣之現金增資,致

對該公司之持股比例由 20%減少為 18%,後於 105 年 1 月以 22,136

仟元(RMB 4,444 仟元)取得 2%股權,致對該公司之持股比例再由

18%增加為 20%,截至 106 年 12 月 31 日止,尚未支付投資價款。

(二 ) 台灣宅配通

合併公司於 101 年 8 月取得台灣宅配通公司 20%股權。

合併公司於 102 年 12 月因未參與台灣宅配通公司上市現金增資

案及出售部分持股,致持股比例降至 17.70%。惟因持續擔任二席董

事,故對台灣宅配通公司仍具有重大影響力。

(三 ) TVD Shopping

合併公司為經營泰國虛擬通路市場,與泰國 TV Direct 公司共同

投資成立 TVD Shopping,並於 103 年 4 月取得該公司 35%股權。

該公司為調整股本結構、各項財務及營運指標,於 106 年 11 月

23 日經臨時股東會決議通過減資退還股款 32,274 仟元(泰銖 35,000

仟元),已於 107 年 1 月取得前述股款。

- 40 -

(四 ) 有關合併公司之關聯企業彙總性財務資訊如下:

以下彙總性財務資訊係以各關聯企業 IFRSs 財務報告為基礎編

製,並已反映採權益法時所作之調整。

106年度 105年度

合併公司享有之份額 本年度淨利 $ 82,281 $ 78,599 其他綜合損益 ( 7,719 ) ( 4,284 ) 本年度綜合損益總額 $ 74,562 $ 74,315

(五 ) 關聯企業具公開市場報價之第 1 等級公允價值資訊如下:

公 司 名 稱 106年12月31日 105年12月31日

台灣宅配通 $ 489,052 $ 419,791

合併公司對上述所有關聯企業皆採權益法衡量。

十四、 不動產、廠房及設備

自 有 土 地 房 屋及 建 築 機 器 設 備 辦 公 設 備 租 賃 資 產 租 賃 改 良 其 他 設 備 未 完 工 程 合 計

成 本 105年 1月 1日餘額 $ 1,717,927 $ - $ 796,499 $ 27,611 $ 11,424 $ 228,966 $ 3,506 $ 23,385 $ 2,809,318 增 添 - - 21,137 5,385 - 7,806 303 795,930 830,561 處 分 - - ( 2,480 ) ( 1,803 ) - - ( 56 ) - ( 4,339 ) 重 分 類 - - - - - - - ( 6,805 ) ( 6,805 ) 淨兌換差額 - - ( 12,770 ) ( 167 ) - - ( 24 ) - ( 12,961 ) 105年 12月 31日餘額 $ 1,717,927 $ - $ 802,386 $ 31,026 $ 11,424 $ 236,772 $ 3,729 $ 812,510 $ 3,615,774 累計折舊及減損 105年 1月 1日餘額 $ - $ - $ 539,305 $ 19,344 $ 11,307 $ 47,528 $ 1,683 $ - $ 619,167 折舊費用 - - 57,149 2,756 117 26,810 756 - 87,588 處 分 - - ( 1,577 ) ( 1,694 ) - - ( 48 ) - ( 3,319 ) 淨兌換差額 - - ( 8,682 ) ( 106 ) - ( 16 ) ( 18 ) - ( 8,822 ) 105年 12月 31日餘額 $ - $ - $ 586,195 $ 20,300 $ 11,424 $ 74,322 $ 2,373 $ - $ 694,614 105年 12月 31日淨額 $ 1,717,927 $ - $ 216,191 $ 10,726 $ - $ 162,450 $ 1,356 $ 812,510 $ 2,921,160 成 本 106年 1月 1日餘額 $ 1,717,927 $ - $ 802,386 $ 31,026 $ 11,424 $ 236,772 $ 3,729 $ 812,510 $ 3,615,774 增 添 - 183,360 406,621 17,999 - 9,566 8,861 1,148,412 1,774,819 處 分 - - ( 13,581 ) ( 653 ) ( 11,424 ) - - ( 25,658 ) 重 分 類 - 1,493,097 258,116 - - - - ( 1,775,381 ) ( 24,168 ) 淨兌換差額 - - ( 2,025 ) ( 33 ) - ( 42 ) ( 3 ) ( 2,103 ) 106年 12月 31日餘額 $ 1,717,927 $ 1,676,457 $ 1,451,517 $ 48,339 $ - $ 246,296 $ 12,587 $ 185,541 $ 5,338,664 累計折舊及減損 106年 1月 1日餘額 $ - $ - $ 586,195 $ 20,300 $ 11,424 $ 74,322 $ 2,373 $ - $ 694,614 折舊費用 - 6,219 65,152 6,173 - 26,775 1,781 - 106,100 處 分 - - ( 13,581 ) ( 653 ) ( 11,424 ) - - - ( 25,658 ) 淨兌換差額 - - ( 1,699 ) ( 18 ) - 1 ( 2 ) - ( 1,718 ) 106年 12月 31日餘額 $ - $ 6,219 $ 636,067 $ 25,802 $ - $ 101,098 $ 4,152 $ - $ 773,338 106年 12月 31日淨額 $ 1,717,927 $ 1,670,238 $ 815,450 $ 22,537 $ - $ 145,198 $ 8,435 $ 185,541 $ 4,565,326

折舊費用係以直線基礎按下列耐用年數計提:

房屋及建築 5至50年

機器設備 2至10年

辦公設備 3至10年

租賃資產 2至 5年

租賃改良 1至10年

其他設備 3至10年

截至 106 年 12 月 31 日止,不動產、廠房及設備無質押之情形。

- 41 -

十五、短期借款

106年12月31日 105年12月31日

信用借款-金融機構(關係人) $ - $ 63,005 信用借款-金融機構 $ 62,318 $ - 信用借款利率區間 5.44% 5.22%

合併公司財務風險資訊,請詳附註二八 (四 );擔保借款質押之情

形,請詳附註三十;銀行借款之背書保證情形,請詳附註三一。

十六、 應付帳款

106年12月31日 105年12月31日

供應商貨款 $ 3,682,653 $ 2,812,412 其 他 6,320 5,906 $ 3,688,973 $ 2,818,318

十七、 其他應付款

106年12月31日 105年12月31日

應付設備及工程款 $ 477,607 $ 8,555 應付薪資及獎金 206,456 174,903 應付營業稅 47,650 46,097 應付投資款 20,265 20,571 其 他 360,247 243,817 $ 1,112,225 $ 493,943

十八、 其他流動負債

106年12月31日 105年12月31日

代收旅遊產品 $ 261,772 $ 234,113 其 他 169,602 188,465 $ 431,374 $ 422,578

十九、 退職後福利計畫

(一 ) 確定提撥計畫

合併公司之國內公司所適用「勞工退休金條例」之退休金制度,

係屬政府管理之確定提撥退休計畫,依員工每月薪資 6%提撥退休金

至勞工保險局之個人專戶。另合併公司之國外公司亦依當地法令規

定提撥退休金,係均屬確定提撥退休計畫,在此計畫下,合併公司

提撥固定金額之退休金後,即無支付額外金額之法定或推定義務。

- 42 -

合併公司 106 及 105 年度認列之退休金費用分別 66,113 仟元及

59,868 仟元。

(二 ) 確定福利計畫

合併公司中之本公司依我國「勞動基準法」辦理之退休金制度

係屬政府管理之確定福利退休計畫。員工退休金之支付,係根據服

務年資及核准退休日前 6 個月平均工資計算。本公司按員工每月薪

資總額 2%提撥退休金,交由勞工退休準備金監督委員會以該委員會

名義存入台灣銀行之專戶,年度終了前,若估算專戶餘額不足給付

次一年度內預估達到退休條件之勞工,次年度 3 月底前將一次提撥

其差額。該專戶係委託勞動部勞動基金運用局管理,合併公司並無

影響投資管理策略之權利。

列入合併資產負債表之確定福利計畫金額列示如下:

106年12月31日 105年12月31日

確定福利義務現值 $ 12,003 $ 12,221 計畫資產公允價值 ( 8,396 ) ( 6,914 ) 淨確定福利負債 $ 3,607 $ 5,307 淨確定福利負債變動如下:

確 定 福 利

義 務 現 值

計 畫 資 產

公 允 價 值

淨確定福利

負 債

105年 1月 1日 $ 10,506 ( $ 5,494 ) $ 5,012 利息費用(收入) 184 ( 110 ) 74 認列於損益 184 ( 110 ) 74 再衡量數 計畫資產報酬(除包含於

淨利息之金額外)

- 66 66 精算損失-人口統計假

設變動

661 -

661 精算損失-財務假設變

動

1,068 -

1,068 精算利益-經驗調整 ( 100 ) - ( 100 ) 認列於其他綜合損益 1,629 66 1,695 雇主提撥 - ( 1,474 ) ( 1,474 ) 福利支付 ( 98 ) 98 - 105年 12月 31日 12,221 ( 6,914 ) 5,307

(接次頁)

- 43 -

(承前頁)

確 定 福 利

義 務 現 值

計 畫 資 產

公 允 價 值

淨確定福利

負 債

利息費用(收入) $ 152 ( $ 96 ) $ 56 認列於損益 152 ( 96 ) 56 再衡量數 計畫資產報酬(除包含於

淨利息之金額外)

- 26 26 精算損失-人口統計假

設變動

1,301 -

1,301 精算利益-財務假設變

動

( 805 ) -

( 805 ) 精算利益-經驗調整 ( 866 ) - ( 866 ) 認列於其他綜合損益 ( 370 ) 26 ( 344 ) 雇主提撥 - ( 1,412 ) ( 1,412 ) 福利支付 - - - 106年 12月 31日 $ 12,003 ( $ 8,396 ) $ 3,607

合併公司因「勞動基準法」之退休金制度暴露於下列風險:

1. 投資風險:勞動部勞動基金運用局透過自行運用及委託經營方

式,將勞工退休基金分別投資於國內(外)權益證券與債務證

券及銀行存款等標的,惟合併公司之計畫資產得分配金額係以

不低於當地銀行 2 年定期存款利率計算而得之收益。

2. 利率風險:政府公債、公司債之利率下降將使確定福利義務現

值增加,惟計畫資產之債務投資報酬亦會隨之增加,兩者對淨

確定福利負債之影響具有部分抵銷之效果。

3. 薪資風險:確定福利義務現值之計算係參考計畫成員之未來薪

資。因此計畫成員薪資之增加將使確定福利義務現值增加。

合併公司之確定福利義務現值係由合格精算師進行精算,衡量

日之重大假設如下:

106年12月31日 105年12月31日

折 現 率 1.625% 1.25%

薪資預期增加率 2.50% 2.50%

- 44 -

若重大精算假設分別發生合理可能之變動,在所有其他假設維

持不變之情況下,將使確定福利義務現值增加(減少)之金額如下:

106年12月31日 105年12月31日

折 現 率 增加 0.25% ( $ 543 ) ( $ 562 ) 減少 0.25% $ 573 $ 594 薪資預期增加率 增加 0.25% $ 561 $ 580 減少 0.25% ( $ 534 ) ( $ 552 )

由於精算假設可能彼此相關,僅單一假設變動之可能性不大,

故上述敏感度分析可能無法反映確定福利義務現值實際變動情形。

此外,於前述敏感度分析中,報導期間結束日之確定福利義務

現值係採預計單位福利法精算,與列入合併資產負債表之確定福利

負債採用相同基礎衡量。

106年12月31日 105年12月31日

預期 1 年內提撥金額 $ 1,416 $ 1,470 確定福利義務平均到期期間 18.7年 19年

二十、 存入保證金

106年12月31日 105年12月31日

廠商履約保證金 $ 244,084 $ 241,373 裝修工程履約保證金 34 34 $ 244,118 $ 241,407

二一、 權 益

(一 ) 股 本

106 年及 105 年 12 月 31 日本公司額定股數均為 150,000 仟股,

實收股數均為 142,059 仟股,每股面額為 10 元。

- 45 -

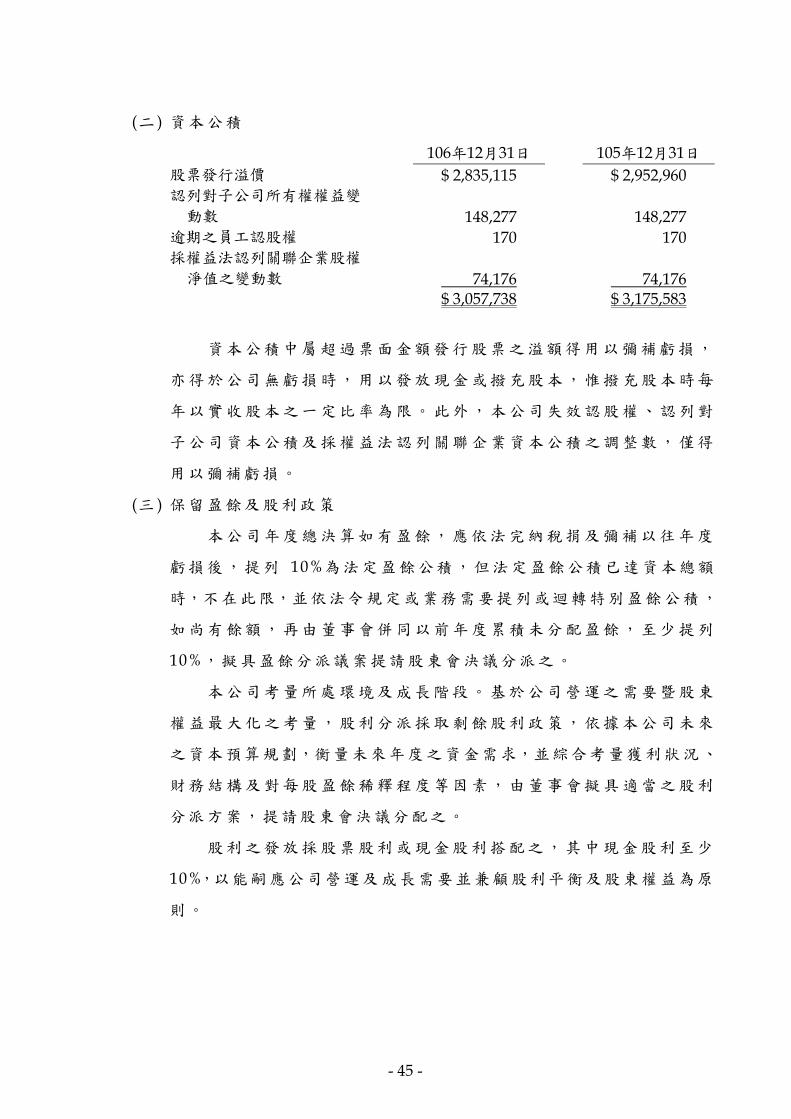

(二 ) 資本公積

106年12月31日 105年12月31日

股票發行溢價 $ 2,835,115 $ 2,952,960 認列對子公司所有權權益變

動數 148,277 148,277 逾期之員工認股權 170 170 採權益法認列關聯企業股權

淨值之變動數 74,176 74,176 $ 3,057,738 $ 3,175,583

資本公積中屬超過票面金額發行股票之溢額得用以彌補虧損,

亦得於公司無虧損時,用以發放現金或撥充股本,惟撥充股本時每

年以實收股本之一定比率為限。此外,本公司失效認股權、認列對

子公司資本公積及採權益法認列關聯企業資本公積之調整數,僅得

用以彌補虧損。

(三 ) 保留盈餘及股利政策

本公司年度總決算如有盈餘,應依法完納稅捐及彌補以往年度

虧損後,提列 10%為法定盈餘公積,但法定盈餘公積已達資本總額

時,不在此限,並依法令規定或業務需要提列或迴轉特別盈餘公積,

如尚有餘額,再由董事會併同以前年度累積未分配盈餘,至少提列

10%,擬具盈餘分派議案提請股東會決議分派之。

本公司考量所處環境及成長階段。基於公司營運之需要暨股東

權益最大化之考量,股利分派採取剩餘股利政策,依據本公司未來

之資本預算規劃,衡量未來年度之資金需求,並綜合考量獲利狀況、

財務結構及對每股盈餘稀釋程度等因素,由董事會擬具適當之股利

分派方案,提請股東會決議分配之。

股利之發放採股票股利或現金股利搭配之,其中現金股利至少

10%,以能嗣應公司營運及成長需要並兼顧股利平衡及股東權益為原

則。

- 46 -

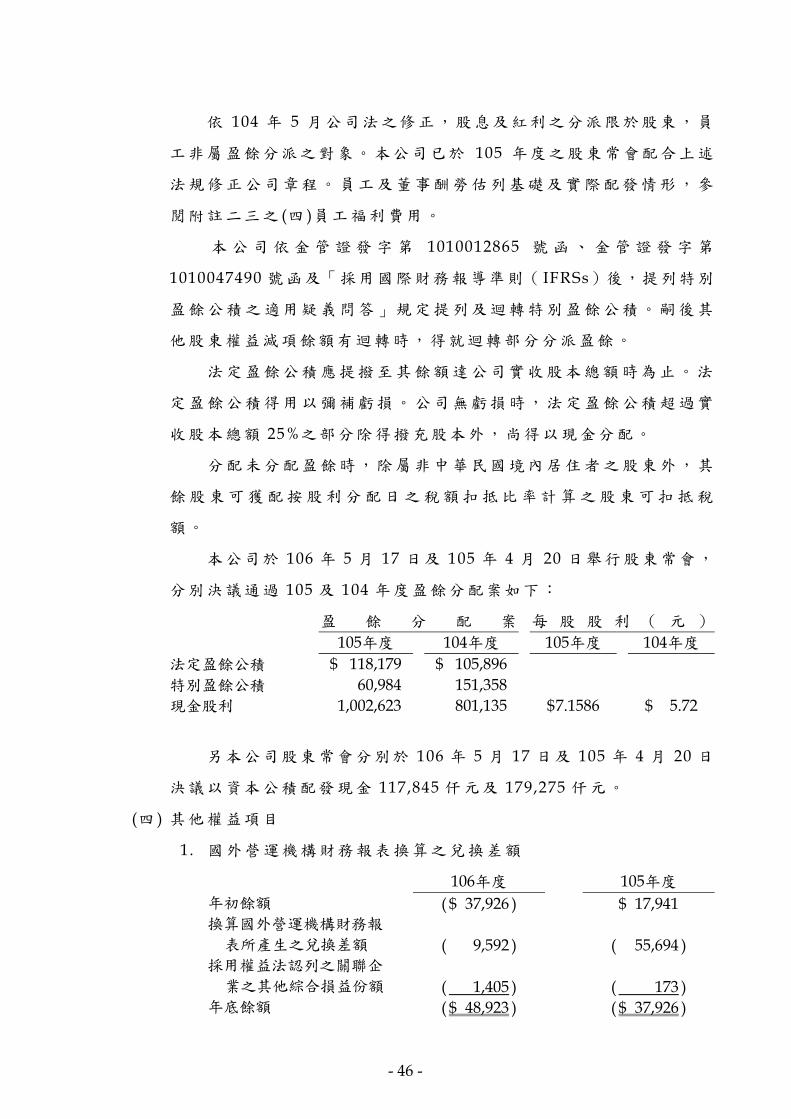

依 104 年 5 月公司法之修正,股息及紅利之分派限於股東,員

工非屬盈餘分派之對象。本公司已於 105 年度之股東常會配合上述

法規修正公司章程。員工及董事酬勞估列基礎及實際配發情形,參

閱附註二三之 (四 )員工福利費用。

本公司依金管證發字第 1010012865 號函、金管證發字第

1010047490 號函及「採用國際財務報導準則( IFRSs)後,提列特別

盈餘公積之適用疑義問答」規定提列及迴轉特別盈餘公積。嗣後其

他股東權益減項餘額有迴轉時,得就迴轉部分分派盈餘。

法定盈餘公積應提撥至其餘額達公司實收股本總額時為止。法

定盈餘公積得用以彌補虧損。公司無虧損時,法定盈餘公積超過實

收股本總額 25%之部分除得撥充股本外,尚得以現金分配。

分配未分配盈餘時,除屬非中華民國境內居住者之股東外,其

餘股東可獲配按股利分配日之稅額扣抵比率計算之股東可扣抵稅

額。

本公司於 106 年 5 月 17 日及 105 年 4 月 20 日舉行股東常會,

分別決議通過 105 及 104 年度盈餘分配案如下:

盈 餘 分 配 案 每 股 股 利 ( 元 )

105年度 104年度 105年度 104年度

法定盈餘公積 $ 118,179 $ 105,896

特別盈餘公積 60,984 151,358

現金股利 1,002,623 801,135 $ 7.1586 $ 5.72

另本公司股東常會分別於 106 年 5 月 17 日及 105 年 4 月 20 日

決議以資本公積配發現金 117,845 仟元及 179,275 仟元。

(四 ) 其他權益項目

1. 國外營運機構財務報表換算之兌換差額

106年度 105年度

年初餘額 ( $ 37,926 ) $ 17,941 換算國外營運機構財務報

表所產生之兌換差額 ( 9,592 ) ( 55,694 ) 採用權益法認列之關聯企

業之其他綜合損益份額 ( 1,405 ) ( 173 ) 年底餘額 ( $ 48,923 ) ( $ 37,926 )

- 47 -

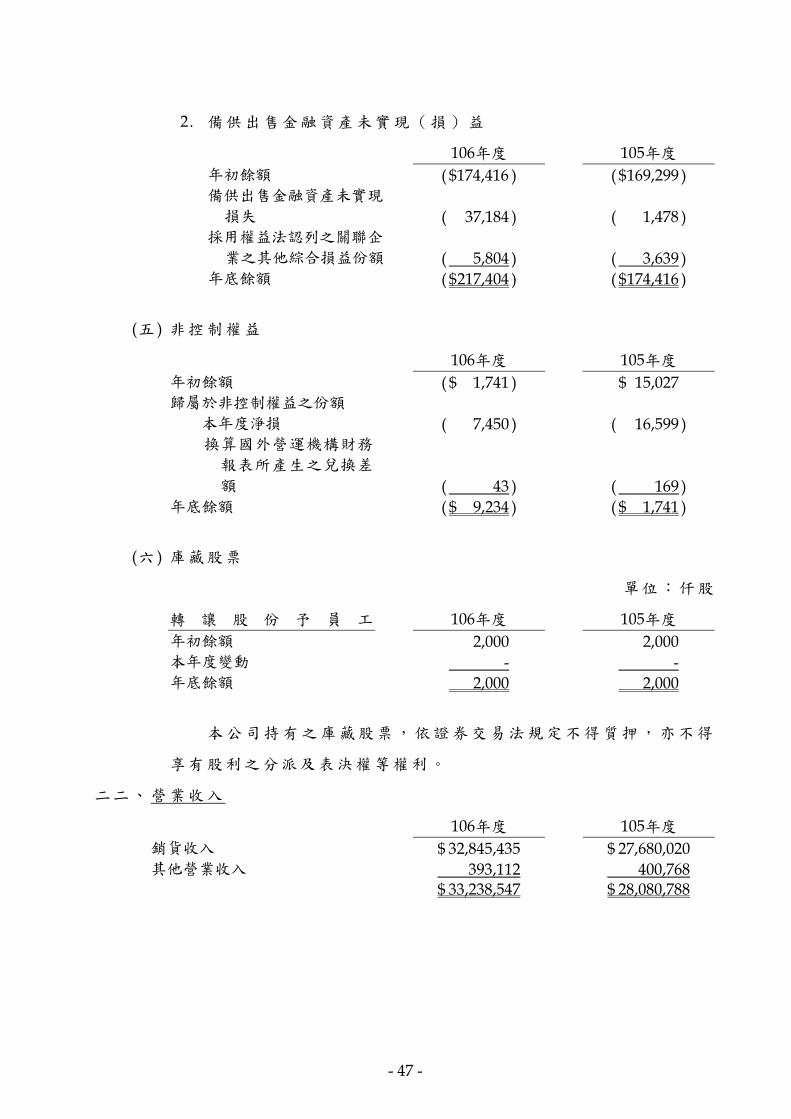

2. 備供出售金融資產未實現(損)益

106年度 105年度

年初餘額 ( $174,416 ) ( $ 169,299 ) 備供出售金融資產未實現

損失 ( 37,184 ) ( 1,478 ) 採用權益法認列之關聯企

業之其他綜合損益份額 ( 5,804 ) ( 3,639 ) 年底餘額 ( $ 217,404 ) ( $ 174,416 )

(五 ) 非控制權益

106年度 105年度

年初餘額 ( $ 1,741 ) $ 15,027 歸屬於非控制權益之份額 本年度淨損 ( 7,450 ) ( 16,599 ) 換算國外營運機構財務

報表所產生之兌換差

額 ( 43 ) ( 169 ) 年底餘額 ( $ 9,234 ) ( $ 1,741 )

(六 ) 庫藏股票

單位:仟股

轉 讓 股 份 予 員 工 106年度 105年度

年初餘額 2,000 2,000 本年度變動 - - 年底餘額 2,000 2,000

本公司持有之庫藏股票,依證券交易法規定不得質押,亦不得

享有股利之分派及表決權等權利。

二二、 營業收入

106年度 105年度

銷貨收入 $ 32,845,435 $ 27,680,020 其他營業收入 393,112 400,768 $ 33,238,547 $ 28,080,788

- 48 -

二三、 稅前淨利

(一 ) 其他收入

106年度 105年度

利息收入 $ 54,021 $ 61,428 其 他 2,676 4,588 $ 56,697 $ 66,016

(二 ) 其他利益及損失

106年度 105年度

處分不動產、廠房及設備利益

(損失)

$ 2,568 ( $ 545 ) 淨外幣兌換利益 1,604 576 處分投資利益

-備供出售金融資產

692 - 金融資產減損損失

-以成本衡量之金融資產

( 6,180 ) - 其 他 ( 3,072 ) ( 506 ) ( $ 4,388 ) ( $ 475 )

(三 ) 財務成本

106年度 105年度

銀行借款利息 $ 3,352 $ 3,267 其他利息費用 1 1 $ 3,353 $ 3,268

(四 ) 員工福利、折舊及攤銷費用

功能別

性質別

106年度 105年度

營 業 成 本 營 業 費 用 合 計 營 業 成 本 營 業 費 用 合 計

員工福利費用 薪資費用 $ 438,655 $ 728,510 $ 1,167,165 $ 411,216 $ 643,456 $ 1,054,672

勞健保費用 46,166 73,266 119,432 43,573 61,500 105,073

退休金費用 22,780 43,389 66,169 22,224 37,718 59,942

其他員工福利 29,096 46,557 75,653 26,914 41,215 68,129

折舊費用 66,156 39,944 106,100 40,742 46,846 87,588

攤銷費用 1,807 18,482 20,289 816 11,889 12,705

依 104 年 5 月修正後公司法及 105 年 4 月經股東常會決議之修

正章程。

- 49 -

本公司年度如有獲利,應依下列比例提撥董事及員工酬勞:

1. 董事酬勞以 0.3%為上限;

2. 0.1%至 1%為員工酬勞;

但公司尚有累積虧損時,應預先保留彌補數額。

員工酬勞之發放對象,得包含符合一定條件之從屬公司員工。

本公司 106 及 105 年度分別按前述稅前利益之 0.1%估列員工與

董事酬勞如下:

106年度 105年度

員工酬勞 $ 1,525 $ 1,421 董事酬勞 $ 1,525 $ 1,421

年度合併財務報告通過發布日後,若決議發放金額仍有變動,

則依會計估計變動處理,於次一年度調整入帳。

本公司於 106 年 1 月 24 日及 105 年 3 月 4 日董事會分別決議通

過 105 及 104 年度員工及董事酬勞,以及合併財務報告認列之相關

金額如下:

105年度 104年度

員 工 酬 勞 董 事 酬 勞 員 工 酬 勞 董 事 酬 勞

董事會決議配發金額 $ 1,421 $ 1,421 $ 1,303 $ 1,303 各年度合併財務報告

認列金額 $ 1,421 $ 1,421 $ 1,305 $ 1,305

上述 105 年度配發情形與合併財務報告認列金額並無差異;另

104 年度決議情形與合併財務報告認列金額差異,主要係估計差異,

已調整於 105 年度之損益。

104 年度員工及董事酬勞已於 105 年 4 月 20 日召開之股東常會

決議修正章程後,報告股東會。

有關本公司 106 及 105 年董事會決議之員工及董事酬勞資訊,

請至台灣證券交易所「公開資訊觀測站」查詢。

- 50 -

二四、 所得稅

(一 ) 認列於損益之所得稅

所得稅費用之主要組成項目如下:

106年度 105年度

當期所得稅 當年度產生者 $ 261,100 $ 243,830 以前年度之調整 ( 1,446 ) ( 610 )

259,654 243,220

遞延所得稅 當年度產生者 ( 1,986 ) 1,442 認列於損益之所得稅費用 $ 257,668 $ 244,662

會計所得與所得稅費用之調節如下:

106年度 105年度

稅前淨利 $ 1,520,300 $ 1,411,290 稅前淨利按法定稅率計算之

所得稅費用(17%)

$ 258,451 $ 239,919 權益法認列之國內投資淨額 ( 2,178 ) ( 188 ) 稅上不可減除之費損 6,944 6,208 暫時性差異 ( 7,470 ) ( 11,451 ) 遞延所得稅 ( 1,986 ) 1,442 未分配盈餘加徵 - 29 以前年度所得稅調整 ( 1,446 ) ( 610 ) 未認列之虧損扣抵 6,160 13,642 虧損扣抵 - 148 其 他 1,188 - 合併個體適用不同稅率之影

響數

( 1,995 ) ( 4,477 ) 認列於損益之所得稅費用 $ 257,668 $ 244,662

合併公司適用中華民國所得稅法之個體所適用之稅率為 17%;

中國地區子公司所適用之稅率為 25%;其他轄區所產生之稅額係依

各相關轄區適用之稅率計算。

我國於 107 年 1 月宣布修正中華民國所得稅法,將營利事業所

得稅稅率由 17%調整為 20%,並自 107 年度施行。此外,107 年度未

分配盈餘所適用之稅率將由 10%調降為 5%。

- 51 -

由於 107 年度股東會盈餘分配情形尚具不確定性,故 106 年度

未分配盈餘加徵所得稅之潛在所得稅後果尚無法可靠決定。

(二 ) 認列於其他綜合損益之所得稅

106年度 105年度

確定福利計畫之精算損益 ( $ 59 ) $ 288

(三 ) 遞延所得稅資產與負債

遞延所得稅資產及負債之變動如下:

106 年度

遞 延 所 得 稅 資 產

年 初 餘 額 認 列 於 損 益

認 列 於

其他綜合損益 年 底 餘 額

暫時性差異 確定福利計畫 $ 902 ( $ 230 ) ( $ 59 ) $ 613 存貨跌價損失 2,941 2,550 - 5,491 其 他 13,400 ( 212 ) - 13,188 $ 17,243 $ 2,108 ( $ 59 ) $ 19,292

遞 延 所 得 稅 負 債

年 初 餘 額 認 列 於 損 益

認 列 於

其他綜合損益 年 底 餘 額

暫時性差異 備供出售金融資產

未實現利益

$ 3,208 $ - $ - $ 3,208 其 他 1,646 122 - 1,768 $ 4,854 $ 122 $ - $ 4,976

105 年度

遞 延 所 得 稅 資 產

年 初 餘 額 認 列 於 損 益

認 列 於

其他綜合損益 年 底 餘 額

暫時性差異 確定福利計畫 $ 1,205 ( $ 591 ) $ 288 $ 902 存貨跌價損失 7,786 ( 4,845 ) - 2,941 其 他 11,982 1,418 - 13,400 $ 20,973 ( $ 4,018 ) $ 288 $ 17,243

遞 延 所 得 稅 負 債

年 初 餘 額 認 列 於 損 益

認 列 於

其他綜合損益 年 底 餘 額

暫時性差異 備供出售金融資產

未實現利益

$ 3,208 $ - $ - $ 3,208 其 他 4,222 ( 2,576 ) - 1,646 $ 7,430 ( $ 2,576 ) $ - $ 4,854

- 52 -

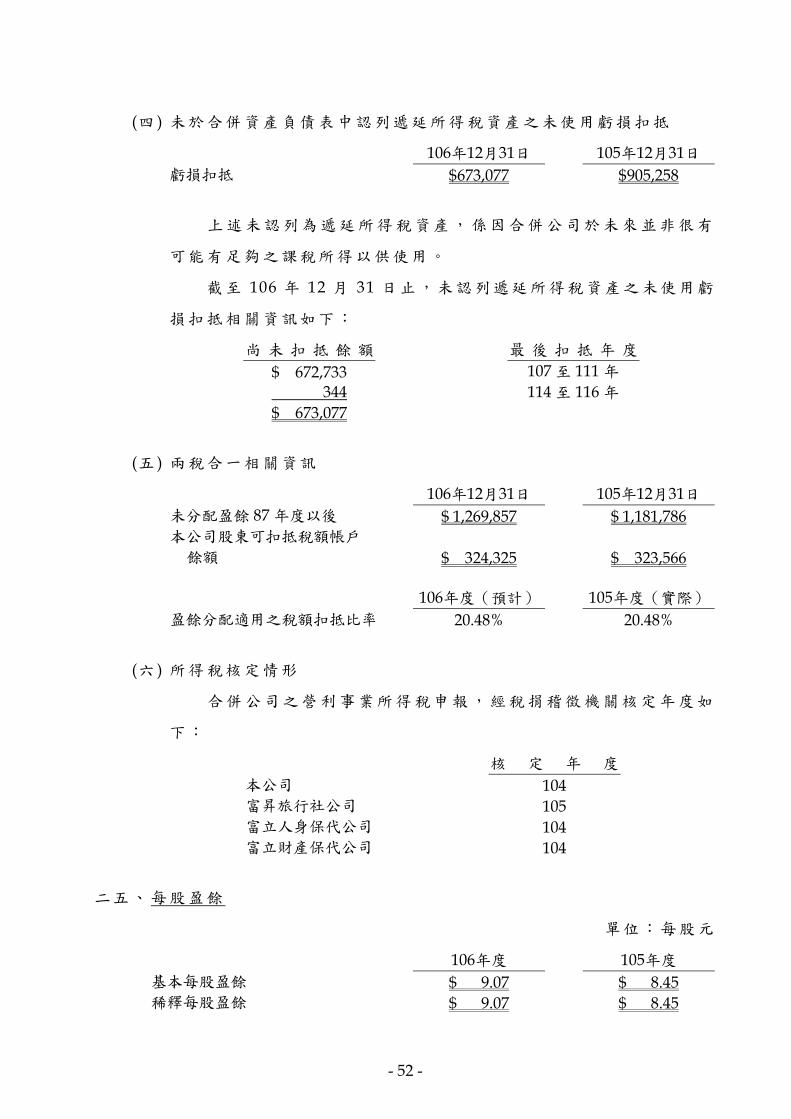

(四 ) 未於合併資產負債表中認列遞延所得稅資產之未使用虧損扣抵

106年12月31日 105年12月31日

虧損扣抵 $ 673,077 $ 905,258

上述未認列為遞延所得稅資產,係因合併公司於未來並非很有

可能有足夠之課稅所得以供使用。

截至 106 年 12 月 31 日止,未認列遞延所得稅資產之未使用虧

損扣抵相關資訊如下:

尚 未 扣 抵 餘 額 最 後 扣 抵 年 度

$ 672,733 107至 111年

344 114至 116年

$ 673,077

(五 ) 兩稅合一相關資訊

106年12月31日 105年12月31日

未分配盈餘 87年度以後 $ 1,269,857 $ 1,181,786 本公司股東可扣抵稅額帳戶

餘額 $ 324,325 $ 323,566 106年度(預計) 105年度(實際)

盈餘分配適用之稅額扣抵比率 20.48% 20.48%

(六 ) 所得稅核定情形

合併公司之營利事業所得稅申報,經稅捐稽徵機關核定年度如

下:

核 定 年 度

本公司 104 富昇旅行社公司 105 富立人身保代公司 104 富立財產保代公司 104

二五、 每股盈餘

單位:每股元

106年度 105年度

基本每股盈餘 $ 9.07 $ 8.45 稀釋每股盈餘 $ 9.07 $ 8.45

- 53 -

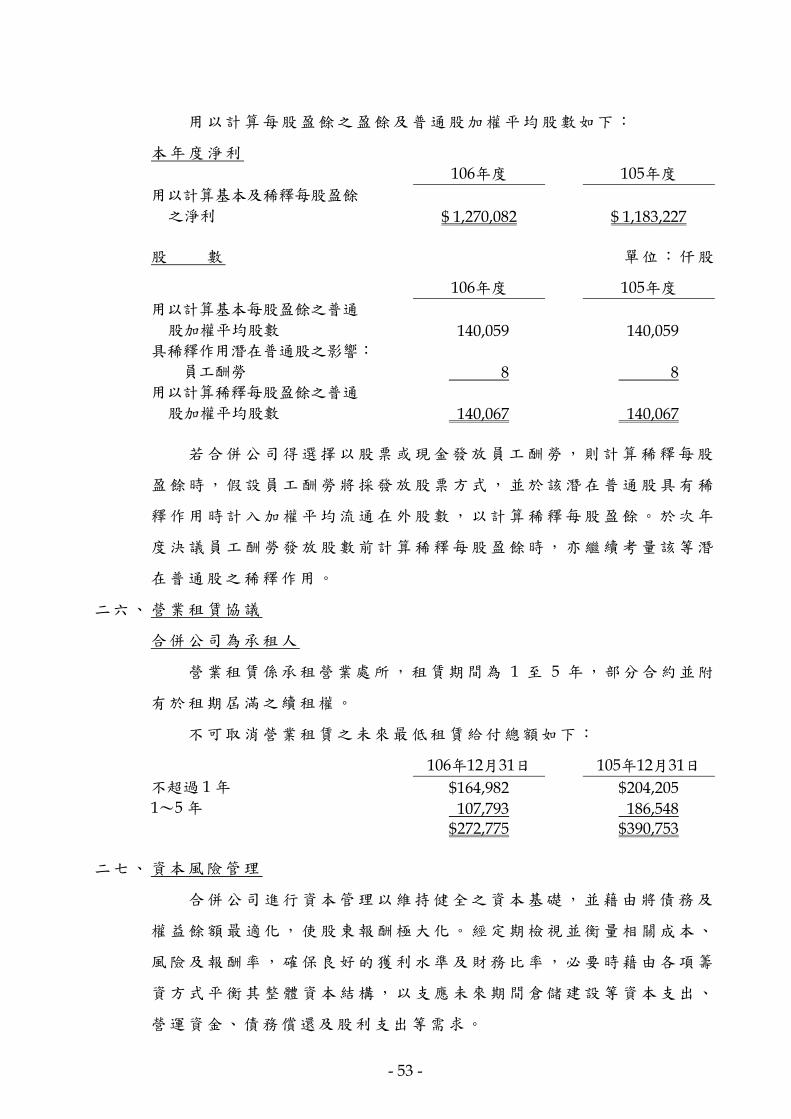

用以計算每股盈餘之盈餘及普通股加權平均股數如下:

本年度淨利

106年度 105年度

用以計算基本及稀釋每股盈餘

之淨利 $ 1,270,082 $ 1,183,227 股 數 單位:仟股

106年度 105年度

用以計算基本每股盈餘之普通

股加權平均股數

140,059

140,059 具稀釋作用潛在普通股之影響: 員工酬勞 8 8 用以計算稀釋每股盈餘之普通

股加權平均股數

140,067

140,067

若合併公司得選擇以股票或現金發放員工酬勞,則計算稀釋每股

盈餘時,假設員工酬勞將採發放股票方式,並於該潛在普通股具有稀

釋作用時計入加權平均流通在外股數,以計算稀釋每股盈餘。於次年

度決議員工酬勞發放股數前計算稀釋每股盈餘時,亦繼續考量該等潛

在普通股之稀釋作用。

二六、 營業租賃協議

合併公司為承租人

營業租賃係承租營業處所,租賃期間為 1 至 5 年,部分合約並附

有於租期屆滿之續租權。

不可取消營業租賃之未來最低租賃給付總額如下:

106年12月31日 105年12月31日

不超過 1 年 $ 164,982 $ 204,205 1~5年 107,793 186,548 $ 272,775 $ 390,753

二七、 資本風險管理

合併公司進行資本管理以維持健全之資本基礎,並藉由將債務及

權益餘額最適化,使股東報酬極大化。經定期檢視並衡量相關成本、

風險及報酬率,確保良好的獲利水準及財務比率,必要時藉由各項籌

資方式平衡其整體資本結構,以支應未來期間倉儲建設等資本支出、

營運資金、債務償還及股利支出等需求。

- 54 -

二八、 金融工具

(一 ) 公允價值資訊-非按公允價值衡量之金融工具

合併公司管理階層認為非按公允價值衡量之金融資產及金融負

債之帳面金額趨近其公允價值或公允價值無法可靠衡量。

(二 ) 公允價值資訊-以重複性基礎按公允價值衡量之金融工具

公允價值層級

106 年 12 月 31 日

第 1 等 級 第 2 等 級 第 3 等 級 合 計

備供出售金融資產 基金受益憑證 $ 845,806 $ - $ - $ 845,806 國外未上市(櫃)股票 - 28,269 - 28,269 合 計 $ 845,806 $ 28,269 $ - $ 874,075

105 年 12 月 31 日

第 1 等 級 第 2 等 級 第 3 等 級 合 計

備供出售金融資產 基金受益憑證 $ 965,833 $ - $ - $ 965,833 國外未上市(櫃)股票 - 45,426 - 45,426 合 計 $ 965,833 $ 45,426 $ - $ 1,011,259

106 及 105 年度無第 1 等級與第 2 等級公允價值衡量間移轉之情

形。

衡量公允價值所採用之評價技術及假設

1. 具標準條款與條件並於活絡市場交易之金融工具,其公允價值

係分別參照市場報價決定(包括掛牌買賣之基金)。

2. 第 2 級公允價值衡量之評價技術及輸入值:以市場比較法按期

末之可觀察股票價格及流動性進行評估。

第 2 等級公允價值衡量之評價技術及輸入值:

金 融 工 具 類 別 評 價 技 術 及 輸 入 值

國外未上市(櫃)股票 依國內、國外上市及非上市(櫃)股票價格波動

度及無風險利率評估而得。

- 55 -

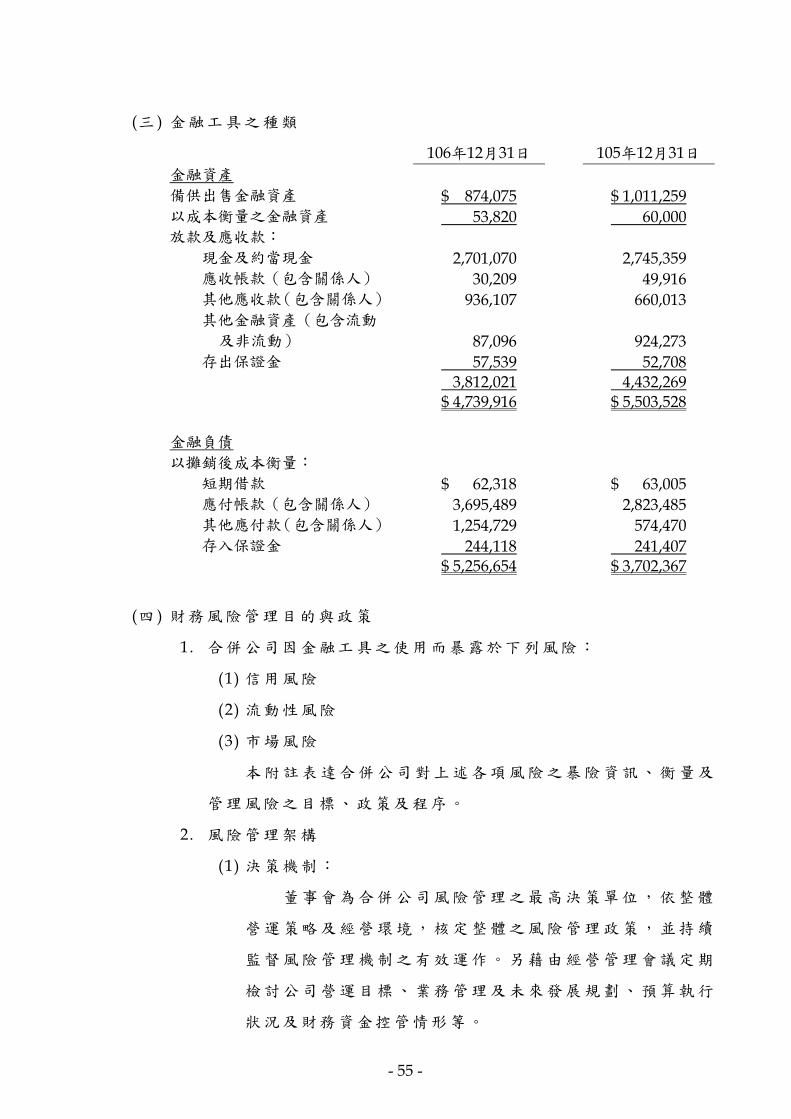

(三 ) 金融工具之種類

106年12月31日 105年12月31日

金融資產 備供出售金融資產 $ 874,075 $ 1,011,259 以成本衡量之金融資產 53,820 60,000 放款及應收款: 現金及約當現金 2,701,070 2,745,359 應收帳款(包含關係人) 30,209 49,916 其他應收款(包含關係人) 936,107 660,013 其他金融資產(包含流動

及非流動) 87,096 924,273 存出保證金 57,539 52,708 3,812,021 4,432,269 $ 4,739,916 $ 5,503,528 金融負債 以攤銷後成本衡量: 短期借款 $ 62,318 $ 63,005 應付帳款(包含關係人) 3,695,489 2,823,485 其他應付款(包含關係人) 1,254,729 574,470 存入保證金 244,118 241,407 $ 5,256,654 $ 3,702,367

(四 ) 財務風險管理目的與政策

1. 合併公司因金融工具之使用而暴露於下列風險:

(1) 信用風險

(2) 流動性風險

(3) 市場風險

本附註表達合併公司對上述各項風險之暴險資訊、衡量及

管理風險之目標、政策及程序。

2. 風險管理架構

(1) 決策機制:

董事會為合併公司風險管理之最高決策單位,依整體

營運策略及經營環境,核定整體之風險管理政策,並持續

監督風險管理機制之有效運作。另藉由經營管理會議定期

檢討公司營運目標、業務管理及未來發展規劃、預算執行

狀況及財務資金控管情形等。

- 56 -

(2) 風險管理政策:

i . 持續推動以風險管理為導向之經營模式。

ii. 建立及早辨識、準確衡量、有效監督及嚴格控管之風險

管理機制。

iii . 架構全公司整體之風險管理體系,將風險控制於可接受

或管制範圍之內。

iv. 引進最佳風險管理實務,並達到持續改善。

(3) 監督機制:

稽核室於日常查核時,即應考慮各項業務可能面臨之

風險高低,以做為排定年度稽核計畫時之重要依據。平時

於發現異常時立即通報相關權責主管,並需追蹤其後續之

處理情形,以確保異常事項已落實處理完成。

3. 信用風險

信用風險係合併公司因客戶或金融工具之交易對手無法履

行合約義務而產生財務損失之風險,主要來自於合併公司應收

客戶及金融商品。合併公司係與信譽卓著之對象進行交易,並

持續監督信用暴險以及交易對方之信用評等。合併公司之客戶

群廣大且相互無關聯,故信用風險之集中度不高。

合併公司持有之各種金融商品最大暴險金額與其帳面價值

相同。

4. 流動性風險

流動性風險係合併公司無法交付現金或其他金融資產以清

償金融負債,未能履行相關義務之風險。合併公司管理流動性

之方法係盡可能確保合併公司在一般及具壓力之情況下,皆有

足夠之流動資金以支應到期之負債,而不致發生不可接受之損

失或使合併公司之聲譽遭受到損害之風險。

合併公司確保有足夠之現金以支應預期營運支出需求,包

括金融義務之履行,並監督銀行融資額度使用狀況以確保借款

合約條款之遵循。截至 106 年及 105 年 12 月 31 日止,合併公

司未動用之銀行融資額度分別為 754,060 仟元及 824,094 仟元。

- 57 -

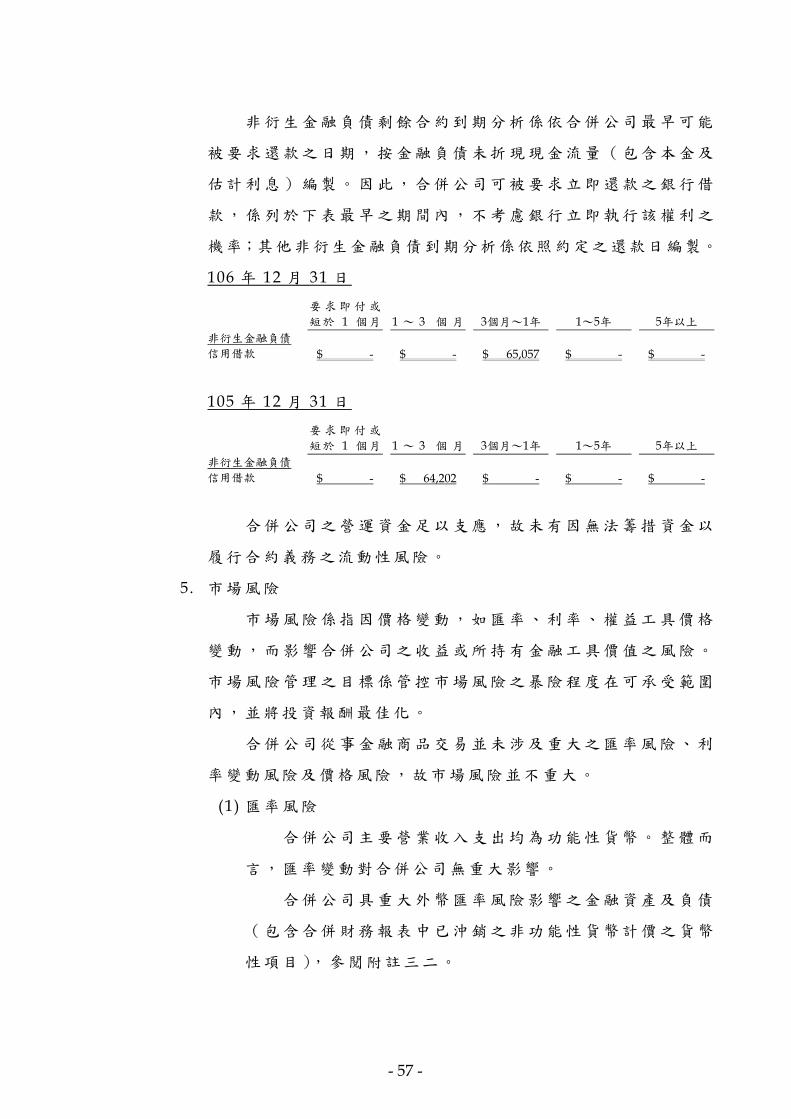

非衍生金融負債剩餘合約到期分析係依合併公司最早可能

被要求還款之日期,按金融負債未折現現金流量(包含本金及

估計利息)編製。因此,合併公司可被要求立即還款之銀行借

款,係列於下表最早之期間內,不考慮銀行立即執行該權利之

機率;其他非衍生金融負債到期分析係依照約定之還款日編製。

106 年 12 月 31 日

要求即付或

短於 1 個月 1 ~ 3 個 月 3個月~1年 1~5年 5年以上

非衍生金融負債 信用借款 $ - $ - $ 65,057 $ - $ -

105 年 12 月 31 日

要求即付或

短於 1 個月 1 ~ 3 個 月 3個月~1年 1~5年 5年以上

非衍生金融負債 信用借款 $ - $ 64,202 $ - $ - $ -

合併公司之營運資金足以支應,故未有因無法籌措資金以

履行合約義務之流動性風險。

5. 市場風險

市場風險係指因價格變動,如匯率、利率、權益工具價格

變動,而影響合併公司之收益或所持有金融工具價值之風險。

市場風險管理之目標係管控市場風險之暴險程度在可承受範圍

內,並將投資報酬最佳化。

合併公司從事金融商品交易並未涉及重大之匯率風險、利

率變動風險及價格風險,故市場風險並不重大。

(1) 匯率風險

合併公司主要營業收入支出均為功能性貨幣。整體而

言,匯率變動對合併公司無重大影響。

合併公司具重大外幣匯率風險影響之金融資產及負債

(包含合併財務報表中已沖銷之非功能性貨幣計價之貨幣

性項目),參閱附註三二。

- 58 -

敏感度分析

合併公司主要受到美元、日幣、泰銖及人民幣匯率波

動之影響。

合併公司之匯率風險主要來自於以外幣計價之現金及

約當現金、其他應收款、其他金融資產、應付帳款及其他

應付款等,於換算時產生外幣兌換損益。如於資產負債表

日當新台幣相對於相關貨幣升值/貶值 5%,則淨利將分別

影響如下:

106年度 105年度

升值 5% ( $ 1,453 ) $ 497 貶值 5% $ 1,453 ( $ 497 )

(2) 利率風險

合併公司內主要係持有固定及浮動利率之銀行存款及

借款,因而產生利率暴險。

合併公司於資產負債表日受利率暴險之金融資產及金

融負債帳面金額如下:

106年12月31日 105年12月31日

具公允價值利率風險 金融資產 $ 2,224,878 $ 3,333,116 具現金流量利率風險 金融資產 562,646 335,659 金融負債 62,318 63,005

敏感度分析

下列敏感度分析係依非衍生工具於資產負債表日之利

率暴險而決定。對於浮動利率資產及負債,其分析方式係

假設資產負債表日流通在外之資產及負債金額於報導期間

皆流通在外。集團內部向主要管理階層報告利率時所使用

之變動率為利率增加/減少 50 基點,此亦代表管理階層對

利率之合理可能變動範圍之評估。

- 59 -

若利率增加/減少 50 基點,在所有其他變數維持不變

之情況下,合併公司 106 及 105 年度之淨利將分別減少/

增加 2,502 仟元及 1,363 仟元。

(3) 其他價格風險

合併公司因持有備供出售權益工具所產生之風險。因

投資之績效係被積極監控且係以公允價值基礎進行管理。

敏感度分析

下列敏感度分析係依資產負債表日之權益價格暴險進

行。

若權益價格上漲/下跌 5%, 106 及 105 年度其他綜合

損益將因備供出售金融資產公允價值之變動分別增加/減

少 43,704 仟元及 50,563 仟元。

二九、 關係人交易

本公司之母公司為大富媒體科技股份有限公司,於 106 年及 105

年 12 月 31 日持有本公司普通股均為 45.01%。台灣大哥大股份有限公

司為合併公司所歸屬集團之最終控制者。

本公司及子公司(係本公司之關係人)間之交易、帳戶餘額、收

益及費損於合併時全數予以銷除,故未揭露於本附註。除已於其他附

註揭露外,合併公司與其他關係人間之交易如下。

(一 ) 關係人名稱及其關係

關 係 人 名 稱 與 合 併 公 司 之 關 係

台灣大哥大股份有限公司

(台灣大哥大)

最終母公司

台灣宅配通股份有限公司

(台灣宅配通)

關聯企業

北京宅配通物流服務有限公司

(北京宅配通)

關聯企業

北京環球國廣媒體科技有限公司

(北京環球國廣)

關聯企業

北京環球聚鯊媒體科技有限公司

(北京環球聚鯊)

關聯企業

(接次頁)

- 60 -

(承前頁)

關 係 人 名 稱 與 合 併 公 司 之 關 係

北京閱視聚鯊媒體科技有限公司

(北京閱視聚鯊)

關聯企業

北京環球智群商貿有限公司

(北京環球智群)

關聯企業

TVD Shopping Co., Ltd. (TVD Shopping)

關聯企業

台北富邦商業銀行股份有限公司

(台北富邦銀行)

實質關係人

富邦人壽保險股份有限公司

(富邦人壽)

實質關係人

富邦證券投資信託股份有限公司

(富邦投信)

實質關係人

富邦華一銀行有限公司

(富邦華一銀行)

實質關係人

富邦產物保險股份有限公司

(富邦產物)

實質關係人

富邦育樂股份有限公司

(富邦育樂)

實質關係人

富昇人身保險代理人股份有限公司

(富昇人身)

實質關係人

富邦綜合證劵股份有限公司

(富邦證劵)

實質關係人

富邦期貨股份有限公司

(富邦期貨)

實質關係人

富邦公寓大廈管理維護股份有限公司

(富邦公寓)

實質關係人

台灣固網股份有限公司

(台灣固網)

最終母公司相同

台固媒體股份有限公司

(台固媒體)

最終母公司相同

紅樹林有線電視股份有限公司

(紅樹林有線)

最終母公司相同

聯禾有線電視股份有限公司

(聯禾有線)

最終母公司相同

永佳樂有線電視股份有限公司

(永佳樂有線)

最終母公司相同

(接次頁)

- 61 -

(承前頁)

關 係 人 名 稱 與 合 併 公 司 之 關 係

觀天下有線電視事業股份有限公司

(觀天下有線)

最終母公司相同

鳳信有線電視股份有限公司

(鳳信有線)

最終母公司相同

優視傳播股份有限公司

(優視傳播)

最終母公司相同

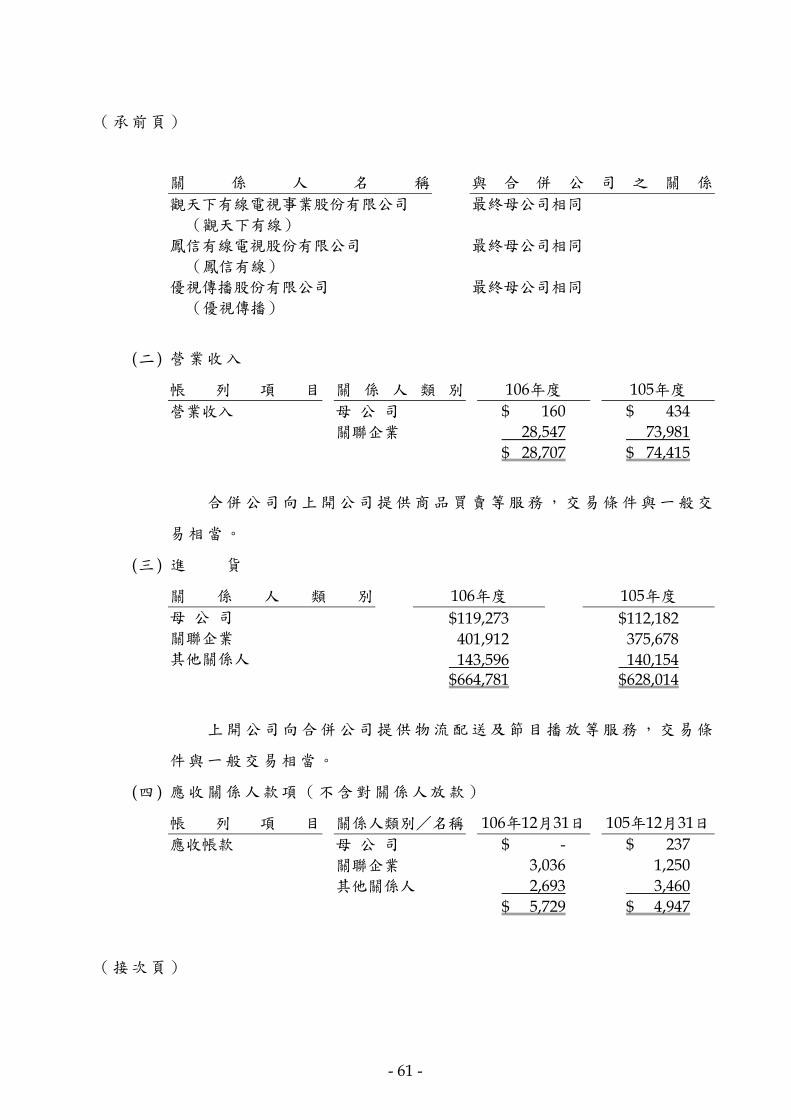

(二 ) 營業收入

帳 列 項 目 關 係 人 類 別 106年度 105年度

營業收入 母 公 司 $ 160 $ 434

關聯企業 28,547 73,981

$ 28,707 $ 74,415

合併公司向上開公司提供商品買賣等服務,交易條件與一般交

易相當。

(三 ) 進 貨

關 係 人 類 別 106年度 105年度

母 公 司 $ 119,273 $ 112,182 關聯企業 401,912 375,678 其他關係人 143,596 140,154 $ 664,781 $ 628,014

上開公司向合併公司提供物流配送及節目播放等服務,交易條

件與一般交易相當。

(四 ) 應收關係人款項(不含對關係人放款)

帳 列 項 目 關係人類別/名稱 106年12月31日 105年12月31日

應收帳款 母 公 司 $ - $ 237

關聯企業 3,036 1,250

其他關係人 2,693 3,460

$ 5,729 $ 4,947

(接次頁)

- 62 -

(承前頁)

帳 列 項 目 關係人類別/名稱 106年12月31日 105年12月31日

其他應收款 母 公 司 $ 7,439 $ 6,380

關聯企業

台灣宅配通 123,502 94,873

其 他 37 -

123,539 94,873 其他關係人

台北富邦銀行 70,972 63,898

其 他 215 251

71,187 64,149 $ 202,165 $ 165,402

流通在外之應收關係人款項未收取保證。106 及 105 年度應收關

係人款項未有減損情形,故未提列呆帳費用。

(五 ) 應付關係人款項(不含向關係人借款)

帳 列 項 目 關 係 人 類 別 106年12月31日 105年12月31日

應付帳款 母 公 司 $ 5,714 $ 4,657

關聯企業 501 398

其他關係人 301 112

$ 6,516 $ 5,167 其他應付款 母 公 司 $ 5,710 $ 7,661

關聯企業 95,554 34,402

其他關係人 41,240 38,464

$ 142,504 $ 80,527

流通在外之應付關係人款項餘額係未提供擔保。

(六 ) 銀行存款

帳 列 項 目 關係人類別/名稱 106年12月31日 105年12月31日

現金及約當現金 其他關係人

台北富邦銀行 $ 274,056 $ 144,300

其 他 8,529 13,576

$ 282,585 $ 157,876 其他金融資產 其他關係人

台北富邦銀行 $ 13,371 $ 19,599

- 63 -

(七 ) 取得之不動產、廠房及設備

取 得 價 款

關 係 人 類 別 106年度 105年度

其他關係人 $ 17,041 $ 568

(八 ) 取得金融資產

106 年度

帳 列 項 目 關係人類別/名稱

交易單位數

(仟單位) 交 易 標 的 取 得 價 款

備供出售金融資產 其他關係人

富邦投信 7,719 富邦吉祥貨幣市場基金 $ 120,000

(九 ) 處分金融資產

106 年度

帳 列 項 目 關係人類別/名稱

交易單位數

(仟單位) 交 易 標 的 處 分 價 款

處 分

( 損 ) 益

備供出售金融 其他關係人

資產 富邦投信 7,719 富邦吉祥貨幣市場基金 $ 120,012 $ 12

(十 ) 向關係人借款

關 係 人 類 別 / 名 稱 106年12月31日 105年12月31日

其他關係人 富邦華一銀行 $ - $ 63,005

合併公司向關係人借款之借款利率與市場利率相當。

(十一 ) 其 他

1. 存出保證金

關 係 人 類 別 / 名 稱 106年12月31日 105年12月31日

關聯企業 $ 995 $ - 其他關係人 富邦人壽 27,219 27,219 其 他 519 519 27,738 27,738 $ 28,733 $ 27,738

- 64 -

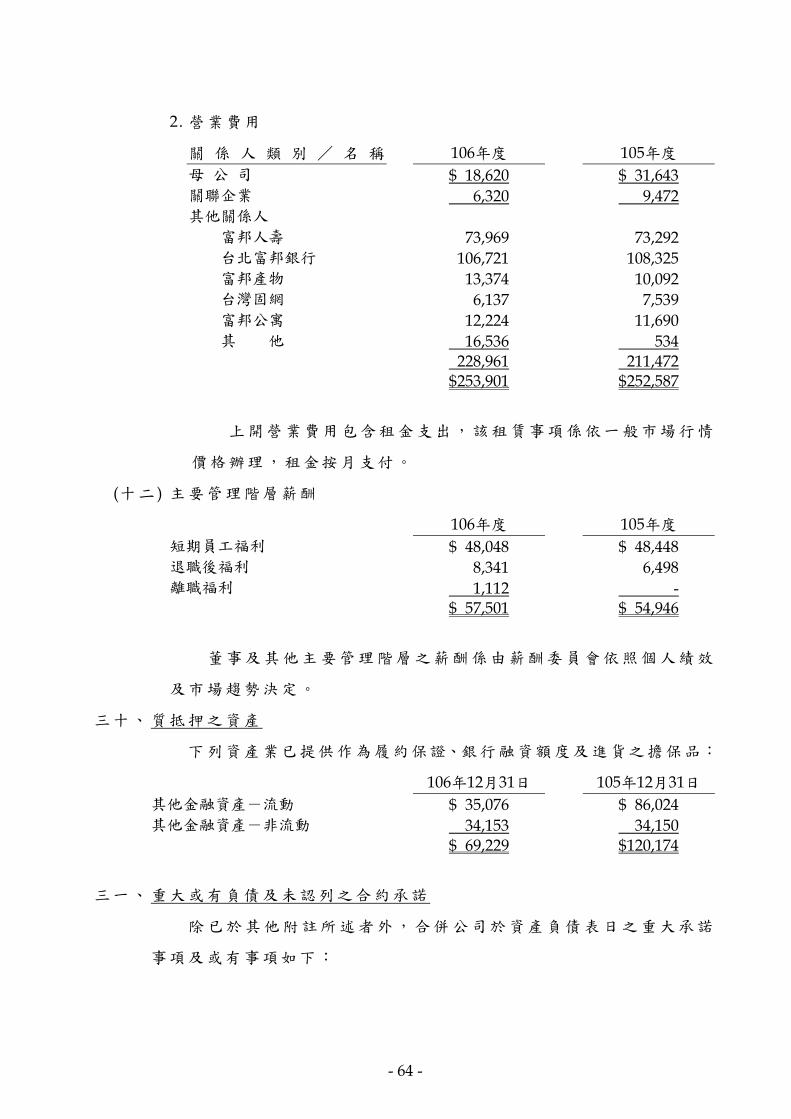

2. 營業費用

關 係 人 類 別 / 名 稱 106年度 105年度

母 公 司 $ 18,620 $ 31,643 關聯企業 6,320 9,472 其他關係人 富邦人壽 73,969 73,292 台北富邦銀行 106,721 108,325 富邦產物 13,374 10,092 台灣固網 6,137 7,539 富邦公寓 12,224 11,690 其 他 16,536 534 228,961 211,472 $ 253,901 $ 252,587

上開營業費用包含租金支出,該租賃事項係依一般市場行情

價格辦理,租金按月支付。

(十二 ) 主要管理階層薪酬

106年度 105年度

短期員工福利 $ 48,048 $ 48,448 退職後福利 8,341 6,498 離職福利 1,112 - $ 57,501 $ 54,946

董事及其他主要管理階層之薪酬係由薪酬委員會依照個人績效

及市場趨勢決定。

三十、 質抵押之資產

下列資產業已提供作為履約保證、銀行融資額度及進貨之擔保品:

106年12月31日 105年12月31日

其他金融資產-流動 $ 35,076 $ 86,024 其他金融資產-非流動 34,153 34,150 $ 69,229 $ 120,174

三一、 重大或有負債及未認列之合約承諾

除已於其他附註所述者外,合併公司於資產負債表日之重大承諾

事項及或有事項如下:

- 65 -

(一 ) 本公司 106 年及 105 年 12 月 31 日提供銀行融資所需之背書保證予

富邦歌華公司,保證額度上限分別為人民幣 15,000 仟元及 30,000 仟

元。

(二 ) 為配合「零售業等商品(服務)禮券定型化契約應記載及不得記載

事項」相關規定,本公司與第一商業銀行股份有限公司簽訂契約,

並由該行依契約規範提供足額履約保證。截至 106 年及 105 年 12 月

31 日止,本公司委由該行保證之紅利金未使用餘額分別為 23,397 仟

元及 17,733 仟元;電子票券未使用餘額分別為 13,649 仟元及 5,890

仟元。

(三 ) 本公司為配合業務發展需求,於 104 年 1 月經董事會決議,物流中

心之倉儲建物興建及設備採購案,截至 106 年 12 月 31 日止,已簽

約或訂購尚未認列之興建工程及設備款分別為 6,932 仟元及 34,440

仟元。

三二、具重大影響之外幣資產及負債資訊

以下資訊係按合併公司各個體功能性貨幣以外之外幣彙總表達,

所揭露之匯率係指該等外幣換算至功能性貨幣之匯率。具重大影響之

外幣資產及負債如下:

106 年 12 月 31 日

外 幣 匯 率 帳 面 金 額

外 幣 資 產

貨幣性項目

人 民 幣 $ 4,495 4.56(人民幣:新台幣) $ 20,497 美 元 162 29.77(美 元:新台幣) 4,826 泰 銖 33,711 0.918(泰 銖:新台幣) 30,933 $ 56,256 非貨幣性項目 備供出售金融資產 港 幣 7,424 3.808(港 幣:新台幣) $ 28,269

採權益法之關聯企業 人 民 幣 171,474 4.56(人民幣:新台幣) 781,922 泰 銖 128,011 0.918(泰 銖:新台幣) 117,462 $ 927,653

(接次頁)

- 66 -

(承前頁)

外 幣 匯 率 帳 面 金 額

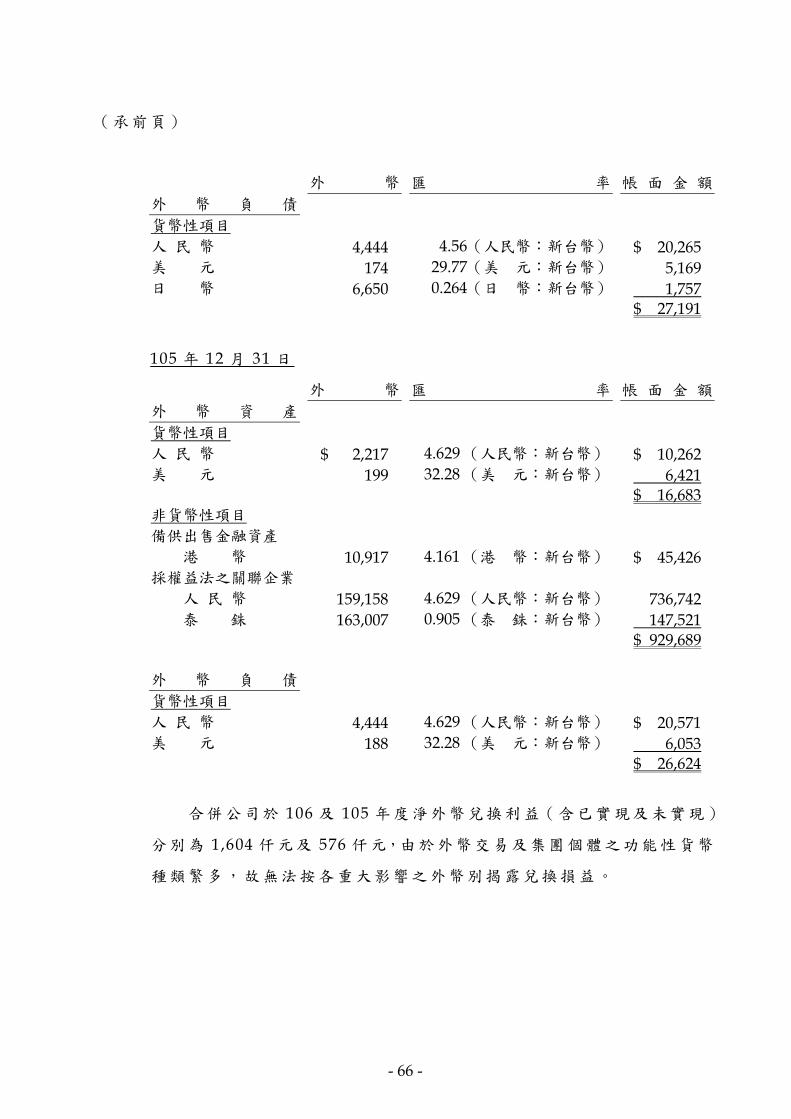

外 幣 負 債

貨幣性項目 人 民 幣 4,444 4.56(人民幣:新台幣) $ 20,265 美 元 174 29.77(美 元:新台幣) 5,169 日 幣 6,650 0.264(日 幣:新台幣) 1,757 $ 27,191

105 年 12 月 31 日

外 幣 匯 率 帳 面 金 額

外 幣 資 產

貨幣性項目

人 民 幣 $ 2,217 4.629 (人民幣:新台幣) $ 10,262 美 元 199 32.28 (美 元:新台幣) 6,421

$ 16,683 非貨幣性項目 備供出售金融資產 港 幣 10,917 4.161 (港 幣:新台幣) $ 45,426 採權益法之關聯企業 人 民 幣 159,158 4.629 (人民幣:新台幣) 736,742 泰 銖 163,007 0.905 (泰 銖:新台幣) 147,521 $ 929,689

外 幣 負 債

貨幣性項目

人 民 幣 4,444 4.629 (人民幣:新台幣) $ 20,571 美 元 188 32.28 (美 元:新台幣) 6,053 $ 26,624

合併公司於 106 及 105 年度淨外幣兌換利益(含已實現及未實現)

分別為 1,604 仟元及 576 仟元,由於外幣交易及集團個體之功能性貨幣

種類繁多,故無法按各重大影響之外幣別揭露兌換損益。

- 67 -

三三、 附註揭露事項

(一 ) 重大交易事項及 (二 )轉投資事業相關資訊:

1. 資金貸與他人:無

2. 為他人背書保證:附表一

3. 期末持有有價證券情形(不包含投資子公司及關聯企業部分):

附表二

4. 累積買進或賣出同一有價證券之金額達新臺幣 3 億元或實收資

本額 20%以上:無

5. 取得不動產之金額達新臺幣 3 億元或實收資本額 20%以上:附

表三

6. 處分不動產之金額達新臺幣 3 億元或實收資本額 20%以上:無

7. 與關係人進、銷貨之金額達新臺幣 1 億元或實收資本額 20%以

上:附表四

8. 應收關係人款項達新臺幣 1 億元或實收資本額 20%以上:附表

五

9. 從事衍生工具交易:無

10. 其他:母子公司間及各子公司間之業務關係及重要交易往來情

形及金額:附表六

11. 被投資公司資訊:附表七

(三 ) 大陸投資資訊:

1. 大陸被投資公司名稱、主要營業項目、實收資本額、投資方式、

資金匯出入情形、持股比例、投資損益、期末投資帳面金額、

已匯回投資損益及赴大陸地區投資限額:附表八

2. 與大陸被投資公司直接或間接經由第三地區所發生之重大交易

事項,及其價格、付款條件、未實現損益及其他有助於瞭解大

陸投資對財務報告影響之有關資料:附表一

- 68 -

三四、 部門資訊

合併公司有二個應報導部門:電視及型錄部門與網路部門。

合併公司之其他部門,主要係各合併子公司。合併子公司-富昇

旅行社公司係從事旅行服務業;合併子公司-富立人身保代公司及富

立財產保代公司係從事保險代理業;合併子公司- Asian Crown

(BVI)及 Honest Development 則為轉投資控股公司。以上部門於 106

及 105 年度均未達應報導部門任何量化門檻。

合併公司之應報導部門係策略性事業單位,以提供不同產品及勞

務。由於每一部門需要不同技術及策略,故須分別管理。

合併公司未分攤所得稅費用(利益)或非經常性發生之損益至應

報導部門。報導之金額與營運決策者一致。

合併公司之部門資產及負債資訊未提供予主要管理階層參考或形

成決策之用,爰無須揭露部門資產負債。

合併公司營運部門資訊及調節如下:

電 視 及 型 錄

部 門 網 路 部 門 所有其他部門 調 整 及 銷 除 合 計

106年度 收 入 來自外部客戶收入 $ 6,601,278 $ 26,571,967 $ 67,730 ( $ 2,428 ) $ 33,238,547 折舊與攤銷 $ 63,581 $ 51,704 $ 11,104 $ - $ 126,389 應報導部門損益 $ 353,815 $ 1,105,312 $ 61,121 $ 52 $ 1,520,300 105年度 收 入 來自外部客戶收入 $ 7,351,422 $ 20,579,574 $ 149,794 ( $ 2 ) $ 28,080,788 折舊與攤銷 $ 47,737 $ 34,796 $ 17,760 $ - $ 100,293 應報導部門損益 $ 434,546 $ 922,650 $ 54,094 $ - $ 1,411,290

- 69 -

富邦媒體科技股份有限公司及子公司

為他人背書保證

民國 106 年 1 月 1 日至 12 月 31 日

附表一 單位:除另予註明者外

,為新台幣仟元

編 號 背書保證者公司名稱

被 背 書 保 證 對 象

對 單 一 企 業

背書保證限額

本期最高背書

保 證 餘 額

期 末 背 書

保 證 餘 額 實際動支金額

以財產擔保之

背書保證金額

累計背書保證

金額佔最近期

財 務 報 表

淨值之比率

背 書 保 證

最 高 限 額

屬母公司

對子公司

背書保證

屬子公司

對母公司

背書保證

屬對大陸

地區背書

保 證

備 註 公 司 名 稱 關 係

0 本公司 富邦歌華公司 註 1 $ 734,799 $ 205,200 $ 68,400 $ 68,400 $ - 1.16% $ 5,876,747 Y N Y

註 1:背書保證者與背書保證對象之關係如下:

(1) 直接或間接持有普通股股權超過 50%之子公司。

註 2:本公司背書保證作業辦法對背書保證責任總額及單一企業背書限額,訂定額度如下:

(1) 對單一企業背書保證限額為不超過對其投資金額。

(2) 背書保證最高限額為最近期淨值。

註 3:本期最高背書保證餘額、期末背書保證餘額及實際動支餘額皆為額度,非實際動撥金額。

- 70 -

富邦媒體科技股份有限公司及子公司

期末持有有價證券情形

民國 106 年 12 月 31 日

附表二 單位:除另予註明者外

,為新台幣仟元

持 有 之 公 司 有 價 證 券 種 類 及 名 稱 與 有 價 證 券

發 行 人 之 關 係 帳 列 科 目

期 末 備 註

股 數 帳 面 金 額 持 股 比 例 公 允 價 值

本公司 富邦策略高收益債券基金-B類型 實質關係人 備供出售金融資產-流動 18,302 $ 180,867 $ 180,867

本公司 復華新興市場高收益債券基金-B

類型

- 〃 10,225 64,213 64,213

本公司 柏瑞全球策略高收益債券基金-B

類型

- 〃 23,351 167,475 167,475

本公司 瀚亞全球高收益債券基金-B類型 - 〃 19,028 161,121 161,121

本公司 摩根亞洲總合高收益債券基金-月

配息型

- 〃 18,916 173,630 173,630

本公司 瀚亞傘型印度策略收益債券基金-

B類型

- 〃 10,000 98,500 98,500

本公司 寰亞傳媒集團有限公司 - 〃 43,668 28,269 2.04% 28,269

本公司 勝霖藥品股份有限公司 - 以成本衡量之金融資產-

非流動

2,400 53,820 7.73% 不適用

- 71 -

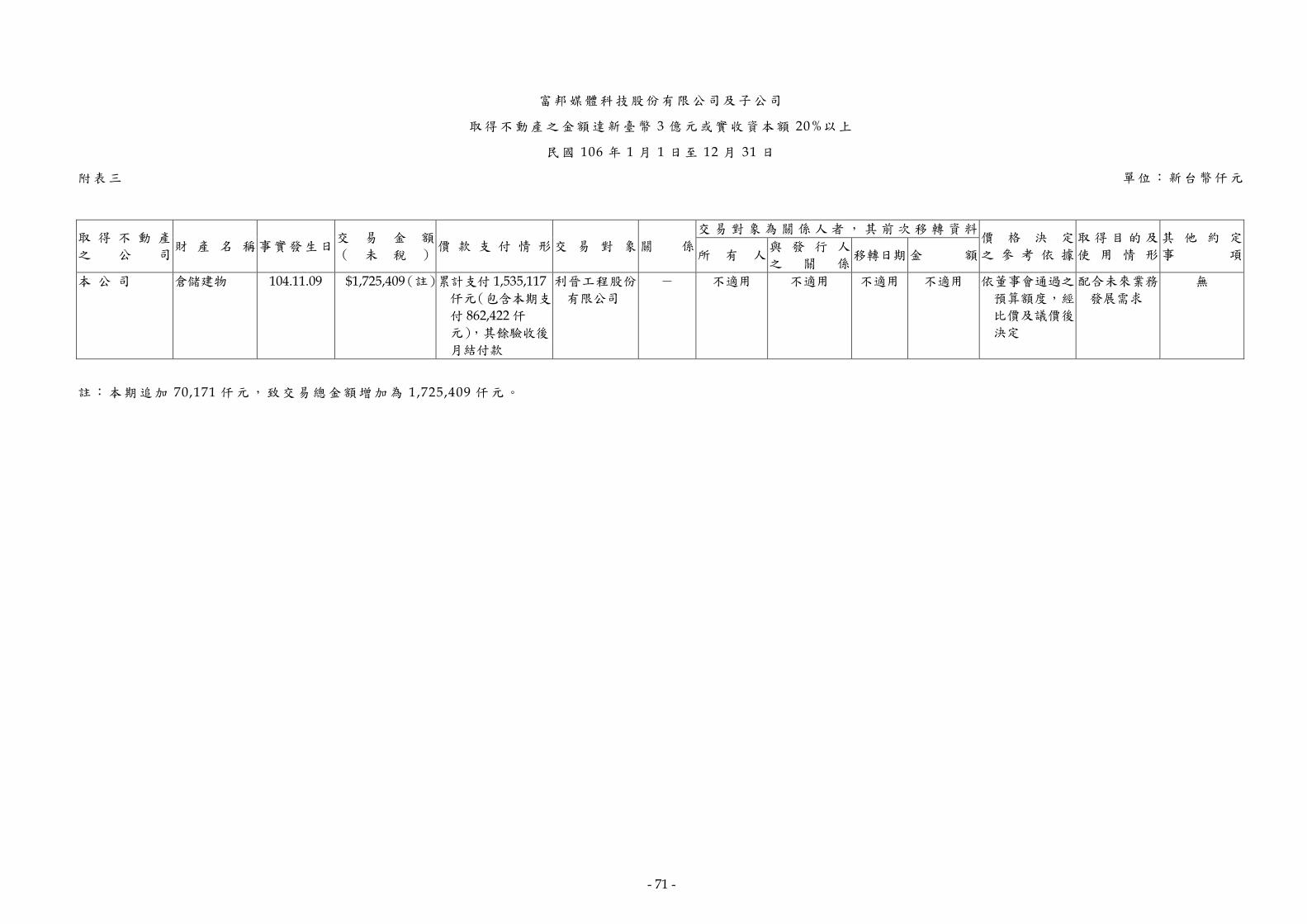

富邦媒體科技股份有限公司及子公司

取得不動產之金額達新臺幣 3 億元或實收資本額 20%以上

民國 106 年 1 月 1 日至 12 月 31 日

附表三 單位:新台幣仟元

取 得 不 動 產

之 公 司 財 產 名 稱 事實發生日

交 易 金 額

( 未 稅 ) 價 款 支 付 情 形 交 易 對 象 關 係

交易對象為關係人者,其前次移轉資料 價 格 決 定

之 參 考 依 據

取得目的及

使 用 情 形

其 他 約 定

事 項 所 有 人 與 發 行 人

之 關 係 移轉日期 金 額

本 公 司 倉儲建物 104.11.09 $1,725,409(註) 累計支付 1,535,117

仟元(包含本期支

付 862,422仟

元),其餘驗收後

月結付款

利晉工程股份

有限公司

- 不適用 不適用 不適用 不適用 依董事會通過之

預算額度,經

比價及議價後

決定

配合未來業務

發展需求

無

註:本期追加 70,171 仟元,致交易總金額增加為 1,725,409 仟元。

- 72 -

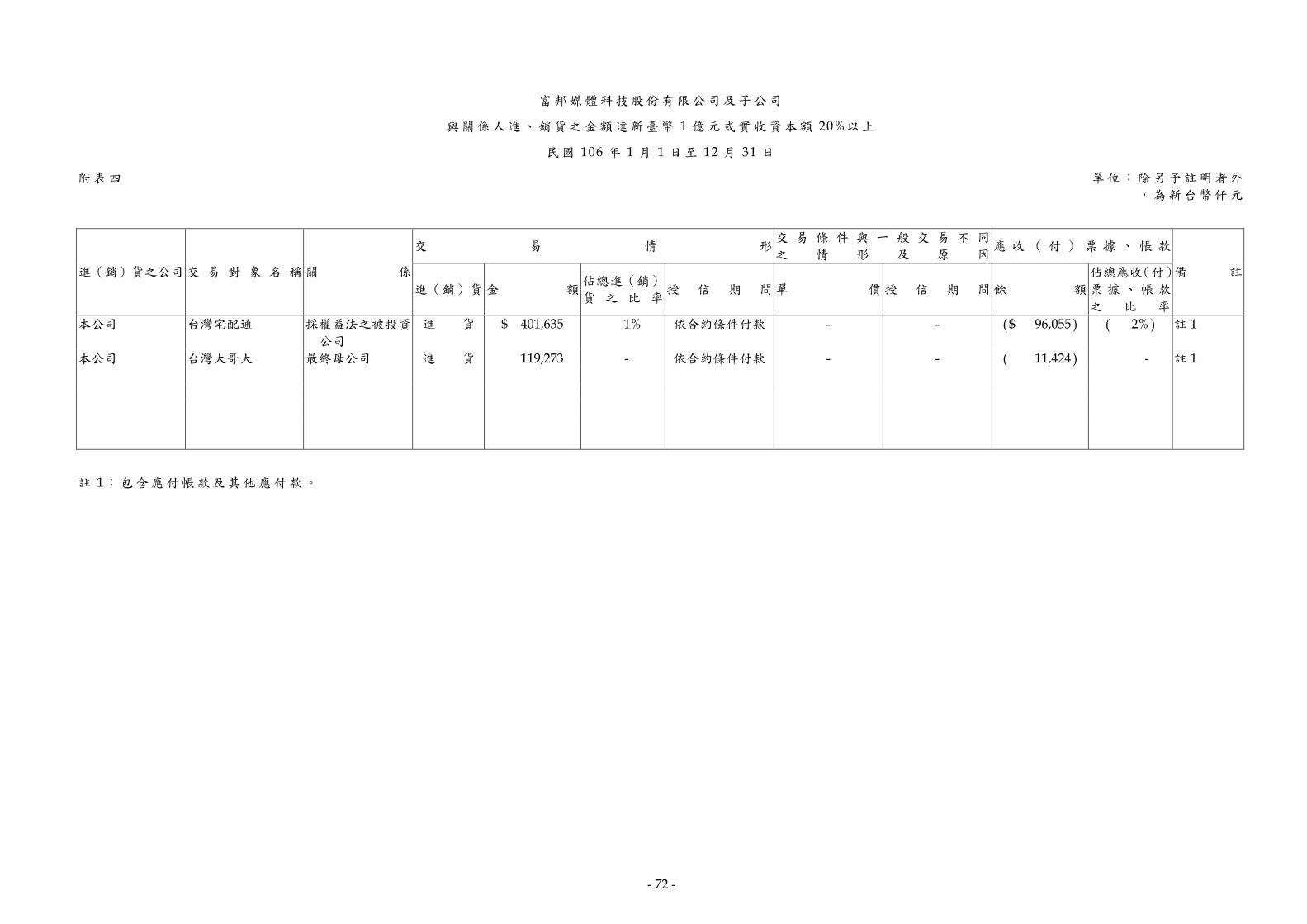

富邦媒體科技股份有限公司及子公司

與關係人進、銷貨之金額達新臺幣 1 億元或實收資本額 20%以上

民國 106 年 1 月 1 日至 12 月 31 日

附表四 單位:除另予註明者外

,為新台幣仟元

進(銷)貨之公司 交 易 對 象 名 稱 關 係

交 易 情 形 交 易 條 件 與 一 般 交 易 不 同

之 情 形 及 原 因 應 收 ( 付 ) 票 據 、 帳 款

備 註

進(銷)貨 金 額 佔總進(銷)

貨 之 比 率 授 信 期 間 單 價 授 信 期 間 餘 額

佔總應收(付)

票據、帳款

之 比 率

本公司 台灣宅配通 採權益法之被投資

公司

進 貨 $ 401,635 1% 依合約條件付款 - - ( $ 96,055 ) ( 2% ) 註 1

本公司 台灣大哥大 最終母公司 進 貨 119,273 - 依合約條件付款 - - ( 11,424 ) - 註 1

註 1:包含應付帳款及其他應付款。

- 73 -

富邦媒體科技股份有限公司及子公司

應收關係人款項達新臺幣 1 億元或實收資本額 20%以上

民國 106 年 12 月 31 日

附表五 單位:除另予註明者外

,為新台幣仟元

帳 列 應 收 款 項 之 公 司 交 易 對 象 名 稱 關 係 應 收 關 係 人 款 項 餘 額 週 轉 率

逾 期 應 收 關 係 人 款 項 應 收 關 係 人

款項期後收回

金 額

提 列 備 抵

呆 帳 金 額 金 額 處 理 方 式

本 公 司 台灣宅配通 採權益法之被投資公司 應收帳款 $ 280 19.19 $ - - $ 60 $ -

本 公 司 台灣宅配通 採權益法之被投資公司 其他應收款 123,502 - - 106,427 -

- 74 -

富邦媒體科技股份有限公司及子公司

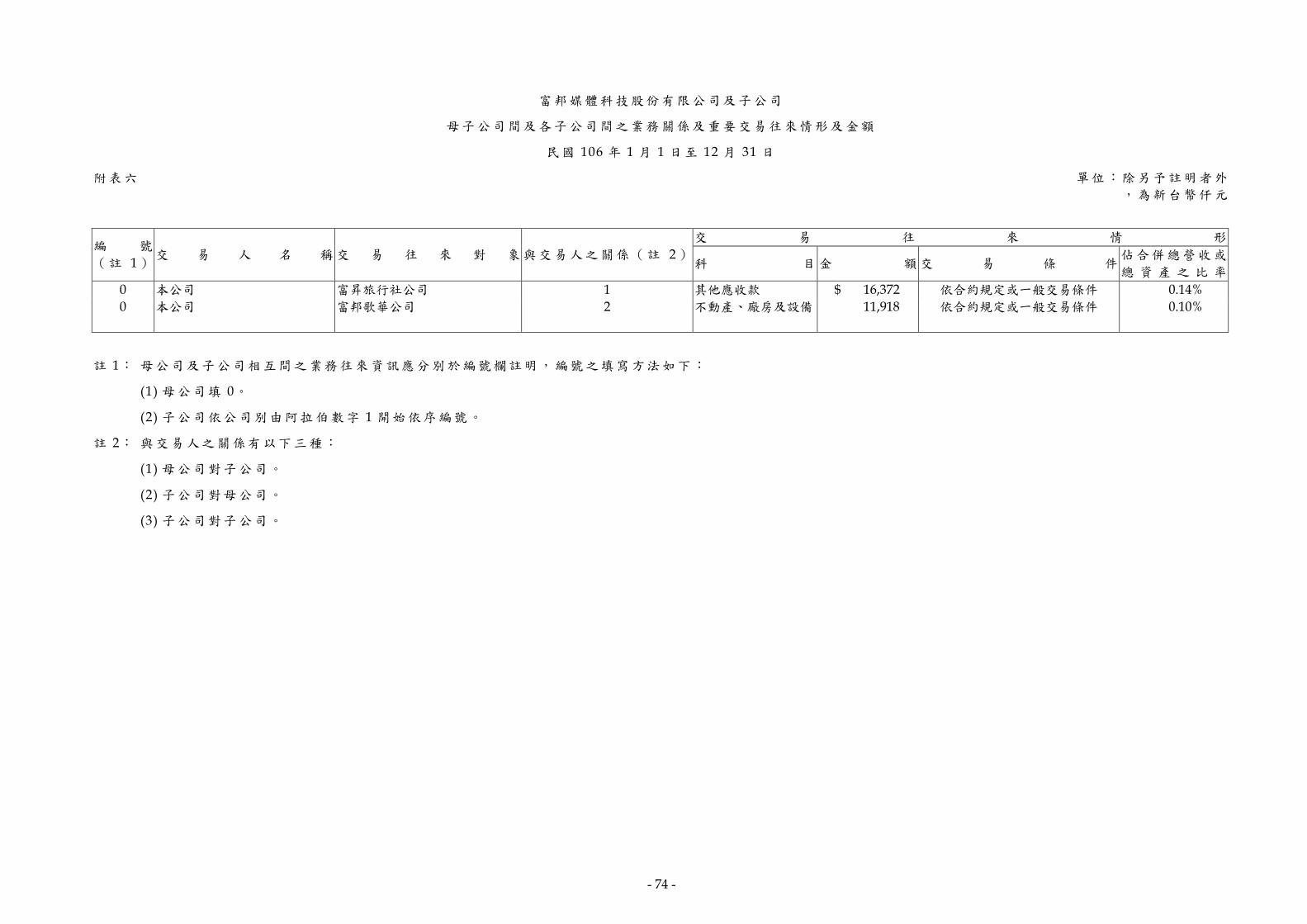

母子公司間及各子公司間之業務關係及重要交易往來情形及金額

民國 106 年 1 月 1 日至 12 月 31 日

附表六 單位:除另予註明者外

,為新台幣仟元

編 號

(註 1) 交 易 人 名 稱 交 易 往 來 對 象 與交易人之關係(註 2)

交 易 往 來 情 形

科 目 金 額 交 易 條 件 佔合併總營收或

總 資 產 之 比 率

0 本公司 富昇旅行社公司 1 其他應收款 $ 16,372 依合約規定或一般交易條件 0.14%

0 本公司 富邦歌華公司 2 不動產、廠房及設備 11,918 依合約規定或一般交易條件 0.10%

註 1: 母公司及子公司相互間之業務往來資訊應分別於編號欄註明,編號之填寫方法如下:

(1) 母公司填 0。

(2) 子公司依公司別由阿拉伯數字 1 開始依序編號。

註 2: 與交易人之關係有以下三種:

(1) 母公司對子公司。

(2) 子公司對母公司。

(3) 子公司對子公司。

- 75 -

富邦媒體科技股份有限公司及子公司

被投資公司資訊、所在地區…等相關資訊

民國 106 年 1 月 1 日至 12 月 31 日

附表七 單位:除另予註明者外,為

新台幣或外幣仟元

投 資 公 司 名 稱 被 投 資 公 司 名 稱 所 在 地 區 主 要 營 業 項 目 原 始 投 資 金 額 期 末 持 有 被 投 資 公 司

本 期 損 益

本 期 認 列 之

投 資 損 益 備 註

本 期 期 末 去 年 年 底 股 數 比 率 帳 面 金 額

本公司 富昇旅行社公司 台 灣 旅行服務業 $ 6,000 $ 6,000 3,000 100.00% $ 47,362 $ 10,077 $ 10,077

本公司 富立人身保代公司 台 灣 人身保險代理人 3,000 3,000 500 100.00% 10,136 1,182 1,182

本公司 富立財產保代公司 台 灣 財產保險代理人 3,000 3,000 500 100.00% 9,165 1,771 1,771

本公司 Asian Crown (BVI) 英屬維京群島 一般投資業 789,864 789,864 26,500 76.26% ( 20,163 ) ( 22,543 ) ( 17,191 ) 註 3

本公司 台灣宅配通 台 灣 物 流 業 337,860 337,860 16,893 17.70% 401,192 118,411 12,809

本公司 TVD Shopping 泰 國 一般商品批發零售業 110,800 ( THB 120,750 )

142,916 ( THB 155,750 )

24,150 35.00% 117,462 35,387 12,060 註 4、5

本公司 Honest Development 美屬薩摩亞群島 一般投資業 670,448 670,448 21,778 100.00% 761,814 57,713 57,713

Asian Crown (BVI) Fortune Kingdom 美屬薩摩亞群島 一般投資業 1,035,051 1,035,051 33,633 100.00% ( 30,794 ) ( 22,152 ) 註 2 註 3

Fortune Kingdom HK Fubon Multimedia 香 港 一般投資業 1,035,051 1,035,051 33,633 100.00% ( 30,794 ) ( 22,152 ) 註 2 註 3

Honest Development 香港悅繁公司 香 港 一般投資業 670,448 670,448 16,600 100.00% 761,814 57,713 註 2

註 1:除台灣宅配通及 TVD Shopping 外,於編製合併財務報告時,業已沖銷。

註 2:該被投資公司之損益業已包含於其投資公司,為避免混淆,於此不再另行表達。

註 3:期末持有帳面金額為貸餘,係因本公司仍意圖繼續支持該被投資公司所致。

註 4:本表所列外幣金額係按期末匯率 THB$1=NT$0.9176 換算新台幣。

註 5:TVD Shopping 於 106 年 11 月 23 日經臨時股東會決議通過減資退還股款 32,274 仟元(泰銖 35,000 仟元),已於 107 年 1 月取得前述股款。

註 6:大陸被投資公司相關資訊請詳附表八。

- 76 -

富邦媒體科技股份有限公司及子公司

大陸投資資訊

民國 106 年 1 月 1 日至 12 月 31 日

附表八 單位:除另予註明者外,為

新台幣或外幣仟元

大陸被投資公司名稱 主 要 營 業 項 目 實 收 資 本 額 投 資 方 式

( 註 1 )

本 期 期 初

自台灣匯出累積

投 資 金 額

本 期 匯 出 或 收 回 投 資 金 額 本 期 期 末

自台灣匯出累積

投 資 金 額

被 投 資 公 司

本 期 損 益

本公司直接

或間接投資

之持股比例

本 期 認 列

投 資 損 益

期 末 投 資

帳 面 金 額

截 至 本 期 止

已匯回投資收益 備 註

匯 出 收 回

富邦歌華公司 商品批發業 $ 262,200 ( RMB 57,500 )

(二) $ 734,799 ( USD 14,000 ) ( RMB 69,741 )

$ - $ - $ 734,799 ( USD 14,000 ) ( RMB 69,741 )

( $ 24,121 ) 69.63% ( $ 16,795 ) ( $ 23,677 ) $ - 註 3

深圳好柏公司 一般投資業 50,160 ( RMB 11,000 )

(二) - - - - 57,713 100.00% 57,713 761,814 -

北京環球國廣 商品批發業 228,000 ( RMB 50,000 )

(二) -

- 註 4

- -

288,075 20.00% 57,412 781,922 -

本 期 期 末 累 計 自 台 灣 匯 出

赴 大 陸 地 區 投 資 金 額

經 濟 部 投 審 會

核 准 投 資 金 額

依 經 濟 部 投 審 會 規 定

赴 大 陸 地 區 投 資 限 額

$1,376,595 (USD14,000、RMB69,741 及 HKD168,539)

$1,376,595 (USD14,000、RMB69,741 及 HKD168,539)

$3,520,508

註 1:投資方式區分為下列三種,標示種類別即可:

(一 ) 直接赴大陸地區從事投資。

(二 ) 透過第三地區公司再投資大陸。

(1) 富邦歌華公司係 HK Fubon Mult imedia 轉投資之公司。

(2) 深圳好柏公司係香港悅繁公司轉投資之公司。

(3) 北京環球國廣係深圳好柏公司轉投資之公司。

(三 ) 其他方式。

註 2:本表所列外幣金額係按期末匯率 US$1=NT$29.77, RMB$1=NT$4.56,HKD$1=NT$3.808 換算新台幣。

註 3:期末持有帳面金額為貸餘,係因本公司仍意圖繼續支持該被投資公司所致。

註 4:合併公司於 105 年 1 月以 22,136 仟元( RMB 4,444 仟元)取得該公司 2%股權,截至 106 年 12 月 31 日止,尚未支付投資價款。