predavanja fm

DESCRIPTION

svastaTRANSCRIPT

FINANCIJSKI MENADŽMENT ZA PODUZETNIKE

1. DIO - UVOD

Financije kao poslovna funkcija

Financijski menadžment

Financijski menadžment za SME

Izvori financiranja za SME

Financijsko okruženje

Shema odnosa financijskog menadžmenta i okruženja

FINANCIJE KAO POSLOVNA FUNKCIJA

Uloga financija kao poslovne funkcije, odnosno uloga poslovnih finan-cija, permanentno se mijenja i dobiva nove okvire. Iz ranijeg primar-nog zadatka pribavljanja financijskih sredstava za financiranje investi-cija i tekućeg poslovanja, težište se prenijelo na upravljanje imovinom, namjenom kapitala i utvrđivanje vrijednosti poduzeća na tržištu.

FINANCIJSKI MENADŽMENT

Uloga financijskog menadžmenta proizlazi iz uloge poslovnih financija. Financijski menadžment podrazumijeva donošenje odluka koje će omogućiti realizaciju temeljnih zadataka poslovnih financija. Tri su posebno važne odluke koje se donose u okviru financijskog menadžmenta:

Odluka o investiranju, određuje ukupni iznos imovine poduzeća, njenu strukturu i oblike poslovnog rizika koji nastaju u procesu investiranja. Pored izravnog investiranja, ona obuhvaća i upravljanje postojećom imovinom.

Odluka o financiranju, podrazumijeva određivanje najbolje kombina-cije financiranja i strukture kapitala.

Odluka o dividendi, određuje postotak zarade koji se isplaćuje dioni-čarima u dividendama. Stopa isplate dividendi određuje visinu zadržane dobiti u poduzeću iz koje se financira rast poduzeća.

FINANCIJSKI MENADŽMENT ZA SME

Uloga financijskog menadžmenta u malim i srednjim poduzećima identična je kao i u velikim, samo što se težište problema nalazi u pribavljanju financijskih sredstava. Mogućnosti pribavljanja financijskih sredstava su više ograničene, nego kod velikih poduzeća, jer je struktura izvora ograničena. Najčešće nema mogućnosti dokapitalizacije, banke su nesklone davati kredite ovoj kategoriji gospodarskih subjekata, jer ih smatraju rizičnijim poduzećima. Razlozi se nalaze u nedostatku kvalitetnih kolaterala za bankarske kredite, nestabilni poslovni rezultati, često ne transparentna financijska izvješća, nesklonosti poduzetnika, koji su najčešće 100% vlasnici poduzeća, da im neko ulazi u vlasničku strukturu.

IZVORI FINANCIRANJA ZA SME

trgovački krediti,

bankarski krediti,

leasing,

faktoring,

vlastiti vanjski kapital,

privatni vanjski izvori vlastitog kapitala.

- formalni: banke, posebne sheme investiranja; država, lokalna samoupra-va i sl., društva za ulaganja u dioničku glavnicu i riziko ulaganja,

- neformalni:neformalno tržište riziko kapitala ; korporativni investitori (riziko kapitala) i poslovni anđeli.

FINANCIJSKO OKRUŽENJE

Financijsko okruženje poduzeća odnosi se prije svega na financijsko tržište, koje obuhvaća:novčano tržište,tržište kapitala,financijske institucije insitutucionalne investitore

Kroz financijsko okruženje poduzeće može pribaviti potrebna finan-cijska sredstva, odnosno, ako raspolaže viškovima financijskih sred-stava, može ih plasirati očekujući pri tom adekvatne prinose na ta sredstva. Na novčanom tržištu poduzeće može pribaviti uglavnom kratkoročna sredstva ili može obaviti kratkoročne plasmane. Na tržištu kapitala može pribaviti dugoročna sredstva i ostvariti dugoročne plasmane.

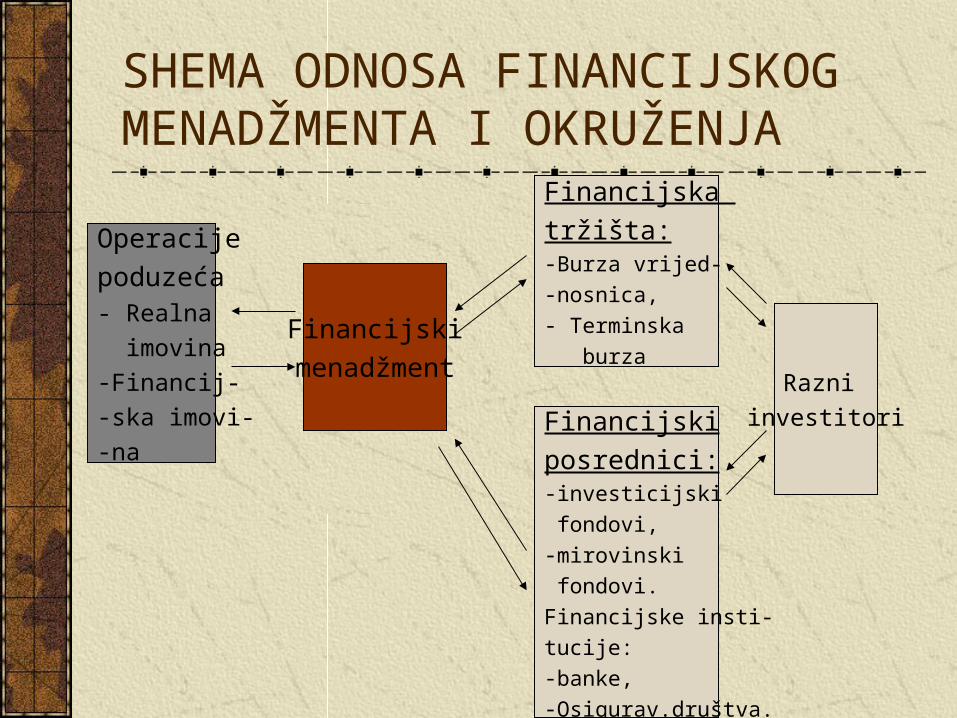

SHEMA ODNOSA FINANCIJSKOG MENADŽMENTA I OKRUŽENJA

Operacije

poduzeća- Realna

imovina

-Financij-

-ska imovi-

-na

Financijski

menadžment

Financijska

tržišta:-Burza vrijed-

-nosnica,

- Terminska

burza

Financijski

posrednici:-investicijski

fondovi,

-mirovinski

fondovi.

Financijske insti-

tucije:

-banke,

-Osigurav.društva.

Razni

investitori

2. DIO – ANALIZA VRIJEDNOSTIVremenska vrijednost novca

Usporedivost vremenski različito determinirane vrijednosti novca

Utvrđivanje buduće vrijednosti (ukamaćivanje)

Ukamaćivanje pomoću jednadžbe

Ukamaćivanje pomoću financijskih tablica

Prve financijske tablice - kamatni faktori

Utvrđivanje sadašnje vrijednosti (diskontiranje)

Druge financijske tablice – diskontni faktori

Vremenska vrijednost višestrukih gotovinskih tijekova

Nejednoliki gotovinski tijek

Sadašnja vrijednost beskonačnog jednolikog tijeka – vječna renta

Periodična renta

VREMENSKA VRIJEDNOST NOVCA

Vremenska vrijednost novca predstavlja jedno od najvažnijih načela financija. Polazi od osnovnog pristupa da isti iznos novca u različitim vremenskim razdobljima ima različitu vrijednost. Drugim riječima, jedna novčana jedinica (kuna dolar, EUR itd.) ima veću vrijednost danas, nego u nastupajućem razdoblju. Što je razdoblje dalje u budućnost, razlika u vrijednosti novčane jedinice bit će više izražena.

Postoji više mogućih razloga za navedene razlike u vrijednosti novca u različitim vremenskim razdobljima, kao što su: cijena za odgođenu potrošnju, rizici, inflacija.

USPOREDIVOST VREMENSKI RAZLIČITO DETERMINIRANE VRIJEDNOSTI NOVCA

Usporedba vrijednosti novca u različitim vremenskim razdobljima moguća je samo pod pretpostavkom svođenja novčanih iznosa na isti vremenski trenutak. Ovaj postupak se može provesti na slijedeća dva načina:

ukamaćivanjem novčanog iznosa i njegovim svođenjem na neku buduću vrijednost.

svođenjem novčanih iznosa koji dospijevaju u budućnosti na sadašnju vrijednost,

UTVRĐIVANJE BUDUĆE VRIJEDNOSTI (UKAMAĆIVANJE)

Kamata je cijena za privremeno prepuštanje kapitala, a obračunava se od dana dospijeća potraživanja. Ukamaćivanje je postupak izraču-navanja buduće vrijednosti nekog novčanog iznosa u sadašnjosti. Vrši se kao jednostavno, složeno, odnosno obračunava se kamata na kama-te, te ispod godišnje ukamaćivanje. Složeno ukamaćivanje jeste ono, kada se obračunavaju kamate na neisplaćene kamate pribrojene kapi-talu (kapitalizirane kamate). Ovaj obračun kamata temelj je financijske matematike

Izračun buduće vrijednosti (ukamaćivanje) može se obaviti:

pomoću jednadžbe

pomoću financijskih tablica

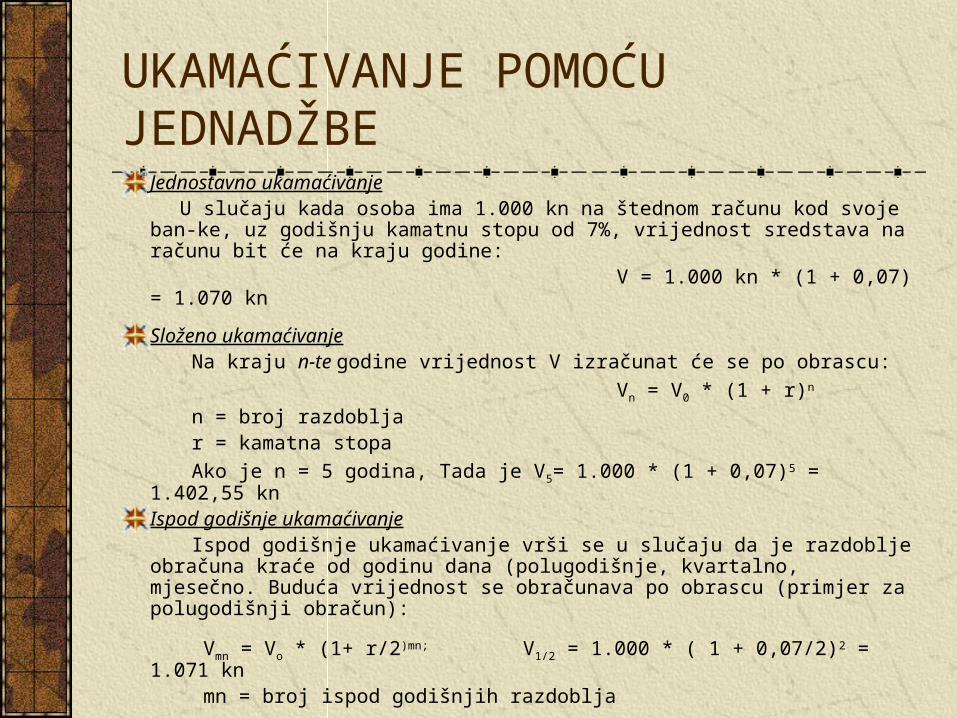

UKAMAĆIVANJE POMOĆU JEDNADŽBE

Jednostavno ukamaćivanje U slučaju kada osoba ima 1.000 kn na štednom računu kod svoje ban-ke, uz

godišnju kamatnu stopu od 7%, vrijednost sredstava na računu bit će na kraju godine:

V = 1.000 kn * (1 + 0,07) = 1.070 kn

Složeno ukamaćivanje Na kraju n-te godine vrijednost V izračunat će se po obrascu:

Vn = V0 * (1 + r)n n = broj razdoblja r = kamatna stopa

Ako je n = 5 godina, Tada je V5= 1.000 * (1 + 0,07)5 = 1.402,55 knIspod godišnje ukamaćivanje

Ispod godišnje ukamaćivanje vrši se u slučaju da je razdoblje obračuna kraće od godinu dana (polugodišnje, kvartalno, mjesečno. Buduća vrijednost se obračunava po obrascu (primjer za polugodišnji obračun):

Vmn = Vo * (1+ r/2)mn; V1/2 = 1.000 * ( 1 + 0,07/2)2 = 1.071 kn mn = broj ispod godišnjih razdoblja

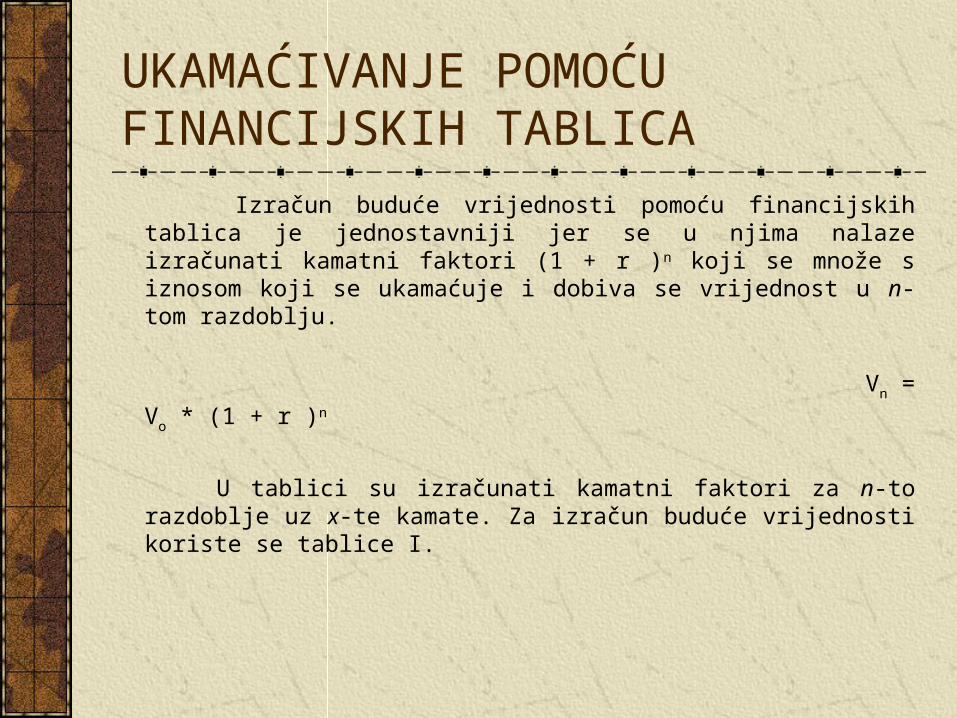

UKAMAĆIVANJE POMOĆU FINANCIJSKIH TABLICA

Izračun buduće vrijednosti pomoću financijskih tablica je jednostavniji jer se u njima nalaze izračunati kamatni faktori (1 + r )n koji se množe s iznosom koji se ukamaćuje i dobiva se vrijednost u n-tom razdoblju.

Vn = Vo * (1 + r )n

U tablici su izračunati kamatni faktori za n-to razdoblje uz x-te kamate. Za izračun buduće vrijednosti koriste se tablice I.

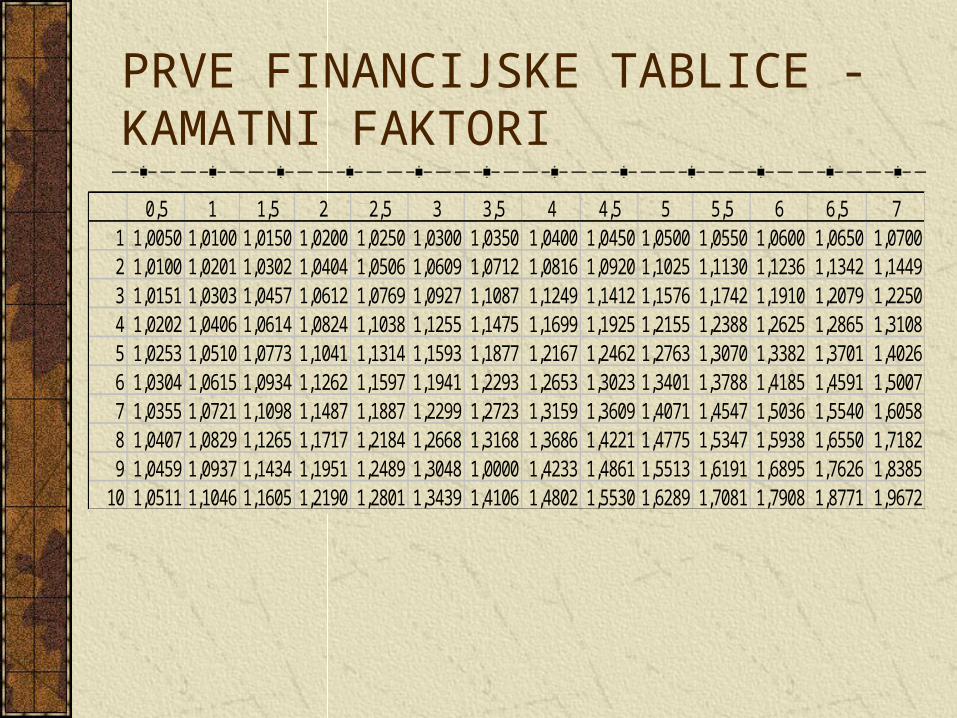

PRVE FINANCIJSKE TABLICE - KAMATNI FAKTORI

0,5 1 1,5 2 2,5 3 3,5 4 4,5 5 5,5 6 6,5 71 1,0050 1,0100 1,0150 1,0200 1,0250 1,0300 1,0350 1,0400 1,0450 1,0500 1,0550 1,0600 1,0650 1,07002 1,0100 1,0201 1,0302 1,0404 1,0506 1,0609 1,0712 1,0816 1,0920 1,1025 1,1130 1,1236 1,1342 1,14493 1,0151 1,0303 1,0457 1,0612 1,0769 1,0927 1,1087 1,1249 1,1412 1,1576 1,1742 1,1910 1,2079 1,22504 1,0202 1,0406 1,0614 1,0824 1,1038 1,1255 1,1475 1,1699 1,1925 1,2155 1,2388 1,2625 1,2865 1,31085 1,0253 1,0510 1,0773 1,1041 1,1314 1,1593 1,1877 1,2167 1,2462 1,2763 1,3070 1,3382 1,3701 1,40266 1,0304 1,0615 1,0934 1,1262 1,1597 1,1941 1,2293 1,2653 1,3023 1,3401 1,3788 1,4185 1,4591 1,50077 1,0355 1,0721 1,1098 1,1487 1,1887 1,2299 1,2723 1,3159 1,3609 1,4071 1,4547 1,5036 1,5540 1,60588 1,0407 1,0829 1,1265 1,1717 1,2184 1,2668 1,3168 1,3686 1,4221 1,4775 1,5347 1,5938 1,6550 1,71829 1,0459 1,0937 1,1434 1,1951 1,2489 1,3048 1,0000 1,4233 1,4861 1,5513 1,6191 1,6895 1,7626 1,8385

10 1,0511 1,1046 1,1605 1,2190 1,2801 1,3439 1,4106 1,4802 1,5530 1,6289 1,7081 1,7908 1,8771 1,9672

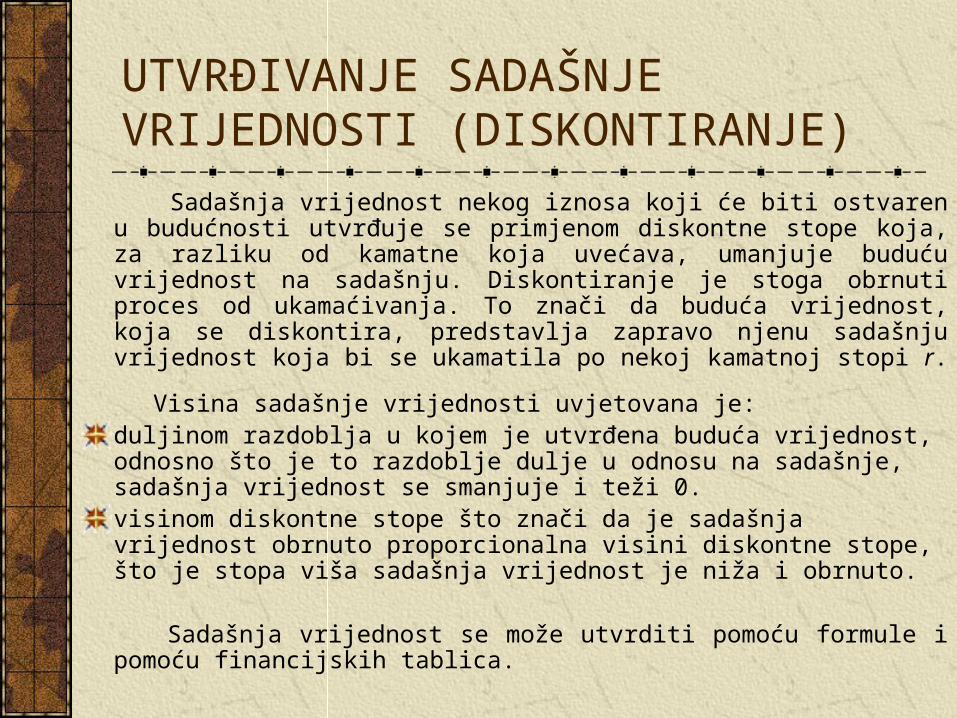

UTVRĐIVANJE SADAŠNJE VRIJEDNOSTI (DISKONTIRANJE)

Sadašnja vrijednost nekog iznosa koji će biti ostvaren u budućnosti utvrđuje se primjenom diskontne stope koja, za razliku od kamatne koja uvećava, umanjuje buduću vrijednost na sadašnju. Diskontiranje je stoga obrnuti proces od ukamaćivanja. To znači da buduća vrijednost, koja se diskontira, predstavlja zapravo njenu sadašnju vrijednost koja bi se ukamatila po nekoj kamatnoj stopi r.

Visina sadašnje vrijednosti uvjetovana je:duljinom razdoblja u kojem je utvrđena buduća vrijednost, odnosno što je to razdoblje dulje u odnosu na sadašnje, sadašnja vrijednost se smanjuje i teži 0.visinom diskontne stope što znači da je sadašnja vrijednost obrnuto proporcionalna visini diskontne stope, što je stopa viša sadašnja vrijednost je niža i obrnuto.

Sadašnja vrijednost se može utvrditi pomoću formule i pomoću financijskih tablica.

UTVRĐIVANJE SADAŠNJE VRIJEDNOSTI POMOĆU JEDNADŽBE

Sadašnja vrijednost može se utvrditi pomoću sljedeće jednadžbe:

Vn

SV =

(1 + r)n

SV - sadašnja vrijednost

Vn - vrijednost u n-tom razdoblju (buduća vrijednost)

r - diskontna stopa

n - broj razdoblja

Diskontiranje može biti i ispod godišnje. U tom slučaju u eksponentu diskontnog faktora upisuje se broj ispod godišnjih razdoblja. Tada je sadašnja vrijednost SV = Vmn / (1+r)mn ; mn = broj ispod god.razdob.

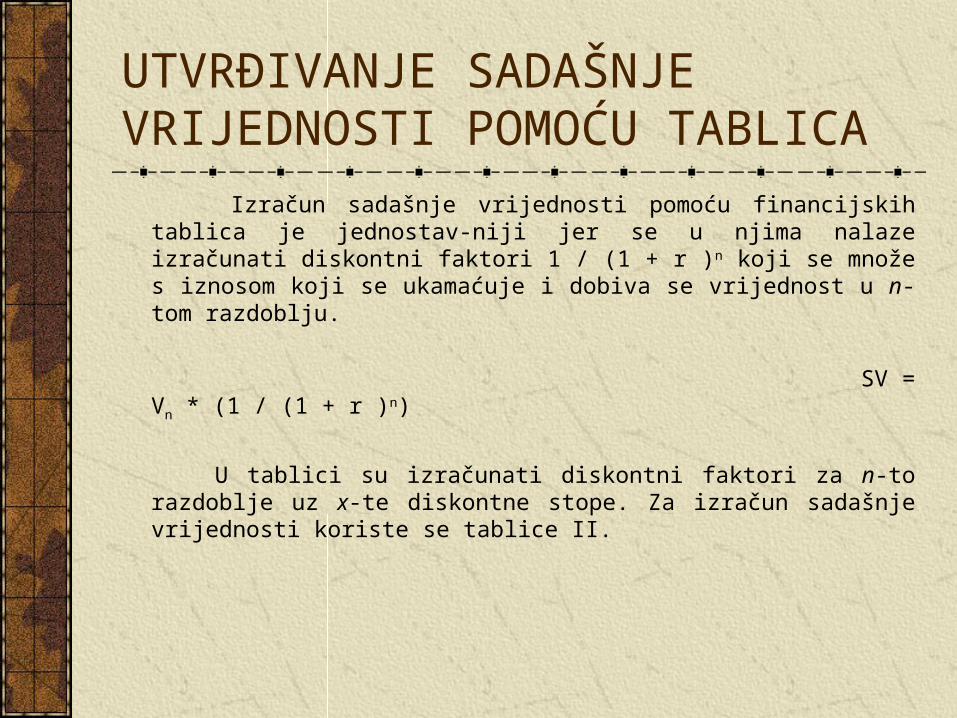

UTVRĐIVANJE SADAŠNJE VRIJEDNOSTI POMOĆU TABLICA

Izračun sadašnje vrijednosti pomoću financijskih tablica je jednostav-niji jer se u njima nalaze izračunati diskontni faktori 1 / (1 + r )n koji se množe s iznosom koji se ukamaćuje i dobiva se vrijednost u n-tom razdoblju.

SV = Vn * (1 / (1 + r )n)

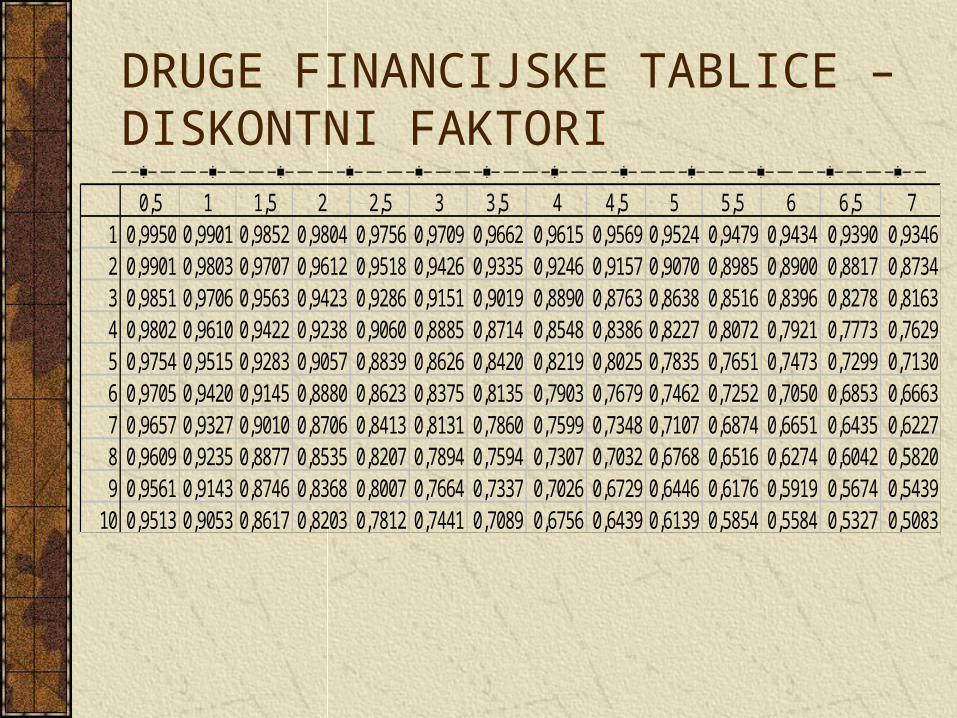

U tablici su izračunati diskontni faktori za n-to razdoblje uz x-te diskontne stope. Za izračun sadašnje vrijednosti koriste se tablice II.

DRUGE FINANCIJSKE TABLICE – DISKONTNI FAKTORI

0,5 1 1,5 2 2,5 3 3,5 4 4,5 5 5,5 6 6,5 71 0,9950 0,9901 0,9852 0,9804 0,9756 0,9709 0,9662 0,9615 0,9569 0,9524 0,9479 0,9434 0,9390 0,93462 0,9901 0,9803 0,9707 0,9612 0,9518 0,9426 0,9335 0,9246 0,9157 0,9070 0,8985 0,8900 0,8817 0,87343 0,9851 0,9706 0,9563 0,9423 0,9286 0,9151 0,9019 0,8890 0,8763 0,8638 0,8516 0,8396 0,8278 0,81634 0,9802 0,9610 0,9422 0,9238 0,9060 0,8885 0,8714 0,8548 0,8386 0,8227 0,8072 0,7921 0,7773 0,76295 0,9754 0,9515 0,9283 0,9057 0,8839 0,8626 0,8420 0,8219 0,8025 0,7835 0,7651 0,7473 0,7299 0,71306 0,9705 0,9420 0,9145 0,8880 0,8623 0,8375 0,8135 0,7903 0,7679 0,7462 0,7252 0,7050 0,6853 0,66637 0,9657 0,9327 0,9010 0,8706 0,8413 0,8131 0,7860 0,7599 0,7348 0,7107 0,6874 0,6651 0,6435 0,62278 0,9609 0,9235 0,8877 0,8535 0,8207 0,7894 0,7594 0,7307 0,7032 0,6768 0,6516 0,6274 0,6042 0,58209 0,9561 0,9143 0,8746 0,8368 0,8007 0,7664 0,7337 0,7026 0,6729 0,6446 0,6176 0,5919 0,5674 0,5439

10 0,9513 0,9053 0,8617 0,8203 0,7812 0,7441 0,7089 0,6756 0,6439 0,6139 0,5854 0,5584 0,5327 0,5083

VREMENSKA VRIJEDNOST VIŠESTRUKIH GOTOVINSKIH TIJEKOVA

Gotovinski tijek može se sastojati iz a.) jednokratnog (koji je do sada obrađen) i b.) višestrukog iznosa, kada se govori o višestrukom gotovinskom tijeku, koji predstavlja seriju plaćanja ili primitaka, a koji može biti:

- - nejednoliki gotovinski tijek

- - beskonačni jednoliki gotovinski tijek

- - konačni jednoliki gotovinski tijek

NEJEDNOLIKI GOTOVINSKI TIJEK

Kada postoji nejednoliki gotovinski tijek, odnosno tijek različitih gotovinskih iznosa (npr. inv.projekti), za izračun:

Sadašnje vrijednosti svaki se iznos mora diskontirati nakon čega se svi dobiveni iznosi zbrajaju. Izračun se može obaviti:

- pomoću jednadžbe i to: SV = ; gdje je PL plaćanje u godini t.

- pomoću financijskih tablica na način da se izračuna sadašnja vrijednost pojedinačnih iznosa koji se zbrajaju.

Buduća vrijednost nejednolikog gotovinskog tijeka računa se zbraja-njem pojedinačnih iznosa ukamaćenih za određeni broj razdoblja.

- izračunava se pomoću jednadžbe:

- izračunavanje pomoći financijskih tablica na način da se izračuna buduća vrijednost pojedinačnih iznosa koji se zbrajaju

n

t

t

rPL

1 1

1

n

t

tn

rPL

1 1

1

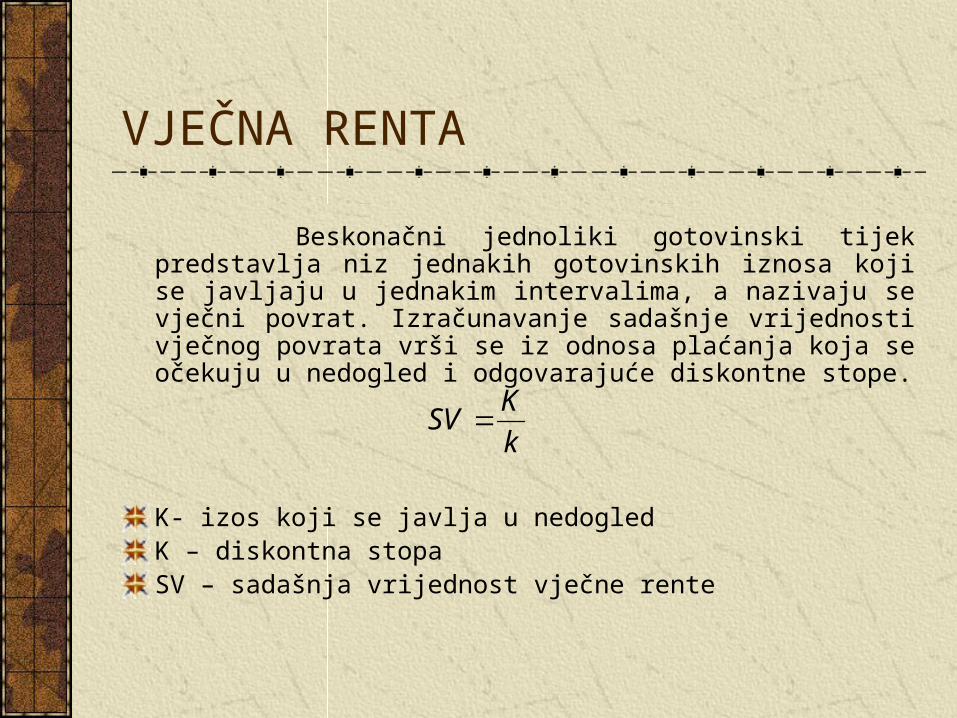

VJEČNA RENTA

Beskonačni jednoliki gotovinski tijek predstavlja niz jednakih

gotovinskih iznosa koji se javljaju u jednakim intervalima, a nazivaju se vječni povrat. Izračunavanje sadašnje vrijednosti vječnog povrata vrši se iz odnosa plaćanja koja se očekuju u nedogled i odgovarajuće diskontne stope.

K- izos koji se javlja u nedogledK – diskontna stopaSV – sadašnja vrijednost vječne rente

k

KSV

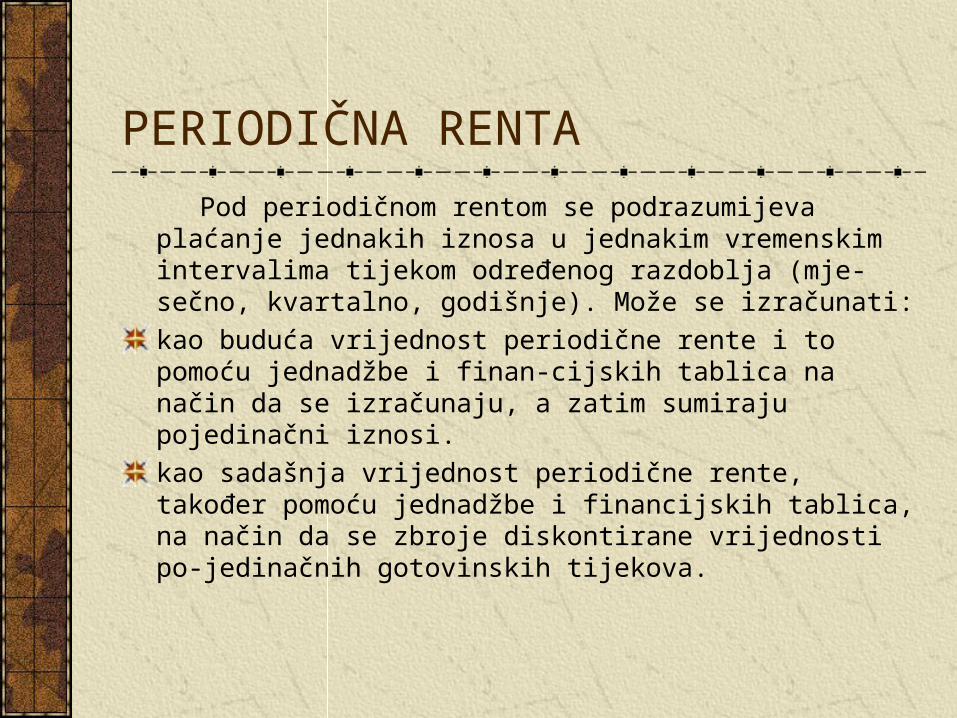

PERIODIČNA RENTA

Pod periodičnom rentom se podrazumijeva plaćanje jednakih iznosa u jednakim vremenskim intervalima tijekom određenog razdoblja (mje-sečno, kvartalno, godišnje). Može se izračunati:

kao buduća vrijednost periodične rente i to pomoću jednadžbe i finan-cijskih tablica na način da se izračunaju, a zatim sumiraju pojedinačni iznosi.

kao sadašnja vrijednost periodične rente, također pomoću jednadžbe i financijskih tablica, na način da se zbroje diskontirane vrijednosti po-jedinačnih gotovinskih tijekova.

3. DIO - OSIGURANJE FINANCIJSKIH SREDSTAVA I FINANCIRANJE

Financiranje

Struktura kapitala

Vlastiti izvori – interno financiranje

Tuđi izvori – eksterno financiranje

Financijska poluga

Teorije strukture kapitala

Politika strukture kapitala

Efekti izbora modela strukture kapitala

FINANCIRANJE

Financiranje je proces pribavljanja, korištenja i vraćanja financijskih (prvenstveno novčanih) sredstava njihovim izvorima. Sastoji se od odnosa koji nastaju upravljanjem financijama, ulaganjem putem tržišta novca i kapitala.

U procesu financiranja važno mjesto zauzima politika strukture kapitala koja određuje oblik financiranja i vrste izvora financiranja.

S obzirom na aspekt strukture kapitala, izvori financijski sredstava mogu biti interni i eksterni

STRUKTURA KAPITALA

Pred menadžerima je uvijek otvoreno pitanje na koji način osigurati kvalitetna financijska sredstva za financiranje ukupnih poslovnih potreba poduzeća. U načelu postoje uvijek dvije alternative; koristiti vlastita sredstva, odnosno preferirati interno financiranje ili koristiti tuđa sredstva, odnosno eksterno financiranje. Zapravo, postoji otvoreno pitanje kakva treba biti struktura kapitala. U kojim okolnostima je više opravdano zaduživanje, a u kojim korištenje vlastitih izvora, odnosno veće učešće eksternog ili internog oblika financiranja.? Pri traženju odgovora na ovo pitanje potrebno je uvijek polaziti od temeljnog zadatka poslovanja, a to je povećanje vrijednosti poduzeća, odnosno bogatstva vlasnika.

VLASTITI IZVORI – INTERNO FINANCIRANJE

Interno financiranje podrazumijeva korištenje sredstava za financiranje poslovnih potreba iz vlastitih izvora poduzeća. Tu je prije svega vlastiti kapital, zatim neraspoređena dobit i amortizacija. Na interno povećanje vlastitog kapitala kao i opseg internog financiranja općenito, utječe veličina neto ostvarenog poslovnog rezultata. I u jednom i u drugom slučaju problem nastaje zbog različitih interesa vlasnika poduzeća, koji u osnovi želi što veći prinos na svoja uložena sredstva i interesa poduzeća, koje artikulira menadžment, a koji želi što veći dio poslovnih rezultata staviti u funkciju financiranja poslovnih potreba poduzeća.

TUĐI IZVORI – EKSTERNO FINANCIRANJE Pod eksternim financiranjem podrazumijeva se osiguranje financijskih

sredstava iz izvora koji se nalaze izvan poduzeća. Eksterno financiranje može se realizirati kao:- zaduživanje- povećanjem vlastitih izvora eksternim privlačenjem novih vlasnika (dokapitalizacija).

U prvom slučaju radi se o definiranim odnosima između izvora sredstava i

poduzeća kao korisnika u kojima su fiksno utvrđeni rokovi povrata sredstava kao i naknada za ustupljena sredstva.

U drugom slučaju, radi se o naknadnom povećanju vlasničke glavnice kroz

dokapitalizaciju, pri čemu ne postoje nikakve obveze (povrata i naknada) prema izvoru, ali se mijenja vlasnička struktura kapitala.

FINANCIJSKA POLUGA

Pod financijskom polugom podrazumijeva se korištenje duga za financiranje poslovnih potreba poduzeća. Korištenje financijske poluge opravdano je u okolnostima kada je stopa profitabilnosti veća od kamatne stope na posuđena sredstva, jer u tom slučaju vlasnici poduzeća ostvaruju dodatne prinose. Kako obveze prema vjerovnicima ostaju fiksne bez obzira na visinu stope profitabilnosti, zaduživanje povećava rizike za vlasnike, što znači da oni u slučaju manje stope profitabilnosti od kamatne stope, ostvaruju gubitke. Drugim riječima, zaduživanjem se povećava volatilnost zarada po dionici. Pitanje zaduživanja je stoga procjena rizika ili mogućih zarada.

TEORIJE STRUKTURE KAPITALA

S obzirom na raspoložive izvore financijskih sredstava razvilo se više teorijskih pristupa za utvrđivanje kriterija optimalnog odnosa između pojedinih izvora, odnosno stupnja optimal-nosti strukture kapitala

Miller – Modigliani (MM) teorija irelevantnosti strukture kapitala,

Tradicionalno gledište na strukturu kapitala,

Teorija izbora (agencijski modeli),

Modeli temeljeni na asimetričnim informacijama

Teorija signalizacije

Teorija «postupka slaganja»

POLITIKA STRUKTURE KAPITALA

Politika strukture kapitala znači u osnovi donošenje odluka kojima će se formirati za poduzeće najpovoljnija struktura kapitala. To bi zapravo trebala biti ona struktura koja će osigurati najveću vrijednost poduzeća uz najniži trošak kapitala.

Budući da poslovni proces predstavlja dinamičku kategoriju, a da je poslovno okruženje poduzeća podložno stalnim promjenama, kriteriji za stupanj optimalnosti strukture kapitala su relativni.

Stoga je potrebno prilikom definiranja politike strukture kapitala voditi računa i o drugim aspektima poslovne politike poduzeća i nizom drugih poslovnih odluka.

PRETPOSTAVKE ZA DEFINIRANJE POLITIKE STRUKTURE KAPITALA

Politika strukture kapitala je vrlo složena. Ona mora polaziti od:

- budućih investicijskih mogućnosti,

- politike dividendi.

Osim toga, ona uključuje i niz drugih odluka o:

- iznosima i dinamici potreba za financijskim sredstvima,

- vrsti i ročnosti izvora

- utjecaju financijskih odluka na očekivani povrat i rizik

- mogućnosti servisiranja duga

- vjerojatnosti financijskih neprilika (stečaja)

EFEKTI IZBORA MODELA STRUKTURE KAPITALA

model u kojem prevladavaju tuđi izvori karakterističan je po definira-nim rokovima povrata i utvrđenoj naknadi za posuđena sredstva. Kre-ditor nema upravljačka prava u procesu poslovanja, no može utjecati na oblike korištenja posuđenih sredstava. U raspodjeli poslovnih rezul-tata i likvidacijskoj masi poduzeća ima poziciju prije vlasnika.

model u kojem prevladavaju vlastiti izvori karakterističan je po poziciji vlasnika kao izvora sredstava. On ulaže sredstva na neodređeno vrijeme, nema prava povlačenja sredstava dok poduzeće posluje, ima upravljačka prava, no u raspodjeli rezultata poslovanja i likvidacijskoj masi nalazi se iza tuđih izvora.

4. DIO – OSNOVE POLITIKE DIVIDENDI

Dividende i njihovi izvori,Politika dividendi,Mogućnost povrata uloženih sredstava dioničarima,Pretpostavke za politiku dividendi,Efekti politike dividendi,Pristup politici dividendi,Teorija irelevantnosti dividende,Tradicionalistička teorija dividendi,Teorija porezne preferencije,Vrste politike dividendi,Alternative novčanim dividendama,Distribucija dividendi u dionicama,Otkup vlastitih dionica,Bonusne emisije dionica,Praktični aspekt politike dividendi.

DIVIDENDE I NJIHOVI IZVORI

Svaka distribucija vrijednosti koju dioničko društvo vrši svojim dioničarima predstavlja dividendu.

Oblici dividendi mogu biti uglavnom u novcu, iznimno u materijalnom obliku, a moguće je i u dionicama.

Izvori dividende su ostvarene tekuće ili akumulirane zarade, odnosno ostvarena tekuća dobit ili zadržana dobit iz proteklog razdoblja.

POLITIKA DIVIDENDI

Politika dividendi predstavlja stav poduzeća o određivanju visine i načinu isplate dividende dioničarima, kao i definiranje stupnja stabilnosti dividende.

Cilj politike dividendi napraviti izbo optimalnog modela odnosa između dividende i zadržane dobit zbog maksimiziranja vrijednosti poduzeća.

Nositelj politike dividendi je menadžment, a odluke o njenom provođenju donose vlasnici.

MOGUĆNOST POVRATA ULOŽENIH SREDSTAVA DIONIČARIMA

Dioničari, u odnosu na poduzeće čije dionice posjeduju, imaju rezidualnu tražbinu prema dobiti i njegovoj imovini. Ovaj dvostruki rezidualni položaj dioničara uvjetuje dvojaku motiviranost za ulaganje u obične dionice.

Interes ulagača u obične dionice poduzeća je povrat na uložena sredstva, odnosno što veća stopa profitabilnosti na ulaganje.

Povrat na uložena sredstva može se ostvariti kroz prinos od dividende ili kroz porast vrijednosti budućih dividendi. U prvom slučaju radi se o prihodu od isplaćenih dividendi, a u drugom o prihodu od porasta vrijednosti dionice u odnosnu na onu koju je uplatio prilikom kupnje.

PRETPOSTAVKE ZA POLITIKU DIVIDENDI

Dvostruka motiviranost dioničara za njegova ulaganja u dionice predstavlja osnovnu pretpostavku za politiku dividendi, odnosno raspodjele dobiti u poduzeću.

Temeljno pitanje koje se pri tom postavlja je: treba li favorizirati više koncept većih dividendi ili veće zadržane dobiti.

Polazeći od osnovnog cilja poslovanja poduzeća, koje podrazumijeva maksimiziranje bogatstva njegovog vlasnika, treba biti prihvaćena ona politika dividendi koja će najpovoljnije odraziti na vrijednost dionice.

EFEKTI POLITIKE DIVIDENDI

Značenje politike dividendi dolazi do izražaja kroz njen utjecaj na:

raspodjelu neto dobiti,

politiku financiranja,

politiku investiranja,

strukturu kapitala,

maksimalizaciju bogatstva vlasnika.

PRISTUPI POLITICI DIVIDENDI

S obzirom na mogućnost utjecaja dividendi na vrijednost poduzeća razvilo se više pristupa politici dividendi, poznatih kao teorije politike dividende, od kojih su slijedeće tri smatraju osnovnim:

Teorija irelevantnosti dividendi,

Tradicionalan pristup politici dividendi,

Teorija porezne preferncije

TEORIJA IRELEVANTNOSTI DIVIDENDE

Prema ovoj teoriji (Modigliani-Miller), politika dividendi ne utječe na vrijednost dionica niti na trošak kapitala.

Irelevantnost dividendi na vrijednost dionica zasniva se na dualitetu

interesa dioničara jer i dividende i akumulacija predstavljaju njihovo bogatstvo. Ako ne prime dividende iznos zadržane dobiti uvećat će vrijednost njihovih dionica, koje mogu prodati (po uvećanoj vrijednosti). Ako im se isplati dividenda, smanjuje se vrijednost dionica.

Vrijednost poduzeća uvjetovana je njegovom investicijskom politikom,

a ne načinom raspodjele neto dobiti na dividende i zadržanu dobit. Kako se kapital za financiranje investicija može namaknuti novom emisijom ili iz zadržane dobiti, veće dividende bi uvjetovale veću emisiju dionica čiji bi dio bio predan novim investitorima i to u visini isplaćenih dividendi.

TRADICIONALISTIČKA TEORIJA DIVIDENDI

Polazište ove teorije (Gordon – Linter) je da dioničari više preferiraju sigurniji primitak od dividende danas, nego neizvjesne primitke od dividendi u budućnosti (teorija «ptice u ruci»). Stoga će tražena stopa povrata na vlastiti kapital porasti zbog veće rizičnosti kapitalnog dobitka u odnosu na prinos od dividende.

Menadžeri su neskloni mijenjati dividendu, niti na manje niti na više. U prvom slučaju ne žele ju smanjivati zbog pritiska dioničara, a u drugom slučaju ne žele je povećavati u slučaju povećanja zarada jer nisu uvjereni da će se rast zadržati kroz duže razdoblje. Nastoje zapravo definirati optimalnu politiku dividendi.

TEORIJA POREZNE PREFERENCIJE

Ova teorija (Litzenberger – Ramaswamy) zasniva se na razlici u poreznom teretu tekućeg priliva od dividendi i poreznom teretu kapitalnog dobitka. Njeno polazište je da su porezne stope na kapitalni dobitak niže od stopa na dividende.

Zbog blažeg poreznog tretmana kapitalnog dobitka investitori mogu ostvariti veći prihod u slučaju intenzivnijeg zadržavanja dobiti u poduzeću jer se u tom slučaju njihovim dionicama akumuliralo veće bogatstvo.

Osim toga ovdje je značajna i vremenska dimenzija plaćanja poreza, koja podrazumijeva da se porez na dividendu plaća u vrijeme njene isplate, a porez na kapitalni dobitak u vrijeme prodaje dionica, koja se može odgoditi na neodređeno vrijeme.

VRSTE POLITIKE DIVIDENDI

Politika rezidualnih dividendi, temelji se na stavu da poduzeće treba zadržati i reinvestirati zarade ako je stopa povrata koja se može tako zaraditi veća od stope koju bi investitori mogli sami ostvariti od investicija s jednakim rizikom,

Politika stabilnih dividendi, polazi od informacijskog efekta na cijenu dionica ako se mijenjaju dividende.

Politika stalno rastućih dividendi, polazi od stava da tržište pozitivno prihvaća porast dividendi, pa preporuča česta i mala povećanja dividendi.

Politika konstantnog odnosa isplate, temelji se na stabilnom odnosu između iznosa dividendi i zadržanih zarada.

Politika regularnih plus ekstra dividendi, realizira se isplatom dividendi u dva dijela; regularne i ekstra, kao dodatne dividende, koje se isplaćuju kada to situacija dopušta.

ALTERNATIVE NOVČANIM DIVIDENDAMA

Zbog mogućih problema koji se mogu pojaviti oko isplate novčanih dividendi, menadžmentu stoje na raspolaganju i drugi oblici realizacije politike dividendi, kao što su:

Reinvestiranje dividendi,

Distribucija dividendi u dionicama,

Otkup vlastitih dionica,

Druge bonusne emisije.

REINVESTIRANJE DIVIDENDI Planovi reinvestiranja dividendi predstavljaju sredstvo povećanja stupnja

zadržavanja zarada bez izglasavanja i objavljivanja smanjenja distribucije dividendi. Na taj način poduzeća izbjegavaju preveliko izlaganje riziku nepovoljnih reakcija tržišta dionica na smanjivanje dividendi u smislu informacijskog učinka dividendi na očekivanja investitora.

Prednosti: za poduzeće ogleda se kroz lojalnost onih dioničara koji prihvaćaju plan reinvestiranja dividendi. Iako postoje troškovi što je nedostatak, za poduzeće plan predstavlja jeftiniju varijantu u odnosu na redovnu emisiju dionica. Za dioničare plan predstavlja mogućnost kupnje dionica uz niže troškove, nadalje omogućava dioničarima profitabilniju upotrebu primljenih dividendi.

Nedostaci: za poduzeće izaziva određene troškove izdanja dionica i transakcijske troškove, osim toga nužno je voditi evidencije o stalnim investicijama. Za dioničare nedostatak dolazi do izražaja kroz činjenicu da dolazi do smanjenja distribucije zarada kroz dividende, osim toga nedostatak je i u poreznim opterećenjima koji su veći od zadržavanja zarada.

DISTRIBUCIJA DIVIDENDI U DIONICAMA

Kroz dividendne dionice dolazi istovremeno do distribuiranja dividendi i zadržavanja novca u poduzeću. Emitiranjem dividendnih dionica prevladava se mogući jaz između potrebe održavanja stabilnih dividendi i potreba financiranja ekspanzije poduzeća.

Distribucija dividendi u dionicama može se obaviti već emitiranim dionicama koje je poduzeće otkupilo kao trezorske dionice ili novim dionicama. U ovom drugom slučaju radi se o novoj emisiji dionica.

OTKUP VLASTITIH DIONICA

Otkup vlastitih dionica je postupak kada poduzeće kupuje svoje dionice na tržištu ili izravno od dioničara i stavlja ih u «trezor», čime ih imobilizira na određeno vrijeme. Može postojati više razloga za otkup vlastitih dionica; kao alternativa isplati dividende, kao investicija, stabilizacija cijene dionica, osiguranje potrebnog broja dionica za provođenje poslovnih kombinacija i sl.

Kada se otkup vlastitih dionica vrši kao alternativa distribuciji novčanih dividendi, vrši se otkup od dioničara koji na to pristaju. Oni na taj način dolaze do novčanih sredstava, a dioničarima, koji ostaju u tom statusu, povećava se vrijednost njihovih dionica.

U slučaju da se otkup obavi uz ravnotežnu cijenu (onoj koja izjednačava učinke otkupa za obje grupe dioničara), obje su varijante, otkup vlastitih dionica i distribucija dividendi, jednako učinkovite, što znači da otkup ne dovodi do povećanja bogatstva dioničara. Ako se otkup obavi po cijeni nižoj od ravnotežne, povećava se bogatstvo vlasnika u odnosu na distribuciju dividendi.

BONUSNE EMISIJE DIONICA

Bonusna emisija označava emisiju dionica koja je namijenjena postojećim dioničarima. U tom postupku nema priliva novca niti se formira novi vlastiti kapital. Mijenja se samo broj dioničara i struktura glavnice. U bonusne emisije spada dijeljenje i okrupnjavanje dionica.

Dijeljenje dionica (stock splits) predstavlja postupak povećanja broja

glavnih dionica jednog poduzeća, a provodi se proporcionalnim smanjenjem nominalne vrijednosti dionica, pa se postojećim vlasnicima zamjenjuju stare dionice za proporcionalno veći broj novih dionica.

Okrupnjavanje, odnosno reverzibilno dijeljenje dionica predstavlja

postupak smanjenja broja glavnih dionica uz istovremeno proporcionalno povećanje njihove nominalne vrijednosti. Provodi se proporcionalnom zamjenom postojećih dionica za manji broj novih dionica.

PRAKTIČNI ASPEKT POLITIKE DIVIDENDI

Na kreiranje politike dividendi utječu brojni čimbenici, kao što su: profitabilnost investicija, porezi, potrebe investitora za tekućim novčanim dohotkom, nesavršenost tržišta, asimetričnost informacija.

Zbog navedenih čimbenika nije moguće u praksi jednoznačnu jednadžbu kojom će se moći izračunavati dividende. Zbog toga realizatori politike dividende moraju poznavati temeljne međuovisnosti i kontroverze politike dividendi kako bi mogli kreirati politiku koja neće odbijati dioničare da ulažu u njihova poduzeća.

Osim navedenih čimbenika na politiku dividendi mogu utjecati i drugi čimbenici kao što su: legalna ograničenja, solventnosna situacija u poduzeću, raspoloživost izvora financiranja, predvidivost zarada, kontrola i inflacija.

5. DIO – ANALIZA RIZIKARizik

Vrste rizika

Kvantificiranje rizika i njegova procjena

Distribucuja vjerojatnosti

Diskretna i kontinuirana distribucija

Apsolutna mjera rizika

Relativna mjera rizika

Koeficijent varijacije

Beta – relativna kovarijanca

Izračunavanje bete

Upravljanje rizikom

RIZIK

Rizik znači neizvjesnost u ishod očekivanih događaja u budućnosti, odnosno rizik je stanje u kojemu jedna odluka može imati više od jednog ishoda i u kojem je svaki drugi mogući ishod u odnosu na očekivani, poznat ili se može procijeniti od strane donositelja odluke. Odnos prema rizicima trebao bi biti proaktivan: ne bježati od njih, već

ih treba upoznati i ići im u susret;

VRSTE RIZIKA

U procesu donošenja odluka o ulaganju za menadžment su posebno važne slijedeće vrste rizika:

Poslovni rizik, koji se pojavljuje u okviru gotovinskog tijeka, a koji može biti:

- neizbježivi, sustavni ili tržišni rizik, koji nastaje pod utjecajem stanja u gospodarstvu, tehnološke promjene i sl.

- izbježivi, nesustavni ili korporacijski rizik koji nastaje pod utjecajem čimbenika koji se nalaze u samom poduzeću (štrajkovi, razni tehnički problemi, uvođenje novog proizvoda i sl.).Financijski rizik, koji se veže uz način financiranja poduzeća, osobito zaduživanjem, koje ako izmakne kontroli može izazvati pitanje likvidnosti, pa i bankrota.

KVANTIFICIRANJE RIZIKA I NJEGOVA PROCJENA

Kako je u pojmu rizika sadržano mjerenje varijabilnosti ostvarivanja rezultata, rizik se mjeri temeljem ocjene frekvencije distribucije vjerojatnosti nastupanja mogućih rezultata.

Distribucija vjerojatnosti nastupanja mogućih rezultata, kao posljedica neke odluke o investiranju, temelj je procjene rizika.

Može se definirati kao određen skup mogućih rezultata s poznatim vjerojatnostima nastupanja svakog pojedinog rezultata

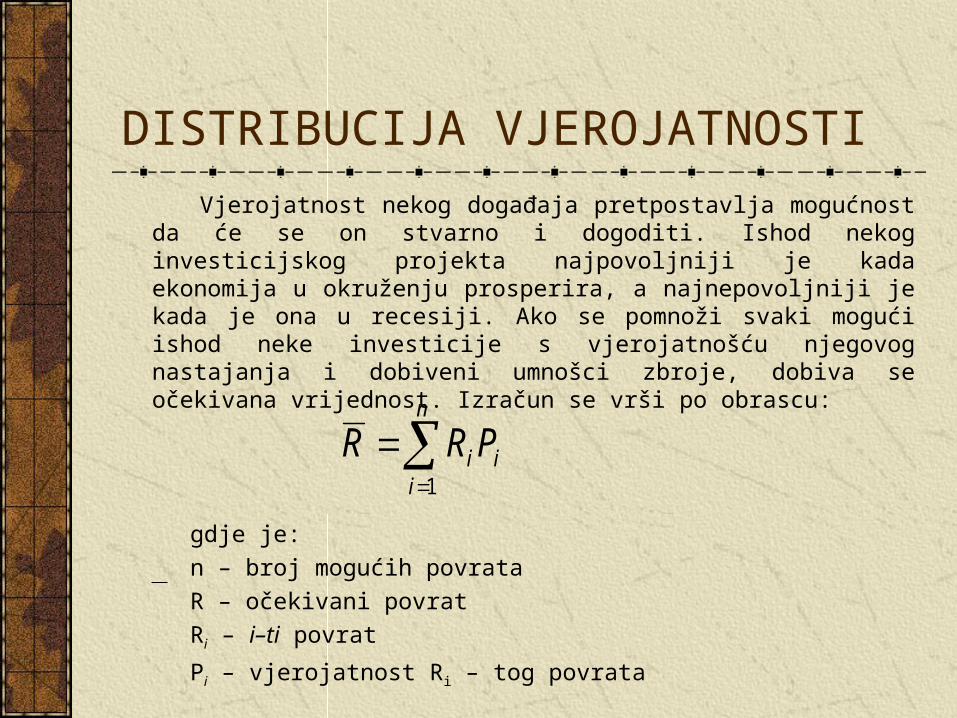

DISTRIBUCIJA VJEROJATNOSTI

Vjerojatnost nekog događaja pretpostavlja mogućnost da će se on stvarno i dogoditi. Ishod nekog investicijskog projekta najpovoljniji je kada ekonomija u okruženju prosperira, a najnepovoljniji je kada je ona u recesiji. Ako se pomnoži svaki mogući ishod neke investicije s vjerojatnošću njegovog nastajanja i dobiveni umnošci zbroje, dobiva se očekivana vrijednost. Izračun se vrši po obrascu:

gdje je:

n – broj mogućih povrata

R – očekivani povrat

Ri – i–ti povrat

Pi – vjerojatnost Ri – tog povrata

n

iii PRR

1

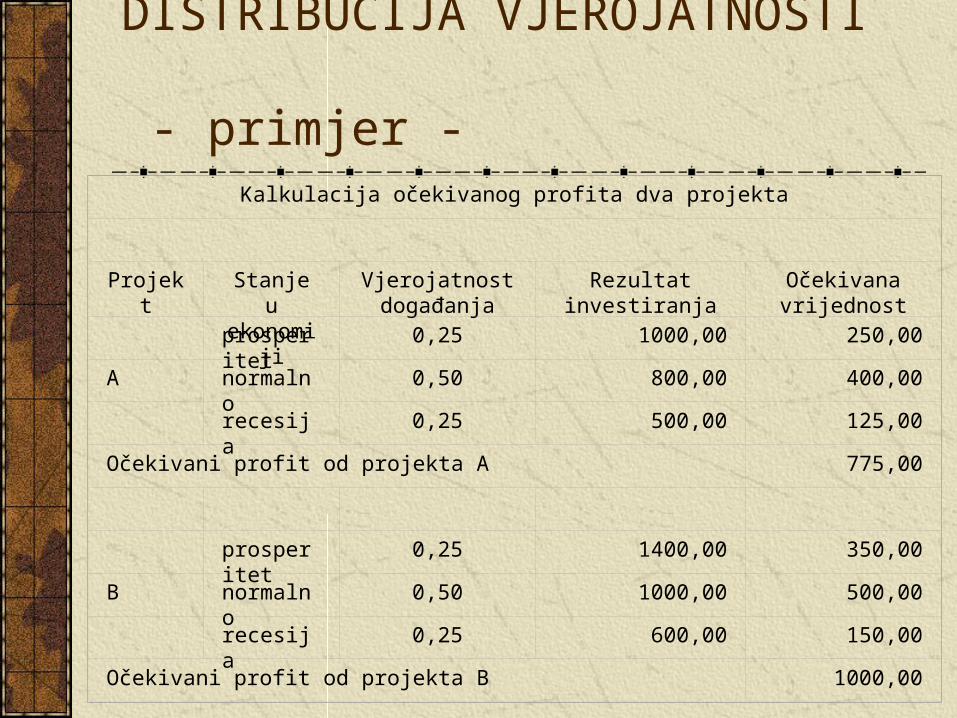

DISTRIBUCIJA VJEROJATNOSTI - primjer -

Kalkulacija očekivanog profita dva projekta

Projekt Stanje u ekonomiji

Vjerojatnost događanja

Rezultat investiranja

Očekivana vrijednost

prosperitet 0,25 1000,00 250,00

A normalno 0,50 800,00 400,00

recesija 0,25 500,00 125,00

Očekivani profit od projekta A 775,00

prosperitet 0,25 1400,00 350,00

B normalno 0,50 1000,00 500,00

recesija 0,25 600,00 150,00

Očekivani profit od projekta B 1000,00

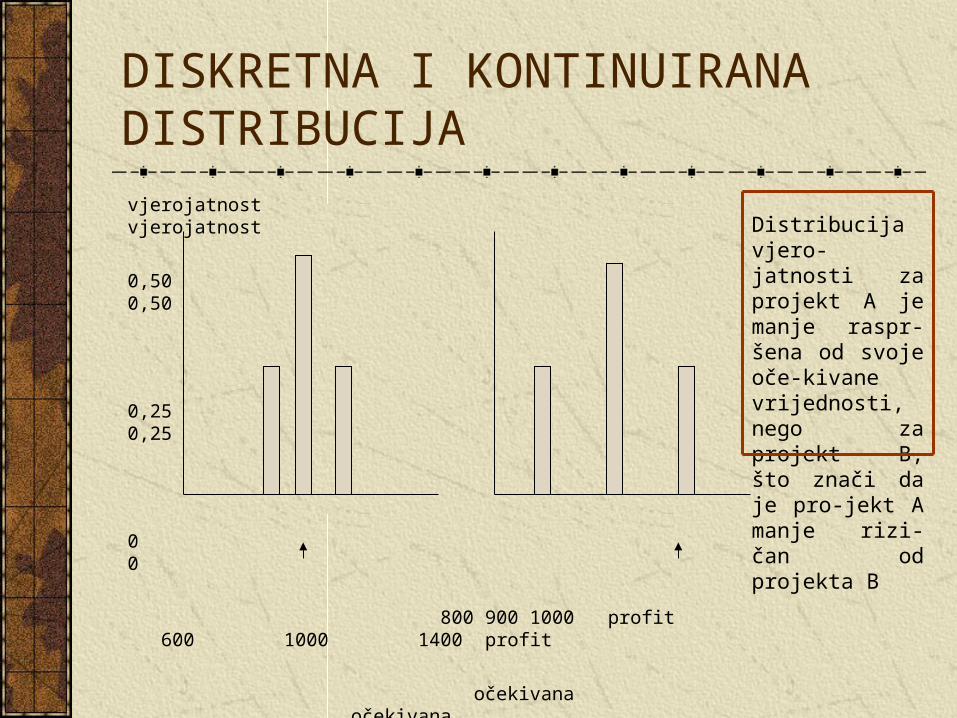

DISKRETNA I KONTINUIRANA DISTRIBUCIJA

vjerojatnost vjerojatnost

0,50 0,50

0,25 0,25

0 0

800 900 1000 profit 600 1000 1400 profit

očekivana očekivana

profit profit

Distribucija vjero-jatnosti za projekt A je manje raspr-šena od svoje oče-kivane vrijednosti, nego za projekt B, što znači da je pro-jekt A manje rizi-čan od projekta B

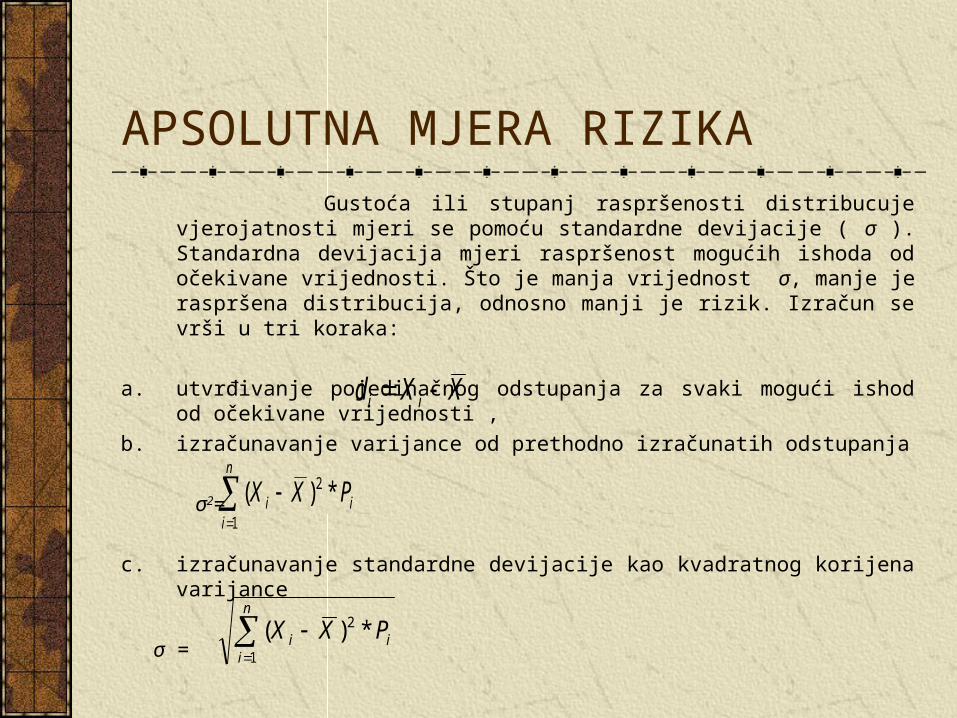

APSOLUTNA MJERA RIZIKA

Gustoća ili stupanj raspršenosti distribucuje vjerojatnosti mjeri se pomoću standardne devijacije ( σ ). Standardna devijacija mjeri raspršenost mogućih ishoda od očekivane vrijednosti. Što je manja vrijednost σ, manje je raspršena distribucija, odnosno manji je rizik. Izračun se vrši u tri koraka:

a. utvrđivanje pojedinačnog odstupanja za svaki mogući ishod od očekivane vrijednosti ,

b. izračunavanje varijance od prethodno izračunatih odstupanja

σ2=

c. izračunavanje standardne devijacije kao kvadratnog korijena varijance

σ =

XXd ii

n

iii PXX

1

2 *)(

n

iii PXX

1

2 *)(

RELATIVNA MJERA RIZIKA

Standardna devijacija nije najbolja mjera za usporedbu disperzije (relativan rizik) pridružene s dvjema ili više distribucija vjerojatnosti s različitim očekivanim vrijednostima.

Relativna mjera rizika utvrđuje se pomoću:

koeficijenta varijacije,

bete – relativne kovarijance

KOEFICIJENT VARIJACIJE

Koeficijent varijacije je relativna mjera disperzije, odnosno mjera rizika po jedinici povrata.

Utvrđuje se kao odnos između standardne devijacije distribucije i očekivane vrijednosti, odnosno srednje distribucije.

Koeficijnet varijacije Xv

BETA – RELATIVNA KOVARIJANCA

Beta je relativna mjera rizika koja pokazuje osjetljivost promjene povrata na vrijednosnicu na promjene povrata na tržišni portfelj. Ona pokazuje tendenciju pojedinačne vrijednosnice da kovarira s tržištem. Stoga ima relativno značenje kao mjerilo za tržišni indeks čija vrijednost iznosi 1. Povrat na dionicu koja ima betu 1 raste i pada u istom postotku kao i tržišni portfelj.

Imovina, koja ima vrijednost bete veću od 1, rizičnija je od tržišta (agresivna investicija) jer raste i pada više nego tržište, a ona, koja ima manju od 1, manje je rizična od tržišta (defenzivna investicija). Ako je beta npr. 1,3 to znači da povrat na dionicu 1,3 puta više reagira u odnosu na tržišna kretanja.

IZRAČUNAVANJE BETE

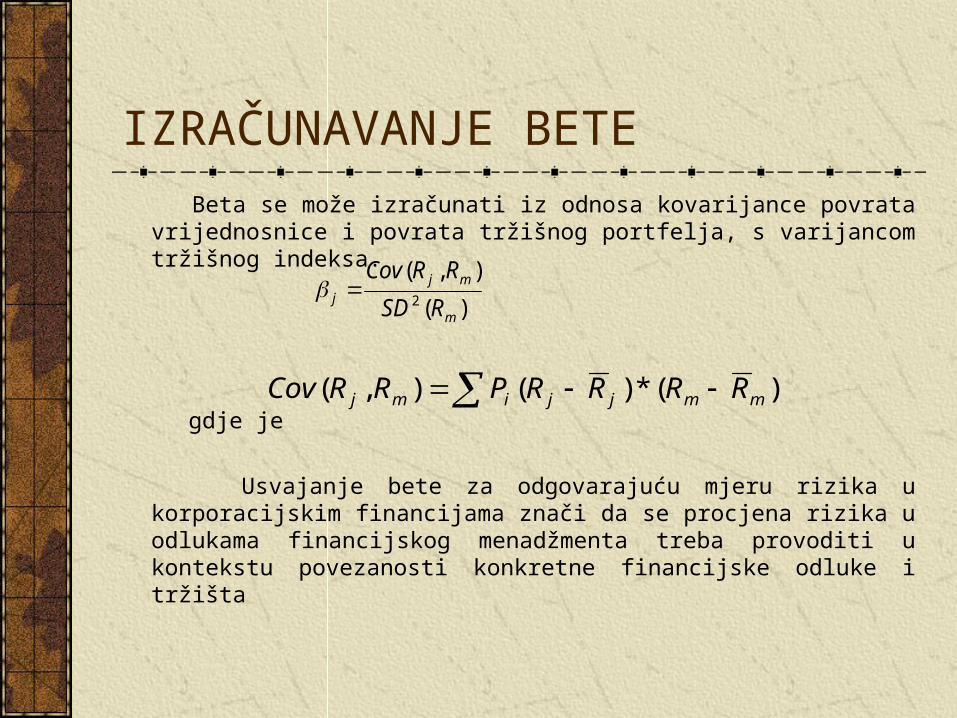

Beta se može izračunati iz odnosa kovarijance povrata vrijednosnice i povrata tržišnog portfelja, s varijancom tržišnog indeksa.

gdje je

Usvajanje bete za odgovarajuću mjeru rizika u korporacijskim financijama znači da se procjena rizika u odlukama financijskog menadžmenta treba provoditi u kontekstu povezanosti konkretne financijske odluke i tržišta

)(

),(2

m

mjj RSD

RRCov

)(*)(),( mmjjimj RRRRPRRCov

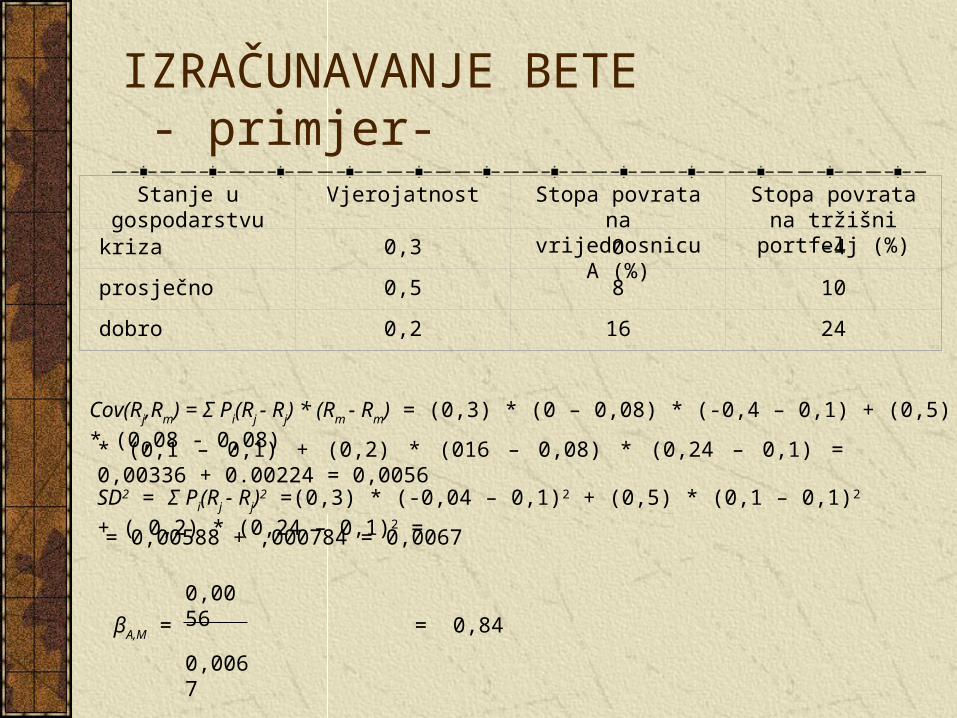

IZRAČUNAVANJE BETE - primjer-

Stanje u gospodarstvu

Vjerojatnost Stopa povrata na vrijednosnicu A (%)

Stopa povrata na tržišni portfelj (%)

kriza 0,3 0 -4

prosječno 0,5 8 10

dobro 0,2 16 24

Cov(Rj,Rm) = Σ Pi(Rj - Rj) * (Rm - Rm) = (0,3) * (0 – 0,08) * (-0,4 – 0,1) + (0,5) * (0,08 - 0,08)

* (0,1 – 0,1) + (0,2) * (016 – 0,08) * (0,24 – 0,1) = 0,00336 + 0.00224 = 0,0056

SD2 = Σ Pi(Rj - Rj)2 =(0,3) * (-0,04 – 0,1)2 + (0,5) * (0,1 – 0,1)2 + ( 0,2) * (0,24 – 0,1)2 =

0,0056

βA,M = = 0,84

0,0067

= 0,00588 + ,000784 = 0,0067

UPRAVLJANJE RIZIKOM

Upravljanje rizikom može se odvijati na pet sljedećih načina:

Izbjegavanje rizika, podrazumijeva izbjegavanje aktivnosti kojima se može izazvati štetan događaj ili neplanirana opcija poslovne aktivnosti,

Smanjivanje rizika, znači poduzimanje odgovarajućih zaštitnih mjera (npr. hedžing poslovi).

Preuzimanje rizika, znači preuzimanje odgovornosti za mogući nastup događaja koji nisu planirani i čijim nastajanjem mogu nastati štete.

Udruživanje rizika, podrazumijeva disperziju šteta zbog nastupa nekog rizika na više nositelja.

Pomicanje (transfer) rizika, je oblik upravljanja rizikom u okviru kojeg se rizik prenosi na druge, najčešće osiguravajuća društva.

6. DIO - DUGOROČNE ODLUKE O ULAGANJIMA

Kapitalna ulaganja

Pretpostavke kapitalnih ulaganja

Dugoročni karakter projekata

Budžetiranje kapitala osnova investicijskih odluka

Metode kapitalnih ulaganja

Procjena gotovinskog tijeka

Vrste gotovinskih tijekova

Trošak kapitala

WACC ponderirani trošak kapitala

Problemi utvrđivanja troška trajnog kapitala

Procjena stupnja izloženosti projekta riziku

Procjena rizika projekta za jedno razdoblje

Procjena rizika projekta u portfelj kontekstu

KAPITALNA ULAGANJA

Kapitalna ulaganja predstavljaju proces dugoročnog angažmana financijskih sredstava u svrhu zamjene ili proširenja realne imovine poduzeća. Obično se radi o velikim iznosima čijim se ulaganjem dugoročno determiniraju uvjeti poslovanja poduzeća ali i njegova vrijednost. Stoga svako kapitalno ulaganje zahtjeva prethodno planiranje koje obuhvaća niz analiza i procjena alternativnih projekata, na osnovi kojih bi se mogao sagledati stupanj opravdanosti ulaganja u svaki od njih i izvršiti izbor optimalnog.

PRETPOSTAVKE KAPITALNIH ULAGANJA

Za donošenje odluke o kapitalnim ulaganjima moraju biti ispunjene slijedeće pretpostavke:

prethodno utvrđene potrebe za određenom realnom imovinom (opre-ma, objekti, zemljište, nabava nematerijalne imovine kao što su licen-ce, studije i sl, obrazovanje kadrova i sl.)

da postoje određene investicijske mogućnosti, prije svega za pribav-ljanje potrebnih financijskih sredstava ali i stvaranje drugih uvjeta za realizaciju određene investicije,

da postoji mogućnost izbora projekta za koji se primjenom odgovarajućih metoda može utvrditi stupanj opravdanosti, kao i mogućnost izbora onog, za koji se može procijeniti da će stupanj njegova povrata biti veći od stupnja troška kapitala.

DUGOROČNI KARAKTER PROJEKATA

Osnovna karakteristika investicijskih projekata nalazi se u činjenici da se ulaganjem u bilo koji oblik imovine s jedne strane dugoročno transformiraju novčana sredstva u nenovčana, a s druge, da se investiranjem povećava imovina poduzeća.

Dugoročnim vezivanjem novčanih sredstava uz nenovčana (realnu imovinu) smanjuje se likvidnost poduzeća. Osim toga, ne može se imovina ponovno brzo pretvoriti u novčani oblik bez znatnijih gubitaka.

BUDŽETIRANJE KAPITALA OSNOVA INVESTICIJSKIH ODLUKA

Budžetiranje kapitala postupak je donošenja dugoročnih investicijskih odluka, a provodi se u više koraka:

pronalaženje investicijskih oportuniteta,

prikupljanje podataka,

određivanje novčanih tijekova,

određivanje budžeta kapitala,

vrednovanje i donošenje odluka,

analiza izvođenja i prilagođavanja

Odluke koje su rezultat tog postupka imaju za posljedicu dugoročnu imobilizaciju novca u imovinske oblike niske likvidnosti, odnosno visokog rizika unovčivosti.

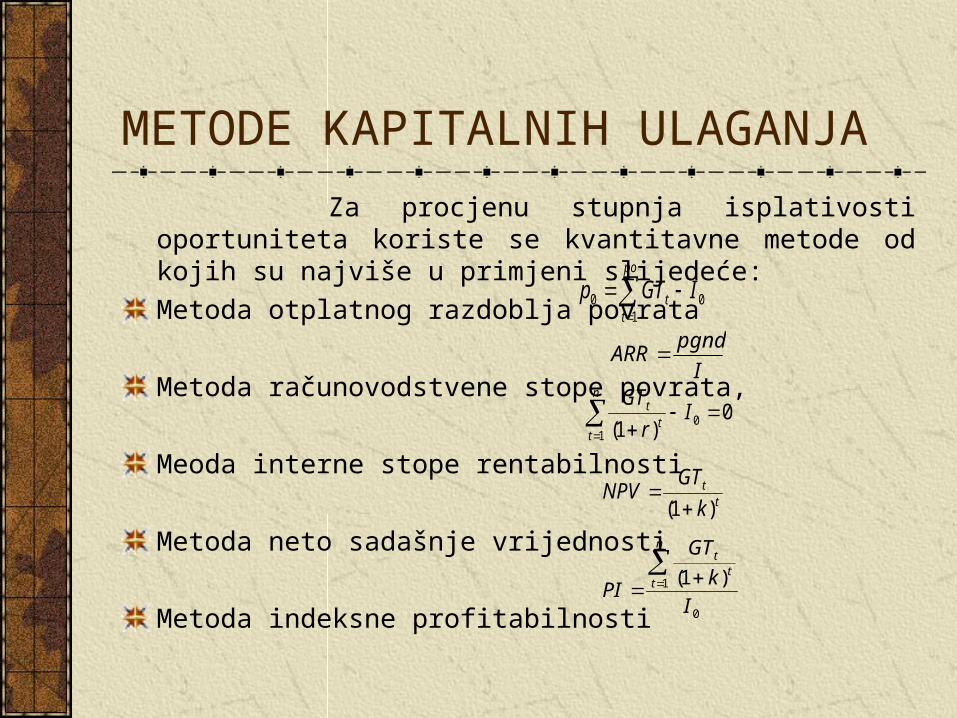

METODE KAPITALNIH ULAGANJA

Za procjenu stupnja isplativosti oportuniteta koriste se kvantitavne metode od kojih su najviše u primjeni slijedeće:

Metoda otplatnog razdoblja povrata

Metoda računovodstvene stope povrata,

Meoda interne stope rentabilnosti

Metoda neto sadašnje vrijednosti

Metoda indeksne profitabilnosti

po

tt IGTp

100

I

pgndARR

n

tt

t Ir

GT

10 0

)1(

tt

k

GTNPV

)1(

0

1 )1(

I

k

GT

PI

n

tt

t

PROCJENA GOTOVINSKOG TIJEKA

Temelj procjene investicijskih prijedloga su gotovinski tijekovi, a ne dobitak jer se tijekom vijeka projekta svi gotovinski tijekovi izjednačavaju s ukupnim dobitkom.

Polazna osnova svih financijskih odluka u poduzeću je gotovina i zbog

toga se u analizi koristi od investicijskih projekata treba polaziti od gotovinskog tijeka projekta. Uz gotovinu je vezan stupanj likvidnosti poduzeća, gotovinom se isplaćuju dividende dioničarima, otplaćuju se dugovi, vrši se reinvestiranje.

Polazna pretpostavka u analizi gotovinskih tijekova je da se novčani

tijekovi ostvaruju na kraju razdoblja (godine), te da se u analizu uključuju samo marginalni (dodatni) gotovinski tijekovi.

VRSTE GOTOVINSKIH TIJEKOVA

Inicijalni gotovinski tijekovi (inicijalni izdatak, prodajna cijena postojeće imovine i porezni efekti te prodaje, porezna olakšica, promjene neto radnog kapitala.),

Gotovinski tijekovi iz poslovanja (gotovinski prihodi, gotovinski rashodi, negotovinski rashodi),

Konačni gotovinski tijekovi (gotovinski tijekovi od prodaje i porezni efekti prodaje, gotovinski primici na ime povrata neto obrtnog kapitala,gotovinski izdaci vezani sa zatvaranjem projekta),

Relevantni gotovinski tijekovi (gotovinski tijekovi nakon oporezivanja korigirani za amortizaciju, gotovinski tijekovi korigirani za rezidualnu vrijednost, oportunitetni gotovinski tijekovi, prateći efekti)

TROŠAK KAPITALA

U procesu financiranja dugoročnih potreba, poduzeće koristi financijska sredstva pribavljena iz različitih izvora (vlastiti kapital ili posuđena sredstva). Nabava financijskih sredstava, bez obzira iz kojih izvora oni potječu, izaziva određeni trošak – trošak kapitala. Kako su izvori financiranja spremni ustupiti sredstva poduzeću samo pod pret-postavkom da projekt u koji se investira može osigurati minimalnu stopu profitabilnosti koja je jednaka trošku kapitala, može se reći da trošak kapitala zapravo predstavlja graničnu vrijednost stope profitabil-nosti projekta. Odnosno, kako realizacija svakog projekta podrazumi-jeva određene gotovinske tijekove u razdoblju vijeka projekta, trošak kapitala predstavlja diskontnu stopu s kojom će se oni svesti na sadašnju vrijednost. Kada se poduzeće financira vlastitim kapitalom, diskontna stopa je jednaka trošku trajnog kapitala, a kada se financira pretežito zaduživanjem, diskontna stopa je jednaka ukupnom trošku kapitala (WACC).

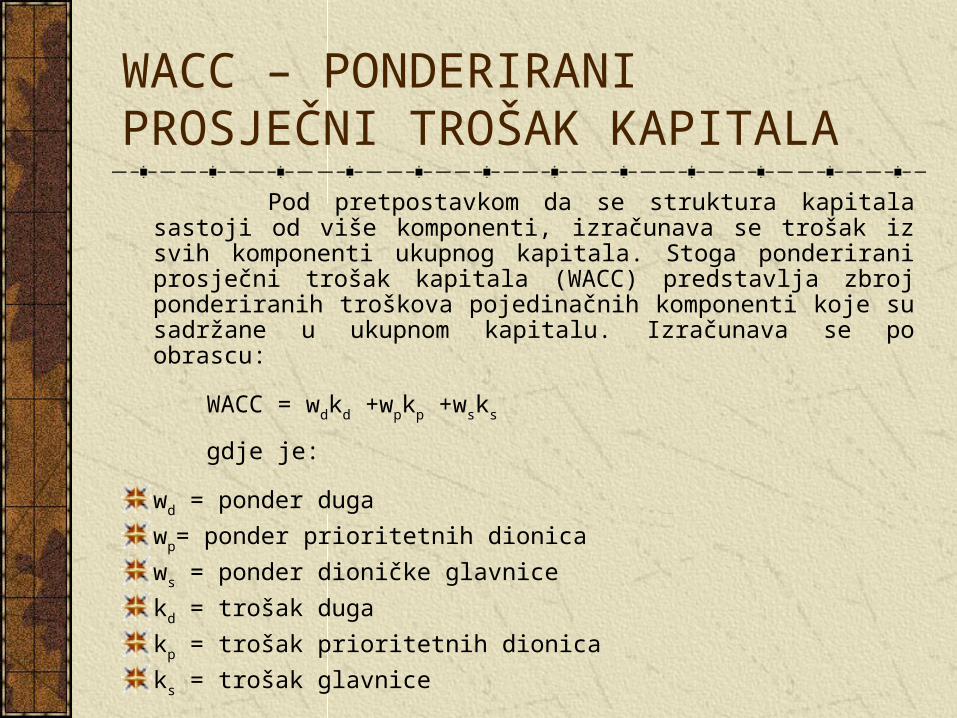

WACC – PONDERIRANI PROSJEČNI TROŠAK KAPITALA

Pod pretpostavkom da se struktura kapitala sastoji od više komponenti, izračunava se trošak iz svih komponenti ukupnog kapitala. Stoga ponderirani prosječni trošak kapitala (WACC) predstavlja zbroj ponderiranih troškova pojedinačnih komponenti koje su sadržane u ukupnom kapitalu. Izračunava se po obrascu:

WACC = wdkd +wpkp +wsks

gdje je:

wd = ponder duga

wp= ponder prioritetnih dionica

ws = ponder dioničke glavnice

kd = trošak duga

kp = trošak prioritetnih dionica

ks = trošak glavnice

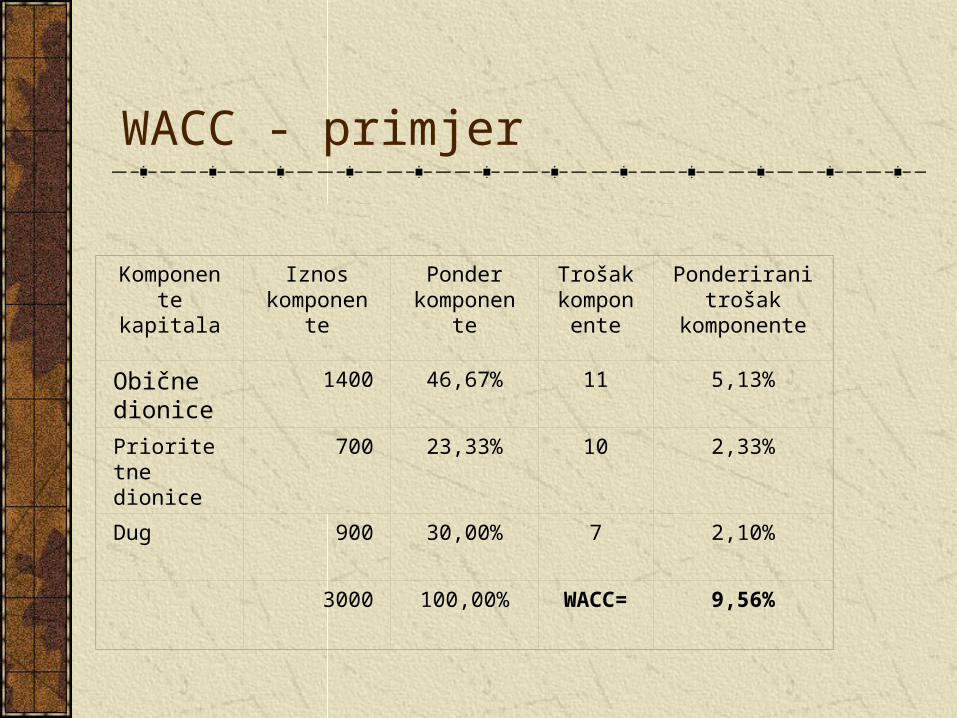

WACC - primjer

Komponente kapitala

Iznos komponente

Ponder komponente

Trošak kompone

nte

Ponderirani trošak

komponente

Obične dionice

1400 46,67% 11 5,13%

Prioritetne dionice

700 23,33% 10 2,33%

Dug 900 30,00% 7 2,10%

3000 100,00% WACC= 9,56%

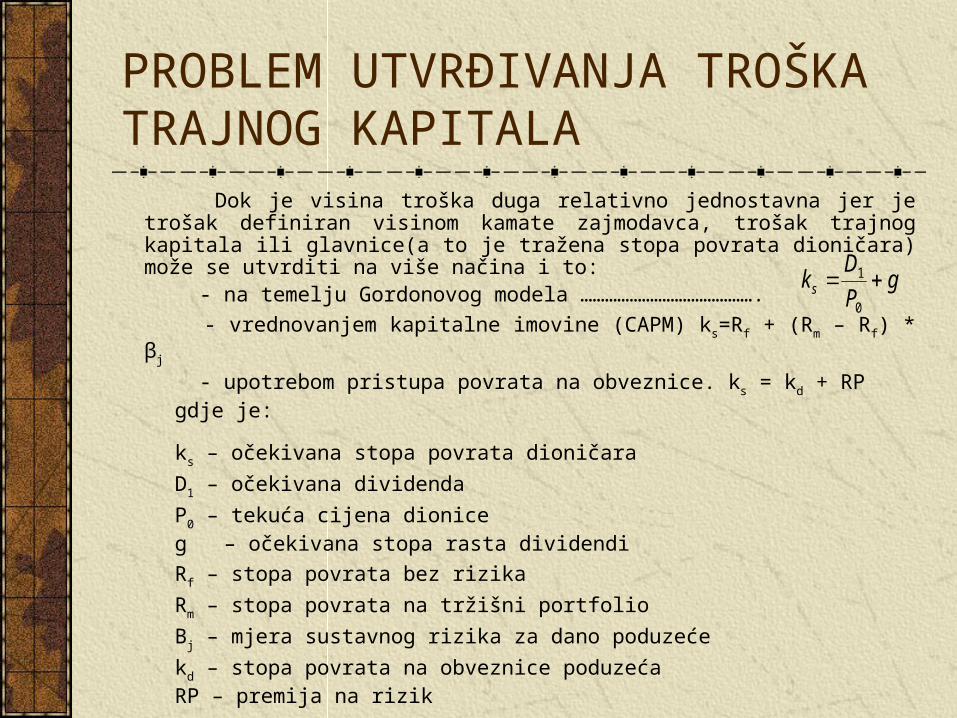

PROBLEM UTVRĐIVANJA TROŠKA TRAJNOG KAPITALA

Dok je visina troška duga relativno jednostavna jer je trošak definiran visinom kamate zajmodavca, trošak trajnog kapitala ili glavnice(a to je tražena stopa povrata dioničara) može se utvrditi na više načina i to:

- na temelju Gordonovog modela …………………………………….

- vrednovanjem kapitalne imovine (CAPM) ks=Rf + (Rm – Rf) * βj

- upotrebom pristupa povrata na obveznice. ks = kd + RP gdje je:

ks – očekivana stopa povrata dioničara

D1 – očekivana dividenda

P0 – tekuća cijena dionice g – očekivana stopa rasta dividendi

Rf – stopa povrata bez rizika

Rm – stopa povrata na tržišni portfolio

Βj – mjera sustavnog rizika za dano poduzeće

kd – stopa povrata na obveznice poduzeća RP – premija na rizik

gP

Dk s

0

1

PROCJENA STUPNJA IZLOŽENOSTI PROJEKTA RIZIKU

Svako ulaganje u određeni projekt izloženo je i određenom stupnju rizika. U postupku procjene menadžment pokušava utvrditi stupanj vjerojatnosti nastupa gubitka na projektu. Odluku o prihvaćanju ili ne prihvaćanju projekta menadžment će donijeti na osnovi usporedbe procijenjene vjerojatnosti gubitka i unaprijed definirane visine gubitka koju je on spreman prihvatiti. Ako je procijenjena vjerojatnost gubitka veća od vrijednosti gubitka koju je menadžment spreman prihvatiti tada je za menadžment stupanj izloženosti projekta riziku neprihvatljiv i takav projekt se odbacuje.

Procjena rizika projekta se može obaviti za jedno razdoblje ili u portfelj kontekstu.

PROCJENA RIZIKA PORTFELJA ZA JEDNO RAZDOBLJE

Za procjenu rizičnosti projekta za jedno razdoblje može se koristiti «z» obilježja i izračun intervala pouzdanosti.

U ovom postupku utvrđuje se vjerojatnost da neto sadašnja vrijednost projekta padne ispod nule i to po obrascu: pri čemu se koristi srednja

vrijednost i standardna devijacija distribucije vjerojatnosti neto sadašnje vrijednosti (NPV). Očekivana vrijednost NPV računa se po obrascu:

gdje je

Standardna devijacija se računa po obrascu:

uz oznake: Axt = mogući tijek novca

σxt = standardna devijacija mogućih tijekova novca

NPV

NPVz

0

n

t f

t

R

AVNP

1 )1(

n

iii PAA

1

tf

xtNSV R 2)1(

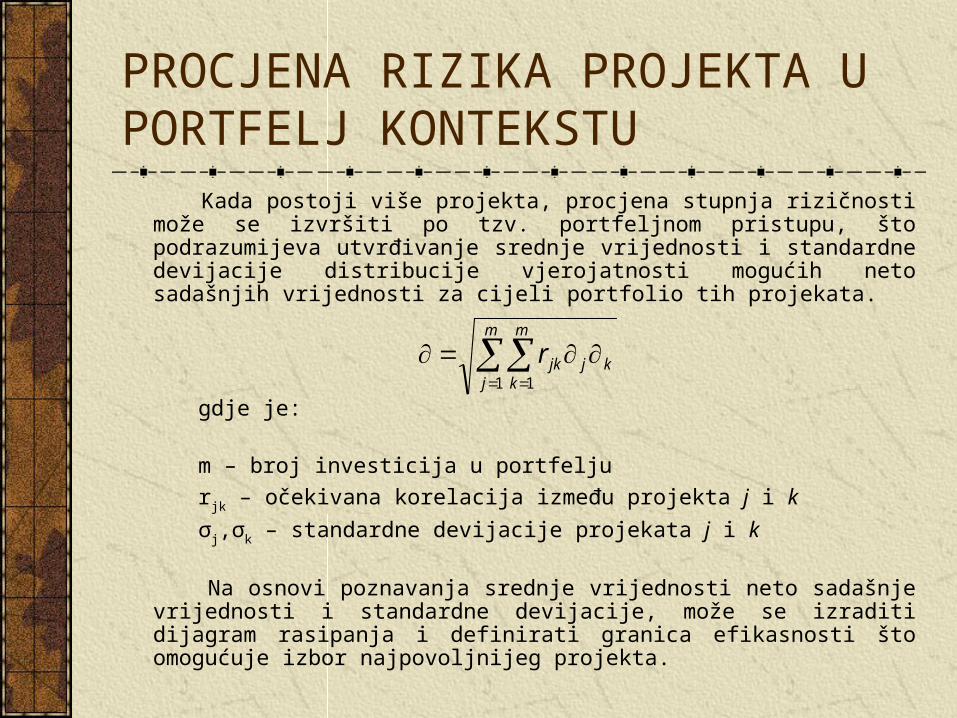

PROCJENA RIZIKA PROJEKTA U PORTFELJ KONTEKSTU Kada postoji više projekta, procjena stupnja rizičnosti može se izvršiti po tzv.

portfeljnom pristupu, što podrazumijeva utvrđivanje srednje vrijednosti i standardne devijacije distribucije vjerojatnosti mogućih neto sadašnjih vrijednosti za cijeli portfolio tih projekata.

gdje je: m – broj investicija u portfelju

rjk – očekivana korelacija između projekta j i k

σj,σk – standardne devijacije projekata j i k Na osnovi poznavanja srednje vrijednosti neto sadašnje vrijednosti i

standardne devijacije, može se izraditi dijagram rasipanja i definirati granica efikasnosti što omogućuje izbor najpovoljnijeg projekta.

m

j

m

kkjjkr

1 1

7. DIO - UPRAVLJANJE KRATKOTRAJNOM IMOVINOM

Kratkotrajna imovina

Upravljanje kratkotrajnom imovinom

Struktura kratkotrajne imovine

Gotovina

Upravljanje gotovinom

Utrživi vrijednosni papiri

Zalihe

Tehnike za utvrđivanje optimalnih zaliha

Upravljanje potraživanjima

Analiza potraživanja

Postupci naplate potraživanja

KRATKOTRAJNA IMOVINA

Sva sredstva poduzeća koja su prešla iz novčanog oblika u bilo koji oblik realne imovine vraćaju se opet, kroz odvijanje poslovnog procesa, u novčani oblik.

Sredstva koja se konvertiraju u novčani oblik u razdoblju do godinu dana smatraju se kratkotrajnom imovinom, odnosno radnim kapitalom. Ukupna kratkotrajna imovina predstavlja bruto radni kapital.

Razlika između ukupne kratkotrajne imovine i ukupnih kratkotrajnih obveza poduzeća, predstavlja neto radni kapital.

UPRAVLJANJE KRATKOTRAJNOM IMOVINOM

Upravljanje kratkotrajnom imovinom podrazumijeva osiguranje odvijanja poslovnog procesa uz angažiranje minimalnog opsega kratkotrajne imovine. Osim toga, pod uspješnim upravljanjem kratkotrajnom imovinom podrazumijeva se i uspostavljanje optimalne strukture kratkotrajne imovine kao i korištenje izvora kratkoročnog financiranja.

STRUKTURA KRATKOTRAJNE IMOVINE

Prema mogućnosti konvertiranja kratkotrajne imovine u novčani oblik utvrđuje se stupanj njene likvidnosti. U tom smislu može se smatrati da je struktura kratkotrajne imovine:

gotovina

utrživi vrijednosni papiri

zalihe

potraživanja

GOTOVINA

Pod gotovinom se podrazumijeva novac koji se drži u blagajni, te na računima po viđenju kod banaka. Svrha držanja gotovine je: omogućavanje transakcijske potražnje, odnosno omogućavanje plaćanje obveza nastalih u procesu poslovanja (plaće, porezi, kamate, dobavljači i sl.),zbog mjera opreza, zbog kojih poduzeće mora imati osiguranih sredstava iznad razine tekućih potreba,zbog mogućnosti obavljanja spekulativnih transakcija s kojima poduzeće otvara buduće investicijske mogućnosti s pozitivnom neto sadašnjom vrijednošću

Zbog navedenih razloga poduzeće mora nastojati osigurati optimalnu razinu gotovine pri kojoj će minimalizirati svoje ukupne troškove.

UPRAVLJANJE GOTOVINOM

Upravljanje gotovinom podrazumijeva prije svega kontrolu njenog tijeka u okviru naplate potraživanja i plaćanja obveza. Pod optimalnim tijekom smatra se ubrzanje naplate potraživanja (po mogućnosti prije roka dospijeća) i usporavanje podmirivanja obveza ( do samog dana dospijeća). S tim se postiže maksimalizacija raspoloživosti gotovine.

Odluke o raspolaganju gotovinom donose na osnovi stanja na računu kod banke, a ne na osnovi računovodstvenih podataka.

Višak gotovine treba plasirati u likvidne instrumente.

UTRŽIVI VRIJEDNOSNI PAPIRI

Najlikvidniji financijski instrumenti u koje poduzeća trebaju ulagati višak gotovine su kratkoročni vrijednosni papiri čiji rok dospijeća ne prelazi godinu dana. Što je rok dospijeća kraći, stupanj likvidnosti je veći. U hrvatskoj gospodarskoj praksi postoji mogućnost ulaganja u trezorske zapise Ministarstva financija, sve češće u komercijalne zapise pojedinih većih korporacija, certifikati o depozitu, bankarski akcepti (u posljednja dva slučaja samo kod banaka visokog rejtnga). Također postoji mogućnost ulaganja u udjele otvorenih investicijskih fondova. Izbor između mogućih alternativa za ulaganje viška gotovine vršit će se na osnovi određenih kriterija u koje spadaju: rizik, stupanj likvidnosti, rok dospijeća.

ZALIHE

Zalihe predstavljaju čimbenik koji omogućava odvijanje proizvodnog procesa. Značenje zaliha kao predmeta financijske analize proizlazi iz potrebe za osiguranjem određenih financijskih sredstava za održavanje potrebne količine zaliha koje omogućavaju odvijanje proizvodnog procesa. Kako zalihe predstavljaju trošak u interesu je poduzeća da one budu što manje ali ne ispod razine koja bi ugrozila odvijanje proizvodnog procesa. Minimalne zalihe uz koje se može normalno odvijati proizvodni proces su optimalne zalihe.

TEHNIKE ZA UTVRĐIVANJE OPTIMALNIH ZALIHA Postoji više modela za utvrđivanje optimalnih zaliha u poduzeću, kao što su:

Model ekonomične veličine narudžbe, koji se svodi na ekonomiziranje zaliha kroz utvrđivanje optimalne veličine narudžbe koja minimalizira troškove zaliha. Model optimalne veličine zaliha izvodi optimalnu narudžbu na temelju izbora zavisnih troškova i troškova narudžbe.

Just – in – time metoda temelji se na koordinaciji upravljanja zalihama i upravljanja proizvodnjom i nabavom, da se održava minimalni nivo ili nulta zaliha, što podrazumijeva da zalihe trebaju biti razpoložive u trenutku kada su potrebne.

ABC metoda i metoda crvene linije su metode kojima se mogu kontrolirati složenije metode upravljanje zalihama.

UPRAVLJANJE POTRAŽIVANJIMA

Potraživanja nastaju kao rezultat prodaje roba i usluga. U poslovnoj praksi uobičajena je odgoda plaćanja u određenom roku čija dužina je uvjetovana, poslovnim navikama, stupnjem stabilnosti platnog prometa i sl.

Potraživanja nastaju po dvije osnove: a. kroz navedenu praksu dogovorene odgode plaćanja, što se može smatrati i kreditiranjem i b. zbog produžetka odgode plaćanja od strane kupaca i nakon dogovorenog roka dospijeća.

Upravljanjem potraživanjima vrši se zapravo kontrola tijekova novca po osnovi potraživanja.

ANALIZA POTRAŽIVANJA

Analiza potraživanja predstavlja osnovnu pretpostavku za upravljanje potraživanjima. Kroz analizu potraživanja menadžment ima uvid u stupanj rizičnosti potraživanja.

Analiza potraživanja obuhvaća:

Vremensku strukturu potraživanja,

Strukturu potraživanja prema dužnicima

Strukturu potraživanja prema iznosima

Strukturu potraživanja prema rizičnosti naplate.

POSTUPCI NAPLATE POTRAŽIVANJA

Naplata potraživanja predstavlja jednu od najznačajnijih faza u poslovnom procesu. Ona izravno utječe na novčane tijekove poduzeća. Naplata potraživanja može se odvijati u različitim oblicima:

U ugovorenim okvirima po dospijeću,

Na insistiranje poduzeća kada kupac ne obavi plaćanje u ugovorenom roku dospijeća,

Sudskim putem kada poduzeće nije uspjelo naplatiti svoja potraživanja ni naknadnim kontaktima s kupcem,

Prodajom potraživanja

8. DIO - FINANCIJSKA IZVJEŠĆAFinancijska izvješća kao izvor informacija o poslovnim rezultatima,

Temeljna financijska izvješća,

Bilanca,

Imovina,

Struktura imovine,

Izvori

Račun dobiti i gubitka

Struktura prihoda

Struktura rashoda

Izvješće o novčanom tijeku

FINANCIJSKA IZVJEŠĆA KAO IZVOR O POSLOVNIM REZULTATIMA

Financijska izvješća predstavljaju glavni izvor informacija o poslovnim rezultatima poduzeća. Informacije koje sadrže financijska izvješća su informacije o prošlim poslovnim aktivnostima i njihovim rezultatima.

Cilj financijskog izvještavanja je informiranje o financijskom položaju poduzeća kao i o uspješnosti njegovog poslovanja i to u prepoznatljivom i razumljivom obliku za osobe kojima su namijenjene .

TEMELJNA FINANCIJSKA IZVJEŠĆA

Bilanca kao sustavni pregled imovine, kapitala i obveza gospodarskog subjekta na određeni dan, najčešće na datum završetka fiskalne godine.

Račun dobiti i gubitka kao prikaz prihoda, rashoda i financijskog

rezultata u određenom vremenskom razdoblju. Izvješća o novčanom tijeku daju informaciju o izvorima i upotrebi

gotovine tijekom izvještajnog razdoblja. Bilješke uz financijska izvješća predstavljaju detaljnu dopunu i razradu

podataka iz bilance, računa dobiti i gubitka i izvješća o novčanom tijeku.

Izvješće o promjeni glavnice daje informacije o svim promjenama

glavnice, a sadrži podatke o kapitalu i pričuvama, te isplaćenim dividendama.

BILANCA Bilanca je temeljno financijsko izvješće koje prikazuje financijski

položaj poduzeća i koje služi kao podloga za ocjenu sigurnosti poslovanja.

Bilanca predstavlja dvostruki prikaz imovine, jednom prema pojavnom obliku (Aktive) i drugi put prema njenom porijeklu, odnosno izvorima iz kojih je pribavljena (Pasive).

Kroz bilancu se mogu dobiti odgovori na slijedeća pitanja:Kakva je financijska snaga poduzeća ?Kakva mu je likvidnost ?Može li poduzeće podmiriti svoje kratkotrajne obveze ?U kojem omjeru je financirana imovina poduzeća, iz vlastitih, a u kojem iz tuđih sredstava ?Kakav je položaj poduzeća u odnosu na druga poduzeća slične djelat-nosti ?

IMOVINA

Imovina čini ekonomske resurse čijim korištenjem poduzeće može ostvariti određene ekonomske koristi.

Imovina se uobičajeno sistematizira i prikazuje u financijskom izvješću prema pojavnom obliku (stvari, prava ili novac) i prema funkciji koju obavlja u poslovnom procesu, odnosno vremenu moguće transfor-macije u novčani oblik, tj. stupnju njene likvidnosti to:

Dugotrjna imovina, koja ostaje duže vezana uz postojeći oblik i koja se postupno transformira u novčani oblik u više obračunskih razdoblja, u svakom slučaju duže od jedne godine.

Kratkotrajna imovina, za koju se očekuje da će se transformirati u novčani oblik u razdoblju kraćem od godinu dana.

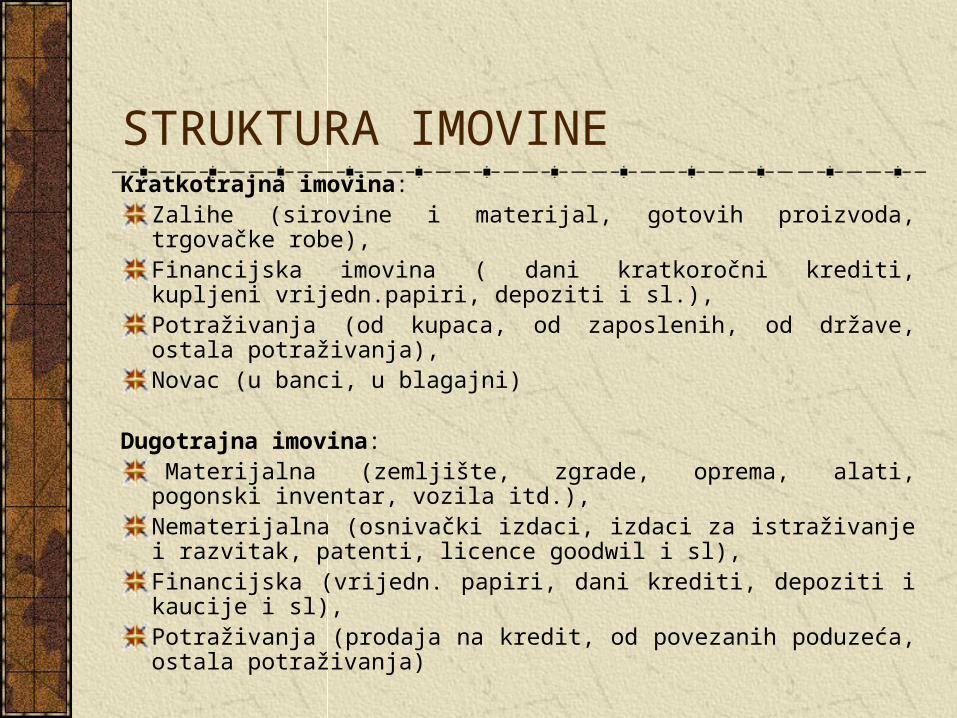

STRUKTURA IMOVINEKratkotrajna imovina:

Zalihe (sirovine i materijal, gotovih proizvoda, trgovačke robe),Financijska imovina ( dani kratkoročni krediti, kupljeni vrijedn.papiri, depoziti i sl.),Potraživanja (od kupaca, od zaposlenih, od države, ostala potraživanja),Novac (u banci, u blagajni)

Dugotrajna imovina:

Materijalna (zemljište, zgrade, oprema, alati, pogonski inventar, vozila itd.),Nematerijalna (osnivački izdaci, izdaci za istraživanje i razvitak, patenti, licence goodwil i sl),Financijska (vrijedn. papiri, dani krediti, depoziti i kaucije i sl),Potraživanja (prodaja na kredit, od povezanih poduzeća, ostala potraživanja)

IZVORI

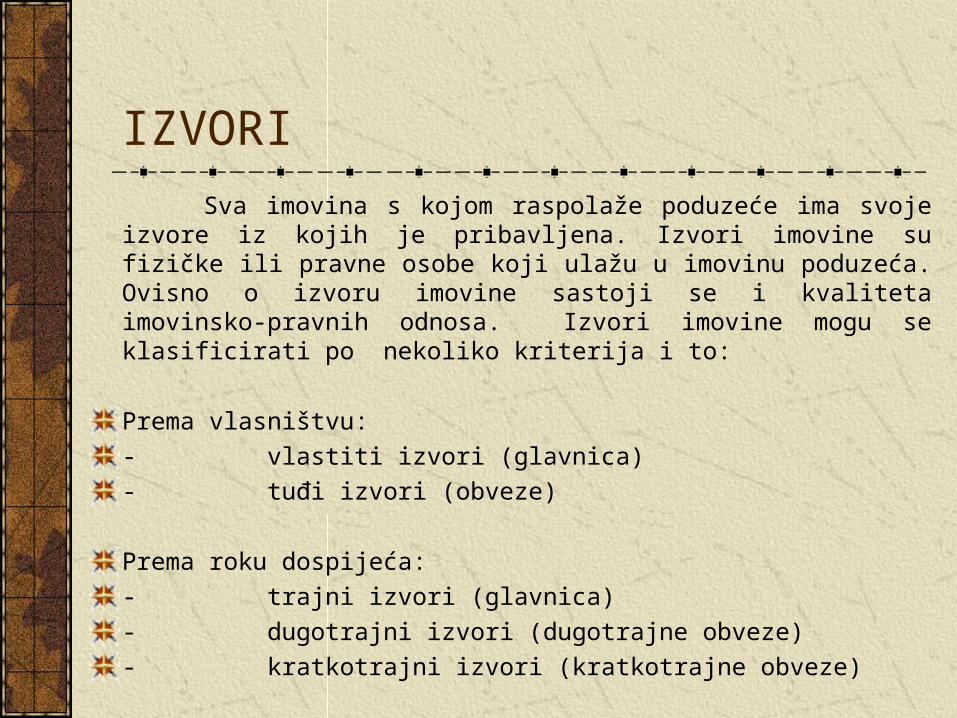

Sva imovina s kojom raspolaže poduzeće ima svoje izvore iz kojih je pribavljena. Izvori imovine su fizičke ili pravne osobe koji ulažu u imovinu poduzeća. Ovisno o izvoru imovine sastoji se i kvaliteta imovinsko-pravnih odnosa. Izvori imovine mogu se klasificirati po nekoliko kriterija i to:

Prema vlasništvu:

- vlastiti izvori (glavnica)

- tuđi izvori (obveze)

Prema roku dospijeća:

- trajni izvori (glavnica)

- dugotrajni izvori (dugotrajne obveze)

- kratkotrajni izvori (kratkotrajne obveze)

RAČUN DOBITI I GUBITKA

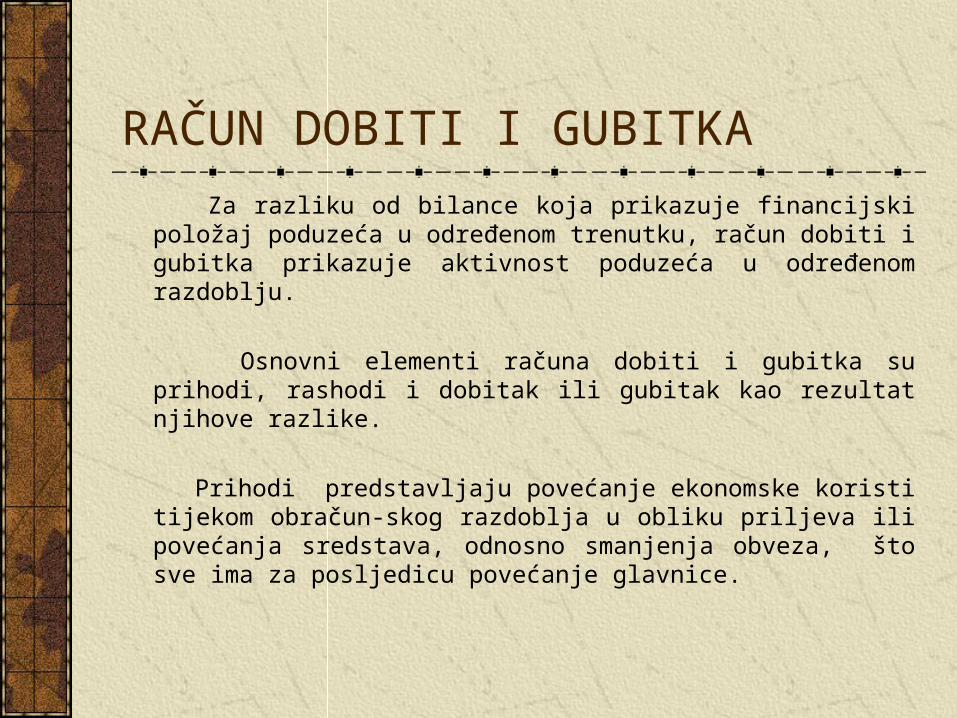

Za razliku od bilance koja prikazuje financijski položaj poduzeća u određenom trenutku, račun dobiti i gubitka prikazuje aktivnost poduzeća u određenom razdoblju.

Osnovni elementi računa dobiti i gubitka su prihodi, rashodi i dobitak ili gubitak kao rezultat njihove razlike.

Prihodi predstavljaju povećanje ekonomske koristi tijekom obračun-skog razdoblja u obliku priljeva ili povećanja sredstava, odnosno smanjenja obveza, što sve ima za posljedicu povećanje glavnice.

STRUKTURA PRIHODA

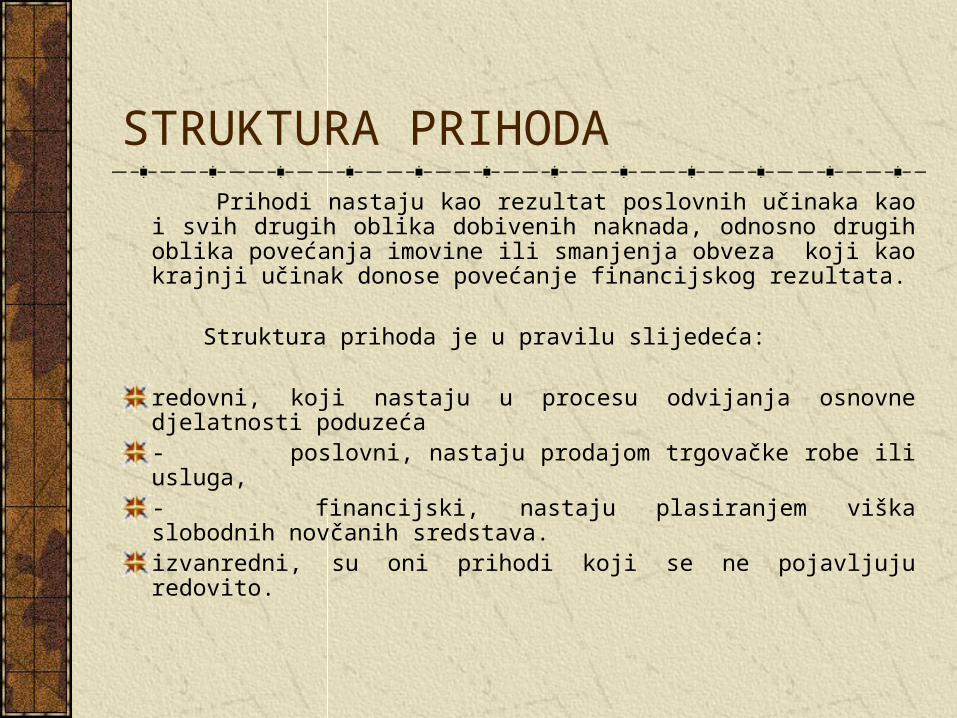

Prihodi nastaju kao rezultat poslovnih učinaka kao i svih drugih oblika dobivenih naknada, odnosno drugih oblika povećanja imovine ili smanjenja obveza koji kao krajnji učinak donose povećanje financijskog rezultata.

Struktura prihoda je u pravilu slijedeća:

redovni, koji nastaju u procesu odvijanja osnovne djelatnosti poduzeća- poslovni, nastaju prodajom trgovačke robe ili usluga,- financijski, nastaju plasiranjem viška slobodnih novčanih sredstava.izvanredni, su oni prihodi koji se ne pojavljuju redovito.

STRUKTURA RASHODA

Rashodi znače smanjenje ekonomske koristi tijekom obračunskog razdoblja, odnosno smanjenja imovine i povećanja obveza. Imaju utjecaja na smanjenje glavnice ili vlastitog kapitala poduzeća.

Struktura rashoda je slijedeća: a. redovni, koji analogno prihodima, nastaju u procesu odvijanja osnovne djelatnosti poduzeća,

- poslovni, koje čine troškovi sadržani u prodanim proizvodima, troškovi razdoblja i sl., - financijski, nastaju uglavnom kao posljedica korištenja tuđeg

novca.

b. izvanredni, koji se ne pojavljuju redovito u poslovanju

IZVJEŠĆE O NOVČANOM TIJEKU

Izvješće o novčanom tijeku sastavni je dio temeljnih financijskih izvješća koji pokazuju izvore pribavljanja kao i način upotrebe novca, odnosno on pruža informaciju o primicima i izdacima novca kao i o njihovoj razlici, tj. čistom novčanom tijeku. Iz prethodnog proizlazi da su osnovni elementi izvješća o novčanom tijeku upravo primici i izdaci. Oni se u izvješću prikazuju kao dio poslovne, investicijske i financijske aktivnosti.

Promjene na novcu posljedica su povećanja ili smanjenja slijedećih kategorija:

DN=DO+DK+DKI-DDI

Povećanje novca nastaje po osnovi povećanja obveza i povećanja kapitala, odnosno smanjenja ostale nenovčane imovine i obrnuto na strani izdatka novca.

9. DIO - TEHNIKE I PRAKSA FINANCIJSKE ANALIZE

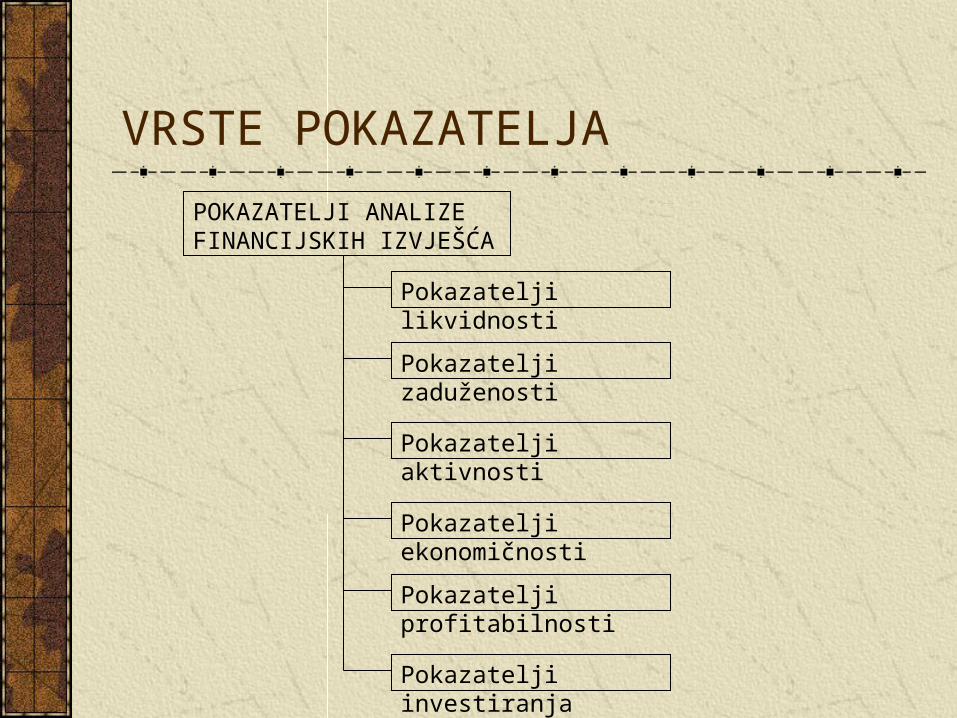

Financijska analizaInstrumenti i postupci financijske analizeFundamentalna analizaHorizontalna analizaVertikalna analizaPokazatelji financijskih izvješćaVrste pokazateljaPokazatelji likvidnostiPokazatelji zaduženostiKoeficijent aktivnostiPokazatelji ekonomičnostiPokazatelji profitabilnostiPokazatelji investiranjaSustav pokazateljaDu Pontov sustav pokazateljaSintetski pokazateljiZ-score analiza

FINANCIJSKA ANALIZA

Financijska analiza je postupak u okviru kojeg se provodi:

a. tumačenje financijskih izvješća, zbog procjene i predviđanja poslovnih rezultata i vrijednosti poduzeća.

b. upotreba usporednih podataka koji se dobivaju usporedbom s drugim sličnim poduzećima, u okviru iste gospodarske grane, analizom konkurencije i sl.

c. analiza financijskog tržišta, koja podrazumijeva analizu kretanja i trendova na tržištu kapitala, novčanom tržištu, analizu pozicije poduzeća na financijskom tržištu i sl.

INSTRUMENTI I POSTUPCI FINANCIJSKE ANALIZE

Fundamentalna analiza predstavlja skupni naziv za analizu financijskih izvješća pojedinog društva,

Horizontalna analiza, koja ima za podlogu komparativna financijska izvješća, sagledava tendencije i dinamiku promjena pojedinih pozicija u okviru financijskih izvješća,

Vertikalna analiza, koja ima za podlogu strukturna financijska izvješća, omogućava uvid u njihovu strukturu.

Pored ova dva postupka može se vršiti i analiza pojedinačnih ili zbrojnih, odnosno sintetskih financijskih pokazatelja.

FUNDAMENTALNA ANALIZA

U širem smislu fundamentalna analiza uključuje analiziranje cjelokupnih društveno-gospodarskih odnosa u jednoj zemlji.

U užem smislu ona obuhvaća analizu financijskih izvješća jednog poduzeća. Njena je osnovna svrha utvrditi okvirnu vrijednost poduzeća,

Pod osnovnim fundamentalnim pokazateljima se podrazumijevaju:

sastav imovine način financiranja imovine efikasnost likvidnost (mogućnost podmirenja obveza) profitabilnost

HORIZONTALNA ANALIZA

Horizontalna analiza omogućava uspoređivanje podataka u finan-cijskim izvješćima kroz duže razdoblje u svrhu otkrivanja tendencija i dinamike promjena pojedinih pozicija.

Tendencije promjena se sagledavaju pomoću serije baznih indeksa.

U horizontalnoj analizi je stoga značajna vremenska dimenzija, budući se usporedbom pojedinih elemenata iz financijskih izvješća kroz više razdoblja mogu izvući određeni zaključci o tendencijama njihovog kretanja na osnovi čega se mogu donijeti adekvatne poslovne odluke.

VERTIKALNA ANALIZA

Pod vertikalnom analizom podrazumijeva se uspoređivanje financij-skih podataka u jednoj godini. Vrši se zapravo analiza strukture finan-cijskih izvješća na način da se npr. pojedine pozicije bilance izražavaju kao postotni udjeli u ukupnom iznosu aktive ili pasive koje se izjednačavaju sa 100.

U okviru vertikalne analize strukturni financijski izvještaji usmjereni su na slijedeće aspekte:

Izvore kapitala poduzeća (kratkoročne obveze, dugoročne obveze, vlastite izvore),

Iznos ukupnog kapitala poduzeća koji je uložen u tekuća, stalna (fiksna) i ostala sredstva.

POKAZATELJI FINANCIJSKIH IZVJEŠĆA

Financijski pokazatelji su nositelji informacija o poslovnim rezultatima poduzeća koji predstavljaju podlogu za donošenje poslovnih odluka.

S obzirom na vremensku dimenziju financijski pokazatelji se mogu svrstati u dvije osnovne skupine:

one koji obuhvaćaju poslovanje unutar određenog razdoblja (najčešće godinu dana)

one koji se odnose na određeni trenutak, koji se podudara s trenutkom sastavljanja bilance i koji govore o financijskom položaju poduzeća u tom trenutku.

VRSTE POKAZATELJA

POKAZATELJI ANALIZEFINANCIJSKIH IZVJEŠĆA

Pokazatelji likvidnosti

Pokazatelji zaduženosti

Pokazatelji aktivnosti

Pokazatelji ekonomičnosti

Pokazatelji profitabilnosti

Pokazatelji investiranja

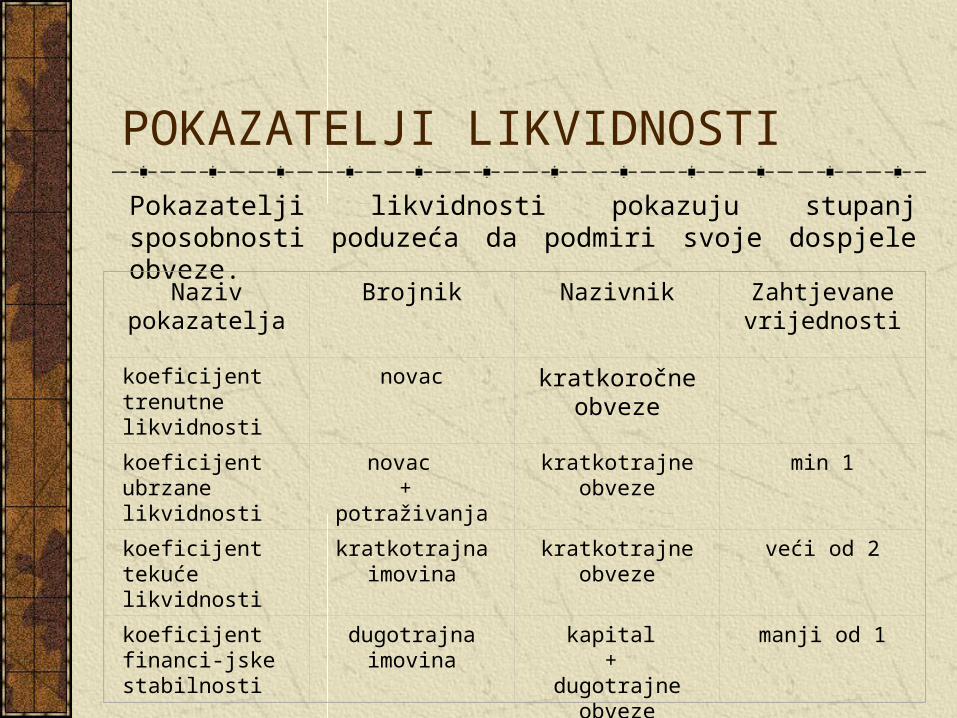

POKAZATELJI LIKVIDNOSTI

Pokazatelji likvidnosti pokazuju stupanj sposobnosti poduzeća da podmiri svoje dospjele obveze.

Naziv pokazatelja

Brojnik Nazivnik Zahtjevane vrijednosti

koeficijent trenutne likvidnosti

novac kratkoročne obveze

koeficijent ubrzane likvidnosti

novac +

potraživanja

kratkotrajne obveze min 1

koeficijent tekuće likvidnosti

kratkotrajna imovina

kratkotrajne obveze veći od 2

koeficijent financi-jske stabilnosti

dugotrajna imovina kapital +

dugotrajne obveze

manji od 1

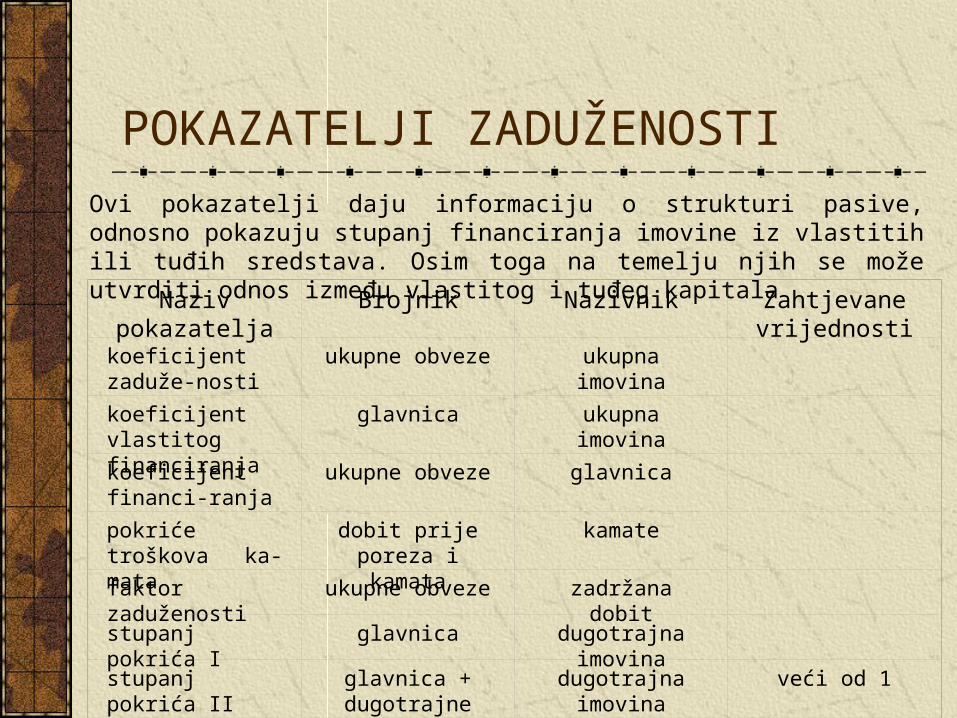

POKAZATELJI ZADUŽENOSTI

Ovi pokazatelji daju informaciju o strukturi pasive, odnosno pokazuju stupanj financiranja imovine iz vlastitih ili tuđih sredstava. Osim toga na temelju njih se može utvrditi odnos između vlastitog i tuđeg kapitala

Naziv pokazatelja Brojnik Nazivnik Zahtjevane vrijednosti

koeficijent zaduže-nosti

ukupne obveze ukupna imovina

koeficijent vlastitog financiranja

glavnica ukupna imovina

koeficijent financi-ranja

ukupne obveze glavnica

pokriće troškova ka-mata

dobit prije poreza i kamata

kamate

faktor zaduženosti ukupne obveze zadržana dobit

stupanj pokrića I glavnica dugotrajna imovina

stupanj pokrića II glavnica + dugotrajne obveze

dugotrajna imovina veći od 1

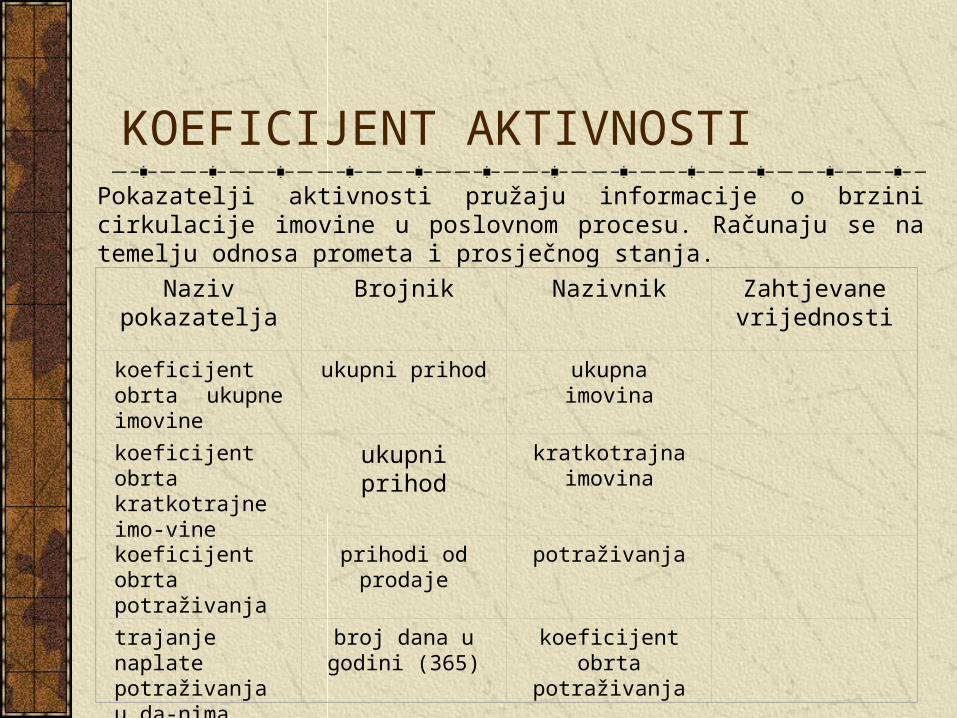

KOEFICIJENT AKTIVNOSTIPokazatelji aktivnosti pružaju informacije o brzini cirkulacije imovine u poslovnom procesu. Računaju se na temelju odnosa prometa i prosječnog stanja.

Naziv pokazatelja

Brojnik Nazivnik Zahtjevane vrijednosti

koeficijent obrta ukupne imovine

ukupni prihod ukupna imovina

koeficijent obrta kratkotrajne imo-vine

ukupni prihod kratkotrajna imovina

koeficijent obrta potraživanja

prihodi od prodaje potraživanja

trajanje naplate potraživanja u da-nima

broj dana u godini (365)

koeficijent obrta potraživanja

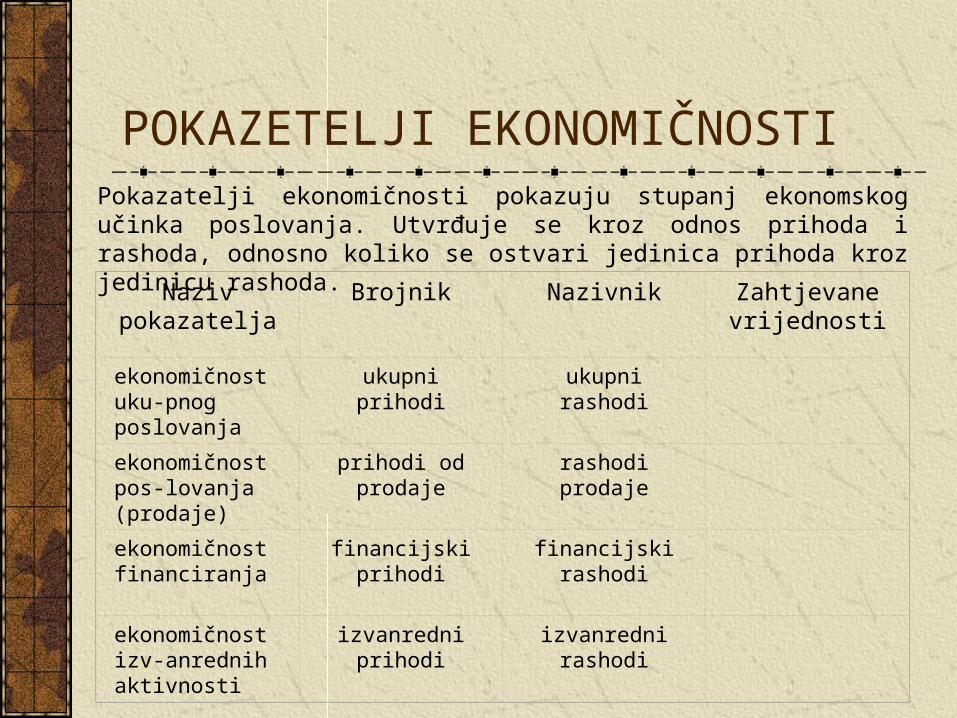

POKAZETELJI EKONOMIČNOSTIPokazatelji ekonomičnosti pokazuju stupanj ekonomskog učinka poslovanja. Utvrđuje se kroz odnos prihoda i rashoda, odnosno koliko se ostvari jedinica prihoda kroz jedinicu rashoda.

Naziv pokazatelja

Brojnik Nazivnik Zahtjevane vrijednosti

ekonomičnost uku-pnog poslovanja

ukupni prihodi ukupni rashodi

ekonomičnost pos-lovanja (prodaje)

prihodi od prodaje rashodi prodaje

ekonomičnost financiranja

financijski prihodi financijski rashodi

ekonomičnost izv-anrednih aktivnosti

izvanredni prihodi izvanredni rashodi

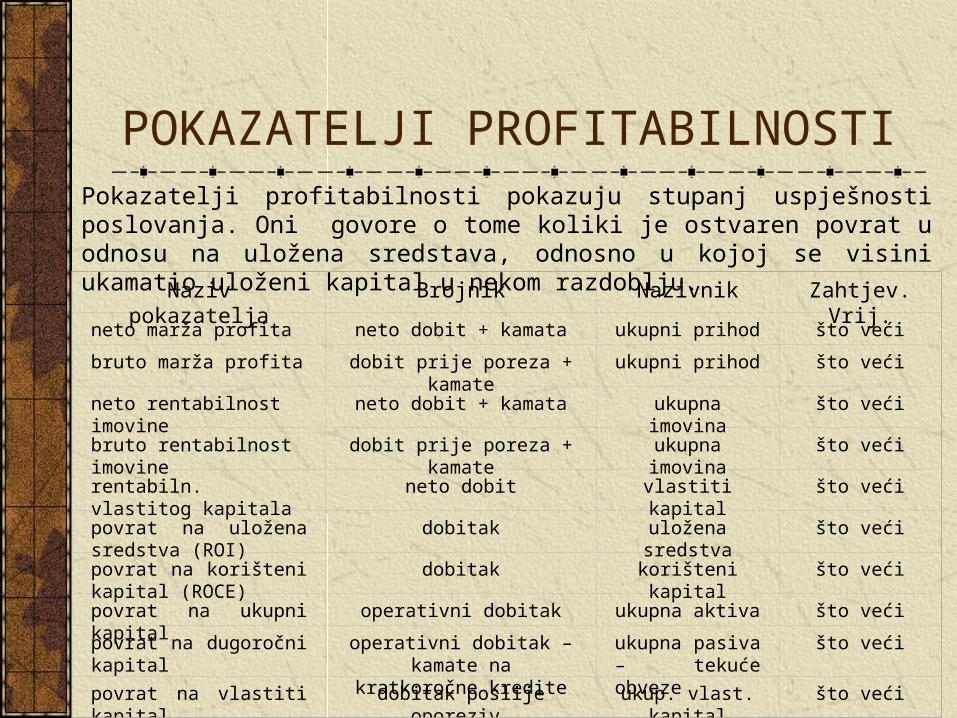

POKAZATELJI PROFITABILNOSTIPokazatelji profitabilnosti pokazuju stupanj uspješnosti poslovanja. Oni govore o tome koliki je ostvaren povrat u odnosu na uložena sredstava, odnosno u kojoj se visini ukamatio uloženi kapital u nekom razdoblju.

Naziv pokazatelja Brojnik Nazivnik Zahtjev. Vrij.

neto marža profita neto dobit + kamata ukupni prihod što veći

bruto marža profita dobit prije poreza + kamate ukupni prihod što veći

neto rentabilnost imovine neto dobit + kamata ukupna imovina što veći

bruto rentabilnost imovine dobit prije poreza + kamate ukupna imovina što veći

rentabiln. vlastitog kapitala neto dobit vlastiti kapital što veći

povrat na uložena sredstva (ROI)

dobitak uložena sredstva što veći

povrat na korišteni kapital (ROCE)

dobitak korišteni kapital što veći

povrat na ukupni kapital operativni dobitak ukupna aktiva što veći

povrat na dugoročni kapital operativni dobitak – kamate na kratkoročne kredite

ukupna pasiva – tekuće obveze

što veći

povrat na vlastiti kapital dobitak poslije oporeziv. ukup. vlast. kapital što veći

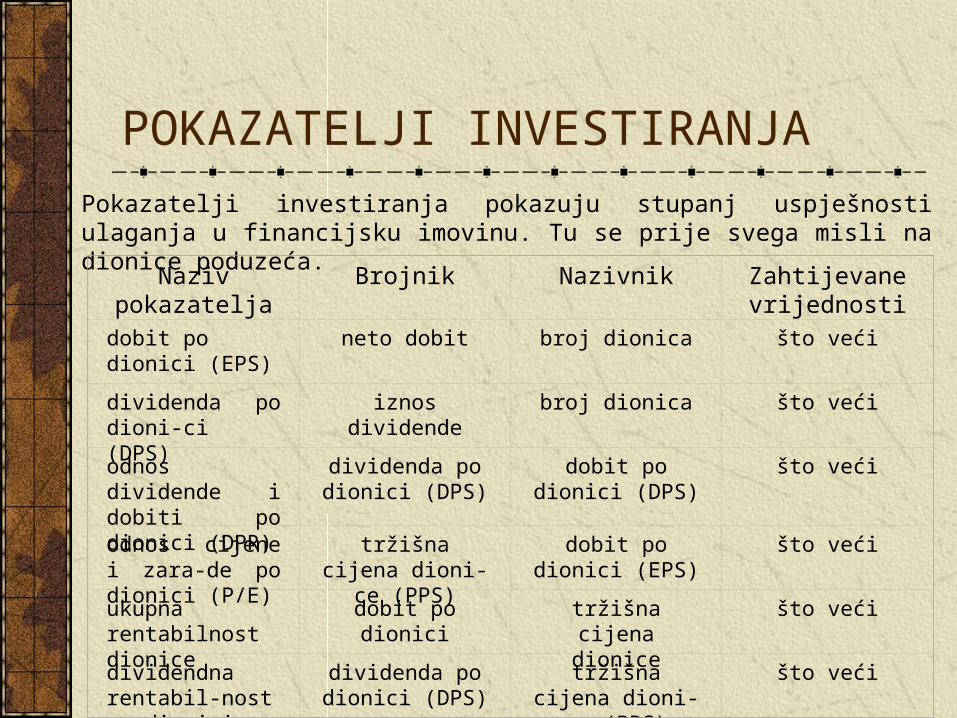

POKAZATELJI INVESTIRANJA

Pokazatelji investiranja pokazuju stupanj uspješnosti ulaganja u financijsku imovinu. Tu se prije svega misli na dionice poduzeća.

Naziv pokazatelja Brojnik Nazivnik Zahtijevane vrijednosti

dobit po dionici (EPS)

neto dobit broj dionica što veći

dividenda po dioni-ci (DPS)

iznos dividende broj dionica što veći

odnos dividende i dobiti po dionici (DPR)

dividenda po dionici (DPS)

dobit po dionici (DPS)

što veći

odnos cijene i zara-de po dionici (P/E)

tržišna cijena dioni-ce (PPS)

dobit po dionici (EPS)

što veći

ukupna rentabilnost dionice

dobit po dionici tržišna cijena dionice

što veći

dividendna rentabil-nost po dionici

dividenda po dionici (DPS)

tržišna cijena dioni-ce (PPS)

što veći

SUSTAV POKAZATELJA

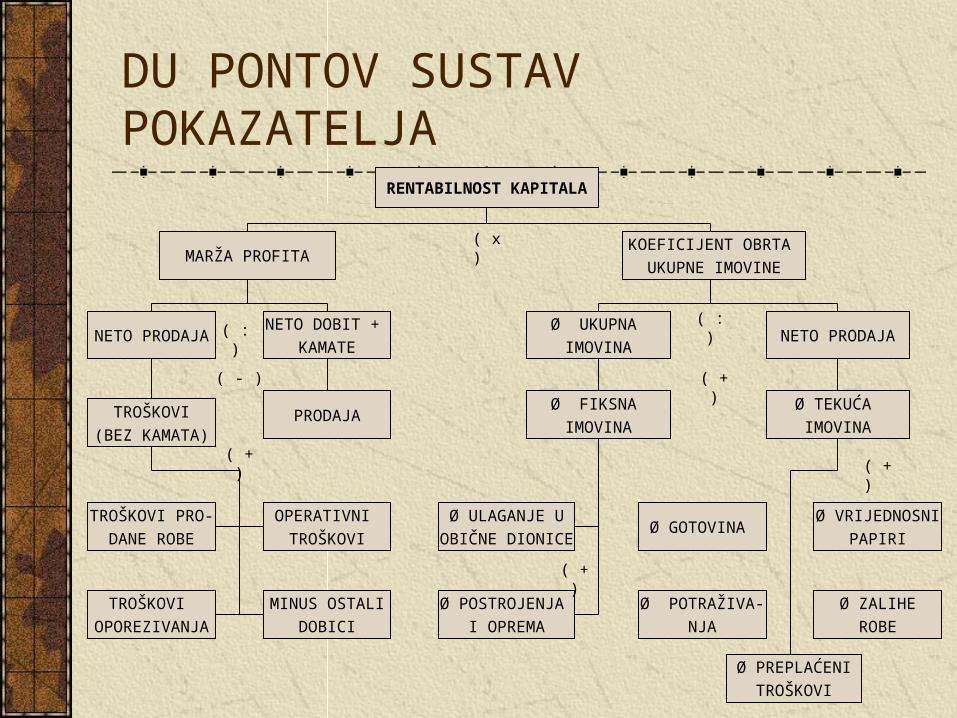

Sustav pokazatelja pokazuje stupanj povezanosti i međuutjecaja pojedinih pokazatelja iz bilance i računa dobiti i gubitka.

Nastao je kao posljedica težnje da se obuhvati cjelina poslovanja koja se sastoji od različitih segmenata, pri čemu pojedinačni pokazatelji imaju ograničenu mogućnost izvještavanja.

Puni efekt izvještavanja ima samo sustav povezanih pokazatelja.

DU PONTOV SUSTAV POKAZATELJA

RENTABILNOST KAPITALA

MARŽA PROFITAKOEFICIJENT OBRTA

UKUPNE IMOVINE

NETO PRODAJANETO DOBIT +

KAMATE

TROŠKOVI

(BEZ KAMATA)PRODAJA

TROŠKOVI PRO-

DANE ROBE

TROŠKOVI

OPOREZIVANJA

OPERATIVNI

TROŠKOVI

MINUS OSTALI

DOBICI

Ø UKUPNA

IMOVINANETO PRODAJA

Ø FIKSNA

IMOVINA

Ø TEKUĆA

IMOVINA

Ø ULAGANJE U

OBIČNE DIONICE

Ø POSTROJENJA

I OPREMA

Ø GOTOVINA Ø VRIJEDNOSNI

PAPIRI

Ø POTRAŽIVA-

NJA

Ø ZALIHE

ROBE

Ø PREPLAĆENI

TROŠKOVI

( : )

( - )

( + )

( x )

( : )

( + )

( + )

( + )

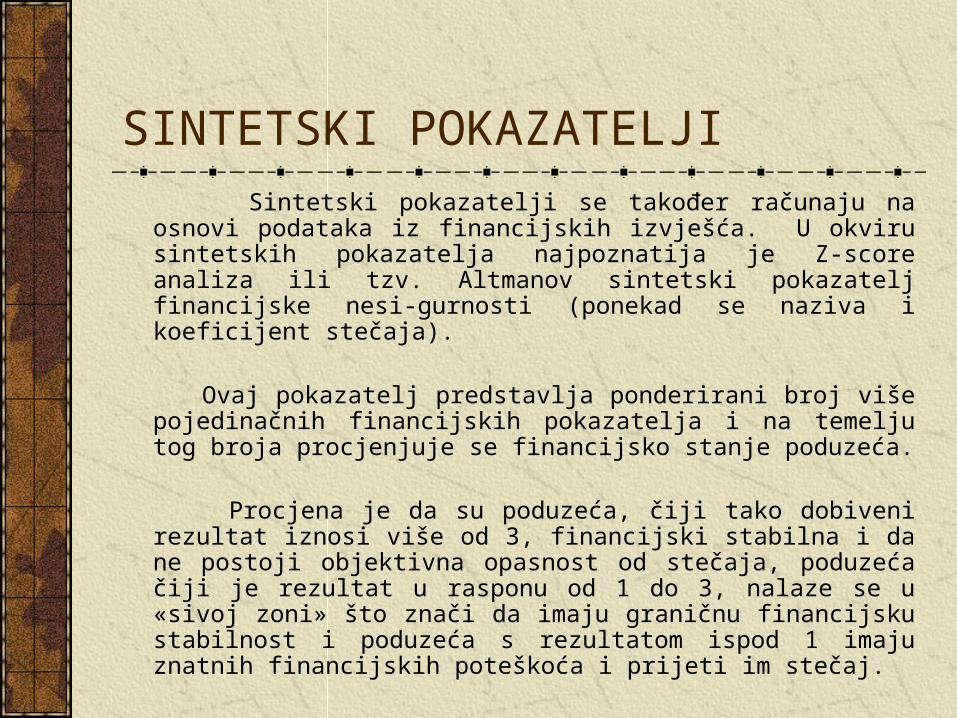

SINTETSKI POKAZATELJI

Sintetski pokazatelji se također računaju na osnovi podataka iz financijskih izvješća. U okviru sintetskih pokazatelja najpoznatija je Z-score analiza ili tzv. Altmanov sintetski pokazatelj financijske nesi-gurnosti (ponekad se naziva i koeficijent stečaja).

Ovaj pokazatelj predstavlja ponderirani broj više pojedinačnih

financijskih pokazatelja i na temelju tog broja procjenjuje se financijsko stanje poduzeća.

Procjena je da su poduzeća, čiji tako dobiveni rezultat iznosi više od

3, financijski stabilna i da ne postoji objektivna opasnost od stečaja, poduzeća čiji je rezultat u rasponu od 1 do 3, nalaze se u «sivoj zoni» što znači da imaju graničnu financijsku stabilnost i poduzeća s rezultatom ispod 1 imaju znatnih financijskih poteškoća i prijeti im stečaj.

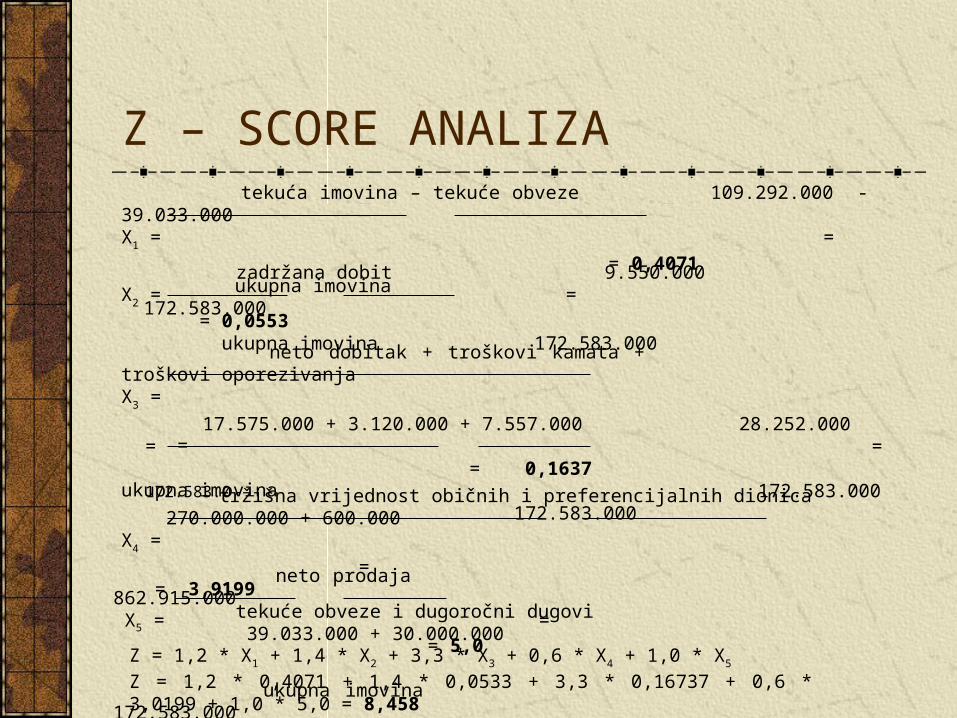

Z – SCORE ANALIZA

tekuća imovina – tekuće obveze 109.292.000 -39.033.000X1 = = = 0,4071

ukupna imovina 172.583.000

zadržana dobit 9.550.000X2 = = = 0,0553

ukupna imovina 172.583.000

neto dobitak + troškovi kamata + troškovi oporezivanjaX3 = =

ukupna imovina 17.575.000 + 3.120.000 + 7.557.000 28.252.000= = = 0,1637172.583.0 172.583.000 172.583.000

tržišna vrijednost običnih i preferencijalnih dionica 270.000.000 + 600.000X4 = = = 3,9199

tekuće obveze i dugoročni dugovi 39.033.000 + 30.000.000 neto prodaja 862.915.000

X5 = = = 5,0 ukupna imovina 172.583.000 Z = 1,2 * X1 + 1,4 * X2 + 3,3 * X3 + 0,6 * X4 + 1,0 * X5

Z = 1,2 * 0,4071 + 1,4 * 0,0533 + 3,3 * 0,16737 + 0,6 * 3,0199 + 1,0 * 5,0 = 8,458

10. DIO - PLANIRANJE I BUDŽETIRANJE

Poslovno planiranje,

Svrha planiranja,

Polazna osnova u planiranju,

Pretpostavke za planiranje,

Vremenska dimenzija planiranja,

Budžetiranje,

Proces planiranja kroz dugoročnu i kratkoročnu komponentu,

Financijsko budžetiranje,

Budžetiranje gotovine,

Budžetiranje bilance,

Glavni budžet (Master Budget),

Uloga budžetiranja u sustavu kontrole,

Budžetska kontrola tekućih operacija

POSLOVNO PLANIRANJE

Poslovno planiranje predstavlja racionalni postupak usmjeravanja poslovnih aktivnosti, odnosno poslovnog procesa prema realizaciji postavljenih ciljeva.

Planiranjem menadžment smanjuje rizik izloženosti poslovnog procesa stihiji, odnosno neizvjesnom ishodu poslovnih rezultata.

Poslovni plan je stoga okvir za donošenje poslovnih odluka.

Kada su objekt planiranja financije, odnosno, pribavljanje financijskih sredstava, financiranje investicija i tekućeg poslovanja, može se govoriti o financijskom planiranju.

SVRHA PLANIRANJA

Planiranjem se trebaju dobiti odgovori na slijedeća osnovna pitanja:

Kako ostvariti cilj ?

Čime ostvariti cilj ?

Kada ostvariti cilj ?

Gdje ostvariti cilj ?

POLAZNA OSNOVA U PLANIRANJU

Mogućnosti, koje proizlaze iz raspoloživih resursa, s kojim raspolaže poduzeće, a koji mogu biti stavljeni u funkciju planiranja. Mogućnosti također proizlaze i iz određenih pogodnosti koje pruža okruženje poduzeća.

Ograničenja, koja proizlaze iz nedostatka dovoljnih resursa za realizaciju plana, odnosno negativnih utjecaja koji dolaze iz okruženja poduzeća.

PRETPOSTAVKE ZA PLANIRANJE

Postojanje definiranih ciljeva,

Postojanje adekvatnih instrumenata za provođenje plana,

Praćenje realizacije plana (monitoring),

Rebalans plana

VREMENSKA DIMENZIJA PLANIRANJA

Dugoročno (strateško) planiranje, kada se planovi donose za razdoblje duže od pet godina. Sastoji se od definiranja dugoročnih ciljeva i instrumenta za njihovu realizaciju.

Srednjoročno planiranje, kada se planovi donose za razdoblje od jedne do pet godina.

Kratkoročno (operativno) planiranje, kada se planovi donose za razdoblje do godinu dana.

BUDŽETIRANJE

Budžetiranje predstavlja translaciju dugoročnog plana u financijske termine kratkoročnog plana i njegovu kvantifikaciju za odnosnu godi-nu.

Osnovna funkcija budžetiranja je:

Prevođenje elemenata dugoročnog plana u formu godišnjeg budžeta,Kontrola ostvarenih rezultata (realizacije plana), Odgovor na odstupanje od plana, odnosno, usklađivanje s budžetom ili korekcija budžeta (rebalans).

Budžetiranje kapitala je proces kojim se za dulje vrijeme unaprijed

određuju okviri poslovnih performansi i vrijednosti poduzeća (kroz planiranje investiranja u dugotrajnu aktivu).

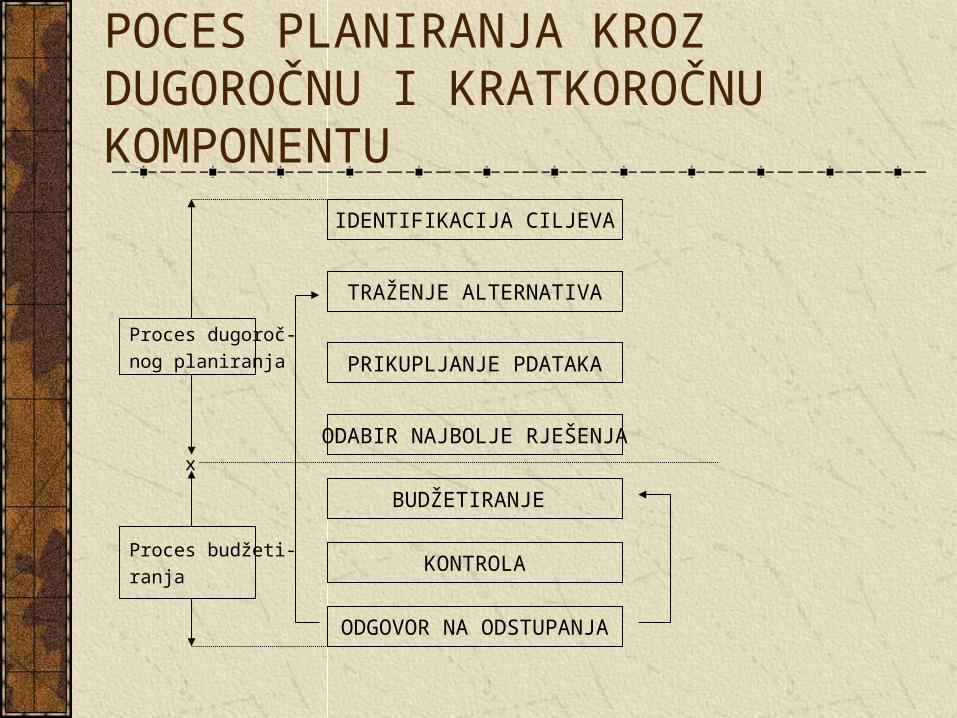

POCES PLANIRANJA KROZ DUGOROČNU I KRATKOROČNU KOMPONENTU

IDENTIFIKACIJA CILJEVA

TRAŽENJE ALTERNATIVA

ODABIR NAJBOLJE RJEŠENJA

BUDŽETIRANJE

KONTROLA

ODGOVOR NA ODSTUPANJA

Proces dugoroč-

nog planiranja

Proces budžeti-

ranja

x

PRIKUPLJANJE PDATAKA

FINANCIJSKO BUDŽETIRANJE

Financijski budžeti se zbrajaju u okviru dva finalna izvješća i to budžeta gotovine i budžetirane bilance.

Budžet gotovine i budžetirana bilanca pripremaju se nakon izrade i provjere financijskih rezultata od planiranih operativnih aktivnosti, tj. na temelju budžetiranih pokazatelja o dobitku.

BUDŽETIRANJE GOTOVINE

Budžetiranje gotovine predstavlja planiranje priljeva i odljeva novčanih sredstava za budžetsku godinu i kraća vremenska razdoblja.

Budžetiranje gotovinskih priljeva ovise o planu prodaje i planu naplate po dinamici i vrsti sredstava plaćanja.

Budžetiranje odljeva novca ovisi o budžetu proizvodnih troškova, razini potrebnih zaliha, kapitalnim izdacima i kreditnim rokovima koje nude dobavljači.

Dobar budžet gotovine smanjuje rizike od blokade računa poduzeća i zastoja u njegovom poslovanju. Te omogućava optimalno raspolaganje i upravljanje novčanim sredstvima.

BUDŽETIRANJE BILANCE

Budžetiranje bilance predstavlja operacionalizaciju plana bilance za jednu budžetsku godinu. Kroz budžet bilance prikazuje se stanje i struktura imovine poduzeća, kao i struktura izvora te imovine na zadnji dan budžetirane godine.

Kako na budžet bilance utječu svi ostali budžeti, on predstavlja najsadržajniji budžet u kojem se daje pregled učinaka poslovanja na stanje imovine, obveza i kapitala poduzeća.

GLAVNI BUDŽET (MASTER BUDGET)

Glavni budžet predstavlja sustav međusobno povezanih budžeta, za koje, prilikom njegove izrade, treba utvrditi stupanj međusobnih veza i interakcija, kao i pojedinačnih utjecaje na glavni budžet.

Polazna osnova za izradu glavnog budžeta za budžetsku godinu, stanje je na dan 31.12. prethodne godine.

ULOGA BUDŽETIRANJA U SUSTAVU KONTROLE

Budžetska kontrola koja se odvija u sklopu menadžerske kontrole može se podijeliti na:

Budžetsku kontrolu budućih aktivnosti, koja se primjenjuje prilikom izrade glavnog budžeta, a koja se odvija po ex ante načelu, odnosno prije nego se aktivnosti dogode. Ona se može tretirati kao sustav koji unaprijed nastoji izbjeći negativna odstupanja između budućih rezultata koji se planiraju realizirati i postavljenih ciljeva.

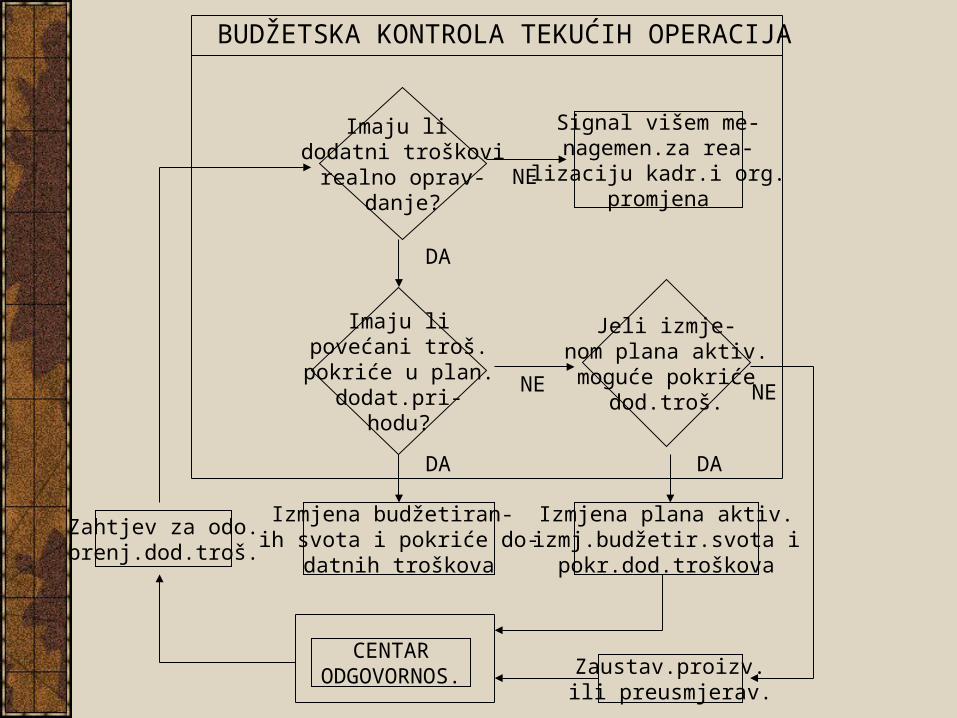

Budžetsku kontrolu tekućih aktivnosti, koja obuhvaća neposredno uspostavljanje ravnoteže između budžetiranih svota za planirane aktivnosti i njihovog ostvarenja. Ona uključuje kontinuirano promatranje ostvarenja budžetiranih performanci i korektivne radnje koje osiguravaju postizanje tih ili još boljih performanci.

Imaju li dodatni troškovi

realno oprav-danje?

Imaju lipovećani troš.pokriće u plan.

dodat.pri-hodu?

Izmjena budžetiran- ih svota i pokriće do-

datnih troškova

CENTARODGOVORNOS.

BUDŽETSKA KONTROLA TEKUĆIH OPERACIJA

Signal višem me-nagemen.za rea-

lizaciju kadr.i org.promjena

Jeli izmje-nom plana aktiv.moguće pokriće

dod.troš.

Izmjena plana aktiv.izmj.budžetir.svota ipokr.dod.troškova

Zaustav.proizv.ili preusmjerav.

Zahtjev za odo.brenj.dod.troš.

DA

NE

DA

NE

DA

NE

KORIŠTENA LITERATURA U RAZRADI PREDAVANJA

1. Belak, Vinko: Menadžersko računovodstvo, RRIF, Zagreb, 1995.

2. Brealley, R., Myers, S., Marcus, A.: Fundametals of Corporate Finance, McGraw Hill, 2004.

3. O'Regan, Philip: Financial Information Analysis, John Wiley & Sons, Ltd, 2001.

4. Orsag, Silvije: Budžetiranje kapitala – Procjena investicijskih projekta, Masmedia, Zagreb, 2002.

5. Orsag, Silvije: Vrijednosni papiri, Revicon, Sarajevo, 2003.

6. Salvatore D.: Ekonomija za menadžere, MATE, Zagreb, 1994.

7. Van Horn, James: Financijsko upravljanje, MATE, Zagreb, 1993.

8. Vidučić, Ljilana: Financijski menadžment, RRIF, Zagreb, 2006.

9. Žager, K., Žager, L.: Analiza financijskih izvješća, Masmedia, Zagreb, 1999.