solucionario libro u3

DESCRIPTION

entidades bancariasTRANSCRIPT

Unidad 3. Entidades financieras. El sistema bancario

Solucionario del libro del alumno

Actividades

1. Investiga cuál es la mayor cooperativa de crédito de tu comunidad autónoma; para determinar la dimensión, puedes usar parámetros como, por ejemplo, débitos a clientes o Activo total. Puedes realizar el ejercicio, por ejemplo, consultando la página Web de la Unión Nacional de Cooperativas de Crédito: www.unacc.com

Solución:

Desde la Web de la Unión Nacional de Cooperativas de Crédito, consultar según la comunidad autónoma de acuerdo con los datos disponibles.

2. ¿Cuál es la forma jurídica de las cajas de ahorros?

Solución:

La forma jurídica de las cajas de ahorros es la de fundaciones, si bien deben inscribirse en el registro mercantil.

3. ¿Cuáles son los objetivos que tienen los bancos?

Solución:

Los objetivos de un banco son los de cualquier Sociedad Anónima: obtener beneficios y ampliar su número de clientes, con el añadido de llevar a cabo una labor de intermediario entre los solicitantes y los oferentes de crédito.

4. ¿Qué es el margen de intermediación de las entidades bancarias?

Solución:

Las entidades de crédito reciben depósitos de dinero que remuneran mediante el pago de intereses. Estos depósitos se prestan a un interés superior al que se pagó por ellos, y de su diferencia (productos financieros-costes financieros) se genera un primer componente del resultado de bancos y cajas.

5. Establece similitudes y diferencias entre los distintos tipos de cuentas que se handescrito.

Solución:

En lo básico, las cuentas de ahorro a la vista funcionan como las cuentas corrientes: son contratos de depósito irregular de dinero, reintegrables en cualquier momento, que llevan asociado un pacto de caja, mediante el cual la entidad depositaria realiza pagos y cobros conforme a las instrucciones de sus clientes.

6. ¿Qué diferencia principal tienen las cuentas mancomunadas y las solidarias?

Solución:

En las cuentas mancomunadas, los titulares actúan en común y se precisa la firma de más de uno para disponer de la totalidad o parte de los fondos depositados. En las cuentas solidarias o indistintas existen varios titulares y cada uno de ellos puede disponer del efectivo depositado, incluso de la totalidad del saldo, sin que sea necesario el consentimiento de los demás.

Gestión financiera 1-18

Unidad 3. Entidades financieras. El sistema bancario

7. ¿Qué diferencia a los depósitos referenciados de los estructurados?

Solución:

Los depósitos referenciados, también conocidos como indiciados, se establecen a determinado plazo, generalmente superior a dos años. La rentabilidad de los depósitos estructurados suele estar ligada a la evolución de la cotización de algún tipo de acciones. Si dicha cotización supera determinado tope, establecido previamente, el depositante obtiene el capital invertido y la rentabilidad acordada; en caso contrario, se le entregan las acciones que correspondan a su inversión, según la cotización de dicho momento y la tasa de conversión que se haya pactado.

8. Busca en la Web de alguna caja de ahorros de tu localidad o provincia las condiciones para el mantenimiento de una cuenta corriente, así como las posibles alternativas a la hora de abrir una cuenta.

Solución:

En cualquier caja de ahorros se pueden comprobar las condiciones de cualquiera de sus cuentas.

9. ¿A qué nos referimos cuando hablamos de descontar?

Solución:

Hablamos de descuento como el cobro anticipado de un título (letra, pagaré, etc.).

10. ¿Por qué un préstamo es un Activo para una entidad financiera?

Solución:

Porque para los bancos, los préstamos son “inversiones” en tanto que prestan los depósitos recibidos a un tipo de interés superior al que pagan por ellos. Esto supone unos ingresos y unos beneficios.

11. ¿Cómo controlan el riesgo los bancos y demás entidades financieras?

Solución:

Para limitar y controlar riesgos, y también para estudiar a los clientes, las entidades financieras solicitan las garantías oportunas y documentan adecuadamente la operación.

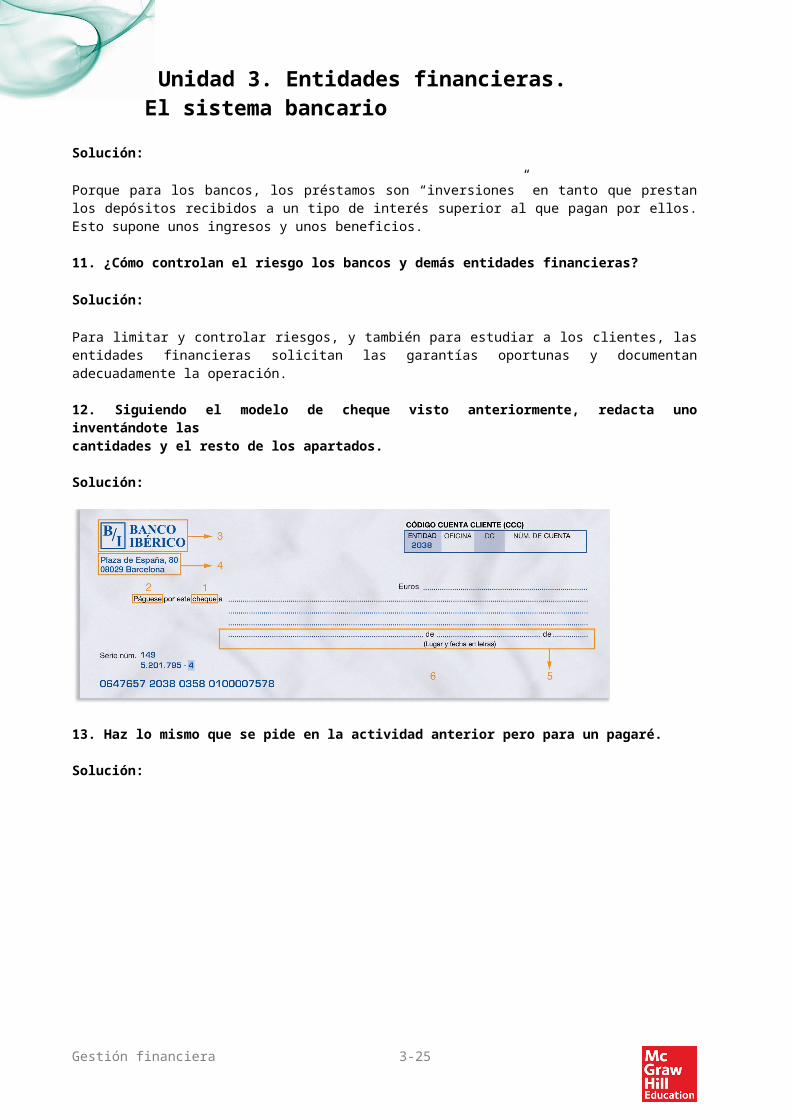

12. Siguiendo el modelo de cheque visto anteriormente, redacta uno inventándote lascantidades y el resto de los apartados.

Solución:

Gestión financiera 2-18

Unidad 3. Entidades financieras. El sistema bancario

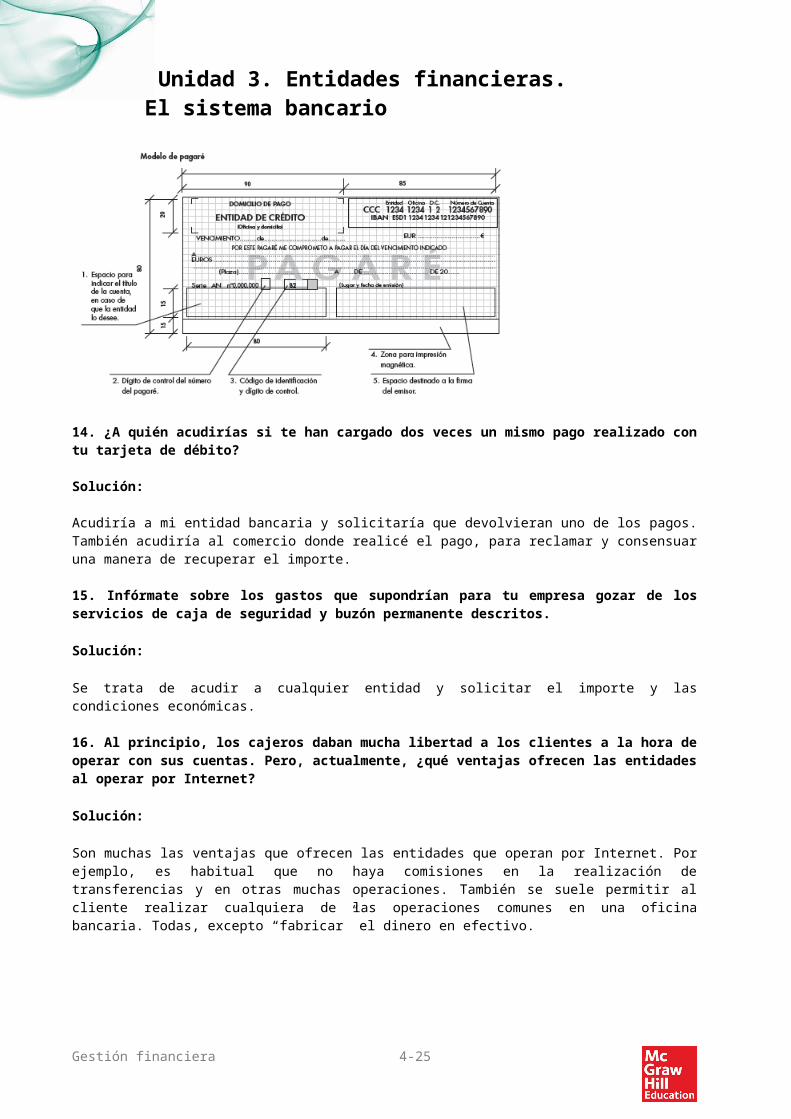

13. Haz lo mismo que se pide en la actividad anterior pero para un pagaré.

Solución:

14. ¿A quién acudirías si te han cargado dos veces un mismo pago realizado con tu tarjeta de débito?

Solución:

Acudiría a mi entidad bancaria y solicitaría que devolvieran uno de los pagos. También acudiría al comercio donde realicé el pago, para reclamar y consensuar una manera de recuperar el importe.

15. Infórmate sobre los gastos que supondrían para tu empresa gozar de los servicios de caja de seguridad y buzón permanente descritos.

Solución:

Se trata de acudir a cualquier entidad y solicitar el importe y las condiciones económicas.

16. Al principio, los cajeros daban mucha libertad a los clientes a la hora de operar con sus cuentas. Pero, actualmente, ¿qué ventajas ofrecen las entidades al operar por Internet?

Solución:

Gestión financiera 3-18

Unidad 3. Entidades financieras. El sistema bancario

Son muchas las ventajas que ofrecen las entidades que operan por Internet. Por ejemplo, es habitual que no haya comisiones en la realización de transferencias y en otras muchas operaciones. También se suele permitir al cliente realizar cualquiera de las operaciones comunes en una oficina bancaria. Todas, excepto “fabricar” el dinero en efectivo.

Gestión financiera 4-18

Unidad 3. Entidades financieras. El sistema bancario

Test de repaso

1. El sistema bancario español lo forman básicamente:

a) El Banco de España y los bancos privados.

b) Las entidades de crédito y el Banco de España.

c) El ICO, el Banco de España y las cajas de ahorros.

d) Los bancos privados, las cajas de ahorros y las cooperativas de crédito.

Solución: d)

2. Las diferencias entre los bancos y las cajas son:

a) Los bancos no tienen forma fundacional ni tienen fines sociales.

b) Las cajas emiten acciones y los bancos no.

c) Las operaciones que pueden realizar son diferentes.

d) Las cajas de ahorro tienen su origen en intereses particulares y los bancos no.

Solución: a)

3. El núcleo de la actividad bancaria es:

a) Operaciones activas.

b) Operaciones pasivas.

c) Servicios de intermediación.

d) Todas las opciones anteriores son correctas.

Solución: d)

4. El origen de los fondos bancarios lo forman, entre otros:

a) Las cuentas, los giros y las transferencias que hacen los bancos.

b) Las cuentas, los depósitos y demás operaciones financieras que supongan la recepción de fondos por parte de la banca.

c) Los depósitos, los medios de pago y demás instrumentos financieros que generen beneficios.

d) El descuento de letras, efectos comerciales y las operaciones de deuda pública.

Solución: b)

Gestión financiera 5-18

Unidad 3. Entidades financieras. El sistema bancario

5. El riesgo que soportan los bancos consiste básicamente en:

a) La posibilidad de que las inversiones no se lleven a cabo.

b) La posibilidad de que los mercados reaccionen de manera distinta a la esperada.

c) La posibilidad de quedarse sin moneda nacional.

d) La posibilidad de no recuperar los fondos prestados a sus clientes.

Solución: d)

6. Los préstamos y créditos que conceden los bancos forman parte del:

a) Activo de las empresas y particulares que los reciben.

b) Activo de los bancos.

c) Pasivo de los bancos.

d) Activo y Pasivo de los bancos.

Solución: b)

7. Entre las principales diferencias entre un préstamo y un crédito encontramos:

a) Ninguna, son la misma operación pero cambia la entidad que la realiza.

b) El riesgo es mayor en los créditos.

c) El préstamo es más flexible que el crédito.

d) El crédito se adapta más a las necesidades de los clientes y le cobra intereses por la cantidad real necesitada.

Solución: d)

8. Los principales medios interiores de pago son:

a) Las divisas y los billetes.

b) Pagarés, cheques, giros, transferencias y tarjetas.

c) Pagarés, cheques, acciones, transferencias y tarjetas.

d) Las transferencias y las tarjetas únicamente.

Solución: b)

Gestión financiera 6-18

Unidad 3. Entidades financieras. El sistema bancario

9. En relación con el giro podemos decir:

a) Tiene carácter de título valor siempre.

b) Intervienen el librador y el librado.

c) Se trata de una orden de pago nominativa e incondicional.

d) Ninguna de las opciones anteriores.

Solución: c)

10. El servicio de intermediación de valores que realizan los bancos:

a) Consiste en ejercer de intermediarios en la colocación de valores en los mercados.

b) Apenas es importante para sus cuentas.

c) Supone una fuente financiera más de ingresos.

d) Mecanismo para la fijación de comisiones.

Solución: a)

11. En la gestión de cobro de efectos que realizan los bancos:

a) El banco actúa como un cliente más.

b) No acostumbra a cobrar una cantidad concreta.

c) No asumen ningún riesgo.

d) El banco actúa como mero comisionista.

Solución: d)

Gestión financiera 7-18

Unidad 3. Entidades financieras. El sistema bancario

Comprueba tu aprendizaje

Identificar los integrantes del sistema bancario.

1. En el Plan General de Contabilidad, la cuenta de bancos pertenece al Activo y recoge los depósitos de los clientes en entidades bancarias. ¿Por qué se afirma que la captación de ahorro por parte de los bancos a través de cuentas es una operación de Pasivo?

Solución:

Los depósitos realizados por los clientes en las entidades bancarias, son algo similar a un préstamo que realizan los clientes a las entidades bancarias. Los recursos bancarios que utilizan las entidades bancarias no son propios, sino de sus clientes.

2. ¿Cuál es la forma organizativa que estructura las cooperativas de ahorro?

¿Qué organización general tiene un banco?

Solución:

Los órganos de las cajas cooperativas (rurales, populares y profesionales) son los típicos de toda cooperativa, con ciertas matizaciones debidas a su naturaleza. Destacan la Asamblea General, el Consejo Rector y el Comité de Recursos.

Los bancos, como Sociedades Anónimas que son, cuentan con una Junta General en la que los accionistas pueden intervenir y ejercer su influencia mediante su derecho a voto. La Junta General (órgano de máximo nivel) se reúne, previa convocatoria de los administradores, en sesión ordinaria dentro de los seis primeros meses del año (o en el plazo inferior pactado en los estatutos) para censurar la gestión social, aprobar, en su caso, las cuentas del ejercicio anterior y resolver sobre la aplicación del resultado. Los bancos cuentan también con un Consejo de Administración formado por los consejeros y dirigido por un presidente. Los consejeros deciden por mayoría las cuestiones planteadas. El Consejo se reúne cuando así lo indiquen sus reglas internas de funcionamiento o bien según los estatutos de la sociedad.

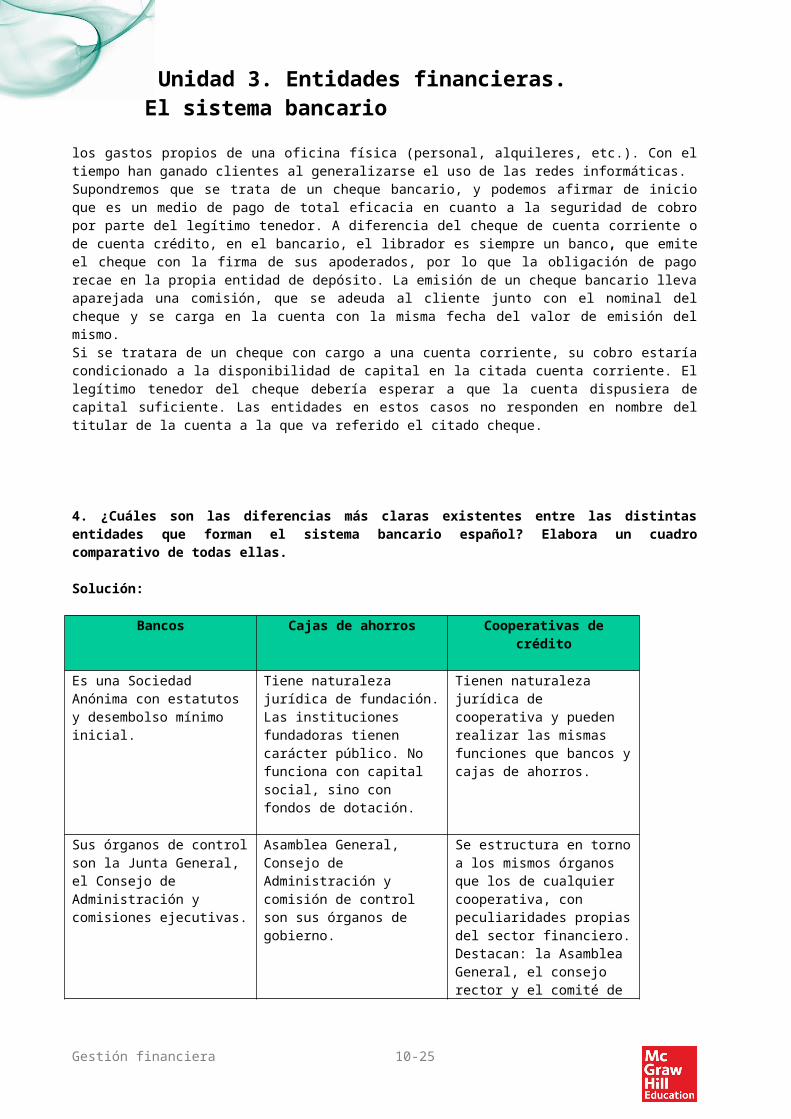

3. Averigua qué características especiales ofrecen las entidades bancarias que operan en Internet y qué podría ocurrir si se emite un cheque sin fondos.

Solución:

Las compañías que operan por Internet ofrecen beneficios en lo que respecta al cobro de comisiones, y facilidades para la realización de múltiples operaciones. Esto es posible gracias al ahorro que generan al no contar con los gastos propios de una oficina física (personal, alquileres, etc.). Con el tiempo han ganado clientes al generalizarse el uso de las redes informáticas. Supondremos que se trata de un cheque bancario, y podemos afirmar de inicio que es un medio de pago de total eficacia en cuanto a la seguridad de cobro por parte del legítimo tenedor. A diferencia del cheque de cuenta corriente o de cuenta crédito, en el bancario, el librador es siempre un banco, que emite el cheque con la firma de sus apoderados, por lo que la obligación de pago recae en la propia entidad de depósito. La emisión de un cheque bancario lleva aparejada una comisión, que se adeuda al cliente junto con el nominal del cheque y se carga en la cuenta con la misma fecha del valor de emisión del mismo.Si se tratara de un cheque con cargo a una cuenta corriente, su cobro estaría condicionado a la disponibilidad de capital en la citada cuenta corriente. El legítimo tenedor del cheque debería esperar a que la cuenta dispusiera de capital suficiente. Las entidades en estos casos no responden en nombre del titular de la cuenta a la que va referido el citado cheque.

Gestión financiera 8-18

Unidad 3. Entidades financieras. El sistema bancario

4. ¿Cuáles son las diferencias más claras existentes entre las distintas entidades que forman el sistema bancario español? Elabora un cuadro comparativo de todas ellas.

Solución:

Bancos Cajas de ahorros Cooperativas de crédito

Es una Sociedad Anónima con estatutos y desembolso mínimo inicial.

Tiene naturaleza jurídica de fundación. Las instituciones fundadoras tienen carácter público. No funciona con capital social, sino con fondos de dotación.

Tienen naturaleza jurídica de cooperativa y pueden realizar las mismas funciones que bancos y cajas de ahorros.

Sus órganos de control son la Junta General, el Consejo de Administración y comisiones ejecutivas.

Asamblea General, Consejo de Administración y comisión de control son sus órganos de gobierno.

Se estructura en torno a los mismos órganos que los de cualquier cooperativa, con peculiaridades propias del sector financiero. Destacan: la Asamblea General, el consejo rector y el comité de recursos.

5. ¿Crees que los bancos tienen un prototipo de cliente muy diferente al de las cajas de ahorros y cooperativas de crédito? Justifica tu respuesta.

Solución:

Originariamente seguramente sí, puesto que las cajas de ahorro tenían un sentido más local. Los clientes eran más cercanos, buscaban la confianza de una entidad próxima. Con el tiempo, los clientes de ambas entidades no se han diferenciado, ya sea por la expansión de bancos (acercándose a los pequeños municipios) o por la de las cajas de ahorros (implantándose en grandes ciudades y en otras comunidades autónomas distintas a las de su nacimiento).

6. Las cajas de ahorro no se crean igual que los bancos: los recursos utilizados para ello son de origen distinto. ¿Cómo solventan las cajas de ahorro el problema de no tener un capital social?

Solución:

Las cajas de ahorros, al no ser sociedades, carecen de capital social. En su lugar, figura un fondo de dotación, aportado por la entidad fundadora, cuya cuantía mínima es de 18.030.363 €. La ausencia de capital social afecta a la financiación y crecimiento de estas entidades, ya que no pueden recurrir a las ampliaciones de capital para adquirir nuevos activos para su expansión.

Para solventar el problema, las cajas utilizan las siguientes fórmulas:

• Fomento de la autofinanciación, consistente en crear fondos de reserva donde se acumulan parte de los beneficios obtenidos. Esta modalidad de financiación tiene como límite el volumen de beneficios y va en detrimento de las inversiones en obra benéfico-social.

• Emisión de obligaciones subordinadas, que son empréstitos emitidos a largo plazo o perpetuos (cuyo importe no tiene fecha de devolución), con un interés variable, asociado, por lo general, al volumen de negocio o a los beneficios que obtenga la entidad. Los bancos también emiten estos títulos. Si la entidad se liquida, los titulares de las obligaciones subordinadas son los últimos en percibir la devolución de su inversión (antes van los propietarios del capital; el fondo social en las cajas).

Gestión financiera 9-18

Unidad 3. Entidades financieras. El sistema bancario

• Emisión de cuotas participativas, que son valores negociables representativos de aportaciones dinerarias de duración indefinida y que se computan como fondos propios (igual que el fondo dotacional y las reservas de la entidad).

• Emisión de participaciones preferentes, perpetuas o con vencimientos en torno a los cinco años. Estas participaciones tienen una remuneración fija.

• Además de las señaladas, entre las estrategias tradicionales de crecimiento de las cajas, también se encuentra el unirse a otras entidades de crédito, bien mediante la fusión, bien mediante la absorción de otras entidades de crédito (incluso bancos de menor dimensión), o mediante la adquisición de participaciones significativas de su capital.

7. ¿Qué caracteriza a una cooperativa de crédito en lo referente al destino de sus fondos?

Solución:

Las operaciones activas con terceros, no socios, no pueden alcanzar el 50% de los recursos de la entidad. Los recursos de la entidad se destinan preferentemente a satisfacer las necesidades de sus cooperativistas y a cumplir con los fines de la creación de la cooperativa.

8. Dentro del sistema bancario:

a) ¿Qué papel tienen el marketing y la publicidad?

b) ¿Qué hará más daño a los bancos, una mala noticia en la televisión o una mala publicidad «boca a boca»? Razona tu respuesta.

Solución:

a) El marketing y la publicidad tienen hoy en día un papel muy importante, más aún en un mundo tan globalizado como el que vivimos, en el que la imagen es muy importante.

b) Ambas situaciones son malas para la entidad, y más cuando, como ocurre actualmetne, las redes sociales y el “boca a boca” tienen una gran influencia y poder de convocatoria.

9. Cuando nos referimos al núcleo central de la actividad bancaria, ¿qué son las operaciones activas? ¿Y las pasivas?

Solución:

Las operaciones activas se materializan en las distintas formas de invertir los fondos propios y el dinero recibido de los clientes de Pasivo mediante una serie de productos de financiación como préstamos, créditos, descuento de efectos, etc. El préstamo de dinero se engloba en las operaciones de Activo, ya que los fondos que la entidad de crédito cede a su clientela constituyen un Activo en su balance.

Las operaciones pasivas consisten en la obtención de ahorro de los clientes a través de diferentes fórmulas (productos de Pasivo), como cuentas corrientes, cuentas de ahorro, imposiciones a plazo fijo, etc. Esta actividad de captación de excedentes monetarios se denomina “operaciones de Pasivo”, ya que los saldos recibidos por los bancos, cajas y cooperativas forman parte del Pasivo de estas entidades.

Gestión financiera 10-18

Unidad 3. Entidades financieras. El sistema bancario

10. ¿Cómo surgieron los servicios de mediación que llevan a cabo los bancos, las cajas y las cooperativas de crédito?

Solución:

Los servicios de mediación surgieron como un apoyo a los clientes en materia de cobros y pagos, a consecuencia de las operaciones de Pasivo que el banco o la caja mantenía con ellos. Como los clientes tenían en la entidad cuentas corrientes o cuentas de ahorro, esta les facilitaba el movimiento de fondos mediante transferencias, cobro de letras de cambio, servicio de valores, pagos internacionales, etc.

11. Busca en Internet las noticias publicadas «tal día como hoy» en España sobre el sistema bancario en los siguientes años: 2005, 2007, 2009, 2011 y 2012.

a) ¿Tienen algo en común?

b) ¿Cómo era la situación de esas entidades en los distintos años?

c) ¿Qué ha cambiado con relación a la época actual?

d) ¿Había aparecido la crisis?

e) ¿Cómo afectaba a las distintas entidades (bancos, cajas y cooperativas)?

Solución:

El alumno debe buscar en Internet o en una hemeroteca.

Distinguir las operaciones de Pasivo que sirven para obtener los recursos y las de Activo que suponen su aplicación.

12. ¿Qué productos forman parte del Pasivo de los bancos y demás entidades? ¿Cómo podemos dividir el Pasivo? ¿Qué compone cada parte?

Solución:

En el Pasivo propio de los bancos se agrupan cuentas como capital o reservas de diferentes clases (entre otras cuentas). En las cajas de ahorros figura, en lugar del capital, el fondo de dotación fundacional. El Pasivo exigible de estas entidades se compone esencialmente de débitos con otras entidades financieras y, sobre todo, de deudas con clientes (donde se registran los importes de los depósitos que mantienen en la entidad bajo diversas modalidades de cuentas). Una parte del núcleo central del negocio bancario está formada por las operaciones de Pasivo o de captación de fondos que, más tarde y mediante las operaciones de Activo, prestarán a otros clientes.

13. ¿A qué nos referimos cuando hablamos de las cuentas como contratos de depósitos irregulares?

Solución:

Son depósitos irregulares porque la cantidad depositada puede variar a lo largo de la duración del contrato. La entidad recibe fondos a nombre del titular de la cuenta, los custodia y se compromete a efectuar pagos conforme a sus instrucciones por una cantidad equivalente al saldo disponible. La custodia de fondos y la devolución de un importe equivalente es el contenido típico del contrato de depósito irregular, con la peculiaridad de que es el depositante (cliente) quien cobra intereses (por la utilización que el banco hace de su dinero), en lugar de pagarlos (por la mera custodia), como suele suceder en el depósito ordinario, aunque, con frecuencia, estos intereses sean prácticamente nulos.

Gestión financiera 11-18

Unidad 3. Entidades financieras. El sistema bancario

14. ¿Cuántas clases de cuentas podemos encontrar?

Solución:

Cuentas corrientes (individuales, colectivas, conjuntas o mancomunadas) y cuentas de ahorro.

15. ¿Qué diferencias existen entre las cuentas corrientes y las cuentas de ahorro, si es que existen?

Solución:

En lo básico funcionan de la misma forma, si bien las cuentas ahorro incluyen algún tipo de incentivo en forma de interés para el dinero depositado en las mismas.

16. ¿Qué cuentas podemos encontrar al hablar de cuentas colectivas? Determina sus principales diferencias y aquello que las hace especiales.

Solución:

Existen cuentas colectivas y cuentas mancomunadas, cuya máxima diferencia radica en la posibilidad de operar sin el consentimiento de los demás titulares, o no.

17. ¿Cómo cubren los bancos la aparición de descubiertos en las cuentas que tienen sus clientes? ¿Existe alguna medida por parte de los bancos para evitar que se produzcan estas situaciones?

Solución:

Mediante las garantías y los avales, los bancos procuran evitar que se produzcan descubiertos en las cuentas de sus clientes. También las comisiones actúan como elemento disuasorio para los descubiertos bancarios.

18. A propósito de las cuentas vivienda, busca en internet y responde a estas cuestiones:

a) ¿En qué consistían?

b) ¿Son un tipo de cuenta activo en la actualidad?

c) ¿Cuál era su principal característica?

d) Busca en Internet las condiciones que ofrecían los bancos para activar este tipo de cuentas y las implicaciones en materia fiscal y tributaria que conllevaban.

Solución:

Las cuentas vivienda ya no existen en nuestro país, pero sí fueron muy populares durante la primera década del siglo XXI. Gracias a este tipo de cuentas, los ahorradores se beneficiaban de ayudas fiscales a cambio de realizar una compra de vivienda al finalizar la duración de su contrato, que habitualmente era de cuatro años.El funcionamiento de estas cuentas era muy similar al de un plan de pensiones; un individuo depositaba unas cantidades en una cuenta durante cuatro años y a cambio recibía unos beneficios fiscales (pagaba menos impuestos). Al final de esos cuatro años tenía la obligación de comprar una vivienda con ese dinero ahorrado. Si no se producía la compra, debía devolver aquella cantidad de dinero ahorrado, fruto del pago menor de impuestos.Sus principales características eran las ayudas impositivas y las condiciones posteriores para la compra de una casa, en especial las condiciones en materia de préstamos por parte de las propias entidades donde se tenían las cuentas de ahorro vivienda.

Gestión financiera 12-18

Unidad 3. Entidades financieras. El sistema bancario

19. ¿Por qué son tan interesantes los depósitos a largo plazo para los bancos? ¿Qué clasificación encontramos para ellos?

Solución:

Los depósitos a largo plazo permiten a los bancos disponer de los depósitos realizados por los clientes durante un mayor tiempo y con ello obtener mayores beneficios. Las imposiciones a plazo fijo son depósitos de dinero que permanecen inmovilizados en una entidad de crédito durante el plazo que se haya pactado entre esta y el cliente o clientes que entregan el dinero. Durante el plazo de la imposición, el depositante se compromete a no disponer de los fondos y, a cambio de esta menor disponibilidad, el banco o caja le abona un tipo de interés superior al de una cuenta de ahorro a la vista.

En cuanto a su clasificación, se distinguen los depósitos referenciados y los estructurados.

20. ¿Cómo se cobran las entidades bancarias los gastos ocasionados por las operaciones que realizan con y por sus clientes?

¿Qué papel desempeñan los intereses?

¿Y las comisiones?

Solución:

Las cobran mediante comisiones.

Suponen el precio que se paga por tomar prestados unos recursos. O el que se recibe por prestar unos recursos económicos.

El pago de los servicios prestados.

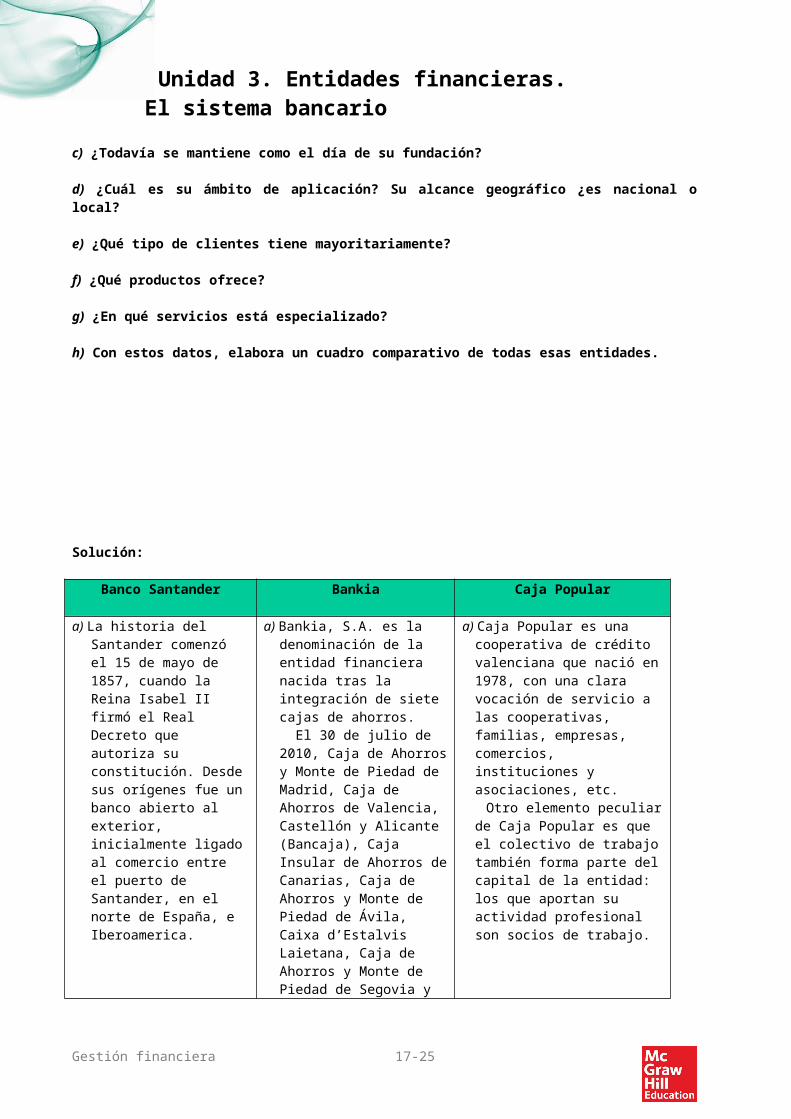

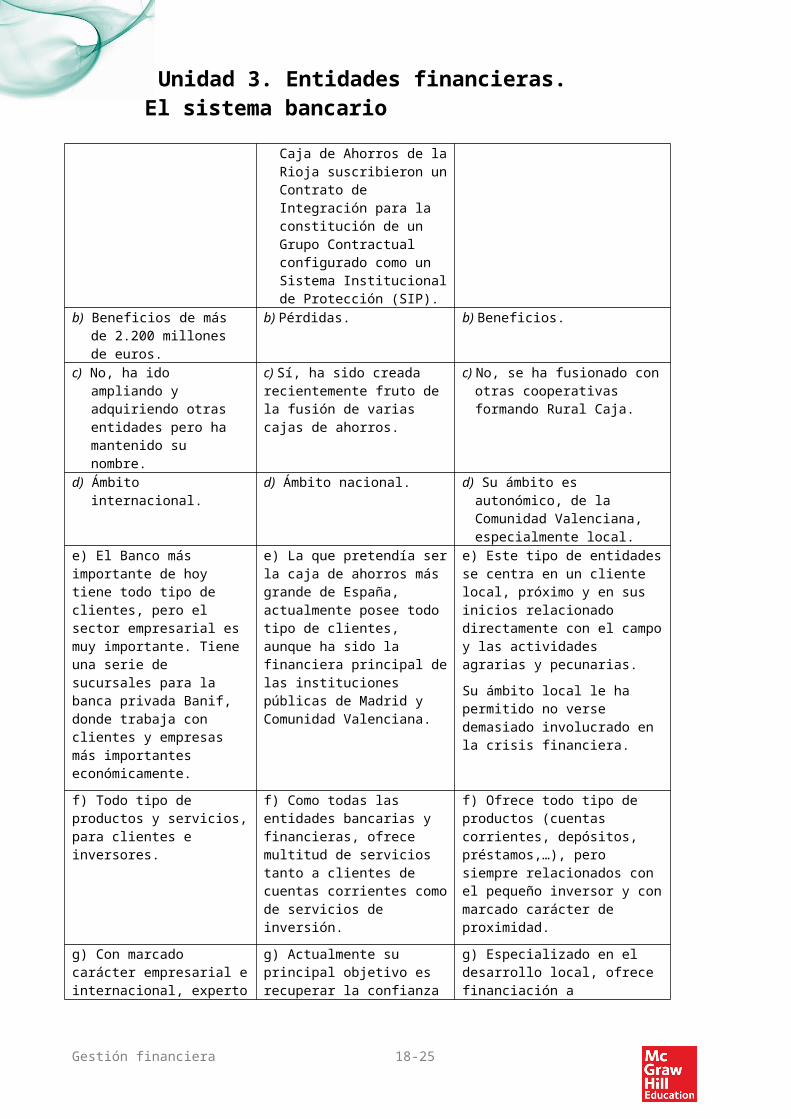

21. Elige un banco, una caja de ahorros y una cooperativa de crédito y responde a las siguientes cuestiones:

a) ¿Cuándo, por qué y por quién se fundó?

b) ¿Ha tenido beneficios o pérdidas en los últimos años?

c) ¿Todavía se mantiene como el día de su fundación?

d) ¿Cuál es su ámbito de aplicación? Su alcance geográfico ¿es nacional o local?

e) ¿Qué tipo de clientes tiene mayoritariamente?

f) ¿Qué productos ofrece?

g) ¿En qué servicios está especializado?

h) Con estos datos, elabora un cuadro comparativo de todas esas entidades.

Gestión financiera 13-18

Unidad 3. Entidades financieras. El sistema bancario

Solución:

Banco Santander Bankia Caja Popular

a) La historia del Santander comenzó el 15 de mayo de 1857, cuando la Reina Isabel II firmó el Real Decreto que autoriza su constitución. Desde sus orígenes fue un banco abierto al exterior, inicialmente ligado al comercio entre el puerto de Santander, en el norte de España, e Iberoamerica.

a) Bankia, S.A. es la denominación de la entidad financiera nacida tras la integración de siete cajas de ahorros.

El 30 de julio de 2010, Caja de Ahorros y Monte de Piedad de Madrid, Caja de Ahorros de Valencia, Castellón y Alicante (Bancaja), Caja Insular de Ahorros de Canarias, Caja de Ahorros y Monte de Piedad de Ávila, Caixa d’Estalvis Laietana, Caja de Ahorros y Monte de Piedad de Segovia y Caja de Ahorros de la Rioja suscribieron un Contrato de Integración para la constitución de un Grupo Contractual configurado como un Sistema Institucional de Protección (SIP).

a) Caja Popular es una cooperativa de crédito valenciana que nació en 1978, con una clara vocación de servicio a las cooperativas, familias, empresas, comercios, instituciones y asociaciones, etc.

Otro elemento peculiar de Caja Popular es que el colectivo de trabajo también forma parte del capital de la entidad: los que aportan su actividad profesional son socios de trabajo.

b) Beneficios de más de 2.200 millones de euros.

b) Pérdidas. b) Beneficios.

c) No, ha ido ampliando y adquiriendo otras entidades pero ha mantenido su nombre.

c) Sí, ha sido creada recientemente fruto de la fusión de varias cajas de ahorros.

c) No, se ha fusionado con otras cooperativas formando Rural Caja.

d) Ámbito internacional. d) Ámbito nacional. d) Su ámbito es autonómico, de la Comunidad Valenciana, especialmente local.

e) El Banco más importante de hoy tiene todo tipo de clientes, pero el sector empresarial es muy importante. Tiene una serie de sucursales para la banca privada Banif, donde trabaja con clientes y empresas más importantes económicamente.

e) La que pretendía ser la caja de ahorros más grande de España, actualmente posee todo tipo de clientes, aunque ha sido la financiera principal de las instituciones públicas de Madrid y Comunidad Valenciana.

e) Este tipo de entidades se centra en un cliente local, próximo y en sus inicios relacionado directamente con el campo y las actividades agrarias y pecunarias.

Su ámbito local le ha permitido no verse demasiado involucrado en la crisis financiera.

f) Todo tipo de productos y servicios, para clientes e inversores.

f) Como todas las entidades bancarias y financieras, ofrece multitud de servicios tanto a clientes de cuentas corrientes como de servicios de inversión.

f) Ofrece todo tipo de productos (cuentas corrientes, depósitos, préstamos,…), pero siempre relacionados con el pequeño inversor y con marcado carácter de proximidad.

Gestión financiera 14-18

Unidad 3. Entidades financieras. El sistema bancario

g) Con marcado carácter empresarial e internacional, experto en líneas de crédito e inversión privada.

g) Actualmente su principal objetivo es recuperar la confianza de sus clientes y reflotar la entidad deshaciéndose de sus activos inmobiliarios.

g) Especializado en el desarrollo local, ofrece financiación a empresarios, agricultores y demás ahorradores.

22. ¿Qué diferencia a los préstamos con garantía personal de los préstamos con garantía real?

Solución:

La garantía personal supone que el prestatario o prestatarios, que reciben el dinero, responden de su devolución y de la de los intereses con todo su patrimonio, pero sin establecer ningún derecho real de garantía que ligue algún bien concreto al buen fin de la operación. Cuando el riesgo de una operación de préstamo se considera elevado (ya sea por su gran importe o por su largo plazo de devolución), los bancos y cajas de ahorro suelen solicitar garantías reales (asociar la deuda a un bien concreto).

23. ¿Qué tipo de préstamo es una hipoteca?

¿De qué entidad hay que esperar unas mejores condiciones a la hora de solicitar un préstamo hipotecario?

¿Por qué?

Solución:

a) Es un préstamo de garantía real.b) En principio, de las entidades hipotecarias, hoy en día principalmente de las cajas de ahorros, que tras introducirse sin éxito en el mundo inmobiliario, se han encontrado con un alto stock de viviendas sin vender. Las cajas de ahorro tradicionalmente han ofrecido mejores condiciones en las concesiones de préstamos hipotecarios. c) En gran medida gracias a su proximidad y cercanía con el cliente, y a sus conexiones políticas.

24. ¿A qué nos referimos con la prenda? ¿Y con eso de con desplazamientoo sin desplazamiento?

Solución:

Mediante el derecho real de prenda el propietario de un bien mueble (valores, fondos de inversión, mercancías, joyas, etc.) lo pone a disposición del acreedor (banco) para responder del buen fin de su deuda (lo pignora). Si el deudor (prestatario) no devuelve el préstamo conforme se ha pactado, el acreedor tiene derecho a cobrar el dinero prestado más sus intereses con el producto de la venta de la cosa pignorada (objeto de la garantía).Se pueden distinguir dos tipos de prenda: la prenda con desplazamiento, mediante la cual el deudor entrega al acreedor la cosa objeto de la garantía, y la prenda sin desplazamiento, caso en que el objeto pignorado queda en poder del deudor, no obstante el derecho que tiene el acreedor de resarcirse con el importe de su venta si aquel no paga su deuda.

Gestión financiera 15-18

Unidad 3. Entidades financieras. El sistema bancario

25. Pau y Elvira quieren comprarse una casa. ¿Tendrán que hacer los mismos trámites si la casa es nueva o si es usada? Si la respuesta es afirmativa, ¿cuáles son? Y si es negativa, ¿qué diferencias hay?

Solución:

La tramitación de estas viviendas es más compleja (y también se pueden subrogar).

1. El comprador debe comprobar en el Registro de la Propiedad que la casa que desea comprar está libre de cargas (no está hipotecada, embargada, etc.).

2. El comprador se dirige a su entidad de crédito para solicitar un préstamo hipotecario (la vivienda todavía es del vendedor).

3. Tras comprobar la existencia de un contrato privado de compraventa, el banco o caja enviará un tasador para valorar la vivienda.

4. Seguidamente, el banco estudiará la operación y si decide concederla realizará una oferta vinculante a su cliente.

5. Acordada la concesión del préstamo, se reúnen todas las partes con el notario, quien tiene obligación de comprobar la situación registral del inmueble. En dicha reunión se firman simultáneamente la escritura de compraventa, que transmite la propiedad de la finca, y la escritura de préstamo hipotecario, que liga al banco o caja con el comprador-prestatario.

Posteriormente, la vida de la hipoteca y su posterior cancelación es similar a la descrita para las fincas de nueva construcción.

26. Un grupo de estudiantes decidió realizar un viaje de fin de curso, por lo que planificaron diversas actividades para obtener fondos que acumularon en una cuenta corriente en un banco. La cuenta se abrió a nombre de dos personas: la delegada de la clase y el subdelegado: ¿Qué se hizo para evitar que uno de ellos pudiera disponer libremente del dinero?

Solución:

Se mancomunó la cuenta corriente.

27. Las cuentas corrientes, cuentas de ahorro e imposiciones a plazo estudiadas en la unidad son las modalidades básicas de estos productos, que en la práctica se adaptan para satisfacer las distintas necesidades de sus clientes.

a) Dividid el aula en grupos de trabajo, cada uno de los cuales puede investigar en el banco o caja de ahorros de su elección qué tipos comerciales de cuentas corrientes, cuentas de ahorro e IPF ponen a disposición de sus clientes.

b) También por grupos, consultad los tipos de interés que, en su caso, anuncien las entidades de crédito para este producto.

Se puede investigar esta cuestión accediendo a la correspondiente página Web, donde se hallará el libro de tarifas, o bien, en caso de que allí no conste esta información, preguntando en una oficina de la entidad seleccionada.

Solución:

El alumno debe seguir las instrucciones y realizar la actividad en grupo.

Gestión financiera 16-18

Unidad 3. Entidades financieras. El sistema bancario

28. ¿Es cierto que en un depósito estructurado siempre se gana más que en una imposición a plazo? Desarrolla tu respuesta.

Solución:

La diferencia principal entre una imposición a plazo fijo y un depósito estructurado es que en la imposición a plazo fijo se sabe de antemano el interés que va a obtenerse y, por tanto, el dinero que nos va a generar. El tipo de interés es fijo y no varía.Sin embargo, en el segundo (depósito estructurado) el interés puede ser mayor, menor o incluso puede que nulo, ya que depende de cómo se comporten las acciones a las que está vinculado el tipo de interés, es decir, depende de la estructura del depósito. Por lo tanto, depende más de cómo se comporte el mercado, de que suban o bajen unas acciones. Otro aspecto que las diferencia es que en una imposición a plazo fijo, en caso de necesidad se puede permitir una cancelación anticipada mientras que en un depósito estructurado esto no es posible.Por tanto no siempre es cierto que se gane más en un depósito estructurado que en una imposición a plazo.

Determinar los principales medios de pago y demás servicios que presta el sistema bancario.

29. Doña Gloria Medina tiene una cuenta corriente en el Banco A y realiza un pago a don Iván Bisquert mediante un cheque (verdaderamente nominativo). El título es de 1.500 € y el señor Bisquert lo ingresa en la Caja de Ahorros Z, de la que es cliente. Al efectuar el ingreso en cuenta, don Iván debe firmar al dorso el cheque recibido. Esta firma, si bien no es un endoso, ya que la cláusula «no a la orden» lo impide, se conceptúa jurídicamente como una «cesión ordinaria» mediante la cual transmite la propiedad del documento a la citada caja de ahorros para que esta lo cobre al Banco A y le abone el importe en su cuenta. Simula la redacción de un cheque.

Solución:

El alumno debe realizar un cheque siguiendo las instrucciones del enunciado.

30. Analiza las cuentas bancarias familiares y di si son cuentas conjuntas o indistintas.

Solución:

La solución dependerá de las cuentas; cada cuenta será de una forma.

31. Hoy, día 23 de agosto, quiero entregar un documento de pago a un proveedor con la condición de que no lo cobre antes del 2 de octubre. ¿Es válida la solución de entregarle un cheque con fecha 2 de octubre? Comenta tu respuesta.

Solución:

Puede ser una opción, pero lo más apropiado sería emitir un pagaré.

32. Encuentra el último recibo de luz o teléfono que se haya pagado en tu casa y contesta a las siguientes preguntas:

a) ¿Quién confecciona el recibo?

b) ¿Lo hace la compañía emisora?

Solución:

Gestión financiera 17-18

Unidad 3. Entidades financieras. El sistema bancario

Los recibos los suele emitir la entidad emisora, pero el recibo lo suele realizar la entidad financiera.

33. En grupos de trabajo, simulad operaciones en las que se giren y endosen letras de cambio. Simulad también operaciones en las que intervengan cheques y pagarés, y redactadlos.

Solución:

El alumno debe seguir las instrucciones del enunciado.

34. Doña Fadua Contell ha vendido unas mercancías por 1.000 € y decide conceder a sus clientes 120 días para pagar. Doña Fadua debe 1.500 € a don Gabriel Romano, al que cede su derecho de cobro de 1.000 € y le abona el resto en efectivo. ¿Qué título valor convendría utilizar en este supuesto? Cumplimenta ese título.

Utilizaremos una letra de cambio.

35. Accede a las páginas Web de tres entidades financieras y, dentro de su oferta de banca electrónica de particulares, compara las diferentes ofertas en medios de pago con tarjetas, los diferentes tipos de tarjetas de que disponen y las posibilidades que ofrecen. Posteriormente, realiza la misma comparación con las transferencias, tanto interiores como exteriores.

Solución:

El alumno debe seguir las instrucciones del enunciado.

36. ¿Cuál es la principal diferencia entre las tarjetas de débito y de crédito?

Solución:

La principal diferencia radica en el uso de fondos propios o no para la realización del pago.

37. ¿Cuál es el interés estratégico que tiene para la banca el servicio de canalización de nóminas?

Solución:

Las nóminas suponen para las entidades bancarias una fuente importante de obtención de recursos económicos: los clientes depositarán en la entidad su sueldo (según las condiciones negociadas en la cuenta) y las entidades harán uso del mismo.

Gestión financiera 18-18