startvækst aarhus - temamøde 23. oktober 2014

DESCRIPTION

StartVækst Aarhus - Temamøde 23. oktober 2014. Finansiering Per Høj Jørgensen – Væksthus Midtjylland. Investeringsanalyse. NUTIDSVÆRDI-METODEN: En virksomhed har tænkt at anskaffe en ny maskine til kr 80 000,- Rentesats: 9% - PowerPoint PPT PresentationTRANSCRIPT

StartVækst Aarhus - Temamøde 23. oktober 2014

Finansiering

Per Høj Jørgensen – Væksthus Midtjylland

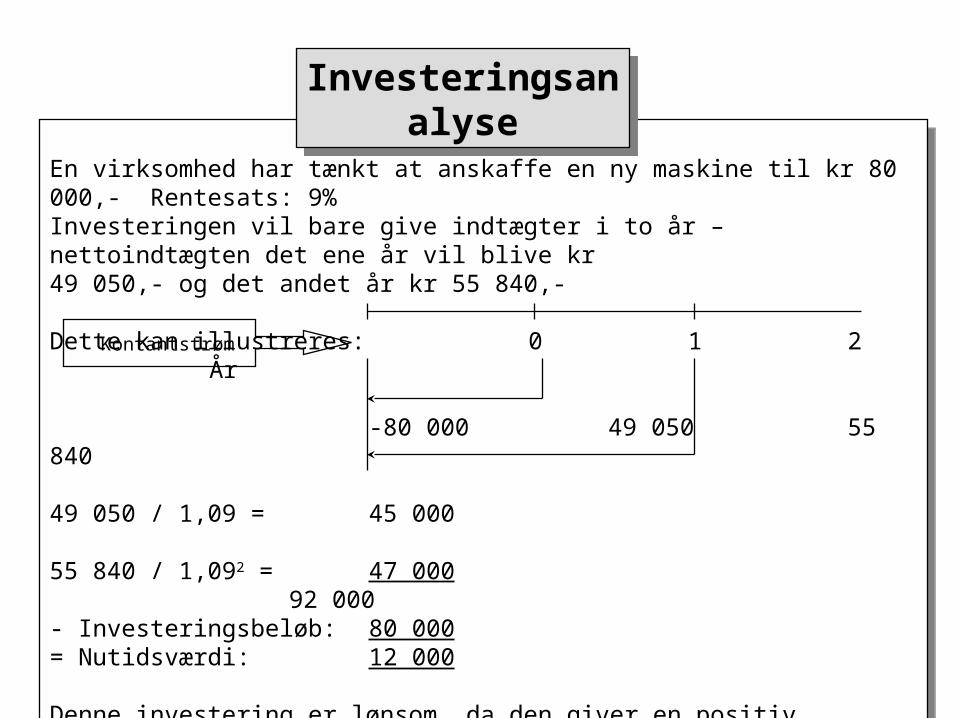

NUTIDSVÆRDI-METODEN:En virksomhed har tænkt at anskaffe en ny maskine til kr 80 000,- Rentesats: 9%Investeringen vil bare give indtægter i to år – nettoindtægten det ene år vil blive kr 49 050,- og det andet år kr 55 840,-

Dette kan illustreres: 0 1 2 År

-80 000 49 050 55 840

49 050 / 1,09 = 45 000

55 840 / 1,092 = 47 00092 000

- Investeringsbeløb: 80 000= Nutidsværdi: 12 000

Denne investering er lønsom, da den giver en positiv nutidsværdi på kr 12 000,-

NUTIDSVÆRDI-METODEN:En virksomhed har tænkt at anskaffe en ny maskine til kr 80 000,- Rentesats: 9%Investeringen vil bare give indtægter i to år – nettoindtægten det ene år vil blive kr 49 050,- og det andet år kr 55 840,-

Dette kan illustreres: 0 1 2 År

-80 000 49 050 55 840

49 050 / 1,09 = 45 000

55 840 / 1,092 = 47 00092 000

- Investeringsbeløb: 80 000= Nutidsværdi: 12 000

Denne investering er lønsom, da den giver en positiv nutidsværdi på kr 12 000,-

InvesteringsanalyseInvesteringsanalyse

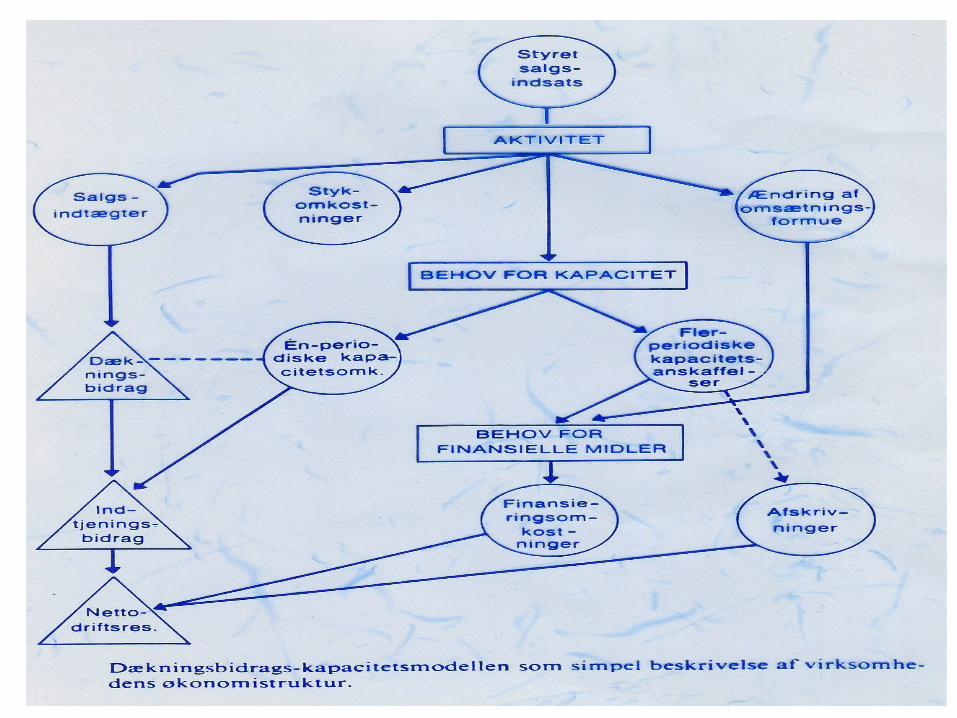

Kontantstrøm

Finansiering ?

Hvad er det ?

• Enhver virksomhed har både ved opstart og under drift og udvikling brug for kapital.

Finansiering er læren om hvordan dette kapitalbehov kan dækkes, og defineres således:

Finansiering af en virksomhed er fremskaffelse af den til virksomhedens anlæg og drift nødvendige kapital.

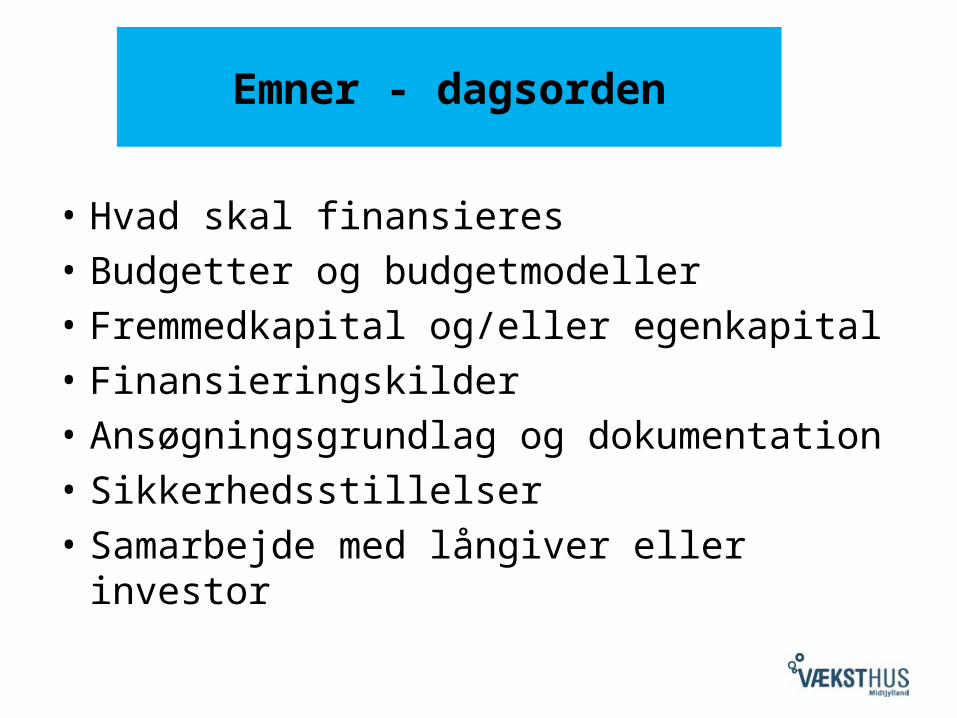

Emner - dagsorden

• Hvad skal finansieres

• Budgetter og budgetmodeller

• Fremmedkapital og/eller egenkapital

• Finansieringskilder

• Ansøgningsgrundlag og dokumentation

• Sikkerhedsstillelser

• Samarbejde med långiver eller investor

Finansieringsmulighederne er dynamiske

• Finansieringsmulighederne ændrer sig konstant

• Udbud og efterspørgsel efter penge flytter sig konstant

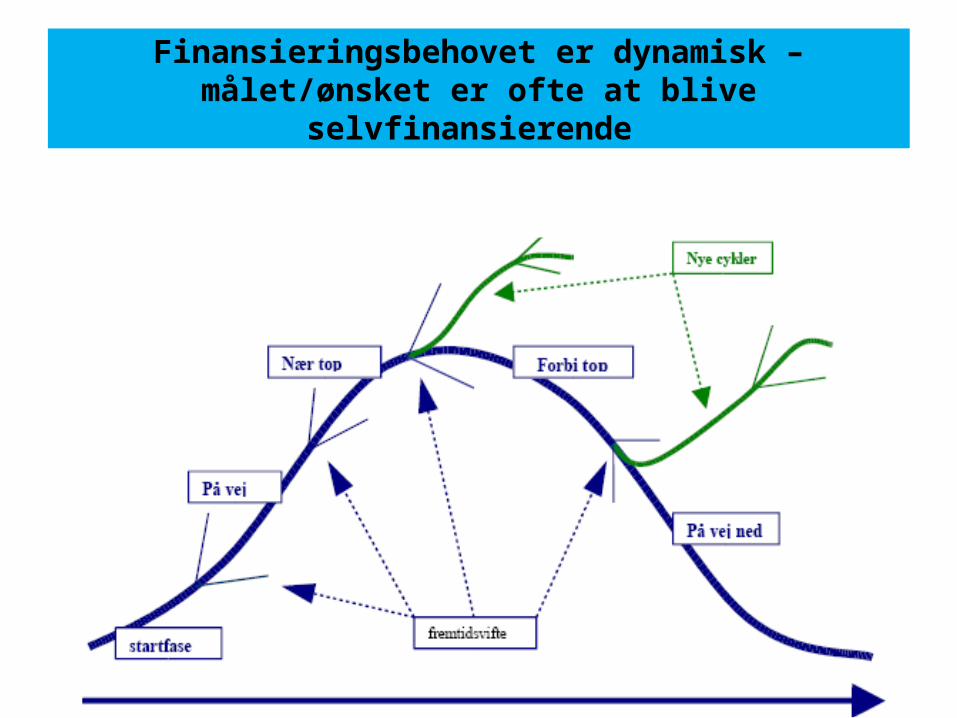

Finansieringsbehovet er dynamisk – målet/ønsket er ofte at blive selvfinansierende

..men hvad sker ofte..

• Omsætningen kommer ikke som forventet• Kunderne betaler ikke helt til tiden• DB lever ikke op til det budgetterede• Har været nødt til at investere i …• Omkostningerne er røget i vejret• En stor kunde er gået konkurs på det værst

tænkelige tidspunkt• Vi har vækstet mere end forventet, og

forretningsmodellen har ikke været gearet til denne vækst

• …• …

Men - noget ændrer sig dog ikke

Aktiver = Passiver

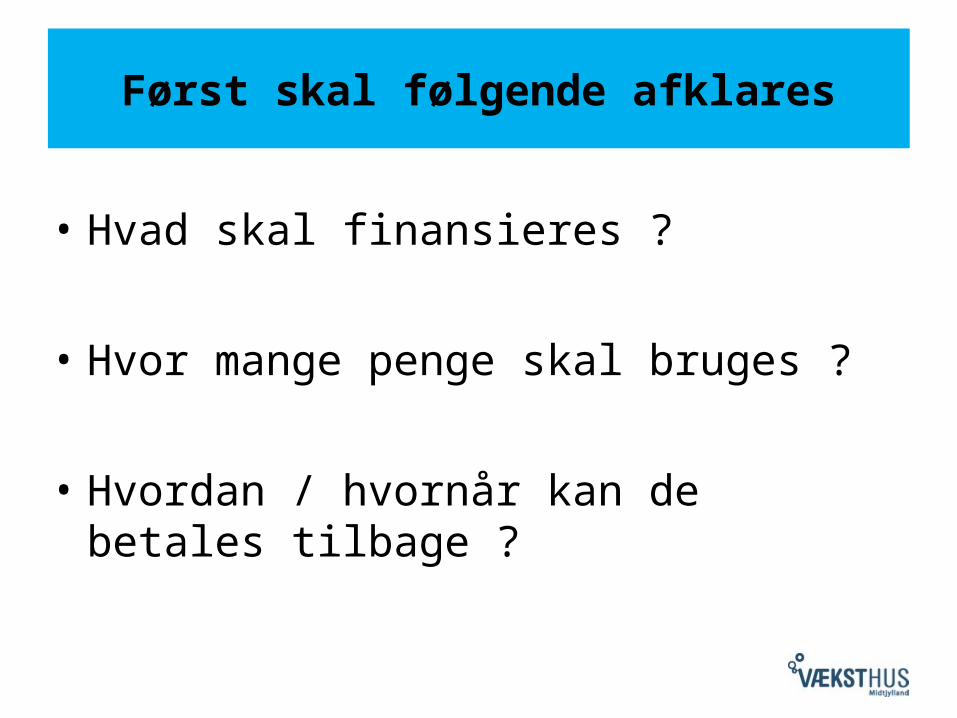

Først skal følgende afklares

• Hvad skal finansieres ?

• Hvor mange penge skal bruges ?

• Hvordan / hvornår kan de betales tilbage ?

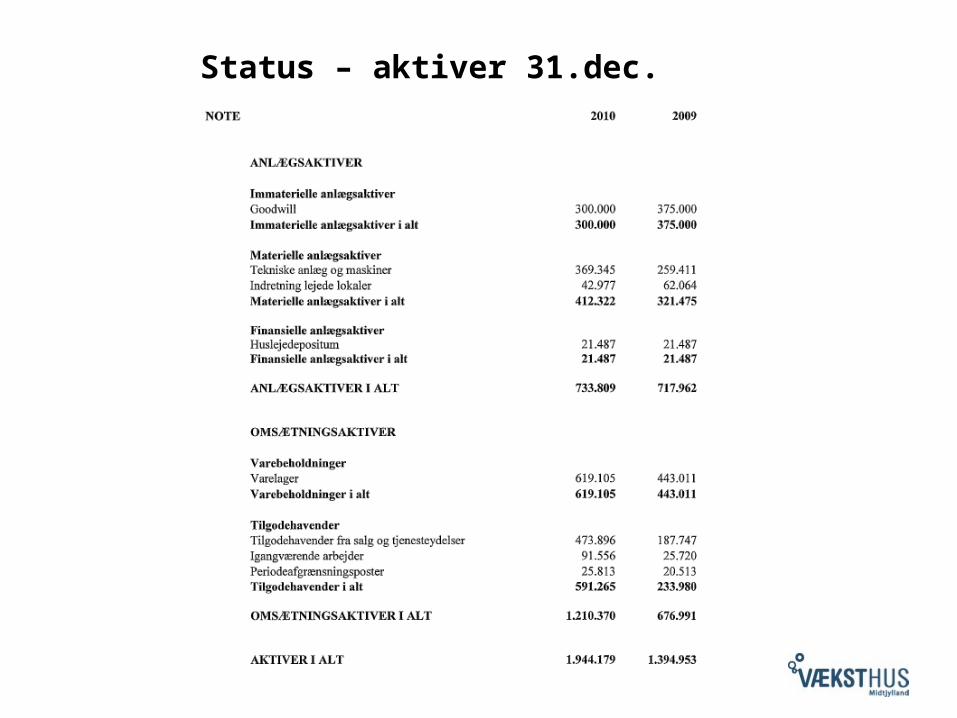

Status – aktiver 31.dec.

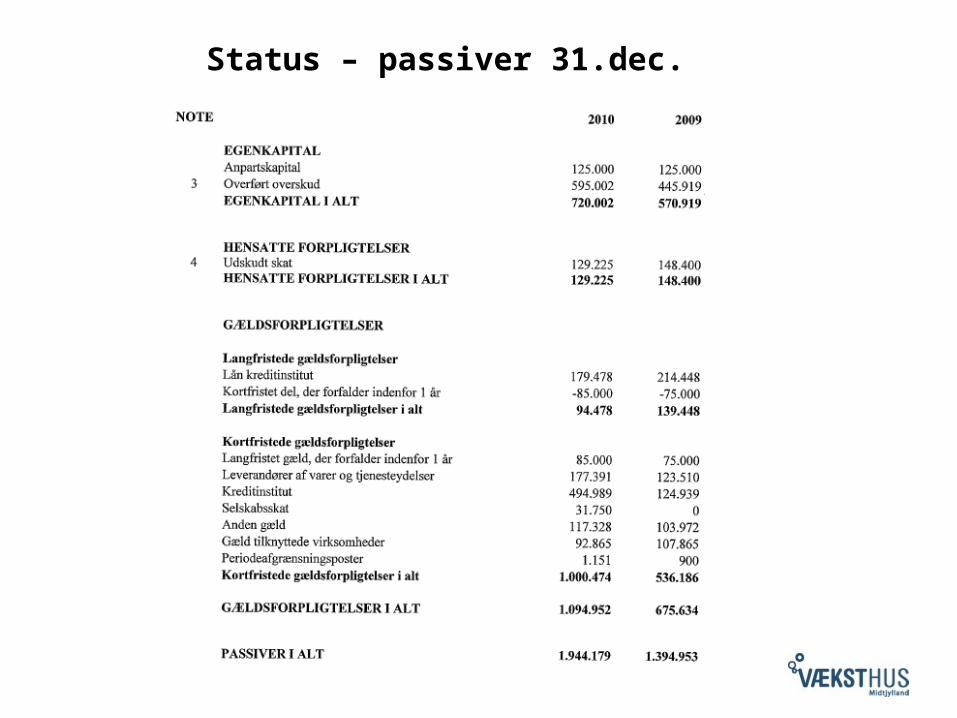

Status – passiver 31.dec.

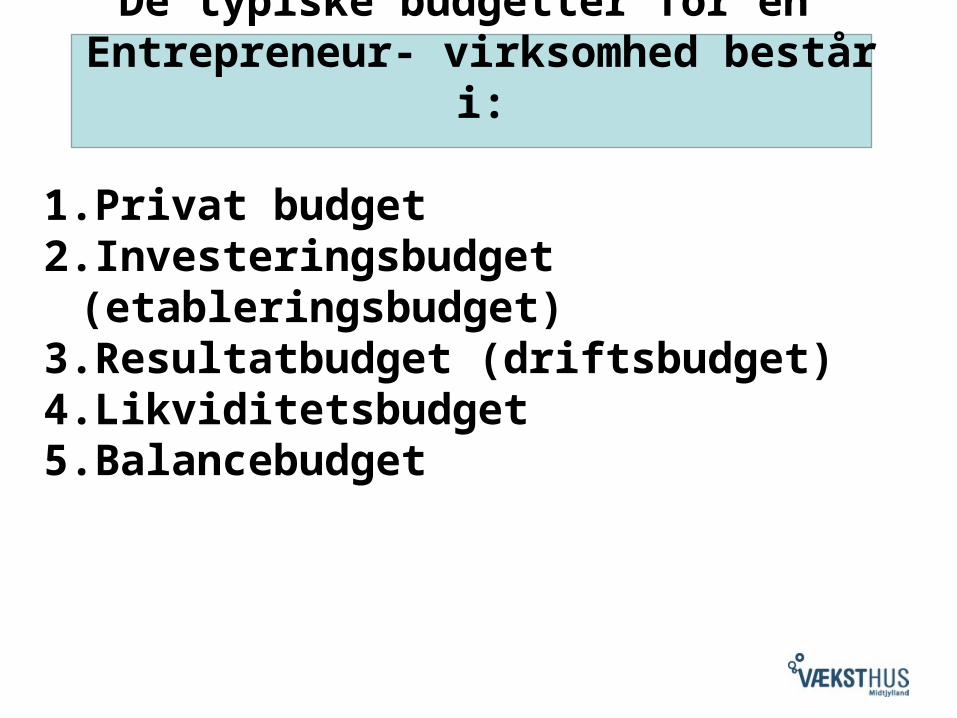

De typiske budgetter for en Entrepreneur- virksomhed består i:

1.Privat budget2.Investeringsbudget (etableringsbudget)3.Resultatbudget (driftsbudget)4.Likviditetsbudget5.Balancebudget

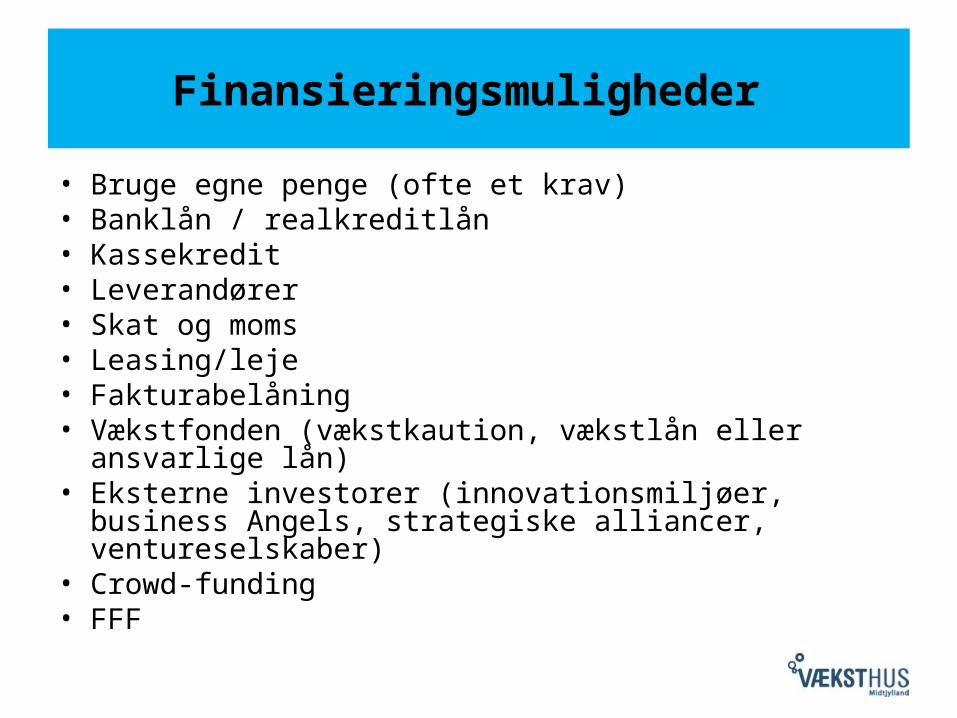

Finansieringsmuligheder

• Bruge egne penge (ofte et krav)• Banklån / realkreditlån• Kassekredit• Leverandører• Skat og moms• Leasing/leje• Fakturabelåning• Vækstfonden (vækstkaution, vækstlån eller ansvarlige

lån)• Eksterne investorer (innovationsmiljøer, business

Angels, strategiske alliancer, ventureselskaber)• Crowd-funding• FFF

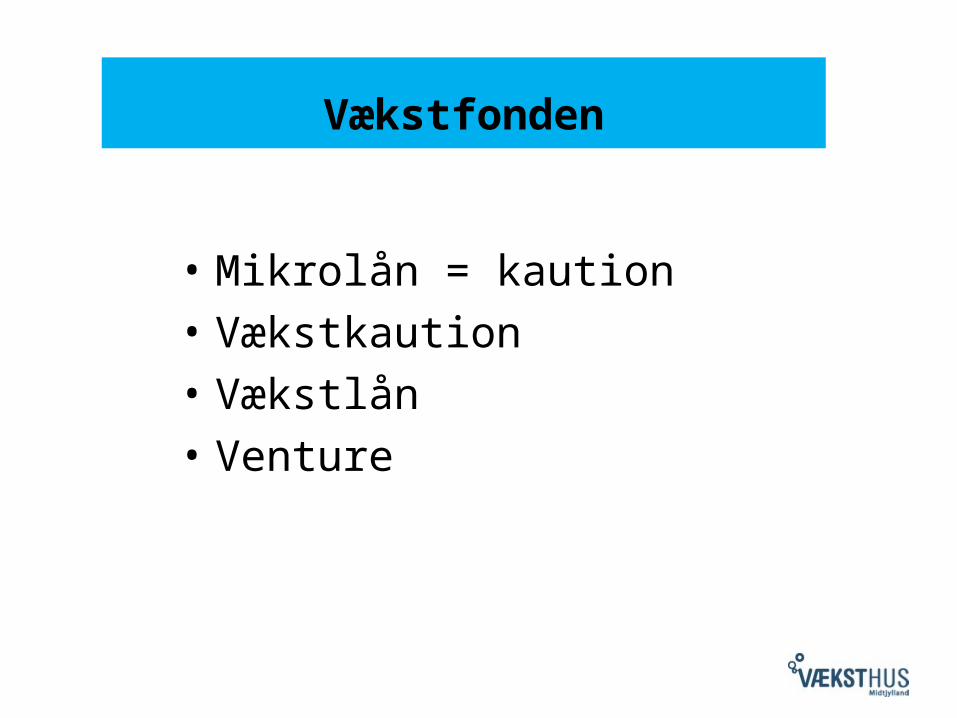

Vækstfonden

• Mikrolån = kaution

• Vækstkaution

• Vækstlån

• Venture

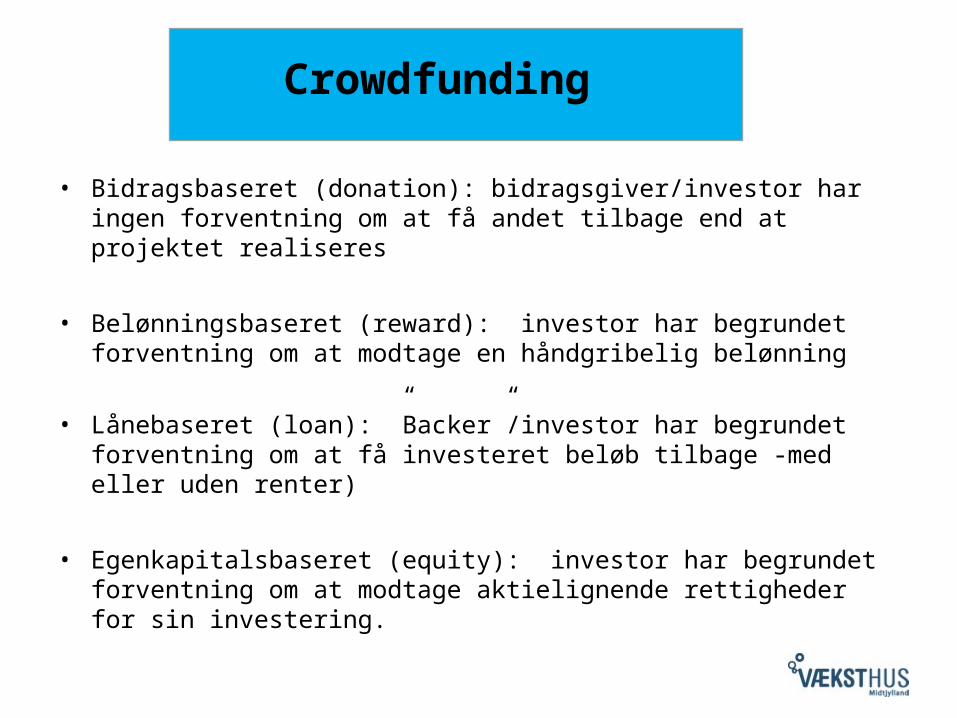

Crowdfunding

• Bidragsbaseret (donation): bidragsgiver/investor har ingen forventning om at få andet tilbage end at projektet realiseres

• Belønningsbaseret (reward): investor har begrundet forventning om at modtage en håndgribelig belønning

• Lånebaseret (loan): ”Backer”/investor har begrundet forventning om at få investeret beløb tilbage -med eller uden renter)

• Egenkapitalsbaseret (equity): investor har begrundet forventning om at modtage aktielignende rettigheder for sin investering.

21

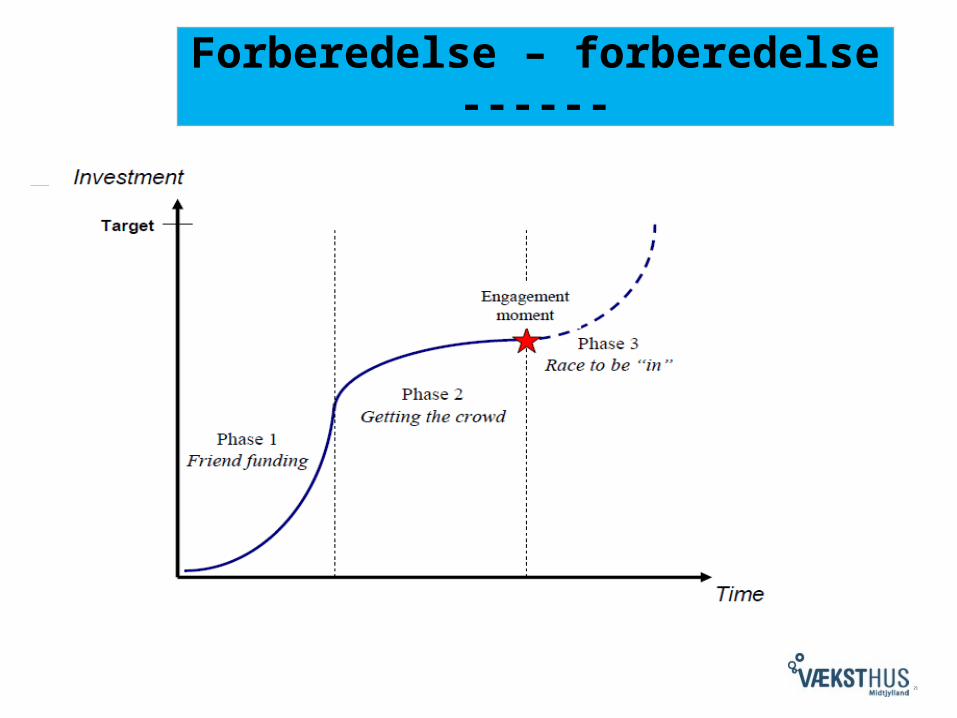

Forberedelse – forberedelse ------

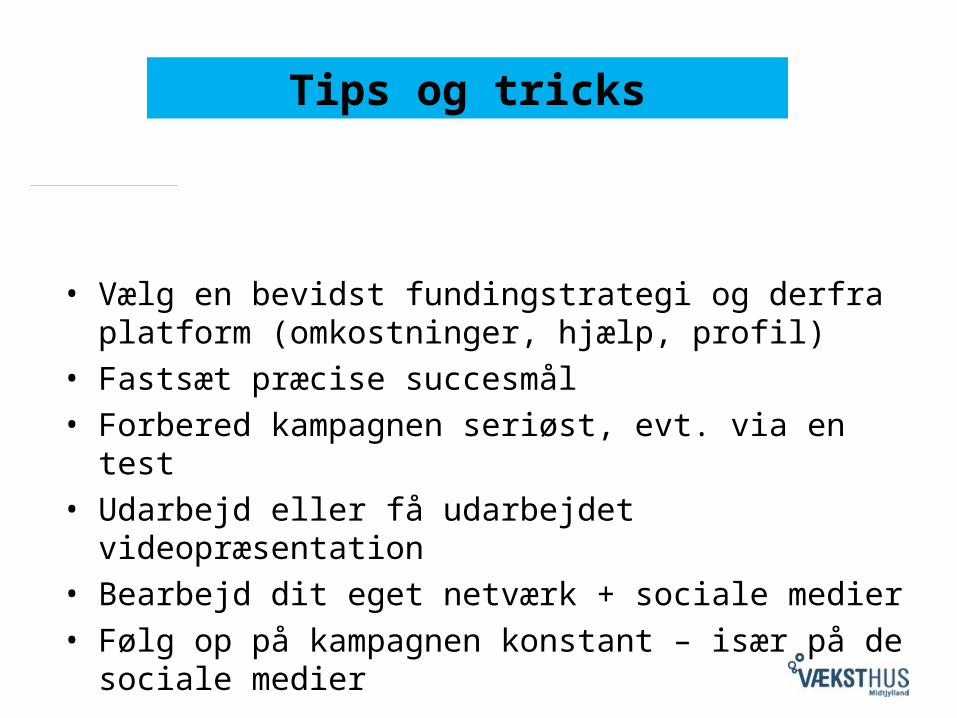

Tips og tricks

• Vælg en bevidst fundingstrategi og derfra platform (omkostninger, hjælp, profil)

• Fastsæt præcise succesmål• Forbered kampagnen seriøst, evt. via en test• Udarbejd eller få udarbejdet videopræsentation• Bearbejd dit eget netværk + sociale medier• Følg op på kampagnen konstant – især på de sociale

medier

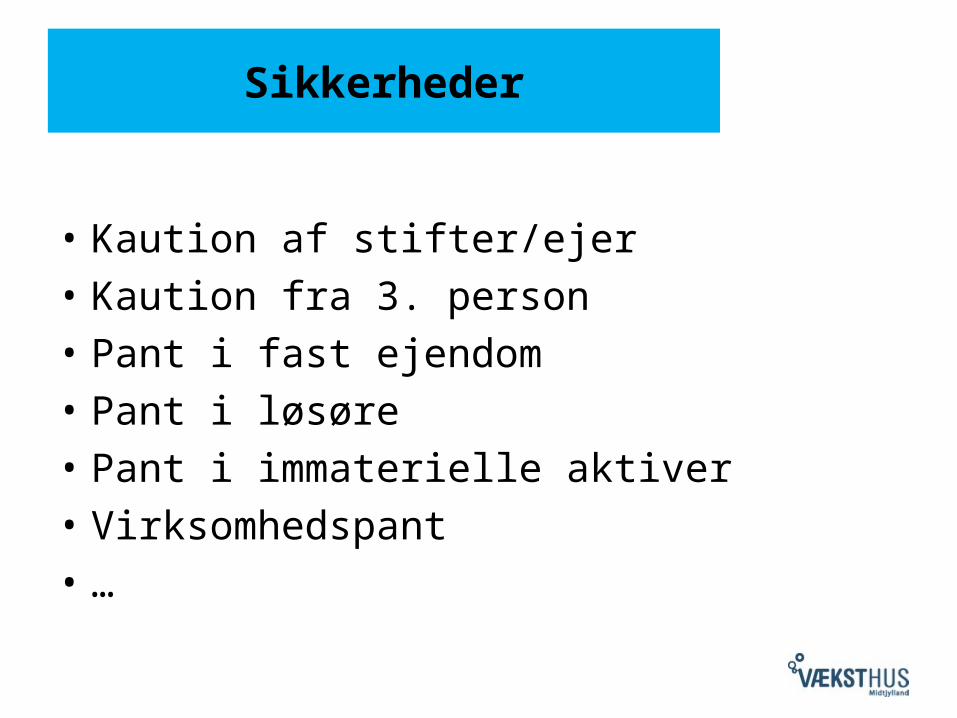

Sikkerheder

• Kaution af stifter/ejer• Kaution fra 3. person• Pant i fast ejendom • Pant i løsøre• Pant i immaterielle aktiver• Virksomhedspant• …

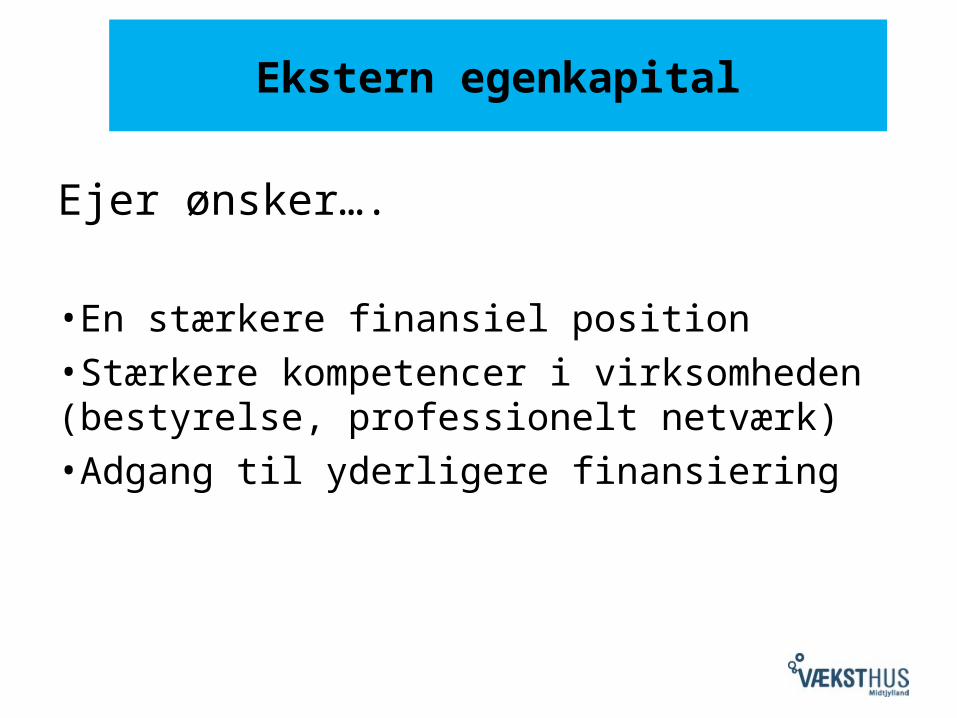

Ekstern egenkapital

Ejer ønsker….

•En stærkere finansiel position•Stærkere kompetencer i virksomheden (bestyrelse, professionelt netværk)•Adgang til yderligere finansiering

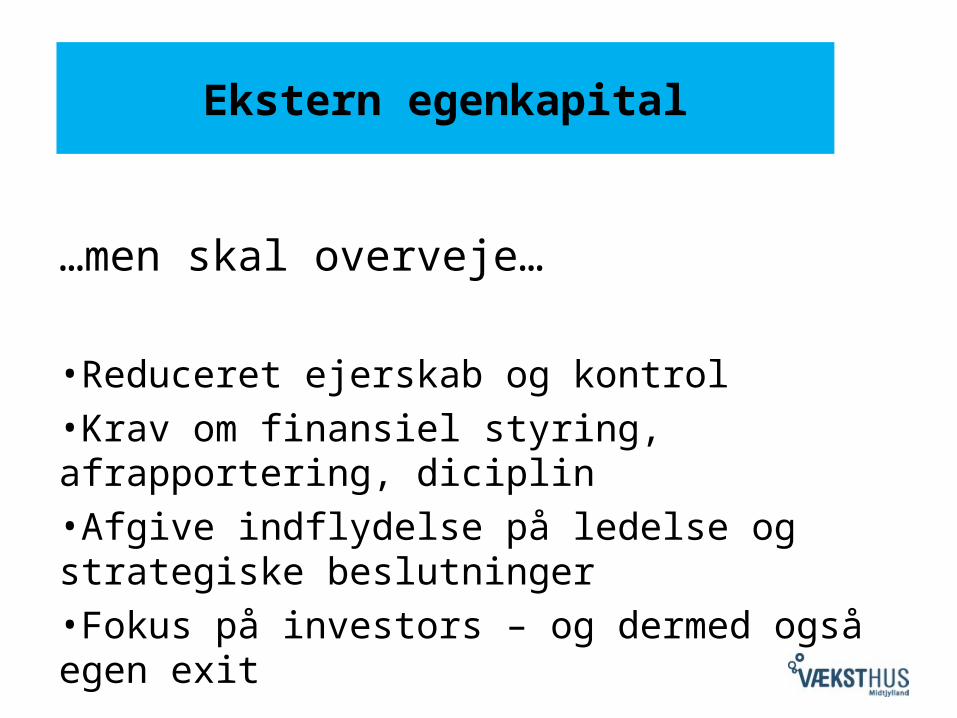

Ekstern egenkapital

…men skal overveje…

•Reduceret ejerskab og kontrol•Krav om finansiel styring, afrapportering, diciplin•Afgive indflydelse på ledelse og strategiske beslutninger•Fokus på investors – og dermed også egen exit

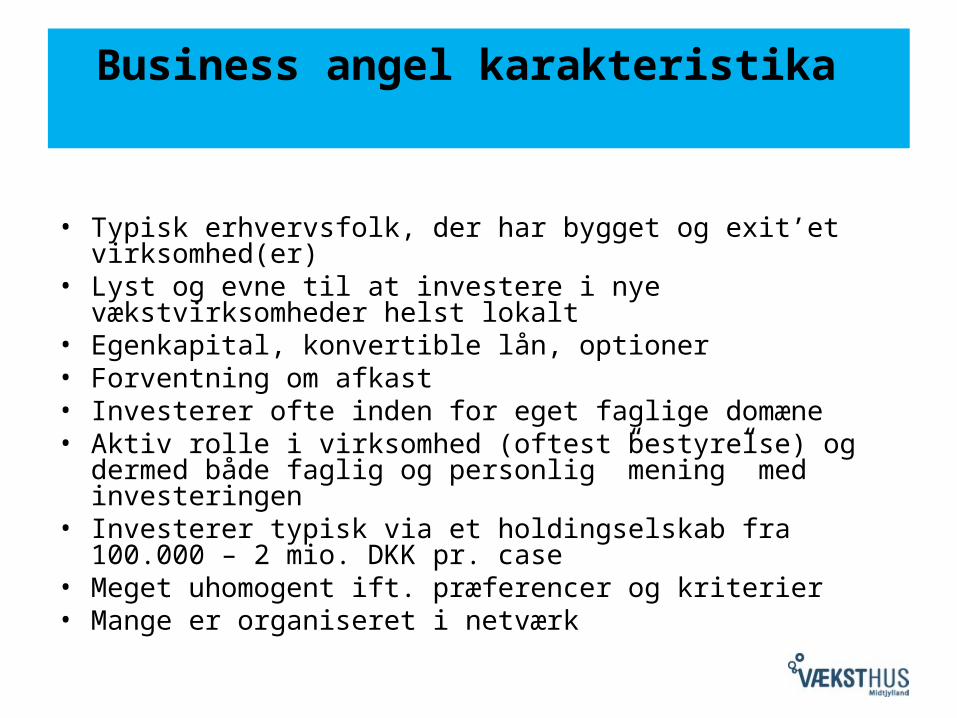

Business angel karakteristika

• Typisk erhvervsfolk, der har bygget og exit’et virksomhed(er) • Lyst og evne til at investere i nye vækstvirksomheder helst

lokalt • Egenkapital, konvertible lån, optioner • Forventning om afkast • Investerer ofte inden for eget faglige domæne • Aktiv rolle i virksomhed (oftest bestyrelse) og dermed både

faglig og personlig ”mening” med investeringen • Investerer typisk via et holdingselskab fra 100.000 – 2 mio.

DKK pr. case • Meget uhomogent ift. præferencer og kriterier • Mange er organiseret i netværk

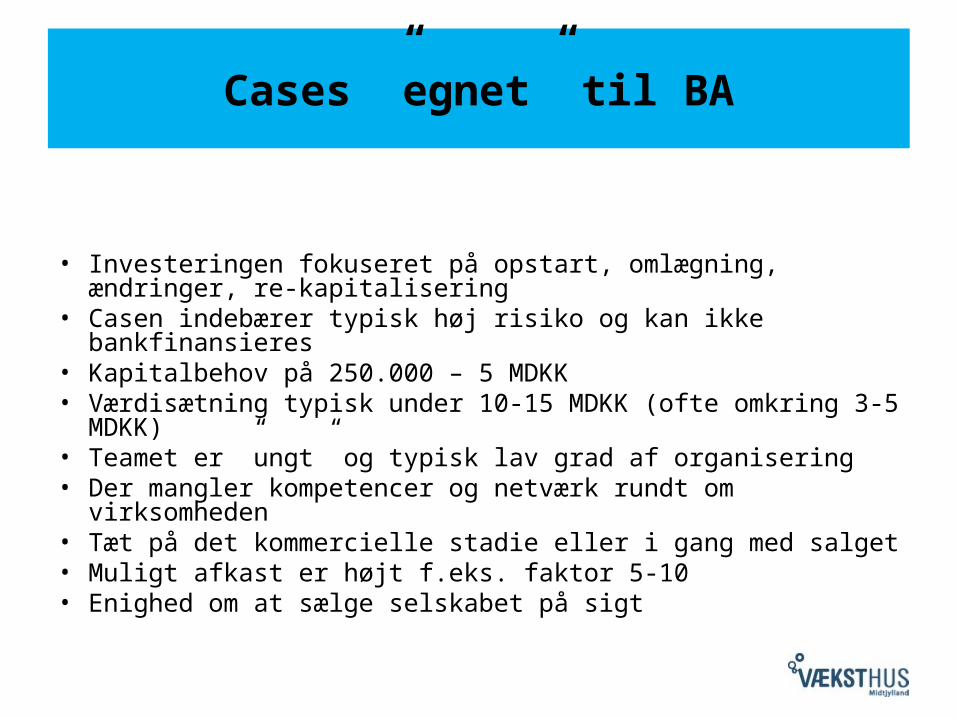

Cases ”egnet” til BA

• Investeringen fokuseret på opstart, omlægning, ændringer, re-kapitalisering

• Casen indebærer typisk høj risiko og kan ikke bankfinansieres • Kapitalbehov på 250.000 – 5 MDKK • Værdisætning typisk under 10-15 MDKK (ofte omkring 3-5

MDKK) • Teamet er ”ungt” og typisk lav grad af organisering • Der mangler kompetencer og netværk rundt om

virksomheden • Tæt på det kommercielle stadie eller i gang med salget • Muligt afkast er højt f.eks. faktor 5-10 • Enighed om at sælge selskabet på sigt

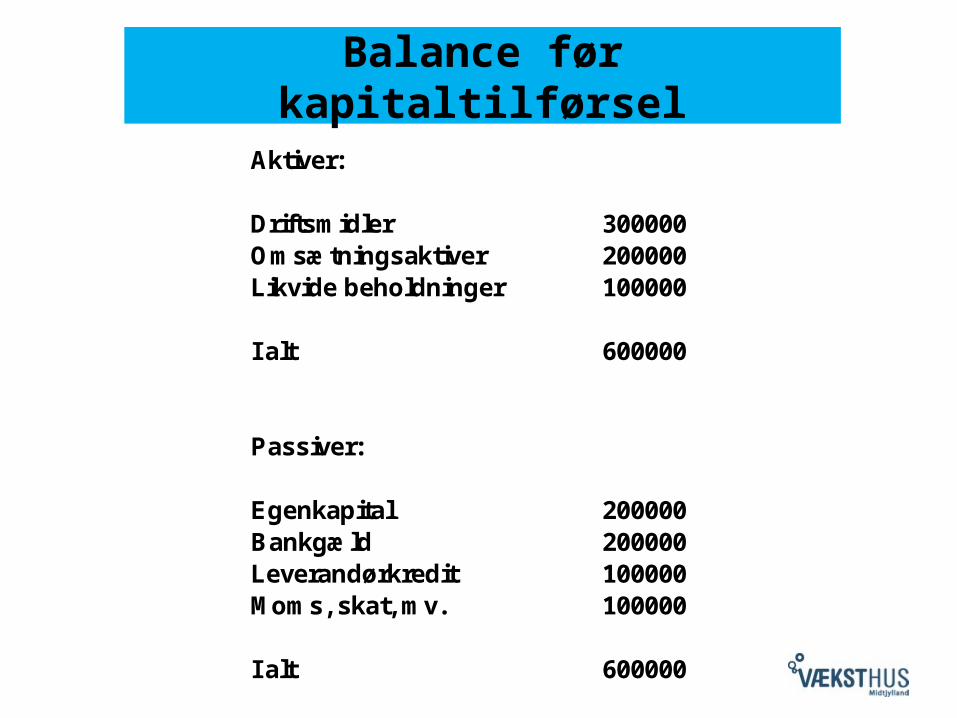

Balance før kapitaltilførsel

Aktiver:

Driftsmidler 300000Omsætningsaktiver 200000Likvide beholdninger 100000

I alt 600000

Passiver:

Egenkapital 200000Bankgæld 200000Leverandørkredit 100000Moms, skat, mv. 100000

I alt 600000

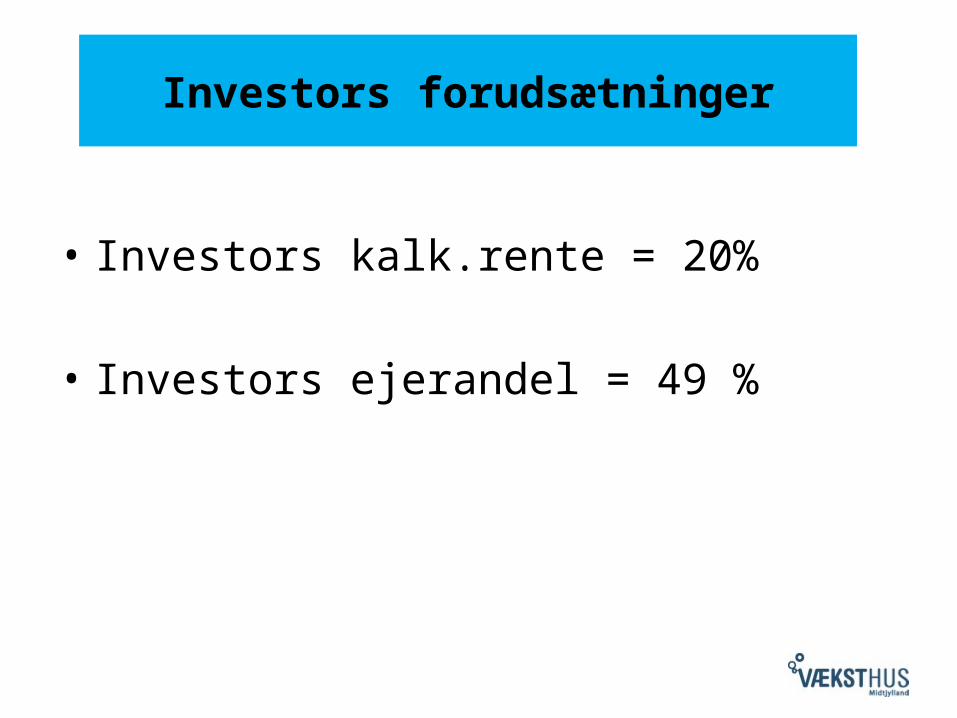

Investors forudsætninger

• Investors kalk.rente = 20%

• Investors ejerandel = 49 %

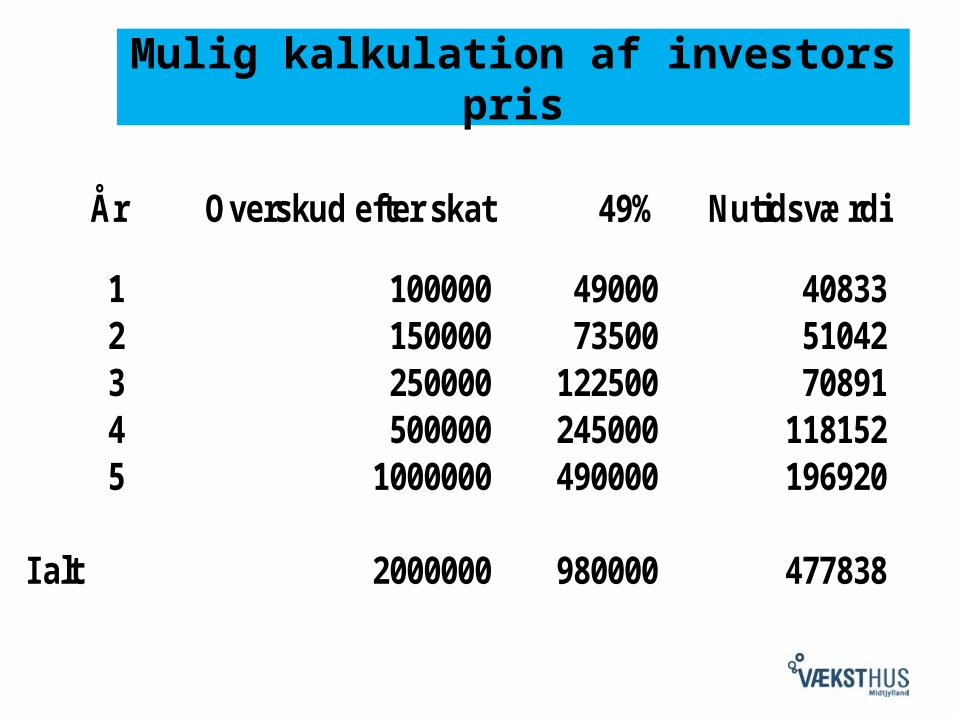

Mulig kalkulation af investors pris

År Overskud efter skat 49% Nutidsværdi

1 100000 49000 408332 150000 73500 510423 250000 122500 708914 500000 245000 1181525 1000000 490000 196920

I alt 2000000 980000 477838

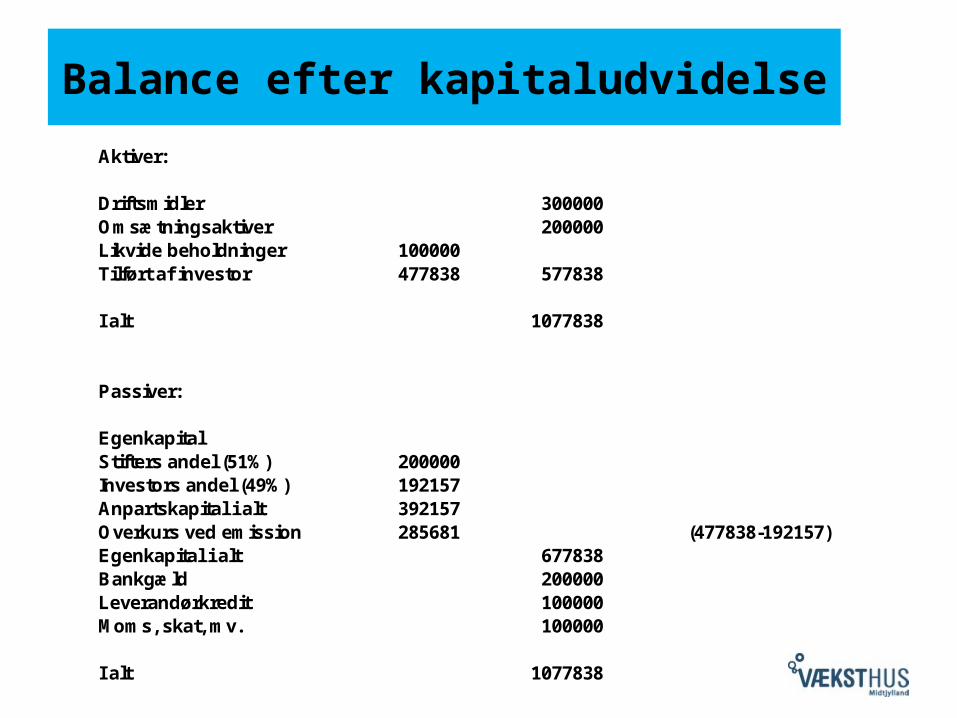

Balance efter kapitaludvidelse

Aktiver:

Driftsmidler 300000Omsætningsaktiver 200000Likvide beholdninger 100000Tilført af investor 477838 577838

I alt 1077838

Passiver:

EgenkapitalStifters andel (51%) 200000Investors andel (49%) 192157Anpartskapital i alt 392157Overkurs ved emission 285681 (477838-192157)Egenkapital i alt 677838Bankgæld 200000Leverandørkredit 100000Moms, skat, mv. 100000

I alt 1077838

Forslag til opbygning af præsentationen af virksomheden over investorer, banker mv.

• Titel og oplægsholder

• Forretningsidé

• Markedet og kundens problem

• Løsning på kundes problem

• Virksomhedens unikke teknologi

• Konkurrencesituationen

• Forretningsmodel

• Go to Markedsstrategi

• Økonomisk overblik og forecast

• Team

• Tidslinje og status

• Kapitalbehov og udspecificeret anvendelse af midler

• Hvorfor investere i virksomheden

• Afkast (ROI) og EXIT strategi.

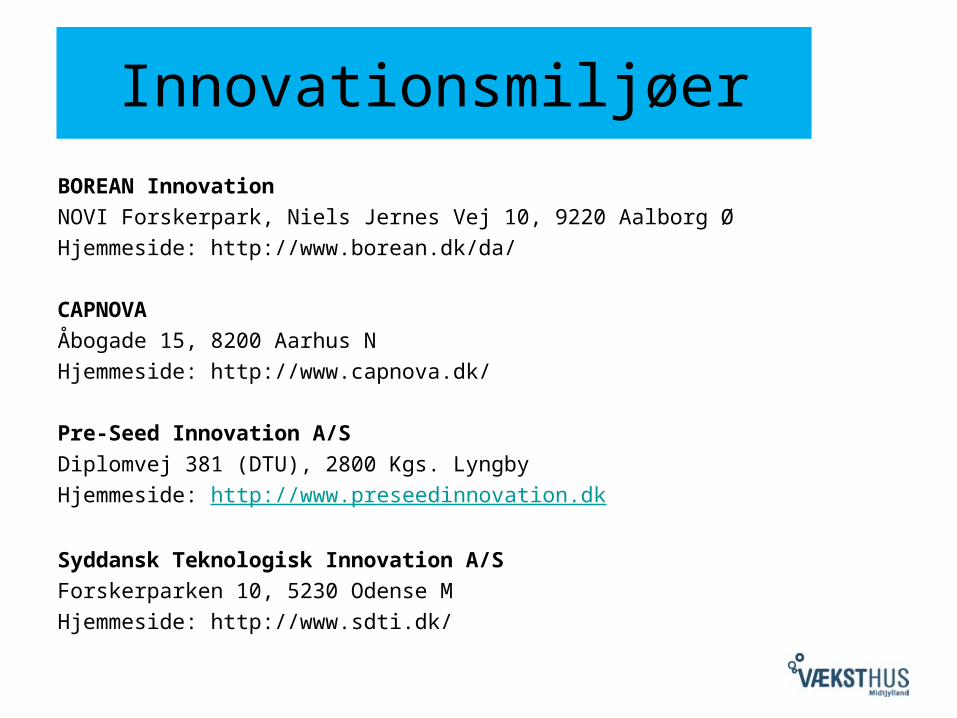

Innovationsmiljøer

BOREAN Innovation

NOVI Forskerpark, Niels Jernes Vej 10, 9220 Aalborg Ø

Hjemmeside: http://www.borean.dk/da/

CAPNOVA

Åbogade 15, 8200 Aarhus N

Hjemmeside: http://www.capnova.dk/

Pre-Seed Innovation A/S

Diplomvej 381 (DTU), 2800 Kgs. Lyngby

Hjemmeside: http://www.preseedinnovation.dk

Syddansk Teknologisk Innovation A/S

Forskerparken 10, 5230 Odense M

Hjemmeside: http://www.sdti.dk/

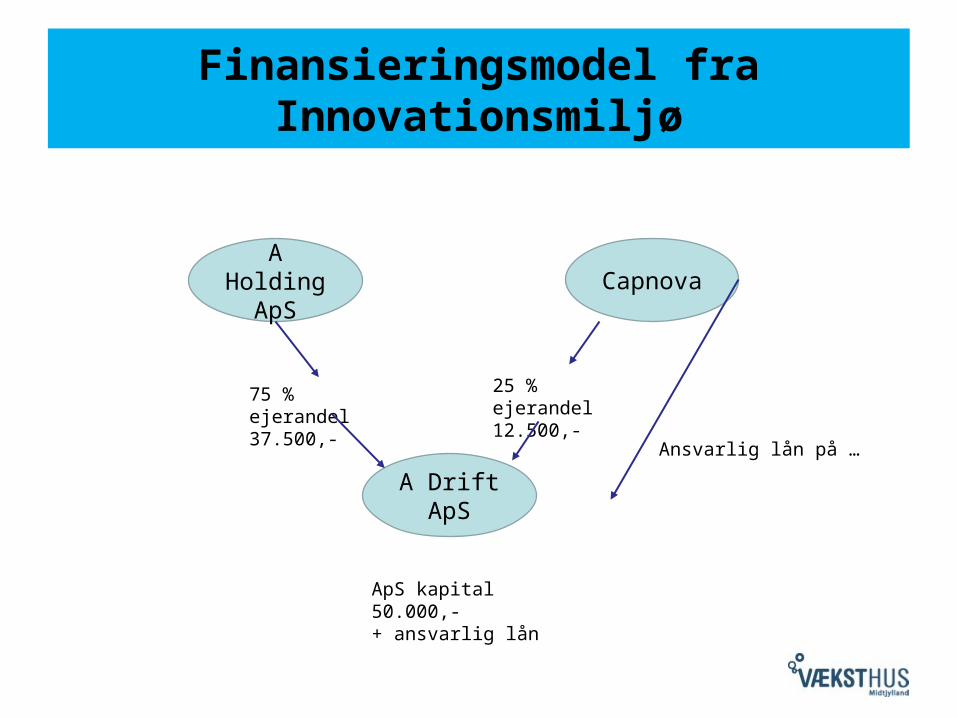

Finansieringsmodel fra Innovationsmiljø

A Drift ApS

CapnovaA Holding

ApS

25 % ejerandel12.500,-

75 % ejerandel37.500,-

Ansvarlig lån på …

ApS kapital 50.000,-+ ansvarlig lån

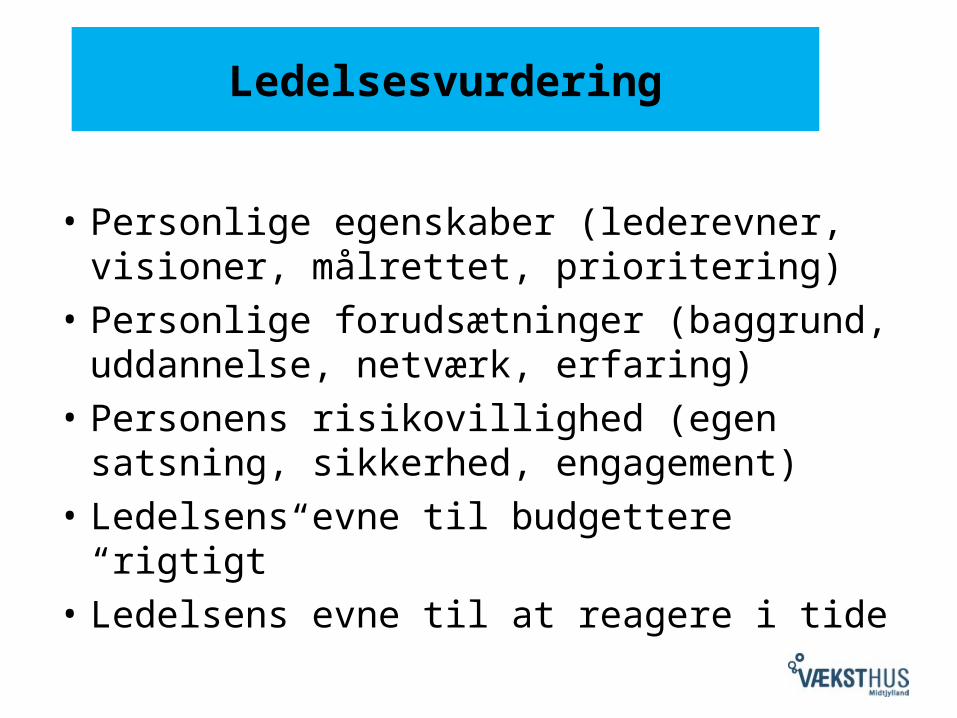

Ledelsesvurdering

• Personlige egenskaber (lederevner, visioner, målrettet, prioritering)

• Personlige forudsætninger (baggrund, uddannelse, netværk, erfaring)

• Personens risikovillighed (egen satsning, sikkerhed, engagement)

• Ledelsens evne til budgettere “rigtigt”

• Ledelsens evne til at reagere i tide

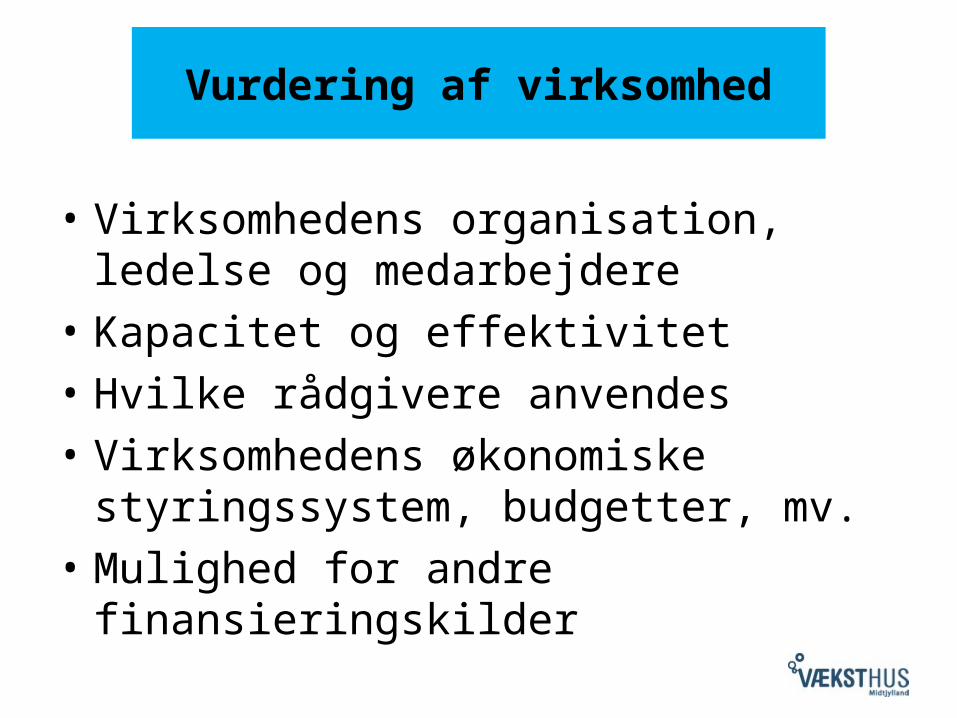

Vurdering af virksomhed

• Virksomhedens organisation, ledelse og medarbejdere

• Kapacitet og effektivitet

• Hvilke rådgivere anvendes

• Virksomhedens økonomiske styringssystem, budgetter, mv.

• Mulighed for andre finansieringskilder

Vurdering af muligheder

• Virksomhedens vision, mål og motiver (forretningsgrundlag)

• Branche• Produkter/ydelser• Markeder• Produktionsmåde• Konkurrenceforhold• Relationer til kunder, leverandører, mv.• Hidtidige resultater

Samarbejde - kommunikation

Bankens vurdering af virksomhedens

styrkeprofil

Virksomhedsinfor-mationer til banken

Det gode samarbejde