studium wykonalności dla projektów inwestycyjnych ... · 6. analiza instytucjonalna, trwałość...

TRANSCRIPT

1

Studium wykonalności

dla projektów inwestycyjnych aplikujących o dofinansowanie ze

środków Małopolskiego Regionalnego Programu Operacyjnego na lata

2007-2013

Szkolenie dla Wnioskodawców działania 3.1.c MRPO

DOKUMENTY

2

Pozostałe dokumenty pomocne przy opracowywaniu studium wykonalności:

1. Dokumenty programowe (MRPO/Uszczegółowienie MRPO)

2. Podręcznik kwalifikowania wydatków objętych dofinansowaniem w ramach MRPO na lata 2007

- 2013

3. Dokumentacja konkursowa, w szczególności instrukcja wypełniania wniosku aplikacyjnego

i załączników

4. Wytyczne MRR w zakresie wybranych zagadnień związanych z przygotowaniem projektów

inwestycyjnych, w tym projektów generujących dochód

5. Dokumenty strategiczne

Podstawowy dokument, regulujący sposób przygotowania studium wykonalności:

Wytyczne do studium wykonalności dla projektów inwestycyjnych realizowanych w ramach

Małopolskiego Regionalnego Programu Operacyjnego na lata 2007-2013 (MRPO), Kraków, luty

2011 r. (zwane dalej Wytycznymi do SW)

3

Idea i ogólne zasady dotyczące przygotowania studium wykonalności

Studium ma na celu pokazanie szerokiego kontekstu realizacji inwestycji – ma dać jasną odpowiedź na pytania:

• Komu i do czego jest potrzebna inwestycja? (powód/problem/cel)

• Co trzeba zrobić i jak można to zrobić ? (warianty realizacji)

• Co, gdzie, kiedy i w jaki sposób zostanie wykonane? (zakres rzeczowy, harmonogram)

• Dlaczego inwestycja będzie realizowana w ten a nie w inny sposób?

(uzasadnienie wyboru)

• Kto będzie realizował oraz zarządzał inwestycją? (wnioskodawca/partner/

/podmiot zarządzający)

• Ile to będzie kosztować? (budżet)

• Skąd zostaną pozyskane środki na realizację i utrzymanie inwestycji?

(źródła finansowania)

• Czy i w jakim stopniu inwestycja spełni potrzeby? (stopień realizacji celów)

4

Idea i ogólne zasady dotyczące przygotowania studium wykonalności

NIE JEST ISTOTNA OBJĘTOŚĆ OPRACOWANIA A KLAROWNOŚĆ PRZEKAZU (TOK ROZUMOWANIA)

Struktura dowolna, ale pozwalająca łatwo zlokalizować wymagane informacje (zwłaszcza istotne w przypadku elementów podlegających ocenie).

Przygotowując SW, w pierwszej kolejności opieramy się na zapisach dokumentu podstawowego, tj. Wytycznych, a w przypadku braku uregulowań w danym zakresie na pozostałych dokumentach.

UWAGA: Wytyczne mają charakter ogólny. Z tej przyczyny, może się zdarzyć, że dany projekt, ze względu na swoją specyfikę, nie będzie mógł spełnić wszystkich wymogów opisanych w Wytycznych. Wówczas, należy taki wymóg opatrzyć komentarzem

(w opracowaniu nie dokonano/pominięto analizę…, ponieważ…; albo: w opracowaniu oparto się na zapisach dokumentu X…, ponieważ …).

Wszelkie odstępstwa od Wytycznych powinny być opatrzone komentarzem.

5

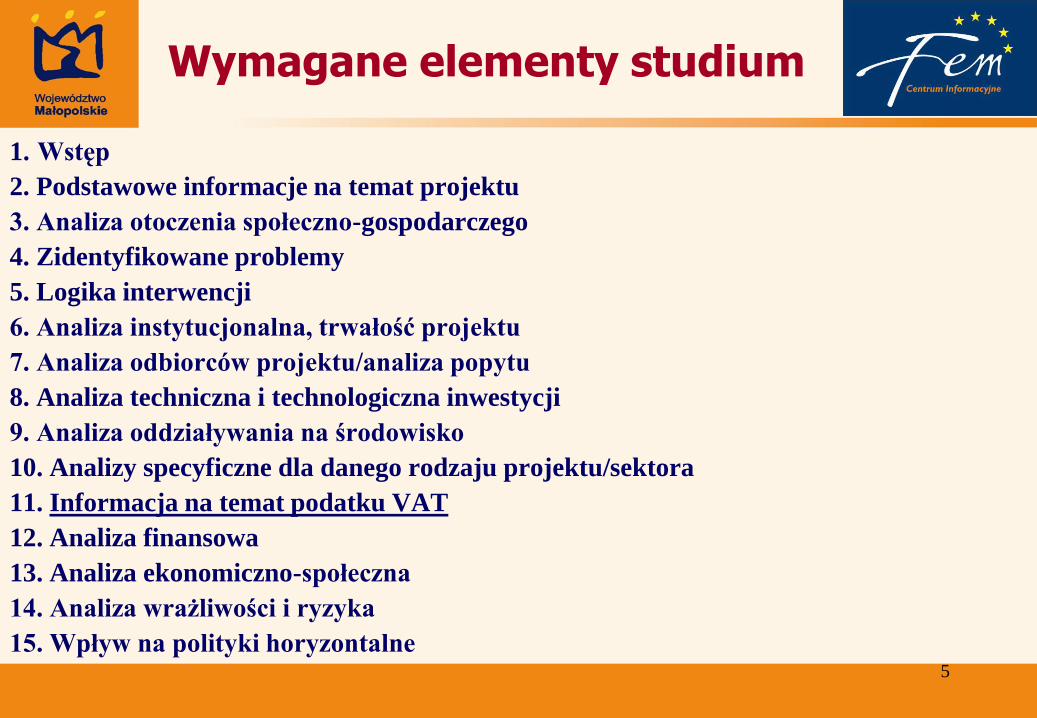

Wymagane elementy studium

1. Wstęp

2. Podstawowe informacje na temat projektu

3. Analiza otoczenia społeczno-gospodarczego

4. Zidentyfikowane problemy

5. Logika interwencji

6. Analiza instytucjonalna, trwałość projektu

7. Analiza odbiorców projektu/analiza popytu

8. Analiza techniczna i technologiczna inwestycji

9. Analiza oddziaływania na środowisko

10. Analizy specyficzne dla danego rodzaju projektu/sektora

11. Informacja na temat podatku VAT

12. Analiza finansowa

13. Analiza ekonomiczno-społeczna

14. Analiza wrażliwości i ryzyka

15. Wpływ na polityki horyzontalne

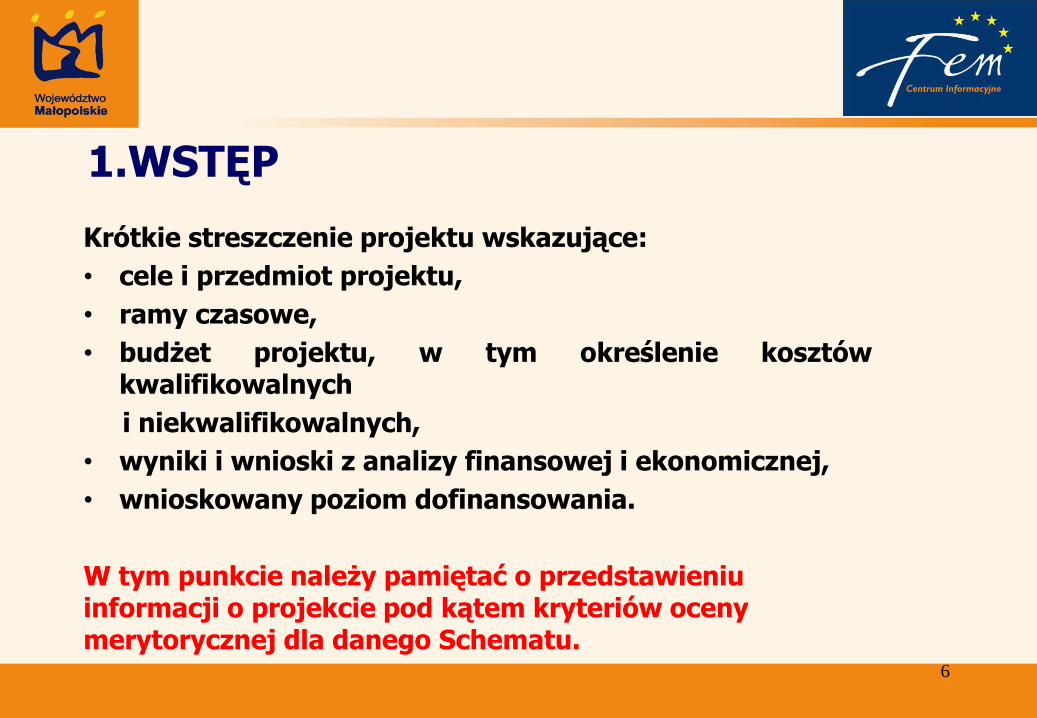

1.WSTĘP Krótkie streszczenie projektu wskazujące:

• cele i przedmiot projektu,

• ramy czasowe,

• budżet projektu, w tym określenie kosztów kwalifikowalnych

i niekwalifikowalnych,

• wyniki i wnioski z analizy finansowej i ekonomicznej,

• wnioskowany poziom dofinansowania.

W tym punkcie należy pamiętać o przedstawieniu informacji o projekcie pod kątem kryteriów oceny merytorycznej dla danego Schematu.

6

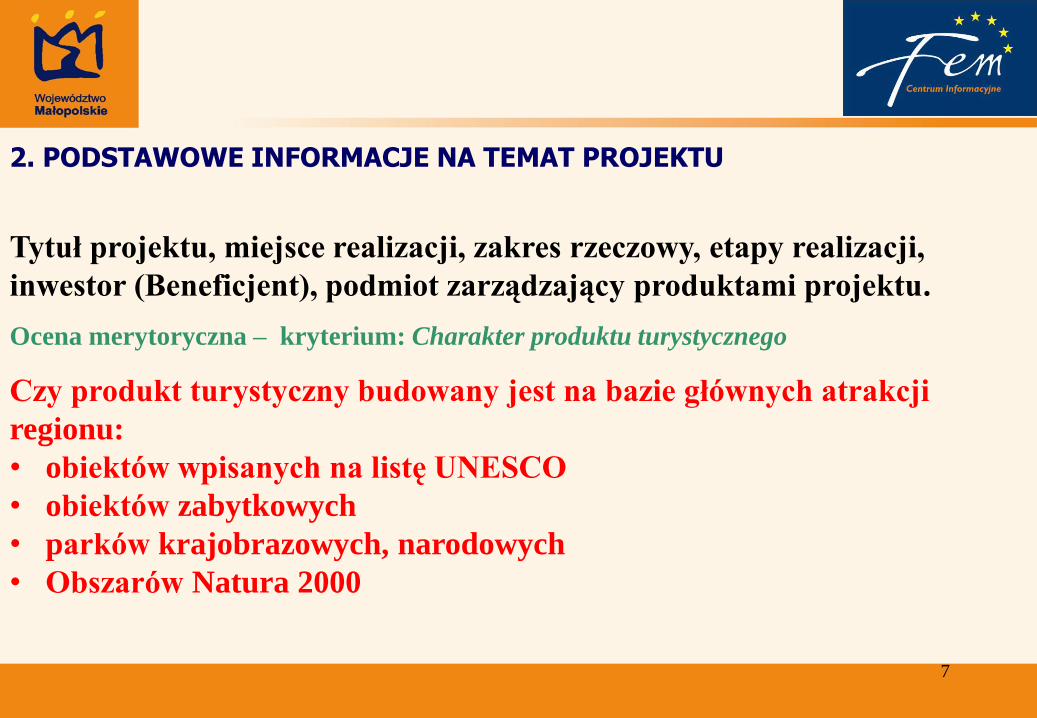

2. PODSTAWOWE INFORMACJE NA TEMAT PROJEKTU

Tytuł projektu, miejsce realizacji, zakres rzeczowy, etapy realizacji,

inwestor (Beneficjent), podmiot zarządzający produktami projektu.

Ocena merytoryczna – kryterium: Charakter produktu turystycznego

Czy produkt turystyczny budowany jest na bazie głównych atrakcji

regionu:

• obiektów wpisanych na listę UNESCO

• obiektów zabytkowych

• parków krajobrazowych, narodowych

• Obszarów Natura 2000

7

8

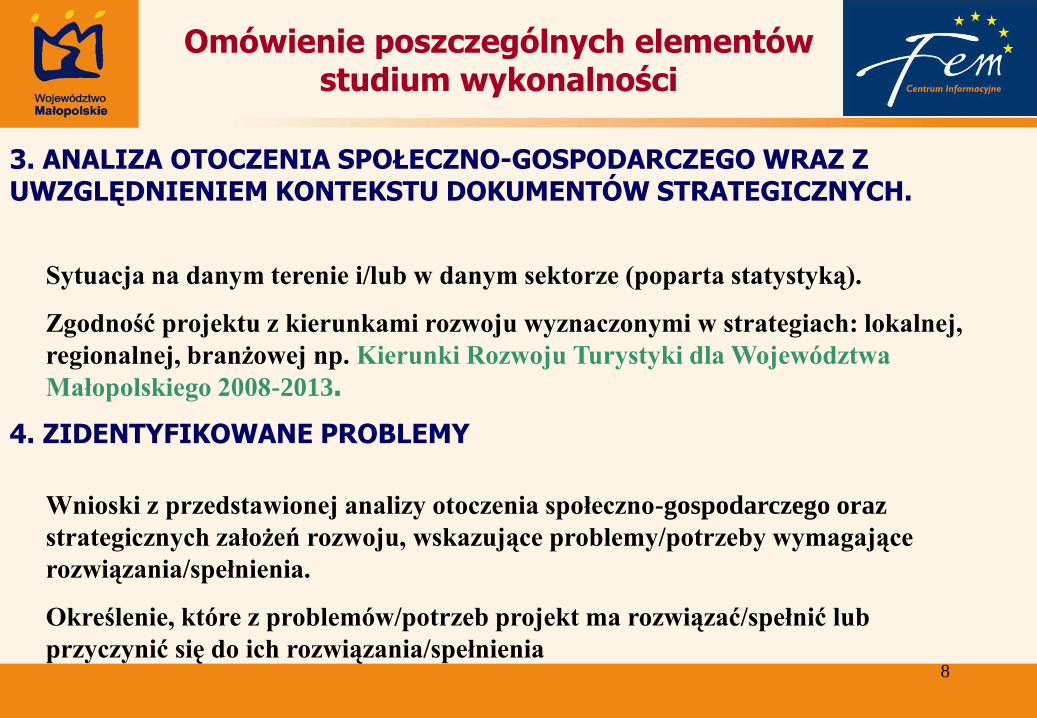

3. ANALIZA OTOCZENIA SPOŁECZNO-GOSPODARCZEGO WRAZ Z UWZGLĘDNIENIEM KONTEKSTU DOKUMENTÓW STRATEGICZNYCH.

Omówienie poszczególnych elementów studium wykonalności

Sytuacja na danym terenie i/lub w danym sektorze (poparta statystyką).

Zgodność projektu z kierunkami rozwoju wyznaczonymi w strategiach: lokalnej,

regionalnej, branżowej np. Kierunki Rozwoju Turystyki dla Województwa

Małopolskiego 2008-2013.

Wnioski z przedstawionej analizy otoczenia społeczno-gospodarczego oraz

strategicznych założeń rozwoju, wskazujące problemy/potrzeby wymagające

rozwiązania/spełnienia.

Określenie, które z problemów/potrzeb projekt ma rozwiązać/spełnić lub

przyczynić się do ich rozwiązania/spełnienia

4. ZIDENTYFIKOWANE PROBLEMY

9

5. LOGIKA INTERWENCJI

Omówienie poszczególnych elementów studium wykonalności

Mając zdiagnozowane problemy/potrzeby danego terenu, wnioskodawca

winien opisać, jaki stan docelowy otoczenia byłby pożądany/wymagany.

Określenie stanu docelowego wyznacza tym samym cele, które

wnioskodawca chciałby osiągnąć w perspektywie czasu (cel(e) ogólne).

Z reguły osiągniecie celów ogólnych to długofalowy skutek wielorakich

działań różnych podmiotów i czynników. W przypadku realizowanego

projektu należy wskazać jego długofalowe konsekwencje.

Cel główny /bezpośredni – przypisany danemu projektowi

10

5. LOGIKA INTERWENCJI c.d.

Omówienie poszczególnych elementów studium wykonalności

Produkty projektu – opis co powstanie i w jakiej ilości. Szerszy, ale

spójny z wnioskiem opis.

Rezultaty projektu – natychmiastowe efekty realizacji projektu, opis

rodzaju i ilości efektów. Opis szerszy, ale spójny z wnioskiem.

Komplementarność z innymi działaniami – opisanie innych

realizowanych lub przesądzonych do realizacji zadań/inwestycji

przyczyniających się do osiągnięcia postawionych celów ogólnych

(pokazanie efektu synergii).

11

6. ANALIZA INSTYTUCJONALNA, TRWAŁOŚĆ PROJEKTU

Omówienie poszczególnych elementów studium wykonalności

Analiza instytucjonalna – opis:

• statusu prawnego Beneficjenta: forma prawna, podstawa prawna

funkcjonowania i in.

• partnerów zaangażowanych w realizację projektu

• statusu podmiotu zarządzającego (jeżeli zarządzającym jest inny

podmiot niż Beneficjent), w tym powiązania z Beneficjentem.

12

6. ANALIZA INSTYTUCJONALNA, TRWAŁOŚĆ PROJEKTU c.d.

Omówienie poszczególnych elementów studium wykonalności

Analiza trwałości projektu – opis:

• posiadanych/tworzonych/planowanych struktur organizacyjnych (zasobów

ludzkich, rzeczowych) dające gwarancje sprawnej realizacji inwestycji i jej

utrzymania (trwałość organizacyjna). Na etapie realizacji np. obsługa prawna,

inżynier kontraktu itd.,

• sposób wykorzystania/zarządzania produktami projektu

•zdolności do pokrycia kosztów inwestycji (trwałość finansowa),

• wykonalności formalno-prawnej projektu (zestawienie wszelkich potrzebnych do

wykonania i użytkowania inwestycji decyzji/pozwoleń/uzgodnień/dokumentów),

• promocja projektu (promocja unijnego źródła dofinansowania oraz sposoby

dotarcia do potencjalnych odbiorców projektu).

13

7. ANALIZA ODBIORCÓW PROJEKTU/ANALIZA POPYTU

Omówienie poszczególnych elementów studium wykonalności

Wskazanie, jakie grupy odbiorców i w jakiej liczbie korzystać będą z

produktów i rezultatów projektu, czyli opisanie

zapotrzebowania/popytu na inwestycję wraz z podaniem źródła

pozyskania takich informacji.

14

Opis zastosowanych rozwiązań technicznych/technologicznych wraz z ich

uzasadnieniem dających odpowiedź na pytania:

Czy przyjęte rozwiązania są zgodne z najlepszą praktyką w danej

dziedzinie?

Czy przyjęte rozwiązania są optymalne pod względem zaspokajania

popytu ze strony użytkowników?

Czy projekt przedstawia optymalny stosunek jakości do ceny?

Jaki jest stopień nowoczesności technologicznych/technicznych

rozwiązań zastosowanych w projekcie?

Omówienie poszczególnych elementów studium wykonalności

8. ANALIZA TECHNICZNA I TECHNOLOGICZNA INWESTYCJI

15

Analiza wariantowa !

Należy wskazać, jakie istnieją alternatywne warianty rozwiązania danej sytuacji problemowej i dokonać ich analizy.

Z analizy winno jasno wynikać, że wybrany przez wnioskodawcę wariant jest najlepszym (tj. najbardziej efektywnym, najmniej szkodliwym itd.) sposobem realizacji postawionych celów.

Tylko w przypadku braku alternatywnych rozwiązań, należy dokonać analizy skutków „wariantu 0”, czyli pozostawienia sytuacji bez zmian.

Omówienie poszczególnych elementów studium wykonalności

8. ANALIZA TECHNICZNA I TECHNOLOGICZNA INWESTYCJI c.d.

16

9. ANALIZA ODDZIAŁYWANIA NA ŚRODOWISKO

Omówienie poszczególnych elementów studium wykonalności

Należy streścić:

- Raport z oceny oddziaływania na środowisko (o ile był sporządzany),

- wynik oceny oddziaływania na środowisko.

W przypadku, gdy - zgodnie z prawem - ww. dokumenty nie są wymagane, opisać,

czy przyjęte rozwiązania są przyjazne/neutralne względem środowiska.

Omówienie poszczególnych elementów

studium wykonalności

17

10. ANALIZY SPECYFICZNE DLA DANEGO RODZAJU PROJEKTU/SEKTORA W tym punkcie należy zamieścić informacje istotne z punktu widzenia danej branży/

sektora, w który wpisuje się projekt.

Opis do kryterium:

Tworzenie i rozwój kompleksowych produktów turystycznych

• Oferta dodatkowa, która różnicuje ofertę Wnioskodawcy od oferty

konkurencji

• Lokalizacja produktu turystycznego w powiązaniu z dostępnością

komunikacyjną

• Grupy docelowe – adekwatność oferty do wskazanych grup odbiorców

11. INFORMACJA NA TEMAT PODATKU VAT

Wskazanie informacji na temat prawnej możliwości odzyskania przez Beneficjenta/Operatora podatku VAT w fazie przygotowawczej, inwestycyjnej oraz eksploatacyjnej, w szczególności :

planowany sposób wykorzystania infrastruktury

planowany sposób przekazania infrastruktury powstałej w wyniku realizacji projektu,

W przypadku zwolnienia – podstawę prawną zwolnienia

Przy rozliczaniu podatku VAT proporcją - wyliczenia dotyczące obowiązującej struktury (należy wskazać i opisać czynności nieopodatkowane, czynności opodatkowane, czynności zwolnione przypisując im % udziały).

18

Omówienie poszczególnych elementów studium wykonalności

19

Podstawowe zadania analizy to ustalenie :

Ile potrzeba środków na zrealizowanie i utrzymanie inwestycji?

Kiedy i w jakiej wysokości będą nam potrzebne te środki?

Skąd je pozyskać (montaż finansowy)?

Jaka jest efektywność finansowa inwestycji ?

Dodatkowe zadania nałożone na analizę finansową, związane z aplikowaniem o dofinansowanie w ramach MRPO to:

- Określenie poziomu dochodu netto w przypadku projektów generujących przychody i nie podlegających zasadom pomocy publicznej.

- Weryfikacja trwałości (płynności) finansowej projektu – tj. sprawdzenie, czy wnioskodawca zabezpieczył finansowanie inwestycji w wystarczającym zakresie.

Omówienie poszczególnych elementów studium wykonalności

12. ANALIZA FINANSOWA

20

Omówienie poszczególnych elementów studium wykonalności

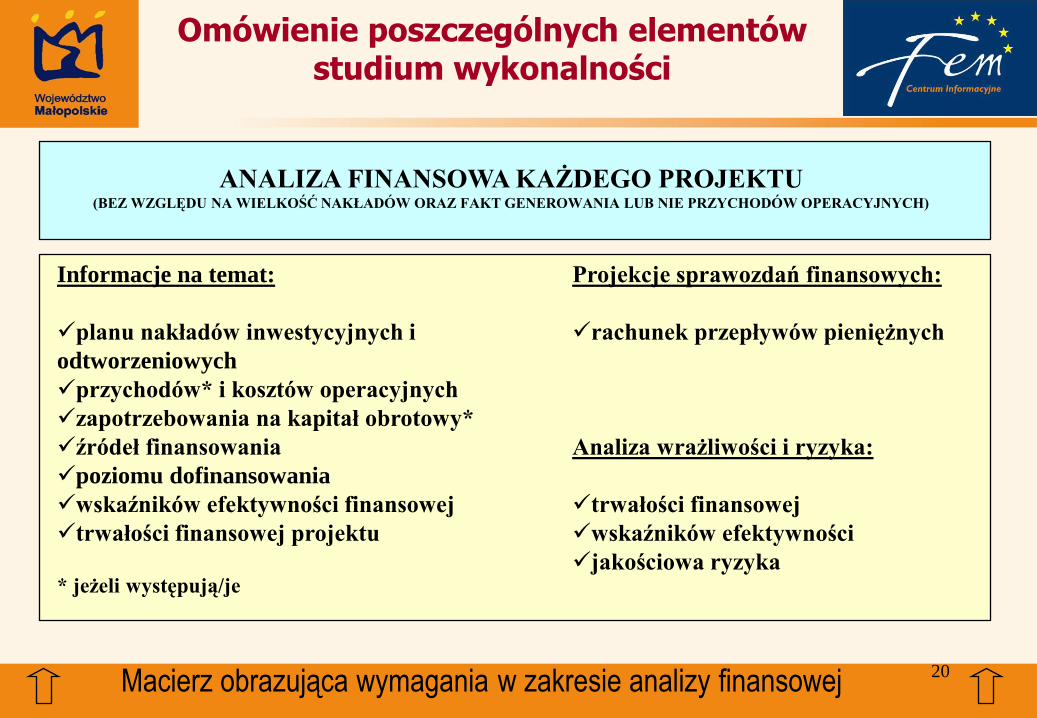

Macierz obrazująca wymagania w zakresie analizy finansowej

ANALIZA FINANSOWA KAŻDEGO PROJEKTU (BEZ WZGLĘDU NA WIELKOŚĆ NAKŁADÓW ORAZ FAKT GENEROWANIA LUB NIE PRZYCHODÓW OPERACYJNYCH)

Informacje na temat:

planu nakładów inwestycyjnych i

odtworzeniowych

przychodów* i kosztów operacyjnych

zapotrzebowania na kapitał obrotowy*

źródeł finansowania

poziomu dofinansowania

wskaźników efektywności finansowej

trwałości finansowej projektu

* jeżeli występują/je

Projekcje sprawozdań finansowych:

rachunek przepływów pieniężnych

Analiza wrażliwości i ryzyka:

trwałości finansowej

wskaźników efektywności

jakościowa ryzyka

21

Omówienie poszczególnych elementów studium wykonalności

12. ANALIZA FINANSOWA c.d.

Analiza finansowa winna być przeprowadzona w oparciu o metodologię

zdyskontowanego przepływu środków pieniężnych – metodę DCF (ang. Discounted

Cash Flow), która uwzględnia wyłącznie przepływ środków pieniężnych,

tj. rzeczywistą kwotę pieniężną wypłacaną lub otrzymywaną w ramach danego

projektu (w rezultacie, nie mogą być przedmiotem ww. analizy niepieniężne pozycje

rachunkowe jak np. amortyzacja).

Wszelkie wielkości finansowe przyjęte w ramach analizy finansowej (nakłady

inwestycyjne, przychody operacyjne, koszty operacyjne itd.) określające przepływy

pieniężne projektu), ujmowane są z punktu widzenia Beneficjenta/Beneficjentów.

Szczególny przypadek dotyczy sytuacji, gdy w realizację projektu zaangażowanych jest

więcej niż jeden podmiot (np. przez związek międzygminny itp.). W tym przypadku

należy przeprowadzić analizę finansową osobno dla każdego podmiotu,

a następnie sporządzić analizę skonsolidowaną.

22

Omówienie poszczególnych elementów studium wykonalności

12. ANALIZA FINANSOWA c.d.

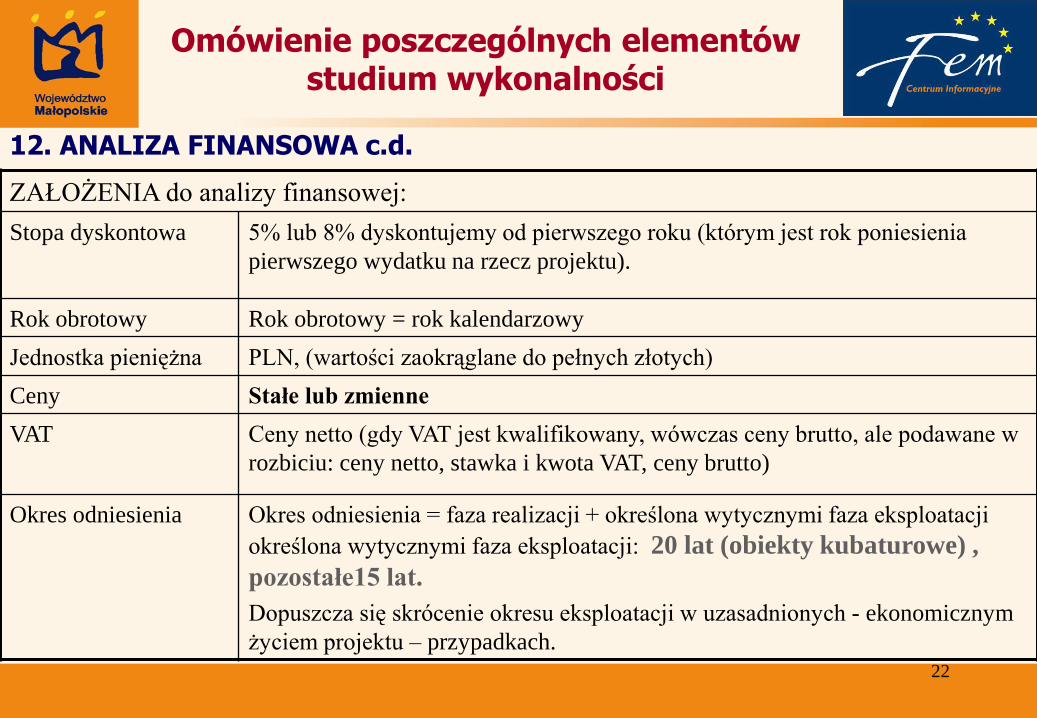

ZAŁOŻENIA do analizy finansowej:

Stopa dyskontowa 5% lub 8% dyskontujemy od pierwszego roku (którym jest rok poniesienia

pierwszego wydatku na rzecz projektu).

Rok obrotowy Rok obrotowy = rok kalendarzowy

Jednostka pieniężna PLN, (wartości zaokrąglane do pełnych złotych)

Ceny Stałe lub zmienne

VAT

Ceny netto (gdy VAT jest kwalifikowany, wówczas ceny brutto, ale podawane w

rozbiciu: ceny netto, stawka i kwota VAT, ceny brutto)

Okres odniesienia Okres odniesienia = faza realizacji + określona wytycznymi faza eksploatacji

określona wytycznymi faza eksploatacji: 20 lat (obiekty kubaturowe) ,

pozostałe15 lat.

Dopuszcza się skrócenie okresu eksploatacji w uzasadnionych - ekonomicznym

życiem projektu – przypadkach.

23

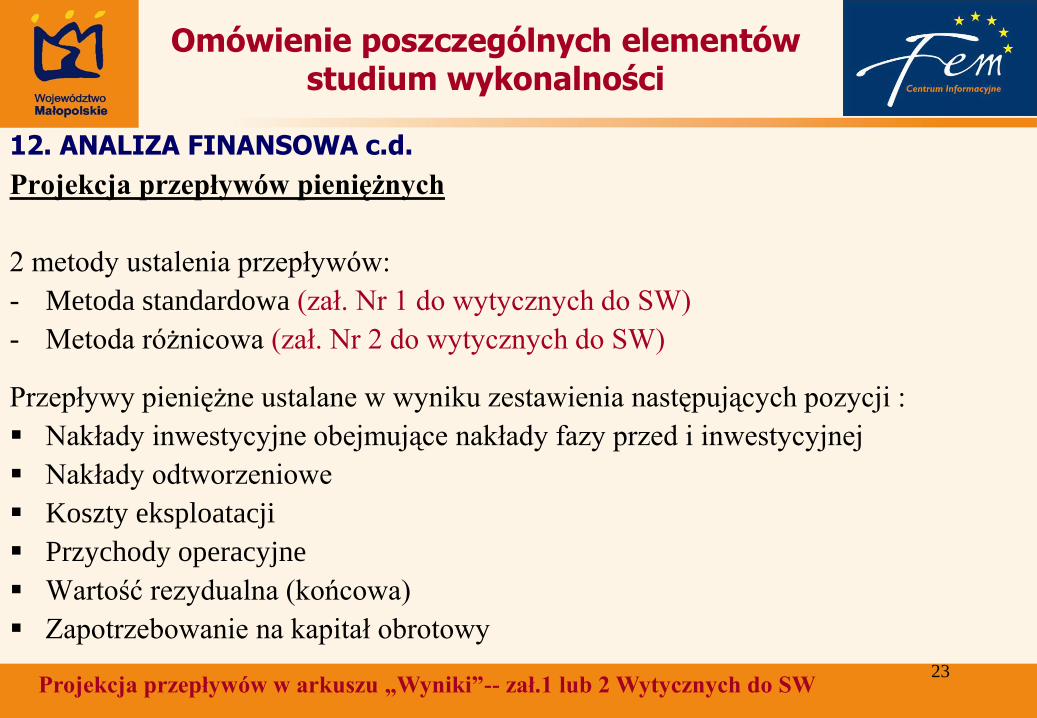

Projekcja przepływów pieniężnych

2 metody ustalenia przepływów:

- Metoda standardowa (zał. Nr 1 do wytycznych do SW)

- Metoda różnicowa (zał. Nr 2 do wytycznych do SW)

Przepływy pieniężne ustalane w wyniku zestawienia następujących pozycji :

Nakłady inwestycyjne obejmujące nakłady fazy przed i inwestycyjnej

Nakłady odtworzeniowe

Koszty eksploatacji

Przychody operacyjne

Wartość rezydualna (końcowa)

Zapotrzebowanie na kapitał obrotowy

Omówienie poszczególnych elementów studium wykonalności

12. ANALIZA FINANSOWA c.d.

Projekcja przepływów w arkuszu „Wyniki”-- zał.1 lub 2 Wytycznych do SW

24

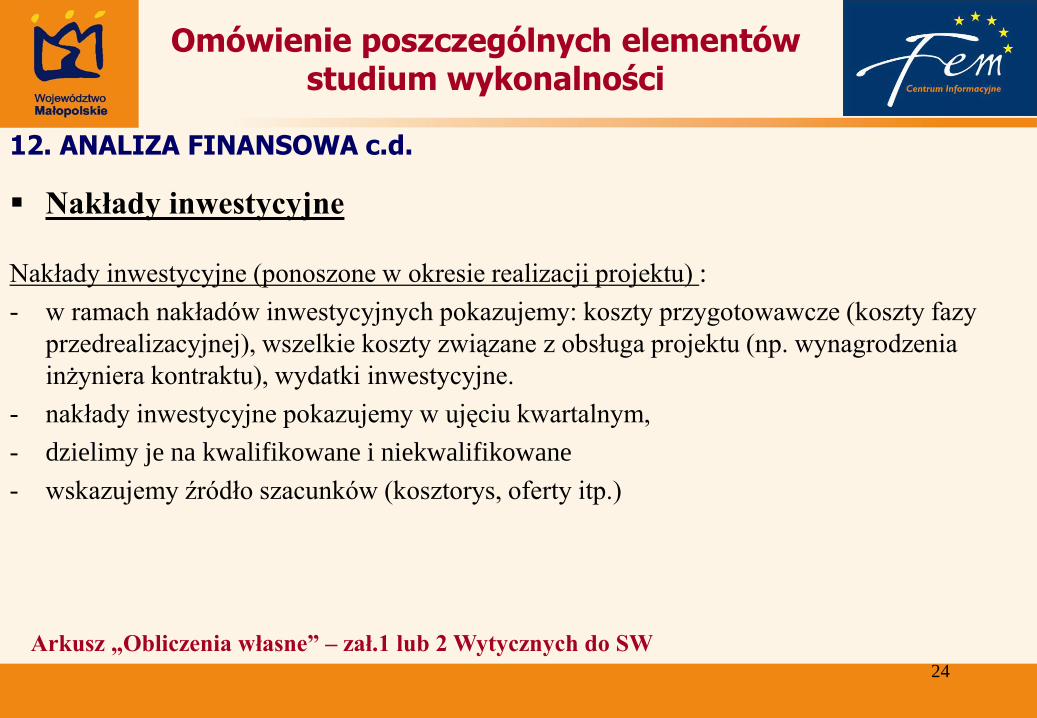

Nakłady inwestycyjne

Nakłady inwestycyjne (ponoszone w okresie realizacji projektu) :

- w ramach nakładów inwestycyjnych pokazujemy: koszty przygotowawcze (koszty fazy

przedrealizacyjnej), wszelkie koszty związane z obsługa projektu (np. wynagrodzenia

inżyniera kontraktu), wydatki inwestycyjne.

- nakłady inwestycyjne pokazujemy w ujęciu kwartalnym,

- dzielimy je na kwalifikowane i niekwalifikowane

- wskazujemy źródło szacunków (kosztorys, oferty itp.)

Omówienie poszczególnych elementów studium wykonalności

12. ANALIZA FINANSOWA c.d.

Arkusz „Obliczenia własne” – zał.1 lub 2 Wytycznych do SW

25

Nakłady odtworzeniowe (ponoszone w okresie eksploatacji projektu):

- plan nakładów odtworzeniowych ponoszonych w okresie eksploatacji

- nakłady odtworzeniowe pokazujemy w ujęciu rocznym

! Nakłady odtworzeniowe powodują wzrost wartości księgowej środków trwałych (wpływają

na wzrost odpisów amortyzacyjnych).

! Nie należy ich mylić z kosztami bieżących napraw/remontów/konserwacji zaliczanych do

kosztów operacyjnych.

! Odtworzeniu mogą podlegać tylko te środki trwałe, które zostały całkowicie zamortyzowane

w trakcie okresu referencyjnego.

Omówienie poszczególnych elementów studium wykonalności

12. ANALIZA FINANSOWA c.d.

Arkusz „Obliczenia własne” – zał.1 lub 2 Wytycznych do SW

26

Przychody operacyjne

Przychody – oczekiwane, należne jednostce kwoty za sprzedane produkty, towary, materiały

i inne rzeczowe oraz finansowe składniki zasobów majątkowych (np. zbędne maszyny,

urządzenia, środki transportu, nieruchomości itp.).

Projekty generujące dochód (przychód) w myśl art. 55 Rozporządzenia Rady (WE)

nr 1083/2006:

są to wszelkie projekty współfinansowane z EFRR, EFS lub Funduszu Spójności, których

całkowity koszt przekracza 1 mln EUR, obejmujące inwestycje, korzystanie z której

podlega opłatom ponoszonym bezpośrednio przez korzystających oraz wszelkie operacje

pociągające za sobą sprzedaż gruntu lub budynków lub dzierżawę gruntu lub najem

budynków, lub wszelkie inne odpłatne świadczenie usług, dla których wartość bieżąca

przychodów w rozumieniu art.55 ust. Rozporządzenia Rady (WE) nr 1083/2006

przewyższa wartość bieżącą kosztów operacyjnych.

Omówienie poszczególnych elementów studium wykonalności

12. ANALIZA FINANSOWA c.d.

27

Przychody operacyjne c.d.

Omówienie poszczególnych elementów studium wykonalności

12. ANALIZA FINANSOWA c.d.

Arkusze „Założenia” oraz „Obliczenia własne” – zał.1 lub 2 Wytycznych do SW

Wymagane elementy prognozy przychodów:

-ustalenie programu (prognozy) sprzedaży na bazie przeprowadzonej we wcześniejszej

części studium analizy popytu

- ustalenie opłat/cen/taryf za usługi/towary/produkty z zachowaniem przepisów prawa

- prognoza przychodów w podziale na grupy produktów/usług/towarów oraz na grupy

odbiorców (np. odbiorcy indywidualni/przedsiębiorcy)

Obliczony poziom przychodów ze sprzedaży musi wynikać wprost z planowanej ilości

sprzedaży oraz przyjętych opłat (cen) za produkty/usługi/towary.

28

Prognoza kosztów operacyjnych

Koszty operacyjne – całość kosztów poniesiona w związku z eksploatacją i utrzymaniem

inwestycji.

Omówienie poszczególnych elementów studium wykonalności

12. ANALIZA FINANSOWA c.d.

Arkusz „Założenia”

Arkusz „Obliczenia własne”

Zał.1 lub 2 Wytycznych do SW

Prognoza kosztów operacyjnych:

1. opis założeń przyjętych do prognozy kosztów

2. projekcja kosztów operacyjnych wg układu rodzajowego tj.:

zużycie materiałów i energii

amortyzacja

usługi obce

wynagrodzenia

ubezp. społ. i inne świadczenia

podatki i opłaty

pozostałe koszty rodzajowe

29

Amortyzacja majątku trwałego: 1. amortyzacja powstałych w wyniku realizacji inwestycji środków trwałych i wartości niematerialnych i

prawnych - oszacowana na podstawie poniesionych nakładów inwestycyjnych oraz ekonomicznego okresu życia tego składnika,

2. amortyzacja od nakładów odtworzeniowych.

Okres amortyzacji dla każdej grupy aktywów trwałych powinien odzwierciedlać jego minimalny okres amortyzacji wynikający z przepisów podatkowych: „Ustawy o rachunkowości”, „Ustawy o podatku dochodowym od osób prawnych”.

Wysokość amortyzacji należy określić dla poszczególnych grup środków trwałych i wartości niematerialnych (dotyczy to również nakładów odtworzeniowych).

Amortyzacja, nie jest uwzględniana w przepływach finansowych, ale potrzebna jest do: ustalenia wartości rezydualnej inwestycji*, oraz sprawozdań finansowych.

*Wartość rezydualna – to wartość netto majątku (tj. wartość poniesionych nakładów inwestycyjnych i odtworzeniowych na zakup/wytworzenie aktywów trwałych, pomniejszona o amortyzację majątku trwałego z całego okresu jego użytkowania) w ostatnim roku okresu objętego analizą.

Omówienie poszczególnych elementów studium wykonalności

12. ANALIZA FINANSOWA c.d.

30

Prognoza zapotrzebowania na kapitał obrotowy

Kapitał obrotowy netto – to różnica między bieżącymi aktywami a bieżącymi pasywami. Pozwala

ustalić na koniec okresu rozliczeniowego jaki jest stan bieżących rozliczeń operacyjnych (z

dostawcami materiałów/usług/towarów oraz odbiorcami naszych usług/produktów/towarów), w celu

zabezpieczenia płynności prowadzonej działalności.

Projekcja zapotrzebowania na kapitał obrotowy netto wynika z założonego cyklu rotacji należności,

zapasów i zobowiązań (bieżących).

UWAGA: W przypadku inwestycji, w których poziom kapitału obrotowego jest niewielki bądź nie

występuje, ten element analizy finansowej można pominąć.

Omówienie poszczególnych elementów studium wykonalności

12. ANALIZA FINANSOWA c.d.

Arkusze „Założenia” oraz „Obliczenia własne” - zał.1 lub 2 Wytycznych do SW

31

Omówienie poszczególnych elementów studium wykonalności

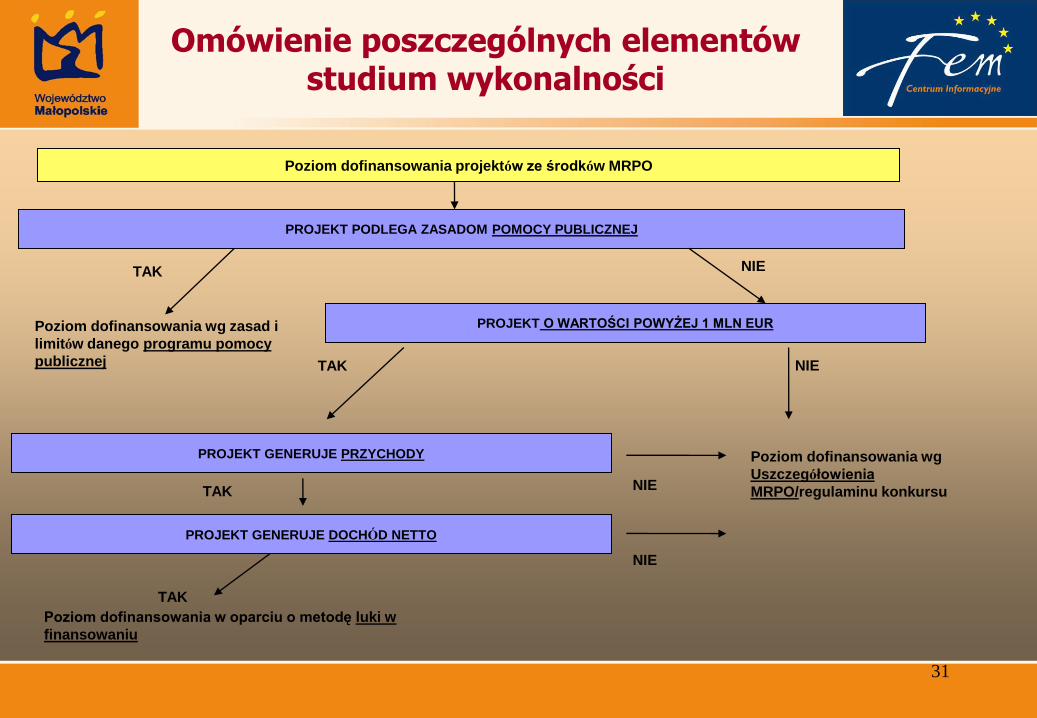

11. ANALIZA FINANSOWA c.d. Poziom dofinansowania projektów ze środków MRPO

PROJEKT PODLEGA ZASADOM POMOCY PUBLICZNEJ

TAK NIE

PROJEKT GENERUJE PRZYCHODY

Poziom dofinansowania wg zasad i

limitów danego programu pomocy

publicznej TAK NIE

Poziom dofinansowania wg

Uszczegółowienia

MRPO/regulaminu konkursu

PROJEKT GENERUJE DOCHÓD NETTO

TAK

NIE

Poziom dofinansowania w oparciu o metodę luki w

finansowaniu

PROJEKT O WARTOŚCI POWYŻEJ 1 MLN EUR

NIE

TAK

Omówienie poszczególnych elementów studium wykonalności

Poziom dofinansowania

1) Pomoc publiczna dla podmiotów innych niż MŚP:

RPI i/lub de minimis - Wg zasad określonych w programie pomocowym oraz regulaminie konkursu (m.in. §18 Regulaminu, punkt E6 instrukcji).

Poziom dofinansowania zależny do wielkości podmiotu – kwalifikacja wg kryteriów wielkościowych MŚP (obrót, zatrudnienie, powiązania itd.)

Ograniczenia m.in.:

- Dla nowych inwestycji (RPI)

- Czas kwalifikowalności – moment złożenia wniosku (RPI/de minimis)

- Koszty przygotowawcze (RPI/de minimis)

- Promocja (de minimis)

- wystąpienie tzw. Efektu zachęty (por. instrukcja punkt E6)

32

33

Projekty generujące przychody

Każdy projekt o całkowitej wartości powyżej 1 mln euro, generujący przychody (w rozumieniu art. 55 Rozporządzenia Rady (WE) nr 1083/2006) winien - na potrzeby ustalenia właściwego poziomu dofinansowania - obliczyć poziom dochodu netto.

Dochód netto: jest to wartość bieżąca przepływów pieniężnych netto (różnica pomiędzy przychodami operacyjnymi i kosztami operacyjnymi bez amortyzacji, nakładami odtworzeniowymi oraz zmianami w kapitale obrotowym).

Gdy projekt generuje dochód netto (obliczony poziom dochodu netto > 0), należy obliczyć poziom dofinansowania projektu w oparciu o wskaźnik luki w finansowaniu.

„Luka w finansowaniu” - to ta część zdyskontowanych nakładów inwestycyjnych pierwotnej inwestycji, która nie jest pokryta zdyskontowanym dochodem netto z projektu, generowanym w okresie referencyjnym.

Omówienie poszczególnych elementów studium wykonalności

12. ANALIZA FINANSOWA c.d.

Arkusz „Luka w finansowaniu” - zał.1 lub 2 Wytycznych do SW

Poziom dofinansowania ze środków MRPO c.d.

Omówienie poszczególnych elementów studium wykonalności

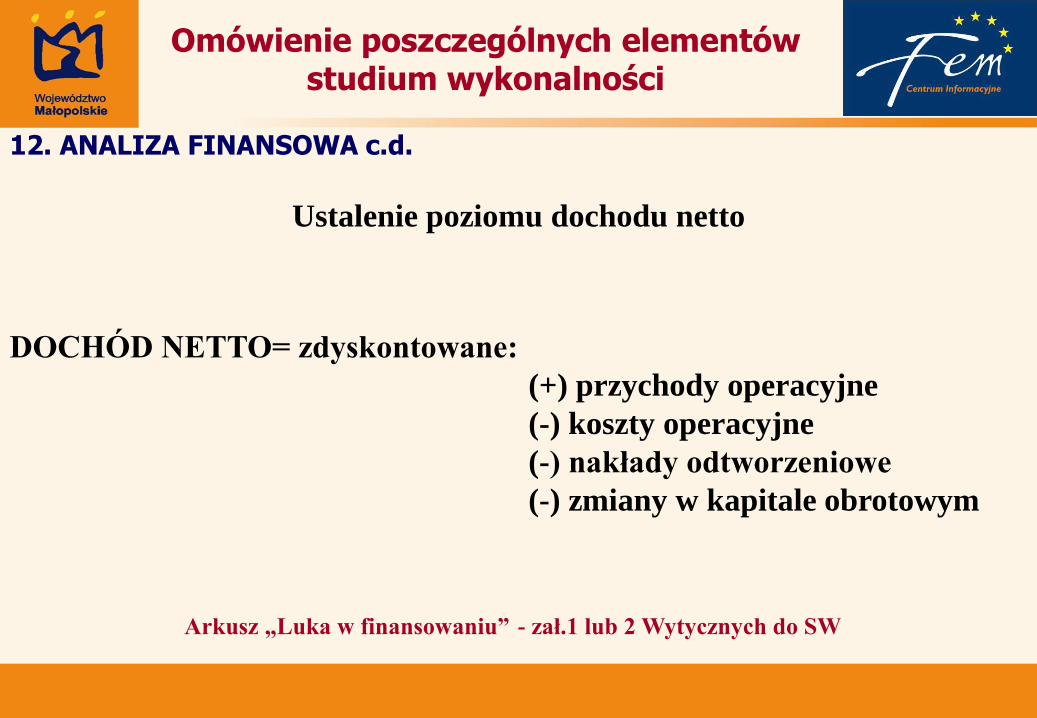

Ustalenie poziomu dochodu netto

Arkusz „Luka w finansowaniu” - zał.1 lub 2 Wytycznych do SW

12. ANALIZA FINANSOWA c.d.

DOCHÓD NETTO= zdyskontowane:

(+) przychody operacyjne

(-) koszty operacyjne

(-) nakłady odtworzeniowe

(-) zmiany w kapitale obrotowym

35

Omówienie poszczególnych elementów studium wykonalności

12. ANALIZA FINANSOWA c.d.

Arkusz „Luka w finansowaniu” - zał.1 lub 2 Wytycznych do SW

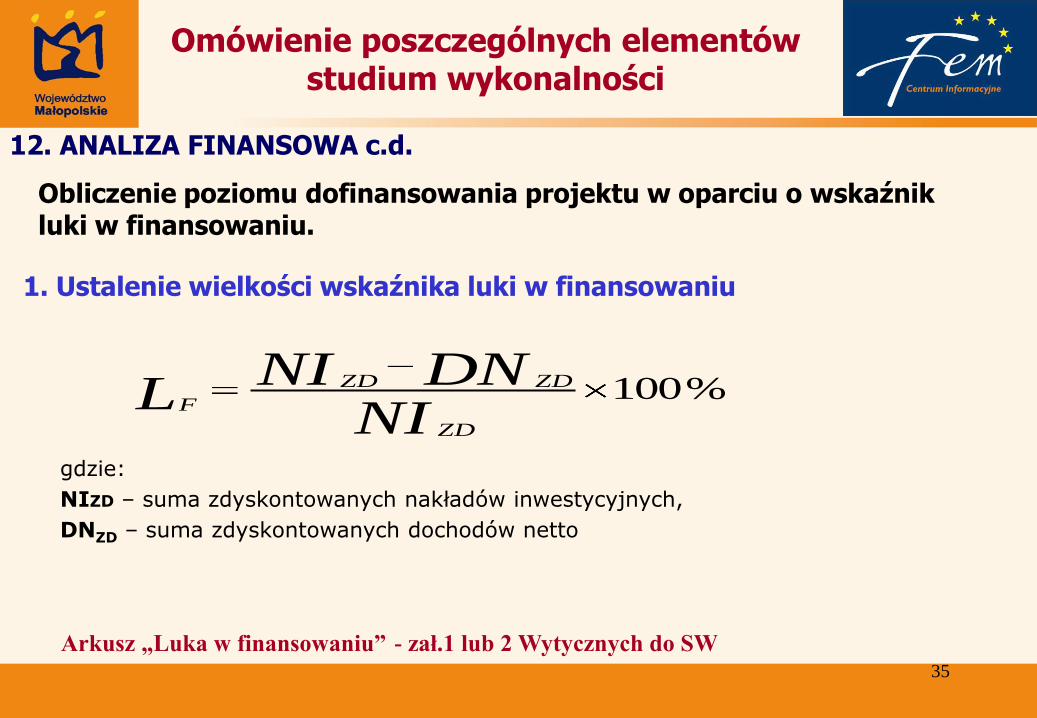

Obliczenie poziomu dofinansowania projektu w oparciu o wskaźnik luki w finansowaniu.

%100NI

DNNIL

ZD

ZDZD

F

1. Ustalenie wielkości wskaźnika luki w finansowaniu

gdzie:

NIZD – suma zdyskontowanych nakładów inwestycyjnych,

DNZD – suma zdyskontowanych dochodów netto

36

Omówienie poszczególnych elementów studium wykonalności

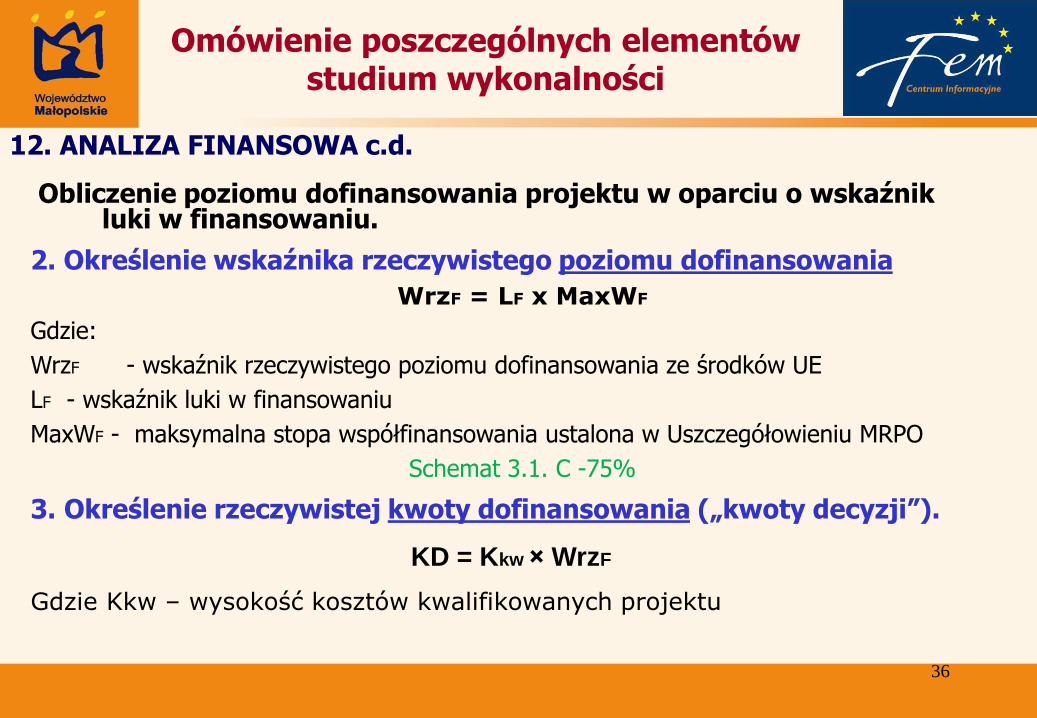

12. ANALIZA FINANSOWA c.d.

Obliczenie poziomu dofinansowania projektu w oparciu o wskaźnik luki w finansowaniu.

2. Określenie wskaźnika rzeczywistego poziomu dofinansowania

WrzF = LF x MaxWF

Gdzie:

WrzF - wskaźnik rzeczywistego poziomu dofinansowania ze środków UE

LF - wskaźnik luki w finansowaniu

MaxWF - maksymalna stopa współfinansowania ustalona w Uszczegółowieniu MRPO

Schemat 3.1. C -75%

3. Określenie rzeczywistej kwoty dofinansowania („kwoty decyzji”).

KD = Kkw × WrzF

Gdzie Kkw – wysokość kosztów kwalifikowanych projektu

37

Omówienie poszczególnych elementów studium wykonalności

12. ANALIZA FINANSOWA c.d.

Obliczenie wskaźników efektywności inwestycji

Podstawą obliczenia wskaźników rentowności są przepływy pieniężne projektu ustalone jako różnica

pomiędzy wpływami i wydatkami projektu w kolejnych latach projekcji finansowej.

Obliczenia dotyczą dwóch grup następujących wskaźników finansowych,:

1. wskaźniki efektywności finansowej inwestycji t.j.:

• finansowa bieżąca wartość netto (FNPV/C),

• finansowej stopy zwrotu (FRR/C),

• wskaźnika Korzyści/Koszty z inwestycji (B/C-C),

2. wskaźniki efektywności finansowej z kapitału własnego (krajowego) tj.:

• finansowa bieżąca wartość netto kapitału własnego (FNPV/K),

• finansowej stopy zwrotu kapitału własnego (FRR/K),

• wskaźnika Korzyści/Koszty kapitału własnego (B/C-K).

38

Omówienie poszczególnych elementów studium wykonalności

12. ANALIZA FINANSOWA c.d. 1. Wskaźniki efektywności finansowej inwestycji Obliczane są na podstawie prognozy przepływów pieniężnych odpowiadającej przyjętemu horyzontowi

czasowemu projektu obejmującej:

• nakłady inwestycyjne i odtworzeniowe,

• koszty działalności operacyjnej (bez amortyzacji),

• przychody generowane przez projekt,

• wartość rezydualną aktywów na koniec okresu referencyjnego,

• zmiana kapitału obrotowego netto (jeżeli występuje)

2. Wskaźniki efektywności finansowej z kapitału własnego (krajowego) Do wyliczenia wskaźników efektywności finansowej z kapitału stosuje się następujące kategorie

strumieni pieniężnych:

• po stronie wpływów - przychody operacyjne, wartość rezydualna;

• po stronie wydatków: koszty operacyjne (bez amortyzacji), koszty finansowe, spłata kredytów i

pożyczek, kapitał własny prywatny (wolne środki Beneficjenta), krajowy wkład publiczny (na

poziomie lokalnym, regionalnym i centralnym) , nakłady odtworzeniowe, kapitał obrotowy

netto, inne wydatki.

Arkusz „Wyniki”-- zał.1 lub 2 Wytycznych do SW

39

Omówienie poszczególnych elementów studium wykonalności

11. ANALIZA FINANSOWA c.d.

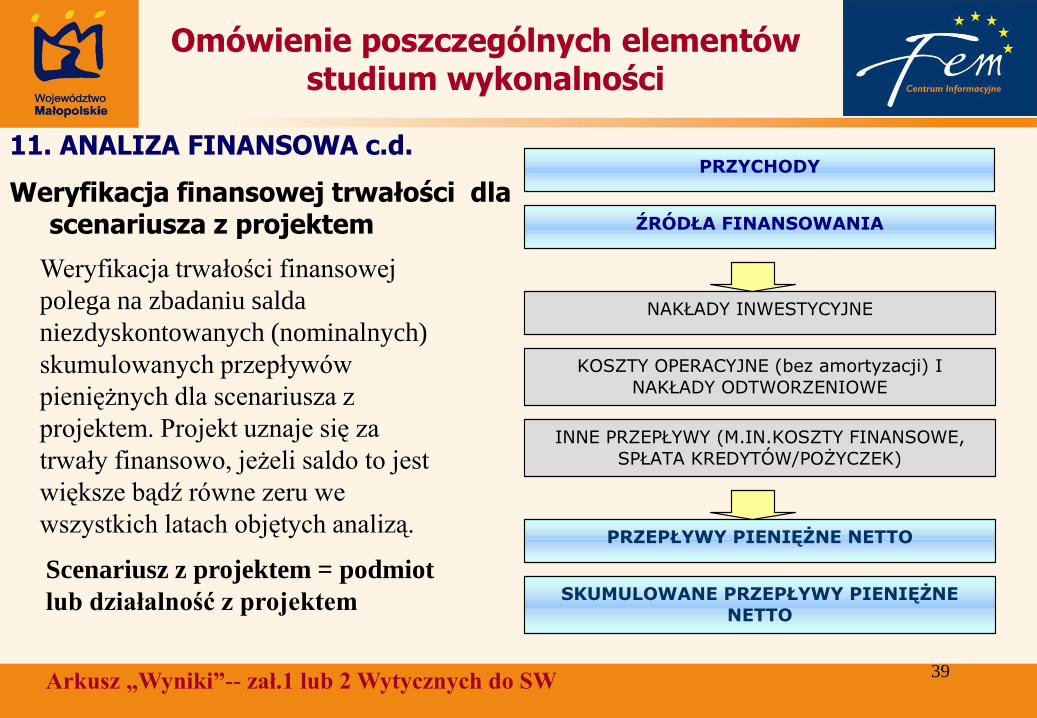

Weryfikacja finansowej trwałości dla scenariusza z projektem

Arkusz „Wyniki”-- zał.1 lub 2 Wytycznych do SW

Weryfikacja trwałości finansowej

polega na zbadaniu salda

niezdyskontowanych (nominalnych)

skumulowanych przepływów

pieniężnych dla scenariusza z

projektem. Projekt uznaje się za

trwały finansowo, jeżeli saldo to jest

większe bądź równe zeru we

wszystkich latach objętych analizą.

PRZYCHODY

ŹRÓDŁA FINANSOWANIA

NAKŁADY INWESTYCYJNE

KOSZTY OPERACYJNE (bez amortyzacji) I

NAKŁADY ODTWORZENIOWE

PRZEPŁYWY PIENIĘŻNE NETTO

INNE PRZEPŁYWY (M.IN.KOSZTY FINANSOWE,

SPŁATA KREDYTÓW/POŻYCZEK)

SKUMULOWANE PRZEPŁYWY PIENIĘŻNE

NETTO

Scenariusz z projektem = podmiot

lub działalność z projektem

40

Omówienie poszczególnych elementów studium wykonalności

12. ANALIZA FINANSOWA c.d.

Pro forma sprawozdania finansowe

Arkusz „Wyniki”-- zał.1 lub 2 Wytycznych do SW

Pro forma sprawozdanie z przepływów pieniężnych winno być sporządzone:

• zgodne ustawą o rachunkowości,

• z uwzględnieniem dofinansowania MRPO.

Punktem wyjścia do sporządzenia sprawozdania z przepływów pieniężnych jest

pozycja Zysk/Strata netto.

Dopuszcza się wyliczenie pozycji zysk/strata netto metodą uproszczoną, jako różnicę

przychodów i kosztów operacyjnych.

W przypadku zastosowania uproszczonej metody ustalenia pozycji zysk/strata netto

należy pamiętać, iż w sprawozdaniu z przepływów pieniężnych nie będziemy mieć do

czynienia z korektą o rozliczenie dofinansowania MRPO.

41

Omówienie poszczególnych elementów studium wykonalności

13. ANALIZA EKONOMICZNO-SPOŁECZNA

Analiza ekonomiczna: jest kolejnym etapem analizy projektu, konieczność jej stosowania jest uzasadniona możliwością oszacowania kosztów i korzyści projektu z punktu widzenia całej społeczności. Przygotowanie tej analizy ma na celu ocenę wpływu projektu na obszar społeczno-gospodarczy, na który będzie oddziaływać w okresie realizacji oraz po jej zakończeniu; zatem za pomocą analizy ekonomicznej należy sprawdzić, czy inwestycja jest uzasadniona z ogólnospołecznego punktu widzenia, jeżeli nawet z finansowego punktu widzenia (wyniki analizy finansowej) pociąga za sobą koszt netto.

Rodzaje analiz ekonomicznych projektów realizowanych w ramach MRPO:

• dla projektów, których nakłady inwestycyjne nie przekraczają łącznie 20 mln zł należy dokonać analizy przy wykorzystaniu metody wielokryterialnej,

• dla projektów, których nakłady inwestycyjne przekraczają łącznie 20 mln zł należy przygotować pełną analizę ekonomiczną czyli analizę kosztów i korzyści CBA (Cost-Benefit-Analysis),

42

Omówienie poszczególnych elementów studium wykonalności

12. ANALIZA EKONOMICZNO-SPOŁECZNA c.d.

Metoda wielokryterialna – dla projektów o wartości poniżej 20 mln zł

Analiza ta ma na celu jakościową i ilościową ocenę ekonomicznych i społecznych korzyści, jakie

generuje projekt dla otoczenia. Beneficjent powinien wymienić i opisać wszystkie istotne

środowiskowe, ekonomiczne i społeczne skutki projektu i – jeśli to możliwe – ująć je ilościowo (np.

liczba nowo zatrudnionych, poprawa ochrony zdrowia itp.) Prawidłowe zastosowanie metody

wielokryterialnej w ramach analizy ekonomicznej wymaga:

OPISU EFEKTÓW ZEWN. prezentacji korzyści i kosztów społecznych (rezultatów i

oddziaływań),

OSZACOWANIA przypisania im (w miarę możliwości) określonych wartości, niekoniecznie

wyrażonych w pieniądzu. Może zostać zastosowana dowolna jednostka wartościująca ]

UZASADNIENIA przedstawionych korzyści i metodologii szacunków. Wykazanie związków

przyczynowo-skutkowych osiągnięcia poszczególnych rezultatów i oddziaływań.

Arkusz „Założenia”- zał.1 lub 2 Wytycznych do SW

43

Omówienie poszczególnych elementów studium wykonalności

14. ANALIZA WRAŻLIWOŚCI I RYZYKA

Ze względu na niepewność, która zawsze występuje w projektach inwestycyjnych, należy przygotować analizę wrażliwości i ryzyka dla wszystkich projektów (bez względu na ich wielkość).

Analiza wrażliwości i ryzyka ma na celu identyfikację kluczowych czynników, jakościowych i ilościowych, mogących mieć wpływ na zakres, harmonogram, efektywność finansowo-ekonomiczną przedsięwzięcia oraz płynność finansową. Podstawowym zadaniem tej analizy jest sprawdzenie, czy określone czynniki ryzyka nie spowodują utraty trwałości finansowej projektu.

Składa się z: 1. analizy wrażliwości, której celem jest wskazanie krytycznych zmiennych, które w istotny sposób wpływają na zmianę badanych wielkości (trwałość finansowa, IRR i NPV). Następnie należy przedstawić wyniki analizy przy czynnikach, które mogą ulec zmianie/zmienionych w pewnym zakresie (np. od -20% do +20%) w stosunku do wielkości założonej.

2. jakościowej analizy ryzyka gdzie ocenić należy prawdopodobieństwo faktycznego wystąpienia danego ryzyka (niskie, średnie, wysokie) i omówić okoliczności, które sprawią wystąpienie określonej sytuacji.

44

Omówienie poszczególnych elementów studium wykonalności

14. ANALIZA WRAŻLIWOŚCI I RYZYKA c.d..

Przeprowadzając analizę wrażliwości należy:

1. zidentyfikować wszystkie zmienne służące do kalkulacji wyników i nakładów w analizie finansowej i

ekonomicznej i zebrać je w jednorodne kategorie,

2. zidentyfikować zmienne w pełni zależne, które mogą zniekształcić wyniki analizy i być przyczyną wielokrotnego

uwzględnienia tych samych czynników;

3. dokonać analizy oddziaływania poszczególnych czynników, a późniejszą analizę można ograniczyć do

najbardziej znaczących zmiennych (maksymalnie pięć do siedmiu zmiennych)

W sytuacji, gdy dla projektu trudna będzie do przeprowadzenia identyfikacja zmiennych krytycznych,

należy analizę przeprowadzić dla następujących zmiennych:

• nakładów inwestycyjnych,

• kosztów mediów, materiałów i surowców,

• kosztów zatrudnienia,

• przychodów operacyjnych,

i innych istotnych w zależności od typu projektu i sektora, w którym będzie realizowany.

45

Omówienie poszczególnych elementów studium wykonalności

14. ANALIZA WRAŻLIWOŚCI I RYZYKA c.d.

Analizę wrażliwości przeprowadzić należy przy uwzględnieniu następujących założeń:

• zmianie poddawana być powinna jedna ze zmiennych, przy założeniu niezmienności pozostałych założeń i parametrów,

• zakłada się zmianę czynnika w całym horyzoncie czasowym analizy.

Prezentacje wyników analizy wrażliwości należy wykonać w formie tabelarycznej, graficznej

(wykres) oraz opisowej w odniesieniu do:

• analizy trwałości finansowej –analizę tę należy przeprowadzić dla scenariusza pesymistycznego i porównać go do wariantu wyjściowego-scenariusz podstawowy,

• efektywności projektu – mierzonej wskaźnikami NPV i IRR (finansowej i ekonomicznej) pokazując jak wyliczone wartości wskaźników (IRR i NPV) zmieniają się wraz ze wzrostem (spadkiem) parametrów służących do ustalania kosztów i korzyści projektu.

46

Omówienie poszczególnych elementów studium wykonalności

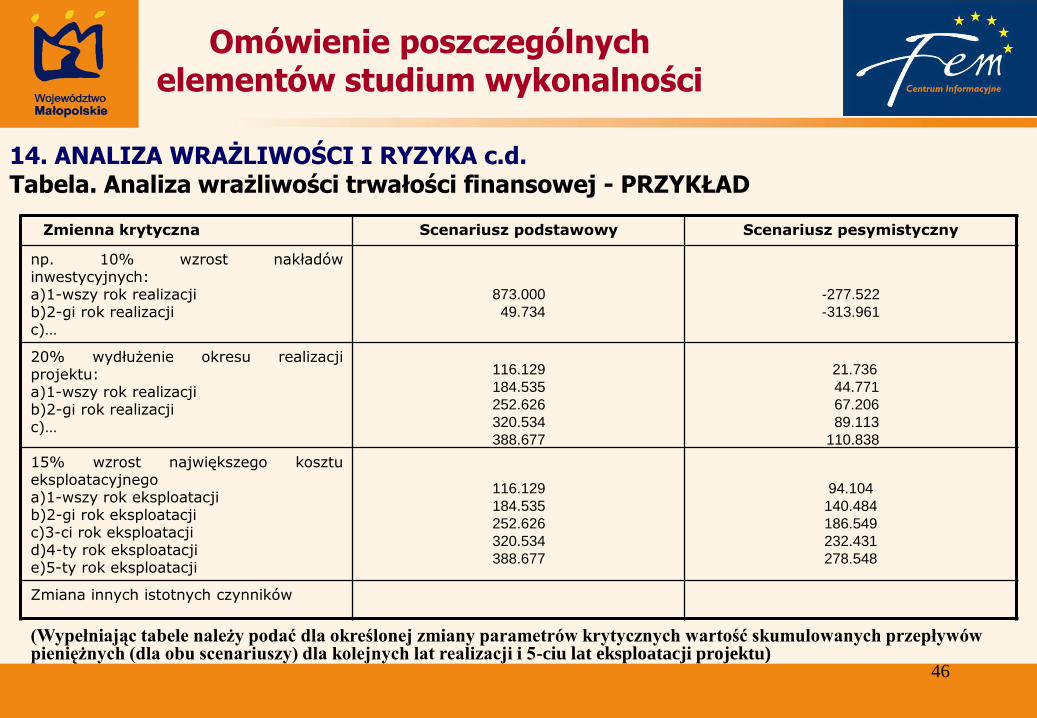

14. ANALIZA WRAŻLIWOŚCI I RYZYKA c.d. Tabela. Analiza wrażliwości trwałości finansowej - PRZYKŁAD

Zmienna krytyczna Scenariusz podstawowy Scenariusz pesymistyczny

np. 10% wzrost nakładów inwestycyjnych: a)1-wszy rok realizacji b)2-gi rok realizacji c)…

873.000

49.734

-277.522

-313.961

20% wydłużenie okresu realizacji projektu: a)1-wszy rok realizacji b)2-gi rok realizacji c)…

116.129

184.535

252.626

320.534

388.677

21.736

44.771

67.206

89.113

110.838

15% wzrost największego kosztu eksploatacyjnego a)1-wszy rok eksploatacji b)2-gi rok eksploatacji c)3-ci rok eksploatacji d)4-ty rok eksploatacji e)5-ty rok eksploatacji

116.129

184.535

252.626

320.534

388.677

94.104

140.484

186.549

232.431

278.548

Zmiana innych istotnych czynników

(Wypełniając tabele należy podać dla określonej zmiany parametrów krytycznych wartość skumulowanych przepływów pieniężnych (dla obu scenariuszy) dla kolejnych lat realizacji i 5-ciu lat eksploatacji projektu)

47

Omówienie poszczególnych elementów studium wykonalności

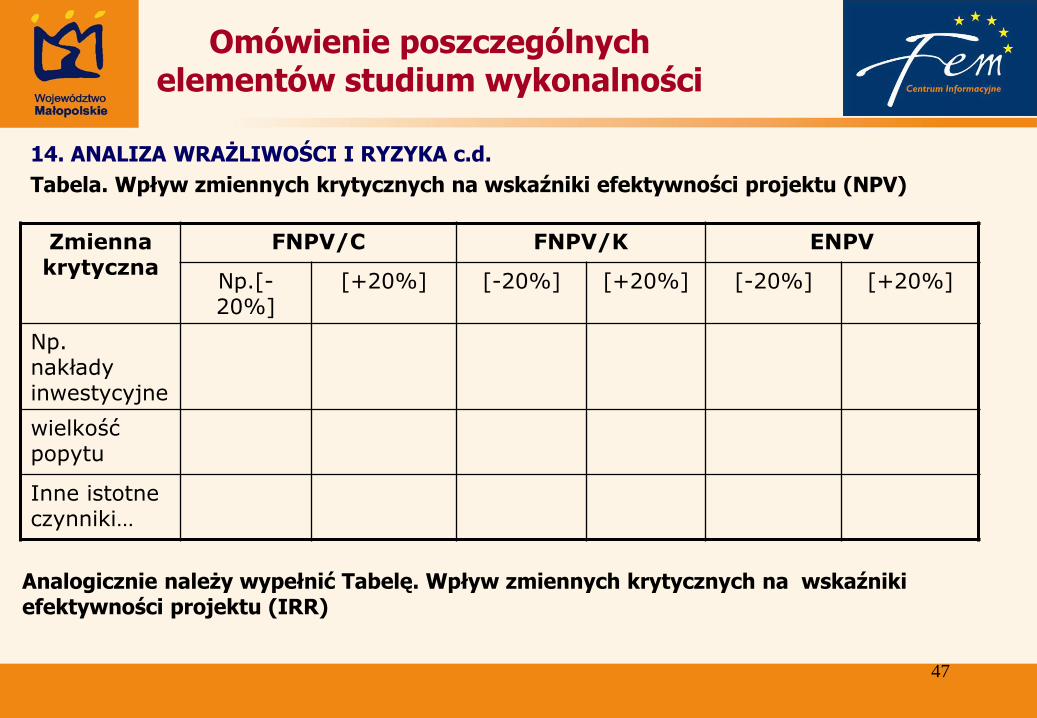

14. ANALIZA WRAŻLIWOŚCI I RYZYKA c.d.

Tabela. Wpływ zmiennych krytycznych na wskaźniki efektywności projektu (NPV)

Zmienna krytyczna

FNPV/C FNPV/K ENPV

Np.[-20%]

[+20%] [-20%] [+20%] [-20%] [+20%]

Np. nakłady inwestycyjne

wielkość popytu

Inne istotne czynniki…

Analogicznie należy wypełnić Tabelę. Wpływ zmiennych krytycznych na wskaźniki efektywności projektu (IRR)

48

Omówienie poszczególnych elementów studium wykonalności

14. ANALIZA WRAŻLIWOŚCI I RYZYKA c.d.

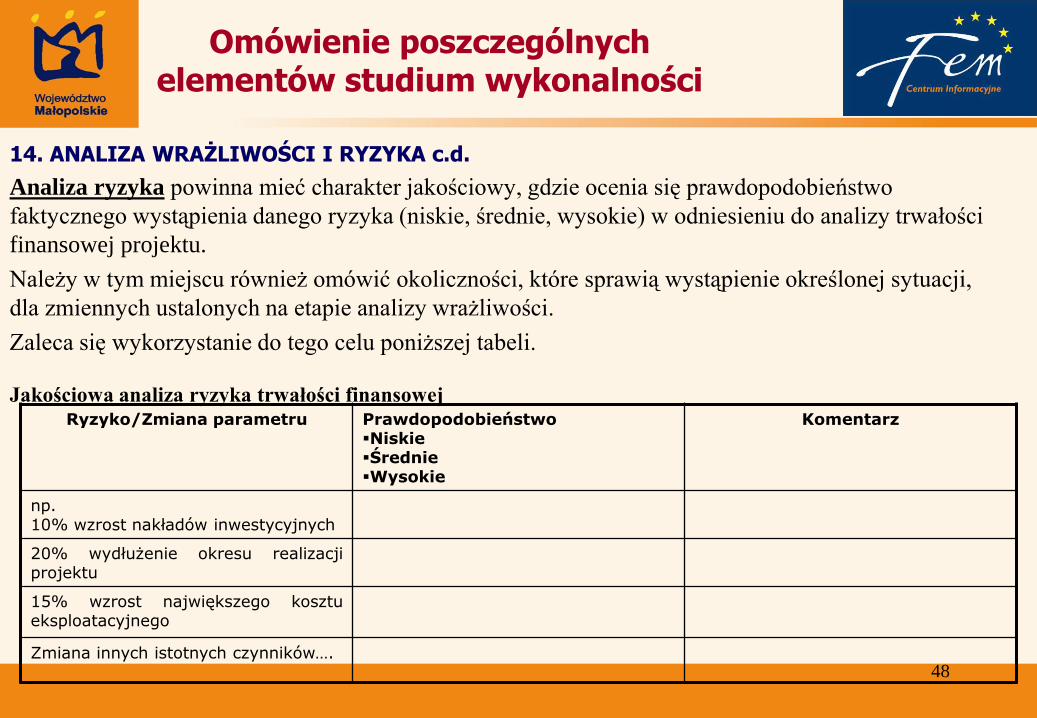

Analiza ryzyka powinna mieć charakter jakościowy, gdzie ocenia się prawdopodobieństwo

faktycznego wystąpienia danego ryzyka (niskie, średnie, wysokie) w odniesieniu do analizy trwałości

finansowej projektu.

Należy w tym miejscu również omówić okoliczności, które sprawią wystąpienie określonej sytuacji,

dla zmiennych ustalonych na etapie analizy wrażliwości.

Zaleca się wykorzystanie do tego celu poniższej tabeli.

Jakościowa analiza ryzyka trwałości finansowej

Ryzyko/Zmiana parametru Prawdopodobieństwo Niskie Średnie Wysokie

Komentarz

np. 10% wzrost nakładów inwestycyjnych

20% wydłużenie okresu realizacji projektu

15% wzrost największego kosztu eksploatacyjnego

Zmiana innych istotnych czynników….

49

Omówienie poszczególnych elementów studium wykonalności

15. WPŁYW NA POLITYKI HORYZONTALNE

Beneficjent winien dowieść, iż realizowana przez niego inwestycja, będzie zgodna z

politykami horyzontalnymi.

W punkcie tym należy wykazać, co najmniej neutralny wpływ projektu w zakresie:

• równości szans kobiet i mężczyzn, równości osób pełnosprawnych i niepełnosprawnych,

równości obszarów miejskich i wiejskich

• zrównoważonego rozwoju

Neutralny wpływ oznacza, że projekt spełnia wyznaczone w danym zakresie minimum (np.

limit zanieczyszczeń) lub też, że brak jest bezpośredniego, logicznego powiązania pomiędzy

realizowanym projektem a daną polityką.

Wszelkie zaś działania podejmowane przez Beneficjenta wykraczające poza niezbędne

minimum, będą traktowane jako pozytywny wpływ (np. stosowanie technologii szczególnie

przyjaznych środowisku).

50

Dziękuję

za uwagę!