tiểu luận kdnh - nhóm 15

TRANSCRIPT

Tiểu luận kinh doanh ngoại hối K50-FTU

1

LỜI MỞ ĐẦU

Hoạt động kinh tế đối ngoại luôn đóng vai trò quan trọng trong nền kinh tế của

mỗi quốc gia. Cùng với đó là chính là nhu cầu sử dụng đồng ngoại tệ để thanh toán cho

các đơn hàng xuất khẩu hay chuyển đổi sang đồng nội tệ từ đơn hàng nhập khẩu ngày

càng trở nên cấp thiết. Kèm theo quá trình này thì nguy cơ rủi ro hối đoái luôn tiềm ẩn

phức tạp. Chính sự biến động của tỷ giá là nguyên nhân gây ra thua lỗ cho các doanh

nghiệp xuất nhập khẩu trước sự biến động khó lường của tài chính quốc tế. Vì thế, nghiệp

vụ ngoại hối phái sinh ra đời nhằm hạn chế thấp nhất rủi ro và thua lỗ cho các chủ thể

tham gia vào thị trường tài chính. Năm 2009, tổng giá trị giao dịch phái sinh trên thế giới

đạt hơn 600.000 tỷ USD và liên tục tăng mạnh trong các năm qua. Công cụ phái sinh đã

và đang giúp các doanh nghiệp trên thế giới phòng vệ hiệu quả trước sự biến động không

ngừng của tài chính quốc tế.

Nhận thức được tầm quan trọng của các công cụ phái sinh trong việc phòng ngừa

rủi ro tỷ giá của doanh nghiệp, nhóm chúng em quyết định chọn đề tài: “Giải pháp

phòng ngừa rủi ro tỷ giá của công ty ITOCHU (Mỹ) trong hoạt động xuất nhập khẩu”

đề nghiên cứu cho bài tiểu luận này.

Để hoàn thành được bài tiểu luận, ngoài sự nỗ lực của nhóm, chúng em xin chân

thành cảm ơn sự hướng dẫn tận tình của ThS. Nguyễn Thị Thanh Phƣơng – người đã

đóng góp ý kiến, định hướng nghiên cứu cho chúng em nghiên cứu đề tài này.

Đề tài được tập trung nghiên cứu và cố gắng đạt được những mục đích đề ra song

do những hạn chế về mặt kiến thức, tính khả thi và thời gian nghiên cứu nên nhóm

chúng em xin được rút ngắn chỉ nghiên cứu cách phòng vệ bằng hợp đồng kỳ hạn và

hợp đồng quyền chọn của công ty ITOCHU so với 4 cách đã ghi trong đề cương, chúng

em rất mong sự sửa đổi trên được Cô cho phép. Dù đã rất cố gắng nhưng không thể tránh

được những sai sót, nhóm chúng em rất mong sự góp ý của Cô qua email

[email protected] để bài tiểu luận của nhóm được hoàn thiện hơn.

Chúng em xin chân thành cảm ơn Cô!

Tiểu luận kinh doanh ngoại hối K50-FTU

2

MỤC LỤC

LỜI MỞ ĐẦU .................................................................................................................... 1

NỘI DUNG ......................................................................................................................... 3

I. SƠ LƢỢC VỀ CT ITOCHU VÀ CÁC ĐỐI TÁC XUẤT NHẬP KHẨU .......... 3

II. PHÒNG VỆ TRONG HỢP ĐỒNG XUẤT KHẨU .............................................. 4

1. Phòng vệ bằng hợp đồng kỳ hạn ......................................................................... 5

2. Phòng vệ bằng hợp đồng quyền chọn ................................................................. 6

III. PHÒNG VỆ TRONG HỢP ĐỒNG NHẬP KHẨU ............................................ 12

1. Phòng vệ bằng hợp đồng kỳ hạn ....................................................................... 12

2. Phòng vệ bằng hợp đồng quyền chọn ............................................................... 14

IV. NHẬN XÉT ............................................................................................................ 18

1. Đối với hợp đồng xuất khẩu .............................................................................. 18

2. Đối với hợp đồng nhập khẩu ............................................................................. 19

TÀI LIỆU THAM KHẢO ............................................................................................... 20

BÁO CÁO THU HOẠCH ............................................................................................... 21

1. Phân tích kỹ thuật .............................................................................................. 21

2. Các loại biểu đồ .................................................................................................. 21

3. Các mô hình và xu hƣớng.................................................................................. 23

4. Sóng Elliott.......................................................................................................... 28

Tiểu luận kinh doanh ngoại hối K50-FTU

3

NỘI DUNG

I. SƠ LƢỢC VỀ CÔNG TY ITOCHU VÀ CÁC ĐỐI TÁC XUẤT NHẬP

KHẨU

1. Sơ lƣợc về công ty ITOCHU

Tập đoàn ITOCHU thành lập năm 1858 dưới hình thức chuỗi cửa hàng bán lẻ, sau

khi được sáp nhập và mua lại, nó được thành lập lại vào năm 1918 và 1949. Tập đoàn

được xếp hạng 174 trong danh sách 500 công ty hàng đầu thế giới do Fotune Global lập

nên. Chi nhánh của tập đoàn ITOCHU tại Mỹ được thành lập năm 1992, với mục đích

đầu tiên là đầu tư bán lẻ những sản phẩm về điện của công ty ITOCHU Nhật Bản, sau mở

rộng đầu tư ra các lĩnh vực khác như máy móc, thiết bị, thực phẩm, điện, than…, trong đó

xuất nhập khẩu các mặt hàng điện tử là một lĩnh vực mũi nhọn.

2. Sơ lƣợc về đối tác xuất khẩu

Đối tác xuất khẩu của công ty ITOCHU (Mỹ) là công ty Ilfordphoto. Ilfordphoto

được thành lập năm 1879, là một công ty của Anh chuyên sản xuất và phân phối vật liệu

nhiếp ảnh nổi tiếng thế giới, với các sản phẩm phim đen trắng, phim màu, máy ảnh ..v..v..

Với vị thế lâu năm của mình, Ilfordphoto dần dần chiếm lĩnh thị trường vật liệu nhiếp ảnh

của châu Âu và vươn ra toàn thế giới.

3. Sơ lƣợc về đối tác nhập khẩu

Nikon Corporation được thành lập ngày 25 tháng 7 năm 1917, là một công ty rất

nổi tiếng của Nhật Bản chuyên sản xuất và bán dụng cụ quang học. Tính đến ngày 31-3-

2013 số vốn chủ sở hữu là 65.475 triệu Yên Nhật, doanh thu 1.010.493 triệu yên Nhật.

Nikon nổi tiếng về các mặt hàng kính hiển vi, máy quay phim, máy ảnh kĩ thuật số, máy

scan.vv.. tất cả đều hoạt động dựa trên sản phẩm thấu kính do chính Nikon sản xuất,

thông qua một quá trình sản xuất khắt khe từ khâu chọn lựa nguyên liệu đến từng khâu

cắt kính. Chính điều này đã làm thương hiệu Nikon trở nên uy tín trên toàn thế giới.

Chính vì vậy, công ty ITOCHU đã chọn Nikon làm đối tác nhập khẩu của công ty.

Tiểu luận kinh doanh ngoại hối K50-FTU

4

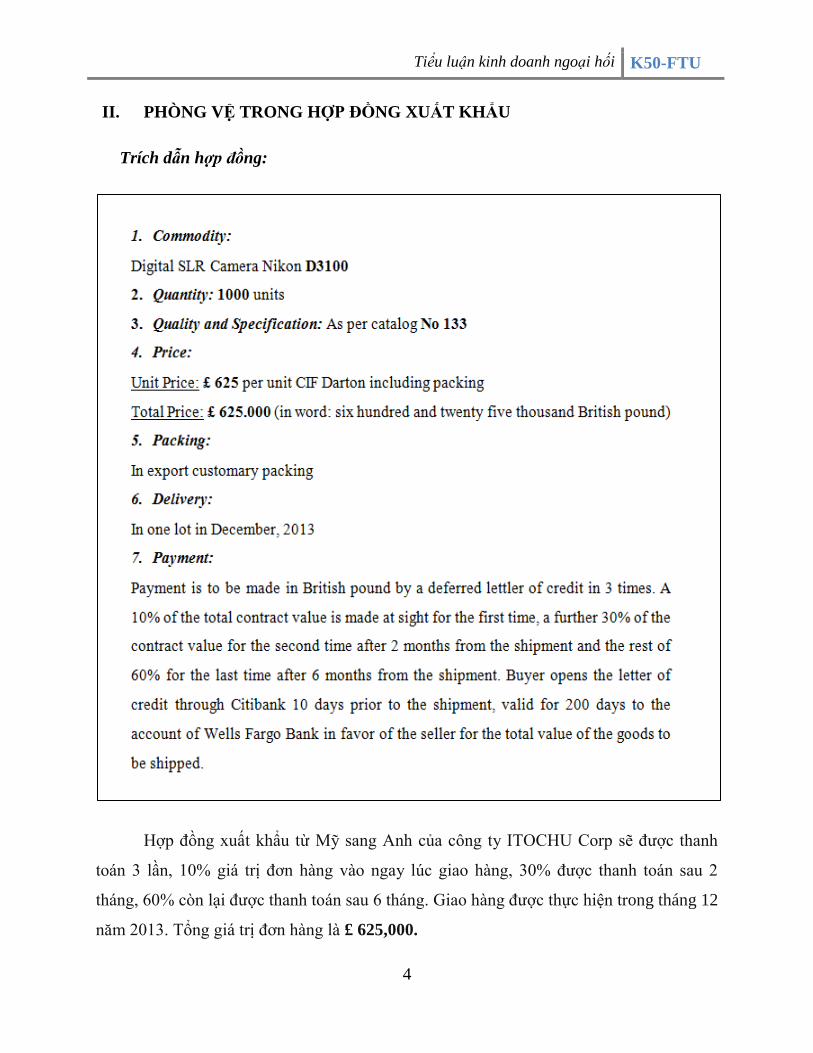

II. PHÒNG VỆ TRONG HỢP ĐỒNG XUẤT KHẨU

Trích dẫn hợp đồng:

Hợp đồng xuất khẩu từ Mỹ sang Anh của công ty ITOCHU Corp sẽ được thanh

toán 3 lần, 10% giá trị đơn hàng vào ngay lúc giao hàng, 30% được thanh toán sau 2

tháng, 60% còn lại được thanh toán sau 6 tháng. Giao hàng được thực hiện trong tháng 12

năm 2013. Tổng giá trị đơn hàng là £ 625,000.

Tiểu luận kinh doanh ngoại hối K50-FTU

5

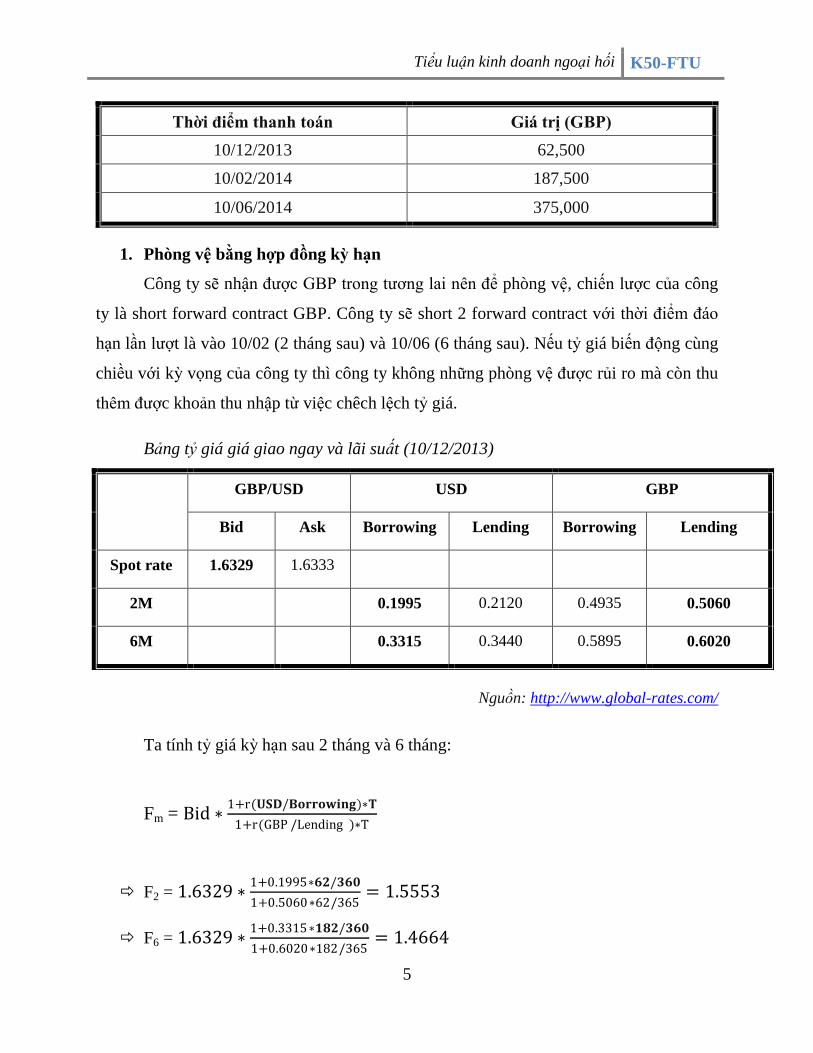

Thời điểm thanh toán Giá trị (GBP)

10/12/2013 62,500

10/02/2014 187,500

10/06/2014 375,000

1. Phòng vệ bằng hợp đồng kỳ hạn

Công ty sẽ nhận được GBP trong tương lai nên để phòng vệ, chiến lược của công

ty là short forward contract GBP. Công ty sẽ short 2 forward contract với thời điểm đáo

hạn lần lượt là vào 10/02 (2 tháng sau) và 10/06 (6 tháng sau). Nếu tỷ giá biến động cùng

chiều với kỳ vọng của công ty thì công ty không những phòng vệ được rủi ro mà còn thu

thêm được khoản thu nhập từ việc chêch lệch tỷ giá.

Bảng tỷ giá giá giao ngay và lãi suất (10/12/2013)

GBP/USD USD GBP

Bid Ask Borrowing Lending Borrowing Lending

Spot rate 1.6329 1.6333

2M

0.1995 0.2120 0.4935 0.5060

6M

0.3315 0.3440 0.5895 0.6020

Nguồn: http://www.global-rates.com/

Ta tính tỷ giá kỳ hạn sau 2 tháng và 6 tháng:

Fm = Bid ∗1+r(𝐔𝐒𝐃/𝐁𝐨𝐫𝐫𝐨𝐰𝐢𝐧𝐠)∗𝐓

1+r(GBP /Lending )∗T

F2 = 1.6329 ∗1+0.1995∗𝟔𝟐/𝟑𝟔𝟎

1+0.5060∗62/365= 1.5553

F6 = 1.6329 ∗1+0.3315∗𝟏𝟖𝟐/𝟑𝟔𝟎

1+0.6020∗182/365= 1.4664

Tiểu luận kinh doanh ngoại hối K50-FTU

6

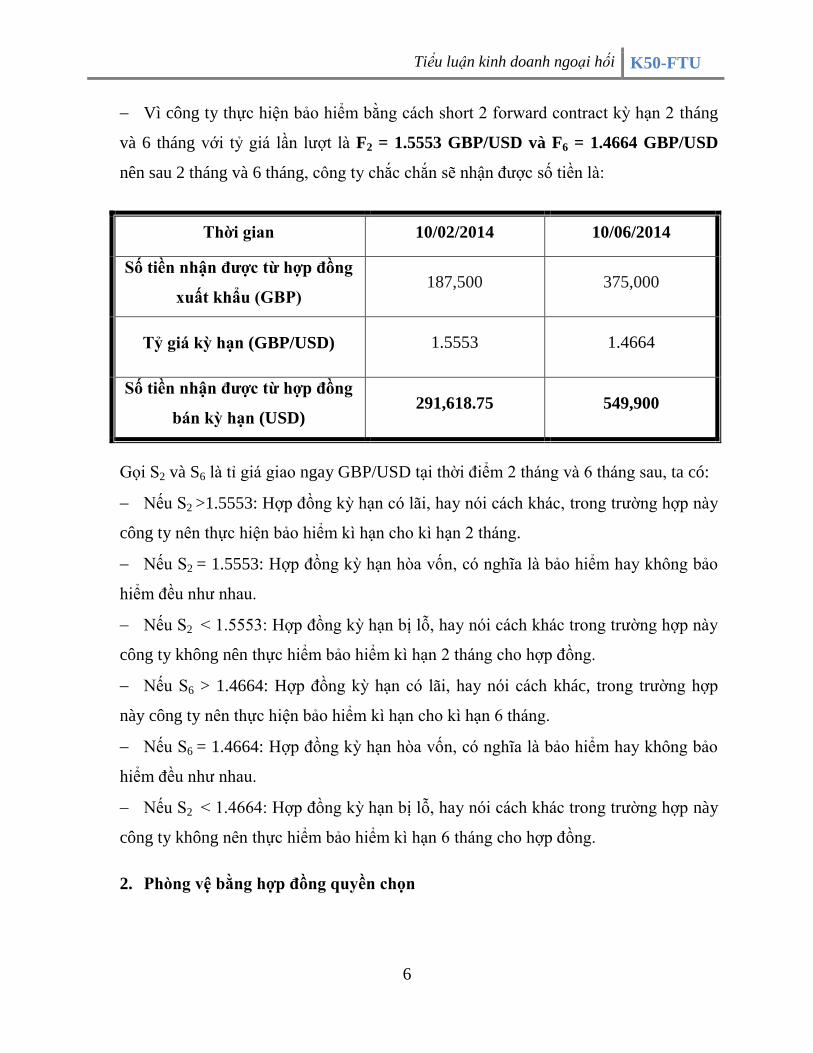

Vì công ty thực hiện bảo hiểm bằng cách short 2 forward contract kỳ hạn 2 tháng

và 6 tháng với tỷ giá lần lượt là F2 = 1.5553 GBP/USD và F6 = 1.4664 GBP/USD

nên sau 2 tháng và 6 tháng, công ty chắc chắn sẽ nhận được số tiền là:

Thời gian 10/02/2014 10/06/2014

Số tiền nhận đƣợc từ hợp đồng

xuất khẩu (GBP) 187,500 375,000

Tỷ giá kỳ hạn (GBP/USD) 1.5553 1.4664

Số tiền nhận đƣợc từ hợp đồng

bán kỳ hạn (USD) 291,618.75 549,900

Gọi S2 và S6 là tỉ giá giao ngay GBP/USD tại thời điểm 2 tháng và 6 tháng sau, ta có:

Nếu S2 >1.5553: Hợp đồng kỳ hạn có lãi, hay nói cách khác, trong trường hợp này

công ty nên thực hiện bảo hiểm kì hạn cho kì hạn 2 tháng.

Nếu S2 = 1.5553: Hợp đồng kỳ hạn hòa vốn, có nghĩa là bảo hiểm hay không bảo

hiểm đều như nhau.

Nếu S2 < 1.5553: Hợp đồng kỳ hạn bị lỗ, hay nói cách khác trong trường hợp này

công ty không nên thực hiểm bảo hiểm kì hạn 2 tháng cho hợp đồng.

Nếu S6 > 1.4664: Hợp đồng kỳ hạn có lãi, hay nói cách khác, trong trường hợp

này công ty nên thực hiện bảo hiểm kì hạn cho kì hạn 6 tháng.

Nếu S6 = 1.4664: Hợp đồng kỳ hạn hòa vốn, có nghĩa là bảo hiểm hay không bảo

hiểm đều như nhau.

Nếu S2 < 1.4664: Hợp đồng kỳ hạn bị lỗ, hay nói cách khác trong trường hợp này

công ty không nên thực hiểm bảo hiểm kì hạn 6 tháng cho hợp đồng.

2. Phòng vệ bằng hợp đồng quyền chọn

Tiểu luận kinh doanh ngoại hối K50-FTU

7

Công ty ITOCHU Mỹ sẽ nhận được ₤187,500 sau 2 tháng, và sẽ nhận được

₤375,000 sau 6 tháng kể từ ngày giao hàng 10/12/2013. Ngoài cách phòng vệ rủi ro bằng

cách sử dụng hợp đồng kỳ hạn, công ty còn có thể phòng vệ bằng hợp đồng quyền chọn

bằng cách mua 2 quyền chọn bán trong đó 1 quyền chọn bán có số lượng ₤187,500 thời

hạn 2 tháng và một quyền chọn bán có số lượng ₤375,000 thời hạn 6 tháng với cùng tỷ

giá thực hiện K = So = 1.6329 GBP/USD. Điều ngày có nghĩa là vào ngày đáo hạn của 2

hợp đồng lần lượt là 10/02/2014 và 10/06/2014, công ty có quyền nhưng không có nghĩa

vụ bán số ngoại tệ tương ứng với tỷ giá 1.6329 GBP/USD.

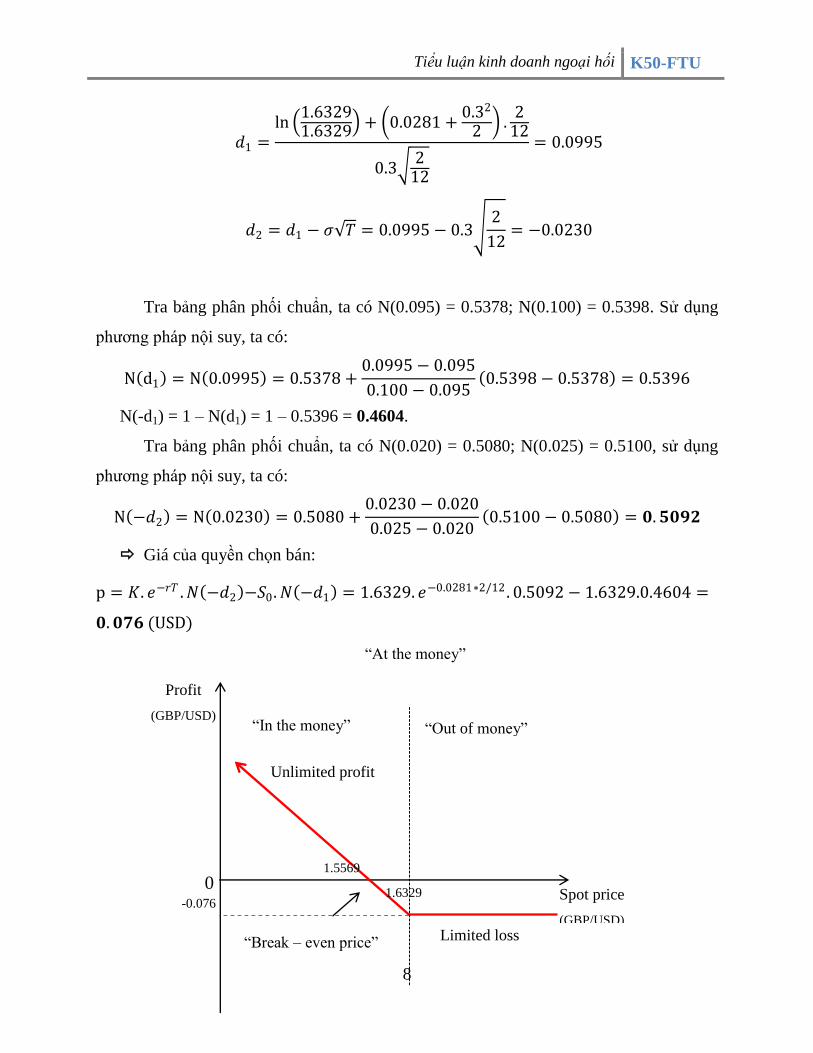

Bây giờ ta sẽ xác định phí quyền chọn của hợp đồng bằng mô hình Black-Scholes.

Giá của quyền chọn bán với các tham biến Black – Scholes là:

𝑝 = 𝐾. 𝑒−𝑟𝑇 .𝑁(−𝑑2)−𝑆0.𝑁 −𝑑1

Với 𝑑1 =ln

𝑆0𝐾 + 𝑟+

𝜎2

2 .𝑇

𝜎 𝑇; 𝑑2 =

ln 𝑆0𝐾 + 𝑟−

𝜎2

2 .𝑇

𝜎 𝑇= 𝑑1 − 𝜎 𝑇

Trong đó:

N(d) là hàm phân bổ tích lũy của phân phối chuẩn N(0, 1).

T là thời gian còn lại đến kì hạn.

S0 là giá giao ngay (spot price) của tài sải gốc, ở đây là tỷ giá GBP/USD.

K là giá thực hiện (strike pricce).

r là lãi suất phi rủi ro.

𝜎 là biến động giá của tài sản gốc, ở đây là biến động tỷ giá GBP/USD.

Trong hợp đồng này, So = K = 1.6329 GBP/USD, r = 2.81%/năm (lãi suất trái

phiếu Mỹ kỳ hạn 10 năm và độ biến động tỷ giá được dự đoán là 𝜎 = 30%/năm.

a) Với hợp đồng quyền chọn bán đáo hạn sau 2 tháng

Ta có: T = 2/12

Tiểu luận kinh doanh ngoại hối K50-FTU

8

𝑑1 =ln

1.63291.6329

+ 0.0281 +0.32

2 .

212

0.3 2

12

= 0.0995

𝑑2 = 𝑑1 − 𝜎 𝑇 = 0.0995 − 0.3 2

12= −0.0230

Tra bảng phân phối chuẩn, ta có N(0.095) = 0.5378; N(0.100) = 0.5398. Sử dụng

phương pháp nội suy, ta có:

N d1 = N 0.0995 = 0.5378 +0.0995 − 0.095

0.100 − 0.095 0.5398 − 0.5378 = 0.5396

N(-d1) = 1 – N(d1) = 1 – 0.5396 = 0.4604.

Tra bảng phân phối chuẩn, ta có N(0.020) = 0.5080; N(0.025) = 0.5100, sử dụng

phương pháp nội suy, ta có:

N −𝑑2 = N 0.0230 = 0.5080 +0.0230 − 0.020

0.025 − 0.020 0.5100 − 0.5080 = 𝟎.𝟓𝟎𝟗𝟐

Giá của quyền chọn bán:

p = 𝐾. 𝑒−𝑟𝑇 .𝑁 −𝑑2 −𝑆0.𝑁 −𝑑1 = 1.6329. 𝑒−0.0281∗2/12 . 0.5092 − 1.6329.0.4604 =

𝟎.𝟎𝟕𝟔 (USD)

0

Profit

(GBP/USD)

Spot price

(GBP/USD) Limited loss

“In the money”

“Out of money”

“At the money”

Strike price

Unlimited profit

“Break – even price”

-0.076

1.5569

1.6329

Tiểu luận kinh doanh ngoại hối K50-FTU

9

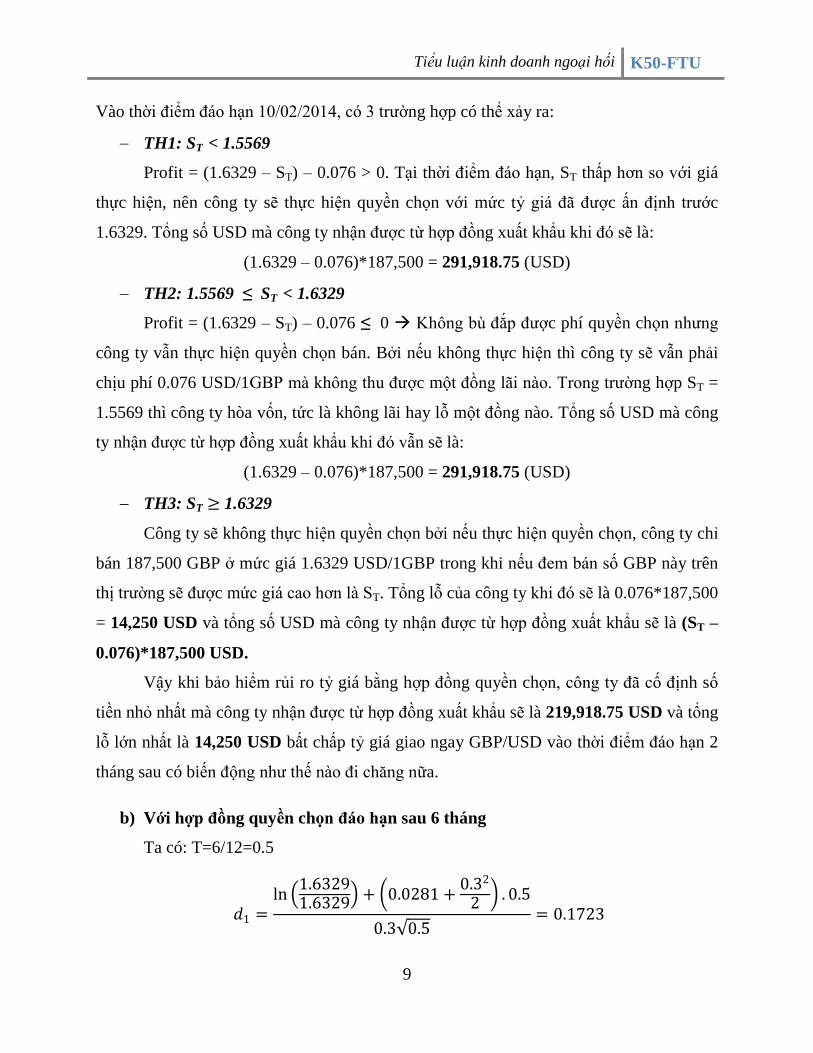

Vào thời điểm đáo hạn 10/02/2014, có 3 trường hợp có thể xảy ra:

TH1: ST < 1.5569

Profit = (1.6329 – ST) – 0.076 > 0. Tại thời điểm đáo hạn, ST thấp hơn so với giá

thực hiện, nên công ty sẽ thực hiện quyền chọn với mức tỷ giá đã được ấn định trước

1.6329. Tổng số USD mà công ty nhận được từ hợp đồng xuất khẩu khi đó sẽ là:

(1.6329 – 0.076)*187,500 = 291,918.75 (USD)

TH2: 1.5569 ≤ ST < 1.6329

Profit = (1.6329 – ST) – 0.076 ≤ 0 Không bù đắp được phí quyền chọn nhưng

công ty vẫn thực hiện quyền chọn bán. Bởi nếu không thực hiện thì công ty sẽ vẫn phải

chịu phí 0.076 USD/1GBP mà không thu được một đồng lãi nào. Trong trường hợp ST =

1.5569 thì công ty hòa vốn, tức là không lãi hay lỗ một đồng nào. Tổng số USD mà công

ty nhận được từ hợp đồng xuất khẩu khi đó vẫn sẽ là:

(1.6329 – 0.076)*187,500 = 291,918.75 (USD)

TH3: ST ≥ 1.6329

Công ty sẽ không thực hiện quyền chọn bởi nếu thực hiện quyền chọn, công ty chỉ

bán 187,500 GBP ở mức giá 1.6329 USD/1GBP trong khi nếu đem bán số GBP này trên

thị trường sẽ được mức giá cao hơn là ST. Tổng lỗ của công ty khi đó sẽ là 0.076*187,500

= 14,250 USD và tổng số USD mà công ty nhận được từ hợp đồng xuất khẩu sẽ là (ST –

0.076)*187,500 USD.

Vậy khi bảo hiểm rủi ro tỷ giá bằng hợp đồng quyền chọn, công ty đã cố định số

tiền nhỏ nhất mà công ty nhận được từ hợp đồng xuất khẩu sẽ là 219,918.75 USD và tổng

lỗ lớn nhất là 14,250 USD bất chấp tỷ giá giao ngay GBP/USD vào thời điểm đáo hạn 2

tháng sau có biến động như thế nào đi chăng nữa.

b) Với hợp đồng quyền chọn đáo hạn sau 6 tháng

Ta có: T=6/12=0.5

𝑑1 =ln

1.63291.6329

+ 0.0281 +0.32

2 . 0.5

0.3 0.5= 0.1723

Tiểu luận kinh doanh ngoại hối K50-FTU

10

𝑑2 = 𝑑1 − 𝜎 𝑇 = 0.1723 − 0.3 0.5 = −0.0398

Tra bảng phân phối chuẩn, ta có N(0.170) = 0.5675; N(0.175) = 0.5695. Sử dụng phương

pháp nội suy, ta có:

N d1 = N 0.1723 = 0.5675 +0.1723 − 0.17

0.175 − 0.17 0.5695 − 0.5675 = 0.5684

N(-d1) = 1 – N(d1) = 1 – 0.5684 = 0.4316

Tra bảng phân phối chuẩn, ta có N(0.035) = 0.5140; N(0.040) = 0.5160. Sử dụng

phương pháp nội suy, ta có:

N −d2 = N 0.0398 = 0.5140 +0.0398 − 0.035

0.040 − 0.035 0.5160 − 0.5140 = 𝟎.𝟓𝟏𝟓𝟗

Giá của quyền chọn bán:

p = K. e−rT . N −𝑑2 − S0. N −𝑑1 = 1.6329. 𝑒−0.0281∗6/12 . 0.5159 − 1.6329.0.4316

= 𝟎.𝟏𝟐𝟔 𝐔𝐒𝐃

Vào thời điểm đáo hạn 10/06/2014, có 3 trường hợp có thể xảy ra:

0

Profit

(GBP/USD)

Spot price

Limited loss

“In the money”

“Out the money”

“At the money”

Strike price

Unlimited profit

“Break – even price”

-0.126

1.5069

1.6329

Tiểu luận kinh doanh ngoại hối K50-FTU

11

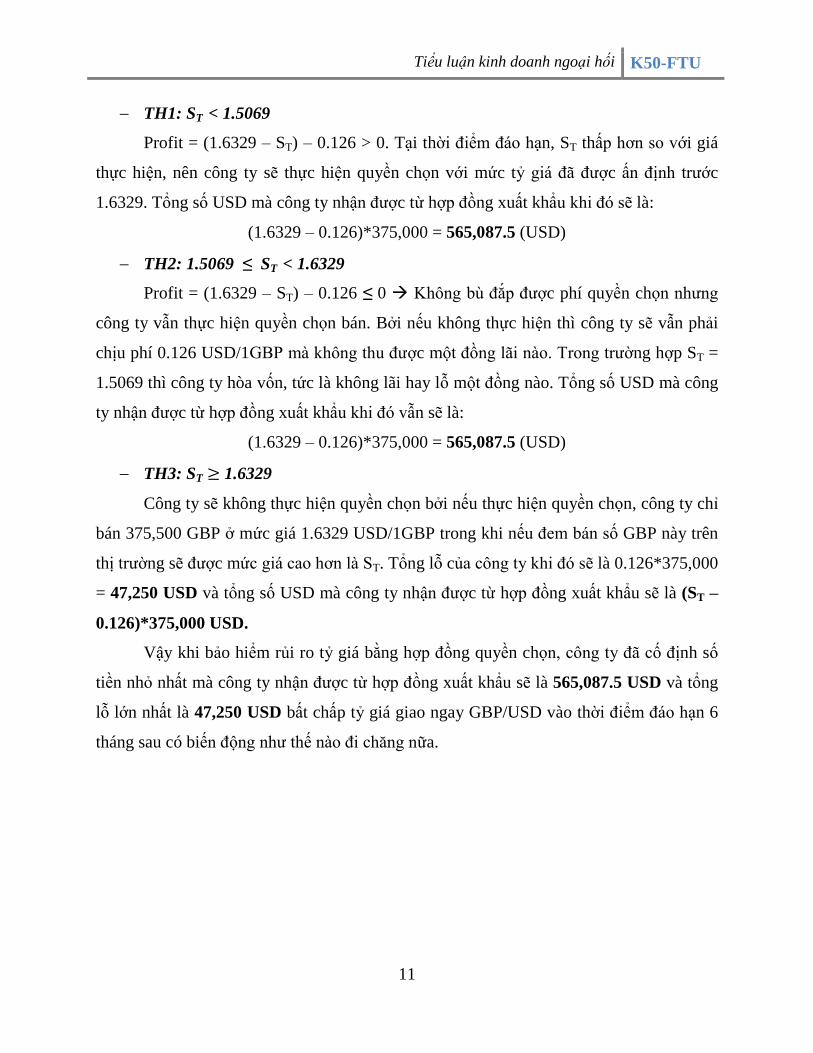

TH1: ST < 1.5069

Profit = (1.6329 – ST) – 0.126 > 0. Tại thời điểm đáo hạn, ST thấp hơn so với giá

thực hiện, nên công ty sẽ thực hiện quyền chọn với mức tỷ giá đã được ấn định trước

1.6329. Tổng số USD mà công ty nhận được từ hợp đồng xuất khẩu khi đó sẽ là:

(1.6329 – 0.126)*375,000 = 565,087.5 (USD)

TH2: 1.5069 ≤ ST < 1.6329

Profit = (1.6329 – ST) – 0.126 ≤ 0 Không bù đắp được phí quyền chọn nhưng

công ty vẫn thực hiện quyền chọn bán. Bởi nếu không thực hiện thì công ty sẽ vẫn phải

chịu phí 0.126 USD/1GBP mà không thu được một đồng lãi nào. Trong trường hợp ST =

1.5069 thì công ty hòa vốn, tức là không lãi hay lỗ một đồng nào. Tổng số USD mà công

ty nhận được từ hợp đồng xuất khẩu khi đó vẫn sẽ là:

(1.6329 – 0.126)*375,000 = 565,087.5 (USD)

TH3: ST ≥ 1.6329

Công ty sẽ không thực hiện quyền chọn bởi nếu thực hiện quyền chọn, công ty chỉ

bán 375,500 GBP ở mức giá 1.6329 USD/1GBP trong khi nếu đem bán số GBP này trên

thị trường sẽ được mức giá cao hơn là ST. Tổng lỗ của công ty khi đó sẽ là 0.126*375,000

= 47,250 USD và tổng số USD mà công ty nhận được từ hợp đồng xuất khẩu sẽ là (ST –

0.126)*375,000 USD.

Vậy khi bảo hiểm rủi ro tỷ giá bằng hợp đồng quyền chọn, công ty đã cố định số

tiền nhỏ nhất mà công ty nhận được từ hợp đồng xuất khẩu sẽ là 565,087.5 USD và tổng

lỗ lớn nhất là 47,250 USD bất chấp tỷ giá giao ngay GBP/USD vào thời điểm đáo hạn 6

tháng sau có biến động như thế nào đi chăng nữa.

Tiểu luận kinh doanh ngoại hối K50-FTU

12

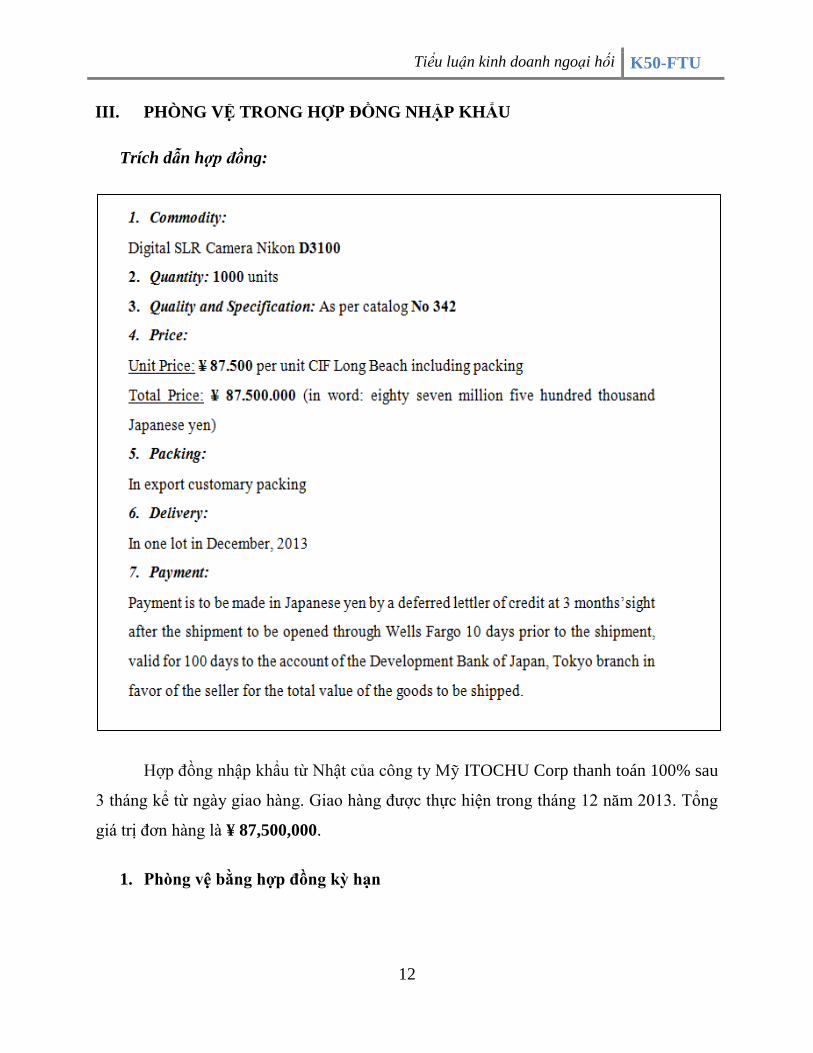

III. PHÒNG VỆ TRONG HỢP ĐỒNG NHẬP KHẨU

Trích dẫn hợp đồng:

Hợp đồng nhập khẩu từ Nhật của công ty Mỹ ITOCHU Corp thanh toán 100% sau

3 tháng kể từ ngày giao hàng. Giao hàng được thực hiện trong tháng 12 năm 2013. Tổng

giá trị đơn hàng là ¥ 87,500,000.

1. Phòng vệ bằng hợp đồng kỳ hạn

Tiểu luận kinh doanh ngoại hối K50-FTU

13

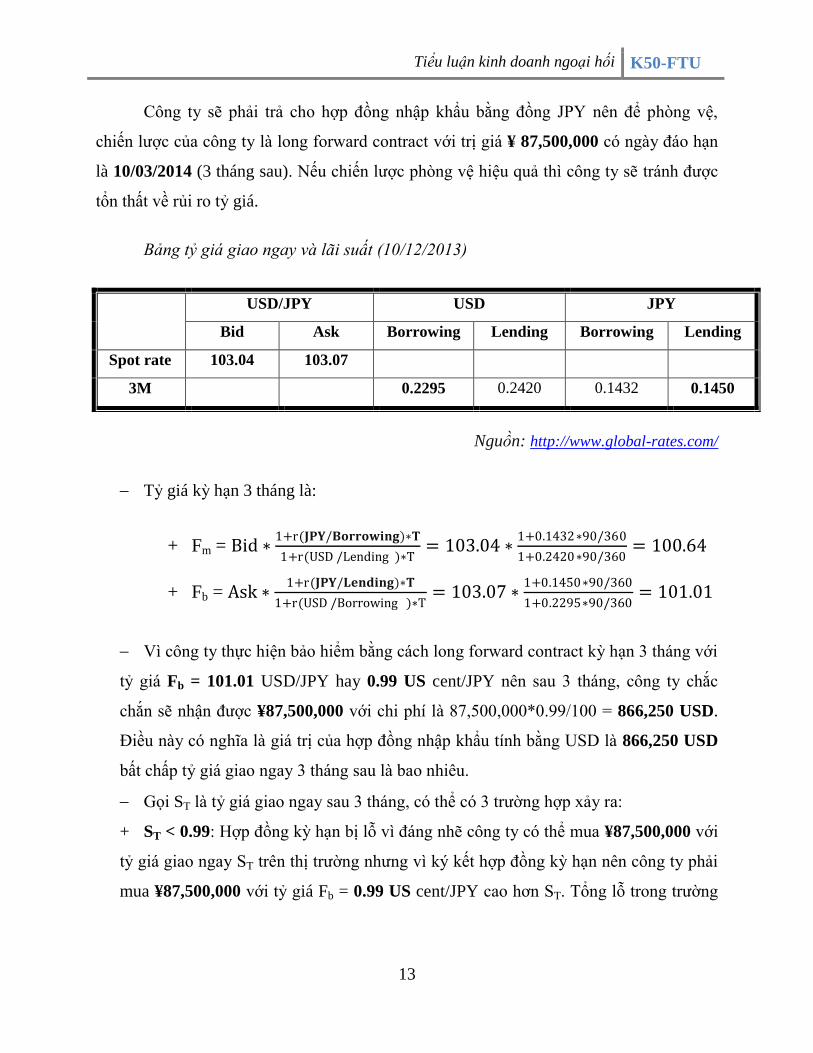

Công ty sẽ phải trả cho hợp đồng nhập khẩu bằng đồng JPY nên để phòng vệ,

chiến lược của công ty là long forward contract với trị giá ¥ 87,500,000 có ngày đáo hạn

là 10/03/2014 (3 tháng sau). Nếu chiến lược phòng vệ hiệu quả thì công ty sẽ tránh được

tổn thất về rủi ro tỷ giá.

Bảng tỷ giá giao ngay và lãi suất (10/12/2013)

USD/JPY USD JPY

Bid Ask Borrowing Lending Borrowing Lending

Spot rate 103.04 103.07

3M

0.2295 0.2420 0.1432 0.1450

Nguồn: http://www.global-rates.com/

Tỷ giá kỳ hạn 3 tháng là:

+ Fm = Bid ∗1+r(𝐉𝐏𝐘/𝐁𝐨𝐫𝐫𝐨𝐰𝐢𝐧𝐠)∗𝐓

1+r(USD /Lending )∗T= 103.04 ∗

1+0.1432∗90/360

1+0.2420∗90/360= 100.64

+ Fb = Ask ∗1+r(𝐉𝐏𝐘/𝐋𝐞𝐧𝐝𝐢𝐧𝐠)∗𝐓

1+r(USD /Borrowing )∗T= 103.07 ∗

1+0.1450∗90/360

1+0.2295∗90/360= 101.01

Vì công ty thực hiện bảo hiểm bằng cách long forward contract kỳ hạn 3 tháng với

tỷ giá Fb = 101.01 USD/JPY hay 0.99 US cent/JPY nên sau 3 tháng, công ty chắc

chắn sẽ nhận được ¥87,500,000 với chi phí là 87,500,000*0.99/100 = 866,250 USD.

Điều này có nghĩa là giá trị của hợp đồng nhập khẩu tính bằng USD là 866,250 USD

bất chấp tỷ giá giao ngay 3 tháng sau là bao nhiêu.

Gọi ST là tỷ giá giao ngay sau 3 tháng, có thể có 3 trường hợp xảy ra:

+ ST < 0.99: Hợp đồng kỳ hạn bị lỗ vì đáng nhẽ công ty có thể mua ¥87,500,000 với

tỷ giá giao ngay ST trên thị trường nhưng vì ký kết hợp đồng kỳ hạn nên công ty phải

mua ¥87,500,000 với tỷ giá Fb = 0.99 US cent/JPY cao hơn ST. Tổng lỗ trong trường

Tiểu luận kinh doanh ngoại hối K50-FTU

14

hợp này của công ty là (0.99 – ST)*87,500,000/100. Vậy trong trường hợp này không

nên thực hiện bảo hiểm.

+ ST = 0.99: Hợp đồng kỳ hạn hòa vốn, có nghĩa là bảo hiểm hay không bảo hiểm

đều như nhau.

+ ST > 0.99: Hợp đồng kỳ hạn có lãi vì công ty có thể mua ¥87,500,000 với tỷ giá

0.99 cent/JPY trong khi tỷ giá giao ngay trên thị trường khi đó là ST cao hơn 0.99.

Tổng lãi trong trường hợp này là (ST – 0.99)*87,500,000/100. Vậy trong trường hợp

này nên thực hiện bảo hiểm.

Như vậy, nếu công ty dự đoán tỷ giá giao ngay vào thời điểm thanh toán lớn hơn

tỷ giá kỳ hạn, công ty nên thực hiện bảo hiểm. Ngược lại, nếu tỷ giá giao ngay vào thời

điểm thanh toán được đự đoán là sẽ nhỏ hơn tỷ giá kỳ hạn, công ty không nên thực hiện

bảo hiểm. Tuy nhiên, do công ty không thể dự đoán chính xác tỷ giá vào thời điểm đáo

hạn nên thiệt hại trên hợp đồng kỳ hạn được xem là chi phí bảo hiểm của doanh nghiệp.

2. Phòng vệ bằng hợp đồng quyền chọn

Vì 3 tháng sau (10/03/2014) công ty cần có ¥87,500,000 để thanh toán cho công ty

Nhật nên chiến lược phòng vệ bằng hợp đồng quyền chọn của công ty ITOCHU sẽ là

long call (mua quyền chọn mua) với số lượng ¥87,500,000 với tỷ giá thực hiện K = So =

103.07 USD/JPY hay 0.97 US cent/JPY. Điều ngày có nghĩa là vào ngày đáo hạn của hợp

đồng 10/03/2014 công ty có quyền nhưng không có nghĩa vụ mua ¥87,500,000 với tỷ giá

0.97 US cent/JPY.

Bây giờ ta sẽ xác định phí quyền chọn của hợp đồng bằng mô hình Black-Scholes.

Giá của quyền chọn mua với các tham biến Black – Scholes là:

𝑐 = 𝑆𝑜.𝑁 𝑑1 − 𝐾. 𝑒−𝑟𝑇 .𝑁(𝑑2)

Với 𝑑1 =ln

𝑆𝑜

𝐾 + 𝑟+

𝜎2

2 .𝑇

𝜎 𝑇; 𝑑2 =

ln 𝑆𝑜

𝐾 + 𝑟−

𝜎2

2 .𝑇

𝜎 𝑇= 𝑑1 − 𝜎 𝑇

Trong đó:

Tiểu luận kinh doanh ngoại hối K50-FTU

15

N(d) là hàm phân bổ tích lũy của phân phối chuẩn N(0, 1).

T là thời gian còn lại đến kì hạn.

So là giá giao ngay (spot price) của tài sải gốc, ở đây là tỷ giá JPY/USD.

K là giá thực hiện (strike pricce).

r là lãi suất phi rủi ro.

𝜎 là biến động giá của tài sản gốc, ở đây là biến động tỷ giá JPY/USD.

Trong hợp đồng này, So = K = 0.97 US cent/JPY, T = 3/12 = 0.25, r = 2.81%/năm

(lãi suất trái phiếu Mỹ kỳ hạn 10 năm) và độ biến động tỷ giá được dự đoán là 𝜎 =

30%/năm.

Ta có:

𝑑1 =ln

103.07103.07

+ 0.0281 +0.32

2 . 0.25

0.3 0.25= 0.1218

𝑑2 = 𝑑1 − 𝜎 𝑇 = 0.1218 − 0.3 0.25 = −0.0282

Tra bảng phân phối chuẩn, ta có N(0.120) = 0.5478; N(0.125) = 0.5497. Sử dụng

phương pháp nội suy, ta có:

N d1 = N 0.1218 = 0.5478 +0.1218 − 0.120

0.125 − 0.120 0.5497 − 0.5478 = 0.5485

Tra bảng phân phối chuẩn, ta có N(0.025) = 0.5100; N(0.03) = 0.5120, sử dụng

phương pháp nội suy, ta có:

N 0.0282 = 0.5100 +0.0282 − 0.025

0.03 − 0.025 0.5120 − 0.5100 = 0.5113

N(d2) = N(-0.0282) = 1 – N(0.0282) = 1 – 0.5113 = 0.4887

Giá của quyền chọn mua:

c = So. N d1 − K. e−rT . N d2 = 0.97 ∗ 0.5485 − 0.97 ∗ e−0.0281∗0.25 ∗ 0.4887 =

𝟎.𝟎𝟔 (US cent)

Tiểu luận kinh doanh ngoại hối K50-FTU

16

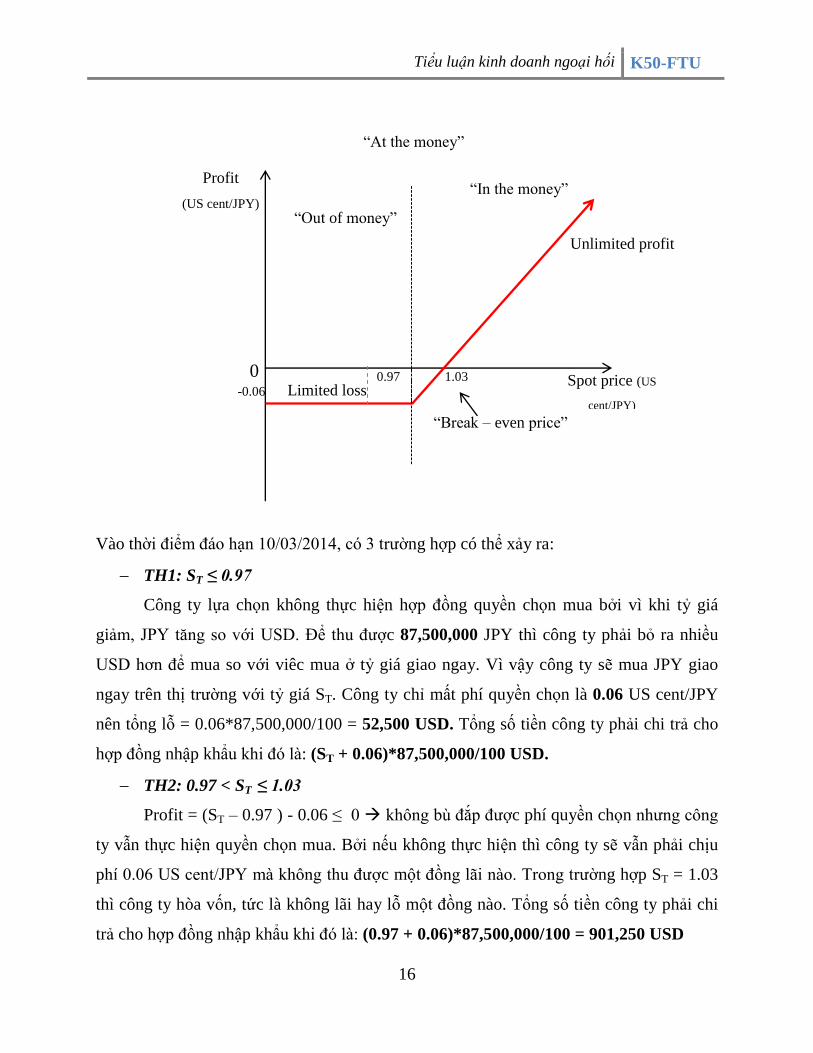

Vào thời điểm đáo hạn 10/03/2014, có 3 trường hợp có thể xảy ra:

TH1: ST ≤ 0.97

Công ty lựa chọn không thực hiện hợp đồng quyền chọn mua bởi vì khi tỷ giá

giảm, JPY tăng so với USD. Để thu được 87,500,000 JPY thì công ty phải bỏ ra nhiều

USD hơn để mua so với viêc mua ở tỷ giá giao ngay. Vì vậy công ty sẽ mua JPY giao

ngay trên thị trường với tỷ giá ST. Công ty chỉ mất phí quyền chọn là 0.06 US cent/JPY

nên tổng lỗ = 0.06*87,500,000/100 = 52,500 USD. Tổng số tiền công ty phải chi trả cho

hợp đồng nhập khẩu khi đó là: (ST + 0.06)*87,500,000/100 USD.

TH2: 0.97 < ST ≤ 1.03

Profit = (ST – 0.97 ) - 0.06 ≤ 0 không bù đắp được phí quyền chọn nhưng công

ty vẫn thực hiện quyền chọn mua. Bởi nếu không thực hiện thì công ty sẽ vẫn phải chịu

phí 0.06 US cent/JPY mà không thu được một đồng lãi nào. Trong trường hợp ST = 1.03

thì công ty hòa vốn, tức là không lãi hay lỗ một đồng nào. Tổng số tiền công ty phải chi

trả cho hợp đồng nhập khẩu khi đó là: (0.97 + 0.06)*87,500,000/100 = 901,250 USD

0

Profit

(US cent/JPY)

cent/JPY)

Spot price (US

cent/JPY)

Limited loss

“Out of money”

“In the money”

“At the money”

Strike price

Unlimited profit

“Break – even price”

1.03 0.97 -0.06

Tiểu luận kinh doanh ngoại hối K50-FTU

17

TH3: ST > 1.03

Profit = (ST – 0.97) – 0.06 > 0 Công ty thực hiện quyền chọn, lúc này JPY giảm

so với USD. Để thu được 87,500,000 JPY, khi có hợp đồng quyền chọn công ty đã phải

bỏ ra ít USD hơn so với việc mua 87,500,000 JPY khi không có hợp đồng quyền chọn

mua. Tổng số tiền công ty phải chi trả cho hợp đồng nhập khẩu khi đó vẫn là:

(0.97 + 0.06)*87,500,000/100 = 901,250 (USD)

Vậy khi bảo hiểm rủi ro tỷ giá bằng hợp đồng quyền chọn, công ty đã cố định số

tiền lớn nhất mà công ty phải chi trả cho hợp đồng nhập khẩu sẽ là 901,250 USD và tổng

lỗ lớn nhất là 52,500 USD bất chấp tỷ giá giao ngay USD/JPY vào thời điểm đáo hạn 3

tháng sau có biến động như thế nào đi chăng nữa.

Tiểu luận kinh doanh ngoại hối K50-FTU

18

IV. NHẬN XÉT

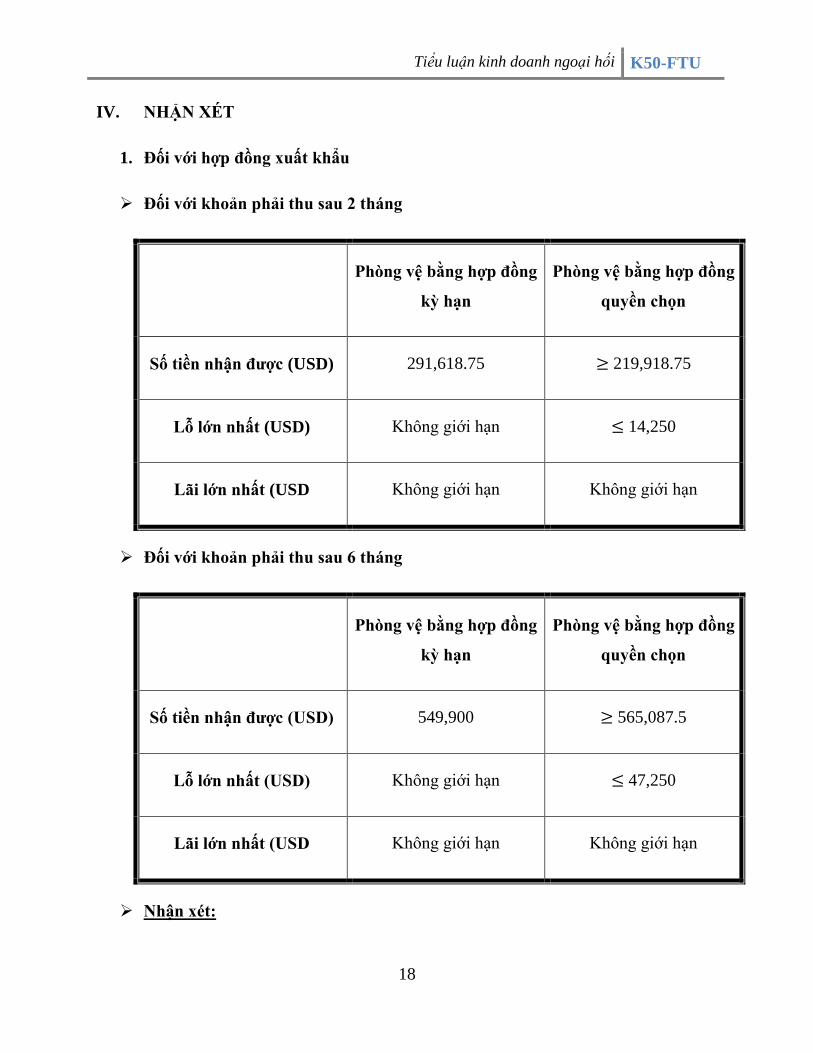

1. Đối với hợp đồng xuất khẩu

Đối với khoản phải thu sau 2 tháng

Phòng vệ bằng hợp đồng

kỳ hạn

Phòng vệ bằng hợp đồng

quyền chọn

Số tiền nhận đƣợc (USD) 291,618.75 ≥ 219,918.75

Lỗ lớn nhất (USD) Không giới hạn ≤ 14,250

Lãi lớn nhất (USD Không giới hạn Không giới hạn

Đối với khoản phải thu sau 6 tháng

Phòng vệ bằng hợp đồng

kỳ hạn

Phòng vệ bằng hợp đồng

quyền chọn

Số tiền nhận đƣợc (USD) 549,900 ≥ 565,087.5

Lỗ lớn nhất (USD) Không giới hạn ≤ 47,250

Lãi lớn nhất (USD Không giới hạn Không giới hạn

Nhận xét:

Tiểu luận kinh doanh ngoại hối K50-FTU

19

Đối với khoản phải thu sau 2 tháng, số tiền nhận được từ việc phòng vệ bằng hợp

đồng kỳ hạn tốt hơn so với việc phòng vệ bằng hợp đồng tương lai khi số tiền nhận

được lớn hơn, tuy nhiên, rủi ro bị lỗ của công ty khi phòng vệ bằng hợp đồng kỳ hạn

cũng lớn hơn.

Đối với khoản phải thu sau 6 tháng, phòng vệ bằng hợp đồng quyền chọn tốt hơn

so với việc phòng vệ bằng hợp đồng kỳ hạn khi số tiền nhận được chắc chắn từ hợp

đồng quyền chọn lớn hơn, đồng thời rủi ro cũng nhỏ hơn so với việc công ty phòng vệ

bằng hợp đồng kỳ hạn.

Công ty nên phòng vệ khoản phải thu sau 2 tháng bằng hợp đồng kỳ hạn và

phòng vệ khoản phải thu sau 6 tháng bằng hợp đồng quyền chọn.

2. Đối với hợp đồng nhập khẩu

Phòng vệ bằng hợp đồng

kỳ hạn

Phòng vệ bằng hợp đồng

quyền chọn

Số tiền phải trả (USD) 866,250 ≤ 901,250

Lỗ lớn nhất (USD) Không giới hạn ≤ 52,500

Lãi lớn nhất (USD Không giới hạn Không giới hạn

Nhận xét: Đối với việc phòng vệ khoản phải trả 3 tháng sau của công ty, việc

phòng vệ bằng hợp đồng quyền chọn của công ty là tốt hơn vì tuy số tiền phải trả lớn

nhất của hợp đồng quyền chọn lớn hơn so với hợp đồng kỳ hạn nhưng với số nhân rất

lớn ở đây là 87,500,000 thì chỉ cần biến động tỷ giá với biên độ nhỏ cũng có thể gây

thiệt hại rất lớn cho công ty. Sử dụng hợp đồng quyền chọn ở đây có rủi ro thấp hơn.

Công ty nên phòng vệ khoản phải trả sau 3 tháng bằng hợp đồng quyền chọn.

Tiểu luận kinh doanh ngoại hối K50-FTU

20

TÀI LIỆU THAM KHẢO

1. Hull, John C. (2006), “Options, Futures and other Derivatives”.

2. Steiner, Bob (2002), “Foreign Exchange and Money Markets”.

3. www.itochu.com

4. www.ilfordphoto.com

5. www.nikon.com

6. www.fxstreet.com.vn/rates/forward-rates/

7. www.easy-forex.com/int/vi/currencyratespage/

8. www.forex.com

9. Hồng Thủy (2013), Lãi suất trái phiếu Mỹ giảm mạnh sau quyết định của Larry

Summers <http://tin60s.vn/lai-suat-trai-phieu-my-giam-manh-sau-quyet-dinh-cua-

larry-summers>

10. Nguyễn Thức Vũ Hoàng (2012), Mô hình Black-Scholes

<http://toantaichinhblog.wordpress.com/2012/07/28/mo-hinh-black-scholes/>

Tiểu luận kinh doanh ngoại hối K50-FTU

21

BÁO CÁO THU HOẠCH

1. Phân tích kỹ thuật

Phân tích kỹ thuật là một phương pháp phân tích chứng khoán dự báo hướng của

giá cả thông qua việc nghiên cứu các dữ liệu thị trường quá khứ, chủ yếu là giá cả, khối

lượng và lãi suất mở.

2. Các loại biểu đồ

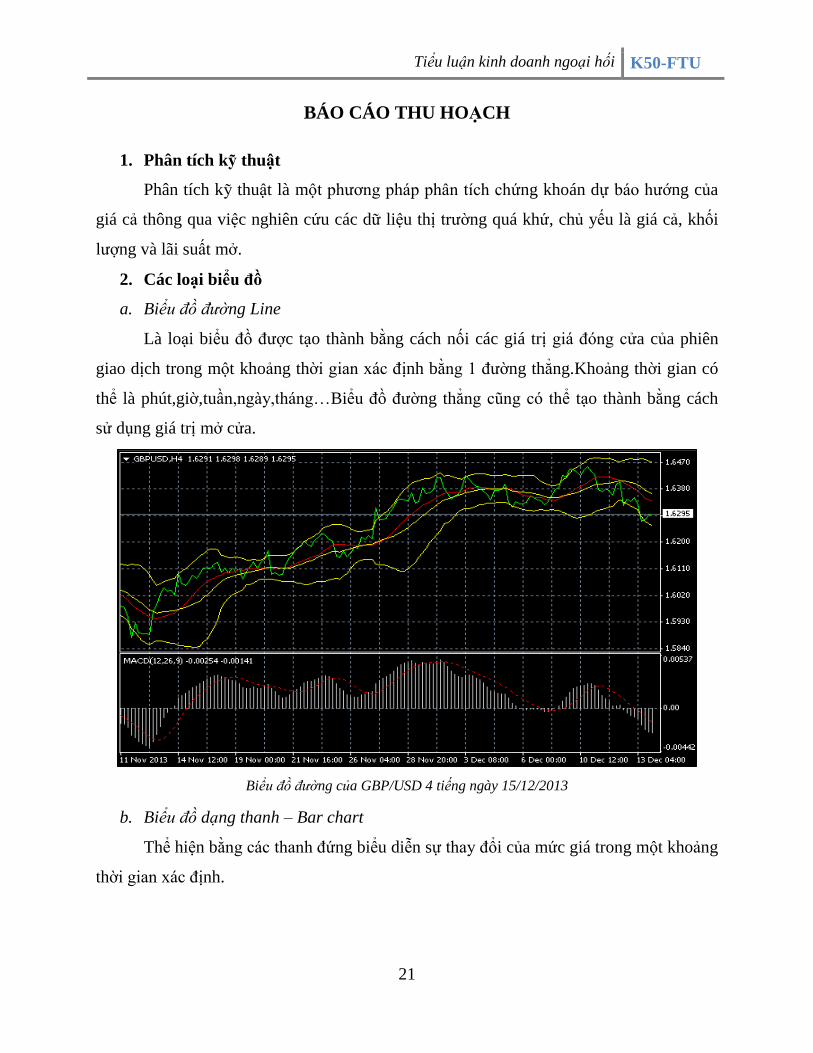

a. Biểu đồ đường Line

Là loại biểu đồ được tạo thành bằng cách nối các giá trị giá đóng cửa của phiên

giao dịch trong một khoảng thời gian xác định bằng 1 đường thẳng.Khoảng thời gian có

thể là phút,giờ,tuần,ngày,tháng…Biểu đồ đường thẳng cũng có thể tạo thành bằng cách

sử dụng giá trị mở cửa.

Biểu đồ đường của GBP/USD 4 tiếng ngày 15/12/2013

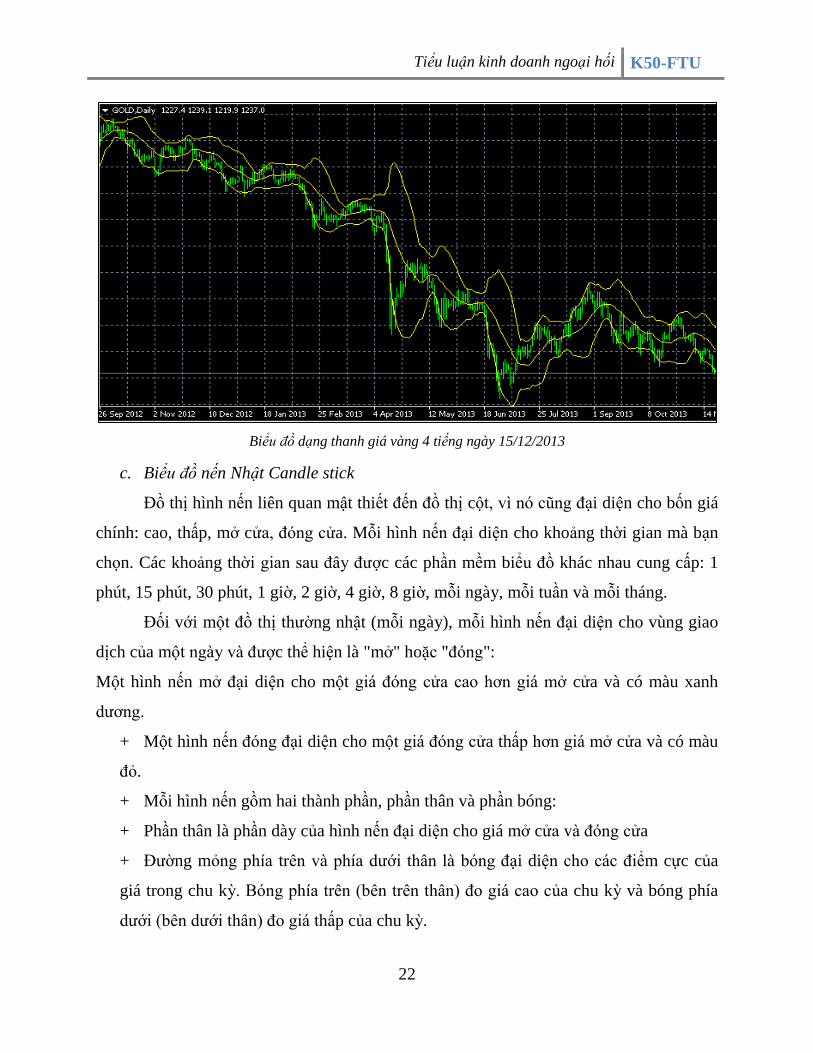

b. Biểu đồ dạng thanh – Bar chart

Thể hiện bằng các thanh đứng biểu diễn sự thay đổi của mức giá trong một khoảng

thời gian xác định.

Tiểu luận kinh doanh ngoại hối K50-FTU

22

Biểu đồ dạng thanh giá vàng 4 tiếng ngày 15/12/2013

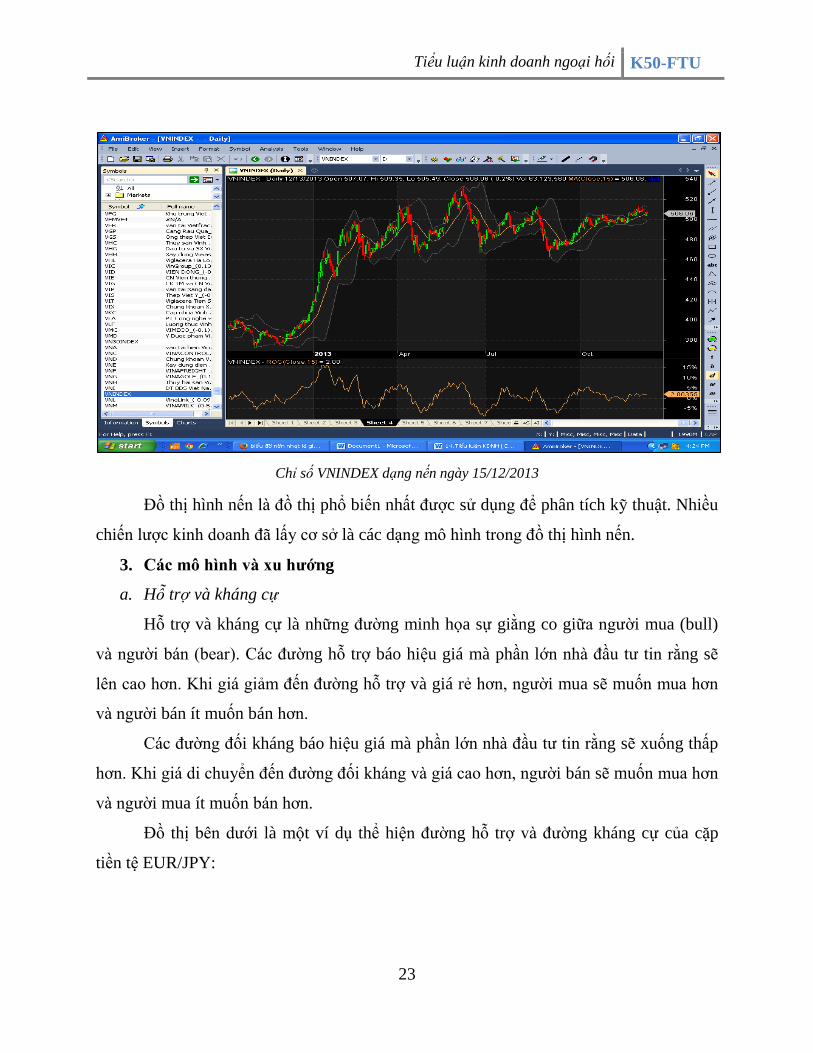

c. Biểu đồ nến Nhật Candle stick

Đồ thị hình nến liên quan mật thiết đến đồ thị cột, vì nó cũng đại diện cho bốn giá

chính: cao, thấp, mở cửa, đóng cửa. Mỗi hình nến đại diện cho khoảng thời gian mà bạn

chọn. Các khoảng thời gian sau đây được các phần mềm biểu đồ khác nhau cung cấp: 1

phút, 15 phút, 30 phút, 1 giờ, 2 giờ, 4 giờ, 8 giờ, mỗi ngày, mỗi tuần và mỗi tháng.

Đối với một đồ thị thường nhật (mỗi ngày), mỗi hình nến đại diện cho vùng giao

dịch của một ngày và được thể hiện là "mở" hoặc "đóng":

Một hình nến mở đại diện cho một giá đóng cửa cao hơn giá mở cửa và có màu xanh

dương.

+ Một hình nến đóng đại diện cho một giá đóng cửa thấp hơn giá mở cửa và có màu

đỏ.

+ Mỗi hình nến gồm hai thành phần, phần thân và phần bóng:

+ Phần thân là phần dày của hình nến đại diện cho giá mở cửa và đóng cửa

+ Đường mỏng phía trên và phía dưới thân là bóng đại diện cho các điểm cực của

giá trong chu kỳ. Bóng phía trên (bên trên thân) đo giá cao của chu kỳ và bóng phía

dưới (bên dưới thân) đo giá thấp của chu kỳ.

Tiểu luận kinh doanh ngoại hối K50-FTU

23

Chỉ số VNINDEX dạng nến ngày 15/12/2013

Đồ thị hình nến là đồ thị phổ biến nhất được sử dụng để phân tích kỹ thuật. Nhiều

chiến lược kinh doanh đã lấy cơ sở là các dạng mô hình trong đồ thị hình nến.

3. Các mô hình và xu hƣớng

a. Hỗ trợ và kháng cự

Hỗ trợ và kháng cự là những đường minh họa sự giằng co giữa người mua (bull)

và người bán (bear). Các đường hỗ trợ báo hiệu giá mà phần lớn nhà đầu tư tin rằng sẽ

lên cao hơn. Khi giá giảm đến đường hỗ trợ và giá rẻ hơn, người mua sẽ muốn mua hơn

và người bán ít muốn bán hơn.

Các đường đối kháng báo hiệu giá mà phần lớn nhà đầu tư tin rằng sẽ xuống thấp

hơn. Khi giá di chuyển đến đường đối kháng và giá cao hơn, người bán sẽ muốn mua hơn

và người mua ít muốn bán hơn.

Đồ thị bên dưới là một ví dụ thể hiện đường hỗ trợ và đường kháng cự của cặp

tiền tệ EUR/JPY:

Tiểu luận kinh doanh ngoại hối K50-FTU

24

Hình minh họa đường hỗ trợ và đường kháng cự

Với điều kiện là giá của chứng khoán di chuyển giữa đường hỗ trợ và kháng cự,

xu hướng có thể sẽ tiếp tục. Một sự đột phá ra khỏi đường hỗ trợ hoặc kháng cự có thể là

dấu hiệu của một xu hướng tăng tốc hoặc một xu hướng đảo chiều.

Khi đường kháng cự bị phá vỡ, vai trò của nó bị đảo ngược và nó trở thành đường

hỗ trợ. Tương tự, khi một đường hỗ trợ bị phá vỡ, đường này sẽ thành đường kháng cự.

Bạn sẽ thấy trong đồ thị bên dưới thể hiện sự tăng tốc trong xu hướng của cặp tiền

tệ AUD/JPY khi một đường kháng cự trở thành đường hỗ trợ.

Đường kháng cự khi bị vỡ trở thành mức hỗ trợ

Phân tích đường hỗ trợ và kháng cự được các nhà kinh doanh kỹ thuật dùng để ra

các quyết định kinh doanh và xác định thời điểm một xu hướng tăng tốc hay đảo chiều.

Đường kháng cự thành hỗ trợ

Đường

kháng cự

Đường

hỗ trợ

Tiểu luận kinh doanh ngoại hối K50-FTU

25

b. Xu hướng – trend

Đường xu hướng cổ phiếu công ty Gemadept ngày 15/12/2013

Đường xu hướng là đường nối đỉnh và đáy của các giai đoạn khác nhau,ngoài ra ta

có thể sử dụng chỉ báo Zig Zag để thay thế.

c. Một số mô hình

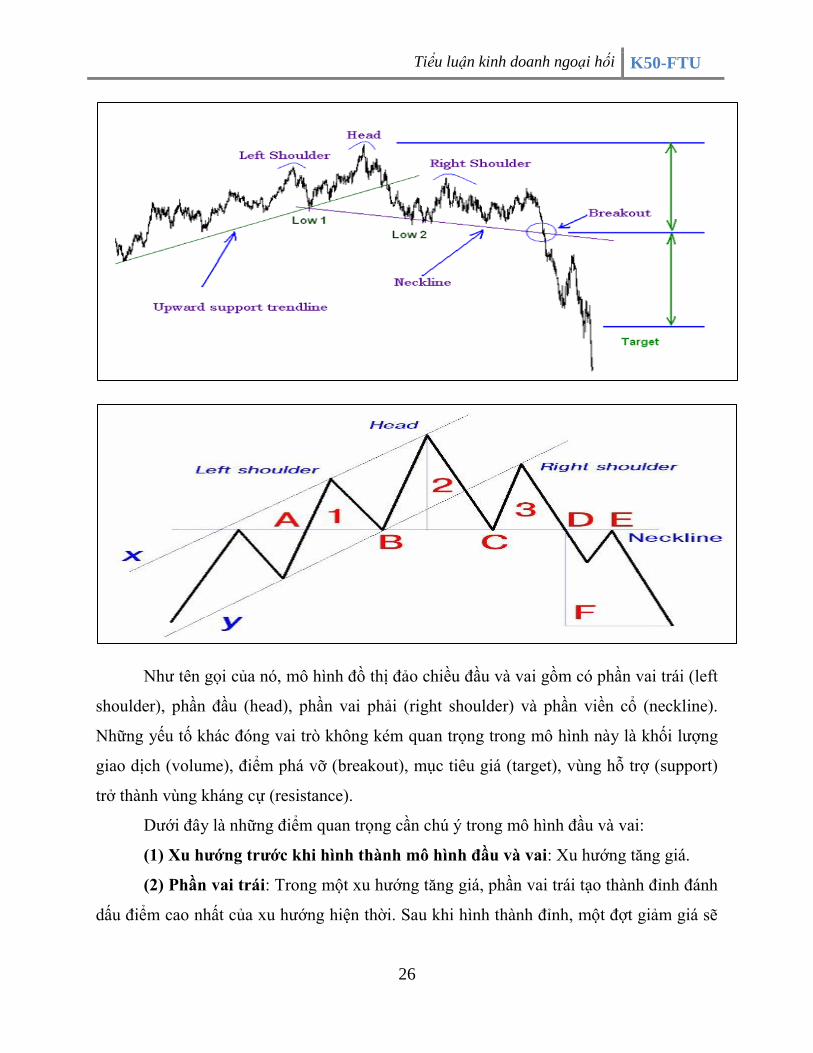

Mô hình đầu và vai (Head & Shoulders): là mô hình đồ thị đảo chiều hình thành

sau một xu thế tăng giá (uptrend) và thời điểm hoàn thành mô hình này đánh giá sự đảo

chiều. Mô hình đầu và vai bao gồm 3 đỉnh kế tiếp nhau trong đó đỉnh giữa (phần đầu) là

đỉnh cao nhất và 2 đỉnh ở hai bên (vai trái và vai phải) thì thấp hơn và thấp bằng nhau.

Các mức giá thấp (low) phản ứng của mỗi đỉnh có thể được nối với nhau để hình thành

vùng hỗ trợ hay đường viễn cổ (neckline).

Đường

xu thế

Tiểu luận kinh doanh ngoại hối K50-FTU

26

Như tên gọi của nó, mô hình đồ thị đảo chiều đầu và vai gồm có phần vai trái (left

shoulder), phần đầu (head), phần vai phải (right shoulder) và phần viền cổ (neckline).

Những yếu tố khác đóng vai trò không kém quan trọng trong mô hình này là khối lượng

giao dịch (volume), điểm phá vỡ (breakout), mục tiêu giá (target), vùng hỗ trợ (support)

trở thành vùng kháng cự (resistance).

Dưới đây là những điểm quan trọng cần chú ý trong mô hình đầu và vai:

(1) Xu hƣớng trƣớc khi hình thành mô hình đầu và vai: Xu hướng tăng giá.

(2) Phần vai trái: Trong một xu hướng tăng giá, phần vai trái tạo thành đỉnh đánh

dấu điểm cao nhất của xu hướng hiện thời. Sau khi hình thành đỉnh, một đợt giảm giá sẽ

Tiểu luận kinh doanh ngoại hối K50-FTU

27

hoàn thiện phần vai trái. Mức giá thấp nhất của đợt sụt giảm này thường vẫn nằm trên

đường xu hướng hỗ trợ của xu hướng tăng giá, vẫn giữ cho xu hướng này còn hiệu lực.

(3) Phần đầu: Từ mức giá thấp nhất ở phần vai trái, một đợt tăng giá bắt đầu vượt

qua đỉnh vai trái và đánh dấu đỉnh của phần đầu. Say khi tạo đỉnh đầu thì mức giá thấp

nhất của đợt giảm giá sau đó đánh dấu điểm thứ 2 cho đường viền cổ. Mức giá thấp nhất

của đợt giảm giá này thường phá vỡ đường xu hướng hỗ trợ của xu hướng tăng giá.

(4) Phần vai phải: Đợt tăng giá từ mức thấp nhất của phần đầu hình thành phần

vai phải. Đỉnh vai phải thấp hơn đỉnh đầu và thường có cùng chiều cao với phần vai trái.

Độ đối xứng như thế được ưu tiên song đôi khi các phần vai có chút chênh nhau. Đợt

giảm giá từ đỉnh vai phải đi xuống sẽ phá vỡ qua đường viền cổ.

(5) Đƣờng viền cổ: Đường viền cổ tạo thành khi ta nối các điểm thấp Low 1 và

Low 2. Điểm Low 1 đánh dấu điểm cuối cùng của phần vai tráo và điểm khởi đầu phần

đầu. Điểm Low 2 đánh giá điểm cuối cùng của phần đầu và điểm khởi đầu của phần vai

phải. Tùy thuộc vào mối quan hệ giữa 2 điểm thấp nhất này mà đường viền cổ có thể có

độ dốc lên, dốc xuống hoặc nằm ngang. Độ dốc của đường viền cổ sẽ ảnh hưởng đến

mức độ xu thế đi xuống sau mô hình. Đường viền cổ có độ dốc xuống có tính chất

bearish (xu thế đầu cơ giá xuống) hơn so với độ dốc hướng lên.

(6) Khối lƣợng giao dịch: Khối lượng giao dịch trong suốt đợt tăng giá ở phần vai

trái cao hơn so với đợt tăng giá ở phần đầu. Sự giảm dần về khối lượng giao dịch và mức

cao mới ở phần đầu có vai trò là dấu hiệu cảnh báo. Và dấu hiệu cảnh báo kế tiếp xuất

hiện khi khối lượng giao dịch gia tăng trong đợt giảm giá đi xuống từ phần đỉnh đầu. Và

cuối cùng là khối lượng giao dịch tăng thêm trong đợt giảm giá đi xuống ở phần vai phải.

(7) Sự phá vỡ đƣờng viền cổ: Mô hình đầu và vai không hoàn thiện và xu hướng

tăng giá không bị đảo chiều cho đến khi vùng hỗ trợ tại đường viền cổ bị phá vỡ. Thực tế

này có tính thuyết phục hơn khi khối lượng giao dịch mở rộng thêm tại điểm phá vỡ

(breakout) của đường viền cổ.

(8) Vùng hỗ trợ trở thành vùng kháng cự: Một khi vùng hỗ trợ bị phá vỡ thì nó

trở thành vùng kháng cự mới. Đôi khi sau điểm phá vỡ thì giá sẽ hồi lại vùng hỗ trợ cũ và

Tiểu luận kinh doanh ngoại hối K50-FTU

28

cho phép cơ hội thứ 2 để vào trạng thái bán (nhưng trường hợp này không phải luôn luôn

xuất hiện).

(9) Mục tiêu giá: Sau khi phá vỡ vùng hỗ trợ tại đường viền cổ, mục tiêu giá cho

đợt sụt giảm được tính bằng cách đo khoảng cách từ đường viền cổ đến đỉnh đầu rồi trừ

kết quả đó cho mức giá tại điểm phá vỡ. Phương pháp này chỉ là cách ước tính mục tiêu.

Những yếu tố khác như công cụ Fibonacci Retracement (mức hoàn lại theo tỷ lệ

Fibonacci) cần được sử dụng để tính mục tiêu chính xác hơn.

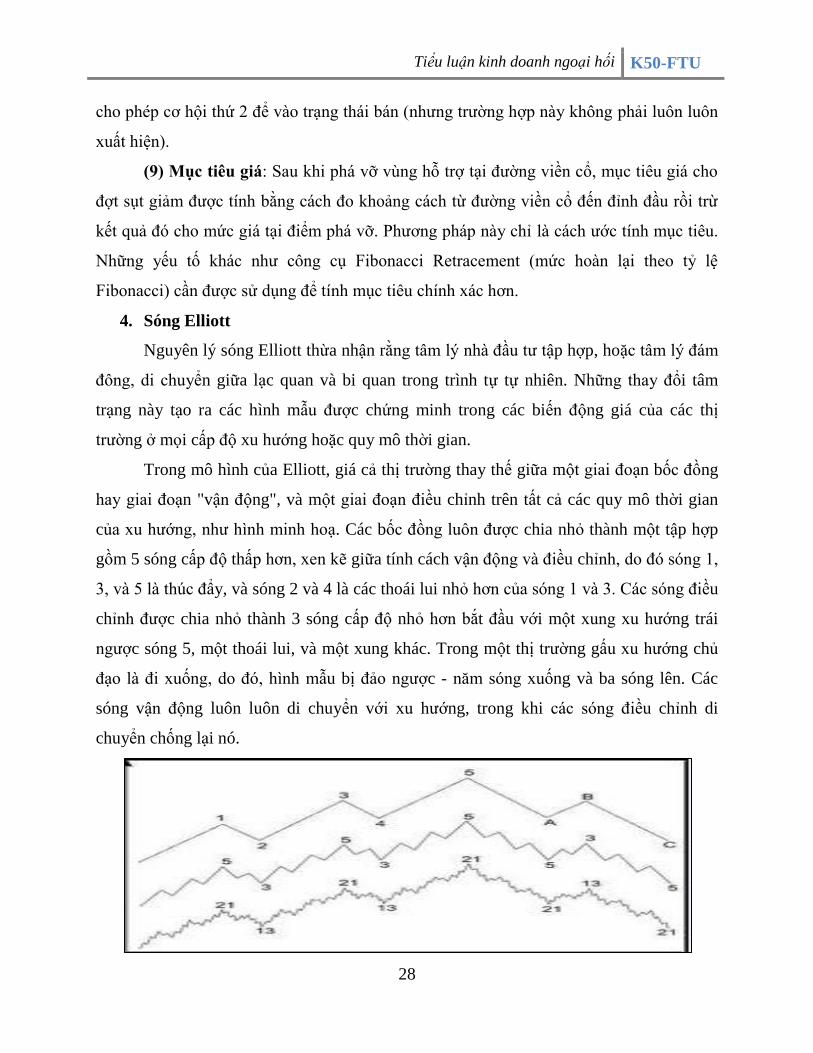

4. Sóng Elliott

Nguyên lý sóng Elliott thừa nhận rằng tâm lý nhà đầu tư tập hợp, hoặc tâm lý đám

đông, di chuyển giữa lạc quan và bi quan trong trình tự tự nhiên. Những thay đổi tâm

trạng này tạo ra các hình mẫu được chứng minh trong các biến động giá của các thị

trường ở mọi cấp độ xu hướng hoặc quy mô thời gian.

Trong mô hình của Elliott, giá cả thị trường thay thế giữa một giai đoạn bốc đồng

hay giai đoạn "vận động", và một giai đoạn điều chỉnh trên tất cả các quy mô thời gian

của xu hướng, như hình minh hoạ. Các bốc đồng luôn được chia nhỏ thành một tập hợp

gồm 5 sóng cấp độ thấp hơn, xen kẽ giữa tính cách vận động và điều chỉnh, do đó sóng 1,

3, và 5 là thúc đẩy, và sóng 2 và 4 là các thoái lui nhỏ hơn của sóng 1 và 3. Các sóng điều

chỉnh được chia nhỏ thành 3 sóng cấp độ nhỏ hơn bắt đầu với một xung xu hướng trái

ngược sóng 5, một thoái lui, và một xung khác. Trong một thị trường gấu xu hướng chủ

đạo là đi xuống, do đó, hình mẫu bị đảo ngược - năm sóng xuống và ba sóng lên. Các

sóng vận động luôn luôn di chuyển với xu hướng, trong khi các sóng điều chỉnh di

chuyển chống lại nó.