第二节 营业税的计算

DESCRIPTION

第二节 营业税的计算. 从企业实践中来,到教育实践中去. 中教畅享(北京)科技有限公司. 第二节 营业税的计算. 主要内容. 1 、营业额的确定 2 、应纳税额的计算. 一、 计税依据确定的一般原则. 计税依据:纳税人提供应税劳务的营业额,转让无形资产的转让额及销售不动产的销售额。包括全部价款和价外费用。. 对于纳税人提供的营业额明显偏低而又无正当理由的,主管税务机关有权按下列顺序核定其计税价格: 按纳税人当月提供的同类应税劳务或者销售的同类不动产的平均价格计税; 按纳税人最近时期提供的同类应税劳务或者销售的同类不动产的平均价格计税; - PowerPoint PPT PresentationTRANSCRIPT

第二节 营业税的计算

中教畅享(北京)科技有限公司

L o g o

第二节 营业税的计算

1 、营业额的确定2 、应纳税额的计算

主要内容主要内容

L o g o

一、计税依据确定的一般原则

计税依据:纳税人提供应税劳务的营业额,转让无形资产的转让额及销售不动产的销售额。包括全部价款和价外费用。

对于纳税人提供的营业额明显偏低而又无正当理由的,主管税务机关有权按下列顺序核定其计税价格:按纳税人当月提供的同类应税劳务或者销售的同类不动产的平均价格计税;按纳税人最近时期提供的同类应税劳务或者销售的同类不动产的平均价格计税;按下列公式核算计税价格:组成计税价格 = 计税营业成本或工程成本 ×( 1+ 成本利润率) ÷( 1— 营业税税率)

L o g o

① ① 按营业收入全额计税按营业收入全额计税 应纳税额 = 营业额 ×适用税率

② ② 按营业收入差额计税按营业收入差额计税 应纳税额 = (营业额—允许扣除项目金额) ×适用税率

③ ③ 按组成计税价格计税按组成计税价格计税 应纳税额 = 组成计税价格 ×适用税率

二、营业税应纳税额的计算

L o g o

营业额一般情况下应包括客运收入、货运收入、装卸搬运收入、其他运输业收入和运输票价中包含的保险费收入以及随同票价、运价向客户收取的各种建设基金。

特殊规定: 转运业务:差额计税联运业务:差额计税

11 .交通运输业.交通运输业

L o g o

客运收入和价外收取的各项费用及联运收入均适用交通运输业税目,税率为 3% 。

答:应纳营业税额 = ( 500 000+200 000 ) ×3% + ( 180 000—100 000 ) ×3% =23 400 (元)

某汽运公司某月取得客运收入 50 万元;价外收取保险费、渡江费、过路费、交通建设基金等费用 20 万元;联运收入 18 万元,其中付给其他运输部门联运费 10 万元,试计算该公司当月应纳营业税。

例例

L o g o

建筑业营业额:承接建筑、安装、修缮、装饰和其他工程作业向建设单位收取的工程价款、价款之外的各种费用。

纳税人从事建筑、修缮、装饰工程作业,无论工程款怎样结算,其营业额均应包括工程所用原材料及其他物资和动力的价款。通信线路工程和输送管道工程所使用的电缆、光缆和构成管道工程主体的防腐管段、管件(弯头、三通、冷弯管、绝缘接头)、清管器、收发球筒、机泵、加热炉、金属容器等物品均属于设备,其价值不包括在工程的计税营业额中。其他建筑安装工程的计税营业额也不应包括设备价值,具体设备名单可由省级地方税务机关根据各自实际情况列举。建筑业的总承包人将工程分包或者转包给他人的,以工程的全部承包额减去付给分包人或者转包人价款后的余额为营业额。

纳税人自建自用的房屋不纳税;但纳税人(不包括个人自建自用住房销售)将自建房屋对外销售的,其自建行为应按建筑业税目计算营业税,再按销售不动产征收营业税。实行招标投标的建筑安装工程,其标底和报价的编制均应包含营业税,以中标价格为计税营业额;中标价格以后调整的,以调整后的实际收入额为营业额。

22 、建筑业、建筑业

L o g o

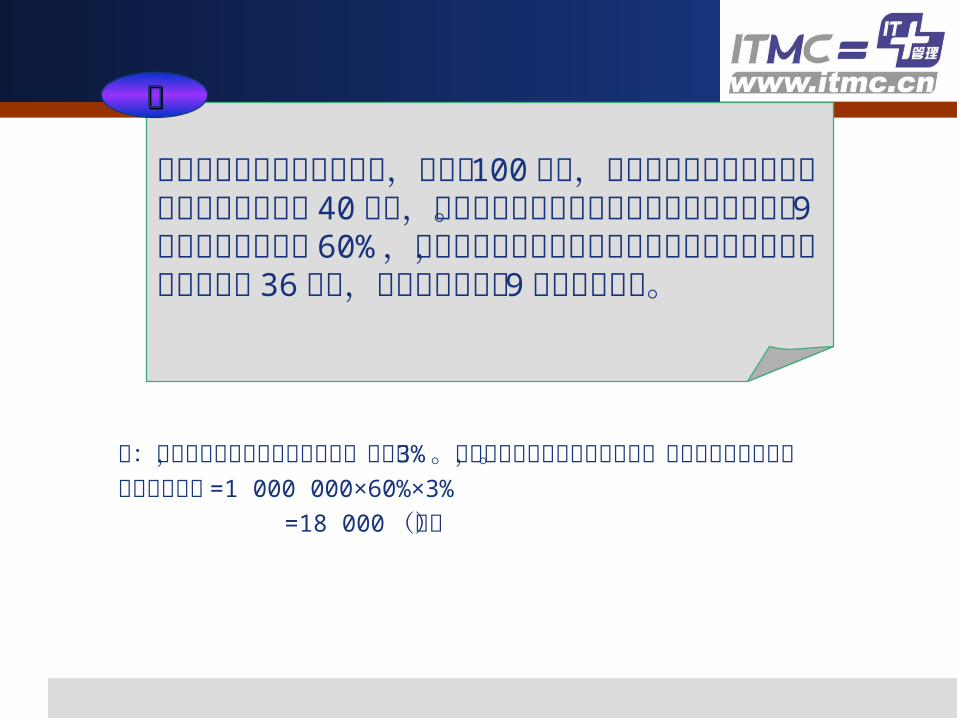

答:建筑安装业务适用建筑业税目,税率为 3% 。建筑业无论工程价款如何结算,均以全部价款计税。

应纳营业税额 =1 000 000×60%×3% =18 000 (元)

舜业建筑公司承建华辰大厦,预算价 100 万元,其中合同规定由甲方华辰集团提供主要材料 40万元,经甲乙两方商定该工程按进度结算工程款。 9 月份完成工程进度 60% ,甲方按工程预算价款扣除甲方提供材料的比例,付给乙方款36 万元,试计算建筑公司 9 月应缴营业税。

例例

L o g o

工程收入适用建筑业税目,税率为 3% 。五洋建筑公司应纳营业税额 = ( 10000000-6000000 ) ×3%=120

000 (元)

应代扣代缴营业税 =6000 000×3% =180 000 (元)

五洋建筑公司承包一项建筑工程,主体工程由本公司自行完成,附属工程转包给另一施工队完成,工程全部完工后,收取工程造价总收入 1000 万元,转支施工队转包费 600 万元,试计算该建筑公司应纳营业税和应代扣代缴的营业税。

例例

L o g o

①贷款业务,包括一般贷款和外汇转贷。一般贷款,以纳税人发放贷款所取得的利息收入全额为营业额征收营业税。外汇转贷业务,以贷款利息收入减去借款利息支出后的余额为营业额征收营业税。 典当业的抵押贷款业务,无论其资金来源如何,均按自有资金贷款业务计税,即以经营者取得的利息和其他各种费用等全额为营业额征收营业税。②金融商品转让,包括股票转让、债券转让、外汇转让和其他金融商品转让。该类业务应以卖出价减去买入价后的余额为营业额。

33 、金融业、金融业

L o g o

③金融经纪业务和其他金融业务以金融服务手续费等收入为营业额。以全部收入减去支付给委托方价款后的余额为营业额。

④融资租赁业务,以其向承租人收取的全部价款和价外费用(包括残值)减去出租方承担的出租货物的实际成本后的余额,以直线法折算出本期营业额。本期营业额 =(应收取的全部价款和价外费用-实际成本) ×(本期天数 ÷总天数)

33 、金融业、金融业

L o g o

一般贷款业务和手续费应纳营业税 = ( 70+12 ) ×5%=4.1 (万元)

转贷业务应纳营业税 = ( 210—3000×6% ) ×5%=1.5 (万元)

应纳税额 =4.1+1.5=5.6 (万元)

某银行 2004年第一季度吸收存款支付利息 40 万元,贷款取得利息收入 70 万元。同时,以 6% 的季度利率从境外筹措资金 4000 万元,并将其中的 3000 万元转贷给企业,获得转贷利息收入210 万元。另收取结算业务手续费 12 万元。试计算该银行第一季度应纳的营业税。

例例

L o g o

①初保业务的营业额为纳税人向投保人收取的全部保险费。实行分保业务的,对初保人按其向投保人收取的保费全额计征营业税,对分保人取得的分保费收入不再征收营业税。

②储金业务的营业额为纳税人在纳税期内的储金平均余额乘以中国人民银行公布的 1 年期存款利率折算的月利率计算出的利息额。

③保险企业开展无赔偿奖励业务的,以向投保人实际收取的保费为营业额,无赔偿奖励支出不得扣除。

④保险企业已征收过营业税的应收未收保费,凡在财务会计制度规定核算期内未收回的,允许从营业额中减除。在会计核算期限以后收回的已冲减的应收未收保费,再并入当期营业额中征税

33 、 保险业、 保险业

L o g o

储金平均余额 = ( 300+200 ) ×50%=250 (万元)

月存款利率 =3%÷12=0.25%

应纳税额 =2500000×0.25%×5%=312.5 (元)

某企业向太平洋保险公司某分公司投保财产险,双方约定,企业以在保险公司的存款利息充抵保费,不再缴纳保险费。 2004 年 5 月,该企业在保险公司的存款资料表明:期初存款余额 300 万元,期末存款余额为 200 万元。假定中国人民银行公布的 1 年期存款利率为 3% ,计算该保险公司 5 月份此项业务应缴的营业税。

例例

L o g o

邮政业务的营业额是指提供传递函件或包件、邮汇、报刊发行、邮务物品销售和其他邮政业务取得的收入。

电信业务的营业额是指提供电报、电话、电传、电话安装、电信物品销售、其他电信业务的收入。邮电通信业的营业额一般情况下以其取得的收入全额确定。

特殊规定:( 1)邮政电信单位与其他单位合作,共同为用户提供邮政电信业务及其他服务,并由邮政电信单位统一收取价款的,以全部收入减去支付给合作方价款后的余额为营业额。( 2)中国移动通信集团公司通过手机短信公益服务号“ 8858”为中国儿童少年基金会接受捐赠业务,以全部收入减去支付给中国儿童少年基金会的价款后的余额为营业额。( 3)邮电礼仪业务应按“邮电通信业”税目征收营业税。其营业额为邮电部门向用户收取的全部价款和价外费用,包括所购礼物的价款在内。

44 、邮电通信业、邮电通信业

L o g o

邮电局从事的上述业务全部按邮电通信业税目征收营业税,税率为 3%。

应纳营业税( 8000+3000+12300+9200+14000 ) ×3%=1395(元)

某大学邮电局 2006 年 4 月份经营业务如下:发行邮票收入 8000 元;发行首日封收入 3000 元,报刊发行收入 12300 元,邮政快递业务收入9200 元,电报、电传收入 14000 元。计算该邮局当月应纳的营业税。

例例

L o g o

文化体育业的营业额是指纳税人经营文化体育活动取得的收入。

文化体育业的营业额一般情况下以其实际取得的全部价款确定。

但单位或个人进行演出,以全部票价收入或者包场收入减去付给提供演出场所的单位、演出公司或者经纪人的费用后的余额为营业额。

55 .文化体育业.文化体育业

L o g o

娱乐业的营业额为经营娱乐业向顾客收取的各项费用,包括门票收费、台位费、点歌费、烟酒和饮料收费及其他收费等。

凡是以观众身份参与听、视和游览某项活动的行为,属于文化体育业税目征税范围。

凡是亲自参与某项活动并以自娱自乐为主要目的的行为,属于娱乐业税目的征税范围。

66 .娱乐业.娱乐业

L o g o

服务业营业额是指纳税人提供代理业、旅店业、饮食业、旅游业、仓储业、广告业、或其他服务业的应税劳务收取的全部价款和价外费用。

( 1)旅游企业组织旅游团到中华人民共和国境外旅游,在境外改由其他旅游企业接团,以全程旅游费减去付给该接团企业的旅游费后的余额为营业额。

旅游企业组织旅游团在中国境内旅游的,以收取的旅游费减去替旅游者支付给其他单位的房费、餐费、交通费、门票和其他代付费用后的余额为营业额。改由其他旅游企业接团的,接照境外旅游的办法确定营业额。

( 2)从事广告代理业的,以代理者向委托方收取的全部价款和价外费用减去付给其他广告公司或广告发布者的广告发布费后的余额为营业额。

77 .服务业.服务业

L o g o

转让无形资产或销售不动产营业额是指转让无形资产或销售不动产向对方收取的全部价款和价外费用。

( 1)以地换房和以房换地,即一方提供土地使用权,另一方提供资金,合作建房并按协议分配住房,其以地换房一方按转让无形资产税目征收营业税,以房换地一方按销售不动产税目征收营业税。

( 2)单位和个人销售或转让其购置的不动产或受让的土地使用权,以全部收入减去不动产或土地使用权的购置或受让原价后的余额为营业额。单位和个人销售或转让抵债所得的不动产、土地使用权的,以全部收入减去抵债时该项不动产或土地使用权作价后的余额为营业额。

88 .转让无形资产和销售不动产.转让无形资产和销售不动产

L o g o

( 2)单位和个人在提供营业税应税劳务、转让无形资产、销售不动产时,如果将价款与折扣额在同一张发票上注明的,以折扣后的价款为营业额;如果将折扣额另开发票的,不论其在财务上如何处理,均不得从营业额中减除。电信单位销售的各种有价电话卡,由于其计费系统只能按有价电话卡面值出账并按有价电话卡面值确认收入,不能直接在销售发票上注明折扣折让额,以按面值确认的收入减去当期财务会计上体现的销售折扣折让后的余额为营业额。

99 .关于营业额确定其他规定.关于营业额确定其他规定

( 1 )单位和个人提供营业税应税劳务、转让无形资产和销售不动产发生退款,凡该项退款已征收过营业税的,允许退还已征税款,也可以从纳税人以后的营业额中减除。