미디어 광고 - file.mk.co.krfile.mk.co.kr/imss/write/20190118140220__00.pdf ·...

TRANSCRIPT

광고: 대행사 위주의 호실적 기대

콘텐츠: 예상했던 수준, 방향성이 중요

유료방송: 비용 효율화를 통한 수익성 개선 지속

광고: 대행사 위주의 호실적 기대

4Q18 국내 광고비 증감률은 상반기 대비 확연히 둔화됐다. 내수 침체로 인해

광고주들의 비용 집행이 용이하지 않았다. 국내에서 사업을 영위하는 렙사들의

실적 개선이 쉽지 않았던 이유다. 해외가 주 무대인 광고대행사들은 여전히 호

실적이 기대된다. 제일기획의 영업이익은 500억원(+9.2% YoY, 이하 YoY)으

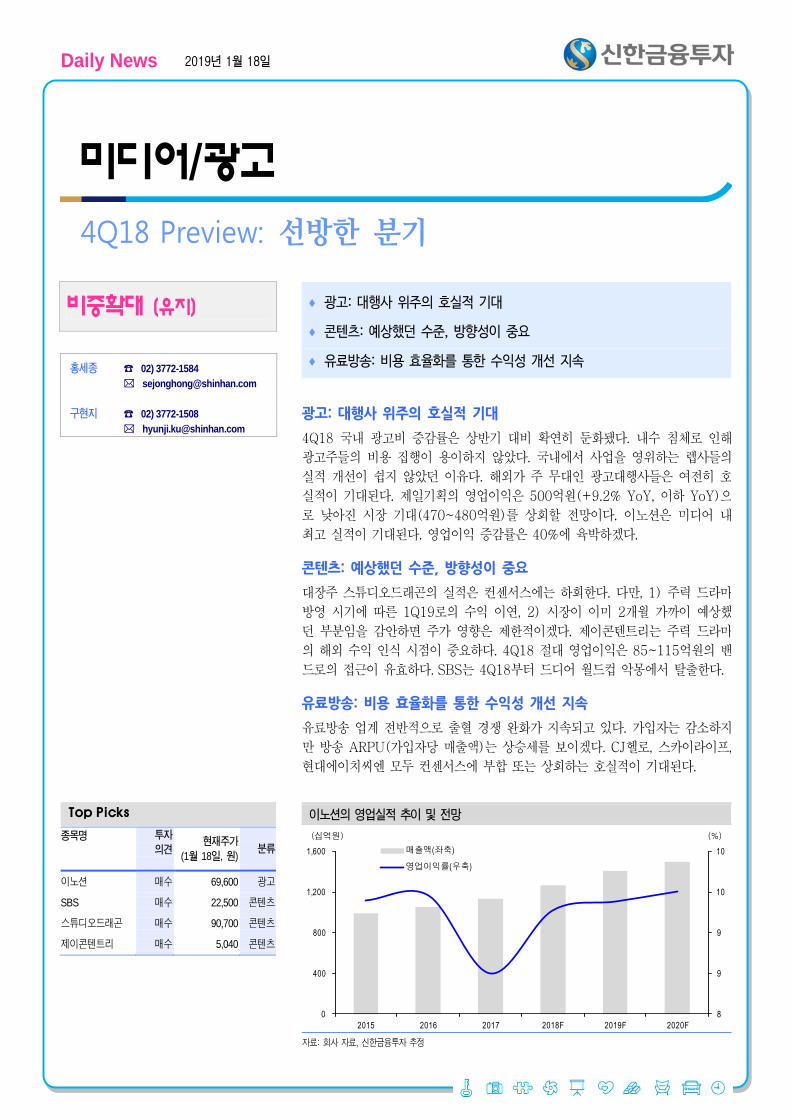

로 낮아진 시장 기대(470~480억원)를 상회할 전망이다. 이노션은 미디어 내

최고 실적이 기대된다. 영업이익 증감률은 40%에 육박하겠다.

콘텐츠: 예상했던 수준, 방향성이 중요

대장주 스튜디오드래곤의 실적은 컨센서스에는 하회한다. 다만, 1) 주력 드라마

방영 시기에 따른 1Q19로의 수익 이연, 2) 시장이 이미 2개월 가까이 예상했

던 부분임을 감안하면 주가 영향은 제한적이겠다. 제이콘텐트리는 주력 드라마

의 해외 수익 인식 시점이 중요하다. 4Q18 절대 영업이익은 85~115억원의 밴

드로의 접근이 유효하다. SBS는 4Q18부터 드디어 월드컵 악몽에서 탈출한다.

유료방송: 비용 효율화를 통한 수익성 개선 지속

유료방송 업계 전반적으로 출혈 경쟁 완화가 지속되고 있다. 가입자는 감소하지

만 방송 ARPU(가입자당 매출액)는 상승세를 보이겠다. CJ헬로, 스카이라이프,

현대에이치씨엔 모두 컨센서스에 부합 또는 상회하는 호실적이 기대된다.

이노션의 영업실적 추이 및 전망

자료: 회사 자료, 신한금융투자 추정

비중확대 (유지)

홍세종 ☎ 02) 3772-1584

구현지 ☎ 02) 3772-1508

Daily News 2019년 1월 18일

미디어/광고

4Q18 Preview: 선방한 분기

Top Picks

종목명

투자

의견

현재주가

(1월 18일, 원) 분류

이노션 매수 69,600 광고

SBS 매수 22,500 콘텐츠

스튜디오드래곤 매수 90,700 콘텐츠

제이콘텐트리 매수 5,040 콘텐츠

8

9

9

10

10

0

400

800

1,200

1,600

2015 2016 2017 2018F 2019F 2020F

매출액(좌축)

영업이익률(우축)

(십억원) (%)

Daily News 미디어/광고

2

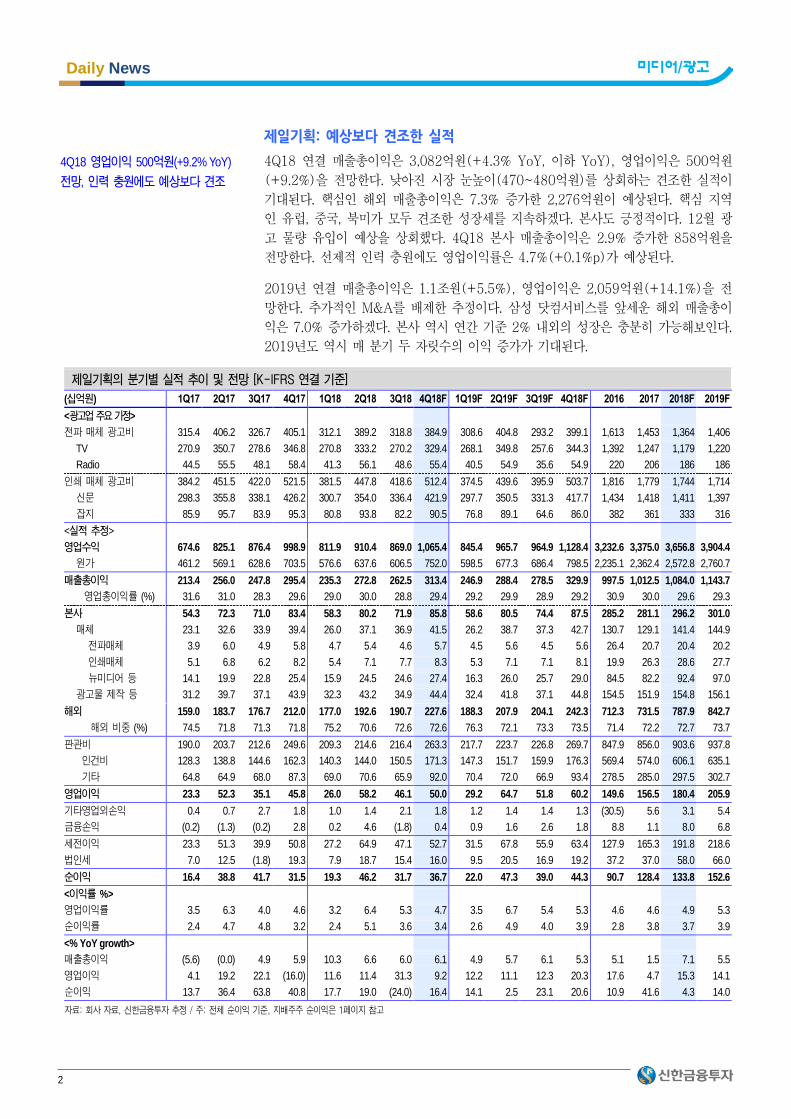

제일기획: 예상보다 견조한 실적

4Q18 연결 매출총이익은 3,082억원(+4.3% YoY, 이하 YoY), 영업이익은 500억원

(+9.2%)을 전망한다. 낮아진 시장 눈높이(470~480억원)를 상회하는 견조한 실적이

기대된다. 핵심인 해외 매출총이익은 7.3% 증가한 2,276억원이 예상된다. 핵심 지역

인 유럽, 중국, 북미가 모두 견조한 성장세를 지속하겠다. 본사도 긍정적이다. 12월 광

고 물량 유입이 예상을 상회했다. 4Q18 본사 매출총이익은 2.9% 증가한 858억원을

전망한다. 선제적 인력 충원에도 영업이익률은 4.7%(+0.1%p)가 예상된다.

2019년 연결 매출총이익은 1.1조원(+5.5%), 영업이익은 2,059억원(+14.1%)을 전

망한다. 추가적인 M&A를 배제한 추정이다. 삼성 닷컴서비스를 앞세운 해외 매출총이

익은 7.0% 증가하겠다. 본사 역시 연간 기준 2% 내외의 성장은 충분히 가능해보인다.

2019년도 역시 매 분기 두 자릿수의 이익 증가가 기대된다.

제일기획의 분기별 실적 추이 및 전망 [K-IFRS 연결 기준]

(십억원) 1Q17 2Q17 3Q17 4Q17 1Q18 2Q18 3Q18 4Q18F 1Q19F 2Q19F 3Q19F 4Q18F 2016 2017 2018F 2019F

<광고업 주요 가정>

전파 매체 광고비 315.4 406.2 326.7 405.1 312.1 389.2 318.8 384.9 308.6 404.8 293.2 399.1 1,613 1,453 1,364 1,406

TV 270.9 350.7 278.6 346.8 270.8 333.2 270.2 329.4 268.1 349.8 257.6 344.3 1,392 1,247 1,179 1,220

Radio 44.5 55.5 48.1 58.4 41.3 56.1 48.6 55.4 40.5 54.9 35.6 54.9 220 206 186 186

인쇄 매체 광고비 384.2 451.5 422.0 521.5 381.5 447.8 418.6 512.4 374.5 439.6 395.9 503.7 1,816 1,779 1,744 1,714

신문 298.3 355.8 338.1 426.2 300.7 354.0 336.4 421.9 297.7 350.5 331.3 417.7 1,434 1,418 1,411 1,397

잡지 85.9 95.7 83.9 95.3 80.8 93.8 82.2 90.5 76.8 89.1 64.6 86.0 382 361 333 316

<실적 추정>

영업수익 674.6 825.1 876.4 998.9 811.9 910.4 869.0 1,065.4 845.4 965.7 964.9 1,128.4 3,232.6 3,375.0 3,656.8 3,904.4

원가 461.2 569.1 628.6 703.5 576.6 637.6 606.5 752.0 598.5 677.3 686.4 798.5 2,235.1 2,362.4 2,572.8 2,760.7

매출총이익 213.4 256.0 247.8 295.4 235.3 272.8 262.5 313.4 246.9 288.4 278.5 329.9 997.5 1,012.5 1,084.0 1,143.7

영업총이익률 (%) 31.6 31.0 28.3 29.6 29.0 30.0 28.8 29.4 29.2 29.9 28.9 29.2 30.9 30.0 29.6 29.3

본사 54.3 72.3 71.0 83.4 58.3 80.2 71.9 85.8 58.6 80.5 74.4 87.5 285.2 281.1 296.2 301.0

매체 23.1 32.6 33.9 39.4 26.0 37.1 36.9 41.5 26.2 38.7 37.3 42.7 130.7 129.1 141.4 144.9

전파매체 3.9 6.0 4.9 5.8 4.7 5.4 4.6 5.7 4.5 5.6 4.5 5.6 26.4 20.7 20.4 20.2

인쇄매체 5.1 6.8 6.2 8.2 5.4 7.1 7.7 8.3 5.3 7.1 7.1 8.1 19.9 26.3 28.6 27.7

뉴미디어 등 14.1 19.9 22.8 25.4 15.9 24.5 24.6 27.4 16.3 26.0 25.7 29.0 84.5 82.2 92.4 97.0

광고물 제작 등 31.2 39.7 37.1 43.9 32.3 43.2 34.9 44.4 32.4 41.8 37.1 44.8 154.5 151.9 154.8 156.1

해외 159.0 183.7 176.7 212.0 177.0 192.6 190.7 227.6 188.3 207.9 204.1 242.3 712.3 731.5 787.9 842.7

해외 비중 (%) 74.5 71.8 71.3 71.8 75.2 70.6 72.6 72.6 76.3 72.1 73.3 73.5 71.4 72.2 72.7 73.7

판관비 190.0 203.7 212.6 249.6 209.3 214.6 216.4 263.3 217.7 223.7 226.8 269.7 847.9 856.0 903.6 937.8

인건비 128.3 138.8 144.6 162.3 140.3 144.0 150.5 171.3 147.3 151.7 159.9 176.3 569.4 574.0 606.1 635.1

기타 64.8 64.9 68.0 87.3 69.0 70.6 65.9 92.0 70.4 72.0 66.9 93.4 278.5 285.0 297.5 302.7

영업이익 23.3 52.3 35.1 45.8 26.0 58.2 46.1 50.0 29.2 64.7 51.8 60.2 149.6 156.5 180.4 205.9

기타영업외손익 0.4 0.7 2.7 1.8 1.0 1.4 2.1 1.8 1.2 1.4 1.4 1.3 (30.5) 5.6 3.1 5.4

금융손익 (0.2) (1.3) (0.2) 2.8 0.2 4.6 (1.8) 0.4 0.9 1.6 2.6 1.8 8.8 1.1 8.0 6.8

세전이익 23.3 51.3 39.9 50.8 27.2 64.9 47.1 52.7 31.5 67.8 55.9 63.4 127.9 165.3 191.8 218.6

법인세 7.0 12.5 (1.8) 19.3 7.9 18.7 15.4 16.0 9.5 20.5 16.9 19.2 37.2 37.0 58.0 66.0

순이익 16.4 38.8 41.7 31.5 19.3 46.2 31.7 36.7 22.0 47.3 39.0 44.3 90.7 128.4 133.8 152.6

<이익률 %>

영업이익률 3.5 6.3 4.0 4.6 3.2 6.4 5.3 4.7 3.5 6.7 5.4 5.3 4.6 4.6 4.9 5.3

순이익률 2.4 4.7 4.8 3.2 2.4 5.1 3.6 3.4 2.6 4.9 4.0 3.9 2.8 3.8 3.7 3.9

<% YoY growth>

매출총이익 (5.6) (0.0) 4.9 5.9 10.3 6.6 6.0 6.1 4.9 5.7 6.1 5.3 5.1 1.5 7.1 5.5

영업이익 4.1 19.2 22.1 (16.0) 11.6 11.4 31.3 9.2 12.2 11.1 12.3 20.3 17.6 4.7 15.3 14.1

순이익 13.7 36.4 63.8 40.8 17.7 19.0 (24.0) 16.4 14.1 2.5 23.1 20.6 10.9 41.6 4.3 14.0

자료: 회사 자료, 신한금융투자 추정 / 주: 전체 순이익 기준, 지배주주 순이익은 1페이지 참고

4Q18 영업이익 500억원(+9.2% YoY)

전망, 인력 충원에도 예상보다 견조

Daily News 미디어/광고

3

제일기획의 2019년 EPS 기준 PER Valuation: 목표주가 28,000원

(십억원) 계산 (십억원) 계산 (십억원) 계산

2018년 순이익 132.6 2019년 순이익 151.1 2020년 순이익 163.1

EPS (원) 1,152 EPS (원) 1,314 EPS (원) 1,418

목표주가 (원) 24,000 목표주가 (원) 28,000 목표주가 (원) 30,000

Target PER (x) 21 Target PER (x) 21 Target PER (x) 21

현재주가 (원) 22,350

현재주가 PER (x) 17.0

자료: 신한금융투자 추정

주: Target Multiple은 지난 5년 평균에 10% 할인한 21배 적용, 이익 개선세가 지속되고 있으며 중국 역시 반등세, 10% 할인의 이유는 이

익은 증가하지만 외형이 예전처럼 10% 이상 성장하지 않는 부분을 반영

제일기획의 Valuation Multiple 추이

(배) 2013 2014 2015 2016 2017 5년 평균

PER 상단 32.2 32.0 35.7 28.9 22.8 30.3

PER 하단 22.8 17.4 22.5 18.7 16.1 19.5

PER 평균 27.7 25.5 28.0 21.6 19.5 24.5

자료: 회사 자료, 신한금융투자

제일기획의 연간 수익 추정 변경 [K-IFRS 연결 기준]

2018F 2019F

(십억원) 변경전 변경후 변경률(%) 변경전 변경후 변경률(%)

매출총이익 1,079.3 1,084.0 0.4 1,142.5 1,143.7 0.1

영업이익 180.4 180.4 0.0 205.8 205.9 0.1

순이익 133.8 133.8 0.0 152.5 152.6 0.1

자료: 신한금융투자 추정

제일기획의 연결 PER Band (12M FWD) 제일기획의 연결 PBR Band (12M FWD)

자료: QuantiWise, 신한금융투자 자료: QuantiWise, 신한금융투자

5,000

15,000

25,000

35,000

45,000

10 11 12 13 14 15 16 17 18 19

(원)

15x

25x

30x

35x

20x

5,000

15,000

25,000

35,000

45,000

10 11 12 13 14 15 16 17 18 19

(원)

1.7x

2.9x

2.3x

4.1x

3.5x

Daily News 미디어/광고

4

이노션: 어닝시즌 절대 강자

4Q18 연결 매출총이익은 1,260억원(+18.5% YoY, 이하 YoY), 영업이익은 330억원

(+36.3%)을 전망한다. 높아진 컨센서스(325억원)를 상회하는 호실적이 예상된다. 핵

심인 해외 매출총이익은 26.0% 증가한 870억원이 기대된다. 미주 매출총이익은 35.1%

성장하겠다. 신차 효과가 크지 않지만 매체(캔버스)와 제작(D&G)의 비계열 물량 유

입이 지속되고 있다. 중국과 신흥시장 역시 두 자릿수의 외형 확대가 기대된다. 기저효

과에 힘입어 본사 매출총이익 역시 4.7% 증가한 393억원이 예상된다.

2019년 연결 매출총이익은 5,066억원(+8.4%), 영업이익은 1,326억원(+12.9%)을

전망한다. 펠리세이드, G70, 소나타 등 중요한 신차들이 즐비하다. 2018년에는 싼타페

를 제외하면 광고비 증가를 촉진할만한 신차 출시가 없었다. 2019년 미주 매출총이익

은 보수적으로도 11.6% 증가한 2,605억원이 기대된다.

이노션의 분기별 실적 추이 및 전망 [K-IFRS 연결 기준]

(십억원) 1Q17 2Q17 3Q17 4Q17 1Q18 2Q18 3Q18 4Q18F 1Q19F 2Q19F 3Q19F 4Q19F 2016 2017 2018F 2019F

<실적 추정>

영업수익 287.3 265.9 275.2 310.3 307.7 296.5 302.7 358.9 348.1 337.0 348.9 379.6 1,051.6 1,138.7 1,265.8 1,413.5

원가 194.7 167.9 178.9 204.0 200.5 181.7 183.3 232.9 230.8 209.3 220.9 245.9 670.3 745.5 798.4 907.0

매출총이익 92.6 98.1 96.2 106.3 107.2 114.8 119.5 126.0 117.3 127.6 128.0 133.7 381.3 393.2 467.4 506.6

매출총이익률 (%) 33.6 36.9 35.0 34.3 34.8 38.7 36.3 35.1 33.7 37.9 36.7 35.2 36.3 34.5 36.9 35.8

본사 25.7 33.4 29.7 37.5 26.8 37.3 35.6 39.3 27.5 37.3 36.3 41.7 129.2 126.2 139.1 142.8

매체 11.4 14.4 13.9 16.0 11.9 16.7 14.0 17.0 12.2 16.7 14.9 18.1 55.8 55.7 59.7 61.8

전파매체 3.8 3.7 3.5 2.4 3.1 3.8 2.8 2.6 3.1 3.7 2.9 2.7 17.0 13.4 12.4 12.4

인쇄매체 1.7 2.5 2.0 2.6 2.0 3.2 2.4 2.7 2.0 3.0 2.2 2.8 7.9 8.7 10.2 10.0

뉴미디어 등 5.9 8.2 8.4 11.0 6.8 9.7 8.8 11.8 7.1 10.1 9.7 12.5 30.9 33.6 37.1 39.5

해외 매체 대행 1.9 3.9 3.8 9.2 0.7 4.1 7.9 8.3 0.6 4.3 7.0 8.9 21.8 18.7 21.0 20.9

광고물 제작 등 3.0 4.4 4.1 3.7 4.5 4.8 5.0 4.3 4.5 4.5 5.3 4.6 14.9 15.2 18.6 19.0

옥외광고 1.8 2.2 2.0 1.8 1.8 2.3 2.3 1.9 1.9 2.3 2.5 2.0 8.4 7.8 8.4 8.8

프로모션 4.0 4.4 2.6 3.6 4.1 5.5 2.2 4.1 4.2 5.4 2.4 4.2 15.6 14.6 15.8 16.2

기타 3.6 4.1 3.2 3.2 3.9 4.0 4.1 3.7 4.1 3.9 4.2 3.8 12.8 14.2 15.6 16.1

해외 67.5 65.0 66.9 69.1 80.9 77.8 84.1 87.0 90.2 90.6 92.0 92.3 253.3 268.5 329.8 365.1

해외 비중 (%) 72.9 66.3 69.6 65.0 75.5 67.8 70.4 69.1 76.9 71.0 71.9 69.1 66.4 68.3 70.6 72.1

판관비 71.1 72.3 71.0 82.1 82.9 85.0 89.1 93.0 91.0 92.2 93.8 96.9 281.8 296.5 350.0 374.0

인건비 52.3 52.4 53.6 60.5 63.3 64.4 67.5 71.2 70.6 70.8 71.6 74.4 203.9 218.7 266.4 287.5

기타 18.8 19.9 17.4 23.8 23.8 20.6 21.5 21.7 20.3 21.4 22.2 22.5 77.9 79.9 83.6 86.5

영업이익 21.4 25.8 25.3 24.2 24.3 29.8 30.4 33.0 26.3 35.4 34.2 36.7 99.5 96.7 117.5 132.6

기타영업외손익 0.0 0.8 0.5 0.0 0.0 (0.3) (0.0) (0.1) (0.1) (0.1) (0.1) (0.1) (3.4) 0.1 (0.4) (0.4)

금융손익 (0.7) 4.6 1.7 (1.5) 2.3 3.2 2.5 3.1 2.5 3.0 2.9 2.9 8.7 5.9 11.5 11.3

지분법손익 0.0 0.9 0.4 1.0 0.6 0.7 0.1 0.3 0.3 0.3 0.3 0.3 4.7 1.8 1.3 1.2

세전이익 20.9 32.1 27.8 23.8 27.2 33.4 33.0 36.3 29.0 38.6 37.4 39.8 109.5 104.5 129.9 144.8

법인세 6.8 7.4 7.7 6.9 7.5 8.7 8.2 8.0 8.0 10.0 9.3 8.7 31.5 28.8 32.6 36.0

순이익 14.0 24.7 20.1 16.8 19.7 24.7 24.8 28.2 21.0 28.6 28.1 31.1 78.0 75.7 97.3 108.7

<이익률, %>

영업이익률 7.5 9.7 9.2 7.8 7.9 10.0 10.0 9.2 7.6 10.5 9.8 9.7 9.5 8.5 9.3 9.4

순이익률 4.9 9.3 7.3 5.4 6.4 8.3 8.2 7.9 6.0 8.5 8.0 8.2 7.4 6.6 7.7 7.7

<% YoY growth>

매출총이익 4.2 2.5 9.5 (2.4) 15.8 17.0 24.1 18.5 9.4 11.2 7.2 6.1 20.1 3.1 18.9 8.4

영업이익 6.6 (2.8) 18.0 (23.0) 13.3 15.6 20.3 36.3 8.5 18.8 12.5 11.3 7.1 (2.8) 21.5 12.9

순이익 (19.0) 5.2 25.8 (20.6) 40.9 (0.2) 23.4 67.7 7.0 15.8 13.2 10.1 (0.0) (3.0) 28.6 11.7

자료: 회사 자료, 신한금융투자 추정

주: 순이익은 전체 기준, 지배주주 기준은 보고서 1면 참고

4Q18 영업이익 330억원(+36.3% YoY)

전망, 미디어 내 최고 호실적

Daily News 미디어/광고

5

이노션의 2019년 EPS 기준 PER Valuation: 목표주가 84,000원

(십억원) 계산 (십억원) 계산 (십억원) 계산

2018년 지배순이익 80.3 2019년 지배순이익 89.2 2020년 지배순이익 95.1

EPS (원) 4,014 EPS (원) 4,458 EPS (원) 4,753

목표주가 (원) 76,000 목표주가 (원) 84,000 목표주가 (원) 90,000

Target PER (x) 19 Target PER (x) 19 Target PER (x) 19

현재주가 (원) 69,600

현재주가 PER (x) 15.6

자료: 신한금융투자 추정

주: 2019년 EPS(주당순이익)에 19배의 Multiple 적용, 국내 최대 광고대행사인 제일기획의 지난 5년 평균의 하단 적용, 주 광고주 광고선

전비 증가와 글로벌 미디어 대행은 지속, 비계열 물량 역시 지속적으로 증가 중, 현대차그룹의 수익성 불확실성을 감안해도 제일기획의

밴드 하단 적용은 충분히 타당성 있음

이노션의 Valuation Multiple 추이

(배) 2015 2016 2017 3년 평균

PER 상단 18.4 22.8 17.4 19.5

PER 하단 12.0 14.2 14.7 13.6

PER 평균 15.3 19.2 16.0 16.8

자료: 신한금융투자

이노션의 연간 수익 추정 변경 [K-IFRS 연결 기준]

2018F 2019F

(십억원) 변경전 변경후 변경률 (%) 변경전 변경후 변경률 (%)

매출총이익 467.4 467.4 0.0 506.6 506.6 0.0

영업이익 117.5 117.5 0.0 132.6 132.6 0.0

순이익 97.3 97.3 0.0 108.7 108.7 0.0

자료: 신한금융투자 추정

주: 광고산업 특성상 매출액 대신 매출총이익 사용

이노션의 연결 PER Band(12M FWD) 이노션의 연결 PBR Band(12M FWD)

자료: Quantiwise, 신한금융투자 추정 자료: Quantiwise, 신한금융투자 추정

40,000

60,000

80,000

100,000

07/15 01/16 07/16 01/17 07/17 01/18 07/18

(원)

16x

24x30x

20x

12x

40,000

60,000

80,000

100,000

07/15 01/16 07/16 01/17 07/17 01/18 07/18

(원)

2.4x

1.5x

2.7x

1.8x

2.1x

Daily News 미디어/광고

6

나스미디어: 아직은 이르다

4Q18 연결 매출액은 263억원(-15.0% YoY, 이하 YoY), 영업이익은 75억원(-

24.5%)을 전망한다. 낮아진 컨센서스(77억원)에 부합하는 실적이 예상된다. 별도 매

출액은 175억원(-18.6%), 영업이익은 61억원(-20.0%)이 예상된다. 성수기에도 전

년 대비 낮은 수익성이 예상되는 주 요인은 IPTV(인터넷TV)다. 연내 이어졌던 IPTV

매체비 보전으로 인한 수익성 둔화가 4분기에도 이어질 전망이다. 검색광고 시장 내

경쟁 심화로 엔서치마케팅 영업이익은 20억원(-15.1%)으로 추정된다.

2019년 연결 매출액은 1,255억원(+19.6%), 영업이익은 361억원(+39.3%)이 예상

된다. 1H18에는 글로벌 이벤트로 인해 디지털보다는 4대 매체 위주로 광고비가 집행

됐다. 올해는 반대로 기저효과가 기대된다. 게임 업체 유치를 통한 모멘텀 확보 노력도

지속되고 있다. 2019년 연결 취급고는 9,051억원(+13.0%)까지 증가가 기대된다.

2019년부터는 IPTV 관련 계약 조건도 변경된다. 2018년 매체비 보전으로 인해 악화

되었던 이익률이 정상화되면서 연간 영업이익률은 28.8%까지 회복이 기대된다.

나스미디어의 분기별 실적 추이 및 전망

(십억원) 1Q17 2Q17 3Q17 4Q17 1Q18 2Q18 3Q18 4Q18F 1Q19F 2Q19F 3Q19F 4Q19F 2016 2017 2018F 2019F 2020F

<실적 추정>

매출액 28.2 31.5 29.6 31.0 27.0 26.7 24.9 26.3 30.9 34.1 29.9 30.5 69.8 120.2 104.9 125.5 143.5

별도 19.2 22.9 20.6 21.5 18.4 17.8 16.9 17.5 20.5 21.3 19.3 20.8 61.6 84.3 70.7 81.9 95.4

- 디스플레이광고 13.5 15.9 14.5 13.6 12.6 13.2 12.1 12.0 14.1 16.2 13.9 14.4 43.7 57.5 49.9 58.6 69.2

- 디지털방송 1.9 1.5 1.5 3.4 1.1 0.8 0.5 1.2 1.2 0.9 0.6 1.4 4.5 8.3 3.6 4.1 4.7

- 디지털사이니지 3.8 5.5 4.5 4.5 4.7 3.8 4.3 4.3 5.3 4.2 4.7 5.0 13.4 18.4 17.1 19.2 21.5

엔서치마케팅 9.0 8.6 9.0 9.4 8.6 8.8 8.0 8.8 10.4 12.8 10.7 9.7 8.2 36.0 34.2 43.6 48.2

- 검색 6.3 5.9 6.8 6.8 5.1 5.1 4.6 6.0 6.4 8.2 6.3 6.6 5.3 25.8 20.8 27.5 30.8

- 디스플레이(메이블) 2.7 2.7 2.2 2.6 3.5 3.8 3.4 2.8 4.0 4.6 4.4 3.0 2.9 10.2 13.4 16.0 17.3

영업비용 20.7 22.5 21.9 21.0 20.0 20.4 19.9 18.8 21.6 24.6 21.9 21.3 47.1 86.0 79.0 89.4 102.9

-인건비 10.0 11.0 9.9 11.2 10.7 11.2 10.5 9.0 11.4 12.5 10.7 10.2 17.1 42.1 41.5 44.8 52.0

-수수료 7.1 8.4 8.8 7.7 5.8 6.6 6.4 6.5 6.6 8.4 7.7 7.6 23.8 32.0 25.3 30.3 34.6

-기타 3.6 3.1 3.2 2.1 3.4 2.6 3.0 3.2 3.5 3.7 3.5 3.5 6.2 12.0 12.2 14.3 16.3

영업이익 7.5 9.0 7.7 10.0 7.1 6.3 5.0 7.5 9.4 9.5 8.1 9.2 14.6 34.3 25.9 36.1 40.6

세전이익 7.7 9.2 7.8 10.5 7.3 6.7 5.4 7.9 9.7 9.9 8.4 9.5 14.8 35.1 27.3 37.5 42.0

순이익 5.4 6.6 5.5 7.1 5.3 4.9 4.0 5.5 6.8 6.9 5.9 6.6 11.5 24.6 19.6 26.1 29.3

<% YoY growth>

매출액 125.4 103.0 93.3 68.2 (4.1) (15.4) (16.0) (15.0) 14.4 27.9 20.3 15.9 52.5 72.2 (12.8) 19.6 14.4

영업이익 168.8 151.2 126.6 108.1 (6.3) (30.3) (35.1) (24.5) 32.7 51.2 60.6 21.5 25.0 134.7 (24.4) 39.3 12.4

순이익 162.4 126.6 121.3 125.1 (5.3) (14.7) (30.2) (28.3) 29.1 40.1 50.5 20.5 16.0 132.0 (20.4) 33.7 12.0

<이익률, %>

영업이익률 26.7 28.7 26.1 32.3 26.1 23.7 20.2 28.7 30.3 27.9 26.9 30.0 20.9 28.5 24.7 28.8 28.3

순이익률 21.3 19.9 20.5 26.9 21.0 20.1 17.0 22.7 23.8 22.0 21.3 23.6 16.5 22.2 20.2 22.6 22.2

자료: 회사 자료, 신한금융투자

나스미디어의 4Q18 실적 Preview

(십억원) 4Q18F 3Q18 %QoQ 4Q17 %YoY 기존 전망 컨센서스

매출액 26.3 24.9 5.8 31.0 (15.0) 27.0 27.0

영업이익 7.5 5.0 50.3 10.0 (24.5) 8.3 7.7

세전이익 7.9 5.4 44.9 10.5 (24.7) 8.6 7.9

순이익 5.5 4.0 38.8 7.1 (22.6) 6.0 6.0

영업이익률(%) 28.7 20.2 32.3 30.7 28.5

순이익률(%) 20.9 15.9 23.0 22.2 22.2

자료: 회사 자료, FnGuide, 신한금융투자 추정

4Q18 영업이익 75억원(-24.5% YoY)

전망, IPTV 관련 일회성 비용 때문

Daily News 미디어/광고

7

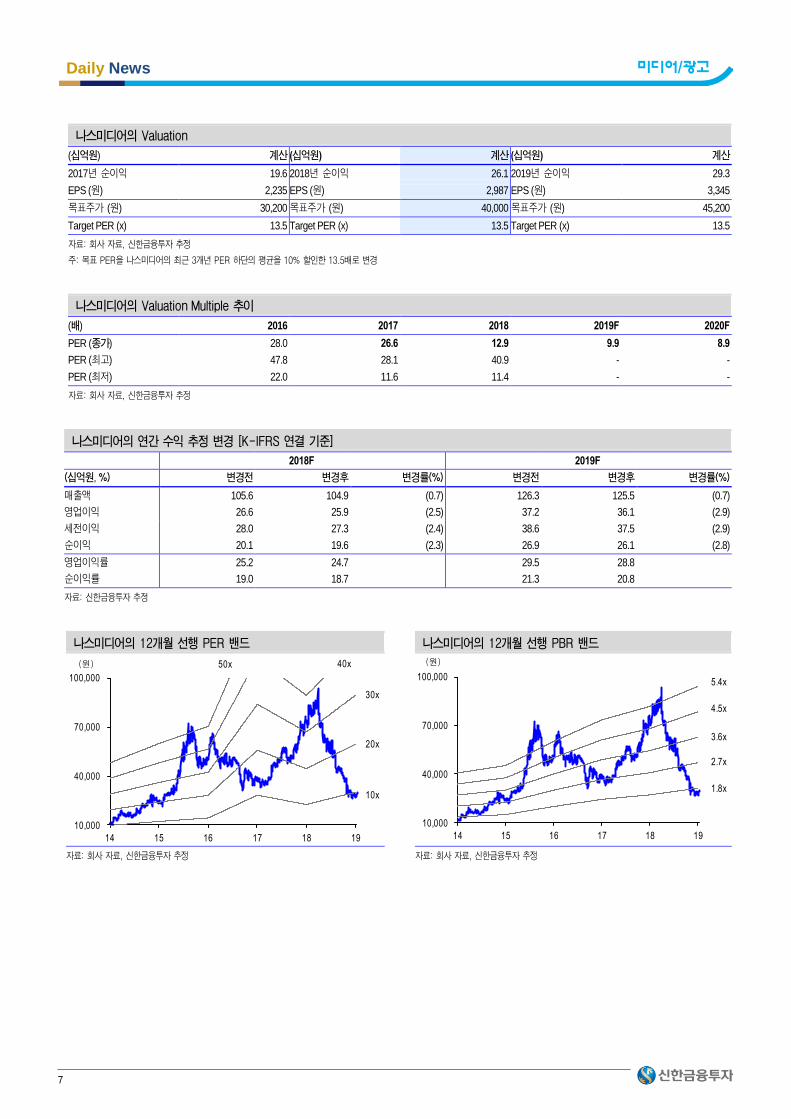

나스미디어의 Valuation

(십억원) 계산 (십억원) 계산 (십억원) 계산

2017년 순이익 19.6 2018년 순이익 26.1 2019년 순이익 29.3

EPS (원) 2,235 EPS (원) 2,987 EPS (원) 3,345

목표주가 (원) 30,200 목표주가 (원) 40,000 목표주가 (원) 45,200

Target PER (x) 13.5 Target PER (x) 13.5 Target PER (x) 13.5

자료: 회사 자료, 신한금융투자 추정

주: 목표 PER을 나스미디어의 최근 3개년 PER 하단의 평균을 10% 할인한 13.5배로 변경

나스미디어의 Valuation Multiple 추이

(배) 2016 2017 2018 2019F 2020F

PER (종가) 28.0 26.6 12.9 9.9 8.9

PER (최고) 47.8 28.1 40.9 - -

PER (최저) 22.0 11.6 11.4 - -

자료: 회사 자료, 신한금융투자 추정

나스미디어의 연간 수익 추정 변경 [K-IFRS 연결 기준]

2018F 2019F

(십억원, %) 변경전 변경후 변경률(%) 변경전 변경후 변경률(%)

매출액 105.6 104.9 (0.7) 126.3 125.5 (0.7)

영업이익 26.6 25.9 (2.5) 37.2 36.1 (2.9)

세전이익 28.0 27.3 (2.4) 38.6 37.5 (2.9)

순이익 20.1 19.6 (2.3) 26.9 26.1 (2.8)

영업이익률 25.2 24.7 29.5 28.8

순이익률 19.0 18.7 21.3 20.8

자료: 신한금융투자 추정

나스미디어의 12개월 선행 PER 밴드 나스미디어의 12개월 선행 PBR 밴드

자료: 회사 자료, 신한금융투자 추정 자료: 회사 자료, 신한금융투자 추정

10,000

40,000

70,000

100,000

14 15 16 17 18 19

(원)

10x

30x

40x50x

20x

10,000

40,000

70,000

100,000

14 15 16 17 18 19

(원)

2.7x

4.5x

3.6x

1.8x

5.4x

Daily News 미디어/광고

8

인크로스: 낮아진 컨센서스에 부합하는 실적

4Q18 연결 매출액은 112억원(+3.2% YoY, 이하 YoY), 영업이익은 39억원(+6.8%)

을 전망한다. 컨센서스 39억원에 부합하는 실적이 예상된다. 미디어렙 취급고는 800

억원(21.0%)이 기대된다. 최대주주 변경 이후 게임 광고주 유치에서의 경쟁력이 강화

되고 있다. 대형 게임 광고주 2개사의 캠페인에 더해 최근에는 대형 PC 기반

MMORPG 게임까지 수주에 성공했다.

2019년 연결 매출액은 426억원(+14.4%), 영업이익은 148억원(+23.7%)이 예상된

다. 연간 미디어렙 취급고는 2,930억원(+17.7%)이 기대된다. 올해부터는 신규 면세

점 관련 취급고가 본격적으로 반영된다. 글로벌 동영상 매체의 폭발적인 성장으로 동

영상 광고 취급고 역시 지속적인 증가세다. 연간 동영상 매체 취급고는 878억원

(+41.2%)이 기대된다.

인크로스의 영업실적 추이 및 전망

(십억원) 1Q17 2Q17 3Q17 4Q17 1Q18 2Q18 3Q18 4Q18F 1Q19F 2Q19F 3Q19F 4Q19F 2017 2018F 2019F 2020F

<실적 추정>

매출액 6.3 9.5 10.1 10.9 8.4 8.9 8.8 11.2 9.1 10.6 10.0 12.9 36.8 37.2 42.6 49.8

- 미디어렙 3.6 4.8 5.5 6.9 5.6 6.0 6.1 8.4 6.0 7.2 6.9 10.7 20.8 26.1 30.8 37.2

- 애드네트워크 1.3 3.6 3.3 2.8 1.9 2.0 1.8 1.8 2.1 2.4 2.1 1.2 11.0 7.6 7.8 8.6

- 서비스운영 1.4 1.2 1.2 1.1 0.9 0.8 0.8 1.0 1.0 1.0 1.0 1.0 4.9 3.6 4.0 4.0

영업비용 5.3 6.7 7.2 7.2 5.8 5.9 6.3 7.3 6.2 7.3 6.4 7.9 26.5 25.3 27.8 31.1

- 인건비 2.3 2.1 2.6 3.2 2.6 2.7 3.0 3.4 2.8 3.2 2.5 3.7 10.2 11.7 12.2 13.6

- 매체구입비 1.4 2.4 2.0 1.6 1.0 1.0 1.0 1.3 1.5 1.9 1.7 1.0 7.5 4.4 6.1 6.9

- 수수료 0.6 1.0 1.4 1.5 0.9 1.2 1.0 1.6 0.9 1.2 1.2 1.9 4.6 4.7 5.1 5.9

- 기타 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 1.6 1.6 1.6 1.6

영업이익 0.9 2.8 2.9 3.7 2.5 3.0 2.5 3.9 2.9 3.3 3.5 5.1 10.2 12.0 14.8 18.7

세전이익 1.1 2.9 3.0 3.8 2.7 3.2 2.6 4.1 3.0 3.5 3.7 5.2 10.9 12.5 15.4 19.3

지배지분 순이익 0.9 2.3 2.3 2.8 2.1 2.3 2.0 3.1 2.3 2.6 2.8 3.9 8.3 9.6 11.7 14.6

<% YoY growth>

매출액 0.9 27.0 30.6 8.5 33.9 (6.8) (13.2) 3.2 8.5 19.9 13.7 14.9 16.8 1.3 14.4 16.9

영업이익 (21.4) 0.6 28.4 30.6 170.0 9.0 (13.8) 6.8 12.3 9.8 44.1 29.0 13.9 16.7 23.7 26.2

<이익률, %>

영업이익률 15.1 29.2 28.3 33.7 30.4 34.1 28.1 34.9 31.5 31.3 35.6 39.1 27.9 32.1 34.7 37.5

순이익률 13.7 24.0 23.1 25.8 25.1 24.1 23.2 24.2 25.3 24.3 23.4 24.4 22.6 25.6 27.4 29.3

자료: 회사 자료, 신한금융투자 추정

인크로스의 4Q18 실적 Preview

(십억원) 4Q18F 3Q18 %QoQ 4Q17 %YoY 기존 전망 컨센서스

매출액 11.2 8.8 28.3 10.9 3.2 13.8 12.1

영업이익 3.9 2.5 58.9 3.7 6.8 4.4 3.9

순이익 3.1 2.0 52.6 2.8 9.8 3.5 3.5

영업이익률(%) 34.9 28.1 33.7 31.9 32.2

순이익률(%) 27.5 23.1 25.8 25.4 28.9

자료: 회사 자료, FnGuide, 신한금융투자 추정

4Q18 영업이익 39억원(+6.8% YoY)

전망, 컨센서스 부합 예상

Daily News 미디어/광고

9

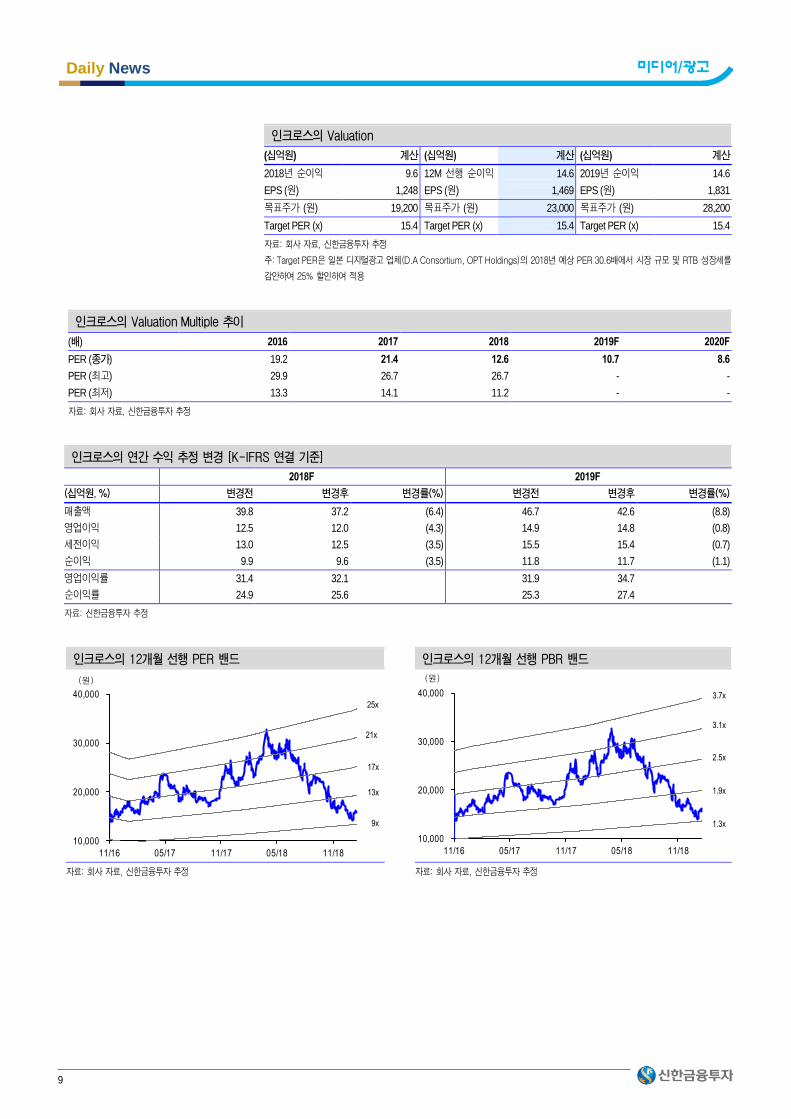

인크로스의 Valuation

(십억원) 계산 (십억원) 계산 (십억원) 계산

2018년 순이익 9.6 12M 선행 순이익 14.6 2019년 순이익 14.6

EPS (원) 1,248 EPS (원) 1,469 EPS (원) 1,831

목표주가 (원) 19,200 목표주가 (원) 23,000 목표주가 (원) 28,200

Target PER (x) 15.4 Target PER (x) 15.4 Target PER (x) 15.4

자료: 회사 자료, 신한금융투자 추정

주: Target PER은 일본 디지털광고 업체(D.A Consortium, OPT Holdings)의 2018년 예상 PER 30.6배에서 시장 규모 및 RTB 성장세를

감안하여 25% 할인하여 적용

인크로스의 Valuation Multiple 추이

(배) 2016 2017 2018 2019F 2020F

PER (종가) 19.2 21.4 12.6 10.7 8.6

PER (최고) 29.9 26.7 26.7 - -

PER (최저) 13.3 14.1 11.2 - -

자료: 회사 자료, 신한금융투자 추정

인크로스의 연간 수익 추정 변경 [K-IFRS 연결 기준]

2018F 2019F

(십억원, %) 변경전 변경후 변경률(%) 변경전 변경후 변경률(%)

매출액 39.8 37.2 (6.4) 46.7 42.6 (8.8)

영업이익 12.5 12.0 (4.3) 14.9 14.8 (0.8)

세전이익 13.0 12.5 (3.5) 15.5 15.4 (0.7)

순이익 9.9 9.6 (3.5) 11.8 11.7 (1.1)

영업이익률 31.4 32.1 31.9 34.7

순이익률 24.9 25.6 25.3 27.4

자료: 신한금융투자 추정

인크로스의 12개월 선행 PER 밴드 인크로스의 12개월 선행 PBR 밴드

자료: 회사 자료, 신한금융투자 추정 자료: 회사 자료, 신한금융투자 추정

10,000

20,000

30,000

40,000

11/16 05/17 11/17 05/18 11/18

(원)

9x

17x

21x

25x

13x

10,000

20,000

30,000

40,000

11/16 05/17 11/17 05/18 11/18

(원)

1.3x

2.5x

1.9x

3.7x

3.1x

Daily News 미디어/광고

10

스튜디오드래곤: 예상했던 4Q가 아닌 방향성이 중요

시장의 관심이 어닝시즌 때마다 집중되는 사업자다. 4Q18 연결 매출액은 904억원

(+25.7% YoY, 이하 YoY), 영업이익은 121억원(+248.3%)을 전망한다. 기존 추정

과 유사하다. ‘알함브라 궁전의 추억’이 4Q18~1Q19에 결쳐 인식된다는 점을 감안할

필요가 있다. 당사가 지속적으로 4Q18을 보수적으로, 1Q19를 좀 더 공격적으로 추정

한 이유다. CJ그룹을 포함해 많은 기업들이 통상적으로 4Q에 일회성비용이 많은 점도

감안해야 한다. 일회성을 배제한 영업이익 추정은 120~130억원이 합리적이다.

지금 필요한 건 실적이 아니라 모멘텀이다. 중국에서의 방향성이 확인돼야 추세적 주

가 상승이 가능하다. 쿼터가 허용될 경우 500억원 이상의 연간 중국 수익도 충분히 가

능한 사업자다. 절대 주가 하단은 8만원 후반 ~ 9만원이다. 중국 수익을 완전히 배제

할 경우 약 800억원의 영업이익, 600억원의 순이익 창출이 가능하다. 40배의 배수(지

난 1년간 통상 35~40배에서 강하게 주가가 지지)를 적용할 경우 2.4조원 내외에서는

매수로 접근해야 한다. 중국 시장이 개방될 경우 시가총액의 상단은 4조원(순이익 1천

억원 가정)이 예상된다. 컨센서스를 하회하는 실적을 매수 기회로 활용할 필요가 있다.

스튜디오드래곤의 분기별 영업실적 추이 및 전망 [K-IFRS 연결 기준]

(십억원) 1Q17 2Q17 3Q17 4Q17 1Q18 2Q18 3Q18 4Q18F 1Q19F 2Q19F 3Q19F 4Q19F 2016 2017 2018F 2019F

<제작 가정>

드라마(편) 5.0 6.0 7.0 4.0 7.0 7.0 6.0 7.0 7.0 8.0 7.0 9.0 19.0 22.0 26.0 31.0

<실적 추정>

전체 매출액 75.3 62.1 77.5 71.9 79.9 74.3 123.7 90.4 96.7 146.0 136.7 139.5 195.5 286.8 368.2 518.9

편성(제작) 수익 26.3 24.1 41.8 39.0 40.7 34.1 48.9 46.0 49.8 53.1 44.9 53.9 87.8 131.2 169.6 201.8

- 글로벌 플랫폼

0.0 0.0 0.0 0.0 0.0 0.0 4.5 4.5 0.0 0.0 0.0 9.0

유통(판권) 수익 36.5 26.3 23.3 25.7 32.1 28.8 63.4 34.4 36.6 79.8 50.8 45.2 75.4 111.8 158.7 212.3

기타(PPL) 수익 12.5 11.6 12.4 7.2 7.1 11.4 11.4 10.0 10.3 13.0 11.0 10.5 32.3 43.7 39.9 44.8

<해외 추정>

해외 유통 매출액 22.6 16.1 13.1 15.4 22.7 16.5 46.2 21.0 22.2 65.4 30.7 30.2 44.2 67.2 106.4 148.5

유통 내 해외(%) 30.0 25.9 16.9 21.4 70.8 57.2 72.9 61.2 60.8 81.9 60.5 66.9 58.6 60.1 67.1 69.9

일본 7.1 4.9 3.2 3.5 3.5 4.5 3.4 3.8 3.7 4.9 3.6 3.9 9.1 18.7 15.2 16.1

중국 포함 아시아 12.2 9.0 8.5 10.2 8.9 10.5 10.4 13.0 12.2 25.1 18.7 16.0 32.3 39.9 42.9 72.0

중국 0.0 0.0 0.0 0.0 0.0 0.0 0.0 1.2 1.8 15.0 6.0 6.0 6.0 0.0 1.2 28.8

미주 3.2 2.1 1.3 1.6 0.2 0.3 0.3 0.2 0.2 0.3 0.3 0.2 2.6 8.2 1.0 1.0

기타 0.1 0.1 0.1 0.1 0.1 0.1 0.1 0.1 0.1 0.1 0.1 0.1 0.2 0.4 0.4 0.4

매출원가 58.6 49.9 66.8 64.4 66.2 63.7 98.9 74.1 75.8 104.2 109.5 113.5 161.7 239.8 302.9 403.0

판매관리비 2.8 3.3 4.0 4.0 3.0 3.3 3.3 4.2 3.4 4.1 3.4 4.5 12.6 14.1 13.8 15.4

영업이익 14.0 8.9 6.6 3.5 10.7 7.3 21.5 12.1 17.5 37.6 23.8 21.6 21.2 33.0 51.5 100.5

세전이익 13.2 9.0 6.4 1.7 10.8 11.0 22.0 11.5 18.5 38.8 25.0 22.8 17.1 30.3 55.4 105.1

순이익 13.4 2.8 5.7 2.0 7.9 8.9 17.3 8.7 14.1 29.5 19.0 17.3 13.0 23.8 42.8 79.9

<% YoY growth>

매출액 52.2 32.1 66.7 36.9 6.0 19.6 59.6 25.7 21.1 96.5 10.5 54.4 100.7 46.7 28.4 40.9

영업이익 157.3 165.9 44.7 (55.8) (23.7) (17.8) 223.0 248.3 64.2 414.6 10.7 78.7 716.2 55.4 56.2 95.0

순이익 306.9 57.3 96.3 (60.5) (41.3) 216.8 206.3 336.5 79.1 232.2 9.6 99.0 801.1 83.3 79.4 86.7

<이익률, %>

영업이익률 18.5 14.3 8.6 4.8 13.3 9.8 17.4 13.4 18.1 25.8 17.4 15.5 10.9 11.5 14.0 19.4

순이익률 17.8 4.5 7.3 2.8 9.8 11.9 14.0 9.7 14.6 20.2 13.9 12.4 6.7 8.3 11.6 15.4

자료: 회사 자료, 신한금융투자 추정

주: 1. 2019년 글로벌향 제작 매출액(수주)의 경우 순매출을 매출액으로 인식(매출액이 이익으로 반영)

2. 넷플릭스향 판권 판매는 유통 내 해외로 포함

4Q18 영업이익은 일회성비용 없다면

121억원(+248.3% YoY) 전망

Daily News 미디어/광고

11

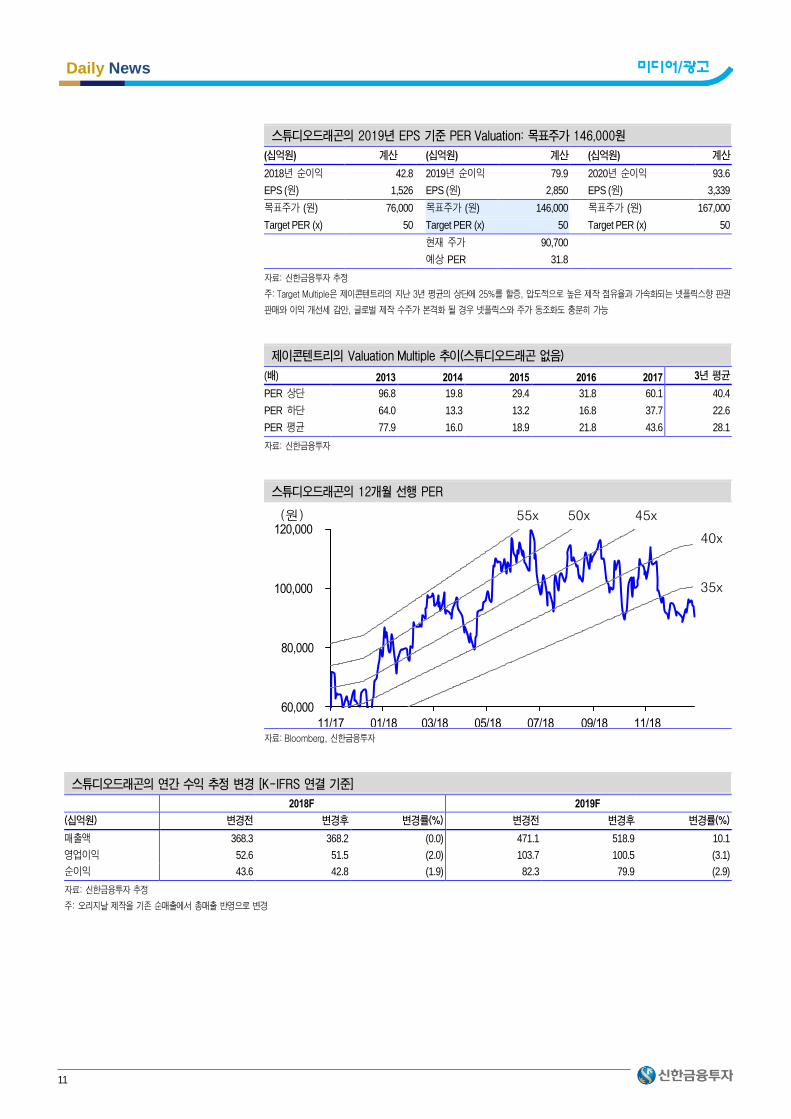

스튜디오드래곤의 2019년 EPS 기준 PER Valuation: 목표주가 146,000원

(십억원) 계산 (십억원) 계산 (십억원) 계산

2018년 순이익 42.8 2019년 순이익 79.9 2020년 순이익 93.6

EPS (원) 1,526 EPS (원) 2,850 EPS (원) 3,339

목표주가 (원) 76,000 목표주가 (원) 146,000 목표주가 (원) 167,000

Target PER (x) 50 Target PER (x) 50 Target PER (x) 50

현재 주가 90,700

예상 PER 31.8

자료: 신한금융투자 추정

주: Target Multiple은 제이콘텐트리의 지난 3년 평균의 상단에 25%를 할증, 압도적으로 높은 제작 점유율과 가속화되는 넷플릭스향 판권

판매와 이익 개선세 감안, 글로벌 제작 수주가 본격화 될 경우 넷플릭스와 주가 동조화도 충분히 가능

제이콘텐트리의 Valuation Multiple 추이(스튜디오드래곤 없음)

(배) 2013 2014 2015 2016 2017 3년 평균

PER 상단 96.8 19.8 29.4 31.8 60.1 40.4

PER 하단 64.0 13.3 13.2 16.8 37.7 22.6

PER 평균 77.9 16.0 18.9 21.8 43.6 28.1

자료: 신한금융투자

스튜디오드래곤의 12개월 선행 PER

자료: Bloomberg, 신한금융투자

스튜디오드래곤의 연간 수익 추정 변경 [K-IFRS 연결 기준]

2018F 2019F

(십억원) 변경전 변경후 변경률(%) 변경전 변경후 변경률(%)

매출액 368.3 368.2 (0.0) 471.1 518.9 10.1

영업이익 52.6 51.5 (2.0) 103.7 100.5 (3.1)

순이익 43.6 42.8 (1.9) 82.3 79.9 (2.9)

자료: 신한금융투자 추정

주: 오리지날 제작을 기존 순매출에서 총매출 반영으로 변경

60,000

80,000

100,000

120,000

11/17 01/18 03/18 05/18 07/18 09/18 11/18

(원)

35x

50x55x 45x

40x

Daily News 미디어/광고

12

제이콘텐트리: 작은 드래곤도 중국을 기다린다

4Q18 연결 매출액은 1,360억원(+12.3% YoY, 이하 YoY), 영업이익은 100억원

(+15.6%)을 전망한다. 4Q18 전국 극장관람객은 5,317만명(-9.3%)을 기록했다. 추

석 시기 차이를 감안하면 예상보다 양호했다. 티켓 가격 인상 효과도 여전히 유효하다.

극장 영업이익은 63억원(-49.8%)을 전망한다. 방송 매출액은 659억원(+31.5%),

영업이익은 38억원(흑자전환)으로 추정된다. 국내 VOD(주문형비디오) 성수기 진입에

‘라이프’의 일본 수익이 더해진다. ‘밥 잘 사주는 예쁜 누나’의 해외 수익 인식 여부는

아직 확인되지 않았다. 4Q18 실적이 일부 1Q19로 이연될 가능성이 있다. 결론적으로

4Q18 전사 영업이익은 85~115억원의 밴드로 접근하는 방법이 용이하다.

2019년 연결 매출액은 5,747억원(+11.8%), 영업이익은 517억원(+27.6%)을 전망

한다. 핵심인 방송 영업이익은 53.5% 증가한 228억원이 예상된다. 제작비 확대를 통

한 넷플릭스향 판권 판매 증가와 중국향 수익 일부를 가정했다. 중국 내 동시 방영이

허용될 경우 방송 영업이익은 300억원에 육박할 가능성도 충분하다.

제이콘텐트리의 분기별 영업실적 추이 및 전망 [K-IFRS 연결 기준]

(십억원, 천명, 원, %) 1Q17 2Q17 3Q17 4Q17P 1Q18 2Q18 3Q18 4Q18F 1Q19F 2Q19F 3Q19F 4Q19F 2016 2017 2018F 2019F

< 영화 시장 가정>

전국 관객 추이 52.3 45.0 64.0 58.6 51.4 45.1 66.8 53.2 49.3 45.8 68.5 54.0 216.3 219.9 216.5 217.6

메가박스 관객 추이 5.6 4.7 6.5 6.6 5.8 5.2 7.6 6.1 5.7 5.3 8.0 6.3 21.9 23.5 24.6 25.3

메가박스 점유율 10.7 10.5 10.2 11.2 11.2 11.4 11.4 11.5 11.6 11.6 11.6 11.7 10.1 10.7 11.4 11.6

메가박스 ATP 6,557 7,167 7,005 7,107 6,521 7,578 7,309 7,460 6,915 7,645 7,343 7,500 6,810 6,961 7,217 7,351

<실적 추정>

매출액 86.9 96.6 115.8 120.1 109.6 111.3 157.0 136.0 120.4 139.2 160.5 154.5 335.1 420.3 513.9 574.7

방송 수익 20.3 54.2 37.2 50.1 47.5 64.1 55.5 65.9 55.8 78.6 65.8 77.6 83.2 161.8 233.0 277.8

- 유통/제작 16.5 41.4 28.2 40.8 30.1 50.3 35.5 48.7 34.9 62.1 41.7 57.3 83.2 126.9 164.7 196.0

- 투자(제이콘) 3.7 12.8 9.0 9.3 17.4 13.8 19.9 17.2 20.9 16.5 24.1 20.3 0.0 34.8 68.3 81.8

잡지 수익 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 1.3 0.0 0.0 0.0

신문/문화 수익 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0

극장/영화 수익 68.3 57.3 84.4 80.8 70.4 64.8 102.2 81.1 71.8 72.7 104.9 85.5 255.1 290.9 318.6 334.9

- 상영(추정) 36.7 34.0 45.7 46.8 37.5 39.0 55.7 45.5 39.4 40.6 58.5 47.3 149.4 163.2 177.7 185.8

- 매점(추정) 14.3 13.3 17.8 18.2 14.6 15.2 21.7 17.7 15.4 15.8 22.8 18.4 57.5 63.7 69.3 72.5

- 광고(추정) 10.7 9.9 13.3 13.6 10.9 11.3 16.2 13.2 11.4 11.8 17.0 13.7 41.8 47.3 51.5 53.9

연결조정 (1.7) (15.0) (5.8) (10.8) (8.4) (17.7) (0.6) (11.0) (7.1) (12.1) (10.2) (8.6) (4.4) (32.3) (37.7) (38.0)

매출 내 극장 비중 78.6 59.4 72.9 67.3 64.3 58.3 65.1 59.6 59.6 52.2 65.3 55.3 76.1 69.2 62.0 58.3

매출원가/판관비 81.7 87.7 105.2 109.9 105.6 103.0 138.8 126.0 113.4 128.5 137.7 143.4 306.2 387.0 473.4 523.0

영업이익 5.2 8.9 10.7 10.2 4.0 8.3 18.2 10.0 7.0 10.7 22.8 11.1 28.9 33.4 40.5 51.7

- 방송 1.0 9.0 2.2 (0.5) 1.1 6.6 3.3 3.8 3.3 8.7 6.3 4.4 8.4 11.7 14.8 22.8

- 잡지 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 (1.4) 0.0 0.0 0.0

- 신문/문화 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0

- 극장/영화 4.3 (0.0) 9.1 12.6 3.1 1.7 15.0 6.3 3.8 2.1 16.6 6.8 22.3 25.9 26.0 29.2

순이익 3.8 6.3 1.7 (0.4) 6.6 6.6 12.7 6.1 7.6 8.5 17.5 7.3 25.8 10.9 31.9 40.9

<% YoY growth>

매출액 (5.3) 21.2 9.6 107.0 26.2 15.2 35.6 12.3 9.9 25.1 2.2 13.6 (4.0) 25.4 22.3 11.8

영업이익 (56.8) 404.6 (30.9) 흑전 (22.8) (6.8) 71.3 15.6 75.6 29.3 25.1 11.6 (8.4) 15.3 21.4 27.6

순이익 (42.8) (771.1) (85.9) 적전 74.3 4.7 630.6 흑전 15.0 29.8 38.0 20.5 24.6 (57.8) 193.2 28.2

<이익률, %>

영업이익률 6.0 9.2 9.2 8.5 3.6 7.4 11.6 7.3 5.8 7.7 14.2 7.2 8.6 7.9 7.9 9.0

순이익률 4.4 6.5 1.5 (0.3) 6.0 5.9 8.1 4.5 6.3 6.1 10.9 4.7 7.7 2.6 6.2 7.1

자료: 회사 자료, 신한금융투자 추정

주: 순이익은 전체 기준, 지배주주순이익은 보고서 1면 참조

4Q18 영업이익은 100억원(+15.6%

YoY) 전망, 이익 추정의 경우 밴드 접

근이 유효

Daily News 미디어/광고

13

제이콘텐트리의 2019년 EPS 기준 PER Valuation: 목표주가 7,300원

(십억원) 계산 (십억원) 계산 (십억원) 계산

2018년 순이익 22.2 2019년 순이익 28.5 2020년 순이익 31.2

EPS (원) 174 EPS (원) 197 EPS (원) 216

목표주가 (원) 6,400 목표주가 (원) 7,300 목표주가 (원) 8,000

Target PER (x) 37 Target PER (x) 37 Target PER (x) 37

현재주가 (원) 5,040

현재주가 PER (x) 25.6

자료: 신한금융투자 추정

주: 극장 관람객 성장률은 시장 성장률을 상회, 국내 점유율은 이제 20%에 육박, 방송 영업이익은 2016년과 17년에 모두 고성장 지속,

드라마 제작 담당하는 ‘드라마하우스’의 콘텐츠 경쟁력 역시 지속적인 상승 중. 35배의 배수는 지난 2년 상단에서 20% 할인

제이콘텐트리의 Valuation Multiple 추이

(배) 2013 2014 2015 2016 2017 2년 평균

PER 상단 96.8 19.8 29.4 31.8 60.1 46.0

PER 하단 64.0 13.3 13.2 16.8 37.7 27.3

PER 평균 77.9 16.0 18.9 21.8 43.6 32.7

자료: 신한금융투자

제이콘텐트리의 연간 수익 추정 변경 [K-IFRS 연결 기준]

2018F 2019F

(십억원) 변경전 변경후 변경률(%) 변경전 변경후 변경률(%)

매출액 512.5 513.9 0.3 573.1 574.7 0.3

영업이익 42.2 40.5 (4.0) 54.7 51.7 (5.5)

순이익 33.2 31.9 (3.8) 43.3 40.9 (5.5)

자료: 신한금융투자 추정

제이콘텐트리의 연결 PER Band (12M FWD) 제이콘텐트리의 연결 PBR Band (12M FWD)

자료: QuantiWise, 신한금융투자 자료: QuantiWise, 신한금융투자

1,000

3,000

5,000

7,000

9,000

12 13 14 15 16 17 18

(원)

25x

40x

20x

35x

30x

1,000

3,000

5,000

7,000

9,000

12 13 14 15 16 17 18

(원)

3.0x

5.0x

4.0x

6.0x

7.0x

Daily News 미디어/광고

14

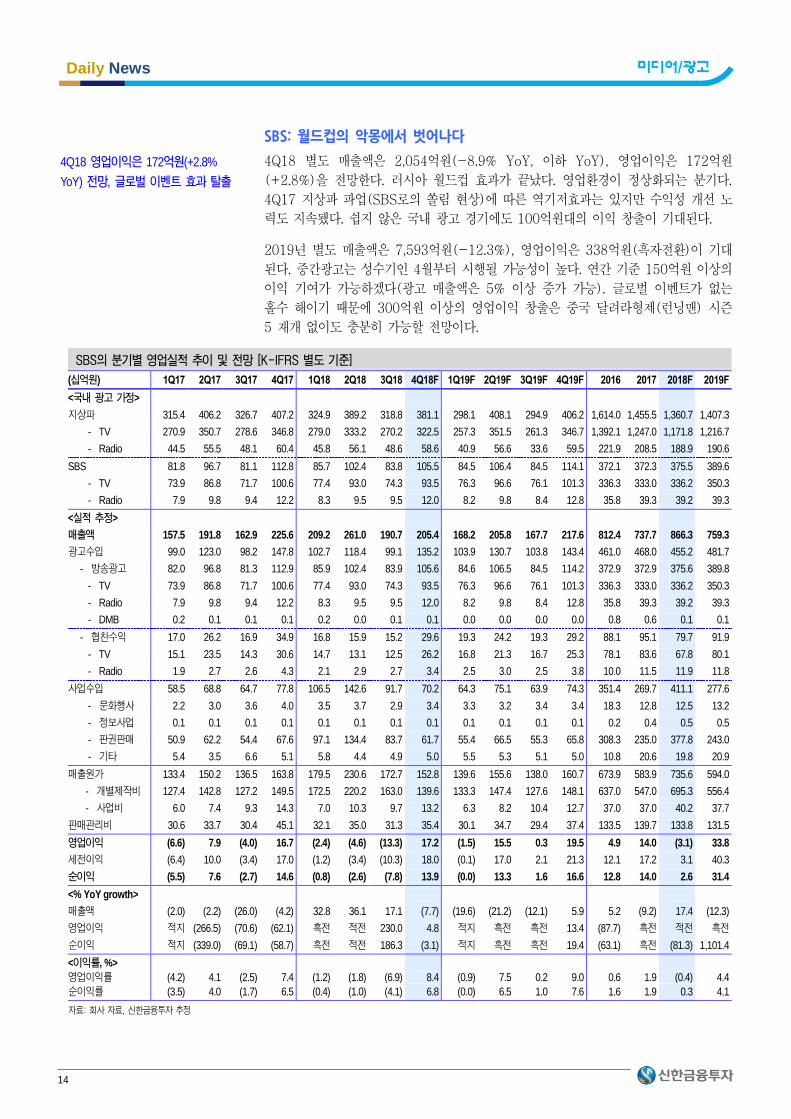

SBS: 월드컵의 악몽에서 벗어나다

4Q18 별도 매출액은 2,054억원(-8.9% YoY, 이하 YoY), 영업이익은 172억원

(+2.8%)을 전망한다. 러시아 월드컵 효과가 끝났다. 영업환경이 정상화되는 분기다.

4Q17 지상파 파업(SBS로의 쏠림 현상)에 따른 역기저효과는 있지만 수익성 개선 노

력도 지속됐다. 쉽지 않은 국내 광고 경기에도 100억원대의 이익 창출이 기대된다.

2019년 별도 매출액은 7,593억원(-12.3%), 영업이익은 338억원(흑자전환)이 기대

된다. 중간광고는 성수기인 4월부터 시행될 가능성이 높다. 연간 기준 150억원 이상의

이익 기여가 가능하겠다(광고 매출액은 5% 이상 증가 가능). 글로벌 이벤트가 없는

홀수 해이기 때문에 300억원 이상의 영업이익 창출은 중국 달려라형제(런닝맨) 시즌

5 재개 없이도 충분히 가능할 전망이다.

SBS의 분기별 영업실적 추이 및 전망 [K-IFRS 별도 기준]

(십억원) 1Q17 2Q17 3Q17 4Q17 1Q18 2Q18 3Q18 4Q18F 1Q19F 2Q19F 3Q19F 4Q19F 2016 2017 2018F 2019F

<국내 광고 가정>

지상파 315.4 406.2 326.7 407.2 324.9 389.2 318.8 381.1 298.1 408.1 294.9 406.2 1,614.0 1,455.5 1,360.7 1,407.3

- TV 270.9 350.7 278.6 346.8 279.0 333.2 270.2 322.5 257.3 351.5 261.3 346.7 1,392.1 1,247.0 1,171.8 1,216.7

- Radio 44.5 55.5 48.1 60.4 45.8 56.1 48.6 58.6 40.9 56.6 33.6 59.5 221.9 208.5 188.9 190.6

SBS 81.8 96.7 81.1 112.8 85.7 102.4 83.8 105.5 84.5 106.4 84.5 114.1 372.1 372.3 375.5 389.6

- TV 73.9 86.8 71.7 100.6 77.4 93.0 74.3 93.5 76.3 96.6 76.1 101.3 336.3 333.0 336.2 350.3

- Radio 7.9 9.8 9.4 12.2 8.3 9.5 9.5 12.0 8.2 9.8 8.4 12.8 35.8 39.3 39.2 39.3

<실적 추정>

매출액 157.5 191.8 162.9 225.6 209.2 261.0 190.7 205.4 168.2 205.8 167.7 217.6 812.4 737.7 866.3 759.3

광고수입 99.0 123.0 98.2 147.8 102.7 118.4 99.1 135.2 103.9 130.7 103.8 143.4 461.0 468.0 455.2 481.7

- 방송광고 82.0 96.8 81.3 112.9 85.9 102.4 83.9 105.6 84.6 106.5 84.5 114.2 372.9 372.9 375.6 389.8

- TV 73.9 86.8 71.7 100.6 77.4 93.0 74.3 93.5 76.3 96.6 76.1 101.3 336.3 333.0 336.2 350.3

- Radio 7.9 9.8 9.4 12.2 8.3 9.5 9.5 12.0 8.2 9.8 8.4 12.8 35.8 39.3 39.2 39.3

- DMB 0.2 0.1 0.1 0.1 0.2 0.0 0.1 0.1 0.0 0.0 0.0 0.0 0.8 0.6 0.1 0.1

- 협찬수익 17.0 26.2 16.9 34.9 16.8 15.9 15.2 29.6 19.3 24.2 19.3 29.2 88.1 95.1 79.7 91.9

- TV 15.1 23.5 14.3 30.6 14.7 13.1 12.5 26.2 16.8 21.3 16.7 25.3 78.1 83.6 67.8 80.1

- Radio 1.9 2.7 2.6 4.3 2.1 2.9 2.7 3.4 2.5 3.0 2.5 3.8 10.0 11.5 11.9 11.8

사업수입 58.5 68.8 64.7 77.8 106.5 142.6 91.7 70.2 64.3 75.1 63.9 74.3 351.4 269.7 411.1 277.6

- 문화행사 2.2 3.0 3.6 4.0 3.5 3.7 2.9 3.4 3.3 3.2 3.4 3.4 18.3 12.8 12.5 13.2

- 정보사업 0.1 0.1 0.1 0.1 0.1 0.1 0.1 0.1 0.1 0.1 0.1 0.1 0.2 0.4 0.5 0.5

- 판권판매 50.9 62.2 54.4 67.6 97.1 134.4 83.7 61.7 55.4 66.5 55.3 65.8 308.3 235.0 377.8 243.0

- 기타 5.4 3.5 6.6 5.1 5.8 4.4 4.9 5.0 5.5 5.3 5.1 5.0 10.8 20.6 19.8 20.9

매출원가 133.4 150.2 136.5 163.8 179.5 230.6 172.7 152.8 139.6 155.6 138.0 160.7 673.9 583.9 735.6 594.0

- 개별제작비 127.4 142.8 127.2 149.5 172.5 220.2 163.0 139.6 133.3 147.4 127.6 148.1 637.0 547.0 695.3 556.4

- 사업비 6.0 7.4 9.3 14.3 7.0 10.3 9.7 13.2 6.3 8.2 10.4 12.7 37.0 37.0 40.2 37.7

판매관리비 30.6 33.7 30.4 45.1 32.1 35.0 31.3 35.4 30.1 34.7 29.4 37.4 133.5 139.7 133.8 131.5

영업이익 (6.6) 7.9 (4.0) 16.7 (2.4) (4.6) (13.3) 17.2 (1.5) 15.5 0.3 19.5 4.9 14.0 (3.1) 33.8

세전이익 (6.4) 10.0 (3.4) 17.0 (1.2) (3.4) (10.3) 18.0 (0.1) 17.0 2.1 21.3 12.1 17.2 3.1 40.3

순이익 (5.5) 7.6 (2.7) 14.6 (0.8) (2.6) (7.8) 13.9 (0.0) 13.3 1.6 16.6 12.8 14.0 2.6 31.4

<% YoY growth>

매출액 (2.0) (2.2) (26.0) (4.2) 32.8 36.1 17.1 (7.7) (19.6) (21.2) (12.1) 5.9 5.2 (9.2) 17.4 (12.3)

영업이익 적지 (266.5) (70.6) (62.1) 흑전 적전 230.0 4.8 적지 흑전 흑전 13.4 (87.7) 흑전 적전 흑전

순이익 적지 (339.0) (69.1) (58.7) 흑전 적전 186.3 (3.1) 적지 흑전 흑전 19.4 (63.1) 흑전 (81.3) 1,101.4

<이익률, %>

영업이익률 (4.2) 4.1 (2.5) 7.4 (1.2) (1.8) (6.9) 8.4 (0.9) 7.5 0.2 9.0 0.6 1.9 (0.4) 4.4

순이익률 (3.5) 4.0 (1.7) 6.5 (0.4) (1.0) (4.1) 6.8 (0.0) 6.5 1.0 7.6 1.6 1.9 0.3 4.1

자료: 회사 자료, 신한금융투자 추정

4Q18 영업이익은 172억원(+2.8%

YoY) 전망, 글로벌 이벤트 효과 탈출

Daily News 미디어/광고

15

SBS의 2018년 BPS 기준 PBR Valuation: 목표주가 28,000원

(십억원) 계산 (십억원) 계산 (십억원) 계산

2017년 순이익 14.0 2018년 순이익 2.6 2019년 순이익 31.4

BPS (원) 30,559 BPS (원) 30,703 BPS (원) 31,891

목표주가 (원) 28,000 목표주가 (원) 28,000 목표주가 (원) 29,000

Target PBR (x) 0.9 Target PBR (x) 0.9 Target PBR (x) 0.9

현재주가 (원) 22,500

현재주가 PBR (x) 0.7

자료: 신한금융투자 추정

주: 지난 5년(중간광고 허용 기대감이 있었던 시기) 하단인 0.9배의 Multiple 적용, 광고 매출액 감소세는 예능 경쟁력을 앞세워 일단락된

상황, 드라마 사업 강화를 위한 회사의 의지와 판권의 성장세를 감안했을 때 하단 적용은 타당성 있다고 판단

SBS의 Valuation Multiple 추이

(배) 2013 2014 2015 2016 2017 5년 평균

PBR 상단 1.7 1.4 1.4 1.2 1.0 1.4

PBR 하단 1.1 0.8 0.9 0.8 0.7 0.9

PBR 평균 1.4 1.1 1.2 0.9 0.8 1.1

자료: 신한금융투자 추정

SBS의 연간 수익 추정 변경 [K-IFRS 별도 기준]

2018F 2019F

(십억원) 변경전 변경후 변경률(%) 변경전 변경후 변경률(%)

매출액 866.3 866.3 0.0 759.3 759.3 0.0

영업이익 (3.1) (3.1) 0.0 33.8 33.8 0.0

순이익 2.6 2.6 0.0 31.4 31.4 0.0

자료: 신한금융투자 추정

SBS의 별도 PER Band (12M FWD) SBS의 별도 PBR Band (12M FWD)

자료: QuantiWise, 신한금융투자 자료: QuantiWise, 신한금융투자

15,000

30,000

45,000

60,000

10 11 12 13 14 15 16 17 18 19

(원)36x

18x

24x

30x

12x

15,000

30,000

45,000

60,000

10 11 12 13 14 15 16 17 18 19

(원)

1.8x

0.9x

0.6x

1.2x

1.5x

Daily News 미디어/광고

16

쇼박스: 마약왕을 뒤로하고 뺑반을 본다

4Q18 연결 매출액은 326억원(+22.8% YoY, 이하 YoY), 영업이익은 38억원

(+73.3%)을 전망한다. 아쉬움이 많이 남는 분기다. 2018년 최대작 마약왕은 186만

명의 관객수 기록에 그쳤다. 손익분기점은 부가판권 제외 450만명 내외다. 4Q 실적

추정을 기존 71억원에서 38억원으로 낮춘 이유다. 너무 실망할 필요는 없다. ‘마약왕’

은 글로벌 OTT(Over the Top)로의 판매가 활발히 진행됐다. 국내 VOD(주문형비디

오) 수익도 의미있게 인식되고 있다. 1Q19 실적은 예상보다 견조할 가능성이 높다.

2019년에는 약 8편의 작품이 선을 보일 전망이다. 2018년(5편) 대비 규모가 크게 증

가하겠다. 첫 작품은 뺑반(공효진, 류준열, 조정석)이다. 1월 30일에 개봉한다. 기저효

과가 있는 1Q19 실적을 견인할 작품이다. 글로벌 OTT향 판매도 가속화될 전망이다.

손익분기점을 낮출 수 있는 가장 좋은 방법이다.

현재 주가 기준 2019년 PER(주가수익비율)은 14배를 하회한다(중국 수익 배제). 흥

행산업인만큼 실적 변동에 대한 부담은 있지만 충분히 매력적인 가격대다. 드라마와

함께 콘텐츠를 양분하는 영화시장의 선두주자인 점도 감안해야 한다.

쇼박스의 분기별 영업실적 추이 및 전망 [K-IFRS 연결 기준]

(십억원) 1Q17 2Q17 3Q17 4Q17 1Q18 2Q18 3Q18 4Q18F 1Q19F 2Q19F 3Q19F 4Q19F 2016 2017 2018F 2019F

매출액 8.5 13.9 53.5 26.5 16.2 11.6 0.6 50.1 25.0 23.7 38.4 33.5 125.9 102.7 78.4 120.6

- 중국(Huayi) 0.0 0.0 0.0 0.9 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.9 0.0 0.0

- 수출(판권) 0.1 0.9 0.6 1.2 0.3 0.3 0.0 0.5 0.5 0.5 0.4 0.4 3.5 2.4 1.1 1.7

- 상영 6.6 8.6 51.7 15.7 12.5 6.3 0.0 45.6 19.0 17.5 34.2 27.6 100.4 82.9 64.4 98.2

- 비디오 판권 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.2 0.1 0.1 0.1

- 케이블 판권 1.8 4.4 1.3 7.3 3.3 4.9 0.6 3.9 5.5 5.7 3.8 5.5 21.6 14.9 12.7 20.5

- IPTV 판권 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0

매출원가 7.2 11.9 41.3 21.7 14.3 7.2 0.8 40.2 19.9 18.6 29.8 26.0 100.6 82.5 62.5 94.3

매출총이익 1.3 2.0 12.3 4.8 1.9 4.4 (0.2) 9.9 5.2 5.1 8.6 7.5 25.4 20.2 15.9 26.4

판매관리비 2.3 2.2 2.5 2.7 2.2 2.4 2.1 2.9 2.4 2.5 2.6 2.5 10.1 9.8 9.5 10.0

영업이익 (1.0) (0.2) 9.8 2.2 (0.3) 2.0 (2.3) 7.1 2.7 2.5 6.1 5.0 15.3 10.4 6.5 16.3

기타영업외수익 0.0 0.0 0.0 0.2 0.4 1.2 0.2 0.4 0.5 0.5 0.5 0.4 0.2 0.3 2.1 1.9

기타영업외비용 0.1 0.2 0.0 0.5 0.1 0.2 0.0 0.2 0.1 0.1 0.1 0.1 0.9 1.3 0.4 0.4

금융수익 0.3 0.3 0.2 0.5 0.4 0.5 0.1 0.3 0.4 0.3 0.3 0.3 1.1 1.3 1.3 1.3

금융비용 0.0 0.0 0.0 1.1 0.0 0.0 0.0 0.2 0.3 0.1 0.1 0.1 0.0 1.1 0.2 0.6

세전이익 (0.7) (0.1) 10.5 1.2 0.3 3.7 (2.2) 7.3 3.2 3.2 6.7 5.5 15.9 9.8 9.1 18.5

순이익 (0.9) (0.1) 10.4 (3.5) 0.5 3.0 (1.8) 6.1 2.7 2.6 5.5 4.5 13.4 4.7 7.9 15.4

<이익률, %>

영업이익률 (11.4) (1.6) 18.3 8.2 (2.1) 17.5 (385.1) 14.1 11.0 10.8 15.8 14.8 12.1 10.1 8.2 13.5

순이익률 (10.2) (0.4) 19.4 (13.1) 3.1 26.2 (302.6) 12.2 10.6 11.2 14.4 13.5 10.6 4.5 10.0 12.8

<% YoY growth>

매출액 (80.5) 56.3 56.8 (32.6) 90.4 (18.4) (98.9) 89.0 55.0 104.5 6,292.4 (33.1) (11.3) (18.4) (23.6) 53.8

영업이익 적전 적전 83.3 (25.5) 적지 흑전 적전 226.7 흑전 25.5 흑전 (29.8) 8.7 (32.0) (37.9) 152.9

순이익 적전 적전 147.2 (226.9) 흑전 흑전 적전 흑전 428.9 (12.7) 흑전 (26.1) 16.4 (65.1) 68.2 96.0

자료: 회사 자료, 신한금융투자 추정

4Q18 영업이익은 38억원(+73.3%) 전

망, 1Q19에는 뺑반 개봉

Daily News 미디어/광고

17

쇼박스의 2018년 BPS 기준 PBR Valuation: 목표주가 5,400원

(십억원) 계산 (십억원) 계산 (십억원) 계산

2018년 순이익 5.1 2019년 순이익 14.4 2019년 순이익 17.6

BPS (원) 2,250 BPS (원) 2,431 BPS (원) 2,663

목표주가 (원) 5,200 목표주가 (원) 5,400 목표주가 (원) 6,100

Target PBR (x) 2.3 Target PBR (x) 2.3 Target PBR (x) 2.3

현재주가 (원) 3,245

현재주가 PBR (x) 1.3

자료: 신한금융투자 추정

주: 지난 3년 평균의 하단 적용, 국내 배급사간의 경쟁은 치열해졌지만 투자 비율 상향 조정을 통해 수익성 제고 노력 지속, 2017년 6월

개봉한 미호적의외 이후 사드 여파로 인해 중국 비즈니스가 진전이 없다는 점에서 하단 적용

쇼박스의 Valuation Multiple 추이

(배) 2013 2014 2015 2016 2017 3년 평균

PBR 상단 3.5 3.1 5.5 4.5 3.0 4.3

PBR 하단 1.0 1.4 2.6 2.2 2.1 2.3

PBR 평균 1.9 2.2 3.8 3.5 2.5 3.3

자료: 신한금융투자

쇼박스의 연간 수익 추정 변경 [K-IFRS 연결 기준]

2018F 2019F

(십억원) 변경전 변경후 변경률(%) 변경전 변경후 변경률(%)

매출액 78.4 60.9 (22.3) 120.6 110.7 (8.2)

영업이익 6.5 3.1 (51.8) 16.3 15.2 (6.8)

순이익 7.9 5.1 (35.9) 15.4 14.4 (6.2)

자료: 신한금융투자 추정

주: 최대작 마약왕 실패에 따라 2018년 추정을 크게 하향

쇼박스의 연결 PER Band (12M FWD) 쇼박스의 연결 PBR Band (12M FWD)

자료: QuantiWise, 신한금융투자 자료: QuantiWise, 신한금융투자

0

2,000

4,000

6,000

8,000

10,000

12 13 14 15 16 17 18

(원)

20x

44x

12x

36x

28x

0

2,000

4,000

6,000

8,000

10,000

12 13 14 15 16 17 18

(원)5.0x

2.0x

1.0x

3.0x

4.0x

Daily News 미디어/광고

18

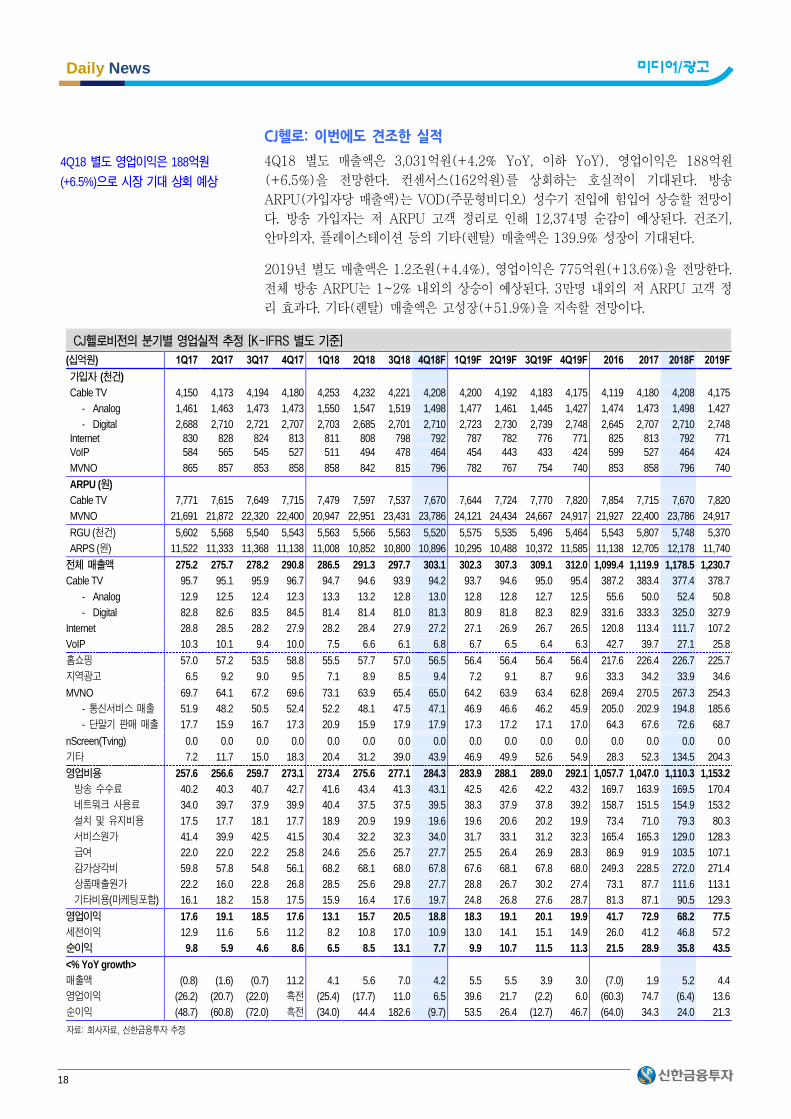

CJ헬로: 이번에도 견조한 실적

4Q18 별도 매출액은 3,031억원(+4.2% YoY, 이하 YoY), 영업이익은 188억원

(+6.5%)을 전망한다. 컨센서스(162억원)를 상회하는 호실적이 기대된다. 방송

ARPU(가입자당 매출액)는 VOD(주문형비디오) 성수기 진입에 힘입어 상승할 전망이

다. 방송 가입자는 저 ARPU 고객 정리로 인해 12,374명 순감이 예상된다. 건조기,

안마의자, 플레이스테이션 등의 기타(렌탈) 매출액은 139.9% 성장이 기대된다.

2019년 별도 매출액은 1.2조원(+4.4%), 영업이익은 775억원(+13.6%)을 전망한다.

전체 방송 ARPU는 1~2% 내외의 상승이 예상된다. 3만명 내외의 저 ARPU 고객 정

리 효과다. 기타(렌탈) 매출액은 고성장(+51.9%)을 지속할 전망이다.

CJ헬로비전의 분기별 영업실적 추정 [K-IFRS 별도 기준]

(십억원) 1Q17 2Q17 3Q17 4Q17 1Q18 2Q18 3Q18 4Q18F 1Q19F 2Q19F 3Q19F 4Q19F 2016 2017 2018F 2019F

가입자 (천건)

Cable TV 4,150 4,173 4,194 4,180 4,253 4,232 4,221 4,208 4,200 4,192 4,183 4,175 4,119 4,180 4,208 4,175

- Analog 1,461 1,463 1,473 1,473 1,550 1,547 1,519 1,498 1,477 1,461 1,445 1,427 1,474 1,473 1,498 1,427

- Digital 2,688 2,710 2,721 2,707 2,703 2,685 2,701 2,710 2,723 2,730 2,739 2,748 2,645 2,707 2,710 2,748

Internet 830 828 824 813 811 808 798 792 787 782 776 771 825 813 792 771

VoIP 584 565 545 527 511 494 478 464 454 443 433 424 599 527 464 424

MVNO 865 857 853 858 858 842 815 796 782 767 754 740 853 858 796 740

ARPU (원)

Cable TV 7,771 7,615 7,649 7,715 7,479 7,597 7,537 7,670 7,644 7,724 7,770 7,820 7,854 7,715 7,670 7,820

MVNO 21,691 21,872 22,320 22,400 20,947 22,951 23,431 23,786 24,121 24,434 24,667 24,917 21,927 22,400 23,786 24,917

RGU (천건) 5,602 5,568 5,540 5,543 5,563 5,566 5,563 5,520 5,575 5,535 5,496 5,464 5,543 5,807 5,748 5,370

ARPS (원) 11,522 11,333 11,368 11,138 11,008 10,852 10,800 10,896 10,295 10,488 10,372 11,585 11,138 12,705 12,178 11,740

전체 매출액 275.2 275.7 278.2 290.8 286.5 291.3 297.7 303.1 302.3 307.3 309.1 312.0 1,099.4 1,119.9 1,178.5 1,230.7

Cable TV 95.7 95.1 95.9 96.7 94.7 94.6 93.9 94.2 93.7 94.6 95.0 95.4 387.2 383.4 377.4 378.7

- Analog 12.9 12.5 12.4 12.3 13.3 13.2 12.8 13.0 12.8 12.8 12.7 12.5 55.6 50.0 52.4 50.8

- Digital 82.8 82.6 83.5 84.5 81.4 81.4 81.0 81.3 80.9 81.8 82.3 82.9 331.6 333.3 325.0 327.9

Internet 28.8 28.5 28.2 27.9 28.2 28.4 27.9 27.2 27.1 26.9 26.7 26.5 120.8 113.4 111.7 107.2

VoIP 10.3 10.1 9.4 10.0 7.5 6.6 6.1 6.8 6.7 6.5 6.4 6.3 42.7 39.7 27.1 25.8

홈쇼핑 57.0 57.2 53.5 58.8 55.5 57.7 57.0 56.5 56.4 56.4 56.4 56.4 217.6 226.4 226.7 225.7

지역광고 6.5 9.2 9.0 9.5 7.1 8.9 8.5 9.4 7.2 9.1 8.7 9.6 33.3 34.2 33.9 34.6

MVNO 69.7 64.1 67.2 69.6 73.1 63.9 65.4 65.0 64.2 63.9 63.4 62.8 269.4 270.5 267.3 254.3

- 통신서비스 매출 51.9 48.2 50.5 52.4 52.2 48.1 47.5 47.1 46.9 46.6 46.2 45.9 205.0 202.9 194.8 185.6

- 단말기 판매 매출 17.7 15.9 16.7 17.3 20.9 15.9 17.9 17.9 17.3 17.2 17.1 17.0 64.3 67.6 72.6 68.7

nScreen(Tving) 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0

기타 7.2 11.7 15.0 18.3 20.4 31.2 39.0 43.9 46.9 49.9 52.6 54.9 28.3 52.3 134.5 204.3

영업비용 257.6 256.6 259.7 273.1 273.4 275.6 277.1 284.3 283.9 288.1 289.0 292.1 1,057.7 1,047.0 1,110.3 1,153.2

방송 수수료 40.2 40.3 40.7 42.7 41.6 43.4 41.3 43.1 42.5 42.6 42.2 43.2 169.7 163.9 169.5 170.4

네트워크 사용료 34.0 39.7 37.9 39.9 40.4 37.5 37.5 39.5 38.3 37.9 37.8 39.2 158.7 151.5 154.9 153.2

설치 및 유지비용 17.5 17.7 18.1 17.7 18.9 20.9 19.9 19.6 19.6 20.6 20.2 19.9 73.4 71.0 79.3 80.3

서비스원가 41.4 39.9 42.5 41.5 30.4 32.2 32.3 34.0 31.7 33.1 31.2 32.3 165.4 165.3 129.0 128.3

급여 22.0 22.0 22.2 25.8 24.6 25.6 25.7 27.7 25.5 26.4 26.9 28.3 86.9 91.9 103.5 107.1

감가상각비 59.8 57.8 54.8 56.1 68.2 68.1 68.0 67.8 67.6 68.1 67.8 68.0 249.3 228.5 272.0 271.4

상품매출원가 22.2 16.0 22.8 26.8 28.5 25.6 29.8 27.7 28.8 26.7 30.2 27.4 73.1 87.7 111.6 113.1

기타비용(마케팅포함) 16.1 18.2 15.8 17.5 15.9 16.4 17.6 19.7 24.8 26.8 27.6 28.7 81.3 87.1 90.5 129.3

영업이익 17.6 19.1 18.5 17.6 13.1 15.7 20.5 18.8 18.3 19.1 20.1 19.9 41.7 72.9 68.2 77.5

세전이익 12.9 11.6 5.6 11.2 8.2 10.8 17.0 10.9 13.0 14.1 15.1 14.9 26.0 41.2 46.8 57.2

순이익 9.8 5.9 4.6 8.6 6.5 8.5 13.1 7.7 9.9 10.7 11.5 11.3 21.5 28.9 35.8 43.5

<% YoY growth>

매출액 (0.8) (1.6) (0.7) 11.2 4.1 5.6 7.0 4.2 5.5 5.5 3.9 3.0 (7.0) 1.9 5.2 4.4

영업이익 (26.2) (20.7) (22.0) 흑전 (25.4) (17.7) 11.0 6.5 39.6 21.7 (2.2) 6.0 (60.3) 74.7 (6.4) 13.6

순이익 (48.7) (60.8) (72.0) 흑전 (34.0) 44.4 182.6 (9.7) 53.5 26.4 (12.7) 46.7 (64.0) 34.3 24.0 21.3

자료: 회사자료, 신한금융투자 추정

4Q18 별도 영업이익은 188억원

(+6.5%)으로 시장 기대 상회 예상

Daily News 미디어/광고

19

CJ헬로의 2018년 BPS 기준 PBR Valuation: 목표주가 12,000원

(십억원) 계산 (십억원) 계산 (십억원) 계산

2017년 순이익 28.9 2018년 순이익 35.8 2019년 순이익 43.5

BPS (원) 12,746 BPS (원) 13,135 BPS (원) 13,596

목표주가 (원) 11,000 목표주가 (원) 12,000 목표주가 (원) 12,000

Target PBR (x) 0.9 Target PBR (x) 0.9 Target PBR (x) 0.9

현재주가 (원) 10,450

현재주가 PBR (x) 0.8

자료: 신한금융투자 추정

주: 목표주가는 지난 4년 평균 적용, 2015년 이후 지속적으로 개선된 유료방송 업황(IPTV 가입자 순증세 둔화)을 감안할 경우 충분히 타

당성 있음, 유료방송 시장 재편 가속화 시 가입자 가치는 더욱 주목 받을 가능성 높음

CJ헬로의 Valuation Multiple 추이

(배) 2013 2014 2015 2016 2017 4년 평균

PBR 상단 1.6 1.7 1.2 1.1 0.9 1.2

PBR 하단 1.1 0.8 0.7 0.6 0.5 0.7

PBR 평균 1.4 1.2 0.9 0.8 0.7 0.9

자료: 신한금융투자 추정

CJ헬로의 연간 수익 추정 변경 [K-IFRS 별도 기준]

2018F 2019F

(십억원) 변경전 변경후 변경률(%) 변경전 변경후 변경률(%)

매출액 1,178.5 1,178.5 0.0 1,230.7 1,230.7 0.0

영업이익 68.2 68.2 0.0 77.5 77.5 0.0

순이익 35.8 35.8 0.0 43.5 43.5 0.0

자료: 신한금융투자 추정

CJ헬로비전의 연결 PER Band (12M FWD) CJ헬로비전의 연결 PBR Band (12M FWD)

자료: QuantiWise, 신한금융투자 자료: QuantiWise, 신한금융투자

0

5,000

10,000

15,000

20,000

25,000

13 14 15 16 17 18 19

(원)

28x

16x

20x

24x

12x

0

5,000

10,000

15,000

20,000

25,000

13 14 15 16 17 18 19

(원)

0.6x

1.2x

0.9x

1.5x

1.8x

Daily News 미디어/광고

20

스카이라이프: 수익성 개선이 기대되는 분기

4Q18 별도 매출액은 1,741억원(+1.9% YoY, 이하 YoY), 영업이익은 184억원

(+11.4%)을 전망한다. 기존 추정과 같다. 영업이익은 7개 분기만에 증가세 전환이

기대된다. 수익성 제고 노력이 지속된 결과다. 방송 가입자는 감소하지만 마케팅 비용

은 의미있게 통제될 전망이다. 지난 분기와 마찬가지로 외형 성장은 기타(렌탈) 부문

이 견인할 전망이다. 샤오미 총판과 렌탈의 호조 덕분이다. 4Q18 기타 매출액은 232

억원(+149%)이 기대된다. 2019년 주가 핵심 지표는 M&A 여부다. 순현금과 높은

자금 조달 능력을 바탕으로 플랫폼 또는 콘텐츠 사업자 인수에 뛰어들 필요가 있다.

스카이라이프의 분기별 영업실적 추이 및 전망 [K-IFRS 별도 기준]

(십억원) 1Q17 2Q17 3Q17 4Q17 1Q18 2Q18 3Q18 4Q18F 1Q19F 2Q19F 3Q19F 4Q19F 2016 2017 2018F 2019F

<가입자추정(천명)>

전체 가입자 4,362 4,376 4,379 4,364 4,359 4,349 4,323 4,283 4,260 4,241 4,221 4,200 4,310 4,364 4,283 4,200

- 순증(순감) 2 13 4 (15) (5) (9) (26) (40) (23) (19) (20) (21) 49 4 (81) (84)

위성 가입자 2,381 2,434 2,485 2,527 2,559 2,587 2,599 2,603 2,615 2,626 2,636 2,645 2,093 2,527 2,603 2,645

- 순증(순감) 44 53 51 42 32 28 12 4 12 11 10 9 171 191 76 42

OTS 가입자 1,982 1,941 1,894 1,837 1,799 1,762 1,724 1,680 1,645 1,615 1,585 1,554 2,216 1,837 1,680 1,554

- 순증(순감) (42) (40) (47) (57) (38) (37) (38) (44) (35) (30) (30) (31) (123) (186) (157) (126)

OTS 비중 (%) 45 44 43 42 41 41 40 39 39 38 38 37 51 42 39 37

<ARPU 추정(원)>

전체 6,671 6,692 6,725 6,711 6,591 6,702 6,574 6,627 6,624 6,629 6,635 6,641 7,083 6,711 6,627 6,641

위성 6,790 6,806 6,829 6,806 6,643 6,762 6,625 6,652 6,660 6,667 6,674 6,680 7,441 6,806 6,652 6,680

OTS 5,729 5,713 5,710 5,662 5,592 5,640 5,518 5,578 5,529 5,505 5,482 5,461 6,057 5,662 5,578 5,461

<실적 추정>

전체 매출액 155.3 155.7 164.9 170.9 158.2 164.2 167.3 174.1 165.5 167.4 171.7 178.8 626.4 646.8 663.9 683.4

서비스 매출 83.2 83.7 84.3 83.8 81.8 83.1 81.4 81.2 80.7 80.3 80.0 79.6 356.1 335.1 327.5 320.6

플랫폼 매출 50.7 51.5 55.9 62.1 54.7 56.1 58.9 65.4 56.9 58.3 61.8 69.0 162.1 220.2 235.1 245.9

비용성 매출 7.7 7.7 7.6 7.4 0.9 1.3 1.3 1.3 1.2 1.2 1.2 1.2 46.7 30.3 4.7 4.9

기타 매출 13.8 12.9 17.0 17.6 20.9 23.7 25.7 26.2 26.7 27.5 28.8 29.0 61.6 61.3 96.5 112.0

영업비용 131.1 135.9 151.1 154.4 139.5 145.6 158.3 155.8 145.6 147.8 160.3 158.7 528.6 572.5 599.1 612.5

중계기 임차료 11.0 11.0 11.0 11.0 11.0 11.0 11.6 11.6 11.6 11.6 11.6 11.6 44.2 44.2 45.3 46.4

프로그램 사용료 34.6 35.9 34.9 39.3 30.5 30.4 30.5 35.7 30.7 29.4 29.8 35.7 153.2 144.8 127.0 125.6

설치수수료 10.5 11.1 11.0 10.7 10.2 10.3 10.0 10.3 9.6 9.8 9.8 9.9 41.9 43.4 40.8 39.2

판매수수료 18.8 17.5 20.0 20.9 21.8 22.5 22.9 22.4 21.0 21.3 21.6 21.3 78.8 77.1 89.6 85.4

판매촉진비 0.5 1.3 1.1 0.2 0.2 0.2 0.1 0.2 0.2 0.2 0.2 0.1 4.6 3.2 0.6 0.6

감가상각비 19.8 19.5 19.5 19.5 19.4 19.4 19.2 19.2 19.2 19.2 19.5 19.4 74.1 78.3 77.2 77.1

용역비 7.8 7.5 7.9 8.1 7.6 8.2 8.0 7.9 8.1 7.9 8.2 7.9 30.7 31.2 31.7 32.1

지급수수료 2.5 2.7 11.4 3.5 3.3 3.5 12.4 3.5 3.3 3.5 12.6 3.4 (3.1) 20.0 22.6 22.9

영업이익 24.3 19.8 13.7 16.5 18.8 18.6 9.0 18.4 19.9 19.5 11.4 20.1 97.8 74.3 64.8 71.0

영업외손익 (1.0) (0.5) (0.4) (1.2) 0.2 (0.1) (2.0) (0.2) (0.4) (0.0) (0.1) (0.2) (1.9) (3.1) (2.1) (0.6)

금융손익 1.0 0.9 0.9 (0.8) 1.2 1.3 1.4 1.1 1.1 1.2 1.2 1.2 2.9 2.0 5.0 4.8

세전이익 24.2 20.2 14.3 14.5 20.2 19.7 8.4 19.3 20.7 20.8 12.6 21.2 98.8 73.2 67.6 75.2

순이익 18.4 15.3 10.8 10.7 15.7 15.0 6.4 14.6 15.6 15.7 9.5 16.0 74.4 55.2 51.7 56.8

<이익률, %>

영업이익률 15.6 12.7 8.3 9.6 11.9 11.3 5.4 10.5 12.0 11.7 6.6 11.2 15.6 11.5 9.8 10.4

순이익률 11.8 9.8 6.6 6.2 9.9 9.1 3.8 8.4 9.4 9.4 5.5 8.9 11.9 8.5 7.8 8.3

<% YoY growth>

매출액 3.6 (3.5) 3.7 10.4 1.9 5.5 1.5 1.9 4.6 1.9 2.7 2.7 0.6 3.5 2.6 2.9

영업이익 5.2 (31.7) (19.7) 85.1 (22.5) (6.1) (34.6) 11.4 5.9 5.0 27.0 9.4 25.5 (4.8) (12.8) 9.6

순이익 1.9 (30.6) (19.2) (14.2) (14.6) (2.3) (41.2) 37.3 (0.5) 4.7 49.3 9.1 34.0 (16.3) (6.4) 9.9

자료: 회사 자료, 신한금융투자 추정

4Q18 영업이익은 184억원(+11.4%

YoY) 전망, 7개 분기만에 증가세 전환

Daily News 미디어/광고

21

스카이라이프의 2018년 BPS 기준 PBR Valuation: 목표주가 17,000원

(십억원) 계산 (십억원) 계산 (십억원) 계산

2017년 순이익 55.2 2018년 순이익 51.7 2019년 순이익 56.8

BPS (원) 12,049 BPS (원) 12,741 BPS (원) 13,481

목표주가 (원) 16,000 목표주가 (원) 17,000 목표주가 (원) 18,000

Target PBR (x) 1.3 Target PBR (x) 1.3 Target PBR (x) 1.3

현재주가 (원) 11,400

현재주가 PBR (x) 0.9

자료: 신한금융투자 추정

주: 목표주가 Target PBR은 지난 3년(OTS 가입자 감소와 위성 가입자 증가가 지속된 기간) 평균의 하단 적용, 배당성향 상향 조정 가능

성과 하락세를 멈춘 방송 ARPU 감안

스카이라이프의 Valuation Multiple 추이

(배) 2013 2014 2015 2016 2017 3년 평균

PBR 상단 5.1 3.4 2.4 1.6 1.4 1.8

PBR 하단 3.0 2.0 1.5 1.2 1.0 1.3

PBR 평균 3.8 2.6 1.8 1.4 1.3 1.5

자료: 신한금융투자

스카이라이프의 연간 수익 추정 변경 [K-IFRS 별도 기준]

2018F 2019F

(십억원) 변경전 변경후 변경률(%) 변경전 변경후 변경률(%)

매출액 664.4 663.9 (0.1) 689.4 683.4 (0.9)

영업이익 64.2 64.8 0.9 70.9 71.0 0.1

순이익 51.3 51.7 0.7 56.7 56.8 0.1

자료: 신한금융투자 추정

스카이라이프의 연결 PER Band (12M FWD) 스카이라이프의 연결 PBR Band (12M FWD)

자료: QuantiWise, 신한금융투자 자료: QuantiWise, 신한금융투자

0

15,000

30,000

45,000

60,000

12 13 14 15 16 17 18 19

(원)

26x

14x18x

10x

22x

0

15,000

30,000

45,000

60,000

12 13 14 15 16 17 18 19

(원)4.6x

2.2x

1.3x

3.0x

3.8x

Daily News 미디어/광고

22

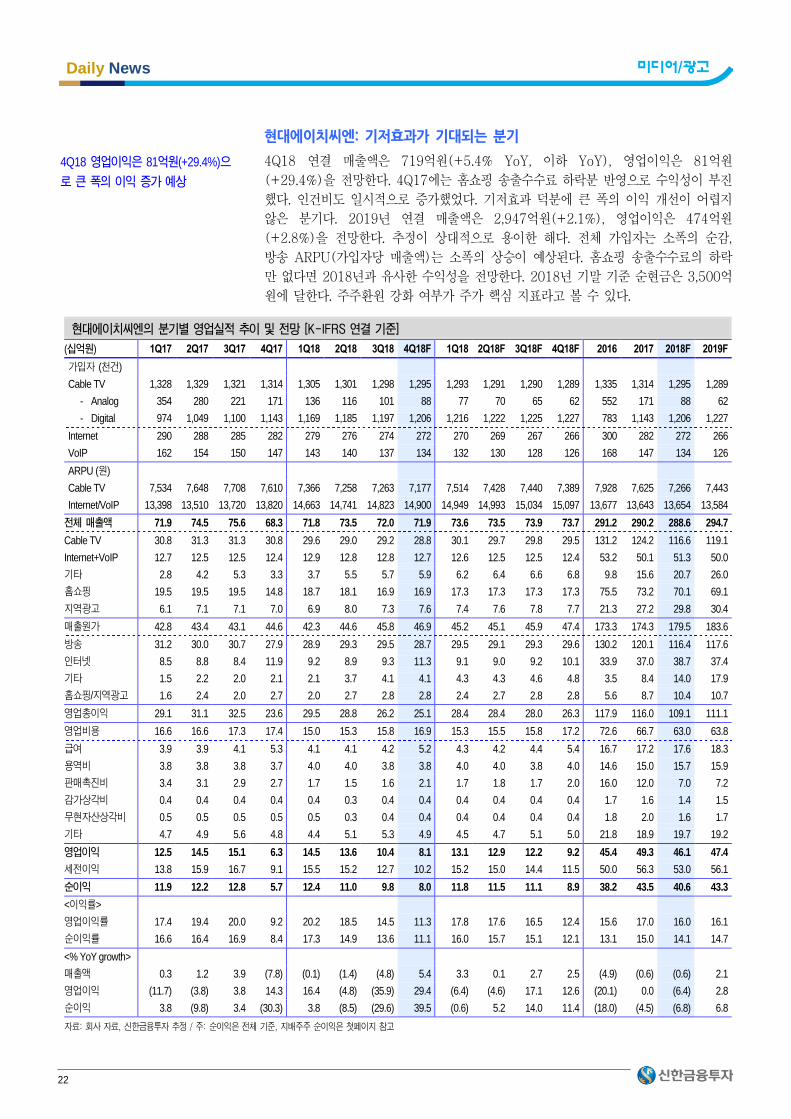

현대에이치씨엔: 기저효과가 기대되는 분기

4Q18 연결 매출액은 719억원(+5.4% YoY, 이하 YoY), 영업이익은 81억원

(+29.4%)을 전망한다. 4Q17에는 홈쇼핑 송출수수료 하락분 반영으로 수익성이 부진

했다. 인건비도 일시적으로 증가했었다. 기저효과 덕분에 큰 폭의 이익 개선이 어렵지

않은 분기다. 2019년 연결 매출액은 2,947억원(+2.1%), 영업이익은 474억원

(+2.8%)을 전망한다. 추정이 상대적으로 용이한 해다. 전체 가입자는 소폭의 순감,

방송 ARPU(가입자당 매출액)는 소폭의 상승이 예상된다. 홈쇼핑 송출수수료의 하락

만 없다면 2018년과 유사한 수익성을 전망한다. 2018년 기말 기준 순현금은 3,500억

원에 달한다. 주주환원 강화 여부가 주가 핵심 지표라고 볼 수 있다.

현대에이치씨엔의 분기별 영업실적 추이 및 전망 [K-IFRS 연결 기준]

(십억원) 1Q17 2Q17 3Q17 4Q17 1Q18 2Q18 3Q18 4Q18F 1Q18 2Q18F 3Q18F 4Q18F 2016 2017 2018F 2019F

가입자 (천건)

Cable TV 1,328 1,329 1,321 1,314 1,305 1,301 1,298 1,295 1,293 1,291 1,290 1,289 1,335 1,314 1,295 1,289

- Analog 354 280 221 171 136 116 101 88 77 70 65 62 552 171 88 62

- Digital 974 1,049 1,100 1,143 1,169 1,185 1,197 1,206 1,216 1,222 1,225 1,227 783 1,143 1,206 1,227

Internet 290 288 285 282 279 276 274 272 270 269 267 266 300 282 272 266

VoIP 162 154 150 147 143 140 137 134 132 130 128 126 168 147 134 126

ARPU (원)

Cable TV 7,534 7,648 7,708 7,610 7,366 7,258 7,263 7,177 7,514 7,428 7,440 7,389 7,928 7,625 7,266 7,443

Internet/VoIP 13,398 13,510 13,720 13,820 14,663 14,741 14,823 14,900 14,949 14,993 15,034 15,097 13,677 13,643 13,654 13,584

전체 매출액 71.9 74.5 75.6 68.3 71.8 73.5 72.0 71.9 73.6 73.5 73.9 73.7 291.2 290.2 288.6 294.7

Cable TV 30.8 31.3 31.3 30.8 29.6 29.0 29.2 28.8 30.1 29.7 29.8 29.5 131.2 124.2 116.6 119.1

Internet+VoIP 12.7 12.5 12.5 12.4 12.9 12.8 12.8 12.7 12.6 12.5 12.5 12.4 53.2 50.1 51.3 50.0

기타 2.8 4.2 5.3 3.3 3.7 5.5 5.7 5.9 6.2 6.4 6.6 6.8 9.8 15.6 20.7 26.0

홈쇼핑 19.5 19.5 19.5 14.8 18.7 18.1 16.9 16.9 17.3 17.3 17.3 17.3 75.5 73.2 70.1 69.1

지역광고 6.1 7.1 7.1 7.0 6.9 8.0 7.3 7.6 7.4 7.6 7.8 7.7 21.3 27.2 29.8 30.4

매출원가 42.8 43.4 43.1 44.6 42.3 44.6 45.8 46.9 45.2 45.1 45.9 47.4 173.3 174.3 179.5 183.6

방송 31.2 30.0 30.7 27.9 28.9 29.3 29.5 28.7 29.5 29.1 29.3 29.6 130.2 120.1 116.4 117.6

인터넷 8.5 8.8 8.4 11.9 9.2 8.9 9.3 11.3 9.1 9.0 9.2 10.1 33.9 37.0 38.7 37.4

기타 1.5 2.2 2.0 2.1 2.1 3.7 4.1 4.1 4.3 4.3 4.6 4.8 3.5 8.4 14.0 17.9

홈쇼핑/지역광고 1.6 2.4 2.0 2.7 2.0 2.7 2.8 2.8 2.4 2.7 2.8 2.8 5.6 8.7 10.4 10.7

영업총이익 29.1 31.1 32.5 23.6 29.5 28.8 26.2 25.1 28.4 28.4 28.0 26.3 117.9 116.0 109.1 111.1

영업비용 16.6 16.6 17.3 17.4 15.0 15.3 15.8 16.9 15.3 15.5 15.8 17.2 72.6 66.7 63.0 63.8

급여 3.9 3.9 4.1 5.3 4.1 4.1 4.2 5.2 4.3 4.2 4.4 5.4 16.7 17.2 17.6 18.3

용역비 3.8 3.8 3.8 3.7 4.0 4.0 3.8 3.8 4.0 4.0 3.8 4.0 14.6 15.0 15.7 15.9

판매촉진비 3.4 3.1 2.9 2.7 1.7 1.5 1.6 2.1 1.7 1.8 1.7 2.0 16.0 12.0 7.0 7.2

감가상각비 0.4 0.4 0.4 0.4 0.4 0.3 0.4 0.4 0.4 0.4 0.4 0.4 1.7 1.6 1.4 1.5

무현자산상각비 0.5 0.5 0.5 0.5 0.5 0.3 0.4 0.4 0.4 0.4 0.4 0.4 1.8 2.0 1.6 1.7

기타 4.7 4.9 5.6 4.8 4.4 5.1 5.3 4.9 4.5 4.7 5.1 5.0 21.8 18.9 19.7 19.2

영업이익 12.5 14.5 15.1 6.3 14.5 13.6 10.4 8.1 13.1 12.9 12.2 9.2 45.4 49.3 46.1 47.4

세전이익 13.8 15.9 16.7 9.1 15.5 15.2 12.7 10.2 15.2 15.0 14.4 11.5 50.0 56.3 53.0 56.1

순이익 11.9 12.2 12.8 5.7 12.4 11.0 9.8 8.0 11.8 11.5 11.1 8.9 38.2 43.5 40.6 43.3

<이익률>

영업이익률 17.4 19.4 20.0 9.2 20.2 18.5 14.5 11.3 17.8 17.6 16.5 12.4 15.6 17.0 16.0 16.1

순이익률 16.6 16.4 16.9 8.4 17.3 14.9 13.6 11.1 16.0 15.7 15.1 12.1 13.1 15.0 14.1 14.7

<% YoY growth>

매출액 0.3 1.2 3.9 (7.8) (0.1) (1.4) (4.8) 5.4 3.3 0.1 2.7 2.5 (4.9) (0.6) (0.6) 2.1

영업이익 (11.7) (3.8) 3.8 14.3 16.4 (4.8) (35.9) 29.4 (6.4) (4.6) 17.1 12.6 (20.1) 0.0 (6.4) 2.8

순이익 3.8 (9.8) 3.4 (30.3) 3.8 (8.5) (29.6) 39.5 (0.6) 5.2 14.0 11.4 (18.0) (4.5) (6.8) 6.8

자료: 회사 자료, 신한금융투자 추정 / 주: 순이익은 전체 기준, 지배주주 순이익은 첫페이지 참고

4Q18 영업이익은 81억원(+29.4%)으

로 큰 폭의 이익 증가 예상

Daily News 미디어/광고

23

현대에이치씨엔의 2018년 BPS 기준 PBR Valuation: 목표주가 5,000원

(십억원) 계산 (십억원) 계산 (십억원) 계산

2017년 순이익 43.5 2018년 순이익 40.6 2019년 순이익 42.9

BPS (원) 5,928 BPS (원) 6,229 BPS (원) 6,541

목표주가 (원) 4,700 목표주가 (원) 5,000 목표주가 (원) 5,200

Target PBR (x) 0.8 Target PBR (x) 0.8 Target PBR (x) 0.8

현재주가 (원) 4,040

현재주가 PBR (x) 0.7

자료: 신한금융투자 추정

주: Target PBR 0.8배는 지난 5년 평균, 통신 3사 방송/인터넷 결합률 상승에 따른 가입자 순증세 둔화 지속, 유료방송 업황 개선에 따라

유료방송 사업자의 ARPU 상승 지속, 순현금 역시 시가총액의 70% 상회

현대HCN의 Valuation Multiple 추이

(배) 2013 2014 2015 2016 2017 5년 평균

PBR 상단 1.3 1.1 1.0 0.8 0.8 1.0

PBR 하단 0.9 0.7 0.6 0.6 0.6 0.7

PBR 평균 1.1 0.9 0.8 0.6 0.7 0.8

자료: 신한금융투자 추정

현대에이치씨엔의 연간 수익 추정 변경 [K-IFRS 연결 기준]

2018F 2019F

(십억원) 변경전 변경후 변경률(%) 변경전 변경후 변경률(%)

매출총이익 288.6 288.6 0.0 294.7 294.7 0.0

영업이익 46.1 46.1 0.0 47.4 47.4 0.0

순이익 40.6 40.6 0.0 43.3 43.3 0.0

자료: 신한금융투자 추정

현대에이치씨엔의 연결 PER Band (12M FWD) 현대에이치씨엔의 연결 PBR Band (12M FWD)

자료: QuantiWise, 신한금융투자 자료: QuantiWise, 신한금융투자

0

2,000

4,000

6,000

8,000

11 12 13 14 15 16 17 18 19

(원)

11x

17x

5x

8x

14x

0

2,000

4,000

6,000

8,000

11 12 13 14 15 16 17 18 19

(원)

1.2x

0.8x

0.6x

1.0x

0.4x

Daily News 미디어/광고

24

투자의견 및 목표주가 추이

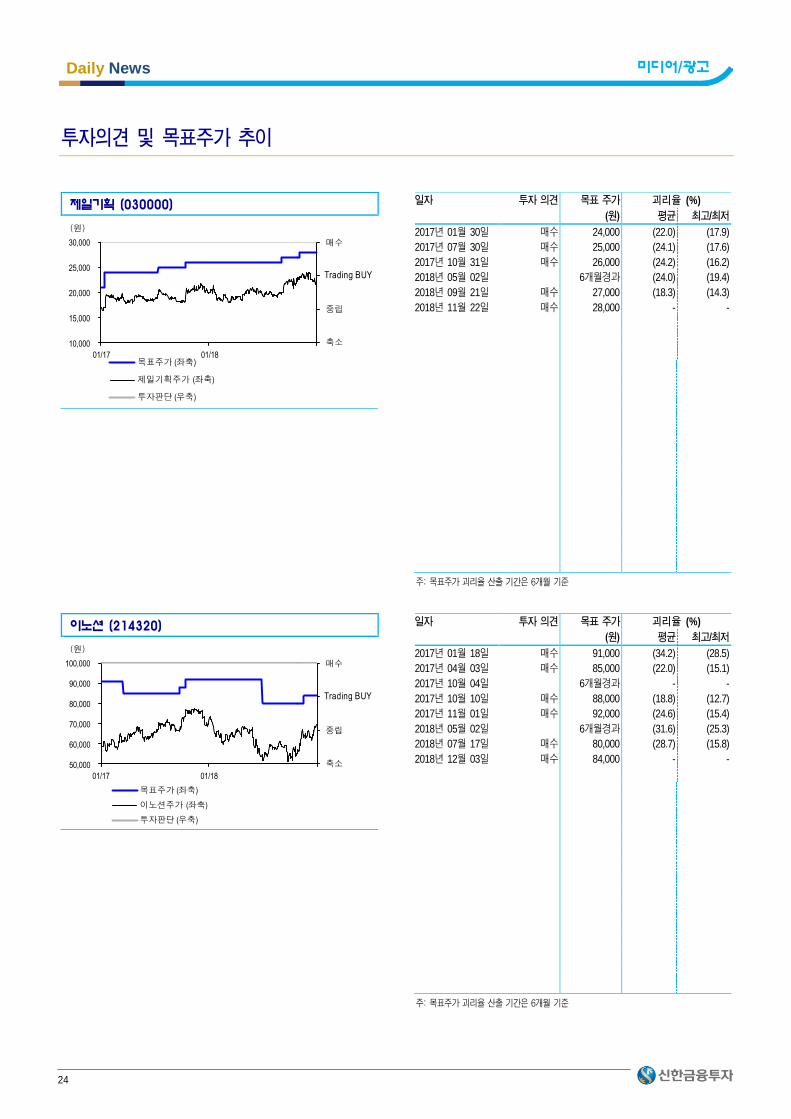

제일기획 (030000)

10,000

15,000

20,000

25,000

30,000

01/17 01/18목표주가 (좌축)

제일기획주가 (좌축)

투자판단 (우축)

(원)

매수

Trading BUY

중립

축소

일자 투자 의견 목표 주가 괴리율 (%)

(원) 평균 최고/최저

2017년 01월 30일 매수 24,000 (22.0) (17.9)

2017년 07월 30일 매수 25,000 (24.1) (17.6)

2017년 10월 31일 매수 26,000 (24.2) (16.2)

2018년 05월 02일 6개월경과 (24.0) (19.4)

2018년 09월 21일 매수 27,000 (18.3) (14.3)

2018년 11월 22일 매수 28,000 - -

주: 목표주가 괴리율 산출 기간은 6개월 기준

이노션 (214320)

50,000

60,000

70,000

80,000

90,000

100,000

01/17 01/18

목표주가 (좌축)

이노션주가 (좌축)

투자판단 (우축)

(원)

매수

Trading BUY

중립

축소

일자 투자 의견 목표 주가 괴리율 (%)

(원) 평균 최고/최저

2017년 01월 18일 매수 91,000 (34.2) (28.5)

2017년 04월 03일 매수 85,000 (22.0) (15.1)

2017년 10월 04일 6개월경과 - -

2017년 10월 10일 매수 88,000 (18.8) (12.7)

2017년 11월 01일 매수 92,000 (24.6) (15.4)

2018년 05월 02일 6개월경과 (31.6) (25.3)

2018년 07월 17일 매수 80,000 (28.7) (15.8)

2018년 12월 03일 매수 84,000 - -

주: 목표주가 괴리율 산출 기간은 6개월 기준

Daily News 미디어/광고

25

투자의견 및 목표주가 추이

나스미디어 (089600)

0

20,000

40,000

60,000

80,000

100,000

01/17 01/18

목표주가 (좌축)

나스미디어주가 (좌축)

투자판단 (우축)

(원)

매수

Trading BUY

중립

축소

일자 투자 의견 목표 주가 괴리율 (%)

(원) 평균 최고/최저

2018년 05월 08일 매수 82,000 (28.9) (20.0)

2018년 08월 05일 매수 76,000 (41.4) (34.8)

2018년 09월 09일 매수 63,000 (43.6) (28.6)

2018년 12월 05일 매수 45,000 - -

주: 목표주가 괴리율 산출 기간은 6개월 기준

인크로스 (216050)

10,000

20,000

30,000

40,000

01/17 01/18

목표주가 (좌축)

인크로스주가 (좌축)

투자판단 (우축)

(원)

매수

Trading BUY

중립

축소

일자 투자 의견 목표 주가 괴리율 (%)

(원) 평균 최고/최저

2017년 06월 30일 매수 26,011 (22.1) 1.7

2017년 12월 27일 매수 26,000 (5.1) 7.7

2018년 02월 02일 매수 31,000 (10.8) 5.8

2018년 04월 17일 매수 26,000 7.2 14.4

2018년 05월 08일 매수 37,000 (27.5) (17.0)

2018년 08월 07일 매수 34,000 (36.7) (29.9)

2018년 10월 23일 매수 28,000 - -

주: 목표주가 괴리율 산출 기간은 6개월 기준

Daily News 미디어/광고

26

투자의견 및 목표주가 추이

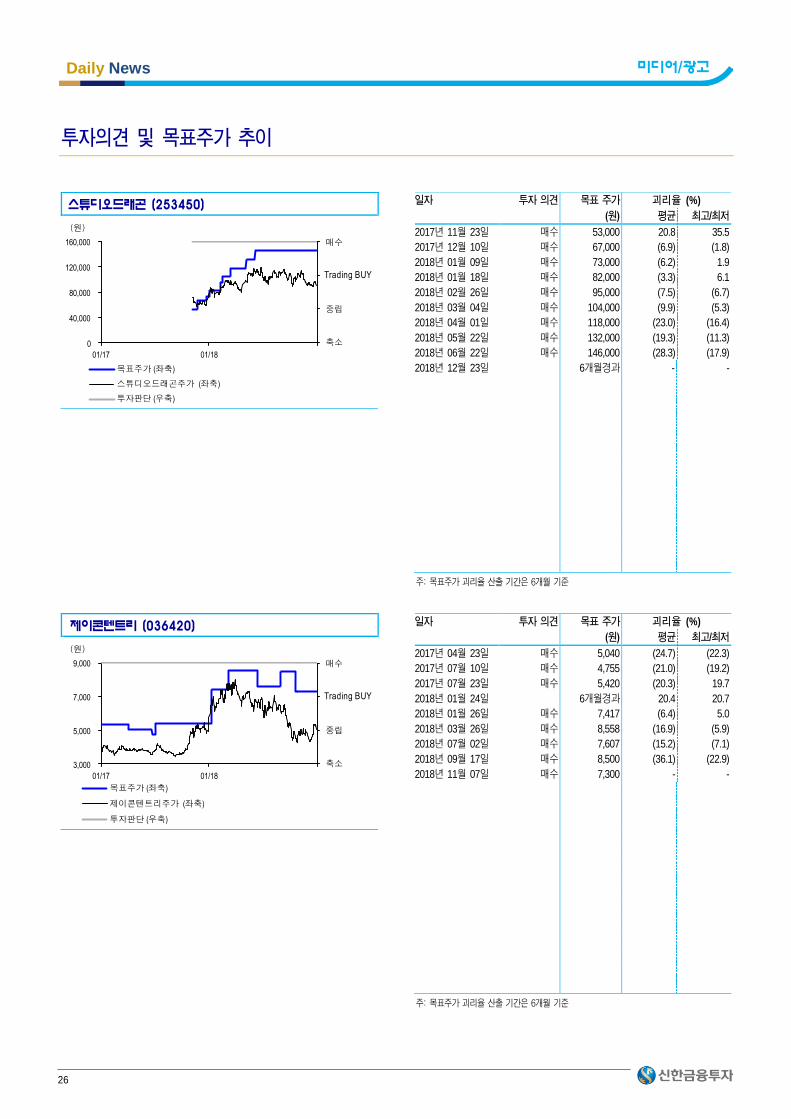

스튜디오드래곤 (253450)

0

40,000

80,000

120,000

160,000

01/17 01/18

목표주가 (좌축)

스튜디오드래곤주가 (좌축)

투자판단 (우축)

(원)

매수

Trading BUY

중립

축소

일자 투자 의견 목표 주가 괴리율 (%)

(원) 평균 최고/최저

2017년 11월 23일 매수 53,000 20.8 35.5

2017년 12월 10일 매수 67,000 (6.9) (1.8)

2018년 01월 09일 매수 73,000 (6.2) 1.9

2018년 01월 18일 매수 82,000 (3.3) 6.1

2018년 02월 26일 매수 95,000 (7.5) (6.7)

2018년 03월 04일 매수 104,000 (9.9) (5.3)

2018년 04월 01일 매수 118,000 (23.0) (16.4)

2018년 05월 22일 매수 132,000 (19.3) (11.3)

2018년 06월 22일 매수 146,000 (28.3) (17.9)

2018년 12월 23일 6개월경과 - -

주: 목표주가 괴리율 산출 기간은 6개월 기준

제이콘텐트리 (036420)

3,000

5,000

7,000

9,000

01/17 01/18

목표주가 (좌축)

제이콘텐트리주가 (좌축)

투자판단 (우축)

(원)

매수

Trading BUY

중립

축소

일자 투자 의견 목표 주가 괴리율 (%)

(원) 평균 최고/최저

2017년 04월 23일 매수 5,040 (24.7) (22.3)

2017년 07월 10일 매수 4,755 (21.0) (19.2)

2017년 07월 23일 매수 5,420 (20.3) 19.7

2018년 01월 24일 6개월경과 20.4 20.7

2018년 01월 26일 매수 7,417 (6.4) 5.0

2018년 03월 26일 매수 8,558 (16.9) (5.9)

2018년 07월 02일 매수 7,607 (15.2) (7.1)

2018년 09월 17일 매수 8,500 (36.1) (22.9)

2018년 11월 07일 매수 7,300 - -

주: 목표주가 괴리율 산출 기간은 6개월 기준

Daily News 미디어/광고

27

투자의견 및 목표주가 추이

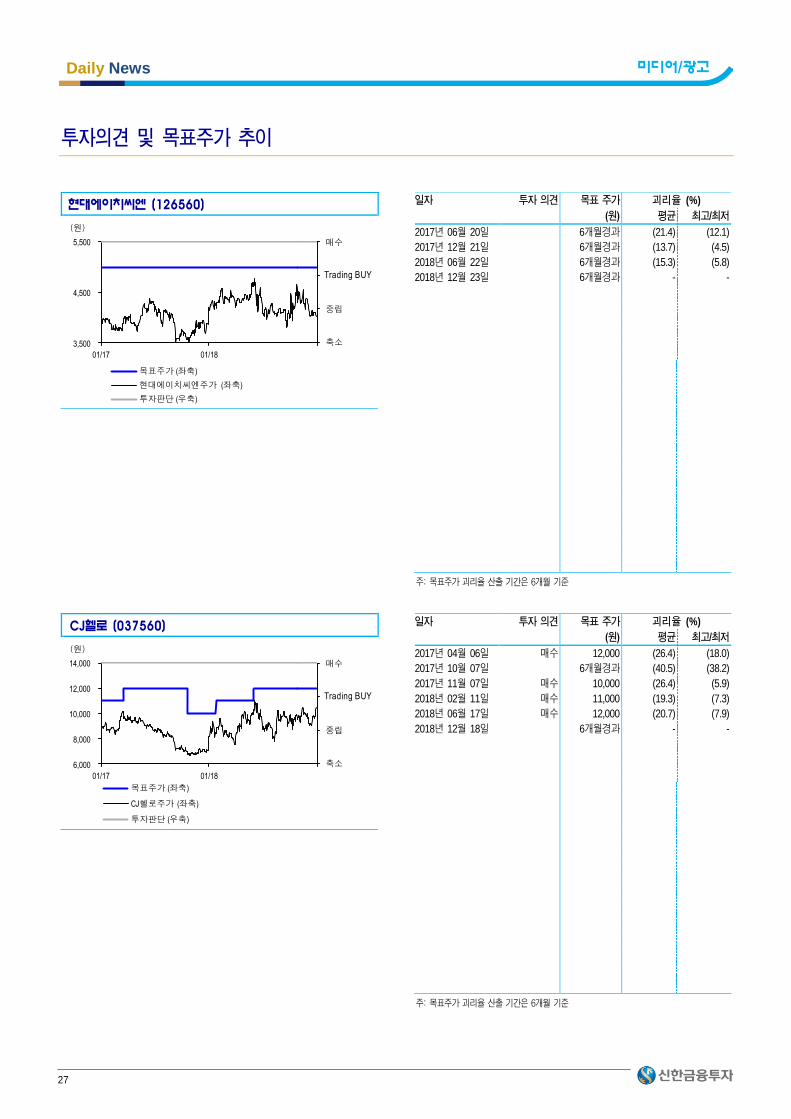

현대에이치씨엔 (126560)

3,500

4,500

5,500

01/17 01/18

목표주가 (좌축)

현대에이치씨엔주가 (좌축)

투자판단 (우축)

(원)

매수

Trading BUY

중립

축소

일자 투자 의견 목표 주가 괴리율 (%)

(원) 평균 최고/최저

2017년 06월 20일 6개월경과 (21.4) (12.1)

2017년 12월 21일 6개월경과 (13.7) (4.5)

2018년 06월 22일 6개월경과 (15.3) (5.8)

2018년 12월 23일 6개월경과 - -

주: 목표주가 괴리율 산출 기간은 6개월 기준

CJ헬로 (037560)

6,000

8,000

10,000

12,000

14,000

01/17 01/18

목표주가 (좌축)

CJ헬로주가 (좌축)

투자판단 (우축)

(원)

매수

Trading BUY

중립

축소

일자 투자 의견 목표 주가 괴리율 (%)

(원) 평균 최고/최저

2017년 04월 06일 매수 12,000 (26.4) (18.0)

2017년 10월 07일 6개월경과 (40.5) (38.2)

2017년 11월 07일 매수 10,000 (26.4) (5.9)

2018년 02월 11일 매수 11,000 (19.3) (7.3)

2018년 06월 17일 매수 12,000 (20.7) (7.9)

2018년 12월 18일 6개월경과 - -

주: 목표주가 괴리율 산출 기간은 6개월 기준

Daily News 미디어/광고

28

투자의견 및 목표주가 추이

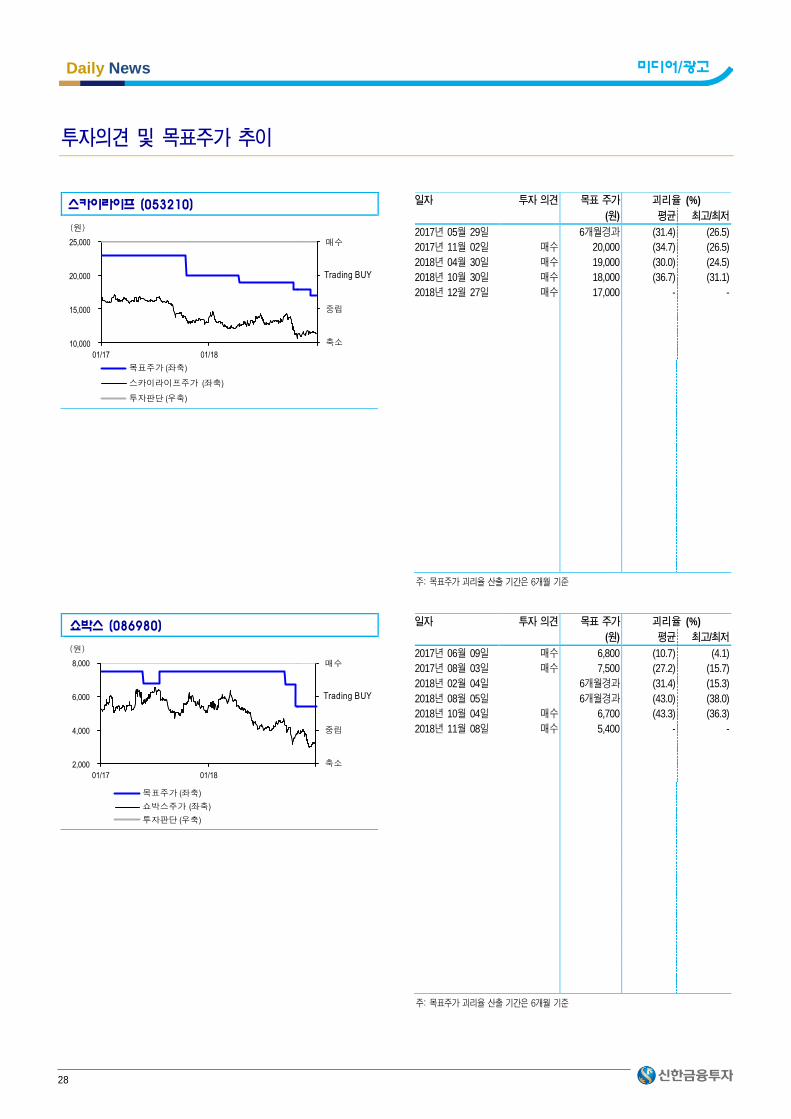

스카이라이프 (053210)

10,000

15,000

20,000

25,000

01/17 01/18

목표주가 (좌축)

스카이라이프주가 (좌축)

투자판단 (우축)

(원)

매수

Trading BUY

중립

축소

일자 투자 의견 목표 주가 괴리율 (%)

(원) 평균 최고/최저

2017년 05월 29일 6개월경과 (31.4) (26.5)

2017년 11월 02일 매수 20,000 (34.7) (26.5)

2018년 04월 30일 매수 19,000 (30.0) (24.5)

2018년 10월 30일 매수 18,000 (36.7) (31.1)

2018년 12월 27일 매수 17,000 - -

주: 목표주가 괴리율 산출 기간은 6개월 기준

쇼박스 (086980)

2,000

4,000

6,000

8,000

01/17 01/18

목표주가 (좌축)

쇼박스주가 (좌축)

투자판단 (우축)

(원)

매수

Trading BUY

중립

축소

일자 투자 의견 목표 주가 괴리율 (%)

(원) 평균 최고/최저

2017년 06월 09일 매수 6,800 (10.7) (4.1)

2017년 08월 03일 매수 7,500 (27.2) (15.7)

2018년 02월 04일 6개월경과 (31.4) (15.3)

2018년 08월 05일 6개월경과 (43.0) (38.0)

2018년 10월 04일 매수 6,700 (43.3) (36.3)

2018년 11월 08일 매수 5,400 - -

주: 목표주가 괴리율 산출 기간은 6개월 기준

Daily News 미디어/광고

29

Compliance Notice

이 자료에 게재된 내용들은 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 작성되었음을 확인합니다.(작성자 : 홍세종, 구현지 )

자료 제공일 현재 당사는 상기 회사가 발행한 주식을 1% 이상 보유하고 있지 않습니다.

자료 제공일 현재 당사는 지난 1년간 상기 회사의 최초 증권시장 상장시 대표 주관사로 참여한 적이 없습니다.

당사는 상기회사(인크로스)를 기초자산으로 한 주식의 유동성 공급회사(LP)임을 고지합니다.

자료제공일 현재 조사분석 담당자는 상기회사가 발행한 주식 및 주식관련사채에 대하여 규정상 고지하여야 할 재산적 이해관계가 없으며, 추천의견을 제시함에 있어

어떠한 금전적 보상과도 연계되어 있지 않습니다.

당자료는 상기 회사 및 상기회사의 유가증권에 대한 조사분석담당자의 의견을 정확히 반영하고 있으나 이는 자료제공일 현재 시점에서의 의견 및 추정치로서 실적치

와 오차가 발생할 수 있으며, 투자를 유도할 목적이 아니라 투자자의 투자판단에 참고가 되는 정보제공을 목적으로 하고 있습니다.

따라서 종목의 선택이나 투자의 최종결정은 투자자 자신의 판단으로 하시기 바랍니다.

본 조사분석자료는 당사 고객에 한하여 배포되는 자료로 어떠한 경우에도 당사의 허락없이 복사, 대여, 재배포될 수 없습니다.

투자등급 (2017년 4월 1일부터 적용)

종 목

매수 : 향후 6개월 수익률이 +10% 이상

Trading BUY : 향후 6개월 수익률이 -10% ~ +10%

중립 : 향후 6개월 수익률이 -10% ~ -20%

축소 : 향후 6개월 수익률이 -20% 이하

섹 터

비중확대 : 업종내 커버리지 업체들의 투자의견이 시가총액 기준으로 매수 비중이 높을 경우

중립 : 업종내 커버리지 업체들의 투자의견이 시가총액 기준으로 중립적일 경우

축소 : 업종내 커버리지 업체들의 투자의견이 시가총액 기준으로 Reduce가 우세한 경우

신한금융투자 유니버스 투자등급 비율 (2018년 1월 17일 기준)

매수 (매수) 95.85% Trading BUY (중립) 2.8% 중립 (중립) 1.84% 축소 (매도) 0%

SBS (034120)

10,000

20,000

30,000

40,000

01/17 01/18

목표주가 (좌축)

SBS주가 (좌축)

투자판단 (우축)

(원)

매수

Trading BUY

중립

축소

일자 투자 의견 목표 주가 괴리율 (%)

(원) 평균 최고/최저

2017년 07월 17일 6개월경과 (24.5) (11.8)

2018년 01월 18일 6개월경과 (18.7) (16.6)

2018년 01월 25일 매수 38,000 (35.7) (24.2)

2018년 07월 26일 6개월경과 (50.1) (49.7)

2018년 08월 16일 매수 30,000 (39.2) (35.8)

2018년 09월 17일 매수 28,000 - -

주: 목표주가 괴리율 산출 기간은 6개월 기준