المعالجة المحاسبية لعقود الـتأجير التمويلي وفقا لنظام...

TRANSCRIPT

لنظام وفقا التمويلي لـتأجيرا لعقود المحاسبية المعالجة SCF المالي المحاسبي

مقدمة:

مصادر إلى الدول و المشروعات لحاجة تلبية التمويلي التأجيرتعمليا تزايدت واألدوات الستعمالها في المعدات باستئجار.حاجتها و طموحها لتحقيق تمويل

التمويل وسائل أحد باعتباره التمويلي التأجير آلية أو نظام ويقوم العمليات اإلنتاجية يحتاج ما بشراء التمويلي التأجير شركة قيام فكرة على األجل وطويل األجل متوسط

التوسعات بإنشاء تقوم أو إنتاجية أصول من طلبه على بناء الكيان أو المشروع إليه اإلنتاجية لألصول القانوني المالك هي الشركة هذه تكون وبذلك ,المطلوبة العمرانية

يتفق إيجاز مقابل التمويل طالب الكيان أو للمشروع بتأجيرها تقوم ثم ، المنشات أو.بينهما عليه

فهذه األخيرة المؤجرة، التمويلي ذو أهمية للشركات المستأجرة و التأجير بشكل والمؤسسات الشركات تحتاجها التي واألجهزة المعدات تؤجر تستطيع أن

الحياة طوال مستمر نقدي تدفق على بيعها، مما يضمن لها الحصول من أسهل المستأجرة،األمر الذي الشركة مع عليه المتفق العمر االقتصادي أو للمعدات اإلنتاجية

لها, كما مناسب عائد تحقيق إلى اآلالت،باإلضافة هذه تكلفة على يمكنها الحصول للمستأجر، بالنسبة لمنتجيها.أما بالنسبة العالية التكلفة ذات المعدات تسويق يضمن

يحتاجها، التي المعدات على الحصول عن طريقه يستطيع خدمة يمثل له فالتأجير يقوم وإنما الزمن من فترة محدودة خالل ضخمة، مالية أعباء تحمل إلى اللجوء دون

.أقساط معقولة مقابل دفع عليها المتفق المعدات باستخدام حيث من للعقود العامة للقواعد يخضع التمويلي التأجير عقد أن اإلشارة تجدر

b، يكون أن وينبغي المشروع والسبب المحل وجود ،الرضا طوشر شرط والكتابة مكتوبا ضرورية العقود من النوع هذا في الكتابة أن وكما العقد، تكوين لصحة وليس لإلثبات من المستأجر يمنع وذلك المؤجر حماية شانها من التي والتوثيق النشر عملية إلتمام

المبدأ لتعطيل وذلك النية، حسن للغير بيعها أو اآلالت هذه عن التنازل أو التصرف التأجير عقد مع ينطبق ال والذي الملكية، سند المنقول في الحيازة وهو القانوني

إذا التملك خيار وجود مع االستخدام لغايات هي للمعدات المستأجر فحيازة التمويلي،.العقد مدة نهاية وعند العقد في عليه نص

العقود بعض شكل اختلف عندما اإليجار عقود عن المحاسبة مشكلة نشأت وقدا مظهره في العقد يكون العمليات بعض ففي مضمونها االقتصادي عن bتئجاروفي اس

واإلفصاح المحاسبة طرق حول المحاسبة كتاب آراء تباينت بالتقسيط و جوهره شراء المستأجرين والمؤجرين(. سجالت المتعاقدين) العقود في من النوع هذا عن

bا هناك كان وإذا المهيمنة العلمية الهيئات فإن المحاسبين نظر وجهات في تباين تعدد خالل من التباين هذا تعايش في العالم المحاسبية وتطوير المبادئ إرساء على

فقد الدراسات هذه على طرأت التي والتغيرات والتعديالت التي أصدرتها، الدراسات بمحاسبة المتعلقIAS 17 الدولي المعيار بنشر1982 في الدولية المعايير لجنة قامت نافذ أو )قابل2003 نهاية ثم1997 نهاية تعديالت المعيار هذا وعرف اإليجار، عقود

والمؤجرين للمستأجرين تبين إلى يهدف الذي( 2005 جانفي1من ابتداء المفعول

1

اإليجار بعقود يتعلق فيما لتطبيقها المناسبة المحاسبية واإلفصاحات السياساتوالتشغيلي. التمويلي الذيSCF المالية المحاسبة نظام هو جديد محاسبي نظام بتبني الجزائر قامت لقد

السلطات قامت هذا ولتحقيقFRS/AIS.الدولية المحاسبية المعايير مع ويتماشى يتبنى نظام المتضمن25/11/2007 في الصادر07/11 رقم القانون بإصدار الجزائرية هذا تعزز ,كما2010 سنة من ابتداء التنفيذ حيز سيدخل ( والذيSCFالمالية) المحاسبة

يتضمن2008 مايو26 في مؤرخ156-08 رقم التنفيذي المرسوم بإصدار القانون يوليو26 في مؤرخ قرار بإصدار المالية وزارة السابق,وقامت القانون أحكام تطبيق مدونة وكذا وعرضها المالية الكشوف ومحتوى المحاسبي التقييم قواعد يحدد2008

للجريدة19 رقم العدد في25/03/2009 في الصادر سيرها وقواعد الحسابات المالية المحاسبة لنظام وفقا المحاسبية لمعالجةل القانوني اإلطار هذا لرسمية.ويعتبر

SCF .

والتي المستحدثة التمويل آليات من اآللية هذه توسع خالل من الموضوع أهمية تنبع النشاط هذا وأصبح األخيرة، السنوات في الجزائرية والمصرفية المالية السوق دخلت

b يستقطب أو القائمة البنوك خالل من هاوفق بالتعامل الراغبين من متزايدة أعدادا كيفية في البحث يتطلب مما نشاط,ال هذا لتمارس إنشاؤها تم متخصصة شركات

المالية. المحاسبة نظام و الدولية للمعايير وفقا لها المحاسبية المعالجة

المعالجـة بين التوافـق مـدى مـاالتالي: اإلشكال عن المداخلة هذه في سنحاول نظــام في و AIS17 الــدولي المعيــار في التمــويلي للتــأجير المحاســبية

التالية: األسئلة على باإلجابة ذلك ويتم ؟ SCF المالية المحاسبة

؟اإليجار عقود ماهية- التمييز بواسطتها يمكن التي المعايير أو المعيارهو وما اإليجار عقود تصنيف هو ما-

وآخر؟ عقد بين؟العالم في التمويلي التأجير حجم هو ما -؟والمستأجر المؤجر يومية في اإليجار لعقود المحاسبي التسجيل يتم كيف-إلى: المداخلة تهدف

.راإليجا بعقود الخاصAIS17 معيار محتوى على التعرف الدفاتر في والتشغيلي التمويلي اإليجار لعقود المحاسبي التسجيل كيفية

المحاسبة نظام في و AIS17 الدولي المعيار وفق والمستأجر للمؤجر المحاسبية. SCF المالية

الموضوع في السابقة الدراسات على للتعرف مكتبية بدراسة الباحث قام لقد ومحافظي محاسبين خبراء من االختصاص أهل مع والمناقشات لمقابالت إلى باإلضافة يوليو26 في المؤرخ المالية وزارة قرار حول خاصة المناقشات دارت حيث حسابات

مدونة وكذا وعرضها المالية الكشوف ومحتوى المحاسبي التقييم قواعد يحدد2008 للجريدة19 رقم العدد في25/03/2009 في الصادر سيرها وقواعد الحسابات

والتدقيق. الشرح من الكثير يتطلب لرسمية.الذي Iاإليجار: عقود . ماهية

المحاسبة لنظام وفقا اإليجار عقود وتصنيف تعريف ييل فيما سنحاول عملية تتم كيف وIAS 17 الدولي المحاسبي المعيار مع التوافق ومدى المالية.العالم في التمويلي التأجير حجم معرفة إلى باإلضافة عملية ناحية من التأجير

I.1اإليجار عقود : تعريف

2

محددة لمدة للمستأجر المؤجر بموجبه يتنازل اتفاق أنه على اإليجار عقد يعرف إيجار عقد بين التميز عديدة. ويمكن دفعات أو واحد دفع مقابل أصل استعمال حق عن

1 بسيط)تشغيلي(: إيجار وعقد تمويلي

مخاطر كلي شبه تحويل عملية عليه تترتب إيجار عقد هو التمويل إيجار عقد- مدة انتهاء عند الملكية بتحويل مقرون مستأجر، إلى أصل بملكية صلة ذات ومنافعتحويلها. عدم أو العقد

عليه تترتب التمويل.وال إيجار عقد غير آخر إيجار عقد كل البسيط اإليجار - عقد مستأجر. إلى أصل بملكية صلة ذات ومنافع مخاطر كلي شبه تحويل عملية المعايير لجنة قبل من الموضوع نفسه هو السابق التعريف أن اإلشارة تجدر

IAS 17 الدولي المعيار في الدوليةI.2اإليجار بعقد المتعلقة : المصطلحات

اإليجار بعقد المتعلقة األساسية المصطلحات AIS17 الدولي المعيار استخدم2: ةالتالي

الرئيسية باألحكام األطراف التزام أو اإليجار اتفاقية تاريخ : هو ر اإليجا عقد بدءأقرب. أيهما اإليجار، التفاقية

المستأجر فيها تعاقد التي لإللغاء القابلة غير الفترة : هي اإليجار عقد مدة اختيار حق للمستأجر فيها يكون أخرى فترات أي إلى باإلضافة األصل الستئجار بشكل التأكيد وجود مع بدونها، أو أخرى دفعة مقابل األصل استئجار في االستمرار

الخيار. ذلك بموجب حقه يمارس سوف المستأجر أن العقد بدأ عند معقول قد أو المستأجر يدفعها التي المبالغ : هي اإليجار عقد لدفعات األدنى الحد

وتكاليف المحتمل اإليجار بدل باستثناء اإليجار، عقد مدة طيلة دفعها منه يطلبيلي: ما إلى باإلضافة واستردادها بدفعها المؤجر سيقوم التي والضرائب الخدمات

أو به، مرتبط طرف قبل من أو قبله من مضمونة مبالغ أية للمستأجر، بالنسبة أ من: أي قبل من له مضمون المتبقية القيمة مبلغ أي للمؤجر، بالنسبة ب

أو المستأجر، أو بالمستأجر، مرتبط طرف الضمان. بهذا الوفاء على ماليا قادر مستقل ثالث طرف

أقل يكون أن يتوقع بسعر األصل شراء خيار حق للمستأجر كان إذا أنه على الخيار، هذا ممارسة فيه يمكن الذي التاريخ في لألصل العادلة القيمة من كافية بدرجة

من األدنى الحد تشمل اإليجار دفعات من األدنى الحد فإن اإليجار عقد بدء عند أي المطلوبة الدفعة إلى باإلضافة اإليجار، عقد مدة طيلة الدفع المستحقة المبالغ

هذا. الشراء خيار حق لممارسة مطلوب تسوية أو أصل استبدال مقابلة يمكن الذي المبلغ : هي العادلة القيمة

بحت. تجاري أساس على عملية في وراغبة مطلعة أطراف بينإما: : هو االقتصادي العمر

من اقتصاديا لالستعمال قابال األصل يكون أن خاللها المتوقع من التي الفترة أ أو أكثر، أو واحد مستخدم قبل

األصل من عليها الحصول يتوقع التي لمشابهة الوحدات أو اإلنتاج وحدات عدد ب أكثر. أو واحد مستخدم قبل من

تحددها أن دون اإليجار عقد مدة بدأ من المقدرة الباقية الفترة : هي النافع العمرلألصول. االقتصادية المنافع المنشأة تستهلك أن خاللها يتوقع والتي اإليجار عقد مدة

: هي: المضمونة المتبقية القيمة المستأجر، قبل من المضمون المتبقية القيمة من الجزء ذلك للمستأجر بالنسبة أ

الذي المبلغ من األعلى الحد هي الضمان )قيمة بالمستأجر، عالقة له طرف قبل من أوالدفع(. مستحق يصبح أن حال أي في يمكن

3

المستأجر قبل من المضمون المتبقية القيمة من الجزء ذلك للمؤجر بالنسبة ب الوفاء على ماديا قادر هو والذي بالمؤجر عالقة له ليس ثالث طرف قبل من أو

الضمان. بموجب بااللتزامات األصل من المتبقية القيمة من الجزء ذلك هي: المضمونة غير ة المتبقي القيمة

بالمؤجر. عالقة له طرف قبل من فقط تحقيقه المؤجر يضمن ال والذي المؤجر دفعات من األدنى الحد إجمالي هو: اإليجــار عقــد في االســتثمار إجمالي

مضمونة غير متبقية قيمة وأية المؤجر نظر وجهة من تمويلي إيجار عقد بموجب اإليجارللمؤجر. تستحق

: بين الفرق : هو المكتسب غير التمويل دخل وجهة من تمويلي إيجار عقد بموجب اإليجار دفعات من األدنى الحد أ- صافي

للمؤجر. تستحق مضمونة غير متبقية قيمة وأية المؤجر نظراإليجار. عقد في الضمني الفائدة سعر حسب )أ( أعاله للبند الحالية القيمة ب

اإليجار عقد في االستثمار إجمالي : هو اإليجار عقد في االستثمار صافيالمكتسب. غير التمويل دخل ناقصا

اإليجار عقد بدء عند الخصم سعر : هو اإليجار عقد في الضمني الفائدة سعرالمؤجر: لألصل العادلة للقيمة مساوية يلي لما اإلجمالية القيمة يجعل الذي

اإليجار. عقد لدفعات األدنى الحد أ المضمونة. غير المتبقية القيمة ب

الذي الفائدة سعر هو : للمستأجر االقتراض / على التفاضلي الفائدة سعر ذلك، تحديد الممكن غير من كان إذا أو مشابه، إيجار عقد في المستأجر يدفعه أن يجب

الالزمة األموال القتراض اإليجار عقد بدء عند المستأجر سيتحمله كان الذي السعرمماثل. ضمان ومع مماثلة فترة مدى على األصل لشراء

ولكنه المبلغ، محدد غير اإليجار دفعات من الجزء ذلك : هو المحتمل اإليجار للمبيعات، المئوية النسبة ذلك )مثال الوقت مرور مجرد عن عدا عامل على مبني

السوق(. في الفائدة أسعار السعر مؤشرات االستعمال، مقدار

I.3اإليجار عقد : تصنيف واقع على يتوقف أمر بسيط إيجار عقد أو تمويل إيجار كعقد إيجار عقد تصنيف

على اإليجار عقد يصنف حيث صيغته أو العقد شكل من التجارية)الصفقة( بدال المعاملة المتعلقة والمكافآت المخاطر جميع جوهري بشكل يحول كان إذا تمويلي إيجار عقد أنه

جوهري بشكل يحول ال كان إذا تشغيلي عقد أنه على اإليجار عقد ويصنف ،بالملكية. مدته بدء عند اإليجار عقد تصنيف يتم و بالملكية المتعلقة والمكافآت المخاطر جميع

كعقد إيجار عقد تصنيف إلى تؤدي أن المفروض من التي الوضعية عن واألمثلة المحاسبي المعيار في الموضوعة تلك تماثل المالية المحاسبة نظام في تمويل إيجار

3 في: المتمثلة وIAS 17 الدولي

اإليجار. مدة انقضاء بعد المستأجر إلى محولة األصل ملكية قيمته عن كافية بصورة يقل بسعر األصل شراء خيار المستأجر يمنح اإليجار عقد

معقول تيقن هناك يكون حتى الخيار، حق ممارسة فيه يمكن الذي التاريخ في الحقيقيةالخيار. هذا تحقيق فيه يمكن الذي التاريخ في الحق هذا باستعمال

يكن لم إذا ذاته لألصل االقتصادية الحياة مدة من األكبر الجزء تغطي اإليجار مدة للملكية. تحويل هناك ترتفع اإليجار هذا بمقتضى المحينة الدنيا المدفوعات قيمة اإليجار عقد بداية في شبه إلى األقل على

المؤجر. لألصل الحقيقية القيمة كامل

4

يدخل أن دون المستأجر إال يستعملها وال خاصة طبيعة ذات المستأجرة األصول كبيرة. تعديالت عليها

األخرى المؤشرات أو الحاالت بعض17AIS المعيار أقر الحاالت هذه إلى إضافة عقد أنه على اإليجار عقد تصنيف إلى تؤدي أن جماعيا أو فرديا كذلك تستطيع التي4 تمويلي: إيجار

المؤجر خسائر المستأجر وتحمل اإليجار عقد إلغاء المستأجر استطاع إذا أ باإللغاء. المتعلقة

العادلة القيمة في التقلبات من الخسائر أو المكاسب المستأجر تحمل إذا ب عوائد لمعظم مساوية إيجار رديات شكل على المثال سبيل ) على المتبقي لألصل

اإليجار(. عقد نهاية في المبيعات أقل بإيجار ثانوية لفترة االستئجار في االستمرار على القدرة للمستأجر كان إذا ج السوق. في السائد اإليجار من كبير حد إلى

وجميع المنافع جميع المستأجر العميل يتحمل الدولية المحاسبة المعايير حسبف أن ولنفترض ،مبنىل تمويلي باستئجار شخص قام فلو األصل. بهذا المرتبطة المخاطر

األرض قيمة صارت السنوات هذه نهاية في سنوات، خمس لمدة دينار ألف900 تهقيم عليه الذي االلتزام يدفع أن وعليه العميل لصالح حق الزيادة هذه فتصبح ،950 تساوي

أصبحت و ألف900 هقيمت كانت مبنىال اهذ أن لو المقابل، في,العقار يتملك وبالنتيجةb،800 تساوي الحالة هذه في والعميل هسعر بنقصان معنية غير التأجير فشركة ألفا

منافع العميل يتحمل بان قصد ما وهذا ، دينار ألف900 أساس على قيمته بدفع ملزم . الجزائر عليها يستند أصبح التي الدولية المعايير حسب المأجور ومخاطر

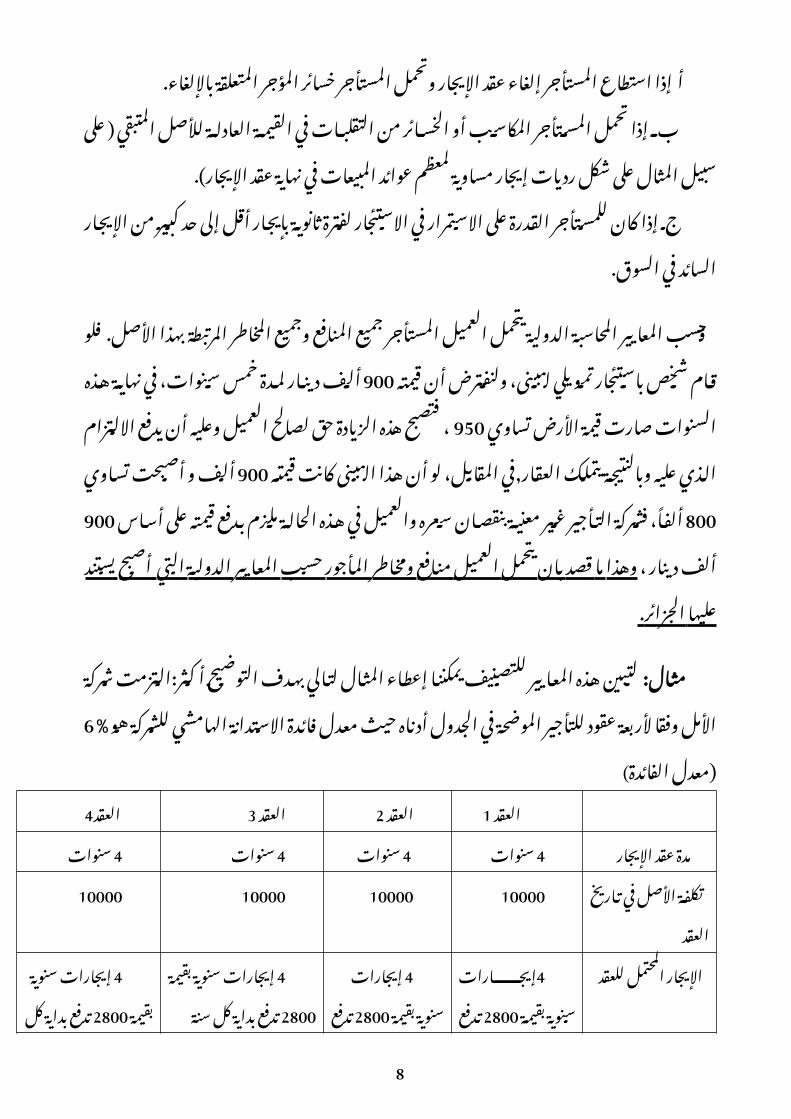

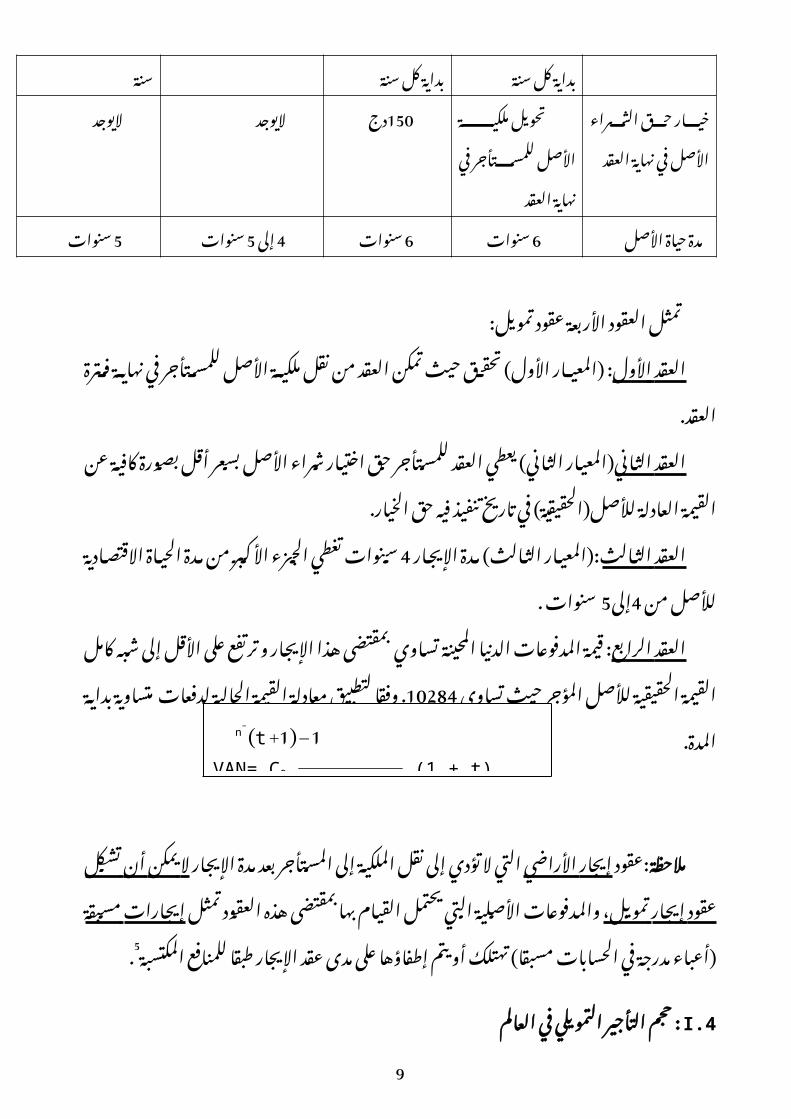

لتبين هذه المعايير للتصنيف يمكننا إعطاء المثال لتالي بهدف التوضيحمثال: أكثر:التزمت شركة األمل وفقا ألربعة عقود للتأجير الموضحة في الجدول أدناه حيث

( )معدل الفائدة6معدل فائدة االستدانة الهامشي للشركة هو % 4العقد 3 العقد2 العقد1 العقد

سنوات4 سنوات4 سنوات4 سنوات4اإليجار عقد مدة في األصل تكلفةالعقد تاريخ

10000100001000010000

المحتمل اإليجارللعقد

إيجارات4 بقيمة سنوية

بداية تدفع2800سنة كل

إيجارات4 بقيمة سنوية بداية تدفع2800

سنة كل

سنوية إيجارات4 بداية تدفع2800 بقيمة

سنة كل

إيجارات4 2800 بقيمة سنوية

سنة كل بداية تدفع

الشراء حق خيار نهاية في األصل

العقد

ملكية تحويل للمستأجر األصل

العقد نهاية في

اليوجداليوجددج150

سنوات5 سنوات5 إلى4 سنوات6 سنوات6 األصل حياة مدة

تمويل: عقود األربعة العقود تمثل

األصل ملكية نقل من العقد تمكن حيث األول( تحقق : )المعيار األول العقدالعقد. فترة نهاية في للمستأجر بسعر األصل شراء اختيار حق للمستأجر العقد الثاني( يعطي )المعيار الثاني العقد

الخيار. حق فيه تنفيذ تاريخ ( فيةلألصل)الحقيقي العادلة القيمة عن كافية بصورة أقل مدة من األكبر الجزء تغطي سنوات4 اإليجار مدةالثالث( :)المعيار الثالث العقد

. سنوات5إلى4 من لألصل االقتصادية الحياة

5

ترتفع و اإليجار هذا بمقتضى تساوي المحينة الدنيا المدفوعات قيمة: الرابع العقد . وفقا10284 تساوي حيث المؤجر لألصل الحقيقية القيمة كامل شبه إلى األقل على

.المدة بداية متساوية لدفعات الحالية القيمة معادلة لتطبيق

بعد المستأجر إلى الملكية نقل إلى تؤدي ال التي األراضي إيجار :عقودمالحظة يحتمل التي األصلية والمدفوعات تمويل، إيجار عقود تشكل أن يمكن ال اإليجار مدة

الحسابات في مدرجة )أعباء مسبقة إيجارات تمثل العقود هذه بمقتضى بها القيام.5المكتسبة للمنافع طبقا اإليجار عقد مدى على إطفاؤها يتم أو مسبقا( تهتلك

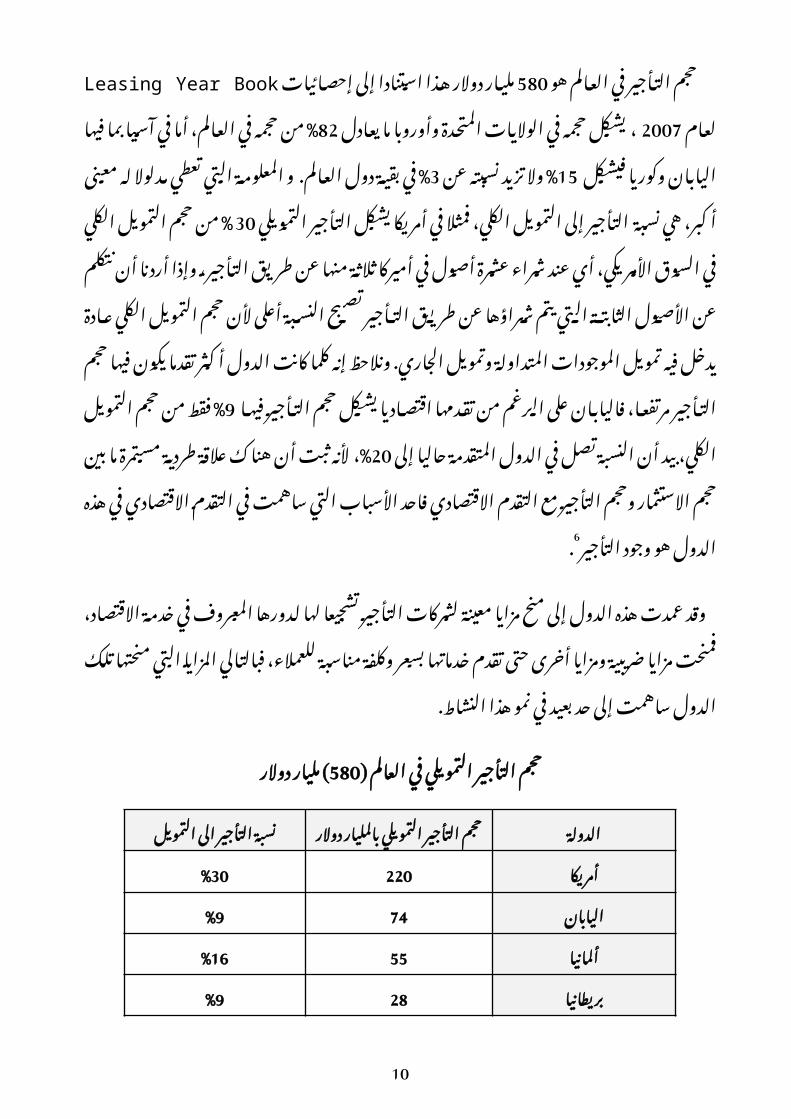

I.4: العالم في التمويلي التأجير حجم

Leasing إحصائيات إلى استنادا هذا دوالر مليار580 هو العالم في التأجير حجم Year Book82 يعادل ما وأوروبا المتحدة الواليات في حجمه يشكل ،2007 لعام%

تزيد % وال15 فيشكل وكوريا اليابان فيها بما آسيا في أما العالم، في حجمه من أكبر، معنى له مدلوال تعطي التي المعلومة والعالم. دول بقية % في3 عن نسبته

%30 التمويلي التأجير يشكل أمريكا في فمثال الكلي، التمويل إلى التأجير نسبة هي أميركا في أصول عشرة شراء عند أي األمريكي، السوق في الكلي التمويل حجم من

شراؤها يتم التي الثابتة األصول عن نتكلم أن أردنا وإذا التأجير، طريق عن منها ثالثة تمويل فيه يدخل عادة الكلي التمويل حجم ألن أعلى النسبة تصبح التأجير طريق عن

يكون تقدما أكثر الدول كانت كلما إنه الجاري. ونالحظ وتمويل المتداولة الموجودات التأجير حجم يشكل اقتصاديا تقدمها من الرغم على فاليابان مرتفعا، التأجير حجم فيها حاليا المتقدمة الدول في تصل النسبة أن بيد الكلي، التمويل حجم من % فقط9 فيها وحجم االستثمار حجم بين ما مستمرة طردية عالقة هناك أن ثبت ألنه %،20 إلى

في االقتصادي التقدم في ساهمت التي األسباب فاحد االقتصادي التقدم مع التأجير .6التأجير وجود هو الدول هذه

لدورها لها تشجيعا التأجير لشركات معينة مزايا منح إلى الدول هذه عمدت وقد خدماتها تقدم حتى أخرى ومزايا ضريبية مزايا فمنحت االقتصاد، خدمة في المعروف

حد إلى ساهمت الدول تلك منحتها التي المزايا فبالتالي للعمالء، مناسبة وكلفة بسعرالنشاط. هذا نمو في بعيد

دوالر ( مليار580) العالم في التمويلي التأجير حجم

الى التأجير نسبةالتمويل

التمويلي التأجير حجمدوالر بالمليار

الدولة

%30 220 أمريكا

%9 74 اليابان

%16 55 ألمانيا

%9 28 بريطانيا

%23 18 كندا

%20 4 هنجاريا

%11 2 رومانيا

%14 1.5 سلوفيكيا

6

1( – 1 +t)- n VAN= C0

)1 + t)

t

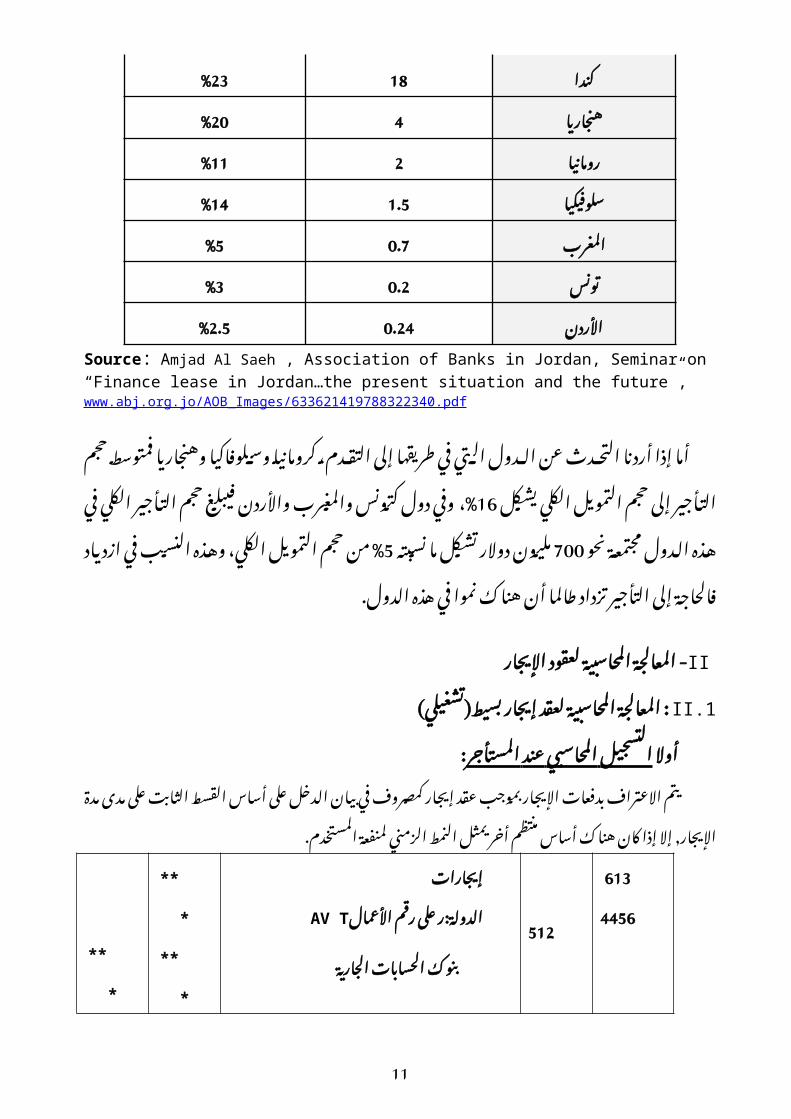

%5 0.7 المغرب

%3 0.2 تونس

%2.5 0.24 األردن

Source: Amjad Al Saeh , Association of Banks in Jordan, Seminar on “Finance lease in Jordan…the present situation and the future”, www.abj.org.jo/AOB_Images/633621419788322340.pdf

كرومانيا التقدم، إلى طريقها في التي الدول عن التحدث أردنا إذا أما %،16 يشكل الكلي التمويل حجم إلى التأجير حجم فمتوسط وهنجاريا وسلوفاكيا

مجتمعة الدول هذه في الكلي التأجير حجم فيبلغ واألردن والمغرب كتونس دول وفي في النسب وهذه الكلي، التمويل حجم % من5 نسبته ما تشكل دوالر مليون700 نحو

الدول. هذه في نموا هناك أن طالما تزداد التأجير إلى فالحاجة ازدياد

IIاإليجار لعقود المحاسبية - المعالجةII.1بسيط)تشغيلي( إيجار لعقد المحاسبية : المعالجة

: المستأجر عند المحاسبي التسجيل أوالـ يتم االعتراف بدفعات اإليجار بموجب عقد إيجار كمصروف في بيان الدخل على أساس القسط الثابت على مدى مدة اإليجار, إال إذا كان هناك أساس منتظم أخر يمثل النمط الزمني

المستخدم.لمنفعة 613445

6512

إيجاراتAV Tاألعمال رقم على الدولة:ر

الجارية الحسابات بنوك

******

***

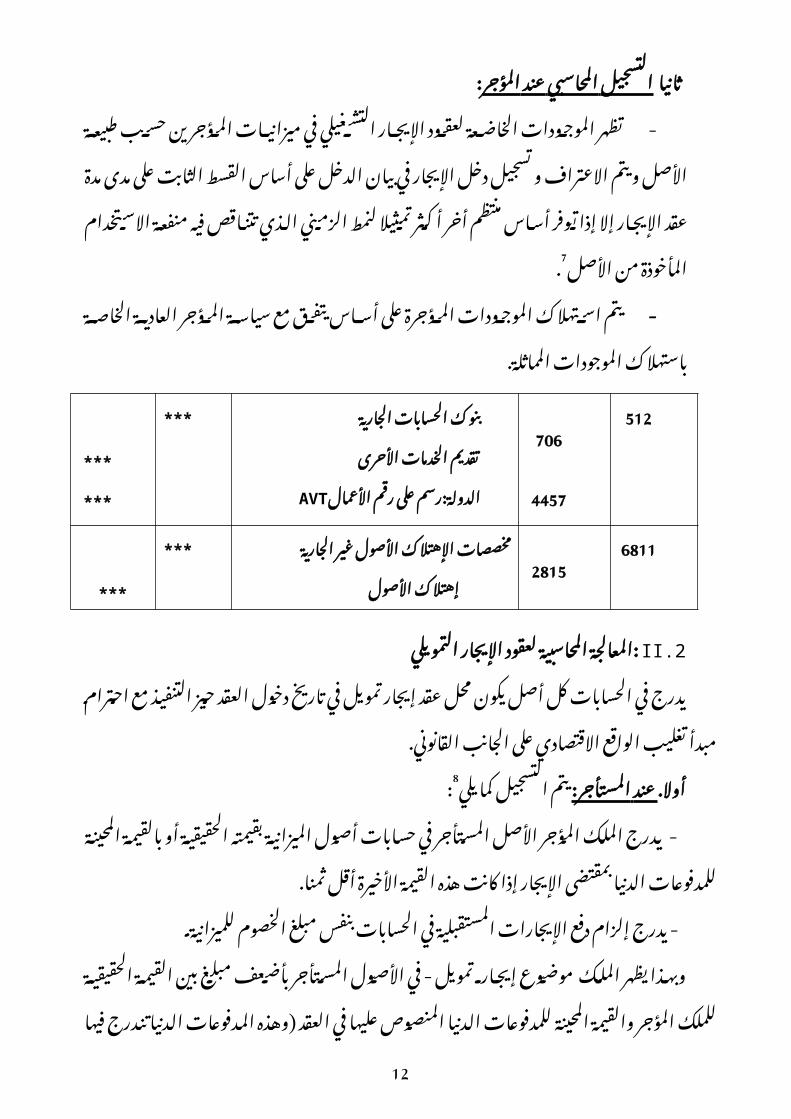

: المؤجر عند المحاسبي التسجيل ـ ثانيا ميزانيات في التشغيلي اإليجار لعقود الخاضعة الموجودات تظهر-

بيان في اإليجار دخل تسجيل و االعتراف ويتم األصل طبيعة حسب المؤجرين أساس توفر إذا إال اإليجار عقد مدة مدى على الثابت القسط أساس على الدخل المأخوذة االستخدام منفعة فيه تتناقص الذي الزمني لنمط تمثيال أكثر أخر منتظم

.7األصل من المؤجر سياسة مع يتفق أساس على المؤجرة الموجودات استهالك يتم-

المماثلة. الموجودات باستهالك الخاصة العادية512

706

4457

الجارية الحسابات بنوكاألحرى الخدمات تقديم

Aاألعمال رقم على الدولة:رسمVT

***

******

68112815

ــات ــول اإلهتالك مخصصـ ــير األصـ غـالجارية

األصول إهتالك

***

***

II.2التمويلي اإليجار لعقود المحاسبية :المعالجة العقد دخول تاريخ في تمويل إيجار عقد محل يكون أصل كل الحسابات في يدرج

القانوني. الجانب على االقتصادي الواقع تغليب مبدأ احترام مع التنفيذ حيز :8يلي كما التسجيل يتم المستأجر: عندأوال.

بقيمته الميزانية أصول حسابات في المستأجر األصل المؤجر الملك يدرج- القيمة هذه كانت إذا اإليجار بمقتضى الدنيا للمدفوعات المحينة بالقيمة أو الحقيقيةثمنا. أقل األخيرة

7

الخصوم مبلغ بنفس الحسابات في المستقبلية اإليجارات دفع إلزام يدرج- للميزانية. بين مبلغ بأضعف المستأجر األصول - في تمويل إيجار موضوع الملك يظهر وبهذا

في عليها المنصوص الدنيا للمدفوعات المحينة والقيمة المؤجر للملك الحقيقية القيمة نهاية في الشراء إلعادة المحينة القيمة فيها تندرج الدنيا المدفوعات )وهذه العقد

مرفوعا(. يكون الشراء خيار بأن العقد إبرام عند معقول يقين هناك كان إذا هذا اإليجار االستدانة فائدة فبمعدل يوجد لم وإن للعقد الضمني بالمعدل المحينة القيمة تحدد

للمستأجر. الهامشية المستأجر، مراقبة تحت الملك يدخل لماالمستأجر: مراقبة تحت الملك دخول ـ أ

الملك: هذا يسجلالتثبيت. لحساب المدين الجانب في

الفرعي تمويل)الحساب إيجار عقد عن ديون لحساب الدائن الجانب في 167) .

العقد: في عليها المنصوص األتاوى تسديد عنداألتاوى: تسديد ـ بالخزينة. لحساب الدائن الجانب في األتاوة مبلغ يسجل

الفرعي التمويل)الحساب إيجار عقد عن الديون لحساب المدين بالجانب جهة. من الرئيسي للمبلغ التسديد جزء إلى ( بالنسبة167

جهة من الفوائد جزء إلى بالنسبة المالية المصاريف لحساب المدين - بالجانب أخرى.

مثل الحسابات في األصلي إدراجه عقب الملك معالجة يتماإلهتالكات: تسجيل ـ جاالقتضاء. عند القيمة في خسارة وثبوت االنتفاع، مدة عن الكيان: اهتالك تثبيتات بقية

العقد: انقضاء عند الشراء خيار رفع عدم أو رفع ـ د استحقاقا لذلك يدفع أن عليه كان ، بالملــك االحتفاظ المستأجر قرر إذا ـ يوافق أن يجب األخير االستحقاق هذا مبلغ فإن الشراء، خيار رفع تعاقديا يوافق أخيرا

هذا لتصفية االستحقاق هذا تسديد ويأتي اإليجار، عقد عن الديون حساب رصيدبالديون. الخاص الحساب

يلي:التسجيل في اليومية يكون كما 167

512اإليجار على المترتبة الديون

الحسابات بنوك الجارية

****

****

أي لم يكن هناك يقين معقول بأنإذا لم يرفع المستأجر خيار الشــراءـ يعدو المستأجر مالكا لألصل عند نهاية عقد اإليجار فإن األصل يجب أن يهتلك كلية على أقصر مدة لهذا العقد ومدته النفعية، في هذه الحالة الملك أو األصل يعود إلى

الخروج عديم القيمة ينبغي أن الالمؤجر ويتم إخراجه من أصول المستأجر. وهذا ينجر عنه فائض قيمة أو ناقص قيمة للمستأجر ألن مدة اهتالك الملك تكون هي

( المطابقة167 وفي هذه الحالة، تتم تصفية حساب الديون )نفسها مدة اإليجار. االسترجاعات عن خسائر القيم والتموينات.78باعتماد الجانب الدائن للحساب

16778

اإليجار عقد على المترتبة الديون القيم الخسائر عن اإلسترجاعات

والتموينات

****

****

28xx2

التثبيتات إهتالكاإليجار عقد محل التثبيت

الميزانية من التثبيت إخراج

*******

*

8

تطبيقي: مثال معدات القتناء تمويلي إيجار عقد بإبرام01/01/2005 في األمل شركة قامت شراء :سعرييل فيما تتمثل العقد وخصائص سنوات،8 االقتصادي عمرها إنتاج

دج. 200000 العقد في المعطى المعدات بداية في تدفع دج44762 ب تقدر سنوية إيجار بدفعات سنوات6 العقد مدة-

.01/01/2005 في األولى سنة.الدفعة كل ةالمتبقي القيمة ترافق والتي دج00012 السادسة السنة في الشراء خيار قيمة-

السنة. هذه في للمعدات المتوقعة.% 17 المضافة القيمة على . والرسم% 8التقييم معدل-

. األمل شركة يومية في الالزمة القيود : تسجيلالمطلوب العادلة المستقبلية=القيمة اإليجارات الحالية القيمة يجعل الذيt الفائدة المعدل

للمعدات200000=44472+44472 (1+i)-1 +44472 )1+i(-2.....+ 44472 )1+i(-6 +12000))1+i(-6

%15أي t =0,15الفائدة المعدل المعادلة بحل

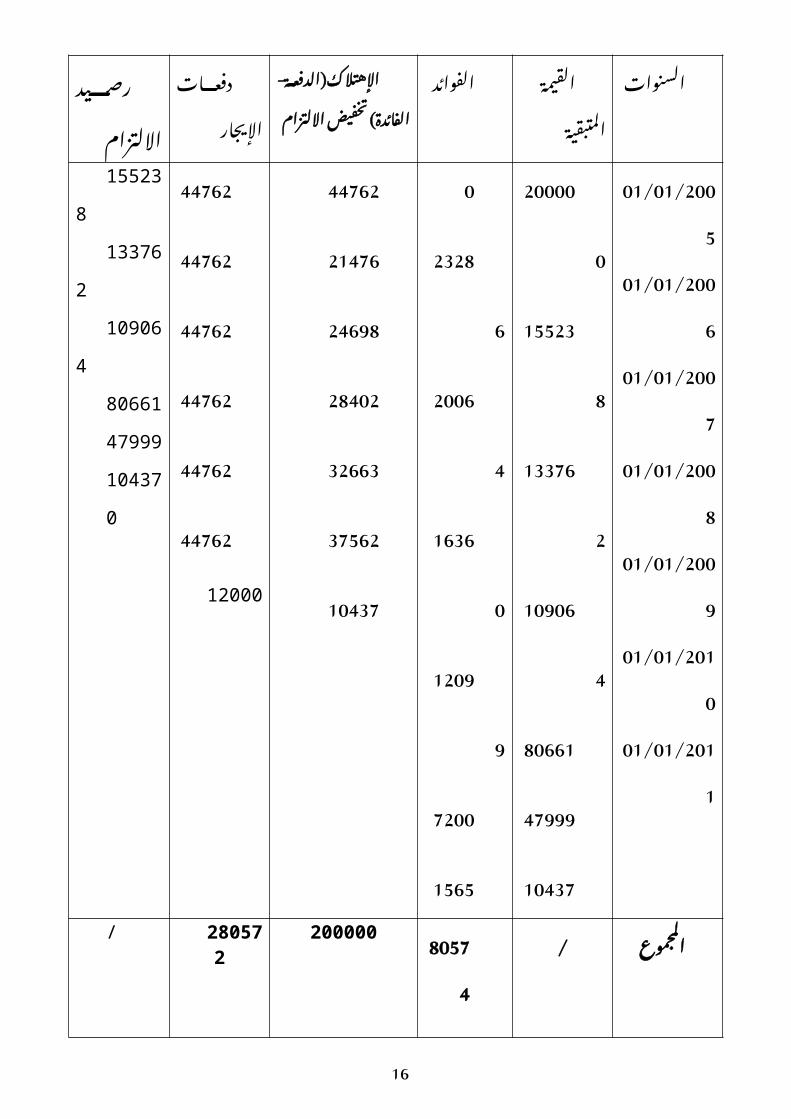

اإليجار: إعداد جدول إهتالك قرض –1

السنوات

القيمةالمتبقية

اإلهتالك)الدف الفوائدــدة( ــ ــة-الفائـ ــ عـ

االلتزام تخفيض

دفعاتاإليجار

رصيدااللتزام

01/01/2005

01/01/2006

01/01/2007

01/01/2008

01/01/2009

01/01/2010

01/01/2011

2000

00

1552

38

1337

62

1090

64

8066

1

4799

9

1043

7

0

2328

6

2006

4

1636

0

1209

9

7200

1565

44762

21476

24698

28402

32663

37562

10437

4476

2

4476

2

4476

2

4476

2

4476

2

4476

2

12000

155238

133762

109064

80661

47999

10437

0

المجموع

/80574

200000280572/

9

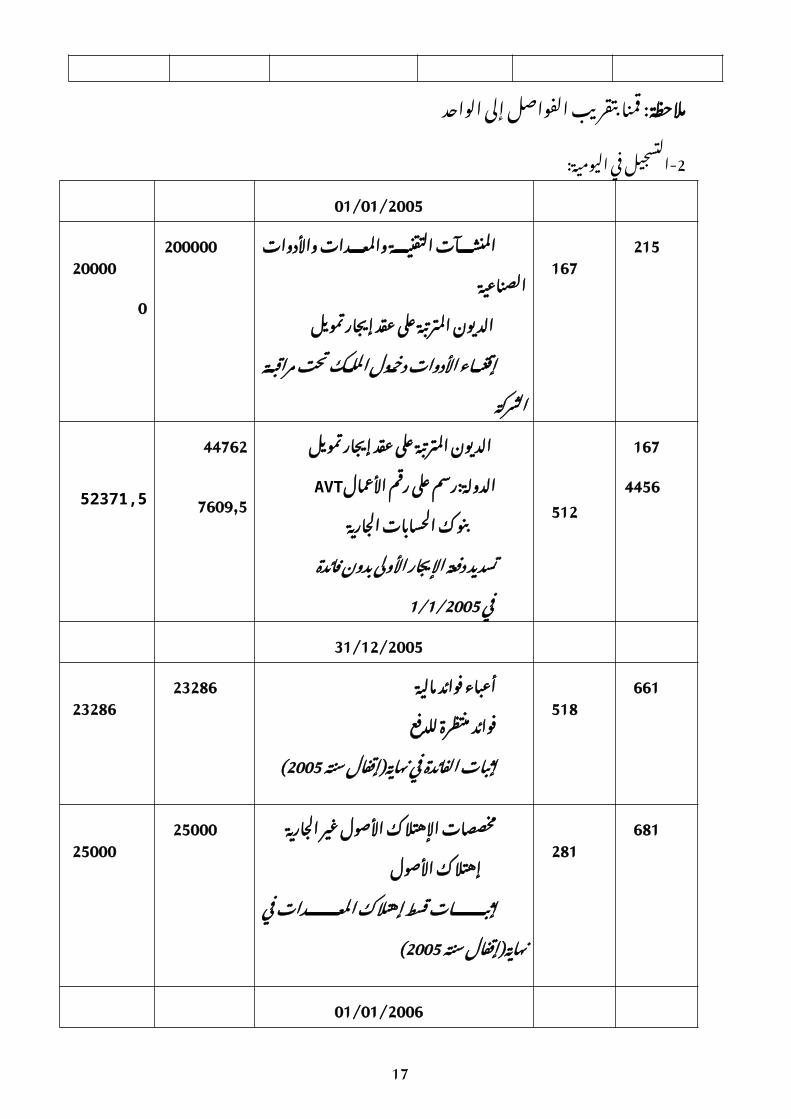

الواحد إلى الفواصل بتقريب : قمنامالحظةاليومية:-التسجيل في 2

01/01/2005

215167

والمعـــدات التقنيـــة المنشـــآتالصناعية واألدوات

عقــد على المترتبــة الــديون تمويل إيجار

الملـــك دخـــول األدوات إقتنـــاءالشركة مراقبة تحت

2000002000

00

167445

6512

ــديون ــة ال عقــد على المترتبتمويل إيجار

األعمــال رقم على الدولة:رسمAVT

الجارية الحسابات بنوك ــديد ــار دفعـــة تسـ األولى اإليجـ

فائدة بدون1/1/2005 في

44762

7609,5

52371,5

31/12/2005661

518مالية فوائد أعباءللدفع منتظرة فوائدــال في الفائدة إثبات نهاية)إقف

(2005 سنة

232862328

6

681281

غير األصول اإلهتالك مخصصاتالجارية

األصول إهتالك ــات ــط إثب ــدات إهتالك قس المع

(2005 سنة نهاية)إقفال في

250002500

0

01/01/2006167518445

6512

عقـــد على المترتبـــة الـــديوناإليجار

للدفع منتظرة فوائداألعمال رقم على الدولة:رسم AVT

الجارية الحسابات بنوك الثانية اإليجار دفعة تسديد

21476

23286

7609,5

52371,5

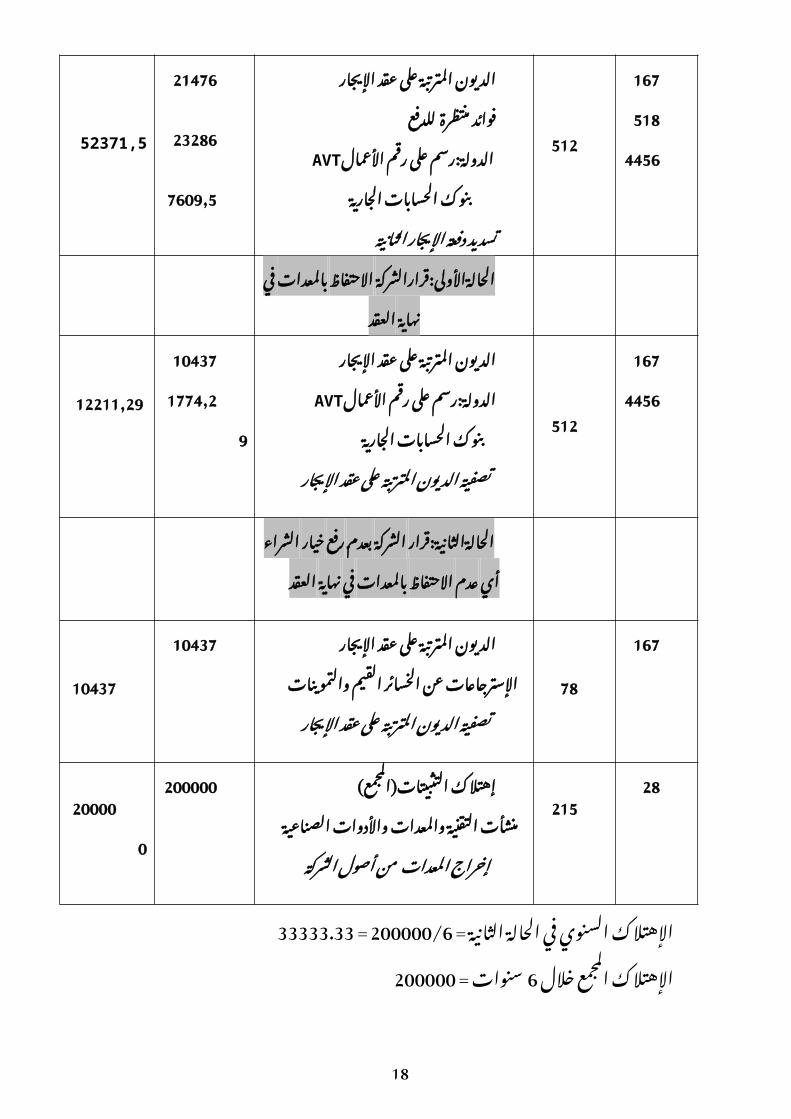

الحالةاألولى:قرارالشركةالعقد نهاية في بالمعدات االحتفاظ

167445

6512

عقـــد على المترتبـــة الـــديوناإليجار

األعمــال رقم على الدولة:رسمAVT

الجارية الحسابات بنوك على المترتبة الديون تصفية

اإليجار عقد

104371774,

2912211,29

10

بعدم الشركة الحالةالثانية:قرار االحتفاظ عدم أي الشراء خيار رفع

العقد نهاية في بالمعدات

167

78

عقـــد على المترتبـــة الـــديوناإليجار

القيم الخسائر عن اإلسترجاعات والتموينات

على المترتبة الديون تصفية اإليجار عقد

10437

10437

28215

التثبيتات)المجمع( إهتالكــأت ــة منش ــدات التقني والمع

الصناعية واألدوات أصــول من المعــدات إخراج الشركة

2000002000

00

33333.33 = 200000/6= الثانية الحالة في السنوي اإلهتالك 200000= سنوات 6 خالل المجمع اإلهتالك 9 المؤجر لدى الحسابات في إدراج: ثانيا

والمنافع المخاطر جميع جوهري بشكل نقل التمويلي اإليجار عقد بموجب يتم القبض المستحقة اإليجار دفعة فإن وهكذا المؤجر قبل من القانونية بالملكية المتعلقة

ومكافأة لتعويض تمويلي ودخل األصلي للمبلغ سداد أنها على المؤجر قبل من تعامل.وخدماته استثماره عن المؤجر:المؤجر للملك الموزع غير أو الصانع غير المؤجر عند أ:

األصول في المؤجر لدى تمويل، إيجار موضع الموضوعة األمالك مبلغ - يظهر عاما مدته تفوق الذي الجزء إلى بالنسبة مالية دائنة" )تثبيتات "حسابات حساب ضمن تمويل( إيجار عقد على المترتبة الدائنة والحسابات القروض274 الحساب في واحدا صعيد على للملك بملكيته المؤجر احتفظ ولو حتى عينية تثبيتات حساب في وليس

قانوني. هذا اإليجار، عقد في المبين االستثمار مبلغ الدائنة الحسابات مبلغ - يساوي

- تمويل كإيجار الممنوح للملك الحقيقية للقيمة العملية الناحية من موافقا المبلغ العقد. وإنشاء بالتفاوض المرتبطة المباشرة التكاليف إليه تضاف

قام كلما المؤجر( كمنتوج الستثمار المكافئ اإليجار )جزء المالي العائد - يثبت المر نسبة عن تعبر صيغة بواسطة يحسب مبلغ أساس على األتاوى بدفع المستأجر

فكل اإلجمالية(. وهكذا الفعلية الفائدة المؤجر)نسبة إلى بالنسبة للعقد اإلجمالي ةدوديالمؤجر: لدى الحسابات في إدراج محل تكون تستلم إتاوة

عائدات 763 )الحساب المالية المنتجات لحساب الدائن الجانب في الدائنة(. الحسابات تسديد من الجزء إلى بالنسبة المعني القرض لحساب الدائن الجانب في

عقد على المترتبة الدائنة والحسابات - القروض274 )الحساب الرئيسي المال رأسالخزينة. حساب من الحسم طريق - تمويل( عن إيجا

10المستأجر: للملك الموزع أو الصانع المؤجر ب: عند

طبقا للملك الحقيقية القيمة يساوي الذي بالمبلغ الحسابات ضمن الدين - يدرج والبيع( للدين المتزامن )اإلثبات النافذة لمبيعاته بالنسبة الكيان يعتمدها التي للمبادئ

عن الناتجة األرباح أو الخسائر فإن وعليهالمالية. السنة نتيجة حسابات في تدرج المبيعات

11

على التفاوض أجل من المؤجر بها التزم التي المباشرة األصلية المصاريف - تثبت دون العقد إبرام تاريخ في كأعباءاألتعاب...( التنفيذ)العموالت، موضع ووضعه العقد

بتحقيق مرتبطة التكاليف هذه نعتبر اإليجار. وبالتالي مدة مدى على تمديد إمكانيةالمبيعات. على ربحا الموزع أو الصانع موزع أو صانع مؤجر يمنحها التي التمويل إيجار عقود أن يتضح هذا ل خال من

العوائد: من اثنين نوعين للمؤجر توفربسيط. بيع عن الناجمان الخسارة أو الربح اإليجار. حياة مدة عن مالي منتوج

عملية إلى بالنسبة للكيان المألوفة القواعد حسب الحسابات في يدرج فالبيع (70 )حساب البيع عن الناتجة المنتوجات لحساب الدائن الجانب في تنازل: يسجل

على المترتبة الدائنة والحسابات آخر) القروض طرف لحساب المدين الجانب وفي(.274 ()حساب تمويل إيجار عقد

بصورة أقل اإليجار عقد على المترتبة الفائدة نسب كانت : إذامالحظة عملية عن الناتج أو المنجز الربح فإن السوق، في بها المعمول النسب من محسوسة

بسعر الفاتورة تمت لو عليه الحصول يمكن الذي الربح على مقصورا سيكون البيع لو عنده يقف كان بما محدودا يكون أن يجب البيع عن الناتج الربحالتجارية.) الفائدة

السوق( في بها المعمول الفائدة نسبة أساس على مبرما اإليجار كان القيم بمبلغ الحسابات في يدرج الدائن والدين البيع مبلغ فإن الحالة، هذه وفي عليه مزيدا العقد في عليها المنصوص الدنيا للمدفوعات التجارية الفائدة بسعر المحينة

إعادة لعملية المحينة القيمة العقد)أي نهاية في للملك المتبقية القيمة االقتضاء عندالعقد(. في عليه المنصوص اإليجار انتهاء عند الشراءالعقد: انتهاء عند الخيار رفع عدم أو رفع ـ التمويل ـ إليجارج:

خيار لرفع الموافق األخير االستحقاق مبلغ ودفع بالملك المستأجر احتفظ إذا المعني، الدائن الدين حساب رصيد المؤجر لدى يوافق أن يجب الدفع هذا فإن الشراءالحساب. هذا لتصفية بالتالي ويأتي

كمايلي:التسجيل في اليومية يكون 5122

74

الجارية الحسابات بنوك إليجار عقد على المترتبة وح. دائنة القروضالتمويل

****

****

بمبلغ المستعاد الملك يسجل المؤجر فإن المؤجر، إلى الملك المستأجر أعاد إذا الذي الدائن الدين رصيد يوافق أن يجب الذي المبلغ وهو المرفوع، غير الشراء خيار في إما ، المزمع االستعمال وجه حسب أصوله المستأجر. ضمن من مستحقا يبقى

استخدام يعتزم المؤجر كان تثبيتاته)إذا في الحق( أو وقت في بيعه )قصد المخزوناتالبسيط(. لإليجار أخرى أطراف على عرضه ينوي أو بنفسه الملك

يلي:التسجيل في اليومية يكون كما 2

xxأ

و3

xx

274

التثبيتاتأو

المخزونات

عقد على المترتبة وح. دائنة القروضالتمويل إليجار

****

********

12

: بالرجوع إلى المثال األول نحاول تسجيل العمليات عند 2 مثال تطــبيقيالشكة المؤجرة

01/01/20052

74701

إليجار عقد على المترتبة وح. دائنة القروضالتمويل

إنتاج مبيعات ـ التمويل ـ اإليجار محل المعدات عن تنازل

200000200

00

512

274

4457

الجارية الحسابات بنوك إليجار عقد على المترتبة وح. دائنة القروضالتمويل

AVTاألعمال رقم على الدولة:رسم في فائدة بدون األولى اإليجار دفعة قبض

1/1/2005

52371,5447

62760

9,5

31/12/20055

18763

للقبض منتظرة فوائدالدائنة الحسابات عائدات جــانفي1 من فــترة للقبض منتظــرة فوائــد

01/01/2006 في ديسمبر)تدفع31 إلى

23286

23286

ال 1 الشعبية، الديموقراطية الجزائرية في الجمهورية المؤرخ لقواعد 2008يوليو 26قرار المحددالجريدة سيرها، وقواعد الحسابات مدونة وكذا وعرضها المالية الكشوف ومحتوى المحاسبي التقييم

الصادرة ص 19العدد ،25/03/2009الرسمية ،19.

القانونيين، 2 للمحاسبين العربي المجمع الدولية جمعية المحاسبية مطابع 1998 المعايير شركة ، األردن، عمان، ص 1999الخط، ،327,328

-Journal officiel de l’union européen 394/83 IAS 17 ; norme comptable international IAS 17 , 31/12/2004 p34

الشعبية 3 الديموقراطية الجزائرية م الجمهورية سابق، ر، .19ص جعالقانونيين 4 للمحاسبين العربي المجمع سابق، رم ،جمعية 330ص جع

- Journal officiel de l’union européen 394/83 IAS 17 ,op-cit p36

الشعبية 5 الديموقراطية الجزائرية م الجمهورية سابق، ر، 20ص جع6Amjad Al Saeh ,Association of Banks in Jordan, Seminar on “Finance lease in Jordan…the present situation and the future”, www.abj.org.jo/AOB_Images/633621419788322340.pdf ,P5

القانونيين 7 للمحاسبين العربي المجمع سابق، رم ،جمعية 337ص جع

الشعبية 8 الديموقراطية الجزائرية م الجمهورية سابق، ر، .58ص جع- J .F. ROBERT,F.MECHIN ;H.PUTEAUX , NORMES IFRS et PME,système comptable de convergence entre comptables françaises et standards de l’IASB,DUNOD édition ,ordre des Expert comptables,paris,2004, p161

الشعبية 9 الديموقراطية الجزائرية م الجمهورية سابق، ر، .59ص جع- J .F. ROBERT , MECHIN ;H.PUTEAUX ,opc-cit,p162

الشعبية 10 الديموقراطية الجزائرية م الجمهورية سابق، ر، .59ص جع- J .F. ROBERT , MECHIN ;H.PUTEAUX ,opc-cit,p162

13

01/01/2006

5122

74

5

18

4

457

الجارية الحسابات بنوك إليجار عقد على المترتبة وح. دائنة القروض

التمويل للقبض منتظرة فوائد

AVTاألعمال رقم على الدولة:رسم+الفائدة( الثاني)اإليجاز اإليجار دفعة قبض

52371,5214

76232

86

760

9,5

االحتفاظ الشركة األولى:قرار الحالةالعقد نهاية في بالمعدات

512

274

4457

الجارية الحسابات بنوك إليجــار عقــد على المترتبــة وح. دائنــة القروض

التمويلAVTاألعمال رقم على الدولة:رسم

12211,29104

37177

4,29

خيار رفع بعدم الشركة الحالةالثانية:قرار نهاية في بالمعدات االحتفاظ عدم أي الشراء

العقد3

0247

البضائع مخزونات إليجــار عقــد على المترتبة وح. دائنة القروض

التمويل

10437104

37

مبنى وعليها أرض يشمل تمويلي إيجار :عقد حالة الوقت نفس في

العقد , هذا الوقت نفس في وأرض مبنى على يشمل إيجار عقد يتعلق عندما قابلة كانت إذا حالة في )ماعدا األرض تأجير عقد منفصلين,حيث عقدين من يتكون

فيمثل المبني عقد الذكر,بينما السابقة بسيط)تشغيلي( لألسباب عقد ( يمثل لإلهتالك يمكن لم سابقا.وإذا ذكرناها التي المعايير تحقق حسب بسيط عقد أو تمويلي عقد إما

هما العقدين أن ظهر إذا ,إال تمويل إيجار عقد يعتبر العقد مجموع فإن ذلك في التفرقة. 11بسيط عقد

أرض إيجار عقد بموجب باقتناء2009 جانفي1 في األمل شركة :قامتمثال تساوي سنة30 بعد الباقية سنة,القيمة30 على األخير هذا يهتلك مبنى عليها

بالنسبة دج16000 و لألرض بالنسبة دج4000 السنوية إيجارات تمثل دج30000السنة(. بداية في سنة.)تدفع20 خالل تدفع المبنى

أن العلم للمبنى,مع16900 و لألرض دج4225 تمثل المتبقية الشراء أسعار و دج45000 هي لألرض المقدرة بالمائة, القيمة7.5 هو الحالي التقييم معدل

للمبنى. بالنسبة دج180000 إيجار عقد يعتبر بالمبنى المتعلق بينما بسيط إيجار عقد يعتبر باألرض المتعلق العقد

تمويل.

11 - Robert OBERT, pratique des normes IFRS: comparaison avec les règles françaises et les US GAAP , ordre des Expert comptables ,DUNOD, 3emeédition, Paris , 2006.P309

14

األمل؟ شركة عند المحاسبي التسجيل يتم كيف يقوم المحاسب بتسجيل31/12/2009 جانفي إلى 1 خالل السنة األولى من

القيود التالية:01/01/2009

213167

بناءات على المترتبـــة الـــديون

اإليجار عقد الملك دخول بناء إقتناء

الشركة مراقبة تحت

18000018000

0

613167445

6512

إيجاراتاإليجار عقد على المترتبـــة الـــديون

األعمال رقم على الدولــة:رســمالجارية الحسابات بنوك

فائدة بدون األولى اإليجار دفعة تسديد

40001600

0340023400

31/12/2009681

12813

إهتالك مخصصـــــــــــاتالتثبيتاتبناءات إهتالك

18000-30000/)30) السنوي اإلهتالك قسط

50005000

661518

الفوائد أعباء منتظرة فوائد (18000-16000*)7,5%

1230012300

486613

مسبقا المعاينة األعباءإيجارات

4000(-45000-4000*)7,5%

925925

اإليجار: وإعادة البيع عمليات نفس تأجير وإعادة أصل ببيع البائع قيام اإليجار وإعادة البيع عملية تشمل

يتم حيث بعضهما مع مرتبطين البيع وسعر اإليجار بدل عادة نللبائع, ويكو األصل بعقد المقترن التنازل عقد الحسابات في يدرج فإنه بهذا كصفقة, و بشأنهما التفاوض

كمنتوجات فائض واحدة. وكل تجارية معاملة إال يعني ال األمر كان لو كما تمويل إيجار تاريخ في كمنتوجات يسجل ال المستأجر لدى المحاسبية القيمة إلى بالمقارنة التنازل

17AIS المعيار أقره مع يتفق .وهذه12اإليجار عقد مدة مدى على يوزع بل العقدين إبرام عقد نوع على دتعتم التي اإليجار وإعادة البيع عمليات في التميز يمكن أنه بين إذ

13حالتين: بين اإليجار

تمويلي إيجار عقد اإليجار وإعادة البيع عملية عن نتج : إذااألولى الحالة أنها على المسجل المبلغ عن البيع عائدات في زيادة بأية الحال في االعتراف عدم يجب على وإطفاؤها تأجيلها يجب ذلك من للبائع-المستأجر, وبدال المالية البيانات في دخل المؤجر بموجبها يقوم وسيلة بمثابة تعتبر العملية فإن اإليجار. وبهذا عقد مدة مدى

المناسب غير من السبب ضمان,ولهذا أنه األصل واعتبار للمستأجر التمويل بتقديم يتم الزيادة دخل,وهذه أنها على المسجل المبلغ عن البيع عائدات في الزيادة اعتبار

اإليجار. عقد مدة مدى على وإطفاؤها تأجيلها

الشعبية 12 الديموقراطية الجزائرية م الجمهورية سابق، ر، 20ص جع13 - Robert OBERT,op-cit , 311

القانونيين - للمحاسبين العربي المجمع سابق، رم ،جمعية 238ص جع

15

تشغيلي إيجار عقد اإليجار وإعادة البيع عملية عن نجم إذاالثانية: الحالة بأي االعتراف يجب فإنه العادلة القيمة أساس على تمت العملية أن الواضح من وكان يجب فإنه العادلة القيمة من أقل البيع سعر كان وإذا الحال, في خسارة أو ربح

بدفعات الخسارة تعويض تم إذا أنه عدا , فيما الحال في خسارة أو ربح بأي االعتراف مع يتناسب بما وإطفاؤها تأجيلها يجب فإنه السوق سعر من بأقل مستقبلية إيجار

البيع سعر كان خاللها,وإذا األصل استخدام يتوقع التي الفترة مدى على إليجار دفعات مدى على العادلة القيمة عن الزيادة وإطفاء تأجيل يجب فإنه العادلة القيمة من أعلى

14خاللها. األصل استخدام يتوقع التي الفترة

50000 )تمثل دج200000 ب مقتنى لمبنى المالكة األمل شركة :قررتمثال سنة30 في الباقية سنة)القيمة30 على ويهتلكn-10 جانفي1 االرض( في قيمة دج

غير دج) السعر140000 بقيمةn من جانفي1 في عليه دج( بالتنازل30000 بعقد المبنى بتأجير تقوم )السالم( التي التأجيري للتمويل األرض(لشركة سعر متضمن

نهاية في مدفوعة دج13600ب سنوية إيجارات سنة) مقابل20 لمدة تمويلي إيجار هو المعدل هذا أساس على المتبقي الشراء بالمائة, سعر8 بمعدل تقدر سنة كل

دج(.30000

اليومية:ستقوم شركة األمل بتسجيل القيود التالية في 01/01/2009

51277

الجارية الحسابات بنوك عن التنـــــازل منتوجـــــات

التثبيتات

1400001400

0067

528

1321

3

التثبيتات عن المحاسبية القيمةعنها المتنازل

التثبيتات إهتالكبناءات

(150000-30000*)10/30

110000

40000

150000

7748

7

عن التنـــــازل منتوجـــــاتالتثبيتات

مسبقا المعاينة منتوجات140000-110000

300003000

0

14 - Robert OBERT,op-cit , 311

المراجعال -1 الشعبية، الديموقراطية الجزائرية في الجمهورية المؤرخ لقواعد 2008يوليو 26قرار المحدد

الجريدة سيرها، وقواعد الحسابات مدونة وكذا وعرضها المالية الكشوف ومحتوى المحاسبي التقييمالصادرة .19العدد ،25/03/2009الرسمية

القانونيين، -2 للمحاسبين العربي المجمع الدولية جمعية المحاسبية مطابع 1998 المعايير شركة ، األردن، عمان، .1999الخط،

3- Journal officiel de l’union européen 394/83 IAS17 ; norme comptable international IAS17, 31/12/2004 .4-Amjad Al Saeh ,Association of Banks in Jordan, Seminar on “Finance lease in Jordan…the present situation and the future”, www.abj.org.jo/AOB_Images/633621419788322340.pdf

5-Robert OBERT, pratique des normes IFRS: comparaison avec les règles françaises et les US GAAP , ordre des Expert comptables ,DUNOD, 3emeédition, Paris , 2006.6- J .F. ROBERT,F.MECHIN ;H.PUTEAUX , NORMES IFRS et PME,système comptable de convergence entre comptables françaises et standards de l’IASB,DUNOD édition ,ordre des Expert comptables, paris, 2004.

16

21316

7

بناءات عقــد على المترتبــة الديون

اإليجار

1400001400

00

31/12/200966

116

7512

ــاء ــد) أعبـ *140000الفوائـ8%

عقــد على المترتبــة الديوناإليجارالجارية الحسابات بنوك

11200

240013600

6811

2813

التثبيتات إهتالك مخصصاتالتثبيتات إهتالك

السنوي إهتالك (140000-30000*)

1/12

55005500

487

77

مسبقا المعاينة منتوجات عن التنــازل منتوجــات

التثبيتات30000/20

15001500

الخاتمة: هذا أهمية على يؤكد مما عالميا، االنتشار واسعة تمويل وسيلة التمويلي التأجير

يمنح العقد بهذا التعامل أن حيث للدول االقتصادية وضرورته النشاط من النوع و لآلالت التكنولوجي التقادم مشكلة على للتغلب فرصة االستثمارية المشروعات

حيث المستأجر المشروع عاتق على الضريبي العبء من يخفف كما الصناعية المعدات األلية هذه وتمكن، اإليجار سبيل على المؤجرة لألموال حيازته تكون المشروع أن

من الجزائر ومنها النامية الدول يمكن وبالتالي أقل، بتكلفة التكنولوجيا نقل للتمويل اللحاق يمكنها ال الذي و ،ناميالمت الحضاري بالركب اللحاق التمويلي التأجير عقد خالل

.التقليدية العقود ظل في به المعالجة طرق في الظاهر التوافق المداخلة في قدم ما خالل من لنا يتضح الدولي المعيار وSCF المالي المحاسبي لنظام وفقا واإلفصاح والعرض المحاسبية

AIS17في: تظهر التوافق نقاط أهم وb اإليجار لعقود المحاسبية المعالجة - تتحدد وليس العقد لجوهر وفقا

فقط. القانوني شكله لدى اإليجار عقود عن واإلفصاح القياس متطلبات تحديد هو منهما كل من الهدف-

والمستأجر. المؤجر من كل

17

قائمة في والتزام كأصل المستأجر لدى التمويلي باإليجار االعتراف ضرورة- لدفعات األدنى للحد الحالية القيمة أو لألصل العادلة بالقيمة وذلك المالي المركزاإليجار. نشأة تاريخ في أقل أيهما اإليجار

التمويلي اإليجار عقد في االستثمار صافي بإثبات المستأجر يقوم أن - ضرورةالمضمونة. غير المبقاة والقيمة اإليجار لدفعات األدنى للحد الحالية القيمة بمقدار

خالل الم�ؤج�ر سجالت في المؤج�ر لألصل استهالكات أي احتساب عدم- اإليجار. فترة

اإليجار. عقود لمعالجة المتبعة المحاسبية السياسة عن اإلفصاح ضرورة- إعادة ثم البيع عملية على المترتبة الخسائر أو بالمكاسب االعتراف تأجيل ضرورة-

إذا المستقبلية الفترات في الخسائر أو المكاسب هذه تستنفد أن على االستئجار،تمويلي. كإيجار تصنيفه تم قد العملية عن الناتج اإليجار عقد كان

في: بعضها نوجز االختالفات بعض وجود من يمنع لم هذا العقد. نهاية عند باإليجار المتعلقة المحاسبية المعالجةAIS17 المعيار يعالج - لم المالية القوائم في اإليجار عقود لعرض معالجةAIS17 الدولي المعيار يتضمن - لم

للمؤجر. كان وإن والمستأجر للمؤجر المالية القوائم في اإلفصاح متطلبات في اتفاق-

b. أكثر الدولي المعيار شموال النظام في ذلك يظهر ال حين في المعيار تطبيق نطاق-AIS17 المعيار - بين

.SCF المالي المحاسبي إذالتمويلي التأجير أو اإليجارعقود من متباينة نماذج العملي الواقع لقد اظهر

المؤجر بين تتم التي المفاوضات خالصة تعكس خاصة شروطbا يتضمن عقد أصبح كل: ضرورة المستأجر األمر الذي يتطلب و.الذكر السابقة المحاسبية المعالجات فيه تطبيق يتم الذي النطاق بدقة تحديد- التي وتلك المنشأة تستخدمها التي األصول بين المؤجر سجالت في التمييز ضرورة-

هذين من لكل االستهالك لمجمع حساب تخصيص يجب للغير, كما بتأجيرها تقوماألصول. من النوعين

المتعلقة والمصروفات اإليرادات بين المؤجر سجالت في التمييز-األصول. من بغيرها المتعلقة وتلك المؤجرة باألصول

األرضية وتعديل بتطوير ريجزائال مشرعنا يقوم أن نأمل فإننا األخير وفي يتوقف التمويلي التأجير تطور ألن التمويلي التأجير شركات لعمل الالزمة التشريعية

،به تأخذ التي للدولة القانوني النظام مع تفاعله مدى على وأخيرا أوال وانتشاره ذيوعهطريق: عن ذلك ويتم

الظروف وتهيئة التمويلي التأجير الخاص بنشاط على تعديل القانون العمل. 1 من لالستفادة االئتماني النشاط هذا إلدخال أو التوسع في البنوك داخل المناسبة

.للمستأجر أم للمؤجر ميزاته أكثر لتصبح البنوك في بها والمالية المعمول المحاسبية والقواعد األنظمة تعديل. 2

والقواعد المبادئ مع ينسجم الممكنة بما والتجديد التغيير متطلبات لتلبية مرونةالدولية. المحاسبية

واإلنجليزي إلى العربي.ي من الفرنسة. توحيد المصطلحات المحاسبية عند الترجم3

18

:الهوامش

19