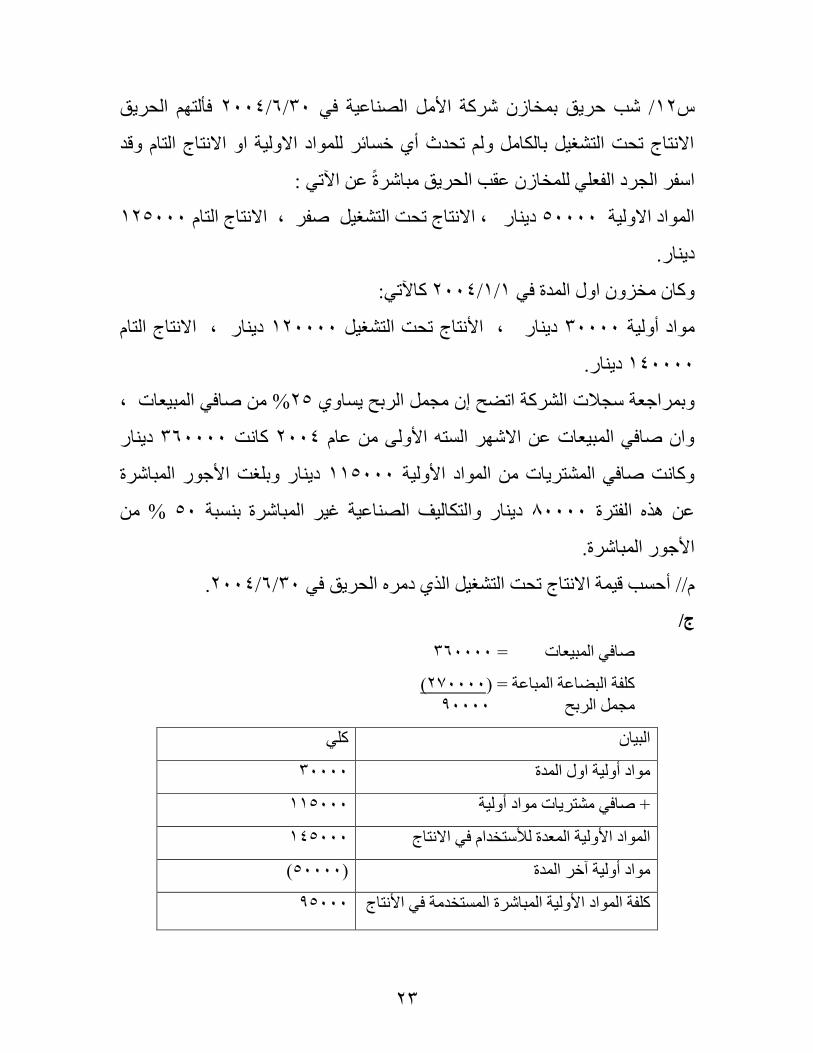

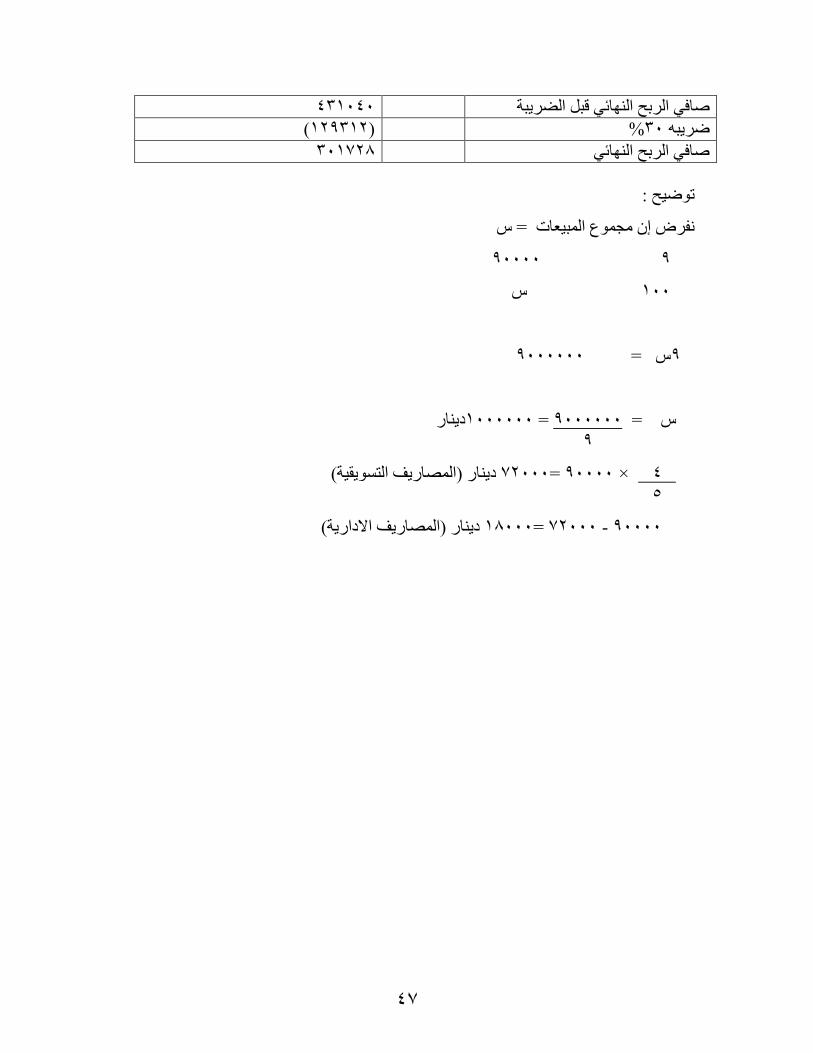

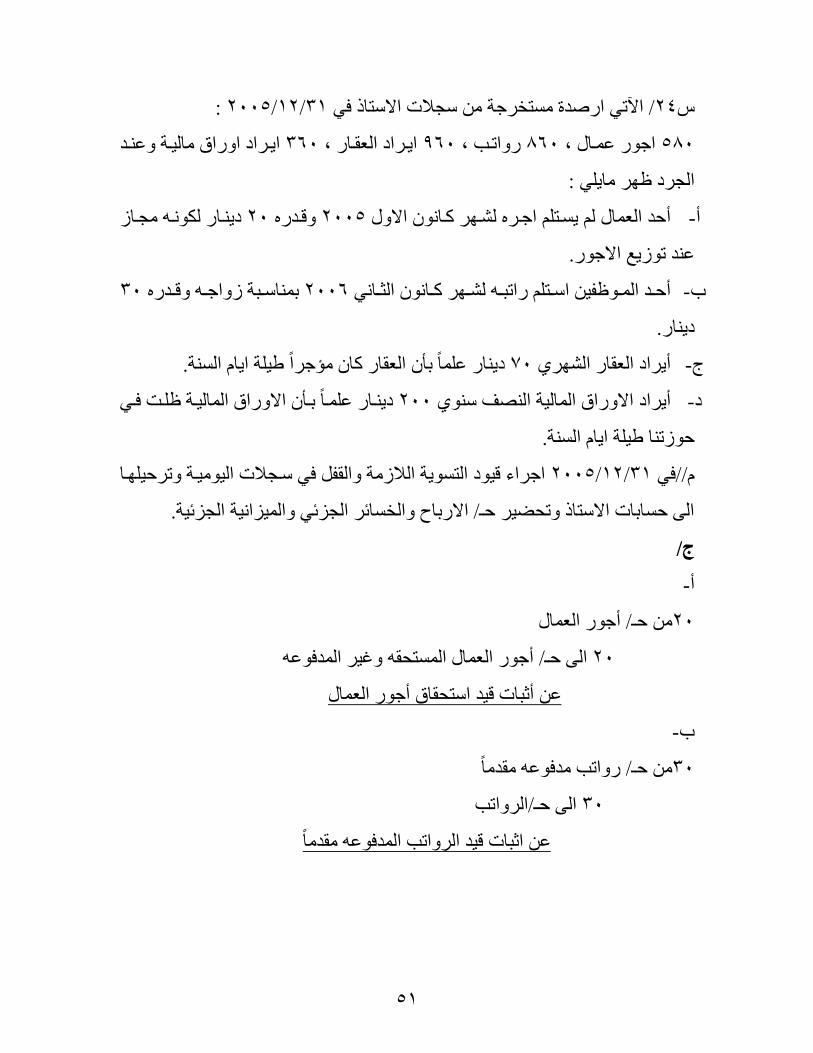

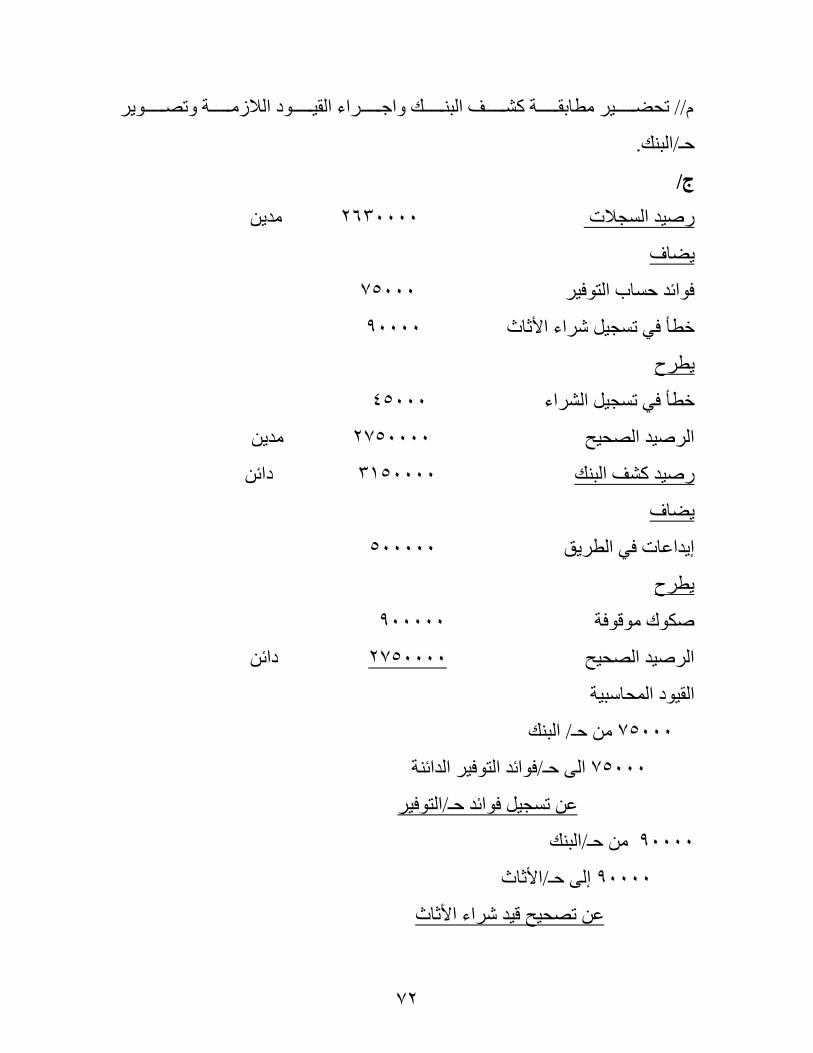

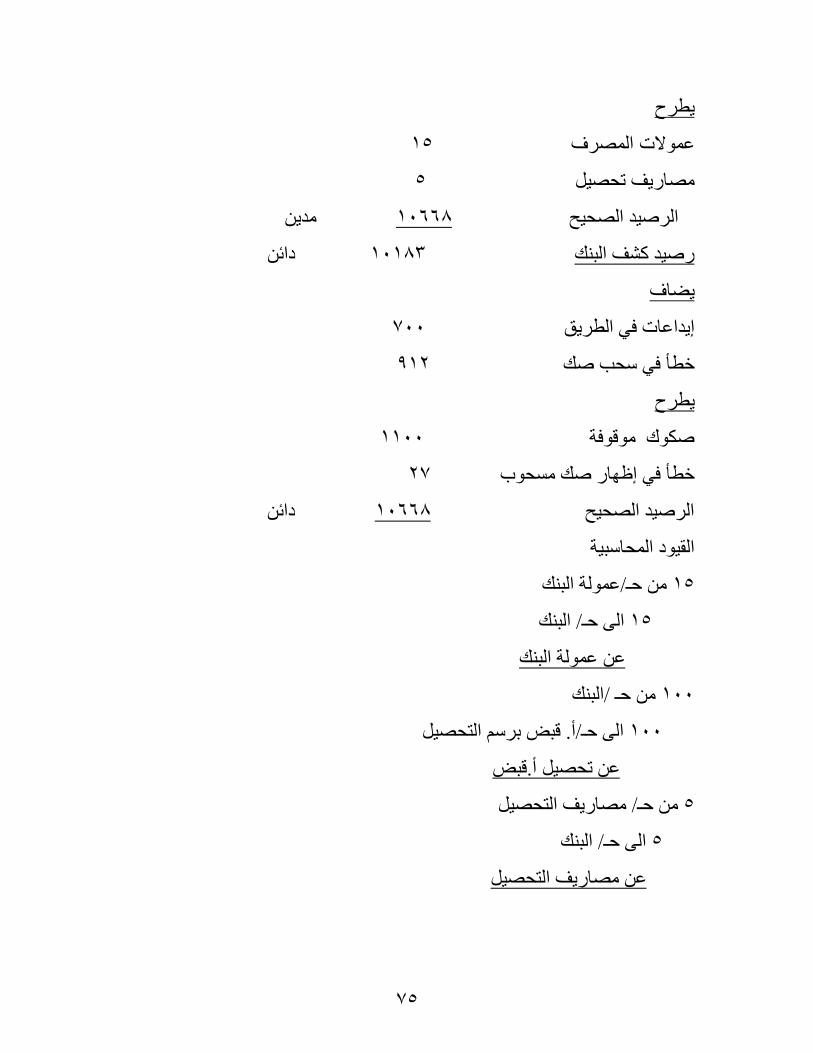

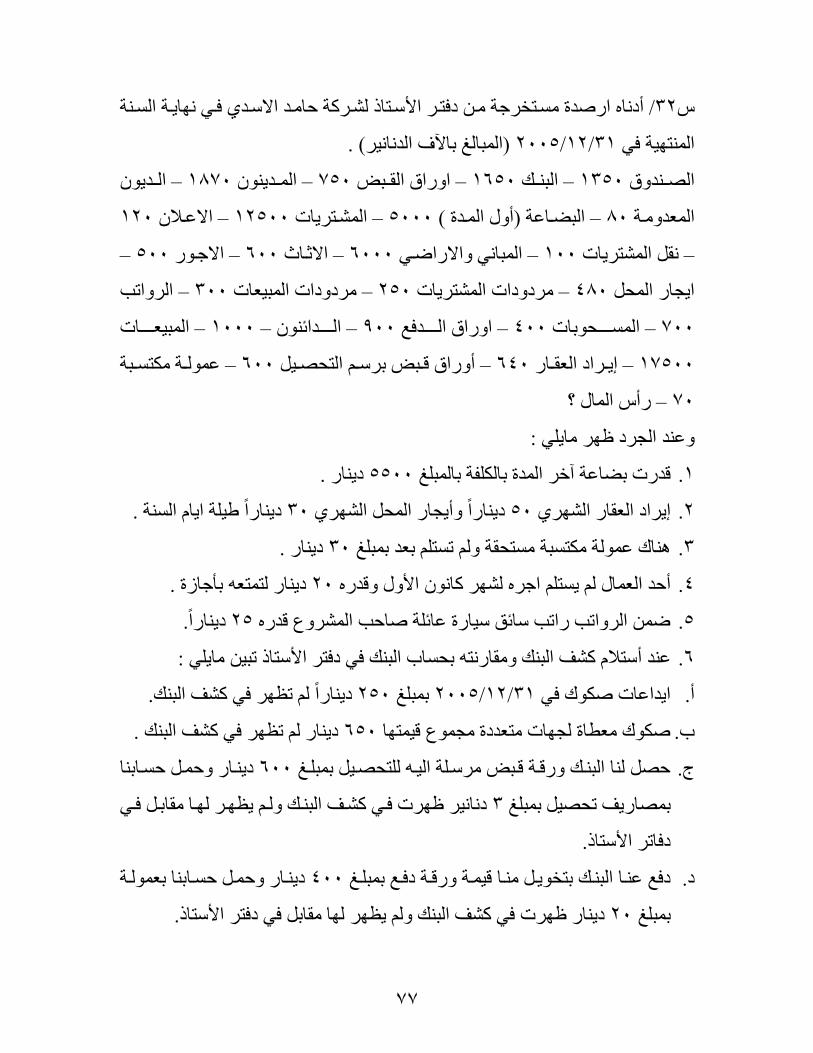

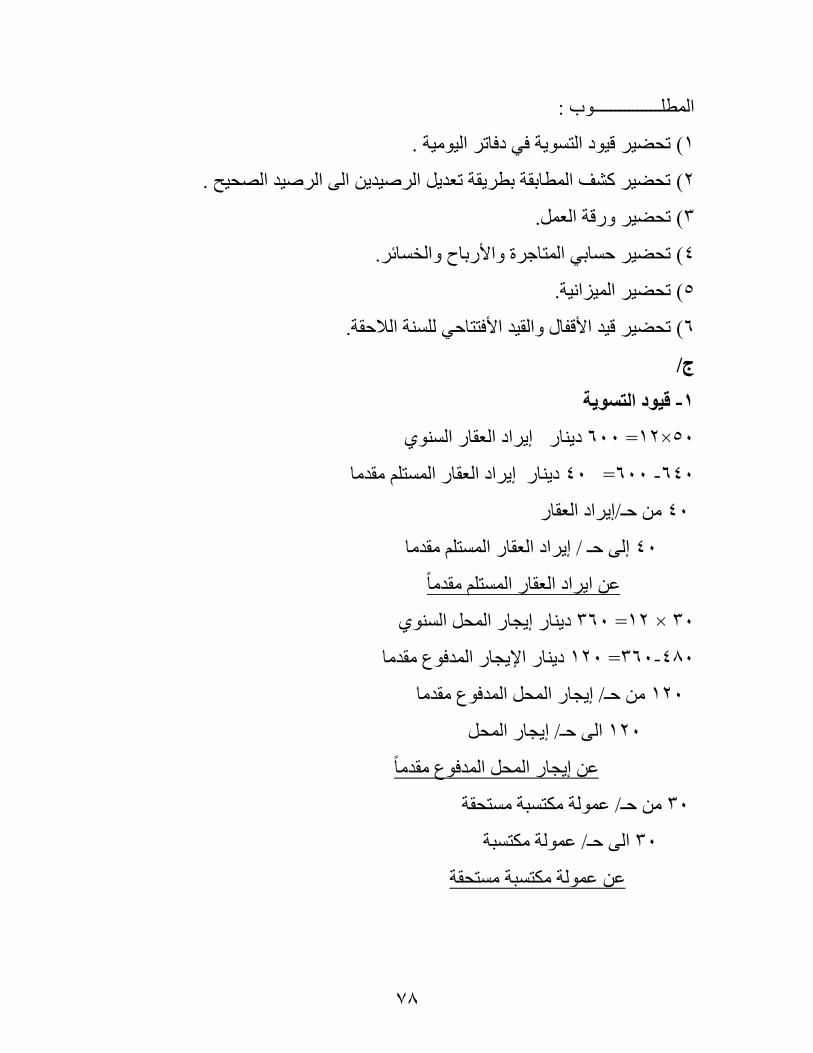

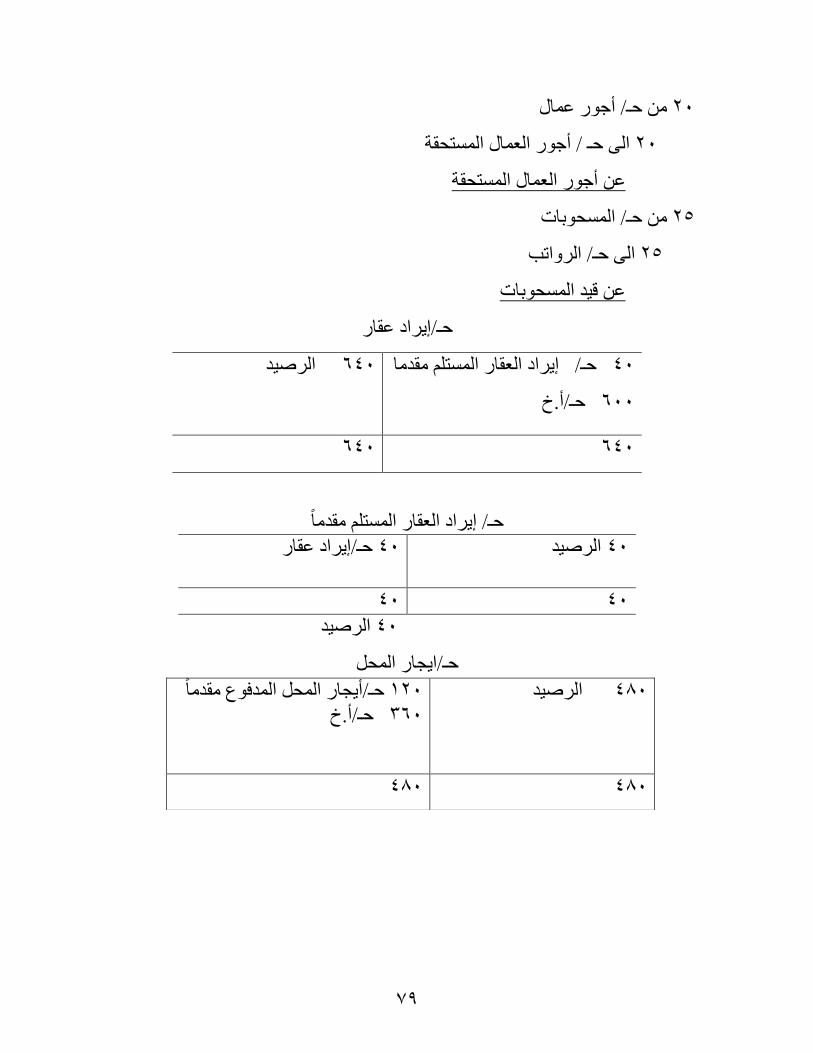

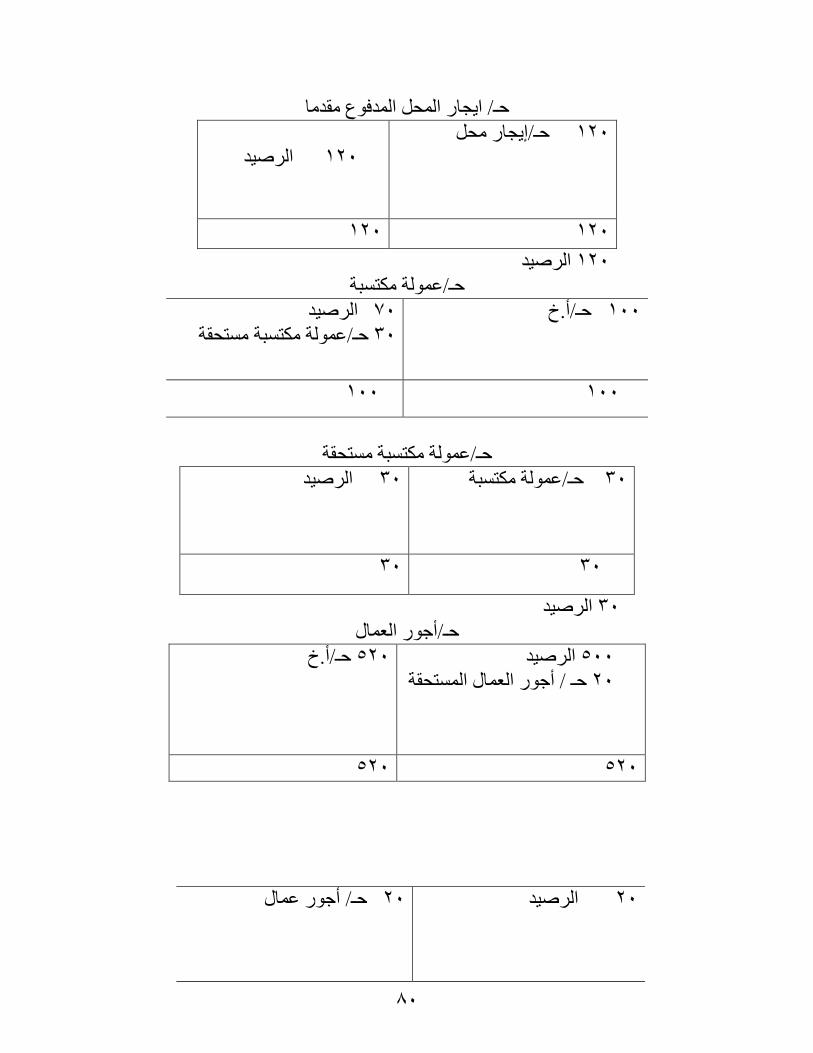

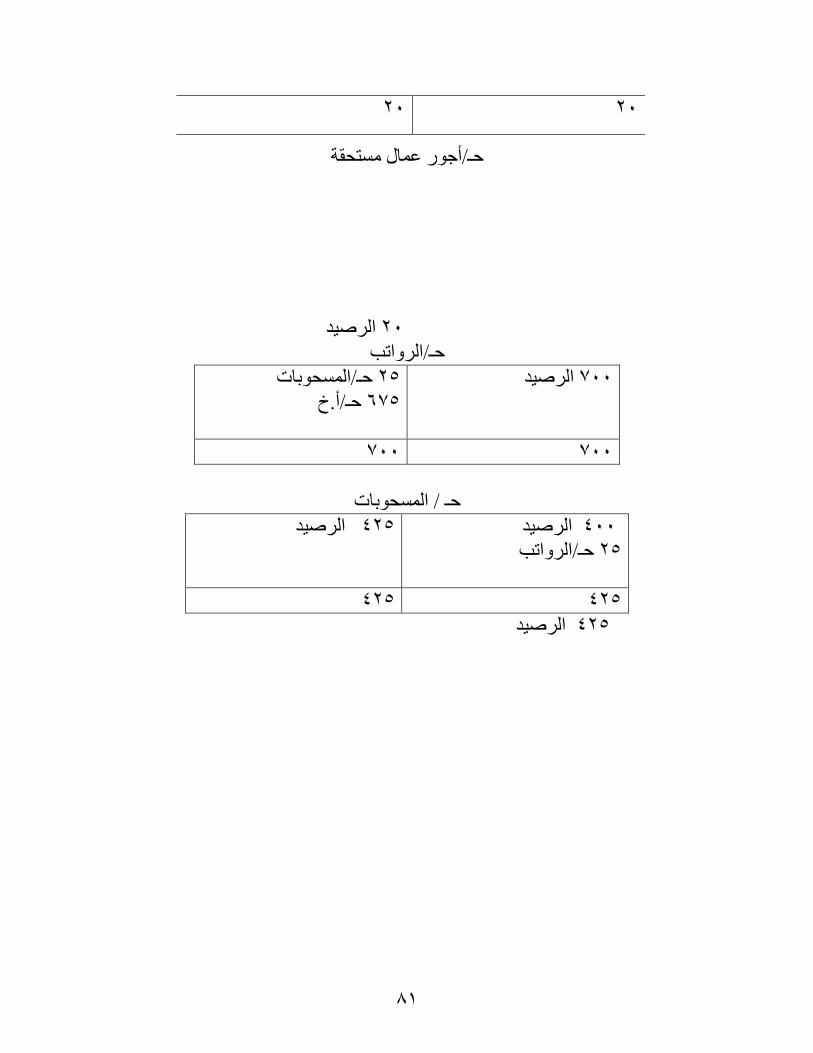

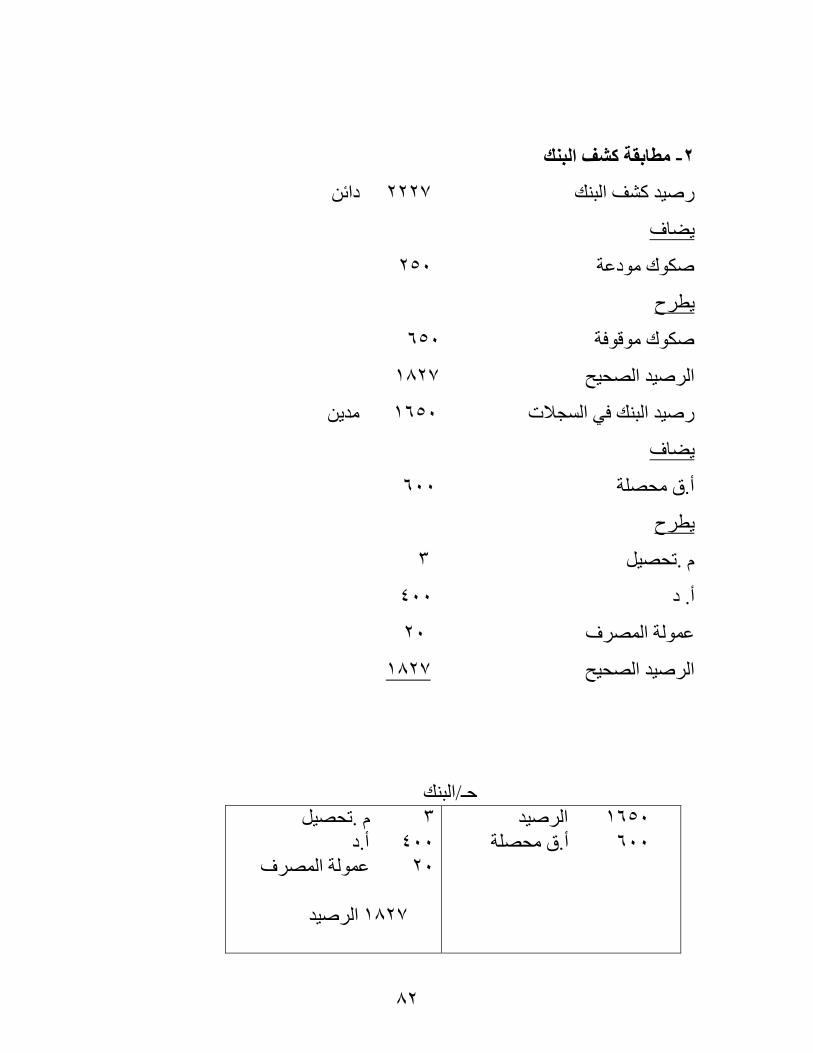

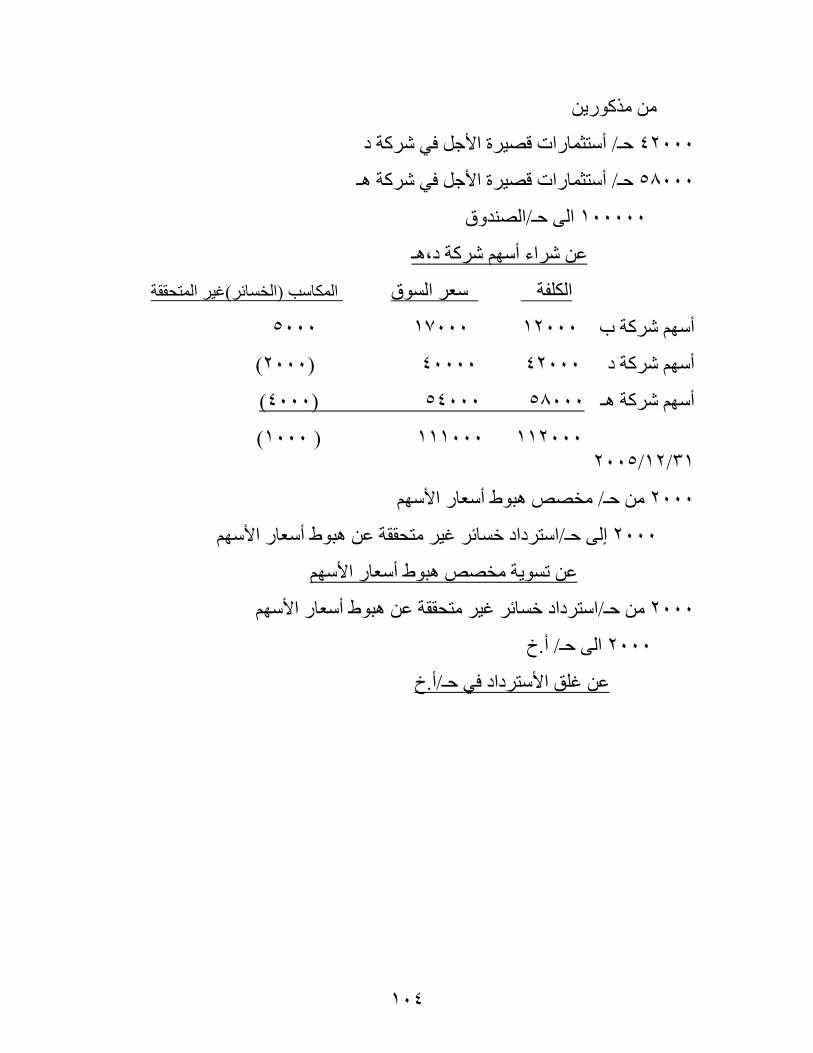

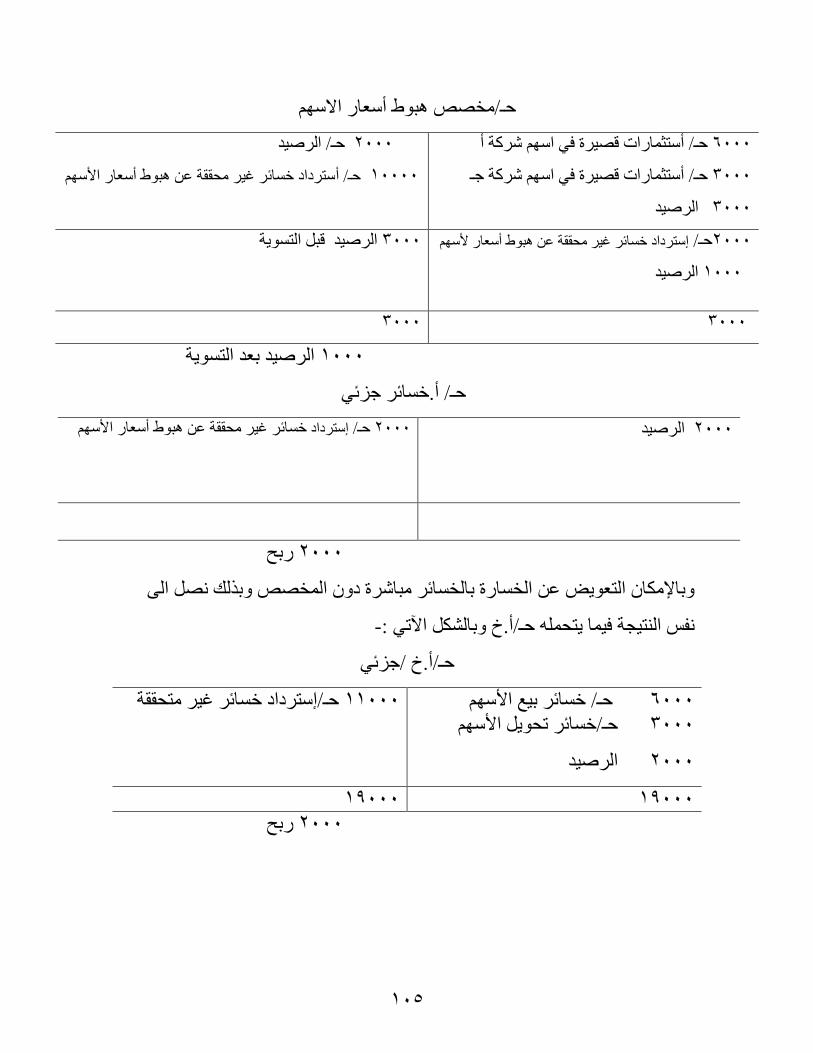

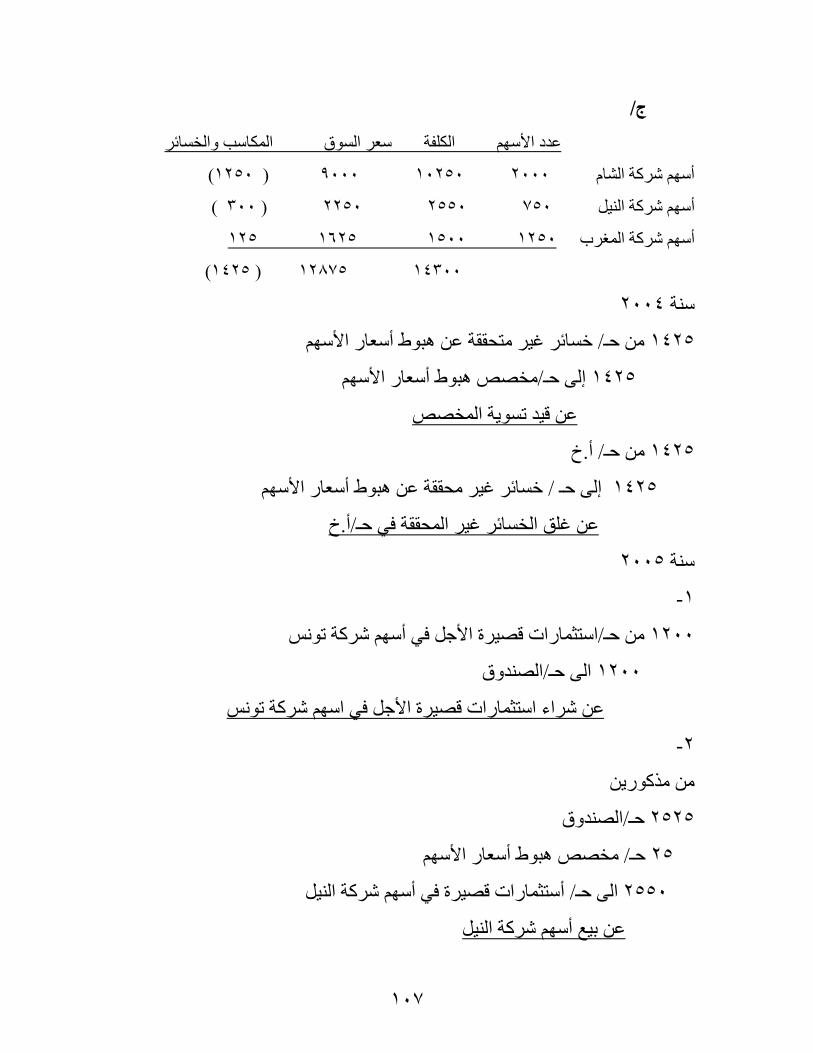

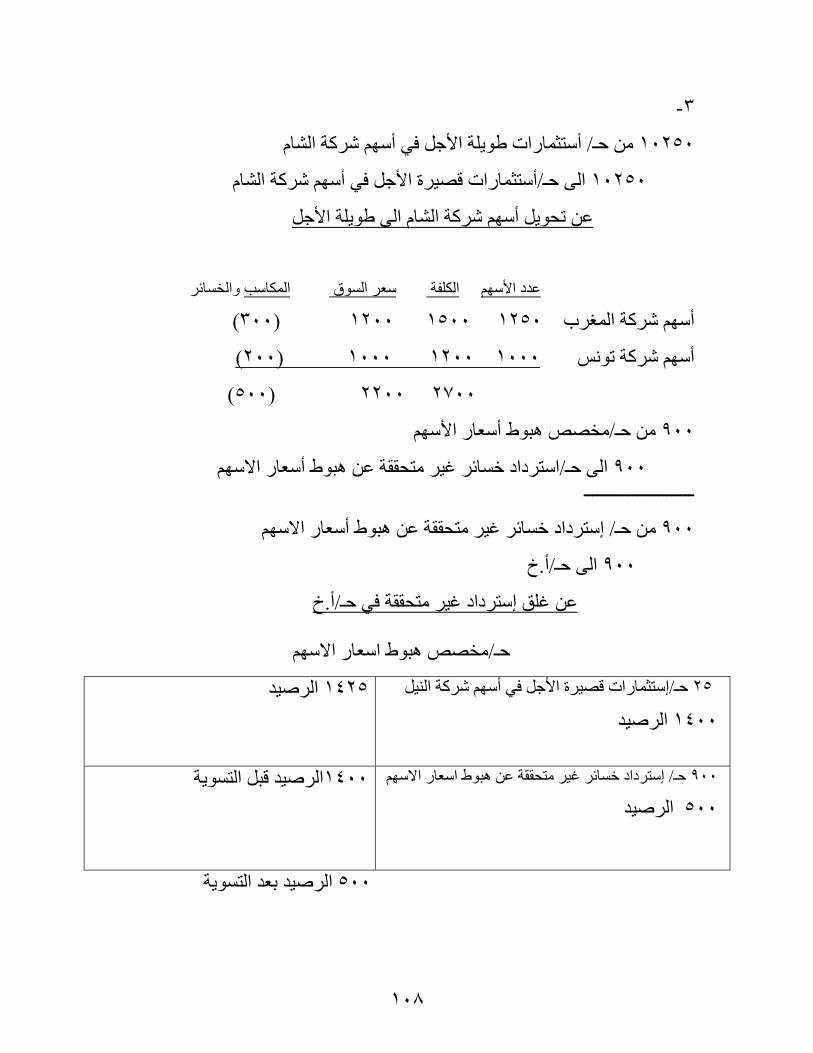

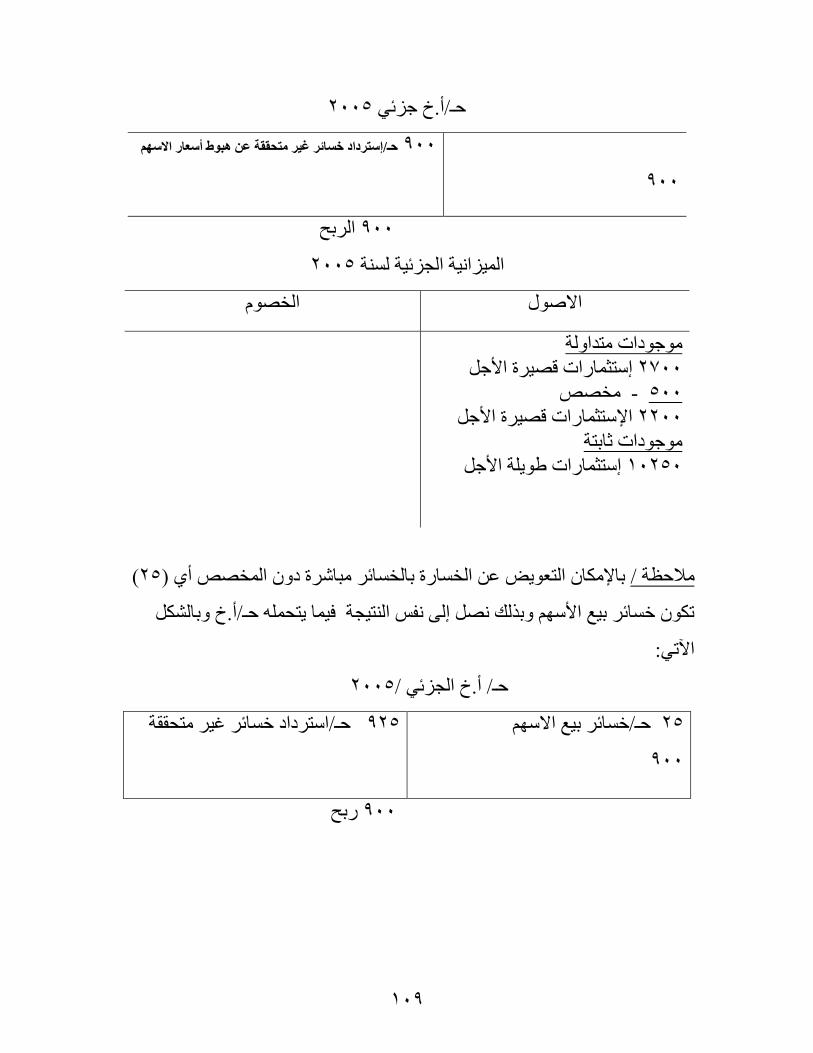

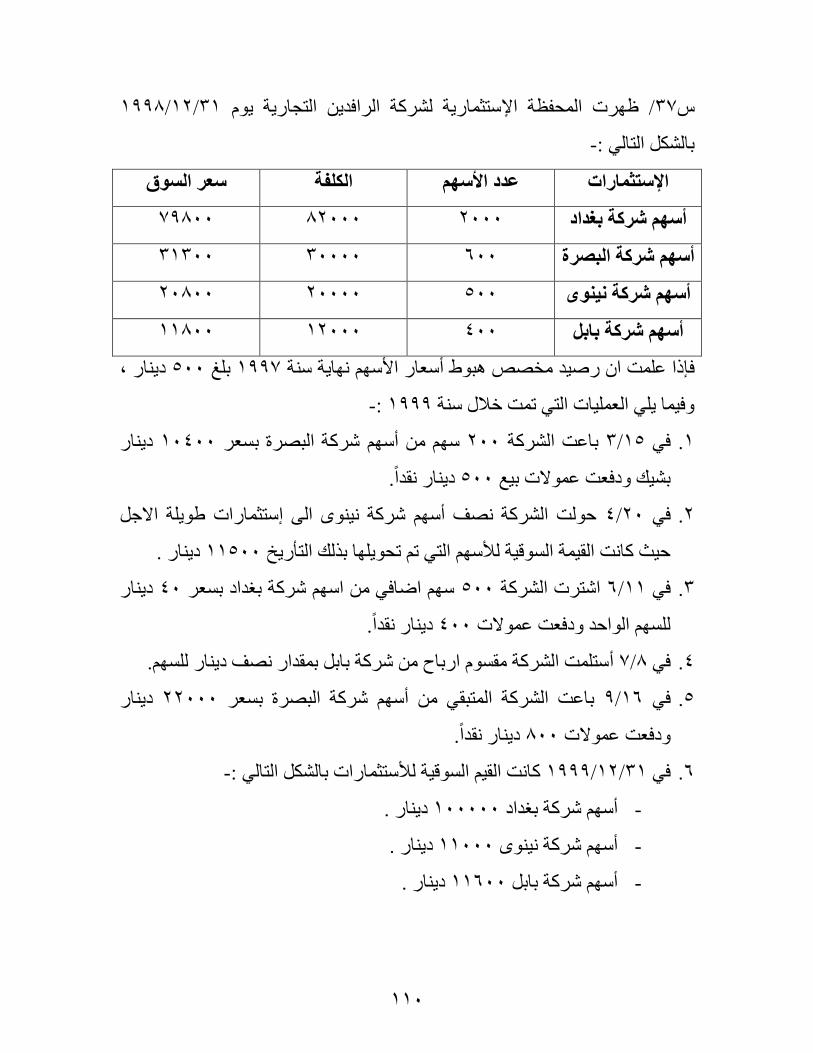

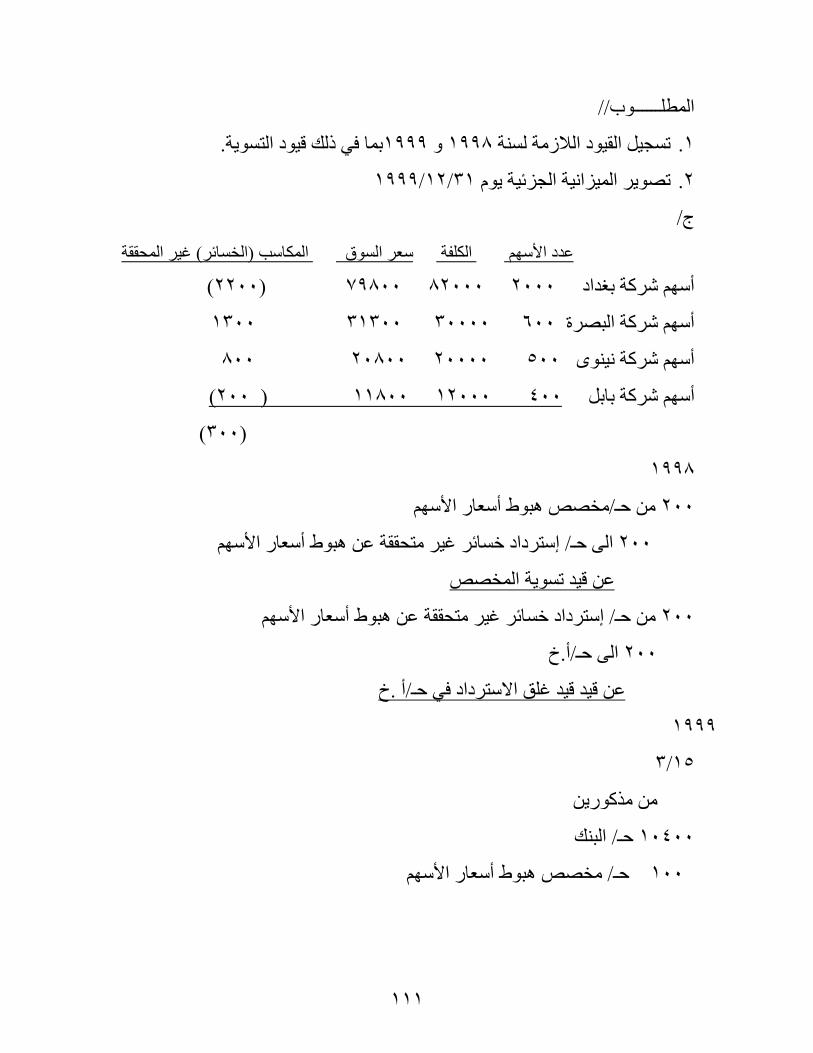

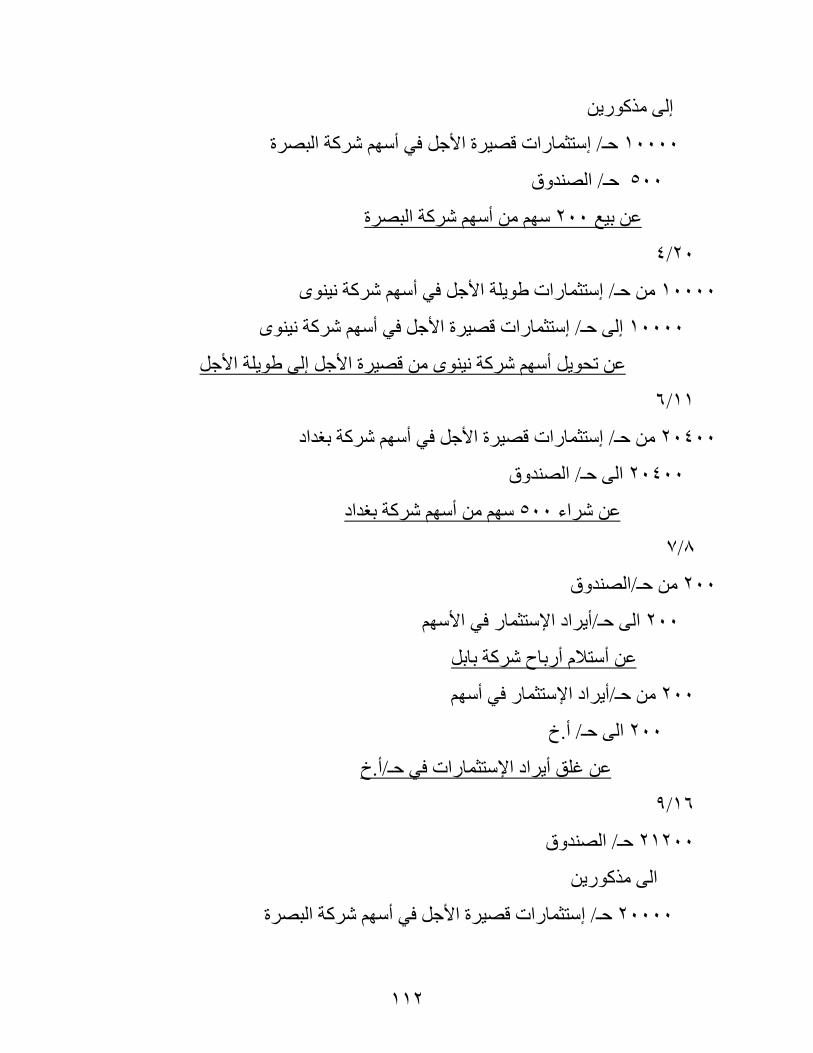

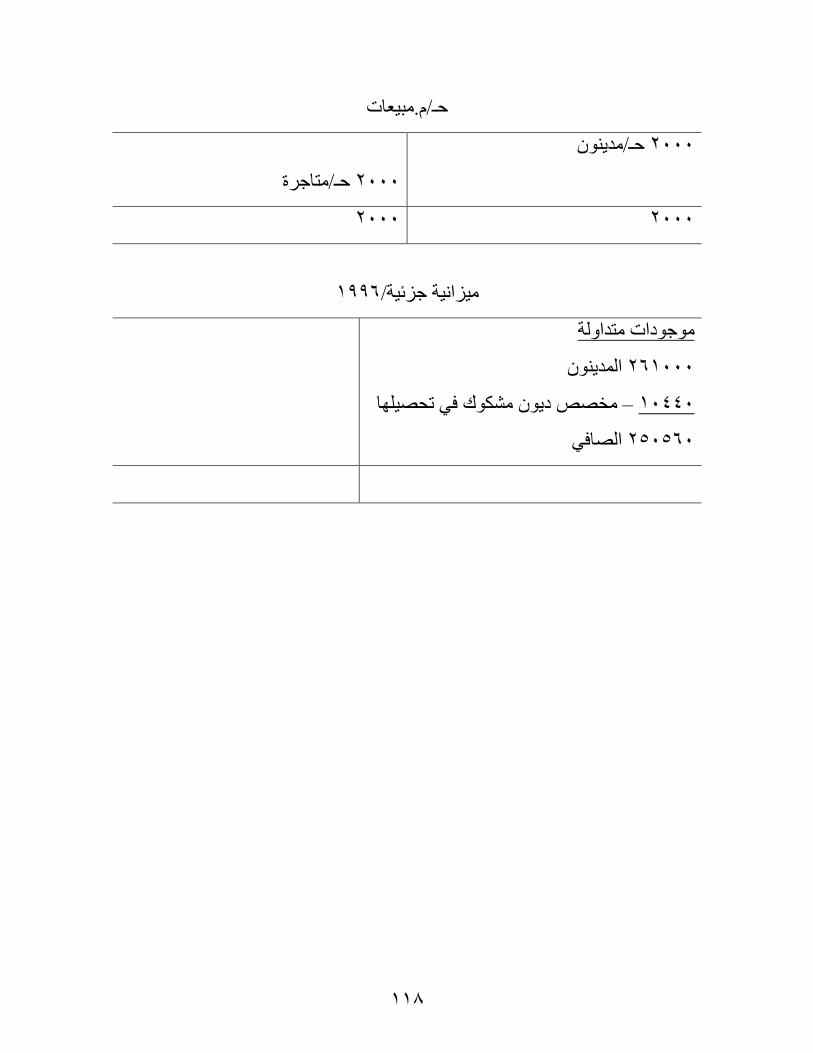

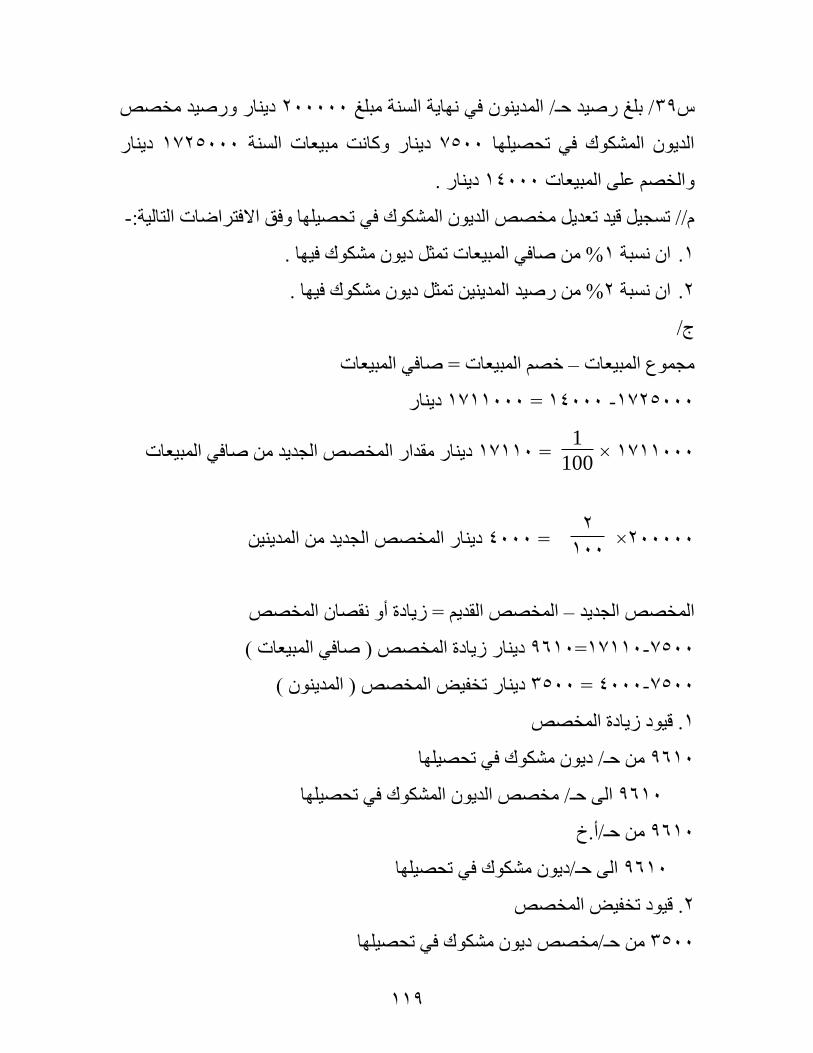

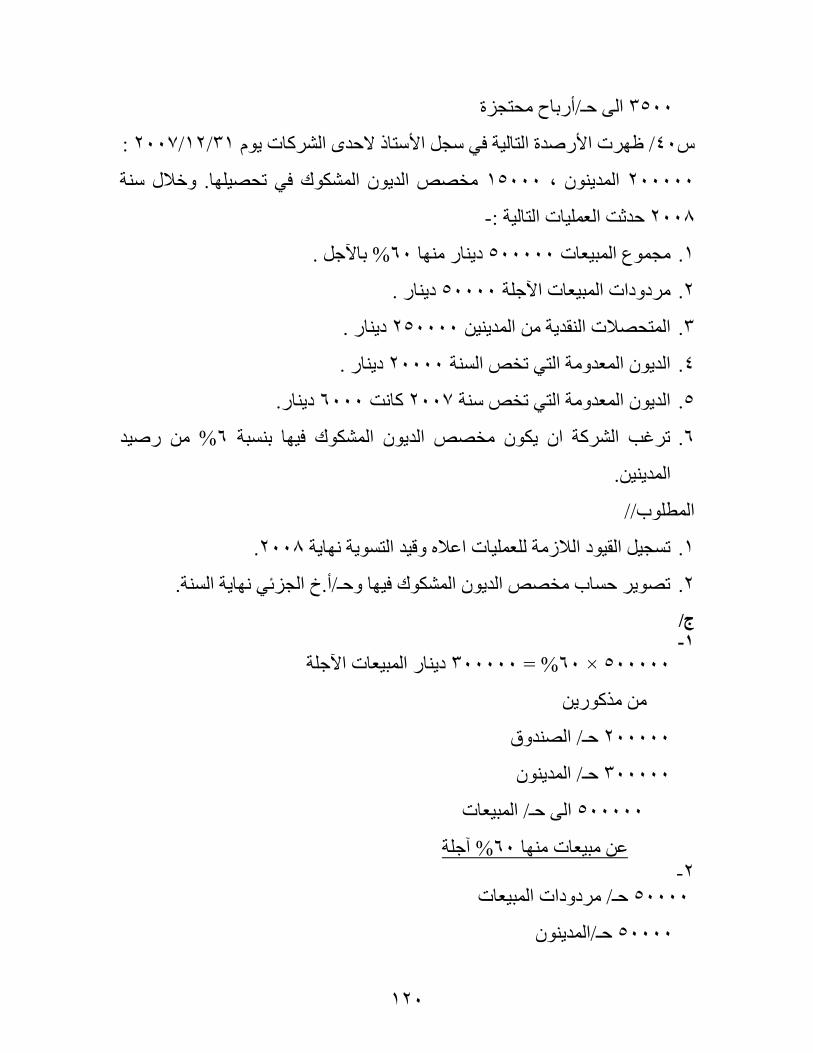

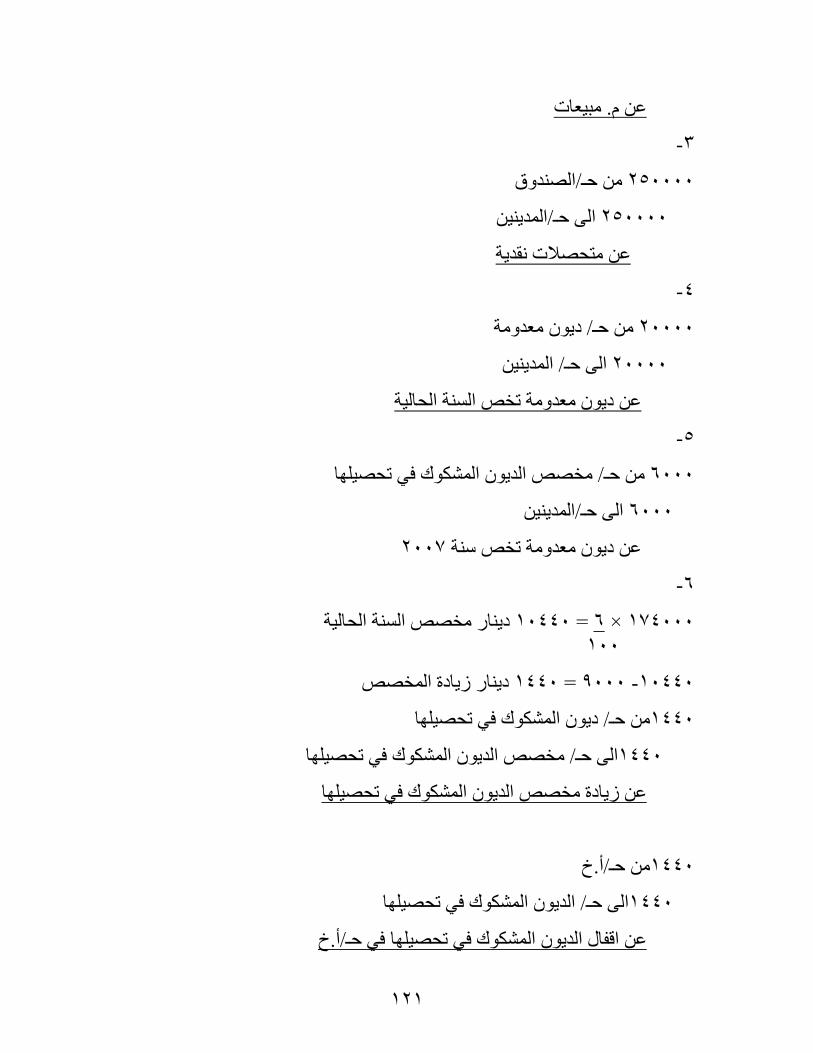

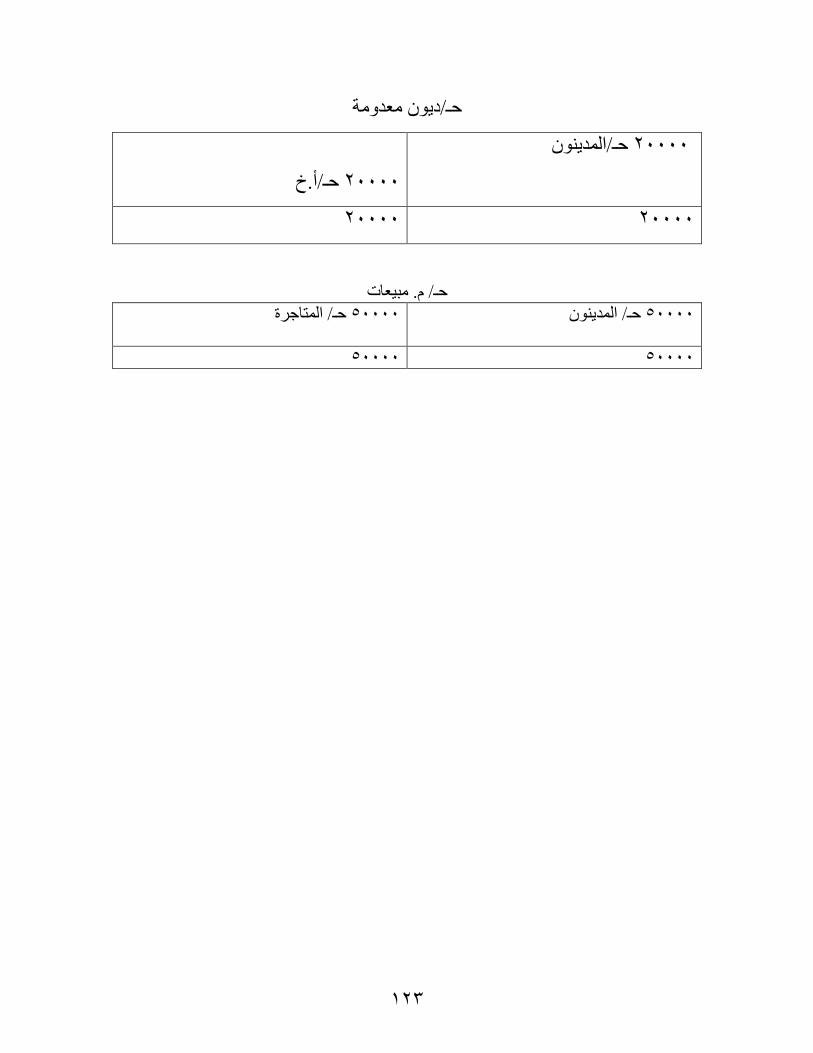

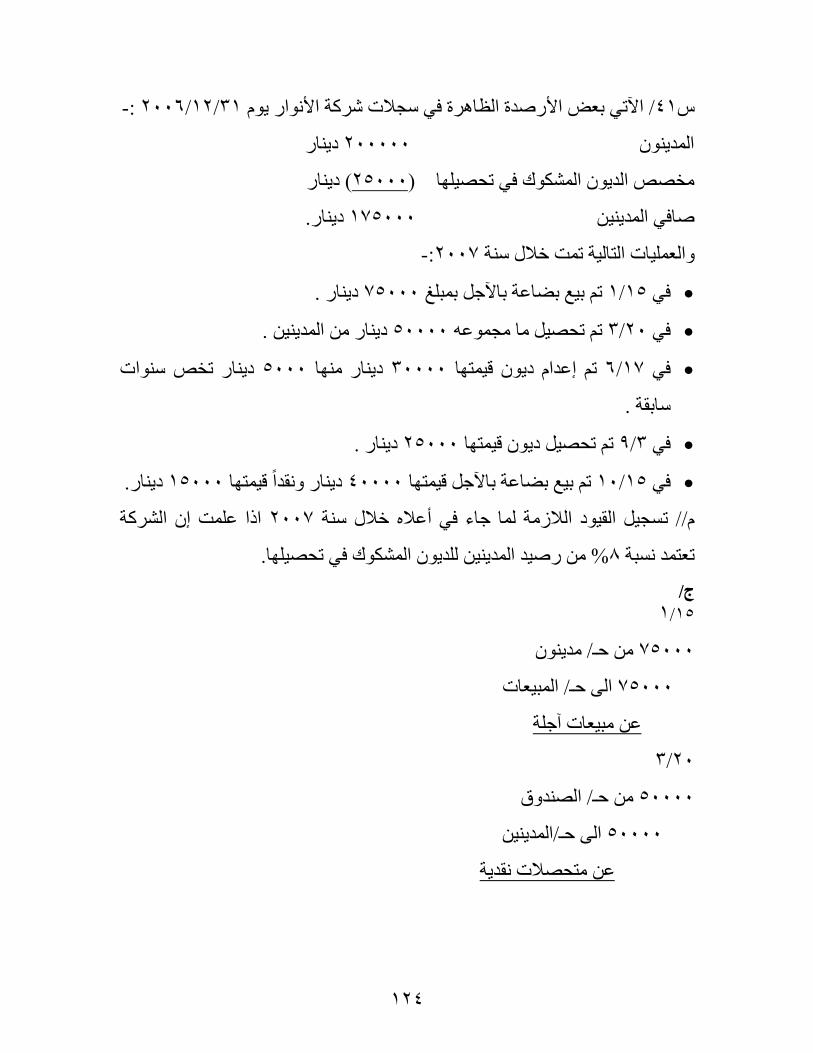

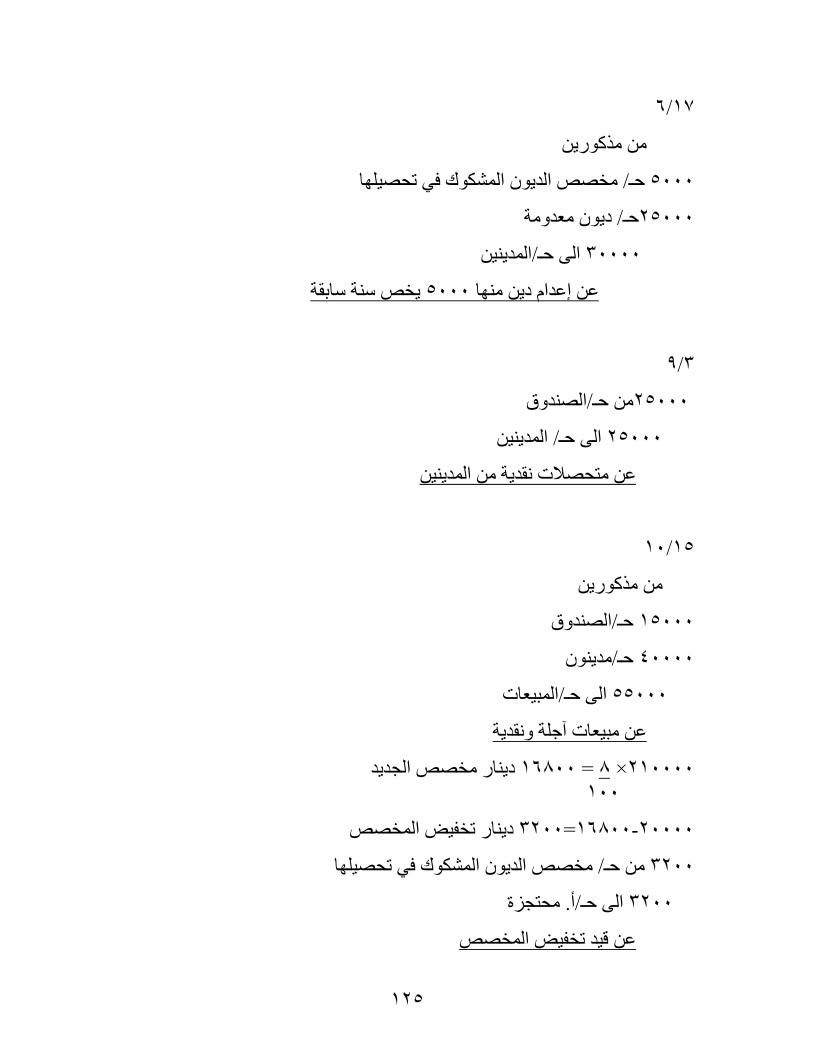

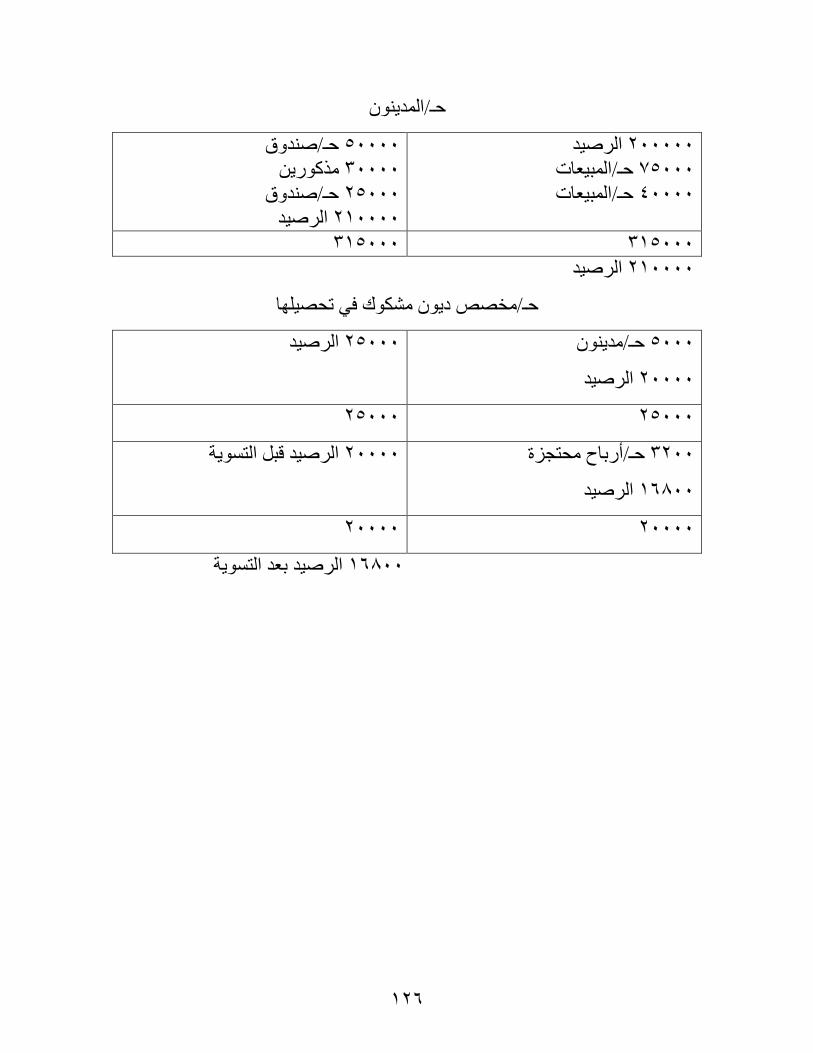

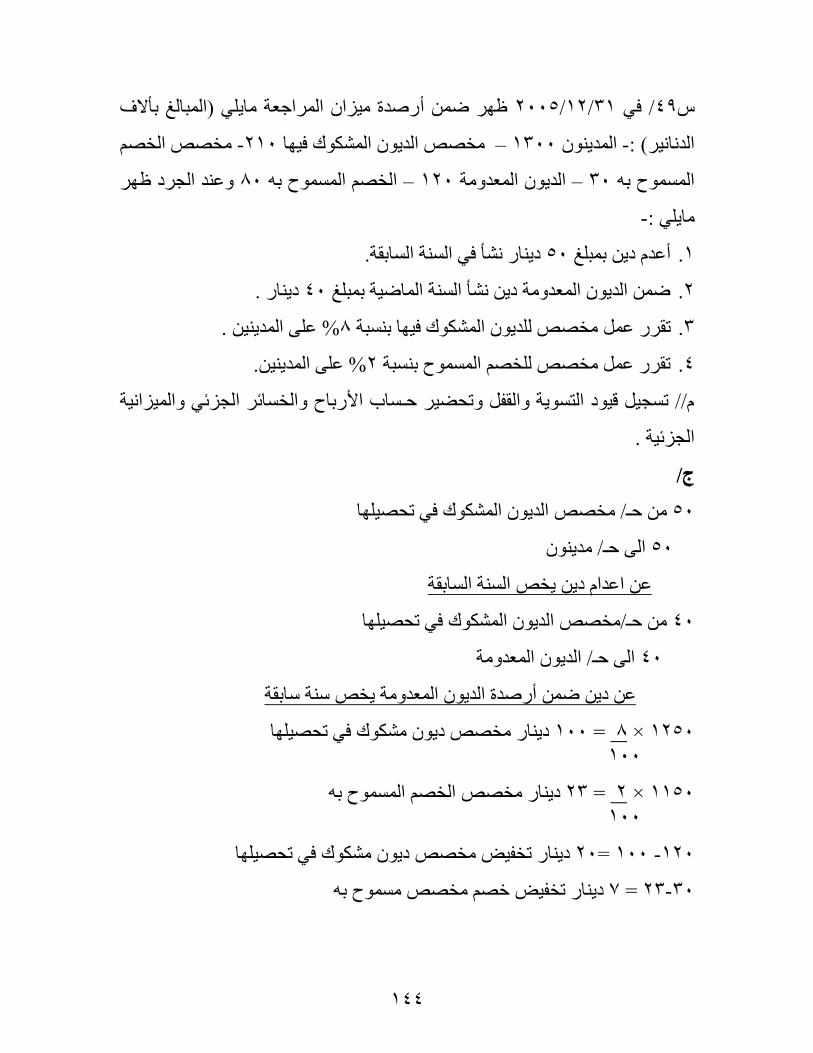

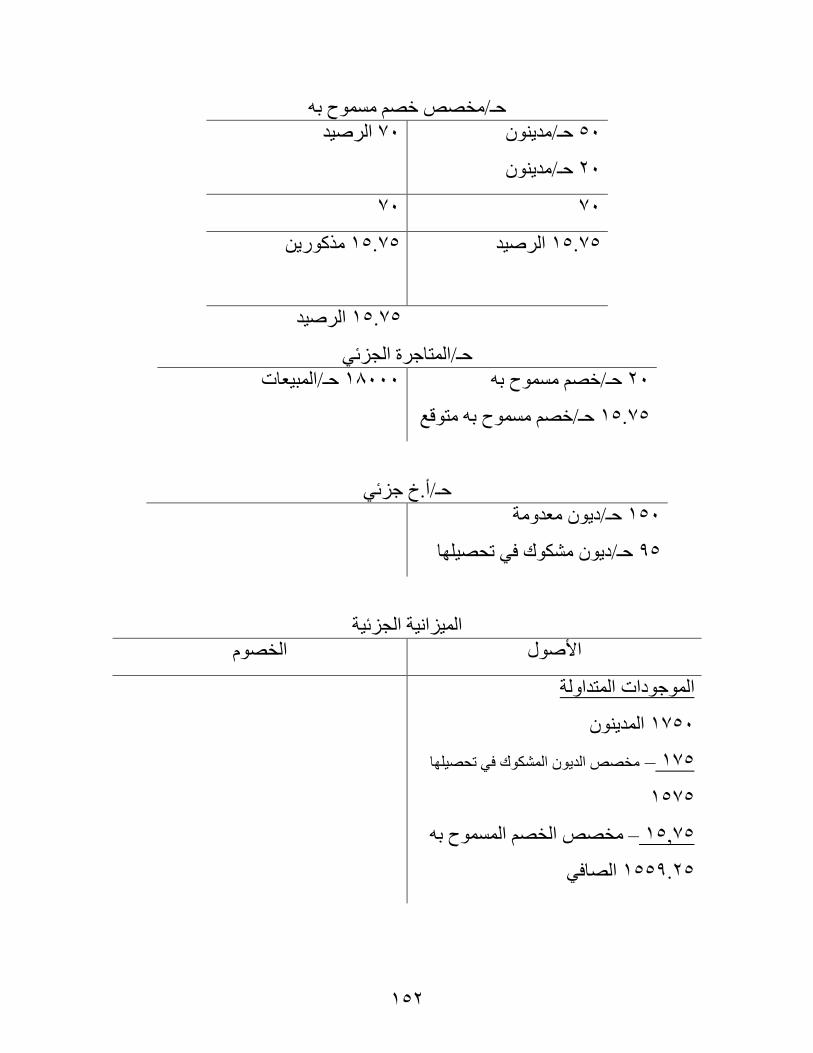

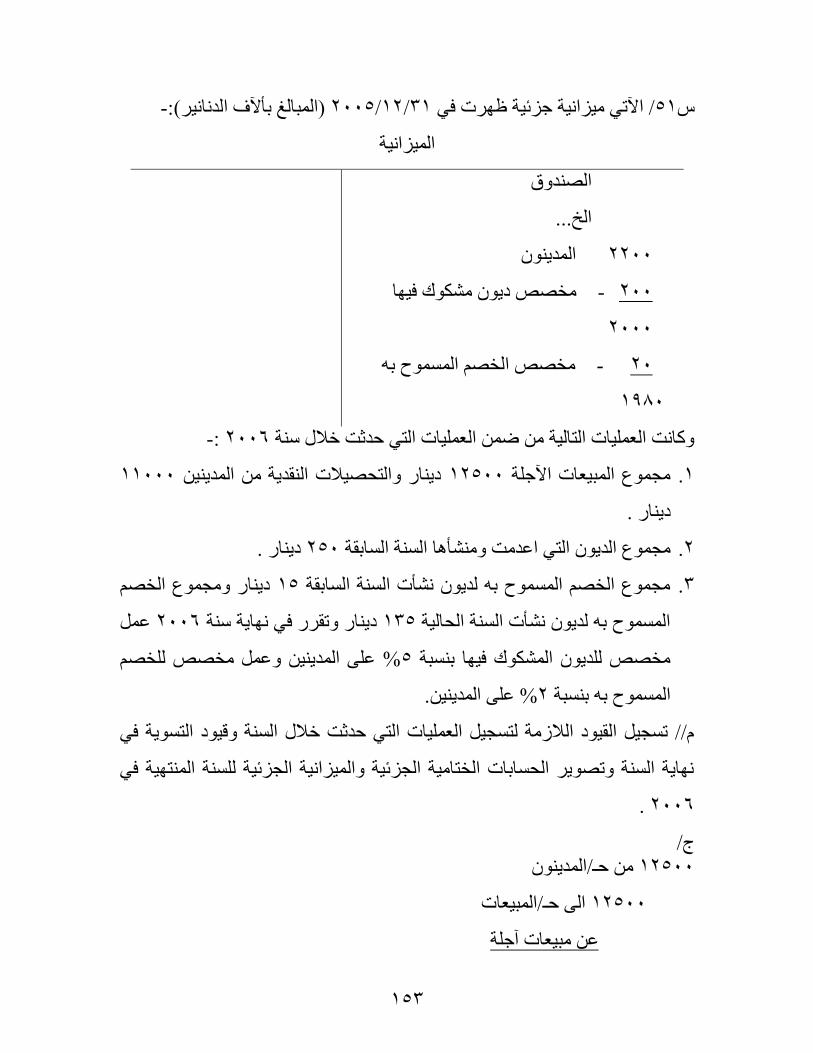

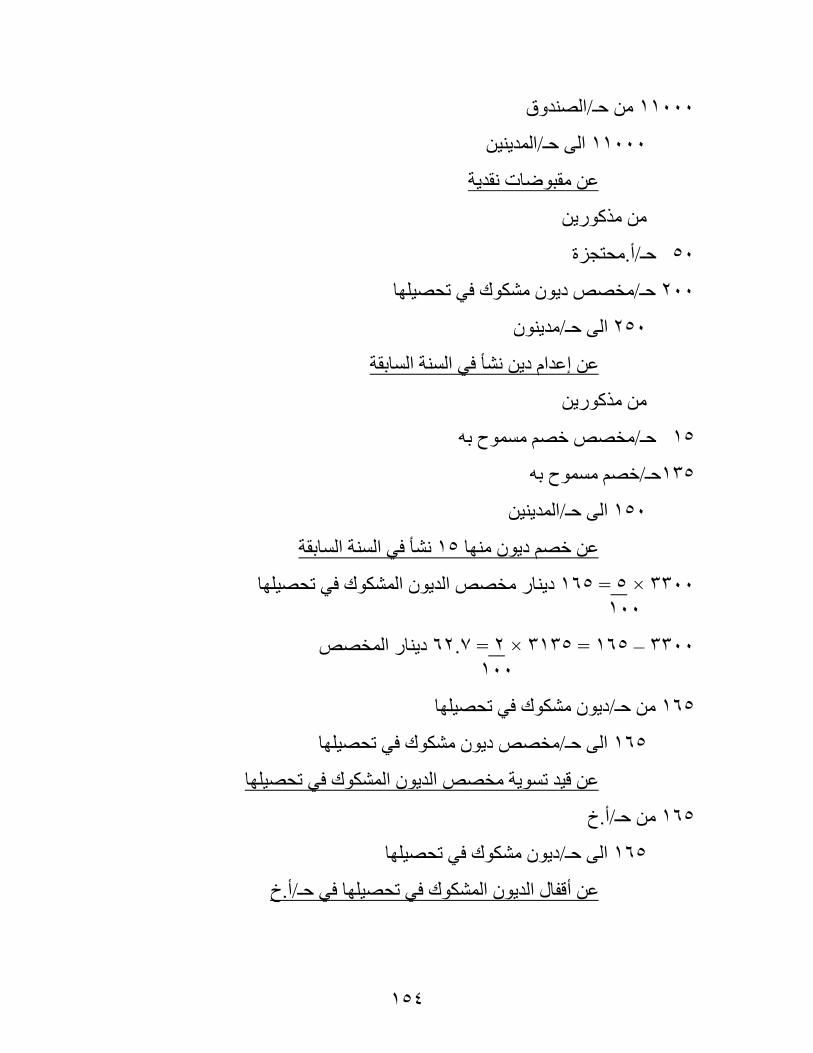

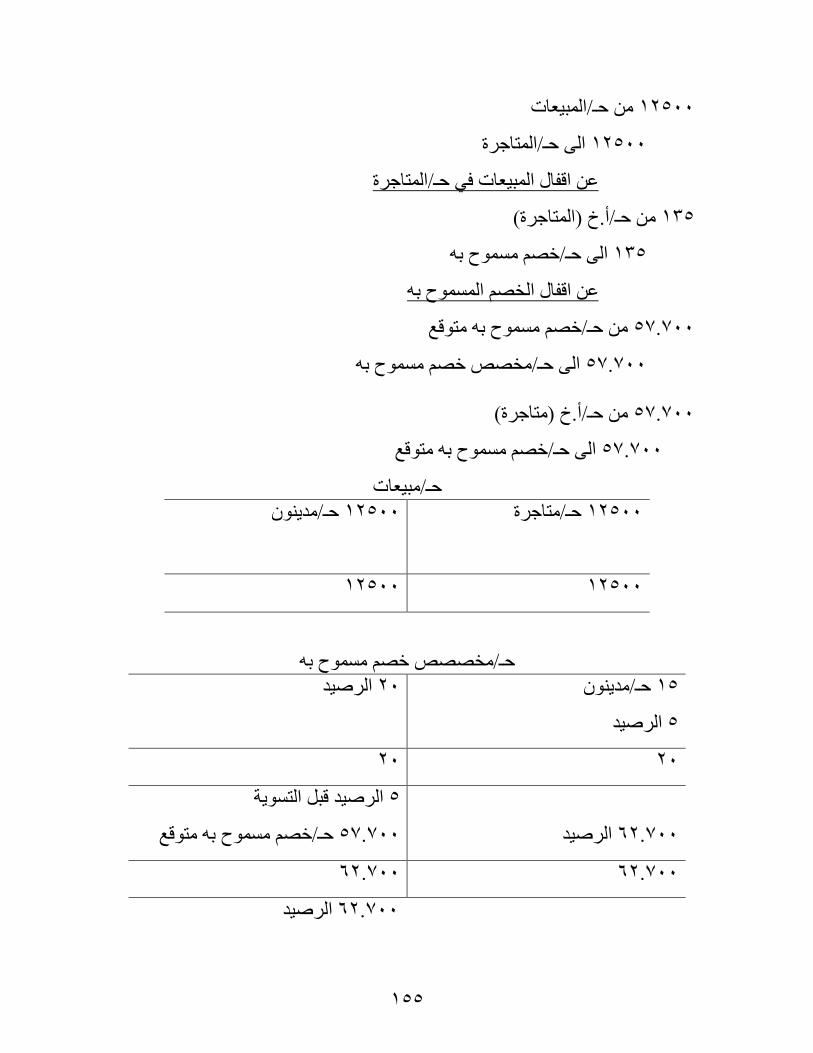

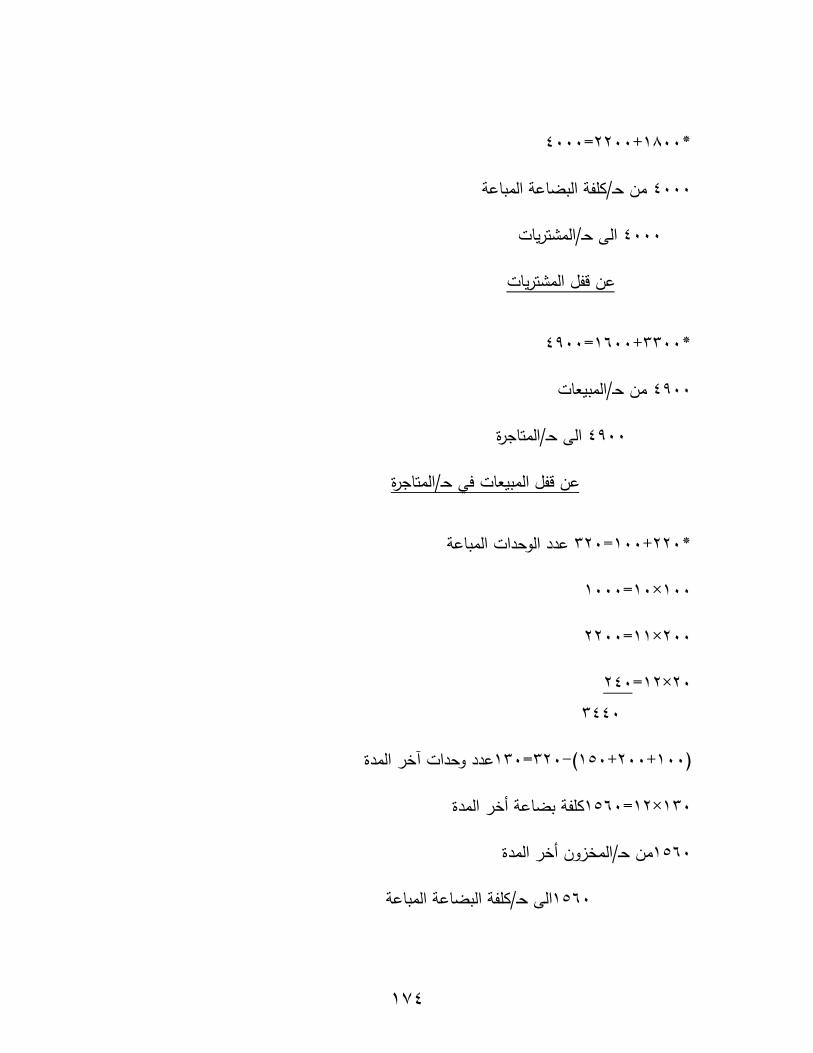

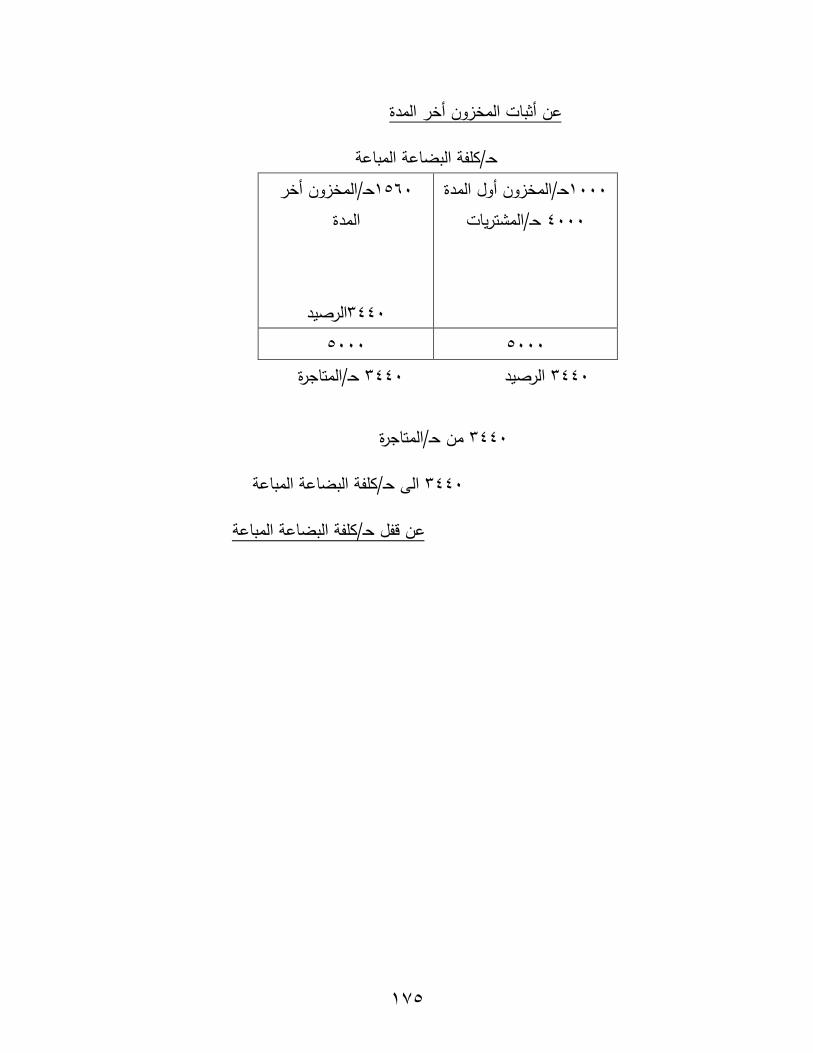

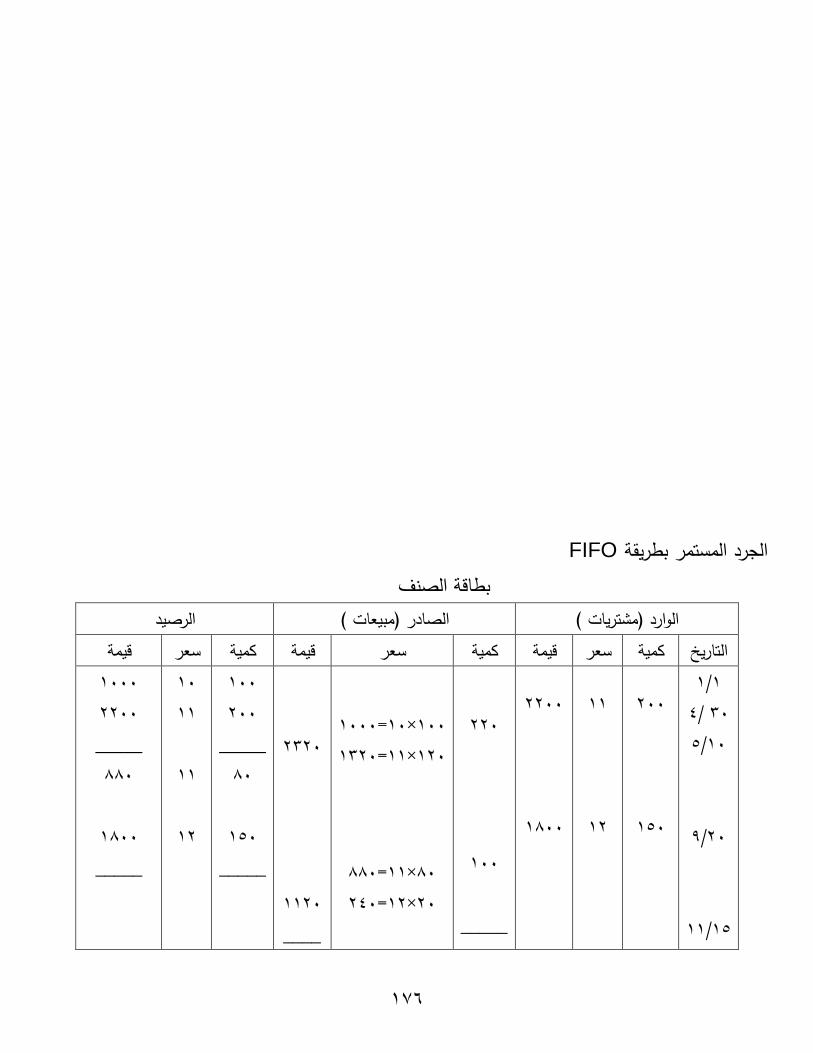

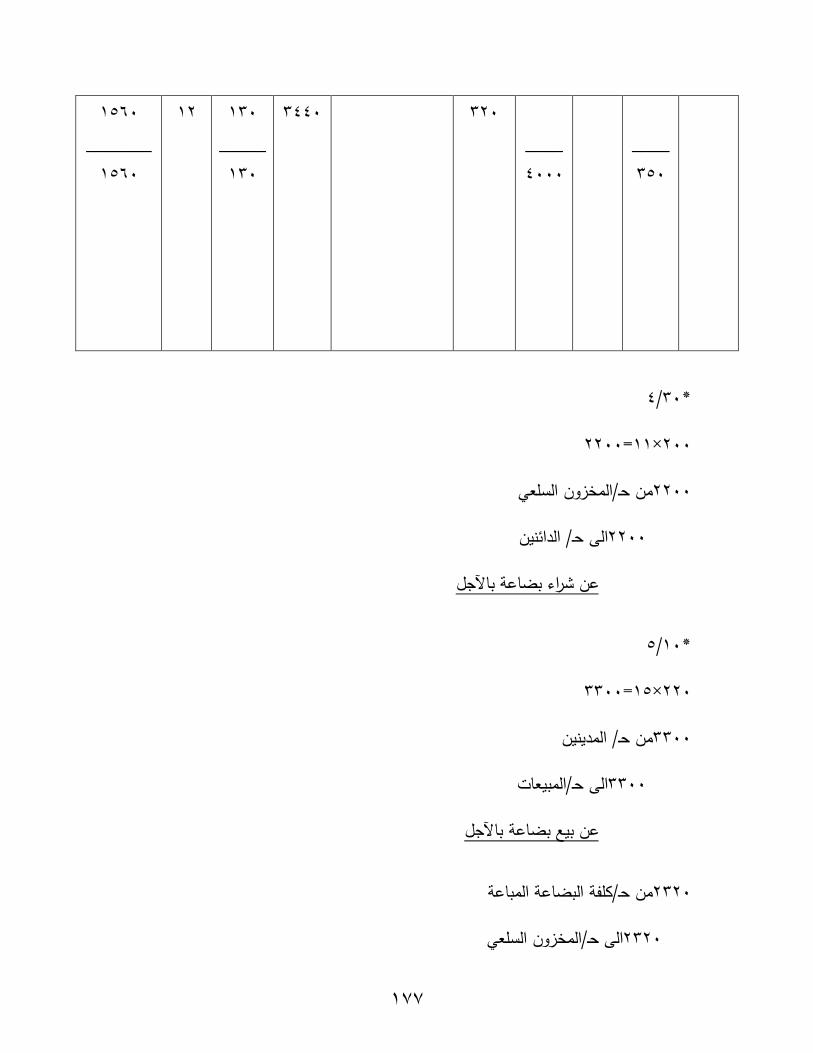

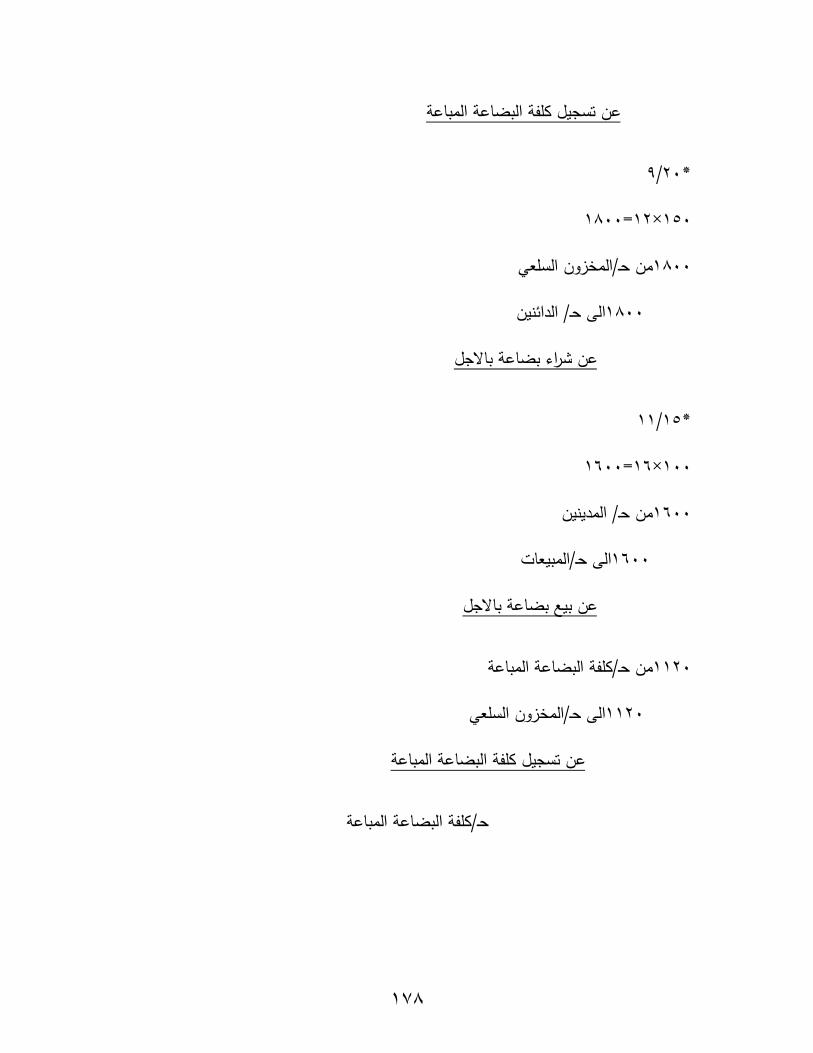

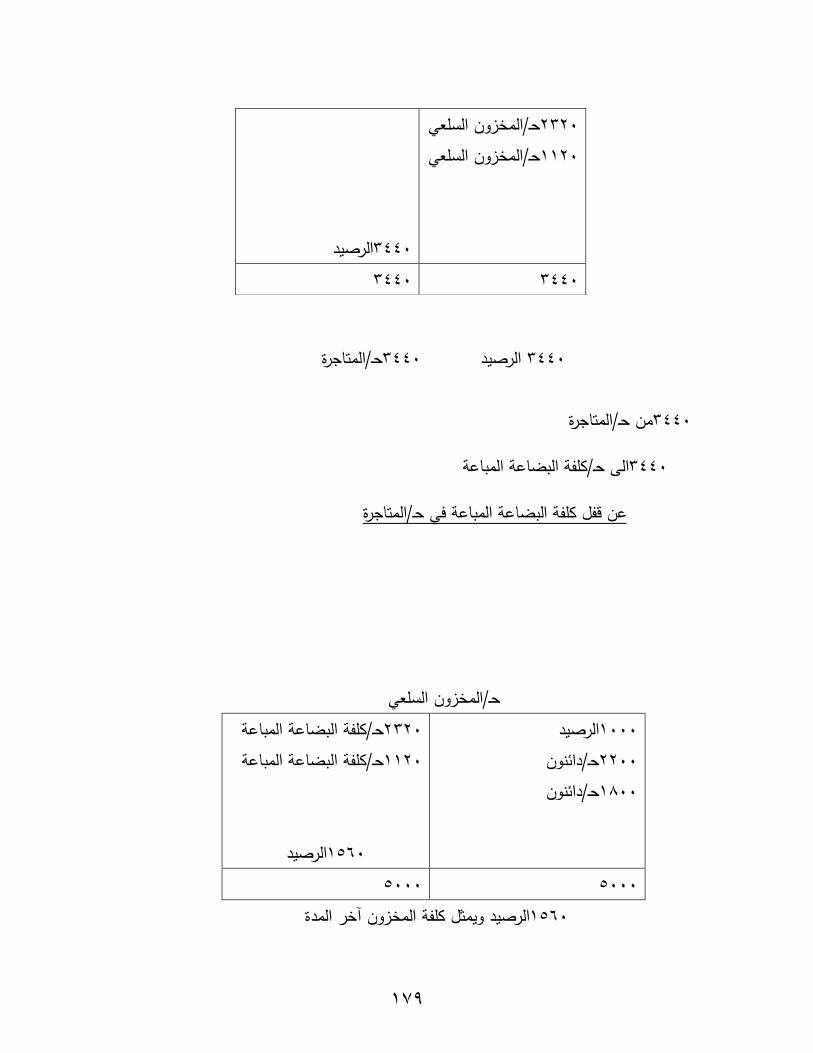

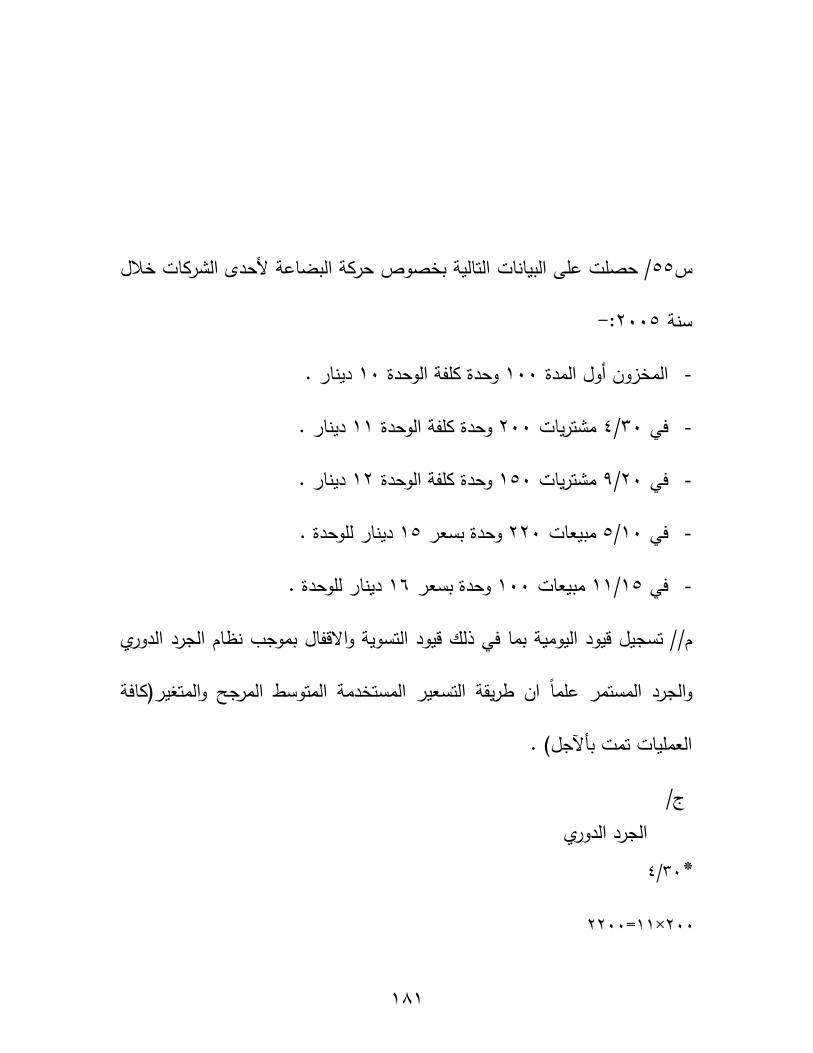

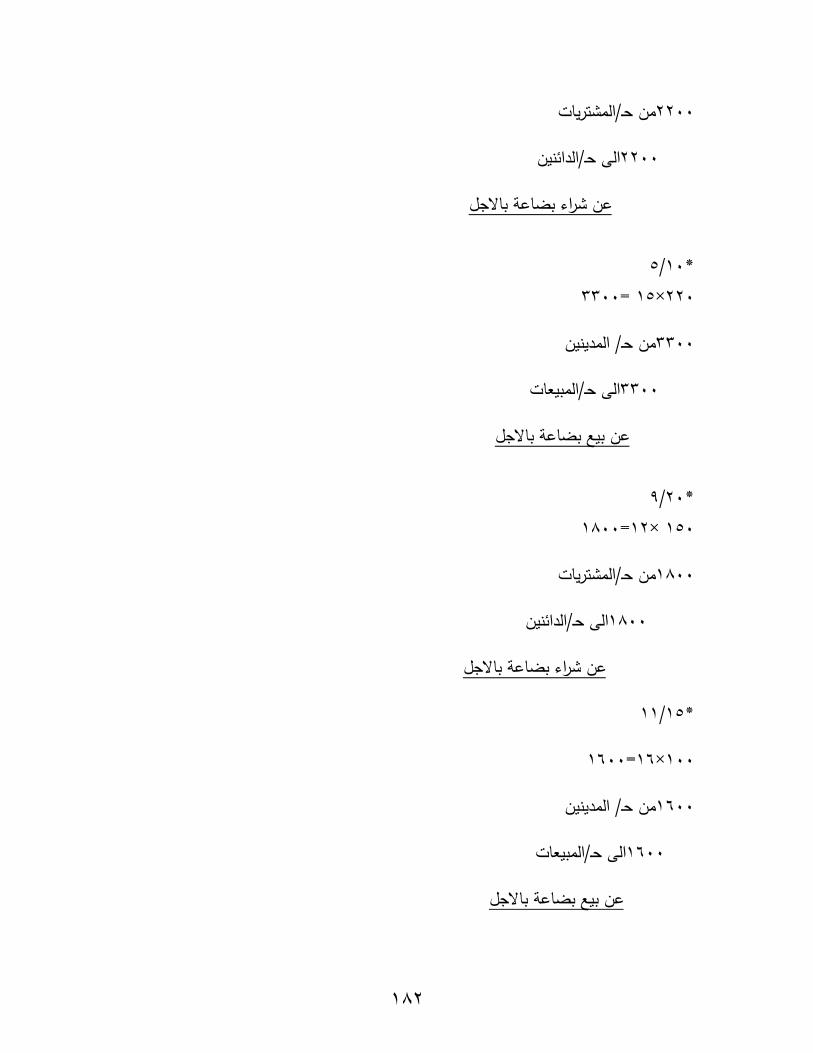

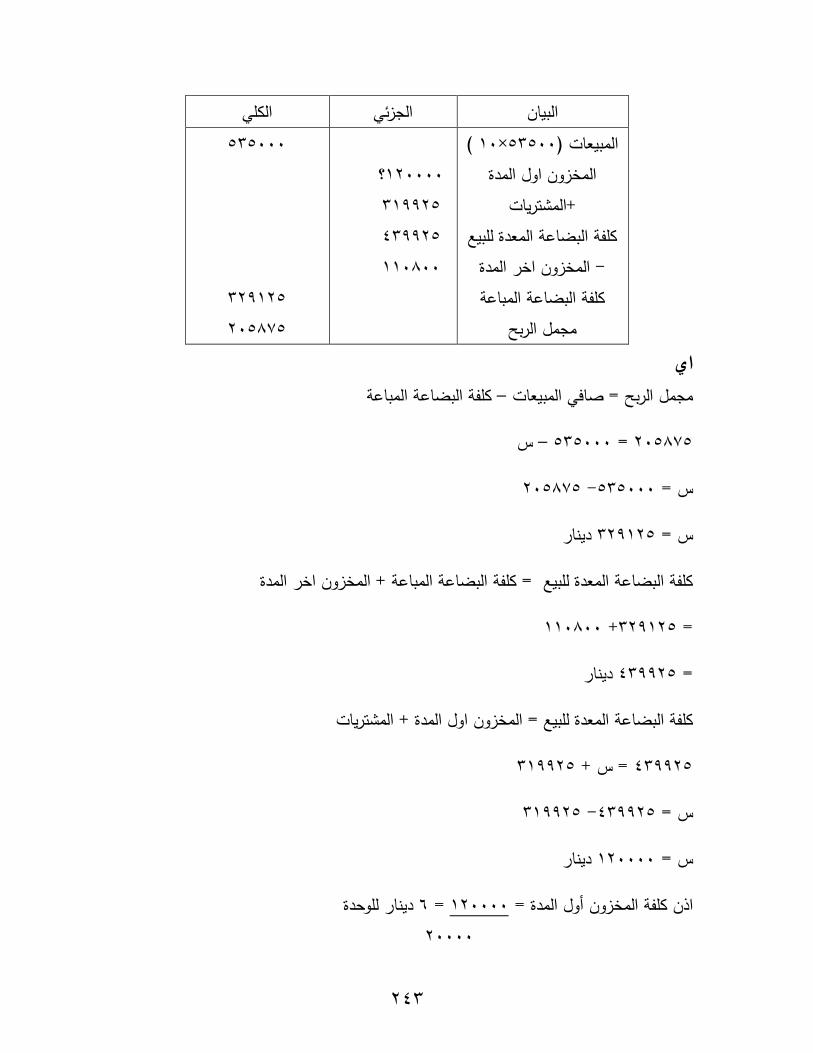

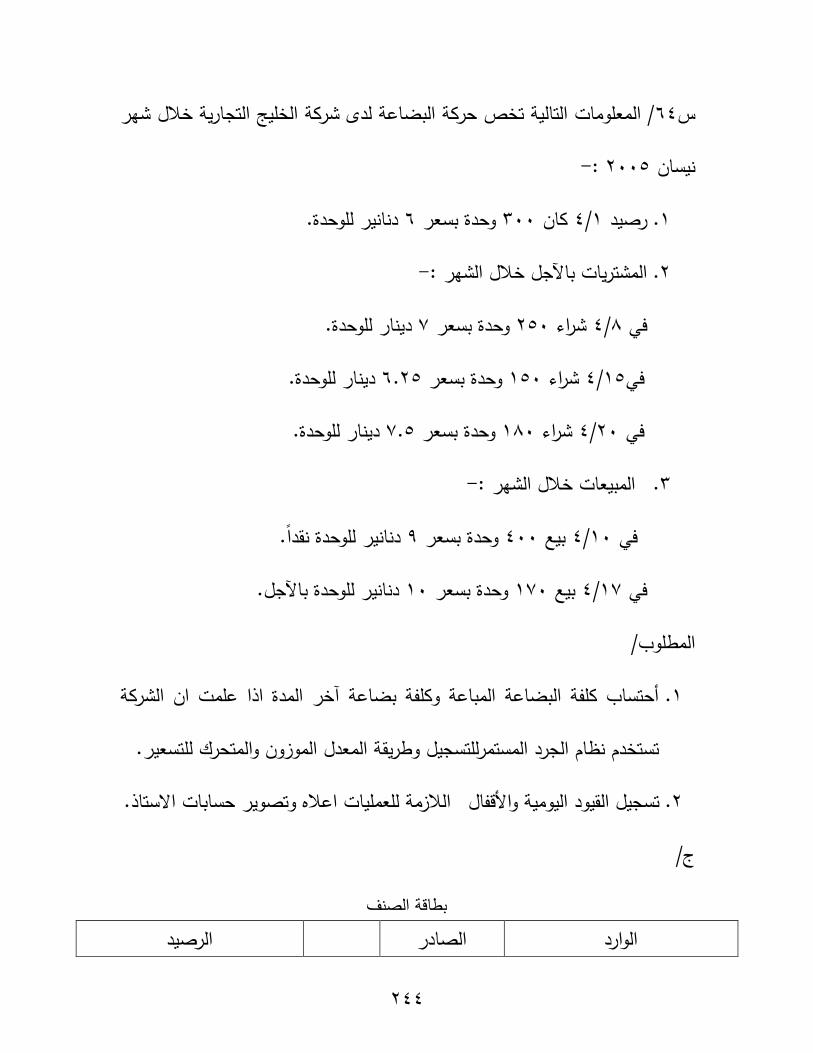

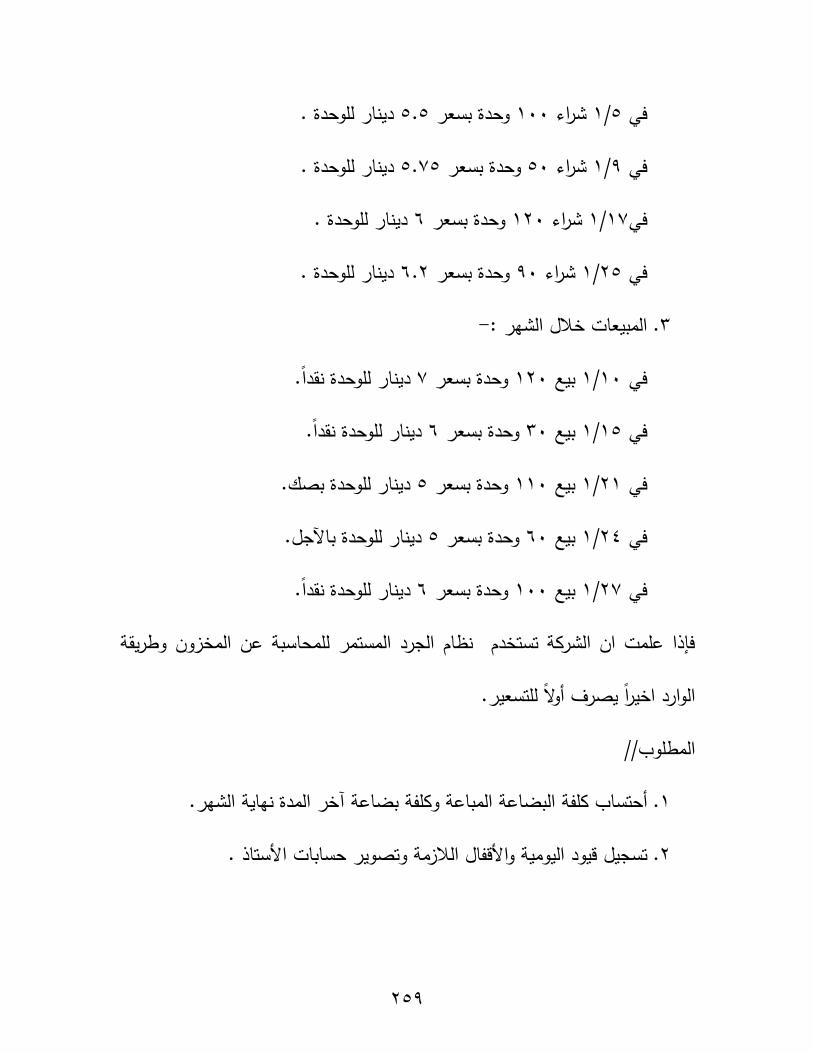

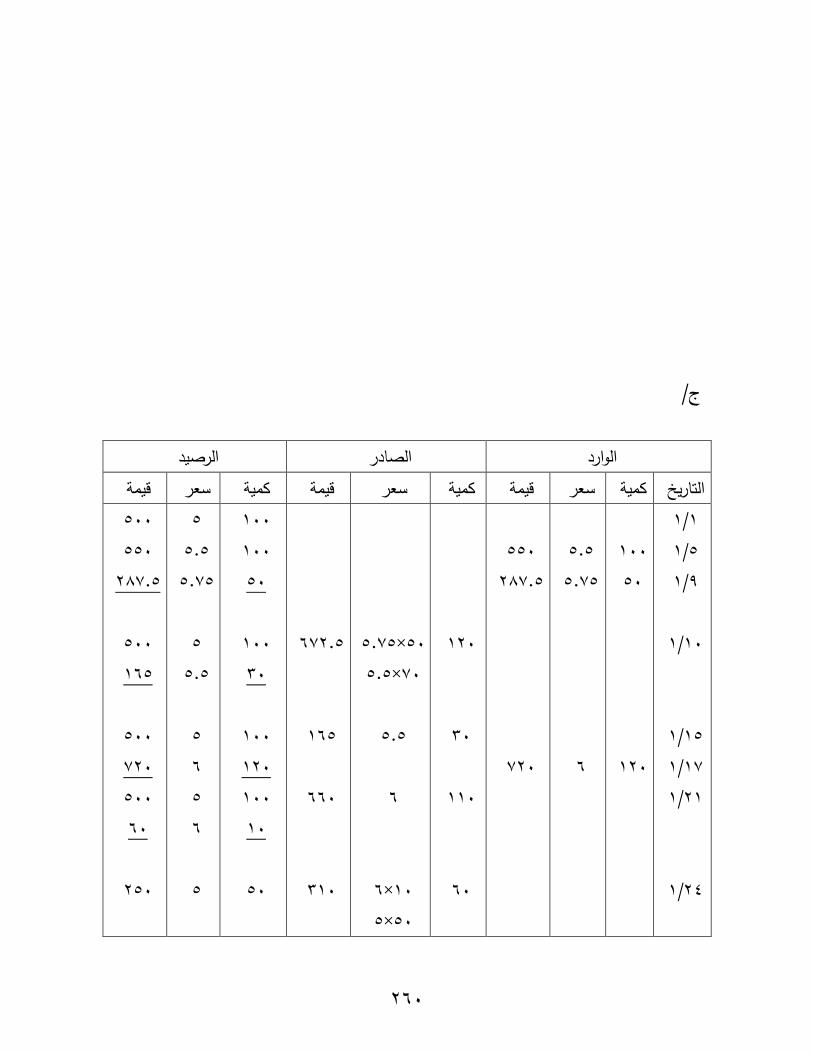

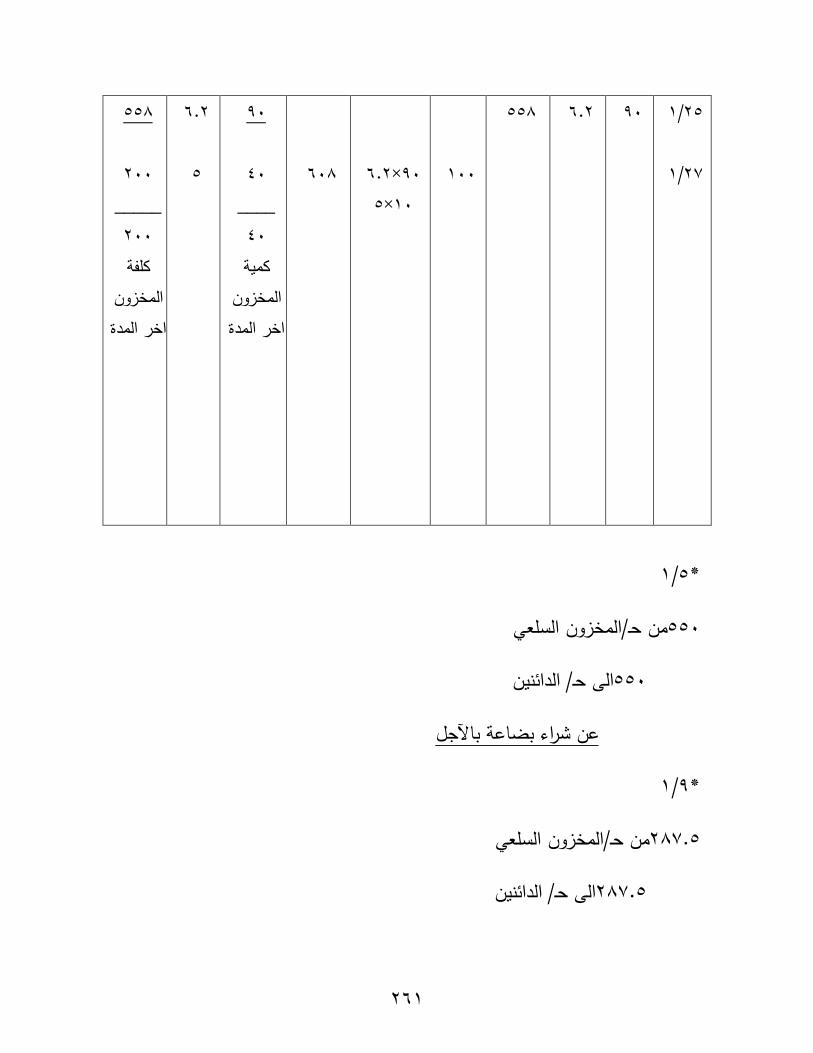

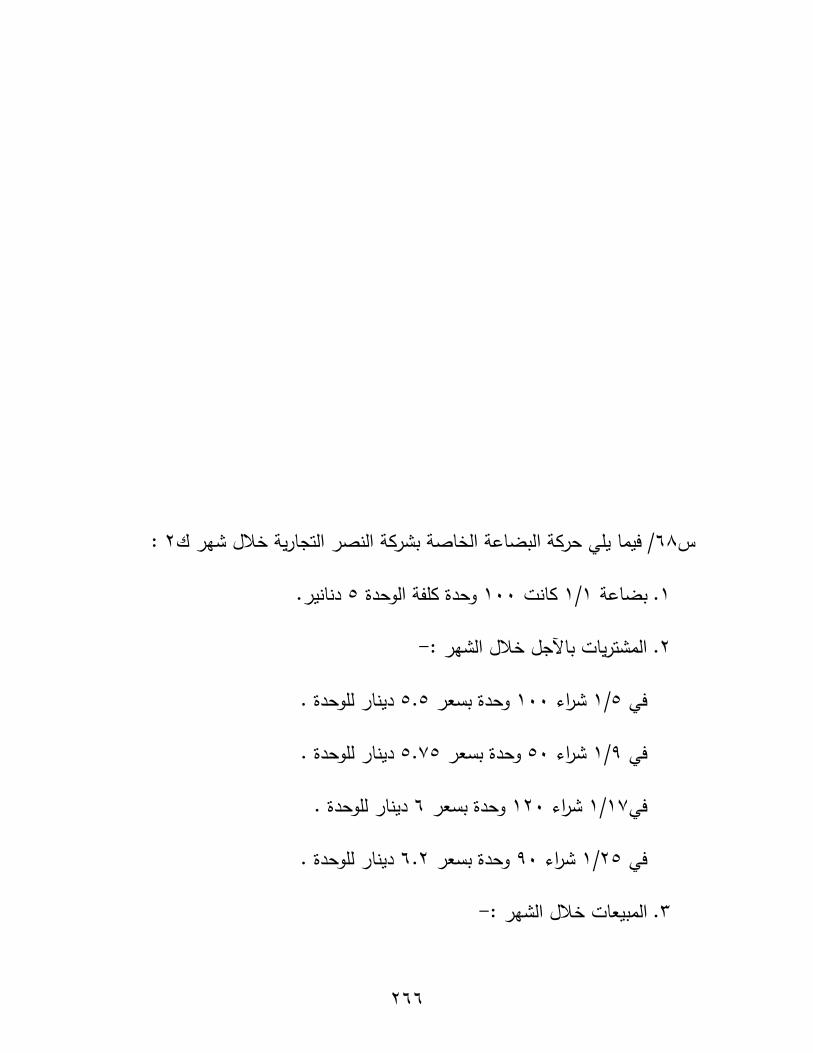

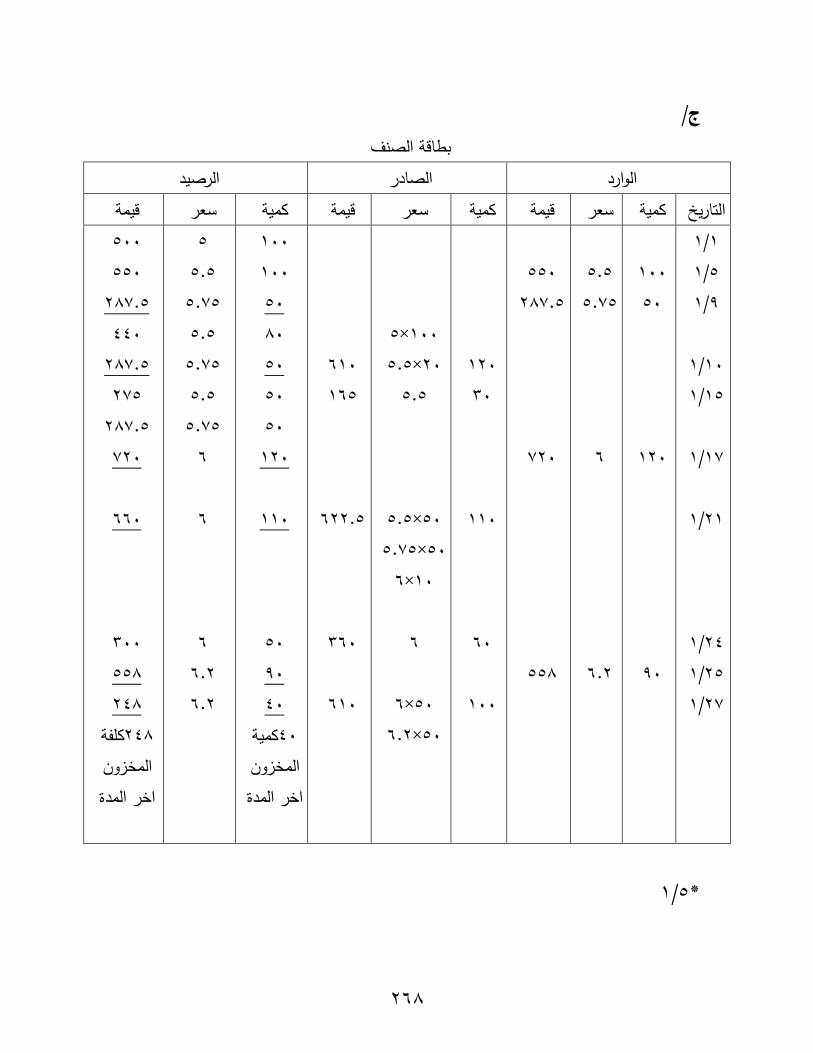

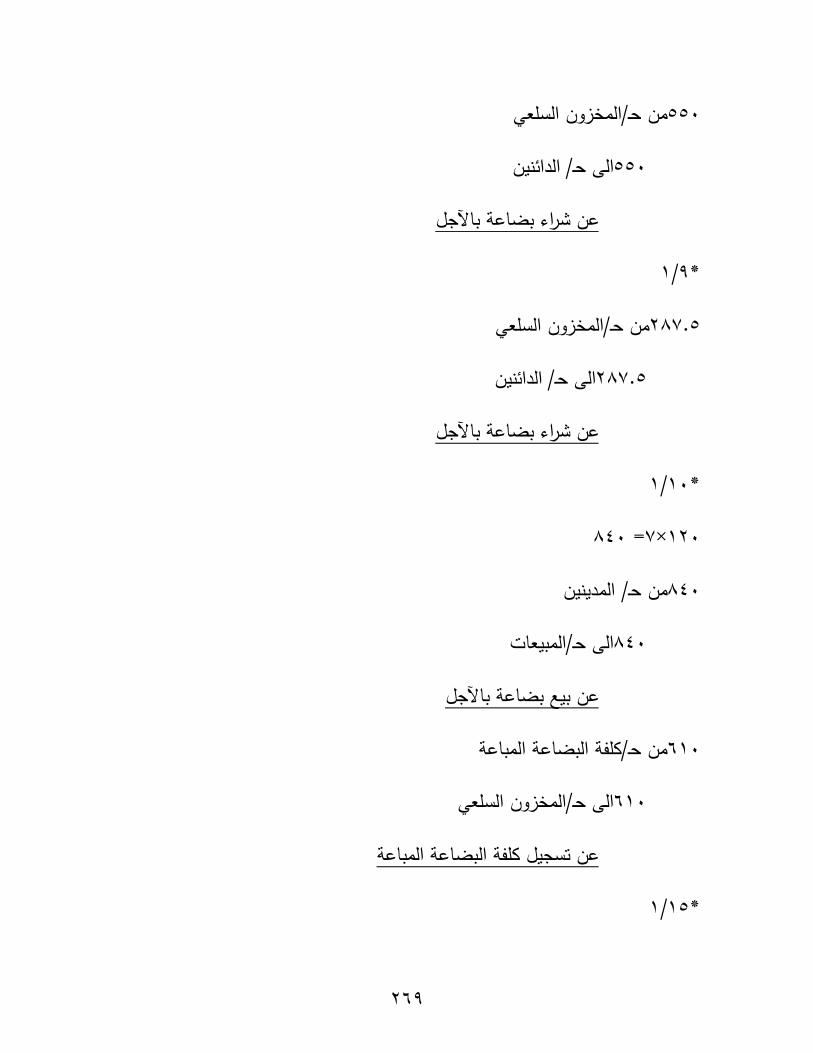

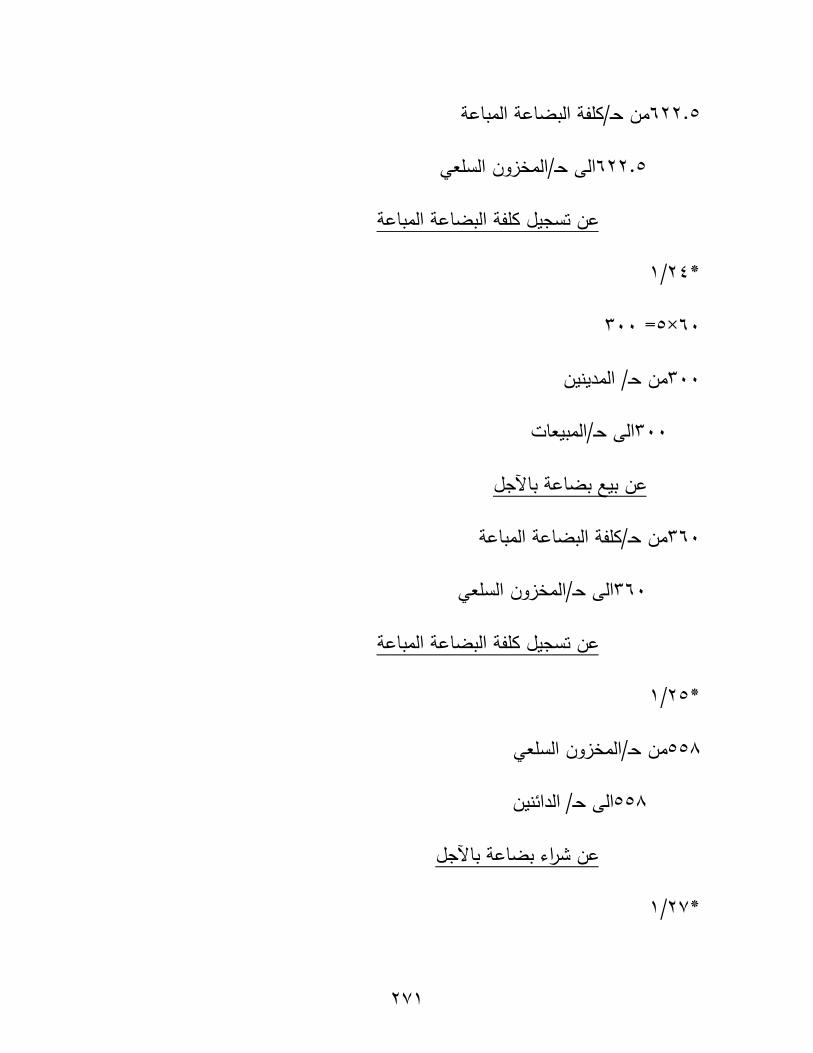

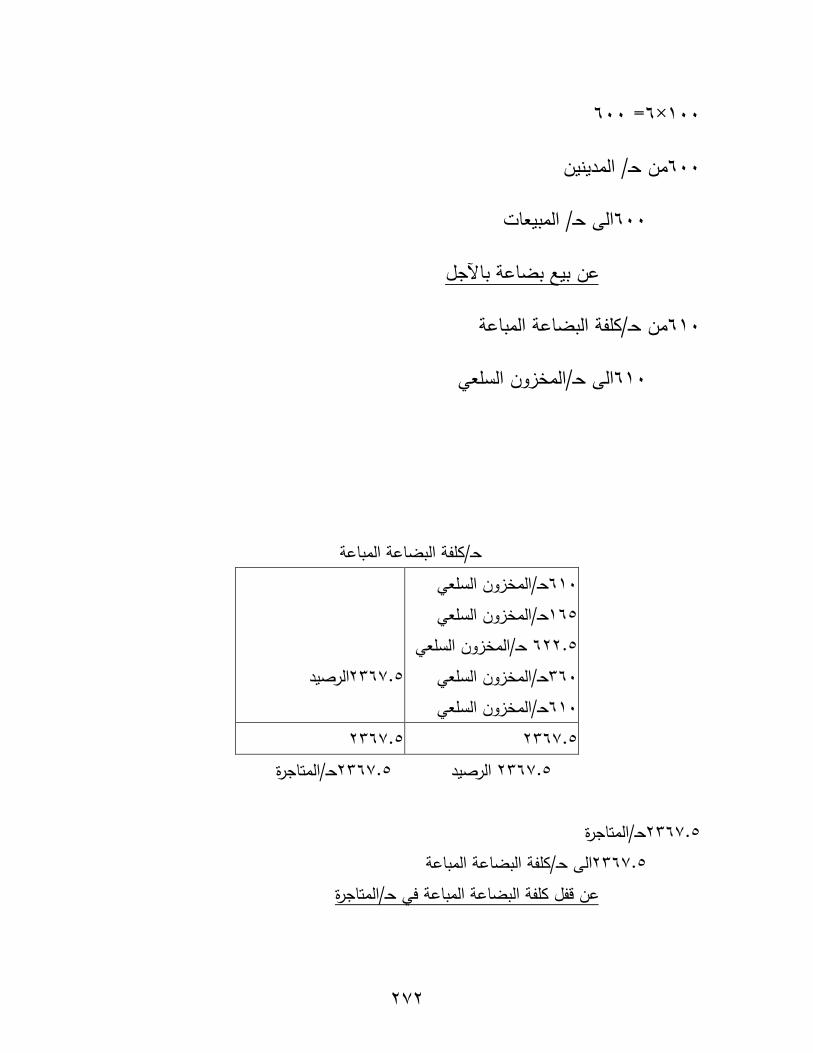

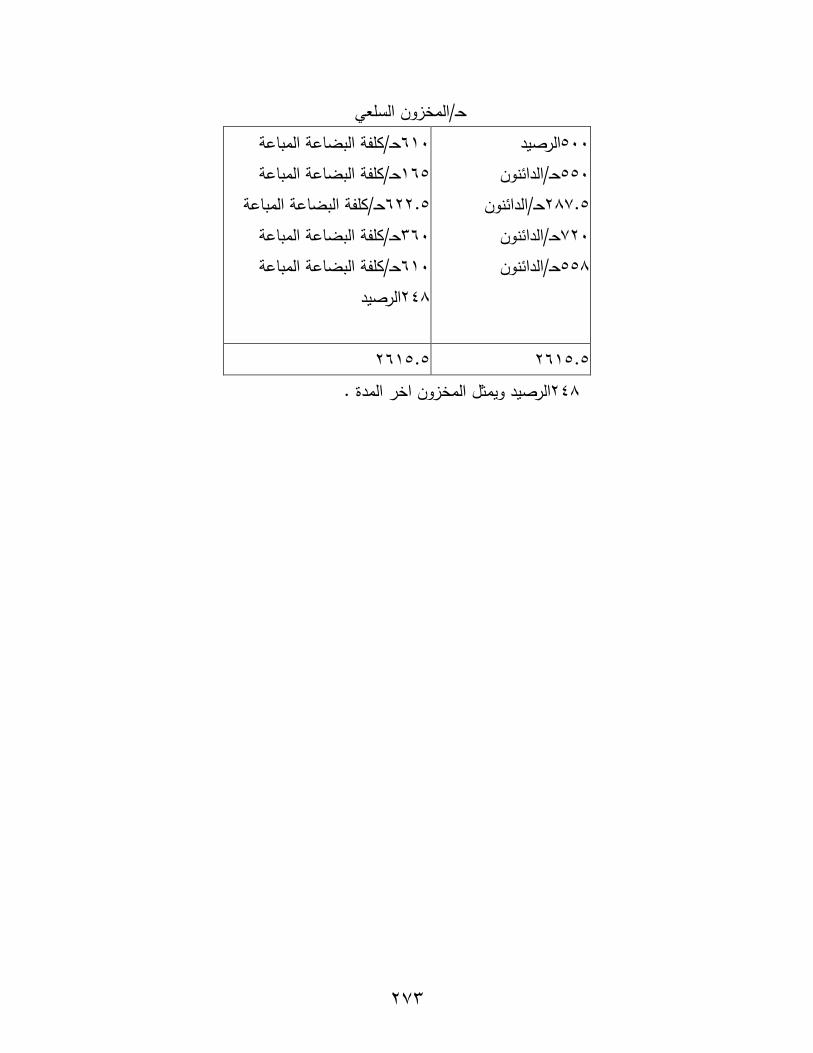

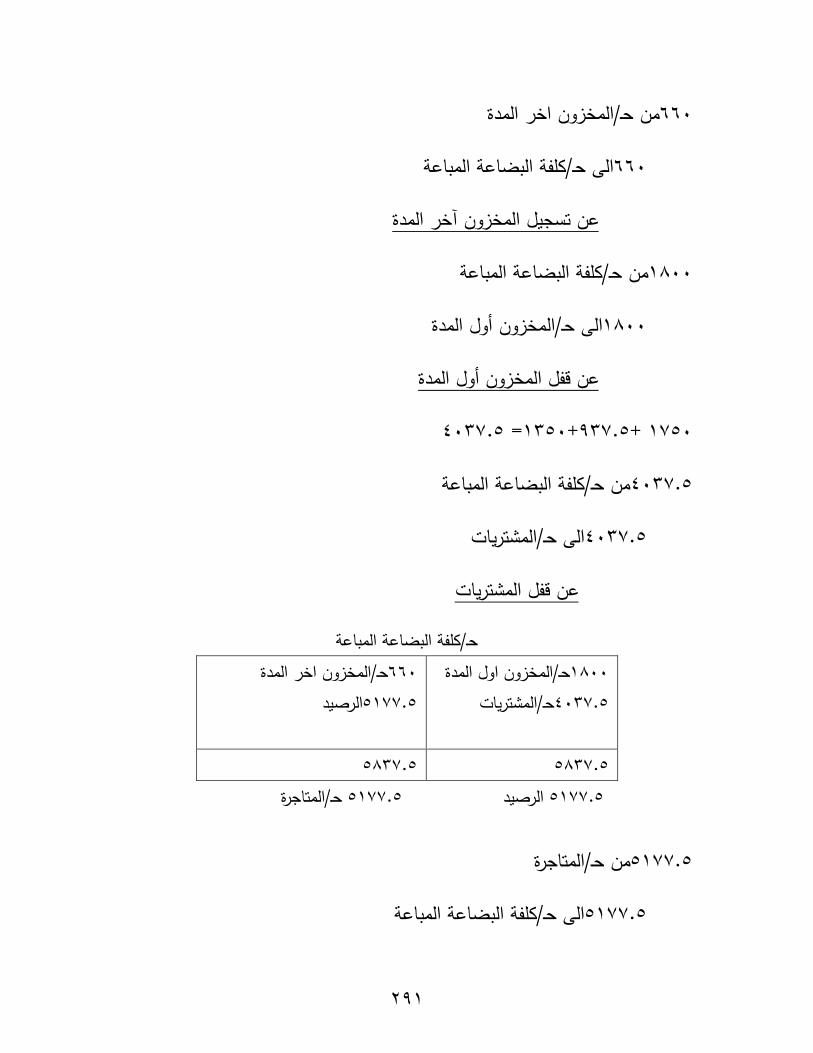

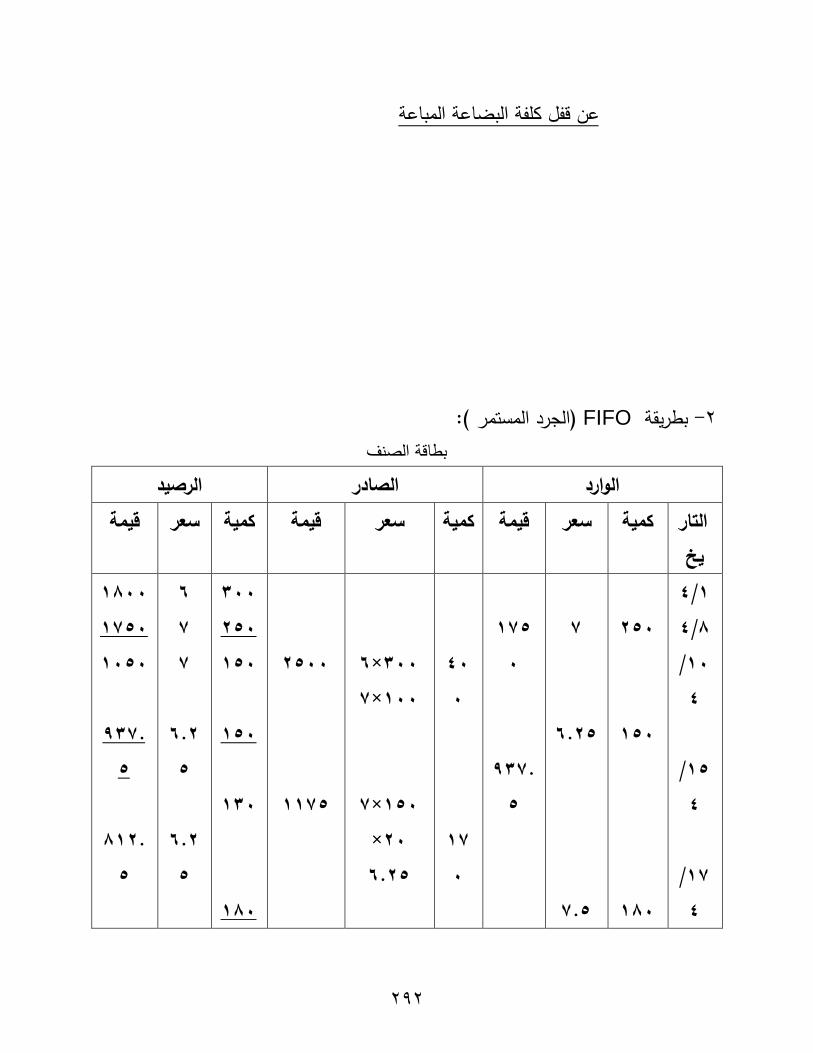

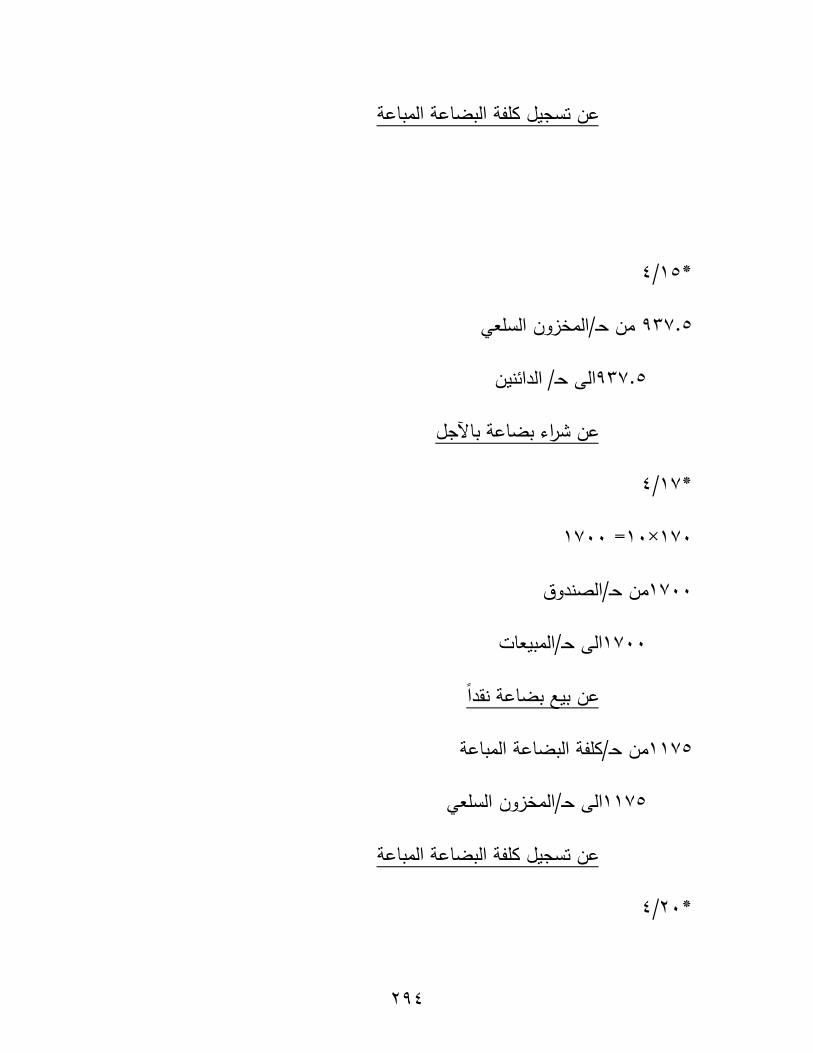

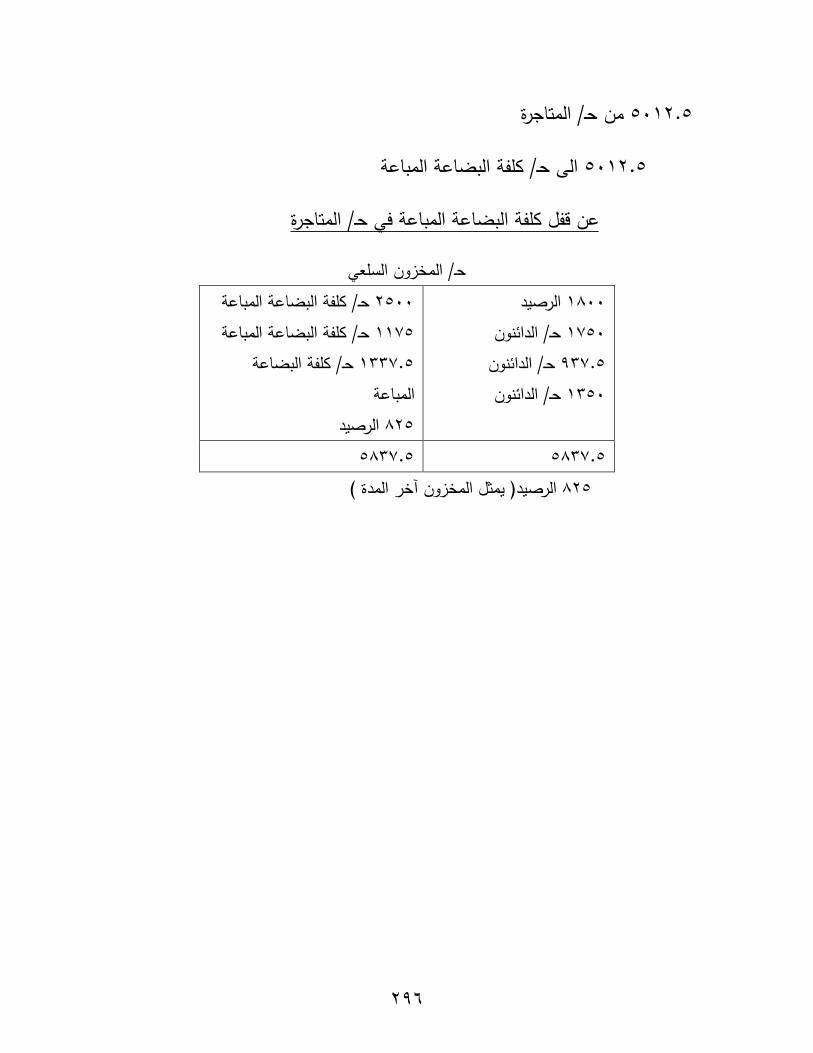

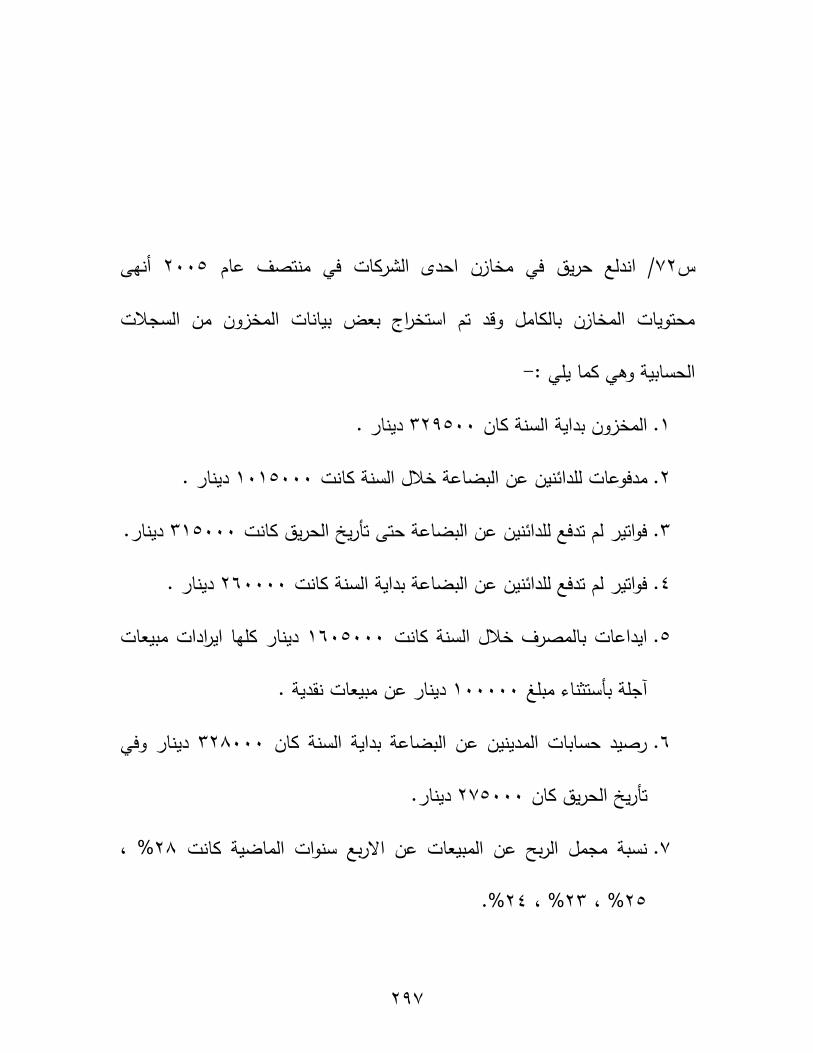

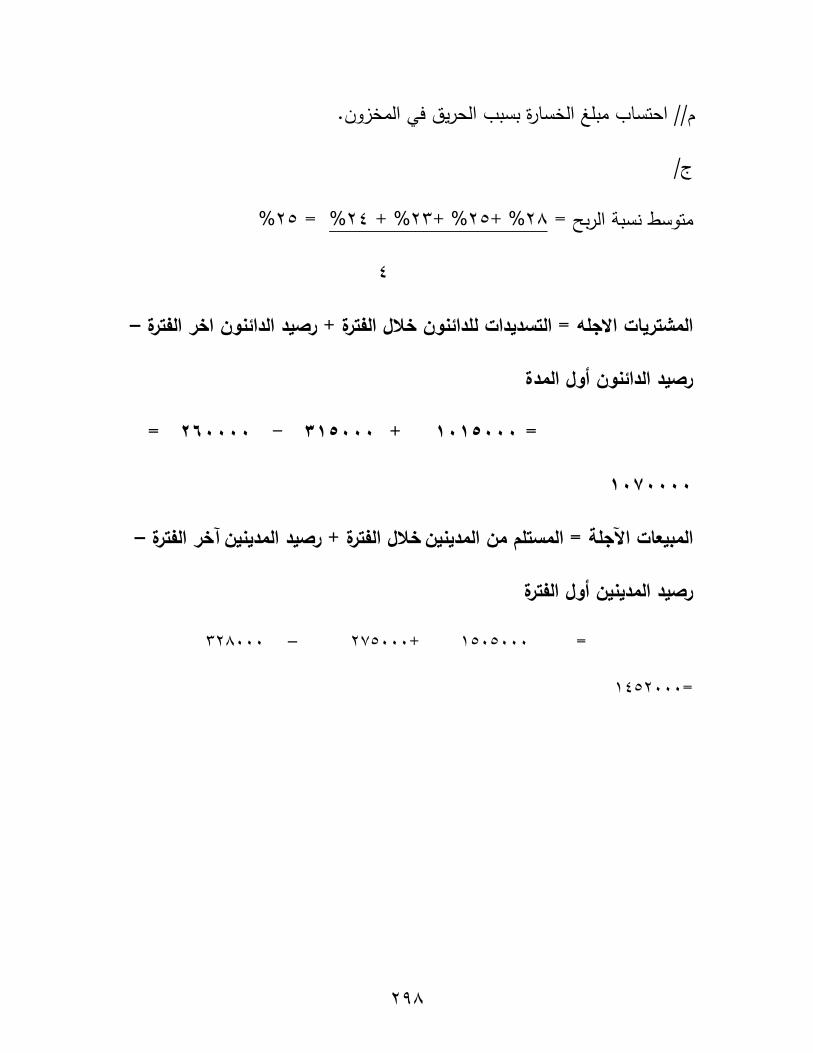

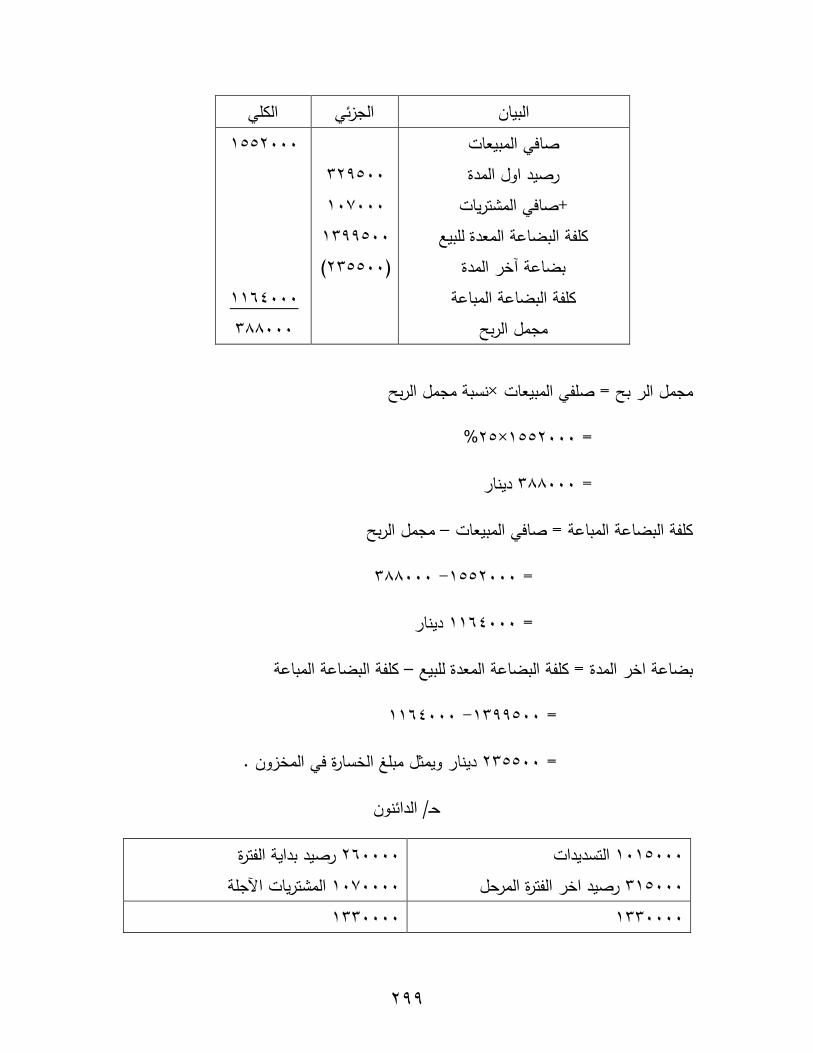

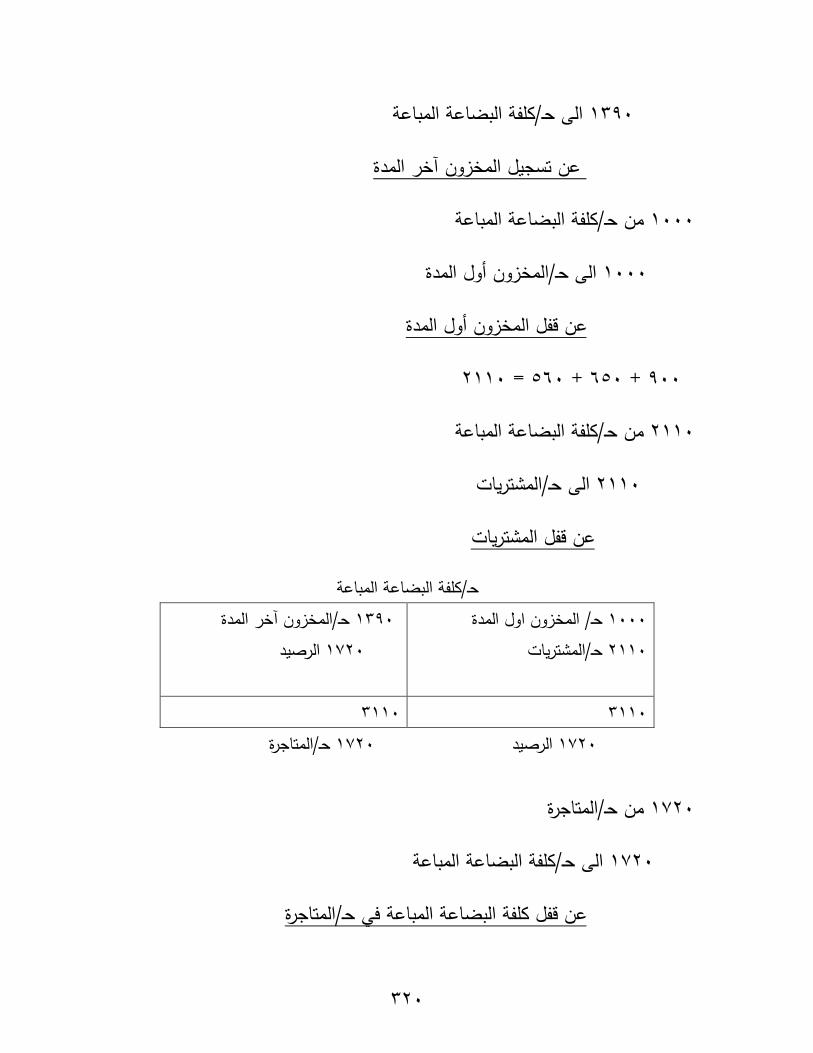

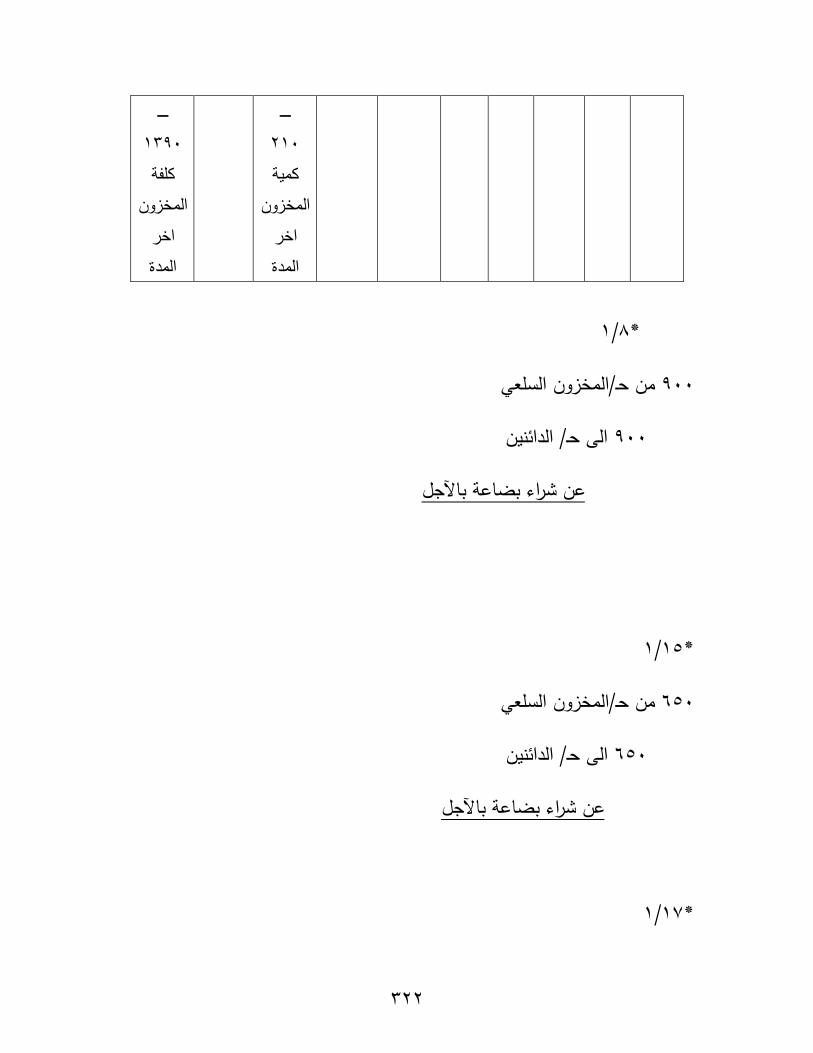

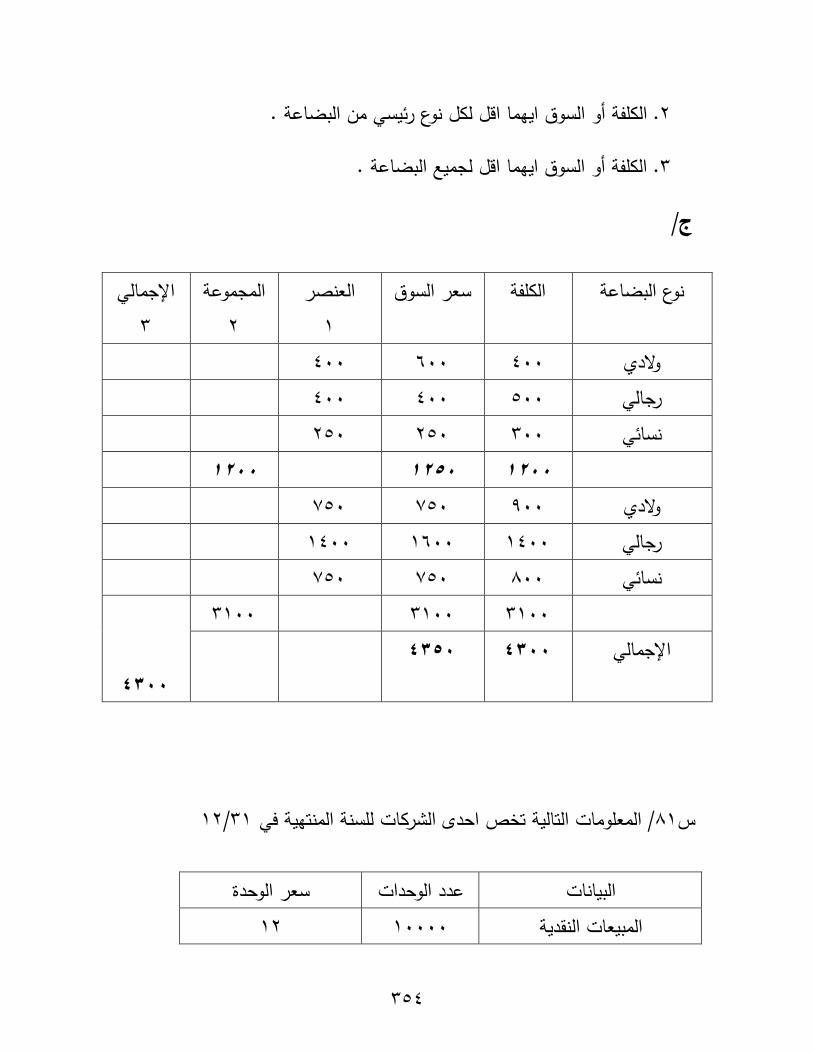

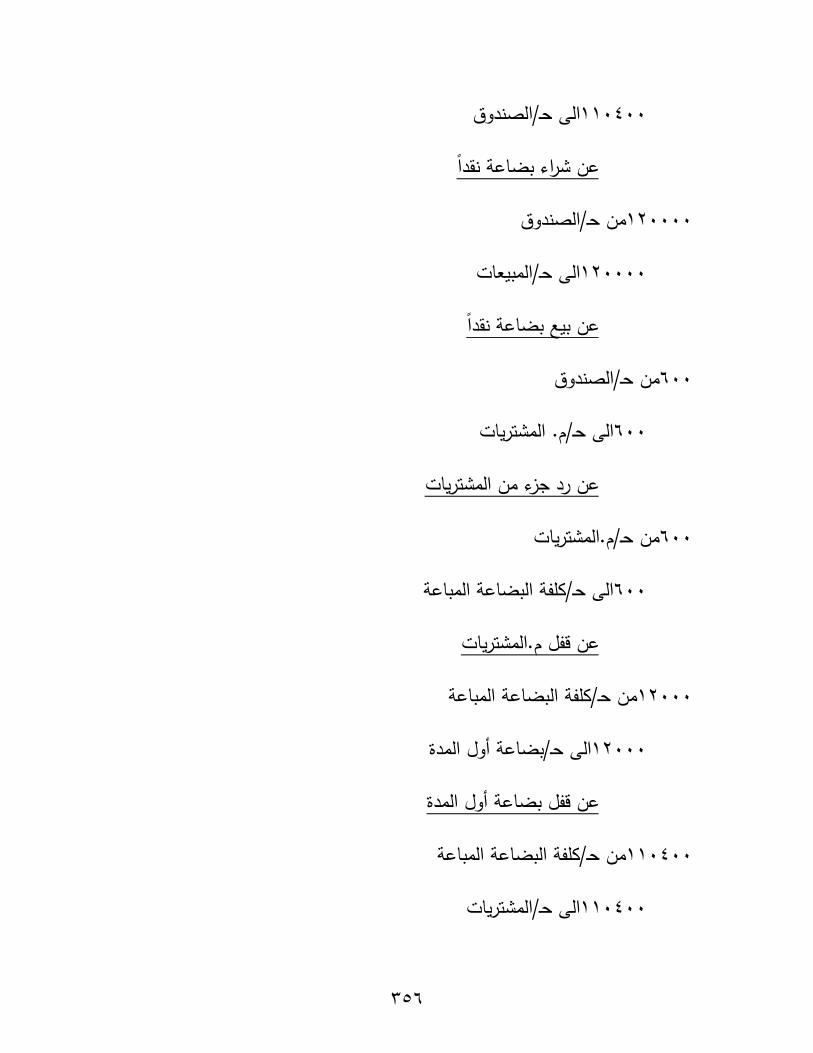

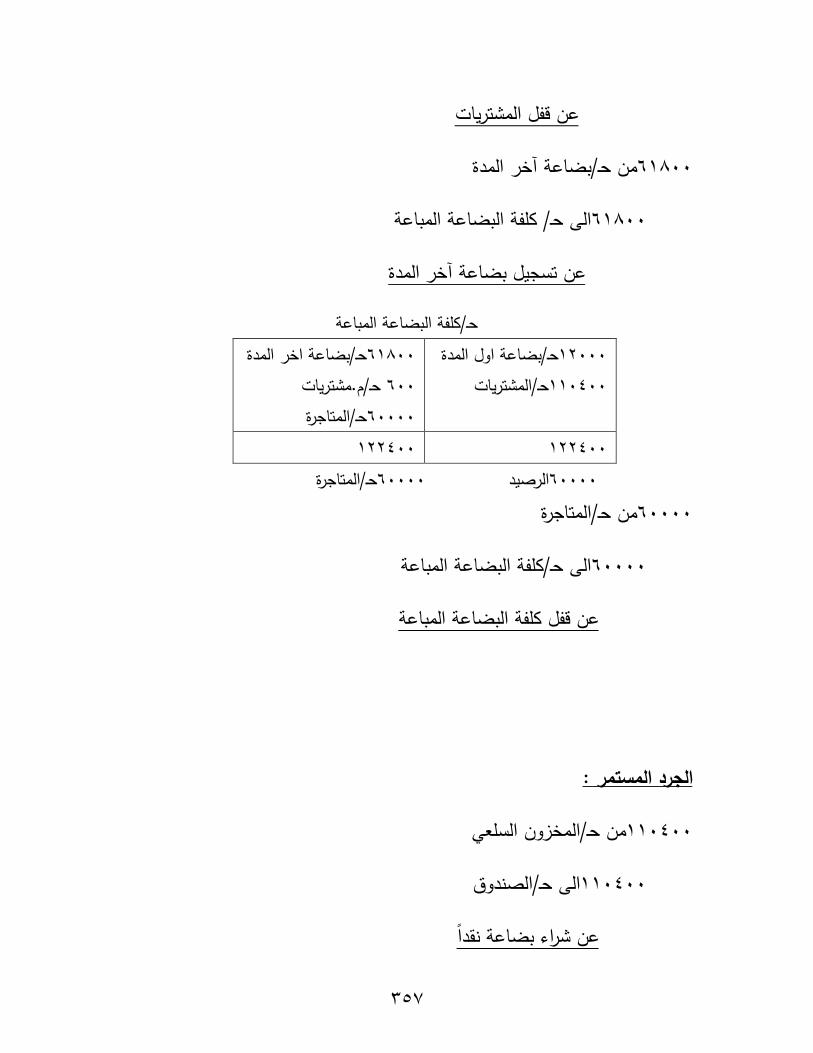

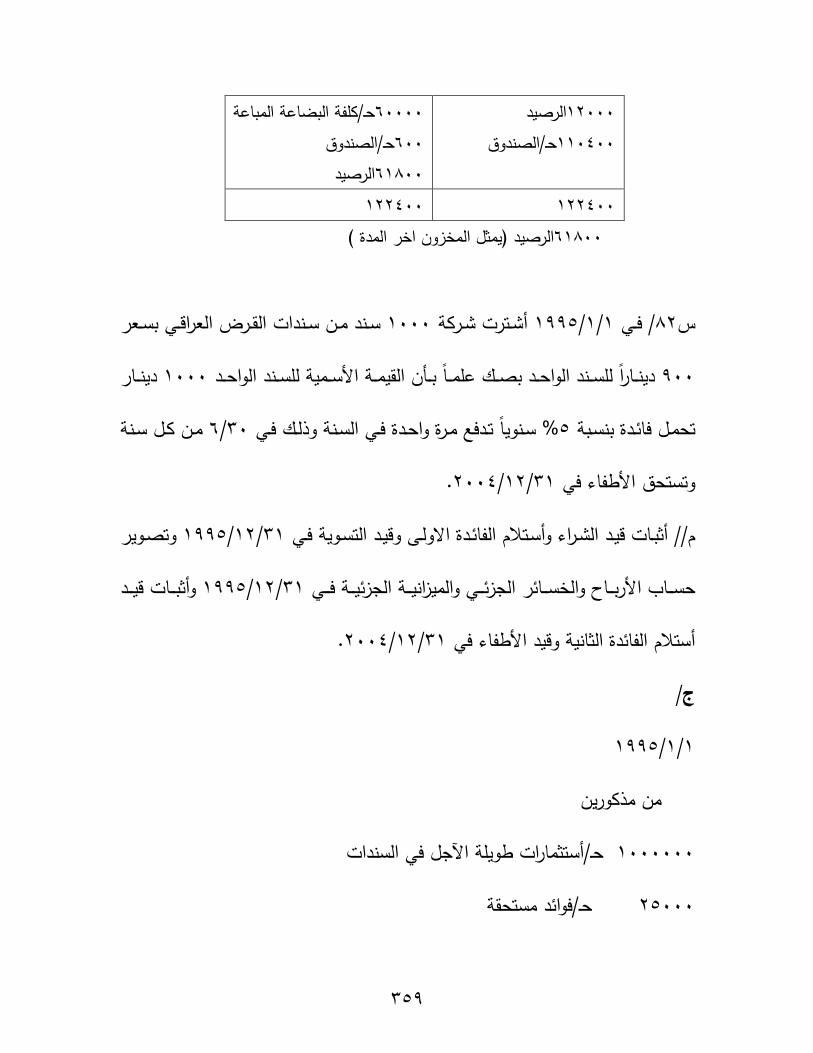

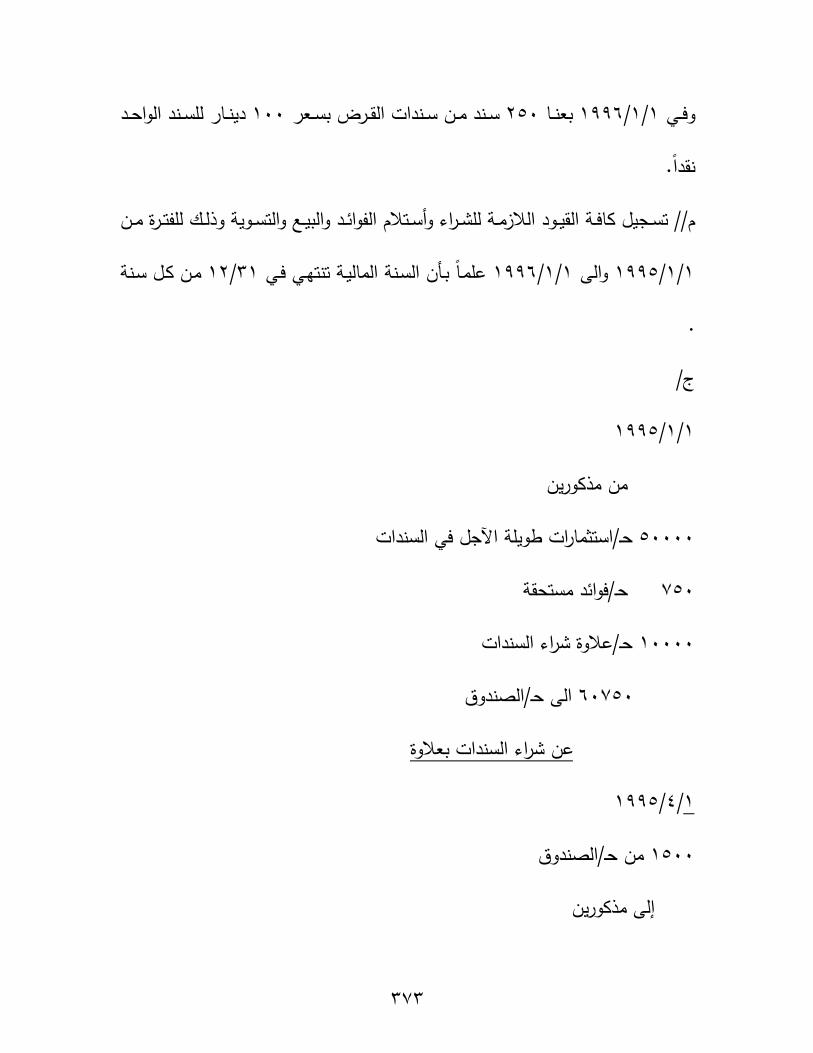

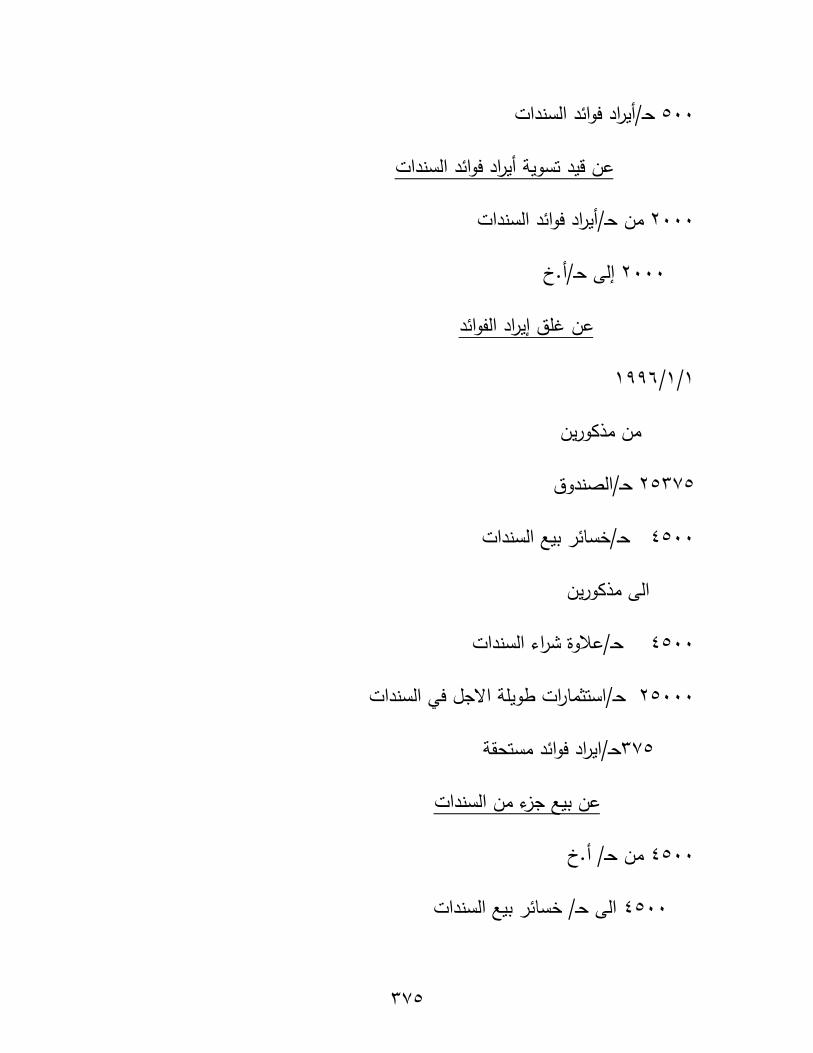

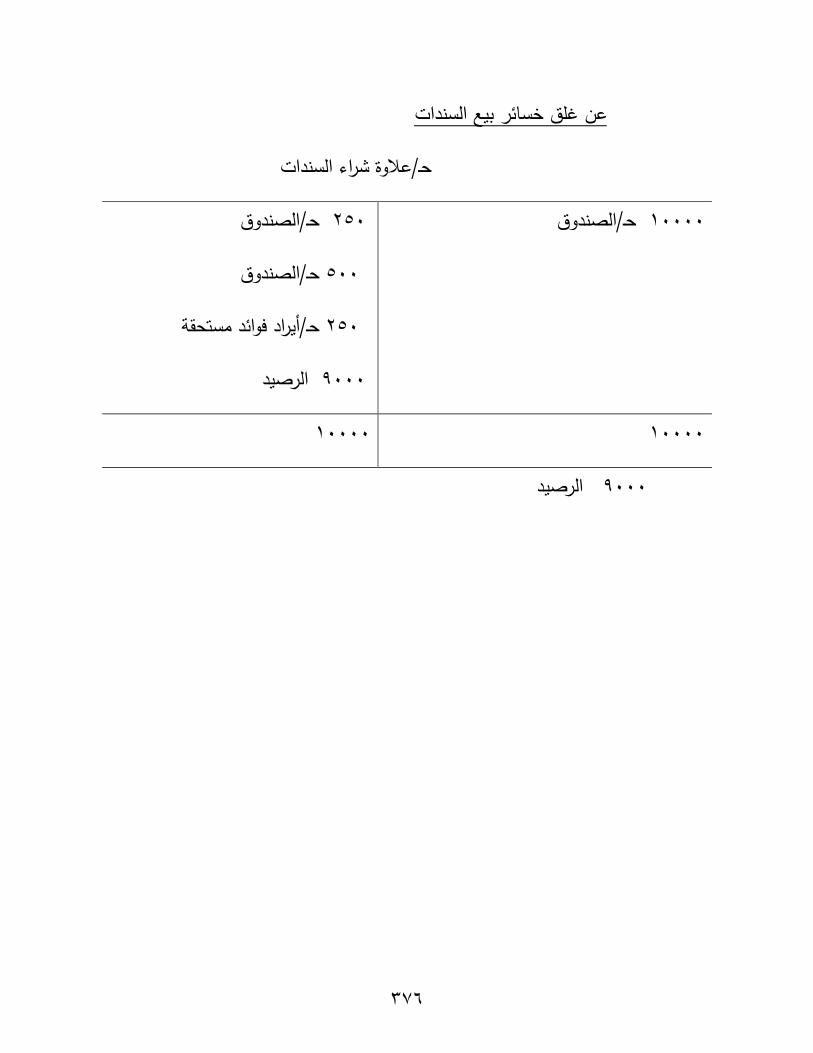

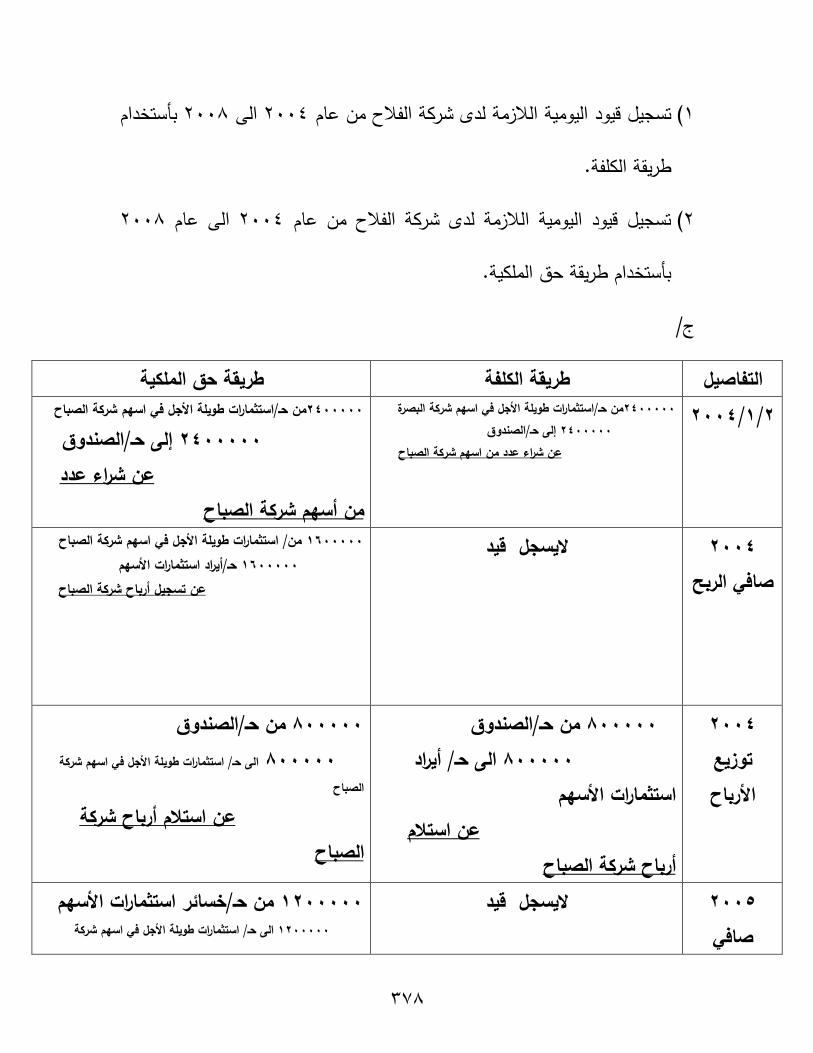

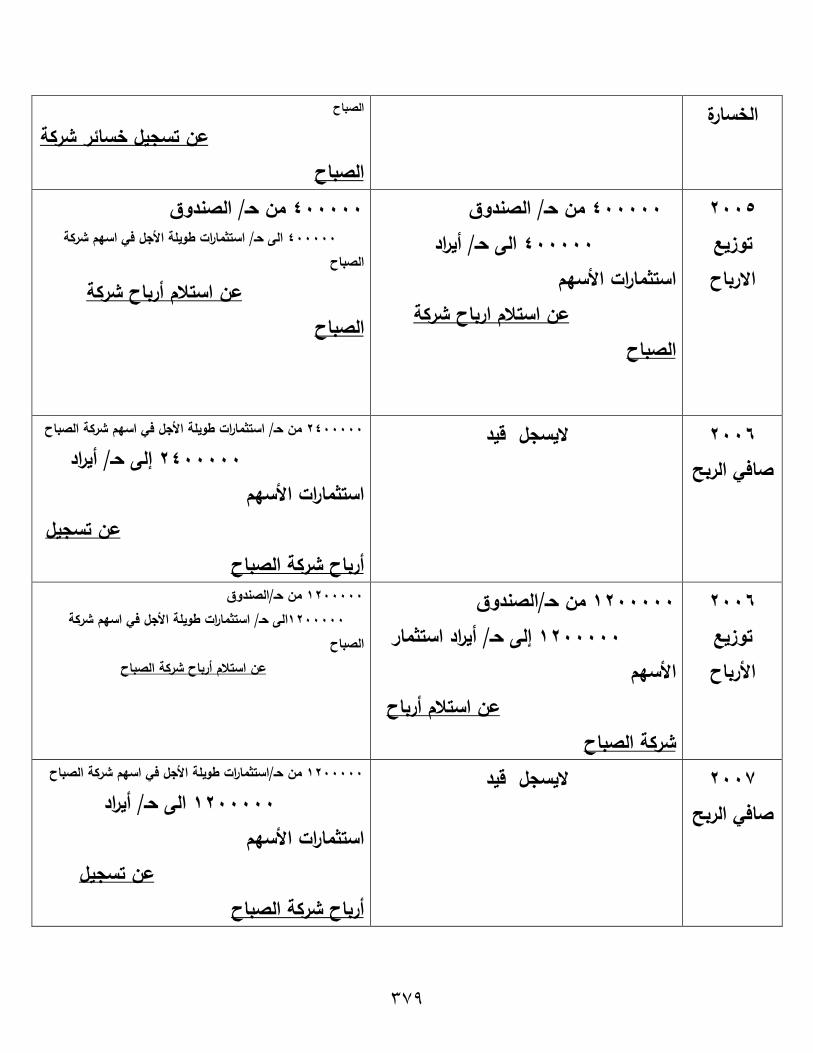

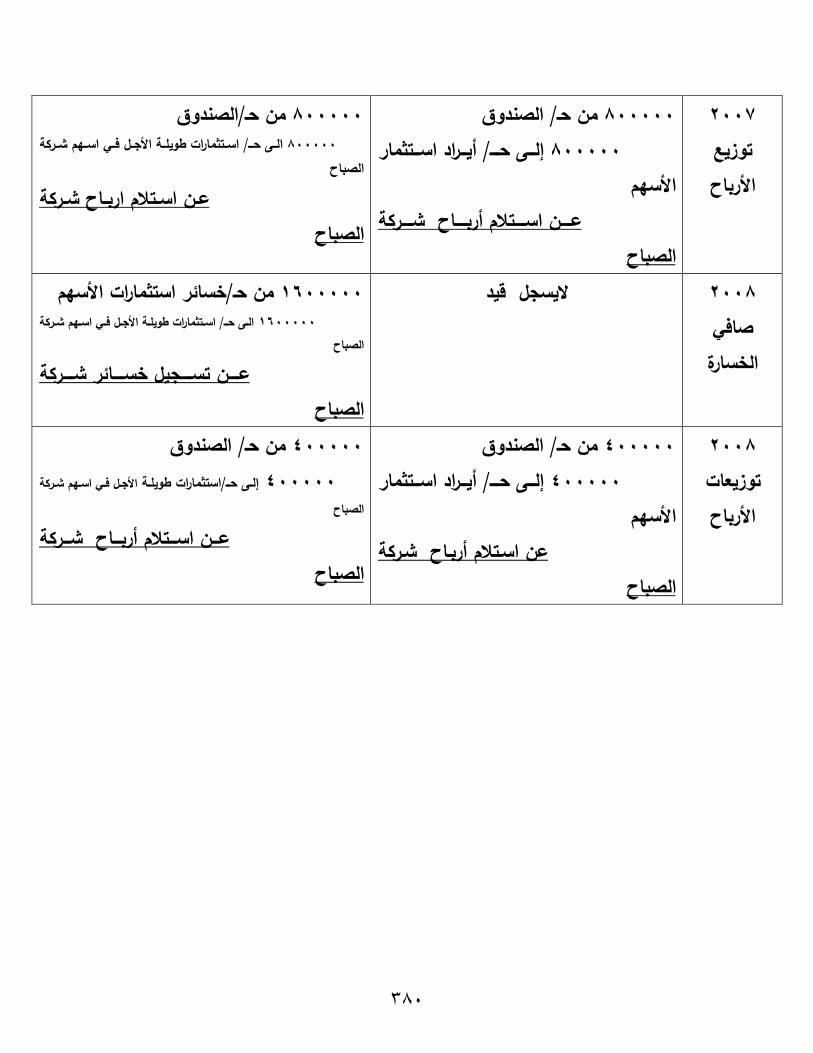

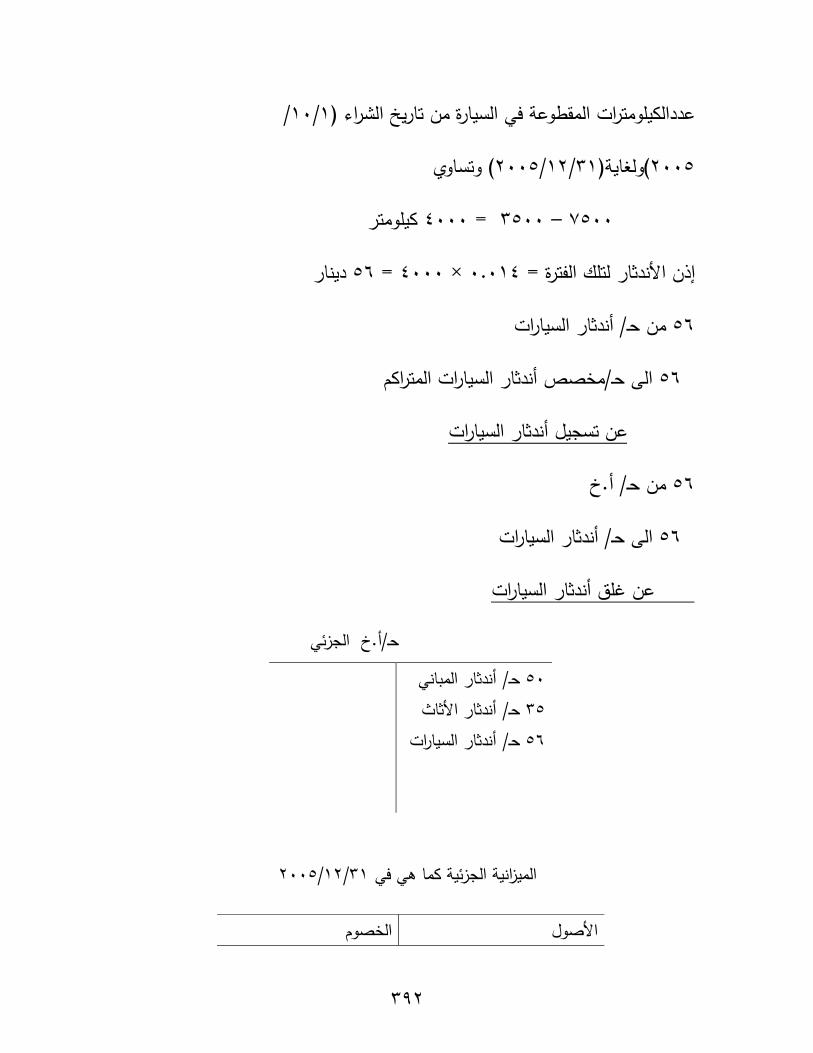

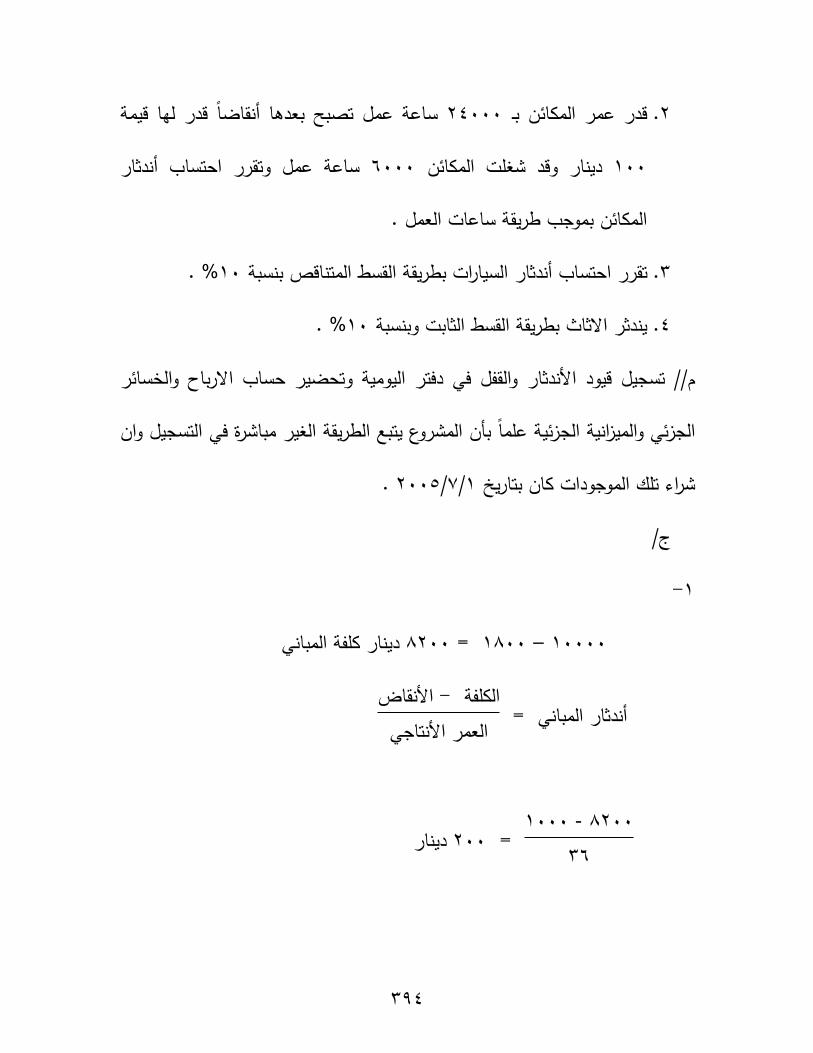

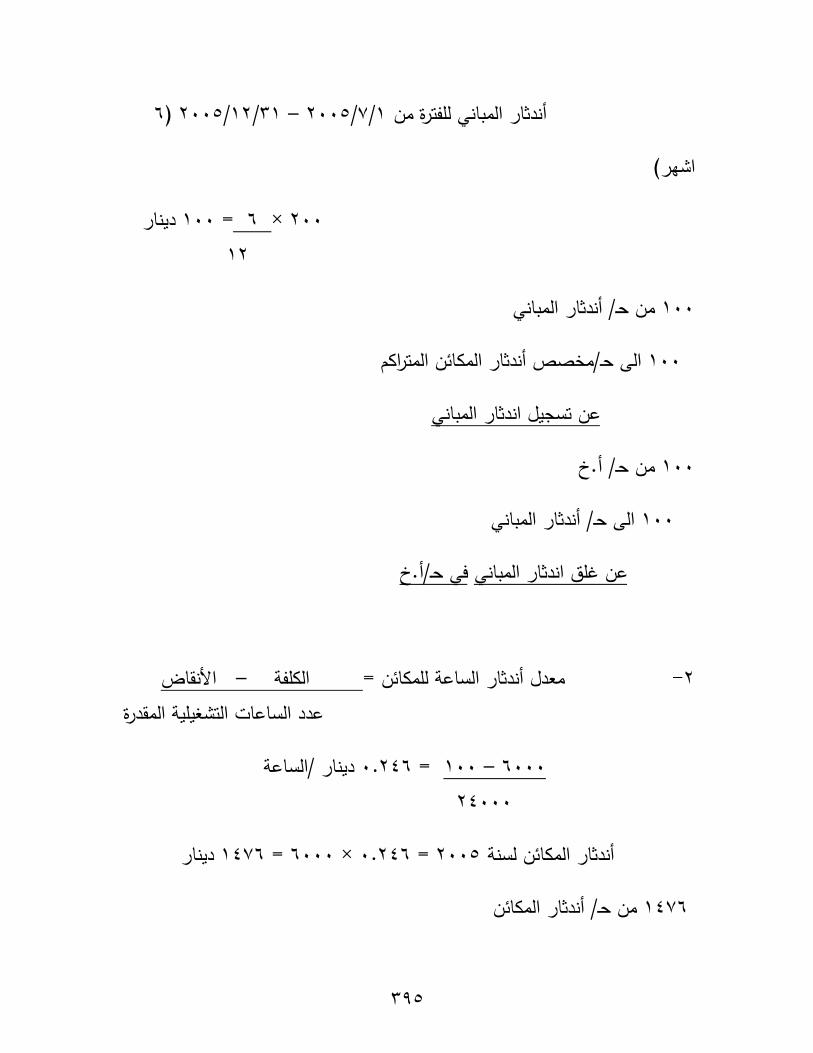

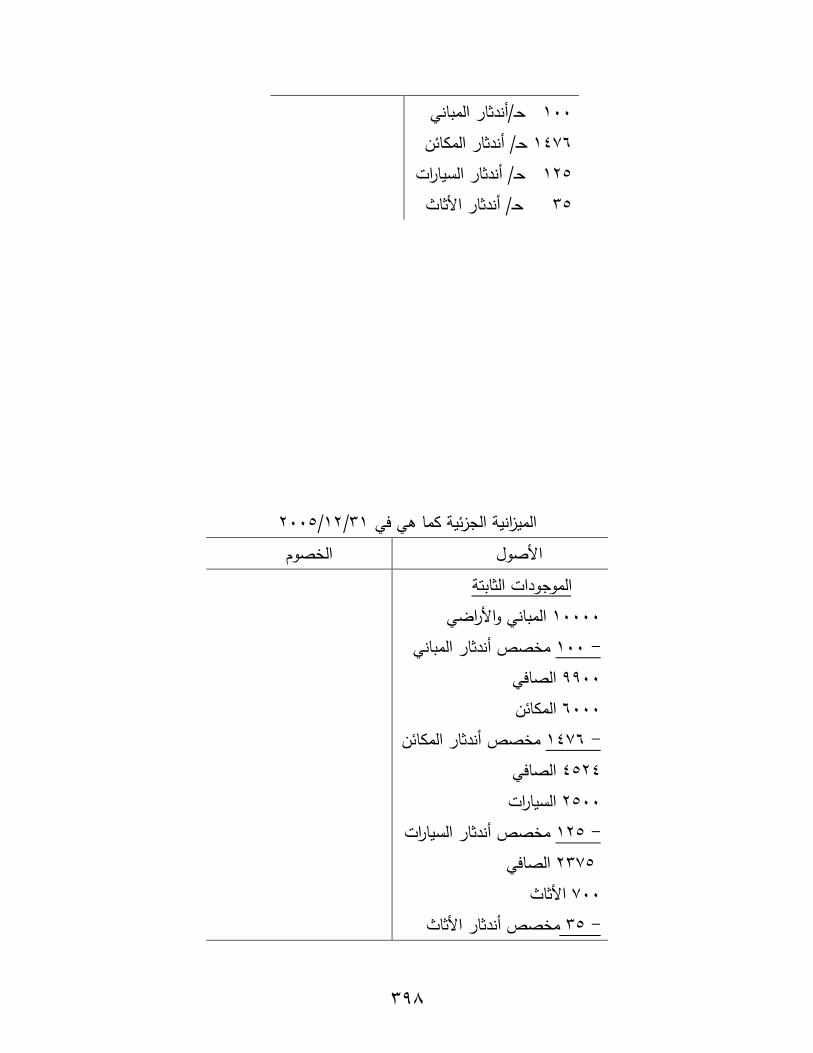

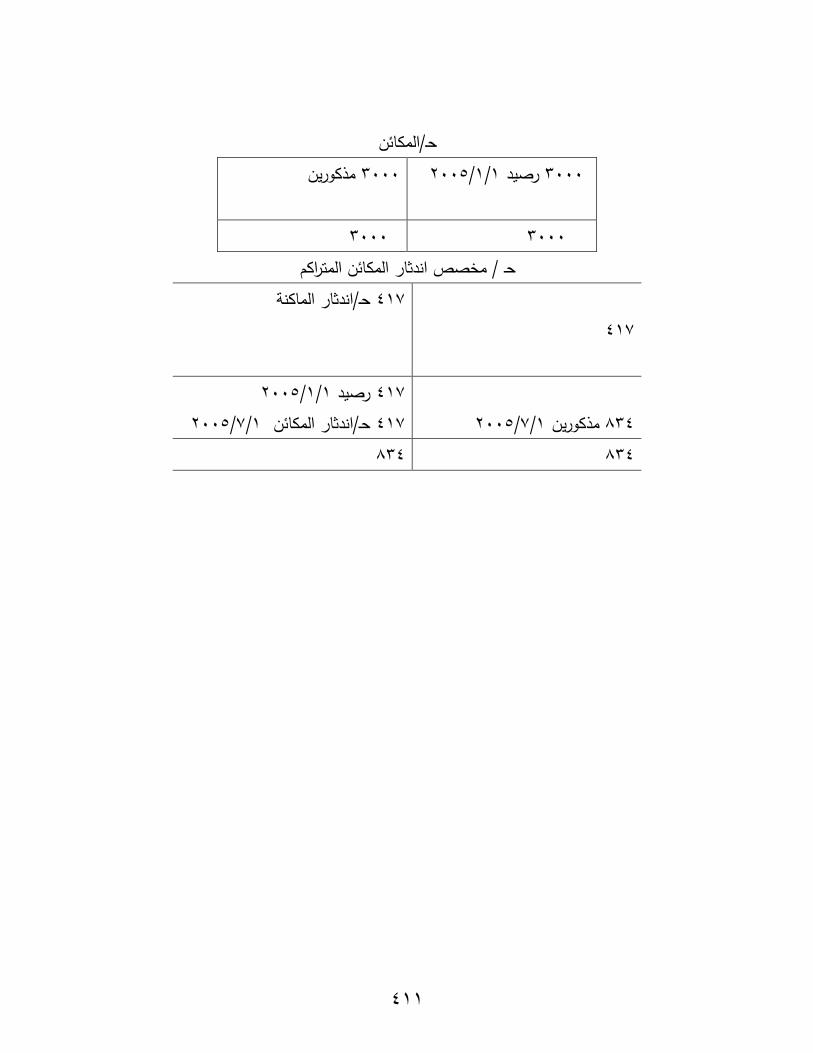

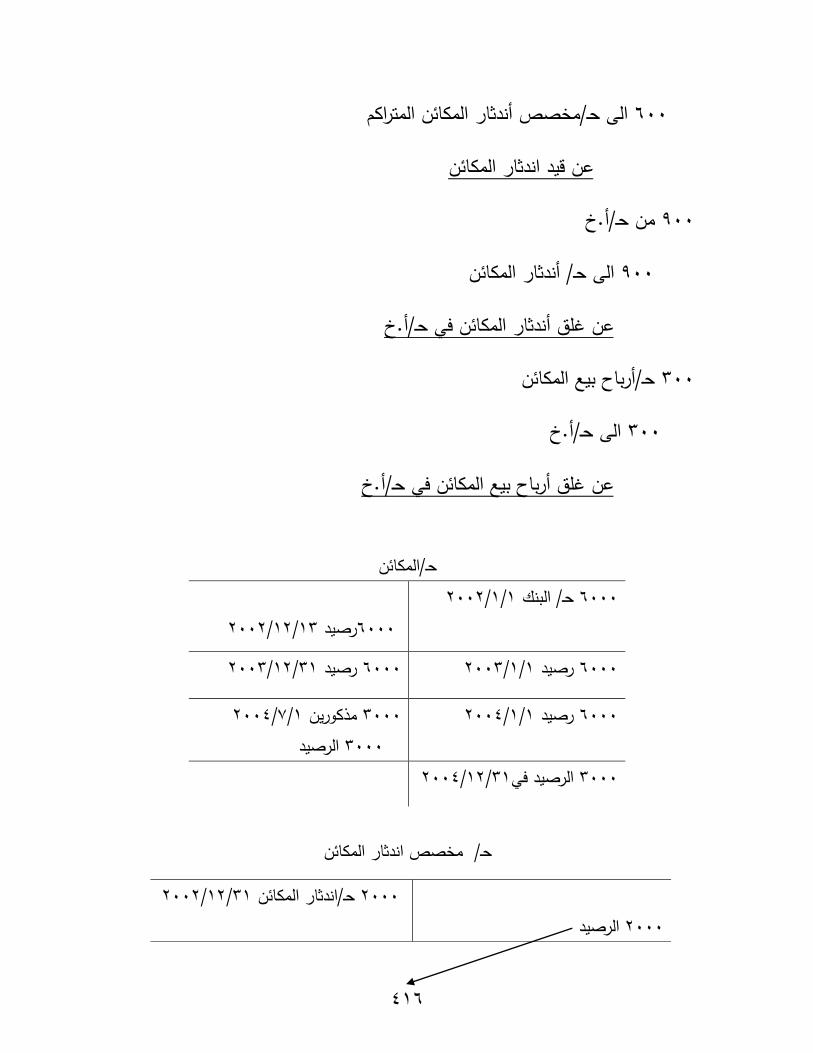

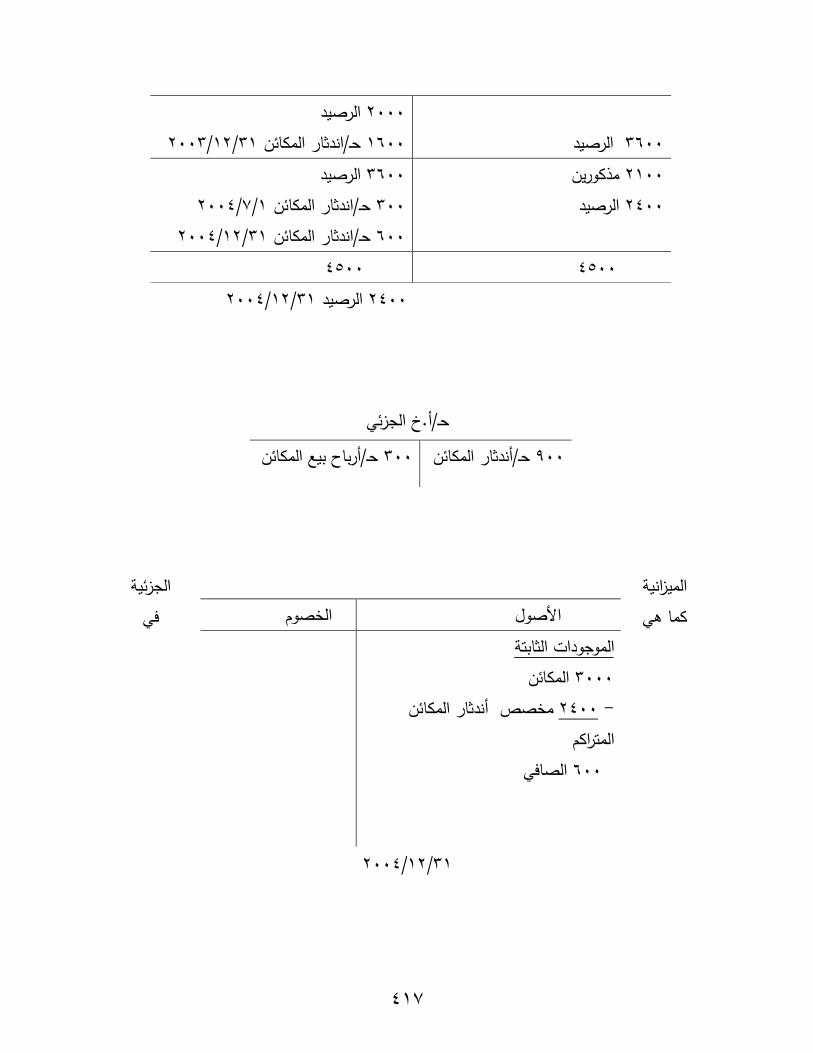

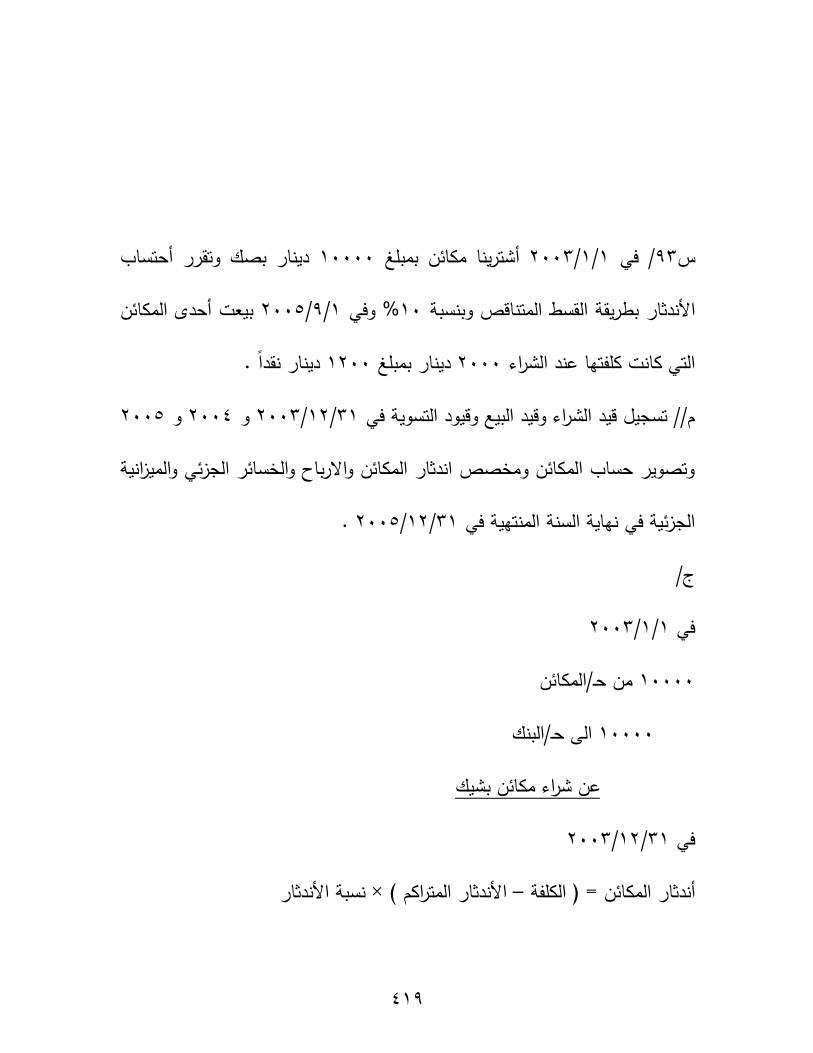

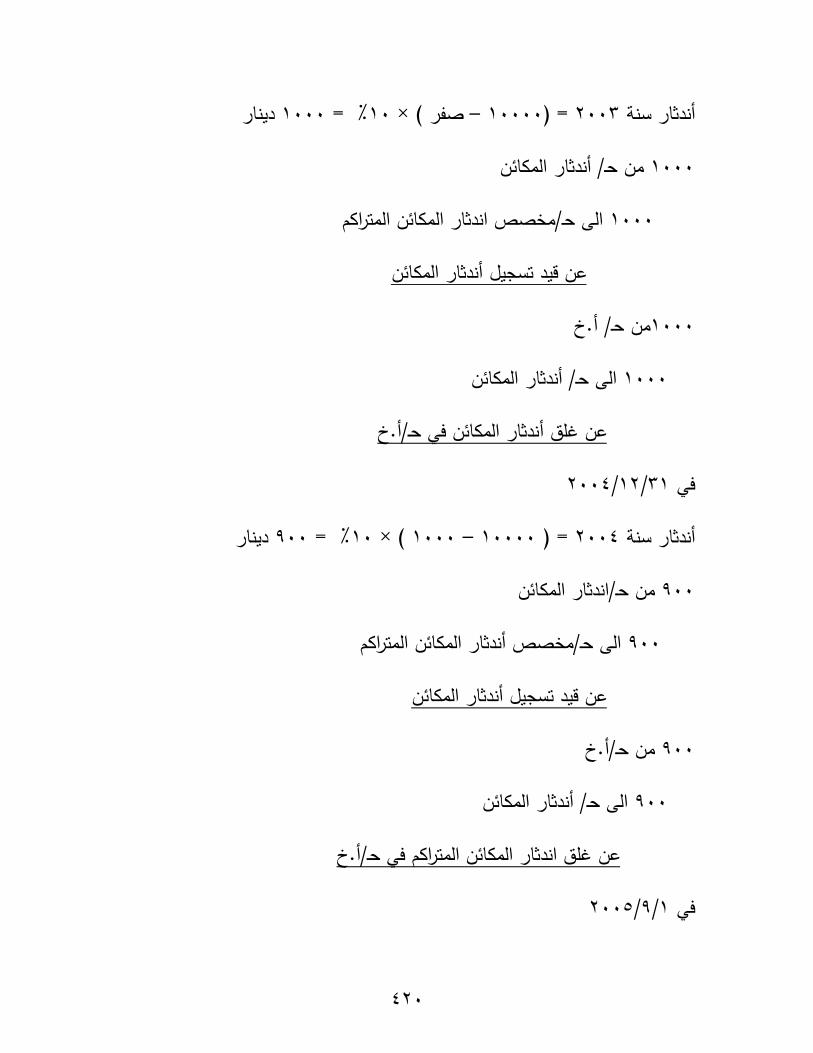

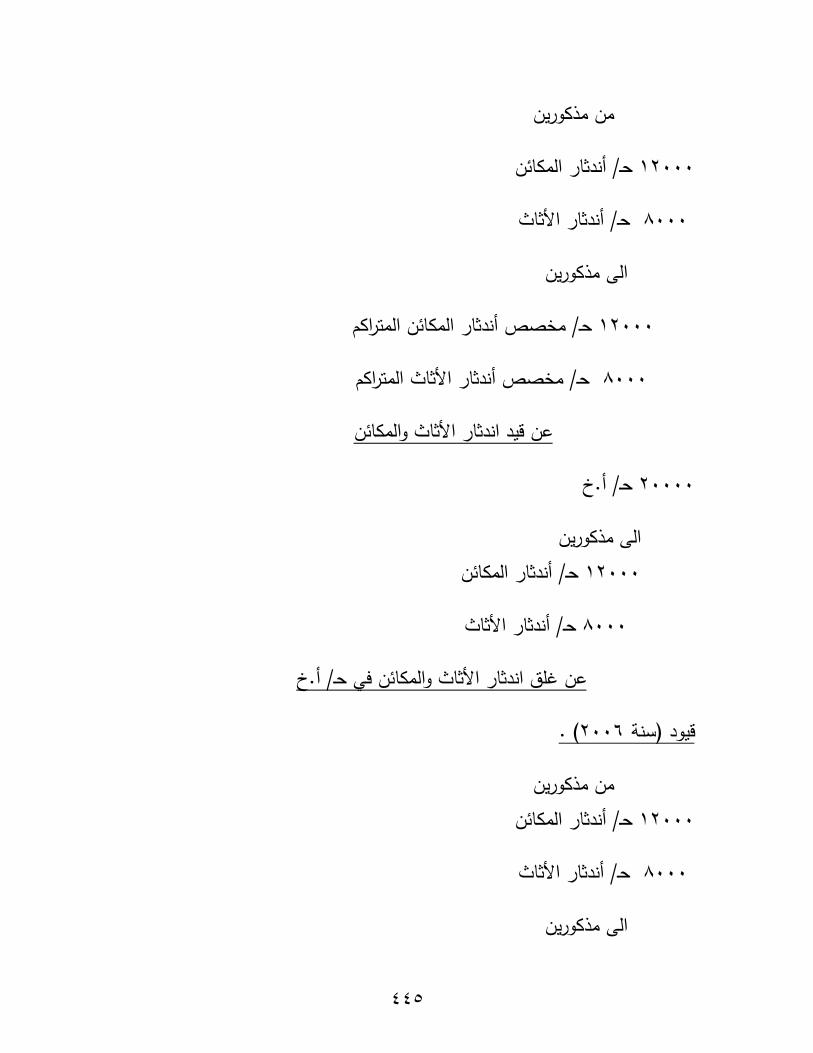

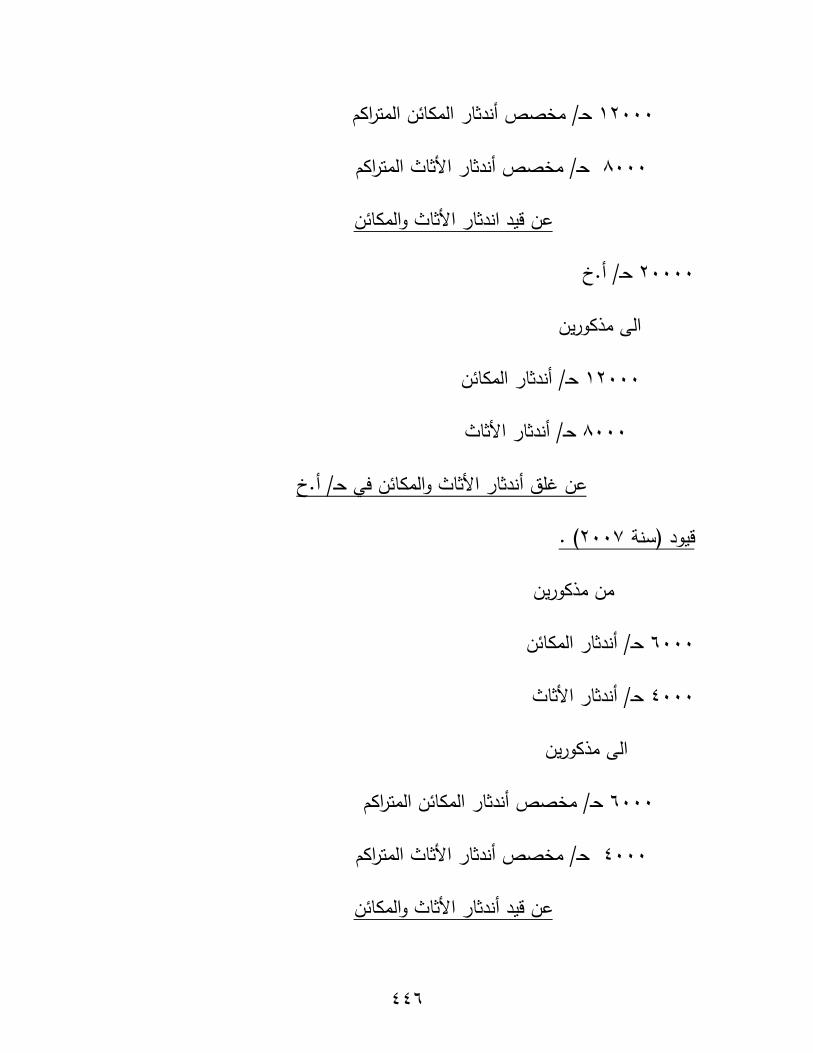

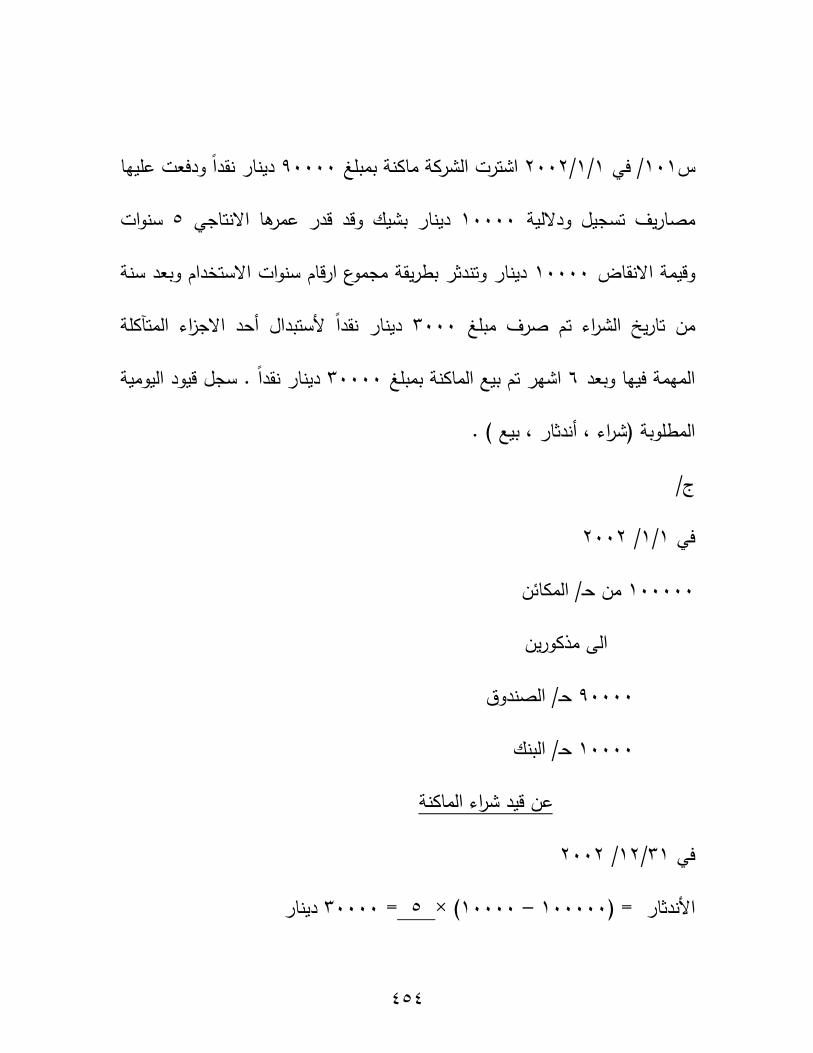

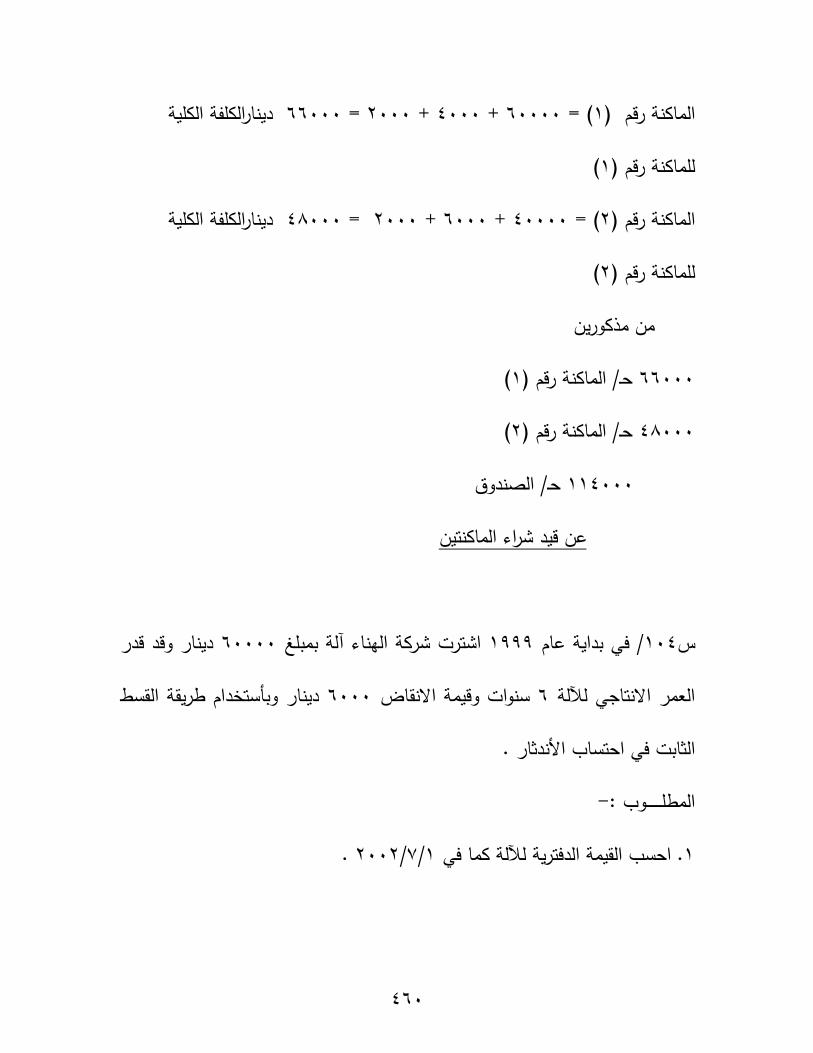

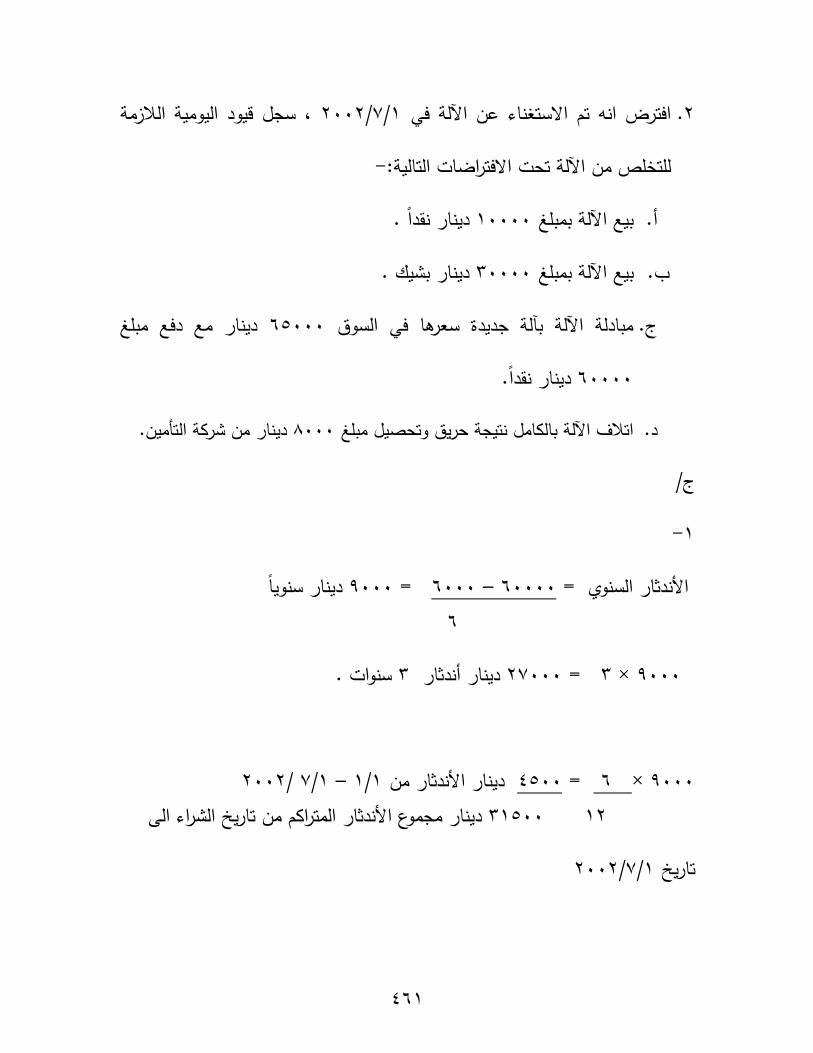

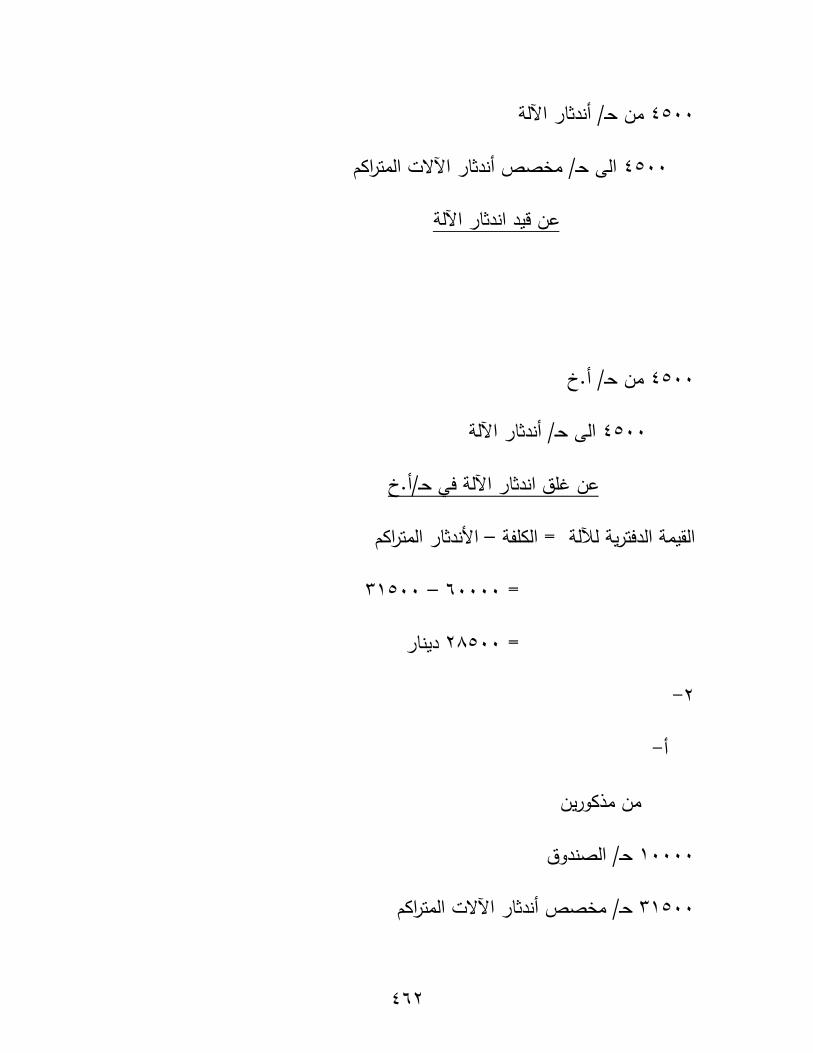

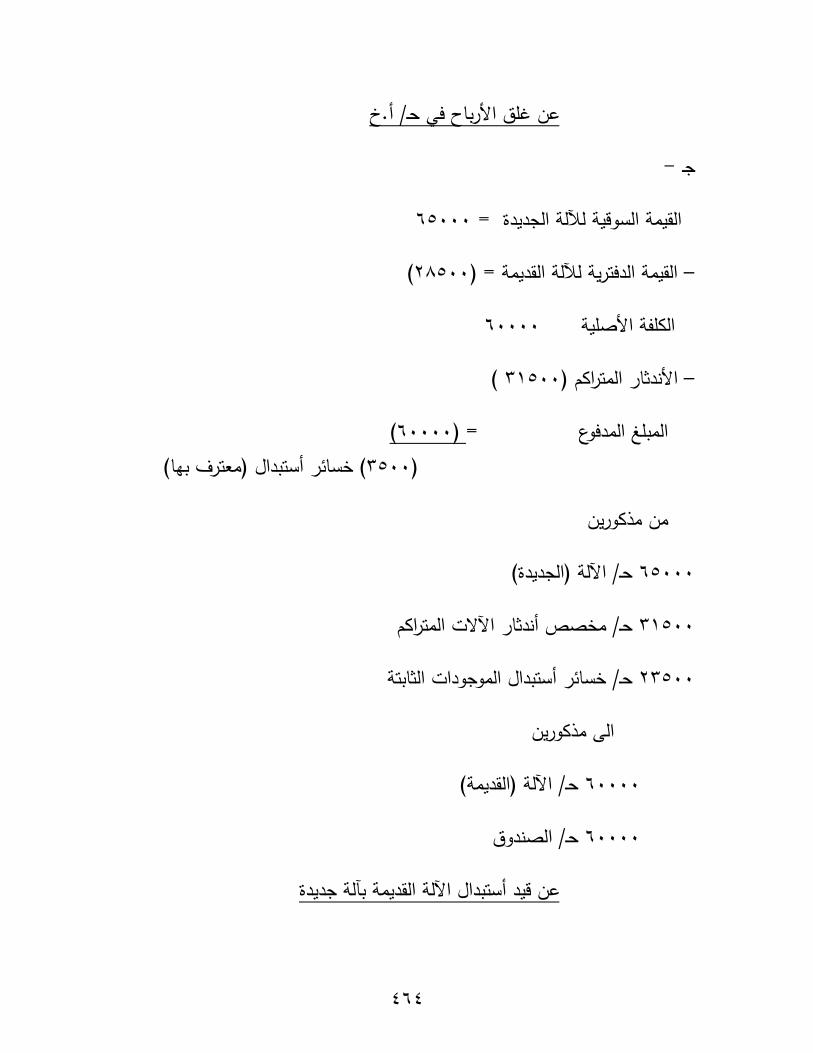

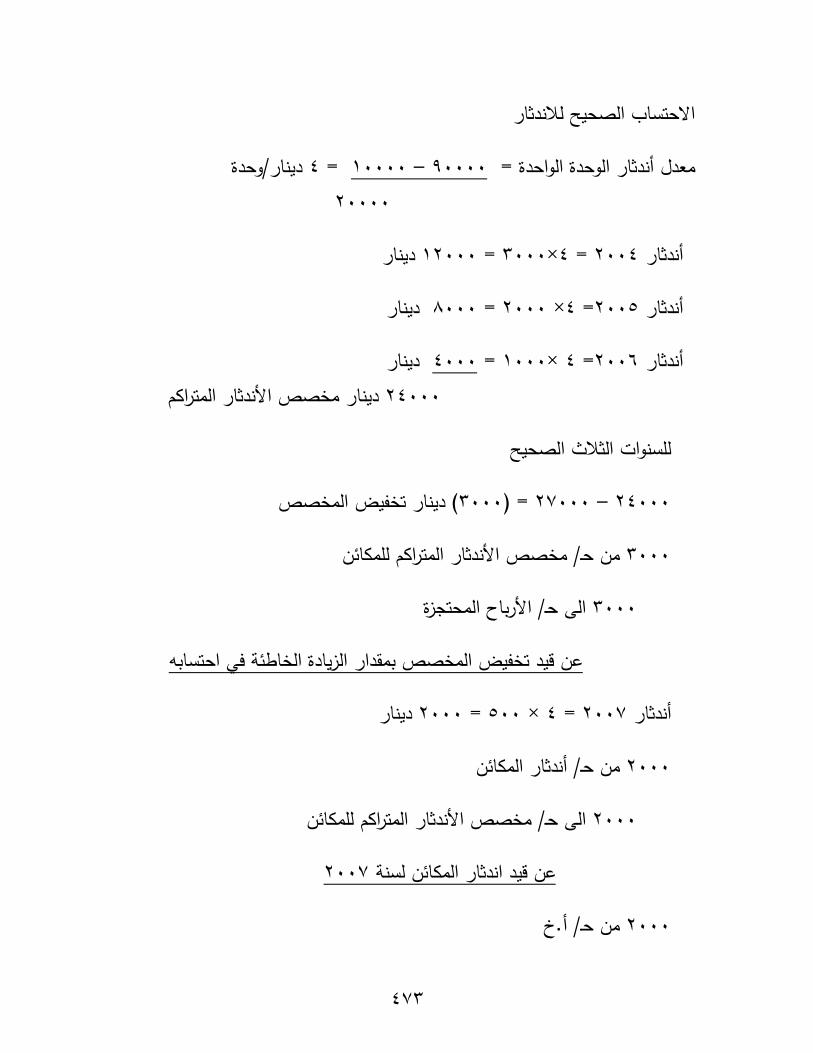

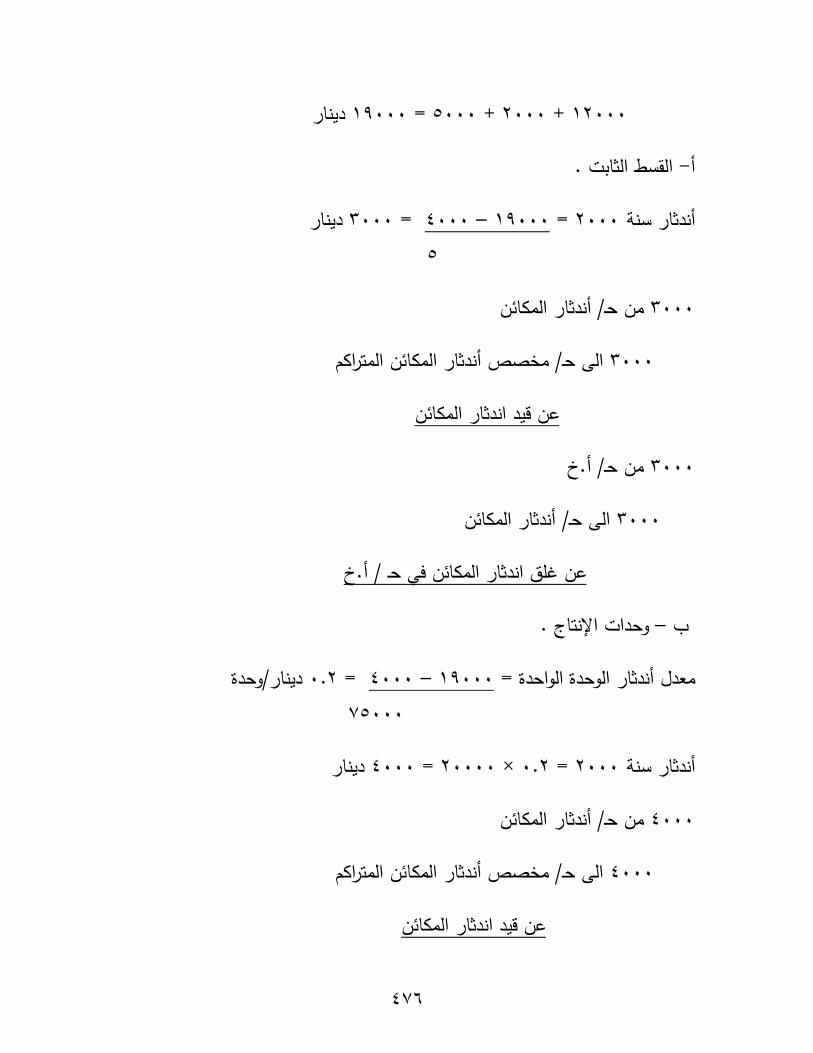

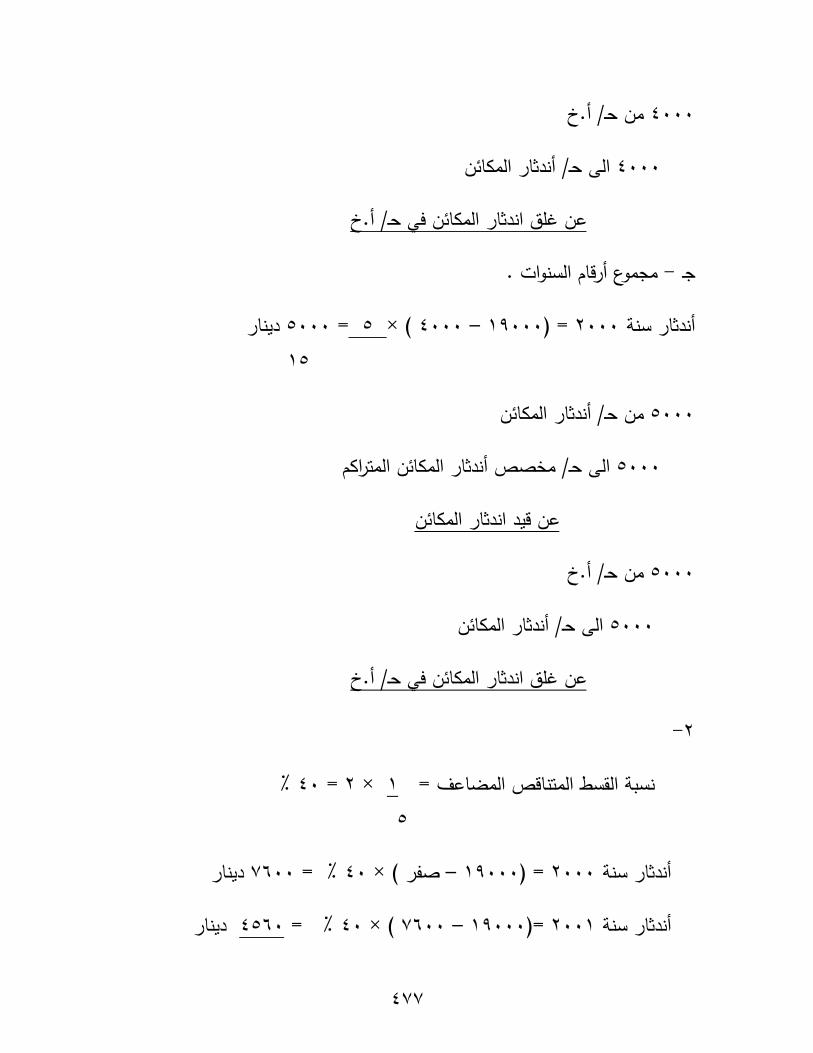

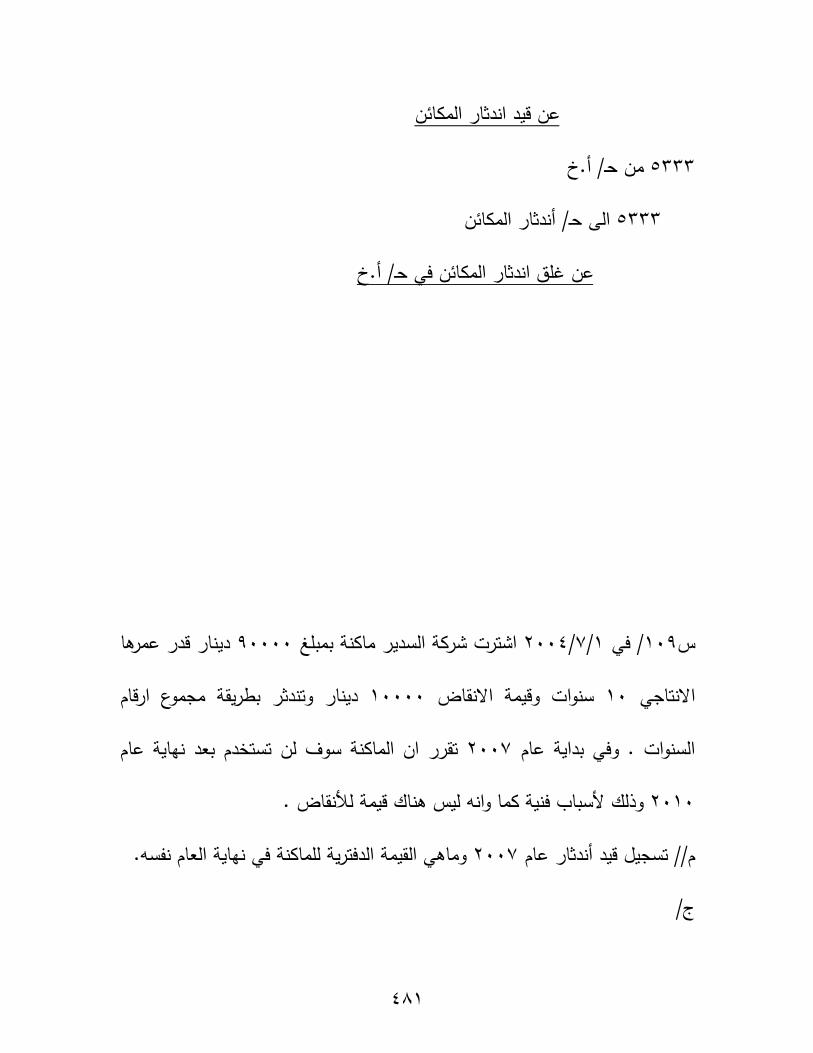

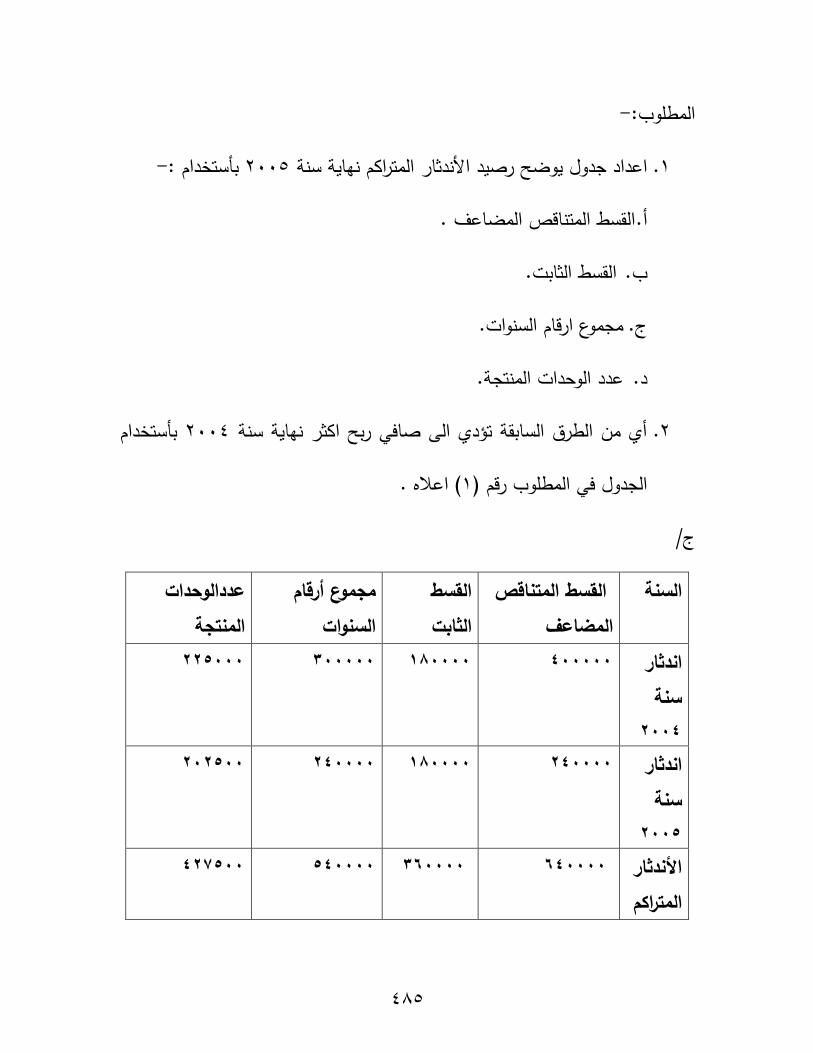

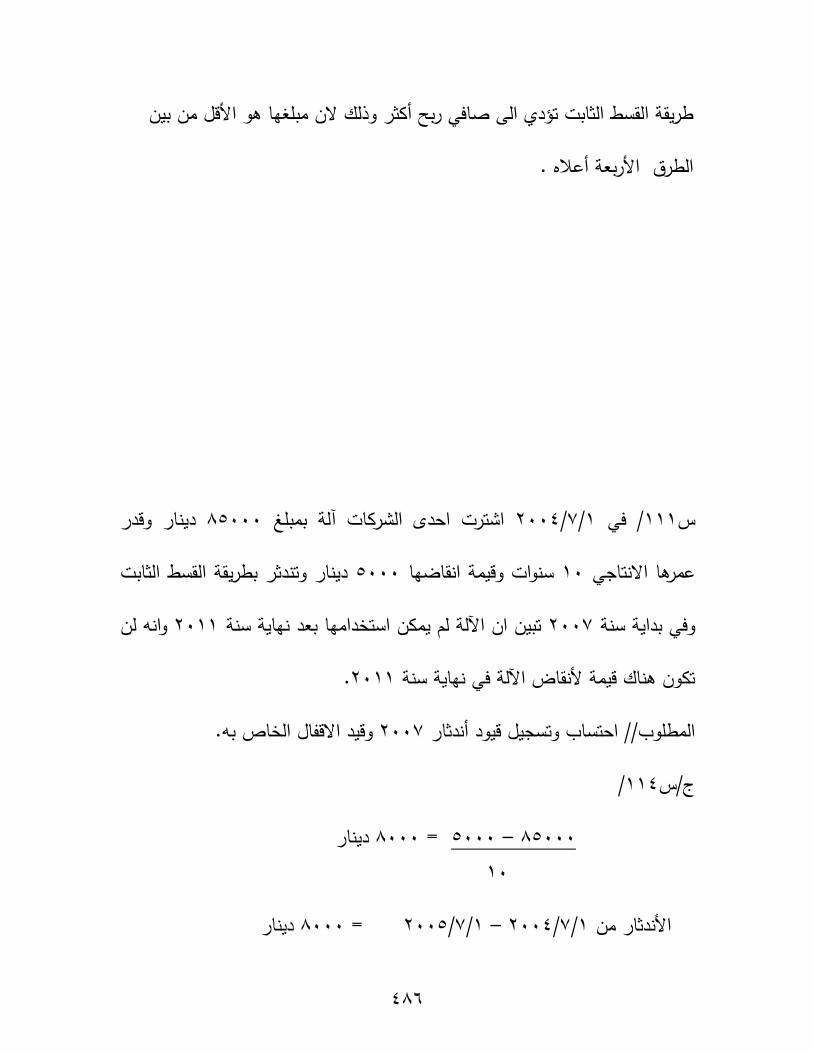

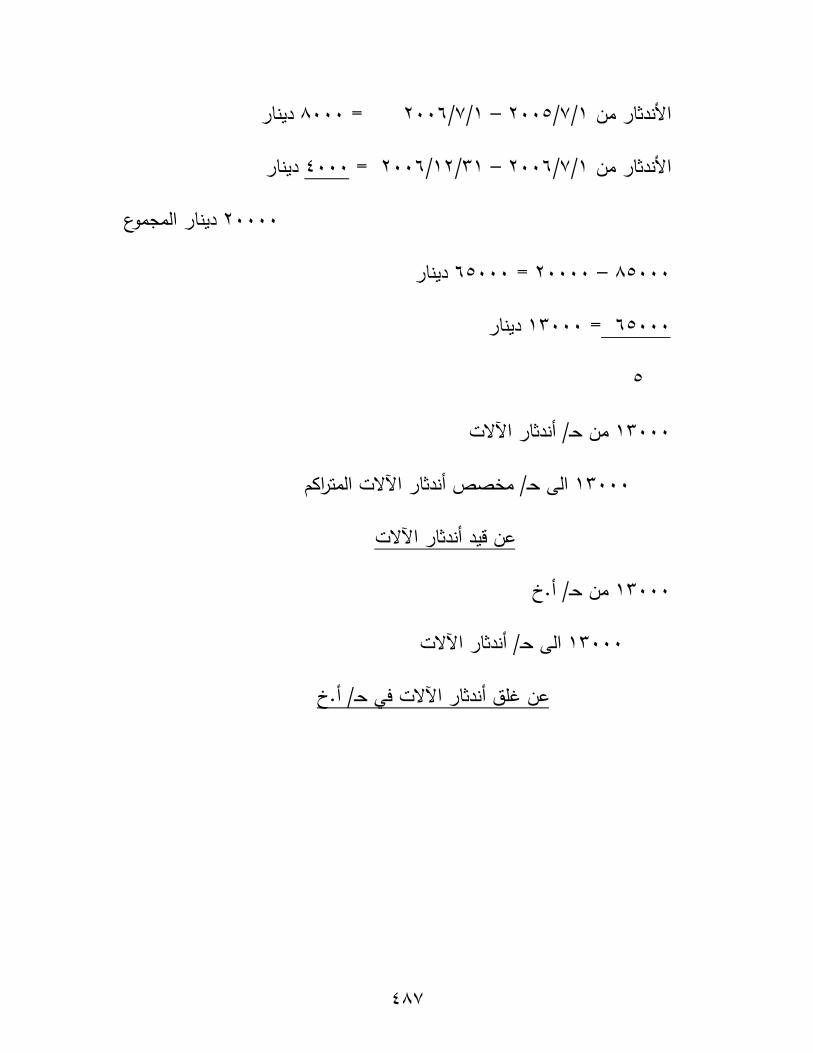

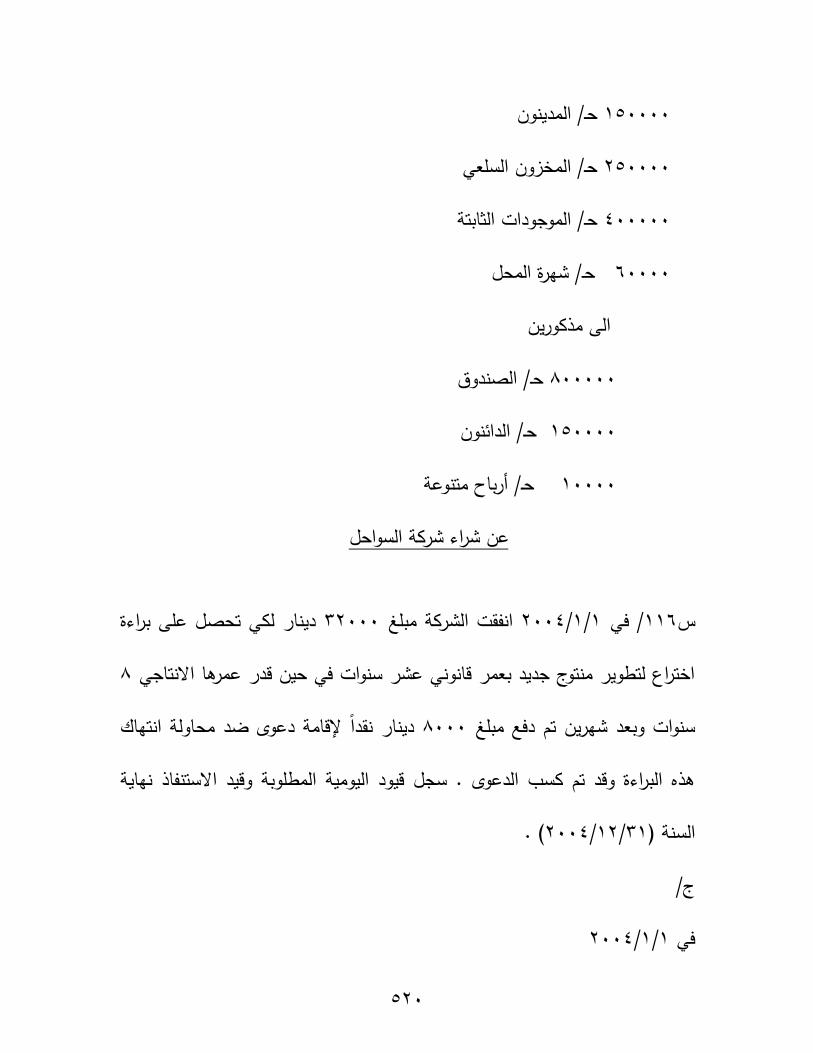

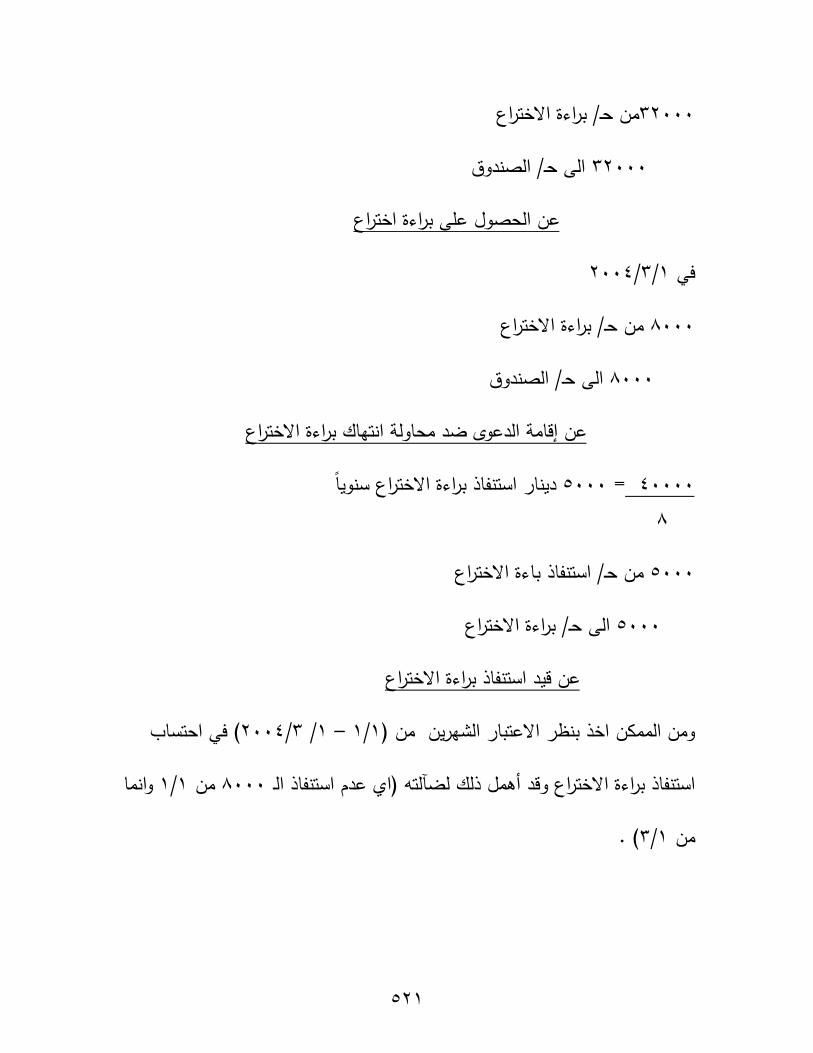

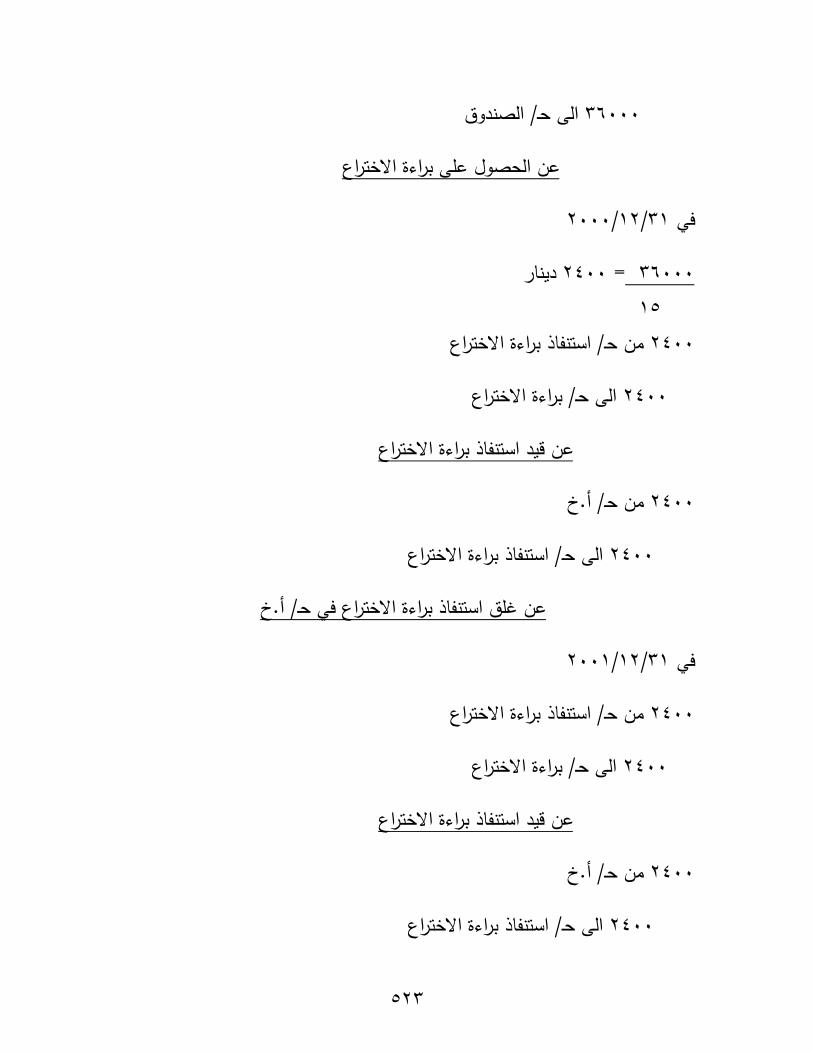

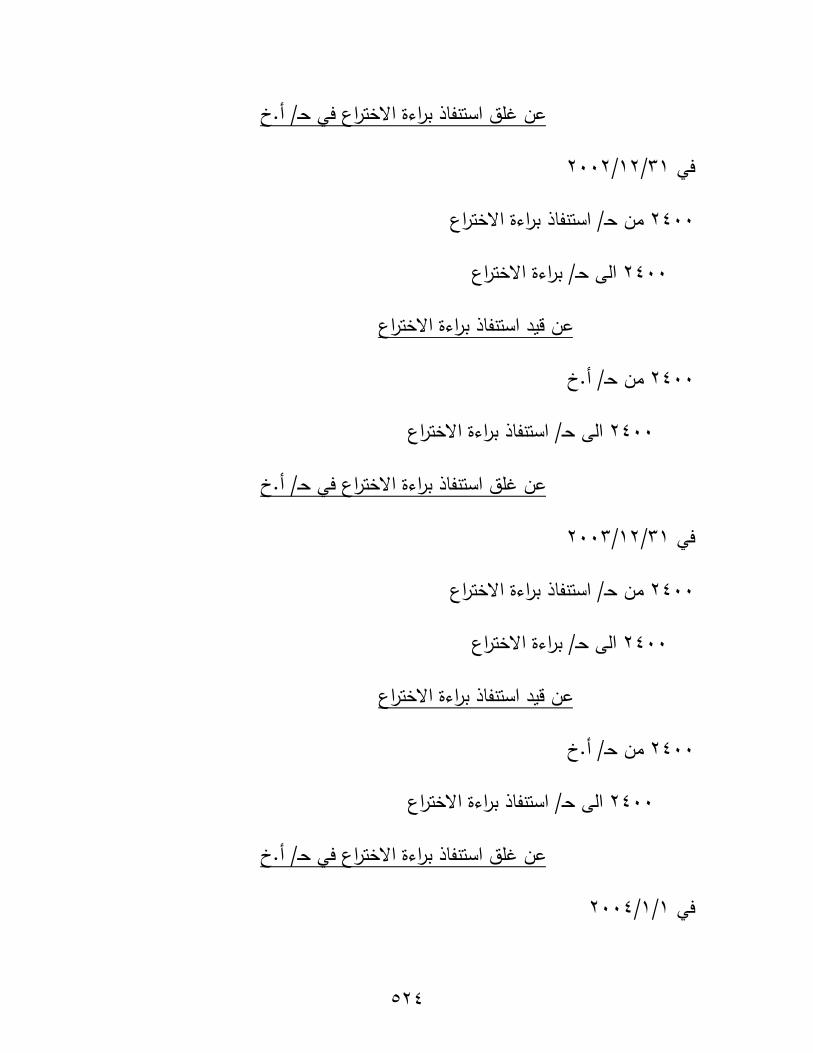

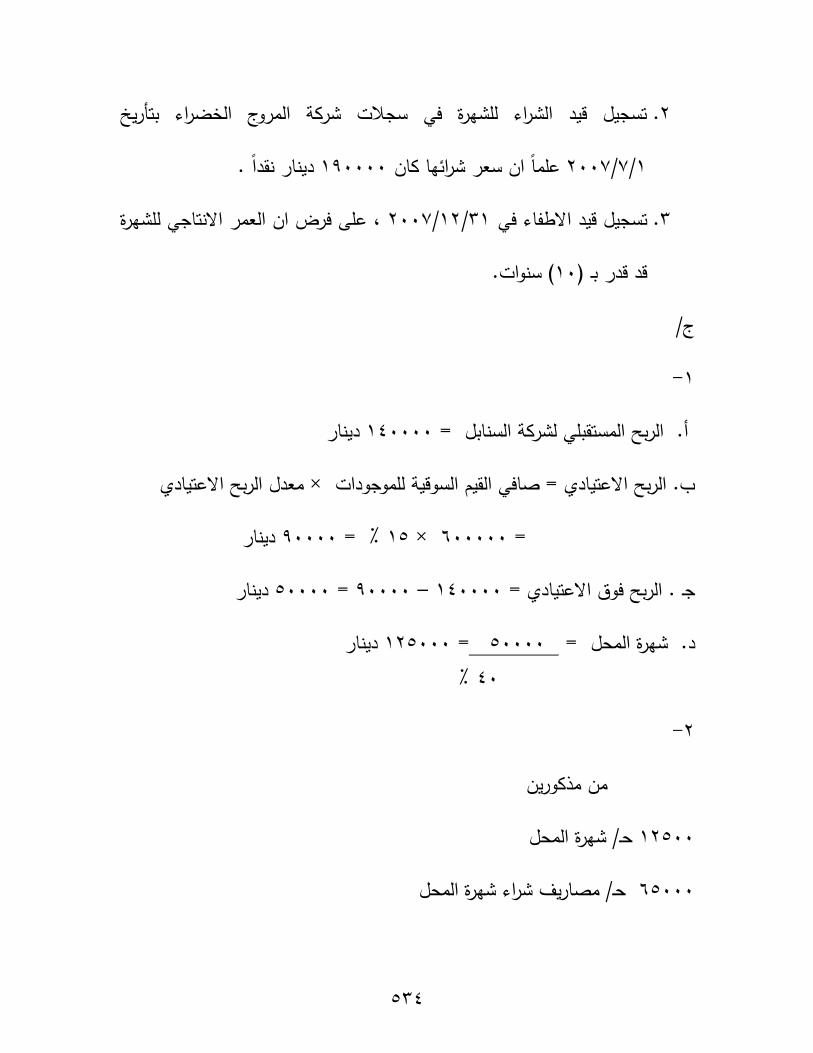

000444 خا٣هرشُٔا عٞٔعٓ : خاًهشُا ٟكؼلأ ح٤ُارُا...

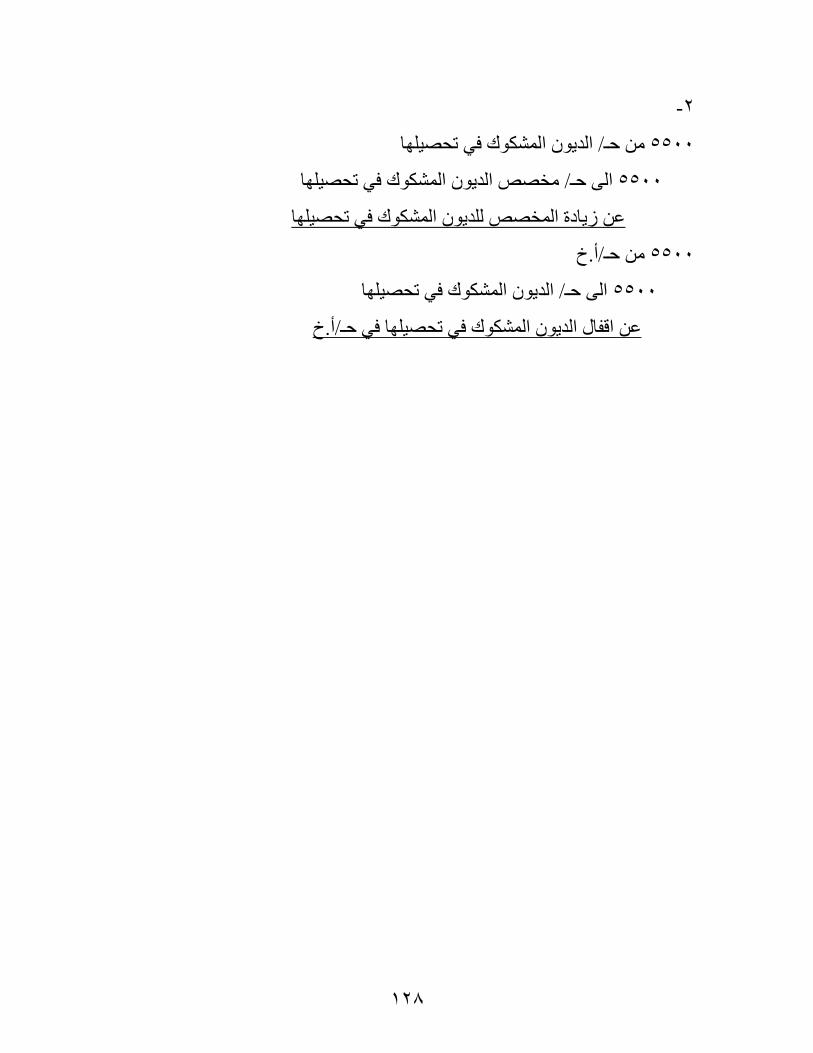

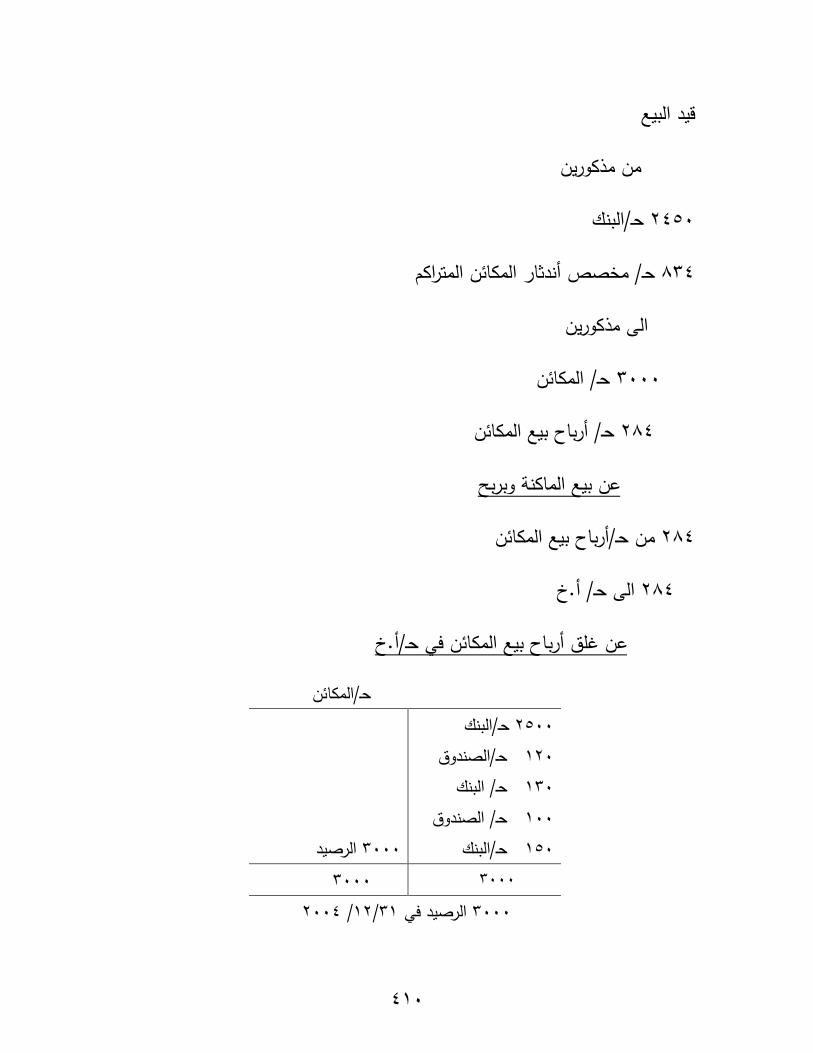

TRANSCRIPT

1

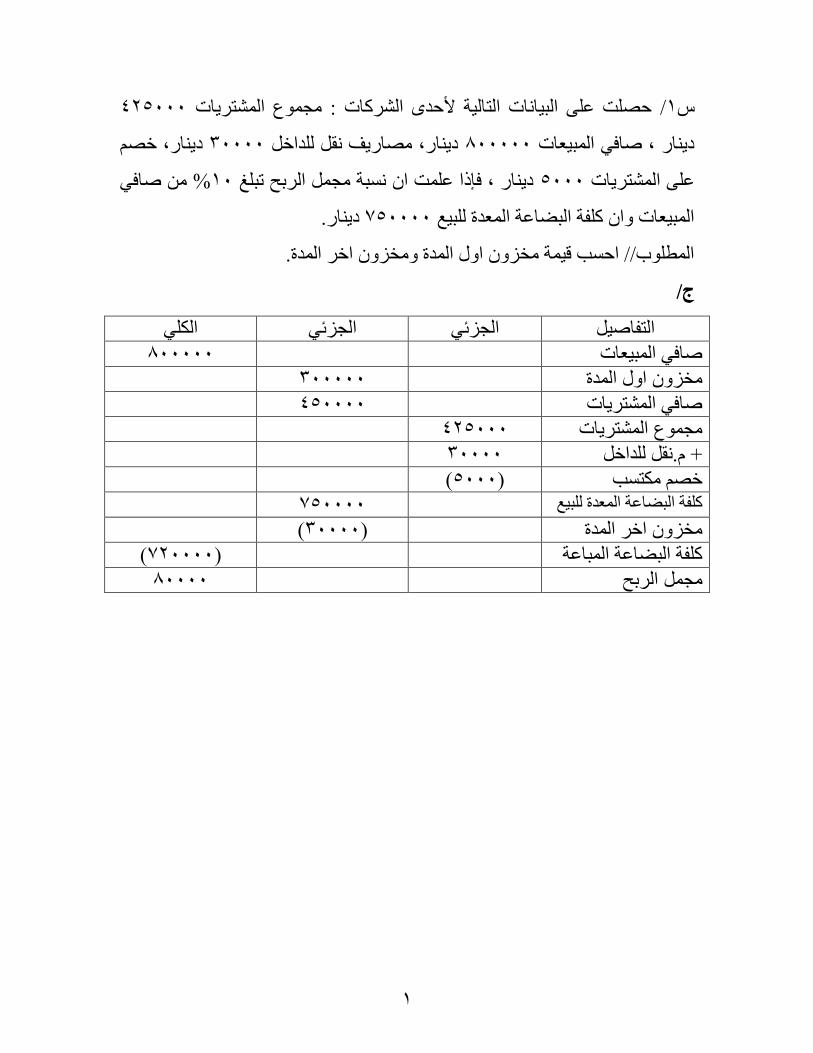

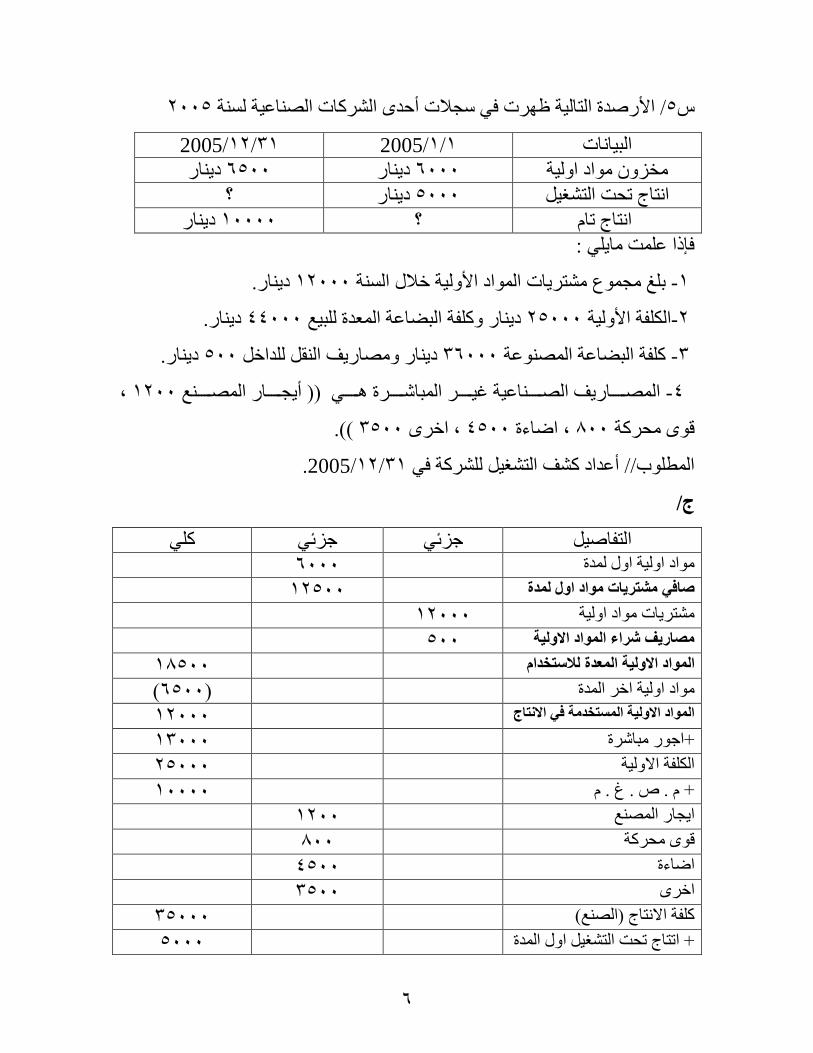

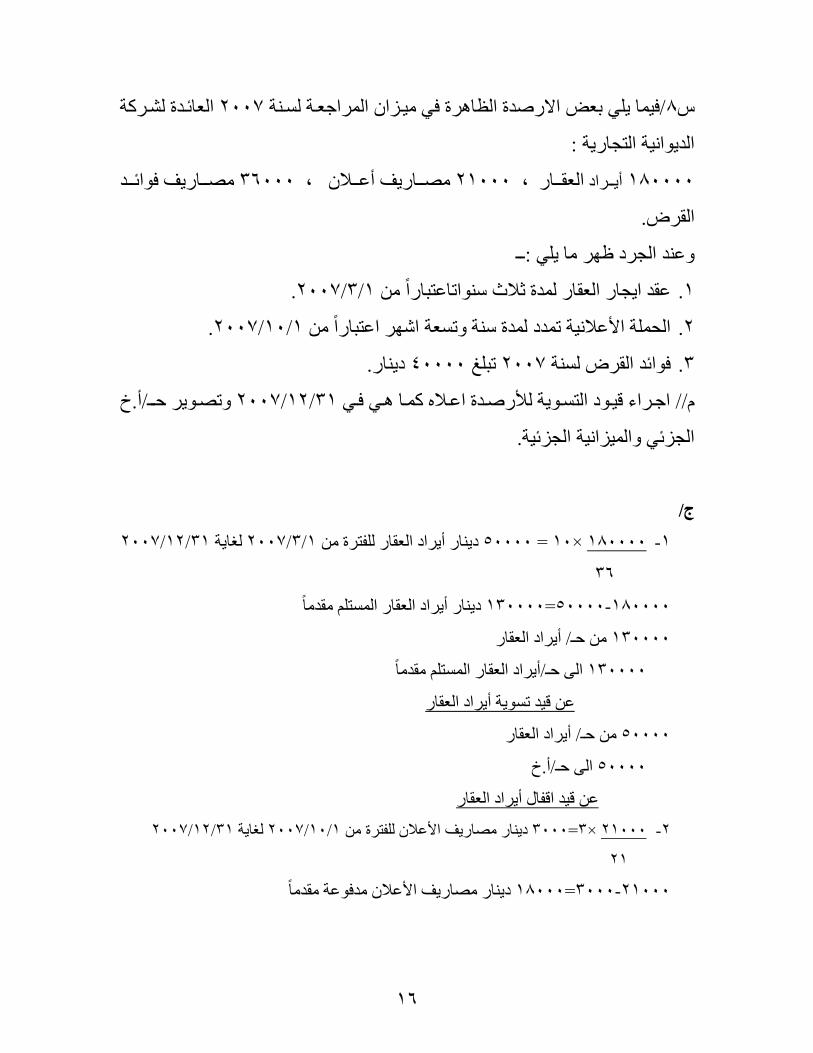

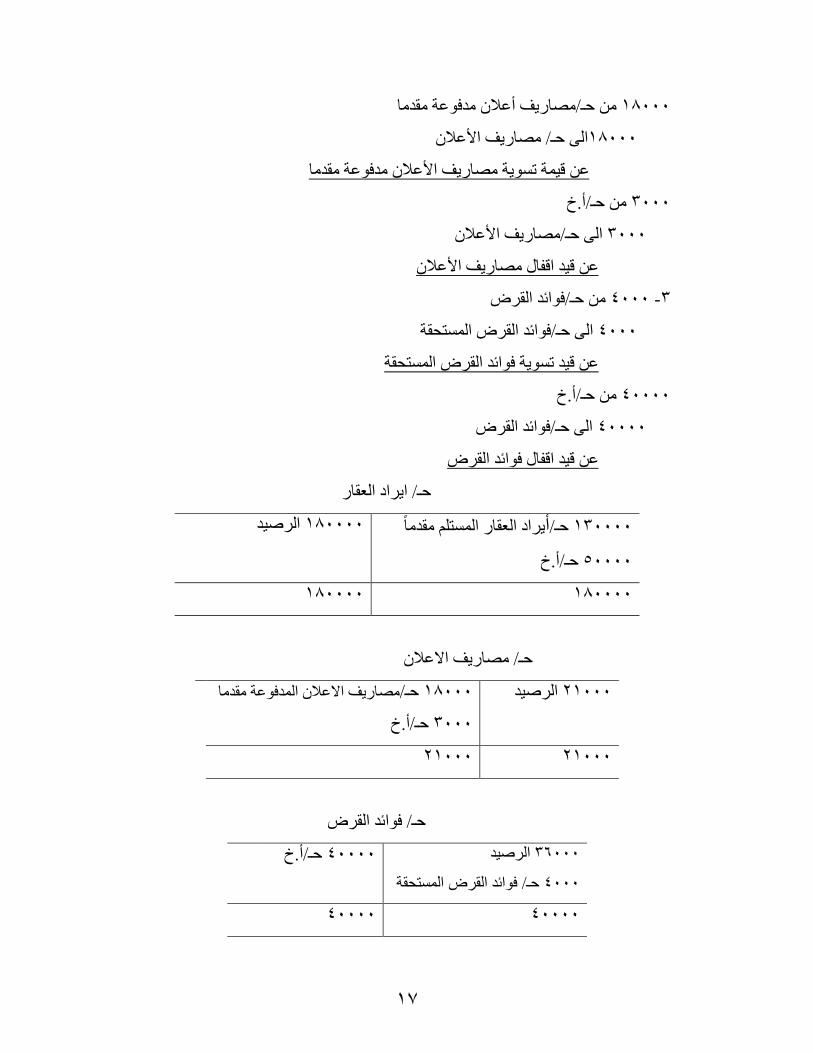

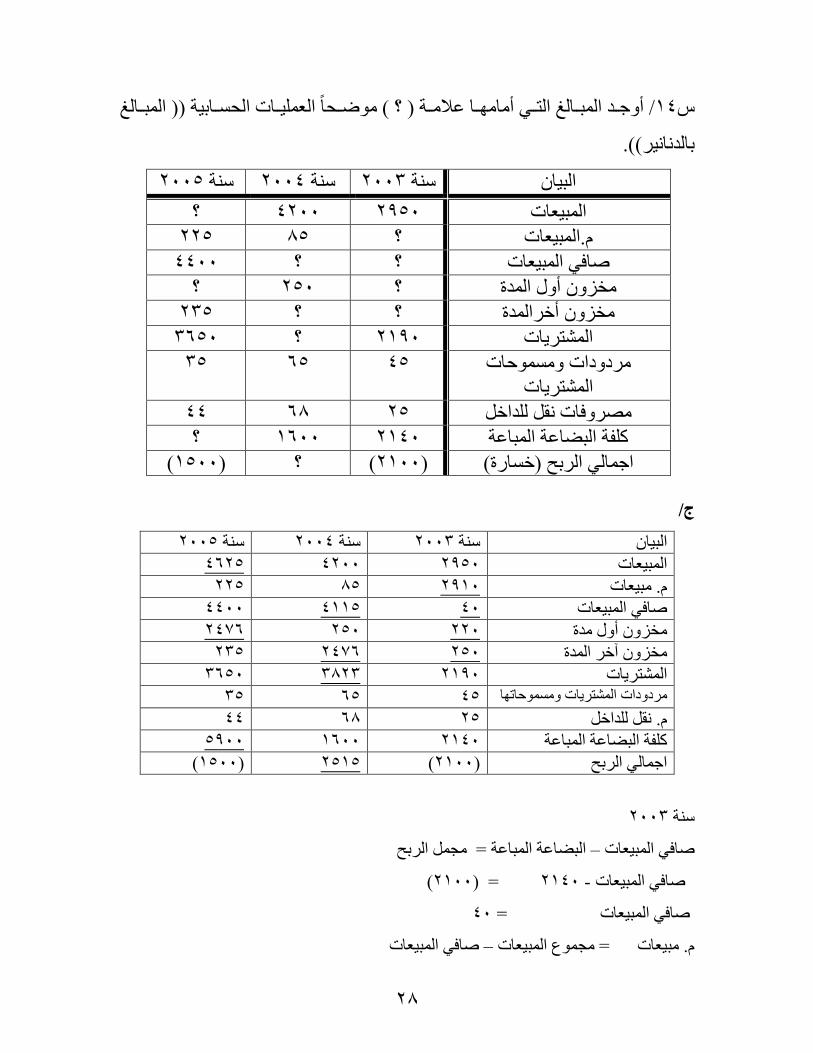

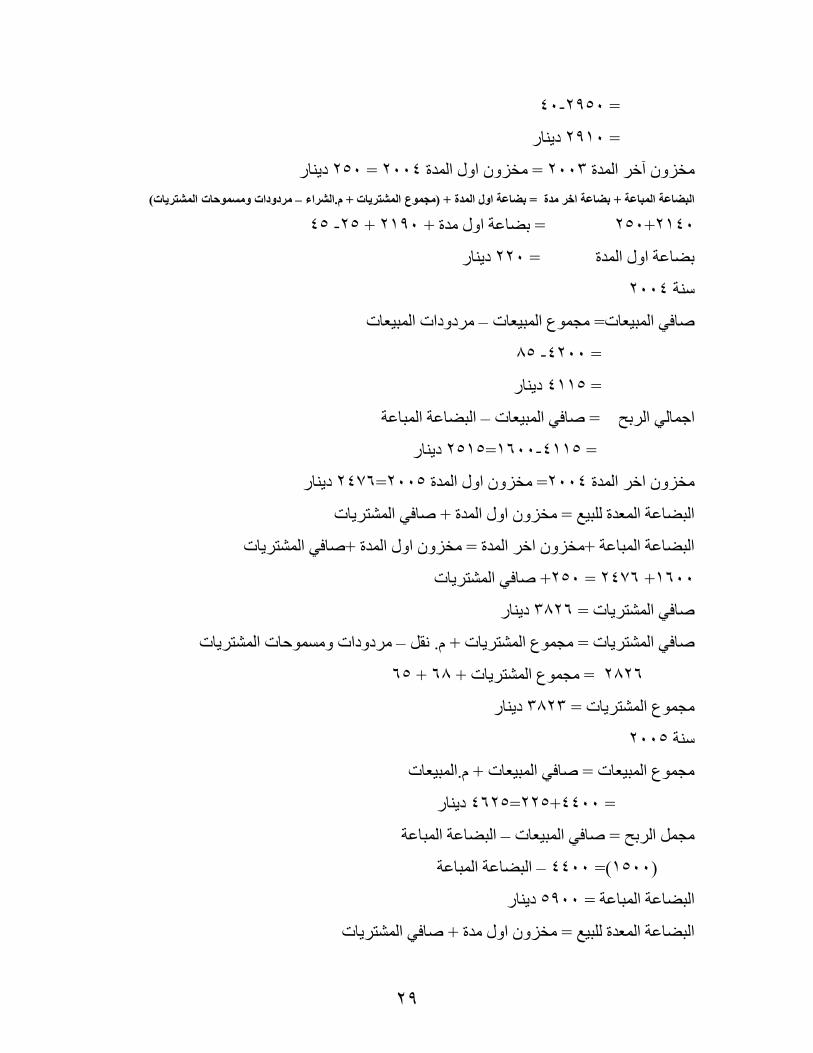

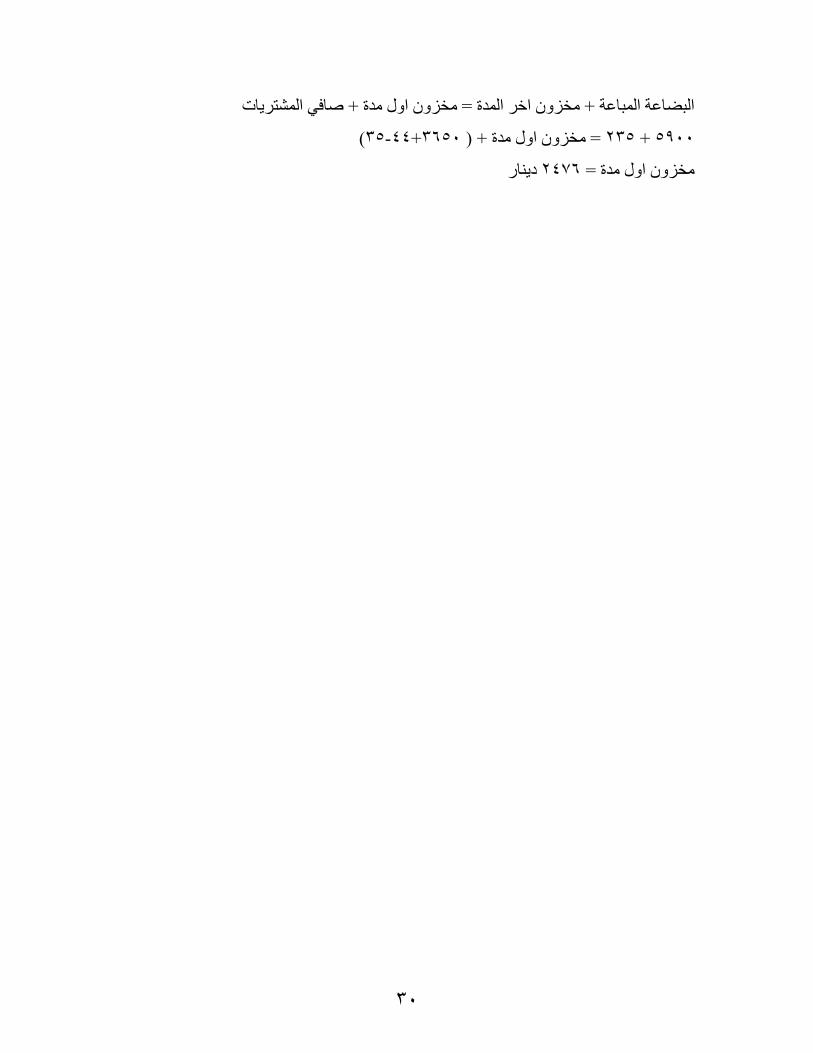

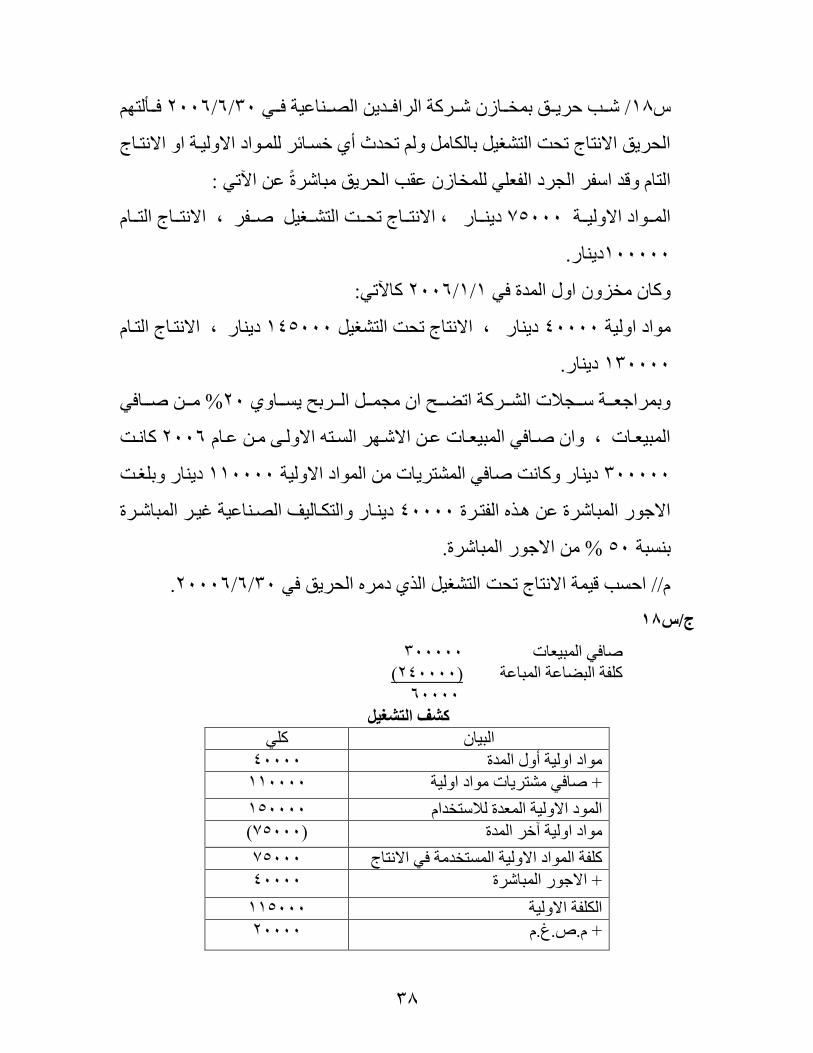

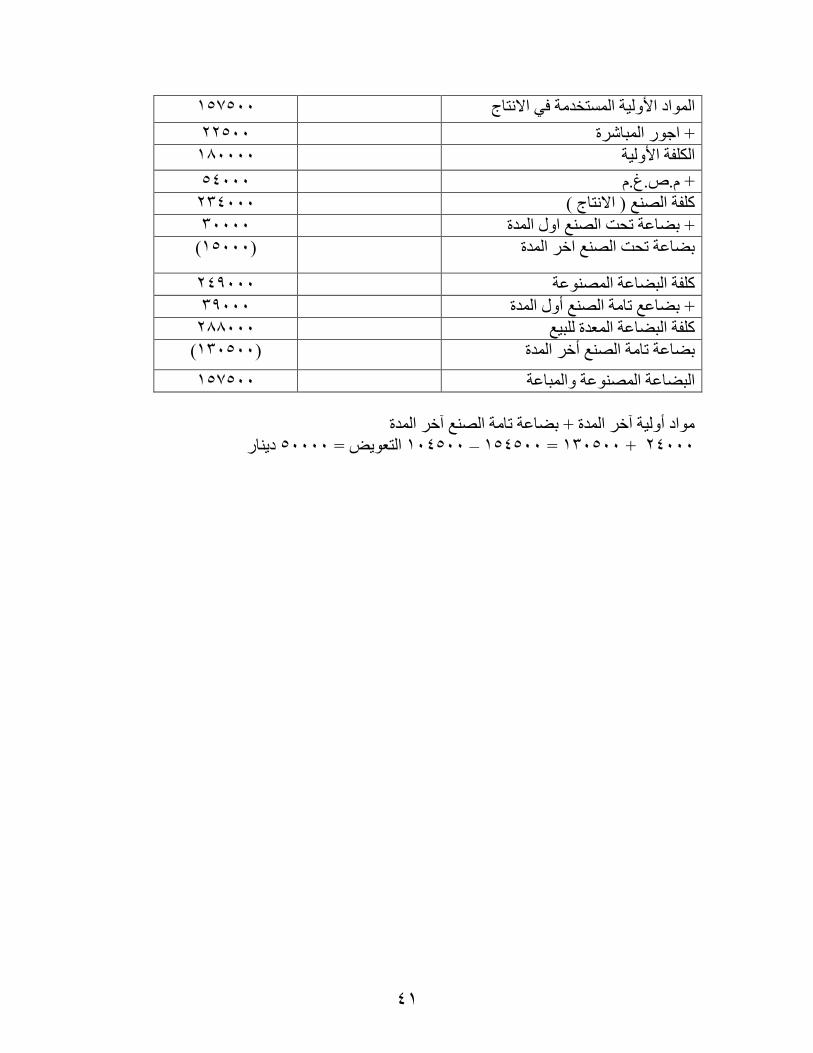

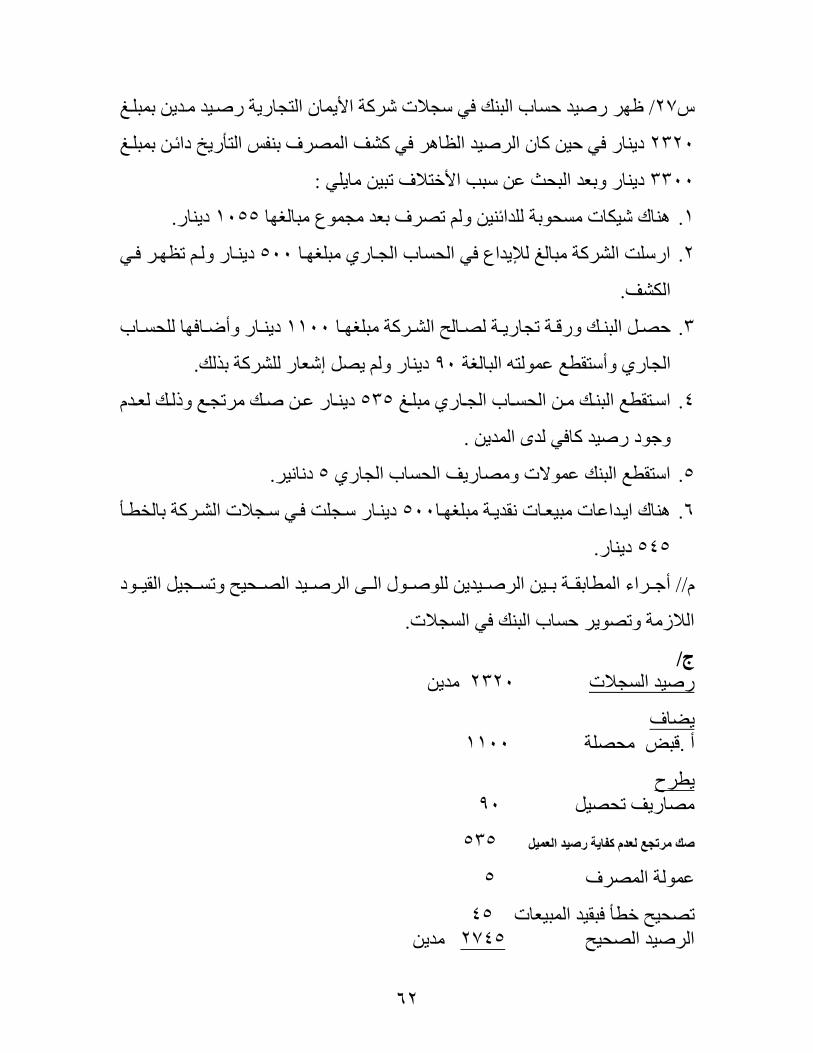

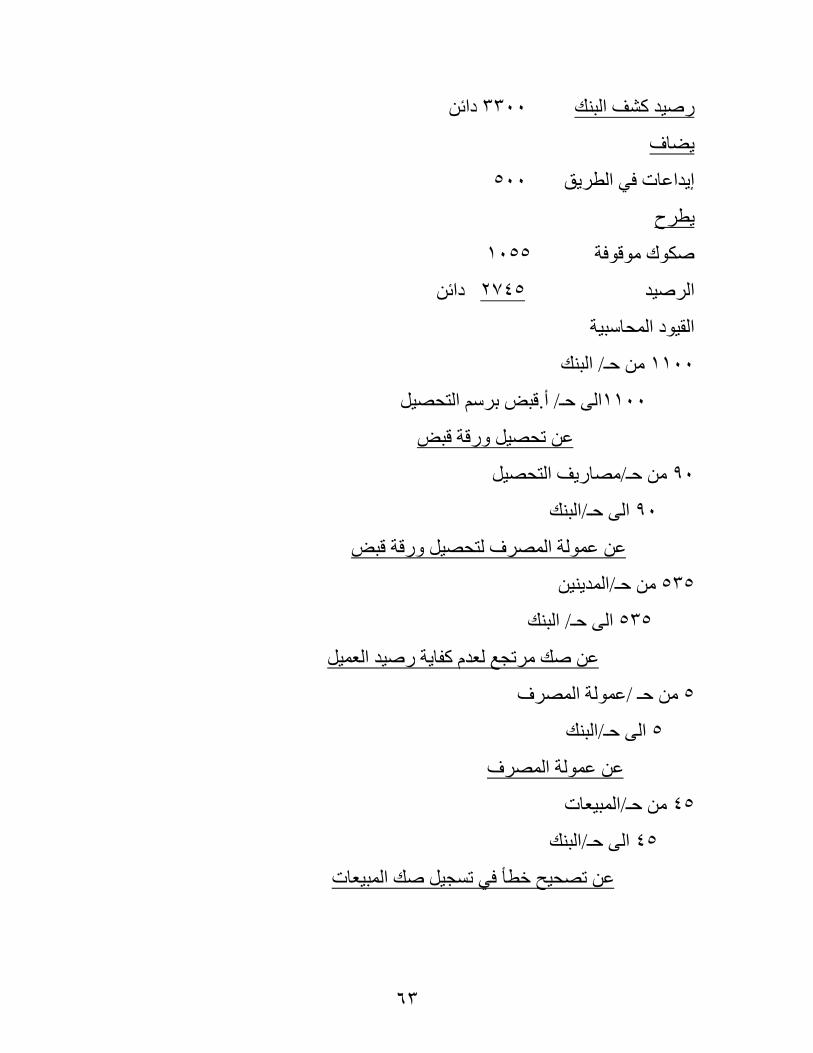

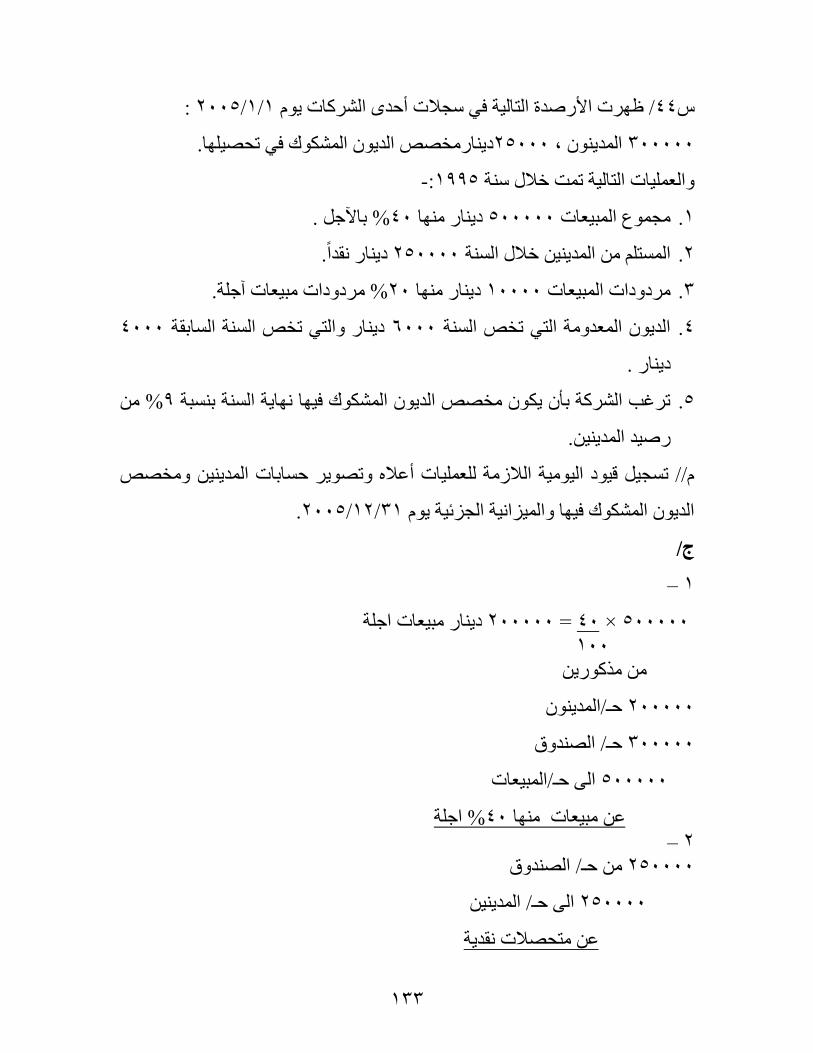

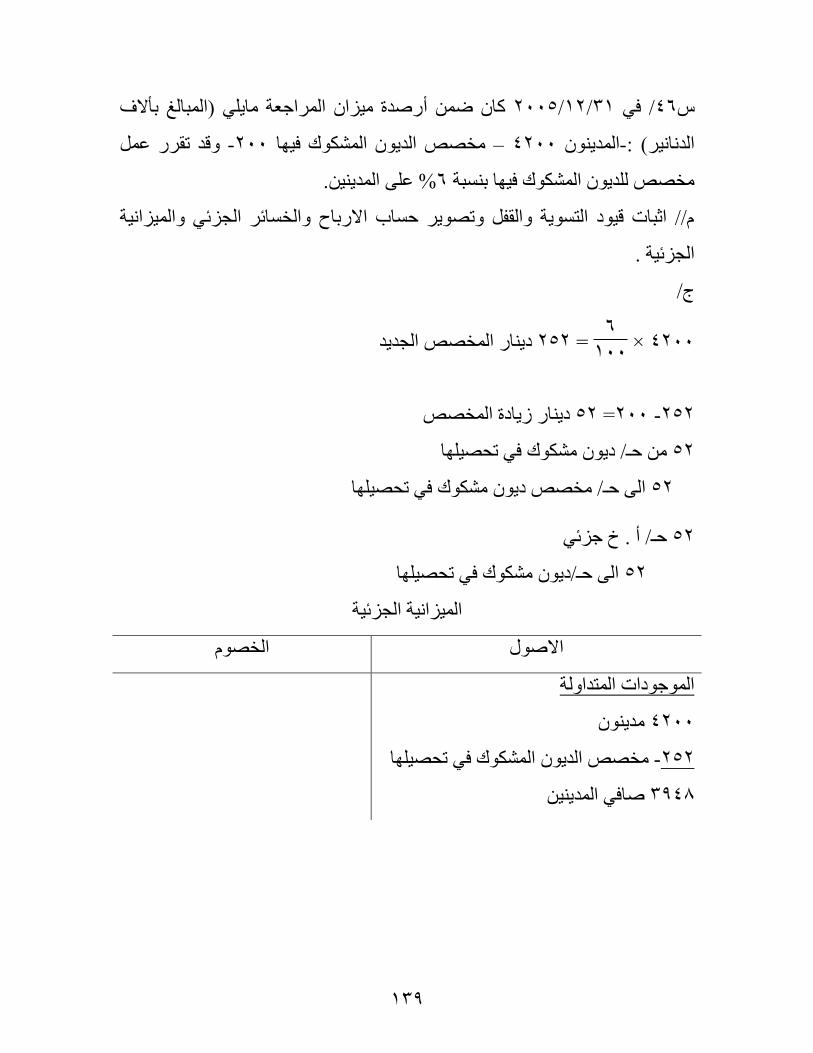

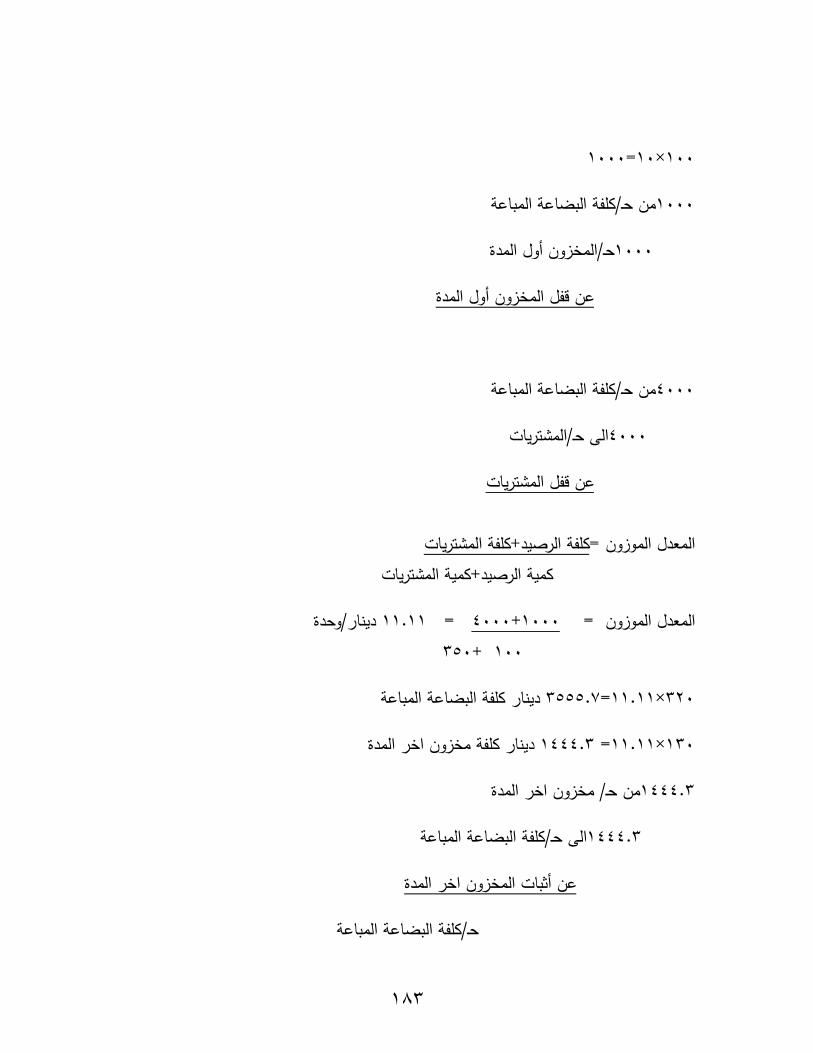

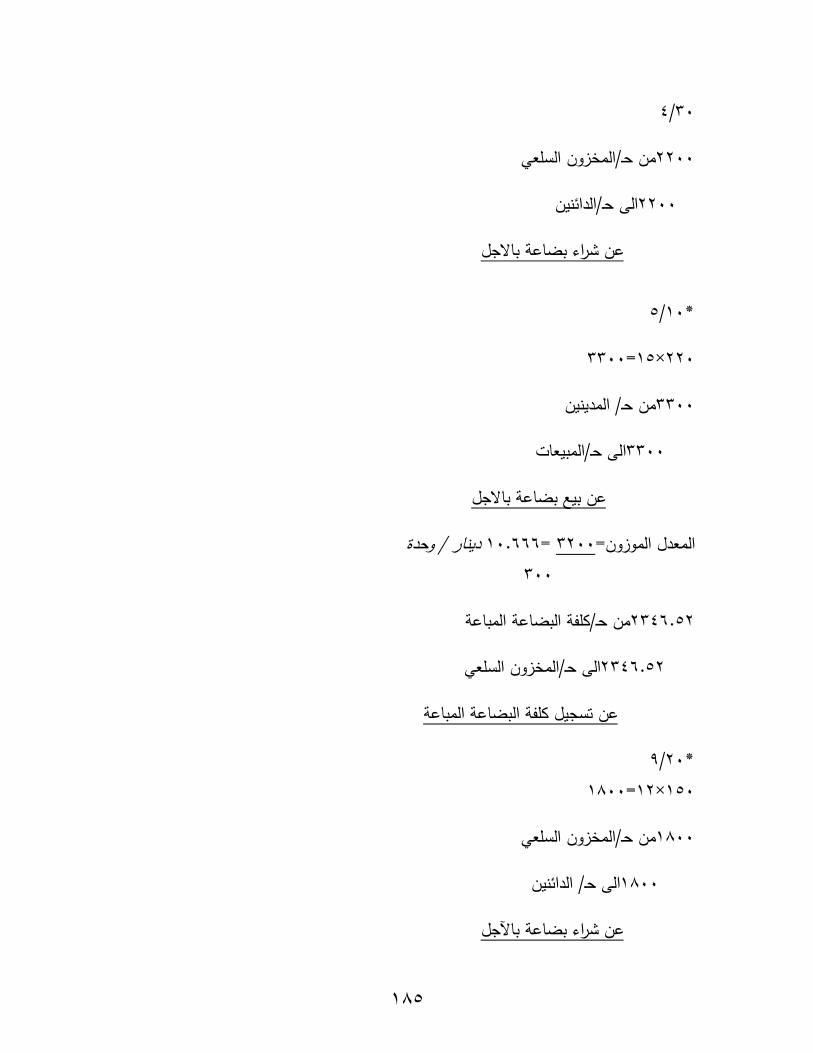

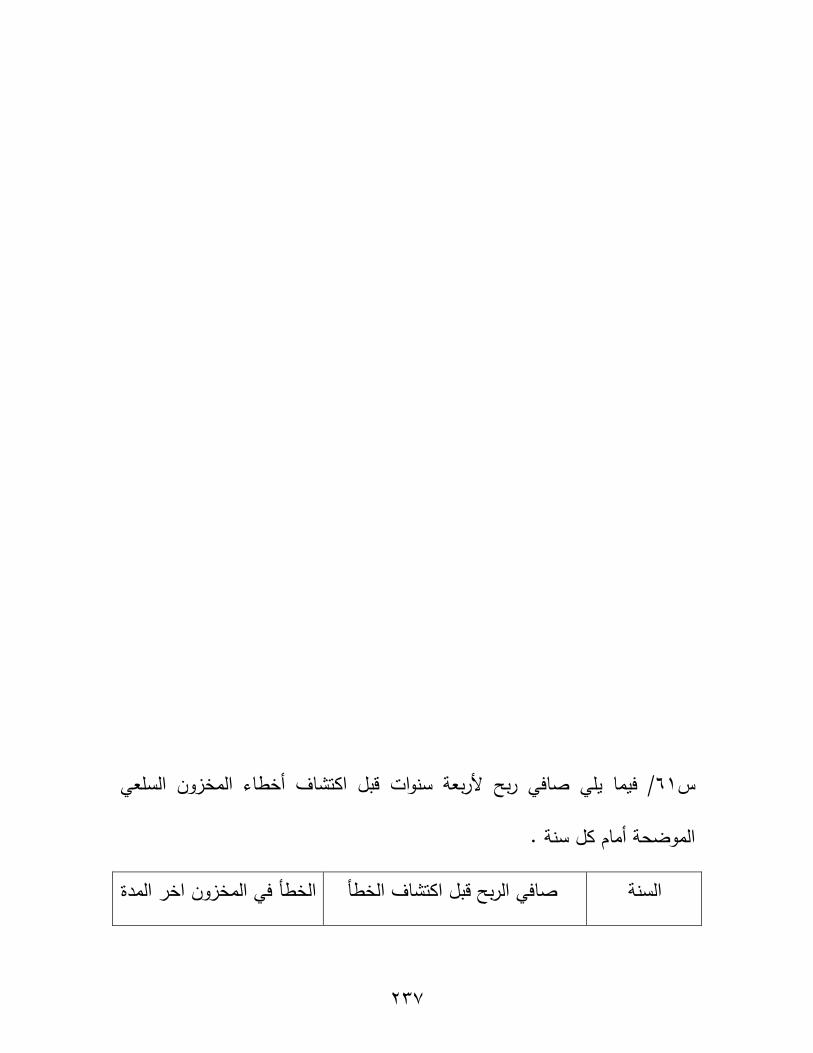

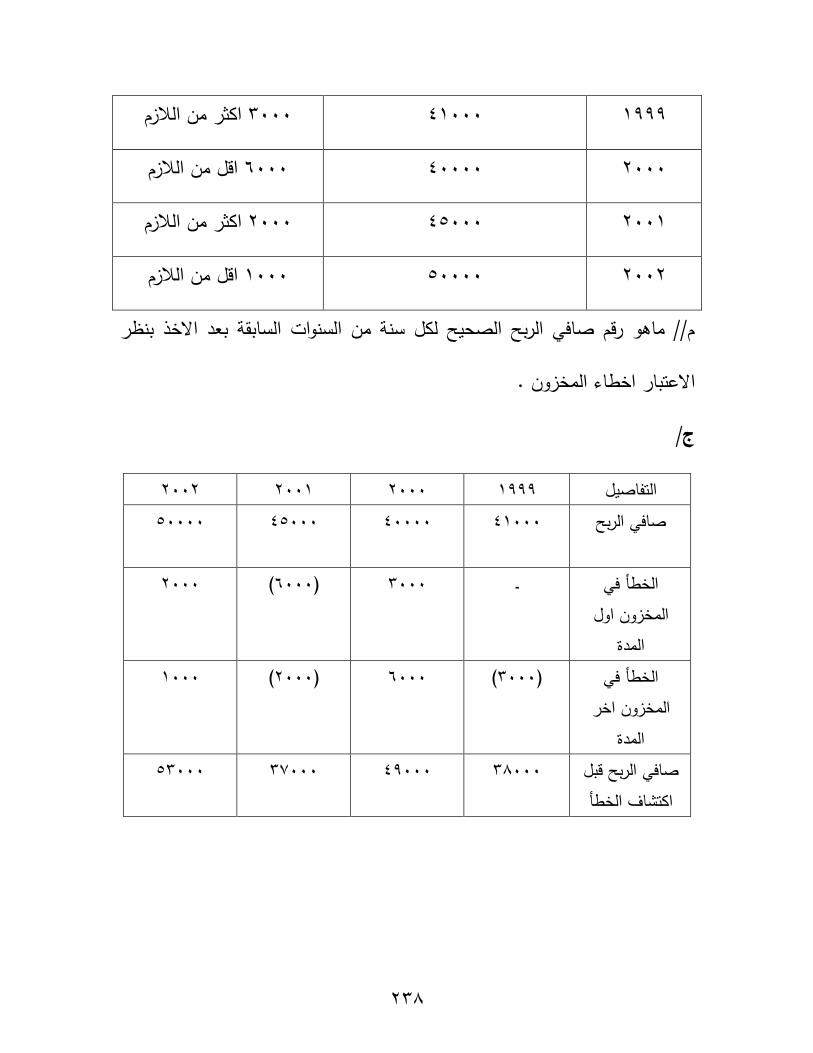

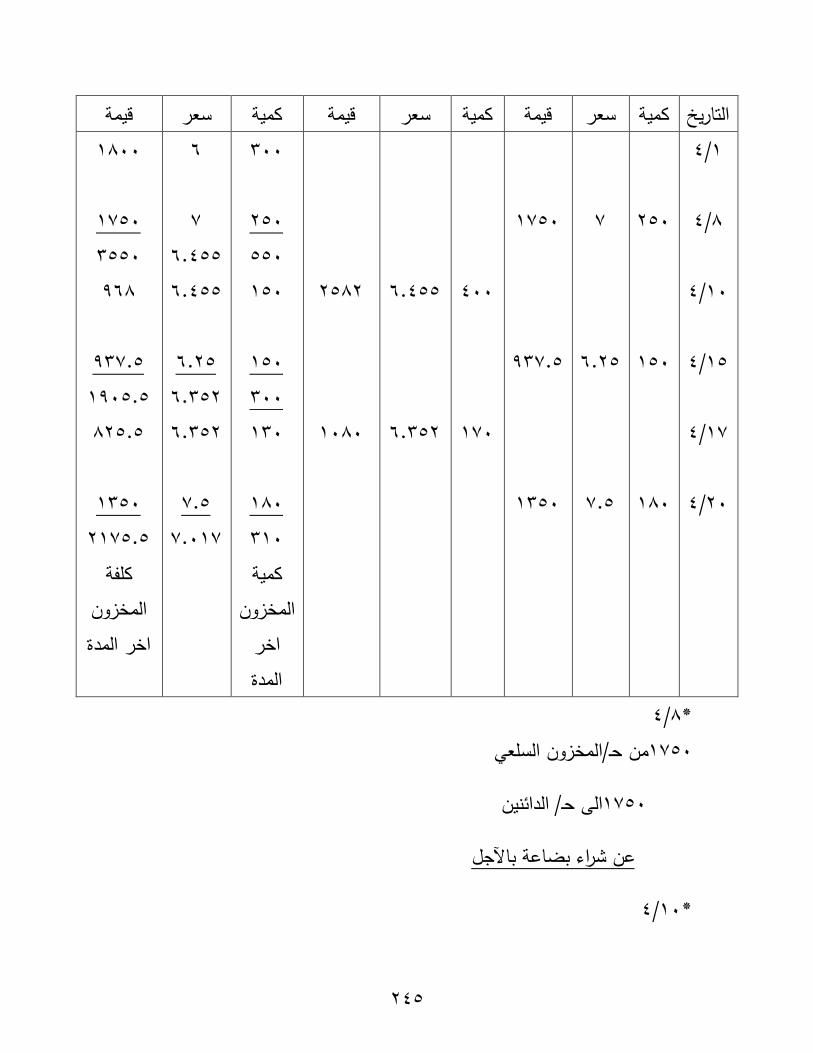

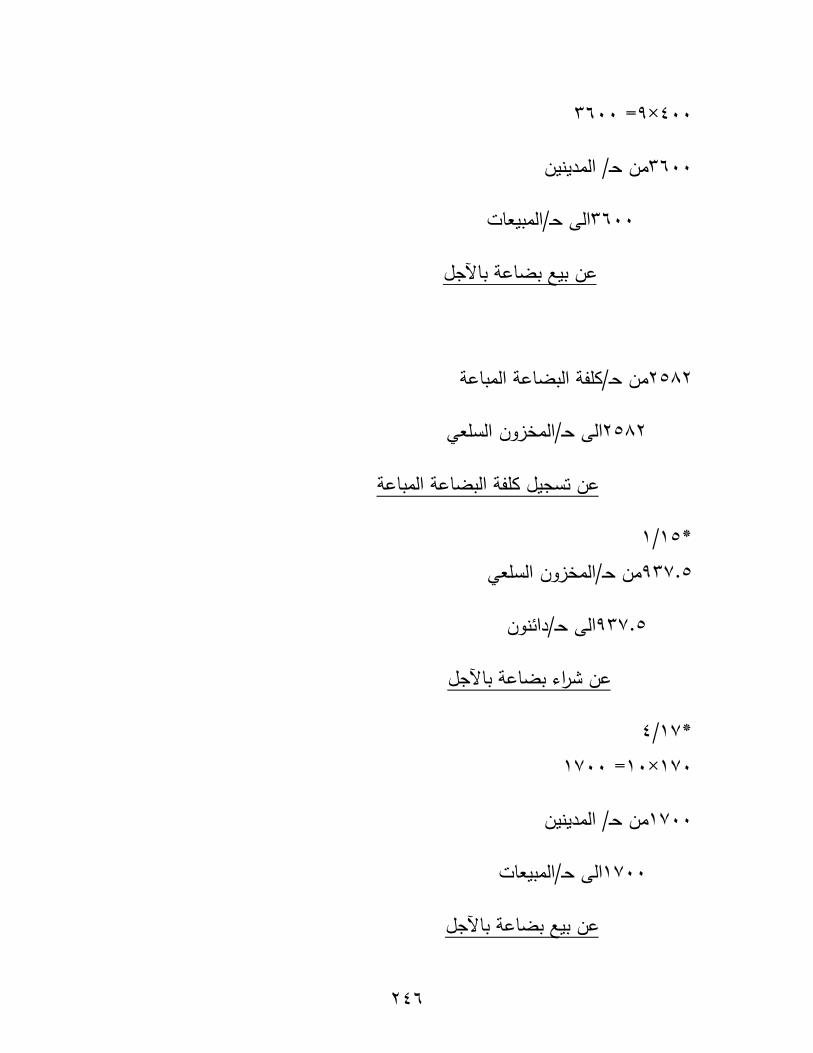

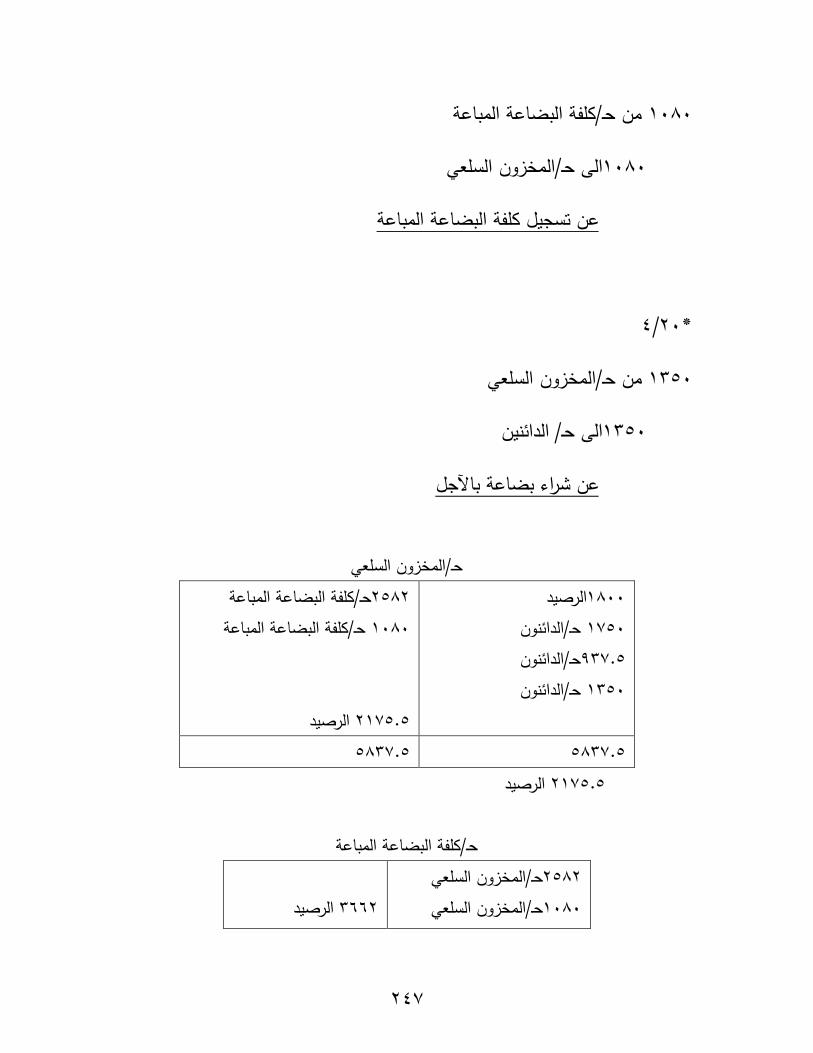

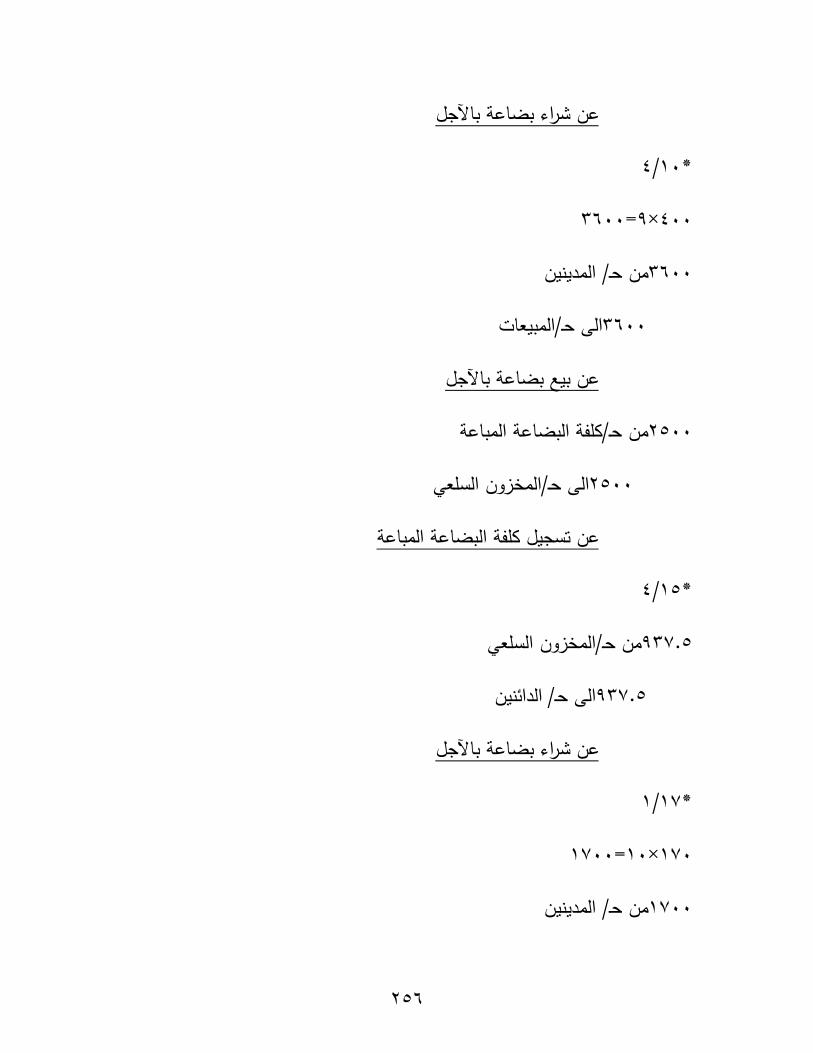

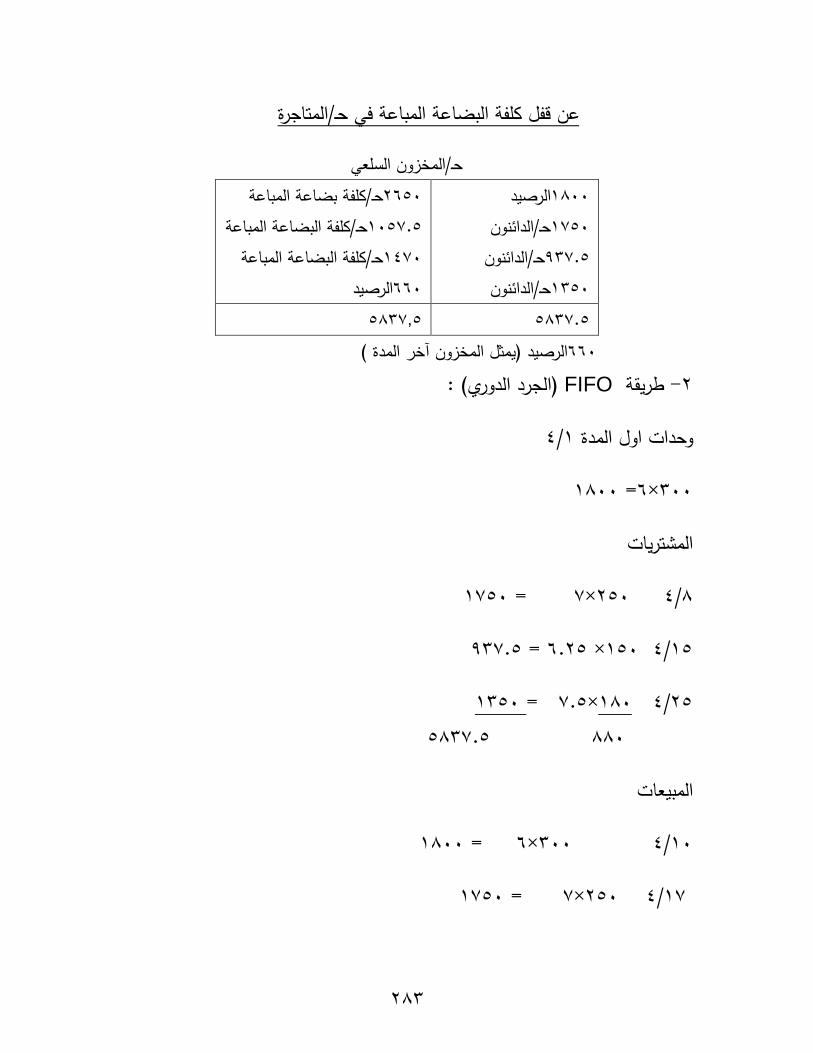

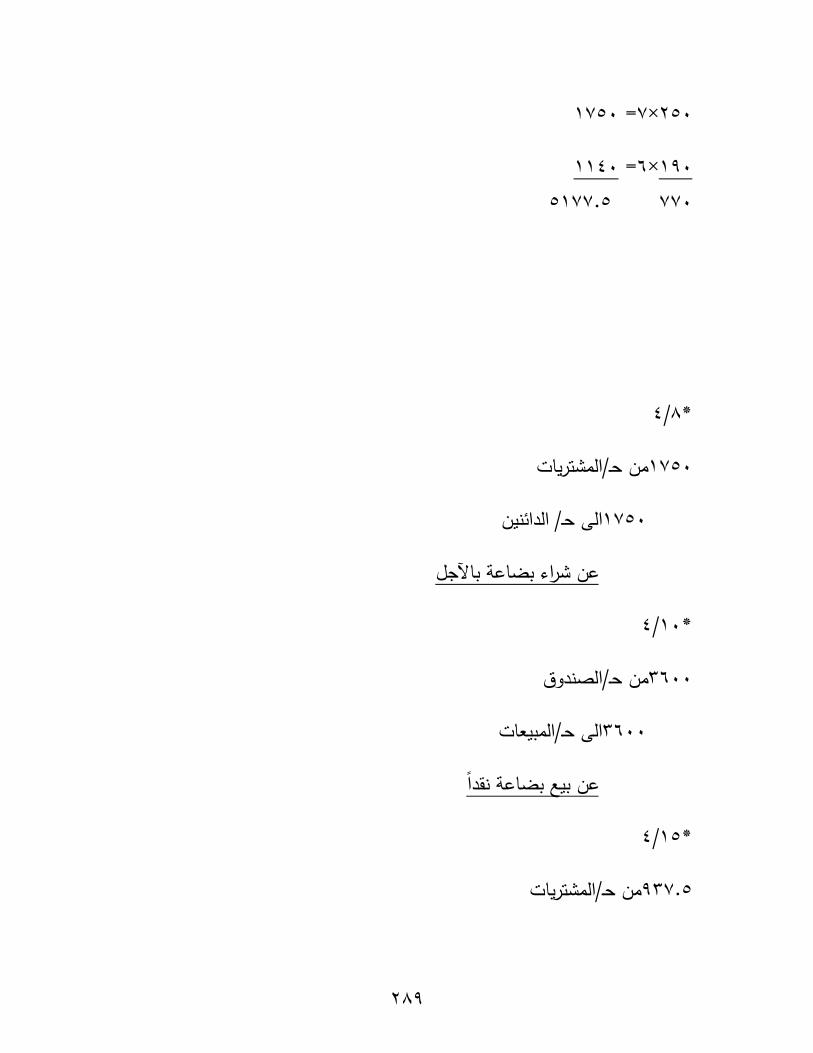

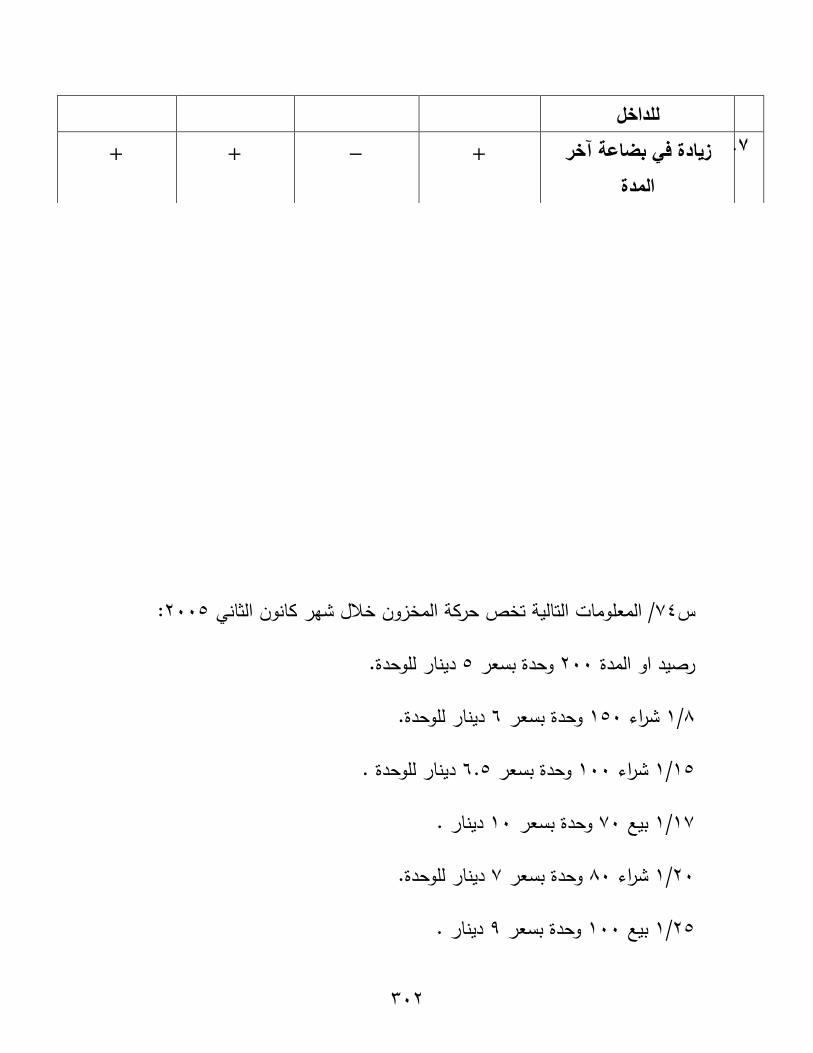

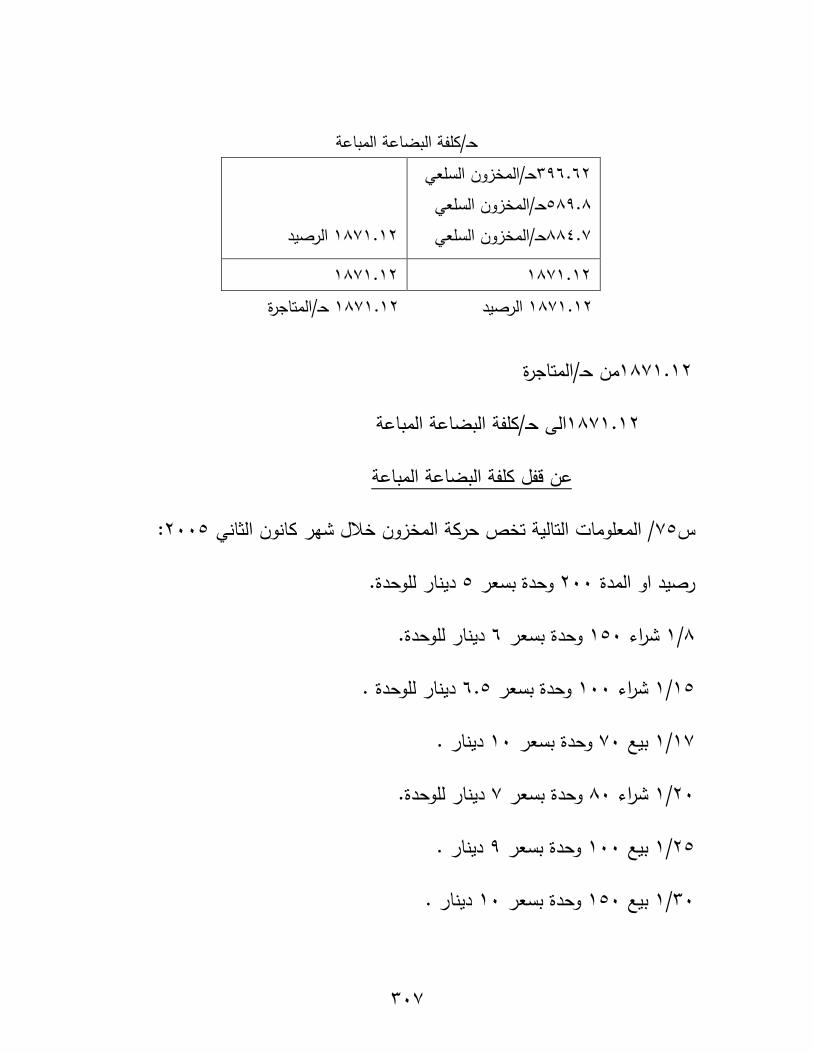

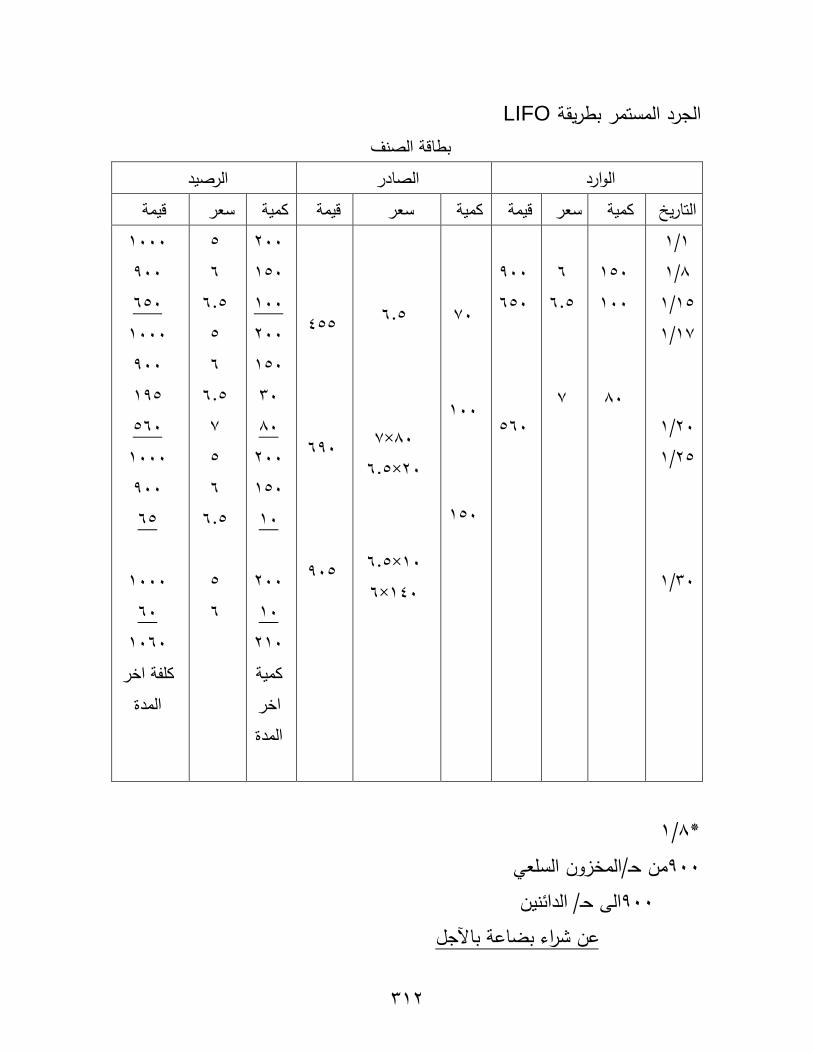

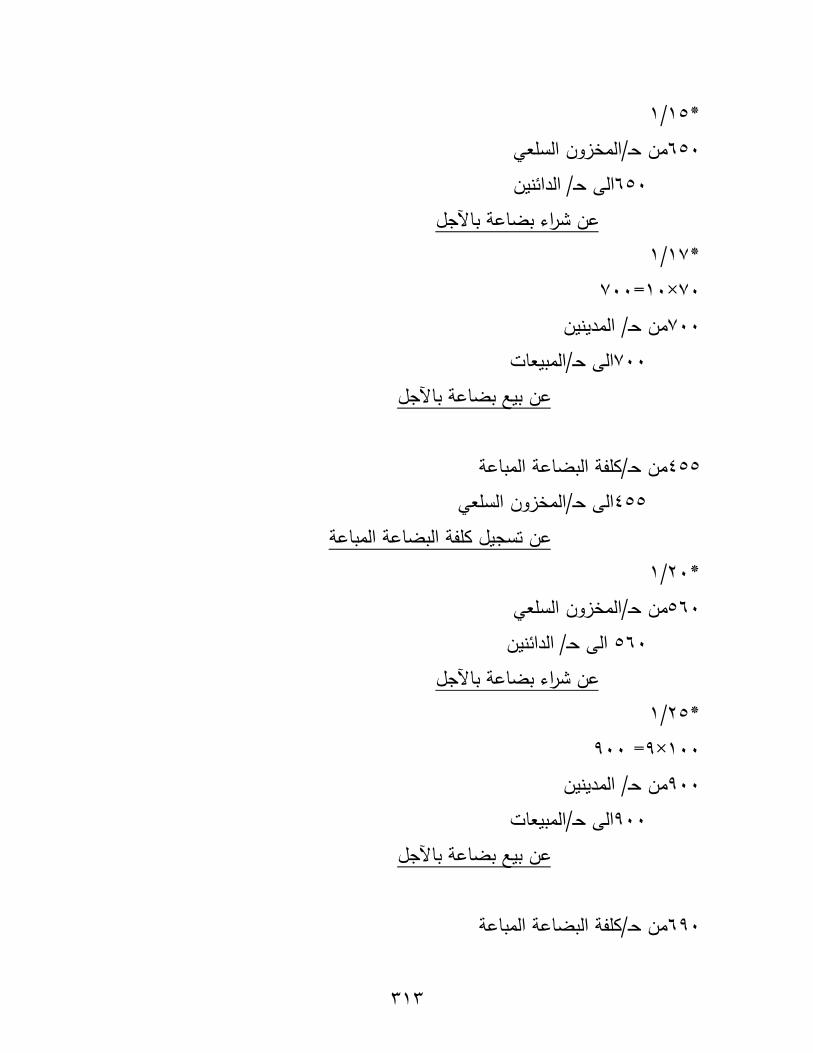

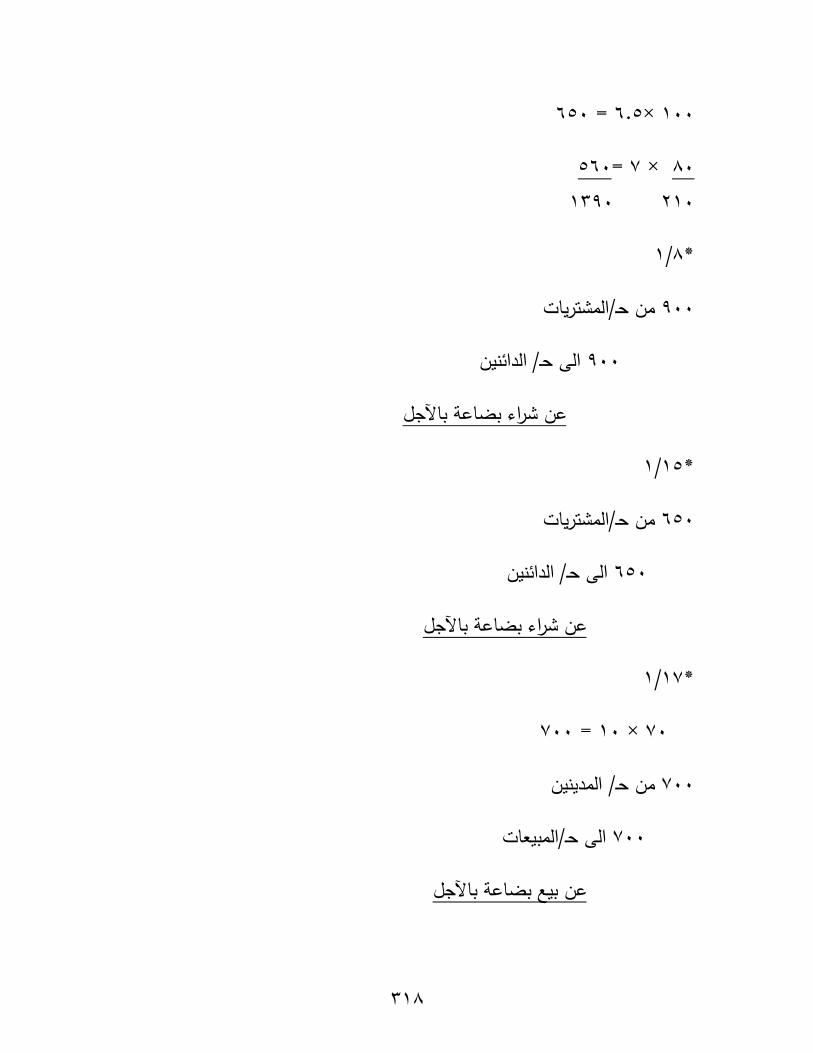

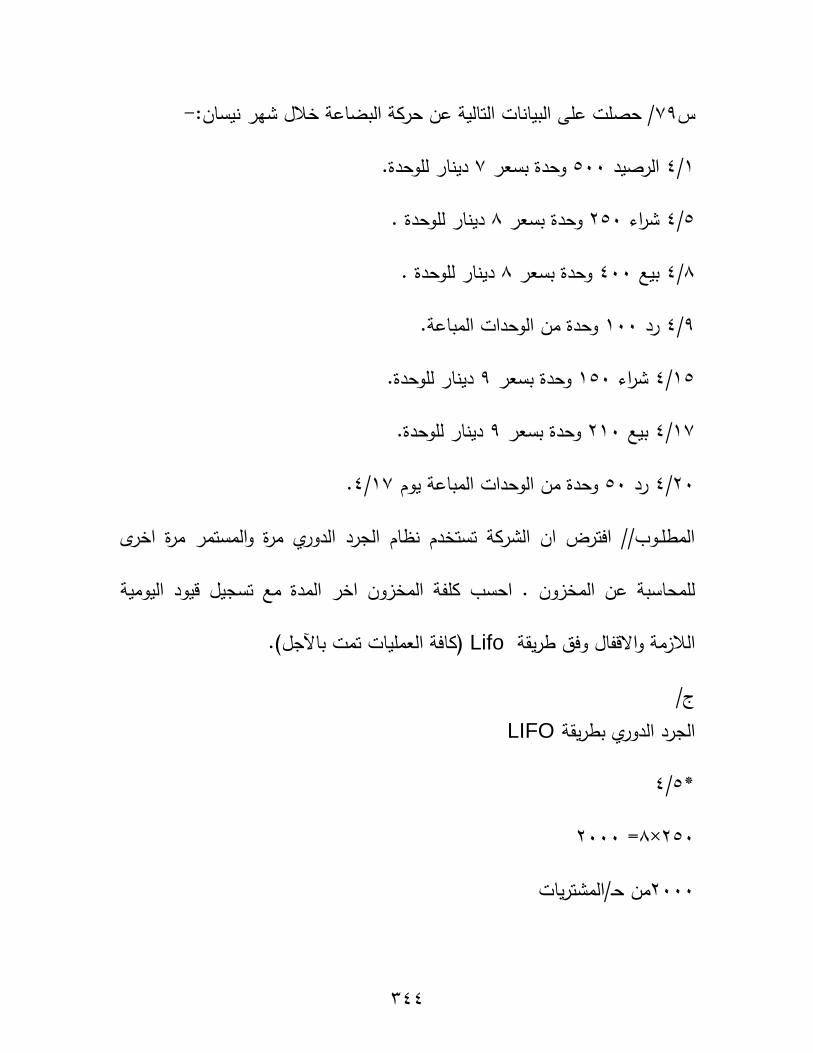

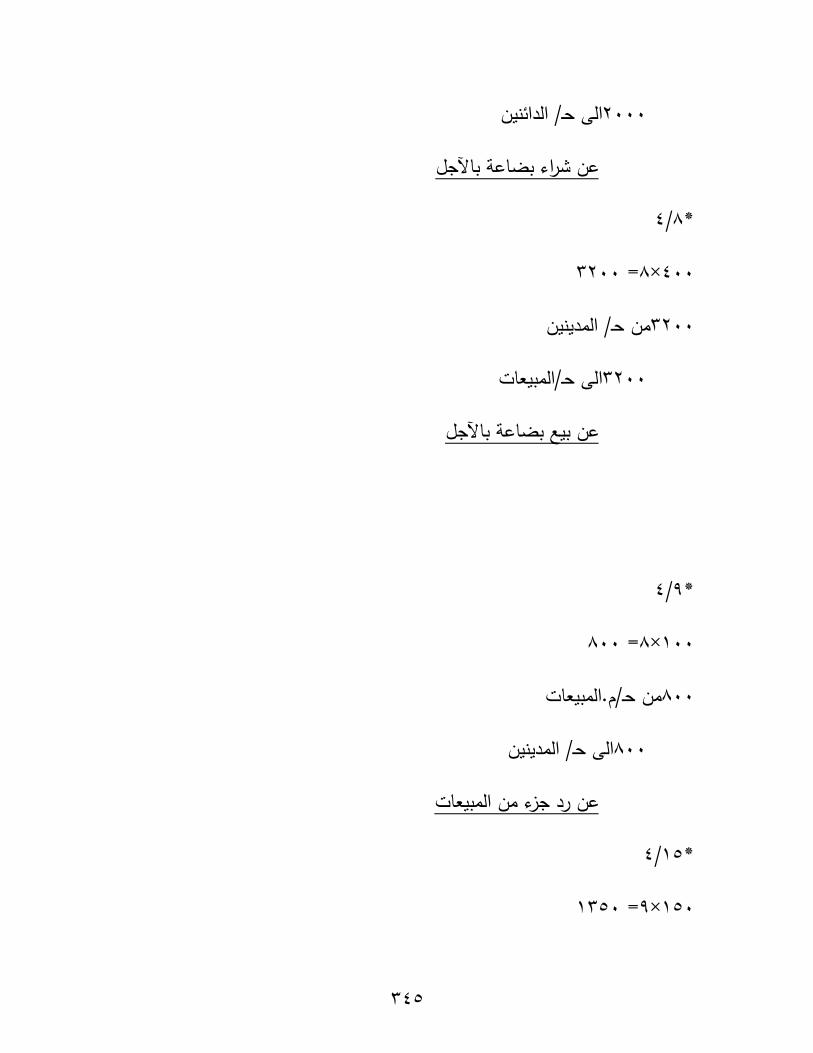

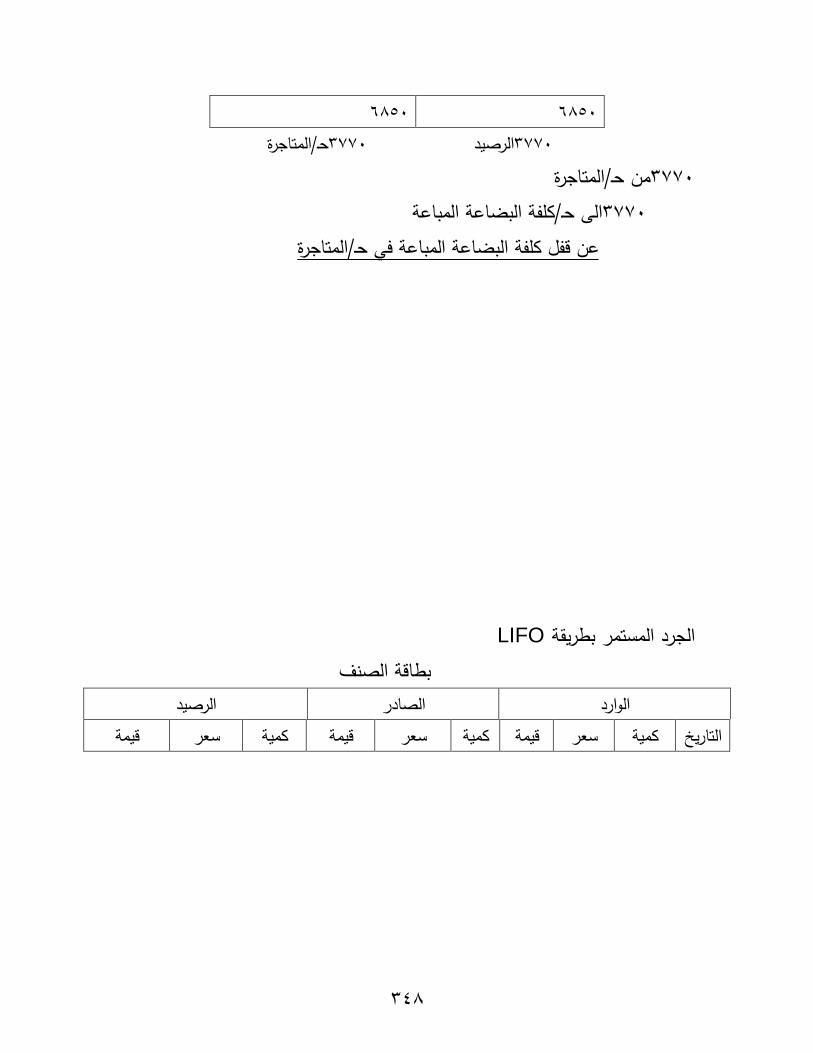

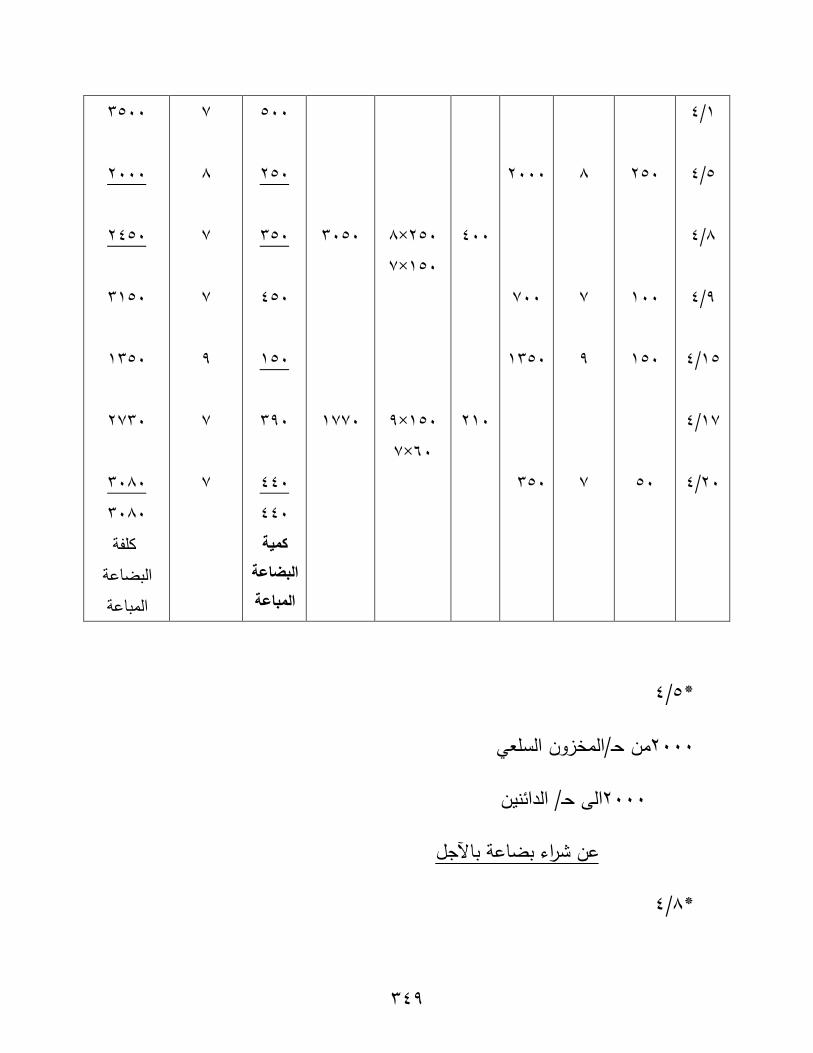

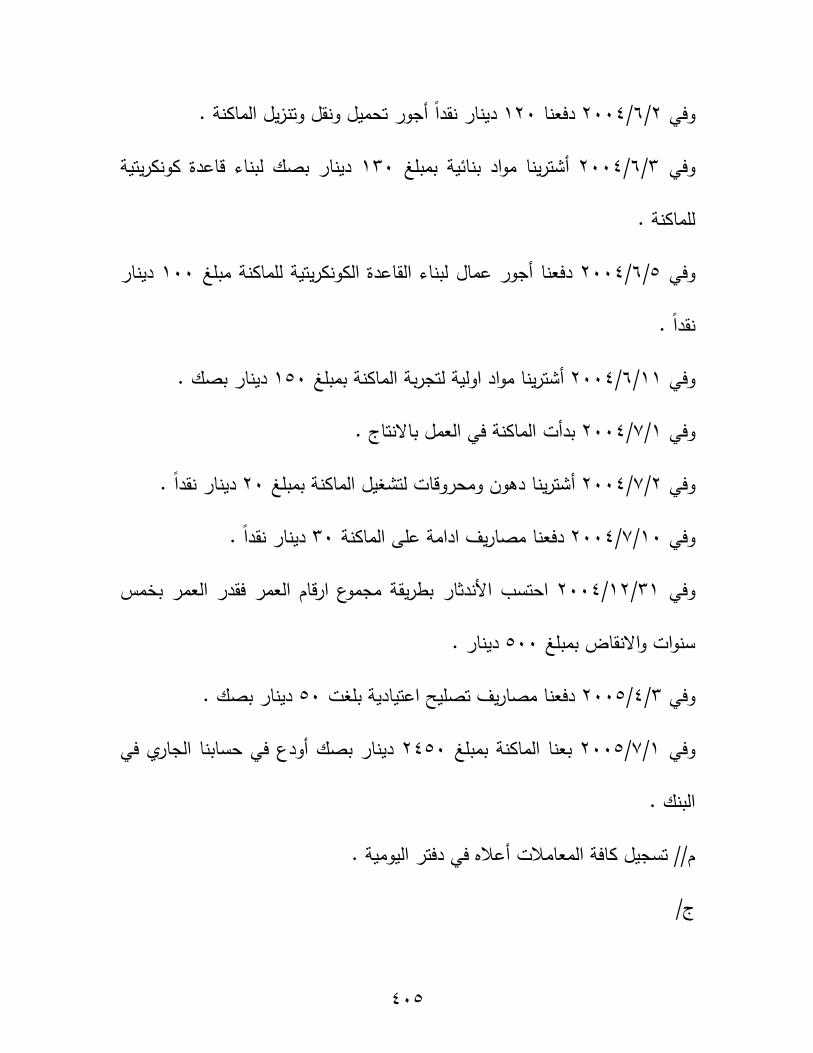

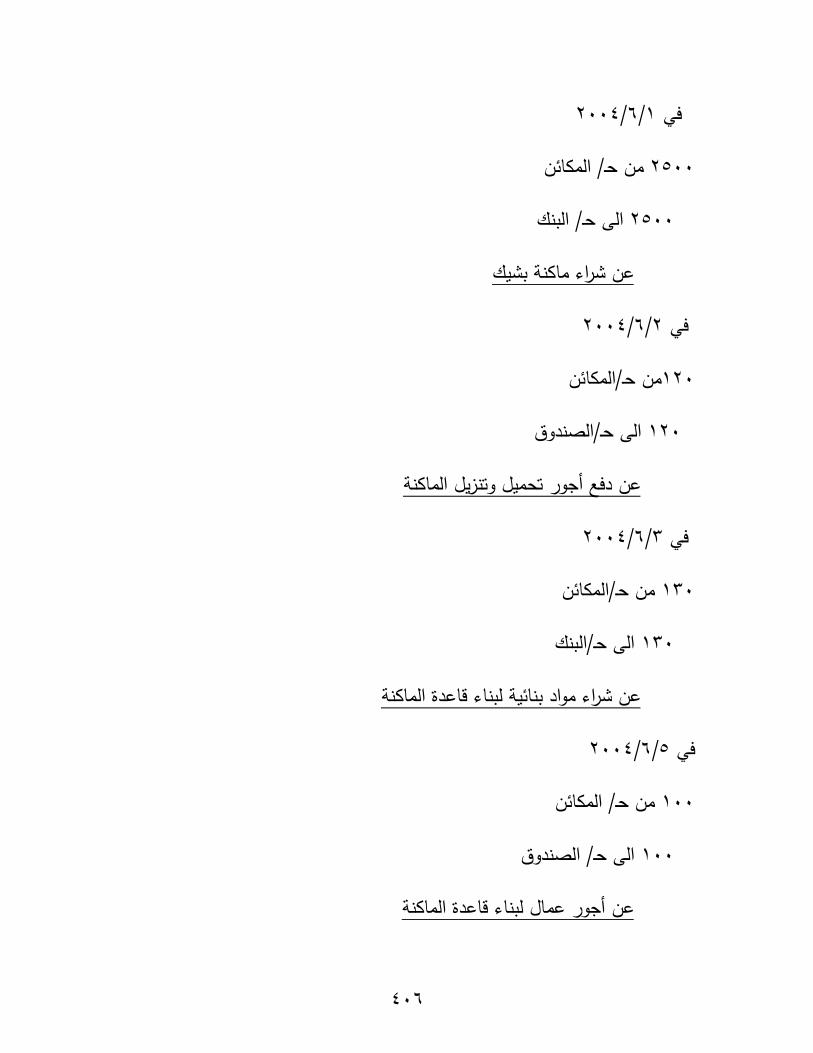

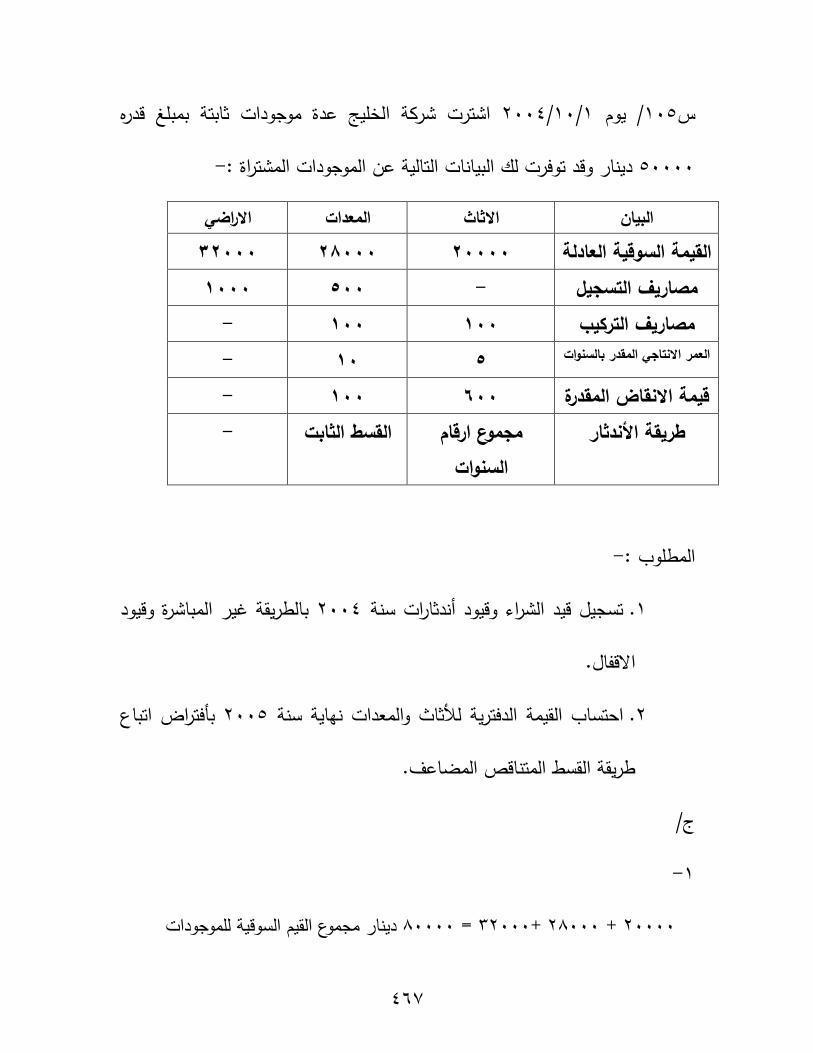

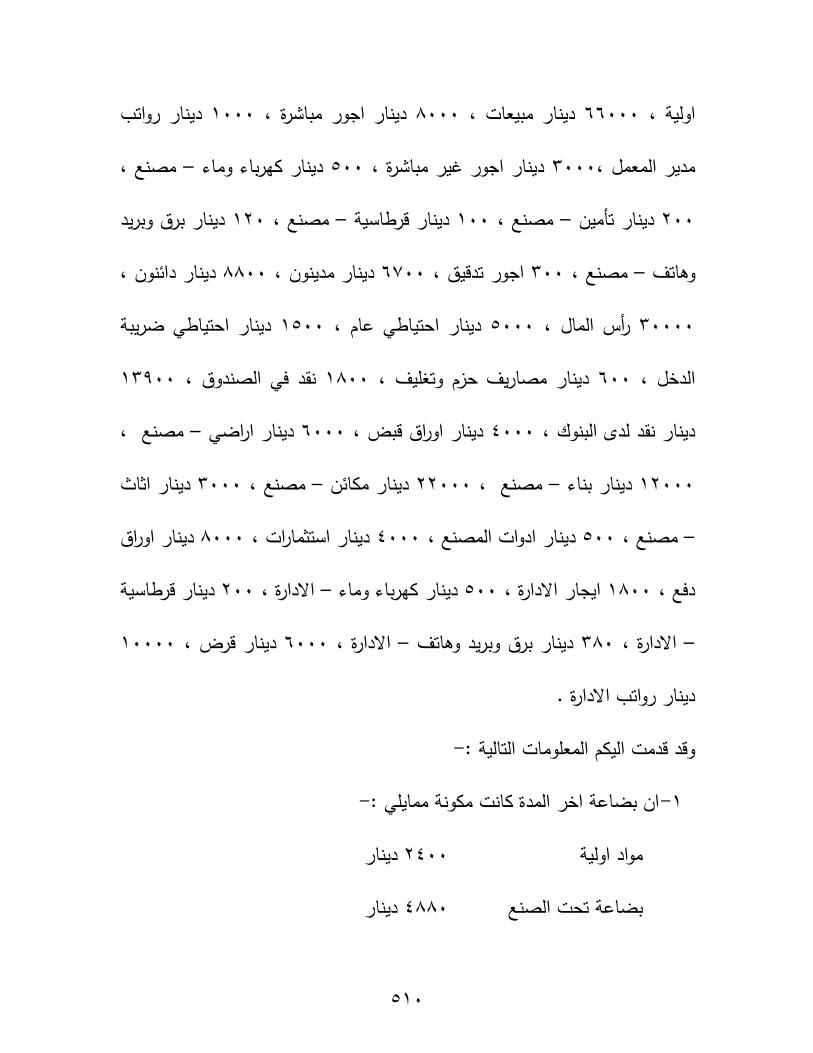

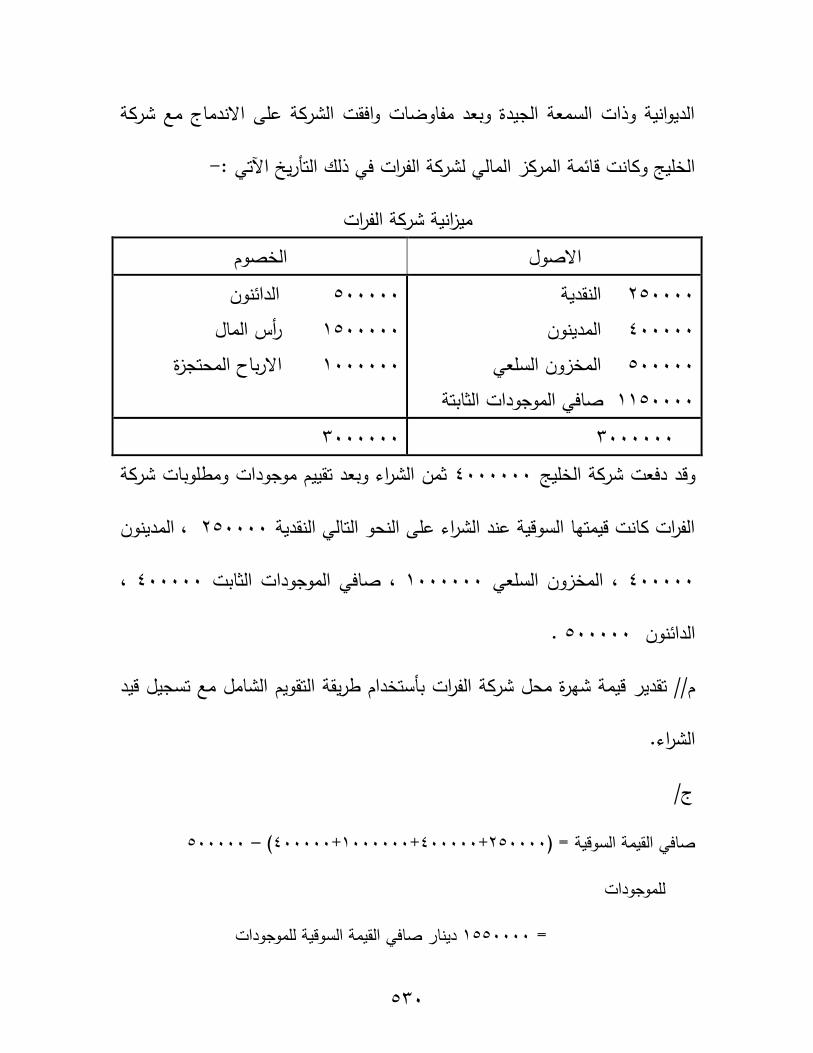

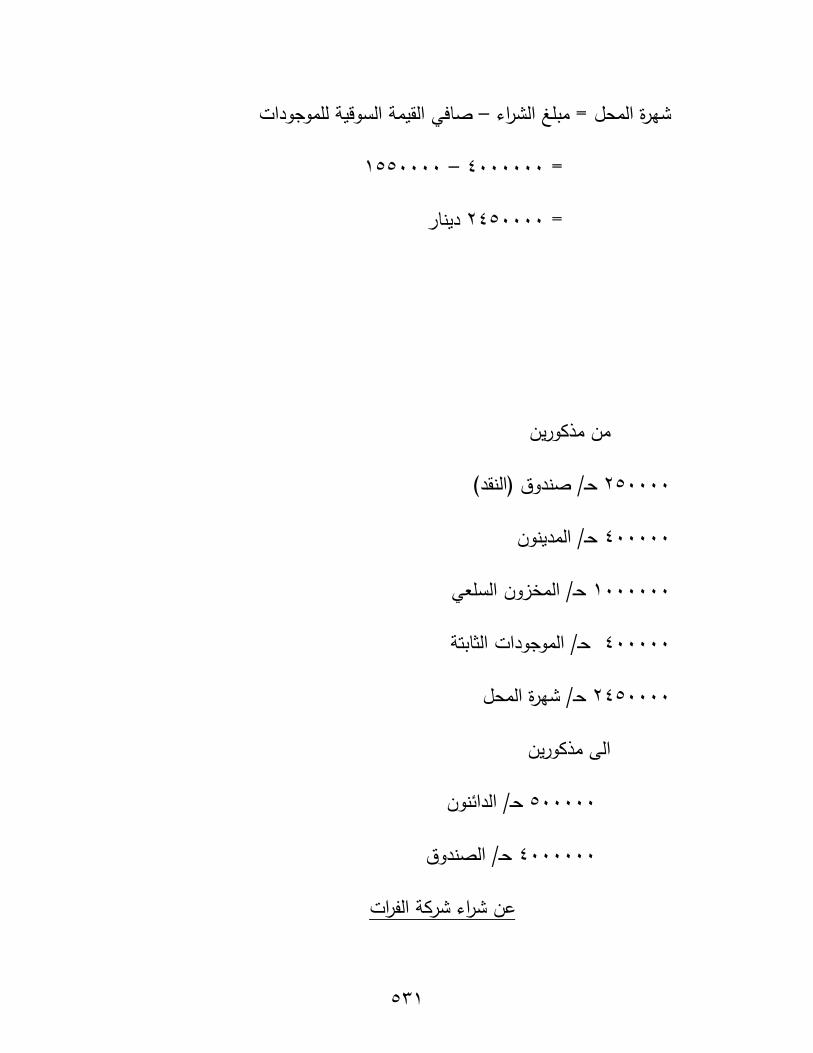

000444ؼك اشهاخ : عع اشره٣اخ ؼظد ػ٠ اث٤ااخ ارا٤ح أل /1ي

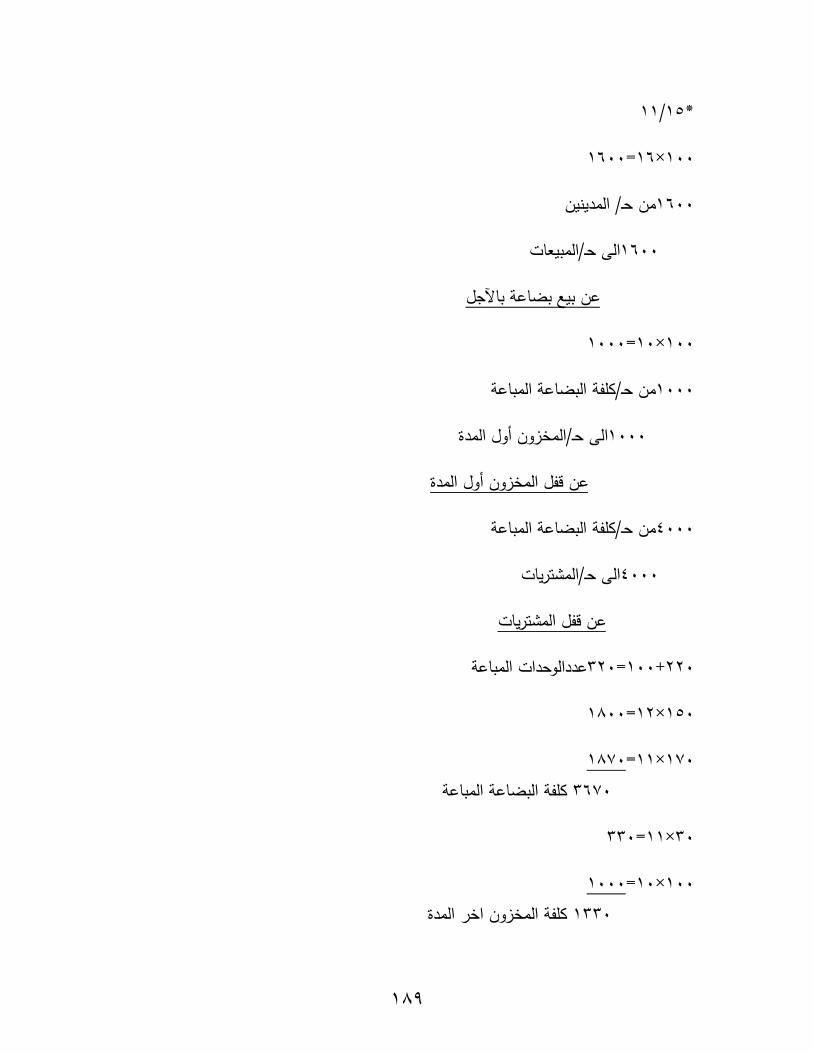

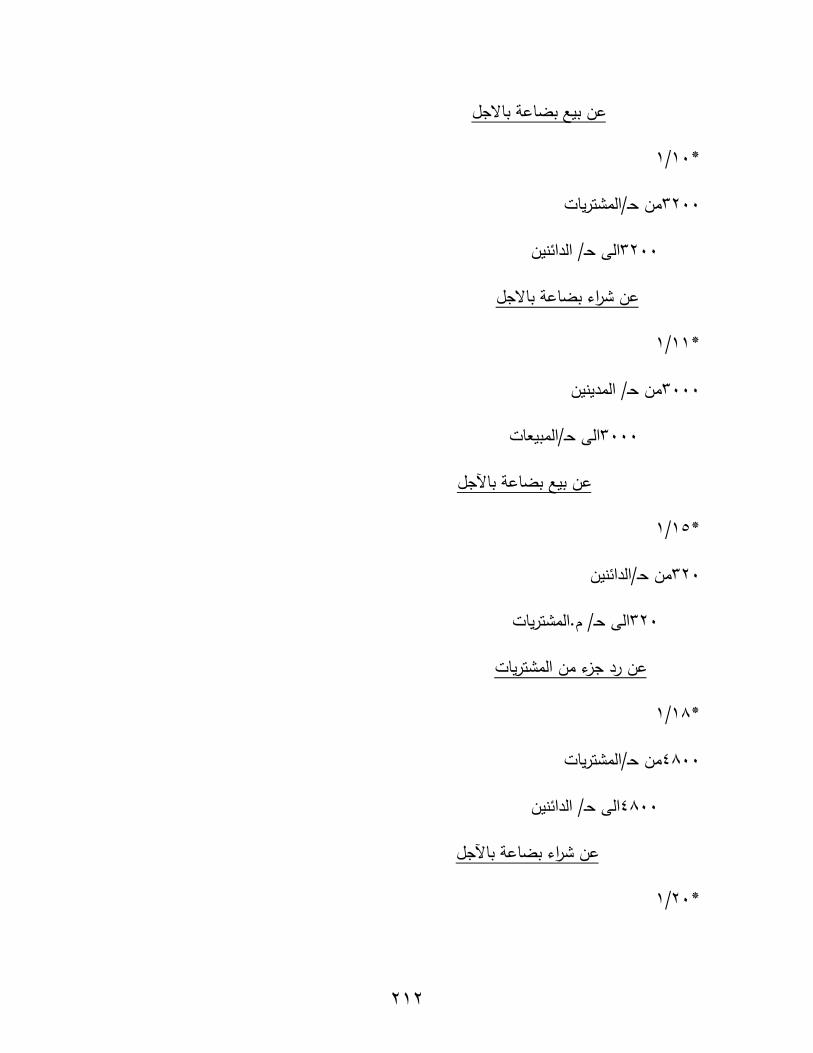

ق٣ان, ـظ 04444ق٣ان, ظان٣ق و كاـ 044444ق٣ان , طاك٢ اث٤ؼاخ

% طاك٢ 14ق٣ان , كئلا ػد ا ثح ع اهتػ ذثؾ 0444ػ٠ اشره٣اخ

ق٣ان. 004444اث٤ؼاخ ا لح اثؼاػح اؼكج ث٤غ

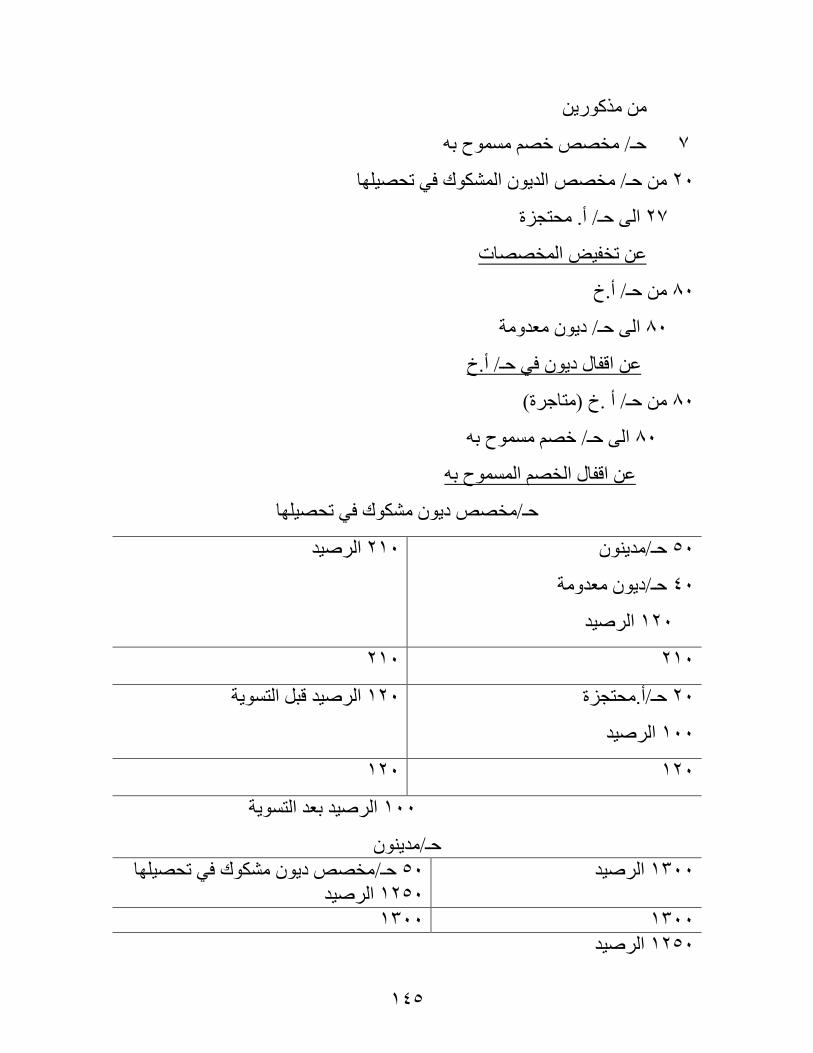

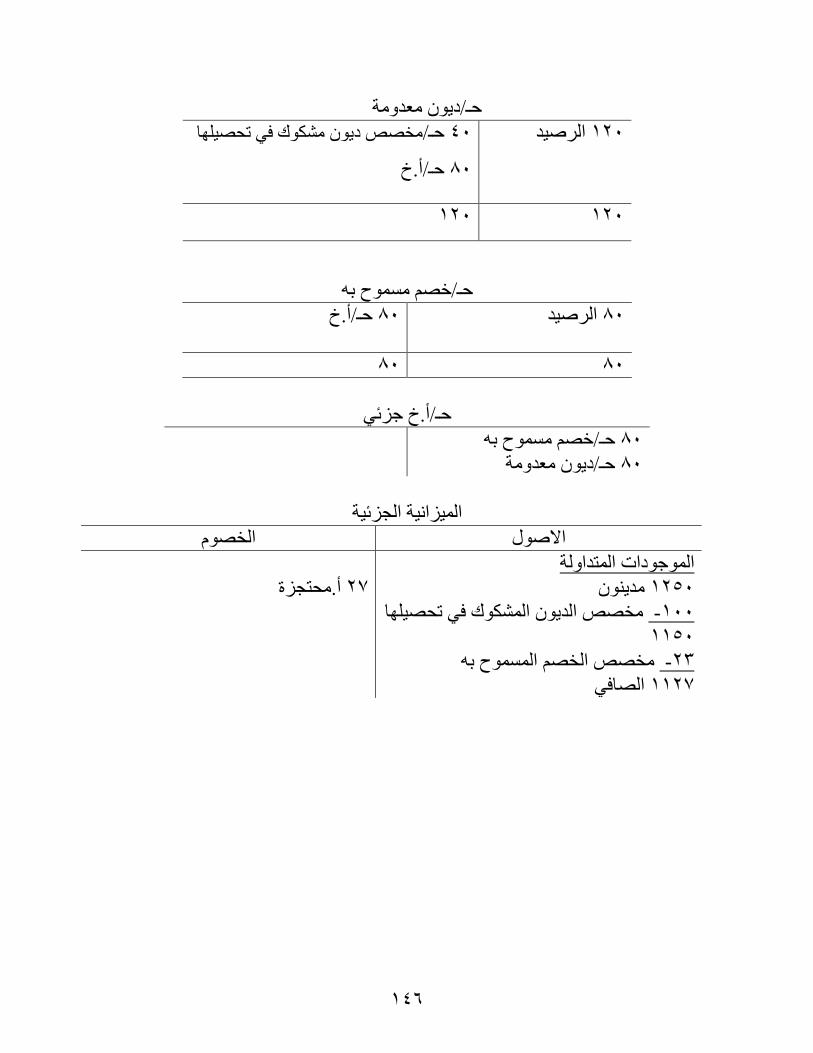

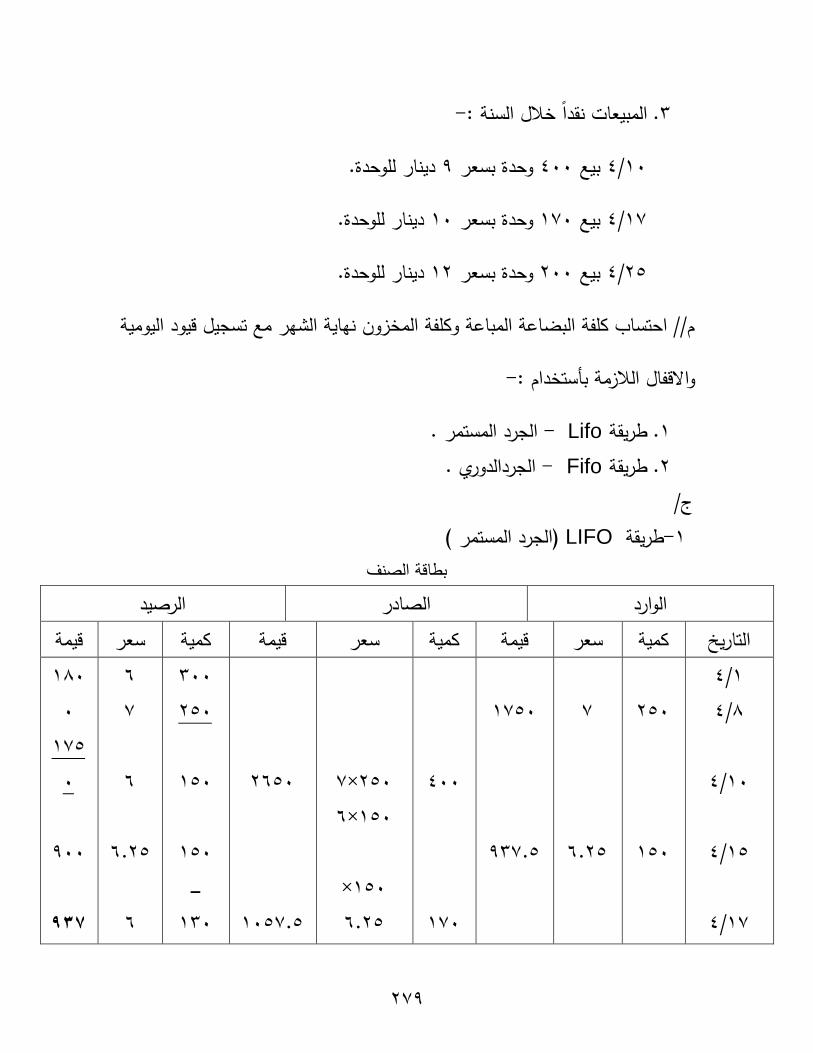

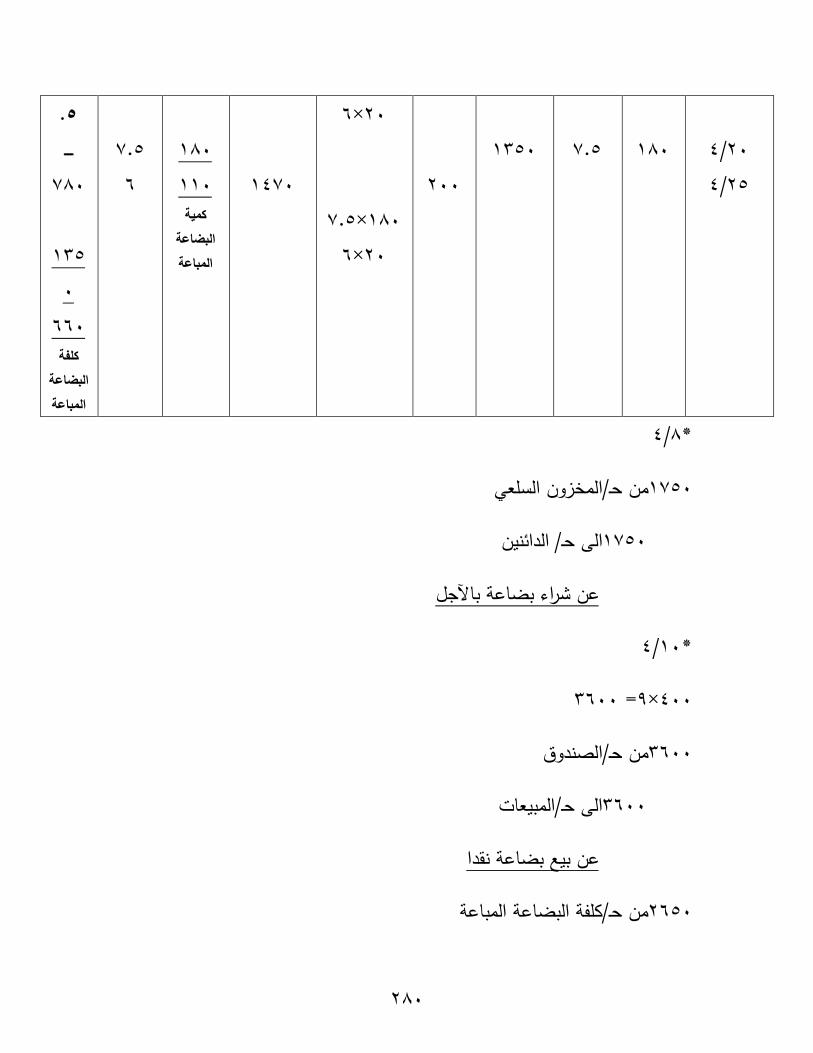

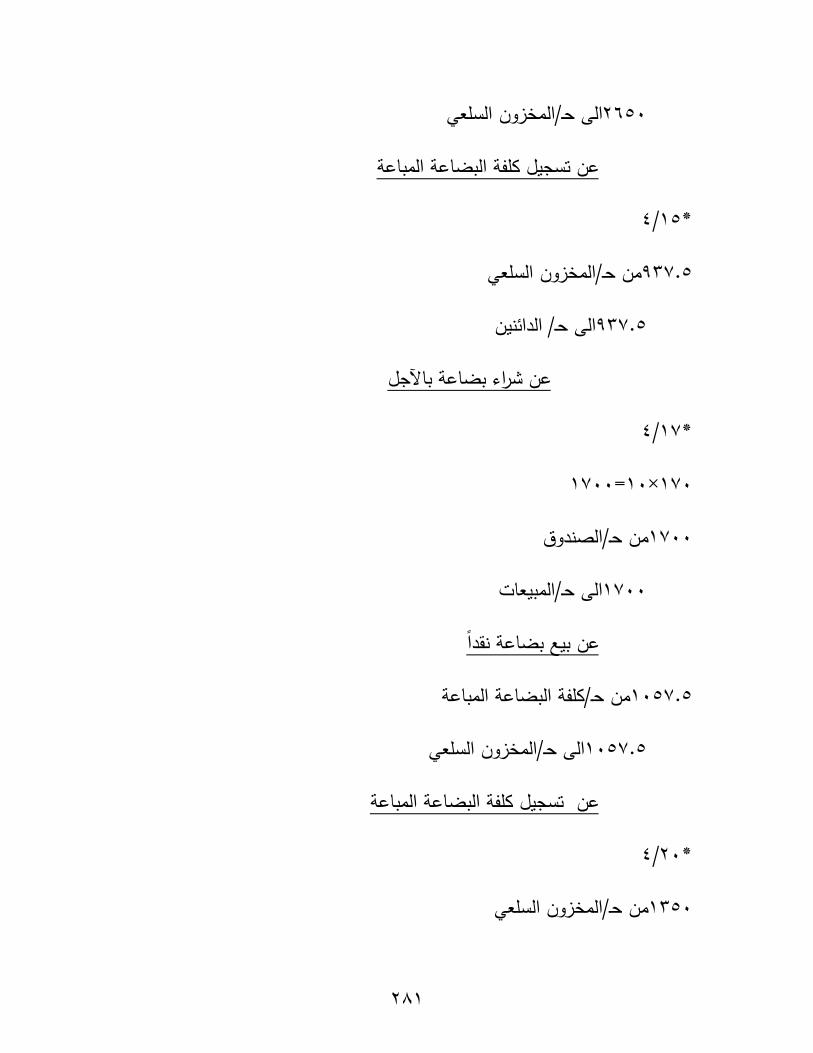

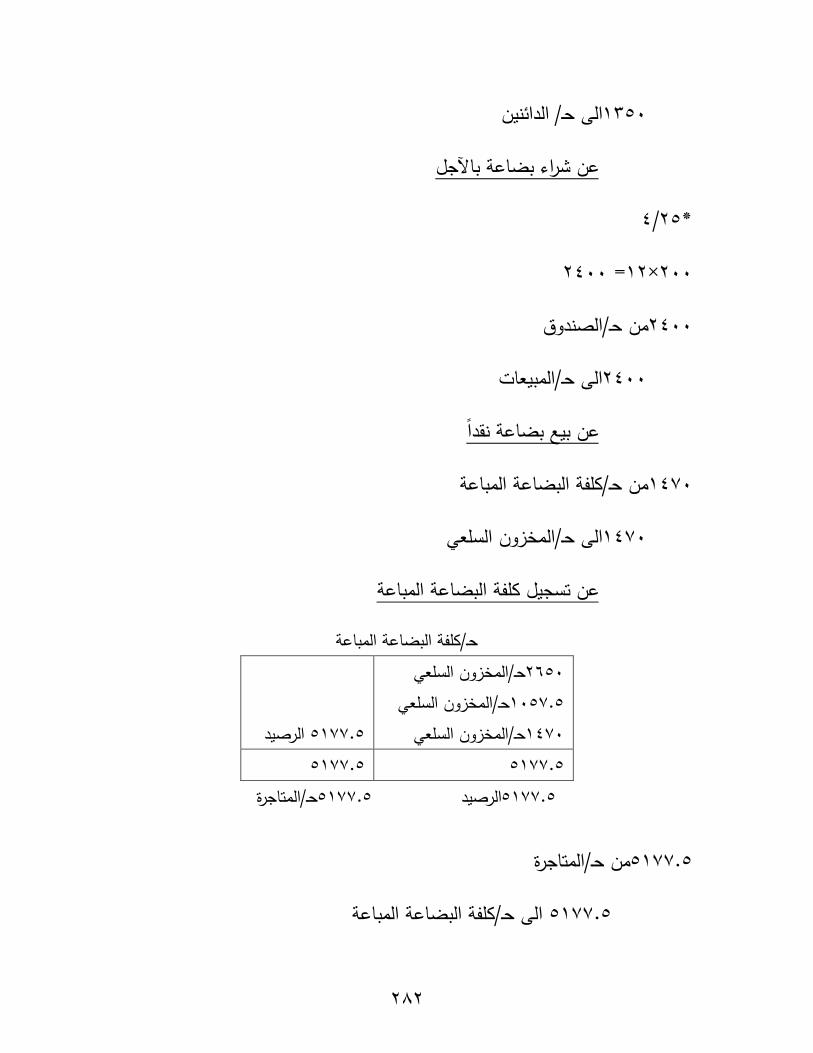

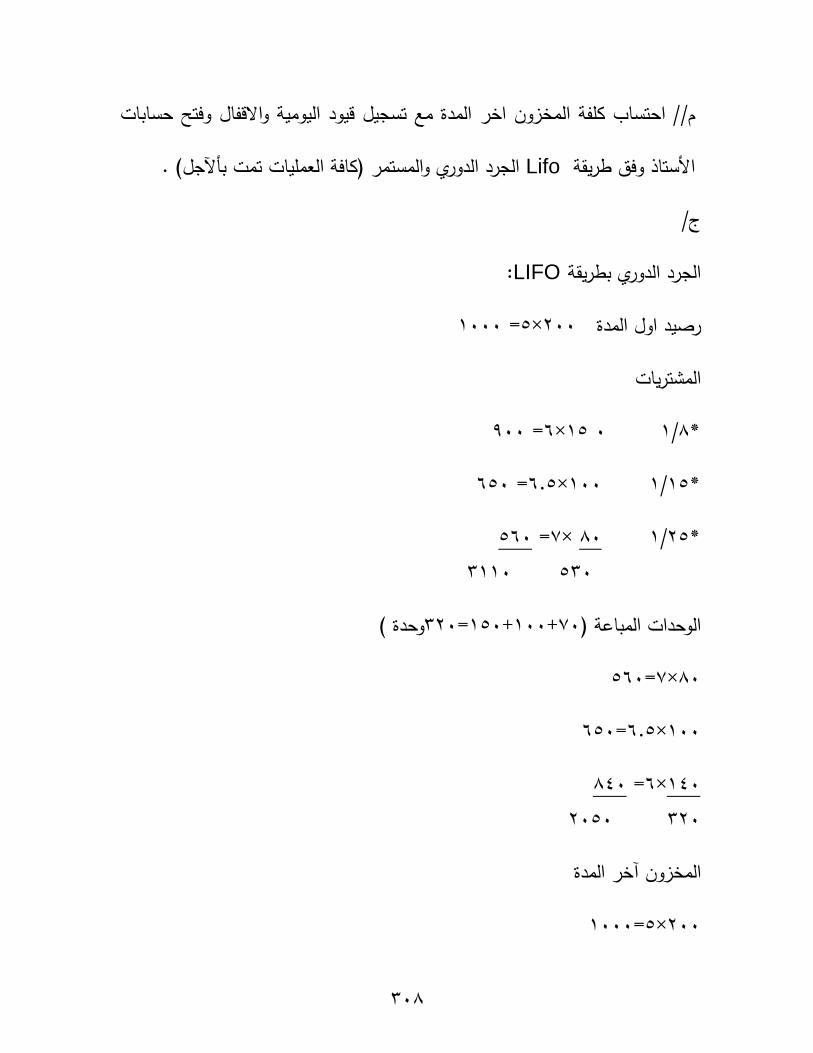

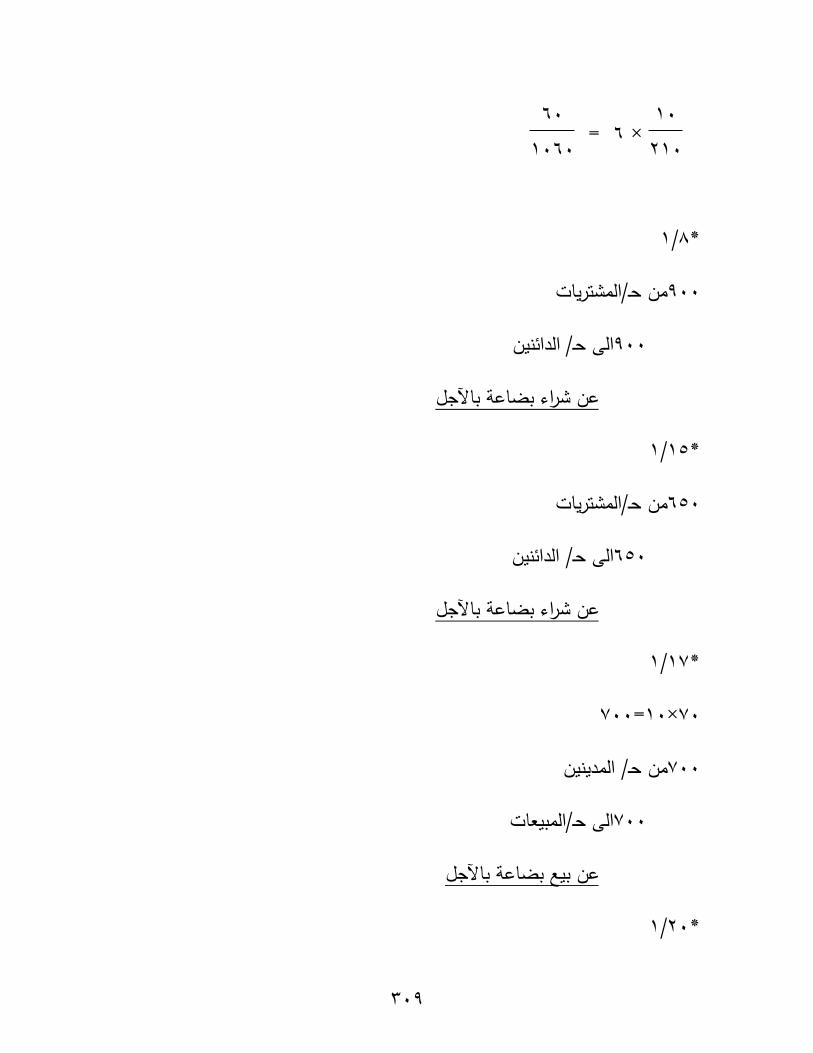

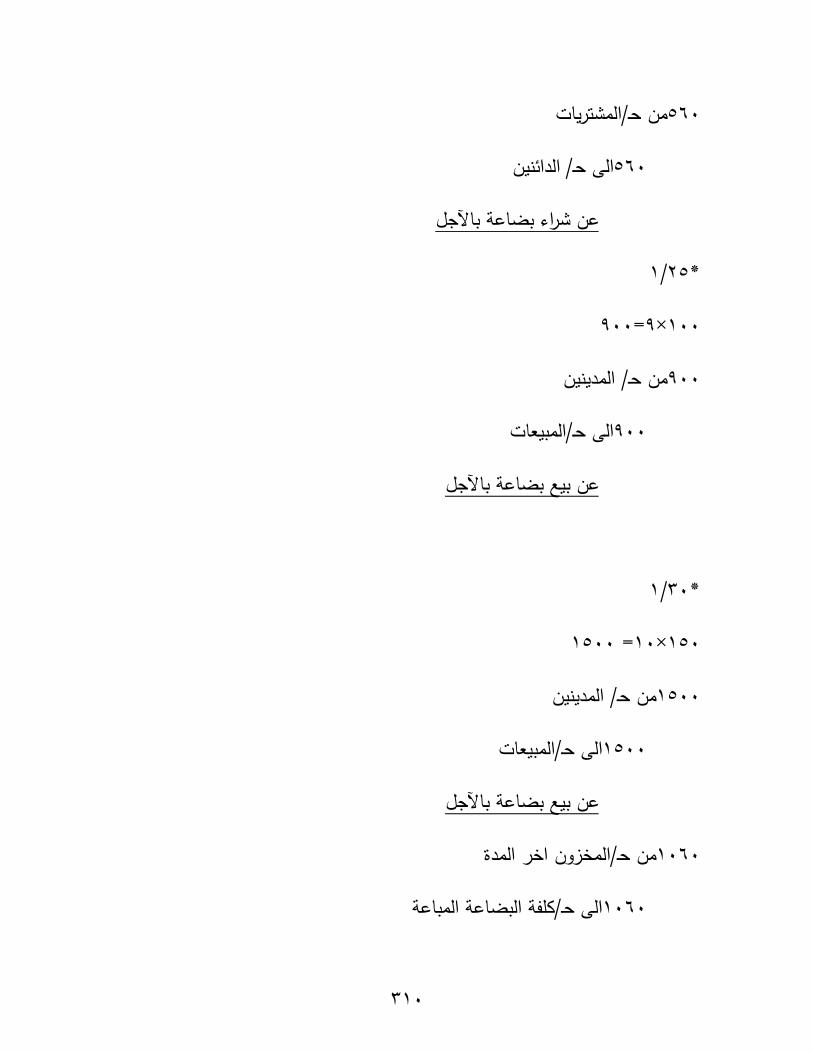

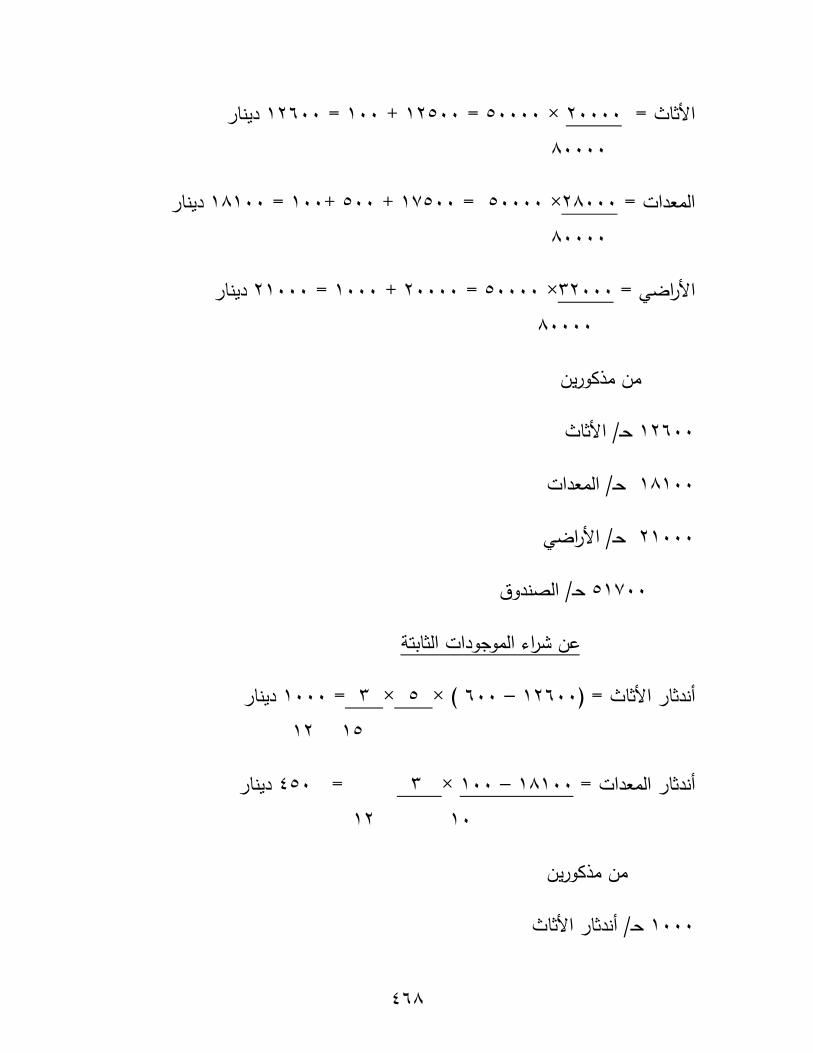

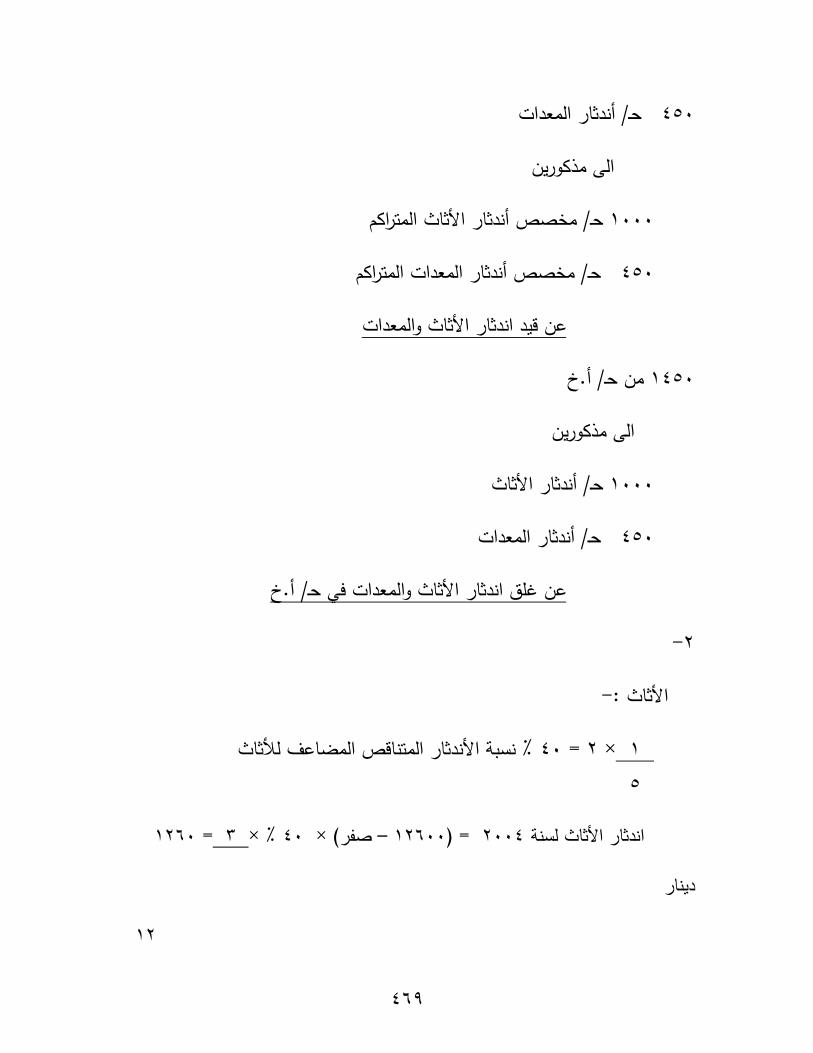

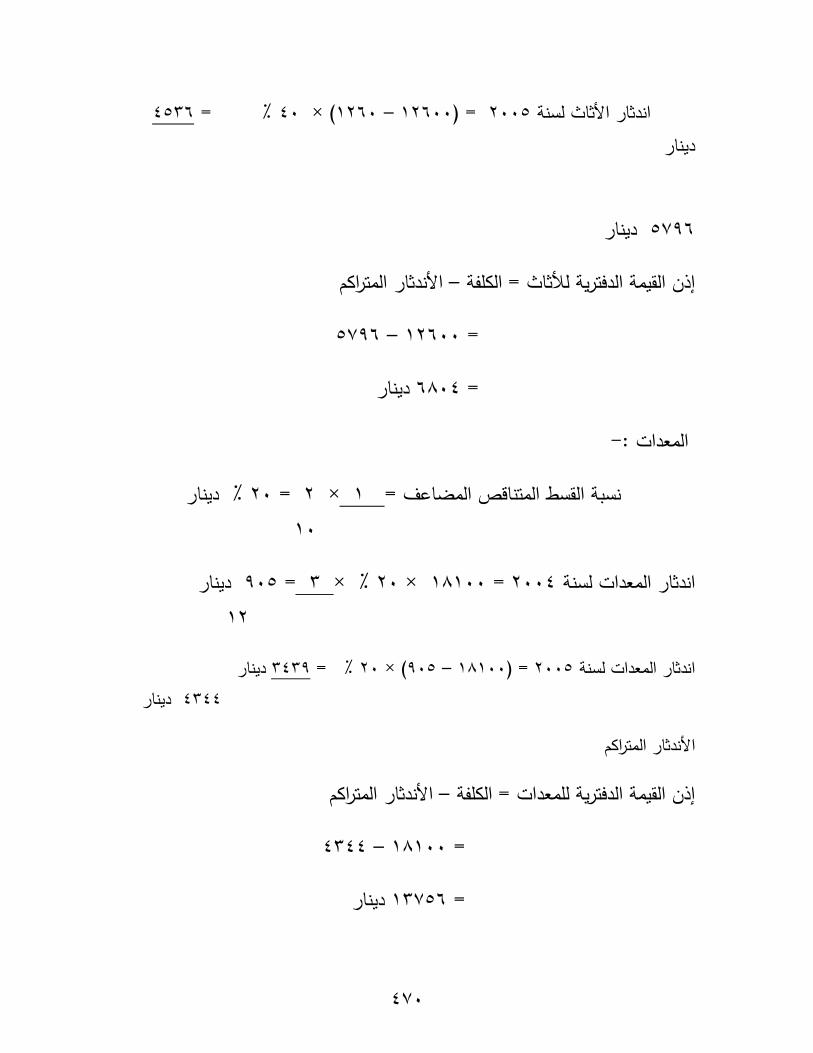

اطب// اؼة ه٤ح فى ا اكج فى اـه اكج.

ج/

ا٢ اعىئ٢ اعىئ٢ ارلاط٤

044444 طاك٢ اث٤ؼاخ

044444 فى ا اكج

004444 طاك٢ اشره٣اخ

000444 عع اشره٣اخ

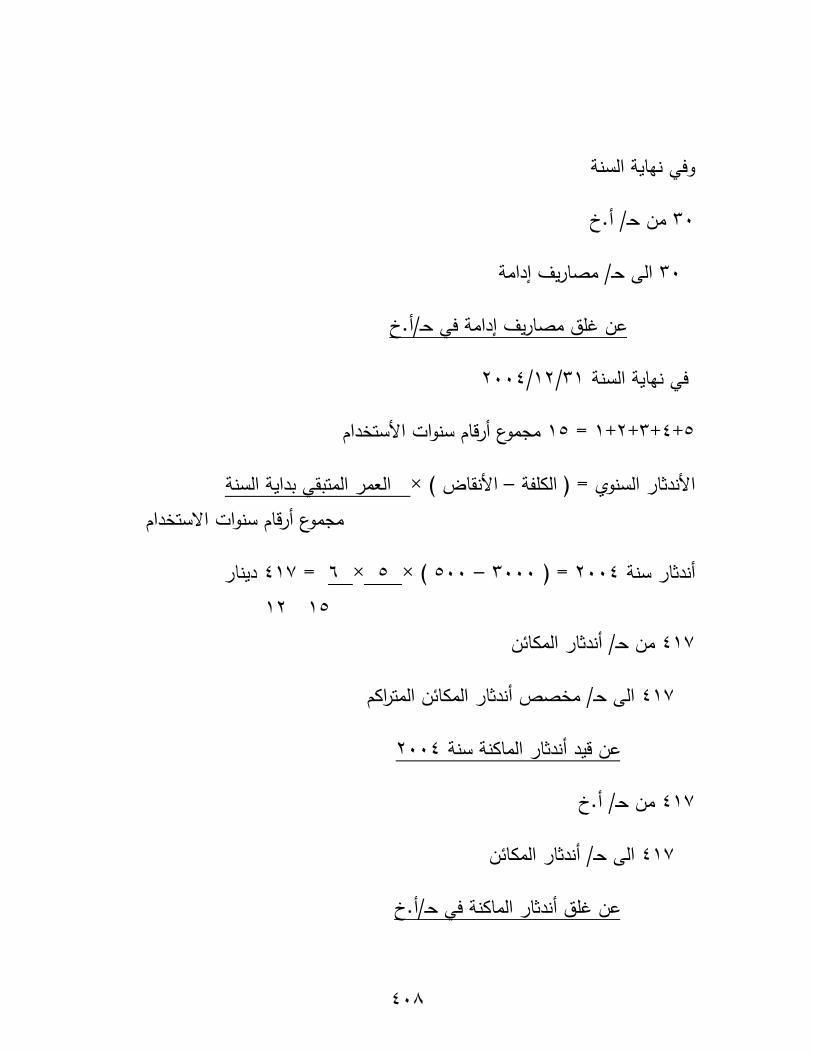

04444 .و كاـ +

(0444) ـظ رة 004444 اػح اؼكج ث٤غ لح اثؼ

(04444) فى اـه اكج

(004444) لح اثؼاػح اثاػح

04444 ع اهتػ

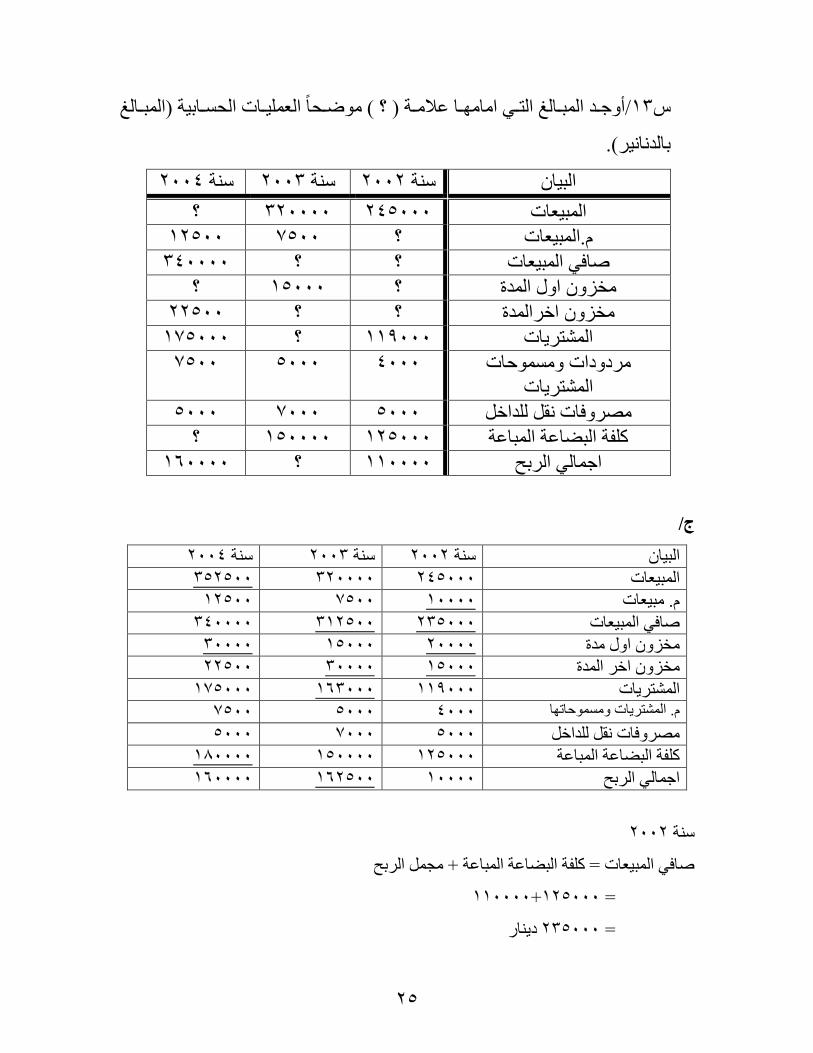

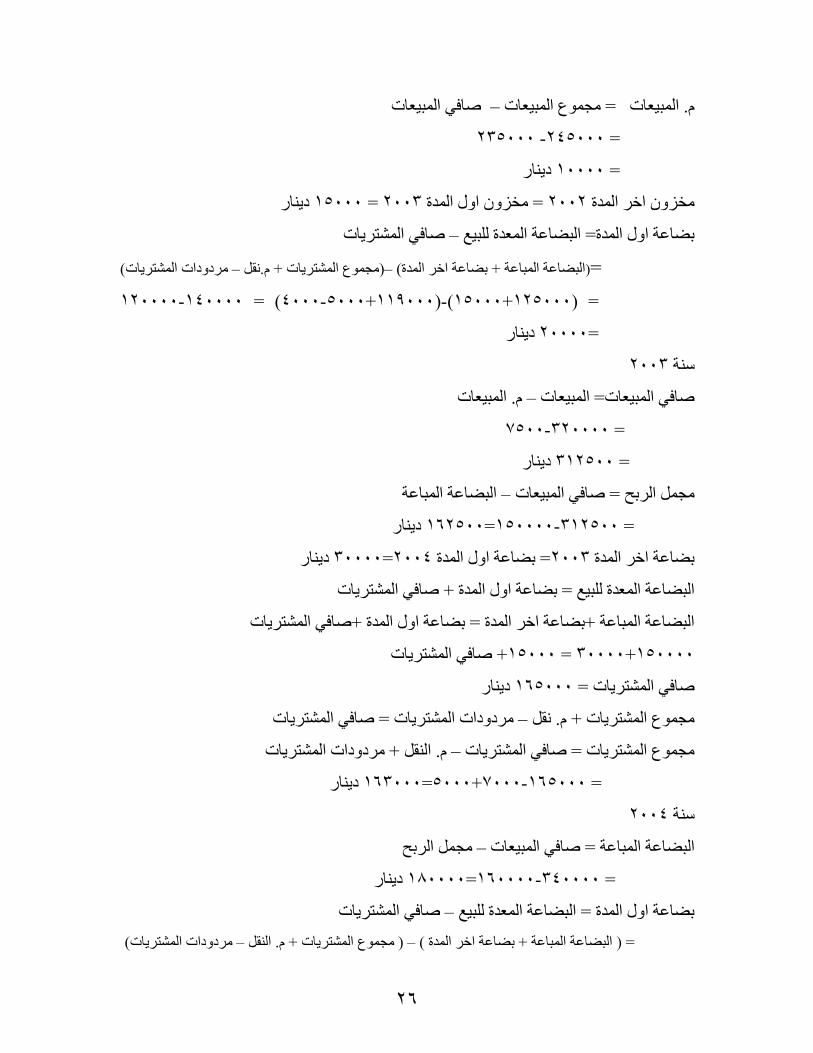

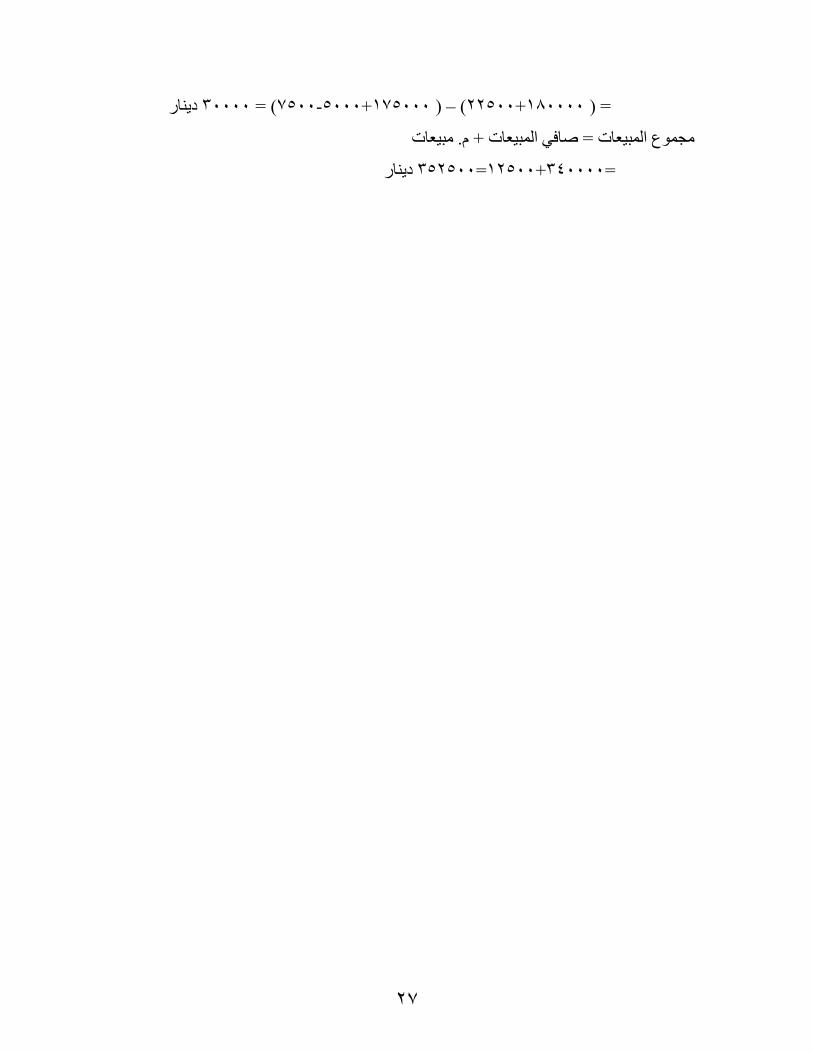

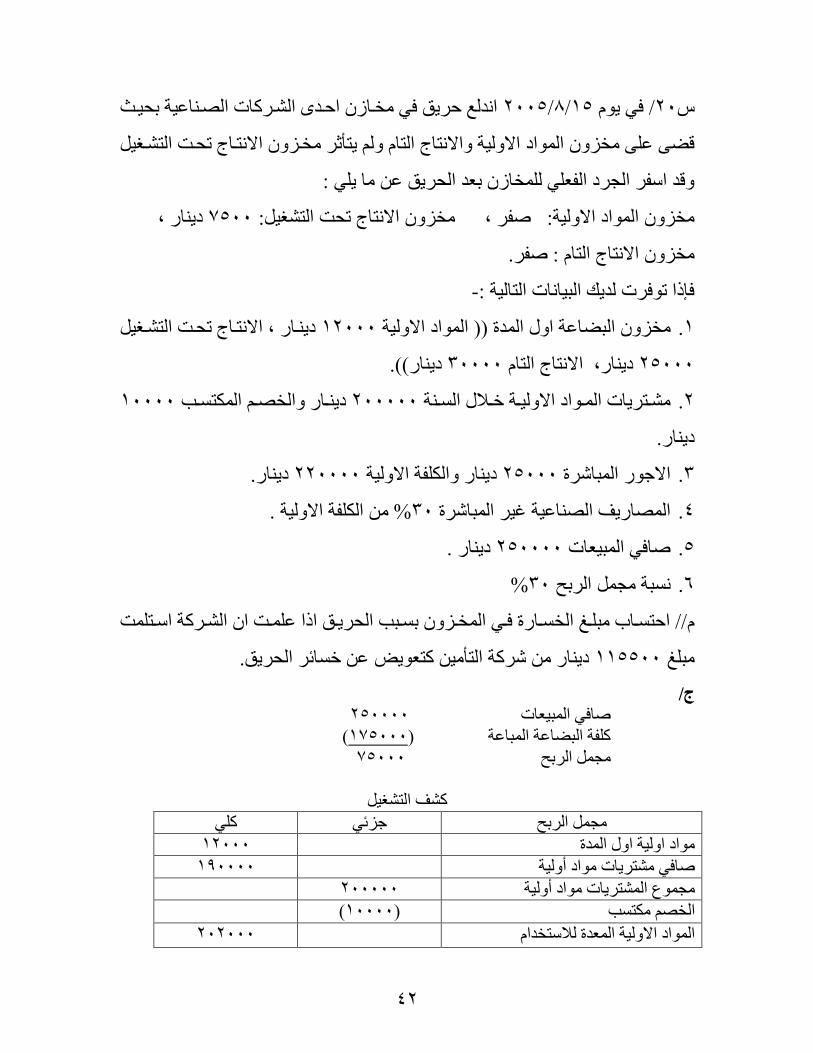

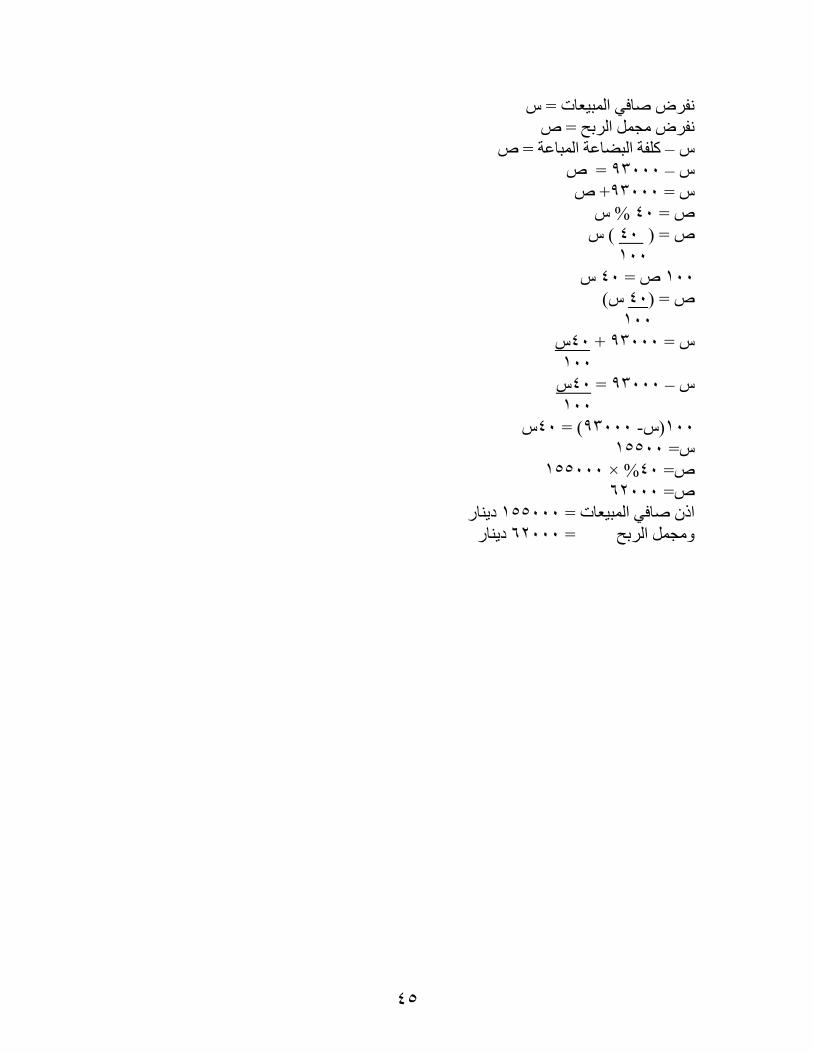

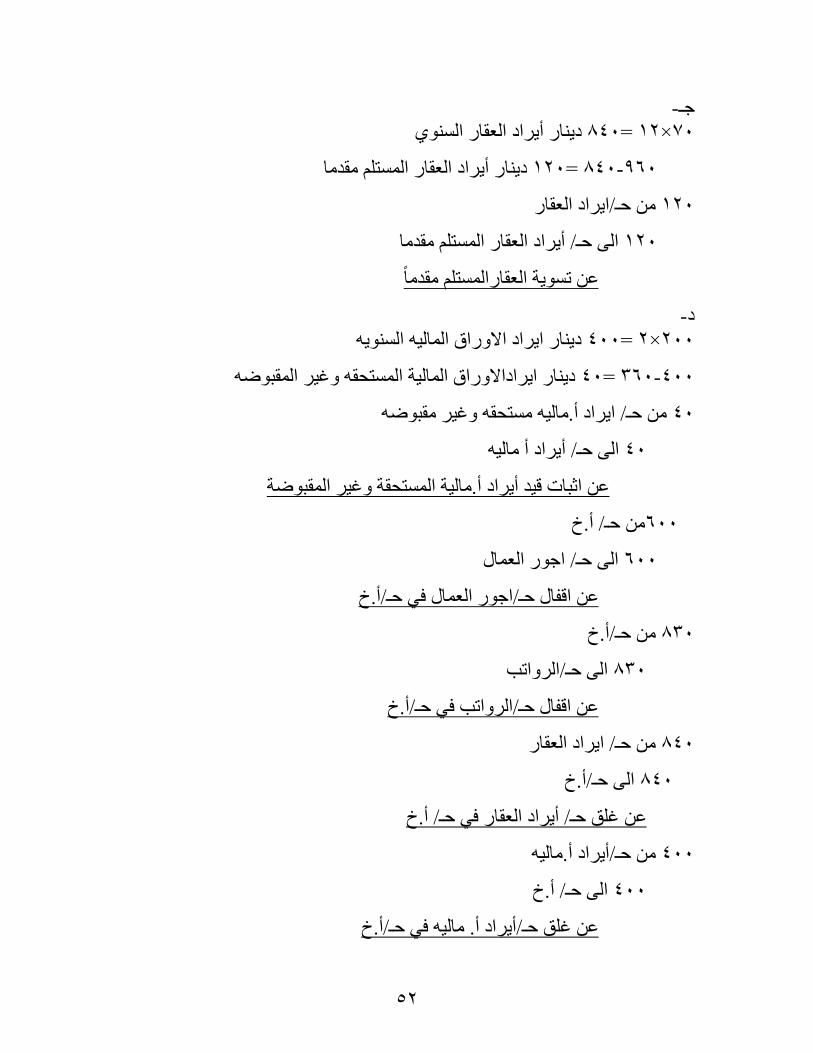

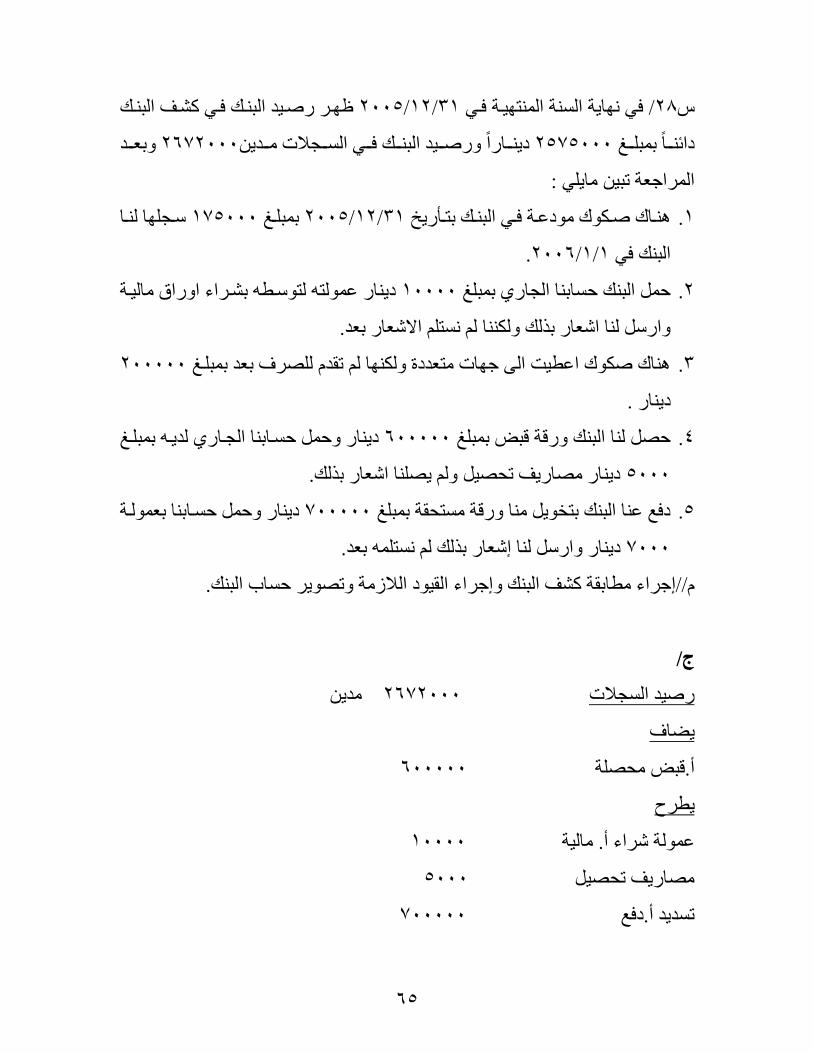

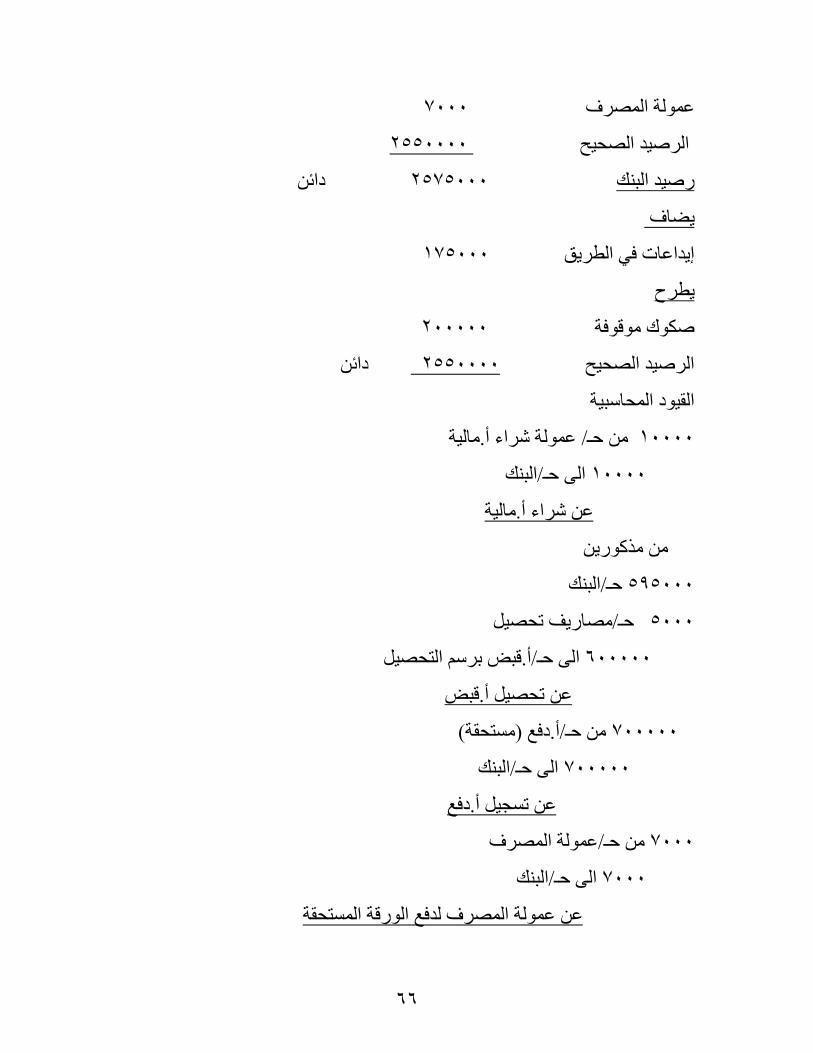

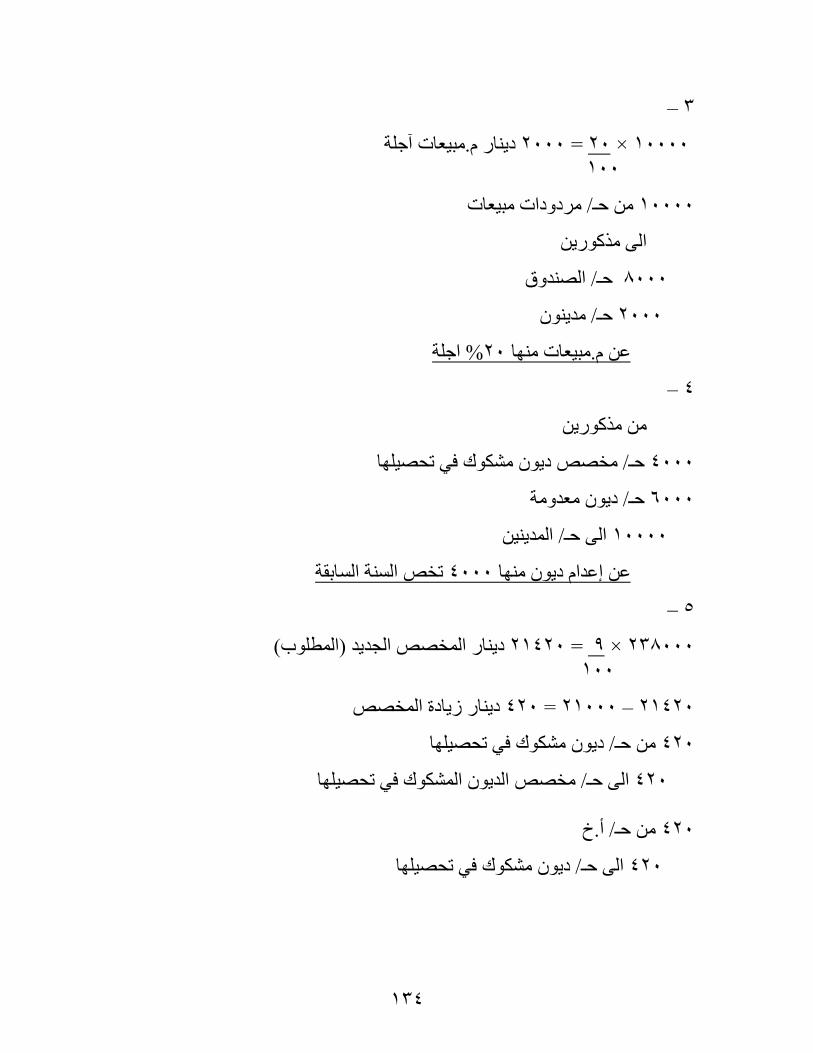

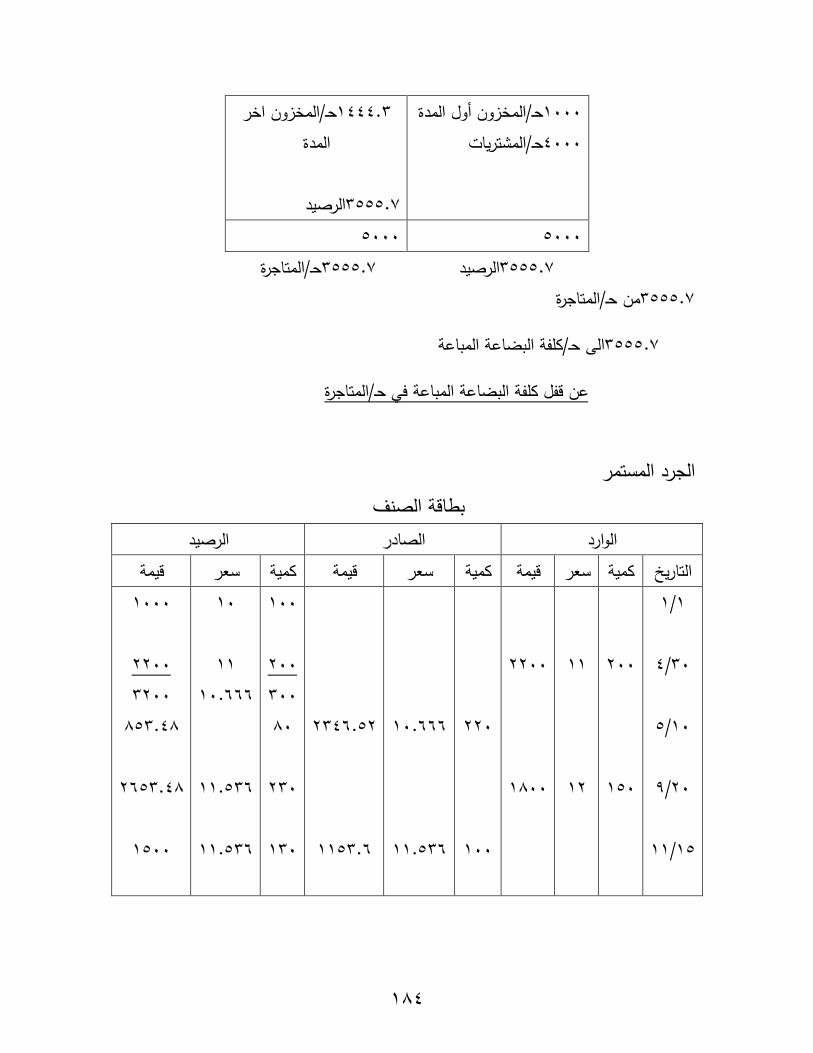

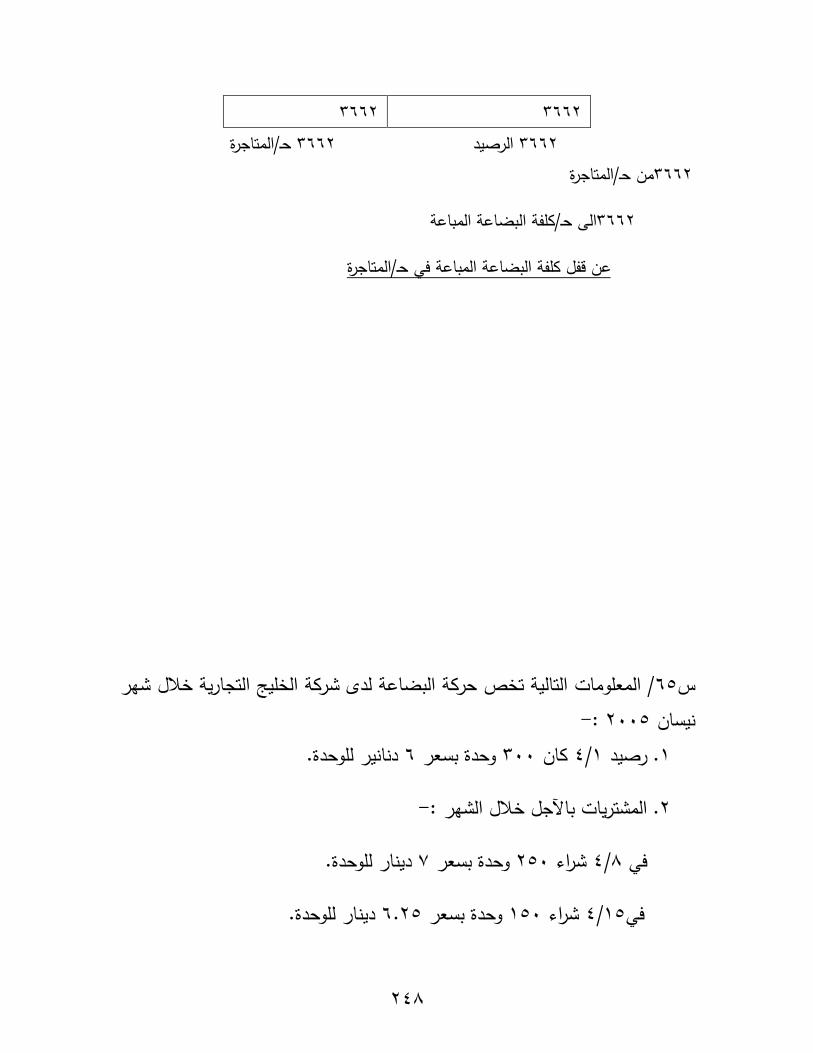

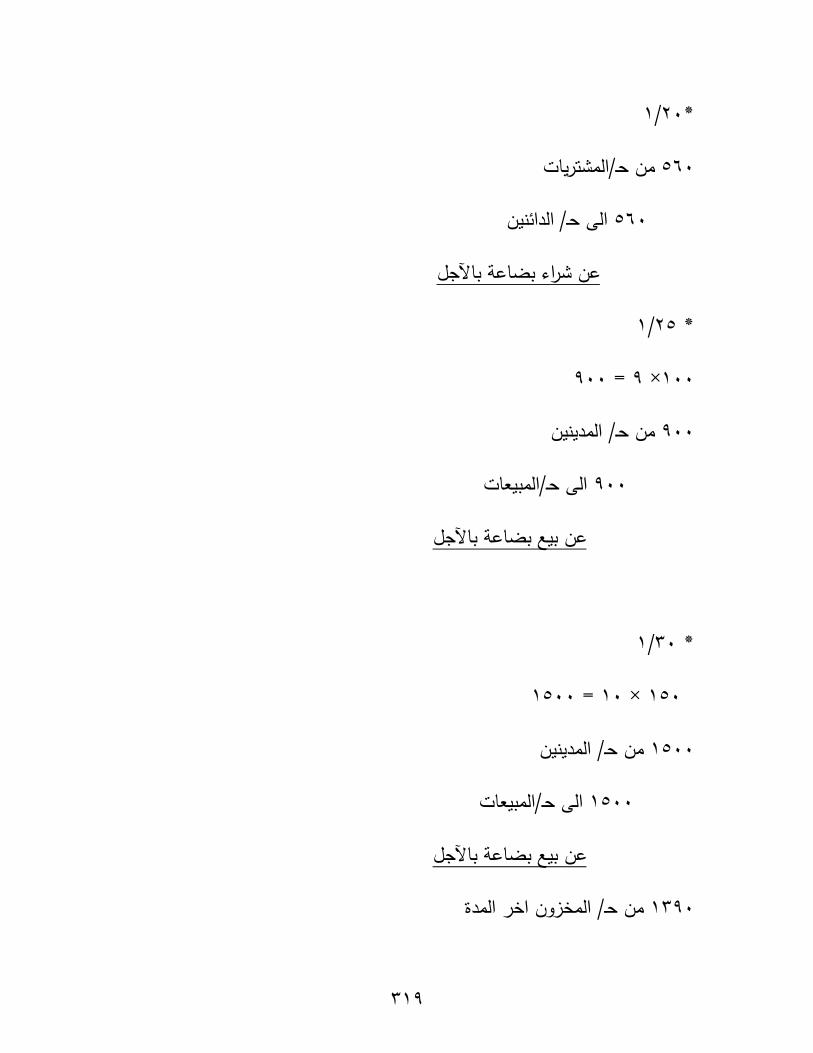

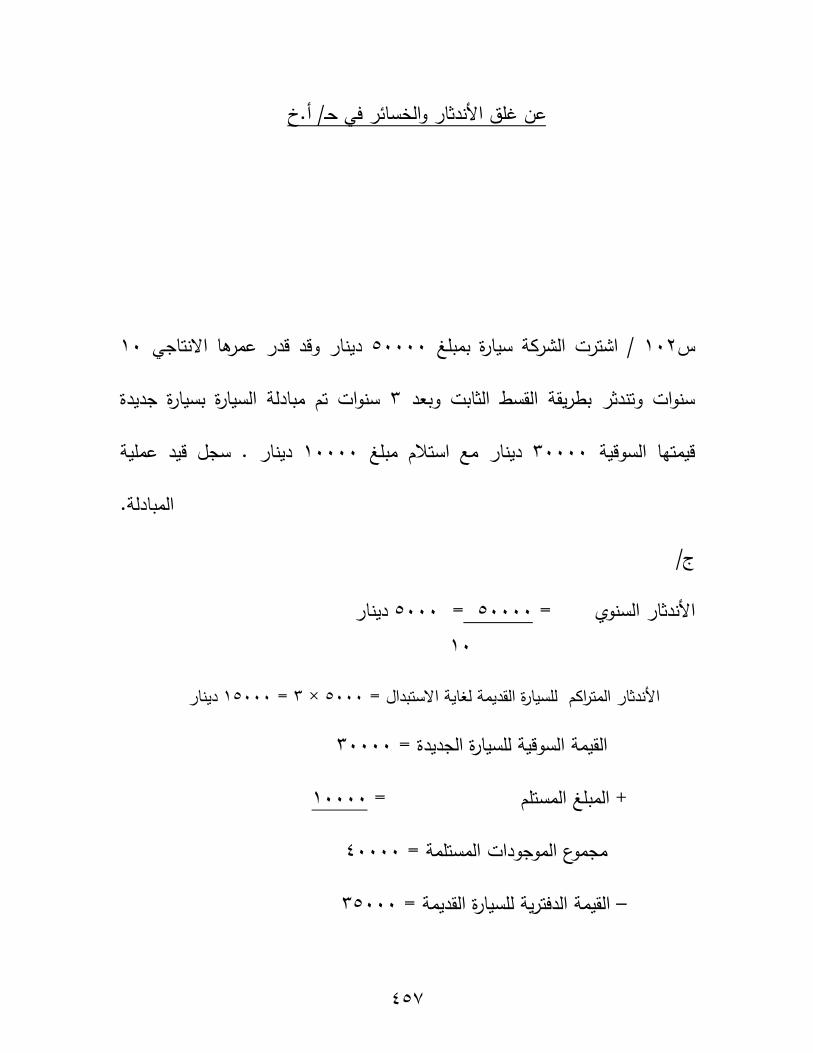

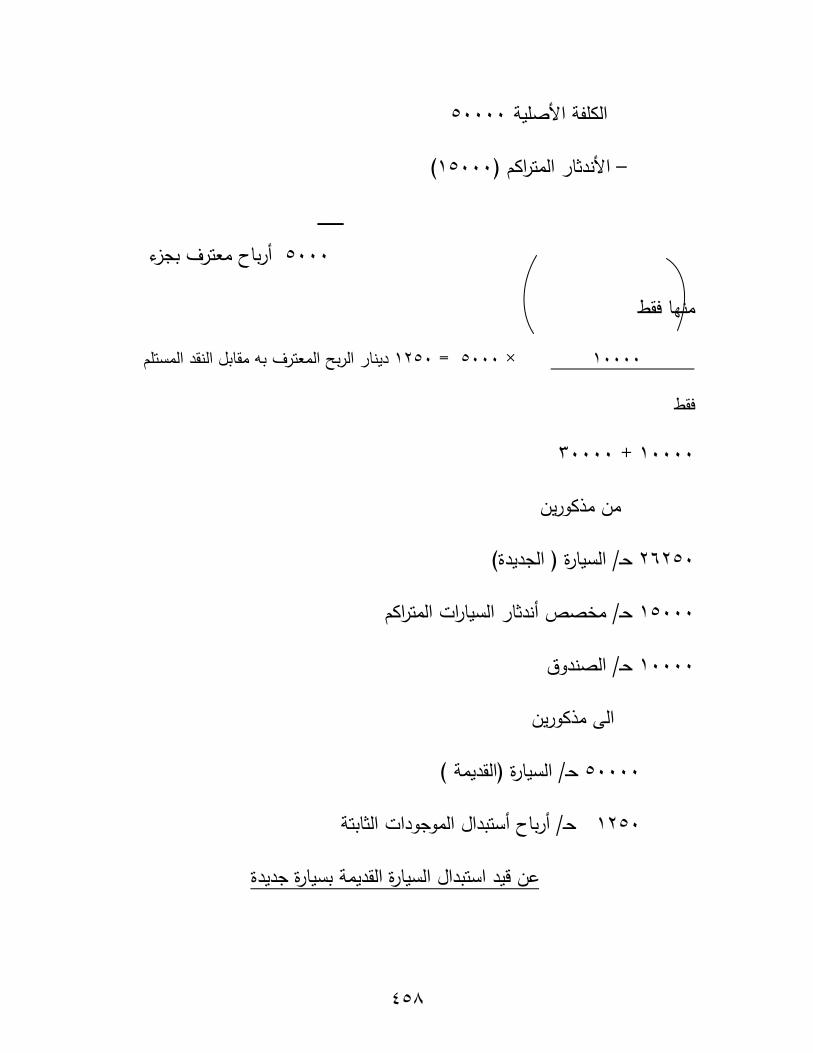

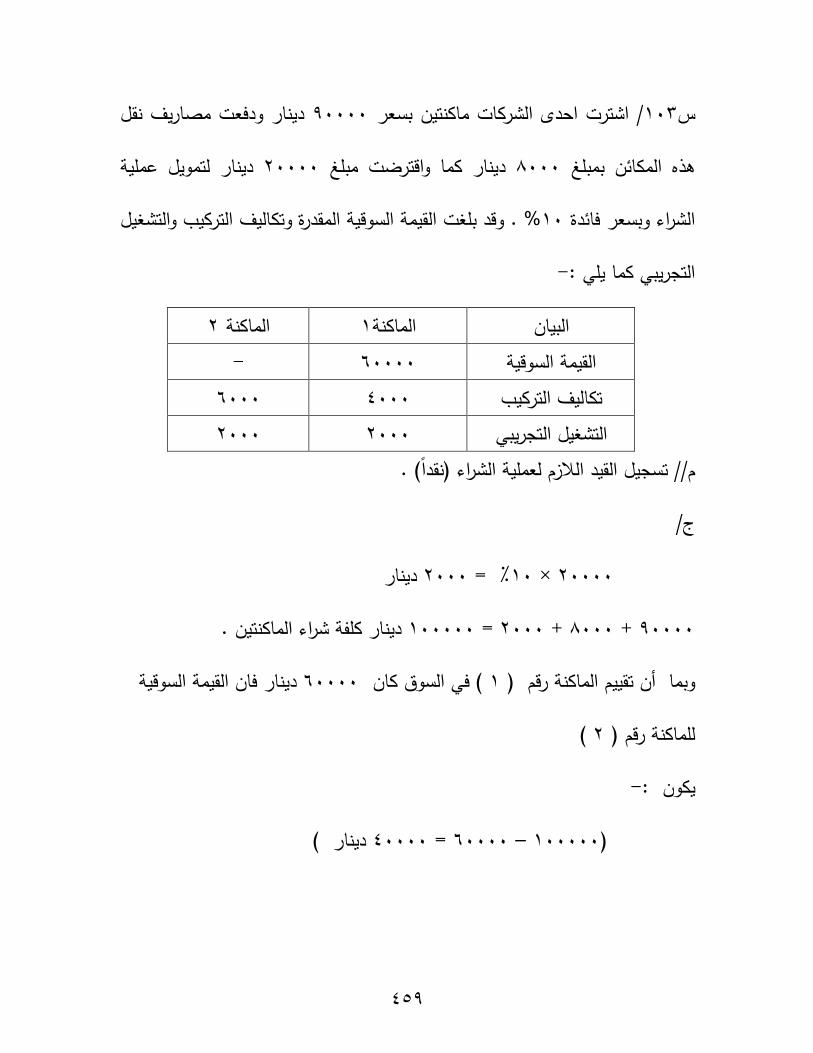

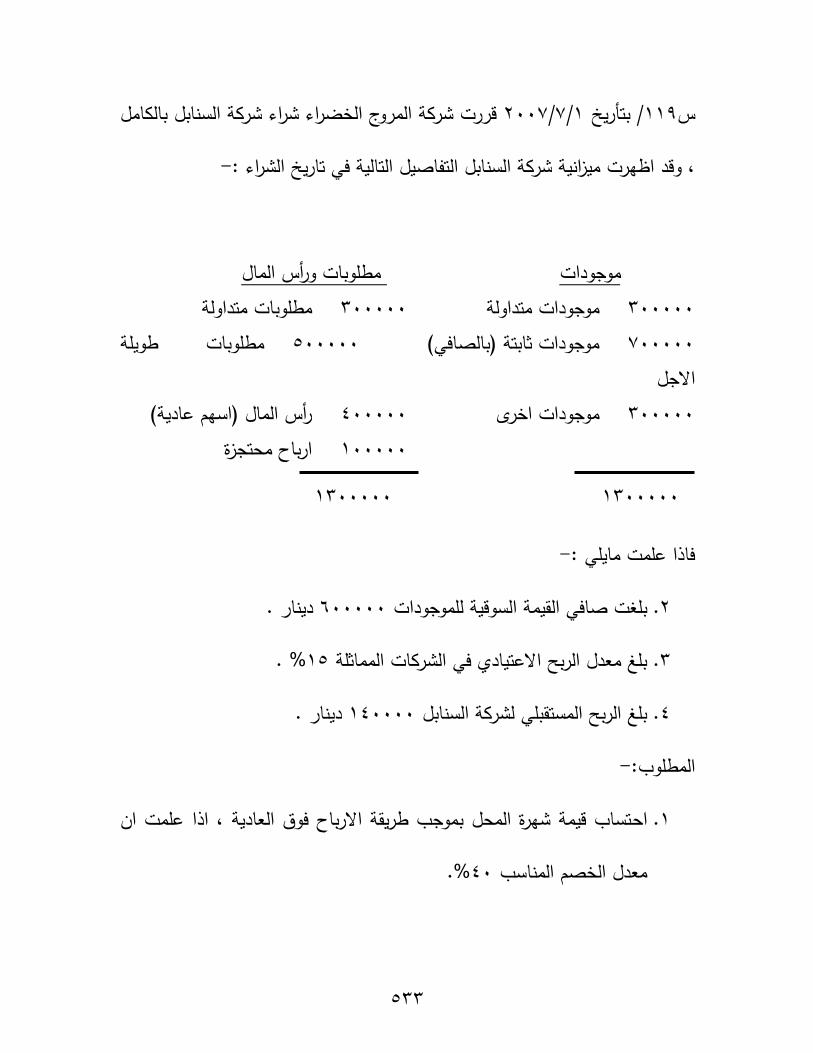

2

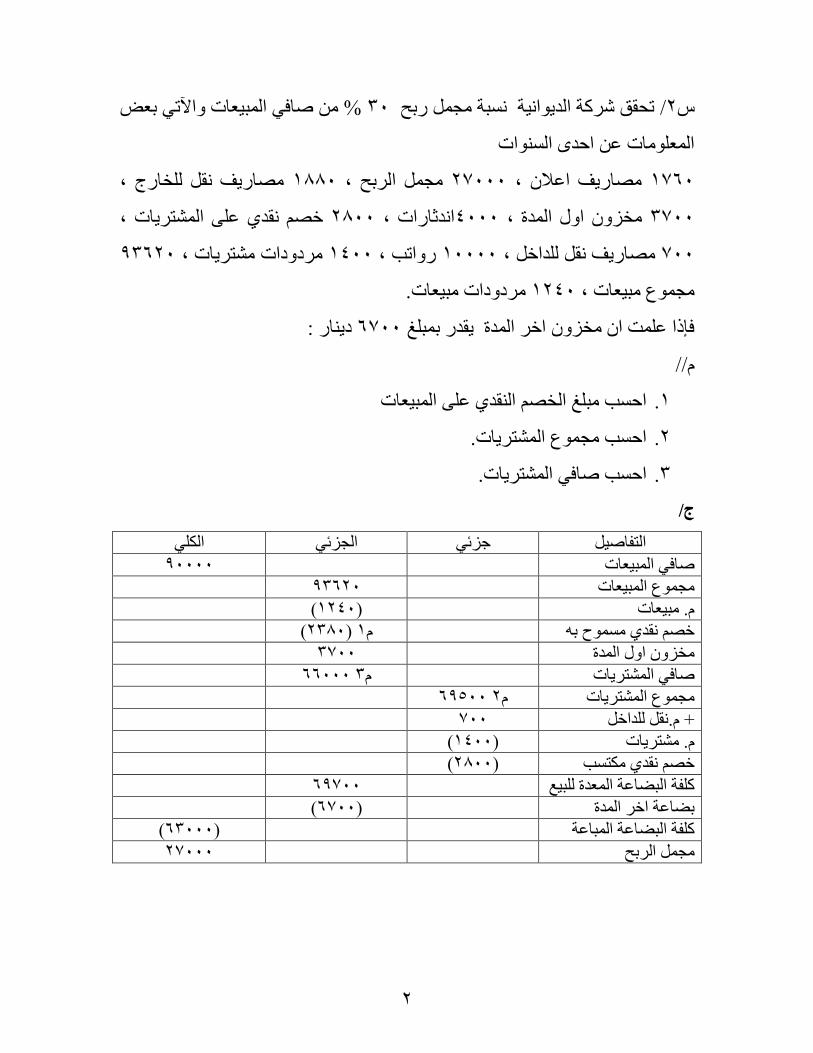

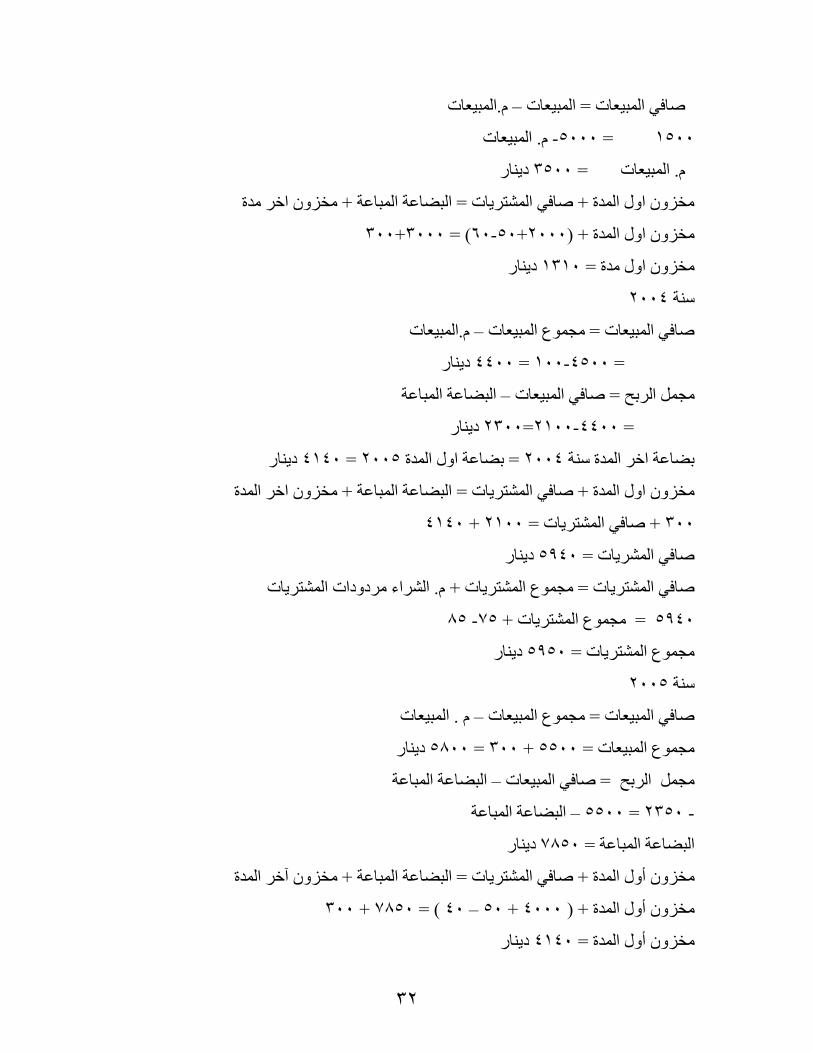

% طاك٢ اث٤ؼاخ ا٥ذ٢ تؼغ 04ذؽون شهح اك٣ا٤ح ثح ع نتػ /0ي

اؼاخ ػ اؼك ااخ

ظان٣ق و فانض , 1004, ع اهتػ 00444ظان٣ق اػال , 1074

ـظ وك١ ػ٠ اشره٣اخ , 0044اكشاناخ , 0444فى ا اكج , 0044

00704هققاخ شره٣اخ , 1044ناذة , 14444ظان٣ق و كاـ , 044

هققاخ ث٤ؼاخ. 1004عع ث٤ؼاخ ,

ق٣ان : 7044كئلا ػد ا فى اـه اكج ٣وكن تثؾ

//

اؼة ثؾ افظ اوك١ ػ٠ اث٤ؼاخ .1

اؼة عع اشره٣اخ. .0

اؼة طاك٢ اشره٣اخ. .0

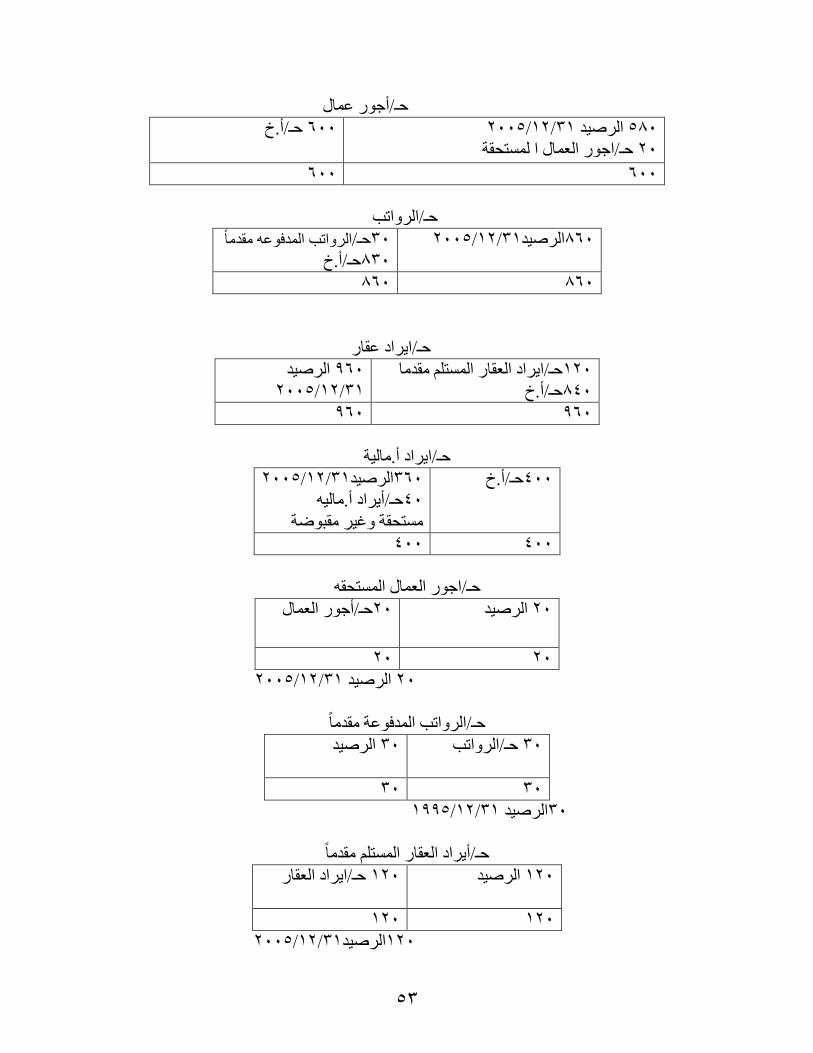

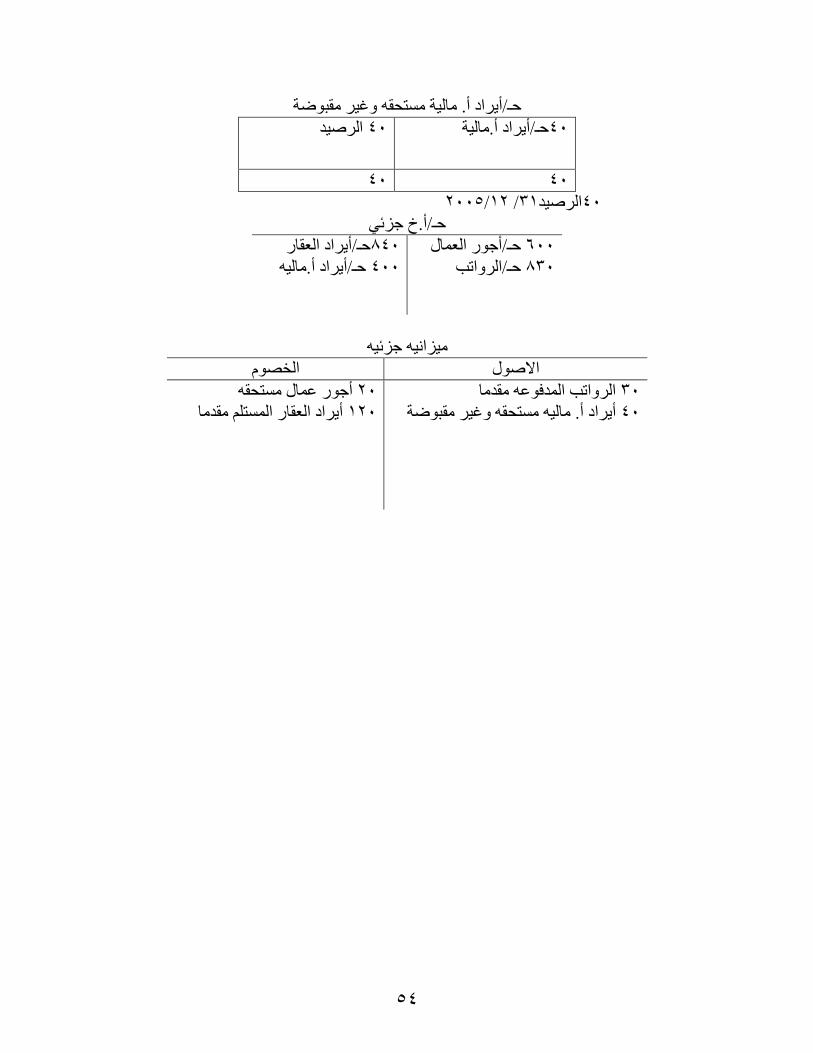

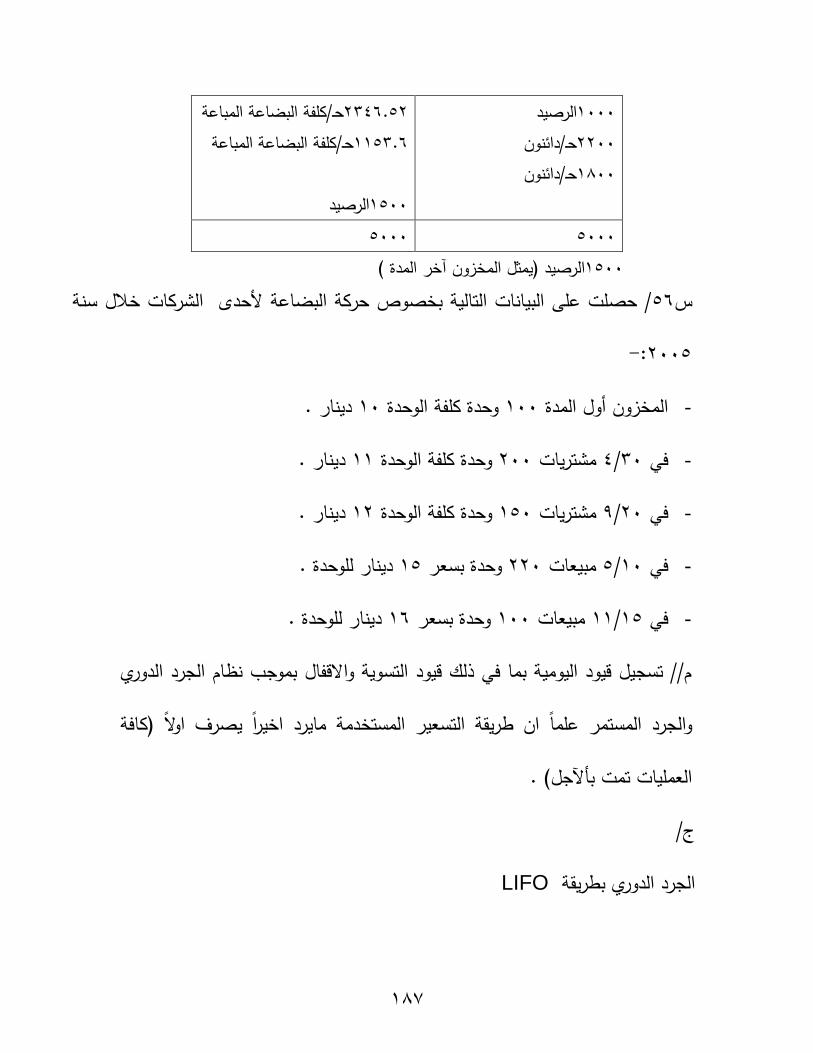

ج/

ا٢ اعىئ٢ ظىئ٢ ارلاط٤

04444 طاك٢ اث٤ؼاخ

00704 عع اث٤ؼاخ

(1004) . ث٤ؼاخ

(0004) 1 ـظ وك١ غ ت

0044 فى ا اكج

77444 0 طاك٢ اشره٣اخ

70044 0 عع اشره٣اخ

044 .و كاـ +

(1044) شره٣اخ .

(0044) ـظ وك١ رة

70044 لح اثؼاػح اؼكج ث٤غ

(7044) اـه اكج تؼاػح

(70444) لح اثؼاػح اثاػح

00444 ع اهتػ

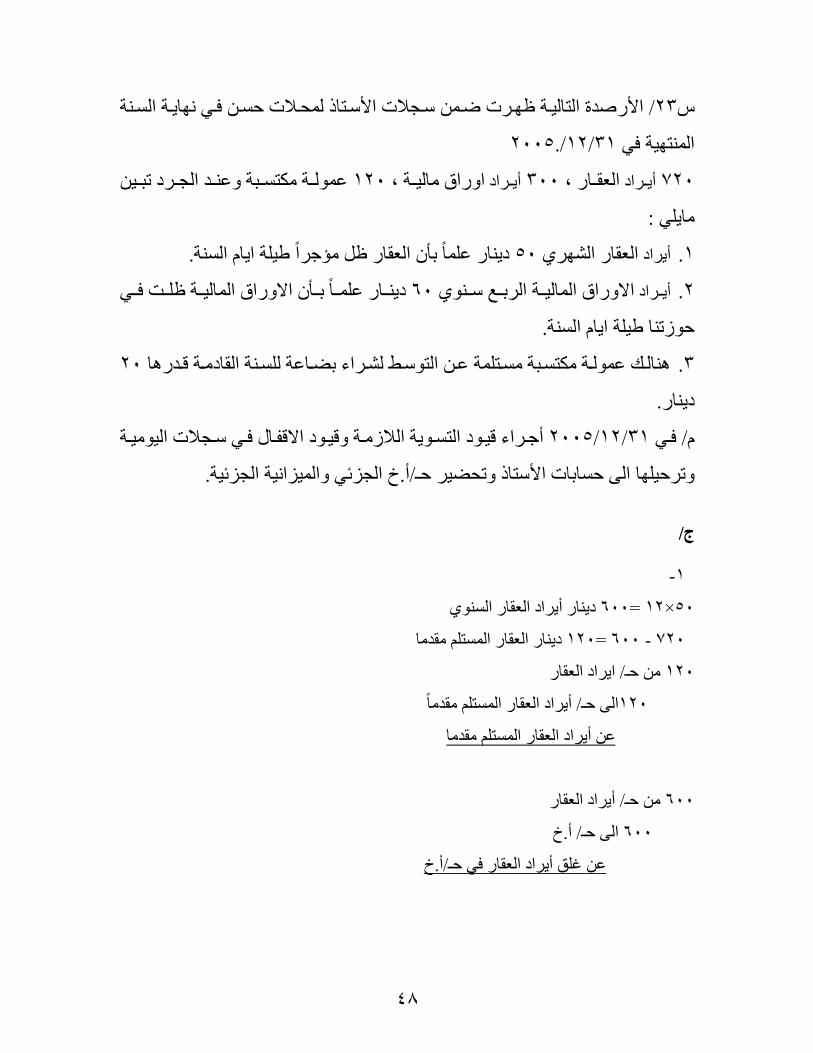

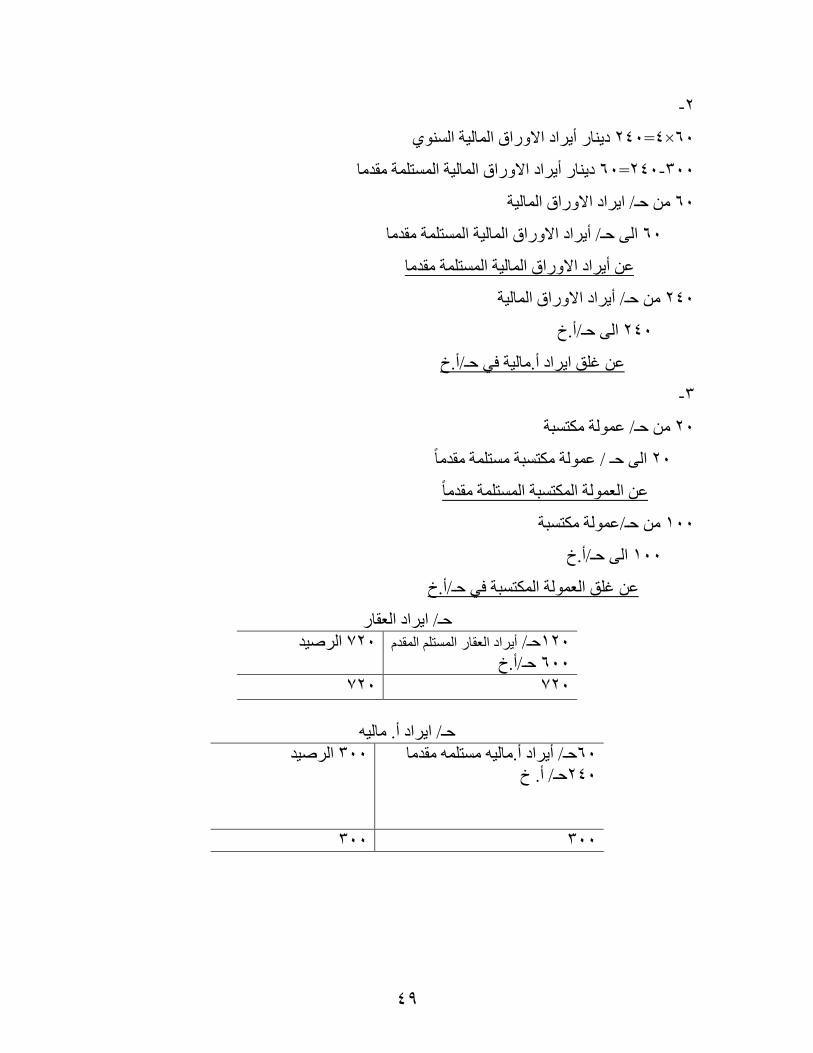

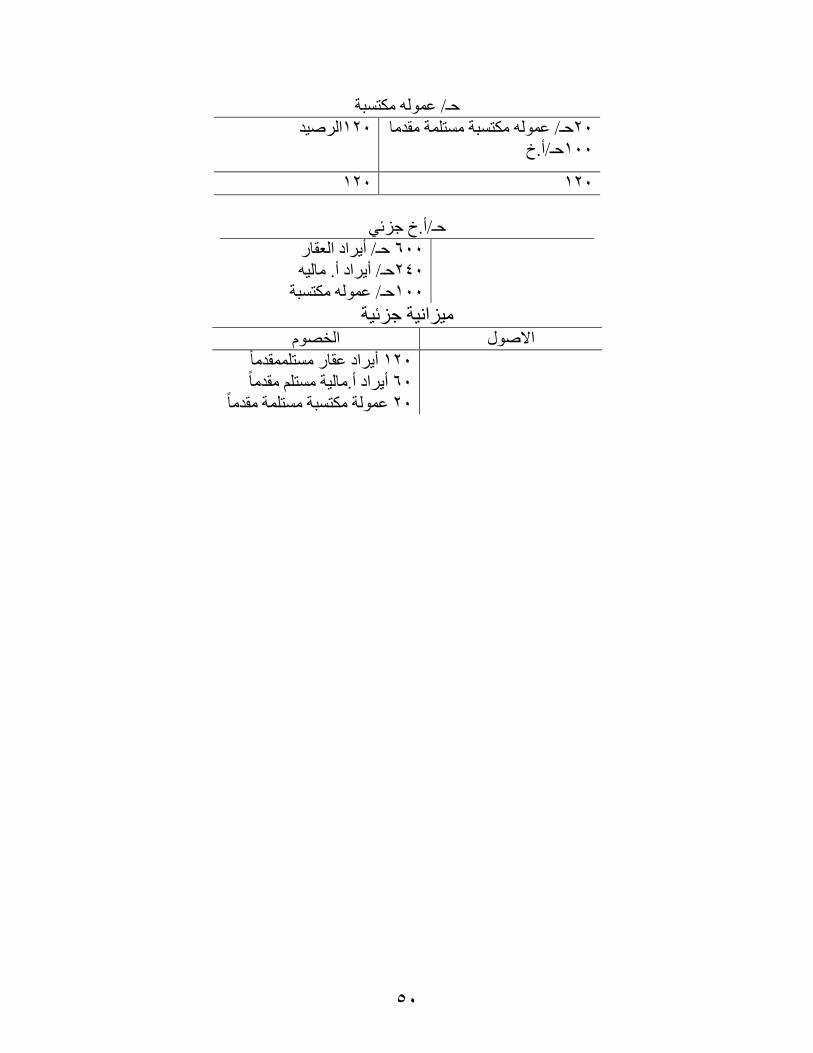

3

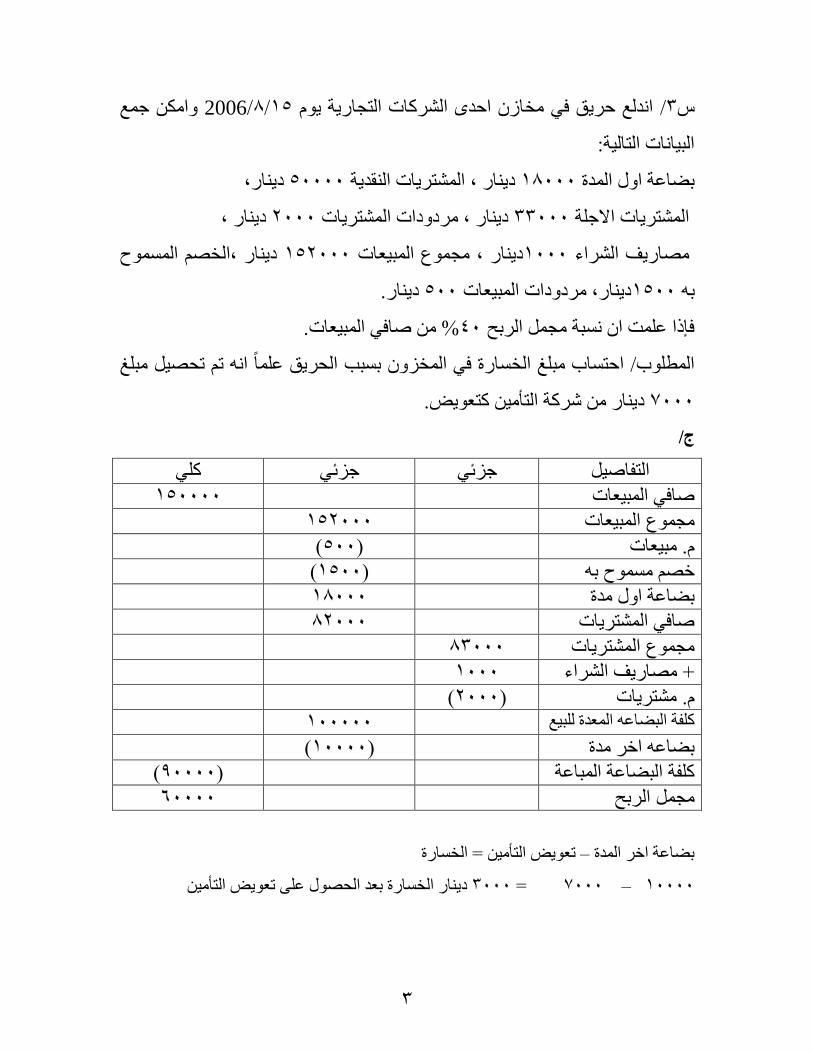

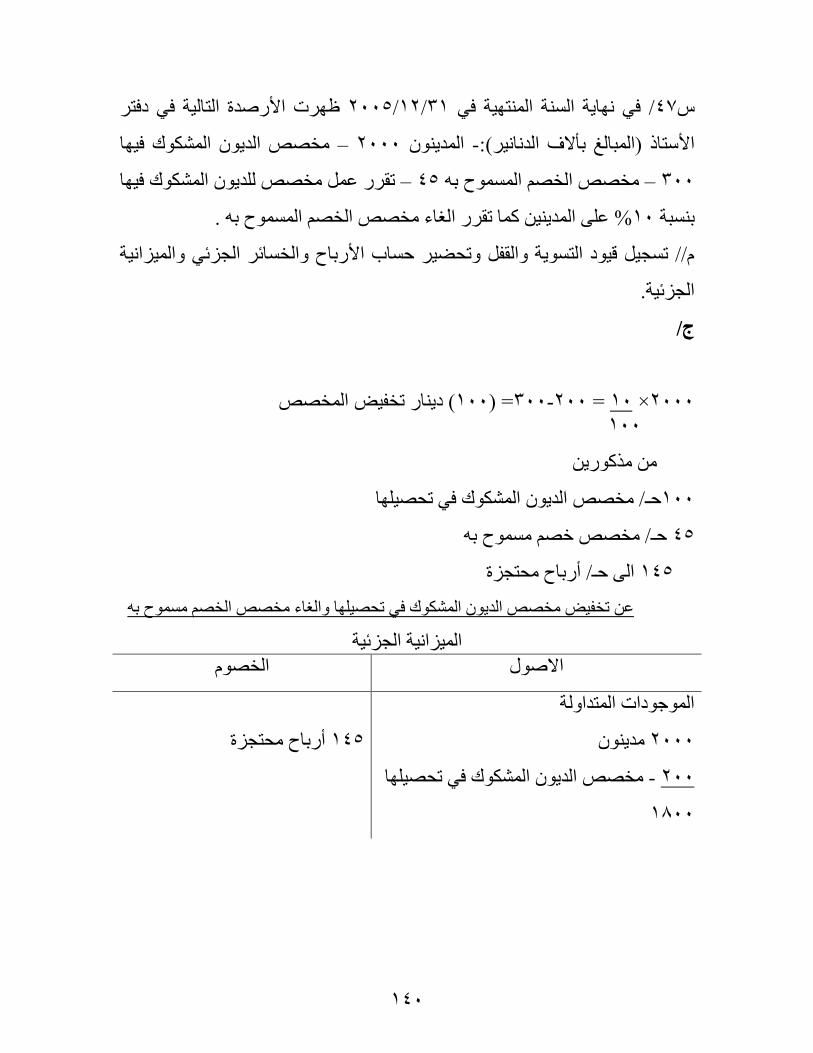

ا ظغ 10/0/2006اخ ارعان٣ح ٣ اكغ ؼه٣ن ك٢ فاو اؼك اشه /0ي

اث٤ااخ ارا٤ح:

ق٣ان, 04444ق٣ان , اشره٣اخ اوك٣ح 10444تؼاػح ا اكج

ق٣ان , 0444ق٣ان , هققاخ اشره٣اخ 00444اشره٣اخ االظح

ق٣ان ,افظ اغ 100444ق٣ان , عع اث٤ؼاخ 1444ظان٣ق اشهاء

ق٣ان. 044ق٣ان, هققاخ اث٤ؼاخ 1044ت

% طاك٢ اث٤ؼاخ. 04كئلا ػد ا ثح ع اهتػ

اطب/ اؼراب ثؾ افانج ك٢ افى تثة اؽه٣ن ػا ا ذ ذؽظ٤ ثؾ

ق٣ان شهح ارأ٤ رؼ٣غ. 0444

ج/

٢ ظىئ٢ ظىئ٢ ارلاط٤

104444 طاك٢ اث٤ؼاخ

100444 ث٤ؼاخعع ا

(044) . ث٤ؼاخ

(1044) ـظ غ ت

10444 تؼاػح ا كج

00444 طاك٢ اشره٣اخ

00444 عع اشره٣اخ

1444 ظان٣ق اشهاء +

(0444) شره٣اخ . 144444 ؼكج ث٤غلح اثؼاػ ا

(14444) تؼاػ اـه كج

(04444) ثاػح لح اثؼاػح ا

74444 ع اهتػ

ذؼ٣غ ارأ٤ = افانج –تؼاػح اـه اكج

ق٣ان افانج تؼك اؽظ ػ٠ ذؼ٣غ ارأ٤ 0444= 0444 – 14444

4

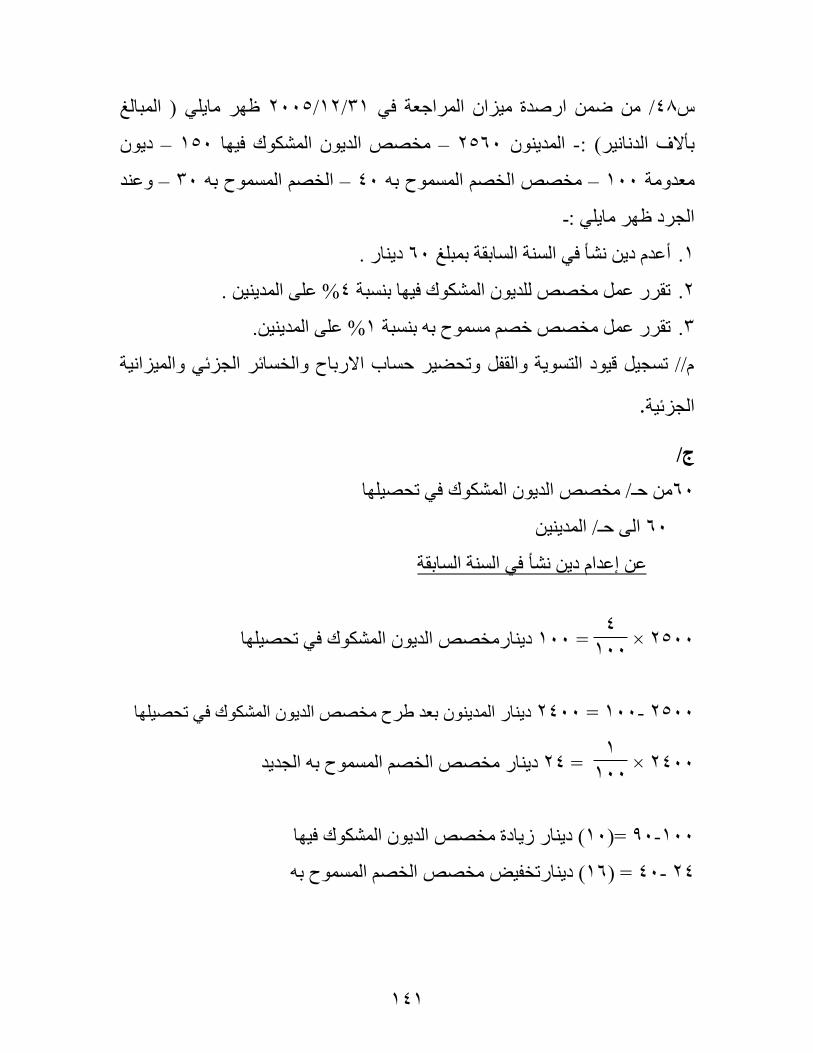

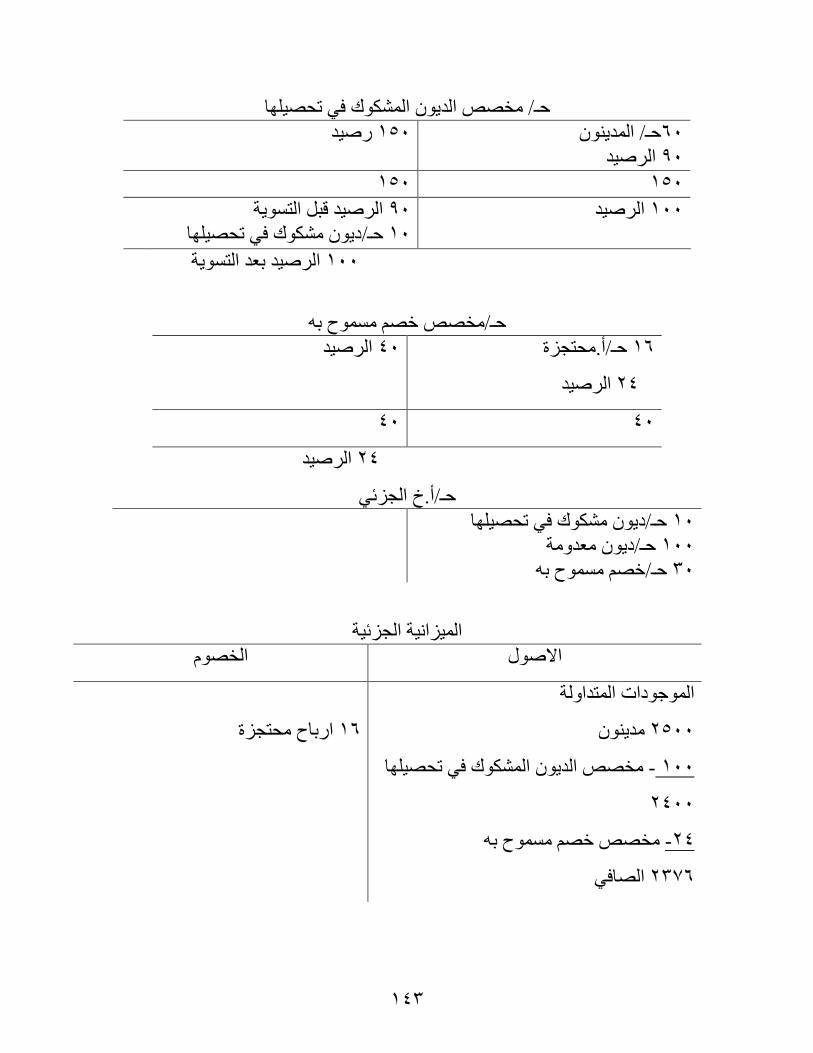

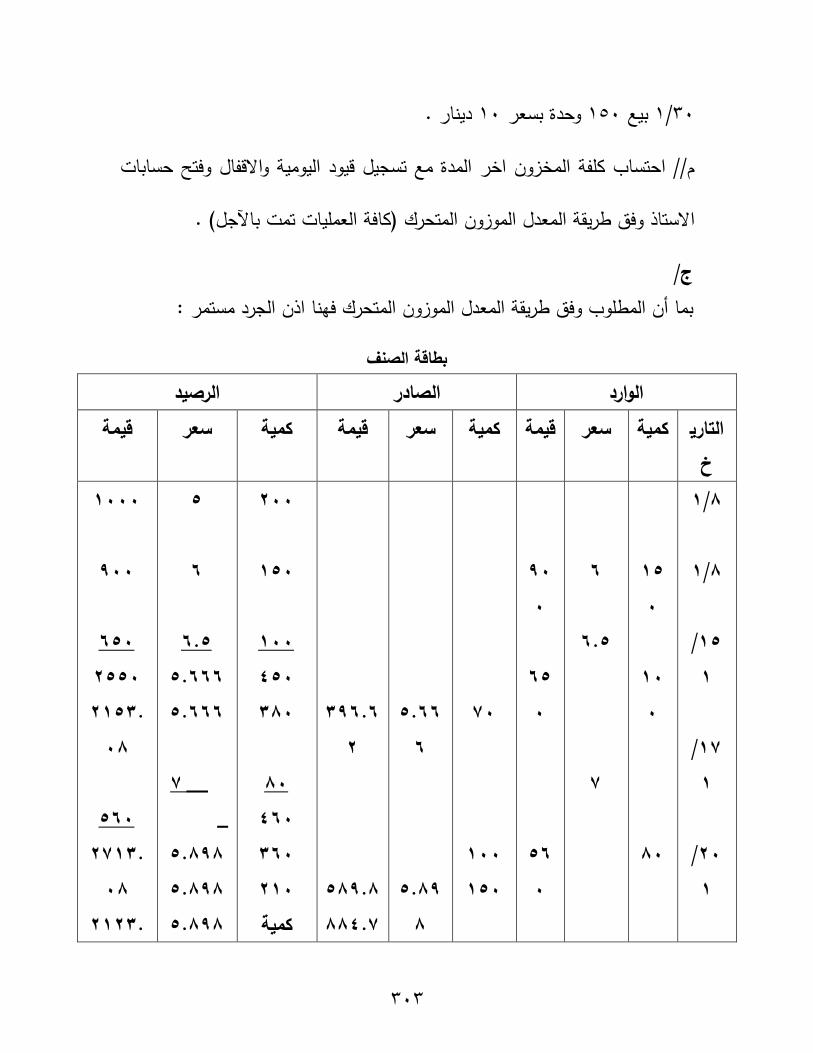

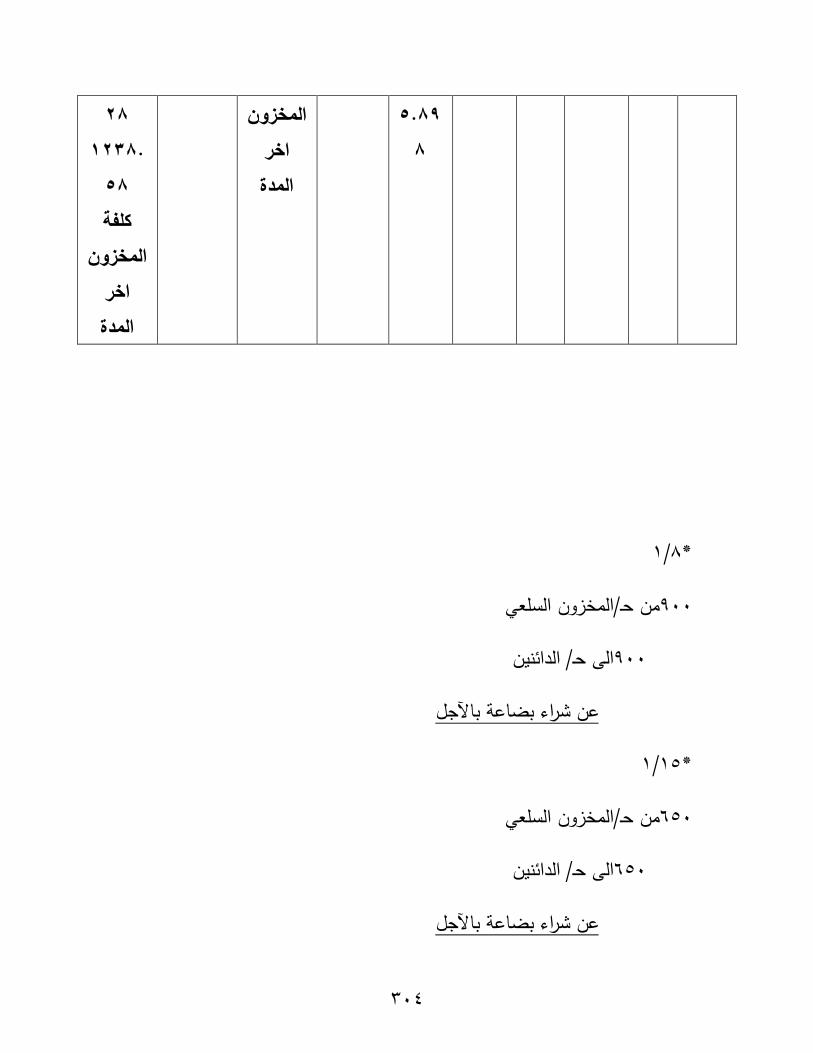

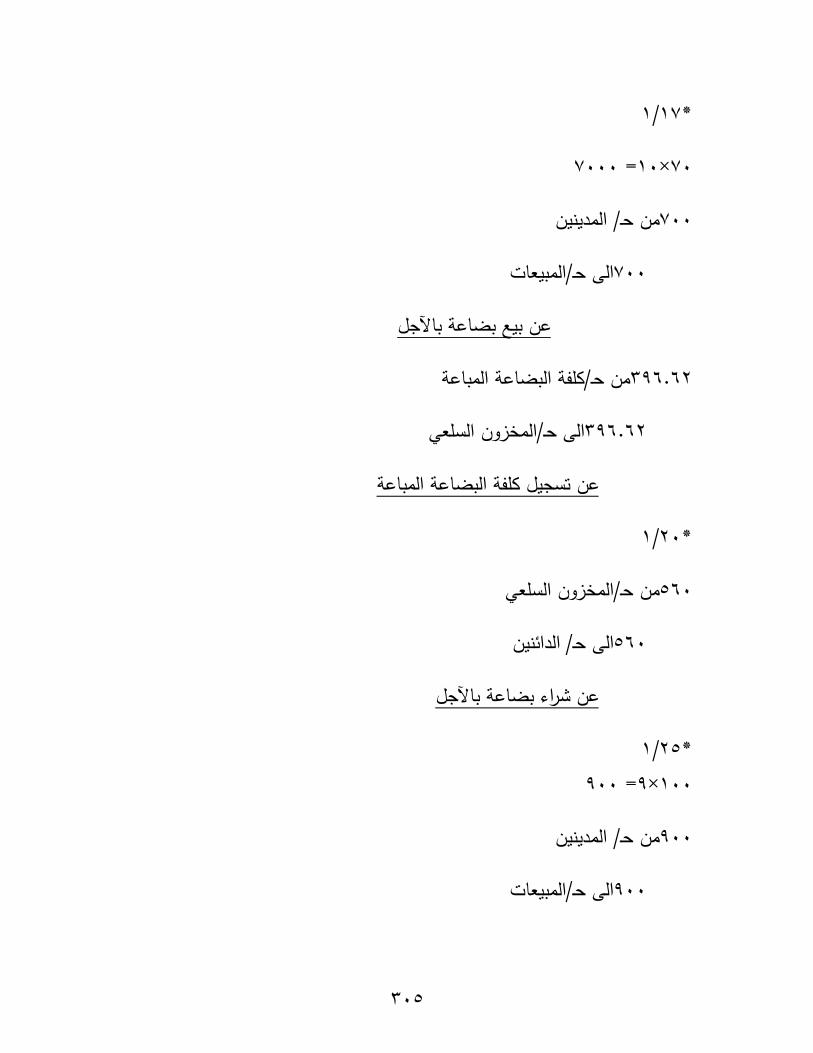

نطكج تؼغ اؽاتاخ اؼائكج شهح اك٣ا٤ح ارعان٣ح ػ أك٤ا ٢٣ ؼاخ /0ي

: ٤01/10/2007ح ك٢ اح اا٤ح ار

% طاك٢ اث٤ؼاخ.04تثح اش )) ع اهتػ (( .1

% اظا٢ اث٤ؼاخ.14ذش اظان٣ق ار٣و٤ح .0

االنطكج ثؼغ ؼاتاخ اشهح اد ا ٢٣ : .0

ـظ غ ت , 14444هققاخ اث٤ؼاخ , 04444اث٤ؼاخ , 744444

ـظ ٣0444ان هققاخ اشره٣اخ , ق 10444عع اشره٣اخ , 004444

كائك 0444ظان٣ق اقان٣ح رػح , 00444تؼاػح ا اكج , 04444رة,

قائح

ـائه 1044ـائه ت٤غ اظقاخ اصاترح , 0044انتاغ ارصاناخ ا٤ح , 0444,

ارثكا اظقاخ اصاترح.

رؼكقج ػ اح اا٤ح ار٤ح ك٢ اطب : اػكاق هائح اكـ لاخ افطاخ ا

01/10/2007.

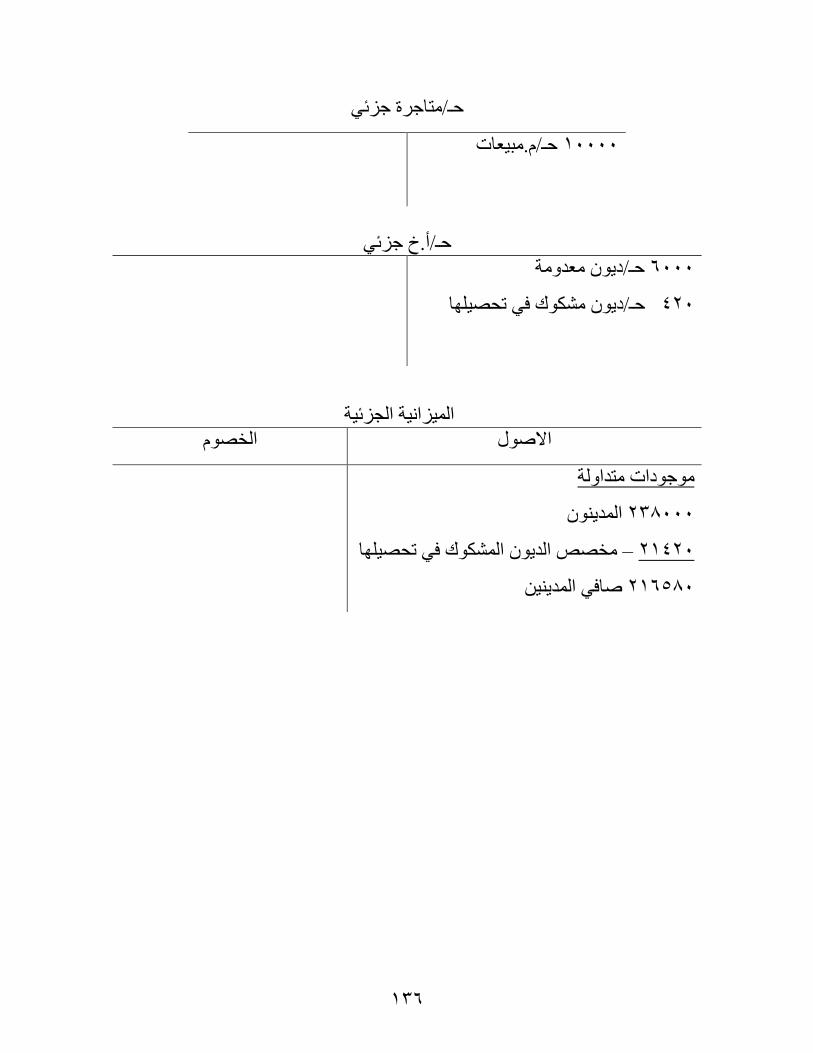

ج/

قائت اىذخو راث اىخطىاث اىتعذدة

٢ ظىئ٢ ظىئ٢ ارلاط٤

004444 طاك٢ اث٤ؼاخ

744444 عع اث٤ؼاخ

(14444) افظ اغ ت

(04444) . ث٤ؼاخ

04444 تؼاػح ا كج

044444 شره٣اخ طاك٢

004444 شره٣اخ ع ع

(10444) شره٣اخ.

(0444) ـظ رة 004444 ؼكج ث٤غلح اثؼاػ ا

(10444) تؼاػ اـه كج

5

(000444) لح اثؼاػح اثاػح

170444 ع اهتػ

(100444) اظان٣ق ارشـ٤٤ح

74444 ذ٣و٤ح

00444 اقان٣ح+

04444 شاؽطاك٢ نتػ ا

14444 + اال٣هاقاخ االـه

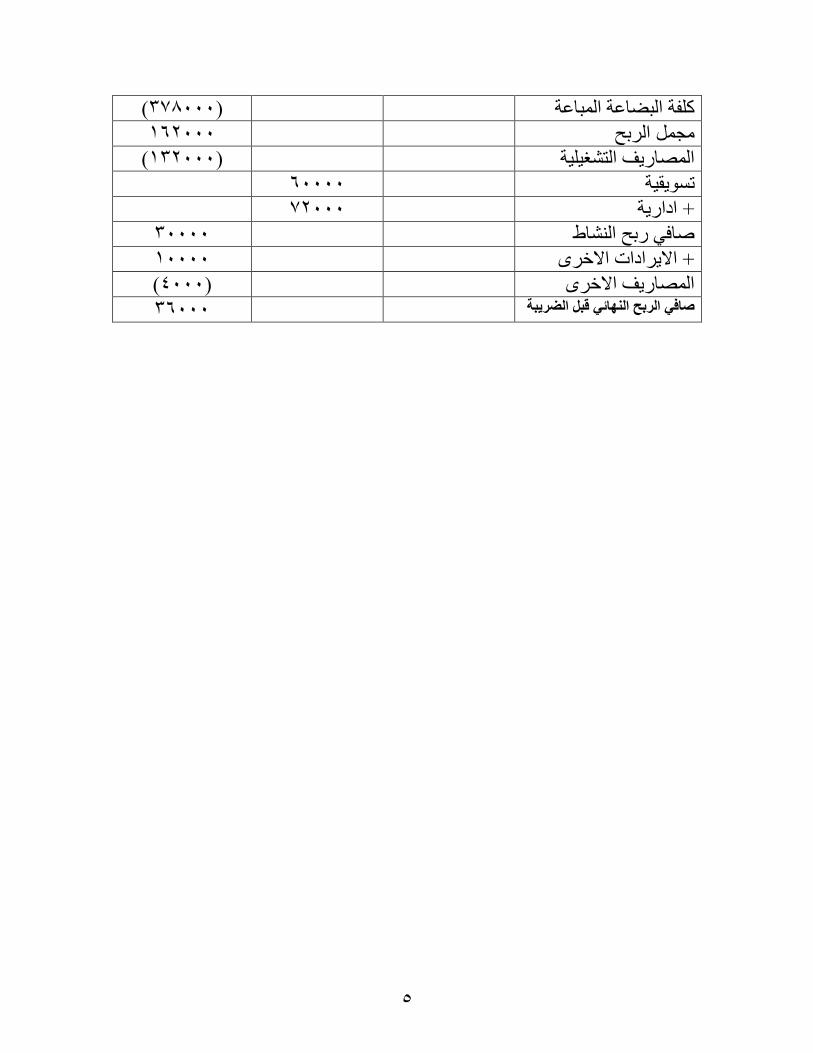

(0444) اظان٣ق االـه 07444 قبو اىضريبت ئيصافي اىربخ اىها

6

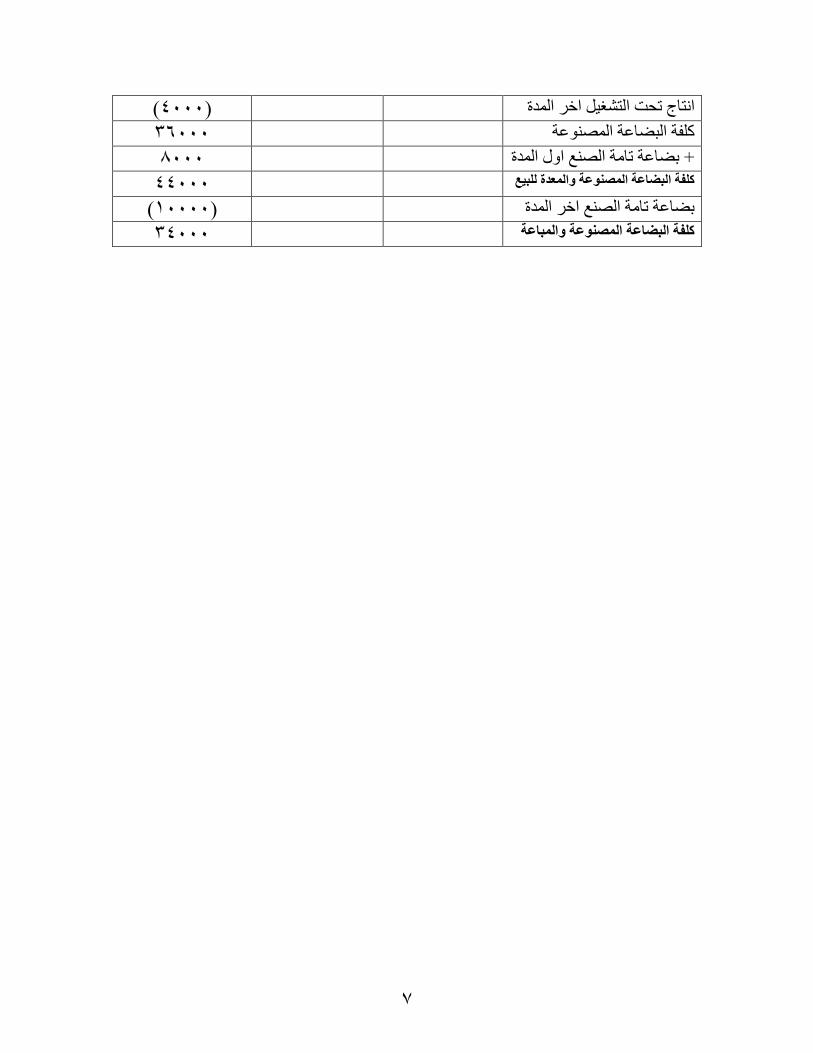

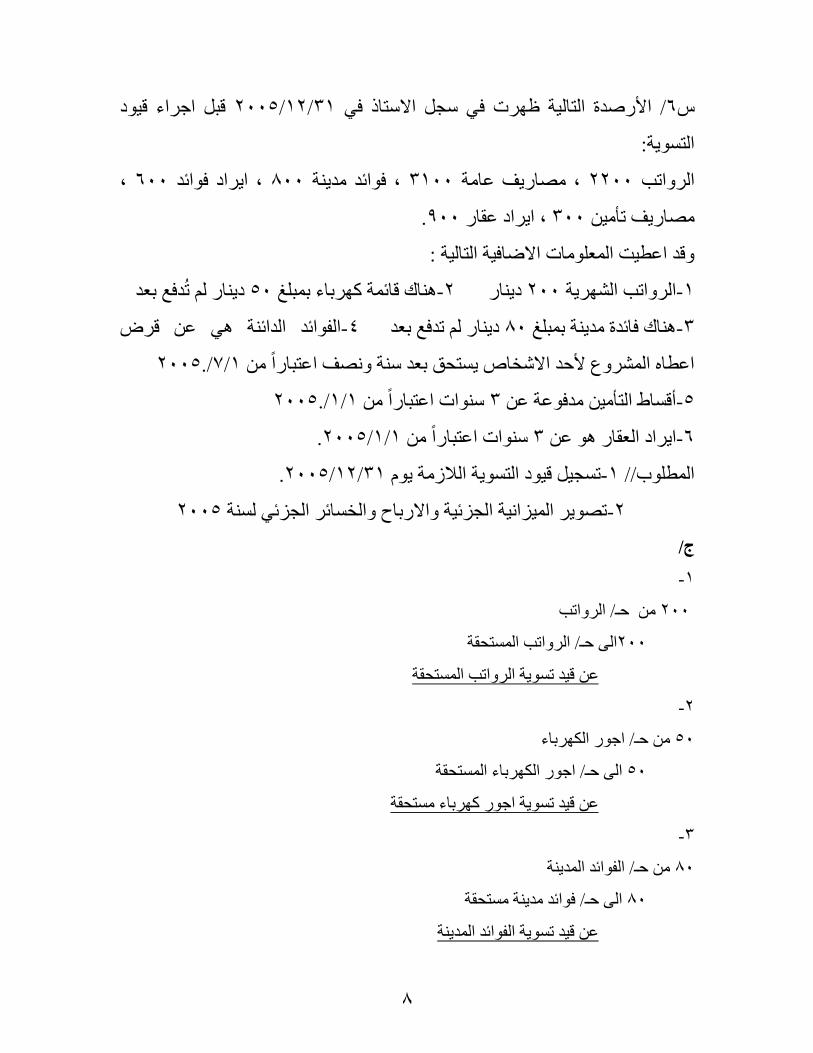

0440ؼك اشهاخ اظاػ٤ح ح أنطكج ارا٤ح ظهخ ك٢ عالخ األ /0ي

01/10/2005 1/1/2005 اث٤ااخ

ق٣ان 7044 ق٣ان 7444 فى اق ا٤ح

؟ ق٣ان 0444 اراض ذؽد ارشـ٤

ق٣ان 14444 ؟ اراض ذا

كئلا ػد ا٢٣ :

ق٣ان. ٤10444ح ـال اح تؾ عع شره٣اخ ااق األ -1

ق٣ان. 00444ق٣ان لح اثؼاػح اؼكج ث٤غ ٤00444ح الح األ-0

ق٣ان. 044ظان٣ق او كاـ ق٣ان 07444لح اثؼاػح اظػح -0

, ٣1044عااااااان اظااااااغ أاظااااااان٣ق اظاااااااػ٤ح ؿ٤ااااااه اثاشااااااهج اااااا٢ )) -0

((. 0044, اـه 0044, اػاءج 044ه ؽهح

.01/10/2005ػكاق شق ارشـ٤ شهح ك٢ أاطب//

ج/

٢ ظىئ٢ ظىئ٢ ارلاط٤ 7444 اق ا٤ح ا كج

10044 صافي شترياث ىاد اوه ىذة 10444 شره٣اخ اق ا٤ح

044 صاريف شراء اىىاد االوىيت 10044 عذة ىالستخذا اىوىيت االىاد اى

(7044) ـه اكجاق ا٤ح ا 10444 ت اىستخذت في االتاجاىىاد االوىي

10444 +اظن ثاشهج 00444 الح اال٤ح

14444 + . ص . ؽ . 1044 ا٣عان اظغ

044 ؽهح ه 0044 اػاءج 0044 اـه

00444 لح االراض )اظغ( 0444 كج ا + اذراض ذؽد ارشـ٤ ا

7

(0444) رشـ٤ اـه اكجاراض ذؽد ا 07444 لح اثؼاػح اظػح

0444 + تؼاػح ذاح اظغ ا اكج 00444 ميفت اىبضاعت اىصىعت واىعذة ىيبيع (14444) تؼاػح ذاح اظغ اـه اكج 00444 ميفت اىبضاعت اىصىعت واىباعت

8

هث اظهاء ه٤ق ٤01/10/0440ح ظهخ ك٢ ع االرال ك٢ نطكج ارااأل /7ي

ار٣ح:

, 744, ا٣هاق كائك 044, كائك ك٣ح 0144, ظان٣ق ػاح 0044اهاذة

.044, ا٣هاق ػوان 044ظان٣ق ذأ٤

هك اػط٤د اؼاخ االػاك٤ح ارا٤ح :

ق٣ان ذككغ تؼك 04ثؾ اى هائح هتاء ت-0 ق٣ان 044اهاذة اشه٣ح -1

الائك اكائح ٢ ػ ههع -0 ق٣ان ذككغ تؼك 04اى كائكج ك٣ح تثؾ -0

.1/0/0440ظق اػرثانا اػطا اشهع ألؼك االشفاص ٣رؽن تؼك ح

.1/1/0440اخ اػرثانا 0أهاؽ ارأ٤ ككػح ػ -0

.1/1/0440رثانا اخ اػ 0ا٣هاق اؼوان ػ -7

.01/10/0440ذع٤ ه٤ق ار٣ح االوح ٣ -1اطب//

0440ذظ٣ه ا٤ىا٤ح اعىئ٤ح االنتاغ افائه اعىئ٢ ح -0

ج/

1-

ؼـ/ اهاذة 044

ؽوحا٠ ؼـ/ اهاذة ار044

ؽوحه٤ك ذ٣ح اهاذة ار ػ

0-

اهتاء ؼـ/ اظن 04

ؽوحا٠ ؼـ/ اظن اهتاء ار 04

ػ ه٤ك ذ٣ح اظن هتاء رؽوح

0-

ؼـ/ الائك اك٣ح 04

ا٠ ؼـ/ كائك ك٣ح رؽوح 04

ػ ه٤ك ذ٣ح الائك اك٣ح

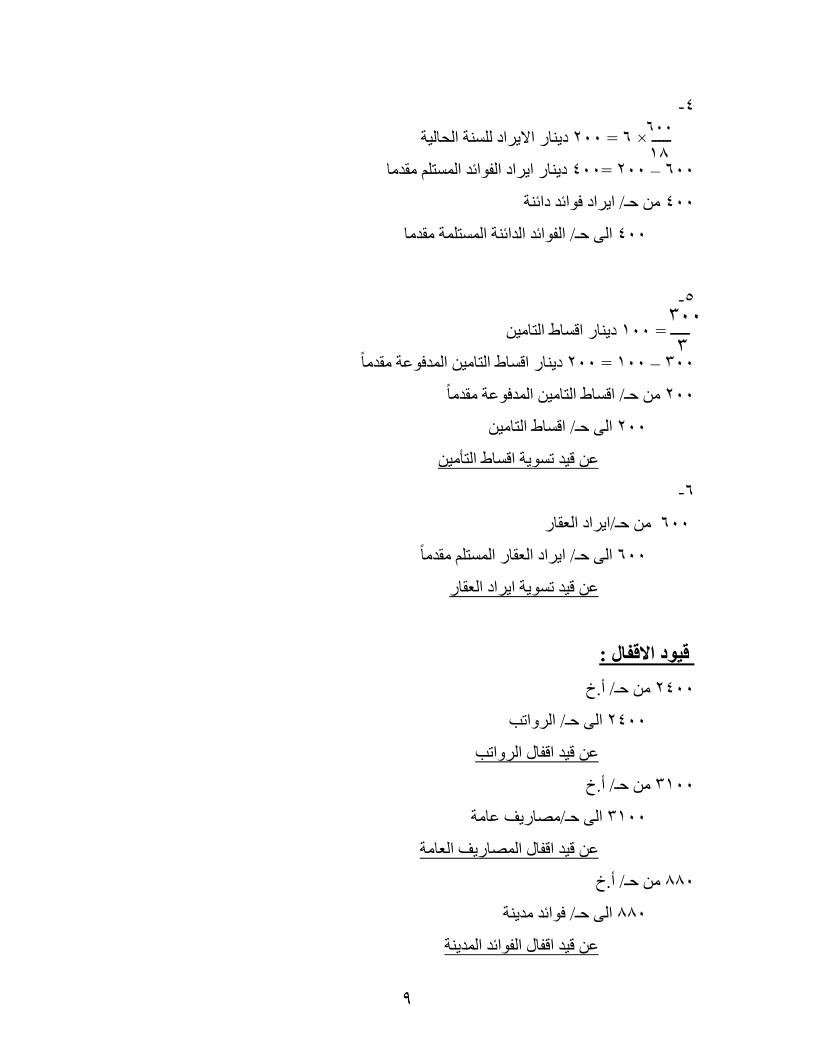

9

0-

اال٣هاق ح اؽا٤ح ق٣ان 044= 7× ـــــ

ار وكا ق٣ان ا٣هاق الائك 044= 044 – 744

ؼـ/ ا٣هاق كائك قائح 044

ا٠ ؼـ/ الائك اكائح ارح وكا 044

0-

ق٣ان اهاؽ ارا٤ 144ـــــ =

وكا ق٣ان اهاؽ ارا٤ اككػح 044= 144 – 044

وكا ؼـ/ اهاؽ ارا٤ اككػح 044

ا٠ ؼـ/ اهاؽ ارا٤ 044

٤ ذ٣ح اهاؽ ارأ ػ ه٤ك

7-

ؼـ/ا٣هاق اؼوان 744

ا٠ ؼـ/ ا٣هاق اؼوان ار وكا 744

ػ ه٤ك ذ٣ح ا٣هاق اؼوان

قيىد االقفاه :

.ؾ / أ ؼـ 0044

ا٠ ؼـ/ اهاذة 0044

ػ ه٤ك اهلا اهاذة

.ؾ/ أ ؼـ 0144

ا٠ ؼـ/ظان٣ق ػاح 0144

ق اؼاحػ ه٤ك اهلا اظان٣

.ؾ / أ ؼـ 004

ا٠ ؼـ/ كائك ك٣ح 004

ػ ه٤ك اهلا الائك اك٣ح

666

18

366

3

16

ؼـ /كائك قائح 044

ا٠ ؼـ/أ.ؾ 044

ػ ه٤ك اهلا الائك اكائح

.ؾ / أ ؼـ 144

ا٠ ؼـ/ اهاؽ ارا٤ 144

ػ ه٤ك اهلا اهاؽ ارا٤

ؼـ/ ا٣هاق اؼوان 044

.ؾ أؼـ/ ا٠ 044

ػ ه٤ك اهلا ا٣هاق اؼوان

.ؾ / أ ؼـ 04

ا٠ ؼـ/ اظن اهتاء 04

ػ ه٤ك اهلا اظن اهتاء

ؼـ/ اهاذة

اهط٤ك 0044

ؼـ/ اهاذة ارؽوح044

.ؾ/ أؼـ 0044

0044 0044

ؼـ/ظان٣ق ػاح

.ؾ /أؼـ 0144 اهط٤ك 0144

0144 0144

11

ؼـ/كائك ك٤ح

اهط٤ك 044

ؼـ/ كائك ك٣ح رؽوح 04

.ؾ/أؼـ 004

004 004

ؼـ/ كائك قائح

وكا رح ؼـ/ كائك قائح 044

.ؾ/أؼـ044

اهط٤ك 744

744 744

ؼـ/ اهاؽ ارا٤

٤ ككػح وكا/اهاؽ ذأؼـ044 طك اه 044

ؾ /أ.ؼـ144

044 044

ؼـ / ا٣هاق اؼوان

ر وكا اؼـ/ا٣هاق اؼوان 744

ؼـ/أ.ؾ 044

اهط٤ك 044

044 044

ؼـ/ اظن هتاء

.ؾؼـ/ أ 04 رؽوح اهتاء اؼـ/ اظن 04

04 04

12

ؼـ/ اهاذة ارؽوح

ؼـ/ اهاذة 044 اهط٤ك 044

044 044

اهط٤ك 044

ؼـ/ اظن هتاء رؽوح

اظن هتاء ؼـ/ 04 اهط٤ك 04

04 04

اهط٤ك 04

ؼـ/ كائك ك٣ح رؽوح

ؼـ/كائك ك٣ح 04 اهط٤ك 04

04 04

اهط٤ك 04

ا وكؼـ/ كائك قائح رح

ؼـ/كائك قائح 044 اهط٤ك 044

044 044

اهط٤ك 044

ا كوككػح ارا٤ ااهاؽ ؼـ/

اهط٤ك 044 اهاؽ ارا٤ ؼـ/ 044

044 044

اهط٤ك 044

13

ؼـ/ ا٣هاق اؼوان ار وكا

ؼـ/ ا٣هاق اؼوان744 اهط٤ك 744

744 744

اهط٤ك 744

أ.ؾ ظىئ٢ؼـ/

ؼـ/ كائك قائح 044 هاذةؼـ/ ا 0044

ؼـ/ ا٣هاق اؼوان 044 ؼـ/ ظان٣ق ػاح 0144

ؼـ/ اهاؽ ارأ٤ 144

ؼـ/ كائك ك٣ح 004

ؼـ/ اظن هتاء 04

ا٤ىا٤ح اعىئ٤ح

ـظ اط

اهاذة ارؽوح 044 اهاؽ ارا٤ ككػح وكا 1044

ظان٣ق هتاء رؽوح 04

ائك ك٣ح رؽوح ك 04

كائك قائح وكا 044

ا٣هاق ػوان ر وكا 744

14

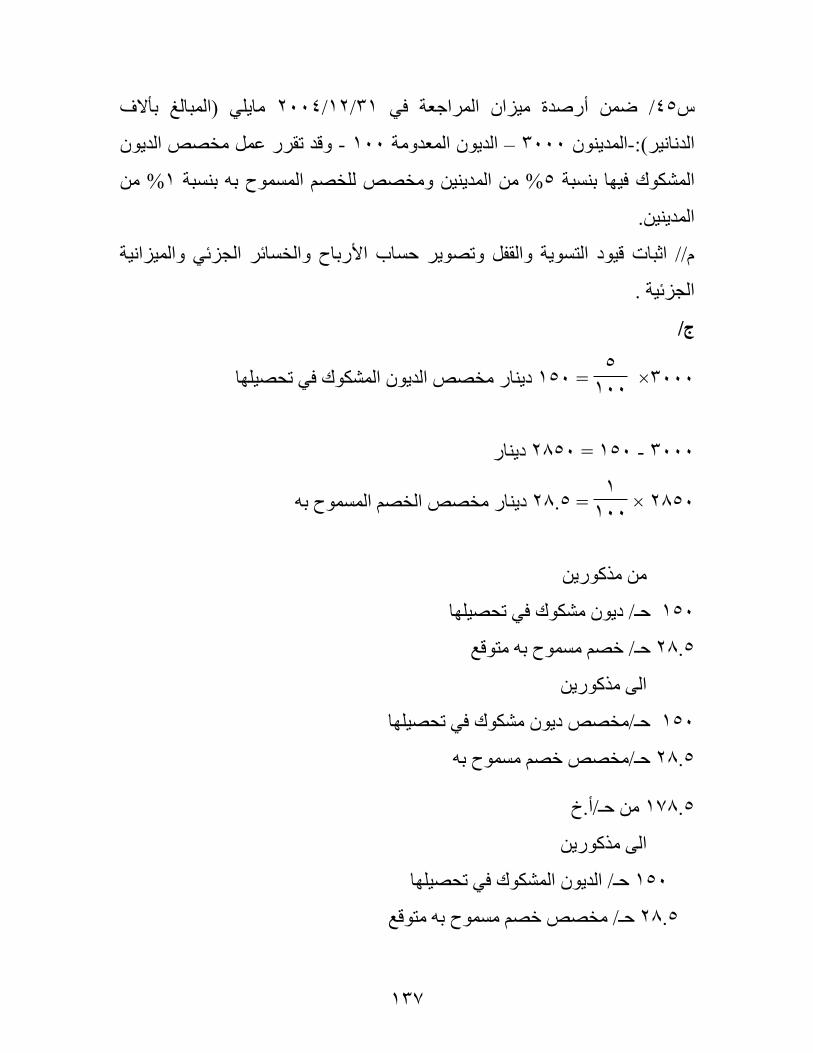

نطكج اؼائك شهح اك٣ا٤ح ارعان٣ح ػ اح ك٤ا ٢٣ ؼاخ تؼغ األ /0ي

: 0440اا٤ح

% طاك٢ اث٤ؼاخ.114عع اث٤ؼاخ ذؼاق .1

عع اشره٣اخ اثاـح % 104لح اثؼاػح اؼكج ث٤غ ذؼاق .0

ق٣ان. 044444

% اظن او كاـ .104هققاخ اشره٣اخ ذؼاق .0

ق٣ان. 044444% طاك٢ اث٤ؼاخ اثاـح 04ع اهتػ ٣ؼاق .0

ثغ اؽاتاخ اد ػ٠ اؽ ارا٢ :نطكج األ .0

,اػال 0444اظن و فانض , 0444اظن و كاـ , 0444

ق٣ 044ا٣عان , 10444كائك ظهك٤ح قائح , 004ناذة , 10444

ؼكح.

// اػكاق هائح اكـ )لاخ افطاخ ارؼكقج ( ػ اح اا٤ح ار٤ح ك٢

01/10/0440.

ج/

٢ ظىئ٢ ظىئ٢ اث٤ا

004444 عع اث٤ؼاخ

(04444) . ث٤ؼاخ

044444 طاك٢ اث٤ؼاخ

74044 تؼاػح ا كج

100744 طاك٢ اشره٣اخ

044444 عع اشره٣اخ

0444 +.ظان٣ق اشهاء

(0044) شره٣اخ .

074444 لح اثؼاػ اؼكج ث٤غ

(04444) كجاؼاػ اـه ت

(004444) لح اثؼاػح اثاػح

174444 ع اهتػ

(01444) رشـ٤٤حاظان٣ق ا

0444 ذ٣و٤ح

15

00444 اقان٣ح+

100444 طاك٢ نتػ اشاؽ

004 + اال٣هاقاخ االـه

(044) اظان٣ق االـه 100004 هث اؼه٣ثح اائ٢ اهتػطاك٢

16

ائاكج شاهح اؼ 0440/ك٤ا ٢٣ تؼغ االنطكج اظاهج ك٢ ٤اىا اهاظؼاح اح 0ي

اك٣ا٤ح ارعان٣ح :

ظاااان٣ق كائاااك 07444ػاااال , أظاااان٣ق 01444اؼواااان , ٣اااهاق أ 104444

اوهع.

ػك اعهق ظه ا ٢٣ :ــ

.1/0/0440ػوك ا٣عان اؼوان كج شالز اذاػرثانا .1

.1/14/0440ػال٤ح ذكق كج ح ذؼح اشه اػرثانا اؽح األ .0

ق٣ان. 04444ذثؾ 0440اوهع ح كائك .0

ذظا٣ه ؼااـ/أ.ؾ 01/10/0440اظاهاء ه٤اق ارا٣ح دنطاكج اػاال اا ا٢ كا٢ //

اعىئ٢ ا٤ىا٤ح اعىئ٤ح.

ج/

01/10/0440ـا٣ح 1/0/0440اؼوان لرهج ٣هاق أق٣ان 04444= 14× 104444 -1

07

اؼوان ار وكا هاق ٣أق٣ان 104444=104444-04444

٣هاق اؼوان أ ؼـ/ 104444

ر وكا اؼوان ا٣هاق أا٠ ؼـ/ 104444

٣هاق اؼوان أػ ه٤ك ذ٣ح

٣هاق اؼوان أ ؼـ/ 04444

ؼـ/أ.ؾ ا٠ 04444

٣هاق اؼوان أػ ه٤ك اهلا

01/10/0440ـا٣ح 1/14/0440 لرهج الػق٣ان ظان٣ق األ 0444=0× 44014 -0

01

ػال ككػح وكا ق٣ان ظان٣ق األ 10444=01444-0444

17

ككػح وكا ػالأؼـ/ظان٣ق 10444

ػال ا٠ ؼـ/ ظان٣ق األ10444

ػح وكا ػال ككألػ ه٤ح ذ٣ح ظان٣ق ا

ؼـ/أ.ؾ 0444

ػال ألا٠ ؼـ/ظان٣ق ا 0444

ػالػ ه٤ك اهلا ظان٣ق األ

ؼـ/كائك اوهع 0444 -0

ا٠ ؼـ/كائك اوهع ارؽوح 0444

ػ ه٤ك ذ٣ح كائك اوهع ارؽوح

ؼـ/أ.ؾ 04444

ا٠ ؼـ/كائك اوهع 04444

ػ ه٤ك اهلا كائك اوهع

ؼـ/ ا٣هاق اؼوان

ر وكا ا٣هاق اؼوان أؼـ/ 104444

ؼـ/أ.ؾ 04444

اهط٤ك 104444

104444 104444

ؼـ/ ظان٣ق االػال

ككػح وكا اػال الاظان٣ق ؼـ/ 10444 اهط٤ك 01444

ؾؼـ/أ. 0444

01444 01444

ؼـ/ كائك اوهع

اهط٤ك 07444

ؼـ/ كائك اوهع ارؽوح 0444

ؼـ/أ.ؾ 04444

04444 04444

18

ر وكا اؼـ/ ا٣هاق ػوان

اهط٤ك 104444

ؼـ/ا٣هاق اؼوان 104444

104444 104444

اهط٤ك 104444

ككػح وكااؼـ/ ظان٣ق االػال

اهط٤ك 10444 ؼـ/ ظان٣ق االػال 10444

10444 10444

اهط٤ك 10444

رؽوحؼـ/ كائك اوهع ا

ؼـ/كائكاوهع 0444 اهط٤ك 0444

0444 0444

اهط٤ك 0444

ؼـ/أ.ؾ ظىئ٢

ؼـ/ ظان٣ق االػال 0444

ؼـ/كائك اوهع 04444

ؼـ/ا٣هاق اؼوان 04444

٤ىا٤ح ظىئ٤ح

افظ االط

ككػح وكا اػال االظانف 10444

ر وكا اؼوان اا٣هاق 104444

كائك اوهع ارؽوح 0444

19

:0440// اؼاخ ارا٤ح ذفض شهح اك٣ا٤ح ػ اح اا٤ح 0ي

10444هققاخ ؼاخ اث٤ؼاخ -0ق٣ان. 100444عع اشره٣اخ -1

ظان٣ق -0. 14444اغ ت افظ 044444عع اث٤ؼاخ -0ق٣ان.

افظ -0ق٣ان. 04444% طاك٢ اث٤ؼاخ هققاخ اشره٣اخ 0اشهاء

ق٣ان ٣ش 07444طاك٢ اهتػ -7% هققاخ اشره٣اخ. 14ارة

% اقان٣ح. 04% ذ٣و٤ح 74اظان٣ق ارشـ٤٤ح ذوع -0% ع اهتػ. 74

ق٣ان. 10444تؼاػح اـه اكج -0

))ػؽا اؼ٤اخ 0440ػكاق هائح اكـ رؼكقج افطاخ ػ اح أ//

اؽات٤ح((.

ج/

0227قائت اىذخو تعذدة اىخطىاث ع ست

٢ ظىئ٢ ظىئ٢ اث٤ا

044444 عع اث٤ؼاخ

(10444) هققاخ ؼاخ اث٤ؼاخ

(14444) ـظ غ ت

000444 طاك٢ اث٤ؼاخ

ذطهغ لح اثؼاػح اثاػح

10004 كجأتؼاػح

117004 +طاك٢ اشره٣اخ

100444 عع اشره٣اخ

10004 +. اشهاء (04444) شره٣اخاؼاخ هققاخ

(0444) ةـظ ر

104444 لح اثؼاػ اؼكج ث٤غ

(10444) تؼاػ اـه كج

110444 لح اثؼاػح اثاػح

174444 ع اهتػ

(70444) . ذشـ٤٤ح

26

00044 .ذ٣و٤ح

00744 .اقان٣ح+

07444 طاك٢ نتػ اشاؽ

اكغ ؼه٣ان كا٢ فااو اؼاك اشاهاخ اظااػ٤ح تؽ٤اس 10/0/0440/ك٢ ٣ 14ي

شه فاى االرااض ذؽاد ارشاـ٤ هؼ٠ ػ٠ فى ااق اال٤ح االراض ارا ٣رأ

هك اله اعهق الؼ٢ فاو تؼك اؽه٣ن ػ ا ٢٣ :

ق٣ان , 14444فى االراض ذؽد ارشـ٤: فى ااق اال٤ح: طله ,

فى االراض ارا : طله.

-كئلا ذكهخ ك٣ي اث٤ااخ ارا٤ح :

راااض ذؽااد ارشااـ٤ ق٣ااان , األ 17444ح ٤اا اااكج )) ااااق األأفااى اثؼاااػح .1

ق٣ان((. 07444ق٣ان, االراض ارا 04444

0444ق٣ااان ااهققاخ اشااره٣اخ 114444شااره٣اخ ااااق اال٤ااح ـااال اااح .0

ق٣ان.

ق٣ان. 104444ق٣ان الح اال٤ح 10444االظن اثاشهج .0

لح اال٤ح .% ا04اظان٣ق اظاػ٤ح ؿ٤ه اثاشهج .0

ق٣ان . 104444طاك٢ اث٤ؼاخ .0

% 04ثح ع اهتػ .7

ؼراااب ثااؾ افااانج كاا٢ افااى تااثة اؽه٣اان الا ػااد ا اشااهح أاطااب//

ق٣ان شهح ارأ٤ رؼ٣غ ػ ـائه اؽه٣ن. 10444ثؾ ارد

ج/

104444طاك٢ اث٤ؼاخ =

044441لح اثؼاػح اثاػح =

04444 ع اهتػ

مشف اىتشغيو

ا٢ اعىئ٢ اث٤ا

17444 اق ا٤ح ا اكج

21

140444 + طاك٢ شره٣اخ اق ا٤ح

114444 شره٣اخ اق ا٤حاعع

(0444) شره٣اخا ؼاخهققاخ 101444 لح ااق اال٤ح اؼكج الرفكا

(17444) ا٤ح اـه اكجاق 140444 ااق اال٤ح اثاشهج ارفكح ك٢ االراض

10444 + االظن اثاشهج

104444 الح اال٤ح

00444 + .ص.ؽ.

100444 لح االراض )اظغ(

04444 + اراض ذؽد اظغ ا اكج

(14444) اراض ذؽد اظغ اـه اكج

100444 اثؼاػح اظػحلح

07444 + تؼاػح ذاح اظغ ا اكج

104444 اثؼاػح اؼكج ث٤غ

(74444) تؼاػح ذاح اظغ اـه اكج

104444 لح اثؼاػح اظػح اثاػح

ار 17444 اق ا٤ح اـه اكج

74444 + تؼاػح ذاح اظغ اـه اكج

07444 نـانج اؽه٣

(10444) ارؼ٣غ

71444 افانج

22

اكغ ؼه٣ن ك٢ فاو ؽالخ اه٣اع ارعان٣ح ذهذة ػ٠ 10/0/0447/ ك٢ 11ي

لي ذق ؽر٣اخ افاو , وك ا ظغ اث٤ااخ ارا٤ح:

ق٣ان , 10444% ا٠ اث٤ؼاخ , فى ا اكج 04ثح ع اهتػ

ق٣ان , ظان٣ق و 0444ق٣ان , هققاخ اشره٣اخ 00444ه٣اخ اشر

ق٣ان. 0444ق٣ان ,هققاخ اث٤ؼاخ 100444ق٣ان ,اث٤ؼاخ 1444اشره٣اخ

// ذوك٣ه لح اثؼاػح ار٢ اذلا اؽه٣ن.

ج/

٢ ظىئ٢ ظىئ٢ اث٤ا

100444 عع اث٤ؼاخ

(0444) هققاخ ؼاخ اث٤ؼاخ

104444 طاك٢ اث٤ؼاخ

ذطهغ لح اثؼاػح اثاػح

10444 تؼاػح ا كج

00444 +طاك٢ اشره٣اخ

00444 عع اشره٣اخ

1444 +. اشهاء

(0444) شره٣اخا هققاخ ؼاخ

144444 لح اثؼاػ اؼكج ث٤غ

(14444) كج آـهتؼاػ

(04444) لح اثؼاػح اثاػح

74444 ع اهتػ

ق٣ان . 14444لح اثؼاػح ار٢ اذلا اؽه٣ن ال

23

كأر اؽه٣ن 04/7/0440 اظاػ٤ح ك٢ / شة ؼه٣ن تفاو شهح األ10ي

االراض ذؽد ارشـ٤ تاا ذؽكز أ١ ـائه اق اال٤ح ا االراض ارا هك

له اعهق الؼ٢ فاو ػوة اؽه٣ن ثاشهج ػ ا٥ذ٢ :ا

100444ق٣ان , االراض ذؽد ارشـ٤ طله , االراض ارا 04444ااق اال٤ح

ق٣ان.

ا٥ذ٢: 1/1/0440ا فى ا اكج ك٢

ض ارا ق٣ان , االرا 104444راض ذؽد ارشـ٤ ق٣ان , األ ٤04444ح أاق

ق٣ان. 104444

% طاك٢ اث٤ؼاخ , 00 ع اهتػ ٣ا١ إتهاظؼح عالخ اشهح اذؼػ

ق٣ان 074444اد ٠0440 ػا ا طاك٢ اث٤ؼاخ ػ االشه ار األ

ظن اثاشهج ق٣ان تـد األ ٤110444ح اد طاك٢ اشره٣اخ ااق األ

% 04ق٣ان ارا٤ق اظاػ٤ح ؿ٤ه اثاشهج تثح 04444ػ م الرهج

ظن اثاشهج.األ

. 04/7/0440ؼة ه٤ح االراض ذؽد ارشـ٤ ام١ قه اؽه٣ن ك٢ أ//

ج/

074444= طاك٢ اث٤ؼاخ

(004444)لح اثؼاػح اثاػح =

04444 ع اهتػ

٢ اث٤ا

04444 ٤ح ا اكجأاق

110444 ٤حأ+ طاك٢ شره٣اخ اق

100444 ٤ح اؼكج درفكا ك٢ االراضااق األ

(04444) ـه اكجآ٤ح أاق

00444 راض٤ح اثاشهج ارفكح ك٢ األلح ااق األ

24

04444 ظن اثاشهج+ األ

100444 الح اال٤ح

04444 + .ص.ؽ.

010444 لح اظغ )االراض(

104444 + اراض ذؽد اظغ ا اكج

(04444) اراض ذؽد اظغ اـه اكج

000444 لح اثؼاػح اظػح

104444 + لح تؼاػح اراح اظغ ا اكج

000444 لح اثؼاػح اؼكج ث٤غ

(100444) تؼاػح ذاح اظغ ااـه اكج

004444 لح اثؼاػح اظػح اثاػح

.ق٣ان 04444ذلا اؽه٣ن ٢ ألح اثؼاػح ذؽد اظغ اـه اكج ار٢ ال

25

ظااك اثاااؾ اراا٢ ااااا ػالااح ) ؟ ( ػااؽا اؼ٤اااخ اؽااات٤ح )اثاااؾ أ/10ي

تاكا٤ه(.

0440ح 0440ح 0440ح اث٤ا

؟ 004444 000444 اث٤ؼاخ

10044 0044 ؟ .اث٤ؼاخ

004444 ؟ ؟ طاك٢ اث٤ؼاخ

؟ 10444 ؟ فى ا اكج

00044 ؟ ؟ فى اـهاكج

100444 ؟ 110444 اشره٣اخ

هققاخ ؼاخ

اشره٣اخ

0444 0444 0044

0444 0444 0444 ظهكاخ و كاـ

؟ 104444 100444 ثاػحلح اثؼاػح ا

174444 ؟ 114444 اظا٢ اهتػ

ج/

0440ح 0440ح 0440ح اث٤ا

000044 004444 000444 اث٤ؼاخ

10044 0044 14444 . ث٤ؼاخ

004444 010044 000444 طاك٢ اث٤ؼاخ

04444 10444 04444 فى ا كج

00044 04444 10444 فى اـه اكج

100444 170444 110444 اشره٣اخ 0044 0444 0444 اشره٣اخ ؼاذا .

0444 0444 0444 ظهكاخ و كاـ

104444 104444 100444 لح اثؼاػح اثاػح

174444 170044 14444 اظا٢ اهتػ

0440ح

طاك٢ اث٤ؼاخ = لح اثؼاػح اثاػح + ع اهتػ

=100444+114444

ق٣ان 000444=

26

طاك٢ اث٤ؼاخ –ث٤ؼاخ = عع اث٤ؼاخ ا.

=000444- 000444

ق٣ان 14444=

ق٣ان 10444= 0440= فى ا اكج 0440فى اـه اكج

طاك٢ اشره٣اخ –كج ث٤غ = اثؼاػح اؼكجتؼاػح ا ا

(اشره٣اخ هققاخ –.و اشره٣اخ +عع )–( كجاتؼاػح اـه اثؼاػح اثاػح + )=

=(100444+10444)-(110444+0444-0444 = )104444-104444

ق٣ان 04444=

0440ح

اث٤ؼاخ . –طاك٢ اث٤ؼاخ= اث٤ؼاخ

=004444-0044

ق٣ان 010044=

اثؼاػح اثاػح –ع اهتػ = طاك٢ اث٤ؼاخ

ق٣ان 170044=010044-104444=

ق٣ان 04444=0440= تؼاػح ا اكج 0440تؼاػح اـه اكج

اك٢ اشره٣اخ اثؼاػح اؼكج ث٤غ = تؼاػح ا اكج + ط

اثؼاػح اثاػح +تؼاػح اـه اكج = تؼاػح ا اكج +طاك٢ اشره٣اخ

طاك٢ اشره٣اخ +10444= 104444+04444

ق٣ان 170444طاك٢ اشره٣اخ =

هققاخ اشره٣اخ = طاك٢ اشره٣اخ –عع اشره٣اخ + . و

و + هققاخ اشره٣اخ . ا –عع اشره٣اخ = طاك٢ اشره٣اخ

ق٣ان 170444=170444-0444+0444=

0440ح

ع اهتػ –اثؼاػح اثاػح = طاك٢ اث٤ؼاخ

ق٣ان 104444=004444-174444=

طاك٢ اشره٣اخ –تؼاػح ا اكج = اثؼاػح اؼكج ث٤غ

هققاخ اشره٣اخ( –اشره٣اخ + . او عع) –اثؼاػح اثاػح + تؼاػح اـه اكج ( = )

27

ق٣ان 04444( = 100444+0444-0044) –( 104444+00044= )

عع اث٤ؼاخ = طاك٢ اث٤ؼاخ + . ث٤ؼاخ

ق٣ان 000044=004444+10044=

28

اااا ػالااح ) ؟ ( ػااؽا اؼ٤اااخ اؽااات٤ح )) اثاااؾ أظااك اثاااؾ اراا٢ أ/ 10ي

تاكا٤ه((.

0440ح 0440ح 0440ح اث٤ا

؟ 0044 0004 اث٤ؼاخ

000 00 ؟ .اث٤ؼاخ

0044 ؟ ؟ طاك٢ اث٤ؼاخ

؟ 004 ؟ اكجأفى

000 ؟ ؟ ـهاكجأفى

0704 ؟ 0104 اشره٣اخ

هققاخ ؼاخ

اشره٣اخ

00 70 00

00 70 00 ظهكاخ و كاـ

؟ 1744 0104 لح اثؼاػح اثاػح

(1044) ؟ (0144) اظا٢ اهتػ )ـانج(

ج/

0440ح 0440ح 0440ح اث٤ا

0700 0044 0004 اث٤ؼاخ

000 00 0014 . ث٤ؼاخ

0044 0110 04 اث٤ؼاخطاك٢

0007 004 004 كجأفى

000 0007 004 ـه اكجآفى

0704 0000 0104 اشره٣اخ 00 70 00 اشره٣اخ ؼاذا هققاخ

00 70 00 و كاـ .

0044 1744 0104 لح اثؼاػح اثاػح

(1044) 0010 (0144) اظا٢ اهتػ

0440ح

اثؼاػح اثاػح = ع اهتػ –اث٤ؼاخ طاك٢

(0144) = 0104 -طاك٢ اث٤ؼاخ

04طاك٢ اث٤ؼاخ =

طاك٢ اث٤ؼاخ –. ث٤ؼاخ = عع اث٤ؼاخ

29

=0004-04

ق٣ان 0014=

ق٣ان 004= 0440ا اكج = فى 0440ـه اكج آفى

(ردوداث وسىداث اىشترياث –+ )جىع اىشترياث + .اىشراء بضاعت اوه اىذةاىبضاعت اىباعت + بضاعت اخر ذة =

00 -00 + 0104= تؼاػح ا كج + 0104+004

ق٣ان 004تؼاػح ا اكج =

0440ح

هققاخ اث٤ؼاخ –اث٤ؼاخ عع ؼاخ= طاك٢ اث٤

=0044- 00

ق٣ان 0110=

اثؼاػح اثاػح –اهتػ = طاك٢ اث٤ؼاخ ٢اظا

ق٣ان 0010=0110-1744=

ق٣ان 0007=0440= فى ا اكج 0440فى اـه اكج

اثؼاػح اؼكج ث٤غ = فى ا اكج + طاك٢ اشره٣اخ

اثؼاػح اثاػح +فى اـه اكج = فى ا اكج +طاك٢ اشره٣اخ

طاك٢ اشره٣اخ +004= 0007 +1744

ق٣ان 0007طاك٢ اشره٣اخ =

اخ اشره٣ؼاخ هققاخ –عع اشره٣اخ + . و طاك٢ اشره٣اخ =

70 + 70 + = عع اشره٣اخ 0007

ق٣ان 0000عع اشره٣اخ =

0440ح

عع اث٤ؼاخ = طاك٢ اث٤ؼاخ + .اث٤ؼاخ

ق٣ان 0700=0044+000=

اثؼاػح اثاػح –ع اهتػ = طاك٢ اث٤ؼاخ

اػح اثؼاػح اث – 0044= (1044)

ق٣ان 0044اثؼاػح اثاػح =

اثؼاػح اؼكج ث٤غ = فى ا كج + طاك٢ اشره٣اخ

36

اثؼاػح اثاػح + فى اـه اكج = فى ا كج + طاك٢ اشره٣اخ

( 00-00+0704= فى ا كج + ) 000 + 0044

ق٣ان 0007فى ا كج =

31

اظك اثاؾ ار٢ ااا ) ؟ ( ػؽا اؼ٤اخ اؽات٤ح )) اثاؾ تاكا٤ه ((./ 10ي

0440ح 0440ح 0440ح اث٤ا

؟ 0044 0444 اث٤ؼاخ

044 144 ؟ .اث٤ؼاخ

0044 ؟ ؟ طاك٢ اث٤ؼاخ

؟ 044 ؟ فى ا اكج

044 ؟ ؟ فى اـهاكج

0444 ؟ 0444 اشره٣اخ

هققاخ ؼاخ

اشره٣اخ

74 00 04

04 00 04 ظهكاخ و كاـ

؟ 0144 0444 لح اثؼاػح اثاػح

(0004) ؟ (1044) اظا٢ اهتػ )ـانج(

ج/

0440ح 0440ح 0440ح اث٤ا 0044 0044 0444 اث٤ؼاخ

044 144 0044 . ث٤ؼاخ

0044 0044 1044 طاك٢ اث٤ؼاخ

0104 044 1014 فى ا كج

044 0104 044 فى اـه اكج

0444 0004 0444 اشره٣اخ 04 00 74 اشره٣اخ ؼاذا هققاخ

04 00 04 ظهكاخ و كاـ

0004 0144 0444 لح اثؼاػح اثاػح

(0004) 0044 (1044) اظا٢ اهتػ

0440ح

ق٣ان 044=0440= فى ا كج 0440كج افى اـه

اثؼاػح اثاػح –ع اهتػ = طاك٢ اث٤ؼاخ

044 -طاك٢ اث٤ؼاخ =1044 -

ق٣ان 1044طاك٢ اث٤ؼاخ =

32

.اث٤ؼاخ –طاك٢ اث٤ؼاخ = اث٤ؼاخ

اث٤ؼاخ . -0444= 1044

ق٣ان 0044 . اث٤ؼاخ =

فى ا اكج + طاك٢ اشره٣اخ = اثؼاػح اثاػح + فى اـه كج

044+0444( = 74-04+0444فى ا اكج + )

ق٣ان 1014فى ا كج =

0440ح

.اث٤ؼاخ –طاك٢ اث٤ؼاخ = عع اث٤ؼاخ

ق٣ان 0044= 0044-144=

اثؼاػح اثاػح –ػ = طاك٢ اث٤ؼاخ ع اهت

ق٣ان 0044=0044-0144=

ق٣ان 0104= 0440= تؼاػح ا اكج 0440اـه اكج ح حتؼاػ

اثؼاػح اثاػح + فى اـه اكجفى ا اكج + طاك٢ اشره٣اخ =

0104+ 0144+ طاك٢ اشره٣اخ = 044

ق٣ان 0004اخ = طاك٢ اشه٣

هققاخ اشره٣اخ خ = عع اشره٣اخ + . اشهاءطاك٢ اشره٣ا

00 -00= عع اشره٣اخ + 0004

ق٣ان 0004عع اشره٣اخ =

0440ح

. اث٤ؼاخ –طاك٢ اث٤ؼاخ = عع اث٤ؼاخ

ق٣ان 0044= 044+ 0044عع اث٤ؼاخ =

اثؼاػح اثاػح –= طاك٢ اث٤ؼاخ ع اهتػ

اثؼاػح اثاػح – 0044= 0004 -

ق٣ان 0004اثؼاػح اثاػح =

اكج ـهآاكج + طاك٢ اشره٣اخ = اثؼاػح اثاػح + فى أفى

044+ 0004( = 04 – 04+ 0444اكج + ) أفى

ق٣ان 0104اكج = أفى

33

((.خ اؽات٤ح )) اثاؾ تاكا٤هظك اثاؾ ار٢ ااا ) ؟ ( ػؽا اؼ٤اأ// 17ي

0440ح 0440ح 0440ح اث٤ا

؟ 0044 0044 اث٤ؼاخ

004 104 ؟ .اث٤ؼاخ

0044 ؟ ؟ طاك٢ اث٤ؼاخ

؟ 044 ؟ فى ا اكج

004 ؟ ؟ فى اـهاكج

0044 ؟ 0004 اشره٣اخ

هققاخ ؼاخ

اشره٣اخ

04 104 04

00 107 04 ظهكاخ و كاـ

؟ 0044 0004 لح اثؼاػح اثاػح

(004) ؟ (1144) اظا٢ اهتػ )ـانج(

ج/

0440ح 0440ح 0440ح اث٤ا

0004 0044 0044 اث٤ؼاخ

004 104 0004 . اث٤ؼاخ

0044 0040 0104 طاك٢ اث٤ؼاخ

0040 044 004 اكج أفى

004 0040 044 ـه اكج آفى

0044 0007 0004 اشره٣اخ

04 104 04 هققاخ ؼاخ اشره٣اخ

00 107 04 ظهكاخ و كاـ

0004 0044 0004 لح اثؼاػح اثاػح

(004) 0404 (1144) اظا٢ اهتػ )افانج (

0440ح

طاك٢ اث٤ؼاخ = لح اثؼاػح اثاػح + ع اهتػ

ق٣ان 0104= 1144 - 0004=

34

طاك٢ اث٤ؼاخ –. اث٤ؼاخ = اث٤ؼاخ

ق٣ان 0004= 0104 – 0044=

0440= فى ا اكج ح 0440فى اـه اكج ح

=044

ثاػح + تؼاػح اـه اكج تؼاػح ا اكج + طاك٢ اشره٣اخ = اثؼاػح ا

044+ 0004( = 04 – 04+ 0004تؼاػح ا اكج + )

ق٣ان 004تؼاػح ا اكج =

0440ح

. اث٤ؼاخ -طاك٢ اث٤ؼاخ = اث٤ؼاخ

ق٣ان 0004= 104 – 0044=

اثؼاػح اثاػح –ع اهتػ = طاك٢ اث٤ؼاخ

ق٣ان 0404= 0044 – 0004=

ق٣ان 0040= 0440= تؼاػح ا اكج ح 0440تؼاػح اـه اكج ح

شره٣اخ + تؼاػح ا اكج = اثؼاػح اثاػح + تؼاػح اـه اكج طاك٢ ا

0040+ 0044= 044طاك٢ اشره٣اخ +

ق٣ان 0040= طاك٢ اشره٣اخ

ؼاخ اشره٣اخ هققاخ –طاك٢ اشره٣اخ = عع اشره٣اخ + . اشهاء

104- 107= عع اشره٣اخ + 0040

ق٣ان 0007عع اشره٣اخ =

0440ح

. اث٤ؼاخ –طاك٢ اث٤ؼاخ = اث٤ؼاخ

004 –= اث٤ؼاخ 0044

ق٣ان 0004اث٤ؼاخ =

اثؼاػح اثاػح –ع اهتػ = طاك٢ اث٤ؼاخ

004+ 0044اثؼاػح اثاػح =

ق٣ان 0004 =

35

ـه اكج آاكج + طاك٢ اشره٣اخ = اثؼاػح اثاػح + فى أفى

004+0004( = 04- 00+ 0044اكج + ) أفى

ق٣ان 0040اكج = أفى

36

الرااض كاأر اؽه٣ان ا 04/7/0444/ شة ؼه٣ن تفاو شهح اؽ٤اج اظااػ٤ح كا٢ 10ي

ذؽد ارشاـ٤ تااا ا ذؽاكز أ١ ـاائه ااق اال٤اح ا االرااض اراا هاك االه اعاهق

الؼ٢ فاو ػوة اؽه٣ن ثاشهج ػ ا٥ذ٢ :

ق٣اااااان , االرااااااض ذؽاااااد ارشاااااـ٤ طاااااله , االرااااااض اراااااا 144444اااااااق اال٤اااااح

ق٣ان.044444

ا٥ذ٢: 1/1/0444ا فى ا اكج ك٢

ق٣اااان , االرااااض اراااا 100444ق٣اااان , االرااااض ذؽاااد ارشاااـ٤ 04444ااااق ا٤اااح

ق٣ان. 174444

% ا طااك٢ اث٤ؼااخ , ا 04تهاظؼح عالخ اشهح اذؼػ ا ع اهتػ ٣ا١

ق٣ااان اااد 044444اااد 0444طاااك٢ اث٤ؼاااخ ػاا االشااه ااار االاا٠ اا ػااا

ق٣اان تـاد االظان اثاشاهج ػا ام الراهج ٢00444 اشره٣اخ ااق اال٤اح طاك

% االظن اثاشهج. 04ق٣ان ارا٤ق اظاػ٤ح ؿ٤ه اثاشهج تثح 74444

. 04/7/0444// اؼة ه٤ح االراض ذؽد ارشـ٤ ام١ قه اؽه٣ن ك٢ ج/

044444 طاك٢ اث٤ؼاخ

(1744) حؼاػح اثاػلح اث

04444 ع اهتػ

شق ارشـ٤

٢ اث٤ا

04444 اكجأاق ا٤ح

00444 + طاك٢ شره٣اخ ااق اال٤ح

100444 الرفكا ك٢ االراض جاق اال٤ح اؼك

(144444) اكجـه آاق ا٤ح

00444 الراضلح ااق اال٤ح ارفكح ك٢ ا

74444 + االظن اثاشهج

00444 الح اال٤ح

00444 + .ص.ؽ.

100444 لح اظغ )االراض(

100444 اكج أ+ اراض ذؽد ارشـ٤

37

(00444) ـه اكجآاراض ذؽد ارشـ٤

044444 لح اثؼاػح اظػح

174444 اكج أ+ تؼاػح ذاح اظغ

074444 ثؼاػح اؼكج ث٤غلح ا

(044444) اكجـه آتؼاػح ذاح اظغ

174444 لح اثؼاػح اظػح اثاػح

ق٣ان 00444ار٢ اذلا اؽه٣ن ٢ اكج ـه آلح اثؼاػح ذؽد اظغ ال

38

كاااأر 04/7/0447/ شاااة ؼه٣ااان تفااااو شاااهح اهاكاااك٣ اظااااػ٤ح كااا٢ 10ي

اؽه٣ن االراض ذؽد ارشـ٤ تاا ذؽكز أ١ ـاائه ااق اال٤اح ا االرااض

ارا هك اله اعهق الؼ٢ فاو ػوة اؽه٣ن ثاشهج ػ ا٥ذ٢ :

ق٣اااان , االرااااض ذؽاااد ارشاااـ٤ طاااله , االرااااض اراااا 00444اااااق اال٤اااح

ق٣ان.144444

ا٥ذ٢: ٢1/1/0447 ا فى ا اكج ك

ق٣ان , االرااض اراا 100444ق٣ان , االراض ذؽد ارشـ٤ 04444اق ا٤ح

ق٣ان. 104444

% ااا طااااك٢ 04تهاظؼاااح اااعالخ اشاااهح اذؼاااػ ا عااا ااااهتػ ٣اااا١

اااد 0447اث٤ؼااخ , ا طاااك٢ اث٤ؼااخ ػاا االشاه ااار االا٠ اا ػاا

ق٣ان تـاد 114444اد طاك٢ اشره٣اخ ااق اال٤ح ق٣ان 044444

ق٣اان اراا٤ق اظااػ٤ح ؿ٤اه اثاشاهج 04444االظن اثاشهج ػ ام الراهج

% االظن اثاشهج. 04تثح

. 04/7/04447// اؼة ه٤ح االراض ذؽد ارشـ٤ ام١ قه اؽه٣ن ك٢

81ج/س

044444 طاك٢ اث٤ؼاخ

(400444)لح اثؼاػح اثاػح

74444

مشف اىتشغيو

٢ اث٤ا

04444 اكجأاق ا٤ح

114444 اق ا٤ح+ طاك٢ شره٣اخ

104444 اق اال٤ح اؼكج الرفكا

(00444) اكجـه آاق ا٤ح

00444 اق اال٤ح ارفكح ك٢ االراضلح ا

04444 + االظن اثاشهج

110444 الح اال٤ح

04444 + .ص.ؽ.

39

100444 (راضاأل)لح اظغ

100444 اكج أاراض ذؽد ارشـ٤

(04444) اكجـه آاراض ذؽد ارشـ٤

014444 لح اثؼاػح اظػح

104444 ا اكج + تؼاػح ذاح اظغ

004444 لح اثؼاػح اؼكج ث٤غ

(144444) اكجـه آتؼاػح ذاح اظغ

004444 لح اثؼاػح اظػح اثاػح

ق٣ان 04444اكج ار٢ اذلا اؽه٣ن ٢ ـه آال لح اثؼاػح ذؽد اظغ

46

غ ؼه٣ن ك٢ فااو اؼاك اشاهاخ اظااػ٤ح تؽ٤اس كأ 10/7/0447/ ك٢ ٣ 10ي

هؼ٠ ػ٠ فى ااق اال٤ح االراض ارا ٣رأشه فاى االرااض ذؽاد ارشاـ٤

هك اله اعهق الؼ٢ فاو تؼك اؽه٣ن ػ ا ٢٣ :

ق٣ان , 10444فى االراض ذؽد ارشـ٤: فى ااق اال٤ح: طله ,

راض ارا : طله.فى اال

-كئلا ذكهخ ك٣ي اث٤ااخ ارا٤ح :

ذؽاد ارشاـ٤ رااض األق٣اان , 00444فى اثؼاػح ا اكج )) ااق اال٤ح .1

ق٣ان((. 00444راض ارا ق٣ان, األ 04444

0044ق٣ااان افظاا ارااة 170444شااره٣اخ ااااق اال٤ااح ـااال اااح .0

ق٣ان.

ق٣ان. 104444ق٣ان الح اال٤ح 00044ثاشهج االظن ا .0

% الح اال٤ح .04اظان٣ق اظاػ٤ح ؿ٤ه اثاشهج .0

ق٣ان . 000444طاك٢ اث٤ؼاخ .0

% 04ثح ع اهتػ .7

ؼراااب ثااؾ افااانج كاا٢ افااى تااثة اؽه٣اان الا ػااد ا اشااهح أاطااب//

ح ارأ٤ رؼ٣غ ػ ـائه اؽه٣ن.ق٣ان شه 140044رد ثؾ أ

ج/

000444طاك٢ اث٤ؼاخ

(100044)لح اثؼاػح اثاػح

70044 ع اهتػ

شق ارشـ٤

٢ ظىئ٢ ع اهتػ

00444 اكج أاق ا٤ح

100044 ٤ح أق طاك٢ شره٣اخ ا

170444 ٤حأعع اشره٣اخ اق

(0044) رة ـظ

101044 ااق اال٤ح اؼكج الرفكا

(00444) اكج آـهاق ا٤ح

41

100044 ٤ح ارفكح ك٢ االراض ااق األ

00044 + اظن اثاشهج

104444 ٤ح الح األ

00444 + .ص.ؽ.

000444 لح اظغ ) االراض (

04444 + تؼاػح ذؽد اظغ ا اكج

(10444) تؼاػح ذؽد اظغ اـه اكج

000444 لح اثؼاػح اظػح

00444 اكج أ+ تؼاػغ ذاح اظغ

000444 لح اثؼاػح اؼكج ث٤غ

(104044) ـه اكج أتؼاػح ذاح اظغ

100044 اثؼاػح اظػح اثاػح

اكج ـه آـه اكج + تؼاػح ذاح اظغ آ٤ح أاق

ق٣ان 04444ارؼ٣غ = 140044 – 100044= 104044+ 00444

42

اكغ ؼه٣ن ك٢ فااو اؼاك اشاهاخ اظااػ٤ح تؽ٤اس 10/0/0440/ ك٢ ٣ 04ي

اال٤ح االراض ارا ٣رأشه فاى االرااض ذؽاد ارشاـ٤ هؼ٠ ػ٠ فى ااق

هك اله اعهق الؼ٢ فاو تؼك اؽه٣ن ػ ا ٢٣ :

ق٣ان , 0044فى االراض ذؽد ارشـ٤: فى ااق اال٤ح: طله ,

فى االراض ارا : طله.

-كئلا ذكهخ ك٣ي اث٤ااخ ارا٤ح :

ق٣اان , االرااض ذؽاد ارشاـ٤ 10444اػح ا اكج )) ااق اال٤ح فى اثؼ .1

ق٣ان((. 04444ق٣ان, االراض ارا 00444

14444ق٣ااان افظاا ارااة 044444شااره٣اخ ااااق اال٤ااح ـااال اااح .0

ق٣ان.

ق٣ان. 004444ق٣ان الح اال٤ح 00444االظن اثاشهج .0

% الح اال٤ح .04ػ٤ح ؿ٤ه اثاشهج اظان٣ق اظا .0

ق٣ان . 004444طاك٢ اث٤ؼاخ .0

% 04ثح ع اهتػ .7

// اؼراااب ثااؾ افااانج كاا٢ افااى تااثة اؽه٣اان الا ػااد ا اشااهح ااارد

ق٣ان شهح ارأ٤ رؼ٣غ ػ ـائه اؽه٣ن. 110044ثؾ

ج/

004444 طاك٢ اث٤ؼاخ

(100444)لح اثؼاػح اثاػح

00444 ع اهتػ

شق ارشـ٤

٢ ظىئ٢ ع اهتػ

10444 اق ا٤ح ا اكج

104444 ٤ح أطاك٢ شره٣اخ اق

044444 ٤حأعع اشره٣اخ اق

(14444) رة افظ

040444 ااق اال٤ح اؼكج الرفكا

43

(0444) اكج ـه آ٤ح أاق

100444 ارفكح ك٢ االراض ٤حااق األ

00444 + اظن اثاشهج

004444 الح اال٤ح

77444 + .ص.ؽ.

007444 لح اظغ ) االراض (

00444 اكج أ+ تؼاػح ذؽد اظغ

(0044) اكج ـه آتؼاػح ذؽد اظغ

040044 لح اثؼاػح اظػح

04444 اكج أ+ تؼاػغ ذاح اظغ

000044 لح اثؼاػح اؼكج ث٤غ

(100044) اكج ـه آتؼاػح ذاح اظغ

100444 اثؼاػح اظػح اثاػح

اكج ـه آ+ تؼاػح ذاح اظغ ٤ح اـه اكج أاعع = اق

ق٣ان 170444= 100044+ 0444=

ارؼ٣غ – 170044افانج =

ق٣ان 04444= 110044 – 170044=

44

ػااكاق هائااح اااكـ شااهح اال٣ااا ارعان٣ااح كاا٢ أاارفك اث٤ااااخ ارا٤ااح كاا٢ أ/ 01ي

ؼاااخ ػاا اظااا٢ اث٤ؼاااخ اظااان٣ق ارشااـ٤٤ح . ال ذظااك 01/10/0440

اااهققاخ اااؼاخ 0044% ااا طااااك٢ اث٤ؼااااخ , 04اااثح عااا ااااهتػ

فاى اـاه 07444% ا طااك٢ اث٤ؼااخ , 14اث٤ؼاخ , اثح طااك٢ ااهتػ

00444ااهققاخ ااؼاخ اشااره٣اخ , 0144شااره٣اخ , 00044اااكج ,

0444ـظا اغ تا , 1044اظان وا اكاـ , 0744, تؼاػح ا اكج

ـظ رة.

ج/

0225قائت اىذخو ىشرمت االيا اىتجاريت ىست

٢ ظىئ٢ اث٤ا

100444ي طاك٢ اث٤ؼاخ

171444 عع اث٤ؼاخ

. ث٤ؼاخ ؼاخ

(0044)

افظ اغ ت

(1044)

اثاػح حش ذطهغ لح اثؼاػ

00444 تؼاػح ا اكج

00444 طاك٢ اشره٣اخ

00044 عع اشره٣اخ

0744 + . اشهاء

(0144) . شره٣اخ ؼاذا

(0444) افظ ارة

110444 ٤غ لح اثؼاػح اؼكج ث

(07444) اكج ـه آتؼاػح

00444 لح اثؼاػح اثاػح

70444ص ع اهتػ

(07044) . ذشـ٤٤ح

10044 طاك٢ نتػ اشاؽ

100444 ×14% =10044

10044.ذشـ٤٤ح = – 70444

ق٣ان 07044. ذشـ٤٤ح =

45

لهع طاك٢ اث٤ؼاخ = ي

لهع ع اهتػ = ص

لح اثؼاػح اثاػح = ص –ي

= ص 00444 –ي

+ ص 00444ي =

% ي 04ص =

( ي 04 ص = )

144

ي 04ص = 144

(ي 04ص = )

144

ي04+ 44004ي =

144

ي04= 00444 –ي

144

ي 04( = 00444 -)ي144

10044ي=

100444% × 04ص=

70444ص=

ق٣ان 100444ال طاك٢ اث٤ؼاخ =

ق٣ان 70444= ع اهتػ

46

ؼااك اشااهاخ ارعان٣ااح ؽه٣اان أذؼهػااد ااعالخ 01/10/0440/ ترااأن٣ؿ 00ي

ؽ اؽع ؼظ اكهن ػ٠ اث٤ااخ ارا٤ح ار٢ ذرؼن تشق اكـ.

%.04ق٣ان افلؼد ك٢ ا٣ح اح تثح 00444 اكج أاثؼاػح ك٢ .1

.17044ـظ اث٤ؼاخ ا .0

.10074ظان٣ق الائكج .0

%.04ثح ػه٣ثح اكـ اد .0

.004444لح اثؼاػح اثاػح .0

% اا اظااا٢ 0% اا لااح اثؼاااػح اثاػااح 04 اظااان٣ق ارشااـ٤٤ح ذصاا .7

اث٤ؼاخ.

اظان٣ق ارشـ٤٤ح ذرؼن تأشطح اث٤غ . 0 .0

0

01/10/0440/ اػكاق شق اكـ تطه٣وح لاخ افطاخ ارؼكقج ك٢

ض/

0440شق اكـ تطه٣وح لاخ افطاخ ارؼكقج ح ٢ ظىئ٢

000744 اث٤ؼاخ طاك٢

1444444 اث٤ؼاخعع

(17044) غ تا فظأ

ش ذطهغ لح اثؼاػ اثاػح

00444 اك أتؼاػ

001744 طاك٢ اشره٣اخ

000744 لح اثؼاػح اؼكج ث٤غ

(00744) اك ـهآتؼاػ

(004444) ثاػحلح اثؼاػ ا

000744 اهتػ ع

(04444) ٤ذشـ .

00444 ذ٣و٤ح

10444 إقان٣

000744 طاك٢ نتػ اشاؽ

(10074) ظهكاخ اـه

47

001404 اؼه٣ثحهث ائ٢ اهتػ ا طاك٢

(100010) %04ػه٣ث

041000 طاك٢ اهتػ اائ٢

ذػ٤ػ :

عع اث٤ؼاخ = يإلهع

0 04444

ي 144

0444444 ي = 0

ق٣ان 1444444= 0444444= ي

0

ق٣ان )اظان٣ق ار٣و٤ح( 44004= 04444× 0

0

ق٣ان )اظان٣ق االقان٣ح( 10444= 00444 - 04444

48

طكج ارا٤اح ظاهخ ػا اعالخ األارال ؽاالخ ؼا كا٢ ا٣اح ااح / األن00ي

.01/10/0440ار٤ح ك٢

ػااح رااثح ػااك اعااهق ذثاا٤ 104انام ا٤ااح , ٣ااهاق أ 044اؼوااان , ٣ااهاق أ 004

ا٢٣ :

ق٣ان ػا تأ اؼوان ظ ؤظها ؽ٤ح ا٣ا اح. 04اؼوان اشه١ ٣هاق أ .1

ق٣ااان ػااا تااأ االنام اا٤ااح ظااد كاا٢ 74اا٤ااح اهتااغ اا١ االنام ٣ااهاق أ .0

ؼوذا ؽ٤ح ا٣ا اح.

04ااي ػااح راثح اارح ػاا اراؾ شااهاء تؼاااػح اح اواقااح هااكنا .0

ق٣ان.

ظااهاء ه٤ااق اراا٣ح االوااح ه٤ااق االهلااا كاا٢ ااعالخ ا٤٤ااح أ 01/10/0440/ كاا٢

رال ذؽؼ٤ه ؼـ/أ.ؾ اعىئ٢ ا٤ىا٤ح اعىئ٤ح.خ األذهؼ٤ا ا٠ ؼاتا

ج/

1-

٣هاق اؼوان ا١ أق٣ان 744= 10×04

ق٣ان اؼوان ار وكا 104= 744 - 004

ا٣هاق اؼوان ؼـ/ 104

اؼوان ار وكا ٣هاق أا٠ ؼـ/ 104

ر وكا اؼوان ا٣هاق أػ

اؼوان ٣هاق أ ؼـ/ 744

ا٠ ؼـ/ أ.ؾ 744

ك٢ ؼـ/أ.ؾ اؼوان٣هاق أػ ؿن

49

0-

االنام اا٤ح ا١ ٣هاق أق٣ان 004=0×74

االنام اا٤ح ارح وكا ٣هاق أق٣ان 74=044-004

ؼـ/ ا٣هاق االنام اا٤ح 74

وكا االنام اا٤ح ارح٣هاق أا٠ ؼـ/ 74

٣هاق االنام اا٤ح ارح وكا أػ

االنام اا٤ح ٣هاق أ ؼـ/ 004

ا٠ ؼـ/أ.ؾ 004

ؼـ/أ.ؾ ك٢ػ ؿن ا٣هاق أ.ا٤ح

0-

ؼـ/ ػح رثح 04

ح رثح رح وكا ا٠ ؼـ / ػ 04

ػ اؼح ارثح ارح وكا

/ػح رثح ؼـ 144

ا٠ ؼـ/أ.ؾ 144

ارثح ك٢ ؼـ/أ.ؾػ ؿن اؼح

ؼـ/ ا٣هاق اؼوان

اوك ار ٣هاق اؼوان أؼـ/ 104

ؼـ/أ.ؾ 744

اهط٤ك 004

004 004

ا٣هاق أ. ا٤ؼـ/

أ.ا٤ ر وكا ٣هاق أ ؼـ/74

ؼـ/ أ. ؾ004

اهط٤ك 044

044 044

56

ؼـ/ ػ رثح

وكا رح ؼـ/ ػ رثح 04

ؼـ/أ.ؾ144

اهط٤ك104

104 104

ؼـ/أ.ؾ ظىئ٢

ؼـ/ أ٣هاق اؼوان 744

ؼـ/ أ٣هاق أ. ا٤ 004

ؼـ/ ػ رثح144

ئ٤ح٤ىا٤ح ظى افظ االط

وكا رػوان ٣هاق أ 104

وكا ر أ.ا٤ح ٣هاق أ 74

وكا حرػح رثح 04

51

: 01/10/0440/ ا٥ذ٢ انطكج رفهظح عالخ االرال ك٢ 00ي

ػاك ا٣اهاق انام ا٤اح 074ا٣اهاق اؼواان , 074ناذاة , 074اظن ػاا , 004

اعهق ظه ا٢٣ :

ق٣اان ا عااو 04هاكن 0440ؼك اؼا ٣ار اظاه شاه اا اال أ -أ

ػك ذو٣غ االظن.

04تاااثح واظاا هااكن 0447ؼااك اااظل٤ ااار ناذثاا شااه ااا اصااا٢ أ -ب

ق٣ان.

٣ا اح.ق٣ان ػا تأ اؼوان ا ؤظها ؽ٤ح ا ٣04هاق اؼوان اشه١ أ -ض

ق٣اان ػاا تاأ االنام اا٤اح ظاد كا٢ 044االنام اا٤ح اظق ١ ٣هاق أ -ق

ؼوذا ؽ٤ح ا٣ا اح.

اظهاء ه٤ق ار٣ح االوح اول ك٢ اعالخ ا٤٤اح ذهؼ٤اا 01/10/0440/ك٢ /

ىئ٤ح. ا٠ ؼاتاخ االرال ذؽؼ٤ه ؼـ/ االنتاغ افائه اعىئ٢ ا٤ىا٤ح اع

ج/

-أ

ظن اؼا أؼـ/ 04

ظن اؼا ارؽو ؿ٤ه اككػ أا٠ ؼـ/ 04

ارؽوام أظن اؼا ه٤كػ أشثاخ

-ب

ؼـ/ ناذة ككػ وكا 04

ا٠ ؼـ/اهاذة 04

كا كػ وك٤ك اهاذة اػ اشثاخ ه

52

-ظـ

اؼوان ا١ ٣هاق أق٣ان 004= 10×04

اؼوان ار وكا ٣هاق أق٣ان 104= 074-004

ؼـ/ا٣هاق اؼوان 104

اؼوان ار وكا ٣هاق أ ا٠ ؼـ/ 104

ار وكا ػ ذ٣ح اؼوان

-ق

ق٣ان ا٣هاق االنام اا٤ ا٣ 044= 0×044

ارؽو ؿ٤ه اوثػ حق٣ان ا٣هاقاالنام اا٤ 04= 044-074

ؼـ/ ا٣هاق أ.ا٤ رؽو ؿ٤ه وثػ 04

أ ا٤ ٣هاق أا٠ ؼـ/ 04

اوثػح أ.ا٤ح ارؽوح ؿ٤ه٣هاق أ كه٤ػ اشثاخ

ؼـ/ أ.ؾ744

ا٠ ؼـ/ اظن اؼا 744

.ؾك٢ ؼـ/أ اظن اؼاؼـ/ػ اهلا

/أ.ؾ ؼـ 004

ا٠ ؼـ/اهاذة 004

ػ اهلا ؼـ/اهاذة ك٢ ؼـ/أ.ؾ

ؼـ/ ا٣هاق اؼوان 004

ا٠ ؼـ/أ.ؾ 004

ك٢ ؼـ/ أ.ؾ اؼوان٣هاق أ ؼـ/ػ ؿن

أ.ا٤ ٣هاقأ ؼـ/ 044

ا٠ ؼـ/ أ.ؾ 044

ؾ٣هاق أ. ا٤ ك٢ ؼـ/أ.أؼـ/ػ ؿن

53

ظن ػاأؼـ/

01/10/0440 هط٤كا 004

اؼا ا رؽوحاظن ؼـ/ 04

.ؾأؼـ/ 744

744 744

ؼـ/اهاذة

وكا هاذة اككػ اؼـ/04 01/10/0440هط٤كا074

.ؾأؼـ/004

074 074

ؼـ/ا٣هاق ػوان

وكا رؼـ/ا٣هاق اؼوان ا104

ؼـ/أ.ؾ004

اهط٤ك 074

01/10/0440

074 074

ؼـ/ا٣هاق أ.ا٤ح

01/10/0440اهط٤ك074 ؾ.أؼـ/044

ا٤أ.٣هاق أؼـ/04

ح ؿ٤ه وثػحرؽو

044 044

ؼـ/اظن اؼا ارؽو

ظن اؼاأؼـ/04 اهط٤ك 04

04 04

01/10/0440اهط٤ك 04

ككػح وكا ؼـ/اهاذة ا

اهط٤ك 04 ؼـ/اهاذة 04

04 04

01/10/1000ط٤ك ها04

وكا ار ٣هاق اؼوانأؼـ/

ا٣هاق اؼوان ؼـ/ 104 اهط٤ك 104

104 104

01/10/0440اهط٤ك104

54

رؽو ؿ٤ه وثػح ا٤ح أ.٣هاق أؼـ/

اهط٤ك 04 ٣هاق أ.ا٤حأؼـ/04

04 04

10/0440/ 01اهط٤ك04

.ؾ ظىئ٢ؼـ/أ

ظن اؼاأؼـ/ 744

ؼـ/اهاذة 004

٣هاق اؼوان أؼـ/004

٤أ.ا ٣هاقأؼـ/ 044

٤ىا٤ ظىئ٤

افظ االط

اهاذة اككػ وكا 04

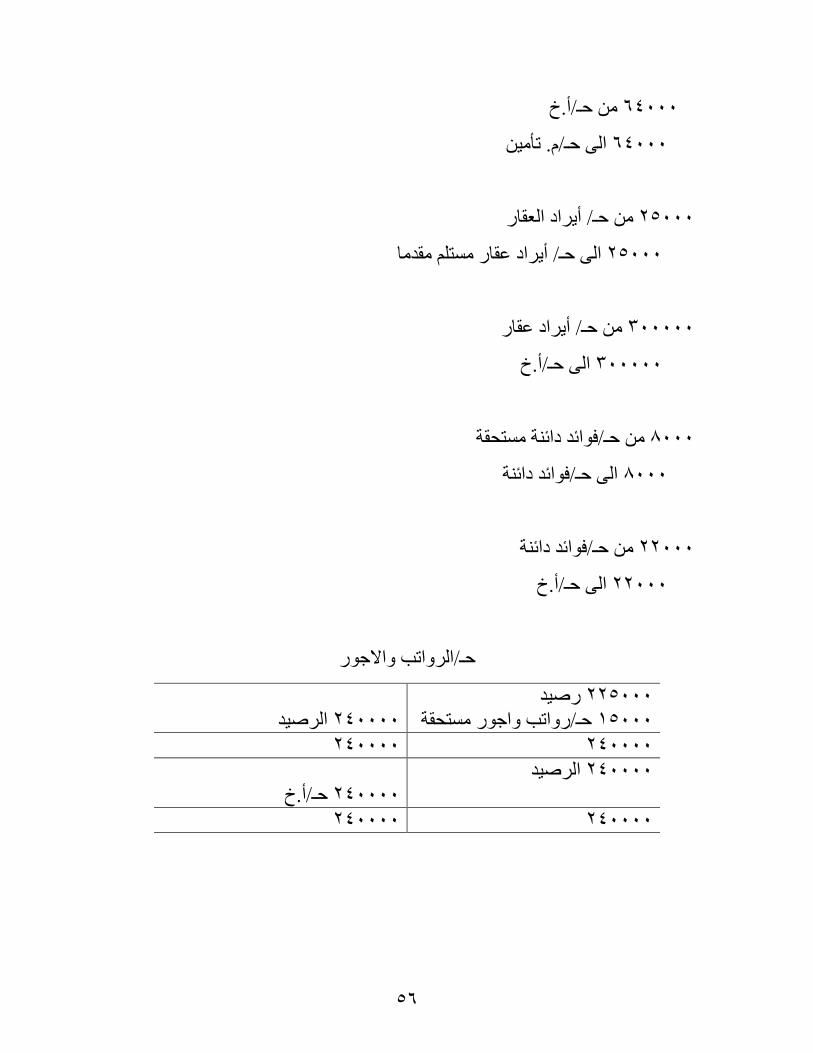

ق أ. ا٤ رؽو ؿ٤ه وثػح٣هاأ 04

ظن ػا رؽوأ 04

٣هاق اؼوان ار وكاأ 104

55

نطكج تؼغ اؽاتاخ ارفهظح عالخ شأج االـالص , أ/ ك٤ا ٢٣ 00ي

) اثاؾ تاكا٤ه( . 01/10/0440ظهاء ار٣اخ ك٢ ألي هث تؼك

اؽابأ اهط٤ك تؼك ار٣ح اهط٤ك هث ار٣ح

ظنأناذة 004444 000444

ذأ٤ ككع وكا 100444 107444

ا٣هاق ػوان 044444 000444

كائكج قائح رؽوح 0444 ــ

ظن رؽوحأناذة 10444 ــ

ظهف ارأ٤ 70444 ــ

كائكج قائح 00444 10444

وكا ػوان ر٣هاق أ 00444 ــ

. غ كرػ اؽاتاخ امنج اػال 01/10/0440ظهاء ه٤ق ار٣ح االوح ك٢ أ//

ج/ ؼـ/ ناذة اظن 10444

/ ناذة اظن رؽوح ؼـا٠ 10444

/ أ.ؾ ؼـ 004444

ناذة اظن /ؼـا٠ 004444

ؼـ/.ذأ٤ 70444

/ .ذأ٤ اككع وكا ؼـا٠ 70444

56

/أ.ؾ ؼـ 70444

/. ذأ٤ ؼـا٠ 70444

اؼوان ٣هاق أ /ؼـ 00444

ػوان ر وكا ٣هاق أ /ـؼا٠ 00444

ػوان ٣هاق أ /ؼـ 044444

ؾؼـ/أ.ا٠ 044444

/كائك قائح رؽوح ؼـ 0444

/كائك قائح ـؼا٠ 0444

/كائك قائح ـؼ 00444

.ؾأ/ـؼا٠ 00444

ؼـ/اهاذة االظن

نط٤ك 000444

ؼـ/ناذة اظن رؽوح 10444

اهط٤ك 004444

004444 004444

اهط٤ك 004444

ؼـ/أ.ؾ 004444

004444 004444

57

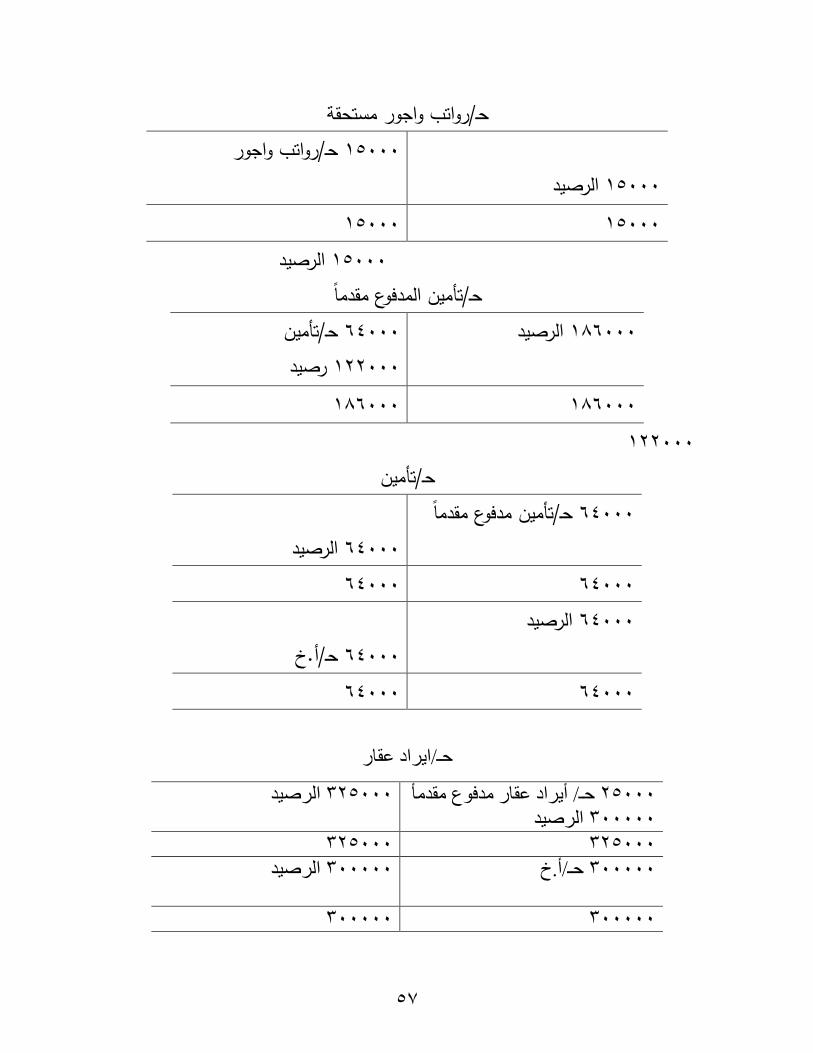

ر مستحقةحـ/رواتب واجو

الرصيد 15666 حـ/رواتب واجور 15666

15666 15666 الرصيد 15666

حـ/تأمين المدفوع مقدما حـ/تأمين 64666 الرصيد 186666

رصيد 122666186666 186666

122666 حـ/تأمين

حـ/تأمين مدفوع مقدما 64666 الرصيد 64666

64666 64666 الرصيد 64666

/أ.خحـ 6466664666 64666

ؼـ/ا٣هاق ػوان

ػوان ككع وكأ٣هاق أ ؼـ/ 00444

اهط٤ك 044444

اهط٤ك 000444

000444 000444

اهط٤ك 044444 ؼـ/أ.ؾ 044444

044444 044444

58

ؼـ/ا٣هاق ػوان ر وكا

اهط٤ك 00444

ػوان ٣هاق أ ؼـ/ 00444

00444 00444

اهط٤ك 00444

ؼـ/كائك قائح

اهط٤ك 00444

اهط٤ك 10444

ؼـ/كائك قائح رؽوح 0444

00444 00444

اهط٤ك 00444 ؼـ/أ.ؾ 00444

00444 00444

ؼـ/كائك قائح رؽوح

ؼـ/كائك قائح 0444

اهط٤ك 0444

0444 0444

اهط٤ك 0444

59

ني كاا٢ / ظااه نطاا٤ك ؼاااب اظااهف كاا07٢ي 04/0/0440ااعالخ شااهح ااا

ظااه اشااق اهاا اا هثاا اظااهف ااا٠ أق٣ااان كاا٢ ؼاا٤ 040404ااك٣ا تثااؾ

اثاب ؼاكز االـارالف ٣ؼاق أق٣اان اذؼاػ ا 001044اشهح نطا٤كا قائاا تثاؾ

ا٠ ا٢٣:

٣ظه ك٢ شق اظهف . 04/0ق٣ان ك٢ ٣07044كاع تثؾ إاى .1

هح اظااى اقااا ـااال شااه ا٣اا اا ٣روااك اطااؽاتا ااا٠ اثااي ؼااهنخ اشاا .0

الرال ثاـا.

ثؾ اظي نه اظي

ق٣ان1044 1010

ق٣ان00044 0404

ق٣ان014 0400

هاك 04/0ق٣ان ػ كائكج ها اثاي ترؽظا٤ا كا٢ 7444 ذع اشهح تؼك ثؾ .0

ظهخ ك٢ شق اثي.

ق٣اان ػا٠ اشاهح هاك ظاهخ 104ـكاخ ظاهك٤ح تثاؾ ع اثي ظان٣ق .0

ك٢ شق اثي.

ق٣ااان ااغ 0044اػاااق اظااهف اؼااك اظااى ااارح اا اؼااك اؼااالء تثااؾ .0

اشق تثة ػك لا٣ح اهط٤ك.

ق٣ااان, هااك ااع ـطااأ كاا٢ 1014ااا٠ اؼااك اااكائ٤ تثااؾ 1000ؼااهن طااي تااهه .7

ق٣ان. 0114ثؾ ؼاب اثي ك٢ عالخ اشهح ت

ق٣ااان ذاا ذى٣اا اا هثاا 1004اااى طااي ااؽب ػاا٠ شااهح ااااني تثااؾ .0

اظهف ؼاب اشهح ا روانب ااء اشهر٤ .

ظهاء شق اطاتوح تطه٣وح ذؼك٣ اهط٤ك٣ ا٠ اهط٤ك اظؽ٤ػ.أ -1 //

نيه٤ق ا٤٤ح االوح ذظ٣ه ؼـ/اثي ك٢ عالخ ظهاء أ -0 شهح ا

66

ج/

ك٣ 040404 نط٤ك اعالخ

٣ؼاف

7444 كائك قائح

1044 1000 ذظؽ٤ػ ـطأ ذع٤ اظي

٣طهغ

104 ـكاخ ظهك٤ح

0044 عؼح طى هذ

ك٣ 014004 ظؽ٤ػهط٤ك اا

قائ 001044 نط٤ك اشق

٣ؼاف

07044 إ٣كاػاخ ك٢ اطه٣ن

1004 ؽب ـطأ طي

٣طهغ

04414 طى هكح

قائ 014004 اهط٤ك اظؽ٤ػ

او٤ق اؽاث٤ح

ؼـ/ اثي 7444

ا٠ ؼـ/ كائك قائح 7444

61

ذؽظ٤ كائك هث اثي ػ

ؼـ/ـكاخ ظهك٤ح 104

ا٠ ؼـ/ اثي 104

ػ ـكاخ ظهك٤ح

٤ ؼـ/ اك٣ 0044

ا٠ ؼـ/ اثي 0044

نط٤ك اؼ٤ػ طي هذعغ ؼك لا٣ح

ؼـ/اثي 1044

ا٠ ؼـ/ اكائ 1044

1000ك٢ اظي ـطأ ػ ذظؽ٤ػ

اثيؼـ/

اهط٤ك 040404

ؼـ/كائك قائح 7444

ؼـ/اكائ 1044

ؼـ/ـكاخ ظهك٤ح 104

ؼـ/اك٣ 0044

اهط٤ك 014004

010004 010004

ظؽ٤ػاهط٤ك ا 014004

62

رعان٣ح نطا٤ك اك٣ تثاؾ ٣ا اط٤ك ؼاب اثي ك٢ عالخ شهح األ/ ظه ن00ي

ق٣ان ك٢ ؼ٤ ا اهط٤ك اظاه ك٢ شق اظهف تل ارأن٣ؿ قائا تثاؾ 0004

ـرالف ذث٤ ا٢٣ :ق٣ان تؼك اثؽس ػ ثة األ 0044

ق٣ان. 1400اى ش٤اخ ؽتح كائ٤ ذظهف تؼك عع ثاـا .1

ق٣اان ا ذظاه كا٢ ١044 ثـاا اند اشهح ثاؾ إل٣كاع ك٢ اؽاب اعاان .0

اشق.

ػاااكا ؽاااب أق٣ااان 1144ؼظاا اثااي نهااح ذعان٣ااح ظاااػ اشااهح ثـااا .0

شؼان شهح تمي.إق٣ان ٣ظ 04روطغ ػر اثاـح أاعان١

ق٣ااان ػاا طااي هذعااغ لااي ؼااك 000اااروطغ اثااي اا اؽاااب اعااان١ ثااؾ .0

اك٣ .ظق نط٤ك اك٢ ك

قا٤ه. 0اروطغ اثي ػالخ ظان٣ق اؽاب اعان١ .0

ق٣اان اعد كا٢ اعالخ اشاهح تافطاأ 044اى ا٣اكاػاخ ث٤ؼااخ وك٣اح ثـاا .7

ق٣ان. 000

ظااهاء اطاتوااح تاا٤ اهطاا٤ك٣ طاا ااا٠ اهطاا٤ك اظااؽ٤ػ ذااع٤ او٤ااق أ//

االوح ذظ٣ه ؼاب اثي ك٢ اعالخ.

ج/

ك٣ 0004 نط٤ك اعالخ

٣ؼاف

1144 ؽظحأ .هثغ

٣طهغ

04 ظان٣ق ذؽظ٤

000 ىعذ مفايت رصيذ اىعيوصل رتجع

0 ػح اظهف

00اث٤ؼاخ و٤ككثـطأ ذظؽ٤ػ

ك٣ 0000 اهط٤ك اظؽ٤ػ

63

قائ 0044 نط٤ك شق اثي

٣ؼاف

044إ٣كاػاخ ك٢ اطه٣ن

٣طهغ

1400طى هكح

قائ 0000 اهط٤ك

او٤ق اؽاث٤ح

ؼـ/ اثي 1144

ظ٤ ؼـ/ أ.هثغ ته ارؽا٠ 1144

ػ ذؽظ٤ نهح هثغ

رؽظ٤ ا ؼـ/ظان٣ق 04

ا٠ ؼـ/اثي 04

هثغ نهح ػح اظهف رؽظ٤ ػ

٤ؼـ/اك٣ 000

ؼـ/ اثي ا٠ 000

اؼ٤ نط٤كػ طي هذعغ ؼك لا٣ح

ؼـ /ػح اظهف 0

ا٠ ؼـ/اثي 0

ػح اظهف ػ

ؼـ/اث٤ؼاخ 00

ا٠ ؼـ/اثي 00

ك٢ ذع٤ طي اث٤ؼاخ ـطأذظؽ٤ػ ػ

64

/اثيؼـ

اهط٤ك اظؽ٤ػ 0000

اهط٤ك 0004

ته ارؽظ٤ ثغؼـ/أ.ه 1144

رؽظ٤اؼـ/ظان٣ق 04

ؼـ/ك٣ 000

ؼـ/ػح ظهف 0

ـ/اث٤ؼاخ ؼ 00

اهط٤ك 0000

0004 0004

65

ظاه نطا٤ك اثاي كا٢ شاق اثاي 01/10/0440/ ك٢ ا٣ح اح ار٤اح كا٢ 00ي

تؼاااك 0700444ق٣اااانا نطااا٤ك اثاااي كااا٢ ااااعالخ اااك٣ 0000444قائاااا تثاااؾ

اهاظؼح ذث٤ ا٢٣ :

ااعا ااا 100444ثااؾ ت 01/10/0440اااى طااى قػااح كاا٢ اثااي ترااأن٣ؿ .1

.1/1/0447اثي ك٢

ق٣ان ػر راط تشاهاء انام ا٤اح 14444ؼ اثي ؼاتا اعان١ تثؾ .0

ان ا اشؼان تمي ا ر االشؼان تؼك.

044444اى طى اػط٤د ا٠ ظاخ رؼكقج ا ذوك ظهف تؼك تثاؾ .0

ق٣ان .

ق٣ان ؼ ؼااتا اعاان١ ك٣ا تثاؾ 744444نهح هثغ تثؾ ؼظ ا اثي .0

ق٣ان ظان٣ق ذؽظ٤ ٣ظا اشؼان تمي. 0444

ا تؼاح ق٣ان ؼ ؼاات 044444قكغ ػا اثي ترف٣ ا نهح رؽوح تثؾ .0

شؼان تمي ر تؼك.إق٣ان ان ا 0444

اء او٤ق االوح ذظ٣ه ؼاب اثي.ظهإظهاء طاتوح شق اثي إ//

ج/

ك٣ 0700444 نط٤ك اعالخ

٣ؼاف

744444ؽظح ثغأ.ه

٣طهغ

14444 ا٤ح أ.ػح شهاء

0444ظان٣ق ذؽظ٤

044444 ذك٣ك أ.قكغ

66

0444 ػح اظهف

0004444 اهط٤ك اظؽ٤ػ

قائ 0000444 نط٤ك اثي

٣ؼاف

100444إ٣كاػاخ ك٢ اطه٣ن

٣طهغ

044444 طى هكح

قائ 0004444اهط٤ك اظؽ٤ػ

او٤ق اؽاث٤ح

ؼـ/ ػح شهاء أ.ا٤ح 14444

ؼـ/اثي ا٠ 14444

ػ شهاء أ.ا٤ح

من٣

ؼـ/اثي 000444

ؼـ/ظان٣ق ذؽظ٤ 0444

ؼـ/أ.هثغ ته ارؽظ٤ا٠ 744444

ػ ذؽظ٤ أ.هثغ

ؼـ/أ.قكغ )رؽوح( 044444

ا٠ ؼـ/اثي 044444

ػ ذع٤ أ.قكغ

ؼـ/ػح اظهف 0444

ؼـ/اثيا٠ 0444

انهح ارؽوح ككغ ػ ػح اظهف

67

ؼـ/اثي

اهط٤ك 0700444

ؼـ/أ.م ته ارؽظ٤ 000444

ؼـ/ػح شهاء أ.ا٤ح 14444

ؼـ/أ.قكغ 044444

ظهفاؼـ/ػح 0444

اهط٤ك 0004444

0070444 0070444

اهط٤ك اظؽ٤ػ 0004444

68

ارال ظاه نطا٤ك اثاي كا٢ قكااذه األ 01/10/0440/ك٢ ا٣ح اح ار٤ح كا٢ 00ي

ق٣ان تؼك اهاظؼح ذث٤ ا٢٣ : 0704444قائا تثؾ

ق٣ان ع ا هثا 004444ػ شره٣اخ تثؾ 000701أػط٤ا اظي اهه .1

ق٣ان. 004444اثي تظنج طؽ٤ؽح ا عا ـطأ تثؾ

ق٣اان اع اثاي تظانج طاؽ٤ؽح 004444ارا طي اك٣ ٤اك تثاؾ .0

ق٣ان. 004444عا ـطأ ػك االرال ػك اإل٣كاع تثؾ

ق٣ااان 7444ق٣ااان ؼاا ؼاااتا تثااؾ 1004444ؼظاا ااا اثااي نهااح تثااؾ .0

ػح ذؽظ٤ أن ا إشؼان٣ تمي ٣را تؼك.

ق٣ان ظهخ ك٢ قكراه األارال ا ٣ظاه اا واتا 1044444اع طى تثؾ إ٣ك .0

ك٢ شق اؽاب.

شااؼان إق٣ااان انا اا 00444ؼا اثاي ؼااتا اعااان١ تلائاك ظااؽ تثاؾ .0

تمي ر تؼك.

اظى ارا٤ح ذوك ا٠ اثي ظهف : .7

.000704ق٣ان طي نه 004444

.000700طي نه ق٣ان 074444

.000700ق٣ان طي نه 004444

ظهاء او٤ق االوح ذؽؼ٤ه ؼـ/اثي ك٢ اعالخ.إ// ذؽؼ٤ه طاتوح شق اثي

ج/

قائ (0704444) نط٤ك اعالخ

٣ؼاف

1004444 ؽظح ثغأ.ه

٣طهغ

(04444) ك٢ ه٤ك اشره٣اخ أذظؽ٤ػ ـط

69

(104444) طي ٤ك ذع٤ ك٢ أذظؽ٤ػ ـط

(7444)ظان٣ق ذؽظ٤

(00444)كائك ك٣ح

قائ (0041444) اهط٤ك اظؽ٤ػ

ك٣ (0001444)؟ نط٤ك اشق

٣ؼاف

1044444طه٣ن اإ٣كاػاخ ك٢

٣طهغ

1004444طى هكح

ك٣ (0041444) اهط٤ك اظؽ٤ػ

-او٤ق اؽاث٤ح :

/اشره٣اخ ـ ؼ 04444

/اثي ـا٠ ؼ 04444

ذظؽ٤ػ ذع٤ اشره٣اخ ػ

(٤ك) ٤/اك٣ـ ؼ104444

/اثي ـا٠ ؼ 104444

رال طي ٤ك أػ ذظؽ٤ػ ذع٤

/ اثي ـ ؼ 1004444

ته ارؽظ٤ ثغ/أ.هـا٠ ؼ 1004444

ثغػ ذؽظ٤ أ.ه

76

/ظان٣ق ذؽظ٤ ـ ؼ 7444

/اثي ـا٠ ؼ 74444

ثغػ ظان٣ق ذؽظ٤ أ.ه

/كائك ك٣ح ـؼ 00444

/اثي ـؼا٠ 00444

يػ كائك اث

/ اثي ـؼ

ته ارؽظ٤ ثغأ.ه/ ـؼ 1004444

اهط٤ك 0041444

اهط٤ك 0704444

شره٣اخ/ـؼ 04444

/ك٣ـؼ 104444

/ظان٣ق ذؽظ٤ـؼ 7444

/كائك ك٣حـؼ 00444

0001444 0001444

اهط٤ك اظؽ٤ػ 0041444

71

ارال ظاه نطا٤ك اثاي كا٢ قكراه األ 01/10/0440/ ك٢ ا٣ح اح ار٤ح كا٢ 04ي

ق٣ان قائ : 0104444ق٣ان نط٤ك شق اثي 0704444ك٣ا تثؾ

ذوك ثي 01/10/0440-00 الرهج ت٤ا اى طى ؽتح ػ٠ اثي .1

ظهف اال تؼك ما ارأن٣ؿ , م اظى ٢ :

ق٣ان. 044444ؽب أله اؼك كاقا عىء ؼات تثؾ 100070طي نه

ق٣ان. 044444ؽب أله ا كاقا نهح قكغ أله تثؾ 100070طي نه

044444ااؽب ألااه ؼ٤ااك ػاا ه٤ااح تؼاااػح شاارها تثااؾ 100070طااي نهاا

ان .ق٣

ق٣ان ان ا تامي اشاؼان ا 00444ه٤ك اثي ا كائك ػ ؼاب ارك٤ه تثؾ .0

٣ظ ا تؼك.

ق٣اان اع اثاي 004444ػ شهاء اشااز تثاؾ 100077أػط٤ا اظي اهه .0

ق٣ان . 004444تظنج طؽ٤ؽح ا عا ـطأ تثؾ

ااكاقا عااىء اا ؼااات تثااؾ ااا٠ ػثااك اعثااان 100070ػط٤ااا اظااي اااهه أ .0

040444ا عا ـطاأ تثاؾ أق٣ان ع اثي تظنج طؽ٤ؽح اال 004444

ق٣ان .

ااا اا ذظااه كاا٢ شااق 01/10/0440قػااد اظااى ارا٤ااح كاا٢ اثااي كاا٢ أ .0

اؽاب :

ااؼة اثؾ تاكا٤ه نه اظي

ؼك اأ 104444 100000

ؽك ػ٢ ه٣ 004444 000070

طاقم ظؼله 104444 007000

72

// ذؽؼاااااااا٤ه طاتوااااااااح شااااااااق اثااااااااي اظااااااااهاء او٤ااااااااق االوااااااااح ذظاااااااا٣ه

ؼـ/اثي.

ج/

ك٣ 0704444 نط٤ك اعالخ

٣ؼاف

00444 كائك ؼاب ارك٤ه

04444 ك٢ ذع٤ شهاء األشاز أـط

٣طهغ

00444 ك٢ ذع٤ اشهاء أـط

ك٣ 0004444 اهط٤ك اظؽ٤ػ

قائ 0104444 نط٤ك شق اثي

٣ؼاف

044444إ٣كاػاخ ك٢ اطه٣ن

٣طهغ

044444طى هكح

قائ 0004444اهط٤ك اظؽ٤ػ

ث٤ح او٤ق اؽا

/ اثيـ ؼ 00444

/كائك ارك٤ه اكائحـا٠ ؼ 00444

/ارك٤هـػ ذع٤ كائك ؼ

/اثي ـ ؼ 04444

/األشازـإ٠ ؼ 04444

ػ ذظؽ٤ػ ه٤ك شهاء األشاز

73

/ اكائـ ؼ 00444

/اثيـإ٠ ؼ 00444

ػ ذظؽ٤ػ ه٤ك ذك٣ك ؼاب ػثكاعثان

/اثيـؼ

اهط٤ك 0704444

/كائك ارك٤ه اكائحـؼ 00444

شاز/األـؼ 04444

/اكائـؼ 00444

اهط٤ك 0004444

0000444 0000444

اهط٤ك اظؽ٤ػ 0004444

74

ق٣اان 14100/ ك٢ ا٣ح شه ا اصا٢ ظه نطا٤ك شاق اثاي قائا تثاؾ 01ي

ق٣ااان تؼااك 0040كاا٢ ؼاا٤ ظااه نطاا٤ك اثااي تظااة ااعالخ اشااهح ااك٣ تثااؾ

-اركه٤ن ذث٤ ا٢٣ :

ذظه ك٢ اشق. ق٣ان 044ك٢ اطه٣ن ه٤را إ٣كاػاخ اي .1

ق٣ااان 040اااي طااى ااد ااكائ٤ اا ذظااه كاا٢ اشااق اا٢ طااي تثااؾ .0

ق٣ان . 000ق٣ان طي تثؾ 000طي تثؾ

ق٣ان ق ػ اشهح. 10اروطغ اظهف اشهح ػالخ تثؾ .0

ق٣ان ؽة ـطأ ؼاب اشهح ك٢ اثي. 010اي طي تثؾ .0

ق٣اان ػاا ا ظاان٣ق 144اػ اشاهح نهاح هاثغ تثاؾ ؼظ اظاهف ظا .0

ق٣ان ق اشؼان اشهح تمي. 0ارؽظ٤ اد

ق٣ان ق اشؼان اشهح. 04اػاف اظهف كائك قائ تثؾ .7

ق٣ااان ظااه كاا٢ شااق اثااي ـطااأ تثااؾ 107اااي طااي اا ألؼااك اااكائ٤ تثااؾ .0

ق٣ان. 170

ق٣ان ؼك ظق نط٤ك ك٢ ؼ٤ا 004 اظهف تثؾ اي طي هكع هث .0

ذ اتطا هث اشهح.

// اػكاق طاتوح شق اثي او٤ق االوح ك٢ اعالخ غ ذػ٤ػ ؼاب اثي.

ج/

ك٣ 0040 نط٤ك اعالخ

٣ؼاف

144ؽظح ثغأ.ه

04كائك قائح

004ذ أتطاح طي هذعغ

75

٣طهغ

10اظهف خػال

0 ذؽظ٤ ظان٣ق

ك٣ 14770اهط٤ك اظؽ٤ػ

قائ 14100 نط٤ك شق اثي

٣ؼاف

044ن ٣إ٣كاػاخ ك٢ اطه

010ك٢ ؽة طي أـط

٣طهغ

1144 طى هكح

00 ك٢ إظان طي ؽب أـط

قائ 01477اهط٤ك اظؽ٤ػ

او٤ق اؽاث٤ح

ثي ؼـ/ػح ا 10

ا٠ ؼـ/ اثي 10

ثيػ ػح ا

ؼـ /اثي 144

ته ارؽظ٤ ثغأ. ها٠ ؼـ/ 144

هثغ .ػ ذؽظ٤ أ

رؽظ٤ا ؼـ/ ظان٣ق 0

ا٠ ؼـ/ اثي 0

رؽظ٤ اػ ظان٣ق

76

ؼـ/ اثي 04

ا٠ ؼـ/ كائك قائح 04

نط٤ك اثي ا٠ػ إػاكح كائك قائح

ؼـ/ اثي 004

ا٠ ؼـ/ اكائ 004

ذ أتطاهكع ؼك ظق نط٤ك ػ طي

ؼـ/اثي

اهط٤ك 0040

ته ارؽظ٤ ثغ/ أ.هـؼ 144

/ كائك قائـؼ 04

/ قائ ـؼ 004

ثي/ ػح اـؼ 10

رؽظ٤ا/ ظان٣ق ـؼ 0

اهط٤ك 14770

14700 14700

اهط٤ك اظؽ٤ػ 14770

77

ارال شاهح ؼااك االاك١ كا٢ ا٣اح ااح ارفهظح ا قكراه األقا انطكج أ/ 00ي

)اثاؾ تا٥ف اكا٤ه( . 01/10/0440ار٤ح ك٢

اااك٣ – 1004اااك٣ – 004انام اوااثغ – 1704اثااي – 1004اظااكم

104االػااال – 10044اشااره٣اخ – 0444 اااكج ( أاثؼاااػح ) – 04اؼكاح

– 044االظان – 744االشااز – 7444اثا٢ االناػا٢ – 144شره٣اخ و ا –

اهاذة – 044هققاخ اث٤ؼاخ – 004هققاخ اشره٣اخ – 004ا٣عان اؽ

اث٤ؼااااااخ – 1444 –ااااااكائ – 044انام ااااااككغ – 044ااااااؽتاخ – 044

ػااح رااثح – 744نام هااثغ تهاا ارؽظاا٤ أ – 704اؼوااان إ٣ااهاق – 10044

نأي اا ؟ – 04

ػك اعهق ظه ا٢٣ :

ق٣ان . 0044ـه اكج تالح تاثؾ آهكنخ تؼاػح .1

ؽ٤ح ا٣ا اح . ا ق٣ان ٣04عان اؽ اشه١ أق٣انا 04اؼوان اشه١ إ٣هاق .0

. ق٣ان 04وح ذر تؼك تثؾ اى ػح رثح رؽ .0

ق٣ان ررؼ تأظاوج . 04 هكن ٣ر اظه شه ا األؼك اؼا أ .0

ق٣انا. 00ػ اهاذة ناذة ائن ٤انج ػائح طاؼة اشهع هكن .0

رال ذث٤ ا٢٣ :رال شق اثي وانر تؽاب اثي ك٢ قكره األأػك .7

اثي. ق٣انا ذظه ك٢ شق 004تثؾ 01/10/0440ا٣كاػاخ طى ك٢ .أ

ق٣ان ذظه ك٢ شق اثي . 704طى ؼطاج عاخ رؼكقج عع ه٤را .ب

ق٣اان ؼا ؼااتا 744ؼظ ا اثاي نهاح هاثغ هاح ا٤ا رؽظا٤ تثاؾ .ض

قا٤ه ظهخ كا٢ شاق اثاي ا ٣ظاه اا واتا كا٢ 0تظان٣ق ذؽظ٤ تثؾ

رال.قكاذه األ

ق٣اان ؼا ؼااتا تؼاح 044ه٤اح نهاح قكاغ تثاؾ قكغ ػاا اثاي ترف٣ا اا .ق

.رالاألق٣ان ظهخ ك٢ شق اثي ٣ظه ا وات ك٢ قكره 04تثؾ

78

اطـــــــــــــــب :

ذؽؼ٤ه ه٤ق ار٣ح ك٢ قكاذه ا٤٤ح . (1

ذؽؼ٤ه شق اطاتوح تطه٣وح ذؼك٣ اهط٤ك٣ ا٠ اهط٤ك اظؽ٤ػ . (0

ؼ.ذؽؼ٤ه نهح ا (0

نتاغ افائه.ذؽؼ٤ه ؼات٢ اراظهج األ (0

ذؽؼ٤ه ا٤ىا٤ح. (0

كرراؼ٢ ح االؼوح.هلا او٤ك األاأله٤ك ذؽؼ٤ه (7

ج/

قيىد اىتسىيت -8

إ٣هاق اؼوان ا١ ق٣ان 744= 10×04

ر وكااإ٣هاق اؼوان ق٣ان 04= 744 -704

/إ٣هاق اؼوانـ ؼ 04

ر وكااؼوان ا/ إ٣هاق ـؼ إ٠ 04

ر وكا اؼوان اػ ا٣هاق

إ٣عان اؽ ا١ ق٣ان 074= 10× 04

ككع وكاا٣عان اإلق٣ان 104= 004-074

ككع وكاا/ إ٣عان اؽ ـ ؼ 104

٣عان اؽإ/ ـا٠ ؼ 104

اككع وكا اؽإ٣عان ػ

/ ػح رثح رؽوح ـ ؼ 04

/ ػح رثحـا٠ ؼ 04

ػ ػح رثح رؽوح

79

ظن ػا أ/ ـ ؼ 04

رؽوحاؼا اظن أ/ ـا٠ ؼ 04

ارؽوح اؼاظن أػ

ؽتاخ ا/ ـ ؼ 00

/ اهاذة ـا٠ ؼ 00

ػ ه٤ك اؽتاخ

/إ٣هاق ػوانـؼ

ر وكااؼوان ا/ إ٣هاق ـؼ 04

ؼـ/أ.ؾ 744

اهط٤ك 704

704 704

ر وكا اؼوان اإ٣هاق ؼـ/

٣هاق ػوان إؼـ/ 04 اهط٤ك 04

04 04

اهط٤ك 04

ؼـ/ا٣عان اؽ

وكا ككعاؽ ا٣عان أ/ـؼ 104 هط٤كا 004

ؼـ/أ.ؾ 074

004 004

86

ككع وكااؽ ا/ ا٣عان ـؼ

٣عان ؽإ/ـؼ 104

اهط٤ك 104

104 104

اهط٤ك 104

/ػح رثحـؼ

هط٤كا 04 ؼـ/أ.ؾ 144

رؽوحرثح ػح ؼـ/ 04

144 144

/ػح رثح رؽوحـؼ

ػح رثحؼـ/ 04

اهط٤ك 04

04 04

اهط٤ك 04

ؼاا/أظن ـؼ

اهط٤ك 044

رؽوحاؼا اأظن / ـؼ 04

ؼـ/أ.ؾ 004

004 004

أظن ػا ؼـ/ 04 هط٤كا 04

81

ؽوحؼـ/أظن ػا ر

هط٤كا 04

ؼـ/اهاذة

ؼـ/اؽتاخ 00 اهط٤ك 044

ؼـ/أ.ؾ 700

044 044

/ اؽتاخ ـؼ

هط٤كا 044

ؼـ/اهاذة 00

اهط٤ك 000

000 000

اهط٤ك 000

04 04

82

طابقت مشف اىبل -0

قائ 0000 نط٤ك شق اثي

٣ؼاف

004طى قػح

٣طهغ

704طى هكح

1000 اهط٤ك اظؽ٤ػ

ك٣ 1704نط٤ك اثي ك٢ اعالخ

٣ؼاف

744أ.م ؽظح

٣طهغ

0 .ذؽظ٤

044 قأ.

04ػح اظهف

1000 اهط٤ك اظؽ٤ػ

اثي/ـؼ

اهط٤ك 1704

أ.م ؽظح 744

.ذؽظ٤ 0

قأ. 044

ػح اظهف 04

1000 اهط٤ك

83

0004 0004

اهط٤ك 1000

اىقيىد اىذاسبيت :

ؼـ/اثي 744

ا٠ ؼـ/أ . م ته ارؽظ٤ 744

ذؽظ٤ . ؼـ/ 0

ا٠ ؼـ/اثي 0

/أ.ق ؼـ 044

ا٠ ؼـ/اثي 044

ثي ؼـ/ػح ا 04

إ٠ ؼـ/اثي 04

في دـ/اىتاجرة قيىد اإلقفاه

ؼـ/اراظهج 10044

ا٠ من٣

ؼـ/ تؼاػح ا اكج 0444

ؼـ/اشره٣اخ 10044

ؼـ/و اشره٣اخ 144

ؼـ/.اث٤ؼاخ 044

ػ اهلا اؽاتاخ اك٣ح ك٢ ؼـ/اراظهج

من٣

ؼـ/.اشره٣اخ 004

ؼـ/اث٤ؼاخ 10044

ا٠ ؼـ/اراظهج 10004

84

ك٢ ؼـ/اراظهج كائحػ اهلا اؽاتاخ ا

كجاـه آ ؼـ/تؼاػح 0044

ا٠ ؼـ/ اراظهج 0044

ـه اكجآػ ه٤ك اشثاخ تؼاػح

ؼـ/اراظهج 0004

ا٠ ؼـ/أ.ؾ 0004

ػ ؿن ؼـ/اراظهج ك٢ ؼـ/أ.ؾ

دـ/أ.رفي قيىد االقفاه

ؼـ/أ.ؾ 1000

ا٠ من٣

ؼـ/ق٣ ؼكح 04

ػالؼـ /األ 104

ظنؼـ/األ 004

ؼـ/ا٣عان اؽ 074

ؼـ/اهاذة 700

ؼـ/.ذؽظ٤ 0

ثيؼـ/ػح ا 04

ػال ك٢ ؼـ/أ.ؾأػ اهلا اؽاتاخ اك٣ح

من٣

اؼوانق إ٣ها ؼـ/ 744

ؼـ/ػح رثح 144

ا٠ ؼـ/أ.ؾ 044

85

ػ اهلا اؽاتاخ اكائح ك٢ ؼـ/أ.ؾ

ؼـ/أ.ؾ 0000

ا ا ا٠ ؼـ/نأي 0000

ػ اهلا ؼـ/أ.ؾ

86

ورقت اىعو -3 هاظؼح اؼك٤ىا ا ار٣اخ ٤ىا اهاظؼح اؽابأ

قائ ك٣ قائ ك٣ قائ ك٣

1004 1004 اظكم

1000 000 744 1704 اثي

004 004 أ.م

1004 1004 اك٣

7444 7444 اثا٢ األناػ٢

744 744 شاز األ

044 044 044 قكغأ.

1444 1444 قائ

10704 10704 اا نأي

0444 0444 تؼاػح أ كج

10044 10044 اشره٣اخ

144 144 و اشره٣اخ

044 044 .اث٤ؼاخ

10044 10044 اث٤ؼاخ

004 004 .اشره٣اخ

04 04 ق٣ ؼكح

104 104 االػال

004 04 044 االظن

074 104 004 ٣عان اؽإ

700 00 044 اهاذة

744 04 704 ؼواناإ٣هاق

144 04 04 ػح رثح

744 744 أ.م ته ارؽظ٤

000 00 044 اؽتاخ 04 04 وكا ػوان ر إ٣هاق

104 104 وكا ٣عان ؽ ككعإ 04 04 رؽوح ػح رثح

04 04 رؽوح ػاظن أ

04 04 ثيػح ا

0 0 ظان٣ق ذؽظ٤

87

00704 00704

ا٤ىا٤ح اؼ٤ح ؼـ/أ.ؾ ٤ىا اهاظؼح ا اؽاب

قائ ك٣ قائ ك٣ قائ ك٣

0444 تؼاػح أ كج

0044 0044 تؼاػح أـه كج

10044 اشره٣اخ

144 اشره٣اخو

044 . ث٤ؼاخ

10044 اث٤ؼاخ

004 .اشره٣اخ

0 .ذؽظ٤

04 ق٣ ؼكح

104 اإلػال

04 ػح اظهف

004 االظن

074 ٣عان اؽإ

700 ناذة

744 إ٣هاق ػوان

144 ػح رثح

1004 طكم

1000 اثي

004 أ.م

1004 اك٣

7444 ثا٢ اناػ٢

744 االشاز

104 ؽ ككع وكا٣عان إ

04 ػح رثح رؽوح

044 قأ.

1444 قائ

04 ػوان ر وكا إ٣هاق

04 حاظن ػا رؽو

10704 ا ا نأي

(000 ) اؽتاخ

0004 ؼـ/أ.ؾ0000 ؼـ/أ.ؾ 0004

ؼـ/أراظهج ؼـ/أ.ؾ 0000

00004 00004 7404 7404 10400 10400

88

اىذساباث اىختايت-4

/اراظهجـؼ

كج/تؼاػح أـؼ 0444

/اشره٣اخـؼ 10044

/و اشره٣اخـؼ 144

/.اث٤ؼاخـؼ 044

اهط٤ك 0004

/تؼاػح أـه كجـؼ 0044

/اث٤ؼاخـؼ 10044

/.اشره٣اخـؼ 004

00004 00004

ع اهتػ 0004 راظهج اؼـ/ 0004

/أ.ؾـؼ

ذؽظ٤ ./ـؼ 0

اثيح /ػـؼ 04

/ق٣ ؼكح ـؼ 04

/االػال ـؼ 104

/االظنـؼ 004

/ا٣عان ؽـؼ 074

/اهاذة ـؼ 700

اهط٤ك 0000

/راظهجـؼ 0004

ػوان إ٣هاق /ـؼ 744

/ػح رثح ـؼ 144

7404 7404

طاك٢ نتػ 0000 ؼـ/نأي اا 0000

89

اىيزايت اىعىيت -5

01/10/0440ا٤ىا٤ح اؼ٤ح ا ك٢

اظكم 1004

اثي 1000

ثغأ.ه 004

ك٣ 1004

ـه اكجآتؼاػح 0044

ناػ٢أثا٢ 7444

شازاأل 744

ككع وكا ا٣عان اإل 104

رؽوحػح رثح 04

أ.قكغ 044

اكائ 1444

ر وكا اؼوان ا إ٣هاق 04

ظن ػا رؽوحأ 04

ؼوم ا٤ح )نأي اا( 17000

10400 10400

دياقفاه واىقيذ االفتتقيذ األ -6

قفاهقيذ اال

من٣

ق/ أ.ـؼ 044

/اكائـؼ 1444

ر وكااؼوان اإ٣هاق /ـؼ 04

رؽوحػا ظن أ/ـؼ 04

ؼـ/نأي اا 17000

ا٠ من٣

/اظكمـؼ 1004

/اثيـؼ 1000

ثغ/أ.هـؼ 004

96

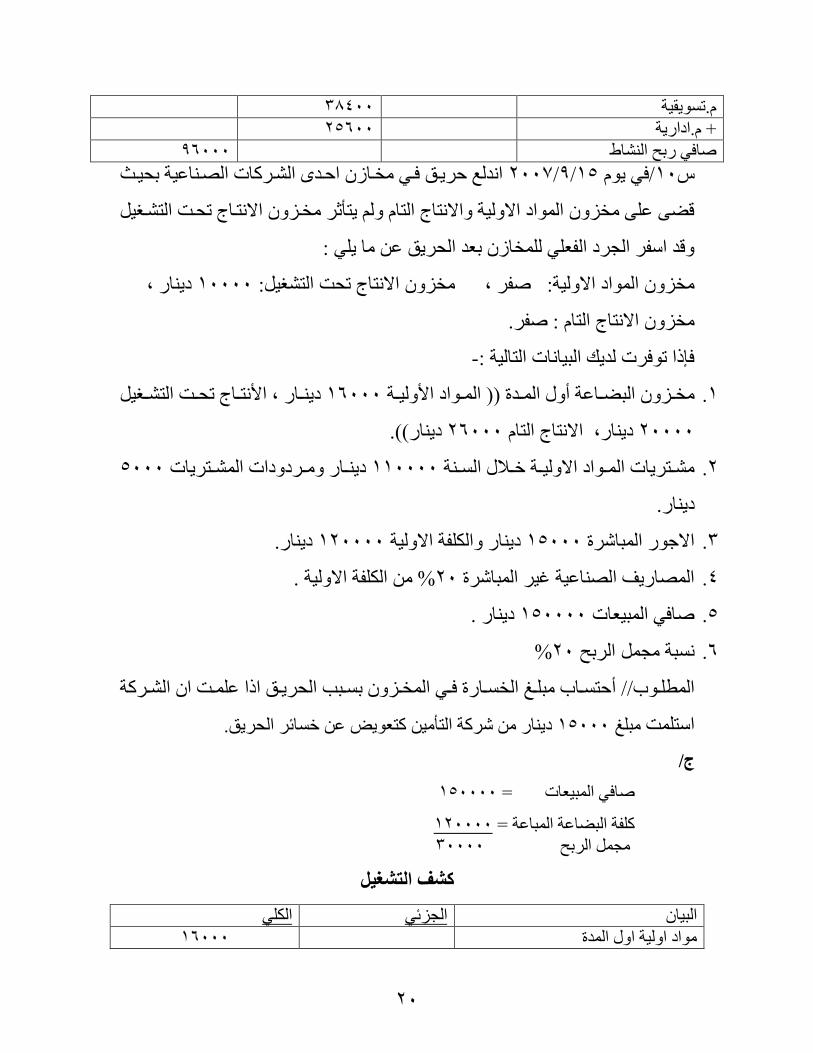

/ك٣ـؼ 1004

/ثا٢ اناػ٢ـؼ 7444

شازؼـ/األ 744

ع وكا ٣عان اككؼـ/اإل 104

/ػح رثح رؽوحـؼ 04

/تؼاػح اـه كجـؼ0044

اىقيذ االفتتادي

من٣

/اظكمـؼ 1004

/اثيـؼ 1000

/أ.مـؼ 004

/ك٣ـؼ 1004

ا اكج /تؼاػحـؼ 0044

٣عان ؽ ككع وكاإ/ـؼ 104

رؽوح / ػح رثحـؼ 04

شاز/األـؼ 744

ثا٢اناػ٢ أل/اـؼ7444

ا٠ من٣

ق/أ.ـؼ 044

/قائـؼ 1444

ػوان ر وكا إ٣هاق /ـؼ 04

ظن ػا رؽوحأ/ـؼ 04

91

ا نأي /ـؼ17000

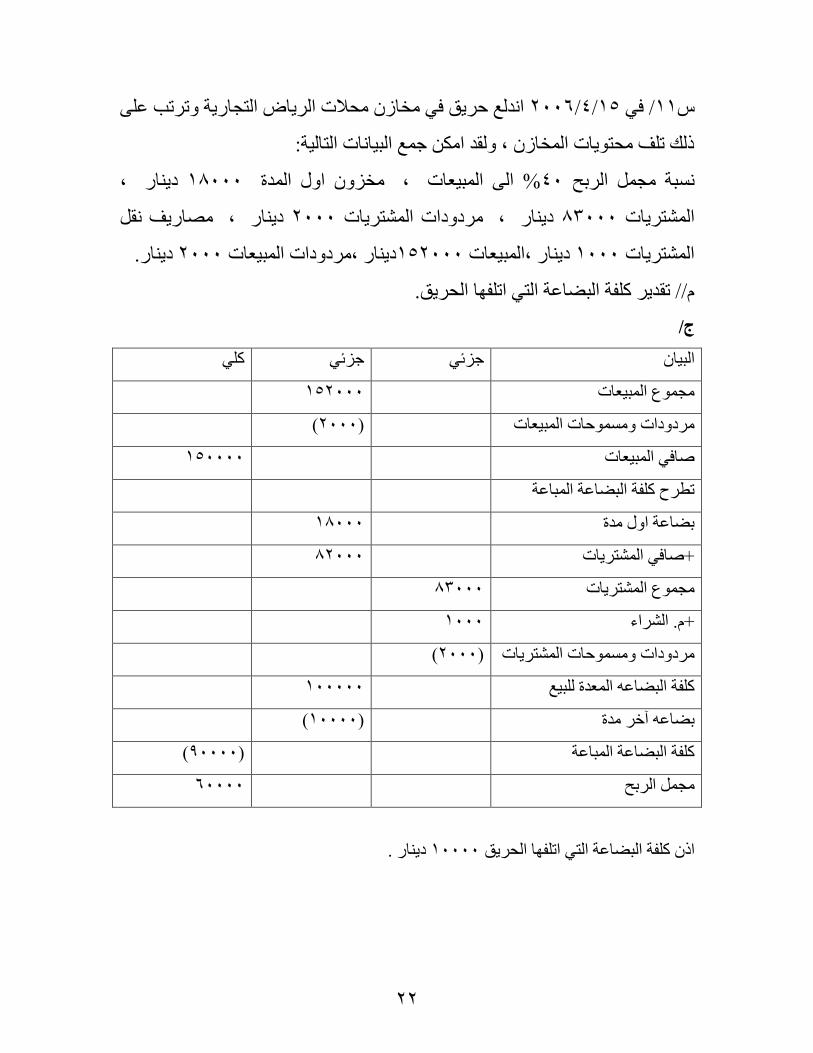

ا٥ذا٢ انطاكج ارفهظح ا قكراه اارال شاهح ػثاك اال٤اه اثـاكاق١ كا٢ ا٣اح /00ي

اثاؾ تا٥ف اكا٤ه (. )01/10/0440اح ار٤ح ك٢

– 0044نام اوااثغ أ – 00اظااان٣ق اصه٣ااح – 1004اثااي – 1000اظااكم

ػاال األ – 144وا اث٤ؼااخ – 7004 ااكج ( أاثؼاػح ) – 10004اشره٣اخ

االنام – 104ا٣عااااان اؽاااا – 044االشاااااز – 0044اثااااا٢ االناػاااا٢ – 04

104اهققاخ اث٤ؼااخ – 104هققاخ اشاره٣اخ – 044ظ( اا٤ح )هظ٤هج اال

– 074اهاذااة – 004االظاان – 174ارااأ٤ اثؽااه١ ػاا٠ اثؼاااػح اشاارهاج –

– 17004اث٤ؼاااااخ – 1004اااااكائ – 1004نام اااااككغ أ – 044اااااؽتاخ

ـظاا رااة – 00ػااح رااثح – 04االنام اا٤ااح إ٣ااهاق – 044اؼوااان إ٣ااهاق

نأي اا ؟ – 144نتاغ اؽرعىج األ– 004هثغ ته ارؽظ٤ نام أ – 00

ػك اعهق ظه ا٢٣ :

ق٣ان . 0044ـه اكج تالح تثؾ آهكنخ تؼاػح .1

٣ا اح.أقا٤ه ؽ٤ح ٣14عان اؽ اشه١ إق٣ان 00اؼوان اشه١ إ٣هاق .0

اى ظان٣ق اػال رؽوح اد ذ٣را الذىا ك٢ ا٣ح اح ااتوح ا .0

ق٣انا. 04 ذككغ تؼك ثـا

االنام اا٤ح ار رح اشه كوؾ ػا تأ االنام اا٤ح ظد ك٢ إ٣هاق .0

ؼوذا ؽ٤ح ا٣ا اح.

ق٣ان ذرؼ اشهح ثكأ 044هكنخ ه٤ح االنام اا٤ح تؼه ام تثؾ .0

ؽلع ك٢ ارو٤٤ .ار

ػك طاتوح ؼاب اثي غ شق اثي ظك ا اى طى ذوك ظهف .7

ق٣ان 004تثؾ 04/10/0440ق٣ان ا اى ا٣كاع طى ك٢ 104تثؾ

92

ق٣ان 004ا اى انام هثغ ؽظح تثؾ 1/1/0447عا ا اثي ك٢

ان ظان٣ق ذؽظ٤ ذظه ك٢ قكره ق٣ 0عا ا اثي ؼ ؼاتا تثؾ

رال.األ

//

شق طاتوح اثيذؽؼ٤ه ذصث٤د ه٤ق ار٣ح االوح ك٢ قكره ا٤٤ح . (1

ا٤ىا٤ح اؼ٤ح تطه٣وح نهح اؼ . ذؽؼ٤ه اؽاتاخ افرا٤ح (0

ض/

ا١ؼوان اا٣هاق ق٣ان 044=10×00

ا٣عان اؽ ا١ق٣ان 104= 10×14

إ٣هاق اؼوان ار وكاق٣ان 144= 044-044

ػوان إ٣هاق /ـ ؼ 144

ر وكااؼوان ا/ أ٣هاق ـا٠ ؼ 144

ا٣عان ككع وكاق٣ان 04=104-104

ككع وكااؽ ا/أ٣عان ـ ؼ 04

عان اؽ٣/اـا٠ ؼ 04

/اإلنتاغ اؽرعىجـ ؼ 04

/.إػال رؽوحـؼ 04

/إ٣هاق أ.ا٤ح رؽوحـ ؼ 04

/إ٣هاق أ.ا٤ح ـا٠ ؼ 04

أ.ا٤حاالؼان ؽ ـائه ؿ٤ه رؽووح ػ ث 144

ؼان ال/فظض ثؽ أـا٠ ؼ 144

/أ.ؾـ ؼ 144

93

ؼاناال ؽ/ ـائه ؿ٤ه رؽووح ػ ثـا٠ ؼ 144

ك٣ 1004عالخ نط٤ك اثي ك٢ ا

٣ؼاف

004أ.م ؽظح

٣طهغ

0 .ذؽظ٤

1000 اهط٤ك اظؽ٤ػ

1010نط٤ك شق اثي

٣ؼاف

004ا٣كاػاخ ك٢ اطه٣ن

٣طهغ

104طى هكح

1000

/ اثي ـ ؼ 004

/أ.م ته ارؽظ٤ـا٠ ؼ 004

/.ذؽظ٤ـ ؼ 0

/اثيـا٠ ؼ 0

/إ٣هاق ػوانـؼ

/ ا٣هاق ػوان ر وكاـؼ 144

ؼـ/أ.ؾ 044

هط٤كا 044

044 044

ر وكااؼوان ا/إ٣هاق ـؼ

هط٤كا 144

ؼوانا إ٣هاق /ـؼ 144

94

144 144

هط٤كا 144

ا٣عان ؽؼـ/

هط٤كا 104

ككع وكااؽ اا٣عان ؼـ/ 04

ؼـ/أ.ؾ 104

104 104

ككع وكااؽ ا/ا٣عان ـؼ

/إ٣عان ؽ ـؼ 04

هط٤كا 04

04 04

اهط٤ك 04

ػال رؽنأؼـ/.

اهط٤ك 04

نتاغ اؽرعىجؼـ/األ 04

04 04

اهط٤ك 04

٣هاق أ.ا٤حإ/ـؼ

ؼـ/ أ.ؾ 04

هط٤كا 04

حرؽوأ.ا٤ح إ٣هاق ؼـ/ 04

04 04

اهط٤ك 04

٣هاق أ.ا٤ح رؽوحإؼـ/

٣هاق أ.ا٤حإؼـ/ 04

اهط٤ك 04

04 04

هط٤كا 04

95

ؼـ/ـائه ؿ٤ه رؽووح ػ ثؽ اؼان أ.ا٤ح

ؼـ/أ.ؾ 144 ؼـ/فظض ثؽ االؼان 144

144 144

ؼـ/نأي اا

اهط٤ك 10004 اهط٤ك 10004

10004 10004

اهط٤ك 10004

ظ٤ارؽأ. م ته

ؼـ/اثي 004 اهط٤ك 004

004 004

أ.ا٤ح ؼـ/فظض ثؽ اؼان

اهط٤ك 144

ؼـ/ـائه ؿ٤ه رؽووح ػ ثؽ اؼان ا٤ح 144

144 144

اهط٤ك 144

ؼـ/.ذؽظ٤

اثي ؼـ/0

ؼـ/أ.ؾ 0

0 0

/اثيـؼ

هط٤كا 1004

ؼـ/أ.هثغ ته ارؽظ٤ 004

.ذؽظ٤ؼـ/ 0

هط٤كا 1000

0444 0444

اهط٤ك 1000

96

97

٤ىا اهاظؼح اؼك او٤ك٣ح ار٣اخ ٤ىا اهاظؼح ا اؽاب

قائ ك٣ قائ ك٣ قائ ك٣

10004 10004 اشره٣اخ

7004 7004 تؼاػح أ كج

144 144 و اث٤ؼاخ

104 104 .اث٤ؼاخ

17004 17004 ث٤ؼاخ

104 104 هققاخ شره٣اخ

00 00 ـظ رة

00 00 .صه٣ح

04 04 ػالأ

104 04 104 ٣عان ؽإ

144 144 ـائه ؿ٤ه رؽووح

004 004 ظنأ

074 074 ناذة

174 174 ذا٤ تؽه١

04 04 04 أ.ا٤ح٣هاق إ

044 144 044 ٣هاق ػوانإ

00 00 ػح رثح

0 0 .ذؽظ٤

1000 1000 طكم

1000 000 1004 اثي

0044 0044 أ.م

044 044 أ.ا٤ح

144 144 ؼان فظض ثؽ اال

04 04 وكا ا٣عان ؽ ككع

04 04 أ.ا٤ح رؽوح ٣هاقإ

04 04 144 أ.ؽرعىج

1004 1004 كغقأ.

1004 1004 قائ

144 144 ر وكاػوان ا٣هاق

044 044 ؽتاخ

10004 10004 اا نأي

0044 0044 ثا٢ اناػ٢

044 044 شازاأل

004 004 ته ارؽظ٤.أ.م

04 04 ػال رؽوحأ.

00004 00004 004 004 00004 00004

98

ا٤ىا٤ح اؼ٤ح ؼـ/أ.ؾ ؼـ/اراظهج اؽابأ

قائ ك٣ قائ ك٣ قائ ك٣

10004 اشره٣اخ

7004 تؼاػح أ كج

0044 0044 ح أـه كجتؼاػ

144 و اث٤ؼاخ

104 .اث٤ؼاخ

17004 ث٤ؼاخ

104 هققاخ شره٣اخ

00 ـظ رة

00 .صه٣ح

04 أػال

104 ٣عان ؽأ

144 ـائه ؿ٤ه رؽووح

004 ظنإ

074 ناذة

174 ه١ثؽارا٤ ا

04 ٣هاق أ.ا٤حإ

044 اق ػوانإ٣ه

00 ػح رثح

0 .ذؽظ٤

1000 طكم

1000 اثي

0044 أ.م

044 ٤حأ.ا

(144) فظض ثؽ االؼان

0044 ثا٢ اناػ٢

044 االشاز

04 ككع وكاؽ ٣عان إ

04 ا٣هاق أ.ا٤ح رؽوح

004 قأ.

004 قائ

144 ٣هاق ػوان ر وكاأ

04 ػال رؽنأ.

10004 اا نأي

(044) ؽتاخا

04 أنتاغ ؽرعىج

0000 ؼـ/أ.ؾ 0400 ؼـ/نأي اا

0400

راظهجؼـ/

0000

ؼـ/أ.ؾ

10000 10000 0004 0004 00400 00400 ععا

99

/ ذد شهح اان شق ؼاتا اعان١ اظهف ا٣ح شه ؼى٣ها 00ي

-هك ا تاش ارا٢ :

اهط٤ك اوثػاخ اككػاخ اث٤ااخ

0744 يارأرصيذ هايت شهر

07744 00444 ودائع خاله اىشهر

تذصيو ورقت قبض با

ديار 04فىائذ فيها

000 00000

شيناث صروفت خاله

اىشهر

00104 0000

صاريف تذصيو

وعىالث

10 0000

-رال اؼا ك اشهح تل ارأن٣ؿ تاش ارا٢ :هك ظه ؼـ/اثي ك٢ ع األ

ؼـ/ اثي

اكجأنط٤ك 0040

ؼـ/ اث٤ؼاخ 00444

ؼـ/اك٣ 7444

الخ٥ؼـ/ا00444

ؼـ/اشره٣اخ 0044

ؼـ/ اوهؽا٤ح 044

-تؼك اهاظؼح اركه٤ن ذث٤ ي ا ٢٣ :

ق٣ان اش٤اخ اظاقنج ؿ٤ه 0444تـد اقائغ اهح ؿ٤ه اظاهج ك٢ اشق

ق٣ان 004ق٣ان ا ا اظهف هك ى تافطأ ش٤ي تثؾ 044اظهكح تؼك

٣فض شهح االان ا ا اذة ؼاتاخ اشهح هك ع ؼاب اشهح ػا ا

ق٣ان ػ ه٤ح 170 ثـ اظؽ٤ػ إق٣ان 100ش٤ي ك٢ قكاذه اشهح تثؾ

ق٣ان 044ههؽا٤ح شرهاج اى ث٤اح وطػح ك اظهف ترأن٣ؿ اتن ثـا

٣ك ثـا اى اروطؼا اظهف اؽاب اعان١ لي تثة نكغ اك٣ ذك

ق٣ان ر٣ طكم ظان٣ق اصه٣ح 004ا٣ؼا ش٤ي ذ ؽث اظهف تثؾ

٣ع ك٢ اككاذه.

166

ظهاء اطاتوح ت٤ شق اؽاب ع االرال ط ا٠ اهط٤ك اظؽ٤ػ إ//

ذع٤ ه٤ق ا٤٤ح االوح.

ج/

ك٣ 0040 نط٤ك اعالخ

٣طهغ

14 ك٢ ذع٤ طي اوهؽا٤ح أـط

044 هث اك٣ هكػح نهح هثغ

004ذؼى٣ى طكم اصه٣ح ه٤ك ػ ذع٤

ك٣ 7000 اهط٤ك اظؽ٤ػ

قائ 0000 شق اثي اهط٤ك تظة

٣ؼاف

0444 طه٣ن ٣كاػاخ ك٢ اإ

004 طي ك٢ ذى٣ أـط

٣طهغ

044 طى هكح

قائ 7000 اهط٤ك اظؽ٤ػ

يىد اىذاسبيتقاى

/اوهؽا٤حـ ؼ 14

/اثيـا٠ ؼ 14

ذظؽ٤ػ ه٤ك اوهؽا٤حػ

ته ارؽظ٤ ثغ/أ.هـ ؼ044

/اثيـإ٠ ؼ 044

نكغ اك٣ ذك٣ك أ.م ا٠ اثي ه٤ك ػ ذع٤

161

/طكم اصه٣ح ـ ؼ 004

/اثي ـا٠ ؼ 004

صه٣ح هث اثيذع٤ ه٤ك ذؼى٣ى طكم اػ

/اثيؼـ

اهط٤ك 0040

اهط٤ك7000

/اوهؽا٤حـؼ 14

ته ارؽظ٤ ثغ/أ.هـؼ 044

/طكم اصه٣حـؼ 004

0040 0040

اظؽ٤ػ اهط٤ك 7000

162

/ اؼاخ ارا٤ح ذفض اؽلظح االرصان٣ح شهح االـالص ارعان٣ح ك٢ 00ي

ار٢ ذص ارصاناخ هظ٤هج االظ )ػا ا نط٤ك افظض ثؽ 01/10/0440

ثاؾ تاكا٤ه( .ق٣ان( .)ا 0444 01/10/0440اؼان اال ك٢

ؼه ام الح

04444 01444 ا شهح أ

04444 10444 ا شهح ب

00444 70444 ا شهح ظـ

:ـ0440ك٤ا ٢٣ اؼاالخ ار٢ ذ ذل٤ما ـال ػا

ق٣ان. 00444تثؾ 1/1/0440ذ ت٤غ ا شهح أ ك٢ (1

٠ ارصاناخ ؽ٣ح االظ اد ا 01/1/0440ذ ذؽ٣ ا شهح ظـ ك٢ (0

ق٣ان. 00444او٤ح اه٤ح د االـ٤هج ك٢ ذأن٣ؿ ارؽ٣

. 01/10/0440ذفض اؼاخ ارا٤ح اؽلظح االرصان٣ح ك٢ (0

ؼه ام الح

10444 10444 ا شهح ب

04444 00444 ا شهح ق

00444 00444 ا شهح ـ

تا ك٢ لي ه٤ق شهاء ا شهر٢ ) ق , ٤0440ق ا٤٤ح االوح ؼا // اػكاق ه

غ ذػ٤ػ ؼاب االرال فظض ثؽ 01/10/0440ـ( ه٤ق ار٣ح ك٢

اؼان اال ل اؼا.

163

ض/

٤ه ارؽووح(ؿافائه)ااة ؼه ام الح

(11444) 04444 01444أ شهح أ

0444 04444 10444أ شهح ب

(0444) 00444 70444 ـأ شهح ظ

100444 110444 (10444 )

ؼـ/ـائه ؿ٤ه رؽووح ػ ثؽ األؼان 14444

إ٠ ؼـ/فظض ثؽ أؼان األ 14444

ػ ه٤ك ذ٣ح فظض ثؽ أؼان األ

ؼـ/أ.ؾ 14444

اؼان االا٠ ؼـ/ـائه ؿ٤ه رؽووح ػ ثؽ 14444

/أ.ؾـك٢ ؼ حػ ؿن افائه ؿ٤ه ارؽوو

1/1/0440

من٣

ؼـ/اظكم 00444

ؼـ/ فظض ثؽ أؼان األ 7444

شهح أ أا٠ ؼـ/ارصاناخ هظ٤هج األظ ك٢ 01444

ػ ت٤غ أ شهح أ

01/1/0440

من٣

ـشهح ظأ ؼـ/ارصاناخ ؽ٣ح األظ ك٢ 00444

ؼـ/ فظض ثؽ أؼان األ 0444

ـا٠ ؼـ/ ارصاناخ هظ٤هج األظ ك٢ شهح ظ 70444

االظ ارصاناخ هظ٤هج ا٠ ؽ٣ح ـرصاناخ شهح ظأ٣ ؽػ ذ

164

من٣

قج األظ ك٢ شهح هظ٤هرصاناخ أ ؼـ/ 00444

ـج األظ ك٢ شهح هظ٤هرصاناخ أؼـ/ 00444

ا٠ ؼـ/اظكم 144444

ق,ـػ شهاء أ شهح

(ؿ٤ه ارؽووحافائه)ااة ؼه ام الح

0444 10444 10444 بأ شهح

(0444) 04444 00444 قأ شهح

(0444) 00444 44400 ـأ شهح

110444 111444 (1444 )

01/10/0440

ؼـ/ فظض ثؽ أؼان األ 0444

ؽووح ػ ثؽ أؼان األر/ارهقاق ـائه ؿ٤ه إ٠ ؼـ 0444

ػ ذ٣ح فظض ثؽ أؼان األ

ؽووح ػ ثؽ أؼان األر/ارهقاق ـائه ؿ٤ه ؼـ 0444

ا٠ ؼـ/ أ.ؾ 0444

رهقاق ك٢ ؼـ/أ.ؾاأل ؿن ػ

165

ؼان االأؼـ/فظض ثؽ

شهح أا رصاناخ هظ٤هج ك٢ أؼـ/ 7444

ـشهح ظا هظ٤هج ك٢ رصاناخ أؼـ/ 0444

اهط٤ك 0444

ؼـ/ اهط٤ك 0444

رهقاق ـائه ؿ٤ه ؽووح ػ ثؽ أؼان األأؼـ/ 14444

ـائه ؿ٤ه ؽووح ػ ثؽ أؼان ألرهقاق إ ؼـ/0444

كاهط٤ 1444

اهط٤ك هث ار٣ح 0444

0444 0444

اهط٤ك تؼك ار٣ح 1444

/ أ.ـائه ظىئ٢ؼـ

اهط٤ك 0444

ـائه ؿ٤ه ؽووح ػ ثؽ أؼان األإرهقاق ؼـ/ 0444

نتػ 0444

٠ اظ ثاشهج ق افظض تمي ئهفاتاإلا ارؼ٣غ ػ افانج تا

-: ؼـ/أ.ؾ تاش ا٥ذ٢ك٤ا ٣رؽل ار٤عح

ؼـ/أ.ؾ /ظىئ٢

األؼـ/ ـائه ت٤غ 7444

ؼـ/ـائه ذؽ٣ األ 0444

اهط٤ك 0444

رهقاق ـائه ؿ٤ه رؽووحإؼـ/ 11444

10444 10444

ػنت 0444

166

تاش 01/10/0440رصان٣ح شهح اف٤ط ارعان٣ح ٣ / ظهخ اؽلظح األ07ي

-ارا٢ :

ؼه ام الح ػكق اال رصانخاأل

0444 14004 0444 شهح اشاأ

0004 0004 004 شهح ا٤ أ

1700 1044 1004 شهح اـهب أ

-: 0440د ـال ح ك٤ا٢٣ اؼ٤اخ ار٢ ذ

ق٣ان غ قكغ ػح 1 ا شهح ذ تؼه 1444ذ شهاء .1

ق٣ان وكا . 044

144ق٣ان ااؼك غ قكغ ػح ت٤غ 0.0شهح ا٤ تؼه أذ ت٤غ .0

ق٣ان وكا.

ؼه رصان ؽ٣ االظ ؼ٤س ا أارصاناخ شهح اشا ا٠ أذ ذؽ٣ .0

ق٣ان . 0.0ام ااؼك

-ا٢٣ : 01/10/0440اد او٤ح اه٤ح د ارثو٤ح ٣ .0

ق٣ان . 1044شهح اـهب أ

ق٣ان. 1444شهح ذ أ

اطـــــــــب //

.01/10/0440ذع٤ ه٤ك ار٣ح االو ٣ (1

٤01/10/0440ك ار٣ح ه 0440ذع٤ ه٤ق اؼ٤اخ ار٢ ذد ك٢ ح (0

.01/10/0440ذظ٣ه ا٤ىا٤ح اعىئ٤ح ٣ (0

167

/ج

ااة افائه الح ؼه ام ػكق األ

(1004) 0444 14004 0444أ شهح اشا

( 044) 0004 0004 004 شهح ا٤ أ

100 1700 1044 1004أ شهح اـهب

10044 10000 (1000)

0440ح

ؼـ/ ـائه ؿ٤ه رؽووح ػ ثؽ أؼان األ 1000

إ٠ ؼـ/فظض ثؽ أؼان األ 1000

ػ ه٤ك ذ٣ح افظض

ؼـ/ أ.ؾ 1000

إ٠ ؼـ / ـائه ؿ٤ه ؽووح ػ ثؽ أؼان األ 1000

ػ ؿن افائه ؿ٤ه اؽووح ك٢ ؼـ/أ.ؾ

0440ح

1-

شهح ذ ؼـ/ارصاناخ هظ٤هج األظ ك٢ أ 1044

ا٠ ؼـ/اظكم 1044

شهح ذا ػ شهاء ارصاناخ هظ٤هج األظ ك٢

0-

من٣

ؼـ/اظكم 0000

ؼـ/ فظض ثؽ أؼان األ 00

رصاناخ هظ٤هج ك٢ أ شهح ا٤أؼـ/ ا٠ 0004

ػ ت٤غ أ شهح ا٤

168

0-

شاؽ٣ح األظ ك٢ أ شهح ارصاناخ أ ؼـ/ 14004

اشا ك٢ أ شهحظ هظ٤هج األرصاناخ أا٠ ؼـ/ 14004

ػ ذؽ٣ أ شهح اشا ا٠ ؽ٣ح األظ

افائه ااة ؼه ام الح ػكق األ

( 044) 1044 1044 1004أ شهح اـهب

(044) 1444 1044 1444أ شهح ذ

0044 0044 (044)

ؼـ/فظض ثؽ أؼان األ 044

ؽووح ػ ثؽ أؼان االرا٠ ؼـ/ارهقاق ـائه ؿ٤ه 044

ـــــــــــــــــــــــــ

ؽووح ػ ثؽ أؼان االررهقاق ـائه ؿ٤ه إ ؼـ/ 044

ا٠ ؼـ/أ.ؾ 044

ك٢ ؼـ/أ.ؾ ؽووحر ؿ٤هرهقاق إؿن ػ

اال فظض ثؽ اؼانؼـ/

رصاناخ هظ٤هج األظ ك٢ أ شهح ا٤ إؼـ/ 00

كاهط٤ 1044

اهط٤ك 1000

اال ػ ثؽ اؼان ؽووحررهقاق ـائه ؿ٤ه إ ؼـ/ 044

اهط٤ك 044

اهط٤ك هث ار٣ح1044

تؼك ار٣ح اهط٤ك 044

169

0440ؼـ/أ.ؾ ظىئ٢

044

ذققت ع هبىط أسعار االسهتسترداد خسائر غير إدـ/ 044

اهتػ 044

0440ا٤ىا٤ح اعىئ٤ح ح

افظ االط

ظقاخ ركاح

األظرصاناخ هظ٤هج إ 0044

فظض - 044

ظاألرصاناخ هظ٤هج اإل 0044

ظقاخ شاترح

األظرصاناخ ؽ٣ح إ 14004

( 00ثاشهج ق افظض أ١ ) ئهتاإلا ارؼ٣غ ػ افانج تافا الؼظح /

تاش /أ.ؾ ـؼ ذ ـائه ت٤غ األ تمي ظ إ٠ ل ار٤عح ك٤ا ٣رؽ

:ذ٢ا٥

0440ؼـ/ أ.ؾ اعىئ٢ /

ائه ت٤غ االؼـ/ـ 00

044

ؽووحرؼـ/ارهقاق ـائه ؿ٤ه 000

نتػ 044

116

01/10/1000رصان٣ح شهح اهاكك٣ ارعان٣ح ٣ / ظهخ اؽلظح اإل00ي

-تاش ارا٢ :

سعر اىسىق اىنيفت سهعذد األ ستثاراثاإل

00044 00444 0444 مت بغذادسه شرأ

01044 04444 744 شرمت اىبصرةسه أ

04044 04444 044 شرمت يىيسه أ

11044 10444 044 شرمت بابوسه أ

ق٣ان , 044تؾ 1000 ا٣ح ح ؼان األألا ػد ا نط٤ك فظض ثؽ ئك

-: 1000ك٤ا ٢٣ اؼ٤اخ ار٢ ذد ـال ح

ق٣ان 14044شهح اثظهج تؼه أ 044اشهح تاػد 10/0ك٢ .1

ق٣ان وكا. 044تش٤ي قكؼد ػالخ ت٤غ

رصاناخ ؽ٣ح االظ إشهح ٤ ا٠ أؼد اشهح ظق 04/0ك٢ .0

ق٣ان . 11044ؼ٤س اد او٤ح اه٤ح د ار٢ ذ ذؽ٣ا تمي ارأن٣ؿ

ق٣ان 04 اػاك٢ ا شهح تـكاق تؼه 044اشرهخ اشهح 11/7ك٢ .0

ق٣ان وكا. 044 ااؼك قكؼد ػالخ

رد اشهح و انتاغ شهح تات توكان ظق ق٣ان .أ 0/0ك٢ .0

ق٣ان 00444شهح اثظهج تؼه أتاػد اشهح ارثو٢ 17/0ك٢ .0

ق٣ان وكا. 044قكؼد ػالخ

-اد او٤ اه٤ح درصاناخ تاش ارا٢ : 01/10/1000ك٢ .7

ق٣ان . 144444شهح تـكاق أ -

ق٣ان . 11444شهح ٤ أ -

ق٣ان . 11744شهح تات أ -

111

اطــــــب//

تا ك٢ لي ه٤ق ار٣ح.1000 1000ذع٤ او٤ق االوح ح .1

01/10/1000ذظ٣ه ا٤ىا٤ح اعىئ٤ح ٣ .0

ض/

( ؿ٤ه اؽووحافائه)ااة ؼه ام الح ػكق األ

(0044) 00044 00444 0444أ شهح تـكاق

1044 01044 04444 744أ شهح اثظهج

044 04044 04444 ٤044 أ شهح

(044) 11044 10444 044شهح تات أ

(044)

1000

ؼـ/فظض ثؽ أؼان األ 044

ؽووح ػ ثؽ أؼان األرؿ٤ه رهقاق ـائه إا٠ ؼـ/ 044

ػ ه٤ك ذ٣ح افظض

ؽووح ػ ثؽ أؼان األرـائه ؿ٤ه رهقاق إ ؼـ/ 044

ا٠ ؼـ/أ.ؾ 044

/أ .ؾـػ ه٤ك ه٤ك ؿن االرهقاق ك٢ ؼ

1000

10/0

من٣

ثي/ اـؼ 14044

/ فظض ثؽ أؼان األـؼ 144

112

إ٠ من٣

رصاناخ هظ٤هج األظ ك٢ أ شهح اثظهجإؼـ/ 14444

ؼـ/ اظكم 044

أ شهح اثظهج 044ػ ت٤غ

04/0

شهح ٤ رصاناخ ؽ٣ح األظ ك٢ أإ ؼـ/ 14444

هظ٤هج األظ ك٢ أ شهح ٤رصاناخ إإ٠ ؼـ/ 14444

ػ ذؽ٣ أ شهح ٤ هظ٤هج األظ إ٠ ؽ٣ح األظ

11/7

هظ٤هج األظ ك٢ أ شهح تـكاق رصاناخ إ ؼـ/ 04044

ا٠ ؼـ/ اظكم 04044

أ شهح تـكاق 044ػ شهاء

0/0

ؼـ/اظكم 044

األرصان ك٢ ا٠ ؼـ/أ٣هاق اإل 044

رال أنتاغ شهح تات أػ

رصان ك٢ أ ؼـ/أ٣هاق اإل 044

ا٠ ؼـ/ أ.ؾ 044

رصاناخ ك٢ ؼـ/أ.ؾ ػ ؿن أ٣هاق اإل

17/0

ؼـ/ اظكم 01044

ا٠ من٣

رصاناخ هظ٤هج األظ ك٢ أ شهح اثظهجإؼـ/ 04444

113

ؼـ/ أنتاغ ت٤غ األ1044

ػ ت٤غ ارثو٢ أ شهح اثظهج

ؼـ/أنتاغ ت٤غ األ 1044

إ٠ ؼـ/ أ.ؾ 1044

ػ أهلا األنتاغ ك٢ ؼـ/أ.ؾ

ؽووحر( ؿ٤ه اافائه)ااة ؼه ام الح ػكق األ

(0044) 144444 140044 0044شهح تـكاق أ

1444 11444 14444 004أ شهح ٤

(044) 11744 10444 044أ شهح تات

100044 100744 (1044)

ؼـ/ـائه ؿ٤ه رؽووح ػ ثؽ أؼان األ 1744

إ٠ ؼـ/ فظض ثؽ أؼان األ 1744

ػ ه٤ك ذ٣ح افظض

ؼـ/ أ.ؾ 1744

ؽووح ػ ثؽ أؼان األرا٠ ؼـ/ ـائه ؿ٤ه 1744

/أ.ؾـػ ؿن افائه ؿ٤ه ارؽووح ك٢ ؼ

ؼـ/ فظض ثؽ أؼان األ

من٣ 144

اهط٤ك 044

اهط٤ك 044

اهط٤ك 1044

اهط٤ك هث ار٣ح 044

ؼـ/ـائه 1744

ار٣حاهط٤ك تؼك 1044

114

٤1000ىا٤ح ظىئ٤ح /

افظ االط

اظقاخ اركاح

ارصاناخ هظ٤هج األظ 100044

فظض ثؽ أؼان األ - 1044

ارصاناخ تاو٤ح اه٤ح 100744

اظقاخ اصاترح

ارصاناخ ؽ٣ح االظ 14444

115

: 1/1/0447نطكج ارا٤ح ظهخ ك٢ عالخ شهح اشهم ٣ / األ00ي

فظض ق٣ شى ك٤ا . 10444اك٣ , 010444

-ؼكشد اؼ٤اخ ارا٤ح : 0447ـال ح

% تا٥ظ 04ق٣ان ا 044444عع اث٤ؼاخ .1

0444هققاخ اث٤ؼاخ ا٥ظح ق٣ان 000444 ٤ارؽظالخ اوك٣ح اك٣ .0

ق٣ان .

ق٣ان ذفض اح اؽا٤ح ا ذ ارشاف ق٣ 0444اك٣ اؼكح ـال اح .0

اثاه٢ ٣فض اح 0440ذفض ح 0044ق٣ان ا 17444ؼكح تثؾ

اؽا٤ح.

% 0ذهؿة اشهح ك٢ ذ٣ فظض ق٣ شى ك٤ا ا٣ح اح تثح .0

.٤٤ك اك٣نط

// ذع٤ او٤ق اؽاث٤ح االوح ذظ٣ه ؼـ/اك٣ ؼـ/فظض اك٣

. 01/10/0447شى ك٤ا ا٤ىا٤ح اعىئ٤ح ٣ ا

ج/

من٣

/ ك٣ ؼـ 014444

/اظكم ـؼ 004444

ا٠ ؼـاث٤ؼاخ 044444

% تا٥ظ04ػ ث٤ؼاخ ا

م/اظكؼـ 000444

٤ك٣اؼـ/ا٠ 000444

رؽظالخ وك٣ح ػ

116

/. ث٤ؼاخ ؼـ 0444

/ ك٣ ؼـ ا٠ 0444

ظحػ . ث٤ؼاخ ا٥

/ ق٣ ؼكح ـ ؼ 0444

٤ك٣ا/ ؼـا٠ 0444

ػكا ق٣ إػ

من٣

شى ك٢ ذؽظ٤ا ق٣ فظض/ ـؼ 0044

/ ق٣ ؼكح ؼـ 7044

/ ك٣ ؼـ ا17444٠

٣فض اح ااتوح 0044ػ ق٣ ؼكح ا

اطتاخ افظضق٣ان %14004 = 0×071444

/ ق٣ شى ك٢ ذؽظ٤ا ؼـ 0004

ق٣ شى ك٢ ذؽظ٤افظض / ؼـ ا٠ 0004

ق٣ شى ك٢ ذؽظ٤ا فظضػ ذ٣ح

/أ.ؾ ؼـ 0004

/ ق٣ شى ك٢ ذؽظ٤اؼـ ا٠ 0004

هلا ق٣ شى ك٢ ذؽظ٤ا ك٢ ؼـ/أ.ؾػ إ

ؼـ/أ.ؾ 0044

ا٠ ؼـ/ق٣ ؼكح 0044

اك٣ اؼكحإهلا ػ

117

ؼـ/اراظهج 0444

ث٤ؼاخا٠ ؼـ/. 0444

هلا .٤ثؼاخػ إ

ك٣ؼـ/ا

اهط٤ك 010444

ؼـ/اث٤ؼاخ 014444

ؼـ/اظكم 000444

.اث٤ؼاخؼـ/ 0444

ؼـ/ق٣ ؼكح 0444

من٣ 17444

اهط٤ك 071444

000444 000444

اهط٤ك 071444

شى ك٢ ذؽظ٤ااؼـ/فظض اك٣

ؼـ/ك٣ 0044

اهط٤ك 0044

اهط٤ك 10444

10444 10444

اهط٤ك 14004

اهط٤ك هث ار٣ح 0044

ؼـ/ق٣ شى ك٢ ذؽظ٤ا 0004

ار٣ح تؼكاهط٤ك 14004

ؼـ/ق٣ ؼكح

ؼـ/ك٣ 0444

ؼـ/ك٣ 7044

ؼـ/أ.ؾ 0044

0044 0044

118

ؼـ/.ث٤ؼاخ

ؼـ/ك٣ 0444

ؼـ/راظهج 0444

0444 0444

٤1007ىا٤ح ظىئ٤ح/

ظقاخ ركاح

ك٣ا 071444

فظض ق٣ شى ك٢ ذؽظ٤ا – 14004

اظاك٢ 004074

119

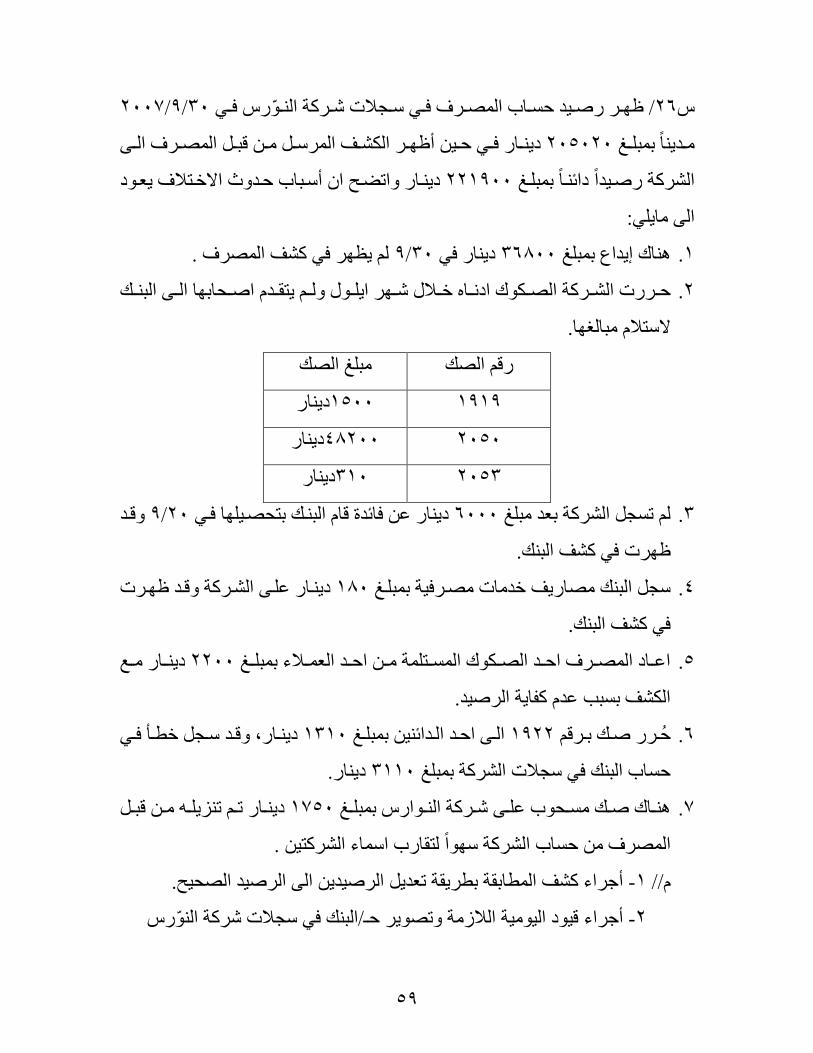

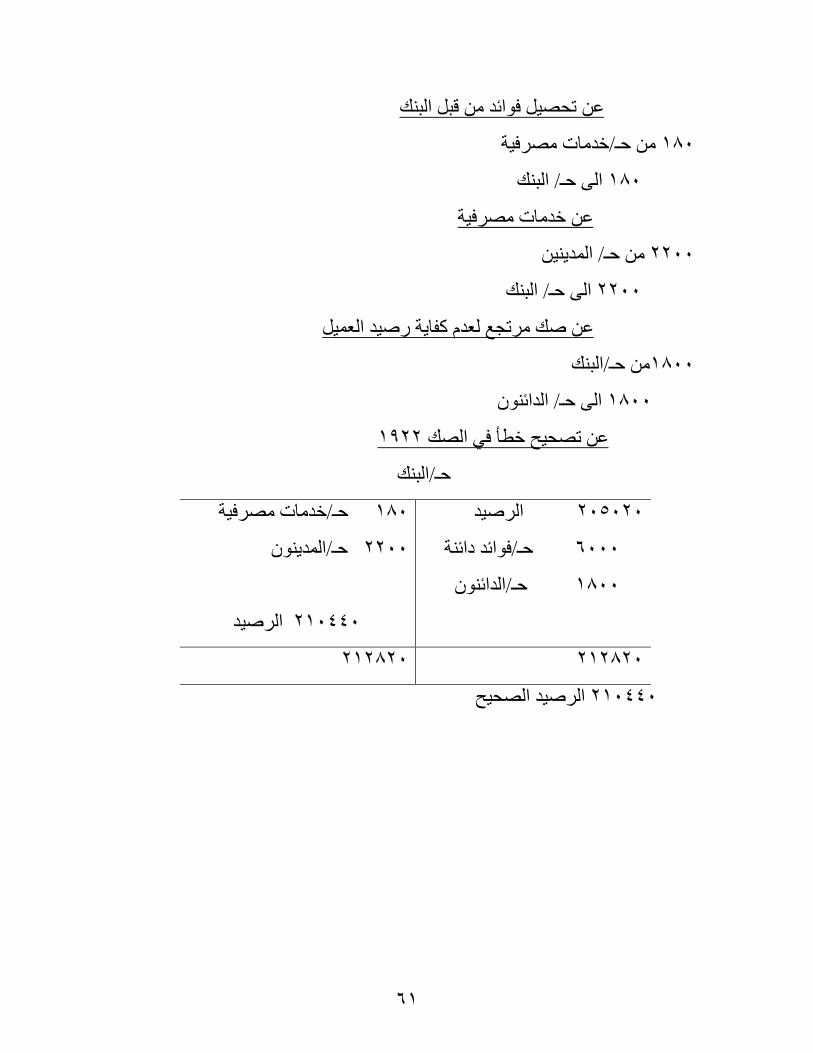

ق٣ان نط٤ك فظض 044444/ تؾ نط٤ك ؼـ/ اك٣ ك٢ ا٣ح اح ثؾ 00ي

ق٣ان 1000444ث٤ؼاخ اح ق٣ان اد 0044اك٣ اشى ك٢ ذؽظ٤ا

ق٣ان . 10444افظ ػ٠ اث٤ؼاخ

-:ذؽظ٤ا كن االكرهاػاخ ارا٤ح // ذع٤ ه٤ك ذؼك٣ فظض اك٣ اشى ك٢

% طاك٢ اث٤ؼاخ ذص ق٣ شى ك٤ا .1ا ثح .1

ذص ق٣ شى ك٤ا .٤% نط٤ك اك0٣ا ثح .0

ض/

ـظ اث٤ؼاخ = طاك٢ اث٤ؼاخ –عع اث٤ؼاخ

ق٣ان 1011444 = 10444 -1000444

1011444 ×1

100 ق٣ان وكان افظض اعك٣ك طاك٢ اث٤ؼاخ 10114=

044444× 0

144 ٤ك٣ق٣ان افظض اعك٣ك ا 0444=

وظا افظض أ افظض اوك٣ = و٣اقج –افظض اعك٣ك

و٣اقج افظض ) طاك٢ اث٤ؼاخ (ق٣ان 0714=0044-10114

ذفل٤غ افظض ) اك٣ ( ق٣ان 0044= 0044-0444

. ه٤ق و٣اقج افظض 1

/ ق٣ شى ك٢ ذؽظ٤ا ؼـ 0714

/ فظض اك٣ اشى ك٢ ذؽظ٤ا ؼـا٠ 0714

/أ.ؾـؼ 0714

/ق٣ شى ك٢ ذؽظ٤ا ؼـا٠ 0714

. ه٤ق ذفل٤غ افظض 0

ق٣ شى ك٢ ذؽظ٤ا ض/فظـؼ 0044

126

نتاغ ؽرعىج أ/ـؼا٠ 0044

: 01/10/0440رال الؼك اشهاخ ٣ نطكج ارا٤ح ك٢ ع األ/ ظهخ األ04ي

ك٢ ذؽظ٤ا. ـال ح فظض اك٣ اشى 10444اك٣ , 044444

-ؼكشد اؼ٤اخ ارا٤ح : 0440

% تا٥ظ .74ق٣ان ا 044444عع اث٤ؼاخ .1

ق٣ان . 04444هققاخ اث٤ؼاخ ا٥ظح .0

ق٣ان . 004444 ٤ارؽظالخ اوك٣ح اك٣ .0

ق٣ان . 04444اك٣ اؼكح ار٢ ذفض اح .0

ق٣ان. 7444اد 0440اك٣ اؼكح ار٢ ذفض ح .0

% نط٤ك 7ذهؿة اشهح ا ٣ فظض اك٣ اشى ك٤ا تثح .7

.٤اك٣

اطب//

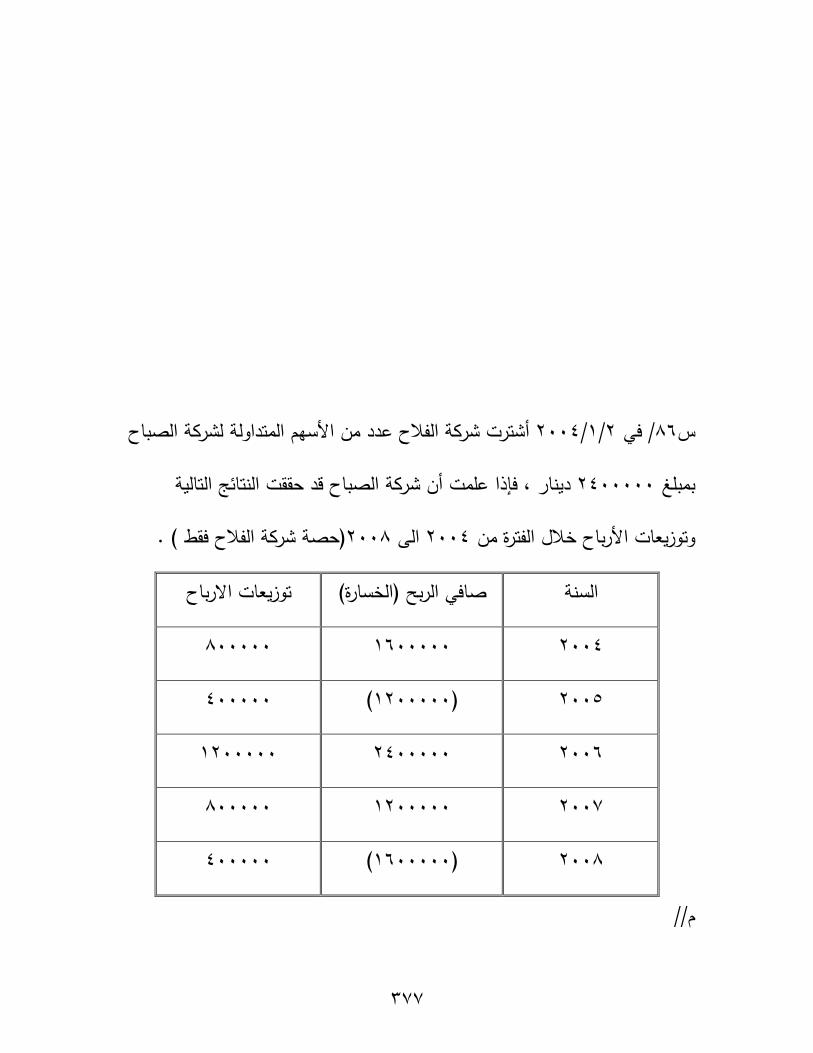

.0440ذع٤ او٤ق االوح ؼ٤اخ اػال ه٤ك ار٣ح ا٣ح .1

ذظ٣ه ؼاب فظض اك٣ اشى ك٤ا ؼـ/أ.ؾ اعىئ٢ ا٣ح اح. .0

/ج

8-

ظحاث٤ؼاخ ا٥ق٣ان 044444= 74% × 044444

من٣

/ اظكم ؼـ 044444

/ اك٣ ؼـ 044444

/ اث٤ؼاخ ؼـا٠ 044444

ظح آ% 74ػ ث٤ؼاخ ا

0-

/ هققاخ اث٤ؼاخ ؼـ 04444

/اك٣ ؼـ 04444

121

ػ . ث٤ؼاخ

0-

/اظكم ـؼ 004444

٤/اك٣ؼـ٠ ا 004444

ػ رؽظالخ وك٣ح

0-

/ ق٣ ؼكح ـؼ 04444

٤/ اك٣ؼـا٠ 04444

اؽا٤ح ػ ق٣ ؼكح ذفض اح

0-

/ فظض اك٣ اشى ك٢ ذؽظ٤ا ؼـ 7444

٤/اك٣ـؼا٠ 7444

0440ػ ق٣ ؼكح ذفض ح

7-

اؽا٤حفظض اح ق٣ان 14004= 7× 100444

144

و٣اقج افظض ق٣ان 1004= 0444 -14004

شى ك٢ ذؽظ٤ا ا/ ق٣ ؼـ 1004

شى ك٢ ذؽظ٤اا/ فظض اك٣ ؼـا٠ 1004

شى ك٢ ذؽظ٤ا اػ و٣اقج فظض اك٣

/أ.ؾؼـ 1004

شى ك٢ ذؽظ٤اا/ اك٣ ؼـا٠ 1004

ك٢ ؼـ/أ.ؾ شى ك٢ ذؽظ٤ااػ اهلا اك٣

122

/أ.ؾؼـ 04444

/ ق٣ ؼكح ؼـا٠ 04444

/أ.ؾؼـلا اك٣ اؼكح ك٢ أهػ

/اراظهج ؼـ 04444

/.ث٤ؼاخ ؼـا٠ 04444

/اراظهج ؼـث٤ؼاخ ك٢ ا.لا أهػ

ؼـ/اك٣

اهط٤ك 044444

ؼـ/اث٤ؼاخ 044444

ؼـ/.٤ثؼاخ 04444

ظكماؼـ/ 004444

ؼكحاك٣ اؼـ/ 04444

ؼـ/فظض اك٣ اشى ك٢ ذؽظ٤ا 7444

اهط٤ك 100444

044444 044444

اهط٤ك 100444

ؼـ/فظض اك٣ اشى ك٢ ذؽظ٤ا

ك٣اؼـ/ 7444

اهط٤ك 14004

اهط٤ك 10444