2016 يونسلا ريرقتلا · 3 2016 لولأا كنبلل يونسلا ريرقتلا...

TRANSCRIPT

التقرير السنوي 2016

3 التقرير السنوي للبنك األول 2016

خادم الحرمين الشريفينالملك سلمان بن عبد العزيز آل سعود

صاحب السمو الملكياألمير محمد بن نايف آل سعودولي العهد، نائب رئيس مجلس الوزراء,

وزير الداخلية

صاحب السمو الملكياألمير محمد بن سلمان آل سعود

ولي ولي العهد،وزير الدفاع

5 التقرير السنوي للبنك األول 42016 التقرير السنوي للبنك األول 2016

البيانات المالية

أعضاء مجلس اإلدارة

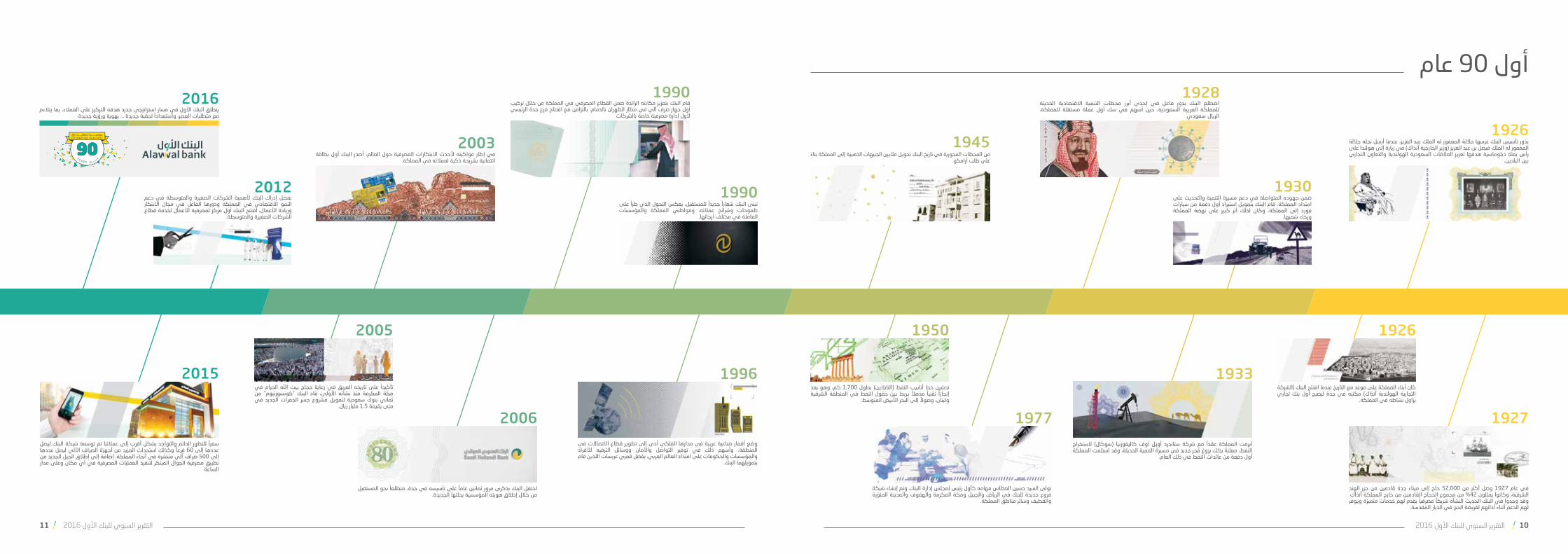

أول 90 عام

تقرير مجلس اإلدارة

بيان الرقابة الداخلية

إنجازات 2016

المدراء التنفيذيون

البنك األول والمجتمع

تقرير مراجعي الحسابات المستقلين

القوائم المالية الموحدة

إيضاحات حول القوائم المالية الموحدة

المحتويات

6

8

10

14

31

32

33

34

38

44

49

7 التقرير السنوي للبنك األول 62016 التقرير السنوي للبنك األول 2016

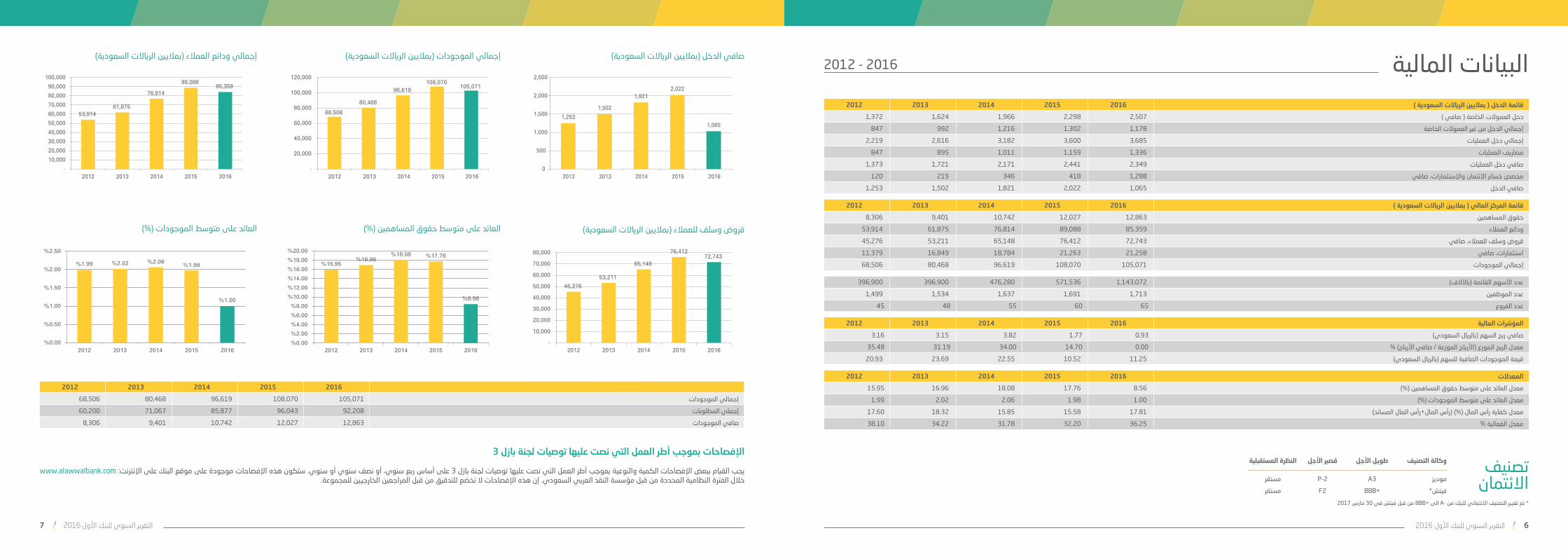

2012 - 2016

20162015201420132012قائمة الدخل ) بماليين الرياالت السعودية ( 1,372 1,624 1,966 2,298 2,507 دخل العموالت الخاصة ) صافي (

847 992 1,216 1,302 1,178 إجمالي الدخل من غير العموالت الخاصة 2,219 2,616 3,182 3,600 3,685 إجمالي دخل العمليات

847 895 1,011 1,159 1,336 مصاريف العمليات 1,373 1,721 2,171 2,441 2,349 صافي دخل العمليات

120 219 346 418 1,288 مخصص خسائر االئتمان واإلستثمارات، صافي 1,253 1,502 1,821 2,022 1,065 صافي الدخل

20162015201420132012قائمة المركز المالي ) بماليين الرياالت السعودية ( 8,306 9,401 10,742 12,027 12,863 حقوق المساهمين

53,914 61,875 76,814 89,088 85,359 ودائع العمالء 45,276 53,211 65,148 76,412 72,743 قروض وسلف للعمالء، صافي

11,379 16,849 18,784 21,263 21,258 استثمارات، صافي 68,506 80,468 96,619 108,070 105,071 إجمالي الموجودات

396,900 396,900 476,280 571,536 1,143,072 عدد األسهم القائمة )باآلالف( 1,499 1,534 1,637 1,691 1,713 عدد الموظفين

6560554845عدد الفروع

20162015201420132012المؤشرات المالية3.16 3.15 0.931.773.82صافي ربح السهم )بالريال السعودي(

0.0014.7034.0031.1935.48معدل الربح الموزع )األرباح الموزعة / صافي األرباح( % 20.93 23.69 22.55 10.52 11.25 قيمة الموجودات الصافية للسهم )بالريال السعودي(

20162015201420132012المعدالت15.95 16.96 18.08 17.76 8.56 معدل العائد على متوسط حقوق المساهمين )%(

1.99 2.02 2.06 1.98 1.00 معدل العائد على متوسط الموجودات )%(17.60 18.32 15.85 15.58 17.81 معدل كفاية رأس المال )%( )رأس المال+رأس المال المساند(

38.10 34.22 31.78 32.20 36.25 معدل الفعالية %

تصنيف االئتمان

وكالة التصنيف

موديزفيتش*

طويل األجل

A3BBB+

قصير األجل

P-2F2

النظرة المستقبلية

مستقرمستقر

إجمالي ودائع العمالء )بماليين الرياالت السعودية(البيانات المالية

العائد على متوسط حقوق المساهمين )%(

إجمالي الموجودات )بماليين الرياالت السعودية(

قروض وسلف للعمالء )بماليين الرياالت السعودية(

105,071

-

20,000

40,000

60,000

80,000

100,000

120,000

2016

108,070 96,619

80,468

68,506

2015201420132012

85,359

-

10,000

20,000

30,000

40,000

50,000

60,000

70,000

80,000

90,000

100,000

2016

89,088

76,814

61,875 53,914

2015201420132012

72,743

-

10,000

20,000

30,000

40,000

50,000

60,000

70,000

80,000

2016

76,412

65,148

53,211

45,276

2015201420132012

%8.56

%0.00

%2.00

%4.00

%6.00

%8.00

%10.00

%12.00

%14.00

%16.00

%18.00

%20.00

2016

%17.76%18.08%16.96

%15.95

2015201420132012

20162015201420132012 68,506 80,468 96,619 108,070 105,071 إجمالي الموجودات

60,200 71,067 85,877 96,043 92,208 إجملي المطلوبات 8,306 9,401 10,742 12,027 12,863 صافي الموجودات

اإلفصاحات بموجب أطر العمل التي نصت عليها توصيات لجنة بازل 3

www.alawwalbank.com :يجب القيام ببعض اإلفصاحات الكمية والنوعية بموجب أطر العمل التي نصت عليها توصيات لجنة بازل 3 على أساس ربع سنوي، أو نصف سنوي أو سنوي. ستكون هذه اإلفصاحات موجودة على موقع البنك على اإلنترنتخالل الفترة النظامية المحددة من قبل مؤسسة النقد العربي السعودي. إن هذه اإلفصاحات ال تخضع للتدقيق من قبل المراجعين الخارجيين للمجموعة.

* تم تغيير التصنيف االئتماني للبنك من -A الى +BBB من قبل فيتش في 30 مارس 2017

صافي الدخل )بماليين الرياالت السعودية(

1,065

0

500

1,000

1,500

2,000

2,500

2016

2,0221,821

1,502

1,253

2015201420132012

العائد على متوسط الموجودات )%(

%1.00

%0.00

%0.50

%1.00

%1.50

%2.00

%2.50

2016

%1.98%2.06%2.02%1.99

2015201420132012

9 التقرير السنوي للبنك األول 82016 التقرير السنوي للبنك األول 2016

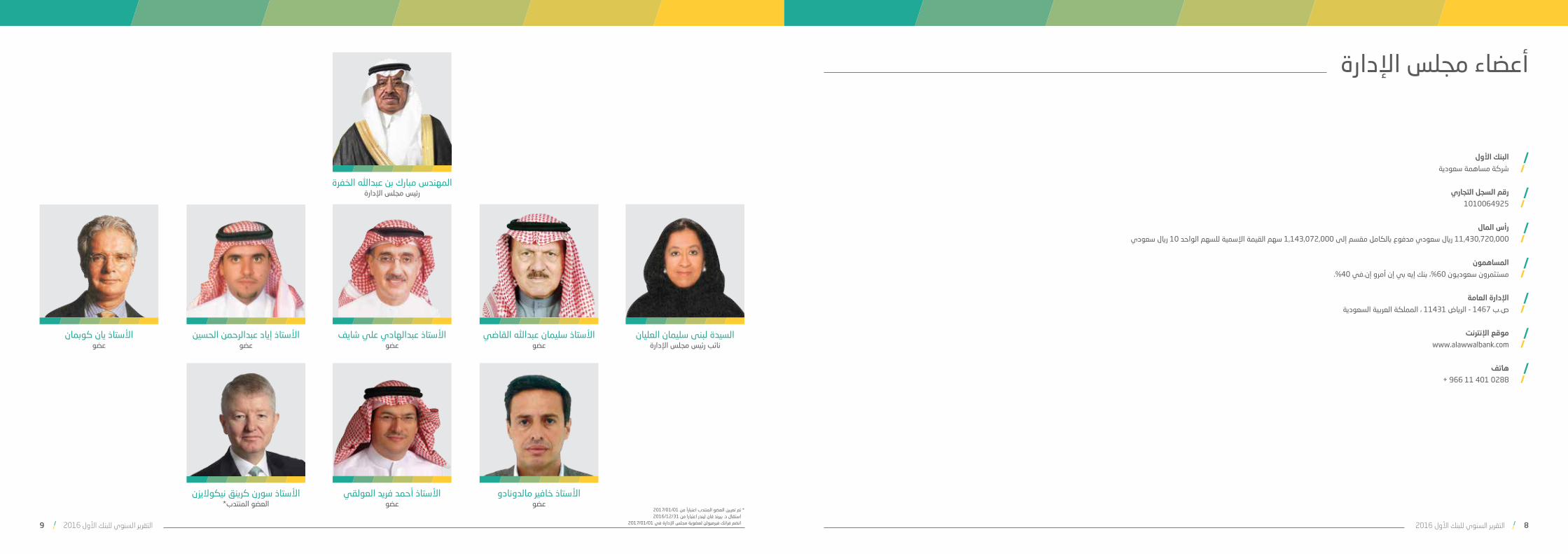

أعضاء مجلس اإلدارة

البنك األولشركة مساهمة سعودية

رقم السجل التجاري1010064925

رأس المال11,430,720,000 ريال سعودي مدفوع بالكامل مقسم إلى 1,143,072,000 سهم القيمة اإلسمية للسهم الواحد 10 ريال سعودي

المساهمونمستثمرون سعوديون 60%، بنك إيه بي إن أمرو إن.في %40.

اإلدارة العامةص.ب 1467 - الرياض 11431 ، المملكة العربية السعودية

موقع اإلنترنتwww.alawwalbank.com

هاتف+ 966 11 401 0288

األستاذ سورن كرينق نيكواليزنالعضو المنتدب*

األستاذ أحمد فريد العولقيعضو

المهندس مبارك بن عبداهلل الخفرةرئيس مجلس اإلدارة

السيدة لبنى سليمان العلياننائب رئيس مجلس اإلدارة

األستاذ يان كوبمانعضو

األستاذ إياد عبدالرحمن الحسينعضو

* تم تعيين العضو المنتدب اعتبارًا من 2017/01/01 استقال د. بيرند فان ليندر اعتبارا من 2016/12/31

انضم فرانك فيرميولن لعضوية مجلس اإلدارة في 2017/01/01

األستاذ سليمان عبداهلل القاضيعضو

األستاذ عبدالهادي علي شايفعضو

األستاذ خافير مالدونادوعضو

11 التقرير السنوي للبنك األول 102016 التقرير السنوي للبنك األول 2016

2015 1996

2006

2005

1926

1928

1945

1950

1990

1990

2003

1927

1926

1933

1977

بذور تأسيس البنك غرسها جاللة المغفور له الملك عبد الع��ز، عندما أرسل نجله جاللة المغفور له الملك فيصل بن عبد الع��ز (و��ر الخارجية آنذاك) في ��ارة إلى هولندا على التجاري والتعاون الهولندية السعودية العالقات تع��ز دبلوماسية هدفها بعثة �أس

�ين البلد�ن.

كان أبناء المملكة على موعد مع التا��خ عندما اف�تح البنك (الشركة تجاري بنك أول ليصبح جدة في مكتبه آنذاك) الهولندية التجا��ة

ي�اول نشاطه في المملكة.

الهند ج�ر من قادمين جدة ميناء إلى حاج 52,000 من أكثر وصل 1927 عام في الشرقية، وكانوا يمثلون 42% من مجموع الحجاج القادمين من خا�ج المملكة آنذاك. وقد وجدوا في البنك الحديث النشأة ش��كًا مصرفيًا يقدم لهم خدمات متميزة و�وفر

لهم الدعم أ�ناء أدائهم لف��ضة الحج في الديار المقدسة.

الحديثة االقتصادية التنمية محطات أب�ز إحدى في فاعل بدور البنك اضطلع للمملكة، مستقلة عملة أول سك في أسهم حين السعودية، العر�ية للمملكة

ال��ال سعودي.

1930ضمن جهوده المتواصلة في دعم مسيرة التنمية والتحديث على امتداد المملكة، قام البنك بتمو�ل استي�اد أول دفعة من سيا�ات المملكة نهضة على ك�ير أ�ر لذلك وكان المملكة. إلى فورد

ورخاء شعبها.

الستخ�اج (سوكال) كاليفورنيا أوف أو�ل ستاندرد شركة مع عقدًا المملكة أبرمت النفط، معلنًة بذلك ب�وغ فجر جديد في مسيرة التنمية الحديثة، وقد استلمت المملكة

أول دفعة من عائدات النفط في ذلك العام.

من المحطات المحو��ة في تا��خ البنك تحو�ل مال�ين الجنيهات الذه�ية إلى المملكة بناًء على طلب أ�امكو.

يعد 1,700 كم، وهو بطول (التابال�ن) النفط أنا�يب تدشين خط الشرقية المنطقة في النفط حقول �ين �ربط مذهًال تقنيًا إنجا�ًا

ولبنان، وصوًال إلى البحر األ�يض المتوسط.

تولى السيد حسين العطاس مهامه كأول رئيس لمجلس إدارة البنك، وتم إنشاء شبكة المنّورة المكرمة والهفوف والمدينة ال��اض والج�يل ومكة للبنك في ف�وع جديدة

والقطيف وسائر مناطق المملكة.

وضع أقمار صناعية عر�ية في مدارها الفلكي أدى إلى تطو�ر قطاع االتصاالت في لألف�اد الترفيه ووسائل واألمان التواصل توفير في ذلك وأسهم المنطقة. والمؤسسات والحكومات على امتداد العالم العربي، بفضل قمري عربسات اللذ�ن قام

بتمويلهما البنك.

تبنى البنك شعا�ًا جديدًا للمستقبل، يعكس التحول الذي ط�أ على والمؤسسات المملكة ومواطني عمالئه، وش�ائح طموحات

العاملة في مختلف أرجائها.

قام البنك بتع��ز مكا�ته ال�ائدة ضمن القطاع المصرفي في المملكة من خالل تركيب أول جهاز صرف آلي في مطار الظه�ان بالدمام، بالت�امن مع اف�تاح ف�ع جدة الرئيسي

ألول إدارة مصرفية خاصة بالشركات

احتفل البنك بذكرى م�ور ثمانين عامًا على تأسيسه في جدة، متطلعًا نحو المستقبل من خالل إطالق هويته المؤسسية بحلتها الجديدة.

في الح�ام اهلل �يت حجاج رعاية في الع��ق تا��خه على تأكيدًا من "كونسورتيوم" البنك قاد األولى، نشأ�ه منذ المكرمة مكة في الجديد الجم�ات جسر مش�وع لتمو�ل سعودية بنوك ثماني

منى بقيمة 1.5 مليار ��ال.

بطاقة أول البنك أصدر العالم، المصرفية حول االبتكا�ات مواكبته ألحدث إطار في ا�تمانية بش��حة ذكية لعمالئه في المملكة.

2016ينطلق البنك األول في مسار است�ا�يجي جديد هدفه التركيز على العمالء، بما يتالءم

مع متطلبات العصر، واستعدادًا لحقبة جديدة ... بهوية و�ؤية جديدة.

البنك ليصل الدائم والتواجد بشكل أقرب إلى عمالئنا تم توسعة شبكة للتطور سعيًا عددها إلى 60 فرعًا وكذلك استحداث الم��د من أجهزة الص�اف اآللي ليصل عددها إلى 500 ص�اف آلي منتشرة في أنحاء المملكة. إضافة إلى إطالق الجيل الجديد من تط�يق مصرفية الجوال المبتكر لتنفيذ العمليات المصرفية في أي مكان وعلى مدار

الساعة

2012دعم في والمتوسطة الصغيرة الشركات ألهمية البنك إد�اك بفضل االبتكار مجال في الفاعل ودورها المملكة في االقتصادي النمو و��ادة األعمال، اف�تح البنك أول مركز لمصرفية األعمال لخدمة قطاع

الشركات الصغيرة والمتوسطة.

أول 90 عام

تقرير مجلس اإلدارة

15 التقرير السنوي للبنك األول 142016 التقرير السنوي للبنك األول 2016

للسنة المالية المنتهيةفي 31 ديسمبر 2016

مقدمة

يســـر مجلـــس إدارة البنـــك األول أن يقـــدم تقريـــره الســـنوي للمســـاهمين الكـــرام للســـنة الماليـــة المنتهيـــة فـــي 31 ديســـمبر 2016م.

ــدى ــى مـ ــد علـ ــك الممتـ ــخ البنـ ــي تاريـ ــول فـ ــة تحـ ــام 2016م نقطـ كان عـ90 عامـــًا حيـــث تـــم تغييـــر االســـم والهويـــة التجاريـــة للبنـــك مـــن البنـــك

الســـعودي الهولنـــدي إلـــى البنـــك األول.

ومســـتقبله والعريـــق الثـــري تاريخـــه “األول” البنـــك اســـم ويعكـــس كرائـــد لالبتـــكار فـــي مجـــال الخدمـــات المصرفيـــة فـــي المملكـــة العربيـــة

الســـعودية.

كمـــا يمثـــل تغييـــر الهويـــة التجاريـــة للبنـــك بدايـــة التحـــول الـــذي سيشـــهده ــز فـــي ــكار والتميـ ــال االبتـ ــدة فـــي مجـ ــمعته الرائـ ــزًا علـــى سـ ــك مرتكـ البنــــي ـــادي المحل ـــو االقتص ـــم النم ـــي دع ـــه ف ـــعًيا من ـــك س ـــالء، وذل ـــة العم خدمــركات ــال والشـ ــادة ورواد األعمـ ــن وقـ ــن التقنييـ ــد مـ ــل الجديـ ــم الجيـ ودعـ

ــعوديون. السـ

وقـــد حافظـــت قطاعـــات األعمـــال األساســـية الثالثـــة فـــي البنـــك علـــى أدائهـــا الجيـــد خـــالل العـــام، حيـــث كانـــت األربـــاح التشـــغيلية األساســـية، والمعدلـــة ـــح لعـــام ـــر المكـــررة، متماشـــية مـــع العـــام الســـابق. وبلـــغ صافـــي الرب للبنـــود غي2016م 1,065 مليـــون ريـــال )والـــذي يمثـــل انخفاضـــًا بنســـبة 47 % عـــن العـــام ـــي ـــات الت ـــة للتحدي ـــك نتيج ـــة وذل ـــات احترازي ـــاذ مخصص ـــم اتخ ـــد ت ـــابق(. وق السشـــهدتها البيئـــة االئتمانيـــة الخارجيـــة. وبلغـــت نســـبة تغطيـــة القـــروض غيـــر

العاملـــة 130 %.

ــان، ــى االئتمـ ــب علـ ــة الطلـ ــة ولقلـ ــاطات االقتصاديـ ــؤ النشـ ــة لتباطـ ونتيجـــك ــول البنـ ــي أصـ ــغ إجمالـ ــام، بلـ ــن العـ ــي مـ ــف الثانـ ــالل النصـ ــيما خـ السـبنهايـــة العـــام 105 مليـــار ريـــال والـــذي انخفـــض بنســـبة 2.8 % عـــن العـــام الســـابق. كمـــا ارتفعـــت الشـــريحة األولـــى لـــرأس مـــال البنـــك األول بواقـــع 183 نقطـــة أســـاس، حيـــث بلغـــت مـــا نســـبته 13.41 % فـــي حيـــن بلغـــت

نســـبة إجمالـــي رأس المـــال 17.81 %.

ــراد ــة األفـ ــال مصرفيـ ــاع أعمـ ــي قطـ ــع فـ ــك األول التوسـ ــل البنـ ــا واصـ كمــــدة ـــرادات وقاع ـــع اإلي ـــك وتنوي ـــع محفظـــة االئتمـــان الخاصـــة بالبن بهـــدف تنويالتمويـــل. وقـــد شـــكل التحـــول إلـــى الخدمـــات التقنيـــة والرقميـــة الجـــزء ـــالء، ـــة العم ـــين تجرب ـــى تحس ـــدف إل ـــذي يه ـــع وال ـــذا التوس ـــن ه ـــي م األساسكمـــا شـــهدت منصـــات البنـــك الرائـــدة فـــي الســـوق فـــي مجـــال الخدمـــات ـــدد ـــث ع ـــن حي ـــرًا م ـــًوا كبي ـــوال نم ـــف الج ـــر الهات ـــت وعب ـــر اإلنترن ـــة عب المصرفيالمســـتخدمين النشـــطين خـــالل عـــام 2016م وذلـــك بنســـبة 35 % و68 % علـــى التوالـــي. ونمـــت العمليـــات التـــي تـــم تنفيذهـــا عبـــر الهاتـــف الجـــوال

تقريرمجلس اإلدارة

بنســـبة 171 % مقارنـــة بالعـــام الســـابق، كمـــا نـــال تطبيـــق البنـــك األول للهاتـــف الجـــوال علـــى جائـــزة “أفضـــل تطبيـــق للهاتـــف الجـــوال للســـنة” والمقدمـــة مـــن

قبـــل مجلـــة انترناشـــونال فاينانـــس.

وخـــالل األعـــوام الثالثـــة الماضيـــة قـــام البنـــك بالتوســـع فـــي شـــبكة ــك 65 ــروع البنـ ــدد فـ ــغ عـ ــبة 50 % وبلـ ــوًا بنسـ ــت نمـ ــث حققـ ــه حيـ فروعــــغ ـــرة وبل ـــس الفت ـــي نف ـــي ف ـــرف اآلل ـــزة الص ـــدد أجه ـــف ع ـــا تضاع ـــًا، كم فرع

ــازًا. ــا 538 جهـ عددهـ

ـــرز ـــن أب ـــدد م ـــل ع ـــن قب ـــام 2016م م ـــي ع ـــك ف ـــازات البن ـــر إنج ـــم تقدي ـــد ت وقمراقبـــي القطـــاع المصرفـــي وعـــدد مـــن المنظمـــات اإلقليميـــة والدوليـــة، ـــزة ـــز مرموقـــة خـــالل العـــام، بمـــا فيهـــا جائ ـــة جوائ ـــه علـــى ثماني وذلـــك بحصول“بنـــك العـــام فـــي المملكـــة العربيـــة الســـعودية” و “أفضـــل بنـــك إســـالمي ــزة “ ــر وجائـ ــة ذا بانكـ ــل مجلـ ــن قبـ ــعودية” مـ ــة السـ ــة العربيـ ــي المملكـ فــــة ـــة للشـــركات فـــي المملكـــة العربي ـــك فـــي المســـؤولية االجتماعي أفضـــل بن

الســـعودية” مـــن قبـــل مجلـــة انترناشـــونال فاينانـــس.

ـــك وأســـواقها فـــي القســـم ـــات البن ـــر عـــن قطاع ـــل أكث ـــم عـــرض تفاصي وقـــد تـــر. ـــك فـــي هـــذا التقري الخـــاص بأنشـــطة البن

1. قطاعات البنك

ـــة قطاعـــات أساســـية هـــي: قطـــاع الشـــركات وقطـــاع يتكـــون البنـــك مـــن ثالثاألفـــراد وقطـــاع الخزينـــة. باإلضافـــة إلـــى ذلـــك، يقـــدم البنـــك خدمـــات ــالل ــن خـ ــتثمارية مـ ــة االسـ ــات المصرفيـ ــول والخدمـ ــاطة وإدارة األصـ الوســـك ــل البنـ ــن قبـ ــل مـ ــة بالكامـ ــة والمملوكـ ــتثمار التابعـ ــركة األول لالسـ شـاألول. كمـــا يمتلـــك البنـــك شـــركات تابعـــة أخـــرى وهـــي شـــركة وكالـــة األول للتأميـــن التـــي تعتبـــر ذراع التأميـــن للبنـــك األول وشـــركة األول العقاريـــة.

ويمتلـــك البنـــك أيضـــًا نســـبة 20 % مـــن الشـــركة الوطنيـــة للتأميـــن.

الخدمـــات الرئيســـية المقدمـــة تحـــت كل قطـــاع مـــن قطاعـــات البنـــك هـــي كالتالـــي:

1.1 قطاع الشركات

المنتجـــات يعمـــل قطـــاع الشـــركات علـــى تقديـــم مجـــال واســـع مـــن والخدمـــات للعمـــالء مـــن الشـــركات والمؤسســـات والتـــي تشـــمل القـــروض ألجـــل والتمويـــل التجـــاري والضمانـــات وتمويـــل الشـــركات والخدمـــات االستشـــارية )بالتعـــاون مـــع شـــركة األول لالســـتثمار(. كمـــا يقـــدم هـــذا ـــريعة ـــكام الش ـــع أح ـــة م ـــات المتوافق ـــن المنتج ـــة م ـــلة متكامل ـــاع سلس القط

اإلســـالمية.

2.1 قطاع األفراد

يعمـــل هـــذا القطـــاع مـــن خـــالل شـــبكة فـــروع محليـــة وأجهـــزة صـــرف ــة ــة واإللكترونيـ ــة الهاتفيـ ــات المصرفيـ ــن الخدمـ ــلة مـ ــة بسلسـ آلـــي مدعمـ

ومصرفيـــة الهاتـــف الجـــوال.

وتشـمل المنتجـات التـي يوفرهـا هـذا القطـاع: الحسـابات الجاريـة وحسـابات الودائـع ألجـل والقروض الشـخصية والتمويل السـكني والبطاقـات االئتمانية. الشـخصية” “المصرفيـة و المميـزة” “المصرفيـة خدمـة البنـك يوفـر كمـا البنـك، لـدى بأصـول كبيـرة يحتفظـون الذيـن المؤهليـن للعمـالء المصممـة بينمـا يتـم تقديـم الخدمـات المصرفيـة الخاصـة لكبـار العمـالء ذوي الثـروات معـَدة منتجـات توفيـر فيهـا يتـم حصريـة مصرفيـة عالقـة باعتبارهـا الكبيـرة كبـار خـالل مـن الشـخصية الخدمـات مـن مسـتوى وبأعلـى الطلـب حسـب وإدارة باألسـهم المتاجـرة خدمـات تتوفـر كمـا المعينيـن. العالقـات مـدراء األمـوال مـن خـالل شـركة األول لالسـتثمار. ويوفـر البنـك أيضـا مجـااًل واسـعًا

مـن الخدمـات المصرفيـة للسـيدات مـن خـالل شـبكة فـروع السـيدات.

3.1 قطاع الخزينة

يقـــدم قطـــاع الخزينـــة فـــي البنـــك األول منتجـــات اســـتثمارية وتحوطيـــة لعمـــالء البنـــك. وحافظـــت إدارة الخزينـــة علـــى مكانتهـــا الرائـــدة فـــي تقديـــم منتجـــات النقـــد مـــن العمـــالت األجنبيـــة، وفـــي أنشـــطتها الخاصـــة ــر ــا يعتبـ ــة. كمـ ــة الخاصـ ــعار العمولـ ــة وأسـ ــالت األجنبيـ ــتقات بالعمـ بالمشـــوك ــن البنـ ــواق بيـ ــيين لألسـ ــن الرئيسـ ــر المزوديـ ــن أكبـ ــة ضمـ ــاع الخزينـ قطـلمنتجـــات الخزينـــة المســـعرة بالريـــال الســـعودي وأســـعار العمولـــة الخاصـــة، العمولـــة إدارة أســـعار الخزينـــة مســـؤول عـــن إلـــى أن قطـــاع إضافـــة ومخاطـــر الســـيولة والعمـــالت فـــي الميزانيـــة العموميـــة للبنـــك نيابـــة عـــن

لجنـــة الموجـــودات والمطلوبـــات.

إن الموجـــودات والمطلوبـــات والنتائـــج لهـــذه القطاعـــات موضحـــة فـــي ــدة. ــة الموحـ ــم الماليـ ــن القوائـ ــم )28( مـ ــاح رقـ اإليضـ

وفيما يلي أنشـــطة وخدمات الشـــركات التابعة والزميلة للبنك األول:

شركة األول لالستثمار:

بـــدأت شـــركة األول لالســـتثمار، وهـــي شـــركة تابعـــة ومملوكـــة بالكامـــل للبنـــك األول، نشـــاطها فـــي بدايـــة العـــام 2008م بعـــد الحصـــول علـــى ـــة. وقـــد ـــة الســـوق المالي ـــي الســـعودي وهيئ موافقـــة مؤسســـة النقـــد العربــة. حيـــث ــات الهامـ ــن الصفقـ ــد مـ ــذ ذلـــك الوقـــت فـــي العديـ ــاركت منـ شــــي ـــل ف ـــل ووكي ـــة أصي ـــل بصف ـــة التعام ـــى ممارس ـــركة عل ـــل الش ـــتمل عم يشــركات ــل الشـ ــراد، وإدارة األصـــول، وتمويـ ــة لألفـ ــاطة الماليـ ــاالت الوسـ مجـوالمشـــورة فـــي مجـــال األنشـــطة االســـتثمارية وترتيـــب الديـــون وخدمـــات

ــة. حفـــظ األوراق الماليـ

شركة األول العقارية:

ــل ــة بالكامـ ــة ومملوكـ ــركة تابعـ ــي شـ ــة، وهـ ــركة األول العقاريـ ــدأت شـ بـللبنـــك األول، نشـــاطها فـــي بدايـــة عـــام 2010م بعـــد الحصـــول علـــى موافقـــة مؤسســـة النقـــد العربـــي الســـعودي. وتشـــتمل أنشـــطة الشـــركة ـــكني ـــل الس ـــج التموي ـــة بمنت ـــارات الخاص ـــة العق ـــوك ملكي ـــجيل صك ـــى تس عل

للبنـــك.

شـــركة وكالة األول للتأمين:

بـــدأت شـــركة وكالـــة األول للتأميـــن، وهـــي شـــركة تابعـــة ومملوكـــة بالكامـــل للبنـــك األول نشـــاطها فـــي عـــام 2012م. وتـــم الترخيـــص لهـــا ــعودي. ــي السـ ــد العربـ ــة النقـ ــل مؤسسـ ــن قبـ ــن مـ ــال التأميـ ــة أعمـ لمزاولـ

الشـــركة الوطنية للتأمين:

اشـــترى البنـــك حصـــة تبلـــغ 20 % مـــن أســـهم شـــركة الوطنيـــة للتأميـــن ـــة ـــي تلبي ـــع ف ـــن التوس ـــك م ـــة البن ـــذه الحص ـــت ه ـــام 2008م، ومكن ـــي ع فاحتياجـــات قطـــاع الخدمـــات المصرفيـــة لألفـــراد فـــي مجـــال التأميـــن. وقـــد

ــام 2010 م. تأسســـت الشـــركة الوطنيـــة للتأميـــن فـــي عـ

ـــة فـــي ـــن الشـــركات التابعـــة والزميل ـــر ع ـــل أكث ـــى تفاصي ـــم اإلشـــارة إل ـــد ت وقاإليضـــاح )1( واإليضـــاح )8( مـــن القوائـــم الماليـــة الموحـــدة وفـــي البنـــد )11(

ـــر. مـــن هـــذا التقري

2. االستراتيجية

أهدافـــه لتحقيـــق الســـعي مواصلـــة إلـــى البنـــك اســـتراتيجية تهـــدف األساســـية والمتمثلـــة فـــي: أن يصبـــح البنـــك هـــو الخيـــار األول للشـــرائح المســـتهدفة مـــن عمـــالء مصرفيـــة الشـــركات وعمـــالء مصرفيـــة األفـــراد وذلـــك عـــن طريـــق مضاعفـــة القيمـــة المضافـــة للعمـــالء مـــن خـــالل توفيـــر خدمـــات شـــاملة وشـــخصية ذات جـــودة عاليـــة. وســـوف تســـتمر خطـــط أعمـــال البنـــك وقـــرارات اإلدارة بإتجـــاه تحقيـــق هـــذا الهـــدف الرئيســـي.

وفـــي مايلي أبرز إنجازات كل قطاع:

المجموعـــة المصرفية لألفراد

تقـــوم المجموعـــة المصرفيـــة لألفـــراد بتقديـــم خدمـــات مصرفيـــة بمزايـــا رقميـــة، حيـــث تقـــدم منتجـــات وخدمـــات شـــخصية شـــاملة وذات جـــودة ــام 2016م ــالل عـ ــراد خـ ــة لألفـ ــة المصرفيـ ــت المجموعـ ــد قامـ ــة. وقـ عاليـــروع ــبكة الفـ ــي شـ ــع فـ ــن التوسـ ــتفادة مـ ــى اإلسـ ــا علـ ــة تركيزهـ بمواصلـ

لتنميـــة الموجـــودات والمطلوبـــات.

وواصلـــت مبـــادرة البنـــك فـــي التوســـع فـــي شـــبكة فروعـــه خـــالل العـــام تحقيـــق أهدافهـــا، حيـــث بلـــغ إجمالـــي عـــدد الفـــروع 65 فرعـــًا، كمـــا نمـــت قاعـــدة أجهـــزة الصـــرف اآللـــي ليصـــل إجمالـــي عددهـــا إلـــى 538 جهـــازًا. كمـــا واصلـــت المجموعـــة تركيزهـــا علـــى تطويـــر منتجـــات قـــروض األفـــراد والتمويـــل الســـكني والبطاقـــات والودائـــع والـــذي نتـــج عنـــه أرباحـــًا فـــي

ــا، حيـــث نمـــت األصـــول بنســـبة 24 %. أعمالهـ

ـــز إســـهاماته وتواجـــده فـــي وســـائل ـــرًا فـــي تعزي ـــك تقدمـــًا كبي كمـــا أحـــرز البنالتواصـــل االجتماعـــي، حيـــث أســـس قنـــوات بديلـــة للتفاعـــل مـــع المنتجـــات ـــذ ـــى تنفي ـــة إل ـــددة باإلضاف ـــة المتع ـــوات اإللكتروني ـــارات القن ـــد مس ـــا وح كمحمـــالت تســـويقية رقميـــة والتحـــول الرقمـــي الـــذي شـــهدته معامـــالت الفـــروع. وتبعـــًا لذلـــك، نمـــا عـــدد مســـتخدمي الخدمـــات المصرفيـــة عبـــر االنترنـــت والهاتـــف الجـــوال بنســـبة 57 % خـــالل العـــام، والـــذي نجـــم عنـــه ــة إلـــى ــبة 50 %. باإلضافـ ــاع فـــي عـــدد المعامـــالت اإللكترونيـــة بنسـ ارتفـذلـــك، يتـــم حاليـــًا تنفيـــذ مـــا نســـبته 96 % مـــن المعامـــالت المماثلـــة التـــي

يتـــم إجرائهـــا فـــي الفـــروع مـــن خـــالل قنـــوات الخدمـــات الذاتيـــة.

ــكار ــى االبتـ ــا علـ ــراد لتركيزهـ ــة لألفـ ــة المصرفيـ ــم المجموعـ ــم تكريـ ــد تـ وقـوتجربـــة العمـــالء بعـــدد مـــن الجوائـــز خـــالل عـــام 2016م والتـــي كان مـــن ــة ــة العربيـ ــي المملكـ ــوال فـ ــة الجـ ــق لمصرفيـ ــل تطبيـ ــزة “ أفضـ ــا جائـ بينهـــل ــزة “أفضـ ــونال فاينانـــس، وجائـ ــة انترناشـ ــة مـــن مجلـ الســـعودية” المقدمـمصـــرف فـــي إدارة عالقـــات العمـــالء فـــي منطقـــة الشـــرق األوســـط” مـــن مجلـــة آســـيان بانكـــر. وواصلـــت مجموعـــة مصرفيـــة األفـــراد خـــالل عـــام ــق ــك يطلـ ــك األول أول بنـ ــث كان البنـ ــوق حيـ ــي السـ ــبقيتها فـ 2016م أسـخدمـــات المعامـــالت المصرفيـــة مـــن خـــالل تقنيـــات قابلـــة لإلرتـــداء والـــذي ـــز ـــأنها تعزي ـــن ش ـــرة م ـــول مبتك ـــزود لحل ـــوق كم ـــي الس ـــك ف ـــة البن ـــزز مكان ع

تجربـــة العمـــالء.

المجموعة المصرفية للشـــركات

يعتبـــر البنـــك األول مـــن خـــالل خبرتـــه الطويلـــة العبـــًا أساســـيًا فـــي الســـوق عـــن طريـــق تقديـــم المنتجـــات والخدمـــات المصرفيـــة للعديـــد مـــن أهـــم المجموعـــة وتهـــدف الســـعودية. العربيـــة المملكـــة فـــي الشـــركات المصرفيـــة للشـــركات إلـــى توفيـــر أفضـــل الحلـــول مـــع تقديـــم خدمـــات

متكاملـــة لعمـــالء الشـــركات الصغيـــرة والمتوســـطة والكبيـــرة.

المنشـــآت الشـــركات مـــن قســـمين همـــا مصرفيـــة وتتكـــون مصرفيـــة الكبيـــرة، ومصرفيـــة الشـــركات للشـــركات المتوســـطة والمنشـــآت الصغيـــرة تجـــاوز المـــوارد لضمـــان بتركيـــز التقســـيم والمتوســـطة. ويســـهم هـــذا

توقعـــات العمـــالء فـــي جميـــع القطاعـــات.

وقـــد تـــم تكريـــم جهـــود البنـــك المبذولـــة فـــي قطـــاع المنشـــآت الصغيـــرة ــة ــل خدمـ ــزة “ أفضـ ــى جائـ ــه علـ ــام 2016م بحصولـ ــالل عـ ــطة خـ والمتوســــة الســـعودية” ـــرة والمتوســـطة فـــي المملكـــة العربي عمـــالء للمنشـــآت الصغي

مـــن مجلـــة بانكـــر ميـــدل ايســـت.

الخزينـــة وشـــركة األول لالســـتثمار وشـــركة األول العقاريـــة والمصرفيـــة اإلســـالمية

يوفـــر قطـــاع الخزينـــة فـــي البنـــك األول وشـــركة األول لالســـتثمار وشـــركة األول العقاريـــة منتجـــات وخدمـــات وخبـــرات استشـــارية مقدمـــة لمجموعـــة مصرفيـــة الشـــركات ومجموعـــة مصرفيـــة األفـــراد فـــي البنـــك. ويقـــوم قطـــاع الخزينـــة بتزويـــد العمـــالء مـــن األفـــراد والشـــركات بحلـــول تحوطيـــة وعـــروض لتحســـين العائـــد علـــى اســـتثماراتهم. وتوفـــر شـــركة األول لالســـتثمار مجموعـــة كاملـــة مـــن منتجـــات الوســـاطة وإدارة األصـــول والمنتجـــات المصرفيـــة االســـتثمارية. كمـــا توفـــر شـــركة األول العقاريـــة خدمـــات شـــراء

وتســـجيل العقـــارات لدعـــم أعمـــال البنـــك فـــي التمويـــل الســـكني.

عـــالوة علـــى ذلـــك، يســـتمر البنـــك فـــي االســـتثمار فـــي أعمـــال المصرفيـــة اإلســـالمية الخاصـــة بـــه ويهـــدف إلـــى أن يكـــون رائـــدًا فـــي هـــذا المجـــال. وتحقيًقـــا لهـــذه الغايـــة، تقـــوم المصرفيـــة اإلســـالمية بتقديـــم الخبـــرات

ــال فـــي البنـــك. والدعـــم لجميـــع قطاعـــات األعمـ

3. إدارة المخاطر:

1.3 مقدمة

ــر ذات أهميـــة بالغـــة فـــي البيئـــة المصرفيـــة. وتضمـــن ــر إدارة المخاطـ تعتبـإدارة المخاطـــر الســـليمة تحديـــد وقيـــاس ومراقبـــة واإلبـــالغ عـــن جميـــع المخاطـــر الجوهريـــة، كمـــا تضمـــن االلتـــزام بحـــدود الرغبـــة فـــي المخاطـــرة المحـــددة مـــن قبـــل مجلـــس اإلدارة فـــي الســـعي نحـــو تحقيـــق األهـــداف

ــك. ــتراتيجية للبنـ االسـ

ويسترشـــد نهـــج إدارة المخاطـــر فـــي البنـــك األول بإطـــار حوكمـــة المخاطـــر الـــذي يحـــدد مبـــادئ إدارة المخاطـــر فـــي البنـــك، وأدوار ومســـؤوليات إدارة المخاطـــر والنهـــج المســـتخدم فـــي إدارة المخاطـــر. ويتضمـــن نهـــج إدارة المخاطـــر علـــى السياســـات واإلجـــراءات الداخليـــة، والحـــدود، واختبـــار اإلجهـــاد ومراقبـــة المخاطـــر واإلبـــالغ عنهـــا باإلضافـــة إلـــى المتطلبـــات ـــا ـــعودي. كم ـــي الس ـــد العرب ـــة النق ـــل مؤسس ـــن قب ـــة م ـــة الموضوع التنظيمييتضمـــن نهـــج إدارة المخاطـــر علـــى توجيهـــات وآليـــات معينـــة ُتؤخـــذ فـــي عيـــن

ــة المعامـــالت. ــد هيكلـ ــار عنـ االعتبـ

والتوجيـــه اإلرشـــاد اإلدارة لمجلـــس التابعـــة المخاطـــر لجنـــة وتقـــدم االســـتراتيجي لـــإلدارة فيمـــا يتعلـــق بإطـــار حوكمـــة المخاطـــر فـــي البنـــك. ـــص ـــائل تخت ـــأن مس ـــس بش ـــات للمجل ـــم التوصي ـــة تقدي ـــؤوليات اللجن ـــن مس ومــر ــتراتيجيتها وعمليـــات تقييـــم المخاطـ ــرة واسـ ــد الرغبـــة فـــي المخاطـ بتحديـــر، ــة للمخاطـ ــة التحتيـ ــارات البنيـ ــة واعتبـ ــورات التنظيميـ ــات والتطـ والسياسـباإلضافـــة إلـــى توفيـــر التوجيهـــات التصحيحيـــة فـــي حـــال وجـــود تجـــاوزات

ــة. ــدود الموضوعـ ــرة للحـ كبيـ

2.3 نظـــرة عامـــة عن األصـــول المرجحة المخاطر ونهج إدارة رأس المال

تتركـــز أعمـــال البنـــك الرئيســـية فـــي مصرفيـــة الشـــركات ومصرفيـــة األفـــراد ـــة األمـــد مـــع ـــك عالقـــة طويل ـــدى البن ـــة الســـعودية. ول فـــي المملكـــة العربيــتقر ــي مسـ ــخ ائتمانـ ــالء تاريـ ــؤالء العمـ ــركات. ولهـ ــالء الشـ ــن عمـ ــر مـ الكثيــــة، وتمكـــن هـــذه ـــدورات االقتصادي ـــرات مكتســـبة مـــن مختلـــف ال ولديهـــم خب

ـــد. ـــل األم ـــور طوي ـــع تص ـــن وض ـــك م ـــص البن الخصائ

ـــول ـــي األص ـــع ف ـــين التنوي ـــن تحس ـــك م ـــن البن ـــة، تمك ـــوام الماضي ـــالل األع خـــر، وتـــم تحقيـــق هـــذا ـــة األفـــراد بشـــكل كبي مـــن خـــالل تنميـــة محفظـــة مصرفيالنمـــو بشـــكل جزئـــي مـــن خـــالل التوســـع فـــي شـــبكة الفـــروع والتوســـع فـــي عـــروض منتجـــات مصرفيـــة األفـــراد ال ســـيما منتـــج التمويـــل الســـكني.

ـــًا بالدرجـــة األولـــى، تشـــغل أصـــول مخاطـــر االئتمـــان ـــكًا تجاري ولكـــون البنـــك بنـــك، كمـــا هـــو موضـــح فـــي تقســـيم ـــة للبن ـــة العمومي ـــرًا فـــي الميزاني ـــزَا كبي حيـــزة األولـــى لألصـــول المرجحـــة المخاطـــر كمـــا فـــي نهايـــة عـــام 2016م. الركي

17 التقرير السنوي للبنك األول 162016 التقرير السنوي للبنك األول 2016

1.2.3 نهـــج كفاية رأس المال

تطلـــب مؤسســـة النقـــد العربـــي الســـعودي مـــن جميـــع البنـــوك فـــي ـــة ـــازل 3. باإلضاف ـــر ب ـــار معايي ـــق إط ـــل وف ـــعودية العم ـــة الس ـــة العربي المملكإلـــى وضـــع حـــد أدنـــى لمتطلبـــات رأس المـــال الدوليـــة، يقـــدم إطـــار بـــازل ــبة ــيولة ونسـ ــة السـ ــبة تغطيـ ــيولة: نسـ ــر السـ ــر مخاطـ ــى لمعاييـ ــد أدنـ 3 حـ

ــتقر. ــل المسـ ــي التمويـ صافـ

يحتـــوي إطـــار بـــازل علـــى ثالثـــة ركائـــز مـــن شـــأنها زيـــادة متانـــة وشـــفافية النظـــام المالـــي.

إلـــى الحـــد األدنـــى مـــن • الركيـــزة األولـــى: تشـــير الركيـــزة األولـــى متطلبـــات رأس المـــال المتعلقـــة بمخاطـــر االئتمـــان، والمخاطـــر التشـــغيلية، ومخاطـــر الســـوق. ويقـــوم البنـــك األول بإعـــداد متطلبـــات الركيـــزة األولـــى الخاصـــة بـــرأس المـــال ضمـــن النهـــج الموحـــد. وللحصـــول علـــى المزيـــد مـــن التفاصيـــل الماليـــة يرجـــى االطـــالع علـــى اإليضـــاح رقـــم )35( مـــن القوائـــم

ــدة. ــة الموحـ الماليـ

ـــن ـــة م ـــال الداخلي ـــة رأس الم ـــم كفاي ـــة تقيي ـــب خط ـــة: تتطل ـــزة الثاني • الركيــتوى ــأن مسـ ــة بـ ــة التنظيميـ ــح للجهـ ــم وتوضيـ ــل تقييـ ــام بعمـ ــوك القيـ البنـرأس المـــال الموجـــود يقـــدم الدعـــم الكافـــي لجميـــع المخاطـــر الحاليـــة ـــة ـــة موضح ـــل المالي ـــن التفاصي ـــد م ـــا. المزي ـــال أعماله ـــي مج ـــتقبلية ف والمس

بالبنـــد 2.2.3 أدنـــاه.

ــن ــوق مـ ــاط السـ ــز انضبـ ــة لتعزيـ ــزة الثالثـ ــدف الركيـ ــة: تهـ ــزة الثالثـ • الركيــــن المشـــاركين ـــق تمكي ـــن طري ـــك ع ـــة وذل ـــات اإلفصـــاح التنظيمي خـــالل متطلبفـــي الســـوق مـــن الوصـــول إلـــى المعلومـــات الرئيســـية المتعلقـــة بـــرأس زيـــادة الشـــفافية التنظيمـــي والتعـــرض للمخاطـــر، بهـــدف البنـــك مـــال

ــة. ــن المقارنـ وتمكيـ

ــة رأس ــم كفايـ ــة تقييـ ــة: خطـ ــزة الثانيـ ــى الركيـ ــة علـ ــرة عامـ نظـ 2.2.3المـــال الداخليـــة:

يتـــم إجـــراء تقييـــم داخلـــي لكفايـــة رأس المـــال مقابـــل جميـــع أنـــواع المخاطـــر التـــي قـــد يتعـــرض لهـــا البنـــك مـــن خـــالل عمليـــة خطـــة تقييـــم كفايـــة رأس ـــة ـــة رأس المـــال الداخلي ـــم كفاي ـــن خطـــة تقيي ـــة الســـنوية. وتبي المـــال الداخلي

كفايـــة رأس مـــال البنـــك الحاليـــة والمتوقعـــة مـــن خـــالل تطبيـــق عـــدد مـــن التقنيـــات الكميـــة والنوعيـــة. وبواســـطة خطـــة تقييـــم كفايـــة رأس المـــال، ـــد ـــة النق ـــك ولمؤسس ـــس إدارة البن ـــح لمجل ـــد والتوضي ـــتطيع اإلدارة التأكي تســـأنه ـــن ش ـــذي م ـــي ال ـــال الكاف ـــه رأس الم ـــك لدي ـــأن البن ـــعودي ب ـــي الس العربـــم العمـــل بهـــا ـــة التـــي يتعـــرض لهـــا. ويت ـــواع المخاطـــر الجوهري ـــع أن دعـــم جميجنبـــًا إلـــى جنـــب مـــع برنامـــج البنـــك إلختبـــار اإلجهـــاد إلثبـــات قـــدرة البنـــك ـــة ـــإن خط ـــذا، ف ـــدة. وله ـــة الش ـــتويات متفاوت ـــي مس ـــاد ف ـــل اإلجه ـــى تحم علـــال ـــن المخاطـــر ورأس الم ـــة بي ـــزز الصل ـــة تع ـــال الداخلي ـــة رأس الم ـــم كفاي تقيي

ـــال. ـــرأس الم ـــه ل ـــن خطت ـــرة ضم ـــي المخاط ـــك ف ـــة البن ـــح رغب ـــي تصب لك

3.2.3 نظـــرة عامة عن اختبار اإلجهاد

ــاد علـــى مســـتوى البنـــك ــار اإلجهـ ــراء برنامـــج اختبـ يقـــوم البنـــك األول بإجـككل ويركـــز علـــى أنـــواع المخاطـــر الرئيســـية التـــي يتعـــرض لهـــا. ويقصـــد بــــ “اختبـــار اإلجهـــاد” التقنيـــات المختلفـــة )الكميـــة والنوعيـــة( المســـتخدمة لقيـــاس احتماليـــة تعـــرض البنـــك ألحـــداث اســـتثنائية يمكـــن حدوثهـــا. ويتضمـــن برنامـــج اختبـــار اإلجهـــاد فـــي البنـــك المبـــادئ التوجيهيـــة الموضوعـــة مـــن ـــل ـــن قب ـــة م ـــادئ الموضوع ـــعودي والمب ـــي الس ـــد العرب ـــة النق ـــل مؤسس قبـــر عنصـــر أساســـي فـــي إطـــار حوكمـــة المخاطـــر لـــدى البنـــك. ـــازل ويعتب ـــة ب لجن

وكمـــا هـــو الحـــال فـــي خطـــة تقييـــم كفايـــة رأس المـــال الداخليـــة، فـــإن ــة رأس ــح كفايـ ــو توضيـ ــاد هـ ــار اإلجهـ ــن اختبـ ــية مـ ــداف الرئيسـ ــد األهـ أحـمـــال البنـــك ومـــن توفـــر الســـيولة لتحمـــل حـــاالت اإلجهـــاد، وخاصـــة قدرتـــه علـــى اســـتعادة مركـــزه المالـــي وعملياتـــه إلـــى المســـتويات الطبيعيـــة، دون االعتمـــاد غيـــر المبـــرر علـــى أطـــراف خارجيـــة. ويلـــي عمليـــة تحديـــد ـــم اتخاذهـــا ـــار اإلجهـــاد، إجـــراءات يت ـــة اختب ـــاء عملي ـــم أثن ـــي تت الحساســـيات التمـــن قبـــل اإلدارة بهـــدف تخفيـــف تأثيرهـــا المحتمـــل فـــي حـــال حـــدوث

ــي. ــاد الفعلـ اإلجهـ

ـــة ـــن محفظ ـــي كل م ـــان -ف ـــداث االئتم ـــى أح ـــية عل ـــادات الرئيس ـــز اإلجه تركـــاح ـــي األرب ـــاض ف ـــة لالنخف ـــراد -المصاحب ـــة األف ـــركات ومصرفي ـــة الش مصرفيومســـتويات إجهـــاد تتعلـــق بالخســـائر التشـــغيلية، وإجهـــاد مخاطـــر الســـوق. وبشـــكل إجمالـــي، تـــم تصميـــم ثمانيـــة ســـيناريوهات لإلجهـــاد تتـــراوح بيـــن ـــار ـــيولة باالعتب ـــاد الس ـــيناريوهات إجه ـــذ س ـــية. وتأخ ـــديدة وعكس ـــة وش خفيفمجموعـــة مـــن القياســـات النقديـــة وتركـــز علـــى متطلبـــات بـــازل 3 وغيرهـــا

مـــن المتطلبـــات التنظيميـــة األخـــرى المتعلقـــة بالســـيولة.

3.3 أنواع المخاطر الرئيســـية والرقابة

ــي ــية التـ ــر الرئيسـ ــواع المخاطـ ــن أنـ ــة عـ ــرة عامـ ــي نظـ ــم التالـ ــدم القسـ يقـــا. ــط بهـ ــر المرتبـ ــج إدارة المخاطـ ــك ونهـ ــا البنـ ــرض لهـ يتعـ

ـــرة ـــة المخاط ـــة برغب ـــس مرتبط ـــية مقايي ـــر الرئيس ـــواع المخاط ـــم أن ـــدى معظ لالخاصـــة بهـــا والتـــي تشـــكل جـــزًء مـــن بيـــان رغبـــة المخاطـــرة المحـــدد مـــن قبـــل مجلـــس اإلدارة. ويقـــوم مجلـــس اإلدارة واللجـــان المنبثقـــة عنـــه بمراقبـــة نتائـــج مقاييـــس الرغبـــة بالمخاطـــرة بانتظـــام وذلـــك لضمـــان عمـــل البنـــك ضمـــن مقاييـــس الرغبـــة بالمخاطـــرة ومـــن أجـــل تقييـــم كفايـــة اإلجـــراءات التصحيحيـــة التـــي تتخذهـــا اإلدارة فـــي حـــال حـــدوث أي تجـــاوزات

ــلبية. ــات سـ أو توجهـ

تتـــم مراجعـــة بيـــان ومقاييـــس الرغبـــة فـــي المخاطـــرة للبنـــك بشـــكل ســـنوي علـــى األقـــل. كمـــا قـــد تتـــم التوصيـــة بإجـــراء تعديـــالت علـــى

مســـتويات الرغبـــة فـــي المخاطـــرة، مـــع مراعـــاة بيئـــة األعمـــال والتطـــورات االســـتراتيجية.

1.3.3 مخاطر االئتمان

ــرض أو ــدرة المقتـ ــدم مقـ ــن عـ ــة عـ ــائر الناتجـ ــان الخسـ ــر االئتمـ ــل مخاطـ تمثـطـــرف آخـــر علـــى الوفـــاء بالتزاماتـــه الماليـــة أو التعاقديـــة تجـــاه البنـــك. ـــك فـــي اإلقـــراض المباشـــر وإصـــدار وتنشـــأ مخاطـــر االئتمـــان عـــن أنشـــطة البنـــل ـــن أنشـــطة التموي ـــة وع ـــات والصكـــوك وغيرهـــا مـــن األدوات المالي الضمان

التجـــاري وعـــن األنشـــطة االســـتثمارية والتجاريـــة.

ـــبة ـــكل نس ـــية ويش ـــك الرئيس ـــال البن ـــن أعم ـــالء م ـــان للعم ـــح االئتم ـــر من ويعتبــة ــودة محفظـ ــه. ولجـ ــن ربحيتـ ــك ومـ ــة للبنـ ــة العموميـ ــن الميزانيـ ــرة مـ كبيـاالئتمـــان تأثيـــر مباشـــر ومهـــم علـــى أداء البنـــك وقوتـــه. وتحـــدد سياســـات وإجـــراءات االئتمـــان اإلرشـــادات المتعلقـــة باإلقـــراض بهـــدف إدارة مخاطـــر

االئتمـــان فـــي محافـــظ البنـــك.

ويضمـــن دليـــل سياســـات وإجـــراءات االئتمـــان مـــن أن مخاطـــر االئتمـــان تـــدار طبقـــًا ألعلـــى المعاييـــر وبطريقـــة متســـقة فـــي جميـــع إدارات البنـــك. ــد ــية لتحديـ ــادئ الرئيسـ ــان المبـ ــراءات االئتمـ ويتضمـــن دليـــل سياســـات وإجـوقيـــاس مخاطـــر االئتمـــان والموافقـــة عليهـــا وإدارتهـــا وذلـــك فـــي جميـــع ـــآت ـــراض للمنش ـــطة اإلق ـــض أنش ـــركات وبع ـــة الش ـــراض لمصرفي ـــطة اإلق أنشالصغيـــرة والمتوســـطة وأنشـــطة اإلقـــراض بيـــن البنـــوك وأنشـــطة اإلقـــراض ـــن ـــان م ـــراءات االئتم ـــات وإج ـــل سياس ـــة دلي ـــم مراجع ـــراد. ويت ـــة األف لمصرفيــل ــن قبـ ــه مـ ــة عليـ ــم الموافقـ ــة للمجلـــس ويتـ ــر التابعـ ــة المخاطـ ــل لجنـ قبـ

ــس اإلدارة. مجلـ

وتتـــم مراقبـــة مخاطـــر االئتمـــان باســـتخدام تقنيـــات مختلفـــة إلدارة مخاطـــر ــة ــدود ومراقبـ ــع الحـ ــي ووضـ ــف االئتمانـ ــتخدام التصنيـ ــل اسـ ــان مثـ االئتمــــم ـــة، وتقيي ـــة ووضـــع حـــدود للمعامـــالت مـــع أطـــراف معين المخاطـــر االئتمانيـــة ـــطة الهيكل ـــتمرة وبواس ـــة مس ـــرى بصف ـــراف األخ ـــة لألط ـــالءة االئتماني المالمالئمـــة للعمليـــات بمـــا فـــي ذلـــك اســـتخدام الضمانـــات. وتراقـــب اإلدارة ــب ــة حسـ ــات إضافيـ ــب ضمانـ ــام وتطلـ ــات بانتظـ ــوقية للضمانـ ــة السـ القيمـــة ــم اإلدارة القيمـ ــا تقّيـ ــك. كمـ ــر ذلـ ــب األمـ ــة إذا تطلـ ــات المبرمـ االتفاقيــــاض ـــائر االنخف ـــات خس ـــة مخصص ـــا لكفاي ـــاء مراجعته ـــات أثن ـــوقية للضمان الس

فـــي القيمـــة.

ويقـــوم البنـــك بـــإدارة مخاطـــر االئتمـــان المتعلقـــة بأنشـــطة المتاجـــرة الخاصـــة بالخزينـــة وذلـــك بإبـــرام اتفاقيـــات مقاصـــة رئيســـية والدخـــول فـــي ترتيبـــات ضمـــان مـــع أطـــراف أخـــرى فـــي الظـــروف المالئمـــة ومـــن خـــالل الحـــد مـــن فتـــرات التعـــرض للمخاطـــر. ويمثـــل التعـــرض للمخاطـــر االئتمانيـــة ـــتقات إذا ـــود المش ـــتبدال عق ـــة الس ـــة المحتمل ـــك التكلف ـــي البن ـــتقات ف للمشفشـــلت األطـــراف األخـــرى فـــي الوفـــاء بالتزاماتهـــا. وللتحكـــم فـــي مســـتوى ــرى ــراف األخـ ــم اإلدارة األطـ ــك، تقّيـ ــا البنـ ــي يتحملهـ ــان التـ ــر االئتمـ مخاطـ

باســـتخدام نفـــس األســـاليب التـــي تتبعهـــا فـــي أنشـــطة اإلقـــراض.

ــج ــان. وينتـ ــر االئتمـ ــزات مخاطـ ــك بتركـ ــي للبنـ ــر األداء المالـ ــن أن يتأثـ ويمكـالتركـــز فـــي مخاطـــر االئتمـــان عنـــد مزاولـــة عـــدد مـــن الملتزميـــن ألنشـــطة التـــي ســـتؤثر علـــى مقدرتهـــم متشـــابهة، أو عندمـــا تتشـــابه ســـماتهم فـــي الوفـــاء بالتزاماتهـــم التعاقديـــة عنـــد حـــدوث تغيـــرات فـــي الظـــروف االقتصاديـــة أو السياســـية أو الظـــروف األخـــرى. وقـــد تنشـــأ مخاطـــر التركـــز ـــن ـــن المقترضي ـــة م ـــد أو مجموع ـــرض واح ـــرة لمقت ـــرة الكبي ـــن المخاط ـــًا ع أيض

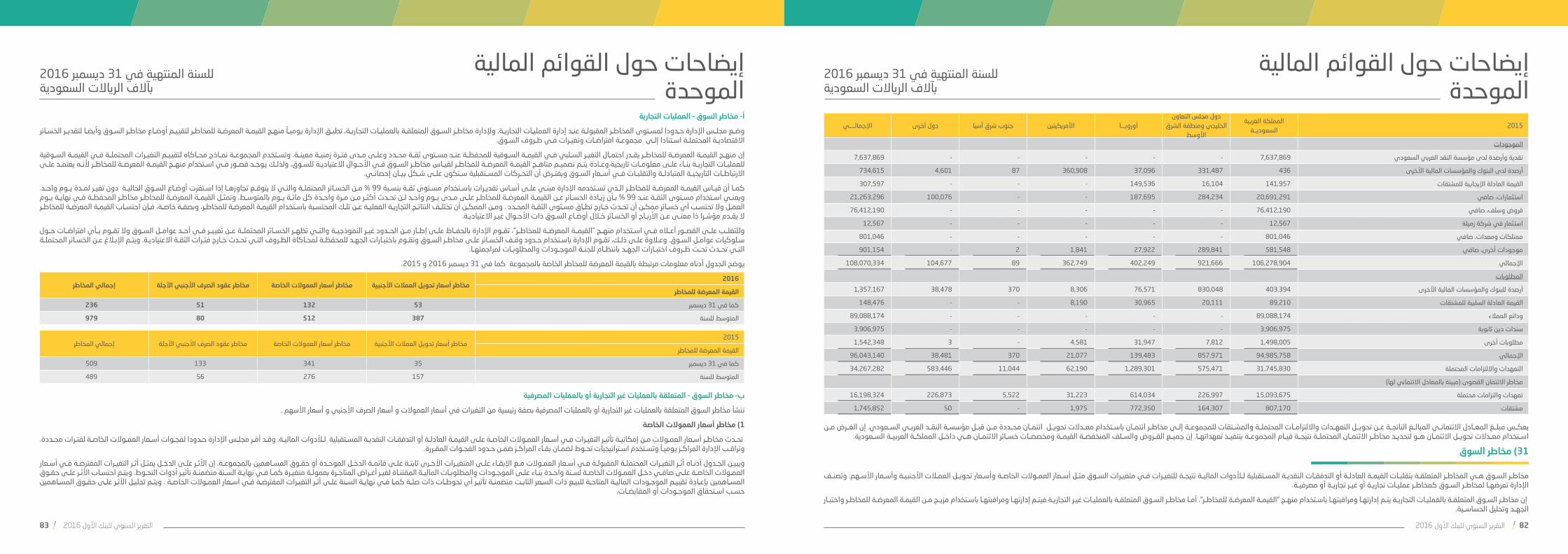

%94

%5,7%0,2

مخاطر اإل�تمان للموجوداتالمرجحة المخاطرالركيزة األولى

مخاطر السوق للموجوداتالمرجحة المخاطرالركيزة األولى

مخاطر العمليات للموجوداتالمرجحة المخاطرالركيزة األولى

الرسم ال�ياني (1) األصول المرجحة المخاطر حسب نوعها

ـــر ـــز مخاط ـــى إدارة ترك ـــك إل ـــي البن ـــق اإلدارة ف ـــعى فري ـــة. ويس ذوي العالقـــع أنشـــطة اإلقـــراض ومـــن خـــالل اســـتخدام الحـــدود االئتمـــان مـــن خـــالل تنوي

ـــة. ـــة والتنظيمي الداخلي

وتمثـــل ســـندات الديـــن المدرجـــة فـــي المحفظـــة االســـتثمارية، بشـــكل ـــزم ـــل االســـتثمارات حســـب الملت ـــم تحلي ـــون ســـيادية. ويت أساســـي، مخاطـــر دي/ المصـــدر فـــي اإليضـــاح رقـــم )6( مـــن القوائـــم الماليـــة الموحـــدة، ولمزيـــد ــى ــوع إلـ ــى الرجـ ــلف، يرجـ ــروض والسـ ــات القـ ــول مكونـ ــل حـ ــن التفاصيـ مـاإليضـــاح رقـــم )7( مـــن القوائـــم الماليـــة الموحـــدة. كمـــا تـــم اإلفصـــاح عـــن المعلومـــات المتعلقـــة بمخاطـــر االئتمـــان الخاصـــة بالمشـــتقات والتعهـــدات ـــى ـــم )19( عل ـــاح رق ـــم )29( واإليض ـــاح رق ـــي اإليض ـــة ف ـــات المحتمل وااللتزامالتوالـــي فـــي القوائـــم الماليـــة الموحـــدة. وتـــم اإلفصـــاح عـــن المعلومـــات ـــغيلية ـــات التش ـــب القطاع ـــك حس ـــوى للبن ـــان القص ـــر االئتم ـــة بمخاط المتعلق

فـــي اإليضـــاح رقـــم )28( فـــي القوائـــم الماليـــة الموحـــدة.

2.3.3 المخاطر التشغيلية

ـــر المباشـــرة-التي ُتعـــرف المخاطـــر التشـــغيلية بمخاطـــر الخســـارة -المباشـــرة أو غييتعـــرض لهـــا البنـــك والناجمـــة عـــن عـــدم كفايـــة أو فشـــل األنظمـــة أو اإلجـــراءات الداخليـــة أو تلـــك الناتجـــة عـــن األخطـــاء البشـــرية أو عـــن أحـــداث خارجيـــة. ـــة ـــة مجـــاالت رئيســـية وهي:1-الخســـائر المالي وتغطـــي المخاطـــر التشـــغيلية ثالثـــج عـــن ـــر الســـلبي النات الناجمـــة عـــن أخطـــاء تشـــغيلية2- اإلضـــرار بالســـمعة 3-األث

ـــة. ـــات التنظيمي ـــن الجه ـــة قواني مخالف

تقييـــم فـــي المقبولـــة الممارســـات” “أفضـــل منهجيـــة البنـــك ويتبـــع المخاطـــر وتقييـــم الرقابـــة لتحديـــد المخاطـــر التشـــغيلية الكامنـــة للمنتجـــات واإلجـــراءات القائمـــة، وكذلـــك للمنتجـــات واإلجـــراءات الجديـــدة المقترحـــة. ــي ــم الذاتـ ــتخدام التقييـ ــا باسـ ــغيلية وتقييمهـ ــر التشـ ــد المخاطـ ــم تحديـ ويتـللمخاطـــر والرقابـــة وباســـتخدام أدوات مؤشـــرات المخاطـــر الرئيســـية. ويتـــم ــذه ــة مـــن هـ ــراءات المخففـ ــر والضوابـــط واإلجـ ــاظ بســـجل للمخاطـ االحتفـ

ــزي. ــم المركـ ــام التحكـ ــر فـــي نظـ المخاطـ

التشـــغيلية المخاطـــر بـــإدارة التشـــغيلية المخاطـــر إدارة وتقـــوم وحـــدة ـــم ـــم تغييرهـــا مـــن خـــالل إجـــراء تقيي ـــي ت ـــدة أو الت للمبادرات/المنتجـــات الجديللمخاطـــر التشـــغيلية، ويتـــم اســـتخدام هـــذا اإلجـــراء وفًقـــا لسياســـة تقييـــم

ــغيلية. ــر التشـ المخاطـ

ـــك ـــام البن ـــي نظ ـــغيلية ف ـــاكل التش ـــائر والمش ـــع الخس ـــجيل جمي ـــم تس ـــا يت كمـــن وحـــدة ـــادرة مشـــتركة بي ـــذي نشـــأ كمب ـــة، وال للحوكمـــة والمخاطـــر والرقابـــة وإدارة ـــة الداخلي ـــزام وإدارة المراجع ـــغيلية وإدارة االلت ـــر التش إدارة المخاطــة ــة الموحـــدة لجمـــع ومراقبـ ــاء هـــذه المنصـ ــات. وتـــم إنشـ أمـــن المعلومـالمخاطـــر والضوابـــط وأوجـــه القصـــور واإلجـــراءات، للتأكـــد مـــن أن جميـــع ـــم ـــك. ويت ـــة للبن ـــطة اليومي ـــن األنش ـــل م ـــزء متكام ـــكل ج ـــة تش ـــطة الرقاب أنشـــع اإلدارات بوجـــود ـــع مســـتويات األعمـــال وجمي ـــة لجمي ـــد أنشـــطة الرقاب تحديـــل ـــم تحلي ـــزام مـــن خـــالل موافقـــات ســـير العمـــل. ويت ـــة لعـــدم االلت متابعـــة آليــطة ــة بواسـ ــر والرقابـ ــة والمخاطـ ــك للحوكمـ ــام البنـ ــي نظـ ــات فـ المعلومـوحـــدة إدارة المخاطـــر التشـــغيلية، وقـــد يـــؤدي هـــذا التحليـــل إلـــى تعديـــل السياســـات واإلجـــراءات أو اعتمـــاد إجـــراءات رقابيـــة أخـــرى للتخفيـــف مـــن

احتمـــال حـــدوث أي خســـارة مماثلـــة.

3.3.3 مخاطر السوق

ـــعار ـــي أس ـــات ف ـــن التقلب ـــة ع ـــارة الناجم ـــر الخس ـــي مخاط ـــوق ه ـــر الس مخاطـــة وأســـعار ـــة )والتـــي تتضمـــن أســـعار صـــرف العمـــالت األجنبي األســـواق الماليالعمـــوالت وهوامـــش االئتمـــان وأســـعار األســـهم وأســـعار الســـلع( والتـــي ـــك. ـــات البن ـــة لبعـــض موجـــودات ومطلوب ـــر القيمـــة الدفتري مـــن شـــأنها أن تغي

ــر رغبـــة ــر الســـوق بســـبب أنشـــطة المتاجـــرة، وتعتبـ ويتعـــرض البنـــك لمخاطــــع ـــم وض ـــة، وت ـــوق منخفض ـــر الس ـــق بمخاط ـــا يتعل ـــرة فيم ـــي المخاط ـــك ف البنالحـــدود والضوابـــط لضمـــان الحفـــاظ علـــى مراكـــز مخاطـــر الســـوق ضمـــن ــر ــدودة لمخاطـ ــة المحـ ــر الطبيعـ ــم ذكـ ــرة. وتـ ــي المخاطـ ــة فـ ــدود الرغبـ حـــة ــي الصفحـ ــم 1 فـ ــكل رقـ ــي الشـ ــك فـ ــا البنـ ــرض لهـ ــي يتعـ ــوق التـ السـرقـــم 5 والـــذي يوضـــح أن مـــا نســـبتة 0.2 % فقـــط مـــن األصـــول المرجحـــة

للمخاطـــر كانـــت ناتجـــة عـــن مراكـــز مخاطـــر الســـوق.

ـــدة ـــتخدام ع ـــا باس ـــرة ومراقبته ـــة المتاج ـــوق لمحفظ ـــر الس ـــم إدارة مخاط وتتـــر ـــا مخاط ـــر )VaR(. أم ـــة للمخاط ـــة المعرض ـــج القيم ـــا منه ـــن ضمنه ـــرق وم طالســـوق لغيـــر أغـــراض المتاجـــرة، فيتـــم إدارتهـــا ومراقبتهـــا باســـتخدام مزيـــج مـــن القيمـــة المعرضـــة للمخاطـــر )VaR( واختبـــار اإلجهـــاد وتحليـــل الحساســـية.

1.3.3.3 مخاطر الســـوق – محفظة المتاجرة وضـــع مجلـــس اإلدارة حـــدودًا لمســـتوى المخاطـــر المقبولـــة عنـــد إدارة مخاطـــر محفظـــة المتاجـــرة. ولكـــي تتـــم إدارة مخاطـــر الســـوق فـــي محفظـــة )VaR( ــر ــة للمخاطـ ــة المعرضـ ــج القيمـ ــًا منهـ ــق اإلدارة يوميـ ــرة، تطبـ المتاجـلتقييـــم أوضـــاع مخاطـــر الســـوق وأيضـــًا لتقديـــر الخســـائر المحتملـــة اســـتنادًا

علـــى مجموعـــة افتراضـــات وتغيـــرات فـــي أوضـــاع الســـوق.

ــر الســلبي ــة التغي إن منهــج القيمــة المعرضــة للمخاطــر )VaR( يقــدر احتماليــدى ــى م ــدد وعل ــة مح ــتوى ثق ــد مس ــة عن ــوقية للمحفظ ــة الس ــي القيم فالتغيــرات لتقييــم افتراضيــة البنــك طــرق ويســتخدم زمنيــة معينــة. فتــرة ــى معلومــات ــاء عل ــة فــي القيمــة الســوقية لمحفظــة المتاجــرة بن المحتمل)VaR( للمخاطــر المعرضــة القيمــة مناهــج تصميــم يتــم وعــادة تاريخيــة. لقيــاس مخاطــر الســوق فــي األحــوال االعتياديــة للســوق، ولذلــك يوجــد ــه يعتمــد قصــور فــي اســتخدام منهــج القيمــة المعرضــة للمخاطــر )VaR( ألنعلــى االرتباطــات التاريخيــة المتبادلــة والتقلبــات فــي أســعار الســوق ويفتــرض أن التحــركات المســتقبلية ســتكون علــى شــكل توزيــع إحصائــي. كمــا أن الــذي تســتخدمه اإلدارة مبنــي )VaR( منهــج القيمــة المعرضــة للمخاطــرــائر ــن الخس ــبة 99 % م ــة بنس ــتوى ثق ــتخدام مس ــرات باس ــاس تقدي ــى أس علالمحتملــة والتــي اليتوقــع تجاوزهــا إذا اســتقرت أوضــاع الســوق الحاليــة دون تغيــر لمــدة يــوم واحــد. وإن اســتخدام مســتوى الثقــة عنــد 99 % يعنــي بــأن زيــادة الخســائر عــن القيمــة المعرضــة للمخاطــر )VaR( علــى مــدى يــوم واحــد

ــوم بالمتوســط. ــة ي ــر مــن مــرة واحــدة كل مائ ــن تحــدث أكث ل

ــذا ــر، إال أن لهـ ــة للمخاطـ ــة المعرضـ ــج القيمـ ــدة منهـ ــن فائـ ــم مـ ــى الرغـ علـالمنهـــج عـــدد مـــن أوجـــه القصـــور. وعلـــى وجـــه الخصـــوص، أن القيمـــة ـــاًء علـــى مخاطـــر ـــك بن ـــل البن ـــم احتســـابها مـــن قب المعرضـــة للمخاطـــر )VaR( يتـــة يـــوم العمـــل كمـــا أنهـــا ال تحتســـب أي خســـائر ممكـــن المحفظـــة فـــي نهايأن تحـــدث خـــارج نطـــاق مســـتوى الثقـــة المحـــدد. وتعتمـــد نمـــاذج القيمـــة المعرضـــة للمخاطـــر )VaR( علـــى األســـعار التاريخيـــة أو تحـــركات وارتباطـــات األســـعار الضمنيـــة كونهـــا مؤشـــرات جيـــدة لتحـــركات الســـوق المســـتقبلية، ــبة ــك المحتسـ ــن تلـ ــرة عـ ــات المتاجـ ــج عمليـ ــف نتائـ ــن أن تختلـ ــن الممكـ ومـ

ـــة خاصـــة ـــالء عناي ـــا يجـــب إي بواســـطة القيمـــة المعرضـــة للمخاطـــر )VaR(، كمبالمقاييـــس فـــي أوضـــاع الســـوق تحـــت اإلجهـــاد.

ــر ــة للمخاطـ ــة المعرضـ ــج “القيمـ ــور فـــي منهـ ــه القصـ وللتغلـــب علـــى أوجـ)VaR(” المذكـــورة أعـــاله، تقـــوم اإلدارة بالحفـــاظ علـــى إطـــار مـــن الحـــدود ــد ــي أحـ ــر فـ ــن تغييـ ــة عـ ــائر المحتملـ ــر الخسـ ــي تظهـ ــة والتـ ــر النموذجيـ غيــــأي افتراضـــات حـــول ســـلوكيات عوامـــل الســـوق. عوامـــل الســـوق والتقـــوم بـــى ـــائر عل ـــف الخس ـــدود وق ـــتخدام ح ـــوم اإلدارة باس ـــك، تق ـــى ذل ـــالوة عل وعمراكـــز مخاطـــر الســـوق وتقـــوم باختبـــارات تحمـــل االجهـــاد للمحفظـــة لمحـــاكاة الظـــروف التـــي تحـــددت خـــارج فتـــرات الثقـــة االعتياديـــة. ويتـــم ـــارات تحمـــل ـــي تحـــدث تحـــت ظـــروف اختب ـــة الت ـــالغ عـــن الخســـائر المحتمل اإلب

ــا. ــات لمراجعتهـ ــة الموجـــودات والمطلوبـ ــام للجنـ ــاد بانتظـ االجهـ

مخاطـــر الســـوق المتعلقـــة بالعمليـــات غيـــر التجاريـــة/ العمليـــات 2.3.3.3المصرفيـــة:

تنشـــأ مخاطـــر الســـوق المتعلقـــة بالعمليـــات غيـــر التجاريـــة/ العمليـــات المصرفيـــة بصفـــة رئيســـية مـــن أســـعار العمـــوالت والتعـــرض إلـــى مخاطـــر

ــهم. ــعار األسـ ــي أسـ ــرات فـ ــة والتغيـ ــالت األجنبيـ ــرف العمـ ــعار صـ أسـ

• مخاطر أســـعار العموالت

تنشـــأ مخاطـــر أســـعار العمـــوالت المتعلقـــة بالعمليـــات المصرفيـــة مـــن أثـــر التغيـــر فـــي التدفقـــات النقديـــة علـــى الموجـــودات والمطلوبـــات ــر ــك لمخاطـ ــرض البنـ ــوالت. ويتعـ ــعار العمـ ــي أسـ ــر فـ ــة التغيـ ــة نتيجـ الماليـأســـعار العمـــوالت نتيجـــة لعـــدم التطابـــق أو حـــدوث فجـــوات فـــي مبالـــغ الموجـــودات والمطلوبـــات واألدوات الماليـــة المشـــتقة األخـــرى التـــي تســـتحق أو يعـــاد تســـعيرها فـــي فتـــرة معينـــة. وتتـــم إدارة هـــذه المخاطـــر ــطة ــات بواسـ ــودات والمطلوبـ ــعير الموجـ ــادة تسـ ــة إعـ ــق مطابقـ ــن طريـ عـــوات ــدودًا لفجـ ــس اإلدارة حـ ــر مجلـ ــد أقـ ــر. وقـ ــتراتيجيات إدارة المخاطـ اســـًا ــدود يوميـ ــذه الحـ ــة هـ ــم مراقبـ ــددة. ويتـ ــرات محـ ــوالت لفتـ ــعار العمـ أســـتخدم ــز وتسـ ــب اإلدارة المراكـ ــك. وتراقـ ــي البنـ ــة فـ ــل إدارة الخزينـ ــن قبـ مـاســـتراتيجيات تحـــوط عنـــد الضـــرورة بهـــدف التأكـــد مـــن االحتفـــاظ بالمراكـــز

ــررة. ــوات المقـ ــدود الفجـ ــن حـ ضمـ

• مخاطر العمالت

تمثـــل مخاطـــر العمـــالت مخاطـــر التغيـــر فـــي قيمـــة األدوات الماليـــة نتيجـــة ــس اإلدارة ــر مجلـ ــة. ويديـ ــالت األجنبيـ ــل العمـ ــعار تحويـ ــي أسـ ــرات فـ التغيـــائدة ــة السـ ــالت األجنبيـ ــل العمـ ــعار تحويـ ــي أسـ ــات فـ ــار التقلبـ ــر آثـ مخاطـعلـــى المركـــز المالـــي للبنـــك وتدفقاتـــه النقديـــة مـــن خـــالل وضـــع حـــدود ــذه ــة هـ ــم مراقبـ ــي. ويتـ ــكل إجمالـ ــة وبشـ ــكل عملـ ــر لـ ــتوى المخاطـ لمسـالحـــدود يوميـــًا، كمـــا يتـــم اســـتخدام اســـتراتيجيات التحـــوط للتأكـــد مـــن أن

المراكـــز ســـتبقى ضمـــن هـــذه الحـــدود.

• مخاطر أســـعار األسهم

مخاطـــر أســـعار األســـهم هـــي مخاطـــر انخفـــاض القيمـــة العادلـــة لألســـهم فـــي محفظـــة االســـتثمارات المقتنـــاة لغيـــر أغـــراض المتاجـــرة للبنـــك نتيجـــة للتغيـــرات فـــي مســـتويات مؤشـــرات األســـهم أو قيمـــة األســـهم الفرديـــة. ــه ــهم فـــي محفظتـ ــود أسـ ــهم لوجـ ــعار األسـ ــر أسـ ــك لمخاطـ ــرض البنـ ويتعـــاح )31( مـــن القوائـــم الماليـــة ــتثمارية. يرجـــى االطـــالع علـــى اإليضـ االسـ

الموحـــدة.

19 التقرير السنوي للبنك األول 182016 التقرير السنوي للبنك األول 2016

4.3.3 مخاطر السيولة

مخاطـــر الســـيولة هـــي مخاطـــر عـــدم مقـــدرة البنـــك علـــى تلبيـــة التزاماتـــه هـــذه وتشـــمل معقولـــة. وبأســـعار المناســـب الوقـــت فـــي الماليـــة االلتزامـــات الماليـــة ودائـــع العمـــالء والمدفوعـــات المســـتحقة بموجـــب عقـــود المشـــتقات وتســـوية معامـــالت إعـــادة الشـــراء والتزامـــات اإلقـــراض ـــادر ـــع مص ـــك لتنوي ـــعى البن ـــيولة، يس ـــر الس ـــن مخاط ـــل م ـــتثمار. وللتقلي واالســـار مراكـــز الســـيولة ـــم إدارة الموجـــودات بعـــد األخـــذ باالعتب ـــل. كمـــا تت التمويـــة ـــة القابل ـــة واألوراق المالي ـــة وشـــبه النقدي ـــد كاف للنقدي للحفـــاظ علـــى رصي

للتـــداول.

وتعـــد إدارة الســـيولة أحـــد الوظائـــف األساســـية ألي بنـــك بصفتهـــا مالزمـــة ـــركات. ـــراد والش ـــة األف ـــن وراء مصرفي ـــي تكم ـــتحقاق الت ـــول االس ـــة تح لعمليونظـــرًا للنطـــاق الواســـع إلدارة الســـيولة، فإنـــه مـــن النـــادر أن يكتفـــى ـــق ـــك بتطبي ـــوم البن ـــذا يق ـــيولة، وله ـــر الس ـــد مخاط ـــط لتحدي ـــد فق ـــراء واح بإجــة ــة تطلعيـ ــيولة – منهجيـ ــر السـ ــاق إلدارة مخاطـ ــعتي النطـ ــن واسـ منهجيتيـومنهجيـــة تاريخيـــة. وترتكـــز هـــذه المنهجيـــات علـــى إطـــار إدارة مخاطـــر الســـيولة فـــي البنـــك والـــذي يحتـــوي علـــى تقنيـــات إدارة مخاطـــر مختلفـــة تتماشـــى مـــع مبـــادئ لجنـــة بـــازل للرقابـــة المصرفيـــة إلدارة ومراقبـــة

ــيولة. ــر السـ مخاطـ

ـــتقبل ـــالل المس ـــل خ ـــات التموي ـــم احتياج ـــة بتقيي ـــات التطلعي ـــوم المنهجي وتقـــات ـــر احتياج ـــي تدي ـــة الت ـــام إدارة الخزين ـــن مه ـــن ضم ـــع م ـــي تق ـــب والت القريـــة ـــة. وتقـــوم إدارة المخاطـــر واإلدارة المالي ـــرات الزمني ـــف الفت ـــل لمختل التمويـــد ـــي يمت ـــغ انتقائ ـــراء تبلي ـــا تقـــوم بإج ـــة والرصـــد بانتظـــام كم ـــراءات الرقاب بإجللجـــان عليـــا. وتتضمـــن منهجيـــة الرقابـــة التاريخيـــة مســـتويات مختلفـــة مـــن نســـب الســـيولة، حيـــث يتـــم تطبيـــق التعليمـــات الداخليـــة والتنظيميـــة علـــى ـــة ـــج المبني ـــلوكيات المنت ـــق س ـــم تطبي ـــا يت ـــة. كم ـــة الفعلي ـــة العمومي الميزانيعلـــى االفتراضـــات فـــي مراكـــز الميزانيـــة العموميـــة الفعليـــة لتقييـــم

احتماليـــة ارتفـــاع مخاطـــر الســـيولة.

ـــذي ـــيولة وال ـــاد الس ـــار إجه ـــك بإختب ـــوم البن ـــرى، يق ـــه األخ ـــن أهداف ـــن بي ومـــار ـــي الســـعودي الختب ـــد العرب ـــات مؤسســـة النق صمـــم ليتماشـــى مـــع متطلبـــًا ـــدة 30 يوم ـــيولة لم ـــاد الس ـــاس إجه ـــازل 3 لقي ـــاس ب ـــر مقي ـــاد. ويعتب اإلجهـــم ـــك. ويت ـــي البن ـــيولة ف ـــاد الس ـــار إجه ـــًا الختب ـــيولة أساس ـــة الس ـــبة تغطي ونســة ــلوكيات المفترضـ ــل السـ ــالل تعديـ ــن خـ ــاد مـ ــيناريوهات اإلجهـ ــع سـ وضـــيناريوهات ــذه السـ ــق هـ ــم تطبيـ ــم يتـ ــن ثـ ــات. ومـ ــودات والمطلوبـ للموجــــر ـــى تدابي ـــة إل ـــاد باإلضاف ـــت اإلجه ـــيولة تح ـــة س ـــبة تغطي ـــى نس ـــول عل للحصـــل ـــبة التموي ـــي نس ـــاد صاف ـــا إجه ـــا فيه ـــرى بم ـــية أخ ـــة رئيس ـــة وداخلي تنظيمي

المســـتقرة.

ولـــدى البنـــك خطـــة تمويـــل للطـــوارئ والتـــي تحـــدد خطـــة العمـــل التـــي ســـوف يســـتخدمها البنـــك لتمويـــل أنشـــطته عنـــد األزمـــات واألوضـــاع غيـــر

ــوق. ــة للسـ االعتياديـ

5.3.3 مخاطـــر االقتصاد الكلي ودورات األعمال

مخاطـــر االقتصـــاد الكلـــي ودورات األعمـــال هـــي المخاطـــر التـــي تتعـــرض ـــادة ـــار الزي ـــك باالعتب ـــذ البن ـــال. ويأخ ـــات دورات االعم ـــة تقلب ـــاح نتيج ـــا األرب لهـــن التراجـــع االقتصـــادي كجـــزء مـــن تقييمـــه ـــة الناتجـــة ع فـــي المخاطـــر الماليــعار العمـــوالت. ويقـــوم ــر أسـ ــر الســـوق ومخاطـ ــان ومخاطـ ــر االئتمـ لمخاطــــي ـــى األداء المال ـــة عل ـــة اإلضافي ـــر المحتمل ـــم المخاط ـــك بتقيي ـــد ذل ـــك بع البن

ـــاض ـــل انخف ـــًا -مث ـــورة آنف ـــر المذك ـــواع المخاط ـــن أن ـــن ضم ـــت م ـــي ليس -والتالدخـــل مـــن األتعـــاب.

ـــدتها، ـــدى ش ـــادي وم ـــع االقتص ـــن التراج ـــة ع ـــر الناجم ـــد المخاط ـــن تأكي اليمكأو المـــدة التـــي ســـوف تســـتغرقها، وتكـــون البيانـــات التاريخيـــة مجـــرد دالالت، ــع ــأن التراجـ ــن شـ ــر. ومـ ــات المخاطـ ــض مخففـ ــة بعـ ــدم دقـ ــي عـ ــا يعنـ ممــــى ـــك عل ـــدرة البن ـــن ق ـــد م ـــا يح ـــال مم ـــطة األعم ـــض أنش ـــادي أن يخف االقتص

ـــاح. ـــق أرب ـــدة وتحقي ـــال جدي ـــة أعم إقام

6.3.3 مخاطر السمعة

تغطـــي مخاطـــر الســـمعة مخاطـــر الخســـائر الناجمـــة عـــن قيـــام المشـــاركين ـــك، ـــن رأي ســـلبي عـــن البن ـــن فـــي الســـوق، بمـــا فيهـــم العمـــالء، بتكوي اآلخريـــور. ـــرد تص ـــع أو مج ـــى وقائ ـــتند إل ـــرأي يس ـــذا ال ـــا إذا كان ه ـــر عم ـــض النظ بغـــل ـــواع المخاطـــر األخـــرى مث ـــج مخاطـــر الســـمعة بشـــكل أساســـي مـــن أن وتنت

ـــغيلية. ـــر التش ـــان أو المخاط ـــر االئتم ـــيولة أو مخاط ـــر الس مخاط

تلعـــب الســـمعة دورًا هامـــًا فـــي تحديـــد مـــا إذا كان للبنـــك مســـتقبل مســـتدام. كمـــا أنهـــا تعـــزز ثقـــة أصحـــاب المصلحـــة الرئيســـيين، وتعمـــل هـــذه الثقـــة علـــى تعزيـــز ســـالمة ومتانـــة وتنافســـية البنـــك وقيمتـــه التجاريـــة. باإلضافـــة ـــوق ـــات الس ـــي أزم ـــى تخط ـــك عل ـــاعد البن ـــد تس ـــنة ق ـــمعة الحس ـــى أن الس إلـــر واهتـــزت ثقـــة حـــال حدوثهـــا، وفـــي حـــال تضـــررت ســـمعة البنـــك بشـــكل كبيـــك واســـتمراريته. وتحظـــى ـــى أعمـــال البن ـــر عل ـــك قـــد يؤث ـــه فـــإن ذل العامـــة بـــر علـــى الســـمعة( إدارة مخاطـــر الســـمعة )أو باألخـــص المخاطـــر التـــي قـــد تؤثووضـــع الخطـــط الالزمـــة لتحديـــد وتقليـــل هـــذه المخاطـــر علـــى االهتمـــام

واألولوليـــة.

وتركـــز االســـتراتيجية الرئيســـية للبنـــك إلدارة مخاطـــر الســـمعة علـــى توجيـــه ســـلوك البنـــك والموظفيـــن باســـتخدام االسترشـــادات األساســـية التاليـــة:

• قيم البنك األول.

• مبـــادئ أعمال البنك األول.

• سياســـة إدارة مخاطر الســـمعة في البنك األول.

• السياســـات واإلجراءات التي تغطي األعمال اليومية للبنك.

ـــول ـــي تتعامـــل مـــع قب ـــك الت ـــر المطبقـــة تل ومـــن ضمـــن السياســـات والمعاييــد ــل قواعـ ــان ودليـ ــات االئتمـ ــوال وسياسـ ــل األمـ ــة غسـ ــالء ومكافحـ العمـ

الســـلوك الخـــاص بالبنـــك وسياســـة اإلبـــالغ عـــن العمليـــات المشـــبوهة.

ويعتمـــد البنـــك نهـــج منظـــم لتحديـــد وتقييـــم ومراقبـــة المخاطـــر أو التهديـــدات ـــق ـــك بشـــكل ســـلبي. وفيمـــا يتعل ـــر علـــى ســـمعة البن ـــة التـــي قـــد تؤث المحتملــمعة. ــر السـ ــن مخاطـ ــتبيان عـ ــراء اسـ ــك بإجـ ــوم البنـ ــاس، يقـ ــراءات القيـ باجــــت سياســـة إدارة المخاطـــر ـــى معرفـــة مـــا إذا كان ويهـــدف هـــذا االســـتبيان إلـــك ـــداف البن ـــز أه ـــال لتعزي ـــكل فع ـــل بش ـــغيلية تعم ـــة التش ـــا والرقاب وإجراءاتهـــودة ـــمعة موج ـــر الس ـــا أن مخاط ـــمعة. كم ـــر الس ـــادي مخاط ـــى بتف ـــي تعن الت

ـــغيلية. ـــر التش ـــة المخاط ـــال لجن ـــدول أعم ـــي ج ـــم ف ـــد دائ كبن

7.3.3 مخاطر المصرفية اإلســـالمية

ـــة ـــار المخاطـــر التـــي تقـــع ضمـــن إدارة المصرفي ـــن االعتب يأخـــذ البنـــك األول بعياإلســـالمية بشـــكل منفصـــل. وتكمـــن مجـــاالت المخاطـــر الرئيســـية فـــي ـــاك ـــاء بالســـلع وتســـليمها والمخاطـــر التشـــغيلية ومخاطـــر الســـمعة. وهن الوف

عمليـــات محـــددة وضوابـــط وإجـــراءات لجميـــع هـــذه المجـــاالت.

ـــن ـــادرة ع ـــريعة الص ـــررات الش ـــع مق ـــك م ـــزام البن ـــدم الت ـــؤدي ع ـــن أن ي ويمكالهيئـــة الشـــرعية عنـــد مزاولـــة أعمالـــه إلـــى مخاطـــر ســـمعة جســـيمة. كمـــا ـــررات ـــزام بمق ـــدم الت ـــع أي ع ـــامح م ـــدم التس ـــة بع ـــة صارم ـــك سياس ـــع البن يتب

الهيئـــة الشـــرعية، وبالتالـــي يركـــز البنـــك علـــى مـــا يلـــي:

ـــب ـــن جوان ـــب م ـــي أي جان ـــاركون ف ـــن يش ـــن الذي ـــع الموظفي ـــزام جمي إل .1األعمـــال المصرفيـــة اإلســـالمية باســـتكمال برنامـــج اليســـر المعتمـــد والـــذي يتكـــون مـــن التدريـــب المصرفـــي اإلســـالمي علـــى المســـتوى

األساســـي والمتقـــدم.

ـــز ـــروع لتعزي ـــال والف ـــات واألعم ـــتوى المنتج ـــى مس ـــل عل ـــراء ورش عم إج .2فهـــم الموظفيـــن للعمـــل المصرفـــي اإلســـالمي.

ـــى ـــد عل ـــج إســـالمي جدي ـــأي منت ـــة ب ـــن ذوي الصل ـــع الموظفي ـــب جمي تدري .3ـــه. ـــل إطالق ـــه قب ـــج وإجراءات ـــكل المنت هي

ــه ــي عمالئـ ــادة وعـ ــام لزيـ ــالء بانتظـ ــدوات للعمـ ــب نـ ــك بترتيـ ــام البنـ قيـ .4بمفاهيـــم المصرفيـــة اإلســـالمية والتمويـــل اإلســـالمي بشـــكل عـــام، ــوص. ــه الخصـ ــى وجـ ــك علـ ــا البنـ ــي يقدمهـ ــالمية التـ ــات اإلسـ وبالمنتجـ

ـــى أســـاس منتظـــم ـــة االســـالمية عل ـــق فـــي المصرفي ـــات تدقي إجـــراء عملي .5ـــريعة. ـــكام الش ـــع أح ـــق م ـــان التواف لضم

4.3. أنـــواع مخاطر أخرى/مجاالت الرقابة

1.4.3 إدارة استمرارية األعمال

ـــة ـــى مواصل ـــأة عل ـــدرة المنش ـــا ق ـــى أنه ـــال عل ـــتمرارية األعم ـــرف إدارة اس ُتعـــة ومحـــددة مســـبقًا بعـــد ـــم منتجـــات أو خدمـــات علـــى مســـتويات مقبول تقديحـــدوث عطـــل للمنشـــأه. ومـــن أجـــل تقليـــل خطـــر تعطـــل األعمـــال واالســـتجابة بشـــكل منظـــم ألي عطـــل محتمـــل واســـتئناف “العمـــل كالمعتـــاد” بأســـرع

ـــال. ـــتمرارية األعم ـــة الس ـــك خط ـــع البن ـــد وض ـــن، فق ـــت ممك وق

ويرخـــص لتفعيـــل خطـــة اســـتمرارية األعمـــال مـــن خـــالل مركـــز القيـــادة ــرارات خـــالل كامـــل فتـــرة والرقابـــة، وهـــي الســـلطة المخولـــة باتخـــاذ القـــادة ــز القيـ ــق مركـ ــف فريـ ــاد”. ويتألـ ــل كالمعتـ ــود “العمـ ــى يعـ ــة حتـ األزمـوالرقابـــة مـــن أعضـــاء مـــن اإلدارة العليـــا ومـــن بـــدالء تـــم تعيينهـــم للنيابـــة ــة ــي عمليـ ــة فـ ــاءة والفعاليـ ــزي الكفـ ــج المركـ ــذا النهـ ــن هـ ــم. ويضمـ عنهـاســـتعادة األعمـــال مـــع التقليـــل مـــن عـــدم وضـــوح المســـؤوليات وتفـــادي ـــية ـــيناريوهات الرئيس ـــن الس ـــدد م ـــد ع ـــم تحدي ـــود. ويت ـــة الجه ـــال ازدواجي احتمـــن ـــي يمك ـــورة والت ـــة الخط ـــتويات متفاوت ـــال لمس ـــتمرارية األعم ـــر اس لمخاط

أن تـــؤدي إلـــى اســـتخدام خطـــة اســـتمرارية األعمـــال.

ــع ــع جميـ ــي وضـ ــا تغطـ ــى اإلدارة العليـ ــة إلـ ــر منتظمـ ــم تقاريـ ــم تعميـ ويتــــام ـــزة والمه ـــام المنج ـــال والمه ـــتمرارية األعم ـــية إلدارة اس ـــادرات الرئيس المب

القائمـــة.

2.4.3 أمن المعلومات

يتعامـــل البنـــك األول مـــع العديـــد مـــن معلومـــات وبيانـــات العمـــالء كجـــزء مـــن أعمالـــه األساســـية، ويتضمـــن التعامـــل مـــع المعلومـــات والبيانـــات

ــا. ــا ونقلهـ ــا ومعالجتهـ وتخزينهـ

أنشـــأ البنـــك إدارة أمـــن المعلومـــات والتـــي تهـــدف إلـــى تقليـــل المخاطـــر ــتخدامها ، ــوء اسـ ــة لـــدى البنـــك أو سـ ــات المخزنـ ــرر البيانـ ــن تضـ ــة عـ الناجمـــة أي ــة ومعالجـ ــة لمراقبـ ــة مركزيـ ــات كنقطـ ــن المعلومـ ــل إدارة أمـ وتعمـتغييـــرات تطـــرأ علـــى حـــق المســـتخدم للوصـــول ألنظمـــة أجهـــزة الحاســـب ـــى شـــبكة ـــي محتمـــل قـــد يطـــرأ عل ـــك، ومعالجـــة أي قصـــور أمن الخاصـــة بالبنـــة لشـــبكة ـــة آمن ـــة تحتي ـــر بني ـــى إدارة أمـــن المعلومـــات بتوفي ـــك، كمـــا ُتعن البنالمعلومـــات والمحافظـــة عليهـــا، كمـــا أنهـــا تقـــوم بعمليـــات مراقبـــة عـــن طريـــق اإلنترنـــت للتأكـــد مـــن أن شـــبكة البنـــك محميـــة ومتوافقـــة مـــع ـــن ـــة بأم ـــة المتعلق ـــز التوعي ـــى تعزي ـــة إل ـــات، باإلضاف ـــن المعلوم ـــات أم سياســة، ــع اإلدارات المختصـ ــاون مـ ــك بالتعـ ــالء وذلـ ــن والعمـ ــة للموظفيـ األنظمـالعربـــي النقـــد مـــع مؤسســـة مباشـــرة إتصـــال كنقطـــة تعمـــل كمـــا الســـعودي وغيرهـــا مـــن الجهـــات التنظيميـــة. ويقـــوم البنـــك بمواكبـــة التوجهـــات والتطـــورات واألســـاليب األمنيـــة التـــي تضمـــن مداومـــة تطبيـــق

ــات. ــم المعلومـ ــن نظـ ــة بأمـ ــات المتعلقـ ــل الممارسـ أفضـ

3.4.3 مخاطر االستراتيجية

ــى ــأة علـ ــا المنشـ ــي تحدثهـ ــرات التـ ــتراتيجية بالتغييـ ــر االسـ ــق المخاطـ تتعلـــية. ــوق األساسـ ــروف السـ ــي ظـ ــرات فـ ــتراتيجية وبتغيـ االسـ

وتكـــون المخاطـــر االســـتراتيجية أحـــد االعتبـــارات الرئيســـية عنـــد القيـــام بتخطيـــط األعمـــال. وقـــد تنشـــأ مخاطـــر اســـتراتيجية مفرطـــة نتيجـــة تخطيـــط للدخـــول فـــي أســـواق جديـــدة أو منتجـــات جديـــدة أو مـــن خـــالل التوســـع الجغرافـــي. وال تعتقـــد اإلدارة أن هنـــاك أي مبـــادرات عاليـــة المخاطـــر مـــن

شـــأنها أن تـــؤدي إلـــى مخاطـــر اســـتراتيجية غيـــر مبـــررة.

ولـــدى البنـــك األول عـــدة لجـــان تســـاهم فـــي اإلدارة والتخفيـــف مـــن ــتراتيجية ــال االسـ ــه األعمـ ــة توجيـ ــر لجنـ ــتراتيجية. وتوفـ ــر االسـ ــدة المخاطـ حـــتثمار فـــي محفظـــة ــال لالسـ ــار الفعـ ــار الحوكمـــة لالختيـ ــا إطـ والتكنولوجيـمشـــاريع البنـــك. وتحكـــم لجنـــة العقـــود عمليـــة الموافقـــة علـــى العقـــود. كمـــا تقـــوم اإلدارة العليـــا باجتماعـــات منتظمـــة لمراجعـــة أداء األعمـــال

مقابـــل األهـــداف االســـتراتيجية والتكتيكيـــة المحـــددة.

4.4.3 مخاطر أخرى

ـــه هـــي مخاطـــر مـــن المخاطـــر األخـــرى التـــي يعتبرهـــا البنـــك فـــي إطـــار أعمالالتـــورق والقـــروض المشـــتركة وهـــي أعمـــال لـــم ينشـــط بهـــا البنـــك خـــالل عـــام 2016م. كمـــا يعتبـــر البنـــك المخاطـــر العالميـــة ضمـــن ســـياق مخاطـــر

االقتصـــاد الكلـــي ودورة األعمـــال.

ـــك ـــا البن ـــي يتعـــرض له ـــل حـــول المخاطـــر الت ـــد مـــن التفاصي ـــح المزي ـــم توضي وتـــة الموحـــدة. ـــم المالي فـــي اإليضـــاح رقـــم )29( و )31( و)32( مـــن القوائ

4. التصنيف االئتماني

تـــم تقييـــم التصنيـــف االئتمانـــي للبنـــك األول مـــن قبـــل موديـــز ومجموعـــة فيتـــش وذلـــك كمـــا يلـــي:

التصنيفوكالة التصنيف االئتماني

A3موديز

-Aمجموعة فيتش*

* تم تغيير التصنيف االئتماني للبنك من -A الى +BBB من قبل فيتش في 30 مارس 2017

5. المؤشرات المالية

ـــالل ـــعودي خ ـــال س ـــون ري ـــدره 1,065 ملي ـــح ق ـــي رب ـــك األول صاف ـــق البن حقـــام 2015م. ـــي ع ـــال ف ـــون ري ـــا 2,022 ملي ـــاح قدره ـــة بأرب ـــام مقارن الع

تـــم تلخيـــص الفروقـــات الجوهريـــة للنتائـــج التشـــغيلية للبنـــك لعـــام 2016م مقارنـــة بعـــام 2015م كمـــا يلـــي:

واصـــل البنـــك فـــي تحقيـــق ســـنة أخـــرى مـــن النمـــو فـــي إجمالـــي دخـــل العمليـــات بنســـبة 2.4 % والـــذي كان ناتجـــًا عـــن ارتفـــاع فـــي صافـــي ـــتثمارات ـــاح االس ـــي أرب ـــا ف ـــبة 9.1 % وارتفاًع ـــة بنس ـــوالت الخاص ـــل العم دخالمقتنـــاة لغيـــر أغـــراض المتاجـــرة بنســـبة 502.4 % بعـــد تصفيـــة بعـــض ـــكل ـــاع بش ـــذا اإلرتف ـــل ه ـــك. وقاب ـــتثمارية للبن ـــة االس ـــي المحفظ ـــول ف األصــبة ــرة بنسـ ــل المتاجـ ــوالت ودخـ ــاب وعمـ ــل أتعـ ــي دخـ ــاض فـ ــي انخفـ جزئـ

11.5 % و38.2 % علـــى التوالـــي.

ارتفـــع إجمالـــي مصاريـــف العمليـــات بنســـبة 66.3 %، ويعـــود ذلـــك بشـــكل ـــة وارتفـــاع فـــي رئيســـي إلـــى ارتفـــاع فـــي مخصـــص خســـائر االئتمـــان المحتملـــي. ـــى التوال ـــة بنســـبة 179.2 % و51.5 % عل ـــة واإلداري ـــف العمومي المصاري

ـــبة 100 %. ـــع بنس ـــة للبي ـــتثمارات المتاح ـــائر االس ـــص خس ـــع مخص ـــا ارتف كم

وواصـــل البنـــك نمـــوه القـــوي فـــي قطـــاع مصرفيـــة األفـــراد حيـــث ارتفـــع ــارة ــدر اإلشـ ــام. وتجـ ــالل العـ ــبة 9.2 % خـ ــاب بنسـ ــوالت واألتعـ ــل العمـ دخـإلـــى أن الميزانيـــة العموميـــة الخاصـــة بمصرفيـــة األفـــراد حققـــت مســـتوى ـــك ـــى نجـــاح البن ـــك بشـــكل رئيســـي إل ـــة العـــام ويعـــود ذل ـــد بنهاي قياســـي جدي

فـــي منتجـــات التمويـــل الســـكني والتمويـــل الشـــخصي.

وقـــد بلغـــت نســـبة التكاليـــف إلـــى الدخـــل لهـــذا العـــام 36.2 % والتـــي هـــي ــكل ــك بشـ ــود ذلـ ــة 32.2 %، ويعـ ــام 2015م والبالغـ ــبة عـ ــن نسـ ــى مـ أعلــــة ـــك التجاري ـــة البن ـــر هوي ـــة بتغيي ـــر مكـــررة ذات عالق ـــف غي ـــى مصاري ـــي إل جزئومصاريـــف أخـــرى متعلقـــة بصنـــدوق حمايـــة المودعيـــن، كمـــا يعـــزى ذلـــك

ـــروع. ـــبكة الف ـــي ش ـــع ف ـــة للتوس ـــار نتيج ـــف اإليج ـــي مصاري ـــاع ف ـــى ارتف إل

انخفضـــت الميزانيـــة العموميـــة بواقـــع 3 مليـــار ريـــال ســـعودي، والتـــي شـــكلت انخفاضـــًا بنســـبة 2.8 % مقارنـــة بالعـــام الســـابق. كمـــا انخفـــض ــذي ــعودي، والـ ــال سـ ــار ريـ ــح 72.7 مليـ ــلف ليصبـ ــروض والسـ ــي القـ إجمالـ

ــًا بنســـبة 4.8 % مقارنـــة بعـــام 2015م. ومـــن جهـــة أخـــرى شـــكل انخفاضـانخفضـــت ودائـــع العمـــالء بنســـبة 4.2 % خـــالل العـــام. كمـــا تـــم تعزيـــز ـــة رأس المـــال ومعـــدل ـــرأس المـــال والســـيولة بمعـــدل كفاي المركـــز القـــوي ل

ــي. ــى التوالـ ــع 17.8 % و81.3 % علـ ــع بواقـ ــى الودائـ ــروض إلـ القـ

ـــى االرتقـــاء بجـــودة االئتمـــان ونســـبة ـــز عل وخـــالل عـــام 2016م اســـتمر التركيـــي ـــه التحفظ ـــى نهج ـــاظ عل ـــن الحف ـــك م ـــن البن ـــر. وتمك ـــى المخاط ـــد عل العائتجـــاه مخصصـــات االئتمـــان. وبلغـــت تغطيـــة البنـــك للقـــروض غيـــر العاملـــة مـــن مخصصـــات االئتمـــان بنهايـــة العـــام نســـبة 130 % مقارنـــة بنســـبة 166.8 % فـــي العـــام الســـابق، كمـــا بلـــغ المخصـــص االئتمانـــي إلجمالـــي ـــام 2015م ـــى مـــن نســـبة ع ـــي هـــي أعل ـــة القـــروض نســـبة 2.9 % والت تغطي

ــة 1.8 %. والبالغـ

ــل التكاليـــف ــل مقابـ ــو الدخـ ــاص بنمـ ــاه والخـ ــي أدنـ ــم البيانـ ــح الرسـ ويوضـ)باســـتثناء مخصصـــات خســـائر االئتمـــان ومخصـــص خســـائر االســـتثمارات ــالل ــارم خـ ــكل صـ ــف بشـ ــي إدارة التكاليـ ــك فـ ــاح البنـ ــع(، نجـ ــة للبيـ المتاحـ

األعـــوام الســـابقة.

2012 2013 2014 2015 2016

4,0003,7503,5003,2503,0002,7502,5002,2502,0001,7501,5001,2501,000

750500

نمو الدخل مقابل التكاليف

ت اال

ل��ن ا

ال�يبم

دخل العملياتالمصا��ف التشغيلية

21 التقرير السنوي للبنك األول 202016 التقرير السنوي للبنك األول 2016

البيانات المالية لقطاعات األعمال الرئيسية

بماليين الرياالت *تم تقريب األرقام2016م

المجموعة المصرفية المجموعة المصرفية لالفرادللشركات

األعمال المصرفية االستثمارية

والخدمات االستثمارية

الخزينة المركزية ولجنة اإلجماليالموجودات والمطلوبات

105,071 31,774 554 21,469 51,274 إجمالي الموجودات

92,208 38,243 16 27,682 26,267 إجمالي المطلوبات

1,065 )78( 16 394 733صافي الدخل للسنة

أبرز المؤشرات والنسب المالية للخمس سنوات الماضية

20162015201420132012)المبلغ بماليين الرياالت(

72,74376,41265,14853,21145,276القروض

21,25821,26318,78416,84911,379االستثمارات

105,071108,07096,61980,46868,506إجمالي الموجودات

85,35989,08876,81461,87553,914الودائع

1,3481,3573,0552,4941,475ودائع البنوك األخرى

3,9103,9073,9004,6252,900أوراق مالية تابعة

12,86312,02710,7429,4018,306حقوق المساهمين

1,0652,0221,8211,5021,253صافي الربح

1.773.192.632.19*0.93ربحية السهم )ريال(

0.521.301.181.12-إجمالي أرباح مقترح توزيعها للسهم

2015201420132012 2016)المبلغ بماليين الرياالت(

722 739 1,656824842القروض غير العاملة

1.6 1.4 2.31.11.3 نسبة القروض غير العاملة إلى صافي القروض)%(

152.8 161.5 130.0166.8160.6نسبة التغطية )%(

نسب رأس المال )%(

12.4 11.8 13.411.611.2 - الشريحة األولى

17.6 18.3 17.815.615.9- المجموع )الشريحة األولى+ الشريحة الثانية(

79.9 80.3 81.382.380.9نسبة القروض إلى الودائع )%(

27 25.8 25.925.724نسبة السيولة )%(

* تم إعادة احتساب ربحية السهم لتعكس أسهم المنحة المصدرة خالل عام 2016م.

%0.0%2.0%4.0%6.0%8.0%10.0%12.0%14.0%16.0%18.0%20.0

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

18,000

20162015201420132012

12,86311,73010,0958,9117,841

4,2214,0594,1714,970

3,278

%13.4%11.6%11.2%11.8%12.4

%17.8%15.6%15.9%18.3%17.6

�أس المال والنسب ال�أسمالية

الش��حة األولىالش��حة الثانية نسبة الش��حة األولى النسبة اإلجمالية

تاال

ل��ن ا

ال�يبم

غ مبل

الاالستنتاج:

ــام 2016م ــهدها عـ ــي شـ ــة التـ ــة الصعبـ ــروف اإلقتصاديـ ــن الظـ ــم مـ بالرغـبخـــالف األعـــوام الســـابقة، تمكـــن البنـــك األول مـــن تحقيـــق أرباحـــًا صافيـــة ــائر ــاذ مخصصـــات احترازيـــة لخسـ ــا تـــم اتخـ ــال. كمـ بلغـــت 1,065 مليـــون ريـاالئتمـــان المحتملـــة، فـــي حيـــن اســـتمرت األعمـــال األساســـية للبنـــك فـــي األساســـية التشـــغيلية األربـــاح وجـــاءت جيـــدة. أداء تحقيـــق مســـتويات متماشـــية مـــع العـــام الســـابق، بينمـــا واصـــل البنـــك المحافظـــة علـــى أســـلوب ـــع ـــن التنوي ـــا تحس ـــر. كم ـــن المخاط ـــد م ـــودات والعوائ ـــودة الموج ـــط لج منضبفـــي المحفظـــة وذلـــك تبعـــًا لنمـــو أعمـــال المجموعـــة المصرفيـــة لألفـــراد. كمـــا تعـــززت القاعـــدة الرأســـمالية للبنـــك األول حيـــث بلغـــت الشـــريحة األولـــى لـــرأس المـــال نســـبة 13.4 %، فـــي حيـــن بلـــغ إجمالـــي رأس المـــال

نســـبة 17.8 %.

6. التركز الجغرافي

1.6 التوزيـــع الجغرافي لمخاطر االئتمان:

المملكة العربية 2016 )بآالف الرياالت(السعودية

دول مجلس التعاون الخليجي اإلجماليدول أخرىجنوب شرق آسيااألمريكيتين أوروباومنطقة الشرق األوسط

الموجودات7,487,379- - - - - 7,487,379 نقدية وأرصدة لدى مؤسسة النقد العربي السعودي

18,4551,024,369 177 182,616 290,913 34,632 497,576 أرصدة لدى البنوك والمؤسسات المالية األخرى393,779- - - 81,574 28,759 283,446 القيمة العادلة اإليجابية للمشتقات

21,258,498- - 377,536 187,593 281,034 20,412,335 استثمارات، صافي72,743,097- - 347,887 - - 72,395,210 قروض وسلف، صافي

35,697- - - - - 35,697 االستثمار في شركة زميلة1,281,023- - - - - 1,281,023 ممتلكات ومعدات، صافي

44846,658 2 16,229 74,650 309,654 446,079 موجودات أخرى، صافي102,838,745654,079634,730924,26817918,499105,070,500اإلجمالي

25,011,4021,509,1981,218,389607,40111,005544,26128,901,656التعهدات وااللتزامات المحتملة

الحد األقصى لمخاطر االئتمان )مبالغ المعادل االئتماني(

10,856,813736,409474,020226,3185,502232,82012,531,882التعهدات وااللتزامات المحتملة1,627,474- - 963,606256,368407,031469المشتقات

وبقيــت النســب الرأســمالية للبنــك قويــة حيــث بلــغ إجمالــي نســبة رأس المــال 17.8 %. فــي نهايــة العــام. كمــا بلغــت نســبة الشــريحة األولــى لــرأس المــال 13.4 % فــي نهايــة العــام. وســوف تســمح المســتويات القويــة لــرأس المــال للبنــك بتحقيــق اســتراتيجيته فــي النمــو وسياســة توزيــع األربــاح فــي األعــوام القادمــة.

23 التقرير السنوي للبنك األول 222016 التقرير السنوي للبنك األول 2016

وال يوجد ألي من شركات البنك التابعة وهي شركة األول لالستثمار وشركة األول العقارية وشركة وكالة األول للتأمين أي مخاطر خارج المملكة. ولمزيد من التفاصيل يرجى االطالع على اإليضاح رقم )30( من القوائم المالية الموحدة.

2.6 التحليل الجغرافي لإليرادات:

ــرادات ــرادات التشــغيلية للبنــك األول مــن نشــاطاته داخــل المملكــة العربيــة الســعودية، وليــس للبنــك أيــة فــروع أو شــركات تابعــة أو زميلــة تأسســت أو تعمــل خــارج المملكــة العربيــة الســعودية. ويبيــن الجــدول اآلتــي توزيــع إجمالــي اإلي تتحقــق اإليــة الســعودية. التشــغيلية حســب التصنيــف الجغرافــي لمناطــق المملكــة العربي

المبلغ بماليين الرياالت

المنطقة الشرقيةالمنطقة الغربيةالمنطقة الوسطىالسنة

20161,7001,100885

7. أهم بنود األرباح والخسائر كنسبة مئوية من إجمالي الدخل

يوضح الرسم البياني التالي أهم بنود األرباح والخسائر بشكل نسبة مئوية من إجمالي الدخل:

صافي الربح%29

مصا��فالعمليات

%36

المخصصات%35

صافي الربح%56

مصا��فالعمليات

%32

المخصصات%12

2015 2016

8. معايير إعداد البيانات المالية والمراجعة

يقـــوم البنـــك األول بإعـــداد القوائـــم الماليـــة الموحـــدة وفقـــًا للمعاييـــر العربـــي النقـــد مؤسســـة عـــن الصـــادرة التجاريـــة للبنـــوك المحاســـبية الســـعودي والمعاييـــر الدوليـــة الخاصـــة بالتقاريـــر الماليـــة الصـــادرة عـــن

مجلـــس معاييـــر المحاســـبة الدوليـــة.

ويحتفـــظ البنـــك بالســـجالت المحاســـبية الســـليمة، كمـــا يوجـــد فـــي البنـــك ـــي ـــة الت ـــة المراجع ـــى لجن ـــا إل ـــع تقاريره ـــوم برف ـــة تق ـــة الداخلي إدارة للمراجعـــر إلـــى مجلـــس اإلدارة الـــذي يشـــرف علـــى نظـــام تقـــوم بدورهـــا برفـــع التقاريالمراجعـــة الداخليـــة فـــي البنـــك. وتقـــوم لجنـــة المراجعـــة باإلشـــراف علـــى ـــا ـــا. كم ـــذ بتوصياته ـــة واألخ ـــة الداخلي ـــتقاللية إدارة المراجع ـــالمة أداء واس ســـن ـــع المراجعي ـــع اإلدارة وم ـــة م ـــات دوري ـــراء مناقش ـــة بإج ـــذه اللجن ـــوم ه تقالداخلييـــن والخارجييـــن عـــن المواضيـــع التـــي تؤثـــر علـــى القوائـــم الماليـــة ـــاء ـــة. وبن ـــة والرقاب ـــع الحوكم ـــف مواضي ـــة ومختل ـــة الداخلي ـــدة والرقاب الموحعليـــه، تقـــوم اللجنـــة بإخطـــار مجلـــس اإلدارة الـــذي يقـــوم بـــدوره باإلقـــرار

ـــك. ـــه بذل ـــى علم عل

9. فاعلية نظام الرقابة الداخلية

يكـــون مجلـــس اإلدارة، بالتعـــاون مـــع لجنـــة المراجعـــة، مســـؤواًل عـــن ـــك ومـــن ـــل فـــي البن ـــي كافـــي وفاع ـــة داخل التحقـــق مـــن وجـــود نظـــام رقاب

ــه. ــة عليـ ــام والمحافظـ ــذا النظـ ــة أداء هـ ــوم بمراقبـ ــا تقـ أن اإلدارة العليـ

وتكـــون اإلدارة مســـؤولة عـــن التصميـــم األمثـــل لنظـــام الرقابـــة الداخلـــي وعملـــه، بينمـــا تكـــون إدارات المخاطـــر والتدقيـــق الداخلـــي وااللتـــزام وغيرهـــا ـــتمرة ـــة المس ـــن المراقب ـــؤولة ع ـــة مس ـــة الداخلي ـــة بالرقاب ـــن اإلدارات المعني مللنظـــام وتقييمـــه. باإلضافـــة إلـــى ذلـــك، يعـــد المراجعـــون الخارجيـــون مســـؤولون عـــن تحديـــد مـــدى كفايـــة نظـــام الرقابـــة الداخليـــة التخـــاذ قـــرار بشـــأن مســـتوى االعتمـــاد الموضـــوع علـــى فعاليـــة الرقابـــة الداخليـــة فـــي

البنـــك ولتصميـــم إجـــراءات التدقيـــق الخاصـــة بهـــم.

ويعـــد جميـــع الموظفيـــن بمختلـــف مســـتوياتهم الوظيفيـــة، مســـؤولون عـــن ـــة. ـــة الداخلي ـــام الرقاب ـــة نظ ـــى فاعلي ـــاظ عل إدارة والحف

ـــات، ـــة وكفـــاءة العملي ـــم األنظمـــة واإلجـــراءات لضمـــان فعالي ـــم تصمي وقـــد تولحمايـــة األصـــول مـــن االســـتخدام أو التصـــرف غيـــر المشـــروع وللحفـــاظ علـــى ـــة موثوقـــة الســـتخدامها ـــر معلومـــات مالي ســـجالت محاســـبية ســـليمة ولتوفيفـــي األعمـــال أو فـــي النشـــر ولاللتـــزام بالقوانيـــن واللوائـــح التنظيميـــة ـــأداء األعمـــال. ـــة ذات العالقـــة ب ـــة السياســـات الداخلي المعمـــول بهـــا ولمراقبــداف ــق أهـ ــي تحقيـ ــل فـ ــر الفشـ ــام إلدارة مخاطـ ــذا النظـ ــم هـ ــم تصميـ وتــــول ـــد معق ـــام تأكي ـــذا النظ ـــي ه ـــا. ويعط ـــاء عليه ـــن القض ـــًا ع ـــال، عوض األعم

ـــال. ـــائر أو االحتي ـــيمة أو الخس ـــاء الجس ـــد األخط ـــق ض ـــس مطل ولي

يتعـــرض البنـــك خـــالل ســـير أعمالـــه المعتـــاد لمخاطـــر االئتمـــان ومخاطـــر السياســـات واإلجـــراءات التشـــغيلية. وقـــد وضعـــت الســـوق والمخاطـــر ــاك ــر. وهنـ ــذه المخاطـ ــة وتخفيـــف هـ ــاس ومراقبـ ــد وقيـ ــات لتحديـ والعمليـالتـــي الكبـــرى المخاطـــر وإدارة وتقييـــم لتحديـــد مســـتمرة إجـــراءات يواجههـــا البنـــك ولضمـــان وجـــود الضوابـــط المالئمـــة إلدارتهـــا. وباإلضافـــة إلـــى المراجعـــة المنتظمـــة مـــن قبـــل اإلدارات المعنيـــة، تتـــم متابعـــة هـــذه

ــك. ــي البنـ ــة فـ ــة مختلفـ ــان إداريـ ــطة لجـ ــر بواسـ المخاطـ

ــر الرئيســـية وقـــد وضعـــت األنظمـــة واإلجـــراءات لتحديـــد ومراقبـــة المخاطـواإلبـــالغ عنهـــا، بمـــا فيهـــا مخاطـــر االئتمـــان، ومخاطـــر تغيـــرات أســـعار الســـوق لـــألدوات الماليـــة ومخاطـــر الســـيولة ومخاطـــر األخطـــاء التشـــغيلية ومخاطـــر االحتيـــال. ويتـــم مراقبـــة التعـــرض لهـــذه المخاطـــر علـــى مســـتوى ــودات ــة الموجـ ــغيلية ولجنـ ــر التشـ ــة المخاطـ ــل لجنـ ــن قبـ ــه مـ ــك بأكملـ البنــــان ـــا لالئتم ـــة العلي ـــة )اللجن ـــي اإلدارة العام ـــان ف ـــة االئتم ـــات ولجن والمطلوبـــة هـــذه المخاطـــر بواســـطة اللجنـــة التنفيذيـــة ـــك(. كمـــا يتـــم مراقب فـــي البن

ولجنـــة المخاطـــر التابعـــة للمجلـــس.

ــي ــتقل وموضوعـ ــم مسـ ــك بتقييـ ــي إدارة البنـ ــق الداخلـ ــزود إدارة التدقيـ تــــق ـــاع خطـــة تدقي ـــي. ويتحقـــق هـــذا الهـــدف باتب ـــة الداخل ـــة إطـــار الرقاب لفاعليــا مـــن قبـــل لجنـــة ــر والتـــي تمـــت الموافقـــة عليهـ ــتندة علـــى المخاطـ مسـالمراجعـــة. كمـــا تقـــوم إدارة االلتـــزام وإدارة المخاطـــر التشـــغيلية بالتعـــاون

مـــن خـــالل مراجعاتهـــا علـــى رصـــد البيئـــة الرقابيـــة.

وكجـــزء مـــن التـــزام البنـــك األول بتوفيـــر نظـــام فاعـــل للرقابـــة الداخليـــة، وضـــع البنـــك نظـــام مبتكـــر للحوكمـــة والمخاطـــر والرقابـــة. ويضمـــن هـــذا النظـــام ـــر ـــن أن تؤث ـــي يمك ـــرى الت ـــر الكب ـــع المخاط ـــتمر لجمي ـــم المس ـــد والتقيي التحديــر ــة والمخاطـ ــادرة الحوكمـ ــد مبـ ــك. وتعـ ــداف البنـ ــق أهـ ــى تحقيـ ــلبًا علـ سـوالرقابـــة جهـــدًا مشـــترك بيـــن كل مـــن إدارة المخاطـــر التشـــغيلية وإدارة ــة وإدارة أمـــن ــة الداخليـ ــدة الرقابـ ــزام وإدارة التدقيـــق الداخلـــي ووحـ االلتـــد ــع وترصـ ــدة، التـــي تجمـ ــة الموحـ ــذه المنصـ ــل هـ ــا تعمـ ــات. كمـ المعلومــــطة ـــان أن أنش ـــى ضم ـــراءات، عل ـــور واإلج ـــه القص ـــط وأوج ـــر والضواب المخاطــد ــم تحديـ ــة. ويتـ ــك اليوميـ ــطة البنـ ــن أنشـ ــيًا مـ ــزًء أساسـ ــكل جـ ــة تشـ الرقابــــث ـــكل إدارة، بحي ـــكل مســـتوى مـــن مســـتويات األعمـــال ول ـــة ل أنشـــطة الرقابتوجـــد متابعـــة آليـــة لعـــدم االلتـــزام مـــن خـــالل مقـــررات مســـارات العمـــل.

وبالتالـــي، فـــإن نظـــام البنـــك األول للحوكمـــة والمخاطـــر والرقابـــة يســـهل مـــن وضـــع صـــورة موحـــدة لعوامـــل المخاطـــر وحدودهـــا القصـــوى. كمـــا ـــؤولية ـــي المس ـــر ف ـــفافية أكب ـــق ش ـــؤوليات ويخل ـــام المس ـــذا النظ ـــح ه يوضعـــن المخاطـــر، ممكنـــًا بذلـــك قيـــام البنـــك بإقفـــال أي ثغـــرات فـــي الرقابـــة وبتقديـــم تغطيـــة متكاملـــة لمختلـــف أنـــواع المخاطـــر. عـــالوة علـــى ذلـــك، ــع ــًا إلـــى جنـــب مـ ــة جنبـ ــر والرقابـ ــة والمخاطـ ــك للحوكمـ ــام البنـ ــير نظـ يســــد ـــوم بتوحي ـــث يق ـــك. حي ـــي البن ـــة ف ـــات الحوكم ـــر بعملي ـــج إدارة المخاط دمجميـــع ســـجالت المخاطـــر والرقابـــة لتحســـين أداء جميـــع إدارات الرقابـــة ـــادرات ـــم مب ـــادة تنظي ـــل وإع ـــك بتعدي ـــوم البن ـــا يق ـــك. كم ـــي البن ـــة ف الداخليــوق ــرات السـ ــق متغيـ ــتمر وفـ ــكل مسـ ــة بشـ ــر والرقابـ ــة والمخاطـ الحوكمـالمبـــادرة المســـتقبلية. واشـــتملت هـــذه المخاطـــر لتفـــادي والظـــروف علـــى برنامـــج اتصـــال وتدريـــب للتأكـــد مـــن أن جميـــع الموظفيـــن يدركـــون ـــؤولياتهم. ـــم ومس ـــي مهامه ـــرة ف ـــراءات المؤث ـــات واإلج ـــون بالسياس ويلتزم

ـــي ـــابقة، وف ـــرات الس ـــي الفق ـــواردة ف ـــل ال ـــع العوام ـــي جمي ـــر ف ـــد النظ وعنبيئـــة الرقابـــة الحاليـــة وفـــي المراجعـــات الســـنوية لفاعليتهـــا والتأكيـــد ـــة فاعـــل ـــة الداخلي ـــس اإلدارة أن نظـــام الرقاب ـــرى مجل المقـــدم مـــن اإلدارة، يـــم ـــة ل ـــة الداخلي ـــأن نظـــام الرقاب ـــه يعتقـــد ب وال يوجـــد لـــدى المجلـــس مـــا يجعلـــم وضـــع نظـــام فاعـــل ـــم يت ـــه ل ـــح أو أن ـــم إعـــداده وتطبيقـــه بالشـــكل الصحي يت

للرقابـــة الداخليـــة خـــالل العـــام 2016م.

ويظهر الجدول أدناه االختالف في بنود األرباح والخسائر الرئيسية بين عامي 2016م و2015م

التغيير20162015المبلغ بماليين الرياالت )تم تقريب األرقام(

2 % 3,600 3,685 إجمالي دخل العمليات

15 % 1,160 1,336 المصاريف التشغيلية

208 % 418 1,287المخصصات )صافي(

1600 % )0.2(3حصة الربح/الخسارة في شركة زميلة

)47 %( 2,022 1,065صافي الربح

)0.84( 1.77 0.93ربح السهم )ريال سعودي(

25 التقرير السنوي للبنك األول 242016 التقرير السنوي للبنك األول 2016

10. المعايير األخالقية وقواعد السلوك للبنك األول

ـــر ـــل والمعايي ـــك األول الدلي ـــلوك للبن ـــد الس ـــة وقواع ـــر األخالقي ـــل المعايي تمثـــك ـــزم البن ـــى. ويلت ـــة المثل ـــات المهني ـــة والممارس ـــة العالي ـــادئ األخالقي للمببموجـــب قواعـــد الســـلوك الخاصـــة بـــه بتطبيـــق ثقافـــة مهنيـــة تســـود فيهـــا أعلـــى المعاييـــر األخالقيـــة ويلتـــزم بالمحافظـــة عليهـــا. وتســـتند قواعـــد ســـلوك البنـــك األول علـــى مبـــادئ أساســـية وهـــي النزاهـــة والســـرية ـــك ـــس إدارة البن ـــع أعضـــاء مجل ـــى جمي ـــد عل ـــق هـــذه القواع ـــة. وتنطب والمهنيوموظفيـــه ومستشـــاريه وجميـــع األطـــراف المرتبطـــة بالبنـــك. كمـــا يشـــرف مجلـــس اإلدارة بـــدوره علـــى تنفيـــذ قواعـــد الســـلوك والمعاييـــر األخالقيـــة

فـــي البنـــك والتأكـــد مـــن فاعليتهـــا.

11. الشركات التابعة والزميلة

شـــركة األول لالســـتثمار )والمعروفـــة ســـابقأ باســـم شـــركة الســـعودي أ( الهولنـــدي الماليـــة(