2016 新南向政策與自由貿易港區 的產業發展策略...投資的自由流動...

TRANSCRIPT

新南向政策與自由貿易港區 的產業發展策略

徐遵慈

中華經濟研究院

2016年11月24日

2016年國際海空物流產業趨勢及發展策略論壇

報告大綱

一、新南向政策與我產業發展

二、東協整合與前景

三、東協/印度最新產業發展趨勢

四、臺灣產業的機會與新挑戰

1

2

既有產業 農漁林木 食品加工 紡織製鞋 金屬加工汽車零件 電子資訊 服務業

新興產業 亞洲矽谷生技醫療 綠能科技 智慧機械國防航太 新農業 循環經濟

產業政策

報告大綱

一、新南向政策與我產業發展

二、東協整合與前景

三、東協/印度最新產業發展趨勢

四、臺灣產業的機會與新挑戰

3

亞洲開發銀行2030年預測 -1

資料來源:”ASEAN, PRC, India: the Great Transformation”, ADB/ ADBI, 2014. Sep.

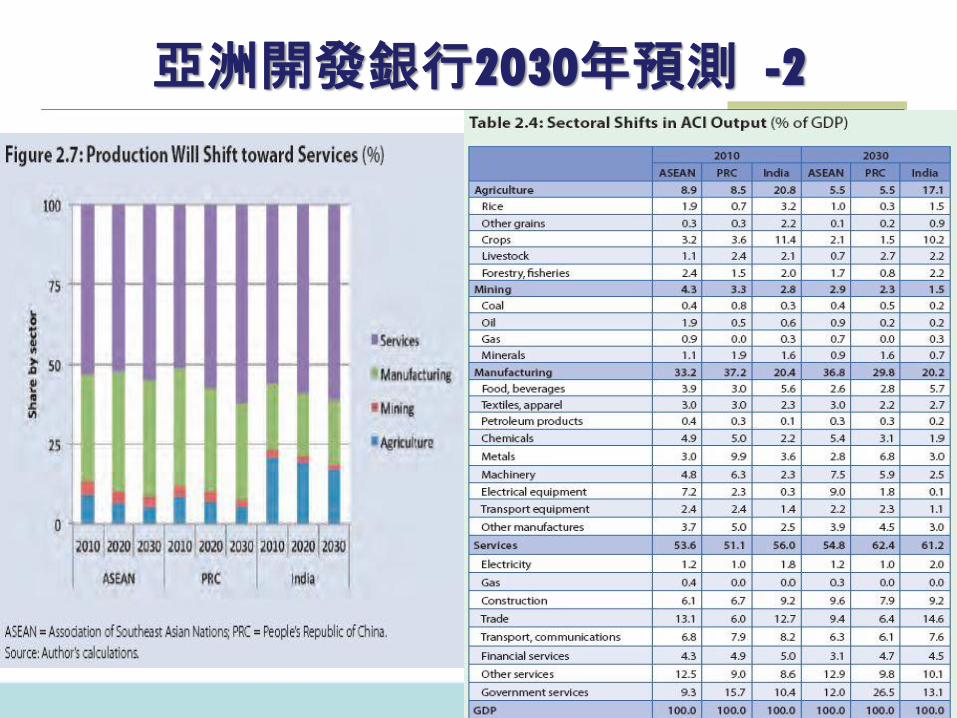

亞洲開發銀行2030年預測 -2

亞洲開發銀行2030年預測 -3

東協經濟成長放緩、印度加速

2000~2013年東協10國平均經濟成長率約5.1%,在全球次區域中僅次於中國 (10%)與印度 (7%)

IMF 預測2014年東協五國(印、泰、馬、菲、越)名目GDP將達2.43兆美元,首度超越亞洲四小龍,但未達成。

2014年東協成長率為4.4%,2015~17年為4.4%、4.5%、4.8%

2015~2016年預測:中國、印度分別為6.9%、7.4%與6.5%、7.4%

7

成長率 2014年 2015年 2016年

(ADB 2016.7預測)

2017年

(ADB 2016.7預測)

東南亞 4.6 4.4 4.5 4.8

印尼 5.0 4.8 5.2 5.5

馬來西亞 6.0 4.7 4.2 4.4

菲律賓 6.1 5.9 6.0 6.1

新加坡 2.9 2.0 2.0 2.2

泰國 0.9 2.7 3.0 3.5

越南 6.0 6.5 6.3 6.5

南亞 6.7 6.9 6.9 7.3

印度 7.3 7.4 7.4 7.8

東協(ASEAN) – 崛起的亞洲經濟勢力

龐大市場:

6.25億人口

6,700萬中產階級家庭

第3大勞動

力市場

經濟規模:

2.4兆美元

第7大經濟體

2050年將躍升第4位

外人直接投資:

1,220億美元

超過220家跨國企業總部

第4大出口地

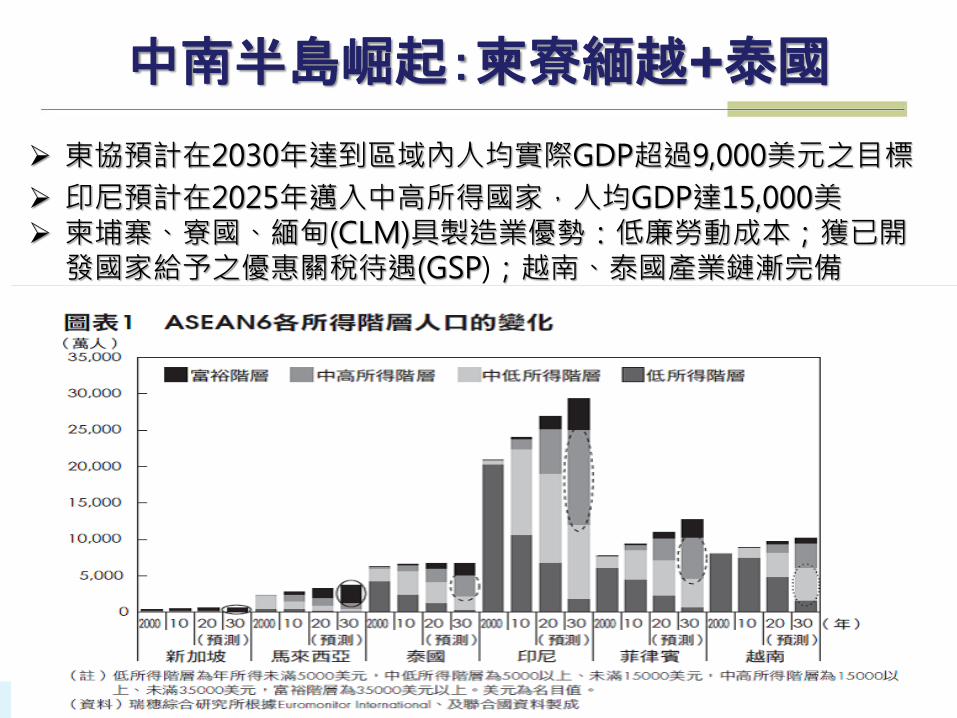

中南半島崛起:柬寮緬越+泰國

東協預計在2030年達到區域內人均實際GDP超過9,000美元之目標

印尼預計在2025年邁入中高所得國家,人均GDP達15,000美 柬埔寨、寮國、緬甸(CLM)具製造業優勢:低廉勞動成本;獲已開

發國家給予之優惠關稅待遇(GSP);越南、泰國產業鏈漸完備

元

9

• 1967年成立

• 1992年建立自由貿易區(AFTA)

• 1997年通過2020東協願景,成立經濟、政治、社會文化同 體,後決議2015年底實現

• 2002年開始洽簽東協加一FTA

• 2013年開始推動RCEP談判

• 2015年東協經濟共同體(AEC)成立

• 2016年預計RCEP(東協加六FTA)

完成談判??

• 2018年 RCEP、TPP 生效實施??

東協經濟整合加速:AEC成立

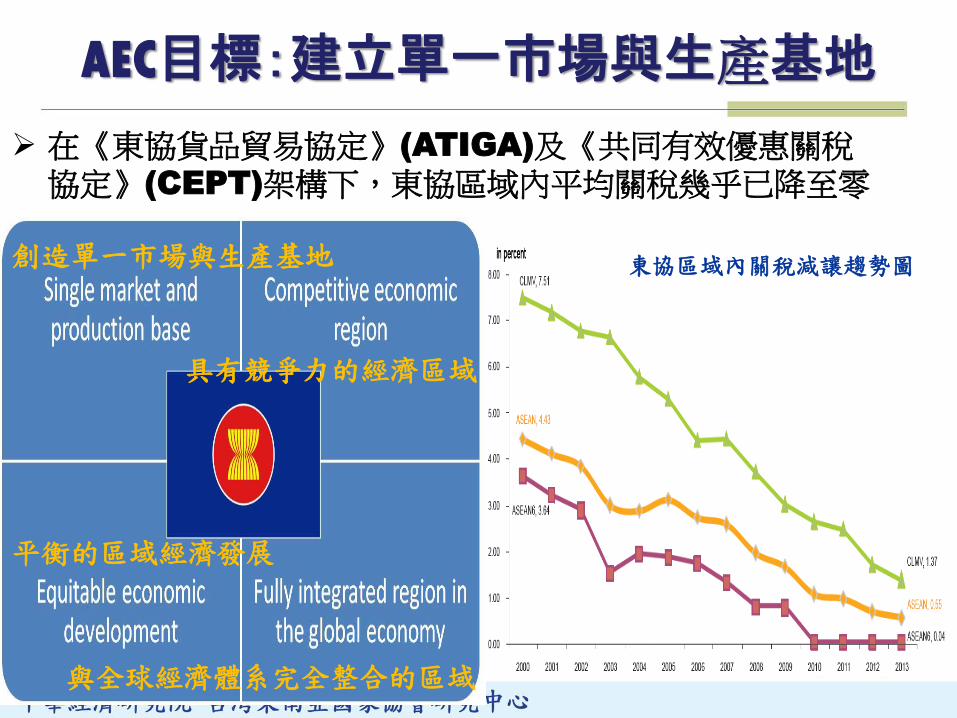

AEC目標:建立單一市場與生產基地

創造單一市場與生產基地

具有競爭力的經濟區域

平衡的區域經濟發展

與全球經濟體系完全整合的區域

在《東協貨品貿易協定》(ATIGA)及《共同有效優惠關稅協定》(CEPT)架構下,東協區域內平均關稅幾乎已降至零

東協區域內關稅減讓趨勢圖

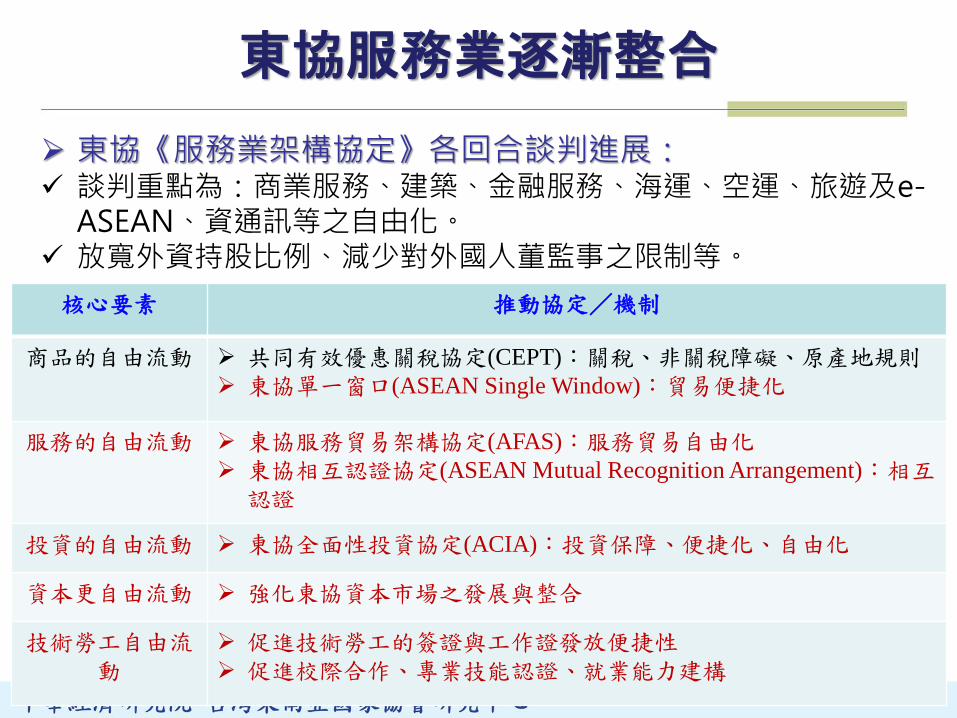

核心要素 推動協定/機制

商品的自由流動 共同有效優惠關稅協定(CEPT):關稅、非關稅障礙、原產地規則

東協單一窗口(ASEAN Single Window):貿易便捷化

服務的自由流動 東協服務貿易架構協定(AFAS):服務貿易自由化

東協相互認證協定(ASEAN Mutual Recognition Arrangement):相互認證

投資的自由流動 東協全面性投資協定(ACIA):投資保障、便捷化、自由化

資本更自由流動 強化東協資本市場之發展與整合

技術勞工自由流動

促進技術勞工的簽證與工作證發放便捷性

促進校際合作、專業技能認證、就業能力建構

東協服務業逐漸整合

東協《服務業架構協定》各回合談判進展: 談判重點為:商業服務、建築、金融服務、海運、空運、旅遊及e-

ASEAN、資通訊等之自由化。 放寬外資持股比例、減少對外國人董監事之限制等。

13

「東協加一」FTA網絡

國家 協定名稱 簽訂日期 生效日期

中國大陸 東協-中國全面經濟合作框架協定

框架協議:2002年11月

貨品貿易:2004年11月

爭端解決機制:2004年11月

服務貿易:2007年1月

投資:2009年8月

升級版FTA:2015年11月

框架協議:2003年7月

貨品貿易:2005年7月

爭端解決機制:2005年1月

服務貿易:2007年7月

投資:2010年1月

韓國 東協-韓國全面經濟合作協定

框架協議:2005年12月

爭端解決機制:2005年12月

貨品貿易:2006年8月

服務貿易:2007年11月

投資:2009年6月

框架協議:2006年7月

爭端解決機制:2006年7月

貨品貿易:2007年6月

服務貿易:2009年5月

投資:2009年9月

日本 東協-日本全面經濟合作協定

2008年4月 2008年12月

澳洲、

紐西蘭

東協-澳洲-紐西蘭自由貿易協定

2009年2月 2010年1月

印度 東協-印度自由貿易協定

框架協議:2003年10月

貨品貿易:2009年8月

爭端解決機制:2009年8月

服務貿易、投資:2015年7月生效

框架協議:2004年7月

貨品貿易:2010年1月

爭端解決機制:2010年1月 13

14 14

東協:TPP與RCEP的交會

TPP、RCEP如生效或談判延宕,東協各國仍將各自推行自由化政策與產業升級,及提高環保、勞工等標準,以與國際接軌。

美、日、中、韓將更積極加強雙邊經貿關係及推動自由化。

14

FTAAP 亞太自由貿易區

所有APEC會員

RCEP:首次連結東南亞、東北亞、南亞

大陸與印度間將首次開始互相調降關稅!

大陸與日本間將首次開始互相調降關稅!

42.5% ? 中國

印度

紐西蘭

澳洲

韓國

日本

52.5%

72.5%

42.5% 65% 62.5%

42.5%

80% 東協

0.55%

對外65%→80%

日本與韓國間將首次開始互相調降關稅!

15

RCEP以五個「東協加一」FTA為基礎,將首次開啟中國─印度、中─日、日─ 韓間自由化 ─ 有助印度參與區域供應鏈

16

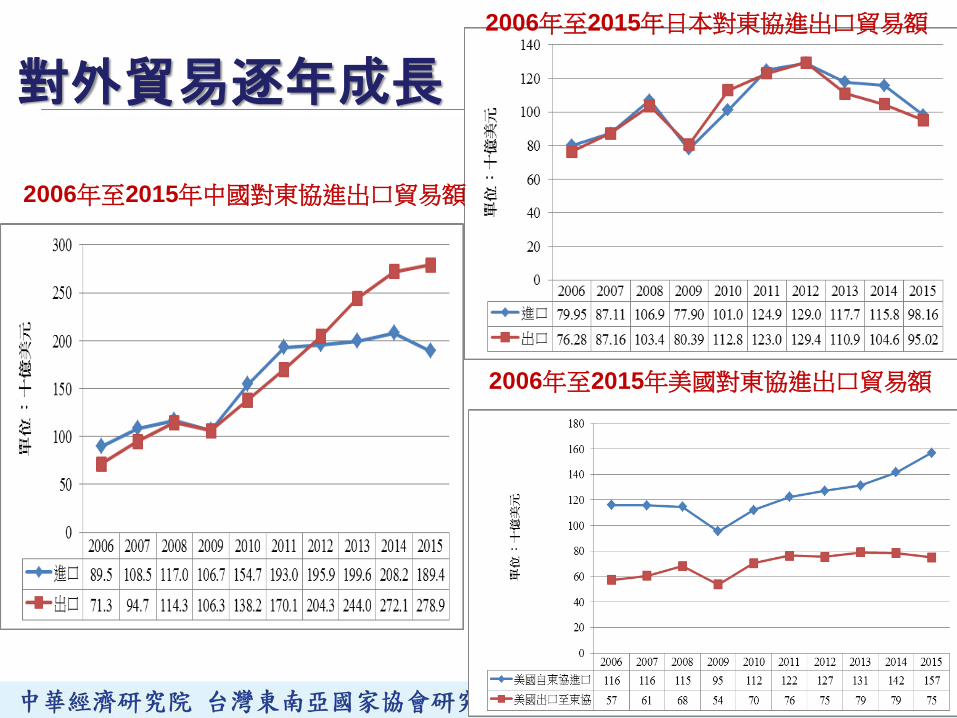

2006年至2015年日本對東協進出口貿易額

2006年至2015年美國對東協進出口貿易額

2006年至2015年中國對東協進出口貿易額

對外貿易逐年成長

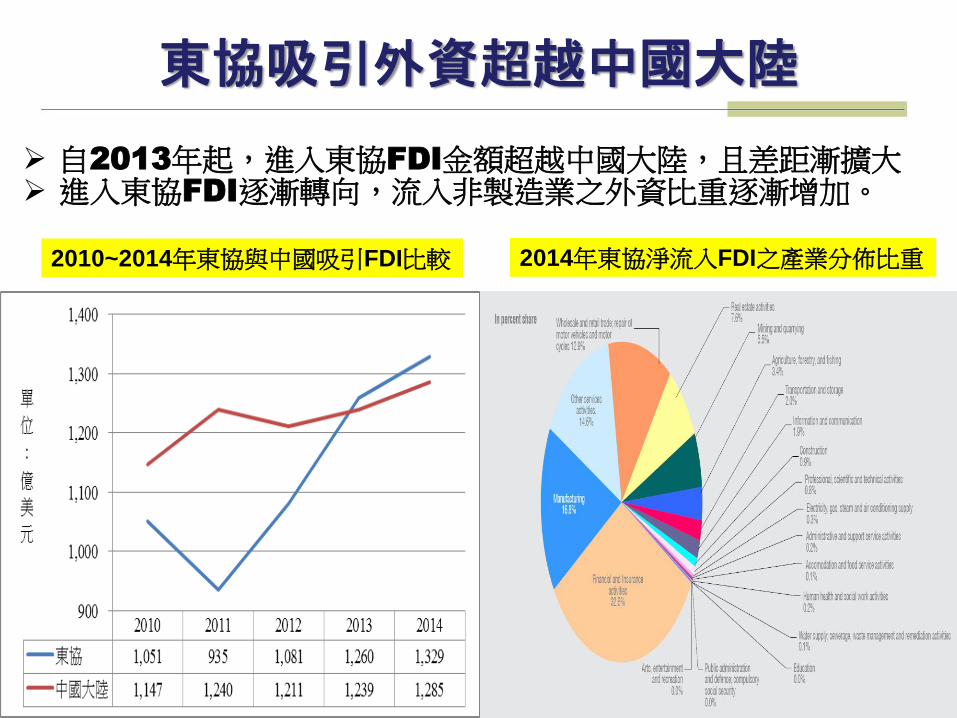

東協吸引外資超越中國大陸

自2013年起,進入東協FDI金額超越中國大陸,且差距漸擴大

進入東協FDI逐漸轉向,流入非製造業之外資比重逐漸增加。

17

2014年東協淨流入FDI之產業分佈比重 2010~2014年東協與中國吸引FDI比較

全球競爭力排名(Global Competitiveness Index)

2009-

2010

2010-

2011

2011-

2012

2012-

2013

2013-

2014

2014-

2015

2015-

2016

新加坡 3 3 2 2 2 2 2

臺灣 12 13 13 13 12 14 15

馬來西亞 24 26 21 25 24 20 18

汶萊 32 28 28 28 26

中國大陸 29 27 26 29 29 28 28

泰國 36 38 39 38 37 31 32

印尼 54 44 46 50 38 34 37

菲律賓 87 85 75 65 59 52 47

越南 75 59 65 75 70 68 56

寮國 - - - - 81 93 83

柬埔寨 110 109 97 85 88 95 90

緬甸 - - - - 139 134 131 KPMG Jakarta 18

資料來源:世界經濟論壇(WEF)

貪腐印象指數

(Corruption Perceptions Index)

2009 2010 2011 2012 2013 2014

新加坡 9.2/3 9.3/1 9.2/5 87/5 86/5 84/7

臺灣 5.6/37 5.8/33 6.1/32 61/37 61/36 61/35

汶萊 5.5/39 5.5/38 5.2/44 55/46 60/38 60/38

馬來西亞 4.5/56 4.4/56 4.3/60 49/54 50/53 52/50

中國大陸 3.6/79 3.5/78 3.6/75 39/80 40/80 36/100

菲律賓 2.4/139 2.4/134 2.6/129 34/105 36/94 38/85

泰國 3.4/84 3.5//78 3.4/80 37/88 35/102 38/85

印尼 2.8/111 2.8/110 3/100 32/118 32/114 34/107

越南 2.7/120 2.7/116 2.9/112 31/123 31/116 20/121

寮國 2.0/158 2.1/154 2.2/154 21/160 26/140 25/145

緬甸 1.4/178 1.4/176 1.5/180 15/172 21/157 21/156

柬埔寨 2.0/158 2.1/154 2.1/164 22/157 20/160 21/156

KPMG Jakarta

19 註:數值分別為指數及排名。資料來源:國際透明組織(TI)

自2012年將指數由0~10改為0~100。

經商容易度(Ease of Doing Business)

國家 經 商容 易度

創立

公司

建照取得

電力

取得

財產

登記 取得信用

投資

保護 繳稅

跨境貿易

履行

契約 解決

破產

新加坡 1 3 3 6 28 3 2 5 1 12 4

馬來西亞 6 16 43 21 35 1 4 36 5 30 42

泰國 18 91 14 12 29 73 12 70 24 22 58

汶萊 59 137 46 29 116 55 115 20 39 161 48

越南 99 109 29 156 51 42 157 149 65 46 149

菲律賓 108 170 99 33 121 86 128 131 42 114 100

印尼 120 175 88 121 101 86 52 137 54 147 144

柬埔寨 137 184 161 134 118 42 80 65 114 162 163

寮國 159 85 96 140 76 159 187 119 161 104 189

緬甸 182 189 150 126 154 170 182 107 113 188 155 KPMG Jakarta

20

報告大綱

一、新南向政策與我產業發展

二、東協整合與前景

三、東協/印度最新產業發展趨勢

四、臺灣產業的機會與新挑戰

21

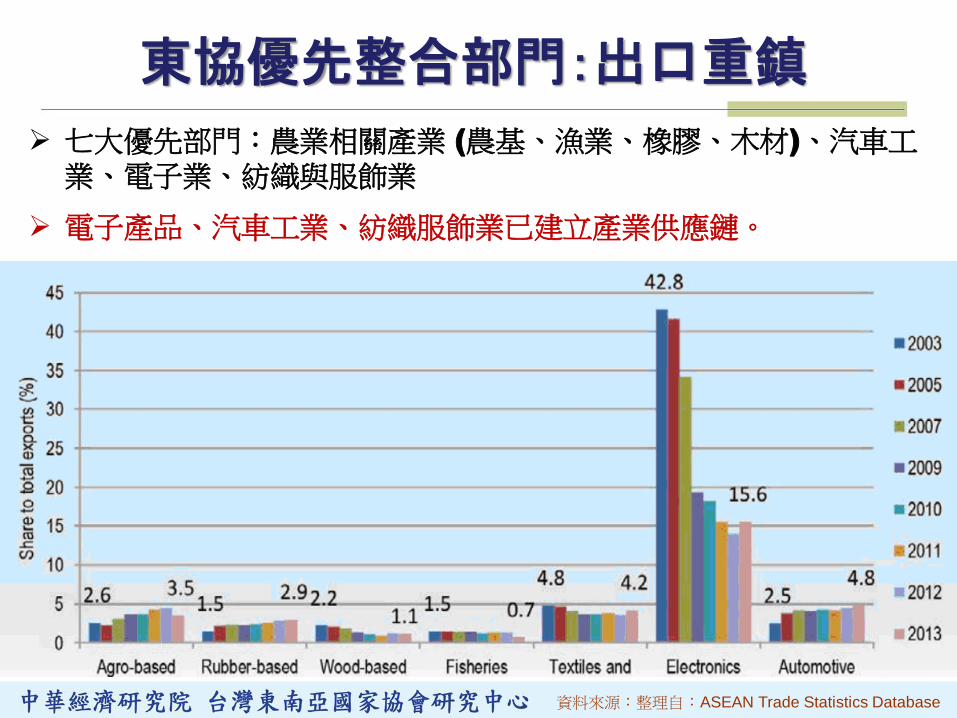

東協優先整合部門:出口重鎮

七大優先部門:農業相關產業 (農基、漁業、橡膠、木材)、汽車工業、電子業、紡織與服飾業

電子產品、汽車工業、紡織服飾業已建立產業供應鏈。

資料來源:整理自:ASEAN Trade Statistics Database

人口紅利與城鎮化趨勢

人口紅利逐漸明顯,城市化與數位經濟創造無限商機。

預計至2025年,東協國家百萬人口城市將達35個。

23

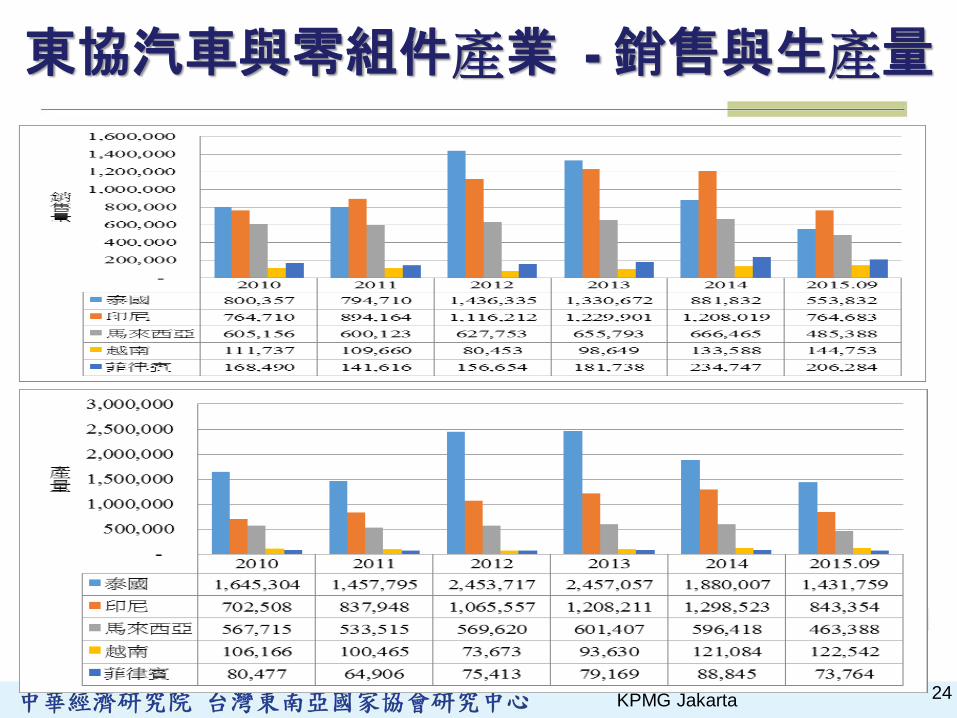

東協汽車與零組件產業 - 銷售與生產量

KPMG Jakarta 24

東協紡織、製鞋產業

資料來源:中華民國國際貿易局進出口貿易統計,http://cus93.trade.gov.tw/fsci/。 25

東協五國紡織品出口趨勢

越南為最大出口國,但柬埔寨逐漸崛起,緬甸後勢看好。

柬埔寨:歐盟、美國GSP待遇;2016年6月美國給予行李箱產品輸美零關稅待遇,吸引一波新投資潮。

緬甸:歐盟GSP,美國9月宣布恢復GSP待遇。

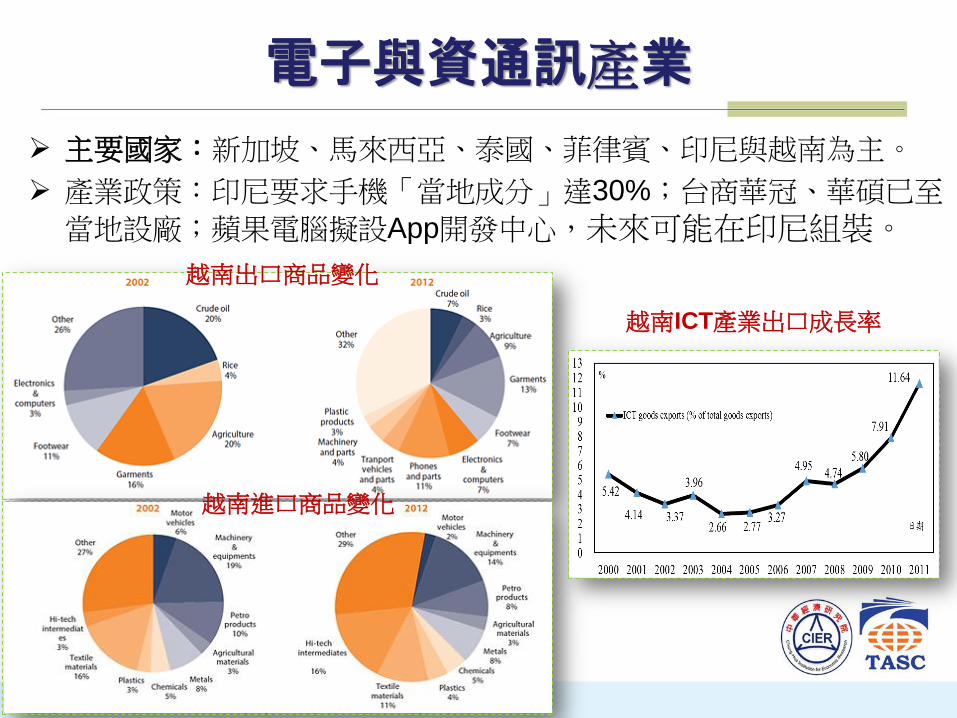

主要國家:新加坡、馬來西亞、泰國、菲律賓、印尼與越南為主。

產業政策:印尼要求手機「當地成分」達30%;台商華冠、華碩已至

當地設廠;蘋果電腦擬設App開發中心,未來可能在印尼組裝。

ICT產業出口成長率ICT產業出口

電子與資通訊產業

越南出口商品變化

越南進口商品變化

越南ICT產業出口成長率

27

吉隆玻第27屆東協峰會宣佈AEC成立,通過未來十年之規劃藍圖;肯定「東協連結性總體計畫」(Master Plan on ASEAN

Connectivity)帶來的助益;決議在2016年通過「東協連結性2025計畫」 (ASEAN Connectivity 2025; MPAC II )

透過「東協連結性整體規劃」以及其後續計畫,加強運輸、電信、能源等領域的合作。

能源合作:將執行「東協能源合作綱領2016-2025」(the

ASEAN Plan of Action for Energy Cooperation (APAEC) 2016-

2025)

東協電網計畫(ASEAN Power Grid ):2018年前至少在一個次區域內建立互聯電網

東協跨區域輸氣管線(Trans-ASEAN Gas Pipeline)

提高再生能源比例

發展核能:建立東協國家運用核能之能力

2016-2025年東協連結性計畫 - 1

2016-2025年東協連結性計畫 - 2

運輸:著重海陸空運輸、運輸便捷化及永續發展

陸上運輸:建立安全、充分之整合陸上網路

達成陸上交通基礎設施整合,與主要機場、港口或內水運輸充分連結

整合與協調「東協陸上貿易走廊」( ASEAN land transport trade

corridors)之相關政策

空中運輸:加強單一航空市場(ASEAN Single Aviation Market)

確保東協區域內航空安全可靠

強化空中交通管制之能力與效率

提高空運的連結性,包括與對話夥伴締結航空協議。

海上運輸: 建立「東協單一船運市場」(ASEAN Single Shipping

Market ),確保航運的安全與保障

繼續加強東協內部之海運連結性,有效執行國際海事組織(IMO)之相關公約,孕育東協區域內之航運安全文化。

發展「戰略海運通道」(strategic maritime logistic corridors)

28

29

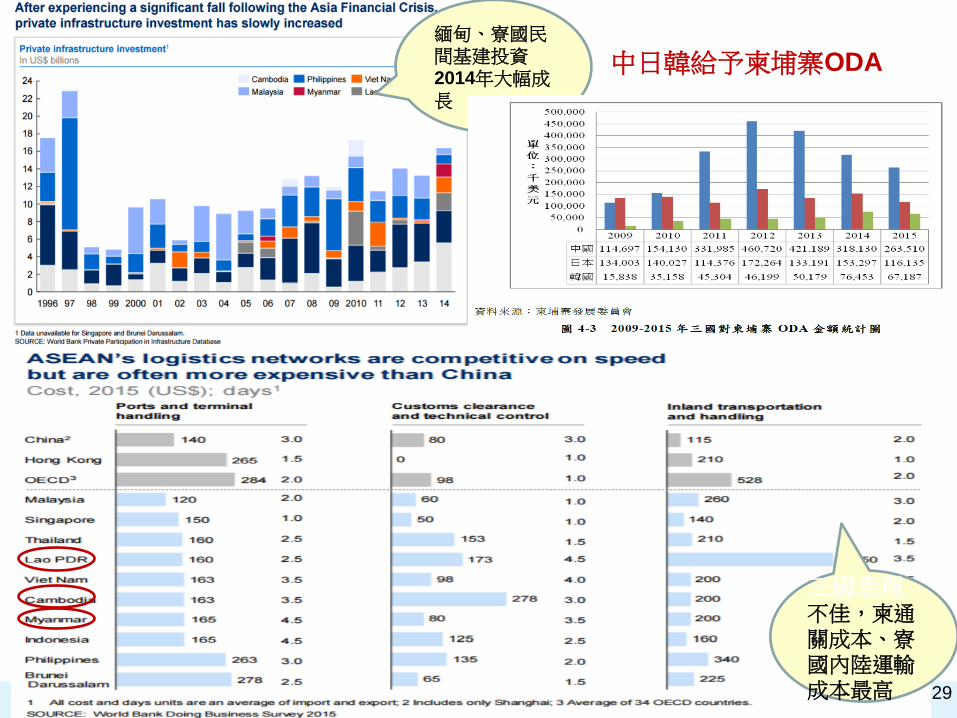

緬甸、寮國民間基建投資2014年大幅成長

三國表現不佳,柬通關成本、寮國內陸運輸成本最高

中日韓給予柬埔寨ODA

30

大湄公河次區域經濟走廊

寮國水力發電出口產值及占比變化

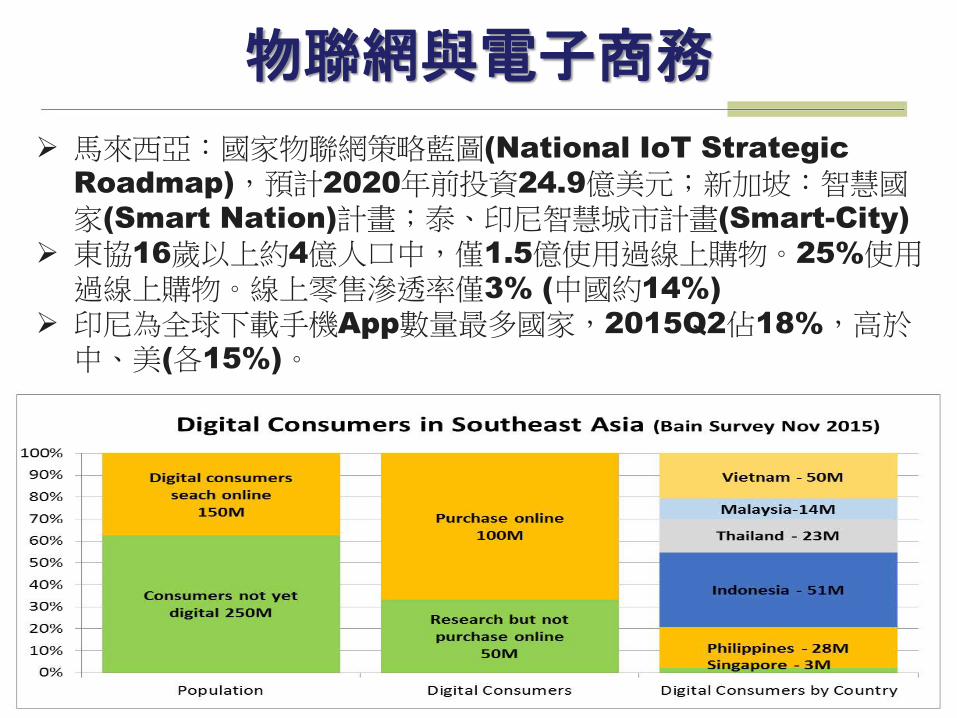

物聯網與電子商務

馬來西亞:國家物聯網策略藍圖(National IoT Strategic

Roadmap),預計2020年前投資24.9億美元;新加坡:智慧國家(Smart Nation)計畫;泰、印尼智慧城市計畫(Smart-City)

東協16歲以上約4億人口中,僅1.5億使用過線上購物。25%使用過線上購物。線上零售滲透率僅3% (中國約14%)

印尼為全球下載手機App數量最多國家,2015Q2佔18%,高於中、美(各15%)。

31

東協醫療市場快速成長

東協醫療市場逐漸成長,除新加坡、泰國、馬來西亞積極推廣醫療觀光外,各國逐漸放寬外資進入醫療、製藥產業等投資限制,如印尼頃開放外資進入醫藥原料投資限制。

數位醫療(Digital health)逐漸興起。

32

0

2

4

6

8

10

12

14

16

18

20

Public

Private

0

50

100

150

200

250

300

350

400

Malaysia Cambodia Laos Myanmar

CLM平均每人醫療支出

(2011 年,單位:美元)

東協各國醫療支出(政府及個人)佔GDP比重

(2011 年世界銀行資料元)

印度製造:莫迪政府政策內涵 -1

電子資訊

設計生產

太空

國防 化學

醫藥

工程

能源 觀光

醫療

食品

紡織

汽車

零組件

33

莫迪(Modi)政府2015年推出「印度製造」政策

涵蓋10大領域25項關鍵產業,並配合推動數位印度(Digital India)及能力建構(Skills India)政策。

放寬電子、紡織、工程、觀光、醫藥等產業製造能量與全球競爭力,並對紡織、工程、電機電子、皮革、手工藝品等投資限制及提供 稅負優惠,簡化行政流程。

目標為推動印度成為全球製造業中心。

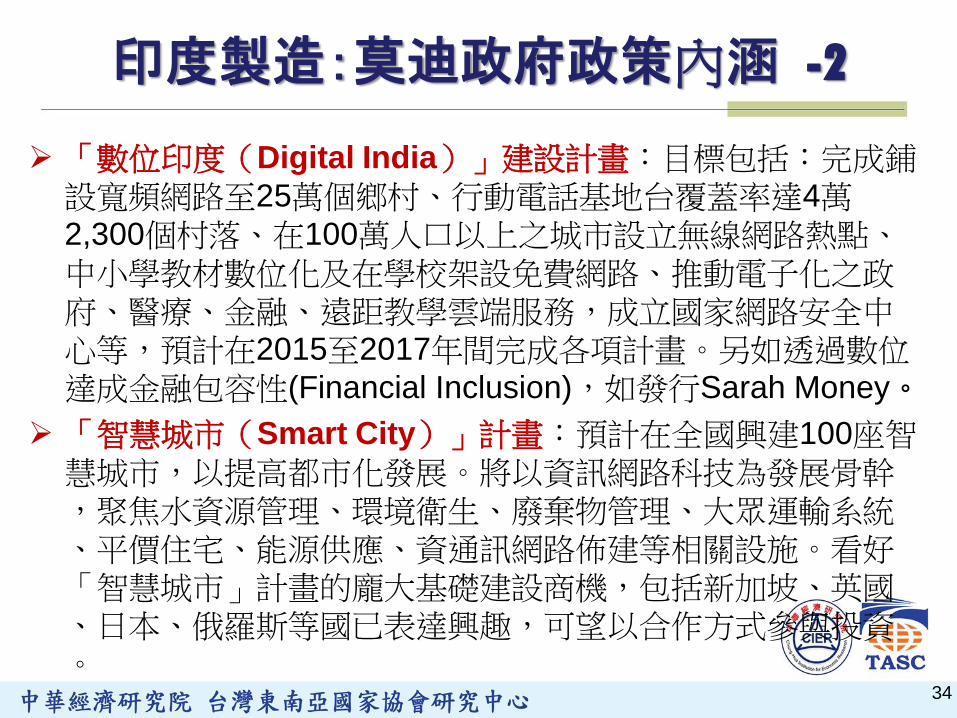

印度製造:莫迪政府政策內涵 -2

「數位印度(Digital India)」建設計畫:目標包括:完成鋪設寬頻網路至25萬個鄉村、行動電話基地台覆蓋率達4萬2,300個村落、在100萬人口以上之城市設立無線網路熱點、中小學教材數位化及在學校架設免費網路、推動電子化之政府、醫療、金融、遠距教學雲端服務,成立國家網路安全中心等,預計在2015至2017年間完成各項計畫。另如透過數位達成金融包容性(Financial Inclusion),如發行Sarah Money。

「智慧城市(Smart City)」計畫:預計在全國興建100座智慧城市,以提高都市化發展。將以資訊網路科技為發展骨幹,聚焦水資源管理、環境衛生、廢棄物管理、大眾運輸系統、平價住宅、能源供應、資通訊網路佈建等相關設施。看好「智慧城市」計畫的龐大基礎建設商機,包括新加坡、英國、日本、俄羅斯等國已表達興趣,可望以合作方式參與投資。

34

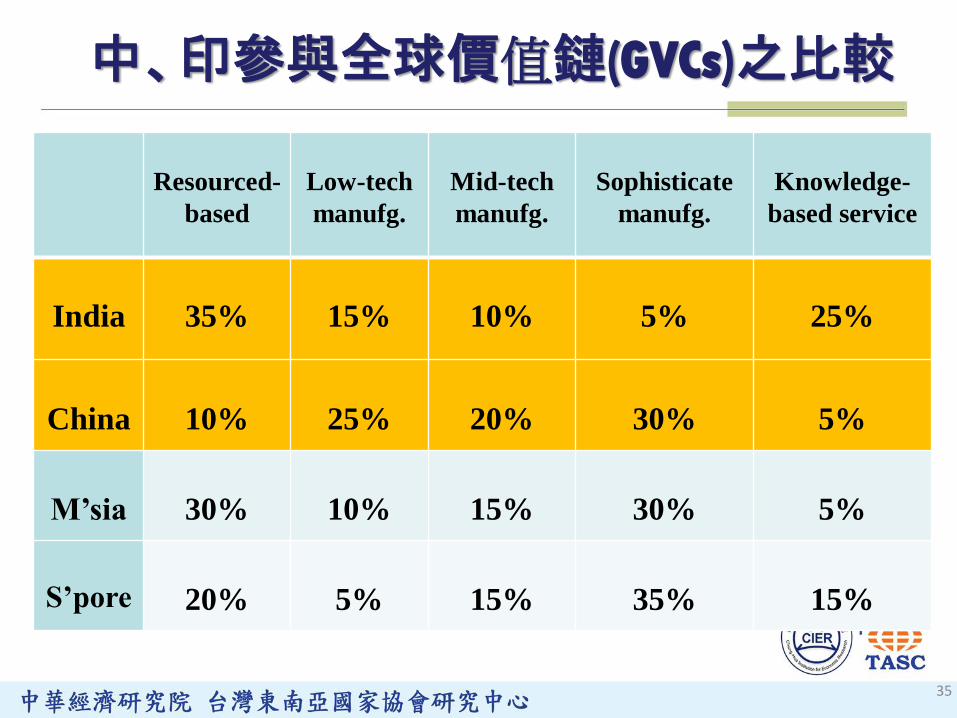

中、印參與全球價值鏈(GVCs)之比較

Resourced-

based

Low-tech

manufg.

Mid-tech

manufg.

Sophisticate

manufg.

Knowledge-

based service

India

35%

15%

10%

5%

25%

China

10%

25%

20%

30%

5%

M’sia

30%

10%

15%

30%

5%

S’pore

20%

5%

15%

35%

15%

35

中、印手機製造基地之爭

印度最大本土手機製造商Micromax宣布於2017年在中國銷售智慧型手機。Micromax排名第二,次於三星電子,2016年Q1市占率約12.6%,已出口俄、尼泊爾等。目標在2020年前成為全球第五大智能手機製造商。

Optiemus Group月産能70萬支,與緯創合資設廠。

2015年中國智慧手機産量約13億9900萬支 vs 印度6000萬支

36

台灣製造業與服務業進軍印度市場

鴻海、緯創、台達電等業者積極回應Make in India。電電公會等擬帶領業者在印度設立台灣電子產業聚落(TEMC)或設置臺灣工業園區,解決行政、基礎設施、物流、運輸等問題,但進展緩慢。

智慧型手機供應鏈?

中菲行子公司今獲頒「2016印度貨運大賞」下「供應鏈服務業者傑出新秀」獎,在清奈、新德里 、邦加羅爾、雅美達巴德成立五據點

37

報告大綱

一、新南向政策與我產業發展

二、東協整合與前景

三、東協/印度最新產業發展趨勢

四、臺灣產業的機會與新挑戰

38

2005~2015年台灣與東協十國貿易總額

2005~2015年我國對東協貿易總額除2009年外,穩定上升,惟自2011年以

後成長速度趨緩;東協占我總體貿易比重則由12.7%增加至15.6%。

資料來源:國貿局進出口貿易統計。

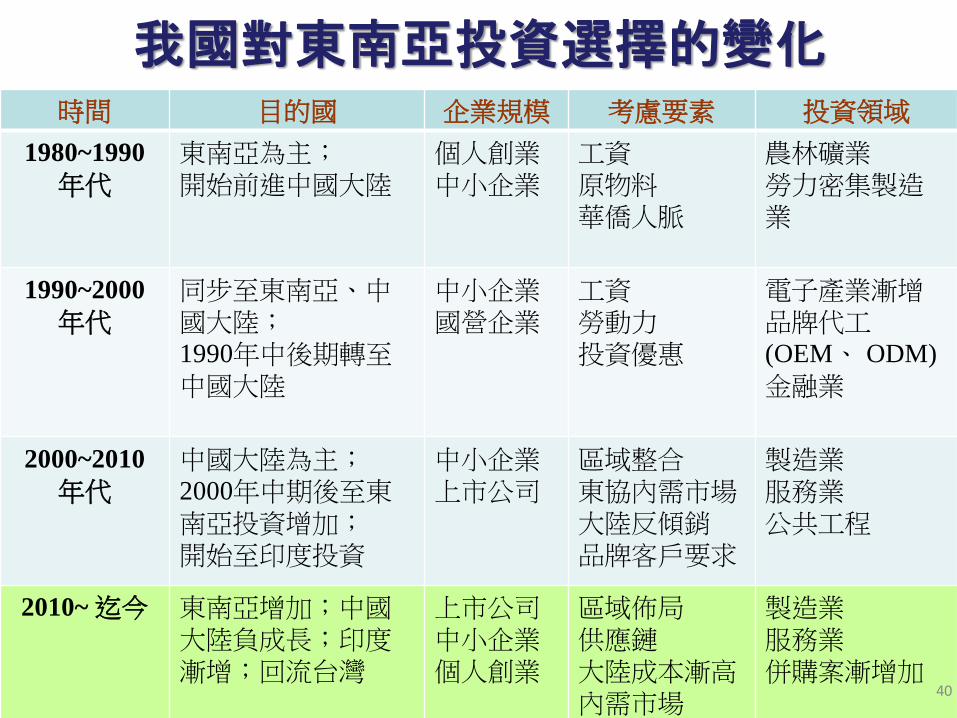

我國對東南亞投資選擇的變化 時間 目的國 企業規模 考慮要素 投資領域

1980~1990

年代

東南亞為主;

開始前進中國大陸

個人創業中小企業

工資

原物料

華僑人脈

農林礦業

勞力密集製造業

1990~2000

年代

同步至東南亞、中國大陸;

1990年中後期轉至中國大陸

中小企業

國營企業

工資

勞動力

投資優惠

電子產業漸增品牌代工

(OEM、 ODM)

金融業

2000~2010

年代

中國大陸為主;2000年中期後至東南亞投資增加;

開始至印度投資

中小企業上市公司

區域整合

東協內需市場

大陸反傾銷

品牌客戶要求

製造業

服務業

公共工程

2010~ 迄今

東南亞增加;中國大陸負成長;印度漸增;回流台灣

上市公司

中小企業

個人創業

區域佈局

供應鏈

大陸成本漸高

內需市場

製造業

服務業

併購案漸增加

40

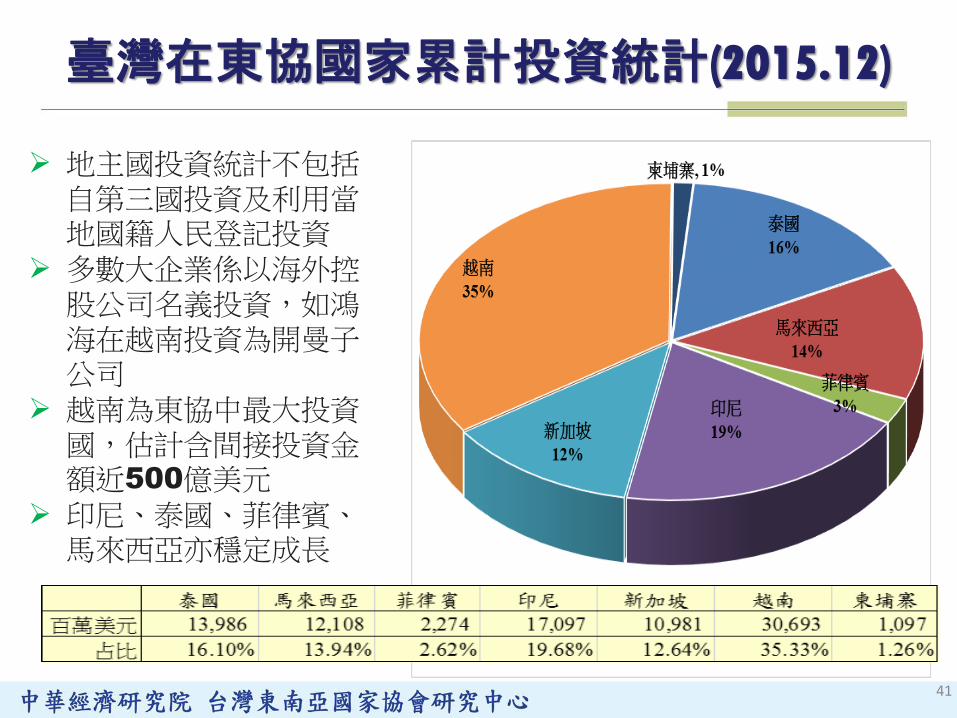

臺灣在東協國家累計投資統計(2015.12)

41

地主國投資統計不包括自第三國投資及利用當地國籍人民登記投資

多數大企業係以海外控股公司名義投資,如鴻海在越南投資為開曼子公司

越南為東協中最大投資國,估計含間接投資金額近500億美元

印尼、泰國、菲律賓、馬來西亞亦穩定成長

我國對東協6國服務業累計投資統計

42 資料來源:經濟部投資審議委員會

43

台灣工程、系統服務業進軍東協市場

我參與東協、印度工程市場現狀分析

機會:

我國已有工程、物流、零售業輸

出或投資成功經驗

我國在東協布局製造業及服務業

;台商網絡與影響力

與日商已建立夥伴關係

東協、印度愈分散合作夥伴

44

挑戰:

少獨立參與國際大型標案經驗

不易掌握重要採購機會之商機與投

標訊息

欠缺完整政策指導及輔導、投融資

等配套措施

工程產業之整體能見度較低

「系統整合行銷旗艦計畫」:資策會、金屬中心執行「系統整合辦公室」計畫,選定電子收費、綠色運輸、智慧物流、智慧健康、智慧校園、電子化政府、LED照明、雲端系統、石化、太陽能等關鍵系統整合解決方案。

桃園航空城、自由貿易港區相關計畫:結合亞洲智慧型城市、航空城計畫

農業園區與技術、醫療輸出計畫、能源計畫(太陽能、綠能):園區規劃、發電、農業與醫療等專業物流

製造業產業鏈計畫:工業園區、製造業專業物流,如紡織成衣、汽車零組件

推動我國ODA、擴大ADB採購案、PPP專案、智慧型城市計畫等。

45

新南向政策與產業契機

製造業:持續大型化、集中化

電子業:投資國從泰國擴及越南、菲律賓;印度漸受重視

紡織成衣業:越南(向中上遊移動)、柬埔寨

汽機車及零配件:印尼、越南為新投資目的國

服務業:投資金額與案件快速成長

金融、零售批發、物流、運輸、房地產、加盟連鎖

新南向政策下的產業發展契機

傳統型產業:完善區域布局與分工,進行產業與技術升級

新興產業或輸出模式(生技醫療、新能源/綠能、數位經濟、智慧城市與系統輸出、國防航太、新農業):以出口、技術合作、製造、人才輸入的混合模式壯大產業基礎。

策略性產業(工程營建、電商/數位、娛樂文創、公益):

國家政策扶持,以發揮我軟實力及提高能見度

46