clipping exacta contabilidade abril/02

DESCRIPTION

ÂTRANSCRIPT

CLIPPING

ANO I NÚMERO 17 ABRIL/02

p CLIPPING

2

A comunicação de mar-

ca é fundamental para o desen-

volvimento de um negócio, não

importa o seu tamanho. Atual-

mente, marcas são mais que um

logotipo ou uma identidade vi-

sual que remete a um produto,

serviço ou organização. Marcas

representam visões de mundo,

valores e significados que pre-

cisam ser gerenciados pelas em-

presas como ativos intangíveis

que diferenciam, atraem e tra-

zem valor adicional.

É preciso reconhecer que

a comunicação se torna cada

vez mais complexa em função

do bombardeio de mensagens a

que todos estamos submetidos

durante todo o dia. Tendo um

smartphone com acesso à In-

ternet, existem tecnologias que

permitem criar, edi-

tar e divulgar conteú-

dos com fotos, vídeos

e textos instantanea-

mente.

Isto trouxe pos-

sibilidades amplas de

comunicação que se

abriram para todos,

beneficiando indi-

víduos e também as

pequenas e médias

empresas, que não

dispõem dos orça-

mentos de comunica-

ção de grandes empresas.

Entretanto, é preciso

entender que tecnologias são

ferramentas que devem ser es-

colhidas e utilizadas a partir de

uma estratégia de comunica-

ção adequada para a marca. O

planejamento desta estratégia

deve obedecer alguns passos:

Eame.com 22.04

4 dicas para divulgar sua marca com pouco ou nenhum dinheiro

1. Saiba com quem você quer falar

Antes de escolher ferramentas e ações de

comunicação, é preciso saber quem é seu públi-

co, como ele se comporta e o que espera da sua

marca. Procure ações focadas no seu alvo e evite

dispersão do investimento.

Por exemplo: uma marca que atua e at-

ende a um público de um determinado bairro

pode utilizar ações que privilegiem a variável

geográfica. Fechar parcerias com estabelecimen-

tos, veículos e entidades da região e reforçando

os laços com a comunidade local.

Em muitas ocasiões, o básico e o que pa-

rece mais simples podem funcionar melhor ou

serem mais adequados ao que a marca precisa

num determinado momento.

p CLIPPING

3

CONTINUAÇÃO Exame.com 22.04

2. Seja original e fiel à sua identidade

Saiba quem você é para se diferenciar e

comunicar sua mensagem de forma relevante e

original. Não tente copiar outras empresas e ser

o que não é, inclusive em suas estratégias de di-

vulgação. Não é porque seu concorrente utiliza

uma rede social ou um determinado veículo de

comunicação que você deve usar também.

Não siga receitas de bolo em comuni-

cação, use o mix de ferramentas disponíveis de

acordo com os objetivos e estágio de desenvolvi-

mento de sua marca.

E saiba que tudo comunica: uma em-

balagem, um contato telefônico ou atendimento

pessoal podem falar mais sobre sua marca do

que uma campanha publicitária inteira.

3. Use o digital a seu favor

Há quem diga que o que não está na In-

ternet não existe. Como vimos, o digital repre-

senta uma revolução que beneficia as pequenas

e médias empresas em sua comunicação. É pos-

sível utilizar este ambiente para fins diversos,

como atendimento, vendas e divulgação da sua

marca.

Insira o digital tanto para pensar em es-

tratégias de mídias pagas como banners e links

patrocinados, passando pela criação de perfis

em redes sociais como Facebook, YouTube,

Twitter, LinkedIn e Instagram.

É possível também entender melhor

seu consumidor a partir do que ele está falando

sobre a marca de forma espontânea e orgânica.

Lembre que a comunicação hoje é feita não só

pela marca, mas pelas opiniões de anônimos e

do boca a boca digital, de forma colaborativa.

Comunicação não é só falar, mas, sobretudo es-

cutar e agir.

4. Integre e seja consistente

Por último, a cada ação planejada, pense

em como ela se integra ao que já vem sendo

construído a partir dos esforços de comunica-

ção anteriores. As mensagens, ações e formatos

evoluem, mas devem ter coerência para não

confundir e manter a atratividade.

Lembre-se de que mais do que uma

visão quantitativa e imediatista, baseada num

grande volume de ações, likes e pessoas im-

pactadas, é preciso ter uma visão qualitativa e

de longo prazo, baseada na história que a marca

quer contar e no relacionamento que está sendo

construído com seu público de interesse.

Um ponto de atenção é para a continui-

dade das ações, principalmente nas redes soci-

ais. É melhor ter poucos canais da marca, mas

que sejam sempre atualizados e monitorados,

do que ter vários desatualizados e nos quais os

consumidores não recebem respostas às suas

solicitações.

p CLIPPING

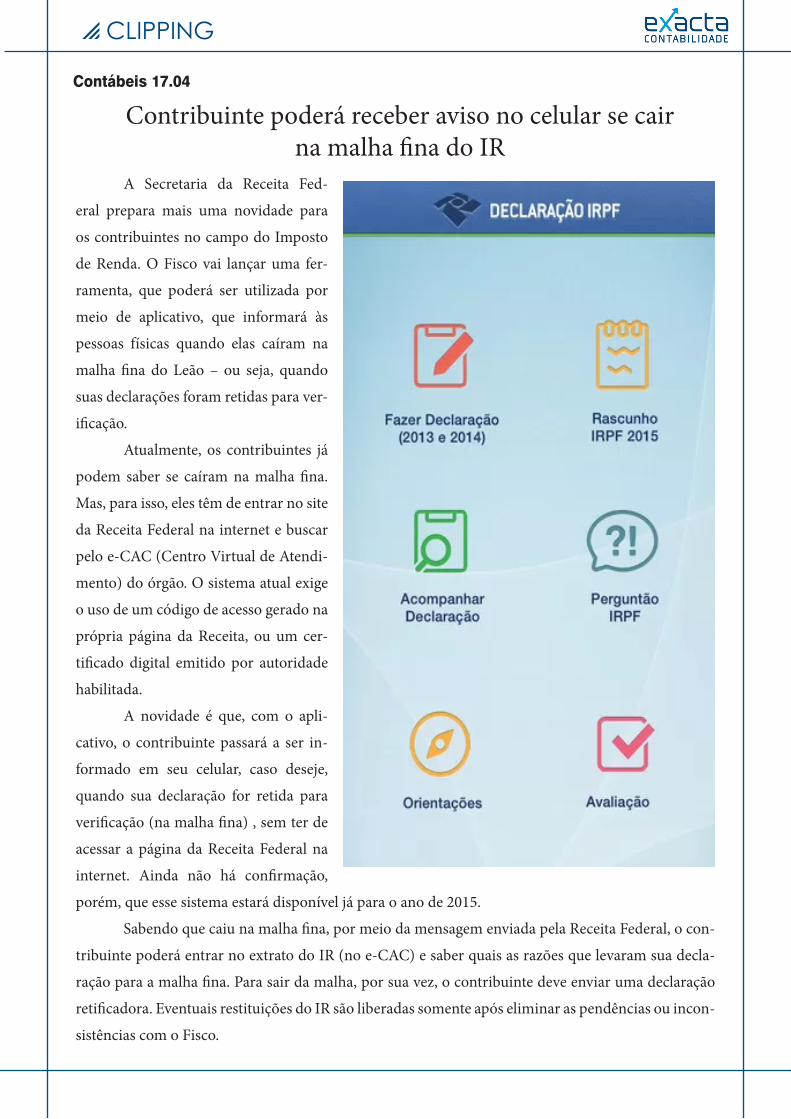

A Secretaria da Receita Fed-

eral prepara mais uma novidade para

os contribuintes no campo do Imposto

de Renda. O Fisco vai lançar uma fer-

ramenta, que poderá ser utilizada por

meio de aplicativo, que informará às

pessoas físicas quando elas caíram na

malha fina do Leão – ou seja, quando

suas declarações foram retidas para ver-

ificação.

Atualmente, os contribuintes já

podem saber se caíram na malha fina.

Mas, para isso, eles têm de entrar no site

da Receita Federal na internet e buscar

pelo e-CAC (Centro Virtual de Atendi-

mento) do órgão. O sistema atual exige

o uso de um código de acesso gerado na

própria página da Receita, ou um cer-

tificado digital emitido por autoridade

habilitada.

A novidade é que, com o apli-

cativo, o contribuinte passará a ser in-

formado em seu celular, caso deseje,

quando sua declaração for retida para

verificação (na malha fina) , sem ter de

acessar a página da Receita Federal na

internet. Ainda não há confirmação,

porém, que esse sistema estará disponível já para o ano de 2015.

Sabendo que caiu na malha fina, por meio da mensagem enviada pela Receita Federal, o con-

tribuinte poderá entrar no extrato do IR (no e-CAC) e saber quais as razões que levaram sua decla-

ração para a malha fina. Para sair da malha, por sua vez, o contribuinte deve enviar uma declaração

retificadora. Eventuais restituições do IR são liberadas somente após eliminar as pendências ou incon-

sistências com o Fisco.

Contribuinte poderá receber aviso no celular se cair na malha fina do IR

Contábeis 17.04

p CLIPPING

Brasília - As restituições do Impos-

to de Renda Pessoa Física 2015 começam

a ser pagas no dia 15 de junho. O Ato De-

claratório da Receita Federal com o calen-

dário foi publicado hoje (17) no Diário

Oficial da União. Como em todos os anos,

serão sete lotes regulares ao longo de 2015.

Os recursos são programados para

o dia 15 de cada mês, até dezembro. Nos

meses em que a data cair em um fim de se-

mana ou feriado, o pagamento será feito no

primeiro dia útil subsequente. É o caso de

agosto, quando o dinheiro será liberado no

dia 17, de setembro e novembro, no dia 16.

O valor a restituir será colocado

à disposição do contribuinte na agência

bancária indicada na declaração.

As restituições terão prioridade

pela ordem de entrega. Também terão

prioridade no recebimento o contribuinte

com idade igual ou superior a 60 anos, a

pessoa portadora de necessidades especiais

e a portadora de moléstia grave.

O prazo para a entrega da declara-

ção começou em março e termina no dia

30 de abril. A multa por atraso de entrega

é estipulada em 1% ao mês-calendário, até

20%. O valor mínimo é R$ 165,74. Um

passo a passo com cada etapa da entrega

está disponível na página da Receita. Basta

o usuário clicar em cada ponto da figura

para obter mais detalhes.

A Receita Federal postou uma sé-

rie de 11 vídeos no site Youtube para tirar

dúvidas sobre o preenchimento e a entrega

do Imposto de Renda. Chamada de TV Re-

ceita Responde, a série tem como objetivo

explicar de forma simples os principais as-

suntos relacionados à declaração do IRPF.

Receita divulga calendário de restituições do IRPF 2015

Exame.com 17.04

p CLIPPING

No dia 15 de março de

1962, o ex-presidente norte-

americano John Kennedy fez

um discurso histórico sobre os

direitos à segurança, informação

e livre escolha dos produtos e

serviços por parte dos consumi-

dores. Dessa maneira surgiu o

Dia do Consumidor, celebrado

em todo mundo neste domingo.

No Brasil, o Código de

Defesa do Consumidor (CDC)

foi instituído em 11 de setembro

de 1990, com a Lei nº 8.078, mas

entrou em vigor apenas em 11

de março de 1991. Muito mais

do que um conjunto normativo

que busca somente dispor de

determinações legais imperati-

vas para submissão das partes,

o CDC tem um caráter essencial

que visa regular as relações de

consumo.

De acordo com o ad-

vogado especialista em Direito

Digital e do Consumidor, Luiz

Guilherme Mendes Barreto, a

relação entre empresas e clientes

começou a se transformar nos

últimos quinze anos com a ex-

pansão da internet no dia a dia

das pessoas. “Isso ajudou para

que as mudanças acontecessem,

pois foi por meio dela que cli-

entes passaram a ser mais opi-

nativos e exigentes naquilo que

queriam e mais curiosos em pes-

quisar sobre as marcas”, ressalta

o advogado.

Para Guilherme, as

grandes empresas já perceberam

que, para se manterem forte no

mercado, com alto grau de con-

fiabilidade, devem respeitar o

consumidor, observando inte-

gralmente a legislação vigente.

“Preocupados com as

suas imagens institucionais, as

empresas passaram a cada vez

mais a ouvir esse consumidor,

criar estratégias e investir em

ferramentas que aumentassem

o seu contato com ele”, diz Luiz

Guilherme.

O advogado conta que

isso normalmente é feito por

meio do envio de e-mails expli-

cativos, uso dos canais de aten-

dimento ao cliente e a criação de

sites próprios de produtos e ser-

viços, alémdo investimento em

treinamento de seus profission-

ais para os canais de atendimen-

to, como o SAC e Ouvidoria.

“Também há uma preo-

cupação constante em manter

uma boa relação com órgãos de

defesa do consumidor, como o

PROCON. Além disso, no in-

tuito de solucionar as deman-

das formuladas por esses órgãos

com mais agilidade, as empresas

disponibilizam contatos diretos

e gratuitos para reclamações,

sugestões e solicitações, os quais,

com o auxílio da tecnologia, vêm

para dar uma solução efetiva aos

anseios do consumidor”.

Empresas investem na comunicação para atrair e manter clientes

Portal Administradores 15.04

p CLIPPING

Contábeis 15.04

Todo negócio tem uma moldura

chamada legislação brasileira. O empreend-

edor tem autonomia para pintar o quadro

que desejar, com as cores e ferramentas que

quiser, mas não pode pintar fora da mol-

dura. Além da questão ética, ultrapassar

os limites da lei deixa qualquer um sujeito

a severas punições. Para estar em regulari-

dade com a lei, o empreendedor deve con-

hecer as regras, principalmente as que di-

zem respeito ao direito tributário, ao direito

empresarial e ao direito trabalhista. É sobre

esse último que vamos focar aqui.

O Direito Trabalhista é a disciplina

que cuida da relação entre a empresa e o em-

pregado, estabelecendo os direitos e deveres

das duas partes nessa relação. A maioria

dessas regras está contida na Consolidação

das Leis do Trabalho (CLT), de onde vem

o termo “celetista” — que é o trabalhador

a quem se aplicam as regras da Consolida-

ção, ou seja, o trabalhador de carteira assi-

nada. A grande maioria dos trabalhadores

brasileiros são celetistas, e por isso são pro-

tegidos pelo Direito do Trabalho. Apenas

não se incluem nesse grupo os profissionais

autônomos, as pessoas jurídicas e os servi-

dores públicos.

Uma das primeiras coisas que

podemos ressaltar sobre a CLT é que ela é

um documento de 1943, ou seja, um senho-

ra de 72 anos de idade. Você consegue imag-

inar como era o Brasil em 1943? Só para ter-

mos uma ideia, aproximadamente 70% dos

brasileiros moravam (e, consequentemente,

trabalhavam) no campo, não tínhamos

televisão. Internet, então, nem sonhando!

Não só o Brasil, mas todo o mundo mudou

muito de lá para cá e, por mais que algumas

reformas tenham sido feitas, a CLT está de-

satualizada. Isso faz com que o empresário

moderno encontre algumas dificuldades

em tocar seu negócio seguindo a lei à risca.

Ainda assim, recomenda-se que a lei seja

sempre observada, porque, caso contrário,

a gestão de riscos do empreendimento fica

bem mais difícil. Não é raro ver uma em-

presa quebrar por causa de pesadas multas

e indenizações trabalhistas.

Principais situações de risco

A intenção do Direito Trabalhista,

naturalmente, é a de proteger o trabalhador,

por ele ser sempre o lado mais vulnerável.

No entanto, essa transformação dos tempos

faz surgir no dia a dia algumas situações em

que tanto o empregado como o emprega-

dor saem perdendo, por causa de algum

dispositivo legal na CLT. Infelizmente, to-

das as empresas passam por isso, mas não

há nada que possa ser feito de imediato.

Lei é lei! A vontade ou o consentimento do

colaborador, nesse caso, não vale de nada.

Veja a seguir cinco das principais situações

de risco em que o empreendedor pode ser

enquadrado por não cumprir as determina-

ções do Direito do Trabalho:

Direito Trabalhista: 5 riscos que podem ser evitados

p CLIPPING

2. Intervalo para alimentação

A lei protege o direito do trabalhador

de ter um intervalo para se alimentar durante

o trabalho. A duração desse intervalo de-

pende da carga horária de cada funcionário.

Para os funcionários que cumprem a carga

horária de oito horas diárias, o intervalo deve

ser de no mínimo uma hora e no máximo

duas horas. Para os trabalhadores que cum-

prem carga de superior a quatro e inferior a

seis, o intervalo deve ser de no mínimo 15

minutos. Já os empregados que trabalham

quatro horas por dia não têm direito ao inter-

valo, mas isso não impede que um intervalo

não possa ser negociado entre o patrão e os

funcionários. Na prática, esta é uma questão

espinhosa, já que muitos empregados prefer-

em tirar um intervalo de 15 minutos ou meia

hora, mas, em compensação, sair mais cedo

do serviço. Mesmo que essa seja a vontade do

trabalhador, a CLT proíbe!

3. Jornada máxima de trabalho

A jornada máxima de trabalho no

Brasil é de oito horas, sem contar, evidente-

mente, o intervalo para a alimentação. No en-

tanto, é possível que um empregado trabalhe

mais de oito horas em um único dia, desde

que receba um adicional por hora extra e

que essas horas extras estejam limitadas a no

máximo duas por dia, ou seja, em hipótese

alguma um empregado pode trabalhar mais

de 10 horas em um único dia, mesmo que es-

tejamos diante de uma situação excepcional.

O empreendedor deve se certificar de que o

empregado vá embora para casa mesmo con-

tra a sua vontade, pois esta é a única forma de

evitar problemas com a lei.

1. Vale transporte, alimentação e plano de

saúde

O empregador deve fornecer, no iní-

cio de cada mês, um adiantamento relativo

aos custos com o transporte do trabalhador

de sua casa até o trabalho e do trabalho até

sua casa. Posteriormente a empresa pode

descontar esses valores até o limite de 6% da

remuneração bruta do empregado. Com rela-

ção ao vale alimentação e a planos de saúde

ou odontológicos, a empresa não é obrigada

por lei a colocar à disposição de seus colab-

oradores. No entanto, benefícios como esses

são bastante úteis aos funcionários e podem

acabar sendo um diferencial, dependendo do

setor, ajudando sua empresa a atrair os mel-

hores talentos. Neste artigo, você descobre

como fazer um plano legal de Remuneração

Variável. Já neste eBook, você consegue saber

mais sobre como esse tipo de cuidado com o

colaboador ajuda sua empresa a crescer.

CONTINUAÇÃO Contábeis 15.04

p CLIPPING

4. Intervalo mínimo entre uma jornada e outra

Esta informação é importante para a

montagem de escalas de trabalho, especialmente

se o horário de trabalho dos funcionários varia

dia a dia. A lei estabelece que o horário mínimo

entre uma jornada e outra deve ser de pelo me-

nos onze horas. A intenção da lei aqui é prote-

ger o sono do trabalhador, bem como o tempo

necessário para que ele se desloque do trabalho

para o lar e do lar para o trabalho com segurança.

Mas como funciona na prática? Supondo que o

estabelecimento seja um restaurante e a jornada

de determinado cozinheiro termine às três horas

da manhã, então ele só poderá voltar a trabalhar

a partir das duas horas da tarde, ou seja, onze

horas depois.

5. Adicional noturno e de periculosidade

O trabalhador que exerce suas funções

no período noturno tem direito a receber uma

remuneração 20% maior. A lei considera como

período noturno aquele compreendido entre as

22h de um dia até as 5h do dia seguinte. Já o trab-

alhador exposto a materiais inflamáveis, explosi-

vos, energia elétrica ou violência física, recebem

adicional de periculosidade no valor de 30% de

sua remuneração.

É claro que existem outros riscos além

dos citados aqui. Os direitos trabalhistas são irre-

nunciáveis e inalienáveis, ou seja, não podem ser

negociados nem mesmo pelo próprio trabalha-

dor, em hipótese alguma. Por isso, o empreende-

dor deve procurar se cercar de profissionais com-

petentes e estudar a fundo o Direito Trabalhista

para usá-lo sempre a seu favor.

Comedy Thinking. Esse é o conceito criado

pelo comediante Murilo Gun, que vai buscar no

humor elementos que podem ajudar empreende-

dores e outros profissionais no dia a dia do mundo

dos negócios. A ideia é partir de um problema e,

para resolvê-lo, usar recursos comumente utiliza-

dos pelos humoristas. De acordo com Gun, isso

pode tornar mais ágeis e eficientes os processos

criativos e até mesmo operacionais nas empresas.

O assunto é o tema do mais recente work-

shop do Administradores Premium, que foi minis-

trado pelo próprio Murilo Gun. Com base na aula

ministrada por ele, reunimos aqui cinco lições dos

comediantes que podem ser bastante úteis para os

administradores e outros profissionais da área de

negócios. Confira as dicas:

1. Cultive o “olhar de turista”

O processo criativo chamado por Murilo

Gun de Comedy Thinking é formado por algumas

etapas. A primeira, a do “input”, ou seja, entrada, é

aquela em que o profissional acessa seu repertório,

referências e a forma como ele enxerga o mundo,

para resolver problemas.

Portal Administradores 20.04

5 lições que os administradores precisam aprender com os humoristas

CONTINUAÇÃO Contábeis 15.04

p CLIPPING

O diferencial dos comediantes nessa etapa

é que eles cultivam o “olhar de turista”. Ao invés de

se acostumar com o mundo, eles buscam observá-

lo como se fosse a primeira vez, enxergando detal-

hes. Fazer isso proporciona maior percepção dos

problemas a serem resolvidos em qualquer que seja

a área, o que abre espaço para reinvenção e inova-

ção.

2. Não aceite o mundo como ele é

O comediante enxerga as coisas com ir-

reverência. Isso significa questionar , não se con-

formar e pensar criticamente. Buscar sempre o

porquê das coisas é característico da comédia.

Muitas vezes perdemos essa capacidade ao sermos

podados na infância, como diz Gun, mas é preciso

resgatá-la para estimular o pensamento criativo.

3. Coloque-se no lugar dos outros

Empatia é a capacidade de pensar como

os outros, e ela é essencial no Comedy Thinking.

Esse sentimento é a própria base da comédia, para

Murilo Gun. Entender as

expectativas do público

e pensar sobre o que vai

fazer rir é estratégico para

o comediante, e, no caso

do profissional que deseja

alcançar sucesso nos negó-

cios, enxergar o mundo

como o cliente é um dife-

rencial importante para

surpreendê-lo e superar

suas expectativas.

4. Procure o que ninguém vê

Como a criança, o comediante busca ser

curioso e entender ou ter contato com mundos

diferentes dos que lhe cercam normalmente. Muri-

lo Gun faz coisas para sair de sua zona de conforto,

como ir a feiras de agronegócios, por exemplo. Isso

não está intimamente ligado ao seu trabalho, mas

aumenta seu repertório, e pode vir a ser útil algum

dia na hora de combinar referências. Buscar o dife-

rente é se renovar.

5. Faça misturas inusitadas

No Comedy Thinking, o processamento do

pensamento criativo significa combinar as ideias

do que Gun chama de “input”, que é o repertório

do profissional/comediante. A comédia é caracter-

izada por combinações inusitadas de referências, e

são elas que fazem as melhores piadas. No caso dos

negócios, misturas inesperadas resultam em ideias

milionárias. Portanto, arrisque sobrepor concei-

tos de forma inédita, como os comediantes. Quem

sabe você poderá se tornar o próximo Steve Jobs.

CONTINUAÇÃO Portal Administradores 20.04

p CLIPPING

Em um mundo em que

boa parte das nossas atividades

acontecem no meio virtual, não

é surpresa que os escritórios

ocupem esse espaço também.

“O escritório virtual é um local

que oferece completa estrutura

de escritório para empreend-

edores e empresários que não

possuem estrutura própria ou

adequada para o desenvolvim-

ento de seus negócios. Através

deste modelo é possível aux-

iliar empresas de diversos ra-

mos sem que os funcionários

da mesma precisem estar se-

diados nesse ambiente”, afirma

Mari Gradilone, do Virtual Of-

fice.

Se uma empresa opta

por utilizar um escritório vir-

tual, ela pode contar com

endereços fiscais de prestígio,

endereços comerciais para di-

vulgação, atendimento tele-

fônico personalizado e bilíngue

com transferência de chama-

das para celulares ou telefones

fixos, reendereçamento de cor-

respondências, locação de salas

para reuniões e outras tarefas

relacionas a administração de

uma empresa ou negócio sem

que seja necessário organizar

tudo isso desde o início, uma

vez que o escritório virtual

toma conta de tais demandas

de forma profissional e segura.

De acordo com

Gradilone, escritórios virtuais

são indicados para organiza-

ções de pequeno e médio porte,

empreendedores que estejam

iniciando seu processo de ab-

ertura de empresa e grandes

empresas ou multinacionais,

uma vez que esses profission-

ais buscam profissionalismo,

facilidade e redução de cus-

tos. Alugar ou comprar salas

para escritórios pode ser caro e

difícil, essa pode ser uma boa

alternativa aos escritórios con-

vencionais.

Você sabe o que é um escritório virtual?Portal Administradores 10.04

p CLIPPING

A busca por maior eficiência operacional

entrou de vez na agenda dos empresários. Se, em

tempos de economia normalizada, fazer mais com

menos recursos já é algo perseguido naturalmente

pelos gestores, no momento, tornou-se pratica-

mente uma obsessão.

Isso acontece porque, numa situação de

crise como a atual, com perda de faturamento e

clientes no radar, as despesas precisam ser con-

troladas com lupa. É isso ou, em muitos casos, a

empresa terá de fecharas portas.

Para evitar que situações extremas como

essa aconteçam, as organizações apelam, cada vez

mais, para uma figura antes colocada de lado na

hora em que as decisões de negócios eram toma-

das: o contador.

Esse profissional, hoje reconhecido como alguém

capaz de sentar-se à mesa com os diretores para

apontar as áreas mais e menos eficientes dentro da

companhia, virou um valioso aliado.

“O contador conhecido como guarda-liv-

ros, aquele que só ficava em sua cadeira à espera

de informações, vem perdendo espaço nas empre-

sas”, diz Carlos Miyahira [Foto], sócio e consultor

da Grounds.

“A mentalidade dos administradores vem

mudando e o contador, que já foi visto como mais

um centro de custos, passou a ser percebido como

um parceiro de negócios capaz de colaborar com

a melhoria de eficiência.”

Essa mudança de patamar, no entanto,

tem seu preço. Para colaborar de forma estraté-

gica com a empresa o contador precisa agregar às

suas habituais competências técnicas novos con-

hecimentos.

Ter noções de finanças corporativas e,

principalmente, conhecer a fundo o segmento de

atuação dos clientes ganhou relevância.

“Os contadores vêm se tornando também

consultores. Só que isso exige uma nova postura,

com o profissional saindo de sua caixinha e pas-

sando a pensar em como aliar a Contabilidade à

lógica dos negócios”, pondera Leandro Cossalter

[Foto], Consultor Tributário e Sócio da Crowe

Horwath.

IFRS

Octavio Zampirolo, sócio da divisão de

auditoria da Grant Thornton [Foto], lembra que

os profissionais de Contabilidade passaram a ser

demandados para tarefas estratégicas a partir da

Lei 11.638, que abriu o caminho para a chegada

das normas internacionais de Contabilidade no

Brasil. Entretanto, o especialista acredita que ai-

nda há um logo aprendizado pela frente até que

se consiga usar da forma adequada Contabilidade

como ferramenta de gestão.

“Para isso é preciso que ocorra uma mu-

dança na mentalidade dos dois lados: contadores

e empresários. O contador precisa se preparar

para a nova realidade e esse novo papel, mas a alta

administração das companhias tem de fornecer as

ferramentas necessárias e compartilhar informa-

ções. Sem saber em que lugar exatamente a orga-

nização quer chegar o contabilista tem seu trab-

alho bastante limitado.”. Fonte: Revista Dedução

Contábeis 23.04

Contador vira aliado na busca por eficiência operacional das empresas

p CLIPPINGExame.com 16.04

São Paulo - A gestão

do ciclo de caixa é fundamen-

tal para que as empresas sejam

competitivas e garantam a sua

sobrevivência.

Para que os negócios

continuem produzindo e ven-

dendo, é necessário realizar

compras de insumos, pagamen-

tos de custos envolvidos nas

atividades de produção e presta-

ção de serviços e despesas op-

eracionais e gerais do negócio.

Logo, é preciso gerir

o fluxo de caixa de forma que

sempre haja recursos para que a

empresa realize esses pagamen-

tos e garanta a continuidade da

operação, isto é, a entrega dos

produtos e serviços ofertados

aos seus clientes.

No mundo de hoje, em

que as empresas estão inseri-

das em um cenário altamente

competitivo e que os clientes

têm acesso a diversas opções

de fornecedores, se torna cada

vez mais necessário, para não

perder vendas ou para aumentar

as suas vendas, que as empresas

ofereçam prazo de pagamentos

ao mercado. Caso contrário, o

cliente irá comprar de seus con-

correntes.

Diante deste cenário

surge a questão: “Como finan-

ciar a minha produção e manter

um bom ciclo de caixa se o cli-

ente me paga a prazo?”.

O primeiro passo é reali-

zar o planejamento das contas a

pagar e das contas a receber com

base em projeções dos volumes

de vendas, compras, custos de

produção, despesas operaciona-

is e, principalmente, os prazos

de recebimentos e pagamentos.

Após essa etapa, será

possível ter conhecimento da

necessidade de capital de giro

gerada pelo ciclo de caixa do

negócio.

A necessidade do capi-

tal de giro gerada pelo ciclo de

caixa será definida pelo tempo

decorrido entre o pagamento

aos fornecedores e o recebimen-

to das vendas.

Com isso, uma das me-

tas principais será reduzir a

diferença entre as datas do ciclo

de caixa ou até mesmo receber

de seus clientes, mesmo com

vendas a prazo, antes de pagar

os seus fornecedores. Como

conseguir isso?

3 dicas para manter o ciclo de caixa da sua empresa no azul

p CLIPPING

1. Reduza o prazo do seu estoque

As iniciativas de otimização do ciclo de

caixa devem começar com a redução do prazo mé-

dio de estoque.

Para tal, é necessário realizar melhorias nos

processos de compras e produção, com objetivos de

determinar volumes adequados fazendo uma mel-

hor previsão de demanda e, consequentemente, re-

duzir o nível de estoque.

Com isso, é possível reduzir o volume de pagamen-

tos dos fornecedores e escoar mais rápido o que foi

produzido, de modo antecipar o fluxo de recebi-

mentos.

CONTINUAÇÃO Exame.com 16.04

2. Negocie com fornecedores

Aumentar o prazo médio de pagamento

junto aos fornecedores também é de extrema im-

portância para viabilizar prazos mais dilatados nas

vendas.

Isso será obtido com negociações de prazos

de pagamentos com seus fornecedores, por isso é

fundamental ter processos bem estruturados e efi-

ciente de cotações e tomada de decisões de com-

pras.

Entre as principais práticas para aumentar o

poder de barganha, destaco:

- Ter mais um fornecedor para cada insumo com

planejamento de volumes por fornecedor, que pos-

sibilite condicionar as compras em cada fornecedor

com a maiores prazos de pagamento

- Ter equilíbrio na negociação das condições com-

erciais entre preços e prazos, já que um maior prazo

poderá ser mais vantajoso do que um desconto

- Treinamento da equipe de compras de técnicas de

negociações e relacionamento com fornecedores.

3. Antecipe seus ganhos

A terceira frente de ação é reduzir o prazo

médio de recebimento através de antecipação de

recebíveis.

Nesse caso, é importante considerar o im-

pacto das despesas financeiras na rentabilidade

do negócio e a gestão de relacionamentos junto

as instituições financeiras para disponibilidade e

aprovação das operações de crédito.

Outras ações recomendadas para de reduzir

o prazo de recebimento são: realizar de forma efi-

ciente as atividades de cobranças com o objetivo de

diminuir atrasos de pagamentos por parte de clien-

tes e análise de crédito eficiente para evitar perdas

por inadimplência.

É muito importante destacar que as ações

necessárias para administrar o ciclo de caixa não

são de responsabilidade somente da área financeira.

As soluções envolverão praticamente todas

as áreas da empresa, entre elas Compras, Logística,

Produção, Comercial, Recursos Humanos e o Fi-

nanceiro.

Em resumo, para que a sua empresa possa

oferecer prazo aos seus clientes sem colocar em ris-

co a sua sobrevivência, destaco as seguintes ações:

planejamento de compras e produção, planejamen-

to de vendas, negociação de prazo com fornece-

dores, acesso a linhas de antecipação de recebíveis e

política de crédito e cobrança.

p CLIPPING

São Paulo - O cenário

está complicado… Complicado

como? Os fatos básicos podem

ser comuns a todos – infla-

ção, juros, dólar alto, retração

do consumo, arroxo fiscal, en-

tre outros pontos, que acabam

pesando no fluxo de caixa e na

gestão do negócio – mas, o que

isto significa especificamente

para você e para sua empresa? É

ruim? É neutro? É bom? Não se

engane: para algumas empresas,

é muito bom.

Um dos maiores erros

que um empreendedor pode

cometer em um momento de

crise é “andar com a manada”.

Nas crises, sempre existem

oportunidades, só que, quase

por definição, elas não estão dis-

poníveis para todos.

Outro erro é arrogante-

mente achar que “nada mudou”

e que a crise não tem impacto

sobre o seu negócio. Provavel-

mente tem. E é importante en-

tender quais são.

Para surfar na onda da

crise, é preciso ter atenção, ca-

pacidade analítica e uma certa

habilidade de ficar imune ao

mau humor que toma conta do

ambiente.

Há uma certa fala turbu-

lenta e assustadora que alimenta

e é alimentada pela mídia (é a

oportunidade dela na crise!),

mas que, no fundo, faz bem

pouco sentido estruturalmente.

A capacidade de plane-

jar na crise é essencial. Sincera-

mente, também não é tão difícil.

É claro que o plano não vai ser

tão cheio de detalhes, as metas

provavelmente terão que ser re-

negociadas ao longo do camin-

ho. Eu diria que esta é mais hora

de focar no essencial do que de

entrar em aventuras. Mas dá

para fazer! É só ter método.

Segundo os professo-

res Nathan Bennett e G. James

Lemoine, em um artigo bril-

hante da HBR chamado “What

VUCA Really Means for You”, o

plano demandará certas carac-

terísticas específicas de acordo

com a dinâmica dominante nos

espaços competitivos em que

você decidir jogar.

VUCA é o acrônimo de

Volatility (Volatilidade), Uncer-

tainty (Incerteza), Complexity

(Complexidade) e Ambiguity

(Ambiguidade). É uma forma

Exame.com 24.04

Veja como sua empresa pode surfar na onda da crise

p CLIPPING

CONTINUAÇÃO Exame.com 24.04

simples e prática de entender

com que tipo de cenário esta-

mos lidando:

- Se a dinâmica for de

grande Complexidade (mui-

tas partes e variáveis interco-

nectadas de forma, na prática,

imprevisível), o plano terá que

incluir a construção de recur-

sos para lidar com a complexi-

dade, como contratação de es-

pecialistas e reestruturação de

processos de coleta e processa-

mento de informações.

- Se a dinâmica for de

grande Volatilidade (o desafio

é inesperado ou instável, mas

não necessariamente difícil de

entender), o plano terá que ge-

renciar cuidadosamente risco

e custo. Por exemplo, a estra-

tégia de busca do estoque ide-

al em um operador logístico

vai ter que balancear risco de

ruptura e risco de endividam-

ento excessivo. As premissas

para tomada de decisão desta

questão têm que fazer parte do

plano.

- Se a dinâmica for de

grande Ambiguidade (as rela-

ções causais no ambiente são

totalmente obscuras e muitas

coisas nem sabemos que não

sabemos), o plano terá que in-

cluir testagem e prototipagem.

Ou o risco de fracasso será ex-

agerado.

- Se a dinâmica for de

grande Incerteza (sabemos

como os eventos se compor-

tam, mas nem sempre temos a

informação necessária para to-

mada de decisão), o plano terá

que definir formas de coletar,

organizar e processar informa-

ção no tempo adequado para a

tomada de decisão tática-oper-

acional.

O cenário não é o mes-

mo para todos os setores e em-

presas. Cada um é afetado pela

conjuntura de uma forma dife-

rente e específica.

Pare e pense. De que

forma sua empresa está sendo

afetada? O que você tem que

fazer para colher as oportuni-

dades que esta crise lhe ofer-

ece? Qual é o seu plano?

São Paulo – Saber negociar é uma habili-

dade importante para empresários que precisam

lidar com clientes e fornecedores. Mas, controlar

a ansiedade e negociar não são tarefas fáceis para

a maioria dos empreendedores.

O consultor e especialista em vendas Ma-

rio Rodrigues, do IBVendas, gravou uma série de

vídeos para o programa Dicas para Empreend-

edores, de EXAME.com, sobre esse assunto. Em

menos de 5 minutos, veja algumas recomenda-

ções para aprender a negociar melhor.

1. Controle o nervosismo

É comum ficar nervoso durante uma

negociação com um cliente ou fornecedor. En-

tretanto, todo pequeno empresário deve aprender

a controlar esse sentimento e não deixar que isso

interfira na conversa. Uma recomendação é ficar

atento aos gestos para não denunciar o seu nervo-

sismo.

Exame.com 20.04

Como aprender a negociar melhor em menos de 5 minutos

p CLIPPING

CONTINUAÇÃO Exame.com 20.04

2. Prepare-se

As chances de uma negociação dar certo

diminuem bastante quando o empreendedor

acredita que não precisa se preparar. Saber quais

são os interesses do outro lado e o que ele pode

oferecer em troca são algumas coisas que todo

empresário deve fazer.

3. Não faça qualquer coisa para ganhar

Muitos empreendedores acreditam que

para fechar um negócio é preciso ceder para o

outro lado. Entretanto, o momento final de uma

negociação não deve ser encarado dessa maneira.

Controlar a ansiedade é uma das principais reco-

mendações do especialista.

Para assistir aos vídeos acesse o seguinte link: http://exame.abril.com.br/pme/noticias/como-aprender-a-negociar-melhor-em-menos-de-5-minutos