com.univ.utils

TRANSCRIPT

PROCEDURE ENTREE DES IMMOBILISATIONS

AFPMQ001-2 Page

2/13

1. Objet

� Mettre en place une gestion des immobilisations conforme à la réglementation. � Permettre le suivi physique des immobilisations et en particulier les entrées et sorties d’actif,

les changements de localisation : l’inventaire physique, géré par l’ordonnateur, donnera lieu à un contrôle régulier de cohérence entre l’existant et l’inventaire comptable.

2. Domaines d’applications

� Ensemble des biens répondant à la définition des immobilisations (cf §3 et annexe fiche technique n°1) :

• Les travaux doivent faire l’objet d’une analyse spécifique avant d’être immobilisés (cf. fiche technique n°2)

• Une immobilisation est créée dans sifac uniquement après mise en service du bien ou réception des travaux

• Les biens immobilisés feront l’objet d’un amortissement (cf. fiche technique n°3)

� Ensemble des composantes, services et laboratoires de l’Université : chaque composante , service ou laboratoire est responsable de l’application des procédures pour la gestion de ses commandes.

3. Définition

Les immobilisations sont des biens de toute nature, corporels ou incorporels, meubles ou immeubles affectés à l’établissement ou acquis par lui, non en vue d’être consommés dans l’année, transformés ou cédés mais pour être conservés d’une manière durable par l’établissement en vue de l’accomplissement de sa mission.

Il s’agit par conséquent d’éléments qui ne se consomment pas par le premier usage.

4. Documents de référence

Instruction codificatrice n° 00-076-M93 du 21 septembre 2000 portant « réglementation budgétaire, financière et comptable des établissements publics à caractère scientifique, culturel et professionnel»

Instruction N° 06-007-M9 du 23 janvier 2006 portant sur « Passifs, Actifs, Amortissements et Dépréciation des Actifs »

5. Descriptif

� Évènement déclenchant Toute livraison de bien ou travaux réalisés sur des crédits d’investissements et répondant à la définition des immobilisations.

���� Les acteurs – Composante ou service ou laboratoire : utilisateur et/ou service financier – La Direction des Affaires Financières : gestionnaire immobilisation – L’Agence comptable

PROCEDURE ENTREE DES IMMOBILISATIONS

AFPMQ001-2 Page

3/13

���� Deux modes de fonctionnement

Cas 1 : Immobilisation aprés commande Cette procédure s’inscrit dans la continuité de la procédure de gestion des dépenses de l’université. Il importe en particulier que lors de la création du bon de commande : • la localisation future de l’immobilisation (biens ou travaux) soit impérativement précisée. (utilisation de l’onglet texte dans le bon de commande sifac) • la commande comporte autant de lignes de poste que de biens à immobiliser. • le libellé des lignes de poste soit précis, clair et intelligible.

Cas 2 : immobilisation à la commande Cette procédure s’inscrit lors de la procédure de gestion des dépenses de l’université. Au moment de la saisie du bon de commande, le service financier (composante, service ou laboratoire) crée une immobilisation. Qui est concerné ? des laboratoires pilotes : GPM, Coria, la fédération IRIB.. et des UFR

Ce mode de fonctionnement où coexistent deux procédures est un mode transitoire : à terme seule l’immobilisation à la commande sera utilisée.

� Les étapes

- Cas des immobilisations après commande - Cas des immobilisations à la commande

PROCEDURE ENTREE DES IMMOBILISATIONS

AFPMQ001-2 Page

4/13

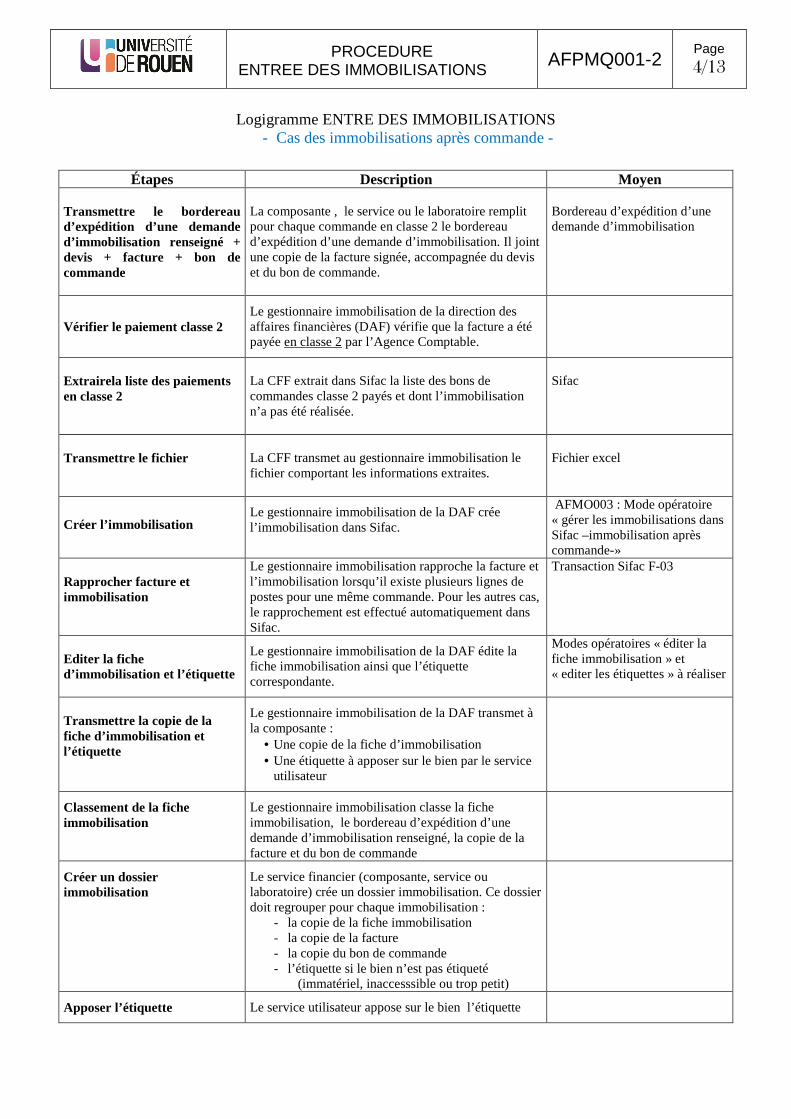

Logigramme ENTRE DES IMMOBILISATIONS

- Cas des immobilisations après commande -

Étapes Description Moyen Transmettre le bordereau d’expédition d’une demande d’immobilisation renseigné + devis + facture + bon de commande

La composante , le service ou le laboratoire remplit pour chaque commande en classe 2 le bordereau d’expédition d’une demande d’immobilisation. Il joint une copie de la facture signée, accompagnée du devis et du bon de commande.

Bordereau d’expédition d’une demande d’immobilisation

Vérifier le paiement classe 2

Le gestionnaire immobilisation de la direction des affaires financières (DAF) vérifie que la facture a été payée en classe 2 par l’Agence Comptable.

Extrairela liste des paiements en classe 2

La CFF extrait dans Sifac la liste des bons de commandes classe 2 payés et dont l’immobilisation n’a pas été réalisée.

Sifac

Transmettre le fichier

La CFF transmet au gestionnaire immobilisation le fichier comportant les informations extraites.

Fichier excel

Créer l’immobilisation

Le gestionnaire immobilisation de la DAF crée l’immobilisation dans Sifac.

AFMO003 : Mode opératoire « gérer les immobilisations dans Sifac –immobilisation après commande-»

Rapprocher facture et immobilisation

Le gestionnaire immobilisation rapproche la facture et l’immobilisation lorsqu’il existe plusieurs lignes de postes pour une même commande. Pour les autres cas, le rapprochement est effectué automatiquement dans Sifac.

Transaction Sifac F-03

Editer la fiche d’immobilisation et l’étiquette

Le gestionnaire immobilisation de la DAF édite la fiche immobilisation ainsi que l’étiquette correspondante.

Modes opératoires « éditer la fiche immobilisation » et « editer les étiquettes » à réaliser

Transmettre la copie de la fiche d’immobilisation et l’étiquette

Le gestionnaire immobilisation de la DAF transmet à la composante :

• Une copie de la fiche d’immobilisation • Une étiquette à apposer sur le bien par le service

utilisateur

Classement de la fiche immobilisation

Le gestionnaire immobilisation classe la fiche immobilisation, le bordereau d’expédition d’une demande d’immobilisation renseigné, la copie de la facture et du bon de commande

Créer un dossier immobilisation

Le service financier (composante, service ou laboratoire) crée un dossier immobilisation. Ce dossier doit regrouper pour chaque immobilisation :

- la copie de la fiche immobilisation - la copie de la facture - la copie du bon de commande - l’étiquette si le bien n’est pas étiqueté

(immatériel, inaccesssible ou trop petit)

Apposer l’étiquette

Le service utilisateur appose sur le bien l’étiquette

PROCEDURE ENTREE DES IMMOBILISATIONS

AFPMQ001-2 Page

5/13

Logigramme ENTRE DES IMMOBILISATIONS - Cas des immobilisations à la commande -

Étapes Description Moyen Saisir le bon de commande +créer la fiche immobilisation

Le service financier (composante, service ou laboratoire) saisit la commande dans Sifac et crée au moment de la saisie la fiche immobilisation.

Mode opératoire « gérer les immobilisations dans Sifac – immobilisation à la commande-» à finaliser

Saisir le service fait : valoriser l’immobilisation

Le service financier saisit dans Sifac le service fait. Chaque saisie va mettre à jour automatiquement la fiche immobilisation.

Editer la fiche d’immobilisation

Le service financier édite la fiche d’immobilisation.

Modes opératoires « éditer la fiche immobilisation » à réaliser

Editer l’étiquette

Le gestionnaire immobilisation de la DAF édite l’étiquette

•

Mode opératoire « éditer l’étiquette » à réaliser

Transmettre l’étiquette

Le gestionnaire immobilisation de la DAF transmet l’étiquette à la structure (composante, service ou laboratoire).

Par courrier

Créer un dossier immobilisation

Le service financier (composante, service ou laboratoire) crée un dossier immobilisation. Ce dosssier doit regrouper pour chaque immobilisation :

- la fiche immobilisation - la copie de la facture - la copie du bon de commande - l’étiquette si le bien n’est pas étiqueté

(immatériel, inaccesssible ou trop petit)

Apposer l’étiquette

Le service utilisateur appose sur le bien l’étiquette

PROCEDURE ENTREE DES IMMOBILISATIONS

AFPMQ001-2 Page

6/13

6. Logigrammes

Procédure entrée des immobilisations -cas des immobilisations après commande-

Composante ou service ou laboratoire Dir. Aff. financière Agence

Comptable Utilisateur Service financier

CFF Gestionnaire immobilisation

Procédure dépenses Paiement

Transmettre le bordereau d’expédition d’une demande d’immobilisation renseigné + devis + facture + bon de commande

Extraire la liste des paiements en classe 2

Apposer l’étiquette

Vérifier paiement classe 2

Etiquette

Transmettre la copie de la fiche immobilisation et l’étiquette

Classement - Copie fiche

immobilisation - copies : devis, facture

et bon de commande

Editer la fiche immobilisation et éditer les étiquettes

Créer la fiche immobilisation dans Sifac

Transmettre les fichiers

Créer un dossier immobilisation

Classement

- fiche immobilisation - bordereau

- copies :devis,facture, bon de commande

Rapprocher facture et immobilisation

PROCEDURE ENTREE DES IMMOBILISATIONS

AFPMQ001-2 Page

7/13

Procédure entrée des immobilisations -cas des immobilisations à la commande-

Composante ou service ou laboratoire Dir. Aff. financière

Agence comptable

Utilisateur Service financier Gestionnaire immobilisation

Saisir le bon de commande + créer la fiche immobilisation

Apposer l’étiquette

Saisir le service fait : valoriser la fiche immobilisation

Etiquette

Transmettre l’étiquette

Classement - fiche immobilisation - copies : devis, facture

et bon de commande

Editer la fiche immobilisation

Créer un dossier immobilisation

Liquider Visa et paiement

Procédure

dépense

Procédure

dépense

Editer l’étiquette

PROCEDURE ENTREE DES IMMOBILISATIONS

AFPMQ001-2 Page

8/13

7. Annexes

Fiche technique n°1 : définition d’une immobilisation Fiche technique n°2 : distinction entre les charges et les immobilisations dans le cas des travaux Fiche technique n°3 : amortissement des immobilisations

PROCEDURE ENTREE DES IMMOBILISATIONS

AFPMQ001-2 Page

9/13

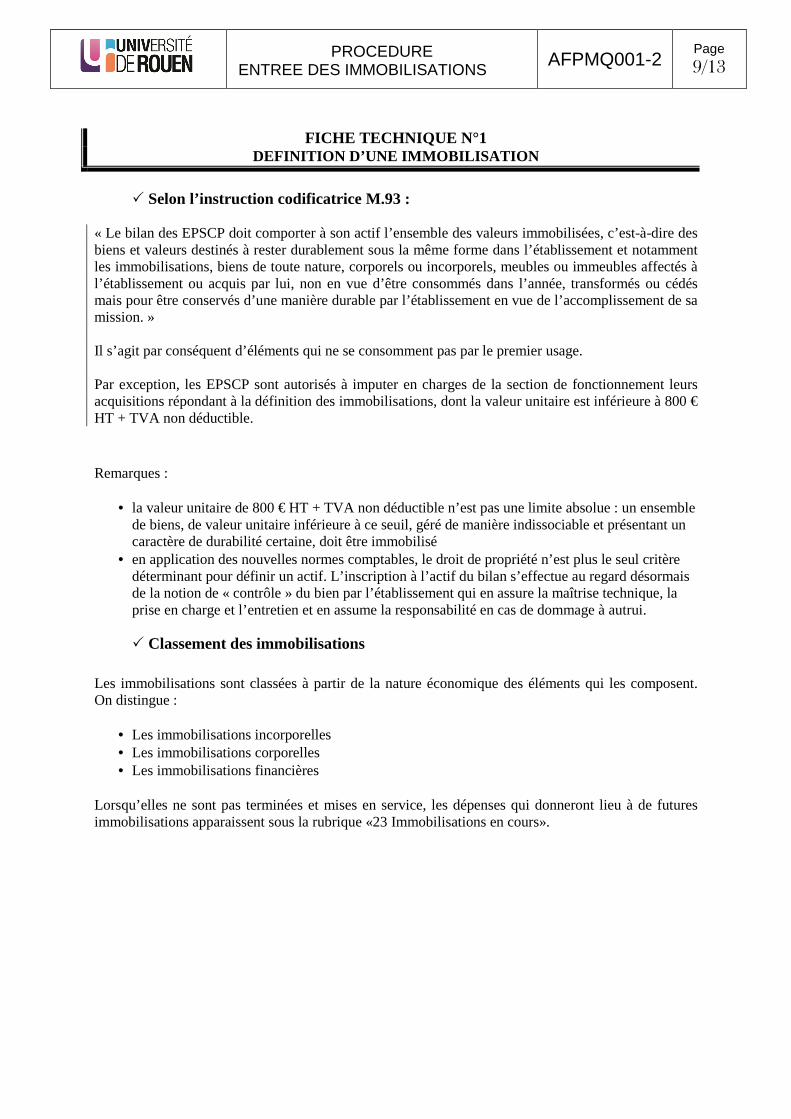

FICHE TECHNIQUE N°1 DEFINITION D’UNE IMMOBILISATION

� Selon l’instruction codificatrice M.93 :

« Le bilan des EPSCP doit comporter à son actif l’ensemble des valeurs immobilisées, c’est-à-dire des biens et valeurs destinés à rester durablement sous la même forme dans l’établissement et notamment les immobilisations, biens de toute nature, corporels ou incorporels, meubles ou immeubles affectés à l’établissement ou acquis par lui, non en vue d’être consommés dans l’année, transformés ou cédés mais pour être conservés d’une manière durable par l’établissement en vue de l’accomplissement de sa mission. » Il s’agit par conséquent d’éléments qui ne se consomment pas par le premier usage. Par exception, les EPSCP sont autorisés à imputer en charges de la section de fonctionnement leurs acquisitions répondant à la définition des immobilisations, dont la valeur unitaire est inférieure à 800 € HT + TVA non déductible.

Remarques :

• la valeur unitaire de 800 € HT + TVA non déductible n’est pas une limite absolue : un ensemble de biens, de valeur unitaire inférieure à ce seuil, géré de manière indissociable et présentant un caractère de durabilité certaine, doit être immobilisé

• en application des nouvelles normes comptables, le droit de propriété n’est plus le seul critère déterminant pour définir un actif. L’inscription à l’actif du bilan s’effectue au regard désormais de la notion de « contrôle » du bien par l’établissement qui en assure la maîtrise technique, la prise en charge et l’entretien et en assume la responsabilité en cas de dommage à autrui.

� Classement des immobilisations Les immobilisations sont classées à partir de la nature économique des éléments qui les composent. On distingue :

• Les immobilisations incorporelles • Les immobilisations corporelles • Les immobilisations financières

Lorsqu’elles ne sont pas terminées et mises en service, les dépenses qui donneront lieu à de futures immobilisations apparaissent sous la rubrique «23 Immobilisations en cours».

PROCEDURE ENTREE DES IMMOBILISATIONS

AFPMQ001-2 Page

10/13

FICHE TECHNIQUE N°2

TRAVAUX : DISTINCTION ENTRE LES CHARGES ET LES IMMO BILISATIONS

� Les dépenses ont le caractère :

���� De charges d’exploitation si elles ont pour effet de maintenir les immobilisations dans un état normal d’utilisation

���� D’immobilisation si elles ont pour effet une augmentation de la valeur d’un élément d’actif ou une augmentation de sa durée probable d’utilisation

� Cas des dépenses d’entretien et de réparation

� Définition

Entretien : caractère préventif, il a pour objet de conserver les biens dans de bonnes conditions d’utilisation. Réparation : destinée à remettre les biens en bon état d’utilisation

���� Règle générale Les dépenses d’entretien et de réparation constituent des dépenses de fonctionnement.

���� Cas particuliers : les grosses réparations Art 606 du code civil : « les grosses réparations sont celles des gros murs et des voûtes, le rétablissement des poutres et des couvertures entières, celui des digues et des murs de soutènement et de clôture aussi en entier. Toutes les autres opérations sont d’entretien. »

Lorsque les grosses réparations accroissent la valeur du bien sur lequel elles sont exécutées ou augmentent sa durée de vie, elles constituent des immobilisations.

� Cas des dépenses d’amélioration

���� Toute dépense qui a pour effet soit d’augmenter la valeur ou la durée de vie du bien immobilisé soit sans augmenter cette durée de vie de permettre une diminution des coûts d’utilisation ou une production supérieure.

Elles peuvent provenir soit du remplacement d’un élément usagé par un élément neuf, soit de la réparation d’un élément existant (exemple : remplacement d’une installation de chauffage).

���� Les dépenses d’amélioration constituent des dépenses d’investissement.

� Échange standard

Le simple remplacement ou échange standard d’un élément indispensable au fonctionnement d’un matériel ne doit pas entraîner l’immobilisation de la dépense quel qu’en soit le montant à partir du moment où la réparation n’a eu pour effet que de maintenir le matériel en état de marche.

� Agencement et aménagements

���� « Travaux destinés à mettre en état d’utilisation les immobilisations de l’entreprise ».

���� En principe, ils sont immobilisés. exemple :

PROCEDURE ENTREE DES IMMOBILISATIONS

AFPMQ001-2 Page

11/13

- cloisonnements - pose de film de protection solaire - travaux de peinture extérieurs

En cas de doute quant à l’affectation en charges ou en immobilisations des dépenses de travaux, on pourra se reporter à la grille de critères suivante :

CRITERE D’AFFECTATION DE DEPENSES DES TRAVAUX

PLUTÔT UNE OU PLUTÔT UNE IMMOBILISATION CHARGE

Durée de vie de l’acquisition

Durable 5 ans Pas durable

Valeur de l’ensemble immobilier

Accrue Maintenue

Programmation

Opération exceptionnelle Opération courante - ponctuelle - récurrente

Responsabilité des travaux

Propriétaire Locataire

Mode de financement

Externe (subvention, emprunt) Interne

Remplacement

Avec un plus A l’identique

PROCEDURE ENTREE DES IMMOBILISATIONS

AFPMQ001-2 Page

12/13

FICHE TECHNIQUE N°3

AMORTISSEMENT DES IMMOBILISATIONS

� Définition

L’amortissement est la constatation d’une perte de substance d’un bien. Il permet de constater chaque année, le montant de la dépréciation (comptabilisée chaque année parmi les charges de l’exercice).

Selon le PCG (plan comptable général), l’amortissement comptable se définit comme : « la constatation comptable d’un amoindrissement de la valeur d’un élément d’actif résultant de l’usage, du temps, de changement de technique et de toute autre cause dont les effets sont irréversibles ».

� Conséquences

���� Les dépréciations momentanées dues à des évènements exceptionnels ne se constatent pas par voie d’amortissement mais par voie de provision.

���� Certains biens ne subissent pas, habituellement de dépréciation due à l’usage et au temps. Ils ne feront donc pas l’objet d’amortissement. Ces biens sont essentiellement :

– Le droit au bail ;

– Les terrains ;

– Les collections et œuvres d’art ;

– Les immobilisations financières.

� Objectifs de l’amortissement

2 objectifs sont assignés à l’amortissement dans le secteur public :

Constater la dépréciation des biens ;

Préparer leur renouvellement.

� Champ d’application L’amortissement concerne l’ensemble des biens inscrits à l’actif immobilisé qui subissent une dépréciation irréversible. Toutefois l’amortissement des biens pour lesquels la charge de renouvellement n’incombe pas à l’établissement font l’objet d’une neutralisation (cas des biens acquis financés par une subvention).

� Calcul de l’amortissement

L’amortissement consiste généralement en l’étalement sur une durée probable de vie de la valeur des biens.

� Durées d’amortissement :

Pour chaque bien ou catégorie de bien, le conseil d’administration fixe sur proposition de l’ordonnateur les durées d’amortissement par catégorie de bien.

���� Date de début d’amortissement :

L’amortissement commence dès la mise en service du bien.

���� Méthodes d’amortissement : La méthode retenue par l’université est l’amortissement linéaire (ou constant) : le bien est amorti sur sa durée probable d’utilisation par annuités d’amortissement constantes.

PROCEDURE ENTREE DES IMMOBILISATIONS

AFPMQ001-2 Page

13/13

���� Tableau d’amortissement :

Pour chaque immobilisation, un tableau d’amortissement est établi qui sert à déterminer le montant des dotations à inscrire chaque année au budget. Ce tableau d’amortissement apparaît dans la fiche immobilisation établie par le logiciel finance et comptable Sifac.

���� Impact budgétaire : L’amortissement est une charge imputée sur la section de fonctionnement. Lors de l’élaboration du budget, un crédit doit donc être ouvert au compte de dotation aux amortissements. Ces crédits ont un caractère évaluatif. Les dépassements sont donc autorisés sur ce compte, en revanche les crédits inscrits sur les comptes de dotations ne peuvent êtres utilisés à un autre objet. Le montant de la dotation aux amortissements est automatiquement repris en recettes de la seconde section par l’intermédiaire de la capacité d’autofinancement.

� Quel est le schéma comptable ? Un compte de charge, 68 Dotation aux amortissements et aux provisions, est débité en contrepartie du crédit du compte 28 Amortissement des immobilisations figurant à l’actif du bilan.

Tableau d’amortissement voté par le Conseil d’Administration de l’Universitéi

Compte budgétaire NATURE DES IMMOBILISATIONS Durée

d’amortissement 2053 2058

Logiciels Informatique Brevets et licences

3 ans 5 ans

2121 2122 2125

Agencements et aménagements de terrains nus, aménagés ou bâtis, plantations

20 ans

2131 2141

Bâtiments (hors préfabriqués) et assimilés 40 ans

2135 Travaux Bâtiments (hors préfabriqués) : installations générales, agencements, aménagements

20 ans

2151 Installations techniques complexes 10 ans 2153 Matériel scientifique 10 ans

2154 Matériel d’enseignement ou pédagogique 10 ans 2155 2157

Outillage 5 ans

2161 Collections de documentation 10 ans 2181 Installations générales 20 ans

2182 Véhicules de tourisme, véhicules industriels, utilitaires et assimilés

5 ans

2183 Matériel de bureau électrique ou électronique

10 ans

2184 Mobilier de bureau et assimilés 10 ans 2187 Matériel informatique 5 ans 2188 Matériels divers 10 ans

Décison du CA de janvier 2005