사후면세점을 통해 불황 극복 -...

TRANSCRIPT

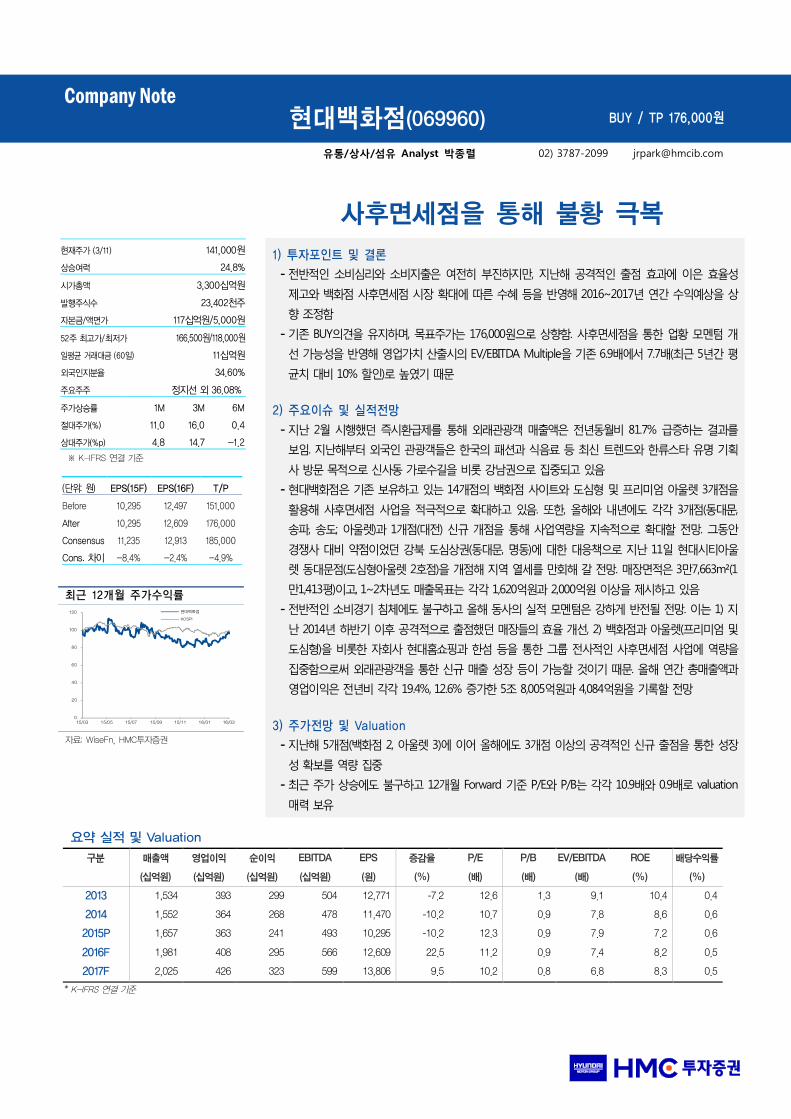

현대백화점(069960) BUY / TP 176,000원

유통/상사/섬유 Analyst 박종렬

02) 3787-2099

사후면세점을 통해 불황 극복 현재주가 (3/11)

상승여력

141,000원

24.8%

시가총액

발행주식수

자본금/액면가

3,300십억원

23,402천주

117십억원/5,000원

52주 최고가/최저가 166,500원/118,000원

일평균 거래대금 (60일) 11십억원

외국인지분율

주요주주

34.60%

정지선 외 36.08%

주가상승률

절대주가(%)

상대주가(%p)

1M

11.0

4.8

3M

16.0

14.7

6M

0.4

-1.2

※ K-IFRS 연결 기준

(단위: 원) EPS(15F) EPS(16F) T/P

Before 10,295 12,497 151,000

After 10,295 12,609 176,000

Consensus 11,235 12,913 185,000

Cons. 차이 -8.4% -2.4% -4.9%

최근 12개월 주가수익률

0

20

40

60

80

100

120

15/03 15/05 15/07 15/09 15/11 16/01 16/03

현대백화점

KOSPI

자료: WiseFn, HMC투자증권

요약 실적 및 Valuation 구분 매출액 영업이익 순이익 EBITDA EPS 증감율 P/E P/B EV/EBITDA ROE 배당수익률

(십억원) (십억원) (십억원) (십억원) (원) (%) (배) (배) (배) (%) (%)

2013 1,534 393 299 504 12,771 -7.2 12.6 1.3 9.1 10.4 0.4

2014 1,552 364 268 478 11,470 -10.2 10.7 0.9 7.8 8.6 0.6

2015P 1,657 363 241 493 10,295 -10.2 12.3 0.9 7.9 7.2 0.6

2016F 1,981 408 295 566 12,609 22.5 11.2 0.9 7.4 8.2 0.5

2017F 2,025 426 323 599 13,806 9.5 10.2 0.8 6.8 8.3 0.5

* K-IFRS 연결 기준

1) 투자포인트 및 결론

- 전반적인 소비심리와 소비지출은 여전히 부진하지만, 지난해 공격적인 출점 효과에 이은 효율성

제고와 백화점 사후면세점 시장 확대에 따른 수혜 등을 반영해 2016~2017년 연간 수익예상을 상

향 조정함

- 기존 BUY의견을 유지하며, 목표주가는 176,000원으로 상향함. 사후면세점을 통한 업황 모멘텀 개

선 가능성을 반영해 영업가치 산출시의 EV/EBITDA Multiple을 기존 6.9배에서 7.7배(최근 5년간 평

균치 대비 10% 할인)로 높였기 때문

2) 주요이슈 및 실적전망

- 지난 2월 시행했던 즉시환급제를 통해 외래관광객 매출액은 전년동월비 81.7% 급증하는 결과를

보임. 지난해부터 외국인 관광객들은 한국의 패션과 식음료 등 최신 트렌드와 한류스타 유명 기획

사 방문 목적으로 신사동 가로수길을 비롯 강남권으로 집중되고 있음

- 현대백화점은 기존 보유하고 있는 14개점의 백화점 사이트와 도심형 및 프리미엄 아울렛 3개점을

활용해 사후면세점 사업을 적극적으로 확대하고 있음. 또한, 올해와 내년에도 각각 3개점(동대문,

송파, 송도; 아울렛)과 1개점(대전) 신규 개점을 통해 사업역량을 지속적으로 확대할 전망. 그동안

경쟁사 대비 약점이었던 강북 도심상권(동대문, 명동)에 대한 대응책으로 지난 11일 현대시티아울

렛 동대문점(도심형아울렛 2호점)을 개점해 지역 열세를 만회해 갈 전망. 매장면적은 3만7,663m²(1

만1,413평)이고, 1~2차년도 매출목표는 각각 1,620억원과 2,000억원 이상을 제시하고 있음

- 전반적인 소비경기 침체에도 불구하고 올해 동사의 실적 모멘텀은 강하게 반전될 전망. 이는 1) 지

난 2014년 하반기 이후 공격적으로 출점했던 매장들의 효율 개선, 2) 백화점과 아울렛(프리미엄 및

도심형)을 비롯한 자회사 현대홈쇼핑과 한섬 등을 통한 그룹 전사적인 사후면세점 사업에 역량을

집중함으로써 외래관광객을 통한 신규 매출 성장 등이 가능할 것이기 때문. 올해 연간 총매출액과

영업이익은 전년비 각각 19.4%, 12.6% 증가한 5조 8,005억원과 4,084억원을 기록할 전망

3) 주가전망 및 Valuation

- 지난해 5개점(백화점 2, 아울렛 3)에 이어 올해에도 3개점 이상의 공격적인 신규 출점을 통한 성장

성 확보를 역량 집중

- 최근 주가 상승에도 불구하고 12개월 Forward 기준 P/E와 P/B는 각각 10.9배와 0.9배로 valuation

매력 보유

Company Note 2016. 03. 14

2

기아자동차 (000270)

삼영전자(005680) COMPANY NOTE

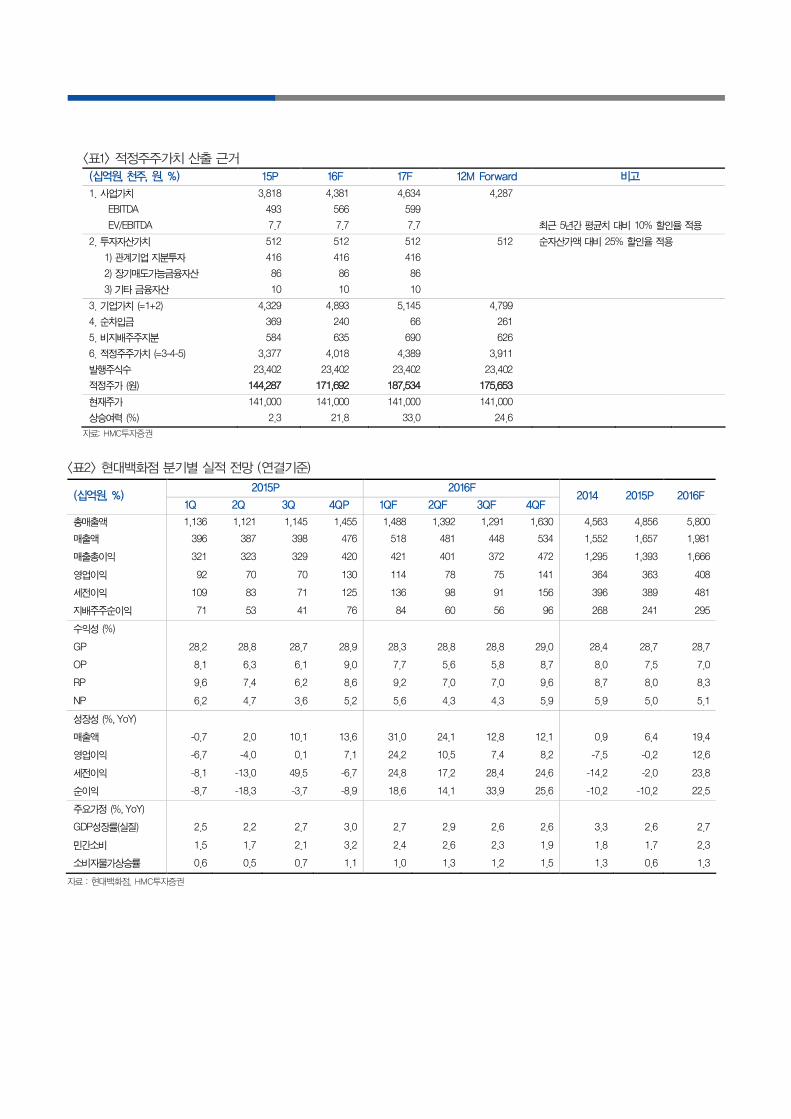

<표1> 적정주주가치 산출 근거

(십억원, 천주, 원, %) 15P 16F 17F 12M Forward 비고

1. 사업가치 3,818 4,381 4,634 4,287

EBITDA 493 566 599

EV/EBITDA 7.7 7.7 7.7 최근 5년간 평균치 대비 10% 할인율 적용

2. 투자자산가치 512 512 512 512 순자산가액 대비 25% 할인율 적용

1) 관계기업 지분투자 416 416 416

2) 장기매도가능금융자산 86 86 86

3) 기타 금융자산 10 10 10

3. 기업가치 (=1+2) 4,329 4,893 5,145 4,799

4. 순차입금 369 240 66 261

5. 비지배주주지분 584 635 690 626

6. 적정주주가치 (=3-4-5) 3,377 4,018 4,389 3,911

발행주식수 23,402 23,402 23,402 23,402

적정주가 (원) 144,287 171,692 187,534 175,653

현재주가 141,000 141,000 141,000 141,000

상승여력 (%) 2.3 21.8 33.0 24.6 자료: HMC투자증권

<표2> 현대백화점 분기별 실적 전망 (연결기준)

2015P 2016F (십억원, %)

1Q 2Q 3Q 4QP 1QF 2QF 3QF 4QF 2014 2015P 2016F

총매출액 1,136 1,121 1,145 1,455 1,488 1,392 1,291 1,630 4,563 4,856 5,800

매출액 396 387 398 476 518 481 448 534 1,552 1,657 1,981

매출총이익 321 323 329 420 421 401 372 472 1,295 1,393 1,666

영업이익 92 70 70 130 114 78 75 141 364 363 408

세전이익 109 83 71 125 136 98 91 156 396 389 481

지배주주순이익 71 53 41 76 84 60 56 96 268 241 295

수익성 (%)

GP 28.2 28.8 28.7 28.9 28.3 28.8 28.8 29.0 28.4 28.7 28.7

OP 8.1 6.3 6.1 9.0 7.7 5.6 5.8 8.7 8.0 7.5 7.0

RP 9.6 7.4 6.2 8.6 9.2 7.0 7.0 9.6 8.7 8.0 8.3

NP 6.2 4.7 3.6 5.2 5.6 4.3 4.3 5.9 5.9 5.0 5.1

성장성 (%, YoY)

매출액 -0.7 2.0 10.1 13.6 31.0 24.1 12.8 12.1 0.9 6.4 19.4

영업이익 -6.7 -4.0 0.1 7.1 24.2 10.5 7.4 8.2 -7.5 -0.2 12.6

세전이익 -8.1 -13.0 49.5 -6.7 24.8 17.2 28.4 24.6 -14.2 -2.0 23.8

순이익 -8.7 -18.3 -3.7 -8.9 18.6 14.1 33.9 25.6 -10.2 -10.2 22.5

주요가정 (%, YoY)

GDP성장률(실질) 2.5 2.2 2.7 3.0 2.7 2.9 2.6 2.6 3.3 2.6 2.7

민간소비 1.5 1.7 2.1 3.2 2.4 2.6 2.3 1.9 1.8 1.7 2.3

소비자물가상승률 0.6 0.5 0.7 1.1 1.0 1.3 1.2 1.5 1.3 0.6 1.3

자료 : 현대백화점, HMC투자증권

3

유통/상사/섬유 Analyst 박종렬 수석연구위원 02)3787-2099 / [email protected]

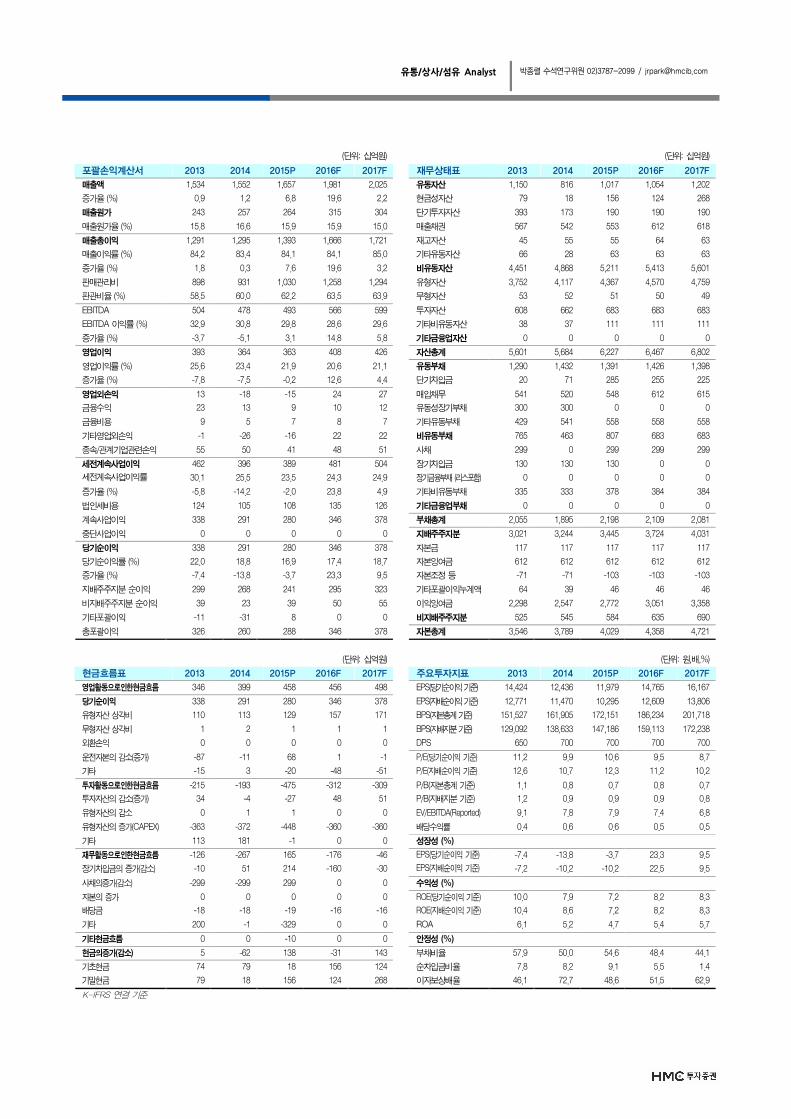

(단위: 십억원) (단위: 십억원)

포괄손익계산서 2013 2014 2015P 2016F 2017F 재무상태표 2013 2014 2015P 2016F 2017F

매출액 1,534 1,552 1,657 1,981 2,025 유동자산 1,150 816 1,017 1,054 1,202

증가율 (%) 0.9 1.2 6.8 19.6 2.2 현금성자산 79 18 156 124 268

매출원가 243 257 264 315 304 단기투자자산 393 173 190 190 190

매출원가율 (%) 15.8 16.6 15.9 15.9 15.0 매출채권 567 542 553 612 618

매출총이익 1,291 1,295 1,393 1,666 1,721 재고자산 45 55 55 64 63

매출이익률 (%) 84.2 83.4 84.1 84.1 85.0 기타유동자산 66 28 63 63 63

증가율 (%) 1.8 0.3 7.6 19.6 3.2 비유동자산 4,451 4,868 5,211 5,413 5,601

판매관리비 898 931 1,030 1,258 1,294 유형자산 3,752 4,117 4,367 4,570 4,759

판관비율 (%) 58.5 60.0 62.2 63.5 63.9 무형자산 53 52 51 50 49

EBITDA 504 478 493 566 599 투자자산 608 662 683 683 683

EBITDA 이익률 (%) 32.9 30.8 29.8 28.6 29.6 기타비유동자산 38 37 111 111 111

증가율 (%) -3.7 -5.1 3.1 14.8 5.8 기타금융업자산 0 0 0 0 0

영업이익 393 364 363 408 426 자산총계 5,601 5,684 6,227 6,467 6,802

영업이익률 (%) 25.6 23.4 21.9 20.6 21.1 유동부채 1,290 1,432 1,391 1,426 1,398

증가율 (%) -7.8 -7.5 -0.2 12.6 4.4 단기차입금 20 71 285 255 225

영업외손익 13 -18 -15 24 27 매입채무 541 520 548 612 615

금융수익 23 13 9 10 12 유동성장기부채 300 300 0 0 0

금융비용 9 5 7 8 7 기타유동부채 429 541 558 558 558

기타영업외손익 -1 -26 -16 22 22 비유동부채 765 463 807 683 683

종속/관계기업관련손익 55 50 41 48 51 사채 299 0 299 299 299

세전계속사업이익 462 396 389 481 504 장기차입금 130 130 130 0 0

세전계속사업이익률 30.1 25.5 23.5 24.3 24.9 장기금융부채 (리스포함) 0 0 0 0 0

증가율 (%) -5.8 -14.2 -2.0 23.8 4.9 기타비유동부채 335 333 378 384 384

법인세비용 124 105 108 135 126 기타금융업부채 0 0 0 0 0

계속사업이익 338 291 280 346 378 부채총계 2,055 1,895 2,198 2,109 2,081

중단사업이익 0 0 0 0 0 지배주주지분 3,021 3,244 3,445 3,724 4,031

당기순이익 338 291 280 346 378 자본금 117 117 117 117 117

당기순이익률 (%) 22.0 18.8 16.9 17.4 18.7 자본잉여금 612 612 612 612 612

증가율 (%) -7.4 -13.8 -3.7 23.3 9.5 자본조정 등 -71 -71 -103 -103 -103

지배주주지분 순이익 299 268 241 295 323 기타포괄이익누계액 64 39 46 46 46

비지배주주지분 순이익 39 23 39 50 55 이익잉여금 2,298 2,547 2,772 3,051 3,358

기타포괄이익 -11 -31 8 0 0 비지배주주지분 525 545 584 635 690

총포괄이익 326 260 288 346 378 자본총계 3,546 3,789 4,029 4,358 4,721

(단위: 십억원) (단위: 원,배,%)

현금흐름표 2013 2014 2015P 2016F 2017F 주요투자지표 2013 2014 2015P 2016F 2017F

영업활동으로인한현금흐름 346 399 458 456 498 EPS(당기순이익 기준) 14,424 12,436 11,979 14,765 16,167

당기순이익 338 291 280 346 378 EPS(지배순이익 기준) 12,771 11,470 10,295 12,609 13,806

유형자산 상각비 110 113 129 157 171 BPS(자본총계 기준) 151,527 161,905 172,151 186,234 201,718

무형자산 상각비 1 2 1 1 1 BPS(지배지분 기준) 129,092 138,633 147,186 159,113 172,238

외환손익 0 0 0 0 0 DPS 650 700 700 700 700

운전자본의 감소(증가) -87 -11 68 1 -1 P/E(당기순이익 기준) 11.2 9.9 10.6 9.5 8.7

기타 -15 3 -20 -48 -51 P/E(지배순이익 기준) 12.6 10.7 12.3 11.2 10.2

투자활동으로인한현금흐름 -215 -193 -475 -312 -309 P/B(자본총계 기준) 1.1 0.8 0.7 0.8 0.7

투자자산의 감소(증가) 34 -4 -27 48 51 P/B(지배지분 기준) 1.2 0.9 0.9 0.9 0.8

유형자산의 감소 0 1 1 0 0 EV/EBITDA(Reported) 9.1 7.8 7.9 7.4 6.8

유형자산의 증가(CAPEX) -363 -372 -448 -360 -360 배당수익률 0.4 0.6 0.6 0.5 0.5

기타 113 181 -1 0 0 성장성 (%)

재무활동으로인한현금흐름 -126 -267 165 -176 -46 EPS(당기순이익 기준) -7.4 -13.8 -3.7 23.3 9.5

장기차입금의 증가(감소) -10 51 214 -160 -30 EPS(지배순이익 기준) -7.2 -10.2 -10.2 22.5 9.5

사채의증가(감소) -299 -299 299 0 0 수익성 (%)

자본의 증가 0 0 0 0 0 ROE(당기순이익 기준) 10.0 7.9 7.2 8.2 8.3

배당금 -18 -18 -19 -16 -16 ROE(지배순이익 기준) 10.4 8.6 7.2 8.2 8.3

기타 200 -1 -329 0 0 ROA 6.1 5.2 4.7 5.4 5.7

기타현금흐름 0 0 -10 0 0 안정성 (%)

현금의증가(감소) 5 -62 138 -31 143 부채비율 57.9 50.0 54.6 48.4 44.1

기초현금 74 79 18 156 124 순차입금비율 7.8 8.2 9.1 5.5 1.4

기말현금 79 18 156 124 268 이자보상배율 46.1 72.7 48.6 51.5 62.9

K-IFRS 연결 기준

4

기아자동차 (000270)

삼영전자(005680) COMPANY NOTE

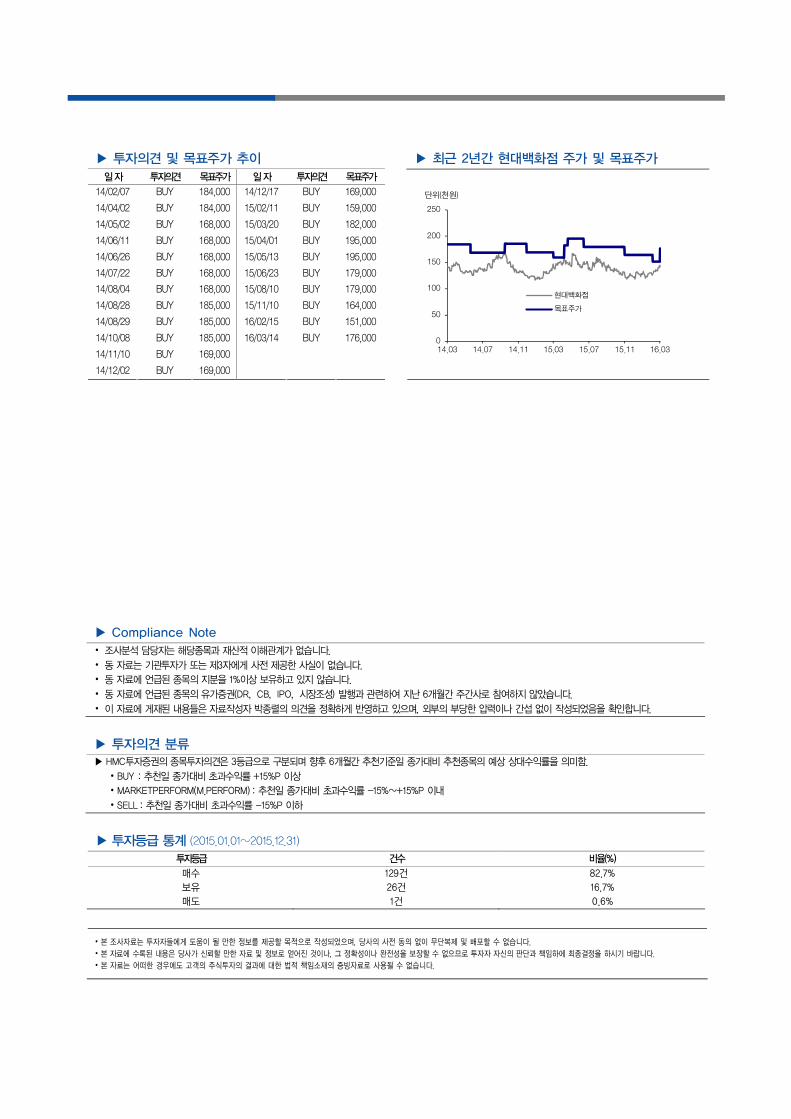

▶ 투자의견 및 목표주가 추이 ▶ 최근 2년간 현대백화점 주가 및 목표주가 일 자 투자의견 목표주가 일 자 투자의견 목표주가

14/02/07 BUY 184,000 14/12/17 BUY 169,000 14/04/02 BUY 184,000 15/02/11 BUY 159,000 14/05/02 BUY 168,000 15/03/20 BUY 182,000 14/06/11 BUY 168,000 15/04/01 BUY 195,000 14/06/26 BUY 168,000 15/05/13 BUY 195,000 14/07/22 BUY 168,000 15/06/23 BUY 179,000 14/08/04 BUY 168,000 15/08/10 BUY 179,000 14/08/28 BUY 185,000 15/11/10 BUY 164,000 14/08/29 BUY 185,000 16/02/15 BUY 151,000 14/10/08 BUY 185,000 16/03/14 BUY 176,000 14/11/10 BUY 169,000 14/12/02 BUY 169,000

0

50

100

150

200

250

14.03 14.07 14.11 15.03 15.07 15.11 16.03

현대백화점

목표주가

단위(천원)

▶ Compliance Note • 조사분석 담당자는 해당종목과 재산적 이해관계가 없습니다.

• 동 자료는 기관투자가 또는 제3자에게 사전 제공한 사실이 없습니다.

• 동 자료에 언급된 종목의 지분을 1%이상 보유하고 있지 않습니다.

• 동 자료에 언급된 종목의 유가증권(DR,CB,IPO,시장조성) 발행과 관련하여 지난 6개월간 주간사로 참여하지 않았습니다.

• 이 자료에 게재된 내용들은 자료작성자 박종렬의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭 없이 작성되었음을 확인합니다.

▶ 투자의견 분류 ▶ HMC투자증권의 종목투자의견은 3등급으로 구분되며 향후 6개월간 추천기준일 종가대비 추천종목의 예상 상대수익률을 의미함.

• BUY : 추천일 종가대비 초과수익률 +15%P 이상

• MARKETPERFORM(M.PERFORM) : 추천일 종가대비 초과수익률 -15%∼+15%P 이내

• SELL : 추천일 종가대비 초과수익률 -15%P 이하

▶ 투자등급 통계 (2015.01.01~2015.12.31)

투자등급 건수 비율(%)

매수 129건 82.7%

보유 26건 16.7%

매도 1건 0.6%

• 본 조사자료는 투자자들에게 도움이 될 만한 정보를 제공할 목적으로 작성되었으며, 당사의 사전 동의 없이 무단복제 및 배포할 수 없습니다.

• 본 자료에 수록된 내용은 당사가 신뢰할 만한 자료 및 정보로 얻어진 것이나, 그 정확성이나 완전성을 보장할 수 없으므로 투자자 자신의 판단과 책임하에 최종결정을 하시기 바랍니다.

• 본 자료는 어떠한 경우에도 고객의 주식투자의 결과에 대한 법적 책임소재의 증빙자료로 사용될 수 없습니다.