نيك معلا رشؤملا عطلا رشؤم - riyad capital...دعب ريال نويلم دنع...

TRANSCRIPT

كرشنانالسانتوش ب ياسر عبدالرحمن بن أحمد[email protected] [email protected] الرياض المالية تعمل بموجب ترخيص هيئة السوق شركة

(07070-37المالية السعودية )رقم 966-11-203-6809+ 966-11-203-6805+

2016سبتمبر 27

المخاوفتصاعد

كل نا المستقبلية لتكون مستقرة وتعديلمما نتج عنه تغير نظرتالمالي الخاص بشركة كيان نموذجنا دثناحبعد أن على الرغم من مستمرة مخاوف شركة كيان التشغيلية التزالنا، تنظر وجهة . منالسعر المستهدفمن تقديراتنا و

اليقينأوال، عدم ألسباب التالية:بناء على ا توصيتنا للسهم بالحيادنبقي على . 2016ة من عام نتائجها اإليجابية بدايمعدالت االستمرار بنفس نسبة النمو القوي لصافي الدخل لألرباع القادمة، ثانيا، تذبذب على قدرة الشركة من

األثر المالي لرفع يتجلىس، ثالثا، نع مما يؤثر سلبا على الكفاءةاالتشغيل وذلك نتيجة لتوقف غير المجدول للمصعلى الهوامش. على ستؤثر التي بدورهاو اللقيم مما يقود إلى ارتفاع تكلفة 2017الدعم بداية من الربع الثاني للعام

الرغم من مخاوف اإليرادات، إال أننا نتوقع بعض التحسن في صافي الدخل نتيجة للتوسع الحاصل في هوامش مقارنة بنظرتنا السابقة. ( بلي والذي سؤثر على القطاع عامة رفع الدعم المستق)على الرغم من أثر الربحية للشركة

إلى مة )المستخدم في التقييم سابقا(لقد قمنا بتغيير نموذجنا في تقييم الشركة من التدفقات النقدية المخصوك. لينتج لنا من هذا الدخل قبل المصروفات البنكية والزكاة واإلهالك واالستهال إلىقيمة المنشأة مكرر نموذج

. على (لاير للسهم 6.00 )السعر المستهدف السابقشهرا 12لاير للسهم خالل 6.25النموذج سعر مستهدف يبلغ ت قد تجاوزت المستويات التقييما في حين أن، يقدم سهم الشركة عائد سلبيا رفع السعر المستهدفالرغم من يتداول سهم .عند المستويات الحالية سهم غير مغري شركة كيان يعتبريرات إلى أن سهم تشير التقد المقبولة،

لمكرر قيمة المنشأة على الدخل قبل المصروفات البنكية والزكاة واإلهالك مرتفعةالشركة عند مستويات مرة. 10.1مقارنة بمكرر القطاع البالغ 2016مرة لمجمل تقديراتنا لعام 12.5واالستهالك البالغ

ثباتها صعب يبدو ما على ،2016 العام من الثاني للربع إيجابية نتائج بعد لاير مليون 91 عند الدخل صافي جاء حيث الحالي، العام من للثاني للربع إيجابية نتائج عن كيان شركة أعلنت صافي نمو على ليساعدكبير بشكل كيان شركة هوامش تتوسع. سابقه أرباع خمس أخر في ربعية لخسائر تحقيقه الشركة تاريخ في إيجابية نقطةاألمر الذي يعد المحللين، تقديرات بذلك ليفاجئ الحالي العام من الثاني للربع الدخل

الوقود أسعار ارتفاع مع االتجاه هذا على المحافظة المرجح غير من أنه نعتقد ،آخر صعيد على .التشغيلي .الثالث الربع منذ بداية المنتجات أسعار وانخفاض

التشغيلية المعدالت على العمل توقف أثر استمرار عام في% 77مستوى التشغيل معدل بلغ. التشغيلية المقاييس أداء ثبات إلى نتطلع أنناإال مخاوف بوجود نعتقد

األول الربع في العمل توقف بلغ حين في يوما، 53 لمدة العام من ولاأل الربع خالل العمل توقف إثر على 2015 عام لمجمل% 80 مستوى دون التشغيل معدل يأتي أن حتماليةإ إلى يشير مما يوما، 40 مدة الحالي العام من

نستمر فإننا لذلك المستقبلية، النظرة استقرار عدم إلى الشركة في له المخطط غير العمل توقف تاريخ أدى. 2016 .للقلق رئيسيا مصدرا ذلك باعتبار

2017 عام من الثاني الربع خالل الدعمرفع الهوامش على أثر تقلص اإليثان سعر ليبلغ ،2017 عام من الثاني الربع من بداية كيان شركة على اللقيم تكلفة رفع أثر يبدأ أن المحتمل من باألسعار مقارنة مخصومة البوتان لقيم لتكون أسعار بريطانية حرارية وحدة لكل دوالر 1.75مستوى بذلك

بارتفاع تتسم بيئة في تعمل كيان شركة أن حيث اللقيم، تكاليف ارتفاع إلى سيؤدي األثر هذا بأن نعتقد. العالمية .منخفضة تكسير عوائد لديها والذي البوتان، غاز لوجود نظرا اللقيم تكلفة

اإلبقاء على التوصية بالحياد لاير للسهم، 6.25 مستهدف يبلغ سعر نموذج تجاهلنا أننا إال القادمة، سنوات الثالث خالل لخسائر كيان تحقيق إلى تشير تقديراتنا أن من الرغم على قبل الدخل إلى المنشأة قيمة مكرر على باالعتماد وقمنا المخصومة النقدية التدفقات ونموذج الربحية مكرر

لسهم العادل السعر إلى للوصول مرة 12.0 والبالغ المستهدف واالستهالك واإلهالك والزكاة البنكية المصروفات عدم إلى باإلضافة القادمة سنوات للخمس نقدية أرباح توزيع احتماليةإلى ضعف بالنظر. لاير 6.25 عند الشركة حتى ولكن جذابة، فرصة السهم من سيجعل الحالية المستويات عن كبيرا انخفاضا فإن السهم، لسعر عائد وجود .بالحياد توصيتنا على نحافظ الحين ذلك

السعودية كيان تقرير إلحاقي

إجمالي العوائد المتوقعة

)لاير( 2016 سبتمبر 26السعر في 6.07

السهمالعائد المتوقع لسعر 3.0%

عائد األرباح الموزعة ال يوجد

إجمالي العوائد المتوقعة 3.0%

بيانات السوق

)لاير( أسبوعا 52أعلى/أدنى سعر خالل 10.2/4.5

)مليون لاير( القيمة السوقية 9,105

)مليون لاير(قيمة المنشأة 31,209

)مليون سهم( األسهم المتداولة 1,500

)األسهم الحرة(األسهم المتاحة للتداول 35%

شهر( 12)متوسط حجم التداول اليومي 14,650,000

KAYAN AB رمز بلومبيرغ

أداء السهم السنوي

المصدر: بلومبيرغ

المساهمون الرئيسيون نسبة الملكية

سابك 35%

األجانب المستثمرون 0.5%

أسهم متداولة 64.5%

30405060708090

100110120130

S O N D J F M A M J J A

كيان المؤشر العام مؤشر القطاع

-70%

-60%

-50%

-40%

-30%

-20%

-10%

0%نصف عام عام عامين

كيان المؤشر العام مؤشر القطاع

التوصية حياد

لاير 6.25 شهر 12السعر المستهدف خالل

*2018 *2017 *2016 2015 2014 ) ) مليون لاير نهاية شهر ديسمبر

9,299 8,320 7,581 7,976 11,636 اإليرادات

2,271 2,421 2,569 1,884 2,950 الدخل قبل المصروفات البنكية والزكاة واإلهالك واالستهالك

(140) (177) (233) (1,243) (45) صافي الدخل

(0.09) (0.12) (0.16) (0.83) (0.03) ربحية السهم ) لاير(

NA NA NA NA NA أرباح السهم الموزعة )لاير(

NM NM NM NM NM مكرر الربحية

x0.8 x0.8 x0.8 x0.8 x0.7 مكرر القيمة الدفترية

x3.4 x3.8 x4.2 x4.0 x2.8 قيمة المنشأة/ المبيعات

x14.1 x13.2 x12.5 NM x10.8 قيمة المنشأة/الدخل قبل المصروفات البنكية والزكاة واإلهالك واالستهالك

البيانات المالية األساسية

14 من 2 صفحة

السعودية كيان

إلحاقي تقرير

نظرة على القطاع

قطاع الصناعات البتروكيماوية األفضل أداء في السوق

اإليجابية نتائجها عن القطاع شركات معظم إعالن بعد اإليجابية من بعض السعودي البتروكيماويات قطاعأعطى مقارنة السعودي سهماأل سوق وأعلى من أداء المحللين تقديرات على متفوقه لتأتي ،2016 عام من الثاني للربع في توسع ذلك عن لينتج المنتجات أسعار في التحسن هو اإليجابي لالرتفاع الرئيسي السبب. القطاعات من بغيرها

المحللين تقديرات بمتوسط مقارنة% 31 بنسبة ارتفاعا لاير مليار 6.8 البالغ القطاع دخل صافي سجل .الهوامش على بذلك ليتميز ،تكلفة اللقيم هوامش توسع بسبب بارز بشكل الهوامش توسع إلى باإلضافة. لاير مليار 5.1 البالغ .العالم منتجي

مقارنة% 63 بنسبة مرتفع دخل صافي تحقيق إلى أدوا االستخدام معدل ارتفاعو المنتجات أسعارالهوامش و نمو العام من األول الربع خالل الهابط االتجاه جاء. الماضي بالعام مقارنة% 20 بنسبة وانخفاض السابق بالربع نتعاشا جاء عموما، ،تهثبا المنتجات أسعار بقت في حين منخفضة، لمستويات النفط أسعار بانخفاض متأثرا الحالي متوسط بلغ التقرير، لهذا إعدادنا حتى 2016 عام بداية منذ. النفط أسعار نتعاشبا مقارنة محدودا المنتجات أسعار األثر هذا لينعكس%. 33 بنسبة الحالي العام من الثاني الربع في ارتفاعا مسجال للبرميل، دوالر 42 النفط أسعار بذلك ليسجل ،%4 بنسبة السوق مؤشر بنمو مقارنة% 9 قدره نموا الذي سجل البتروكيماويات قطاع مؤشر على .القطاعات ببقية مقارنة متفوقا أداء

تعمل في بيئة تشغيلية تتسم بتنوع الموادشركة كيان

مع مجموعة من المواد الكيميائية المتخصصة. تركيبة المنتجات العطرياتواألوليفينات شركة كيان تشمل منتجات، تبلغ نسبة هذه كاربونيت الرئيسية هي عبر أحادي جاليكول االتيلين والبولي إثيلين والبولي بروبيلين والبولي

متخصصة. الكيماوية المواد ال تشغل النسبة المتبقية منتجاتمن إجمالي سعتها اإلنتاجية، بينما % 86التشكيلة

هناك بعضا من االختالل بين العرض والطلب على نشاهد تحسن الطلب على المنتجات، على الصعيد العالميبين العرض والطلب لمنتجات االختاللالمدى القصير لكن على المدى الطويل يبقى معتدال. ما زلنا ننظر بقاء حالة

القادمة. واألربع للسنوات الثالثشركة كيان على مستويات المنتجات

2: ربحية القطاعات شكل 1: أداء مؤشرات القطاعات شكل

المصدر: بلومبيرغ المصدر: بلومبيرغ

4%4%

-4%

2%

31%

-30%

24%

58%

-17%

-1%

63%

0%

ئةجز

الت

اءغذال

تمنسإلا

كنوالب

تيااويموكترالب

تالصا

التا

الفرق في الربع الثاني النمو الربعي

-27

%-24

%

-18

%-16

%-13

%

-18

%

3%

-18

%

-17

%

-5%

-9%

-6%-4

%

2%

ئةجز

الت

اءغذال

تالصا

التا

كنوالب

ر شمؤال

تمنسإلا

تيااويموكترالب

منذ بداية العام النصف األول

4: تركيبة اللقيم والمشتقات لشركة كيان شكل 3: تركيبة المنتج النهائي لشركة كيان شكل

المصدر: أرقام، تقارير الشركات المصدر: أرقام، تقارير الشركات

إي تي أو

إيثلين

الروبلين

البنزين

األسيتون

بي بي أي

بينوال

كيومين

جاليكول

البولي إيثيلين منخفض الكثافة

البولي ايثيلين عالي الكثافة

البولي بروبلين16%

البولي كربونات

بيوتانول5%

إي تي أي5% إثيكسوتي

2%إن دي أي

2%

14 من 3 صفحة

السعودية كيان

إلحاقي تقرير

المبيعات أحجام يدعم جليكول اإليثلين

المسيطرة الدولة الصين وتعتبر متري طن مليون 26 اإليثلين جليكول سوق حجم بلغ السابق، العام وفي عالميا تعتبر رأينا، في. ايثيلين البولي بمادة المصنعة العلب تصنيع في مهم المنتج يعتبر%. 51 بنسبة اإلمدادات على

609 تبلغ إنتاجية بسعة. اإلقليمي المستوى على مؤثرة أنها إال ،على المستوى العالمي صغير منتج كيانشركة المبيعات أحجام لنمو األساسي الداعم اإليثيلين جليكول تكون بأن نعتقد ،اإلنتاجية الطاقة من% 27 لتمثل طن، لفأ

لتقرير وفقا . تدريجيا التنسيق ارتفاع نتوقع فإننا طن لفأ 809 اإلنتاجية السعة ذو وينساب سابك من بدعم. للشركة – 2015بين الفترة خالل% 6.1 يبلغ مركب سنوي نمو بمعدل هذا المنتج سوق ينمو أن المتوقع من فإنه أم، تي

شمال ودول األوسط الشرق دول صادرات على متزايد بشكل يعتمدون نالصينيي المستهلكين بأن نعتقد. 2023 نعتقد بأن .2018 عام بنهاية الجديدة لمستوياتها اإلنتاجية القدرة تبلغ أن المتوقع من أنه من الرغم على أفريقيا،

التوازن بين العرض والطلب للمدى المتوسط. مإلى عد يعود هذا الخطر

الطلب على البولي بروبلين يتركز في آسيا

سعة مجموع من% 16 يمثل والذي طن، الف 350 تبلغ إنتاجية سعة ذو بروبلين البولي مصنع كيان تدير للفترة آسيا قارة من المتوقع المتزايد والطلب للمنتج اإلنتاجية السعة حجم على بناء . للشركة للمنتجات اإلنتاجية. نيكسانت لتقرير وفقا وذلك ،اآلسيوية األسواق في جديدة فرص عن ستبحث كيان بأن نعتقد فإننا 2018 – 2016% 5 يبلغ مركب سنوي نمو بمعدل بروبلين البولي على العالمي الطلب نمو تتوقع نيكسانت فإن سبق لما ة إضاف . والطلب العرض بين التوازن لنقطة ليصل 2020 عام بحلول طن مليون 74 مستوى إلى ليصل

تستحوذ. واإللكترونيات السيارات قطاعات في النهائي المستخدم الصناعات من الطويل المدى على الطلب ينبع ارتفاع نتوقع. البالستيكية الصناعات قطاع ألهمية وذلك للمنتج السوقية الحصة من% 20 نسبة على الصين

.2017 عام من بدأ وكوريا والواليات المتحدة الصين أسواق في االستهالك

2016 6: تركيبة الطلب العالمي على جاليكول اإليثيلين لعام شكل )مليون طن( 5: الطلب والعرض العالمي على جاليكول اإليثيلين شكل

المصدر: نيكسانت، بلومبيرغ المصدر: نيكسانت، بلومبيرغ

الصين

آسيا

األمريكتين

أوروبا

الشرق األوسط وأفريقيا

20

25

30

35

2014201520162017201820192020

العرض الطلب

2016 8: تركيبة الطلب العالمي على البولي بروبلين لعام شكل )مليون طن( 7: الطلب والعرض العالمي على البولي بروبلين شكل

المصدر: نيكسانت، بلومبيرغ المصدر: نيكسانت، بلومبيرغ

أمريكا الشمالية

أمريكا الجنوبية

أوربا

منطقة المينا

آسيا

الصين

الواليات المتحدة

50

55

60

65

70

75

2014201520162017201820192020

العرض الطلب

14 من 4 صفحة

السعودية كيان

إلحاقي تقرير

2018 عام من بدأ والطلب الغرض بين اتزان عدم يشهد البولي إيثيلين

(الخطي إيثيلين البولي الكثافة، عالي ايثيلين البولي الكثافة، منخفض إيثيلين البوليالبولي إيثيلين ) من كيان منتجات تنمو أن المتوقع من ،عالميا . ألف طن سنويا 700 والبالغة مجتمعة اإلنتاجية الطاقة مجموع من% 34 تمثل

ال. طن مليون 109 مستوى ليبلغ 2020 عام حتى% 6 يبلغ مركب سنوي نمو بمعدل منتجات البولي إيثيلين في الواليات المتحدةو الصين تبدأ عندما 2018 عام حتى اإلنتاجية السعة في االرتفاعات وتيرة تسارع نتوقع نإف ذلك، إلى باإلضافة. الطلب مع التوازن لنقطة يتجه العرض فإن االستهالك لقوة نتيجة. باالستهالك التوسعالبولي صناعة بأن نعتقد. والطلب السعر معادلةعلى يؤثر بالكاد مما كبير، بشكل تتسع لم العالمية التشغيل معدالت حجم من قلق هنالك اليزال أنه إال ذلك من الرغم على والطلب، العرض بين الفجوة في انخفاضا تشهد إيثيلين .اإلنتاجية السعة

سابك بقيادة ا واعد ا نشاط البولي كربوناتتشكل

من% 75 نسبته ما تتركز حيث المصنعين من قليل عدد على البولي كربونات على مستوى العالم سوق يعتمد السعة إجمالي من ألف طن سنويا( 260)% 12 نسبته ما المنتج يمثل. مصنعين خمسة عند اإلنتاجية السعة

. المبتكر البالستيك قطاع وهو, للبالستكالشراكة مع شركة جي إي في سابكمبادرة بقيادة كيان، لشركة اإلنتاجية استهالك يمثل. البالستيكية العلب وصناعة البصرية االعالم وسائل لصناعة المنتج استخدام في القطاع قيمة تكمن صناعة من كال الطلب يقود. للقطاع األكبر المستهلك لتكون السوقية الحصة من% 64 نسبته ما آسيا قارة

ليبلغ 2020 عام بحلول% 6 يبلغ مركب سنوي نمو معدل نيكسانت توقعت حيث السيارات، و االلكترونيات .دوالر مليار 19.6 مستوى

لكيان األهم األسواقآسيا والشرق األوسط يمثلون

األوسط الشرق أسواق ومن ثم الصين وباألخص للسوق األسيوية صادراتها من% 47 نسبته ما كيان رتصد األسيوية هي السوق سواقاألفي حين تعتبر .روبا منخفضا وللواليات المتحدة وأ تصديرها ليكون ،وشمال أفريقيا

من الشركة يرئيس وبدعميظهر التكامل مع الشركات التابعة األخرى مثل شركة ينساب والرئيسية لشركة كيان، تعرضها من كيان تقلل الجيوغرافي، الخليط من النوع هذا مع. الشركاء في الشركات المشتركةسابك، و األم

.الشمالية وأمريكا باوأور أسواق في النمو ضعف من تنتج دورية لتذبذبات

2016 10: تركيبة الطلب العالمي على البولي إيثلين لعام شكل )مليون طن( 9: الطلب والعرض العالمي على البولي إيثلين شكل

المصدر: نيكسانت، بلومبيرغ المصدر: نيكسانت، بلومبيرغ

أمريكا الشمالية

أمريكا الجنوبية

أوربا

منطقة المينا

آسيا

الصين

الواليات المتحدة

80

85

90

95

100

105

110

2014201520162017201820192020

الطلب العرض

2016 12: تركيبة الطلب العالمي على الـبولي كربونات لعام شكل )مليون طن( 11: الطلب والعرض العالمي على الـبولي كربونات شكل

المصدر: نيكسانت، بلومبيرغ المصدر: نيكسانت، بلومبيرغ

أمريكا الشمالية

أمريكا الجنوبية

أوربا

منطقة المينا

آسيا

10

11

12

13

14

15

16

17

18

19

20

2014201520162017201820192020

العرض الطلب

14 من 5 صفحة

السعودية كيان

إلحاقي تقرير

التحليل المالي

2019 – 2016 لألعوام المستقبلية النظرة وتغير بالهوامش مدفوعة التقديرات مراجعة

المتفوق األداء االعتبار بعين األخذ بعد 2019 – 2016 لألعوام المستقبلية والنظرة المالي النموذج بمراجعة قمنا تقديراتنا في النظر بإعادة. البتروكيماويات أسعار بارتفاع مدفوعا كان والذي الحالي العام من الثاني الربع خالل. الربحية وزيادة اإليرادات ضبخف قمنا لذلك مختلطة، تعتبر 2019 – 2016 لألعوام المستقبلية النظرة فإن

بسبب القادمة األرباع خالل االستخدام بتراجع العتقادنا نظرا أقل مستويات إلى اإليرادات نمو وتيرة من خفضنا وتنمو النفط أسعار المنتجات أسعار تتبع أن المتوقع من أنه إال ،ذلك من الرغم على. المتوقعة غير اإلغالقات

الربعيين خالل الشركة قدمتها التي اإليجابية المفاجآت إلى نظرا كيان شركة ربحية ترتفع أن نتوقع. مناسبة بوتيرة لألعوام كيان لخسائر توقعاتنا من نخفض فإننا ،ذلك إلى باإلضافة. ملحوظا نموا الهوامش شهدت حيث الماضيين في تكمن الخطورة بأن نعتقد فيما لديها المنتجات تركيبة من استفادتها تواصل كيان بأن نعتقد. 2019 – 2016 .القادمة األعوام خالل تحسنه نتوقع أننا إال االستخدام، معدل تذبذب

%11 إلى المركب السنوي النمو معدل خفض

قمنا. السابقة تقديراتنا مع بالمقارنة أقل يعد مما ،%11 لإليرادات المركب السنوي النمو معدل يبلغ أن المتوقع من بمعدل النفط أسعار نمو إلى تشير والتي األمريكية الطاقة معلومات وكالة توقعات على بناء النفط أسعار بتقدير . 2019 عام في للبرميل دوالر 73 إلى لتصل% 6 يبلغ مركب سنوي

على نبقي. سابك شركة توزيع لشبكة ستغاللهاا إلى باإلضافة جيد تنافسي مركز في تكمن كيان شركة أن نعتقد األحجام نمو لعجلة اإليثيلين جاليكول لدفع نظرا والقيمة، الحجم حيث من الشركة منتجات لمحفظة اإليجابية نظرتنا إيثيلين والبولي بروبلين والبولي اإليثيلين جاليكول) األساسية المنتجات تشكل. القيمة لنمو البولي كربونات ودعم

تشير. 2015 عام أرقام على بناء المبيعات من% 80و االنتاج مستويات من% 76 نسبته ما( البولي وكربونات. لاير مليار 10.3 مستوى إلى 2019 عام بحلول اإليرادات تصل أن المتوقع من أنه إلى المراجعة بعد تقديراتنا

وفقا % 5 يبلغ مركب سنوي بمعدل اإليثيلين جاليكول أسعار تنمو أن المتوقع من فإنه المنتجات، أسعار جانب من مركب سنوي نمو بمعدل بروبلين والبولي إيثيلين البولي أسعار تنمو أن المتوقع من أنه حين في نيكسانت، لشركة %. 4 يبلغ

منذ التراجع بعض شهد قد االرتباط هذا فإن المنتجات وأسعار الربعية المبيعات بين التاريخي االرتباط إلى بالنظر بين وما بينها لالرتباط تأخر فترة هنالك أن يتضح المنتجات أداء إلى بالنظر .الحالي العام من األول الربع بداية الموسمية التذبذب حركة من جزء تشكل المنتجات أسعار أن حين في الموسمية التقلبات من النفط يستثنى. النفط .بينهم فيما اتزان عدم وجود إلى يؤدي مما القصير المدى على

)مليون لاير( مقابل تقديرات المحللين 1: تغيير في التقديرات جدول

*2018 *2017 *2016 *2018 *2017 *2016 *2018 *2017 *2016

10,258 9,968 8,545 9,299 8,320 7,581 10,293 9,107 8,117 اإليرادات

1,169 1,186 1,037 651 582 569 206 364 81 الدخل اإلجمالي

3,602 3,392 2,966 2,271 2,421 2,569 1,490 1,858 1,801 **EBITDA

605 (178) (216) (140) (177) (233) (692) (494) (724) صافي الدخل

المصدر: الرياض المالية، بلومبيرغ

*متوقعة

**الدخل قبل المصروفات البنكية والزكاة واإلهالك واإلستهالك

تقديرات المحللين المحديثةتقديراتنا الحاليةتقديراتنا السابقة

شكل 14: التوزيع الجغرافي للمبيعات شكل 13: اإليرادات )مليون لاير( والنمو المستقبلي

المصدر: الرياض المالية، تقارير الشركة المصدر: الرياض المالية، تقارير الشركة

*متوقعة

آسيا47%

الشرق اللوسط وأفريقيا

39%

أوربا9% أخرى

5%

11

,63

6

7,9

76

7,5

81

8,3

20

9,2

99

10

,23

7

-35%

-25%

-15%

-5%

5%

15%

201

4

201

5

*20

16

*20

17

*20

18

*20

19

اإليرادات التغير السنوي

14 من 6 صفحة

السعودية كيان

إلحاقي تقرير

فروقات المواد الخام ساعدت في نمو الهوامش

اإليرادات في طفيفا تحسنا المالحظ من فإنه مؤخرا، تشكل التي البتروكيماويات أسعار منحنيات إلى بالنظر اللقيم أسعار أن إال كبير بشكل النهائي المنتج تأثر عدم من بالرغم. والبولي كربونات إيثلين البولي من بكل مدعومة

عشرة خالل مستوياتها أدنى إلى النفط أسعار تراجعت عندما(البيوتان و والبروبان اإليثان) قياسية تقلبات شهدت قد المواد ألسعار األكبر الفروقات بسبب للمنتجين إيجابيا عامال اللقيم أسعار شهدته الذي الكبير التراجع شكل .أعوام نموا الهوامش تشهد أن إلى أرامكو شركة تقدمه الذي والتخفيض اللقيم أسعار فروقات ارتفاع من كال أدى. الخام .كبيرا

2017 عام من األول النصف في الهوامش تتراجع أن المتوقع من

فترة بسبب 2017 عام من األول النصف نهاية حتىوذلك الطاقة أسعارشركة كيان غير مشمولة بقرار رفع كيان تكاليف بأن نعتقد. معهم تعاقدها بداية في السعوديون المنتجين من للعديد أرامكو شركة تقدمها التي السماح ظل في. منه% 30 البيوتان يشكل حيث وتان،والب اإليثان من يتكون والذي لديها اللقيم لتركيبة نظرا أعلى تعتبر مع بالمقارنة أكبر تكاليف تركيبة كيان لدى فإن اإليثان مع بالمقارنة أعلى البيوتان من اإليثيلين عوائد كون

. اللقيم من% 100 نسبته ما اإليثان يشكل التي األخرى الشركات

لترتفع 2017 عام من الثاني الربع نهاية حتى بريطانيةلكل مليون وحدة حرارية دوالر 0.75 اإليثان تكلفة تبلغ% 20 بنسبة العالمية األسعار من أدنى أسعار عند وتانالب تسعير يتم سوف المقابل في. دوالر 1.75 إلى ذلك بعد ترتفع أن المحتمل من بأنه نعتقد ،السابق في% 27 قدره تخفيض مقابل 2017 عام من األول النصف نهاية حتى

ترتفع أن على ،2019 – 2016 لألعوام% 93 التشغيلية التكاليف متوسط لغيب بأن نتوقع لذلك، نتيجة. التكاليف .2017 عام من ابتداء

التشغيلية أقل من المعدالت التكلفة كفاءة

الثابتة تكاليفها تغطية على قادرة غير بأنها نعتقد و الشركة تعمل في بيئة تتسم بتراجع معدالت التشغيلما تزال أن يجب التشغيل معدل بأن ونعتقد اإليرادات انخفاض بسبب التكلفة كفاءة عدم يرجع. الحالي تشغيلها معدل مع كليا

شكل 15: اإليرادات الربعية )مليار لاير ( مقابل متوسط النمو في أسعار المواد العالمية

الرياض المالية، تقارير الشركة، بلومبيرغ المصدر:

2.4

2.0

2.3

2.2

2.9

2.1

2.3

3.1

2.9

2.9 3.0

3.2

2.5

1.8

2.1 2.2

1.9

1.7

2.2

-25%

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

1.0

1.5

2.0

2.5

3.0

3.5

4Q

11

1Q

12

2Q

12

3Q

12

4Q

12

1Q

13

2Q

13

3Q

13

4Q

13

1Q

14

2Q

14

3Q

14

4Q

14

1Q

15

2Q

15

3Q

15

4Q

15

1Q

16

2Q

16

اإليرادات جاليكول اإليثيلين البولي بروبلين البولي إيثيلين

شكل 16: التكاليف الربعية )% إلى المبيعات ( مقابل متوسط أسعار اللقيم

الرياض المالية، تقارير الشركة، بلومبيرغ المصدر:

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

110%

120%

130%

4Q

11

1Q

12

2Q

12

3Q

12

4Q

12

1Q

13

2Q

13

3Q

13

4Q

13

1Q

14

2Q

14

3Q

14

4Q

14

1Q

15

2Q

15

3Q

15

4Q

15

1Q

16

2Q

16

تكلفة المبيعات اإليثان ربعيا البيوتان ربعيا

14 من 7 صفحة

السعودية كيان

إلحاقي تقرير

فإن ،%90 التشغيل معدل بلوغ أو إيجابي بشكل المنتجات أسعار تتغير لم إذا%. 90 نسبة حدود في يكون النمو يصل أن نتوقع االفتراضات، بعض بقاء مع. التكاليف في المطلوبة الكفاءة إلى الوصول في ستفشل الشركة

بأن نتوقع ،أخرى ناحية من. لاير مليون 819 يبلغل 2019 خالل% 13 إلى الدخل إلجمالي المركب اإلجمالي يبلغ بأن نتوقع. 2019 إلى 2016 عام خالل% 24 والضريبة والزكاة االستهالك قبل الدخل هامش معدل يبلغ

. لاير مليار 2.2 يبلغل 2019 خالل% 8 والضريبة والزكاة االستهالك قبل للدخل المركب النمو السنوي معدل مع .األخرى بالمنتجات مقارنة نسبيا مرتفعا 2015 خالل لمبيعاتا نسبةمن % 21 عند االستهالك معدليعتبر لاير مليون 614 إلى التشغيلية األرباح وبلوغ% 5 نسبة إلى التشغيل هوامش تبلغ أن نتوقع فإننا المعدالت، بقاء

. 2019 عام بحلول

2019 عام بداية في وتحسن الخسارة، توقعات انخفاض

في هذا . النتائج تحسن إلى شيري األمر الذي ،2019 عام بحلول لاير مليون 6 قدرها خسارة تسجيل المتوقع من 0.16 تسجيل نتوقع. القادمة الثالث السنوات خالل لاير مليون 556 تبلغ قد المتراكمة الخسائر فإن ،السيناريو

.القادمة السنوات لخمس نقدية توزيعات أي هنالك تكون نبأ نتوقع وال ،2016 لعام الواحد للسهم خسارة لاير

لعمومية للميزانية عالية مديونية

إلى 2018 عام بين ما مجدول سداد مع 2016 لعام الثاني الربع في تقريبا مليار 27.1 إلى الشركة ديون تصل مرتفع مرة 2.2 الملكية حقوق إلى الديون إجمالي نسبة يعتبر. القادمين العامين خالل انخفاضه مع ،2022 عام يخفض مما ،(جيد مثال 2015 – 2014 عام) اإليرادات نمو ثبات مع تنخفض األرباح فإن لذلك، نتيجة. نسبيا 2015 عام باستثناء مالئم بشكل الرأسمالية النفقات تشغيل معدل في الشركة تواصل. الفائدة تغطية معدل من

إلى الرأسمالية النفقات تشغيل معدل ارتفاع إلى أدى مما ،ا كبير ا انخفاض شهد الذي 2016 عام من األول والربع7.%

شكل EBITDA :18** )مليون لاير( وتقديرات الهوامش شكل 17: الدخل اإلجمالي )مليون لاير( وتقديرات الهوامش

المصدر: الرياض المالية، تقارير الشركة المصدر: الرياض المالية، تقارير الشركة

*متوقعة *متوقعة

** الدخل قبل المصروفات البنكية والزكاة واإلهالك واإلستهالك

2,9

50

1,8

842,5

69

2,4

21

2,2

71

2,2

40

15%

20%

25%

30%

35%

201

4

201

5

*20

16

*20

17

*20

18

*20

19

**EBITDA **EBITDA هامش

97

6

-20

956

9

58

2

65

181

9

-4%

-2%

0%

2%

4%

6%

8%

10%

201

4

201

5

*20

16

*20

17

*20

18

*20

19

الدخل اإلجمالي هامش الدخل اإلجمالي

شكل 20: صافي الديون للدخل قبل المصروفات البنكية والزكاة واالهالك واالستهالك شكل 19: صافي الدخل )ألخسارة( وتقديراتها )مليون لاير(

المصدر: الرياض المالية، تقارير الشركة المصدر: الرياض المالية، تقارير الشركة

*متوقعة *متوقعة

** الدخل قبل المصروفات البنكية والزكاة واإلهالك واإلستهالك

29

,10

5

26

,98

4

24

,83

0

22

,58

0

20

,08

0

17

,58

0

6

7

8

9

10

11

12

13

14

201

4

201

5

*20

16

*20

17

*20

18

*20

19

إجمالي الديون **EBITDA الديون إلى

(45

)

(1,2

43

)

(23

3)

(17

7)

(14

0)

(6)

201

4

201

5

*20

16

*20

17

*20

18

*20

19

14 من 8 صفحة

السعودية كيان

إلحاقي تقرير

2016مراجعة نتائج الربع الثاني

قياسي أداء تسجيل

مليار 1.65 بلغت التي توقعاتنا على 2016 عام من الثاني الربع في لاير مليار 2.2 تبلغ التي اإليرادات تفوقت أسعار ارتفاع بسبب وذلك الماضي بالعام مقارنة ثابتة وبقت الماضي بالربع مقارنة% 27 بنسبة ارتفعت لاير،

مسببا الخام، المواد تكاليف في النمو مع تراجع التشغيلية التكاليف انخفضت.المبيعات أحجام وارتفاع المنتجات في وتانالبو اإليثان مثل للشركة األساسية الخام المواد أسعار ارتفعت. التكاليف في ا وانخفاض الهوامش في ارتفاع

وبنسبة الماضي بالربع مقارنة% 413 بنسبة لاير مليون 398 يبلغ الذي الربح إجمالي ارتفع. العالمية األسواق في% 19 بنسبة التشغيلي أدائها في تاريخية قياسية أرقام اإلجمالية الهوامش سجلت. الماضي بالعام مقارنة% 54

سجلت .2015 لعام الثاني الربع في% 12 بتحسن 2016 لعام األول الربع في% 5 من 2016 لعام الثاني الربع في% 8 نسبة في حين كانت أفضل األرقام المحققة تشير إلى األعلى، كانت والتي% 14 نسبة التشغيلية الهوامش

من لاير مليون 150 من تقريبا لاير مليون 291بمقدار التشغيلي الدخل تضاعف. 2015 العام من الثالث الربع البالغ الدخل صافي تفوق. 2016 لعام األول الربع في لاير مليون 24 بمقدار خسارة سجل ولكن السابق، العام عام من الثاني الربع في لاير مليون 281 بمقدار خسارة كانت تشير إلى تحقيق التي توقعاتنا على لاير مليون 91

األعلى مسجلة% 4 عند الهوامش صافي بلغت. أرباع ستة آلخر متتالية خسائر بعد األرباح هذه جاءت. 2016 .الشركة تاريخ في

تشهد الشركة مفاجآت إيجابية بعد فترة طويلة من المعاناةالتي كانت تسجل مفاجآت سلبية. مع ذلك، فإنها التوقعات و موافقةمع ندرة 2015 منذ عامأرباح الشركة تذبذبت

. نعتقد بأن أدناه 22 الشكلاالتجاه واضح في و 2016ة المفاجأة منذ بداية عام تستمر في تسجيل نتائجها اإليجابي معظم المحللين كانوا متشائمين بسبب االتجاهات السلبية لألرباح.

جدول 2: ملخص الدخل الربعي )مليون لاير(

الربع الثاني

2016

الربع األول

2016

الربع الرابع

2015

الربع الثالث

2015

الربع الثاني

2015

الربع األول

2015

الربع الرابع

2014

الربع الثالث

2014

الربع الثاني

2014

الربع األول

2014

الربع الرابع

2013

الربع الثالث

2013

الربع الثاني

2013

الربع األول

2013

اإليرادات 2,080 2,288 3,052 2,933 2,909 2,965 3,235 2,526 1,753 2,149 2,195 1,879 1,693 2,155

398 78 (368) 269 258 (368) 268 318 124 257 259 305 (20) الدخل اإلجمالي 59

574 480 130 776 770 208 731 812 618 771 749 788 479 510 **EBITDA

291 (24) (476) 175 150 (443) 145 207 5 158 155 198 (107) (11) الدخل قبل المصروفات البنكية والزكاة91 (216) (624) (14) (13) (592) 12 67 (133) 10 3 43 (238) (155) صافي الدخل

0.20 (0.48) (1.39) (0.03) (0.03) (1.31) 0.03 0.15 (0.30) 0.02 0.01 0.10 (0.53) (0.34) ربحية السهم )لاير(

18.5% 4.6% -19.6% 12.3% 12.0% -21.0% 10.6% 9.8% 4.2% 8.8% 8.8% 10.0% -0.9% 2.8% الهامش اإلجمالي

26.6% 28.4% 6.9% 35.4% 35.8% 11.9% 28.9% 25.1% 20.8% 26.5% 25.5% 25.8% 20.9% 24.5% **EBITDA هامش

13.5% -1.4% -25.3% 8.0% 7.0% -25.3% 5.7% 6.4% 0.2% 5.4% 5.3% 6.5% -4.7% -0.5% هامش الدخل قبل المصروفات البنكية والزكاة

4.2% -12.8% -33.2% -0.6% -0.6% -33.8% 0.5% 2.1% -4.5% 0.3% 0.1% 1.4% -10.4% -7.4% هامش صافي الدخل

المصدر: تقارير الشركة

الدخل قبل المصروفات البنكية والزكاة واإلهالك واإلستهالك **

شكل 22: مفاجئات الدخل )مليون لاير، التقديرات مقابل الفعلية( شكل 21: مفاجئات اإليرادات )مليون لاير، التقديرات مقابل الفعلية(

المصدر: تقارير الشركة، بلومبيرغ المصدر: تقارير الشركة، بلومبيرغ

-730

-236

-429

-148

-155

-5

-133

18

-162

-111

-174

35

-40

-311

-36

-59

-643

133

275

-800

-600

-400

-200

0

200

400

4Q

11

1Q

12

2Q

12

3Q

12

4Q

12

1Q

13

2Q

13

3Q

13

4Q

13

1Q

14

2Q

14

3Q

14

4Q

14

1Q

15

2Q

15

3Q

15

4Q

15

1Q

16

2Q

16

-247

-660

0

-221

620

-403

-353

667

-646

66

631

70

-127

-6

-449

205

-174-4

7

505

-800

-600

-400

-200

0

200

400

600

8004Q

11

1Q

12

2Q

12

3Q

12

4Q

12

1Q

13

2Q

13

3Q

13

4Q

13

1Q

14

2Q

14

3Q

14

4Q

14

1Q

15

2Q

15

3Q

15

4Q

15

1Q

16

2Q

16

14 من 9 صفحة

السعودية كيان

إلحاقي تقرير

التقييم والتوصية

البنكية المصروفات قبل الدخل على المنشأة قيمة مكرر باستخداملاير للسهم 6.25السعر المستهدف عند

واالستهالك واإلهالك والزكاة

شركة أن حيث لذلك، مناسب أنه نعتقد الذيو نسبية تقييم أساليب دامباستخ كيان شركة لتقييم نماذجنا بتحديث قمنا لمما أدى إلى تفاوت معد المجدولة غير للتوقفات نتيجة سلبية تشغيلية نقدية تدفقات تقديم في استمرت كيان

النقدية التدفقات بتجاهل قمنا ادمة،قال الثالث السنوات خالل خسارة صافي بتحقيق تقديراتنا معاالستخدام. والزكاة البنكية المصروفات قبل الدخل على المنشأة قيمة مكرر باستخدام التقييم على واالعتماد المخصومة لشركة األنسب أنه نتوقع والذي مرة 12 يبلغ مستهدف مكرر باستخدام قمنا الحالة، هذه في. واالستهالك واإلهالك

المصروفات قبل الدخل على المنشأة قيمة مكرر استخدام عن ينشأ. الماضيين العامين متوسط يمثل والذي كيان، 6 البالغ السابق سعرنا يفوق والذي لاير 6.25 تبلغ كيان لسهم عادلة قيمة واالستهالك واإلهالك والزكاة البنكية من االنتقال إلى باإلضافة التقديرات في للنمو نظرا مبررا المستهدف السعر في الطفيف االرتفاع هذا يعد. لاير

.واالستهالك واإلهالك والزكاة البنكية المصروفات قبل الدخل على المنشأة قيمة مكرر إلى النقدية التدفقات خصم

مخاطر التقييم

حتى المدعوم اللقيم ميزة ظل في الهوامش على المحافظة صعوبة من يفاقم قد المواد أسعار في تراجع أي إن تصدر كيان أن حيث اآلسيوية األسواق قبل من الطلب في المحتمل التراجع أن كما. 2017 عام من األول النصف تؤدي قد والتي تشغيلية مشاكل أي حيال قلقين فإننا ،ذلك إلى باإلضافة. األسواق هذه إلى منتجاتها نصف قرابة

ستؤدي الوقود أسعار في زيادة أي أن كما. وااليرادات التشغيل معدالت تراجع وبالتالي المصانع توقف إلى بدورها .تقديراتنا في تراجع إلى

التقييم أعلى من العوائد

على أساس سنوي، تتداول شركة كيان على عالوة مقارنة بالقطاع، األمر الذي ال يعد مبررا مقارنة بالتقييمات. يوجد أي فرصة كبيرة الرتفاعها بالنظر إلى المكرر المستخدم البالغ تظهر التقييمات عند مستويات مرتفعة وال

ارتفع المؤشر العام % )35رة. ارتفع سعر السهم بنسبة م 10.6مرة وهو أعلى من مكرر القطاع البالغ 13.6. %( في األشهر الستة الماضية بعد نتائج الربع الثاني القوية15% بينما أرتفع مؤشر القطاع بنسبة 1بنسبة

% وارتفاع القطاع 4% منذ الربع األول مقارنة بارتفاع السوق بنسبة 28باإلضافة إلى ذلك، فإن االرتفاع بنسبة % يقلل من خيارات النمو، نعتقد أن مرحلة االرتفاعات قد انتهت.9بنسبة

E

V/E

BIT

DA

Ran

ge (

x)

EBITDA/قيمة المنشأة 2015

الفعلي متحفظ األساس األساس األساس األساس

**EBITDA

(مليون لاير)1,884 2,106 2,569 2,877 2,155 2,421 2,736 2,044 2,271 2,589 1,993 2,240 2,576

x11.0 -0.75 0.88 4.27 6.53 1.24 3.19 5.50 0.42 2.09 4.42 0.42 2.09 4.42

x12.2 0.70 2.51 6.25 8.75 2.90 5.06 7.61 2.00 3.84 6.42 2.00 3.84 6.42

x13.0 1.76 3.69 7.69 10.37 4.11 6.42 9.14 3.15 5.12 7.87 3.15 5.12 7.87

x14.0 3.02 5.09 9.41 12.28 5.54 8.03 10.97 4.51 6.63 9.60 4.51 6.63 9.60

x15.0 4.27 6.50 11.12 14.20 6.98 9.64 12.79 5.87 8.14 11.32 5.87 8.14 11.32

x16.0 5.53 7.90 12.83 16.12 8.42 11.26 14.62 7.24 9.66 13.05 7.24 9.66 13.05

x17.0 6.79 9.30 14.54 18.04 9.85 12.87 16.44 8.60 11.17 14.78 8.60 11.17 14.78

x18.0 8.04 10.71 16.26 19.96 11.29 14.49 18.26 9.96 12.69 16.50 9.96 12.69 16.50

x19.0 9.30 12.11 17.97 21.87 12.73 16.10 20.09 11.32 14.20 18.23 11.32 14.20 18.23

x20.0 10.55 13.52 19.68 23.79 14.16 17.71 21.91 12.69 15.71 19.95 12.69 15.71 19.95

x21.0 11.81 14.92 21.39 25.71 15.60 19.33 23.73 14.05 17.23 21.68 14.05 17.23 21.68

*2019 *2018 *2017 *2016

2,240 2,271 2,421 2,569 تقديرات EBITDA** )مليون لاير(

لتقييمات قيمة المنشأة / EBITDA** بالنظر ل

4.55 4.81 6.09 7.35 التقييم بناء على المكرر المتوسط آلخر 3 سنوات والبالغ 12.8 مرة

0.36 0.57 1.57 2.56 باإلعتماد على متوسط القطاع البالغ 10.3 مرة

3.59 3.84 5.06 6.25 تقديرات التقييم باإلعتماد على مكرر قدره 12.0 مرة

المصدر: تقارير الشركة، الرياض المالية

*متوقعة

** الدخل قبل المصروفات البنكية والزكاة واإلهالك واإلستهالك

متحفظة

ة(ر)م

**E

BIT

DA

ة/شأ

من ال

مةقي

*EBITDA / التقييم باإلعتماد على مكرر قيمة المنشأة

متفائلمتفائل متحفظ متفائل متحفظ متفائل

*2016 *2017 *2018 *2019

جدول 3: حساسية السعر وتقييم مكرر قيمة المنشأة المستهدف باستخدام ثالث أفتراضات

14 من 10 صفحة

السعودية كيان

إلحاقي تقرير

متراجعة دورة في يتداول كيان سهم أن إلى يشر البياني الرسم

واإلهالك والزكاة البنكية المصروفات قبل الدخل على المنشأة قيمة مكرر متوسط أن إلى البياني الرسم يشير والذي مرة 18 مستوى فوق يتداول 2014حتى 2012للفترة ما بين تاريخيا كان فيما مرة، 14 يبلغ واالستهالك

.دوالر للبرميل 100متوسط سعر عند إلى النفط سعر ووصول السوق ارتفاعات ظل في يحدث كان أنه نتوقع

جدول 4: تقييم أداء قطاع البتروكيماويات )اإلثني عشر شهرا الماضية(

أعلى سعر خالل

52 أسبوع )لاير(

أقل سعر خالل

52 أسبوع

)لاير(

قيمة المنشأة/

**EBITDA

عائد

التوزيعات

األداء منذ

مطلع العام

قيمة المنشأة/

المبيعات

مكرر

المبيعات

مكرر القيمة

الدفترية

مكرر

الربحية

قيمة المنشأة

)مليون لاير(

القيمة السوقية

)مليون لاير(

السعر

)لاير(أسم الشركة

92.75 59.50 x6.9 4.9 7% x2.2 x1.8 x1.5 x14.6 300,236 246,270 82.09 سابك

99.00 58.00 x12.7 4.5 (20%) x7.6 x8.9 x4.3 x17.9 26,224 27,500 66.00 سافكو

14.65 7.50 x15.9 NA 23% x2.5 x0.6 x1.1 NA 36,074 8,696 13.00 التصنيع

23.90 10.60 x8.1 NA (7%) x2.9 x1.1 x1.2 x9.0 19,360 7,478 15.58 بتروكيم

20.25 9.80 x8.4 NA (10%) x3.0 x0.8 x0.8 x9.9 20,330 5,567 12.37 المجموعة السعودية

13.30 7.40 x10.4 4.8 1% x2.8 x2.9 x0.8 x19.4 5,281 4,533 10.33 الصحراء للبتروكيماويات

52.00 23.80 x7.6 7.0 32% x3.5 x3.4 x1.6 x13.4 24,740 23,979 42.63 ينساب

23.50 9.75 x10.9 NA (9%) x3.7 x1.3 x0.8 x26.4 12,785 4,653 12.69 سبكيم

44.17 26.58 x8.3 6.8 17% x3.5 x3.3 x2.8 x10.2 7,255 7,258 36.88 المتقدمة للبتروكيماويات

10.30 4.40 x13.6 NA (8%) x4.0 x1.2 x0.7 NA 31,209 9,105 6.07 كيان

18.15 7.00 x54.5 NA (15%) x2.3 x0.4 x1.1 NA 46,931 9,154 10.45 بترو رابغ

19.50 9.50 NA NA (8%) NA NA x0.8 x8.1 2,402 918 13.27 اللجين

9.90 4.95 NA NA (22%) x3.6 x1.6 x0.7 NA 1,482 715 5.56 نما للكيماويات

10.25 4.95 x24.9 NA (12%) x2.6 x1.2 x0.6 NA 1,612 760 6.30 كيمانول

10.6x 4.9 3.0x 1.3x 1.0x 13.4x 535,922 356,586 متوسط القطاع

المصدر: بلومبيرغ

** الدخل قبل المصروفات البنكية والزكاة واإلهالك واإلستهالك

/ EBITDA** على مدى 12 شهرا شكل 23: تقييمات قيمة المنشأة

المصدر: بلومبيرغ، الرياض المالية

** الدخل قبل المصروفات البنكية والزكاة واإلهالك واإلستهالك

20

30

40

50

60

70

80

Sep-1

1

Dec-1

1

Ma

r-1

2

Jun-1

2

Sep-1

2

Dec-1

2

Ma

r-1

3

Jun-1

3

Sep-1

3

Dec-1

3

Ma

r-1

4

Jun-1

4

Sep-1

4

Dec-1

4

Ma

r-1

5

Jun-1

5

Sep-1

5

Dec-1

5

Ma

r-1

6

Jun-1

6

(مليار لاير)قيمة المنشأة السعر عند مكرر السعر عند مكرر السعر عند مكرر السعر عند مكرر السعر عند مكرر السعر عند مكرر

14 من 11 صفحة

السعودية كيان

إلحاقي تقرير

الملحق

القوائم المالية

شكل 24: األداء التاريخي ألسعار المكررات آلخر 3 سنوات

المصدر: بلومبيرغ

** الدخل قبل المصروفات البنكية والزكاة واإلهالك واإلستهالك

0.4

0.6

0.8

1.0

1.2

1.4

1.6

1.8

Jan-1

3

May-

13

Sep-1

3

Jan-1

4

May-

14

Sep-1

4

Jan-1

5

May-

15

Sep-1

5

Jan-1

6

May-

16

مكرر القيمة الدفترية

مكرر القيمة الدفترية سنوات متوسط شهر متوسط

0.5

1.0

1.5

2.0

2.5

Jan-1

3

May-

13

Sep-1

3

Jan-1

4

May-

14

Sep-1

4

Jan-1

5

May-

15

Sep-1

5

Jan-1

6

May-

16

مكرر المبيعات

مكرر المبيعات سنوات متوسط شهر متوسط

10.0

12.0

14.0

16.0

18.0

20.0

22.0

24.0

26.0

28.0

30.0

Jan-1

3

May-

13

Sep-1

3

Jan-1

4

May-

14

Sep-1

4

Jan-1

5

May-

15

Sep-1

5

Jan-1

6

May-

16

**EBITDA/قيمة المنشأة

**EBITDA/قيمة المنشأة سنوات متوسط شهر متوسط

3.5

3.7

3.9

4.1

4.3

4.5

4.7

4.9

5.1

5.3

5.5

Jan-1

3

May-

13

Sep-1

3

Jan-1

4

May-

14

Sep-1

4

Jan-1

5

May-

15

Sep-1

5

Jan-1

6

May-

16

المبيعات/ قيمة المنشأة

المبيعات/ قيمة المنشأة سنوات متوسط شهر متوسط

0

200

400

600

800

1,000

1,200

1,400

1,600

Jan-1

3

May-

13

Sep-1

3

Jan-1

4

May-

14

Sep-1

4

Jan-1

5

May-

15

Sep-1

5

Jan-1

6

May-

16

مليون لاير)قيمة التداول (

0

20

40

60

80

100

120

Jan-1

3

May-

13

Sep-1

3

Jan-1

4

May-

14

Sep-1

4

Jan-1

5

May-

15

Sep-1

5

Jan-1

6

May-

16

ميلون سهم)أحجام التداول (

الشكل 24:توقعات المحللين لنمو ربحية قطاع البتروكيماويات السعودي مقارنة بمكرر الربحية

المصدر: بلومبيرغ

*متوقعة

سابك

سافكو

بتروكيم

المجموعة السعودية

ينساب

سبكيم

المتقدمة

كيان

الصحراء

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

30.0%

5.0 7.0 9.0 11.0 13.0 15.0 17.0 19.0 21.0 23.0 25.0

ة حيرب المون

- *

2017* مكرر الربحية

14 من 12 صفحة

السعودية كيان

إلحاقي تقرير

جدول 5: توقعات القوائم المالية لشركة كيان

*2019 *2018 *2017 *2016 2015 2014 2013 2012 2011

) )مليون لاير قائمة الدخل إجمالي المبيعات 2,403 9,482 10,353 11,636 7,976 7,581 8,320 9,299 10,237

(9,418) (8,649) (7,738) (7,013) (8,185) (10,660) (9,750) (9,331) (2,371) تكلفة المبيعات

819 651 582 569 (209) الدخل اإلجمالي 32 152 602 976

(205) (186) (168) (230) (384) (453) (367) (330) (89) المصاريف العمومية واإلدارية

614 465 414 339 (594) 523 235 (179) (56) الدخل التشغيلي

(627) (615) (603) (585) (574) (523) (483) (524) (113) المصروفات البنكية

6 7 7 7 7 32 (9) 2 (6) أخرى

(6) (143) (182) (239) (1,160) 32 (256) (701) (176) الدخل قبل الزكاة

0 4 5 6 (83) (77) (90) (72) (74) مخصص الزكاة

(6) (140) (177) (233) (1,243) (45) (346) (772) (250) صافي الدخل

(0.00) (0.09) (0.12) (0.16) (0.83) (0.03) (0.23) (0.51) (0.17) ربحية السهم

- - - - - - - - - التوزيعات النقدية

الدخل قبل المصروفات البنكية والزكاة واإلهالك واإلستهالك 400 1,818 2,527 2,950 1,884 2,569 2,421 2,271 2,240

المركز المالي )مليون لاير(األصول )مليون لاير(

النقد وما في حكمه 469 569 269 1,654 1,720 1,643 1,573 1,002 854

المخزون 1,545 1,960 2,176 2,332 1,680 1,683 1,857 1,730 1,884

األرصدة الدائنة 2,625 3,134 3,199 2,730 2,061 2,502 2,829 2,790 2,457

أخرى 362 501 735 641 564 379 416 465 512

إجمالي األصول المتداولة 5,001 6,165 6,380 7,358 6,025 6,207 6,674 5,987 5,706

اآلالت والمعدات 41,522 40,271 38,910 37,251 35,553 33,059 30,309 28,529 26,648

أخرى 165 463 928 611 676 557 581 607 634

إجمالي األصول غير المتداولة 41,688 40,733 39,838 37,862 36,230 33,616 30,891 29,136 27,282

إجمالي األصول 46,689 46,898 46,218 45,220 42,254 39,822 37,565 35,123 32,988

الخصوم وحقوق الملكية

األرصدة الدائنة 530 1,166 1,737 2,123 2,153 2,250 2,500 2,500 2,200

مديونيات أخرى 1,847 2,641 2,537 1,736 2,093 2,029 2,179 2,356 2,706

إجمالي الخصوم قصيرة األجل 2,377 3,806 4,274 3,859 4,246 4,279 4,679 4,856 4,906

القروض طويلة األجل 28,981 28,515 27,615 26,982 24,830 22,580 20,080 17,580 15,380

أخرى 119 137 235 330 372 391 410 431 452

إجمالي الخصوم طويلة األجل 29,100 28,652 27,850 27,312 25,202 22,971 20,490 18,011 15,832

إجمالي الخصوم 31,477 32,458 32,124 31,171 29,448 27,250 25,169 22,867 20,738

(2,800) (2,793) (2,654) (2,477) (2,243) (1,000) (956) (609) األرباح المبقاة 163

إجمالي حقوق الملكية 15,212 14,440 14,094 14,049 12,806 12,573 12,396 12,256 12,250

إجمالي الخصوم وحقوق الملكية 46,689 46,898 46,218 45,220 42,254 39,822 37,565 35,123 32,988

) )مليون لاير قائمة التدفق النقدي 2,689 2,536 2,007 2,223 2,294 2,160 1,404 1,149 (862) التدفقات النقدية التشغيلية

(637) (606) (578) (550) (614) (770) (1,376) (1,219) (3,057) التدفقات النقدية اإلستثمارية

(2,200) (2,500) (1,500) (1,750) (2,121) (5) (328) التدفقات النقدية التمويلية 3,421 170

المصدر: تقارير الشركة، الرياض المالية

* متوقعة

14 من 13 صفحة

السعودية كيان

إلحاقي تقرير

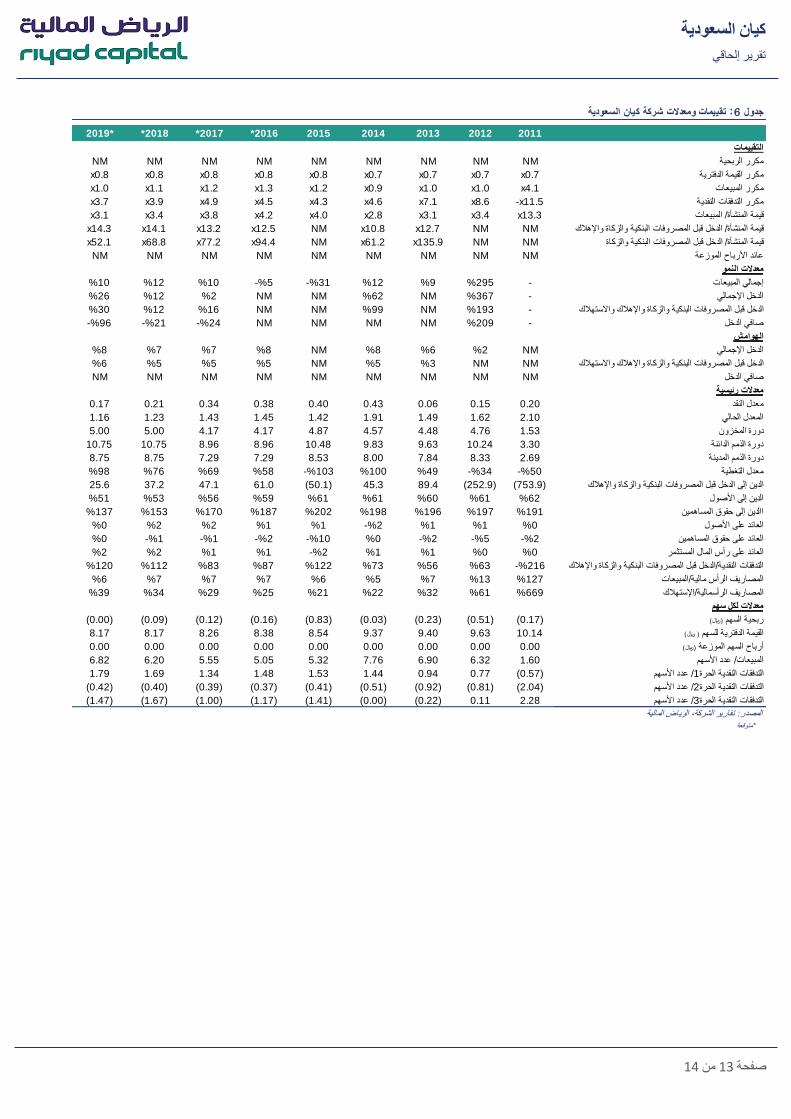

جدول 6: تقييمات ومعدالت شركة كيان السعودية

2019* *2018 *2017 *2016 2015 2014 2013 2012 2011

التقييمات

NM NM NM NM NM NM NM NM NM مكرر الربحية

x0.8 x0.8 x0.8 x0.8 x0.8 x0.7 x0.7 x0.7 x0.7 مكرر القيمة الدفترية

x1.0 x1.1 x1.2 x1.3 x1.2 x0.9 x1.0 x1.0 x4.1 مكرر المبيعات

x3.7 x3.9 x4.9 x4.5 x4.3 x4.6 x7.1 x8.6 -x11.5 مكرر التدفقات النقدية

x3.1 x3.4 x3.8 x4.2 x4.0 x2.8 x3.1 x3.4 x13.3 قيمة المنشأة/ المبيعات

x14.3 x14.1 x13.2 x12.5 NM x10.8 x12.7 NM NM قيمة المنشأة/ الدخل قبل المصروفات البنكية والزكاة واإلهالك

x52.1 x68.8 x77.2 x94.4 NM x61.2 x135.9 NM NM قيمة المنشأة/ الدخل قبل المصروفات البنكية والزكاة

NM NM NM NM NM NM NM NM NM عائد األرباح الموزعة

معدالت النمو

%10 %12 %10 -%5 -%31 %12 %9 %295 - إجمالي المبيعات

%26 %12 %2 NM NM %62 NM %367 - الدخل اإلجمالي

%30 %12 %16 NM NM %99 NM %193 - الدخل قبل المصروفات البنكية والزكاة واإلهالك واالستهالك

-%96 -%21 -%24 NM NM NM NM %209 - صافي الدخل

الهوامش

%8 %7 %7 %8 NM %8 %6 %2 NM الدخل اإلجمالي

%6 %5 %5 %5 NM %5 %3 NM NM الدخل قبل المصروفات البنكية والزكاة واإلهالك واالستهالك

NM NM NM NM NM NM NM NM NM صافي الدخل

معدالت رئيسية

معدل النقد 0.20 0.15 0.06 0.43 0.40 0.38 0.34 0.21 0.17

المعدل الحالي 2.10 1.62 1.49 1.91 1.42 1.45 1.43 1.23 1.16

دورة المخزون 1.53 4.76 4.48 4.57 4.87 4.17 4.17 5.00 5.00

دورة الذمم الدائنة 3.30 10.24 9.63 9.83 10.48 8.96 8.96 10.75 10.75

دورة الذمم المدينة 2.69 8.33 7.84 8.00 8.53 7.29 7.29 8.75 8.75

%98 %76 %69 %58 -%103 %100 %49 -%34 -%50 معدل التغطية

25.6 37.2 47.1 61.0 (50.1) 45.3 89.4 (252.9) (753.9) الدين إلى الدخل قبل المصروفات البنكية والزكاة واإلهالك

%51 %53 %56 %59 %61 %61 %60 %61 %62 الدين إلى األصول

%137 %153 %170 %187 %202 %198 %196 %197 %191 االدين إلى حقوق المساهمين

%0 %2 %2 %1 %1 -%2 %1 %1 %0 العائد على األصول

%0 -%1 -%1 -%2 -%10 %0 -%2 -%5 -%2 العائد على حقوق المساهمين

%2 %2 %1 %1 -%2 %1 %1 %0 %0 العائد على رأس المال المستثمر

%120 %112 %83 %87 %122 %73 %56 %63 -%216 التدفقات النقدية/الدخل قبل المصروفات البنكية والزكاة واإلهالك

%6 %7 %7 %7 %6 %5 %7 %13 %127 المصاريف الرأس مالية/المبيعات

%39 %34 %29 %25 %21 %22 %32 %61 %669 المصاريف الرأسمالية/اإلستهالك

معدالت لكل سهم

(0.00) (0.09) (0.12) (0.16) (0.83) (0.03) (0.23) (0.51) (0.17) ربحية السهم )لاير(

القيمة الدفترية للسهم ) لاير( 10.14 9.63 9.40 9.37 8.54 8.38 8.26 8.17 8.17

أرباح السهم الموزعة )لاير( 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

المبيعات/ عدد األسهم 1.60 6.32 6.90 7.76 5.32 5.05 5.55 6.20 6.82

1.79 1.69 1.34 1.48 1.53 1.44 0.94 0.77 (0.57) التدفقات النقدية الحرة1/ عدد األسهم

(0.42) (0.40) (0.39) (0.37) (0.41) (0.51) (0.92) (0.81) (2.04) التدفقات النقدية الحرة2/ عدد األسهم

(1.47) (1.67) (1.00) (1.17) (1.41) (0.00) (0.22) التدفقات النقدية الحرة3/ عدد األسهم 2.28 0.11

المصدر: تقارير الشركة، الرياض المالية

*متوقعة

السعودية كيان

إلحاقي تقرير

السهم تصنيف

مصنف غير بيع حياد شراء

المتوقعة العوائد إجمالي

%15+ أكبر من

% و 15بين + المتوقعة العوائد إجمالي

- 15%

اقل من المتوقعة العوائد إجمالي

- 15% مقيد/ المراجعة تحت

أيضا *تعتبر نسب العوائد تقديرية، حيث تعتمد التوصيات على عوامل اخرى

[email protected]إلبداء أي ملحوظات على أي من تقاريرنا، نرجو التواصل من خالل

بيان إخالء المسؤولية

لضمان أن الوقائع الواردة في هذا التقرير تم جمع المعلومات الواردة في هذا التقرير بحسن نية من مصادر عامة مختلفة يعتقد بأنه موثوق بها. في حين اتخذت كل العناية المعقولة

الواردة في هذه الوثيقة هي عادلة ومعقولة، ومع ذلك فأن الرياض المالية ال تضمن دقة البيانات والمعلومات المقدمة ، وعلى وجه هي دقيقة وأن التوقعات واآلراء والتنبؤات

على أنه، عرض للبيع أو د به أن يفسرالخصوص، الرياض المالية ال تتعهد أن المعلومات الواردة في هذا التقرير هي كاملة أو خالية من أي خطأ. هذا التقرير ليس، وليس المقصو

ها هذا التقرير. الرياض المالية تخلي تقديم عرض لشراء أية أوراق مالية. وبناء عليه، فإنه يجب عدم االعتماد على دقة، و/أو عدالة ، و/أو اكتمال المعلومات التي يحتوي علي

ر أو محتوياته، و لن تكون الرياض المالية مسؤولة ولن يكون أي من منسوبي الرياض المالية من مسؤوليتها وال تقبل أي التزام عن أي خسارة ناجمة عن أي استخدام لهذا التقري

لشركات التابعة او عمالئها قد يكون مدراء ، ومسؤولين، و موظفين مسؤولين في أي حال من األحوال عن محتويات هذا التقرير. الرياض المالية أو موظفيها أو احد أو أكثر من ا

.رات في األوراق المالية أو األصول األخرى المشار إليها في هذا التقريرلهم استثما

الي فهي عرضة للتغيير دون إشعار. ليس هنالك اآلراء والتنبؤات والتوقعات الواردة في هذا التقرير تمثل اآلراء الحالية لشركة الرياض المالية كما في تاريخ هذا التقرير فقط وبالت

محتملة فقط. كما أن أو األحداث المستقبلية سوف تكون متسقة مع أية آراء او التنبؤات او التوقعات واردة في هذا التقرير، و ما ورد في التقرير يمثل نتيجةأي ضمان بأن النتائج

.ألحداث الفعلية في المستقبل قد تختلف بشكل كليهذه اآلراء، والتنبؤات والتوقعات تخضع لبعض المخاطر وعدم التأكد واالفتراضات التي لم يتم التحقق منها والنتائج أو ا

لضرورة مؤشرا لألداء المستقبلي. وفقا لذلك، يمكن القيمة ألي، أو الدخل من أي، من االستثمارات المشار إليها في هذا التقرير قد تتقلب و / أو تتأثر بالتغييرات. األداء السابق ليس با

.لمبلغ المستثمر في األصلللمستثمرين أن يحصلوا على ناتج أقل من ا

قرير تقديم مشورة في مجال االستثمار هذا التقرير يقدم معلومات ذات طابع عام وال يعتبر ظروف ، وأهداف ، ومستوى المخاطرة ألي مستثمر معين. ولذلك، فإنه ال يقصد بهذا الت

صة و/أو االحتياجات الخاصة بالقارئ . قبل اتخاذ أي قرار بخصوص االستثمار يجب على القارئ وال يأخذ بعين االعتبار الوضع المالي الخاص و/أو األهداف االستثمارية الخا

ر في هذا النوع من االوراق المالية قد الحصول على المشورة المستقلة من ذوي الخبرة في المجاالت المالية والقانونية و/أو أي مستشارين آخرين حسب الضرورة نظرا الن االستثما

.ئما لجميع االشخاصاليكون مال

.لقواعد ولوائح حقوق الطبع والنشرال يحق نسخ أو توزيع هذا التقرير البحثي، كليا أو جزئيا، وجميع المعلومات و اآلراء والتنبؤات والتوقعات الواردة فيه محمية بموجب ا

، ومقرها في شارع التخصصي، 37-07070، والمرخص لها بموجب نظام هيئة السوق المالية ، ترخيص رقم 1010239234قم الرياض المالية هي شركه سعودية ذات مسئولية محدودة ، وبموجب السجل التجاري ر

العربية السعودية . الموقع االلكتروني -عمارة البرستيج سنتر، الرياض، المملكة www.riyadcapital.com