finansijske institucije i finansijska tržišta - vps.ns.ac.rs · 1 finansijske institucije i...

TRANSCRIPT

1

Finansijske institucije i finansijska trFinansijske institucije i finansijska tržžiišštata

ZaZaššto prouto prouččavati finansijska travati finansijska tržžiiššta ?ta ?

Pretpostavite da na vestima ili u novinama saznate kako je tržište obveznica postalo trenutni hit za ulaganje, kao što kod nas zaista i jeste. Šta bi ta informacija vama mogla da znači?

Da li to znači da će kamatne stope pasti, pa će pozajmnice i krediti biti jeftiniji?

Da li će te tada lakše i jeftinije moći da dođete do sredstva potrebnih za finansiranje nekog poslovnog poduhvata?

Ili to možda znači da će se ekonomija oporaviti u budućnosti pa je sada pravo vreme za investicije?

Za koji vid finansiranja bi ste se vi odlučili na osnovu ove informacije: finansiranje putem emisije obveznica ili putem uzimanja kredita ?

2

ProuProuččavanje naavanje naččina funkcionisanja finansijskih trina funkcionisanja finansijskih tržžiiššta i ta i finansijskih institucija nam daje mogufinansijskih institucija nam daje moguććnost da se upoznamo i nost da se upoznamo i znamo odgovore na ova pitanja. znamo odgovore na ova pitanja.

Finansijske institucije i tržišta ne utiču samo na svakodnevni život već i na države i svet u celini. Ona obrću stotine milijardi dolara i tako utiču na novčane tokove svetske ekonomije. ZahvaljujuZahvaljujućći alokaciji i plasmanu novca, ona povratno utii alokaciji i plasmanu novca, ona povratno utičču u na proizvodnju, dobit iz poslovanja i ekonomsko blagostanje na proizvodnju, dobit iz poslovanja i ekonomsko blagostanje drdržžava.ava.

Iz tog razloga ona su i pitanje od velikog političkog značaja. Svaka država koja teži da se ravnopravno uključi u svetske tokove teži da ova tržišta što više razvije, jer ona su ta koja su direktno odgovorna za investiranje u dugoročni rast i razvoj privrednog sistema.

Finansijska tržišta

Finansijska tržišta su mesta fizička ili virtuelna, na kojima se finansijska sredstva prenose od ljudi koji imaju višak raspoloživih sredstava ljudima koji imaju manjak sredstava.

Finansijska trFinansijska tržžiiššta obveznica i akcijata obveznica i akcija su bitna kod su bitna kod usmeravanja finansijskih sredstava od onih koji ne znaju usmeravanja finansijskih sredstava od onih koji ne znaju produktivno da ih uposle ka onima koji to znaju, produktivno da ih uposle ka onima koji to znaju, ššto dovodi do to dovodi do vevećće ekonomske efikasnosti. e ekonomske efikasnosti.

Aktivnosti na ovim trAktivnosti na ovim tržžiišštima takođe imaju direktan utima takođe imaju direktan uččinak na inak na bogatstvo pojedinaca, preduzebogatstvo pojedinaca, preduzećća i ponaa i ponaššanje potroanje potroššaačča, kao i na a, kao i na ukupan rezultat cele privrede. ukupan rezultat cele privrede.

3

Tržišta duga i kamatne stope

Hartije od Vrednosti ili finansijski instrumenti predstavljaju potraživanje prema izdavateljevom budućem dohotku ili prema njegovoj imovini.

Obveznica je dužničko vrednosni papir koji predstavlja obećanje redovne isplate tokom unapred određenog vremenskog razdoblja.

Tržište obveznica često nazivano dužničko tržište je od posebne važnosti za odvijanje ekonomskih aktivnosti, jer omogućava finansirnje aktivnosti kompanija i nacionalnih vlada.

Upravo se na ovim tržištima određuju kamatne stope.

Kamatna stopa predstavlja trošak posudjivanja ili cenu koju plaćamo za pozajmljivanje finansijskih sredstava i izražava se kao procenat od ukupnog zajma.

Postoje razne kamatne stope: na hipotekarne kredite, keškredite, za automobile, za različite vrste obveznica.

Kamatne stope su važne u nekoliko različitih konteksta:

U liU liččnom kontekstu visoke kamatne stope nas mogu odvratiti nom kontekstu visoke kamatne stope nas mogu odvratiti od kupovine stana, ili neod kupovine stana, ili neččeg drugog jer eg drugog jer ćće nam cena novca biti e nam cena novca biti skupa.skupa.

Iste te visoke kamatne stope u sluIste te visoke kamatne stope u sluččaju da novac ne aju da novac ne žželimo da elimo da trotroššimo veimo većć da da šštedimo, mogu nas podstaknuti na tedimo, mogu nas podstaknuti na šštednju. tednju.

ZnaZnačči efekti povei efekti poveććanih kamatnih stopa su razlianih kamatnih stopa su različčiti u zavisnosti od iti u zavisnosti od onoga onoga ššto sa novcem to sa novcem žželimo da elimo da ččinimo.inimo.

4

Posmatrano na višem nivou, iz perspektive države, kamatne stope utiču na ukupno zdravlje privrede, jer pored toga što utiču na spremnost za potrošnju ili štednju potrošača, utiču i na investicione odluke preduzeća.

Visoke kamatne stope mogu demotivisati preduzeće u njegovoj nameri da izgradi neki novi pogon koji bi takođe otvorio neka nova radna mesta. Sve je povezano jedno sa drugim!

Visina kamatnih stopa posebno je bitna za finansijske institucije, jer porast kamatnih stopa povećava trošak pribavljanja sredstava. Ali istovremeno porast kamatnih stopa povećava dohodak od imovine koji finansijske institucije stiču putem odobravanja zajmova.

Prema tome promene kamatnih stopa utiču na cene Hartija od Vrednosti poput obveznica ili akcija koje se nalaze u portfeljima finansijskih institucija, pa tako direktno utiču i na profitabilnost i vrednost finansijskih institucija.

Tokom zadnjih 30 godina zabeleTokom zadnjih 30 godina zabeležžene su ogromne fluktuacije ene su ogromne fluktuacije kamatnih stopa na svetskom finansijskom trkamatnih stopa na svetskom finansijskom tržžiišštu i zbog velikog tu i zbog velikog uticaja promena ovih stopa na pojedince, privredu i druuticaja promena ovih stopa na pojedince, privredu i drušštvo u tvo u celini, veoma je bitno shvatiti razloge ovog trenda.celini, veoma je bitno shvatiti razloge ovog trenda.

Na primer kamatna stopa na dugoroNa primer kamatna stopa na dugoroččne drne držžavne obveznice avne obveznice riznice SAD je 1963 iznosila 5% zatim je 1981 narasla na riznice SAD je 1963 iznosila 5% zatim je 1981 narasla na ččitavih itavih 15% da bi krajem 2001 do15% da bi krajem 2001 doššla na 5,5%. la na 5,5%. Međutim u periodu od Međutim u periodu od 1936 do 11936 do 1966 kre966 kretanje kamatne stope je bilo izmeđiu tanje kamatne stope je bilo izmeđiu 2% i 5%.2% i 5%.

Kamatne stope na razliKamatne stope na različčite vrste obveznica se mogu znaite vrste obveznica se mogu značčajno ajno razlikovati. Na primer kamatna stopa na tromeserazlikovati. Na primer kamatna stopa na tromeseččne rizine riziččne ne zapise jazapise jačče fluktuira i u proseku je nie fluktuira i u proseku je nižža od drugih kamatnih stopa. a od drugih kamatnih stopa.

Kamatna stopa na korporacijske obveznice srednjeg kvaliteta ( Kamatna stopa na korporacijske obveznice srednjeg kvaliteta ( rejting Baa) u proseku je verejting Baa) u proseku je većća od drugih kamatnih stopa i razlika a od drugih kamatnih stopa i razlika se među njima povese među njima poveććala tokom 1970.ala tokom 1970.

5

Zbog krucijalnog značaja kretanja kamatnih stopa na ukupnu svetsku, nacionalnu i personalnu ekonomiju istražićemo:

značaj tržišta duga u privredi, ispitaćemo šta je kamatna stopa,

kako dolazi do usklađenosti kretanja kamatnih stopa i zašto se kamatne stope na različite Hartije od Vrednosti

menjaju.

TrTržžiiššte akcija te akcija -- VlasniVlasniččkog kapitalakog kapitala

Akcija je hartija od vrednosti koja predstavlja vlasnički udeo u preduzeću. Ona praktično predstavlja potraživanje prema zaradama i imovini preduzeća.

Jedan od naJedan od naččina prikupljanja sredstava finansiranja preduzeina prikupljanja sredstava finansiranja preduzećća a je javna emisija i prodaja njegovih akcija. je javna emisija i prodaja njegovih akcija.

TrTržžiiššte akcija na kojem se trguje potrate akcija na kojem se trguje potražživanjima prema ivanjima prema zaradama korporacija( akcijskim udelima) je najpomnije prazaradama korporacija( akcijskim udelima) je najpomnije praććeno eno finansijsko trfinansijsko tržžiiššte u manje vite u manje višše svim dre svim držžavama sveta koje su ga avama sveta koje su ga razvile. Ono se razvile. Ono se ččesto naziva esto naziva Berza.Berza.

I sami ste viI sami ste višše puta kao glavnu vest na CNN ili BBC e puta kao glavnu vest na CNN ili BBC ččuli o uli o velikoj promeni cena akcija na berzi. Izmvelikoj promeni cena akcija na berzi. Između ostalog to je mesto eđu ostalog to je mesto na kom se mona kom se možže brzo obogatiti uz uslov da imate ili sree brzo obogatiti uz uslov da imate ili srećće ili e ili znanja. U suprotnom brzo moznanja. U suprotnom brzo možžete i bankrotirati.ete i bankrotirati.

6

Cene akcija su vrlo hirovite !!!! Cene akcija su vrlo hirovite !!!! fluktuacije cena akcija direktno fluktuacije cena akcija direktno utiutičču na bogatstvo ljudi i na njihovu sklonost potrou na bogatstvo ljudi i na njihovu sklonost potroššnji.nji.

Tokom 50Tokom 50--tih i 60tih i 60--ih godina su beleih godina su beležžile konstantan rast, zatim ile konstantan rast, zatim su do 1973 fluktuirale gore dole kada dostisu do 1973 fluktuirale gore dole kada dostižžu nagli pad. Tokom u nagli pad. Tokom 1980 do1980 doššlo je do ponovog i velikog oporavka kada je i zapolo je do ponovog i velikog oporavka kada je i započčeo eo berzanski uspon koji je zabeleberzanski uspon koji je zabeležžio svoj vrhunac 1987 kada je io svoj vrhunac 1987 kada je industrijski prosek Dow Jones iznosio 2772 boda. industrijski prosek Dow Jones iznosio 2772 boda.

Iste te godine 19 oktobra berza je doIste te godine 19 oktobra berza je dožživela ivela „„Crni PonedeljakCrni Ponedeljak „„kada je dokada je doššlo do najvelo do najveććeg pada indeksa u jednom danu tokom eg pada indeksa u jednom danu tokom cele istorije berze, gde se indeks strovalio za vicele istorije berze, gde se indeks strovalio za višše od 500 bodova e od 500 bodova ili 22%. Tokom 1998 krenuo je oporavak trili 22%. Tokom 1998 krenuo je oporavak tržžiiššta i indeks se popeo ta i indeks se popeo na 10.000 bodova i nastavio fluktuirati na tom nivou sve do 2001na 10.000 bodova i nastavio fluktuirati na tom nivou sve do 2001. .

A onda, napad na svetski trgovinski centar dovodi opet do A onda, napad na svetski trgovinski centar dovodi opet do naglog obaranja cena akcija uvodenaglog obaranja cena akcija uvodećći novi period nestabilnosti i novi period nestabilnosti trtržžiiššta koje se krenulo oporavljati tek 2004. ta koje se krenulo oporavljati tek 2004.

Devizno trDevizno tržžiišštete

Da bi se finansijska sredstva selila iz jedne zemlje u drugu Da bi se finansijska sredstva selila iz jedne zemlje u drugu prethodno se moraju prevesti iz valute zemlje iz koje potiprethodno se moraju prevesti iz valute zemlje iz koje potičču u u u valutu zemlje u koje idu valutu zemlje u koje idu –– odrediodrediššta. ta.

Konverzija ovih sredstava se događa na deviznom tr Konverzija ovih sredstava se događa na deviznom tržžiišštu. tu.

Na deviznom trNa deviznom tržžiišštu se određuje i devizni kurs koji tu se određuje i devizni kurs koji predstavlja cenu valute jedne zemlje izrapredstavlja cenu valute jedne zemlje izražženu u jedinici valute enu u jedinici valute druge zemlje.druge zemlje.

7

Promena kursa ima direktan uticaj na potroPromena kursa ima direktan uticaj na potroššaačče jer utie jer utičče na e na trotroššak uvoznih dobara. ak uvoznih dobara.

Godine 1985, kada je britanska funta koGodine 1985, kada je britanska funta košštala oko 1,30 tala oko 1,30 dolara, britanska roba vredna 100 funti u Americi je kodolara, britanska roba vredna 100 funti u Americi je košštala tala 130 dolara. Kada je dolar 1997. pove130 dolara. Kada je dolar 1997. poveććao cenu funte na 1,60 ao cenu funte na 1,60 dolara ista roba u americi, vredna 100 funti je kodolara ista roba u americi, vredna 100 funti je košštala 160 tala 160 dolara. dolara.

Iz ovoga možemo zaključiti da slabiji dolar poskupljuje robu iz uvoza, putovanja u inostranstvo itd. Kada vrednost dolara padne u odnosu na neku stranu valutu amerikanci će biti destimulisani da kupuju stranu robu i istovremeno povećati potrošnju domaćih proizvoda.

Nasuprot slabom dolaru, jak dolar znači da će američka izvozna roba koštati više u inostranstvu pa će je stranci manje kupovati.

Kao Kao ššto vidimo preko kursnih razlika se direktno moto vidimo preko kursnih razlika se direktno možže e uticati na stimulisanje izvoza ili uvoza. Jak dolar koristi uticati na stimulisanje izvoza ili uvoza. Jak dolar koristi ameriameriččkim potrokim potroššaaččima jer pojeftinjuje uvoznu robu, ali ima jer pojeftinjuje uvoznu robu, ali ššteti teti ameriameriččkoj privredi smanjujukoj privredi smanjujućći potroi potroššnju domanju domaććih proizvoda, ih proizvoda, smanjujusmanjujućći izvoz jer je roba strancima skuplja, i izvoz jer je roba strancima skuplja, ššto utito utičče na e na smanjenje privrednih aktivnosti, te time i radnih mesta. smanjenje privrednih aktivnosti, te time i radnih mesta.

Padom dolara ameriPadom dolara američčki proizvođaki proizvođačči postaju konkurentniji i postaju konkurentniji na stranim trna stranim tržžiišštima. tima.

8

ZaZaššto prouto prouččavati finansijske institucije?avati finansijske institucije?

Drugi najvaDrugi najvažžniji predmet naniji predmet naššeg proueg prouččavanja jesu finansijske avanja jesu finansijske institucije. Finansijska trinstitucije. Finansijska tržžiiššta funkcionita funkcioniššu upravo zbog njih. u upravo zbog njih.

Bez njih finansijska trBez njih finansijska tržžiiššta ne bi mogla prenositi sredstva od ta ne bi mogla prenositi sredstva od ššteditedišša do ljudi koji znaju kako bi ih plasirali. a do ljudi koji znaju kako bi ih plasirali.

Tako finansijske institucije takođe imaju veliki uticaj na Tako finansijske institucije takođe imaju veliki uticaj na funkcionisanje ekonomije u celini.funkcionisanje ekonomije u celini.

Centralna banka i vođenje monetarne politike

Najvažnija finansijska institucija u finansijskom sistemu je centralna banka.

Ona je držvna institucija koja je odgovorna za vođenje monetarne politike.

Monetarna politika podrazumeva upravljanje kamatnim stopama i količinom novca u opticaju koji se još naziva i ponuda novca.

Sa obzirom da monetarna politika utiče na kamatne stope, inflaciju i poslovne cikluse što ima veliki uticaj na finansijska tržišta istražićemo kako i pomoću kojih mehanizama centralna banka vodi monetarnu politiku.

9

Struktura finansijskog sistema

Finansijski sistem je dosta sloFinansijski sistem je dosta složžen i sastoji se od razlien i sastoji se od različčitih vrsta itih vrsta privatnih finansijskih institucija poput: banaka, osiguravajuprivatnih finansijskih institucija poput: banaka, osiguravajuććih ih drudrušštava, investicionih fondova, finansijskih kompanija tava, investicionih fondova, finansijskih kompanija investicionih banaka i sve njih reguliinvesticionih banaka i sve njih regulišše i nadzire vlada. e i nadzire vlada.

Ako Ako žželite da kreditirate neku kompaniju ne elite da kreditirate neku kompaniju ne ććete otiete otićći direktno i direktno predsednicima kompanija vepredsednicima kompanija većć ććete to uete to uččiniti preko finansijskih initi preko finansijskih posrednika, institucija poput komercijalnih banaka, posrednika, institucija poput komercijalnih banaka, šštedno tedno kreditnih zadruga, kreditnih zadruga, šštedionica, investictedionica, investicionih fondova...ionih fondova...

Sve ove institucije posuđuju novac od onih koji su ga u Sve ove institucije posuđuju novac od onih koji su ga ušštedeli tedeli plasirajuplasirajućći ga onima kojima treba za poslovne poduhvate.i ga onima kojima treba za poslovne poduhvate.

Struktura finansijskog sistema

Treba da saznamo odgovore na pitanja:

1. Zašto su finansijski posrednici od tako velikog značaja za efikasno unkcionisanje finansijskih tržišta?

2. Zašto nekima daju a nekima ne daju kredite?

3. Zašto je to najviše i najstrože reguisan posao u celoj privredi?

10

Banke i ostale finansijske institucije

Banke se joBanke se jošš nazivaju i depozitnim finansijskim institucijama iz nazivaju i depozitnim finansijskim institucijama iz razloga razloga ššto prihvataju depozite i daju zajmove.to prihvataju depozite i daju zajmove.

Pod pojmom banke ukljuPod pojmom banke uključčujemo komercijalne banke, ujemo komercijalne banke, šštedno tedno kreditne zadruge, kreditne zadruge, šštedionice i kreditne zadruge. tedionice i kreditne zadruge.

Banke su finansijski posrednici sa kojima proseBanke su finansijski posrednici sa kojima proseččni građanin ni građanin najnajččeeššćće dolazi u kontakt.e dolazi u kontakt. Veliki broj građana u svetu Veliki broj građana u svetu ččuva veliki uva veliki deo svog finansijskog bogatstva na tekudeo svog finansijskog bogatstva na tekuććim raim raččunima banaka, unima banaka, šštednim ratednim raččunima i ostalim oblicima depozita u bankama. One su unima i ostalim oblicima depozita u bankama. One su jedan od najvejedan od najveććih finansijskih posrednika pa iz tog razloga ih finansijskih posrednika pa iz tog razloga zasluzaslužžuju posebnu istrauju posebnu istražživaivaččku paku pažžnju. nju.

Zadnjih godina druge finansijske institucije su poZadnjih godina druge finansijske institucije su poččele da ele da ozbiljno ugroozbiljno ugrožžavaju njihov dosadaavaju njihov dosadaššnji neprikosnoveni primat. nji neprikosnoveni primat.

Finansijske inovacije

Danas namesto kod bankarskog službenika za šalterom podižete novac iz bankomata, stanje na računu možete proveriti sa kompjutera od kuće. Govorićemo o faktorima razvoja ovih novih mogućnosti poslovanja i o razlozima nastanka finansijskih inovacija.

Finansijske inovacije su bitne jer nam ukazuju kako kreativan način razmišljanja finansijskih institucija može dovesti do povećanja dobiti.

Posmatrajući zašto su neke finansijske institucije bile kreativne u prošlosti doći ćemo do mogućnosti procene ponavljanja te kreativnosti u budućnosti.

Ovo je bitno zato Ovo je bitno zato ššto nam ova vrsta znanja moto nam ova vrsta znanja možže dati korisne e dati korisne kljuključčeve za pronalaeve za pronalažženje odgovora o moguenje odgovora o moguććim promenama im promenama finansijskog sistema u budufinansijskog sistema u buduććnosti.nosti.

11

Upravljanje rizikom u finansijskim institucijama

Ekonomsko okruženje je tokom zadnje decenije postalo izuzetno promenljivo i rizično.

Ogromne fluktuacije kamatnih stopa, sunovrat berzi u svetu, spekulativne krize na deviznim tržištima, propast finansijskih institucija, dostižu nezapamćene nivoe još od Velike krize.

U cilju izbegavanja naglih promena u profitabilnosti nastalih uovakvom nesigurnom okruženju, finansijske institucije se bave proučavanjem ovih povećanih rizika i smišljanjem načina zaštite od istih.

Iz ovog razloga ćemo se baviti tehnikama upravljanja rizikom i novim instrumentima koje institucije koriste za upravljanje rizikom.

Pregled finansijskog sistema

Glavna funkcija finansijskih tržišta ( tržišta obveznica i akcija) je spajanje ljudi koji imaju višak novca i žele nekako da ga oplode, sa ljudima koji znaju da ga produktivno uposle.

TrTržžiiššta i institucije to postita i institucije to postižžu seljenjem sredstava od ljudi sa u seljenjem sredstava od ljudi sa novnovččanim vianim višškom ka ljudima sa novkom ka ljudima sa novččanim manjkom, pri tom anim manjkom, pri tom naplanaplaććujuujućći svoje usluge (institucije) i kreirajui svoje usluge (institucije) i kreirajućći infrastrukturu, i infrastrukturu, propise i instrumente, u cilju efikasne i kvalitetne alokacije propise i instrumente, u cilju efikasne i kvalitetne alokacije sredstava ( trsredstava ( tržžiiššta). ta).

Recimo kompanija treba sredstva za marketing novog Recimo kompanija treba sredstva za marketing novog proizvoda ili lokalna vlast treba sredstva za izgradnju puta iliproizvoda ili lokalna vlast treba sredstva za izgradnju puta ilišškole. Ova sredstva se nalaze preko finansijskih institucija. kole. Ova sredstva se nalaze preko finansijskih institucija.

12

Finansijske institucije i finansijska trFinansijske institucije i finansijska tržžiiššta koja su efikasna i ta koja su efikasna i dobro organizovana, su nam potrebni kako bi poboljdobro organizovana, su nam potrebni kako bi poboljššali naali našše e ekonomsko blagostanje, pa su zato bitni i za ekonomsko zdravljeekonomsko blagostanje, pa su zato bitni i za ekonomsko zdravljekako pojedinaca, tako i nacija i cele svetske ekonomije. kako pojedinaca, tako i nacija i cele svetske ekonomije.

Bili smo svedoci raspada finansijskog sistema naBili smo svedoci raspada finansijskog sistema našše zemlje, pa e zemlje, pa tako i vrlo dobro znamo tako i vrlo dobro znamo ššta znata značči kada on nefunkcionii kada on nefunkcionišše onako e onako kako bi trebao. Tada se u principu raspada i kako bi trebao. Tada se u principu raspada i ččitava ekonomija itava ekonomija jedne zemlje. jedne zemlje.

Kako bi istražili uticaj finansijskih tržišta i posrednika na ekonomiju, moramo prvo razumeti opštu strukturu finansijskog sistema i način njegovog funkcionisanja.

Zato ćemo proučavati glavne finansijske posrednike i instrumente kojima se trguje na finansijskim tržištima.

13

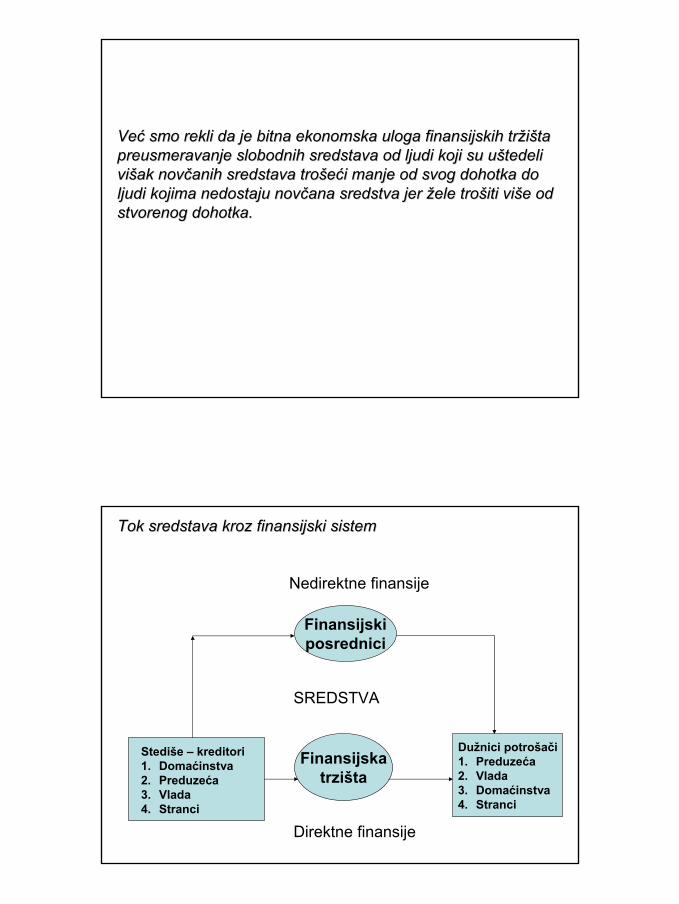

VeVećć smo rekli da je bitna ekonomska uloga finansijskih trsmo rekli da je bitna ekonomska uloga finansijskih tržžiiššta ta preusmeravanje slobodnih sredstava od ljudi koji su upreusmeravanje slobodnih sredstava od ljudi koji su ušštedeli tedeli viviššak novak novččanih sredstava troanih sredstava troššeećći manje od svog dohotka do i manje od svog dohotka do ljudi kojima nedostaju novljudi kojima nedostaju novččana sredstva jer ana sredstva jer žžele troele troššiti viiti višše od e od stvorenog dohotka.stvorenog dohotka.

Tok sredstava kroz finansijski sistemTok sredstava kroz finansijski sistem

Nedirektne finansije

SREDSTVA

Direktne finansije

Finansijskiposrednici

Finansijskatrzišta

Dužnici potrošači1. Preduzeća2. Vlada3. Domaćinstva4. Stranci

Stediše – kreditori1. Domaćinstva2. Preduzeća3. Vlada4. Stranci

14

Oni koji štede i kreditiraju (štediše – kreditori) prikazani su na levoj strani, a oni koji moraju da pozajmljuju novac su na desnoj strani.

Glavni štediše kreditori su domaćinstva ali i preduzeća i vlada a i strani investitori i strane vlade nekada imaju toliko slobodnih sredstava koje ulažu u drugoj zemlji.

Najznačajniji dužnici tj potrošači finansijskih sredstava su preduzeća i država. Ali i domaćinstva pozajmljuju sredstva zarad kupovine automobila, kuća i nameštaja.

Strelice na slici pokazuju kako sredstva teku od štediša –kreditora prema dužnicima potrošačima koristeći pri tom dva pravca.

U direktnim finansijama ( pravac u dnu slike) dužnici pozajmljuju novčana sredstva direktno od kreditora, tako što im na finansijskim tržištima prodaju hartije od vrednosti.

Hartije od vrednosti predstavljaju potraživanja prema dužnikovom budućem dohotku ili imoviini. Hartije od vrednosti su imovina osobe koja ih kupi, ali i obaveza tj dug za preduzeća ili preduzeće koje ih prodaje ( izdaje ili emituje)

Na primer, ako Shell ima potrebu da pozajmi novčana sredstva da plati novi pogon za vađenje nafte, mogao bi ta sredstva da pozajmi od štediše tako što bi mu prodao obveznicu – dužnički vrednosni papir koji predstavlja obećanje plaćanja u redovnim vremenskim intervalima tokom unapred utvrđenog vremenskog razdoblja.

15

Zašto je preusmeravanje sredstava od štediša ka potrošačima toliko bitno za ekonomiju?Odgovor leOdgovor ležži u jednostavnoj i u jednostavnoj ččinjenici da ljudi koji injenici da ljudi koji šštede tede najnajččeeššćće nisu preduzetnici tj ljudi koji znaju gde da usmere e nisu preduzetnici tj ljudi koji znaju gde da usmere sredstva, koji znaju za raspolosredstva, koji znaju za raspoložžive profitabilne moguive profitabilne moguććnosti nosti ulaganja. ulaganja.

Recimo da posedujete iznos ušteđenog novca u iznosu od 1000 evra, ali ta sredstva nemožete da plasirate jer finansijska tržišta ne postoje. Tako će vam ta sredstva stajati i na njima nećete zaraditi kamatu.

Međutim neko drugi zna kako da produktivno uposli taj vašvišak sredstava. Kada bi uspeli da stupite u kontakt sa tom osobom mogli biste joj ponuditi vaših 1000 evra uz cenu pozajmljenih sredstava od 100 evra godišnje. Tako bi ste oboje bili na dobitku. Ako finansijska tržišta ne bi postojala, možda nikada ne bi ste sreli tu osobu.

Bez finansijskih tržišta je vrlo komplikovano preneti sredstva od osobe koja ne vidi mogućnosti za ulaganja do osobe koja ih vidi. Obe osobe su zatočene u status quo i obema je lošije nego kada tržišta funkcionišu. Upravo zato su finansijska tržišta ključna za poboljšanje ekonomske efikasnosti.

Isto tako finansijska tržišta omogućavaju pojedincima da poboljšaju svoj kvalitet života. Primer za to su slučajevi kada mladi ljudi uzimaju stambene kredite. Da ova mogućnost ne postoji oni bi možda u dužem vremenskom periodu uspeli da uštede dovoljno za kupovinu kuće ali tada bi već bili prestari i ne bi stigli da u njoj uživaju.

Tako, uz postojanja finansijskih tržišta, ljudima je data mogućnost da dobiju novac po određenoj ceni tj kamati koju su spremni da plate kako bi posedovali kuću dok su još uvek dovoljno mladi da uživaju u njoj. Kada uštede dovoljno otplatiće zajam.

16

Krajnji ishod je taj da su i zajmodavaoci i zajmoprimaoci na dobitku.

Zajmodvaoci zarađuju neku kamatu, a zajmoprimaoci dolaze do stvari koje su im potrebne u datom vremenu.

Finansijska tržišta osim što doprinose većoj proizvodnji i efikasnosti celokupne ekonomije jedne zemlje, takođe direktno pomažu povećanju blagostanja potrošača, jer im omogućavaju bolje vremensko planirnje i raspored kupovine.

Sada kada smo razumeli glavne funkcije finansijskih tržišta treba da proučimo njihovu strukturu. Slede opisi nekoliko načina podele finansijskih tržišta preko kojih su oslikana njihova glavna obeležja.

Tržište duga i vlasničkog kapitala

Jedan od najčešćih načina dolaženja do potrebnih sredstava je metoda izdavanja dužničkog instrumenta poput obveznice ili hipoteke.

Ovi instrumenti predstavljaju ugovornu obavezu duOvi instrumenti predstavljaju ugovornu obavezu dužžnika nika da da ćće imatelju instrumenta isplae imatelju instrumenta isplaććivati fiksni novivati fiksni novččani iznos ani iznos u redovnim vremenskim intervalima ( isplate kamate i u redovnim vremenskim intervalima ( isplate kamate i glavnice) do unapglavnice) do unapred određenog datuma red određenog datuma (datum dospe(datum dospećća), a), kada se obavlja zavrkada se obavlja završšena isplata.ena isplata.

17

Dospeće dužničkog instrumenta je vreme (rok) do dana isteka instrumenta.

Kratkoročni dužnički instrument je onaj kome je dospeće kraće od godinu dana.

Dugoročni dužnički instrument je onaj kome je dospeće deset godina ili duže.

Srednjoročni dužnički instrument je onaj kome je rok dospeća između jedne i deset godina.

Drugi naDrugi naččin prikupljanja novin prikupljanja novččanih sredstava je anih sredstava je emitovanje emitovanje vlasnivlasniččkog udelakog udela, , poput obipoput običčnih akcija, nih akcija, ššto predstavlja to predstavlja potrapotražživanje prema udelu u neto dohotku ( dohodak ivanje prema udelu u neto dohotku ( dohodak nakon podmirenja tronakon podmirenja trošškova i poreza) i neto imovini kova i poreza) i neto imovini preduzepreduzećća.a.Ako ste postali vlasnik akcije kompanije koja je izdala milion Ako ste postali vlasnik akcije kompanije koja je izdala milion

takvih akcija, onda imate pravo na milioniti deo neto dohotka takvih akcija, onda imate pravo na milioniti deo neto dohotka i na isti toliki deo neto imovine kompanije.i na isti toliki deo neto imovine kompanije.

Akcije ili instrumenti vlasniAkcije ili instrumenti vlasniččkog kapitala obikog kapitala običčno svojim no svojim vlasnicima obezbeđuju povremene isplatevlasnicima obezbeđuju povremene isplate( ( dividendedividende) i ) i smatraju se dugorosmatraju se dugoroččnim hartijama od vrednosti jer nemaju nim hartijama od vrednosti jer nemaju rok dosperok dospećća. a.

VlasniVlasnišštvo nad akcijom pretpostavlja da ste vlasnik dela tvo nad akcijom pretpostavlja da ste vlasnik dela preduzepreduzećća, pa zbog toga imate i pravo glasa u vezi vaa, pa zbog toga imate i pravo glasa u vezi važžnih nih pitanja za firmu poput recimo izbora njenih direktora.pitanja za firmu poput recimo izbora njenih direktora.

18

Glavna mana posedovanja akcija namesto obveznica kompanije je ta što je vlasnik akcije tj vlasničkog udela rezidualni verovnik.

To znači da preduzeće mora prvo da isplati sve vlasnike obveznica tj kompanijinog duga, pa tek zatim imaoce vlasničkog udela tj akcija.

Sa druge strane prednost posedovanja akcija je u tome što njihovi vlasnici imaju direktnu korist od povećanja profitabilnosti ili vrednosti imovine preduzeća.

Razlika spram obveznica je ta da se upravo na osnovu vlasničkog udela određuju i dodeljuju vlasnička prava imatelja vlasničkog udela.

Oni koji poseduju obveznice ne mogu da dele tu korist jer su njihove novčane isplate fiksne.

Vlasnici akcija snose rizik delenja pozitivne i negativne sudbine preduzeća.

Pošto u ekonomiji kao i u životu važi pravilo da ko ne rizikuje i ne profitira, šanse za ostvarivanje većeg profita svakako više leže u posedovanju akcija.

19

Primarna i sekundarna tržišta

Još jedna od podela finansijskih tržišta je podela na primarna i sekundarna tržišta.

Primarno tržište je finansijsko tržište na kom preduzeća ili državne jedinice kojima nedostaju novčana sredstva, ta ista posuđuju od prvih kupaca prodajom nove emisije hartija od vrednosti poput obveznica ili akcija.

Sekundarno tržište je finansijsko tržište na kom se preprodaju prethodno izdate hartije od vrednosti.

ObiObiččno primarna trno primarna tržžiiššta hartija od vrednosti nisu dovoljno ta hartija od vrednosti nisu dovoljno poznata poznata šširoj javnosti, jer se prodaja H od V iroj javnosti, jer se prodaja H od V prvimprvim kupcima kupcima ččesto odvija iza zatvorenih vrata. esto odvija iza zatvorenih vrata.

Veoma bitna finansijska institucija koja pomaVeoma bitna finansijska institucija koja pomažže u poe u poččetnoj etnoj prodaji H od V na primarnom trprodaji H od V na primarnom tržžiišštu se naziva tu se naziva investiciona investiciona bankabanka. Ona to . Ona to ččini ini upisom izdanjaupisom izdanja H od V, H od V, ččime jamime jamčči cenu i cenu emisije H od V koje zatim pokuemisije H od V koje zatim pokuššava da proda ava da proda šširoj investicionoj iroj investicionoj javnosti.javnosti.

Najpoznatiji primeri sekundarnih tržišta su Njujorška berza koja trguje prethodno izdatim akcijama, mada se na tržištima obveznica na kojima se trguje prethodno izdanim obveznicama korporacija i američke vlade ostvaruje daleko veći obim trgovine.

20

Drugi primeri sekundarnih tržišta su tržišta deviza, ročnica i opcija. Ključne uloge na ovim sekundarnim tržištima pripadaju brokerima i dilerima.

Brokeri deluju u ime ulagača i spajaju kupce sa prodavcima H od V.

Dileri povezuju kupce i prodavce kupujući i prodajući H od V po unapred određenim (kotiranim) cenama.

Kada na sekundarno trKada na sekundarno tržžiišštu dođe do prodaje H od Vtu dođe do prodaje H od V, osoba koja , osoba koja je prodala papir dobija novac, ali kompanija koja je izdala je prodala papir dobija novac, ali kompanija koja je izdala vrednosni papir ne dolazi do novih sredstava, jer je do tih vrednosni papir ne dolazi do novih sredstava, jer je do tih sredstava dosredstava doššla kada je svoje H od V prvi put prodala na la kada je svoje H od V prvi put prodala na primarnom trprimarnom tržžiišštu. tu.

Pitaćete se čemu je onda svrha sekundarnih tržišta? Sekundarna tržišta poseduju svoje dve vrlo važne funkcije:

Prva je da olakšavaju prodaju finansijskih instrumenata radi dolaženja do novca- zbog njih finansijski instrumenti postaju likvidniji – lakše utrživi. Povećana likvidnost finansijskih instrumenata čini ih privlačnijim, što kompaniji izdavatelju olakšava nove prodaje H od V na primarnom tržištu.

Druga vrlo bitna funkcija sekundarnih tržišta je da ona određuju cenu H od V koje je kompanija prethodno izdala na primarnom tržištu. Institucije koje kupuju H od V na primarnom tržištu kompaniji izdavatelju za njih neće platiti veću cenu od one za koju smatraju da mogu postići na sekundarnom tržištu. Što je veća cena na sekundarnom tržištu veća će biti i cena koju će kompanija izdavatelj postići putem nove emisije H od V na primarnom tržištu, a naravno time će i biti veći iznos kapitala koji će kompanija tim putem prikupiti.

21

Berze i vanberzanska ( engl. Over-the-Counter, OTC) tržišta

Postoje dva načina organizovanja berzanskih tržišta:

Jedan je organizovanje berzi, gde se kupci i prodavci H od V sastaju na jednom središnjem mestu, radi obavljanja trgovine. Njujorška i Američka berza akcija i Chicago Board of Trade ( berza roba pšenica, kukuruza, srebra i drugih sirovina) su primeri organizovanih berzi.

Drugi način organizacije sekundarnog tržišta je neuređeno ili vanberzansko OTC tržište. Na ovom tržištu dileri koji su smešteni na različitim lokacijama, drže zalihe HodV i spremni su da ih kupuju i prodaju bilo kome ko želi da prihvati njihove cene. Kompjuteri dilera na ovom tržištu su konstantno povezani, što im daje mogućnost poznavanja cena kod svih drugih dilera, pa OTC tržište može biti veoma konkurentno i ne mora se bitno razlikovati od tržišta sa organizovanom berzom.

Mnoge obične akcije se kupuju i prodaju na OTC tržištima, mada velike korporacije imaju svoje akcije uvrštene na organizovanim berzama poput Njujorške, Londonske, Tokijske.

Tržište državnih obveznica vlade SAD, koje ima veći obim trgovanja nego Njujorška berza, je organizovano kao OTC tržište. Četrdesetak dilera sa svojom spremnošću da u svakom trenutku kupe ili prodaju obveznice američke vlade, sačinjava ovo tržište.

Na drugim OTC tržištima trguje se drugim finansijskim instrumentima kao što su depozitni certifikati, federalna sredstva, bankovni akcepti i devize.

22

Tržište novca i kapitala

Još jedan od načina razlikovanja pojedinih tržišta polazi od kriterijuma ročnosti HodV.

Tako imamo tržište novca koje je finansijsko tržište na kom se trguje samo kratkoročnim dužničkim instrumentima ( izvorni rok dospeća kraći od godinu dana).

Instrumentima tržišta novca se trguje više nego dugoročnim H od V, pa su ovi instrumenti i likvidniji.

Isto tako kratkoročne Hod V beleže manje oscilacije u cenama od dugoročnih, što ih čini sigurnijim za ulaganja.

Iz ovog razloga banke i preduzeća aktivno koriste instrumente novčanog tržišta da bi ostvarili kamatni prihod na privremene viškove novčanih sredstava.

Zatim imamo tržište kapitala na kom se trguje instrumentima dugoročnog duga ( izvorni rok dospeća od godinu dana i duže) kao i instrumentima vlasničkih udela tj akcija.

H od V tržišta kapitala: dugoročne obveznice i akcije, se često nalaze u posedu finansijskih posrednika kao što su osiguravajuća društva i penzioni fondovi, za koje je karakterističan nizak stepen neizvesnosti u pogledu iznosa sredstava koja će im u budućnosti morati stojati na raspolaganju.

23

INTERNACIONALIZACIJA FINANSIJSKIH TRŽIŠTA

U zadnjih dvadeset godina došlo je do intezivnog trenda internacionalizacije finansijskih tržišta.

Svetsko finansijsko tržište je zahvatio ubrzani proces deregulacije, a povećanja štednje u zemljama poput Japana je značajno uticalo na ekspanziju poslovnih aktivnosti.

Danas su međunarodna tržišta kapitala jedan od vodećih centara prikupljanja sredstava za velike korporacije i banke.

INTERNACIONALIZACIJA FINANSIJSKIH TRŽIŠTA

Još jedan važan trend koji je uticao na internacionalizaciju finansijskih tržišta je ubrzani razvoj informaciono telekomunikacionih tehnologija.

Ove tehnologije su omogućile umrežvanje svih velikih svetskih finnsijskih tržišta u jedan zajednički virtuelni prostor.

Danas su informacije dostupne svima u mili sekundi, a transakcije nisu ograničene geografskim prostorom.

24

Takođe ubrzni razvoj takozvanih zemalja u razvoju, je uticao na činjenicu da danas mnogi veliki investitori šansu za ostvarivanje brzog i velikog profita vide upravo na ovim tržištima.

Priliv sredstava od strane takozvanih pasivnih investitora poput osiguravajućih društava i penzionih fondova je u velikoj meri osnažio finansijska tržišta i ekonomije zemalja u razvoju.

Tako danas svi ulažu svugde. Od Njujorka, Londona, Tokia do Singapura, Moskve i Bombaja.

Međunarodno tržište obveznica, euroobveznice i eurovalute

Strane obveznice su tradicionalni instrumenti na međunarodnom tržištu obveznica. One se prodaju u drugoj državi i denomirane su u valuti te zemlje.

Na primer ako nemački proizvođač automobila Mercedes prodaje obveznicu denomiranu u američkoj valuti – dolarima, ta se obveznica svrstava među strane obveznice.

Strane obveznice već stotinama godina predstavljaju važan instrument na međunarodnom tržištu kapitala. Veliki deo američkih železnica izgrađenih tokom 19 veka je upravo finansiran prodajom stranih obveznica u Velikoj Britaniji.

25

Inovacija novijeg porekla na međunarodnom tržištu obveznica je instrument euroobveznica. Ovo je obveznica čija valuta denominacije nije valuta zemlje u kojoj se obveznica prodaje.

Na primer to je slučaj sa obveznicom denominiranom u američkim dolarima koja se prodaje u Londonu.

Euroobveznica ne znači da je valuta denominirana u evrima. Obveznica denominirana u eurima naziva se euroobveznica ako se prodaje izvan skupine zemalja koje su prihvatile evro.

Evroobveznice danas zauzimaju više od 80% novih emisija na međunarodnom tržištu obveznica i njihovo tržište je veoma brzo raslo. Tako je danas ovo tržište preraslo američko tržište korporativnih obveznica.

Jedna od varijanti euroobveznice su eurovalute koje su u stvari devize deponovane izvan matične zemlje.

Najvažnije eurovalute su eurodolari - američki dolari deponovani u stranim bankama izvan SAD ili deponovani u stranim podružnicama američkih banaka.

Kratkoročni depoziti zarađuju kamatu pa su zato slični kratkoročnim euroobveznicama. Recimo Američke banke uzimaju eurodolarske depozite od drugih banaka ili od svojih stranih podružnica, što danas predstavlja važan izvor finansiranja banaka u SAD.

26

Svetsko tržište akcija

Do nedavno najveće tržište akcija je bilo američko tržište. Međutim ovaj način finansiranja je polako uzeo primat i u evropi i ostalim delovima sveta.

Kompanije se sve češće odlučuju na finansiranje putem ovog tržišta, nasuprot doskorašnjem tradicionalnom vidu finansiranja putem bankarskih kredita. Tako i investitori danas ne gledaju samo jedan berzanski indeks već čitav dijapazon indeksa finansijskih tržita u svetu.

Naraslo interesovanje za strane akcije je podstaklo formiranje investicionih fondova koji su specijalizovani za trgovanje na međunarodnom tržištu.

Internacionalizacija finansijskih tržišta ima veliki uticaj na uspon svetske ekonomije.

Države se danas u velikoj meri finansiraju od strane stranog kapitala i to važi podjednako za razvijene zemlje i zemlje u razvoju.

Tako internacionalizacija finansijskih tržišta otvara vrata još čvršćoj integraciji svetske ekonomije u kom transfer tehnologije, kapitala i robe postaje svakodnevnica.

27

ULOGA FINANSIJSKOG POSREDNIKA

Kao što smo već rekli sredstva se mogu kretati od kreditora ka dužnicima i drugim pravcem nazvanim indirektne finansije.

Indirektni put uključuje finansijskog posrednika koji stoji između štediše kreditora i dužnika potrošača.

Posrednik prenosi sredstva od jednog do drugog tako što posuđuje sredstva od štediše kreditora i koristi ih za odobravanje kredita dužniku-potrošaču.

Banka recimo može prikupiti sredstva emitovanjem obaveza u obliku štednih depozita. Tako prikupljena sredstva može iskoristiti za formiranje imovine u vidu kredita General Motorsuili u vidu kupovine IBM – ove obveznice na finansijskom tržištu. Konačni rezultat je taj, da je šira javnost u vidu štediša kreditora prenela sredstva IBM dužniku potrošaču i to uz pomoć banke kao finansijskog posrednika

Dakle proces nedirektnog finansiranja u kom se pojavljuju finansijski posrednici se naziva finansijsko posredovanje.

To je glavni put kojim se sredstva kreću od kreditora ka dužnicima.

Mada mediji uglavnom usmeravaju pažnju na tržišta Hod V pogotove berze, finansijski posrednici su za preduzeća daleko važniji izvor sredstava od tržišta H od V.

Zašto su finansijski posrednici toliko važni?

Da bi dobili odgovor na ovo pitanje moramo razumeti ulogu transakcionih troškova i informacionih troškova na finansijskim tržištima.

28

Transakcijski troTransakcijski trošškovi su zapravo vreme i novac koje kovi su zapravo vreme i novac koje potropotroššimo vrimo vrššeećći jednu finansijsku transakciju. i jednu finansijsku transakciju.

Oni upravo predstavljaju glavni problem ljudima koji poseduju viškove sredstava koje žele da nekom pozajme.

Da bi ljudi zaštitili svoje samostalno ulaganje morali bi angažovati advokata koji bi sastavio ugovor o zajmu.

Ugovorom će se tačno odrediti koliko i kada vaš dužnik treba da plati na ime kamate i kada mora otplatiti glavnicu. Sastavljanje ugovora vas moSastavljanje ugovora vas možže koe košštati 250 evra. Ukoliko tati 250 evra. Ukoliko posedujemo 1000 evra i posedujemo 1000 evra i žželimo da ih pozajmimo po kamati od elimo da ih pozajmimo po kamati od 25% 25% ššto je ogromna godito je ogromna godiššnja kamata i pitanje je ko bi bio nja kamata i pitanje je ko bi bio spreman da je plati, uz trospreman da je plati, uz troššak od 250 evra za advokata ne bi ak od 250 evra za advokata ne bi smo zaradili nismo zaradili niššta. ta. Ovo nam govori kako male štediše mogu biti istisnuti sa direktnog učešća na finansijskom tržištu.

Ali ima ko može da spase situaciju ! To su finansijski posrednici.

Finansijski posrednici mogu bitno da smanje transakcijske Finansijski posrednici mogu bitno da smanje transakcijske trotrošškove, jer razvijaju specifikove, jer razvijaju specifiččna znanja o njihovom smanjivanju na znanja o njihovom smanjivanju i jer im njihova velii jer im njihova veliččina i obim posla dopuina i obim posla dopušštaju iskoritaju iskoriššććavanje avanje ekonomije obima. ekonomije obima.

Ekonomija obimaEkonomija obima nastaje kada se smanjuje jedininastaje kada se smanjuje jediniččna na transakcija trotransakcija trošška po jednoj novka po jednoj novččanoj jedinici transakcije zbog anoj jedinici transakcije zbog povepoveććanja vrednosti ili obima transakcija. anja vrednosti ili obima transakcija.

Banka ugovor o zajmu koji je sastavio dobar advokat koristi u svim zajmovnim transakcijama iznova i iznova, pa je trošak njegovog pravljenja u startu naveliko otplaćen tj pravnički troškovi po transakciji su drastično smanjeni. Recimo ugovor se može iskoristiti u 2000 slučajeva uz trošak od 2,5 evra po zajmu ukoliko se zaposleni pravnik plaća 5000 evra mesečno.

29

Finansijski posrednici omogućavaju nedirektno pozajmljivanje sredstava onima koji znaju za mogućnosti produktivnih ulaganja.

To je zahvaljujući njihovoj sposobnosti smanjivanja transakcionih troškova.

Niski transakcijski troškovi takođe finansijskim posrednicima daju mogućnost pružanja usluga likvidnosti - usluga koje klijentima olakšavaju obavljanje transakcija.

Recimo banke štedišama nude tekuće račune koji im olakšavaju plaćanje računa. Pri tom štediše mogu zaraditi i kamatu na tekuće i štedne račune, ne gubeći pri tom mogućnost da novac na tim računima pretvore u robu ili uslugu kad im je to potrebno.

Asimetrične informacije: negativna selekcija i moralni hazard

Još jedna bitna uloga finansijskih posrednika se odražava u činjenici da na finansijskom tržištu jedna strana o drugoj često ne zna sve što je potrebno za donošenje ispravne odluke.

Nejednakost u raspolaganju informacijama se naziva Nejednakost u raspolaganju informacijama se naziva asimetriasimetriččnost informacija. nost informacija.

Na primer dužnik koji podiže zajam često u poređenju sa kreditorom, ima bolje informacije o potencijalnim prinosima i rizicima investicionog projekta u koji želi da se upusti.

Nedostatak informacija u finansijskom sistemu stvara dve vrste problema: jedna se pokazuje pre izvođenja finansijske transakcije a druga nakon nje.

.

30

Negativna selekcija je problem koji nastaje zbog asimetrije informacija pre izvođenja transakcije.

Ona se pojavljuje na finansijskim tržištima u situaciji kada rizični dužnici koji će najverovatnije proizvesti negativan ishod, dakle oni sa visokim kreditnim rizikom – najaktivnije traže zajam zbog čega će im isti najverovatnije biti i odobren.

Kreditori Kreditori –– oni koji posuđuju sredstva znaju da je u oni koji posuđuju sredstva znaju da je u uslovima negativne selekcije verovatnije da uslovima negativne selekcije verovatnije da ćće klijent sa e klijent sa veveččim kreditnim rizikom dobiti kredit.im kreditnim rizikom dobiti kredit.

Zato i nastaje opasnost obustave kreditiranja koja se Zato i nastaje opasnost obustave kreditiranja koja se odraodražžava na sve, jer na trava na sve, jer na tržžiišštu posluju i klijenti sa niskim tu posluju i klijenti sa niskim kreditnim rizikom.kreditnim rizikom.

Moralni hazard je problem koji nastaje usled asimetričnih informacija nakon izvođenja transakcije.

Moralni hazard na finansijskom tržištu predstavlja rizik (hazard) uključivanja dužnika u aktivnosti koje su sa stanovišta kreditora nepoželjne (nemoralne), jer se zbog istih smanjuje verovatnost otplate zajma, pa kreditori koji su svesni ovog rizika mogu obustaviti kreditiranje.

Recimo sredstva su pozajmljena za pokretanje profitabilnog investicionog projekta, međutim kompanija koja ih je pozajmila reši da ih uloži u još profitabilniji projekat ali sa izuzetno visokim stepenom rizika. Tako će moći da otplati kredit i zadrži veću dobit.

Kada se moralni rizik i ostvari, neki kreditori umeju da budu upotpunosti obeshrabreni da ubudućnosti dalje pozajmljuju sredstva.

31

Problemi koje stvaraju negativna selekcija i moralni Problemi koje stvaraju negativna selekcija i moralni hazard predstavljaju vahazard predstavljaju važžne prepreke za dobro ne prepreke za dobro funkcionisanje finansijskih trfunkcionisanje finansijskih tržžiiššta. Mta. Međutim finansijski eđutim finansijski posrednici preko razvijanja specifiposrednici preko razvijanja specifiččnih znanja i sticanja nih znanja i sticanja specifispecifiččnog iskustva u nadziranju ponanog iskustva u nadziranju ponaššanja duanja dužžnika nika mogu premostiti takve probleme. mogu premostiti takve probleme.

Male Male ššteditedišše mogu svoja sredstva poveriti finansijskom e mogu svoja sredstva poveriti finansijskom trtržžiišštu preko posrednika u koje imaju poverenje. tu preko posrednika u koje imaju poverenje.

Finansijski posrednici zarađuju ve Finansijski posrednici zarađuju većća sredstva na a sredstva na ulaganjima jer su bolje osposobljeni za razlikovanje dobrih ulaganjima jer su bolje osposobljeni za razlikovanje dobrih od lood lošših duih dužžnika pa tako i mogu smanjiti gubitke koji nika pa tako i mogu smanjiti gubitke koji nastaju zbog negativne selekcije. nastaju zbog negativne selekcije.

Upravo usled ovih sposobnosti oni Upravo usled ovih sposobnosti oni ššteditediššama mogu da ama mogu da obezbede kamatu ili da im pruobezbede kamatu ili da im pružže druge usluge koje e druge usluge koje ostvaruju dobit.ostvaruju dobit.

Najznačajniji finansijski posrednici

Finansijski posrednici se mogu svrstati u tri kategorije:

1. Depozitne institucije2. Institucije ugovorne štednje3. Iinvesticioni posrednici

32

Depozitne institucije

Depozitne institucije su finansijski posrednici koji prihvataju depozite pojedinaca i institucija i bave se odobravanjem zajmova.

U ove institucije spadaju banke i štedne institucije: štedno kreditne zadruge, štedionice i kreditne zadruge.

Poslovne banke su finansijski posrednici koji uglavnom su finansijski posrednici koji uglavnom prikupljaju sredstva izdavanjem transakcijskih depozita prikupljaju sredstva izdavanjem transakcijskih depozita ( depozita na osnovu kojih se mogu izdavati ( depozita na osnovu kojih se mogu izdavati ččekovi), zatim ekovi), zatim šštednih depozita ( depozita koji se mogu trenutno isplatiti ali ntednih depozita ( depozita koji se mogu trenutno isplatiti ali na a osnovu kojih se ne mogu izdavati osnovu kojih se ne mogu izdavati ččekovi) i oroekovi) i oroččenih depozita enih depozita ( depozita sa fiksnim rokovima dospe( depozita sa fiksnim rokovima dospećća).a).

Tako prikupljena sredstva koriste se za odobravanje Tako prikupljena sredstva koriste se za odobravanje poslovnih, potroposlovnih, potroššaaččkih i hipotekarnih kredita, za kupovinu kih i hipotekarnih kredita, za kupovinu drdržžavnih obveznica i obveznica lokalnih vlasti.avnih obveznica i obveznica lokalnih vlasti.

Štedno kreditne zadruge – prikupljaju sredstva uglavnom kroz prikupljaju sredstva uglavnom kroz šštedne depozite, orotedne depozite, oroččene depozite i tekuene depozite i tekućće rae raččune. Ovako une. Ovako prikupljena sredstva se uglavnom koriste za odobravanje prikupljena sredstva se uglavnom koriste za odobravanje hipotekarnih kredita. hipotekarnih kredita.

Pre nastupajuće deregulacije štedno kreditnim zadrugama je bilo dobreno samo odobravanje hipotekarnih kredita bez mogućnosti otvaranja tekućih računa.Nakon deregulacije ovim institucijama su odobreni poslovi otvaranja tekućih računa, odobravanja potrošačkih kredita i druge aktivnosti koje su do tada bile privilegija samo poslovnih banaka.

Danas su ove institucije dužne da kao i poslovne banke, deponuju obavezne rezerve kod centralne banke. Deregulacija poslovanja finansijskih posrednika je rezultirala zamagljenjem razlika između poslovanja poslovnih banaka i štedno kreditnih zadruga.

33

Štedionice – su veoma slisu veoma sliččne ne šštedno kreditnim zadrugama. tedno kreditnim zadrugama. Razlikuju se donekle u korporativnoj strukturi, jer se Razlikuju se donekle u korporativnoj strukturi, jer se šštedionice tedionice struktuiraju kao zajednistruktuiraju kao zajednišštva ili kooperative. To znatva ili kooperative. To značči da su i da su ššteditedišše ujedno i vlasnici. e ujedno i vlasnici.

Poput Poput šštedno kreditnih zadruga tedno kreditnih zadruga šštedionice takođe sredstva tedionice takođe sredstva prikupljaju preko prikupljaju preko šštednih depozita(udela) i plasiraju ih u vidu tednih depozita(udela) i plasiraju ih u vidu hipotekarnih kredita. hipotekarnih kredita.

Usled procesa deregulacije poslovanja finansijskih institucija Usled procesa deregulacije poslovanja finansijskih institucija i i šštedionicama je danas odobreno otvaranje tekutedionicama je danas odobreno otvaranje tekuććih raih raččuna i una i odobravanje drugih vrsta kredita. odobravanje drugih vrsta kredita.

Kreditne zadruge su male kooperativne kreditne institucije koje su organizovane oko postojećih društvenih grupa ili zajednica poput sindikata, zajednice zaposlenih jednog preduzeća i sl.

One prikupljaju depozite( udele) i plasiraju ih u potroOne prikupljaju depozite( udele) i plasiraju ih u potroššaaččke ke kredite.kredite.

ZahvaljujuZahvaljujućći novoj regulativi i njima je dozvoljeno otvaranje i novoj regulativi i njima je dozvoljeno otvaranje tekutekuććih raih raččuna i odobravanje hipotekarnih kredita.una i odobravanje hipotekarnih kredita.

34

Institucije ugovorne Institucije ugovorne šštednjetednje

Ove institucije na ugovornoj osnovi prikupljaju sredstva u redovnim vremenskim intervalima.

Njih karakteriNjih karakterišše visok stepen sigurnosti,e visok stepen sigurnosti, jer mogu da jer mogu da predviđaju isplate svojih obaveza u nadolazepredviđaju isplate svojih obaveza u nadolazeććim godinama, pa im godinama, pa za razliku od depozitnih institucija ne morju biti pogođeni za razliku od depozitnih institucija ne morju biti pogođeni tenutnim gubitkom. tenutnim gubitkom.

Njima postizanje likvidnosti imovine nije glavna briga, pa su Njima postizanje likvidnosti imovine nije glavna briga, pa su iz tog razloga usmereni ka dugoroiz tog razloga usmereni ka dugoroččnim ulaganjima u nim ulaganjima u korporativne obveznice, akcije i hipotekarne kredite. korporativne obveznice, akcije i hipotekarne kredite.

Društva životnog osiguranja osiguravaju ljude od finansijskog osiguravaju ljude od finansijskog rizika koji nastaje usled smrti te prodaju anuitete ( godirizika koji nastaje usled smrti te prodaju anuitete ( godiššnje nje isplate dohotka po penzionisanju tj rentu). isplate dohotka po penzionisanju tj rentu).

Sredstva prikupljaju putem premija koje ljudi plaćaju da bi svoje polise osiguranja održali aktivnim.

Ovako prikupljena sredstva uglavnom ulažu u korporativne obveznice i hipotekarne kredite.

Kupuju i akcije ali iznos akcija koji mogu kupiti je ograničen.

Ova društva su najveća društva ugovorne štednje.

35

Društva osiguranja od požara i nezgoda – osiguravaju osiguravaju vlasnike polisa od gubitka usled krađevlasnike polisa od gubitka usled krađe, po, požžara i nezgoda. ara i nezgoda.

Sredstva prikupljaju putem uplata premija na polise Sredstva prikupljaju putem uplata premija na polise osiguranja. osiguranja.

Razlikuju se od druRazlikuju se od drušštava za tava za žživotno osiguranje po tome ivotno osiguranje po tome ššto to poseduju veposeduju većću moguu moguććnost gubitka sredstava u slunost gubitka sredstava u sluččaju aju katastrofalnih događajakatastrofalnih događaja. .

Iz ovog razloga ova osiguravajuIz ovog razloga ova osiguravajućća drua drušštva ulatva ulažžu sredstva u u sredstva u likvidnije HodV u poređenju sa drulikvidnije HodV u poređenju sa drušštvima za tvima za žživotno osiguranje. ivotno osiguranje.

NajveNajvećći deo imovine ulai deo imovine ulažžu u obveznice lokalnih vlasti ali u u obveznice lokalnih vlasti ali kupuju i korporativne obveznice, akcije i drkupuju i korporativne obveznice, akcije i držžavne obveznice. avne obveznice.

Penzioni fondovi i državni penzioni fondovi.

Privatni i drPrivatni i držžavni penzioni fondovi se bave osiguravanjem avni penzioni fondovi se bave osiguravanjem dohotka po penzionisanju u obliku anuiteta(renti) za dohotka po penzionisanju u obliku anuiteta(renti) za zaposlene koji su ukljuzaposlene koji su uključčeni u penzioni plan. eni u penzioni plan.

Sredstva se prikupljaju putem doprinosa zaposlenih i Sredstva se prikupljaju putem doprinosa zaposlenih i poslodavaca. poslodavaca.

Postoje obavezni doprinosi koji se automatski izdvajaju iz Postoje obavezni doprinosi koji se automatski izdvajaju iz bruto plate i dobrovoljni doprinosi.bruto plate i dobrovoljni doprinosi.

Penzioni fondovi najvePenzioni fondovi najvećći deo prikupljenih sredstava ulai deo prikupljenih sredstava ulažžu u u u korporativne obveznice i akcije. Vlade drkorporativne obveznice i akcije. Vlade držžava su aktivno ava su aktivno podsticale osnivanje penzionih fondova kroz regulativu koja je podsticale osnivanje penzionih fondova kroz regulativu koja je zahtevala obavezne penzione planove, ali i kroz poreske zahtevala obavezne penzione planove, ali i kroz poreske olakolakššice za uplatu doprinosa. ice za uplatu doprinosa.

36

Investicioni posrednici

Ova grupa finansijskih posrednika obuhvata finansijske Ova grupa finansijskih posrednika obuhvata finansijske kompanije, investicione fondove i investicione fondove kompanije, investicione fondove i investicione fondove trtržžiiššta novca takozvane novta novca takozvane novččane fondove.ane fondove.

Finansijske kompanije prikupljaju sredstva prodajom komercijalnih zapisa (kratkoročni dužnički instrumenti) i emisijom akcija i obveznica.

Ovako prikupljena sredstva koriste za odobravanje potrošačkih kredita, a ponekad ih plasiraju u kredite za mala i srednja preduzeća.

Neke od finansijskih kompanija su osnovane od strane svojih preduzeća u cilju promovisanja prodaje njegovih proizvoda. Na primer kreditna kompanija Ford Motor odobrava kredite za kupovinu Fordovih automobila.

Investicioni fondovi prikupljaju sredstva emisijom udela brojnim prikupljaju sredstva emisijom udela brojnim individualnim investitorima i ovako prikupljena sredstva koristeindividualnim investitorima i ovako prikupljena sredstva koriste za za kupovinu diverzifikovanog portfelja akcija i obveznica. kupovinu diverzifikovanog portfelja akcija i obveznica.

Ovi fondovi omogućavaju ulagačima da udruže sredstva i tim putem smanje transakcione troškove kupovine velikih blokova HodV.

Pored toga fondovi omogućavaju veću diverzifikaciju portfelja od one koju bi mogao da postigne individualni investitor.

Vlasnici mogu prodati svoje udele u bilo kom trenutku, a vrednost udela zavisi od vrednosti imovine fonda u tom trenutku.

Kako je vrednost imovine fonda podložna velikim promenama, tako je i vrednost udela podložna promenama. Iz tog razloga ova ulaganja pretpostavljaju dobrovoljno preuzimanje rizika.

37

Investicioni fondovi novčanog tržišta predstavljaju relativno predstavljaju relativno nove finansijske institucije koje imaju obelenove finansijske institucije koje imaju obeležžja investicionog ja investicionog fonda ali u određenoj meri funkcionifonda ali u određenoj meri funkcioniššu i kao depozitne u i kao depozitne institucije jer pruinstitucije jer pružžaju uslugu sliaju uslugu sliččnu transakcionom ranu transakcionom raččunu.unu.

I ove institucije prikupljaju sredstva prodajom udela, i zatim I ove institucije prikupljaju sredstva prodajom udela, i zatim ista plasiraju u veoma sigurne i likvidne instrumente trista plasiraju u veoma sigurne i likvidne instrumente tržžiiššta ta novca. Kamata ostvarena na tako plasirana sredstva se novca. Kamata ostvarena na tako plasirana sredstva se isplaisplaććuje vlasnicima udela u fondu. uje vlasnicima udela u fondu.

KljuKljuččno obeleno obeležžje ovih fondova je to je ovih fondova je to ššto vlasnici udela u fondu to vlasnici udela u fondu mogu izdavati mogu izdavati ččekove na teret vrednosti svog udela. Generalno ekove na teret vrednosti svog udela. Generalno postoje ogranipostoje ograniččenja na upotrebu privilegije izdavanja enja na upotrebu privilegije izdavanja ččekova. ekova. Iznos na jednom Iznos na jednom ččeku ne sme biti manji od 500 dolara, a da bi eku ne sme biti manji od 500 dolara, a da bi se steklo pravo otvaranja takvog rase steklo pravo otvaranja takvog raččuna potreban je veliki iznos una potreban je veliki iznos popoččetnog ulaganja. etnog ulaganja.

REGULACIJA FINANSIJSKOG SISTEMA

U gotovo svim zemljama finansijski sistem spada u sektor najstrože regulisanih sektora privrede.

Vlada reguliše finansijska tržišta zbog tri glavna razloga:

1.1. povepoveććanja i transparentnosti informacija koje stoje na anja i transparentnosti informacija koje stoje na raspolaganju ulagaraspolaganju ulagaččimaima

2.2. osiguranja stabilnosti finansijskog sistemaosiguranja stabilnosti finansijskog sistema3.3. povepoveććanja kontrole provođenja monetarne politikeanja kontrole provođenja monetarne politike

Bitno je da shvatimo kako su ova tri razloga za državnu intervenciju oblikovala današnje regulatorno okruženje.

38

Povećanje informacija koje stoje na raspolaganju ulagačima

VeVećć smo rekli da asimetrismo rekli da asimetriččne informacije na finansijskim ne informacije na finansijskim trtržžiišštima znatima značče da investitori mogu imati probleme zbog e da investitori mogu imati probleme zbog negativne selekcije i moralnog hazarda. To u znatnoj negativne selekcije i moralnog hazarda. To u znatnoj meri momeri možže uticati na efikasno delovanje finansijskog e uticati na efikasno delovanje finansijskog trtržžiiššta. ta.

RiziRiziččna preduzena preduzećća ili prikriveni prevaranti mogu biti a ili prikriveni prevaranti mogu biti snasnažžno motivisani da prodaju HodV neopreznim no motivisani da prodaju HodV neopreznim ulagaulagaččima. Tako problem negativne selekcije moima. Tako problem negativne selekcije možže e odvratiti ulagaodvratiti ulagačče od ue od uččeeššćća na finansijskom tra na finansijskom tržžiišštu.tu.

PovePoveććanje informacija koje stoje na raspolaganju ulagaanje informacija koje stoje na raspolaganju ulagaččimaima

Dalje, kad je ulagač već kupio HodV, može se susresti sa problemom moralnog hazarda tj situacijom kada dužnik ima motiv da uđe u rizičnu situaciju ili motiv da učini neku prevaru ( izvlačenje novca iz preduzeća zarad lične koristi).

Problem moralnog hazarda kao što smo rekli takođe može odvratiti ulagače od učešća na finansijskom tržištu.

Upravo državna regulativa može da umanji ove probleme i da time poveća efikasnost finansijskih tržišta kroz povećanje količine i kvaliteta informacija koje stoje na raspolaganju investitorima.

39

Osiguranje stabilnosti finansijskih posrednika

Asimetrične informacije mogu da prouzrokuju kolaps finansijskih posrednika, što se naziva finansijska panika.

Usled nedostatka potpunog poverenja u stabilnost finansijskih posrednika, ljudi koji su istima poklonili poverenje mogu poželeti da iz istih povuku novac. Ukoliko više ljudi želi istovremeno da povuče novac iz kako nesolventnih tako i solvetnih finansijskih institucija, tada se stvara takozvana finansijska panika koja deluje po principu domino efekta i koja dovodi do velikih gubitaka i koja uzrokuje velike štete celokupnoj ekonomiji jedne zemlje.

Zato je vlada uvela regulacije kako bi u celini zaštitila javnost i ekonomiju od pogubnog uticaja finansijske panike:

1. Ograničenja ulaska na tržište2. Objavljivanje informacija 3. Ograničenja ulaganja i aktivnosti 4. Osiguranje depozita5. Ograničenje tržišne konkurencije6. Ograničenje kamatnih stopa

40

Ograničenja ulaska na tržište.

DrDržžavne komisije za banke i osiguravajuavne komisije za banke i osiguravajućće institucije kao i e institucije kao i agencija za kontrolu valute su uveli stroga pravila koja agencija za kontrolu valute su uveli stroga pravila koja uređuju ko sme a ko ne sme osnovati instituciju finansijskog uređuju ko sme a ko ne sme osnovati instituciju finansijskog posrednika. posrednika.

Pojedinci ili grupe koje Pojedinci ili grupe koje žžele osnovati finansijskog ele osnovati finansijskog posrednika, poput banke ili osiguravajuposrednika, poput banke ili osiguravajuććeg drueg drušštva moraju tva moraju od drod držžave dobiti licencu za rad. ave dobiti licencu za rad.

Licenca Licenca ćće biti odobrena samo ako se radi o istaknutim e biti odobrena samo ako se radi o istaknutim subjektima, nepomusubjektima, nepomuććene reputacije i velikim poene reputacije i velikim poččetnim etnim kapitalom.kapitalom.

Objavljivanje informacijaObjavljivanje informacija je regulisano uvođenjem strogih je regulisano uvođenjem strogih obaveza izveobaveza izvešštavanja za finansijske posrednike. tavanja za finansijske posrednike.

Njihova raNjihova raččunovodstva se moraju vrunovodstva se moraju vrššiti po strogo određenim iti po strogo određenim nanaččelima, a njihove knjige su predmet povremenog nadzora elima, a njihove knjige su predmet povremenog nadzora sa obavezom da određene informacije uvek moraju biti na sa obavezom da određene informacije uvek moraju biti na raspolaganju javnosti. raspolaganju javnosti.

Isto tako i korporacije koje emituju obveznice i akcije Isto tako i korporacije koje emituju obveznice i akcije obavezne su da daju detaljne izveobavezne su da daju detaljne izvešštaje o svojoj imovini i taje o svojoj imovini i obavezama, zaradama i prodajama akcija i zakonski su obavezama, zaradama i prodajama akcija i zakonski su kakažžnjive trgovine povlanjive trgovine povlaššććenim informacijama, dakle onim enim informacijama, dakle onim koje nisu dostupne svim investitorima na finansijskom trkoje nisu dostupne svim investitorima na finansijskom tržžiišštu.tu.

41

Ograničenja ulaganja i aktivnosti postoje u vidu ogranipostoje u vidu ograniččenja enja prirode aktivnosti kojom se posrednici smeju baviti, kao i u prirode aktivnosti kojom se posrednici smeju baviti, kao i u pogledu vrsta imovine koje posrednici mogu drpogledu vrsta imovine koje posrednici mogu držžati. ati.

Da bi se postigao oseDa bi se postigao oseććaj sigurnosti ulagaaj sigurnosti ulagačča u institucije a u institucije finansijskih posrednika, jedan od nafinansijskih posrednika, jedan od naččina je ina je ograniograniččenje enje njihovog anganjihovog angažžmana u rizimana u riziččnim aktivnostimanim aktivnostima. Recimo . Recimo komercijalno bankarstvo nije smelo da se bavi rizikomercijalno bankarstvo nije smelo da se bavi riziččnijim nijim poduhvatima koji su bili dozvoljeni investicionim bankama. poduhvatima koji su bili dozvoljeni investicionim bankama.

Isto tako, joIsto tako, jošš jedan od najedan od naččina je ina je zabrana drzabrana držžanja neke anja neke vrste rizivrste riziččne imovine ili u blane imovine ili u blažžoj verziji ogranioj verziji ograniččavanje avanje drdržžanja rizianja riziččne aktive na određene iznosene aktive na određene iznose.. Tako je Tako je fondovima fondovima žživotnog osiguranja dozvoljen samo ograniivotnog osiguranja dozvoljen samo ograniččeni eni iznos ulaganja u akcije, a poslovnim bankama uopiznos ulaganja u akcije, a poslovnim bankama uopššte nije te nije dozvoljeno ulaganje u obidozvoljeno ulaganje u običčne akcije, zbog podlone akcije, zbog podložžnosti cena nosti cena ovih instrumenata ovih instrumenata ččestim promenama. estim promenama.

Osiguranje depozitaOsiguranje depozita. .

DrDržžava moava možže osigurati ljude koji poveravaju svoja sredstva e osigurati ljude koji poveravaju svoja sredstva finansijskim posrednicima, od bilo kakvog finansijskog finansijskim posrednicima, od bilo kakvog finansijskog gubitka u slugubitka u sluččaju propasti posrednika.aju propasti posrednika.

Agencija za osiguranje depozita osigurava gubitak svakog Agencija za osiguranje depozita osigurava gubitak svakog pojedinog pojedinog ššteditedišše u svakoj pojedinoj banci do tae u svakoj pojedinoj banci do taččno no određenog iznosa po raodređenog iznosa po raččunu. unu.

Sve komercijalne banke i Sve komercijalne banke i šštedionice uplatedionice uplaććuju depozite u ovaj uju depozite u ovaj fond. Sredstva ovog fonda se koriste za isplatu osiguranih fond. Sredstva ovog fonda se koriste za isplatu osiguranih depozita ako neka od banaka depozita ako neka od banaka ččlanica propadne. lanica propadne.

42

OgraniOgraniččenje trenje tržžiiššne konkurencijene konkurencije. .

PolitiPolitiččari ari ččesto izjavljuju da nekontrolisana konkurencija esto izjavljuju da nekontrolisana konkurencija finansijskih posrednika mofinansijskih posrednika možže dovesti do stee dovesti do steččajeva finansijski ajeva finansijski posrednika u kojima najviposrednika u kojima najvišše strada e strada šširoka javnost.iroka javnost.

I ako su dokazi da je konkurencija uzrok nevolja u koje I ako su dokazi da je konkurencija uzrok nevolja u koje zapadaju finansijski posrednici dosta slabi, drzapadaju finansijski posrednici dosta slabi, držžave i njihove ave i njihove vlade i dalje postavljaju mnoga restriktivna pravila vlade i dalje postavljaju mnoga restriktivna pravila poslovanja poput restriktivnih pravila za otvaranje novih poslovanja poput restriktivnih pravila za otvaranje novih poslovnih lokcija tj podruposlovnih lokcija tj podružžnica, poreklo vlasninica, poreklo vlasniččkog kapitala, kog kapitala, ograniograniččenje poslovnih aktivnosti i sl.enje poslovnih aktivnosti i sl.

Ograničenje kamatnih stopa je takođe u duhu sputavanja je takođe u duhu sputavanja trtržžiiššne konkurencije. Ovim drne konkurencije. Ovim držžava ograniava ograniččava visinu ava visinu kamatnih stopa koje se mogu plakamatnih stopa koje se mogu plaććati na depozite. Danas je ati na depozite. Danas je ova regulacija uglavnom ukinuta u veova regulacija uglavnom ukinuta u veććini zemalja. ini zemalja.

Unapređivanje kontrole monetarne politike Unapređivanje kontrole monetarne politike

Sa obzirom da banke imaju vaSa obzirom da banke imaju važžnu ulogu u određivanju nu ulogu u određivanju ponude novca, veliki deo regulative finansijskih posrednika ponude novca, veliki deo regulative finansijskih posrednika je sastavljen u cilju unapređivanja kontrole nad ponudom je sastavljen u cilju unapređivanja kontrole nad ponudom novca. novca.

Jedna od regulacija iz te familije je nama dobro poznata Jedna od regulacija iz te familije je nama dobro poznata obavezna rezerva, prema kojoj su sve depozitne institucije obavezna rezerva, prema kojoj su sve depozitne institucije dudužžne da kod centralne banke drne da kod centralne banke držže propisani deo depozita. e propisani deo depozita.

Isto tako i osiguranje depozita se moIsto tako i osiguranje depozita se možže objasniti potrebom e objasniti potrebom drdržžave da kontroliave da kontrolišše nove novččanu masu u opticaju svojom anu masu u opticaju svojom ulogom u otklanjanju nepoverenja građana i moguulogom u otklanjanju nepoverenja građana i moguććnosti nosti dedeššavanja avanja ččestih steestih steččaja finansijskih posrednika aja finansijskih posrednika ššime se ime se izbegavaju ili umanjuju izbegavaju ili umanjuju ššanse ua nekontrolisane velike anse ua nekontrolisane velike promene u ponudi novca.promene u ponudi novca.