klmpk 1-ing translate

TRANSCRIPT

7/23/2019 Klmpk 1-Ing Translate

http://slidepdf.com/reader/full/klmpk-1-ing-translate 1/77

Impact Of Cashflow Volatility On Cash-Cash Flow Sensitivity Of Pakistani Firms

IOSR Jurnal Bisnis an !ana"emen #JB! IOSR-$

e-ISS%& ''()-*)(+, Volume ) .isi / #Januari-Fe0ruari tahun '1/2$ PP )3-4(

www,iosr"ournals,or5

Dampak Cashflow Volatilitas di Sensitivitas Arus Kas-Cash dari

Perusahaan Pakistan

1Sehrish Ahsan,

2 Naeem Ullah

/'6ayasan 7niversitas Institut 8eknik an !ana"emen Ilmu

Abstrak: Penelitian ini ilakukan untuk men5amati ampak volatilitas arus kas #CVCF$ paa

sensitivitas arus kas-kas Perusahaan !anufaktur Pakistan en5an men5am0il ata panel ari2(( perusahaan manufaktur yan5 teraftar i Bursa .fek 9arachi, 8es men5un5kapkan 0ahwa

volatilitas arus kas memiliki ampak yan5 si5nifikan terhaap sensitivitas arus kas-kas,

Sensitivitas ini aalah karena motif pence5ahan ari Perusahaan !anufaktur Pakistan,

Selan"utnya sensitivitas arus kas-kas ipela"ari en5an men5elompokkan perusahaan ke alam

kate5ori i0atasi an tiak i0atasi en5an men55unakan volatilitas arus kas #CVCF$ an

ukuran, :asil untuk klasifikasi 0erasarkan volatilitas arus kas #CVCF$ men5un5kapkan 0ahwa

sensitivitas arus kas-kas le0ih karena utan5 "an5ka pan"an5 0a5i perusahaan i0atasi an

karena pertum0uhan pen"ualan untuk perusahaan tiak i0atasi, :asil untuk klasifikasi

0erasarkan ukuran men5un5kapkan 0ahwa sensitivitas arus kas-kas hair i keua

perusahaan i0atasi an tiak i0atasi, %amun i perusahaan i0atasi sensitivitas ini terutama

ise0a0kan oleh peluan5 pertum0uhan yan5 terseia 0a5i perusahaan-perusahaan, Sementarai perusahaan tiak i0atasi sensitivitas ini apat ikaitkan en5an menin5katkan levera5e an

resultan menin5kat paa volatilitas arus kas #CVCF$ karena levera5e,

I. Pengantar

Menurut Fisher pemisahan teorema, tujuan tunggal dari suatu perusahaan adalah untuk

memaksimalkan nilai sekarang.

Teorema menghadapi tiga pendapat kontra yang berbeda berdasarkan inestasi. !laim

pertama adalah tentang pemisahan keputusan inestasi perusahaan itu pemiliknya. !laim

7/23/2019 Klmpk 1-Ing Translate

http://slidepdf.com/reader/full/klmpk-1-ing-translate 2/77

Impact Of Cashflow Volatility On Cash-Cash Flow Sensitivity Of Pakistani Firms

kedua menyatakan tentang perbedaan keputusan pendanaan antara perusahaan dan

pemiliknya. "an terakhir, tidak ada penggunaan metode #ampuran untuk membiayai inestasi

perusahaan. $leh karena itu, #ara bisnis yang dijalankan, tidak tergantung pada bagaimana

perusahaan dibiayai atau bagaimana diiden dibayarkan kepada pemilik, itu tergantung pada

peluang pasar yang tersedia.

Teori !eynesian juga disebut pendekatan pre%erensi likuiditas karena berhubungan

dengan permintaan kas aset likuid. &ash Management dapat dibagi menjadi tiga jenis moti%,

yang mendorong permintaan uang tunai. 'ni in#ludestransa#tion moti%, moti% pen#egahan dan

moti% spekulati%. Menurut !eynes, moti% pen#egahan adalah perhatian besar dan keinginan

untuk menyimpan uang atau bagian dari sumber daya. Tujuan dari teori permintaan ini adalah

untuk men#apai saldo kas yang dibagi lagi menjadi dua ma#am( saldo kas akti% dan saldo kas

menganggur. !eynes lebih lanjut men#atat dua moti% untuk kepemilikan uang tunai oleh

perusahaan. )ertama, memegang uang tunai men#egah perusahaan untuk menghindari

transaksi yang diperlukan untuk mengakses keuangan eksternal dan kedua, moti% pen#egahan

yang membantu perusahaan untuk menghemat uang untuk kondisi tak terduga.Asymmetri# 'n%ormation juga memainkan peran penting dalam memegang uang tunai.

Menurut *ar%ord dkk. +2- ketika asimetri in%ormasi tinggi kemungkinan memegang kas

juga meningkat karena maka manajer menolak mendistribusikan uang tunai kepada para

pemegang saham.

/olatilitas arus kas memiliki dampak yang signi%ikan pada jumlah sla#k keuangan

suatu perusahaan mempertahankan dan sensitiitas arus inestasi0kas . )erusahaan dengan

olatilitas arus kas yang tinggi mempertahankan tingkat yang lebih tinggi dari kendur

keuangan dari saingan mereka dengan olatilitas arus kas yang rendah dan baha pengeluaran

inestasi dari perusahaan0perusahaan yang kurang peka terhadap arus kas internallygenerated

perusahaan +&leary et al. 2 .suatu dampak arus kas olatilitas pada perusahaan

kepemilikan kas tergantung pada status kendala keuangan perusahaan. )erusahaan dibatasi

%inansial meningkatkan kepemilikan kas dalam menanggapi peningkatan olatilitas arus kas.

Sebaliknya, kepemilikan kas perusahaan tidak dibatasi se#ara %inansial tidak sensiti% terhadap

olatilitas arus kas +Seungjin *an et al. 23.

)erusahaan dengan tingkat tinggi kendala keuangan #enderung memegang uang tunai

dibandingkan dengan ketika perusahaan tidak dibatasi. )eluang inestasi juga bertindak

7/23/2019 Klmpk 1-Ing Translate

http://slidepdf.com/reader/full/klmpk-1-ing-translate 3/77

Impact Of Cashflow Volatility On Cash-Cash Flow Sensitivity Of Pakistani Firms

sebagai %aktor yang mempengaruhi arus kas. Menurut penelitian yang dilakukan by4an

"u#hin +23, korelasi terbalik ditemukan antara permintaan pen#egahan dan inestasi.

"engan memegang uang tunai untuk moti% pen#egahan menyediakan likuiditas dan

membantu menghadapi ketidakpastian masa depan mengenai keuangan eksternal.

Menurut Fa55ari et al. +1677, sensitiitas arus kas harus tinggi untuk perusahaan0

perusahaan dengan kendala keuangan yang juga menggambarkan segmen antara biaya

internal dan eksternal. Sebuah hubungan terbalik yang ditemukan antara sensitiitas arus kas

dan nilai marginal dari kas sehingga ketika perusahaan memiliki sedikit uang tunai maka

biaya marjinal pengeluaran kas meningkat se#ara signi%ikan. $leh karena itu, nilai marjinal

suatu perusahaan dari kas merupakan %aktor kun#i untuk menentukan pilihan pembiayaan

yang lebih diungkapkan oleh kepekaan arus kas.

7/23/2019 Klmpk 1-Ing Translate

http://slidepdf.com/reader/full/klmpk-1-ing-translate 4/77

Impact Of Cashflow Volatility On Cash-Cash Flow Sensitivity Of Pakistani Firms

II. Literatur

Menurut Fisher )emisahan Teorema tujuan tunggal dari suatu perusahaan adalah untuk

memaksimalkan nilai sekarang

terlepas dari pre%erensi pemilik perusahaan. Teorema menghadapi tiga pendapat kontra yang

berbeda berdasarkan inestasi. !laim pertama adalah tentang pemisahan keputusan inestasi

perusahaan itu pemiliknya. "emikian juga, klaim kedua menyatakan titik yang sama tentang

perbedaan keputusan pendanaan antara perusahaan dan pemiliknya. "an terakhir, tidak ada

penggunaan metode #ampuran untuk membiayai inestasi perusahaan. $leh karena itu, #ara

bisnis yang dijalankan tidak tergantung pada bagaimana perusahaan dibiayai atau bagaimana

diiden dibayarkan kepada pemilik. Sebagai perusahaan beroperasi terlepas dari inestasi

sehingga untuk mendapatkan sebuah negara ideal, itu semata0mata tergantung pada peluang

pasar yang tersedia. Selanjutnya, Fisher Teorema berjalan dengan baik dengan konsep pasar

sempurna karena dalam kasus itu %okus utama manajer adalah untuk mengambil strategi yang

menyebabkan keuntungan yang lebih besar inestasi. "alam studi lain( diamati baha dengan

adanya pasar modal yang sempurna keputusan inestasi dan konsumsi konsumen independen.

teori !eynesian juga disebut pendekatan pre%erensi likuiditas karena berhubungan

dengan permintaan uang tunai

yang dianggap aset yang paling likuid dan teori ini berkaitan dengan pre%erensi atau

permintaan aset #air. &ash Management dapat dibagi menjadi tiga jenis moti%, yangmendorong permintaan untuk kas meliputi8

✓ moti% Transaksi

✓ moti% )re#autionary

✓ moti% spekulati%

Menurut !eynes, moti% pen#egahan adalah pertimbangan besar dan keinginan untuk

menyimpan uang atau bagian dari sumber daya. 'de utama adalah untuk men#ari #ara yang

murah dan handal mendapatkan uang tunai sehingga dapat diganti dengan mudah ketika

needed.Nguyen +2- meneliti baha moti% pen#egahan mendorong kebutuhan untuk

7/23/2019 Klmpk 1-Ing Translate

http://slidepdf.com/reader/full/klmpk-1-ing-translate 5/77

Impact Of Cashflow Volatility On Cash-Cash Flow Sensitivity Of Pakistani Firms

memiliki saldo kas yang akhirnya mengurangi ketidakstabilan pendapatan yang juga

merupakan . ukuran risiko

Tujuan dari teori permintaan ini adalah untuk men#apai saldo kas yang dibagi lagi

menjadi dua ma#am( saldo kas akti% dan saldo kas menganggur. Saldo kas akti% menyiratkan

untuk permintaan di baah transaksi dan moti% pen#egahan karena di kedua moti% ini

permintaan uang tunai sangat akti%. "i sisi lain, moti% spekulati% datang di baah saldo kas

menganggur karena permintaan uang tunai tidak tinggi dan hanya perlu untuk kondisi yang

tidak pasti. !eynes menyatakan baha permintaan uang bukan tentang apa yang sebenarnya

orang di tangan seperti yang disarankan oleh Fisher tapi apa uang jumlah saldo mereka ingin

terus.

!im et al. +1667 mempelajari tentang the%irm ini kepemilikan kas optimal dan

kebijakan inestasi dan ia tidak emphasi5eon moti% pen#egahan untuk kepemilikan uang tunai.

Mereka menganggap baha kepemilikan kas dan inestasi jangka pendek alternati% untuk

kebutuhan likuiditas di masa depan. Akibatnya, keputusan yang optimal atas inestasi jangka

pendek dan kas yang diputuskan oleh pertukaran antara inestasi jangka pendek dan uangtunai holdings.!im dkk. +1667 memprediksi baha hanya perusahaan tidak dibatasi se#ara

%inansial dengan sumbangan uang ekstra memiliki kurang marjinal pengembalian jangka

pendek inestmentsthan tingkat bebas risiko, sehingga memegang jumlah positi% dari kas

sementara perusahaan dibatasi %inansial tidak memegang uang tunai. $leh karena itu, moti%

untuk sebuah perusahaan untuk memegang kas positi% adalah karena sumbangan uang ekstra

dan bukan untuk moti% pen#egahan.

Menurut Fa55ari et al. +1677, sensitiitas arus kas harus tinggi untuk perusahaan0

perusahaan dengan kendala keuangan yang juga menggambarkan segmen antara biaya

internal dan eksternal. )erusahaan dengan tingkat pertumbuhan yang tinggi, rasio pembayaran

diiden yang rendah dan ukuran yang lebih ke#il memiliki arus kas lebih tinggi

sensitiity.Autore dan !oa#s +2- mengamati baha ketika asimetri in%ormasi rendah

perusahaan menga#u pada pasar keuangan eksternal dan juga menerbitkan ekuitas. Menurut

9undstrum +2:, nilai perusahaan dapat ditingkatkan ketika pasar modal internal diakses.

Selain itu, untuk nilai perusahaan yang tinggi juga perlu baha asimetri in%ormasi harus

rendah.

7/23/2019 Klmpk 1-Ing Translate

http://slidepdf.com/reader/full/klmpk-1-ing-translate 6/77

Impact Of Cashflow Volatility On Cash-Cash Flow Sensitivity Of Pakistani Firms

$pler et al. +1666 adalah dari pendapat baha arus kas dan arus kas olatilitas

memiliki dampak yang signi%ikan terhadap perusahaan kepemilikan uang tunai. Mereka

menemukan hasil arus kas yang lebih tinggi dalam kepemilikan kas yang lebih tinggi.

"emikian pula, olatilitas arus kas bertanggung jaab untuk kepemilikan kas yang lebih

tinggi karena moti% pen#egahan dari perusahaan.

!arya Almeida et al. +2; menunjukkan baha perusahaan dibatasi menunjukkan

kas yang lebih besar untuk sensitiitas arus kas dibandingkan dengan %irms.This dibatasi studi

itu dijabarkan lebih lanjut oleh A#harya pada tahun 2, yang menambahkan peluang

inestasi sebagai %aktor yang mempengaruhi arus kas. !orelasi terbalik ditemukan antara

keduanya. *ubungan ini kemudian dibaa dalam uang menuntut perspekti% dan hasilnya

menunjukkan baha dengan bantuan dana eksternal inestasi lebih baik mengambil tempat

tapi sebagai imbalannya moti% pen#egahan untuk memegang uang tunai menjadi setidaknya

dihargai. Namun, ketika inestasi atau bisnis berisiko tinggi tindakan pen#egahan permintaan

ary memainkan peran penting dalam rangka untuk memesan #ash.Asymmetri# 'n%ormasi juga

memainkan peran penting dalam memegang uang tunai. !etika asimetri in%ormasi tinggikemungkinan memegang kas juga meningkat karena maka manajer menolak mendistribusikan

uang tunai kepada pemegang saham +*ar%ord, Mansi dan Ma<ell, 2-.

Ferreira dan /ilela +2; dianggap sebagai unsur kepemilikan kas perusahaan dan

menunjukkan baha dengan lebih peluang inestasi akan ada peningkatan kepemilikan kas

dan karenanya arus kas. Namun, kepemilikan kas negati% dipengaruhi oleh likuiditas aset,

leerage dan ukuran perusahaan.

"ittmar +2: bekerja pada pentingnya tata kelola perusahaan dalam menentukan

kepemilikan kas dan menemukan baha negara0negara di mana perusahaan memiliki

perlindungan pemegang saham yang rendah tahan lebih banyak uang tunai dibandingkan

untuk

7/23/2019 Klmpk 1-Ing Translate

http://slidepdf.com/reader/full/klmpk-1-ing-translate 7/77

Impact Of Cashflow Volatility On Cash-Cash Flow Sensitivity Of Pakistani Firms

orang0orang dengan perlindungan yang lebih tinggi. Selanjutnya, pada saat kas mudah

tersedia, ada kemungkinan lebih tinggi memegang lebih banyak uang.

*o%mann +2 meneliti pengaruh kepemilikan kas perusahaan pada perusahaan non0

keuangan dan berdasarkan itu ia mengusulkan baha %aktor utama kepemilikan kas

perusahaan yang pertumbuhan kesempatan0 oppor, ariabilitas arus kas dan leerage =

pembayaran diiden. "i antara %aktor0%aktor ini, pembayaran diiden berbanding terbalik

dengan posisi kas2:.

Selain peluang yang lebih baik inestasi dan tingkat pertumbuhan yang tinggi,

perusahaan dengan kepemilikan kas yang tinggi juga memiliki kinerja operasional yang lebih

baik +$pler, et al, 1666(. Mikkelson dan )art#h, . Namun, ia mengamati baha kepemilikan

kas yang tinggi juga menunjukkan tata kelola perusahaan yang buruk +"ittmar, Mahrt0Smith

dan Seraes,

2:( Ferreira dan /ilela, 2;( $5kan dan $5kan, 2;( !usnadi, 2-( &hang dan

Noorbakhsh, 2. )enelitian lain menemukan baha ketika perlindungan pemegang saham

rendah maka kepemilikan kas menimbulkan e%ek negati% pada nilai perusahaan +!al#hea dan

9ins, 2( )inkoit5, Stul5 dan >illiamson, 2

3.1..Data

7/23/2019 Klmpk 1-Ing Translate

http://slidepdf.com/reader/full/klmpk-1-ing-translate 8/77

Impact Of Cashflow Volatility On Cash-Cash Flow Sensitivity Of Pakistani Firms

III. etodologi

"ata ini dikumpulkan dari perusahaan0perusahaan non0keuangan )akistan karena bank

dan lembaga keuangan lainnya berada di baah arahan State ?ank o% )akistan untuk

mempertahankan #adangan kas. )ersyaratan ini likuiditas hukum menghambat likuiditas

untuk datang dengan hubungan umum dan kuat sensitiitas arus dan

kas0kasdampak olatilitas pada permintaan. !ami akan mengambil perusahaan yang terda%tar

di ?ursa @%ek !ara#hi. Namun, perusahaan0perusahaan yang memiliki #atatan lengkap untuk

masa studi akan berkepanjangan.

"ata untuk ariabel komputasi akan diperoleh dari Analisis Nera#a oleh State ?ank o%

)akistan. Sumber data dianggap karena diterbitkan oleh sebuah badan pemerintah yang

otentik dan tokoh0tokoh yang lebih handal.

3.2. Sampel

Periode

)ada periode, penelitian dilakukan dari 2-021, di mana 2- akan digunakan untuk

perhitunganlag

ariabeldi mana dan kapan diperlukan. "engan demikian, periode estimasi kami akan mulai

dari tahun 2 dan berakhir pada tahun 21. )eriode estimasi ini memiliki olatilitas yang

signi%ikan di )akistan karena ekonomi berkembang pesat dan berkembang tahun

pada2.)ada tahun 23, ekonomi menghadapi resesi dari periode menurun periode krisis

dan kemudian pulih pada tahun 26 dan 21. "engan demikian, periode ini memiliki #irikhas yang mungkin gun#angan baha perusahaan mungkin menghadapi dengan hormat arus

kas mereka dan konsistensi kepemilikan uang tunai.

3.3.

Model

"alam rangka untuk memeriksa dampak olatilitas pada kepemilikan uang tunai, kami

akan menambah Almeida et al. +2;

model dengan olatilitas

arus

7/23/2019 Klmpk 1-Ing Translate

http://slidepdf.com/reader/full/klmpk-1-ing-translate 9/77

Impact Of Cashflow Volatility On Cash-Cash Flow Sensitivity Of Pakistani Firms kas., =, +, +, +, + , +, +ε,

"imana,

7/23/2019 Klmpk 1-Ing Translate

http://slidepdf.com/reader/full/klmpk-1-ing-translate 10/77

Impact Of Cashflow Volatility On Cash-Cash Flow Sensitivity Of Pakistani Firms

(+)

= -

Sekarang kita akan mengukur arus kas dengan menggunakan rumus di atas dan mengempis dengan total aset kas kurangA4&*..

!as dikurangi karena ariabel dependen kami adalah kas sendiri

&/&F adalah olatilitas arus kas yang diperoleh dengan budidaya seri arians berikut

A4&* +1, 1 persamaan8

= + ()- + ε

A4&* seri diperoleh dengan melakukan persamaan ini lebih alid dari deiasi standar karena standar

deiasi membutuhkan banyak pengamatan yang terbatas dalam kasus )akistan di mana

#atatan jangka panjang perusahaan tidak tersedia. Namun, A4&* seri arians diran#ang

untuk mengekstrak pengamatan penyimpangan oleh obserasi dan dengan demikian lebih

kuat.

= ()

Ukuran perusahaan diukur dengan logaritma natural dari total aset. *al ini tergantung pada skala ekonomi dalam

pengelolaan kas di mana perusahaan0perusahaan besar mungkin memiliki lebih rendah #ash0to0

aset rasio dari perusahaan ke#il

-.

= -

9eerage yang diukur dengan utang jangka panjang dibagi dengan uang tunai total aset kurang. dengan tingkat leerage yang lebih tinggi

)erusahaanmungkin perlu untuk menyimpan lebih banyak uang untuk memenuhi pembayaran

utang masaB.

_

[-]

- _

---

7/23/2019 Klmpk 1-Ing Translate

http://slidepdf.com/reader/full/klmpk-1-ing-translate 11/77

Impact Of Cashflow Volatility On Cash-Cash Flow Sensitivity Of Pakistani Firms

)ertumbuhan penjualan diukur dengan penjualan dibagi dengan total aset dikurangi

kas dan kemudian mengambil logaritma natural dari periode berjalan. Membagi nominator

dengan denominator penjualan membagi total aset kas kurang dari periode sebelumnya

IV..odel analitik

data panel Mengikuti model analisis akan

digunakan8

a e%ek umum Model

b Model e%ek tetap

# Model e%ek a#ak d

3.4. Pengaruh Model

umum

Model e%ek umum dalam data panel diasumsikan sebagai karakteristik identik di

sampel dengan demikian dapat

danmemberikan hasil yang bias jika sampel terdiri dari perusahaan un0identik. Semua

perusahaan memiliki satu karakteristik yang sama dan itu adalah perusahaan0perusahaan non0

keuangan.

3.5. Fied !""e#t Model

e%ek tetap Model telah tetap men#egat untuk semua perusahaan dalam sampel tetapi

juga memungkinkan untuk perubahan

karakteristikperusahaan. Model ini lebih #o#ok untuk semua analisis di mana kita harus

mengambil perusahaan dari semua industri. "engan mengambil men#egat tetap untuk semua

perusahaan, ia mengendalikan e%ek omit ariabel ted dalam persamaan regresi.

3.$. Model !"ek a#ak

7/23/2019 Klmpk 1-Ing Translate

http://slidepdf.com/reader/full/klmpk-1-ing-translate 12/77

Impact Of Cashflow Volatility On Cash-Cash Flow Sensitivity Of Pakistani Firms

Model e%ek a#ak memperhitungkan biasness dihasilkan dengan istilah error.

Selanjutnya ia tidak memiliki

titik men#egat berbeda yaitu sebagai industri berubah

men#egat nya.

Menurut ujarati +2:, ketika banyak data diambil dalam jangka aktu yang terbatas

menyebabkane%ek

Model a#ak dan model e%ek tetap memberikan hasil yang bertentangan. "alam rangka untuk

menentukan apakah akan menerima hasil model %i<ed e%%e#t atau model e%ek a#ak maka kita

akan menggunakan tes *aussmann di baah hipotesis

berikut:: !asil model efek tetap tidak

diterima. !asil model fi"ed effe#t diterima.

"engan melakukan tes *aussmann hipotesis ini p0nilai ,- atau kurang akan membuat kita menerima hasil

model%i<ed e%%e#t dan

sebaliknya.

3.%.

&eteroskedastisitas

>arisan mungkin dengan analisis regresi adalah hadir outlier dalam data. $utlier ini

membuat arian dibatasi yang mungkin membuat berkomitmen untuk tipe 1 dan tipe 2

kesalahan. "alam rangka untuk memperkirakan heteroskedastisitas kita akan mempekerjakan

uji ?reus#h0)agan C Masak0>eisberg baah hipotesis

berikut:::

3.'. Semua PerusahaanDeskripti"

7/23/2019 Klmpk 1-Ing Translate

http://slidepdf.com/reader/full/klmpk-1-ing-translate 13/77

Impact Of Cashflow Volatility On Cash-Cash Flow Sensitivity Of Pakistani Firms

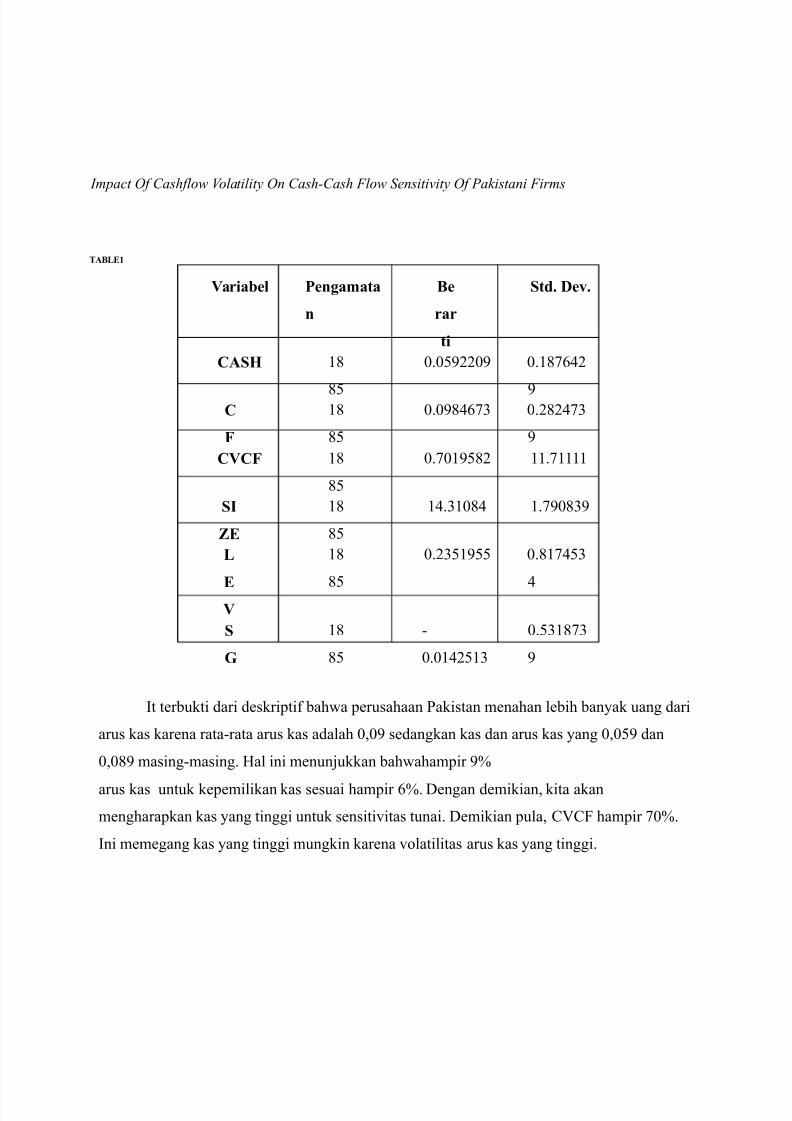

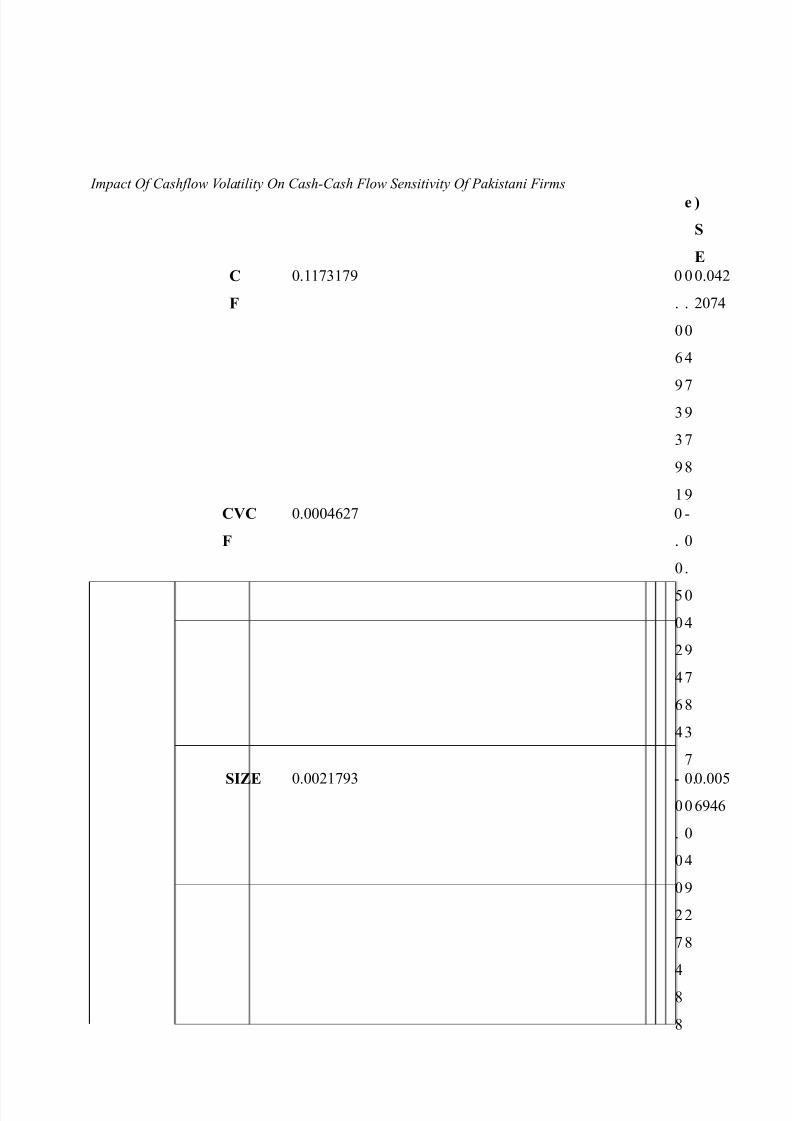

$A%L&'

Varia(el Pengamata

n

%e

rar

ti

Std. Dev.

CAS! 17

7-

.-6226 .173;2

6C

)

17

7-

.67;3: .272;3:

6

CVC) 17

7-

.316-72 11.31111

SI

*&

17

7-

1;.:17; 1.367:6

L

&V

17

7-

.2:-16-- .713;-:

;

S

+

17

7-

0

.1;2-1:

.-:173:

6

't terbukti dari deskripti% baha perusahaan )akistan menahan lebih banyak uang dari

arus kas karena rata0rata arus kas adalah ,6 sedangkan kas dan arus kas yang ,-6 dan

,76 masing0masing. *al ini menunjukkan bahahampir 6D

arus kas untuk kepemilikan kas sesuai hampir D. "engan demikian, kita akan

mengharapkan kas yang tinggi untuk sensitiitas tunai. "emikian pula, &/&F hampir 3D.

'ni memegang kas yang tinggi mungkin karena olatilitas arus kas yang tinggi.

7/23/2019 Klmpk 1-Ing Translate

http://slidepdf.com/reader/full/klmpk-1-ing-translate 14/77

Impact Of Cashflow Volatility On Cash-Cash Flow Sensitivity Of Pakistani Firms

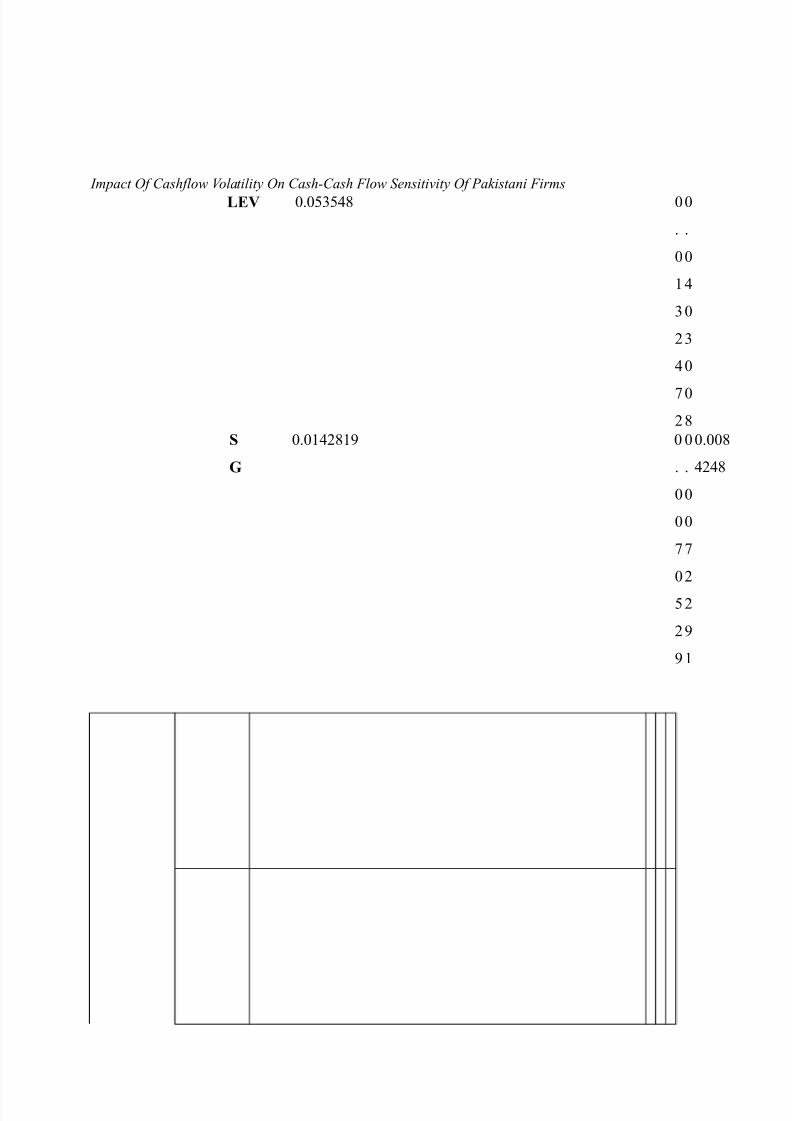

3.(. Matri )orelasi

7/23/2019 Klmpk 1-Ing Translate

http://slidepdf.com/reader/full/klmpk-1-ing-translate 15/77

Impact Of Cashflow Volatility On Cash-Cash Flow Sensitivity Of Pakistani Firms

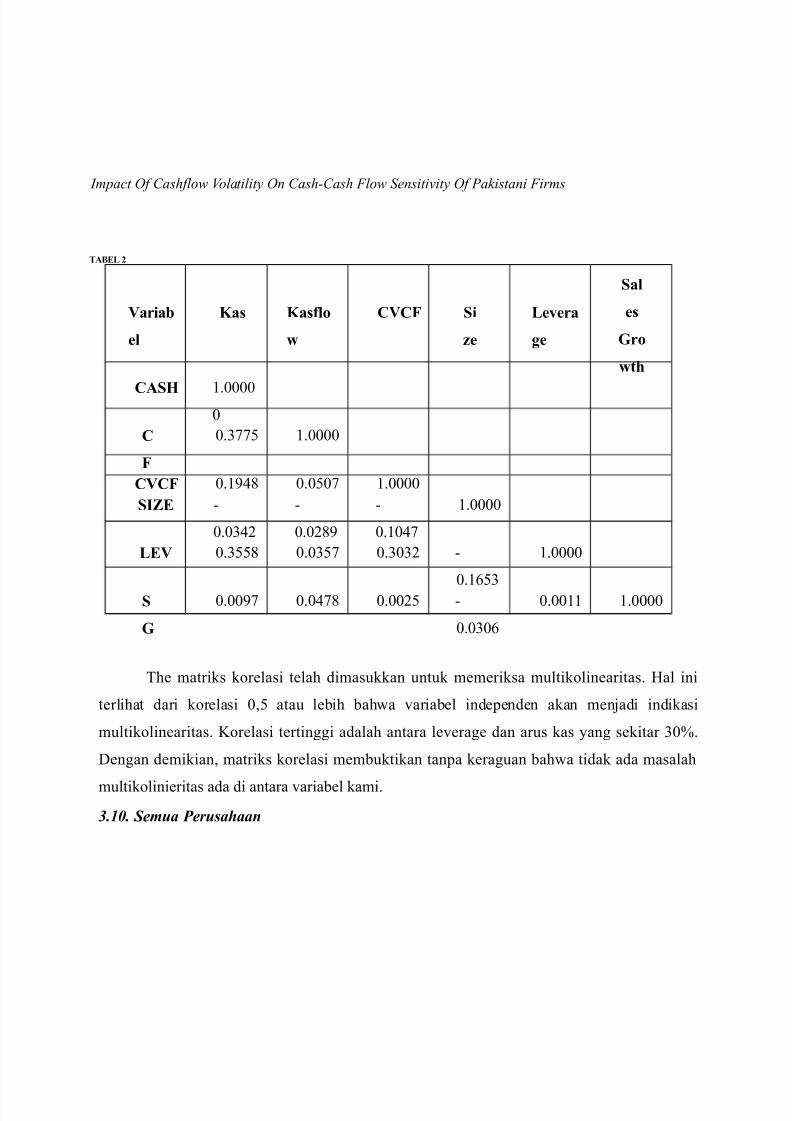

$A%&L ,

Varia(

el

Kas Kasflo

w

CVC) Si

e

Levera

ge

Sal

es

+ro

wth

CAS! 1.

C

)

.:33- 1.

CVC) .16;7 .-3 1.

SI*& 0

.:;2

0

.276

0

.1;3

1.

L&V .:--7 .:-3 .::2 0

.1-:

1.

S

+

.63 .;37 .2- 0

.:

.11 1.

The matriks korelasi telah dimasukkan untuk memeriksa multikolinearitas. *al ini

terlihat dari korelasi ,- atau lebih baha ariabel independen akan menjadi indikasi

multikolinearitas. !orelasi tertinggi adalah antara leerage dan arus kas yang sekitar :D.

"engan demikian, matriks korelasi membuktikan tanpa keraguan baha tidak ada masalah

multikolinieritas ada di antara ariabel kami.

3.1*. Semua Perusahaan

7/23/2019 Klmpk 1-Ing Translate

http://slidepdf.com/reader/full/klmpk-1-ing-translate 16/77

Impact Of Cashflow Volatility On Cash-Cash Flow Sensitivity Of Pakistani Firms

$A%L&

/mu

m

&fek

od

el

Varia(

el

Koefisie

n

Kuat

Std.

&rr0.

$ P1

$ 0

2345 Conf. Interval6

C

)

.2;12

;

.-31

7

;.2

2

.1261;:-

.:

-

:

:

7

-

CVC

)

.1:

1-

.7

6

1.

:

.1

:

0.27

.

2

7

6

3

SI*& .;11

.:722:

1.-

.26;

0.:;7 .

1

1

-

3

L&V .3;;

:6

.221

23

:.

7

.:;3631

.

7/23/2019 Klmpk 1-Ing Translate

http://slidepdf.com/reader/full/klmpk-1-ing-translate 17/77

Impact Of Cashflow Volatility On Cash-Cash Flow Sensitivity Of Pakistani Firms

1

1

;

7

1

S

+

0

.2;6-

.633

2;

0

.2

.3

66

0.211

.

1

3

1

Consta

nt

0

.;:6

3

.-;71

-;

0

.3

;

.;

1

0.1;36:

.

3

1

7

)i"

ede

fek

o

del

Varia(

el

koefisie

n

Kuat

Std.

&rr0.

$ P1

$ 0

2345 Conf. Interval6

C

)

.7;

63

.2171

1

:.1

;

.

2

.2-77:

.

1

1

1

2

7/23/2019 Klmpk 1-Ing Translate

http://slidepdf.com/reader/full/klmpk-1-ing-translate 18/77

Impact Of Cashflow Volatility On Cash-Cash Flow Sensitivity Of Pakistani Firms

-

1

2

CVC) .2-

27

.7

-

2.6

3

.

:

.71

.

;

1

6

-

SI*& 0

.13-1

;

.7:

3;

0

2.-

.1

1

0.:627: 0

.

;

1

;

L&V .:7:2

::

.23

1

.1

1

.22;:

.

-

2

2

:

S

+

.1:

61

.3-6

7:

1.

7

.

32

0.12:-;

.

7/23/2019 Klmpk 1-Ing Translate

http://slidepdf.com/reader/full/klmpk-1-ing-translate 19/77

Impact Of Cashflow Volatility On Cash-Cash Flow Sensitivity Of Pakistani Firms

2

7

-

3

:

-

Constant

.26;1-7

.6331-

:.1

.:

.12;7; .

;

7

-

7

2

6

7and

ome

fek

o

del

Varia(

el

koefisie

n

Kuat

Std.

&rr0.

* P1

* 0

2345 Conf. Interval6

C

)

.66-;

:;

.;3

1

2.;

;

.

1-

.16;:;

.

1

36

;

;

:

;

CVC

)

.;2

16

.:;

1-

1.2

;

.2

13

0.2;3;

.

7/23/2019 Klmpk 1-Ing Translate

http://slidepdf.com/reader/full/klmpk-1-ing-translate 20/77

Impact Of Cashflow Volatility On Cash-Cash Flow Sensitivity Of Pakistani Firms

1

6

1

2

SI*& 0

.277

:;

.;62

67

0

.-

7

.-

-6

0.12-;-3

.

3

3

7

6

L&V .;72

6

.132

:

2.

.

7

.1226;-

.

7

1

:

;

S

+

.121-

2;

.311

23

1.3

1

.

77

0.1377:

.

2

6

:

1

7/23/2019 Klmpk 1-Ing Translate

http://slidepdf.com/reader/full/klmpk-1-ing-translate 21/77

Impact Of Cashflow Volatility On Cash-Cash Flow Sensitivity Of Pakistani Firms

Consta

nt

.36-;

.3133

-6

1.1

1

.2

7

0.11:22

.

2

2

2

2

;

2

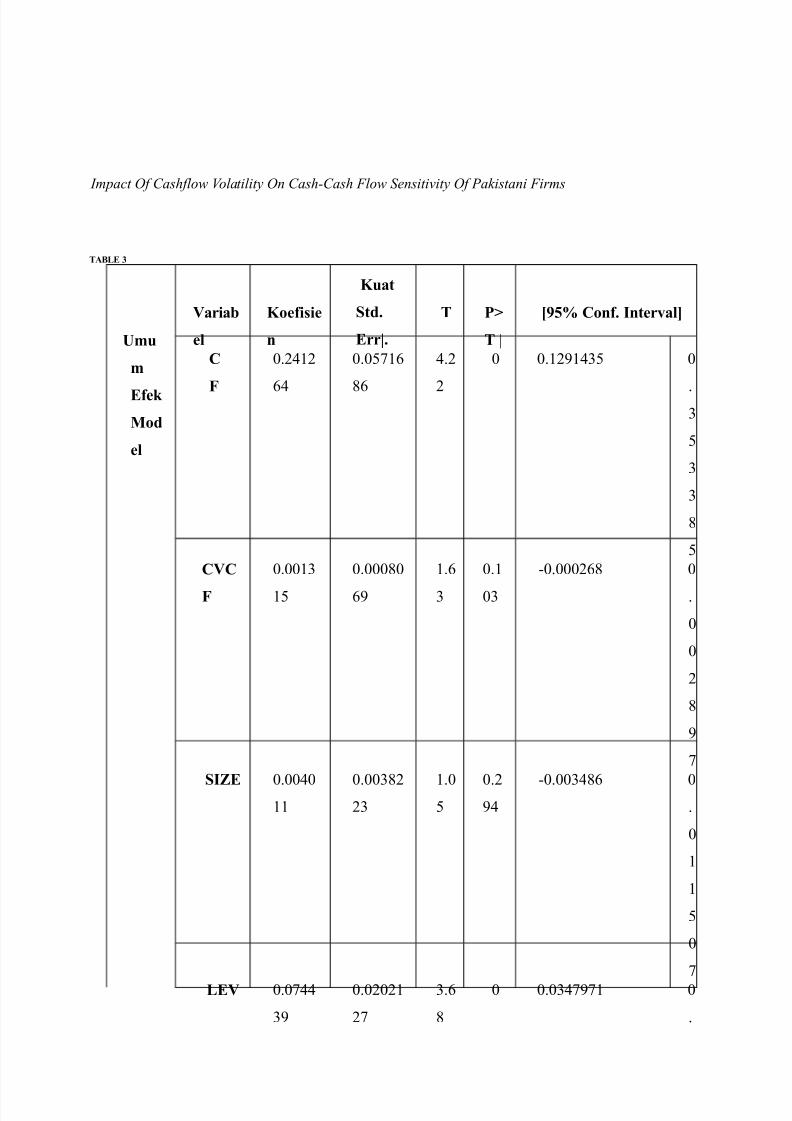

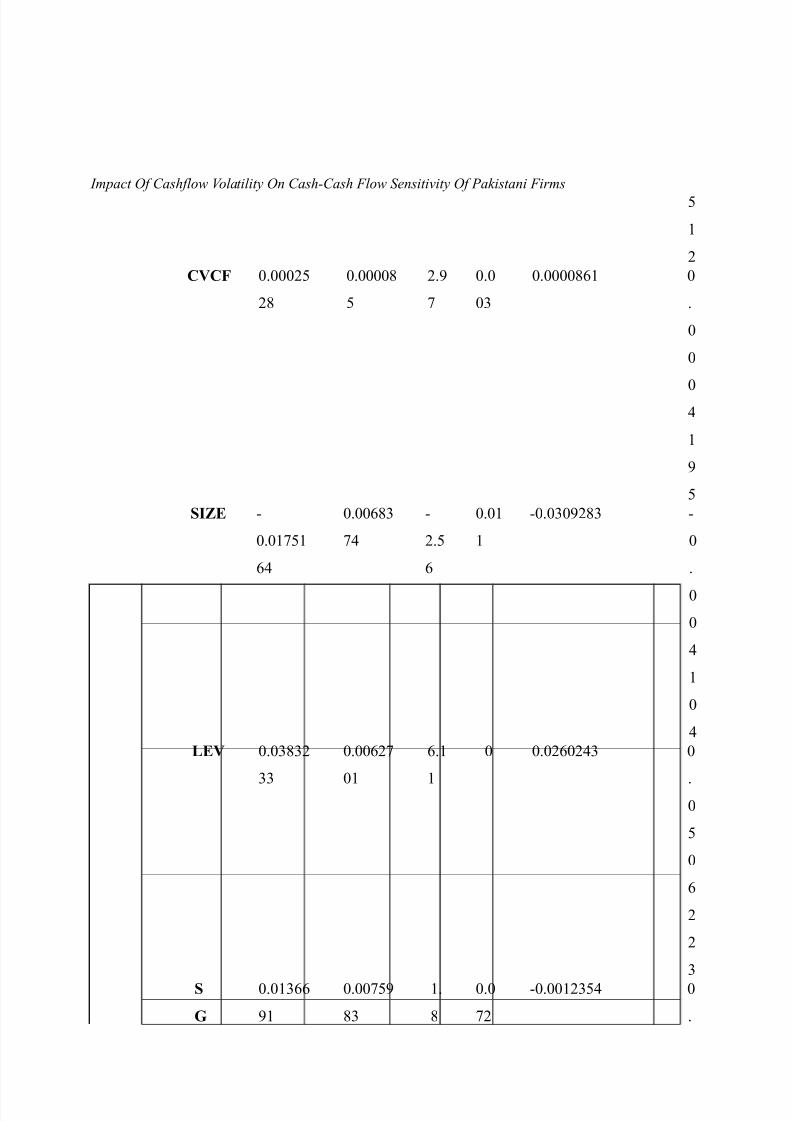

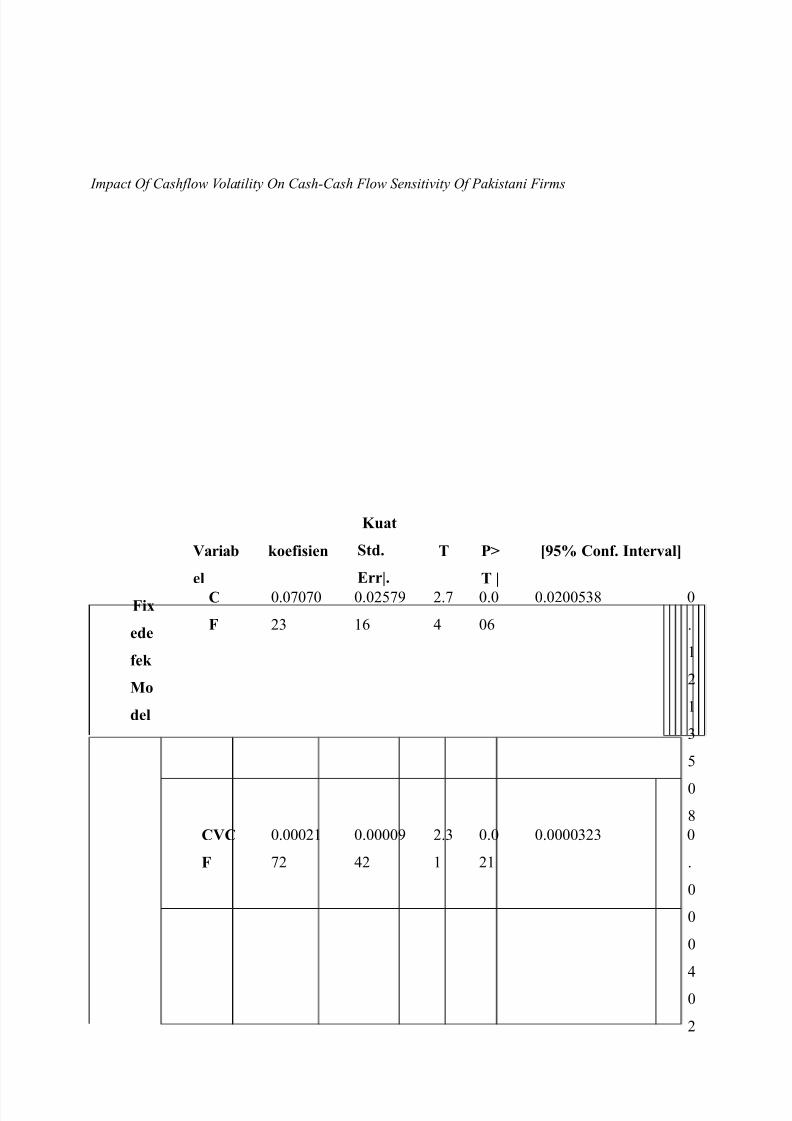

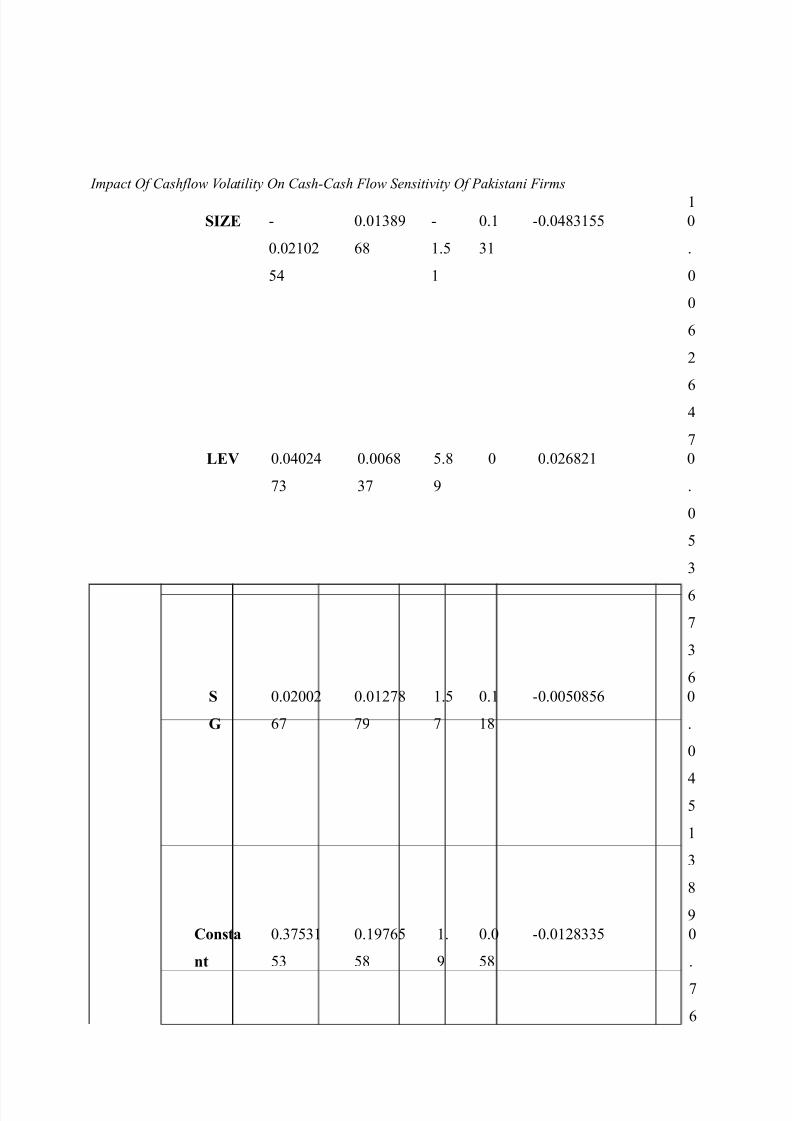

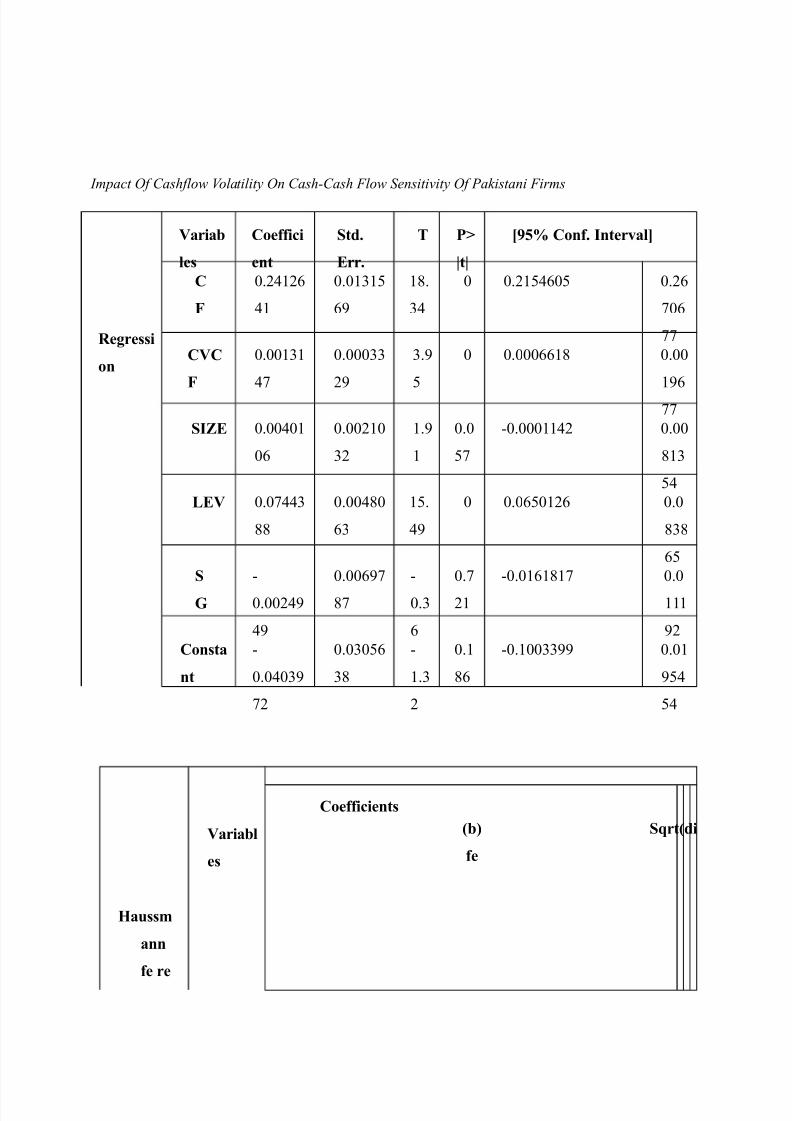

>e mulai analisis kita dengan memperkirakan model yang berlaku umum dilakukan

oleh kesalahan standar. *asil +dilaporkan dalam 9ampiran A menunjukkan baha koe%isien

arus kas adalah sangat signi%ikan, koe%isien olatilitas arus kas +&/&F dan leerage juga

positi% sangat signi%ikan. *asilnya sesuai di Almeida et al. +2; dan itu menunjukkan baha

perusahaan )akistan menahan lebih banyak uang dari arus kas mereka. Selanjutnya

pentingnya, sebagai olatilitas arus kas menunjukkan baha perusahaan )akistan menahan

lebih banyak uang ketika mereka meramalkan risiko arus kas operasi mereka. Euga pengaruh

sangat signi%ikan karena meakili utang jangka panjang dan digunakan untuk perusahaan0

perusahaan untuk biaya operasi. Namun, perusahaan mengambil lebih maksimal telah

signi%ikansi. Signi%ikansi koe%isien pengaruh menunjukkan baha utang jangka panjang

akhirnya akan perlu dibayar kembali menggunakan uang tunai ini. Euga, untuk melindungi

perusahaan dari risiko gagal bayar perusahaan akan mengadakan lebih banyak uang. Namun,

luar biasa t dan p tinggi nilai0nilai mendorong kami untuk memeriksa lebih data untuk

heteroskedastisitas. The ?reus#h0)agan C Masak0>eisberg hettest mengungkapkan nilai p dari

, yang menunjukkan adanya outlier dalam data kami atau dengan kata lain data kami

adalah homos#edasti#ity.

7/23/2019 Klmpk 1-Ing Translate

http://slidepdf.com/reader/full/klmpk-1-ing-translate 22/77

Impact Of Cashflow Volatility On Cash-Cash Flow Sensitivity Of Pakistani Firms

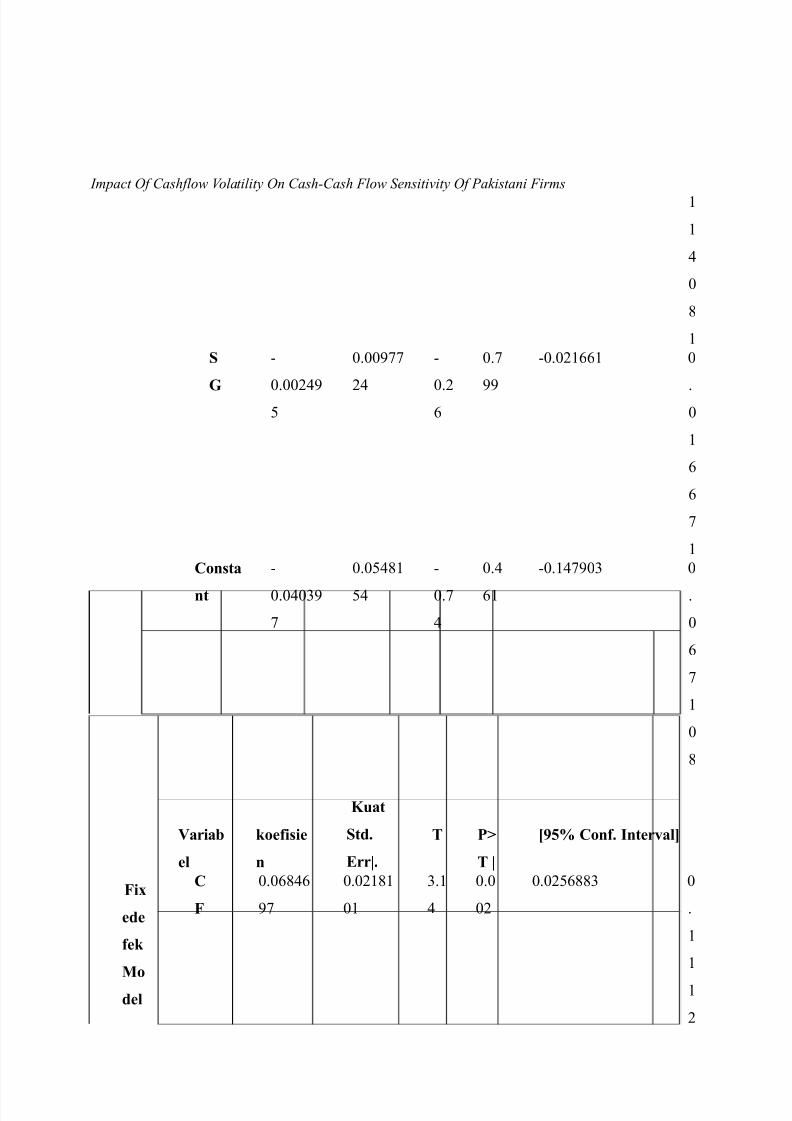

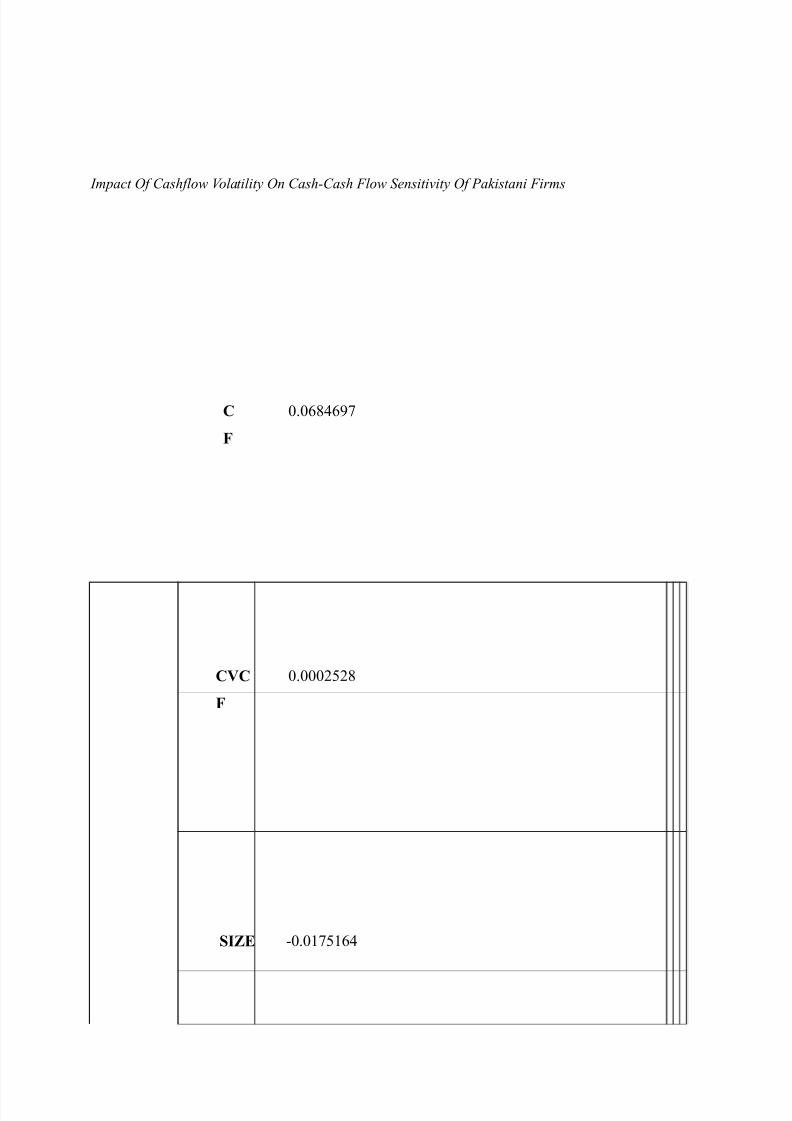

Tes heteroskedastisitas mendorong kita untuk memperkirakan data panel model

analitik dengan kesalahan standar yang kuat untuk kuat dan digeneralisasikan hasil +ujarati

2:. )engeluaran semua hasil ini adalah hasil dari semua data panel model analisis yang

jelas dari tabel :. Model e%ek umum dengan kuat memperkirakan kesalahan standar

mengubah seluruh situasi. Arus kas untuk sensitiitas kas kegigihan yang terbukti dari p0nilai

ariabel arus kas. Namun, olatilitas arus kas menjadi tidak signi%ikan tetapi tetap positi%.

Seperti ditunjukkan dalam metodologi kita tidak hanya akan mengandalkan pada model e%ek

umum yang mendorong kita untuk mengestimasi model %i<ed e%%e#t dengan kesalahan standar

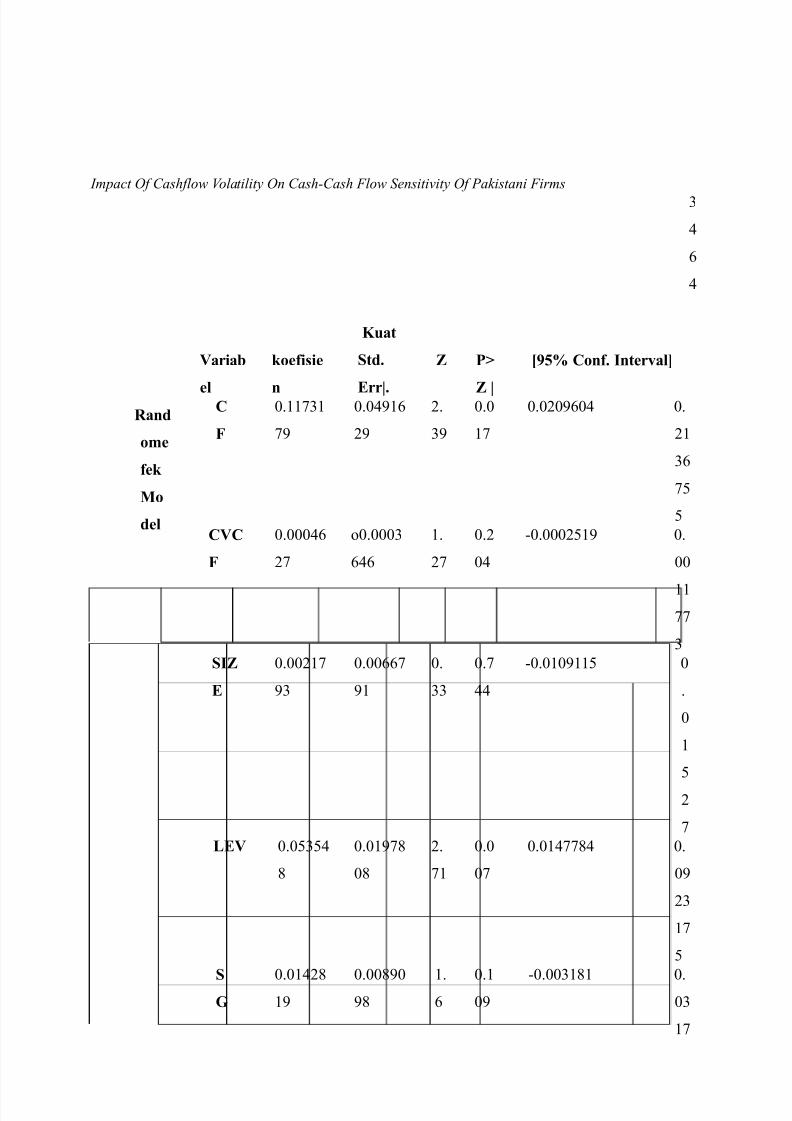

yang kuat. Model menunjukkan baha ariabel arus kas, olatilitas arus kas +&/&F dan

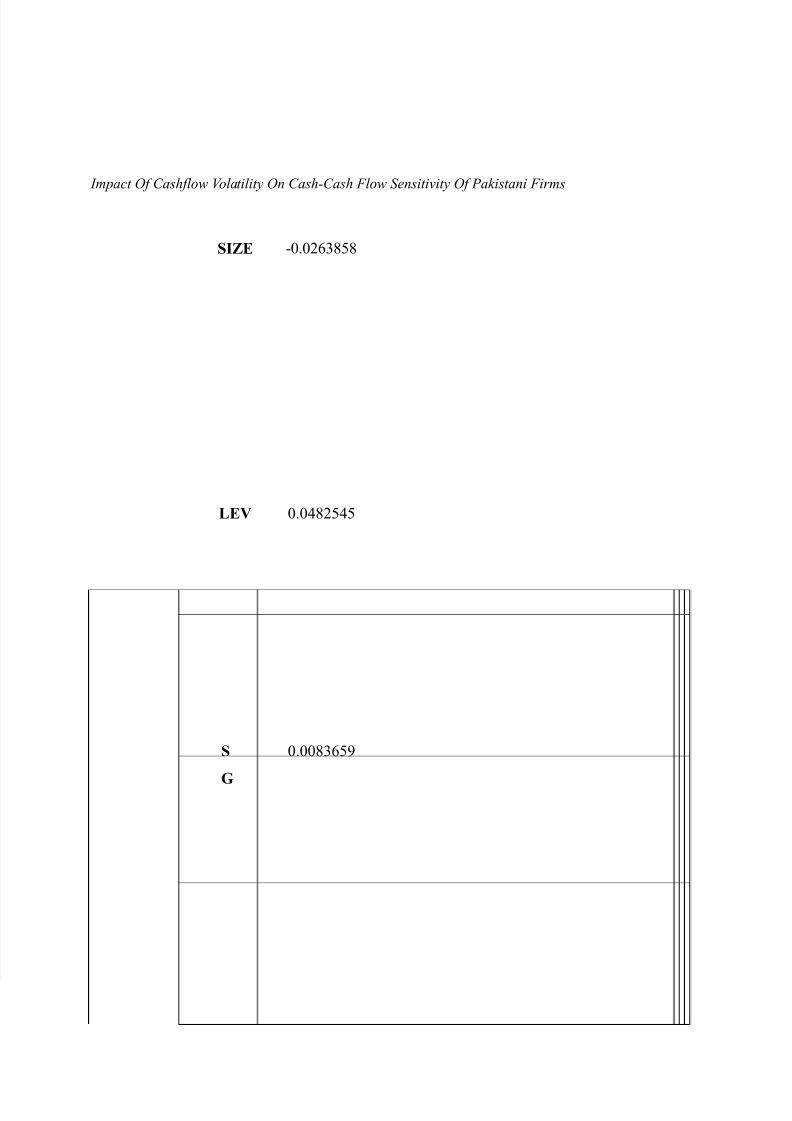

leerage yang positi% signi%ikan sedangkan ukuran adalah negati% signi%ikan. *asil ini

bertentangan dengan model e%ek random yang menunjukkan koe%isien olatilitas arus kas dan

ukuran tidak signi%ikan. !arena kedua model memberikan hasil yang bertentangan, karena itu

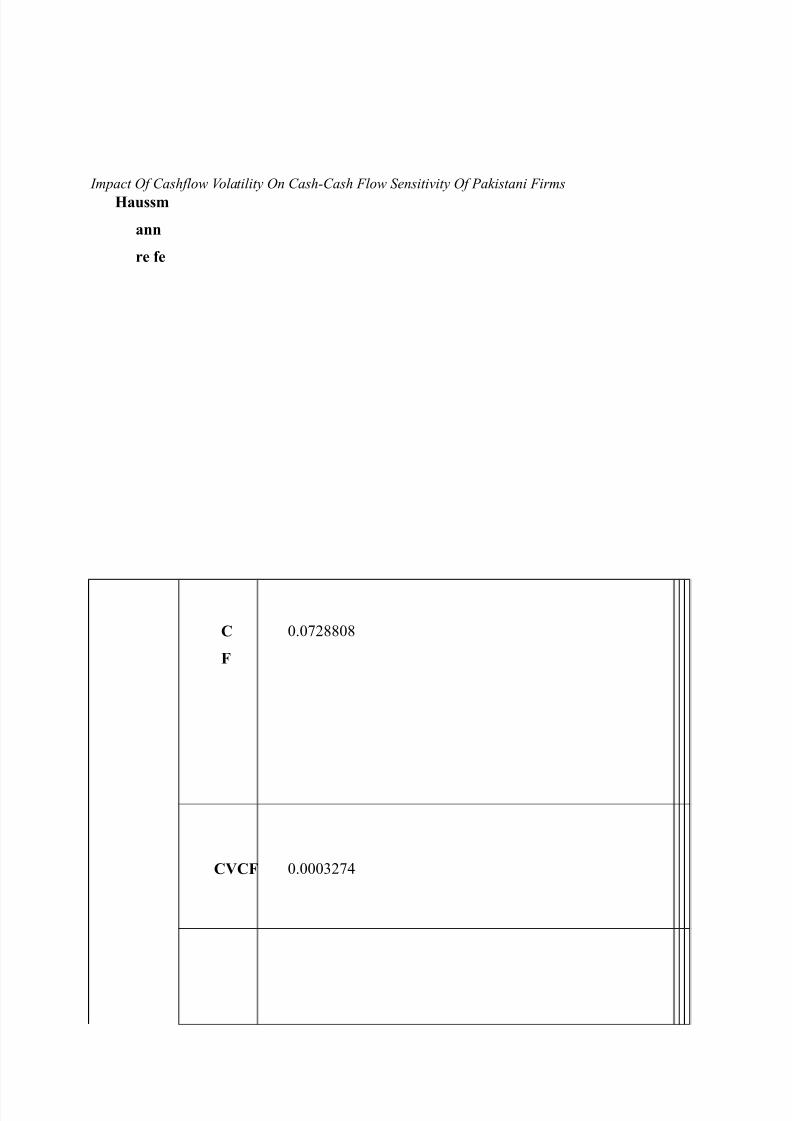

kami menggunakan tes *aussmann +9ampiran A. )0alue +,3:

uji *aussmann menunjukkan baha kita menerima H1 di mana kita menyatakan baha hasil model e%ek tetap

akan diterima."engan demikian, *aussmann tes penopang baha kita menerima hasil yang diperoleh dengan memperkirakan model yang tetap.

*asilmodel %i<ed e%%e#t dikon%irmasi Almeida et al. +2; kesimpulan dalam konteks

)akistan. Arus kas koe%isien penting yang signi%ikan menunjukkan baha perusahaan

)akistan menahan lebih banyak uang dari arus kas mereka dan akibatnya akan melakukan

)royek N)/ positi% menggunakan #adangan kas tersebut. !oe%isien positi% signi%ikan dariolatilitas arus kas +&/&F menunjukkan baha perusahaan0perusahaan se#ara keseluruhan

men#oba untuk menahan lebih banyak uang ketika ada risiko yang lebih. *asil ini juga adalah

kesesuaian dengan tinjauan literatur. Moti% pen#egahan memegang kas men#iptakan hubungan

positi% antara kepemilikan kas dan olatilitas arus kas dan hubungan negati% antara inestasi

saat ini dan olatilitas arus kas untuk perusahaan dibatasi %inansial. Tidak ada hubungan

sistematis antara kepemilikan kas, tingkat inestasi dan olatilitas arus kas masa depan.

"engan kata lain, perusahaan tidak dibatasi se#ara %inansial tidak memiliki moti% pen#egahan

untuk kepemilikan uang tunai. Namun, koe%isien ukuran yang signi%ikan tapi negati%. *al ini

menunjukkan baha sebagai ukuran perusahaan meningkat yang mereka pegang dikurangi

7/23/2019 Klmpk 1-Ing Translate

http://slidepdf.com/reader/full/klmpk-1-ing-translate 23/77

Impact Of Cashflow Volatility On Cash-Cash Flow Sensitivity Of Pakistani Firms

kas dan sebaliknya. *asil ini tampaknya menjadi ketidaksesuaian dengan Fa55ari +1677 yang

juga menunjukkan baha sebagai ukuran perusahaan meningkatkan in%ormasi mereka simetri,

lebih rendah dan akibatnya mereka memegang uang tunai kurang. ingales +1663

memberikan prediksi yang berlaanan. "engan demikian, kita akan menyelidiki ariabel0

ariabel ini se#ara lebih rin#i dalam bagian selanjutnya. 9eerage juga positi% dan signi%ikan

karena dua alasan. Salah satu alasannya adalah baha leerage di sini menunjukkan utang

jangka panjang yang identik dengan uang tunai. "engan demikian, peningkatan saldo kas

perusahaan. Namun, utang jangka panjang akhirnya harus dilunasi dan peningkatan yang akan

meminta untuk memegang lebih banyak uang untuk menghindari risiko de%ault. )ertumbuhan

penjualan yang merupakan proksi dari penjualan perusahaan adalah tidak signi%ikan namun

positi% yang menunjukkan baha perusahaan manu%aktur )akistan memegang uang tunai

meskipun peluang pertumbuhan mereka.

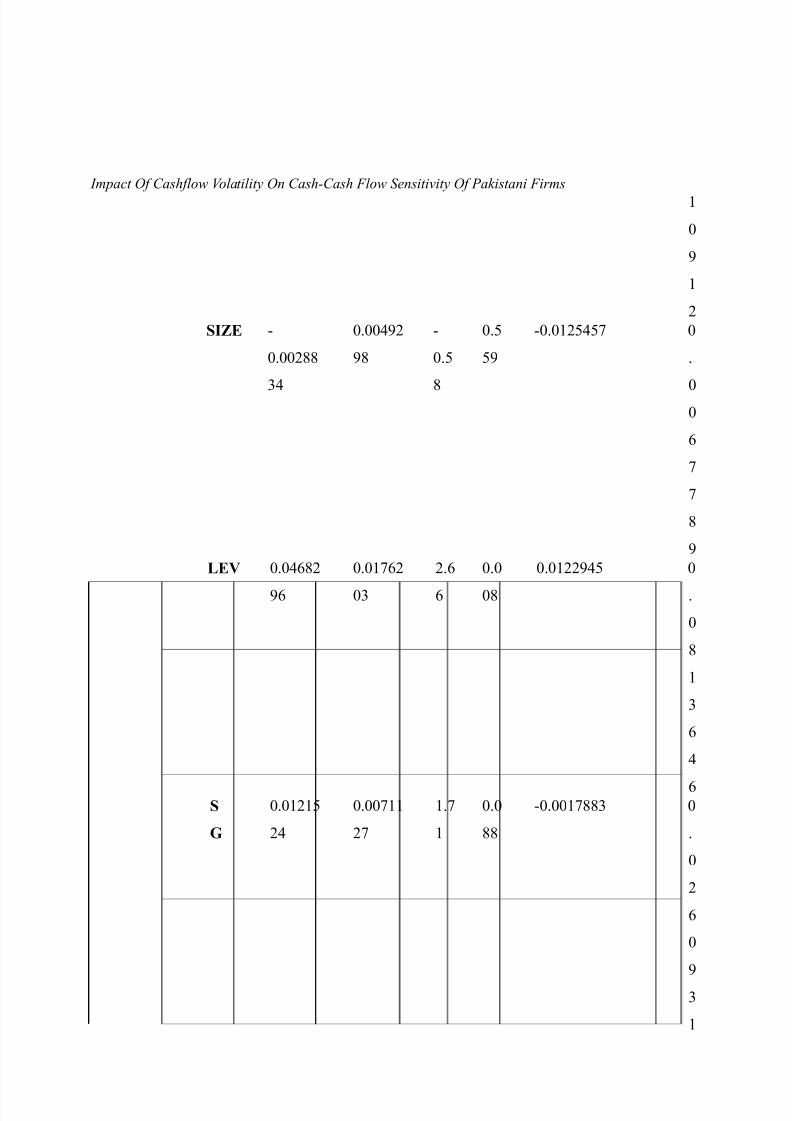

3.11. +,+F -erbasis

)lasi"ikasi Untuk analisis lebih lanjut kami telah diklasi%ikasikan semua perusahaan menjadi

dibatasi dan tidak dibatasi kategori berdasarkan

olatilitas arus kas mereka. )erusahaan dengan lebih tinggi dari olatilitas arus kas median

berada dalam kategori dibatasi dan sebaliknya.

3.11.1. +,+F Dibatasi Perusahaan

&asil

*asil model e%ek yang umum dilakukan dengan kesalahan standar +dilaporkan dalam

9ampiran ? baha

menunjukkankoe%isien arus kas, olatilitas arus kas, ukuran dan leerage yang positi% signi%ikan.

!ami menguji data untuk heteroskedastisitas karena t tinggi dan nilai0nilai p. The ?reus#h0

)agan C Masak0>eisberg hettest ditampilkan nilai p dari , yang menunjukkan baha data

kami adalah heteroskedasti#. Eadi, kami harus melakukan semua tes menggunakan standar error

yang kuat.

7/23/2019 Klmpk 1-Ing Translate

http://slidepdf.com/reader/full/klmpk-1-ing-translate 24/77

Impact Of Cashflow Volatility On Cash-Cash Flow Sensitivity Of Pakistani Firms

$A%&L

8

7/23/2019 Klmpk 1-Ing Translate

http://slidepdf.com/reader/full/klmpk-1-ing-translate 25/77

Impact Of Cashflow Volatility On Cash-Cash Flow Sensitivity Of Pakistani Firms

PA9&L A

CVC) Di(atasi

Perusahaan

/mum &fek odel

23

4

5

C

on

f.

In

te

rv

al6

7/23/2019 Klmpk 1-Ing Translate

http://slidepdf.com/reader/full/klmpk-1-ing-translate 26/77

Impact Of Cashflow Volatility On Cash-Cash Flow Sensitivity Of Pakistani Firms

7/23/2019 Klmpk 1-Ing Translate

http://slidepdf.com/reader/full/klmpk-1-ing-translate 27/77

7/23/2019 Klmpk 1-Ing Translate

http://slidepdf.com/reader/full/klmpk-1-ing-translate 28/77

Impact Of Cashflow Volatility On Cash-Cash Flow Sensitivity Of Pakistani Firms

1

SI*& 0

.212

-;

.1:76

7

0

1.-

1

.1

:1

0.;7:1--

.

2

;

3

L&V .;2;

3:

.7

:3

-.7

6

.2721

.

-

:

3

:

S

+

.22

3

.1237

36

1.-

3

.1

17

0.-7-

.

;-

1

:

7

6

Consta

nt

.:3-:1

-:

.163-

-7

1.

6

.

-7

0.127::-

.

3

7/23/2019 Klmpk 1-Ing Translate

http://slidepdf.com/reader/full/klmpk-1-ing-translate 29/77

Impact Of Cashflow Volatility On Cash-Cash Flow Sensitivity Of Pakistani Firms

:

;

;

7and

ome

fek

o

del

Varia(

el

koefisie

n

Kuat

Std.

&rr0.

* P1

* 0

2345 Conf. Interval6

C

)

.113:1

36

.;61

26

2.

:6

.

13

.26; .

21

:

3-

-

CVC

)

.;

23

o.:

;

1.

23

.2

;

0.2-16 .

11

33

:

SI*

&

.213

6:

.3

61

.

::

.3

;;

0.1611-

.

1

-

2

3

L&V .-:-;

7

.1637

7

2.

31

.

3

.1;337; .

6

2:

13

-

S+

.1;2716

.7667

1.

.16

0.:171 .:

13

7/23/2019 Klmpk 1-Ing Translate

http://slidepdf.com/reader/full/klmpk-1-ing-translate 30/77

Impact Of Cashflow Volatility On Cash-Cash Flow Sensitivity Of Pakistani Firms

;;

7

Const

ant

.161;

-7

.6-:

2:

.

2

.7

;:

0.13-; .

2

7:

;-

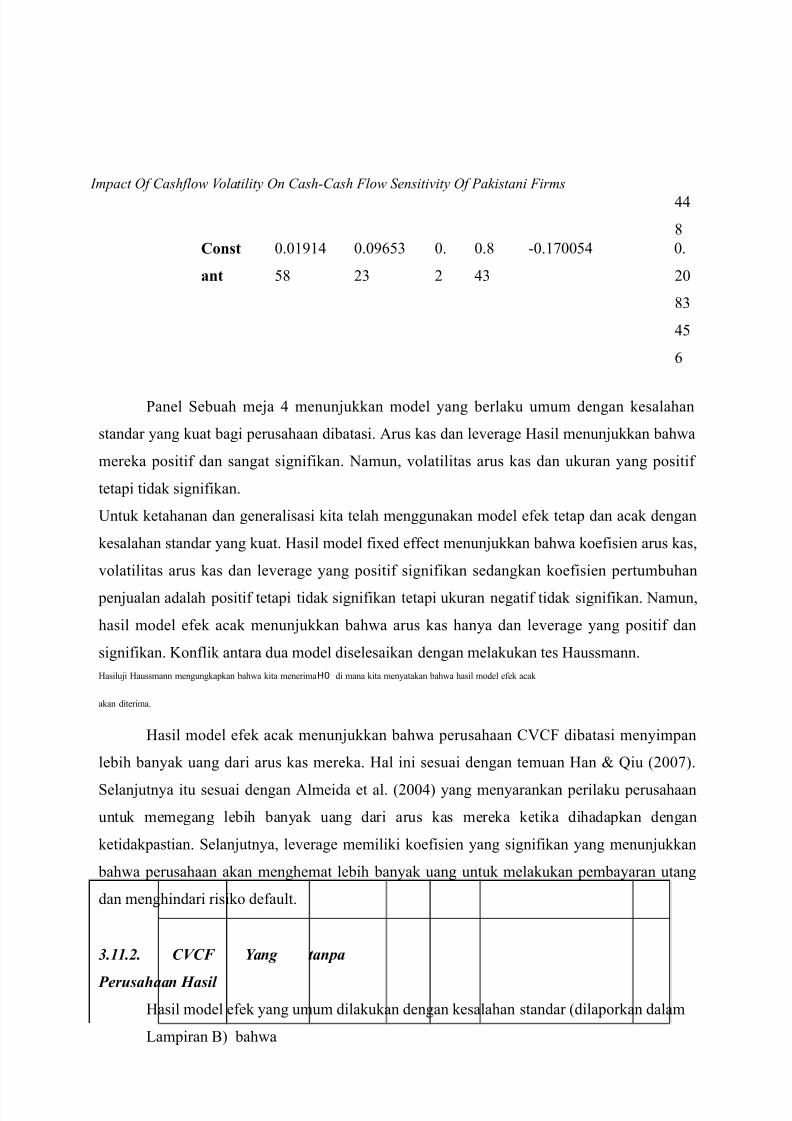

)anel Sebuah meja ; menunjukkan model yang berlaku umum dengan kesalahan

standar yang kuat bagi perusahaan dibatasi. Arus kas dan leerage *asil menunjukkan baha

mereka positi% dan sangat signi%ikan. Namun, olatilitas arus kas dan ukuran yang positi%

tetapi tidak signi%ikan.

Untuk ketahanan dan generalisasi kita telah menggunakan model e%ek tetap dan a#ak dengan

kesalahan standar yang kuat. *asil model %i<ed e%%e#t menunjukkan baha koe%isien arus kas,

olatilitas arus kas dan leerage yang positi% signi%ikan sedangkan koe%isien pertumbuhan

penjualan adalah positi% tetapi tidak signi%ikan tetapi ukuran negati% tidak signi%ikan. Namun,

hasil model e%ek a#ak menunjukkan baha arus kas hanya dan leerage yang positi% dan

signi%ikan. !on%lik antara dua model diselesaikan dengan melakukan tes *aussmann.

*asiluji *aussmann mengungkapkan baha kita menerimaH0 di mana kita menyatakan baha hasil model e%ek a#ak

akan diterima.

*asil model e%ek a#ak menunjukkan baha perusahaan &/&F dibatasi menyimpan

lebih banyak uang dari arus kas mereka. *al ini sesuai dengan temuan *an = Giu +23.

Selanjutnya itu sesuai dengan Almeida et al. +2; yang menyarankan perilaku perusahaan

untuk memegang lebih banyak uang dari arus kas mereka ketika dihadapkan dengan

ketidakpastian. Selanjutnya, leerage memiliki koe%isien yang signi%ikan yang menunjukkan

baha perusahaan akan menghemat lebih banyak uang untuk melakukan pembayaran utang

dan menghindari risiko de%ault.

3.11.2. +,+F ang tanpa

Perusahaan &asil

*asil model e%ek yang umum dilakukan dengan kesalahan standar +dilaporkan dalam

9ampiran ? baha

7/23/2019 Klmpk 1-Ing Translate

http://slidepdf.com/reader/full/klmpk-1-ing-translate 31/77

Impact Of Cashflow Volatility On Cash-Cash Flow Sensitivity Of Pakistani Firms

menunjukkankoe%isien arus kas dan pertumbuhan penjualan yang positi% signi%ikan. !ami

menguji data untuk heteroskedastisitas karena t tinggi dan nilai0nilai p. The ?reus#h0)agan C

Masak0>eisberg hettest menunjukkan nilai p dari

, yang menunjukkan baha data kami adalah heteroskedasti#. Eadi, kami harus

melakukan semua tes menggunakan standar error yang kuat.

$A%&L

4

7/23/2019 Klmpk 1-Ing Translate

http://slidepdf.com/reader/full/klmpk-1-ing-translate 32/77

Impact Of Cashflow Volatility On Cash-Cash Flow Sensitivity Of Pakistani Firms

PA9&L %

CVC) :ang tanpa

Perusahaan

Commo n &ffe#t odel

23

4

5

Co

nf.

In

ter

va

l6

7/23/2019 Klmpk 1-Ing Translate

http://slidepdf.com/reader/full/klmpk-1-ing-translate 33/77

Impact Of Cashflow Volatility On Cash-Cash Flow Sensitivity Of Pakistani Firms

7/23/2019 Klmpk 1-Ing Translate

http://slidepdf.com/reader/full/klmpk-1-ing-translate 34/77

Impact Of Cashflow Volatility On Cash-Cash Flow Sensitivity Of Pakistani Firms

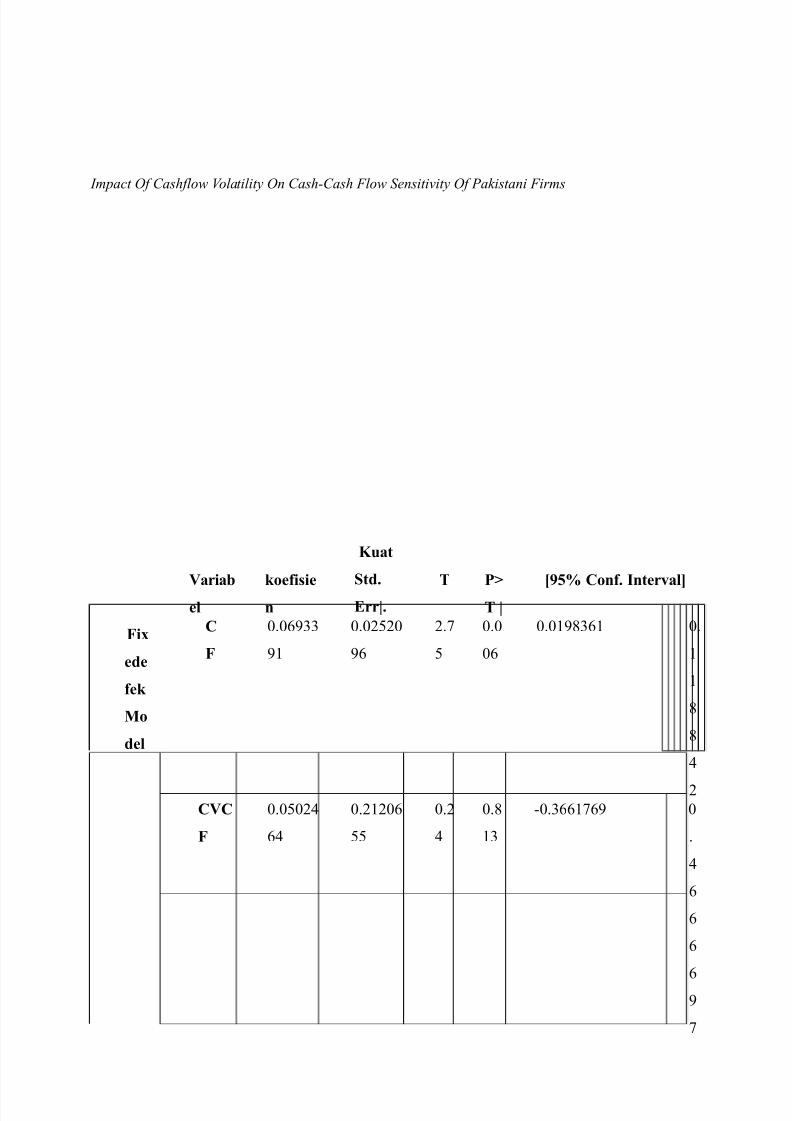

)i"

ede

fek

o

del

Varia(

el

koefisie

n

Kuat

Std.

&rr0.

$ P1

$ 0

2345 Conf. Interval6

C

)

.6::

61

.2-2

6

2.3

-

.

.167:1 .

1

1

7

7

;

2CVC

)

.-2;

;

.212

--

.2

;

.7

1:

0.:136

.

;

6

3

7/23/2019 Klmpk 1-Ing Translate

http://slidepdf.com/reader/full/klmpk-1-ing-translate 35/77

Impact Of Cashflow Volatility On Cash-Cash Flow Sensitivity Of Pakistani Firms

SI*& 0

.23;

77

.:;6

:

0

.3

6

.;

:1

0.62 .

;

1

-

L&V .1:2;32

.:;;;

.:6

.

3

0.-;:1; .

7

7

;

3

S

+

.3-

26

.276

6

2.;

:

.

1-

.1:-61

.

1

2

3

;

Consta

nt

.--:;

3

.-7

2

1.

6

.2

3

0.;;;66

.

1

-

-

1

7/23/2019 Klmpk 1-Ing Translate

http://slidepdf.com/reader/full/klmpk-1-ing-translate 36/77

Impact Of Cashflow Volatility On Cash-Cash Flow Sensitivity Of Pakistani Firms

-

1

7and

omefek

o

del

Varia(

el

koefisie

n

Kuat

Std.

&rr0.

* P1

* 0

2345 Conf. Interval6

C

)

.3-

;;

.21:;

7:

:.-

2

.::222-

.

1

1

6

;

CVC

)

.1;

;3

.133

-;

.:

-

.3

26

0.27:-;

.

;

6

-

;7

SI*& 0

.213

-2

.:73

2:

0

.-

.-

3;

0.63;3

.

-

;

1

;

7/23/2019 Klmpk 1-Ing Translate

http://slidepdf.com/reader/full/klmpk-1-ing-translate 37/77

Impact Of Cashflow Volatility On Cash-Cash Flow Sensitivity Of Pakistani Firms

:

L&V .621

12

.236

;

.:

;

.3

:;

0.;:77-

.

2

:

3

;

S

+

.337

-1

.2;-

1

:.1

7

.

1

.26712

.

1

2

-

7

6

1

Consta

nt

.-:1

71

.-:

33

1.

1

.:

1-

0.-:-1:7 .

1

1

-

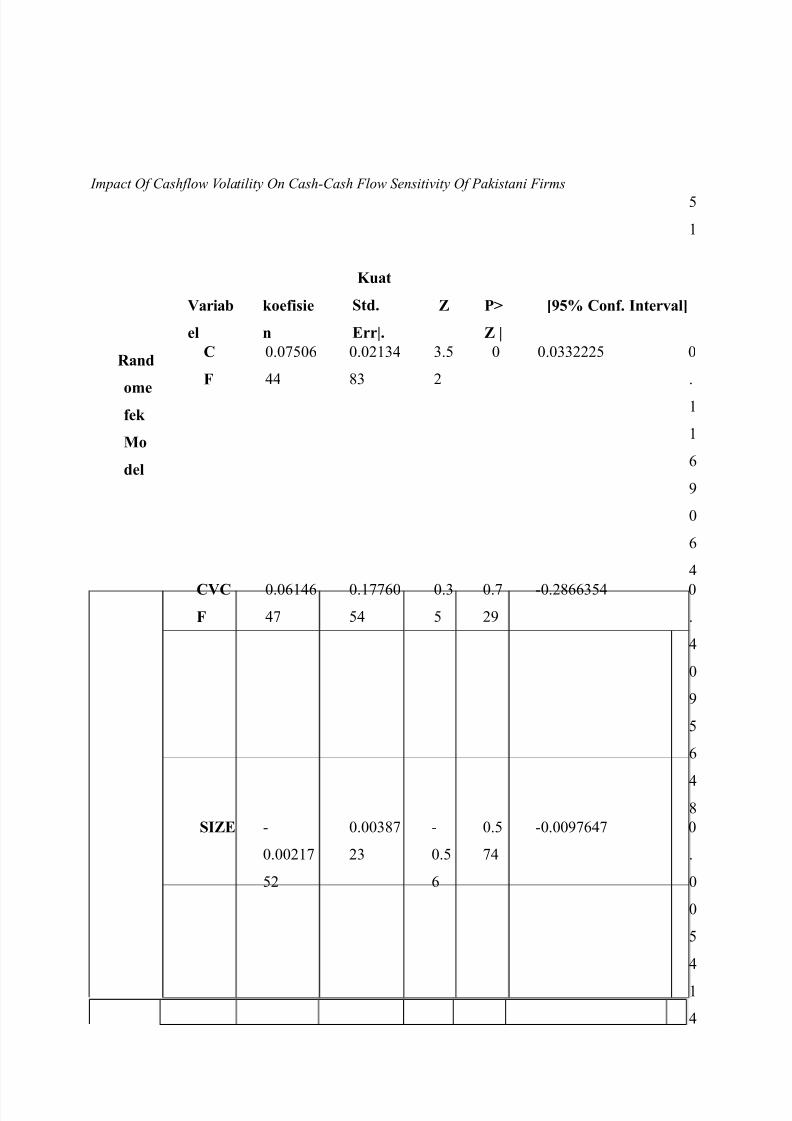

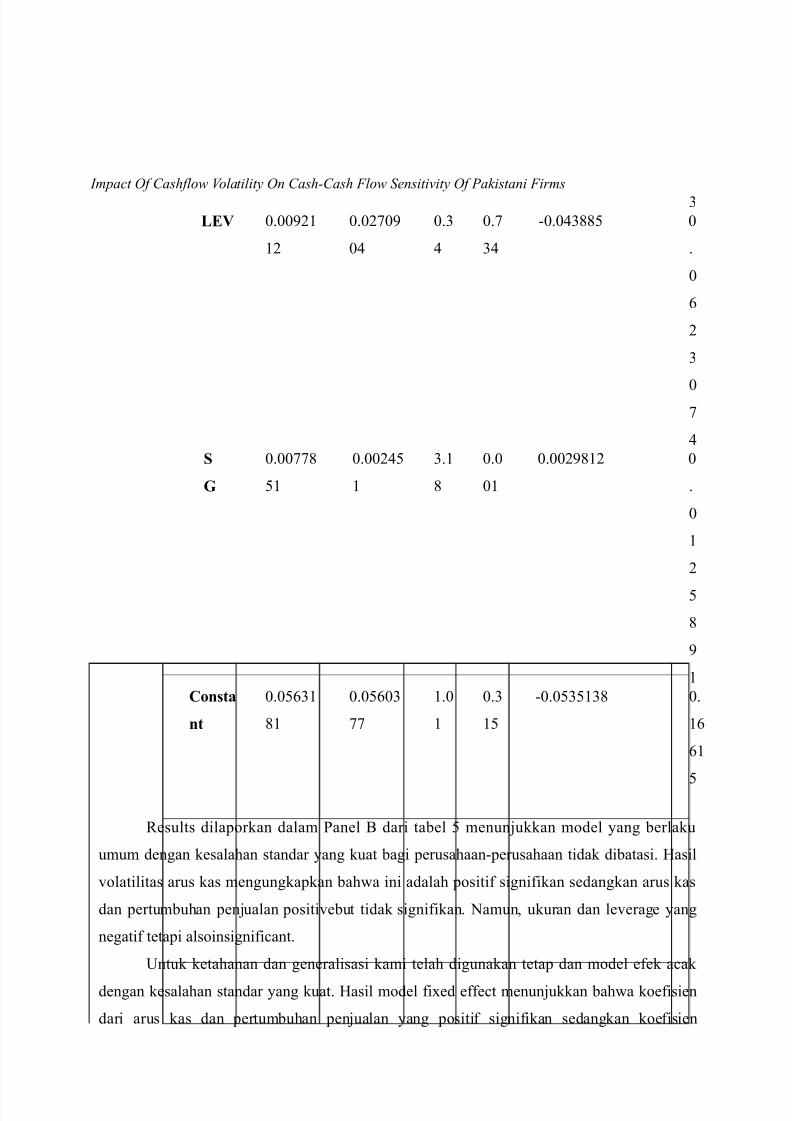

4esults dilaporkan dalam )anel ? dari tabel - menunjukkan model yang berlaku

umum dengan kesalahan standar yang kuat bagi perusahaan0perusahaan tidak dibatasi. *asil

olatilitas arus kas mengungkapkan baha ini adalah positi% signi%ikan sedangkan arus kas

dan pertumbuhan penjualan positiebut tidak signi%ikan. Namun, ukuran dan leerage yang

negati% tetapi alsoinsigni%i#ant.

Untuk ketahanan dan generalisasi kami telah digunakan tetap dan model e%ek a#ak

dengan kesalahan standar yang kuat. *asil model %i<ed e%%e#t menunjukkan baha koe%isien

dari arus kas dan pertumbuhan penjualan yang positi% signi%ikan sedangkan koe%isien

7/23/2019 Klmpk 1-Ing Translate

http://slidepdf.com/reader/full/klmpk-1-ing-translate 38/77

Impact Of Cashflow Volatility On Cash-Cash Flow Sensitivity Of Pakistani Firms

olatilitas arus kas dan leerage yang positi% signi%ikan tetapi ukuran perusahaan adalah

negati% signi%ikan. "i sisi lain, hasil model e%ek a#ak menunjukkan baha arus kas saja dan

pertumbuhan penjualan yang positi% dan signi%ikan. !on%lik antara dua model diselesaikan

dengan melakukan

tes *aussmann. *asil uji *aussmann mengungkapkan baha kita menerima H1 di mana kita menyatakan baha hasil

modele%ek tetap akan diterima.

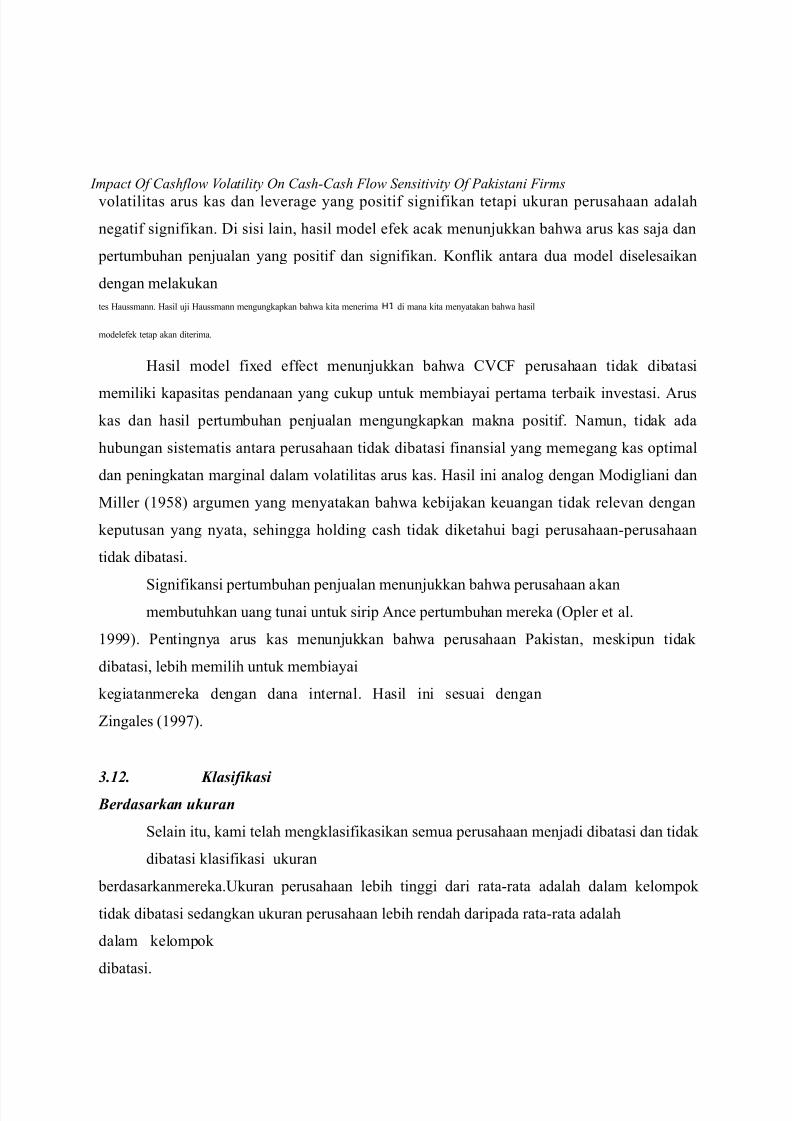

*asil model %i<ed e%%e#t menunjukkan baha &/&F perusahaan tidak dibatasi

memiliki kapasitas pendanaan yang #ukup untuk membiayai pertama terbaik inestasi. Arus

kas dan hasil pertumbuhan penjualan mengungkapkan makna positi%. Namun, tidak ada

hubungan sistematis antara perusahaan tidak dibatasi %inansial yang memegang kas optimal

dan peningkatan marginal dalam olatilitas arus kas. *asil ini analog dengan Modigliani dan

Miller +16-7 argumen yang menyatakan baha kebijakan keuangan tidak relean dengan

keputusan yang nyata, sehingga holding #ash tidak diketahui bagi perusahaan0perusahaan

tidak dibatasi.

Signi%ikansi pertumbuhan penjualan menunjukkan baha perusahaan akanmembutuhkan uang tunai untuk sirip An#e pertumbuhan mereka +$pler et al.

1666. )entingnya arus kas menunjukkan baha perusahaan )akistan, meskipun tidak

dibatasi, lebih memilih untuk membiayai

kegiatanmereka dengan dana internal. *asil ini sesuai dengan

ingales +1663.

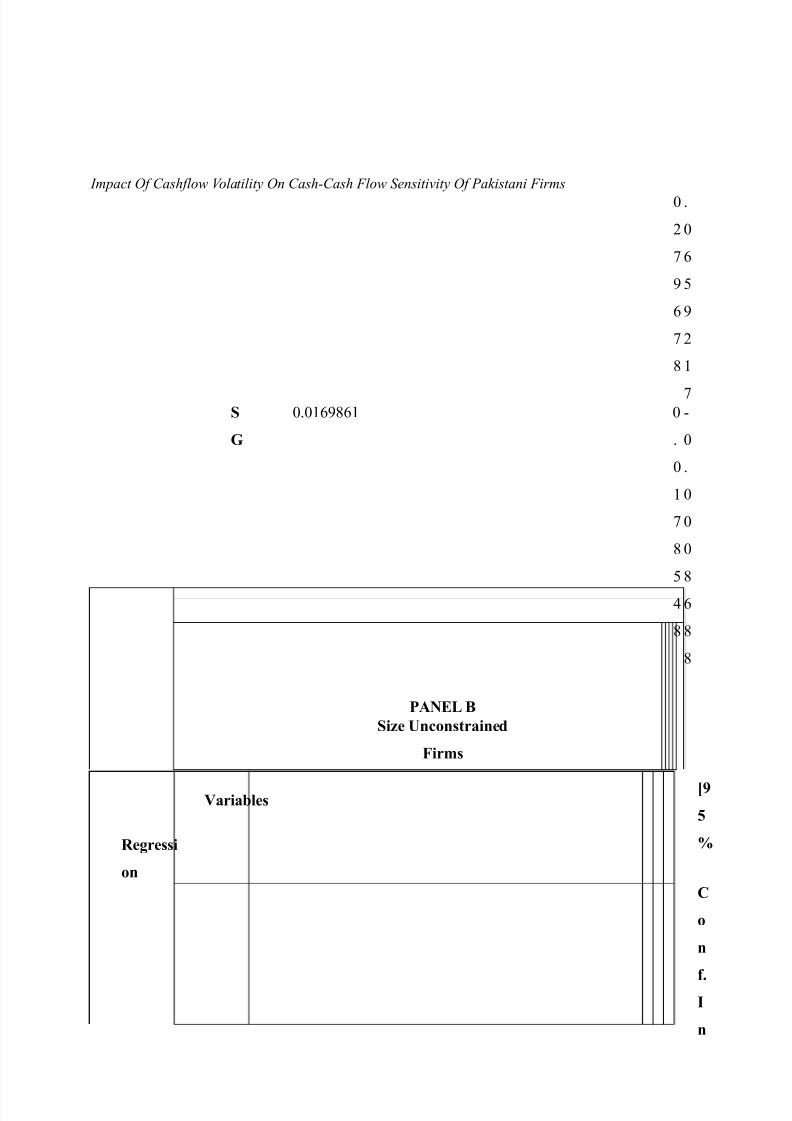

3.12. )lasi"ikasi

-erdasarkan ukuran

Selain itu, kami telah mengklasi%ikasikan semua perusahaan menjadi dibatasi dan tidak

dibatasi klasi%ikasi ukuran

berdasarkanmereka.Ukuran perusahaan lebih tinggi dari rata0rata adalah dalam kelompok

tidak dibatasi sedangkan ukuran perusahaan lebih rendah daripada rata0rata adalah

dalam kelompok

dibatasi.

7/23/2019 Klmpk 1-Ing Translate

http://slidepdf.com/reader/full/klmpk-1-ing-translate 39/77

Impact Of Cashflow Volatility On Cash-Cash Flow Sensitivity Of Pakistani Firms

3.12.1. /kuran Dibatasi

Perusahaan &asil

*asil model e%ek yang umum dilakukan dengan kesalahan standar +dilaporkan dalam

9ampiran & baha

menunjukkankoe%isien arus kas, olatilitas arus kas dan ukuran yang positi% signi%ikan.

!arena t tinggi dan nilai0nilai p kami menerapkan uji heteroskedastisitas untuk memeriksa

data di mana ?reus#h0)agan C Masak0>eisberg hettest menunjukkan nilai p dari , yang

menunjukkan baha data kami adalah heteroskedasti#. Eadi, kami harus melakukan semua tes

menggunakan standar error yang kuat.

$A%&L

;

7/23/2019 Klmpk 1-Ing Translate

http://slidepdf.com/reader/full/klmpk-1-ing-translate 40/77

Impact Of Cashflow Volatility On Cash-Cash Flow Sensitivity Of Pakistani Firms

PA9&L A

/kuran Di(atasi

Perusahaan

/mum &fek odel23

4

5

C

on

f.

In

te

rv

al6

7/23/2019 Klmpk 1-Ing Translate

http://slidepdf.com/reader/full/klmpk-1-ing-translate 41/77

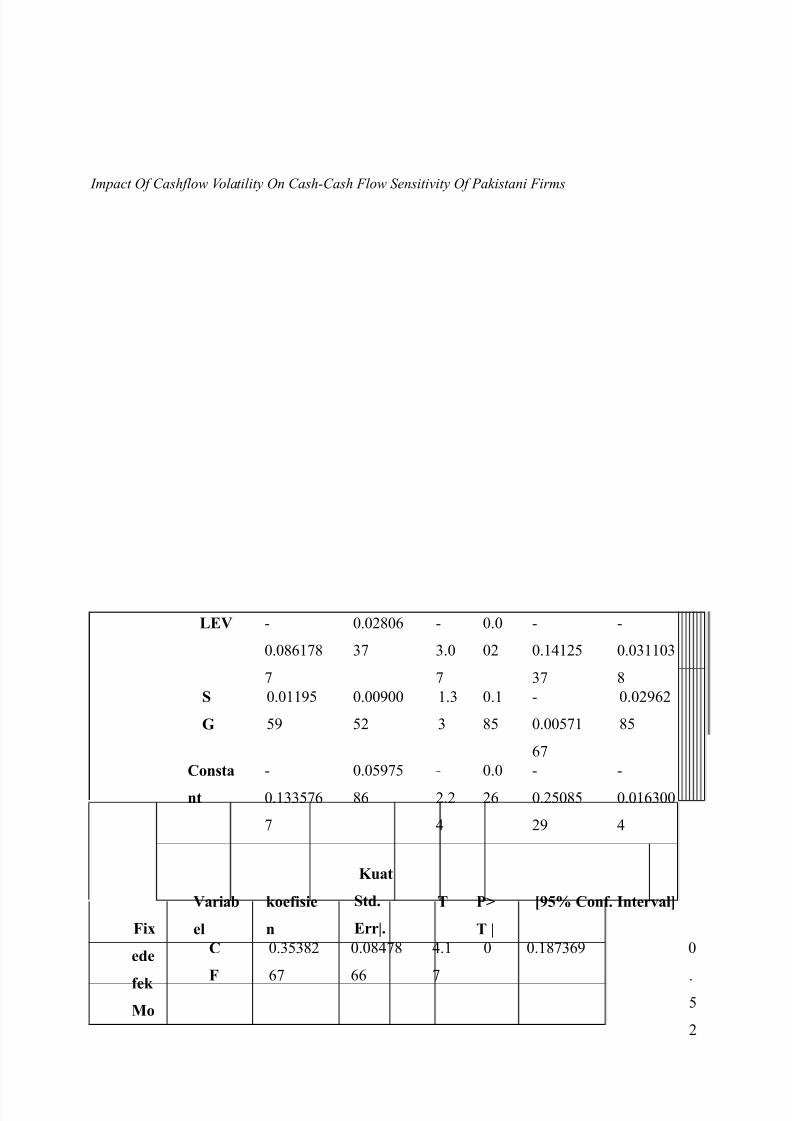

Impact Of Cashflow Volatility On Cash-Cash Flow Sensitivity Of Pakistani Firms

L&V 0

.7137

3

.27

:3

0

:.

3

.

2

0

.1;12-

:3

0

.:11:

7

S

+

.116-

-6

.6

-2

1.:

:

.1

7-

0

.-31

3

.262

7-

Consta

nt

0

.1::-3

3

.-63-

7

0

2.2

;

.

2

0

.2-7-

26

0

.1:

;

)i"

ede

fek

o

Varia(

el

koefisie

n

Kuat

Std.

&rr0.

$ P1

$ 0

2345 Conf. Interval6

C

)

.:-:72

3

.7;37

;.1

3

.173:6

.-

2

7/23/2019 Klmpk 1-Ing Translate

http://slidepdf.com/reader/full/klmpk-1-ing-translate 42/77

Impact Of Cashflow Volatility On Cash-Cash Flow Sensitivity Of Pakistani Firms

del

2

7

;

;

CVC

)

.1;:

2;

.17;2

12

.3

7

.;

:3

0.217;1-

.

-

;

7

6

-

SI*& 0

.133

;2

.1;--

1-

0

1.2

1

.2

2-

0.;2;2;

.

1

7

6

;

1L&V .236

37

.2327

6:

1.

2

.:

0.2-72

.

7

1

-

;

:

3

7/23/2019 Klmpk 1-Ing Translate

http://slidepdf.com/reader/full/klmpk-1-ing-translate 43/77

Impact Of Cashflow Volatility On Cash-Cash Flow Sensitivity Of Pakistani Firms

S

+

.137-

;7

.-77

:;

:.

:

.

2

.:;:

.

2

6

;

-

;

Consta

nt

.:;;

;;

.2:221

1:

1.2

6

.1

6

0.1--;;--

.

3

-

:

:

;

:

7and

ome

fek

o

del

Varia(

el

koefisie

n

Kuat

Std.

&rr0.

* P1

* 0

2345 Conf. Interval6

C)

.;12-2

.1-:12;

:.62

.22;33 .1

6

;

3

CVC

)

.2721

6:

.2237

1.2

;

.2

1

0.1;;; .

3

27

36

SI*& .6-;

73

.-;3

2;

1.3

;

.

71

0.1133 .

2

7/23/2019 Klmpk 1-Ing Translate

http://slidepdf.com/reader/full/klmpk-1-ing-translate 44/77

Impact Of Cashflow Volatility On Cash-Cash Flow Sensitivity Of Pakistani Firms

2

3;

;

L&V 0

.:36-

;

.2-7

6

0

1.;

:

.1

-:

0.6:; .

1

;1

--

;S

+

.167

1

.--6

31

:.

:

.

2

.1-6 .

2

36

-

2

Consta

nt

0

.12;32

12

.71;

7;

0

1.;

-

.1

;7

0.26:-6 .

;

;1

2

)anel Sebuah meja menunjukkan model yang berlaku umum dengan kesalahan

standar yang kuat bagi perusahaan dibatasi. Arus kas dan hasil ukuran mengungkapkan baha

mereka positi% dan signi%ikan sedangkan pengaruh negati% dan signi%ikan. Namun, olatilitas

arus kas dan pertumbuhan penjualan yang positi% tetapi tidak signi%ikan.

Untuk ketahanan dan generalisasi kita telah menggunakan model e%ek tetap dan a#ak dengan

kesalahan standar yang kuat. *asil model %i<ed e%%e#t menunjukkan baha koe%isien dari arus

kas dan pertumbuhan penjualan yang positi% signi%ikan sedangkan koe%isien olatilitas arus

kas dan leerage yang positi% tetapi tidak signi%ikan sedangkan ukuran adalah negati%

signi%ikan. Namun, hasil model e%ek a#ak menunjukkan baha arus kas dan pertumbuhan

penjualan yang positi% dan signi%ikan. Sementara olatilitas arus kas dan ukuran menunjukkan

hasil yang tidak signi%ikan positi% sedangkan leerage adalah negati% tetapi tidak signi%ikan.

!on%lik antara dua model diselesaikan dengan melakukan tes *aussmann. "engan demikian,

hasil tes *aussmann mengungkapkan baha kita menerima H0 di mana kita menyatakan baha hasil e%ek a#ak

7/23/2019 Klmpk 1-Ing Translate

http://slidepdf.com/reader/full/klmpk-1-ing-translate 45/77

Impact Of Cashflow Volatility On Cash-Cash Flow Sensitivity Of Pakistani Firmsmodelakan diterima.

*asil model e%ek a#ak menunjukkan baha ukuran terkendala perusahaan bergantung

pada kepemilikan kas mereka. )entingnya pertumbuhan penjualan menunjukkan baha

mereka membutuhkan uang tunai untuk membiayai peluang pertumbuhan mereka. *asilnya

sesuai dengan Fa55ari et al. +1677, Almeida et al. +2; dan *an = Giu +23.

.',.,. /kuran Perusahaan ang

tanpa &asil

*asil model e%ek yang umum dilakukan dengan kesalahan standar +dilaporkan dalam

9ampiran & baha

menunjukkankoe%isien arus kas, olatilitas arus kas dan leerage yang positi% yang signi%ikan.

Selain itu ukuran perusahaan adalah negati% signi%ikan sedangkan pertumbuhan penjualan

adalah negati% tetapi tidak signi%ikan. !ami menguji data untuk heteroskedastisitas karena t

tinggi dan nilai0nilai p. The ?reus#h0)agan C Masak0>eisberg hettest menunjukkan nilai p

dari

, yang menunjukkan baha data kami adalah heteroskedasti#. Eadi kita harus

melakukan semua tes menggunakan standar error yang kuat.

$A%L&

<

7/23/2019 Klmpk 1-Ing Translate

http://slidepdf.com/reader/full/klmpk-1-ing-translate 46/77

Impact Of Cashflow Volatility On Cash-Cash Flow Sensitivity Of Pakistani Firms

PA9&L %

Sie /n#onstrained )irms

Common &ffe#t odel

234

5

Co

nf.

Int

er

val

6

7/23/2019 Klmpk 1-Ing Translate

http://slidepdf.com/reader/full/klmpk-1-ing-translate 47/77

Impact Of Cashflow Volatility On Cash-Cash Flow Sensitivity Of Pakistani Firms

7/23/2019 Klmpk 1-Ing Translate

http://slidepdf.com/reader/full/klmpk-1-ing-translate 48/77

Impact Of Cashflow Volatility On Cash-Cash Flow Sensitivity Of Pakistani Firms

)i"

ed

&ff

e#t

o

del

Varia(l

es

Coeffi#i

ent

7o(ust

Std.

&rr.

$ P1

0t0

2345 Conf. Interval6

C

)

.;3;:

12

.22-

;1

2.

1

.

:

.:1:16

.

6

1

3

:

-CVC

)

.23

-

.7

66

:.

1

.

:

.6;1

.

;

;

6

7/23/2019 Klmpk 1-Ing Translate

http://slidepdf.com/reader/full/klmpk-1-ing-translate 49/77

Impact Of Cashflow Volatility On Cash-Cash Flow Sensitivity Of Pakistani Firms

SI*& .;-

31

.11;

33

.-

7

.-

-6

0.1-2:2

.

2

7

1

;

7

L&V .:32

7

.3::

-.

7

.227;2

.

-

1

3

1

3

S

+

.11-

1

.12-

:-

.6

.:

:7

0.121;2

.

:

-

2

2

;

;

Consta

nt

0

.;3::

.1;:

:2

0

.:

:

.3

;1

0.:277;;

.

2

:

:

7/23/2019 Klmpk 1-Ing Translate

http://slidepdf.com/reader/full/klmpk-1-ing-translate 50/77

Impact Of Cashflow Volatility On Cash-Cash Flow Sensitivity Of Pakistani Firms

;

2

:

2

7and

om

&ffe

#t

o

del

Varia(l

es

Coeffi#i

ent

7o(ust

Std.

&rr.

* P10

0

2345 Conf. Interval6

C

)

.3277

7

.;6;-

2

1.;

3

.1

;1

0.2;:67

.

1

6

7

1

;

CVC

)

.:2

3;

.::

;

.6

7

.:

27

0.:27:

.

67

:

1

SI*& 0

.2:7

-7

.1:1:

73

0

2.

1

.

;-

0.-21:32 0

.

7/23/2019 Klmpk 1-Ing Translate

http://slidepdf.com/reader/full/klmpk-1-ing-translate 51/77

Impact Of Cashflow Volatility On Cash-Cash Flow Sensitivity Of Pakistani Firms

:

;

:

L&V .;72-

;-

.13;6

;

2.3

.

.1:63:6

.

72

-

:

-

S

+

.7:

-6

.111-

1:

.3

-

.;

-:

0.1:;6:

.

:

2

2

2

1

Consta

nt

.:3;12

36

.13;3

1

2.1

;

.

:2

.:1322

.3

1

-

:

-

7/23/2019 Klmpk 1-Ing Translate

http://slidepdf.com/reader/full/klmpk-1-ing-translate 52/77

Impact Of Cashflow Volatility On Cash-Cash Flow Sensitivity Of Pakistani Firms

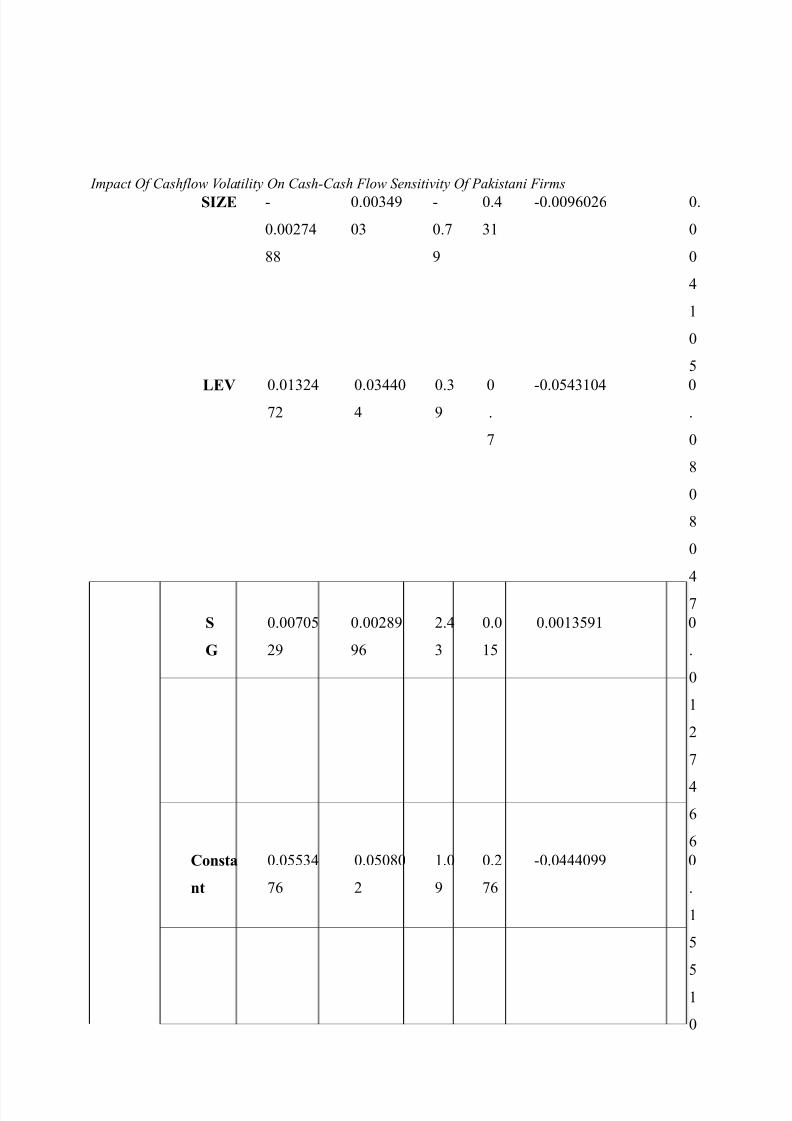

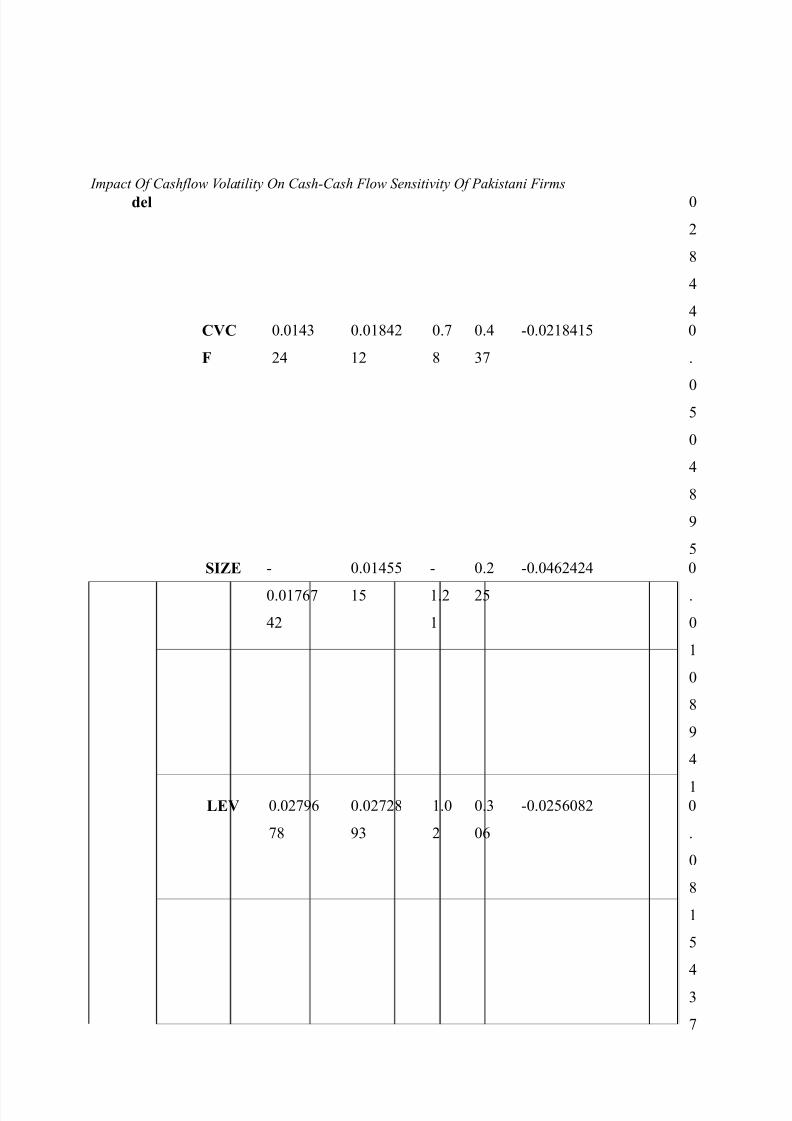

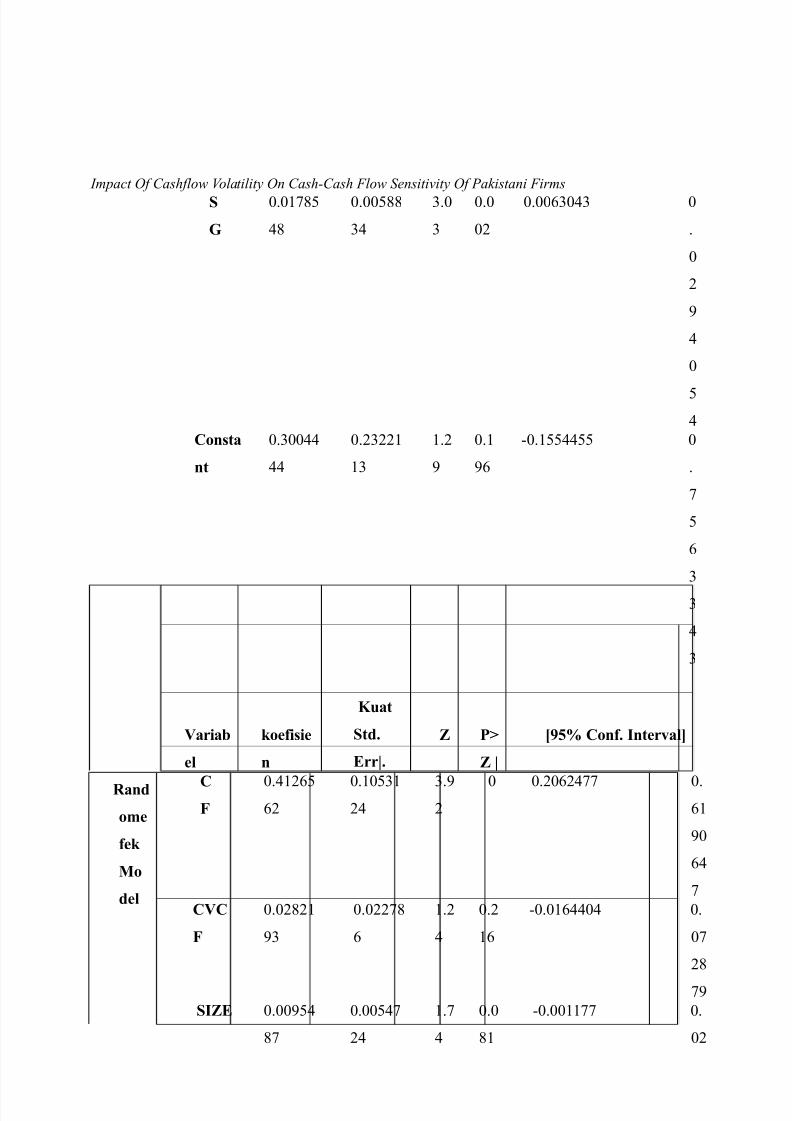

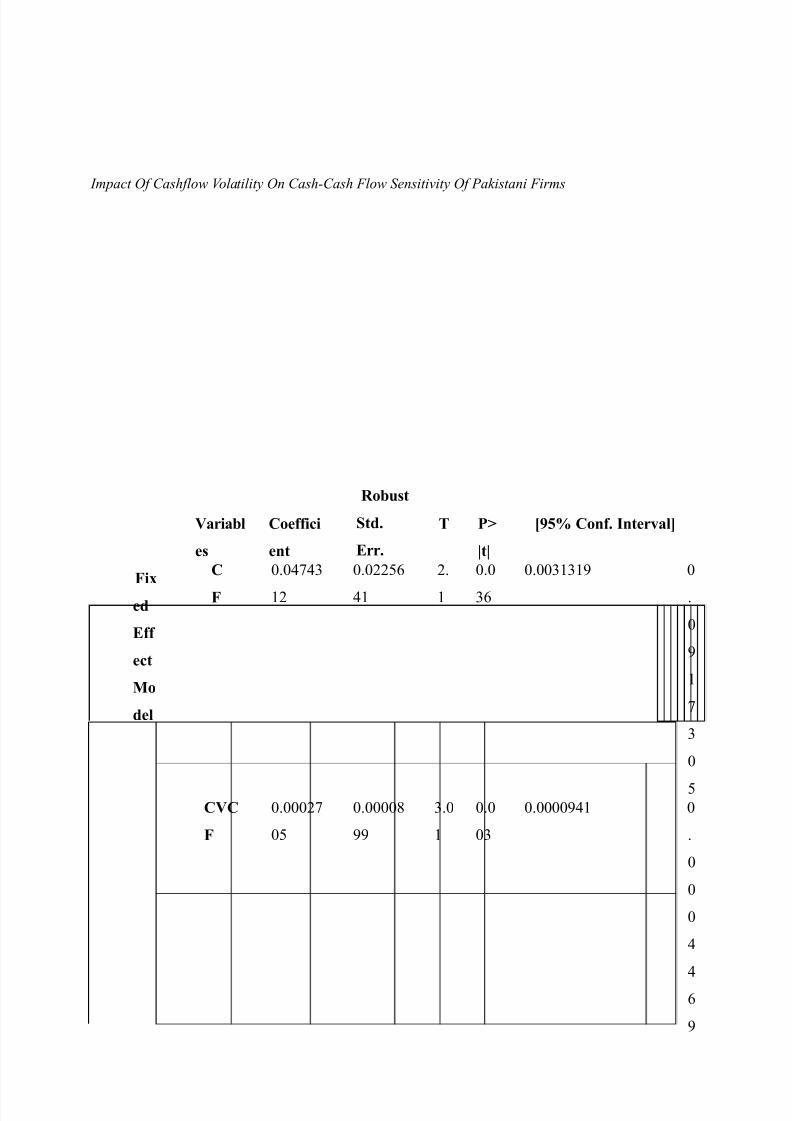

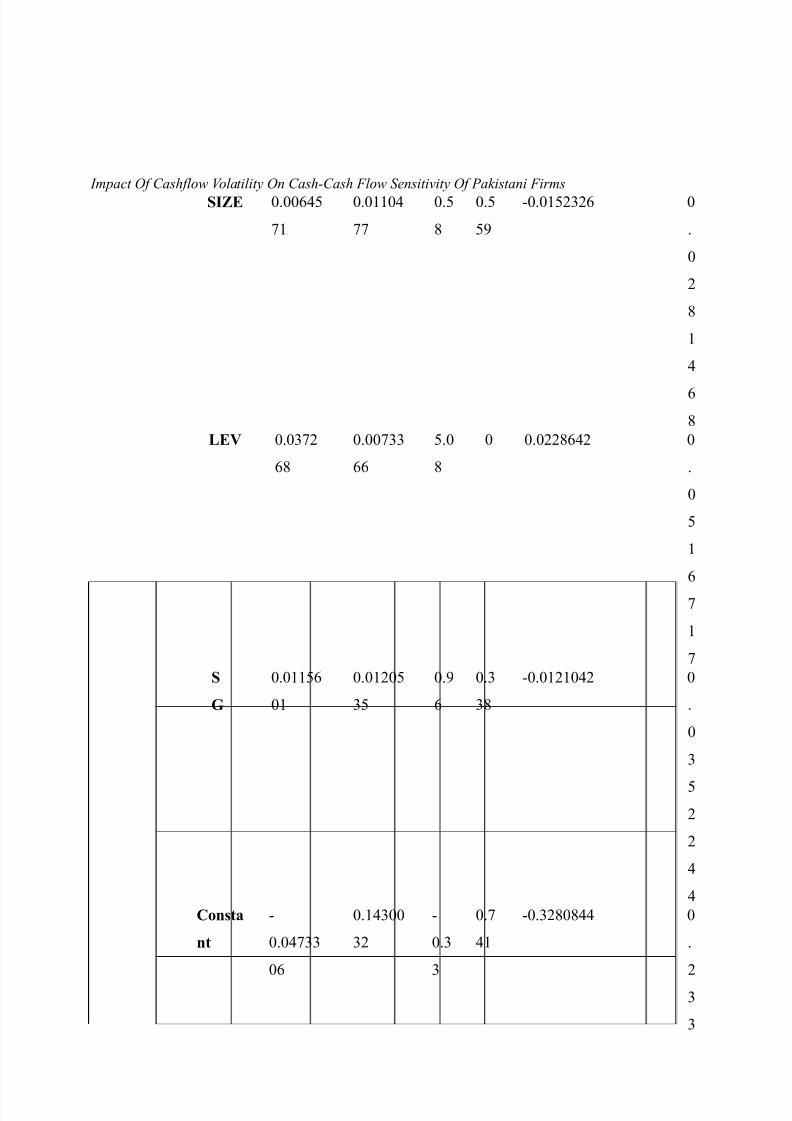

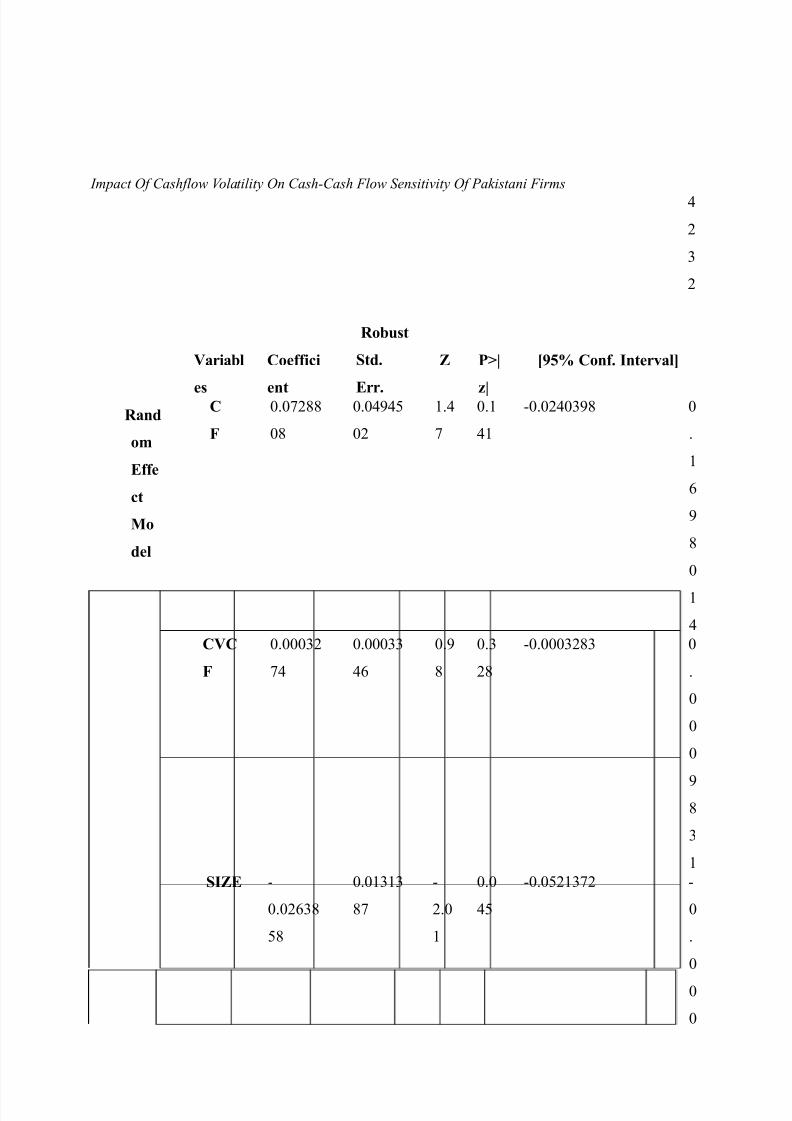

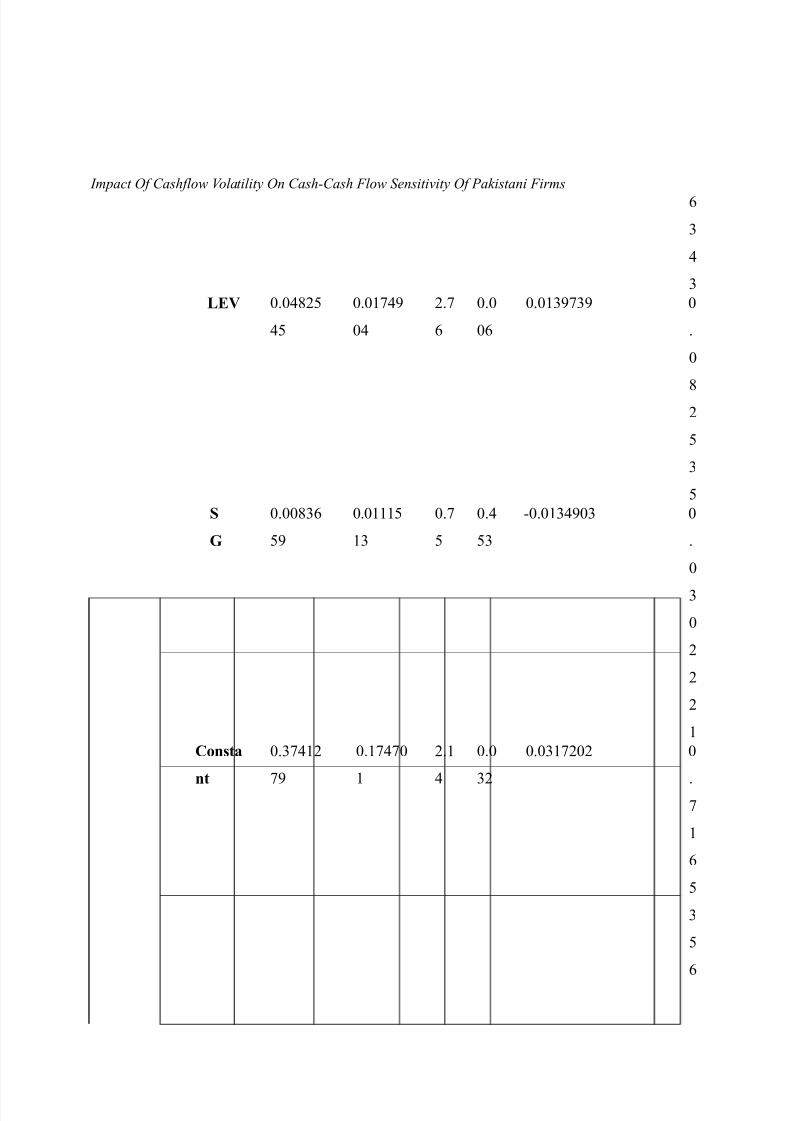

*asil yang dilaporkan di )anel ? dari tabel 3 menunjukkan Model e%ek yang sama

dengan kesalahan standar yang kuat bagi perusahaan0perusahaan tidak dibatasi. Arus kas dan

leerage *asil menunjukkan baha mereka adalah positi% signi%ikan sedangkan olatilitas

arus kas positi% tetapi tidak signi%ikan. Namun, ukuran dan pertumbuhan penjualan yang

negati% tetapi tidak signi%ikan.

Untuk ketahanan dan generalisasi kita telah menggunakan model e%ek tetap dan a#ak

dengan kesalahan standar yang kuat. *asil model %i<ed e%%e#t menunjukkan baha koe%isien

arus kas, olatilitas arus kas dan leerage yang positi% signi%ikan sedangkan koe%isien ukuran

dan pertumbuhan penjualan juga positi% tetapi tidak signi%ikan. "i sisi lain, hasil model e%ek

a#ak menunjukkan baha leerage adalah positi% dan signi%ikan, namun arus kas, olatilitas

arus kas dan pertumbuhan penjualan juga positi% tetapi tidak signi%ikan. !on%lik antara dua

model

diselesaikandengan melakukan tes *aussmann. *asil uji *aussmann mengungkapkan baha kita menerima H1 di mana kita

menyatakan baha hasil model e%ek tetap akan diterima.

*asil model %i<ed e%%e#t menunjukkan baha perusahaan tidak dibatasi berukuranmenunjukkan lebih banyak inestasi sensitiitas arus kas. Selanjutnya, koe%isien olatilitas

arus kas +&/&F dan leerage yang positi% dan signi%ikan. /olatilitas arus kas tampaknya

memiliki koe%isien signi%ikan karena perusahaan0perusahaan tidak dibatasi sangat leeraged

seperti yang ditunjukkan oleh koe%isien signi%ikan leerage. "engan demikian, lebih banyak

uang yang diperlukan untuk moti% pen#egahan yang men#akup pembayaran hutang.

V. Kesimpulan

*asil menunjukkan baha koe%isien arus kas adalah signi%ikan yang menunjukkan

baha perusahaan )akistan menahan

lebih banyak uang dari arus kas mereka dan akibatnya akan melakukan )royek N)/ positi%

menggunakan #adangan kas tersebut. !oe%isien olatilitas arus kas +&/&F adalah positi% dan

signi%ikan yang menunjukkan baha perusahaan0perusahaan se#ara keseluruhan men#oba

untuk menahan lebih banyak uang ketika ada risiko yang lebih. "alam beberapa kasus

+terutama di perusahaan tidak dibatasi leerage yang ditemukan signi%ikan. *al ini

menunjukkan baha tingkat yang lebih tinggi dari utang, lebih akan perusahaan memegang

uang tunai untuk menghindari kebangkrutan.

7/23/2019 Klmpk 1-Ing Translate

http://slidepdf.com/reader/full/klmpk-1-ing-translate 53/77

Impact Of Cashflow Volatility On Cash-Cash Flow Sensitivity Of Pakistani Firms

Untuk lebih lanjut dalam analisis mendalam kami telah diklasi%ikasikan semua

perusahaan menjadi dibatasi dan tidak dibatasi kategori berdasarkan olatilitas arus kas

mereka +&/&F. *asil model e%ek a#ak menunjukkan baha perusahaan &/&F dibatasi

menyimpan lebih banyak uang dari arus kas yang sesuai dengan temuan *an = Giu +23.

Selanjutnya itu sesuai dengan Almeida et al. +2; yang menyarankan perilaku perusahaan

untuk memegang lebih banyak uang dari arus kas mereka ketika dihadapkan dengan

ketidakpastian. Sedangkan leerage yang memiliki koe%isien yang signi%ikan yang

menunjukkan baha perusahaan akan menghemat lebih banyak uang untuk melakukan

pembayaran utang dan menghindari kebangkrutan. *asil model %i<ed e%%e#t menunjukkan

baha &/&F perusahaan tidak dibatasi memiliki kapasitas pendanaan yang #ukup untuk

membiayai pertama terbaik inestasi. Arus kas dan hasil pertumbuhan penjualan

mengungkapkan makna positi%. Namun, tidak ada hubungan sistematis antara perusahaan

tidak dibatasi %inansial yang memegang kas optimal dan peningkatan marginal dalam

olatilitas arus kas. ?iasanya, perusahaan terus lebih banyak uang ketika mereka memiliki

peluang pertumbuhan yang lebih dan bersedia untuk mengambil risiko yang lebih tinggidaripada perusahaan dengan ukuran yang lebih besar dan modal kerja bersih yang lebih tinggi.

Selain itu, kami telah mengklasi%ikasikan semua perusahaan menjadi dibatasi dan

tidak dibatasi klasi%ikasi berdasarkan ukuran mereka. "alam ukuran dibatasi perusahaan, kami

menerima model e%ek a#ak di mana arus kas dan pertumbuhan penjualan yang positi%

signi%ikan karena perusahaan terkendala memegang lebih banyak uang tunai untuk

menghindari mereka untuk membiayai dengan biaya pinjaman yang tinggi di hasil

kekurangan uang tunai atau untuk tujuan inestasi. "alam ukuran perusahaan tidak dibatasi,

kita menerima model %i<ed e%%e#t di mana arus kas dan olatilitas arus kas yang positi% dan

signi%ikan yang menunjukkan baha sebagai ukuran perusahaan akan meningkatkan

perusahaan akan mengambil lebih pembiayaan untuk tujuan pertumbuhan dan karena yang

nya olatilitas arus kas

akan juga meningkat. 9eerage adalah sangat penting karena utang jangka panjang akhirnyatelah harus dibayar o%% dan peningkatan yang akan meminta kita untuk memegang lebih

banyak uang untuk menghindari risiko de%ault.

7/23/2019 Klmpk 1-Ing Translate

http://slidepdf.com/reader/full/klmpk-1-ing-translate 54/77

Impact Of Cashflow Volatility On Cash-Cash Flow Sensitivity Of Pakistani Firms

Sensitiitas arus kas0kas telah ditemukan di semua perusahaan )akistan yang berarti

baha perusahaan )akistan menahan lebih banyak uang tunai dari arus kas mereka. *al ini

dapat dilihat sebagai bukti baha perusahaan )akistan berinestasi dalam proyek N)/ positi%

dengan menggunakan dana internal mereka. Namun, di mana peluang pertumbuhan terbatas,

sensitiitas arus kas0kas dipamerkan karena utang yang diambil oleh perusahaan0perusahaan

ini. "engan demikian, sebagai tindakan pen#egahan untuk membayar utang di masa depan

mereka memegang lebih banyak uang tunai dari arus kas mereka. $leh karena itu, dapat

dikatakan baha keselamatan yang diberikan kondisi ekonomi )akistan dan utang seris

kontribusi terhadap olatilitas arus kas +&/&F dari )erusahaan Manu%aktur )akistan. *asil

ini sesuai di Almeida et al. +2; yang menunjukkan baha perusahaan )akistan menahan

lebih banyak uang dari arus kas mereka.

7eferen#e

s

;/< A#harya, /., Almeida, *.,= &ello, M. +2. Is cash ne5ative e0t= > he5in5 perspective on corporate financial

policies.9ondon ?usiness S#hool orking paper, 9ondon, @ngland.

H2I Almeida, *., &ello, M., = >eisba#h, MS +2;. &ash %lo sensitiity o% #ash,

%orth#oming. Journal of Finance 34 13330

17;.

H:I Autore, "., =!oa#s, T. +2-. 8he peckin5 orer theory an time-varyin5 averse

selection costs,>orking paper, /irginia Te#h, "epartment o% Finan#e.

H;I &hang, !., = Noorbakhsh, A. +2. &orporate #ash holdings, %oreign dire#t inestment

and #orporate goernan#e. ?lo0al Finance

Journal /@ :20:1.

H-I &leary = Sean +2. International corporate investment an the relationships 0etween

financial c onstraint measures forthcomin5, Eournal o% ?anking and Finan#e.

HI "ittmar, A., Mahrt0Smith, E., = Seraes, *. +2:. 'nternational #orporate goernan#e

and #orporate #ash holdings. Journal of

Financial an Auantitative >nalysis 2) 11101::.

7/23/2019 Klmpk 1-Ing Translate

http://slidepdf.com/reader/full/klmpk-1-ing-translate 55/77

Impact Of Cashflow Volatility On Cash-Cash Flow Sensitivity Of Pakistani Firms

H3I "u#hin, 4. +23. Cash holin5s an corporate iversification,Eob Market )aper,

Uniersity o% Southern &ali%ornia, Marshall

S#hool o% ?usiness, 9os Angeles, &ali%ornia. +6760:11

H7I Fa55ari, S., *ubbard, 4, =)etersen, ?& +1677. Finan#ing #onstraints and #orporate

inestment. Brookin5s Papers on

.conomic >ctivity 1;1016-.

H6I Ferreira, MA, = /ilela, AS +2;. >hy do %irms hold #ashJ @iden#e %rom @MU

#ountries. .uropean Financial !ana5ement

/1 26-0:16.

H1I *an, S., = Giu, E. +23. &orporate pre#autionary #ash holdings. Journal of Corporate

Finance /2 ;:0-3.

H11I *ar%ord, E., Mansi, SA,= Ma<ell, >F +2-.Corporate 5overnance an firm cash

holin5s, >orking paper, Uniersity o%

>ashington, /irginia Te#h and Uniersity o% Ari5ona.

H12I *o%mann, &. +2. hy %ew ealan companies hol cash& >n empiricalanalysis,Unpublished Thesis.

H1:I !al#hea, '., = 9ins, !/+2. International evience on cash holin5s an eDpecte

mana5erial a5ency pro0lems, >orking paper, Uniersity o% Utah.

H1;I !aplan, S., =ingales, 9.+1663. "o %inan#ing #onstraints e<plain hy inestment is

#orrelated ith #ash %loJ Auarterly Journal

of .conomics//' 16021-.

H1-I !im, &S, Mauer, "&,= Sherman, A@+1667.The determinants o% #orporate liKuidity8

Theory and @iden#e. Journal of

Financial an Auantitative >nalysis 22 ::-L:-6.

H1I !usnadi, . +2-. Corporate 5overnance mechanisms an corporate cash holin5s,

>orking paper, *ong !ong Uniersity o%

S#ien#e and Te#hnology.

H13I 9undstrum, 9. +2:. Firm alue, in%ormation problems and the internal #apital market.

Review of Auantitative Finance an

>ccountin5 '/ 1;101-.

7/23/2019 Klmpk 1-Ing Translate

http://slidepdf.com/reader/full/klmpk-1-ing-translate 56/77

Impact Of Cashflow Volatility On Cash-Cash Flow Sensitivity Of Pakistani Firms

H17I Mikkelson, >*, = )art#h, MM+2:. "o persistent large #ash reseres hinder

per%orman#eJ Journal of Financial an

Auantitative >nalysis 2) 23-026;.

H16I Modigliani, F., = Miller, M*+16-7. The #ost o% #apital, #orporation %inan#e and the

theory o% inestment. >merican .conomic

Review *) 21063.

H2I Nguyen, ). +2-. :ow sensitive are Japanese firms to earnin5s risk= .vience from cash

holin5s,S#hool o% ?anking = Finan#e,

Uniersity o% Ne South >ales, NS> 2-2, Sydney, AUST4A9'A.

H21I $pler, T., )inkoit5, 9., Stul5, 4., =>illiamson, 4. +1666. The determinants and

impli#ations o% #orporate #ash holdings. Journal of Financial .conomics 3' :0;.

H22I $5kan, A., = $5kan, N. +2;. &orporate #ash holdings8 An empiri#al inestigation o%

U! #ompanies. Journal of Bankin5 an

Finance ') 21:021:;.

H2:I )inkoit5, 9., Stul5, 4., = >illiamson, 4. +2. Eoes the contri0ution of corporatecash holin5s an iviens to firm value

epen on 5overnance= > cross-country analysis, Eournal o% Finan#e, %orth#oming.

APP&9DI= A

All Firms

7/23/2019 Klmpk 1-Ing Translate

http://slidepdf.com/reader/full/klmpk-1-ing-translate 57/77

Impact Of Cashflow Volatility On Cash-Cash Flow Sensitivity Of Pakistani Firms

7egressi

on

Varia(

les

Coeffi#i

ent

Std.

&rr.

$ P1

0t0

2345 Conf. Interval6

C

)

.2;12

;1

.1:1-

6

17.

:;

.21-;- .2

3

33

CVC

)

.1:1

;3

.::

26

:.6

-

.17 .

16

33

SI*& .;1

.21

:2

1.6

1

.

-3

0.11;2 .

71:

-;

L&V .3;;:

77

.;7

:

1-.

;6

.-12 .

7:7

-

S

+

0

.2;6

;6

.63

73

0

.:

.3

21

0.11713 .

111

62

Consta

nt

0

.;:6

32

.:-

:7

0

1.:

2

.1

7

0.1::66 .1

6-;

-;

!aussm

ann

fe re

Varia(l

es

Coeffi#ients

>(?

fe

S@rt>di

7/23/2019 Klmpk 1-Ing Translate

http://slidepdf.com/reader/full/klmpk-1-ing-translate 58/77

Impact Of Cashflow Volatility On Cash-Cash Flow Sensitivity Of Pakistani Firms

C

)

.7;63

CVC

)

.2-27

SI*& 0.13-1;

7/23/2019 Klmpk 1-Ing Translate

http://slidepdf.com/reader/full/klmpk-1-ing-translate 59/77

Impact Of Cashflow Volatility On Cash-Cash Flow Sensitivity Of Pakistani Firms

L&V .:7:2::

S

+

.1:61

APP&9DI= %

+,+F -ased +lassi"i#ations

PA9&L A

CVC) Constrained

)irms

2

7/23/2019 Klmpk 1-Ing Translate

http://slidepdf.com/reader/full/klmpk-1-ing-translate 60/77

Impact Of Cashflow Volatility On Cash-Cash Flow Sensitivity Of Pakistani Firms

7egression

3

4

5

C

o

n

f.I

n

te

r

v

al

6

7/23/2019 Klmpk 1-Ing Translate

http://slidepdf.com/reader/full/klmpk-1-ing-translate 61/77

Impact Of Cashflow Volatility On Cash-Cash Flow Sensitivity Of Pakistani Firms

7/23/2019 Klmpk 1-Ing Translate

http://slidepdf.com/reader/full/klmpk-1-ing-translate 62/77

Impact Of Cashflow Volatility On Cash-Cash Flow Sensitivity Of Pakistani Firms

!aussm

ann

fe re

Varia(les

Coeffi#ients

>(?

fe

>%?

(

%

?

D

if

f

e

r

e

n

#

e

S@rt>di

a

g

>

V

(

-

V

%

?

?

S

&C

)

.332:

.

1

1

3

:

1

3

6

0

.

;

1

-

7/23/2019 Klmpk 1-Ing Translate

http://slidepdf.com/reader/full/klmpk-1-ing-translate 63/77

Impact Of Cashflow Volatility On Cash-Cash Flow Sensitivity Of Pakistani Firms

3

CVC

)

.2132

.

;

2

3

0

.

2;

-

-

SI*& 0.212-;

.

2

1

3

6

:

0

.

2

:

2

;

3

.12

17-

L&V .;2;3: .

-

:

-

;

7

0

.

1

:

:

3

S .223 ..6

7/23/2019 Klmpk 1-Ing Translate

http://slidepdf.com/reader/full/klmpk-1-ing-translate 64/77

Impact Of Cashflow Volatility On Cash-Cash Flow Sensitivity Of Pakistani Firms

+ .

1

;

2

7

1

6

-

3

;

;

3

13:1

PA9&L %

CVC) /n#onstrained

)irms

7egression

2

3

4

5

C

o

n

f.

I

n

te

r

v

al

6

7/23/2019 Klmpk 1-Ing Translate

http://slidepdf.com/reader/full/klmpk-1-ing-translate 65/77

Impact Of Cashflow Volatility On Cash-Cash Flow Sensitivity Of Pakistani Firms

7/23/2019 Klmpk 1-Ing Translate

http://slidepdf.com/reader/full/klmpk-1-ing-translate 66/77

Impact Of Cashflow Volatility On Cash-Cash Flow Sensitivity Of Pakistani Firms

!aussm

ann

re fe

Varia(l

es

Coeffi#ients

>(?

fe

>%?

(

%?

D

if

f

e

r

e

n

#

S@rt>di

a

g>

V

(

-

V

%

?

7/23/2019 Klmpk 1-Ing Translate

http://slidepdf.com/reader/full/klmpk-1-ing-translate 67/77

Impact Of Cashflow Volatility On Cash-Cash Flow Sensitivity Of Pakistani Firms

e ?

S

&

C

)

.113:136

.

6:

:

6

1

.

;

36

3

7

6

.;2

23;

CVC

)

.;23

.

-

2

;

;

0

.

;

6

3

7

:

3

SI*& .2136: 0

.

2

3

;

7

7

.

;

6

2

7

.-6;

7/23/2019 Klmpk 1-Ing Translate

http://slidepdf.com/reader/full/klmpk-1-ing-translate 68/77

Impact Of Cashflow Volatility On Cash-Cash Flow Sensitivity Of Pakistani Firms

L&V .-:-;7

.

1

:

2

;

3

2

.

;

:

7

S

+

.1;2716

.

3

-

2

6

.

3

2

2

6

1

.7

;2;7

7/23/2019 Klmpk 1-Ing Translate

http://slidepdf.com/reader/full/klmpk-1-ing-translate 69/77

Impact Of Cashflow Volatility On Cash-Cash Flow Sensitivity Of Pakistani Firms

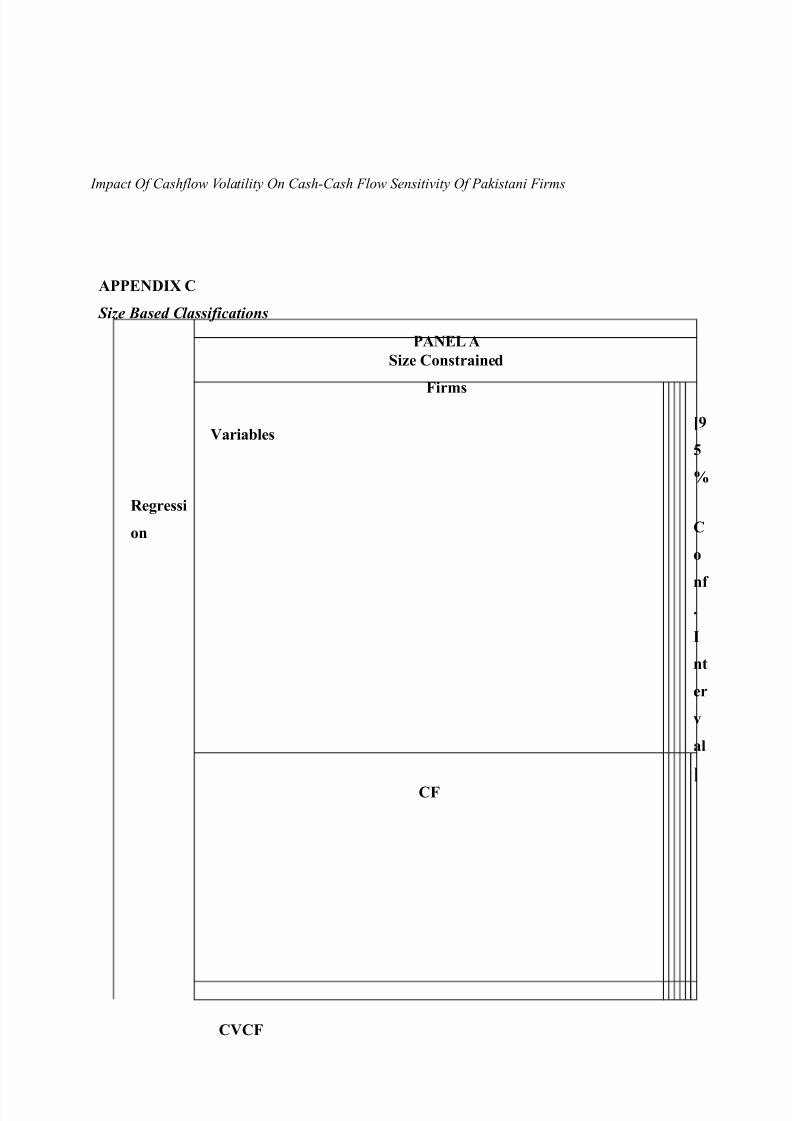

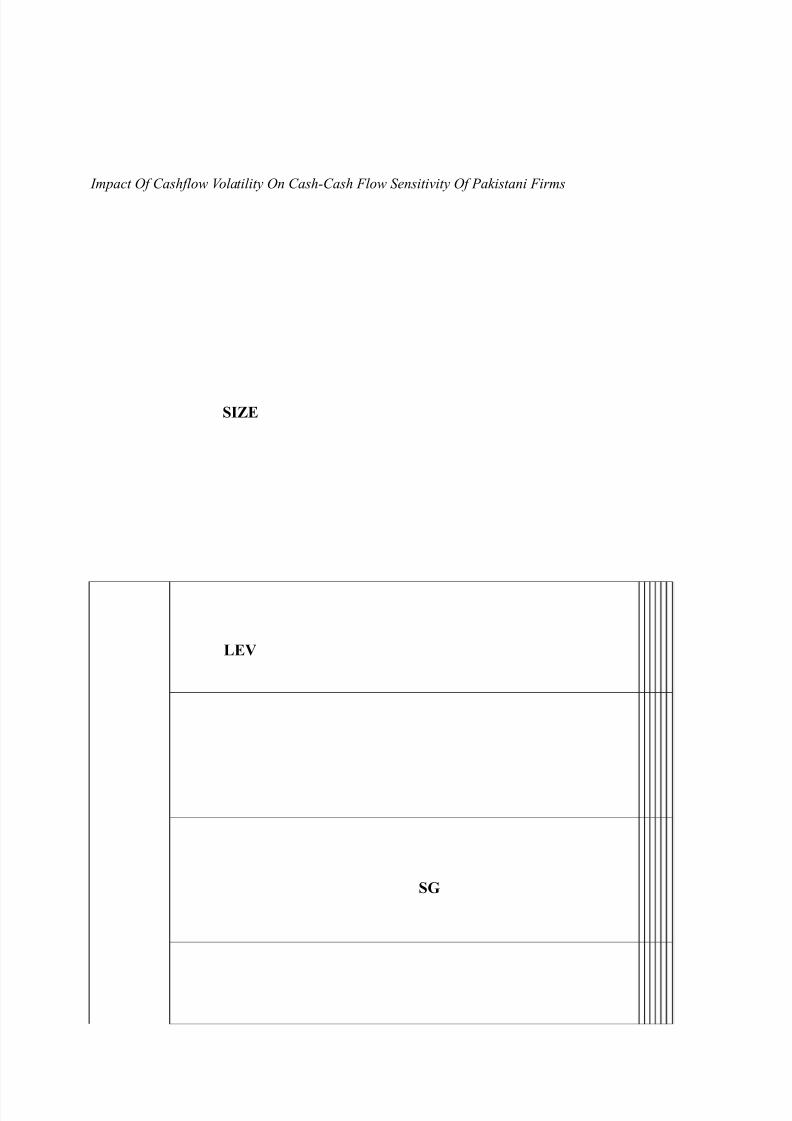

APP&9DI= C

Si0e -ased +lassi"i#ations

7egressi

on

PA9&L A

Sie Constrained

)irms

Varia(les23

4

5

C

o

nf .

I

nt

er

v

al

6

C)

CVC)

7/23/2019 Klmpk 1-Ing Translate

http://slidepdf.com/reader/full/klmpk-1-ing-translate 70/77

Impact Of Cashflow Volatility On Cash-Cash Flow Sensitivity Of Pakistani Firms

SI*&

L&V

S+

7/23/2019 Klmpk 1-Ing Translate

http://slidepdf.com/reader/full/klmpk-1-ing-translate 71/77

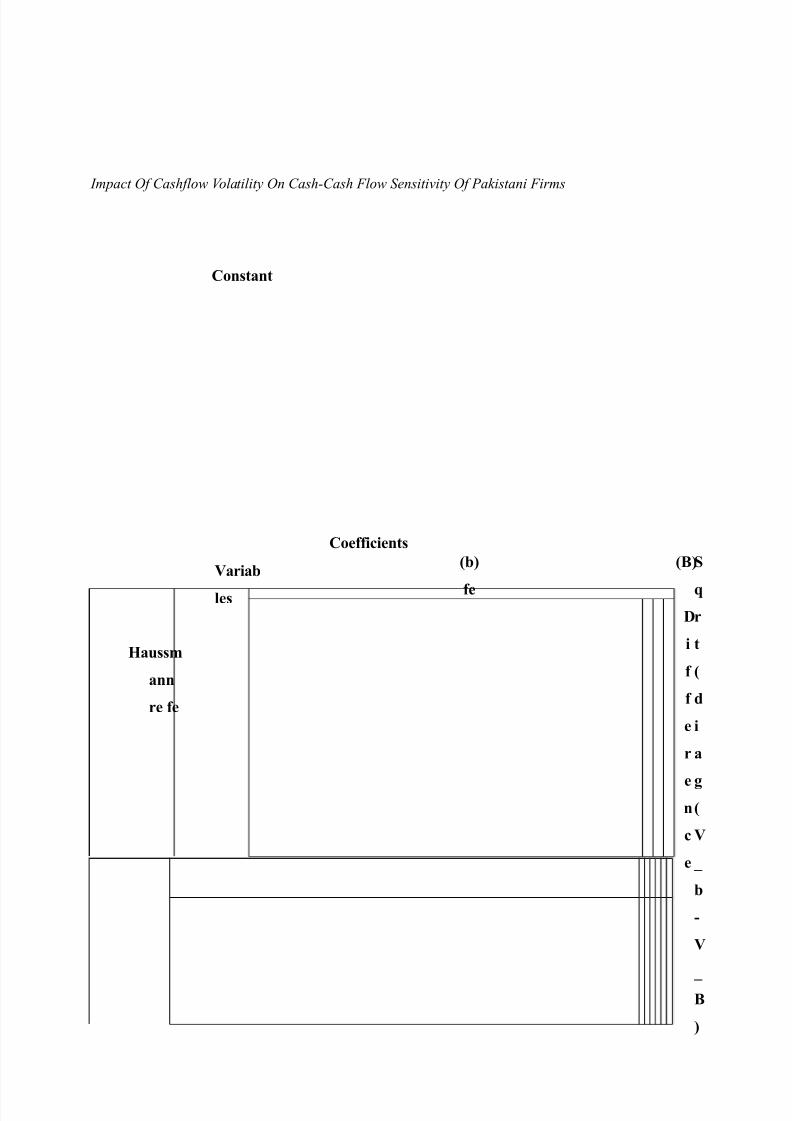

Impact Of Cashflow Volatility On Cash-Cash Flow Sensitivity Of Pakistani Firms

Constant

!aussm

ann

re fe

Varia(

les

Coeffi#ients

>(?

fe

>%?

D

i

f

f

e

r

en

#

e

S

@

r

t

>

d

i

a

g>

V

(

-

V

%

?

7/23/2019 Klmpk 1-Ing Translate

http://slidepdf.com/reader/full/klmpk-1-ing-translate 72/77

Impact Of Cashflow Volatility On Cash-Cash Flow Sensitivity Of Pakistani Firms

?

C

)

.;12-2

.

:

-

:

72

3

.

-

7

72

6

;

.2

;--

CVC

)

.27216: .

1

;

:

2

;

.

1

:

7

6

-

:

.1:

;112

SI*& .6-;73 0

.

1

3

3

;

2

.

2

3

2

2

2

6

L&V 0.:36-;

.

0

7/23/2019 Klmpk 1-Ing Translate

http://slidepdf.com/reader/full/klmpk-1-ing-translate 73/77

Impact Of Cashflow Volatility On Cash-Cash Flow Sensitivity Of Pakistani Firms

2

3

6

3

7

.

-

6

2

1

3S

+

.1671

.

1

3

7

-

;

7

0

.

7

7

7

7egressi

on

PA9&L %

Sie /n#onstrained

)irms

Varia(les23

4

5

C

o

n

f.I

n

7/23/2019 Klmpk 1-Ing Translate

http://slidepdf.com/reader/full/klmpk-1-ing-translate 74/77

Impact Of Cashflow Volatility On Cash-Cash Flow Sensitivity Of Pakistani Firms

te

r

v

al

6

C)

CVC)

SI*&

L&V

7/23/2019 Klmpk 1-Ing Translate

http://slidepdf.com/reader/full/klmpk-1-ing-translate 75/77

Impact Of Cashflow Volatility On Cash-Cash Flow Sensitivity Of Pakistani Firms

S+

Constant

Varia(l

es

Coeffi#ients

>(?

fe

7/23/2019 Klmpk 1-Ing Translate

http://slidepdf.com/reader/full/klmpk-1-ing-translate 76/77

Impact Of Cashflow Volatility On Cash-Cash Flow Sensitivity Of Pakistani Firms

!aussm

ann

re fe

C

)

.32777

CVC) .:23;

7/23/2019 Klmpk 1-Ing Translate

http://slidepdf.com/reader/full/klmpk-1-ing-translate 77/77

Impact Of Cashflow Volatility On Cash-Cash Flow Sensitivity Of Pakistani Firms

SI*& 0.2:7-7

L&V .;72-;-

S

+

.7:-6