mensile obbligazioni ottobre 2016.docxintesasanpaolo · o delle curve ie prime rapp to, con seg n a...

TRANSCRIPT

I inPe

Q

Nagptarecosudepesueldepode

O

Lacidaspdebaavvodvi

O

LamInppoanMpne

P

NBlo

prezzi del prendicazione). er la certificazio

Quadro ma

egli Stati Unitiggiornamenti rogressi ancorarget alimentaestituiscono seondizionate daui ritmi del 2° ell’inflazione merformance mul segmento lulementi di rischel greggio alimotrebbe arrivaella sterlina. La

Obbligazio

a carta a sprearca sugli IG e alla ricerca di peculative e deella BCE e nellassi. Le incognvviso, i temi colatilità e una inamica dei taew sia tattica c

Obbligazio

a performancemoderatamentencertezza sulle ressione il settositivo. Lo scenche se il con

Moderatamenteprimis) e perforei prossimi me

Performance ob

ota: HY= High Yieldoomberg

esente docume

one degli analist

acroeconom

i dati confermdelle stime m

ra robusti del ano il dibattitoegnali timidamai timori relativtrimestre. La B

ma non fa luceoderatamente

ungo che hannhio: resta l’incmenta le aspetre anche da ola view strategic

ni Corpora

ad in euro ha r-0,3% sugli H rendimento, ei titoli lunghi a discreta quanite politiche echiave di fine ripresa dell’avvssi core, i fattoche strategica

ni Paesi Em

e delle principe negativa, lim

mosse futuretore, mentre il enario macro sntributo magge Positiva. Alcrmance da inizesi a chi ha già

bbligazioni da

d; IG= Investment G

ento sono agg

ti e per importa

mico e tito

mano le attese macro introduc

mercato del lao interno al FO

mente positivi svi a Brexit, rimBCE conferma e sulle prospette negative per no portato a cuertezza sulle fttative d’inflazltremanica, coca resta Neutra

ate

registrato un riY), ma da inizcome evidented extra-lunghlità del creditoe l’efficacia m20016 ed iniz

versione al riscori di supportosi conferma M

mergenti

pali asset classmando solo p di Fed e BCErialzo dei prez

si conferma iniore resta que

cuni eventi di zio anno decisaposizioni aper

inizio anno

rade, in euro. Fonte

giornati alle or

anti comunicazi

li di stato

di una riacceleono revisioni avoro e la proOMC. Nell’aresulle prospettiangono coereun approccio tive per il QE.i governativi d

urve più ripideuture mosse d

zione e la risaln i tassi sui Gilale, possibile v

torno totale mio anno il comte anche dallahi. Il comparto

o, con tassi di iarginale delle zio 2017 e pohio. Malgradoo ci appaiono

Moderatamente

s obbligazionaparzialmente l’ e irripidimentzzi delle matern miglioramentello della domrischio da qu

amente positivrte sul settore.

Tassi e o

Tasso RefTasso FedRendimenRendimenSpread CCrossoveSpread EmPerformaPerformaPerformaPerformaPerforma

e: Nota: HY= alle chiusurGlobal BofAIntesa Sanp

re 10:00 del

oni si rimanda

erazione del cal ribasso per

ogressiva convea euro indagive di crescita nti con una praccomodante L’ultimo mesedell’area euro

e. Lo scenario ddi Fed e BCE mita dei tassi a lt in rialzo sulla

volatilità di brev

mensile marginmparto è in terra sovraperformo trova ulteriornsolvenza attupolitiche mon

otrebbero deteo tali criticità e per ora ancorae Positiva.

arie relative ai ’ottimo ritornoto delle curve rie prime rappto, con segna

manda interna. ui a fine annove ci spingono

obbligazioni

fi BCE (%) d funds (%) nto BTP 2 anni (nto BTP 10 anni orp IG (pb)* r (pb) mergenti (pb)

ance totali (Total ance titoli di Statance Corporate Iance Corporate Hance Emergenti

High Yield; IG = Invre del 13.10.2016. FA-ML Euro Corporatpaolo

14.10.2013 (sa

all’Avvertenza G

iclo anche se i r il PIL sull’inteergenza dell’inini di fiducia che, all’appar

rosecuzione deper sostenere

e è stato carattcon vendite c

di breve periodmentre il rialzo

lunga. Qualcha scia del deprve periodo.

almente negatritorio positivomance delle ore supporto neuali e prospettinetarie sarannoerminare un ai possibili rischa abbastanza

Paesi emergeo totale da incore hanno mresenta invece

ali di risveglio La view strat

o (elezioni stato a raccomand

Me

14.10.2000

%) -0(%) 1

31

return, %) o G HY

vestment Grade, in eFonte: JP Morgan Eute Index, Bloomberg

alvo diversa

Generale.

più recenti ero 2016. I nflazione al e dati reali renza poco ella crescita il recupero

terizzato da concentrate do presenta

del prezzo he tensione rezzamento

tivo (-0,5% , sostenuto

obbligazioni egli acquisti ci piuttosto o, a nostro aumento di hi legati alla robusti e la

enti è stata nizio anno. messo sotto e un fattore dall’export,

tegica resta tunitensi in are cautela

ensile O

016 Var. 1M0,00 0,000,50 0,000,08 -0,03

,38 0,0972 +1

333 +3163 1

-0,33-0,290,430,01

euro; (*) dati uro EMBI, g, elaborazioni

Obblig

14 ottobre 11:10 CET Data e ora di ch

14 ottobre 11:20 CET Data e ora di pr

Nota mens

Intesa SanDirezione St

Ricerca per privati e PM

Paolo GuidaResponsabile Serena MarAnalista Finanz

Fulvia Risso Analista Finanz

Cecilia BaraAnalista Finanz

Indice

Scenario Macro

Titoli di Stato

Obbligazioni C

Obbligazioni Pa

Strategie, portafo

investimento

gazion

2016

iusura

2016

ima diffusione

sile

paolo tudi e Ricerch

investitori MI

a

chesiziario

ziario

azzettaziario

o

orporate

aesi Emergenti

ogli e idee di

ni

he

2

5

9

11

13

In

S

I serip

I cofipsp

Solesepesedextr

Inl’afamCq

Adddo

LaacinSino

F

Fo

ntesa Sanpao

Stati Unit

dati confermae i più recenti basso per il rogressiva con

dati macro piùon ritmi di crenale del PIL derevisioni di crepazio a una ri-a

ono positivi glie famiglie (Un. ervizi sui massiersonale stagnettembre. Dal li beni durevolix-difesa e aerrimestre.

ndicazioni comaggiunta di 15amiglie inoltre

mancato calo ontinuano infiuadro che con

Anche sul fronti riferimento pi un progressivollaro, l’inflazio

a riunione deccomodante. A

nterno si ravvisignificative le mon solo nel 20

Fiducia dei cons

onte: Bloomberg

lo – Direzion

ti: segna

no le attese daggiornamentPIL sull’intero vergenza dell’

ù recenti restitescita piuttostoel 2° trimestre scita per l’inteaccelerazione d

i sviluppi per ledel Michigan

imi da fine 20nante in agostolato dell’offerti che però vedrei e alimenta

plessivamente56 mila occupsegnala un fodella disoccupine, anche se m

ntinua a segnal

e dell’inflazionper la Fed, che vo venir meno one dovrebbe

el FOMC di Anche se il Boano segni di umodifiche per 16 (una sola m

sumatori e ven

e Studi e Rice

li positiv

i una riaccelerti delle stime m

2016. I proginflazione al ta

tuiscono segnao moderati. A

(da 1,1% a 1ro anno (sia pedel PIL, sosten

e indagini di fidsui massimi da15. Più cauti ao (0,0% m/m) a, la produzionono un forte

ano le aspetta

robuste giungati e una revis

orte aumento pazione, comumodesti, i progare una crescit

ne le indicazionregistra un’acdegli effetti bconvergere al

settembre si oard riconosce

un dibattitto piil grafico a pun

mossa entro fin

ndite al dettagl

erche

vi in attes

razione del cicmacro da partgressi ancora arget alimentan

ali complessivafronte di un’u,4% a/a), rimaer Fed che FMIuta da una din

ducia che segnal 2007) ma anppaiono i proge le vendite a

ne industriale cincremento (0,ative di una

gono dal mercasione al rialzo della partecipaunque stabilmgressi sul frontta solida per la

ni sono nel comcelerazione in

base sfavorevotarget del 2%

chiude con e che “il casouttosto vivace nti che, esteso ne anno) ma an

io

sa delle e

lo nella secone di Fed e FMrobusti del m

no il dibattito

amente incoragulteriore revisioangono negatI). Ci aspettiamnamica più favo

nalano nuove anche per i sondgressi delle staal dettaglio attcorregge in ag,9%) della comripresa degli

ato del lavoro del precedent

azione alla formente all’interte di salari e ora dinamica occ

mplesso positivagosto a 1,7%li negativi lega

% entro il 2018

tassi invariato per un rialzo

riguardo i tem al 2019, vedenche nel 2017

Graf

Fonte: Sanpao

elezioni

da parte dell’aMI introducono

mercato del linterno al FOM

ggianti anche one al rialzo pivi gli aggiusta

mo che il 2° semorevole delle s

accelerazioni ndaggi ISM, conatistiche reali cese in modest

gosto, così commponente di binvestimenti f

che in settemte. Il sondaggirza lavoro che no dell’intervare lavorate delcupazionale.

ve con il PCE c% a/a. Date le ati a prezzo de(previsioni Fed

i e una retoo si è rafforzampi delle prosse un sentiero p

(2 invece che

fico a punti e p

Board of Governorsolo su dati Thomson

presiden

anno anche revisioni al avoro e la

MC.

se coerenti per la stima amenti sulle mestre lasci corte.

on solo per n il dato sui on la spesa a crescita a

me gli ordini beni capitali fissi nel 4°

bre registra o presso le giustifica il

allo target. ineando un

core, misura aspettative

el petrolio e d).

orica meno to”, al suo ime mosse. iù graduale 3 rialzi).

proiezioni di me

s of the Federal Resen Reuters-Datastream

Mensile1

nziali

ercato per i fed

erve System ed elabm

Tagliate le stimil 2° semestre

Indagini di fiddati reali in camiglioramento

Rallenta ma ricrescita dell’oc

Timidi segnali fronte dei pre

Si scalda il dibFOMC; il mercrialzo in dicem

e Obbligazion14 ottobre 201

2

d funds

borazioni Intesa

me sull’anno maè in ripresa

ucia sui massimauto o

mane robusta lccupazione

positivi sul zzi

battito interno acato sconta un

mbre

ni 6

2

a

mi,

a

al

In

Z

Incruac

PrmBespaintrdseco

L’tapacoa needm(1

Suseamar(gpemddeQch

I

Fo

ntesa Sanpao

Zona euro

ndagini di fidurescita che, all’na prosecuzioccomodante p

rosegue la cremostrare un burexit. Tra le instivi ma superaari a quella de

n agosto mettrimestri. La voliffuso a tutte ettore alla varontinuare a cre

’inflazione si coassi di crescita assa così da 0ome, al di là deffetti base faei prossimi med è debole

miglioramento 0,1%) a front

ul fronte dellaettembre, si limmmettono cherdua” ma al graduale riduzier il program

modifiche consunque aperte ell’inflazione. R

QE di modo da he si possa for

ndici di fiducia

onte: Bloomberg.

lo – Direzion

o: proseg

ucia e dati re’apparenza po

one della creser sostenere il

escita in Eurouon grado di rendagini congiuano il consensoei mesi primavte a segno ulatilità del perle principali

riazione del Pescere i consum

onferma in recpositivi, in Fra

0,2% a 0,4% i un modesto ravorevoli derivaesi. Rimangono

la dinamica è ancora lento

te di un quadro

politica monemita a conferme “la costellaztempo stesso one dei volumma. Il Consigsentirebbero ddiverse opzion

Riteniamo prob superare i vinmare a breve u

PMI e produzi

e Studi e Rice

gue la cr

ali restituisconoco condizionascita sui ritmi recupero dell’

pa con le indesilienza rispet

unturali, i PMI o e rimangonoerili. Tra le stan importante iodo estivo pocomponenti e

PIL nel 3° trimmi, anche se rit

cupero a settencia e Germana/a mentre s

rialzo per i preanti dall’evoluz

o dunque ancodell’inflazione

o con la disoco estremament

etaria la BCE pmare l’impostazione dei rendspecificano c

mi di acquisto) glio si è limitadi portare avani riguardo le babile che la B

ncoli operativi un consenso su

ione industriale

erche

escita, la

no segnali timte dai timori redel 2° trime

inflazione ma

dagini congiuntto ai rischi poe i sondaggi

o coerenti con atistiche reali s

recupero inveotrebbe aver ae dovrebbe spmestre. Dal lateniamo che il

mbre: se i CPInia si osservani conferma inv

ezzi dei servizi, zione dei prezz

ora limitate le pe sottostante.ccupazione ancte differenziato

prende atto deazione espansdimenti rendeche non sono né possibili est

ato a costituiranti il prograprossime mos

BCE si prepari ache si prefiguru modifiche ag

e per la zona e

a BCE pre

midamente poelativi a Brexit,

estre. La BCE non fa luce su

nturali e i datolitici e all’ince

presso le imp un’espansionorprende la prertendo il tre

accentuato il ripingere per unto della dom picco sia orma

I di Italia e Spao solide accelevariato il CPI il movimento zi dei carburan

pressioni dal la. Infine, sul cora ferma in o a livello nazi

el miglioramensiva già in attoe l’implementa

state discusstensioni o modre gruppi di lamma in mod

sse ma molto dad annunciare rano. Stimiamogli acquisti in b

euro Infla

Fonte:

ende tem

sitivi sulle pro, rimangono coconferma un

ulle prospettive

i reali che coertezza derivanprese rallentane del PIL nel 3roduzione indund (in calo) dimbalzo che pn contributo panda invece dai alle spalle.

agna tornano erazioni. L’indicore (0,8%), csia legato prinnti, destinati ato della domanmercato del agosto per laonale.

nto dei dati mao. I verbali deazione (del QEse né ipotesi difiche in sensoavoro per val

do ordinato. dipenderà dallin dicembre m

o peraltro ancbase alle quote

azione: indici a

Bloomberg.

mpo

ospettive di oerenti con approccio

e per il QE.

ntinuano a te dal caso

no nei mesi ° trimestre, ustriale che degli ultimi erò appare

positivo del dovrebbero

a registrare ce europeo che mostra

ncipalmente riassorbirsi

nda interna lavoro, il zona euro

acro ma, in lla riunione E) alquanto di tapering o espansivo utare quali Rimangono a dinamica

modifiche al ora difficile capitale.

ggregati e naz

Mensile1

zionali a confro

Prosegue la ripda una tenutadal recupero d

Segnali di recul’inflazione; pebase

BCE attendistamomento nesQE

e Obbligazion14 ottobre 201

3

onto (%, a/a)

presa, sostenuta della fiducia e della produzion

upero per esano gli effett

a; per il suna modifica a

ni 6

3

a

e

i

al

Mensile Obbligazioni 14 ottobre 2016

Intesa Sanpaolo – Direzione Studi e Ricerche 4

FMI: aggiornamenti su prospettive di crescita mondiale e scenari di politica fiscale

Nel consueto esercizio di aggiornamento delle proprie stime macroeconomiche riguardo crescita, debito, inflazione e disoccupazione, il Fondo Monetario Internazionale ha evidenziato e sviluppato quelli che ritiene essere i principali rischi per lo scenario attuale. A fronte di previsioni di crescita solo marginalmente riviste per l’anno corrente e il successivo, (+3,1% a/a nel 2016 e +3,4% a/a nel 2017 per il PIL mondiale), diversi rimangono gli elementi di incertezza sia nel breve che nel medio e lungo termine.

Nel World Economic Outlook il FMI prende in considerazione le prospettive di crescita per il ciclo economico. Secondo le valutazioni degli economisti di Washington il 2016 ha visto una minor espansione rispetto alle attese per i paesi avanzati, determinando un taglio delle stime da 1,8% a 1,6% a/a. Di contro la revisione al rialzo per le previsioni sugli emergenti ha comportato una maggiorazione da +4,1% a +4,2% a/a sul 2016. Le prospettive rimangono quelle di una progressiva accelerazione verso ritmi più sostenuti nel 2017, sia per le economie sviluppate (+1,8% a/a, in linea con luglio) che per gli emergenti. Rispetto a questo scenario centrale però il Fondo evidenzia una lunga serie di fattori di rischio, a partire dall’incertezza generata non solo dall’esito del Referendum inglese ma anche dal più generalizzato prevalere di una serie di movimenti populisti e di un conseguente aumento del protezionismo tra paesi. Nel caso particolare dei paesi avanzati, a queste dinamiche contingenti, si sommano anche alcuni fattori di freno di tipo più strutturale. Il profondo rallentamento della crescita demografica, i progressi particolarmente lenti compiuti dal mercato del lavoro e il costante (e a tratti difficilmente spiegabile) calo della produttività deprimono le prospettive dei redditi, generando cicli di crescita stagnanti e contribuendo ad alimentare il malcontento politico. Con riferimento ai paesi emergenti, invece, i rischi assumono diversa natura ma comunque non sono per questo trascurabili. Tra i principali elementi di incertezza vi sono i timori di un rallentamento ulteriore in Cina, con effetti a cascata su altri paesi, e l’evoluzione delle condizioni finanziarie. Se infatti da un lato i livelli compressi dei tassi d’interesse hanno favorito un abbassamento degli oneri sul debito, dall’altra parte è vitale che le economie con livelli di reddito pro-capite più bassi ricostruiscano delle riserve di finanza pubblica per continuare a sostenere investimenti produttivi, avviare riforme strutturali e sviluppare le necessarie forme di assistenza sociale. Secondo la valutazione e l’invito del FMI, il tema principale per paesi avanzati ed emergenti nel presente momento storico è quello di riuscire a mettere in atto azioni urgenti su tutti i livelli di politica economica. La necessità di garantire un approccio globale, consistente e coordinato, è decisiva per contrastare i bassi tassi di crescita, l’inflazione ancora compressa e la percezione negativa delle misure fin qui adottate. I livelli di crescita particolarmente compressi hanno infatti danneggiato le classi di reddito più basse a beneficio di quelle più ricche, determinando così un allargamento della base di consensi per i movimenti populisti che sostengono una rottura nei confronti del sistema e favoriscono un aumento del grado di protezionismo.

La crescita stagnante e i bassi tassi d’inflazione rallentano i processi di riduzione del debito, in un contesto mondiale in cui, a seguito della crisi finanziaria del 2008, il debito globale ha raggiunto il 225% del PIL a fine 2015. Sul fronte del debito pubblico, l’analisi del Fiscal Monitor rileva come, rispetto all’ultimo aggiornamento condotto nell’aprile 2015, le posizioni fiscali dei paesi (avanzati ed emergenti) siano peggiorate. Anche in questo rapporto il FMI mette in guardia contro i rischi crescenti per lo scenario, citando per i paesi avanzati la difficoltà del ridurre le passività in un contesto caratterizzato da crescita bassa e inflazione ampiamente inferiore al target. Nei paesi emergenti e in quelli in via di sviluppo invece i rischi sono legati alla volatilità delle condizioni finanziarie e alla prospettiva che diventino meno accomodanti, determinando così un aumento di interessi e oneri sul debito in un momento storico in cui le esigenze di finanziamento stanno crescendo. Vi è poi un più rilevante fattore di rischio comune che è quello legato al calendario elettorale e al prevalere di forze populiste che minano il potere dei governi

Mensile Obbligazioni 14 ottobre 2016

Intesa Sanpaolo – Direzione Studi e Ricerche 5

in carica, nonché la loro capacità e volontà di attuare le necessarie riforme strutturali e politiche economiche, utili a rilanciare la crescita. Secondo le raccomandazioni del Fondo, la politica fiscale dovrebbe essere pronta a supportare la domanda e rafforzare le misure di politica monetaria dove necessario e a patto che la situazione dei conti pubblici lo consenta.

In paesi fortemente indebitati, per garantire la sostenibilità del debito e mantenere ancorate le aspettative, qualsiasi svolta espansiva per la politica fiscale nel breve periodo dovrebbe essere accompagnata da un credibile piano di consolidamento con obiettivi di medio e lungo termine esplicitamente dichiarati.

Nei paesi in cui invece il consolidamento fiscale non è più rinviabile, il suo ritmo e la sua composizione dovrebbero essere studiati in modo da ridurre al minimo gli effetti negativi sul ciclo e sull’attività economica. In conclusione, il FMI richiama i governi a mettere in cima alla loro agenda di politica economica lo stimolo della produttività; in tal senso la politica fiscale rappresenta uno strumento prezioso per stimolare gli investimenti in ricerca e sviluppo. Se per i paesi avanzati gli interventi pubblici dovrebbero concentrarsi sull’incentivare gli investimenti per l’aumento della produttività presso le imprese con best practice e detassazioni, per le economie emergenti invece è auspicato un ruolo più attivo dei governi nel destinare quote maggiori di spesa pubblica per lo sviluppo del sistema educativo, di quello infrastrutturale e di quello istituzionale.

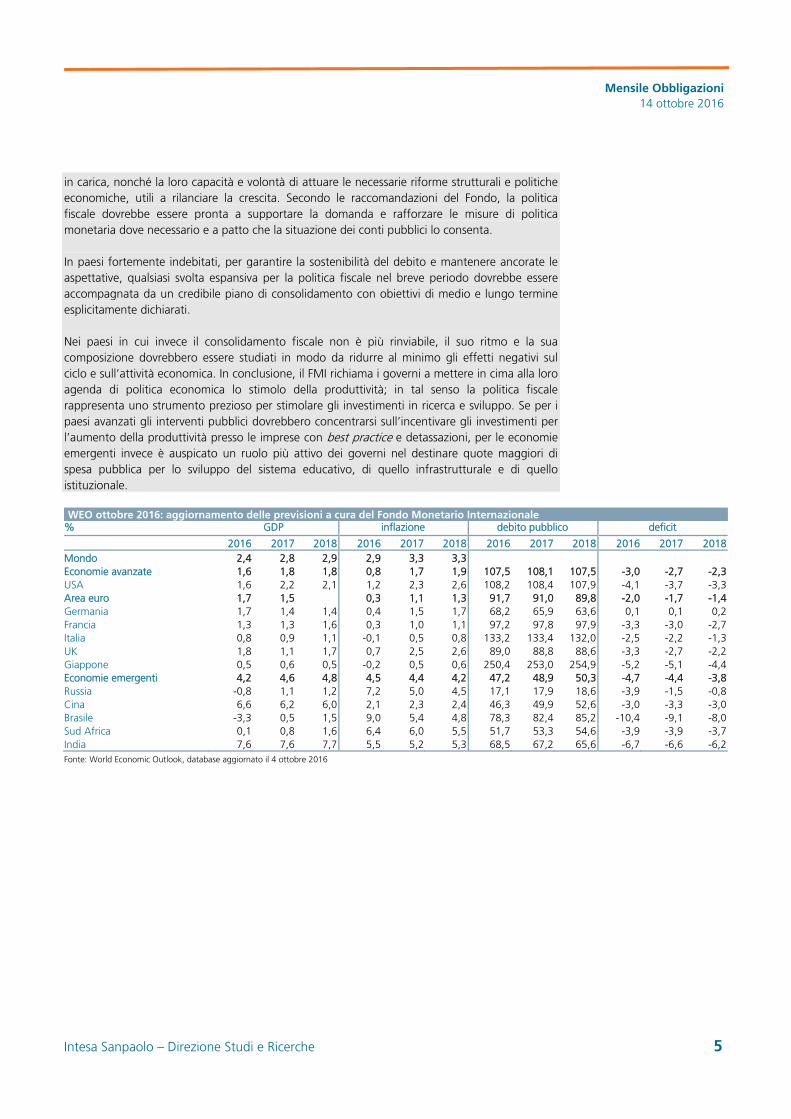

WEO ottobre 2016: aggiornamento delle previsioni a cura del Fondo Monetario Internazionale % GDP inflazione debito pubblico deficit

2016 2017 2018 2016 2017 2018 2016 2017 2018 2016 2017 2018Mondo 2,4 2,8 2,9 2,9 3,3 3,3 Economie avanzate 1,6 1,8 1,8 0,8 1,7 1,9 107,5 108,1 107,5 -3,0 -2,7 -2,3USA 1,6 2,2 2,1 1,2 2,3 2,6 108,2 108,4 107,9 -4,1 -3,7 -3,3Area euro 1,7 1,5 0,3 1,1 1,3 91,7 91,0 89,8 -2,0 -1,7 -1,4Germania 1,7 1,4 1,4 0,4 1,5 1,7 68,2 65,9 63,6 0,1 0,1 0,2Francia 1,3 1,3 1,6 0,3 1,0 1,1 97,2 97,8 97,9 -3,3 -3,0 -2,7Italia 0,8 0,9 1,1 -0,1 0,5 0,8 133,2 133,4 132,0 -2,5 -2,2 -1,3UK 1,8 1,1 1,7 0,7 2,5 2,6 89,0 88,8 88,6 -3,3 -2,7 -2,2Giappone 0,5 0,6 0,5 -0,2 0,5 0,6 250,4 253,0 254,9 -5,2 -5,1 -4,4Economie emergenti 4,2 4,6 4,8 4,5 4,4 4,2 47,2 48,9 50,3 -4,7 -4,4 -3,8Russia -0,8 1,1 1,2 7,2 5,0 4,5 17,1 17,9 18,6 -3,9 -1,5 -0,8Cina 6,6 6,2 6,0 2,1 2,3 2,4 46,3 49,9 52,6 -3,0 -3,3 -3,0Brasile -3,3 0,5 1,5 9,0 5,4 4,8 78,3 82,4 85,2 -10,4 -9,1 -8,0Sud Africa 0,1 0,8 1,6 6,4 6,0 5,5 51,7 53,3 54,6 -3,9 -3,9 -3,7India 7,6 7,6 7,7 5,5 5,2 5,3 68,5 67,2 65,6 -6,7 -6,6 -6,2

Fonte: World Economic Outlook, database aggiornato il 4 ottobre 2016

In

T

L’deculaasdast

Nmsepesc

Acocemrisdeupavporidtitch

Seseppdconodeseva

Ap

Fo

ntesa Sanpao

Titoli di s

’ultimo mese èell’area euro curve più ripidea visibilità sullespettative d’ina oltremanica,trategica resta

el corso dell’umoderato increegmento lungerformance necadenze.

Alla base di quon vigore nellentrali. Da un

maggiore probasultato delle eella Banca cenna certa volatirincipali esponvanti “almenoossibili modaliduzione gradutoli periferici ehe gli appunta

e l’orientamenettimane ad revalentementrezzo del petroi rendere permontribuito ad ominali dei titel greggio e reettimane (cfr galutazioni valg

Andamento delprezzo del petr

onte: elaborazioni In

lo – Direzion

stato: app

è stato carattecon vendite coe. Lo scenario de future mosseflazione e la r, con i tassi suNeutrale, poss

ultimo mese il emento della o ed extra-lunegativa che ac

esto movimenle ultime settina parte, il mabilità un rialzlezioni preside

ntrale, se non ailità anche sul nenti dell’Istituo” fino a marztà di estension

uale del ritmo la tensione pomenti ufficiali

nto delle princalimentare fa

te da un fattorolio, che attravmanente, insie

alimentare unoli scambiati sendimento delgrafico nella pgono anche pe

l rendimento drolio (USD al ba

ntesa Sanpaolo su d

e Studi e Rice

puntame

erizzato da perncentrate sul sdi breve periode di Fed e BCEisalita dei tass

ui Gilt in rialzosibile volatilità

mercato dei gvolatilità con ngo della curvccomuna sia co

nto si possono imane. Resta

mercato dei Trzo dei tassi daenziali, in agenaltro nel timinmercato seco

uto centrale, Dzo 2017 ma ilne. La sola ipodegli acquisti

otrebbe tornardella BCE da o

cipali Banche asi di volatilire esogeno: la verso l’accordome ad alcuni na ripresa desul mercato se Bund decenn

pagina precedeer i Bund tede

del Bund (in %)arile)

ati Bloomberg

erche

enti polit

rformance modsegmento lungdo presenta quE mentre il riai a lunga. Qua

o sulla scia deldi breve period

overnativi delluna prevalenzva delle scadeore che perifer

rilevare diversinfatti l’incertreasury USA

a parte della Fnda per l’8 novng, e in ogni candario. Dall’alt

Draghi in primmercato inizi

otesi di un “ta, ha innescatore a salire nei poggi a marzo 2

centrali potreità sul settorripresa robusta

o di Algeri di fdati migliori dlle aspettative

econdario. La cale appare semente). Consideeschi) le aspet

) e Btp: reninflazio

Fonte: elab

tici, petro

deratamente ngo ed extra-lunualche elemen

alzo del prezzoalche tensione deprezzamendo.

’area euro è sza di flussi inenze. Il saldo rici e un irripid

si fattori, alcuntezza sulle futsta iniziando

Fed entro fine vembre, potrebaso potrebbe ctra parte resta

mis, hanno cona a interrogar

aper tantrum” o un immediatprossimi mesi, 2017 sono solo

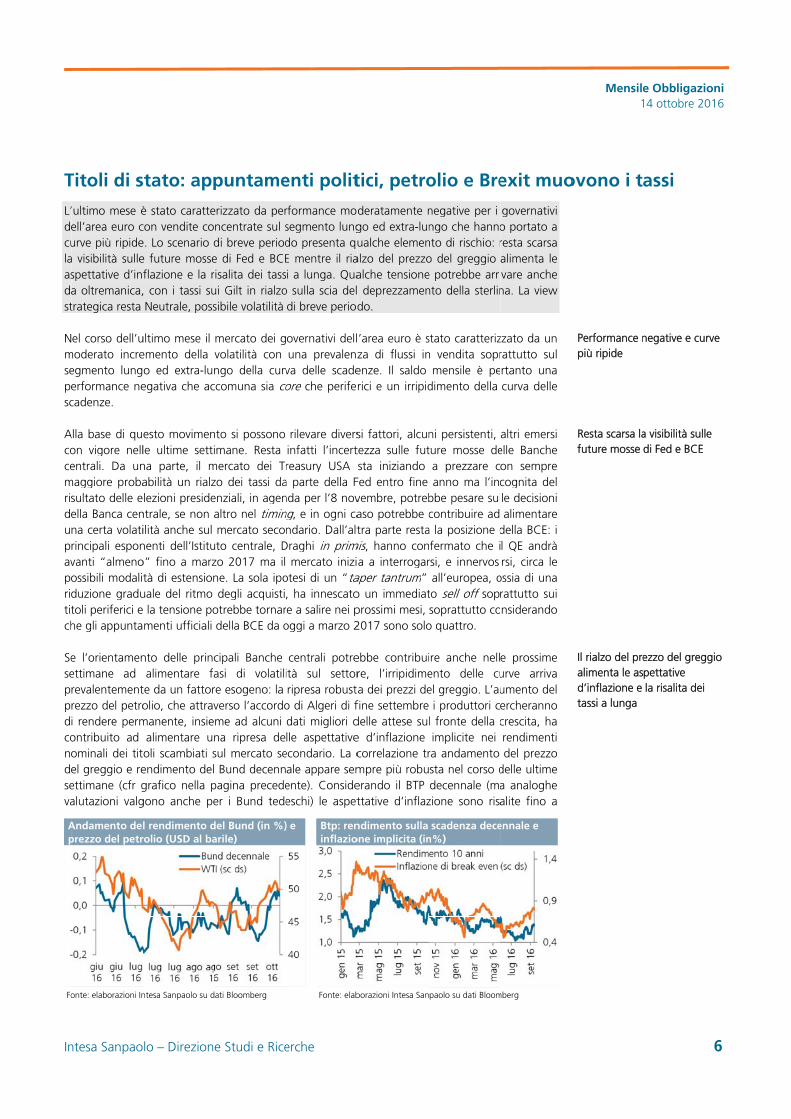

ebbe contribuire, l’irripidimea dei prezzi define settembredelle attese sue d’inflazione correlazione trmpre più robuerando il BTP ttative d’inflaz

ndimento sulla one implicita (in

borazioni Intesa San

olio e Bre

negative per i ngo che hanno

nto di rischio: ro del greggio e potrebbe arrinto della sterlin

stato caratterizn vendita sopr

mensile è pedimento della

ni persistenti, ture mosse dea prezzare canno ma l’inc

bbe pesare sulcontribuire ad

a la posizione dfermato che i

rsi, e innervosiall’europea, o

to sell off sopsoprattutto co

o quattro.

ire anche nellento delle cuel greggio. L’aui produttori c

l fronte della cimplicite nei

ra andamento sta nel corso ddecennale (ma

zione sono risa

scadenza decen%)

paolo su dati Bloom

exit muo

governativi o portato a resta scarsa alimenta le vare anche na. La view

zzato da un rattutto sul rtanto una curva delle

altri emersi elle Banche on sempre cognita del le decisioni alimentare

della BCE: i l QE andrà rsi, circa le

ossia di una rattutto sui nsiderando

e prossime urve arriva umento del ercheranno crescita, ha rendimenti del prezzo

delle ultime a analoghe alite fino a

ennale e

mberg

Mensile1

ovono i ta

Performance npiù ripide

Resta scarsa lafuture mosse

Il rialzo del prealimenta le asd’inflazione e tassi a lunga

e Obbligazion14 ottobre 201

6

assi

negative e curve

a visibilità sulle di Fed e BCE

ezzo del greggipettative la risalita dei

ni 6

6

e

o

Mensile Obbligazioni 14 ottobre 2016

Intesa Sanpaolo – Direzione Studi e Ricerche 7

quasi l’1%, ai massimi dallo scorso aprile quando il mercato scommetteva sul potenziamento del QE da parte della BCE. A meno di un fallimento della riunione OPEC in agenda per novembre, che dovrebbe definire i dettagli tecnici del controllo della produzione, riteniamo che il prezzo del greggio possa mantenere i livelli attuali e sostenere così la componente inflattiva dei tassi nominali, almeno nel breve periodo. Su un orizzonte temporale più ampio una fase strutturale di vendite riteniamo che possa essere alimentata da una effettiva accelerazione della crescita e dei salari.

Un’altra fonte di volatilità nei prossimi mesi potrebbe arrivare dal Regno Unito. Dopo una buona tenuta delle principali asset class del Paese (ad eccezione della sterlina) e un flusso di dati non particolarmente negativo, l’intensificazione del dibattito tra Londra e Bruxelles circa l’avvio della procedura di uscita del Paese dall’Unione Europea ha portato a un crollo della divisa accompagnato da un incremento dei rendimenti sui Gilt, movimento opposto rispetto alla reazione iniziale dei governativi al risultato del referendum. Infatti, se inizialmente i titoli di stato inglesi erano scesi in termini di tasso anticipando una politica monetaria più espansiva (e di fatto in settembre la BoE ha potenziato lo stimolo monetario), il rialzo delle ultime settimane deriva dal fatto che il deprezzamento della valuta, pari a circa il 6% nei confronti del dollaro e a circa il 5% solo nell’ultimo mese, potrebbe implicare un importante rialzo dell’inflazione.

Eccezione rilevante a questo quadro nel corso delle ultime settimane è stato il Portogallo: i bond emessi da Lisbona hanno messo a segno un ottimo recupero che tuttavia deve essere inquadrato nel pesante sell-off che ha condizionato il comparto nel corso degli ultimi mesi. Il punto debole del paese restano le finanze pubbliche, con ricorrenti rumor di mercato sull’eventualità che il paese abbia in futuro necessità di un nuovo pacchetto di aiuti e il timore che le prospettive in termini di crescita e debito inducano ad un declassamento del paese che potrebbe portare i titoli portoghesi ad uscire dal perimetro degli asset acquistabili dalla BCE. Il prossimo appuntamento cruciale sarà la decisione dell’agenzia di rating DBRS sul Paese in agenda per il prossimo 21 ottobre.

Alla luce delle precedenti valutazioni e considerando che l’agenda politica è ricca di appuntamenti nei prossimi mesi modifichiamo la view tattica su tutto il settore a Neutrale (da Moderatamente Positiva per il segmento a lungo termine). La view strategica resta Neutrale sul settore nel suo complesso e Moderatamente Positiva sia sui core che sui periferici in relazione alle scadenze lunghe, nell’ipotesi che la BCE possa decidere di prolungare il QE oltre marzo 2017.

Pressioni al rialzo anche sui rendimenti dei Gilt arrivano da una sterlina sempre più debole

Portogallo: appeso al rating di DBRS

La view strategica resta Neutrale, possibile volatilità di breve periodo

In

Il

Dapindelorifdecoch12alcotoinpe

Il atcufodarepa

B

Fo

ntesa Sanpao

primo BTP

opo settimanepparso decisam

nfine collocato ella domanda

ordo annuo aferimento eraell’estate, concollocato prevahe ammontan2,5% da USA l 16,8%. Invollocamento - otale; le bancnvestitori "conensione e Banc

successo del ttuale. In un murva”, ossia qondi pensione)alla tipologia endono questarticolarmente

BTP a 50 anni: r

onte: Bloomberg

lo – Direzion

P a 50 ann

e di indiscrezimente positivoil titolo per 5 molto robustall’emissione pno le analogclusesi entramlentemente pro a circa l’83e Canada, il 3

vece, relativamcirca 370 - il rhe si sono ag

n un orizzonteche centrali.

primo collocamondo di tassi a

uelli che devo) e in parte andi titolo. La

to investimene adatto a oper

rendimento in

e Studi e Rice

ni

oni è arrivatoo. Le richieste miliardi di euroa la cedola peari al 2,85%.he operazionibe con un tagresso investito3,2%: il 32,1%3,4% asiatichemente alla tiruolo principalggiudicate il e di investime

amento del BTa zero, se non ono coprire panche chi fa caduration eleva

nto molto soratori istituzion

%

erche

il primo BTP hanno superato per un rappor il titolo è sta. L'importo su via sindacato

glio di 3 miliardri esteri con le

% britanniche,. La quota dellipologia di ine è quello dei23%, mentre nto di lungo

TP a 50 anni negativi, gli in

assività a lungarry, ossia ricerata (oltre 26

oggetto alle nali.

a 50 anni itato i 18,5 miliaorto di copertuata fissata al 2upera le atteso di Francia di. In termini ge sottoscrizion, il 35,1% dale sottoscrizionnvestitori chefondi d’invest il 17,2% è periodo, ossia

deve essere nvestitori che pga-lunghissima ca extra-rendianni consideroscillazioni d

aliano. Il collordi di euro e i

ura di 3,72 volt2,8%, per un rse degli operae Spagna ten

geografici, il boi arrivate da o

all’Europa contni domestiche e hanno partimento, con il andato all'insa prevalentem

inquadrato nepossono “corre

scadenza (admento, sono srando il flusso

dei tassi di

ocamento è l Tesoro ha te. A fronte rendimento atori, il cui nute prima ond è stato oltreconfine tinentale, il è stata pari tecipato al 45,1% del

sieme degli mente fondi

el contesto ere lungo la d esempio i stati attirati o cedolare) mercato e

Mensile1e Obbligazion14 ottobre 201

8

ni 6

8

In

Oco

Lamricqinchfaro

NdemfofureGcorammmpa“smpelu

Inesemsteuin

L(

F

ntesa Sanpao

bbligazioomparto

a carta a spmarginalmente cerca di rendiualità del cre

ncognite politichiave di fine 20asi di ripresa obusti e la view

elle prime settelle principali

mentre le decisiocus degli opeuture scelte deferendum co

Germania e Olaon chiarezza adicalizzazione

molteplici, anchmonetarie restamarginale degli assare i qualcstrutturale” q

medio-lungo teesante indebo

unghi.

n un intreccio sprimere un tmerge dal graftato (sia core curo. Da inizio

ndipendenteme

Le performance sritorno totale, d

Fonte: elaborazioni I

lo – Direzion

oni Corpresta be

pread denominegativo, da imento, dal sudito discreta, che e l’efficac0016 ed iniziodell’avversion

w sia tattica ch

timane di setteBanche centraioni della Fed e

eratori sembra elle politiche stituzionale it

anda portano cun genera

e del voto pohe sul fronte dano infatti minterventi in uhe modo alla uello dell’uscit

ermine. Per oraolimento, ma u

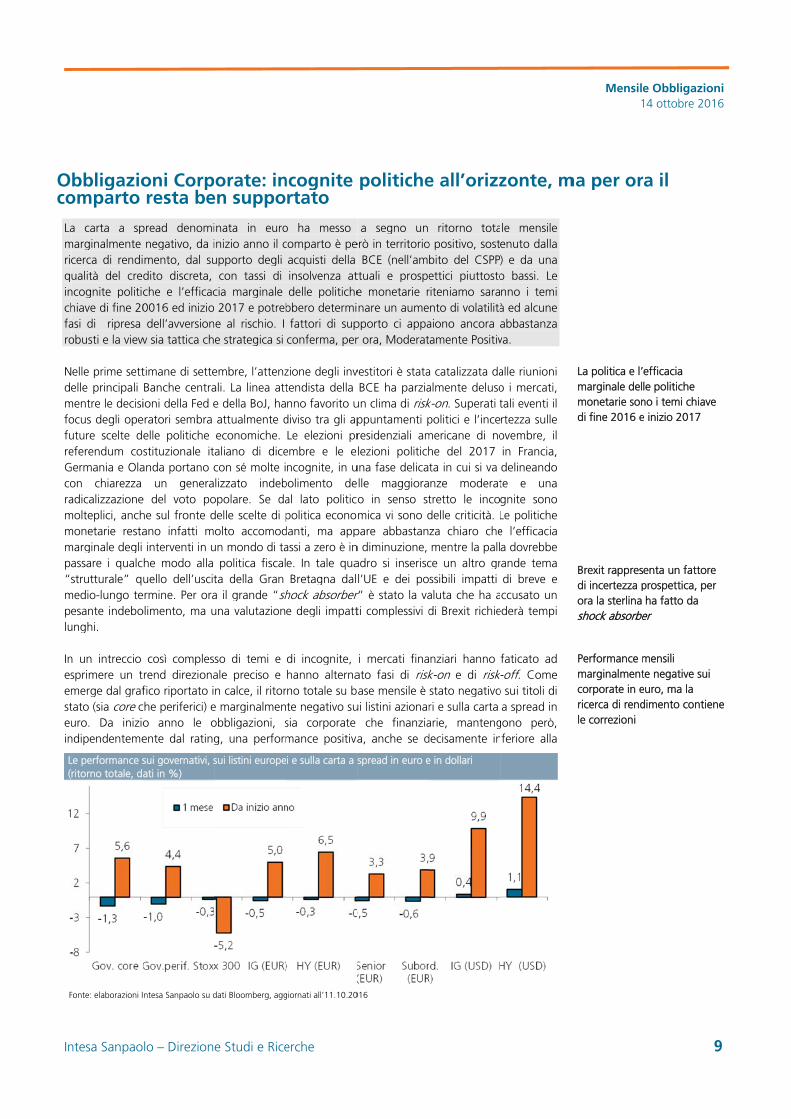

così complesrend direzionafico riportato i

che periferici) eo anno le oente dal rating

sui governativi, sati in %)

ntesa Sanpaolo su d

e Studi e Rice

orate: inen suppo

nata in euronizio anno il c

upporto degli con tassi di

cia marginale 2017 e potrebe al rischio. I e strategica si

embre, l’attenzali. La linea atte della BoJ, haattualmente deconomiche. aliano di dicecon sé molte ilizzato indeb

opolare. Se dadelle scelte di polto accomod

un mondo di tapolitica fiscal

ta della Gran a il grande “shuna valutazion

so di temi e ale preciso e n calce, il ritor

e marginalmenobbligazioni, sg, una perform

sui listini europe

dati Bloomberg, agg

erche

ncognite rtato

o ha messo comparto è peacquisti della insolvenza atdelle politiche

bbero determifattori di sup

conferma, per

zione degli invtendista della nno favorito u

diviso tra gli apLe elezioni pr

embre e le encognite, in u

bolimento deal lato politicopolitica econo

danti, ma appassi a zero è ine. In tale quaBretagna dal

hock absorbere degli impatt

di incognite, hanno alterna

rno totale su bte negativo susia corporate mance positiva

i e sulla carta a s

giornati all’11.10.20

politiche

a segno un erò in territorio

BCE (nell’amttuali e prospee monetarie rnare un aume

pporto ci appar ora, Moderat

vestitori è stataBCE ha parzia

un clima di riskppuntamenti presidenziali amlezioni politich

una fase delicalle maggiorao in senso stmica vi sono d

pare abbastann diminuzione, adro si inseriscl’UE e dei po

r” è stato la vati complessivi d

i mercati finaato fasi di riskase mensile è

ui listini azionarche finanzia

a, anche se d

spread in euro e

016

e all’orizz

ritorno totao positivo, sostbito del CSPPettici piuttostoriteniamo saranto di volatilitàaiono ancora amente Positiv

a catalizzata daalmente delusok-on. Superati tpolitici e l’incemericane di nohe del 2017 ta in cui si va nze moderattretto le incodelle criticità. Lza chiaro chementre la pall

ce un altro grssibili impatti aluta che ha adi Brexit richie

nziari hanno k-on e di riskstato negativori e sulla carta arie, mantengdecisamente in

e in dollari

zonte, m

le mensile enuto dalla ) e da una o bassi. Le nno i temi à ed alcune abbastanza va.

alle riunioni o i mercati, tali eventi il rtezza sulle ovembre, il in Francia, delineando te e una gnite sono Le politiche e l’efficacia a dovrebbe

rande tema di breve e ccusato un

ederà tempi

faticato ad -off. Come

o sui titoli di a spread in

gono però, feriore alla

Mensile1

ma per or

La politica e l’marginale delmonetarie sondi fine 2016 e Brexit rappresdi incertezza pora la sterlina shock absorbe

Performance mmarginalmentcorporate in ericerca di rendle correzioni

e Obbligazion14 ottobre 201

9

a il

efficacia le politiche no i temi chiavee inizio 2017

enta un fattoreprospettica, perha fatto da

er

mensili te negative sui euro, ma la dimento contien

ni 6

9

e

e r

ne

In

cahcode

Cgcoa mcoDflesp20fapa

Cil spcrinrisq20pgEuq

Petesocofast

Rb

Fo

ntesa Sanpao

arta in dollari. high yield, strutonfermando coel mercato.

iò trova ulteriorafico evidenzon i titoli a scabreve e med

mercato corporon l’avvio delall’annuncio dessione del 33pecifici obiettiv016 di cui l’11atto esteso ancarla di obbliga

on riferimentopeggioramen

peculativi pari ritica si rintracncidenza dei dspetto ai minualche mese f015) e il 2016revisione dell’arazie all’orienturopa lo scenauadro è di una

er quanto riguecnico favorevoono legati alla ompresso degavorire un aumtrategica si con

Ritorno totale dbase alla durata

onte: elaborazioni In

lo – Direzion

Con riferimentturalmente piome la ricerca

ore conferma ia la correlazioadenza lunga eia scadenza. Urate negli ultiml programma

del programma3% sugli IG evi di quantità (1% sul primarche ai titoli Higzioni ineligible

o alla qualità dto nella qualital 4,5% a fine

ccia negli USAdefault delle imi di inizio 2fa. In Europa 6 si dovrebbe agenzia, la sogtamento sempario centrale va stabilizzazion

uarda le prospeole resterannodinamica dei

li spread e allemento di volatnferma, per ora

da inizio 2016 pa dei titoli (dat

ntesa Sanpaolo su d

e Studi e Rice

nto, più in dettiù rischiose, sea di rendiment

anche nei ritoone diretta ed ed extra-lungaUn altro elememi mesi è tene

di acquisto a (10 marzo) ae del 23% su29,7 miliardi ilrio e l’89% sugh Yield, per qe).

del credito i dattà globale de

e settembre, daA (5,4% in prosocietà energe2016 rende pil tasso puntuchiudere con

glia del 2,3% pre molto espvede una situa

ne tra il 3,5% e

ettive dell’asseo dei fattori ditassi risk-free

e incognite di ilità e una ripra, Moderatam

per la carta a sti in %)

ati Bloomberg aggio

erche

taglio, al segmegnano, da geo resti un fatt

rni totali analizevidente tra l

a che hanno amento importanere presente ildi titoli corpoall’11 ottobre ugli HY. L’impl basket dei titl secondario)

quanto non ins

ti più recenti rl credito, con al 2,7% dello sossimità dei metiche. Il rece

però lo scenaruale resta bas

un tasso all’1non dovrebbeansivo delle pazione ancora e il 5%.

et class riteniam supporto, me(soprattutto ntipo politico e

resa dell’avversente Positiva ta

pread in euro i

ornati all’11 ottobre

mento corporatennaio la miglitore chiave ne

zzati sulla basea maturity dempiamente sonte per comprl quadro tecniorate IG da i premi al risc

patto favorevotoli acquistati dnon si è limitaseribili nel pro

rilasciati da Mo un tasso di stesso mese de

massimi dal 20ente recupero rio prospetticosso (2,2% stab1,5%. Seconde essere superapolitiche mone favorevole, m

mo che ricercaentre i principnel caso dei tite di politica ecsione al rischioanto per gli pe

in La d

e 2016 Fonte

te in euro le oiore performanllo spiegare le

e della durata i bond e il ritovraperformatorendere le dinco “supportivparte della Bhio hanno reg

ole di un acqudalla BCE al 30ato ai titoli IG,gramma (tecn

oody’s hanno cdefault per gel 2015. La situ

010), a causa dei prezzi d

o meno preocbile rispetto ao lo scenario ata nei prossimetarie. Nel commentre a livello

a di rendimentali elementi dioli IG), al livell

conomica che o. La view sia er IG che per g

dinamica degli s

: elaborazioni Intesa

obbligazioni nce relativa dinamiche

dei titoli. Il orno totale, o i comparti amiche del o” creatosi CE (CSPP).

gistrato una uirente con 0 settembre ma si è di icamente si

confermato li emittenti uazione più dell’elevata el petrolio, cupante di settembre centrale di

mi 12 mesi, mplesso, in o globale il

o e quadro i incertezza o piuttosto potrebbero tattica che li HY.

spread sui titol

a Sanpaolo su dati R

Mensile1

li IG e HY in eu

Reuters, BofA Merrill

Quadro tecnic

Qualità del crecontenuto peglivello globalequadro resta cfavorevole

Malgrado l’acpolitico il comora ben suppoconfermate

e Obbligazion14 ottobre 201

10

uro (dati in pb)

Lynch Euro Corpor

co favorevole

edito in ggioramento a, in Europa il comunque

cresciuto rischiomparto sembra portato, view

ni 6

0

rate

o per

In

O

LamInppomdedapose

Lastco

Lel’aecmmmpaL’qagap

Uespa10anas

Lommso

Pe

Fo

ntesa Sanpao

Obbligaz

a performancemoderatamentencertezza sulle ressione il settositivo e di u

miglioramento, ella domanda a qui a fine aositive ci spingettore.

a performancetata moderataonvertito in eu

e classi d’inveazionario e le conomie avan

maggiormente mercati emergemonetaria dellearte della Fed ’incertezza sia

quantitative easggiunto l’irripppesantire sop

n fattore a sosssere la ripresaarticolare, ene0% favorendonche i prezzi dsset class dei p

o scenario dmacroeconomicmaggior parte ostenuta anche

Principali indici emergenti ed e

onte: elaborazioni In

lo – Direzion

ioni Paes

e delle principe negativa, lim

mosse futuretore, mentre il ulteriore divers

con segnali dinterna. La vie

anno (elezioni gono a raccom

e nell’ultimo mamente negaturo senza copri

estimento relavalute, non so

nzate nel cocondizionato i

enti sembrano principali Ban(si veda sezion

a sulla tempisasing in Europa

idimento dellprattutto il com

stegno delle vaa che si sta diergetici e metao i paesi espodegli agricoli, cprincipali paesi

di crescita inci pubblicati ne

dei principale da una ripre

obbligazionareconomie avanz

ntesa Sanpaolo su d

e Studi e Rice

si Emerg

pali asset classmando solo p di Fed e BCErialzo dei prez

sificazione deli risveglio dall

ew strategica rstatunitensi in

mandare caute

mese dei princiiva, con l’eccre il rischio di

tive ai Paesi ono state immrso dell’ultiml settore appaessere state a

nche centrali, inne Titoli di Statica che adota ha messo qe curve dei

mparto del deb

alutazioni dellemostrando piualli industriali hortatori di queche anche in qproduttori.

nterno al setel corso dell’uli Paesi emerg

esa, seppur mo

ri dei Paesi zate

ati Bloomberg

erche

enti: cau

s obbligazionaparzialmente l’ e irripidimentzzi delle materle performanc’export, ancheesta Moderata

n primis) e perla nei prossim

pali indici obbezione del decambio, ha me

emergenti, nomuni dalla vola

o mese. Infaiono più che a

ancora in priman particolare l’ato) e l’orientatterà la Fed squalche pressiorendimenti deito estero eme

e asset class reuttosto persisthanno messo este commodiquesto caso ha

ttore appare timo mese, l’a

genti e in alcodesta, delle e

Principaeconom

Fonte: elab

utela asp

arie relative ai ’ottimo ritornoto delle curve rie prime rappce. Lo scenarie se il contribuamente Positivrformance da i mesi a chi ha

bligazionari relaebito in valutesso a segno u

on solo di deatilità registrataatti, le variabaltro esterne. Aa battuta le asattesa per il pr

amento ancorasia sul dibattitone sul mercaei Paesi core,esso in valuta e

elative ai Paesi tente dei prezza segno un riity; in ripresa,anno portato c

in miglioramattività economcuni sta registesportazioni. Tu

ali indici azionamie avanzate

borazioni Intesa San

ettando

Paesi emergeo totale da incore hanno mresenta inveceo macro si co

uto maggiore ra. Alcuni eveninizio anno d

a già posizion

ativi ai Paesi eta locale che, un ritorno total

ebito sovrano a anche sui mbili che sembA guidare i mospettative circarossimo rialzo a espansivo di to circa l’esteato. A questi

che ha conestera.

emergenti invezi delle materiialzo dei prezz seppur meno

con sé le valut

mento. Seconmica si è stabiltrando un’accuttavia, con il

ari dei Paesi em

paolo su dati Bloom

le elezio

enti è stata nizio anno. messo sotto e un fattore onferma in resta quello ti di rischio ecisamente i aperte sul

emergenti è una volta

e positivo.

ma anche ercati delle

brano aver ovimenti sui a la politica dei tassi da BCE e BoJ.

ensione del fattori si è tribuito ad

ece sembra e prime. In

zi di oltre il o evidente, azioni delle

ndo i dati izzata nella celerazione, commercio

mergenti ed

mberg

Mensile1

oni USA

Incertezza sulldi Fed e BCE edelle curve copressione il se

Il rialzo dei preprime rappresfattore positive di ulteriore ddelle performa

Scenario macrmiglioramentosegnale di risvanche se il conmaggiore restdomanda inte

e Obbligazion14 ottobre 201

11

le mosse futuree irripidimento

ore mettono sotttore

ezzi delle materenta invece un

vo nel complessdiversificazione ance

ro: crescita in o, qualche veglio dall’expontributo ta quello della erna

ni 6

1

e

to

rie

o,

rt,

Mensile Obbligazioni 14 ottobre 2016

Intesa Sanpaolo – Direzione Studi e Ricerche 12

mondiale che resta complessivamente stagnante, il driver maggiore per la crescita nelle economie emergenti resta la domanda interna, la cui forza resta geograficamente molto diversa da paese a paese.

Nel complesso, i Paesi emergenti stanno mostrando una buona performance sia in termini economici che finanziari e appaiono in una condizione più solida rispetto a quando nel 2013 l’apertura a una riduzione dello stimolo quantitativo da parte della Fed (cosiddetto “taper tantrum”) aveva creato un’impennata di volatilità e perdite di valore sul settore. In questo senso sono segnali decisamente positivi il ritorno alla crescita in tempi brevi di Russia e Brasile, due economie con un peso importante sul settore, e le indicazioni positive provenienti dall’economia cinese, che segnalano l’efficacia delle ultime misure espansive decise dal Governo. Alla luce di queste considerazioni confermiamo la view strategica Moderatamente Positiva.

Tuttavia, da qui a fine anno riteniamo che le asset class relative ai Paesi emergenti possano risultare vulnerabili ad alcuni eventi di rischio. In primo luogo, per quanto riguarda le elezioni statunitensi, nonostante una vittoria di Clinton – opzione che appare più favorevole alle asset class emergenti data la posizione dei candidati in termini di politica economica, in particolare sui trattati di scambio tra USA e resto del mondo – sembri sempre più probabile, non si possono escludere ancora momenti di volatilità legati all’andamento dei sondaggi. Considerando i flussi commerciali, i paesi di gran lunga più condizionati da una potenziale vittoria di Trump sono il Messico, le cui esportazioni vanno per oltre l’80% verso gli Stati Uniti, e molti paesi asiatici, tipicamente economie aperte molto condizionate dall’andamento del commercio estero. In secondo luogo, resterà probabilmente ancora scarsa la visibilità sulle scelte delle Banche centrali, con la riunione della Fed di novembre a ridosso delle elezioni e la BCE a cui resta, in termini di numero di riunioni, poco tempo per chiarire cosa accadrà al QE dopo marzo 2017.

Queste variabili di rischio, unite alla considerazione che da inizio anno i governativi emergenti, sia in valuta locale che in valuta estera, sono tra le classi di investimento che hanno messo a segno ottimi ritorni totali, potrebbero indurre gli investitori, soprattutto istituzionali, a chiudere le posizioni lunghe e congelare così le performance con l’avvicinarsi della fine dell’anno. Per questo motivo raccomandiamo nel breve periodo cautela e selettività; la view tattica resta Neutrale per il settore nel suo complesso e diviene Neutrale per tutte le aree geografiche (da Moderatamente Positiva per l’area latinoamericana e Moderatamente Negativa per l’Europa emergente). Per converso, in caso di portafogli scarichi di paesi emergenti, una eventuale correzione da qui a fine anno delle valutazioni potrebbe rappresentare un‘occasione di ingresso in un’ottica d’investimento di lungo periodo.

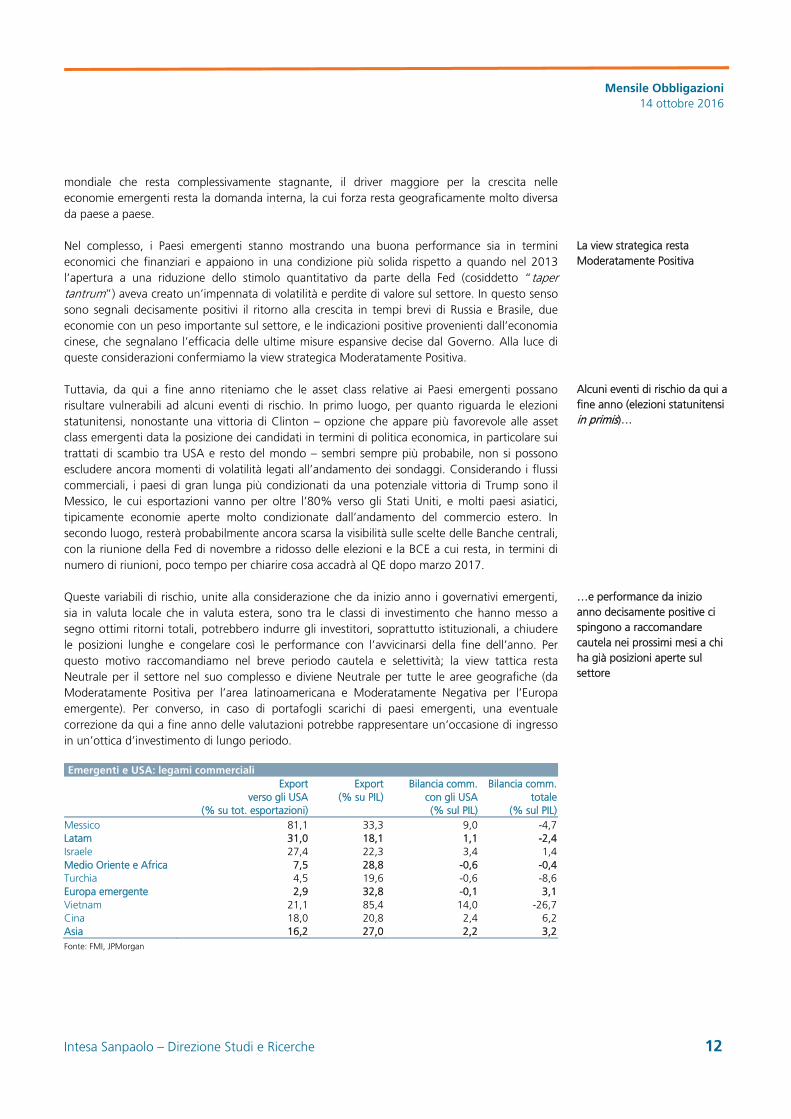

Emergenti e USA: legami commerciali Export

verso gli USA (% su tot. esportazioni)

Export (% su PIL)

Bilancia comm. con gli USA (% sul PIL)

Bilancia comm.totale

(% sul PIL)Messico 81,1 33,3 9,0 -4,7Latam 31,0 18,1 1,1 -2,4Israele 27,4 22,3 3,4 1,4Medio Oriente e Africa 7,5 28,8 -0,6 -0,4Turchia 4,5 19,6 -0,6 -8,6Europa emergente 2,9 32,8 -0,1 3,1Vietnam 21,1 85,4 14,0 -26,7Cina 18,0 20,8 2,4 6,2Asia 16,2 27,0 2,2 3,2

Fonte: FMI, JPMorgan

La view strategica resta Moderatamente Positiva

Alcuni eventi di rischio da qui a fine anno (elezioni statunitensi in primis)…

…e performance da inizio anno decisamente positive ci spingono a raccomandare cautela nei prossimi mesi a chi ha già posizioni aperte sul settore

Mensile Obbligazioni 14 ottobre 2016

Intesa Sanpaolo – Direzione Studi e Ricerche 13

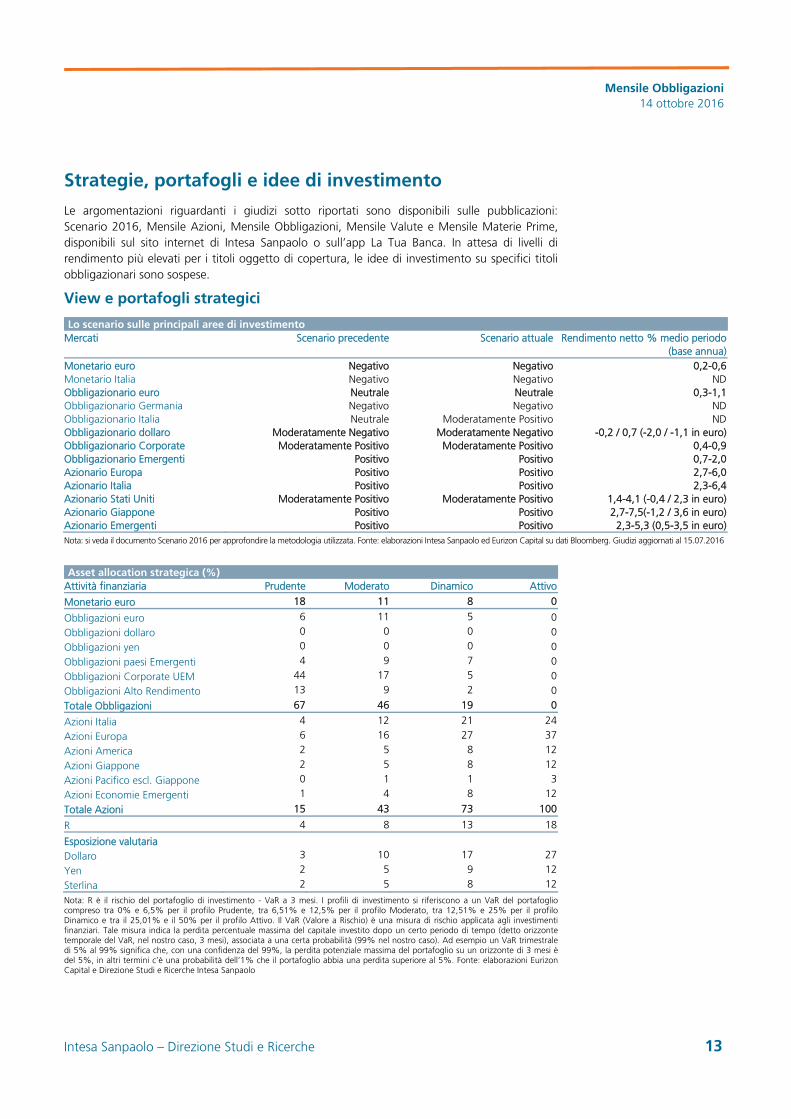

Strategie, portafogli e idee di investimento

Le argomentazioni riguardanti i giudizi sotto riportati sono disponibili sulle pubblicazioni: Scenario 2016, Mensile Azioni, Mensile Obbligazioni, Mensile Valute e Mensile Materie Prime, disponibili sul sito internet di Intesa Sanpaolo o sull’app La Tua Banca. In attesa di livelli di rendimento più elevati per i titoli oggetto di copertura, le idee di investimento su specifici titoli obbligazionari sono sospese.

View e portafogli strategici

Lo scenario sulle principali aree di investimento Mercati Scenario precedente Scenario attuale Rendimento netto % medio periodo

(base annua)Monetario euro Negativo Negativo 0,2-0,6Monetario Italia Negativo Negativo NDObbligazionario euro Neutrale Neutrale 0,3-1,1Obbligazionario Germania Negativo Negativo NDObbligazionario Italia Neutrale Moderatamente Positivo NDObbligazionario dollaro Moderatamente Negativo Moderatamente Negativo -0,2 / 0,7 (-2,0 / -1,1 in euro)Obbligazionario Corporate Moderatamente Positivo Moderatamente Positivo 0,4-0,9Obbligazionario Emergenti Positivo Positivo 0,7-2,0Azionario Europa Positivo Positivo 2,7-6,0Azionario Italia Positivo Positivo 2,3-6,4Azionario Stati Uniti Moderatamente Positivo Moderatamente Positivo 1,4-4,1 (-0,4 / 2,3 in euro)Azionario Giappone Positivo Positivo 2,7-7,5(-1,2 / 3,6 in euro)Azionario Emergenti Positivo Positivo 2,3-5,3 (0,5-3,5 in euro)

Nota: si veda il documento Scenario 2016 per approfondire la metodologia utilizzata. Fonte: elaborazioni Intesa Sanpaolo ed Eurizon Capital su dati Bloomberg. Giudizi aggiornati al 15.07.2016

Asset allocation strategica (%)

Attività finanziaria Prudente Moderato Dinamico Attivo

Monetario euro 18 11 8 0

Obbligazioni euro 6 11 5 0

Obbligazioni dollaro 0 0 0 0

Obbligazioni yen 0 0 0 0

Obbligazioni paesi Emergenti 4 9 7 0

Obbligazioni Corporate UEM 44 17 5 0

Obbligazioni Alto Rendimento 13 9 2 0

Totale Obbligazioni 67 46 19 0

Azioni Italia 4 12 21 24

Azioni Europa 6 16 27 37

Azioni America 2 5 8 12

Azioni Giappone 2 5 8 12

Azioni Pacifico escl. Giappone 0 1 1 3

Azioni Economie Emergenti 1 4 8 12

Totale Azioni 15 43 73 100

R 4 8 13 18

Esposizione valutaria

Dollaro 3 10 17 27

Yen 2 5 9 12

Sterlina 2 5 8 12

Nota: R è il rischio del portafoglio di investimento - VaR a 3 mesi. I profili di investimento si riferiscono a un VaR del portafogliocompreso tra 0% e 6,5% per il profilo Prudente, tra 6,51% e 12,5% per il profilo Moderato, tra 12,51% e 25% per il profilo Dinamico e tra il 25,01% e il 50% per il profilo Attivo. Il VaR (Valore a Rischio) è una misura di rischio applicata agli investimenti finanziari. Tale misura indica la perdita percentuale massima del capitale investito dopo un certo periodo di tempo (detto orizzonte temporale del VaR, nel nostro caso, 3 mesi), associata a una certa probabilità (99% nel nostro caso). Ad esempio un VaR trimestrale di 5% al 99% significa che, con una confidenza del 99%, la perdita potenziale massima del portafoglio su un orizzonte di 3 mesi è del 5%, in altri termini c’è una probabilità dell’1% che il portafoglio abbia una perdita superiore al 5%. Fonte: elaborazioni Eurizon Capital e Direzione Studi e Ricerche Intesa Sanpaolo

Mensile Obbligazioni 14 ottobre 2016

Intesa Sanpaolo – Direzione Studi e Ricerche 14

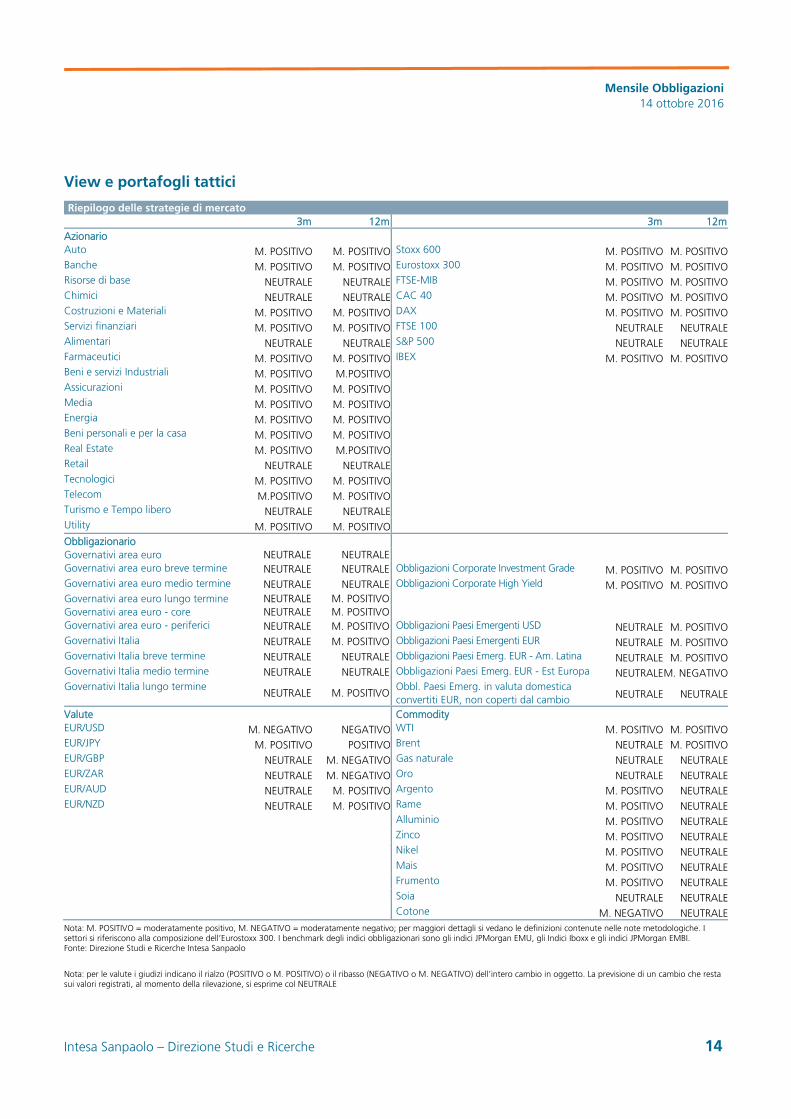

View e portafogli tattici

Riepilogo delle strategie di mercato 3m 12m 3m 12mAzionario Auto M. POSITIVO M. POSITIVO Stoxx 600 M. POSITIVO M. POSITIVOBanche M. POSITIVO M. POSITIVO Eurostoxx 300 M. POSITIVO M. POSITIVORisorse di base NEUTRALE NEUTRALE FTSE-MIB M. POSITIVO M. POSITIVOChimici NEUTRALE NEUTRALE CAC 40 M. POSITIVO M. POSITIVOCostruzioni e Materiali M. POSITIVO M. POSITIVO DAX M. POSITIVO M. POSITIVOServizi finanziari M. POSITIVO M. POSITIVO FTSE 100 NEUTRALE NEUTRALEAlimentari NEUTRALE NEUTRALE S&P 500 NEUTRALE NEUTRALEFarmaceutici M. POSITIVO M. POSITIVO IBEX M. POSITIVO M. POSITIVOBeni e servizi Industriali M. POSITIVO M.POSITIVO

Assicurazioni M. POSITIVO M. POSITIVO

Media M. POSITIVO M. POSITIVO

Energia M. POSITIVO M. POSITIVO

Beni personali e per la casa M. POSITIVO M. POSITIVO

Real Estate M. POSITIVO M.POSITIVO

Retail NEUTRALE NEUTRALE

Tecnologici M. POSITIVO M. POSITIVO

Telecom M.POSITIVO M. POSITIVO

Turismo e Tempo libero NEUTRALE NEUTRALE

Utility M. POSITIVO M. POSITIVO

Obbligazionario Governativi area euro NEUTRALE NEUTRALE Governativi area euro breve termine NEUTRALE NEUTRALE Obbligazioni Corporate Investment Grade M. POSITIVO M. POSITIVOGovernativi area euro medio termine NEUTRALE NEUTRALE Obbligazioni Corporate High Yield M. POSITIVO M. POSITIVOGovernativi area euro lungo termine NEUTRALE M. POSITIVO Governativi area euro - core NEUTRALE M. POSITIVO Governativi area euro - periferici NEUTRALE M. POSITIVO Obbligazioni Paesi Emergenti USD NEUTRALE M. POSITIVOGovernativi Italia NEUTRALE M. POSITIVO Obbligazioni Paesi Emergenti EUR NEUTRALE M. POSITIVOGovernativi Italia breve termine NEUTRALE NEUTRALE Obbligazioni Paesi Emerg. EUR - Am. Latina NEUTRALE M. POSITIVOGovernativi Italia medio termine NEUTRALE NEUTRALE Obbligazioni Paesi Emerg. EUR - Est Europa NEUTRALEM. NEGATIVOGovernativi Italia lungo termine

NEUTRALE M. POSITIVOObbl. Paesi Emerg. in valuta domestica convertiti EUR, non coperti dal cambio NEUTRALE NEUTRALE

Valute Commodity EUR/USD M. NEGATIVO NEGATIVO WTI M. POSITIVO M. POSITIVOEUR/JPY M. POSITIVO POSITIVO Brent NEUTRALE M. POSITIVOEUR/GBP NEUTRALE M. NEGATIVO Gas naturale NEUTRALE NEUTRALEEUR/ZAR NEUTRALE M. NEGATIVO Oro NEUTRALE NEUTRALEEUR/AUD NEUTRALE M. POSITIVO Argento M. POSITIVO NEUTRALEEUR/NZD NEUTRALE M. POSITIVO Rame M. POSITIVO NEUTRALE Alluminio M. POSITIVO NEUTRALE Zinco M. POSITIVO NEUTRALE Nikel M. POSITIVO NEUTRALE Mais M. POSITIVO NEUTRALE Frumento M. POSITIVO NEUTRALE Soia NEUTRALE NEUTRALE Cotone M. NEGATIVO NEUTRALE

Nota: M. POSITIVO = moderatamente positivo, M. NEGATIVO = moderatamente negativo; per maggiori dettagli si vedano le definizioni contenute nelle note metodologiche. I settori si riferiscono alla composizione dell’Eurostoxx 300. I benchmark degli indici obbligazionari sono gli indici JPMorgan EMU, gli Indici Iboxx e gli indici JPMorgan EMBI. Fonte: Direzione Studi e Ricerche Intesa Sanpaolo

Nota: per le valute i giudizi indicano il rialzo (POSITIVO o M. POSITIVO) o il ribasso (NEGATIVO o M. NEGATIVO) dell’intero cambio in oggetto. La previsione di un cambio che resta sui valori registrati, al momento della rilevazione, si esprime col NEUTRALE

Mensile Obbligazioni 14 ottobre 2016

Intesa Sanpaolo – Direzione Studi e Ricerche 15

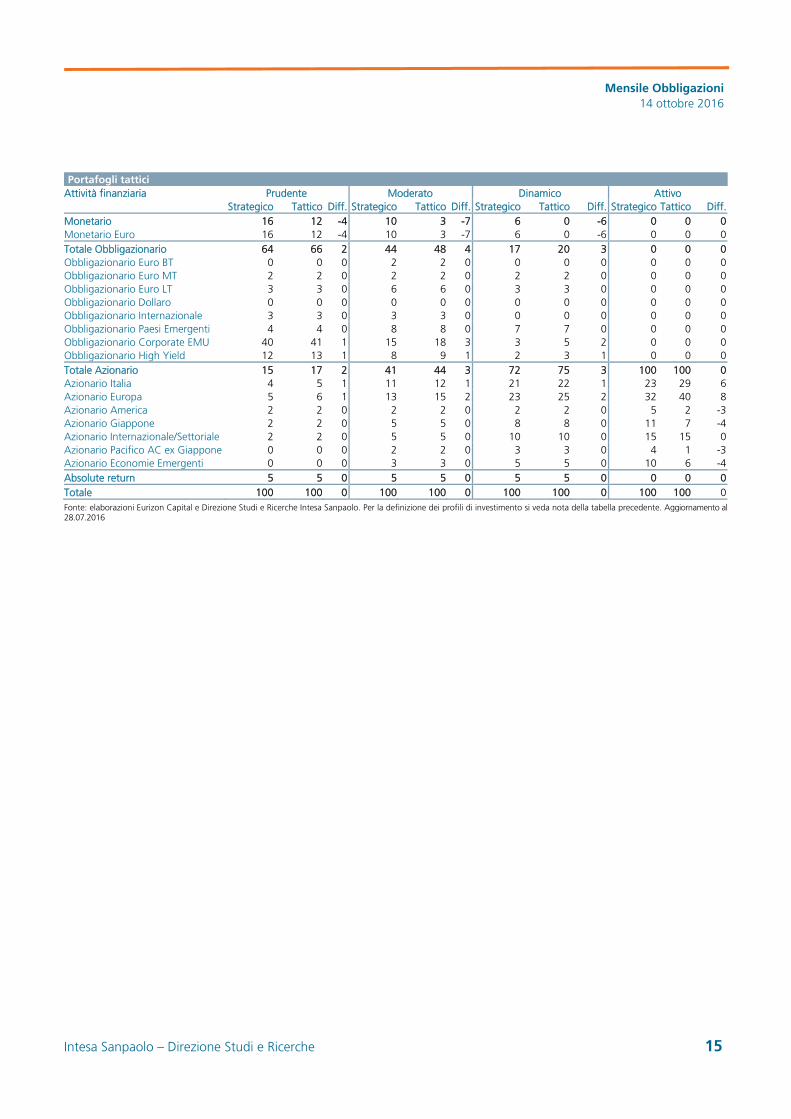

Portafogli tattici Attività finanziaria Prudente Moderato Dinamico Attivo Strategico Tattico Diff. Strategico Tattico Diff. Strategico Tattico Diff. Strategico Tattico Diff.Monetario 16 12 -4 10 3 -7 6 0 -6 0 0 0Monetario Euro 16 12 -4 10 3 -7 6 0 -6 0 0 0Totale Obbligazionario 64 66 2 44 48 4 17 20 3 0 0 0Obbligazionario Euro BT 0 0 0 2 2 0 0 0 0 0 0 0Obbligazionario Euro MT 2 2 0 2 2 0 2 2 0 0 0 0Obbligazionario Euro LT 3 3 0 6 6 0 3 3 0 0 0 0Obbligazionario Dollaro 0 0 0 0 0 0 0 0 0 0 0 0Obbligazionario Internazionale 3 3 0 3 3 0 0 0 0 0 0 0Obbligazionario Paesi Emergenti 4 4 0 8 8 0 7 7 0 0 0 0Obbligazionario Corporate EMU 40 41 1 15 18 3 3 5 2 0 0 0Obbligazionario High Yield 12 13 1 8 9 1 2 3 1 0 0 0Totale Azionario 15 17 2 41 44 3 72 75 3 100 100 0Azionario Italia 4 5 1 11 12 1 21 22 1 23 29 6Azionario Europa 5 6 1 13 15 2 23 25 2 32 40 8Azionario America 2 2 0 2 2 0 2 2 0 5 2 -3Azionario Giappone 2 2 0 5 5 0 8 8 0 11 7 -4Azionario Internazionale/Settoriale 2 2 0 5 5 0 10 10 0 15 15 0Azionario Pacifico AC ex Giappone 0 0 0 2 2 0 3 3 0 4 1 -3Azionario Economie Emergenti 0 0 0 3 3 0 5 5 0 10 6 -4Absolute return 5 5 0 5 5 0 5 5 0 0 0 0Totale 100 100 0 100 100 0 100 100 0 100 100 0

Fonte: elaborazioni Eurizon Capital e Direzione Studi e Ricerche Intesa Sanpaolo. Per la definizione dei profili di investimento si veda nota della tabella precedente. Aggiornamento al 28.07.2016

Mensile Obbligazioni 14 ottobre 2016

Intesa Sanpaolo – Direzione Studi e Ricerche 16

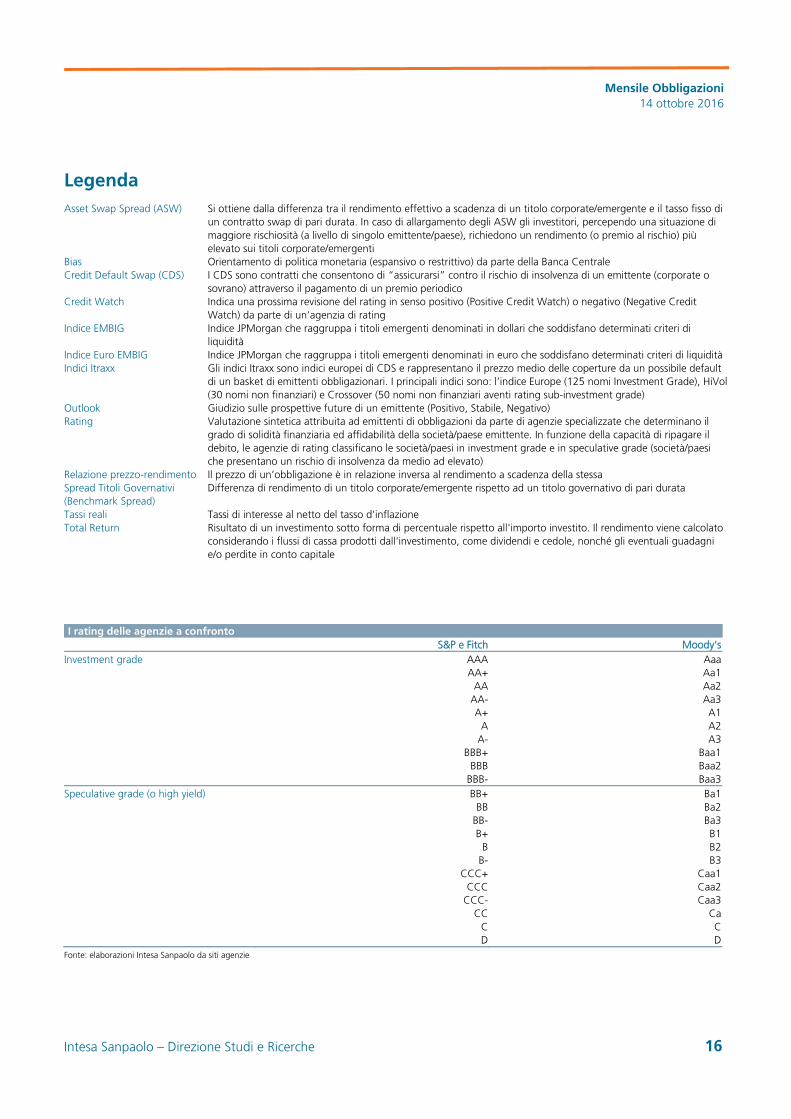

Legenda Asset Swap Spread (ASW) Si ottiene dalla differenza tra il rendimento effettivo a scadenza di un titolo corporate/emergente e il tasso fisso di

un contratto swap di pari durata. In caso di allargamento degli ASW gli investitori, percependo una situazione di maggiore rischiosità (a livello di singolo emittente/paese), richiedono un rendimento (o premio al rischio) più elevato sui titoli corporate/emergenti

Bias Orientamento di politica monetaria (espansivo o restrittivo) da parte della Banca Centrale Credit Default Swap (CDS) I CDS sono contratti che consentono di “assicurarsi” contro il rischio di insolvenza di un emittente (corporate o

sovrano) attraverso il pagamento di un premio periodico Credit Watch Indica una prossima revisione del rating in senso positivo (Positive Credit Watch) o negativo (Negative Credit

Watch) da parte di un’agenzia di rating Indice EMBIG Indice JPMorgan che raggruppa i titoli emergenti denominati in dollari che soddisfano determinati criteri di

liquidità Indice Euro EMBIG Indice JPMorgan che raggruppa i titoli emergenti denominati in euro che soddisfano determinati criteri di liquiditàIndici Itraxx Gli indici Itraxx sono indici europei di CDS e rappresentano il prezzo medio delle coperture da un possibile default

di un basket di emittenti obbligazionari. I principali indici sono: l’indice Europe (125 nomi Investment Grade), HiVol (30 nomi non finanziari) e Crossover (50 nomi non finanziari aventi rating sub-investment grade)

Outlook Giudizio sulle prospettive future di un emittente (Positivo, Stabile, Negativo) Rating Valutazione sintetica attribuita ad emittenti di obbligazioni da parte di agenzie specializzate che determinano il

grado di solidità finanziaria ed affidabilità della società/paese emittente. In funzione della capacità di ripagare il debito, le agenzie di rating classificano le società/paesi in investment grade e in speculative grade (società/paesi che presentano un rischio di insolvenza da medio ad elevato)

Relazione prezzo-rendimento Il prezzo di un’obbligazione è in relazione inversa al rendimento a scadenza della stessa Spread Titoli Governativi (Benchmark Spread)

Differenza di rendimento di un titolo corporate/emergente rispetto ad un titolo governativo di pari durata

Tassi reali Tassi di interesse al netto del tasso d’inflazione Total Return Risultato di un investimento sotto forma di percentuale rispetto all'importo investito. Il rendimento viene calcolato

considerando i flussi di cassa prodotti dall'investimento, come dividendi e cedole, nonché gli eventuali guadagni e/o perdite in conto capitale

I rating delle agenzie a confronto S&P e Fitch Moody’sInvestment grade AAA Aaa AA+ Aa1 AA Aa2 AA- Aa3 A+ A1 A A2 A- A3 BBB+ Baa1 BBB Baa2 BBB- Baa3Speculative grade (o high yield) BB+ Ba1 BB Ba2 BB- Ba3 B+ B1 B B2 B- B3 CCC+ Caa1 CCC Caa2 CCC- Caa3 CC Ca C C D D

Fonte: elaborazioni Intesa Sanpaolo da siti agenzie

Mensile Obbligazioni 14 ottobre 2016

Intesa Sanpaolo – Direzione Studi e Ricerche 17

Avvertenza generale Il presente documento è una ricerca in materia di investimenti preparata e distribuita da Intesa Sanpaolo SpA, banca di diritto italiano autorizzata alla prestazione dei servizi di investimento dalla Banca d’Italia, appartenente al Gruppo Intesa Sanpaolo.

Il presente documento è anche distribuito da Banca IMI, banca autorizzata in Italia e soggetta al controllo di Banca d’Italia e Consob per lo svolgimento dell’attività di investimento, appartenente al Gruppo Intesa Sanpaolo.

Le informazioni fornite e le opinioni contenute nel presente documento si basano su fonti ritenute affidabili e in buona fede, tuttavia nessuna dichiarazione o garanzia, espressa o implicita, è fornita da Intesa Sanpaolo relativamente all’accuratezza, completezza e correttezza delle stesse. Le opinioni, previsioni o stime contenute nel presente documento sono formulate con esclusivo riferimento alla data di redazione del presente documento, e non vi è alcuna garanzia che i futuri risultati o qualsiasi altro evento futuro saranno coerenti con le opinioni, previsioni o stime qui contenute. Qualsiasi informazione contenuta nel presente documento potrà, successivamente alla data di redazione del medesimo, essere oggetto di qualsiasi modifica o aggiornamento da parte di Intesa Sanpaolo, senza alcun obbligo da parte di Intesa Sanpaolo di comunicare tali modifiche o aggiornamenti a coloro ai quali tale documento sia stato in precedenza distribuito.

I dati citati nel presente documento sono pubblici e resi disponibili dalle principali agenzie di stampa (Bloomberg, Thomson Reuters).

Le stime di consenso indicate nel presente documento si riferiscono alla media o la mediana di previsioni o valutazioni di analisti raccolte da fornitori di dati quali Bloomberg, Thomson Reuters, FactSet (JCF) o IBES. Nessuna garanzia, espressa o implicita, è fornita da Intesa Sanpaolo relativamente all’accuratezza, completezza e correttezza delle stesse.

Lo scopo del presente documento è esclusivamente informativo. In particolare, il presente documento non è, né intende costituire, né potrà essere interpretato, come un documento d’offerta di vendita o sottoscrizione, ovvero come un documento per la sollecitazione di richieste d’acquisto o sottoscrizione, di alcun tipo di strumento finanziario. Nessuna società del Gruppo Intesa Sanpaolo, né alcuno dei suoi amministratori, rappresentanti o dipendenti assume alcun tipo di responsabilità (per colpa o diversamente) derivante da danni indiretti eventualmente determinati dall’utilizzo del presente documento o dal suo contenuto o comunque derivante in relazione con il presente documento e nessuna responsabilità in riferimento a quanto sopra potrà conseguentemente essere attribuita agli stessi.

Le società del Gruppo Bancario Intesa Sanpaolo, i loro amministratori, rappresentanti o dipendenti (ad eccezione degli Analisti Finanziari e di coloro che collaborano alla predisposizione della ricerca) e/o le persone ad essi strettamente legate possono detenere posizioni lunghe o corte in qualsiasi strumento finanziario menzionato nel presente documento ed effettuare, in qualsiasi momento, vendite o acquisti sul mercato aperto o altrimenti. I suddetti possono inoltre effettuare, aver effettuato, o essere in procinto di effettuare vendite e/o acquisti, ovvero offerte di compravendita relative a qualsiasi strumento di volta in volta disponibile sul mercato aperto o altrimenti.

Il presente documento è pubblicato con cadenza mensile. Il precedente report è stato distribuito in data 15.09.2016.

Il presente documento è distribuito da Banca IMI e Intesa Sanpaolo, a partire dallo stesso giorno del suo deposito presso Consob, è rivolto esclusivamente a soggetti residenti in Italia mediante la messa a disposizione dello stesso attraverso il sito internet di Intesa Sanpaolo (www.intesasanpaolo.com), sezione Risparmio-Mercati, e, per i clienti di Banca IMI, nella sezione Market Hub del sito internet di Banca IMI (https://markethub.bancaimi.com/home_public.html).

Elenco delle raccomandazioni degli ultimi 12 mesi

L’elenco di tutte le raccomandazioni su qualsiasi strumento finanziario o emittente prodotte dalla Direzione Studi e Ricerche di Intesa Sanpaolo e diffuse nei 12 mesi precedenti è disponibile sul sito internet di Intesa Sanpaolo, all’indirizzo www.group.intesasanpaolo.com/scriptIsir0/si09/studi/ita_elenco_raccomandazioni.jsp

Note Metodologiche

Il presente documento è stato preparato sulla base della seguente metodologia.

Titoli di Stato

I commenti sui titoli di stato si basano sulle notizie e i dati macroeconomici e di mercato disponibili tramite strumenti informativi quali Bloomberg e Thomson Reuters. Le previsioni macroeconomiche e sui tassi d’interesse sono realizzate dalla Direzione Studi e Ricerche di Intesa Sanpaolo, tramite modelli econometrici dedicati. I titoli di stato si riferiscono ai Paesi più industrializzati (G7) e la loro evoluzione è valutata sulla base delle prospettive prevedibili di finanza pubblica degli emittenti. La scelta della scadenza tiene conto della conformazione e delle prospettive di conformazione della curva dei rendimenti, nonché del rapporto rischio-rendimento delle obbligazioni.

Obbligazioni Corporate

I commenti sulle obbligazioni Corporate si basano sulle notizie e i dati di mercato disponibili tramite strumenti informativi quali Bloomberg e Thomson Reuters. Le previsioni sui tassi d’interesse sono realizzate dalla Direzione Studi e Ricerche di Intesa Sanpaolo, tramite modelli econometrici dedicati. L’evoluzione di prezzi e rendimenti delle obbligazioni Corporate è valutata sulla base delle prospettive prevedibili del merito di credito degli emittenti delle obbligazioni. La scelta della scadenza tiene conto della conformazione e delle prospettive di conformazione della curva dei rendimenti, nonché del rapporto rischio-rendimento delle obbligazioni.

Mensile Obbligazioni 14 ottobre 2016

Intesa Sanpaolo – Direzione Studi e Ricerche 18

Obbligazioni di Paesi Emergenti

I commenti sulle obbligazioni dei Paesi Emergenti si basano sulle notizie e i dati di mercato disponibili tramite strumenti informativi quali Bloomberg e Thomson Reuters. Le previsioni sui tassi d’interesse sono realizzate dalla Direzione Studi e Ricerche di Intesa Sanpaolo, tramite modelli econometrici dedicati. L’evoluzione di prezzi e rendimenti delle obbligazioni dei Paesi Emergenti è valutata sulla base delle prospettive prevedibili di finanza pubblica degli emittenti, nonché sulla base di previsioni sull’economia e di valutazioni sulla stabilità politica dei singoli Paesi o sul merito di credito degli emittenti. La scelta della scadenza tiene conto della conformazione e delle prospettive di conformazione della curva dei rendimenti, nonché del rapporto rischio-rendimento delle obbligazioni.

Comunicazione dei potenziali conflitti di interesse

Intesa Sanpaolo S.p.A. e le altre società del Gruppo Bancario Intesa Sanpaolo (di seguito anche solo “Gruppo Bancario Intesa Sanpaolo”) si sono dotate del “Modello di organizzazione, gestione e controllo ai sensi del Decreto Legislativo 8 giugno 2001, n. 231” (disponibile in versione integrale sul sito internet di Intesa Sanpaolo, all’indirizzo: http://www.group.intesasanpaolo.com/scriptIsir0/si09/governance/ita_wp_governance.jsp, ed in versione sintetica all’indirizzo: https://www.bancaimi.com/bancaimi/chisiamo/documentazione/mifid.html) che, in conformità alle normative italiane vigenti e alle migliori pratiche internazionali, include, tra le altre, misure organizzative e procedurali per la gestione delle informazioni privilegiate e dei conflitti di interesse, ivi compresi adeguati meccanismi di separatezza organizzativa, noti come Barriere informative, atti a prevenire un utilizzo illecito di dette informazioni nonché a evitare che gli eventuali conflitti di interesse che possono insorgere, vista la vasta gamma di attività svolte dal Gruppo Bancario Intesa Sanpaolo, incidano negativamente sugli interessi della clientela.

In particolare, l’esplicitazione degli interessi e le misure poste in essere per la gestione dei conflitti di interesse – facendo riferimento a quanto prescritto agli articoli 69-quater e 69-quinquies del Regolamento Emittenti emanato dalla Consob con delibera n. 11971 del 14.05.1999 e successive modifiche ed integrazioni, all'articolo 24 della " Disciplina dei servizi di gestione accentrata, di liquidazione, dei sistemi di garanzia e delle relative società di gestione” emanato da Consob e Banca d'Italia, al FINRA Rule 2241 e NYSE Rule 472, così come FCA Conduct of Business Sourcebook regole COBS 12.4.9 e COBS 12.4.10 - tra il Gruppo Bancario Intesa Sanpaolo e gli Emittenti di strumenti finanziari, e le loro società del gruppo, nelle raccomandazioni prodotte dagli analisti di Intesa Sanpaolo sono disponibili nelle "Regole per Studi e Ricerche" e nell'estratto del "Modello aziendale per la gestione delle informazioni privilegiate e dei conflitti di interesse", pubblicato sul sito internet di Intesa Sanpaolo S.p.A.

Sul sito internet di Intesa Sanpaolo, all’indirizzo www.group.intesasanpaolo.com/scriptIsir0/si09/studi/ita_archivio_conflitti_mad.jsp è presente l’archivio dei conflitti di interesse del Gruppo Bancario Intesa Sanpaolo.

Banca IMI S.p.A., una delle società del Gruppo Bancario Intesa Sanpaolo, agisce come market maker nei mercati all'ingrosso per i titoli di Stato dei principali Paesi europei e ricopre il ruolo di Specialista in titoli di Stato, o similare, per i titoli emessi dalla Repubblica d'Italia, dalla Repubblica Federale di Germania, dalla Repubblica Ellenica, dal Meccanismo Europeo di Stabilità e dal Fondo Europeo di Stabilità Finanziaria.

Certificazione degli analisti

Gli analisti che hanno predisposto la presente ricerca in materia di investimenti, il cui nome e ruolo sono riportati nella prima pagina del documento, dichiarano che:

(a) le opinioni espresse sulle Società citate nel documento riflettono accuratamente l’opinione personale, obiettiva, indipendente, equa ed equilibrata degli analisti;

(b) non è stato e non verrà ricevuto alcun compenso diretto o indiretto in cambio delle opinioni espresse.

Altre indicazioni

1. Né gli analisti né qualsiasi altra persona strettamente legata agli analisti hanno interessi finanziari nei titoli delle Società citate nel documento.

2. Né gli analisti né qualsiasi altra persona strettamente legata agli analisti operano come funzionari, direttori o membri del Consiglio d’Amministrazione nelle Società citate nel documento.

3. Tre degli analisti citati nel documento (Paolo Guida, Fulvia Risso e Serena Marchesi) sono soci AIAF.

4. Gli analisti citati nel documento non ricevono bonus, stipendi o qualsiasi altra forma di compensazione basati su specifiche operazioni di investment banking.

Il presente documento è per esclusivo uso del soggetto cui esso è consegnato da Banca IMI e Intesa Sanpaolo e non potrà essere riprodotto, ridistribuito, direttamente o indirettamente, a terzi o pubblicato, in tutto o in parte, per qualsiasi motivo, senza il preventivo consenso espresso da parte di Banca IMI e/o Intesa Sanpaolo. Il copyright ed ogni diritto di proprietà intellettuale sui dati, informazioni, opinioni e valutazioni di cui alla presente scheda informativa è di esclusiva pertinenza del Gruppo Bancario Intesa Sanpaolo, salvo diversamente indicato. Tali dati, informazioni, opinioni e valutazioni non possono essere oggetto di ulteriore distribuzione ovvero riproduzione, in qualsiasi forma e secondo qualsiasi tecnica ed anche parzialmente, se non con espresso consenso per iscritto da parte di Banca IMI e/o Intesa Sanpaolo.

Chi riceve il presente documento è obbligato a uniformarsi alle indicazioni sopra riportate.

Mensile Obbligazioni 14 ottobre 2016

Intesa Sanpaolo – Direzione Studi e Ricerche 19

Intesa Sanpaolo Direzione Studi e Ricerche - Responsabile Gregorio De Felice Responsabile Retail Research Paolo Guida Analista Azionario Analista Obbligazionario Ester Brizzolara Serena Marchesi Laura Carozza Fulvia Risso Piero Toia Cecilia Barazzetta Analista Valute e Materie prime Mario Romani

Editing: Cristina Baiardi, Monica Bosi