se besvarelsen her

TRANSCRIPT

- 6 -

Andelsbevægelsens evne til forandring og omstilling ilandbrugets udvikling fra den lokale til ”den globale landsby”

Henning Otte Hansen

2010

- 1 -

Forord

Andelsbevægelsen og andelsselskaberne har gennem mange årtier været i stand til attilpasse sig ændrede markedsvilkår. Danske andelsselskabers vækst og markedsandele viser,at der på flere områder har været tale om en meget stærk ejerform, som i flere tilfælde harudkonkurreret andre selskaber med anden ejerform. Netop andelsejet og landmændenesevne til at stå sammen og samarbejde i andelsselskaber vurderes af mange som en afhovedforklaringerne på dansk landbrug og fødevareindustris stærke nationale oginternationale placering.

Der er dog tale om et meget forskelligartet billede, idet der også er områder, hvorandelsformen i dag helt er ophørt.

Andelsselskaberne står i disse år over for nye store udfordringer. Gennem mange år har manstyrket den internationale konkurrenceevne gennem indenlandsk konsolidering -sammenlægninger af danske andelsselskaber - men da vi nu har en næsten fuldendt og opti-mal dansk struktur, er det nødvendigt at forstærke den internationale ekspansion for at opnåden nødvendige vækst for at udnytte de stigende stordriftsfordele og for at sikre en fortsatstærk markedsposition og international konkurrenceevne.

Den internationale ekspansion i form af udenlandske investeringer, opkøb og fusionerstiller dog store krav til både finansiering, strategi og ledelse i andelsselskaber.

Det er således formålet med denne rapport at analysere disse problemstillinger nærmere ogat komme med praktiske forslag til, hvorledes andelsselskabernes vækst kan fortsættefremover.

Rapporten er udarbejdet som en besvarelse på den prisopgave, som Landbrugets Kulturfondog Andelsfonden udskrev i sommeren 2010. Fonden takkes hermed for præmieringen og forstøtten til publicering af rapporten.

Undertegnede er ansvarlig for hele rapporten, mens Louise Otte Arildsen har assisteret meddataindsamling og -bearbejdning.

Værløse, november 2010

Henning Otte Hansen

- 2 -

Indholdsfortegnelse

Indholdsfortegnelse ...................................................................................................... 2

Indledning ...................................................................................................................... 4

Status for de danske andelsselskaber .......................................................................... 6Andelsbevægelsens oprindelse ............................................................................... 6Andelsbevægelsen i dag ........................................................................................ 7Kapital- og ejerforhold i danske andelsselskaber .....................................................8Hidtidige resultater ............................................................................................... 11

Danske andelsselskaber - fortid, nutid fremtid ? ..................................................... 16Inledning ............................................................................................................. 16Faser i andelsselskabernes udvikling ..................................................................... 17Transformation og udvikling startende i 1880‘erne ................................................ 19Andelsselskaber oprettes og vokser i antal ........................................................... 21Andelsform dominerer i væsentlige sektorer .......................................................... 22Hvorfor og hvornår bliver andelsejet betydende? ................................................. 24Vertikal integration ............................................................................................... 26Vækst og udnyttelse af stordriftsfordele ............................................................... 28Konsolidering og koncentration ........................................................................... 29Strukturudviklling og vækst .................................................................................. 30Udenlandske investeringer ................................................................................... 32Fremtiden ........................................................................................................... 33Andelsselskabernes død er stærkt overdreven ..................................................... 34

Danske andelsselskaber i en vækstklemme ............................................................ 36

Aktuelle overvejelser og planer blandt danske andelsselskaber ............................ 39Indledning ........................................................................................................... 39Aktuelle overvejelser og planer ............................................................................ 39Konklusion .......................................................................................................... 41

Andelsselskabers globalisering ................................................................................. 45Indledning ........................................................................................................... 45Andelsorganisering og globalisering - en konflikt? ................................................. 45Globalisering ........................................................................................................ 46Globaliseringen og landbrugs- og fødevaremarkederne ......................................... 46Andelsselskabers globalisering ............................................................................. 48Udfordring 1: Kapitalgrundlag ...............................................................................49Udfordring 2: Kapitalfremskaffelse ........................................................................51Udfordring 3: Incitament ...................................................................................... 52Udfordring 4: Horisont ....................................................................................... 53Udfordring 5: Globalisering som strategisk mål .................................................... 53Udfordring 6: Indtjeningsformål .............................................................................54Udfordring 7: Råvaregrundlag .............................................................................. 54Udfordring 8: Ledelsessammensætning ................................................................. 55Udfordring 9: Udenlandske andelshavere ............................................................. 58Udfordring 10: Globalisering via eksport .............................................................. 59

- 3 -

Andelsselskaber og globalisering: Fordele uden konflikter .................................... 60Afslutning............................................................................................................. 60

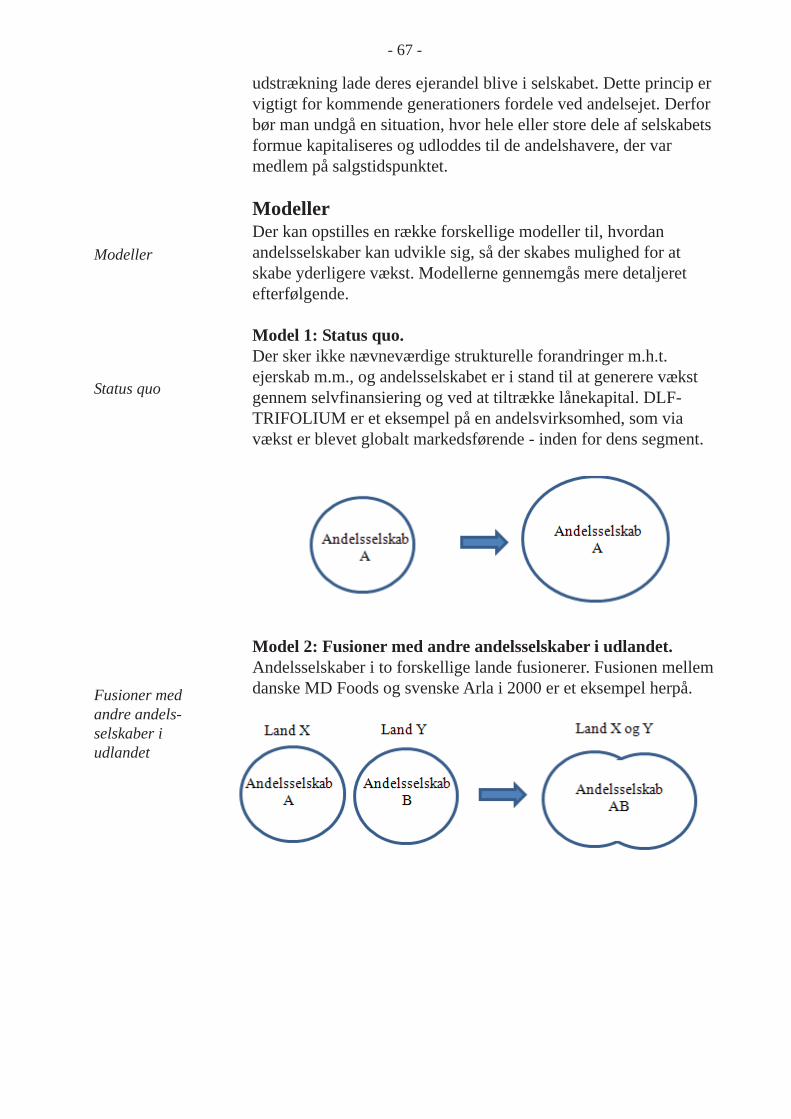

Andelsselskaber: Vækst og vækstmodeller .............................................................. 62Drivkræfter bag andelsselskabers vækst .............................................................. 62Vækst: Muligheder og begrænsninger .................................................................. 65Udgangspunktet for udvikling af vækstmodeller .................................................... 66Modeller ............................................................................................................ 67

Model 1: Status quo ................................................................................ 67Model 2: Fusioner med andre andelsselskaber i udlandet ........................... 67Model 3: Globale strategiske alliancer ....................................................... 68Model 4: Andelsselskab omdannes til aktieselskab ..................................... 68Model 5: Snævre kerneaktiviteter beholdes i andelsselskab, mensøvrige aktiviteter udskilles eller udvikles som aktieselskaber ...................... 68Model 6. Der oprettes en aktieselskab direkte under andelsselskabet ....... 69Model 7: Andelsselskabet sælges og bliver omdannet til aktieselskab ........ 69Model 8: New generation cooperation (NGC) ......................................... 69Model 9: Andelshavere indskyder ansvarlig lånekapital i andelsselskabet .... 70

Cases: Modeller til at skabe vækst ...................................................................... 70Fonterra ................................................................................................... 70Arla Foods ............................................................................................... 71DLF-TRIFOLIUM .................................................................................. 73HK Scan .................................................................................................. 74DLG .................................... ....................................................................75Kopenhagen Fur ....................................................................................... 76

Kritiske faktorer og erfaringer .............................................................................. 82Èn majoritetsaktionær som betinger sig majoritet ........................................ 81Prisfastsættelse på landbrugsråvarer............................................................81Leveringsret og -pligt ............................................................................... 82Virksomhedens strategiske udvikling ...................................................... 82Transnationale fusioner mellem andelsselskaber kan indebære kulturelle,sproglige og strukturelle problemer .............................................................82

Konklusioner ............................................................................................................... 83

Kilder ......................................................................................................................... 87

- 4 -

IndledningAndelsbevægelsen og andelsselskaber har spillet - og spiller stadig - en væsentlig rolle ikkebare i landbrugs- og fødevaresektoren, men også i hele den danske samfundsøkonomi.Andelsselskaberne i den danske agro- og fødevareindustri bidrager med både eksport,beskæftigelse, værdiskabelse og landdistriktsaktivitet - og alene seks andelsvirksomhedersom Danish Crown, Arla Foods, DLG, Danish Agro, DLF-TROFOLIUM og Kopenhagen Furomsætter for i størrelsesordenen 140-150 mia. kr om året.

De danske andelsselskaber har på flere områder og i flere sektorer udkonkurreret andreejerformer. Det er derfor også åbenlyst, at andelsselskaberne har opbygget mangestyrkepositioner og komparative fordele, som kan udnyttes fremover. Disse styrke-positioner skal både kortlægges og præciseres.

Det er dog også givet, at med ændringerne i omverdenen ændres også kravene tilvirksomhederne og herunder også andelsvirksomhederne. Tendenser i retning af interna-tional konsolidering, strategiske investeringer i bioteknologi og mærkevarer, udenlandskedirekte investeringer, globale fusioner m.m. kan nødvendiggøre større eller mindreændringer i grundlaget for andelsselskabernes. Agro- og fødevarevirksomhederne vil væreunderlagt et vedvarende vækstpres i de kommende år for at kunne udnytte bådestordriftsfordele og markedspositioner.

Samtidig bliver antallet af landmænd - og dermed også andelshavere - mindre år for år, ogderved bliver der færre til at skabe egenkapital til finansiering af andelsselskabernes vækstog udvikling. Strukturudviklingen i landbruget kan også presse landmændene til at prioritereinvesteringer på deres egne landbrug i stedet for i deres andelsselskaber.

Det er derfor nødvendigt at få defineret, hvor og hvorledes der kan opstå potentielleproblemer i fremtiden - som følge af ændringer i enten omverdenen eller internt iandelsselskaberne.

Dernæst er det nødvendigt at få opstillet modeller for, hvorledes andelsselskaberne kanudvikle sig og vokse på trods af de umiddelbare barrierer, der kan opstå. Der skal opstillesflere alternative muligheder, da forskellige problemer kan kræve vidt forskellige løsninger.Udfordringerne og problemerne er ligeledes meget forskellige fra sektor til sektor og fravirksomhed til virksomhed.

Endeligt skal de hidtidige erfaringer fra de modeller, som allerede har været anvendt,identificeres, så de kan bruges fremadrettet. Også “forventede erfaringer,” kritiskesuccesparametre og mulige faldgruber skal kortlægges.

Såvel analyse som modelforslag bygger på en række forudsætninger. Udgangspunkt erderfor følgende:

1) Andelsselskaber har gennem årtier vist sig at være unikke selskaber med en storkonkurrenceevne. I den danske fødevaresektor er andelsejet særdeles vigtigt, og iflere undersektorer er andelsejet voksende.

- 5 -

2) De danske kompetencer inden for andelsorganisering er opbygget gennem en megetlang historisk udvikling. Andelsorganisering er dermed blevet en slags institution ilandbrugs- og fødevaresektoren, hvor der dels er en meget åben debat omandelsformen, dels er klar accept af og forståelse for de andelsprincipper, der gælder.

3) De danske andelselskaber har gennem de seneste ca. 50 år gennemgået en markantstrukturudvikling i retning af færre og større virksomheder. Dette er primært sket viafusioner mellem andelsselskaber, hvilket - økonomisk og finansielt set - har være enrelativt ukompliceret og let proces. Der er dermed skabt en stor konkurrencemæssigfordel i form af stordriftsudnyttelse, større markedsstyrke, synergiudnyttelse m.m.

4) Strukturudviklingen i den andelsbaserede agro- og fødevareindustri i Danmark er nu sågennemført, at yderligere vækst og strukturtilpasning i vidt omfang kun kan ske medandre udenlandske andelsselskaber eller via opkøb af aktieselskaber eller privatejedeselskaber. Dette skaber helt nye udfordringer for de danske andelsselskaber.

5) Globaliseringen fortsætter - trods økonomisk lavkonjunktur - og fusioner, opkøb oginvesteringer i udlandet bliver stadig vigtigere i virksomhedernes strategiskeudviklingsproces. Direkte investeringer i udlandet og produktion i udenlandskedatterselskaber bliver i stigende grad den vigtigste kilde til globalisering og vækst.

6) Vækst, udnyttelse af stordriftsfordele, matching af de stadig større detailkæder, storkritisk masse med henblik på at investere i forskning innovation m.m. bliver ogsåfremover vigtig for at kunne styrke virksomhedernes internationale konkurrenceevne.Der er derfor et vedvarende pres på de danske andelsvirksomheder for at skabe nyvækst.

7) Andelsselskaberne har en begrænset evne til at tiltrække og akkumulere egenkapital tilinvesteringer i f.eks.- internationale aktiviteter og udenlandsk produktion,- forædling langt fra andelshavernes produktion,- langtsigtet forskning og innovation m.m.Samtidigt går udviklingen i retning af stadig færre andelshavere, stigende investerings-pres i andelsselskaberne og samtidig også et stigende investeringspres i landbruget.

Denne rapport tager således udgangspunkt i disse forhold.

- 6 -

Status for de danske andelsselskaber

De danske andelsselskabers hidtidige udvikling og nuværendestatus beskrives i første omgang. Dermed fås et indtryk af deeksisterende kompetencer og styrker. Baggrunden er, at denhistoriske udvikling er vigtig, da de danske kompetencer inden forandelsorganisering er opbygget gennem en meget lang historiskudvikling.

Efterfølgende vurderes så, om omverden ændres så meget, og om -og hvordan -andelsselskaberne skal tilpasse sig de fremtidigerammer.

Udgangspunktet er, at store dele af den danske fødevareindustri idag består af landmandsejede andelsvirksomheder, der arbejder pågrundlag af en række hovedprincipper.

Andelsvirksomheder har frivilligt og åbent medlemskab, sålængedet enkelte medlem har en åbenbar interesse i selskabetsaktiviteter. Som konsekvens heraf er det i landbrugetsforarbejdningsvirksomheder kun råvareleverandørerne, der kanoptages i medlemskredsen.

Andelsorganiseringen er kendetegnet ved, at landmanden gennemmedlemskabet af sin andelsforening er med til at eje og drive denfælles andelsvirksomhed. Der er således et demokratisk medlems-styre, hvor princippet er én andelshaver - én stemme.

Overskuddet i andelsvirksomheder tilhører medlemmerne og for-deles til disse i forhold til deres andel af omsætningen. Derfor vildet ofte være et stort diskussionspunkt på generalforsamlingen,om overskuddet skal udbetales til medlemmerne, eller om andels-virksomhedens konsolidering skal styrkes.

Landmanden er således stærkt økonomisk involveret i fødevare-industrien, både som leverandør af landbrugsråvarer og som ejeraf forarbejdningsvirksomhederne.

Andelsbevægelsens oprindelseDen første andelsvirksomhed - brugsforeningen i Rochdale i Eng-land - så dagens lys i 1844, og herfra spredte grundideerne iandelsbevægelsen sig til den øvrige verden. I Danmark slogandelstankegangen især an i landbruget, specielt hos gårdmænde-ne, og udmøntede sig i andelsorganiserede mejerier, slagterier,indkøbsforeninger og brugsforeninger.

Status:Kompetencerog styrker

Tilpasningtil fremtidigerammer?

Åbent medlemskab

Én mand, én stemme

Overskuddet tilhørermedlemmerne

Landmænd er stærkt involverede i fødevareindustrien

Andelsorganiseredemejerier, slagterier,indkøbsforeninger ogbrugsforeninger

- 7 -

Gennembruddet for andelsorganiseringen af fødevareindustrienskete i 1880'erne, men Danmarks første andelssamarbejde var enbrugsforening, der blev oprettet i 1866 af præsten H.C. Sonnemed det formål at skaffe billige forbrugsvarer til medlemmerne. I1882 fulgte det første andelsmejeri i Hjedding, der samtidig varverdens første andelsmejeri. I 1887 kom det første andelssvine-slagteri i Horsens.

Bøndernes solidariske hæftelse gav adgang til lånemuligheder.

Inspirationen for landmændene til at slå sig sammen iandelsforeninger kom i betydelig grad fra de grundtvigianskefolkehøjskoler, hvor en stor del af den danske landboungdomlærte vigtigheden af diskussion og samfundsdebat, samt at tageansvar for deres egen fremtid.

Samtidig havde landmændene en stor interesse i at nedbryde deallerede eksisterende slagterier og mejeriers dominerendemarkedspositioner. I stedet for at sælge deres råvareproduktion påmarkedet til et af disse mejerier/slagterier, kunne landmændeneved at slå sig sammen selv få del i de økonomiske resultater, somskabtes i det fødevareindustrielle kompleks. Landmændene fikdermed en større andel af værdikæden, og fortjenesten dervedtilfaldt automatisk landmændene/andelshaverne.

Breder man perspektivet noget ud, kan der spores en nær sammen-hæng mellem andelstanken og den demokratiske styreform, vi hari Danmark. Demokratiske idealer som én mand - én stemme, nær-hed, deltagelse og decentralt styre går igen i såvel det danske de-mokrati som i andelssamarbejdet. Som befolkningen via valgterepræsentanter har haft stor indflydelse på udviklingen afdemokratiet, har medlemmerne, dvs. landmændene - eventueltgennem valgte repræsentanter - haft afgørende indflydelse påudviklingen af andelssektoren.

Landmændenes demokratiske forståelse, deres socialekompetencer samt et relativt højt uddannelsesniveau skabt viahøjskolebevægelsen var sandsynligvis vigtige forudsætninger forandelsbevægelsens succes i 1880‘erne og fremefter.

I starten var det især gårdmændene, der spillede en rolle iandelsorganiseringen, mens både de større og mindre landbrugførst kom med senere.

Andelsbevægelsen i dagAndelsejet er relativt udbredt i agro- og fødevareindustrien set iforhold til ejerformerne i den øvrige industri. Det gælder især i

1880’erne

Bedrelånemuligheder

Nedbrydeeksisterendedominerendemarkedspositioner

Sammenhæng:Andelstankenog demokrati

Forudsætninger:Demokrati,socialekompetencer oguddannelsesniveau

- 8 -

Konstant ellerstigendemarkedsandel

Leveringspligtog -ret

Stabile økonomiskeresultater iandelsselskaber

kød- og mejeribranchen, blandt grovvareselskaber m.m., mensf.eks. andelsejet helt eller delvist er ophørt inden forsukkerproduktion, brødsektoren og drikkevareindustrien.

Inden for de to store brancher, slagterier og mejerier, er andelsejetklart dominerende. Det er også bemærkelsesværdigt, at andelsejether ser ud til at bevare eller endog øge deres markedsandele overtid. Figur 1 viser således andels- og aktieselskabsformensudbredelse i den danske kødindustri gennem de seneste årtier.

Figur 1. Ejerformer i den danske kødindustri, 1970-2006.

.

Kilde: Egne beregninger på grundlag af Danmarks Statistik (flere årgange) ogDanmarks Statistik (2008).

Den udbredte andelsejerform i agro- og fødevareindustrienpåvirker også sektorens samlede økonomiske udvikling.Andelsejerformen betyder i de fleste tilfælde, at andelshaverne harleveringsret og –pligt. Det indebærer, at andelshaverne oftefungerer som en økonomisk stødpude i perioder med svingendeindtjening. Hvis andelsselskabernes indtjening i perioder f.eks.kommer under pres, kan andelsselskaberne i større eller mindreomfang tilpasse landmændenes salgspriser og dermedandelsselskabernes omkostninger. Det er således karakteristisk, atandelsselskabernes indtjening varierer langt mindre end deresandelshaveres indtjening – især hvor der er tale omlængerevarende bindingsperioder. Andelsselskabernes økonomiskeresultater vil derfor være relativt stabile fra år til år.

0

10

20

30

40

50

60

70

80

1970 1975 1980 1985 1990 1995 2000 2005 2010

Pct.

Andelsselskaber

Aktieselskaber

- 9 -

Kapital- og ejerforhold i danske andelsselskaberPå flere områder har andelsorganiseringen af fødevareindustrienudviklet sig gennem tiden. Da landmændene i sin tid oprettedeandelsforeningerne, optog de som nævnt fælles lån, som de hæf-tede solidarisk for. Andelsselskaber byggende på solidarisk hæf-telse er et dansk særkende. I takt med, at andelsselskaberne erblevet større, er det blevet almindeligt, at der en begrænsethæftelsesform i selskabet - det såkaldte AMBA (AndelsselskaberMed Begrænset Ansvar).

Endvidere er der med tiden i mange andelsvirksomheder kommetet større behov for at udnytte stordriftsfordele og for at øgeforædlingsgraden af produkterne, idet det dermed er muligt atstyrke kontrollen over produkternes vej "fra jord til bord". Dettegiver naturligvis et behov for at øge investeringerne, hvilket igenøger behovet for kapital. Kapitalbehovet vil naturligt ofteoverstige den kapital, som andelsvirksomheden har mulighed forat rejse. Dertil kommer at landmændene i andelsselskabet måskeikke ønsker at bære risikoen alene.

En udvikling, som den skitserede, har i nogle tilfælde ført til, atandelsselskaber i den danske fødevareindustri har valgt at orga-nisere forædlingen af produkterne i aktieselskaber, hvor der kanhentes kapital ind udefra, eksempelvis fra banker, forsikringssel-skaber og pensionskasser. Typisk har andelsselskabet bevaret ak-tiemajoriteten for at bevare kontrollen med selskabet, mensrisikoen for tab - og mulighederne for ekstra økonomiskegevinster - deles med de øvrige investorer.

Andelsselskabernes behov for kapital skyldes også, at der bliverstadig færre landmænd til at tage del i andelsselskabernesfinansiering - direkte eller indirekte.

Selv om andelsselskaber på mange måder opererer efter sammeprincipper og mål som andre selskabsformer, adskiller andels-organiserede virksomheder adskiller sig dog stadig på væsentligeområder. Konsolideringen i nogle andelsselskaber er relativt setlav, og det skyldes i vid ustrækning, at leveringsretten ogleveringspligten betyder, at selskabet sikres leverancer. Betydnin-gen af andelshavernes hæftelse og leveringspligt er illustreret ifigur 2, hvor der er foretaget en sammenligning af soliditetsgradeni industrien og andelssektoren. For andelsvirksomhederne er derberegnet en korrigeret soliditetsgrad, hvor der tages hensyn tilgarantikapitalen og leveringspligten. Leveringspligten betyder, atselskabet i tilfælde af økonomiske vanskeligheder vil kunnenedsætte afregningspriserne. I figuren illustreres effekten af enreduceret afregningspris til medlemmerne i en periode på et år.

Begrænset hæftelse

Udnyttestordriftsfordele og øgeforædlingsgraden

Forædling iandelsselskaber

Færre landmændtil at tage del iandelsselskabernesfinansiering

Lav konsolidering . .. . leveringspligt

Korrigeretsoliditetsgrad

- 10 -

Figur 2. Soliditetsgrader i industrien og andelssektoren

Kilde: Egne beregninger på grundlag af Danmarks Statistik (flere årgange) ogdiverse årsberetninger

Leveringspligten er i de senere år blevet lempet af konkurrence-hensyn, og dermed øges også kravene til egenkapitalopbygning iandelsselskaberne.

Ledelsen af andelsvirksomheder adskiller sig i kraft afandelsprincipperne grundlæggende fra ledelsesformen i andrevirksomhedstyper. Den gensidige pligt til at modtage og levereråvarer mellem andelsvirksomhed og andelshaver betyder, atandelsvirksomheder ikke kan kontrollere produktionsomfanget påsamme måde som andre virksomheder.

Produktionsstyring i andelsvirksomheder består primært i at for-dele de tilførte råvarer mellem de enkelte produktioner, og denrummer således ikke mulighed for direkte at styre den samledeproduktions omfang.

Dermed er andelsvirksomheders markedsføring af mærkevarer ogprodukter med lignende prissættende egenskaber underlagtbegrænsninger, som betyder, at andelsvirksomheder ikke råderover de samme strategiske muligheder som andre virksomheder.

Udskillelsen af nogle andelsselskabers forædlingssektioner i selv-stændige virksomheder kan betragtes som et forsøg på atovervinde dette problem, idet markedsføringen dermed holdesadskilt fra det særlige styringsproblem i andelsvirksomheden.

0 10 20 30 40 50 60

Ande ls gro vvarefo r.

Ande ls me jerier

Andels s vines lagterier

Næ rings - o gnydels es ind.

Teks til ind.

Træ - o g mø be l ind.

P apir o g gra fis k ind.

Kemis k ind.

J e rn- o g me ta l ind.

Indus tri ialt

Bo gfø rtegenkap.

Garantikapital 5 pc t. pris reduk. 10 pc t. pris reduk.

So lidite ts grad, pct.

Leveringspligten er lempet

Produktionsstyring

Strategiskemuligheder underlagtbegrænsninger

- 11 -

Grundlæggende har andelsselskaber derfor både fordele ogulemper - set i forhold til f.eks. aktieselskaber som alternativ:

Fordele:* Stærk vertikal integration i fødevarekæden* Effektiv fødevarekæde og dermed også relativt lave

transaktionsomkostninger* Stor leverings- og forsyningsgaranti* Relativt lille kapitalkrav, da leveringsforpligtigelsen udgør

en finansiel stødpude* Giver en bedre markedsbalance, idet markedsmagten i

forhold til f.eks. andre industrivirksomheder ogdetailhandlen bliver mere lige.

Ulemper* Svært at tiltrække ansvarlig egenkapital* Mængdestyring er vanskelig* Andelshaverne er både ejere og leverandører, hvilket kan

give interessekonflikter* Potentielle ulemper ved internationalisering i form af kort

tidshorisont, råvarebinding m.m.

Hidtidige resultaterDen danske andelsbaserede fødevareindustri kan på mangeområder siges at have opnået imponerende økonomiske resultater:

1) Andelsejet er den dominerende ejerform i de store sektorersom svinekød, mælk, korn og foder, pelsdyr, markfrø,industrikartofler m.m., jfr. tabel 1.

Fordele

Ulemper

Dominerendeejerform i destore sektorer

- 12 -

Andelsselskabersmarkedsandele iDanmark

Halvdelen affødevareindustriener andelsejet . . .

. . og fødevare-industiren ervigtig i Danmark

0 2 4 6 8 10 12 14 16 18 20

LuxembourgTysklandSlovakiet

SverigeFinlandTjekkiet

RumænienUK

MaltaSlovenien

EstlandBelgienItalienØstrig

UngarnSpanienPortugal

PolenFramkrigBulgarien

LetlandHollandLitauen

IrlandCypern

DanmarkGrækenland

Pct.

Tabel 1. Andelssektorens markedsandele i Danmark (2008)

Sektor MarkedsandelSlagtesvin 86Producerede svin 68Kreaturslagtninger 57Kødforædling 52Mejerier - mælkeindvejning 94 - mælkeforbrug 96 - smør 99 - ost 89Pelsskind 98Sukker 0Fjerkræ 0Landbrugsmaskiner 0Foder, gødning m.v.. 80Æg 58Græsfrø 73Kartoffelstivelse 77

Kilde: Div. årsregnskaber

2) Den danske fødevareindustri - hvoraf ca. halvdelen erandelsejet - står for 15-20 pct. af den samlede danskeindustri og udgør derfor en relativt set meget storindustrisektor - set i forhold til f.eks. de øvrige EU-lande, jfr.figur 3.

Figur 3. Fødevareindustriens andel af den samlede industriomsætning iEU-landene (2005)

Kilde: Egen fremstilling på grundlag af Europa-Kommissionen (2008)

- 13 -

3) Når det gælder produkter som svinekød, mejeriprodukter,pelsskind og markfrø - områder hvor andelsejerskabet erdominerende - har Danmark endog meget stor andele afverdensmarkedet, hvilket er et tegn på god internationalkonkurrenceevne.

Tabel 2. Danmarks andele af verdensmarkedet (2008)

Produkt Andele af verdensmarkedet (%)Markfrø 32Minkskind 30Svinekød 29Forarbejdet svinekød 14Forarbejdet ost 12Bacon og skinke 11Huder og skind 9Ost 8Smør 6

Kilde: Egne beregninger på grundlag FAO (2010).

4) Andelsselskaberne har via strukturudvikling skabt storevirksomheder i europæisk topklasse. Dermed er dermuligheder for at udnytte betydelige stordriftsfordele, ogmarkedsmagten bliver også forbedret, jfr. tabel 3.

Tabel 3. Danske agro- og fødevarers størrelse (placering) i europæiskmålestok

Sektor Placering SelskabSvinekød* 2 Danish CrownOksekød* 7 Danish CrownMejeri* 2 Arla FoodsKorn og foderstoffer* 3 DLGGræs- og kløverfrø* 1 DLF-TRIFOLIUMPelshandel* 1 Kopenhagen FurBryggeri 3 CarlsbergPotteplanter** 7 Gasa GroupLæggekartofler* 8 Danespo

* Betyder, at andelsselskaber dominerer sektoren** Majoritetsejere er andelsselskaber

Kilde: Egne beregninger på grundlag af årsregnskaber m.m.

5) Udenlandske eksperter har i vid udstrækning anerkendt dendanske model. Netop samarbejde i værdikæden og andels-organiseringen fremhæves ofte som vigtige årsager til denstore betydning, som den danske fødevaresektor har iinternationalt perspektiv, jfr. boks 1.

Store andele afverdensmarkedet =internationalkonkurrenceevne

Store virksomheder ieuropæisk topklasse

Udenlandskanerkendelse afden danske model

- 14 -

Boks 1. Udenlandske eksperters vurdering af den danske fødevareindustri

Den tætte koordinering mellem alle markedsføringsleddene gør de danske slagterier istand til hurtigt at reagere på forbrugernes feedback.(USDA, 1996).

Der kunne ikke findes eksempler i USA eller i det øvrige Europa, hvor leveringsvilkårpassede så godt sammen med slagterikapaciteten, således at produkt-flow og kvalitet blevkoordineret, som det er tilfældet i Danmark.(Hayenga, Marvin L. et al.,1998).

Resultaterne (i den danske andelsejede svinesektor) er imponerende. Det er imidlertidvanskeligt at se, hvordan sådan et system kan etableres andre steder i dag.(Schrader, Lee F. and Boehlje, Michael, 1996).

Hvorfor er dansk svineindustri så succesfuld, når de relative produktionsomkostningersynes at lægge hindringer i vejen? Svaret ligger i organiseringen af sektoren. Den tættekoordinering af leddene i værdikæden fra avl til produktion, slagtning, forarbejdning,forædling og eksport. (Hobbs, Jill E., 2001).

Landmændenes ejerskab af - og leveringer til - andelsslagterier og andelsforædlings-virksomheder er en årelang og succesfuld vertikal alliance. God vertikal integration . . . .har skabt en meget succesfuld værdikæde m.h.t. svinekød, som har en konkurrencemæssigfordel . . Sammenkædningen af landmand og slagteri i værdikæden er en reel strategiskalliance, som virker . . det er absolut grundlæggende for den danske svinekødssucces.(GIRA, 2000).

De danske svineslagterier har en god fremadrettet struktur - til stor gavn for medlem-merne. Realiseringen af stordriftsfordele m.h.t. produktion og afsætning vil medvirke tilfortsat at gøre dansk kød meget konkurrencedygtigt i Europa. (GIRA, 2000).

6) Den danske andelsbaserede agro- og fødevareindustri har ivid udstrækning formået at deltage i globaliseringen. Trodspotentielle strukturelle svagheder i andelsvirksomhedernesglobalisering, har de danske andelsvirksomheder foretagetbetydelige udenlandske investeringer, og en væsentlig del afbåde omsætning, råvareforbrug, aktiver, beskæftigelse m.m.er i dag udenlandsk, jfr. tabel 4.

Andelsselskabernesglobalisering

- 15 -

Tabe

l 4. G

loba

liser

ings

indi

kato

rer f

or u

dval

gte

stor

e da

nske

vir

ksom

hede

r i a

gro-

og

føde

vare

indu

stri

enA

ntal

ude

n-O

msæ

tnin

g

land

ske

ejer

eA

ktiv

erRå

vare

r

Ant

al

Ant

al

på in

ter-

Ant

alan

dels

-på

inte

r-D

atte

r-D

atte

r-fra

inte

r-ud

en-

uden

-A

ntal

ikke

-A

ntal

ikke

-na

tiona

leEk

spor

t-m

edar

bejd

ere

have

re/

natio

nale

sels

kabe

rse

lska

ber

natio

nale

land

ske

land

ske

dans

kere

dans

kere

mar

kede

ran

del

i udl

ande

tak

tionæ

rer

mar

kede

ri u

dlan

det4

i udl

ande

tm

arke

der

mar

kede

rm

arke

der

i bes

tyre

lse

i dire

ktio

nPc

t.Pc

t.Pc

t.Pc

t.Pc

t.A

ntal

Pct.

Pct.

I alt

Pct.2

Pct.

Pct.

Dan

ish

Crow

n91

9056

082

683

1013

068

00

Arla

180

,950

,848

623

85>1

00>5

20

0D

LG52

230

711

2829

150

0D

anis

co92

7822

8296

9515

079

2011

Carls

berg

963

9374

595

6881

8015

079

00

DLF

-TRI

FOLI

UM

8295

580

4620

8026

6031

033

Rose

-Pou

ltry

7070

-75

100

266

020

100

0K

open

hage

n Fu

r97

< 10

0<5

00

2023

120

0GA

SA G

roup

7575

150

63

330

179

010

0Ti

can

9185

-90

400

308

801

5026

00

Not

e: A

lle v

irkso

mhe

der b

etra

gtes

som

kon

cern

er(1

) Arla

bliv

er h

er b

etra

gtet

som

et d

ansk

sel

skab

, ide

t dan

ske

og s

vens

ke b

esty

rels

esm

edle

mm

er d

og a

nses

som

dan

ske.

(2) L

avet

ud

fra d

en b

etra

gtni

ng a

t der

find

es 1

91 s

elvs

tænd

ige

land

e i v

erde

n. Ik

ke a

lle la

nde

er p

oten

tielle

mar

kede

r for

alle

virk

som

hede

r (f.e

ks. s

vine

kød

til m

uslim

ske

land

e,

græ

sfrø

til l

ande

med

ueg

net k

lima

m.m

.)(3

) Ude

nlan

dske

dat

ters

elsk

aber

om

fatte

r dat

terv

irkso

mhe

der o

g as

soci

ered

e vi

rkso

mhe

der

(4) E

xcl.

fors

ikrin

gsse

lska

ber m

.m. i

udl

ande

t(5

) Of f

ree

flow

- 16 -

Danske andelsselskaber - fortid, nutid og fremtid ?

I dette kapitel ses der nærmere på danske andelsselskabersudvikling helt fra deres opståen og frem til i dag. Samtidig er derogså bud på den fremtidige udvikling. På den måde bindes fortid,nutid og fremtid sammen.

De danske andelsselskaber i agro- og fødevaresektoren hargennemgået mange økonomiske og strukturelle faser siden deførste andelsselskabers start i 1880’erne. Danmarks politiske valgaf frihandel, andelsbevægelsens opståen og hele landbrugssektor-ens efterfølgende udvikling og forandring for ca. 120-130 år sidenhar en væsentlig betydning for landbrugssektorens og andelssel-skabernes placering og økonomiske betydning i dagens Danmark

Andelsorganiseringens omfang har udviklet sig meget forskelligtfra sektor til sektor, og fordelingen kan i høj grad forklares ud fraen række forhold.

De seneste års udvikling er kendetegnet ved konsolidering - bådeinden- og udenlandsk - samt udflytning og globalisering. Endeligtskitseres de fremtidige udfordringer og udviklingstendenser.

InledningAndelseje og andelsselskaber spiller en væsentlig rolle for mangelandmænd verden over. Andelsejets betydning varierer fra land tilland, omend der ikke er noget entydigt mønster i andelsorgani-seringens betydning og udvikling i globalt perspektiv. Generelt erandelssektoren i landbruget mest udbredt i Nordeuropa, mensf.eks. Middelhavslandene ligger væsentligt lavere. Samtidigvarierer udbredelsen fra sektor til sektor, idet især mælke- menogså kødområdet har en forholdsvis stor andelsorganisering.

Set over en længere tidsrække er der tegn på, at andelsselskabernei EU generelt har opnået stigende markedsandele, jfr. f.eks.Bekkum, O. F, and van Dijk, G (1997) og Hansen (2005).

I USA er antallet af andelsmejerier faldet med næsten 70 pct. iperioden 1973-2002, men i samme periode er andelsmejeriernesandel af det samlede mælkesalg steget fra 76 til 86 pct., jfr. USDA(2005). Generelt set har andelsmejeriernes markedsandele i bådeUSA og EU-15 således været stigende de seneste årtier.

I Danmark er andelsorganiseringen helt dominerende, når detgælder svinekød, mejeriprodukter, græsfrø, pelsdyr samt korn og

Andelsselskaber ifortid, nutid ogfremtid

Fremtidigeudfordringer ogudviklingstendenser

Generelt: Stigendemarkedsandele

Andelsmejerier:Stigendemarkedsandele

- 17 -

foder. På andre områder - sukker og fjerkræ - er andelsejerformennu helt forsvundet og overtaget af aktieselskaber.

Ifølge Hansen, H. O. (2009) forventer de danske andelsselskabermindst at kunne fastholde deres markedsandele i de kommende år.I store træk vil andelsejerformen være uforandret, og andels-selskaberne ser globaliseringen som en gunstig og positivudfordring. Nogle andelsselskaber vurderer endog, at netopandelsejeformen vil være fordelagtig som følge af globaliseringen.

Faser i andelsselskabernes udviklingDe danske andelsselskaber i agro- og fødevaresektoren hargennemgået mange økonomiske og strukturelle faser siden deførste andelsselskabers start i 1880’erne. Man kan grupperefaserne i “Politiske rammevilkår”, “Globalisering” og“Strukturudvikling og skabelse af konkurrenceevne”. På den mådeer der en sammenhæng mellem de tre grupper, og det er ligeledesmuligt at binde fortid, nutid og fremtid sammen.

De forskellige faser i danske andelsvirksomheders vilkår,globalisering og strukturudvikling er skitseret i figur 4.

De politiske rammer har ændret sig over tid. Landbrugs- oghandelspolitikken har således ændret sig betydeligt. Protektio-nismen ser ud til at være på retur, og i det store perspektiv serlandbrugsstøtte for Danmarks vedkommende ud til at være enkortvarig parentes på 40-50 år, der for alvor startede med EF-medlemskabet i 1973.

Globaliseringen - eksport, udenlandske aktiviteter oginvesteringer m.m. - har været et markant kendetegn ved dendanske andelssektor. Udviklingen følger dog kendte mønstre ogforløb: Først eksport til nærmarkeder, siden mere fjerne markeder,efterfulgt at direkte investeringer og produktion i udlandet.

Strukturudvikling og skabelse af konkurrenceevne har også fulgtsærlige mønstre: Stigende markedsandele, udnyttelse afstordriftsfordele, konsolidering først indenlandsk og sidenudenlandsk - også her er der tale om relativt kendte mønstre.

I det følgende underbygges nogle væsentlige faser og forløb, ogvigtigste milepæle skitseres - uden dog på nogen måde at skulleomfatte og behandle hele andelssektorens fortid, nutid og fremtidpå én gang.

Andelsselskaber i dekommende år:Uforandret -globalisering enpositiv udfordring

Økonomiske ogstrukturelle faser

Politiske rammer

Globalisering

Strukturudvikling ogkonkurrenceevne

- 18 -

1850

1875

1900

1925

1950

1975

200

0

202

5

And

elss

elsk

aber

opre

ttes

og v

okse

r i a

ntal

Kon

solid

erin

g vi

a fu

sion

er

Eksp

ort t

ilnæ

rmar

kede

r

Stig

ende

eksp

orto

rient

erin

g

Polit

isk

valg

af

frih

ande

l på

korn

områ

det

Gra

dvis

eta

bler

ing

afsa

lgss

elsk

aber

m.m

.i u

dlan

det

Polit

iske

ram

mev

ilkår

Glo

balis

erin

g

Stru

ktur

udvi

klin

gog

skab

else

af

konk

urre

ncee

vne

EF-m

edle

msk

ab

Gra

dvis

liber

alis

erin

g af

EU’s

land

brug

spol

itik

Mar

keds

spre

dnin

g

Fusi

oner

og

opkø

b i u

dlan

det

Væ

kst o

gud

nytte

lse a

fst

ordr

iftsf

orde

leA

ndel

sorg

anis

erin

ggr

advi

st i

alle

sekt

orer

Kon

cent

ratio

n

Beg

ynde

nde

kons

olid

erin

g af

uden

land

ske

aktiv

itete

rA

ndel

sfor

m d

omin

erer

ivæ

sent

ligst

e se

ktor

er

Figu

r 4. F

aser

i d

ansk

e an

dels

virk

som

hede

rs v

ilkår

, glo

balis

erin

g og

stru

ktur

udvi

klin

g

Libe

ralis

erin

g af

inte

rnat

iona

l han

del

og k

apita

lbev

æge

lser

1. v

erde

nskr

ig2.

ver

dens

krig

Stig

ende

impo

rt

Stig

ende

pro

dukt

ion

og fo

rædl

ing

iud

land

et

Udf

lytn

ing

EU-u

dvid

else

r

Eksp

ort t

ilfå

mar

kede

r

Om

lægn

ing

fra

vege

tabi

lsk

tilan

imal

sk p

rodu

ktio

n

Det

ailh

ande

lfr

asæ

lger

føde

vare

virk

som

hede

r

Tekn

olog

isk

udvi

klin

g

Opb

ygni

ng af

fagl

ige,

jord

brug

smæ

ssig

e og

dem

okra

tiske

kom

pete

ncer

Udn

ytte

lse

af E

U‘s

land

brug

spol

itik

Stat

en u

nder

støt

ter

opre

ttels

e af

ande

lsse

lska

ber

- 19 -

Transformation og udvikling startende i 1880‘erneDanske andelsselskabers placering og konkurrenceevne i dag kani vid udstrækning føres tilbage til forhold, som fandt sted i 1800-tallet. Baggrunden er, at den danske landbrugssektor gennemgiken omfattende transformation i perioden 1865 til 1885. I denneperiode gik landbruget fra at have hovedvægt på produktion ogeksport af korn til animalske produkter, og her spillede andelsbe-vægelsen en afgørende rolle i denne transformation.

Omkring 1870 overhalede den animalske eksport (smør, æg ogkød) korneksporten, og udviklingen fortsatte de følgende årtier,jfr. figur 5.

Figur 5. Danmarks eksport af animalske produkter og korn, 1840-1900.

Anm: Glidende gennemsnit.

Kilde: Egne beregninger på grundlag af Henriksen, O. B. og A. Ølgaard(1960) og Hansen, S. Aa. (1983).

Omlægningen var en strategisk transformation bort fra enlavteknologisk produktion og hen til en mere teknisk ogorganisatorisk krævende produktion. Der var grundlæggende taleom en tilpasning til de internationale komparative fordele og til degældende handelspolitiske rammer.

Resultatet var således ikke bare en stigende eksport aflandbrugsvarer, men også en faldende korneksport - og enefterfølgende nettoimport af korn. Som det ses figur 6, blevDanmark nettoimportør af korn i 1870’erne.

0

50

100

150

200

250

1840 1850 1860 1870 1880 1890 1900

Mill. kr

Animalske varer

Korn

Transformation fra1865 til 1885

Fra korn tilanimalske varer

Strategisktransformation . . .

. . til internationalekomparative fordele

- 20 -

Figur 6. Danmarks nettoeksport af korn, 1840-1910

Anm: Glidende gennemsnit.

Kilde: Egne beregninger på grundlag af Henriksen, O. B. og A. Ølgaard(1960) og Hansen, S. Aa. (1983).

Det er i øvrigt bemærkelsesværdigt, at Danmarks status somnettoimportland af korn - som mere eller mindre var afledt af denpolitiske beslutning om at fastholde frihandel på kornområdet -varede helt frem til 1970’erne, hvor EF-medlemskabet og denfælles landbrugspolitik igen gjorde Danmark til et betydendekorneksporterende land.

Transformationen med efterfølgende hovedvægt på animalskproduktion var især udpræget i de lande, som valgte en frihandels-politik uden væsentlige barrierer over for kornimport. Lande somHolland og Danmark var eksponenter for denne udvikling, og deter sandsynligt, at dette politiske valg af frihandel og efterfølgendetransformation for ca. 120-130 år siden har haft en betydning forlandbrugssektorens status og økonomiske betydning helt frem til idag.

Transformationen og omlægningen i dansk landbrug i denneperiode er i vid udstrækning en konsekvens af de rammevilkår,som eksisterede på det pågældende tidspunkt. Følgende forholdvurderes dog at have været en væsentlig drivkraft - eller forudsæt-ning - for transformationen:

• Politisk valg af frihandel på kornområdet

• Teknologiske muligheder for at indsamle, forædle, opbevareog transportere animalske produkter

-75

-50

-25

0

25

50

1840 1850 1860 1870 1880 1890 1900 1910

Mill. kr

Danmark blevnettoimportøraf korn . .

. . . helt frem til1970’erne

Transformation ilande medfrihandelspolitik

Drivkræfter bagtransformationen:

Frihandel

Teknologi

- 21 -

• Internationale komparative fordele m.h.t. organisering,ledelse, samarbejde, udvikling af forædlingsfaciliteter m.m.

• Andelsselskabers oprettelse og udvikling

• Et nærliggende og relativt åbent eksportmarked.

Andelsselskaber oprettes og vokser i antalDe første danske andelsselskaber inden for landbrugsområdet varandelsmejerier, som blev oprettet i 1882. I 1887 blev det førsteandelssvineslagteri oprettet.

Andelsvirksomhederne blev dermed etableret ca. 20 år efter, atomlægningen fra korn til animalske produkter var begyndt.

Selv om de to stadier - omlægningen fra korn til animalske varerog starten på andelsvirksomhederne - ikke begyndte samtidigt, ogden ene udvikling ikke har været en afgørende forudsætning forden anden, har der alligevel været et betydeligt samspil mellem deto stadier:

Den stigende produktion af animalske produkter nødvendiggjordeen opbygning af en betydelig forædlingskapacitet i form afmejerier og slagterier. Omvendt havde denne opbygning næppeværet mulig, medmindre landmændene som andelshavere var gåetaktivt ind i sagen i form af både leveringspligt, kapitalgarantier oganden form for opbakning.

Antallet af andelsslagterier og -mejerier steg hurtigt i de første tiåraf andelsbevægelsens levetid. Som det ses af figur 7, var omkringhalvdelen af samtlige andelsmejerier og -slagterier alleredeetableret inden år 1900.

Komparative fordele

Andelsselskaber

Nærliggende ogåbent marked

Transformation ogandelsselskaber

Antallet afandelsslagterierog -mejerier steghurtigt

- 22 -

Figur 7. Udvikling i antal andelsvirksomheder i hhv. mejeri-, svine-slagteri-, grovvare- og ægsektoren. Højeste antal virksomheder = 100.

Kilder: Danmarks Statistik (flere årgange), Danske Andelsselskaber (flereårgange a+b), DLG (1973) og Danske Mejeriers Fællesorganisation (1982).

Andelsform dominerer i væsentlige sektorerAllerede i 1920-30’erne er andelsejet blevet en dominerende ellervæsentlig ejerform i de største landbrugssektorer. 80 pct. af mæl-ken og svinekødet og 40 pct. af foderstofferne omsættes iandelsselskaber, jfr. tabel 1.

Tabel 1. Markedsandele for andelsselskaber i 1920-erne

Pct.Mælk 85Smøreksport 40Svinekød 75Æg 23Kreatureksport1) 30Foderstoffer 40Gødning 32Markfrø 22Sukker 15Fjerkrækød2) 0Pelsskind3) 0

1) 19342) Første andelsselskab oprettet i 19303) Første andelsselskab oprettet omkring 1935

Kilder: Danmarks Statistik (flere årgange) og Danske Andelsselskaber (flereårgange a+b)

0

1020

30

40

5060

70

80

90100

1880 1900 1920 1940 1960 1980 2000

Antal andelsvirksomheder

Mælk Svinekød

Æg

Grovvarer

Antal andelsselskabertoppede i midten af1900-tallet

Markedsandelei 1920’erne

- 23 -

Andelsejet startede som nævnt i mejerisektoren, og derefter fulgtesvineslagterier, ægpakkerier (1895) og foder- og gødningssalg(1898). I 1900-tallet er så markfrø, slagtefjerkræ, pelsdyr, land-brugsmaskiner m.m. også blevet organiseret på andelsform - ivarierende omfang og med meget forskelligt resultat, jfr. figur 8.

Figur 8. Markedsandele for andelsvirksomheder i Danmark

Kilder: Danmarks Statistik (flere årgange), Danske Andelsselskaber (flereårgange a+b), DLG (1973), Danske Mejeriers Fællesorganisation (1982), div.årsregnskaber samt branche- og virksomhedsindberetninger.

0102030405060

708090

100

1880 1900 1920 1940 1960 1980 2000

Mejerier

Svineslagterier

Pct.

0

10

20

30

40

50

60

70

1900 1920 1940 1960 1980 2000

Sukker

Fjerkræ

Landbrugs-maskiner

Pct.

0

10

20

30

40

50

60

70

80

90

100

1880 1900 1920 1940 1960 1980 2000

Pct.

Pelsdyr

Æg Markfrø

Grovvarer

Oksekød

Andelmejerieri 1900-tallet:Varierende omfangog resultat

Mejerier ogslagterier

Oksekød,pelsdyr,æg ogmarkfrø

Fjerkræ,sukker oglandbrugsmaskiner

- 24 -

Som det ses af figurerne, har andelsorganiseringens omfangudviklet sig meget forskelligt fra sektor til sektor. Man kan såledesopdele sektorerne i forskellige kategorier afhængig af andelsejetsudbredelse og forløb over tiden:

Kategori 1: Store markedsandele helt fra starten, og niveauet erfastholdt helt frem til i dag.- Svineslagterier- Mejerier

Kategori 2: Markedsandele var små i starten, men er voksetgradvist og er i dag betydelige:- Markfrø- Grovvarer- Oksekød- Æg- Pelsdyr

Kategori 3: Markedsandele har eksisteret, men findes ikke mere:- Sukker- Slagtefjerkræ- Landbrugsmaskiner- Brød

Kategori 4: Andelsformen har ikke eksisteret eller har ikke haftnogen væsentlig betydning- Drikkevarer, juice m.m.- Forarbejdede grøntsager

Sektorernes placering i de fire kategorier er langt fra tilfældig, ogder kan gives en række forklaringer på, hvorfor sektorerne netoper placeret i de kategorier, som der er.

Hvorfor og hvornår bliver andelsejet betydende?Der kan opstilles en række forhold, som skal være gældende, for atandelsejet får en stor udbredelse. Forholdene kan være mere ellermindre sammenhængende, og ofte er det en eller anden form formarkedsforhold, som er drivkraften for andelsejets udbredelse.

Andelsorganiseringen har typisk en stor udbredelse, når ét ellerflere af følgende forhold optræder:

1) Produkterne har en stor andel af forbrugerkronenNår landbrugsråvarerne udgør en stor andel af detailprisen, vilprisen på landbrugsråvarerne være en relativ vigtig parameter.Derfor vil der – alt andet lige – i fødevareindustrien være stor

Opdeling afhængigaf andelsejetsudbredelse ogforløb:

Store markedsandelehele tiden

Voksendemarkedsandele

Andelejeter ophørt

Andelsejet harikke eksisteret

Forhold af betydningfor andelsejetsudbredelse:

Stor andel afforbrugerkronen

- 25 -

fokus på at begrænse prisen på landbrugsråvarerne, og det vil øgelandmændenes incitament til selv at eje og drive virksomheder,hvor omkostningerne til landbrugsråvarer udgør en stor andel afdetailprisen.

2) Forsynings- og forædlingsaktiviteter ligger tæt pålandbrugsproduktionen i værdikædenVirksomheder, som har forsynings- eller forædlingsaktiviteter iværdikæden direkte i sammenhæng med landbrugsproduktionen,vil ofte være andelsejede. Markedsmagten i forhold til forsynings-og aftagervirksomheder er af væsentlig betydning for konkurren-ceevnen, og landmænd kan opbygge markedsmagt ved selv at ejeog drive disse virksomheder.

3) Ingen eller kun svag markedsmagt i beståendeleverandørforeninger m.m.Landmænd kan ofte opbygge en vis markedsmagt ved at etablereleverandør- og producentsammenslutninger, som har forhandlings-styrke over for forsynings- og forædlingsvirksomheder. Dermed ergevinsten ved at oprette et andelsselskab relativt mindre. Omvendtvil fravær af sådanne leverandør- og producentsammenslutningerøge incitamentet til at oprette landmandsejede andelsvirksom-heder.

4) Svag konkurrence i landbrugets forsynings- eller afsætningsledGrundlæggende opstår andelsselskaber, fordi enbefolkningsgruppe finder sammen om at løse en opgave aferhvervsmæssig karakter, som har betydning for dennebefolkningsgruppe, og som af en eller anden årsag ikke alleredesynes løst tilfredsstillende. Hvis der ikke er tilstrækkeliguafhængig konkurrence i landbrugets forsynings- ellerafsætningsled, fungerer markedet ikke tilfredsstillende, og dermedbliver landmandens markedsvilkår påvirket negativt. Der erdermed et incitament til at oprette andelsselskaber i disse sektorer.

Der er også tilfælde, hvor markedet ikke findes (hvor der ikkefindes lokal efterspørgsel), og hvor landmænd derfor er gåetsammen i et andelsselskab for at opbygge et agroindustrieltkompleks.

5) Landmænds faglige, demokratiske og sociale kompetencerOprettelse, organisering og drift af et andelsselskab kræver, atandelshaverne har de rette faglige, demokratiske og socialekompetencer. Landmænd skal forstå og respektere de fællesspilleregler, og evnen til at samarbejde og til at se fælles fordeleskal være til stede.

Aktiviteter tæt på landbrugs-produktionen

Svag markedsmagt

Svag konkurrence

Kompetencer

- 26 -

6) Leveringssikkerhed vigtig p.g.a. daglige leverancerLandbrugsprodukter, som skal afsættes dagligt eller næstendaglige, nødvendiggør en stabil afsætningsorganisation og en rettil at levere. For en mælkeproducent er det vigtigt, at mælken kanleveres hver dag, mens f.eks. en kornproducent nemmere kanoplagre kornet og bruge tid på at vurdere alternativesalgsmuligheder. Derfor er leveringsrettigheden – og dermed ogsåværdien af at være medlem af et andelsselskab – større i noglesektorer end i andre.

7) Andelseje indebærer vækstAndelsselskaber har som hovedregel åbent medlemskab, og detbetyder, at nye medlemmer har adgang til og kan opnå sammepriser m.m. som de øvrige andelshavere. Det gælder også, selv omden øgede mængde fra nye andelshavere giver et lavere afkast tilandelsselskabet, fordi denne marginale mængde skal afsættes påmindre lukrative markeder. Andelsselskaber kan på den måde ikkepå samme måde foretage mængdestyring – således som andreselskaber uden åbent medlemskab kan. Resultatet er, at andels-selskaber ofte har en indbygget mekanisme, som resulterer i øgetvækst og i stigende markedsandele.

8) Lovgivning fremmer andelsejeLovgivning kan på flere områder være en væsentlig drivkraft forandelsselskaber. Etableringen af andelsfjerkræslagterierne i1930’erne skyldtes således lovgivning, som direkte tilskyndede tiloprettelse af andelsselskaber. Den nuværende danske skatte-lovgivning har givetvis også en væsentlig betydning forandelsselskabernes udbredelse.

9) Kapitalbehov og -strukturKapitalforholdene - herunder selskabernes kapitalbehov i forholdtil antal andelshavere – har også en betydning for andelsformensudbredelse. Hvis forædlingsaktiviteterne er meget kapitaltunge, oghvis der er meget få andelshavere, kan kapitalkravet pr.andelshaver blive så stort, at andelsformen er uegnet – især hvisder er tale om en opstartfase.

Vertikal integrationVertikal integration - i form af ejerskab - mellem detailled ogfødevareindustri har været på dagsordenen i mange årtier.

På den ene side bliver det foreslået, at fødevareindustrien ogdermed også andelsselskaberne gennemfører en fremadrettetintegration og køber sig ind i detailhandlen. Dermed kan man fåen del af den stigende værditilvækst, som findes i dette led.

Leverings-sikkerhed

Vækst

Lovgivning

Kapital

Vertikalintegration

- 27 -

Omvendt ser man også detailhandlen overveje forskelligebagudrettede integrationsmodeller lige fra kontrakthandel tilegentligt ejerskab af fødevarevirksomheder. Her er formålet ofteat sikre sig kontrol over forsyningsleddene og at øgeforsyningssikkerheden m.m.

Detailhandlen har gennem tiderne gennemført en bagudrettetintegration, hvor fødevare- og forsyningsvirksomheder er blevetopkøbt og etableret. Historisk skete det typisk, når markedet ikkefungerede perfekt, og når forsyningerne ikke kunne garanteres pånormale markedsmæssige vilkår

FDB er en glimrende eksponent for denne udvikling:

Som eksempel på denne udvikling startede FDB tobaksfabrikken iEsbjerg. Tobaksmonopolet var så stærkt, at det var umuligt forFDB at opnå acceptable aftaler.

FDB indså hurtigt, at fællesforeningen med fordel kunneproducere nogle af sine egne varer. I 1897 etablerede FDB derforsit eget kafferisteri. Derefter fulgte en chokoladefabrik (1900), enkonfekt- og sukkervarefabrik (1901) og en tobaksfabrik (1902).

Op gennem 1900-tallet oprettede og købte FDB en rækkevirksomheder, f.eks. Vejle Dampmølle, Svendborg Konserves-fabrik, Nyborg Lynfrost, Viby margarine- og salatfabrik, FDB’skemiske, tekniske fabrik, De Danske Brødfabrikker og SvendborgVinkompagni.

Efter 1970 startede en ny fase, hvor fabrikker blev solgt fra. Dervar flere årsager hertil:

For det første blev FDBs fabrikker mindre og mindrekonkurrencedygtige.

For det andet fandtes der nu et velfungerende marked med tilpaskonkurrence og udbud. Derfor var egne fabrikker nu ikke mere enstrategisk nødvendighed for FDB.

For det tredie ønskede FDB at koncentrere sig om sine kerne-aktiviteter

Endeligt for det fjerde ville frasalg af fabrikkerne frigøre bådekapital og likviditet, som kunne være med til at styrkedetailaktiviteterne.

Bagudrettetintegration

Efter 1970’erneFrasalg

Konkurrenceevne

Velfungerendemarked

Kerneaktiviteter

Frigørelse af kapital

- 28 -

En del fabrikker var allerede blevet nedlagt eller solgt, og i1980‘erne fortsatte udviklingen.

I 1989 traf FDB‘s bestyrelse og repræsentantskab principielbeslutning om at ophøre med produktionsvirksomhed og i stedetkoncentrere sig om indkøb og detailhandel. Gennem NAF - detfælles nordiske indkøbssamarbejde - arbejdede man på at øgeindkøbsstyrken på det internationale marked ved et stærkeresamarbejde mellem brugsforeninger i flere europæiske lande.

De frasolgte eller nedlagte fabrikker blev i vid udstrækningovertaget af danske fødevarevirksomheder. Den vertikale integra-tion mellem produktions- og detailleddet foregår nu via markedetog via kontrakter, samarbejde og alliancer.

Vækst og udnyttelse af stordriftsfordeleOmkring 1960‘erne var der en fase i agro- og fødevareindustriensstrukturudvikling, som var kendetegnet ved vækst og udnyttelse afstordriftsfordele - med henblik på at opnå større national oginternational konkurrenceevne

Stordriftsfordelene havde flere dimensioner:

Produktionstekniske stordriftsfordele var til dels et resultat af denteknologiske udvikling. Investering i ny viden og nye teknikkermedførte, at mange processer kunne automatiseres ogeffektiviseres. De nye processer var dog ofte kendetegnet ved atvære investeringstunge men samtidig også med stor kapacitet.Disse forhold indebar muligheden for at udnytte betydeligetekniske stordriftsfordele.

De markedsmæssige stordriftsfordele omfattede det forhold, atmarkedsstyrken over for leverandører og aftagere blev større, jostørre aktør man var på markedet.

De organisatoriske stordriftsfordele kom bl.a. til udtryk iforbindelse med Danmarks indtræden i EF i 1973.

EF-medlemskabet medførte en betydeligt større markedsadgang tillande både inden for og uden for Fællesmarkedet. - med derafhørende større markedsvolumen og -potentiale. For at udnytte detstørre internationale marked var det fordelagtigt at gå sammen istørre enheder.

FDB ophørermed produktions-virksomhed

Stordrift:

Teknologi

Markedsmæssigt

Organisatorisk

- 29 -

Konsolidering og koncentrationUdviklingen i konsolideringen - d.v.s. at antallet af virksomheder isektoren falder over tid - har været markant i den danskefødevareindustri. Dette gælder både for andelsselskaber og forandre typer virksomheder. Fra 1960 og frem til i dag er antallet afvirksomheder i det agroindustrielle kompleks faldet med ca. 90pct.

Koncentrationen - d.v.s. at en lille del af virksomhederne får enstadig større del af omsætningen i sektoren - begyndte for alvor imidten af 1980‘erne. Udviklingen fortsatte, og processen er i storetræk nu fuldendt, jfr. figur 9.

Figur 9. Koncentrationsudviklingen i den danske andelsbaserede agro-og fødevareindustri, 1975-2007.

Anm: CR1 er den største virksomheds markedsandel, mens CR4 er de firestørste virksomheders samlede markedsandele.

Kilde: Egne beregninger på grundlag af branche- og virksomheds-indberetninger.

Figur 6 indeholder data de fleste sektorer i den danske agro- ogfødevareindustri, hvor hovedparten af omsætningen kommer fraandelsvirksomheder. Figuren viser hhv. den største og de firestørste virksomheders samlede andel af hele sektorens omsætning.

Figuren understreger, at den indenlandske koncentration for alvorbegyndte i midten af 1980’erne, og at den næsten var fuldendtomkring år 2000. Bag gennemsnitstallene findes der dog sektorer,hvor koncentrationen ikke er så fremskreden endnu, og hvor derstadig kan forventes en udvikling i de kommende år.

Konsolidering

Koncentration

Stigendekoncentration

Koncentrationbegyndte foralvor i1980’erne

0

10

20

30

40

50

60

70

80

90

100

1975 1980 1985 1990 1995 2000 2005

Pct.

CR1

CR4

- 30 -

Strukturudvikling og vækstStrukturudviklingen i den danske fødevareindustri har i høj gradværet kendetegnet ved stigende virksomhedsstørrelser. I flerevæsentlige sektorer i den danske fødevareindustri er produktionenpr. virksomhed således mange-doblet siden 1960.

For den danske agro- og fødevareindustri under ét er dengennemsnitlige virksomhedsstørrelse - målt som produktion imængder pr. virksomhed - mere end 40-doblet i perioden 1960-2008, jfr. figur 10.

Figur 10. Gennemsnitlig virksomhedsstørrelse i den danske agro- ogfødevareindustri 1960-2008. (Mængdeindeks).

Sammenvejet indeks af udviklingen i 17 sektorer i agro- ogfødevareindustrien.

Kilde: Egne beregninger på grundlag af branche- og virksomhedsoplysninger.

De to største forarbejdningssektorer, svineslagterierne ogmejerierne, er i gennemsnit vokset til indeks 9.500 og 3.900 iforhold til indeks 100 i 1960.

Væksten i fødevareindustrien er sket på flere måder: Fusioner,opkøb, nedlukning af virksomheder samt organisk vækst haraltsammen bidraget til udviklingen.

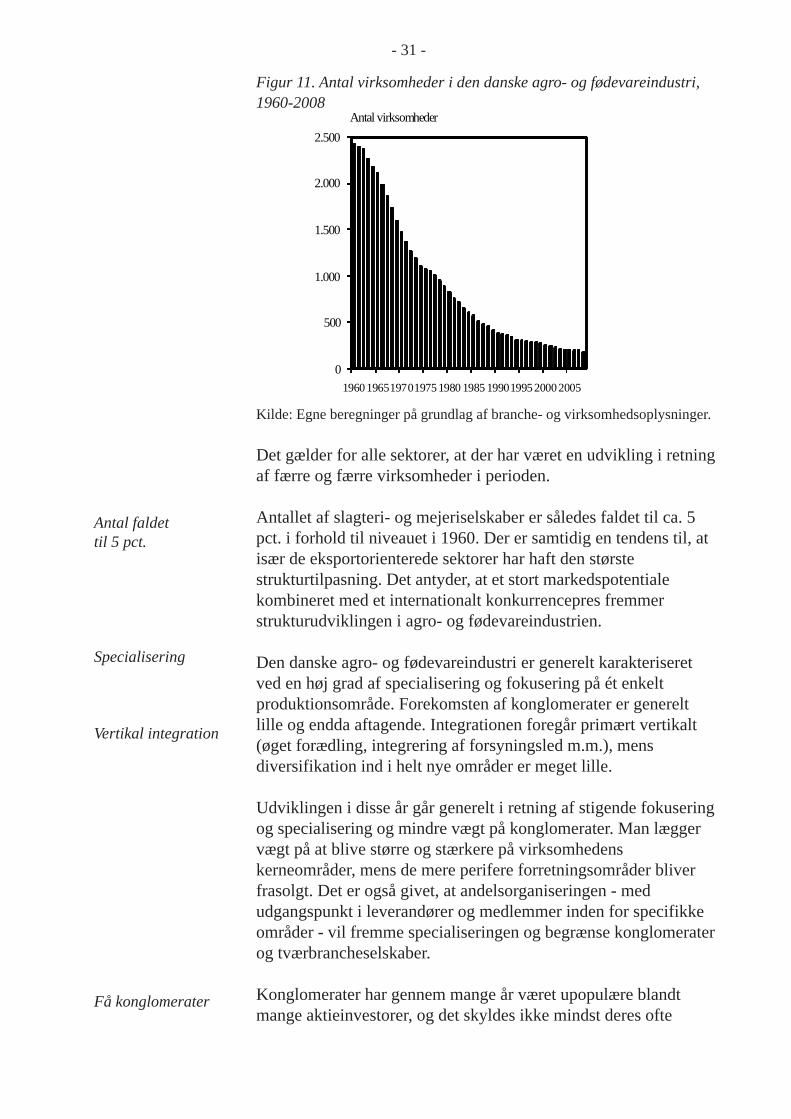

Antallet af fødevarevirksomheder er faldet betydeligt gennem deseneste år. For alle brancher gælder det, at der er blevet færre -men som nævnt også - større virksomheder og anlæg. For agro- ogfødevareindustrien under ét - her omfattende 17 forskelligesektorer - gælder det, at antallet af virksomheder er faldet medover 90 pct. siden 1960, jfr. figur 11.

0

500

1 .000

1 .500

2 .000

2 .500

3 .000

3 .500

4 .000

4 .500

5 .000

1960 1970 1980 1990 2000 2010

Indeks 1960 = 100

Stigendevirksomheds-størrelse

40-dobling i1960-2008

Fusioner,opkøb,nedlukning ogorganisk vækst

- 31 -

Figur 11. Antal virksomheder i den danske agro- og fødevareindustri,1960-2008

Kilde: Egne beregninger på grundlag af branche- og virksomhedsoplysninger.

Det gælder for alle sektorer, at der har været en udvikling i retningaf færre og færre virksomheder i perioden.

Antallet af slagteri- og mejeriselskaber er således faldet til ca. 5pct. i forhold til niveauet i 1960. Der er samtidig en tendens til, atisær de eksportorienterede sektorer har haft den størstestrukturtilpasning. Det antyder, at et stort markedspotentialekombineret med et internationalt konkurrencepres fremmerstrukturudviklingen i agro- og fødevareindustrien.

Den danske agro- og fødevareindustri er generelt karakteriseretved en høj grad af specialisering og fokusering på ét enkeltproduktionsområde. Forekomsten af konglomerater er genereltlille og endda aftagende. Integrationen foregår primært vertikalt(øget forædling, integrering af forsyningsled m.m.), mensdiversifikation ind i helt nye områder er meget lille.

Udviklingen i disse år går generelt i retning af stigende fokuseringog specialisering og mindre vægt på konglomerater. Man læggervægt på at blive større og stærkere på virksomhedenskerneområder, mens de mere perifere forretningsområder bliverfrasolgt. Det er også givet, at andelsorganiseringen - medudgangspunkt i leverandører og medlemmer inden for specifikkeområder - vil fremme specialiseringen og begrænse konglomeraterog tværbrancheselskaber.

Konglomerater har gennem mange år været upopulære blandtmange aktieinvestorer, og det skyldes ikke mindst deres ofte

0

500

1.000

1.500

2.000

2.500

1960 196519701975 1980 1985 19901995 2000 2005

Antal virksomheder

Antal faldettil 5 pct.

Specialisering

Vertikal integration

Få konglomerater

- 32 -

manglende gennemskuelighed og netop deres manglende speciali-sering og fokusering.

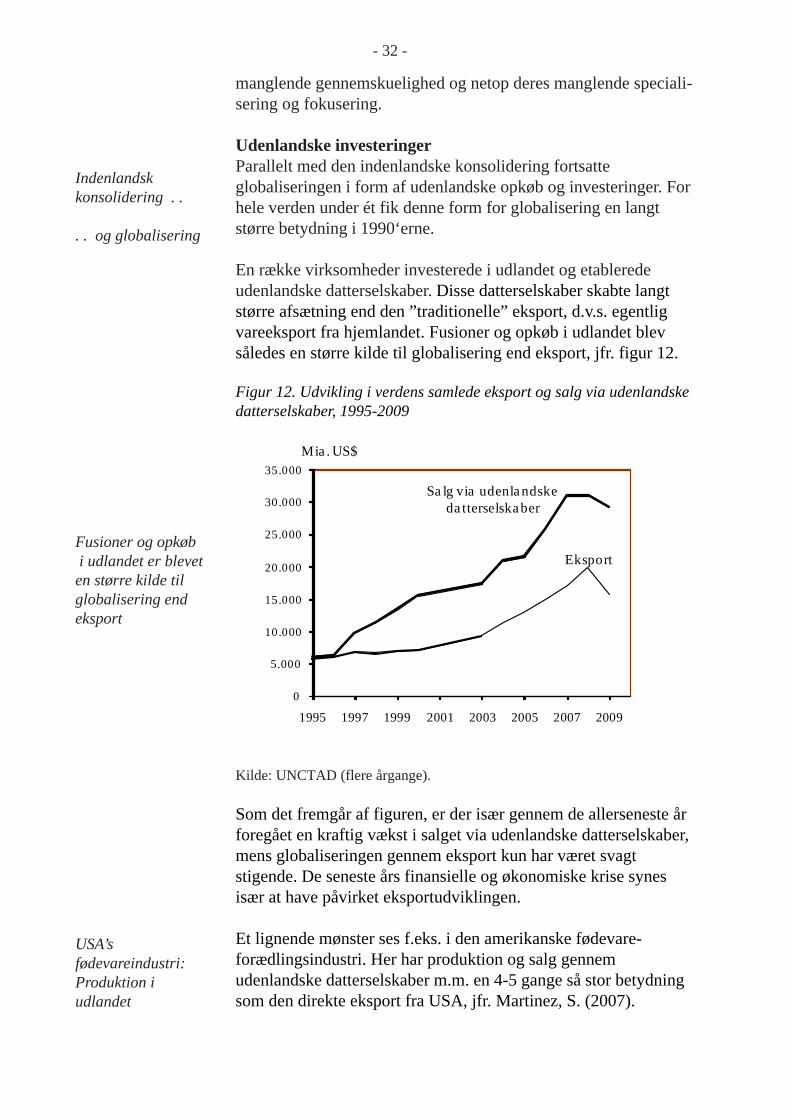

Udenlandske investeringerParallelt med den indenlandske konsolidering fortsatteglobaliseringen i form af udenlandske opkøb og investeringer. Forhele verden under ét fik denne form for globalisering en langtstørre betydning i 1990‘erne.

En række virksomheder investerede i udlandet og etableredeudenlandske datterselskaber. Disse datterselskaber skabte langtstørre afsætning end den ”traditionelle” eksport, d.v.s. egentligvareeksport fra hjemlandet. Fusioner og opkøb i udlandet blevsåledes en større kilde til globalisering end eksport, jfr. figur 12.

Figur 12. Udvikling i verdens samlede eksport og salg via udenlandskedatterselskaber, 1995-2009

Kilde: UNCTAD (flere årgange).

Som det fremgår af figuren, er der især gennem de allerseneste årforegået en kraftig vækst i salget via udenlandske datterselskaber,mens globaliseringen gennem eksport kun har været svagtstigende. De seneste års finansielle og økonomiske krise synesisær at have påvirket eksportudviklingen.

Et lignende mønster ses f.eks. i den amerikanske fødevare-forædlingsindustri. Her har produktion og salg gennemudenlandske datterselskaber m.m. en 4-5 gange så stor betydningsom den direkte eksport fra USA, jfr. Martinez, S. (2007).

Indenlandskkonsolidering . .

. . og globalisering

Fusioner og opkøb i udlandet er bleveten større kilde tilglobalisering endeksport

USA’sfødevareindustri:Produktion iudlandet

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

1995 1997 1999 2001 2003 2005 2007 2009

Eksport

Sa lg via udenla ndske da tterselska ber

Mia . US$

- 33 -

Også de danske andelsselskaber fulgte denne tendens. Fleredanske andelsselskaber skaber nu større omsætning i udlandet endi Danmark. Et selskab som DLF-TRIFOLIUM øgede deudenlandske aktivers andel af de samlede aktiver fra 7 pct. i 1999/2000 til nu ca. 40 pct. Alt ialt har der i det seneste årti været langtstørre fokus på udenlandske investeringer end tidligere.

FremtidenNår et firma først har etableret et tilfredsstillende brohoved i enrække lande, vil det ofte i næste fase fokusere på øget vækst ogekspansion. Opgaven består derfor i markedsudvikling og fuldindtrængning – ofte med udgangspunkt i den erfaring, som erudviklet og erhvervet i den foregående første fase. Indtrængningpå nye internationale markeder nedprioriteres, men man søger atøge markedspositionen og markedsandelene på de internationalemarkeder, hvor man etableret sig.

Flere danske andelsvirksomheder står midt i denne proces, somogså vil fortsætte fremover.

Der fokuseres på produkt- og strategitilpasning i hvert enkelt land,hvorved markedsandelen stiger. Udviklingen sker mere medudgangspunkt i de enkelte markeders ressourcer og særpræg, end imoderselskabets specifikke strategi. Produktudvikling kan f.eks.ske ved en tilpasning til de lokale forhold på de enkelte markeder.Spørgsmålene om markeds- og produktudvikling, udvikling og/eller opkøb af nye brands, yderligere markedssegmentering ersåledes essentielle i denne fase. Hensigten er at stimuleremarkedsvæksten og opnå større markedsandele.

Konsolidering og strukturtilpasninger af andelsselskabernesaktiviteter på de internationale markeder er kun én ud af mangefremtidige udfordringer. Andre udfordringer bliver:

• Heterogen ejerkreds. Strukturen bliver ulige med få storeejere, som måske har særlige præferencer - men som ogsåhar stor betydning for selskabets råvaregrundlag. Hvordanskal man behandle en stadig mere uens ejer- og leverandør-kreds ?

• Multinational virksomhedsledelse. Flere andelsselskaber gårfra at være baseret på indenlandsk produktion og eksport tilat være store multinationale koncerner med aktiviteter,produktion og handel verden over. Udfordringen er bl.a. atsikre vedvarende synergiudnyttelse på tværs af landegrænserog i hele koncernen. Dette forudsætter en multinationalvirksomhedsledelse på mange områder.

Større fokus påudenlandskeinvesteringer

Faser i inter-nationaliseringen

Stimuleremarkedsvækstenog opnå størremarkedsandele

Udfordringer

Heterogenejerkreds

Multinationalvirksomheds-ledelse

- 34 -

• Tilpasninger af ejerskabsformen og finansiering af isærudenlandske aktiviteter. Med stadig færre andelshavere og etstigende behov for at øge den international konkurrence-evne gennem udenlandske opkøb bliver finansiering ogtiltrækning af risikovillig egenkapital en stadig vigtigereudfordring.

• Konsolidering blandt konkurrenter. Vi vil opleve, at flere afde udenlandske konkurrenter vil fusionere og gå sammen istørre enheder - med henblik på at udnytte stordriftsfordeleog for at opnå en større markedsmagt. Dermed opnår dissekonkurrenter alt andet lige en stigende konkurrenceevne, ogdet danske forspring i form af en effektiv struktur blivermindre.

• International konkurrenceevne. Med den stigendeglobalisering og liberalisering vil produktionen i stadighøjere grad søge derhen, hvor den kan ske mest effektivt, tilde laveste omkostninger eller med den højeste kvalitet.Konkurrenceevne, omkostninger, innovation,markedsorientering og ledelse bliver - om muligt - endnuvigtigere parametre for de danske andelsselskaber ifremtiden.

Andelsselskabernes død er stærkt overdrevenForskellige eksperter eller andre iagttagere dødsdømmer ofte dedanske andelsselskaber og andelsejerformen. Ofte bunderkritikken dog i manglende viden om andelsformen. I andre tilfældebunder kritikken i forhold, som grundlæggende ikke har noget medejerformen at gøre.

Indtil videre har andelsejet i den danske agro- og fødevareindustriimidlertid været succesfuld. I både USA og EU er der også mangeeksempler på, at andelsselskaber har stigende markedsandele,hvilket tyder på en konkurrencemæssig fordel ved andelsejet.

De danske andelsselskaber står selvfølgelig vedvarende over formarkedsmæssige, strukturelle, strategiske og konkurrence-mæssige udfordringer - men næsten samme udfordringer harvirksomheder med andre ejerformer også.

Andelsejerformen har både fordele og ulemper - og specifikkeudfordringer at skulle håndtere. Der er dog ikke tegn på, at der iden nærmeste fremtid vil opstå alvorlige problemer, somandelsselskaber ikke vil være i stand til at løse. De danskeandelsselskaber forventer mindst at kunne fastholde deres

Tilpasninger afejerskabsformen

Konsolideringblandtkonkurrenter

Internationalkonkurrenceevne

Manglende viden

Forhold udensammenhæng medejeformen

Mange udfordringer . . .

. . uanset ejerform

Fordele og ulemper

- 35 -

markedsandele i de kommende år. I store træk forventer man, atandelsejerformen vil være uforandret, og andelsselskaberne serglobaliseringen som en gunstig og positiv udfordring.

Uforandretandelsejerform

- 36 -

Danske andelsselskaber i en vækstklemme

De danske andelsvirksomheder har gennem mange år “let” kunnetvokse: Fusioner mellem danske andelsvirksomheder har ikkekrævet ny kapital, da man bare har lagt virksomhederne sammenuden at skulle betale eksterne ejere. Strukturen blandt de danskeandelsselskaber er nu i praksis fuldendt i de fleste sektorer, og deter ikke muligt at fusionere mere. Næste trin er fusioner og/elleropkøb i udlandet, men det er i sig selv en meget vanskeligereudvikling.

For det første er fusioner med andelsselskaber i udlandetudfordrende, da det kan være vanskeligt med et transnationaltandelsselskab med medlemmer fra flere lande. Kulturelle,strukturelle og sproglige problemer m.m. vil opstå.

For det andet er opkøb af - eller fusion med - udenlandske ikke-andelsselskaber ofte meget kapitalkrævende, og andelsselskaberhar ikke samme muligheder for at tiltrække ansvarlig kapital overbørsmarkederne, som aktieselskaber har. Den lille egenkapital ogringe mulighed for at tiltrække ekstern ansvarlig kapital begrænserderfor andelsslagteriernes muligheder for yderligere vækst.

De danske andelsselskaber er tvunget til at vokse kontinuert for atkunne bevare eller udbygge deres internationale konkurrenceevne.Gennem de senere år er andelsselskabernes vækst stagneret ellerfaldet, mens konkurrenterne rundt omkring i Europa nu er ved atgennemløbe den fusionsbølge, som vi oplevede i Danmark for 10-20 år siden.

Hele den teknologiske udvikling og strukturudviklingen blandtandelsselskabernes aftagere gør det nødvendigt at vokse. Stor-driftsfordele kan ikke udnyttes uden vækst, og derfor vilutilstrækkelig vækst medføre forringet konkurrenceevne.

Konklusionen er derfor,- at de danske andelsselskaber er kommet ind i en vækst-

klemme, hvor det er blevet vanskeligere at vokse via såvelorganisk vækst som via fusioner og opkøb

- At den nuværende situation er skabt af en stagnerende ellerendog faldende dansk landbrugsproduktion, relativt færreslagtninger i Danmark, fuldendt indenlandskstrukturudvikling og dermed stagnerende vækst i især dedanske svineslagterier.

Fuldendtindenlandskstrukturudvikling . .

. . næste trin ervanskeligere:

Kulturelle,strukturelleog sprogligeproblemer

Kapitalkrævende

Vækst er nødvendigt

Stordriftsfordele

Vækstklemme

- 37 -

- at de udenlandske andelsselskaber er inde i en kraftigkonsolidering, hvor de styrker deres konkurrenceevne ogmarkedsmagt

- at der er brug for yderligere vækst for at kunne skabeyderligere stordriftsfordele og international konkurrenceevne

- at de danske andelsselskaber gennem mange år har skabtinternational konkurrenceevne og vækst gennemindenlandske fusioner, og at fortsat vækst er nødvendig -uanset fremtidig ejerformer - for at bevare den internationalekonkurrenceevne.

Når det gælder mejerisektoren, vil kvoteordninger og naturligebegrænsninger i transport af frisk mælk m.m. være væsentligebarrierer for indenlandsk vækst. Øget værdiforædling kan i et vistomfang generere mere vækst, men også i betragtning af denfremskredne strukturudvikling i den danske mejeribranche kan detkonkluderes, at fremtidig vækst fremover især skal komme viaudenlandske fusioner og opkøb.

Mange af samme forhold gælder i svinekødssektoren, hvorstrukturudviklingen og konsolideringen er kommet meget langt.For svinesektorens vedkommende gælder det også, at denindenlandske råvareforsyning har været stagnerende i de senesteår - af flere forskellige årsager - og det lægger et yderligere prespå behovet for internationale fusioner og investeringer.

Svinekødssektorens vækstklemme er illustreret i figur 13-16.

Udenlandskkonsolidering

Yderligere vækst

Vækst ernødvendigt - uanset ejerform

Mejerisektoren

Svinekøds-sektoren

- 38 -

12,0

12,5

13,0

13,5

14,0

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Mill. svin

90

91

92

93

94

95

96

97

98

99

100

2004 2005 2006 2007 2008 2009 2010

Pct.

Figur 13. Udviklingen i den danskesvinebestand (3. kvartal)

Den danske svinebestand faldt kraftigtefter fødevarekrisen i 2007-08, hvor korn-og foderpriserne steg kraftigt, hvorvedindtjeningen i svineproduktionen dykkede.Derfor faldt antallet af svin i Danmark