st invest nl 20120305

DESCRIPTION

st invest NL 20120305, newsletterTRANSCRIPT

5. ožujka, 2012. Broj 53 / 2012. 1

Tjedni newsletter

Broj prodanih dionica u veljači porastao je četiri puta

Tjedni newsletter

5 . o ž u j k a , 2 0 1 2 . • S T i n v e s t t j e d n i n e w s l e t t e r • B r o j 5 3 / 2 0 1 2 .

Deset dionica s najvećim tjednim prometom

DRUŠTVO OZNAKA ZADNJA CIJENA KNTJEDNA PROMJENA

%TJEDNI PROMET

MILIJUNA KN

1. Ingra INGR-R-A 7,89 -3,78 38,895

2. Hrvatski telekom HT-R-A 224,61 4,46 18,358

3. Ina INA-R-A 3.630,00 -2,02 6,626

4. Institut IGH IGH-R-A 1.085,00 10,83 5,569

5. Dalekovod DLKV-R-A 137,97 3,85 5,015

6. Ericsson N. Tesla ERNT-R-A 1.170,00 0,86 4,261

7. Đ. Đaković hold. DDJH-R-A 76,78 15,46 4,055

8. Dukat LURA-R-A 680,00 0,00 3,945

9. Belje BLJE-R-A 82,00 1,23 3,717

10. Konzum KNZM-R-A 159,99 14,29 2,615

Teško otimanje gravitacijiPremda je na oceanu svjetskoga tržišta kapitala Zagrebač-ka burza manja od orahove ljuske, njezin širi indeks Crobex pravi zaokret u širokom luku, polako i tromo, kao da je pa-namax tanker. No, eppur si muove: nakon tri mjeseca stru-ganja po dnu, Crobex je zadnjih dana konačno preokrenuo trend na gore, i nakon tri nova lokalna vrhunca, i uz znatno povećanje volumena trgovanja, svaki bi mu ishod tehničke analize trebao predskazivati bolje dane i mjesece. Zaokret otkriva i najnovije službeno mjesečno izvješće Zagrebačke burze za veljaču ove godine: promet dionicama povećao se

čak 64 posto u odnosu na siječanj! Broj dionica koji je pre-šao iz ruku u ruke (da nam je znati čije) učetverostručio se, u sto posto većem broju transakcija. Sam Crobex poskočio je za lijepih tri i pol posto, s čime bi svaki bankovni štediša bio zadovoljan i u cijelih godinu dana.

Samo tri konja za trkuNo, očito je da plima ne podiže sve dionice ni približno jednakom brzinom. Unatoč dvo i troznamenkastim po-rastima glavnih pokazatelja, ukupna kapitalizacija Zagre-bačke burze u dionicama povećala se samo osam desetina jednog postotka, a skupa s obveznicama poskočila je za manje od dvije milijarde kuna. No, vremena su takva da čovjeka vesele i i sitni pozitivni pomaci. Ali realnost je ne-umoljiva: u Zagrebu samo tri tvrtke (Ina, HT i Zaba) čine više od polovice kapitalizacije čitavog nacionalnog tržišta (na kraju veljače točno 52,4 posto), što otprilike pokazuje koliko je hrvatsko tržište zanimljivo domaćem i svjetskom kapitalu. Drugim riječima, i mi konje za trku imamo, ali samo tri, najviše četiri.

Zagrebačka burza izvijestila je o velikom zaokretu u prošlom mjesecu: promet dionica povećao se u odnosu na siječanj 64 posto, uz rast Crobexa od 3,5 posto

Zagrebačka burzaod 27.2. do 2.3.2012.

INDEKS ZADNJA VRIJEDNOSTTJEDNA

PROMJENA %

CROBEX 1.809,09 +1,84

CROBEX10 1.000,06 +0,87(*) Promjena zadnje vrijednosti u petak 2.3.2012. u odnosu na zadnju vrijednost u petak 24.2.2012.)

SLJEDEĆI BROJ IZLAZI U SRIJEDU

14. OŽUJKA

5. ožujka, 2012. Broj 53 / 2012. 2

Tjedni newsletter Tema tjedna

Amerikanci se psihički pripremaju za benzin od 5 dolara već ovoga ljeta

Trgovci u panici“Sve oči uprte su u naftu od 110 dolara za barel”, rekao je jedan američki diler 24. veljače Bloombergovim no-vinarima. “Napetost između Irana i Zapada poprimila je nevjerojatne razmjere. Svi trgujemo sa strahom da će se izroditi u novi rat na Bliskom istoku.” Prema posljed-njem izvješću Međunarodne agencije za energiju (IEA), Iran eksploatira 3,45 milijuna barela nafte na dan (mbd), sam troši više od milijun pa mu ostaje 2,6 mbd za izvoz. Nadomjestiti toliku količinu u slučaju rata ne bi bilo lako. Prošle godine nestalo je s tržišta libijskih 1,6 mbd i cijena je odmah poletjela preko 110 dolara.

Zadnjih dana veljače cijena galona benzina (3,8 litara) na Zapadnoj obali SAD-a ponovo je preskočila psihološ-

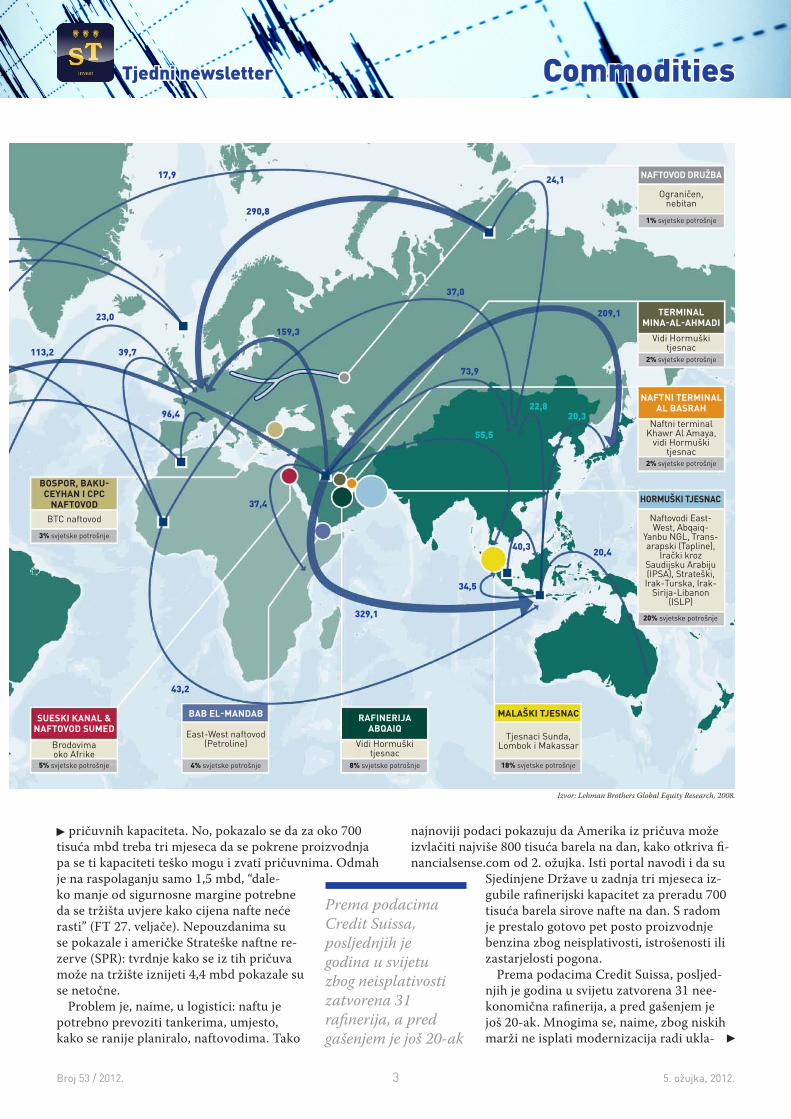

Trgovci naftom u strahu su od izbijanja novog rata na Bliskom istoku pa je i glasina o eksploziji naftovoda u Saudijskoj Arabiji bila dovoljna da nafta naglo poskupi

LEGENDA

USKO GRLO

LOOP

Alternativne rute

Prijevoz baržama

133,6

84,4

133,1

36,3

95,2

54,0

18,4

1% svjetske potrošnje

NaftovodiUsko grloNafta i rafinerijski proizvodi, zemlja podrijetla

Sjedinjene države

Kanada

Meksiko

Južna i centr. Amerika

Europa i Euroazija

Srednji istok

Afrika

Pacifička AzijaProdaja nafte (mil. t na god.)

Uska grla - kritične točke opskrbe naftom

% svjetske potrošnje

Raste premija za europsku naftuPostotna promjena cijene nafte Brent i WTI u veljači, 31. 1. = 100

113,0

115,0

111,0

109,0

107,0

105,0

103,0

101,0

Brent spot FOB (31. 1. = 100) WTI spot cijena FOB (31. 1. = 100)

99,0

97,0

31.01.2012.

01.02

.2012

.

02.02

.2012

.

03.02.2012.

06.02

.2012

.

07.02

.2012

.

08.02

.2012

.

09.02

.2012

.

10.02

.2012

.

13.02.2012.

14.02

.2012

.

15.02

.2012

.

16.02

.2012

.

17.02

.2012

.

20.02

.2012

.

21.02

.2012

.

22.02

.2012

.

23.02.2012.

24.02

.2012

.

ku granicu od četiri dolara i dosegnula 4,12 USD. Ame-rikanci se psihički pripremaju za galon od pet dolara i traže krivca za takvo stanje. Jedni smatraju da je uzrok skupoće goriva “gramzljivost naftnih kompanija”, dru-gi upiru prstom u “zle naftne špekulante”. Objektivna analiza, međutim, ističe najmanje četiri jaka čimbenika: prijetnju poremećaja u opskrbi zbog ratnog sukoba i/ili bojkota, pad ponude naftnih derivata, neisplativost mno-gih rafinerija i globalnu neravnotežu u odnosu ponude i potražnje.

Zatvaraju se rafinerijeSaudijska Arabija pokušala je umiriti svjetsko tržište obe-ćanjem da će ona nadomjestiti iransku naftu iz svojih

5. ožujka, 2012. Broj 53 / 2012. 3

Tjedni newsletter Commodities

pričuvnih kapaciteta. No, pokazalo se da za oko 700 tisuća mbd treba tri mjeseca da se pokrene proizvodnja pa se ti kapaciteti teško mogu i zvati pričuvnima. Odmah je na raspolaganju samo 1,5 mbd, “dale-ko manje od sigurnosne margine potrebne da se tržišta uvjere kako cijena nafte neće rasti” (FT 27. veljače). Nepouzdanima su se pokazale i američke Strateške naftne re-zerve (SPR): tvrdnje kako se iz tih pričuva može na tržište iznijeti 4,4 mbd pokazale su se netočne.

Problem je, naime, u logistici: naftu je potrebno prevoziti tankerima, umjesto, kako se ranije planiralo, naftovodima. Tako

najnoviji podaci pokazuju da Amerika iz pričuva može izvlačiti najviše 800 tisuća barela na dan, kako otkriva fi-nancialsense.com od 2. ožujka. Isti portal navodi i da su

Sjedinjene Države u zadnja tri mjeseca iz-gubile rafinerijski kapacitet za preradu 700 tisuća barela sirove nafte na dan. S radom je prestalo gotovo pet posto proizvodnje benzina zbog neisplativosti, istrošenosti ili zastarjelosti pogona.

Prema podacima Credit Suissa, posljed-njih je godina u svijetu zatvorena 31 nee-konomična rafinerija, a pred gašenjem je još 20-ak. Mnogima se, naime, zbog niskih marži ne isplati modernizacija radi ukla-

SUESKI KANAL &NAFTOVOD SUMED

BAB EL-MANDAB RAFINERIJA ABQAIQ

MALAŠKI TJESNAC

NAFTNI TERMINALAL BASRAH

TERMINALMINA-AL-AHMADI

NAFTOVOD DRUŽBA

HORMUŠKI TJESNAC

113,2

23,0

39,7

17,9

96,4

290,8

159,3

37,4

329,1

40,3 20,4

24,1

37,0

209,1

73,9

34,5

55,5

22,820,3

43,2

Brodovima oko Afrike

East-West naftovod (Petroline) Vidi Hormuški

tjesnac

Tjesnaci Sunda,Lombok i Makassar

Naftni terminal Khawr Al Amaya,

vidi Hormuški tjesnac

Vidi Hormuški tjesnac

Ograničen, nebitan

Naftovodi East-West, Abqaiq-

Yanbu NGL, Trans-arapski (Tapline),

Irački kroz Saudijsku Arabiju (IPSA), Strateški, Irak-Turska, Irak-Sirija-Libanon

(ISLP)

5% svjetske potrošnje 4% svjetske potrošnje 8% svjetske potrošnje 18% svjetske potrošnje

2% svjetske potrošnje

2% svjetske potrošnje

1% svjetske potrošnje

20% svjetske potrošnje

BOSPOR, BAKU-CEYHAN I CPC

NAFTOVODBTC naftovod

3% svjetske potrošnje

Izvor: Lehman Brothers Global Equity Research, 2008.

Prema podacima Credit Suissa, posljednjih je godina u svijetu zbog neisplativosti zatvorena 31 rafinerija, a pred gašenjem je još 20-ak

5. ožujka, 2012. Broj 53 / 2012. 4

Tjedni newsletter

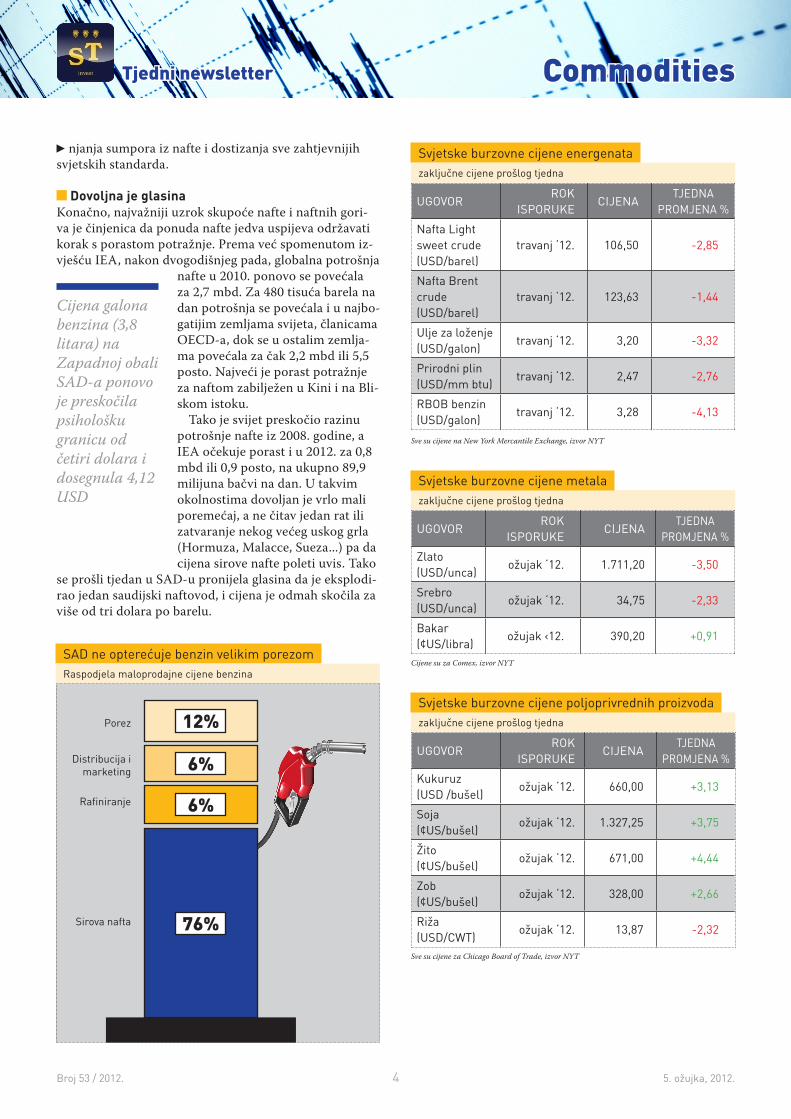

SAD ne opterećuje benzin velikim porezomRaspodjela maloprodajne cijene benzina

zaključne cijene prošlog tjedna

Sve su cijene na New York Mercantile Exchange, izvor NYT

UGOVORROK

ISPORUKECIJENA

TJEDNA PROMJENA %

Nafta Light sweet crude (USD/barel)

travanj ‘12. 106,50 -2,85

Nafta Brent crude (USD/barel)

travanj ‘12. 123,63 -1,44

Ulje za loženje (USD/galon)

travanj ‘12. 3,20 -3,32

Prirodni plin (USD/mm btu)

travanj ‘12. 2,47 -2,76

RBOB benzin (USD/galon)

travanj ‘12. 3,28 -4,13

Svjetske burzovne cijene energenata

Sve su cijene za Chicago Board of Trade, izvor NYT

zaključne cijene prošlog tjedna

UGOVORROK

ISPORUKECIJENA

TJEDNA PROMJENA %

Kukuruz (USD /bušel)

ožujak ‘12. 660,00 +3,13

Soja (¢US/bušel)

ožujak ‘12. 1.327,25 +3,75

Žito (¢US/bušel)

ožujak ‘12. 671,00 +4,44

Zob (¢US/bušel)

ožujak ‘12. 328,00 +2,66

Riža (USD/CWT)

ožujak ‘12. 13,87 -2,32

Svjetske burzovne cijene poljoprivrednih proizvoda

Cijene su za Comex, izvor NYT

zaključne cijene prošlog tjedna

UGOVORROK

ISPORUKECIJENA

TJEDNA PROMJENA %

Zlato (USD/unca)

ožujak ‘12. 1.711,20 -3,50

Srebro (USD/unca)

ožujak ‘12. 34,75 -2,33

Bakar (¢US/libra)

ožujak ‹12. 390,20 +0,91

Svjetske burzovne cijene metala

Commodities

njanja sumpora iz nafte i dostizanja sve zahtjevnijih svjetskih standarda.

Dovoljna je glasinaKonačno, najvažniji uzrok skupoće nafte i naftnih gori-va je činjenica da ponuda nafte jedva uspijeva održavati korak s porastom potražnje. Prema već spomenutom iz-vješću IEA, nakon dvogodišnjeg pada, globalna potrošnja

nafte u 2010. ponovo se povećala za 2,7 mbd. Za 480 tisuća barela na dan potrošnja se povećala i u najbo-gatijim zemljama svijeta, članicama OECD-a, dok se u ostalim zemlja-ma povećala za čak 2,2 mbd ili 5,5 posto. Najveći je porast potražnje za naftom zabilježen u Kini i na Bli-skom istoku.

Tako je svijet preskočio razinu potrošnje nafte iz 2008. godine, a IEA očekuje porast i u 2012. za 0,8 mbd ili 0,9 posto, na ukupno 89,9 milijuna bačvi na dan. U takvim okolnostima dovoljan je vrlo mali poremećaj, a ne čitav jedan rat ili zatvaranje nekog većeg uskog grla (Hormuza, Malacce, Sueza...) pa da cijena sirove nafte poleti uvis. Tako

se prošli tjedan u SAD-u pronijela glasina da je eksplodi-rao jedan saudijski naftovod, i cijena je odmah skočila za više od tri dolara po barelu.

Cijena galona benzina (3,8 litara) na Zapadnoj obali SAD-a ponovo je preskočila psihološku granicu od četiri dolara i dosegnula 4,12 USD

12%

6%

6%

76%

Porez

Distribucija i marketing

Rafiniranje

Sirova nafta

5. ožujka, 2012. Broj 53 / 2012. 5

Tjedni newsletter Bonds

ISDA odbila isplatiti swapove, analitičari zaprepašteni

‘Prvi čin grčke tragedije’Međunarodna udruga za swapove i financijske deriva-te (ISDA) priopćila je u četvrtak 1. ožujka da je njezi-no 15-člano povjerenstvo za proglašavanje osiguranog događaja (Determination Committee - DC) jednoglasno odlučilo da restrukturiranje grčkoga državnog duga, kao ni davanje povlastica nekim ulagačima (Europskoj cen-tralnoj i Europskoj investicijskoj banci), ne predstavlja “kreditni događaj” koji aktivira isplatu swapova, odnosno osiguranja za grčke državne obveznice. Na dijelu svjet-skog tržišta swapova (vrijednog 300 bilijuna dolara na godinu) i kod nekih analitičara ta je odluka izazvala kon-sternaciju i bijes.

“Grčka tragedija postaje globalna tragedija epskih pro-porcija”, napisao je američki analitičar Shah Gilani sa portala moneymorning. “A to je samo prvi čin te trage-dije.”

Nezadovoljni vlasnici grčkih obveznica, koji će svo-ja potraživanja biti prisiljeni zamijeniti za upola manji

Restrukturiranje grčkoga duga nije aktiviralo police osiguranja za grčke obveznice, a posljedice po tržište swapova bit će dalekosežne

Državne obveznice

Cijene su u lokalnoj valuti, prinos u postocima do dospijeća ili na godišnjoj razini, promjena je u odnosu na zadnju cijenu prethodnog dana, vrijeme je kraj trgovanja u petak

KUPONDATUM

DOSPIJEĆACIJENA / PRINOS

PROMJENA CIJENE / PRINOSA

VRIJEME

Njemačka 3 mjeseca

0,000 16/05/2012 100,00 / 0,10 0,005 / -0,024 2. 3.

Njemačka 2 godine

0,250 14/03/2014 100,19 / 0,16 0,110 / -0,055 2. 3.

Njemačka 10 godina

2,000 04/01/2022 101,79 / 1,80 0,585 / -0,065 2. 3.

SAD 10 godina 2,000 15/02/2022 100-07+ / 1,97 0-15 / -0,052 2. 3.

Australija 10 godina

5,750 15/05/2021 112,40 / 4,12 -0,629 / 0,077 2. 3.

Brazil 9 godina 10.000 01/01/2021 949,56 / 11,30 1,420 / -0,020 2. 3.

Japan 10 godina 1,000 20/03/2022 100,14 / 0,99 100,090 / 0,990 2. 3.

UK 10 godina 4,000 07/03/2022 116,72 / 2,14 0,755 / -0,079 2. 3.

iznos, a ukupno će izgubiti oko 75 posto svog prvotnog potraživanja od Grčke, optužuju članove povjerenstva da su odbili proglasiti grčku ogluhu osiguranim događajem samo zato da upravo njihove institucije, većinom banke, ne bi morale isplatiti swapove koje su prodale.

Skuplje zaduživanje?No, kakva je onda uopće svrha i korist od kupovanja po-lica osiguranja za državne obveznice, ako o nastanku osi-guranog događaja odlučuju sami osiguravatelji, pitaju se sada analitičari? I što će to općenito značiti za poštivanje ugovornih obveza u svijetu, jer obveznice su jedna vrsta ugovora? Kakve će biti posljedice takvog odnosa prema kreditorima za tržište državnih dugova?

Jasnog odgovora na ta pitanja za sada nema, može se samo pretpostaviti da će zaduživanje (osobito manjih zemalja poput Hrvatske) sigurno poskupjeti ako inve-stitori svoje uloge neće moće pouzdano osigurati putem swapova.

5. ožujka, 2012. Broj 53 / 2012. 6

Tjedni newsletter Svjetska tržišta dionica

Fondovi ‘dosadnih, vječnih’ dionica

Opasne fluktuacijeNajveća zapreka solidnim dugoročnim povratima na in-vesticije u dionice je kolebljivost njihovih cijena. Ekstre-mne fluktuacije tržišta opasne su budući da kod mnogih ulagača izazivaju paniku pa oni prodaju dionice po ni-skim cijenama, potom se povlače s tržišta i ne vraćaju na njega sve dok nisu apsolutno sigurni da se tržište opora-vilo, što može potrajati mjesecima pa i godinama. A do tada obično propuste najveći dio porasta cijena koji se obično događa nakon razdoblja velike kolebljivosti...

Stoga je, podsjeća američki bloger Tim Begany, ulaga-čima pametno držati znatniji dio portfelja u “najdosad-nijim” i “najsigurnijim” dionicama s najmanjom volatil-nošću i najvećom dividendom (to su dionice koje Paul Tracy, suosnivač portala StreetAuthority naziva “vječni-ma”). Takvi su od američkih Procter & Gamble, Coca-Cola, Caterpillar, Kraft, Wal-Mart...

Ne izazivaju mučninuNo, za prosječnog ulagača još je bolje što postoje inve-sticijski fondovi koji ulažu samo u dionice s najmanjom kolebljivošću cijene (u žargonu profesije - s visokim beta koeficijentom). Jedan takav je PowerShares S&P 500 Low Volatility (Nasdaq: SPLV) koji je u samo godinu dana pri-vukao 1,3 milijarde dolara zahvaljujući tome što je vrlo “jeftin” i posve transparentan. Beta mu je 0,7 (kolebljivost 30 posto manja od tržišta), a dividendni prinos 3,2 posto.

Fondovi poput SPLV-a postaju sve popularniji u vrije-me velikih previranja na tržištu jer štite svoje ulagače od velikog pada cijene. S druge strane, u razdobljima naglog uzleta cijena oni rastu sporije od najčešće promatranih referentnih indeksa. Drugim riječima, idealni su kao du-goročno ulaganje i kao preporuka prijateljima koji od vas traže investicijske savjete.

U razdobljima velike kolebljivosti burzi, investitori se okreću tvrtkama s najmanjim oscilacijama cijena i najvećom dividendom, a postoje i fondovi koji kupuju samo takve dionice

Zaključne vrijednosti u prošlom tjednu

INDEKSZAKLJUČNO

STANJETJEDNA

PROMJENA TJEDNA

PROMJENA %

S&P 500 1.369,63 +3,89 +0,28

Dow 12.977,57 -5,38 -0,04

Nasdaq 2.976,19 +12,44 +0,42

S&P 400 977,05 -8,31 -0,84

S&P 600 446,23 -13,53 -2,94

Dionički indeksi SAD-a

Europski dionički indeksiZaključne vrijednosti u prošlom tjednu

INDEKSZAKLJUČNO

STANJETJEDNA

PROMJENA TJEDNA

PROMJENA %

FTSE 100 (Engleska) 5.911,13 -24,00 -0,40

DAX (Njemačka) 6.921,37 +56,94 +0,83

CAC 40 (Francuska) 3.501,17 +34,14 +0,98

FTSE (Italija) 17.876,16 +364,06 +2,08

Eurofirst 1.087,08 +9,90 +0,92

Dionički indeksi AzijeZaključne vrijednosti u prošlom tjednu

INDEKSZAKLJUČNO

STANJETJEDNA

PROMJENA TJEDNA

PROMJENA %

Nikkei (Japan) 9.777,03 +129,65 +1,34

Hang Seng (Hong Kong) 21.562,26 +155,40 +0,37

Shanghai (Kina) 2.460,69 +21,07 +0,86

NSE 50 (Indija) 5.359,40 -69,90 -1,29

Dionički indeksi Kanade i Južne AmerikeZaključne vrijednosti u prošlom tjednu

INDEKSZAKLJUČNO

STANJETJEDNA

PROMJENA TJEDNA

PROMJENA %

TSX Comp. (Kanada) 12.643,82 -81,95 -0,64

Bovespa (Brazil) 67.781,60 +1.838,87 +2,79

Bolsa (Meksiko) 38.327,43 +382,21 +1,01

IPSA 40 (Čile) 4.552,34 +40,18 +0,89

5. ožujka, 2012. Broj 53 / 2012. 7

Tjedni newsletter

Hrvatska udruga

dioničarawww.hrud.hr

Globalna mreža za europski porez

Izvjestiteljica Europskog parlamenta Grkinja Anni Podi-mata predložila je 29. veljače na sjednici Povjerenstva za ekonomska i monetarna pitanja (ECON) 12 amandmana na prijedlog direktive Europske komisije o uvođenju pore-za na financijske transakcije u Europskoj uniji. O prijed-logu će ECON glasati travnju, a Parlament na plenarnoj sjednici u lipnju ove godine. Parlament u ovoj stvari ima samo konzultativnu ulogu.

Zastupnica Podimata željela je svojim amandmanima po-stići da nova legislativa “bude bolje ‘nepropusna’, da zahva-ti više transakcija te da na najmanju moguću mjeru smanji poticaje za poreznu evaziju”. Stoga njezin nacrt amandmana Komisijinu prijedlogu pridodaje novi “princip hvatanja” po kojem bi i financijske institucije sa sjedištem izvan EU-a ta-

EU parlament predlaže amandmane kojima bi se spriječila i strože kažnjavala evazija europskoga poreza na financijske transakcije

NapomenaOvu publikaciju izrađuje i za nju je odgovoran ST Invest, d.o.o. za osnivanje i upravljanje in-vesticijskim fondovima iz Splita. Ovaj newsletter ili bilo koji njegov dio ne može se smatrati ponudom ili pozivom na kupnju bilo koje imovine ili prava. Informacije, analize, zaključci, prognoze i mišljenja koja se iznose zasnivaju se na javnim tržišnim, statističkim i drugim informacijama koje potječu iz izvora koji su uvijek navedeni, u čiju se pouzdanost i točnost ST Invest pouzdaje, ali za koje ne jamči. Utoliko su informacije, mišljenja, zaključci, prog-noze i projekcije izneseni u ovoj publikaciji podložni promjenama koje ovise o izvorima in-formacija, kao i o promjenama koje nastupe od trenutka pisanja teksta do njegova čitanja. Vrijednosni papiri i ostale imovine koje se spominju u ovom newsletteru mogu biti pred-metom ulaganja fondova kojima upravlja ST Invest. Sve te imovine i prava nose rizik na čiju procjenu stavovi izneseni u ovom newsletteru ne mogu utjecati. Prenošenje sadržaja ili dijela sadržaja Tjednog newslettera ST Investa je dopušteno uz navođenje izvora.

ImpresumS.T. Invest, društvo s ograničenom odgovornošću za osnivanje i upravljanje investicijskim fondovimaAdresa sjedišta: Kneza Mislava 3, 21000 SplitAdresa Uprave: Boktuljin put bb, 21000 SplitTelefon: +385 (0) 21 456 440, telefax: +385 (0) 21 456 441e-mail: [email protected]: Tomislav Tukić, predsjednik, i Marko Tukić, članGlavni fond menadžer: Tomislav Tukić, [email protected] menadžer: Siniša Gašparević, [email protected] analitičar: Stjepan Laća, [email protected] informatike: Marko Tukić, [email protected]

Financijska regulativa EU

kođer plaćale porez na financijske transakcije ako bi vrijed-nosnice kojima trguju bile emitirane unutar EU-a.

Na primjer, investicijski fond sa sjedištem u Hong Kon-gu, koji bi prodao Siemensove dionice banci u New Yorku, bio bi također dužan platiti porez na tu transakciju prem-da ne djeluje u Uniji. Prema postojećem prijedlogu Komi-sije, obveznice tog poreza bile bi samo financijske institu-cije iz Unije.

Amandmani izvjestiteljice Podimate, budu li prihvaćeni, znatno bi povećali cijenu izbjegavanja plaćanja poreza. Po uzoru na britansko rješenje, ako kupac vrijednosnog papi-ra ne bi platio porez, ne bi mogao biti siguran da je postao njegov zakoniti vlasnik niti bi mogao obaviti prijeboj i na-miru preko središnje agencije.

Anni Podimata, članica i izvjestiteljica Europskog parlamenta