trabajo final de seminario

TRANSCRIPT

“Cremfell” We consent and also we care of them

1

"AÑO DE LA PROMOCIÓN DE LA INDUSTRIA RESPONSABLE Y DEL COMPROMISO

CLIMÁTICO"

Facultad de Ciencias Económicas,Administrativas y Contables

Asignatura : Seminario de Desarrollo de Productos de Exportacion

Docente : Romero Sánchez Julio

Tema : “CREMFELL” pure de papa

Alumnos :

Balarezo Salinas Raisa

Cabezas Palacios Luis Angel

Calderon Fernandez Angela

Mera Diaz Lisbeth

Olivares Páucar Gabriel Mauricio

Tantacucho Vargas Martin

Torres Mera Marielena

Escuela Profesional : Comercio y Negocios Internacionales

“Cremfell” We consent and also we care of them

2

Contenido

Presentación .................................................................................................................................. 3

CAPITULO I: SELECCIÓN DEL MERCADO INTERNACIONAL ......................................... 4

1.1. Analisis de Variables ..................................................................................................... 4

1.1.1. Importadores.......................................................................................................... 4

1.1.2. Exportadores.......................................................................................................... 6

1.2. Aplicación del Screening .............................................................................................. 9

1.2.1. Adaptación del Producto ....................................................................................... 9

1.2.2. Capacidad Económica ......................................................................................... 13

1.2.3. Cercanía Geográfica ............................................................................................ 15

1.2.4. Grado de Apertura ............................................................................................... 16

1.2.5. Riesgo País .......................................................................................................... 19

1.3. Selección del Mercado Internacional .......................................................................... 24

1.4. Justificación del Screening .......................................................................................... 24

CAPITULO II: DESARROLLO DEL PRODUCTO .................................................................. 25

2.1. Definición del Producto .............................................................................................. 25

2.1.1. Características ..................................................................................................... 25

2.1.2. Clasificación Arancelaria .................................................................................... 25

2.1.3. Analisis FODA .................................................................................................... 26

2.2. Usos y Beneficios ........................................................................................................ 26

2.3. Atributos Tangibles e Intangibles ............................................................................... 28

2.3.1. Producto Esencial ................................................................................................ 28

2.3.2. Producto Ampliado ............................................................................................. 29

CONCLUSIONES ...................................................................................................................... 30

Bibliografía ................................................................................................................................. 31

“Cremfell” We consent and also we care of them

3

Presentación

En la actualidad, los negocios nos muestran un enfoque comercial diferente, esto gracias

a la globalización mundial en ciencia y tecnología. Cada vez mas, los mercados locales

e internacionales se muestran mas exigentes en cuanto a calidad, medidas higiénicas y

fitosanitarias, esto aseguraría la salud de los consumidores, garantizando que el

producto a consumir es un producto inocuo.

Por estos motivos nuestro equito de trabajo se ha propuesto desarrollar un producto

alimenticio que satisfaga las necesidades y expectativas de los consumidores en el

ámbito internacional. El objetivo del producto es que con el valor agrwgado que le

estaos dando, manetenga sus beneficios en nutrientes y logre una buena posición en el

mercado internacional.

Para la investigación de odo lo relacionado a nuestro producto de exportación, se ha

hecho una ardua investigación, de fuentes sumamente confiables, entre ellas, revistas,

áginas web y libros de negocios. Este trabajo se ha realizado durante el curso de

SEMINARIO DEL DESARROLLO DE PRODUCTOS DE EXPORTACION,

lográndose un innovador producto llamado “…” que contiene de materia prima la papa,

y los insumos de esparrago y el hongo de marayhuaca, gracias al apoyo de un Ingeniero

en Industrias Alimentarias de la Universidad Nacional Pedro Ruiz Gallo.

Para finalizar a este producto les presentamos a continuación toda la investigación

hecha para elegir a nuestro comprador principal.

El equipo de Trabajo

“Cremfell” We consent and also we care of them

4

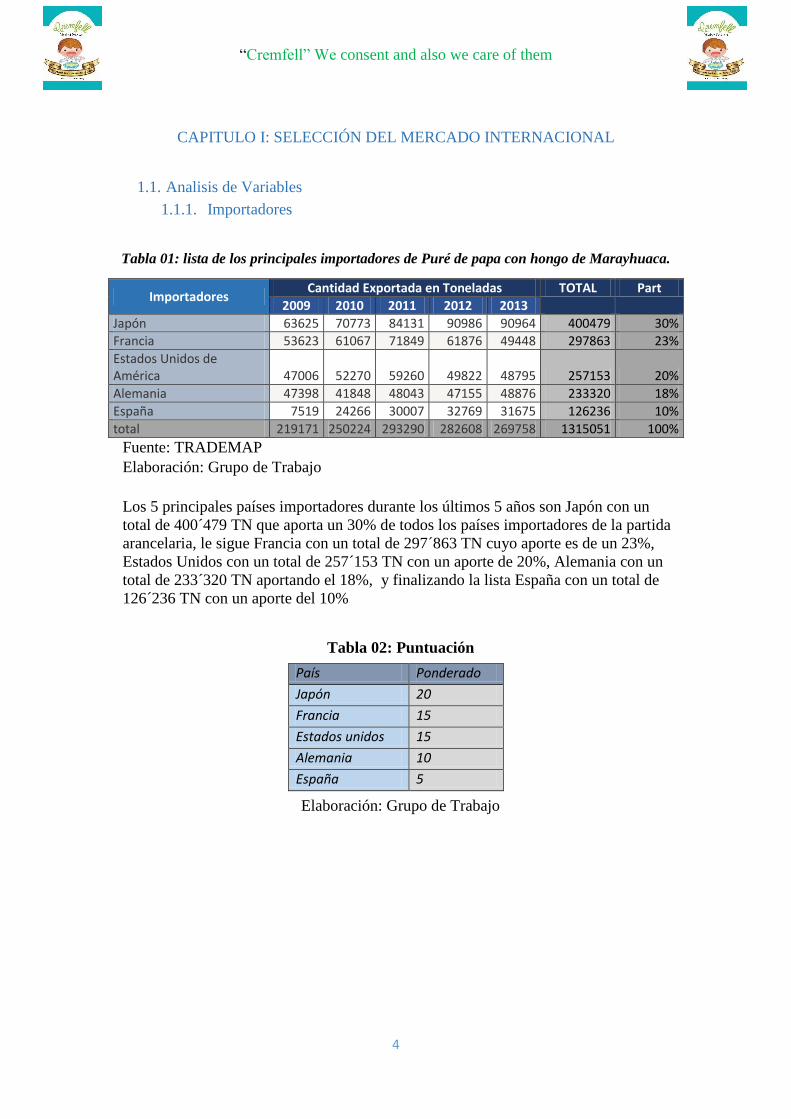

CAPITULO I: SELECCIÓN DEL MERCADO INTERNACIONAL

1.1. Analisis de Variables

1.1.1. Importadores

Tabla 01: lista de los principales importadores de Puré de papa con hongo de Marayhuaca.

Importadores Cantidad Exportada en Toneladas TOTAL Part

2009 2010 2011 2012 2013

Japón 63625 70773 84131 90986 90964 400479 30% Francia 53623 61067 71849 61876 49448 297863 23%

Estados Unidos de América 47006 52270 59260 49822 48795 257153 20%

Alemania 47398 41848 48043 47155 48876 233320 18%

España 7519 24266 30007 32769 31675 126236 10%

total 219171 250224 293290 282608 269758 1315051 100%

Fuente: TRADEMAP

Elaboración: Grupo de Trabajo

Los 5 principales países importadores durante los últimos 5 años son Japón con un

total de 400´479 TN que aporta un 30% de todos los países importadores de la partida

arancelaria, le sigue Francia con un total de 297´863 TN cuyo aporte es de un 23%,

Estados Unidos con un total de 257´153 TN con un aporte de 20%, Alemania con un

total de 233´320 TN aportando el 18%, y finalizando la lista España con un total de

126´236 TN con un aporte del 10%

Tabla 02: Puntuación

Elaboración: Grupo de Trabajo

País Ponderado

Japón 20

Francia 15

Estados unidos 15

Alemania 10

España 5

“Cremfell” We consent and also we care of them

5

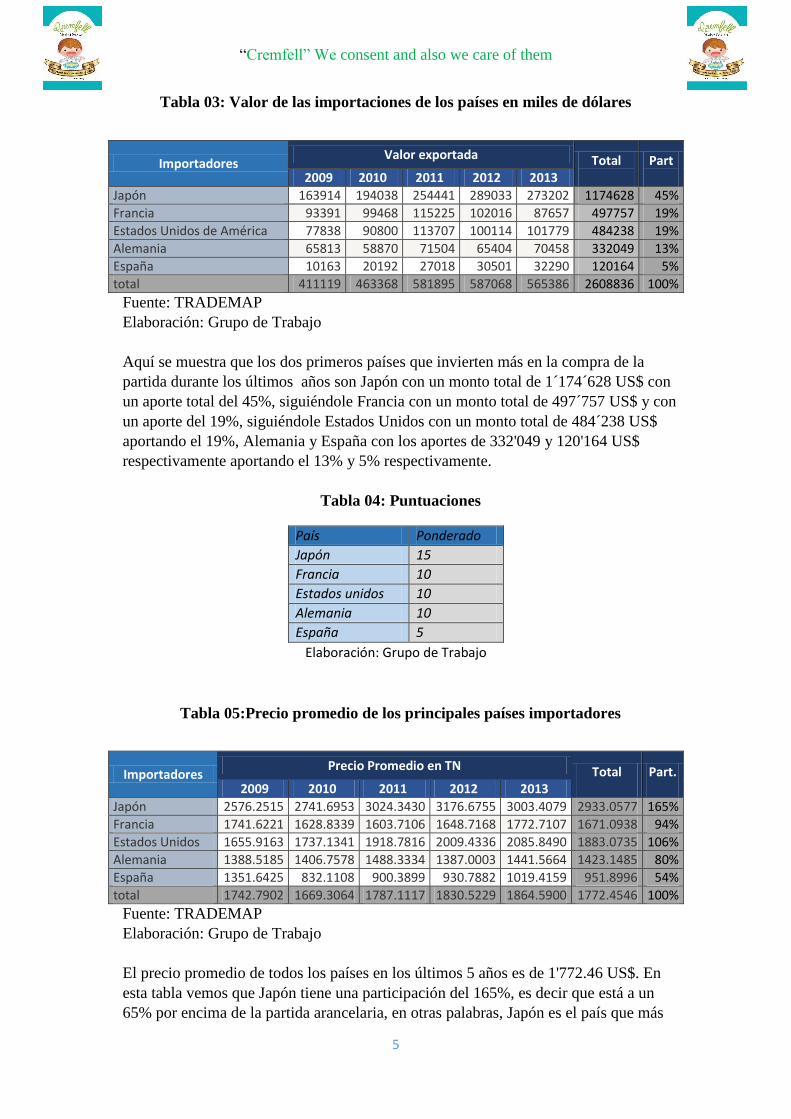

Tabla 03: Valor de las importaciones de los países en miles de dólares

Fuente: TRADEMAP

Elaboración: Grupo de Trabajo

Aquí se muestra que los dos primeros países que invierten más en la compra de la

partida durante los últimos años son Japón con un monto total de 1´174´628 US$ con

un aporte total del 45%, siguiéndole Francia con un monto total de 497´757 US$ y con

un aporte del 19%, siguiéndole Estados Unidos con un monto total de 484´238 US$

aportando el 19%, Alemania y España con los aportes de 332'049 y 120'164 US$

respectivamente aportando el 13% y 5% respectivamente.

Tabla 04: Puntuaciones

Elaboración: Grupo de Trabajo

Tabla 05:Precio promedio de los principales países importadores

Fuente: TRADEMAP

Elaboración: Grupo de Trabajo

El precio promedio de todos los países en los últimos 5 años es de 1'772.46 US$. En

esta tabla vemos que Japón tiene una participación del 165%, es decir que está a un

65% por encima de la partida arancelaria, en otras palabras, Japón es el país que más

Importadores Valor exportada Total

Part

2009 2010 2011 2012 2013

Japón 163914 194038 254441 289033 273202 1174628 45%

Francia 93391 99468 115225 102016 87657 497757 19%

Estados Unidos de América 77838 90800 113707 100114 101779 484238 19%

Alemania 65813 58870 71504 65404 70458 332049 13%

España 10163 20192 27018 30501 32290 120164 5%

total 411119 463368 581895 587068 565386 2608836 100%

País Ponderado

Japón 15

Francia 10

Estados unidos 10

Alemania 10

España 5

Importadores Precio Promedio en TN Total

Part.

2009 2010 2011 2012 2013

Japón 2576.2515 2741.6953 3024.3430 3176.6755 3003.4079 2933.0577 165%

Francia 1741.6221 1628.8339 1603.7106 1648.7168 1772.7107 1671.0938 94%

Estados Unidos 1655.9163 1737.1341 1918.7816 2009.4336 2085.8490 1883.0735 106%

Alemania 1388.5185 1406.7578 1488.3334 1387.0003 1441.5664 1423.1485 80%

España 1351.6425 832.1108 900.3899 930.7882 1019.4159 951.8996 54%

total 1742.7902 1669.3064 1787.1117 1830.5229 1864.5900 1772.4546 100%

“Cremfell” We consent and also we care of them

6

paga por la partida y E.E.U.U solo está por encima del precio con 6% con un precio

promedio de 1'883.07 US$.

1.1.2. Exportadores

Tabla 06: Exportaciones Nacionales en TN

Fuente: TRADEMAP

Elaboración: Grupo de Trabajo

En este cuadro podemos apreciar que España tiene una participación del 62% con un

total de 153TN tan solo en el 2013, le sigue Reino Unido con un 13% con un total de

31TN solo en el 2010, Estados Unidos tiene un 10% con tan solo 25TN en los años

2009, 2010 y 2013 y finalmente Chile y Francia con un 9% y 6% respectivamente,

participando Chile en el 2011 y Francia en el 2012.

Tabla 07: Puntuación

Elaboración: Grupo de trabajo

Exportadores Cantidad exportada, Toneladas

total Aport. 2009 2010 2011 2012 2013

España 0 0 0 0 153 153 62%

Reino Unido 0 31 0 0 0 31 13%

Estados Unidos de América 21 1 0 0 3 25 10%

Chile 0 0 23 0 0 23 9%

Francia 0 0 0 15 0 15 6%

total 21 32 23 15 156 247 100%

País Ponderado

España 20

Reino Unido 10

Estados Unidos 10

Chile 5

Francia 5

“Cremfell” We consent and also we care of them

7

Tabla 08: Exportaciones en valor FOB

Fuente: TRADEMAP

Elaboración: Grupo de Trabajo

España es el país que más pago por la partida arancelaria con un total de 544 US$ con

una participación del 75%, Reino Unido, Estados Unidos, Chile y Francia solo tienen

una participación del 6%, 9%, 7% y 3% respectivamente.

Tabla 09: Puntuación

Elaboración: Grupo de trabajo

Tabla 10: Precio promedio de exportaciones nacionales

Fuente: TRADEMAP

Elaboración: Grupo de Trabajo

Exportadores Valor exportado

Total

Part 2009 2010 2011 2012 2013

España 0 0 0 0 544 544 75%

Reino Unido 0 44 0 0 0 44 6%

Estados Unidos de América 56 1 0 0 6 63 9%

Chile 0 0 49 0 0 49 7%

Francia 0 0 0 21 0 21 3%

total 56 45 49 21 550 721 100%

País Ponderado

España 20

Reino Unido 5

Estados Unidos 5

Chile 5

Francia 5

Exportadores Precio promedio por TN Total

Part 2009 2010 2011 2012 2013

España 0.00 0.00 0.00 0.00 3555.556 711.111 125%

Reino Unido 0.00 1419.355 0.00 0.00 0.00 283.871 50%

Estados Unidos de América

2666.67 1000.000 0.00 0.00 2000.000 1133.333 200%

Chile 0.00 0.00 2130.435 0.000 0.00 426.087 75%

Francia 0.00 0.00 0.00 1400.000 0.00 280.000 49%

total 533.333 483.871 426.087 280.000 1111.111 566.880 100%

“Cremfell” We consent and also we care of them

8

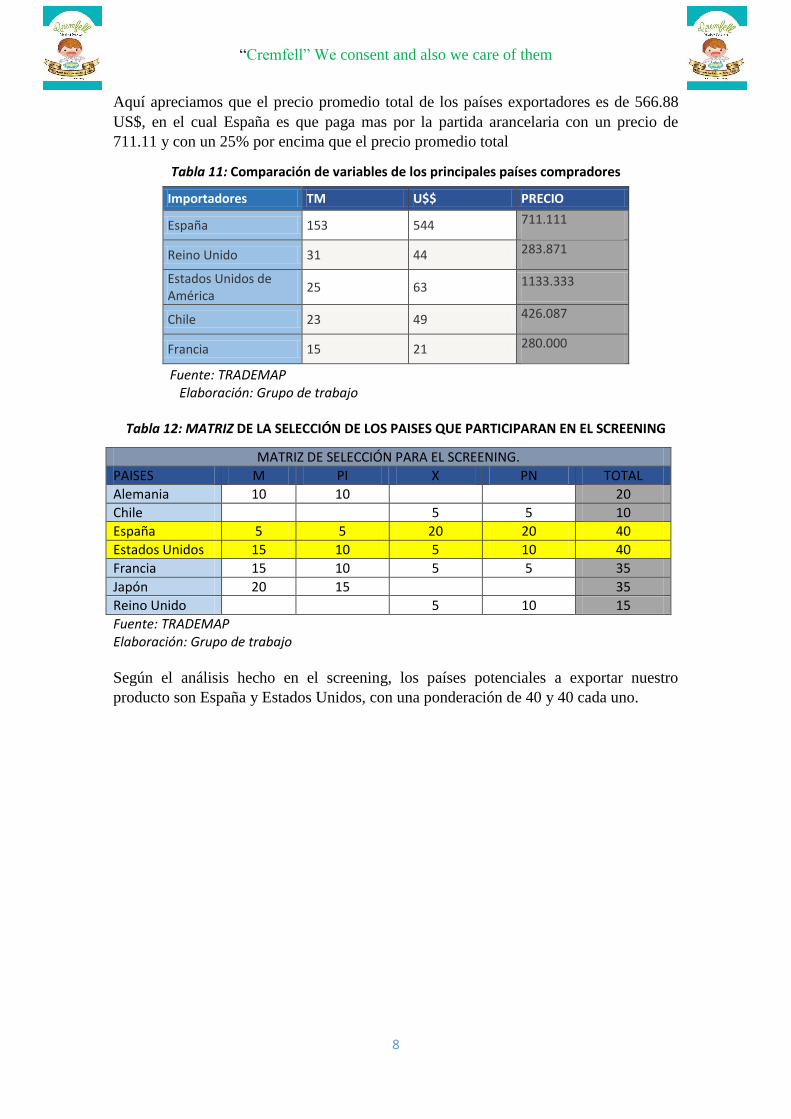

Aquí apreciamos que el precio promedio total de los países exportadores es de 566.88

US$, en el cual España es que paga mas por la partida arancelaria con un precio de

711.11 y con un 25% por encima que el precio promedio total

Tabla 11: Comparación de variables de los principales países compradores

Fuente: TRADEMAP Elaboración: Grupo de trabajo

Tabla 12: MATRIZ DE LA SELECCIÓN DE LOS PAISES QUE PARTICIPARAN EN EL SCREENING

Fuente: TRADEMAP Elaboración: Grupo de trabajo

Según el análisis hecho en el screening, los países potenciales a exportar nuestro

producto son España y Estados Unidos, con una ponderación de 40 y 40 cada uno.

Importadores TM U$$ PRECIO

España 153 544 711.111

Reino Unido 31 44 283.871

Estados Unidos de América

25 63 1133.333

Chile 23 49 426.087

Francia 15 21 280.000

MATRIZ DE SELECCIÓN PARA EL SCREENING.

PAISES M PI X PN TOTAL

Alemania 10 10 20

Chile 5 5 10

España 5 5 20 20 40

Estados Unidos 15 10 5 10 40

Francia 15 10 5 5 35

Japón 20 15 35

Reino Unido 5 10 15

“Cremfell” We consent and also we care of them

9

1.2. Aplicación del Screening

1.2.1. Adaptación del Producto

1.2.1.1. Estados Unidos

Barreras de acceso

Existen diversas tarifas arancelarias dependiendo del origen de los productos,

aunque la tasa general es baja. Dentro del bloque NAFTA, conformado por Canadá

y México, no pagan aranceles o son muy bajos. Asimismo, existe una tasa

preferencial para los países incluidos en el Sistema Generalizado de Preferencias

(SGP).

Estados Unidos es un país con un mercado abierto y con gran potencial. Sin

embargo, esta apertura oculta áreas donde barreras de tipo técnico, sanitario y

fitosanitario dificultan la exportación, especialmente cuando debe cumplirse con

normativa tanto de nivel federal y en algunos casos, de carácter estatal.

Perú goza de preferencias arancelarias para la mayoría de productos del sector agro

no tradicional así como también del sector textiles y artesanías.

Partida arancelaria descripción Arancel base

2004900000 Papas preparadas o conservadas

3,20%

(Market Access Map)

Verificación de la importación

El proceso de verificación incluye lo siguiente:

a. El producto que importará EE.UU. deberá proceder de un país que tenga un

memorando de entendimiento (MOU, por sus siglas en inglés: Memorándum of

Understanding) activo o un acuerdo similar con la FDA, que evidencie la

equivalencia o el cumplimiento del sistema de inspección del país extranjero con el

sistema de Estados Unidos

Documentación para la entrada de la mercadería

Los documentos requeridos por la Aduana de los Estados Unidos para entregar las

importaciones son los siguientes:

Formulario 3461 de declaración en aduana

Prueba del derecho de ingreso, por ejemplo, conocimiento de embarque. (La

mercadería sólo puede ser ingresada por el dueño, comprador o un agente de

aduana con licencia)

Una factura comercial o, de lo contrario, factura proforma

Lista del embalaje, si procede

Otros documentos necesarios para determinar la admisibilidad de la mercadería

Certificado fitosanitario

Una fianza que normalmente se deja en la aduana para cubrir posibles derechos,

impuestos, y sanciones posteriores a la entrega del cargamento

“Cremfell” We consent and also we care of them

10

Cultura de Negocios

La puntualidad es importante. Si llegará atrasado avise con anticipación. La

primera reunión es fundamental para dar imagen de seriedad, confianza y

credibilidad de la empresa.

El uso de terno y corbata es lo más aconsejable para los hombres. Para las

mujeres también es aconsejable un traje de carácter conservador.

El empresario norteamericano supone que el visitante habla inglés; si no es así,

es conveniente llevar un intérprete.

Evitar hablar de temas políticos, religiosos, y de la apariencia de las personas.

Tampoco critique a las personas o costumbres del país.

Temas apropiados para una conversación son por ejemplo los deportes, viajes,

comidas, literatura o cine.

Si bien no se espera que el empresario entregue algún regalo, sí puede hacerlo.

Algo bien recibido es algo propio de su país. El momento de entregarlo es

después que se haya cerrado el negocio.

Por norma general, las reuniones duran el tiempo acordado previamente salvo

que estén interesados en llegar a acuerdos y no se desea que queden temas

pendientes.

Nivel de competitividad

De acuerdo al último reporte del índice de competitividad global, Estados Unidos se

encuentra ubicado en el ranking número 78. Así mismo, el PBI norteamericano es el

19% del PBI mundial y su población alcanza los 325 millones de habitantes.

Dentro de los 12 pilares que constituyen la competitividad, Estados Unidos presenta

ventaja en materia de salud y educación primaria, así como en el tamaño de mercado. A

pesar de que el país norteamericano se recupera lentamente de la crisis de 2008,

presenta una mejora en la eficiencia en el mercado laboral.

Como se observa en el gráfico, Estados Unidos es uno de los países con mayor

disponibilidad tecnológica e innovación.

El último reporte de competitividad también señala que uno de los factores más

problemáticos para iniciar un negocio en Estados Unidos es la ineficiencia burocrática

así como también la tasa impositiva. Esto último es consecuencia de las medidas

adoptabas por el congreso norteamericano de elevar las tasas impositivas con el fin de

evitar un precipicio fiscal.

Acuerdos comerciales de Estados Unidos

Estados Unidos forma parte del NAFTA, por lo que tiene beneficios preferencias con

los países miembros (Canadá y México). Además del TLC que tiene con Perú, tiene

acuerdos comerciales con Corea del Sur, Omán, Bahrain, República Dominicana,

Marruecos, Australia, Chile, Singapur, Jordania e Israel. A su vez, tiene APC con

Colombia y Panamá. Sin embargo todavía no entran en vigencia.

Requerimientos de Etiquetado.

Todo producto alimenticio extranjero que se comercialice en EE.UU. debe llevar un

rótulo en el que se indique que cumple con la normativa. La FDA aplica la normativa de

rotulado establecida por la Federal Food, Drug and CosmeticAct (Ley Federal de

Alimentos, Medicamentos y Cosméticos), que establece requisitos para los alimentos

preparados y envasados para la venta al público. Con la finalidad de que estos brinden

“Cremfell” We consent and also we care of them

11

información lo más completa posible, útil, precisa y que sea claramente visible, legible

y comprensible para el consumidor.

La ley exige que cada alimento elaborado contenga un doble etiquetado: Etiquetado

general (General foodlabeling) y etiquetado nutricional (Nutritionfacts) y

adicionalmente un código de barras con los datos del producto.

Etiquetado general

La información del etiquetado general se debe presentar en inglés utilizando las

unidades de medición del sistema inglés (libras, onzas). Debe considerarse además:

Declaración de identidad, nombre común o usual del alimento (naturaleza del

producto);

Marca o logo del producto;

Declaración exacta del contenido neto (peso, volumen);

Nombre y lugar del establecimiento del fabricante, envasador o distribuidor,

exportador;

País de origen;

Si fuera elaborado con dos o más ingredientes, se deberá detallar la lista

completa de los ingredientes, enumerados por su nombre común o usual y en

orden decreciente a la cantidad presente en el producto.

Etiquetado nutricional

Para el etiquetado nutricional, los fabricantes deben proporcionar la información que se

presenta a continuación. Los diferentes componentes están listados en el orden en que

deben aparecer en la etiqueta:

Calorías totales.

Calorías de grasas

Calorías de grasas saturadas

Grasa total

Grasas saturadas

Grasas polisaturadas

Grasas monosaturadas

Colesterol

Sodio

Potasio

Carbohidratos totales

Fibra dietética

Fibra soluble

Fibra insoluble

Azúcares

Alcohol proveniente de azúcares

Otros carbohidratos

Proteína

Vitamina A

Porcentaje de vitamina A presente como beta caroteno

Vitamina C

Calcio

“Cremfell” We consent and also we care of them

12

1.2.1.2. España

Barreras de acceso:

España es uno de los países con una gran cantidad de importaciones, sobre todo de

productos alimenticios, esto hace que se convierte también en uno de los países con

mayor exigencia en los productos que ingresan a su país, sobre todo en su calidad.

España ha introducido a lo largo de los años una variedad de leyes, normas y

Regulaciones que afectan a la importación de productos agrícolas y alimentarios.

Las principales limitantes de acceso a mercado son:

Sanitarias y Fitosanitarias

• Cuotas y Picos Arancelarios

• Aranceles

• Requisitos de Inocuidad, Etiquetado y Trazabilidad de Alimentos y Ley de

Bioterrorismo

• Medidas Antidumping

España forma parte de los países de la U.E Y en todos los países se rigen por normas

iguales en cuanto a calidad, talla o peso, envasado, presentación y etiquetado.

También España es uno de los países que exige para toda la producción agrícola, se

utilicen métodos ecológicos, estas normas están establecidas en el reglamento (CE) n°

2092/91 del consejo (DO L-198 22/07/1991). Todo esto es con el objetivo de la

conservación del medio ambiente.

El hecho de que los productos tengan el etiquetado ecológico garantiza a los

consumidores el cumplimiento de todas las normas y la certificación adecuada y

obligatoria.

Arancel general:

Como ya se mencionó España pertenece a la U.E y está en vigencia para todos los

países miembros. A pesar de esto España es un país que toma muchas precauciones, es

por esto que tiene muchas restricciones sobre todo en productos alimenticios.

Fuente: marketacces

Regulaciones de aduanas:

En todo lo que se refiere a tarifas de los aranceles en España también se aplica las

normas de la U.E. el comercio en la unión europea está exento de tarifas arancelarias,

Sin embargo, los exportadores deben llenar una Declaración Intrastat. Si el país

exportador no es miembro de la UE, las tarifas arancelarias se calculan en base Ad-

valorem sobre el valor CIF de las mercaderías según las Tarifas Arancelarias Generales.

Los impuestos para países no europeos son relativamente bajos aunque no en todos los

sectores. Los productos manufacturados tienen una tasa promedio de 4.2%, sin

embargo, los textiles y confecciones tienen tarifas altas y sistema de cuotas. Los

alimentos procesados tienen tarifas promedios de 17.3% y numerosas cuotas tarifarias

también. Estas medidas se efectúan como mecanismo de protección a sus productos.

Partida arancelaria descripción Arancel base

2004900000 Papas preparadas o

conservadas

0.0%

“Cremfell” We consent and also we care of them

13

Requerimientos de etiquetado:

Los productos que se comercialicen en España al igual que en el resto de la Unión

Europea deben cumplir con los requisitos sobre etiquetado destinados a garantizar la

protección de los consumidores. Dichos requisitos pretenden asegurar un elevado nivel

de protección de la salud, la seguridad y los intereses de los consumidores,

proporcionándoles información completa sobre el producto (contenido, composición,

utilización segura, precauciones especiales, informaciones específicas, etc.).

La legislación existente establece normas obligatorias de etiquetado para ciertos

sectores, como por ejemplo: alimentación, electrodomésticos, calzado, textiles, etc.

Etiquetado ecológico europeo

La etiqueta ecológica comunitaria, o logotipo de la flor, es la marca oficial de la Unión

Europea para productos con el menor impacto ambiental en un amplio rango de

productos.

El objetivo es promover y ayudar a los consumidores a identificar aquellos bienes que

contribuyen significativamente al mejoramiento en aspectos ambientales claves. La

participación en este programa es voluntaria. Esto significa que los productos pueden

ser vendidos en el mercado de la Unión Europea sin el logotipo de la Flor y no hay

regulaciones que obliguen aplicar la etiqueta ecológica.

El Reglamento (CE) nº 66/2010 del Parlamento Europeo y del Consejo (DO L-27

30/01/2010) (CELEX 32010R0066) establece los requisitos básicos para la concesión

de la etiqueta ecológica.

Los criterios en materia de etiqueta ecológica están regulados específicamente por

grupos de productos (textiles, calzado, productos de limpieza, electrodomésticos,

artículos de papel, etc.).

TABLA Nº13: MATRIZ ADAPTACIÓN DEL PRODUCTO

PAISES Ponderado Calificación Resultado

Estados Unidos 25 6 150

España 25 8 200 Elaboración: Grupo de Trabajo

1.2.2. Capacidad Económica

Tabla 14: PBI en miles de millones de US$

PRODUCTO BRUTO INTERNO(PBI) EN MILES DE MILLONES

PAISES 2011 2012 2013

Estados Unidos $16020 $16470 $16720

España $1430 $1407 $1389

Fuente: (Central Intelligence Agency)

El PBI es una medida macroeconómica que expresa el valor monetario de la

producción de bienes y servicios de demanda final de un país. En este caso encontramos

a Estados Unidos han experimentado un crecimiento en los últimos años pero sin

“Cremfell” We consent and also we care of them

14

embargo a España con una caída en los tres últimos años dada por la crisis económica

que ataco a Europa en los últimos años.

Tabla 15: POBLACION DE ESTADOS UNIDOS Y ESPAÑA

PAISES 2011 2012 2013

Estados Unidos 310232000 313232000 313847500

España 46505960 46754780 47042980

Fuente: (INDEXMUNDI, 2014)

Esta variable ofrece una estimación de la Oficina del Censo de EE.UU. basada en

estadísticas de los censos de población, estadísticas de los sistemas de registro de

nacimiento y muerte, o encuestas por muestreo relativas al pasado reciente y en

hipótesis sobre las tendencias futuras. El total de la población general presenta una

medida del impacto potencial del país en el mundo y dentro de su región. En los últimos

tres años de los que se tiene estadística la población a aumentado tanto para Estados

Unidos y para España.

Tabla 16: PRODUCTO BRUTO INTERNO-PER CAPITA US$

PER-CAPITA US$

PAISES 2011 2012 2013

Estados Unidos $51400 $52400 $52800

España $31000 $30500 $30100

Fuente: (Central Intelligence Agency)

El Per cápita o ingreso per cápita es la relación que hay entre PBI y la cantidad de

habitantes de un país. Estados Unidos sigue siendo líder con US$ 52800 a comparación

de España que subió relativamente en el 2012 pero en el 2013 bajo a la cifra que estaba

en el 2011.

Tabla 17: MATRIZ CAPACIDAD ECONOMICA

PAISES Ponderado Calificación Resultado

Estados Unidos 20 8 160

España 20 5 100

Elaboración: Grupo de Trabajo

“Cremfell” We consent and also we care of them

15

1.2.3. Cercanía Geográfica

1.2.3.1. Estados Unidos

Grafico 01: Puerto de Paita al Puerto de New-York E.E.U.U

Fuente: (SEARATES, http://www.searates.com/, 2014)

En el grafico se observa la distancia que hay desde el puerto de Paita-Perú hasta el

puerto de Bilbao-España y el tiempo que demoraría ese recorrido.

La distancia aproximada de ambos puertos es de 10044.50 km o 5423.6 millas

náuticas con una duración de 16 días y 3 horas y el tiempo de puerto de descarga es

de 14 días y que la llegada en si al puerto de descarga es de 24 horas(un día)

haciendo un total de 31 días y 3 horas aproximadamente.

1.1.3.2. España

Grafico 02: Puerto de Paita al Puerto de Bilbao-España

Fuente: (SEARATES, http://www.searates.com/, 2014)

“Cremfell” We consent and also we care of them

16

En el grafico se observa la distancia que hay desde el puerto de Paita-Perú hasta el

puerto de New York-EEUU y el tiempo que demoraría ese recorrido.

La distancia aproximada de ambos puertos es de 5389.5 km o 2910.10 millas náuticas

con una duración de 8 días y 15 horas y el tiempo de puerto de descarga es de 10 días y

que la llegada en si al puerto de descarga es de 24 horas(un día) haciendo un total de 19

días y 15 horas aproximadamente

Tabla 18: MATRIZ CERCANIA GEOGRAFICA

PAISES Ponderado Calificación Resultado

Estados Unidos 20 9 180

España 20 6 120 Elaboración: Grupo de Trabajo

En la tabla 18 se observa que a Estados Unido se le ha dado una puntuación de 160 a

comparación de España por que el tiempo y la distancia que tarda del puerto de Paita a

New York (5 km o 2910.10 millas náuticas con una duración de 8 días y 15 horas) es

mucho menor que el tiempo que tarda de Paita a Bilbao (de 10044.50 km o 5423.6

millas náuticas con una duración de 16 días y 3 horas) esto significa que nuestro

producto llegara más rápido a EE.UU con menos costos logísticos.

1.2.4. Grado de Apertura

El grado de apertura, es decir la relación resultante de sumar las Exportaciones e

Importaciones, tanto de Bienes como de Servicios, y de dividir dicho monto por el

Producto Bruto Interno (PBI), refleja el peso del sector externo en una economía. Un

alto grado indica que esta mantiene fuertes vínculos con el resto del mundo, al

venderle una parte importante de los bienes y servicios que produce, y comprarle una

parte también importante de aquellos que requiere. (Peruano, 2014)

1.2.4.1. Exportaciones

Tabla 19: EXPORTACIONES DE LOS PAISES POTENCIALES

Exportaciones 2009 2010 2011 2012 2013

ESPAÑA 223132208 246265330 298170964 285936446 310963648

EEUU 1056712100 1.277109200 1479730200 1545565200 1578.851.423

Fuente: TRADEMAP

Elaboración: Grupo de Trabajo

En esta tabla se presentan los números de exportaciones anuales de nuestros países

potenciales en el cual podemos observar que E.E.U.U. lleva una amplia ventaja a

España en el último año alcanzo US$ 1’578’851’423 frente a US$ 310963648

alcanzada por España.

“Cremfell” We consent and also we care of them

17

ESTADOS UNIDOS

Según TRADEMAP, la economía de los Estados Unidos se basa principalmente en

Maquinas, reactores nucleares, calderas, aparatos y artefactos mecánicos.

ESPAÑA

La incipiente y frágil recuperación de la economía española se refleja directamente en

las exportaciones peruana a ese país, que entre enero y noviembre del 2013 cerraron en

US$ 1,356.6 millones, es decir, una reducción del 16.3% respecto del mismo periodo

del 2012.

La menor demanda no solo fue de los productos primarios, sino también de los de valor

agregado, informo la Asociación de Exportadores (ADEX).

El sector tradicional (US$ 986.2 millones) presento a una caída de 19.9% mientras que

el sector No Tradicional (US$ 370.4 millones), se contrajo en 5.3%.

El subsector Agro primario fue el único de este grupo que experimentó un crecimiento

(266.6%) por los envíos de azúcar. El subsector petróleo y el gas natural cayeron

16.9%; la pesca, 74.2%; y la minería, 21.8%.

En el caso de los productos con valor agregado despachados a España, los subsectores

más importantes, por monto exportado, cerraron en rojo, como el agropecuario-

agroindustrial (-5%). Pesca (-1.2%) y el químico (-9.4%). Los textiles destacan como el

de mayor crecimiento con 48.7%, seguido por la Minería No Metálica con 6.7%. Fuente

(ADEX)

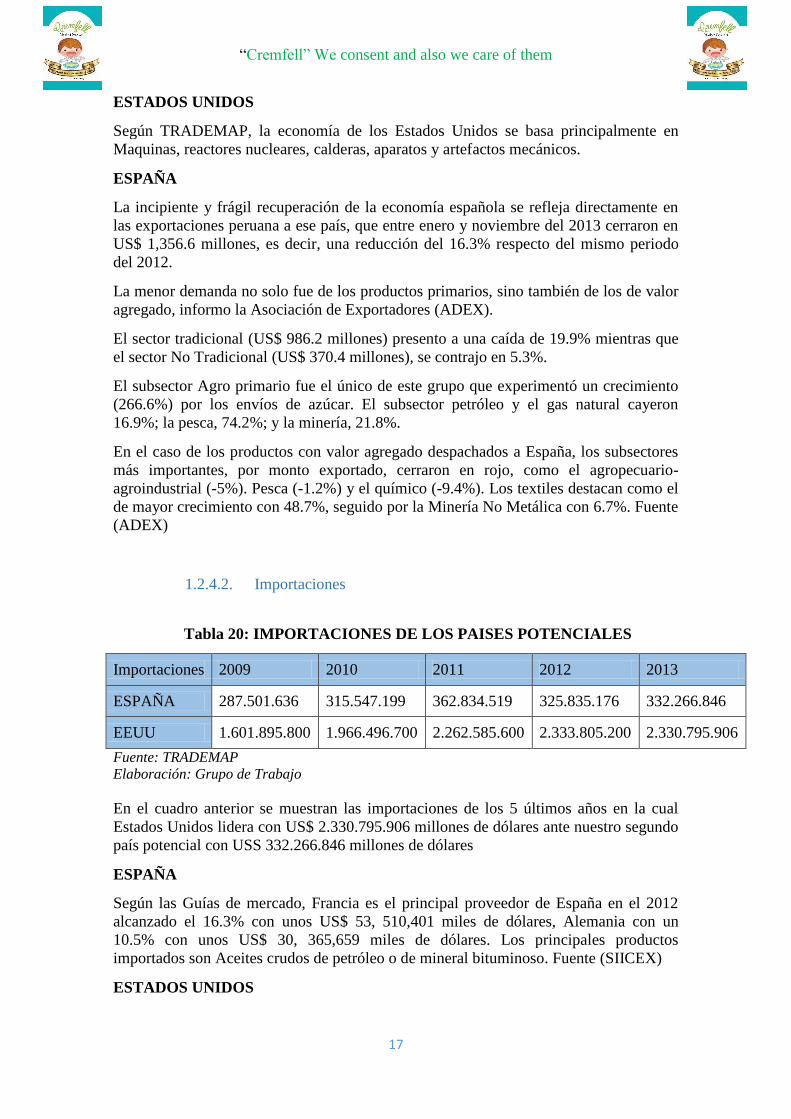

1.2.4.2. Importaciones

Tabla 20: IMPORTACIONES DE LOS PAISES POTENCIALES

Importaciones 2009 2010 2011 2012 2013

ESPAÑA 287.501.636 315.547.199 362.834.519 325.835.176 332.266.846

EEUU 1.601.895.800 1.966.496.700 2.262.585.600 2.333.805.200 2.330.795.906

Fuente: TRADEMAP

Elaboración: Grupo de Trabajo

En el cuadro anterior se muestran las importaciones de los 5 últimos años en la cual

Estados Unidos lidera con US$ 2.330.795.906 millones de dólares ante nuestro segundo

país potencial con USS 332.266.846 millones de dólares

ESPAÑA

Según las Guías de mercado, Francia es el principal proveedor de España en el 2012

alcanzado el 16.3% con unos US$ 53, 510,401 miles de dólares, Alemania con un

10.5% con unos US$ 30, 365,659 miles de dólares. Los principales productos

importados son Aceites crudos de petróleo o de mineral bituminoso. Fuente (SIICEX)

ESTADOS UNIDOS

“Cremfell” We consent and also we care of them

18

Según SIICEX, Canadá es el principal país importador de Estados Unidos en el 2012

alcanzado el 18.9% con unos US$ 197, 543,627 miles de dólares, le sigue México con

un 9.5% con unos 197, 543,627 miles de dólares. Los principales productos importados

son Aceites crudos de petróleo o de mineral bituminoso. Fuente (SIICEX)

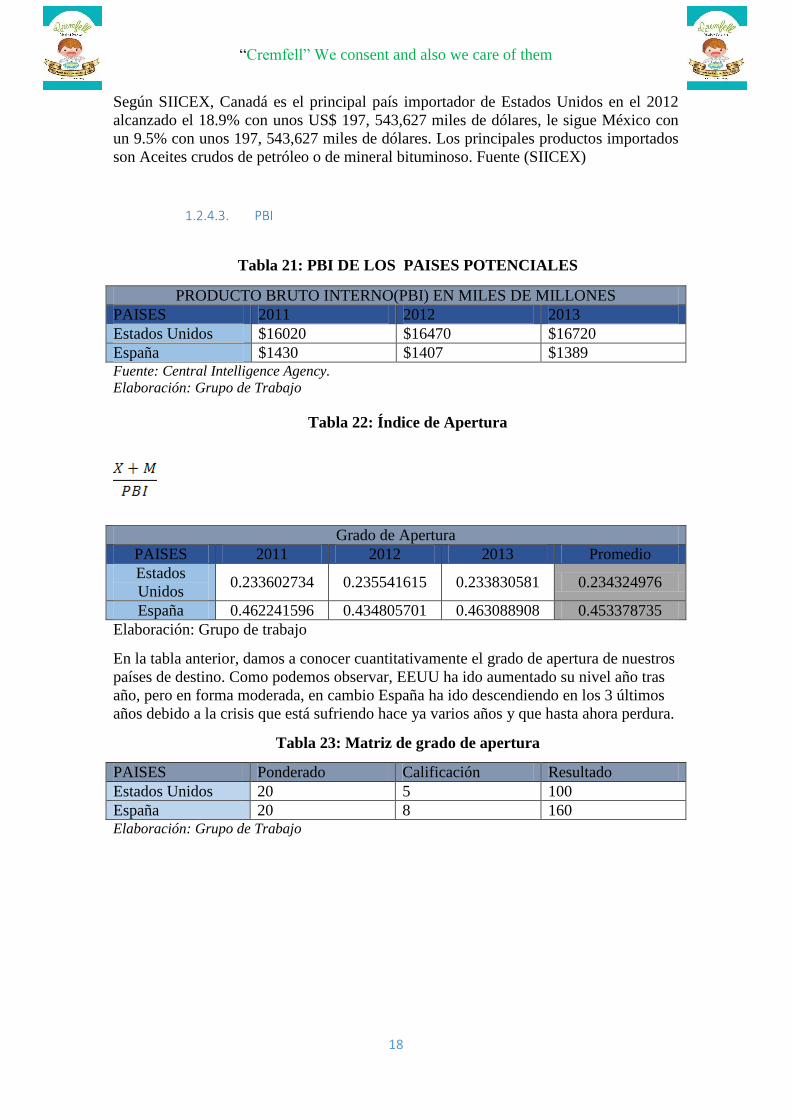

1.2.4.3. PBI

Tabla 21: PBI DE LOS PAISES POTENCIALES

Fuente: Central Intelligence Agency.

Elaboración: Grupo de Trabajo

Tabla 22: Índice de Apertura

Elaboración: Grupo de trabajo

En la tabla anterior, damos a conocer cuantitativamente el grado de apertura de nuestros

países de destino. Como podemos observar, EEUU ha ido aumentado su nivel año tras

año, pero en forma moderada, en cambio España ha ido descendiendo en los 3 últimos

años debido a la crisis que está sufriendo hace ya varios años y que hasta ahora perdura.

Tabla 23: Matriz de grado de apertura

PAISES Ponderado Calificación Resultado

Estados Unidos 20 5 100

España 20 8 160 Elaboración: Grupo de Trabajo

PRODUCTO BRUTO INTERNO(PBI) EN MILES DE MILLONES

PAISES 2011 2012 2013

Estados Unidos $16020 $16470 $16720

España $1430 $1407 $1389

Grado de Apertura

PAISES 2011 2012 2013 Promedio

Estados

Unidos 0.233602734 0.235541615 0.233830581 0.234324976

España 0.462241596 0.434805701 0.463088908 0.453378735

“Cremfell” We consent and also we care of them

19

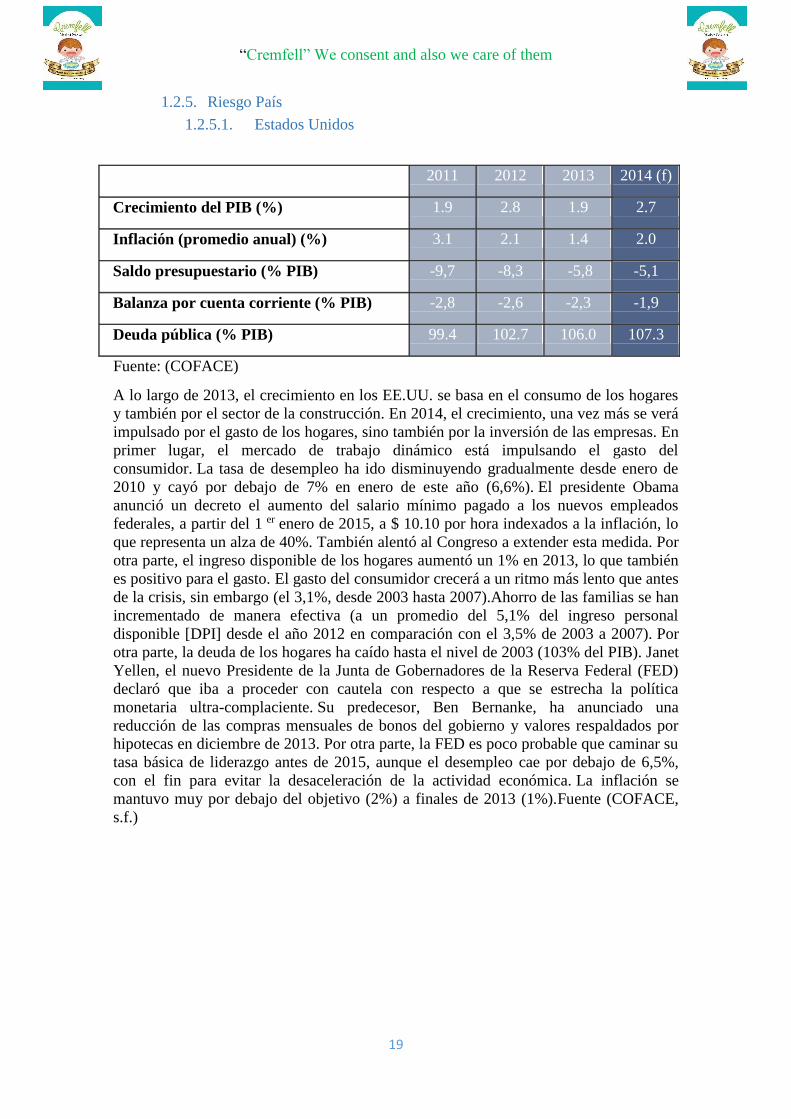

1.2.5. Riesgo País

1.2.5.1. Estados Unidos

2011 2012 2013 2014 (f)

Crecimiento del PIB (%) 1.9 2.8 1.9 2.7

Inflación (promedio anual) (%) 3.1 2.1 1.4 2.0

Saldo presupuestario (% PIB) -9,7 -8,3 -5,8 -5,1

Balanza por cuenta corriente (% PIB) -2,8 -2,6 -2,3 -1,9

Deuda pública (% PIB) 99.4 102.7 106.0 107.3

Fuente: (COFACE)

A lo largo de 2013, el crecimiento en los EE.UU. se basa en el consumo de los hogares

y también por el sector de la construcción. En 2014, el crecimiento, una vez más se verá

impulsado por el gasto de los hogares, sino también por la inversión de las empresas. En

primer lugar, el mercado de trabajo dinámico está impulsando el gasto del

consumidor. La tasa de desempleo ha ido disminuyendo gradualmente desde enero de

2010 y cayó por debajo de 7% en enero de este año (6,6%). El presidente Obama

anunció un decreto el aumento del salario mínimo pagado a los nuevos empleados

federales, a partir del 1 er enero de 2015, a $ 10.10 por hora indexados a la inflación, lo

que representa un alza de 40%. También alentó al Congreso a extender esta medida. Por

otra parte, el ingreso disponible de los hogares aumentó un 1% en 2013, lo que también

es positivo para el gasto. El gasto del consumidor crecerá a un ritmo más lento que antes

de la crisis, sin embargo (el 3,1%, desde 2003 hasta 2007).Ahorro de las familias se han

incrementado de manera efectiva (a un promedio del 5,1% del ingreso personal

disponible [DPI] desde el año 2012 en comparación con el 3,5% de 2003 a 2007). Por

otra parte, la deuda de los hogares ha caído hasta el nivel de 2003 (103% del PIB). Janet

Yellen, el nuevo Presidente de la Junta de Gobernadores de la Reserva Federal (FED)

declaró que iba a proceder con cautela con respecto a que se estrecha la política

monetaria ultra-complaciente. Su predecesor, Ben Bernanke, ha anunciado una

reducción de las compras mensuales de bonos del gobierno y valores respaldados por

hipotecas en diciembre de 2013. Por otra parte, la FED es poco probable que caminar su

tasa básica de liderazgo antes de 2015, aunque el desempleo cae por debajo de 6,5%,

con el fin para evitar la desaceleración de la actividad económica. La inflación se

mantuvo muy por debajo del objetivo (2%) a finales de 2013 (1%).Fuente (COFACE,

s.f.)

“Cremfell” We consent and also we care of them

20

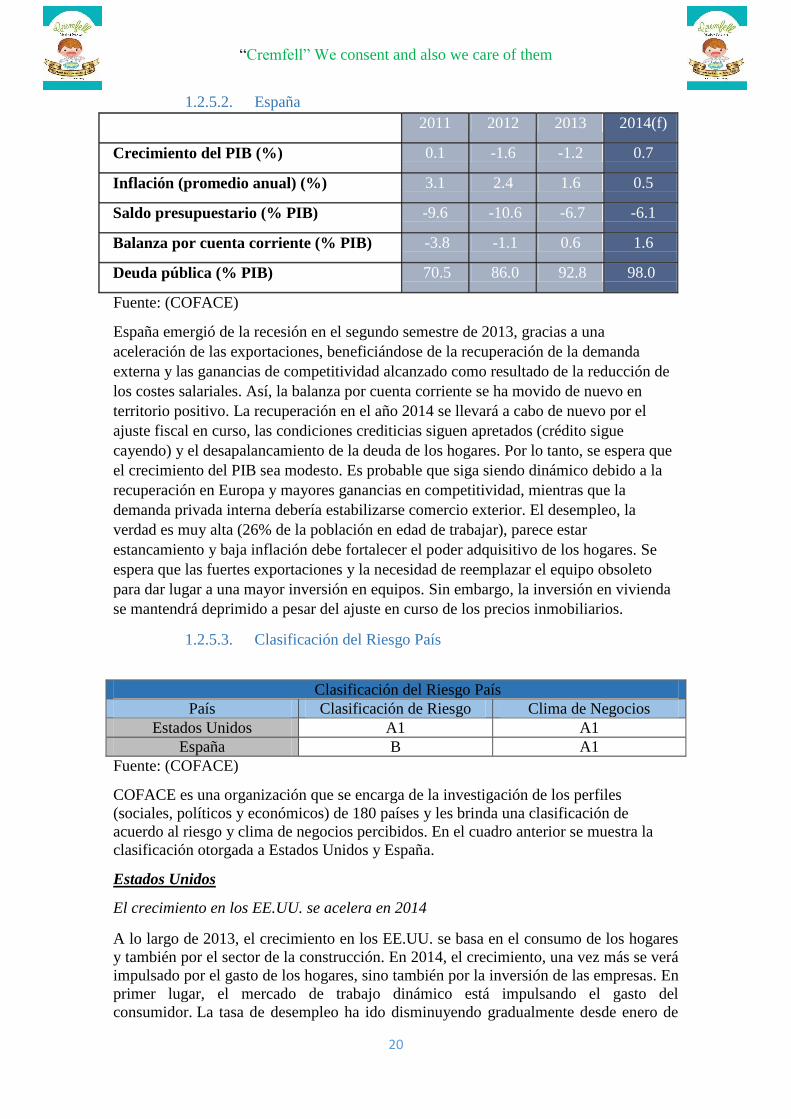

1.2.5.2. España

2011 2012 2013 2014(f)

Crecimiento del PIB (%) 0.1 -1.6 -1.2 0.7

Inflación (promedio anual) (%) 3.1 2.4 1.6 0.5

Saldo presupuestario (% PIB) -9.6 -10.6 -6.7 -6.1

Balanza por cuenta corriente (% PIB) -3.8 -1.1 0.6 1.6

Deuda pública (% PIB) 70.5 86.0 92.8 98.0

Fuente: (COFACE)

España emergió de la recesión en el segundo semestre de 2013, gracias a una

aceleración de las exportaciones, beneficiándose de la recuperación de la demanda

externa y las ganancias de competitividad alcanzado como resultado de la reducción de

los costes salariales. Así, la balanza por cuenta corriente se ha movido de nuevo en

territorio positivo. La recuperación en el año 2014 se llevará a cabo de nuevo por el

ajuste fiscal en curso, las condiciones crediticias siguen apretados (crédito sigue

cayendo) y el desapalancamiento de la deuda de los hogares. Por lo tanto, se espera que

el crecimiento del PIB sea modesto. Es probable que siga siendo dinámico debido a la

recuperación en Europa y mayores ganancias en competitividad, mientras que la

demanda privada interna debería estabilizarse comercio exterior. El desempleo, la

verdad es muy alta (26% de la población en edad de trabajar), parece estar

estancamiento y baja inflación debe fortalecer el poder adquisitivo de los hogares. Se

espera que las fuertes exportaciones y la necesidad de reemplazar el equipo obsoleto

para dar lugar a una mayor inversión en equipos. Sin embargo, la inversión en vivienda

se mantendrá deprimido a pesar del ajuste en curso de los precios inmobiliarios.

1.2.5.3. Clasificación del Riesgo País

Clasificación del Riesgo País

País Clasificación de Riesgo Clima de Negocios

Estados Unidos A1 A1

España B A1

Fuente: (COFACE)

COFACE es una organización que se encarga de la investigación de los perfiles

(sociales, políticos y económicos) de 180 países y les brinda una clasificación de

acuerdo al riesgo y clima de negocios percibidos. En el cuadro anterior se muestra la

clasificación otorgada a Estados Unidos y España.

Estados Unidos

El crecimiento en los EE.UU. se acelera en 2014

A lo largo de 2013, el crecimiento en los EE.UU. se basa en el consumo de los hogares

y también por el sector de la construcción. En 2014, el crecimiento, una vez más se verá

impulsado por el gasto de los hogares, sino también por la inversión de las empresas. En

primer lugar, el mercado de trabajo dinámico está impulsando el gasto del

consumidor. La tasa de desempleo ha ido disminuyendo gradualmente desde enero de

“Cremfell” We consent and also we care of them

21

2010 y cayó por debajo de 7% en enero de este año (6,6%). El presidente Obama

anunció un decreto el aumento del salario mínimo pagado a los nuevos empleados

federales, a partir del 1 er enero de 2015, a $ 10.10 por hora indexados a la inflación, lo

que representa un alza de 40%. También alentó al Congreso a extender esta medida. Por

otra parte, el ingreso disponible de los hogares aumentó un 1% en 2013, lo que también

es positivo para el gasto. El gasto del consumidor crecerá a un ritmo más lento que antes

de la crisis, sin embargo (el 3,1%, desde 2003 hasta 2007).Ahorro de las familias se han

incrementado de manera efectiva (a un promedio del 5,1% del ingreso personal

disponible [DPI] desde el año 2012 en comparación con el 3,5% de 2003 a 2007). Por

otra parte, la deuda de los hogares ha caído hasta el nivel de 2003 (103% del PIB). Janet

Yellen, el nuevo Presidente de la Junta de Gobernadores de la Reserva Federal (FED)

declaró que iba a proceder con cautela con respecto a que se estrecha la política

monetaria ultra-complaciente. Su predecesor, Ben Bernanke, ha anunciado una

reducción de las compras mensuales de bonos del gobierno y valores respaldados por

hipotecas en diciembre de 2013. Por otra parte, la FED es poco probable que caminar su

tasa básica de liderazgo antes de 2015, aunque el desempleo cae por debajo de 6,5%,

con el fin para evitar la desaceleración de la actividad económica. La inflación se

mantuvo muy por debajo del objetivo (2%) a finales de 2013 (1%).

Empresas sólidas

La rentabilidad de las empresas en los EE.UU. alcanzó un nuevo récord histórico en

2013 (12% del PIB), con una deuda compañía también caídas (50% del PIB, frente al

67% en la zona euro y un 77% en el Reino Unido). La solidez financiera de las

empresas, junto con los gastos de consumo interno dinámico y la demanda mundial

firme, está impulsando la inversión. La confianza empresarial también fue alta en H2

2013. Los sectores de automoción y minoristas seguirán expandiéndose en 2014. La

industria de la construcción puede ser lastrada sin embargo por las tasas más

pronunciadas a largo plazo. La inversión inmobiliaria se ha visto impulsada de manera

efectiva por las tasas de interés bajas.

Las exportaciones netas impulsarán el crecimiento

Las exportaciones netas contribuirán positivamente al crecimiento. El déficit comercial

de EE.UU. se contrajo en 2013, como resultado de una mayor independencia

energética. Entre enero de 2012 y junio de 2013, se produjo efectivamente una

oscilación del 35% del déficit comercial energético. Los EE.UU. exporta carbón a

Europa y Asia, como el gas doméstico es ahora más barato de usar. En 2014, el

crecimiento de China, el principal socio comercial, estará en línea con el año 2013. El

crecimiento se acelera entre los otros socios importantes, con la excepción de Japón,

con las exportaciones estadounidenses se benefician plenamente de esta

tendencia.Demanda interna saludable también estimulará las importaciones, en menor

medida. Por tanto, el déficit por cuenta corriente seguirá contrayéndose bajo la

influencia del crecimiento continuo de los ingresos repatriados de las empresas

estadounidenses, un excedente entre los servicios, los precios boyantes de productos

agrícolas y una reducción de las importaciones de energía.

Confrontaciones políticas recurrentes

La deuda pública se mantiene en un nivel alto (106% del PIB). Racionalización

presupuestaria, iniciado en 2011, está pesando directamente en la actividad

“Cremfell” We consent and also we care of them

22

económica. El gasto público contribuyó eficazmente negativamente al crecimiento en

2013, por 0,5 puntos. Gasto federal aumentará ligeramente en 2014, en particular en el

sector de la defensa. El presupuesto fue ratificado en diciembre de 2013 como resultado

de un acuerdo temporal firmado en octubre, tras la 18 ª parada administrativa en la

historia de EE.UU., que duró 16 días. Además, el techo de la deuda se elevó en febrero

a $ 17.2bn. Por lo tanto, los EE.UU. será capaz de honrar los pagos hasta marzo de

2015. El acuerdo fue incondicionalmente aprobado por la Cámara de mayoría

republicana de Representantes.Estancamiento constante de la economía estaba dañando

de manera efectiva la reputación del partido de acuerdo a las encuestas de opinión. Por

tanto, los republicanos aceptaron un compromiso con el fin de mejorar su imagen

política, pocos meses antes de las elecciones de mitad de período. Los demócratas aún

parecen estar en una posición para ganar las próximas elecciones y aumentar la

retención del presidente Obama en el poder.

España

Acelera la recuperación hasta impulsadas por las exportaciones

España salió de la recesión en el segundo semestre de 2013 gracias a la expansión de las

exportaciones, que se benefician de la mejora de la productividad a raíz de la reducción

de los costes laborales y el repunte de la demanda externa. La balanza comercial está en

superávit. A continuación, esta recuperación se confirmó en el primer trimestre 2014

con un crecimiento registrado en el 0,4%, su mejor nivel desde 2008. El crecimiento del

PIB se acelerará a través del año, sin dejar de ser impulsado por la demanda externa. La

demanda interna debería ser más dinámico y hacer una contribución positiva al

crecimiento. El desempleo, al tiempo que sigue siendo muy elevada (26% de la

población activa), parece haber llegado a una meseta y la baja tasa de inflación debería

ayudar a mantener el poder adquisitivo de los hogares. La fortaleza de las exportaciones

y la necesidad de actualizar la herramienta industrial existente deberían ver un aumento

en la inversión de capital. El nivel de actividad obstante, se limita al continuar la

austeridad presupuestaria, las condiciones de acceso al crédito ajustados y reducción de

la deuda de los hogares. Además, la inversión en vivienda se mantendrá deprimido a

pesar del ajuste en curso de los precios inmobiliarios.

Las empresas se recuperan gradualmente la competitividad y la confianza

Ante la contracción de sus empresas españolas en el mercado interno se vieron

obligados a buscar nuevos puntos de venta en el extranjero, la capitalización de sus

ganancias sustanciales de productividad. Por ello, el sector exportador ha hecho muy

bien. La escala de la deuda de las empresas también ha comenzado a disminuir, con

caída de la deuda del 119% al 98% del PIB entre 2010 y 2013, marcando una mejora en

su situación financiera. Los niveles de confianza entre las empresas, mientras que

todavía es bastante pesimista, también están en alza. Las situaciones de las sociedades

dependientes en el mercado nacional, sin embargo siguen siendo peligrosas. Con la

mejora en la situación económica, el número de insolvencias se redujo en el primer

trimestre de 2014. Los sectores más afectados siguen siendo la construcción (25% de las

insolvencias de las empresas) y los servicios (20%). También hay una sobre-

representación de las PYME (6,1% del tejido empresarial) en el 36,7%.

“Cremfell” We consent and also we care of them

23

Sector bancario saludable emergiendo lentamente de la crisis

Gracias a la ayuda de la zona euro en la recapitalización de sus bancos, el sector

bancario es ahora mucho más saludable. Los bancos débiles se han reestructurado y sus

activos inmobiliarios tóxicos transferidos a una entidad defeasance. El número de

bancos se ha reducido de los 45 que existían antes de la crisis a 12 ahora. El sistema

bancario está ahora mejor capitalizado, con mayor liquidez y mejores provisiones para

pérdidas, con las pruebas de estrés de los bancos europeos están aplicando en el otoño

de 2014. Deudores morosos sin embargo continúan creciendo (13,5% del total en enero

de 2014). El progreso, sin embargo, ha sido real y Eurogroupe aprobado en noviembre

de 2013 al final del plan de asistencia establecido en junio de 2012 para estabilizar el

sector. El país sólo ha empatado € 41 mil millones de los 100 MM € disponibles. Dos de

los cuatro bancos nacionalizados en 2012 han sido privatizadas, y el proceso de

privatización gradual de Bankia comenzó en marzo de 2014.

El aumento de la deuda pública

Los recortes presupuestarios continúan en 2014, a un ritmo más lento que en 2013. A

pesar de la recuperación del crecimiento, los objetivos presupuestarios seguirán siendo

difícil de alcanzar y la deuda pública seguirá aumentando. Las finanzas públicas se

sigan dando el costo del apoyo bancario y de la precaria situación financiera de algunas

de las entidades locales autónomas. Los costos de los préstamos han caído en el

mercado de bonos, pero la viabilidad de la deuda es probable que siga siendo un área de

preocupación. Sin embargo el gobierno español nunca perdió su acceso a los mercados

y, por tanto, no ha tenido que recurrir a la ayuda europea para estabilizar sus finanzas.

Difícil contexto político

A pesar de considerable mayoría en el Parlamento, el gobierno de Mariano Rajoy sigue

siendo algo frágil. Tiene que hacer frente tanto con el escándalo de presunta corrupción

que involucra a una serie de figuras de alto nivel en el Partido Popular y el

resurgimiento de las demandas de independencia dentro de las regiones. La clase

política carece de credibilidad y el peligro de la secesión de Cataluña no puede ser

totalmente descontado, a pesar de que Madrid ha dicho que el referéndum sobre la

cuestión es ilegal. Parlamento el pasado mes de abril, rechazó, por una abrumadora

mayoría (299 votos a favor, 47), la demanda de celebrar un referéndum sobre la

independencia en catalán 9 de noviembre.

Tabla 25: Matriz del Riesgo País

PAISES Ponderado Calificación Resultado

Estados Unidos 15 9 135

España 15 7 105

Elaboración: Grupo de Trabajo

“Cremfell” We consent and also we care of them

24

1.3. Selección del Mercado Internacional

Elaboración: Grupo de Trabajo

1.4. Justificación del Screening

El Mercado establecido es el país de Estados Unidos ya que con las investigaciones y con las

interpretaciones hechas en las tablas nos arrojan que es el mejor país para poder nosotros

meter nuestro producto a ese mercado ya que también en Nueva York se encuentran la mayor

cantidad de obesidad en niños y además que nuestro producto retarda el envejecimiento y

contiene insumos que son muy aceptados y muy valorados que son la papa y los esparragos,

además que el hongo de marayhuaca tiene propiedades muy buenas y nutritivas que ayudan a

que nuestro mercado que son los niños la consuman con agrado.

Países

Criterios Puntaje

Total 1 2 3 4 5

Estados

Unidos 150 160 180 100 135 725

España 200 100 120 160 105 685

Criterios Pond

1. Adaptación del

producto 25

2. Capacidad

económica 20

3. Cercanía geográfica 20

4.Grado de apertura 20

5.Riesgo país 15

Total 100

“Cremfell” We consent and also we care of them

25

CAPITULO II: DESARROLLO DEL PRODUCTO

2.1. Definición del Producto

Desde hace algún tiempo se ha empezado a exportar una amplia cantidad de toneladas

de papa preparada o conservada sin congelar, que haciende a 19,7 toneladas.

Un estudio de Pro expansión (2008) presenta evidencia estadística que afirma que el

valor de las exportaciones totales de papa para el país representa solo el 1% de las

exportaciones.

La literatura que analiza el efecto de la apertura comercial de un país en desarrollo sobre

el nivel de vida de los productores agropecuarios y sus hogares es variada. Algunos

estudios analizan este tema mediante modelos de equilibrio general y/o tomando en

cuenta el efecto que se produciría sobre las diversas variables que se verían afectadas

una vez que el TLC entre en vigencia. Estos efectos pueden ser de tres tipos:

Efectos a nivel macro.

Efectos a nivel micro.

Efectos en el corto y largo plazo.

Existen algunos casos aislados de nuevas empresas exportadoras de este tubérculo que

cuentan con recientes innovaciones tecnológicas para que el producto alcance

adecuados niveles de selección, almacenamiento y empaque, lo que ha determinado que

aparezcan nuevos ofertantes de papa procesada.

Los mercados donde se incursiono por primera vez fueron Estados Unidos, España,

Alemania, países bajos, Japón, entre otros.

La exportación de la materia prima de la papa se da en: Papa en hojuelas, puré de papas,

papa procesada, papas frescas, snacks, entre otros.

2.1.1. Características

Sabor y textura agradable

De consumo directo

Fácil manipulación

Garantía de un buen producto final

Con ingredientes con una selección rigurosa

Ausencia de olores extraños

Producto pasando los controles de calidad

Certificaciones requeridas

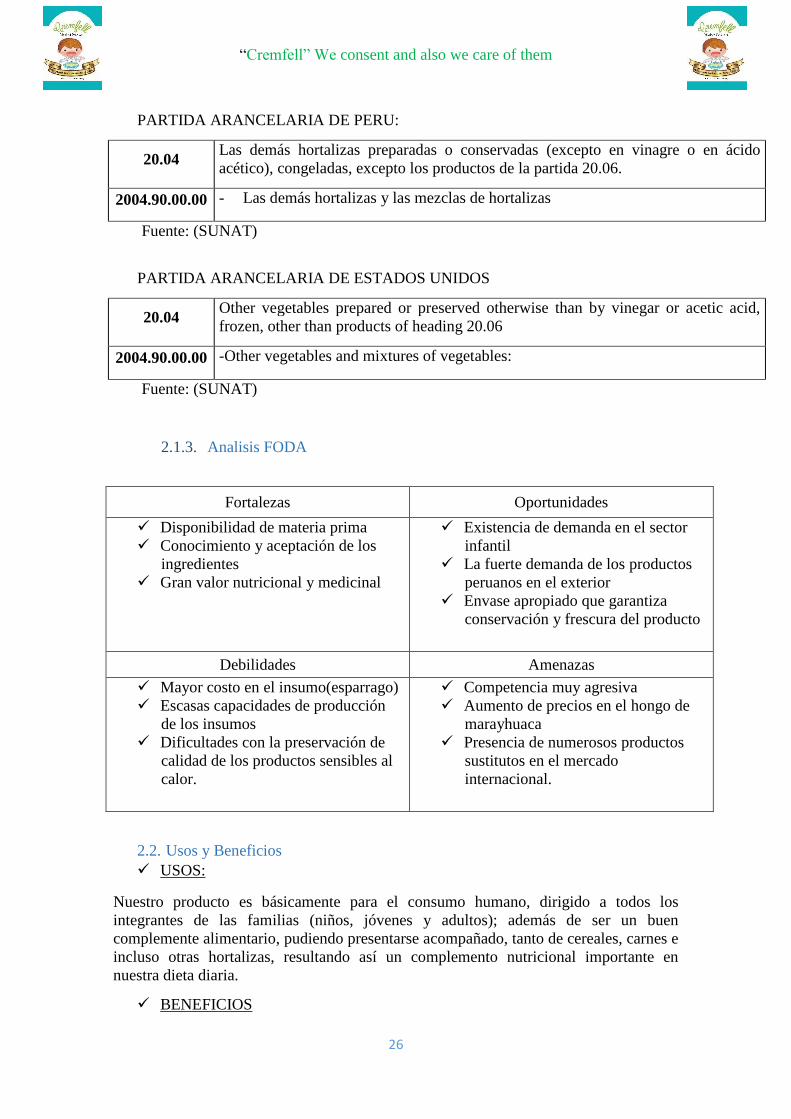

2.1.2. Clasificación Arancelaria

El producto de puré de Esparrago, con hongo de Marayhuaca tiene una partida

arancelaria tanto para Perú como para los mercados de destino seleccionados, como

Estados Unidos y España, el producto corresponde a una partida bolsa,

correspondiente de la sección IV capítulo 20 del arancel de aduanas del Perú

“Cremfell” We consent and also we care of them

26

PARTIDA ARANCELARIA DE PERU:

20.04 Las demás hortalizas preparadas o conservadas (excepto en vinagre o en ácido

acético), congeladas, excepto los productos de la partida 20.06.

2004.90.00.00 - Las demás hortalizas y las mezclas de hortalizas

Fuente: (SUNAT)

PARTIDA ARANCELARIA DE ESTADOS UNIDOS

20.04 Other vegetables prepared or preserved otherwise than by vinegar or acetic acid,

frozen, other than products of heading 20.06

2004.90.00.00 -Other vegetables and mixtures of vegetables:

Fuente: (SUNAT)

2.1.3. Analisis FODA

Fortalezas Oportunidades

Disponibilidad de materia prima

Conocimiento y aceptación de los

ingredientes

Gran valor nutricional y medicinal

Existencia de demanda en el sector

infantil

La fuerte demanda de los productos

peruanos en el exterior

Envase apropiado que garantiza

conservación y frescura del producto

Debilidades Amenazas

Mayor costo en el insumo(esparrago)

Escasas capacidades de producción

de los insumos

Dificultades con la preservación de

calidad de los productos sensibles al

calor.

Competencia muy agresiva

Aumento de precios en el hongo de

marayhuaca

Presencia de numerosos productos

sustitutos en el mercado

internacional.

2.2. Usos y Beneficios

USOS:

Nuestro producto es básicamente para el consumo humano, dirigido a todos los

integrantes de las familias (niños, jóvenes y adultos); además de ser un buen

complemente alimentario, pudiendo presentarse acompañado, tanto de cereales, carnes e

incluso otras hortalizas, resultando así un complemento nutricional importante en

nuestra dieta diaria.

BENEFICIOS

“Cremfell” We consent and also we care of them

27

Este producto es ideal en dietas de adelgazamiento, además de ayudar a combatir

enfermedades como la anemia y el colesterol, debido a su alto valor nutricional y bajo

porcentaje de calorías.

En lo que se refiere a su riqueza en minerales, destaca sobre todo su alto contenido en

potasio, fosforo, magnesio e hidratos de carbono. Mientras que en vitaminas debemos

destacar su contenido en vitamina A y C.

Ayuda a eliminar desechos orgánicos.

Ayuda a normalizar el ritmo cardíaco.

Estimula los impulsos nerviosos y la actividad neuromuscular.

Combate la fatiga.

Ayuda a mejorar la digestión.

Favorece la eliminación de líquidos, actuando como un buen diurético.

Previene en las infecciones.

Ayuda en el desarrollo apropiado de los dientes (en niños).

Previene enfermedades degenerativas como el cáncer y Alzheimer.

Previene la aparición de enfermedades cardiovasculares.

Evita el envejecimiento prematuro.

Facilita la cicatrización de los tejidos.

“Cremfell” We consent and also we care of them

28

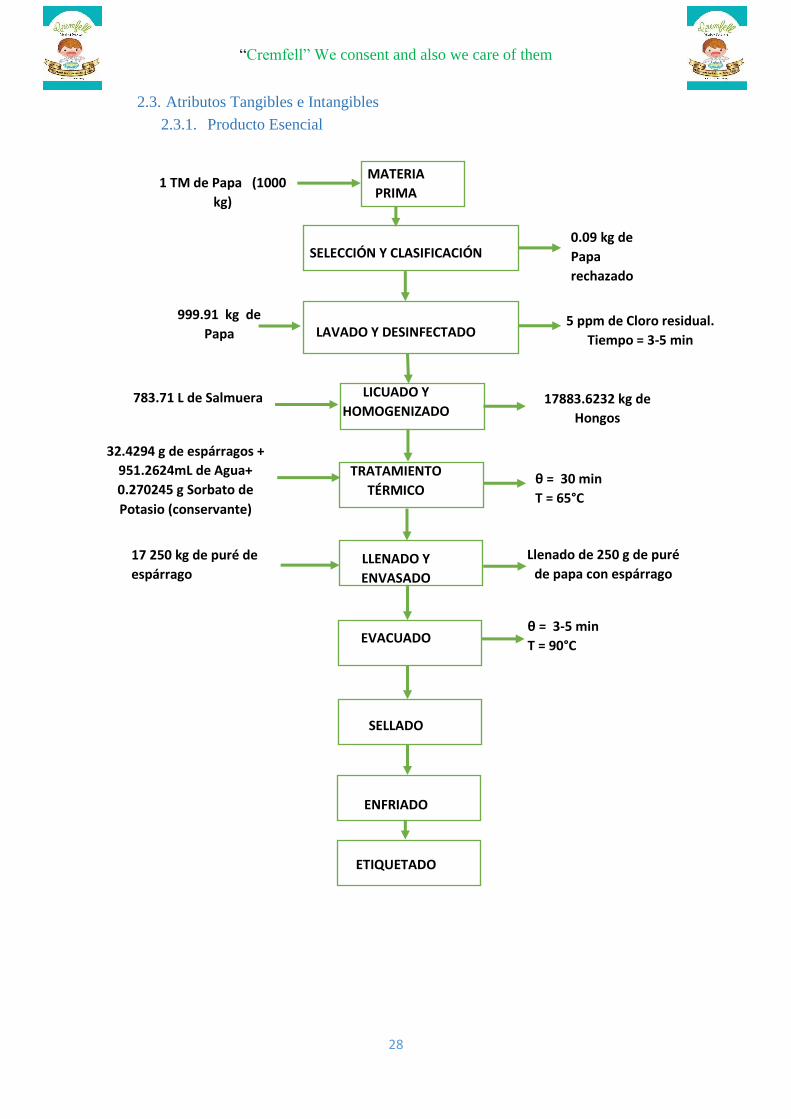

2.3. Atributos Tangibles e Intangibles

2.3.1. Producto Esencial

MATERIA

PRIMA

SELECCIÓN Y CLASIFICACIÓN

LAVADO Y DESINFECTADO

LICUADO Y

HOMOGENIZADO

TRATAMIENTO

TÉRMICO

LLENADO Y

ENVASADO

EVACUADO

SELLADO

ENFRIADO

ETIQUETADO

783.71 L de Salmuera

32.4294 g de espárragos +

951.2624mL de Agua+

0.270245 g Sorbato de

Potasio (conservante)

θ = 30 min

T = 65°C

1 TM de Papa (1000

kg)

0.09 kg de

Papa

rechazado

999.91 kg de

Papa 5 ppm de Cloro residual.

Tiempo = 3-5 min

Llenado de 250 g de puré

de papa con espárrago

17883.6232 kg de

Hongos

17 250 kg de puré de

espárrago

θ = 3-5 min

T = 90°C

“Cremfell” We consent and also we care of them

29

2.3.2. Producto Ampliado

2.3.2.1. Envase

El contenido del producto estará en un envase de vidrio de 120 gr. que en medidas

americanas representa 4.23 onz. Además que es un envase el cual protege y

conserva las cualidades de los productos utilizados.

2.3.2.2. Marca

“CREMFELL” escogimos ese nombre ya que surgió de nuestra imaginación, es decir es

una marca fantasma ya que no tiene nunguna relación con el producto, pero en si

nosotros hemos creido conveniente crear uno porque nuestro producto es un producto

innovador, aparte que nuestra marca llama la atención.

2.3.2.3. Lema Comercial

“We consent and also we care of them”

“Los consentimos y nos preocupamos por ellos”

Ese es el lema ya que nuestro producto va dierctamente hacia los engreídos de la casa

que son los niños y aparte de tener un agradable sabor y ser muy nutritivo, hemos creido

conveniente ponerle ese lema, para que las madres nos eligan y vena que en nuestro

producto con solo leer nuestro lema, nos eligan y confíen en nosotros.

“Cremfell” We consent and also we care of them

30

2.3.2.4. Logo

Hemos creído conveniente poner nuestra marca y logo juntos con la imagen, en esa

imagen vemos a un niño comiendo agradablemente en un plato nuestro puré, asi

llamaremos la atención del público, mas aun de los niños, ya que ellos al ver el dibujo

del niño comiendo el puré, ellos también lo querrán.

CONCLUSIONES

Nuestro producto cumple con los requisitos que exige el mercado de destino,

Sabor, calidad y salubridad.

La oportunidad que tenemos en ahondar más en el mercado estadunidense con

un producto de alta calidad y valor nutritivo, ya que estas son las principales

exigencias de este mercado.

Orienta a las familias a tener una nueva alternativa de alimentación,

afrontando de una u otra manera los grabes problemas alimenticios de este

país como la obesidad, ya que este producto además de ser agradable y

nutritivo, es bajo en calorías.

Luego de un previo análisis llegamos a la conclusión que nuestro producto

cuenta con los requisitos exigidos por el mercado de destino (calidad, precio,

salubridad, etc.), además de considerarse una herramienta para afrontar la

obesidad, uno de los principales problemas que afecta a niños y adolescentes

en la actualidad.

“Cremfell” We consent and also we care of them

31

Bibliografía

ADEX. (s.f.). http://peru21.pe/economia/adex-exportaciones-espana-cayeron-163-entre-enero-

y-noviembre-2013-2165964.

Central Intelligence Agency. (s.f.). www.cia.gov. Recuperado el 17 de 05 de 2014, de

https://www.cia.gov/library/publications/the-world-factbook/geos/us.html.

COFACE. (s.f.). Obtenido de http://www.coface.com.pe/Estudios-Economicos/United-States-

of-America, http://www.coface.com.pe/Estudios-Economicos/Spain

COFACE. (s.f.). Obtenido de http://www.coface.com.pe/Estudios-Economicos/Spain

INDEXMUNDI. (17 de 5 de 2014). http://www.indexmundi.com/.

Market Access Map. (s.f.). Obtenido de

http://www.macmap.org/QuickSearch/FindTariff/FindTariffResults.aspx?product=Sim

pleProduct%7c%7c200490%7cINCpsep200490+-

+Vegetables+and+mixtures+of+vegetables%2c+prepared+or+preserved+otherwise+th

an+by+vinegar+or+acetic+acid%2c+frozen+(excl.+preserved+by+s

Peruano, D. (17 de mayo de 2014). http://desarrolloperuano.blogspot.com/2011/03/el-peru-

en-el-ranking-latinoamericano.html.

SEARATES. (17 de 5 de 2014). http://www.searates.com/. Obtenido de

http://www.searates.com/reference/portdistance/.

SEARATES. (17 de 5 de 2014). http://www.searates.com/. Obtenido de

http://www.searates.com/reference/portdistance/.

SIICEX. (s.f.). Obtenido de

http://www.siicex.gob.pe/siicex/portal5ES.asp?_page_=193.19100&_portletid_=sficha

paisInit&scriptdo=cc_fpa_init&ppais=62

SIICEX. (s.f.). Obtenido de

http://www.siicex.gob.pe/siicex/portal5ES.asp?_page_=193.19100&_portletid_=sficha

paisInit&scriptdo=cc_fpa_init&ppais=63