تونس/ مشروع القانون التكميلي لسنة 2014 (على طريق...

DESCRIPTION

TRANSCRIPT

الجمهورّية الّتونسّية

الّيةــــوزارة اإلقتصاد والم

"على طريق اإلنتعاش اإلقتصادي"

4102مشروع قانون المالّية الّتكميلي لسنة

4102مــــاي 42

____________________________________________________________________________ 2 : ص – 4102ماي 42نسخة – 4102مشروع قانون المالّية الّتكميلي لسنة

رســــــــــالفه

الّصفحة

والّتحديات الهيكلّية الداخلّيةاإلنتعاش اإلقتصادي بين األزمة العالمّية : الباب األّول

الرؤية، األولويات، المبادئ، الّتوجهات -الميزانّية التكميلّية : اني ـــالباب الثّ

.المشروع -الميزانّية التكميلّية : الث ـــالباب الثّ

3102تنفيذ ميزانّية سنة .0 3102تحيين ميزانّية سنة .4 3102تنفيذ الميزانّية إلى موّفى مارس .3 الضغوطات اإلضافّية .2 اإلجراءات .5

الّتوازنات -الميزانّية التكميلّية : الباب الـــّرابع

اإلشكالّيات –الميزانّية الّتكميلّية : الباب الخامس

الّتعّهدات مع صندوق الّنقد الّدولي - بعض األحكام الجبائّية التي تطرح إشكالّيات -

األحكـــــــام –الميزانّية الّتكميلّية : الباب الّسادس

____________________________________________________________________________ 3 : ص – 4102ماي 42نسخة – 4102مشروع قانون المالّية الّتكميلي لسنة

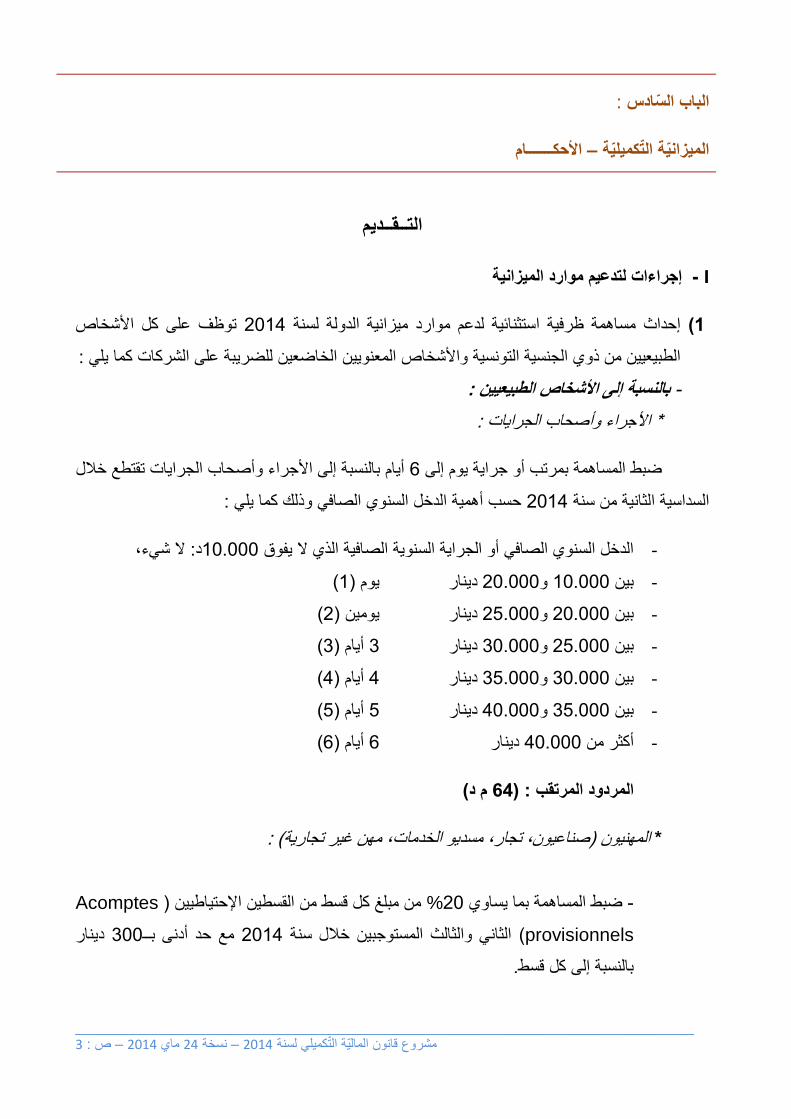

:الباب الّسادس

األحكـــــــام –الميزانّية الّتكميلّية

ديم ــقــتال

I - إجراءات لتدعيم موارد الميزانية

توظف على كل األشخاص 3102إحداث مساهمة ظرفية استثنائية لدعم موارد ميزانية الدولة لسنة (0

:الطبيعيين من ذوي الجنسية التونسية واألشخاص المعنويين الخاضعين للضريبة على الشركات كما يلي

:بالنسبة إلى األشخاص الطبيعيين -

: األجراء وأصحاب الجرايات *

أيام بالنسبة إلى األجراء وأصحاب الجرايات تقتطع خالل 6ضبط المساهمة بمرتب أو جراية يوم إلى

:حسب أهمية الدخل السنوي الصافي وذلك كما يلي 3102لثانية من سنة السداسية ا

ال شيء،: د01.111الدخل السنوي الصافي أو الجراية السنوية الصافية الذي ال يفوق -

(0)يوم دينار 31.111و 01.111بين -

(3)يومين دينار 30.111و 31.111بين -

(2)أيام 2 دينار 21.111و 30.111بين -

(2)أيام 2 دينار 20.111و 21.111بين -

(0)أيام 0 دينار 21.111و 20.111بين -

(6)أيام 6 دينار 21.111أكثر من -

(م د 42: )المردود المرتقب

( :صناعيون، تجار، مسديو الخدمات، مهن غير تجارية)المهنيون *

Acomptes)من مبلغ كل قسط من القسطين اإلحتياطيين %31ضبط المساهمة بما يساوي -

provisionnels ) دينار 211مع حد أدنى بــ 3102الثاني والثالث المستوجبين خالل سنة

. بالنسبة إلى كل قسط

____________________________________________________________________________ 4 : ص – 4102ماي 42نسخة – 4102مشروع قانون المالّية الّتكميلي لسنة

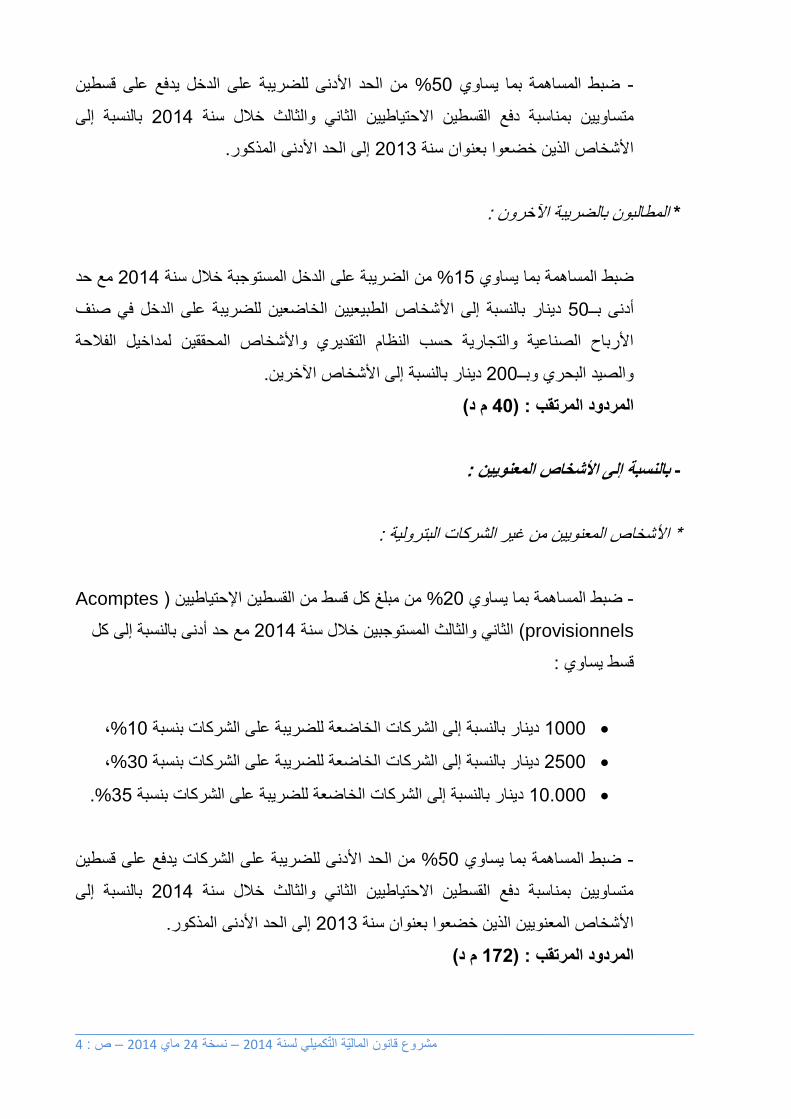

من الحد األدنى للضريبة على الدخل يدفع على قسطين %01ضبط المساهمة بما يساوي -

بالنسبة إلى 3102الحتياطيين الثاني والثالث خالل سنة متساويين بمناسبة دفع القسطين ا

.إلى الحد األدنى المذكور 3102األشخاص الذين خضعوا بعنوان سنة

:المطالبون بالضريبة اآلخرون *

مع حد 3102من الضريبة على الدخل المستوجبة خالل سنة %00ضبط المساهمة بما يساوي

شخاص الطبيعيين الخاضعين للضريبة على الدخل في صنف دينار بالنسبة إلى األ 01أدنى بــ

مداخيل الفالحة األشخاص المحققين لاألرباح الصناعية والتجارية حسب النظام التقديري و

.دينار بالنسبة إلى األشخاص اآلخرين 311بــوالصيد البحري و

(م د 21: )المردود المرتقب

:بالنسبة إلى األشخاص المعنويين -

: األشخاص المعنويين من غير الشركات البترولية *

Acomptes)من مبلغ كل قسط من القسطين اإلحتياطيين %31ضبط المساهمة بما يساوي -

provisionnels ) مع حد أدنى بالنسبة إلى كل 3102الثاني والثالث المستوجبين خالل سنة

:قسط يساوي

0111 01الخاضعة للضريبة على الشركات بنسبة دينار بالنسبة إلى الشركات%،

3011 30%دينار بالنسبة إلى الشركات الخاضعة للضريبة على الشركات بنسبة،

01.111 20دينار بالنسبة إلى الشركات الخاضعة للضريبة على الشركات بنسبة%.

من الحد األدنى للضريبة على الشركات يدفع على قسطين %01ضبط المساهمة بما يساوي -

بالنسبة إلى 3102متساويين بمناسبة دفع القسطين االحتياطيين الثاني والثالث خالل سنة

.إلى الحد األدنى المذكور 3102األشخاص المعنويين الذين خضعوا بعنوان سنة

(م د 074: )المردود المرتقب

____________________________________________________________________________ 5 : ص – 4102ماي 42نسخة – 4102مشروع قانون المالّية الّتكميلي لسنة

: الشركات البترولية األشخاص المعنويين من *

مع حد أدنى بــ 3102من الضريبة البترولية المدفوعة خالل السداسي الثاني من سنة 01%

. د في غياب انتاج01.111

(م د 77: )المردود المرتقب

: بـالتشجيع على االستثمار بالحد من كلفة اقتناء التجهيزات الالزمة إلنجاز المشاريع وذلك (4

بالنسبة إلى التجهيزات الموّردة والتي ليس % 6إلى التخفيض في نسبة األداء على القيمة المضافة -

لها مثيل مصنوع محليا،

التجهيزات المصنوعة محليا والمقتناة ابتداء من توقيف العمل باألداء على القيمة المضافة بعنوان -

تاريخ دخول استثمارات اإلحداث طور النشاط الفعلي،

. 3102ديسمبر 31على أن تمنح هذه االمتيازات الى غاية

التنصيص على أن إبرام الصلح في الملفات الجبائية التي هي في طور التقاضي يمكن أن يتم في أي (7

. طور من أطوار القضية وذلك لإلسراع في فّض الملفات المذكورة وتوفير موارد لميزانية الدولة

(م د 01: )المردود المرتقب

الترفيع في تعريفة معلوم الطابع الجبائي الموظفة على قرارات الترخيص في فتح محالت بيع المشروبات (2

د مع اعتماد 311د إلى 31د وعلى رخص شراء وإدخال األسلحة من 011د إلى 311الكحولية من

. بائية المنقولةطريقة الدفع بواسطة وصوالت تسلّمها القباضة المالية عوضا عن الطوابع الج

طلب وزارة الداخلية (م د 1104: )المردود المرتقب

:إجراءات ترمي إلى التخفيف من الضغط الجبائي على بعض المواد للتصّدي للتجارة الموازية وذلك بــ (0

تحديد مبلغ المعلوم الموظف على أجهزة تكييف الهواء لفائدة صندوق االنتقال الطاقي المحّدد -

،"BTU"عوضا عن القوة الحرارية البريطانية " واط"دنانير على أساس القوة الكهربائية 01بــ

____________________________________________________________________________ 6 : ص – 4102ماي 42نسخة – 4102مشروع قانون المالّية الّتكميلي لسنة

دنانير عن كل 2التخفيض في المعلوم الموظف على توريد المحّركات وقطع الغيار المستعملة من -

كيلوغرام من وزن المحّرك أو قطع الغيار إلى دينار واحد مع التنصيص على عدم تطبيق هذا

:وم علىالمعل

أو التي تم شحنها في بلد التصدير قبل هذا 3102المنتجات الموّردة قبل غرة جانفي

التاريخ،

كميات المحّركات وقطع الغيار المستعملة الموّردة في إطار الحصص المسندة بعنوان سنة

3102.

على توريد والموظفة 3102التنصيص على أن المعاليم المحدثة بمقتضى قانون المالية لسنة -

أو التي تم شحنها في بلد 3102بعض المنتجات ال تطّبق على الكميات الموّردة قبل غرة جانفي

.التصدير قبل هذا التاريخ

:بالنسبة إلى السر البنكي (4

من الحصول على ومصالح االستخالصتمكين مصالح الجباية في إطار عملية مراجعة جبائية معّمقة -

الحسابات المفتوحة لدى البنوك والديوان الوطني للبريد ولدى المتصّرفين في الكشوفات المتعلقة ب

محفظات األوراق المالية وذلك في إطار مالءمة التشريع الجبائي الجاري به العمل مع االتفاقية المتعلقة

ون بالمساعدة اإلدارية المتبادلة في المادة الجبائية المعتمدة من قبل مجلس أوروبا ومنظمة التعا

االقتصادي مع الترفيع في العقوبة المترتبة عن اإلخالل بهذا الواجب،

3100انتهاج المرحلية في تطبيق اإلجراء وذلك بتطبيقه في مرحلة أولى أي ابتداء من غرة جانفي -

على األشخاص الذين ال يمسكون محاسبة مطابقة للتشريع المحاسبي للمؤسسات أو الذين يمتنعون عن

على كل مطالب باألداء يخضع 3106ومن ثم تعميمه في مرحلة ثانية أي ابتداء من غرة جانفي تقديمها

لمراجعة جبائية معّمقة،

ألحكام هذا القانون شريطة التصريح بها في 3100عدم إخضاع اإليداعات المنجزة قبل غرة جانفي -

3100ابتداء من غرة جانفي بالنسبة إلى الذين سوف يشملهم اإلجراء 3100جوان 21أجل أقصاه

ودفع ضريبة 3106بالنسبة إلى الذين سوف يشملهم اإلجراء ابتداء من غرة جانفي 3106جوان 21و

.من قيمتها وذلك حتى ال يكون لهذا اإلجراء المفعول الرجعي %01تقّدر بــ

____________________________________________________________________________ 7 : ص – 4102ماي 42نسخة – 4102مشروع قانون المالّية الّتكميلي لسنة

والمستعملة لنقل 40.12تنسيق جباية العربات متعّددة األغراض التي تصنـّف ضمن البند التعريفي (7

األشخاص مع جباية السيارات السياحية والتقيلص في فارق الضغط الجبائي بينهما بإخضاعها لمعلوم

بالنسبة إلى العربات المدرجة بأعداد التعريفة الديوانية %41على اإلستهالك عند توريدها وذلك بنسبة

ة بأعداد التعريفة الديوانية من بالنسبة إلى العربات المدرج %61و 40123088إلى 40123020من

مع تطبيق هذا اإلجراء على عمليات االستيراد التي تتم بعد دخول هذا . 40123088إلى 40123020

.القانون حّيز التطبيق

II - إجراءات مختلفة

:المتعلقة بــ 3102إلغاء أحكام قانون المالية لسنة (8

( 3102قانون المالية لسنة من 00الفصل ) توظيف ضريبة على العقارات -

3إخضاع المعاليم المستوجبة على العربات المعدة لنقل البضائع والتي ال تفوق حمولتها النافعة -

،(3102من قانون المالية لسنة 60إلى 04الفصول من )أطنان لقواعد معلوم الجوالن

ستغالالت الفالحية أو الصيد إخضاع األشخاص الطبيعيين المحققين لمداخيل عقارية أو ألرباح اال -

،(3102من قانون المالية لسنة 66الفصل )البحري لواجب التصريح في الوجود قبل بدأ النشاط

إحداث أتاوة دعم لفائدة الصندوق العام للتعويض توظف على السيارات الخاصة والعربات -

ن قانون المالية لسنة م 06الفصل )الخاضعة للمعلوم الوحيد التعويضي على النقل بالطرقات

3102.)

وذلك في 3100إرجاء تطبيق أتاوة الدعم الموظفة على اإلقامة بالمؤسسات السياحية إلى أكتوبر (9

.انتظار انتعاشة القطاع السياحي ومنح المؤسسات المعنية مزيدا من الوقت لالستعداد لتطبيقها

ترشيد إجراءات انتفاع الورق المعّد لطباعة الصحف باإلعفاء من األداء على القيمة المضافة (01

وتحسين سيولة مؤسسات الصحافة وذلك بحذف واجب اإلستظهار بضمان بنكي أو تضمين مبلغ

. األداء على القيمة المضافة على مستوى مؤسسات الصحافة

تحّمل الدولة لمستحقات ديوان الطيران المدني والمطارات تجاه شركة الخطوط التونسية في (00

والتي تمت فوترتها إلى 3102ديسمبر 20حدود المّدخرات المسّجلة بالقوائم المالية إلى موفى

____________________________________________________________________________ 8 : ص – 4102ماي 42نسخة – 4102مشروع قانون المالّية الّتكميلي لسنة

مع شطب خطايا التأخير المتعلقة بهذا المبلغ دون (م د 040ما قيمتها ) 3103جوان 21غاية

.يكون للعملية أية تبعات جبائية بالنسبة إلى الشركتين في مادة الضريبة على الشركاتأن

والوقيد إعادة هيكلة رأس مال الوكالة الوطنية للتبغ (04

ضبط رأس مال مصنع التبغ بالقيروان (07

تكّفل الدولة بديون وكاالت األسفار المنتصبة بواليتي توزر وقبلي تجاه الصندوق الوطني (02

إلى الثالثية الرابعة 0888االجتماعي بعنوان الفترة الممتدة من الثالثية األولى لسنة للضمان

على أن تنظر لجنة تحدث في الغرض في مطالب االنتفاع بهذا التكفّل وتحميل نفقات 3114لسنة

دود مبلغ جملي ال يتجاوز ــوزارة المذكورة في حــراء على ميزانية الــالمترتبة على هذا اإلج

.د م 014

اعتماد نظام الرقابة المعّدلة للمصاريف العمومية بالنسبة إلى الوزارات التي تستعمل ميزانيات (00

من القانون األساسي للميزانية مع إعفاء نفقاتها 00مضبوطة حسب برامج على معنى الفصل

المصاريف التي يقل مبلغها عن سقف يضبط بالنسبة إلى كل وزارة من التأشيرة المسبقة لمراقبة

.العمومية

____________________________________________________________________________ 9 : ص – 4102ماي 42نسخة – 4102مشروع قانون المالّية الّتكميلي لسنة

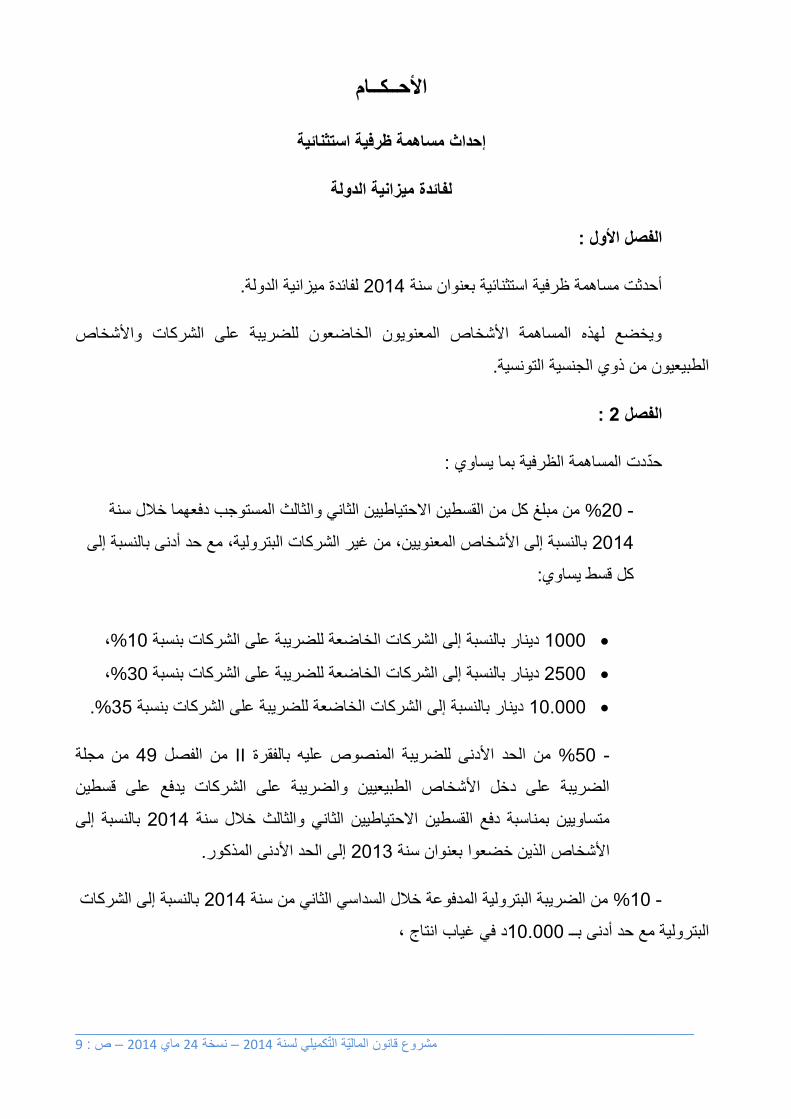

ام ــكــاألح

إحداث مساهمة ظرفية استثنائية

لفائدة ميزانية الدولة

:الفصل األول

.لفائدة ميزانية الدولة 3102أحدثت مساهمة ظرفية استثنائية بعنوان سنة

ويخضع لهذه المساهمة األشخاص المعنويون الخاضعون للضريبة على الشركات واألشخاص

.الطبيعيون من ذوي الجنسية التونسية

: 4الفصل

:حّددت المساهمة الظرفية بما يساوي

من مبلغ كل من القسطين االحتياطيين الثاني والثالث المستوجب دفعهما خالل سنة 31% -

بالنسبة إلى األشخاص المعنويين، من غير الشركات البترولية، مع حد أدنى بالنسبة إلى 3102

:يكل قسط يساو

0111 01دينار بالنسبة إلى الشركات الخاضعة للضريبة على الشركات بنسبة%،

3011 30%دينار بالنسبة إلى الشركات الخاضعة للضريبة على الشركات بنسبة،

01.111 20دينار بالنسبة إلى الشركات الخاضعة للضريبة على الشركات بنسبة%.

من مجلة 28من الفصل IIمن الحد األدنى للضريبة المنصوص عليه بالفقرة 01% -

الضريبة على دخل األشخاص الطبيعيين والضريبة على الشركات يدفع على قسطين

بالنسبة إلى 3102متساويين بمناسبة دفع القسطين االحتياطيين الثاني والثالث خالل سنة

.إلى الحد األدنى المذكور 3102األشخاص الذين خضعوا بعنوان سنة

بالنسبة إلى الشركات 3102من الضريبة البترولية المدفوعة خالل السداسي الثاني من سنة 01% -

د في غياب انتاج ،01.111البترولية مع حد أدنى بــ

____________________________________________________________________________ 10 : ص – 4102ماي 42نسخة – 4102مشروع قانون المالّية الّتكميلي لسنة

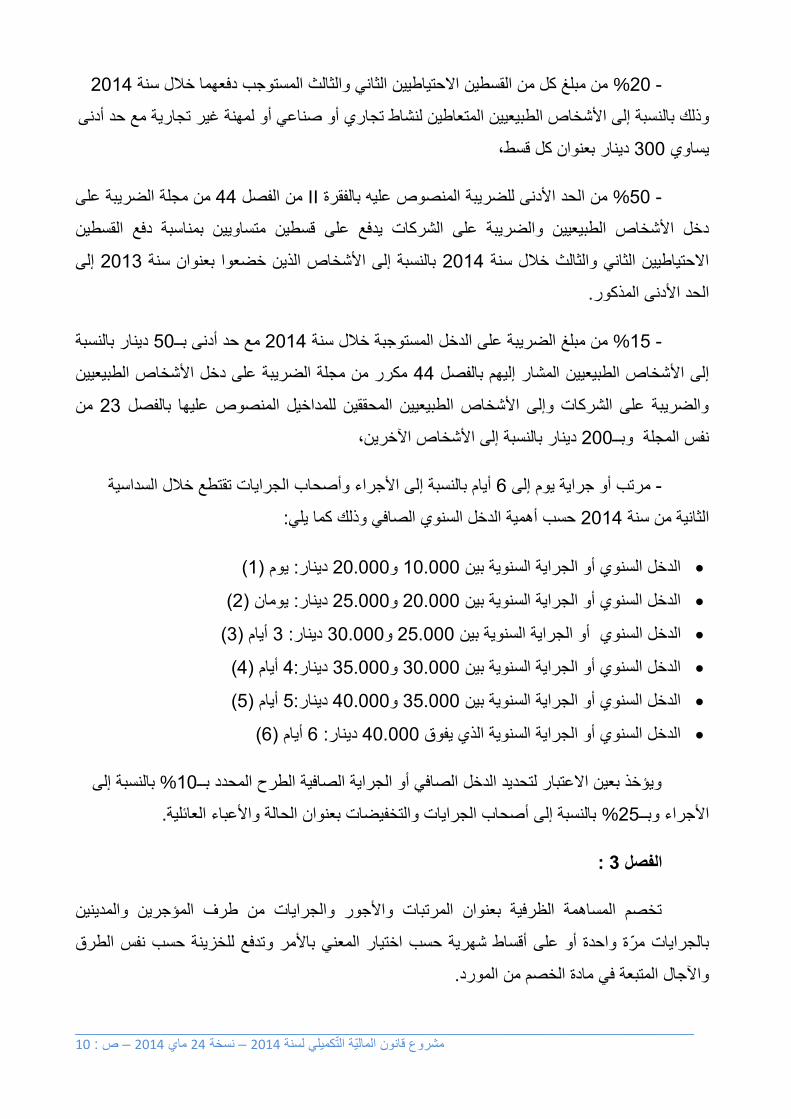

3102من مبلغ كل من القسطين االحتياطيين الثاني والثالث المستوجب دفعهما خالل سنة 31% -

سبة إلى األشخاص الطبيعيين المتعاطين لنشاط تجاري أو صناعي أو لمهنة غير تجارية مع حد أدنى وذلك بالن

دينار بعنوان كل قسط، 211يساوي

من مجلة الضريبة على 22من الفصل IIمن الحد األدنى للضريبة المنصوص عليه بالفقرة 01% -

قسطين متساويين بمناسبة دفع القسطين دخل األشخاص الطبيعيين والضريبة على الشركات يدفع على

إلى 3102بالنسبة إلى األشخاص الذين خضعوا بعنوان سنة 3102االحتياطيين الثاني والثالث خالل سنة

.الحد األدنى المذكور

دينار بالنسبة 01مع حد أدنى بــ 3102من مبلغ الضريبة على الدخل المستوجبة خالل سنة 00% -

مكرر من مجلة الضريبة على دخل األشخاص الطبيعيين 22المشار إليهم بالفصل ن إلى األشخاص الطبيعيي

من 32والضريبة على الشركات وإلى األشخاص الطبيعيين المحققين للمداخيل المنصوص عليها بالفصل

دينار بالنسبة إلى األشخاص اآلخرين، 311بــنفس المجلة و

لى األجراء وأصحاب الجرايات تقتطع خالل السداسية أيام بالنسبة إ 6مرتب أو جراية يوم إلى -

: حسب أهمية الدخل السنوي الصافي وذلك كما يلي 3102الثانية من سنة

(0)يوم : دينار 31.111و 01.111الدخل السنوي أو الجراية السنوية بين

(3)يومان : دينار 30.111و 31.111الدخل السنوي أو الجراية السنوية بين

(2)أيام 2: دينار 21.111و 30.111وي أو الجراية السنوية بين الدخل السن

(2)أيام 2:دينار 20.111و 21.111الدخل السنوي أو الجراية السنوية بين

(0)أيام 0:دينار 21.111و 20.111الدخل السنوي أو الجراية السنوية بين

(6)ام أي 6: دينار 21.111الدخل السنوي أو الجراية السنوية الذي يفوق

بالنسبة إلى %01ويؤخذ بعين االعتبار لتحديد الدخل الصافي أو الجراية الصافية الطرح المحدد بــ

.بالنسبة إلى أصحاب الجرايات والتخفيضات بعنوان الحالة واألعباء العائلية %30األجراء وبــ

: 7الفصل

طرف المؤجرين والمدينين تخصم المساهمة الظرفية بعنوان المرتبات واألجور والجرايات من

بالجرايات مّرة واحدة أو على أقساط شهرية حسب اختيار المعني باألمر وتدفع للخزينة حسب نفس الطرق

.واآلجال المتبعة في مادة الخصم من المورد

____________________________________________________________________________ 11 : ص – 4102ماي 42نسخة – 4102مشروع قانون المالّية الّتكميلي لسنة

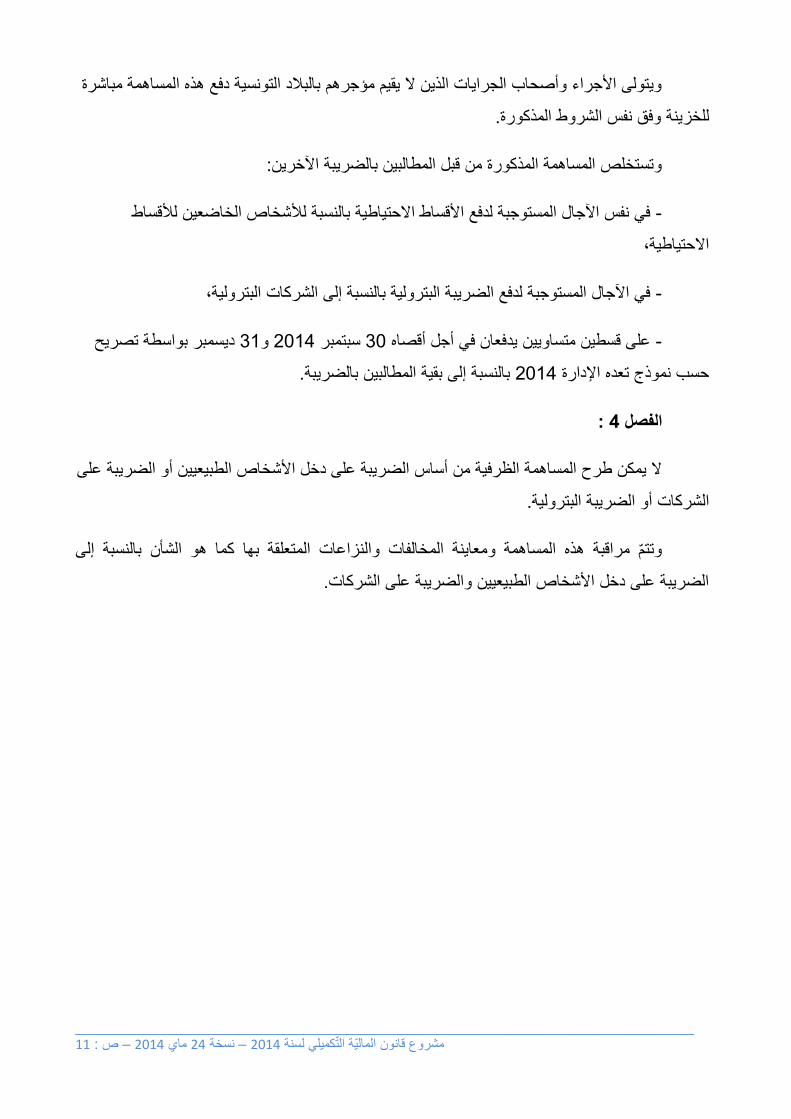

ويتولى األجراء وأصحاب الجرايات الذين ال يقيم مؤجرهم بالبالد التونسية دفع هذه المساهمة مباشرة

.ة وفق نفس الشروط المذكورةللخزين

:وتستخلص المساهمة المذكورة من قبل المطالبين بالضريبة اآلخرين

في نفس اآلجال المستوجبة لدفع األقساط االحتياطية بالنسبة لألشخاص الخاضعين لألقساط -

االحتياطية،

البترولية،في اآلجال المستوجبة لدفع الضريبة البترولية بالنسبة إلى الشركات -

ديسمبر بواسطة تصريح 20و 3102سبتمبر 21على قسطين متساويين يدفعان في أجل أقصاه -

. بالنسبة إلى بقية المطالبين بالضريبة 3102حسب نموذج تعده اإلدارة

: 2الفصل

ال يمكن طرح المساهمة الظرفية من أساس الضريبة على دخل األشخاص الطبيعيين أو الضريبة على

. شركات أو الضريبة البتروليةال

وتتّم مراقبة هذه المساهمة ومعاينة المخالفات والنزاعات المتعلقة بها كما هو الشأن بالنسبة إلى

.الضريبة على دخل األشخاص الطبيعيين والضريبة على الشركات

____________________________________________________________________________ 12 : ص – 4102ماي 42نسخة – 4102مشروع قانون المالّية الّتكميلي لسنة

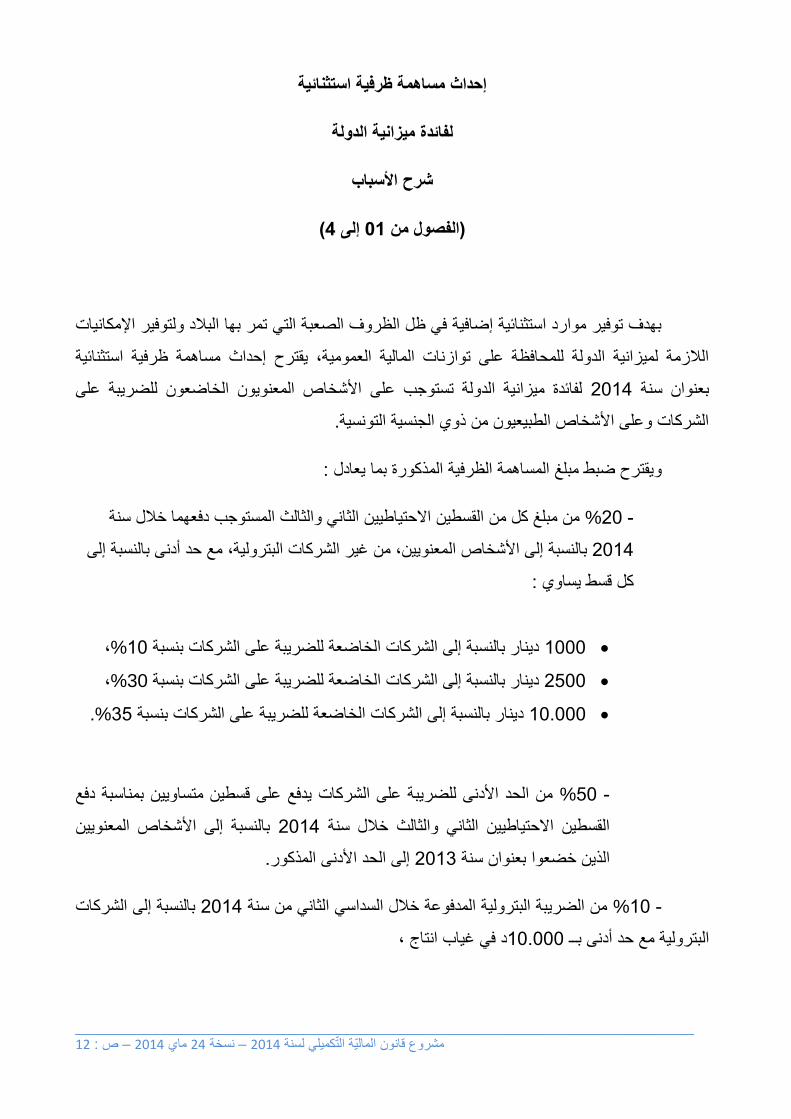

إحداث مساهمة ظرفية استثنائية

لفائدة ميزانية الدولة

شرح األسباب

(2إلى 10من الفصول )

بهدف توفير موارد استثنائية إضافية في ظل الظروف الصعبة التي تمر بها البالد ولتوفير اإلمكانيات

مساهمة ظرفية استثنائية الالزمة لميزانية الدولة للمحافظة على توازنات المالية العمومية، يقترح إحداث

األشخاص المعنويون الخاضعون للضريبة على لفائدة ميزانية الدولة تستوجب على 3102بعنوان سنة

.الشركات وعلى األشخاص الطبيعيون من ذوي الجنسية التونسية

:ويقترح ضبط مبلغ المساهمة الظرفية المذكورة بما يعادل

من مبلغ كل من القسطين االحتياطيين الثاني والثالث المستوجب دفعهما خالل سنة 31% -

معنويين، من غير الشركات البترولية، مع حد أدنى بالنسبة إلى بالنسبة إلى األشخاص ال 3102

:كل قسط يساوي

0111 01دينار بالنسبة إلى الشركات الخاضعة للضريبة على الشركات بنسبة%،

3011 30%دينار بالنسبة إلى الشركات الخاضعة للضريبة على الشركات بنسبة،

01.111 20لضريبة على الشركات بنسبة دينار بالنسبة إلى الشركات الخاضعة ل%.

من الحد األدنى للضريبة على الشركات يدفع على قسطين متساويين بمناسبة دفع 01% -

بالنسبة إلى األشخاص المعنويين 3102القسطين االحتياطيين الثاني والثالث خالل سنة

.إلى الحد األدنى المذكور 3102الذين خضعوا بعنوان سنة

بالنسبة إلى الشركات 3102من الضريبة البترولية المدفوعة خالل السداسي الثاني من سنة 01% -

د في غياب انتاج ،01.111البترولية مع حد أدنى بــ

____________________________________________________________________________ 13 : ص – 4102ماي 42نسخة – 4102مشروع قانون المالّية الّتكميلي لسنة

3102من مبلغ كل من القسطين االحتياطيين الثاني والثالث المستوجب دفعهما خالل سنة 31% -

تعاطين لنشاط تجاري أو صناعي أو لمهنة غير تجارية مع حد أدنى وذلك بالنسبة إلى األشخاص الطبيعيين الم

دينار بعنوان كل قسط، 211يساوي

من الحد األدنى للضريبة على الدخل يدفع على قسطين متساويين بمناسبة دفع القسطين 01% -

بعنوان سنة بالنسبة إلى األشخاص الطبيعيين الذين خضعوا 3102االحتياطيين الثاني والثالث خالل سنة

.إلى الحد األدنى المذكور 3102

دينار بالنسبة 01مع حد أدنى بــ 3102من مبلغ الضريبة على الدخل المستوجبة خالل سنة 00% -

إلى األشخاص الطبيعيين الخاضعين للضريبة على الدخل في صنف األرباح الصناعية والتجارية حسب النظام

دينار بالنسبة إلى األشخاص 311وبــفالحية والصيد البحري واألشخاص المحققين لمداخيلالتقديري

اآلخرين،

أيام بالنسبة إلى األجراء وأصحاب الجرايات تقتطع خالل السداسية 6مرتب أو جراية يوم إلى -

ويمكن خصم المساهمة المذكورة على قسط .حسب أهمية الدخل السنوي الصافي 3102الثانية من سنة

. قساط شهرية حسب اختيار المعنيين باألمرشهري أو على عدة أ

:أما بالنسبة إلى طرق استخالص المساهمة الظرفية المذكورة، فيقترح

:بالنسبة إلى األجراء وأصحاب الجرايات -

خصمها من قبل المؤجرين والمدينين بالجرايات ودفعها للخزينة حسب نفس الطرق واآلجال

.المتبعة في مادة الخصم من المورد

خصمها مباشرة من قبل األجراء أنفسهم الذين ال يقيم مؤجرهم أو المدين بالجرايات بالبالد

.التونسية ودفعها مباشرة للخزينة وفق نفس الشروط المذكورة

:تستخلص المساهمة المذكورة: بالنسبة إلى المطالبين بالضريبة اآلخرين -

بالنسبة إلى األشخاص الخاضعين لألقساط في نفس اآلجال المستوجبة لدفع األقساط اإلحتياطية

االحتياطية،

،في اآلجال المستوجبة لدفع الضريبة البترولية بالنسبة إلى الشركات البترولية

____________________________________________________________________________ 14 : ص – 4102ماي 42نسخة – 4102مشروع قانون المالّية الّتكميلي لسنة

3102ديسمبر 20و 3102سبتمبر 21على قسطين متساويين يدفعان في أجل أقصاه

. يين اآلخرينبواسطة تصريح حسب نموذج تعده اإلدارة بالنسبة إلى األشخاص الطبيع

كما يقترح التنصيص على أّنه ال يمكن طرح المساهمة الظرفية من أساس الضريبة على دخل

األشخاص الطبيعيين أو الضريبة على الشركات أو الضريبة البترولية وعلى أن تتم مراقبة هذه المساهمة

لى الضريبة على دخل األشخاص ومعاينة المخالفات والنزاعات المتعلقة بها تتم كما هو الشأن بالنسبة إ

.الطبيعيين أو الضريبة على الشركات

____________________________________________________________________________ 15 : ص – 4102ماي 42نسخة – 4102مشروع قانون المالّية الّتكميلي لسنة

الموظفة على التجهيزات التخفيض في نسبة األداء على القيمة المضافة

(0الفصل )

: 0 الفصل

ب " من الجدول Iمن الفقرة 2من العدد " ب"و " أ"بصرف النظر عن أحكام الفقرتين الفرعيتين

: الملحق بمجلة األداء على القيمة المضافة" مكرر

و الفقرة 8تخضع التجهيزات الموّردة والتي ليس لها مثيل مصنوع محليا المنصوص عليها بالفصل -

بنسبة من مجلة تشجيع االستثمارات لألداء على القيمة المضافة 06والفصل 01الثانية من الفصل

.عن أحكام مجلة تشجيع االستثمارات بصرف النظر % 6

التجهيزات المصنوعة محليا المنصوص عليها يوقف العمل باألداء على القيمة المضافة بعنوان -

من مجلة تشجيع االستثمارات والمقتناة ابتداء 06والفصل 01والفقرة الثانية من الفصل 8بالفصل

من مجلة تشجيع 0عليها بالفصل من تاريخ دخول استثمارات إحداث المشاريع المنصوص

ويستوجب االنتفاع بهذا االمتياز االستظهار بشهادة في توقيف . االستثمارات طور النشاط الفعلي

.العمل باألداء على القيمة المضافة مسلّمة للغرض من مكتب مراقبة األداءات المؤهل

. 2014 ديسمبر 31و تطّبق أحكام هذا الفصل الى غاية

____________________________________________________________________________ 16 : ص – 4102ماي 42نسخة – 4102مشروع قانون المالّية الّتكميلي لسنة

الموظفة على التجهيزات التخفيض في نسبة األداء على القيمة المضافة

شرح األسباب

(0الفصل )

التجهيزات التي 12%بنسبة تخضع لألداء على القيمة المضافة" ب مكّرر"تطبيقا ألحكام الجدول

01لفصل والفقرة الثانية من ا 20والفصل 8ليس لها مثيل مصنوع محليا المنصوص عليها بالفصل

من مجلة تشجيع االستثمارات بصرف النظر عن أحكام مجلة تشجيع االستثمارات والتجهيزات 06والفصل

من مجلة تشجيع 06والفصل 01والفقرة الثانية من الفصل 8المصنوعة محليا المنصوص عليها بالفصل

من 0المنصوص عليها بالفصل االستثمارات والمقتناة ابتداء من تاريخ دخول استثمارات إحداث المشاريع

. المجلة المذكورة طور النشاط الفعلي بصرف النظر عن أحكام مجلة تشجيع االستثمارات

وبهدف التشجيع على االستثمار وذلك بالحد من كلفة اقتناء التجهيزات الالزمة إلنجاز المشاريع،

: يقترح

بالنسبة للتجهيزات الموّردة و التي ليس لها %6ى ال التخفيض في نسبة األداء على القيمة المضافة -

من 06والفصل 01والفقرة الثانية من الفصل 8مثيل مصنوع محليا المنصوص عليها بالفصل

مجلة تشجيع بصرف النظر عن أحكام مجلة تشجيع االستثمارات،

التجهيزات المصنوعة محليا المنصوص عليها توقيف العمل باألداء على القيمة المضافة بعنوان -

من مجلة تشجيع االستثمارات والمقتناة ابتداء 06والفصل 01والفقرة الثانية من الفصل 8بالفصل

من مجلة تشجيع 0من تاريخ دخول استثمارات إحداث المشاريع المنصوص عليها بالفصل

. تثمارات طور النشاط الفعلياالس

.3102 ديسمبر 31و يقترح تطبيق هذه االجراءات الى غاية

____________________________________________________________________________ 17 : ص – 4102ماي 42نسخة – 4102مشروع قانون المالّية الّتكميلي لسنة

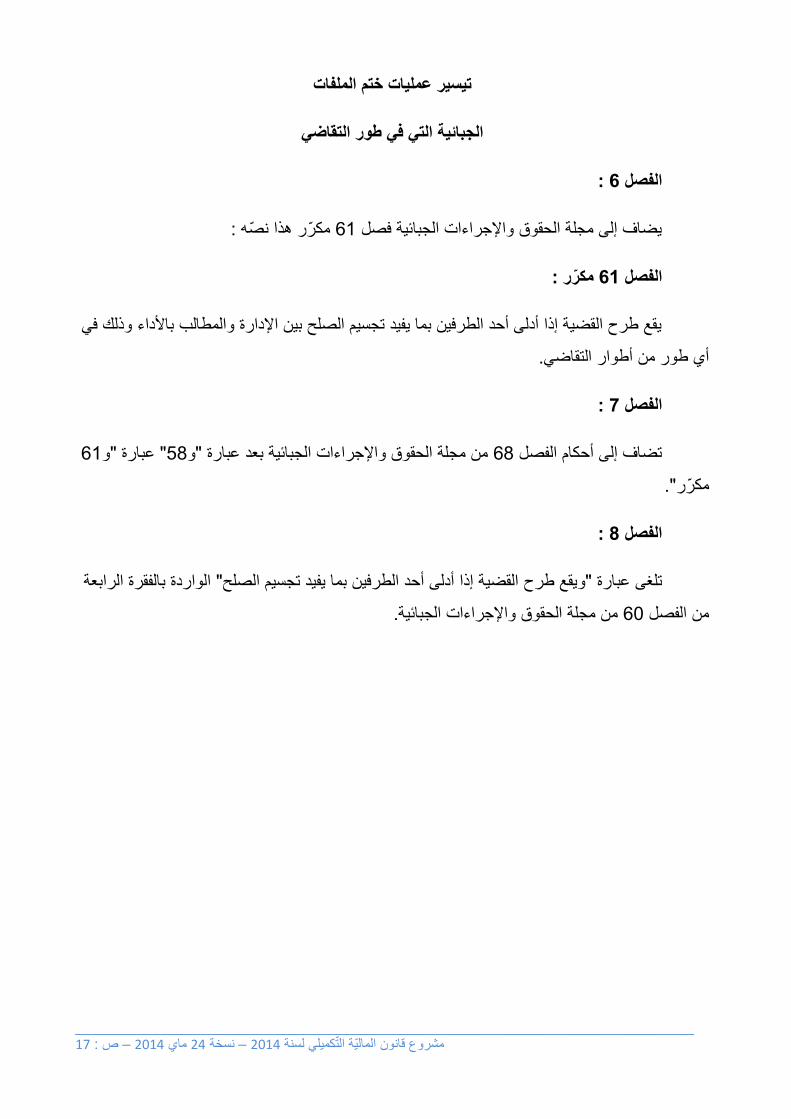

تيسير عمليات ختم الملفات

الجبائية التي في طور التقاضي

: 4الفصل

:مكّرر هذا نّصه 60يضاف إلى مجلة الحقوق واإلجراءات الجبائية فصل

:مكّرر 40الفصل

يقع طرح القضية إذا أدلى أحد الطرفين بما يفيد تجسيم الصلح بين اإلدارة والمطالب باألداء وذلك في

. أي طور من أطوار التقاضي

: 7الفصل

60و"عبارة " 04و"من مجلة الحقوق واإلجراءات الجبائية بعد عبارة 64تضاف إلى أحكام الفصل

".مكّرر

: 8الفصل

الواردة بالفقرة الرابعة " القضية إذا أدلى أحد الطرفين بما يفيد تجسيم الصلحويقع طرح "تلغى عبارة

.من مجلة الحقوق واإلجراءات الجبائية 61من الفصل

____________________________________________________________________________ 18 : ص – 4102ماي 42نسخة – 4102مشروع قانون المالّية الّتكميلي لسنة

تيسير عمليات ختم الملفات

الجبائية التي في طور التقاضي

شرح األسباب

(8إلى 4الفصول من )

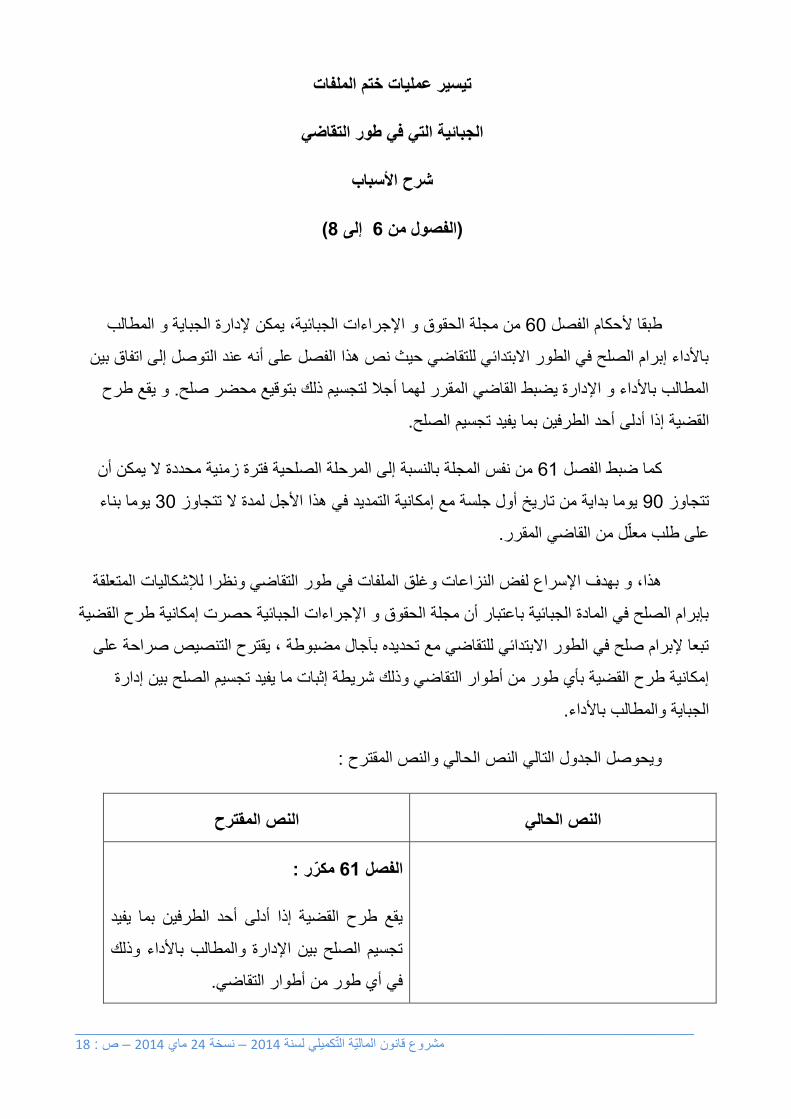

اإلجراءات الجبائية، يمكن إلدارة الجباية و المطالب من مجلة الحقوق و 61طبقا ألحكام الفصل

باألداء إبرام الصلح في الطور االبتدائي للتقاضي حيث نص هذا الفصل على أنه عند التوصل إلى اتفاق بين

و يقع طرح . المطالب باألداء و اإلدارة يضبط القاضي المقرر لهما أجال لتجسيم ذلك بتوقيع محضر صلح

.أحد الطرفين بما يفيد تجسيم الصلح القضية إذا أدلى

من نفس المجلة بالنسبة إلى المرحلة الصلحية فترة زمنية محددة ال يمكن أن 60كما ضبط الفصل

يوما بناء 21يوما بداية من تاريخ أول جلسة مع إمكانية التمديد في هذا األجل لمدة ال تتجاوز 81تتجاوز

. على طلب معلّل من القاضي المقرر

هذا، و بهدف اإلسراع لفض النزاعات وغلق الملفات في طور التقاضي ونظرا لإلشكاليات المتعلقة

بإبرام الصلح في المادة الجبائية باعتبار أن مجلة الحقوق و اإلجراءات الجبائية حصرت إمكانية طرح القضية

قترح التنصيص صراحة على تبعا إلبرام صلح في الطور االبتدائي للتقاضي مع تحديده بآجال مضبوطة ، ي

إمكانية طرح القضية بأي طور من أطوار التقاضي وذلك شريطة إثبات ما يفيد تجسيم الصلح بين إدارة

.الجباية والمطالب باألداء

:ويحوصل الجدول التالي النص الحالي والنص المقترح

النص المقترح النص الحالي

:مكّرر 40الفصل

أحد الطرفين بما يفيد يقع طرح القضية إذا أدلى

تجسيم الصلح بين اإلدارة والمطالب باألداء وذلك

.في أي طور من أطوار التقاضي

____________________________________________________________________________ 19 : ص – 4102ماي 42نسخة – 4102مشروع قانون المالّية الّتكميلي لسنة

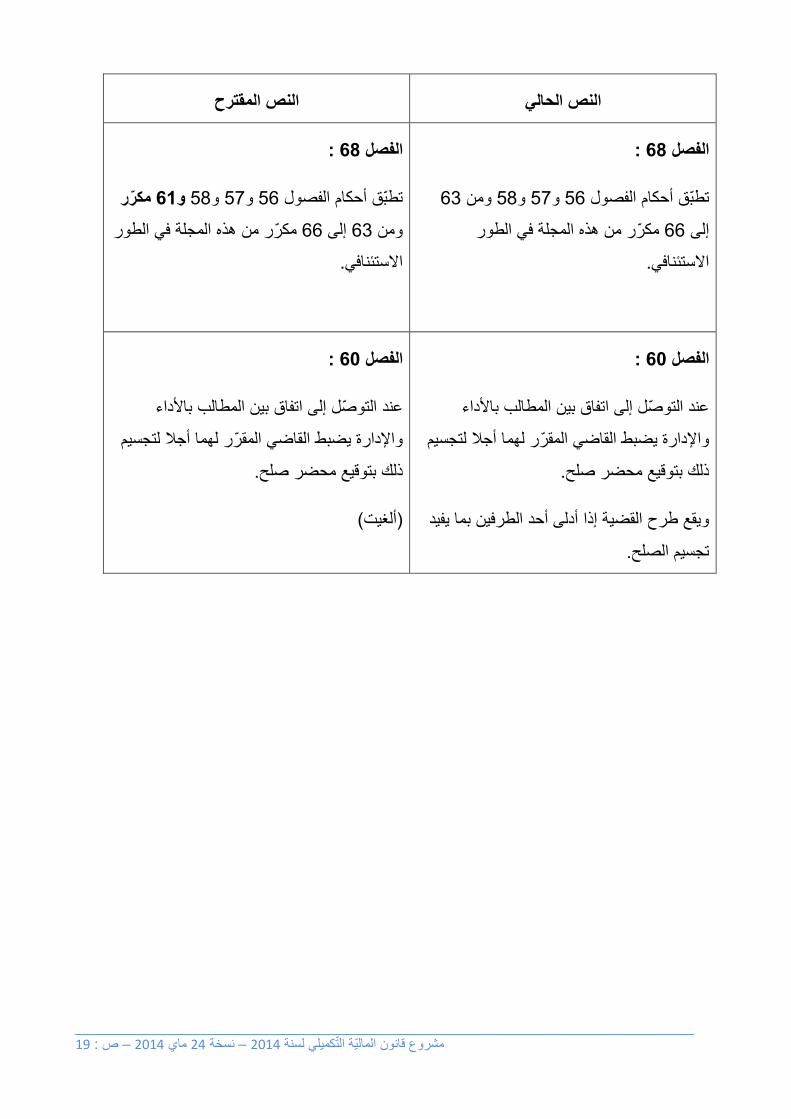

النص المقترح النص الحالي

: 48الفصل

62ومن 04و 00و 06تطّبق أحكام الفصول

مكّرر من هذه المجلة في الطور 66إلى

.االستئنافي

: 48الفصل

مكّرر 40و 04و 00و 06تطّبق أحكام الفصول

مكّرر من هذه المجلة في الطور 66إلى 62ومن

.االستئنافي

: 41الفصل

عند التوّصل إلى اتفاق بين المطالب باألداء

واإلدارة يضبط القاضي المقّرر لهما أجال لتجسيم

.ذلك بتوقيع محضر صلح

ويقع طرح القضية إذا أدلى أحد الطرفين بما يفيد

.تجسيم الصلح

: 41الفصل

بين المطالب باألداء عند التوّصل إلى اتفاق

واإلدارة يضبط القاضي المقّرر لهما أجال لتجسيم

.ذلك بتوقيع محضر صلح

(ألغيت)

____________________________________________________________________________ 20 : ص – 4102ماي 42نسخة – 4102مشروع قانون المالّية الّتكميلي لسنة

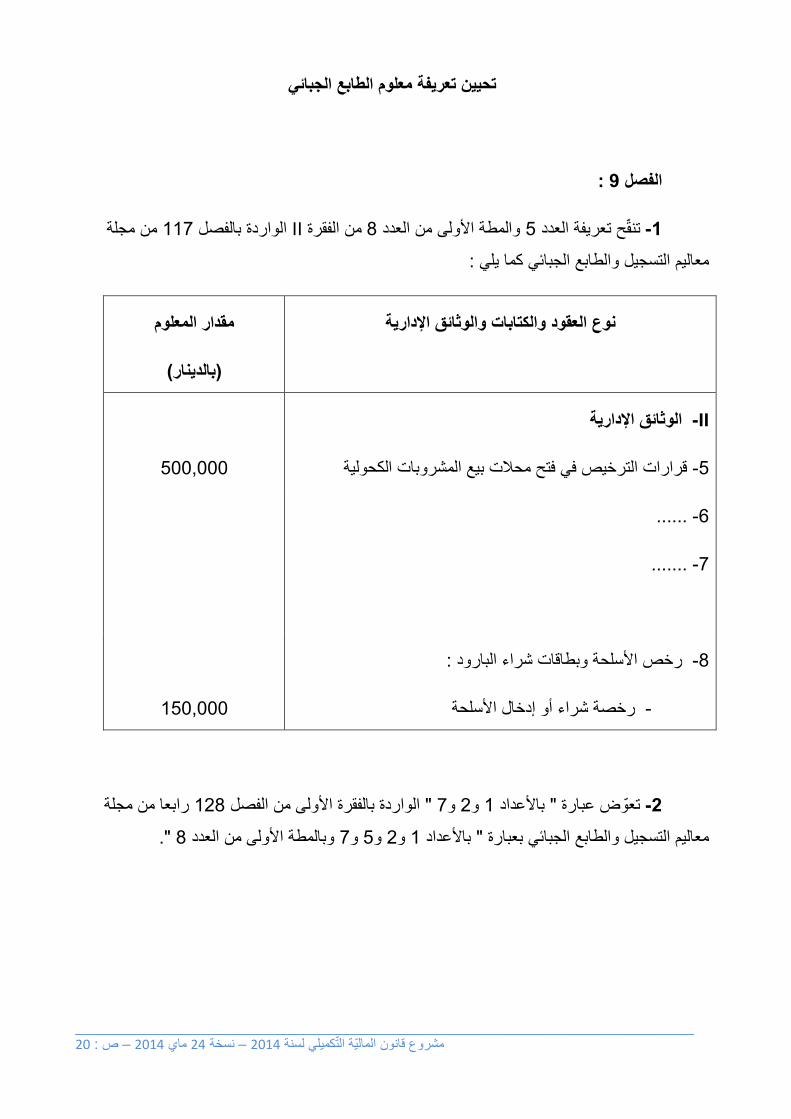

تحيين تعريفة معلوم الطابع الجبائي

: 9الفصل

من مجلة 000الواردة بالفصل IIمن الفقرة 4والمطة األولى من العدد 0تنقّح تعريفة العدد -0

:معاليم التسجيل والطابع الجبائي كما يلي

مقدار المعلوم نوع العقود والكتابات والوثائق اإلدارية

(بالدينار)

II- الوثائق اإلدارية

قرارات الترخيص في فتح محالت بيع المشروبات الكحولية -0

011,111

6- ......

0- .......

:األسلحة وبطاقات شراء البارود رخص -4

رخصة شراء أو إدخال األسلحة -

001,111

رابعا من مجلة 034الواردة بالفقرة األولى من الفصل " 0و 3و 0باألعداد " تعّوض عبارة -4

". 4وبالمطة األولى من العدد 0و 0و 3و 0باألعداد " معاليم التسجيل والطابع الجبائي بعبارة

____________________________________________________________________________ 21 : ص – 4102ماي 42نسخة – 4102مشروع قانون المالّية الّتكميلي لسنة

تحيين تعريفة معلوم الطابع الجبائي

شرح األسباب

(9الفصل )

طبقا ألحكام مجلة معاليم التسجيل والطابع الجبائي، يطّبق معلوم الطابع الجبائي على العقود والكتابات

وتعفى من هذا المعلوم . والوثائق اإلدارية مثال ذلك الفواتير وبطاقات التعريف الوطنية وجوازات السفر

.دفاتر الحالة المدنية والحّواالت البريدية ومسوّدات األحكام والقراراتخاصة

، وذلك بالنسبة إلى 3102وقد تم تحيين تعريفة معلوم الطابع الجبائي بمقتضى قانون المالية لسنة

جملة من العقود والكتابات والوثائق اإلدارية على غرار بطاقات التعريف الوطنية وجوازات السفر ورخص

.سلحة وبطاقات شراء البارود وذلك بالترفيع في مبلغ المعلوم ليضاهي قيمة الخدمةاأل

ومواصلة للتمشي الرامي إلى مالءمة مقدار المعلوم مع كلفة الخدمات المقّدمة من قبل مختلف

المقّدمة المصالح اإلدارية وإلى مزيد تدعيم موارد الدولة التي تتولى صرف اعتمادات القتناء الوثائق اإلدارية

لطالبيها، يقترح تحيين مقدار معلوم الطابع الجبائي الموظف على قرارات الترخيص في فتح محالت بيع

:المشروبات الكحولية وعلى رخصة شراء أو إدخال األسلحة وذلك بالترفيع فيه

دينارا بالنسبة إلى رخصة شراء أو إدخال أسلحة، 001دينارا إلى 31من -

.دينار بالنسبة إلى الترخيص في فتح محالت بيع المشروبات الكحولية 011إلى دينار 311من -

من ناحية أخرى وباعتبار أن معلوم الطابع الجبائي الموظف على رخص شراء أو إدخال األسلحة

وعلى رخص فتح محالت بيع المشروبات الكحولية يتم استخالصه بوضع طوابع جبائية منقولة، يقترح تغيير

الطريقة واعتماد الدفع بواسطة وصوالت استخالص تسلّمها القباضات المالية كما هو الشأن بالنسبة إلى هذه

.بطاقات التعريف الوطنية وجوازات السفر

____________________________________________________________________________ 22 : ص – 4102ماي 42نسخة – 4102مشروع قانون المالّية الّتكميلي لسنة

التخفيف من الضغط الجبائي

على بعض المواد للتصدي للتجارة الموازية

: 01الفصل

43من القانون عدد 3من الفصل 3لى من العدد الواردة بالفقرة األو" وحدة حرارية"تعوض عبارة

".واط"المتعلق بإحداث نظام التحكم في الطاقة بلفظة 3110أوت 00المؤرخ في 3110لسنة

: 00الفصل

من قانون 02الواردة بالفقرة الثانية من المطة الخامسة من الفصل " دنانير 2"تعوض عبارة -0

3102من قانون المالية لسنة 64النصوص الالحقة وخاصة بالفصل كما تم تنقيحه ب 3116المالية لسنة

".دينار واحد"بعبارة

كما تم تنقيحه 3116من قانون المالية لسنة 02يضاف إلى أحكام المطة الخامسة من الفصل -4

:ما يلي 3102من قانون المالية لسنة 64بالنصوص الالحقة وخاصة بالفصل

:ال يطّبق المعلوم على

أو التي تّم شحنها في بلد التصدير قبل هذا التاريخ، 3102المنتجات الموّردة قبل غرة جانفي -

.3102كميات المحركات وقطع الغيار المستعملة الموردة في إطار الحصص المسندة بعنوان سنة -

____________________________________________________________________________ 23 : ص – 4102ماي 42نسخة – 4102مشروع قانون المالّية الّتكميلي لسنة

التخفيف من الضغط الجبائي

على بعض المواد للتصدي للتجارة الموازية

شرح األسباب

(00و 01الفصالن )

ويتولى الصندوق 3116أحدث الصندوق الوطني للتحّكم في الطاقة بمقتضى قانون المالية لسنة

المذكور المساهمة في تمويل العمليات الرامية إلى ترشيد استهالك الطاقة والنهوض بالطاقات المتجّددة

.واستبدال الطاقة

:بــ ويمّول الصندوق الوطني للتحّكم في الطاقة

معلوم يوظف عند أول تسجيل للسيارات السياحية بسلسلة تونسية حسب تعريفة تصاعدية تتراوح -

دينار تأخذ بعين االعتبار نوعية الوقود المستعمل وقوة السيارات، 3111دينارا و 301بين

عن كل دنانير 01معلوم يوظف على أجهزة تكييف الهواء عند التوريد أو اإلنتاج المحلي بمبلغ -

وحدة حرارية، 0111

من 40-28معلوم يوظف على المصابيح واألنابيب عند التوريد أو اإلنتاج المحلي المدرجة بالعدد -

تعريفة المعاليم الديوانية باستثناء المصابيح واألنابيب المقتصدة للطاقة أو المعدة للعربات السيارة أو للدراجات

.فولت 011لتي ال يفوق جهد توترها النارية وكذلك المصابيح واألنابيب ا

تعويض الصندوق الوطني للتحّكم في الطاقة بصندوق االنتقال 3102وتم بمقتضى قانون المالية لسنة

2الطاقي مع تدعيم موارده خاصة بمعلوم إضافي يوظف على المحّركات وقطع الغيار المستعملة حّدد بــ

.ع الغياردنانير عن الكيلوغرام من وزن المحّرك أو قط

____________________________________________________________________________ 24 : ص – 4102ماي 42نسخة – 4102مشروع قانون المالّية الّتكميلي لسنة

غير أن مردود هذه المعاليم لم يرتق إلى المستوى المنتظر باعتبار توّجه االستهالك نحو المنتجات

المهّربة والتجارة الموازية نظرا الرتفاع جباية المواد المعنية بهذه المعاليم، حيث تخضع أجهزة تكييف الهواء

:التالية عند اإلنتاج المحلي أو التوريد إلى المعاليم والنسب

04 :األداء على القيمة المضافة% ،

01: معلوم على االستهالك% ،

يمكن أن )وحدة حرارية 0111دنانير عن كل 01: معلوم لفائدة صندوق االنتقال الطاقي

(.دينار على المكّيف 341يصل المعلوم إلى حدود

كما أن موّردي المحّركات وقطع الغيار المستعملة عدلوا عن استيرادها لرفضهم للمعلوم باعتباره

. أي مردود بهذا العنوان 3102مشطا ويضر بمردودية القطاع حيث لم تسّجل خالل األشهر األولى من سنة

في معامالتهم وعلى هذا األساس ولحث الموّردين والصناعيين على استعمال األساليب القانونية

:وتفادي ظاهرة التهريب والتجارة الموازية، يقترح

لضبط المعلوم " واط"التخفيض في الضغط الجبائي على أجهزة تكييف الهواء وذلك باعتماد الوحدة -

.BTU 2,02واط معادل لــ 0علما وأن " BTU"عوضا عن الوحدة الحرارية البريطانية

دنانير عن 2وريد المحّركات وقطع الغيار المستعملة من الحط من المعلوم الموظف على ت -

.الكيلوغرام من وزن المحّرك أو قطع الغيار إلى دينار واحد

ضبط كيفية تطبيق المعلوم المحدث بالنسبة 3102من ناحية أخرى لم يتم بمقتضى قانون المالية لسنة

للتطبيق على كل عمليات التوريد التي يتم إلى المحّركات وقطع الغيار المستعملة وعليه فهو يبقى قابال

وهو ما يترّتب عنه تطبيق رجعي للمعلوم مما أثقل كاهل 3102التصريح بها ابتداء من غرة جانفي

.الموّردين بمعلوم لم يتم أخذه بعين االعتبار عند اقتناء المواد باعتبار عدم وجوده في ذلك التاريخ

:حة على أن هذا المعلوم ال يطّبق علىوعلى هذا األساس، يقترح التنصيص صرا

كميات المحّركات وقطع الغيار المستعملة التي تم شحنها في بلد التصدير قبل تاريخ غرة

،3102جانفي

كميات المحّركات وقطع الغيار المستعملة الموّردة في إطار الحصص المسندة بعنوان سنة

3102.

____________________________________________________________________________ 25 : ص – 4102ماي 42نسخة – 4102مشروع قانون المالّية الّتكميلي لسنة

ضبط تاريخ لتطبيق المعاليم الموظفة

ض المنتجات الموّردة المحدثةعلى بع

4102بمقتضى قانون المالية لسنة

: 04الفصل

ديسمبر 21المؤرخ في 3102لسنة 02من القانون عدد 01من الفصل 3ال تطّبق أحكام الفقرة

أو التي تّم شحنها 3102، على المنتجات الموّردة قبل غّرة جانفي 3102المتعلق بقانون المالية لسنة 3102

. من نفس الفصل 0رة في بلد التصدير قبل هذا التاريخ وذلك بإستثناء المنتجات المنصوص عليها بالفق

____________________________________________________________________________ 26 : ص – 4102ماي 42نسخة – 4102مشروع قانون المالّية الّتكميلي لسنة

ضبط تاريخ لتطبيق المعاليم الموظفة

على بعض المنتجات الموّردة المحدثة

4102بمقتضى قانون المالية لسنة

شرح األسباب

(04الفصل )

سحب المعاليم الديوانية والمعلوم على 3102من قانون المالية لسنة 01تّم بمقتضى الفصل

المستوجبة على مادة الّرخام على بعض المنتجات الموّردة ذات اإلستعمال المماثل على غرار االستهالك

.وذلك في إطار تعديل جباية هذه المنتجات والترافرتين جرانيتالدولومي وال

غير أنه لم يتم ضبط تاريخ لتطبيق هذا اإلجراء فباتت المعاليم المحدثة مطّبقة على عمليات التوريد

مما أدى إلى التطبيق الرجعي لإلجراء، لذلك يقترح استثناء المنتجات الموّردة 3102المنجزة قبل غرة جانفي

. تاريخ صراحة من اإلجراء المذكورأو التي تّم شحنها في بلد التصدير قبل هذا ال 3102قبل غّرة جانفي

____________________________________________________________________________ 27 : ص – 4102ماي 42نسخة – 4102مشروع قانون المالّية الّتكميلي لسنة

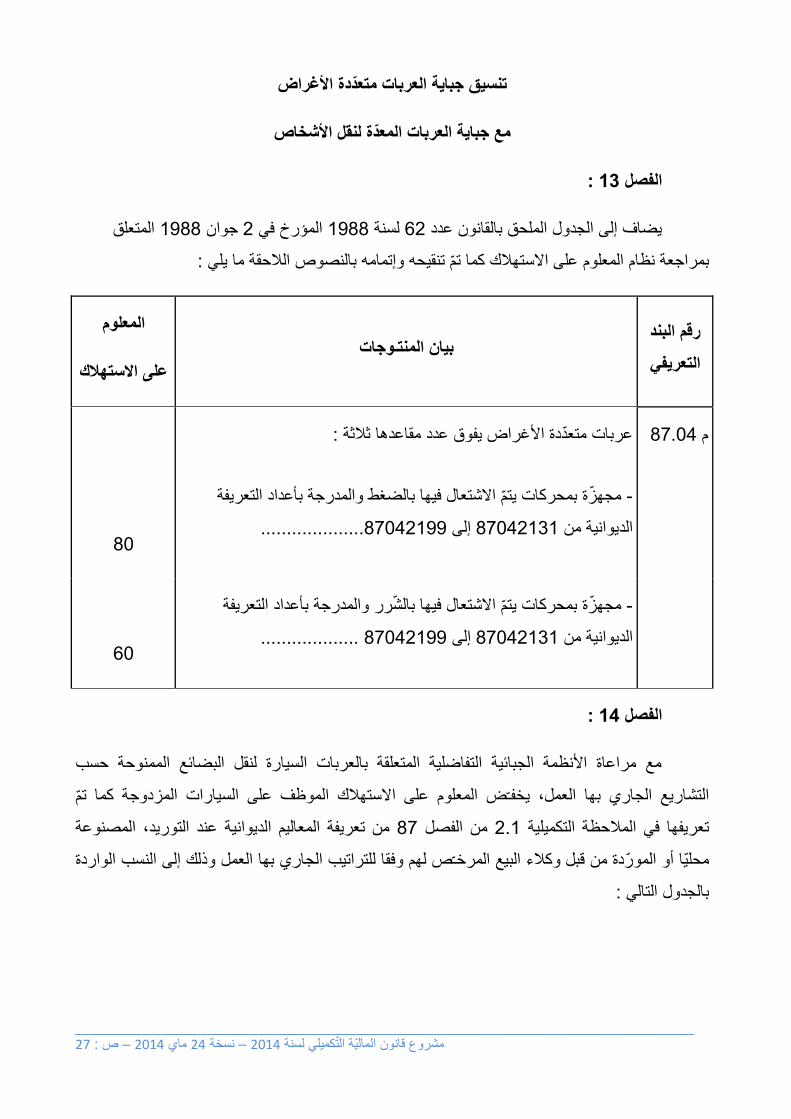

تنسيق جباية العربات متعّددة األغراض

مع جباية العربات المعّدة لنقل األشخاص

: 07الفصل

المتعلق 0844جوان 3المؤرخ في 0844لسنة 63يضاف إلى الجدول الملحق بالقانون عدد

: وإتمامه بالنصوص الالحقة ما يلي بمراجعة نظام المعلوم على االستهالك كما تّم تنقيحه

المعلوم

على االستهالك

بيان المنتـوجاترقم البند

التعريفي

40.12م : عربات متعّددة األغراض يفوق عدد مقاعدها ثالثة

41

مجهّزة بمحركات يتّم االشتعال فيها بالضغط والمدرجة بأعداد التعريفة -

....................40123088إلى 40123020الديوانية من

61

مجهّزة بمحركات يتّم االشتعال فيها بالّشرر والمدرجة بأعداد التعريفة -

................... 40123088إلى 40123020الديوانية من

: 02الفصل

مع مراعاة األنظمة الجبائية التفاضلية المتعلقة بالعربات السيارة لنقل البضائع الممنوحة حسب

التشاريع الجاري بها العمل، يخفـّض المعلوم على االستهالك الموظف على السيارات المزدوجة كما تّم

عند التوريد، المصنوعة من تعريفة المعاليم الديوانية 40من الفصل 3.0تعريفها في المالحظة التكميلية

محلّيا أو الموّردة من قبل وكالء البيع المرخـّص لهم وفقا للتراتيب الجاري بها العمل وذلك إلى النسب الواردة

: بالجدول التالي

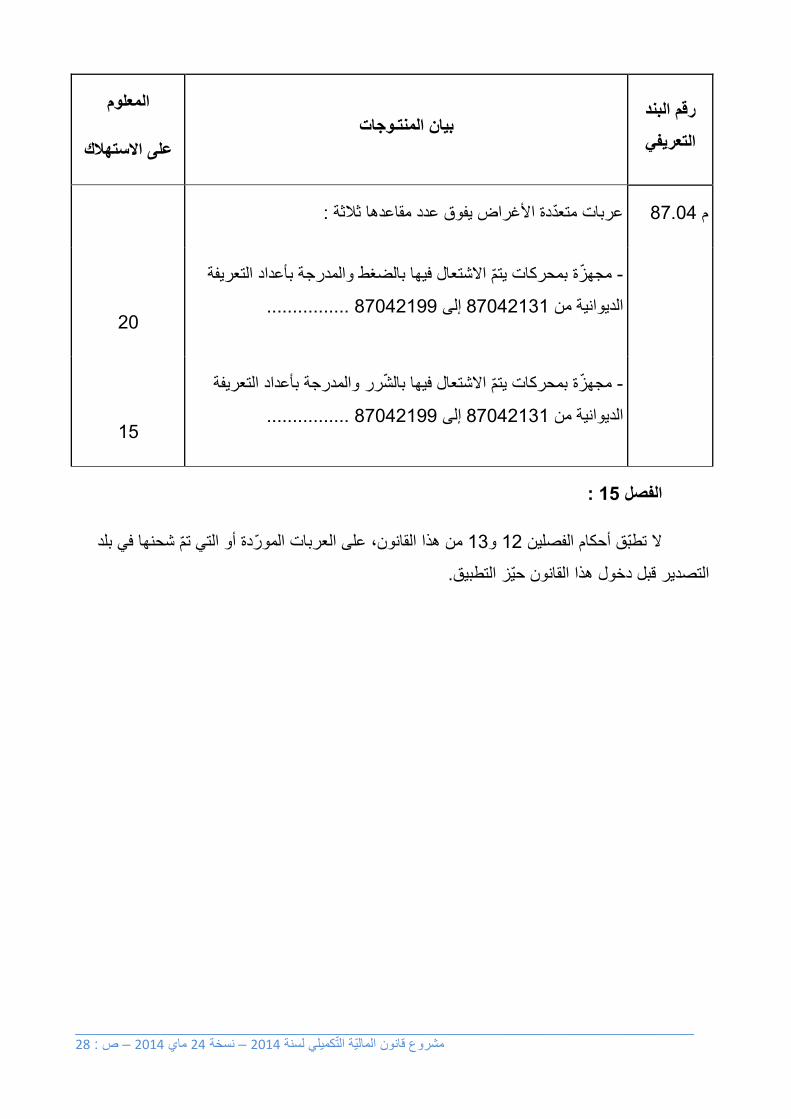

____________________________________________________________________________ 28 : ص – 4102ماي 42نسخة – 4102مشروع قانون المالّية الّتكميلي لسنة

المعلوم

على االستهالك

بيان المنتـوجاترقم البند

التعريفي

40.12م : عربات متعّددة األغراض يفوق عدد مقاعدها ثالثة

31

مجهّزة بمحركات يتّم االشتعال فيها بالضغط والمدرجة بأعداد التعريفة -

................ 40123088إلى 40123020الديوانية من

00

مجهّزة بمحركات يتّم االشتعال فيها بالّشرر والمدرجة بأعداد التعريفة -

................ 40123088إلى 40123020الديوانية من

: 00الفصل

من هذا القانون، على العربات الموّردة أو التي تّم شحنها في بلد 02و 03ال تطّبق أحكام الفصلين

. التصدير قبل دخول هذا القانون حّيز التطبيق

____________________________________________________________________________ 29 : ص – 4102ماي 42نسخة – 4102مشروع قانون المالّية الّتكميلي لسنة

تنسيق جباية العربات متعّددة األغراض

مع جباية العربات المعّدة لنقل األشخاص

األسبــاب شــرح

(00إلى 07الفصول من )

3تطبيقا لقواعد اتفاقية النظام المنسق لتبنيد وترميز البضائع المصادق عليها بمقتضى القانون عدد

ضمن البند التعريفي " العربات متعّددة األغراض"، تصنـّف 0840فيفري 6المؤرخ في 0840لسنة

ها، لنقل األشخاص وتتمّيز هذه العربات بإمكانية استعمال. وذلك وفقا لخصائص تصميمها 40.12أو 40.12

ولنقل البضائع على حّد السواء، بحيث يفوق في غالب الحاالت، عدد مقاعدها الثالثة وال يتعّدى وزنها الجملي

. طن 0المرخـّص فيه

: ويخضع حاليا توريد هذا النوع من العربات إلى معاليم وأداءات كالتالي

إلى : لمخّصص للعربات السيارة لنقل األشخاصا 40.12العربات التي تصنـّف ضمن البند التعريفي -

الضغط )بالنسبة للسيارات التي تشتغل بالبنزين %311و %01المعلوم على االستهالك بنسب تتراوح بين

بالنسبة للسيارات التي تشتغل بالقازوال، وذلك %360و %00وبين ( %362و %40الجبائي يتراوح بين

(. %222و %000يتراوح بين الضغط الجبائي )حسب سعة االسطوانة

إلى معاليم : المخّصص للعربات السيارة لنقل البضائع 40.12العربات التي تصنـّف ضمن البند التعريفي -

(. %00: نسبة الضغط الجبائي)وال تخضع للمعلوم على االستهالك %30ديوانية بنسبة

تي تصنـّف ضمن البند التعريفي ال" العربات متعّددة األغراض"وبمقارنة الضغط الجبائي لفئة

. ، يالحظ وجود تفاوت كبير بينهما(السيارات السياحية)مع تلك المستعملة قصرا لنقل األشخاص 40.12

تستعمل 40.12التي تصنـّف ضمن البند التعريفي " العربات متعّددة األغراض"لذلك، وباعتبار أّن

االستعمال، فإنـّه يقترح تنسيق جباية هذه السيارات مع لنقل األشخاص وتضاهي السيارات السياحية من حيث

جباية السيارات السياحية والتقليص في فارق الضغط الجبائي بينهما وذلك بإخضاعها للمعلوم على االستهالك

.عند توريدها

____________________________________________________________________________ 30 : ص – 4102ماي 42نسخة – 4102مشروع قانون المالّية الّتكميلي لسنة

توسيع مجال حق االطالع

بالنسبة إلى النشاط المالي

: 04الفصل

:مجلة الحقوق واإلجراءات الجبائية وتعوض بما يليجديد من 00تلغى أحكام الفصل

: 07الفصل

يتعّين على مؤسسات القرض التي لها صفة بنك والديوان الوطني للبريد ووسطاء البورصة

أن يقدموا إلى مصالح الجباية المختصة بناء على طلب كتابي في أجل عشرة أيام من تاريخ

يها خالل الفترة التي لم يشملها التقادم وهوية تبليغ الطلب أرقام الحسابات المفتوحة لد

أصحابها وكذلك تاريخ فتح هذه الحسابات إذا تم الفتح خالل الفترة المذكورة وتاريخ غلقها إذا

.تم الغلق خالل نفس الفترة

كما يتعين على المؤسسات المشار إليها بالفقرة األولى من هذا الفصل موافاة مصالح الجباية المختصة

كتابي في أجل أقصاه عشرة أيام من تاريخ تبليغ الطلب بنسخ من كشوفات الحسابات المشار على طلب بناء

إليها في صورة عدم تقديمها من قبل المطالب باألداء لمصالح الجباية في أجل عشرة أيام من تاريخ التنبيه

.تقديمها بصفة منقوصةمن هذه المجلة أو 01عليه كتابيا طبقا لإلجراءات المنصوص عليها بالفصل

وال يشمل حق اإلطالع المنصوص عليه بالفقرة الثانية من هذا الفصل إال المطالبين باألداء الذين هم

.في حالة مراجعة معمقة لوضعيتهم الجبائية في تاريخ تبليغ الطلب

يمسكون محاسبة تطبق أحكام هذه الفقرة في إطار المراجعة الجبائية المعمقة على األشخاص الذين ال

مطابقة للتشريع المحاسبي للمؤسسات واألشخاص الذين يمتنعون عن تقديم المحاسبة لمصالح الجباية في أجل

.3100من هذه المجلة ابتداء من غرة جانفي 24يوما من تاريخ تبليغ التنبيه المنصوص عليه بالفصل 21

الب باألداء يخضع لمراجعة جبائية على كل مط 3106وتطبق نفس األحكام ابتداء من غرة جانفي

.معمقة

____________________________________________________________________________ 31 : ص – 4102ماي 42نسخة – 4102مشروع قانون المالّية الّتكميلي لسنة

: 07الفصل

ال تتم مطالبة المطالبين باألداء بالضريبة المستوجبة طبقا للتشريع الجبائي الجاري به العمل بعنوان

المبالغ المودعة بالحسابات البنكية أو البريدية وعلى األموال الموظفة بالحسابات المفتوحة لدى وسطاء

وذلك في صورة التصريح بها ضمن تصريح حسب 3100ق المالية بتونس قبل غرة جانفي بورصة األورا

بالنسبة إلى 3100جوان 21من قيمتها في أجل أقصاه %01نموذج تعده اإلدارة ودفع ضريبة عليها تقدر بـ

جوان 21من مجلة الحقوق واإلجراءات الجبائية و 00األشخاص المشار إليهم بالفقرة الرابعة من الفصل

. بالنسبة إلى األشخاص المشار إليهم بالفقرة األخيرة من نفس الفصل 3106

: 08الفصل

من مجلة الحقوق واإلجراءات الجبائية 011الواردة بالفصل " 00و 06الفصلين " تعّوض عبارة

".06الفصل " بعبارة

: 09الفصل

:مكّرر فيما يلي نصه 011يضاف إلى مجلة الحقوق واإلجراءات الجبائية فصل

:مكرر 011

دينار كل من يخّل بأحكام الفقرتين األولى والثالثة 01.111دينار و 0111يعاقب بخطية تتراوح بين

دينار بالنسبة إلى كل معلومة غير مقدمة أو 011من هذه المجلة تضاف إليها خطية قدرها 00من الفصل

.مقدمة مغلوطة أو منقوصة

المخالفة مّرة كل ثالثين يوما ابتداء من المعاينة السابقة ويستوجب ذلك مضاعفة ويمكن معاينة

.الخطية

____________________________________________________________________________ 32 : ص – 4102ماي 42نسخة – 4102مشروع قانون المالّية الّتكميلي لسنة

توسيع مجال حق االطالع

بالنسبة إلى النشاط المالي

شرح األسباب

(09إلى 04الفصول من )

نصت مجلة الحقوق واإلجراءات الجبائية على حق مصالح الجباية في اإلطالع لدى األشخاص

الطبيعيين والمعنويين المنتمين للقطاع العمومي أو للقطاع الخاص على المعلومات المتعلقة بنشاط المطالبين

أما بالنسبة إلى النشاط المالي للمؤسسات . باألداء قصد استغاللها في مراجعة وضعيتهم الجبائية وتعديلها

لح الجباية بأرقام الحسابات المفتوحة لدى تلك البنكية والبريدية فقد اقتصر حق اإلطالع على اإلدالء إلى مصا

المؤسسات خالل الفترة التي لم يشملها التقادم وذلك بالنسبة إلى المطالبين باألداء الذين هم في حالة مراجعة

.معمقة لوضعيتهم الجبائية في تاريخ تقديم الطلب

افسة النزيهة واستئناسا بالتشريع وفي إطار تدعيم الشفافية وإرساء العدالة الجبائية ودعم قواعد المن

المقارن، يقترح توسيع مجال حق اإلطالع ليشمل إلزام مؤسسات القرض التي لها صفة بنك والديوان الوطني

:للبريد وكذلك وسطاء البورصة باإلدالء إلى مصالح الجباية المختصة عند الطلب كتابيا

البين باألداء وذلك بصرف النظر عن بأرقام الحسابات المفتوحة لديهم بالنسبة إلى المط -

خضوعهم لمراجعة معّمقة لوضعيتهم الجبائية من عدمه،

بكشوفات تلك الحسابات في صورة عدم تقديم المطالب باألداء لنسخ من هذه الكشوفات خالل -

أيام من تاريخ تبليغ الطلب الكتابي أو تقديمها بصفة منقوصة فقط عند خضوع المطالب 01أجل

. باألداء لمراجعة معمقة لوضعيته الجبائية في تاريخ تقديم الطلب الكتابي

لمرحلية في تطبيق هذا اإلجراء وذلك بتطبيقه في مرحلة أولى أي ابتداء من غرة هذا ويقترح انتهاج ا

على األشخاص الذين ال يمسكون محاسبة مطابقة للتشريع المحاسبي للمؤسسات أو الذين 3100جانفي

على كل مطالب باألداء 3106يمتنعون عن تقديمها ثم تعميمه في مرحلة ثانية أي ابتداء من غرة جانفي

.ضع لمراجعة جبائية معّمقةيخ

____________________________________________________________________________ 33 : ص – 4102ماي 42نسخة – 4102مشروع قانون المالّية الّتكميلي لسنة

هذا وفي إطار حث المطالبين باألداء على تسوية وضعياتهم الجبائية بعنوان اإليداعات بحساباتهم قبل

وطمأنتهم بالنسبة للمفعول الرجعي لإلجراء، يقترح عدم إخضاع هذه اإليداعات ألحكام 3100غرة جانفي

بالنسبة إلى األشخاص الذين سوف يشملهم 3100جوان 21هذا القانون شريطة التصريح بها في أجل أقصاه

بالنسبة إلى األشخاص الذين سوف يشملهم اإلجراء 3106جوان 21و 3100اإلجراء ابتداء من غرة جانفي

.من قيمتها %01ودفع ضريبة تقّدر بــ 3106ابتداء من غرة جانفي

يقترح الترفيع في العقوبة المتعلقة من ناحية أخرى وبهدف الحث على احترام حق االطالع المذكور

بامتناع مؤسسات القرض التي لها صفة بنك أو الديوان الوطني للبريد أو وسطاء البورصة عن اإلدالء في

اآلجال القانونية إلى مصالح الجباية المختصة بأرقام الحسابات المفتوحة لديهم وسحبها على حاالت االمتناع

.بتلك الحساباتعن تقديم الكشوفات المتعلقة

____________________________________________________________________________ 34 : ص – 4102ماي 42نسخة – 4102مشروع قانون المالّية الّتكميلي لسنة

4102إلغاء أحكام قانون المالية لسنة

المتعلقة بإحداث ضريبة عقارية وبجباية وسائل النقل

: 41الفصل

.3102من قانون المالية لسنة 00أحكام الفصل 3102تلغى ابتداء من غرة جانفي

: 40الفصل

66وأحكىىىىام الفصىىىىل 60إلىىىىى 04أحكىىىىام الفصىىىىول مىىىىن 3102تلغىىىىى ابتىىىىداء مىىىىن غىىىىرة جىىىىانفي

.3102من قانون المالية لسنة 06من الفصل 0وأحكام الفقرة

: 44الفصل

مىىىن IIIالىىىواردة بىىىالفقرة " 0و 2بالعىىىددين "عبىىىارة 3102تعىىىّوض ابتىىىداء مىىىن غىىىرة جىىىانفي -0

مىىىن قىىىانون 04كمىىىا تمىىىت إضىىىافتها بمقتضىىىى أحكىىىام الفصىىىل 3102مىىىن قىىىانون الماليىىىة لسىىىنة 62الفصىىىل

".2بالعدد "بعبارة 3102لية لسنة الما

مىىىن هىىىذا الفصىىىل 2المنصىىىوص عليهىىىا بالعىىىدد "عبىىىارة 3102تلغىىىى ابتىىىداء مىىىن غىىىرة جىىىانفي -3

ديسىىىمبر 38المىىىؤرخ فىىىي 3103لسىىىنة 30مىىىن القىىىانون عىىىدد 62مىىىن الفصىىىل IIIالىىىواردة بىىىالفقرة " و

لسىىىىنة 02ون عىىىىدد كمىىىىا تمىىىىت إضىىىىافتها بمقتضىىىىى القىىىىان 3102المتعلىىىىق بقىىىىانون الماليىىىىة لسىىىىنة 3103

.3102المتعلق بقانون المالية لسنة 3102ديسمبر 21المؤرخ في 3102

____________________________________________________________________________ 35 : ص – 4102ماي 42نسخة – 4102مشروع قانون المالّية الّتكميلي لسنة

4102إلغاء أحكام قانون المالية لسنة

المتعلقة بإحداث ضريبة عقارية وبجباية وسائل النقل

شرح األسباب

)44إلى 41الفصول من (

إحداث ضريبة على العقارات التي يمتلكها األشخاص 3102تم بمقتضى قانون المالية لسنة

(. 00الفصل . ) الطبيعيون

:كما تضّمن قانون المالية المذكور أحكاما تتعلق بمراجعة جباية وسائل النقل شملت

ال تفوق حمولتها تغيير كيفية دفع المعلوم المستوجب على العربات المعدة لنقل البضائع والتي -

أطنان وذلك بإخضاعه لقواعد معلوم الجوالن المتمثلة في دفع المعلوم مرة واحدة و إجبارية إلصاق 3النافعة

(60إلى 04الفصول من . )العالمة الجبائية على البلور األمامي للعربة

لتعويضي على إحداث أتاوة توظف على السيارات الخاصة و العربات الخاضعة للمعلوم الوحيد ا -

(06الفصل . )النقل بالطرقات لدعم موارد الصندوق العام للتعويض

من المعلوم الوحيد التعويضي على النقل بالطرقات %41ربط منح الفالحين التخفيض بنسبة -

(66الفصل . )واالمتيازات األخرى بإيداعهم التصريح في الوجود بعنوان نشاطهم الفالحي

من قانون المالية 06و 66وبالفصلين 60إلى 04كام الواردة بالفصول من هذا و باعتبار أن األح

قد تم توقيف العمل بها بمقتضى مذكرة إدارية صادرة عن رئاسة الحكومة استجابة لالحتجاجات 3102لسنة

اشكاليات على مستوى التطبيق، من ناحية أخرى، 00التي ترتبت عنها، وإفراز األحكام الواردة بالفصل

. فإنه يقترح إلغاؤها بمقتضى القانون

____________________________________________________________________________ 36 : ص – 4102ماي 42نسخة – 4102مشروع قانون المالّية الّتكميلي لسنة

إرجاء تطبيق أتاوة الدعم الموظفة على اإلقامة بالمؤسسات السياحية

: 47الفصل

من القانون عدد 62من الفصل 2الوارد بالفقرة الثانية من العدد 3102يعّوض تاريخ غّرة أكتوبر

كما تم تنقيحه بالفصل 3102المتعلق بقانون المالية لسنة 3103ديسمبر 38المؤرخ في 3103لسنة 30

لية التكميلي لسنة المتعلق بقانون الما 3102ديسمبر 32المؤرخ في 3102لسنة 00من القانون عدد 6

. 3100بتاريخ غّرة أكتوبر 3102

____________________________________________________________________________ 37 : ص – 4102ماي 42نسخة – 4102مشروع قانون المالّية الّتكميلي لسنة

إرجاء تطبيق أتاوة الدعم الموظفة على اإلقامة بالمؤسسات السياحية

شــرح األسبــاب

(47 الفصل)

إحداث أتاوة دعم توظف على كل مقيم بالمؤسسات السياحية 3102تم بمقتضى قانون المالية لسنة

ولفائدة صندوق تنمية القدرة التنافسية في قطاع %01لفائدة الصندوق العام للتعويض بنسبة يرصد مردودها

. وقد تم ضبط مبلغها بدينارين عن كل ليلة مقضاة بالمؤسسات السياحية. السياحة

وبهدف مالءمة مبلغ األتاوة مع أصناف المؤسسات السياحية المذكورة، تم بمقتضى قانون المالية

دنانير حسب صنف المؤسسة، كما تم ارجاء تطبيق 2دينار و 0مراجعته ليتراوح بين 3102لسنة التكميلي

. 3102عوضا عن غرة أكتوبر 3102األتاوة المذكورة إلى غرة أكتوبر

منح المؤسسات وبهدف و في انتظار انتعاشته من ناحية،هذا، وباعتبار هشاشة القطاع السياحي الحالي

ن الوقت لالستعداد لتطبيق األتاوة المذكورة، يقترح إرجاء إدخال أتاوة حيز التطبيق إلى غرة المعنية مزيدا م

.3100أكتوبر

____________________________________________________________________________ 38 : ص – 4102ماي 42نسخة – 4102مشروع قانون المالّية الّتكميلي لسنة

ترشيد إجراءات انتفاع الورق المعدّ

لطباعة الصحف باإلعفاء من األداء على القيمة المضافة

: 42الفصل

: الملحق بمجلة األداء على القيمة المضافة كما يلي " أ"أ من الجدول ( 31ينقـّح العدد

توريد وصنع وبيع الورق المعّد لطباعة الصحف الوارد تحت بند التعريفة الديوانية عدد .أ( 41

وتنتفع بهذا اإلعفاء المؤسسات الصحفية المحدثة طبقا للتشريع الجاري به العمل وذلك عند قيامها . 24.10

. بتوريد ورق الصحف أو اقتنائها الورق المذكور لدى مؤسسة صحفية أخرى

عفاء لألشخاص من غير المؤسسات الصحفية بناء على ضمان بنكي بقيمة األداء على ويمنح هذا اإل

القيمة المضافة المستوجب على قيمة الورق الموّرد يقع إيداعه باإلدارة العامة للديوانة وذلك بالنسبة لكّل عملية

لية التي يتم لديها دفع ويمكن تضمين مبلغ األداء على القيمة المضافة المستوجب لدى القباضة الما. توريد

.المعاليم الديوانية الموظفة على الورق الموّرد

المحدثة طبقا ةيلمؤسسات الصحفل تتّم تسوية هذه الضمانات على ضوء الكميات التي يقع التفويت فيها

ت فيها يتم التفويعلى القيمة المضافة بالنسبة للكميات التي ويقع استخالص األداء . للتشريع الجاري به العمل

.أو التي لم يقع تصفيتها في أجل سنة ابتداء من تاريخ التوريد لغير المؤسسات الصحفية

: 40الفصل

: هذا نصـّه 3من مجلة األداء على القيمة المضافة عدد 8من الفصل IVيضاف إلى الفقرة

" أ"من الجدول 31يتعّين على مؤسسات الصحافة المنتفعة بأحكام الفقرة أ من العدد (خامسا 4

الملحق بهذه المجلة، دفع األداء على القيمة المضافة المستوجب بعنوان ورق الصحف غير المستعمل لطباعة

بة طبقا الصحف أو البيوعات من ورق الصحف لغير مؤسسات الصحافة يضاف إليه خطايا التأخير المستوج

.للتشريع الجبائي الجاري به العمل

____________________________________________________________________________ 39 : ص – 4102ماي 42نسخة – 4102مشروع قانون المالّية الّتكميلي لسنة

ترشيد إجراءات انتفاع الورق المعدّ

لطباعة الصحف باإلعفاء من األداء على القيمة المضافة

شــرح األسبــاب

(40 و 42 النالفص)

تنتفع عمليات توريد وصنع وبيع الورق المعد لطباعة الصحف باإلعفاء من األداء على القيمة

المضافة ويمنح هذا اإلعفاء لمؤسسات طباعة الصحف بناء على ضمان بنكي بقيمة األداء على القيمة

المضافة المستوجب على قيمة الورق المورد يقع إيداعه باإلدارة العامة للديوانة وذلك بالنسبة لكل عملية

.توريد

لمستوجب لدى القباضة المالية كما يمكن لهذه المؤسسات تضمين مبلغ األداء على القيمة المضافة ا

.التي يتم لديها دفع المعاليم الديوانية الموظفة على الورق المورد

وتتّم تسوية هذه الضمانات على ضوء الكميات التي يقع إستعمالها لطباعة الصحف ويقع إستخالص

. األداء على القيمة المضافة بالنسبة للكميات التي يقع إستعمالها لغير طباعة الصحف

وبهدف عدم إثقال سيولة مؤسسات الصحافة وتبسيط اإلجراءات المتعلّقة باإلعفاء من األداء على

: القيمة المضافة بعنوان توريد ورق الصحف من قبل المؤسسات المعنية، يقترح

حذف واجب اإلستظهار بضمان بنكي أو تضمين مبلغ األداء على القيمة المضافة على مستوى -

،مؤسسات الصحافة

دفع األداء على القيمة المضافة المستوجب بعنوان ورق الصحف غير التنصيص على وجوب -

المستعمل لطباعة الصحف أو البيوعات من ورق الصحف لغير مؤسسات الصحافة تضاف إليه خطايا

،التأخير المستوجبة طبقا للتشريع الجبائي الجاري به العمل

مواصلة العمل بالضمان المالي بالنسبة إلى واردات الورق المعّد لطباعة الصحف من قبل األشخاص -

. من غير مؤسسات الصحافة

____________________________________________________________________________ 40 : ص – 4102ماي 42نسخة – 4102مشروع قانون المالّية الّتكميلي لسنة

تطهير الوضعية المالية

لشركة الخطوط التونسية

: 44الفصل

يرخص للدولة في تحّمل ديون شركة الخطوط التونسية تجاه ديوان الطيران المدني والمطارات

بعنوان معاليم المالحة الجوية ومعاليم استعمال األمالك العامة والمعاليم التجارية والصناعية ومعاليم الشحن

والتي تمثل قيمة المدخرات المسجلة في ( مليون دينار 060)في حدود مبلغ مائة وخمسة وستون مليون دينار

.3102القوائم المالية للديوان في موفى سنة

32)ب خطايا التأخير المتعلقة بهذا المبلغ في حدود ثالثة وعشرون مليون دينار كما يرخص في شط

( مليون دينار

: 47الفصل

من هذا 30بصرف النظر عن أحكام التشريع الجاري به العمل، ال ينجر عن تطبيق أحكام الفصل

. القانون أية تبعات جبائية بعنوان الضريبة على الشركات

____________________________________________________________________________ 41 : ص – 4102ماي 42نسخة – 4102مشروع قانون المالّية الّتكميلي لسنة

تطهير الوضعية المالية

لشركة الخطوط التونسية

شرح األسباب

(47و 44الفصالن )

231خسائر مالية تناهز 3102و 3103و 3100سّجلت شركة الخطوط التونسية خالل السنوات

م د، حيث عرفت تراجعا حادا في سيولتها مما أدى إلى عجز الشركة عن اإليفاء بتعهداتها المالية تجاه

م د تجاه شركة 060مزّوديها وخاصة ديوان الطيران المدني والمطارات فبلغت مستحقات هذا األخير

.م د 32باإلضافة إلى خطايا التأخير المتعلقة بها والبالغة 3102الخطوط التونسية في موفى

ي هذه وتبعا لهذه الوضعية تّم اقتراح بعض اإلجراءات التي من شأنها مساعدة الشركة على تخطّ

وتتمثل هذه االقتراحات في تحّمل الدولة لمستحقات ديوان الطيران المدني والمطارات تجاه . المرحلة الصعبة

والتي 3102ديسمبر 20شركة الخطوط التونسية في حدود المدخرات المسجلة في القوائم المالية إلى موفى

. شطب خطايا التأخير المتعلقة بهذا المبلغمع ( م د 060ما قيمته ) 3103جوان 21تمت فوترتها إلى غاية

هذا وحتى ال يكون لهذه اإلجراءات تبعات جبائية، يقترح التنصيص صراحة على أن عملية اإلنقاذ

وتخصص . ليس لها أي تأثير على النظام الجبائي في مادة الضريبة على الشركات بالنسبة إلى الشركتين

على مستوى ديوان الطيران ( la reprise sur les provisions)الفوائض الناتجة عن هذه العملية

.المدني والمطارات لتسوية دين الدولة المسجل بحسابات هذا االخير بعنوان هذه العملية

____________________________________________________________________________ 42 : ص – 4102ماي 42نسخة – 4102مشروع قانون المالّية الّتكميلي لسنة

والوقيد إعادة هيكلة رأس مال الوكالة الوطنية للتبغ

: 48الفصل

األموال المخصصة لفائدة الوكالة الوطنية يرخص لوزير االقتصاد والمالية الترفيع في حق الدولة في

دينار، باستعمال محصول تصفية الحسابات 23 042 221,006دينار إلى 2 201 111للتبغ والوقيد من

:العالقة بين الدولة والوكالة الوطنية للتبغ والوقيد وفقا لما يلي

د بعنوان جباية التبغ السابقة لسنة إدماج مستحقات الدولة المتخلدة بذّمة الوكالة الوطنية للتبغ والوقي -

والتي لم تدفع للخزينة العامة نظرا لضغوطات مصاريف التصرف واالستثمار والبالغة 0843

دينار، 03 280 242,042

إدماج منحة االستثمار المسندة من طرف الدولة لفائدة الوكالة الوطنية للتبغ والوقيد بعنوان تمويل -

دينار، 8 011 111لغة مصنع التبغ بالقيروان والبا

ى حساب الدولة بعنوان إحداث مصنع التبغ بالقيروان والبالغة ــالغ المثقلة علــرح المبــط -

.دينار 33 260 822,164

: 49الفصل

من هذا 38بصرف النظر عن أحكام التشريع الجاري به العمل، ال ينجر عن تطبيق أحكام الفصل

. الضريبة على الشركاتالقانون أية تبعات جبائية بعنوان

____________________________________________________________________________ 43 : ص – 4102ماي 42نسخة – 4102مشروع قانون المالّية الّتكميلي لسنة

والوقيد إعادة هيكلة رأس مال الوكالة الوطنية للتبغ

شرح األسباب

(49 و 48الفصالن )

المكّونة لرأس )تهدف هذه االجراءات إلى إعادة هيكلة األموال المخصصة للوكالة الوطنية للتبغ والوقيد

دون انعكاس )وبين الدولة التونسية باعتماد عملية مقاصة من خالل تطهير الحسابات العالقة بينها( المال

:بين الحسابات التالية( مالي على ميزانية الدولة

المبالغ المستحقة على الدولة التونسية لفائدة الوكالة الوطنية للتبغ والوقيد بعنوان إحداث مصنع التبغ -

.0840ديسمبر 10بالقيروان والتي تّم ضبطها ضمن عقد إحالة مؤرخ في

المبالغ المستحقة على الوكالة الوطنية للتبغ والوقيد لفائدة الدولة بعنوان جباية تبغ غير مدفوعة للدولة -

وتتمثل في الجباية ( 3102جانفي 32بتاريخ 66مكتوب الخزينة العاّمة عدد )وسقطت بالتقادم

العامة نظرا للضغوطات المسلطة والتي لم تدفع للخزينة 0843الموظفة على التبغ إلى حدود سنة

.على الوكالة في إطار مصاريف التصرف واالستثمار

منحة االستثمار المسندة لفائدة الوكالة من ميزانية الدولة بعنوان إحداث مصنع التبغ بالقيروان، -

مع العلم أن اإلجراء المقترح سيمكن من استعمال رصيد تصفية الحسابات العالقة المذكورة أعاله في

رقم )تحسين مستوى األموال المخصصة لفائدة الوكالة والذي لم يعد تتناسب مع مستوى نشاطها

باإلضافة إلى االنعكاس اإليجابي على ( د.م 2.201د مقابل أموال مخصصة بـ .م 301المعامالت

تائج األموال الذاتية للوكالة حيث سيساهم الترفيع في األموال المخصصة من امتصاص جزء هام من الن

.السلبية المؤجلة ضمن األموال الذاتية

كما يعّد هذا اإلجراء من األولويات في الوقت الحالي باعتبار أّن مستوى الرصيد السلبي لألموال الذاتية

د وهو ما يستوجب .م 26,4ما قدره 3103ديسمبر 20تجاوز بكثير نصف األموال المخصصة ليبلغ في

ت التجارية عقد جلسة عاّمة خارقة للعادة للنظر في وضعية الوكالة من مجلة الشركا 244طبقا للفصل

وتحديد مصيرها، ويؤكد مراجعو الحسابات الذين تداولوا خالل السنوات األخيرة على أعمال المراجعة للوكالة

.على ضرورة إجراء هذه العملية قصد مالءمة التشاريع والتراتيب الجاري بها العمل

____________________________________________________________________________ 44 : ص – 4102ماي 42نسخة – 4102مشروع قانون المالّية الّتكميلي لسنة

لهذه اإلجراءات تبعات جبائية، يقترح التنصيص صراحة على أن عملية إعادة هذا وحتى ال يكون

هيكلة رأس مال الوكالة الوطنية للتبغ والوقيد ليس لها أي تأثير على النظام الجبائي في مادة الضريبة على

. الشركات بالنسبة إلى الوكالة المذكورة

____________________________________________________________________________ 45 : ص – 4102ماي 42نسخة – 4102مشروع قانون المالّية الّتكميلي لسنة

ضبط رأس مال مصنع التبغ بالقيروان

: 71الفصل

مارس 13المؤرخ في 0840لسنة 02من القانون عدد 2في إطار تفعيل الفقرة الثانية من الفصل

والمتعلق بإحداث مصنع التبغ بالقيروان، يرخص لوزير االقتصاد والمالية في المساهمة في حق 0840

840 822,164الدولة في رأس مال مصنع التبغ بالقيروان في شكل أموال مخصصة في حدود ما قيمتـه

: دينار و تتوزع هذه المساهمة كما يلي 33

دينار بعنوان األموال المتداولة المنصوص عليها بالفقرة األولى من 011 111مساهمة نقدية بمبلغ -

،0840لسنة 02من القانون عدد 2الفصل

دينار تحصل عليها المصنع في شكل منحة تشجيع االستثمار، 32 111مساهمة نقدية بمبلغ -

د بعنوان قيمة العناصر الشاملة للمكاسب والديون 33.260.822,164مساهمة عينية بمبلغ -

المتعلقة بإنجاز المصنع حسب ما تبرزه حسابية الوكالة الوطنية للتبغ والوقيد وطبقا لعقد اإلحالة

.0840ديسمبر 10المؤرخ فــــــي

____________________________________________________________________________ 46 : ص – 4102ماي 42نسخة – 4102مشروع قانون المالّية الّتكميلي لسنة

ضبط رأس مال مصنع التبغ بالقيروان

شرح األسباب

(71الفصل )

من القانون عدد 2س مال مصنع التبغ بالقيروان والذي طبقا للفصل أاالجراء إلى ضبط ر اهدف هذي

يقتضي إصدار والمتعلق بإحداث مصنع التبغ بالقيروان 0840مارس 13المؤرخ في 0840لسنة 02

كما تبرزه بالقيروان في تأسيس مصنع التبغ الوطنية للتبغ والوقيد قانون يضبط عناصر مساهمات الوكالة

عقد إحالة مؤرخ في غرة ديسمبر بمقتضى لجنة مختصة في الغرض أعدتهحسابيات الوكالة وطبقا لتقرير

باعتبار أن قيمة للتبغ والوقيد ندرج هذا االجراء في إطار إعادة هيكلة رأس مال الوكالة الوطنية يو .0840

ة المقترح ادماجها بالطرح في إعاد التبغ بالقيروان هي عنصر من العناصرس مال مصنع أالمساهمة في ر

. المذكورة مال الوكالةهيكلة راس

____________________________________________________________________________ 47 : ص – 4102ماي 42نسخة – 4102مشروع قانون المالّية الّتكميلي لسنة

إجراءات لمعالجة مديونية وكاالت األسفار

المنتصبة بوالتي توزر وقبلي تجاه الصندوق

الوطني للضمان االجتماعي

: 70الفصل

مىىىن هىىىذا الفصىىىل، 3وفقىىىا لألحكىىىام المنصىىىوص عليهىىىا بىىىالفقرة تتكفىىىل الدولىىىة بتسىىىديد أصىىىل الىىىدين

المتعلىىىق بالمسىىىاهمات المحمولىىىة علىىىى األعىىىراف فىىىي النظىىىام القىىىانوني للضىىىمان االجتمىىىاعي بعنىىىوان الفتىىىرة

لفائىىىدة وكىىىاالت األسىىىفار 3114إلىىىى الثالثيىىىة الرابعىىىة لسىىىنة 0888الممتىىىدة مىىىن الثالثيىىىة األولىىىى لسىىىنة

، والتىىي سىىجل الناشىىطة فىىي تىىاريخ صىىدور هىىذا القىىانون اليتي تىىوزر وقبلىىيالكىىائن مقرهىىا االجتمىىاعي بىىو

وذلىىىك فىىىي حىىىدود عىىىدد أعوانهىىىا المسىىىجلين بالمكاتىىىب الجهويىىىة للصىىىندوق بشىىىأنها مبىىىالغ غيىىىر مستخلصىىىة

.الوطني للضمان االجتماعي بالواليتين المذكورتين

االنتفىىاع بتكفىىل الدولىىة تحىىدث لجنىىة بىىوزارة الشىىؤون االجتماعيىىة تكلّىىف بإبىىداء الىىرأي فىىي مطالىىب

المىىىذكور أعىىىاله ويىىىتم ضىىىبط هىىىذه اللجنىىىة وتركيبتهىىىا وطىىىرق سىىىيرها بمقتضىىىى قىىىرار مىىىن وزيىىىر الشىىىؤون

االجتماعيىىىة وتحمىىىل النفقىىىات المترتبىىىة عىىىن هىىىذا التكفىىىل علىىىى إعتمىىىادات العنىىىوان الثىىىاني لميزانيىىىة وزارة

.دينار 000 200 1الشؤون االجتماعية في حدود مبلغ جملي ال يتجاوز

: 74الفصـل

مىىىىن هىىىىذا القىىىىانون الشىىىىروط …يسىىىىتوجب االنتفىىىىاع بتكفىىىىل الدولىىىىة المنصىىىىوص عليىىىىه بالفصىىىىل

:التالية

،3114ديسمبر 20طور النشاط الفعلي قبل تاريخ أن تكون وكالة األسفار قد دخلت -

أن تقىىىّدم وكالىىىة األسىىىفار مطلبىىىا فىىىي الغىىىرض فىىىي أجىىىل سىىىنة مىىىن تىىىاريخ صىىىدور هىىىذا القىىىانون -

.... مرفوقىىىا بشىىىهادة إبىىىراء ذّمىىىة للفتىىىرات المسىىىتوجبة إلىىىى اللجنىىىة المنصىىىوص عليهىىىا بالفصىىىل

المشار إليه أعاله ؛

____________________________________________________________________________ 48 : ص – 4102ماي 42نسخة – 4102مشروع قانون المالّية الّتكميلي لسنة

أن تقىىىىىوم وكالىىىىىة األسىىىىىفار بخىىىىىالص كامىىىىىل أصىىىىىل المسىىىىىاهمات المحمولىىىىىة علىىىىىى األجىىىىىراء و -

المصىىىاريف و نسىىىب المسىىىاهمات المتعلقىىىة بىىىـحوادث الشىىىغل خىىىالل الفتىىىرة الممتىىىدة مىىىن الثالثيىىىة

؛3114إلى الثالثية الرابعة لسنة 0888ى لسنة األول

أن تقىىىىوم وكالىىىىة األسىىىىفار بخىىىىالص كامىىىىل أصىىىىل مختلىىىىف المسىىىىاهمات المسىىىىتوجبة قانونىىىىا مىىىىع -

بالنسىىىبة للفتىىىرات السىىىابقة و الالحقىىىة لفتىىىرة التمتىىىع باالمتيىىىاز و إلىىىى غايىىىة المصىىىاريف بالنسىىىبة

صدور هذا القانون؛

بعنىىىوان خطايىىىا التىىىأخير طبقىىىا للتشىىىريع و التراتيىىىب أن تقىىىوم وكالىىىة األسىىىفار بتسىىىوية وضىىىعيتها -

الجاري بهـا العمل ؛

أن تقىىىىوم وكالىىىىة األسىىىىفار بإيىىىىداع التصىىىىاريح الجبائيىىىىة التىىىىي حىىىىل أجلهىىىىا أو ضىىىىبط رزنامىىىىة -

.استخالص مع قابض المالية المؤهل إذا كان لها ديون جبائية متخلدة بذمته

____________________________________________________________________________ 49 : ص – 4102ماي 42نسخة – 4102مشروع قانون المالّية الّتكميلي لسنة

إجراءات لمعالجة مديونية وكاالت األسفار

المنتصبة بوالتي توزر وقبلي تجاه الصندوق

الوطني للضمان االجتماعي

شرح األسباب

(74و 70الفصالن )

يهىىىدف هىىىذا اإلجىىىراء إلىىىى اإلحاطىىىة بالقطىىىاع السىىىياحي بىىىواليتي تىىىوزر وقبلىىىي والحىىىد مىىىن تىىىأثير

باعتبارهىىىا الجهىىىة األكثىىىر تضىىىررا وذلىىىك مىىىن خىىىالل معالجىىىة مديونيىىىة تراجىىىع مؤّشىىىرات النشىىىاط السىىىياحي

وكىىىاالت األسىىىفار المنتصىىىبة بالجهىىىة تجىىىاه الصىىىندوق الىىىوطني للضىىىمان االجتمىىىاعي حيىىىث يقتىىىرح ضىىىمن

هىىىىذا اإلطىىىىار تكفىىىىل الدولىىىىة بأصىىىىل الىىىىدين المتعلىىىىق بالمسىىىىاهمات المحمولىىىىة علىىىىى األعىىىىراف فىىىىي نظىىىىام

إلىىىى 0888نىىىوان الفتىىىرة الممتىىىدة مىىىن الثالثيىىىة األولىىىى لسىىىنة الصىىىندوق الىىىوطني للضىىىمان االجتمىىىاعي بع

لفائىىىدة وكىىىاالت األسىىىفار التىىىي أودعىىىت تصىىىاريحها بىىىاألجور فىىىي اآلجىىىال 3114الثالثيىىىة الرابعىىىة لسىىىنة

.القانونية والتي يكون مقرها االجتماعي بواليتي توزر أو قبلي

عليهىىىا مطالىىىب االنتفىىىاع وتبعىىىا لهىىىذا يقتىىىرح إحىىىداث لجنىىىة بىىىوزارة الشىىىؤون االجتماعيىىىة تعىىىرض

بهىىذا التكفىىل مىىع تحميىىل النفقىىات المترتبىىة عىىن هىىذا اإلجىىراء علىىى ميزانيىىة وزارة الشىىؤون االجتماعيىىة فىىي

.دينار 000 200 1حدود مبلغ جملي ال يتجاوز

:إدراج الشروط التالية ولضمان حسن تطبيق هذا اإلجراء وتوجيهه لمستحقيه يقترح

ديسىىىمبر 20عنيىىىة قىىىد دخلىىىت طىىىور النشىىىاط الفعلىىىي قبىىىل تىىىاريخ أن تكىىىون وكالىىىة األسىىىفار الم -

؛ 3114

أن تقىىىّدم وكالىىىة األسىىىفار المعنيىىىة مطلبىىىا فىىىي الغىىىرض فىىىي أجىىىل سىىىنة مىىىن تىىىاريخ صىىىدور هىىىذا -

القىىىىانون مرفوقىىىىا بشىىىىهادة إبىىىىراء ذّمىىىىة للفتىىىىرات المسىىىىتوجبة إلىىىىى اللجنىىىىة المنصىىىىوص عليهىىىىا

المشار إليه أعاله ؛.... بالفصل

____________________________________________________________________________ 50 : ص – 4102ماي 42نسخة – 4102مشروع قانون المالّية الّتكميلي لسنة

األسىىىفار المعنيىىىة بخىىىالص كامىىىل أصىىىل المسىىىاهمات المحمولىىىة علىىىى األجىىىراء و أن تقىىىوم وكالىىىة -

المصىىىاريف و نسىىىب المسىىىاهمات المتعلقىىىة بىىىـحوادث الشىىىغل خىىىالل الفتىىىرة الممتىىىدة مىىىن الثالثيىىىة

؛ 3114إلى الثالثية الرابعة لسنة 0888االولى لسنة

المسىىىتوجبة قانونىىىا أن تقىىىوم وكالىىىة األسىىىفار المعنيىىىة بخىىىالص كامىىىل أصىىىل مختلىىىف المسىىىاهمات -

بالنسىىىىبة للفتىىىرات السىىىىابقة و الالحقىىىة لفتىىىىرة التمتىىىع باالمتيىىىىاز و إلىىىىى مىىىع المصىىىىاريف بالنسىىىبة

غاية صدور هذا القانون ؛

أن تقىىىوم وكالىىىة األسىىىفار المعنيىىىة بتسىىىوية الوضىىىعية المتعلقىىىة بخطايىىىا التىىىأخير طبقىىىا للتشىىىريع و -

التراتيب الجاري بهـا العمل ؛

ار المعنيىىىة بإيىىىداع التصىىىاريح الجبائيىىىة التىىىي حىىىل أجلهىىىا أو ضىىىبط رزنامىىىة أن تقىىىوم وكالىىىة األسىىىف -

.استخالص مع قابض المالية المؤهل إذا كانت لها ديون جبائية متخلدة بذمته

____________________________________________________________________________ 51 : ص – 4102ماي 42نسخة – 4102مشروع قانون المالّية الّتكميلي لسنة

اعتماد منظومة الرقابة المعّدلة

للمصاريف العمومية

: 77لفصل ا

التي تستعمل ميزانيات مضبوطة حسب برامج يمكن اعتماد الرقابة المعدلة بالنسبة إلى الوزارات

.من القانون األساسي للميزانية 00على معنى الفصل

وتعفى من التأشيرة المسبقة لمراقبة المصاريف العمومية نفقاتها التي يقل مبلغها عن أسقف تضبط

.رئيس الهيئة العامة لمراقبة المصاريف العمومية بالنسبة إلى كل وزارة من قبل

____________________________________________________________________________ 52 : ص – 4102ماي 42نسخة – 4102مشروع قانون المالّية الّتكميلي لسنة

اعتماد منظومة الرقابة المعّدلة

للمصاريف العمومية

شرح األسباب

(77الفصل )

من 3نص الفصل ، في إطار تخفيف الرقابة المسبقة المنجزة من قبل مراقبي المصاريف العمومية

المتعلق بمراقبة المصاريف العمومية على 3103نوفمبر 08المؤرخ في 3103لسنة 3404األمر عدد

أنه يمكن إعتماد الرقابة المعدلة بالنسبة للوزارات التي تستعمل ميزانيات مضبوطة حسب برامج على معنى

.من القانون األساسي للميزانية 00الفصل

و يقصد بالرقابة المعّدلة إرساء نظام لكّل وزارة معنية يهدف إلى تخفيف اإلجراءات العملية لصرف

إعفاء التعهدات بالنفقات التي يقل مبلغها عن أسقف يتم تحديدها أو التي يمكن ميزانيات هذه الوزارات و ذلك ب

أن تتصل بها مخاطر من شأنها أن تمس من جودة منظومة الرقابة الداخلية من التأشيرة المسبقة لمراقب

.المصاريف العمومية على أن تبقى خاضعة إلمكانية مراقبتها الحقا

و الذي يضبط 3102أفريل 0صدار قرار السّيد رئيس الحكومة بتاريخ و قد تم تبعا لألمر المذكور إ

شروط و قواعد الرقابة المعدلة الممارسة من قبل مراقبي المصاريف العمومية على الوزارات المعنية

بالتجارب النموذجية لنظام التصّرف في الميزانية حسب األهداف على أن يتم الشروع في التنفيذ انطالقا من

.3102ويلية غرة ج

إال أّنه تبّين وجود عائق قانوني للشروع في تطبيق القرار المذكور و المتمّثل في الّتعارض بين أحكام

نوفمبر 08المؤّرخ في 3103لسنة 3404من مجلة المحاسبة العمومية و مقتضيات األمر عدد 44الفصل

اإلعفاء من التأشيرة المسبقة لمراقب ذلك أّن حاالت. و المتعلّق بمراقبة المصاريف العمومّية 3103

من مجلّة المحاسبة العمومية ال تتضمن حالة الرقابة 44المصاريف العمومية المنصوص عليها بالفصل

.المعدلة

____________________________________________________________________________ 53 : ص – 4102ماي 42نسخة – 4102مشروع قانون المالّية الّتكميلي لسنة

إدراج الفصل المذكور أعاله ضمن مشروع قانون المالّية و قصد تجاوز هذه اإلشكالية تّم اقتراح

ه الّتنصيص صراحة على منظومة الّرقابة المعّدلة و آلّياتها و الّترخيص في يتّم بمقتضا 3102لسنة الّتكميلي

عقد نفقات دون الّتأشيرة المسبقة لمراقب المصاريف العمومّية وذلك بالّنسبة إلى الّنفقات الخاضعة لذلك

جريبّية و تعميم الّصنف من الّرقابة، دون تنقيح مجلة المحاسبة العمومية و ذلك إلى حين استكمال المرحلة التّ

على جميع الوزارات و بالّتالي مراجعة مجلّة المحاسبة العمومّية بصفة شاملة بما منظومة الّرقابة المعّدلة

.يتالءم مع كّل من هذه المنظومة والقانون األساسي للميزانّية الجديد

____________________________________________________________________________ 54 : ص – 4102ماي 42نسخة – 4102مشروع قانون المالّية الّتكميلي لسنة

***********************************************

التوجهات الكبرى -ث

:الشروع في تطبيق بعض اجراءات االصالح الجبائي . 7

4102قانون المالية لسنة

: اجراءات لدفع االستثمار*

وإخضاع حصص األسهم الموزعة %30إلى %21من على الشركاتنسبة الضريبة التخفيض في -

،للضريبة

: التصدي للتهرب الجبائي *

األعباء واألداء على القيمة طرحثني المؤسسات على دفع مقابل اقتناءاتها نقدا وذلك بحرمانها من -

المضافة المتعلقة باالقتناءات المذكورة،

،الترفيع في نسبة الخصم من المورد على المبالغ المدفوعة إلى المقيمين بمالذات جبائية -

في مادة الضريبة على الدخل بعنوان األرباح الصناعية مواصلة ترشيد االنتفاع بالنظام التقديري -

ذلك بالترفيع في الضريبة الدنيا وإرساء واجب الفوترة وإقصاء بعض األنشطة من االنتفاع بهذا والتجارية و

إلى %21بالتقليص في نسبة األعباء القابلة للطرح من وذلك كذلك بعنوان أرباح المهن غير التجاريةالنظام و

31% ،

تعميم واجب الخصم من المورد على كل المدينين بالمبالغ الخاضعة للخصم المذكور بصرف النظر -

عن النظام الجبائي للمدين األصلي،

تمكين مصالح الجباية من النفاذ إلى البرامج والتطبيقات الفرعية للمؤسسات في إطار المراجعة -

. الجبائية

4102لسنة التكميلي قانون المالية

: ومقاومة التهريبالتصدي للتهرب الجبائي *

____________________________________________________________________________ 55 : ص – 4102ماي 42نسخة – 4102مشروع قانون المالّية الّتكميلي لسنة

رفع السر البنكي بالنسبة إلى المطالبين بالضريبة موضوع مراقبة جبائية معمقة، -

.تخفيف جباية بعض المواد ذات الضغط الجبائي المرتفع على غرار المكيفات وقطع الغيار المستعملة -

:الحزمة االجتماعية. 0

د والذين 0555الجبائي على األشخاص الذين ال يتعدى دخلهم السنوي الصافي تخفيف العبء تخفيف -

،يحققون مداخيل في صنف األجور والمرتبات واإليرادات العمرية دون سواها

تشجيع انجاز المشاريع في إطار البرنامج الخصوصي للسكن االجتماعي والتخفيف في كلفتها بإعفاء -

وتوقيف العمل باألداء على القيمة المضافة،القيمة الزائدة من الضريبة

معالجة مديونية قطاع الفالحة والصيد البحري وذلك بالتخلي عن المبالغ المستحقة أصال وفائدة بالنسبة -

.د 0555إلى الديون التي ال تتجاوز

: دفع االستثمار والتشغيل. 7

4102قانون المالية لسنة

0ألف دينار من الضريبة لمدة 611ال يتجاوز رقم معامالتها إعفاء المؤسسات الصناعية التي -

سنوات،

بصفة قارة طالبي 3102منح المؤسسات الناشطة في مجلة تشجيع االستثمارات التي تنتدب خال سنة -

:الشغل

أجير،/ د 2111منها مع سقف بــ %01طرح إضافي بعنوان األجور بــ*

سنوات، 0 لمدة FOPROLOSو TFPاإلعفاء من *

. سنوات 0تحمل الدولة لمساهمات األعراف لمدة *

4102لسنة التكميلي قانون المالية

% 6إلى TVAالتخفيض في نسبة بحد من كلفة اقتناء التجهيزات الالزمة إلنجاز المشاريع ال -

TVA بـتوقيف العمل و بالنسبة إلى التجهيزات الموّردة والتي ليس لها مثيل مصنوع محليا

. التجهيزات المصنوعة محليا عنوان ب

____________________________________________________________________________ 56 : ص – 4102ماي 42نسخة – 4102مشروع قانون المالّية الّتكميلي لسنة

وذلك 3100إرجاء تطبيق أتاوة الدعم الموظفة على اإلقامة بالمؤسسات السياحية إلى أكتوبر -

في انتظار انتعاشة القطاع السياحي ومنح المؤسسات المعنية مزيدا من الوقت لالستعداد

.لتطبيقها