4. tributación

TRANSCRIPT

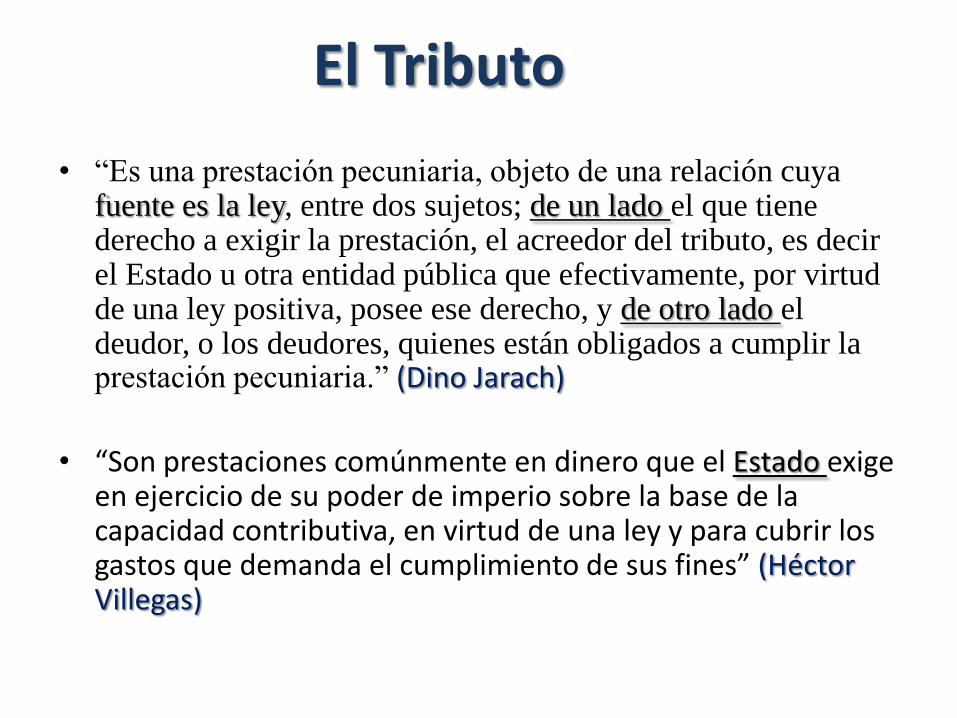

• “Es una prestación pecuniaria, objeto de una relación cuya fuente es la ley, entre dos sujetos; de un lado el que tiene derecho a exigir la prestación, el acreedor del tributo, es decir el Estado u otra entidad pública que efectivamente, por virtud de una ley positiva, posee ese derecho, y de otro lado el deudor, o los deudores, quienes están obligados a cumplir la prestación pecuniaria.” (Dino Jarach)

• “Son prestaciones comúnmente en dinero que el Estado exige en ejercicio de su poder de imperio sobre la base de la capacidad contributiva, en virtud de una ley y para cubrir los gastos que demanda el cumplimiento de sus fines” (Héctor Villegas)

El Tributo

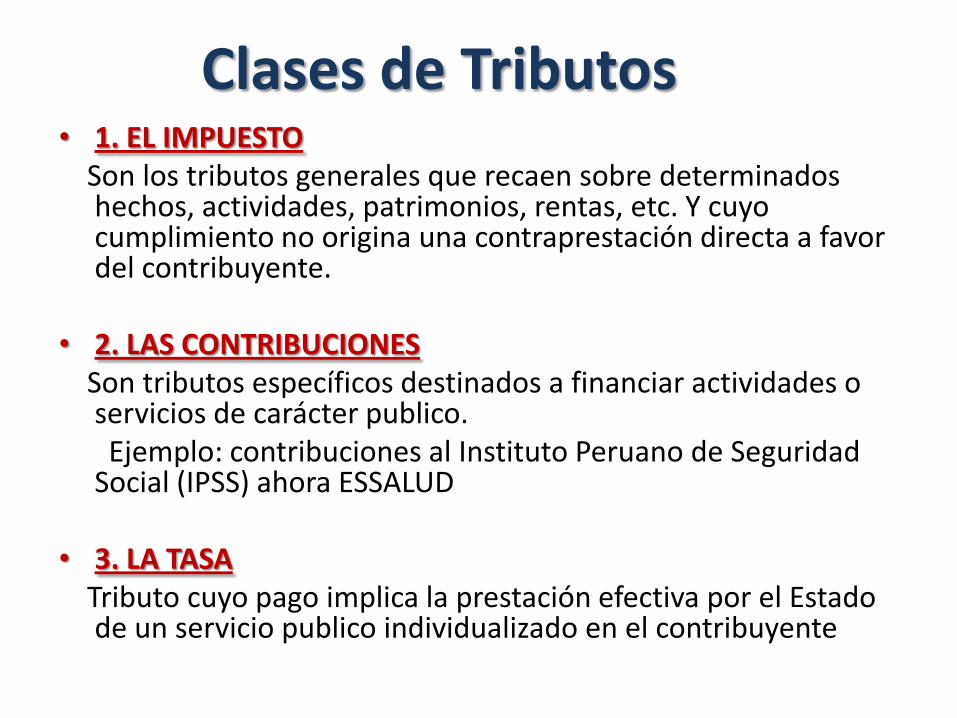

• 1. EL IMPUESTOSon los tributos generales que recaen sobre determinados hechos, actividades, patrimonios, rentas, etc. Y cuyo cumplimiento no origina una contraprestación directa a favor del contribuyente.

• 2. LAS CONTRIBUCIONESSon tributos específicos destinados a financiar actividades o servicios de carácter publico.Ejemplo: contribuciones al Instituto Peruano de Seguridad

Social (IPSS) ahora ESSALUD

• 3. LA TASATributo cuyo pago implica la prestación efectiva por el Estado de un servicio publico individualizado en el contribuyente

Clases de Tributos

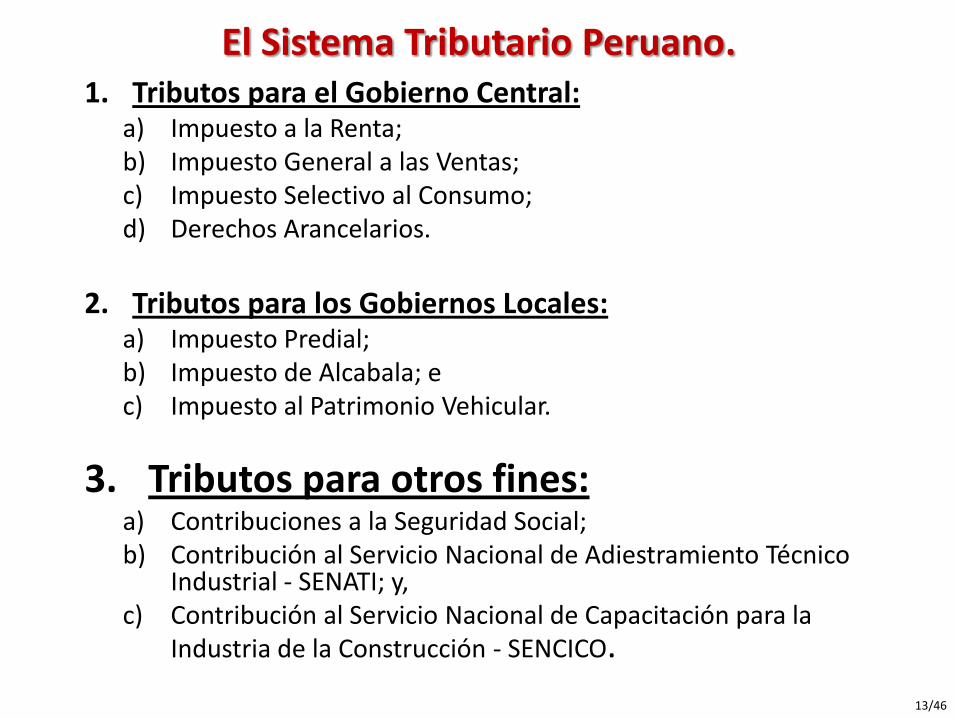

El Sistema Tributario Peruano.1. Tributos para el Gobierno Central:

a) Impuesto a la Renta; b) Impuesto General a las Ventas; c) Impuesto Selectivo al Consumo; d) Derechos Arancelarios.

2. Tributos para los Gobiernos Locales: a) Impuesto Predial; b) Impuesto de Alcabala; e c) Impuesto al Patrimonio Vehicular.

3. Tributos para otros fines:a) Contribuciones a la Seguridad Social; b) Contribución al Servicio Nacional de Adiestramiento Técnico

Industrial - SENATI; y, c) Contribución al Servicio Nacional de Capacitación para la

Industria de la Construcción - SENCICO.

13/46

El IMPUESTOA LA RENTA

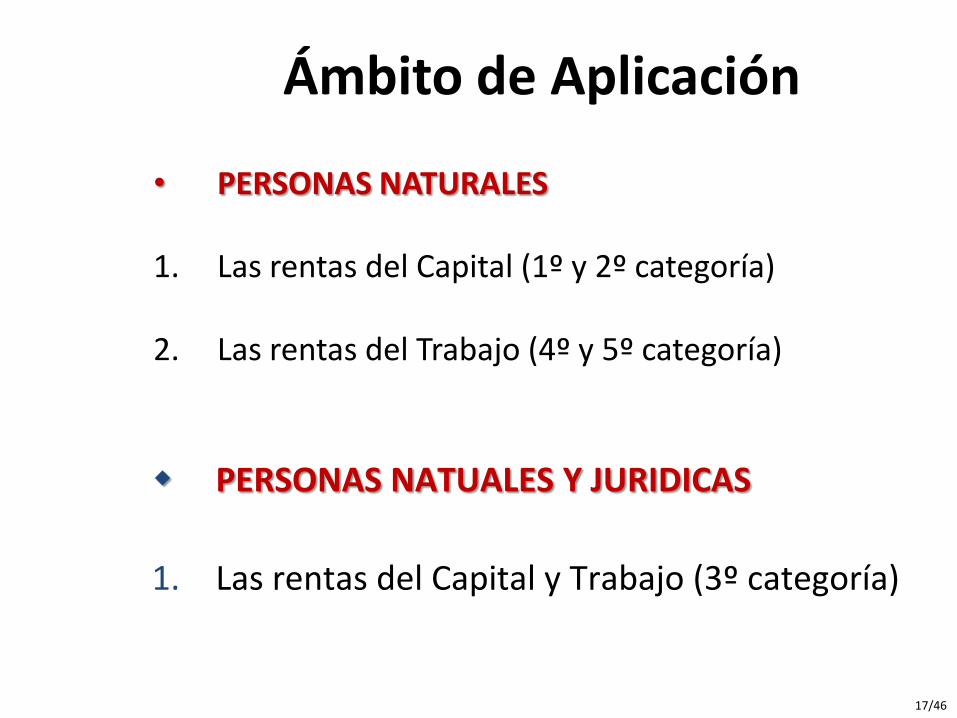

Ámbito de Aplicación

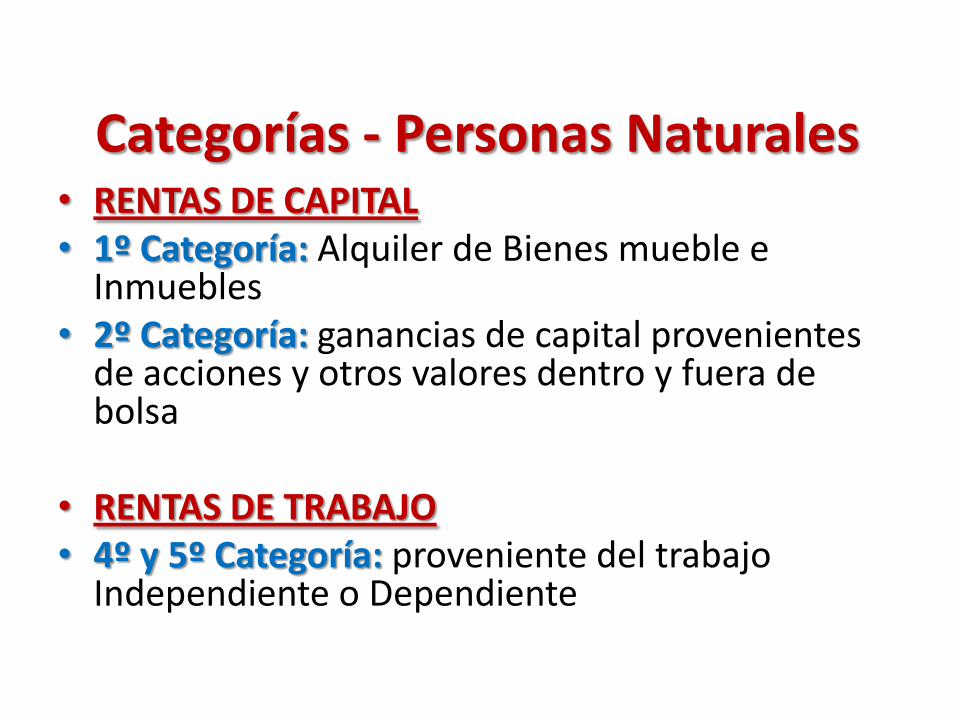

• PERSONAS NATURALES

1. Las rentas del Capital (1º y 2º categoría)

2. Las rentas del Trabajo (4º y 5º categoría)

17/46

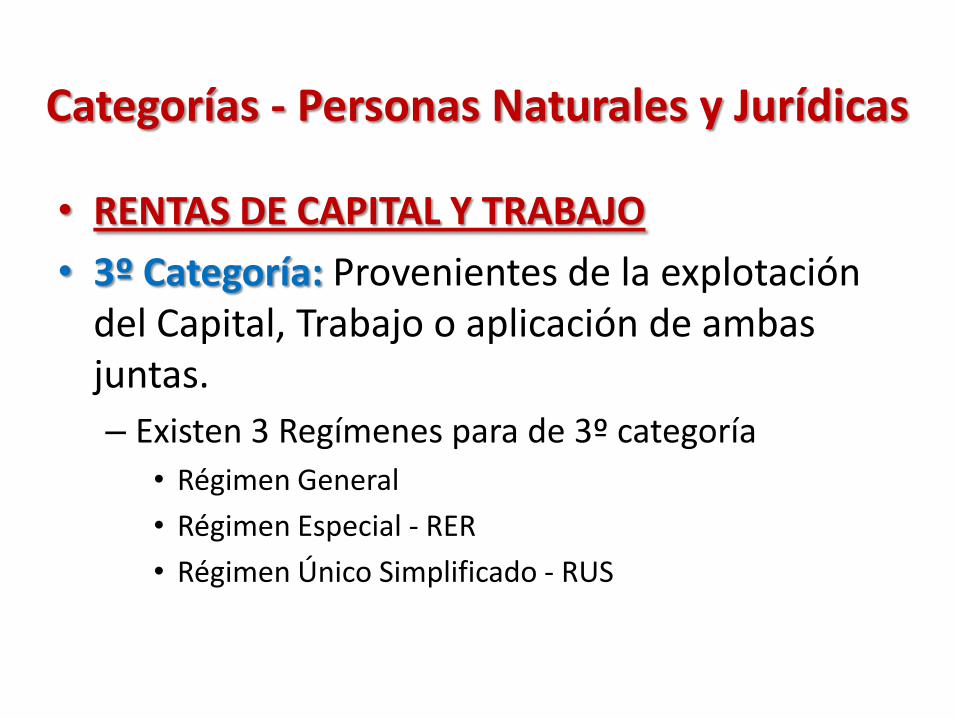

PERSONAS NATUALES Y JURIDICAS

1. Las rentas del Capital y Trabajo (3º categoría)

• RENTAS DE CAPITAL• 1º Categoría: Alquiler de Bienes mueble e

Inmuebles• 2º Categoría: ganancias de capital provenientes

de acciones y otros valores dentro y fuera de bolsa

• RENTAS DE TRABAJO• 4º y 5º Categoría: proveniente del trabajo

Independiente o Dependiente

Categorías - Personas Naturales

• RENTAS DE CAPITAL Y TRABAJO

• 3º Categoría: Provenientes de la explotación del Capital, Trabajo o aplicación de ambas juntas.

– Existen 3 Regímenes para de 3º categoría

• Régimen General

• Régimen Especial - RER

• Régimen Único Simplificado - RUS

Categorías - Personas Naturales y Jurídicas

REGIMENES TRIBUTARIOS

23/21

Regimenes tributarios

1.Régimen General2.Régimen Especial3.Régimen Único Simplificado (RUS)

REGIMEN GENERAL

CONCEPTO

• Impuesto que grava las utilidades: diferencia entre ingresos y gastos aceptados.

• Tiene que sustentar sus gastos.

• Hace Declaración Anual.

• Hace pagos a cuenta mensuales por el Impuesto a la Renta.

SUNAT

25/46

¿QUIÉNES PUEDEN ACOGERSE?

• Personas Naturales.

• Sucesiones indivisas.

• Asociaciones de hecho de

Profesionales.

• Personas Jurídicas.

• Sociedades irregulares.

• Contratos asociativos que lleven

contabilidad independiente.

SUNAT

26/46

• Cualquier tipo de actividad económica y/o

explotación comercial.

• Prestación de servicios .

• Contratos de construcción.

• Comisionistas Mercantiles.

• Notarios.

ACTIVIDADES COMPRENDIDAS

SUNAT

• Facturas

• Boletas de venta

• Tickets

• Liquidación de compra

• Notas de crédito

• Notas de débito

• Guías de remisión

COMPROBANTES DE PAGO Y OTROS

DOCUMENTOS QUE PUEDEN EMITIR:

SUNAT

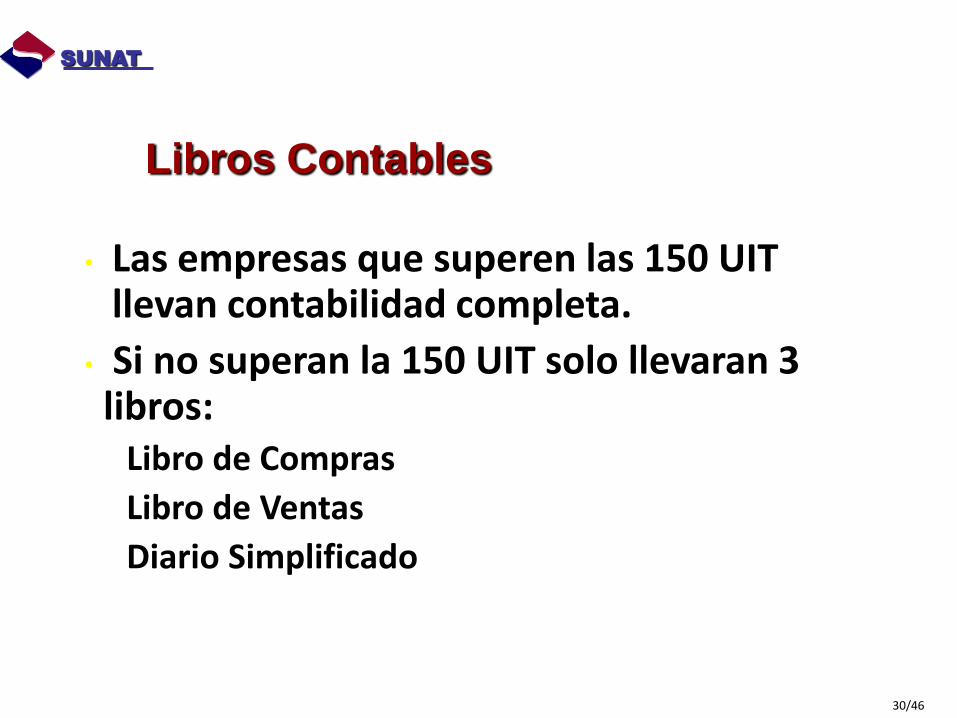

• Las empresas que superen las 150 UIT llevan contabilidad completa.

• Si no superan la 150 UIT solo llevaran 3 libros:

Libro de Compras

Libro de Ventas

Diario Simplificado

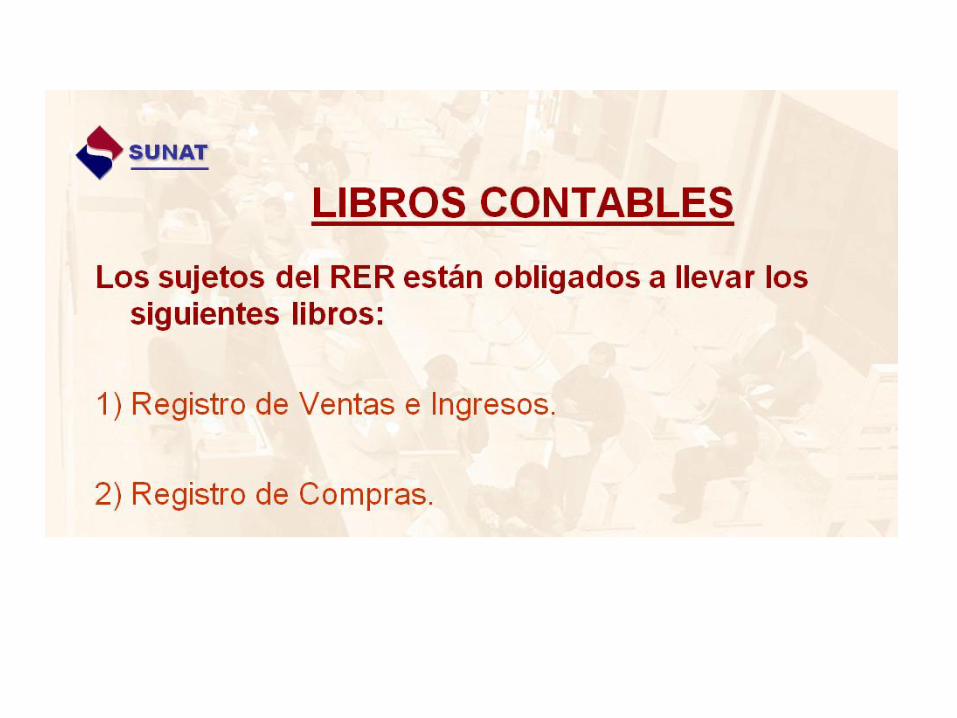

Libros Contables

SUNAT

30/46

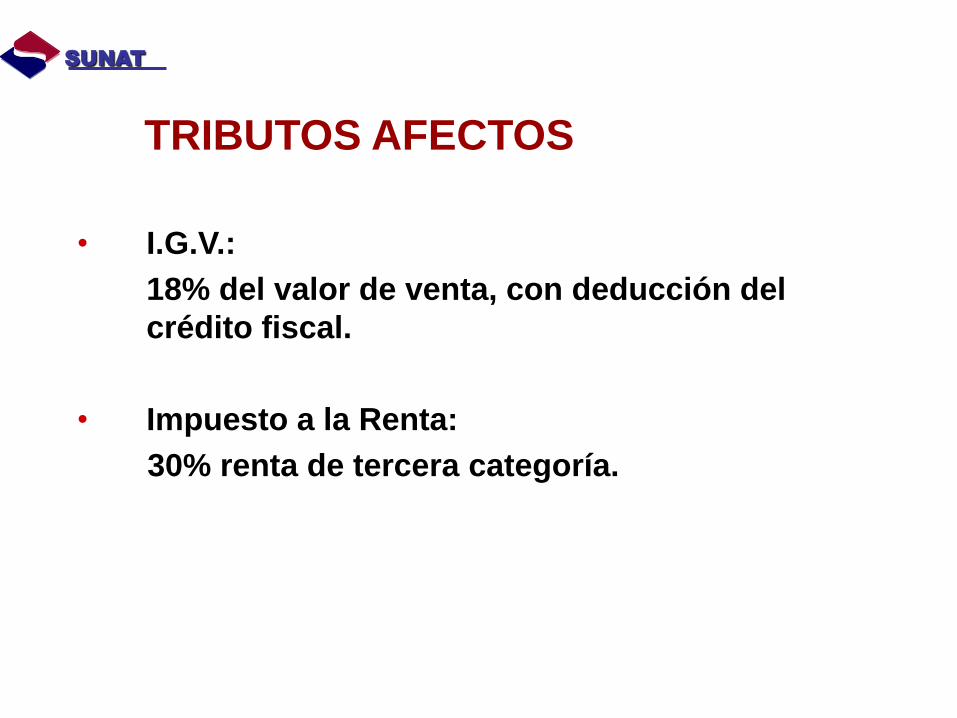

• I.G.V.:

18% del valor de venta, con deducción del

crédito fiscal.

• Impuesto a la Renta:

30% renta de tercera categoría.

TRIBUTOS AFECTOS

SUNAT

RÉGIMEN ESPECIAL DEL IMPUESTO A LA RENTA

RER

SUNAT

33/46

18%

34/46

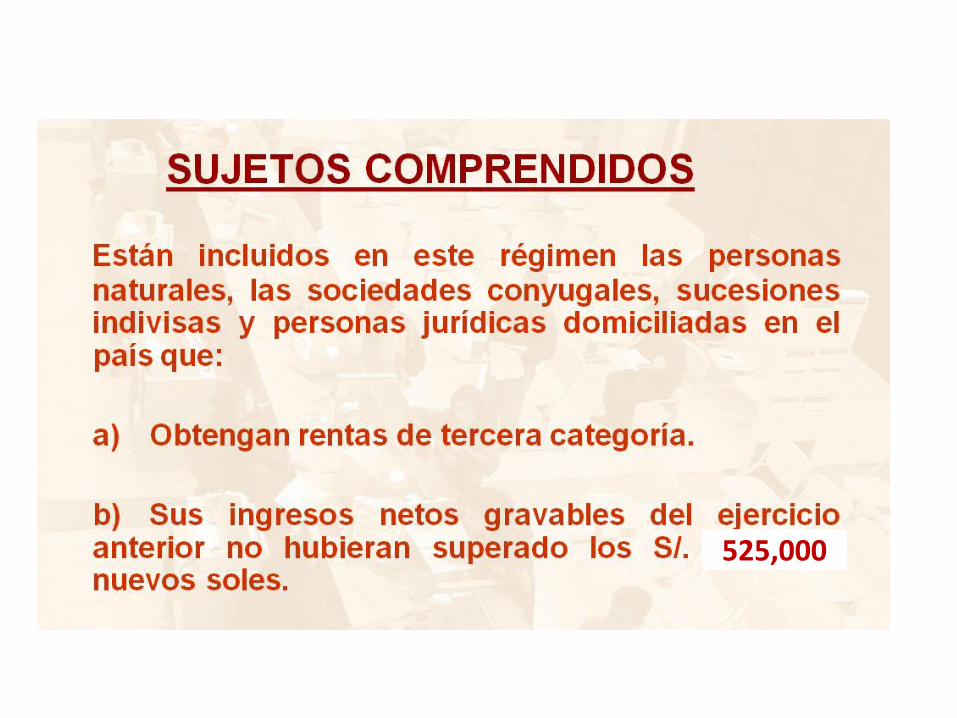

525,000

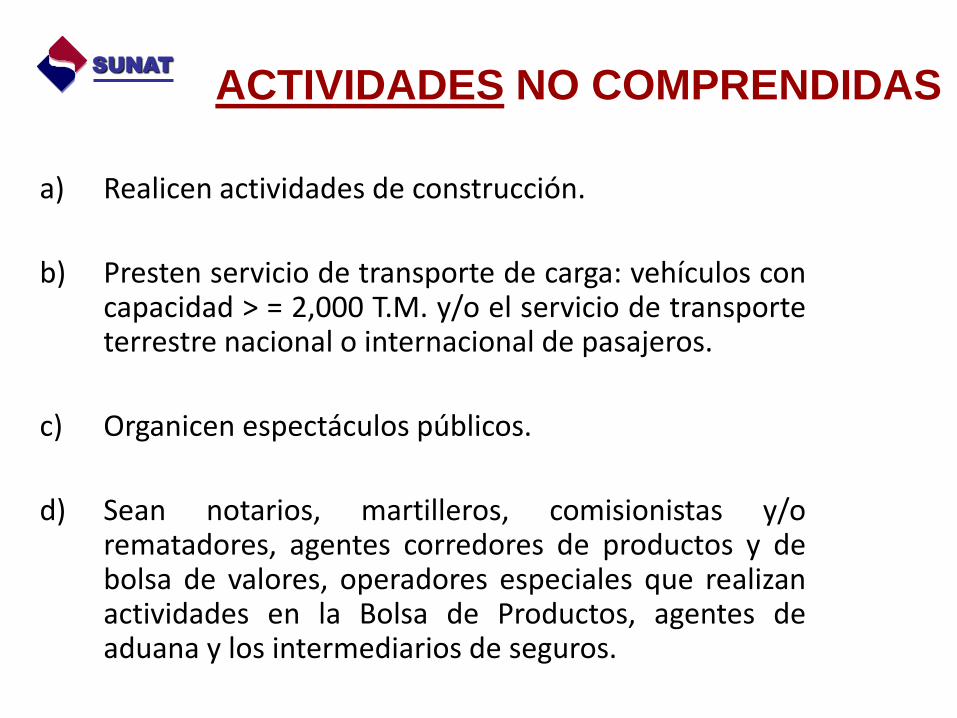

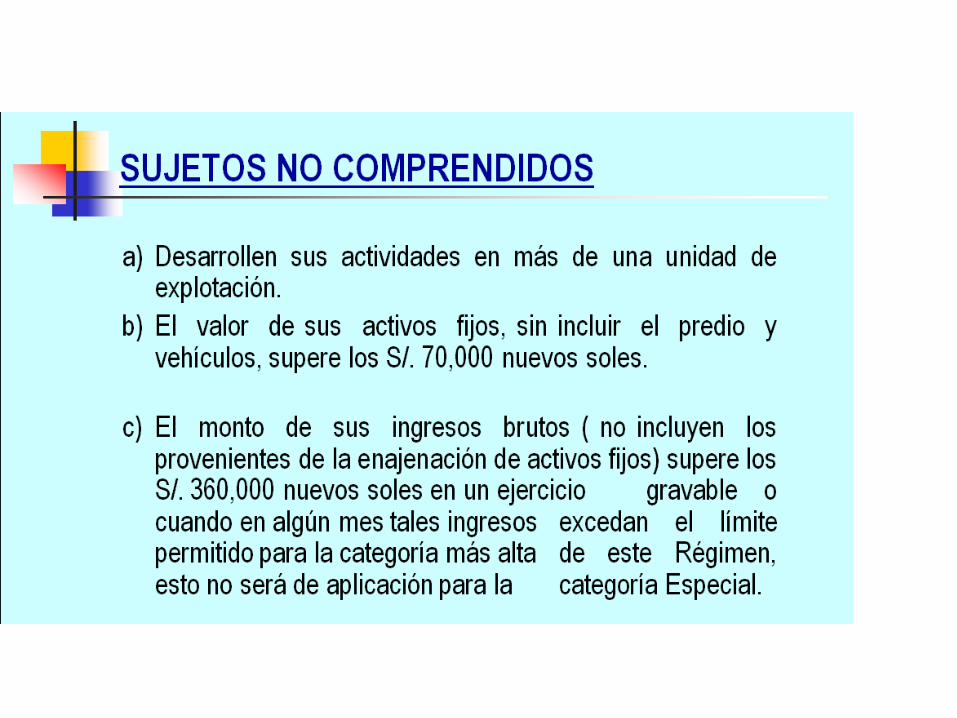

ACTIVIDADES NO COMPRENDIDAS

a) Realicen actividades de construcción.

b) Presten servicio de transporte de carga: vehículos concapacidad > = 2,000 T.M. y/o el servicio de transporteterrestre nacional o internacional de pasajeros.

c) Organicen espectáculos públicos.

d) Sean notarios, martilleros, comisionistas y/orematadores, agentes corredores de productos y debolsa de valores, operadores especiales que realizanactividades en la Bolsa de Productos, agentes deaduana y los intermediarios de seguros.

SUNAT

35/46

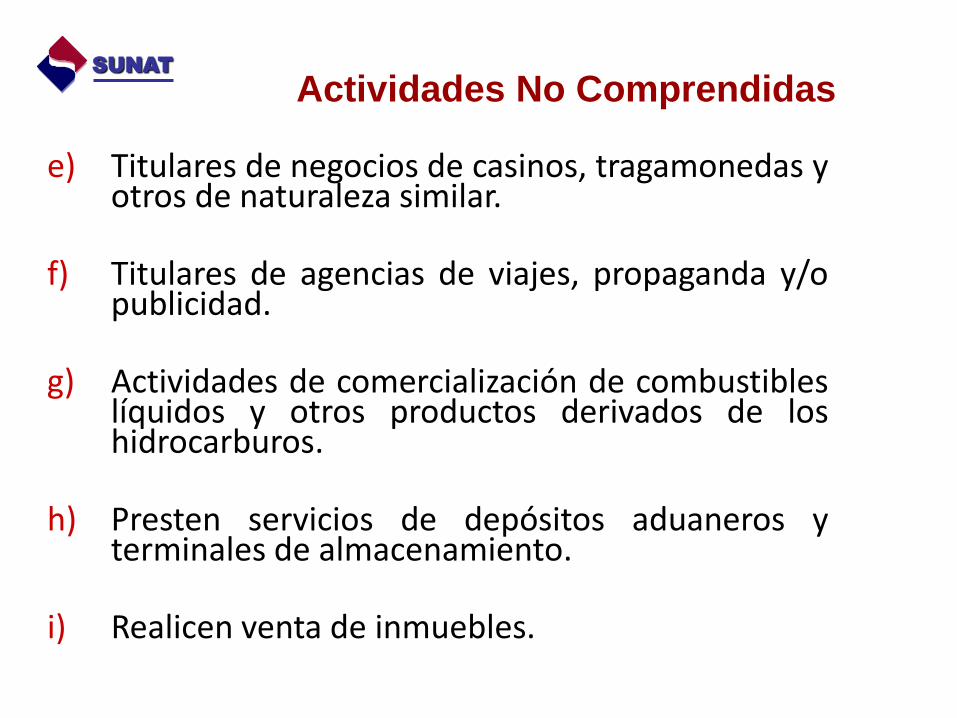

Actividades No Comprendidas

e) Titulares de negocios de casinos, tragamonedas yotros de naturaleza similar.

f) Titulares de agencias de viajes, propaganda y/opublicidad.

g) Actividades de comercialización de combustibleslíquidos y otros productos derivados de loshidrocarburos.

h) Presten servicios de depósitos aduaneros yterminales de almacenamiento.

i) Realicen venta de inmuebles.

SUNAT

36/46

37/46

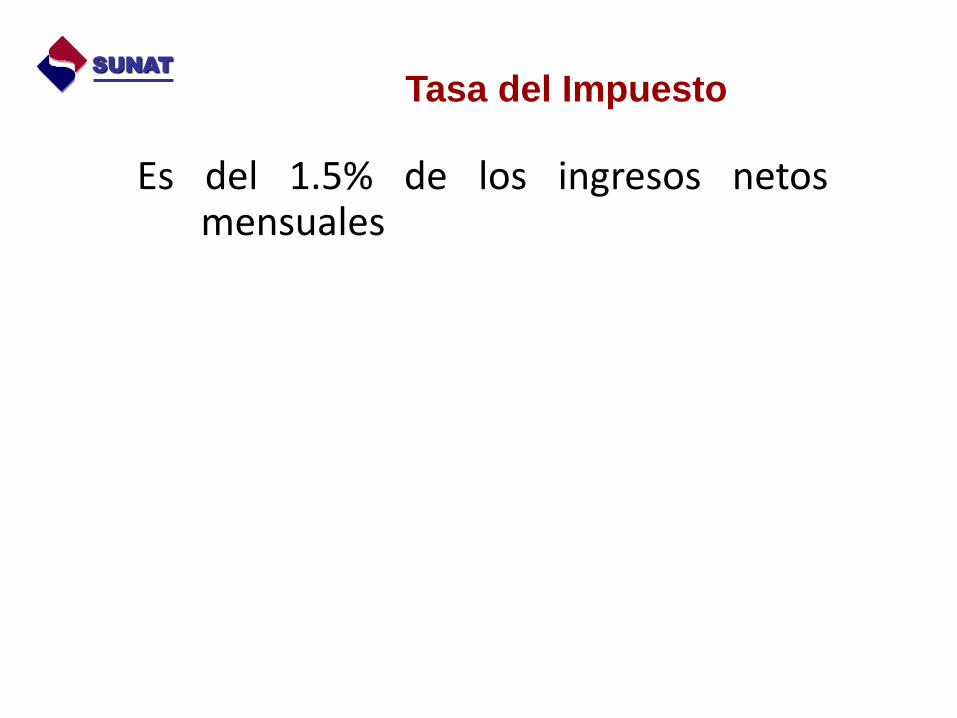

Tasa del Impuesto

Es del 1.5% de los ingresos netosmensuales

SUNAT

36/46

39/46

EL NUEVO RÉGIMEN

UNICO SIMPLIFICADO

(Nuevo RUS)

SUNAT

40/46

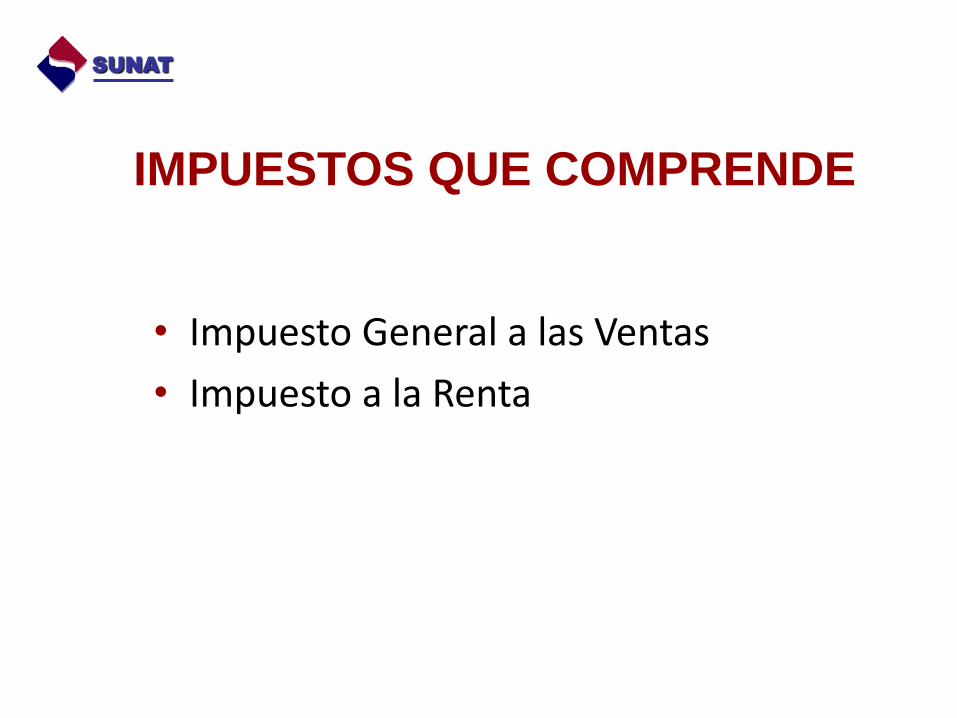

IMPUESTOS QUE COMPRENDE

• Impuesto General a las Ventas

• Impuesto a la Renta

SUNAT

41/46

42/46

43/46

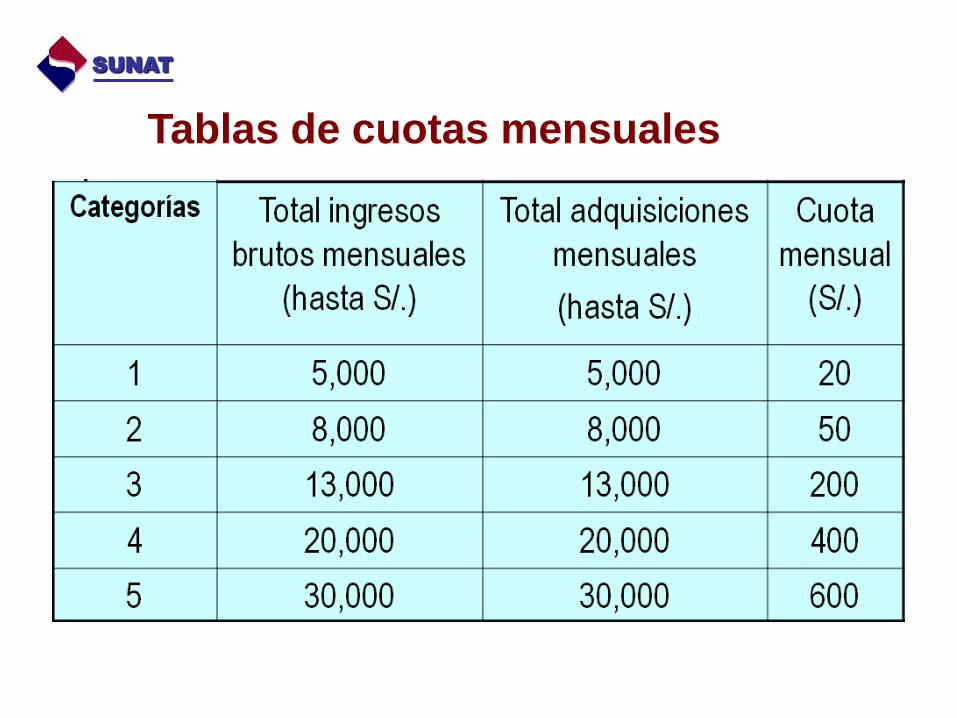

Tablas de cuotas mensuales

SUNAT

44/46

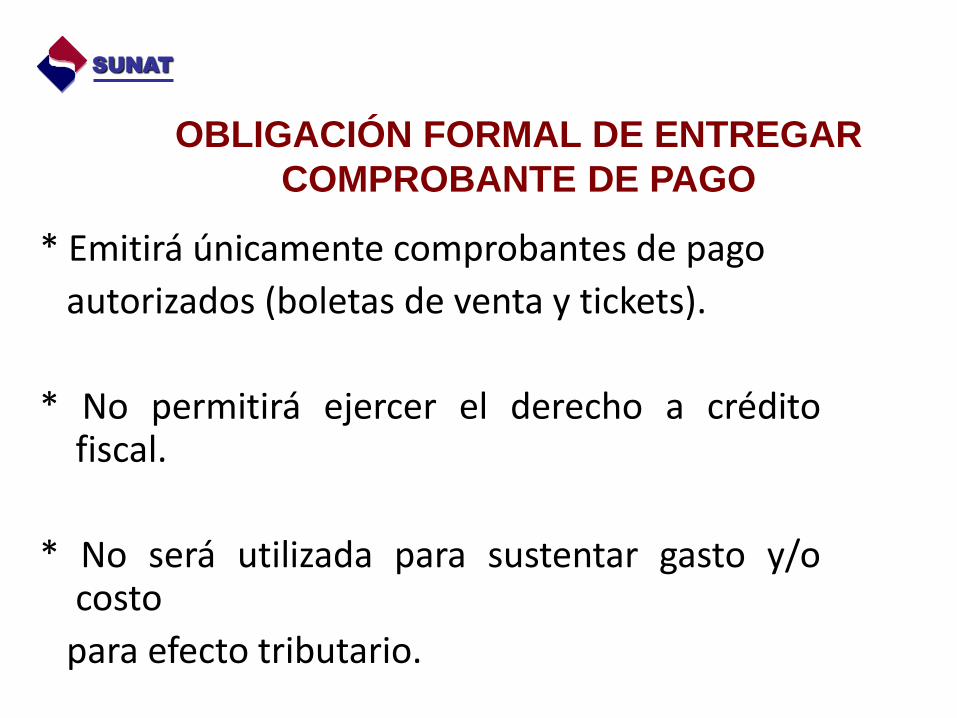

OBLIGACIÓN FORMAL DE ENTREGAR

COMPROBANTE DE PAGO

* Emitirá únicamente comprobantes de pago

autorizados (boletas de venta y tickets).

* No permitirá ejercer el derecho a créditofiscal.

* No será utilizada para sustentar gasto y/ocosto

para efecto tributario.

SUNAT

45/46

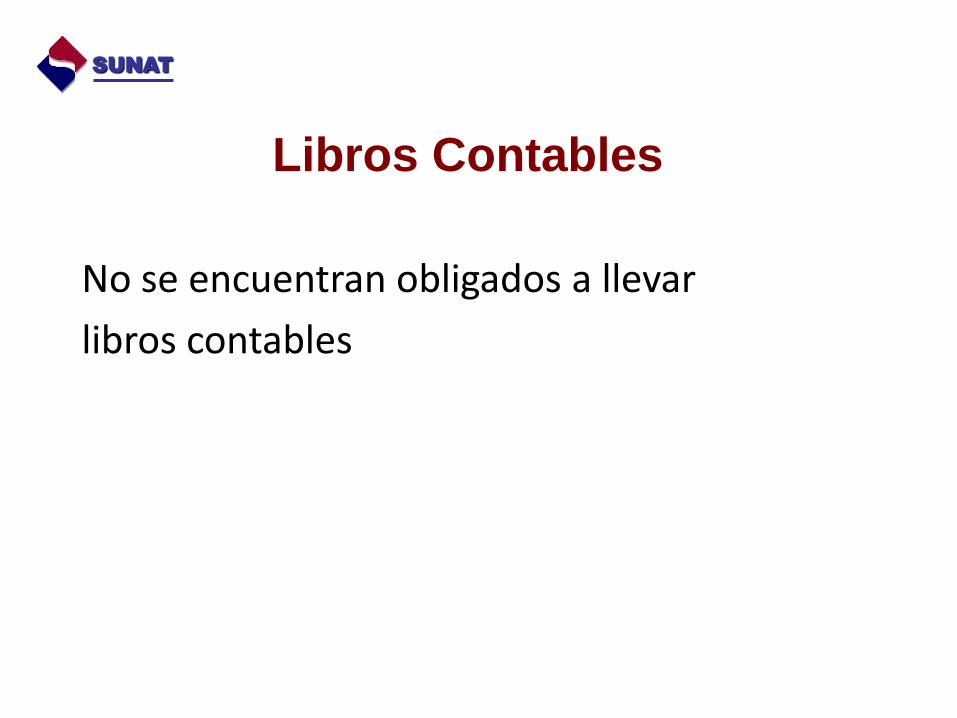

Libros Contables

No se encuentran obligados a llevar

libros contables

SUNAT

46/46