branŻa miĘsna - wspieramyeksport.pl

TRANSCRIPT

Biuro Strategii i Analiz MiędzynarodowychLuty 2020

BRANŻA MIĘSNAWzrost znaczenia polskich producentów na świecie

BRANŻA MIĘSNAWzrost znaczenia polskich producentów na świecie 2

Branża mięsna w liczbach

108,5mld EUR

Polska

USA

56,0%

7,6%

Chiny

Chiny

233,9mld EUR

34,6 kg

USAwartość eksportu mięsa i produk-tów mięsnych na świecie w 2018 r.

7. największym eksporterem mięsa na świecie, z udziałem na poziomie 4,7% oraz 13. największym importe-rem z udziałem na poziomie 1,7%.

Prognozujemy, iż mimo wystę-powania we wschodniej Polsce afrykańskiego pomoru świń poziom eksportu polskiego mięsa i produk-tów mięsnych w 2019 r. będzie na poziomie zbliżonym do 2018 r.

światowym liderem w eksporcie mięsa, z udziałem w rynku na poziomie 13,5% w 2018 r.

światowym liderem w imporcie mięsa, z udziałem w rynku na poziomie 8,9% w 2018 r.

średnia konsumpcja mięsa per capita na świecie w 2018 r.

liderem w produkcji wołowiny oraz drobiu. W 2018 r. produkcja wołowiny w Stanach Zjednoczo-nych osiągnęła udział w rynku na poziomie 17,2%, drobiu nato-miast 17,7%

liderem w produkcji wieprzowiny oraz baraniny. W 2018 r. produkcja wieprzowiny w Chinach osiągnęła udział w rynku na poziomie 45,0%, baraniny natomiast 31,4%

wartość produkcji i przetwórstwa mięsa w UE w 2018 r.

produkcji mięsa w UE wytworzyły cztery czołowe kraje Niemcy, Francja, Hiszpania i Włochy

udziału w unijnej produkcji i przetwórstwie mięsa w 2018 r. miała Polska, osiągając 6. pozycję w UE

BRANŻA MIĘSNAWzrost znaczenia polskich producentów na świecie 3

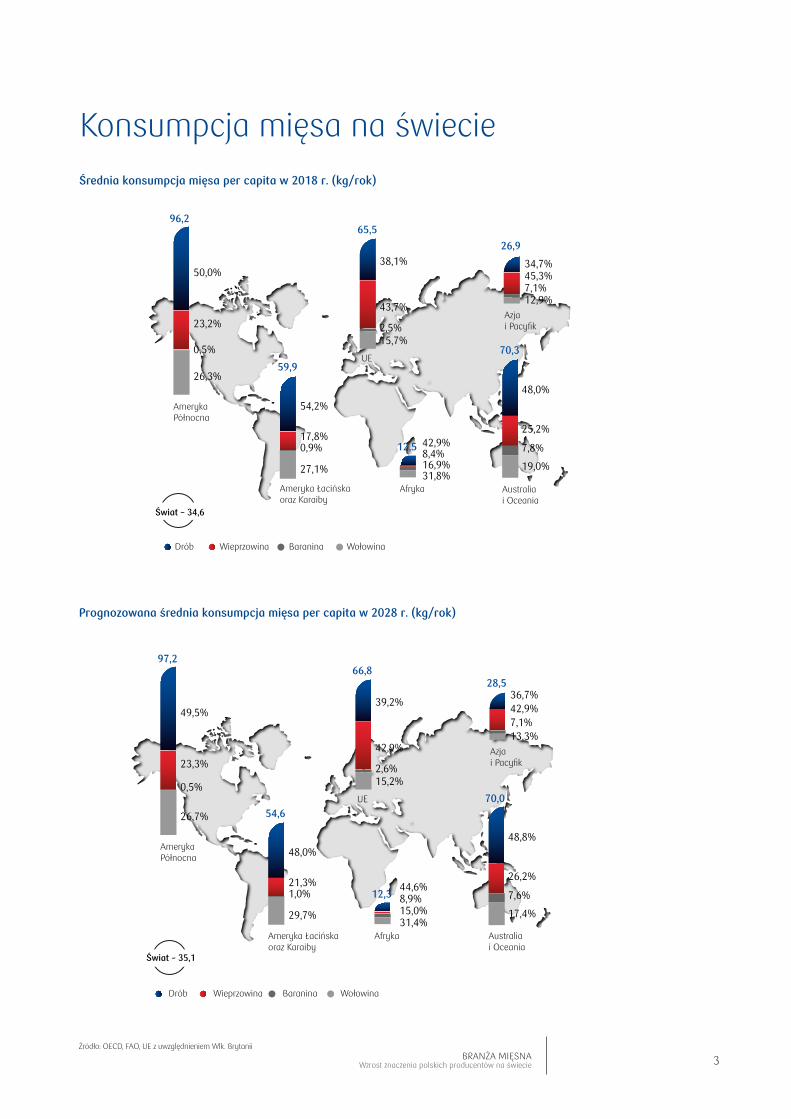

Konsumpcja mięsa na świecieŚrednia konsumpcja mięsa per capita w 2018 r. (kg/rok)

Prognozowana średnia konsumpcja mięsa per capita w 2028 r. (kg/rok)

Źródło: OECD, FAO, UE z uwzględnieniem Wlk. Brytanii

Drób Wieprzowina Baranina Wołowina

AmerykaPółnocna

Ameryka Łacińskaoraz Karaiby

Afryka Australia i Oceania

Azja i Pacyfik

UE

26,3%

0,5%

23,2%

50,0%

27,1%

0,9%17,8%

54,2%

15,7%2,5%

43,7%

38,1%

31,8%16,9%8,4%42,9%

96,2

Świat – 34,6

59,9

65,5

19,0%

7,8%

25,2%

48,0%

12,9%7,1%45,3%34,7%

70,3

26,9

12,5

Drób Wieprzowina Baranina Wołowina

Świat – 35,1

AmerykaPółnocna

Ameryka Łacińskaoraz Karaiby

Afryka Australia i Oceania

Azja i Pacyfik

UE

26,7%

0,5%

23,3%

49,5%

29,7%

1,0%21,3%

48,0%

15,2%2,6%

42,9%

39,2%

31,4%15,0%8,9%44,6%

97,2

54,6

66,8

17,4%

7,6%

26,2%

48,8%

13,3%7,1%42,9%36,7%

70,0

28,5

12,3

BRANŻA MIĘSNAWzrost znaczenia polskich producentów na świecie 4

Udział produkcji poszczególnych rodzajów mięsa na świecie w 2018 r.

Według danych OECD i FAO średnia konsumpcja mięsa na świecie wzrośnie z 34,6 kg w 2018 r. do 35,1 kg na osobę w 2028 r. głównie dzięki popytowi ze strony krajów rozwijających się.

Wzrost konsumpcji mięsa na świecie powiązany jest ze wzrostem populacji oraz dochodów ludności szczególnie w takich regionach jak Azja, Ameryka Łacińska oraz Bliski Wschód.

Przewiduje się, że konsumpcja drobiu wzrośnie z poziomu 122 172,9 kt. w 2018 r. do 140 252,6 kt. w 2028 r. i będzie napędzać wzrost spożycia mięsa na świecie. W 2018 r. konsumpcja drobiu przekro-czyła wielkość konsumpcji wieprzowiny i ocenia się, iż będzie odnotowywać wzrosty we wszystkich regionach w prognozowanym okresie.

Konsumpcja wieprzowiny zgodnie z oczekiwania-mi wzrośnie z poziomu 119 845,5 kt. w 2018 r. do 128 778,5 kt. w 2028 r. głównie dzięki wzrostom w krajach rozwijających się.

Według prognoz konsumpcja mięsa wołowego odnotuje wzrost z poziomu 69 485,7 kt. w 2018 r. do 77 570,4 kt. w 2028 r. głównie dzięki wzrostowi populacji w Azji oraz przekonania chińskich konsu-mentów, iż wołowe mięso jest zdrowsze.

Dynamiczny wzrost konsumpcji baraniny z pozio-mu 15 093,9 kt. w 2018 r. do 17 009,4 kt. w 2028 r. nastąpi głównie dzięki zwiększonemu popytowi w Chinach oraz na Bliskim Wschodzie.

Źródło: OECD, FAO

Drób37,5%

Baranina4,6%

Wołowina21,2%

Wieprzowina36,6%

BRANŻA MIĘSNAWzrost znaczenia polskich producentów na świecie 5

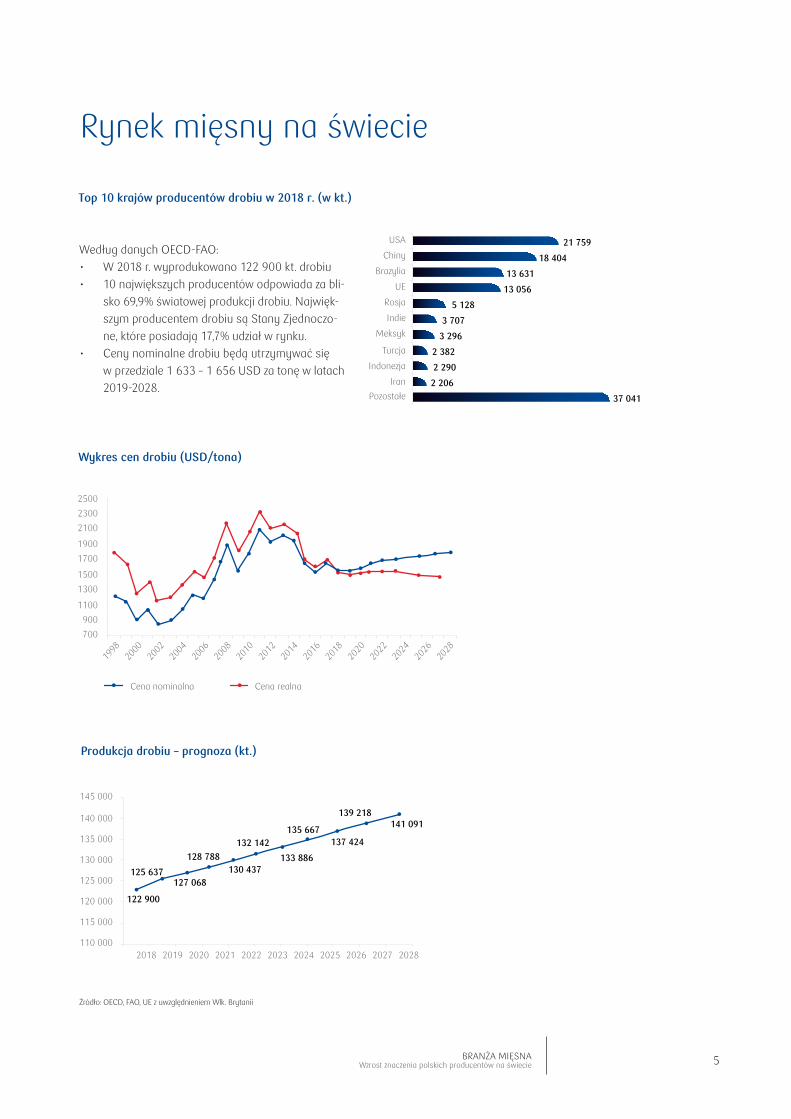

Top 10 krajów producentów drobiu w 2018 r. (w kt.)

Według danych OECD-FAO:• W 2018 r. wyprodukowano 122 900 kt. drobiu • 10 największych producentów odpowiada za bli-

sko 69,9% światowej produkcji drobiu. Najwięk-szym producentem drobiu są Stany Zjednoczo-ne, które posiadają 17,7% udział w rynku.

• Ceny nominalne drobiu będą utrzymywać się w przedziale 1 633 – 1 656 USD za tonę w latach 2019-2028.

Źródło: OECD, FAO, UE z uwzględnieniem Wlk. Brytanii

Rynek mięsny na świecie

Wykres cen drobiu (USD/tona)

Produkcja drobiu – prognoza (kt.)

21 759

18 404

13 631

13 056

5 128

3 707

3 296

2 382

2 290

2 206

37 041

USA

Chiny

Brazylia

UE

Rosja

Indie

Meksyk

Turcja

Indonezja

Iran

Pozostałe

1998

2000

2002

2004

2006

2008

2010

2012

2014

2016

2018

2020

2022

2024

2026

2028

700

900

1100

1300

1500

1700

1900

2100

2300

2500

Cena nominalna Cena realna

122 900

125 637 127 068

128 788 130 437

132 142

133 886

135 667 137 424

139 218 141 091

110 000

115 000

120 000

125 000

130 000

135 000

140 000

145 000

2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028

BRANŻA MIĘSNAWzrost znaczenia polskich producentów na świecie 6

Top 10 krajów producentów wieprzowiny w 2018 r. (w kt.)

Według danych OECD-FAO:• W 2018 r. wyprodukowano 119 962 kt. mięsa

wieprzowego. Spadek produkcji wieprzowiny w 2019 r. jest wynikiem rozprzestrzeniania afry-kańskiego pomoru świń (ASF) w Chinach.

• Rynek producentów wieprzowiny jest bardzo mocno skoncentrowany, 10 największych pro-ducentów odpowiada za blisko 88,9% światowej produkcji wieprzowiny. Największym produ-centem wieprzowiny są Chiny, które posiadały 45,0% udział w rynku.

• Ceny nominalne wieprzowiny będą utrzymy-wać się w przedziale 1 586 – 1 788 USD za tonę w latach 2019-2028.

Źródło: OECD, FAO, UE z uwzględnieniem Wlk. Brytanii

Wykres cen wieprzowiny (USD/tona)

Produkcja wieprzowiny – prognoza (kt.)

Pozostałe

54 000

23 039

11 704

3 895

3 643

3 600

2 065

1 881

1 483

1 373

13 279

Chiny

UE

USA

Brazylia

Wietnam

Rosja

Kanada

Filipiny

Meksyk

Korea

1998

2000

2002

2004

2006

2008

2010

2012

2014

2016

2018

2020

2022

2024

2026

2028

Cena nominalna Cena realna

700

900

1100

1300

1500

1700

1900

2100

2300

2500

119 962

117 842

121 663 122 688

123 554 124 448

125 307 126 205

127 106

127 954

128 819

112 000

114 000

116 000

118 000

120 000

122 000

124 000

126 000

128 000

130 000

2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028

BRANŻA MIĘSNAWzrost znaczenia polskich producentów na świecie 7

Top 10 krajów producentów wołowiny w 2018 r. (w kt.)

Według danych OECD-FAO:• W 2018 r. wyprodukowano 69 434 kt. mięsa

wołowego.• Rynek producentów wołowiny jest mocno

skoncentrowany, 10 największych producentów odpowiada za blisko 69,2% światowej produkcji wołowiny. Największym producentem wołowiny są Stany Zjednoczone, które posiadają 17,2% udział w rynku.

• Ceny nominalne wołowiny będą utrzymywać się w przedziale 3 914 – 4 119 USD za tonę w latach 2019-2028.

Źródło: OECD, FAO, UE z uwzględnieniem Wlk. Brytanii

Wykres cen wołowiny (USD/tona)

Produkcja wołowiny – prognoza (kt.)

Pozostałe

11 911

9 030

7 221

6 370

2 907

2 584

2 529

1 954

1 904

1 636

21 386

USA

Brazylia

UE

Chiny

Argentyna

Australia

Indie

Meksyk

Pakistan

Rosja

1998

2000

2002

2004

2006

2008

2010

2012

2014

2016

2018

2020

2022

2024

2026

2028

Cena nominalna Cena realna

0

1000

2000

3000

4000

5000

6000

7000

69 434

70 379 71 413

72 122 72 812

73 689 74 474

75 171 75 965

76 750 77 476

64 000

66 000

68 000

70 000

72 000

74 000

76 000

78 000

80 000

2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028

BRANŻA MIĘSNAWzrost znaczenia polskich producentów na świecie 8

Top 10 krajów producentów baraniny w 2018 r. (w kt.)

Według danych OECD-FAO:• W 2018 r. wyprodukowano 15 068 kt. baraniny.• Rynek producentów baraniny jest również

mocno skoncentrowany, 10 największych pro-ducentów odpowiada za blisko 61,1% światowej produkcji baraniny. Największym producentem baraniny są Chiny, które posiadają 31,4% udział w rynku.

• Ceny nominalne baraniny będą utrzymywać się w przedziale 4 258 – 5 172 USD za tonę w latach 2019-2028.

Źródło: OECD, FAO, UE z uwzględnieniem Wlk. Brytanii

Wykres cen baraniny (USD/tona)

Produkcja baraniny – prognoza (kt.)

Pozostałe

4 731

746

741

600

473

471

400

391

344

306

5 866

Chiny

Australia

Indie

UE

Pakistan

Nowa Zelandia

Turcja

Nigeria

Iran

Wlk. Brytania

0

1000

2000

3000

4000

5000

6000

1998

2000

2002

2004

2006

2008

2010

2012

2014

2016

2018

2020

2022

2024

2026

2028

Cena nominalna Cena realna

15 068

15 036 15 283

15 505 15 730

15 937 16 149

16 363 16 574

16 784 16 997

14 000

14 500

15 000

15 500

16 000

16 500

17 000

17 500

2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028

BRANŻA MIĘSNAWzrost znaczenia polskich producentów na świecie 9

Rynek mięsny w UE

Produkcja wieprzowiny – prognoza (kt. cwe)

Produkcja drobiu – prognoza (kt. cwe)

Źródło: Eurostat, UE z uwzględnieniem Wlk. Brytanii

23 039

22 820

23 108

22 959 22 923

22 927

22 901

22 896

22 892

22 886

22 886

22 650

22 700

22 750

22 800

22 850

22 900

22 950

23 000

23 050

23 100

23 150

2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028

13 056

13 017

13 047 13 117

13 195 13 261

13 323 13 391

13 470 13 554

13 640

12 700

12 800

12 900

13 000

13 100

13 200

13 300

13 400

13 500

13 600

13 700

2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028

BRANŻA MIĘSNAWzrost znaczenia polskich producentów na świecie 10

Produkcja wołowiny – prognoza (kt. cwe)

Produkcja baraniny – prognoza (kt. cwe)

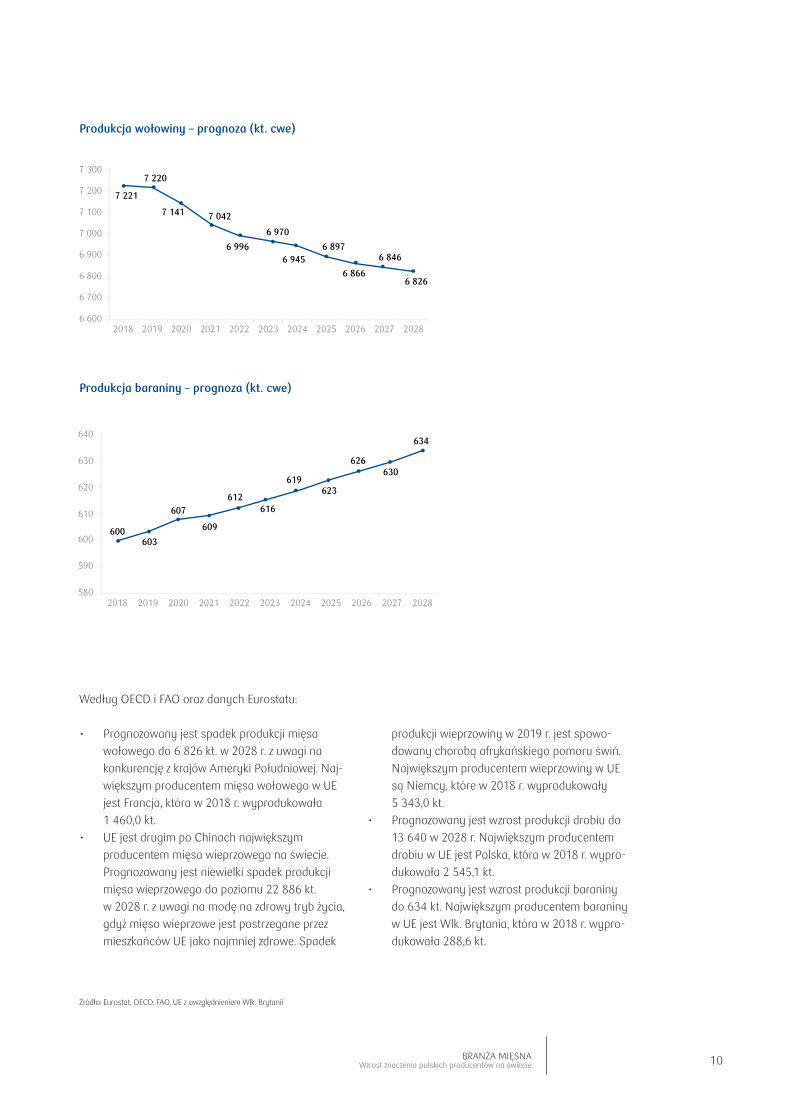

Według OECD i FAO oraz danych Eurostatu:

• Prognozowany jest spadek produkcji mięsa wołowego do 6 826 kt. w 2028 r. z uwagi na konkurencję z krajów Ameryki Południowej. Naj-większym producentem mięsa wołowego w UE jest Francja, która w 2018 r. wyprodukowała 1 460,0 kt.

• UE jest drugim po Chinach największym producentem mięsa wieprzowego na świecie. Prognozowany jest niewielki spadek produkcji mięsa wieprzowego do poziomu 22 886 kt. w 2028 r. z uwagi na modę na zdrowy tryb życia, gdyż mięso wieprzowe jest postrzegane przez mieszkańców UE jako najmniej zdrowe. Spadek

produkcji wieprzowiny w 2019 r. jest spowo-dowany chorobą afrykańskiego pomoru świń. Największym producentem wieprzowiny w UE są Niemcy, które w 2018 r. wyprodukowały 5 343,0 kt.

• Prognozowany jest wzrost produkcji drobiu do 13 640 w 2028 r. Największym producentem drobiu w UE jest Polska, która w 2018 r. wypro-dukowała 2 545,1 kt.

• Prognozowany jest wzrost produkcji baraniny do 634 kt. Największym producentem baraniny w UE jest Wlk. Brytania, która w 2018 r. wypro-dukowała 288,6 kt.

Źródło: Eurostat, OECD, FAO, UE z uwzględnieniem Wlk. Brytanii

7 221

7 220

7 141 7 042

6 996

6 970

6 945 6 897

6 866

6 846

6 826

6 600

6 700

6 800

6 900

7 000

7 100

7 200

7 300

2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028

600 603

607

609

612 616

619 623

626 630

634

580

590

600

610

620

630

640

2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028

BRANŻA MIĘSNAWzrost znaczenia polskich producentów na świecie 11

Kraj Wołowina Wieprzowina Drób Baranina Kozina

UE (28 krajów) 7 931,7 23 846,4 b.d. b.d. b.d.

Belgia 277,3 1 073,1 469,6 2,7 0,0

Bułgaria 7,2 80,0 114,9 b.d. 0,0

Czechy 71,6 210,9 164,3 0,2 0,0

Dania 129,2 1 581,3 147,7 1,6 0,0

Niemcy 1 102,0 5 343,0 1 572,0 24,0 20,9

Estonia 8,6 43,4 b.d. 0,2 9,9

Irlandia 622,5 303,3 156,8 68,4 6,5

Grecja 39,6 81,8 219,9 50,5 b.d.

Hiszpania 669,0 4 530,5 1 636,8 119,6 1,6

Francja 1 460,0 2 181,5 1 732,0 81,4 1,6

Chorwacja 43,8 74,8 66,2 1,4 0,0

Włochy 809,2 1 470,7 1 285,0 33,9 0,0

Cypr 5,3 41,8 25,4 3,3 0,0

Łotwa 15,9 36,5 33,2 0,5 0,0

Litwa 40,3 63,5 108,7 0,1 0,0

Luksemburg 9,9 12,7 0,0 0,1 1,8

Węgry 29,2 435,8 525,2 0,8 0,9

Malta 1,1 4,4 3,8 0,1 b.d.

Holandia 459,2 1 535,9 b.d. 11,9 0,7

Austria 233,5 509,5 b.d. 6,7 b.d.

Polska 564,7 2 082,4 2 545,1 b.d. 0,0

Portugalia 93,8 361,5 345,5 9,4 0,0

Rumunia 49,9 365,1 452,5 12,0 0,0

Słowenia 34,9 22,3 69,2 0,2 0,0

Słowacja 8,1 57,4 74,5 b.d. 0,3

Finlandia 86,5 167,4 135,3 1,4 0,0

Szwecja 136,9 248,9 156,5 5,6 0,0

Wlk. Brytania 922,7 926,7 1 957,8 288,6 0,3

Produkcja mięsa w Europie w 2018 r. (kt.)

Źródło: Eurostat, UE z uwzględnieniem Wlk. Brytanii

12

Pozostałe kraje europejskie

Źródło: Eurostat

Kraj Wołowina Wieprzowina Drób Baranina Kozina

Islandia 4,8 6,8 9,5 10,5 0,0

Szwajcaria 146,5 229,4 97,8 5,3 1,0

Czarnogóra 5,1 0,4 2,0 0,9 0,0

Albania 7,3 4,9 4,8 1,5 3,3

Serbia 44,5 170,5 85,2 2,0 0,0

Turcja 62,1 0,0 2 226,3 50,0 0,0

Bośnia i Hercegowina

11,6 7,3 64,3 1,5 -

Kosowo 16,4 0,0 0,0 0,0 0,0

BRANŻA MIĘSNAWzrost znaczenia polskich producentów na świecie 13

Wartość wyprodukowanego i przetworzonego mięsa w UE w latach 2011-2018 wzrosła o 18,6%. Najwyż-szy wzrost produkcji nastąpił dzięki producentom

Wartość produkcji mięsa oraz produktów mięsnych w UE wyniosła w 2018 r. ponad 233,9 mld EUR w cenach producenckich. Rynek ten charakteryzu-je wysoki poziom koncentracji – 10 największych krajów producenckich odpowiadało za 85,4% rynku, a cztery czołowe kraje – Niemcy, Francja, Hiszpania

Źródło: Eurostat, * Wartość produkcji w cenach producenckich za 2018 r. – obliczono jako suma wartości produkcji we wszystkich krajach UE (z uwzględnieniem Wlk. Brytanii).

Źródło: Eurostat (UE z uwzględnieniem Wlk. Brytanii)

Rynek mięsny w Europie

Branża mięsna w UE w latach 2011-2018 – wartość produkcji i przetwórstwa (mln EUR)*

Branża mięsna – wartość produkcji i przetwórstwa w poszczególnych krajach w UE w latach 2015-2018 (mld EUR)

mięsa i produktów mięsnych posiadających swoje spółki w Hiszpanii, Polsce, Wlk. Brytanii, Niemczech oraz we Włoszech.

i Włochy generują wspólnie 56,0% produkcji. Polska jest jednym z szybciej rozwijających się rynków. W 2018 r. wartość wyprodukowanego przez Pol-skę mięsa i wyrobów mięsnych wyniosła ponad 17,8 mld EUR, co pozwoliło jej osiągnąć 6. pozycję i udział w rynku unijnym na poziomie 7,6%.

192 000

205 404207 820

209 000

216 000

212 238

216 959

233 854

190 000195 000

200 000205 000

210 000215 000

220 000225 000

230 000235 000

240 000

2011 2012 2013 2014 2015 2016 2017 2018

46,5

31,628,5

24,422,0

17,8

11,66,1 5,7 5,5

0,0

10,0

20,0

30,0

40,0

50,0

60,0

Niemcy Francja Hiszpania Włochy Wlk. Brytania Polska Holandia Szwajcaria Dania Irlandia

2015 2016 2017 2018

BRANŻA MIĘSNAWzrost znaczenia polskich producentów na świecie 14

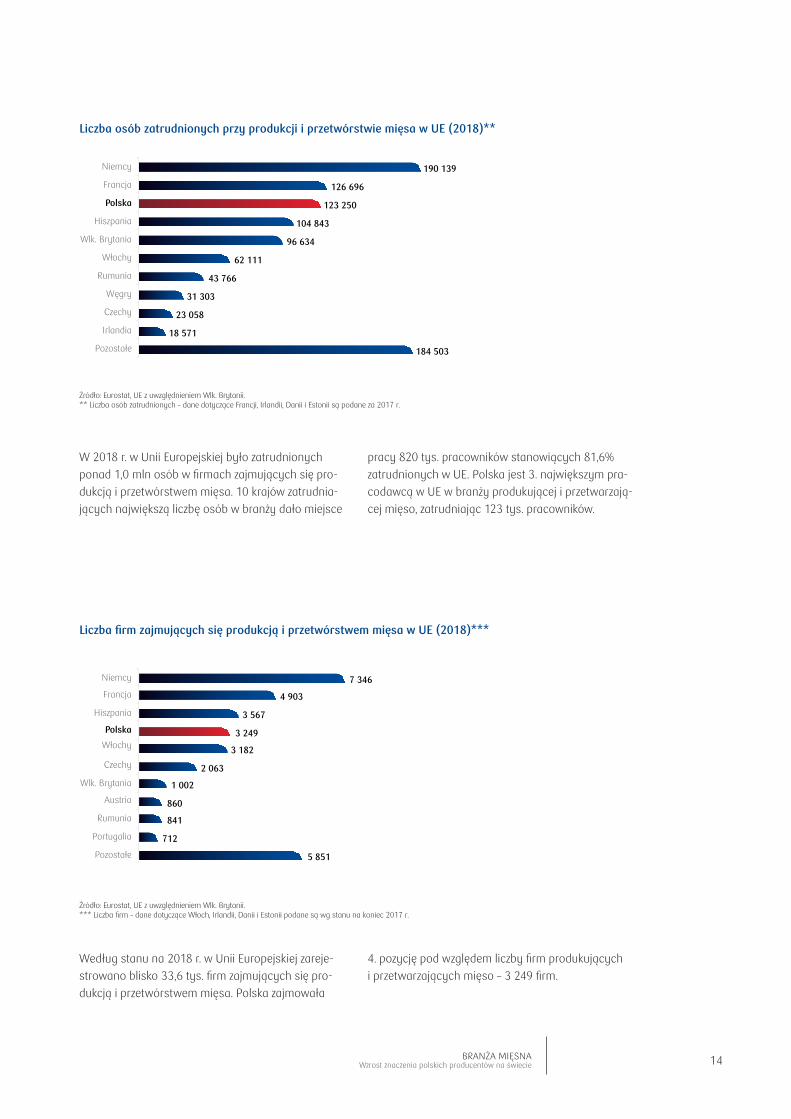

Liczba osób zatrudnionych przy produkcji i przetwórstwie mięsa w UE (2018)**

W 2018 r. w Unii Europejskiej było zatrudnionych ponad 1,0 mln osób w firmach zajmujących się pro-dukcją i przetwórstwem mięsa. 10 krajów zatrudnia-jących największą liczbę osób w branży dało miejsce

Według stanu na 2018 r. w Unii Europejskiej zareje-strowano blisko 33,6 tys. firm zajmujących się pro-dukcją i przetwórstwem mięsa. Polska zajmowała

Liczba firm zajmujących się produkcją i przetwórstwem mięsa w UE (2018)***

pracy 820 tys. pracowników stanowiących 81,6% zatrudnionych w UE. Polska jest 3. największym pra-codawcą w UE w branży produkującej i przetwarzają-cej mięso, zatrudniając 123 tys. pracowników.

4. pozycję pod względem liczby firm produkujących i przetwarzających mięso – 3 249 firm.

Źródło: Eurostat, UE z uwzględnieniem Wlk. Brytanii.** Liczba osób zatrudnionych – dane dotyczące Francji, Irlandii, Danii i Estonii są podane za 2017 r.

Źródło: Eurostat, UE z uwzględnieniem Wlk. Brytanii.*** Liczba firm – dane dotyczące Włoch, Irlandii, Danii i Estonii podane są wg stanu na koniec 2017 r.

Pozostałe

Włochy

Węgry

190 139

126 696

123 250

104 843

96 634

62 111

43 766

31 303

23 058

18 571

184 503

Niemcy

Francja

Polska

Hiszpania

Wlk. Brytania

Rumunia

Czechy

Irlandia

Pozostałe

Włochy

7 346

4 903

3 567

3 249

3 182

2 063

1 002

860

841

712

5 851

Niemcy

Francja

Hiszpania

Polska

Czechy

Wlk. Brytania

Austria

Rumunia

Portugalia

BRANŻA MIĘSNAWzrost znaczenia polskich producentów na świecie 15

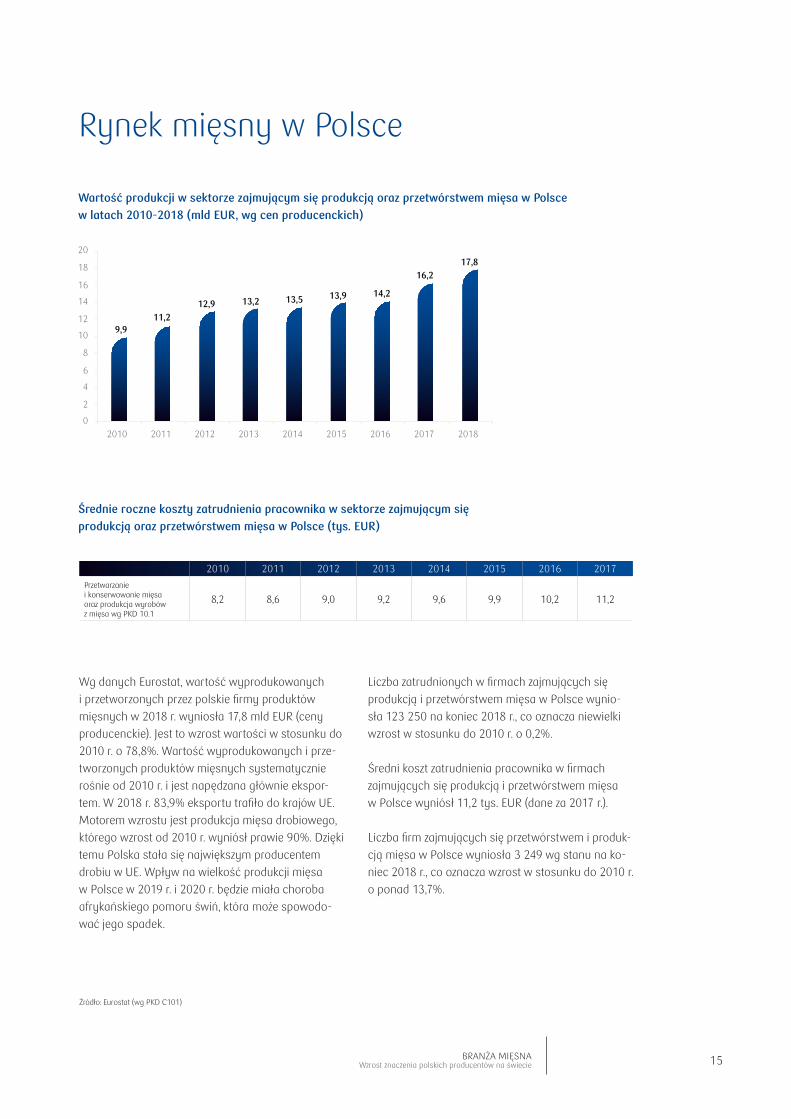

Wg danych Eurostat, wartość wyprodukowanych i przetworzonych przez polskie firmy produktów mięsnych w 2018 r. wyniosła 17,8 mld EUR (ceny producenckie). Jest to wzrost wartości w stosunku do 2010 r. o 78,8%. Wartość wyprodukowanych i prze-tworzonych produktów mięsnych systematycznie rośnie od 2010 r. i jest napędzana głównie ekspor-tem. W 2018 r. 83,9% eksportu trafiło do krajów UE. Motorem wzrostu jest produkcja mięsa drobiowego, którego wzrost od 2010 r. wyniósł prawie 90%. Dzięki temu Polska stała się największym producentem drobiu w UE. Wpływ na wielkość produkcji mięsa w Polsce w 2019 r. i 2020 r. będzie miała choroba afrykańskiego pomoru świń, która może spowodo-wać jego spadek.

Źródło: Eurostat (wg PKD C101)

Rynek mięsny w Polsce

Wartość produkcji w sektorze zajmującym się produkcją oraz przetwórstwem mięsa w Polsce w latach 2010-2018 (mld EUR, wg cen producenckich)

Średnie roczne koszty zatrudnienia pracownika w sektorze zajmującym się produkcją oraz przetwórstwem mięsa w Polsce (tys. EUR)

Liczba zatrudnionych w firmach zajmujących się produkcją i przetwórstwem mięsa w Polsce wynio-sła 123 250 na koniec 2018 r., co oznacza niewielki wzrost w stosunku do 2010 r. o 0,2%.

Średni koszt zatrudnienia pracownika w firmach zajmujących się produkcją i przetwórstwem mięsa w Polsce wyniósł 11,2 tys. EUR (dane za 2017 r.).

Liczba firm zajmujących się przetwórstwem i produk-cją mięsa w Polsce wyniosła 3 249 wg stanu na ko-niec 2018 r., co oznacza wzrost w stosunku do 2010 r. o ponad 13,7%.

9,911,2

12,9 13,2 13,5 13,9 14,2

16,217,8

0

2

4

6

8

10

12

14

16

18

20

2010 2011 2012 2013 2014 2015 2016 2017 2018

2010 2011 2012 2013 2014 2015 2016 2017

Przetwarzaniei konserwowanie mięsaoraz produkcja wyrobówz mięsa wg PKD 10.1

8,2 8,6 9,0 9,2 9,6 9,9 10,2 11,2

BRANŻA MIĘSNAWzrost znaczenia polskich producentów na świecie 16

Liczba pracowników w sektorze zajmującym się produkcją i przetwórstwem mięsa w Polsce w latach 2010-2018

Liczba firm w sektorze zajmującym się przetwórstwem i produkcją mięsa w Polsce w latach 2010-2018

Produkcja mięsa w Polsce w latach 2010-2018 (w kt.)

Źródło: Eurostat (wg PKD C101)

122 948

118 437

119 494

118 089

119 616

118 821

119 313

118 616

123 250

115 000

116 000

117 000

118 000

119 000

120 000

121 000

122 000

123 000

124 000

2010 2011 2012 2013 2014 2015 2016 2017 2018

2 857

2 692

2 787

2 448

2 486 2 730

2 6842 788

3 249

2 000

2 200

2 400

2 600

2 800

3 000

3 200

3 400

2010 2011 2012 2013 2014 2015 2016 2017 2018

Wołowina Wieprzowina

386

380

371

339

413

471

501

559

565

1 741 1 811 1 695 1 684

1 838

1 906 1 963 1 990 2 082

1 342 1 385 1 549

1 652 1 804

2 011

2 268 2 344 2 545

-

500

1 000

1 500

2 000

2 500

3 000

2010 2011 2012 2013 2014 2015 2016 2017 2018

Drób

BRANŻA MIĘSNAWzrost znaczenia polskich producentów na świecie 17

Światowy eksport – Stany Zjednoczone liderem eksportu

Źródło: International Trade Center ( wg HS 02)

W latach 2014-2018 światowy eksport mięsa i pro-duktów z mięsa odnotował ponad 9,9% wzrost z po-ziomu 98,7 mld EUR do 108,5 mld EUR.

Eksport mięsa i produktów mięsnych na świecie (mln EUR)

98 687

102 454

102 221

109 789

108 480

95 000

97 000

99 000

101 000

103 000

105 000

107 000

109 000

111 000

2014 2015 2016 2017 2018

BRANŻA MIĘSNAWzrost znaczenia polskich producentów na świecie 18

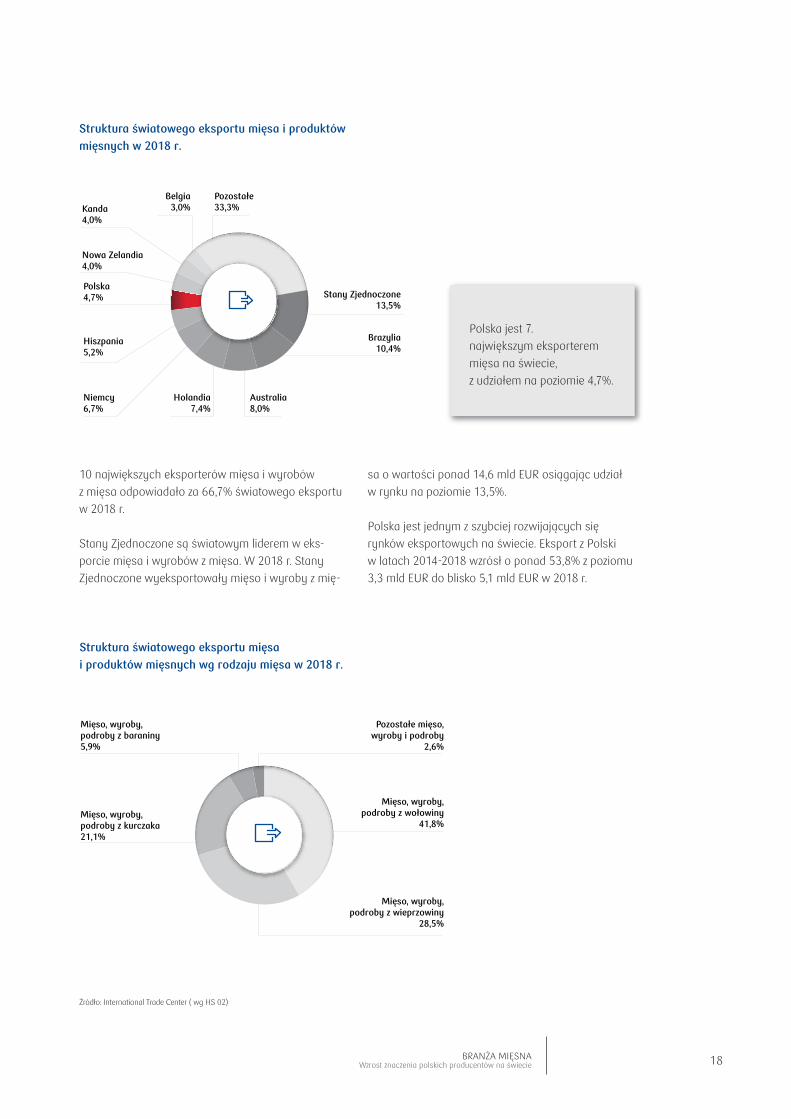

Polska jest 7. największym eksporterem mięsa na świecie, z udziałem na poziomie 4,7%.

Źródło: International Trade Center ( wg HS 02)

Struktura światowego eksportu mięsa i produktów mięsnych wg rodzaju mięsa w 2018 r.

Mięso, wyroby,podroby z wołowiny

41,8%

Pozostałe mięso,wyroby i podroby

2,6%

Mięso, wyroby,podroby z wieprzowiny

28,5%

Mięso, wyroby,podroby z kurczaka21,1%

Mięso, wyroby,podroby z baraniny5,9%

Struktura światowego eksportu mięsa i produktów mięsnych w 2018 r.

Stany Zjednoczone13,5%

Brazylia10,4%

Australia8,0%

Holandia7,4%

Niemcy6,7%

Hiszpania5,2%

Polska4,7%

Nowa Zelandia4,0%

Kanda4,0%

Belgia3,0%

Pozostałe33,3%

10 największych eksporterów mięsa i wyrobów z mięsa odpowiadało za 66,7% światowego eksportu w 2018 r.

Stany Zjednoczone są światowym liderem w eks-porcie mięsa i wyrobów z mięsa. W 2018 r. Stany Zjednoczone wyeksportowały mięso i wyroby z mię-

sa o wartości ponad 14,6 mld EUR osiągając udział w rynku na poziomie 13,5%.

Polska jest jednym z szybciej rozwijających się rynków eksportowych na świecie. Eksport z Polski w latach 2014-2018 wzrósł o ponad 53,8% z poziomu 3,3 mld EUR do blisko 5,1 mld EUR w 2018 r.

BRANŻA MIĘSNAWzrost znaczenia polskich producentów na świecie 19

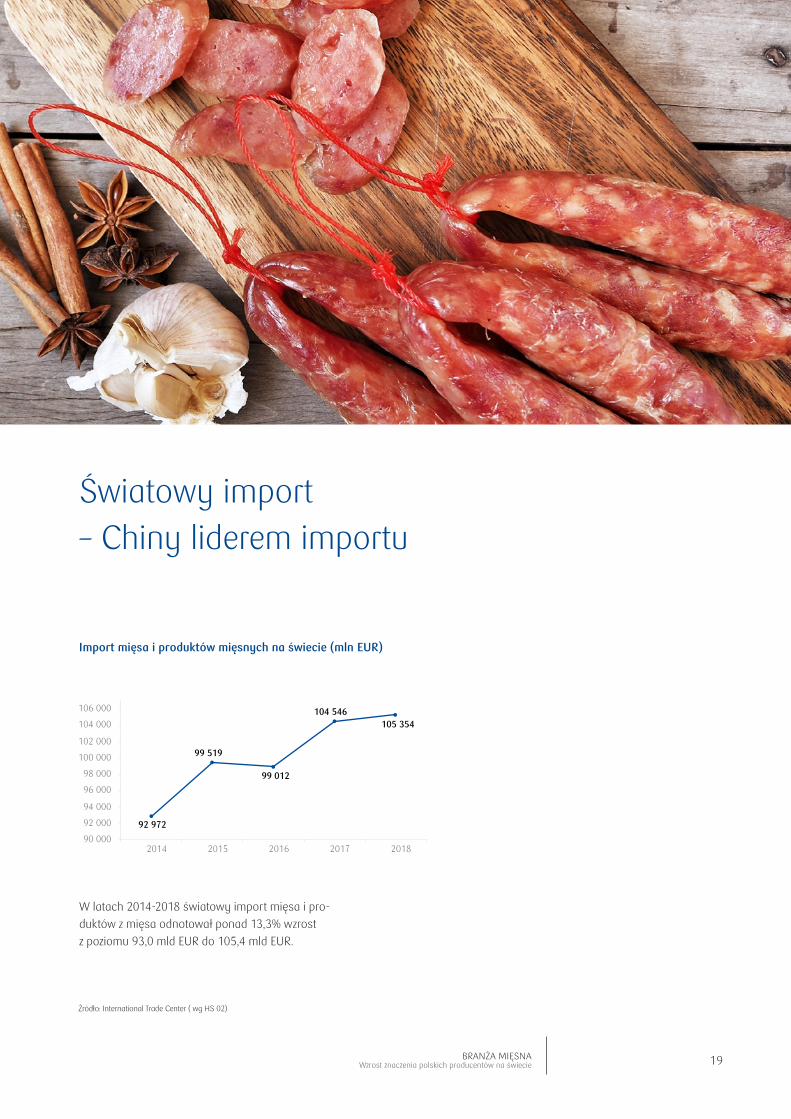

Światowy import – Chiny liderem importu

Źródło: International Trade Center ( wg HS 02)

W latach 2014-2018 światowy import mięsa i pro-duktów z mięsa odnotował ponad 13,3% wzrost z poziomu 93,0 mld EUR do 105,4 mld EUR.

Import mięsa i produktów mięsnych na świecie (mln EUR)

92 972

99 519

99 012

104 546 105 354

90 000

92 000

94 000

96 000

98 000

100 000

102 000

104 000

106 000

2014 2015 2016 2017 2018

BRANŻA MIĘSNAWzrost znaczenia polskich producentów na świecie 20

Źródło: International Trade Center (wg HS 02)

Struktura światowego importu mięsa i produktów mięsnych wg rodzaju mięsa w 2018 r.

Polska jest 13. największym importerem mięsa na świecie, z udziałem na poziomie 1,7%.

Mięso, wyroby,podroby z wołowiny

41,3%

Pozostałe mięso,wyroby i podroby

3,0%

Mięso, wyroby,podroby z wieprzowiny

28,8%

Mięso, wyroby,podroby z kurczaka20,7%

Mięso, wyroby,podroby z baraniny6,1%

10 największych importerów mięsa i wyrobów z mięsa odpowiadało za 56,3% światowego importu w 2018 r.

Chiny są światowym liderem w imporcie mięsa i wyrobów z mięsa. W 2018 r. Chiny nabyły mię-

so i wyroby z mięsa o wartości ponad 9,3 mld EUR osiągając udział w rynku na poziomie 8,9%.

Import mięsa i produktów z mięsa do Polski w la-tach 2014-2018 wzrósł o ponad 23,2% z poziomu 1,4 mld EUR do blisko 1,7 mld EUR w 2018 r.

Struktura światowego importu mięsa i produktów mięsnych w 2018 r.

Chiny8,9%

Japonia8,4%

Stany Zjednoczone6,8%

Niemcy6,4%

Hongkong5,2%

Pozostałe42,1%

Holandia3,7%

Korea Płd.4,1%

Francja4,1%

Włochy4,1%

Wlk. Brytania4,7%

Polska1,7%

BRANŻA MIĘSNAWzrost znaczenia polskich producentów na świecie 21

Polska – Eksport

Główni odbiorcy polskiego mięsa i produktów mięsnych w 2018 r.

Źródło: International Trade Center (wg HS 02)

Eksport do danego krajuw 2018 r. (mln EUR)

Udział eksportu do danego kraju w całkowitym eksporcie mięsa i produktów mięsnych z Polski

Wzrost polskiego eksportu do danego kraju w latach 2014-2018

197

3,9%

32,1%Słowacja

289

5,7%

33,0%Czechy

447

8,8%

17,4%Włochy

238

4,7%

111,0%Hiszpania

151

3,0%

176,8%Stany Zjednoczone

551

10,8%

52,5%WielkaBrytania

121

2,4%

6,0%Hongkong(Chiny)

864

17,0%

60,0%Niemcy

335

6,6%

49,6%Holandia

322

6,3%

83,0%Francja

BRANŻA MIĘSNAWzrost znaczenia polskich producentów na świecie 22

Głównym kierunkiem eksportowym dla polskiego mięsa i produktów mięsnych są kraje Unii Europej-skiej. Największym odbiorcą polskiego mięsa od wie-lu lat są Niemcy, do których w 2018 r. trafiło 17,0% polskiego eksportu mięsa. Trzej kolejni odbiorcy: Wielka Brytania, Włochy i Holandia nabyły łącznie blisko 26,3% eksportowanych przez Polskę mięsa i produktów mięsnych.

10 największych krajów importerów polskiego mięsa i produktów mięsnych w 2018 r. zakupiło blisko

Mięso i produkty mięsne – wymiana handlowa (mln EUR)

Struktura polskiego eksportu mięsa i produktów mięsnych wg rodzaju mięsa 2018 r.

69,3% eksportowanych przez Polskę towarów tej branży.

Prognozujemy, iż mimo występowania we wschod-niej Polsce afrykańskiego pomoru świń eksport pol-skiego mięsa i produktów mięsnych w 2019 r. będzie na poziomie zbliżonym do 2018 r., głównie z powodu rosnącego eksportu drobiu.

Źródło: International Trade Center (wg HS 02)

3 300 3 819 3 871

4 506

5 076

1 370 1 371 1 370 1 546 1 687

-

1 000

2 000

3 000

4 000

5 000

6 000

2014 2015 2016 2017 2018

Eksport

Import

Bilans handlowy

11,4%

CAGR 2014-2018

5,4% 15,1%

Mięso, wyroby,podroby z wołowiny

30,0%

Pozostałe mięso,wyroby i podroby2,1%

Mięso, wyroby,podroby z wieprzowiny

21,2%

Mięso, wyroby,podroby z kurczaka46,6%

Mięso, wyroby,podroby z baraniny

0,1%

BRANŻA MIĘSNAWzrost znaczenia polskich producentów na świecie 23

19,4% Mięso drobiowe z gatunku Gallus Domesticus, kawałki i podroby, świeże lub schłodzone

13,2% Mięso z bydła, świeże lub schłodzone, bez tusz i półtusz, w kawałkach z kośćmi

11,0% Mięso drobiowe z gatunku Gallus Domesticus, kawałki i podroby, zamrożone

7,5% Mięso ze świń zamrożone, bez tusz i półtusz, szynek, łopatek i ich kawałków z kośćmi

7,5% Mięso z bydła świeże lub schłodzone, bez kości

7,0% Mięso z indyków - kawałki i podroby, świeże lub schłodzone

5,2% Mięso ze świń świeże lub schłodzone bez tusz i półtusz, szynek i łopatek i ich kawałków z kośćmi

5,2% Mięso z bydła zamrożone bez kości

2,8% Mięso z indyków, kawałki i podroby, zamrożone

2,4% Mięso i podroby jadalne świeże lub schłodzone, z ptactwa z gatunku Gallus Domesticus, niecięte na kawałki

2,1% Mięso ze świń świeże lub schłodzone: szynki, łopatki i ich kawałki, z kośćmi

2,0% Mięso ze świń świeże lub schłodzone: tusze i półtusze

1,9% Mięso z bydła, świeże lub schłodzone: tusze i półtusze

1,7% Mięso ze świń solone, w solance, suszone lub wędzone z wyjątkiem: szynek, łopatek i ich kawałków z kośćmi lub boczków i jego kawałków

1,2% Mięso z gęsi, inne niż niecięte na kawałki i podroby zamrożone

1,2% Podroby jadalne ze świń, zamrożone – bez wątrób

1,1% Mięso i podroby zamrożone, z ptactwa z gatunku Gallus Domesticus, niecięte na kawałki

1,1% Mięso z bydła, zamrożone: bez tusz i półtusz, w kawałkach z kośćmi

1,0% Mięso i podroby jadalne, świeże schłodzone lub zamrożone, pozostałe

0,7% Mięso z koni, osłów, mułów, lub osłomułów, świeże, schłodzone lub zamrożone

4,9% Pozostałe

Struktura polskiego eksportu w 2018 r.

Źródło: GUS, według International Trade Center (wg HS 02) eksport branży wyniósł 5 075 516 tys. EUR

Całkowity eksport branży

5 112 243 912 EUR

BRANŻA MIĘSNAWzrost znaczenia polskich producentów na świecie 24

Analiza konkurencji na rynkach największych światowych importerów

BRANŻA MIĘSNAWzrost znaczenia polskich producentów na świecie 25

38,5% Mięso z bydła zamrożone bez kości

13,8% Podroby jadalne ze świń, zamrożone – bez wątrób

13,7% Mięso ze świń zamrożone, bez tusz i półtusz, szynek, łopatek i ich kawałków z kośćmi

10,5% Mięso z owiec w kawałkach z kośćmi, zamrożone, oprócz tusz i półtusz

10,3% Mięso drobiowe z gatunku Gallus Domesticus, kawałki i podroby, zamrożone

5,1% Mięso ze świń zamrożone: szynki, łopatki i ich kawałki, z kośćmi

3,8% Mięso z bydła, zamrożone: bez tusz i półtusz, w kawałkach z kośćmi

1,2% Mięso z bydła świeże lub schłodzone, bez kości

0,8% Podroby jadalne z bydła zamrożone bez ozorów i wątrób

0,7% Mięso z owiec zamrożone: tusze i półtusze, oprócz tusz i półtusz z jagniąt

1,6% Pozostałe

Struktura importu mięsa i produktów mięsnych Chin

Import mięsa i produktów mięsnych Chin (mln EUR)

CAGR 20,7%

Źródło: International Trade Center (wg HS 02)

Źródło: International Trade Center (wg HS 02)

CHINY

Całkowityimport Chin

9 330 244 tys. EUR

4 397

6 127

9 273

8 397

9 330

4 000

5 000

6 000

7 000

8 000

9 000

10 000

2014 2015 2016 2017 2018

BRANŻA MIĘSNAWzrost znaczenia polskich producentów na świecie 26

Import mięsa i produktów mięsnych do Chin zanoto-wał wzrost w latach 2014–2018 o ponad 112,2% z 4,4 mld EUR do 9,3 mld EUR.

W strukturze chińskiego importu dominującą pozycję zajmuje Brazylia z udziałem wynoszącym 25,1%. Mięso i produkty mięsne importowane z Polski o wartości 1,1 mln EUR stanowiły w 2018 r. 0,01% importu mięsa i produktów mięsnych Chin co daje Polsce 27. miejsce wśród dostawców branży do Chin.

Na lata 2018-2028 OECD i FAO prognozują dla Chin:• wzrost konsumpcji mięsa wołowego

z 7 688,8 kt. do 8 393,4 kt. (wzrost o 9,2%),• wzrost konsumpcji drobiu z poziomu 18 580,4 kt.

do 21 576,2 kt. (wzrost o 16,1%), • wzrost konsumpcji wieprzowiny z 55 218,9 kt.

do 59 247,0 kt. (wzrost o 7,3%), • oraz wzrost konsumpcji baraniny z pozio-

mu 5 049,1 kt. do 5 833,1 kt. (wzrost o 15,5%).

Chi

ny (9

330

mln

EU

R)

Kraj Udział mln EUR

1. Brazylia 25,1% 2 346

2. Australia 13,6% 1 272

3. Nowa Zelandia 12,4% 1 158

4. Argentyna 8,1% 755

5. Urugwaj 7,4% 694

6. Niemcy 5,5% 512

7. Hiszpania 5,2% 487

8. Stany Zjednoczone 4,9% 454

9. Kanada 4,4% 411

10. Dania 3,1% 292

...

27. Polska 0,01% 1,1

Top 10 Dostawców + Polska

Konsumpcja mięsa w Chinach (w kt.)

Źródło: FAO - OECD

Źródło: International Trade Center (wg HS 02)

8 393

59 247

21 576

5 8330

10 000

20 000

30 000

40 000

50 000

60 000

70 000

2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028

Wołowina Wieprzowina Drób Baranina

BRANŻA MIĘSNAWzrost znaczenia polskich producentów na świecie 27

Struktura importu mięsa i produktów mięsnych Japonii

CAGR 5,1%

Źródło: International Trade Center (wg HS 02)

Źródło: International Trade Center (wg HS 02)

JAPONIA

Import mięsa i produktów mięsnych Japonii (mln EUR)

23,7% Mięso ze świń zamrożone, bez tusz i półtusz, szynek, łopatek i ich kawałków z kośćmi

20,1% Mięso z bydła świeże lub schłodzone, bez kości

18,6% Mięso ze świń świeże lub schłodzone bez tusz i półtusz, szynek i łopatek i ich kawałków z kośćmi

13,1% Mięso z bydła zamrożone bez kości

11,2% Mięso drobiowe z gatunku Gallus Domesticus, kawałki i podroby, zamrożone

5,3% Podroby jadalne z bydła, świeże lub schłodzone

1,8% Podroby jadalne z bydła zamrożone – ozory

0,7% Mięso z owiec, świeże lub schłodzone, bez kości

0,7% Podroby jadalne ze świń, zamrożone - bez wątrób

0,6% Tłuszcz ze świń, świeży, schłodzony lub zamrożony, solony, w solance, suszony lub wędzony, niewytapiany lub inaczej wyekstrahowany

4,3% Pozostałe

Całkowityimport Japonii

8 807 146 tys. EUR

7 226 7 745

8 237

8 933

8 807

7 000

7 500

8 000

8 500

9 000

9 500

2014 2015 2016 2017 2018

BRANŻA MIĘSNAWzrost znaczenia polskich producentów na świecie 28

Import mięsa i produktów mięsnych do Japonii za-notował wzrost w latach 2014–2018 o ponad 21,9% z 7,2 mld EUR do 8,8 mld EUR.

W strukturze japońskiego importu dominującą pozy-cję zajmują Stany Zjednoczone z udziałem wynoszą-cym 32,4%. Mięso i produkty mięsne importowane z Polski o wartości 12,8 mln EUR stanowiły w 2018 r. zaledwie 0,1% importu mięsa i produktów mięsnych Japonii, co daje Polsce 18. miejsce wśród dostawców branży do Japonii.

Na lata 2018-2028 OECD i FAO prognozują dla Japonii: • wzrost konsumpcji mięsa wołowego z 1 351,1 kt.

do 1 357,3 kt. (wzrost o 0,5%), • wzrost konsumpcji drobiu z poziomu 2 445,5 kt.

do 2 500,9 kt. (wzrost o 2,3%), • spadek konsumpcji wieprzowiny z poziomu

2 636,4 kt. do 2 662,3 kt. (spadek o 1,0%),• spadek konsumpcji baraniny z 23,5 kt.

do 22,5 kt. (spadek o 4,2%).

Japo

nia

(8 8

07 m

ln E

UR)

Kraj Udział mln EUR

1. Stany Zjednoczone 32,4% 2 856

2. Australia 19,2% 1 695

3. Kanada 12,3% 1 085

4. Brazylia 7,4% 653

5. Hiszpania 5,3% 470

6. Dania 5,0% 436

7. Meksyk 4,9% 432

8. Tajlandia 3,9% 348

9. Nowa Zelandia 1,9% 170

10. Holandia 1,4% 124

...

18. Polska 0,1% 12,8

Top 10 Dostawców + Polska

Konsumpcja mięsa w Japonii (w kt.)

Źródło: FAO-OECD

Źródło: International Trade Center (wg HS 02)

1 357

2 6622 501

230

500

1 000

1 500

2 000

2 500

3 000

Wołowina Wieprzowina Drób Baranina

2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028

BRANŻA MIĘSNAWzrost znaczenia polskich producentów na świecie 29

Struktura importu mięsa i produktów mięsnych Stanów Zjednoczonych

CAGR 3,0%

STANY ZJEDNOCZONE

Import mięsa i produktów mięsnych Stanów Zjednoczonych (mln EUR)

29,3% Mięso z bydła świeże lub schłodzone, bez kości

25,9% Mięso z bydła zamrożone bez kości

7,2% Mięso ze świń zamrożone, bez tusz i półtusz, szynek, łopatek i ich kawałków z kośćmi

6,7% Mięso z bydła, świeże lub schłodzone, bez tusz i półtusz, w kawałkach z kośćmi

5,9% Mięso ze świń świeże lub schłodzone bez tusz i półtusz, szynek i łopatek i ich kawałków z kośćmi

4,1% Mięso z owiec w kawałkach, z kośćmi, świeże lub schłodzone, oprócz tusz i półtusz

3,6% Mięso z owiec w kawałkach z kośćmi, zamrożone, oprócz tusz i półtusz

2,1% Mięso drobiowe z gatunku Gallus Domesticus, kawałki i podroby, zamrożone

1,9% Podroby jadalne z bydła zamrożone bez ozorów i wątrób

1,6% Mięso z owiec w kawałkach, zamrożone, bez kości

11,7% Pozostałe

Źródło: International Trade Center (wg HS 02)

Źródło: International Trade Center (wg HS 02)

Całkowityimport USA

7 135 757 tys. EUR

6 345

8 434

7 145

7 262

7 136

6 000

6 500

7 000

7 500

8 000

8 500

9 000

9 500

2014 2015 2016 2017 2018

BRANŻA MIĘSNAWzrost znaczenia polskich producentów na świecie 30

Import mięsa i produktów mięsnych do USA zanoto-wał wzrost, w latach 2014–2018 o blisko 12,5% z 6,3 mld EUR do 7,1 mld EUR.

W strukturze amerykańskiego importu dominującą pozycję zajmuje Kanada z udziałem wynoszącym 29,5%. Mięso i produkty mięsne importowane z Pol-ski o wartości 169 mln EUR stanowiły w 2018 r. 2,4% importu mięsa i produktów mięsnych USA co daje Polsce 6. miejsce wśród dostawców branży do USA.

Na lata 2018-2028 OECD i FAO prognozują dla Stanów Zjednoczonych: • wzrost konsumpcji mięsa wołowego z pozio-

mu 12 179,5 kt. do 13 503,7 kt. (wzrost o 10,9%), • wzrost konsumpcji drobiu z 18 448,5 kt.

do 19 766,1 kt. (wzrost o 7,1%), • wzrost konsumpcji wieprzowiny z 9 656,1 kt.

do 10 521,3 kt. (wzrost o 9,0%),• oraz spadek konsumpcji baraniny z pozio-

mu 174,1 kt. do 169,1 kt. (spadek o 2,9%).

USA

(7 1

36 m

ln E

UR)

Kraj Udział mln EUR

1. Kanada 29,5% 2 103

2. Australia 25,2% 1 801

3. Nowa Zelandia 15,0% 1 069

4. Meksyk 14,3% 1 019

5. Nikaragua 2,9% 207

6. Polska 2,4% 169

7. Urugwaj 2,4% 168

8. Chile 1,8% 130

9. Dania 1,4% 103

10. Włochy 1,0% 69

Top 10 Dostawców

Konsumpcja mięsa w Stanach Zjednoczonych (w kt.)

Źródło: FAO-OECD

Źródło: International Trade Center (wg HS 02)

13 504

10 521

19 766

1690

5 000

10 000

15 000

20 000

25 000

Wołowina Wieprzowina Drób Baranina

2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028

BRANŻA MIĘSNAWzrost znaczenia polskich producentów na świecie 31

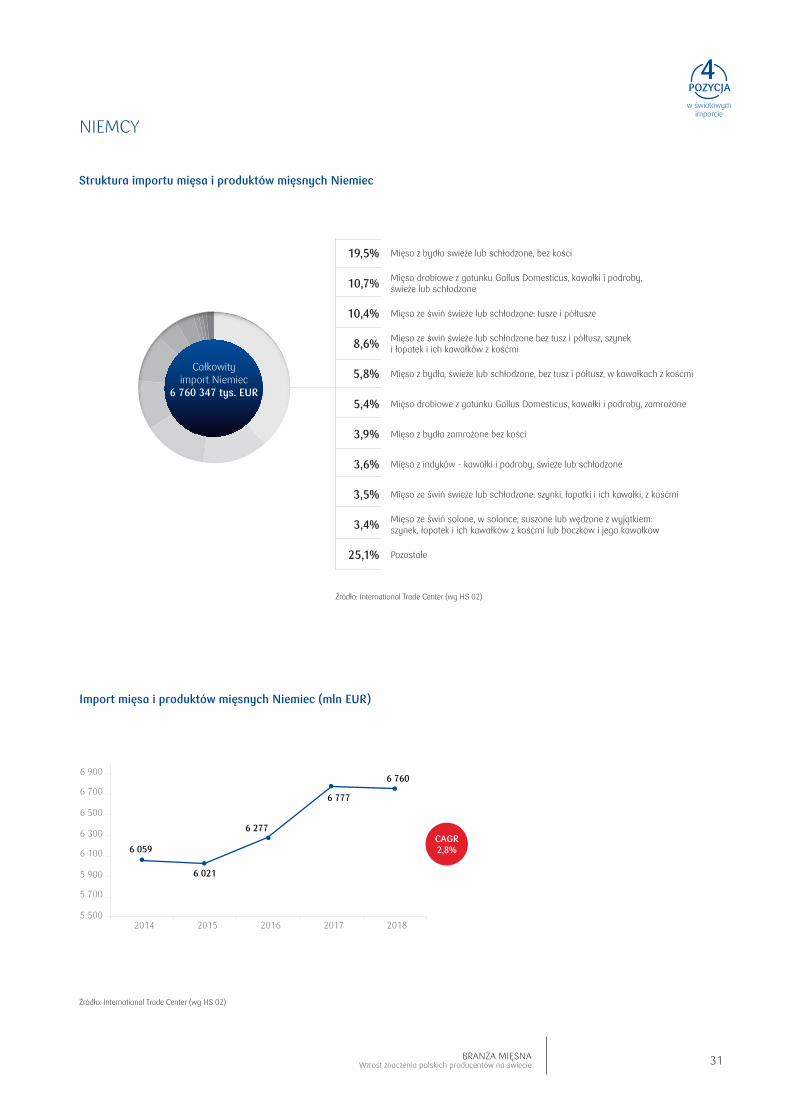

Struktura importu mięsa i produktów mięsnych Niemiec

CAGR 2,8%

Źródło: International Trade Center (wg HS 02)

NIEMCY

Import mięsa i produktów mięsnych Niemiec (mln EUR)

19,5% Mięso z bydła świeże lub schłodzone, bez kości

10,7% Mięso drobiowe z gatunku Gallus Domesticus, kawałki i podroby, świeże lub schłodzone

10,4% Mięso ze świń świeże lub schłodzone: tusze i półtusze

8,6% Mięso ze świń świeże lub schłodzone bez tusz i półtusz, szynek i łopatek i ich kawałków z kośćmi

5,8% Mięso z bydła, świeże lub schłodzone, bez tusz i półtusz, w kawałkach z kośćmi

5,4% Mięso drobiowe z gatunku Gallus Domesticus, kawałki i podroby, zamrożone

3,9% Mięso z bydła zamrożone bez kości

3,6% Mięso z indyków - kawałki i podroby, świeże lub schłodzone

3,5% Mięso ze świń świeże lub schłodzone: szynki, łopatki i ich kawałki, z kośćmi

3,4% Mięso ze świń solone, w solance, suszone lub wędzone z wyjątkiem: szynek, łopatek i ich kawałków z kośćmi lub boczków i jego kawałków

25,1% Pozostałe

Całkowityimport Niemiec

6 760 347 tys. EUR

6 059

6 021

6 277

6 777

6 760

5 500

5 700

5 900

6 100

6 300

6 500

6 700

6 900

2014 2015 2016 2017 2018

Źródło: International Trade Center (wg HS 02)

BRANŻA MIĘSNAWzrost znaczenia polskich producentów na świecie 32

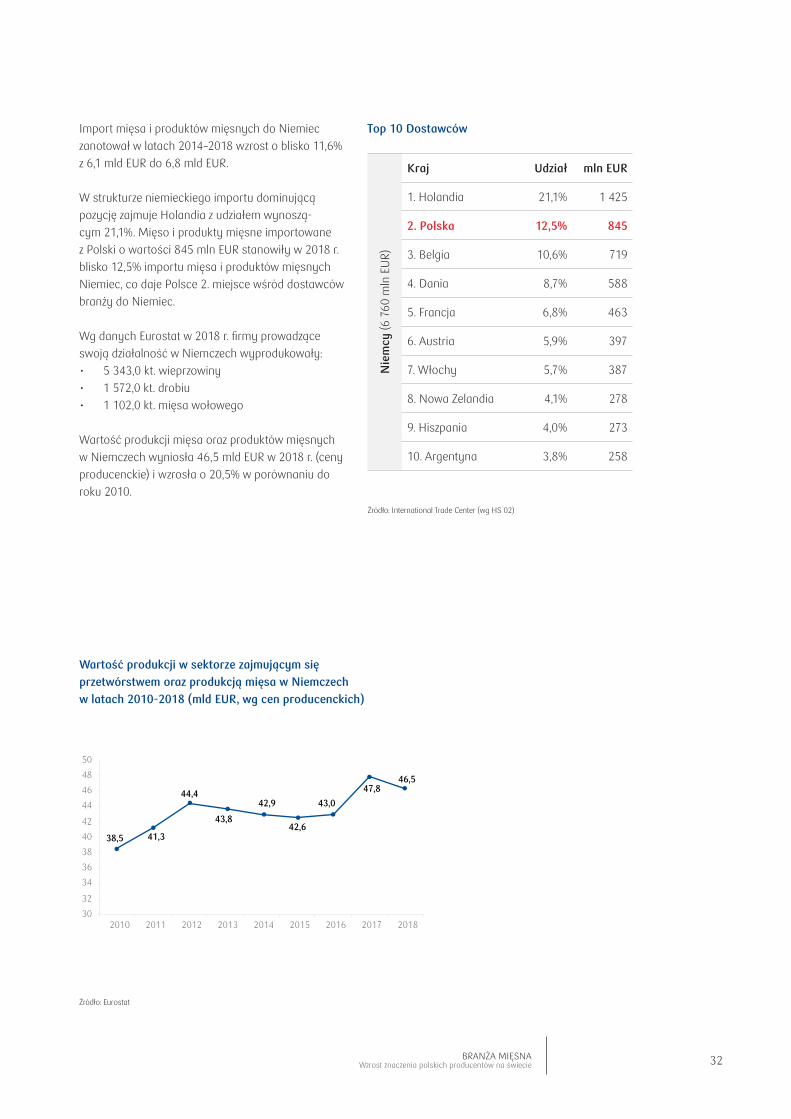

Import mięsa i produktów mięsnych do Niemiec zanotował w latach 2014–2018 wzrost o blisko 11,6% z 6,1 mld EUR do 6,8 mld EUR.

W strukturze niemieckiego importu dominującą pozycję zajmuje Holandia z udziałem wynoszą-cym 21,1%. Mięso i produkty mięsne importowane z Polski o wartości 845 mln EUR stanowiły w 2018 r. blisko 12,5% importu mięsa i produktów mięsnych Niemiec, co daje Polsce 2. miejsce wśród dostawców branży do Niemiec.

Wg danych Eurostat w 2018 r. firmy prowadzące swoją działalność w Niemczech wyprodukowały:• 5 343,0 kt. wieprzowiny• 1 572,0 kt. drobiu • 1 102,0 kt. mięsa wołowego

Wartość produkcji mięsa oraz produktów mięsnych w Niemczech wyniosła 46,5 mld EUR w 2018 r. (ceny producenckie) i wzrosła o 20,5% w porównaniu do roku 2010.

Nie

mcy

(6 7

60 m

ln E

UR)

Kraj Udział mln EUR

1. Holandia 21,1% 1 425

2. Polska 12,5% 845

3. Belgia 10,6% 719

4. Dania 8,7% 588

5. Francja 6,8% 463

6. Austria 5,9% 397

7. Włochy 5,7% 387

8. Nowa Zelandia 4,1% 278

9. Hiszpania 4,0% 273

10. Argentyna 3,8% 258

Top 10 Dostawców

Wartość produkcji w sektorze zajmującym się przetwórstwem oraz produkcją mięsa w Niemczech w latach 2010-2018 (mld EUR, wg cen producenckich)

Źródło: Eurostat

38,5 41,3

44,4

43,8

42,9

42,6

43,0

47,846,5

30

32

34

36

38

40

42

44

46

48

50

2010 2011 2012 2013 2014 2015 2016 2017 2018

Źródło: International Trade Center (wg HS 02)

BRANŻA MIĘSNAWzrost znaczenia polskich producentów na świecie 33

Struktura importu mięsa i produktów mięsnych Hongkongu

CAGR 1,5%

Źródło: International Trade Center (wg HS 02)

HONGKONG (CHINY)

Import mięsa i produktów mięsnych Hongkongu (mln EUR)

27,5% Mięso z bydła zamrożone bez kości

17,6% Podroby jadalne z bydła zamrożone bez ozorów i wątrób

16,6% Mięso drobiowe z gatunku Gallus Domesticus, kawałki i podroby, zamrożone

12,0% Podroby jadalne ze świń, zamrożone - bez wątrób

8,6% Mięso ze świń zamrożone, bez tusz i półtusz, szynek, łopatek i ich kawałków z kośćmi

5,0% Mięso z bydła, zamrożone: bez tusz i półtusz, w kawałkach z kośćmi

2,5% Mięso i podroby jadalne świeże lub schłodzone, z ptactwa z gatunku Gallus Domesticus, niecięte na kawałki

2,4% Mięso z bydła świeże lub schłodzone, bez kości

0,8% Podroby jadalne z owiec, kóz, koni, osłów, mułów lub osłomułów, zamrożone

0,7% Mięso ze świń zamrożone: szynki, łopatki i ich kawałki, z kośćmi

6,3% Pozostałe

Całkowityimport Hongkongu5 452 234 tys. EUR

5 146

4 772

5 256

5 841

5 452

4 500

4 700

4 900

5 100

5 300

5 500

5 700

5 900

2014 2015 2016 2017 2018

Źródło: International Trade Center (wg HS 02)

BRANŻA MIĘSNAWzrost znaczenia polskich producentów na świecie 34

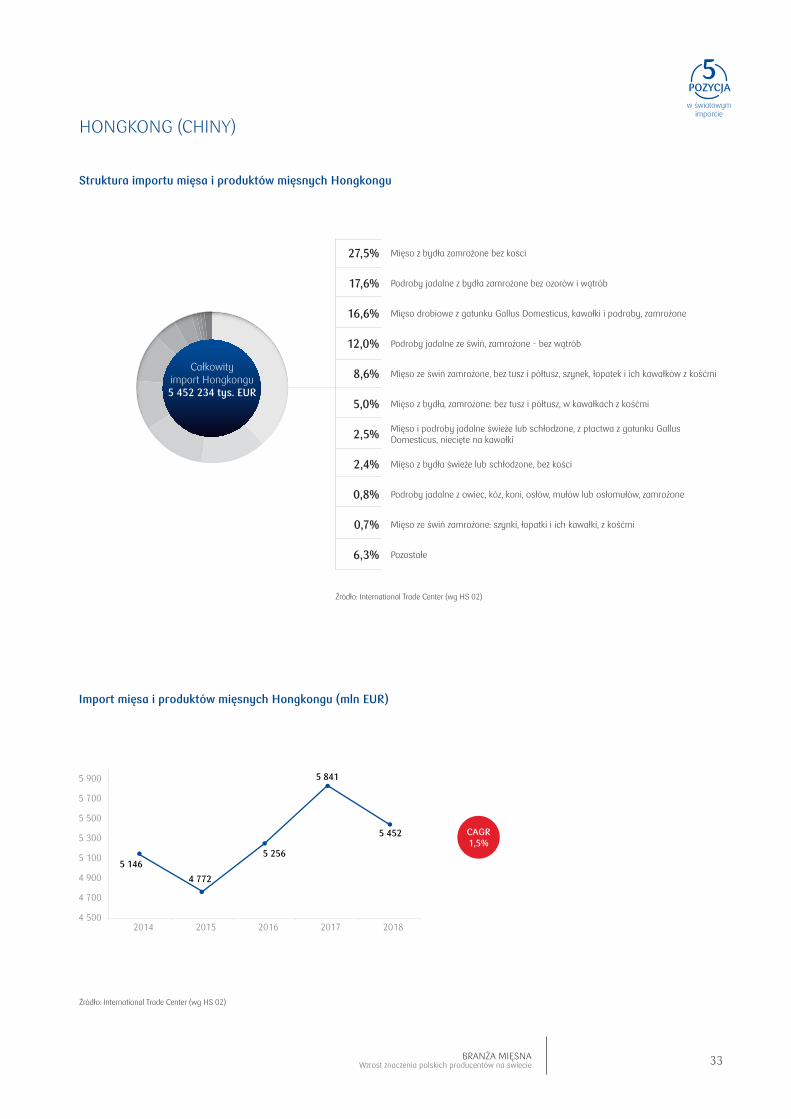

Import mięsa i produktów mięsnych do Hongkongu zanotował wzrost, w latach 2014–2018 o ponad 5,9% z 5,1 mld EUR do 5,5 mld EUR.

W strukturze importu Hongkongu dominującą pozycję zajmuje Brazylia z udziałem wynoszącym 36,1%. Mięso i produkty mięsne importowane z Pol-ski o wartości 107 mln EUR stanowiły w 2018 r. 2,0% importu mięsa i produktów mięsnych Hongkongu co daje Polsce 9. miejsce wśród dostawców branży do Hongkongu.

Zgodnie z sondażem przeprowadzonym przez IPSOS dla chińskiego portalu Green Monday, który ma swoją siedzibę w Hongkongu jeszcze w 2014 r, 36% mężczyzn i 19,6% kobiet zamieszkujących Hongkong zadeklarowało, iż nie wyobraża sobie dziennych posiłków bez mięsa, zaś w 2018 r. odsetek ten spadł do poziomu odpowiednio 21,6 % oraz 10,1%.

Hon

gkon

g (5

452

mln

EU

R)

Kraj Udział mln EUR

1. Brazylia 36,1% 1 967

2. USA 27,6% 1 505

3. Chiny 8,9% 484

4. Australia 3,4% 188

5. Kanada 2,5% 136

6. Niemcy 2,4% 128

7. Holandia 2,2% 122

8. Wlk. Brytania 2,0% 111

9. Polska 2,0% 107

10. Argentyna 1,9% 105

Top 10 Dostawców

Odsetek mieszkańców Hongkongu deklarujących się jako zdecydowanych konsumentów mięsa (%)

Źródło: Ipsos; Green Monday

36,0

22,3 21,6 19,6

13,0

10,1

0

5

10

15

20

25

30

35

40

2014 2016 2018

Mężczyźni Kobiety

Źródło: International Trade Center (wg HS 02)

BRANŻA MIĘSNAWzrost znaczenia polskich producentów na świecie 35

Struktura importu mięsa i produktów mięsnych Wielkiej Brytanii

CAGR 0,2%

Źródło: International Trade Center (wg HS 02)

WIELKA BRYTANIA

Import mięsa i produktów mięsnych Wlk. Brytanii (mln EUR)

16,5% Mięso z bydła świeże lub schłodzone, bez kości

12,8% Mięso drobiowe z gatunku Gallus Domesticus, kawałki i podroby, świeże lub schłodzone

10,9% Mięso ze świń solone, w solance, suszone lub wędzone z wyjątkiem: szynek, łopatek i ich kawałków z kośćmi lub boczków i jego kawałków

10,4% Mięso ze świń świeże lub schłodzone bez tusz i półtusz, szynek i łopatek i ich kawałków z kośćmi

10,1% Mięso drobiowe z gatunku Gallus Domesticus, kawałki i podroby, zamrożone

5,9% Mięso z bydła zamrożone bez kości

4,2% Mięso ze świń zamrożone, bez tusz i półtusz, szynek, łopatek i ich kawałków z kośćmi

4,1% Mięso ze świń świeże lub schłodzone: szynki, łopatki i ich kawałki, z kośćmi

2,8% Mięso z owiec w kawałkach z kośćmi, zamrożone, oprócz tusz i półtusz

2,8% Mięso z owiec w kawałkach, z kośćmi, świeże lub schłodzone, oprócz tusz i półtusz

19,3% Pozostałe

Całkowityimport Wlk. Brytanii 4 917 505 tys. EUR

4 879

5 275

4 933

4 893

4 918

4 500

4 700

4 900

5 100

5 300

5 500

2014 2015 2016 2017 2018

Źródło: International Trade Center (wg HS 02)

BRANŻA MIĘSNAWzrost znaczenia polskich producentów na świecie 36

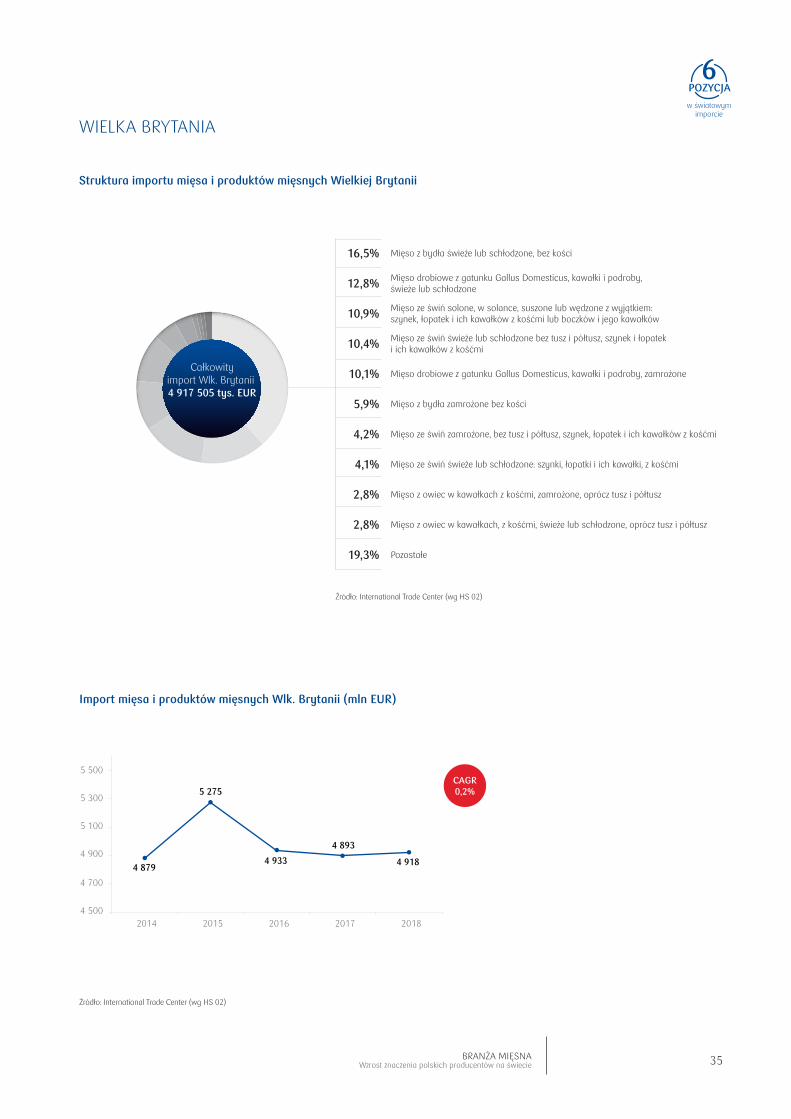

Import mięsa i produktów mięsnych do Wlk. Brytanii zanotował w latach 2014–2018 wzrost o blisko 0,8% z 4,88 mld EUR do 4,92 mld EUR.

W strukturze brytyjskiego importu dominującą pozycję zajmuje Irlandia z udziałem wynoszącym 25,7%. Mięso i produkty mięsne importowane z Pol-ski o wartości 451 mln EUR stanowiły w 2018 r. bli-sko 9,2% importu mięsa i produktów mięsnych Wlk. Brytanii, co daje Polsce 4. miejsce wśród dostawców branży do Wlk. Brytanii.

Na lata 2018-2028 OECD i FAO prognozują dla Wielkiej Brytanii:• wzrost konsumpcji mięsa wołowego z poziomu

1 100,2 kt. do 1 162,2 kt. (wzrost o 11,6%), • wzrost konsumpcji drobiu z 2 102,6 kt.

do 2 310,5 kt. (wzrost o 14,9%), • wzrost konsumpcji wieprzowiny z poziomu

1 482,0 kt. do 1 509,9 kt. (wzrost o 7,5%),• a także wzrost konsumpcji baraniny z 309,6 kt.

do 329,8 kt. (wzrost o 14,3%).

Wie

lka

Bry

tani

a (4

918

mln

EU

R)

Kraj Udział mln EUR

1. Irlandia 25,7% 1 262

2. Holandia 21,4% 1 054

3. Niemcy 9,3% 456

4. Polska 9,2% 451

5. Dania 8,8% 433

6. Nowa Zelandia 6,5% 321

7. Belgia 3,1% 152

8. Hiszpania 2,8% 136

9. Włochy 2,6% 129

10. Francja 2,4% 116

Top 10 Dostawców

Konsumpcja mięsa w Wlk. Brytanii (w kt.)

Źródło: Eurostat

Wołowina Wieprzowina Drób Baranina

1 162

1 510

2 310

330

0

500

1 000

1 500

2 000

2 500

2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028

Źródło: International Trade Center (wg HS 02)

BRANŻA MIĘSNAWzrost znaczenia polskich producentów na świecie 37

Struktura importu mięsa i produktów mięsnych Włoch

CAGR -1,3%

Źródło: International Trade Center (wg HS 02)

WŁOCHY

Import mięsa i produktów mięsnych Włoch (mln EUR)

21,4% Mięso ze świń świeże lub schłodzone: szynki, łopatki i ich kawałki, z kośćmi

18,8% Mięso z bydła, świeże lub schłodzone, bez tusz i półtusz, w kawałkach z kośćmi

12,6% Mięso z bydła świeże lub schłodzone, bez kości

11,0% Mięso ze świń świeże lub schłodzone bez tusz i półtusz, szynek i łopatek i ich kawałków z kośćmi

6,8% Mięso z bydła, świeże lub schłodzone: tusze i półtusze

5,9% Mięso ze świń świeże lub schłodzone: tusze i półtusze

5,5% Mięso z bydła zamrożone bez kości

2,7% Mięso ze świń zamrożone, bez tusz i półtusz, szynek, łopatek i ich kawałków z kośćmi

2,6% Mięso z koni, osłów, mułów, lub osłomułów, świeże, schłodzone lub zamrożone

1,4% Mięso ze świń solone, w solance, suszone lub wędzone z wyjątkiem: szynek, łopatek i ich kawałków z kośćmi lub boczków i jego kawałków boczków

11,2% Pozostałe

Całkowityimport Włoch

4 355 134 tys. EUR

4 585

4 449 4 274 4 4944 355

3 500

3 700

3 900

4 100

4 300

4 500

4 700

4 900

2014 2015 2016 2017 2018

Źródło: International Trade Center (wg HS 02)

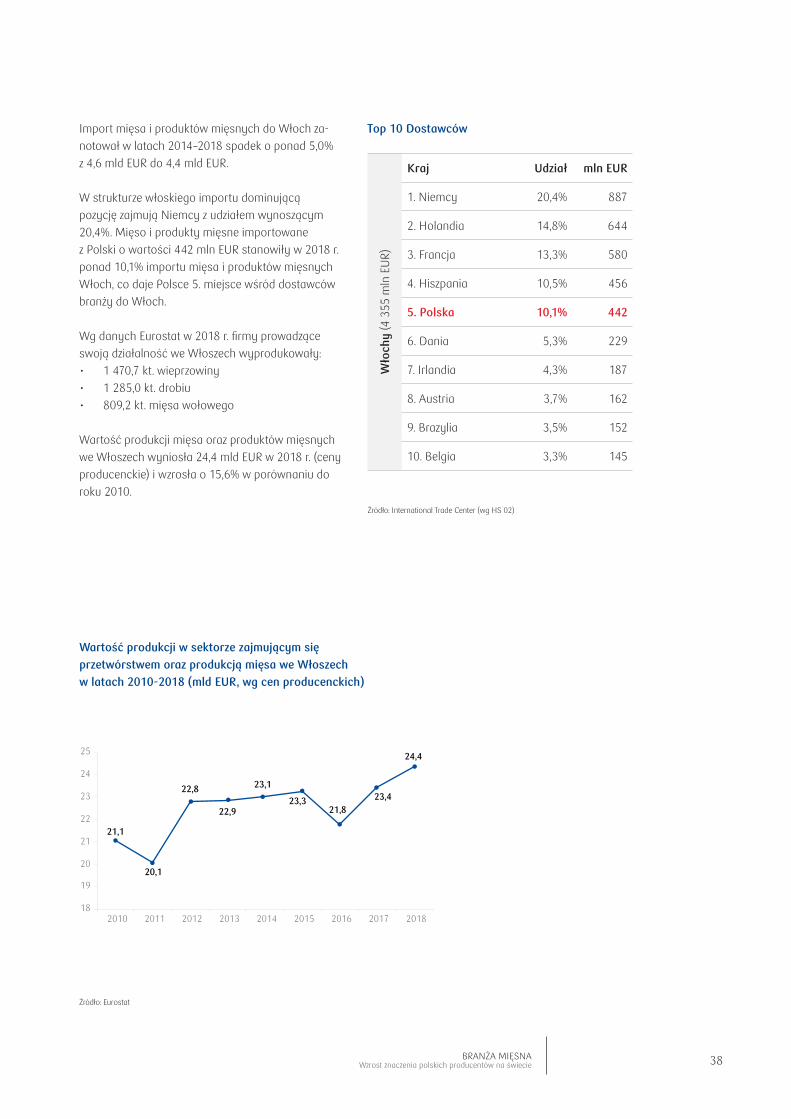

BRANŻA MIĘSNAWzrost znaczenia polskich producentów na świecie 38

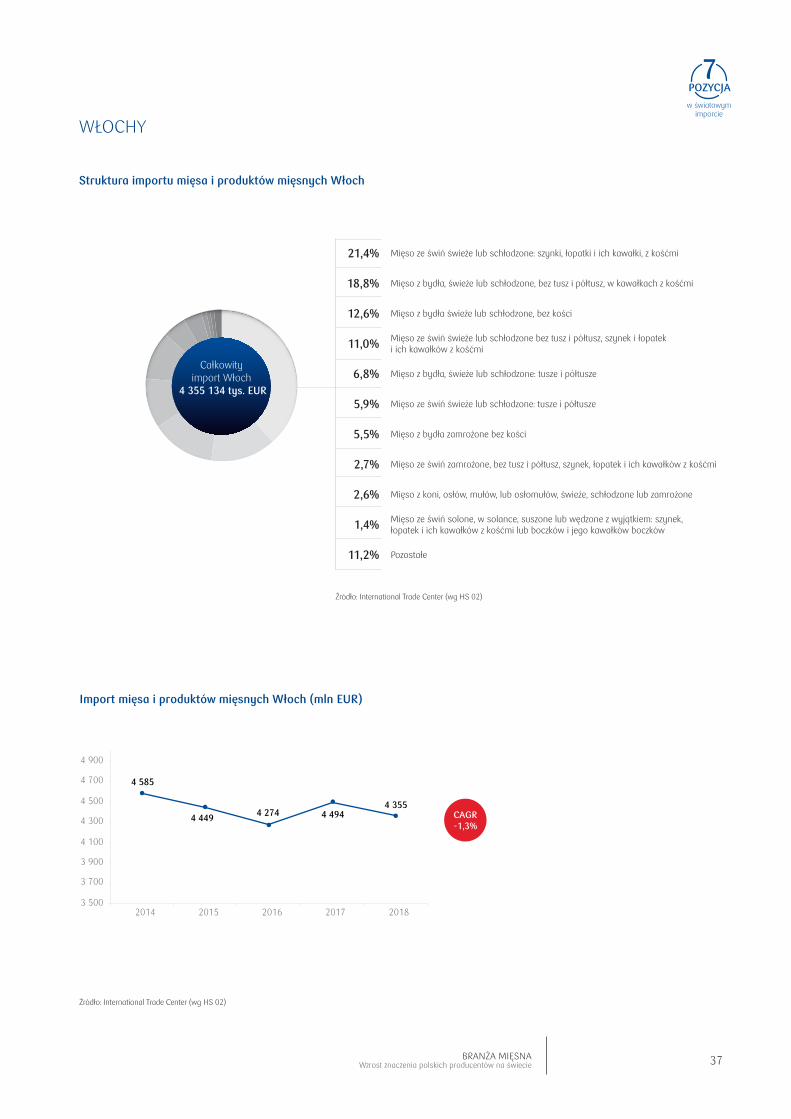

Import mięsa i produktów mięsnych do Włoch za-notował w latach 2014–2018 spadek o ponad 5,0% z 4,6 mld EUR do 4,4 mld EUR.

W strukturze włoskiego importu dominującą pozycję zajmują Niemcy z udziałem wynoszącym 20,4%. Mięso i produkty mięsne importowane z Polski o wartości 442 mln EUR stanowiły w 2018 r. ponad 10,1% importu mięsa i produktów mięsnych Włoch, co daje Polsce 5. miejsce wśród dostawców branży do Włoch.

Wg danych Eurostat w 2018 r. firmy prowadzące swoją działalność we Włoszech wyprodukowały:• 1 470,7 kt. wieprzowiny• 1 285,0 kt. drobiu • 809,2 kt. mięsa wołowego

Wartość produkcji mięsa oraz produktów mięsnych we Włoszech wyniosła 24,4 mld EUR w 2018 r. (ceny producenckie) i wzrosła o 15,6% w porównaniu do roku 2010.

Wło

chy

(4 3

55 m

ln E

UR)

Kraj Udział mln EUR

1. Niemcy 20,4% 887

2. Holandia 14,8% 644

3. Francja 13,3% 580

4. Hiszpania 10,5% 456

5. Polska 10,1% 442

6. Dania 5,3% 229

7. Irlandia 4,3% 187

8. Austria 3,7% 162

9. Brazylia 3,5% 152

10. Belgia 3,3% 145

Top 10 Dostawców

Wartość produkcji w sektorze zajmującym się przetwórstwem oraz produkcją mięsa we Włoszech w latach 2010-2018 (mld EUR, wg cen producenckich)

Źródło: Eurostat

21,1

20,1

22,8

22,9

23,1

23,321,8

23,4

24,4

18

19

20

21

22

23

24

25

2010 2011 2012 2013 2014 2015 2016 2017 2018

Źródło: International Trade Center (wg HS 02)

BRANŻA MIĘSNAWzrost znaczenia polskich producentów na świecie 39

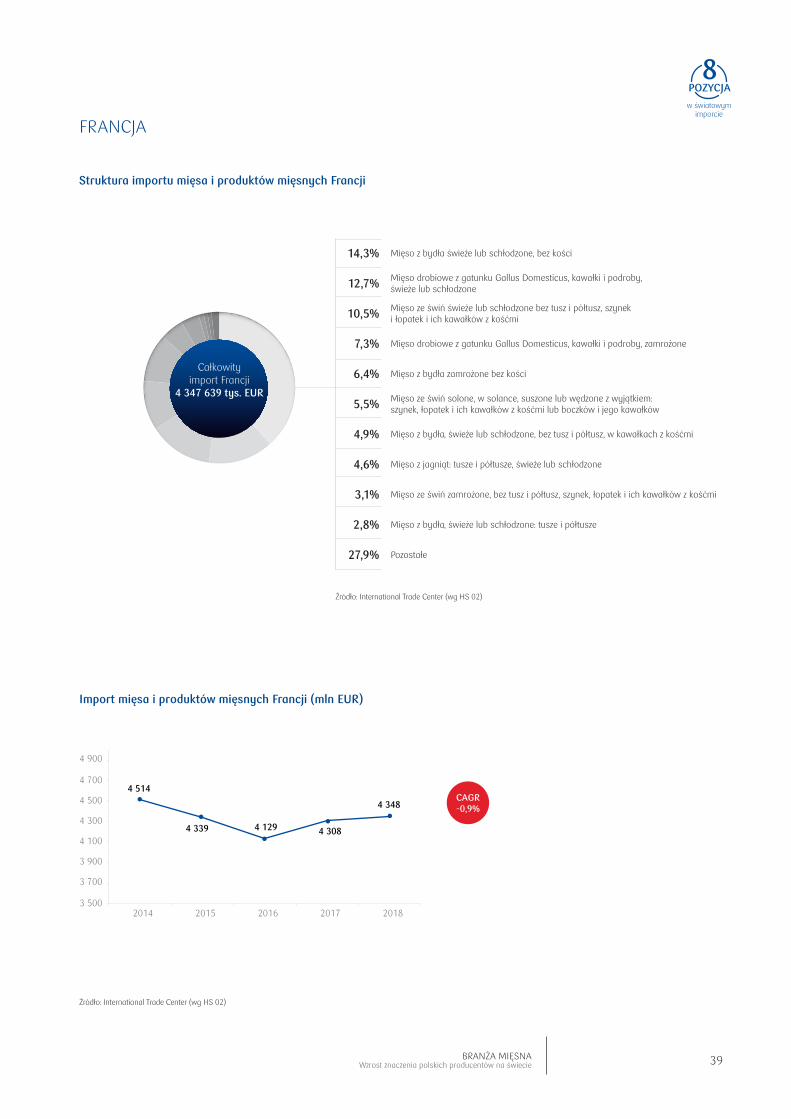

Struktura importu mięsa i produktów mięsnych Francji

CAGR -0,9%

Źródło: International Trade Center (wg HS 02)

FRANCJA

Import mięsa i produktów mięsnych Francji (mln EUR)

14,3% Mięso z bydła świeże lub schłodzone, bez kości

12,7% Mięso drobiowe z gatunku Gallus Domesticus, kawałki i podroby, świeże lub schłodzone

10,5% Mięso ze świń świeże lub schłodzone bez tusz i półtusz, szynek i łopatek i ich kawałków z kośćmi

7,3% Mięso drobiowe z gatunku Gallus Domesticus, kawałki i podroby, zamrożone

6,4% Mięso z bydła zamrożone bez kości

5,5% Mięso ze świń solone, w solance, suszone lub wędzone z wyjątkiem: szynek, łopatek i ich kawałków z kośćmi lub boczków i jego kawałków

4,9% Mięso z bydła, świeże lub schłodzone, bez tusz i półtusz, w kawałkach z kośćmi

4,6% Mięso z jagniąt: tusze i półtusze, świeże lub schłodzone

3,1% Mięso ze świń zamrożone, bez tusz i półtusz, szynek, łopatek i ich kawałków z kośćmi

2,8% Mięso z bydła, świeże lub schłodzone: tusze i półtusze

27,9% Pozostałe

Całkowityimport Francji

4 347 639 tys. EUR

4 514

4 339 4 129 4 308

4 348

3 500

3 700

3 900

4 100

4 300

4 500

4 700

4 900

2014 2015 2016 2017 2018

Źródło: International Trade Center (wg HS 02)

BRANŻA MIĘSNAWzrost znaczenia polskich producentów na świecie 40

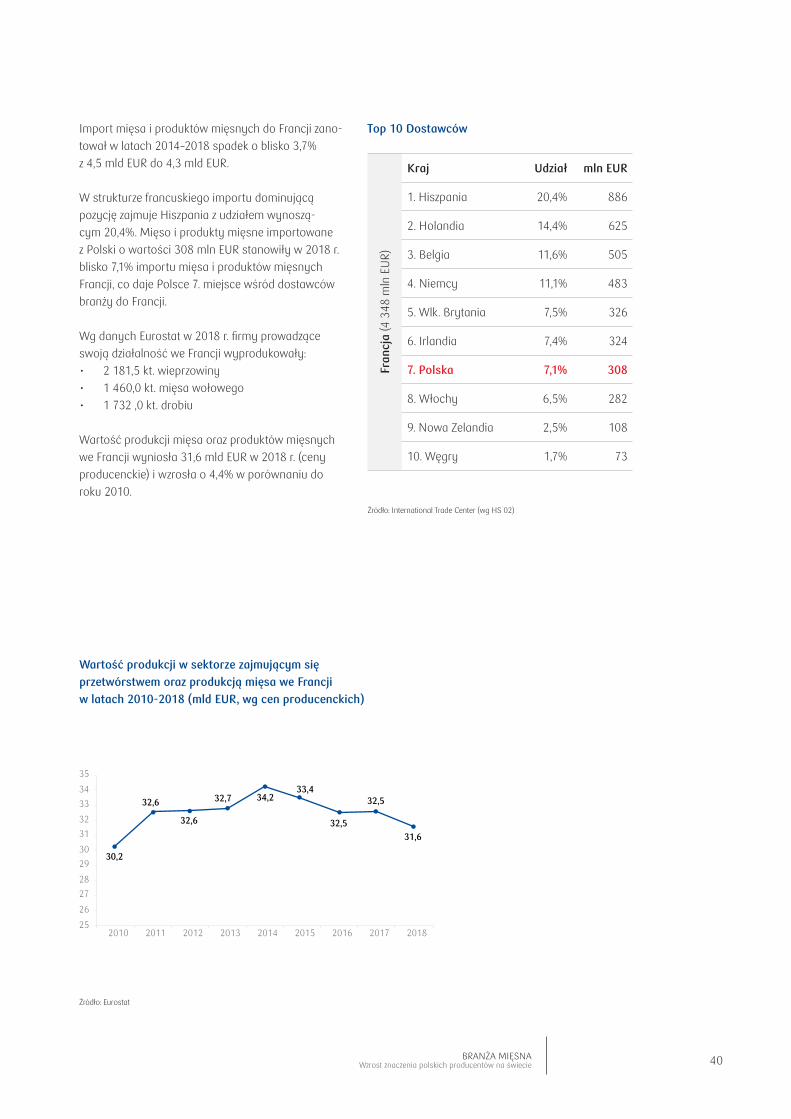

Import mięsa i produktów mięsnych do Francji zano-tował w latach 2014–2018 spadek o blisko 3,7% z 4,5 mld EUR do 4,3 mld EUR.

W strukturze francuskiego importu dominującą pozycję zajmuje Hiszpania z udziałem wynoszą-cym 20,4%. Mięso i produkty mięsne importowane z Polski o wartości 308 mln EUR stanowiły w 2018 r. blisko 7,1% importu mięsa i produktów mięsnych Francji, co daje Polsce 7. miejsce wśród dostawców branży do Francji.

Wg danych Eurostat w 2018 r. firmy prowadzące swoją działalność we Francji wyprodukowały:• 2 181,5 kt. wieprzowiny• 1 460,0 kt. mięsa wołowego• 1 732 ,0 kt. drobiu

Wartość produkcji mięsa oraz produktów mięsnych we Francji wyniosła 31,6 mld EUR w 2018 r. (ceny producenckie) i wzrosła o 4,4% w porównaniu do roku 2010.

Fran

cja

(4 3

48 m

ln E

UR)

Kraj Udział mln EUR

1. Hiszpania 20,4% 886

2. Holandia 14,4% 625

3. Belgia 11,6% 505

4. Niemcy 11,1% 483

5. Wlk. Brytania 7,5% 326

6. Irlandia 7,4% 324

7. Polska 7,1% 308

8. Włochy 6,5% 282

9. Nowa Zelandia 2,5% 108

10. Węgry 1,7% 73

Top 10 Dostawców

Wartość produkcji w sektorze zajmującym się przetwórstwem oraz produkcją mięsa we Francji w latach 2010-2018 (mld EUR, wg cen producenckich)

Źródło: Eurostat

30,2

32,6

32,6

32,7 34,233,4

32,5

32,5

31,6

25

26

27

28

29

30

31

32

33

34

35

2010 2011 2012 2013 2014 2015 2016 2017 2018

Źródło: International Trade Center (wg HS 02)

BRANŻA MIĘSNAWzrost znaczenia polskich producentów na świecie 41

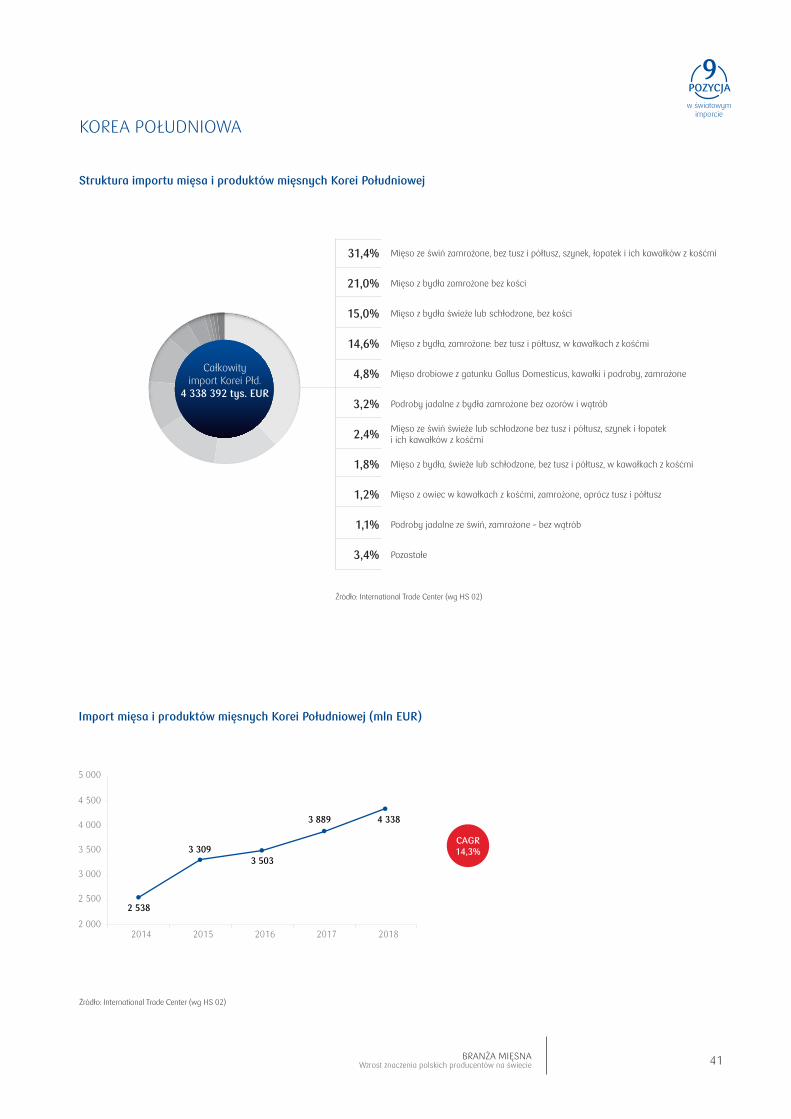

Struktura importu mięsa i produktów mięsnych Korei Południowej

CAGR 14,3%

Źródło: International Trade Center (wg HS 02)

KOREA POŁUDNIOWA

Import mięsa i produktów mięsnych Korei Południowej (mln EUR)

31,4% Mięso ze świń zamrożone, bez tusz i półtusz, szynek, łopatek i ich kawałków z kośćmi

21,0% Mięso z bydła zamrożone bez kości

15,0% Mięso z bydła świeże lub schłodzone, bez kości

14,6% Mięso z bydła, zamrożone: bez tusz i półtusz, w kawałkach z kośćmi

4,8% Mięso drobiowe z gatunku Gallus Domesticus, kawałki i podroby, zamrożone

3,2% Podroby jadalne z bydła zamrożone bez ozorów i wątrób

2,4% Mięso ze świń świeże lub schłodzone bez tusz i półtusz, szynek i łopatek i ich kawałków z kośćmi

1,8% Mięso z bydła, świeże lub schłodzone, bez tusz i półtusz, w kawałkach z kośćmi

1,2% Mięso z owiec w kawałkach z kośćmi, zamrożone, oprócz tusz i półtusz

1,1% Podroby jadalne ze świń, zamrożone – bez wątrób

3,4% Pozostałe

Całkowityimport Korei Płd.

4 338 392 tys. EUR

2 538

3 3093 503

3 889 4 338

2 000

2 500

3 000

3 500

4 000

4 500

5 000

2014 2015 2016 2017 2018

Źródło: International Trade Center (wg HS 02)

BRANŻA MIĘSNAWzrost znaczenia polskich producentów na świecie 42

Import mięsa i produktów mięsnych do Korei Płd. za-notował wzrost, w latach 2014–2018 o blisko 71,0% z 2,5 mld EUR do 4,3 mld EUR.

W strukturze koreańskiego importu dominującą pozycję zajmują Stany Zjednoczone z udziałem wynoszącym 43,5%. Polska jeszcze do 2015 r. eksportowała mięso i produkty mięsne do Korei Płd., ale w 2016 r. eksport ustał głównie z powodu wprowadzonego zakazu wwozu mięsa wieprzowego z Polski związanego z występującą w Polsce chorobą afrykańską pomoru świń.

Na lata 2018-2028 OECD i FAO prognozują dla Korei Południowej:• wzrost konsumpcji wieprzowiny z poziomu

1 971,9 kt. do 2 119,5 kt. (wzrost o 7,5%),• wzrost konsumpcji drobiu z 1 046,0 kt.

do 1 202,1 kt. (wzrost o 14,9%), • wzrost konsumpcji mięsa wołowego z pozio-

mu 797,0 kt. do 889,1 kt. (wzrost o 11,6%), • oraz wzrost konsumpcji baraniny z 17,5 kt.

do 20,0 kt. (wzrost o 14,3%).

Kor

ea P

łd. (

4 33

8 m

ln E

UR)

Kraj Udział mln EUR

1. Stany Zjednoczone 43,5% 1 885

2. Australia 24,4% 1 059

3. Niemcy 7,2% 312

4. Hiszpania 5,1% 220

5. Brazylia 4,1% 176

6. Kanada 2,8% 121

7. Chile 2,6% 113

8. Nowa Zelandia 2,3% 101

9. Holandia 1,7% 76

10. Meksyk 1,3% 58

Top 10 Dostawców

Konsumpcja mięsa w Korei Południowej (w kt.)

Źródło: FAO – OECD

Wołowina Wieprzowina Drób Baranina

889

2 120

1 202

200

500

1 000

1 500

2 000

2 500

2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028

Źródło: International Trade Center (wg HS 02)

BRANŻA MIĘSNAWzrost znaczenia polskich producentów na świecie 43

Struktura importu mięsa i produktów mięsnych Holandii

CAGR 2,5%

Źródło: International Trade Center (wg HS 02)

HOLANDIA

Import mięsa i produktów mięsnych Holandii (mln EUR)

17,4% Mięso z bydła świeże lub schłodzone, bez kości

12,4% Mięso drobiowe z gatunku Gallus Domesticus, kawałki i podroby, świeże lub schłodzone

11,0% Mięso z bydła, świeże lub schłodzone: tusze i półtusze

8,3% Mięso z bydła, świeże lub schłodzone, bez tusz i półtusz, w kawałkach z kośćmi

8,0% Mięso drobiowe z gatunku Gallus Domesticus, kawałki i podroby, zamrożone

7,9% Mięso lub podroby inne niż ze świń i bydła, ssaków naczelnych, morskich, gadów solone, w solance, suszone lub wędzone

7,7% Mięso ze świń świeże lub schłodzone bez tusz i półtusz, szynek i łopatek i ich kawałków z kośćmi

5,4% Mięso z bydła zamrożone bez kości

1,9% Mięso ze świń zamrożone, bez tusz i półtusz, szynek, łopatek i ich kawałków z kośćmi

1,7% Mięso z owiec w kawałkach, zamrożone, bez kości

18,1% Pozostałe

Całkowityimport Holandii

3 888 020 tys. EUR

3 525

3 737

3 685

3 906

3 888

3 000

3 200

3 400

3 600

3 800

4 000

4 200

4 400

2014 2015 2016 2017 2018

Źródło: International Trade Center (wg HS 02)

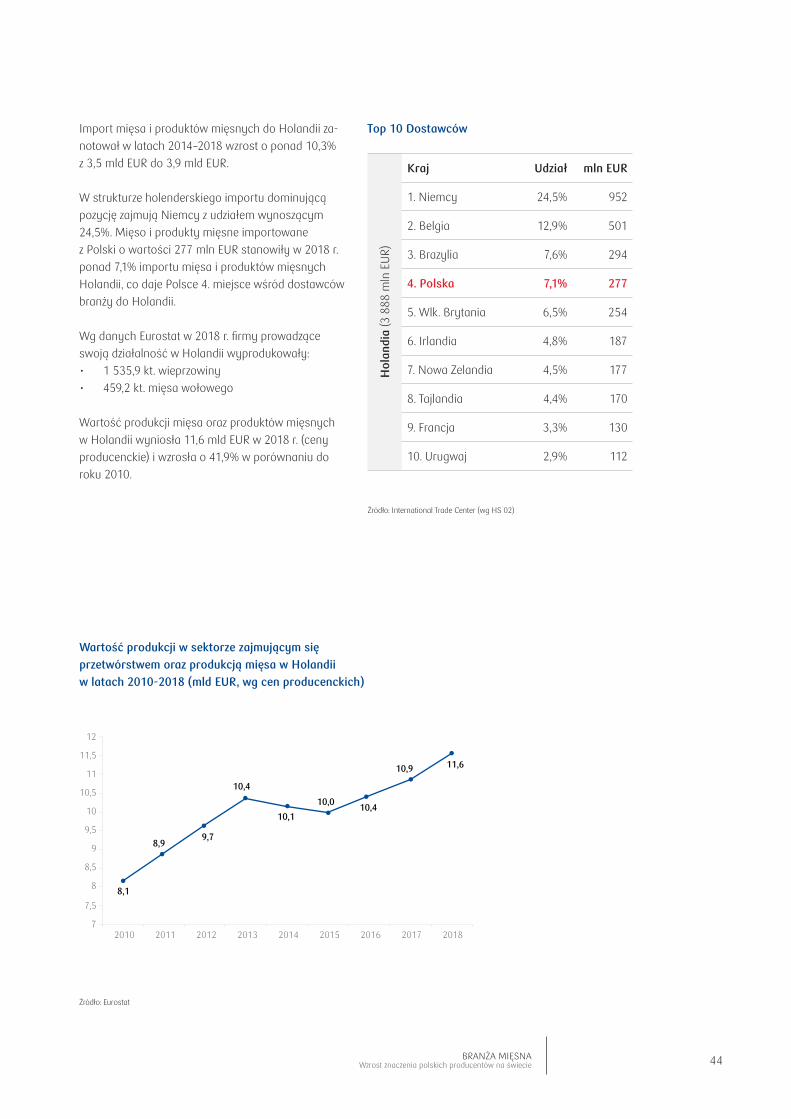

BRANŻA MIĘSNAWzrost znaczenia polskich producentów na świecie 44

Import mięsa i produktów mięsnych do Holandii za-notował w latach 2014–2018 wzrost o ponad 10,3% z 3,5 mld EUR do 3,9 mld EUR.

W strukturze holenderskiego importu dominującą pozycję zajmują Niemcy z udziałem wynoszącym 24,5%. Mięso i produkty mięsne importowane z Polski o wartości 277 mln EUR stanowiły w 2018 r. ponad 7,1% importu mięsa i produktów mięsnych Holandii, co daje Polsce 4. miejsce wśród dostawców branży do Holandii.

Wg danych Eurostat w 2018 r. firmy prowadzące swoją działalność w Holandii wyprodukowały:• 1 535,9 kt. wieprzowiny• 459,2 kt. mięsa wołowego

Wartość produkcji mięsa oraz produktów mięsnych w Holandii wyniosła 11,6 mld EUR w 2018 r. (ceny producenckie) i wzrosła o 41,9% w porównaniu do roku 2010.

Hol

andi

a (3

888

mln

EU

R)

Kraj Udział mln EUR

1. Niemcy 24,5% 952

2. Belgia 12,9% 501

3. Brazylia 7,6% 294

4. Polska 7,1% 277

5. Wlk. Brytania 6,5% 254

6. Irlandia 4,8% 187

7. Nowa Zelandia 4,5% 177

8. Tajlandia 4,4% 170

9. Francja 3,3% 130

10. Urugwaj 2,9% 112

Top 10 Dostawców

Wartość produkcji w sektorze zajmującym się przetwórstwem oraz produkcją mięsa w Holandii w latach 2010-2018 (mld EUR, wg cen producenckich)

Źródło: Eurostat

8,1

8,99,7

10,4

10,1

10,010,4

10,9 11,6

7

7,5

8

8,5

9

9,5

10

10,5

11

11,5

12

2010 2011 2012 2013 2014 2015 2016 2017 2018

Źródło: International Trade Center (wg HS 02)

BRANŻA MIĘSNAWzrost znaczenia polskich producentów na świecie 45

Słownik pojęć i źródełŚwiatDane dotyczące branży mięsnej na świecie opracowano w oparciu o dane OECD-FAO Agricultural Outlook 2018-2028 opublikowane w październiku 2019 r. Ceny realne mięsa uwzględniają czynnik inflacji.

Branża mięsna w Unii EuropejskiejDane dotyczące branży mięsnej w UE zostały podane według danych PKD 10.1 - Przetwarzanie i konserwowa-nie mięsa oraz produkcja wyrobów z mięsa z Eurostat wg Statystycznej Klasyfikacji Działalności Gospodarczej we Wspólnocie Europejskiej, Rev. 2 (NACE Rev. 2) http://ec.europa.eu/eurostat/data/database oraz wg danych dotyczących uboju zwierząt hodowlanych.

Dane dotyczące produkcji mięsa zostały opracowane w oparciu o dane OECD-FAO Agricultural Outlook 2018-2028 opublikowanego w październiku 2019 r.

Eksport, ImportDane wg zharmonizowanego systemu klasyfikacji (ang. Harmonized System, HS) opracowanego przez Świato-wą Organizację Celną pod numerami HS02 - Mięso i podroby jadalne i publikowanego na stronie International Trade Center http://www.trademap.org

Branża mięsna w PolsceDane dotyczące branży mięsnej w Polsce zostały podane według danych z Eurostat wg Statystycznej Klasyfi-kacji Działalności Gospodarczej we Wspólnocie Europejskiej, Rev. 2 (NACE Rev. 2) http://ec.europa.eu/eurostat/data/database

Informacje o sytuacji na rynkach w poszczególnych krajachInformacje dotyczące rynków: Chin, Japonii, Stanów Zjednoczonych, Korei Płd, Wielkiej Brytanii opracowano w oparciu o dane OECD-FAO Agricultural Outlook 2018-2028 opublikowane w październiku 2019 r. Informacje dotyczące rynków: Niemiec, Francji, Włoch i Holandii opracowano w oparciu o dane Eurostat publikowane na stronie: http://appsso.eurostat.ec.europa.eu/nui/submitViewTableAction.do

Informacje dotyczące stosunku mieszkańców Hongkongu do spożywania mięsa podano na podstawie sondażu przeprowadzonego przez IPSOS dla chińskiego portalu Green Monday, który ma swoją siedzibę w Hongkongu.

BRANŻA MIĘSNAWzrost znaczenia polskich producentów na świecie 46

Bankowość międzynarodowaJAK MOŻEMY POMÓC TWOJEJ FIRMIE?

Szybkie przelewy międzynarodowePrócz standardowych przelewów zagranicznych, nasi klienci mogą zlecać ekspresowe przelewy zagraniczne SWIFT GPI (do ponad 160 banków na świecie) wraz z raportem o zaksięgowaniu środków u kontrahenta. Ponadto podmioty posiadające rachunki w naszych oddziałach zagranicz-nych w Niemczech i Czechach mogą zlecać przelewy w ramach swojej grupy kapitałowej, które są realizowane natychmiastowo bez konieczności ponoszenia opłat za taki przelew.

Zabezpieczenie transakcji handlowejUdostępniamy rozwiązania ograniczające ryzyko handlowe lub walutowe. Pomagamy optymali-zować procesy formalne związane z wymianą handlową (w tym zakup waluty itp.). Wystawiamy gwarancje, które uwiarygadniają Twoje przedsiąbiorstwo w relacjach z partnerem zagranicznym.

Nawiązanie współpracy z bankami zagranicznymiPomagamy w nawiązaniu relacji lokalnych z bankami na całym świecie. Posiadamy ponad 1300 wymienionych kluczy SWIFT z wiodącymi bankami zagranicznymi, umożliwiających dokonywanie bezpośrednich przelewów. Prowadzimy rozliczenia w 23 walutach (w tym tak rzadkich, jak: dolar hongkoński, nowozelandzki, singapurski). Już ponad 200 czołowych banków świata powierzyło nam prowadzenie swoich rachunków korespondenckich w Polsce.

Platforma Wsparcia EksportuProwadzimy serwis wspieramyeksport.pl, gdzie znajdują się m.in. informacje na temat aktualnej sytuacji w poszczególnych krajach, raporty o rozwoju wybranych branż na świecie, zestawienie targów i wydarzeń handlowych. W serwisie można też kupić raport dotyczący sytuacji finansowej zagranicznych kontrahentów.

BRANŻA MIĘSNAWzrost znaczenia polskich producentów na świecie 47

Wyjątkowa obsługa na rynku niemieckim, czeskim i ukraińskim• Prowadzimy oddziały zagraniczne w Niemczech

i Czechach. Oddziały świadczą usługi zgodnie z prawem i standardami lokalnymi oraz posiadają lokalny kod banku zgodnie ze standardem IBAN.

• Zapewniamy obsługę i świadczenie usług w 3 jezykach: polskim, angielskim i odpowied-nio: niemieckim lub czeskim. Dzięki temu firmie łatwiej podejmować decyzje biznesowe.

• W ocenie kredytowej spółki z Niemiec lub Czech uwzględniamy sytuację spółki matki z Polski.

• Podmiotom działajacym w ramach grupy kapitałowej w Niemczech, Czechach lub Polsce udostępniamy międzynarodowy cashpooling. Usługa umożliwia m.in. uzupełnianie niedoboru środków jednej spółki z nadwyżek drugiej spółki z grupy (także w róznych walutach).

• Wsparcie eksperckie – pomagamy nie tylko w zakresie bankowości. Łączymy naszych klien-tów z organizacjami rządowymi z Polski, Niemiec i Czech, a także podmiotami doradczymi wspie-rającymi lokalny biznes. W ten sposób poma-gamy pokonywać bariery związane z handlem międzynarodowym oraz lokalnymi rynkami.

• Wspólna bankowość elektroniczna – w Polsce i w oddziałach zagranicznych udostępniamy ten sam serwis transakcyjny oraz aplikację mobilną. To umożliwia zarządzanie finansami międzynaro-dowej grupy poprzez jedno narzędzie.

• Na Ukrainie działamy poprzez Kredobank, któ-rego akcjonariuszem większościowym jest PKO Bank Polski. Obsługą firm z Polski zajmuje się specjalny, dwujęzyczny zespół.

WYBRANE PRODUKTY STOSOWANE W HANDLU MIĘDZYNARODOWYM

Akredytywa dokumentowaForma rozliczenia transakcji handlowej. Bank Zleceniodawcy (importera/kupującego), zobowiązuje się wobec Beneficjenta akredytywy (eksportera/sprzedającego) do zapłaty ustalonej kwoty. Wy-płata następuje po przedstawieniu przez Beneficjenta odpowiednich dokumentów sprzedażowych zgodnych z warunkami określonymi w akredytywie. Przedmiotem akredytywy dokumentowej mogą być zarówno towary, jak i usługi.

Inkaso dokumentowe eksportoweForma rozliczenia transakcji handlowej pomiędzy importerem i eksporterem, w której bank po-średniczący wydaje importerowi dokumenty handlowe (np. faktury, dokumentację transportową) po dokonaniu zapłaty, wystawieniu lub akceptacji weksla z odroczonym terminem zapłaty. Banki biorące udział w obsłudze inkasa nie podejmują własnego zobowiązania do zapłaty – zajmują się wyłaącznie dokumentacją. W inkasie dokumentowym eksportowym PKO Bank Polski reprezentuje interesy eksportera (podawcy inkasa).

BRANŻA MIĘSNAWzrost znaczenia polskich producentów na świecie 48

Gwarancja bankowa własna w obrocie zagranicznymTo samodzielne, pisemne zobowiązanie banku do zapłaty Beneficjentowi gwarancji (importer) kwoty wskazanej w gwarancji (sumy gwarancyjnej). Jest realizowana, gdy Zleceniodawca gwarancji (eks-porter) nie wywiąże się ze swoich zobowiązań umownych wobec Beneficjenta. Wypłata następuje po przedstawieniu przez Beneficjenta żądania wypłaty zgodnego z warunkami gwarancji (złożonego w terminie ważności gwarancji). Gwarancja jest instrumentem działającym niezależnie od ważności podstawowego stosunku prawnego (np. umowy handlowej) między Zleceniodawcą i Beneficjentem.

Trade ServiceModuł bankowości internetowej PKO Banku Polskiego, który umożliwia elektroniczną obsługę akredytywy własnej (importowej), gwarancji bankowej własnej oraz inkasa. Serwis pozwala obniżyć koszty transakcji oraz przyspieszyć składanie zleceń.

Rachunek escrowOtwierany na podstawie trójstronnej umowy zawieranej między sprzedajęcym i kupującym oraz Bankiem na potrzeby rozliczeń w ramach umowy sprzedaży. Posiadaczem rachunku jest kupujący, jednak nie może on swobodnie dysponować środkami zgromadzonymi na rachunku. Dyspozycje kupującego (lub sprzedającego, jeżeli tak się umówiono) podlegają określonym zastrzezeniom/warunkom, które mają zapewnić bezpieczną dla stron zapłatę, a gwarantem wykonania umowy jest PKO Bank Polski. Rachunek rozliczeń warunkowych zabezpiecza przez ryzykiem przedwczesnej lub nieuzasadnionej zapłaty.

FX ForwardPełna nazwa: Negocjowana terminowa transakcja wymiany walut. Polega na zabezpieczeniu kursu kupna lub sprzedaży waluty w przyszłości. Firma ustala z bankiem kurs oraz termin rozliczenia (do 36 miesięcy). W uzgodnionym dniu rozliczenia transakcji firma dokonuje zakupu lub sprzedaży wa-luty po ustalonym wcześniej kursie. Transakcje FX Forward wiążą się z ryzykiem. Ustalony wcześniej kurs waluty jest niezmienny, bez względu na aktualną sytuację na rynkach finansowych. Szczegóło-we informacje na temat ryzyka zwiazanego z transakcjami na instrumentach finansowych znajdują się w Broszurze informacyjnej o wymogach MIFID dostępnej na pkobp.pl.

iPKO DEALERiPKO dealer to zaawansowany kantor internetowy dla firm. Korzystający z serwisu mogą negocjo-wać marże banku i okreslić ją na stałym poziomie. Wymiana walut w iPKO dealer odbywa się na rachunkach walutowych firmy w PKO Banku Polskim. Dzięki temu wymiana jest bezpieczna, a firma ma natychmiastowy dostęp do środków (w dni robocze w godz. 7-23). Ponadto poprzez iPKO dealer można otrzymywać powiadomienia SMS lub zawierać transakcje automatyczne, gdy kurs osiągnie wskazany wcześniej poziom.

Niniejszy dokument nie stanowi oferty w rozumieniu przepisów Kodeksu cywilnego. Szczegółowe informacje o produktach, w tym Taryfa opłat i prowizji, są dostępne na stronie internetowej pkobp.pl i pod nr. infolinii: 801 36 36 36 (opłata zgodna z taryfą operatora).800 302 302 (brak opłat dla numerów krajowych na terenie kraju; w pozostałych przypadkach opłata zgodna z taryfa operatora), +48 81 535 60 60 (opłata zgodna z taryfa operatora).

Oddział w NiemczechPKO Bank Polski S.A.Niederlassung DeutschlandTel. + 48 22 517 76 [email protected]/german-branch

Odział w CzechachPKO BP S.A.Czech BranchTel. +48 22 561 49 [email protected]/czech-branch

Platforma Wsparcia [email protected]://wspieramyeksport.pl/

Biuro Finansowania HandluTel. + 48 22 521 69 89 [email protected]://www.pkobp.pl/korporacje-i-samorzady /finansowanie-handlu/

Kredobank S.A.Centrum Rozwoju BiznesuUkraińsko-PolskiegoTel.: +38 032 297 23 [email protected]

BIURO STRATEGII I ANALIZ MIĘDZYNARODOWYCH

PKO Bank Polski S.A.ul. Puławska 15, 02–515 [email protected]

Opracowano przez:

Niniejszy materiał („Materiał”) ma charakter wyłącznie informacyjny oraz nie stanowi oferty w rozumieniu ustawy - Kodeks cywilny, ani rekomendacji do zawarcia transakcji kupna, sprzedaży lub innego rodzaju przeniesienia któregokolwiek instrumentu finansowego. Bank dołożył wszelkich racjonalnych i niezbędnych starań, aby informacje zamieszczone w Materiale były rzetelne oraz oparte na wiarygodnych źródłach.

Informacje zawarte w Materiale nie mogą być traktowane jako propozycja nabycia którychkolwiek instrumentów finansowych, usługa doradztwa inwestycyjnego lub podatkowego ani jako forma świadczenia pomocy prawnej. Prognozy oraz dane zawarte w Materiale nie stanowią zapewnienia uzyskania określonych wyników jakichkolwiek transakcji finansowych ani przyszłych cen którychkolwiek instrumentów finansowych.

Materiał nie stanowi badania inwestycyjnego ani publikacji handlowej w rozumieniu Rozporządzenia Delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy.

Bank i jego spółki (podmioty) zależne oraz pracownicy tych podmiotów mogą być zainteresowani zawarciem lub być stroną transakcji finansowych, w tym zawartych na instrumentach finansowych, których wynik jest uzależniony od czynników (danych i informacji) wymienionych w Materiałach.

Powszechna Kasa Oszczędności Bank Polski Spółka Akcyjna z siedzibą w Warszawie, ul. Puławska 15, 02-515 Warszawa, wpisana do rejestru przedsiębiorców prowadzonego przez Sąd Rejonowy dla m. st. Warszawy, XIII Wydział Gospodarczy Krajowego Rejestru Sądowego numer KRS 0000026438, NIP: 525-000-77-38, REGON: 016298263; kapitał zakładowy (kapitał wpłacony) 1 250 000 000 zł.