經理人持股比例、經理人能力與租稅規避 · 1...

TRANSCRIPT

1

經理人持股比例、經理人能力與租稅規避

Managerial Ownership, Managerial Ability and Tax

Avoidance

摘要

租稅規劃對於公司營運來說是一大課題,因為租稅費用是公司必要的支出,因此是

否從事租稅規避活動以節省公司稅務支出已是近年來熱門的研究議題,由於跨國企業的

興盛,交易的複雜化,租稅規避的型態也不斷改變,過去研究發現股權結構、經理人能

力會影響租稅規避,因此本研究以經理人為主題探討經理人持股比例、經理人能力與租

稅規避的關係,本研究以有效稅率與財稅差異作為租稅規避之代理變數,有效稅率分為

帳面有效稅率(BOOKETR)、當期有效稅率(CURRENETR)、現金有效稅率(CASHETR),

所有有效稅率皆有以一年期、三年平均及三年期產業調整衡量;財稅差異分為總財稅差

異(MPBTD)、剩餘財稅差異(DDBTD),同時考量經理人持股比例與經理人能力對租稅規

避的影響,其中經理人能力是以資料包絡法(DEA)先計算出公司效率,在從中萃取出經

理人能力。

本研究以 2010 年至 2017 年間之台灣上市上櫃公司為研究對象,限定產業類別為生

技醫療業、化學工業、電子業(半導體、電腦及周邊設備業、光電業、通信網路業、電

子零組件、電子通路業、資訊服務業、其他電子業)。實證結果發現,經理人持股在普

通水準時,若是經理人持股愈高且有高能力時,較不會從事租稅規避,此時的代理問題

不僅可以透過給予經理人股份來解決,且經理人也可以透過其高能力為公司創造收益;

但若是經理人持股過高且擁有高能力時,經理人便會開始追求個人私利,透過租稅規避

政策來從事尋租行為。

關鍵字:租稅規避,有效稅率,財稅差異,經理人持股比例,經理人能力

1

第一章、緒論

隨著全球化浪潮席捲而來,企業也趁著這波趨勢從事著跨國的複雜交易,企業為了

規避租稅,常透過設立境外公司將盈餘留在境外,因此企業是否從事租稅規避活動成了

各方關注的重點,先前有研究認為股權結構會影響公司租稅規避的決策,Fama and

Jensen (1983)表明公司的所有權及控制權集中於少數管理者時,這些管理者會有風險厭

惡的傾向,因此較不會從事高風險的活動,而租稅規避正屬於高風險的活動,因為它會

對公司造成重大的成本,所以所有權與控制權愈集中於少數管理者,則公司愈不會從事

租稅規避(Badertscher, Katz, and Rego 2013)。McGuire, Wang, and Wilson (2014)發現雙重

股權制(dual class ownership)的公司,所有權與控制權越分離越不會租稅規避,亦即所有

權與控制權越分離代理問題越嚴重,使經理人做出次佳決策,忽略租稅規避所帶來的節

稅利益。Richardson, Wang, and Zhang (2016) 研究中國的民營上市公司,發現所有權集

中度與租稅規避之間存在顯著的非線性關係,兩者呈現倒 U 字型,並從利益侵占

(Entrenchment effect)、利益一致(Alignment effect)兩方面來探討所有權集中度與租稅規避

的關係。透過上述研究可知,所有權與控制權越分離,代理問題越嚴重,而隨著經理人

持股的比例增加,經理人與股東間之利益將會趨於一致,使代理問題下降。

所有權與控制權越分離代理問題越嚴重,而隨著經理人持股的比例增加,經理人與

股東間之利益將會趨於一致,使代理問題下降。因此本研究主要探討經理人持股比例、

經理人能力和租稅規避之間的關係,而主要以有效稅率作為租稅規避的代理變數,過去

研究(Badertscher et al. 2013; McGuire, Wang, and Wilson 2014; Richardson et al. 2016)對於

經理人持股比例與租稅規避之關係,結論並不一致,而又有研究(Francis, Sun, and Wu

2013; Park, Ko, Jung, and Lee 2016; Koester, Shevlin, and Wangerin 2016)發現經理人能力

會影響公司租稅規避政策,因此本研究認為經理人持股比例與租稅規避之關係結論不一

致,是因為未考量經理人能力所帶來的影響,本研究將經理人能力作為調節變項,來探

討是否影響經理人持股比例與租稅規避之關係。本研究將採用 Demerjian, Lev, and

McVay (2012)的方法,利用資料包絡分析法(DEA)來衡量經理人能力,將在第 3 章作詳

細介紹。

本研究目的分述如下:探討當經理人持股比例在某一水準下時,隨著持股比例愈高,

代理問題會下降,因此經理人持股比例與租稅規避呈負向關係,即經理人持股比例與有

效稅率呈正相關;而當經理人持股比例高過某一水準時,隨著持股比例上升,利益侵占

效果會增加,因此經理人高持股與租稅規避呈正向關係,即經理人高持股與有效稅率呈

負相關;探討經理人能力愈高的公司,其是否愈少從事租稅規避活動,即經理人能力與

有效稅率呈正相關,亦即經理人能力與租稅規避呈負相關;探討經理人能力高低是否會

影響經理人持股比例與租稅規避之關係。本研究之主要貢獻如下:學術上,先前研究只

單獨考量單一因素對租稅規避的關係,如股權結構(Fama and Jensen 1983; McGuire et al.

2014; Richardson et al. 2016)、經理人能力(Francis et al. 2013; Park et al. 2016; Koester et al.

2016)等,本文擴展關於經理人持股比例與租稅規避之關係的文獻,首先加入經理人能

力,用不同的角度探討經理人持股比例與租稅規避之關係,使租稅規避的研究有了新的

研究方向。實務上,提供稽徵機關運用不同的角度進行租稅查核,其可以針對經理人持

股比例及經理人能力做為考量依據,進而提高查核的效率及效果。本研究可提供公司分

派股權給與經理人時,考量代理問題及租稅規劃,同時在任用經理人時考量其能力為公

司稅務策略帶來的影響。本研究亦可提供一般大眾投資人考量未來投資的依據,也使管

理當局與投資人之間的資訊更加透明,進而保障投資人的利益不受侵害。

2

第二章、文獻探討與假說建立

第一節、經理人持股比例與租稅規避

Fama and Jensen (1983)認為,當公司所有權和決策權集中在少數決策者時,這些決

策者(股東兼經理人)可能會是風險的厭惡者,因此不太願意投資於風險高的項目。由於

租稅規避是一項高風險活動,會給公司帶來巨大的成本,因此 Badertscher et al. (2013)

認為所有權和控制權較集中的公司,其經理人較為風險厭惡,因此較不會從事租稅規避。

McGuire et al. (2014)研究了雙重股權制(dual class ownership)公司的租稅規避程度,他們

發現隨著表決權和現金流量權之間的差異的增加,租稅規避的程度會下降,也就是所有

權與控制權越分離公司越不會租稅規避。具有雙重股權制(dual class ownership)的公司有

著較高的內部人持股以及表現出表決權與現金流權的明顯分離的情況(Francis, Schipper,

and Vincent 2005)。雙重股權制(dual class ownership)產生了型二代理問題,因為公司內

部人所擁有的投票權與現金流量權分離,能夠避免其按比例分配股東財富的情況

(Francis et al.2005)。McGuire et al. (2014)認為,在雙重股權制(dual class ownership)中發

現的所有權和控制權的分離會降低外部股東對低效率管理者的監督。因此,外部股東無

法以其他方式激勵雙重股權制(dual class ownership)下的經理人,使其追求公司價值極大

化。而 Park et al. (2016)提及傳統觀點認為租稅規避能夠增加公司價值,但雙重股權制

(dual class ownership)下的經理人不一定會從事增加公司價值得決策,因此他們較不會從

事租稅規避。另外,根據 Desai and Dharmapala (2006),租稅規避可能是為了隱藏經理人

的尋租(rent extraction)行為,而雙重股權制(Dual Class Ownership)下的經理人若從事租稅

規避,會更有可能被投資者認為是從事尋租(rent extraction)行為,進而導致公司股價下

跌。因此,McGuire et al. (2014)認為,為了防止投資者對公司股價的折減,雙重股權制

(dual class ownership)下的經理人便傾向更不會從事租稅規避。

Richardson et al. (2016)研究 2005-2010 年中國的民營上市公司,以股東表決權來衡

量所有權集中度,而以有效稅率來衡量租稅規避,他們發現股東表決權與有效稅率之間

存在顯著的非線性關係,兩者呈現倒 U 字型。透過研究結果可知,股東表決權與有效稅

率呈正向、股東表決權的平方與有效稅率呈負向,可看出兩者之間的非線性關係。在所

有權集中度較低的程度下,由於利益一致效果(Alignment effect),股東表決權增加會與

有效稅率正相關。但是,Richardson et al. (2016)提到,當所有權集中到一定程度時,由

於利益侵占效果(Entrenchment effect),經理人持股比例的增加與有效稅率負相關,代表

在利益侵占效果下,股東表決權愈高愈會進行租稅規避。

綜上所述,公司股權的集中或分離對租稅規避的影響各有不同結果,Badertscher et al.

(2013)發現所有權和控制權的集中較不會從事租稅規避;McGuire et al. (2014)則發現,

所有權和控制權的分散較不會從事租稅規避;Richardson et al. (2016)認為所有權集中度

與租稅規避之間存在非線性關係,而本研究利用經理人持股比例來衡量公司股權集中度,

由於所有權集中度與租稅規避的關係未有一致的答案,所以我們建立以下假說來研究兩

者的關係:

H1: 經理人持股比例對租稅規避有重大影響。

3

第二節、經理人能力與租稅規避

傳統觀點認為租稅規避是有經濟附加價值的活動,能夠將財富從政府手中轉移到股

東身上,符合股東利益最大化的理念。因此站在傳統觀點上,經理人從事租稅規避才是

與股東利益一致的決策。而 Park et al. (2016)提及雖然傳統觀點認為租稅規避能夠增加公

司股東價值,但站在代理理論的觀點認為,不僅要考慮租稅規避的利益,還要考慮租稅

規避的非稅收成本(Desai, and Dharmapala 2006; 2009; Chen, Chen, Cheng, and Shevlin

2010)。從機會成本的觀點來看,一個能力好的經理人能有效運用正常營運活動創造經

濟利益,若他選擇將心力放在從事租稅規避上,則他所承擔的機會成本是比一般經理人

還要高的。

從上述的這些觀點看來,經理人能力與租稅規避的關係還沒有明確的定論。先前研

究有認為經理人能力愈高愈不會租稅規避,Francis et al. (2013)的研究認為從事租稅規避

活動的成本很大,能力好的經理人相較於能力差的經理人而言,更能有效率地將公司資

源透過正常營運活動轉化為收入,因此他們不會選擇投注太多心力在租稅規避上,符合

上述機會成本的觀點。並且他們從市場對租稅規避消息的反應中看出,股東在對租稅規

避消息做出回應時,會積極的考量經理人能力,這表明股東對有著良好經理人能力的公

司,評價高於經理人能力較弱的公司。

Park et al. (2016)的研究發現租稅規避會使公司價值下降,而他們認為能力好的經理

人應該是想辦法使公司價值上升,租稅規避所帶來的成本大過於其所帶來的利益,所以

租稅規避對於公司來說是個次佳決策,而能力佳的經理人應該是能做出對公司最佳的決

策,因此他們認為經理人能力愈高愈不會租稅規避。Koester et al. (2016)發現有能力的經

理人參與更多的稅務規劃活動,將更多的收入轉移到國外避稅天堂。因為能力較高的經

理人對其公司的營運環境及其情況,有著更深入的了解(Demerjian et al. 2012 , 2013),這

種了解可以使其所作出的營運決策與稅務策略更佳一致,從而使這些經理人能夠更輕鬆

地識別和利用稅務規劃機會。雖然經理人能力與租稅規避的關係未有一致的答案,但是

本研究認為高能力的經理人能從公司正常營運中為公司獲得利益,因此無須透過從事高

風險的租稅規避活動來節省租稅費用,所以我們建立以下假說來研究兩者的關係:

H2: 經理人能力愈高愈不會進行租稅規避。

第三節、經理人持股比例、經理人能力與租稅規避

Desai, and Dharmapala (2009)認為公司股東能否從租稅規避中獲得利益取決於對經

理人的控制能力,只有對經理人進行有效控制才能抑制其尋租行為,而此時的租稅規避

活動才會提升企業價值。經理人能力愈高對公司愈有正面影響 (Demerjian et al. 2013;

García-Meca, and García-Sánchez 2018;Holcomb, Holmes and Connelly 2009; Chang, Low,

and Zhang 2015;Baik, , Farber, and Lee 2011)。

就利益一致觀點而言,經理人持股比例愈高代理問題愈小(Ang et al. 2000),隨著經

理人持股比例的提高,經理人與股東的利益便會漸趨一致,對公司愈有正面影響。由於

先前關於經理人持股比例與租稅規避的研究,結果並不一致,又有研究發現經理人能力

亦會影響租稅規避行為,因此本研究認為在研究經理人持股比例與租稅規避的議題時,

應該也要考慮經理人能力之影響,所以本研究將經理人能力作為調節變項,來研究經理

人持股比例與租稅規避之關係。若租稅規避對於公司來說是利大於弊的公司決策,在利

益一致假說下,經理人持股比例愈高、經理人能力愈高,愈會從事對公司有利的租稅規

避,則預期經理人能力將增強經理人持股比例與租稅規避間的正向關係。反之,若租稅

規避是會對公司產生不利影響的決策,在利益一致假說下,經理人持股比例愈高、經理

人能力愈高,愈不會從事對公司不利的租稅規避,若以有效稅率衡量租稅規避,則有效

4

稅率愈高,因此本研究預期經理人能力將增強經理人持股比例與有效稅率間的正向關係,

所以我們建立以下假說來研究三者的關係:

H3: 經理人能力對經理人持股比例與租稅規避的關係具有調節效果。

然而,就利益侵占觀點而言,Richardson et al. (2016)發現所有權集中度與有效稅率

之間存在倒 U 型的非線性關係,而本研究以經理人持股比例來衡量所有權集中度,因此

預期經理人持股比例過高時,代表股權過度集中於經理人的身上,會產生利益侵占效果,

若是在此情況下,經理人又擁有高能力的話,可能就會透過其高能力從事租稅規避行為,

以此尋求其私人利益,造成對公司的不利影響。因此在利益侵占假說下,本研究以有效

稅率來衡量租稅規避時,預期經理人能力的調節效果將強化經理人高持股(經理人持股

比例平方)與有效稅率間的負向關係。

H4: 經理人能力愈高愈會強化經理人高股權下的利益侵占效果。

第三章、研究設計

本研究係參考Demerjian et al. (2012; 2013),以經理人使用公司資源之效率作為經理

人能力(MA-Score)之衡量。第一階段,先以DEA方法得出公司效率;第二階段,從公司

效率值中分離出經理人能力所貢獻出的效率。大多公司都使用資本、勞動力和創新資本

來創造收入。與能力低的經理人相比,能力高的經理人將從既定的投入產生更高的產出,

像是提供卓越的業務系統和流程等。Demerjian et al. (2012; 2013)使用DEA來衡量同產業

各公司投入、產出之相對效率,公司使用以下投入:銷貨成本,銷售和管理費用,不動

產廠房及設備淨額,租賃資產,研發資本淨額,商譽以及其他無形資產。在此條件下,

比較每家公司產生的銷貨收入。由此可知,此方法所衡量的資源反映了有形和無形資產、

研發資本以及財務報表中未單獨表示,但其包含在銷貨成本和銷管費用中的其他投入,

如勞動力和諮詢服務。本研究計算公司效率之DEA模型如下:

(1)

因為公司的主要目標是產生銷貨收入,有效率的公司是以最低成本實現最大收入的

公司。因此本研究以銷貨收入(Sales)作為產出,投入項有五個:銷貨成本(COGS),

銷管費用(SG&A),不動產廠房及設備淨額(PPE),研發資本淨額(RDcap),無形資產(Intan)。

資產投入項係以期初餘額計算(Demerjian et al. 2013),因為經理人過去對於這些資產的

投資預計會影響當期的收入。不動產廠房及設備淨額(PPE):為不動產廠房及設備及租

賃資產總額減去累計折舊。研發資本淨額(RDcap):研發資本並沒有在資產負債表上作

為資產揭露,Demerjian et al. (2013)承襲Lev and Sougiannis (1996)的方法,使用研發費用

的五年期資本化攤銷:

無形資產(Intan):包含商譽及其他無形資產,如專利權、商標權、著作權等。

DEA生成的效率度值 介於0到1之間。 值為1表示效率最高。公司的DEA分數表明

公司的效率程度,得分低於1的公司需要透過降低成本或增加收入才能提升效率。

Demerjian et al. (2012)改良了DEA產生的企業效率指標,排除了預期會影響衡量經理人

能力的特定企業特徵,包括:企業規模、市場份額、正自由現金流、企業年齡,以上特徵

有助於管理,而部門複雜度和國際營運,則對管理來說是個挑戰。因此,為了形成對經

理人能力的估計,以下是按產業計算的OLS回歸模型,並包括年度固定效果:

tanmax

54321 InνRDνPPEνSG&AνCOGSν

Salesθ

cap

ν

0

4

)201(t

cap R&DExp t.RD

5

(2)

公式(2)的殘差部分(ε)是MA-Score,將其歸因於管理團隊,並作為經理人能力

(MA-Score)的主要衡量標準。藉由分年分產業估計各觀察值的MA-Score,使其具有

時間及產業的可比性,並且消除極端觀察值的影響。公司效率(Firm Efficiency):使用DEA

衡量;公司規模( Ln(Total Assets)):總資產取自然對數;公司市占率(Market Share):總銷貨

收入除以產業銷貨收入;正的自由現金流量(Positive Free Cash Flow):當公司自由現金流

量為正數時,設定為1,否則為0;公司年齡(Ln (Age )):公司年齡(公司上市至今年數)取

自然對數;公司部門集中度( BusinessSegmentConcentration):透過赫芬達爾指數(HHI)進

行衡量;國外營運(Foreign Currency Indicator):設立虛擬變數進行衡量,當公司有國外營

運機構財務報表換算之兌換差額(Foreign Currency Adjustment FCA)時,設定虛擬變數為

1,否則為0;年度別虛擬變數(Year Indicators)。

本研究使用五種方式來衡量租稅規避 (Hanlon and Heitzman 2010; Lisowsky,

Robinson, and Schmidt 2013),先前研究大多使用有效稅率(effect tax rate, ETR)與財稅差

異(book-tax difference, BTD)來做為租稅規避的代理變數(Desai andDharmapala 2006; Hoi,

Wu, and Zhang 2013; Chen et al. 2010; Cheng, Huang, Li, and Stanfield 2012),下面我們依

次討論每種方式。

一、 帳面有效稅率(BOOKETR):

本研究係參考Chen et al. (2010),將帳面有效稅率作為租稅規避的代理變數,計算帳

面有效稅率所使用的所得稅費用即為公司損益表上所顯示的所得稅費用,帳面有效稅率

可做為公司租稅負擔的衡量工具,藉以評估公司最小化租稅支出的能力,帳面有效稅率

愈低代表愈會租稅規避。若BOOKETR之分母為0或負數值則設為0,BOOKETR小於0則

為0,高於1則為1,亦即BOOKETR將介於0-1之間。此方法主要衡量透過永久性財稅差

異進行的租稅規避。此類租稅規避的例子是投資外國稅率較低的避稅天堂、投資免稅或

具稅收優惠的資產、以及參與稅收減免而導致稅上有淨損(Wilson 2009)。

由於先前有文獻認為,一年期有效稅率並不能有效捕捉到公司長期穩定的租稅規避

程度(Dyreng, Hanlon, and Maydew 2008 ; Minnick and Noga 2010),而且以單一年度有效

稅率來衡量,可能會受到當年度重大特殊事件的影響,因此他們建議採用多年期資料來

計算有效稅率,根據他們的研究,本研究分別計算一年期帳面有效稅率以及三年平均帳

面有效稅率作為此變數之衡量。本研究另以產業調整(Industry-adjusted)後之帳面有效稅

率BOOKETR3_IndAdj衡量租稅規避。

二、 當期有效稅率(CURRENETR):

本研究係參考Cheng, Huang, Li, and Stanfield (2012),當期所得稅費用為所得稅費用減除

εIndicatorYearIndicatorCurrencyForeignα

ionConcentratessSegmentBuα

Ln(Age)αFlowCashFreePositiveα

ShareMarketαAssets)Ln(TotalααEfficiencyFirm

ii

i

ii

iii

6

5

43

210

sin

益年繼續營業部門稅前純公司第

年所得稅費用公司第

t

t,

i

iBOOKETR ti

3

1

3

1,3

t

tti

i

i

BOOKETR

純益公司繼續營業部門稅前

公司所得稅費用

6

遞延所得稅費用得出,CURRENETR愈低代表與會租稅規避。若CURRENETR之分母為0

或負數值則設為0,CURRENETR小於0則為0,高於1則為1,亦即CURRENETR將介於0-1

之間。本研究分別計算一年期當期有效稅率以及三年平均當期有效稅率作為此變數之衡

量。本研究另以產業調整(Industry-adjusted)後之當期有效稅率CURRENETR3_IndAdj衡量

租稅規避。

三、現金有效稅率(CASHETR):

本研究係參考Chen et al. (2010),當期所得稅付現數揭露於現金流量表中,CASHETR愈

低代表與會租稅規避。此方法主要衡量透過永久性和暫時性財稅差異,透過關注所得稅

的現金付現數,可避免因為當期所得稅所造成的高估。若CASHETR之分母為0或負數值

則設為0,CASHETR小於0則為0,高於1則為1,亦即CASHETR將介於0-1之間。本研究

分別計算一年期現金有效稅率以及三年平均現金有效稅率作為此變數之衡量。本研究另

以產業調整(Industry-adjusted)後之現金有效稅率CASHETR3_IndAdj衡量租稅規避。

四、總財稅差異(MPBTD)及剩餘財稅差異(DDBTD):

本研究使用Manzon and Plesko(2002)之總財稅差異指標,以繼續營業部門稅前純益

扣除課稅所得的財稅差異,再扣除權益法下的投資收益後,除以期初總資產,以此數額

作為租稅規避之代理變數。總財稅差異是因一般公認會計原則和稅法的規定不一致,所

產生的暫時性與永久性差異(Cheng et al. 2012)。由於公司並未揭露課稅所得,因此本研

究依照過去的文獻(Manzon and Plesko 2002; Gleason and Mills 2002)使用財務報表中的

當期所得稅費用為基礎,再除以法定稅率1來估計課稅所得。本研究使用Desai and

Dharmapala(2006)之剩餘財稅差異指標,以總財稅差異(MPBTD)對總應計項目(TA)進行

公司固定效果迴歸,再將MPBTD中盈餘管理所產生的財稅差異排除,即為剩餘財稅差

異,以此作為租稅規避之代理變數。Desai and Dharmapala(2009)用剩餘財稅差異來考量

排除盈餘管理下,租稅規劃所帶來之財稅差異。

本研究旨在將經理人能力作為調節變項,來研究經理人持股比例與租稅規避之關係。

為檢測 H3,建立研究模型(3),本研究預期在利益一致效果下,當以有效稅率衡量租稅

規避時,經理人持股比例愈高,愈不會租稅規避,表示有效稅率愈高,即β1>0。而且在

利益一致假設下,本研究預期經理人能力會增強經理人持股比例與有效稅率的正向關係,

即β3>0。本研究的研究模型如下:

1 2010 年之前法定稅率是 25%;2010 年之後是 17%。

益年繼續營業部門稅前純公司第

年當期所得稅費用公司第

t

t,

i

iCURRENETR ti

3

1

3

1,3

t

tti

i

i

CURRENETR

純益公司繼續營業部門稅前

公司當期所得稅費用

益年繼續營業部門稅前純公司第

年所得稅付現數公司第

t

t,

i

iCASHETR ti

3

1

3

1, 3

t

tti

i

i

CASHETR

純益公司繼續營業部門稅前

公司所得稅付現數

7

𝑇𝑎𝑥𝐴𝑣𝑜𝑖𝑑𝑖,𝑡 = 𝛽0 + 𝛽1𝑀𝑎𝑂𝑤𝑛𝑖,𝑡 + 𝛽2𝑀𝑎 𝑆 𝑜 𝑖,𝑡 + 𝛽3𝑀𝑎𝑂𝑤𝑛𝑖,𝑡 𝑀𝑎 𝑆 𝑜 𝑖,𝑡+ 𝛽4𝐿𝐸𝑉𝑖,𝑡 + 𝛽5𝑅𝑂𝐴𝑖,𝑡 + 𝛽6𝑆𝐼𝑍𝐸𝑖,𝑡−1 + 𝛽7𝐸𝑄𝐼𝑁𝐶𝑖,𝑡 + 𝛽8𝐼𝑁𝑇𝐴𝑁𝐺𝑖,𝑡+ 𝛽9𝑃𝑃𝐸𝑖,𝑡 + 𝛽10𝑁𝑂𝐿𝑖,𝑡 + 𝛽11 𝑁𝑂𝐿𝑖,𝑡 + 𝛽12𝐼𝑇𝐶𝑖,𝑡 + 𝛽13 𝐼𝑇𝐶𝑖,𝑡+ 𝛽14𝐴 𝑆 𝑖,𝑡 + 𝛽15𝑅 𝐸 𝑃𝑖,𝑡 + 𝛽16𝑀𝑇 𝑖,𝑡−1 + 𝛽17 𝐼𝑖,𝑡 + 𝛽18𝐼𝑂𝑖,𝑡+ 𝛽19𝐼𝑁 𝑂𝐴𝑅 𝑖,𝑡 + 𝛽20𝐿𝑎 𝑇 𝑖,𝑡−1 + 𝑌 𝑎 𝑢𝑚𝑚𝑖 𝑠+ 𝐼𝑛𝑑𝑢𝑠𝑡 𝑦 𝑢𝑚𝑚𝑖 𝑠 + 𝑖,𝑡−1 (3)

為檢測 H4,建立研究模型(4),本研究預期當經理人持股比例過高,產生利益侵占

效果時,由於考量經理人持股比例與租稅規避之間可能存在非線性關係,所以加入

MaOwn2 這個變數作為經理人持股比例過高之衡量,並用來捕捉經理人持股比例與租稅

規避之間的非線性關係。預期當經理人持股比例高到一定程度後,會由利益一致效果轉

為利益侵占效果,經理人將從事租稅規避來奪取私人利益,因此本研究預期β1>0、β2<0,

即經理人持股比例高到一定程度時,有效稅率反而會降低,表示愈會進行租稅規避。另

外本研究認為經理人能力愈高愈不會進行租稅規避,因此預期β3>0,而最終本研究認為

經理人能力的調節效果將會強化經理人能力與有效稅率之間關係,因此預期在利益一致

效果下β4>0,而在在利益侵占效果下β5<0。本研究的研究模型如下:

𝑇𝑎𝑥𝐴𝑣𝑜𝑖𝑑𝑖,𝑡 = 𝛽0 + 𝛽1𝑀𝑎𝑂𝑤𝑛𝑖,𝑡 + 𝛽2𝑀𝑎𝑂𝑤𝑛𝑖,𝑡2 + 𝛽3𝑀𝑎 𝑆 𝑜 𝑖,𝑡 + 𝛽4𝑀𝑎𝑂𝑤𝑛𝑖,𝑡

𝑀𝑎 𝑆 𝑜 𝑖,𝑡 + 𝛽5𝑀𝑎𝑂𝑤𝑛𝑖,𝑡2 𝑀𝑎 𝑆 𝑜 𝑖,𝑡 + 𝛽6𝐿𝐸𝑉𝑖,𝑡 + 𝛽7𝑅𝑂𝐴𝑖,𝑡

+ 𝛽8𝑆𝐼𝑍𝐸𝑖,𝑡−1 + 𝛽9𝐸𝑄𝐼𝑁𝐶𝑖,𝑡 + 𝛽10𝐼𝑁𝑇𝐴𝑁𝐺𝑖,𝑡 + 𝛽11𝑃𝑃𝐸𝑖,𝑡 + 𝛽12𝑁𝑂𝐿𝑖,𝑡+ 𝛽13 𝑁𝑂𝐿𝑖,𝑡 + 𝛽14𝐼𝑇𝐶𝑖,𝑡 + 𝛽15 𝐼𝑇𝐶𝑖,𝑡 + 𝛽16𝐴 𝑆 𝑖,𝑡 + 𝛽17𝑅 𝐸 𝑃𝑖,𝑡+ 𝛽18𝑀𝑇 𝑖,𝑡−1 + 𝛽19 𝐼𝑖,𝑡 + 𝛽20𝐼𝑂𝑖,𝑡 + 𝛽21𝐼𝑁 𝑂𝐴𝑅 𝑖,𝑡 + 𝛽22𝐿𝑎 𝑇 𝑖,𝑡−1+ 𝑌 𝑎 𝑢𝑚𝑚𝑖 𝑠 + 𝐼𝑛𝑑𝑢𝑠𝑡 𝑦 𝑢𝑚𝑚𝑖 𝑠+ 𝑖,𝑡−1 (4)

本研究使用MaOwn經理人持股比例來衡量此變數,根據台灣經濟新報(TEJ)的定義,

MaOwn經理人持股比例的計算方式為,該公司之全體經理人持股佔公司總發行股份的比

例,系指經理人持股另加計自然人董事兼任經理人之持股數。其計算公式為:經理人總

持股(含兼董監)÷總股數×100。而MaOwn2為MaOwn的平方項,加入此變數係參考

Richardson et al. (2016),用來捕捉當經理人持股比例過高,導致利益侵占效果時,與租

稅規避間的關係。經理人能力(MA-Score)為上述模型(2)之殘差項 。本研究有以下控制

變數:公司槓桿比率(LEV):總負債除以總資產;資產報酬率(ROA):當年稅後息前淨利

除以總資產;企業規模(SIZE):當年度總資產取自然對數;權益法下的投資損益比例

(EQINC):權益法下之投資損益除以總資產;無形資產占總資產比重(INTANG):公司無

形資產總額除以總資產;資本密集度(PPE):不動產廠房及設備淨額除以總資產;前十

年虧損扣除額(NOL):設置虛擬變數,在樣本期間內,期初虧損扣抵為正值的公司設為1,

否則為0;虧損扣除額變動數(ΔNOL):期初與期末虧損扣抵之差額,除以當年度期初總

資產;投資抵減(ITC):設置虛擬變數,若當年度公司享有投資抵減優惠則設為1,否則

為0;投資抵減變動數(ΔITC):期初期末投資抵減數差額除以期初總資產來衡量此變數;

裁決性應計數絕對值(ABS_DA):使用績效調整Modified Jones Model來計算裁決性應計數,

並取絕對值;研究發展費用(R&DEXP):研究發展費用除以總資產;公司市場與帳面價

值比率(MTB):公司市場價值除以帳面價值;海外子公司投資損益(FI):若有海外子公司

投資之淨損益,設為1,否則為0;法人持股(IO):根據台灣經濟新報(TEJ),包括政府機

構、金融機構持股比率、公司法人持股比率、其他法人持股比率及信託基金持股比率;

獨立董事席次比率(INDBOARD):獨立董事席次除以全體董事席次;前期財稅差異

(Lag_BTD):前期財稅差異,以總財稅差異(MPBTD)和剩餘財稅差異(DDBTD)來衡量租

稅規避時,才加入此控制變數;年度固定效果(YearDummies):本研究以2008年為參考

組,分別建立2008到2017共9個年度虛擬變數;產業固定效果(IndustryDummies)。

8

第四章、實證結果

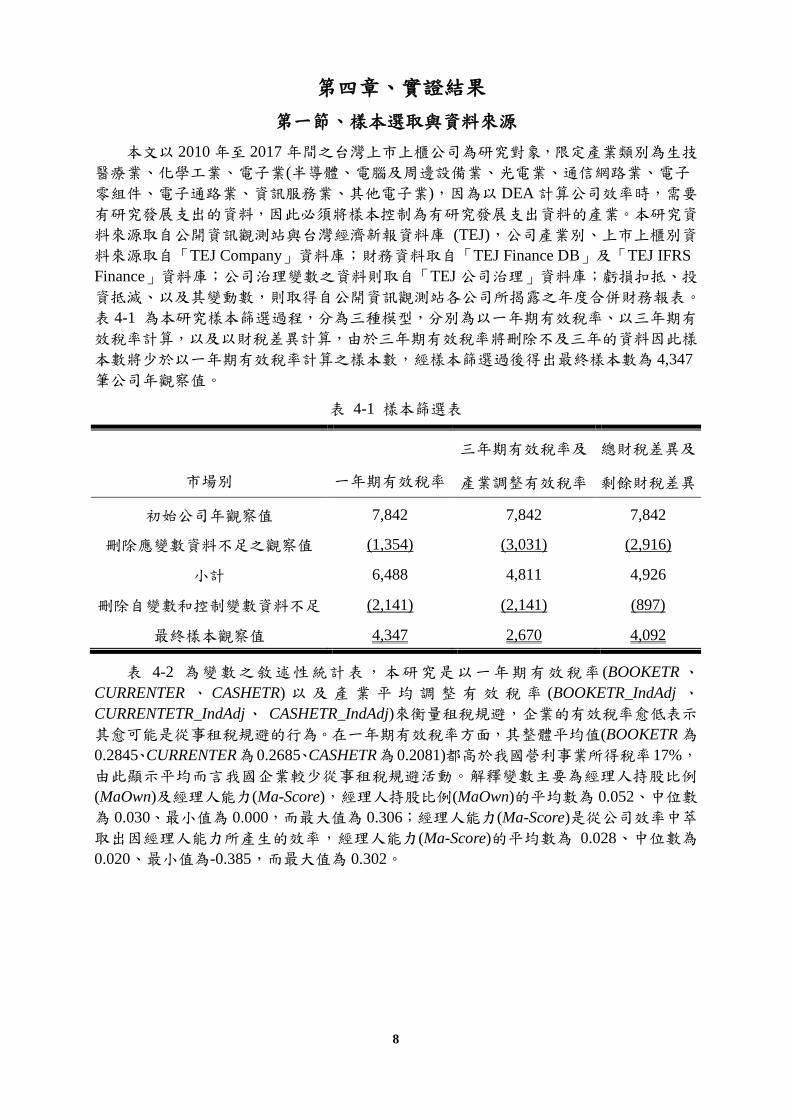

第一節、樣本選取與資料來源

本文以 2010 年至 2017 年間之台灣上市上櫃公司為研究對象,限定產業類別為生技

醫療業、化學工業、電子業(半導體、電腦及周邊設備業、光電業、通信網路業、電子

零組件、電子通路業、資訊服務業、其他電子業),因為以 DEA 計算公司效率時,需要

有研究發展支出的資料,因此必須將樣本控制為有研究發展支出資料的產業。本研究資

料來源取自公開資訊觀測站與台灣經濟新報資料庫 (TEJ),公司產業別、上市上櫃別資

料來源取自「TEJ Company」資料庫;財務資料取自「TEJ Finance DB」及「TEJ IFRS

Finance」資料庫;公司治理變數之資料則取自「TEJ 公司治理」資料庫;虧損扣抵、投

資抵減、以及其變動數,則取得自公開資訊觀測站各公司所揭露之年度合併財務報表。

表 4-1 為本研究樣本篩選過程,分為三種模型,分別為以一年期有效稅率、以三年期有

效稅率計算,以及以財稅差異計算,由於三年期有效稅率將刪除不及三年的資料因此樣

本數將少於以一年期有效稅率計算之樣本數,經樣本篩選過後得出最終樣本數為 4,347

筆公司年觀察值。

表 4-1 樣本篩選表

市場別 一年期有效稅率

三年期有效稅率及

產業調整有效稅率

總財稅差異及

剩餘財稅差異

初始公司年觀察值 7,842 7,842 7,842

刪除應變數資料不足之觀察值 (1,354) (3,031) (2,916)

小計 6,488 4,811 4,926

刪除自變數和控制變數資料不足

之觀察值

(2,141) (2,141) (897)

最終樣本觀察值 4,347 2,670 4,092

表 4-2 為變數之敘述性統計表,本研究是以一年期有效稅率 (BOOKETR、CURRENTER 、 CASHETR) 以 及 產 業 平 均 調 整 有 效 稅 率 (BOOKETR_IndAdj 、CURRENTETR_IndAdj、 CASHETR_IndAdj)來衡量租稅規避,企業的有效稅率愈低表示

其愈可能是從事租稅規避的行為。在一年期有效稅率方面,其整體平均值(BOOKETR 為

0.2845、CURRENTER為0.2685、CASHETR為0.2081)都高於我國營利事業所得稅率17%,

由此顯示平均而言我國企業較少從事租稅規避活動。解釋變數主要為經理人持股比例

(MaOwn)及經理人能力(Ma-Score),經理人持股比例(MaOwn)的平均數為 0.052、中位數

為 0.030、最小值為 0.000,而最大值為 0.306;經理人能力(Ma-Score)是從公司效率中萃

取出因經理人能力所產生的效率,經理人能力(Ma-Score)的平均數為 0.028、中位數為

0.020、最小值為-0.385,而最大值為 0.302。

9

表 4- 2 敘述性統計表

變數 N 平均數 標準差 Q1 中位數 Q3 最小值 最大值

應變數

BOOKETR 4,347 0.285 0.212 0.170 0.234 0.328 0.000 1.000

CURRENTETR 4,347 0.268 0.221 0.142 0.221 0.317 0.000 1.000

CASHETR 4,347 0.208 0.235 0.000 0.164 0.285 0.000 1.000

BOOKETR3 2,670 0.287 0.180 0.193 0.245 0.326 0.000 1.000

CURRENTETR3 2,670 0.270 0.184 0.176 0.233 0.310 0.000 1.000

CASHETR3 2,670 0.220 0.182 0.106 0.189 0.270 0.000 1.000

BOOKETR3_IndAdj 2,670 0.000 0.177 -0.094 -0.033 0.039 -0.338 0.782

CURRENTETR3_IndAdj 2,670 0.000 0.179 -0.094 -0.033 0.040 -0.332 0.798

CASHETR3_IndAdj 2,670 0.000 0.166 -0.082 -0.028 0.033 -0.310 0.928

MPBTD 4,029 -0.008 0.048 -0.030 -0.007 0.014 -0.282 0.142

DDBTD 4,029 -0.006 0.051 -0.031 -0.006 0.018 -0.224 0.168

解釋變數

MaOwn 4,347 0.052 0.062 0.008 0.030 0.072 0.000 0.306

Ma-Score 4,347 0.028 0.106 -0.040 0.020 0.092 -0.385 0.302

控制變數

ROA 4,347 0.070 0.051 0.033 0.060 0.094 0.000 0.244

LEV 4,347 0.394 0.157 0.276 0.388 0.507 0.051 0.810

NOL 4,347 0.316 0.465 0.000 0.000 1.000 0.000 1.000

ΔNOL 4,347 0.107 0.950 0.000 0.000 0.000 -1.000 7.362

FI 4,347 0.452 0.498 0.000 0.000 1.000 0.000 1.000

PPE 4,347 0.238 0.153 0.120 0.216 0.333 0.003 0.677

INTANG 4,347 0.014 0.034 0.001 0.003 0.011 0.000 0.244

EQINC 4,347 0.001 0.004 0.000 0.000 0.000 -0.018 0.022

SIZE 4,347 15.384 1.409 14.417 15.133 16.111 12.497 19.846

MTB 4,347 1.815 1.283 1.010 1.450 2.150 0.390 8.440

R&DEXP 4,347 0.034 0.039 0.008 0.022 0.044 0.000 0.230

IO 4,347 0.379 0.228 0.196 0.354 0.537 0.007 0.905

ABS_DA 4,347 0.054 0.051 0.018 0.039 0.072 0.001 0.283

INDBOARD 4,347 0.270 0.155 0.222 0.286 0.400 0.000 0.600

ITC 4,347 0.193 0.395 0.000 0.000 0.000 0.000 1.000

ΔITC 4,347 -0.051 0.360 0.000 0.000 0.000 -1.000 1.344

Lag MPBTD 4,029 -0.010 0.054 -0.036 -0.009 0.015 -0.302 0.154

10

Lag DDBTD 4,029 -0.007 0.054 -0.034 -0.007 0.020 -0.214 0.174

第二節、迴歸結果分析

表 4-3 Panel A 為以一年期有效稅率為應變數所作之迴歸結果,Model (1)是為了檢

測 H3 所設計的研究模型(3),從 Model (1)可看出經理人持股比例(MaOwn)與有效稅率間

並無顯著性;因此本研究加入經理人持股比例的平方(MaOwn2)這個變數,使用 Model (2)

進行回歸,即為為了檢測 H4 所設計的研究模型(4),以捕捉經理人能力與有效稅率間的

非線性關係,從 Model (2)的結果可看出經理人持股比例(MaOwn)與有效稅率間有顯著正

相關,而經理人持股比例的平方(MaOwn2) 與有效稅率間,除了現金有效稅率(CASHETR)

外,都有著顯著負相關,所以本研究認為 Model (2)才是正確表達經理人持股比例與有效

稅率之關係的模型,因此以下迴歸分析結果應以 Model (2)為主。經理人持股比例(MaOwn)

與有效稅率間呈顯著正相關,代表經理人持股比例愈高,有效稅率愈高,較不會進行租

稅規避,符合利益一致觀點,與本研究的 H1 一致;而經理人持股比例的平方(MaOwn2)

與有效稅率間,除了現金有效稅率(CASHETR)外,都有著顯著負相關,代表經理人持股

比例高到一定程度後,當經理人持股繼續增加,有效稅率將會降低,也就是當經理人持

股比例過高時,將造成利益掠奪,使經理人從事租稅規避的活動;而經理人能力(Ma-Score)

與有效稅率間,從係數來看都是正相關,從帳面有效稅率(BOOKETR)可以看出有顯著正

相關,代表經理人能力愈高,有效稅率愈高,較沒有租稅規避的情形,與本研究的 H2

一致;而在交乘項部分,經理人持股比例與經理人能力的交乘項(MaOwn× Ma-Score)、

經理人持股比例的平方與經理人能力的交乘項(MaOwn2× Ma-Score)皆看不出顯著性。為

了更清楚瞭解本研究的迴歸結果,假設控制變數固定不變的情況下,將敘述性統計表中,

經理人持股比例(MaOwn)、經理人能力(Ma-Score)的最大值、最小值、Q1、Q3 及平均數

帶入迴歸,計算出配適的帳面有效稅率(BOOKETR),並畫出圖 4-1 的經理人能力、經理

人持股比例與有效稅率三者之關係圖,從圖中可以看出經理人持股比例(MaOwn)與有效

稅率呈現非線性關係,當經理人持股比例(MaOwn)在普通水準之下時,經理人持股比例

(MaOwn)愈高有效稅率愈高,表示愈不會租稅規避,而經理人持股比例(MaOwn)過高時,

繼續增加經理人持股比例(MaOwn)則有效稅率反而愈低,表示愈會租稅規避,而每條趨

勢線代表不同程度的經理人能力(Ma-Score),可以看出經理人能力(Ma-Score)愈高,有效

稅率愈高,表示愈不會租稅規避,而每條趨勢線之間並不相交,顯示了 MaOwn× Ma-Score、

MaOwn2× Ma-Score 看不出顯著性的問題。

由於以一年期有效稅率作為應變數並不能反映公司長期的租稅規避政策,因此本研

究以三年期有效稅率來捕捉公司長期的租稅規避政策,表 4-3 Panel B 為以三年期有效稅

率為應變數所作之迴歸結果,其中模型的控制變數亦為三年平均數,用以捕捉當期經理

人持股比例與經理人能力如何影響未來三年的有效稅率,從 Model (2)可看出經理人持股

比例(MaOwn)與帳面有效稅率(BOOKETR3)及當期有效稅率(CURRENTETR3)間有顯著

正相關,而與現金有效稅率(CASHETR3)則無顯著性,代表經理人持股比例愈高,有效

稅率愈高,較不會進行租稅規避,符合利益一致的觀點,也與本研究的 H1 一致;而經

理人持股比例的平方(MaOwn2) 與有效稅率間,除了現金有效稅率(CASHETR3)外,都有

著顯著負相關,代表經理人持股比例高到一定程度後,當經理人持股繼續增加,有效稅

率將會降低,也就是當經理人持股比例過高時,將造成利益掠奪,使經理人從事租稅規

避的活動;而經理人能力(Ma-Score)與有效稅率間,都是顯著正相關,代表經理人能力

愈高,有效稅率愈高,較沒有租稅規避的情形,與本研究的 H2 一致;在交乘項部分,

經理人持股比例與經理人能力的交乘項(MaOwn× Ma-Score),其與有效稅率之間有顯著

正相關,但原本經理人持股比例(MaOwn)與現金有效稅率(CASHETR3)間並無顯著性,

11

因為加入經理人能力(Ma-Score)後會影響經理人持股比例(MaOwn)與有效稅率間的關係,

強化了兩者的相關性,這顯示了在經理人持股比例在普通水準之下,經理人持股比例愈

高且經理人有高能力時,較不會從事租稅規避;經理人持股比例的平方與經理人能力的

交乘項(MaOwn2× Ma-Score),其與有效稅率之間為顯著負相關,但原本經理人持股比例

的平方(MaOwn2)與現金有效稅率(CASHETR3)間並無顯著性,因為加入經理人能力

(Ma-Score)會影響經理人持股比例的平方(MaOwn2)與有效稅率間的關係,強化了兩者的

相關性,這顯示了在經理人持股比例高到一定程度後,高經理人持股比例且高經理人能

力時,就會從事租稅規避。為了更清楚瞭解本研究的迴歸結果,假設控制變數固定不變

的情況下,將敘述性統計表中,經理人持股比例(MaOwn)、經理人能力(Ma-Score)的最

大值、最小值、Q1、Q3 及平均數帶入迴歸,計算出配適的三年期帳面有效稅率

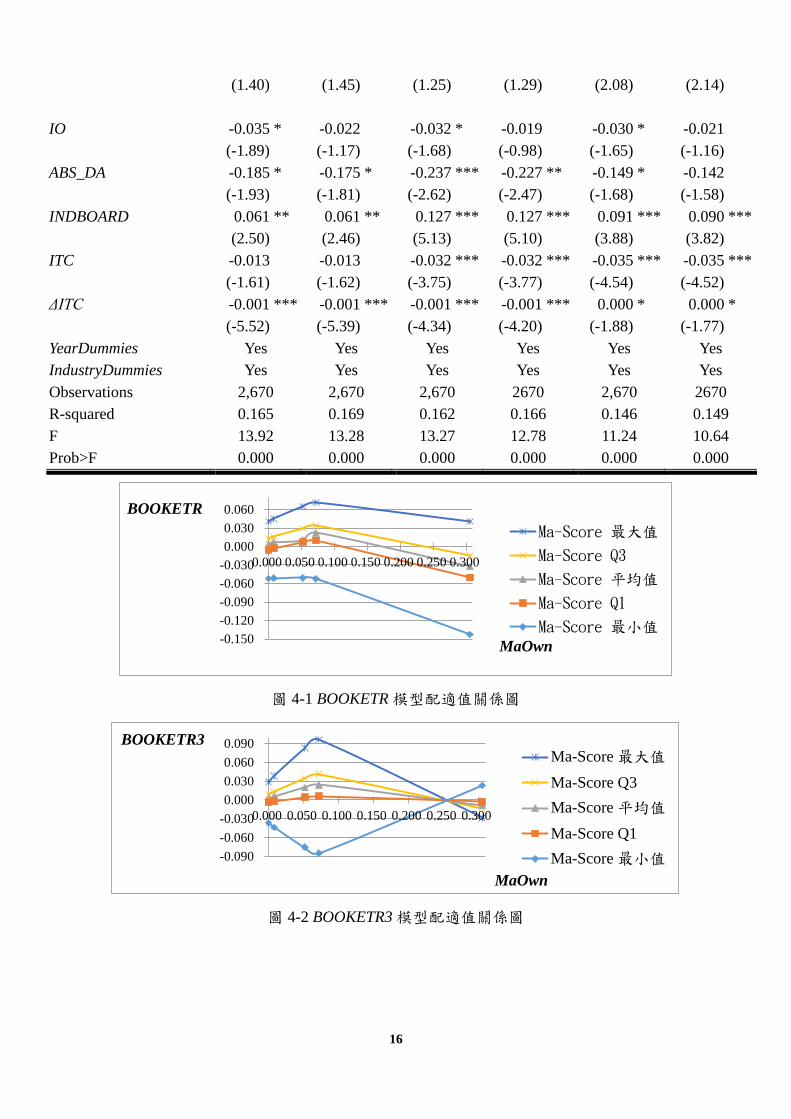

(BOOKETR3),並畫出圖 4-2 的關係圖,從圖中可以看出經理人持股比例(MaOwn)與有

效稅率呈現非線性關係,當經理人持股比例(MaOwn)在普通水準之下時,經理人持股比

例(MaOwn)愈高有效稅率愈高,表示愈不會租稅規避,而經理人持股比例(MaOwn)過高

時,繼續增加經理人持股比例(MaOwn)則有效稅率反而愈低,表示愈會租稅規避,而每

條趨勢線代表不同程度的經理人能力(Ma-Score),可以看出經理人能力(Ma-Score)愈高,

有效稅率愈高,表示愈不會租稅規避而在經理人持股比例(MaOwn)不高的情況下,經理

人持股比例(MaOwn)愈高且經理人能力(Ma-Score)愈高時,有效稅率愈高,表示愈不會

租稅規避,而有效稅率的最低點為高經理人持股比例(MaOwn)且高經理人能力(Ma-Score)

時,反映了 H4 經理人能力(Ma-Score)愈高加重了利益侵占效果。

表 4-3 Panel C 為以三年期產業調整有效稅率為應變數所作之迴歸結果,其中模型的

所有變數亦做產業調整,從 Model (2)可看出經理人持股比例(MaOwn)與帳面有效稅率

(BOOKETR3_IndAdj)及當期有效稅率(CURRENTETR3_IndAdj)間有顯著正相關,而與現

金有效稅率(CASHETR3_IndAdj)則無顯著性,代表代表經理人持股比例愈高,有效稅率

愈高,較不會進行租稅規避,符合利益一致的觀點,也與本研究的 H1 一致;而經理人

持股比例的平方(MaOwn2) 與有效稅率間,除了現金有效稅率(CASHETR3_IndAdj)外,

都有著顯著負相關,代表代表經理人持股比例高到一定程度後,當經理人持股繼續增加,

有效稅率將會降低,也就是當經理人持股比例過高時,將造成利益掠奪,使經理人從事

租稅規避的活動;而經理人能力(Ma-Score)與有效稅率間,都是顯著正相關,代表經理

人能力愈高,有效稅率愈高,較沒有租稅規避的情形,與本研究的 H2 一致;在交乘項

部分,經理人持股比例與經理人能力的交乘項(MaOwn× Ma-Score),其與有效稅率之間

有顯著正相關,但原本經理人持股比例(MaOwn)與現金有效稅率(CASHETR3_IndAdj)間

並無顯著性,因為加入經理人能力(Ma-Score)後會影響經理人持股比例(MaOwn)與有效

稅率間的關係,強化了兩者的相關性,這顯示了在經理人持股比例在普通水準之下,經

理人持股比例愈高且經理人有高能力時,較不會從事租稅規避;經理人持股比例的平方

與經理人能力的交乘項(MaOwn2× Ma-Score),其與有效稅率之間為顯著負相關,但原本

經理人持股比例的平方(MaOwn2)與現金有效稅率(CASHETR3_IndAdj)間並無顯著性,因

為加入經理人能力(Ma-Score)會影響經理人持股比例的平方(MaOwn2)與有效稅率間的

關係,強化了兩者的相關性,這顯示了在經理人持股比例高到一定程度後,高經理人持

股比例且高經理人能力時,就會從事租稅規避。而本研究另以總財稅差異(MPBTD)及剩

餘財稅差異(DDBTD)為應變數做敏感性分析,發現其結果與以一年期有效稅率為應變數

所作之迴歸結果一致。

12

表 4- 3 迴歸結果分析表

Panel A 以一年期有效稅率為應變數

BOOKETR CURRENTETR CASHETR

Model (1) Model (2) Model (1) Model (2) Model (1) Model (2)

變數 係數 係數 係數 係數 係數 係數

(t 值) (t 值) (t 值) (t 值) (t 值) (t 值)

cons 0.230 *** 0.216 *** 0.180 *** 0.168 *** 0.169 *** 0.163 ***

(5.23)

(4.88)

(3.87)

(3.61)

(3.81)

(3.65)

MaOwn -0.015

0.348 ** 0.029

0.385 *** 0.040

0.239 *

(-0.29)

(2.51)

(0.50)

(2.65)

(0.76)

(1.75)

MaOwn

2

-1.563 ***

-1.505 **

-0.834

(-2.85)

(-2.53)

(-1.49)

Ma-Score 0.132 *** 0.135 *** 0.054

0.069

0.060

0.070

(3.07)

(3.03)

(1.19)

(1.49)

(1.39)

(1.54)

MaOwn×

Ma-Score

0.741

0.684

0.526

0.610

0.564

0.626

(0.63)

(0.58)

(0.45)

(0.52)

(0.48)

(0.53)

MaOwn

2×

Ma-Score

-0.827

-2.439

-1.536

(-0.57)

(-1.38)

(-1.11)

ROA -1.640 *** -1.652 *** -1.510 *** -1.524 *** -1.376 *** -1.385 ***

(-17.06)

(-17.14)

(-15.65)

(-15.78)

(-15.61)

(-15.64)

LEV 0.015

0.015

-0.007

-0.009

-0.019

-0.020

(0.64)

(0.61)

(-0.27)

(-0.36)

(-0.81)

(-0.86)

NOL 0.004

0.006

-0.009

-0.008

-0.033 *** -0.033 ***

(0.62)

(0.76)

(-1.13)

(-1.02)

(-4.78)

(-4.72)

ΔNOL -0.005

-0.005

0.011 *** 0.012 *** 0.010 *** 0.010 ***

(-1.27)

(-1.24)

(2.72)

(2.74)

(2.58)

(2.59)

FI 0.001

0.000

0.002

0.002

-0.003

-0.003

(0.11)

(0.06)

(0.30)

(0.30)

(-0.48)

(-0.48)

PPE 0.041 * 0.039 * 0.011

0.012

0.023

0.024

(1.77)

(1.68)

(0.49)

(0.50)

(1.06)

(1.08)

INTANG 0.181 * 0.184 * 0.242 ** 0.245 ** 0.171 * 0.173 *

(1.88)

(1.92)

(2.34)

(2.37)

(1.74)

(1.75)

EQINC -2.541 *** -2.492 *** -3.618 *** -3.566 *** -2.328 *** -2.298 ***

(-3.67)

(-3.60)

(-4.64)

(-4.58)

(-3.39)

(-3.35)

SIZE 0.006 ** 0.006 ** 0.011 *** 0.011 *** 0.012 *** 0.012 ***

13

(2.03)

(2.12)

(3.50)

(3.53)

(3.92)

(3.93)

MTB 0.011 *** 0.011 *** 0.012 *** 0.012 *** 0.002

0.002

(3.55)

(3.51)

(3.51)

(3.50)

(0.68)

(0.69)

R&DEXP 0.240 ** 0.225 ** 0.130

0.119

0.301 *** 0.295 ***

(2.42)

(2.27)

(1.35)

(1.23)

(3.05)

(3.00)

IO -0.042 *** -0.032 ** -0.026

-0.016

-0.003

0.003

(-2.60)

(-1.97)

(-1.55)

(-0.92)

(-0.16)

(0.20)

ABS_DA -0.077

-0.076

-0.080

-0.080

-0.056

-0.055

(-1.34)

(-1.32)

(-1.35)

(-1.34)

(-0.91)

(-0.91)

INDBOARD 0.060 *** 0.061 *** 0.086 *** 0.087 *** 0.083 *** 0.084 ***

(2.82)

(2.89)

(3.92)

(3.98)

(3.91)

(3.93)

ITC -0.008

-0.008

-0.046 *** -0.046 *** -0.031 *** -0.031 ***

(-0.81)

(-0.85)

(-4.80)

(-4.79)

(-3.78)

(-3.74)

ΔITC -0.025 *** -0.025 *** -0.019 ** -0.018 ** -0.004

-0.004

(-2.59)

(-2.59)

(-2.09)

(-2.05)

(-0.52)

(-0.50)

YearDummies Yes Yes Yes Yes Yes Yes

IndustryDummies Yes Yes Yes Yes Yes Yes

Observations 4,347 4,347 4,347 4,347 4,347 4,347

R-squared 0.163 0.165 0.162 0.164 0.332 0.332

F 21.23 20.34 21.28 20.57 129.20 122.00

Prob>F 0.000 0.000 0.000 0.000 0.000 0.000

Panel B 以三年期有效稅率為應變數

BOOKETR3 CURRENTETR3 CASHETR3

Model (1) Model (2) Model (1) Model (2) Model (1) Model (2)

變數 係數 係數 係數 係數 係數 係數

(t 值) (t 值) (t 值) (t 值) (t 值) (t 值)

cons 0.299 *** 0.303 *** 0.252 *** 0.255 *** 0.238 *** 0.247 ***

(6.01)

(6.07)

(4.91)

(4.94)

(5.01)

(5.16)

MaOwn 0.073

0.310 ** 0.078

0.328 ** 0.085

0.181

(1.23)

(2.03)

(1.28)

(2.13)

(1.45)

(1.25)

MaOwn

2

-1.077 *

-1.125 *

-0.463

(-1.77)

(-1.77)

(-0.76)

Ma-Score 0.162 *** 0.095 * 0.174 *** 0.114 ** 0.180 *** 0.120 **

(3.28)

(1.74)

(3.57)

(2.14)

(3.81)

(2.37)

MaOwn×

Ma-Score

0.120

3.251 ** -0.282

2.562 * 0.338

3.174 **

(0.28)

(2.27)

(-0.69)

(1.92)

(0.78)

(2.27)

14

MaOwn2×

Ma-Score

-12.440 ***

-11.320 **

-11.190 **

(-2.60)

(-2.40)

(-2.21)

ROA -1.757 *** -1.814 *** -1.660 *** -1.713 *** -1.458 *** -1.503 ***

(-14.32)

(-14.32)

(-13.13)

(-13.23)

(-12.15)

(-12.09)

LEV 0.042

0.041

0.020

0.019

0.002

0.001

(1.41)

(1.37)

(0.68)

(0.64)

(0.07)

(0.02)

NOL 0.008

0.008

0.007

0.008

0.002

0.002

(0.98)

(1.00)

(0.90)

(0.93)

(0.23)

(0.19)

ΔNOL 0.000

0.000

0.000

0.000

0.000

0.000

(0.65)

(0.54)

(-0.91)

(-1.09)

(-0.15)

(-0.30)

FI 0.012

0.012

0.012

0.012

0.013 * 0.013 *

(1.51)

(1.54)

(1.50)

(1.51)

(1.76)

(1.81)

PPE 0.043

0.047 * 0.030

0.034

0.045 * 0.050 *

(1.56)

(1.70)

(1.08)

(1.20)

(1.73)

(1.89)

INTANG 0.260 * 0.256 * 0.502 *** 0.499 *** 0.457 *** 0.451 ***

(1.92)

(1.92)

(3.35)

(3.38)

(3.17)

(3.18)

EQINC -1.044 ** -0.901 * -1.998 *** -1.861 *** -1.433 *** -1.330 ***

(-2.30)

(-1.91)

(-4.54)

(-4.13)

(-3.82)

(-3.44)

SIZE 0.001

0.000

0.005

0.004

0.005

0.004

(0.26)

(0.06)

(1.35)

(1.18)

(1.43)

(1.23)

MTB 0.020 *** 0.020 *** 0.021 *** 0.020 *** 0.013 *** 0.013 ***

(5.22)

(5.14)

(4.86)

(4.78)

(3.32)

(3.28)

R&DEXP 0.125

0.129

0.132

0.135

0.229 ** 0.234 **

(1.41)

(1.45)

(1.24)

(1.27)

(2.10)

(2.16)

IO -0.031

-0.018

-0.030

-0.017

-0.029

-0.021

(-1.63)

(-0.93)

(-1.56)

(-0.89)

(-1.62)

(-1.14)

ABS_DA -0.183 * -0.174 * -0.227 ** -0.218 ** -0.136

-0.130

(-1.91)

(-1.79)

(-2.47)

(-2.33)

(-1.52)

(-1.43)

INDBOARD 0.055 ** 0.055 ** 0.120 *** 0.120 *** 0.087 *** 0.086 ***

(2.27)

(2.23)

(4.85)

(4.81)

(3.68)

(3.60)

ITC -0.012

-0.012

-0.031 *** -0.031 *** -0.032 *** -0.032 ***

(-1.51)

(-1.52)

(-3.61)

(-3.63)

(-4.18)

(-4.16)

ΔITC -0.001 *** -0.001 *** -0.001 *** -0.001 *** 0.000

0.000

(-6.52)

(-6.32)

(-4.15)

(-3.99)

(-1.56)

(-1.47)

YearDummies Yes Yes Yes Yes Yes Yes

IndustryDummies Yes Yes Yes Yes Yes Yes

15

Observations 2,670 2,670 2,670 2,670 2,670 2,670

R-squared 0.188 0.192 0.191 0.194 0.279 0.281

F 16.94 16.11 16.50 15.83 33.35 31.93

Prob>F 0.000 0.000 0.000 0.000 0.000 0.000

Panel C 以三年期產業調整有效稅率為應變數

BOOKETR3_IndAdj CURRENTETR3_IndAdj CASHETR3_IndAdj

Model (1) Model (2) Model (1) Model (2) Model (1) Model (2)

變數 係數 係數 係數 係數 係數 係數

(t 值) (t 值) (t 值) (t 值) (t 值) (t 值)

cons -0.007

-0.011

-0.002

-0.007

-0.002

-0.003

(-0.51)

(-0.76)

(-0.16)

(-0.43)

(-0.17)

(-0.27)

MaOwn 0.065

0.309 ** 0.076

0.333 ** 0.084

0.190

(1.11)

(2.03)

(1.26)

(2.16)

(1.45)

(1.32)

MaOwn

2

-1.105 *

-1.157 *

-0.508

(-1.83)

(-1.84)

(-0.85)

Ma-Score 0.157 *** 0.089

0.180 *** 0.115 ** 0.185 *** 0.125 **

(3.23)

(1.64)

(3.72)

(2.19)

(3.95)

(2.49)

MaOwn×Ma-Score 0.110

3.332 ** -0.282

2.781 ** 0.305

3.128 **

(0.27)

(2.34)

(-0.70)

(2.10)

(0.71)

(2.25)

MaOwn

2×Ma-Score

-12.800 ***

-12.180 ***

-11.140 **

(-2.71)

(-2.61)

(-2.21)

ROA -1.762 *** -1.820 *** -1.664 *** -1.721 *** -1.472 *** -1.517 ***

(-14.58)

(-14.60)

(-13.31)

(-13.46)

(-12.41)

(-12.34)

LEV 0.040

0.039

0.019

0.018

0.000

-0.001

(1.36)

(1.31)

(0.66)

(0.61)

(0.01)

(-0.04)

NOL 0.005

0.005

0.003

0.003

-0.001

-0.001

(0.66)

(0.69)

(0.38)

(0.42)

(-0.07)

(-0.10)

ΔNOL 0.000

0.000

0.000

0.000

0.000

0.000

(0.54)

(0.42)

(-0.93)

(-1.16)

(-0.08)

(-0.23)

FI 0.011

0.011

0.011

0.012

0.013 * 0.013 *

(1.43)

(1.46)

(1.50)

(1.52)

(1.82)

(1.87)

PPE 0.047 * 0.051 * 0.035

0.039

0.047 * 0.052 **

(1.70)

(1.85)

(1.25)

(1.39)

(1.81)

(1.97)

INTANG 0.266 ** 0.261 ** 0.514 *** 0.510 *** 0.472 *** 0.466 ***

(2.02)

(2.02)

(3.43)

(3.46)

(3.30)

(3.30)

EQINC -1.007 ** -0.863 * -1.985 *** -1.842 *** -1.406 *** -1.303 ***

(-2.18)

(-1.79)

(-4.55)

(-4.10)

(-3.74)

(-3.36)

SIZE 0.001

0.001

0.005

0.004

0.005

0.004

(0.37)

(0.16)

(1.40)

(1.22)

(1.43)

(1.23)

MTB 0.020 *** 0.020 *** 0.020 *** 0.019 *** 0.013 *** 0.013 ***

(5.37)

(5.28)

(4.64)

(4.56)

(3.33)

(3.28)

R&DEXP 0.122

0.127

0.134

0.138

0.228 ** 0.234 **

16

(1.40)

(1.45)

(1.25)

(1.29)

(2.08)

(2.14)

IO -0.035 * -0.022

-0.032 * -0.019

-0.030 * -0.021

(-1.89)

(-1.17)

(-1.68)

(-0.98)

(-1.65)

(-1.16)

ABS_DA -0.185 * -0.175 * -0.237 *** -0.227 ** -0.149 * -0.142

(-1.93)

(-1.81)

(-2.62)

(-2.47)

(-1.68)

(-1.58)

INDBOARD 0.061 ** 0.061 ** 0.127 *** 0.127 *** 0.091 *** 0.090 ***

(2.50)

(2.46)

(5.13)

(5.10)

(3.88)

(3.82)

ITC -0.013

-0.013

-0.032 *** -0.032 *** -0.035 *** -0.035 ***

(-1.61)

(-1.62)

(-3.75)

(-3.77)

(-4.54)

(-4.52)

ΔITC -0.001 *** -0.001 *** -0.001 *** -0.001 *** 0.000 * 0.000 *

(-5.52)

(-5.39)

(-4.34)

(-4.20)

(-1.88)

(-1.77)

YearDummies Yes Yes Yes Yes Yes Yes

IndustryDummies Yes Yes Yes Yes Yes Yes

Observations 2,670 2,670 2,670 2670 2,670 2670

R-squared 0.165 0.169 0.162 0.166 0.146 0.149

F 13.92 13.28 13.27 12.78 11.24 10.64

Prob>F 0.000 0.000 0.000 0.000 0.000 0.000

圖 4-1 BOOKETR 模型配適值關係圖

圖 4-2 BOOKETR3 模型配適值關係圖

-0.150

-0.120

-0.090

-0.060

-0.030

0.000

0.030

0.060

0.000 0.050 0.100 0.150 0.200 0.250 0.300

BOOKETR

MaOwn

Ma-Score 最大值

Ma-Score Q3

Ma-Score 平均值

Ma-Score Q1

Ma-Score 最小值

-0.090

-0.060

-0.030

0.000

0.030

0.060

0.090

0.000 0.050 0.100 0.150 0.200 0.250 0.300

BOOKETR3

MaOwn

Ma-Score 最大值

Ma-Score Q3

Ma-Score 平均值

Ma-Score Q1

Ma-Score 最小值

17

第五章、結論

租稅規劃近年來已成為熱門的研究議題,由於跨國企業的興盛,交易的複雜化,公

司如何做租稅規劃成為營運的一大課題,本研究以經理人為主題探討經理人持股、經理

人能力與租稅規避的關係,主要實證研究以有效稅率來衡量租稅規避,從迴歸分析結果

得出以下結論:當經理人持股比例為普通水準時,經理人持股比例增加,有助於解決型

一代理問題,有效稅率亦會增加,代表較不會從事租稅規避,而當經理人持股比例過高

時,在繼續增加經理人持股比例,則會使有效稅率下降,代表股權過度集中時,將造成

型二代理問題,導致經理人從事利益侵占的租稅規避政策,此研究結果符合 Richardson

et al. (2016)的研究觀點;而經理人能力與租稅規避間,從研究結果得知,經理人能力愈

高,有效稅率愈高,代表經理人能力愈高,愈會將精力及資源放於正常營運上,他們能

有效率地將公司資源透過正常營運活動轉化為收入,因此他們不會選擇投注太多心力在

租稅規避上,此研究結果符合 Francis et al. (2013)及 Park et al. (2016)的研究。

而本研究將經理人能力作為調節變項,探討加入經理人能力後,經理人持股比例與

租稅規避之間的關係,從迴歸分析的結果大致能總結出以下結論:在經理人持股普通水

準下,若是經理人持股愈高且有高能力時,較不會從事租稅規避,此時的代理問題不僅

可以透過給予經理人股份來解決,且經理人也可以透過其高能力為公司創造收益;但若

是經理人持股過高且擁有高能力時,經理人便會開始追求個人私利,從事利益掠奪的行

為,憑藉其高能力更有可能透過租稅規避政策來從事尋租行為,所謂物極必反的道理,

當經理人持股過高且又有高能力時,反而可能會為了追求私人利益,而做出對公司造成

不利影響的策略。

參考文獻

Badertscher, B. A., Katz, S. P., and Rego, S. O. 2013. The separation of ownership and control

and corporate tax avoidance. Journal of Accounting and Economics 56(2): 228-250.

Baik, B. O. K., Farber, D. B., and Lee, S. A. M. 2011. CEO ability and management earnings

forecasts. Contemporary Accounting Research 28(5): 1645-1668.

Bushman, R., Q. Chen, E. Engel, A. Smith. 2004. Financial accounting information,

organizational complexity and corporate governance systems. J. Accounting Econom.

37(2) 167–201.

Chang, X., Fu, K., Low, A., and Zhang, W. 2015. Non-executive employee stock options and

corporate innovation. Journal of Financial Economics 115(1): 168-188.

Chen, S., Chen, X., Cheng, Q., and Shevlin, T. 2010. Are family firms more tax aggressive

than non-family firms? Journal of Financial Economics 95(1): 41-61.

Cheng, C. A., Huang, H. H., Li, Y., and Stanfield, J. 2012. The effect of hedge fund activism

on corporate tax avoidance. The Accounting Review 87(5): 1493-1526. Demerjian, P., Lev, B., and McVay, S. 2012. Quantifying managerial ability: A new measure

and validity tests. Management Science 58(7): 1229-1248.

Desai, M. A., and Dharmapala, D. 2006. Corporate tax avoidance and high-powered

incentives. Journal of Financial Economics 79(1): 145-179.

Desai, M. A., and Dharmapala, D. 2009. Corporate tax avoidance and firm value. The Review

of Economics and Statistics 91(3): 537-546.

Dyreng, S. D., Hanlon, M., and Maydew, E. L. 2008. Long-run corporate tax avoidance. The

Accounting Review 83(1): 61-82.

18

Fama, E. F., and Jensen, M. C. 1983. Separation of ownership and control. The Journal of

Law and Economics 26(2): 301-325.

Francis, B., Sun, X., and Wu, Q. 2013. Managerial ability and tax avoidance. Available at

SSRN, 2348695.

Francis, J., Schipper, K., and Vincent, L. 2005. Earnings and dividend informativeness when

cash flow rights are separated from voting rights. Journal of Accounting and

Economics 39(2): 329-360.

García-Meca, E., and García-Sánchez, I. M. 2018. Does managerial ability influence the

quality of financial reporting? European Management Journal 36(4): 544-557.

Gleason, C. A., and Mills, L. F. 2002. Materiality and contingent tax liability reporting. The

Accounting Review 77(2): 317-342. Holcomb, T. R., Holmes Jr, R. M., and Connelly, B. L. 2009. Making the most of what you

have: Managerial ability as a source of resource value creation. Strategic Management

Journal 30(5): 457-485.

Koester, A., Shevlin, T., and Wangerin, D. 2016. The role of managerial ability in corporate

tax avoidance. Management Science 63(10): 3285-3310.

Libby, R., and Luft, J. 1993. Determinants of judgment performance in accounting settings:

Ability, knowledge, motivation, and environment. Accounting, Organizations and

Society 18(5): 425-450.

Manzon Jr, G. B., and Plesko, G. A. 2002. The relation between financial and tax reporting

measures of income. Tax L. Rev. 55: 175.

McGuire, S. T., Wang, D., and Wilson, R. J. 2014. Dual class ownership and tax

avoidance. The Accounting Review 89(4): 1487-1516. Minnick, K., and Noga, T. 2010. Do corporate governance characteristics influence tax

management? Journal of Corporate Finance 16(5): 703-718.

Park, J., Ko, C. Y., Jung, H., and Lee, Y. S. 2016. Managerial ability and tax avoidance:

evidence from Korea. Asia-Pacific Journal of Accounting and Economics 23(4):

449-477.

Richardson, G., Wang, B., and Zhang, X. 2016. Ownership structure and corporate tax

avoidance: Evidence from publicly listed private firms in China. Journal of

Contemporary Accounting and Economics 12(2): 141-158. Rosen, S. 1982. Contracts and the Market for Executives (No. w3542). National Bureau of

Economic Research.

Stein, J. C. 1997. Internal capital markets and the competition for corporate resources. The

Journal of Finance 52(1): 111-133.