主題:鮑威爾受到「伯恩斯式的對待」;全球商業周期正在放緩之 …€¦ ·...

TRANSCRIPT

放眼市場 岑博智 (MICHAEL CEMBALEST ) 摩根大通 2019 年 7 月 15 日

1

投資產品:• 不受聯邦存款保險公司保障 • 非摩根大通銀行或其任何聯屬機構的存款或其他負債,亦未獲摩根大通

銀行或其任何聯屬機構的擔保 • 存在投資風險,包括可能損失投資的本金

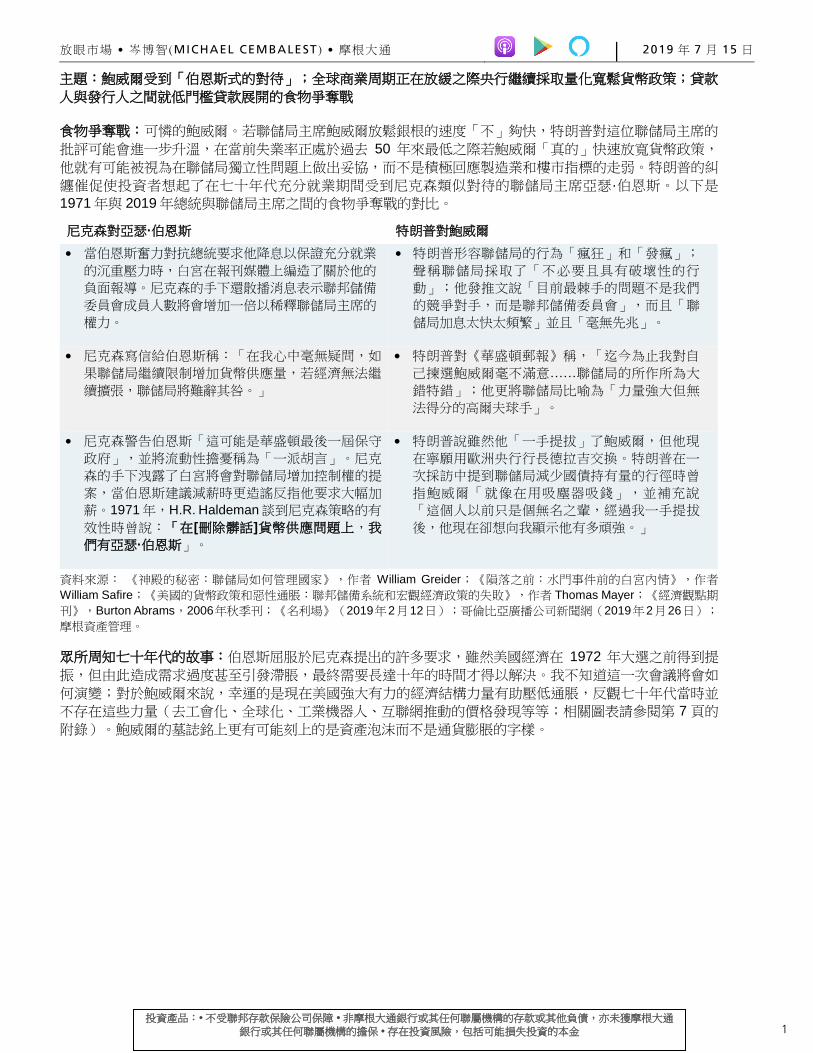

主題:鮑威爾受到「伯恩斯式的對待」;全球商業周期正在放緩之際央行繼續採取量化寬鬆貨幣政策;貸款

人與發行人之間就低門檻貸款展開的食物爭奪戰

食物爭奪戰:可憐的鮑威爾。若聯儲局主席鮑威爾放鬆銀根的速度「不」夠快,特朗普對這位聯儲局主席的

批評可能會進一步升溫,在當前失業率正處於過去 50 年來最低之際若鮑威爾「真的」快速放寬貨幣政策,

他就有可能被視為在聯儲局獨立性問題上做出妥協,而不是積極回應製造業和樓市指標的走弱。特朗普的糾

纏催促使投資者想起了在七十年代充分就業期間受到尼克森類似對待的聯儲局主席亞瑟·伯恩斯。以下是

1971 年與 2019 年總統與聯儲局主席之間的食物爭奪戰的對比。

尼克森對亞瑟·伯恩斯 特朗普對鮑威爾

當伯恩斯奮力對抗總統要求他降息以保證充分就業

的沉重壓力時,白宮在報刊媒體上編造了關於他的

負面報導。尼克森的手下還散播消息表示聯邦儲備

委員會成員人數將會增加一倍以稀釋聯儲局主席的

權力。

特朗普形容聯儲局的行為「瘋狂」和「發瘋」;

聲稱聯儲局採取了「不必要且具有破壞性的行

動」;他發推文說「目前最棘手的問題不是我們

的競爭對手,而是聯邦儲備委員會」,而且「聯

儲局加息太快太頻繁」並且「毫無先兆」。

尼克森寫信給伯恩斯稱:「在我心中毫無疑問,如

果聯儲局繼續限制增加貨幣供應量,若經濟無法繼

續擴張,聯儲局將難辭其咎。」

特朗普對《華盛頓郵報》稱,「迄今為止我對自

己揀選鮑威爾毫不滿意……聯儲局的所作所為大

錯特錯」;他更將聯儲局比喻為「力量強大但無

法得分的高爾夫球手」。

尼克森警告伯恩斯「這可能是華盛頓最後一屆保守

政府」,並將流動性擔憂稱為「一派胡言」。尼克

森的手下洩露了白宮將會對聯儲局增加控制權的提

案,當伯恩斯建議減薪時更造謠反指他要求大幅加

薪。1971年,H.R. Haldeman談到尼克森策略的有

效性時曾說:「在[刪除髒話]貨幣供應問題上,我

們有亞瑟·伯恩斯」。

特朗普說雖然他「一手提拔」了鮑威爾,但他現

在寧願用歐洲央行行長德拉吉交換。特朗普在一

次採訪中提到聯儲局減少國債持有量的行徑時曾

指鮑威爾「就像在用吸塵器吸錢」,並補充說

「這個人以前只是個無名之輩,經過我一手提拔

後,他現在卻想向我顯示他有多頑強。」

資料來源: 《神殿的秘密:聯儲局如何管理國家》,作者 William Greider;《隕落之前:水門事件前的白宮內情》,作者

William Safire;《美國的貨幣政策和惡性通脹:聯邦儲備系統和宏觀經濟政策的失敗》,作者 Thomas Mayer;《經濟觀點期

刊》,Burton Abrams,2006年秋季刊;《名利場》(2019年2月12日);哥倫比亞廣播公司新聞網(2019年2月26日);

摩根資產管理。

眾所周知七十年代的故事:伯恩斯屈服於尼克森提出的許多要求,雖然美國經濟在 1972 年大選之前得到提

振,但由此造成需求過度甚至引發滯脹,最終需要長達十年的時間才得以解決。我不知道這一次會議將會如

何演變;對於鮑威爾來說,幸運的是現在美國強大有力的經濟結構力量有助壓低通脹,反觀七十年代當時並

不存在這些力量(去工會化、全球化、工業機器人、互聯網推動的價格發現等等;相關圖表請參閱第 7 頁的

附錄)。鮑威爾的墓誌銘上更有可能刻上的是資產泡沫而不是通貨膨脹的字樣。

放眼市場 岑博智 (MICHAEL CEMBALEST ) 摩根大通 2019 年 7 月 15 日

2

即使聯儲局「真的」放鬆銀根,這也恰好正值全球商業周期放緩之際。不少商業調查和其他領先指標持續下

滑,反映銷售額減少、第二季標準普爾指數成份股每股盈利負增長和全球經濟增速下降。考慮到大多數國家

服務業的表現堅韌,加上預期 20 個發達和新興市場國家央行今年將放寬貨幣政策,我認為全球或美國不會

陷入衰退。雖然美國股市剛剛創下歷史新高,但各個領先指標需要出現決定性的積極轉向,才能標誌着股市

即將迎來另一輪持久上漲,猶如 2016 年經濟放緩後的情況一樣。今年是投資組合提高風險配置的好時年,

年初至今的回報率反映保持正常的投資組合風險敞口配置合理。我預計 7 月聯儲局召開會議後市場將會表現

平平,因為我認為聯儲局進一步採取貨幣寬鬆政策所能產生的市場/經濟效益已基本耗盡,加上目前歐洲市

場的表現反常(例如高收益債券的收益率為負),儘管歐洲推出了量化寬鬆貨幣政策和央行實施了規模龐大

的資產購買計劃等刺激措施,即便是弗蘭肯斯坦博士也無法使到疲軟不堪的經濟得以起死回生。

25%

30%

35%

40%

45%

50%

55%

60%

65%

70%

75%

48

49

50

51

52

53

54

55

56

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

Hundre

ds

資料來源:Markit採購經理指數、彭博。2019年6月。

全球商業調查和報告銷售驚喜的標準普爾指數公司50以上= 擴張,提前2個季度 佔所有公司的比例

全球製造業商業調查

報告銷售驚喜的標準普爾指數公司

-80%

-60%

-40%

-20%

0%

20%

40%

60%

80%

100%

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

'95 '97 '99 '01 '03 '05 '07 '09 '11 '13 '15 '18 '20

Hundre

ds

資料來源:日本基本機械工具工業會、Cornerstone Macro、彭博。2019年6月。

標準普爾指數每股盈利與日本機床訂單的比較年同比, % 年同比,%,提前6個月

日本機床訂單

標準普爾每股盈利

2.0%

2.5%

3.0%

3.5%

4.0%

49

50

51

52

53

54

55

56

2011 2012 2013 2014 2015 2016 2017 2018 2019

Hundre

ds

資料來源:Markit採購經理指數、摩根大通。2019年6月。

全球商業調查與國內生產總值增長率50以上 = 擴張 %,季度環比

全球(製造業+服務業)

商業調查

全球生產總值

49

50

51

52

53

54

55

56

2013 2014 2015 2016 2017 2018 2019

資料來源:Markit採購經理指數。2019年6月。

全球產值商業調查50以上=擴張

服務業

製造業

49

50

51

52

53

54

55

56

2013 2014 2015 2016 2017 2018

資料來源:Markit採購經理指數。2019年6月。

全球商業調查,製造業新增訂單50以上=擴張

-2%

-1%

0%

1%

2%

3%

4%

5%

6%

7%

8%

06/2012 06/2013 06/2014 06/2015 06/2016 06/2017 06/2018 06/2019

資料來源:摩根士丹利研究部。2019年。

即時世界貿易指標%,年同比變化

世界貿易指標

世界貿易量替代指標

2019年6月預測

放眼市場 岑博智 (MICHAEL CEMBALEST ) 摩根大通 2019 年 7 月 15 日

3

關於低門檻槓桿式貸款的食物爭奪戰

市場上有兩場食物爭奪戰正酣。首先,投資者一直競相買入這些貸款,目前此類貸款佔美國總值 1.2 萬億美

元槓桿式貸款市場的 80%。在聯邦政策利率處於低位的時期,槓桿式貸款的表現喜人:自從 2010 年以來槓

桿式貸款的年化回報率為 5%,相當於高收益債券回報率的三分之二,其波動率比高收益債券也相應地低三

分之二。

另一場同樣重要的食物爭奪戰,就是低門檻貸款對於投資者而言是否預示着在劫難逃。根據穆迪針對貸款契

約進行的一項廣泛評估顯示,目前低門檻貸款的保護正處於歷史上最弱水平1,今年年初穆迪一名貸款契約

專家在報告中指出:「我們給出的評分反映出在我們展開評估的風險類別中,幾乎所有類別的風險保護水平

年同比均有所下降。鑑於契約條款保護減弱的廣度和深度,存量貸款前途未卜」 2。綜合考慮各項因素,聯

儲局持續了十年的量化寬鬆政策和激進的貸款審批水平,意味着下一輪衰退來臨時貸款回收率將會大幅降低。

在本期《放眼市場》特別版中,我們解釋了背後的原因。

1 貸款投資者高舉白旗。 穆迪和惠譽的契約質量評估得分分析了槓桿和利息保障維持測試、最惠國條款、出售資產時強

制提前還款、負面契約限制豁免、限制付款條款、允許的息稅折攤前盈利(EBITDA)調整的定義和範圍、抵押池資產流

失、投資非受限子公司或聯屬公司的上限或向其轉讓的上限、舉借新增同權或優先債務的能力、非擔保人子公司的留置

權稀釋等。換句話說,這些都是貸款人努力防止發行人及其法律顧問削弱貸款人權利和保護舉措的方式。目前貸款投資

者正在以史上最快的速度放棄這些保護。

2 穆迪,《2018 年第三季北美貸款契約質量創下史上最差水平》, 2019 年 1 月 24 日。穆迪早在 2016 年就曾發表報告

指出貸款契約的保護已經比 2007 年爆發金融危機之前更加薄弱。

$0

$200

$400

$600

$800

$1,000

$1,200

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

1999 2000 2002 2004 2006 2008 2010 2012 2014 2016 2018

低門檻貸款主導不斷擴大的槓桿貸款市場% 10億美元

資料來源:標準普爾財智LCD。2019年6月。

低門檻貸款佔未償還貸

款總額的份額

未償還貸款總額

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

資料來源:彭博。2019年7月9日。

槓桿式貸款和高收益債券回報率2010年1月1日以來累計總回報

標準普爾/LSTA槓桿式貸款指數

美國高收益債券

3.0

3.2

3.4

3.6

3.8

4.0

4.2

2012 2013 2014 2015 2016 2017 2018

資料來源:穆迪。2018年第四季。

貸款投資者高舉白旗:

穆迪貸款契約質量評分處於史上最差水平5.0 = 契約質量最差;契約分類參見註釋1

穆迪:保護債權人的最後堡壘正在逐漸消失

過去,貸款契約規定借款人在沒有違約且並未發生「違

約事件」的情況下,借款人只能使用分拆條款參與特定

的公司行為。由於越來越多貸款削弱/取消了這一要

求,這種保護已經變得越來越少,導致在最後一刻出現

「孤注一擲」交易的機會增加。

穆迪表示:「當借款人可以開展限制性付款、投資、次

級債務提前還款,甚或在違約後還能舉借新債時,貸款

人所能做到的只是希望有個滿意的結果了」。2019 年 6

月 27 日。

放眼市場 岑博智 (MICHAEL CEMBALEST ) 摩根大通 2019 年 7 月 15 日

4

A. 槓桿式貸款的利息保障倍數看似不錯,但有一些事項需要注意。首先,平均槓桿倍數也在上升。其次,

越來越多地使用「息稅折攤前盈利(EBITDA)加回3」導致人為地提高了利息保障和槓桿測算結果。這種

做法指的是公司將非經常性支出和假設的合併協同效應/成本節約加回到收益裡,從而人為地提高了從

息稅折攤前盈利中得出的任何計算結果:

據標準普爾統計,在所有交易中息稅折攤前盈利加回的使用率從 10%提高到 30%。標準普爾報告指

出,從程度來看,加回的水平相當於未經調整息稅折攤前盈利的 10-15%。不過,據穆迪統計,有些

交易允許加回高達未經調整息稅折攤前盈利的 20%-30%,還有一些交易甚至根本沒有上限。

據惠譽的《契約審查》報告指出,35%的中型市場貸款發行人使用了息稅折攤前盈利加回。雖然假

設的協同效應通常以未經調整息稅折攤前盈利的 10-15%為上限,但也有一些交易出現像穆迪報告般

不設上限的情況。

據標準普爾統計,若排除假設協同效應帶來的利益,2017 年和 2018 年發放的全部併購貸款中,約

有一半貸款的槓桿率在 6 倍以上(請參閱下面第二張圖表)

穆迪分析了歐洲企業在實現假設成本節約方面取得的成功率。他們發現這些企業平均只實現了 45%

的息稅折攤前盈利加回,將近 20%的發行人未能實現任何預測加回目標。

B. 有人認為低門檻貸款的增加反映出當前貸款市場已經被規模更大、知名度更高的發行人所佔據(2000年

3 億美元以下的貸款佔貸款市場的 50%,但現在僅佔這一市場的 10%)。2017 年以來,這些規模較大

的低門檻貸款發行當時的利差相比完全擔保貸款「更低」。不管如何,我不認為僅僅因為發行貸款公司

的規模更大、知名度更高,投資者就不需要契約保護了。畢竟,這些貸款大多仍然屬於非投資級(垃圾)

信用債。反而,貸款市場已經變得更「垃圾」一點兒了:自從 2016年以來 BB級評級以下的信用債佔貸

款市場的比例從 50%提高到 60%。

C. 在以往的信貸周期裡,低門檻貸款僅佔整體市場一小部分,因此與完全擔保貸款相比,已違約低門檻貸

款回收率的歷史數據不多。自從 2010 年以來整體企業違約率非常低,只有 13 筆低門檻貸款違約,回收

率為 56%,相比所有銀行貸款和優先有擔保債券的回收率為 80-85%。

3 息稅折攤前盈利是現金流的代名詞,指扣除利息、稅項、折舊和攤銷前的盈利。

3.5

4.0

4.5

5.0

5.5

2.5x

3.0x

3.5x

4.0x

4.5x

5.0x

'02 '04 '06 '08 '10 '12 '14 '16 '18

資料來源:標準普爾財智。2019年第一季。

利息保障倍數上升,但是槓桿亦如是

新增貸款的債務與

息稅折攤前盈利之比

未償還貸款的利息保障倍數

0%

20%

40%

60%

80%

100%

'06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17 '18

大於7倍

6倍-6.9倍

5倍-5.9倍

小於5倍

資料來源:標準普爾財智LCD。2018年。

使用未經調整息稅折攤前盈利的併購貸款槓桿趨勢(不包括假設併購協同效應的利益)

放眼市場 岑博智 (MICHAEL CEMBALEST ) 摩根大通 2019 年 7 月 15 日

5

D. 有人提出在經濟低迷時期金融擔保人(私募股權)公司會動用他們的資金資源為其貸款提供支持。我不

這麼認為,除非有明確的財務優勢讓私募股權公司有理由這麼做。雖然在10年前的信貸周期裡,金融擔

保人支持的貸款違約率低於沒有金融擔保人支持的貸款,但是如果把債務交換(經常使貸款人蒙受巨大

損失的公司行為)包括在內,金融擔保人支持的貸款違約率就算不是稍差也看起來差不多。2009/2010

年以來大型債務交換的例子包括:TXU、哈拉斯、飛思卡爾、Realogy、Intelsat 和瀚森。

談到違約率,請記住市場定價和已實現損失之間的差別很大。左下圖顯示了 2010 年創下 20-22%的最高

貸款違約率。假如回收率平均為 65-70%,最高已實現損失應約為 6-8%。不過,誠如右下圖所示,貸款

總回報指數(例如市場定價)自峰值跌幅接近 25-30%。換句話說,在經濟衰退的迷霧中,投資者無法

準確地知道將會違約或不會違約的信用債種類,因而在交易商流動性下降期間會壓低整體貸款市場的定

價。雖然本輪經濟的衰退速度相比 2008 年溫和但由於貸款回收率有所下降,我可以想像得到貸款總回

報指數將會下跌大約 7-10%。結論:貸款投資者有時必須熬過市場跌幅遠超最終實現損失的時期。在過

去的幾年裡,這絕對不成問題,因為貸款違約率平均只有 1-2%。

0%

5%

10%

15%

20%

25%

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

有金融擔保人,包括債務交換

無金融擔保人

有金融擔保人,不包括債務交換

資料來源:標準普爾財智LCD。2019年。

有擔保人和無擔保人的貸款違約率比較%,2000-2012年

65

70

75

80

85

90

95

100

105

110

01/06 07/06 01/07 07/07 01/08 07/08 01/09 07/09 01/10

資料來源:彭博、摩根資產管理。2019年7月12日。

槓桿式貸款:市場定價與實現損失的比較指數,2008年9月15日=100

標準普爾/LSTA槓桿貸款

指數

我們對實際最高已實現損失的估計

0%

1%

2%

3%

4%

5%

2012 2013 2014 2015 2016 2017 2018 2019

資料來源:標準普爾財智LCD。2019年6月。

槓桿式貸款違約率%,2012-2019年

能源債券違約潮

放眼市場 岑博智 (MICHAEL CEMBALEST ) 摩根大通 2019 年 7 月 15 日

6

E. 除了上述 D 點中關於金融擔保人的觀點之外,我想進一步指出的是,有些情況下,他們可能會顯著「增

加」槓桿式貸款的風險。市場上最近就有幾宗「抵押品剝離」案例,其中金融擔保人將抵押品轉移出優

先債權人所能索賠的範圍4。迄今為止,抵押品剝離的情況還不普遍,但是假如經濟轉向,由於放鬆了

「限制性付款」以及第三頁註釋 1 列出的其他契約條款,這種行為就會增加,貸款投資者應該了解這些

情況。

2016 年,J.Crew 處於破產邊緣,擔保人 TPG 和 Leonard Green 從抵押給現有債權人的抵押品中抽

離了品牌名稱背後的知識產權。2017 年,他們把有關知識產權抵押給了新的債權人,借出了 3 億美

元的新資金。金融擔保人利用這筆資金再投資於該企業,到目前為止結果對貸款投資者來說是有利

的;但是假如 J Crew 宣告破產,那麼原來的債權人將會因為抵押品被稀釋而蒙受損失

2017年 PetSmart把Chewy.com(PetSmart以 34億美元收購 Chewy.com)的股權轉讓給一家特殊

子公司和一家控股公司,一旦破產,債券持有人將難以追討。擔保人BC Partners說服貸款人未來不

會對這些行為提出訴訟;其後 Chewy成功上市,但募集資金卻並無用於償還 Pet Smart公司總計 80

億美元的債務

2018 年 9 月,Neiman Marcus(該公司目前正深陷 50 億美元債務泥潭,其中有些債務的交易價格

為 45 美分)披露已經將其網上豪華時裝電商網站 MyTheresa 轉讓給由擔保人 Ares 和加拿大養老金

委員會(Canadian Pension Board)持有的一家控股公司。一旦提出破產, Neiman Marcus 債權人

將無法對 MyTheresa展開追討

這種行為值得注意,因此聯儲局一名高級主任在 2018 年 10 月關於槓桿式貸款風險的講話中也提到了這

一點5。然而,美國政府對此卻發出了自相矛盾的訊號:聯儲局對於貸款市場的風險一直亮起紅燈,但貨

幣監理署則大唱反調通過放寬其 2013 年制定的息稅折攤前盈利槓桿指引6。

關於金融擔保人的最後一條評論:他們當中有許多公司都指示安排其銀團貸款的銀行應該採用指定律師事務

所作其法律顧問,這種做法被稱為「擔保人指定法律顧問」。鑑於所有貸款人與發行人之間的權衡交易都需

要通過談判來達成一套契約條款,當經濟周期逆轉時如果人們對此提出質疑,我不會感到驚訝。

綜上所述,這些趨勢並不意味着「違約率」會上升。違約率將取決於經濟衰退的程度,而且我認為本輪衰退

將遠比 2008 年溫和;與此同時,聯儲局正在通過放鬆銀根推遲衰退發生的時間。但是在我看來,這些趨勢

意味着一旦最終發生違約,貸款的「回收率」將會下降。從歷史表現來看,貸款的平均回收率為70%,高收

益債券的回收率則為 40%。二者的中點 55%可能會成為下一次出現經濟衰退的貸款回收率水平。在發行人

與貸款人之間的契約條款爭鬥中,發行人輕而易舉地獲得了勝利。

4 資料來源:彭博,2019 年 7 月 19 日;DigitalCommerce360.com;WolfStreet.com

5 《關於槓桿式貸款的觀點》,聯儲局 Todd Vermilyea,2018 年 10 月。

6 雖然事實上貸款審核員仍然會追蹤高槓桿式貸款,尤其是 7 年內攤銷不到 50%的貸款,但是他們並沒有明確禁止,而

且如上頁所述,未經調整的債務/息稅折攤前盈利之比率超過 6.0-7.0 倍的高槓桿式貸款仍然常見。

放眼市場 岑博智 (MICHAEL CEMBALEST ) 摩根大通 2019 年 7 月 15 日

7

附錄:結構性逆風壓低美國和世界其他地區的通脹

在美國,勞工議價能力下降、互聯網驅動價格透明度提高、全球化、企業通過利潤率而不是價格來消化勞動

力成本增加的趨勢以及工業機器人興起,都有助於降低通脹。最後一張圖表顯示出通脹率低且為正的國家佔

全球國內生產總值的百分比持續上升,反映當中許多趨勢都是全球性的。

5%

10%

15%

20%

25%

30%

35%

40%

55%

57%

59%

61%

63%

65%

67%

'47 '52 '57 '62 '67 '72 '77 '82 '87 '92 '97 '02 '07 '12 '17

Hundre

ds

勞工議價能力下降

佔產值的百分比 %

資料來源:美國勞工統計局,2019年第一季。工會會員比例:83年之前來自

Hirsch,83年之後來自美國勞工統計局。

勞動收入佔產值的份額,

非農商業部門

私營部門工會會員比例

4

6

8

10

12

14

16

18

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

資料來源:A. Cavallo、NBER WP。2018年10月。常規價格不包括促銷活動。

網上零售提高了價格透明性,降低了定價權;價格變動持續期

(月)

休閒和電子

傢俱和家居

食品和非酒類飲料

10%

30%

50%

70%

90%

110%

130%

20%

30%

40%

50%

60%

'60 '65 '70 '75 '80 '85 '90 '95 '00 '05 '10 '15

Hundre

ds

資料來源:世界銀行、橋水投資公司。2019年。

全球化:美國物價對國內形勢敏感度降低,對全球形勢更敏感

世界貿易

(佔國內生產總值百分比)

世界跨境資本存量

(佔國內生產總值的百分比)

-1.0%

-0.8%

-0.6%

-0.4%

-0.2%

0.0%0.0%

0.2%

0.4%

0.6%

0.8%

1.0%

1975 1980 1985 1990 1995 2000 2005 2010 2015

Hundre

ds

Hundre

ds

資料來源:摩根大通經濟研究。2019年。

目前公司通過利潤率而非價格來消化勞動成本變化

單位勞動力成本每增加1%時核心個人消

費支出通貨膨脹的變化

單位勞動力每增加1%時利潤率的變化

(倒置)

0.0

0.5

1.0

1.5

2.0

2.5

1993 1998 2003 2008 2013 2018

資料來源:麻省理工、IAB、布魯蓋爾研究所。2018年。

美國:每千名工人的工業機器人數量

Acemoglu(麻省理工)

就業研究所

布魯蓋爾研究所

(比利時)

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1960 1965 1970 1975 1980 1985 1990 1995 2000 2005 2010 2015

資料來源:世界銀行、摩根資產管理。2019年。

通脹率低且為正(0-4%)的國家佔全球國內生產總值的百分比

放眼市場 岑博智 (MICHAEL CEMBALEST ) 摩根大通 2019 年 7 月 15 日

8

重要資訊

本文件僅供一般說明之用。本文件表達的觀點、意見、預測及投資策略,均為岑博智先生按目前市場狀況作出的判斷;如有更改,恕不另行通知,

且可能與 JPMorgan Chase & Co.(「摩根大通」)摩根大通的其他領域所表達的觀點、意見、預測及投資策略不同。本文件不構成亦不應視為摩

根大通研究報告看待。

非依賴性:本公司相信,本文件載列的資料均屬可靠;然而,摩根大通不會就本文件的準確性、可靠性或完整性作出保證,或者就使用本文件的全部

或部分內容引致的任何損失和損害(無論直接或間接)承擔任何責任。我們不會就本文件的任何計算、圖譜、表格、圖表或評論作出擔保或保證,本

文件的計算、圖譜、表格、圖表或評論僅供說明/參考用途。本文件表達的觀點、意見、預測及投資策略,均為本公司按目前市場狀況作出的判斷;

如有更改,恕不另行通知。摩根大通概無責任於有關資料更改時更新本文件的資料。本文件表達的觀點、意見、預測及投資策略可能與摩根大通的其

他領域、就其他目的或其他內容所表達的觀點不同。本文件不應視為摩根大通研究報告看待。任何預測的表現和風險僅以表達的模擬例子為基礎,且

實際表現及風險將取決於具體情況。前瞻性的陳述不應視為對未來事件的保證或預測。

本文件的所有內容不構成任何對您或對第三方的謹慎責任或與您或與第三方的諮詢關係。本文件的內容不構成摩根大通及/或其代表或僱員的要約、

邀約、建議或諮詢(不論財務、會計、法律、稅務或其他方面),不論內容是否按照您的要求提供。摩根大通及其關聯公司與僱員不提供稅務、法律

或會計意見。您應在作出任何財務交易前諮詢您的獨立稅務、法律或會計顧問。

一般風險及考慮因素:本文件表達的觀點、策略或產品未必適合所有客戶,可能面臨投資風險。投資者可能損失本金,過往表現並非未來表現的可靠

指標。資產配置不保證錄得盈利或免招損失。本文件所提供的資料不擬作為作出投資決定的唯一依據。投資者務須審慎考慮本文件討論的有關服務、

產品、資產類別(例如股票、固定收益、另類投資或大宗商品等)或策略是否適合其個人需要,並須於作出投資決定前考慮與投資服務、產品或策略

有關的目標、風險、費用及支出。請與您的摩根大通代表聯絡以索取這些資料及其他更詳細資訊,當中包括您的目標/情況的討論。

摩根大通為自身或我們的其他客戶持有的部位可能與本文件表達的資訊、意見、預測、投資策略或觀點不相符。摩根大通或其關聯公司可能在本文件

所論及的任何發行人的金融工具持有部位或擔任該金融工具的做市商,或擔任該等發行人的承銷商、配售代理、顧問或放款人。

法律實體及監管資訊:在美國,銀行存款賬戶(例如支票、儲蓄及銀行貸款)可能須經批准。存款產品及相關服務乃由摩根大通銀行(JPMorgan

Chase Bank, N.A.)提供。摩根大通銀行是美國聯邦存款保險公司的成員。

在美國,投資產品(可能包括銀行管理賬戶及託管)乃由摩根大通銀行(JPMorgan Chase Bank, N.A.)及其關聯公司(合稱「摩根大通銀行」)作為

其一部分信託及委託服務而提供。其他投資產品及服務(例如證券經紀及諮詢賬戶)乃由摩根大通證券(J.P. Morgan Securities LLC)(「摩根大通

證券」)提供。摩根大通證券是金融業監管局和證券投資者保護公司的成員。年金是透過 Chase Insurance Agency, Inc(「CIA」)支付。CIA 乃

一家持牌保險機構,以 Chase Insurance Agency Services, Inc.的名稱在佛羅里達州經營業務。摩根大通銀行、摩根大通證券及 CIA 均為受

JPMorgan Chase & Co.共同控制的關聯公司。產品不一定於美國所有州份提供。

在盧森堡,本文件由摩根大通銀行盧森堡有限公司(簡稱「摩根大通銀行盧森堡」)發行,其註冊辦事處位於 European Bank and Business Centre,

6 route de Treves, L-2633, Senningerberg, Luxembourg,註冊編號為 R.C.S Luxembourg B10.958,由摩根大通銀行盧森堡經盧森堡金融監管委員

會(CSSF)授權並受其監管,並受歐洲央行及 CSSF 共同監督。根據 1993 年 4 月 5 日頒布的法律,摩根大通銀行盧森堡有限公司經授權成為一家

信貸機構。在英國,本文件由摩根大通銀行盧森堡有限公司倫敦分行發行。在英國脫歐(脫歐是指英國根據《歐盟公約》第 50 條法案退出歐盟,或

其後將會喪失英國與歐洲經濟區餘下成員國之間獲得金融服務的能力)之前,摩根大通銀行盧森堡有限公司倫敦分行須受英國金融市場行為監管局及

英國審慎監管局的有限監管。有關英國金融市場行為監管局及英國審慎監管局對摩根大通進行監管之詳細範圍,摩根大通可應要求提供。英國脫歐

後,摩根大通銀行盧森堡有限公司倫敦分行是由英國審慎監管局授權,並須受英國金融市場行為監管局監管以及英國審慎監管局的有限監管。有關英

國審慎監管局對摩根大通進行監管之詳細範圍,摩根大通可應要求提供。在西班牙,本文件由摩根大通銀行盧森堡有限公司 Sucursal en España(馬

德里分行)分派,其註冊辦事處位於 Paseo de la Castellana, 31, 28046 Madrid, Spain。摩根大通銀行盧森堡有限公司 Sucursal en España(馬德里

分行)已于西班牙銀行行政註冊處登記註冊,註冊編號為 1516,並受西班牙國家證券市場委員會(Comisión Nacional de Valores,簡稱

「CNMV」)監管。在德國,本文件由摩根大通銀行盧森堡有限公司法蘭克福分行分派,其註冊辦事處位於 Taunustor 1 (Taunus Turm), 60310

Frankfurt, Germany,受德國金融監管委員會(CSSF)及歐洲中央銀行共同監管,在部分地區亦須受德國聯邦金融監管局(簡稱為「BaFin」)監

管。在意大利,本文件由摩根大通銀行盧森堡有限公司米蘭分行分派,其註冊辦事處位於 Via Cantena Adalberto 4, Milan 20121, Italy,受意大利央

行及意大利全國公司和證券交易所監管委員會(Commissione Nazionale per le Società e la Borsa,簡稱為「CONSOB」)監管。此外,本文件亦

可由下列機構分派:受到法國銀行監管機構(Autorité de Contrôle Prudentiel et de Résolution 及 Autorité des Marchés Financiers) 監管的摩根大通銀

行巴黎分行,或受到瑞士金融市場監督管理局(FINMA)監管的 J.P. Morgan (Suisse) SA。

在香港,本文件由摩根大通銀行香港分行分派,摩根大通銀行香港分行受香港金融管理局及香港證監會監管。在香港,若您提出要求,我們將會在不

收取您任何費用的情況下停止使用您的個人資料以作我們的營銷用途。在新加坡,本文件由摩根大通銀行新加坡分行分派。摩根大通銀行新加坡分行

受新加坡金融管理局監管。交易及諮詢服務及全權委託投資管理服務由(通知您的)摩根大通銀行香港分行/新加坡分行向您提供。銀行及託管服務

由摩根大通銀行新加坡分行向您提供。本文件的內容未經香港或新加坡或任何其他法律管轄區的任何監管機構審閱。對於構成《證券及期貨法》及

《財務顧問法》項下產品廣告的材料而言,本營銷廣告未經新加坡金融管理局審閱。建議您審慎對待本文件。假如您對本文件的內容有任何疑問,請

必須尋求獨立的專業人士意見。

關於拉美國家,本文件的分派可能會在特定法律管轄區受到限制。我們可能會向您提供和/或銷售未按照您祖國的證券或其他金融法律登記註冊、並

非公開發行的證券或其他金融工具。該等證券或工具僅在私下向您提供和/或銷售。我們就該等證券或工具與您進行的任何溝通,包括但不限於交付

發售說明書、投資條款協議或其他發行文件,在任何法律管轄區內對之發出銷售或購買任何證券或工具要約或邀約為非法的情況下,我們無意在該等

法律管轄區內發出該等要約或邀約。此外,您其後對該等證券或工具的轉讓可能會受到特定監管法例和/或契約限制,且您需全權自行負責確定和遵

守該等限制。就本文件提及的任何基金而言,基金的有價證券若未依照相關法律管轄區的法律進行註冊登記,則基金不得在任何拉美國家公開發行。

任何證券(包括本基金股份)在巴西證券及交易委員會 CVM 進行註冊登記前,均一概不得進行公開發售。本文件載列的部分產品或服務目前不一定

可於巴西及墨西哥平台上提供。

在澳大利亞,摩根大通銀行(ABN 43 074 112 011/AFS 牌照號碼:238367)須受澳大利亞證券及投資委員會以及澳大利亞審慎監管局監管。摩根大通

證券是一家在美國德拉瓦州註冊成立的外國公司(海外公司) (ARBN 109293610)。根據澳大利亞金融服務牌照規定,在澳大利亞從事金融服務的金

融服務供應商(如摩根大通銀行及摩根大通證券)須持有澳大利亞金融服務牌照,除非已獲得豁免。根據公司法 2001 (C)(《公司法》),摩根大通

證券已獲豁免就提供給您的金融服務持有澳大利亞金融服務牌照,且根據美國法律須受美國證券交易委員會、美國金融業監管局及美國商品期貨委員

放眼市場 岑博智 (MICHAEL CEMBALEST ) 摩根大通 2019 年 7 月 15 日

9

會監管,這些法律與澳大利亞的法律不同。摩根大通銀行及/或摩根大通證券於澳大利亞提供的資料僅供「批發客戶」。本文件提供的資料不擬作為

亦不得直接或間接分派或傳送給澳大利亞任何類別人士。就本段目的而言,「批發客戶」的涵義須按照《公司法》第 761G 條賦予的定義。如您目前

或日後任何時間不再為批發客戶,請立即通知摩根大通。本文件未特別針對澳大利亞投資者而編製。文中:

• 包含的金額可能不是以澳元為計價單位;

• 可能包含未按照澳大利亞法律或慣例編寫的金融資訊;

• 可能沒有闡釋與外幣計價投資相關的風險;以及

• 沒有處理澳大利亞的稅務問題。

本報告內提及的「摩根大通」是指 JPMorgan Chase & Co 以及其全球附屬和關聯公司。

本文件是保密文件,僅供您個人使用。未經摩根大通的事先同意,不應向任何其他人士分派本文件的內容。未經摩根大通的事先同意,任何其他人士

不得複製或利用本文件作非個人使用。如您有任何疑問或不欲收取這些通訊或任何其他營銷資料,請與您的摩根大通代表聯絡。

本文件的收件人已同時獲提供中文譯本。

儘管我們提供中文文件,但據摩根大通理解,收件人或其指派的顧問(若適用)有足夠能力閱讀及理解英文,且中文文件的使用乃出於收件人的要求

以作參考之用。

若英文版本及翻譯版本有任何歧義,包括但不限於釋義、含意或詮釋、概以英文版本為准。

© 2019 年。摩根大通。版權所有。