ペルー経済 金融システムの概要

TRANSCRIPT

ペルー経済の概要

平成 25 年 8 月 29 日クラウドクレジット株式会

社1

2

当社の(当初)進出国の選定理由

当社は 2012 年 7 月に(当初の)進出国を選定するにあたり、 30 程度の新興国のファンダメンタルズの分析を以下の3つの観点から行った

1. 経済が成長している国であること 後に、 3. とほぼ同義であることが判明

2. マクロ経済が頑健であること 1997 年のアジア危機等のような状況に巻き込まれて顧客の資産が毀損される可能性を低減するため

3. (リスク対比で)高い金利で貸出を行うことが出来ること それが高い資本の限界生産性 * によるものであることを常に確認

* 追加的に資本を導入した際に、追加的に創りだせるものの大きさ( 期待リターン)≒

ペルーの GDP 成長率は、過去 10 年間で世界で第 6 位

ペルーは世界有数の高成長国

3

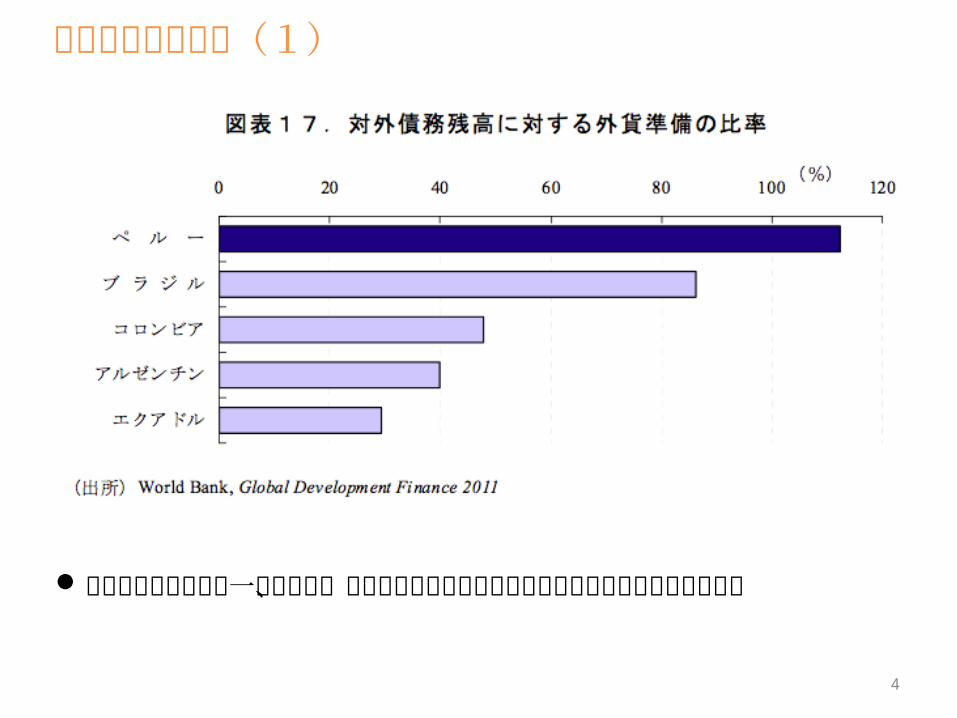

マクロ経済は安定(1)

4

豊富な資金流動性の一例として、ペルーの外貨準備高は他の新興国と比べて突出して高い

マクロ経済は安定(2)

5

ペルーの危機時の対応可能期間は1年を超える(インドネシアの同指標は6ヶ月程度)

マクロ経済は安定(3)

6

デットサービスレシオ(対外債務の額を輸出額で割ったもの)など、他のマクロ指標も安定

マクロ経済は安定(4)

7

政府収支も安定

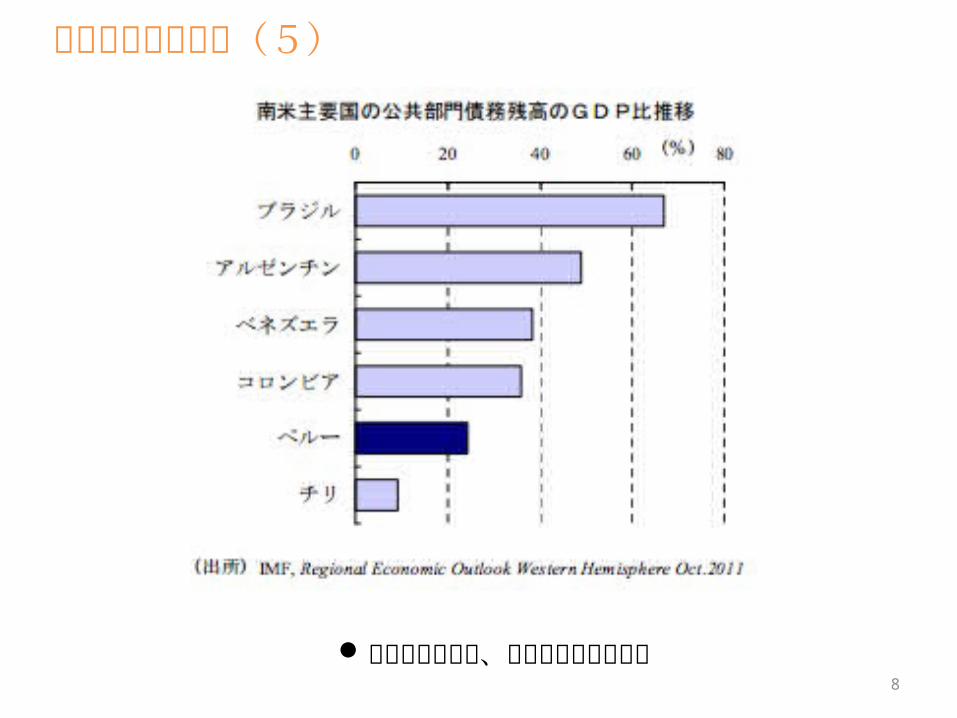

マクロ経済は安定(5)

8

累積政府債務も、健全なレベルにある

(参考)

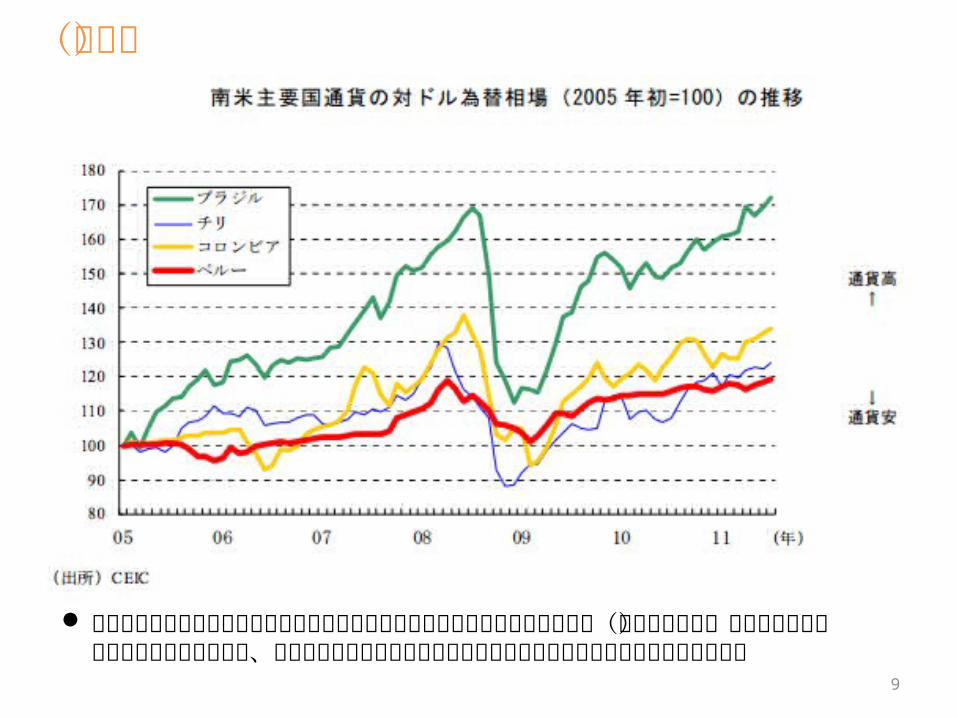

9

ペルーの中央銀行が各国の中でも特に積極的に為替の変動を抑えるための介入(売り買い共に)を豊富な外貨準備を背景として行うため、ソレスの為替相場の変動率も他の新興国通貨と比べて歴史的には低く推移

高い市中貸出金利(1)

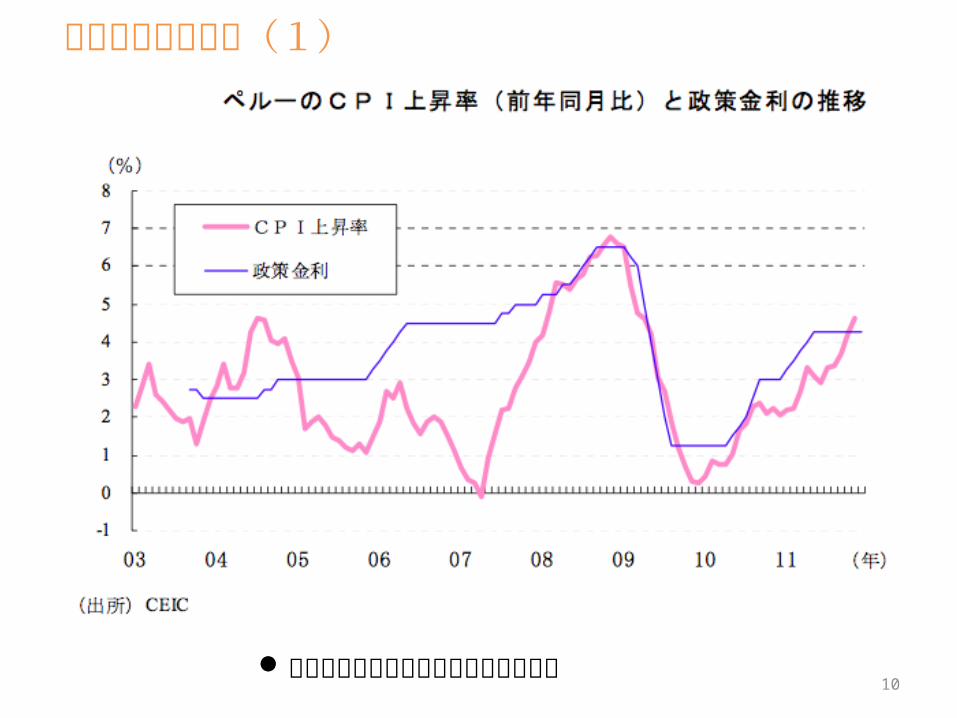

インフレ率および政策金利は低位安定10

高い市中貸出金利(2)

大手企業向けの貸出金利は政策金利プラス数%程度で欧米諸国での貸出金利と大差ないが、中小企業への貸出および消費者ローンの金利スプレッドが極めて厚い 11

セグメント別の平均貸出金利 (単位:%)セグメント ソレス建て ドル建て

* ペルーの金融システムにおける、年利に引き直した実 質貸出金利 情報ソース:銀行監督庁

12

高い市中貸出金利(3)

銀行の平均預貸金利スプレッド ソレス建て(%) ドル建て

(%)

情報ソース:銀行監督庁貸出金利 預金金利 スプレッド

高い資本の限界生産性を背景として貸出金利が高い一方、高い貯蓄ニーズにより預金金利は低位安定(平均預金金利は、政策金利より低い)

高い市中貸出金利(4)

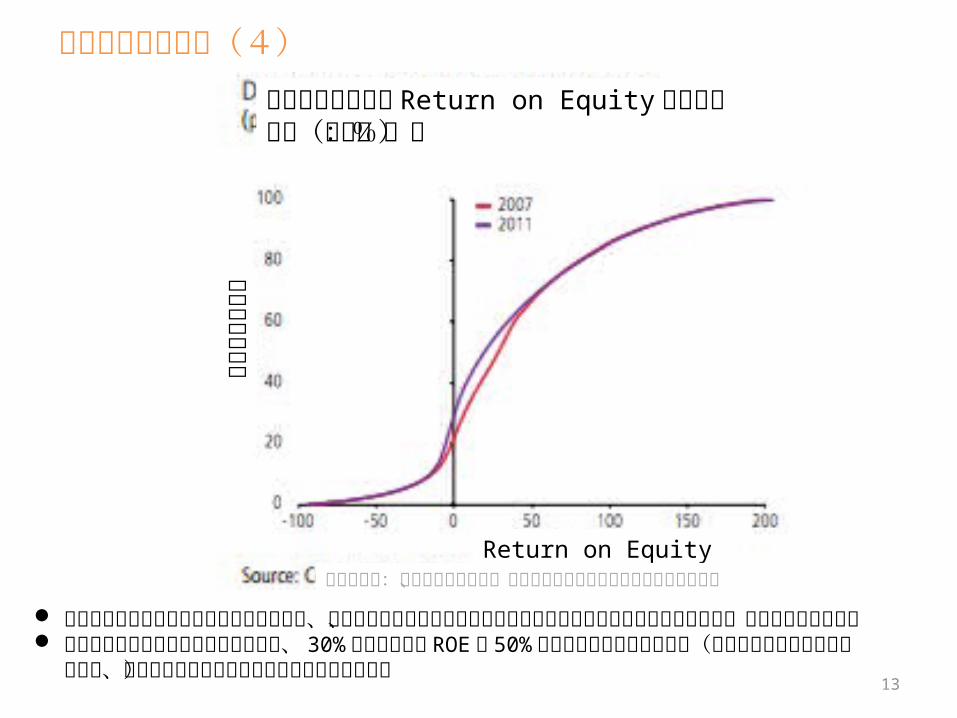

途上国の中小企業への貸出金利が高いのは、事業の期待リターンが高い中小企業からの資金需要が極めて強いから、との確認がなされた

上図のデータはチリの中小企業の例で、 30% の中小企業の ROE は 50% を超えていることがわかる(ペルーも同様と思われるものの、チリと比べると中小企業の財務データが不足)

13

チリの中小企業の Return on Equity の分布図の例(単位:%)

累積パーセント

Return on Equity情報ソース:チリの中央銀行が、チリの税務署のデータを基に作成したもの

14

金融システムも安定(1)

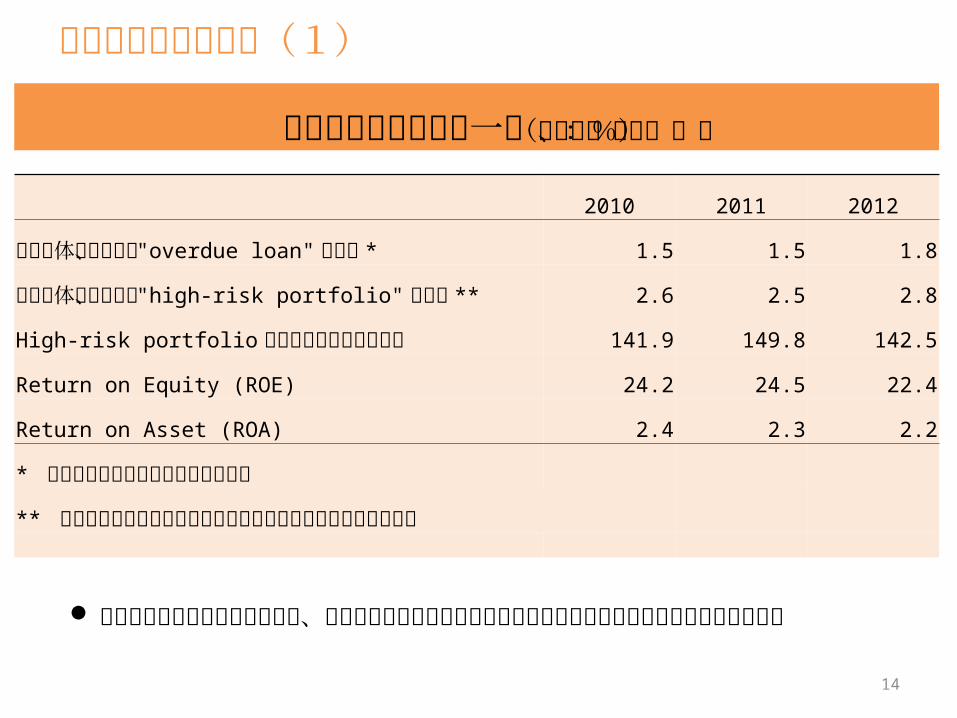

銀行の主要経営指標一覧(平均値、単位:%)

2010 2011 2012

貸出全体に占める、 "overdue loan" の割合 * 1.5 1.5 1.8

貸出全体に占める、 "high-risk portfolio" の割合 ** 2.6 2.5 2.8

High-risk portfolio に対する積立金額の割合 141.9 149.8 142.5

Return on Equity (ROE) 24.2 24.5 22.4

Return on Asset (ROA) 2.4 2.3 2.2

* 法的回収プロセスに入っている債権

** 猶予のためのリファイナンスまたは条件の更改が行われた債権

ペルーの銀行の主要経営指標は、先進国の健全経営を行っているといわれるカテゴリの銀行のそれに匹敵

15

金融システムも安定(2)

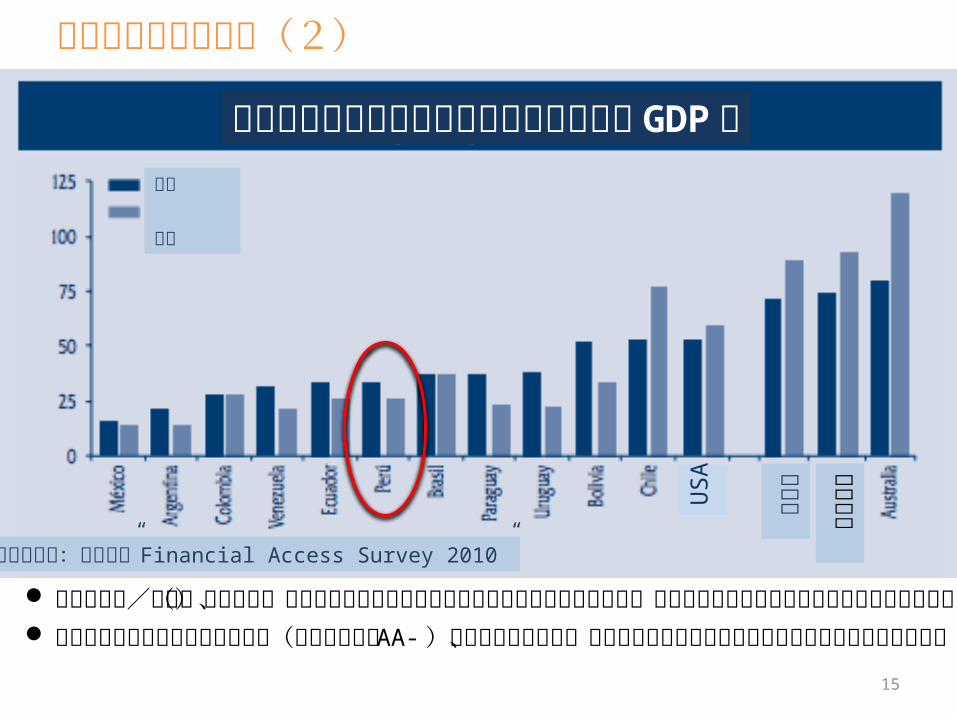

民間の資産/負債(ストック)は経済成長に伴いこれから蓄積されていく段階であり、資産バブルが起こっている兆候は特にみられない

中南米で信用格付の最も高いチリ(日本国と同じ AA- )の銀行と比べても、銀行の資金流動性は潤沢であり経済危機への耐性が強い

金融システムの貸出および預金残高の対 GDP比

USA ド

イツ

預金 貸出

情報ソース:世界銀行” Financial Access Survey 2010”

イギリス

16

その他金融機関の主要経営指標一覧(平均値、単位:%)

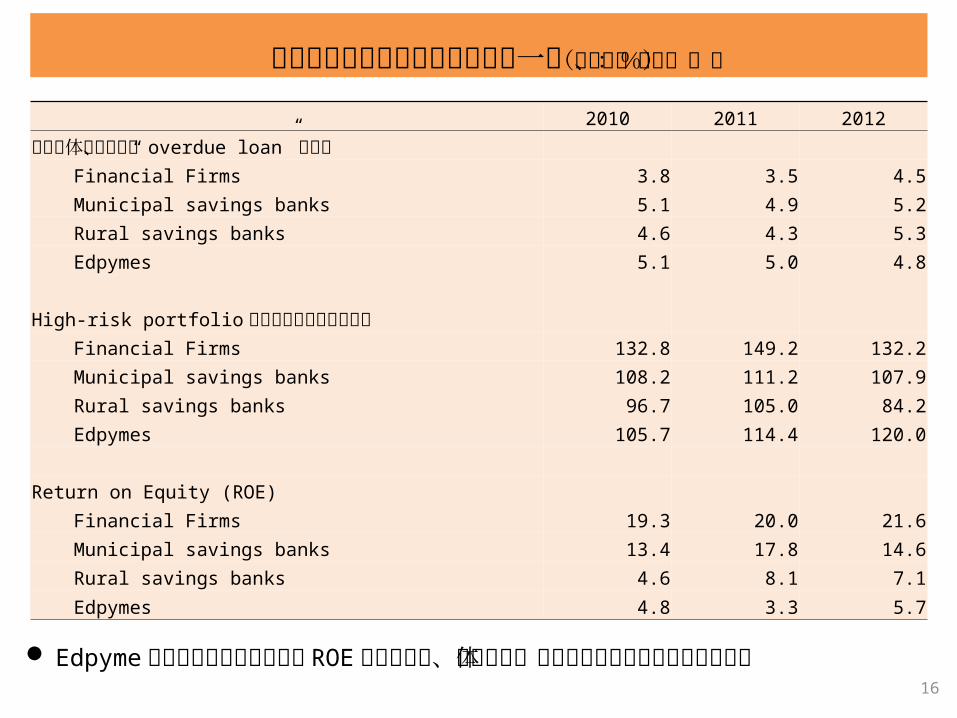

2010 2011 2012

貸出全体に占める、“ overdue loan” の割合 Financial Firms 3.8 3.5 4.5

Municipal savings banks 5.1 4.9 5.2

Rural savings banks 4.6 4.3 5.3

Edpymes 5.1 5.0 4.8

High-risk portfolio に対する積立金額の割合 Financial Firms 132.8 149.2 132.2

Municipal savings banks 108.2 111.2 107.9

Rural savings banks 96.7 105.0 84.2

Edpymes 105.7 114.4 120.0

Return on Equity (ROE) Financial Firms 19.3 20.0 21.6

Municipal savings banks 13.4 17.8 14.6

Rural savings banks 4.6 8.1 7.1

Edpymes 4.8 3.3 5.7

Edpyme など小規模の金融機関の ROE が低いのは、非営利団体の割合がより多いためとみられる