6-1. 장애인 가구소득 결정요인에 관한 종단적 연구 :편의를 제거한...

TRANSCRIPT

6-1. 장애인 가구소득 결정요인에 관한 종단적 연구 :편의를 제거한 가구소득함수모형 적용

한 경 성 (동원과학기술대학교 사회복지보육과 교수)

|초 록|

가구소득함수는 가구소득과 영향요인 간에 인과성을 설명하는 모형이다. 본 연구의 목적은

가구소득함수모형에 의한 실증적 분석을 통해 장애인 가구소득에 영향을 미치는 결정요인이 무

엇인가를 탐색하고, 이들 요인에 의한 가구소득 변화에 대한 순수한 효과를 추정하는데 있다.

모형 추정에 장애인고용패널 1∼5차년도 데이터를 사용하여 종단적 패널분석 결과는 다음과 같

다. 첫째, 성향점수매칭과 이중차이로 편의를 제거한 가구소득함수를 적용하여 장애인 가구소득

에 영향을 미치는 요인을 분석한 결과 독립변수에서는 통계적으로 유의미한 결정요인이 발견되

지 않았고, 통제변수 가운데 가구원수와 가구 내 장애인수의 이중차이만 가구균등화소득의 이

중차이에 유의미한 수준에서 영향을 미치는 요인으로 분석되었다. 둘째, 취업집단과 미취업집단

의 2008년과 2011년 두 시점 간 차이에 대해 다시 취업집단과 미취업집단의 이중차이로 얻어

진 가구균등화소득의 순수한 차이를 계산한 결과, 미취업집단에 비해 취업집단의 가구균등화소

득이 12.71만원 정도 더 증가하는 것으로 나타났다. 따라서 장애인 가구의 가구균등화소득 증가

에 영향을 미치는 주요 결정요인은 가구원수와 가구 내 장애인수인 것으로 나타났다. 이러한

실증적인 근거에 의해 가구원수와 가구 내 장애인수는 장애인가구의 소득보장정책에 주요 요인

이 될 수 있음을 시사하고 있다.

주제어 : 장애인 가구소득, 가구소득함수, 인과모형, 성향점수매칭, 이중차이, 패널데이터, 종단연구

440 제6주제 소 득

Ⅰ. 서 론장애인을 둔 가구의 소득을 증진시키기 위한 정책을 설계하고자 한다면 어떠한

정책프로그램이 효과성이 있는 정책개입이 될 수 있는가에 관한 과학적 근거가 필

요할 것이다. 즉, 근거중심의 정책을 위해 가구소득에 영향을 미치는 결정요인과 이

들 상호 간에 인과성이 검정되어진 실증적인 근거자료가 필요하게 된다. 본 연구는

가구소득을 증진시키는 것을 목적으로 하는 정책설계에 필요한 근거중심의 정보를

제공하기 위해 가구소득에 대한 결정요인을 찾고 인과성을 검정하는데 있다.

본 논문은 가구소득모형을 적용하여 가구소득의 변화를 측정하고, 가구소득의 변

화에 영향을 미치는 요인을 탐색하는데 있다. 즉, 가구소득의 변화를 설명하는데 결

정요인이 되는 변수들을 찾고, 결정요인에 의한 변화의 순수한 효과를 측정하는 것

이 본 논문의 연구 목적이다. 어떤 요인들이 가구소득 변화에 어느 정도 순수한 효

과가 있는가를 측정하기 위해서는 통제집단사전사후검사와 같은 순수실험적조사설

계가 필요하다. 일반적으로 종단적 분석에 이용되는 패널데이터가 순수실험조사설

계의 요건을 갖추기 어렵기 때문에 유사실험조사설계가 패널데이터분석에 적용된

다. 그러나 유사실험조사설계에서는 선택적 편의가 발생하기 쉽다. 이로 인해 성향

점수로 매칭된 실험집단과 비교집단의 두 시점에 대한 차이를 구한 후 다시 두 집

단 간 차이를 구하는 이중차이분석방법을 적용하여 선택적 편의를 제거할 수 있다.

장애인 가구소득에 영향을 미치는 결정요인을 분석하기 위해 가구소득함수모형을

사용할 경우 OLS방식의 다중회귀모형에 속하는 가구소득함수모형을 그대로 적용한

다면 선택적 편의(관측되지 않는 편의)가 발생할 수 있다. 따라서 본 논문에서는 유

사실험조사설계 하에서 발생하는 선택적 편의를 제거하기 위해 적용되는 성향점수

매칭과 이중차이 분석방법의 결합으로 얻어진 데이터를 가구소득함수모형에 투입하

여 관측되지 않는 선택적 편의를 제거하고, 가구소득함수모형에 통제변수의 사용을

통해 관측되는 편의를 제거하고자 했다.

분석모형에 사용되는 데이터는 장애인고용공단의 고용개발원에서 제공한 1차 조

사에서 5차 조사까지의 패널데이터 가운데 종속변수에 사용되어진 데이터는 2009년

(2차 조사)과 2012년(5차 조사)의 가구소득데이터이며, 독립변수와 통제변수에 투입

되는 데이터는 2008년(1차 조사)과 2011년(4차 조사)의 데이터들이다. 가구소득함수

에 투입되는 독립변수들은 취업기간, 교육기간, 패널 장애인의 근로소득, 가구원 근

로소득(패널장애인의 근로소득 제외), 가구의 근로외소득(사회보험급여, 재산소득,

사적이전소득, 공적이전소득, 기타소득), 가구자산과 부채, 자산과 부채의 차액인 가

6-1. 장애인 가구소득 결정요인에 관한 종단적 연구:편의를 제거한 가구소득함수모형 적용 441

구순자산들이다. 통제변수들로는 패널의 연령, 성별, 장애유형과 장애정도 등의 개

인적 특성변수들로 이루어져 있으며, 그 이외 가족변수, 교육 및 직업적 변수들이

통제변수에 추가되었다. 이러한 연구목적과 연구방법에서 연구 과제를 다음과 같이

설정하고, 종단적 패널데이터 분석결과에서 나타난 실증적 근거를 통해 근거중심의

정책에 필요한 정보를 제공하고자 한다.

첫째, 가구소득에 영향을 미치는 주요 요인은 무엇인가?

둘째, 영향을 미치는 요인들에 의한 가구소득 변화는 어느 정도인가?

본 연구의 목적은 장애인을 둔 가구의 소득을 증진시키기 위해 가구소득의 주요

결정요인들이 무엇인가를 규명하고, 이들 요인에 의한 가구소득의 동태적 변화 효

과는 어느 정도인가를 추정하는데 있다. 이를 위해 패널데이터를 사용한 종단적 분

석에 적용 가능한 가구소득함수모형을 사용하며, Stata 통계분석 프로그램을 사용하

여 연구모형을 통해 변수 간의 영향력과 인과성을 추정하였다.

Ⅱ. 선행연구 검토 1. 가구소득함수에 관한 선행연구

본 연구에서 사용된 인과모형으로서 가구소득함수는 가구소득에 미치는 영향을

미치는 요인과 그 효과를 설명할 수 있는 모형이다. 일반적으로 가구소득에서 취업

에 의한 근로소득이 차지하는 비율이 다른 소득원에 비해 가장 높은 것으로 나타나

취업이 가구소득 수준을 결정하는데 중요한 역할을 하는 것으로 알려져 있다. 본

연구의 목적은 Mincer(1974)의 인적자본소득함수를 변용한 가구소득함수를 사용하

여 가구소득에 어떠한 요인들이 영향을 미치는가를 실증적으로 검정하고, 그 효과

를 추정하는데 있다. 따라서 가구소득함수는 교육에 대한 투자와 미래의 근로소득

간의 인과관계를 설명하는 인적 자본론을 함수식으로 표현한 인적자본소득함수와

같이 가구소득과 결정요인 간의 인과성을 설명하고자 하는 인과모형이다.

인적자본소득함수는 정규학교의 교육과 취업 후 직장에서의 훈련경험의 변수를

투입하여 개인의 근로소득을 최소제곱법(OLS: ordinary least squares)에 의한 선형

442 제6주제 소 득

회귀모형으로 추정하여 그 분석결과를 보여주는 인과모형이다. Mincer에 의해 처음

사용된 인적자본소득함수는 간단한 선형적 함수관계식으로 이루어진 최소제곱법

(OLS: ordinary least squares)에 의한 선형회귀모형이란 장점이 있으나, OLS의 추

정법은 교육의 근로소득 효과를 추정하는데 내생성(endogeneity)의 문제를 가지고

있다. 인적자본소득함수의 내생성으로 인해 발생하는 과소 또는 과대추정의 문제를

개선하기 위한 연구의 진전으로 내생성의 문제를 해결하기 위한 다양한 연구방법이

제시되고 있다. 내생성은 설명변수와 오차항 간에 상관관계가 있을 경우 발생하며,

모수의 추정에 편의를 발생시킨다. 내생성으로 인해 발생하는 편의 문제를 해결하

기 위해 도구변수(instrumental variable, Ⅳ)를 사용하는 2단계 최소제곱(2SLS:

two-stage least squares)추정법, 대리변수(proxy variable)를 사용한 다변수추정법,

구조방정식모형추정법, Hausman and Taylor와 Amemiya and MaCurdy가 제시한

패널데이터 분석용 도구변수(Ⅳ)추정법 등이 있다(Plug, 2001; Hill, Griffiths, and

Lim, 2008: 281-286; Adkins and Hill, 2008: 239-263; Wooldridge, 2013: 512-542; 이

광호, 2002; 이희숙, 2008; 백일우·김동훈, 2008; 김동훈, 2009; 민인식·최필선, 2009;

민인식·최필선, 2010).

이러한 과정을 통해 인적자본소득함수는 교육투자와 근로소득 간의 인과성을 일

반화하는 데까지 발전하여, 그 결과 현재 인적자본소득함수이론으로 불리어지게 되

었다. 이 이론이 널리 사용되어진 이유를 Willis(1986)는 인적자본소득함수론이 인적

자본에 대한 교육투자와 소득 간의 인과관계에 대한 현실적 문제를 놀라울 정도로

잘 설명하고 있기 때문이라고 했다. 교육을 통한 인적 자본의 투자와 근로소득 간

의 관계를 나타내는 기본적 함수식은 식(1)과 같다(Mincer, 1974; 백일우, 2007).

ln ln (1)

Y0는 기준연도의 근로소득

Yt는 t연도의 근로소득

r은 교육의 투자수익률

s는 교육기간

가구소득함수(Household Income Function of Employment)는 인적자본소득함수

와 같이 가구소득과 가구소득에 영향을 미치는 요인 간의 수학적 함수관계를 나타

낸 것이다. 가구소득함수를 이용하여 가구소득에 미치는 영향요인을 분석하고 그

효과를 패널데이터 분석을 통해 추정해보자 한다. 가구소득함수에 의한 실증분석으

6-1. 장애인 가구소득 결정요인에 관한 종단적 연구:편의를 제거한 가구소득함수모형 적용 443

로 어떠한 요인이 장애인 가구소득의 결정에 중요한 역할을 하는지를 검정하여 근

거중심정책의 증거를 제공하고자 한다.

가구소득함수(Household Income Function)의 기본적 추정 모형식은 다음 식 (2)

와 같다.

ln ln ··· (2)

는 기준연도의 가구소득

는 t연도의 가구소득

r은 취업의 평균 기대수익률

s는 취업기간

는 교육기간의 계수

E는 교육기간

는 통제변수들의 계수

는 개인적 특성변수, 가족특성변수, 교육 및 직업적 특성변수

는 오차항

가구소득함수를 선형로그함수로 전환하기 위해 양변의 HI0와 HIt에 자연로그(자

연대수)를 취한다. 식(2)를 선형로그함수로 전환하여 선형모형으로 바꾸는 이유는

취업기간이 늘어남에 따라 가구소득이 기하급수적인 증가로 인한 정적 편중분포를

자연대수의 정규분포로 바꿀 수 있기 때문이다. 종속변수인 가구소득에 자연대수를

사용하여 정규분포하는 선형회귀모형으로 전환함으로서 회귀모형의 오차항도 정규

분포를 취하게 된다.

본 연구에서는 2008년에서 2011년 기간 동안 장애인이 가구소득의 순수한 변화

효과를 추정하기 위해 가구소득에 영향을 미치는 요인들을 규명하고 가구소득함수

모형을 사용하여 영향요인들이 장애인 가구소득의 변화를 어느 정도 설명할 수 있

는지를 확인하고자 한다.

444 제6주제 소 득

2. 장애인 가구소득에 영향을 미치는 요인에 관한 선행연구2011년 장애인가구의 월평균 가구소득 198만원 가운데 근로소득이 115.9만원으로

58.5%를 차지하여 근로소득이 가구소득에서 가장 높은 비율을 차지하고 있지만,

2011년 장애인가구의 월평균 가구소득은 198.2만원으로 우리나라 전체 월평균 가구

소득 371.3만원의 53.4%에 지나지 않는다. 또한 비장애인 가구와는 달리 장애로 인

해 추가로 소요되는 비용이 월평균 16.1만원이다(보건복지부·한국보건사회연구원,

2012; 고용노동부·한국장애인고용공단 고용개발원, 2012).

이와 같이 장애로 인한 경제활동의 제약으로 낮은 근로소득과 추가적인 비용으로

인해 장애인가구와 빈곤 간에는 밀접한 관련성이 있음을 알 수 있다. Yeo and

Moore(2003)는 장애와 빈곤의 순환적 관계를 설명하였고, Meyer and Mok(2008)의

연구에서는 장애발생 이후가 장애발생 이전보다 빈곤율이 더 높아짐을 실증적으로

보여주고 있다. 국내에서도 장애와 빈곤에 관해 실증적 연구결과물들이 많아지고

있다. 그 가운데 윤상용(2009)은 한국노동패널조사 1차에서 10차년도의 자료를 이용

하여 고정효과모형에 의한 종단적 연구에서 장애발생이 장애인 가구의 가구소득과

장애인 근로소득의 감소에 유의미한 영향을 미치는 것으로 분석하였다. 이처럼 장

애와 빈곤 간의 상호 인과성이 있는 것으로 나타나 장애인 가구에 대한 소득보장제

도와 고용에 대한 지원이 필요함을 알 수 있다.

장애인을 둔 가구의 절대적 빈곤에 대한 기준이 가구의 전체 근로소득에 재산 및

금융소득 등을 포함한 근로외소득을 합산한 가구소득으로 이루어져 있기 때문에 가

구소득은 탈빈곤과 탈수급을 위한 연구의 중요한 대상이 되고 있다. 가구소득에 영

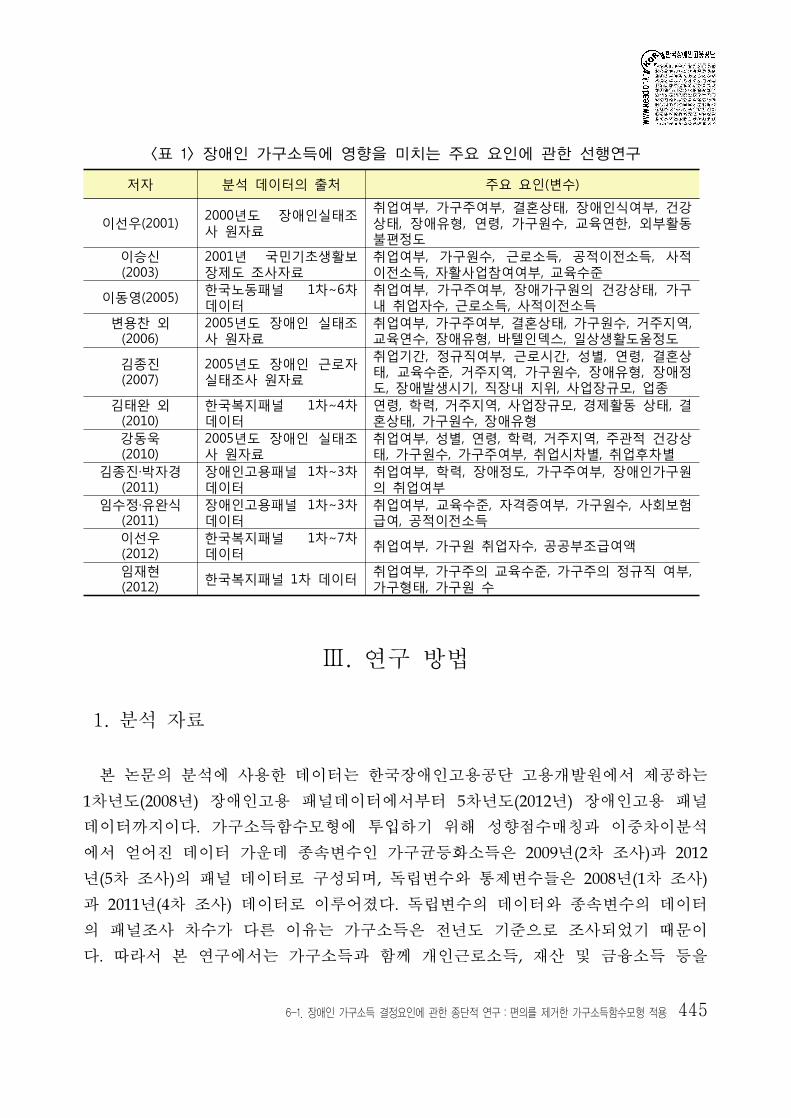

향을 미치는 요인에 관한 선행연구들을 정리하면 다음의 <표 1>과 같다.

6-1. 장애인 가구소득 결정요인에 관한 종단적 연구:편의를 제거한 가구소득함수모형 적용 445

저자 분석 데이터의 출처 주요 요인(변수)

이선우(2001)2000년도 장애인실태조사 원자료

취업여부, 가구주여부, 결혼상태, 장애인식여부, 건강상태, 장애유형, 연령, 가구원수, 교육연한, 외부활동 불편정도

이승신(2003)

2001년 국민기초생활보장제도 조사자료

취업여부, 가구원수, 근로소득, 공적이전소득, 사적 이전소득, 자활사업참여여부, 교육수준

이동영(2005)한국노동패널 1차∼6차 데이터

취업여부, 가구주여부, 장애가구원의 건강상태, 가구 내 취업자수, 근로소득, 사적이전소득

변용찬 외 (2006)

2005년도 장애인 실태조사 원자료

취업여부, 가구주여부, 결혼상태, 가구원수, 거주지역, 교육연수, 장애유형, 바텔인덱스, 일상생활도움정도

김종진(2007)

2005년도 장애인 근로자 실태조사 원자료

취업기간, 정규직여부, 근로시간, 성별, 연령, 결혼상태, 교육수준, 거주지역, 가구원수, 장애유형, 장애정도, 장애발생시기, 직장내 지위, 사업장규모, 업종

김태완 외 (2010)

한국복지패널 1차∼4차 데이터

연령, 학력, 거주지역, 사업장규모, 경제활동 상태, 결혼상태, 가구원수, 장애유형

강동욱(2010)

2005년도 장애인 실태조사 원자료

취업여부, 성별, 연령, 학력, 거주지역, 주관적 건강상태, 가구원수, 가구주여부, 취업시차별, 취업후차별

김종진·박자경(2011)

장애인고용패널 1차∼3차 데이터

취업여부, 학력, 장애정도, 가구주여부, 장애인가구원의 취업여부

임수정·유완식(2011)

장애인고용패널 1차∼3차 데이터

취업여부, 교육수준, 자격증여부, 가구원수, 사회보험급여, 공적이전소득

이선우(2012)

한국복지패널 1차∼7차 데이터

취업여부, 가구원 취업자수, 공공부조급여액

임재현(2012)

한국복지패널 1차 데이터취업여부, 가구주의 교육수준, 가구주의 정규직 여부, 가구형태, 가구원 수

<표 1> 장애인 가구소득에 영향을 미치는 주요 요인에 관한 선행연구

Ⅲ. 연구 방법 1. 분석 자료

본 논문의 분석에 사용한 데이터는 한국장애인고용공단 고용개발원에서 제공하는

1차년도(2008년) 장애인고용 패널데이터에서부터 5차년도(2012년) 장애인고용 패널

데이터까지이다. 가구소득함수모형에 투입하기 위해 성향점수매칭과 이중차이분석

에서 얻어진 데이터 가운데 종속변수인 가구균등화소득은 2009년(2차 조사)과 2012

년(5차 조사)의 패널 데이터로 구성되며, 독립변수와 통제변수들은 2008년(1차 조사)

과 2011년(4차 조사) 데이터로 이루어졌다. 독립변수의 데이터와 종속변수의 데이터

의 패널조사 차수가 다른 이유는 가구소득은 전년도 기준으로 조사되었기 때문이

다. 따라서 본 연구에서는 가구소득과 함께 개인근로소득, 재산 및 금융소득 등을

446 제6주제 소 득

변수유형 변수명 변수값 설명종속변수 가구균등화소득 가구소득/가구원수

독립변수

취업기간 취업월수교육기간 교육연수

개인근로소득 연간소득액가구원근로소득 연간소득액

가구의 근로외소득 연간소득액가구자산 연간자산액가구부채 연간부채액

가구순자산 연간순자산액

통제변수

연령 연나이성별 남자=1, 여자=0

장애유형 신체외부장애=1, 감각장애=2정신장애=3, 신체내부장애=4

장애정도 중증=1, 경증=0취업여부 취업=1, 미취업=0

혼인상태 미혼=1, 유배우=2, 이혼=3, 사별=4, 별거=5

자격증여부 있음=1, 없음=0고용서비스경험 예=1, 아니오=0

직업교육경험여부 있음=1, 없음=0건강의 일지장여부 없음=1, 있음=0만성질병보유여부 예=1, 아니오=0

일상생활도움 제공자 유무 있음=1, 없음=0사회경제적지위 낮음=1, 높음=0

가구원수 인원수장애를 가진 가구원수 인원수

가구주여부 예=1, 아니오=0패널장애인 제외 가구원 근로소득 연간소득액

분석에 투입하기 위해서 모두 전년도의 데이터로 교체하였다. 즉, 2008년도 독립변

수와 함께 사용되는 가구소득 관련 변수들은 2009년도 데이터들이어야만 한다. 이

는 인과모형으로 이루어진 가구소득함수모형에서 사용되는 독립변수는 항상 종속변

수보다 시간적으로 동일하거나 앞서야하기 때문이다.

2. 변수의 정의아래 <표 2>에서와 같이 가구소득함수모형에서 사용되는 변수로서 종속변수는

가구균등화소득이며, 독립변수는 취업기간, 교육기간, 개인근로소득, 가구원근로소

득, 가구의 근로외소득, 가구자산, 가구부채, 가구순자산으로 구성되었다. 통제변수

들은 개인적 특성변수와 가족특성변수, 교육 및 직업적 특성변수로 이루어져 있다.

<표 2> 가구소득함수모형에 투입된 변수

6-1. 장애인 가구소득 결정요인에 관한 종단적 연구:편의를 제거한 가구소득함수모형 적용 447

3. 분석 모형본 연구에서는 패널데이터 분석을 통해 장애인 가구소득의 결정요인과 변화 효과

를 추정하기 위해 가구소득함수모형을 사용한다. 가구소득함수모형에 성향점수매칭

을 결합한 이중차이분석을 적용하여 편의를 제거한 데이터를 가구소득함수모형에

투입하였다. 가구소득함수는 Mincer(1974)의 인적자본소득함수론(Human Capital

Earnings Function)에 사용되는 모형을 본 연구의 목적에 맞게 조정하여 적용된 인

과모형이다. 즉, 가구소득에 영향을 미치는 취업기간과 교육기간, 개인적 특성변수

등을 독립변수와 통제변수로 사용하여 가구소득 간의 인과성을 나타내는 가구소득

함수(Household Income Function)모형으로 다음 식 (3)과 같이 구성된다.

∆ ․∆ ․∆ ․∆ ․∆ ․∆ ․∆ ․∆ ․∆ ․∆∆

(3)

위의 모형 식은 종속변수와 독립변수들은 다음과 같은 관계식으로 이루어져 있다.

∆

∆

∆

∆

∆

∆

∆

∆

∆

위의 각 변수 간의 관계식에서 종속변수와 독립변수들을 나타내는 기호에 대한 설

448 제6주제 소 득

명을 하면 다음과 같다.

∆Y은 취업집단과 미취업집단의 2011년과 2008년 간 가구소득에 대한 차이에 대

해 다시 성향점수로 매칭된 취업집단과 미취업집단의 가구소득 차이를 구한 이중차

이다. 여기서 는 2011년 취업집단의 가구균등화소득을 나타낸 것이며,

는

2008년 취업집단의 가구균등화소득을 나타낸 것이다. 또한 는 2011년 미취업집단

의 가구균등화소득을 나타낸 것이며, 는 2008년 미취업집단의 가구균등화소득을

나타낸 것이다.

∆EMP는 취업기간의 이중차이이며, 미취업집단의 2011년과 2008년 두 기간에서의

취업기간은 모두 0이다. 따라서 두 기간 동안 두 집단의 취업기간 차이는 결국 취업

집단의 2011년과 2008년 간 취업기간의 차이와 동일하게 된다. 는 2011년 취

업집단의 취업기간을 나타낸 것이며, 는 2008년 취업집단의 취업기간을 나타

낸 것이다. 또한 는 2011년 미취업집단의 취업기간을 나타낸 것이며,

는 2008년 취업집단의 취업기간을 나타낸 것이다.

∆EDU은 교육기간의 이중차이를 나타내며, 는 2011년 취업집단의 교육기간

을 나타낸 것이며, 는 2008년 취업집단의 교육기간을 나타낸 것이다. 또한

는 2011년 미취업집단의 교육기간을 나타낸 것이며,

는 2008년 취업집

단의 교육기간을 나타낸 것이다.

∆E은 개인근로소득에 대한 이중차이를 나타내며, 는 2011년 취업집단의 개인

근소득을 나타낸 것이며, 는 2008년 취업집단의 개인근로소득을 나타낸 것이다.

또한 는 2011년 미취업집단의 개인근로소득을 나타낸 것이며,

는 2008년 미취

업집단의 개인근로소득을 나타낸 것이다.

∆I은 가구원근로소득에 대한 이중차이를 나타내며, 는 2011년 취업집단의 가구

원근로소득을 나타낸 것이며, 는 2008년 취업집단의 가구원근로소득을 나타낸 것

이다. 또한 는 2011년 미취업집단의 가구원근로소득을 나타낸 것이며,

는 2008

년 미취업집단의 가구원근로소득을 나타낸 것이다.

∆ADI는 근로외소득에 대한 이중차이이며, 는 2011년 취업집단의 근로외소

득을 나타낸 것이며, 는 2008년 취업집단의 근로외소득을 나타낸 것이다. 또한

6-1. 장애인 가구소득 결정요인에 관한 종단적 연구:편의를 제거한 가구소득함수모형 적용 449

는 2011년 미취업집단의 근로외소득을 나타낸 것이며,

는 2008년 미취업

집단의 근로외소득을 나타낸 것이다.

∆H는 가구자산에 대한 이중차이이며, 는 2011년 취업집단의 가구자산을 나타

낸 것이며, 는 2008년 취업집단의 가구자산을 나타낸 것이다. 또한

는 2011년

미취업집단의 가구자산을 나타낸 것이며, 는 2008년 미취업집단의 가구자산을 나

타낸 것이다.

∆Xi는 통제변수들의 이중차이를 나타내며, ∆X1이면 연령의 이중차이, ∆X2이면

성별의 이중차이, ∆X3이면 4가지 장애유형의 이중차이, ∆X4는 장애정도의 이중차이

등으로 나타낸다. 끝으로 식 (3)의 는 오차항이다.

Ⅳ. 연구 결과1. 성향점수매칭(PSM) 결과가구소득함수에 관측되지 않는 편의를 제거하기 위해서는 성향점수매칭으로 취업

집단과 미취업집단의 가구소득에 대한 이중차이를 계산하고 이를 가구소득함수의

변수에 투입하는 과정이 필요하다. 그러기 위해 먼저 성향점수를 생성하기 위해 취

업여부에 대한 확률로서 이루어진 투입될 독립변수들을 선정하여야 한다. 선정된

변수들의 데이터를 사용하여 성향점수로 취업집단과 미취업집단을 매칭하기 위해

stata에 psmatch2프로그램의 사용하였고, 매칭방식으로는 Nearest Neighbor(NN)

Matching의 Neighbor(5) Matching 방식을 적용하였다.

성향점수의 매칭이 완성여부를 확인하기 위해서는 먼저 stata의 psmatch2프로그

램을 실행하여 취업집단과 미취업집단의 성향점수를 만든 후 매칭되기 전의 두 집

단의 히스토그램이 시각적으로 어떻게 차이가 있는지를 상호 비교하여야 한다. 아

래의 <그림 1>과 <그림 2>는 성향점수로 매칭되기 전의 취업집단과 미취업집단의

성향점수의 분포를 시각적으로 보여주는 히스토그램이다.

450 제6주제 소 득

<그림 3> 매칭 후 취업집단 성향점수 <그림 4> 매칭 후 미취업집단 성향점수

0.5

11.

52

Den

sity

0 .2 .4 .6 .8 1psmatch2: Propensity Score

0.5

11.

52

Den

sity

0 .2 .4 .6 .8 1_n1_pscore

<그림 1> 매칭 전 취업집단의 성향점수 <그림 2> 매칭 전 미취업집단 성향점수

02

46

810

Den

sity

0 .2 .4 .6 .8 1psmatch2: Propensity Score

01

23

45

Den

sity

0 .2 .4 .6 .8 1psmatch2: Propensity Score

다음으로 성향점수로 매칭한 후 취업집단과 미취업집단의 성향점수로 이루어진

히스토그램을 상호 비교하여 히스토그램이 시각적으로 두 집단의 성향점수의 분포

가 상호 일치하고 있는지를 확인하여 성향점수의 매칭이 완성되었는지 여부를 판단

한다. 아래의 <그림 3>과 <그림 4>는 성향점수로 매칭되어진 후의 취업집단과 미취

업집단의 성향점수의 분포를 시각적으로 보여주는 히스토그램이다.

히스토그램을 통한 시각적 대칭여부를 통계적으로 확인하기 위해서 t 검정이 요

구된다. 먼저 성향점수매칭 전의 취업집단과 미취업집단 간의 평균 차이에 대한 t

검정을 하여 두 평균 간에는 유의미한 차이가 있는가를 확인하고, 다음으로 성향점

수매칭 후의 취업집단과 미취업집단 간의 평균 차이에 대한 t검정을 하여 두 평균

간에는 유의미한 차이가 있는가를 확인한다. 이러한 결과에서 매칭 전과 매칭 후의

6-1. 장애인 가구소득 결정요인에 관한 종단적 연구:편의를 제거한 가구소득함수모형 적용 451

t 검정 결과가 상호 차이가 있는가를 비교하여야 한다. 여기서 매칭 전의 t 검정 결

과가 유의수준 p<.05 이하에서 유의미한 차이가 있어야 하며, 반면 매칭 후에는 t

검정 결과가 유의수준 p<.05 이하에서 유의미한 차이가 없는 것으로 나타나야 매칭

이 잘 이루어진 결과로 볼 수 있다. 이러한 절차에 의해서, 먼저 매칭 전의 두 집단

평균의 차이에 대한 t검정이 이루어진 결과는 다음 <표 3>과 같다. 즉, 취업장애인

의 성향점수 평균과 미취업장애인의 성향점수 평균 간의 차이가 유의수준 p<.001의

유의수준에서 유의미한 차이가 있는 것으로 나타났다.

<표 3> 매칭 전의 취업집단과 미취업집단의 성향점수에 대한 차이검정

독립변수 빈도 평균 Std. Err. Std. Dev. [95% Conf. Interval]

취업자 12124 .1807955 .0016153 .1778611 .1776292 .1839618

미취업자 8191 .719357 .0031681 .2867297 .7131466 .7255673

합 계 20315 .3979433 .0024488 .3490313 .3931434 .4027431

미취업자-취업자 -.5385615 .0035562 -.5455322 -.5315909

t = -0.0086***, p = 0.000 , *** p<.001

다음으로, 매칭 후의 두 집단 평균의 차이를 검정한 결과를 보면, 다음 <표 4>와

같이 취업집단의 성향점수 평균과 미취업집단의 성향점수 평균 간의 차이가 p<.05

유의수준에서 유의미한 차이가 없는 것으로 나타났다.

<표 4> 매칭 후의 취업집단과 미취업집단의 성향점수에 대한 차이검정

독립변수 빈도 평균 Std. Err. Std. Dev. [95% Conf. Interval]

취업자 2605 .6203375 .0052599 .2684586 .6100235 .6306514

미취업자 2605 .621123 .0052736 .2691608 .6107821 .6314639

합 계 5210 .6207302 .0037238 .2687845 .61343 .6280304

미취업자-취업자 -.0007856 .0074483 -.0153873 .0138162

t = -0.0086, p = 0.9932

이상과 같이 <표 3>과 <표 4>의 t검정 결과에서 보면, 매칭 전 두 집단의 평균이

p<.001에서 유의미한 차이가 있었지만 매칭 후에는 <표 11>에서와 같이 두 집단의

평균이 유의미한 차이가 없는 것으로 나타났다. 이러한 결과에 의해 성향점수에 의

한 취업집단과 미취업집단의 매칭이 완성되어진 것을 볼 수 있다.

452 제6주제 소 득

2. 가구소득함수모형의 추정 결과 1) 합동(pooling) 데이터에 의한 가구소득함수 추정결과

1차년도(2008년)와 4차년도(2011년) 패널 데이터를 성향점수 매칭으로 두 시점의

두 집단 간 차이를 적용한 이중차이분석을 실행하기 전에 합동(pooling) 데이터 상

태에서 가구소득함수를 추정한 결과는 다음 <표 5>와 같다.

가구균등화소득을 종속변수로 하는 모형Ⅰ에서 취업여부(p<.001), 유배우더미

(p<.01), 자격증보유여부(p<.001), 고용서비스경험여부(p<.05), 주관적 사회경제적지위

(p<.001), 가구원수(p<.001), 개인근로소득(p<.001), 가구원근로소득(p<.001), 가구의

근로외소득(p<.01), 가구원취업자수(p<.001)의 변수들이 유의수준 p<.05의 수준에서

유의미한 영향을 미치는 것으로 나타났다. 그리고 정신장애더미변수와 직업교육경

험여부변수는 유의수준 p<.10의 수준에서 유의미한 영향을 미치는 것으로 나타났

다. 2008년과 2011년 간 두 시점의 가구균등화소득 차이만을 종속변수로 한 모형Ⅱ

에서는 교육기간의 두 시점 차이(p<.05), 개인근로소득의 두 시점 차이(p<.05), 성별

(p<.01), 사별더미(p<.01), 별거더미(p<.05), 가구원취업자수(p<.10)의 변수들이 유의

미한 영향을 미치는 것으로 나타났다.

<표 5>의 모형Ⅰ에서의 수정된 결정계수(Adj R-squared)는 0.55로서 모형에서 독

립변수와 통제변수들이 종속변수의 변화를 55% 설명하고 있다. 반면, <표 5>의 모

형Ⅱ에서 수정된 결정계수(Adj R-squared)는 0.55로서 모형에서 독립변수와 통제변

수들이 종속변수의 변화를 55% 정도 설명하고 있다.

6-1. 장애인 가구소득 결정요인에 관한 종단적 연구:편의를 제거한 가구소득함수모형 적용 453

모형Ⅰ 모형Ⅱ종속변수

가구균등화소득 Coef. t P>t가구균등화소득(두시점 차이)

Coef. t P>t

독립변수

연령 -.1824215 -0.20 0.839

독립변수

취업기간(두시점 차이)

.0136336 0.04 0.966

성별 -8.374914 -0.50 0.615교육기간

(두시점 차이)52.26456 2.21 0.027*

장애유형(기준:외부장

애)

감각장애더미

27.53883 1.58 0.113개인근로소득(두시점 차이)

.0353568 2.08 0.038*

가구원근로소득(두시점 차이)

-.0086588 -0.89 0.373정신장애

더미-51.98872 -1.73 0.083†

내부장애더미

-13.31318 -0.44 0.657 가구근로외소득(두시점 차이)

.0154201 1.35 0.176

장애정도 20.02106 1.15 0.248가구자산

(두시점 차이).0015 1.47 0.143

취업여부 77.25039 3.56 0.000*** 가구순자산(두시점차이)

-.0002594 -0.24 0.808

혼인상태(기준:미

혼)

유배우 57.90937 2.21 0.027**

통제변수

연령 1.342946 1.16 0.244성별 -56.03685 -2.62 0.009**

이혼 1.244977 0.04 0.966

장애유형

(기준:외부장애)

감각장애더미

-19.78813 -0.89 0.376사별 -10.55127 -0.31 0.759

정신장애더미

19.39742 0.50 0.614별거 6.413209 0.11 0.912

자격증보유여부 77.02996 3.69 0.000*** 내부장애더미

56.77639 1.47 0.140고용서비스경험여부 67.13009 2.44 0.015*

장애정도 -14.19211 -0.64 0.524직 업 교 육 경 험 여 부 -67.83218 -1.67 0.096†

취업여부 10.94708 0.39 0.694만 성 질 병 보 유 여 부 20.36629 1.28 0.200

혼인상태(기준:미

혼)

유배우 -44.53532 -1.32 0.187일 상 생 활 도 움 여 부 1.661902 0.19 0.847이혼 -71.58976 -1.89 0.059

사회경제적지위 -356.57 -10.90 0.000***

사별 -115.5113 -2.62 0.009**

가구원수 -91.46068 -11.74 0.000***

별거 -147.7688 -1.98 0.048*

장애가구원수 -13.99204 -0.75 0.452 자격증보유여부 21.16693 0.79 0.430건강일지장여부 21.4346 1.26 0.206 고 용 서 비 스 경 험 여 부 39.16294 1.11 0.268개인근로소득 .544824 5.42 0.000***

직 업 교 육 경 험 여 부 -10.44849 -0.20 0.842가구원근로소득 .4941278 4.89 0.000***

만 성 질 병 보 유 여 부 -16.21718 -0.80 0.426가구근로외소득 .3056491 3.03 0.002**

일 상 생 활 도 움 여 부 8.479905 0.77 0.442가구원취업자수 103.9129 7.56 0.000***

사회경제적지위 -45.72847 -1.09 0.277상수항 1013.722 15.20 0.000 가구원수 3.987853 0.40 0.690

Number of obs = 7211F( 32, 7178) = 280.49

Prob > F = 0.0000R-squared = 0.5556

Adj R-squared = 0.5537

장애가구원수 34.46986 1.44 0.149건강일지장여부 4.962392 0.23 0.820가구원취업자수 29.61616 1.68 0.093†

상수항 168.2915 1.96 0.050

Number of obs = 7211F( 32, 7178)= 2.20Prob > F = 0.0001R-squared = 0.0097

Adj R-squared = 0.0053

†p<.10, * p<.05, ** p<.01, *** p<.001

†p<.10, * p<.05, ** p<.01

<표 5> 합동(pooling) 데이터에 의한 가구소득함수 추정결과

454 제6주제 소 득

종속변수 사례수 평균 표준편차. 최소값 최대값

가구균등화소득의 이중차이 1026 12.70929 1026.876 -5311.156 8980.451

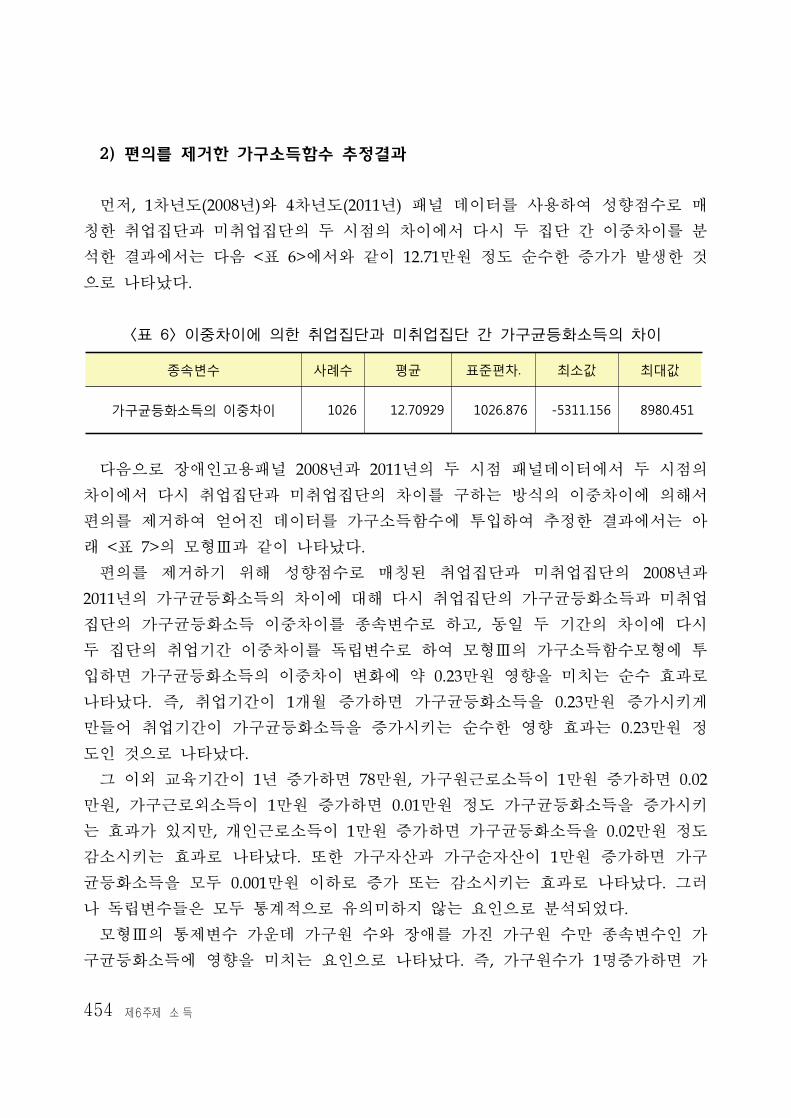

2) 편의를 제거한 가구소득함수 추정결과

먼저, 1차년도(2008년)와 4차년도(2011년) 패널 데이터를 사용하여 성향점수로 매

칭한 취업집단과 미취업집단의 두 시점의 차이에서 다시 두 집단 간 이중차이를 분

석한 결과에서는 다음 <표 6>에서와 같이 12.71만원 정도 순수한 증가가 발생한 것

으로 나타났다.

<표 6> 이중차이에 의한 취업집단과 미취업집단 간 가구균등화소득의 차이

다음으로 장애인고용패널 2008년과 2011년의 두 시점 패널데이터에서 두 시점의

차이에서 다시 취업집단과 미취업집단의 차이를 구하는 방식의 이중차이에 의해서

편의를 제거하여 얻어진 데이터를 가구소득함수에 투입하여 추정한 결과에서는 아

래 <표 7>의 모형Ⅲ과 같이 나타났다.

편의를 제거하기 위해 성향점수로 매칭된 취업집단과 미취업집단의 2008년과

2011년의 가구균등화소득의 차이에 대해 다시 취업집단의 가구균등화소득과 미취업

집단의 가구균등화소득 이중차이를 종속변수로 하고, 동일 두 기간의 차이에 다시

두 집단의 취업기간 이중차이를 독립변수로 하여 모형Ⅲ의 가구소득함수모형에 투

입하면 가구균등화소득의 이중차이 변화에 약 0.23만원 영향을 미치는 순수 효과로

나타났다. 즉, 취업기간이 1개월 증가하면 가구균등화소득을 0.23만원 증가시키게

만들어 취업기간이 가구균등화소득을 증가시키는 순수한 영향 효과는 0.23만원 정

도인 것으로 나타났다.

그 이외 교육기간이 1년 증가하면 78만원, 가구원근로소득이 1만원 증가하면 0.02

만원, 가구근로외소득이 1만원 증가하면 0.01만원 정도 가구균등화소득을 증가시키

는 효과가 있지만, 개인근로소득이 1만원 증가하면 가구균등화소득을 0.02만원 정도

감소시키는 효과로 나타났다. 또한 가구자산과 가구순자산이 1만원 증가하면 가구

균등화소득을 모두 0.001만원 이하로 증가 또는 감소시키는 효과로 나타났다. 그러

나 독립변수들은 모두 통계적으로 유의미하지 않는 요인으로 분석되었다.

모형Ⅲ의 통제변수 가운데 가구원 수와 장애를 가진 가구원 수만 종속변수인 가

구균등화소득에 영향을 미치는 요인으로 나타났다. 즉, 가구원수가 1명증가하면 가

6-1. 장애인 가구소득 결정요인에 관한 종단적 연구:편의를 제거한 가구소득함수모형 적용 455

구균등화소득이 53.5만원 정도 감소하는 효과로 나타났으나, 장애를 가진 가구원수

의 1명 증가는 반대로 가구균등화소득을 177만원 정도 증가시키는 효과가 있는 것

으로 나타났다. 또한 가구원 수는 유의수준 p<.05, 장애를 가진 가구원 수는 유의수

준 p<.01에서 각각 통계적으로 유의미하게 영향을 미치는 요인으로 분석되었다.

이러한 결과에서 알 수 있는 바는 성향점수로 매칭한 취업집단과 미취업집단의

두 시점의 차이에서 다시 두 집단 간 이중차이를 적용하여 분석하였을 때, 두 집단

간 가구균등화소득의 순수한 증가인 12.71만원에 영향을 미치는 주요 결정요인은

가구원수와 장애를 가진 가구원수인 것으로 나타났다. 따라서 이들 두 결정요인 변

수들은 장애인 가구에 대한 소득보장정책에 고려될 수 있는 주요 요인이 된다.

그러나 <표 7>의 모형Ⅲ에서 수정된 결정계수(Adj R-squared)는 0.01로 분석되었

다. 이로 인해 모형에서 독립변수와 통제변수들이 종속변수의 변화를 1% 정도만 설

명하고 있어 본 연구의 분석 결과에서 볼 때 이중차이에 의해 편의를 제거한 패널

데이터로 가구소득함수모형에 적용 시 결정요인과 종속변수 간의 인과성에 대한 설

명력이 낮다는 한계를 갖고 있다.

456 제6주제 소 득

모형Ⅲ

종속변수 가구균등화소득 Coef. t P>t

독립변수

취업기간 .2288519 0.38 0.701교육기간 78.32817 1.53 0.125

개인근로소득 -.0242435 -0.58 0.563가구원근로소득 .0248466 1.18 0.238가구근로외소득 .0137459 0.63 0.531

가구자산 .0018312 0.69 0.493가구순자산 -.0000407 -0.01 0.988

통제변수

연령 -2.012044 -0.75 0.455성별 -64.16873 -1.00 0.320

장애유형차이더미_2 -3.750687 -0.02 0.987장애유형차이더미_3 245.5576 1.16 0.246장애유형차이더미_4 -26.82672 -0.13 0.894장애유형차이더미_5 -30.98582 -0.15 0.883장애유형차이더미_6 10.29597 0.04 0.967장애유형차이더미_7 -91.9959 -0.35 0.729

장애정도 43.86734 0.76 0.448혼인상태차이더미_2 240.3172 0.47 0.637혼인상태차이더미_3 226.5396 0.47 0.636혼인상태차이더미_4 194.0789 0.41 0.680혼인상태차이더미_5 76.9886 0.16 0.870혼인상태차이더미_6 32.15581 0.07 0.947혼인상태차이더미_7 47.79745 0.10 0.922혼인상태차이더미_8 232.1228 0.46 0.648혼인상태차이더미_9 -217.0199 -0.33 0.745

자격증보유여부 73.26099 1.10 0.273고용서비스경험여부 117.9959 1.43 0.152직업교육경험여부 -99.92501 -0.80 0.422만성질병보유여부 51.24598 1.00 0.317일상생활도움여부 -35.43914 -1.14 0.255

주관적사회경제적지위 72.96887 0.72 0.469건강의 일지장여부 31.23617 0.54 0.587

가구원수 -53.5374 -2.26 0.024*

장애를 가진 가구원수 177.0189 3.11 0.002**

가구원 취업자수 59.73779 1.60 0.109가구주여부 -8.146525 -0.12 0.907

상수항 -121.0811 -0.24 0.811

Number of obs = 1026F( 35, 990) = 1.44Prob > F = 0.0480R-squared = 0.0485

Adj R-squared = 0.0148

<표 7> 편의를 제거한 가구소득함수 추정결과

† p<.10, * p<.05, ** p<.01

6-1. 장애인 가구소득 결정요인에 관한 종단적 연구:편의를 제거한 가구소득함수모형 적용 457

Ⅴ. 결 론

본 연구결과를 요약과 함께 선행연구의 비교에서 나타난 이론적 함의는 다음과 같

다.

첫째, 성향점수로 매칭한 취업집단과 미취업집단에 대해 1차년도(2008년)와 4차년

도(2011년)의 두 시점의 차이에서 다시 두 집단 간 이중차이를 분석한 결과 12.71만

원 정도 순수한 증가가 발생한 것으로 나타났다.

둘째, 편의를 제거하지 않은 상태에서 합동(pooling) 데이터 상태에서 가구균등화

소득을 종속변수로 하여 추정한 모형Ⅰ에서 취업여부의 요인변수는 이선우(2001),

이승신(2003), 이동영(2005), 변용찬 외(2006), 강동욱(2010), 김종진·박자경(2011), 임

수정·유완식(2011), 이선우(2012), 임재현(2012)의 선행연구들처럼 가구소득에 영향을

미치는 요인 것으로 분석되었다. 가구원수변수는 이선우(2001), 이승신(2003), 변용찬

외(2006), 김종진(2007), 김태완 외(2010), 강동욱(2010), 임수정·유완식(2011), 임재현

(2012)과 같은 선행연구들의 분석결과와 일치하였다. 그 이외의 결혼상태, 자격증보

유여부, 개인근로소득, 가구원근로소득, 가구의 근로외소득, 가구원취업자수의 변수

들은 이승신(2003), 이동영(2005), 변용찬 외(2006), 김종진(2007), 김태완 외(2010), 김

종진·박자경(2011), 임수정·유완식(2011), 이선우(2012)의 선행연구들처럼 가구소득에

영향을 미치는 요인들로 분석되었다.

셋째, 2008년과 2011년 간 두 시점의 가구균등화소득 차이만을 종속변수로 한 모

형Ⅱ에서는 교육기간의 두 시점 차이, 개인근로소득의 두 시점 차이, 성별(p<.01),

사별더미, 별거더미, 가구원취업자수의 변수들은 이선우(2001), 이승신(2003), 이동영

(2005), 변용찬 외(2006), 김종진(2007), 김태완 외(2010), 강동욱(2010), 김종진·박자경

(2011), 임수정·유완식(2011), 이선우(2012)의 선행연구들처럼 가구소득에 영향을 미

치는 요인인 것으로 나타났다.

넷째, 편의를 제거하기 위해 성향점수로 매칭된 취업집단과 미취업집단의 2008년

과 2011년의 가구균등화소득의 차이에 대해 다시 취업집단의 가구균등화소득과 미

취업집단의 가구균등화소득 이중차이를 종속변수로 하고, 동일 두 기간의 차이에

다시 두 집단의 취업기간 이중차이를 독립변수로 한 모형Ⅲ에서 통제변수 가운데

가구원 수와 장애를 가진 가구원수는 이선우(2001), 이승신(2003), 이동영(2005), 변

용찬 외(2006), 김종진(2007), 강동욱(2010), 임수정·유완식(2011), 임재현(2012)의 선행

연구들처럼 가구소득에 영향을 미치는 요인인 것으로 분석되었다.

458 제6주제 소 득

다섯째, 모형Ⅲ의 가구소득함수모형에서 취업기간이 1개월 증가하면 가구균등화

소득을 0.23만원, 교육기간이 1년 증가하면 78만원, 가구원근로소득이 1만원 증가하

면 0.02만원, 가구근로외소득이 1만원 증가하면 0.01만원 정도 각각 가구균등화소득

을 순수하게 증가시키는 효과가 있지만, 반면 개인근로소득이 1만원 증가하면 가구

균등화소득은 0.02만원 정도 순수하게 감소시키는 효과로 나타났다. 또한 가구자산

과 가구순자산이 1만원 증가하면 가구균등화소득을 모두 0.001만원 이하로 순수하

게 증가 또는 감소시키는 효과로 나타났다. 그러나 독립변수들은 모두 통계적으로

유의미하지 않는 요인으로 분석되었다.

여섯째, 모형Ⅲ의 통제변수 가운데 가구원수가 1명 증가하면 가구균등화소득이

53.5만원 정도 순수하게 감소하는 효과로 나타났지만, 장애를 가진 가구원수가 1명

증가하면 반대로 가구균등화소득을 177만원 정도 순수하게 증가시키는 효과가 있는

것으로 나타났다. 이들 통제변수들은 각각 유의수준 p<.05와 유의수준 p<.01에서 각

각 통계적으로 유의미하게 영향을 미치는 요인으로 분석되었다.

이러한 결과에서 알 수 있는 바는 성향점수로 매칭한 취업집단과 미취업집단의

두 시점의 차이에서 다시 두 집단 간 이중차이를 적용하여 분석하였을 때, 두 집단

간 가구균등화소득의 순수한 증가는 12.71만원 정도이고, 이러한 증가에 영향을 미

치는 주요 결정요인은 가구원수와 장애를 가진 가구원수인 것으로 나타났다. 따라

서 이들 두 결정요인 변수들은 장애인 가구에 대한 소득보장정책에 고려될 수 있는

주요 요인임을 알 수 있다.

그러나 수정된 결정계수(Adj R-squared)를 통해 연구의 분석 결과를 볼 때, 성향

점수와 이중차이에 의해 편의를 제거한 가구소득함수 모형Ⅲ은 결정요인과 종속변

수 간의 인과성에 대한 설명력이 낮다는 한계를 가지고 있어 후속연구가 필요하다.

6-1. 장애인 가구소득 결정요인에 관한 종단적 연구:편의를 제거한 가구소득함수모형 적용 459

참고문헌강동욱(2009),『장애인 빈곤 결정요인 연구』, 성균관대학교 사회복지학박사학위논

문.

고용노동부·한국장애인고용공단 고용개발원(2012),『2012 장애인 통계』, 한국장애인

고용공단 고용개발원.

김동훈(2009),『내생성 해결에 기반을 둔 교육투자의 사적 수익률 분석에 관한 연

구』, 연세대학교 교육학박사학위논문.

김종진(2007),『근로장애인의 빈곤 결정요인에 관한 연구』, 대구대학교 사회복지학

박사학위논문.

김종진·박자경(2011), “장애인가구의 소득 및 빈곤지위 변화 분석”,『제3회 장애인고

용패널 학술대회 논문집』, 4-22, 한국장애인고용공단 고용개발원.

김호진·심진예 (2011). “장애인고용패널 자료에서의 비교가능성 증대 방안 -‘일자리

와 일상생활 만족도와의 관계’ 실증분석을 중심으로”,『제3회 장애인고용패널

학술대회 논문집』, 349-371, 한국장애인고용공단 고용개발원.

김태완·윤상용·박지혜(2010), “장애인 소득이동과 그 요인에 대한 분석”.『사회복지

정책』37(3), 115-139, 한국사회복지정책학회.

민인식·최필선(2009),『STATA 기초통계와 회귀분석』, 한국STATA학회.

민인식·최필선(2010),『STATA 패널데이터 분석』, 한국STATA학회.

백일우(2007),『교육경제학』, 학지사.

백일우·김동훈(2008), “도구변수(Ⅳ)방법을 할용한 우리나라의 교육투자 수익률 분

석”,『교육재정경제연구』17(2), 85-109, 교육재정경제학회.

변용찬 외(2006),『생애주기별 장애인의 복지 욕구 분석연구』, 한구보건사회연구원.

보건복지부·한국보건사회연구원(2012),『2011 장애인 실태조사』, 한국보건사회연구

원.

윤상용(2009),『장애발생이 사회적 배제에 미치는 영향 : 가구 경제, 고용 및 생활만

족도를 중심으로』, 서울대학교 사회복지학박사학위논문.

이광호(2002),『실업계 고등학교 교육 투자 수익률 분석』, 서울대학교 교육학박사학

위논문.

이동영(2005), “장애인가구의 빈곤탈출 결정요인에 관한 연구: 노동패널자료를 활용

한 생명표 분석과 이산시간분석”,『사회복지정책』23: 183-211, 한국사회복지

정책학회.

460 제6주제 소 득

이선우 외(2001),『장애유형별 고용현황과 직업재활방안』, 한국보건사회연구원.

이선우(2012), “정신장애인의 빈곤 상태 변화에 대한 연구: 패널로짓분석을 활용하

여”,『한국장애인복지학』19: 89-101, 한국장애인복지학회.

이승신(2003),『장애인빈곤가구의 빈곤심화요인 연구-하한빈곤선을 중심으로-』, 연

세대학교 사회복지학석사학위논문.

이희숙(2008),『고등교육 투자 수익률 분석-Mincer의 소득함수 모형을 중심으로』,

서울대학교 교육학박사학위논문.

임수정·유완식(2011), “장애인의 빈곤결정요인: 취업과 소득보장의 상호작용효과 검

증”,『제3회 장애인고용패널 학술대회 논문집』, 45-71, 한국장애인고용공단

고용개발원.

임재현(2012),『장애인가구의 빈곤특성과 빈곤 결정요인 연구-비장애인가구와 비교

를 중심으로-』, 충남대학교 사회복지학박사학위논문.

Adkins, L. C., and Hill, R. C.(2008), Using Stata For Principles of Econometrics (3th

ed), John Wiley & Sons, Inc.

Blundell, R. and M. C. Dias(2000), “Evaluation Methods for Non-experimental

Data”, Fiscal Studies, 21(4): 427-468.

Hill, R. C., Griffiths, W. E., and Lim, G. C.(2008), Principles of Econometrics (3th

ed.), John Wiley & Sons, Inc.

Meyer, B. D., and Mok, W. K. C.(2008), “Disability, Earnings, Income and

Consumption”, The Harris School of Public Policy Studies, Working Paper

Series 06.10, The University of Chicago.

Mincer, J.(1974), Schooling, Experience, and Earnings, Columbia University Press.

Plug, E.J.S.(2001), “Season of Birth, Schooling and Earnings”. Journal of Economic

Psychology, 22: 641-660.

Willis, R. J.(1986), “Wage Determinants: A Survey and Reinterpretation of Human

Capital Earning Function”, In Aschenfelter, O., and Layard, R., (Eds.), The

Handbook of Labor Economics, 1: 525-602, Amsterdam: North

Holland-Elservier Science Publisher.

Wooldridge, Jeffrey M.(2013), Introductory econometrics: a modern approach (5th ed),

South-Western Cengage Learning.

Yeo, R., and Moore, K.(2003), “Including Disabled People in Poverty Reduction

Work: Nothing, About Us, Without Us”, World Development, 31(3): 571-590.