장애인 고용 장려금의 지급제도 개선방안 · 개선방안을 모색하고...

TRANSCRIPT

연구개발 2006-11

장애인 고용 장려금의 지급제도 개선방안

▪주 연구자 : 김용탁 (고용개발원 정책연구 연구원)

▪공동연구자 : 심진 (고용개발원 정책연구 연구원)

머 리 말

우리나라 장애인 의무고용제의 근간은 장애인고용 부담 제도와 장애

인고용 장려 제도라 할 수 있습니다. 특히 장애인고용 장려 은 장애인

의무고용률 2%를 상회한 사업주들에게 장려 을 지 하는 제도로 그 동

안 장애인의 고용 진과 고용 안정에 역할을 담당해 왔습니다.

그러나 한편으로는 장애인고용 장려 제도에 한 많은 문제 들이 지

속 으로 제기되어 왔습니다. 를들어 장려 재원의 소진 문제나 지

단가의 문제, 지 방식 등의 문제가 그것입니다. 하지만 이러한 문제 해

결을 한 그 동안의 제도 변경은 제도의 취지와 목 에 근거하기 보다는

다른 상황과 논리에 근거했기 때문에 그다지 효과를 거두지 못했습니다.

따라서 장애인 고용 장려 의 합리 운용을 해서는 제도의 성격과

취지에 합당한 근이 필요합니다. 즉, 고용 장려 제도를 재원 리의

에서가 아니라 장애인 고용 진의 에서 분석해야 한다는 것입니

다.

이 연구는 바로 그런 근을 통해 장려 지 제도의 문제 분석과

개선방안을 모색하고 있습니다. 즉, 장애인 고용 장려 지 제도의 문제

을 장려 의 본래 성격과 원칙이란 에서 분석하 으며, 지 제

도 개선 방안도 이러한 에서 제시하 습니다.

바라건 , 실 으로 장려 지 제도에 한 논의가 매우 부족 상황

에서 이 연구 결과들이 제도 반에 한 의미 있는 시사 바람직한

제도 개선 방안을 제시함으로써 제도의 합리 개선에 활용될 수 있기를

희망합니다.

2006년 12월

고용개발원장 김 종 진

ⅰ

목 차

I. 서론 ···········································································································7

1. 연구 목 연구 문제 ·······································································7

2. 연구 방법 범 ················································································9

II. 고용보조 제도의 이론 검토 ····················································11

1. 극 노동시장 정책과 고용보조 제도 ········································11

1) 극 노동시장 정책 ······································································11

2) 고용보조 제도의 의미와 유형 ······················································13

2. 우리나라의 고용보조 제도 ·····························································15

1) 고용 안정사업 ··················································································15

2) 장애인 고용사업주 지원제도 ···························································18

3. 고용보조 의 정책 효과 ·································································23

III. 장애인 고용 장려 제도 검토 ·····················································30

1. 장애인 고용 장려 제도 개 지 황 ··································30

1) 장애인 고용장려 제도 개 ··························································30

2) 고용 장려 지 황 ····································································34

2 장애인 고용 장려 의 성격과 유형 ···················································37

1) 장애인 고용 장려 의 성격 ·····························································38

2) 장애인 고용 장려 의 유형 ·····························································40

ⅱ

3) 고용보조 과 장애인 고용 장려 ···················································42

3. 장애인 고용 장려 지 의 외국 사례 ·············································46

IV. 장애인 고용 장려 지 방식의 문제 ······································50

1. 장애인 고용 장려 의 일반 인 문제 ···············································50

1) 재원 운용의 불합리성 ······································································50

2) 지 단가 산정의 문제 ······································································53

2. 지 기간 ····························································································54

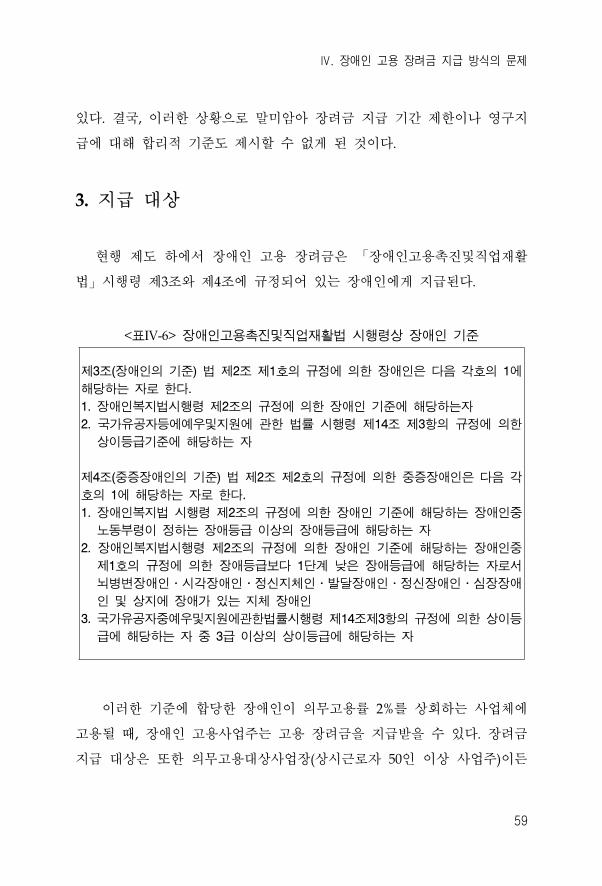

3. 지 상 ··························································································59

4. 공기업 등에 한 지 원칙 ·····························································64

5. 타 장려 지원 과의 이 지 ·················································68

V. 장애인고용 장려 지 방식 개선 방안 ··································73

1. 지 기간의 개선 ···············································································73

2. 지 상의 조정 ···············································································76

3. 공기업 등에 한 장려 지 제도 개선 ········································78

4. 각종 장려 ․지원 과 이 지 제한 제도 개선 ···························85

VI. 결 론 ····································································································89

참고문헌 ····································································································93

부록 ············································································································99

ⅲ

표 목 차

<표II-1> 고용안정사업 황 ··················································································17

<표II-2> 고용지원자 지원조건 ···········································································19

<표II-3> 고용지원 자 지원 황 ·······································································19

<표II-4> 무상지원 상 시설 지원 비율 ·························································20

<표II-5> 무상 지원 황 ··························································································21

<표II-6> 고용 리 비용 지원 기 ·······································································22

<표II-7> 고용 리 비용 지원 황 ·······································································22

<표II-8> 재택근무 지원 황 ·················································································23

<표II-9> 임 보조 의 고용효과에 한 외국의 연구 사례 ······························25

<표II-10> 사업주지원제도 부재시 장애인근로자채용여부 ···································28

<표III-1> 지원․장려 의 변화 황 ····································································32

<표III-2> 장애인 고용 장려 지 단가 ·····························································33

<표III-3> 증장애인특별한시지원 지원 의 지 단가 ····································33

<표III-4> 연도별 장애인 고용 장려 지 황 ·················································34

<표III-5> 사업체 규모별 장려 지 액 (2005) ··················································35

<표III-6> 장애인 고용률별 장려 지 액 (2005) ············································36

<표III-7> 장애등 별 장려 지 황 (2005) ··················································36

<표III-8> 장려 지 상자 근속년수 황 (2005년) ·······································37

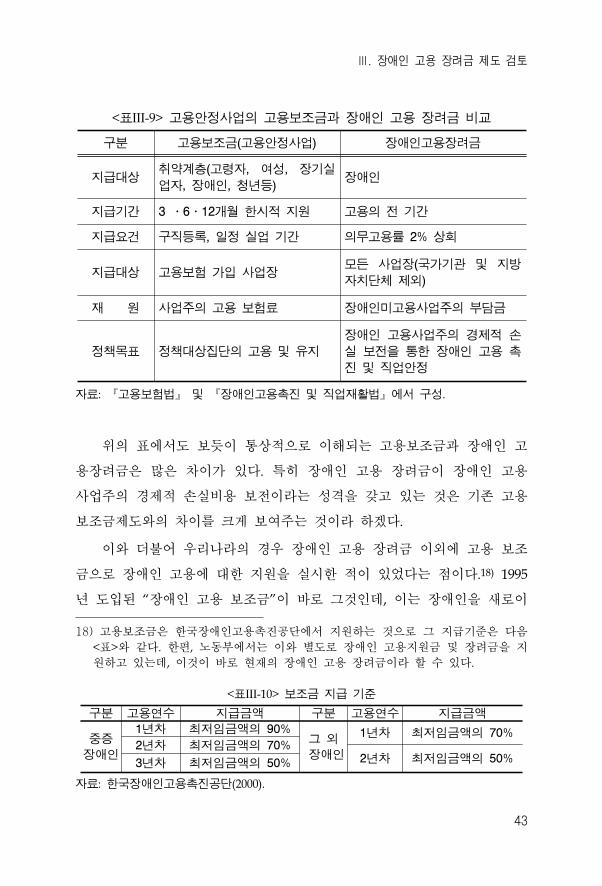

<표III-9> 고용안정사업의 고용보조 과 장애인 고용 장려 비교 ····················43

<표III-10> 보조 지 기 ·················································································43

<표III-11> 고용보조 지원 황 ··········································································44

<표III-12> 이탈리아의 기업에 한 경제 인센티 ·········································48

<표IV-1> 장애인고용 진기 의 수입과 지출 내역 ·············································52

ⅳ

<표IV-2> 장애인고용 진 직업재활기 에서 일반회계 부담 이 차지하는 비 ··· 53

<표IV-3> 고용장려 지 기 변경 황 ·························································54

<표IV-4> 각 장려 ․지원 의 수 기간 ···························································55

<표IV-5> 장애인 고용 보조 지 고용 로그램 ············································57

<표IV-6> 장애인고용 진 직업재활법 시행령상 장애인 기 ···························59

<표IV-7> 공기업에서 장애인 근로자 채용 황 ··················································60

<표IV-8> 신규고용 진장려 의 상자별 실업기간 ···········································62

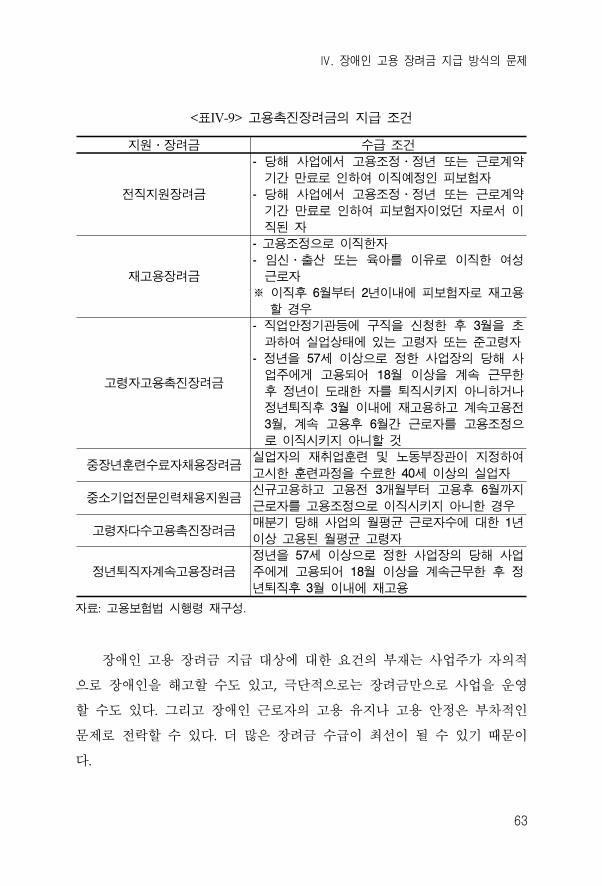

<표IV-9> 고용 진장려 의 지 조건 ·································································63

<표IV-10> 공기업의 장애인 고용률 황 ····························································65

<표IV-11> 정부산하기 등에 한 장애인 고용장려 지 황 ···················65

<표IV-12> 이 지 제한 상 장려․지원 ·····················································69

<표IV-13> 장애인 고용장려 과 고용보험상의 장려 이 지 황 ············69

<표V-1> 2005년도 공기업․산하기 경 신 추진 지침 ·······························84

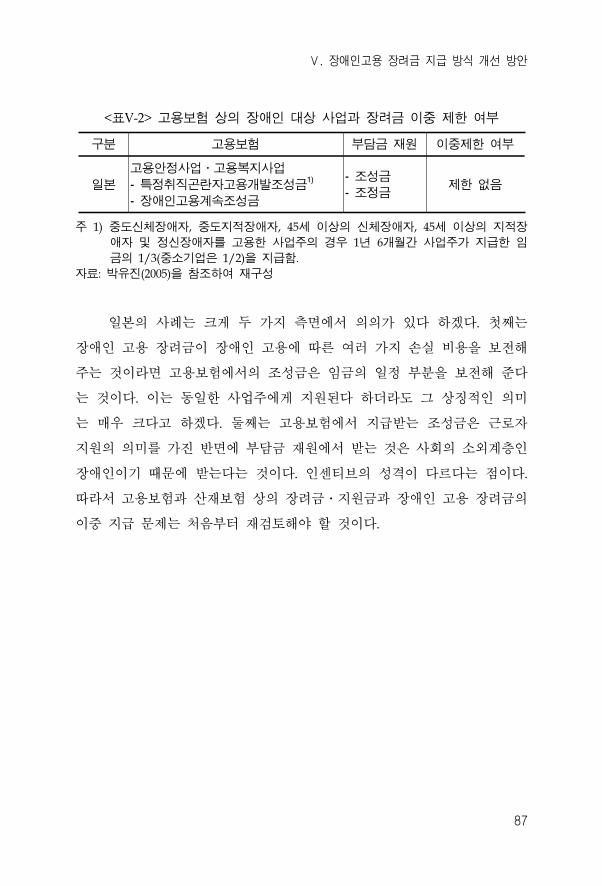

<표V-2> 고용보험 상의 장애인 상 사업과 장려 이 제한 여부 ···············87

연구요약

1

연구요약

I. 연구 목 연구 문제

장애인 고용 장려 제도는 최 도입 이후 지 까지 많은 제도

변화가 진행되어 왔다. 그럼에도 불구하고 장애인 고용 장려 에

한 논의는 여 히 명쾌하지가 않은 것이 사실이다. 장려 자체에

한 근본 인 공감 형성의 부족과 한편으로는 장려 지 의 정성

에 한 논의가 거의 이루어지지 않았기 때문에 장려 의 지 단가

에서부터 지 조건, 지 방식 등에 한 쟁 은 해소되지 않고 있

기 때문이다.

장려 지 제도의 문제도 마찬가지이다. 지 제도에 한 원칙

인 근과 해법을 제시하기 보다는 기 재원의 부족에 한 우려

차원에서 논의되어 왔기 때문에 개선 방안도 사실상 신뢰를 얻기에는

무리 다고 할 수 있다.

따라서 장려 지 제도의 문제 을 검토하고 안의 제시를 해

서는 무엇보다도 장려 의 기본 인 성격과 장려 지 의 목 등과

같은 원칙에 한 합의가 제되어야 한다. 그리고 그러한 제를 바

탕으로 장려 지 제도 개선안을 도출하는 것이 타당할 것이다.

본 연구는 장려 지 이 원칙과 기 에 합당한가 하는 을 토

로 지 제도 반의 문제 을 검토하고 이를 바탕으로 합리 인 제

도 개선안 제시를 목 으로 하고 있다.

따라서 본 연구의 연구 문제는 첫째, 장애인 고용 장려 은 어떤

2

성격을 갖고 있으며 어떤 유형으로 구분할 수 있는가 둘째, 장애

인 고용 장려 은 그러한 성격에 합당하게 지 되고 있는가 셋째, 장

애인 고용 장려 지 제도의 합리 개선 방안은 무엇인가로 구체

화할 수 있다.

II. 연구방법

본 연구의 연구방법은 먼 , 문헌검토를 통한 분석이다. 극 노

동시장정책, 고용보조 제도 그리고 장애인 고용 장려 의 의미를 기

존의 연구 결과들을 분석하여 체계화하고자 한다.

두 번째로 비교연구이다. 이는 장애인 고용 장려 과 련되어 제

외국의 장려 제도 그리고 우리나라의 각종 장려 과의 비교를 통해

연구를 수행하는 것이다.

셋째, 장려 지 제도의 문제 을 분석함에 있어서 재원의 부족에

따른 응책과 같은 미시 근보다는 장려 의 목 과 성격에 합당

한 제도 운 의 측면에서 논의를 개할 것이다.

III. 연구결과

본 연구에서 제시한 연구문제에 한 연구결과는 다음과 같다. 첫

째, 장애인고용 장려 의 성격은 장애인 고용 사업주의 생산성 손실

을 보 하여 으로써 장애인의 고용 진과 고용유지를 목 으로 하

고 있다는 을 밝혔다. 이는 장려 재원인 부담 의 납부 기 과

연구요약

3

원칙에서 장애인 고용에 따른 추가비용 조사를 통해 부담기 액을 산

정하는 사례나 부담 납부가 장애인 고용 미이행에 한 면죄부가

아니라 장애인 고용사업주와 미고용 사업주간의 경제 형평성을 맞

추기 한 목 을 갖고 있다는 에서 찾을 수 있다. 한 장애인고

용 장려 은 일정한 장애인을 고용한 사업주가 의무고용률을 충족하

고 나서 그 이후에 발생하는 장애인 고용에 한 인센티 라는 등

을 통해 악할 수 있었다.

둘째, 장애인고용 장려 의 지 이 본래 성격에 맞게 지 되지

않는다는 결과를 도출하 다. 이는 첫째, 지 기간의 제한의 문제이

다. 장애인고용에 따른 손실보 이 장애인의 고용기간 내내 발생할

것이라는 제를 통해 기간의 제한 없이 지 되고 있는 것은 문제가

될 수 있다는 이다. 둘째, 지 상에 한 근거 없는 지 도 지

할 수 있는 문제이다. 기존 근로자 에서 신규로 등록한 장애인이나

신규로 보고된 장애인 근로자가 장려 지 상이 된다는 것은 장

려 성격과 원칙에는 부합하지 않는 것이라 하겠다. 셋째, 공기업에

한 장려 지 의 문제도 장애인 고용 진이라는 원칙에는 그다지

상응하지 않는다. 정부로부터 일정한 지원을 받는 기 에 해 장려

을 지 하는 것은 본질 으로 문제가 있을 뿐더러 장려 지 과

장애인 고용과는 거의 연 계를 찾기 어렵기 때문이다. 마지막으로

장애인고용 장려 과 여타 사회보험 등에서의 지원․장려 과의 이

수 을 제한하고 있는 행 제도도 사실상 장애인의 고용 진이란

측면에서는 그다지 큰 실효성을 거두지 못하고 오히려 제도를 더욱

복잡하게 하는 것이라 볼 수 있다.

이러한 문제 에 해 본 연구에서는 다음과 같은 개선 방안을 제

4

시하 다. 첫째, 장애인고용 장려 지 기간의 조정이 필요하다는

이다. 장애인 고용 장려 의 기본 인 성격인 장애인고용 사업주

생산성 손실 보 의 원칙에 비추어볼 때, 장려 지 은 일정한 기간

을 정해 지 하는 것이 타당하며 한 근속기간에 따라 차등 지 되

는 지 슬라이드제의 도입을 정 으로 검토해야 한다. 이 경우 일

정한 해고 지 기간이나 해당 근로자 DB를 정확하게 리하여 입․

이직의 반복을 통한 장려 수 을 방지해야 할 것이다. 그리고 고용

보험과의 연계를 통해 기간별로 고용보험 기 , 일반회계, 장애인고용

장려 등으로 구분하고 이를 단계별로 지 하는 방안도 극 으로

강구해야 한다.

둘째, 지 상의 조정이다. 신규고용이 아닌 기존 근로자의 장애인

신규 등록의 경우나 신규로 장애인임을 보고한 경우 장애 범주 확

로 인한 기존 근로자에 해서는 장애인 고용 장려 지 을 제한

하는 것이다. 이는 기존 근로자의 경우 이미 사업장에서 근로를 하고

있었기 때문에 사업주의 생산성 손실을 래하지 않기 때문이다. 한

편 좀 더 제도의 효과성을 높이기 해서는 장애인 고용 장려 지

상을 노동부 고용지원센터나 장애인 공단에 등록한 비 근로자 혹

은 실업자로 제한할 필요가 있다.

셋째, 공기업에 한 장려 지 은 원칙 으로 제외해야 한다. 법

리 인 측면에서 보았을 때 공기업도 일종의 국가에 하는 기 이

며, 국가 업무의 탁기 이고 한 국가가 재원을 투자한 기 이기

때문에 국가와 지방자치단체의 의미에 더 가깝다고 할 수 있다. 한

독일이나 일본의 경우에는 이들을 공공부문으로 같이 취 하여 제도

를 운용하고 있다. 따라서 우리나라도 공기업을 국가와 지방자치단체

연구요약

5

와 함께 공공부문으로 통합하여 제도를 운 할 필요가 있다. 이와 더

불어 공기업을 장애인 고용 부담 과 장려 상에서 제외할 필요가

있다. 장애인 고용 진에 을 맞춘다면 부담 ․장려 의 상에

포함시켜 형식 으로 운용하기 보다는 의무 고용률의 상향 조정과 경

평가 등에 있어서 장애인 고용에 한 분명한 강조가 정책 효과

를 높일 수 있는 방안이 될 것이다.

넷째, 고용보험 산재보험 상의 지원 ․장려 과 이 제한을 하

고 있는 행 제도의 개선 필요성이다. 사회보험과 장애인 고용 장려

의 성격이 다르고 재원도 다른 상황에서 단지 정부부문에서 지출하

기 때문에 이를 이 지 으로 구분하는 것은 무리라는 이다. 일본

의 경우에도 유사한 제도가 있지만 이들 간의 이 지 을 제한하지

는 않는다. 따라서 이 제도는 오히려 폐지하는 것이 타당할 것이다.

IV. 연구의의

본 연구의 목 은 장애인 고용 장려 의 지 을 합리 으로 조정하

는 데 있다. 따라서 장애인 고용 장려 의 다양한 부분들을 분석하기

보다는 지 에만 을 맞추어 진행하 다. 이 과정에서 본 연구는

다음과 같은 의의를 갖는다 하겠다.

첫째, 장애인 고용 장려 의 구체 인 성격에 합당한 장려 지

의 의미를 도출했다는 것이다. 즉, 장애인 고용사업주의 생산성 손실

보 을 통한 고용 진과 고용유지의 원칙에 따라 장려 을 지 해야

한다는 을 밝혔다.

둘째, 장애인 고용 장려 지 의 의미를 수혜 인 차원이 아니라

6

실제 고용 진을 한 수단으로서 기능할 수 있는 제도 개선 방안을

도출했다는 것이다.

셋째, 장애인 고용 장려 지 에 있어서 미비한 제도 보완 기제

를 마련하 다는 이다. 단기 으로는 고용보험기 에서의 장애인

고용 기 으로의 업무 이 이나 법개정을 도모하고 장기 으로는 장

애인 고용 장려 지 에 있어서 필요 요건, 차 등에 한 구체

인 논의를 도모했다는데 의의가 있다고 볼 수 있다.

Ⅰ. 서론

7

I. 서론

1. 연구 목 연구 문제

장애인 고용 정책은 장애인의 경제 자립 기반 조성을 통해 사회

통합을 실 하기 한 가장 요한 정책 분야라고 할 수 있다. 따라서 국

가마다 다양한 장애인 고용 정책의 논리와 실천 정책을 시행하고 있다.

특히 장애인 고용과 련된 논리는 각 국가마다 처한 정치경제 , 사회문

화 특징에 따라 다르게 나타나는 것이 사실이다.1) 그리고 이러한 고용

논리에 따라 다양한 장애인 고용정책이 운용된다.

하지만 부분의 장애인 고용정책은 크게 의무고용제를 근간으로 하

는 할당제와 차별 지 제도로 양분된다. 의무고용제도는 본질 으로 국가

가 강제 수단을 통해 장애인 고용에 개입하는 제도이다. 즉, 장애인의

취업을 시장에 맡길 경우 취업제한에 따라 장애계층은 빈곤의 덫(Poverty

Trap)을 벗어나기 힘들기 때문에 국가가 고용을 매개로 하여 시장에 개입

하는 제도이다. 의무고용제도의 특징은 사용자의 실천을 지원하는 기 을

조성하고, 고용의무 이행과 련하여 사업주들을 평가할 수 있으며, 한

한편으로는 장애인이 겪는 불이익을 보상받을 수 있다는 것이다(Patricia

Thornton, 2004).

이와 달리 차별 지제도는 고용 과정 는 고용의 모든 면에서 장애

인을 차별하는 것을 지한다. 특히 차별 지법은 신자유주의 통이 강

한 나라에서 주도 이며, 노동시장에 한 국가의 직 개입을 제한한

다. 일반 으로 기업에 강제로 부담되는 재정 부담은 없다. 한 기업의

1) 예를 들어 평(2000)의 경우 장애인 고용정책의 논리를 1) 보상의 논리, 2) 부성

주의 논리, 3) 갈등완화의 논리, 4) 총생산 증가의 논리, 5) 차별 지의 논리, 6) 공

존의 논리 7) 노동주권 논리 등으로 구분하고 있다.

8

사회 의무를 환기시키고 채용 인 자원의 활용과정에서 기업의

단을 존 하며, 결정하도록 배려한다. 다만 차별을 지함으로써 자발 인

경 행 를 기 하는 것이 차별 지제도라 할 수 있다(신은종, 2004).

본 연구는 장애인 의무고용제도 운용에 있어서 부담 제도와 함께

요한 정책 수단으로서 기능하는 장려 제도에 한 연구이다. 장애인

고용 장려 은 장애인의 고용 진과 직업안정을 하여 의무 고용률을

상회하여 장애인을 고용한 사업주에게 지 하는 것으로 『장애인고용 진

직업재활법』에 그 근거를 두고 있다. 장애인 고용장려 제도는 지난

1991년 장애인 의무고용제가 도입되면서 장애인 고용부담 제도와 더불

어 요한 제도 의 하나로서 자리매김하여 왔으며, 제도 기에 비해

재 장애인 고용 장려 의 지 상과 지 액은 폭발 으로 증가하

고 있다.

그러나 장애인 고용 장려 지 제도에 해서는 여 히 논란이 존

재하고 있다. 먼 , 장려 지 제도에 한 기존의 논의는 부분 장려

지 재원의 문제를 심에 두고 있는데, 기 의 망이나 기 추계

의 차원에서 기 의 안정 운용이 쉽지 않을 때 장려 지 의 문제 에

한 논의가 주로 부각되었다. 반면에, 그간의 연구 보고서나 논문 등에서

장려 의 지 제도에 한 본격 논의는 상당히 미미하다. 장애인 고용

정책에 한 논의나 의무고용제도의 문제 을 거론하면서 장려 지 의

타당성이나 문제 등을 분석한 연구는 드물기 때문이며, 이같이 장려

지 제도에 한 논의가 제 로 이루어지지 않았기 때문에 제도의 문제

해소 한 어려웠다고 단된다.

따라서 본 연구는 이러한 문제인식에서 장려 지 제도가 가진 문

제 과 개선 방안에 한 논의를 연구의 목 으로 삼는다. 즉, 장애인 고

용 장려 의 지 부문에 을 맞추어 재의 제도가 가진 문제 은 무

엇인지 도출하고 그 개선 방안을 찾는 것이 본 연구의 핵심이라 할 것이

다. 이를 해 본 연구는 다음과 같은 연구 문제를 제시하고 그에 한

Ⅰ. 서론

9

해법을 찾을 것이다.

첫째, 장애인 고용 장려 은 어떤 성격을 갖고 있으며 어떤 유

형으로 구분할 수 있는가? 둘째, 장애인 고용 장려 은 그러한 성격에 합

당하게 지 되고 있는가? 셋째, 장애인 고용장려 의 합리 지 방안은

무엇인가?

이러한 분석을 통하여 본 연구는 장애인 고용 장려 의 지 기간의

조정, 지 상의 조정을 도모할 뿐만 아니라 불합리한 지 제한 등의

합리 개선 방안을 도출하고자 한다.

2. 연구 방법 범

본 연구는 장애인 고용 장려 지 의 성 정당성 문제를 검토

하고 그 개선방안을 제시하는데 목 이 있으며, 연구방법은 다음과 같다.

먼 , 기본 으로 기존 문헌을 검토하 는데 장려 제도의 법․제도

인 부문 뿐만 아니라 극 노동시장 정책의 일환으로서 고용보조

제도를 검토하고, 이 과정에서 국내외 다른 고용보조 과의 비교를 통해

장애인 고용 장려 의 성격을 규명하고자 한다.

둘째, 장애인 고용 장려 지 개선 방안 등에 있어 장애인 고용 장

려 의 구체 인 성격을 심으로 논의를 진행하기로 한다. 즉, 장애인 고

용 장려 의 개선 방안은 재원 부족 등과 같은 외부효과를 해서가 아니

라 장애인 고용 장려 그 자체의 의미를 구체화시키기 해서이다. 이는

기존의 논의나 개선 방안이 부분 기 안정화 방안의 일환으로 분석한

것과 차별성을 가질 수 있을 것이다.

본 연구는 한 장애인 고용 장려 과 련한 다양한 논의 에서 그

범 를 주로 지 부문에 한정하기로 한다. 즉, 장애인 고용 장려 의 지

10

상, 지 기간, 지 기 등에 한 논의로 연구의 범 를 국한시켰

다. 따라서 장려 지 과 련된 재원 즉, 장애인 고용 진 직업재활

기 의 문제 이나 기 의 재원인 부담 에 련된 논의는 본 연구에서

논의의 필요상 간략하게 다루고자 한다.

이러한 방법으로 본 연구는 우선, 극 노동시장 정책의 의미와 그

속에서 고용 보조 제도를 검토하고자 한다. 장애인 고용 장려 제도가

고용보조 제도의 일환으로서 이해될 수 있기 때문이다. 그리고 다양한

고용보조 의 유형을 살펴보고 그 효과에 한 선행 이론들을 검토한 다

음 이를 바탕으로 우리나라 장애인 고용 장려 제도에 한 일반 인 개

, 성격을 구체 으로 살펴본 후 장애인 고용 장려 제도의 정책 변화와

그 과정에서 나타나는 특징 인 들을 구체 으로 논의할 것이다.

이를 바탕으로 장애인 고용 장려 이 안고 있는 문제 을 분석할 것

이며 장애인 고용장려 지 방식의 합목 성과 제도운용의 타당성 여부

가 주요 분석 상이 될 것이다. 그리고 이러한 분석을 바탕으로 제기된

문제를 해결할 수 있는 방안은 무엇이며, 이를 해 법․제도 인 개

선은 어떻게 뒤따라야 하는지를 논의할 것이다.

Ⅱ. 고용보조금 제도의 이론적 검토

11

Ⅱ. 고용보조 제도의 이론 검토

1. 극 노동시장 정책과 고용보조 제도

1) 극 노동시장 정책2)

장애인 고용 장려 제도에 한 논의에 앞서 먼 검토해야 할 것은

극 노동시장정책(Active Labor Market Policies)이다. 극 노동시장

정책은 실업자와 노동시장에서 배제된 사람들을 직업세계에 참여시키고

고용을 진하려는 목 으로 취해지는 정책과 로그램을 통틀어서 일컫

는 용어로서, 고용을 증 시키려는 직 인 목 을 추구하지만 항상 형

평성의 문제(equity objectives)를 고려하며 노동시장에서 취약한 계층

(disadvantaged workers)을 지원함으로서 이들이 으로 배제되는 부정

결과를 래하기 에 정책 인 개입이 있어야 한다는 이념을 추구한

다(장지연외, 2002).

이러한 극 노동시장 정책을 분석한 OECD 분석 보고서에 의하면,

극 노동시장정책의 범주로서 ① 노동시장에서 구직자와 구인자간의

정보를 교환해 으로써 재 소에 인력을 배치하는 직업안정 로그램

(job placement), ② 직업훈련(직업교육, 재취업교육, OJT등), ③ 정부의 직

인 직업창출 로그램, ④ 고용유지를 한 기업보조와 실업자의 창

업을 한 지원 로그램 등을 포함시키고 있다(정무권, 1998).3)

2) 극 노동시장정책에 한 재원조달 방식에는 일반재정(조세)에서 부담하는 방식

과 고용보험기 에서 부담하는 방식으로 구분된다. 부분의 선진국에서는 극

노동시장 정책에 필요한 재원을 일반재정에서 조달하고 있고, 여세 부과를 통한

고용보험기 에서 재원을 조달하고 있는 국가는 독일, 일본, 오스트리아, 캐나다,

한국 등이다(김동 , 2005).

12

한편, 장지연(2002) 등은 극 노동시장 로그램은 일자리 창출이나

고용보조 을 통해 고용을 확 하거나 재교육․훈련을 통해 기술향상을

도모하는 것, 취업알선과 상담을 통하여 노동시장의 효율성을 제고하는

것을 의미한다고 주장하며, 극 노동시장 로그램의 종류를 다음과

같이 세 개의 범주로 유형화 할 수 있다.4)

① 공공고용안정서비스와 행정(public employment services and

administration): 취업알선, 실업 여행정, 구직자를 노동시장정책의 개

별 로그램에 배정하는 일

② 훈련(labor market training): 실업자에 한 직업훈련이나 재활훈련, 재

직자에 한 훈련

③ 보조 제도(subsidy programs): 민간부문 사업주가 실업자를 고용하는

것을 장려하는 채용보조 , 실업자를 한 창업지원, 공공 는 비 리

분야에서 직 인 일자리 창출 등

3) 극 노동시장 정책 모델 구분은 다음과 같다. ① 사회민주주의 모델/스웨덴 모

델: 경제정책과 복지정책을 긴 하게 연계시키는 ‘생산 복지정책(productive

welfare policy)의 특성을 갖고 있으며, 보편주의 사회복지서비스제도와 연계하여

가능한 한 많은 국민들이 노동시장에 참여하여 생산 활동에 기여할 수 있도록 만

드는 모델임.

② 유럽 륙 모델/독일 모델: 독일의 극 노동시장 정책의 핵심은 직업훈련제

도와 직업안정기능의 독특한 결합에서 찾을 수 있음. 독일은 직업훈련교육과 정규

교육을 결합한 이 제도와 기업과 연계된 도제제도에 의한 독특한 훈련제도를 발

시켰으며, 국민들의 노동시장참여를 극 으로 진하기 보다는 기술숙련공의

양성과 이들을 통한 생산성 향상에 더 을 두었음.

③ 자유주의 모델/미국모델: 미국의 경우 근로자들의 직업 재훈련도 유럽과 같이

일반 노동자를 상으로 하는 것이 아니라 노동시장에서 경쟁력이 약한 소수민족

과 같은 취약계층을 상으로 하고 있음. 국가의 시장개입에 반 하는 자유주의

이데올로기, 기업 심의 노동조합과 분열된 노동운동, 보수양당의 정당구조, 분권

화된 연방 국가구조 등 미국의 독특한 국가구조와 정치, 사회제도들의 향 때문

에 유럽과 같은 노사정의 합의제도와 이들의 참여에 의해 정책이 운 되는 제도

가치가 형성되지 않았음.

4) 이와는 달리 소극 노동시장 정책은 실업자의 생활안정을 한 실업 여, 실업부

조, 기타 공 부조를 실업자에게 지 하는 것을 핵심내용으로 하고 있다.

Ⅱ. 고용보조금 제도의 이론적 검토

13

극 노동시장 정책 에서 고용 보조 제도는 가장 표 인 정

책 수단으로서 상 으로 경쟁력이 약한 실업자나 실직 험에 처한 취

약 근로자들(disadvantaged workers)을 추가 으로 채용한 민간 기업에

하여 국가가 사회 이익(social benefits)과 기업의 사 이익(private

benefits)의 차이를 기업에 보조함으로써 고용을 유지․ 진하고자 하는

제도이다( 재호, 2005). 이하에서는 주로 장지연(2002)의 논의를 심으로

고용보조 제도에 해 구체 으로 살펴보기로 하겠다.

2) 고용보조 제도의 의미와 유형

고용보조 은 일반 으로 목표 집단을 겨냥한 노동시장정책 수단

(target specific programs)으로 설명할 수 있다. 즉, 고용보조 의 일반

목 은 고용보조 을 통해서 추가 인 일자리를 창출하고자 하는 것이며,

취약계층에게 일자리의 기회를 제공함으로써 련 기술을 습득할 수 있게

하고 일에 한 동기를 부여하는 것이다. 그리고 이를 통해 장기 으로

이들을 노동시장에 안정 으로 통합하는 것을 의미한다. 즉, 추가 인 일

자리를 창출하지 못하더라도 고용기회의 구조를 변화시켜 사회 약자를

보호함으로써 궁극 으로 사회통합에 기여하겠다는 목 을 갖고 있다.

이러한 고용보조 제도는 장지연(2002)에 따르면 다시 세 가지 범주로

나 어 볼 수 있다. 첫째, 목표 집단의 설정에 따른 유형화이다. 이는

로그램의 상 집단이 구인가 는 자격요건이 어떻게 설정되어 있는가

를 의미하는 것으로서 부분의 OECD국가에서는 장기실업자가 고용보조

제도의 목표 집단으로서 가장 표 이라 할 수 있다. 이외에도 학

력 청년층과 고령자 그리고 장애인, 여성 가장을 비롯한 복지수혜자들이

이들 집단에 속한다고 할 수 있다.5)

5) 이들을 특별히 지원하는 것은 이들이 노동시장에서 취약한 계층이고 특별한 정책

개입이 없으면 장기실업자가 될 가능성이 크기 때문이다. 한 일자리를 통한

14

둘째는 구에게 보조 을 지 할 것인가의 문제 즉, 사업주에게 지

원할 것인가, 근로자에게 지원할 것인가에 한 문제이다. 취약계층의 고

용확 를 한 보조 은 사업주에게 ‘고용보조 ’의 형태로 제공될 수도

있고 근로자에게 ‘소득보조 ’의 형태로 제공될 수도 있다. 사업주 보조

이 특정 집단의 고용의 양을 늘리겠다는 목 이 주가 되는 것이라면, 근

로자 보조 은 노동공 에 향을 주는 방식이며 소득분배효과를 더욱

시하는 것이라 볼 수 있다. 사업주 보조 은 기업이 근로자를 채용하는

패턴에 향을 미쳐서 우선은 생산성이 좀 떨어질 것으로 상되더라도

특정 집단의 근로자를 먼 채용하게 만드는 방식이며, 근로자 보조 은

구직자의 행 양식에 향을 미쳐서 상 으로 부족한 임 을 제안 받

더라도 일자리를 받아들이게 하는 방식이다.6)

셋째, 구체 인 제도 운 방식에 따른 것으로 ① 고용의 어떤 부분

에 하여 보조 을 지 하는가이다. 즉, 모든 고용에 하여 지 하는 방

식, 고용의 증가분에 하여 보조 을 지 하는 방식, 총유입 즉 모든 신

규채용에 하여 보조 을 지 하는 방식 등이 있다. ② 세제혜택을 통해

서 인센티 를 제공하는 방식과 사업주에게 직 보조 이 지 되는 방식

이 있다. ③ 보조 제도가 단독으로 운 되는가 아니면 직업훈련 같은 다

른 극 노동시장 정책과 유기 으로 연결되어 운 되는지의 구분이다.

를 들어 특정 집단의 근로자를 채용하여 훈련시키는 것을 제로 임

보조 을 지 하는 방식이다. ④ 마지막으로 보조 을 주는 방식과 기간

을 들 수 있다. 일시불(lump sum)로 지 할 수 있고, 매달 일정 액을

일정기간 동안 지 할 수도 있다.

지원을 하지 않으면 순수하게 복지 의존 으로 될 가능성이 높은 사람들이기 때문

이다.

6) 이와 더불어 취약계층의 고용증 가 목 인가 아니면 실질 인 소득향상이 목 인

가로 구분해볼 수 있다. 사업주에 한 보조 지 은 취약계층의 특성을 명시

으로 밝힘으로써 낙인효과를 발생시킬 있다. 한편 실질 인 소득향상이 목 이라

면 근로자에게 지 되는 보조 으로 취 되는 것이 충분하다.

Ⅱ. 고용보조금 제도의 이론적 검토

15

우리나라에서 이러한 고용보조 제도는 고용보험법상의 고용안정 사

업을 들 수 있으며, 장애인 고용사업주 지원제도도 마찬가지로 일종의 고

용보조 제도라 할 수 있다. 특히 의 분류에 따르면, 기본 으로 고용

보험법상의 고용안정 사업은 다양한 취약계층을 망라하여 정책 상으로

삼고 있으며, 반면에 장애인 고용 사업주 지원제도는 장애인에게 정책 목

표를 맞추어 설계한 것이라 할 수 있다. 이하에서는 고용안정사업과 장애

인 고용사업주 지원사업을 구분하여 살펴보기로 한다.

2. 우리나라의 고용보조 제도

1) 고용 안정사업

우리나라의 고용 보조 제도의 가장 표 인 것은 고용보험법상의

고용안정 사업이다. 고용보험법상의 고용안정 사업은 고용안정을 한 여

러 가지 지원제도를 두고 있다. 고용안정 사업을 구체 으로 살펴보면 다

음과 같다.

첫째, 고용조정의 지원이다. 고용보험에서 고용조정 과정에서 발생하

게 되는 기업의 인건비 부담 일부를 지원하여 실업을 사 에 방하고

실직근로자의 신속한 재취업 기회를 제공할 수 있도록 하기 하여 고용

조정 지원 제도를 운 하고 있다. 고용조정지원 사업은 크게 고용유지 지

원 , 직지원장려 , 재고용장려 으로 구분된다.7)

7) 고용보험법 제16조 고용조정의 지원에 규정된 것으로 ‘노동부장 은 경기의 변동,

산업구조의 변화 등에 따른 사업규모의 축소, 사업의 폐지 는 환으로 인하여

고용조정이 불가피하게 된 사업주가 근로자에 한 휴업, 직업 환에 필요한 직업

능력개발훈련, 인력의 재배치 등의 실시 기타 근로자의 고용안정을 한 조치를

취하는 경우에는 통령령이 정하는 바에 따라 당해 사업주에 하여 필요한 지원

을 할 수 있다’고 규정하고 있으며, ‘고용안정으로 인하여 이직된 근로자를 고용하

는 등 고용이 불안정하게 된 근로자의 고용안정을 한 조치를 취하는 사업주에

하여 필요한 지원을 하도록’ 규정하고 있다.

16

둘째, 고용 진지원이다. 고용 진지원은 노동시장내 취업취약계층인

고령자, 여성, 장기실업자의 채용 재취업 진을 하여 사업주에게 인

센티 를 제공하는 제도이다. 이를 통하여 추가 인 일자리를 창출하며

취약계층에게 취업기회를 제공함으로써 련기술 습득 기회 제공과 일에

한 동기부여를 하는 한편, 고용기회 구조를 변화시켜 사회 약자를 보

호함으로써 궁극 으로 사회통합을 이루기 한 목 으로 운 되고 있다.

한편, 고용 진시설을 설치․운 하는 경우에도 이를 장려하고 그 비용의

일부를 지원하고 있다. 이 사업으로는 고령자고용 진장려 , 신규고용

진장려 , 장년훈련수료자채용장려 , 육아휴직 장려 , 그리고 직장보

육시설지원 설치비용 융자 제도 등이 있다.8)

셋째, 고용창출 사업이다. 고용창출 사업은 경제성장에도 불구하고

일자리가 감소하는 등 경제의 반 인 고용창출 능력이 둔화되고 있는

가운데 심각한 구인난을 겪고 있는 소기업을 상으로 한 제도로서 주

요 제도는 교 제 근로의 환을 통해 근로자수를 늘린 경우 일부 인건비

를 지원하는 교 제 환 지원 제도, 소기업의 신규일자리를 창출하

기 한 고용환경 개선, 문인력 확보, 신규업종 환 등이 포함된다.9)

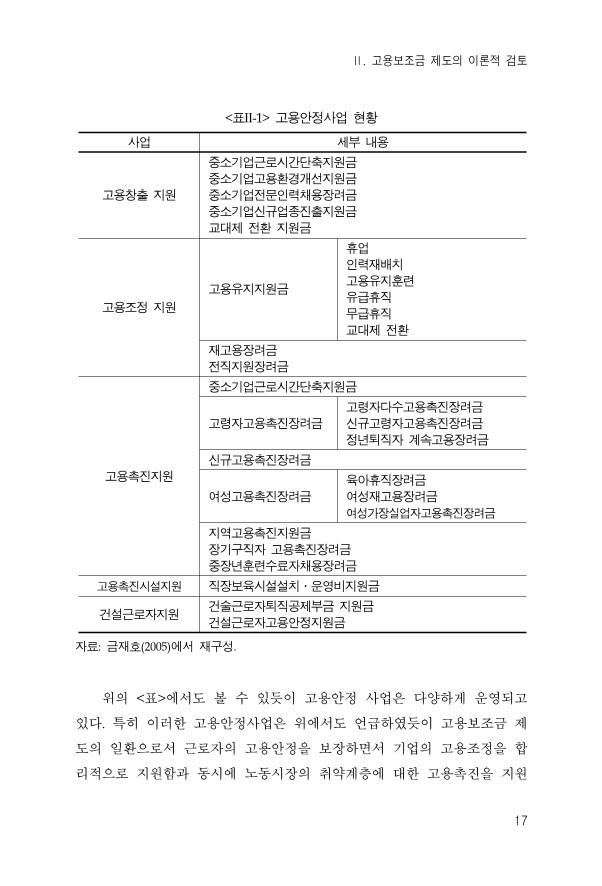

이러한 고용안정 사업을 표로 정리하면 다음과 같다.

8) 고용보험법 제18조 고령자 등의 고용 진 조항에서는 “고령자 등 노동시장의 통상

인 조건하에서 취업이 특히 곤란한 자(이하 이 조에서 ‘고령자 등’이라 한다)의

고용을 진하기 해서 고령자 등을 새로이 고용하거나 기타 이들의 고용안정에

필요한 조치를 취하는 사업주에 하여 필요한 지원을 할 수 있도록 규정하고 있

다.

9) 이외에도 건설근로자 지원사업도 있지만 여기서는 설명을 생략하기로 한다.

Ⅱ. 고용보조금 제도의 이론적 검토

17

<표II-1> 고용안정사업 황

사업 세부 내용

고용창출 지원

소기업근로시간단축지원

소기업고용환경개선지원

소기업 문인력채용장려

소기업신규업종진출지원

교 제 환 지원

고용조정 지원

고용유지지원

휴업

인력재배치

고용유지훈련

유 휴직

무 휴직

교 제 환

재고용장려

직지원장려

고용 진지원

소기업근로시간단축지원

고령자고용 진장려

고령자다수고용 진장려

신규고령자고용 진장려

정년퇴직자 계속고용장려

신규고용 진장려

여성고용 진장려

육아휴직장려

여성재고용장려

여성가장실업자고용 진장려

지역고용 진지원

장기구직자 고용 진장려

장년훈련수료자채용장려

고용 진시설지원 직장보육시설설치․운 비지원

건설근로자지원건술근로자퇴직공제부 지원

건설근로자고용안정지원

자료: 재호(2005)에서 재구성.

의 <표>에서도 볼 수 있듯이 고용안정 사업은 다양하게 운 되고

있다. 특히 이러한 고용안정사업은 에서도 언 하 듯이 고용보조 제

도의 일환으로서 근로자의 고용안정을 보장하면서 기업의 고용조정을 합

리 으로 지원함과 동시에 노동시장의 취약계층에 한 고용 진을 지원

18

하여 고용안정화에 기여하고자 하는 것이다.

2) 장애인 고용사업주 지원제도

고용보험법상의 고용안정 사업이 극 노동시장 정책으로 볼 수 있

다면, 장애인 고용 사업주 지원 제도도 마찬가지로 극 노동시장정책

의 일환으로서 이해할 수 있다. 다만, 장애인 고용 사업주 지원제도는 장

애인이라는 특수성으로 인해 다른 양태를 띠고 있다고 하겠다. 이하에서

는 고용보조 제도의 일환으로서 장애인 고용 사업주 지원제도를 보다 구

체 으로 살펴보기로 한다. 한국장애인고용 진공단에서 시행하고 있는

사업주 지원제도는 장애인 고용 장려 지원, 장애인고용지원자 융자,

무상지원, 장애인고용 리 비용 지원, 재택근무지원 등이 있다.10)

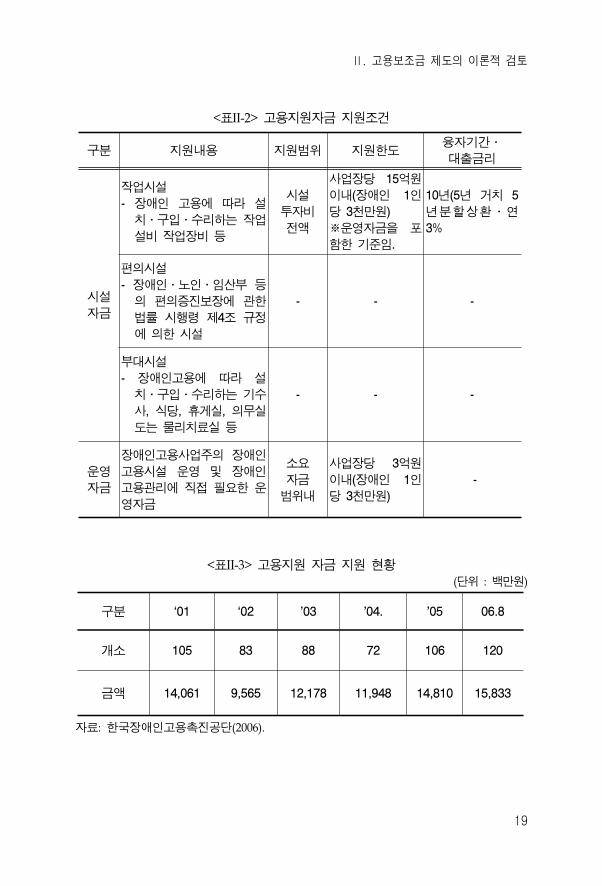

(1) 고용지원자 융자

고용지원자 융자는 사업주의 장애인 고용 의지를 높여 장애인 고용

진을 유도하기 해 장애인 고용에 따른 시설․장비의 구입․수리․개

조비용 는 장애인 고용사업주의 장애인 고용시설의 운 장애인 고

용 리에 직 필요한 운 자 을 융자해 주는 제도이다. 융자 상은 장

애인 고용하여 사업을 운 하고 있거나 장애인을 고용하여 사업을 운 하

고자 하는 모든 사업주로서 융자 융은 ➀ 작업시설, 편의시설, 부 시설

의 설치 비용 구입비용, 수리비용, ➁ 출퇴근용 승합자동차의 구입 비

용, ➂ 장애인 고용사업주의 장애인 고용시설 운 장애인 고용 리에

직 필요한 운 자 이다.

10) 이하의 논의는 한국장애인고용 진공단 홈페이지(www.kepad.or.kr)에서 주로 인

용하 다. 한편, 고용장려 제도도 마찬가지로 장애인 고용사업주 지원제도의 하

나이지만, 이와 련해서는 제3장에서 보다 구체 으로 논의하기로 하겠다.

Ⅱ. 고용보조금 제도의 이론적 검토

19

<표II-2> 고용지원자 지원조건

구분 지원내용 지원범 지원한도융자기간․

출 리

시설

자

작업시설

- 장애인 고용에 따라 설

치․구입․수리하는 작업

설비 작업장비 등

시설

투자비

액

사업장당 15억원

이내(장애인 1인

당 3천만원)

※운 자 을 포

함한 기 임.

10년(5년 거치 5

년분할상환․연

3%

편의시설

- 장애인․노인․임산부 등

의 편의증진보장에 한

법률 시행령 제4조 규정

에 의한 시설

- - -

부 시설

- 장애인고용에 따라 설

치․구입․수리하는 기수

사, 식당, 휴게실, 의무실

도는 물리치료실 등

- - -

운

자

장애인고용사업주의 장애인

고용시설 운 장애인

고용 리에 직 필요한 운

자

소요

자

범 내

사업장당 3억원

이내(장애인 1인

당 3천만원)

-

<표II-3> 고용지원 자 지원 황 (단 : 백만원)

구분 ‘01 ‘02 ’03 ’04. ’05 06.8

개소 105 83 88 72 106 120

액 14,061 9,565 12,178 11,948 14,810 15,833

자료: 한국장애인고용 진공단(2006).

20

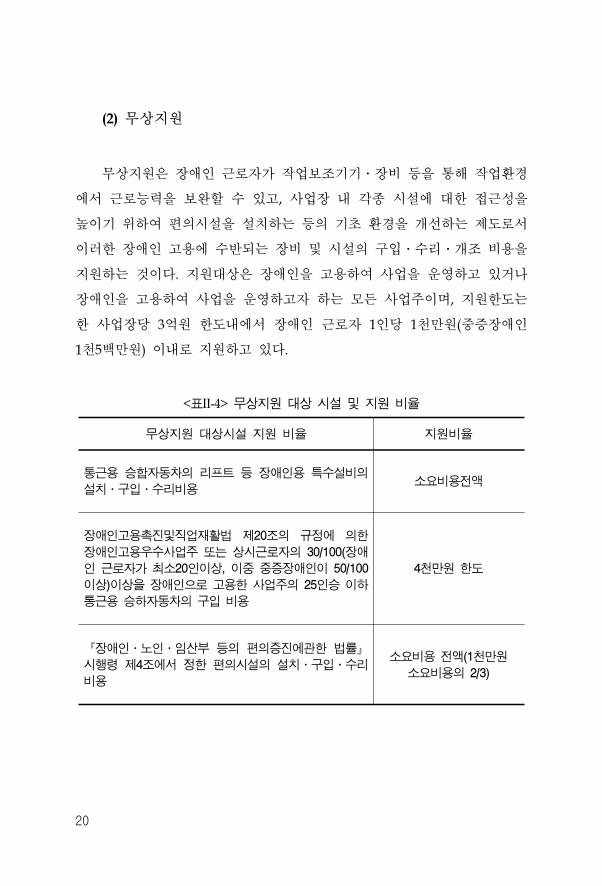

(2) 무상지원

무상지원은 장애인 근로자가 작업보조기기․장비 등을 통해 작업환경

에서 근로능력을 보완할 수 있고, 사업장 내 각종 시설에 한 근성을

높이기 하여 편의시설을 설치하는 등의 기 환경을 개선하는 제도로서

이러한 장애인 고용에 수반되는 장비 시설의 구입․수리․개조 비용을

지원하는 것이다. 지원 상은 장애인을 고용하여 사업을 운 하고 있거나

장애인을 고용하여 사업을 운 하고자 하는 모든 사업주이며, 지원한도는

한 사업장당 3억원 한도내에서 장애인 근로자 1인당 1천만원( 증장애인

1천5백만원) 이내로 지원하고 있다.

<표II-4> 무상지원 상 시설 지원 비율

무상지원 상시설 지원 비율 지원비율

통근용 승합자동차의 리 트 등 장애인용 특수설비의

설치․구입․수리비용소요비용 액

장애인고용 진 직업재활법 제20조의 규정에 의한

장애인고용우수사업주 는 상시근로자의 30/100(장애

인 근로자가 최소20인이상, 이 증장애인이 50/100

이상)이상을 장애인으로 고용한 사업주의 25인승 이하

통근용 승하자동차의 구입 비용

4천만원 한도

『장애인․노인․임산부 등의 편의증진에 한 법률』

시행령 제4조에서 정한 편의시설의 설치․구입․수리

비용

소요비용 액(1천만원

소요비용의 2/3)

Ⅱ. 고용보조금 제도의 이론적 검토

21

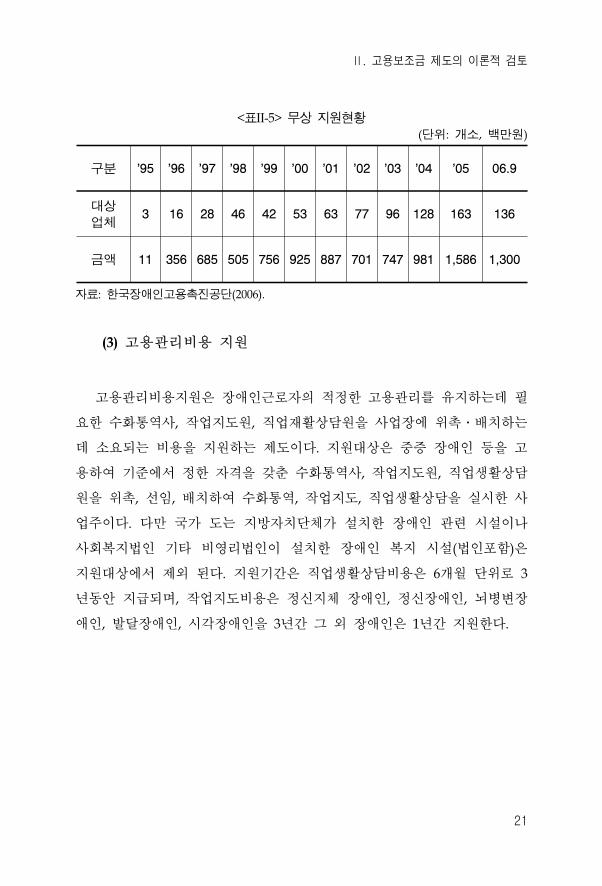

<표II-5> 무상 지원 황 (단 : 개소, 백만원)

구분 '95 '96 '97 '98 '99 '00 '01 '02 ’03 ’04 ’05 06.9

상

업체3 16 28 46 42 53 63 77 96 128 163 136

액 11 356 685 505 756 925 887 701 747 981 1,586 1,300

자료: 한국장애인고용 진공단(2006).

(3) 고용 리비용 지원

고용 리비용지원은 장애인근로자의 정한 고용 리를 유지하는데 필

요한 수화통역사, 작업지도원, 직업재활상담원을 사업장에 ․배치하는

데 소요되는 비용을 지원하는 제도이다. 지원 상은 증 장애인 등을 고

용하여 기 에서 정한 자격을 갖춘 수화통역사, 작업지도원, 직업생활상담

원을 , 선임, 배치하여 수화통역, 작업지도, 직업생활상담을 실시한 사

업주이다. 다만 국가 도는 지방자치단체가 설치한 장애인 련 시설이나

사회복지법인 기타 비 리법인이 설치한 장애인 복지 시설(법인포함)은

지원 상에서 제외 된다. 지원기간은 직업생활상담비용은 6개월 단 로 3

년동안 지 되며, 작업지도비용은 정신지체 장애인, 정신장애인, 뇌병변장

애인, 발달장애인, 시각장애인을 3년간 그 외 장애인은 1년간 지원한다.

22

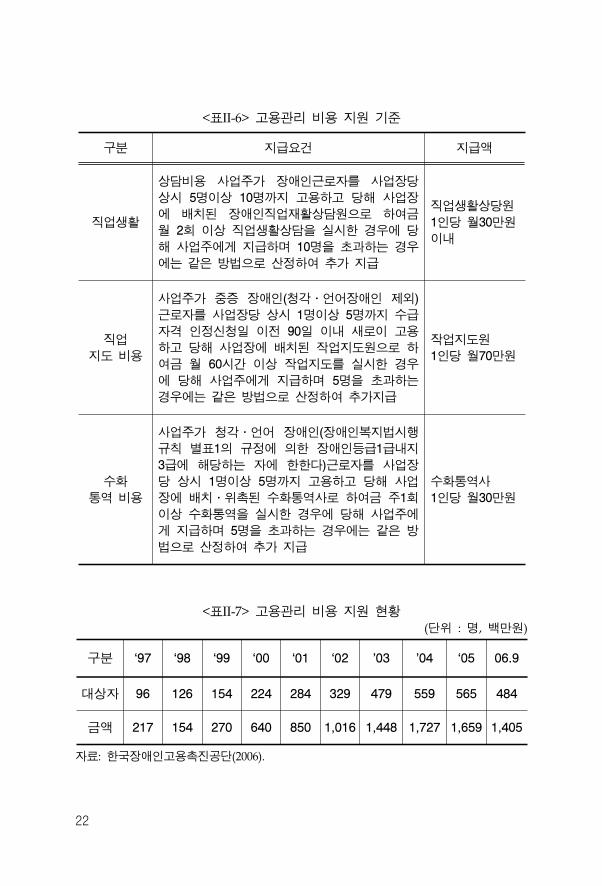

<표II-6> 고용 리 비용 지원 기

구분 지 요건 지 액

직업생활

상담비용 사업주가 장애인근로자를 사업장당

상시 5명이상 10명까지 고용하고 당해 사업장

에 배치된 장애인직업재활상담원으로 하여

월 2회 이상 직업생활상담을 실시한 경우에 당

해 사업주에게 지 하며 10명을 과하는 경우

에는 같은 방법으로 산정하여 추가 지

직업생활상당원

1인당 월30만원

이내

직업

지도 비용

사업주가 증 장애인(청각․언어장애인 제외)

근로자를 사업장당 상시 1명이상 5명까지 수

자격 인정신청일 이 90일 이내 새로이 고용

하고 당해 사업장에 배치된 작업지도원으로 하

여 월 60시간 이상 작업지도를 실시한 경우

에 당해 사업주에게 지 하며 5명을 과하는

경우에는 같은 방법으로 산정하여 추가지

작업지도원

1인당 월70만원

수화

통역 비용

사업주가 청각․언어 장애인(장애인복지법시행

규칙 별표1의 규정에 의한 장애인등 1 내지

3 에 해당하는 자에 한한다)근로자를 사업장

당 상시 1명이상 5명까지 고용하고 당해 사업

장에 배치․ 된 수화통역사로 하여 주1회

이상 수화통역을 실시한 경우에 당해 사업주에

게 지 하며 5명을 과하는 경우에는 같은 방

법으로 산정하여 추가 지

수화통역사

1인당 월30만원

<표II-7> 고용 리 비용 지원 황 (단 : 명, 백만원)

구분 ‘97 ‘98 ‘99 ‘00 ‘01 ‘02 ’03 ’04 ‘05 06.9

상자 96 126 154 224 284 329 479 559 565 484

액 217 154 270 640 850 1,016 1,448 1,727 1,659 1,405

자료: 한국장애인고용 진공단(2006).

Ⅱ. 고용보조금 제도의 이론적 검토

23

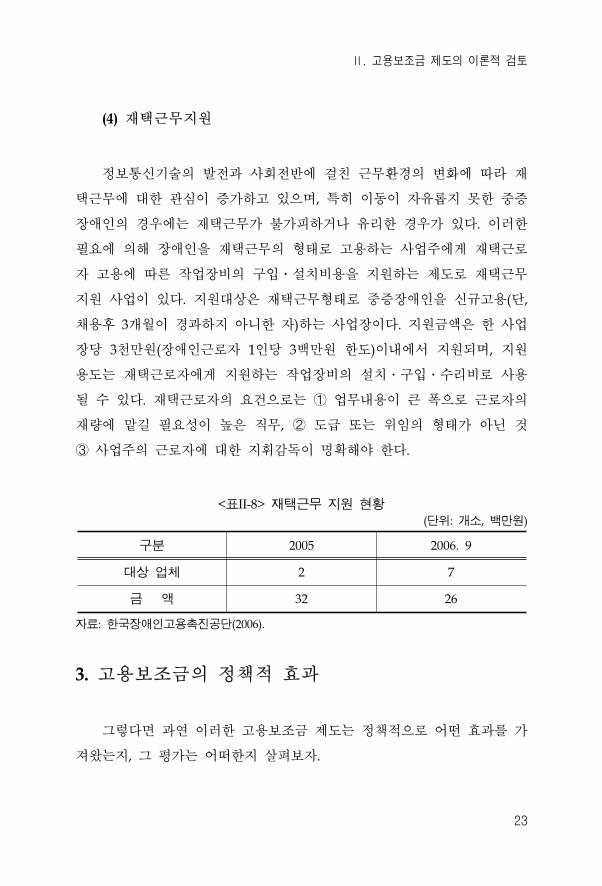

(4) 재택근무지원

정보통신기술의 발 과 사회 반에 걸친 근무환경의 변화에 따라 재

택근무에 한 심이 증가하고 있으며, 특히 이동이 자유롭지 못한 증

장애인의 경우에는 재택근무가 불가피하거나 유리한 경우가 있다. 이러한

필요에 의해 장애인을 재택근무의 형태로 고용하는 사업주에게 재택근로

자 고용에 따른 작업장비의 구입․설치비용을 지원하는 제도로 재택근무

지원 사업이 있다. 지원 상은 재택근무형태로 증장애인을 신규고용(단,

채용후 3개월이 경과하지 아니한 자)하는 사업장이다. 지원 액은 한 사업

장당 3천만원(장애인근로자 1인당 3백만원 한도)이내에서 지원되며, 지원

용도는 재택근로자에게 지원하는 작업장비의 설치․구입․수리비로 사용

될 수 있다. 재택근로자의 요건으로는 ➀ 업무내용이 큰 폭으로 근로자의

재량에 맡길 필요성이 높은 직무, ➁ 도 는 임의 형태가 아닌 것

➂ 사업주의 근로자에 한 지휘감독이 명확해야 한다.

<표II-8> 재택근무 지원 황(단 : 개소, 백만원)

구분 2005 2006. 9

상 업체 2 7

액 32 26

자료: 한국장애인고용 진공단(2006).

3. 고용보조 의 정책 효과

그 다면 과연 이러한 고용보조 제도는 정책 으로 어떤 효과를 가

져왔는지, 그 평가는 어떠한지 살펴보자.

24

먼 고용보조 제도의 효과에 한 다양한 평가 연구들을 검토하기

에 고용보조 의 효과를 제한하는 세 가지 요인 즉, 사 손실, 치효

과, 체효과를 살펴볼 필요가 있다.11) 첫째, 사 손실(Deadweight loss)이

다. 사 손실이란 보조 의 지 여부와 상 없이 고용이 창출 혹은 유지

되는 경우에 발생한다. 이 경우 사업주는 무상으로 보조 의 혜택을 리

게 되며 사회 손실이 발생한다.

둘째, 치효과(displacement effect)는 보조 을 받은 회사가 가격경

쟁력을 바탕으로 보조 을 받지 않은 회사와 시장에서 경쟁에서 그 회사

의 고용수 을 감소시키는 효과이다.

셋째, 체효과(substitution effect)는 보조 을 받은 근로자가 보조

을 받지 않은 근로자를 체하여 고용의 순효과가 발생하지 않는 경우를

의미한다. 장기실업자를 지원 상으로 하는 채용장려 의 를 들면 어

떤 사업주가 단기실업자를 채용할 정이었지만 채용장려 을 받기 해

서 그 신에 장기실업자를 채용한다면 실제로 고용이 순창출된 것이 아

니고 단순히 고용기회가 단기실업자에서 장기실업자로 재분배 되는 것이

다. 물론 체효과를 고려할 것인가의 여부는 보조 제도의 목 에 달려

있다. 만일 그 목 이 고용수 의 증가에 있다면 체효과는 심각한 문제

이지만 장기실업자와 같은 특정집단의 고용기회를 증가시키기 한 로

그램이라면 체효과의 발생은 불가피하다고 본다. 따라서 이론 으로 고

용보조 의 순고용 효과는 다음과 같이 계산할 수 있다.

11) 이외에도 보조 의 상 집단을 경제 취약집단으로 좁게 한정할 경우 낙인효과

가 발생할 수도 있다. 1980-1981년 동안에 미국 오하이오 주 데이톤(Dayton)에서

실시되었던 임 보조 실험은 다음과 같은 흥미로운 결과를 보여 다(Burtless,

1985). 이 실험에 참가한 복지 수혜자들은 세액공제 혹은 지 증서를 받는 실

험집단과 증서를 받지 않는 통제집단으로 나 어져 구직활동을 하 다. 8주 후의

결과를 보면 세액공제증서를 받은 집단과 지 증서를 받은 집단의 취업률은

각각 13.0%와 12.7%이었지만, 증서를 받지 않은 집단의 취업률은 20.6%나 되었다.

이 실험결과는 증서의 사용이 취업을 용이하게 하기보다는 오히려 낙인효과를 유

발시킬 가능성이 있다는 을 보여 다(김동 , 1999).

Ⅱ. 고용보조금 제도의 이론적 검토

25

순효과 = 총효과 - 사 손실 - 체효과 - 치효과

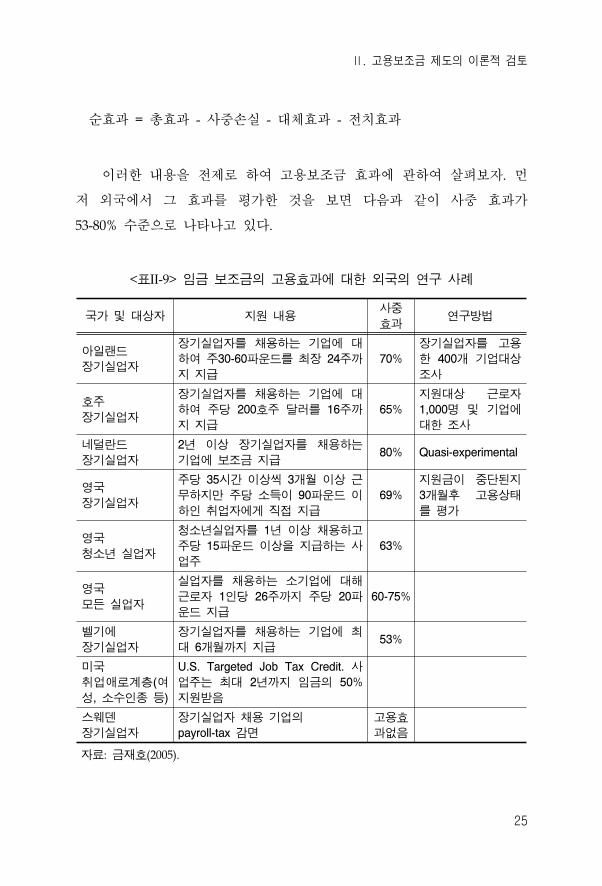

이러한 내용을 제로 하여 고용보조 효과에 하여 살펴보자. 먼

외국에서 그 효과를 평가한 것을 보면 다음과 같이 사 효과가

53-80% 수 으로 나타나고 있다.

<표II-9> 임 보조 의 고용효과에 한 외국의 연구 사례

국가 상자 지원 내용사

효과연구방법

아일랜드

장기실업자

장기실업자를 채용하는 기업에

하여 주30-60 운드를 최장 24주까

지 지

70%

장기실업자를 고용

한 400개 기업 상

조사

호주

장기실업자

장기실업자를 채용하는 기업에

하여 주당 200호주 달러를 16주까

지 지

65%

지원 상 근로자

1,000명 기업에

한 조사

네덜란드

장기실업자

2년 이상 장기실업자를 채용하는

기업에 보조 지80% Quasi-experimental

국

장기실업자

주당 35시간 이상씩 3개월 이상 근

무하지만 주당 소득이 90 운드 이

하인 취업자에게 직 지

69%

지원 이 단된지

3개월후 고용상태

를 평가

국

청소년 실업자

청소년실업자를 1년 이상 채용하고

주당 15 운드 이상을 지 하는 사

업주

63%

국

모든 실업자

실업자를 채용하는 소기업에 해

근로자 1인당 26주까지 주당 20

운드 지

60-75%

벨기에

장기실업자

장기실업자를 채용하는 기업에 최

6개월까지 지53%

미국

취업애로계층(여

성, 소수인종 등)

U.S. Targeted Job Tax Credit. 사

업주는 최 2년까지 임 의 50%

지원받음

스웨덴

장기실업자

장기실업자 채용 기업의

payroll-tax 감면

고용효

과없음

자료: 재호(2005).

26

한 OECD(1998)에 따르면 모두 18개의 임 보조 로그램에 한

평가결과를 제시하고 있는데, 이 에서 실험 인 방법으로 로그램을

평가한 것이 1개, 실험 인 방법에 의한 평가가 11개, 그리고 비교집단

없이 단순한 질문에 한 응답 비율로 평가한 연구가 6개이다. 이들에

한 평가는 다음과 같이 정리될 수 있다(장지연, 2002).

첫째, 거의 모든 임 보조 제도에서 매우 높은 수 의 사 손실과

체효과가 발생하여 반 으로 순고용효과는 낮게 나타났다. 그러나 일

부 국가들의 경우 임 보조 은 장기실업자와 노동시장에 재진입하는 여

성근로자의 고용 진수단으로 상당히 효과 이었다. 한편 청년층에는 훈

련과 같은 다른 로그램과 연계되지 않은 이상 도움이 되지 않는 것으로

나타났다. 고령자에 한 보조 은 충분한 연구 결과가 없는 실정이다.

둘째, 사 손실을 최소화하기 해서는 목표 집단을 분명하게 설정하

는 것이 바람직하다. 목표 집단을 폭넓게 정의할수록 사 손실이 커지기

때문이다. 순고용 효과의 크기는 상 집단을 명확하게 한정하거나 제도

의 남용을 방지하기 한 장치를 강화함으로써 증가되겠지만, 반면에 보

조 의 상 집단을 무 좁게 한정할 경우 기업의 참여도가 낮아지거나

낙인효과(stigma effect)가 발생할 수도 있다는 을 고려해야 한다.

셋째, 다른 로그램과 연계하여 보조 을 지 하면 보다 효과 이다.

극 노동시장정책 분야의 문가들은 보조 제도를 훈련과 연계시키는

정책이 가장 바람직하다고 제안하고 있다.

넷째, 고용보조 제도의 활성화를 해서는 지역 로그램 담당자의

극 인 노력과 함께 기업의 로그램 참여 비용을 최 한 낮추는 것이

건이다. 일반 으로 고용보조 제도에 한 참여도는 낮은 편이다. 이

게 참여가 조한 이유 의 하나는 로그램의 존재와 요건에 한 인지

도가 낮다는 이다. 따라서 로그램 담당자가 사업주와의 직 인

을 통하여 이러한 인지부족을 극복하고자 노력한다면 로그램 참여에

Ⅱ. 고용보조금 제도의 이론적 검토

27

큰 향을 미칠 수 있다.

결론 으로 고용보조 로그램의 순고용효과가 매우 제한 이라는

OECD 국가들의 경험을 고려한다면, 고용보조 제도의 성공은 활용도뿐만

아니라 그 로그램의 실효성에 의해 평가되어야 함을 알 수 있다.

그 다면 우리나라의 고용보조 제도의 효과성 평가에 한 연구는

어떤 결과를 도출하고 있는가? 먼 우리나라의 고용안정 사업을 보면,

임 보조 은 사 효과(dead-weight effect)가 높아 보조 의 순고용 효과

가 낮은 것으로 나타나고 있다. 임 보조 의 고용효과에 한 외국 연

구들이 사 효과가 60-80%에 이르는 것으로 보고하고 있듯이, 우리나라

의 연구에서도 부분 비슷한 결과를 도출하고 있다. 장지연․김정우

(2002)의 연구에서는 장기실업자고용 진장려 의 경우 사 손실이

83.3%로 나타났으며, 여성고용 진장려 의 경우에는 80.3%, 신규고령자고

용 진장려 은 92.3%의 사 손실이 있는 것으로 분석하 다. 재호

(2003)의 경우에도 고용유지지원 의 사 손실은 66% 정도에 이르는 것으

로 추정하고 있다.

그러면 장애인 고용 장려 의 경우에는 어떠한가? 사실상 장애인 고

용 장려 의 효과에 한 분석은 거의 없는 형편이다. 장애인 고용 장려

의 평가에 해서는 사 손실 계산보다는 장려 지 효과 장려

에 한 사업주 인식 등에 연구 이 국한되었기 때문이다.12) 그나마

강동욱외(2002)의 경우 실태조사를 통하여 사 손실을 악하고 있는데,

그는 장애인고용 장려 을 포함한 장애인 고용 사업주 지원제도의 사 손

실을 36.2%의 수 으로 분석하고 있다. 타 고용보조 과 직 인 비교는

어렵지만 다른 고용보조 의 사 손실에 비해 낮은 비율을 보이는 것은

12) 장애인 채용의 주된 사유 등에 한 실태 조사 결과를 통해 장애인 고용 장려 의 정

책 효과를 악하는 경우로 를 들어 황수경(2003)은 장애인 채용의 주된 사유로 장

려 때문이란 답변이 17.8%를 차지하고 있다는 분석 등이다.

28

장애인 근로자의 특수성에 기인한 것이라고 강동욱외(2002)는 언 하고 있

는데 이는 특히 “고령자나 여성취약계층을 고용하는 경우 해당 직종의 특

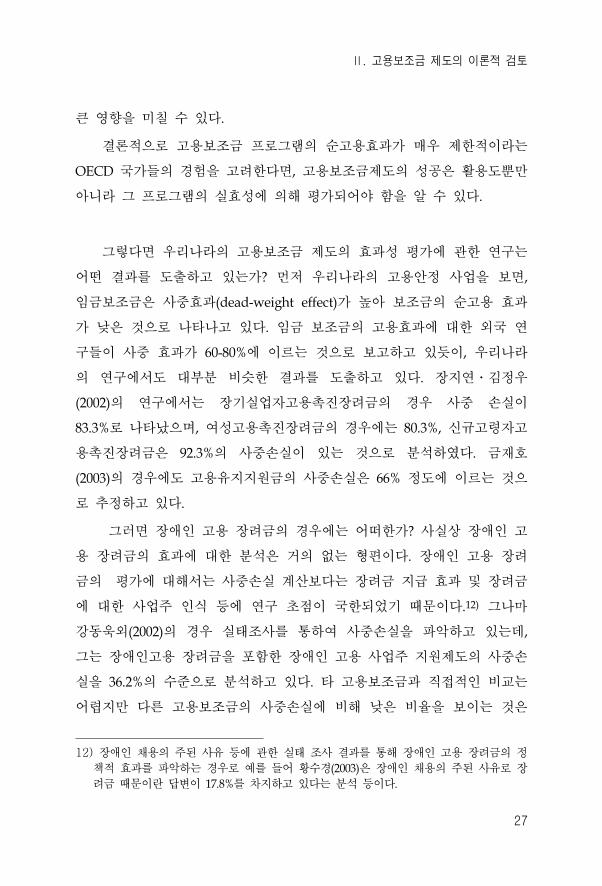

수성에 기인하는 바가 클 수 있다. 즉 가령 이들 계층에 합한 일자리가

존재한다면 보조 이 없더라도 수요의 필요성에 의해 이들을 고용할 가능

성이 크기 때문에 당연히 사 손실이 높게 나타날 가능성이 크지만, 장애

인 근로자들의 경우 시설이나 장비 등의 활용면에서 다른 계층들에 비해

고용비용이 크기 때문에 사 손실이 클 여지가 별로 없으며, 따라서 보조

의 순 고용효과가 클 가능성이 높다”는 것이다.

<표II-10> 사업주지원제도 부재시 장애인 근로자 채용여부 (단 : 개, %)

체

제조업여부 규모별

제조업비제

조업

30인

미만

30 -

99인

100 -

299인

300인

이상

그 다. 장애인근로자를

채용하지 않았을 것

이다.

7

14.9

5

20.8

2

8.7

2

16.7

1

7.1

2

18.2

1

16.7

그 다. 장애인근로자를

지 보다 게 채용할 것

이다

23

48.9

16

66.7

7

30.4

8

66.7

7

50.0

5

45.5

2

33.3

아니다. 그정도의 인원은

채용하 을 것이다.

17

36.2

3

12.5

14

60.9

2

16.7

6

42.9

4

36.4

3

50.0

계47

100.0

24

100.0

23

100.0

12

100.0

14

100.0

11

100.0

6

100.0

자료: 강동욱 외(2002)

그러나 이러한 고용 보조 제도 혹은 고용 장려 의 높은 사 손실

과 효과성에 한 의문에도 불구하고 고용 장려 존재의 필요성에 해

서는 부분 공감하고 있다. 를 들어 OECD는 고용보조 은 단기 으로

는 사 손실, 체효과, 치효과가 매우 크고 순고용효과는 작은 경향이

Ⅱ. 고용보조금 제도의 이론적 검토

29

있으나 실업자로 하여 직업경험을 갖게 함으로써 그리고 기술과 취업동

기를 유지하게 함으로써 장기 으로는 효과가 큰 제도라는 평가를 내리고

있다(장지연, 2002). 한 재호외(2005) 도 “고용안정사업의 효율성에

한 국내의 연구결과들은 선진국과 마찬가지로 상당한 규모의 사하 효과

가 있음에도 불구하고 그 효과만을 가지고 고용안정사업의 효율성, 효과

성 여부를 단하는 것은 치 못하다. 고용안정사업이 근로자 사업

주의 심리 안정에 기여한다면13), 높은 사 효과에도 불구하고 로그램

을 지속시킬 필요성이 있다. 특히 장기 에서 각종 로그램의 효

과가 평가되어야할 것이다”라고 평가한다. 한 유완식(2006)도 “장려

지 이 일자리를 창출하여 제공하기 보다는 장애인이 직업세계와 연결을

맺고 그 결과 일에 한 동기부여와 기술습득을 도와 으로써 효과 인

노동공 을 추구하고자 하는 것이라면, 순고용효과가 매우 거나

없다고 하더라도 그 자체로서 의미를 지닌다고 할 수 있다”고 하여 고용

보조 제도 운 을 정 으로 평가하고 있다.

13) 임 보조 지원 은 종업원의 직장 만족도 생산성 향상, 장기간에 걸친

고용창출효과와 같은 간 효과, 실업 고용문제에 한 정부의 심과 참여

를 나타내는 하나의 지표로서의 역할, 근로자 기업의 심리 안정 등에 보이지

않는 기여, 실직자의 재취업기간 단축, 임 향상, 고용안정 등에 한 정 역할

등이다( 재호, 2005).

30

Ⅲ. 장애인 고용 장려 제도 검토

1. 장애인 고용 장려 제도 개 지 황

1) 장애인 고용장려 제도 개

장애인 고용 장려 제도는 장애인의 고용 진과 직업안정을 하여

의무고용률 2%를 과하여 장애인을 고용하는 사업주에게 지원하는 것으

로 장애인 의무고용제하에서 부담 제도와 함께 장애인 고용에 한 직

인 고용 진을 한 수단으로 사용되고 있다.

기본 으로 장애인 고용 장려 제도는 장애인을 고용한 사업주의 경

제 부담을 경감해주고 장애인 고용을 장려하기 하여 사업주에게 일정

액을 지원하는 제도로서 우리나라의 경우 1991년 장애인 의무고용제도가

시행되면서 도입된 제도이다. 도입 기에는 사업장을 규모별로 구분하여

300인 이상 사업장에 해서는 지원 을, 300인 미만 사업장은 장려 을

지 하여 왔다. 당시의 지 단가는 지원 의 경우 부담기 액14)의 50%

수 , 장려 의 지 단가는 부담기 액의 25% 수 이었다.

이후 1994년 이러한 제도를 개정하여 지원 의 단가를 부담기 액의

72% 수 으로 그리고 장려 의 단가를 250% 수 으로 폭 인상, 지원

단가와 장려 단가를 단일화하 으며, 1995년에는 지원 ․장려 단가

를 부담기 액과 동일하게 맞추어서 지 하 다.

2000년 7월에 다시 제도를 개정하여 지원 과 장려 을 통합하고 지

14) 부담기 액이란 장애인을 고용하는 경우에 매월 소요되는 비용의 평균액을 기

로 하여 정하는 액으로 부담 징수를 한 기 액이라 할 수 있다. 매월 소

요되는 비용은 1, 장애인을 고용하는 경우 필요한 시설, 장비의 설치, 수리에 소요

되는 비용, 2. 장애인의 정한 고용 리를 한 조치에 필요한 경비, 3. 기타 장애

인을 고용하기 하여 특별히 소요되는 비용의 평균액이라 할 수 있다. 『장애인

고용 진 직업재활법』 제27조 참조.

Ⅲ. 장애인 고용 장려금 제도 검토

31

단가를 최 임 수 으로 상향 조정하 다. 그리고 장애 정도 성별

에 따라 최 임 의 100%에서 175%내에서 차등 지 하도록 하 다. 특히

최 임 과 연동시킴으로써 매년 인상되도록 하 다.

그러나 다시 2002년 9월 장려 지 단가를 최 임 액 기 에서 정

액제로 변경하 으며, 지 단가보다 낮은 임 을 사업장에서 지 하는 경

우에는 지 임 만큼 장려 을 지 하도록 하 다. 이후 2004년 1월부터

는 매월 장려 지 상인원이 상시근로자 총수의 100분의 30이하인 인

원과 100분의 30을 과한 인원에 하여 지 단가를 달리 용하여 운용

하고 있다. 다음의 <표>는 연도별 고용 장려 지 단가의 추이를 보여

주는 것이다.

32

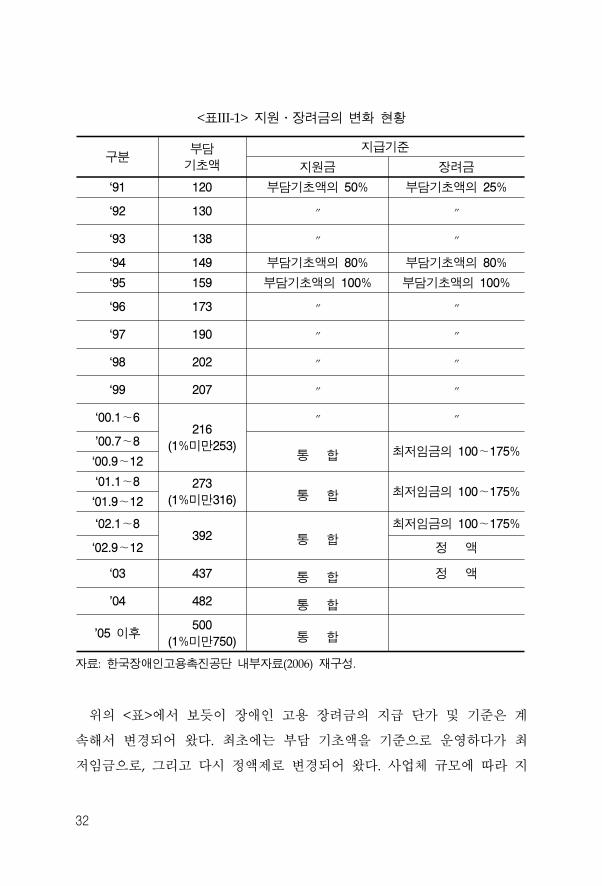

<표III-1> 지원․장려 의 변화 황

구분부담

기 액

지 기

지원 장려

‘91 120 부담기 액의 50% 부담기 액의 25%

‘92 130 ″ ″

‘93 138 ″ ″

‘94 149 부담기 액의 80% 부담기 액의 80%

‘95 159 부담기 액의 100% 부담기 액의 100%

‘96 173 ″ ″

‘97 190 ″ ″

‘98 202 ″ ″

‘99 207 ″ ″

‘00.1~6216

(1%미만253)

″ ″

’00.7~8통 합 최 임 의 100~175%

‘00.9~12

‘01.1~8 273

(1%미만316) 통 합 최 임 의 100~175%‘01.9~12

‘02.1~8392 통 합

최 임 의 100~175%

‘02.9~12 정 액

‘03 437 통 합 정 액

’04 482 통 합

’05 이후500

(1%미만750) 통 합

자료: 한국장애인고용 진공단 내부자료(2006) 재구성.

의 <표>에서 보듯이 장애인 고용 장려 의 지 단가 기 은 계

속해서 변경되어 왔다. 최 에는 부담 기 액을 기 으로 운 하다가 최

임 으로, 그리고 다시 정액제로 변경되어 왔다. 사업체 규모에 따라 지

Ⅲ. 장애인 고용 장려금 제도 검토

33

원 과 장려 으로 구분하여 운용되던 제도가 장려 으로 통합되어 운용

되는 것도 특기할 만한 일이다.

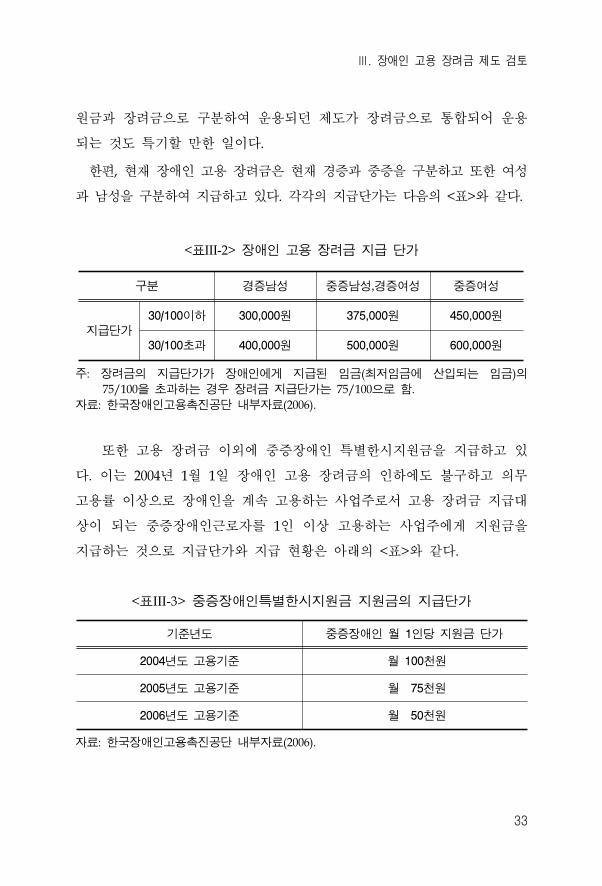

한편, 재 장애인 고용 장려 은 재 경증과 증을 구분하고 한 여성

과 남성을 구분하여 지 하고 있다. 각각의 지 단가는 다음의 <표>와 같다.

<표III-2> 장애인 고용 장려 지 단가

구분 경증남성 증남성,경증여성 증여성

지 단가30/100이하 300,000원 375,000원 450,000원

30/100 과 400,000원 500,000원 600,000원

주: 장려 의 지 단가가 장애인에게 지 된 임 (최 임 에 산입되는 임 )의

75/100을 과하는 경우 장려 지 단가는 75/100으로 함.

자료: 한국장애인고용 진공단 내부자료(2006).

한 고용 장려 이외에 증장애인 특별한시지원 을 지 하고 있

다. 이는 2004년 1월 1일 장애인 고용 장려 의 인하에도 불구하고 의무

고용률 이상으로 장애인을 계속 고용하는 사업주로서 고용 장려 지

상이 되는 증장애인근로자를 1인 이상 고용하는 사업주에게 지원 을

지 하는 것으로 지 단가와 지 황은 아래의 <표>와 같다.

<표III-3> 증장애인특별한시지원 지원 의 지 단가

기 년도 증장애인 월 1인당 지원 단가

2004년도 고용기 월 100천원

2005년도 고용기 월 75천원

2006년도 고용기 월 50천원

자료: 한국장애인고용 진공단 내부자료(2006).

34

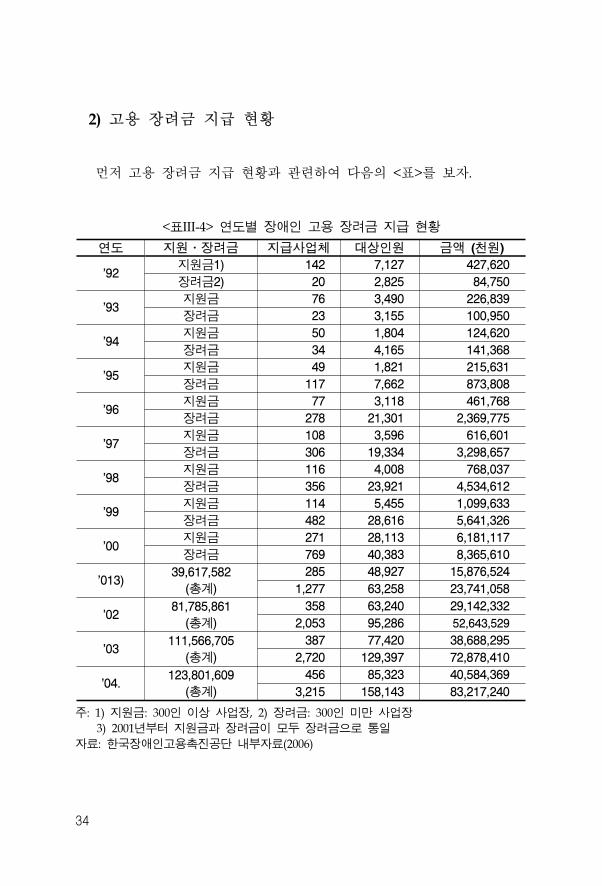

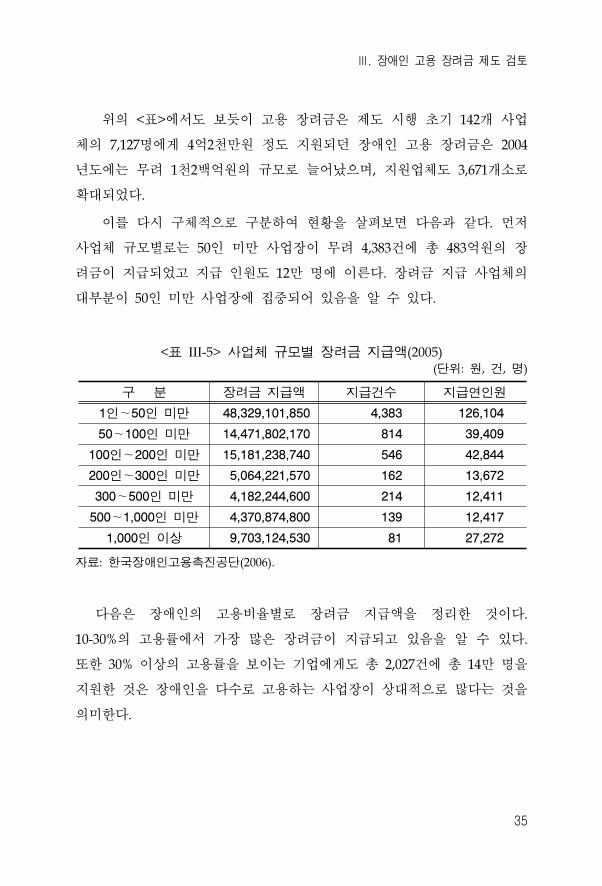

2) 고용 장려 지 황

먼 고용 장려 지 황과 련하여 다음의 <표>를 보자.

<표III-4> 연도별 장애인 고용 장려 지 황

연도 지원․장려 지 사업체 상인원 액 (천원)

’92지원 1) 142 7,127 427,620

장려 2) 20 2,825 84,750

’93지원 76 3,490 226,839

장려 23 3,155 100,950

’94지원 50 1,804 124,620

장려 34 4,165 141,368

’95지원 49 1,821 215,631

장려 117 7,662 873,808

’96지원 77 3,118 461,768

장려 278 21,301 2,369,775

’97지원 108 3,596 616,601

장려 306 19,334 3,298,657

’98지원 116 4,008 768,037

장려 356 23,921 4,534,612

’99지원 114 5,455 1,099,633

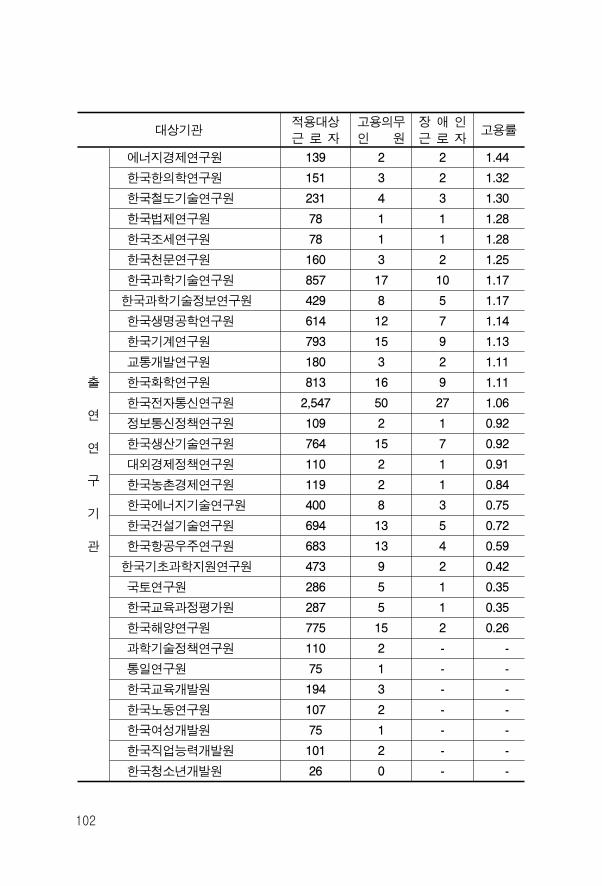

장려 482 28,616 5,641,326

’00지원 271 28,113 6,181,117

장려 769 40,383 8,365,610

’013)39,617,582

(총계)

285 48,927 15,876,524

1,277 63,258 23,741,058

’0281,785,861

(총계)

358 63,240 29,142,332

2,053 95,286 52,643,529

’03111,566,705

(총계)

387 77,420 38,688,295

2,720 129,397 72,878,410

’04.123,801,609

(총계)

456 85,323 40,584,369

3,215 158,143 83,217,240

주: 1) 지원 : 300인 이상 사업장, 2) 장려 : 300인 미만 사업장

3) 2001년부터 지원 과 장려 이 모두 장려 으로 통일

자료: 한국장애인고용 진공단 내부자료(2006)

Ⅲ. 장애인 고용 장려금 제도 검토

35

의 <표>에서도 보듯이 고용 장려 은 제도 시행 기 142개 사업

체의 7,127명에게 4억2천만원 정도 지원되던 장애인 고용 장려 은 2004

년도에는 무려 1천2백억원의 규모로 늘어났으며, 지원업체도 3,671개소로

확 되었다.

이를 다시 구체 으로 구분하여 황을 살펴보면 다음과 같다. 먼

사업체 규모별로는 50인 미만 사업장이 무려 4,383건에 총 483억원의 장

려 이 지 되었고 지 인원도 12만 명에 이른다. 장려 지 사업체의

부분이 50인 미만 사업장에 집 되어 있음을 알 수 있다.

<표 III-5> 사업체 규모별 장려 지 액(2005)(단 : 원, 건, 명)

구 분 장려 지 액 지 건수 지 연인원

1인~50인 미만 48,329,101,850 4,383 126,104

50~100인 미만 14,471,802,170 814 39,409

100인~200인 미만 15,181,238,740 546 42,844

200인~300인 미만 5,064,221,570 162 13,672

300~500인 미만 4,182,244,600 214 12,411

500~1,000인 미만 4,370,874,800 139 12,417

1,000인 이상 9,703,124,530 81 27,272

자료: 한국장애인고용 진공단(2006).

다음은 장애인의 고용비율별로 장려 지 액을 정리한 것이다.

10-30%의 고용률에서 가장 많은 장려 이 지 되고 있음을 알 수 있다.

한 30% 이상의 고용률을 보이는 기업에게도 총 2,027건에 총 14만 명을

지원한 것은 장애인을 다수로 고용하는 사업장이 상 으로 많다는 것을

의미한다.

36

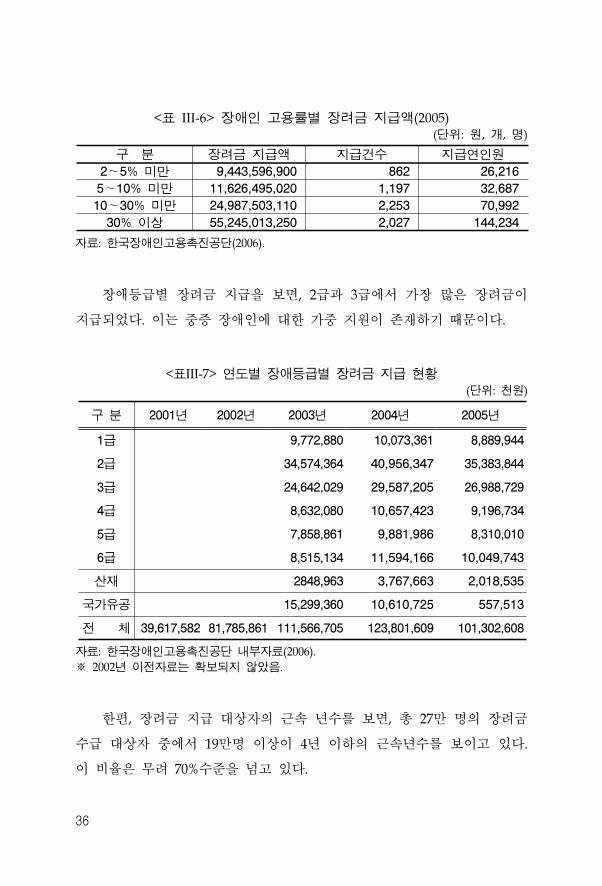

<표 III-6> 장애인 고용률별 장려 지 액(2005) (단 : 원, 개, 명)

구 분 장려 지 액 지 건수 지 연인원

2~5% 미만 9,443,596,900 862 26,216

5~10% 미만 11,626,495,020 1,197 32,687

10~30% 미만 24,987,503,110 2,253 70,992

30% 이상 55,245,013,250 2,027 144,234

자료: 한국장애인고용 진공단(2006).

장애등 별 장려 지 을 보면, 2 과 3 에서 가장 많은 장려 이

지 되었다. 이는 증 장애인에 한 가 지원이 존재하기 때문이다.

<표III-7> 연도별 장애등 별 장려 지 황(단 : 천원)

구 분 2001년 2002년 2003년 2004년 2005년

1 9,772,880 10,073,361 8,889,944

2 34,574,364 40,956,347 35,383,844

3 24,642,029 29,587,205 26,988,729

4 8,632,080 10,657,423 9,196,734

5 7,858,861 9,881,986 8,310,010

6 8,515,134 11,594,166 10,049,743

산재 2848,963 3,767,663 2,018,535

국가유공 15,299,360 10,610,725 557,513

체 39,617,582 81,785,861 111,566,705 123,801,609 101,302,608

자료: 한국장애인고용 진공단 내부자료(2006).

※ 2002년 이 자료는 확보되지 않았음.

한편, 장려 지 상자의 근속 년수를 보면, 총 27만 명의 장려

수 상자 에서 19만명 이상이 4년 이하의 근속년수를 보이고 있다.

이 비율은 무려 70%수 을 넘고 있다.

Ⅲ. 장애인 고용 장려금 제도 검토

37

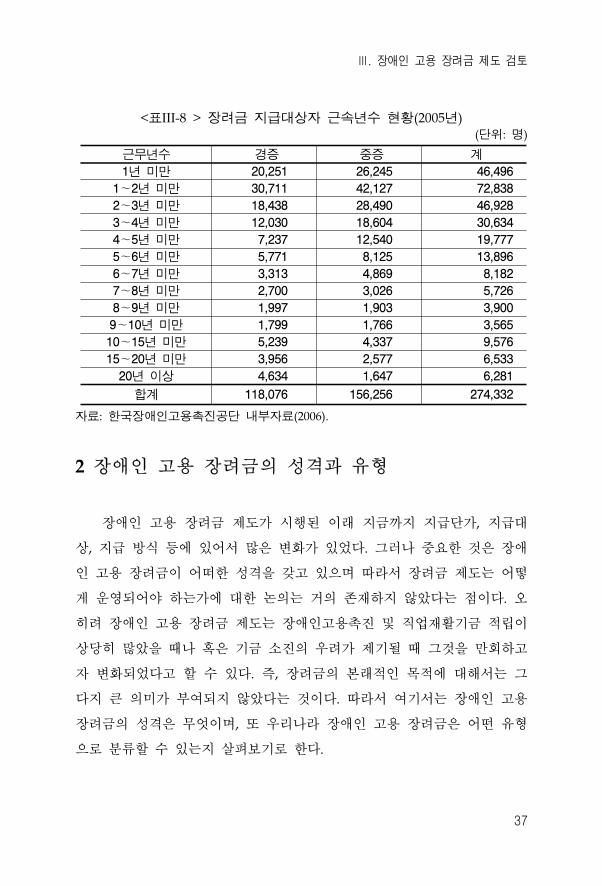

<표III-8 > 장려 지 상자 근속년수 황(2005년)(단 : 명)

근무년수 경증 증 계

1년 미만 20,251 26,245 46,496

1~2년 미만 30,711 42,127 72,838

2~3년 미만 18,438 28,490 46,928

3~4년 미만 12,030 18,604 30,634

4~5년 미만 7,237 12,540 19,777

5~6년 미만 5,771 8,125 13,896

6~7년 미만 3,313 4,869 8,182

7~8년 미만 2,700 3,026 5,726

8~9년 미만 1,997 1,903 3,900

9~10년 미만 1,799 1,766 3,565

10~15년 미만 5,239 4,337 9,576

15~20년 미만 3,956 2,577 6,533

20년 이상 4,634 1,647 6,281

합계 118,076 156,256 274,332

자료: 한국장애인고용 진공단 내부자료(2006).

2 장애인 고용 장려 의 성격과 유형

장애인 고용 장려 제도가 시행된 이래 지 까지 지 단가, 지

상, 지 방식 등에 있어서 많은 변화가 있었다. 그러나 요한 것은 장애

인 고용 장려 이 어떠한 성격을 갖고 있으며 따라서 장려 제도는 어떻

게 운 되어야 하는가에 한 논의는 거의 존재하지 않았다는 이다. 오

히려 장애인 고용 장려 제도는 장애인고용 진 직업재활기 립이

상당히 많았을 때나 혹은 기 소진의 우려가 제기될 때 그것을 만회하고

자 변화되었다고 할 수 있다. 즉, 장려 의 본래 인 목 에 해서는 그

다지 큰 의미가 부여되지 않았다는 것이다. 따라서 여기서는 장애인 고용

장려 의 성격은 무엇이며, 우리나라 장애인 고용 장려 은 어떤 유형

으로 분류할 수 있는지 살펴보기로 한다.

38

1) 장애인 고용 장려 의 성격

원칙 으로 장애인 고용 장려 은 행 『장애인고용 진 직업재

활법』제26조에서 규정하고 있듯이 ‘장애인의 고용 진과 직업안정’이라

는 목 을 갖고 있다. 즉, 장애인의 고용을 진하고 장애인들의 직업을

안정시키기 해 장려 제도가 운용되고 있다는 것이다.

장애인 고용 장려 의 성격에 한 선행 연구는 장애인을 고용하는 사

업주에게 장애인 고용에 따른 소요 비용을 보 하기 하여 지 하는 지

원 이나 사업주가 의무 고용률을 과달성하도록 인센티 를 제공하기

한 것으로 분석하고 있다.

황수경 외(2002, 2004)는 장애인 고용 장려 을 “장애인을 고용한 사

업주의 경제 부담을 경감해주고, 장애인 고용을 유인하기 해 의무 고

용률 2%를 과하여 장애인을 고용한 사업주에게 일정액을 지원하고 있

으며, 이러한 장려 제도는 사업주가 의무 고용률을 과달성하도록 인

센티 를 제공하기 한 것”이라고 언 하고 있으며, 강동욱(2002)의 경우

에도 장애인 고용 장려 은 “장애인을 고용한 사업주의 경제 부담을 경

감해주고, 장애인 고용을 장려하기 하여 지원하는 제도”로 평가하고 있

다.

한 남성일(2002)은 “고용 장려 은 장애인을 고용한 사업주의 경제

인 부담을 경감해주고, 장애인 고용을 장려하기 하여 의무 고용률을

과하여 장애인을 고용할 때 일정액을 지원하는 제도”라 평가하고 있다.

이러한 평가는 따라서 장애인 고용 장려 이 첫째, 장애인 고용사업주의

경제 부담을 완화해주는 기제로서 역할을 담당하고 있으며, 둘째, 장애

인 의무 고용률을 과하여 장애인을 고용하도록 하는 인센티 인 성격

을 동시에 갖고 있다는 것을 보여 다.

먼 , 장애인 고용 장려 이 장애인 고용 사업주의 경제 인 부담을

Ⅲ. 장애인 고용 장려금 제도 검토

39

완화해 주는 역할에 해 구체 으로 보면, 장애인 고용 장려 의 성격은

장애인 고용 부담 과 연동하여 규정된다는 에 주목할 필요가 있다. 즉,

장애인 고용 부담 납부의 기 과 원칙에 의해 장애인 고용 장려 의 성

격이 규정된다는 것이다. 그런 의미에서 우리나라의 장애인 고용 부담

은 1) 부담 기 액의 산정이 장애인 고용 추가비용을 조사하여 그 결과를

바탕으로 하고 있다는 15) 2) 부담 납부가 장애인 고용 미이행에 한

면죄부가 아니라는 등에 비추어볼 때, 장애인 고용 부담 은 장애인

고용 사업주와 장애인 미고용사업주간의 경제 형평성을 맞추기 한 성

격을 가지고 있다고 볼 수 있다.16) 이러한 장애인 고용 부담 의 성격에

따라 장애인 고용 장려 도 마찬가지로 장애인을 고용하는 사업주에게 장

애인 고용에 따르는 소요 비용을 보 하기 해 지 하는 성격을 갖는 것

이라 할 수 있다.

이와 더불어 장애인 고용 장려 의 장애인 고용 진 성격을 살펴보

면, 기본 으로 장애인 고용 장려 은 장애인 고용 상시 고용 근로자의

2%를 넘었을 경우에만 지 되는 것이다. 따라서 장애인을 2%미만으로 고

용할 경우에는 지 되지 않는다. 이것은 장애인을 신규로 고용하도록 하

거나 혹은 의무 고용률에 미치지 않더라도 장애인을 고용할 경우에 지

할 수 있는 취약계층 상의 고용보조 과는 어느 정도 성격을 달리한다

하겠다. 즉, 장애인 고용장려 은 일정한 장애인을 고용한 사업주가 의무

고용률을 충족하고 나서 그 이후에 발생하는 장애인에 한 인센티 라는

15) 『장애인고용 진 직업재활법』제27조 3항에서 “부담기 액은 장애인을 고용

하는 경우에 매월 소요되는 다음 각호의 비용의 평균액을 기 로 하여 원회의

심의를 거쳐 노동부장완이 정하여 고시”하도록 하고 있으며, ① 장애인 고용시의

시설․장비의 설치, 수리에 소요되는 비용 ② 장애인의 정한 고용 리를 한

조치에 필요한 비용, ③ 기타 장애인을 고용하기 해 특별히 소요되는 비용을 기

로 하도록 규정하고 있다.

16) 헌법재 소(2003)에서도 이러한 측면을 강조하여 “장애인 고용 부담 은 사회연

책임을 반 하여 장애인을 고용하는 사업주와 고용하지 않은 사업주의 경제 부

담을 평등하게 조정함으로써 장애인 고용에 따른 비용을 보 해주기 한 공동갹

출 성격을 가진다”고 시하고 있다.

40

것이며, 장애인이란 취약계층에 한 장려 은 의무고용과는 계없이 장

애인을 고용했을 경우에 지원한다는 에서 그 차이를 발견할 수 있다.

물론, 결과 으로 장애인 고용 장려 이 의무고용률을 과 달성하도록

하는 역할을 하는 것은 틀림없는 사실이다.

이러한 분석을 통해 알 수 있는 것은 장애인 고용 장려 의 성격이

한편으로는 장애인 고용에 따르는 손실 보 과 더불어 장애인 의무고용률

달성을 한 인센티 라는 두 가지 성격을 동시에 내재하고 있다는 것을

보여주는 것이라 하겠다.

2) 장애인 고용 장려 의 유형

에서 살펴본 고용보조 의 여러 유형 에서 우리나라의 장애인 고

용 장려 은 어떤 유형에 속하는지 살펴보기로 한다.

첫째, 고용의 어떤 부분에 한 지원인가에 따른 유형 구분이다. 에

서도 살펴본 바와 같이 고용보조 은 ① 고용의 부분에 한 지원으로

서 제도가 설정한 상 집단에 속한 근로자 체에 해서 그들이 고용되

어 있는 기간에 해서 보조 을 지 하는 방식 ② 총유입에 한 보

조 을 지 하는 방식으로 신규채용에 한 보조 으로 일정기간 동안만

보조 을 지 하는 방식 ③ 고용의 증가분에 해 보조 을 지 하는 방

법으로 보조 지 이 이루어지는 상 집단에 속한 근로자의 신규채용인

원에서 이직자의 수를 뺀 차이에 하여 보조 을 지 하는 방식 등이 있

다. 우리나라의 경우 고용보험법상 고용안정사업의 신규고용 진 장려

은 이러한 유형 에서 두 번째 유형에 속한다고 할 수 있으며, 장애인

고용 장려 의 경우에는 첫 번째 유형에 속한다. 를 들어 고용안정사업

의 신규고용 진장려 을 보면, 장애인 신규고용 진장려 의 수 상

자는 증장애인의 경우 실업기간 1개월이 지나야 하며, 그 외의 장애인

Ⅲ. 장애인 고용 장려금 제도 검토

41

은 3개월의 실업기간이 지나야만 한다. 반면에 장애인 고용 장려 은 장

애인이 어떠한 경로로 고용되는지, 자격 요건은 있는지에 한 요건은 없

으며, 한 장려 지 기간도 고용된 시 (의무고용률 2%를 넘는 시 )

부터 고용 계가 해소된 시 까지 지 하고 있다.

둘째, 장애인 고용 장려 의 지원을 어떤 방식으로 하는가에 따른 유

형 구분이다. 먼 , 세재혜택을 통해서 인센티 를 제공하는 방식과 사업

주에게 직 장려 을 지 하는 방식이 있다. 사업주에게 직 장려 을

지 함에 있어서도 일시불로 지 할 것인가 매달 일정 액을 지 할 것인

가에 따라 차이가 있다. 우리나라의 고용안정 사업의 고용 진장려 은

부분 사업주에게 직 장려 을 지 하는 방식이며, 매달 일정 액을

지 하고 있다. 이 에 있어서 장애인 고용 장려 의 경우에도 같은 유

형에 속한다고 할 수 있다.

셋째, 다른 로그램과 연계되는가의 여부에 따른 유형 구분이다. 고

용보조 을 지 할 때 이를 단독으로 지 하는가 아니면 다른 직업훈련

등과 같은 다른 극 노동시장 정책과 유기 으로 연계시켜 운 하는지

에 따른 구분이다. 우리나라의 경우 고용안정사업의 장년층 훈련 수료

자 채용 장려 이 직업훈련과 연계되어 지 하는 유형이라면, 여타 고용

진장려 이나 장애인 고용 장려 은 단독으로 지 하는 유형이라 하겠

다.

넷째, 장애인 고용장려 의 지 재원이 무엇인가에 따라 유형을 구

분해 볼 수 있다. 통상 으로 고용 장려 지 재원은 일반회계, 사회보험

그리고 장애인 고용 련 기 으로 구분할 수 있다. 장애인 고용 련 기

을 통한 방법으로는 고용할당제를 채택하는 경우로서 장애인 의무고용

에 미달하는 사업주에게 그에 상응하는 부담 을 징수하여 그 재원을 통

해 장애인 고용 장려 을 지 하는 유형이다. 다른 유형은 사회 보험

즉 고용보험 기 등을 통한 재원으로 장려 을 지 하는 유형이다. 장애

인 의무고용제를 활용하지 않는 국가들에서 주로 운용되고 있으며, 이는

42

장애인 고용 장려 의 의미보다는 임 보조 지원이나 훈련 보조 의 형태

로 지원되는 경우가 있다. 다른 한편으로 국가의 일반회계를 재원으로 하

여 지 되는 유형이다. 통상 으로 극 노동시장 정책을 일반회계에서

충당하는 경우에 속하는 유형으로 장애인 고용 련 보조 지 도 일반회

계에서 지원되는 유형이라 하겠다.17) 우리나라는 장애인 미고용 사업주로

부터 징수한 부담 을 재원으로 하여 장려 을 운용하고 있다.

이러한 결과를 종합해 볼 때, 우리나라 장애인 고용 장려 의 유형은

모든 고용에 해 기간 제한이 없이 사업주에게 직 지 되며, 다른

로그램과의 연계가 없이 지원되는 유형이라 할 수 있다. 특히 우리나라

장애인 고용 장려 은 장애인 미고용에 따르는 부담 징수를 통한 기

재원으로 운용되고 있다. 마지막으로 우리나라 장애인 고용 장려 의 유

형과 련하여 언 할 수 있는 것은 장애인 고용 장려 과 고용보조 과

의 계 설정의 문제이다. 사실상 장애인 고용 장려 을 통상 인 고용보

조 과 혼용하여 사용하고 있는 것이 실이기 때문에 이를 구분하여 분

석하는 것은 무리가 따를 수 있다. 그러나 장애인 고용 장려 의 분명하

고 구체 인 유형을 분석하기 해서는 고용보조 과의 계 설정이 매우

요하다고 할 것이다.

3) 고용보조 과 장애인 고용 장려

에서도 언 하 듯이 고용보조 제도의 틀 속에서 장애인 고용

장려 을 이해할 수 있다. 그러나 기존의 고용보험법상의 고용안정사업과

장애인 고용 장려 은 지 기간이나 상 혹은 방식 등에 있어서 다르며,

그 정책 목표나 지향 도 다르다.

17) 벨기에의 경우 장애인에 한 임 보조 을 지 하는데, 장애인의 노동시장으로

의 통합을 진하기 해 벨기에 연방정부 차원에서 수행되고 있으며, 재원은 연

방정부 사회보장제도 재정의 일반회계로부터 충당된다(OECD, 2003).

Ⅲ. 장애인 고용 장려금 제도 검토

43

<표III-9> 고용안정사업의 고용보조 과 장애인 고용 장려 비교

구분 고용보조 (고용안정사업) 장애인고용장려

지 상취약계층(고령자, 여성, 장기실

업자, 장애인, 청년등)장애인

지 기간 3 ․6․12개월 한시 지원 고용의 기간

지 요건 구직등록, 일정 실업 기간 의무고용률 2% 상회

지 상 고용보험 가입 사업장모든 사업장(국가기 지방

자치단체 제외)

재 원 사업주의 고용 보험료 장애인미고용사업주의 부담

정책목표 정책 상집단의 고용 유지

장애인 고용사업주의 경제 손

실 보 을 통한 장애인 고용

진 직업안정

자료: 『고용보험법』 『장애인고용 진 직업재활법』에서 구성.

의 표에서도 보듯이 통상 으로 이해되는 고용보조 과 장애인 고

용장려 은 많은 차이가 있다. 특히 장애인 고용 장려 이 장애인 고용

사업주의 경제 손실비용 보 이라는 성격을 갖고 있는 것은 기존 고용

보조 제도와의 차이를 크게 보여주는 것이라 하겠다.

이와 더불어 우리나라의 경우 장애인 고용 장려 이외에 고용 보조

으로 장애인 고용에 한 지원을 실시한 이 있었다는 이다.18) 1995

년 도입된 “장애인 고용 보조 ”이 바로 그것인데, 이는 장애인을 새로이

18) 고용보조 은 한국장애인고용 진공단에서 지원하는 것으로 그 지 기 은 다음

<표>와 같다. 한편, 노동부에서는 이와 별도로 장애인 고용지원 장려 을 지

원하고 있는데, 이것이 바로 재의 장애인 고용 장려 이라 할 수 있다.

<표III-10> 보조 지 기

구분 고용연수 지 액 구분 고용연수 지 액

증

장애인

1년차 최 임 액의 90%그 외

장애인

1년차 최 임 액의 70%2년차 최 임 액의 70%

2년차 최 임 액의 50%3년차 최 임 액의 50%

자료: 한국장애인고용 진공단(2000).

44

고용한 사업주에게 장애인의 직장 응 작업능력향상에 필요한 비용과

생산성 하에 따른 임 보 을 함으로써 장애인 근로자의 원활한 직장

응을 돕고 사업주의 장애인 고용에 따른 부담을 경감하기 하여 지원

되는 제도라 할 수 있다. 고용보조 의 지 기 은 지원 상 사업주가 장

애인을 1인 이상 새로이 더 고용하여 만 6개월 이상 계속 근로일수를 유

지하고 월 최 임 액 이상의 임 을 지 한 경우, 장애 등 에 따라 2~3

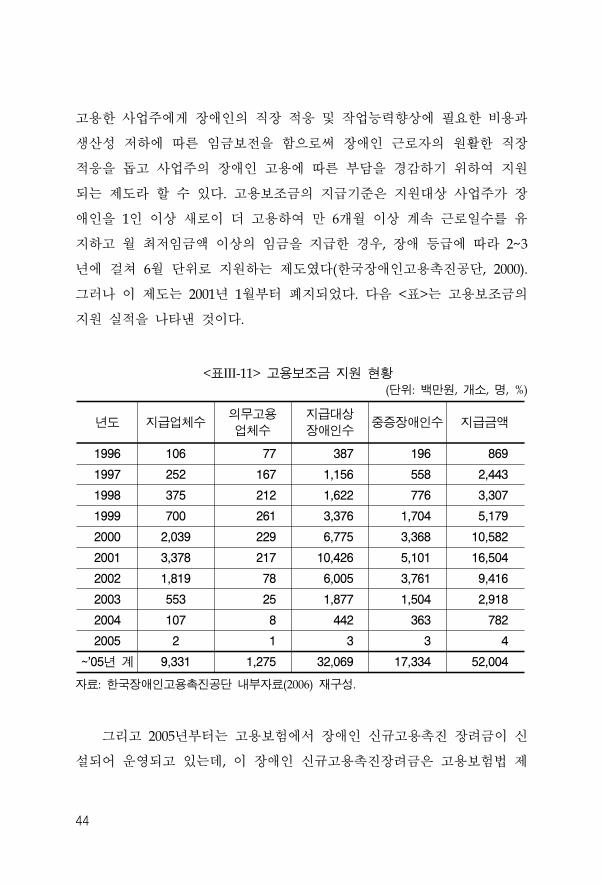

년에 걸쳐 6월 단 로 지원하는 제도 다(한국장애인고용 진공단, 2000).

그러나 이 제도는 2001년 1월부터 폐지되었다. 다음 <표>는 고용보조 의

지원 실 을 나타낸 것이다.

<표III-11> 고용보조 지원 황(단 : 백만원, 개소, 명, %)

년도 지 업체수의무고용

업체수

지 상

장애인수증장애인수 지 액

1996 106 77 387 196 869

1997 252 167 1,156 558 2,443

1998 375 212 1,622 776 3,307

1999 700 261 3,376 1,704 5,179

2000 2,039 229 6,775 3,368 10,582

2001 3,378 217 10,426 5,101 16,504

2002 1,819 78 6,005 3,761 9,416

2003 553 25 1,877 1,504 2,918

2004 107 8 442 363 782

2005 2 1 3 3 4

~'05년 계 9,331 1,275 32,069 17,334 52,004

자료: 한국장애인고용 진공단 내부자료(2006) 재구성.

그리고 2005년부터는 고용보험에서 장애인 신규고용 진 장려 이 신

설되어 운 되고 있는데, 이 장애인 신규고용 진장려 은 고용보험법 제

Ⅲ. 장애인 고용 장려금 제도 검토

45

18조 “노동부 장 은 고령자 등 노동시장의 통상 인 조건하에서 취업이

특히 곤란한 자의 고용을 진하기 하여 고령자 등을 새로이 고용하거

나 기타 이들의 고용안정에 필요한 조치를 취하는 사업주에 하여는

통령령이 정하는 바에 따라 필요한 지원을 할 수 있다” 는 규정에 의해

운 되고 있는 것으로 이것은 취약계층에 한 고용보조 의 일환으로 볼

수 있다.

그러나 실제로 장애인의 고용과 련한 비용 지원은 부분의 나라에

서 고용 보조 형태로 이루어지고 있는 것이 사실이다. OECD가 분석한

바에 의하면, 보조 제도는 노동비용의 일부를 보 함으로써 장애인을

고용하는 사업주에게 보조 을 지 하는 것이라 할 수 있는데, 보조 은

개별 국가별로 다양하게 운 되고 있다. 이를테면, 고용후 기간 경과에 따

라 보조 규모를 이거나, 근로능력 손실정도와 시간경과에 따른 개별

변화에 따라 보조 수 을 변화시키거나 혹은 보조 상이 아닌 근로

를 하는 경우 단될 수 있거나 3년 내에 재개하는 나라가 있는가 하면,

한 구 혹은 반복 으로 갱신 가능한 보조 을 지 하는 나라도 있

음을 알 수 있다(OECD, 2003).

그런 의미에서 우리나라에서 운용되었거나 혹은 재 운용되고 있는

고용보조 형태가 아니라 장애인 고용 장려 제도와 유사한 제도를 운

하는 나라는 거의 없다고 볼 수 있다.19) 다만 일본의 경우, 장해자 고용

진 등에 한 법률에서 “정부는 신체장애인 는 정신지체장애인의 고

용에 따르는 경제 부담의 조정 그 고용의 진과 지속을 도모”하기

하여 장애인 고용 조정 을 지 하도록 규정하고 있어 우리나라의 경우

와 매우 유사한 장애인 고용 장려 형태를 유지하고 있다고 볼 수 있다.

19) OECD(2003)의 경우, 벨기에, 덴마크, 랑스 한국이 보조 수 이 낮기는 하

지만 구 는 반복 으로 갱신 가능한 임 보조 을 지 하는 유일한 나라라

고 규정하고 있다. 그러나 OECD의 보고서는 우리나라의 경우 3년간 지원되는 고

용보조 제도를 폐지하고 의무 고용률 과시 무제한으로 지 하는 제도로 변경되

었다고 분석하고 있어 이는 고용 장려 제도와 고용보조 제도가 동시에 운 되

고 있었던 우리나라의 특수한 상황을 제 로 이해하지 못한 것이라 하겠다

46

이러한 분석을 통해 알 수 있는 것은 장애인 고용 장려 이 단순하게

장애인 근로자의 임 보조 이 아니기 때문에 고용보조 과 동일시해서

는 안 된다는 것이다. 장애인 고용 장려 은 장애인 고용에 따른 손실비

용을 보 하고 장애인 미고용사업주와 고용사업주간의 형평성을 맞추기

한 조정 성격으로 이해되어야 한다. 즉, 장애인과 련된 고용보조

이 단순히 장애인의 신규 고용과 련한 임 보조 인 차원이라면, 장

애인 고용 장려 은 장애인 의무 고용률 이상의 장애인을 사업주가 고용

할 수 있도록 하는 정책 인센티 라 할 수 있다.

3. 장애인 고용 장려 지 의 외국 사례20)

장애인 고용 장려 은 개별 국가별로 다양하게 나타난다. 한 하나

의 제도만이 존재하는 것이 아니라 유사한 제도가 혼합되어 있고 명칭도

장애인 고용 장려 이외에 고용보조 , 임 보조 등과 같이 유사한 개

념이 뒤섞여 있어 이를 일정한 유형으로 국가별 구분이 어렵다. 다만 몇

가지 특징 인 들을 통해 구분하면 다음과 같다.

첫째, 장애인 고용 장려 지 의 목 에 따른 구분을 볼 수 있는데,

이는 장애인 고용에 따른 경제 손실 비용을 보 해 주기 해 지 하는

경우이다.21) 이 경우는 크게 두 가지로 나 어서 볼 수 있다. 하나는 경제

손실을 사업주가 증명하도록 하는 경우로서 장애인과 비장애인 사이의

생산성 차이로 나타나는 부분을 보완하기 해 사용된다. 이는 부분의

경우 주어진 직무를 담당할 정인 근로자의 개인 능력을 평가(보통 %로

평가)하여 실시된다. 평가를 거친 다음 장애인 근로자 성과와 비장애인 근

로자의 기 성과 간의 차이를 보충할 수 있도록 보조 이 지 된다

20) 이하의 논의는 심진 외(2006)를 참고로 하여 필요한 부분을 발췌하 다.

21) 이 경우는 법이나 제도에 그 목 을 명시한 사례이다.

Ⅲ. 장애인 고용 장려금 제도 검토

47

(European commission, 2000). 오스트리아의 경우 보상 을 지 하고 있

는데 인정 장애인을 고용할 경우 발생하는 생산성 손실을 보 하기 해

지 되며, 고용주가 손실 액을 증명할 경우 지 된다. 손실 액은 최고

50%까지 지 된다.22) 벨기에의 임 보조 (Wage Subsidies) 제도도 유사

하다. 민간부문에 고용된 장애인은 ‘비 장애인 노동자 원회(committee

for able-bodied employees)’에 의해 합의된 최소임 과 동일한 수 의 임

을 보장받을 수 있다. 한 이 조항에 의거하여 장애인을 고용한 사업

주에 해서는 임 보조 이 지원된다. 이러한 임 보조 은 비장애인에

한 장애인의 생산성 감소분을 보존해 다는 차원에서 지원되고 있다.

장애인 고용에 따른 손실 비용을 국가에서 조사하여 이를 바탕으로

장려 을 지 하는 사례도 있다. 일본과 우리나라가 이 같은 방식을 채택

하고 있는데, 국가는 일정 기간 단 로 장애인 고용에 따른 추가비용을

조사하도록 법에서 규정하고 있으며, 장애인 고용에 따르는 재원을 조달

하기 한 부담 징수시 부담기 액을 토 로 하고, 그 부담기 액을

장려 지 기 으로 삼고 있다는 이다.23)

둘째, 지 방식의 차이에 따른 구분이다. 이는 직 지원 방식과 세

재지원 방식으로 구분할 수 있다. 미국은 특정 그룹에 해당하는 장애인

즉, ‘유자격’ 장애인을 채용한 사업주는 기 1년간 해당 근로자에게 지

되는 임 의 일정비율을 조세감면 받을 수 있다. 이에 해당되는 감면률은

6천 달러 한도 내에서 지 된 임 의 40%까지 가능하다(조용만, 2004). 폴

란드의 경우도 유사하다. 폴란드는 장애인 고용에 소요되는 비용을 환

해주는 방식을 사용하고 있는데 를 들어 증 는 도 장애인 신규

22) 이와 다른 차원에서 장려 지 이 이루어지는데, 이는 인정 장애인을 신규 채용한 사

업주가 고용후 3개월 이내에 신청할 경우 임 교육비 보조 명목으로 지 된다. 최

3년간 지 되며, 월평균 여액의 50% 수 에서 연차별로 차감 지 된다

23) 일본의 경우에는 부담기 액 산정을 통해 장려 (조성 ) 기 을 정하고 있는데,

우리나라는 재 최 임 을 기 으로 장려 지 단가를 정하고 있다.

48

고용의 경우 임 비용 사회보험 기여 에 해 부분 ․ 주기 으로

환 해주고 있다. 스페인의 경우에도 사회보장세의 감면제도를 시행하고

있다. 고용된 장애인의 정규/기간제 여부, 연령 등에 따라 90%에서 70%

사이의 사회보장세를 감액해 주는 정책을 채택하고 있다.

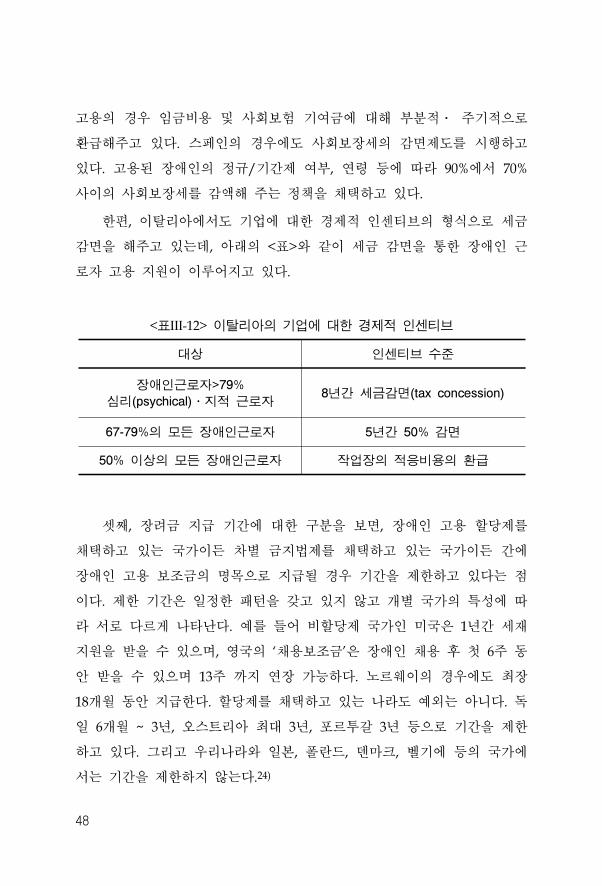

한편, 이탈리아에서도 기업에 한 경제 인센티 의 형식으로 세

감면을 해주고 있는데, 아래의 <표>와 같이 세 감면을 통한 장애인 근

로자 고용 지원이 이루어지고 있다.

<표III-12> 이탈리아의 기업에 한 경제 인센티

상 인센티 수

장애인근로자>79%

심리(psychical)․지 근로자8년간 세 감면(tax concession)

67-79%의 모든 장애인근로자 5년간 50% 감면

50% 이상의 모든 장애인근로자 작업장의 응비용의 환

셋째, 장려 지 기간에 한 구분을 보면, 장애인 고용 할당제를

채택하고 있는 국가이든 차별 지법제를 채택하고 있는 국가이든 간에

장애인 고용 보조 의 명목으로 지 될 경우 기간을 제한하고 있다는

이다. 제한 기간은 일정한 패턴을 갖고 있지 않고 개별 국가의 특성에 따

라 서로 다르게 나타난다. 를 들어 비할당제 국가인 미국은 1년간 세재

지원을 받을 수 있으며, 국의 ‘채용보조 ’은 장애인 채용 후 첫 6주 동

안 받을 수 있으며 13주 까지 연장 가능하다. 노르웨이의 경우에도 최장

18개월 동안 지 한다. 할당제를 채택하고 있는 나라도 외는 아니다. 독

일 6개월 ~ 3년, 오스트리아 최 3년, 포르투갈 3년 등으로 기간을 제한

하고 있다. 그리고 우리나라와 일본, 폴란드, 덴마크, 벨기에 등의 국가에

서는 기간을 제한하지 않는다.24)

Ⅲ. 장애인 고용 장려금 제도 검토

49

넷째, 장려 지 에 있어서의 특별한 제한 요소가 있는지 여부를 보

면, 부분의 나라에서는 이런 조건을 규정하고 있다. 미국은 조세 감면을

받기 해서는 사업주는 연간 180일 이상 는 400일 이상 장애인 근로자

를 고용해야 하며, 국은 고용 기간과 추가비용의 정도에 따라 지 액을

달리하고 있다.25) 스페인도 장애인의 고용이 기간 제한 없는 정규직인가

기간제 계약인가에 따라 지 을 달리하며, 포르투갈도 종신계약일 경우에

한해 지원 을 3년간 지 한다.

24) 그러나 이들 나라들은 비록 지 기간을 제한하지 않았다 하더라도 지 의 요건을 정

하거나 사업주의 증명 책임 등과 같은 제한을 두고 있다.

25) 해당 사업주가 고용한 장애인이 실업자 던 경우나 고용 장애인이 채용된 지 6주 미

만인 경우에는 장애인 고용에 소요된 추가비용의 100% 액 지원, 채용후 6주 이상인

경우 소요된 추가비용이 300 운드~ 1만 운드 미만: 비용의 80%, 1만 운드 과시

100%를 사업주에게 지원하고 있다(조용만, 2004).

50

Ⅳ. 장애인 고용 장려 지 방식의 문제

1. 장애인 고용 장려 의 일반 인 문제

1) 재원 운용의 불합리성26)

먼 장려 재원에 한 문제를 언 할 수 있다. 장려 의 재원은

장애인 고용 부담 이다. 장애인 고용부담 은 장애인 미고용사업주로부

터 장애인 미고용에 상응하는 비용을 납부하는 것이다. 이러한 장애인 고

용부담 은 기본 으로 장려 등에 사용하도록 규정한 것이 특징 이다.

를 들어 일본의 경우 부담 의 용도를 명백하게 법에 명시하고 있다.

일본 『장해자고용 진등에 한법률』에서 고용 납부 (우리나라의 부담

)의 용도와 련하여 “후생노동 신은 조정 (우리나라의 장려 ) 조

성 의 지 에 필요한 비용 업무에 계되는 사무처리에 필요한 비용

을 충당하기 하여 사업주로부터 매년도 고용납부 을 징수한다”고 규정

하고 있다(박태신, 2001).

독일의 경우에도 ‘조정 은 오직 근로생활을 해 수반되는 부조를

포함하여 증 장애인의 근로활동에 한 참여의 진을 해서, 그리고

그 목 을 한 수단이 다른 방식으로는 보장될 수 없거나 보장되지 않는

경우에만 사용되어진다. 조정 으로 인한 수입으로부터 행정의 인

물 비용 그리고 차비용이 지출되어서는 안된다’고 법에 명시하고 있

다(김남철, 2001).

한편, 국의 경우에도 ‘의무고용제의 비율에 이르지 못한 것에 해

장애인 취업 보장 을 징수한다’고 규정하면서 취업 보장 을 ‘장애인 직

26) 이하의 논의는 김용탁(2006) 참조.

Ⅳ. 장애인 고용 장려금 지급 방식의 문제

51

업훈련비용, 의무고용제 과 기업의 장려 장애인 취업에서 명확한 성

과를 거둔 기업, 장애인 단체 취업에서 명확한 성과를 거둔 기업, 장애인

단체 취업과 개인경 의 유상지원, 동 의 재정부문의 비 을 거쳐 장애

인 취업 사업에 직 으로 쓰이는 기타 지출’에 지원하도록 되어 있으며,

반드시 이 용도로만 쓰여야 함을 규정하고 있다(김용탁, 2006).

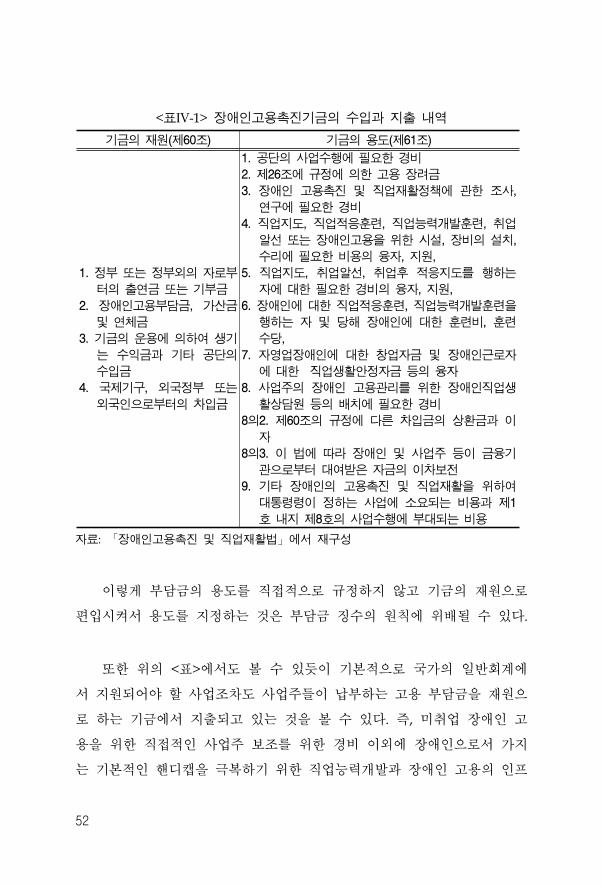

그러나 우리나라의 경우 부담 의 용도에 해서는 직 인 언 이

없다. 고용 부담 의 납부 산정 방법은 규정하고 있지만, 부담 의 사

용 목 에 한 언 은 없다. 다만 법 제60조 기 의 재원에 부담 도 포

함시킴으로써 부담 이 기 에 포함되고 한 기 의 용도가 고용 장려

, 장애인 고용 진 직업재활정책에 한 조사, 연구에 필요한 경비

등에 사용한다고 함으로써 부담 의 용도가 간 으로 정해졌음을 알 수

있다.

52

<표IV-1> 장애인고용 진기 의 수입과 지출 내역

기 의 재원(제60조) 기 의 용도(제61조)

1. 정부 는 정부외의 자로부

터의 출연 는 기부

2. 장애인고용부담 , 가산

연체

3. 기 의 운용에 의하여 생기

는 수익 과 기타 공단의

수입

4. 국제기구, 외국정부 는

외국인으로부터의 차입

1. 공단의 사업수행에 필요한 경비

2. 제26조에 규정에 의한 고용 장려

3. 장애인 고용 진 직업재활정책에 한 조사,

연구에 필요한 경비

4. 직업지도, 직업 응훈련, 직업능력개발훈련, 취업

알선 는 장애인고용을 한 시설, 장비의 설치,

수리에 필요한 비용의 융자, 지원,

5. 직업지도, 취업알선, 취업후 응지도를 행하는

자에 한 필요한 경비의 융자, 지원,

6. 장애인에 한 직업 응훈련, 직업능력개발훈련을

행하는 자 당해 장애인에 한 훈련비, 훈련

수당,

7. 자 업장애인에 한 창업자 장애인근로자

에 한 직업생활안정자 등의 융자

8. 사업주의 장애인 고용 리를 한 장애인직업생

활상담원 등의 배치에 필요한 경비

8의2. 제60조의 규정에 다른 차입 의 상환 과 이

자

8의3. 이 법에 따라 장애인 사업주 등이 융기

으로부터 여받은 자 의 이차보

9. 기타 장애인의 고용 진 직업재활을 하여

통령령이 정하는 사업에 소요되는 비용과 제1

호 내지 제8호의 사업수행에 부 되는 비용

자료: 「장애인고용 진 직업재활법」에서 재구성

이 게 부담 의 용도를 직 으로 규정하지 않고 기 의 재원으로

편입시켜서 용도를 지정하는 것은 부담 징수의 원칙에 배될 수 있다.

한 의 <표>에서도 볼 수 있듯이 기본 으로 국가의 일반회계에

서 지원되어야 할 사업조차도 사업주들이 납부하는 고용 부담 을 재원으

로 하는 기 에서 지출되고 있는 것을 볼 수 있다. 즉, 미취업 장애인 고

용을 한 직 인 사업주 보조를 한 경비 이외에 장애인으로서 가지

는 기본 인 핸디캡을 극복하기 한 직업능력개발과 장애인 고용의 인

Ⅳ. 장애인 고용 장려금 지급 방식의 문제

53

라라고 할 수 있는 고용알선, 고용안정을 한 융자 등의 사업 경비를 모

두 부담 수입으로 충당하는 것은 원칙 으로 부담 의 성격에 맞지 않

는 것이며, 부담 징수의 정당성이 훼손되고 있는 것으로 볼 수 있다.27)

이 게 볼 경우 장애인 고용 부담 과 장려 간의 계는 매우 모호

해진다. 즉, 장애인 고용 사업주와 미고용사업주간의 형평성을 조정하기

한 계 설정이 부담 을 타 용도로 사용하면서 무 지는 것이다. 특히

국가의 재원으로 운 되어야 할 사업을 부담 재원으로 한다면 부담

징수 근거와 장려 지 의 기 과 원칙이 의미가 없어질 수 있다. 한

지 까지 기 재원 소진 등의 이유로 장려 지 제도 변경을 해온

에 해서도 비 을 받을 수 있다. 기 재원의 고갈 원인이 국가에 상당

부분 있으면서도 그 책임을 장려 지 제도 변경으로 회피하 다는 지

이 가능하기 때문이다.

2) 지 단가 산정의 문제

행 법 규정에 따르자면, 장애인 고용 장려 의 지 단가는 부담

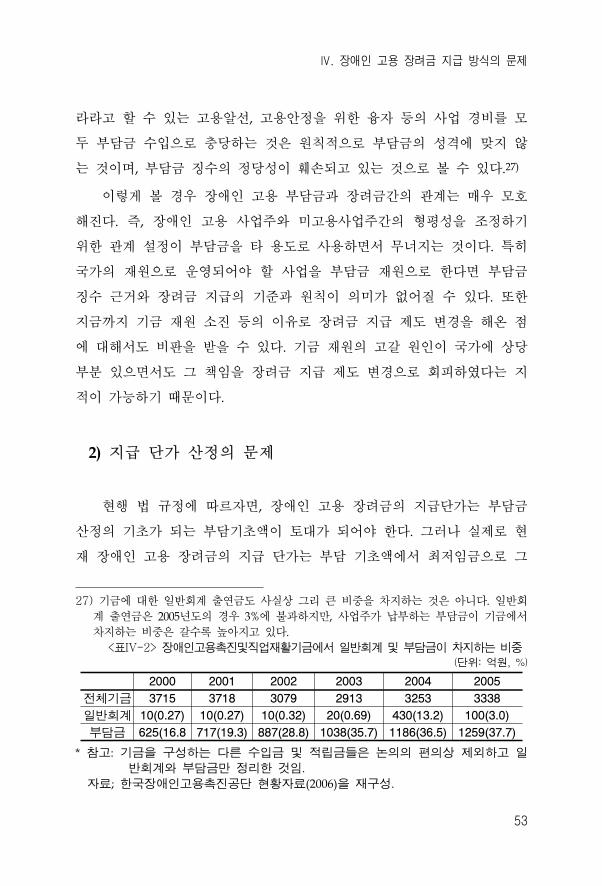

산정의 기 가 되는 부담기 액이 토 가 되어야 한다. 그러나 실제로

재 장애인 고용 장려 의 지 단가는 부담 기 액에서 최 임 으로 그

27) 기 에 한 일반회계 출연 도 사실상 그리 큰 비 을 차지하는 것은 아니다. 일반회

계 출연 은 2005년도의 경우 3%에 불과하지만, 사업주가 납부하는 부담 이 기 에서

차지하는 비 은 갈수록 높아지고 있다.

<표IV-2> 장애인고용 진 직업재활기 에서 일반회계 부담 이 차지하는 비(단 : 억원, %)

2000 2001 2002 2003 2004 2005

체기 3715 3718 3079 2913 3253 3338

일반회계 10(0.27) 10(0.27) 10(0.32) 20(0.69) 430(13.2) 100(3.0)

부담 625(16.8 717(19.3) 887(28.8) 1038(35.7) 1186(36.5) 1259(37.7)

* 참고: 기 을 구성하는 다른 수입 립 들은 논의의 편의상 제외하고 일

반회계와 부담 만 정리한 것임.

자료; 한국장애인고용 진공단 황자료(2006)을 재구성.

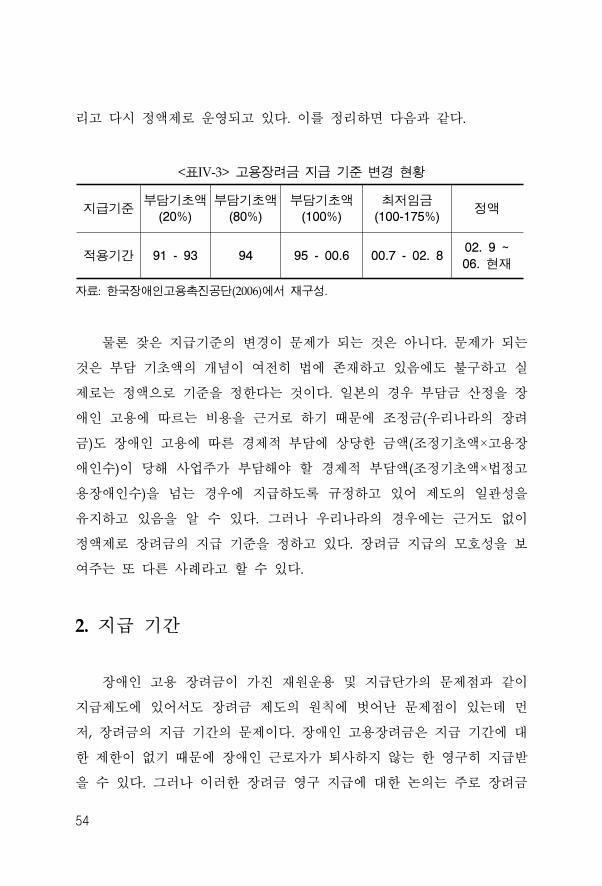

54

리고 다시 정액제로 운 되고 있다. 이를 정리하면 다음과 같다.

<표IV-3> 고용장려 지 기 변경 황

지 기부담기 액

(20%)

부담기 액

(80%)

부담기 액

(100%)

최 임

(100-175%)정액

용기간 91 - 93 94 95 - 00.6 00.7 - 02. 802. 9 ~

06. 재

자료: 한국장애인고용 진공단(2006)에서 재구성.

물론 잦은 지 기 의 변경이 문제가 되는 것은 아니다. 문제가 되는

것은 부담 기 액의 개념이 여 히 법에 존재하고 있음에도 불구하고 실

제로는 정액으로 기 을 정한다는 것이다. 일본의 경우 부담 산정을 장

애인 고용에 따르는 비용을 근거로 하기 때문에 조정 (우리나라의 장려

)도 장애인 고용에 따른 경제 부담에 상당한 액(조정기 액×고용장

애인수)이 당해 사업주가 부담해야 할 경제 부담액(조정기 액×법정고

용장애인수)을 넘는 경우에 지 하도록 규정하고 있어 제도의 일 성을

유지하고 있음을 알 수 있다. 그러나 우리나라의 경우에는 근거도 없이

정액제로 장려 의 지 기 을 정하고 있다. 장려 지 의 모호성을 보

여주는 다른 사례라고 할 수 있다.

2. 지 기간

장애인 고용 장려 이 가진 재원운용 지 단가의 문제 과 같이

지 제도에 있어서도 장려 제도의 원칙에 벗어난 문제 이 있는데 먼

, 장려 의 지 기간의 문제이다. 장애인 고용장려 은 지 기간에

한 제한이 없기 때문에 장애인 근로자가 퇴사하지 않는 한 구히 지 받

을 수 있다. 그러나 이러한 장려 구 지 에 한 논의는 주로 장려

Ⅳ. 장애인 고용 장려금 지급 방식의 문제

55

의 지 재원인 장애인 고용 진 직업재활 기 의 소진에 따른 기

응책의 일환으로서 그 동안 언 되어 왔다. 따라서 장려 의 제도 성

격에 합당하게 지 기간 제도를 운 하고 있는지에 한 논의나 장애인

고용 기간 내내 지 되는 에 한 타당성 분석은 거의 없었다고 할 수

있다.28)

통상 으로 고용 보조 제도를 운 함에 있어서 지 기간에 한

문제는 그다지 논란이 되지 않았다. 그것은 부분의 고용보조 은 한시

으로 지 되기 때문이다. 우선, 우리나라의 각종 장려 의 경우를 보면

수 기간을 명확히 규정하고 있다.

<표IV-4> 각 장려 ․지원 의 수 기간

지원․장려 수 기간

직지원장려 12개월

재고용장려 6개월

지역고용 진 지원 12개월

고령자고용 진장려 6개월

신규고용 진장려 12개월

장년훈련수료자채용장려 12개월

소기업 문인력채용지원 12개월

고령자다수고용 진장려 5년

정년퇴직자계속고용장려 6개월

자료: 고용보험법 시행령을 토 로 구성

장애인을 제외한 다른 정책 목표 계층들 이를테면, 여성, 노인, 장기

실업자 등에 한 장려 은 일정한 기간을 정하여 지 하고 있는데 반해

28) 장애인 고용 장려금의 지급 기간에 대한 논의는 거의 존재하지 않는다고 봐도 무방할

것이다. 대부분의 논의는 장려금 지급 단가 산정 방법과 수준 문제나 유형별 지급 방법

등에 국한되어 있는 것이 사실이다. 지급 기간에 대해 우주형(2005)은 고용 장려 의

지 제한시 극단 인 경우 연속 이고 주기 인 이직 상이 발생할 수 있다고

지 하지만, 장애인 고용이 정착화 단계에 어들면 자연스럽게 장려 제도를

여나가는 것이 바람직할 것이라고 제안하고 있다. 다만, 재의 여건상 단계 으로

기간을 충분히 갖고서 시행하는 것이 필요하다고 언 하고 있다.

56

장애인 고용 장려 만 지 기간을 명시하지 않고 운용하고 있는 것이다.

장애인 고용 장려 지 의 원칙은 장애인 고용에 따른 생산성 손실 비

용을 장애인 고용 사업주에게 보 해 주는 측면과 2%라는 법 의무 고

용보다 더 많은 장애인을 고용한데 따른 인센티 라 할 수 있다. 먼 생

산성 손실 보 의 측면에서 지 기간의 문제를 보면, 지 기간을 정하

지 않은 것은 장애인이 고용되어 있는 기간 내내 생산성 손실이 지속 으

로 발생할 것이란 제를 근거로 하고 있다. 즉, 동일한 사업장에서 동일

한 업무를 오랜 기간 계속해서 한다 하더라도 그 장애인 근로자는 사업장

에서 지속 으로 생산성 손실을 래한다는 제를 바탕으로 장려 이 지

된다.

장애인 고용에 한 인센티 의 측면에서 지 기간의 문제를 검토해

보면, 장애인 고용 장려 은 법 으로 정해진 2%의 의무고용보다 더 많은

인원을 고용할 때 지 된다. 2%의 의무고용을 수하지 못하는 사업체에

비하면 장애인 고용의 노력을 볼 수 있다. 따라서 그에 따른 인센티 로

서 장려 이 지 되는 것은 타당하다고 볼 수 있다. 그러나 지 기간을

정하지 않았다는 것은 그 인센티 를 지 해야 할 명목이 장애인 근로자

의 고용 기간 내내 존재한다는 것을 의미한다.

그러나 문제는 이러한 제에 한 합의가 충분히 이루어지지 못하

다는 것이다. 즉, 장애인 근로자의 생산성 손실이 지속될 것이란 제나

고용에 따른 인센티 를 고용 기간 내내 지 해야 한다는 에 해 충분

한 논의가 없었다는 이다. 따라서 외국의 경우, 지 기간을 제한함에도

불구하고 사업주로부터 생산성 손실을 증명하게 하는 제도를 운 하고 있

거나 임 지 슬라이드제를 운 하고 있는 것은 우리 제도에 비춰볼 때

시사하는 바가 크다.

Ⅳ. 장애인 고용 장려금 지급 방식의 문제

57

아래의 <표> 는 OECD 가입국 장애인 고용 보조 지 기간이

정해지지 않은 국가들의 제도 황이다.

<표IV-5> 장애인 고용 보조 지 고용 로그램

국가 특징

벨기에

단체 약 (CCT 26, 인건비의 50%) 지역 규정을 통해, 장애인 근로자의

생산성 감소에 한 보조 이 지 됨. 이 보조 의 부분은 갱신 가능함으로

써 구 일 수 있음. 청구인은 지역 장애 기 에 신고해야 하며, 생산성 상실

은 의사에 의해 평가되고, 외부의 여러 문 분야에 걸친 들이 책임 기

(CCT 26의 경우, 연방 노동 검사 . 기타 보조 의 경우, 지역 행정 )에 권고

를 함

덴마크

탄력 직무 제도(Flex-job scheme): 근로 능력 감소의 3가지 수 (최 단체

임 의 1/3, 1/2 는 2/3)에 따라 고용주에 보조 지 . 자격 요건 상, 구

인 근로 능력 감소, 직업 재활의 이수 통상 인 직무 수행 불가능 는

사회 약(social chapter) 고용(단체 약에 따른 임 감액을 조건으로 한 특

별 고용) 상태가 요구됨. 보조 은 무제한 기간 동안 지 됨. 탄력 직무는

항상 상근직이어야 하며, 장애 여 지불과 결합될 수 없음. 향후, 탄력 직무

의 상당수 증가가 계획됨에 따라서, 차 부분 인 장애 여를 체할 정

임

* 탄력 직무 처리 능력이 장애 여 자격을 결정하는 주요 기

스웨덴

주로 신규 채용에 한 탄력 임 -보조 제도: 보조 은 최 로 잡아 임

비용의 80%까지 차지하며(경험상 평균치는 60%) 근로 능력의 정도, 수시 변

경 감소에 좌우됨. 자격 근로 능력 감소에 한 평가는 (건강 진단서와

해당자가 실시하는 작업의 유형에 기 하여) 고용감독기 에 의해 실시되며,

자 의 조달은 노동시장감독기 에 의해 이루어짐. 보조 은 보조 수 의

정기 조 과 함께 최 4년간 지불하며, 보조 불지 근로를 시작한 후 3

년 이내에 재개될 수 있음.

자료: OECD(2003).

의 <표>에서도 보듯이 다른 나라의 장애인 고용 보조 의 경우에

구 인 지 을 제한다고 하더라도 규정에 따라 단계별로 장려 을 축

소하거나 혹은 생산성 손실 부분에 한 증명을 제로 하고 있음을 알

58

수 있다.29) 그러나 우리나라의 경우에는 이러한 제도 뒷받침이 없

는 상황에서 지 기간을 제한하지 않고 있다.

한편, 생산성 손실과 련하여 우리나라나 일본의 경우 추가비용을

조사하여 장애인 고용에 따른 손실비용을 측정하고 그에 따라 장려 을

지 하는 제도를 취하고 있다. 추가비용 산정 항목은 장애인을 고용하는

경우 필요한 시설․장비의 설치 수리에 소요되는 비용, 장애인의 정한

고용 리를 한 조치에 필요한 비용, 기타 장애인을 고용하기 하여 특

별히 소요되는 비용 등이다.

그러나 이러한 항목 비용은 장애인을 고용하는 기간 내내 발생한다고

보기 어렵다. 일정기간이 지나면 더 이상의 추가 비용이 발생하지 않을

항목들이 존재한다. 그러나 제도 운용에 있어서 이러한 은 고려되지 못

하고 있다.

결국, 장애인 고용에 따른 손실보 과 인센티 의 기 에 따라 장려

을 지 하도록 하지만 그에 한 분명한 기 과 합리 근거는 매우 부

족하다는 을 알 수 있는데 특히 일본과 비교해볼 때 더 뚜렷하게 나타

난다.

일본의 경우 장려 의 지 기간을 제한하지 않은 이유에 해 다음

과 같은 근거를 제시한다. 첫째, 장려 의 수 이 매우 낮아서 부담 기

액의 40-50%수 에 불과하다. 둘째, 장려 지 재원인 부담 의 용도를

장려 등 몇 가지 항목에만 한정하 다. 즉, 사업주에게 징수한 부담 을

타 용도로 환하여 사용하지 않는다는 것이다.

반면에 우리나라의 경우에는 이와 상당히 다르다. 장려 의 단가는

부담기 액과 계없이 책정되었고, 장려 의 지 재원인 부담 의 용도

는 지정하지 않았을 뿐더러 부담 재원으로 국가가 해야 할 사업까지도

하고 있다. 한 장려 상 기업에 한 정성은 검토조차 하지 않고

29) 일본의 경우는 우리나라와 마찬가지로 장애인 고용 장려 을 기간을 정하지 않고

지 하고 있다. 그러나 이 OECD 자료에서는 일본을 제외했기 때문에 DB에 없다.

Ⅳ. 장애인 고용 장려금 지급 방식의 문제

59

있다. 결국, 이러한 상황으로 말미암아 장려 지 기간 제한이나 구지

에 해 합리 기 도 제시할 수 없게 된 것이다.

3. 지 상

행 제도 하에서 장애인 고용 장려 은 「장애인고용 진 직업재활

법」시행령 제3조와 제4조에 규정되어 있는 장애인에게 지 된다.

<표IV-6> 장애인고용 진 직업재활법 시행령상 장애인 기

제3조(장애인의 기 ) 법 제2조 제1호의 규정에 의한 장애인은 다음 각호의 1에

해당하는 자로 한다.

1. 장애인복지법시행령 제2조의 규정에 의한 장애인 기 에 해당하는자

2. 국가유공자등에 우 지원에 한 법률 시행령 제14조 제3항의 규정에 의한

상이등 기 에 해당하는 자

제4조( 증장애인의 기 ) 법 제2조 제2호의 규정에 의한 증장애인은 다음 각

호의 1에 해당하는 자로 한다.

1. 장애인복지법 시행령 제2조의 규정에 의한 장애인 기 에 해당하는 장애인

노동부령이 정하는 장애등 이상의 장애등 에 해당하는 자

2. 장애인복지법시행령 제2조의 규정에 의한 장애인 기 에 해당하는 장애인

제1호의 규정에 의한 장애등 보다 1단계 낮은 장애등 에 해당하는 자로서

뇌병변장애인․시각장애인․정신지체인․발달장애인․정신장애인․심장장애

인 상지에 장애가 있는 지체 장애인

3. 국가유공자 우 지원에 한법률시행령 제14조제3항의 규정에 의한 상이등

에 해당하는 자 3 이상의 상이등 에 해당하는 자

이러한 기 에 합당한 장애인이 의무고용률 2%를 상회하는 사업체에

고용될 때, 장애인 고용사업주는 고용 장려 을 지 받을 수 있다. 장려

지 상은 한 의무고용 상사업장(상시근로자 50인 이상 사업주)이든

60

비의무고용사업주(상시 근로자 50인 미만 사업주)이든 계없이 2%의 의

무고용비율을 넘을 경우에 지 되고 있다. 물론 고용에 있어서 다양한 차

별과 어려움을 겪고 있는 장애인 고용 진을 한 제도의 목 상 여러

가지 제한 규정을 두지 않는 것도 나름 로의 의미는 가질 수 있다. 그러

나 실제 이 게 운 되는 제도는 많은 문제 을 내포하고 있다.

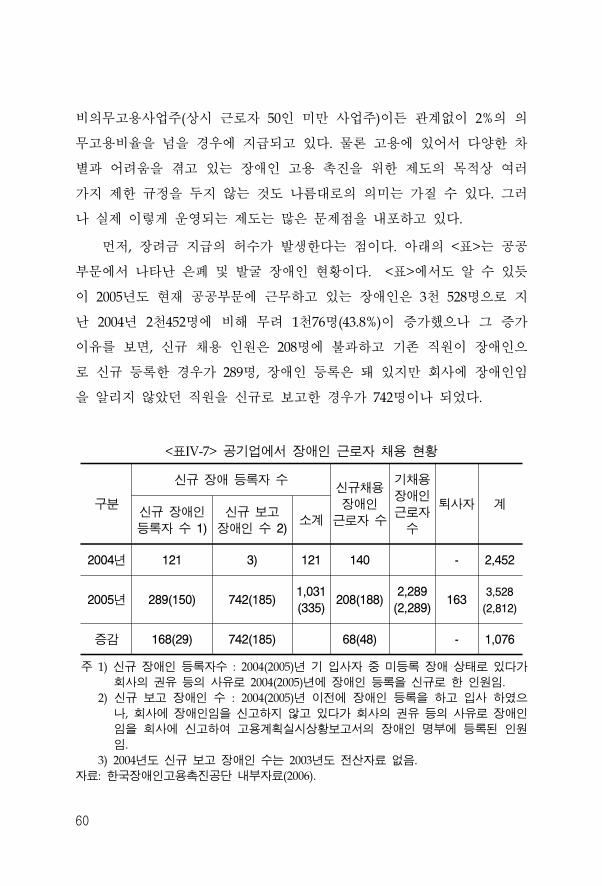

먼 , 장려 지 의 허수가 발생한다는 이다. 아래의 <표>는 공공

부문에서 나타난 은폐 발굴 장애인 황이다. <표>에서도 알 수 있듯

이 2005년도 재 공공부문에 근무하고 있는 장애인은 3천 528명으로 지

난 2004년 2천452명에 비해 무려 1천76명(43.8%)이 증가했으나 그 증가

이유를 보면, 신규 채용 인원은 208명에 불과하고 기존 직원이 장애인으

로 신규 등록한 경우가 289명, 장애인 등록은 돼 있지만 회사에 장애인임

을 알리지 않았던 직원을 신규로 보고한 경우가 742명이나 되었다.

<표IV-7> 공기업에서 장애인 근로자 채용 황

구분

신규 장애 등록자 수신규채용

장애인

근로자 수

기채용

장애인

근로자

수

퇴사자 계신규 장애인

등록자 수 1)

신규 보고

장애인 수 2)소계

2004년 121 3) 121 140 - 2,452

2005년 289(150) 742(185)1,031

(335)208(188)

2,289

(2,289)163

3,528

(2,812)

증감 168(29) 742(185) 68(48) - 1,076

주 1) 신규 장애인 등록자수 : 2004(2005)년 기 입사자 미등록 장애 상태로 있다가

회사의 권유 등의 사유로 2004(2005)년에 장애인 등록을 신규로 한 인원임.

2) 신규 보고 장애인 수 : 2004(2005)년 이 에 장애인 등록을 하고 입사 하 으

나, 회사에 장애인임을 신고하지 않고 있다가 회사의 권유 등의 사유로 장애인

임을 회사에 신고하여 고용계획실시상황보고서의 장애인 명부에 등록된 인원

임.

3) 2004년도 신규 보고 장애인 수는 2003년도 산자료 없음.

자료: 한국장애인고용 진공단 내부자료(2006).

Ⅳ. 장애인 고용 장려금 지급 방식의 문제

61

이 사실은 장애인의 신규 채용보다는 기존 근로자를 장애인에 포함시

켜서 장려 수 이 가능하다는 것을 보여 다. 특히 이러한 발굴 장애인

이나 은폐 장애인의 경우 장애인 고용시장뿐만 아니라 장애인 고용 장려

지 에 있어서 문제를 야기한다. 즉, 발굴 장애인은 노동시장에서 이미

고용되어 있던 장애인 근로자가 신규로 등록한 장애인을 말하는 것으로서

이 경우 장애인의 실질 인 고용증진효과는 없으면서 지표상으로는 장애

인 고용이 늘어나는 것으로 악될 수 있으며, 은폐 장애인 문제는 노동

시장에서 이미 고용되어 있는 등록 장애인이 사회 차별을 피하기 해

사용자에게는 장애 사실을 보고하지 않은 경우 부담 과 장려 규모에는

직 인 향을 주지 않으나 추후 사용자에 의해 부담 환 장려

소 요청 등의 사회 문제가 발생할 소지가 있다(황수경, 2004).

둘째, 지 상에 한 요건이 없기 때문에 장려 지 의 목 이

불분명해진다는 이다. 먼 , 신규고용 장려 의 경우를 보면, 노동부 고

용지원센터에 일정 기간의 구직 등록을 하여 실업기간이 일정정도 유지되

어야 하거나 혹은 고용이후 일정 기간이 지나야 지 하는 등의 제도 장

치가 있다.

62

<표IV-8> 신규고용 진장려 의 상자별 실업기간

상자 실업기간

1. 고령자고용 진법 제2조 제1호의 규정에 의한 고령자 소득

실업기간 등을 고려하여 노동부장 이 정하여 고시하는 기

에 해당하는 자

2. 여성 실업자 가족부양의 책임이 있는 자로서 노동부령 이 정

하는 자

3. 장애인고용 진 직업재활법 제2조 제2호의 규정에 의한 증 장

애인

1월

4. 고령자 고용 진법 제2조 제1호의 규정에 의한 고령자 는 동법

제15조 제1항의 규정에 의한 고령자(제1호의 자를 제외한다)

5. 29세 이하인자

6. 장애인고용 진 직업재활법 제2조 제2호의 규정에 의한 장애인

(제3호의 자를 제외한다)

7. 국민기 생활보장법 시행령 제11조 제2항의 규정에 의한 취업

상자

3월

8. 제1호 내지 제7호에 해당하지 아니한 자 6월

자료: 고용보험법에서 재정리

그러나 장애인 고용 장려 에는 이러한 수 요건이 없다. 따라서 장

애인을 고용하기만 하면 지 상이 된다. 고용된 장애인이 노동 능력이

있는지 등에 한 검증이 없이 사업주에 으로 의존하고 있다는 것이

다.

한편, 장애인 고용 장려 수 에 따른 사업주의 책무가 없다. 즉, 장

애인 고용 장려 을 지 받기 해서는 장애인 고용에 따른 손실비용을 사

업주가 분명히 증명해야 하는 제를 충족시켜야 한다든가, 장려 을 지

받기 해서는 일정기간 고용을 유지해야 한다는 식의 사업주의 책임과 노

력에 한 조건이 충분하지 못하다. 이는 장애인 고용 장려 지 의 불명

확성을 보여주는 사례라 할 수 있다. 아래의 <표>에서도 보는 바와 같이

고용 진장려 의 경우에는 명확하게 지 요건 등에 해 명시하고 있다.

Ⅳ. 장애인 고용 장려금 지급 방식의 문제

63

<표IV-9> 고용 진장려 의 지 조건

지원․장려 수 조건

직지원장려

- 당해 사업에서 고용조정․정년 는 근로계약

기간 만료로 인하여 이직 정인 피보험자

- 당해 사업에서 고용조정․정년 는 근로계약

기간 만료로 인하여 피보험자이었던 자로서 이

직된 자

재고용장려

- 고용조정으로 이직한자

- 임신․출산 는 육아를 이유로 이직한 여성

근로자

※ 이직후 6월부터 2년이내에 피보험자로 재고용

할 경우

고령자고용 진장려

- 직업안정기 등에 구직을 신청한 후 3월을

과하여 실업상태에 있는 고령자 는 고령자

- 정년을 57세 이상으로 정한 사업장의 당해 사

업주에게 고용되어 18월 이상을 계속 근무한

후 정년이 도래한 자를 퇴직시키지 아니하거나

정년퇴직후 3월 이내에 재고용하고 계속고용

3월, 계속 고용후 6월간 근로자를 고용조정으

로 이직시키지 아니할 것

장년훈련수료자채용장려실업자의 재취업훈련 노동부장 이 지정하여

고시한 훈련과정을 수료한 40세 이상의 실업자

소기업 문인력채용지원신규고용하고 고용 3개월부터 고용후 6월까지

근로자를 고용조정으로 이직시키지 아니한 경우

고령자다수고용 진장려매분기 당해 사업의 월평균 근로자수에 한 1년

이상 고용된 월평균 고령자

정년퇴직자계속고용장려

정년을 57세 이상으로 정한 사업장의 당해 사업

주에게 고용되어 18월 이상을 계속근무한 후 정

년퇴직후 3월 이내에 재고용

자료: 고용보험법 시행령 재구성.

장애인 고용 장려 지 상에 한 요건의 부재는 사업주가 자의

으로 장애인을 해고할 수도 있고, 극단 으로는 장려 만으로 사업을 운

할 수도 있다. 그리고 장애인 근로자의 고용 유지나 고용 안정은 부차 인

문제로 락할 수 있다. 더 많은 장려 수 이 최선이 될 수 있기 때문이

다.

64

따라서 장애인 고용 장려 지 의 합리 인 기 을 해서는 분명한

조건을 규정하여, 단순히 장애인 고용 장려 이 수혜 인 지원에서 벗어나

고용 진이나 고용안정 등의 목 에 합당한 수단으로 사용될 수 있는 제도

개선의 필요하다.

4. 공기업 등에 한 지 원칙의 문제

우리나라에서는 장애인 미고용에 따른 부담 의 납부와 장애인 고용에

따른 장려 수 상에서 국가와 지방자치단체를 제외하고 있다. 따라서

공기업30)도 민간기업과 동일하게 규정되어 부담 납부와 장려 지 의

상이 된다. 먼 공기업에 한 장려 지 황을 보면, 우리나라 공기

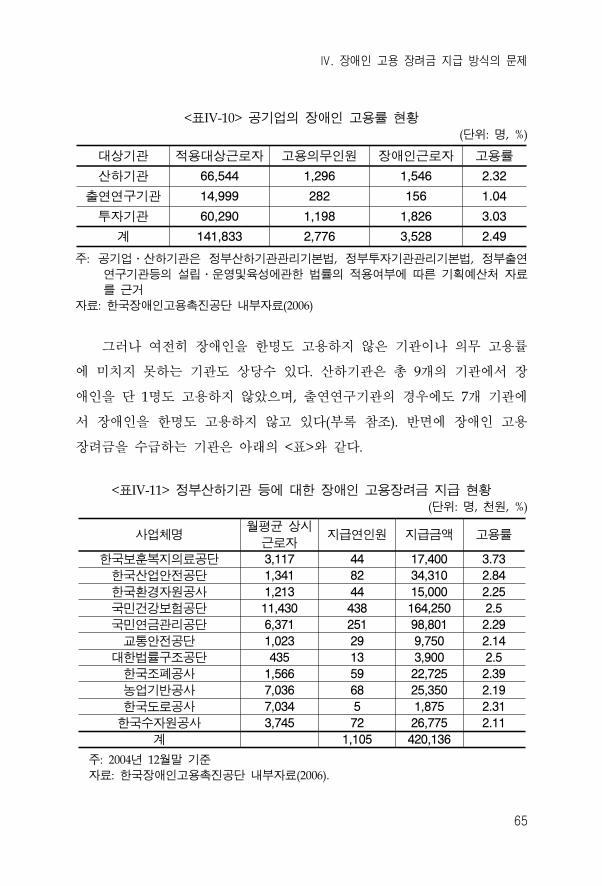

업들의 장애인 고용률은 체 2.49%로서 의무고용률을 상회하고 있다. 각

각을 구분하면, 정부산하기 2.32%, 정부출연연구기 3.57%, 투자기

3.03%로 의무고용률을 과하고 있다.

30) 윤성식(2005)은 공기업의 의미를 좁은 의미의 공기업과 넓은 의미의 공기업으로

구분하는데, 좁은 의미의 공기업은 정부기업, 정부투자기 을 의미하며, 정부투자

기 은 공사와 50%이상 자본을 투자한 직 투자회사를 의미하며, 넓은 의미에서는

이러한 공기업의 의미에 실질 공기업을 포함시킨다. 실질 공기업이란 50%이하

투자한 직 투자회사, 간 출자회사, 공동출자회사 등이다. 이와 더불어 보이지 않

는 정부기 으로서의 공기업을 따로 구분하여 기 을 포함하고 있다. 반면에 이정

산(2005)의 경우 공기업은 실무상으로 출자자가 앙정부이냐 는 지방자치단체이

냐에 따라 우선 앙정부가 출자하여 설립한 국가공기업과 지방자치단체가 출자하

여 설립한 지방공기업으로 크게 두 가지로 구분한다. 국가공기업은 ① 행정기 형

태의 정부기업 ② 정부가 납입자본 의 50% 이상을 출자한 정부투자기 ③ 정부

가 납입자본 의 50% 미만을 출자한 정부출연기 ④ 정부투자기 이 재출연한

정부투자기 의 출자회사 등으로 구분한다. 이처럼 국가가 직 혹은 간 으

로 경 하는 사업 정부부처의 형태를 가진 것은 실정법상 정부기업으로 불리며

기업 산회계법이 용되고 법인형태의 조직에 의한 사업은 실무상 정부투자기

으로 불리고 있으나 정부가 납입자본 의 50% 이상을 출자한 회사에 한하여 정부

투자기 리기본법이 용된다고 규정하고 있다.

Ⅳ. 장애인 고용 장려금 지급 방식의 문제

65

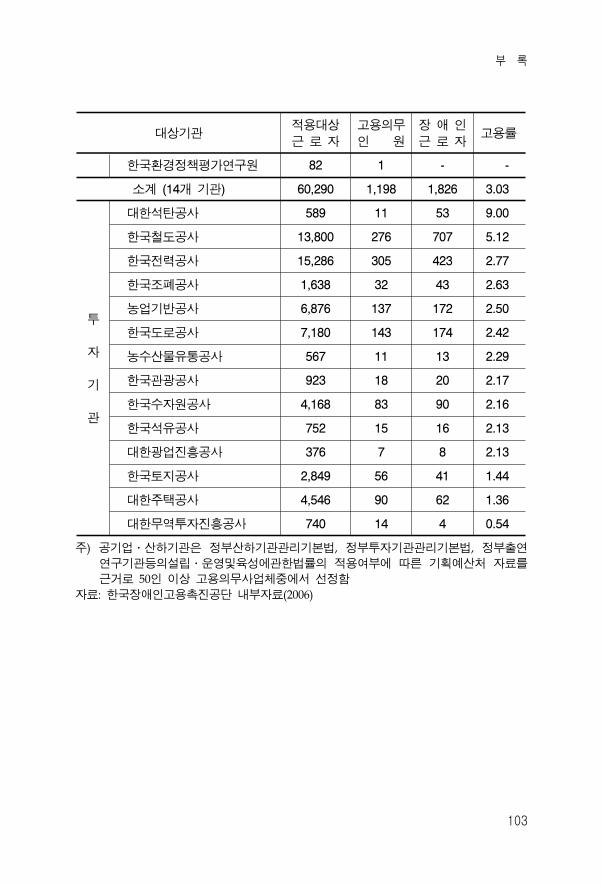

<표IV-10> 공기업의 장애인 고용률 황 (단 : 명, %)

상기 용 상근로자 고용의무인원 장애인근로자 고용률

산하기 66,544 1,296 1,546 2.32

출연연구기 14,999 282 156 1.04

투자기 60,290 1,198 1,826 3.03

계 141,833 2,776 3,528 2.49

주: 공기업․산하기 은 정부산하기 리기본법, 정부투자기 리기본법, 정부출연

연구기 등의 설립․운 육성에 한 법률의 용여부에 따른 기획 산처 자료

를 근거

자료: 한국장애인고용 진공단 내부자료(2006)

그러나 여 히 장애인을 한명도 고용하지 않은 기 이나 의무 고용률

에 미치지 못하는 기 도 상당수 있다. 산하기 은 총 9개의 기 에서 장

애인을 단 1명도 고용하지 않았으며, 출연연구기 의 경우에도 7개 기 에

서 장애인을 한명도 고용하지 않고 있다(부록 참조). 반면에 장애인 고용

장려 을 수 하는 기 은 아래의 <표>와 같다.

<표IV-11> 정부산하기 등에 한 장애인 고용장려 지 황(단 : 명, 천원, %)

사업체명월평균 상시

근로자지 연인원 지 액 고용률

한국보훈복지의료공단 3,117 44 17,400 3.73

한국산업안 공단 1,341 82 34,310 2.84

한국환경자원공사 1,213 44 15,000 2.25

국민건강보험공단 11,430 438 164,250 2.5

국민연 리공단 6,371 251 98,801 2.29

교통안 공단 1,023 29 9,750 2.14

한법률구조공단 435 13 3,900 2.5

한국조폐공사 1,566 59 22,725 2.39

농업기반공사 7,036 68 25,350 2.19

한국도로공사 7,034 5 1,875 2.31

한국수자원공사 3,745 72 26,775 2.11

계 1,105 420,136

주: 2004년 12월말 기

자료: 한국장애인고용 진공단 내부자료(2006).

66

의 <표>에서도 알 수 있듯이 정부산하기 과 투자기 등에 지난

2004년을 기 시 으로 보았을 때 총 1,105명에 한 장애인 고용 장려

이 지 되었으며, 그 액은 4억2천만원으로 나타났다. 이는 총 133개의

련 기 에서 의무고용률 2%가 넘은 35개 기 의 31.4%인 11개 기 이

장려 을 지 받고 있는 것으로 나타났다. 그러나 의 <표>를 보면 장애

인 고용 황과 장애인 고용장려 지 기 과 차이가 존재한다는 것을

알 수 있다. 즉, 장애인 의무고용률을 상회하는 기 들 모두가 장애인 고용

장려 을 지 받고 있는 것은 아니라는 이다. 물론, 기 에서 자의 으로

장애인 고용 장려 을 신청하지 않으면 장려 을 받을 수 없다. 따라서 신

청한 기 만 지 하 기 때문에 공기업에 한 장려 지 이 상 으로

다는 것을 보여주고 있다.

이 에 해서 보다 신 하게 근할 필요가 있는데 공기업의 경우 장

애인 의무고용률 2%를 넘었음에도 불구하고 즉, 장애인 고용 장려 을 지

받을 수 있는 기 을 과했음에도 장애인 고용 장려 을 지 받지 않

는 기 과 지 받는 기 이 존재한다는 것이다. 물론 이들 기 들은 장애

인 의무 고용률에 미치지 못했을 경우에는 부담 을 납입하고 있다. 그러

한 상황에서 장려 을 지 받지 않는다는 것은 분명히 문제가 있다. 법

으로 장려 을 받을 수 있음에도 불구하고 지 요청을 하지 않는다는 것

은 공기업의 책임 방기라 할 수 있다. 만약 공기업에서 장려 지 을 원

하지 않는다면 그에 한 합당한 제도 개선이 마련되어야 할 필요가 있

다.

둘째, 공기업을 국가와 지방자치단체와 다른 법 용을 한다는 이다. 이

과 련해서 독일과 일본의 사례를 보면, 우리나라와는 다른 입장

을 취하고 있다. 독일의 경우, 증장애인의 고용에 한 고용주의 의무에

서 민간 공공의 고용주가 증장애인을 고용하도록 의무화하고 있으며,

여기서 공공의 고용주란 아래의 네 가지를 포함하고 있다.

Ⅳ. 장애인 고용 장려금 지급 방식의 문제

67

1. 하부 사무소가 있는 모든 최고 연방기 , 연방 통령실, 연방하원과

연방상원의 사무처, 연방헌법재 소, 연방최고법원, 연방법원, 연방검

찰청, 연방철도청

2. 모든 최고 주(州) 기 과 정무 주(州) 주사청, 그 하 기 , 주(州)

의회의 사무처, 감사원, 주(州)헌법기 과 기타 인사행정이 공동으로

이루어지는 (州)기

3. 기타 모든 지방단체와 모든 지방단체의 연합체

4. 기타 모든 공법인(公法人), 공단(公團), 재단을 의미한다.

이러한 규정에 의해 독일의 경우에는 공공의 고용주에 국가와 지방자

치단체 그리고 공기업을 포함하고 있다(김남철, 2001).

한편, 일본도 마찬가지이다. 일본은 장애인 고용조정 의 지 에 있어

서 다음과 같이 규정하고 있다. “정부는 신체장애인 는 정신지체장애인

의 고용에 따르는 경제 부담의 조정 그 고용의 진과 지속을 도모하

기 하여 다음과 같은 업무를 수행한다. 1. 사업주(특수법인을 제외한다.

이하 이 에서 같다)로서 장애인고용조정 을 지 하는 것”으로 규정하고

있어 장애인 고용조정 (장려 )의 지 상에서 특수법인을 제외하고 있

다. 일본의 법에서 규정하고 있는 특수법인은 ‘특별법에 의하여 설립된 법

인 는 특별법에 의하여 지방공공단체가 설립한 법인 그 자본 의

부 는 부분이 국가 는 지방공공단체로부터의 출자에 의한 법인 는

그 사업운 을 하여 필요한 경비의 주된 재원을 국가 는 지방공공단체

로부터 교부 는 보조 에 의하여 얻고 있는 법인’ 등을 들고 있다. 따

라서 일본의 경우에는 부담 납부와 장려 지 의 범 에서 국가와 지방

자치단체뿐만 아니라 공기업도 제외하고 있다(박태신, 2001).

68

독일과 일본의 사례는 장애인의 고용 장려 지 에 있어서 공기업을

국가와 지방자치단체의 범주에 포함시켜서 동일한 법 용을 하고 있다는

것이다. 그런데 우리나라의 경우에는 국가와 지방자치단체는 부담 납부

와 장려 지 을 제외하면서 공기업은 포함시키고 있다. 따라서 이 에

해서는 우리나라의 경우에도 분명한 원칙을 규정할 필요가 있다. 즉, 공

기업의 의미를 우리나라에서만 독특하게 국가와 지방자치단체와 같은 공

범주에 동일하게 포함시키지 않고 그 로 둘 것인가 아니면 공기업도 마찬

가지로 공 범주에 포함시킬 것인가 하는 을 보다 명확히 해야 한다는

것이다.

5. 타 장려 지원 과의 이 지 제도

우리나라 장애인 고용 장려 지 에 있어서 하나 특징은 사회보

험에서 지 되는 각종 장려 과 장애인 고용 장려 을 동시에 수 하지 못

하도록 규정하고 있다는 이다. 『장애인 고용 진 직업재활법』제 26

조 제4항에서 “고용보험법 산업재해보상보험법의 규정에 따른 지원

장려 지 상 장애인 근로자 그밖에 통령령이 정하는 장애인 근로

자에 하여는 통령령이 정하는 바에 따라 고용장려 의 지 을 제한할

수 있다”고 규정하고 있듯이 고용보험법과 산업재해보상보험법상의 지원

이나 장려 을 받을 경우 장애인 고용 장려 의 지 을 제한하고 있으며,

이 지 된 고용 장려 은 환수하되 부정수 으로 인한 추가 징수나 지

제한 조치는 용하지 않고 있다.

한 이 지 제한의 원칙은 기업의 고용조건이나 환경개선 등을 통

해 고용 진을 도모하는 지원 , 장려 은 그 성격상 특정 근로자에 한 지

원이라고 할 수 없기 때문에 이 지 으로 규정하지 않고 있다.31) 다음의

Ⅳ. 장애인 고용 장려금 지급 방식의 문제

69

<표>는 장애인 고용 장려 과 이 지 상 장려 지원 황이다.

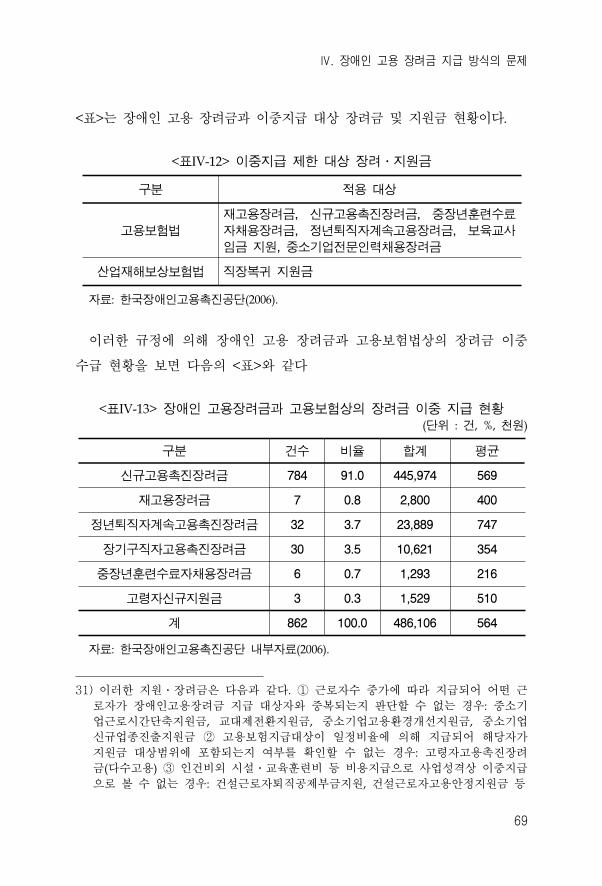

<표IV-12> 이 지 제한 상 장려․지원

구분 용 상

고용보험법

재고용장려 , 신규고용 진장려 , 장년훈련수료

자채용장려 , 정년퇴직자계속고용장려 , 보육교사

임 지원, 소기업 문인력채용장려

산업재해보상보험법 직장복귀 지원

자료: 한국장애인고용 진공단(2006).

이러한 규정에 의해 장애인 고용 장려 과 고용보험법상의 장려 이

수 황을 보면 다음의 <표>와 같다

<표IV-13> 장애인 고용장려 과 고용보험상의 장려 이 지 황(단 : 건, %, 천원)

구분 건수 비율 합계 평균

신규고용 진장려 784 91.0 445,974 569

재고용장려 7 0.8 2,800 400

정년퇴직자계속고용 진장려 32 3.7 23,889 747

장기구직자고용 진장려 30 3.5 10,621 354

장년훈련수료자채용장려 6 0.7 1,293 216

고령자신규지원 3 0.3 1,529 510

계 862 100.0 486,106 564

자료: 한국장애인고용 진공단 내부자료(2006).

31) 이러한 지원․장려 은 다음과 같다. ① 근로자수 가에 따라 지 되어 어떤 근

로자가 장애인고용장려 지 상자와 복되는지 단할 수 없는 경우: 소기

업근로시간단축지원 , 교 제 환지원 , 소기업고용환경개선지원 , 소기업

신규업종진출지원 ② 고용보험지 상이 일정비율에 의해 지 되어 해당자가

지원 상범 에 포함되는지 여부를 확인할 수 없는 경우: 고령자고용 진장려

(다수고용) ③ 인건비외 시설․교육훈련비 등 비용지 으로 사업성격상 이 지

으로 볼 수 없는 경우: 건설근로자퇴직공제부 지원, 건설근로자고용안정지원 등

70

의 표에서 보듯이 장애인 고용 장려 과 고용보험상의 장려 , 산재보

험법상의 지원 을 동시에 받을 수 없도록 행법에서는 규정하고 있다.

이러한 이 수 제한과 련해 먼 , 산재보험제도에서의 이 지 문

제를 보면, 산재보험과 상해보험과의 이 지 은 산재보상을 받았다 하더

라도 개별 으로 가입한 일반 보험이나 공제조합법 등에 따른 각종 보험료

의 수익에 해 향을 미칠 수 없다.32) 한편, 산재보험과 국민연 과의

계를 보면, 국민연 법 제93조는 장해연 는 유족연 의 수 권자가 이

법에 의한 장해연 는 유족연 의 지 사유와 동일한 사유로 다른 법

률의 규정에 의하여 여를 받을 수 있는 경우에는 국민연 법 제59조에

의한 장해연 액 는 제64조에 의한 유족연 액은 그 2분의 1에 해당하는

액을 지 하도록 규정하고 있다.

산재보험과 건강보험과의 계를 보면, 국민건강보험법 제48조( 여의

제한)에서 “공단은 보험 여를 받을 수 있는 자가 다른 법령에 의하여 국

가 는 지방자치단체로부터 보험 여에 상당하는 여를 받거나 보험 여

에 상당하는 비용을 지 받게 되는 때에는 그 한도 내에서 보험 여를 실

시하지 아니한다”고 규정하고 있다. 이에 따라 산재보험과 건강보험 보험

료는 이 으로 지 받을 수 없다.

한 민간 자동차 보험과 산재보험과의 이 수혜 문제를 보면, 일반

인 경우 업무 수행 자동차사고의 경우 산재처리를 행하고 난 후 피재근

로자의 과실정도에 따라 자료 등의 보상을 자동차보험에 청구하는 경우

가 많다. 산재보상을 행하는 경우 산재보상의 보상 액에 하여 자동차보

험을 이를 공제하는데 이는 법률로서 이 보상을 지하고 있기 때문이

다. 이와 더불어 산업재해보상보험법 시행령에 의해 장해 여자의 직장복

귀 지원 이 지 되는데 이 경우 장해 여자가 장애인 고용 진 직업재

32) 피재근로자가 가입한 생명보험, 손해보험, 화재보험, 공제조합법에 의한 유족연 ,

실업보험 등의 여는 이미 불입한 보험료에 한 가의 성질을 가지는 것이

며, 이익이 보험계약이라는 별도의 원인에서 기인한다는 에서 산업재해보상보험

법에 의한 보상시 이를 공제할 수 없다.

Ⅳ. 장애인 고용 장려금 지급 방식의 문제

71

활법의 규정에 따라 고용장려 의 산정 상이 되는 경우에는 그 산정 상

에 포함되지 않는 장해 여자에 한하여 직장복귀지원 의 산정 상으로

하며, 다음과 같은 경우에 직장복귀지원 을 지 하지 않는다고 규정하고

있다.33)

1. 장애인 고용 진 직업재활법에 따라 장애인을 고용하여야 할 의무

가 있는 경우

2. 장해 여자의 고용과 련하여 다른 법령에 의하여 지원 등을

지 받은 경우

3. 직장복귀지원 을 지 받을 목 으로 다른 장해 여자 는 장애인

고용 진 직업재활법에 의한 장애인을 이직하게 한 경우

이를 정리하면 산재보험의 경우에 다른 사회보험과의 이 수혜를 지

하고 있으며 민사 배상의 경우에도 배상 액만큼을 면제하여 보상하고 있

다. 한 민간 자동차 보험의 경우에도 이 수혜를 지하고 있다. 덧붙여

서 직장복귀지원 과 장애인 고용 장려 과의 이 수혜를 제도 으로

지하고 있다.

한편, 고용보험의 경우, 지원 ․장려 의 상호 조정 조항에서 각 지원

과 장려 의 조정을 하고 있다. 이 조정내용을 살펴보면 다음과 같다.34)

- 고용유지지원 의 지 요건에 해당하는 사업주가 당해 고용유지조치

기간 동안에 재고용 장려 ․고령자고용 진장려 ․신규고용 진장

려 장년훈련수료자채용장려 의 지 요건에 해당하는 조치를

33) 산업재해보상보험법 제 79조(장해 여자의 고용 진) 동법 시행령 제 82의 2

(장해 여자 직장복귀지원 )

34) 고용보험법 시행령 제26조의3

72

하는 경우에는 고용유지지원 을 지 하고 기타 장려 은 지 하지

아니한다.

- 소기업 문인력채용장려 ․재고용장려 ․지역고용 진지원 ․고

령자고용 진장려 ․신규고용 진장려 는 장년훈련수료자채용

장려 의 지 요건에 동시에 해당하는 근로자가 있는 경우에는 당해

사업주의 신청에 따라 하나의 지원 는 장려 을 지 한다.

- 소기업근로시간단축지원 ․교 제 환지원 ․ 소기업고용환경개

선지원 는 소기업신규업종진출지원 의 지 요건에 동시에 해

당하는 사업주가 있는 경우에는 당해 사업주의 신청에 따라 하나의

지원 을 지 한다