clase 29 julio 2016

TRANSCRIPT

Clase 29 julio 2016

RELACIÓN

OBLIGACIÓN

- CONTRIBUCIONES

- TASAS TRIBUTOS

VINCULADOS :

IMPUESTOTRIBUTO NO VINCULADO:LEY

TRIBUTARIAHIPÓTESIS

TRIBUTO = RELACIÓN DEBER DE CONTRIBUIR

OTROS

PAGO

EXTINCIONSUSTANCIALES

(Económica))- DAR

FUNCIONALES:-RETENER

- PERCIBIR

DEUDA

• MATERIAL : - HECHO GEN-IMPONIBLE

- MATERIA IMPONIBLE

ELEMENTOS ESPECIFICOS

• PERSONAL :- ACREEDOR

- DEUDOR

• TEMPORAL :- INMEDIATO

- PERIODICO

MONTO, BASE IMPONIBLE

ALICUOTA O PORCENTAJE• CUANTIA :

- ESPACIAL Y JURISDICCIONAL

OBLIGACIONES

FORMALES

- HACER

- NO HACER

-CONSENTIR

PRESTACIÓN

De dar

-Pago de tributo

-Retención o percepción

-Pago de multas e intereses

-Pago de gastos y costas

Obligación

Sustancial

De

hacer

-Entregar comprobantes de pago

-Presentar declaraciones juradas

-Llevar libros y registros

Obligación

Formal

De no

hacer

-No registrar operaciones en

moneda e idioma extranjeros

Obligación

Formal

De

tolerar

-Permitir las inspecciones

-Acceder a las fiscalizaciones

Obligación

Formal

4. FORMAS DE PRESTACIÓN TRIBUTARIA

COMO CONDUCTA FORMAL

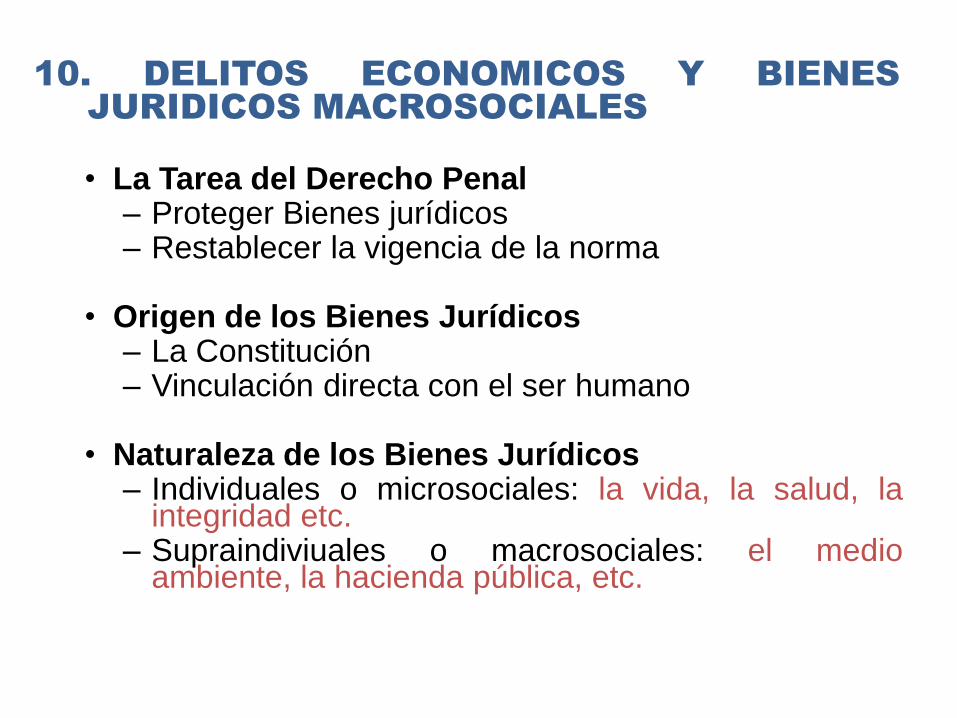

• La Tarea del Derecho Penal– Proteger Bienes jurídicos– Restablecer la vigencia de la norma

• Origen de los Bienes Jurídicos– La Constitución– Vinculación directa con el ser humano

• Naturaleza de los Bienes Jurídicos– Individuales o microsociales: la vida, la salud, la

integridad etc.– Supraindiviuales o macrosociales: el medio

ambiente, la hacienda pública, etc.

10. DELITOS ECONOMICOS Y BIENES

JURIDICOS MACROSOCIALES

5

MECANISMOS

Economía de opción Elusión Evasión

Escoger elsistema con

más beneficio

Utilizardeficiencia dela norma para

reducir impuesto

Transgredirla norma

LegalesIrregulares

Ilegales

11. MECANISMOS DE REDUCIR EL PAGO

DE TRIBUTOS

• Ideológicas o políticas = se para los tributos y no se ve

que el Estado hace obras y hay corrupción.

• Económicas = alícuotas muy altas o beneficios

tributarios que no funcionan por falta de control.

• La técnica jurídica de la Imposición = normas

confusas

• La creación de riesgo = prevención general y especial

mínimo

12. LA EVASIÓN TRIBUTARIA Y SUS

CAUSAS

• Evadir” proviene del latín “evadere” que significa

“sustraerse”, irse o marcharse de algo donde se esta

incluido.

• Aplicando este razonamiento al campo tributario

“evadir” va a tener el significado de “sustraerse al

pago” (dolosamente o no) de un tributo que se

adeuda.

• En consecuencia la evasión tributaria es un concepto

genérico que engloba tanto al ilícito tributario (Infracción

Tributaria) ilícito tributario penal (Delito Tributario).

13. CONCEPTO DE EVASIÓN TIRBUTARIA

8

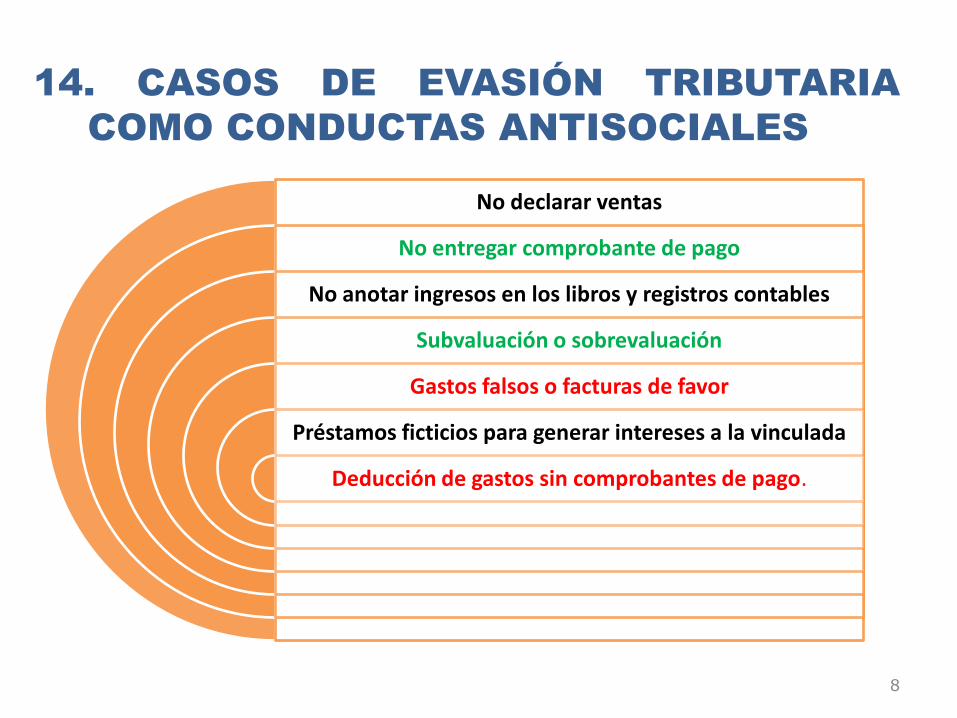

No declarar ventas

No entregar comprobante de pago

No anotar ingresos en los libros y registros contables

Subvaluación o sobrevaluación

Gastos falsos o facturas de favor

Préstamos ficticios para generar intereses a la vinculada

Deducción de gastos sin comprobantes de pago.

14. CASOS DE EVASIÓN TRIBUTARIA

COMO CONDUCTAS ANTISOCIALES

“El proceso recaudatorio en cada tributo y la

correlativa redistribución de lo recaudado”

15. BIEN JURIDICO TUTELADO

HACIENDA PÚBLICA

• El término "ilícito" engloba todas las conductas

antijurídicas en el ámbito tributario,

• Todo ello sin desconocer que en el derecho positivo, ya

se trate de legislación nacional o comparada, se los

ubica en una u otra categoría. O aun sin encuadrar

metodológicamente el antijurídico, se utiliza

indistintamente dichos vocablos (delitos, infracciones,

contravenciones) como sinónimos.

16. CONCEPTO DE ILICITO TRIBUTARIO

Presupone siempre la presencia de una relación

jurídico-tributaria.

En virtud de ella, un ente público acreedor (sujeto

activo) puede exigir el pago de una determinada

cantidad en concepto de tributo a un deudor (sujeto

pasivo).

Los sujetos de la relación jurídico-tributaria invierten

sus papeles en la relación jurídico-penal, pues el sujeto

activo de aquélla (la Hacienda Pública) pasa a ser

convertirse en el sujeto pasivo de ésta, y viceversa (*).

17. DIFERENCIA DESDE LOS SUJETOS EN

LA INFRACCIÓN Y EL DELITO

TRIBUTARIO

Ver códigos

Delito tributario

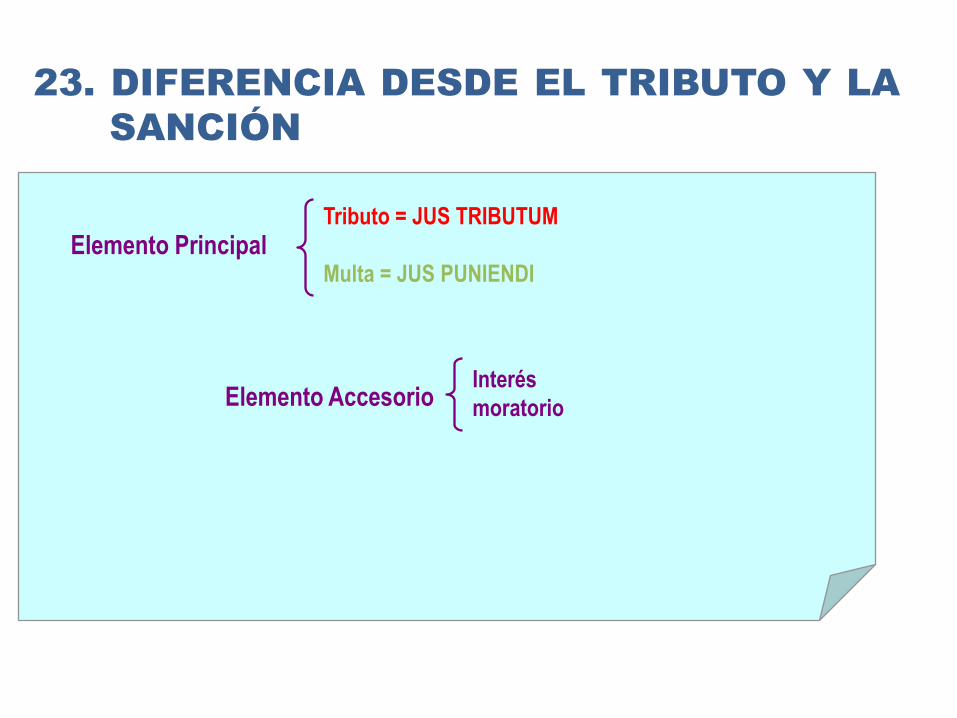

Elemento PrincipalTributo = JUS TRIBUTUM

Multa = JUS PUNIENDI

Elemento AccesorioInterés

moratorio

23. DIFERENCIA DESDE EL TRIBUTO Y LA

SANCIÓN

AUTODETERMINACIÓN

DETERMINACIÓN POR LA

ADMINISTRACIÓN

TRIBUTARIA

REALIZADA POR

EL DEUDOR

TRIBUTARIO

1. PROCEDIMIENTO DE FISCALIZACIÓN

2. PROCEDIMEINTO SANCIONADOR

LA DEUDA TRIBUTARIA

24. DIFERENCIA PROCEDIMENTAL

AUTODETERMINACIÓN

DETERMINACIÓN POR LA

ADMINISTRACIÓN

TRIBUTARIA

REALIZADA POR

EL DEUDOR

TRIBUTARIO

PROCEDIMIENTO DE FISCALIZACIÓN

LA DEUDA TRIBUTARIA

PROCEDIMIENTO SANCIONADOR

24. DIFERENCIA PROCEDIMENTAL