companhia vale do rio doce · na indústria global de mineração em cinco anos passamos do 6o para...

TRANSCRIPT

1

Companhia Vale do Rio Doce

15 de março de 2007

O desempenho da CVRD em 2006O desempenho da CVRD em 2006

2

AgendaAgenda

Os destaques do resultado

Perspectivas

Os destaques do resultado

Perspectivas

3

Os destaques do resultado

Os destaques do resultado

4

Em cinco anos passamos do 6o para o 2o lugar na indústria global de mineraçãoEm cinco anos passamos do 6o para o 2o lugar na indústria global de mineração

BH

PB

RIO

TIN

TO

XSTR

ATA

AM

PLATS

ALC

OA

BARRIC

K

PHELP

S D

OD

GE

CVRD

NO

RIL

SK

AN

GLO

0

10

20

30

40

50

60

70

80

90

100

110

120

130 BH

PB

RIO

TIN

TO

XSTR

ATA

AM

PLATS

ALC

OA

BARRIC

K

PHELP

S D

OD

GE

CVRD

NO

RIL

SK

AN

GLO

0

10

20

30

40

50

60

70

80

90

100

110

120

130

BH

PB

RIO

TIN

TO

ALC

AN

BARRIC

K

AM

PLATS

AN

GLO

GO

LD

NEW

MO

NT

ALC

OA

CVRD

AN

GLO

0

10

20

30

40

BH

PB

RIO

TIN

TO

ALC

AN

BARRIC

K

AM

PLATS

AN

GLO

GO

LD

NEW

MO

NT

ALC

OA

CVRD

AN

GLO

0

10

20

30

40

31 de dezembro de 200131 de dezembro de 2001 28 de fevereiro de 200728 de fevereiro de 2007

6º

2º

em US$ bilhõesem US$ bilhões

US$ 9,2 bilhõesUS$ 9,2 bilhões

US$ 79,2 bilhõesUS$ 79,2 bilhões

5

… com maior diversificação geográfica e por produtos… com maior diversificação geográfica e por produtos

Brasil60%

América do Norte27%

Ásia5%

Europa3%

Austrália2%

Resto do Mundo

3%

Brasil60%

América do Norte27%

Ásia5%

Europa3%

Austrália2%

Resto do Mundo

3%

Base de ativos por geografia

Base de ativos por geografia

CarvãoCarvão

Minério de ferro & pelotas

Minério de ferro & pelotas

NíquelNíquel

Bauxita, alumina & alumínio

Bauxita, alumina & alumínio

CobreCobre Potássio & caulim

Potássio & caulim

CVRDCVRD

Manganês &Ferro-ligas

Manganês &Ferro-ligas

LogísticaLogística

Portfólio de produtosPortfólio de produtos

6

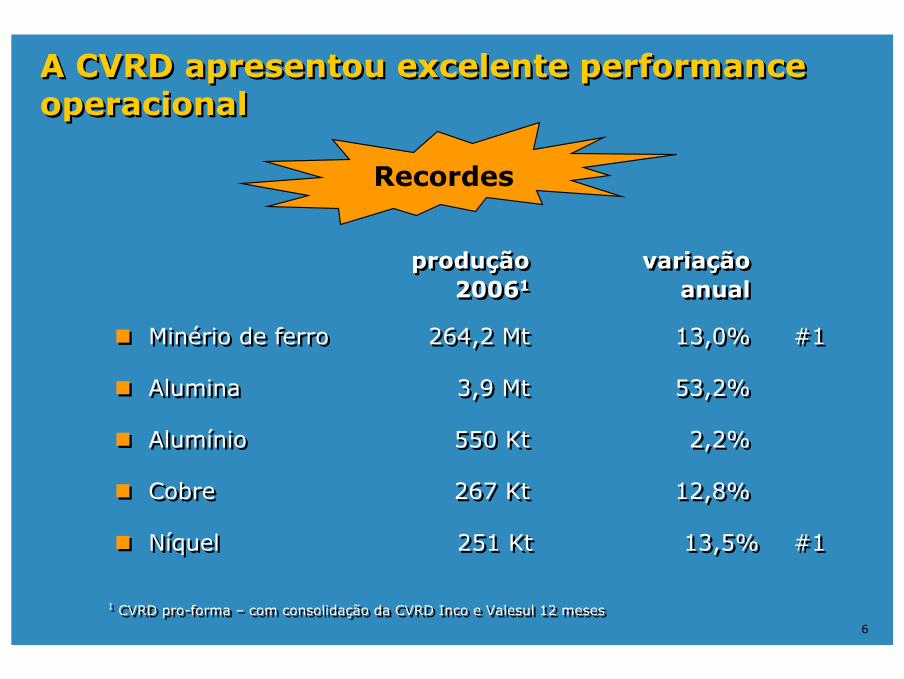

A CVRD apresentou excelente performance operacionalA CVRD apresentou excelente performance operacional

Recordes

produção variação20061 anual

Minério de ferro 264,2 Mt 13,0% #1

Alumina 3,9 Mt 53,2%

Alumínio 550 Kt 2,2%

Cobre 267 Kt 12,8%

Níquel 251 Kt 13,5% #1

produção variação20061 anual

Minério de ferro 264,2 Mt 13,0% #1

Alumina 3,9 Mt 53,2%

Alumínio 550 Kt 2,2%

Cobre 267 Kt 12,8%

Níquel 251 Kt 13,5% #1

1 CVRD pro-forma – com consolidação da CVRD Inco e Valesul 12 meses1 CVRD pro-forma – com consolidação da CVRD Inco e Valesul 12 meses

7

20%

25%

30%

35%

40%

45%

1T02 2T02 3T02 4T02 1T03 2T03 3T03 4T03 1T04 2T04 3T04 4T04 1T05 2T05 3T05 4T05 1T06 2T06 3T06 4T06

20%

25%

30%

35%

40%

45%

1T02 2T02 3T02 4T02 1T03 2T03 3T03 4T03 1T04 2T04 3T04 4T04 1T05 2T05 3T05 4T05 1T06 2T06 3T06 4T06

A margem operacional tem estado em ascensãoA margem operacional tem estado em ascensão

24,7%

43,7%

11

1 últimos 12 meses, excluindo o ajuste de estoques no 4T061 últimos 12 meses, excluindo o ajuste de estoques no 4T06

Margem operacional1Margem operacional1

8

Alcançamos o décimo nono trimestre consecutivo de crescimento do EBITDA

Alcançamos o décimo nono trimestre consecutivo de crescimento do EBITDA

1,5 1,6 1,7 1,8 1,8 1,9 2,0 2,12,4

2,93,3

3,7 4,0

5,05,8

6,57,2 7,3

8,3

10,1

1T02 2T02 3T02 4T02 1T03 2T03 3T03 4T03 1T04 2T04 3T04 4T04 1T05 2T05 3T05 4T05 1T06 2T06 3T06 4T06²

1,5 1,6 1,7 1,8 1,8 1,9 2,0 2,12,4

2,93,3

3,7 4,0

5,05,8

6,57,2 7,3

8,3

10,1

1T02 2T02 3T02 4T02 1T03 2T03 3T03 4T03 1T04 2T04 3T04 4T04 1T05 2T05 3T05 4T05 1T06 2T06 3T06 4T06²

EBITDA1

US$ bilhõesEBITDA1

US$ bilhões

1 últimos doze meses2 excluindo efeito extraordinário de US$ 946 milhões

1 últimos doze meses2 excluindo efeito extraordinário de US$ 946 milhões

9

148,8164,2

186,3

231,0

255,2

276,0

2001 2002 2003 2004 2005 2006

148,8164,2

186,3

231,0

255,2

276,0

2001 2002 2003 2004 2005 2006

Vendas de minério de ferro e pelotas da CVRDCAGR 2001-2006 = 13,2%

Milhões de toneladas

Vendas de minério de ferro e pelotas da CVRDCAGR 2001-2006 = 13,2%

Milhões de toneladas

Os embarques de minério de ferro e pelotas bateram novo recordeOs embarques de minério de ferro e pelotas bateram novo recorde

10

Em 2006, nos tornamos o principal fornecedor de minério de ferro para a ChinaEm 2006, nos tornamos o principal fornecedor de minério de ferro para a China

23,2%

19,7%

19,7%

19,9%

16,7%

16,5%

2006

2005

2004

2003

2002

2001

23,2%

19,7%

19,7%

19,9%

16,7%

16,5%

2006

2005

2004

2003

2002

200115,8

18,6

29,5

41,0

54,2

75,7

2001

2002

2003

2004

2005

2006

15,8

18,6

29,5

41,0

54,2

75,7

2001

2002

2003

2004

2005

2006

Vendas CVRD/ Importações da China

Vendas CVRD/ Importações da China

Vendas de minério de ferro para China

Milhões de toneladas

Vendas de minério de ferro para China

Milhões de toneladas

11

A gestão do portfólio de ativos tem sido uma fonte importante de criação de valor

A gestão do portfólio de ativos tem sido uma fonte importante de criação de valor

Consolidação Consolidação da liderança da liderança

em minério de em minério de ferroferro

Vendas de ativos não estratégicosVendas de ativos não estratégicosUS$ 2,9 bilhõesUS$ 2,9 bilhões

2000-20062000-2006

Aquisições: US$ 25,1 bilhõesAquisições: US$ 25,1 bilhões

Posicionamento Posicionamento na indústria de na indústria de

níquel (#1)níquel (#1)

Plataforma Plataforma para para

crescimento crescimento no carvãono carvão

•• Realização de valor nãoRealização de valor não precificadoprecificado

•• Melhor alocação de capitalMelhor alocação de capital

12

Ampliando diversificação por produtoAmpliando diversificação por produto

Minério de ferro e pelotas

48%

manganês e ferro-ligas

2%Cobre7%Logística

5%

Níquel26%

PGM1%

Alumínio9%

outros2%

Minério de ferro e pelotas

48%

manganês e ferro-ligas

2%Cobre7%Logística

5%

Níquel26%

PGM1%

Alumínio9%

outros2%

Minério de ferro e pelotas

68%

manganês e ferro-ligas

3%

Cobre4%

Logística8%

Alumínio14%

outros3%

Minério de ferro e pelotas

68%

manganês e ferro-ligas

3%

Cobre4%

Logística8%

Alumínio14%

outros3%

1 não inclui os dois meses de consolidação da CVRD Inco

2 Cobalto, Caulim e Potássio

3 Bauxita, Alumina e Alumínio

1 não inclui os dois meses de consolidação da CVRD Inco

2 Cobalto, Caulim e Potássio

3 Bauxita, Alumina e Alumínio

3

CVRD1

US$ 17,6 bilhõesCVRD1

US$ 17,6 bilhõesPro forma

US$ 25,7 bilhõesPro forma

US$ 25,7 bilhões

Receita bruta por produto2006

Receita bruta por produto2006

2

13

Além de sermos #1 em produção, temos as maiores reservas de níquel no mundo, que nos dão forte potencial de crescimento

Além de sermos #1 em produção, temos as maiores reservas de níquel no mundo, que nos dão forte potencial de crescimento

1,1

1,3

1,5

4,6

6,0

11,3

Anglo American

Falconbridge

Minara / Glencore

BHP Billiton

Norilsk Nickel

CVRD

1,1

1,3

1,5

4,6

6,0

11,3

Anglo American

Falconbridge

Minara / Glencore

BHP Billiton

Norilsk Nickel

CVRD

ReservasReservas11

Mt de níquel contidoMt de níquel contido

1 reservas P&P 2 parte das reservas P&P da CVRD, representando 3,5 Mt, não são auditadas.

Fontes: AME Mineral Economics e CVRD

1 reservas P&P 2 parte das reservas P&P da CVRD, representando 3,5 Mt, não são auditadas.

Fontes: AME Mineral Economics e CVRD

22

14

Carvão, nossa nova plataforma de crescimentoCarvão, nossa nova plataforma de crescimento

AMCI Australia

– Ativos de classe mundial na Austrália

– Capacidade1 de 8 Mtpa – carvão metalúrgico (81%) e térmico (19%)

– Ativos de exploração em Queensland, Austrália, e logística eficiente

– Preço: A$ 835 milhões

Projetos

– Moatize, Moçambique – viabilidade

– Belvedere, Austrália – pré-viabilidade

JVs

– Longyu, China - antracito

– Yankuang, China – coque & carvão metalúrgico

AMCI Australia

– Ativos de classe mundial na Austrália

– Capacidade1 de 8 Mtpa – carvão metalúrgico (81%) e térmico (19%)

– Ativos de exploração em Queensland, Austrália, e logística eficiente

– Preço: A$ 835 milhões

Projetos

– Moatize, Moçambique – viabilidade

– Belvedere, Austrália – pré-viabilidade

JVs

– Longyu, China - antracito

– Yankuang, China – coque & carvão metalúrgico

1 proporcional a nossas participações nos ativos1 proporcional a nossas participações nos ativos

15

Continuamos a desenvolver um portfólio de projetos com alto retorno esperadoContinuamos a desenvolver um portfólio de projetos com alto retorno esperado

Minério de ferro e pelotas

Carajás 130 Mtpy

Fazendão

Itabirito

Samarco

Bauxita & Alumina

Paragominas

Alunorte 6 & 7 Níquel

Onça Puma

Goro

Vermelho

Voisey’s Bay

Cobre

118

Salobo I

16

PerspectivasPerspectivas

17Fonte:FMI e CVRDFonte:FMI e CVRD

4,1% 4,2%

2,8%

3,7%

4,8%

2,6%3,1%

4,1%

5,3%4,8% 4,8%

4,2%

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006E 2007E

4,1% 4,2%

2,8%

3,7%

4,8%

2,6%3,1%

4,1%

5,3%4,8% 4,8%

4,2%

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006E 2007E

Crescimento do PIB global deve se manter acima da tendência de longo prazo em 2007

Crescimento do PIB global deve se manter acima da tendência de longo prazo em 2007

Crescimento do PIB globalCrescimento do PIB global

Média = 4,0%Média = 4,0%

18

As importações de minério de ferro continuam a As importações de minério de ferro continuam a crescer fortemente atingindo 339,5 Mt nos últimos crescer fortemente atingindo 339,5 Mt nos últimos doze meses encerrados em fevereiro de 2007doze meses encerrados em fevereiro de 2007

0

50

100

150

200

250

300

350

400

2002 2003 2004 2005 2006 2007

milh

ões

de t

onela

das

0

50

100

150

200

250

300

350

400

2002 2003 2004 2005 2006 2007

milh

ões

de t

onela

das

Fonte: CEICFonte: CEIC

Importação chinesa de minério de ferroúltimos doze meses

Importação chinesa de minério de ferroúltimos doze meses

19

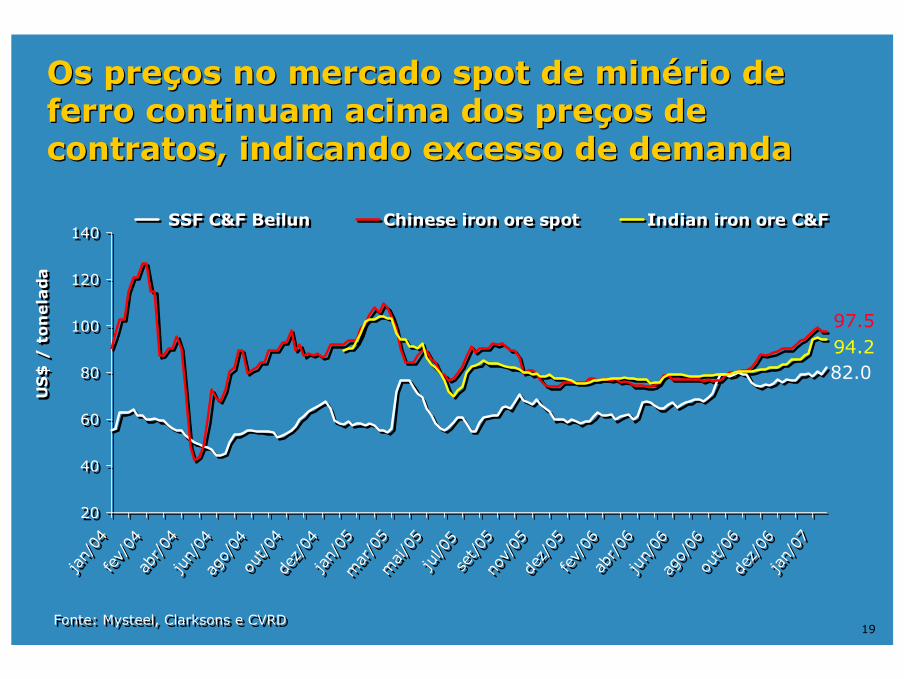

Os preços no mercado spot de minério de Os preços no mercado spot de minério de ferro continuam acima dos preços de ferro continuam acima dos preços de contratos, indicando excesso de demandacontratos, indicando excesso de demanda

20

40

60

80

100

120

140

jan/

04fe

v/04

abr/04

jun/

04ag

o/04

out/04

dez/

04ja

n/05

mar

/05

mai/0

5ju

l/05

set/05

nov/

05de

z/05

fev/

06ab

r/06

jun/

06ag

o/06

out/06

dez/

06ja

n/07

US

$ /

ton

ela

da

SSF C&F Beilun Chinese iron ore spot Indian iron ore C&F

20

40

60

80

100

120

140

jan/

04fe

v/04

abr/04

jun/

04ag

o/04

out/04

dez/

04ja

n/05

mar

/05

mai/0

5ju

l/05

set/05

nov/

05de

z/05

fev/

06ab

r/06

jun/

06ag

o/06

out/06

dez/

06ja

n/07

US

$ /

ton

ela

da

SSF C&F Beilun Chinese iron ore spot Indian iron ore C&F

Fonte: Mysteel, Clarksons e CVRDFonte: Mysteel, Clarksons e CVRD

82.094.297.5

20

Outros sinais positivos vindos da ChinaOutros sinais positivos vindos da China

Produção do aço continua a se expandir

consideravelmente => jan/07 / jan/06 = 27,3%

Reaceleração da construção civil

Estoques de minério de ferro permanecem baixos,

menos de um mês de consumo

Produção do aço continua a se expandir

consideravelmente => jan/07 / jan/06 = 27,3%

Reaceleração da construção civil

Estoques de minério de ferro permanecem baixos,

menos de um mês de consumo

21

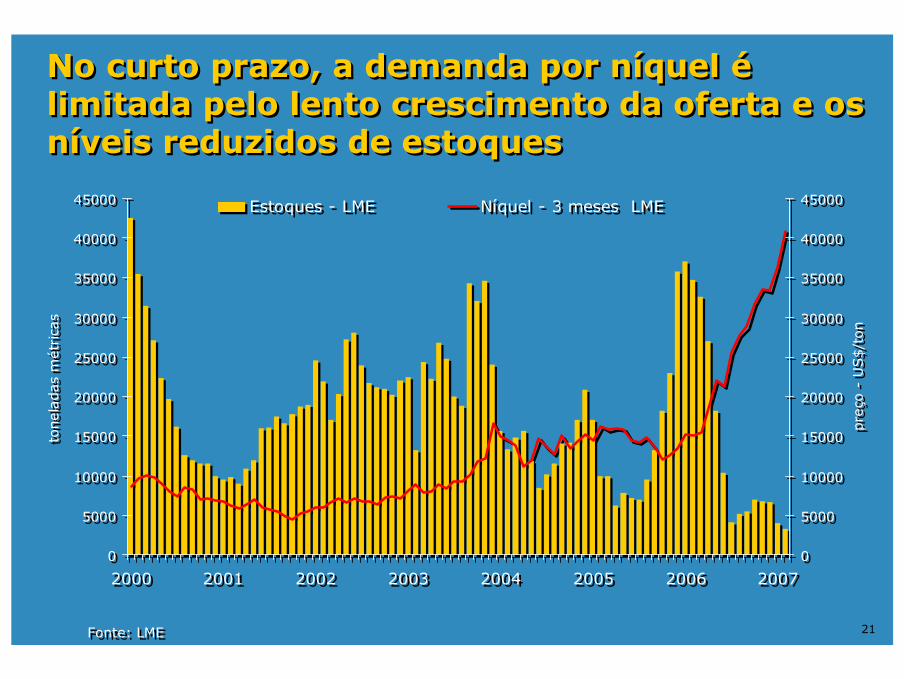

No curto prazo, a demanda por níquel é limitada pelo lento crescimento da oferta e os níveis reduzidos de estoques

No curto prazo, a demanda por níquel é limitada pelo lento crescimento da oferta e os níveis reduzidos de estoques

Fonte: LMEFonte: LME

0

5000

10000

15000

20000

25000

30000

35000

40000

45000

2000 2001 2002 2003 2004 2005 2006 2007

tonela

das

métr

icas

0

5000

10000

15000

20000

25000

30000

35000

40000

45000

pre

ço -

US$/t

on

Estoques - LME Níquel - 3 meses LME

0

5000

10000

15000

20000

25000

30000

35000

40000

45000

2000 2001 2002 2003 2004 2005 2006 2007

tonela

das

métr

icas

0

5000

10000

15000

20000

25000

30000

35000

40000

45000

pre

ço -

US$/t

on

Estoques - LME Níquel - 3 meses LME

22

Existe mudança estrutural na oferta de níquel

Existe mudança estrutural na oferta de níquel

Produção atual depende de níquel sulfetado => custo

mais baixo, tecnologia conhecida

Expansão da produção depende de níqueis lateríticos

=> custo mais elevado, desafio tecnológico

Novos projetos atingem capacidade nominal entre

2009/2011

Em 2007, a produção limita a recomposição de

estoques, inexistência de estabilizadores continua

Produção atual depende de níquel sulfetado => custo

mais baixo, tecnologia conhecida

Expansão da produção depende de níqueis lateríticos

=> custo mais elevado, desafio tecnológico

Novos projetos atingem capacidade nominal entre

2009/2011

Em 2007, a produção limita a recomposição de

estoques, inexistência de estabilizadores continua