국고보조금이 재정 효율성과 불균형에 미치는 영향국고보조금이 재정...

TRANSCRIPT

Journal of Daegu Gyeongbuk Development lnstituteVol. 12. No. 2 2013. 8. pp 1~16

1

Journal of Daegu Gyeongbuk Development lnstitute

국고보조금이 재정 효율성과 불균형에 미치는 영향

-로짓과 프로빗 모형을 중심으로-

임 상 수*

The Effects of the National Subsidy on the Inefficiency and Inequality

in Local Public Finance : Focusing on the Logit and Probit Model

Lim, Sang Soo

국문 요약

의존재원 조건부 의존재원인 국고보조 이 빠르게 증가하고 있다. 본 연구는 이와 같은 국고보조

증가가 지방자치단체에 미치는 부정 향을 분석하는 것을 목 으로 한다. 이를 해 244개 지방자치

단체를 상으로 한 설문조사 결과를 활용했다. 설문조사 결과, 국고보조 증가로 인한 가장 큰 문제

은 지방자치단체의 재정 부담이 증가하고 있는 것으로 나타났다. 국고보조 증가가 재정 지출의 비효율

성을 야기하고 지방자치단체 간 재정 불균형을 심화시키는지를 검정하기 해 로짓모형과 로빗모형

을 사용했다. 로짓모형과 로빗모형 추정 결과, 국고보조 이 증가할수록 비효율 으로 재정 지출이

이루어져 왔고, 지방자치단체들 간 불균형은 심화되는 것으로 나타났다. 따라서 이와 같은 문제 들을

해결할 수 있는 정책 안을 마련할 필요성이 있다고 사료된다.

주제어 : 국고보조 , 로짓모형, 로빗모형

Abstract

The national subsidy which is one of the dependent resources is increasing very fast

nowadays. This paper is trying to analyze if the increasing subsidy have the negative effect on

the local finances in Korea or not. The survey on 244 local governments is used to analyze it.

This survey shows that as the subsidy increases, the burden on the local governments expands

faster. And the logit model and probit model are used to test if national subsidies make the

expenditure of local governments inefficient and make the fiscal equality among local

governments worsen. The result of the estimation says that as the subsidy increases, the

†본 논문은 한국지방세연구원의 연구보고서 “지방세 비과세·감면 정책 방향”의 일부를 발췌하여 「한국지방재정학회 2012

년 춘계세미나」(2012.3.31.)에서 발표한 논문의 내용을 수정․보완한 것입니다.

* 한국지방세연구원 연구 원(Research Fellow, Korea Institute of Local Finance), Email : [email protected], Tel : 02-2071-2753.

†

2 임 상 수

대구경북연구 제12권 제2호

expenditure of local governments is more inefficient and the fiscal inequity among local

governments is worse. So the government has to make policies to solve those problems as soon

as possible.

Keywords : National Subsidy, Logit model, Probit model

Ⅰ. 서 론

1. 연구의 배경 및 목적

유럽 발 재정 기로 로벌 경제가 어려움을

겪고 있다. 특히 최근 스페인의 17개 지방자치단

체가 앙정부에게 자 지원을 요청하는 등 지방

재정 기에 한 불안이 높아지고 있다. 우리나

라 역시 지방정부에 한 재정 기 가능성을 지

하기 시작했다. 실제로 우리나라 지방정부의 부

채는 2003년 16.6조원에서 증가세를 보이고 있으

며 이로 인해 2010년에는 29조원으로 사상 최 치

를 기록했다. 특히 지방정부의 재정 건 성을 살

펴볼 수 있는 통합재정수지의 경우 2008년 3조원

으로 년보다 5조원 감했고 2009년에는 더욱

감하여 18.9조 원의 자를 기록했다. 이러한

자는 이후에도 지속되어 2010년에는 지속되어 2.7

조원의 자를 기록했다.

이처럼 지방정부의 재정이 악화되고 있는 것은

세출이 세입보다 빠르게 증가하고 있기 때문이다.

실제로 2002년부터 2010년까지 지방정부 세출의

연평균 증가율은 8.4%로 세입 증가율 5.3%보다

높았다. 세입의 경우 그마 자체세입보다 의존재

원이 빠르게 증가하고 있다. 동기간동안 의존재원

연평균 증가율은 7.8%로 자체세입 연평균 증가율

3.9%보다 높은 수 을 보이고 있다. 이는 지방정

부의 재정자립도 하락으로 이어지고 있다. 더욱이

의존재원 증가는 연성 산제약 상을 유도하고

‘끈끈이 효과’로 불리는 재정 지출의 증가를 야기

한다. 한편, 세출 증의 원인은 주로 사회복지 분

야의 지출이 빠르게 증가하고 있기 때문이다.

산기 기능별 지출 2008년부터 2011년 까지

연평균 증가율은 사회복지 분야가 7.6%, 교육

4.4%, 공공질서 안 2.2% 순을 기록했다. 세

출 결산에서 차지하는 비 역시 사회복지 분야는

2008년 19.6%에서 2011년 24.4%로 증가했고 이는

기능별 분류 가장 많은 비 이다.

이와 같이 사회 복지 분야의 지출이 증함에

따라 국고보조 역시 빠르게 증가하고 있다. 국

고보조 은 의존재원 조건부 의존재원에 해당

된다. 따라서 앙정부로부터 국고보조 을 지원

받으면 해당 사업에 지방정부가 일정 수 을 반드

시 부담해야 한다. 이 때문에 국고보조 이 증가

한다는 것은 지방정부의 부담 역시 증가한다는 것

을 의미한다. 한 세출 큰 비 을 차지하고 있

는 사회복지 분야는 국고보조사업에서 차지하는

비 역시 높다. 특히 향후에도 고령화의 심화, 부

의 불균형 심화, 다문화 심화 등은 복지 수요를 증

가시키고, 이는 국고보조 증 로 이어져 결국

지방정부의 부담을 증가시킬 것으로 상된다.

더욱이 최근 들어 국고보조 이 지방자치단체

의 지출 비효율성을 야기하고, 수평 불균형 해

소에 해서도 부정 인 시각이 나타나고 있다.

본 연구는 이와 같은 부정 시각을 지방교부세

련 지방자치단체 공무원에 한 설문 조사 결과

로 살펴보고자 한다. 물론 국고보조 증가가 지

출 비효율성과 수평 불균형에 미치는 향을 직

으로 분석하는 것이 바람직한 방법이 될 수

국고보조 이 재정 효율성과 불균형에 미치는 향 -로짓과 로빗 모형을 심으로- 3

Journal of Daegu Gyeongbuk Development lnstitute

있지만, 실 으로 지출 비효율성과 수평 불균

형 측정 지표를 설정하는데 있어 여러 가지 가정

이 들어가게 된다. 이 때문에 설문에 참여한 지방

공무원들이 소속 지방자치단체를 표한다는 가

정 하에 국고보조 증가가 지출 효율성과 수평

불균형이 미치는 향을 지방자치단체 특징별로

살펴보고자 하는 것이다. 이와 함께 지방자치단체

의 특징을 나타낼 수 있는 재정자주도, 산 보

조사업 비 , 정책사업 자체사업 비 등의 변

수를 활용한다. 지방자치단체의 특징을 나타내는

변수가 여러 가지가 있겠지만 앞서 언 한 세 개

변수를 활용하고 있는 것은 국고보조 과 련이

있기 때문이다. 국고보조 이 증가할 경우 재정자

주도는 하락하고, 보조사업 비 은 증가하며 자체

사업 비 은 감소하게 된다. 본 연구는 국고보조

이 증가할 때, 지방자치단체의 특징 재정자

주도, 보조사업 비 , 자체사업 비 이 지출 효율

성과 수평 불균형에 미치는 향을 분석하는 것

을 목 으로 한다.

2. 선행연구 검토

국고보조 제도와 련된 선행연구는 국고보

조 제도의 문제 개선방안에 한 연구와 국

고보조 이 지방재정에 미친 향에 한 연구로

구분할 수 있다. 국고보조 제도의 문제 개

선방안에 한 연구에는 이 우(2010), 김정훈

(2008), 권오성(2006), 유 성․이원희(2005) 등이

있다. 이 우(2010)는 국고보조 의 문제를 제도

측면과 운 측면으로 구분하여 지 하고 그

에 한 개선과제를 제시했다. 제도 측면의 경

우, 사업계획 산편성 단계, 교부 신청 교

부결정 단계, 보조 운 단계, 집행 리 정산

단계에 있어 문제 을 지 했다. 한 운 측면

의 경우, 국고 보조 사업 개별 보조 사업 구분

과 국고보조율 체계에 한 문제 을 지 했다.

김정훈(2008)은 국고보조사업의 지나친 세분화,

복투자, 세화 등을 문제 으로 지 하고 이를

해결하기 해 유사․ 복 사업 통합 통합보조

제도를 도입하고 보조 정산 반납제도를

개편하며, 보조 집행 검 등 리 강화 방안을

제시했다. 권오성(2006)은 국고보조 의 문제 으

로 국고보조율로 설명하고 있으며, 구체 으로 편

성보조 복잡, 유사사업 간 상이한 보조율, 보조율

용에 있어 일 성과 객 성, 합리성 결여 등을

지 하고 있다. 유 성․이원희(2005)는 주시를

심으로 국고보조의 문제 을 살펴보았다. 분석

결과, 국고보조 지원 규모를 사 에 인지하지 못

해 지방 산 규모 편성에 애로를 가지고 있고, 비

효율 낭비 요인이 상존하며, 지방재정 여건이

국고보조율에 반 되지 못하고 있음을 국고보조

사업의 문제 으로 지 했다.

국고보조 의 향에 한 연구에는 문 민

(2011), 박기묵(2006), 고두갑(2003) 등이 있다. 문

민(2011)은 앙정부보조 과 지방정부 효율성

간의 비단조 인 효과가 존재함을 밝 내고, 정부

보조 의 연성 산제약 상을 방지하고 효율

인 재정운 을 유인하기 해서는 정부보조 설

계시 정부보조 지 규모에 따른 차별 인 략

의 수립이 필요함을 주장했다. 박기묵(2006)은

인즈의 균형국민소득이론과 특별시 역자치

단체들의 재정력지수들의 변이계수를 이용하여

국고보조 제도가 특별시 역자치단체 간 재

정불균형의 감소에 기여하고 있음을 밝 냈다. 고

두갑(2003)은 국고보조 액을 삭감하고 일반재원

으로 변경해도 지출 삭감효과는 크게 나타나지 않

는다고 분석했다. 반면 국고보조 을 일반재원으

로 체할 경우 지방자치단체 내의 후생수 이 증

가함을 보 다.

이처럼 선행연구들의 국고보조 에 한 주된

4 임 상 수

대구경북연구 제12권 제2호

심은 지방자치단체의 부담 증가 여부, 재정지출

의 비효율성 야기 여부, 재정의 불균형 심화 여부

로 요약할 수 있다. 본 연구는 이와 같은 선행연구

들의 심을 발 시켜 국고보조 이 증가할 때,

재정자주도, 보조사업 비 , 자체사업 비 이 지

출 비효율성과 재정 불균형 심화에 미치는 향을

분석한다. 특히, 그동안 선행연구들이 정량 데이

터를 바탕으로 국고보조 과 지방재정 간 계를

분석한 것과 달리 본 연구는 지방자치단체의 공무

원을 상으로 한 설문조사 결과라는 정성 데이

터를 바탕으로 국고보조 과 지방재정 간 계를

분석한다는 측면에서 선행연구들과 차별된다.

3. 연구 방법론

설문조사는 244개 지방자치단체들을 모두 포함

시키는 수 조사를 수행했고, 이 본 연구와

련 있는 두 개 문항을 활용한다. 첫 번째 문항과

두 번째 문항은 의존재원 하나인 국고보조

증가가 재정 지출의 비효율성을 야기하고 지방 정

부 간 재정 불균형을 심화시키는지에 한 문항들

이다. 본 연구는 재정자주도, 산 보조사업 비

, 정책사업 자체사업 비 이 국고보조 과

재정 지출 비효율성 간 계에 미치는 향과 국

고보조 과 재정 불균형 간 계에 미치는 향을

분석한다.

국고보조 증가가 지출의 비효율성을 야기하

고 재정 불균형을 심화시키는지를 분석하기 해

다음과 같은 추정식을 설정한다.

(1)

(2)

⋮

,

⋮

,

⋮

: 재정자주도,

⋮

: 일반 산 보조사업 비 ,

⋮

: 정책사업 자체사업 비 ,

수식 (1)과 수식 (2)의 종속변수는 0과 1로 구성

된 이변량 변수(dichotomous variables)이다. 는

국고보조 에 의해 재정지출이 비효율 이라고

응답하면 1, 그 지 않으면 0인 이진반응변수이다.

는 국고보조 이 지방정부 간 재정 불균형 개선

에 도움이 되지 않는다고 응답하면 1, 그 지 않으

면 0인 이진반응변수이다. 만약 수식 (1)과 수식

(2)를 OLS(Ordinary Least Square : 통상최소자

승법)로 추정할 경우 이분산성 문제가 발생하며

추정치는 비효율 이 된다. 따라서 이와 같은 이

진 반응 모형을 추정하기 해 Maddala(1983)가

제시한 이항 로빗 모형(Binary Probit Model)과

이항 로짓 모형(Binary Logit Model)을 활용한다.

<수식 1>을 심으로 설명하면 확률 도함수는

다음과 같다.

Pr (3)

Pr Pr

따라서 평균과 분산은 다음과 같이 나타낼 수

국고보조 이 재정 효율성과 불균형에 미치는 향 -로짓과 로빗 모형을 심으로- 5

Journal of Daegu Gyeongbuk Development lnstitute

있다. 특히 분산의 경우 이분산성이 발생하기 때

문에 이항 로빗 모형과 이항 로짓 모형을 활용

한다.

Pr Pr

(4)

(5)

로빗 모형과 로짓 모형은 실제로 측된

(observed) 변수가 아닌 잠재변수(latent variables)

를 활용하여 측변수 를 표시한다. 이를 통해

우도함수를 설정하고 MLE(Maximum Likelihood

Estimation : 최우추정법)를 가지고 추정식을 추

정한다. 수식 (1)의 실제 측된 변수()는 수식

(6)과 같이 잠재변수로 표시된다.

i f ≧

i f (6)

이를 바탕으로 의 로그 우도함수(Log Likelihood

function)를 설정하면 수식 (7)과 같이 되며 이 때

의 확률 도함수의 형태에 따라 로빗 모형과

로짓 모형이 구분된다. 의 확률분포가 수식

(8)과 같이 정규분포(normal distribution) 일 때

로빗 모형이라 하고, 의 확률분포가 수식

(9)와 같이 로지스틱형태의 확률분포로 나타낼 때

로짓 모형이라 한다.

ln

ln ln (7)

Pr ≧ ′ ≦ ′ ≦

∞

(8)

Pr ≧ ′ ≦ ′ ≦ ln

(9)

(단위 : 조원) (단위 : %)

<그림 1> 의존재원 및 국고보조금 추이

자료 : 지방재정연감.

<그림 2> 의존재원 중 국고보조금 비중

자료 : 지방재정연감.

6 임 상 수

대구경북연구 제12권 제2호

Ⅱ. 국고보조금의 지방재정에 대한 영향

1. 국고보조금 현황

그동안 지방자치단체의 세입 의존재원이 큰

폭으로 증가했으며, 특히 국고보조 이 빠르게 증

가했다. 실제로 의존재원은 2002년 32.9조원에서

2010년 60.2조원으로 약 1.8배 증가했고, 국고보조

은 2002년 16조원에서 2010년에는 31.2조원으로

약 2배 증가했다. 증가세를 보이기 시작한 2003년

부터 2010년까지 연평균 증가율을 산출한 결과 의

존재원은 8.2%인데 반해 국고보조 은 9.7%를 기

록했다. 이와 같이 의존재원 국고보조 이 빠

르게 증가함에 따라 의존재원 차지하는 비

역시 50% 수 을 과했다. 2002년부터 2008년까

지 체 의존재원에서 국고보조 이 차지하는 비

은 연평균 45.4%로 50%를 넘지 않는 수 이었

다. 그러나 2008년 이후 국고보조 이 증하면서,

2009년과 2010년에는 체 의존재원 국고보조

이 차지하는 비 이 각각 53.2%와 51.9%로 증

가했다.

일반 으로 의존재원은 국고보조 과 같은 조

건부 의존재원과 교부세와 같은 무조건부 의존재

원으로 구성된다. 조건부 의존재원은 앙정부가

지정한 일정한 사업에 사용되어 용도가 제한 인

반면 무조건부 의존재원은 이러한 제한이 없다는

에서 사용 용도가 자유롭다. 따라서 이와 같이

의존재원 국고보조 이 빠르게 증가하고 있다

는 것은 상 으로 사용 용도가 자유로운 무조건

부 의존재원 비 이 어들고 있다는 에서 지방

자치단체에게 문제가 된다고 할 수 있다.

2002 2004 2006 2008 2010

액 비 액 비 액 비 액 비 액 비

서울 0.7 2.1 0.9 2.8 1.4 3.4 2.4 4.2 2.3 3.9

부산 0.9 2.8 1.0 3.2 1.8 4.1 3.1 5.5 3.5 5.7

구 0.8 2.4 0.9 2.8 1.0 2.4 2.0 3.5 2.3 3.8

인천 0.6 1.8 0.7 2.2 1.0 2.4 1.5 2.7 1.9 3.2

주 0.6 1.8 0.6 2.0 0.9 2.1 1.3 2.3 1.4 2.3

0.5 1.4 0.5 1.7 0.7 1.7 1.0 1.7 1.1 1.9

울산 0.3 1.0 0.4 1.3 0.5 1.2 0.6 1.1 0.7 1.1

경기 2.7 8.2 3.0 9.5 4.4 10.2 5.2 9.2 6.7 11.1

강원 4.6 14.0 3.0 9.4 5.0 11.7 4.7 8.3 4.8 7.9

충북 1.9 5.9 2.2 6.8 2.6 6.0 3.3 5.8 3.5 5.7

충남 2.4 7.3 2.7 8.6 3.1 7.3 4.3 7.5 4.7 7.7

북 2.9 8.8 2.9 9.0 3.8 8.8 5.3 9.4 5.2 8.7

남 4.4 13.4 4.4 13.9 5.4 12.5 7.2 12.7 7.3 12.1

경북 4.3 13.0 4.0 12.6 5.1 11.9 7.1 12.5 7.5 12.4

경남 4.4 13.5 3.6 11.4 4.8 11.1 6.0 10.6 5.7 9.5

제주 0.9 2.6 0.9 2.7 1.4 3.3 1.7 3.0 1.7 2.9

자료 : 지방재정연감.

주. 비중은 각년도 국고보조금 총계 중 각 시도가 차지하는 비중임.

<표 1> 16개시도별 국고보조금 추이 및 비중

(단위 : 조원, %)

국고보조 이 재정 효율성과 불균형에 미치는 향 -로짓과 로빗 모형을 심으로- 7

Journal of Daegu Gyeongbuk Development lnstitute

펑균표편차

최 값 최소값 간값

재정자주도 62.0 11.3 91.8 32.0 64.1

산 보조사업비

49.4 10.8 70.7 18.0 50.1

정책사업 자체사업비

29.6 9.8 61.9 10.6 29.5

<표 2> 설문 대상 기초 통계량(2011년 기준)

(단위 : %)

한 국고보조사업이 빠르게 증가하고 있어 지

방자치단체의 보조사업 비 역시 확 되고 있다.

지방자치단체는 보조사업보다는 자체사업 비 이

큰 것으로 나타났지만, 시간이 지남에 따라 보조

사업 비 이 상승하고 있다. 2008년 보조사업 비

은 42.6% 으나 2011년에는 49.4%로 상승세를

지속하고 있다. 이 게 보조사업 비 이 상승세를

이어가는 원인 하나로 사회복지 분야에 한

복지 산 증을 들 수 있다. 이와 같은 사회복지

분야는 보조사업 뿐만 아니라 자체사업에서도 증

가세를 보이고 있다. 보조사업 사회복지 분야

에 한 산은 2008 18.7조원, 2009년 20.7조원,

2010년 23조원, 2011년 25.1조원으로 보조사업

가장 큰 비 을 차지하고 있으며 증가세를 보이고

있다. 이 때문에 지방자치단체의 가용 재원은 축

소되고 지방자치단체는 자체 사업을 하는데 있어

제약을 갖게 된다. 한 선행연구에서 살펴보았듯

이 국고보조 은 지방자치단체의 지출 비효율성

을 야기한다는 에서 국고보조 증가는 지방자

치단체 재정에 부정 인 향을 미친다.

이와 같은 국고보조 의 증가세는 16개 시도별

로 살펴보아도 동일한 양상을 보이고 있다. 2002

년부터 2010년까지 국고보조 의 연평균 증가율

이 가장 높았던 역자치단체는 부산으로 17.7%

를 기록했다. 그리고 서울이 16.8%, 인천 15.4%,

구 14.2%, 12.3%, 경기 12%, 주 11.1%,

울산 12%로 수도권인 경기도를 제외한 역시의

국고보조 이 역도보다 빠르게 증가하고 있다.

이는 역시와 수도권의 인구가 비수도권 역도

보다 많기 때문인 것으로 추측된다. 이처럼 국고

보조 은 으로 증가세를 보이고 있지만, 상

으로 비수도권 역도의 국고보조 은 느리

게 증가하고 있다. 실제로 국고보조 에서 차지하

는 각 시도별 비 의 경우, 비수도권 도의 경우 하

락세를 보이고 있다. 국고보조 에서 차지하는 강

원도의 비 은 2002년에는 14%로 가장 높았으나

2010년에는 7.9%로 하락했다. 동기간 경남은

13.5%에서 9.5%로, 남은 13.4%에서 12.1%로,

경북은 13%에서 12.4%로, 북은 8.8%에서 8.7%

로 하락했다.

이처럼 과거 상 으로 재정자립도가 낮았던

지방자치단체가 국고보조 을 상 으로 더 많

이 지원받았던 것과 달리 최근 들어서는 재정자립

도가 높은 지방자치단체에 한 국고보조 지원

이 상 으로 빠르게 증가하고 있다는 사실을 알

수 있다. 이는 유아 보육 지원 등 보편 복지와

련된 국고보조사업 증가에 따른 것이다. 일반

으로 재정자립도가 높은 지방자치단체일수록 인구

수가 많고 그로 인해 복지 상자 역시 많아지기

때문에 국고보조 을 많이 지원받게 된다. 이로

미루어 볼 때, 국고보조 은 수평 불균형을 해

소하기 한 제도이지만 최근 들어 수평 불균형

해소의 기능이 미흡해지고 있다고 짐작할 수 있다.

2. 설문조사 결과

2012년 5월 한 달 동안 행정안 부 조로 244

개 지방자치단체에 한 수 조사를 시행했다.

2011년도 기 으로 244개 지방자치단체의 평균

재정자주도는 62를 기록했고, 재정자주도의 편차

는 11.3, 최 값은 91.8, 최소값은 32 그리고 간

값은 64.1을 기록했다. 평균 산 보조사업 비

은 49.4%, 표 편차는 10.8, 최 값과 최소값,

8 임 상 수

대구경북연구 제12권 제2호

간값은 각각 70.7%, 18%, 50.1%를 기록했다. 정책

사업 자체사업 비 은 평균 으로 29.6%에 불

과했다. 산에서 자체사업이 차지하는 비 보다

정책사업 자체사업 비 이 크게 낮은 것으로

나타났다.

국고보조에 의한 지출 비효율성과 재정 불균형

을 살펴보기 해 설문 문항 ‘국고보조 이 증

가할 경우 지방자치단체는 재정지출을 효율 으

로 운 한다고 생각하십니까’와 ‘국고보조 은

지방자치단체 간 재정 불균형을 개선시키는데 도

움이 된다고 생각하십니까’를 활용한다. 비효율

으로 운 하면 1이고 그 외는 0, 불균형을 개선시

키는데 도움이 되지 않으면 1이고 그 외는 0이다.

설문조사 결과, 지방자치단체 244개 33.6%가

국고보조 이 증가할 경우 지방자치단체는 재정

지출을 효율 으로 운 하지 않는다고 응답했다.

그리고 지방자치단체 244개 19.3%가 국고보조

이 지방자치단체 간 재정 불균형을 개선시키는

데 도움이 되지 않는다고 응답했다.

(단위 : %) (단위 : 조 원)

<그림 3> 국고보조사업 문제점 설문

자료 : 설문조사 결과.

<그림 4> 국고보조금 및 대응 지방비

자료 : 지방자치단체예산개요.

한 상당수 지방자치단체는 국고보조 사업의

가장 큰 문제 으로 복지부문의 응비 증과 불

합리한 국고보조율 체계라고 응답했다. 244개 지

방자치단체 79.8%가 복지부문의 응비 증

이 가장 큰 문제 이라고 응답한 것은 이를 잘 보

여주고 있다. 특히 상 으로 인구가 집 된 수

도권에 포함된 지방자치단체 92.6%가 복지부

문의 응비 증을 국고보조사업의 가장 큰 문제

이라고 지 했다. 실제로 국고보조 은 2004년

이후 증가세를 보이고 있으며 이에 따라 지방비

부담 역시 증가하고 있는 것으로 나타났다. 국고

보조 은 2000년 9.9조원에서 2011년 30.1조원으

로 연평균 10.6%씩 증가한 반면, 응 지방비 부

담은 2000년 5.1조원에서 2011년 18.5조원으로 연

평균 12.4%씩 증가하여 국고보조 연평균 증가

율인 10.6%보다 높은 수 을 보 다. 이는 국고보

조 이 증가하는 속도보다 지방자치단체 부담이

증가하는 속도가 빠르다는 것을 보여 다.

이로 인해 국고보조사업에서 응 지방비 부담

이 차지하는 비 이 증가세를 보이고 있다. 지방

자치단체의 국고보조사업은 국고보조와 응 지

방비 부담 합으로 나타낼 수 있다. 이와 같은 국고

국고보조 이 재정 효율성과 불균형에 미치는 향 -로짓과 로빗 모형을 심으로- 9

Journal of Daegu Gyeongbuk Development lnstitute

보조사업 응 지방비의 비 은 2007년 이후

상승세를 지속하고 있으며, 2006년 28.7%에서

2011년 38.1%로 상승했다. 한 2000년부터 2011

년까지 국고보조사업 국고보조 의 비 은 연

평균 0.6%씩 하락한 반면 응 지방비 부담은 1%

씩 증가한 것으로 나타났다. 더욱이 국고보조사업

응 지방비 비 이 상승하기 시작한 2007년

이후 2011년까지 연평균 증가율은 5.8%인 반면

국고보조사업 국고보조 비 의 연평균 증가

율은 2.8%씩 하락했다. 이와 같은 국고보조사업

응 지방비 비 이 빠르게 증가하고 있는 것

은 그만큼 지방자치단체의 부담이 커지고 있음을

보여주는 것이라 할 수 있다.

한 세출 산 국고보조사업 비 역시

증하고 있다. 2003년부터 2005년까지 세출 산에

서 국고보조사업이 차지하는 비 은 하락세를 보

이고 있었으나 2006년 이후 상승세로 환되었기

때문이다. 순계기 으로 세출 산 국고보조사

업이 차지하는 비 은 2005년 29.4%에서 2011년

에는 39.4%로 등했다. 특히 세출 산 국고

보조사업이 차지하는 비 은 2010년 년 비

8.1% 등한 38.4%를 기록했다. 2011년 재 세출

산 국고보조사업이 차지하는 비 은 39.4%

로 40%에 근 한 수치를 보이고 있으며, 이는 지

방자치단체의 지출 증의 원인 하나가 국고보

조사업에 의한 것임을 보여주는 것이라 할 수

있다.

비효율성 응답 지방자치단체(82개) 효율성 응답 지방자치단체(162개)

재정자주도산

보조사업비정책사업자체사업비

재정자주도산

보조사업비정책사업자체사업비

평균 58.8 51.2 25.0 62.8 49.0 30.7

표 편차 13.6 11.8 8.0 10.6 10.5 9.9

최 값 84.8 70.7 45.0 91.8 69.3 61.9

최소값 32.0 24.1 10.6 34.3 18.0 11.3

간값 62.1 52.8 25.7 64.3 50.1 30.8

<표 3> 국고보조금 증가에 따른 지출 비효율성 설문 기초 통계량

설문조사 결과만을 살펴보면 국고보조율을 상

향조정하고, 복지부문의 응비를 축소하면 국고

보조의 문제 을 개선시킬 수 있는 것으로 보인

다. 본 연구는 이와 같은 설문 조사에서 나타난 국

고보조 에 한 정책 시사 과 함께 재정자주

도, 산 보조사업 비 , 정책사업 자체사업

비 이 국고보조 에 의한 지출 비효율성과 재정

불균형에 미치는 향을 분석함으로써 다방면에

서 국고보조 의 문제 을 개선하기 한 정책

시사 을 도출하고자 한다.

3. 국고보조금 증가와 지방재정 비효율성

앞서 국고보조 증가가 지방정부의 지출을 비

효율 으로 운 하게 한다고 응답한 지방자치단

체는 체 244개 33.6%인 82개 다. 이는 국고

보조 증가가 체로 지방정부의 지출을 효율

으로 운 하게 한다고 응답하고 있음을 보여 다.

그러나 본 연구의 심은 지방자치단체 국고보

조 이 지출 비효율성을 야기한다고 응답한 단체

의 특성을 분석하는데 있다. 이를 해 재정자주

10 임 상 수

대구경북연구 제12권 제2호

도, 산 보조사업 비 , 정책사업 자체사업

비 에 따라 지방자치단체를 특징 지운다. 본격

인 분석에 앞서 국고보조 증가가 지출 비효율

이라고 응답한 지방자치단체들의 재정자주도,

산 보조사업 비 , 정책사업 자체사업 비

의 특징을 살펴본다.

국고보조 증가가 지방정부의 지출을 비효율

으로 운 하게 한다고 응답한 82개 지방자치단

체들의 평균 재정자주도는 58.8%, 평균 산

보조사업 비 은 51.2%, 정책사업 자체사업 비

은 25%인 것으로 나타났다. 반면 국고보조

증가가 지방정부의 지출을 비효율 으로 운 하

게 한다고 응답하지 않은 지방자체들의 평균 재정

자주도는 62.8%, 평균 산 보조사업 비 은

49.0%, 정책사업 자체사업 비 은 30.7%인 것

으로 나타났다. 국고보조 증가로 재정 지출이

비효율 이라고 응답한 지방자치단체의 평균 재

정자주도가 낮은 것으로 나타났으며, 재정자주도

의 편차는 컸다. 반면 국고보조 증가로 재정 지

출이 비효율 이라고 응답한 지방자치단체의 평

균 산 보조사업 비 은 낮았고, 정책사업

자체사업 비 은 높은 것으로 나타났다.

기 통계량을 바탕으로 재정자주도가 낮고,

산 보조사업 비 이 높으며, 정책사업 자체

사업 비 이 평균 으로 낮은 지방자치단체들이

국고보조 증가가 지출 비효율성을 야기한다고

응답한 것을 알 수 있다. 그러나 이는 사후 인 개

념으로 반드시 재정자주도가 낮을수록, 산

보조사업 비 이 높을수록, 정책사업 자체사업

비 이 낮을수록 국고보조 증가로 지출 비효율

성이 심화된다는 것은 아니다. 따라서 국고보조

증가와 지방정부 지출 비효율성 간 계를 분석하

는데 있어 재정자주도, 산 보조사업 비 , 정

책사업 자체사업 비 을 설명변수로 하는 회귀

분석을 수행해야 한다. ‘국고보조 이 증가할 경

우 지방자치단체는 재정지출을 효율 으로 운

한다고 생각하십니까’라는 설문 조사 결과를 바탕

으로 수식 (1)과 같은 추정식을 설정한다.

수식 (1)을 로짓 모형과 로빗 모형으로 추정

한 결과를 요약한 것이 <표 4>이다. 모형에 계

없이 재정자주도가 높을수록, 산 보조사업

비 이 높을수록 국고보조 이 증가할수록 재정

지출은 비효율 인 것으로 나타났다. 반면 정책사

업 자체사업 비 이 높을수록 재정지출은 효율

인 것으로 나타났다. 기 통계량 분석에서와

마찬가지로 산 보조사업 비 이 높을수록 정

책사업 자체사업 비 이 낮을수록 국고보조

증가로 인해 재정 지출의 비효율성이 심화되는 것

으로 나타났다. 그러나 재정자주도의 경우, 반

로 재정자주도가 높은 지방자치단체일수록 국고

보조 증가로 인해 재정 지출의 비효율성이 심화

되는 것으로 나타났다. 이는 재정자주도가 높은

지방자치단체의 경우 국고보조 사업에 있어 차등

보조율이 용되고 있어 상 으로 매칭에 의한

지출 부담이 크기 때문에 자체 사업을 수행하는데

있어 제약 조건으로 작용하기 때문인 것으로 단

된다.

산 보조사업 비 이 높을수록 국고보조

증가에 의한 지출 비효율성이 심화되는 것은 ‘끈

끈이 효과(fly-paper effect)’와 ‘연성 산제약(soft

budget constraints)’으로 설명될 수 있다. 일반

으로 국고보조 과 같은 의존재원 비 이 높은 것

은 지방자치단체 재정지출의 비효율성을 야기하

는 요인이 된다. 임상수(2011)는 의존재원 1원 증

가에 의한 지출 증가가 소득 1원 증가에 의한 지

출 증가보다 큰 ‘끈끈이 효과’를 증명했다. 한

Oates(1972)의 ‘분권화 정리(decentralization

theorem)’에 따르면 지방자치단체가 공공재를 생

산하는데 있어 비용이 동일하다면 앙정부에 의

한 공공재 공 보다는 지방정부에 의한 공공재 공

국고보조 이 재정 효율성과 불균형에 미치는 향 -로짓과 로빗 모형을 심으로- 11

Journal of Daegu Gyeongbuk Development lnstitute

보다는 지방정부에 의한 공공재 공 이 효율

이다. 실제로 산 기 으로 정책사업 보조사

업 비 은 상승세를 보이고 있으며, 2011년에는

49.4%로 반 수 에 근 하고 있다. 한 의존재

원인 국고보조 이 증가할 경우 세출결산이 세출

산을 과하는 ‘연성 산제약’이 발생할 가능성

이 크게 된다. Hagen․Dahl(2002)은 앙정부의

추가 재원 즉 의존재원이 기 될 때 지방정부의

연성 산제약은 발생한다고 지 했다.

구 분 변수명 설명 Logit Probit

상수항추정치 -2.43949** -1.46771***

z 값 (-2.00) (-2.03)

재정자주도추정치 0.032418*** 0.019568***

z 값 (1.89) (1.91)

보조사업비추정치 0.030442** 0.018578**

z 값 (2.33) (2.35)

자체사업비추정치 -0.03576** -0.02224**

z 값 (-2.08) (-2.13)

주. 괄호는 z 통계량을 나타냄.

** : 신뢰수준 95% 수준에서 귀무가설을 기각함.

*** : 신뢰수준 90% 수준에서 귀무가설을 기각함.

<표 4> 재정 지출 비효율성 추정 결과

(단위 : %) (단위 : 조원)

<그림 5> 정책사업 중 보조사업 비중

자료 : 지방자치단체 예산개요.

<그림 6> 세출결산과 당초예산 격차

Vigneault(2005) 역시 지방정부가 앙정부로

부터 추가 인 재원을 확보할 수 있을 때 연성

산제약은 발생하는 것으로 분석했다. 실제로 당

산과 세출결산과의 격차를 살펴본 결과, 앙정

부의 경우 2003년, 2008년, 2009년을 제외하고 모

두 경성 산제약 상이 발생했으나 지방정부의

12 임 상 수

대구경북연구 제12권 제2호

경우 2008년과 2010년을 제외하고 모두 연성 산

제약 상이 발생한 것으로 나타났다. 물론 엄

한 의미에서 세출 산과 세출 결산의 차를 바탕

으로 연성 산제약을 살펴보는 것이 바람직하지

만, 우리나라의 경우 세출 산이 보수 으로 되

어 있고 추가경정 산이 이루어지고 있기 때문에

실 으로 세출 산과 결산을 바탕으로 산제

약 상을 살펴보는 것이 불가능하기 때문에 간

인 방법을 활용한다. 이처럼 연성 산제약이 발

생할 경우, 부채를 증가시키거나 경제성장률을 악

화시켜 이는 지방자치단체의 재정 악화로 이어질

수 있다는 에서 비효율성이 발생한다고 할 수

있다. Doi․Ihori(2006)는 교부세 증가로 연성 산

제약이 발생함에 따라 지방정부 공공 부문 투자

부문이 증가했고 이는 일본 경제성장률 하로 이

어지는 것을 증명했다. Pettersson․Dahlberg(2003)

는 스웨덴 지방자치단체 패 데이터를 분석하여

연성 산제약 상이 발생하고 있음을 증명했다.

이와 함께 이와 같이 연성 산제약이 발생할 때

부채가 증가함을 보 다.

4. 국고보조금 증가와 지방재정 불균형

앞서 국고보조 증가가 지방자치단체 재정 불

균형 개선에 도움이 되지 않는다고 응답한 지방자

치단체는 체 244개 19.3%인 47개에 불과했

다. 부분의 지방자치단체들이 국고보조 이 재

정 불균형을 해소한다고 단하고 있다. 그럼에도

불구하고 재정자주도, 산 보조사업 비 , 정

책사업 자체사업 비 이 국고보조 증가와 지

방 재정 불균형 간 계에 미치는 향을 분석해

야 한다. 진정한 의미의 지방자치가 이루어지기

해서는 국고보조사업으로 인해 소수의 지방자

치단체들이 불이익을 받아서는 안 되기 때문이다.

더욱이 사회복지 정책 확 에 따라 국고보조 이

증가하고 있어 지방자치단체의 재정부담은 향후

더 커질 것으로 상되기 때문에 국고보조 과 지

방재정 불균형 문제는 좀 더 구체 으로 다루어져

야 한다. 이를 해 우선 국고보조 증가로 지방

정부 재정 불균형이 심화되고 있다고 응답한 지방

자치단체들의 특징을 살펴본다.

‘국고보조 은 지방자치단체 간 재정 불균형

을 개선시키는데 도움이 되지 않는다’고 응답한

47개 지방자치단체들의 평균 재정자주도는 58.8%,

평균 산 보조사업 비 은 51.2%, 정책사업

자체사업 비 은 25%인 것으로 나타났다. 반

면 국고보조 증가로 재정 불균형이 심화되었다

고 응답하지 않은 지방자치단체들의 평균 재정자

주도는 62.8%, 평균 산 보조사업 비 은

49.0%, 정책사업 자체사업 비 은 30.7%인 것

으로 나타났다.

국고보조 증가와 지출 비효율성 간 계의

기 통계량과 마찬가지로, 국고보조 증가와 재

정 불균형 간 계의 기 통계량 역시 재정자주

도가 낮고, 산 보조사업 비 이 높으며, 정책

사업 자체사업 비 이 평균 으로 낮은 지방자

치단체일수록 국고보조 증가가 재정 불균형을

심화시키는 것으로 나타났다. 그러나 이는 앞서

언 한 것처럼 사후 인 특징에 불과한 것으로 반

드시 재정자주도가 낮을수록, 산 보조사업

비 이 높을수록, 정책사업 자체사업 비 이

낮을수록 국고보조 증가로 재정 불균형이 심화

된다는 것을 의미하지는 않는다. 따라서 국고보조

증가와 지방 재정 불균형 간 계에 재정자주

도, 산 보조사업 비 , 정책사업 자체사업

비 이 미치는 사 의미에서의 향을 분석하

기 해서는 회귀분석을 수행해야 한다. ‘국고보

조 은 지방자치단체 간 재정 불균형을 개선시키

는데 도움이 된다고 생각하십니까’라는 설문 조사

결과를 바탕으로 수식 (2)와 같이 국고보조 이

지방자치단체 간 재정 불균형 개선에 도움이 되지

국고보조 이 재정 효율성과 불균형에 미치는 향 -로짓과 로빗 모형을 심으로- 13

Journal of Daegu Gyeongbuk Development lnstitute

않는다고 응답할 때는 1, 그 지 않을 때는 0을 종

속변수로 하고 재정자주도, 산 보조사업 비

, 정책사업 자체사업 비 을 설명변수로 하

는 추정식을 설정한다.

‘도움이 되지 않는다 ’ 응답 지방자치단체(47개) ‘도움이 된다’ 응답 지방자치단체(197개)

재정자주도산

보조사업비정책사업자체사업비

재정자주도산

보조사업비정책사업자체사업비

평균 58.8 51.2 25.0 62.8 49.0 30.7

표 편차 13.6 11.8 8.0 10.6 10.5 9.9

최 값 84.8 70.7 45.0 91.8 69.3 61.9

최소값 32.0 24.1 10.6 34.3 18.0 11.3

간값 62.1 52.8 25.7 64.3 50.1 30.8

<표 5> 국고보조금 증가에 따른 재정 불균형 설문 기초 통계량

수식 (2)을 로짓 모형과 로빗 모형으로 추정

한 결과를 요약한 것이 다음의 표이다. 수식 (1)의

결과와 같이 모형에 계없이 재정자주도가 높을

수록, 산 보조사업 비 이 높을수록 국고보

조 이 증가할수록 재정 불균형은 심화되는 것으

로 나타났다. 기 통계량 분석에서와 마찬가지로

산 보조사업 비 이 높을수록 정책사업

자체사업 비 이 낮을수록 국고보조 증가로 인

해 재정 불균형이 심화되는 것으로 나타났다. 그

러나 재정자주도의 경우, 기 통게량 분석과 달

리 재정자주도가 높은 지방자치단체일수록 국고

보조 증가로 인해 재정 불균형이 심화되는 것으

로 나타났다. 이는 재정자주도가 높은 지방자치단

체의 경우 국고보조 사업에 있어 차등보조율이

용되고 있어 상 으로 재정자주도가 낮은 지방

자치단체들보다 많은 매칭 지출이 이루어지고 있

기 때문에 불균형이 심화되고 있다고 생각하는 경

향이 있는 것으로 단된다. 이와 같은 논리는

산 보조사업 비 이 높은 지방자치단체에게도

동일하게 용된다. 반 로 정책사업 자체사업

비 이 높을수록 국고보조 증가가 재정 불균형

해소로 이어지는 것은 자체사업에 의한 지역 경제

활성화를 통해 재정 불균형 해소라는 선순환이 이

루어질 수 있기 때문이다.

앞서 의존재원 국고보조 이 빠르게 증가하

고 있다. 추정 결과에 따르면 국고보조 이 빠르

게 증가할 경우 지방 재정 불균형은 오히려 심화

되는 것으로 나타났다. 일반 으로 국고보조 의

목 은 당해연도 지방자치단체의 재정 부족분을

지원하여 수평 불균형을 개선하는데 있다. 그러

나 국고보조 증가로 인해 당해연도의 수평 불

균형은 개선되지만, 지방자치단체 간 수평 불균

형은 시간이 지남에 따라 심화되고 있다. 수평

불균형은 자체 세입으로 계산되며, 지방자치단체

의 자체 세입 기반은 재정자립도로 평가되어진다.

재정자립도와 보조사업 비 간 계를 분석한 결

과, 보조사업 비 이 상승하면 재정자립도는 하락

하고 보조사업 비 이 하락하면 재정자립도는 상

승하는 반비례 계가 성립되었다. 이러한 측면에

서 국고보조는 지방자치단체들 간 재정 불균형을

해소하는데 크게 기여하지 못하고 있다고 할 수

있다. 주요 원인들 하나는 국고보조사업이 주

로 사회복지 분야에 편 되어 있어 지역 경제 활

성화를 통한 지방 재정 확충이라는 선순환 구조를

형성하고 있지 못하기 때문일 것이다. 실제로

2002년과 2011년 데이터를 바탕으로 보조사업 비

14 임 상 수

대구경북연구 제12권 제2호

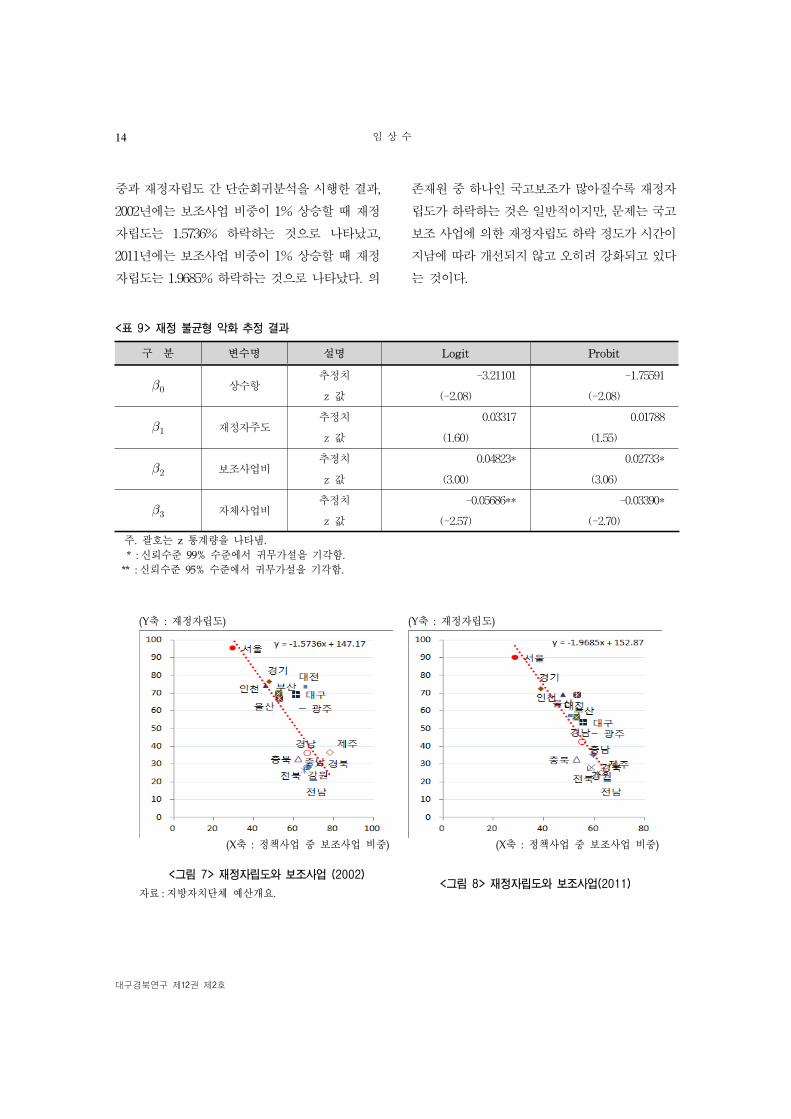

과 재정자립도 간 단순회귀분석을 시행한 결과,

2002년에는 보조사업 비 이 1% 상승할 때 재정

자립도는 1.5736% 하락하는 것으로 나타났고,

2011년에는 보조사업 비 이 1% 상승할 때 재정

자립도는 1.9685% 하락하는 것으로 나타났다. 의

존재원 하나인 국고보조가 많아질수록 재정자

립도가 하락하는 것은 일반 이지만, 문제는 국고

보조 사업에 의한 재정자립도 하락 정도가 시간이

지남에 따라 개선되지 않고 오히려 강화되고 있다

는 것이다.

구 분 변수명 설명 Logit Probit

상수항추정치 -3.21101 -1.75591

z 값 (-2.08) (-2.08)

재정자주도추정치 0.03317 0.01788

z 값 (1.60) (1.55)

보조사업비추정치 0.04823* 0.02733*

z 값 (3.00) (3.06)

자체사업비추정치 -0.05686** -0.03390*

z 값 (-2.57) (-2.70)

주. 괄호는 z 통계량을 나타냄.

* : 신뢰수준 99% 수준에서 귀무가설을 기각함.

** : 신뢰수준 95% 수준에서 귀무가설을 기각함.

<표 9> 재정 불균형 악화 추정 결과

(Y축 : 재정자립도)

(X축 : 정책사업 중 보조사업 비중)

(Y축 : 재정자립도)

(X축 : 정책사업 중 보조사업 비중)

<그림 7> 재정자립도와 보조사업 (2002)

자료 : 지방자치단체 예산개요.<그림 8> 재정자립도와 보조사업(2011)

국고보조 이 재정 효율성과 불균형에 미치는 향 -로짓과 로빗 모형을 심으로- 15

Journal of Daegu Gyeongbuk Development lnstitute

Ⅲ. 결 론

본 연구는 재정자주도, 보조사업 비 , 자체사

업 비 을 바탕으로 특징지어지는 지방자치단체

별로 국고보조 증가가 재정 비효율성과 재정 불

균형을 심화시키는지에 해 분석했다. 분석 결과,

지방자치단체의 재정자주도가 높을수록 국고보조

증가가 지출 비효율성과 수평 불균형을 심화

시키는 것으로 나타났다. 이는 국고보조 에 한

차등 보조율 산정에 있어 재정자주도가 기 이 되

고 있으므로 재정자주도가 높을수록 차등 보조율

이 낮아지기 때문인 것으로 단된다. 한 산

보조사업 비 이 높을수록 그리고 정책사업

자체사업 비 이 낮을수록 국고보조 증가로 지

출 비효율성이 발생하고 재정 불균형에 도움이 되

지 않는 것으로 나타났다. 따라서 국고보조 증

가에 따른 지출 비효율성과 재정 불균형 심화의

문제를 해결하기 해서는 국고보조율 상향 조정

과 함께 지방자치단체의 산 보조사업 비 을

축소하고, 정책사업 자체사업 비 을 확 해야

한다. 이처럼 국고보조 의 문제를 해결하기 해

정부는 다음과 같은 정책을 시 히 마련해야

한다.

첫째, 지방자치단체의 지출 부담을 축소하기

해 국고보조율을 상향 조정하고 지역경제 활성화

와 련된 보조사업 비 을 확 해야 한다. 자주

재원 비 이 높은 지방자치단체일수록 국고보조

증가가 지출 비효율성과 재정 불균형 심화로

이어지기 때문에 국고보조율 상향 조정을 통해 지

방자치단체들의 국고보조에 한 부담을 최소화

해야 할 것이다. 특히 행 기 보조율 설정에

한 객 근거가 없으므로, 사업의 성격에 따라

객 근거를 마련함으로써 향후 지방자치단체

의 부담을 가 시킬 경우 기 보조율을 상향조정

하는 근거로 활용해야 한다. 더욱이 보편 복지

와 련된 국고보조사업의 경우 행보다 기 보

조율을 상향 조정함으로써 복지수요 증에 따르

는 지방자치단체의 부담을 최소화해야 한다.

한 지역 경제와 련된 보조 비 을 확

하여 국고보조가 지역경제 활성화로 이어지는 선

순환 구조를 조성함으로써 복지 련 보조사업 편

향을 지양해야 한다. 앙정부의 사회복지사업 지

방 이양으로 인해 지방자치단체의 사회복지 지출

이 증하고 있으며 이는 지역 경제활성화를 한

사업에 한 지출이 상 으로 어들어 지역 간

재정 격차가 확 되게 하는 원인들 하나가 될

수 있다. 따라서 지방세 비과세․감면과 마찬가지

로 국고보조사업에 한 일몰제를 도입하여 성과

가 미흡한 보조사업은 정리하고, 이 재원을 지역

경제 활성화를 한 보조사업 재원으로 활용해야

한다. 이를 해서는 지역 경제 활성화를 한 보

조 사업의 범 를 확정하고, 보조 운 의 투명

성과 사업성과의 평가를 강화함으로써 지방자치

단체의 보조사업에 한 책임성을 강화해야 한다.

둘째, 산 보조사업의 비 을 최소화하기

해 국고보조 보편 복지 련 사업을

앙정부로 이양해야 한다. 앙정부와 지방정부 간

복지에 한 역할 구분을 명확히 하여 보편 복

지와 련된 사업을 앙으로 이양함으로써 지방

정부의 부담을 최소화해야 한다. 이를 해 복지

사업 국가가 보장해야 할 최 생활수 (National

Minimum)과 련된 복지를 구분한 후 이를 바탕

으로 복지 산 집행 주체를 앙정부와 지방정부

로 구분해야 한다. 그리고 선거의 표를 의식한 선

심성 공약에 의한 복지 정책으로 인해 산 보

조사업 비 이 증가하는 것을 지양해야 한다.

셋째, 자체사업 비 을 확 하기 해서는 지방

자치단체 간 사업의 복을 제거해야 한다. 앙

부처별로 국고보조사업 산을 편성하기 에 지

16 임 상 수

대구경북연구 제12권 제2호

방자치단체의 보조사업과 련된 의견을 먼 반

함으로써 앙과 지방 간 산편성 주기의 불일

치 문제와 사업 간 복 문제를 해결해야 한다.

행 국고보조사업은 각 앙부처가 기획재정부에

신규 계속사업 계획서를 제출하고, 이후 지방

자치단체는 각 앙부처별로 보조 산 계상을

신청하여 최종 으로 산을 확정하게 된다. 이

때문에 앙과 지방 간 산편성 주기의 불일치와

복 문제가 발생하게 되는 것이다. 따라서 지방

자치단체의 국고보조사업 의견을 변할 수 있는

부서를 신설하고, 신설된 부서와 각 앙부처 간

국고보조사업에 해 의할 수 있는 의체 역시

신설해야 한다. 지방자치단체는 해당 앙부처에

희망하는 보조 사업을 작성하여 신설된 부서에

달하고, 신설된 부서는 이를 바탕으로 앙부처와

의함으로써 국고보조사업 운 의 효율성을 제

고시켜야 한다.

이처럼 본 연구는 국고보조 증가가 지출 비

효율성을 야기하고 재정 불균형 개선에 미흡할 수

있는 원인을 재정자주도, 산 보조사업 비 ,

정책사업 자체사업 비 을 통해 살펴보았다는

에서 의의가 있다. 한 부분의 선행연구들이

정량 인 데이터를 가지고 국고보조 과 지방재

정 간 계를 분석한 것과 달리 본 연구는 국고보

조사업을 담당하고 있는 각 지방자치단체 공무원

들에 한 설문 조사 결과를 바탕으로, 국고보조

과 지방재정 간 계를 분석했다는 에서 최근

부각되고 있는 실험 경제학의 방법론을 활용했다

고 할 수 있다. 특히 과거와 같이 국고보조가 반드

시 지방재정에 도움이 되는 것이 아니라 부정

향을 미칠 수 있다는 인식 환이 필요하다는

시 에서, 국고보조사업 담당 공무원의 국고보조

에 한 의식을 살펴보았다는데 큰 의미가 있다고

할 수 있다.

참고문헌

고두갑, 2003, “국고보조 과 지방의 재정행동”, 「한

국지방재정논집」, 8(2) : 1-17.

권오성, 2006, “국고보조 제도의 보조율체계에 한

연구”, 춘계학술 회발표집.

김정훈, 2008, “국고보조 제도개선 방안”, 한국조세

연구원.

문 민, 2011, “ 앙정부보조 과 지방정부 효율성:

패 문턱모형에 의한 비단조 계 분석”,

「한국행정학보」, 45(4) : 85-117.

박기묵, 2006, “국고보조 의 지역간 재정불균형 감소

효과에 한 연구:지방교부세와의 비교를 심

으로”, 「지방정부연구」, 10(1) : 285-301.

유 성·이원희, 2005, “국고보조 운 의 개선 방안

주시의 사례를 심으로”, 학술 회자료집

이 우, 2010, “지방자치단체 보조 제도의 효율 운

방안”, 경기개발연구원.

임상수, 2011, “지방정부 지출의 문제 개선과제”,

한국지방세연구원.

행정안 부, 각년도, 「지방재정연감」

행정안 부, 각년도, 「지방자치단체 산개요」

G. S. Maddala, 1983, Limited-dependent and

qualitative variables in econometrics :,

Cambridge University Press.

Doi, T., & Ihori, T., 2006, “Soft budget constraints

and local expenditures”, CIRJE Discussion

Paper, CIRJE-F-422 : 1-32.

Pettersson-Lidbom P., Dahlberg, M., 2003, “An

Empirical Approach for Evaluating Soft

Budget Constraints”, Working Paper, 28 : 1-31.

논문 수일 : 2013. 3. 29, 심사완료일 : 2013. 5. 30

최종원고 : 2013. 6. 14