아모레g (002790)file.myasset.com/sitemanager/upload/2014/1015/192303/20141015192303600... ·...

TRANSCRIPT

What’s new? Our view

� 사업회사 AmorePacific(AP)의 면세점 매출은 온라인 면세

및 해외 면세점 입점 등을 통해 요우커 증가로 인한 수혜를

최대화할 것임

� Innisfree 브랜드 매출은 2020년까지 연평균 18% 성장,

중국 매출은 연평균 40% 성장 기대

� Innisfree 해외 매장 2014F 100개→2020F 800개로 확대

� AP 면세점 매출 성장률 향후에도 20% 이상 예상

� 브랜드숍 시장(Fast Cosmetics Biz)의 성장 가능성 높은

가운데, 브랜드숍 중 견고한 포지셔닝을 확보하고 있는

Innisfree의 고성장 예상

� Innisfree 고성장으로 AmoreG 및 AP 모두 수혜

AmorePacific 면세점 매출 성장 전략 AmoreG는 AmorePacific(AP)의 지주회사로, AP가 AmoreG 실

적에 큰 영향을 미친다(2013년 AmoreG 매출에서 AP가 차지하는 비중 81.2%, 영업이익은 80.7% 차지). AP의

성장 동력은 화장품 중 면세점/디지털(On-line) 및 해외 매출인데, 특히 면세점 매출은 올해 상반기 무려

103.5%(YoY) 성장하였다. 국내 면세점의 경우, 최근 중국인 관광객으로 너무 혼잡하기 때문에 점포당 매출이 더

성장하기 어려울 것이라는 우려도 존재한다. 그러나 동사는 온라인 면세 및 해외 면세점 입점 등을 통하여, 향후 방

한 요우커 증가율 이상으로 면세점 매출이 성장할 것으로 전망하고 있다.

이니스프리 매출 2020년까지 CAGR 18% 성장 목표 (중국 매출 CAGR 40%)

• AmoreG의 주요 성장 동력은 브랜드숍인 Innisfree 및 Etude로, 동사는 Innisfree/Etude 국내 사업 및 해외 판

매를 위한 제품 생산을 담당하고 있다. 즉 두 브랜드숍의 해외 사업은 아모레퍼시픽 현지 법인에서 대부분 담당하

고 있는데, 양사의 매출 및 이익 배분에 대한 사항은 공개되어 있지 않다.

• Etude의 경우, 올해 실적이 부진하여 매출은 3,000억원 수준으로 전년대비 10% 감소할 것으로 보인다. 반면

Innisfree는 2014년 브랜드 매출 5,500억원, 영업이익 920억원 이중 내수 매출은 4,300억원, 영업이익 700억원

이고, 해외 매출은 1,200억원, 영업이익 220억원을 달성할 것으로 보인다. Innisfree 브랜드의 실적은 AmoreG,

AP가 나누어 인식하게 되는데, 우리는 올해 AmoreG Innisfree 사업부에서 매출 4,500억원, 영업이익 900억원을

기록할 것으로 예상한다.

• 동사는 Innisfree 브랜드 매출이 연평균 18% 성장하여 2014년 5,500억원에서 2020년 1.5조원으로 증가하고,

중국 매출도 매년 40%씩 성장하여 2014년 900억원에서 2020년 6,800억원으로 급성장할 것으로 기대하고 있다.

• 매장을매장을매장을매장을 통한통한통한통한 BrandingBrandingBrandingBranding : 동사는 내년부터 매년 약 100개씩 Innisfree 해외 직영 매장을 출점할 계획이다: 2013

47개, 2014F 100개, 2020F 800개. 매장은 곧 Brand이기 때문에, 해외 매장 관리를 위해 모두 직영 운영한다.

• Fast Cosmetics BFast Cosmetics BFast Cosmetics BFast Cosmetics Biz iz iz iz 고도화고도화고도화고도화 추구추구추구추구 : 동사 브랜드숍은 제조와 유통을 수직적으로 통합하였기 때문에 효율성과 수

익성이 높다. 동사와 같이 하나의 브랜드숍에서 SKU(Store Keeping Unit)을 무려 1,000개 보유하고, 이중 매년

500개의 제품을 출시/퇴출시키는 것은 한국이 유일하다.

지주회사

투자의견: BUY (M)

목표주가: 1,200,000원 (M)

주가 1,117,000원

자본금 445억원

시가총액 92,271억원

주당순자산 277,642원

부채비율 25.79%

총발행주식수 8,890,195주

60일 평균 거래대금 132억원

60일 평균 거래량 13,063주

52주 고 1,170,000원

52주 저 353,500원

외인지분율 17.03%

주요주주 서경배 외 8인 61.48%

주가수익률 (%)

1개월 3개월 12개월

절대 8.8 35.4 199.9

상대 15.0 41.5 217.8

절대(달러환산) 6.2 30.8 200.9

0

50

100

150

200

250

0

200,000

400,000

600,000

800,000

1,000,000

1,200,000

1,400,000

12.10 13.4 13.10 14.4 14.10

아모레G

KOSPI 대비 상대수익률(최근2년)

(원) (%)

Company Report 2014.10.16

Forecasts and valuations (K-IFRS 연결) (단위: 억원, 원, %, 배)

결산 (12월) 2012A 2013A 2014F 2015F

매출액 34,317 38,954 45,576 52,276

영업이익 4,504 4,698 6,517 7,711

지배주주귀속 순이익 1,548 1,630 2,314 2,721

증가율 4.2 5.3 42.0 17.6

PER 18.6 19.5 38.9 33.0

PBR 1.5 1.5 4.0 3.7

EV/EBITDA 6.9 7.1 12.7 10.8

ROE 8.1 7.9 10.4 11.1

주: 영업이익=매출총이익-판관비

자료: 유안타증권

아모레G (002790)

Amore Analyst Day: 이니스프리 성장 전략

분기실적

(억원)

3Q14E

전년동기대비

(%)

전분기대비

(%)

컨센서스

컨센서스대비

(%)

매출액 11,400 15.0 -3.1 11,564 -1.4

영업이익 1,550 44.7 -10.0 1,541 0.6

세전계속사업이익 1,480 28.1 -13.0 1,604 -7.7

순이익 430 3.9 -12.2 525 -18.1

영업이익률(%) 13.6 +2.8 %pt -1.0 %pt 13.3 +0.3 %pt

순이익률(%) 3.8 -0.4 %pt -0.4 %pt 4.5 -0.7 %pt

자료: 유안타증권

아모레G (002790)

2

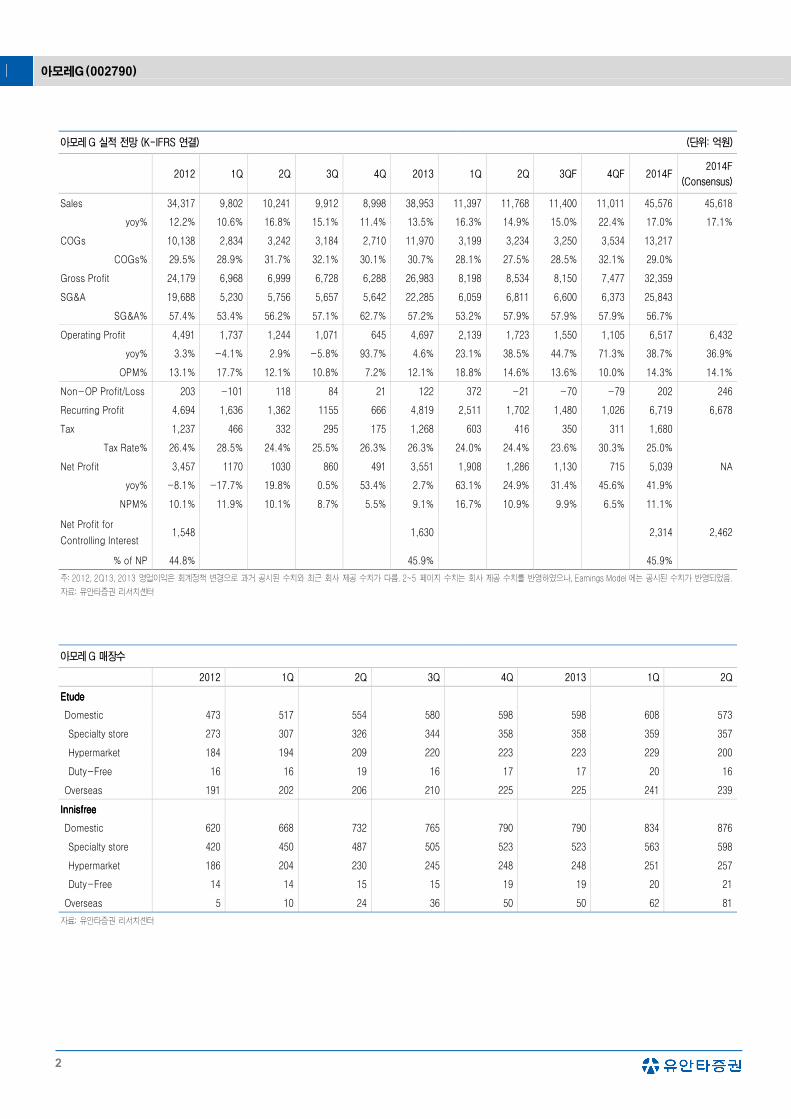

아모레G 실적 전망 (K-IFRS 연결) (단위: 억원)

2012 1Q 2Q 3Q 4Q 2013 1Q 2Q 3QF 4QF 2014F 2014F

(Consensus)

Sales 34,317 9,802 10,241 9,912 8,998 38,953 11,397 11,768 11,400 11,011 45,576 45,618

yoy% 12.2% 10.6% 16.8% 15.1% 11.4% 13.5% 16.3% 14.9% 15.0% 22.4% 17.0% 17.1%

COGs 10,138 2,834 3,242 3,184 2,710 11,970 3,199 3,234 3,250 3,534 13,217

COGs% 29.5% 28.9% 31.7% 32.1% 30.1% 30.7% 28.1% 27.5% 28.5% 32.1% 29.0%

Gross Profit 24,179 6,968 6,999 6,728 6,288 26,983 8,198 8,534 8,150 7,477 32,359

SG&A 19,688 5,230 5,756 5,657 5,642 22,285 6,059 6,811 6,600 6,373 25,843

SG&A% 57.4% 53.4% 56.2% 57.1% 62.7% 57.2% 53.2% 57.9% 57.9% 57.9% 56.7%

Operating Profit 4,491 1,737 1,244 1,071 645 4,697 2,139 1,723 1,550 1,105 6,517 6,432

yoy% 3.3% -4.1% 2.9% -5.8% 93.7% 4.6% 23.1% 38.5% 44.7% 71.3% 38.7% 36.9%

OPM% 13.1% 17.7% 12.1% 10.8% 7.2% 12.1% 18.8% 14.6% 13.6% 10.0% 14.3% 14.1%

Non-OP Profit/Loss 203 -101 118 84 21 122 372 -21 -70 -79 202 246

Recurring Profit 4,694 1,636 1,362 1155 666 4,819 2,511 1,702 1,480 1,026 6,719 6,678

Tax 1,237 466 332 295 175 1,268 603 416 350 311 1,680

Tax Rate% 26.4% 28.5% 24.4% 25.5% 26.3% 26.3% 24.0% 24.4% 23.6% 30.3% 25.0%

Net Profit 3,457 1170 1030 860 491 3,551 1,908 1,286 1,130 715 5,039 NA

yoy% -8.1% -17.7% 19.8% 0.5% 53.4% 2.7% 63.1% 24.9% 31.4% 45.6% 41.9%

NPM% 10.1% 11.9% 10.1% 8.7% 5.5% 9.1% 16.7% 10.9% 9.9% 6.5% 11.1%

Net Profit for

Controlling Interest 1,548 1,630 2,314 2,462

% of NP 44.8% 45.9% 45.9%

주: 2012, 2Q13, 2013 영업이익은 회계정책 변경으로 과거 공시된 수치와 최근 회사 제공 수치가 다름. 2~5 페이지 수치는 회사 제공 수치를 반영하였으나, Earnings Model 에는 공시된 수치가 반영되었음.

자료: 유안타증권 리서치센터

아모레G 매장수

2012 1Q 2Q 3Q 4Q 2013 1Q 2Q

EtudeEtudeEtudeEtude

Domestic 473 517 554 580 598 598 608 573

Specialty store 273 307 326 344 358 358 359 357

Hypermarket 184 194 209 220 223 223 229 200

Duty-Free 16 16 19 16 17 17 20 16

Overseas 191 202 206 210 225 225 241 239

InnisfreeInnisfreeInnisfreeInnisfree

Domestic 620 668 732 765 790 790 834 876

Specialty store 420 450 487 505 523 523 563 598

Hypermarket 186 204 230 245 248 248 251 257

Duty-Free 14 14 15 15 19 19 20 21

Overseas 5 10 24 36 50 50 62 81

자료: 유안타증권 리서치센터

Company Report

3

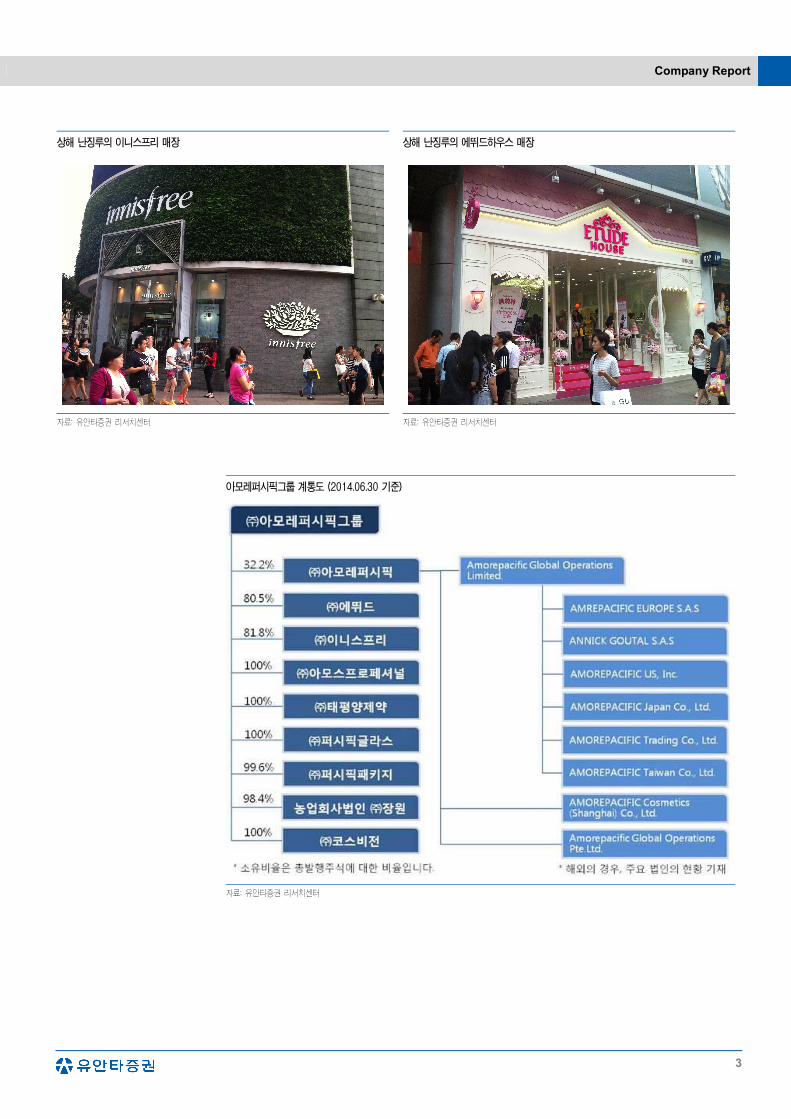

상해 난징루의 이니스프리 매장 상해 난징루의 에뛰드하우스 매장

자료: 유안타증권 리서치센터 자료: 유안타증권 리서치센터

아모레퍼시픽그룹 계통도 (2014.06.30 기준)

자료: 유안타증권 리서치센터

아모레G (002790)

4

아모레G 부문별 매출 (단위: 억원)

2012 1Q 2Q 3Q 4Q 2013 1Q 2Q

COSMETICSCOSMETICSCOSMETICSCOSMETICS 34,02034,02034,02034,020 9,8329,8329,8329,832 9,8149,8149,8149,814 9,7319,7319,7319,731 8,8178,8178,8178,817 38,19438,19438,19438,194 11,306 11,306 11,306 11,306 11,713 11,713 11,713 11,713

yoy% 15.5% 11.5% 13.1% 11.8% 12.8% 12.3% 15.0% 19.3%

% of total sales 99.1% 100.3% 95.8% 98.2% 98.0% 98.1% 99.2% 99.5%

1) AmorePacific 28,495 8,038 7,990 7,928 7,048 31,004 9,318 9,667

yoy% 11.5% 8.4% 9.9% 8.1% 8.8% 8.8% 15.9% 21.0%

% of total sales 83.8% 81.8% 81.4% 81.5% 79.9% 81.2% 82.4% 82.5%

A. Domestic 24,067 6,769 6,519 6,553 5,758 25,599 7,395 7,763

yoy% 8.0% 5.2% 5.6% 4.7% 10.8% 6.4% 9.2% 19.1%

Cosmetics 19,691 5,409 5,491 5,111 4,867 20,878 6,076 6,746

Mass & Sulloc 4,375 1,359 1,028 1,442 891 4,720 1,319 1,017

B. Overseas 4,427 1,269 1,471 1,375 1,290 5,405 1,924 1,904

yoy% 35.3% 29.6% 34.8% 27.8% 0.7% 22.1% 51.6% 29.4%

2) Etude 2,805 878 862 819 814 3,373 785 755

yoy% 30.5% 14.9% 21.4% 21.7% 23.7% 20.2% -10.6% -12.4%

% of total sales 8.2% 9.0% 8.4% 8.3% 9.0% 8.7% 6.9% 6.4%

3) Innisfree 2,295 789 839 858 842 3,328 1,060 1,158

yoy% 63.5% 48.0% 41.5% 46.7% 44.2% 45.0% 34.3% 38.0%

% of total sales 6.7% 8.0% 8.2% 8.7% 9.4% 8.5% 9.3% 9.8%

4) AMOS Professional 426 128 123 126 112 489 144 132

yoy% 21.7% 17.4% 13.9% 11.5% 16.7% 14.8% 12.5% 7.3%

% of total sales 1.2% 1.3% 1.2% 1.3% 1.2% 1.3% 1.3% 1.1%

NONNONNONNON----COSMETICSCOSMETICSCOSMETICSCOSMETICS 2,7452,7452,7452,745 652652652652 732732732732 659659659659 663663663663 2,7062,7062,7062,706 572 572 572 572 700 700 700 700

yoy% 6.0% 2.5% -15.1% 6.6% 5.4% -1.4% -12.3% -4.4%

1) AmorePacific Group 115 45 49 50 48 192 77 67

yoy% 105.4% 55.2% 75.0% 66.7% 71.4% 67.0% 71.1% 36.7%

2) Pacific Pharmaceuticals 1,413 289 366 315 284 1,254 185 281

yoy% 1.2% -10.8% -26.9% 8.6% -4.7% -11.3% -36.0% -23.2%

3) Pacific Glass 593 161 145 146 160 612 167 161

yoy% -2.9% 3.9% -2.0% -3.9% 15.9% 3.2% 3.7% 11.0%

4) Pacific Package 510 144 122 123 142 531 122 143

yoy% 17.2% 17.1% -3.2% -4.7% 7.6% 4.1% -15.3% 17.2%

5) Jangwon Industry 114 14 50 25 28 117 21 47

yoy% 22.6% 133.3% -15.3% 47.1% -12.5% 2.6% 50.0% -6.0%

Intercompany TransactionIntercompany TransactionIntercompany TransactionIntercompany Transaction ----2,4482,4482,4482,448 ----682682682682 ----305305305305 ----478478478478 ----481481481481 ----1,9461,9461,9461,946 ----482 482 482 482 ----645 645 645 645

TotalTotalTotalTotal 34,31734,31734,31734,317 9,8029,8029,8029,802 10,24110,24110,24110,241 9,9129,9129,9129,912 8,9988,9988,9988,998 38,95338,95338,95338,953 11,397 11,397 11,397 11,397 11,768 11,768 11,768 11,768

yoy% 12.2% 10.6% 16.8% 15.1% 11.4% 13.5% 16.3% 14.9%

자료: 유안타증권 리서치센터

Company Report

5

아모레G 부문별 영업이익 (단위: 억원)

2012 1Q 2Q 3Q 4Q 2013 1Q 2Q

COSMETICSCOSMETICSCOSMETICSCOSMETICS 4,3374,3374,3374,337 1,7211,7211,7211,721 1,1211,1211,1211,121 1,0521,0521,0521,052 627627627627 4,5214,5214,5214,521 2,099 2,099 2,099 2,099 1,729 1,729 1,729 1,729

yoy% 3.5% -3.2% -4.1% -2.2% 99.0% 4.2% 22.0% 54.2%

% of total OP 96.6% 99.1% 94.3% 98.2% 97.2% 97.4% 98.1% 100.3%

1) AmorePacific 3,642 1,402 895 856 494 3,647 1,757 1,511

yoy% -2.3% -6.8% -8.8% -5.0% 93.0% 0.1% 25.3% 68.8%

% of total OP 84.0% 81.5% 79.8% 81.4% 78.8% 80.7% 83.7% 87.4%

A. Domestic 3,738 1,394 889 883 538 3,704 1,614 1,400

yoy% 1.1% -3.9% -5.6% -8.5% 41.6% -0.9% 15.8% 57.5%

Cosmetics 3,347 1,185 832 663 653 3,333 1,446 1,314

Mass & Sulloc 391 209 57 221 -115 372 168 86

B. Overseas -95 8 7 -28 -44 -57 143 111

yoy% -416.7% -84.9% -82.1% NA NA NA 1687.5% 1485.7%

2) Etude 234 112 71 43 35 261 58 -12

yoy% 19.4% -5.9% 12.7% -6.5% 483.3% 11.5% -48.2% NA

OPM% 8.3% 12.8% 8.2% 5.3% 4.3% 7.7% 7.4% -1.6%

% of total OP 5.2% 6.4% 6.0% 4.0% 5.4% 5.6% 2.7% NA

3) Innisfree 363 169 122 125 82 498 242 199

yoy% 92.1% 39.7% 24.5% 25.0% 86.4% 37.2% 43.2% 63.1%

OPM% 15.8% 21.4% 14.5% 14.6% 9.7% 15.0% 22.8% 17.2%

% of total OP 8.1% 9.7% 10.3% 11.7% 12.7% 10.7% 11.3% 11.5%

4) AMOS Professional 97 38 32 29 16 115 42 31

yoy% 26.0% 15.2% 23.1% 0.0% 77.8% 18.6% 10.5% -3.1%

OPM% 22.8% 29.7% 26.0% 23.0% 14.3% 23.5% 29.2% 23.5%

NONNONNONNON----COSMETICSCOSMETICSCOSMETICSCOSMETICS 129129129129 15151515 40404040 13131313 24242424 92929292 1 1 1 1 ----1 1 1 1

yoy% 2.4% 0.0% 2.6% -78.7% 71.4% -28.7% -93.3% NA

1) AmorePacific Group 0 7 4 3 6 20 12 -24

yoy% -100.0% 133.3% NA NA 500.0% NA 71.4% NA

2) Pacific Pharmaceuticals 69 -6 26 13 9 42 -13 5

yoy% 15.0% -175.0% 52.9% -67.5% 125.0% -39.1% 116.7% NA

3) Pacific Glass 1 2 1 -13 -4 -14 -7 0

yoy% -97.6% NA NA NA NA -1500.0% NA -100.0%

4) Pacific Package 44 12 3 7 12 34 11 10

yoy% 51.7% 0.0% -75.0% -41.7% 50.0% -22.7% NA 233.3%

OPM% 8.6% 8.3% 2.5% 5.7% ` 6.4% 9.0% 7.0%

5) Jangwon Industry 16 0 6 2 1 9 -2 7

yoy% 60.0% -100.0% -40.0% 100.0% -85.7% -43.8% NA 16.7%

Intercompany TransactionIntercompany TransactionIntercompany TransactionIntercompany Transaction 27272727 2222 29292929 6666 ----5555 32323232 40 40 40 40 ----5 5 5 5

TotalTotalTotalTotal 4,4914,4914,4914,491 1,7371,7371,7371,737 1,1891,1891,1891,189 1,0711,0711,0711,071 645645645645 4,6424,6424,6424,642 2,1392,1392,1392,139 1,723 1,723 1,723 1,723

yoy% 3.3% -4.1% -1.7% -5.8% 93.7% 3.4% 23.1% 44.9%

자료: 유안타증권 리서치센터

아모레G (002790)

6

아모레G (002790) 추정재무제표 (K-IFRS 연결)

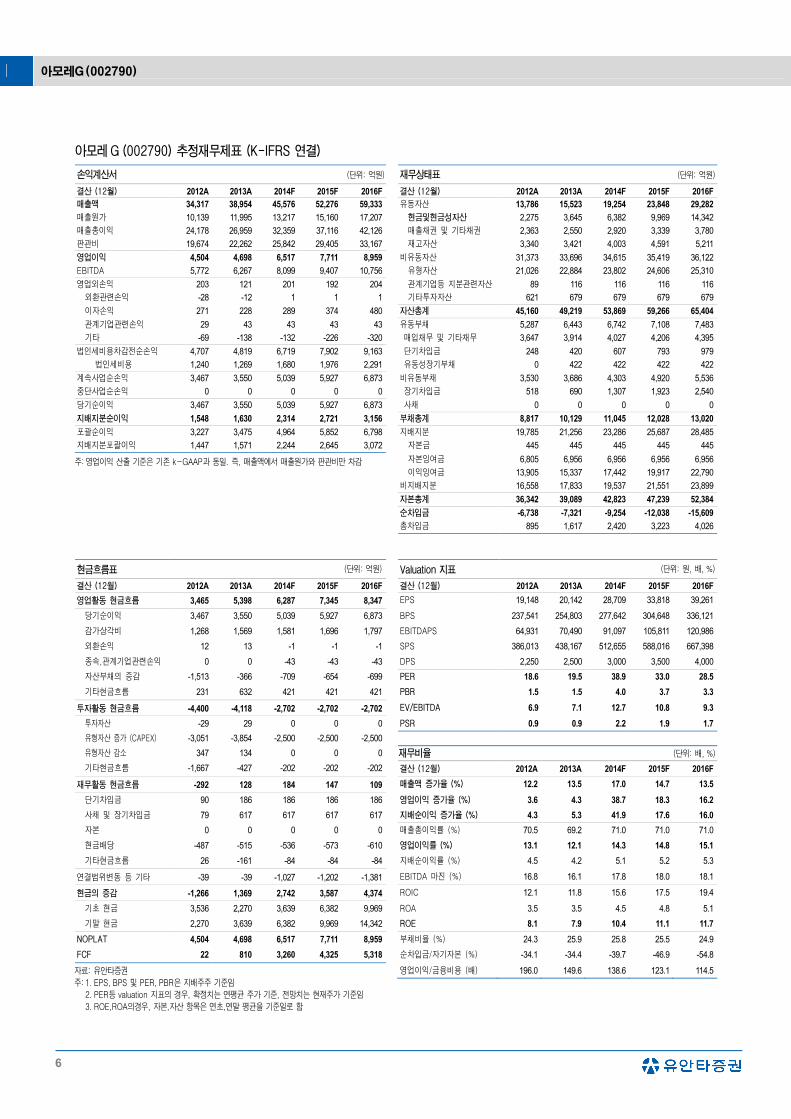

손익계산서 (단위: 억원) 재무상태표 (단위: 억원)

결산 (12월) 2012A 2013A 2014F 2015F 2016F 결산 (12월) 2012A 2013A 2014F 2015F 2016F

매출액 34,317 38,954 45,576 52,276 59,333 유동자산 13,786 15,523 19,254 23,848 29,282

매출원가 10,139 11,995 13,217 15,160 17,207 현금및현금성자산 2,275 3,645 6,382 9,969 14,342

매출총이익 24,178 26,959 32,359 37,116 42,126 매출채권 및 기타채권 2,363 2,550 2,920 3,339 3,780

판관비 19,674 22,262 25,842 29,405 33,167 재고자산 3,340 3,421 4,003 4,591 5,211

영업이익 4,504 4,698 6,517 7,711 8,959 비유동자산 31,373 33,696 34,615 35,419 36,122

EBITDA 5,772 6,267 8,099 9,407 10,756 유형자산 21,026 22,884 23,802 24,606 25,310

영업외손익 203 121 201 192 204 관계기업등 지분관련자산 89 116 116 116 116

외환관련손익 -28 -12 1 1 1 기타투자자산 621 679 679 679 679

이자손익 271 228 289 374 480 자산총계 45,160 49,219 53,869 59,266 65,404

관계기업관련손익 29 43 43 43 43 유동부채 5,287 6,443 6,742 7,108 7,483

기타 -69 -138 -132 -226 -320 매입채무 및 기타채무 3,647 3,914 4,027 4,206 4,395

법인세비용차감전순손익 4,707 4,819 6,719 7,902 9,163 단기차입금 248 420 607 793 979

법인세비용 1,240 1,269 1,680 1,976 2,291 유동성장기부채 0 422 422 422 422

계속사업순손익 3,467 3,550 5,039 5,927 6,873 비유동부채 3,530 3,686 4,303 4,920 5,536

중단사업순손익 0 0 0 0 0 장기차입금 518 690 1,307 1,923 2,540

당기순이익 3,467 3,550 5,039 5,927 6,873 사채 0 0 0 0 0

지배지분순이익 1,548 1,630 2,314 2,721 3,156 부채총계 8,817 10,129 11,045 12,028 13,020

포괄순이익 3,227 3,475 4,964 5,852 6,798 지배지분 19,785 21,256 23,286 25,687 28,485

지배지분포괄이익 1,447 1,571 2,244 2,645 3,072 자본금 445 445 445 445 445

자본잉여금 6,805 6,956 6,956 6,956 6,956

이익잉여금 13,905 15,337 17,442 19,917 22,790

비지배지분 16,558 17,833 19,537 21,551 23,899

자본총계 36,342 39,089 42,823 47,239 52,384

순차입금 -6,738 -7,321 -9,254 -12,038 -15,609

총차입금 895 1,617 2,420 3,223 4,026

현금흐름표 (단위: 억원) Valuation 지표 (단위: 원, 배, %)

결산 (12월) 2012A 2013A 2014F 2015F 2016F 결산 (12월) 2012A 2013A 2014F 2015F 2016F

영업활동 현금흐름 3,465 5,398 6,287 7,345 8,347 EPS 19,148 20,142 28,709 33,818 39,261

당기순이익 3,467 3,550 5,039 5,927 6,873 BPS 237,541 254,803 277,642 304,648 336,121

감가상각비 1,268 1,569 1,581 1,696 1,797 EBITDAPS 64,931 70,490 91,097 105,811 120,986

외환손익 12 13 -1 -1 -1 SPS 386,013 438,167 512,655 588,016 667,398

종속,관계기업관련손익 0 0 -43 -43 -43 DPS 2,250 2,500 3,000 3,500 4,000

자산부채의 증감 -1,513 -366 -709 -654 -699 PER 18.6 19.5 38.9 33.0 28.5

기타현금흐름 231 632 421 421 421 PBR 1.5 1.5 4.0 3.7 3.3

투자활동 현금흐름 -4,400 -4,118 -2,702 -2,702 -2,702 EV/EBITDA 6.9 7.1 12.7 10.8 9.3

투자자산 -29 29 0 0 0 PSR 0.9 0.9 2.2 1.9 1.7

유형자산 증가 (CAPEX) -3,051 -3,854 -2,500 -2,500 -2,500

유형자산 감소 347 134 0 0 0 재무비율 (단위: 배, %)

기타현금흐름 -1,667 -427 -202 -202 -202 결산 (12월) 2012A 2013A 2014F 2015F 2016F

재무활동 현금흐름 -292 128 184 147 109 매출액 증가율 (%) 12.2 13.5 17.0 14.7 13.5

단기차입금 90 186 186 186 186 영업이익 증가율 (%) 3.6 4.3 38.7 18.3 16.2

사채 및 장기차입금 79 617 617 617 617 지배순이익 증가율 (%) 4.3 5.3 41.9 17.6 16.0

자본 0 0 0 0 0 매출총이익률 (%) 70.5 69.2 71.0 71.0 71.0

현금배당 -487 -515 -536 -573 -610 영업이익률 (%) 13.1 12.1 14.3 14.8 15.1

기타현금흐름 26 -161 -84 -84 -84 지배순이익률 (%) 4.5 4.2 5.1 5.2 5.3

연결범위변동 등 기타 -39 -39 -1,027 -1,202 -1,381 EBITDA 마진 (%) 16.8 16.1 17.8 18.0 18.1

현금의 증감 -1,266 1,369 2,742 3,587 4,374 ROIC 12.1 11.8 15.6 17.5 19.4

기초 현금 3,536 2,270 3,639 6,382 9,969 ROA 3.5 3.5 4.5 4.8 5.1

기말 현금 2,270 3,639 6,382 9,969 14,342 ROE 8.1 7.9 10.4 11.1 11.7

NOPLAT 4,504 4,698 6,517 7,711 8,959 부채비율 (%) 24.3 25.9 25.8 25.5 24.9

FCF 22 810 3,260 4,325 5,318 순차입금/자기자본 (%) -34.1 -34.4 -39.7 -46.9 -54.8

영업이익/금융비용 (배) 196.0 149.6 138.6 123.1 114.5

주: 영업이익 산출 기준은 기존 k-GAAP과 동일. 즉, 매출액에서 매출원가와 판관비만 차감

자료: 유안타증권

주: 1. EPS, BPS 및 PER, PBR은 지배주주 기준임

2. PER등 valuation 지표의 경우, 확정치는 연평균 주가 기준, 전망치는 현재주가 기준임

3. ROE,ROA의경우, 자본,자산 항목은 연초,연말 평균을 기준일로 함

Company Report

7

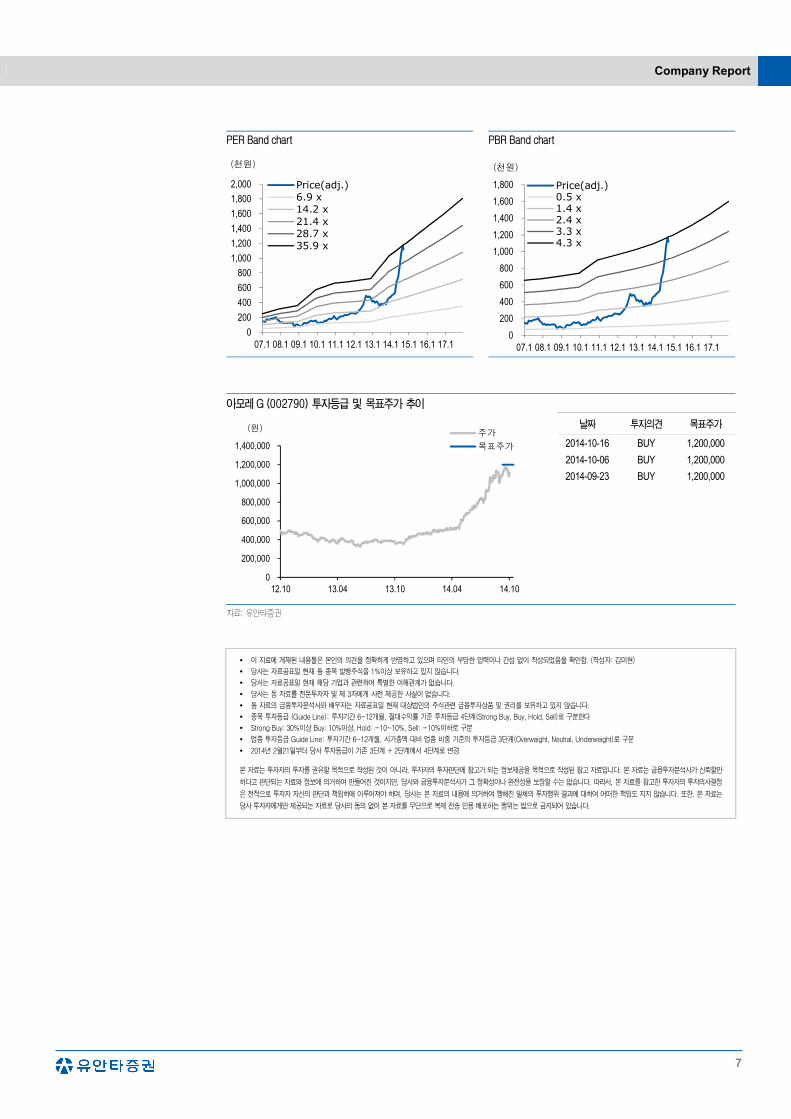

PER Band chart PBR Band chart

0

200

400

600

800

1,000

1,200

1,400

1,600

1,800

2,000

07.1 08.1 09.1 10.1 11.1 12.1 13.1 14.1 15.1 16.1 17.1

Price(adj.)

6.9 x14.2 x

21.4 x28.7 x

35.9 x

(천원)

0

200

400

600

800

1,000

1,200

1,400

1,600

1,800

07.1 08.1 09.1 10.1 11.1 12.1 13.1 14.1 15.1 16.1 17.1

Price(adj.)0.5 x1.4 x2.4 x3.3 x4.3 x

(천원)

아모레G (002790) 투자등급 및 목표주가 추이

0

200,000

400,000

600,000

800,000

1,000,000

1,200,000

1,400,000

12.10 13.04 13.10 14.04 14.10

주가

목표주가

(원)

날짜 투자의견 목표주가

2014-10-16 BUY 1,200,000

2014-10-06 BUY 1,200,000

2014-09-23 BUY 1,200,000

자료: 유안타증권

� 이 자료에 게재된 내용들은 본인의 의견을 정확하게 반영하고 있으며 타인의 부당한 압력이나 간섭 없이 작성되었음을 확인함. (작성자: 김미현)

� 당사는 자료공표일 현재 동 종목 발행주식을 1%이상 보유하고 있지 않습니다.

� 당사는 자료공표일 현재 해당 기업과 관련하여 특별한 이해관계가 없습니다.

� 당사는 동 자료를 전문투자자 및 제 3자에게 사전 제공한 사실이 없습니다.

� 동 자료의 금융투자분석사와 배우자는 자료공표일 현재 대상법인의 주식관련 금융투자상품 및 권리를 보유하고 있지 않습니다.

� 종목 투자등급 (Guide Line): 투자기간 6~12개월, 절대수익률 기준 투자등급 4단계(Strong Buy, Buy, Hold, Sell)로 구분한다

� Strong Buy: 30%이상 Buy: 10%이상, Hold: -10~10%, Sell: -10%이하로 구분

� 업종 투자등급 Guide Line: 투자기간 6~12개월, 시가총액 대비 업종 비중 기준의 투자등급 3단계(Overweight, Neutral, Underweight)로 구분

� 2014년 2월21일부터 당사 투자등급이 기존 3단계 + 2단계에서 4단계로 변경

본 자료는 투자자의 투자를 권유할 목적으로 작성된 것이 아니라, 투자자의 투자판단에 참고가 되는 정보제공을 목적으로 작성된 참고 자료입니다. 본 자료는 금융투자분석사가 신뢰할만

하다고 판단되는 자료와 정보에 의거하여 만들어진 것이지만, 당사와 금융투자분석사가 그 정확성이나 완전성을 보장할 수는 없습니다. 따라서, 본 자료를 참고한 투자자의 투자의사결정

은 전적으로 투자자 자신의 판단과 책임하에 이루어져야 하며, 당사는 본 자료의 내용에 의거하여 행해진 일체의 투자행위 결과에 대하여 어떠한 책임도 지지 않습니다. 또한, 본 자료는

당사 투자자에게만 제공되는 자료로 당사의 동의 없이 본 자료를 무단으로 복제 전송 인용 배포하는 행위는 법으로 금지되어 있습니다.