저금뢜시대의유뢯구조화상품 - 이데일리 bondweb · 구조화채권투자포인트...

TRANSCRIPT

금융시장

2015년 국내외 채권시장 전망 및 투자전략

금융시장

2015년 국내외 채권시장 전망 및 투자전략

저금리 시대의 유망 구조화 상품구조화채권의 +α

1

Fixed Income Analyst

정경희

☎☎☎☎ 02-3772-1506

���� [email protected]

구조화채권의 +α

금융시장

2015년 국내외 채권시장 전망 및 투자전략

I. 저금리로의 회귀

Contents

2

I. 저금리로의 회귀

II. 구조화채권의 시작

III. 구조화채권과 진화

IV. 투자 포인트

V. 결론

Summary

주요 상품

금리연계

신용연계

통화연계

상품연계

� 바닐라 FRNCD금리 상승 분 추가 수익금리 상승

3

+ 옵션

+ 금리스왑

+ 파생상품

일반채권

계채권

계채권

계채권

계채권 � 인버스 (Inverse)

CD금리 하락 분 추가 수익

� 어크루얼 (Accrual) 금리/스프레드 박스 조건: + αααα

� 콴토 (Quanto)대내외금리차 역전 조건: + αααα

금리 하락

박스

대내 금리차

금융시장

2015년 국내외 채권시장 전망 및 투자전략

1. 역사적 저점 2%

I. 저금리로의 회귀

4

1. 역사적 저점 2%

2. 유럽을 닮아가고 있는 한국

3. 리스크 테이킹

I-1. 저금리로의 회귀

한국과 미국 기준금리 추이

역사적 저점, 2%

� 한국 기준금리, 금융위기 수준인 2%로 회귀

� 금융위기 이후 신흥국의 빠른 성장은 신기루에 불과, 2010년의 금리 인상은 일시적

(%) (%)

5

자료: 한국은행, FRN, 신한금융투자

1.75

3.75

5.75

7.75

0

2

4

6

8

00 02 04 06 08 10 12 14

미국 연준금리 (좌축)

한국 기준금리 (우축)

(%)

I-2. 저금리로의 회귀

미국보다 유럽을 닮아가는 한국

� 2013년 2분기 기점으로 미국은 금리 상승세 전환 vs. 독일은 2014년부터 하향 추세 고착화

� 한국은 저물가 우려로 독일 금리에 동조 � 9월 소비자물가 상승률: 미국 1.7% > 한국 1.1%, 독일 0.8%

미국과 독일, 한국의 국채 10년물 금리 추이 미국과 독일, 한국의 소비자물가 상승률 추이

6

자료: Bloombertg, 신한금융투자 자료: BLS, 독일 FSO, 한국 통계청, 신한금융투자

2

3

4

5

6

0.5

1.5

2.5

3.5

4.5

11 12 13 14

미국 (좌축)

독일 (좌축)

한국 (우축)

(%) (%)

0

2

4

6

11 12 13 14

독일

한국

(% YoY)

I-3. 저금리로의 회귀

구조화채권 발행 잔액과 국고 3년 금리 추이

리스크 테이킹

� 저금리에 대한 반작용: 고금리 상품에 대한 관심

� 금리 하락은 구조화채권 시장 발전의 자양분

(조원) (%)

7

자료: 한국은행, FRN, 신한금융투자

1

4

7

10

0

20

40

60

80

00 02 04 06 08 10 12 14

원화 구조화채권 (좌축)

국고 3년 (우축)

금융시장

2015년 국내외 채권시장 전망 및 투자전략

1. 미국 & 유럽 구조화채권

II. 구조화채권의 시작

8

1. 미국 & 유럽 구조화채권

2. 우리나라 구조화채권

II-1. 구조화채권의 태동

미국 & 유럽 구조화채권

� 미국의 90년대 이후 저금리 극복 구조화채권: 변동금리채권

� 미국과 유럽의 변동금리 활성화 시기: 금리 정상화

달러화 변동금리채권 발행 추이 유로화 변동금리채권 발행 추이

(%)

9

자료: Bloombertg, 신한금융투자 자료: Bloomberg, 신한금융투자

0

3

6

9

0

150

300

450

90 95 00 05 10

변동금리채권 발행 (좌축)

미국채 5년 (우축)

(십억달러) (%)

0

4

8

12

0

100

200

300

90 95 00 05 10

유로화 FRN 발행 (좌축)

독국채 5년 (우축)

(%)(십억달러)

II-2. 구조화채권의 태동

우리나라 구조화채권

� 90년대 후반 구조화채권 시작: CD/국주 3개월 금리 연동 이표 지급 채권

� 한국의 변등금리채권: 금리 하락기에 활성화

� 금융위기 이후 대외금리차 확대에 따라 엔화, 달러화 FRN 발행 증가

원화 변동금리채권(FRN) 잔액 및 국고 3년 금리 추이 우리나라 통화별 변동금리채권 추이

10

자료: 연합인포맥스, 신한금융투자 자료: 연합인포맥스, 금융투자협회, 신한금융투자

0

4

8

12

0

30

60

90

98 00 02 04 06 08 10 12 14

원화 FRN (좌축)

국고 3년 (우축)

(조원) (%)

0

20

40

60

80

98 00 02 04 06 08 10 12 14

(조원)

원화 FRN

달러화 FRN

엔화 FRN

금융시장

2015년 국내외 채권시장 전망 및 투자전략

1. 구조화채권이란?

III. 구조화채권과 진화

11

1. 구조화채권이란?

2. 종류와 발행기관

3. 발전사

III-1. 구조화채권과 진화

구조화채권이란?

� 구조화채권은 채권의 현금흐름이 상황과 조건에 따라 바뀌는 채권: 변동금리채권

� 일반채권에 금리 스왑, 옵션(주가, 통화, 상품 옵션도 가능)을 더하면 다양한 현금흐름 가능

구조화채권의 현금흐름 구조화채권의 이표 구조

12

자료: 신한금융투자 자료: 신한금융투자

1 2 3 4 5 6

이자

원금

원금변동금리: CD금리, 국고채 금리 연동

조건부금리 : 조건 만족시 + α

가산금리

(발행사 신용도로 결정)

기본형(Vanila)

CD91

금리구조화채권

조건에 따른

약정금리

(옵션 구조)

약정금리

+ 금리 스프레드

(스왑 구조)

파생형

=

=

+

or

III-2. 구조화채권과 진화

구조화채권의 종류와 발행기관

� CD금리에 연동하는 바닐라 FRN: 구조화채권 중 가장 큰 비중을 차지

� 주요 발행사는 공기업과 금융기관(은행 및 카드/캐피탈)

FRN 종류별 발행 잔액(14.10 기준) 구조화채권의 주요 발행사(잔존 FRN 53조원 기준)

13

자료: 신한금융투자 자료: 신한금융투자

바닐라 FRN79%

파워2%

CMS/CMT7%

콴토8%

기타4%

공기업50%

카드/캐피탈15%

은행29%

보험/기금2%

일반기업2%

증권사1%

기타1%

III-2. 구조화채권과 진화

구조화채권의 세부 분류 및 구조

구조화채권의 세부 분류

특징에 따른 분류 이름 이표금리 구조 예시

시장금리 연동 바닐라 FRN 변동금리 + α CD + 10bps

인버스 (Inverse) α - 변동금리 4.5% - CD

14

자료: 신한금융투자

대내외금리차 콴토 해외금리 - 해외금리 + α (스프레드형) EUR 20Y CMS - EUR 2Y CMS

NⅩ대내외 금리차 (어크루얼 형) 4.52%*n/N, n: KRW 10Y CMS - USD 10Y CMS )≥-0.30%

옵션 매도 디지털 옵션 IF(조건, 높은 약정금리, 낮은 약정금리) IF(CD 91≤6.75%, 7.65%, 2.50%)

어크루얼 약정금리Ⅹ조건만족일 RA) 4.5%Ⅹn/N, n: 0<CD<5%

SA) 4.5%Ⅹn/N, n: (CMT5Y - CMS3Y) > 0

CMS/CMT 어크루얼 약정금리Ⅹ조건만족일 6.30%*n/N, n:0.00%≤ 통안 1Y - CCS 1Y

금리 스프레드 CMS/CMT 스프레드 장단기 스왑 스프레드 + α KRW 10Y CMS -KRW 5Y CMS

파워 스프레드 NⅩ스왑스프레드+ α Max(0.00%, Min(6.50%, 2.00% + 25ⅩAVG (CD 91 - 국고 3M)))

듀얼 인덱스 장단기 스프레드 + α CMT 5Y - CD + 100bps

구조화채권 '98 '00 '02 '04 '06 '08 '10 '12 '14 Comment

바닐라 (Vanila) 꾸준한 금리 상승 헤지 수요

인버스 (Inverse) 가파른 수익률커브를 활용한 레버리지 상품

III-3. 구조화채권과 진화

구조화채권 종류별 활성화 시기

구조화채권의 발전사

’98~’14

’01~’07

15

인버스 (Inverse)

콴토 (Quanto) 대외금리차를 조건으로 한 옵션 매도

듀얼 인덱스 (Dual)장기금리 - CD91 금리 스프레드 확대시수익 상품

디지털 (Digital) CD금리 밴드 이탈시 낙인 (knock in) 상품

어크루얼 (Accrual)금리/스프레드 밴드 이탈 날짜만큼 약정수익률에서 차감

CMS/CMTCMS Range Accrual 발행 대다수, 장단기스프레드 역전된 날 만큼 약정수익률에서 차감

파워 스프레드스왑 스프레드 확대(정상화)에 추가 수익, 스왑 역전 좁혀지자 발행 감소

자료: 연합인포맥스, 신한금융투자

’02~’04

’02~’04

’06~’11

’04~’08

’04~’14

’02~’14

III-3. 구조화채권과 진화

구조화채권 종류별 발행 잔액

구조화채권의 진화

� 1세대: 조건부 금리, 2세대: CMS/CMT

� 3세대: 콴토, 파워 스프레드, 4세대: 금리 연계 DLS

(조원)1세대 2세대 4세대3세대

16

자료: 연합인포맥스, 신한금융투자

0

5

10

15

20

02 03 04 05 06 07 08 09 10 11 12 13 14

1세대('02 ~ '04)

2세대('06 ~ '08)

4세대('13~'14)

인버스

듀얼인덱스

디지털

콴토

CMS/CMT

어크루얼

파워

CMS/CMT

콴토콴토

파워

3세대('10 ~ '11)

DLS

(사모, 금리연계)

금융시장

2015년 국내외 채권시장 전망 및 투자전략

1. 바닐라 (Plain Vanila)

IV. 구조화채권과 투자 포인트

17

1. 바닐라 (Plain Vanila)

2. 어크루얼 (Accrual)

3. 달러화 콴토 (Quanto)

IV-1. 구조화채권 투자 포인트

바닐라 FRN(Plain Vanila FRN)

� 기본적인 구조화채권: 금리 스왑(IRS)을 결합해 고정이표를 변동 CD금리로 변환

� 수익구조는 CD 3개월 금리 + 가산금리

� CD금리 상승시 추가 수익

바닐라 FRN, CD금리에 따라 차기 이자가 결정 바닐라 FRN 구조화 방법과 수익구조

18

자료: 신한금융투자 / 주: 가산금리 50bp 가정 자료: 신한금융투자

2

3

4

5

1.5 2.0 2.5 3.0 3.5 4.0

차기 이표 금리

(%)

(%, CD 3개월 금리)

일반채권구조화

방법

CD 3개월

금리

=

= +수익

구조

금리 스왑 (IRS)

고정금리 ↔ 변동금리

가산금리

+

IV-1. 구조화채권 투자 포인트

바닐라 FRN - 투자 포인트

� 바닐라 FRN 발행 금리: CD금리 보다 높고 회사채 금리보다 낮음

� 기준금리 인상이 예상될 떄 금리 상승 헤지 목적 투자

� 바닐라 FRN 투자 포인트: 장단기 스프레드 확대 시기에 발행 및 수요 증가

바닐라 FRN 발행금리 추이 바닐라 FRN 발행 추이

19

자료: 연합인포맥스, 금융투자협회, 신한금융투자주: 만기 1년, 발행사 신용도 AAA 바닐라 FRN만 선별

자료: 연합인포맥스, 금융투자협회, 신한금융투자

2

3

4

5

09 10 11 12 13 14

CD 91일물 금리

회사채 AAA 1년 금리

바닐라 FRN 발행 금리

(%)

0

30

60

90

120

0

1

2

3

4

01 03 05 07 09 11 13

변동금리채권 FRN (Plain Vanila) 월발행 (좌축)

국고 5년 - 3년 스프레드 (우축)

(조원, 3MMA) (bps, 3MMA)

IV-2. 구조화채권 투자 포인트

어크루얼(Accrual)

� 디지털 옵션을 결합해 조건 만족시 약정 수익

� 누적형 수익 구조: (약정 금리) Ⅹ (조건 만족 일수 비중) (예: 이자지급주기 1년 중 6개월만 조건 만족했다면 약정금리Ⅹ1/2 )

� 조건 불만족시 0%로 떨어지는 낙인 구조와는 다름 � 조기상환 위험에서 자유로워 만기가 장기인 FRN 발행 가능

어크루얼 FRN, 조건 만족시 하루하루 이자가 누적 어크루얼 FRN 구조화 방법과 수익구조

20

자료: 신한금융투자 자료: 신한금융투자

0

1

2

3

4

5

1.5 2.5 3.5 4.5

일일 누적 이자(%)

(조건 불만족) (조건 만족) (조건 불만족)

CD 금리

(or 금리 스프레드, 스왑 베이시스)

일반채권구조화

방법=

=수익구조예시

디지털 옵션

4.5*n/N

(n: 0 < CD91 < 6 만족 일수

, N: 이자 지급 구간의 총 영업일)

+

IV-2. 구조화채권 투자 포인트

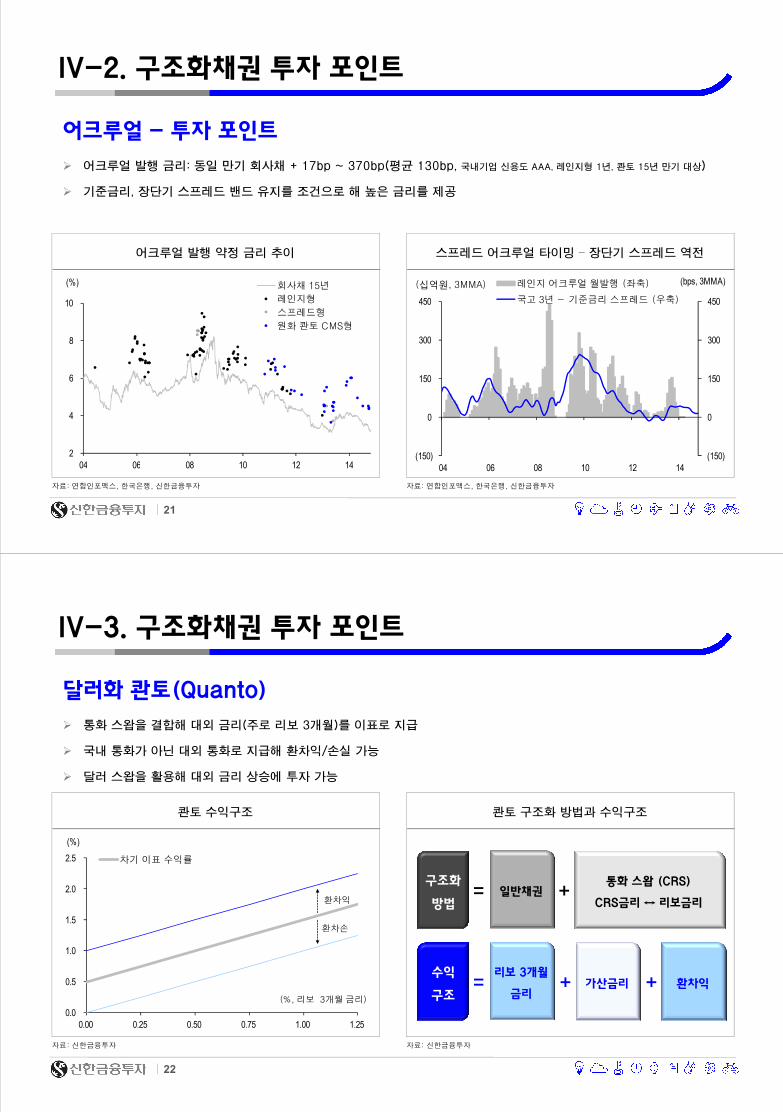

어크루얼 - 투자 포인트

� 어크루얼 발행 금리: 동일 만기 회사채 + 17bp ~ 370bp(평균 130bp, 국내기업 신용도 AAA, 레인지형 1년, 콴토 15년 만기 대상)

� 기준금리, 장단기 스프레드 밴드 유지를 조건으로 해 높은 금리를 제공

어크루얼 발행 약정 금리 추이 스프레드 어크루얼 타이밍 – 장단기 스프레드 역전

21

자료: 연합인포맥스, 한국은행, 신한금융투자 자료: 연합인포맥스, 한국은행, 신한금융투자

2

4

6

8

10

04 06 08 10 12 14

회사채 15년

레인지형

스프레드형

원화 콴토 CMS형

(%)

(150)

0

150

300

450

(150)

0

150

300

450

04 06 08 10 12 14

레인지 어크루얼 월발행 (좌축)

국고 3년 - 기준금리 스프레드 (우축)

(십억원, 3MMA) (bps, 3MMA)

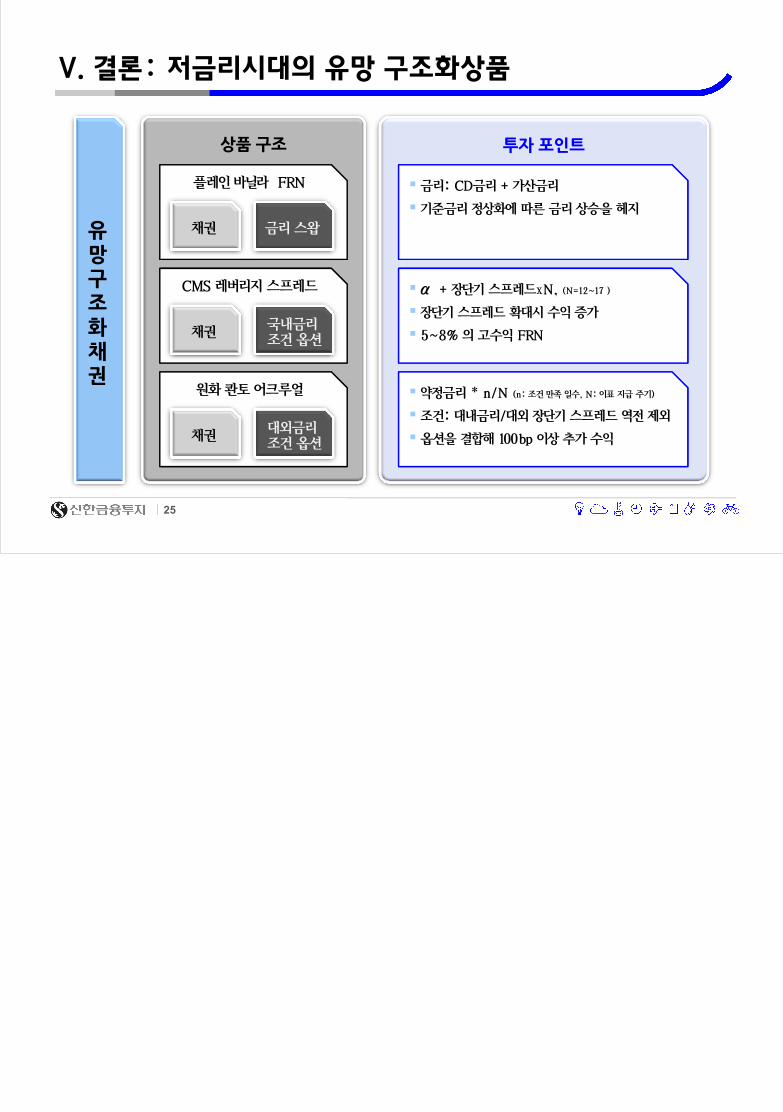

IV-3. 구조화채권 투자 포인트

달러화 콴토(Quanto)

� 통화 스왑을 결합해 대외 금리(주로 리보 3개월)를 이표로 지급

� 국내 통화가 아닌 대외 통화로 지급해 환차익/손실 가능

� 달러 스왑을 활용해 대외 금리 상승에 투자 가능

콴토 수익구조 콴토 구조화 방법과 수익구조

22

자료: 신한금융투자 자료: 신한금융투자

0.0

0.5

1.0

1.5

2.0

2.5

0.00 0.25 0.50 0.75 1.00 1.25

차기 이표 수익률

(%)

(%, 리보 3개월 금리)

환차익

환차손

일반채권구조화

방법

리보 3개월

금리

=

= +수익

구조

통화 스왑 (CRS)

CRS금리 ↔ 리보금리

가산금리

+

환차익+

IV-3. 구조화채권 투자 포인트

달러화 콴토 - 투자 포인트

� 달러화 콴토 발행 금리 : 리보 3개월 + 65bp~350bp(평균 140bp, 국내기업 신용도 AAA, 3년 만기 대상)

� 달러화 콴토 투자 포인트: 미국과 한국 기준금리차 확대

달러화 콴토 FRN 발행금리 추이 달러화 콴토 FRN 발행 추이

23

자료: 연합인포맥스, 금융투자협회, IBA, 신한금융투자주 : 만기 3년, 발행사 신용도 AAA 달러화 콴토 48종목 선별

자료: 연합인포맥스, Bloomberg, 신한금융투자

0

2

4

6

8

06 07 08 09 10 11 12 13 14

달러 리보

한국 CD 3개월

달러화 콴토 발행 금리

(%)

0.0

1.5

3.0

4.5

6.0

0.0

0.5

1.0

1.5

06 07 08 09 10 11 12 13 14

콴토 FRN 월발행액 (좌축)

미국 연준금리 (우축)

한국 기준금리 (우축)

(십억달러) (%)

금융시장

2015년 국내외 채권시장 전망 및 투자전략

V. 결론

24

투자 포인트

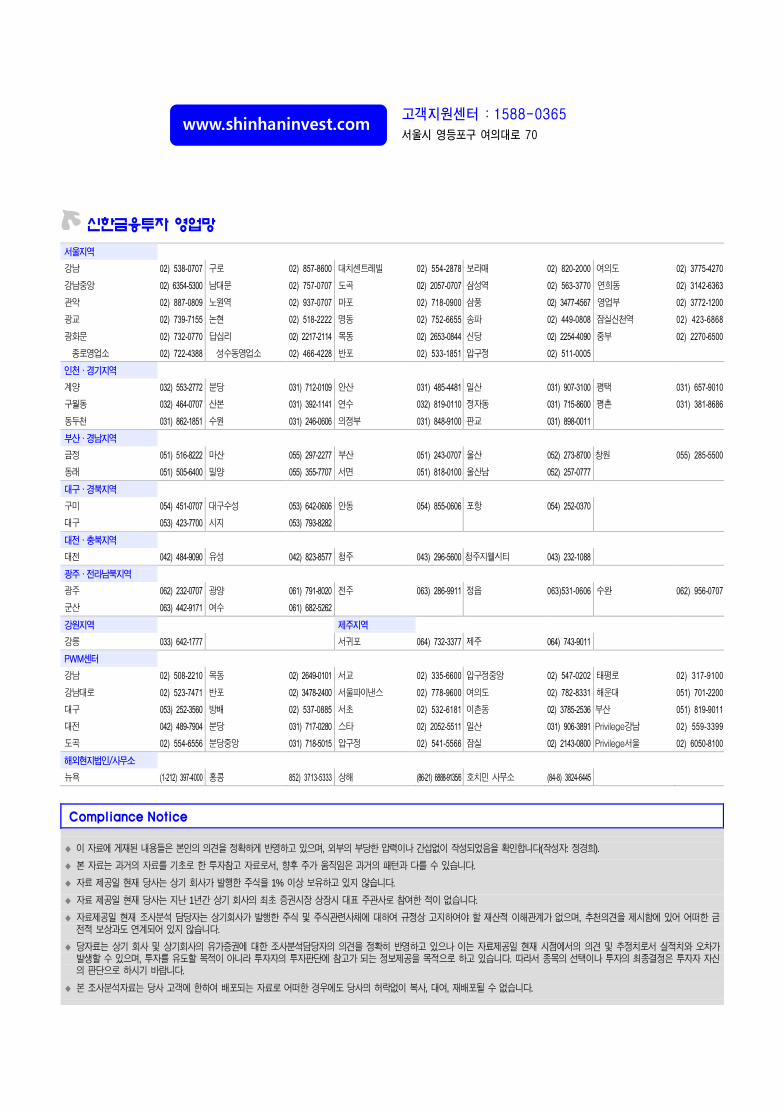

V. 결론: 저금리시대의 유망 구조화상품

유망구

상품 구조

� 금리: CD금리 + 가산금리

� 기준금리 정상화에 따른 금리 상승을 헤지

플레인 바닐라 FRN

금리 스왑채권

25

구조화채권

� α+ 장단기 스프레드ⅩN, (N=12~17 )

� 장단기 스프레드 확대시 수익 증가

� 5~8% 의 고수익 FRN

CMS 레버리지 스프레드

국내금리조건 옵션채권

� 약정금리 * n/N (n: 조건 만족 일수, N: 이표 지급 주기)

� 조건: 대내금리/대외 장단기 스프레드 역전 제외

� 옵션을 결합해 100bp 이상 추가 수익

원화 콴토 어크루얼

대외금리조건 옵션채권

신한금융투자 리서치센터

리서치센터

양기인 리서치센터 총괄 02) 3772-2600 [email protected]

기업분석부

소현철 디스플레이, 가전 및 부서 총괄 02) 3772-1594 [email protected]

테크팀

김영찬 반도체, 장비 02) 3772-1595 [email protected]

하준두 휴대폰산업, 전자부품 02) 3772-1545 [email protected]

박광래 디스플레이, 가전 (Jr) 02) 3772-1513 [email protected]

송기태 휴대폰산업, 전자부품 (Jr) 02) 3772-1581 [email protected]

김민지 반도체, 장비 (Jr) 02) 3772-1509 [email protected]

통신/서비스팀

성준원 통신, 엔터테인먼트 02) 3772-1538 [email protected]

공영규 인터넷, 게임 02) 3772-1527 [email protected]

홍세종 미디어, 광고 02) 3772-1584 [email protected]

손승우 인터넷, 게임 (Jr) 02) 3772-1565 [email protected]

양혜원 통신, 엔터테인먼트 (Jr) 02) 3772-3942 [email protected]

소재중공업 1팀

이응주 화학, 정유 02) 3772-1559 [email protected]

최중혁 자동차, 타이어 02) 3772-1552 [email protected]

홍진주 철강금속, 운송 02) 3772-1597 [email protected]

정용진 화학, 정유 (Jr) 02) 3772-1591 [email protected]

윤영식 철강금속, 운송 (Jr) 02) 3772-1530 [email protected]

소재중공업 2팀

김 현 조선, 기계 02) 3772-1533 [email protected]

허민호 유틸리티, 종합상사 02) 3772-2183 [email protected]

박상연 건설, 건자재 02) 3772-1592 [email protected]

황어연 건설, 건자재 (Jr) 02) 3772-3813 [email protected]

장준상 조선, 기계 (Jr) 02) 3772-1601 [email protected]

황호인 유틸리티, 종합상사 (Jr) 02) 3772-2846 [email protected]

내수팀

배기달 제약-바이오 02) 3772-1554 [email protected]

박희진 유통, 섬유의복, 홈쇼핑 02) 3772-1562 [email protected]

조현아 음식료, 화장품 02) 3772-1528 [email protected]

이지용 제약-바이오 (Jr) 02) 3772-1574 [email protected]

김은혜 음식료, 화장품 (Jr) 02) 3772-1546 [email protected]

금융팀

송인찬 보험, 지주회사 02) 3772-1521 [email protected]

김수현 은행, 카드 02) 3772-1515 [email protected]

손미지 증권 02) 3772-1572 [email protected]

이관희 보험, 지주회사 (Jr) 02) 3772-1508 [email protected]

임희연 은행, 카드, 증권 (Jr) 02) 3772-3498 [email protected]

투자전략부

최창호 부서 총괄 02) 3772-1571 [email protected]

투자전략팀

이경수 주식투자전략 및 투자전략팀 총괄 02) 3772-2320 [email protected]

류주형 계량분석 02) 3772-3161 [email protected]

곽현수 주식투자전략, 시황 02) 3772-2463 [email protected]

최동환 파생상품시황, 기술적 분석 02) 3772-1796 [email protected]

박상민 투자전략, 시황 02) 3772-4456 [email protected]

김지운 투자전략, 시황 02) 3772-1524 [email protected]

황윤정 투자전략, 시황 (Jr) 02) 3772-1596 [email protected]

최 민 계량분석 (Jr) 02) 3772-3517 [email protected]

채권분석팀

강성부 Credit분석 및 채권분석팀 총괄 02) 3772-1567 [email protected]

박형민 채권투자전략 02) 3772-2162 [email protected]

김상훈 Credit분석 02) 3772-1585 [email protected]

정경희 채권투자전략 02) 3772-1506 [email protected]

김진우 해외채권분석 02) 3772-1558 [email protected]

지현준 Credit분석 (Jr) 02) 3772-2184 [email protected]

강승원 채권투자전략 (Jr) 02) 3772-1590 [email protected]

임지용

Credit분석 (Jr) 02) 3772-3845 [email protected]

Macro팀

윤창용 경제분석 02) 3772-1583 [email protected]

선성인 경제분석 02) 3772-1575 [email protected]

하건형 경제분석 (Jr) 02) 3772-1946 [email protected]

글로벌팀

김중현 글로벌투자전략 02) 3772-2813 [email protected]

이정도 Global Research 02) 3772-4458 [email protected]

이소연 Global Research(Jr) 02) 3772-4192 [email protected]

강효주 Global Research(Jr) 02) 3772-2915 [email protected]

투자분석부

이정수 부서 총괄 02) 3772-2614 [email protected]

시황정보팀

이선엽 리테일투자전략, 이슈 02) 3772-2559 [email protected]

한범호 리테일투자전략, 이슈 02) 3772-1569 [email protected]

조용식 정보, 수급(KRX파견) 02) 3772-1598 [email protected]

윤창민 리테일투자전략, 이슈 (Jr) 02) 3772-1579 [email protected]

스몰캡 1팀

최석원 산업/기업정보, 스몰캡 02) 3772-1290 [email protected]

최준근 산업/기업정보, 스몰캡 02) 3772-1795 [email protected]

김현석 산업/기업정보, 스몰캡 02) 3772-2884 [email protected]

스몰캡 2팀

이주영 산업/기업정보, 스몰캡 02) 3772-1573 [email protected]

유성모 산업/기업정보, 스몰캡 02) 3772-1550 [email protected]

조현목 산업/기업정보, 스몰캡 02) 3772-2883 [email protected]

신한금융투자 영업망

서울지역

강남 02) 538-0707 구로 02) 857-8600 대치센트레빌 02) 554-2878 보라매 02) 820-2000 여의도 02) 3775-4270

강남중앙 02) 6354-5300 남대문 02) 757-0707 도곡 02) 2057-0707 삼성역 02) 563-3770 연희동 02) 3142-6363

관악 02) 887-0809 노원역 02) 937-0707 마포 02) 718-0900 삼풍 02) 3477-4567 영업부 02) 3772-1200

광교 02) 739-7155 논현 02) 518-2222 명동 02) 752-6655 송파 02) 449-0808 잠실신천역 02) 423-6868

광화문 02) 732-0770 답십리 02) 2217-2114 목동 02) 2653-0844 신당 02) 2254-4090 중부 02) 2270-6500

종로영업소 02) 722-4388 성수동영업소 02) 466-4228 반포 02) 533-1851 압구정 02) 511-0005

인천ᆞ경기지역

계양 032) 553-2772 분당 031) 712-0109 안산 031) 485-4481 일산 031) 907-3100 평택 031) 657-9010

구월동 032) 464-0707 산본 031) 392-1141 연수 032) 819-0110 정자동 031) 715-8600 평촌 031) 381-8686

동두천 031) 862-1851 수원 031) 246-0606 의정부 031) 848-9100 판교 031) 898-0011

부산ᆞ경남지역

금정 051) 516-8222 마산 055) 297-2277 부산 051) 243-0707 울산 052) 273-8700 창원 055) 285-5500

동래 051) 505-6400 밀양 055) 355-7707 서면 051) 818-0100 울산남 052) 257-0777

대구ᆞ경북지역

구미 054) 451-0707 대구수성 053) 642-0606 안동 054) 855-0606 포항 054) 252-0370

대구 053) 423-7700 시지 053) 793-8282

대전ᆞ충북지역

대전 042) 484-9090 유성 042) 823-8577 청주 043) 296-5600 청주지웰시티 043) 232-1088

광주ᆞ전라남북지역

광주 062) 232-0707 광양 061) 791-8020 전주 063) 286-9911 정읍 063)531-0606 수완 062) 956-0707

군산 063) 442-9171 여수 061) 682-5262

강원지역 제주지역

강릉 033) 642-1777 서귀포 064) 732-3377 제주 064) 743-9011

PWM센터

강남 02) 508-2210 목동 02) 2649-0101 서교 02) 335-6600 압구정중앙 02) 547-0202 태평로 02) 317-9100

강남대로 02) 523-7471 반포 02) 3478-2400 서울파이낸스 02) 778-9600 여의도 02) 782-8331 해운대 051) 701-2200

대구 053) 252-3560 방배 02) 537-0885 서초 02) 532-6181 이촌동 02) 3785-2536 부산 051) 819-9011

대전 042) 489-7904 분당 031) 717-0280 스타 02) 2052-5511 일산 031) 906-3891 Privilege강남 02) 559-3399

도곡 02) 554-6556 분당중앙 031) 718-5015 압구정 02) 541-5566 잠실 02) 2143-0800 Privilege서울 02) 6050-8100

해외현지법인/사무소

뉴욕 (1-212) 397-4000 홍콩 852) 3713-5333 상해 (86-21) 6888-9135/6 호치민 사무소 (84-8) 3824-6445

Compliance Notice

이 자료에 게재된 내용들은 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 작성되었음을 확인합니다(작성자: 정경희).

본 자료는 과거의 자료를 기초로 한 투자참고 자료로서, 향후 주가 움직임은 과거의 패턴과 다를 수 있습니다.

자료 제공일 현재 당사는 상기 회사가 발행한 주식을 1% 이상 보유하고 있지 않습니다.

자료 제공일 현재 당사는 지난 1년간 상기 회사의 최초 증권시장 상장시 대표 주관사로 참여한 적이 없습니다.

자료제공일 현재 조사분석 담당자는 상기회사가 발행한 주식 및 주식관련사채에 대하여 규정상 고지하여야 할 재산적 이해관계가 없으며, 추천의견을 제시함에 있어 어떠한 금전적 보상과도 연계되어 있지 않습니다.

당자료는 상기 회사 및 상기회사의 유가증권에 대한 조사분석담당자의 의견을 정확히 반영하고 있으나 이는 자료제공일 현재 시점에서의 의견 및 추정치로서 실적치와 오차가 발생할 수 있으며, 투자를 유도할 목적이 아니라 투자자의 투자판단에 참고가 되는 정보제공을 목적으로 하고 있습니다. 따라서 종목의 선택이나 투자의 최종결정은 투자자 자신의 판단으로 하시기 바랍니다.

본 조사분석자료는 당사 고객에 한하여 배포되는 자료로 어떠한 경우에도 당사의 허락없이 복사, 대여, 재배포될 수 없습니다.

고객지원센터 : 1588-0365

서울시 영등포구 여의대로 70 www.shinhaninvest.com