kontroling

DESCRIPTION

KONTROLING. Prof. dr. sc. Nidžara Osmanagić Bedenik Literatura: Osmanagić Bedenik, N.: Kontroling – Abeceda poslovnog uspjeha, 2. prošireno izdanje, Školska knjiga, Zagreb, 2004. UVOD U KONTROLING. Konceptualne osnove Potreba za kontrolingom Generacije kontrolinga - PowerPoint PPT PresentationTRANSCRIPT

KONTROLING

Prof. dr. sc. Nidžara Osmanagić Bedenik

Literatura: Osmanagić Bedenik, N.: Kontroling – Abeceda poslovnog uspjeha, 2. prošireno izdanje,

Školska knjiga, Zagreb, 2004.

UVOD U KONTROLING

Konceptualne osnove Potreba za kontrolingom Generacije kontrolinga Realnost kontrolinga u domaćoj i međunarodnoj

poslovnoj praksi Koncepcije kontrolinga Odnos kontrolinga i drugih srodnih funkcija

Funkcija i instrumenti kontrolingaProces kontrolingaBalanced Scorecard kao kičma kontrolingaInstitucionalni aspekt kontrolinga

TREBA LI KONTROLING VAŠEM PODUZEĆU?

Poznajete li relevantne činitelje okruženja ? Poznajete li situaciju u svojem poduzeću ? Prate li se i analiziraju li se vanjski i unutarnji činitelji sustavno i signaliziraju li se pravodobno bitne

promjene? Oblikujete li konkretne ciljne veličine za poslovnu godinu? Sastavljate li proračun? Tko i kako sudjeluje u njegovoj izradi? Postoji li interni sustav kontrole i izvještavanja o stupnju ostvarenja cilja i zadataka? Postoji li svrsishodan priručnik za planiranje? Jesu li svrha poduzeća i njegova poslovna politika, vizija poduzeća i cilj poslovanja jasno i pismeno

oblikovani? Koristite li se pokazateljima ili doprinosima pokrića fiksnih troškova za oblikovanje ciljeva i za ocjenu

rada rukovoditelja? Postoje li organizacijska pravila te provjeravate li redovito svrsishodnost svoje organizacije? Promatraju li se odvojeno fiksni i varijabilni troškovi, koliko se diferenciraju te koristi li se obračun

stupnjevanog doprinosa pokrića fiksnih troškova? Jesu li troškovi jasno strukturirani prema područjima odgovornosti? Znate li koliki je doprinos parcijalnih područja odgovornosti, rukovoditelja, profitnih centara itd.

ukupnom rezultatu poduzeća? Mjeri li se i vrednuje li se uspjeh vašeg napora u području propagande? Dolaze li prave interne i eksterne informacije na pravo mjesto i u pravo vrijeme? Obrađuju li se podaci brzo i ekonomično? Imate li razrađen sustav nagrađivanja, napredovanja, obrazovanja i oblikovanja karijere svojih

suradnika?

KONTROLINGKONCEPTUALNE OSNOVE POTREBA ZA KONTROLINGOM

VANJSKI OKVIRNI UVJETI NIŽE GOSPODARSKE STOPE RASTA PROMJENA DRUŠTVENOG OKRUŽENJA PROMJENA SVJETSKIH GOSPODARSKIH

UVJETA SKRAĆENJE INOVATIVNOG CIKLUSA I

ŽIVOTNOG VIJEKA PROIZVODA KAMATNA OPTEREĆENOST I OČEKIVANA

RENTABILNOST INVESTICIJSKO PONAŠANJE

KONTROLINGKONCEPTUALNE OSNOVE POTREBA ZA KONTROLINGOM

UNUTARNJI OKVIRNI UVJETI AUTORITARNI STIL RUKOVOĐENJA I CENTRALNO UPRAVLJANJE NEJASNO FORMULIRANI CILJEVI PODUZEĆA NEDOSTACI U UPRAVLJANJU SURADNICIMA NEDOVOLJNO RAZVIJENI SUSTAVI OBRAČUNA TROŠKOVA I UČINAKA

NEDOSTATAK KVALITETNIH INFORMACIJA ZA POSLOVNO ODLUČIVANJE

NEPRIKLADNO UPRAVLJANJE POSLOVNIM FINANCIJAMA SLABOSTI U PODRUČJU PROIZVODNJE NESUSTAVNA POLITIKA PROIZVODA I ASORTIMANA NEDOSTACI U PODRUČJU NABAVE I PRODAJE

KONTROLINGKONCEPTUALNE OSNOVE

Kontroler kao registrator Kontroler kao navigator Kontroler kao inovator

GENERACIJE KONTROLINGA

KONTROLINGKONCEPTUALNE OSNOVE

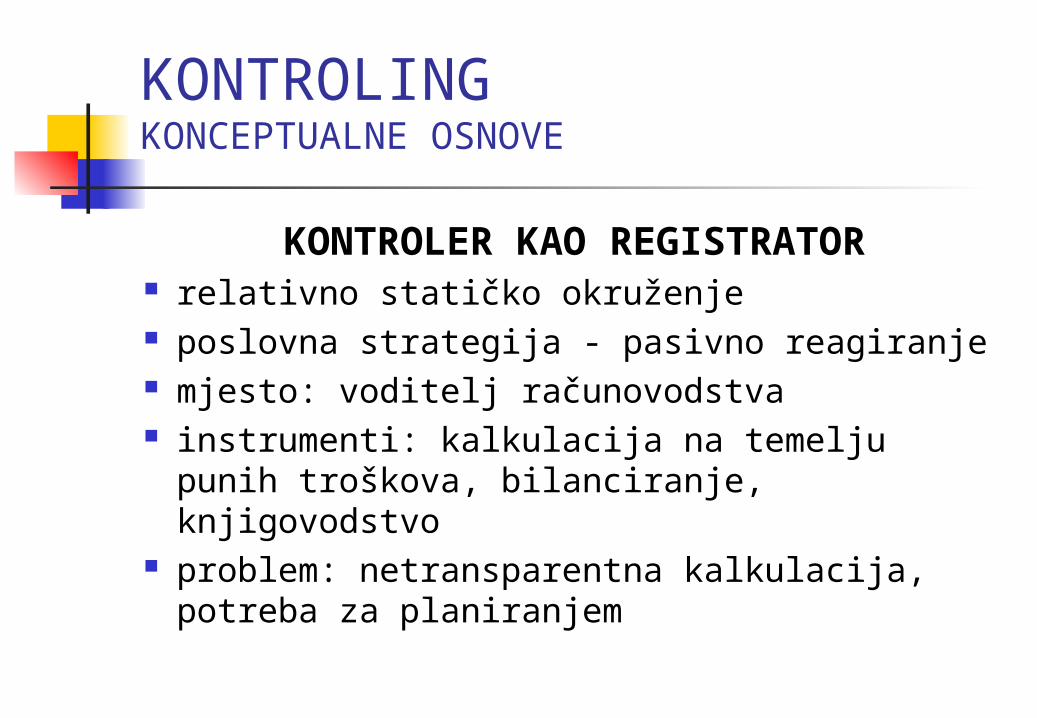

KONTROLER KAO REGISTRATOR relativno statičko okruženje poslovna strategija - pasivno reagiranje mjesto: voditelj računovodstva instrumenti: kalkulacija na temelju punih

troškova, bilanciranje, knjigovodstvo problem: netransparentna kalkulacija,

potreba za planiranjem

KONTROLINGKONCEPTUALNE OSNOVE

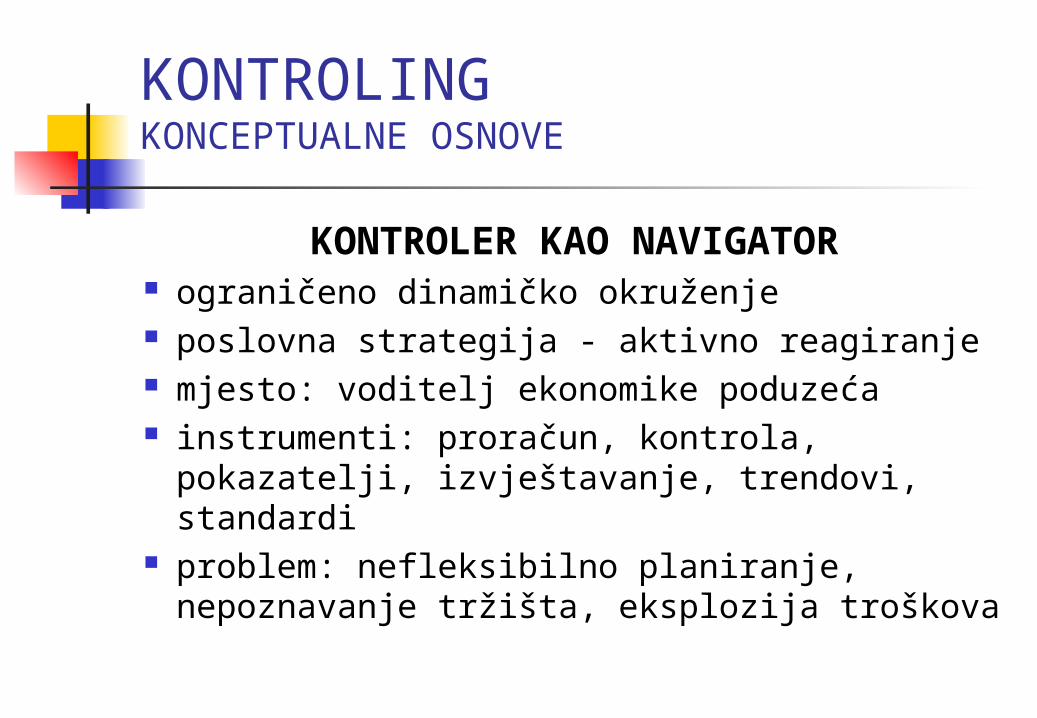

KONTROLER KAO NAVIGATOR ograničeno dinamičko okruženje poslovna strategija - aktivno reagiranje mjesto: voditelj ekonomike poduzeća instrumenti: proračun, kontrola, pokazatelji,

izvještavanje, trendovi, standardi problem: nefleksibilno planiranje,

nepoznavanje tržišta, eksplozija troškova

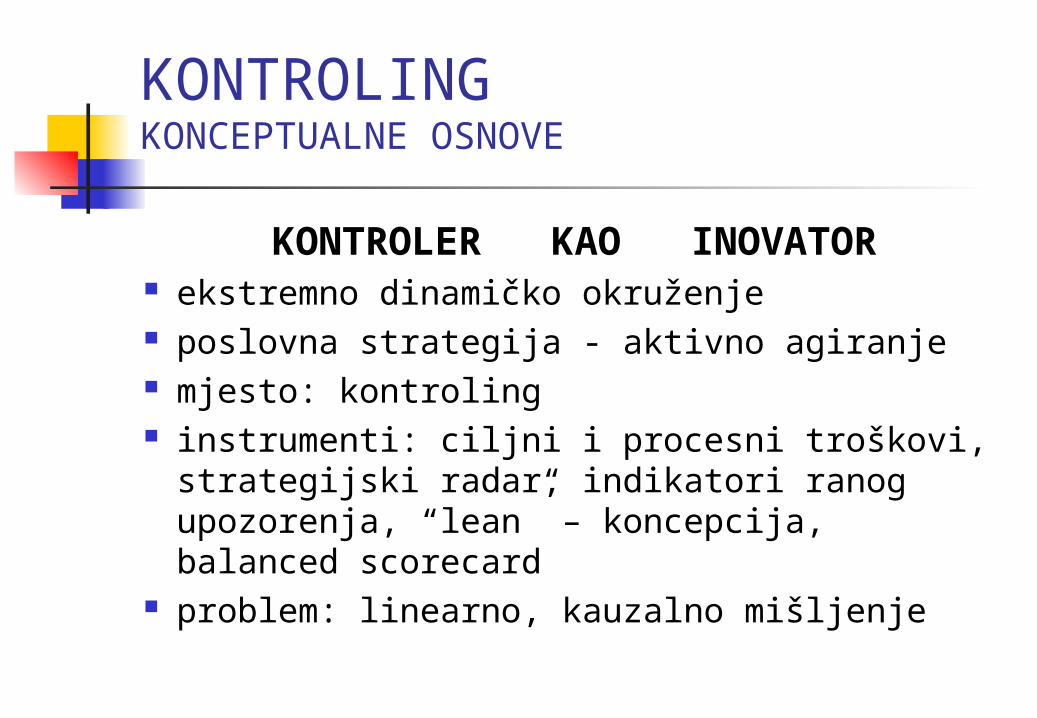

KONTROLINGKONCEPTUALNE OSNOVE

KONTROLER KAO INOVATOR ekstremno dinamičko okruženje poslovna strategija - aktivno agiranje mjesto: kontroling instrumenti: ciljni i procesni troškovi,

strategijski radar, indikatori ranog upozorenja, “lean” – koncepcija, balanced scorecard

problem: linearno, kauzalno mišljenje

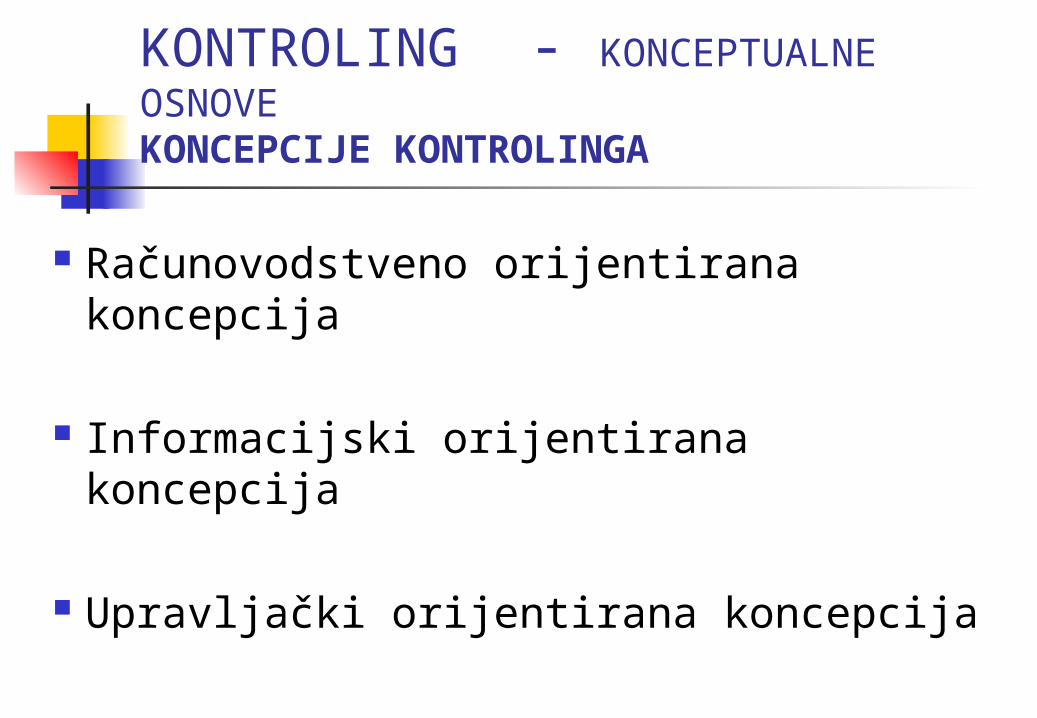

KONTROLING - KONCEPTUALNE OSNOVEKONCEPCIJE KONTROLINGA

Računovodstveno orijentirana koncepcija

Informacijski orijentirana koncepcija

Upravljački orijentirana koncepcija

KONTROLING - KONCEPTUALNE OSNOVEKONCEPCIJE KONTROLINGA

RARAČČUNOVODSTVENO ORIJENTIRANA UNOVODSTVENO ORIJENTIRANA KONCEPCIJA KONCEPCIJA

priprema računovodstvenih podataka usmjerenje računovodstva na budućnost naglasak na kvantitativni aspekt cilj je osiguranje likvidnosti i dobitaka računovodstvo kao instrument

menadžmenta UPRAVLJAČKO RAČUNOVODSTVO

KontrolingDijagnoza računovodstva

Razlikuju li se fiksni od varijabilnih troškova? Jesu li vrste troškova dovoljno diferencirane? Jesu li mjesta troškova strukturirana prema jasno razgraničenim

područjima odgovornosti? Koriste li se jedinstveni i svrsishodni postupci kalkuliranja? Jesu li ti postupci dokumentirani? Provode li se redovito naknadne kalkulacije? Provodi li se redovito kratkoročni račun uspjeha? Koliko je diferenciran račun prometa? Postoji li svrsishodno planiranje troškova? Mogu li se saznati doprinosi pokrića fiksnih troškova? Koriste li se jedinstveni, svrsishodni postupci investicijskog

proračunavanja? Jesu li postupci dokumentirani u smjernicama? Postoji li usklađenost između troškova-učinaka, rashoda-prihoda i

financija (primitaka-izdataka)? Sastavlja li se redovito pregled likvidnosti? Postoji li jasno definiran odnos između troškova, prihoda i planiranja?

KontrolingDijagnoza računovodstva

troškovi - učinci rashodi - prihodi

izdaci - primicidinamički gledano

proizvodgrupa proizvodakupactržište (segmenti)proizvodne linijeregija...

KONTROLING - KONCEPTUALNE OSNOVEKONCEPCIJE KONTROLINGA

INFORMACIJSKI ORIJENTIRANA KONCEPCIJA

informacijski cilj kontrolinga koordinacija u prikupljanju i korištenju

informacija, tj. usklaðivanje ponude, potražnje i potreba za informacijama

informacijsko usklaðivanje planiranja, kontrole i informiranja

upravljački informacijski sustav (MIS), izvještavanje i integracija EOP-a u informacijski sustav

KontrolingDijagnoza planiranja Postoji li strategijsko planiranje? Jesu li poznate specifične snage i slabosti

poduzeća i konkurencije? Postoji li zatvoreni sustav planiranja rezultata

(proračun)? Koriste li se posebne metode planiranja

projekata? Postoji li pismeno jedno- i višegodišnje

planiranje? Jesu li parcijalni planovi (prometa, nabave,

investiranja...) uzajamno usklađeni za sva vremenska razdoblja?

Je li proces planiranja jasno definiran? Postoji li svrsishodan priručnik za planiranje?

KONTROLING - KONCEPTUALNE OSNOVEKONCEPCIJE KONTROLINGA

UPRAVLJAUPRAVLJAČČKI ORIJENTIRANA KI ORIJENTIRANA KONCEPCIJA KONCEPCIJA

sustav voðenje i sustav izvoðenja sustav voðenja: planiranje, kontrola,

informiranje, organiziranje, upravljanje ljudskim potencijalima

kontroling = harmonizacija (koordinacija i integracija) u sustavu voðenja

KONTROLING

VREDNOTEVREDNOTE

PLANIRANJEPLANIRANJE

KONTROLAKONTROLA

INFORMIRANJEINFORMIRANJE

ORGANIZIRANJEORGANIZIRANJE

UPRAVLJANJEUPRAVLJANJELJUDSKIM LJUDSKIM POTENCIJALIMAPOTENCIJALIMA

KOORDINACIJAKOORDINACIJA

INTEGRACIJAINTEGRACIJA

MANAGEMENTMANAGEMENT

KONTROLINGKONTROLING

KontrolingRazvoj managementa i kontrolinga

relativno statička okolina klasični (operativni) management kontroler kao registrator

ograničeno dinamička okolina strategijski management kontroler kao navigator

ekstremno dinamička okolina integrativni management kontroler kao inovator

KONTROLING - KONCEPTUALNE OSNOVE

KONCEPCIJE KONTROLINGAKONCEPCIJE KONTROLINGA

NAČELA PRAKTIČARA

POTREBA ZA KONTROLINGOMPOTREBA ZA KONTROLINGOMPOTREBA ZA KONTROLINGOMPOTREBA ZA KONTROLINGOM

POVEĆANA KOMLEKSNOST I DINAMIKA OKOLINE

+ POVEĆANA KOMPLEKSNOST I DIFERENCIRANOST PODUZEĆA

KONTROLING

CILJ KONTROLINGACILJ KONTROLINGACILJ KONTROLINGACILJ KONTROLINGA

POVEĆANJE EFIKASNOSTI I EFEKTIVNOSTI

SUSTAVA VOÐENJA POVEĆANJE

SPOSOBNOSTI PRILAGOÐAVANJA UNUTARNJIM I VANJSKIM

PROMJENAMA KAKO? HARMONIZACIJOM!

KONTROLINGKONTROLING

način mišljenja funkcija usluga koncepcija upravljanja načelo rješavanja problema

prilagođavanja konzultant s punim radnim

vremenom ekonomska savjest poduzeća pojačana inteligencija

managementa

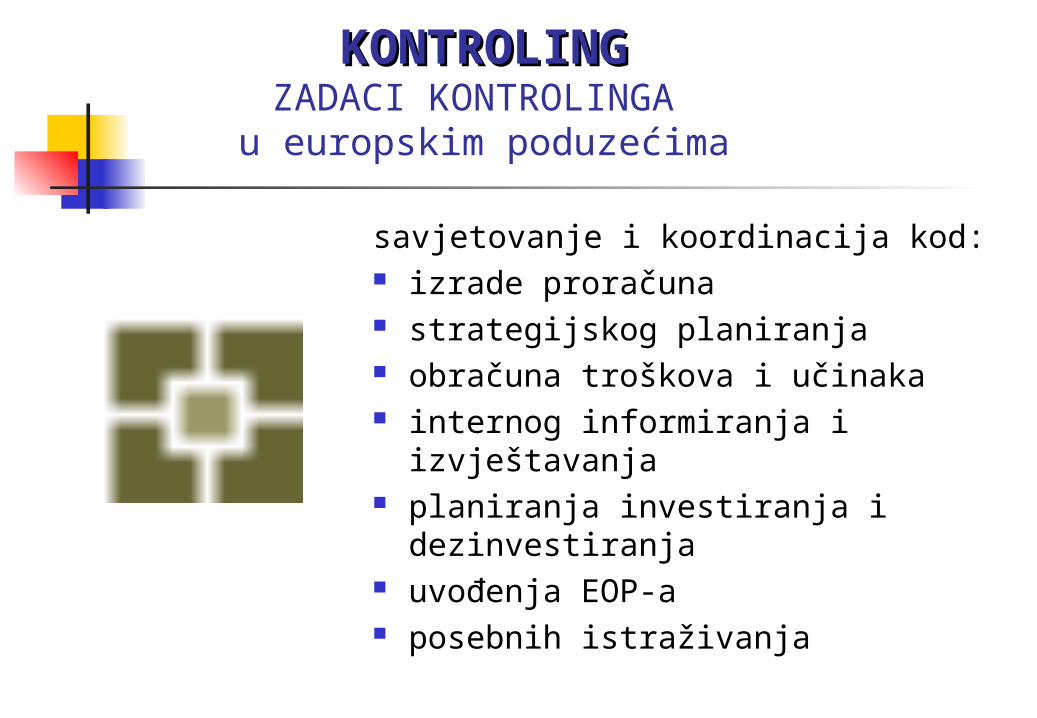

KONTROLINGKONTROLINGZADACI KONTROLINGA

u europskim poduzećima

savjetovanje i koordinacija kod: izrade proračuna strategijskog planiranja obračuna troškova i učinaka internog informiranja i izvještavanja planiranja investiranja i

dezinvestiranja uvođenja EOP-a posebnih istraživanja

International Group of Controlling:

Ideja vodilja kontrolingaKontroler nudi prateću ekonomsku uslugu menadžmentu za cilju usmjereno planiranje i

upravljanje Kontroler brine za transparentnost rezultata, financija,

procesa i strategija i pridonosi povećanju ekonomičnosti Kontroler cjelovito koordinira parcijalne ciljeve i planove te

organizira izvještavanje orijentirano na bucućnost Kontroler moderira proces kontrolinga tako da svaki

nositelj odlučivanja može djelovati orijentirano prema cilju Kontroler osigurava za to potrebne podatke i informacije Kontroler oblikuje i njeguje sustav kontrolingaKontroleri su unutarnji savjetnici svih nositelja odlučivanja i

djeluju kao navigatori za ostvarenje ciljeva.

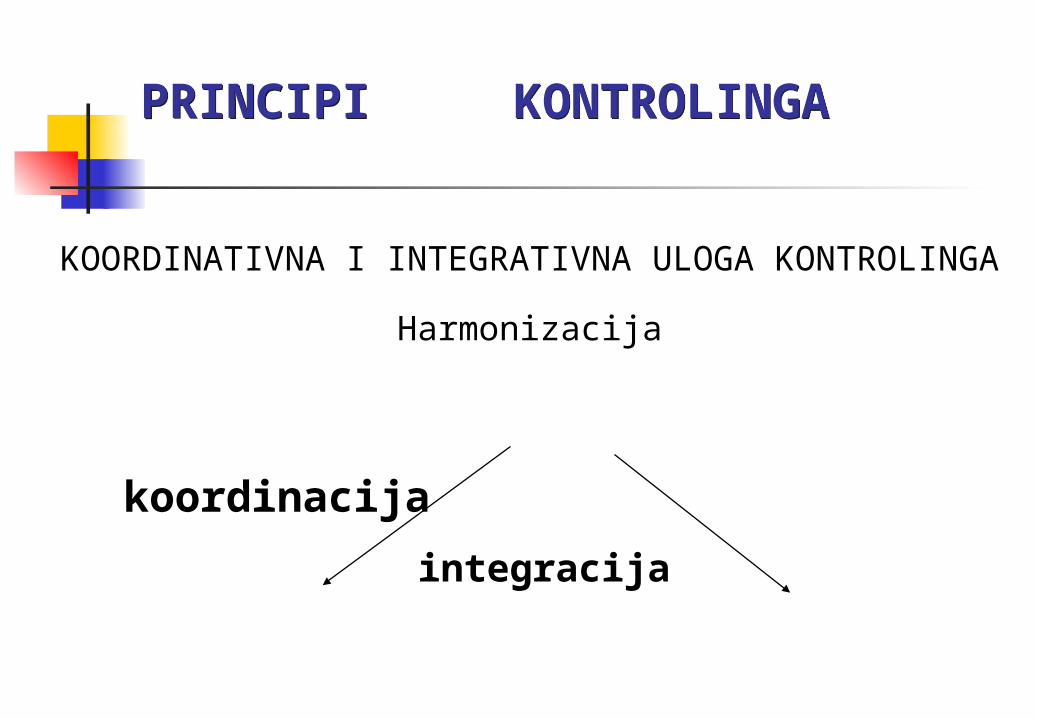

PRINCIPI KONTROLINGAPRINCIPI KONTROLINGA

KOORDINATIVNA I INTEGRATIVNA ULOGA

KONTROLINGA

Harmonizacija

koordinacija integracija

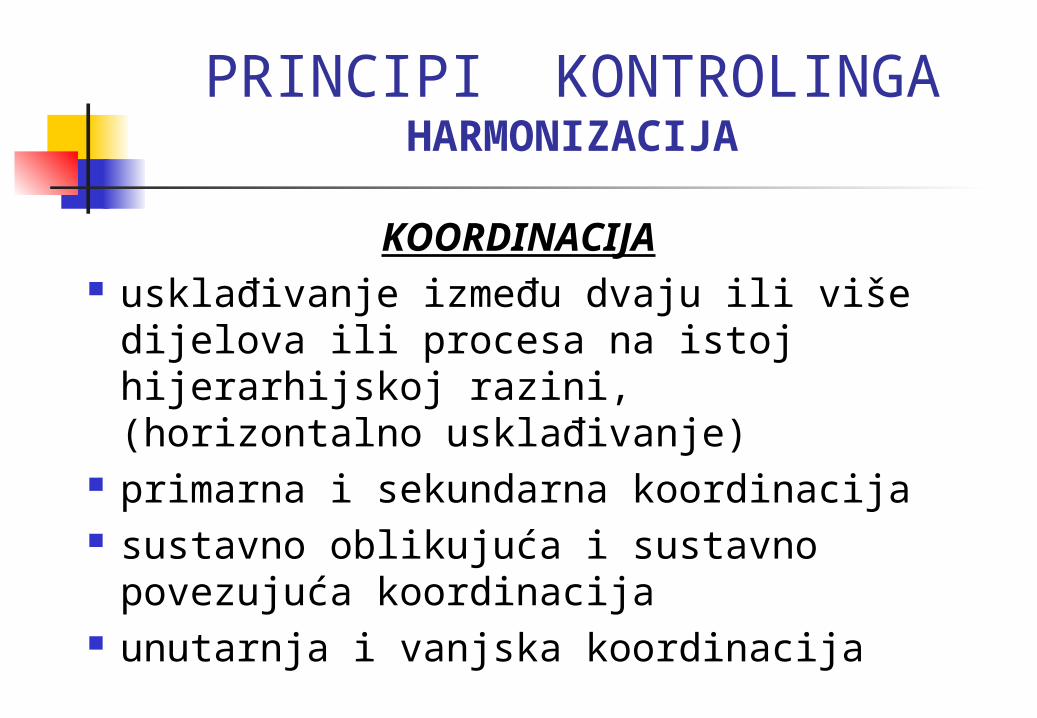

PRINCIPI KONTROLINGAHARMONIZACIJA

KOORDINACIJA usklađivanje između dvaju ili više

dijelova ili procesa na istoj hijerarhijskoj razini, (horizontalno usklađivanje)

primarna i sekundarna koordinacija sustavno oblikujuća i sustavno

povezujuća koordinacija unutarnja i vanjska koordinacija

PRINCIPI KONTROLINGAHARMONIZACIJA

INTEGRACIJA skladno djelovanje i koordinirani razvoj

dijelova cjeline na različitim hijerarhijskim razinama prema promjenama okoline (vertikalno usklađivanje)

poticanje razvoja parcijalne autonomije dijelova, rukovodeći se razvojem cjeline

objedinjavanje i čuvanje obilježja cjeline cjelovitost aktivnosti i prepoznavanje

konzistentnosti ukupnog ponašanja vanjska i unutarnja integracija

PRINCIPI KONTROLINGAHARMONIZACIJA

KONTROLING POTIČE: razgradnju hijerarhijskih razina pomak kompetencija i odgovornosti

na autonomne radne grupe razvoj integrativnih i koordinativnih

procesa i instrumenata poticaj samoorganizirajućim

koordinacijskim procesima

KONTROLING

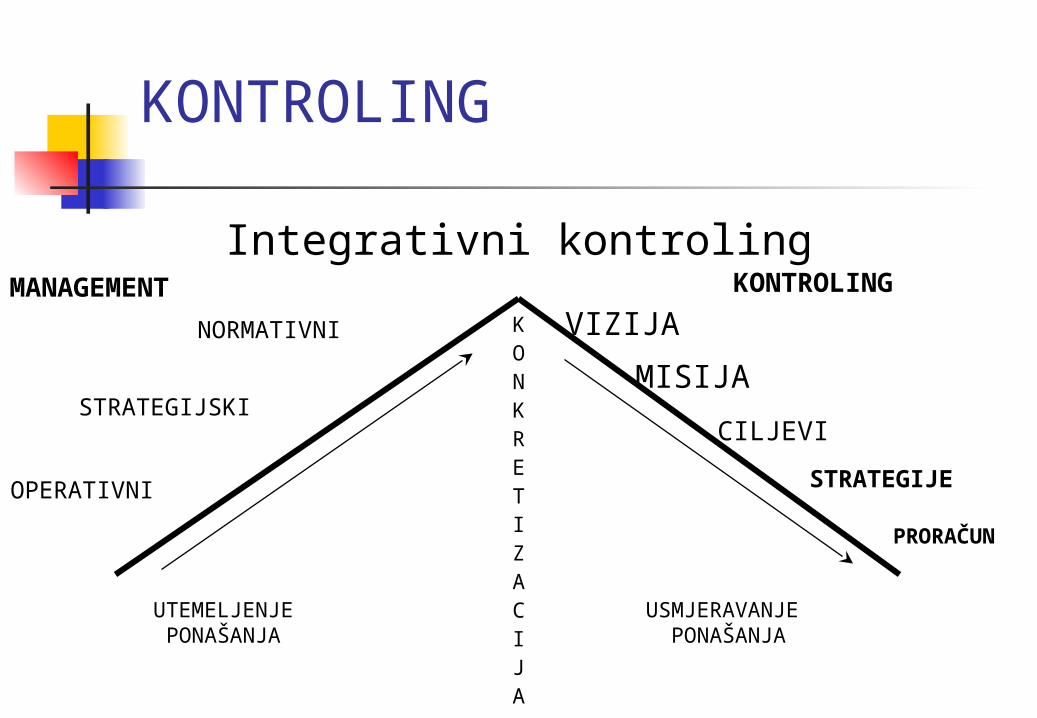

Integrativni kontroling

KONKRETIZACIJA

NORMATIVNI

STRATEGIJSKI

OPERATIVNI

VIZIJA

MISIJA

CILJEVI

STRATEGIJE

PRORAČUN

UTEMELJENJE PONAŠANJA

USMJERAVANJE PONAŠANJA

MANAGEMENT KONTROLING

SUSTAV VREDNOTA

VIZIJA

MISIJA

CILJEVI

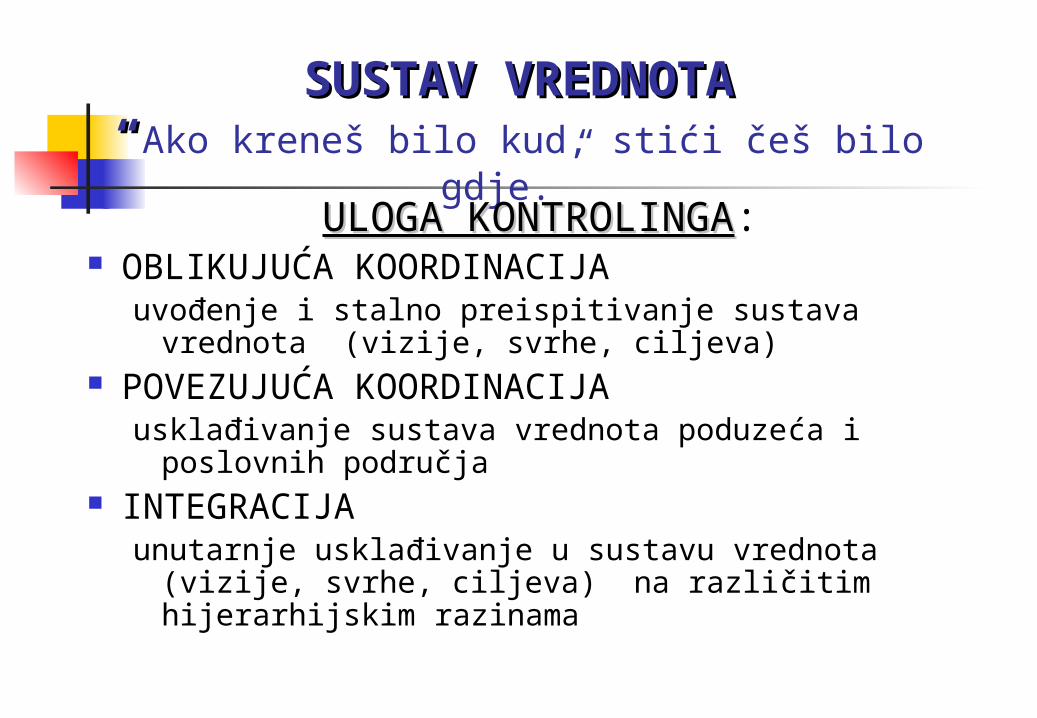

SUSTAV VREDNOTASUSTAV VREDNOTA““Ako kreneš bilo kud, stići češ bilo gdje.”

ULOGA KONTROLINGAULOGA KONTROLINGA: OBLIKUJUĆA KOORDINACIJA

uvođenje i stalno preispitivanje sustava vrednota (vizije, svrhe, ciljeva)

POVEZUJUĆA KOORDINACIJA usklađivanje sustava vrednota poduzeća i poslovnih

područja INTEGRACIJA

unutarnje usklađivanje u sustavu vrednota (vizije, svrhe, ciljeva) na različitim hijerarhijskim razinama

SUSTAV VREDNOTASUSTAV VREDNOTA““Ako kreneš bilo kud, stići češ bilo gdje.”

Profil organizacijeProfil organizacije Tko ste? Kakav je profil vaših učinaka? Kojoj se grupi kupaca obraćate? Kojim ste učincima i za koje kupce tržišno važni? Imate li jasnu viziju? Koja je vaša misija? Kako se razlikujete od konkurencije? Kojim se konkurentskim prednostima koristite? Što ste pojačano radili prošlih pet godina? Koji su vaši ciljevi?

KONTROLINGVREDNOTE

VREDNOTEVREDNOTE

PLANIRANJEPLANIRANJE

KONTROLAKONTROLA

INFORMIRANJEINFORMIRANJE

ORGANIZIRANJEORGANIZIRANJE

UPRAVLJ.UPRAVLJ.LJUDSKIM POTENC.LJUDSKIM POTENC.

SUSTAV PLANIRANJASUSTAV PLANIRANJA

ZADACI oblikovanje budućnosti trajno osiguranje uspjeha spoznaja rizika porast fleksibilnosti redukcija kompleksnosti korištenje sinergijskih potencijala

SUSTAV PLANIRANJA

INSTRUMENTI

SUSTAV PLANIRANJA

INSTRUMENTI

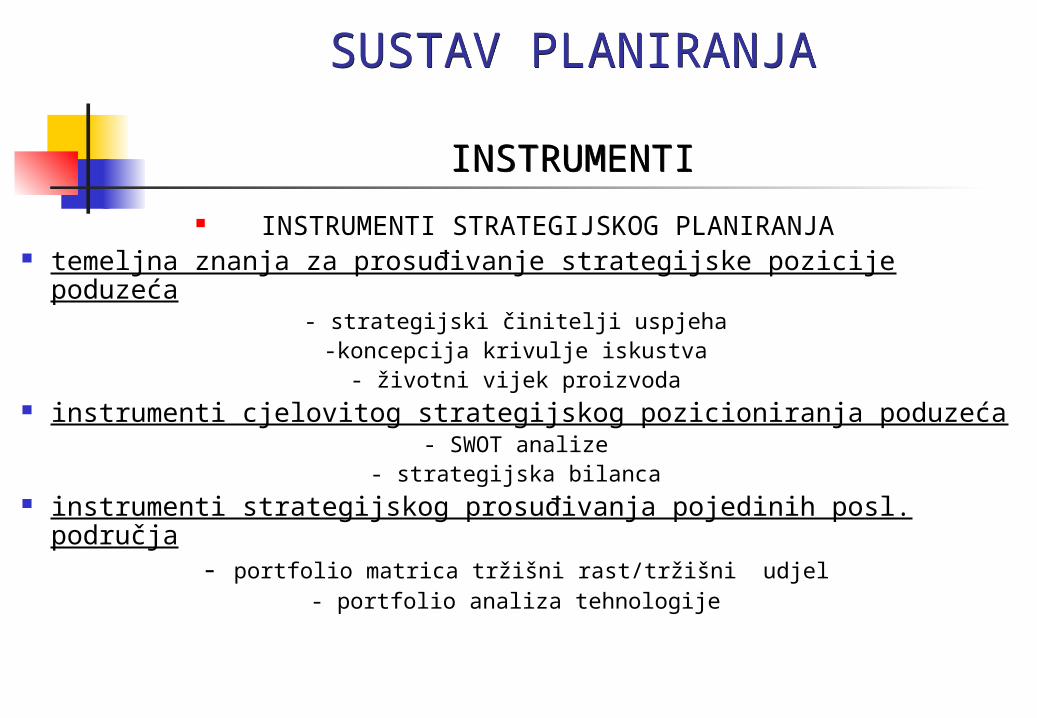

INSTRUMENTI STRATEGIJSKOG PLANIRANJA temeljna znanja za prosuđivanje strategijske pozicije poduzeća

- strategijski činitelji uspjeha-koncepcija krivulje iskustva

- životni vijek proizvoda instrumenti cjelovitog strategijskog pozicioniranja poduzeća

- SWOT analize- strategijska bilanca

instrumenti strategijskog prosuđivanja pojedinih posl. područja- portfolio matrica tržišni rast/tržišni udjel

- portfolio analiza tehnologije

SUSTAV PLANIRANJA

INSTRUMENTI

SUSTAV PLANIRANJA

INSTRUMENTI

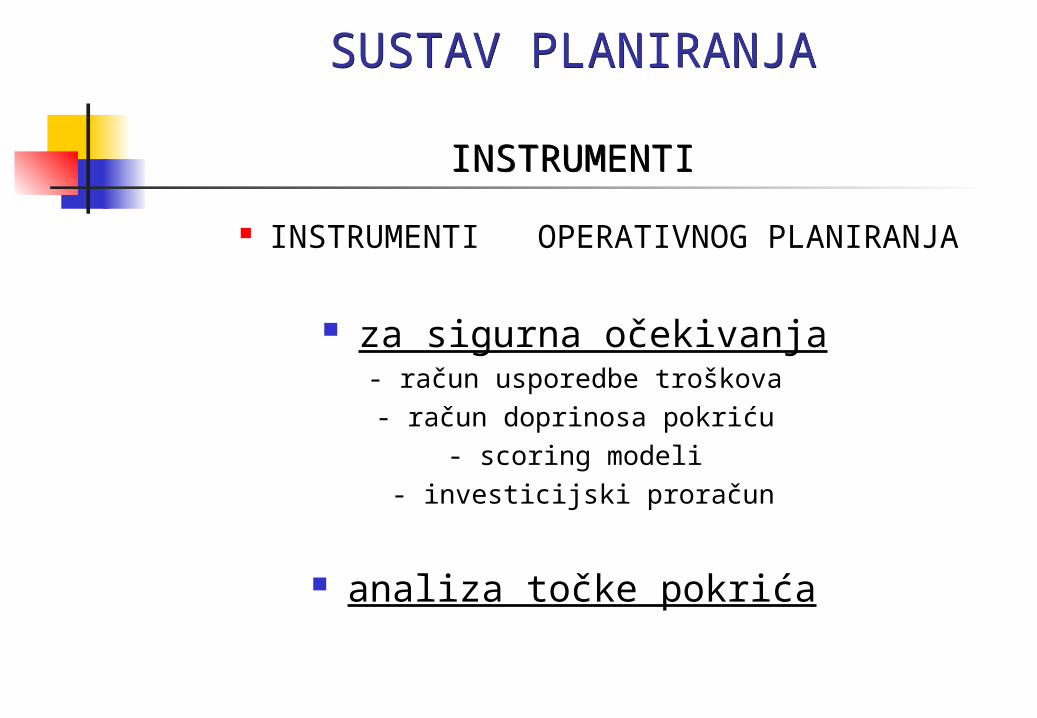

INSTRUMENTI OPERATIVNOG PLANIRANJA

za sigurna očekivanja- račun usporedbe troškova- račun doprinosa pokriću

- scoring modeli - investicijski proračun

analiza točke pokrića

SUSTAV PLANIRANJASUSTAV PLANIRANJA

KOORDINACIJA UNUTARNJA (obračunske cijene, proračun) VANJSKA - usklađivanje sustava planiranja s drugim

podsustavima managementa stvaranje preduvjeta za uvođenje sustava planiranja i njegova izgradnja stvaranje koordinacijskih organa sastavljanje priručnika za proračun usklađivanje sustava vrednota i sustava planiranja utvrđivanje nositelja i slijeda procesa planiranja

INTEGRACIJAstvaranje sklada među hijerarhijskim razinama

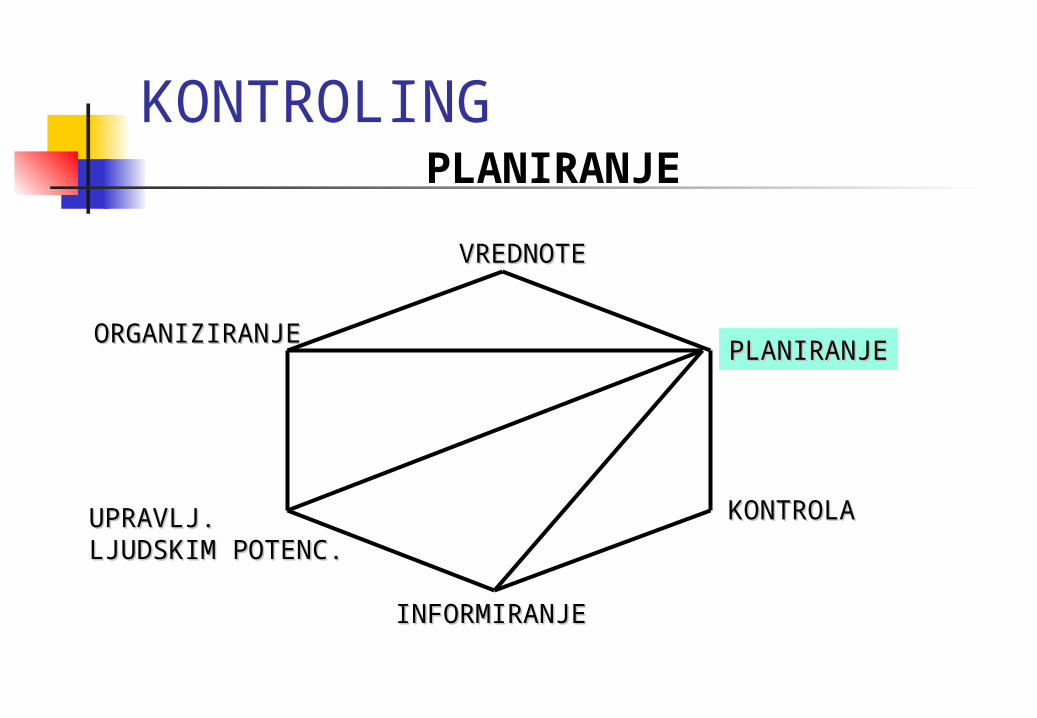

KONTROLINGPLANIRANJE

VREDNOTEVREDNOTE

PLANIRANJEPLANIRANJE

KONTROLAKONTROLA

INFORMIRANJEINFORMIRANJE

ORGANIZIRANJEORGANIZIRANJE

UPRAVLJ.UPRAVLJ.LJUDSKIM POTENC.LJUDSKIM POTENC.

SUSTAV KONTROLESUSTAV KONTROLE

SVRHA KONTROLE dokumentacija spoznaja o približavanju - udaljavanju od cilja informacije za odlučivanje osiguranje postizanja zadanih ciljeva i

provođenja planova utjecanje na ponašanje i usmjeravanje

procesa (motiviranje)

SUSTAV KONTROLE

KOORDINACIJA

SUSTAV KONTROLE

KOORDINACIJA

UNUTARNJA KOORDINACIJAstrukturalno usklađivanje

pridruživanje zadataka kontrole nositeljima kontrole oblikovanje instancija kontrole uvođenje instrumenata kontrole

procesno usklađivanje termina kontrole sekvencija kontrole objekata kontrole slijeda kontrole

SUSTAV KONTROLE

KOORDINACIJA

SUSTAV KONTROLE

KOORDINACIJA

VANJSKA KOORDINACIJA usklađivanje sustava kontrole s

drugim podsustavima managementa: vizijom, misijom, ciljevima planiranjem informiranjem i izvještavanjem organiziranjem upravljanjem ljudskim potencijalima

SUSTAV KONTROLE

INTEGRACIJA

SUSTAV KONTROLE

INTEGRACIJA

usklađivanje različitih hijerarhijskih razina unutar sustava kontrole

usklađivanje osnovnih komponenata strategijske, taktičke i operativne kontrole

usklađivanje kvalitativnih veličina (strategijska kontrola) i kvantitativnih veličina (operativna kontrola)

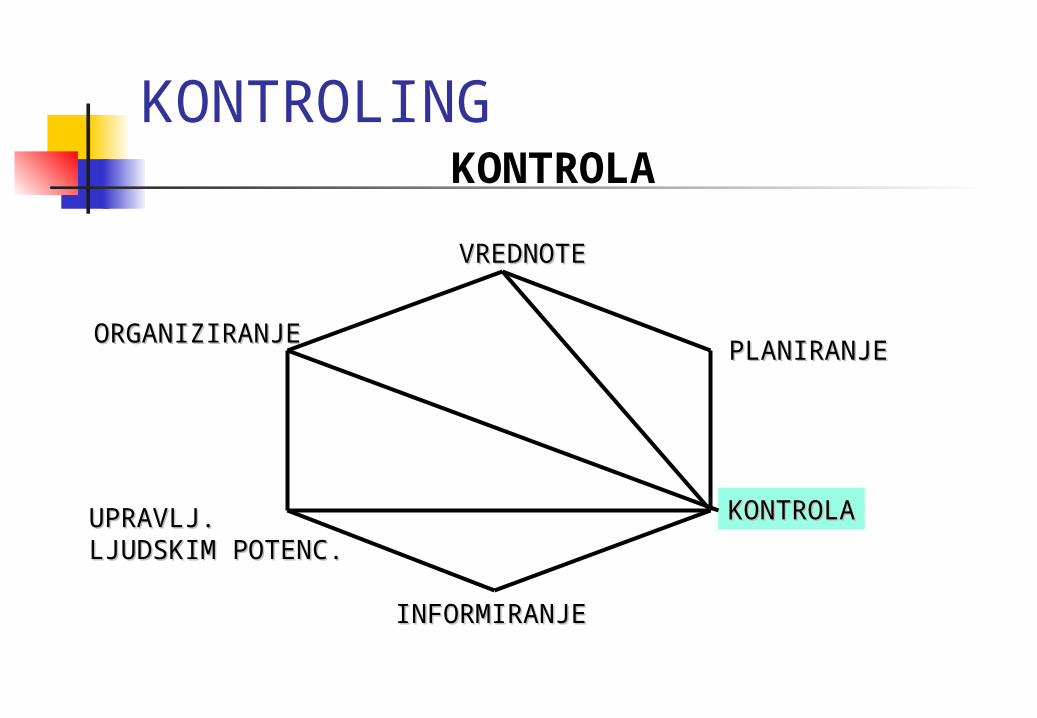

KONTROLINGKONTROLA

VREDNOTEVREDNOTE

PLANIRANJEPLANIRANJE

KONTROLAKONTROLA

INFORMIRANJEINFORMIRANJE

ORGANIZIRANJEORGANIZIRANJE

UPRAVLJ.UPRAVLJ.LJUDSKIM POTENC.LJUDSKIM POTENC.

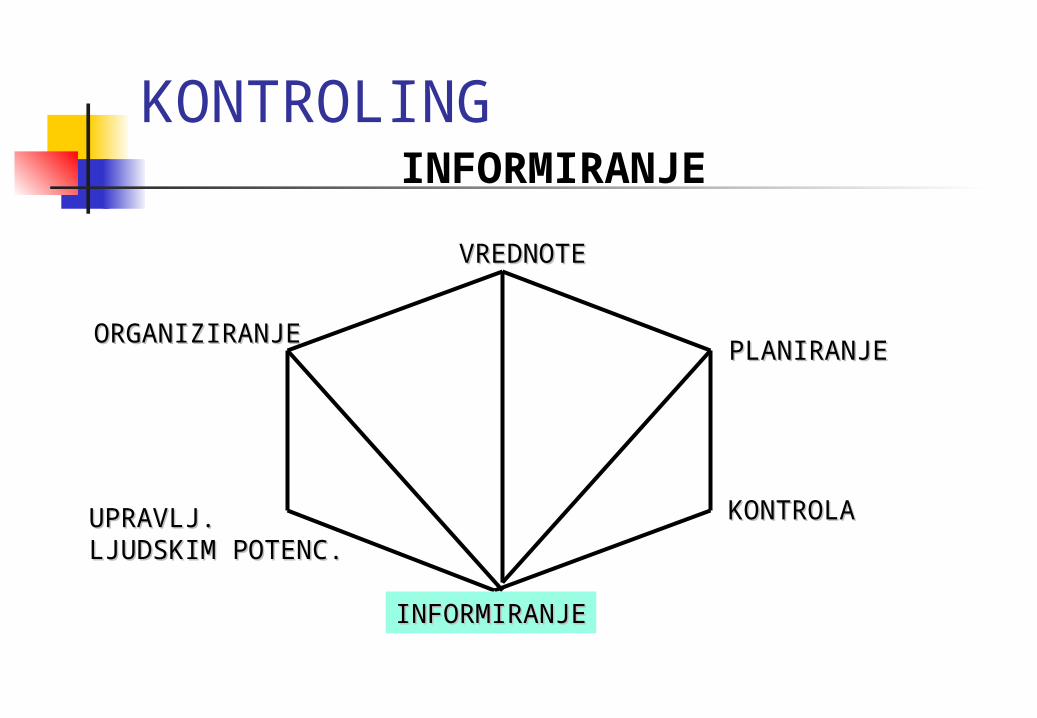

INFORMACIJSKI SUSTAV

uređen skup informacija koje se odnose na činjenice, obilježja i događaje sustava izvođenja, potrebne sustavu vođenja

zadatak informacijskog sustava: prikupljanje pohranjivanje obrada “isporuka” informacija

INFORMACIJSKI SUSTAV

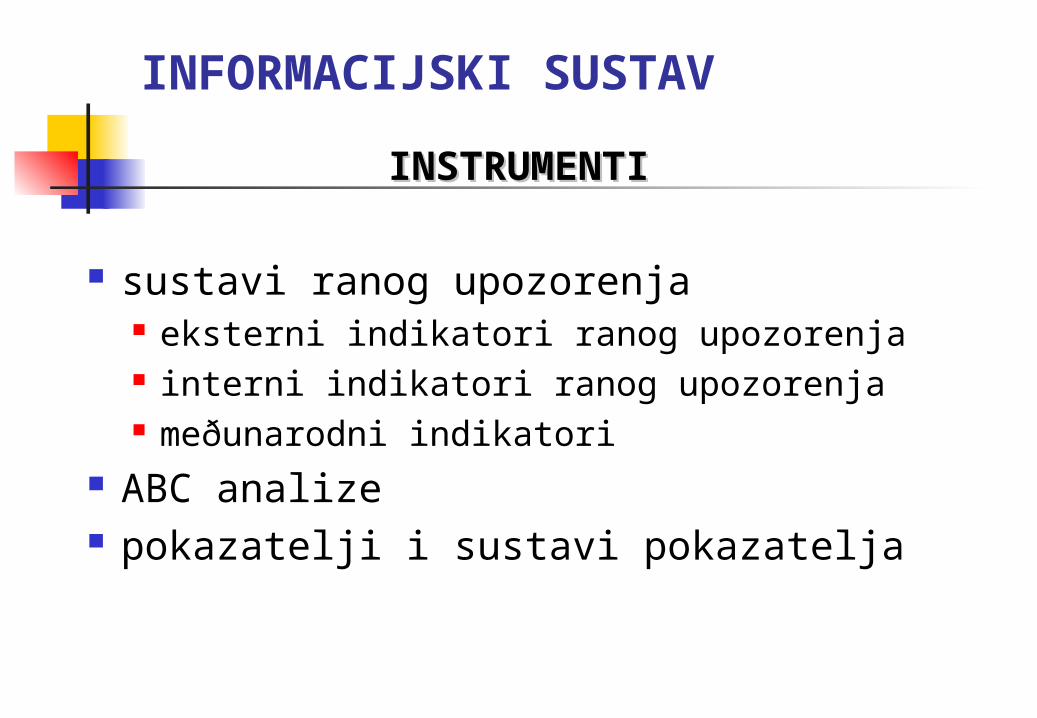

INSTRUMENTIINSTRUMENTI

sustavi ranog upozorenja eksterni indikatori ranog upozorenja interni indikatori ranog upozorenja meðunarodni indikatori

ABC analize pokazatelji i sustavi pokazatelja

INFORMACIJSKI SUSTAV

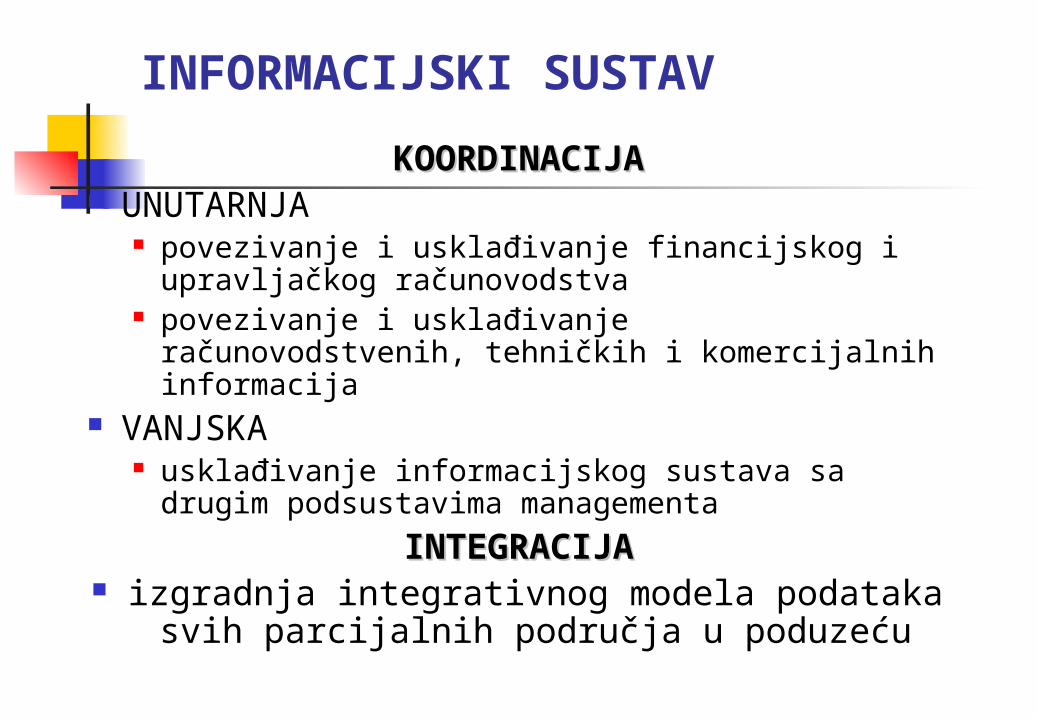

KOORDINACIJAKOORDINACIJA UNUTARNJA

povezivanje i usklađivanje financijskog i upravljačkog računovodstva

povezivanje i usklađivanje računovodstvenih, tehničkih i komercijalnih informacija

VANJSKA usklađivanje informacijskog sustava sa drugim

podsustavima managementa

INTEGRACIJAINTEGRACIJA izgradnja integrativnog modela podataka

svih parcijalnih područja u poduzeću

KONTROLINGINFORMIRANJE

VREDNOTEVREDNOTE

PLANIRANJEPLANIRANJE

KONTROLAKONTROLA

INFORMIRANJEINFORMIRANJE

ORGANIZIRANJEORGANIZIRANJE

UPRAVLJ.UPRAVLJ.LJUDSKIM POTENC.LJUDSKIM POTENC.

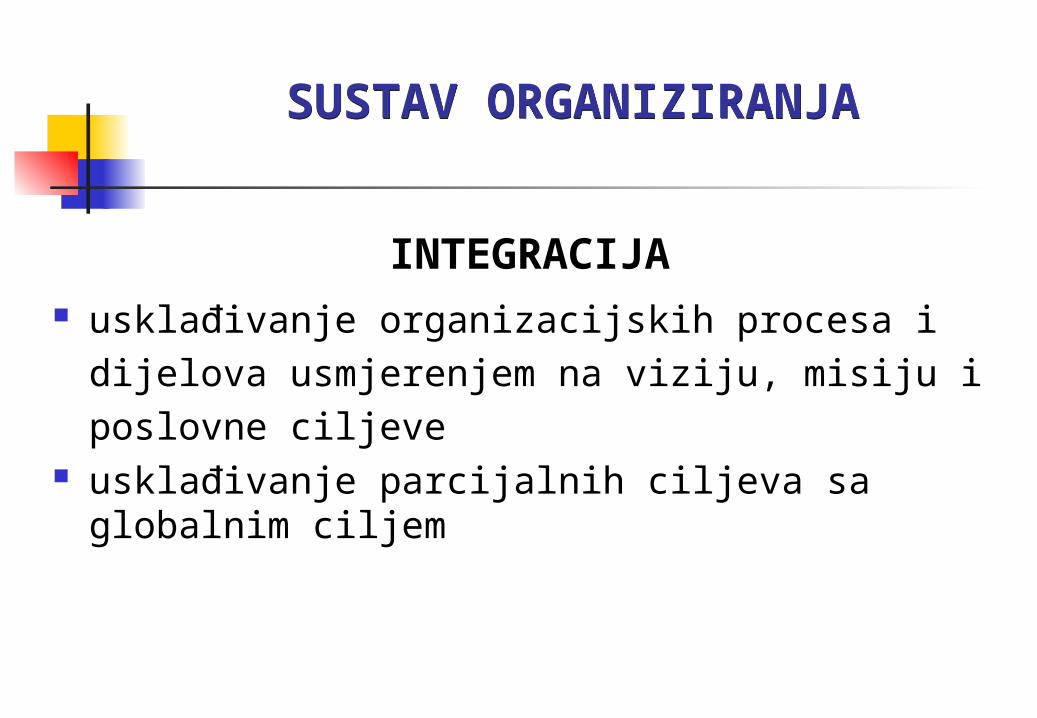

SUSTAV ORGANIZIRANJASUSTAV ORGANIZIRANJA

ORGANIZACIJA: - strukturalni red- procesualni red

DIMENZIJE ORGANIZACIJSKE STRUKTURE specijalizacija koordinacija konfiguracija

delegacija odlučivanja formalizacija

SUSTAV ORGANIZIRANJASUSTAV ORGANIZIRANJA

UNUTARNJA KOORDINACIJA =usklađivanje organizacijske strukture i organizacijskog procesa rastuća kompleksnost zadataka rastuća dinamika i nesigurnost okoline

VAŽNOST PROCESNE ORGANIZACIJEpromjena org. procesa promjena org. strukture

VANJSKA KOORDINACIJA =usklađivanje organizacije sa vizijom, misijom, ciljevima,

planiranjem, kontrolom, informiranjem i izvještavanjem, upravljanjem ljudskim potencijalima

SUSTAV ORGANIZIRANJASUSTAV ORGANIZIRANJA

INTEGRACIJA usklađivanje organizacijskih procesa i dijelova

usmjerenjem na viziju, misiju i poslovne ciljeve usklađivanje parcijalnih ciljeva sa globalnim

ciljem

KONTROLINGORGANIZIRANJE

VREDNOTEVREDNOTE

PLANIRANJEPLANIRANJE

KONTROLAKONTROLA

INFORMIRANJEINFORMIRANJE

ORGANIZIRANJEORGANIZIRANJE

UPRAVLJ.UPRAVLJ.LJUDSKIM POTENC.LJUDSKIM POTENC.

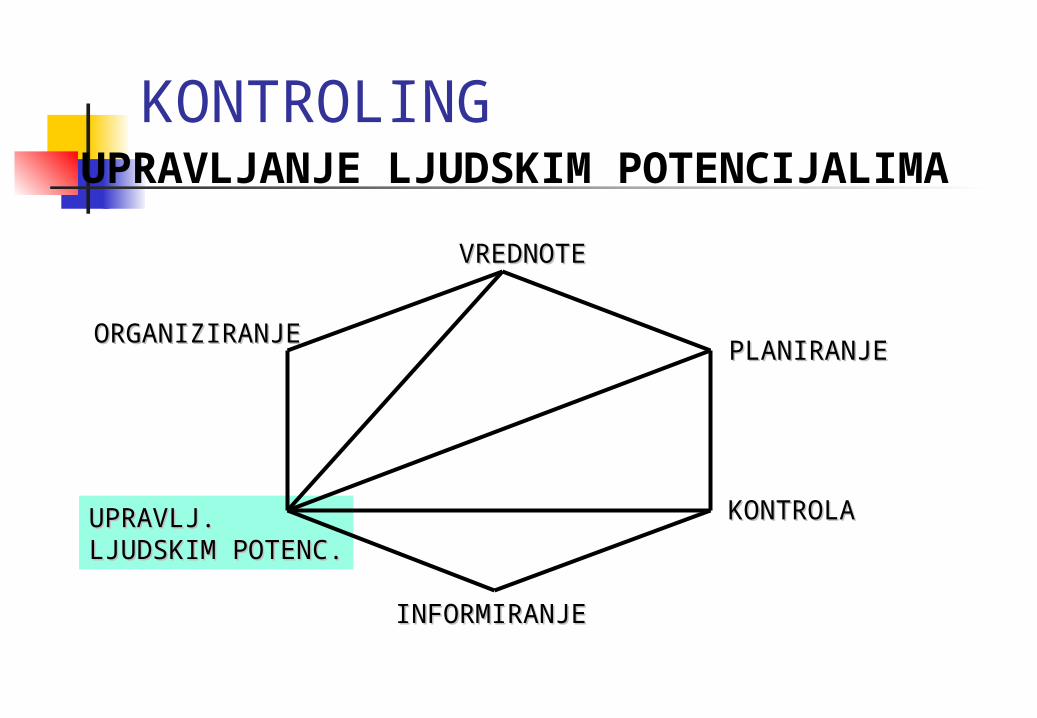

UPRAVLJANJE LJUDSKIM POTENCIJALIMA

INSTRUMENTIutjecanja na ponašanje

POTICAJI MOTIVACIJA SUSTAVI POTICANJA

STIL RUKOVOÐENJA SUSTAV NAGRAÐIVANJA SUSTAV RAZVOJA UPOSLENIH

UPRAVLJANJE LJUDSKIM POTENCIJALIMA

KOORDINACIJAunutarnja: usklađivanje sustava poticanja, nagrađivanja,

daljnjeg obrazovanja, oblikovanja karijere, strukturiranja rada

vanjska: usklađivanje sa vizijom, misijom, ciljevima, planiranjem, kontrolom, informiranjem, organiziranjem

INTEGRACIJAusklađivanje ukupne poslovne aktivnosti s upravljanjem

ljudskim potencijalima prema principima: transparentnosti, individualnosti i pravednosti

UPRAVLJ.UPRAVLJ.LJUDSKIM POTENC.LJUDSKIM POTENC.

KONTROLINGUPRAVLJANJE LJUDSKIM

POTENCIJALIMAVREDNOTEVREDNOTE

PLANIRANJEPLANIRANJE

KONTROLAKONTROLA

INFORMIRANJEINFORMIRANJE

ORGANIZIRANJEORGANIZIRANJE

Institucionalni aspekt

Determinante institucionalnog aspekta

Načini uvođenja kontrolinga u poduzeće

Profil kontrolera Učinci kontrolinga